Informasi Dokumen

- Penulis:

- Nur Aisah Pohan

- Pengajar:

- Dr. Tavi Supriana, M.Si

- Drs. Arifin Akhmad, M.Si. Ak, CA

- Dra. Hj. Tapi Anda Sari Lubis, M.Si. Ak

- Drs. Idhar Yahya, MBA, Ak

- Sekolah: Universitas Sumatera Utara

- Mata Pelajaran: Magister Akuntansi

- Topik: Analisis Pengaruh Keahlian, Independensi, Perencanaan Audit dan Supervisi Audit terhadap Kualitas Audit pada Inspektorat Provinsi Sumatera Utara

- Tipe: tesis

- Tahun: 2014

- Kota: Medan

Ringkasan Dokumen

I. PENDAHULUAN

Bagian ini menjelaskan latar belakang pentingnya kualitas audit dalam pengawasan pemerintahan. Kualitas audit yang tinggi oleh Aparat Pengawas Intern Pemerintah (APIP) sangat diperlukan untuk mencapai good governance. Laporan Hasil Pemeriksaan (LHP) menunjukkan adanya banyak penyimpangan dalam pengelolaan keuangan daerah, yang menjadi dasar pentingnya penelitian ini. Penelitian ini bertujuan untuk menganalisis pengaruh keahlian, independensi, perencanaan audit, dan supervisi audit terhadap kualitas audit, serta peran motivasi sebagai variabel moderating.

1.1 Latar Belakang

Latar belakang penelitian ini menyoroti peran penting APIP dalam menjaga kualitas audit untuk mendukung good governance. Ditekankan bahwa kualitas audit yang baik berkontribusi pada pengelolaan keuangan yang transparan dan akuntabel, serta pentingnya pelatihan dan pengembangan keahlian auditor.

1.2 Rumusan Masalah

Rumusan masalah mencakup pertanyaan tentang pengaruh keahlian, independensi, perencanaan audit, dan supervisi audit terhadap kualitas audit, serta apakah motivasi dapat memoderasi hubungan tersebut. Ini menjadi fokus utama penelitian untuk mengeksplorasi variabel-variabel yang berkontribusi pada kualitas audit.

1.3 Tujuan Penelitian

Tujuan penelitian adalah untuk menganalisis pengaruh keahlian, independensi, perencanaan audit, dan supervisi audit terhadap kualitas audit secara simultan dan parsial, serta untuk menilai peran motivasi sebagai variabel moderating dalam konteks Inspektorat Provinsi Sumatera Utara.

1.4 Manfaat Penelitian

Manfaat penelitian diharapkan dapat memberikan kontribusi bagi Inspektorat Provinsi Sumatera Utara dalam meningkatkan kualitas audit, serta bagi pemerintah dan akademisi sebagai referensi untuk penelitian lebih lanjut di bidang audit dan pengawasan.

1.5 Originalitas Penelitian

Penelitian ini menambah wawasan dengan menggabungkan variabel baru seperti perencanaan audit dan supervisi audit, serta motivasi sebagai variabel moderating, yang belum banyak diteliti sebelumnya dalam konteks APIP.

II. TINJAUAN PUSTAKA

Bagian ini membahas berbagai teori yang mendasari penelitian, termasuk definisi audit internal, kualitas audit, dan pengaruh keahlian, independensi, perencanaan audit, serta supervisi audit terhadap kualitas audit. Tinjauan pustaka penting untuk memahami konteks dan dasar teori yang digunakan dalam penelitian.

2.1 Landasan Teori

Landasan teori mencakup definisi audit internal dan kualitas audit, serta peran auditor dalam meningkatkan akuntabilitas di sektor publik. Ditekankan bahwa auditor internal harus independen dan objektif untuk mencapai hasil yang berkualitas.

2.1.1 Internal Auditing

Audit internal didefinisikan sebagai kegiatan yang melibatkan evaluasi dan pengawasan terhadap prosedur dan efektivitas organisasi. Penekanan pada independensi auditor internal dan pentingnya pelatihan untuk meningkatkan kualitas audit.

2.1.2 Kualitas Audit

Kualitas audit diukur dari integritas, objektivitas, dan kompetensi auditor. Standar audit yang ditetapkan oleh APIP menjadi acuan untuk menilai kualitas audit yang dilakukan oleh auditor.

2.1.3 Pengaruh Keahlian terhadap Kualitas Audit

Keahlian auditor berpengaruh signifikan terhadap kualitas audit. Pendidikan dan pelatihan yang memadai diperlukan untuk memastikan auditor memiliki pengetahuan dan keterampilan yang diperlukan dalam melaksanakan tugas audit.

2.1.4 Pengaruh Independensi terhadap Kualitas Audit

Independensi auditor merupakan faktor kunci yang mempengaruhi kualitas audit. Auditor harus bebas dari pengaruh eksternal dan memiliki objektivitas dalam memberikan pendapat dan rekomendasi.

2.1.5 Pengaruh Perencanaan Audit terhadap Kualitas Audit

Perencanaan audit yang baik adalah dasar untuk pelaksanaan audit yang efisien dan efektif. Auditor perlu melakukan penilaian risiko dan merencanakan audit dengan cermat untuk mencapai hasil yang optimal.

2.1.6 Pengaruh Supervisi Audit terhadap Kualitas Audit

Supervisi yang baik terhadap proses audit penting untuk memastikan bahwa auditor mengikuti standar dan prosedur yang telah ditetapkan. Ini berkontribusi pada peningkatan kualitas hasil audit.

2.1.7 Pengaruh Motivasi terhadap Kualitas Audit

Motivasi auditor berperan dalam meningkatkan kinerja dan kualitas audit. Auditor yang termotivasi cenderung lebih berkomitmen dan menghasilkan audit yang lebih berkualitas.

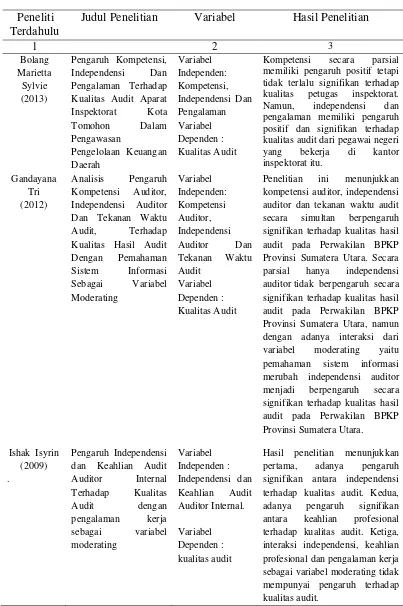

2.2 Tinjauan Penelitian Terdahulu

Tinjauan penelitian terdahulu memberikan gambaran tentang penelitian sebelumnya yang relevan dan bagaimana penelitian ini berkontribusi untuk mengisi celah dalam literatur yang ada.

III. KERANGKA KONSEP DAN HIPOTESIS

Bagian ini menjelaskan kerangka konseptual yang digunakan dalam penelitian serta hipotesis yang diajukan. Kerangka konsep membantu dalam memahami hubungan antar variabel yang diteliti dan dasar teoritis yang mendukung hipotesis.

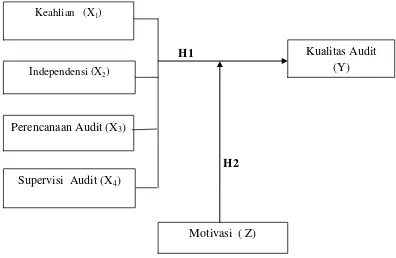

3.1 Kerangka Konseptual

Kerangka konseptual menggambarkan hubungan antara keahlian, independensi, perencanaan audit, supervisi audit, dan kualitas audit. Ini menjadi dasar untuk mengembangkan hipotesis penelitian.

3.1.1 Pengaruh Keahlian terhadap Kualitas Audit

Hipotesis ini menguji apakah keahlian auditor berpengaruh positif terhadap kualitas audit yang dihasilkan. Diharapkan auditor dengan keahlian tinggi dapat melakukan audit dengan lebih efektif.

3.1.2 Pengaruh Independensi terhadap Kualitas Audit

Pengujian hipotesis ini bertujuan untuk melihat apakah independensi auditor dapat meningkatkan kualitas audit. Independensi diharapkan dapat mengurangi bias dalam pelaporan hasil audit.

3.1.3 Pengaruh Perencanaan Audit terhadap Kualitas Audit

Hipotesis ini menguji pengaruh perencanaan audit terhadap kualitas audit. Perencanaan yang baik diharapkan dapat meningkatkan efektivitas dan efisiensi audit.

3.1.4 Pengaruh Supervisi Audit terhadap Kualitas Audit

Hipotesis ini menguji apakah supervisi yang baik dapat meningkatkan kualitas audit. Supervisi diharapkan dapat memastikan bahwa auditor mengikuti standar yang ditetapkan.

3.1.5 Pengaruh Motivasi terhadap Kualitas Audit

Pengujian hipotesis ini bertujuan untuk melihat apakah motivasi auditor berpengaruh terhadap kualitas audit. Motivasi diharapkan dapat meningkatkan komitmen auditor dalam melaksanakan tugas audit.

3.2 Hipotesis Penelitian

Bagian ini merangkum semua hipotesis yang diajukan dalam penelitian, yang akan diuji melalui analisis data yang dikumpulkan.

IV. METODE PENELITIAN

Bagian ini menjelaskan metode yang digunakan dalam penelitian, termasuk jenis penelitian, lokasi, populasi dan sampel, serta metode pengumpulan dan analisis data. Metode yang tepat sangat penting untuk memastikan validitas dan reliabilitas hasil penelitian.

4.1 Jenis Penelitian

Penelitian ini menggunakan metode penelitian kausal untuk menganalisis hubungan antar variabel. Jenis penelitian ini membantu dalam mengidentifikasi pengaruh variabel independen terhadap variabel dependen.

4.2 Lokasi Penelitian

Penelitian dilakukan di Inspektorat Provinsi Sumatera Utara, yang menjadi objek studi untuk melihat pengaruh keahlian, independensi, perencanaan audit, dan supervisi audit terhadap kualitas audit.

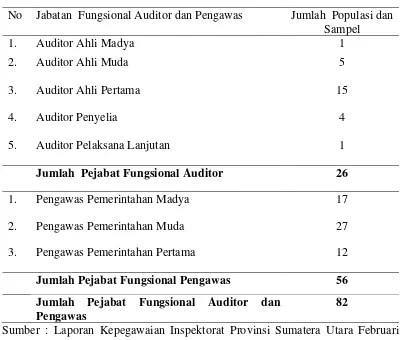

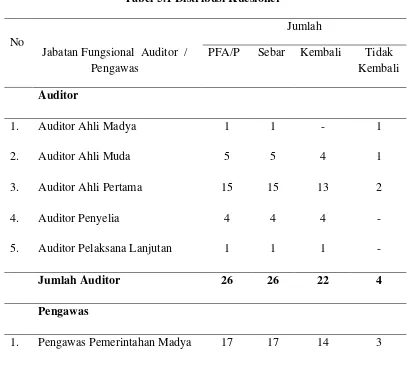

4.3 Populasi dan Sampel

Populasi penelitian terdiri dari seluruh aparat pengawas di Inspektorat Provinsi Sumatera Utara. Sampel diambil menggunakan metode sensus dengan jumlah responden sebanyak 66 orang.

4.4 Metode Pengumpulan Data

Data dikumpulkan melalui kuesioner yang disebarkan kepada responden. Kuesioner dirancang untuk mengukur variabel-variabel yang diteliti.

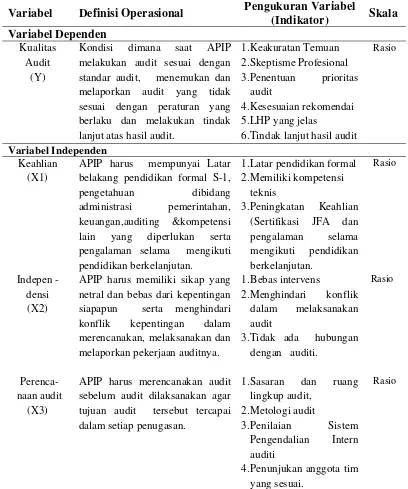

4.5 Definisi Operasional dan Pengukuran Variabel

Definisi operasional dari setiap variabel dijelaskan untuk memberikan pemahaman yang jelas mengenai variabel yang diteliti. Ini penting untuk memastikan bahwa semua responden memahami pertanyaan yang diajukan.

4.6 Metode Analisa Data

Data yang terkumpul dianalisis menggunakan metode regresi berganda untuk menguji pengaruh antar variabel. Analisis ini membantu dalam memahami hubungan yang ada dan menguji hipotesis yang diajukan.

4.7 Statistik Deskriptif

Statistik deskriptif digunakan untuk menggambarkan karakteristik responden dan variabel penelitian. Ini memberikan gambaran umum tentang data yang dikumpulkan.

4.8 Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk memastikan bahwa data memenuhi syarat untuk analisis regresi. Ini termasuk uji normalitas, multikolinieritas, dan heteroskedastisitas.

4.9 Pengujian Hipotesis

Pengujian hipotesis dilakukan untuk menguji hubungan antar variabel. Uji F dan uji t digunakan untuk menentukan signifikansi pengaruh variabel independen terhadap variabel dependen.

V. HASIL ANALISIS DAN PEMBAHASAN

Bagian ini menyajikan hasil analisis data yang telah dilakukan, serta membahas temuan-temuan yang diperoleh dari penelitian. Hasil analisis memberikan wawasan tentang pengaruh variabel-variabel yang diteliti terhadap kualitas audit.

5.1 Deskripsi Responden dan Variabel Penelitian

Deskripsi responden memberikan informasi tentang karakteristik demografis dan latar belakang responden yang terlibat dalam penelitian. Ini penting untuk memahami konteks hasil yang diperoleh.

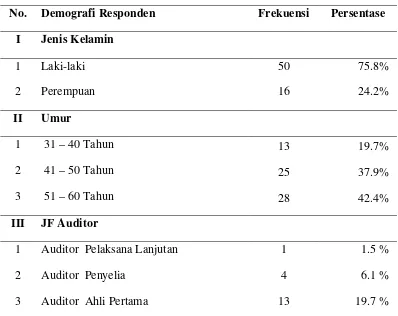

5.1.1 Karakteristik Responden

Karakteristik responden dianalisis untuk memberikan gambaran tentang latar belakang pendidikan dan pengalaman kerja mereka. Ini dapat mempengaruhi persepsi mereka terhadap kualitas audit.

5.1.2 Deskripsi Variabel Penelitian

Deskripsi variabel penelitian menjelaskan bagaimana setiap variabel diukur dan apa yang menjadi indikator dari masing-masing variabel. Ini penting untuk memahami hubungan yang dianalisis.

5.1.3 Analisis Statistik Deskriptif

Analisis statistik deskriptif memberikan gambaran umum tentang data yang dikumpulkan, termasuk rata-rata, median, dan distribusi dari setiap variabel yang diteliti.

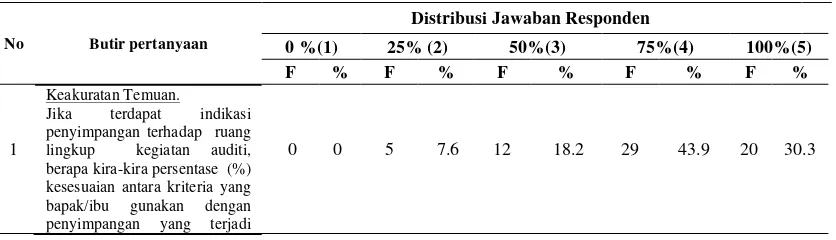

5.1.3.1 Penjelasan Responden Atas Kualitas Audit (Y)

Responden memberikan penilaian terhadap kualitas audit yang dilakukan, yang mencakup aspek-aspek seperti keandalan dan ketepatan waktu laporan audit.

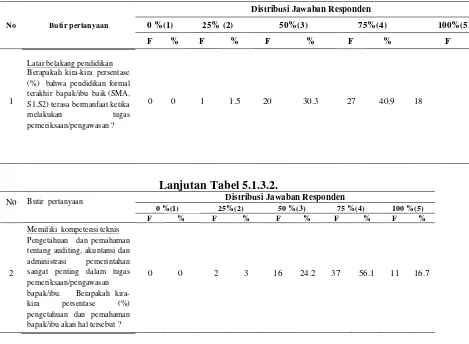

5.1.3.2 Penjelasan Responden Atas Keahlian (X1)

Responden mengungkapkan pandangan mereka tentang keahlian auditor, termasuk pelatihan yang diterima dan pengalaman yang dimiliki dalam melaksanakan audit.

5.1.3.3 Penjelasan Responden Atas Independensi (X2)

Penjelasan tentang independensi auditor berdasarkan pandangan responden, termasuk faktor-faktor yang mempengaruhi independensi dalam pelaksanaan audit.

5.1.3.4 Penjelasan Responden Atas Perencanaan Audit (X3)

Responden memberikan informasi mengenai proses perencanaan audit yang dilakukan, serta bagaimana perencanaan tersebut mempengaruhi hasil audit.

5.1.3.5 Penjelasan Responden Atas Supervisi Audit (X4)

Penjelasan mengenai supervisi yang dilakukan selama proses audit, termasuk bagaimana supervisi berpengaruh terhadap kualitas audit yang dihasilkan.

5.1.3.6 Penjelasan Responden Atas Motivasi (Z)

Responden menjelaskan faktor-faktor yang mempengaruhi motivasi mereka dalam melaksanakan audit, serta bagaimana motivasi tersebut berdampak pada kualitas audit.

5.3 Pengujian Asumsi Klasik

Pengujian asumsi klasik dilakukan untuk memastikan bahwa data memenuhi syarat untuk analisis regresi. Ini termasuk uji normalitas, multikolinieritas, dan heteroskedastisitas.

5.4 Uji Hipotesis

Uji hipotesis dilakukan untuk menguji hubungan antar variabel. Uji F dan uji t digunakan untuk menentukan signifikansi pengaruh variabel independen terhadap variabel dependen.

5.5 Koefisien Determinasi (R2)

Koefisien determinasi digunakan untuk mengukur seberapa besar variasi dalam variabel dependen yang dapat dijelaskan oleh variabel independen. Ini memberikan gambaran tentang kekuatan hubungan antar variabel.

5.6 Analisis Variabel Motivasi sebagai Variabel Moderating

Analisis dilakukan untuk melihat bagaimana motivasi berfungsi sebagai variabel moderating dalam hubungan antara variabel independen dan kualitas audit.

5.7 Pembahasan Hasil Penelitian

Pembahasan hasil penelitian mencakup interpretasi dari hasil analisis yang dilakukan, serta implikasi dari temuan terhadap praktik audit di Inspektorat Provinsi Sumatera Utara.

VI. KESIMPULAN DAN SARAN

Bagian ini menyajikan kesimpulan dari penelitian yang dilakukan, serta saran-saran untuk perbaikan di masa mendatang. Kesimpulan memberikan ringkasan dari temuan utama, sementara saran ditujukan untuk meningkatkan kualitas audit.

6.1 Kesimpulan

Kesimpulan mencakup ringkasan dari hasil penelitian yang menunjukkan bahwa keahlian, independensi, perencanaan audit, dan supervisi audit berpengaruh signifikan terhadap kualitas audit, serta peran motivasi sebagai variabel moderating.

6.2 Keterbatasan Penelitian

Keterbatasan penelitian diidentifikasi untuk memberikan pemahaman tentang batasan-batasan yang ada dalam penelitian ini, serta implikasinya terhadap generalisasi hasil.

6.3 Saran

Saran diberikan untuk meningkatkan kualitas audit di Inspektorat Provinsi Sumatera Utara, termasuk peningkatan pelatihan bagi auditor dan penguatan sistem supervisi.

Referensi Dokumen

- Standar Audit APIP No. 05/M.PAN/03/2008 ( APIP )

- Peraturan Menteri Negara Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor: 19 tahun 2009 ( Pemerintah Indonesia )

- Pedoman Kendali Mutu Audit APIP ( APIP )

- INTOSAI Auditing Standards ( INTOSAI )

- Diklat Pembentukan Auditor Pengendali Teknis ( APIP )