PENGARUH KEAHLIAN AUDIT DAN INDEPENDENSI PEMERIKSA TERHADAP KUALITAS HASIL PEMERIKSAAN

DI INSPEKTORAT KABUPATEN TAPANULI UTARA

Oleh

TOMAN SONY TAMBUNAN 087019046/ IM

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

M E D A N 2 0 1 0

SE

K O L A

H

P

A S

C

A S A R JA

PENGARUH KEAHLIAN AUDIT DAN INDEPENDENSI PEMERIKSA TERHADAP KUALITAS HASIL PEMERIKSAAN

DI INSPEKTORAT KABUPATEN TAPANULI UTARA

TESIS

Diajukan sebagai salah satu syarat untuk memperoleh gelar Magister Sains dalam Program Studi Ilmu Manajemen pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

TOMAN SONY TAMBUNAN 087019046/ IM

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH KEAHLIAN AUDIT DAN INDEPENDENSI PEMERIKSA TERHADAP KUALITAS HASIL PEMERIKSAAN DI INSPEKTORAT KABUPATEN TAPANULI UTARA

Nama Mahasiswa : Toman Sony Tambunan Nomor Pokok : 087019046

Program Studi : Ilmu Manajemen

Menyetujui Komisi Pembimbing

(Dr. Parapat Gultom, MSIE) (Drs. M. Lian Dalimunthe, M.Ec. Ac) Ketua Anggota

Ketua Program Studi Direktur

(Prof. Dr. Rismayani, SE, MS) (Prof. Dr. Ir. T. Chairun Nisa B, M.Sc)

Telah diuji pada

Tanggal : 10 Maret 2010

PANITIA PENGUJI TESIS:

Ketua : Dr. Parapat Gultom, MSIE

Anggota : 1. Drs. M. Lian Dalimunthe, M.Ec. Ac 2. Prof. Dr. Rismayani, SE, MS 3. Drs. HB Tarmizi, SU

LEMBAR PERNYATAAN:

Dengan ini saya menyatakan, bahwa tesis yang berjudul:

”Pengaruh Keahlian Audit dan Independensi Pemeriksa Terhadap Kualitas Hasil Pemeriksaan Di Inspektorat Kabupaten Tapanuli Utara.”

Adalah benar hasil karya sendiri yang belum pernah dipublikasikan oleh siapapun sebelumnya.

Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, Maret 2010 Yang Membuat Pernyataan

ABSTRAK

Pengawasan merupakan fungsi terakhir dari manajemen penyelenggaraan Pemerintah Daerah. Pengawasan dimaksud tersebut dilakukan oleh Auditor Internal Pemerintah Daerah yang berada dibawah langsung Kepala Daerah untuk melakukan pemeriksaan dan pengawasan khusus pada Satuan Kerja Perangkat Daerah yang ada di Kabupaten. Pemeriksaan yang dilakukan pada akhirnya akan menghasilkan laporan hasil pemeriksaan. Untuk mengetahui kualitas hasil pemeriksaan, dapat dinilai dari laporan hasil pemeriksaan. Kualitas audit ditentukan oleh dua hal yaitu keahlian dan independensi pemeriksa. Keahlian berkaitan dengan pendidikan dan pengalaman memadai yang dimiliki auditor dalam bidang auditing dan akuntansi. Independensi merupakan salah satu komponen etika yang harus dijaga oleh auditor. Perumusan masalah penelitian ini adalah untuk mengetahui bagaimana pengaruh keahlian audit dan independensi pemeriksa terhadap kualitas hasil pemeriksaan dan faktor-faktor apa yang mempengaruhi independensi pemeriksa di Inspektorat Kabupaten Tapanuli Utara. Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh keahlian audit dan independensi pemeriksa terhadap kualitas hasil pemeriksaan, serta untuk mengetahui dan menganalisis faktor-faktor apa yang mempengaruhi independensi pemeriksa dan hubungannya terhadap kualitas hasil pemeriksaan di Inspektorat Kabupaten Tapanuli Utara. Hipotesis pertama adalah keahlian audit dan independensi pemeriksa berpengaruh terhadap kualitas hasil pemeriksaan serta hipotesis kedua adalah faktor pribadi dan faktor eksternal berpengaruh terhadap independensi pemeriksa dan berpengaruh tidak langsung terhadap kualitas hasil pemeriksaan di Inspektorat Kabupaten Tapanuli Utara.

Teori yang digunakan adalah teori tentang keahlian audit, teori independensi pemeriksa, serta teori kualitas hasil pemeriksaan. Populasi yang digunakan dalam penelitian ini yaitu pegawai di Inspektorat Kabupaten Tapanuli Utara.

Hasil uji hipotesis pertama menggunakan analisis regresi linier berganda. Hasil uji F, variabel keahlian audit dan independensi berpengaruh secara serempak dan sangat nyata terhadap kualitas hasil pemeriksaan. Hasil uji R2 sebesar 56,7%. Hasil uji t diperoleh gambaran bahwa keahlian audit dan independensi pemeriksa bersama-sama berpengaruh terhadap kualitas hasil pemeriksaan. Hasil uji hipotesis kedua menggunakan analisis jalur. Hasil uji F, variabel faktor pribadi dan faktor eksternal berpengaruh sangat nyata terhadap independensi pemeriksa. Hasil uji R2 sebesar 49,4%. Hasil uji t diperoleh gambaran bahwa faktor pribadi dan faktor eksternal bersama-sama berpengaruh terhadap independensi pemeriksa.

ABSTRACT

Controlling represent the last function from management of Local government management. The such controlling conducted by Internal Auditor of local government residing in under direct of regional leader to conduct the special controlling and inspection at Set Of Job of Area Peripheral of exist in Regency. Inspection conducted in the end will yield the report of result of inspection. To know the quality of result of inspection, appreciable from report of result of inspection. Quality make an audit of determined by two matter that is the proficiency and examiner independency. The proficiency go together the adequate experience and education owned by the auditor in the field of auditing and accountancy. Independency represent one of ethics component which must be taken care of by auditor. The formulated problem of the study included to know how the effect proficiency audit of and examiner independency to quality of result of inspection, and the factors of what influencing examiner independency and its relation to quality of result of inspection in Inspectorate of Regency of Tapanuli North. This research aimed to identify and analyze the proficiency influence audit of and examiner independency to quality of result of inspection, and also to know and analyze the factors of what influencing examiner independency and its relation to quality of result of inspection in Inspectorate of Regency of Tapanuli North. First hypothesis is proficiency audit of and examiner independency have an effect on the quality of result of inspection and the second hypothesis is personal factor and external factor have an effect on the examiner independency and have an effect on indirectly to quality of result of inspection in Inspectorate of Regency of Tapanuli North.

The theories used in the study included about the proficiency audit, theory of examiner independency, and also quality theory of result of inspection. Population used in this research that is officer in Inspectorate of Regency of Tapanuli North.

The result of first hypothesis test used the multiple linear regresi analysis. The result of F-test, variable proficiency audit and independency have highly significant

effect simultaneously on the quality of result of inspection. The result R2 test 56,7%.

The result of t-test found that the proficiency audit of and examiner independency simultaneously on the quality of result of inspection. The result of second hypothesis test used the path analysis. The result of F-test, personal factor and external factor have highly significant effect simultaneously on the examiner independency. The

result R2 test 49,4%. The result of t- test found that personal factor and external

factor on the examiner independency.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa, yang telah memberikan rahmat dan karuniaNya kepada penulis selama proses menuntut ilmu dan menyelesaikan tugas akhir tesis ini.

Penelitian ini merupakan tugas akhir S-2 pada Program Magister Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara yang meneliti dengan judul ”Pengaruh Keahlian Audit dan Independensi Pemeriksa Terhadap Kualitas Hasil Pemeriksaan Di Inspektorat Kabupaten Tapanuli Utara.”

Selama menjalani proses perkuliahan dan penyelesaian tesis ini, penulis banyak memperoleh bantuan moril maupun materil dari berbagai pihak, oleh karena itu penulis menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc.(CTM), Sp.A(K), selaku Rektor Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B., M.Sc, selaku Direktur Sekolah Pascasarjana dan Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Wakil Direktur I Sekolah Pascasarjana Universitas Sumatera Utara

3. Ibu Prof. Dr. Rismayani, SE, MS, selaku Ketua Program Studi Ilmu Manajemen. 4. Bapak Drs. Syahyunan, M.Si, selaku Sekretaris Program Studi Ilmu Manajemen. 5. Bapak Dr. Parapat Gultom, MSIE, selaku Ketua Komisi Pembimbing dan Bapak

telah banyak memberikan waktu dalam memberikan pengarahan dan bimbingan kepada penulis dalam penyelesaian tesis ini.

6. Ibu Prof. Dr. Rismayani, SE, MS, Bapak Drs. HB Tarmizi, SU dan Bapak Drs. Syahyunan, M.Si, selaku Anggota Komisi Pembanding yang telah meluangkan waktu dan memberikan masukan dan pengarahan demi kesempurnaan tesis ini. 7. Bapak dan Ibu Staf Pengajar pada Program Studi Ilmu Manajemen Sekolah

Pascasarjana Universitas Sumatera Utara yang telah memberikan ilmu pengetahuan dan wawasan yang sangat bermanfaat bagi penulis.

8. Para Pegawai Administrasi pada Program Studi Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara.

9. Bapak Bupati Tapanuli Utara yang telah memberikan Ijin Belajar kepada Penulis untuk mengikuti pendidikan Strata-2 ini.

10.Bapak Drs. Djulu Hutapea, selaku Inspektur Kabupaten Tapanuli Utara yang telah memberikan ijin kepada penulis untuk melanjutkan pendidikan Strata-2 ini, serta seluruh rekan kerja penulis yang ada di Inspektorat Kabupaten Tapanuli Utara yang telah membantu dalam melakukan penelitian ini.

11.Bapak Kepala Badan Kepegawaian Daerah Kabupaten Tapanuli Utara beserta Staf yang telah membantu dalam proses pemberian Ijin Belajar.

13.Ayahanda Drs. H. Tambunan, M.Pd dan Ibunda Dra. R. Baringbing, terima kasih atas kasih sayang dan doanya kepada Penulis sehingga penulis dapat menyelesaikan jenjang pendidikan Strata-2 ini.

14.Adik-adik saya yang tercinta: Nico Tambunan, SE; Luna Theresia Tambunan, SE (sedang mengikuti pendidikan S-2 Ilmu Akuntansi USU); Wilson Tambunan (yang sedang mengikuti pendidikan S-1 Hukum); Johannes Tambunan.

15.Seluruh teman Angkatan XIV pada Program Studi Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara atas bantuan, kebersamaannya dan semangatnya sehingga penulis dapat menyelesaikan pendidikan Strata-2 ini.

16.Seluruh pihak yang tidak dapat penulis sebutkan satu persatu dalam penyelesaian tesis ini.

Semoga Tuhan Yang Maha Esa memberikan rahmat dan karuniaNya kepada semua pihak yang telah memberikan bantuan moril maupun materil kepada penulis, sehingga penulis dapat menyelesaikan jenjang pendidikan Strata-2 ini. Penulis menyadari tesis ini belum sempurna, diharapkan nantinya akan berguna bagi banyak pihak. Penulis sendiri berpendapat bahwa lebih baik ada daripada tidak ada, dan kalau sudah ada, maka jadilah yang baik daripada yang jelek, dan seterusnya jadilah yang paling baik daripada sekadar baik.

Medan, Maret 2010 Penulis

RIWAYAT HIDUP

Toman Sony Tambunan, lahir pada tanggal 03 Desember 1981 di Medan, anak pertama dari lima bersaudara dari Bapak Hardi Tambunan dan Ibu Rosmawati Baringbing.

Pendidikan dimulai tahun 1987 sampai tahun 1993 SD Negeri No. 068003 Medan. Tahun 1993 sampai tahun 1996 SMP Negeri 8 Medan. Tahun 1996 sampai tahun 1999 SMU Methodist-7 Medan. Tahun 1999 sampai tahun 2003 Strata-1 Ekonomi-Manajemen Universitas HKBP Nommensen Medan, dan tahun 2008 melanjutkan studi Program Studi Ilmu Manajemen (Strata-2) Sekolah Pascasarjana Universitas Sumatera Utara Medan.

Mempunyai pengalaman kerja, yaitu sejak September 2004 sampai Agustus 2006, bekerja di PT. Amal Tani–Palm Oil Mill bagian Clarification. September 2006 sampai dengan September 2008, sebagai staf Inspektorat Kabupaten Tapanuli Utara. Oktober 2008 sampai 2010, sebagai Pelaksana Kaseksi Pengawas Pemerintah Bidang Kemasyarakatan Wilayah III pada Inspektorat Kabupaten Tapanuli Utara.

DAFTAR ISI BAB I. PENDAHULUAN ... I.1 Latar Belakang ... I.2 Rumusan Masalah ... I.3 Tujuan Penelitian ... I.4 Manfaat Penelitian ... I.5 Landasan Teori/Kerangka Berpikir ... I.6 Hipotesis ...

BAB II. TINJAUAN PUSTAKA ... II.1 Penelitian Terdahulu ... II.2 Teori Keahlian Audit ... II.3 Teori Independensi Pemeriksa ... II.3.1 Pengertian Independensi Pemeriksa ... II.3.2 Faktor-Faktor Yang Mempengaruhi Independensi Pemeriksa ....

II.4 Teori Kualitas Hasil Pemeriksaan ... II.4.1 Pengertian Kualitas Hasil Pemeriksaan ... II.4.2 Faktor-faktor Yang Mempengaruhi Kualitas Hasil Pemeriksaan

BAB III. METODOLOGI PENELITIAN ... III.1 Lokasi dan Waktu Penelitian ... III.2 Metode Penelitian ... III.3. Populasi dan Sampel ...

III.3.1 Populasi ... III.3.2 Sampel ... III.4 Teknik Pengumpulan Data ... III.5 Jenis dan Sumber Data ……… III.6 Identifikasi Variabel ... III.7 Definisi Operasional Variabel ... III.8 Pengujian Validitas dan Reliabilitas Instrument ... III.8.1 Uji Validitas ... III.8.2 Uji Reliabilitas ... III.9 Pengujian Asumsi Klasik ... III.9.1 Uji Normalitas ... III.9.2 Uji Multikolinearitas ... III.9.3 Uji Heteroskedastisitas ... III.10 Teknik Analisis Data ... III.10.1 Model Analisis Hipotesis Pertama ... III.10.2 Model Analisis Hipotesis Kedua ...

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN ... IV.1 Hasil Penelitian ... IV.1.1 Gambaran Umum Inspektorat Kabupaten Tapanuli Utara ...

IV.1.2 Struktur Organisasi Inspektorat Kabupaten Tapanuli Utara ... IV.1.3 Karakteristik Responden ... IV.1.3.1 Karakteristik Responden Berdasarkan Usia ... IV.1.3.2 Karakteristik Responden Berdasarkan Jenis Kelamin ... IV.1.3.3 Karakteristik Responden Berdasarkan Masa Kerja ... IV.1.3.4 Karakteristik Responden Berdasarkan Tingkat Pendidikan. IV.1.3.5 Karakteristik Responden Berdasar Golongan Kepangkatan IV.1.4 Penjelasan Responden Atas Jawaban Pada Variabel Penelitian IV.1.4.1 Keahlian Audit ... IV.1.4.2 Independensi Pemeriksa ... IV.1.4.3 Kualitas Hasil Pemeriksaan ... IV.1.4.4 Faktor Pribadi ... IV.1.4.5 Faktor Eksternal ... IV.1.5 Pengujian Asumsi Klasik ... IV.1.5.1 Uji Normalitas ... IV.1.5.2 Uji Multikolinieritas ... IV.1.5.3 Uji Heterokedastisitas ... IV.2 Pengujian Hipotesis ...

IV.2.1 Pengujian Hipotesis Pertama ... IV.2.2 Pengujian Hipotesis Kedua ...

DAFTAR TABEL

Data Pegawai Inspektorat Kabupaten Tapanuli Utara……… Definisi Operasional dan Indikator Variabel Hipotesis Pertama……… Definisi Operasional dan Indikator Variabel Hipotesis Kedua……….. Karakteristik Responden Berdasarkan Usia……… Karakteristik Responden Berdasarkan Jenis Kelamin... Karakteristik Responden Berdasarkan Masa Kerja... Karakteristik Responden Berdasarkan Tingkat Pendidikan... Karakteristik Responden Berdasarkan Golongan Kepangkatan... Korelasi ... Hasil Uji F (Serempak)……… Hasil Regresi Linier Berganda ... Hasil Uji Koefisien Determinasi Hipotesis Pertama... Korelasi ... Hasil Uji F (Serempak)... Hasil Regresi Linier Berganda ... Hasil Uji Koefisien Determinasi Hipotesis Kedua…………..

DAFTAR GAMBAR

Nomor Judul Halaman I.1

IV.1 IV.2 IV.3 IV.4 IV.5 IV.6

Kerangka Berpikir ... Struktur Organisasi Inspektorat Kabupaten Tapanuli Utara.. Hasil Uji Normalitas untuk Independensi Pemeriksa……... Hasil Uji Normalitas untuk Kualitas Hasil Pemeriksaan... Grafik Uji Heteroskedastisitas Independensi Pemeriksa... Grafik Uji Heteroskedastisitas Kualitas Hasil Pemeriksaan.. Hasil Pengujian Persamaan Struktur Hipotesis Kedua...

DAFTAR LAMPIRAN

Nomor Judul Halaman I.

II.

III. IV.

Daftar Kuesioner ………... Data Hasil Penelitian Pada Inspektorat Kabupaten Tapanuli Utara... Hasil Uji Validitas... Hasil Uji Reliabilitas...

78

ABSTRAK

Pengawasan merupakan fungsi terakhir dari manajemen penyelenggaraan Pemerintah Daerah. Pengawasan dimaksud tersebut dilakukan oleh Auditor Internal Pemerintah Daerah yang berada dibawah langsung Kepala Daerah untuk melakukan pemeriksaan dan pengawasan khusus pada Satuan Kerja Perangkat Daerah yang ada di Kabupaten. Pemeriksaan yang dilakukan pada akhirnya akan menghasilkan laporan hasil pemeriksaan. Untuk mengetahui kualitas hasil pemeriksaan, dapat dinilai dari laporan hasil pemeriksaan. Kualitas audit ditentukan oleh dua hal yaitu keahlian dan independensi pemeriksa. Keahlian berkaitan dengan pendidikan dan pengalaman memadai yang dimiliki auditor dalam bidang auditing dan akuntansi. Independensi merupakan salah satu komponen etika yang harus dijaga oleh auditor. Perumusan masalah penelitian ini adalah untuk mengetahui bagaimana pengaruh keahlian audit dan independensi pemeriksa terhadap kualitas hasil pemeriksaan dan faktor-faktor apa yang mempengaruhi independensi pemeriksa di Inspektorat Kabupaten Tapanuli Utara. Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh keahlian audit dan independensi pemeriksa terhadap kualitas hasil pemeriksaan, serta untuk mengetahui dan menganalisis faktor-faktor apa yang mempengaruhi independensi pemeriksa dan hubungannya terhadap kualitas hasil pemeriksaan di Inspektorat Kabupaten Tapanuli Utara. Hipotesis pertama adalah keahlian audit dan independensi pemeriksa berpengaruh terhadap kualitas hasil pemeriksaan serta hipotesis kedua adalah faktor pribadi dan faktor eksternal berpengaruh terhadap independensi pemeriksa dan berpengaruh tidak langsung terhadap kualitas hasil pemeriksaan di Inspektorat Kabupaten Tapanuli Utara.

Teori yang digunakan adalah teori tentang keahlian audit, teori independensi pemeriksa, serta teori kualitas hasil pemeriksaan. Populasi yang digunakan dalam penelitian ini yaitu pegawai di Inspektorat Kabupaten Tapanuli Utara.

Hasil uji hipotesis pertama menggunakan analisis regresi linier berganda. Hasil uji F, variabel keahlian audit dan independensi berpengaruh secara serempak dan sangat nyata terhadap kualitas hasil pemeriksaan. Hasil uji R2 sebesar 56,7%. Hasil uji t diperoleh gambaran bahwa keahlian audit dan independensi pemeriksa bersama-sama berpengaruh terhadap kualitas hasil pemeriksaan. Hasil uji hipotesis kedua menggunakan analisis jalur. Hasil uji F, variabel faktor pribadi dan faktor eksternal berpengaruh sangat nyata terhadap independensi pemeriksa. Hasil uji R2 sebesar 49,4%. Hasil uji t diperoleh gambaran bahwa faktor pribadi dan faktor eksternal bersama-sama berpengaruh terhadap independensi pemeriksa.

ABSTRACT

Controlling represent the last function from management of Local government management. The such controlling conducted by Internal Auditor of local government residing in under direct of regional leader to conduct the special controlling and inspection at Set Of Job of Area Peripheral of exist in Regency. Inspection conducted in the end will yield the report of result of inspection. To know the quality of result of inspection, appreciable from report of result of inspection. Quality make an audit of determined by two matter that is the proficiency and examiner independency. The proficiency go together the adequate experience and education owned by the auditor in the field of auditing and accountancy. Independency represent one of ethics component which must be taken care of by auditor. The formulated problem of the study included to know how the effect proficiency audit of and examiner independency to quality of result of inspection, and the factors of what influencing examiner independency and its relation to quality of result of inspection in Inspectorate of Regency of Tapanuli North. This research aimed to identify and analyze the proficiency influence audit of and examiner independency to quality of result of inspection, and also to know and analyze the factors of what influencing examiner independency and its relation to quality of result of inspection in Inspectorate of Regency of Tapanuli North. First hypothesis is proficiency audit of and examiner independency have an effect on the quality of result of inspection and the second hypothesis is personal factor and external factor have an effect on the examiner independency and have an effect on indirectly to quality of result of inspection in Inspectorate of Regency of Tapanuli North.

The theories used in the study included about the proficiency audit, theory of examiner independency, and also quality theory of result of inspection. Population used in this research that is officer in Inspectorate of Regency of Tapanuli North.

The result of first hypothesis test used the multiple linear regresi analysis. The result of F-test, variable proficiency audit and independency have highly significant

effect simultaneously on the quality of result of inspection. The result R2 test 56,7%.

The result of t-test found that the proficiency audit of and examiner independency simultaneously on the quality of result of inspection. The result of second hypothesis test used the path analysis. The result of F-test, personal factor and external factor have highly significant effect simultaneously on the examiner independency. The

result R2 test 49,4%. The result of t- test found that personal factor and external

factor on the examiner independency.

BAB I PENDAHULUAN

I.1 Latar Belakang

Paradigma pengawasan atas penyelenggaraan pemerintah daerah di era otonomi daerah dari perubahan UU No. 5 Tahun 1974 sampai dengan UU No. 32 Tahun 2004 telah mengalami perubahan yang sangat signifikan, terutama di era UU No. 22 Tahun 1999. Hal ini telah menimbulkan kondisi yang sangat stagnan dalam pelaksanaan fungsi pengawasan secara berjenjang dengan adanya pemahaman otonomi pada Kabupaten/Kota yang beragam sehingga berdampak pada lahirnya pemahaman bahwa pengawasan juga berotonomi. Kondisi ini mengakibatkannya sulitnya informasi hasil pengawasan atas penyelenggaraan pemerintah daerah khususnya lingkungan internal pemerintah, sehingga kebijakan nasional yang ditetapkan kurang mendapat masukan dari aspek pengawasan.

Konsep otonomi daerah dan pemerintahan yang bersih, termasuk juga konsep

good governance merupakan rangkaian konsep yang kesemuanya bermuara pada

pemberdayaan Inspektorat kabupaten/Kota baik dari aspek kelembagaan dan manajerial, maupun dari aspek standar, pedoman dan sumber daya yang memadai.

Peraturan Pemerintah Republik Indonesia No. 79 tahun 2005 Pasal 24, menyatakan Inspektorat Kabupaten/Kota merupakan aparat pengawas intern pemerintah daerah. Inspektorat Kabupaten/kota sebagai Aparat Pengawas Internal Pemerintah Daerah memiliki peran dan posisi yang sangat strategis baik ditinjau dari aspek fungsi-fungsi manajemen maupun dari segi pencapaian visi dan misi serta program-program pemerintah. Dari segi fungsi-fungsi dasar manajemen, ia mempunyai kedudukan yang setara dengan fungsi perencanaan atau fungsi pelaksanaan. Sedangkan dari segi pencapaian visi, misi dan program-program pemerintah, Inspektorat Kabupaten/Kota menjadi pilar yang bertugas sebagai pengawas sekaligus pengawal dalam pelaksanaan program yang tertuang dalam Anggaran Pendapatan dan Belanja Daerah. Dalam melakukan tugas, pokok, dan fungsinya Inspektorat Kabupaten/Kota melakukan pemeriksaan rutin ke seluruh Satuan Kerja Perangkat Daerah (SKPD) yang ada pada setiap Kabupaten dan Kota. Hasil dari pemeriksaan menghasilkan Laporan Hasil Pemeriksaan (LHP).

dimaksud tersebut dilakukan oleh aparat pengawas intern pemerintah daerah (APIPDA) yang berada di bawah langsung kepala daerah dan diharapkan independen dari pengaruh Satuan Kerja Perangkat Daerah (SKPD). Pengawasan atas penyelenggaraan pemerintah daerah dilakukan secara berjenjang mulai tingkat Kabupaten/Kota, tingkat Provinsi, dan tingkat Departemen. Inspektorat Kabupaten/Kota melakukan pemeriksaan dan pengawasan khusus pada SKPD yang ada setiap Kabupaten/Kota.

diaudit. Saran tersebut merupakan jawaban dari permasalahan yang ditemukan pada pemeriksa.

Kualitas audit sangat penting dalam kegiatan audit, karena dengan kualitas audit yang tinggi maka akan dihasilkan laporan hasil pemeriksaan yang dapat dipercaya sebagai dasar pengambilan keputusan. Selain itu adanya kekhawatiran akan merebaknya kasus korupsi yang tidak pernah tuntas, dapat mengikis kepercayaan masyarakat terhadap laporan hasil pemeriksaan dan profesi Aparat Pengawas Intern Pemerintah Daerah.

Berdasarkan Peraturan Badan Pemeriksa Keuangan Republik Indonesia No. 01 Tahun 2007 Tentang Standar Pemeriksaan Keuangan Negara pada standar umum pemeriksaan yang pertama menyatakan bahwa pemeriksa diwajibkan untuk menggunakan dengan cermat dan seksama keahlian dalam melakukan pemeriksaan. Standar ini menghendaki pemeriksa keuangan harus memiliki keahlian dibidang akuntansi dan auditing, serta memahami prinsip akuntansi yang berlaku umum yang berkaitan dengan entitas yang diperiksa.

dalam pencapaian tujuan organisasi. Disamping itu juga, pemeriksa dalam berbagai pengambilan keputusan audit masih dipengaruhi oleh beberapa pihak. Kondisi seperti inilah yang dapat mempengaruhi kualitas hasil pemeriksaan.

Oleh karena itu, dapat dipahami bahwa seorang pemeriksa yang memiliki keahlian audit yang memadai akan lebih memahami dan mengetahui berbagai masalah secara lebih mendalam dan lebih mudah dalam mengikuti perkembangan yang semakin kompleks dalam lingkungan auditnya. Dalam melaksanakan audit, pemeriksa juga harus bertindak sebagai seorang ahli dalam bidang akuntansi dan auditing. Jadi, semakin tinggi keahlian yang dimiliki seorang pemeriksa maka semakin tinggi pula kualitas audit yang dihasilkannya. Kemudian dengan sikap independensinya maka pemeriksa dapat melaporkan dalam laporan hasil pemeriksaannya jika terjadi pelanggaran yang dilakukan oleh auditannya. Oleh karena itu cukuplah beralasan bahwa untuk menghasilkan audit yang berkualitas diperlukan independensi dari pemeriksa. Karena jika pemeriksa kehilangan independensinya maka laporan hasil pemeriksaan yang dihasilkan tidak sesuai dengan kenyataan yang ada sehingga tidak dapat digunakan sebagai dasar pengambilan keputusan.

penting dalam meningkatkan kualitas hasil pemeriksaan yang dihasilkan dari pemeriksaan oleh Inspektorat Kabupaten Tapanuli Utara.

I.2 Rumusan Masalah

Berdasarkan latar belakang diatas dirumuskan masalah sebagai berikut:

a. Sejauh mana pengaruh keahlian audit dan independensi pemeriksa terhadap kualitas hasil pemeriksaan di Inspektorat Kabupaten Tapanuli Utara?

b. Faktor-faktor apa saja yang mempengaruhi independensi pemeriksa di Inspektorat Kabupaten Tapanuli Utara?

I.3 Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui dan menganalisis:

a. Pengaruh keahlian audit dan independensi pemeriksa terhadap kualitas hasil pemeriksaan di Inspektorat Kabupaten Tapanuli Utara.

b. Faktor-faktor apa yang mempengaruhi independensi pemeriksa di Inspektorat Kabupaten Tapanuli Utara.

I.4 Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat sebagai:

kualitas pemeriksa dan kualitas hasil pemeriksaan di Inspektorat Kabupaten Tapanuli Utara di masa yang akan datang.

b. Sekolah Pascasarjana Universitas Sumatera Utara dalam mengembangkan studi kepustakaan dan sebagai bahan penelitian selanjutnya mengenai analisis pengaruh keahlian audit dan independensi pemeriksa terhadap kualitas hasil pemeriksaan.

c. Menambah wawasan dan pengetahuan bagi peneliti dalam mengembangkan hal-hal yang berkaitan dengan Manajemen Sumber Daya Manusia khususnya yang berkaitan dengan upaya menganalisis pengaruh keahlian audit dan independensi pemeriksa terhadap kualitas hasil pemeriksaan.

d. Sebagai referensi peneliti selanjutnya yang akan meneliti permasalahan yang sama di masa yang akan datang.

I.5 Landasan Teori/Kerangka Berpikir

Christiawan (2002) menyatakan bahwa kualitas audit ditentukan oleh dua faktor yaitu keahlian dan independensi. Keahlian berkaitan dengan pendidikan dan pengalaman memadai yang dimiliki auditor dalam bidang auditing dan akuntansi. Sedangkan independensi merupakan salah satu komponen etika yang harus dijaga oleh auditor.

hasil pemeriksaan dan tindak lanjut dari rekomendasi auditor sesuai dengan peraturan perundang-undangan.

Menurut Jaafar dan Sumiyati (2005), pengertian keahlian audit meliputi keahlian mengenai pemeriksaan maupun penguasaan masalah yang diperiksanya ataupun pengetahuan yang dapat menunjang tugas pemeriksaan. Keahlian tersebut mencakup: merencanakan pemeriksaan, menyusun Program Kerja Pemeriksaan (PKP), melaksanakan Program Kerja Pemeriksaan, menyusun Kertas Kerja Pemeriksaan (KKP), menyusun Laporan Hasil Pemeriksaan (LHP), mendistribusikan Laporan Hasil Pemeriksaan, memonitor Tindak Lanjut Hasil Pemeriksaan (TLHP). Berdasarkan Peraturan Menteri Pendayagunaan Aparatur Negara No. Per/05/M.Pan/03/2008 menyatakan keahlian yang harus dimiliki oleh pemeriksa adalah auditing, akuntansi, administrasi pemerintahan, hukum dan komunikasi. Disamping itu wajib memiliki keahlian tentang standar audit, metodologi, kebijakan, prosedur dan praktik-praktik audit. Oleh karena itu dapat dipahami bahwa seorang pemeriksa yang memiliki pengetahuan dan pengalaman yang memadai akan lebih memahami dan mengetahui berbagai masalah secara lebih mendalam dan lebih mudah dalam mengikuti perkembangan yang semakin kompleks dalam lingkungan audit. Jadi, semakin tinggi keahlian yang dimiliki seorang pemeriksa maka semakin tinggi pula kualitas audit yang dihasilkannya.

lain-lain. Oleh karena itu dapat dipahami bahwa untuk menghasilkan audit yang berkualitas diperlukan sikap independen dari seorang pemeriksa. Karena itu jika pemeriksa kehilangan independensinya maka laporan hasil pemeriksaan yang dihasilkan tidak sesuai dengan kenyataan yang ada sehingga tidak dapat digunakan sebagai dasar pengambilan keputusan.

Menurut Jaafar dan Sumiyati (2005), faktor-faktor yang dapat mempengaruhi independensi dalam audit yang sedang dilakukannya adalah:

a. Faktor Pribadi yang meliputi hubungan pribadi yang dapat menyebabkan terjadinya penyimpangan audit; hubungan kerja dengan auditan sebelum dan sesudah audit; keberpihakan terhadap golongan, kelompok, organisasi atau program Pemerintah; kepentingan politik dan sosial tertentu.

b. Faktor Eksternal meliputi hal-hal yang dapat mengganggu pemeriksa dalam menggunakan kemampuannya untuk menghasilkan pendapat atau simpulan audit yang objektif.

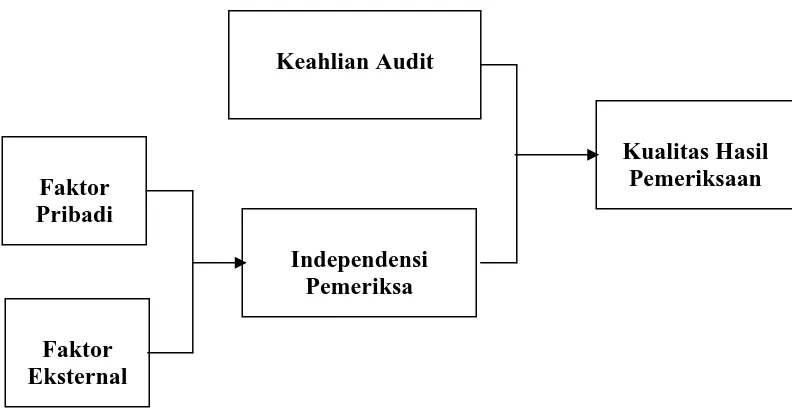

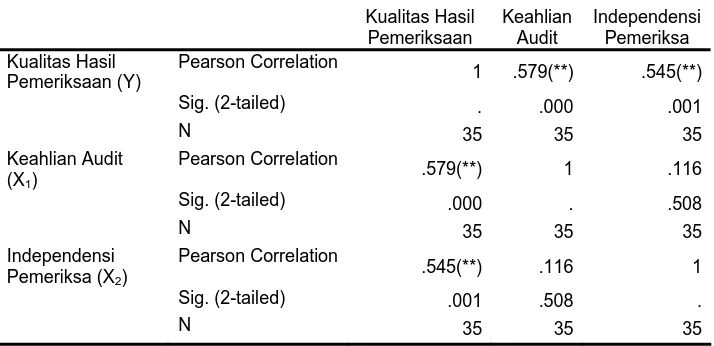

Dari pernyataan pengaruh keahlian audit dan independensi pemeriksa terhadap kualitas hasil pemeriksaan, maka hubungan tersebut dapat digambarkan sebagai berikut:

Gambar I.1 Kerangka Berpikir

I.6 Hipotesis

Berdasarkan latar belakang dan rumusan masalah yang telah diuraikan diatas, maka dikemukakan hipotesis sebagai berikut:

a. Keahlian audit dan independensi pemeriksa berpengaruh terhadap kualitas hasil pemeriksaan di Inspektorat Kabupaten Tapanuli Utara.

b. Faktor pribadi dan faktor eksternal berpengaruh terhadap independensi pemeriksa dan berpengaruh tidak langsung terhadap kualitas hasil pemeriksaan di Inspektorat Kabupaten Tapanuli Utara.

Keahlian Audit

Faktor Pribadi

Faktor Eksternal

Independensi Pemeriksa

BAB II

TINJAUAN PUSTAKA

II.1 Penelitian Terdahulu

Sebagai acuan dari penelitian ini dapat disebutkan salah satu hasil penelitian yang telah dilakukan, yaitu:

Batubara (2008) melakukan penelitian tentang analisis pengaruh latar belakang pendidikan, kecakapan profesional, pendidikan berkelanjutan, dan independensi pemeriksa terhadap kualitas hasil pemeriksaan (studi empiris pada Bawasko Medan). Adapun hasil penelitian tersebut adalah sebagai berikut:

a. Latar belakang pendidikan, kecakapan profesional, pendidikan berkelanjutan, dan independensi pemeriksa secara simultan berpengaruh signifikan terhadap kualitas hasil pemeriksaan pada Bawasko Medan.

b. Secara parsial hanya latar belakang pendidikan yang tidak berpengaruh secara signifikan terhadap kualitas hasil pemeriksaan pada Bawasko Medan.

II.2 Teori Keahlian Audit

Menurut Agung (2007), keahlian adalah kemampuan seseorang dalam mengerjakan sebuah pekerjaan tertentu yang menjadi bidang kerjanya.

American Accounting Association dalam Guy, Alderman dan Winters (2002), mendefenisikan audit sebagai suatu proses sistematis yang secara objektif memperoleh dan mengevaluasi bukti yang terkait dengan pernyataan mengenai tindakan atau kejadian ekonomi untuk menilai tingkat kesesuaian antara pernyataan tersebut dan kriteria yang telah ditetapkan serta mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan. Menurut Griffin (2004), audit adalah pengujian independen atas sistem akuntansi, sistem keuangan, dan sistem operasional perusahaan. Menurut Bastian (2007), auditing atau pemeriksaan merupakan proses investigasi independen terhadap beberapa aktivitas khusus.

Menurut Simamora (2002), audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor. Auditor independen diharapkan mahir dalam bidang akuntansi dan auditing.

Berdasarkan Peraturan Menteri Pendayagunaan Aparatur Negara No. Per/05/M.Pan/03/2008 tanggal 31 Maret 2008 menyatakan Auditor/pemeriksa harus mempunyai pengetahuan, ketrampilan, dan kompetensi lainnya yang diperlukan untuk melaksanakan tanggung jawabnya.

Pimpinan Aparat Pengawas Intern Pemerintah (APIP) harus yakin bahwa latar belakang pendidikan dan kompetensi teknis auditor memadai untuk pekerjaan audit yang akan dilaksanakan. Oleh karena itu, pimpinan APIP wajib menciptakan kriteria yang memadai tentang pendidikan dan pengalaman dalam mengisi posisi auditor dilingkungan APIP.

Auditor APIP harus mempunyai tingkat pendidikan formal minimal Strata-1 atau yang setara. Agar tercipta kinerja audit yang baik maka APIP harus mempunyai kriteria tertentu dari pemeriksa yang diperlukan untuk merencanakan audit, mengidentifikasi kebutuhan profesional auditor dan untuk mengembangkan teknik dan metodologi audit agar sesuai dengan situasi dan kondisi yang dihadapi unit yang dilayani oleh APIP. Untuk itu APIP juga harus mengidentifikasi keahlian yang belum tersedia dan mengusulkannya sebagai bagian dari proses rekrutmen. Aturan tentang tingkatan pendidikan formal minimal dan pelatihan yang diperlukan harus dievaluasi secara periodik guna menyesuaikan dengan situasi dan kondisi yang dihadapi unit yang dilayani oleh APIP.

audit, pemeriksa harus memiliki keahlian yang memadai tentang lingkungan pemerintahan sesuai dengan tugas pokok dan fungsi unit yang dilayani oleh APIP. Dalam hal pemeriksa melakukan audit terhadap sistem keuangan, catatan akuntansi dan laporan keuangan, maka pemeriksa wajib mempunyai keahlian atau mendapatkan pelatihan di bidang akuntansi sektor publik dan ilmu-ilmu lainnya yang terkait dengan akuntabilitas auditi. APIP pada dasarnya berfungsi melakukan audit di bidang pemerintahan, sehingga pemeriksa harus memiliki pengetahuan yang berkaitan dengan administrasi pemerintahan.

Pemeriksa juga harus memiliki pengetahuan yang memadai di bidang hukum dan pengetahuan lain yang diperlukan untuk mengidentifikasi indikasi adanya kecurangan (fraud). Pimpinan APIP dan pemeriksa wajib memiliki keterampilan dalam berhubungan dengan orang lain dan mampu berkomunikasi secara efektif, terutama dengan auditi. Mereka wajib memiliki kemampuan dalam berkomunikasi secara lisan dan tulisan, sehingga mereka dapat dengan jelas dan efektif menyampaikan hal-hal seperti tujuan kegiatan, kesimpulan, rekomendasi dan lain sebagainya.

II.3 Teori Independensi Pemeriksa

II.3.1 Pengertian Independensi Pemeriksa

pemeriksa harus bebas dalam sikap mental dan penampilan dari gangguan pribadi, ekstern, dan organisasi yang dapat mempengaruhi independensinya. Zulfan (2007) menyatakan, independen dalam audit mencakup:

a. Dalam perencanaan audit yang berarti bebas dari pengaruh manajemen dalam menetapkan prosedur audit, menentukan sasaran dan ruang lingkup;

b. Dalam pelaksanaan yang berarti bebas dalam mengakses aktivitas yang akan di audit;

c. Dalam pelaporan yang berarti bebas dari usaha untuk menghilangkan mempengaruhi makna laporan serta bebas untuk mengungkapkan fakta.

Berdasarkan Peraturan Menteri Pendayagunaan Aparatur Negara No. Per/05/M.Pan/03/2008 tanggal 31 Maret 2008 Tentang Standar Audit Aparat Pengawasan Intern Pemerintah, menyatakan dalam semua hal yang berkaitan dengan audit, APIP harus independen dan para auditornya harus obyektif dalam pelaksanaan tugasnya. Independensi APIP serta obyektifitas auditor diperlukan agar kredibilitas hasil pekerjaan APIP meningkat. Penilaian Independensi dan obyektifitas mencakup dua komponen berikut:

a. Status APIP dalam organisasi;

b. Kebijakan untuk menjaga obyektifitas auditor terhadap obyek audit.

melaksanakan pekerjaan dengan leluasa. Meskipun demikian, APIP harus membina hubungan kerja yang baik dengan auditi terutama dalam saling memahami diantara peranan masing-masing lembaga.

Auditor/Pemeriksa harus memiliki sikap yang netral dan tidak bias serta menghindari konflik kepentingan dalam merencanakan, melaksanakan dan melaporkan pekerjaan yang dilakukannya. Auditor harus obyektif dalam melaksanakan audit. Prinsip obyektifitas mensyaratkan agar auditor melaksanakan audit dengan jujur dan tidak mengkompromikan kualitas. Pimpinan APIP tidak diperkenankan menempatkan auditor dalam situasi yang membuat auditor tidak mampu mengambil keputusan berdasarkan pertimbangan profesionalnya.

Menurut Bastian (2007), apabila terdapat kekurangan dalam perilaku auditor maupun perilaku yang tidak benar dalam kehidupan pribadinya, maka hal yang demikian akan menempatkan integritas auditor, lembaga tempat ia bekerja, kualitas, dan validitas tugas pemeriksaannya pada situasi yang tidak menguntungkan dan dapat menimbulkan keraguan terhadap keandalan serta kompetensi lembaga tersebut. Menurut Tunggal (2000), pemeriksa harus melakukan pendekatan pekerjaannya dalam keadaan yang konstruktif, menyadari bahwa kesalahan adalah penunjuk untuk perbaikan. Pemeriksa harus mempertimbangkan diri sendiri sebagai mitra (partner) dengan mereka yang terlibat dalam audit. Kemampuan untuk berurusan secara efektif dengan orang lain menciptakan hubungan yang menyenangkan.

II.3.2 Faktor-Faktor Yang Mempengaruhi Independensi Pemeriksa

Menurut Jaafar dan Sumiyati (2005), faktor-faktor yang dapat mempengaruhi independensi dalam audit yang sedang dilakukannya adalah:

a. Faktor Pribadi yang meliputi hubungan pribadi yang dapat menyebabkan terjadinya penyimpangan audit; hubungan kerja dengan auditan sebelum dan sesudah audit; keberpihakan terhadap golongan, kelompok, organisasi atau program Pemerintah; kepentingan politik dan sosial tertentu.

b. Faktor Eksternal meliputi hal-hal yang dapat mengganggu pemeriksa dalam menggunakan kemampuannya untuk menghasilkan pendapat atau simpulan audit yang objektif. Faktor eksternal ini dapat berasal dari hubungan kelembagaan yang terjadi antara pemeriksa dengan auditan.

II.4 Teori Kualitas Hasil Pemeriksaan

II.4.1 Pengertian Kualitas Hasil Pemeriksaan

manajemen mengenai perbaikan atas kelemahan sistem pengendalian manajemen. BPKP (2004).

Kualitas hasil pemeriksaan adalah pelaporan tentang kelemahan pengendalian intern dan kepatuhan terhadap ketentuan, tanggapan dari pejabat yang bertanggung jawab, merahasiakan pengungkapan informasi yang dilarang, pendistribusian laporan hasil pemeriksaan dan tindak lanjut dari rekomendasi auditor sesuai dengan peraturan perundang-undangan. Yang menjadi indikator dalam kualitas pemeriksaan, yaitu kelemahan pengendalian intern, penyimpangan dari peraturan perundang-undangan, pendistribusian laporan hasil pemeriksaan, kerahasiaan informasi, dan tindak lanjut dari rekomendasi.

Cara yang paling efektif untuk menjamin bahwa suatu laporan hasil pemeriksaan telah dibuat secara wajar, lengkap, dan obyektif adalah dengan mendapatkan reviu dan tanggapan dari pejabat yang bertanggung jawab pada entitas yang diperiksa. Tanggapan atau pendapat dari pejabat yang bertanggung jawab tidak hanya mencakup kelemahan dalam pengendalian intern, kecurangan, penyimpangan terhadap ketentuan peraturan perundang-undangan, atau tidak ketidakpatutan yang dilaporkan oleh pemeriksa, tetapi juga tindakan perbaikan yang direncanakan. Pemeriksa harus memuat komentar pejabat dalam laporan hasil pemeriksaannya.

Tanggapan yang diperoleh harus dievaluasi secara seimbang dan obyektif. Tanggapan yang berupa suatu janji atau rencana untuk tindakan perbaikan tidak boleh diterima sebagai alasan untuk menghilangkan temuan yang signifikan atau rekomendasi yang berkaitan.

Apabila tanggapan dari entitas yang diperiksa bertentangan dengan temuan, simpulan, atau rekomendasi dalam laporan hasil pemeriksaan dan menurut pemeriksa, tanggapan tersebut tidak benar atau apabila rencana tindakan perbaikannya tidak sesuai dengan rekomendasi, maka pemeriksa harus menyampaikan ketidak setujuannya atas tanggapan dan rencana tindakan perbaikan tersebut beserta alasannya. Ketidak setujuan tersebut harus disampaikan secara seimbang dan obyektif. Sebaliknya, pemeriksa harus memperbaiki laporannya apabila pemeriksa berpendapat bahwa tanggapan tersebut benar.

II.4.2 Faktor-faktor yang Mempengaruhi Kualitas Hasil Pemeriksaan

Christiawan (2002), menyatakan bahwa faktor-faktor yang mempengaruhi kualitas audit adalah keahlian dan independensi. Keahlian berkaitan dengan pendidikan dan pengalaman memadai yang dimiliki auditor dalam bidang auditing dan akuntansi. Sedangkan independensi merupakan salah satu komponen etika yang harus dijaga oleh auditor.

institusi sektor publik. Studi ini menganalisis temuan-temuan Quality Control

Review. Hasil penelitian ini menunjukkan bahwa lama hubungan dengan klien (audit

BAB III

METODOLOGI PENELITIAN

III.1 Lokasi dan Waktu Penelitian

Lokasi penelitian adalah Inspektorat Kabupaten Tapanuli Utara yang berlokasi di Jalan Sisingamangaraja No. 100 Tarutung. Penelitian ini dilaksanakan dari bulan November 2009 sampai dengan Februari 2010.

III.2 Metode Penelitian

Pendekatan penelitian ini adalah pendekatan sensus. Menurut Erlina dan Mulyani (2007), jika peneliti menggunakan seluruh elemen populasi menjadi data penelitian maka disebut sensus. Jenis penelitian ini adalah penelitian deskriptif, yang bertujuan untuk menggambarkan sifat sesuatu yang tengah berlangsung pada saat riset dilakukan dan memeriksa sebab-sebab dari suatu gejala tertentu. Umar (2005).

III.3 Populasi dan Sampel III.3.1 Populasi

Populasi dalam penelitian ini adalah seluruh Staf Inspektorat Kabupaten Tapanuli Utara yang menurut Peraturan Bupati Tapanuli Utara No. 39 Tahun 2008 berjumlah 38 (tiga puluh delapan) orang. Pada Tabel III.1 terdapat data pegawai di Inspektorat Kabupaten Tapanuli Utara.

Tabel III.1 Data Pegawai Inspektorat Kabupaten Tapanuli Utara

No. Jabatan Jumlah (Orang)

Kepala Sub Bagian (Kasubbag) Inspektur Pembantu Wilayah

Sumber: Inspektorat Kabupaten Tapanuli Utara-2009

III.3.2 Sampel

orang, dikarenakan Inspektur dan Sekretaris tidak melakukan tugas audit sehingga tidak diikutsertakan untuk menjadi sampel.

III.4 Teknik Pengumpulan Data

Untuk memperoleh data yang lengkap dalam penelitian ini, penulis menggunakan teknik pengumpulan data sebagai berikut:

1. Daftar pertanyaan (questionaire) yang diberikan kepada seluruh pegawai Inspektorat Kabupaten Tapanuli Utara.

2. Wawancara (interview) dengan pegawai di Inspektorat Kabupaten Tapanuli Utara.

3. Studi dokumentasi dengan mengumpulkan dan mempelajari beberapa dokumen yang relevan dan mendukung penelitian, antara lain struktur organisasi, data kepegawaian.

III.5 Jenis dan Sumber Data

Jenis dan sumber data yang dikumpulkan dalam penelitian ini adalah 1. Data primer, yaitu data yang diperoleh dari daftar pertanyaan (questionaire). 2. Data sekunder, yaitu data yang diperoleh secara tidak langsung dari objek

III.6 Identifikasi Variabel

Penelitian ini menggunakan dua variabel independen dan satu variabel dependen yang diukur dengan menggunakan Skala Likert. Menurut Istijanto (2006), skala likert merupakan skala yang mengukur tingkat persetujuan atau ketidak setujuan responden terhadap serangkaian pernyataan yang mengukur suatu objek. Untuk penilaiannya adalah sebagai berikut:

Sangat Setuju = Skor 5

Setuju = Skor 4

Netral = Skor 3

Tidak Setuju = Skor 2 Sangat tidak setuju = Skor 1

a. Hipotesis Pertama

Variabel-variabel yang akan diuji pada perumusan masalah dalam penelitian ini adalah:

1. Variabel bebas (X) adalah keahlian audit dan independensi pemeriksa.

2. Variabel terikat (Y) adalah kualitas hasil pemeriksaan di Inspektorat Kabupaten Tapanuli Utara.

b. Hipotesis Kedua

1. Variabel bebas adalah faktor pribadi dan faktor eksternal. 2. Variabel terikat adalah independensi pemeriksa.

III.7 Definisi Operasional Variabel a. Hipotesis Pertama

Definisi operasional dari masing-masing variabel pada penelitian ini adalah: 1. Keahlian Audit (X1), artinya setiap pemeriksa harus memiliki keahlian audit serta

memahami standar audit yang berlaku umum yang berkaitan dengan entitas yang diperiksa.

2. Independensi pemeriksa (X2), artinya setiap aparat pemeriksa harus memiliki sikap tidak memihak kepada siapa pun, dan menghindari konflik kepentingan dalam merencanakan, melaksanakan dan melaporkan pekerjaan yang dilakukannya.

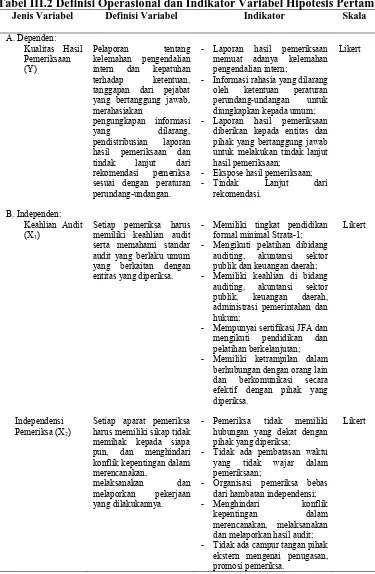

Tabel III.2 Definisi Operasional dan Indikator Variabel Hipotesis Pertama

Jenis Variabel Definisi Variabel Indikator Skala

A. Dependen: audit yang berlaku umum yang berkaitan dengan entitas yang diperiksa.

Setiap aparat pemeriksa harus memiliki sikap tidak memihak kepada siapa

- Laporan hasil pemeriksaan

memuat adanya kelemahan pengendalian intern;

- Informasi rahasia yang dilarang

oleh ketentuan peraturan perundang-undangan untuk diungkapkan kepada umum;

- Laporan hasil pemeriksaan

diberikan kepada entitas dan pihak yang bertanggung jawab untuk melakukan tindak lanjut hasil pemeriksaan;

- Ekspose hasil pemeriksaan;

- Tindak Lanjut dari

rekomendasi.

- Memiliki tingkat pendidikan

formal minimal Strata-1;

- Mengikuti pelatihan dibidang

auditing, akuntansi sektor publik dan keuangan daerah;

- Memiliki keahlian di bidang

auditing, akuntansi sektor publik, keuangan daerah, administrasi pemerintahan dan hukum;

- Mempunyai sertifikasi JFA dan

mengikuti pendidikan dan pelatihan berkelanjutan;

- Memiliki ketrampilan dalam

berhubungan dengan orang lain dan berkomunikasi secara efektif dengan pihak yang diperiksa.

- Pemeriksa tidak memiliki

hubungan yang dekat dengan pihak yang diperiksa;

- Tidak ada pembatasan waktu

yang tidak wajar dalam pemeriksaan;

- Organisasi pemeriksa bebas

dari hambatan independensi;

- Menghindari konflik

kepentingan dalam merencanakan, melaksanakan

dan melaporkan hasil audit;

- Tidak ada campur tangan pihak

ekstern mengenai penugasan, promosi pemeriksa.

Likert

Likert

b. Hipotesis Kedua

Definisi operasional dari masing-masing variabel adalah sebagai berikut:

1. Faktor pribadi (X3), artinya faktor yang berasal dari pemeriksa itu sendiri yang dapat mempengaruhi independensi dalam audit yang sedang dilakukan.

2. Faktor eksternal (X4), artinya faktor yang berasal dari pihak luar yang dapat mengganggu pemeriksa dalam menggunakan kemampuannya untuk menghasilkan pendapat atau simpulan audit yang objektif.

Tabel III.3 Definisi Operasional dan Indikator Variabel Hipotesis Kedua

Jenis Variabel Definisi Variabel Indikator Skala

A. Dependen:

Faktor yang berasal dari pemeriksa itu sendiri yang dapat mempengaruhi independensi dalam audit yang sedang dilakukan.

Faktor yang berasal dari pihak luar yang dapat mengganggu pemeriksa dalam menggunakan kemampuannya untuk menghasilkan simpulan audit yang objektif

- Pemeriksa tidak memiliki hubungan yang dekat dengan pihak yang diperiksa;

- Tidak ada pembatasan

waktu yang tidak wajar dalam pemeriksaan;

- Organisasi pemeriksa bebas

dari hambatan

- Tidak ada campur tangan pihak ekstern mengenai penugasan, penunjukkan, promosi pemeriksa.

- Pemeriksa tidak memiliki hubungan kedinasan, profesi atau pribadi yang dapat menyebabkan terjadinya penyimpangan audit;

- Pemeriksaan tidak memiliki hubungan kerja dengan auditan;

- Menghindari Kepentingan politik dan sosial tertentu; - Tidak ada keberpihakan

terhadap golongan, kelompok, organisasi.

- Tidak ada campur tangan pihak ekstern mengenai pemeriksaan;

- Pengambilan keputusan

audit tidak dipengaruhi oleh berbagai pihak eksternal.

Likert

Likert

III.8 Pengujian Validitas dan Reliabilitas Instrumen III.8.1 Uji Validitas

Menurut Rusdin (2004), konsep validitas merupakan konsep berupa pertanyaan: apakah metode, pendekatan dan teknik yang digunakan peneliti benar-benar berhubungan atau mengukur isu-isu yang peneliti selidiki?. Untuk memperoleh hasil penelitian yang baik, maka kuesioner yang dijadikan sebagai instrumen angket yang dipakai, terlebih dahulu dilakukan uji validitas guna menghasilkan data yang akurat sesuai tujuan ukurannya. Sugiyono (2008), menyatakan bahwa pengukuran uji validitas, setiap butir pertanyaan (content validity) dengan cara mengkorelasikan skor item masing-masing variabel dengan skor total masing-masing variabel sehingga akan terlihat butir instrumen yang layak dan tidak layak untuk mengukur variabel penelitian ini. Apabila validitas setiap jawaban yang diperoleh ketika memberikan daftar pertanyaan lebih besar dari 0,30 maka butir pertanyaan dianggap sudah valid.

Hasil pengolahan data diperoleh dengan menggunakan program SPSS (Statistical Packed for Social Science) sehingga diperoleh nilai r dari setiap butir pertanyaan. Berdasarkan Lampiran III. Hasil Uji Validitas, diperoleh nilai R hitung atau Corrected Item-Total Correlation setiap butir pertanyaan lebih besar 0,3 menunjukkan bahwa butir pertanyaan tersebut valid.

III.8.2 Uji Reliabilitas

lain mengajukan pertanyaan penelitian yang sama dan dalam kondisi yang sama, dan hasil yang diperoleh sama pula. Uji reliabilitas ini dapat dilakukan dengan bantuan program SPSS dengan uji statistik Cronbach Alpha (α) dengan kriteria pengambilan keputusan: suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai

Cronbach Alpha > 0,60. Menurut Sekaran (1992), reliabilitas yang kurang dari 0,6

adalah kurang baik, sedang 0,7 dapat diterima dan reliabilitas dengan Cronbach

Alpha 0,8 atau diatasnya adalah baik.

Berdasarkan Lampiran IV. Hasil Uji Reliabilitas, dilihat bahwa nilai

Cronbach Alpha setiap pertanyaan lebih besar 0,6 menunjukkan bahwa pertanyaan

kuesioner adalah reliabel.

III.9 Pengujian Asumsi Klasik III.9.1 Uji Normalitas

III.9.2 Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk mengetahui apakah pada model regresi yang diajukan telah ditemukan korelasi kuat antar variabel independen. Jika terjadi korelasi kuat, terdapat masalah multikolinearitas yang harus diatasi. (Umar, 2008).

III.9.3 Uji Heteroskedastisitas

Uji Heteroskesdastisitas dilakukan untuk mengetahui apakah dalam sebuah model regresi, terjadi ketidaksamaan varians dari residual suatu pengamatan lain. Jika varians dari residual suatu pengamatan ke pengamatan lain tetap, disebut homokedastisitas. Model regresi yang baik adalah model yang heteroskedastisitas. (Umar, 2008). Untuk melihat apakah heteroskedastisitas atau tidak dapat dilakukan dengan cara grafik. Kriteria pengambilan keputusan: (1) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelembung, melebar kemudian menyempit) maka mengindikasikan telah terjadi heteroskedastisitas. (2) Jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

III.10 Teknik Analisis Data

langsung, tetapi juga secara tidak langsung. Jadi, sebenarnya analisis jalur merupakan kepanjangan dari analisis regresi berganda.

III.10.1. Model Analisis Hipotesis Pertama

Model analisis hipotesis pertama adalah untuk mengetahui dan menganalisis pengaruh keahlian audit dan independensi pemeriksa terhadap kualitas hasil pemeriksaan di Inspektorat Kabupaten Tapanuli Utara. Model yang digunakan adalah Analisis Regresi Linier Berganda. Menurut Riduwan dan Kuncoro (2007), langkah-langkah menguji analisis regresi adalah sebagai berikut:

1. Merumuskan hipotesis dan persamaan struktural

Struktur persamaan regresi linier ganda: Y = a + b1 X1 + b2 X2 + ε 2. Menghitung koefisien korelasi dan regresi

a. Gambarkan diagram lengkap, tentukan sub-sub strukturnya dan rumuskan persamaan strukturalnya yang sesuai hipotesis yang diajukan.

b. Menghitung koefisien regresi untuk struktur yang telah dirumuskan. 3. Menghitung koefisien secara simultan (keseluruhan).

Uji secara keseluruhan hipotesis statistik dirumuskan sebagai berikut: Ho: ρyx1 = ρyx2 =...= ρyx1 = 0

Ha: ρyx1 =ρyx2 =...= ρyx1 ≠ 0

a. Kaidah pengujian signifikansi secara manual: menggunakan tabel F

Keterangan: n = jumlah sampel

k = Jumlah variabel eksogen R 2yxk = R Square

Jika F hitung ≥ F tabel, maka tolak Ho artinya signifikan Jika F hitung ≤ F tabel, terima Ho artinya tidak signifikan Dengan taraf signifikan (α) = 0,05

b. Kaidah pengujian signifikansi melalui Program SPSS

a. Jika nilai probabilitas 0,05 lebih kecil atau sama dengan nilai probabilitas Sig atau (0,05 ≤ Sig), maka Ho diterima dan Ha ditolak, artinya tidak signifikan.

b. Jika nilai probabilitas 0,05 lebih besar atau sama dengan nilai probabilitas Sig atau (0,05 ≥ Sig), maka Ho ditolak dan Ha diterima artinya signifikan. 4. Menghitung koefisien secara individu.

Hipotesis penelitian yang akan diuji dirumuskan menjadi hipotesis statistik berikut:

Ha: ρyx1 > 0 Ho: ρyx1 = 0

a. Jika nilai probabilitas 0,05 lebih kecil atau sama dengan nilai probabilitas Sig atau (0,05 ≤ Sig), maka Ho diterima dan Ha ditolak, artinya tidak signifikan. b. Jika nilai probabilitas 0,05 lebih besar atau sama dengan nilai probabilitas sig

atau (0,05 ≥ Sig), maka Ho ditolak dan Ha diterima, artinya signifikan.

III.10.2 Model Analisis Hipotesis Kedua

1. Merumuskan persamaan struktural.

2. Menghitung koefisien jalur yang didasarkan pada koefisien regresi. a. Gambarkan diagram jalur lengkap.

b. Menghitung koefisien regresi untuk setiap sub struktur yang telah dirumuskan.

3. Menghitung koefisien jalur secara serempak (Uji F)

Untuk menghitung Fhitung secara manual dapat digunakan dengan rumus:

F =

(

)

k = Jumlah variabel eksogen R 2yxk = R Square

Jika F hitung≥ F tabel, maka tolak Ho artinya signifikan Jika F hitung ≤ F tabel, terima Ho artinya tidak signifikan Dengan taraf signifikan (α) = 0,05

4. Menghitung secara individual.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

IV.1 Hasil Penelitian

IV.1.1 Gambaran Umum Inspektorat Kabupaten Tapanuli Utara

Inspektorat Kabupaten adalah lembaga pengontrol/pengawas terhadap lembaga teknis, pelaksana, dan perencana yang berada dibawah dan bertanggung jawab kepada Bupati serta secara teknis mendapat pembinaan dari Sekretaris Daerah Kabupaten. Organisasi pengawas di tingkat Kabupaten, awalnya bernama Badan Pengawas Daerah yang dibentuk dengan Keputusan Menteri Dalam Negeri No. 111 Tahun 1991, kemudian berdasarkan Surat MENPAN No. B/2009/M.PAN/10/2004 perihal perubahan nomenklatur Bawasda telah dirubah menjadi Inspektorat Kabupaten dengan sebutan Kepala Inspektorat adalah Inspektur Kabupaten.

Inspektorat Kabupaten mempunyai tugas melakukan pengawasan terhadap pelaksanaan urusan pemerintahan di daerah Kabupaten, pelaksanaan pembinaan atas penyelenggaraan pemerintahan desa dan pelaksanaan urusan pemerintahan desa. Inspektorat Kabupaten dalam menjalankan tugas menyelenggarakan fungsi: perencanaan program pengawasan; perumusan kebijakan dan fasilitasi pengawasan; pemeriksaan, pengusutan, pengujian dan penilaian tugas pengawasan.

Tapanuli Utara Nomor 05 Tahun 2008 dan berdasarkan Peraturan Bupati Tapanuli Utara No. 39 Tahun 2008 memiliki staf keseluruhan sebanyak 38 orang.

Didalam pelaksanaan tugas, pokok dan fungsi Inspektorat Kabupaten Tapanuli Utara senantiasa berupaya untuk melakukan pembenahan diri sesuai dengan tuntutan perubahan yang ada di Kabupaten Tapanuli Utara. Sejalan dengan tuntutan masyarakat terhadap efektivitas dalam rangka mendorong terwujudnya Good Governance, Inspektorat Kabupaten Tapanuli Utara harus mampu menjawab pelaksanaan fungsi pengawasan melalui penerapan mekanisme pertanggung jawaban yang tepat, jelas dan terukur.

Visi merupakan cara pandang jauh kedepan kemana Inspektorat Kabupaten Tapanuli Utara diarahkan agar dapat berkarya, tetap eksis, antisipatif dan inovatif. Oleh karena itu, Inspektorat Kabupaten Tapanuli Utara secara logis visinya merupakan turunan dari dan mendukung Visi Kabupaten Tapanuli Utara. Visi Inspektorat Kabupaten Tapanuli Utara adalah ”Mewujudkan Kemakmuran Masyarakat melalui Pengawasan yang Profesional”. Penjelasan dari Visi tersebut diatas adalah sebagai berikut:

a. ”Mewujudkan”, artinya tercapainya suatu keadaan yang diinginkan;

Untuk mewujudkan Visi Inspektorat Kabupaten Tapanuli Utara perlu dirumuskan Misi yang akan ditetapkan dalam mencapai tujuan. Misi Inspektorat Kabupaten Tapanuli Utara:

1. Meningkatkan kualitas sumber daya manusia aparat pengawas yang profesional; 2. Meningkatkan metode dan teknik pemeriksaan guna menghasilkan pengawasan

yang berkualitas dan bebas KKN;

3. Mendorong terwujudnya partisipasi masyarakat dalam pengawasan.

Tujuan merupakan penjabaran atau implementasi dari pernyataan Misi. Inspektorat Kabupaten Tapanuli Utara menetapkan tujuan sebagai berikut:

1. Misi Pertama: ”Meningkatkan kualitas sumber daya manusia aparat pengawas yang profesional” dengan tujuan:

a. Terciptanya sistem pelaksanaan Pengawasan yang baik;

b. Terciptanya Aparat Pengawas yang dapat menguasai tugas pengawasan dengan optimal.

2. Misi Kedua: ”Meningkatkan metode dan teknik pemeriksaan guna menghasilkan pengawasan yang berkualitas dan bebas KKN dengan tujuan: terciptanya hasil pengawasan yang baik dan bermanfaat bagi Aparat yang diawasi serta mendapat pembinaan.

Untuk mencapai visi dan misi tersebut, maka strategi yang dibuat Inspektorat Kabupaten Tapanuli Utara adalah:

1. Memprogramkan pelaksanaan pendidikan dan pelatihan; 2. Meningkatkan etos kerja;

3. Rekruitmen aparat pengawas sesuai tugas pokok dan fungsi pengawasan; 4. Peningkatan pembekalan tugas/pendidikan dan pelatihan bagi aparat pengawas; 5. Melakukan koordinasi dengan instansi, lembaga-lembaga masyarakat maupun

perorangan dalam pelaksanaan pemeriksaan dan tindak lanjut hasil pemeriksaan guna mewujudkan visi Pemkab;

6. Tersedianya sarana dan prasarana untuk mendukung kegiatan pengawasan.

Program kerja merupakan kumpulan kegiatan nyata, sistematis dan terpadu yang dilaksanakan oleh bidang-bidang dan bagian organisasi guna mencapai tujuan dan sasaran. Hal-hal yang menjadi landasan penetapan program kerja Inspektorat Kabupaten Tapanuli Utara adalah sebagai berikut:

1. Memperhatikan kepentingan masing-masing sub bidang dan bagian;

2. Memperhatikan program kerja pemeriksaan instansi Pemerintah Kabupaten Tapanuli Utara;

3. Mempertimbangkan keadaan masa lampau, kini dan masa mendatang;

IV.1.2 Struktur Organisasi Inspektorat Kabupaten Tapanuli Utara

Struktur organisasi di Inspektorat Kabupaten Tapanuli Utara telah diatur di dalam Peraturan Bupati Tapanuli Utara Nomor 39 Tahun 2008.

Gambar IV.1 Struktur Organisasi Inspektorat Kabupaten Tapanuli Utara

Uraian tugas Inspektur:

a. Membantu Bupati dibidang tugasnya; b. Menyusun program kerja Inspektorat; c. Merumuskan tugas-tugas pengawasan;

d. Merumuskan Pedoman Kebijakan Teknis Bimbingan dan Latihan tentang Manajemen Pengawasan;

e. Merumuskan dan mengkoordinasikan kegiatan pengawasan di Daerah dengan Institusi Pengawasan lain;

f. Merumuskan dan mengkoordinasikan kegiatan pengawasan para Inspektur Wilayah;

g. Merumuskan asistensi dan konsultasi dibidang pengawasan kepada Aparat Pemeriksa di lingkungan Inspektorat;

h. Merumuskan pemberian masukan kepada Bupati dalam mengambil keputusan terhadap hasil pengawasan Aparat Pengawas Internal Pemerintah maupun hasil pengawasan Lembaga Eksternal;

i. Melaksanakan tugas lain yang diberikan Bupati;

j. Melaporkan hasil pelaksanaan tugasnya kepada Bupati.

Uraian tugas Sekretaris:

a. Membantu Inspektur di bidang tugasnya;

b. Menyusun rencana program kerja Bagian Tata Usaha;

d. Menatausahakan penyimpanan, pendistribusian, penggunaan, perawatan inventaris kantor dan usul penghapusan barang serta pelaporan inventaris barang di lingkungan Inspektorat;

e. Menyelenggarakan penyusunan rencana pelaksanaan kebijakan teknis administrasi umum, keuangan dan kepegawaian di lingkungan Inspektorat

f. Menyelenggarakan, menerima, menghimpun, mengklarifikasi informasi dan laporan pengaduan;

g. Menyelenggarakan, mempersiapkan pelayanan sarana dan prasarana pemeriksaan terhadap Inspektur Bidang, Sub Bagian dan Sub Bidang;

h. Menyelenggarakan, pemutakhiran pedoman, sistem dan prosedur pengawasana; i. Menyelenggarakan pembinaan dan menggerakkan Aparat Pengawas Fungsional; j. Melaksanakan tugas lain yang diberikan Inspektur;

k. Melaporkan hasil pelaksanaan tugasnya kepada Inspektur.

Uraian tugas Kepala Sub Bagian Program: a. Membantu Sekretaris dibidang tugasnya;

b. Membantu Sekretaris menyusun Program Kerja Inspektorat;

c. Membantu Sekretaris menkonsultasikan Program Kerja Inspektorat dengan Instansi terkait;

d. Menyusun rencana program kerja Sub Bagian Program;

f. Melaksanakan tugas lain yang diberikan Sekretaris;

g. Melaporkan hasil pelaksanaan tugasnya kepada Sekretaris.

Uraian tugas Kepala Sub Bagian Evaluasi dan Pelaporan:

a. Melaksanakan penghimpunan dan registrasi temuan hasil pengawasan; b. Menyusun program kerja Sub Bagian Evaluasi dan Pelaporan;

c. Melaksanakan, menata dan memelihara dokumen pemeriksaan secara aman, rahasia, efektif dan efisien;

d. Melaksanakan pemutakhiran data hasil temuan pemeriksaan aparat pengawas; e. Melaksanakan pemantauan dan monitoring tindak lanjut hasil pengawasan

berdasarkan Laporan Hasil Pemeriksaan (LHP);

f. Melaksanakan pengujian dan penelitian dokumen pengawasan;

g. Melaksanakan penyusunan ekspose hasil pengawasan terhadap objek pemeriksaan maupun terhadap pelaksana tugas pengawasan;

h. Melaksanakan evaluasi terhadap tugas-tugas pengawasan di bidang Pemerintahan, Pembangunan dan Kemasyarakatan

Uraian tugas Kepala Sub Bagian Administrasi dan Umum: a. Membantu Sekretaris dibidang tugasnya;

b. Menyusun rencana program kerja Sub Bagian Administrasi dan Umum;

d. Melaksanakan, mengelola, mengadakan dan mendistribusikan surat-surat keluar sesuai sifat dan peruntukannya;

e. Melaksanakan, menata dan memelihara dokumen dan barang inventaris arsip secara aman, efektif dan efisien;

f. Melaksanakan administrasi dan pembukuan barang inventaris; g. Melaksanakan perawatan terhadap barang-barang inventaris

h. Melaksanakan, menata dan mengurus kebutuhan alat tulis kantor, mobiler dan perangkat keras lainnya;

i. Melaksanakan urusan keuangan kantor dan mengajukan rencana anggaran;

j. Melaksanakan urusan rumah tangga kantor yang meliputi: keuangan, kepegawaian, keamanan, kenyamanan serta kebersihan lingkungan kantor.

Uraian tugas Inspektur Pembantu:

a. Membantu Inspektur dibidang tugasnya sesuai wilayah tugas Inspektur Pembantu; b. Menyusun rencana program kerja di bidang Pengawasan Pemerintahan,

Pembangunan dan Kemasyarakatan;

c. Menyelenggarakan, mempersiapkan bahan dan data serta menyusun rencana operasional pelaksanaan tugas di Bidang Pengawasan Pemerintahan, Pembangunan dan Kemasyarakatan;

e. Menyelenggarakan dan menggerakkan aparat pemeriksa untuk melaksanakan tugas pemeriksaan dengan tepat waktu;

f. Menyelenggarakan proses penyelesaian Tuntutan Perbendaharaan Tuntutan Ganti ugi (TPTGR) dibidang tugasnya;

g. Menyelenggarakan dan melakukan pemeriksaan khusus terhadap masalah-masalah tertentu dibidang Pemerintahan, Aparatur, Asset dan Pendapatan Daerah; h. Menyelenggarakan inventarisasi dan menganalisa permasalahan pengawasan.

Uraian tugas Kepala Seksi Pengawasan Pemerintahan: a. Membantu Inspektur Pembantu dibidang tugasnya;

b. Menyusun rencana program kerja di masing-masing Seksi Pengawas Pemerintah sesuai bidangnya;

c. Melaksanakan persiapan dan pengolahan bahan dan data program dan pelaksanaan tugas;

d. Melaksanakan penyelenggaraan koordinasi tugas pemeriksaan sesuai dengan bidangnya masing-masing;

e. Melaksanakan inventarisasi informasi, laporan atau pengaduan;

IV.1.3 Karakteristik Responden

Dalam penelitian ini, yang menjadi responden adalah Pegawai Negeri Sipil Inspektorat Kabupaten Tapanuli Utara. Data keberadaan karakteristik responden dalam penelitian ini mencakup usia responden, jenis kelamin, tingkat pendidikan, masa kerja dan golongan kepangkatan.

IV.1.3.1 Karakteristik Responden Berdasarkan Usia

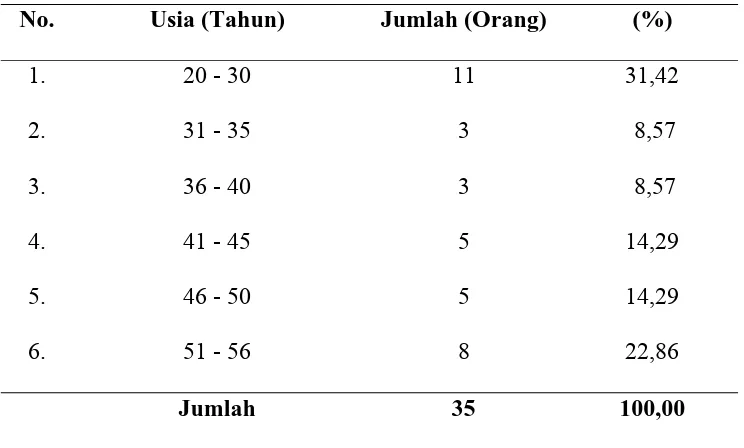

Gambaran umum responden di Inspektorat Kabupaten Tapanuli Utara berdasarkan usia dapat dilihat pada Tabel IV.1 sebagai berikut:

Tabel IV.1 Karakteristik Responden Berdasarkan Usia No. Usia (Tahun) Jumlah (Orang) (%)

Sumber: Hasil Penelitian, 2010 (data diolah)

(31,42%), usia 51-56 tahun sebanyak 8 responden (22,86%), usia 41-45 tahun sebanyak 5 responden (14,29%), usia 46-50 tahun sebanyak 5 responden (14,29%), usia 31-35 tahun sebanyak 3 responden (8,57%) dan usia 36-40 tahun sebanyak 3 responden (8,57%).

IV.1.3.2 Karakteristik Responden Berdasarkan Jenis Kelamin

Gambaran umum responden di Inspektorat Kabupaten Tapanuli Utara berdasarkan jenis kelamin dapat dilihat pada Tabel IV.2 sebagai berikut:

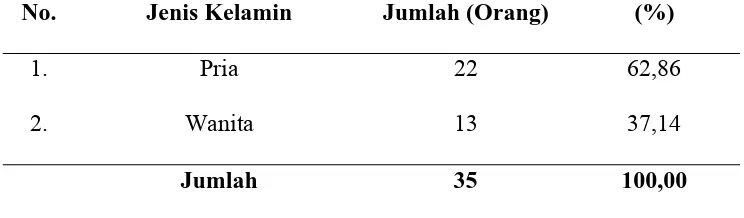

Tabel IV.2 Karakteristik Responden Berdasarkan Jenis Kelamin No. Jenis Kelamin Jumlah (Orang) (%)

1. 2.

Pria Wanita

22 13

62,86 37,14

Jumlah 35 100,00

Sumber: Hasil Penelitian, 2010 (data diolah)

Inspektorat itu sendiri membutuhkan Sumber Daya Manusia yang siap untuk melakukan pemeriksaan ke seluruh Satuan Keja Perangkat Daerah yang ada di Kabupaten Tapanuli Utara.

IV.1.3.3 Karakteristik Responden Berdasarkan Masa Kerja

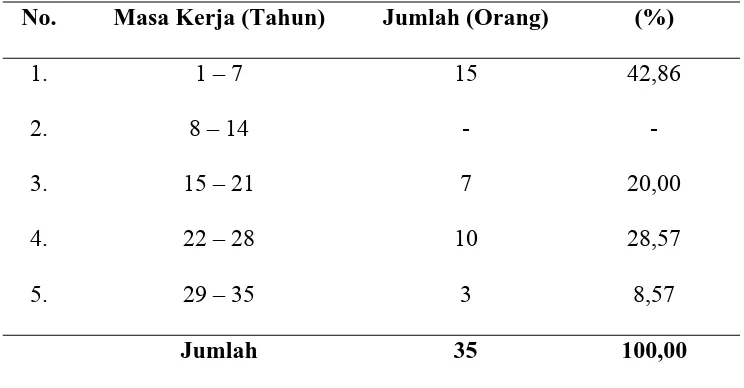

Gambaran umum responden di Inspektorat Kabupaten Tapanuli Utara berdasarkan masa kerja dapat dilihat pada Tabel IV.3 sebagai berikut:

Tabel IV.3 Karakteristik Responden Berdasarkan Masa Kerja No. Masa Kerja (Tahun) Jumlah (Orang) (%)

Sumber: Hasil Penelitian, 2010 (data diolah)

responden (8,57%). Masa kerja responden dimaksud adalah masa kerja sejak bekerja sebagai Pegawai Negeri Sipil.

IV.1.3.4 Karakteristik Responden Berdasarkan Tingkat Pendidikan

Gambaran umum responden di Inspektorat Kabupaten Tapanuli Utara berdasarkan tingkat pendidikan dapat dilihat pada Tabel IV.4 sebagai berikut:

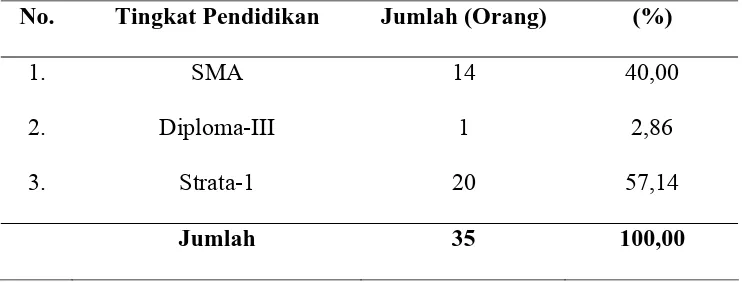

Tabel IV.4 Karakteristik Responden Berdasarkan Tingkat Pendidikan No. Tingkat Pendidikan Jumlah (Orang) (%)

1. 2. 3.

SMA Diploma-III

Strata-1

14 1 20

40,00 2,86 57,14

Jumlah 35 100,00

Sumber: Hasil Penelitian, 2010 (data diolah)

Berdasarkan Tabel IV.4 diatas, dapat diketahui bahwa tingkat pendidikan responden yang paling dominan adalah tingkat pendidikan Strata-1 sebanyak 20 responden (57,14%), tingkat pendidikan SMA sebanyak 14 responden (40%) dan tingkat pendidikan Diploma III sebanyak 1 responden (2,86 %).

IV.1.3.5 Karakteristik Responden Berdasarkan Golongan Kepangkatan