UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

SKRIPSI

PENGARUH FINANCIAL LEVERAGE DAN TOTAL ASSETS TURNOVER

TERHADAP EARNING PER SHARE (EPS) PADA PERUSAHAAN

PERKEBUNAN DAN PERTAMBANGAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA (BEI) PERIODE 2006 - 2009

OLEH :

NAMA

:

DWI ARMAYA

NIM

:

060503099

DEPARTEMEN

:

AKUNTANSI (S1)

Guna Memenuhi Salah Satu Syarat

Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan skripsi yang berjudul ” Pengaruh Financial Leverage dan Total Assets Turnover Terhadap Earning Per Share (EPS) Pada Perusahaan Perkebunan dan Pertambangan yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2006 - 2009 ” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Strata-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 25 Mei 2010

Yang membuat pernyataan,

KATA PENGANTAR

Puji dan Syukur saya ucapkan atas kehadirat Allah SWT atas segala

berkat dan rahmatNya yang telah diberikan sehingga saya dapat menyelesaikan

skripsi ini. Skripsi yang berjudul “Pengaruh Financial Leverage dan Total Assets

Turnover Terhadap Earning Per Share (EPS) Pada Perusahaan Perkebunan dan

Pertambangan yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2006–2009 ”

ini ditujukan sebagai salah satu syarat dalam rangka memperoleh gelar Sarjana

Ekonomi dari Program S1 Fakultas Ekonomi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa

doa, bimbingan, pengarahan, bantuan, kerja sama semua pihak yang telah turut

membantu saya dalam menyelesaikan skripsi ini. Oleh karena itu saya ingin

mengucapkan terima kasih kepada beberapa pihak antara lain :

1.

Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2.

Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Ketua Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, sekaligus

sebagai Dosen Pembimbing yang telah banyak meluangkan waktu, pikiran

dan tenaga sehingga saya dapat menyelesaikan skripsi ini.

4.

Bapak Drs. Syahrul Rambe, M.M, Ak selaku Dosen Penguji I dan Bapak

Drs. Rustam, M.Si, Ak selaku Dosen Penguji II yang telah memberikan

kritik dan saran kepada saya.

5.

Ayah saya, Salman dan ibu saya, Suriati yang senantiasa melimpahkan

kasih sayang, didikan, perhatian, kasih sayang, dukungan moral maupun

materi,dan doanya kepada saya.

Saya menyadari banyak terdapat kekurangan dalam skripsi ini, untuk itu

saya sangat mengharapkan kritik dan saran yang bersifat membangun demi

kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, 25 Mei 2010

Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah financial leverage (DAR)

dan total assets turnover (TATO) baik secara parsial maupun simultan

berpengaruh terhadap earning per share pada perusahaan perkebunan dan

pertambangan yang terdaftar di Bursa Efek Indonesia.

Penelitian ini merupakan jenis penelitian kausal dengan jumlah sampel

sebanyak 18 perusahaan perkebunan dan pertambangan yang terdafatar di Bursa

Efek Indonesia selama periode 2006-2009. Pemilihan sampel dilakukan dengan

menggunakan metode purposive sampling. Data yang digunakan adalah data

eksternal, yang diperoleh dari Indonesian Capital Market Directory (ICMD) 2009

dan situs

adalah uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Metode

statistik yang digunakan adalah regresi linear berganda.

Hasil penelitian menunjukkan bahwa secara parsial, financial leverage secara

parsial tidak berpengaruh terhadap earning per share. Total assets turnover

secara parsial berpengaruh signifikan terhadap earning per share. Secara

simultan, financial leverage dan total assets turnover berpengaruh signifikan

terhadap earning per share pada perusahaan perkebunan dan pertambangan yang

terdaftar di Bursa Efek Indonesia. Nilai Adjusted R Square adalah 0,193

mengindikasikan bahwa 19,3% perubahan dalam earning per share dapat

dijelaskan oleh variabel-variabel bebas yang digunakan dalam penelitian ini.

Sedangkan sisanya 80,7% dijelaskan oleh faktor lain yang tidak dimasukkan

dalam model regresi

ABSTRACT

The purpose of this research is to know the influence of financial leverage

(DAR)) and total assets turnover (TATO)either partially or simultaneously toward

earning per share in plantations and minning firms on Indonesia Stocks Exchange.

This research is classified as causal research with 18 plantations and minning

firms listed in Indonesia Stocks Exchange during 2006 to 2009. The sample

selection using purposive sampling method. This research utilizes external data,

those are taken from Indonesian Capital Market Directory (ICMD) 2009 and from

the website

classic assumption test before hypothesis test. The statistic method that’s used in

multiple regresioan analyze.

The result of this research show that, partially financial leverage uninfluence

toward earning per share. Total assets turnover partially influence toward earning

per share. Simultaneously financial levergae and total assets turnover influence

significanly toward earning per share. Adjusted R Square that shows value 0,193

indicates that 19,3% turning in earning per share can be determined by the

independent variable in this research, meanwhile, the remainder 80,7% detemined

by other factors which not include in this research.

DAFTAR ISI

PERNYATAAN ... i

... KATA PENGANTAR ... ii

... ABSTRAK... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

... B. Rumusan Masalah... 4

... C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 6

a. Pengertian Earning Per Share (EPS) ... 6

b. Faktor – faktor yang Mempengaruhi EPS ... 7

2. Financial Leverage ... 9

a. Pengertian Leverage ... 9

b. Jenis-jenis Leverage ... 10

3. Total Assets Turnover ... 13

B. Tinjauan Penelitian Terdahulu ... 14

C. Kerangka Konseptual ... 16

D. Hipotesis ... 18

BAB III METODOLOGI PENELITIAN A. Desain Penelitian ... 19

B. Jenis dan Sumber Data ... 19

C. Operasionalisasi Variabel ... 20

D. Populasi dan sampel Penelitian ... 21

E. Teknik Pengumpulan Data ... 23

F. Metode Analisis Data ... 23

1. Pengujian Asumsi Klasik ... 23

2. Pengujian Hipotesis ... 27

G. Jadwal Penelitian ... 29

1. Statistik Deskriptif... 31

2. Pengujian Asumsi Klasik ... 32

a. Uji Normalitas ... 32

b. Uji Multikolinearitas ... 36

c. Uji Heteroskedastisitas ... 37

d. Uji Autokorelasi ... 39

3. Pengujian Hipotesis ... 40

a. Uji F ... 41

b. Uji t ... 44

C. Pembahasan Hasil Penelitian ... 46

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 49

B. Keterbatasan Penelitian ... 50

C. Saran ... 51

DAFTAR PUSTAKA... 52

DAFTAR TABEL

Nama Judul Halaman

Tabel 2.1 Ringkasan Tinjauan Penelitian Terdahulu ... 23

Tabel 3.1 Operasionalisasi Variabel ... 39

Tabel 3.2 Daftar Populasi dan Sampel... 88

Tabel 3.3 Jadwal Penelitian ... 99

Tabel 4.1 Daftar Sampel penelitian ... 99

Tabel 4.2 Descriptive Statistic ... 41

Tabel 4.3 Hasil Uji Normalitas (1)One-Sample Kolmogorov-Smirnov Test ... 43

Tabel 4.4 Hasil Uji Normalitas Setelah Transformasi Logaritma Natural ... 22

Tabel 4.5 Hasil Uji Multikolinearitas... 46

Tabel 4.6 Hasil Uji Autokorelasi ... 48

Tabel 4.7 Model Summary ... 53

Tabel 4.8 Pedoman Untuk Memberikan Interpretasi Koefisien Korelasi ... 99

Tabel 4.9 Hasil Uji F ... 54

Tabel 4.10 Analisis Hasil Regresi ... 56

Tabel 4.11 Hasil Uji t ... 56

DAFTAR GAMBAR

Nama Judul Halaman

Gambar 2.1 Kerangka Konseptual... 17

Gambar 4.1 Hasil Uji Normalitas (2) Grafik Histogram... 33

Gambar 4.2 Hasil Uji Normalitas (3) Grafik Normal P-Plot ... 36

DAFTAR LAMPIRAN

Nama Judul Halaman

Lampiran i Daftar Sampel Penelitian ... 54

Lampiran ii Data Debt to Assets Ratio (DAR) ... 55

Lampiran iii Data Total Assets Turnover (TATO) ... 56

Lampiran iv Data Earning Per Share (EPS) ... 57

Lampiran v Daftar Tabel F dengan Signifikansi 5% ... 58

Lampiran vi Daftar Tabel t dengan Signifikansi 5% ... 61

Lampiran vii Daftar Tabel Durbin Watson ... 64

Lampiran viii Statistik Deskriptif ... 65

Lampiran ix Hasil Uji Normalitas... 66

Lampiran x Hasil Uji Multikolinearitas ... 67

Lampiran xi Hasil Uji Heteroskedastisitas dan Autokorelasi ... 68

Lampiran xii Hasil Uji Hipotesis F (Uji-F) ... 69

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah financial leverage (DAR)

dan total assets turnover (TATO) baik secara parsial maupun simultan

berpengaruh terhadap earning per share pada perusahaan perkebunan dan

pertambangan yang terdaftar di Bursa Efek Indonesia.

Penelitian ini merupakan jenis penelitian kausal dengan jumlah sampel

sebanyak 18 perusahaan perkebunan dan pertambangan yang terdafatar di Bursa

Efek Indonesia selama periode 2006-2009. Pemilihan sampel dilakukan dengan

menggunakan metode purposive sampling. Data yang digunakan adalah data

eksternal, yang diperoleh dari Indonesian Capital Market Directory (ICMD) 2009

dan situs

adalah uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Metode

statistik yang digunakan adalah regresi linear berganda.

Hasil penelitian menunjukkan bahwa secara parsial, financial leverage secara

parsial tidak berpengaruh terhadap earning per share. Total assets turnover

secara parsial berpengaruh signifikan terhadap earning per share. Secara

simultan, financial leverage dan total assets turnover berpengaruh signifikan

terhadap earning per share pada perusahaan perkebunan dan pertambangan yang

terdaftar di Bursa Efek Indonesia. Nilai Adjusted R Square adalah 0,193

mengindikasikan bahwa 19,3% perubahan dalam earning per share dapat

dijelaskan oleh variabel-variabel bebas yang digunakan dalam penelitian ini.

Sedangkan sisanya 80,7% dijelaskan oleh faktor lain yang tidak dimasukkan

dalam model regresi

ABSTRACT

The purpose of this research is to know the influence of financial leverage

(DAR)) and total assets turnover (TATO)either partially or simultaneously toward

earning per share in plantations and minning firms on Indonesia Stocks Exchange.

This research is classified as causal research with 18 plantations and minning

firms listed in Indonesia Stocks Exchange during 2006 to 2009. The sample

selection using purposive sampling method. This research utilizes external data,

those are taken from Indonesian Capital Market Directory (ICMD) 2009 and from

the website

classic assumption test before hypothesis test. The statistic method that’s used in

multiple regresioan analyze.

The result of this research show that, partially financial leverage uninfluence

toward earning per share. Total assets turnover partially influence toward earning

per share. Simultaneously financial levergae and total assets turnover influence

significanly toward earning per share. Adjusted R Square that shows value 0,193

indicates that 19,3% turning in earning per share can be determined by the

independent variable in this research, meanwhile, the remainder 80,7% detemined

by other factors which not include in this research.

BAB - I

PENDAHULUAN

A. Latar Belakang

Tujuan utama perusahaan pada dasarnya adalah untuk meningkatkan dan memaksimalkan keuntungan pemilik perusahaan. Keuntungan perusahaan tercermin dalam laba bersih pada laporan keuangan, sedangkan keuntungan pemilik perusahaan lebih spesifik lagi tercermin dalam laba untuk pemegang saham biasa atau disebut sebagai Earning Per Share (EPS) atau laba per lembar saham. Perkembangan mengenai EPS merupakan hal yang menarik untuk diikuti oleh para investor, dimana EPS merupakan tingkat keuntungan yang diperoleh pemegang saham tiap lembar saham yang dimiliki. Kinerja EPS tiap perusahaan tercermin dalam besar kecilnya laba, yang dapat dilihat pada laporan keuangan perusahaan. Earning Per Share merupakan salah satu cara untuk mengukur keberhasilan pihak manajemen dalam mencapai keuntungan bagi para pemilik perusahaan, selain itu earning per share juga bisa dijadikan sebagai indikator tingkat nilai perusahaan.

Motivasi utama perusahaan memperoleh pendanaan melalui hutang adalah potensi biaya yang lebih rendah, hal tersebut dikarenakan bunga yang merupakan biaya modal pinjaman memiliki jumlah yang tetap, dan jika biaya bunga lebih kecil daripada pengembalian yang diperoleh dari pendanaan hutang, maka selisih lebih atas pengembalian akan menjadi keuntungan bagi investor ekuitas, selain itu bunga merupakan biaya yang dapat mengurangi laba sebelum pajak, sedangkan dividen (biaya modal saham) tidak, dampaknya pada beban pajak yang ditanggung perusahaan akan lebih kecil sehingga pada akhirnya laba bersih yang tersedia untuk pemegang saham akan semakin besar, atau dengan kata lain akan tercipta EPS yang maksimum.

Apabila pihak manajemen memutuskan untuk melakukan pinjaman hutang sebagai alternatif pendanaan, maka bisa dikatakan perusahaan telah melakukan financial leverage. Penggunaan hutang dalam investasi merupakan sebagai tambahan untuk mendanai aset perusahaan dan diharapkan dengan bertambahnya aset perusahaan akan meningkatkan aktivitas operasional perusahaan (Total Assets Turnover) sehingga pada akhirnya akan meningkatkan keuntungan perusahaan (laba) ataupun keuntungan bagi pemilik perusahaan (EPS). Dengan kata lain financial leverage yang dilakukan perusahaan akan efektif bekerja jika pada saat yang bersamaan pihak manajemen mampu memanfaatkan perputaran aset perusahaan dengan efektif.

aset, dan EPS merupakan hubungan yang saling bersinergi dalam pencapaian tujuan perusahaan.

Berdasarkan informasi yang Peneliti peroleh di awal tahun 2010, bahwa dari sepuluh (10) indeks sektoral di Bursa Efek Indonesia terdapat empat sektor yang menguat atau mengalami pertumbuhan yang cukup signifikan, yaitu perkebunan, pertambangan, industri dasar, dan konstruksi. Indeks sektor perkebunan mencatat penguatan tertinggi yaitu 4% (Kompas, Jumat 8 Januari 2010). Sebelum memutuskan berinvestasi, tentunya para investor telah menilai bagaimana kinerja perusahaan investee, termasuk kinerja EPS perusahaan. Perusahaan perkebunan dan pertambangan merupakan salah satu sektor yang sangat potensial di Indonesia dan mendapat prioritas utama dari kalangan investor maupun kreditor khususnya oleh pihak perbankan dalam pemeberian kredit.

Selain itu, dalam melakukan penelitian ini, saya juga melakukan pengamatan terhadap perkembangan earning per share pada perusahaan perkebunan dan pertambangan periode 2006 sampai tahun 2009, yang datanya Peneliti peroleh dari situs Bursa Efek Indonesia, kesimpulan yang Peneliti peroleh adalah adanya peningkatan EPS secara rata – rata pada sektor perkebunan dan pertambangan pada tahun 2008 dan 2009, hal ini memperkuat apa yang telah diberitakan oleh Kompas yang Peneliti sebutkan sebelumnya.

leveragenya. Dari ketiga penelitian tersebut menghasilkan hasil penelitian yang berbeda-beda. Hal inilah yang kemudian membuat Peneliti tertarik untuk meneliti kembali pengaruh financial leverage terhadap EPS dengan menggunakan Debt to Assets Ratio (DAR) sebagai variabel financial leverage yang belum pernah digunakan oleh ketiga Peneliti sebelumnya, serta menambahkan variabel total assets turnover sebagai variabel independen.

Berdasarkan uraian yang telah dikemukakan, maka peneliti tertarik untuk melakukan penelitian mengenai pengaruh financial leverage dan total asset turnover terhadap earning per share pada perusahaan perkebunan dan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2006-2009.

B. Rumusan Masalah

Berdasarkan uraian di atas, maka yang menjadi rumusan masalah penelitian adalah “apakah financial leverage dan total asset turnover berpengaruh terhadap EPS pada perusahaan perkebunan dan pertambangan yang terdaftar di BEI periode 2006-2009?”.

C. Tujuan Penelitian

Adapun yang menjadi tujuan penelitian ini adalah ”untuk menguji pengaruh financial leverage (DAR) dan total asset turnover terhadap earning per share (EPS) pada perusahaan perkebunan dan pertambangan yang terdaftar di BEI periode 2006-2009”.

Manfaat yang dapat diperoleh dari penelitian diharapkan tidak hanya bagi peneliti, namun juga bagi perusahaan dan peneliti lainnya.

1. Peneliti

Penelitian ini sangat berguna bagi Peneliti dikemudian hari jika nantinya dimintakan pendapatnya mengenai pengaruh financial leverage dan total assets turnover terhadap earning per share (EPS).

2. Perusahaan

Penelitian ini diharapkan dapat memberikan informasi dan masukan khususnya dibidang keuangan dalam menilai hasil operasi dan kebijaksanaan pendanaan perusahaan.

3. Peneliti Lain

BAB –II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Earning Per Share (EPS)

a. Pengertian Earning Per Share (EPS)

Laba per lembar saham akan diikuti secara erat oleh peserta saham, karena besarnya laba per lembar saham dari suatu perusahaan merupakan cerminan dari nilai perusahaan. Menurut IAI dalam Pernyataan Standar Akuntansi Keuangan Nomor 56 menyebutkan “LPS dengan ringkas menyajikan kinerja perusahaan dikaitkan dengan saham beredar“. Hal ini menjelaskan bagaimana kinerja suatu perusahaan jika dikaitkan dengan bagaimana proses dari pendanaan perusahaan itu menghasilkan laba. Menurut Fabozzi (2001:861) yang dialihbahasakan oleh Tim Penerjemah Salemba Empat bahwa “Earning per share adalah perbandingan antara laba yang tersedia bagi pemegang saham biasa (laba setelah pajak dikurangi dividen saham preferen) dengan rata-rata tertimbang jumlah saham yang beredar selama periode perhitungan yang dilakukan”. Dengan demikian, EPS merupakan besaran pendapatan yang diterima oleh para pemegang saham dari setiap lembar saham biasa yang beredar dalam periode waktu tertentu.

Berdasarkan rumus di atas, setidaknya ada dua faktor yang menentukan besarnya tingkat EPS yang dihasilkan. Pertama yakni pada angka pembilangnya, dimana jika Net Income After Tax (Laba Bersih Setelah Pajak) semakin besar maka besaran EPS nya juga akan besar. Faktor kedua yang menentukan besarnya tingkat EPS adalah jumlah saham beredar (Number Of Share Outstanding) yang fungsinya sebagai angka penyebut dalam rumus tersebut, dimana semakin banyak perusahaan menggunakan dana dari penambahan jumlah saham beredar, maka akan semakin memperkecil besarnya tingkat EPS yang diperoleh. Dalam penelitian ini jumlah saham beredar yang Peneliti gunakan adalah jumlah saham beredar rata-rata tertimbang dalam satu periode.

b. Faktor – faktor yang Mempengaruhi EPS

Dalam menentukan sumber dana untuk menjalankan perusahaan, manajemen dituntut untuk mempertimbangkan kemungkinan perubahan dalam struktur modal yang mampu memaksimumkan harga saham saham perusahaannya. Adapun faktor-faktor yang dapat mempengaruhi earning per share adalah

1). Penggunaan hutang

itu, juga mengakibatkan perubahan harga saham”. Dari penjelasan tersebut terlihat bahwa perubahan penggunaan hutang, merupakan faktor yang mempengaruhi tingkat besaran EPS.

Selain itu, seperti yang dikemukakan oleh Wild et al (2008:213) bahwa “motivasi utama perusahaan memperoleh pendanaan usaha melalui utang adalah potensi biaya yang lebih rendah. Dari sudut pandang pemegang saham, utang lebih murah dibandingkan dengan pendanaan ekuitas”. Pendapat tersebut didasarkan oleh karena bunga sebagian besar jumlahnya tetap, dan jika bunga lebih kecil dari pengembalian yang diperoleh dari pendanaan utang, selisih lebih atas pengembalian akan menjadi keuntungan bagi investor ekuitas. Selain itu, karena bunga merupakan beban yang dapat mengurangi pajak sedangkan dividen tidak, dampaknya adalah besarnya pajak yang ditanggung perusahaan akan semakin kecil sebagai akibat dari penggunaan utang dalam struktur modal perusahaan sehingga pada akhirnya adalah terjadi kenaikan pada EPS.

2). Tingkat laba bersih sebelum bunga dan pajak (EBIT)

dan pajak (EBIT) merupakan faktor yang mempengaruhi besarnya laba per lembar saham.

2. Financial Leverage a. Pengertian Leverage

Leverage jika diartikan secara harfiah berarti pengungkit, pengungkit digunakan untuk mengangkat beban berat. Dalam ilmu manajemen keungan juga dikenal leverage, namun dalam makna yang berbeda tentunya. Menurut Sartono (2001:257) “leverage adalah penggunaan aset dan sumber dana (sources of funds) oleh perusahaan yang memiliki beban tetap dengan maksud agar meningkatkan keuntungan potensial pemegang saham”. Dengan kata lain, penggunaan leverage ditujukan agar keuntungan yang diperoleh lebih besar daripada biaya aset dan sumber dananya, sehingga dapat meningkatkan keuntungan perusahaan atau pemegang saham.

sangat penting terutama untuk menunjukkan kepada analis keuangan dalam melihat trade-off (persimpangan) antara risiko dan tingkat keuntungan dari berbagai tipe keputusan finansial.

b. Jenis-jenis Leverage

Pinjaman yang diperoleh perusahaan dapat berupa pinjaman operasional dan pinjaman finansial. Kedua jenis pinjaman tersebut masing-masing memiliki keunggulan dan kelemahannya. Pembahasan mengenai kedua jenis pinjaman tersebut dikemukakan oleh Van Horn dan Wachowicz, Jr (2000;440,445) sebagai berikut

1. Leverage Operasi (Operating Leverage)

Merupakan penggunaan aktiva dengan biaya tetap yang bertujuan untuk menghasilkan pendapatan yang cukup untuk menutup biaya tetap dan variabel serta dapat meningkatkan profitabilitas. Leverage operasi timbul setiap saat perusahaan memiliki biaya-biaya tetap tanpa memperhatikan jumlah biaya tersebut. Biasanya biaya-biaya yang menyangkut leverage operasi timbul dari penggunaan aset tetap, seperti biaya depresiasi atau penyusutan aset tetap. 2. Leverage Keuangan (Financial Leverage)

Menurut Keown, dkk (2001:402), financial leverage merupakan penggunaan aset perusahaan yang didanai dengan surat-surat berharga (surat hutang dengan tingkat bunga tetap atau saham preferen dengan tingkat dividen konstan) dengan tingkat pengembalian yang tetap (terbatas) yang diharapkan dapat meningkatkan keuntungan bagi pemegang saham. Dengan kata lain bahwa financial leverage akan timbul pada saat perusahaan menggunakan sumber dana yang menimbulkan biaya atau beban tetap, dengan harapan agar penghasilan atau pengembalian serta nilai saham perusahaan dapat ditingkatkan.

Menurut Brigham (2004:213) “leverage keuangan (financial leverage) merupakan penggunaan utang untuk meningkatkan laba”. Penggunaan utang dalam investasi sebagai tambahan untuk mendanai aktiva perusahaan diharapkan dapat meningkatkan keuntungan yang akan diperoleh pemilik perusahaan, karena aktiva perusahaan digunakan oleh perusahaan untuk kegiatan operasional perusahaan yang tujuannya untuk menghasilkan laba. Selain itu ada dua alasan yang dikemukakan oleh Brigham mengenai alasan mengapa penggunaan utang ataupun financial leverage lebih menguntungkan, yakni (1) bunga merupakan pengurang pajak sementara dividen untuk pemegang ekuitas bukan, serta (2) karena bunga merupakan pengurang pajak, laba yang tersedia untuk pemegang ekuitas menjadi lebih besar.

penggunaan hutang akan mengakibatkan perubahan EPS demikian pula dengan risiko. Financial levarage dianggap menguntungkan apabila laba yang diperoleh lebih besar dari pada beban tetap yang timbul akibat penggunaan utang tersebut, dan financial leverage dianggap merugikan apabila laba yang diperoleh lebih kecil dari pada beban tetap yang timbul akibat penggunaan utangnya tersebut. Jadi dalam penggunaan financial leverage faktor yang paling menentukan adalah kemampuan pihak manajemen dalam memanfaatkan dana pinjaman itu sendiri.

Menurut Brigham (2001:86) ”rasio total hutang terhadap total aktiva, yang pada umumnya disebut rasio hutang (debt ratio), mengukur persentase dana yang disediakan oleh kreditur”. Hal tersebut mencerminkan bagaimana perusahaan didanai atau dengan kata lain bagaimana perusahaan mendanai total asetnya melalui pendanaan hutang. Karena financial leverage merupakan suatu alat sebagai pengungkit keuangan melalui hutang yang bertujuan untuk memaksimalkan pengembalian investasi, maka rasio hutang dapat digunakan sebagai rasio yang mewakili financial leverage, karena pada dasarnya pendanaan melalui hutang ditujukan untuk mendanai aset produktif perusahaan. Adapun cara menghitungnya adalah sebagai berikut :

3. Leverage Total / Gabungan (Countinue leverage)

(EPS). Leverage kombinasi terjadi apabila perusahaan baik operating leverage maupun financial leverage dalam usahanya untuk meningkatkan keuntungan bagi pemegang saham biasa. Leverage operasi timbul ketika ada biaya tetap dari penggunaan aset (depresiasi), sedangkan leverage keuangan timbul pada saat ada biaya tetap atas penggunaan dana pinjaman.

3. Total Assets Turnover

Total Asset Turnover (TATO) menggambarkan efektivitas penggunaan seluruh aset perusahaan dalam rangka menghasilkan penjualan atau berapa rupiah penjualan bersih yang dapat dihasilkan dari setiap rupiah yang diinvestasikan dalam bentuk aset perusahaan. Total Asset Turnover disebut juga rasio aktivitas. Rasio aktivitas (activity ratio) menurut Van Horne dan Wachowicz (2005 : 212) adalah ”rasio yang mengukur seberapa efektif perusahaan mengelola aktivanya”. Rasio ini dirancang untuk mengetahui apakah jumlah total dari tiap-tiap jenis aktiva seperti yang dilaporkan dalam neraca terlihat wajar, terlalu tinggi, atau terlalu rendah jika dibandingkan dengan tingkat penjualan saat ini dan proyeksinya. Jika sebuah perusahaan memiliki terlalu banyak aktiva, maka biaya modalnya akan menjadi terlalu tinggi, sehingga keuntungannya akan tertekan. Di lain pihak, jika aktiva terlalu rendah, penjualan yang menguntungkan juga akan hilang.

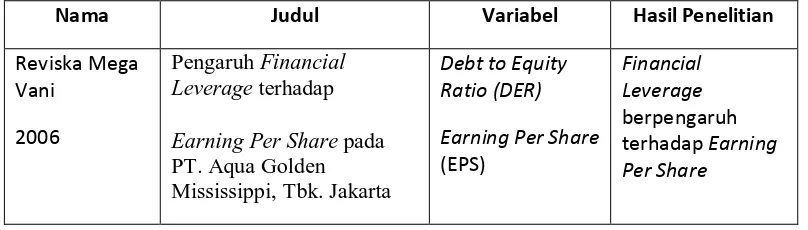

B. Tinjauan Penelitian Terdahulu

Reviska Mega Vani (2006) melakukan penelitian mengenai pengaruh financial leverage terhadap earning per share pada PT. Aqua Golden Mississippi, Tbk, Jakarta, dengan menggunakan variabel debt to equity ratio (DER) sebagai variabel independennya, menemukan bahwa financial leverage (debt to equity ratio) berpengaruh terhadap laba per lembar saham (Earning PerShare) pada PT. Aqua Golden Mississippi, Tbk. Jakarta

Mira Firani ( 2006) melakukan penelitian mengenai pengaruh financial leverage terhadap Rentabilitas (Earning Per Share) Pada Emiten Sektor infrastruktur di Bursa Efek Jakarta, dengan menggunakan variabel Long term Debt to Equity Ratio (LDER) sebagai variabel independennya, menemukan bahwa bahwa tidak ada pengaruh antara financial leverage terhadap EPS.

Ezy Niranda (2008) melakukan penelitian mengenai Pengaruh Financial Leverage terhadap Earning Per Share pada sub sektor industri makanan dan minuman di Bursa efek Jakarta periode 2001-2006, dengan menggunakan variabel Degree of Financial Leverage (DFL) sebagai variabel independennya, menemukan bahwa Financial Leverage tidak berpengaruh secara signifikan terhadap EPS.

Tabel 2.1

Ringkasan Penelitian Terdahulu

Nama Judul Variabel Hasil Penelitian

Reviska Mega Vani

2006

Pengaruh Financial Leverage terhadap

Earning Per Share pada PT. Aqua Golden Mississippi, Tbk. Jakarta

Mira Firani 2006

Analisis Pengaruh Financial Leverage terhadap

Rentabilitas (Earning Per Share) Pada Emiten Sektor infrastruktur di BEJ

Long term Debt to Equity Ratio (LDER)

Earning Per Share (EPS) Tidak ada pengaruh antara financial leverage terhadap EPS Ezy Niranda 2008 Pengaruh Financial

Leverage terhadap Earning Per Share pada sub sektor industri makanan dan minuman di Bursa efek Jakarta periode 2001-2006

Degree of Financial Leverage (DFL) Earning Per Share (EPS) Financial Leverage tidak berpengaruh secara signifikan terhadap Earning Per share (EPS) C. Kerangka Konseptual

“Kerangka konseptual merupakan sintesa dan ekstrapolasi dari tinjauan teori dan penelitian terdahulu yang mencerminkan keterkaitan antara variabel yang diteliti dan merupakan tuntutan untuk memecahkan masalah penelitian serta merumuskan hipotesis.”. (Fakultas Ekonomi, 2004:13) Penelitian ini menggunakan dua variabel independen yaitu financial leverage (DAR) dan total assets turnover (TATO) serta satu variabel dependen yaitu earning per share (EPS)

Berikut ini merupakan gambar kerangka konseptual dari penelitian yang saya lakukan

Gambar 2.1. Kerangka Konseptual

Dana yang berasal dari luar perusahaan yang berupa dana pinjaman atau hutang yang menyebabkan perusahaan harus dapat mengelola dan memanfaakan dana

Total Asset Turnover X2

Financial Leverage (DAR) X1

Earning Per Share (EPS)

tersebut untuk mendapatkan keuntungan dari modal pinjaman tersebut. Besar kecilnya pendanaan perusahaan yang berasal dari hutang merupakan cerminan tingkat financial leverage dari suatu perusahaan. Semakin besar hutang dalam suatu perusahaan maka financial leverage juga semakin besar. Financial leverage merupakan penggunaan aset perusahaan yang didanai dengan surat-surat berharga (surat hutang dengan tingkat bunga tetap atau saham preferen dengan tingkat dividen konstan) dengan tingkat pengembalian yang tetap (terbatas) yang diharapkan dapat meningkatkan keuntungan bagi pemegang saham yakni dalam bentuk peningkatan pada EPS.

beredar. Ketiga faktor tersebut disebabkan oleh adanya penggunaan hutang atau financial leverage oleh perusahaan.

Meningkatnya penggunaan utang oleh perusahaan umumnya juga akan mengakibatkan aset operasional meningkat, peningkatan jumlah aset mengakibatkan aktivitas operasional juga akan mengalami peningkatan. Tinkat aktivitas operasi perusahaan bergantung pada jumlah aset produktif yang dimiliki, semakin banyak aset produktif, maka aktivitas operasi juga meningkat, yang pada akhirnya akan meningkatkan pendapatan atau laba bagi perusahaan, serta EPS bagi para pemegang saham. Hubungan positif antara jumlah aset dengan laba atau EPS akan tercapai dengan syarat adanya peningkatan dalam penjualan, karena untuk menghitung total asset turnover atau perputaran total aset adalah dengan membagi jumlah penjualan dengan total aset yang dimiliki, maka jika total asset turnover suatu perusahaan naik, maka secara otomatis EPS juga akan naik dengan syarat mengabaikan faktor-faktor lain yang mempengaruhi laba atau EPS perusahaan.

D. Hipotesis Penelitian

BAB – III

METODOLOGI PENELITIAN

A.

Desain Penelitian

Dalam penelitian ini peneliti menggunakan desain asosiatif kausal.

Menurut Umar (2003:30) “Peneliti menggunakan desain asosiatif kausal yang

berguna untuk menganalisis hubungan-hubungan antara variabel riset atau

berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel

lainnya”. Dalam penelitian ini, yang akan dianalisis adalah pengaruh financial

leverage (DAR) dan total asset turnover terhadap EPS, dimana financial leverage

dan total assets turnover merupakan variabel yang mempengaruhi, sedangkan

EPS merupakan variabel yang dipengaruhi.

B.

Jenis dan Sumber Data

merupakan data yang berdasarkan dalam interval waktu (interval waktu dalam

penelitian ini mulai dari tahun 2006 sampai 2009), sedangkan data cross section

merupakan data yang dikumpulkan dengan mengamati banyak subyek (seperti

individu, perusahaan atau negara / wilayah) pada titik waktu yang sama, atau

tanpa memperhatikan perbedaan waktu (subyek yang diteliti adalah laporan

keuangan perusahaan-perusahaan perkebunan dan pertambangan yang terdaftar di

BEI). Data yang digunakan dalam penelitian ini diperoleh dengan cara

mengunduh dari situs www.idx.co.id

, Indonesian Capital Market Directory

(ICMD) 2009, serta media cetak dan elektronik lainnya.

C.

Operasionalisasi Variabel

Dalam pengujian hipotesis, maka perlu diteliti variabel-variabel dengan

penentuan indikator-indikator yang digunakan. Adapun variabel-variabel dalam

penelitian ini terdiri dari satu variabel independen dan satu variabel dependen.

1.

Variabel independen, yaitu variabel bebas yang keberadaannya tidak

dipengaruhi oleh variabel lain. Variabel independen dalam penelitian ini

adalah financial leverage (DAR) dan total asset turnover sebagai variabel

X.

2.

Variabel dependen, yaitu variabel tidak bebas yang keberadaannya

dipengaruhi oleh variabel-variabel lain. variabel dependen yang digunakan

adalah Earning Per Share (EPS).

Tabel 3.1.

Operasionalisasi Variabel

Variabel

Penelitian

Konsep

Variabel

Indikator

Ukuran Skala

Debt To Assets Ratio Jumlah Aset yang didanai oleh hutang

Kali

Rasio

Total Asset Turnover

Perputaran total aset

Kali

Rasio

Earning Per Share (EPS) Earning after taxes dividend by number of share outstanding

Rp

(

Rupiah)

Rasio

D.

Populasi dan Sampel

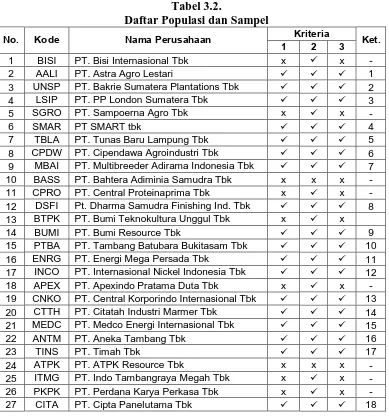

Jumlah populasi dalam dalam penelitian ini sebanyak 27 perusahaan

dengan periode penelitian selama 4 tahun, Peneliti mengambil 18 perusahaan

sebagai sampel dengan beberapa kriteria yang telah ditetapkan sehingga jumlah

seluruh sampel adalah sebanyak 72. Teknik pengumpulan sampel yang digunakan

dalam penelitian ini adalah purposive sampling, yaitu teknik penentuan sampel

berdasarkan suatu ktiteria tertentu. Adapun yang menjadi kriteria perusahaan

dalam penentuan sampel dalam penelitian ini adalah :

1.

perusahaan perkebunan dan pertambangan yang terdaftar di Bursa

Efek Indonesia pada periode 2006 sampai 2009,

[image:34.595.115.509.150.368.2]3.

perusahaan yang diteliti tersebut tidak mengalami delisting selama

periode penelitian..

Berdasarkan kriteria yang telah ditetapkan dalam pengambilan sampel,

maka perusahaan yang memenuhi kriteria yang dapat dijadikan sebagaisampel,

yaitu sebagai berikut.

Tabel 3.2.

Daftar Populasi dan Sampel

No. Kode Nama Perusahaan Kriteria Ket.

1 2 3

1 BISI PT. Bisi Internasional Tbk x x -

2 AALI PT. Astra Agro Lestari 1

3 UNSP PT. Bakrie Sumatera Plantations Tbk 2

4 LSIP PT. PP London Sumatera Tbk 3

5 SGRO PT. Sampoerna Agro Tbk x x -

6 SMAR PT SMART tbk 4

7 TBLA PT. Tunas Baru Lampung Tbk 5

8 CPDW PT. Cipendawa Agroindustri Tbk 6

9 MBAI PT. Multibreeder Adirama Indonesia Tbk 7

10 BASS PT. Bahtera Adiminia Samudra Tbk x x x -

11 CPRO PT. Central Proteinaprima Tbk x x -

12 DSFI Pt. Dharma Samudra Finishing Ind. Tbk 8 13 BTPK PT. Bumi Teknokultura Unggul Tbk x x

14 BUMI PT. Bumi Resource Tbk 9

15 PTBA PT. Tambang Batubara Bukitasam Tbk 10

16 ENRG PT. Energi Mega Persada Tbk 11

17 INCO PT. Internasional Nickel Indonesia Tbk 12

18 APEX PT. Apexindo Pratama Duta Tbk x x -

19 CNKO PT. Central Korporindo Internasional Tbk 13

20 CTTH PT. Citatah Industri Marmer Tbk 14

21 MEDC PT. Medco Energi Internasional Tbk 15

22 ANTM PT. Aneka Tambang Tbk 16

23 TINS PT. Timah Tbk 17

24 ATPK PT. ATPK Resource Tbk x x x -

25 ITMG PT. Indo Tambangraya Megah Tbk x x -

26 PKPK PT. Perdana Karya Perkasa Tbk x x -

[image:35.595.115.504.252.671.2]E.

Teknik Pengumpulan Data

Dalam penelitian ini, data dikumpulkan melalui dua tahap. Pada tahap

pertama peneliti melakukan studi pustaka yaitu dengan mencari literatur yang

berhubungan dengan penelitian yang akan dilakukan. Pada tahap kedua peneliti

mengumpulkan data melalui media internet dengan cara mengunduh dari situs

Bursa Efek Indonesia yait

tahunan perusahaan yang menjadi populasi atau sampel penelitian.

F.

Metode Analisis Data

Dalam penelitian ini, metode analisis data yang dilakukan dengan analisis

statistik dan menggunakan software SPSS 16.0. Pengujian statistik dalam

penelitian ini terdiri dari pengujian asumsi klasik dan pengujian hipotesis.

1. Pengujian Asumsi Klasik

Penggunaan analisis regresi dalam statistik harus bebas dari asumsi –

asumsi klasik. Uji asumsi klasik yang dilakukan adalah uji normalitas, uji

heteroskedastisitas, uji autokorelasi, dan uji multikolinieritas.

a.

Uji Normalitas Data

residual berdistribusi normal atau tidak ada dua, yaitu analisis grafik dan

analisis statistik. Normalitas dapat dideteksi dengan melihat penyebaran data

(titik) pada sumbu diagonal dan grafik dengan melihat histogram dari

residualnya”. Dasar pengambilan keputusannya adalah:

1)

jika data menyebar di sekitar garis diagonal dan mengikuti arah garis

diagonal atau grafik histogramnya menunjukkan pola berdistribusi normal,

maka model regresi memenuhi asumsi normalitas,

2)

jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis

diagonal atau grafik histogram tidak menunjukkan data berdistribusi

normal, maka model regresi tidak memenuhi asumsi normalitas.

Dalam penelitian ini Peneliti menggunakan uji Kolmogorov Smirnov

(K-S) untuk menguji normalitas data.. Uji K-S dibuat dengan membuat

hipotesis:

Ho : data residual berdistribusi normal,

Ha : data residual tidak berdistribusi normal

Bila signifikansi > 0,05 dengan

α

= 5% berarti distribusi data normal

dan Ho diterima, sebaliknya bila nilai signifikan < 0,05 berarti distribusi data

tidak normal dan Ha diterima. Data yang tidak terdistribusi secara tidak

normal dapat ditransformasi agar menjadi normal. Jika data tidak normal ada

beberapa cara mengubah model regresi menjadi normal menurut

Jogiyanto(2004:172), yaitu:

1)

dengan melakukan transformasi data ke bentuk lain, yaitu:

Logaritma Natural, akar kuadrat, Logaritma lo,

3)

lakukan winsorizing, yaitu mengubah nilai-nilai data outlier

menjadi nili-nilai minimum atau maksimum yang diizinkan supaya

distribusinya menjadi normal.

b.

Uji Multikolinearitas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi

mempunyai korelasi antar variabel bebas. Model regresi yang baik

seharusnya tidak terjadi korelasi diantara variabel independen.

Multikolinearitas adalah situasi adanya korelasi variabel – variabel

independen antara yang satu dengan yang lainnya. Jika terjadi korelasi

sempurna diantara sesama variabel bebas, maka konsekuensinya adalah:

1.)

Koefisien – koefisien regresi menjadi tidak dapat ditaksir,

2.)

Nilai standar error setiap koefisien regresi menjadi tak terhingga.

Ada tidaknya multikolonieritas dapat dideteksi dengan melihat nilai

tolerance dan variance inflation factor (VIF), serta dengan menganalisis

matrik korelasi variabel-variabel independen. Nilai cutoff yang umum dipakai

untuk menunjukkan adanya multikolonieritas adalah

jika nilai Variance Inflation Factor (VIF) tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1maka model dapat dikatakan terbebas dari multikolenearitas.

c.

Uji Heterokedastisitas

heterokedastisitas.

Menurut Nugroho (2005:62) cara memprediksi ada tidaknya heterokedastisitas pada suatu model dapat diihat dari pola gambar Scatterplot modeltersebut. Analisis pada gambar Scatterplot yang menyatakan model regresi linear

berganda tidak terdapat heteroskedastisitas jika:

1) titik-titik data menyebar di atas dan di bawah atau di sekitar angka 0,

2) titik-titik data tidak mengumpul hanya di atas atau di bawah saja,

3) penyebaran titik-titik data tidak boleh membentuk pola bergelombang

melebar kemudian menyempit dan melebar kembali,

4) penyebaran titik-titik data sebaiknya tidak berpola.

d.

Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear

ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan

pada periode t-1. Autokorelasi muncul karena observasi yang berurutan

sepanjang tahun yang berkaitan satu dengan yang lainnya. Hal ini sering

ditemukan pada data time series. Pada data cross-section, masalah

autokorelasi relatif tidak terjadi. Uji yang digunakan dalam penelitian ini

untuk mendeteksi ada tidaknya autokorelasi adalah menggunakan uji Durbin

Watson dengan ketentuan sebagai berikut:

1)

bila nilai DW (Durbin-Watson) terletak antara batas atas (DU)

dan 4-DU, maka koefisien autokorelasi sama dengan nol artinya

tidak terjadi autokorelasi,

3)

bila nilai DW>4-DL, maka koefisien autokorelasi lebih kecil

dari nol artinya ada autokorelasi negatif,

4)

bila nilai DW terletak antara DU dengan DL atau DW terletak

diantara 4-DU dan 4-DL, maka hasilnya tidak dapat diputuskan

ada autokorelasi atau tidak.

2.

Pengujian Hipotesis

Hipotesis diuji dengan menggunakan analisis regresi linear berganda.

Analisis ini digunakan untuk mengetahui apakah semua variabel independen

mempunyai pengaruh terhadap variabel dependen. Model regresi untuk menguji

hipotesis dalam penelitian ini menggunakan uji F (simultan) dan uji t (parsial).

a.

Uji-F

Uji F dilakukan untuk menilai pengaruh variabel independen secara

simultan terhadap variabel dependen. Data dianalisis dengan model regresi

berganda yaitu:

Y = a + b

X

+ b

2X

2+ e

dimana: Y

= Earning Per Share

a

= konstanta

X

= Debt to Assets Ratio

X

2= Total Asset Turnover

b

, b

2, b

3= Koefisien regresi

Hipotesis yang akan diuji adalah sebagai berikut.

Ho = tidak semua variabel independen berpengaruh secara simultan

terhadap variabel dependen.

Ha = semua variabel independen berpengaruh secara simultan terhadap

variabel dependen.

Uji ini dilakukan dengan membandingkan signifikansi F-hitung dengan

F-tabel dengan ketentuan:

- jika F-hitung < F-tabel, maka Ho diterima dan Ha ditolak untuk

α = 5%,

- jika F-hitung > F-tabel, maka Ha diterima dan Ho ditolak

untuk α

.= 5%.

b.

Uji-t

Uii-t dilakukan untuk mengetahui seberapa jauh pengaruh satu variabel

independen terhadap variabel dependen secara parsial. Hipotesis yang akan

diuji adalah sebagai berikut.

Ho = tidak semua variabel independen berpengaruh secara parsial

terhadap variabel dependen,

Ha = semua variabel independen berpengaruh secara parsial terhadap

variabel dependen.

Uji ini dilakukan dengan membandingkan t-hitung dengan t-tabel dengan

ketentuan sebagai berikut:

G.

Jadwal Penelitian

[image:42.595.102.592.223.366.2]Jadwal penelitian direncanakan sebagai berikut.

Tabel 3.3

Jadwal Penelitian

Tahapan Penelitian Jan Feb Mar Apr Mei Jun

2010 2010 2010 2010 2010 2010

Pengajuan Proposal Skripsi Bimbingan Proposal Skripsi Seminar Proposal Skripsi Pengumpulan & Pengolahan

Data Bimbingan Skripsi Penyelesaian Laporan /

HASIL DAN PEMBAHASAN

A. Data Penelitian

Sebelum melakukan pembahasan mengenai data statistik harus terlebih dahulu

telah ditentukan sebanyak 18 sampel. Perusahaan yang telah menjadi sampel kemudian

dicari nilai DAR, TATO, dan EPS masing-masing perusahaan. Perusahaan yang menjadi

[image:43.595.114.499.340.631.2]sampel disajikan dalam tabel dibawah ini:

Tabel 4.1

Daftar Sampel Per usahaan Per kebunan dan Per tambangan

No. Nama Perusahaan Kode

1 PT. Astra Agro Lestari AALI

2 PT. Bakrie Sumatera Plantations Tbk UNSP

3 PT. PP London Sumatera Tbk LSIP

4 PT SMART tbk SMAR

5 PT. Tunas Baru Lampung Tbk TBLA

6 PT. Multibreeder Adirama Indonesia Tbk MBAI

7 Pt. Dharma Samudra Finishing Indonesia Tbk DSFI

8 PT. Bumi Resource Tbk BUMI

9 PT. Tambang Batubara Bukitasam Tbk PTBA

10 PT. Energi Mega Persada Tbk ENRG

11 PT. Internasional Nickel Indonesia Tbk INCO

12 PT. Central Korporindo Internasional Tbk CNKO

13 PT. Citatah Industri Marmer Tbk CTTH

14 PT. Medco nergi Internasional Tbk MEDC

15 PT. Aneka Tambang Tbk ANTM

16 PT. Timah Tbk TINS

17 PT. Cipta Panelutama Tbk CITA

18 PT. Cipendawa Agroindustri Tbk CPDW

Lampiran

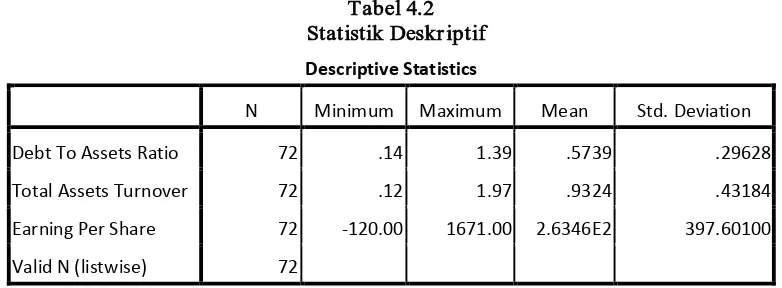

1. Analisis Statistik Deskr iptif

Statistik deskriptif memberikan penjelasan mengenai nilai minimum, nilai

maksimum, nilai rata-rata (

mean

), dan nilai standar deviasi dari variabel-

variabel [image:44.595.116.507.217.361.2]independen dan variabel dependen.

Tabel 4.2 Statistik Deskr iptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Debt To Assets Ratio 72 .14 1.39 .5739 .29628

Total Assets Turnover 72 .12 1.97 .9324 .43184

Earning Per Share 72 -120.00 1671.00 2.6346E2 397.60100

Valid N (listwise) 72

Lampiran

Dari tabel 4.2 dapat dijelaskan beberapa hal seperti yang dijelaskan di bawah ini.

a. Variabel

Debt to Assets Ratio

(DAR) memiliki nilai minimun 0,14 dan nilaimaksimum 1,39 dengan rata-rata sebesar 0,5739 dan standar deviasi 0, 29628.

Hal ini berarti nilai minimun DAR perusahaan perkebunan dan pertambangan

yang menjadi sampel penelitian dari tahun 2006 sampai 2009 adalah 0,14 dan

nilai maksimun sebesar 1,39 dengan rata-rata nilai DAR perusahaan perkebunan

dan pertambangan yang menjadi sampel penelitian adalah sebesar 0,5739.

b. Variabel

Total Assets Turnover

(TATO) memiliki nilai minimun 0,12 dan nilaimaksimum 1,97 dengan rata-rata sebesar 0, 9324 dan standar deviasi 0, 43184.

Hal ini berarti nilai minimun TATO perusahaan perkebunan dan pertambangan

yang menjadi sampel penelitian dari tahun 2006 sampai 2009 adalah 0,12 dan

nilai maksimun sebesar 1,97 dengan rata-rata nilai TATO perusahaan perkebunan

c. Variabel

Earning Per Share

(EPS)

memiliki nilai minimun -120,00 dan nilaimaksimum 1671,00 dengan rata-rata sebesar 2,6346 dan standar deviasi 397,60.

Hal ini berarti nilai minimun EPS perusahaan perkebunan dan pertambangan

yang menjadi sampel penelitian dari tahun 2006 sampai 2009 adalah -120,00 dan

nilai maksimun sebesar 1671,00 dengan rata-rata nilai EPS perusahaan

perkebunan dan pertambangan yang menjadi sampel penelitian adalah sebesar

2,6346.

2. Pengujian Asumsi Klasik

Untuk menghasilkan suatu model regresi yang baik, analisis regresi memerlukan

pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Apabila terjadi

penyimpangan dalam pengujian asumsi klasik perlu dilakukan perbaikan terlebih

dahulu.

a. Uji Nor malitas Data

Uji normalitas bertujuan untuk menguji apakah variabel residual berdistribusi

normal atau tidak. Uji statistik yang dapat digunakan untuk menguji apakah residual

berdistribusi normal adalah uji statistik non parametrik

Kolmogorov-Smirnov

(K-S)dengan membuat hipotesis:

H0 : data residual berdistribusi normal,

Ha : data residual tidak berdistribusi normal.

Apabila nilai signifikansi lebih besar dari 0,05 maka H0 diterima dan sebaliknya jika

nilai signifikansi lebih kecil dari 0,05 maka H0 ditolak atau Ha diterima.

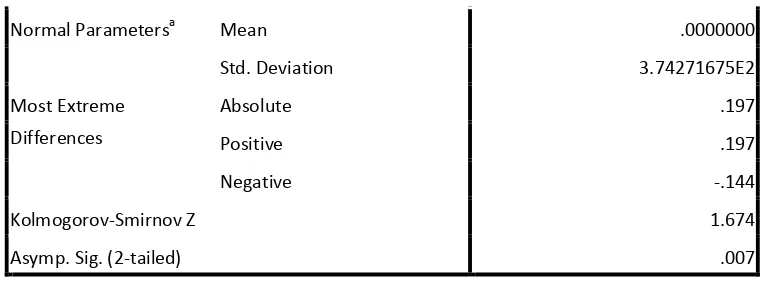

Tabel 4.3 Hasil Uji Nor malitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

Normal Parametersa Mean .0000000

Std. Deviation 3.74271675E2

Most Extreme Differences

Absolute .197

Positive .197

Negative -.144

Kolmogorov-Smirnov Z 1.674

Asymp. Sig. (2-tailed) .007

a. Test distribution is Normal. Lampiran.

Dari hasil pengolahan data pada tabel 4.3 diperoleh besarnya nilai

Kolmogorov-Smirnov

adalah 1,674 dan signifikan pada 0,007. Nilai siginifikansi lebih kecil dari0,05 maka Ha diterima yang berarti data residual tidak berdistribusi normal. Data yang

tidak berdistribusi normal dapat disebabkan oleh adanya data yang

outlier,

yaitu datayang memiliki nilai yang sangat menyimpang dari nilai data lainnya. Beberapa cara

mengatasi data

outlier

yaitu:− lakukan transformasi data ke bentuk lainnya,

− lakukan

trimming

, yaitu membuang dataoutlier,

− lakukan

winsorizing

, yaitu mengubah nilai data yangoutlier

ke suatu nilaitertentu.

Untuk mengubah nilai residual agar berdistribusi normal, Peneliti melakukan

transformasi data ke model logaritma natural (Ln) dari EPS = f(DAR, TATO) menjadi

Ln_EPS = f(Ln_DAR, Ln_TATO). Setelah dilakukan transformasi data ke model

logaritma natural, jumlah sampel (n) berkurang sebagai akibat dari proses penormalan

data, yakni dari 72 sampel menjadi 61 sampel. Kemudian data diuji ulang berdasarkan

[image:46.595.124.511.110.253.2]asumsi normalitas, berikut ini hasil pengujian dengan

Kolmogorov-Smirnov

.Unstandardized Residual

N 61

Normal Parametersa Mean .0000000

Std. Deviation 1.89836475

Most Extreme Differences

Absolute .122

Positive .113

Negative -.122

Kolmogorov-Smirnov Z .956

Asymp. Sig. (2-tailed) .320

a. Test distribution is Normal. Lampiran

Dari hasil pengolahan data pada tabel 4.4 diperoleh besarnya nilai

Kolmogorov-Smirnov

adalah 0,956 dan signifikan pada 0,320. Nilai siginifikansi lebih besar dari0,05 maka H0 diterima yang berarti data residual berdistribusi normal. Data yang

berdistribusi normal tersebut juga dapat dilihat melalui grafik histogram dan grafik

\

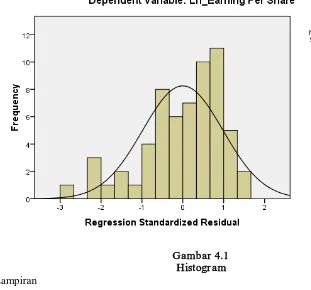

[image:48.595.119.430.193.483.2]Gambar 4.1 Histogr am Lampiran

Grafik histogram pada gambar 4.1 menunjukkan pola distribusi normal karena

grafik tidak menceng kiri maupun menceng kanan. Dengan demikian dapat

disimpulkan bahwa model regresi telah memenuhi asumsi normalitas. Demikian pula

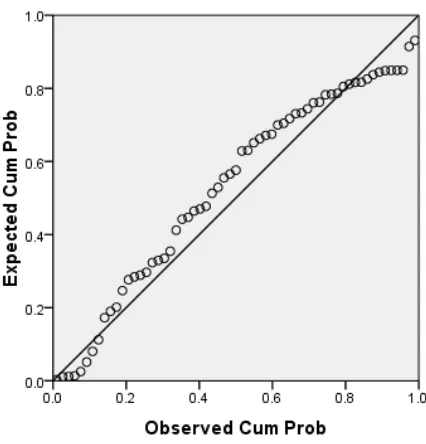

Gambar 4.2 Gr afik Normal P-Plot Lampiran

Pada grafik normal p-plot terlihat bahwa data menyebar disekitar garis diagonal

dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi telah

memenuhi asumsi normalitas.

b. Uji Multikolinear itas

Uji multikolinearitas bertujuan untuk menguji apakah terdapat korelasi antar

variabel independen dalam model regresi. Jika pada model regresi terjadi

multikolinearitas, maka koefisien regresi tidak dapat ditaksir dan nilai

standard error

menjadi tidak terhingga. Menurut Nugroho (2005:58) deteksi multikolenaritas pada

[image:49.595.210.423.202.424.2]dari 10 dan nilai

Tolerance

tidak kurang dari 0,1 maka model dapat dikatakan terbebasdari multikolenearitas.

Tabel 4.5

Hasil Uji Multikolinear itas

Coefficients a

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

Ln_Debt To Assets Ratio .999 1.001

Ln_Total Assets Turnover .999 1.001

a. Dependent Variable: Ln_Earning Per Share

Lampiran

Dari data pada tabel 4.5, dapat disimpulkan bahwa tidak terjadi gejala

multikolinearitas antara variabel independen yang diindikasikan dari nilai

tolerance

setiap variabel independen lebih besar dari 0,1 yakni sebesar 0,999 dan nilai VIF lebih

kecil dari 10 yakni sebesar 1,001. Maka dapat disimpulkan bahwa analisis lebih lanjut

dapat dilakukan dengan menggunakan model regresi berganda.

c. Uji Heter oskedastisitas

Uji heterokedastisitas bertujuan untuk melihat apakah dalam model regresi

terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan yang

lain. Model regresi yang baik adalah tidak terjadi heterokedastisitas. Menurut Nugroho

(2005:62) cara memprediksi ada tidaknya heteroskedastisitas pada suatu model dapat

diihat dari pola gambar

Scatterplot

model tersebut. Analisis pada gambarScatterplot

yang menyatakan model regresi linear berganda tidak terdapat heteroskedastisitas jika:

2) titik-titik data tidak mengumpul hanya di atas atau di bawah saja,

3) penyebaran titik-titik data tidak boleh membentuk pola bergelombang melebar

kemudian menyempit dan melebar kembali,

4) penyebaran titik-titik data sebaiknya tidak berpola.

Gambar 4.3

Hasil Uji Heter oskedastisitas (Scatter plot)

Lampiran

Dari garfik

scatterplot

terlihat bahwa titik-titik menyebar secara acak sertatersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat

disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi sehingga

model regresi layak dipakai untuk memprediksi EPS perusahaan perkebunan dan

pertambangan yang terdaftar di BEI berdasarkan masukan variabel independen

Debt

[image:51.595.128.457.288.492.2]d. Uji Autokorelasi

Pengujian autokorelasi bertujuan untuk menguji apakah terdapat korelasi antara

kesalahan pengganggu pada suatu periode dengan kesalahan pengganggu periode

sebelumnya dalam model regresi. Jika terjadi autokorelasi dalam model regresi berarti

koefisien korelasi yang diperoleh menjadi tidak akurat, sehingga model regresi yang

baik adalah model regresi yang bebas dari autokorelasi. Cara yang dapat dilakukan

untuk mendeteksi ada tidaknya autokorelasi adalah dengan melakukan pengujian

Durbin Watson

(DW). Dalam model regresi tidak terjadi autokorelasi apabila nilai du< dw < 4 – du.

Tabel 4.8 menyajikan hasil uji

Durbin Watson

dengan menggunakan program [image:52.595.116.509.395.488.2]SPSS Versi 16.

Tabel 4.6 Hasil Uji Autokor elasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .469a .220 .193 1.93082 2.055

a. Predictors: (Constant), Ln_Total Assets Turnover, Ln_Debt To Assets Ratio

b. Dependent Variable: Ln_Earning Per Share Lampiran

Hasil uji autokorelasi di atas menunjukkan nilai statistik

Durbin Watson

(dw)sebesar 2,055. Nilai ini akan peneliti bandingkan dengan nilai tabel dengan

menggunakan signifikansi 5%, jumlah pengamatan (n) sebanyak 61, dan jumlah

variabel independen 2 (k=2). Maka berdasarkan tabel

Durbin Watson

didapat nilaibatas atas (du) sebesar 1,6540 dan nilai batas bawah (dl) sebesar 1,5189. Oleh karena

itu, nilai (dw) lebih besar dari 1,6540 dan lebih kecil dari 4 – 1,6540 atau dapat

3. Pengujian Hipotesis

Untuk menguji hipotesis, peneliti menggunakan analisis regresi berganda. Data

diolah dengan menggunakan program SPSS Versi 16. Berdasarkan hasil pengolahan

[image:53.595.126.510.243.347.2]data dengan program SPSS Versi 16, maka diperoleh hasil sebagai berikut.

Tabel 4.7 Model Summar y

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .469a .220 .193 1.93082

a. Predictors: (Constant), Ln_Total Assets Turnover, Ln_Debt To Assets Ratio

b. Dependent Variable: Ln_Earning Per Share

Lampiran

Pada

model summary

di atas, dapat dilihat hasil analisis regresi secara keseluruhanmenunjukkan nilai R sebesar 0,469 menunjukkan bahwa korelasi atau hubungan antara

earning per share

(variabel dependen) dengandebt toassets ratio dan total assets

turnover

(variabel independen) mempunyai tingkat hubungan yang sedang yaitu sebesar46,9%. Tingkat hubungan yang sedang ini dapat dilihat dari tabel pedoman untuk

memberikan interpretasi koefisien korelasi. Nilai

Adjusted

R Square

atau koefisiendeterminasi adalah sebesar 0,193. Angka ini mengidentifikasikan bahwa

earning per

share

(variabel dependen) mampu dijelaskan olehdebt to assets ratio, dan total assets

turnover

(variabel independen) sebesar 19,3% sedangkan selebihnya sebesar 80,7%dijelaskan oleh sebab-sebab lain. Kemudian

standard error of the estimate

adalah sebesar1,93082 dimana semakin kecil angka ini akan membuat model regresi semakin tepat

dalam memprediksi

earning per share

.Pedoman Untuk Member ikan Inter pr etasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 - 0,199 Sangat Rendah

0,2 - 0,399 Rendah

0,4 - 0,599 Sedang

0,6 - 0,799 Kuat

0,8 – 1 Sangat Kuat

Sumber: Sugiyono, 2006:183.

a. Uji-F

Uji-F dilakukan untuk menilai pengaruh

financial leverage

(debt to assets

ratio), dan total assets turnover

secara simultan terhadapearning per share

. Dalamuji-F digunakan hipotesis sebagai berikut.

H0 : b = b2 = b3 = 0, artinya variabel

financial leverage

(debt to assets ratio), dan total

assets turnover

secara bersama-sama tidak mempunyai pengaruh yangsignifikan terhadap

earning per share

pada perusahaan perkebunan danpertambangan yang terdaftar di Bursa Efek Indonesia,

Ha : b ≠ b2 ≠ b3 ≠ 0, artinya variabel

financial leverage

(debt to assets ratio), dan

total assets turnover

secara bersama-sama mempunyai pengaruh yangsignifikan terhadap

earning per share

pada perusahaan perkebunan danpertambangan yang terdaftar di Bursa Efek Indonesia.

Uji ini dilakukan dengan membandingkan signifikansi F-hitung dengan F-tabel dengan

ketentuan:

- jika F-hitung < F-tabel, maka H0 diterima dan Ha ditolak untuk α = 5%,

Berdasarkan hasil pengolahan data dengan program SPSS Versi 16, maka

[image:55.595.126.511.163.282.2]diperoleh hasil sebagai berikut.

Tabel 4.9 Hasil Uji-F

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 60.863 2 30.432 8.163 .001a

Residual 216.227 58 3.728

Total 277.090 60

a. Predictors: (Constant), Ln_Total Assets Turnover, Ln_Debt To Assets Ratio

b. Dependent Variable: Ln_Earning Per Share

Lampiran

Dari uji ANOVA (Analysis of Variance) didapat F-hitung sebesar 8,163 dengan

tingkat signifikansi sebesar 0,001. Sedangkan F-tabel diketahui sebesar 3,156.

Berdasarkan hasil tersebut dapat diketahui bahwa F-hitung > F-tabel (8.163 > 3,156)

maka H0 ditolak dan Ha diterima. Jadi dapat disimpulkan bahwa variabel

financial

leverage

(debt to assets ratio) dan total assets turnover

secara simultan berpengaruhsignifikan terhadap

earning per share

pada perusahaan perkebunan dan pertambanganyang terdaftar di Bursa Efek Indonesia.

Tabel 4.10 Analisis Hasil Regr esi

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig. B Std. Error Beta

1 (Constant) 4.613 .420 10.973 .000

Ln_Debt To Assets Ratio -.371 .427 -.101 -.871 .387

Ln_Total Assets Turnover 1.923 .485 .460 3.968 .000

[image:55.595.129.512.572.739.2]Lampiran

Berdasarkan tabel di atas, maka didapatlah persamaan regresi sebagai berikut:

Ln_Ŷ = 4,613 – 0,371 Ln_X1 + 1,923 Ln_X2 + e

Keterangan:

1) konstanta sebesar 4,613 menunjukkan bahwa apabila variabel independen bernilai

0 maka nilai

earning per share

adalah sebesar 4,613,2) b1 sebesar -0,371 menunjukkan bahwa setiap penambahan

debt to assets ratio

sebesar 1% maka akan diikuti oleh penurunan

earning per share

sebesar 0,371dengan asumsi variabel lain tetap,

3) b2 sebesar 1,923 menunjukkan bahwa setiap penambahan

total assets turnover

sebesar 1% maka akan diikuti oleh penambahan

earning per share

sebesar 1,923dengan asumsi variabel lain tetap.

b. Uji-t

Uji-t dilakukan untuk mengetahui seberapa jauh pengaruh satu variabel

independen terhadap variabel dependen secara parsial. Dalam uji-t digunakan

hipotesis sebagai berikut.

H0 : b, b2, b3 = 0, artinya variabel

financial leverage

(debt to assets ratio) dan total

assets turnover

secara parsial tidak berpengaruh signifikan terhadapearning per

share

pada perusahaan perkebunan dan pertambangan yang terdaftar di BursaEfek Indonesia,

Ha : b, b2, b3 ≠ 0, artinya variabel

financial leverage

(debt to assets ratio) dan total

share

pada perusahaan perkebunan dan pertambangan yang terdaftar di BursaEfek Indonesia.

Uji ini dilakukan dengan membandingkan signifikansi t-hitung dengan t-tabel dengan

ketentuan:

- jika t-hitung < t-tabel, maka H0 diterima dan Ha ditolak untuk α = 5% atau

signifikansi > 0,05,

- jika t-hitung > t-tabel, maka Ha diterima dan H0 ditolak untuk α = 5% atau

[image:57.595.137.507.314.484.2]signifikansi < 0,05.

Tabel 4.11 Hasil Uji-t

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 4.613 .420 10.973 .000

Ln_Debt To Assets Ratio -.371 .427 -.101 -.871 .387

Ln_Total Assets Turnover 1.923 .485 .460 3.968 .000

a. Dependent Variable: Ln_Earning Per Share

Lampiran

Hasil pengujian statistik t pada tabel 4.11 dapat dijelaskan sebagai berikut.

1) Pengaruh

Financial Leverage (Debt To Assets Ratio)

terhadapEarning Per Share

Nilai t-hitung untuk variabel

debt to assets ratio

adalah sebesar -0,871 dan t-tabeluntuk df = n-k (61-3) dan α = 5% diketahui sebesar 2,002. Dengan demikian nilai

t-hitung lebih kecil dari nilai t-tabel (-0,871 < 2,002) dan nilai signifikansi

sebesar 0,387 (lebih besar dari 0,05) artinya H0 diterima, bahwa

financial

terhadap

earning per share

pada perusahaan perkebunan dan pertambangan padatingkat kepercayaan 95%.

2) Pengaruh

Total Assets Turnover

terhadapEarning Per Share

Nilai t-hitung untuk variabel

total assets turnover

adalah sebesar 3,968 dant-tabel untuk df = n-k (61-3) dan α = 5% diketahui sebesar 2,002. Dengan demikian

nilai t-hitung lebih besar dari nilai t-tabel (3,968 > 2,002) dan nilai signifikansi

sebesar 0,000 (lebih kecil dari 0,05) artinya H0 ditolak dan Ha diterima, bahwa

total assets turnover

secara parsial berpengaruh secara signifikan terhadapearning per share

pada perusahaan perkebunan dan pertambangan pada tingkatkepercayaan 95%.

C. Pembahasan Hasil Analisis Penelitian

Dari hasil pengujian hipotesis secara parsial diketahui bahwa variabel

financial

leverage

(debt to assets ratio)

tidak berpengaruh secara signifikan terhadapearning per

share

pada perusahaan perkebunan dan pertambangan yang terdaftar di Bursa EfekIndonesia pada tingkat kepercayaan 95%. Hasil ini bertentangan dengan hasil penelitian

yang dilakukan oleh Reviska Mega Vani (2006) yang menyatakan bahwa

financial

leverage

berpengaruh secara signifikan terhadapearning per share.

Perbedaan inidisebabkan karena perbedaan rasio yang digunakan, jenis perusahaan yang dijadikan

sebagai sampel penelitian, serta perbedaan tahun atau periode penelitian, namun hasil

penelitian ini memiiki hasil yang sama dengan hasil penelitian yang dilakukan oleh Mira

Firani (2006) dan Ezy Niranda (2008) yang menyatakan bahwa

financial leverage

tidakberpengaruh terhadap

earning per share

. Berikut ini disajikan tabel perbandingan hasilTabel 4.12

Per bandingan dengan Hasil Penelitian Ter dahulu

Nama Variabel yang digunakan

T Hitung T Tabel Keterangan Hasil Penelitian Reviska

Mega Vani 2006

Debt to Equity Ratio (DER)

Earning Per Share (EPS)

2,591 2,446 T hitung > T Tabel

Berpengaruh

Mira Firani 2006

Long term Debt to Equity Ratio (LDER) Earning Per Share (EPS)

-0,057 2,201 T Hitung < T Tabel Tidak Berpengaruh Ezy Niranda 2008

Degree of Financial Leverage (DFL)

Earning Per Share

(EPS)

1,158 3,182 T Hitung < T Tabel Tidak Berpengaruh Dwi Armaya 2009

Debt to Assets Ratio (DAR)

Earning Per Share (EPS)

-0,871 2,002 T Hitung < T Tabel

Tidak Berpengaruh

Berdasarkan hasil yang diperoleh dalam penelitian ini, maka terdapat indikasi terjadinya

financial leverage

negatif seperti yang dikemukakan oleh Van Horne bahwa financialleverage negatif akan terjadi jika perusahaan menggunakan dana dengan biaya tetap, namun pendapatan yang diterima dari penggunaan dana tersebut lebih kecil dari biaya tetap yang harus dikeluarkan atas penggunaan sumber dana tersebut.

Variabel

total assets turnover,

secara parsial berpengaruh secara signifikanterhadap

earning per share

pada perusahaan perkebunan dan pertambangan yangterdaftar di Bursa Efek Indonesia. Hasil ini membuktikan bahwa peningkatan dalam

aktivitas operasi perusahaan pada akhirnya akan menambah keuntungan bagi pemegang

saham yakni berupa peningkatan pada

earning per share

.Dari hasil pengujian hipotesis secara simultan diketahui bahwa variabel

financial

leverage

(debt to assets ratio) dan total assets turnover

secara simultan berpengaruhpertambangan. Nilai R sebesar 0,469 menunjukkan bahwa korelasi atau hubungan antara

earning per share

(variabel dependen) dengandebt to assets ratio dan total assets

turnover

(variabel independen) mempunyai tingkat hubungan yang sedang yaitu sebesar46,9%. Tingkat hubungan yang sedang ini dapat dilihat dari tabel pedoman untuk

memberikan interpretasi koefisien korelasi. Nilai

Adjusted

R Square

atau koefisiendeterminasi adalah sebesar 0,193. Angka ini mengidentifikasikan bahwa

earning per

share

mampu dijelaskan olehdebt to assets ratio dan total assets turnover

sebesar 19,3%sedangkan selebihnya sebesar 80,7% dijelaskan oleh sebab-sebab lain. K