ANALISIS PENGARUH DANA PIHAK KETIGA,

PEMBIAYAAN, DAN FINANCING TO DEPOSIT RATIO

TERHADAP LABA PADA BANK X KCP

Oleh

DWI RAHAYU

H24060769

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

bawah bimbingan WITA JUWITA ERMAWATI.

Bank merupakan penggerak utama sektor perekonomian di Indonesia, oleh karena itu fungsi intermediasi bank selalu menjadi sorotan dalam menentukan kinerja sebuah bank. UU No 10 tahun 1998 merupakan cikal bakal melesatnya perkembangan perbankan syariah di Indonesia.

Bank X adalah anak perusahaan dari Bank Konvensional. Pada tahun 2009 Bank X menguasai pangsa pasar terbesar di industri perbankan syariah. Dengan semakin meningkatnya perkembangan bank syariah, tentu Bank X dituntut untuk mampu mempertahankan keunggulan yang dimilikinya. Bank X KCP merupakan salah satu Kantor Cabang Pembantu Bank X yang berlokasi di Bogor. Sebagai KCP, Bank X KCP juga memiliki peran dalam mempertahankan keunggulan yang dimiliki Bank X, diantaranya yaitu menjalankan fungsi intermediasinya dengan baik, yaitu menghimpun dana dan menyalurkan dana tersebut melalui pembiayaan. Pembiayaan dapat disalurkan dengan baik apabila proses penghimpunan dana bisa berjalan lancar. Karena hal tersebut secara langsung akan mempengaruhi laba bank, dan salah satu indikator untuk mengetahui baik tidaknya fungsi intermediasi bank dapat dilihat dari nilai FDR suatu bank. Tujuan dari penelitian ini adalah (1) Menganalisis perkembangan DPK, pembiayaan, FDR, dan laba Bank X KCP, (2) Menganalisis komposisi pembiayaan pada Bank X KCP, dan (3) Menganalisis pengaruh DPK, pembiayaan dan FDR terhadap laba Bank X KCP.

Data yang digunakan dalam penelitian ini adalah data primer dan sekunder. Data tersebut diperoleh dari wawancara dengan manajemen bank dan laporan keuangan Bank X KCP selama tahun 2007 sampai dengan tahun 2009, data yang dipublish oleh BI, skripsi, dan buku-buku yang terkait dengan penelitian. Metode analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda, analisis komponen utama (PCA), uji F dan uji t.

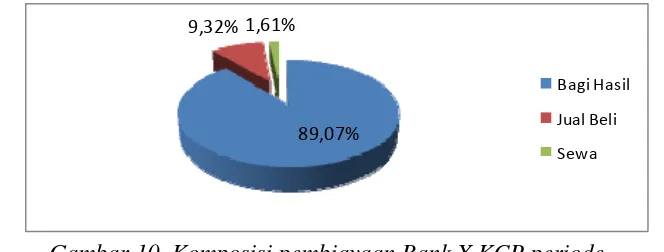

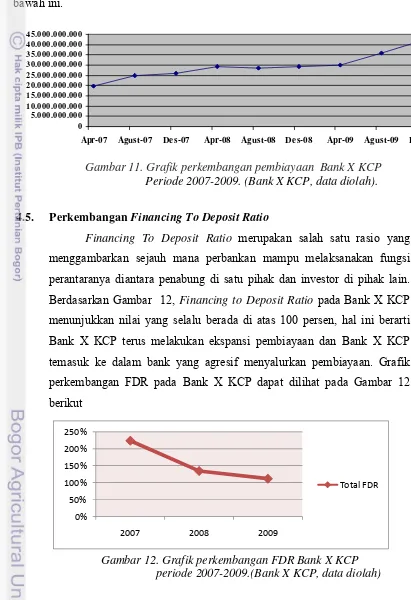

Hasil penelitian menunjukkan bahwa: (1) DPK, pembiayaan, dan laba mengalami peningkatan setiap tahunnya, sedangkan FDR mengalami penurunan. Nilai FDR pada tahun 2007 yaitu 223,67 persen dan di tahun 2009 menjadi 111,37 persen. FDR yang di atas 100 persen mengindikasikan bahwa berdasarkan peraturan Bank Indonesia, kondisi likuiditas Bank X KCP masuk ke dalam kategori tidak sehat. (2) Selama tahun 2007 sampai dengan 2009, mayoritas pembiayaan yang disalurkan merupakan pembiayaan bagi hasildengan kontribusi sebesar 89,0,7 persen, sedangkan jual beli hanya 9,32 persen, dan sisanya adalah pembiayaan sewa yaitu 1,61 persen. (3) Hasil uji F dan uji t menunjukkan bahwa secara keseluruhan maupun parsial DPK, pembiayaan, dan FDR berpengaruh secara signifikan terhadap laba dengan p-value sebesar 0,001 dengan tingkat signifikansi 5 persen. Dan pada hasil regresi, variabel pembiayaan memberikan pengaruh secara nyata paling besar yaitu sebesar 1,25287 dengan pengaruh positif terhadap laba. Pengaruh secara nyata dan positif juga ditunjukkan oleh variabel DPK dengan koefisien 0,535. Sedangkan variabel FDR memberikan pengaruh negatif terhadap laba dengan nilai koefisien sebesar 0,780.

SUMMARY

DWI RAHAYU. H24060769. Effect of Third Party Funds (DPK), Financing, and Financing To Deposit Ratio Of Income In The Bank X KCP. Under the guidance WITA JUWITA ERMAWATI.

The Bank is a major driver of economic sectors in Indonesia, therefore the bank intemediasi function is always a highlight in determining the performance of a bank. Law No. 10 year 1998 is the forerunner to the development boom of Islamic banking in Indonesia.

Bank X is a subsidiary of Conventional Banks. In 2009 the Bank X in the largest market share of Islamic banking industry. With the increasing development of Islamic bank, Bank of X demanded to be able to maintain its superiority. Bank X KCP is one of the Bank X branch offices located in Bogor. As KCP, Bank X KCP also has a role in maintaining the excellence of the Bank of X, such that intermediary functioning well, that is to collect funds and channel these funds through financing. Financing can be channeled properly if the funding process can run smoothly. Because it directly affects the income of the bank, and one of the indicators to determine whether or not the intermediary function of banks can be seen from the FDR value of a bank. The purpose of this study were (1) analyze the development of DPK, financing, FDR, and profits of Bank X KCP, (2) analyze the composition of financing in the Bank X KCP, and (3) analyze the effect of DPK, financing and FDR on profits of Bank X KCP.

Data used in this study are primary and secondary. Data obtained from interviews with bank management and financial statements of Bank X KCP during the year 2007 until the year 2009, data published by the BI, theses, and books related to the research. The analytical method used in this study is multiple regression analysis, principal components analysis, F test and t test.

The results showed that: (1) DPK, financing, and profits have increased every year, while FDR decreased. FDR values in the year 2007 is 223.67 persen and in the years 2009 to 111.37 persen. FDR above 100 persen indicates that based on the regulations of Bank Indonesia, Bank X KCP liquidity conditions into the unhealthy category. (2) During the years 2007 to 2009, the majority of funding is channeled to the profit sharing contribution equal 89,0,7 persen, while the sale and purchase of only 9.32 persen, and the rest is financing leases is 1.61 persen. (3) The F test and t test showed that the overall and partial DPK, financing, and FDR significantly affect earnings with p-value of 0.001 with a significance level of 5 persen. And on the regression results, providing financing variables most significantly influence the amount of 1.25287 with a positive effect on profits. Real and positive influence was also demonstrated by the variable coefficient 0.535 DPK. While FDR variables negatively impact earnings with the coefficient of 0.780.

TERHADAP LABA PADA BANK X KCP

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

DWI RAHAYU

H24060769

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Judul Skripsi : Analisis Pengaruh Dana Pihak Ketiga, Pembiayaan, dan

Financing To Deposit Ratio Terhadap Laba pada Bank X KCP

Nama : Dwi Rahayu

NIM : H24060769

Menyetujui:

Dosen Pembimbing,

(Wita Juwita Ermawati, STP, MM) NIP: 19750907 2005012 001

Mengetahui: Ketua Departemen,

(Dr. Ir. Jono M. Munandar, M.Sc) NIP: 19610123 1986011 002

Tanggal Lulus:

iii

Orang-orang yang memakan riba tidak dapat berdiri

melainkan seperti berdirinya orang yang kerasukan setan karena gila, yang

demikian itu karena mereka berkata bahwa jual beli sama dengan riba.

Padahal ALLAH telah mengharamkan jual beli dan mengharamkan riba.

Barang siapa mendapat peringatan dari ILLAHnya, lalu dia berhenti, maka

apa yang telah diperolehnya dahulu menjadi miliknya, dan urusannya (terserah)

kepada ALLAH.

Barang siapa mengulangi maka mereka itu penghuni neraka, mereka kekal

didalamnya. (Q.S. Al-Baqarah; 275).

Dalam Hidup Tak Ada Kenikmatan Yang Lebih Tinggi Dari

Keberhasilan Mengalahkan Kesulitan,

Melangkah Dari Satu Keberhasilan Ke Keberhasilan Lain,

Menetapkan Harapan Baru

iv

RIWAYAT HIDUP

Penulis adalah seorang anak perempuan yang dilahirkan di Solo pada tanggal 20 November 1988 oleh seorang Ibu yang sangat penulis sayangi. Penulis juga adalah seorang anak perempuan dari seorang Ayah yang sangat Penulis banggakan. Penulis juga seorang adik perempuan dari seorang Kakak yang sangat penulis hormati.

Penulis pernah menimba ilmu di SLTPN 1 Ciampea, lalu penulis meneruskan pendidikan ke SMAN 5 Bogor selama tiga tahun, setelah itu penulis melanjutkan pendidikan ke Institut Pertanian Bogor melalui jalur USMI. Selama mengikuti perkuliahan di IPB, penulis juga mengikuti beberapa kegiatan kemahasiswaan. Di tingkat pertama penulis menjadi anggota Dewan Perwakilan Mahasiswa’43 TPB. Di tingkat dua, penulis mengikuti kelembagaan Eksekutif Mahasiswa di tingkat Fakultas, pada waktu itu penulis menjadi bagian dari Departemen Politik Kajian Strategis dan Advokasi Mahasiswa, disamping itu penulis juga menjadi panitia dibeberapa acara, seperti menjadi Bendahara di The

6thEconomic Contest, Panitia Acara di PROFIT (Professional In Management

Insight), Sekretaris di One Day Technopreneurship Workshop, Sekretaris Politik Ceria, dll. Dan ditingkat tiga penulis juga mengikuti kelembagaan Eksekutif Mahasiswa di tingkat Universitas, yaitu BEM KM IPB kabinet ‘GEMILANG’, Penulis dipercaya untuk menjadi bagian dari Kementrian PSDM dan menjadi manajer Administrasi di program Leadership and Entrepreneurship School IPB.

v

Alhamdulillahi rabbil’alamin, segala puji penulis panjatkan kekehadirat

ALLAH Subhanahu wa Ta’ala yang telah melimpahkan rahmat, hidayah dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Sholawat dan salam semoga tetap tercurah kepada Nabi Muhammad

Salallah hu’alaihi wa sallam. Skripsi ini disusun sebagai salah satu syarat untuk

menyelesaikan studi dan memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Skripsi ini mengambil judul “Analisis Pengaruh Dana Pihak Ketiga, Pembiayaan, dan Financing To Deposit Ratio Terhadap Laba pada Bank X KCP” yang bertujuan untuk mengetahui perkembangan Dana Pihak Ketiga, pembiayaan, dan financing to deposit ratio serta menganalisis pengaruh DPK, pembiayaan, dan FDR secara bersama-sama maupun parsial terhadap laba pada Bank X KCP.

Tidak ada kesempurnaan pada manusia. Penulis menyadari bahwa masih terdapat kekurangan dalam penyusunan skripsi ini. Oleh karena itu, kritik dan saran konstruktif sangat diperlukan untuk kemajuan yang lebih baik. Akhirnya, penulis berharap semoga skripsi ini bermanfaat bagi para pembaca dan pihak-pihak yang berkepentingan serta bernilai ibadah dalam pandangan ALLAH

Subhanahu wa Ta’ala. Amin.

Bogor, Agustus 2010

vi

UCAPAN TERIMA KASIH

Penyusunan skripsi ini tidak terlepas dari bantuan berbagai pihak, baik membantu secara moril maupun materil dan secara langsung maupun tidak langsung. Oleh karena itu, pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada :

1. Orang tuaku tercinta (Bapak, Ibu) dan kakakku yang baik (Mas Nano), atas ketulusan doanya, kesabaran, semangat, perhatian, nasehat dan kasih sayang yang terus dialirkan kepada penulis hingga saat ini.

2. Ibu Wita Juwita Ermawati, STP, MM selaku dosen pembimbing skripsi yang telah meluangkan banyak waktu, pikiran, dan kesabarannya dalam membimbing, dan memberikan arahan kepada penulis hingga skripsi ini selesai.

3. Ibu Farida Ratna Dewi, SE, MM dan Ibu Hardiana Widyastuti S.hut, MM selaku dosen penguji yang telah meluangkan waktu untuk menguji dan memberikan saran konstruktif kepada penulis.

4. Dr. Ir. Jono M Munandar, MSc selaku Ketua Departemen Manajemen. 5. Pak Pramono selaku dosen manajemen yang pernah memberikan

pelajaran dan wejangan berharga kepada penulis.

6. Bapak Pimpinan Cabang Pembantu Bank X KCP, beserta seluruh karyawan Bank X KCP yang telah bersedia meluangkan waktu dan telah memperlakukan penulis sangat baik di perusahaan, serta membagi banyak ilmunya kepada penulis.

7. Mbak Puput, Teh Aga, dan Ka Fahmi, yang telah memberikan semangat dan bantuan kepada penulis selama penelitian.

8. Seluruh staf pengajar dan karyawan/wati di Departemen Manajemen FEM IPB atas segala bantuan yang diberikan selama penulis jadi mahasiswa.

vii

11. Teman-teman Manajemen Angkatan 43, yang telah memberikan arti kebersamaan dan kekeluargaan selama masa perkuliahan

DAFTAR ISI

Halaman ABSTRAK

RIWAYAT HIDUP ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... viii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

I. PENDAHULUAN ... 1

1.1. Latar belakang ... 1

1.2. Perumusan masalah ... 3

1.3. Tujuan penelitian ... 4

1.4. Manfaat penelitian ... 4

1.5. Ruang lingkup penelitian ... 5

II. TINJAUAN PUSTAKA ... 6

2.1. Pengertian Bank ... 6

2.1.1 Bank syariah ... 6

2.1.2 Kelembagaan perbankan syariah di Indonesia ... 7

2.1.3 Perbedaan bank syariah dan bank konvensional ... 8

2.2. Sumber Dana Bank ... 11

2.2.1 Modal ... 11

2.2.2 Rekening giro ... 12

2.2.3 Rekening tabungan ... 12

2.2.4 Rekening investasi umum ... 12

2.2.5 Rekening investasi khusus ... 12

2.2.6 Obligasi syariah ... 12

2.3. Pembiayaan Bank Syariah ... 13

2.3.1 Pengertian pembiayaan ... 13

2.3.2 Jenis-jenis pembiayaan ... 13

a Pembiayaan bagi hasil ... 16

b. Pembiayaan jual beli... 18

c. Pembiayaan sewa ... 19

2.4. Laporan Keuangan ... 20

2.4.1 Laporan laba rugi ... 21

2.4.2 Neraca ... 21

2.5. Loan To Deposit Ratio ... 22

2.6. Laba Bank ... 23

ix

III. METODE PENELITIAN ... 25

3.1. Kerangka pemikiran penelitian ... 25

3.2. Metode penelitian ... 27

3.2.1 Lokasi dan waktu penelitian ... 27

3.2.2 Metode pengumpulan data ... 27

3.2.3 Metode pengolahan dan analisis data ... 27

a Analisis regresi linier berganda ... 28

b Analisis korelasi ... 31

c Analisis komponen utama ... 32

d Analisis uji simultan ... 33

e Analisis uji parsial ... 34

IV. HASIL DAN PEMBAHASAN ... 36

4.1. Gambaran umum perusahaan ... 36

4.1.1 Profil Bank X ... 36

a Sejarah pendirian ... 36

b Visi dan Misi ... 36

4.1.2. Profil Bank X KCP ... 38

a Sejarah pendirian ... 38

b Struktur organisasi ... 39

4.2. Produk dan Jasa Bank X KCP... 39

4.3. Penghimpunan Dana Bank X KCP ... 41

4.4. Penyaluran dana Bank X KCP ... 43

4.5. Perkembangan Financing to deposit ratio ... 47

4.6. Laba Bank X KCP ... 49

4.7. Pengaruh DPK, pembiayaan, FDR terhadap laba ... 50

4.7.1 Analisis Regresi Berganda ... 50

4.7.2 Analisis korelasi ... 52

4.7.3 Analisis komponen utama ... 53

4.7.4 Uji asumsi klasik regresi ... 58

a Uji normalitas ... 58

b Uji heteroskedastisitas ... 59

c Uji autokorelasi ... 60

4.7.5 Dampak perubahan secara Keseluruhan ... 61

4.7.6 Dampak perubahan secara parsial ... 62

4.7.7 Hasil dampak perubahan secara parsial ... 63

4.8. Implikasi manajerial ... 66

V. KESIMPULAN DAN SARAN ... 68

1. Kesimpulan ... 68

2. Saran ... 69

DAFTAR PUSTAKA ... 70

x

DAFTAR TABEL

No. Halaman

1 Perkembangan jaringan kantor bank syariah nasional ... 1

2 Perbedaan bank syariah dan bank konvensional ...…. 9

3 Perbedaan bank syariah dan bank konvensional ...…. 10

4 Perbedaan antara bunga dan bagi hasil ... 11

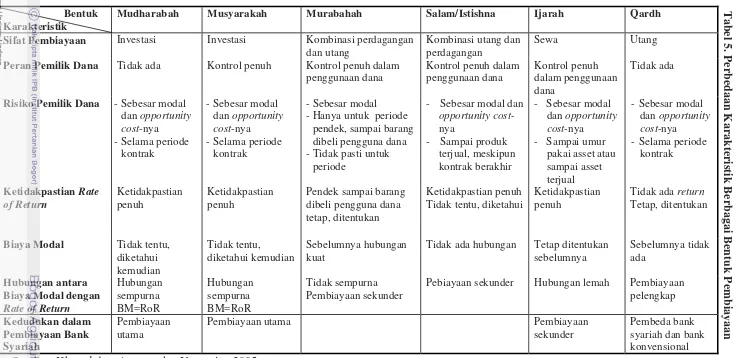

5 Perbedaan karakteristik berbagai bentuk pembiayaan ... 15

6 Pedoman untuk memberikan interpretasi koefisien korelasi ... 32

7 Persentase tingkat pertumbuhan penyaluran pembiayaan ...… 46

8 Nilai VIF dalam model regresi ………... 52

9 Nilai korelasi antar variabel DPK, pembiayaan, FDR ... 52

10 Pembakuan peubah-peubah X ... 54

11 Skor komponen utama ... 56

12 Analisis signifikansi koefisien korelasi parsial ... 63

xi

Halaman

1 Skema pembiayaan al-musyarakah ... 16

2 Skema pembiayaan mudharabah ... 17

3 Skema pembiayaan al-murabahah ... 18

4 Skema pembiayaan as-salam ... 19

5 Skema pembiayaan IMB ... 20

6 Kerangka pemikiran ... 26

7 Struktur organisasi Bank X KCP… ... 39

8 Grafik perkembangan DPK………. ... 41

9 komposisi DPK………. ... 43

10 Komposisi pembiayaan Bank X KCP periode 2007-2009 ...…... 45

11 Grafik perkembangan pembiayaan ... 47

12 Grafik perkembangan FDR………. ...….. 47

13 Diagram perkembangan margin dan bagi hasil... 48

14 Diagram perbandingan DPK dan pembiayaan ………...…. 49

15 Diagram perkembangan laba Bank X KCP… ... 50

16 Hasil analisis regresi ... 51

17 Akar ciri dan vektor ciri ... 55

18 Plot scree komponen utama ...…. 56

19 Hasil analisis regresi laba tehadap W1 ...… 57

20 Uji normallitas ... 59

21 Output uji heteroskedastisitas ...… 60

22 Hasil run test ...… 61

xii

DAFTAR LAMPIRAN No.

Halaman

1 Model regresi variabel DPK, pembiayaan, dan FDR terhadap laba ... 73

2 Uji korelasi……….. ... 75

3 Hasil analisis komponen utama… ... 76

4 Uji-uji validasi……….. ... 81

5 Laporan neraca Bank X KCP...……….….. 83

1.I. Latar Belakang

Sektor perbankan memiliki peran penting dalam menggerakkan pertumbuhan perekonomian di Indonesia, hal tersebut dikarenakan industri ini menguasai 80 persen aset seluruh sektor keuangan, seperti asuransi, lembaga pembiayaan, dana pensiun, sekuritas dan pegadaian. Oleh karena itu fungsi intermediasi yang dimiliki bank selalu menjadi sorotan dalam menentukan kinerja suatu bank (Infobank, 2008).

Pertumbuhan perbankan syariah di Indonesia dimulai sejak diberlakukannya Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan sebagai pengganti Undang-Undang Nomor 7 Tahun 1992 dengan salah satu pokok materinya yaitu “Kemudahan pelaksanaan prinsip syariah dalam kegiatan usaha bank, dengan dimungkinkannya bank umum untuk menjalankan kegiatan usahanya secara konvensional dan sekaligus menjalankan pola pembiayaan dan kegiatan lain berdasarkan prinsip syariah”. Dengan adanya undang-undang ini, perbankan syariah di Indonesia mendapat kesempatan yang lebih luas untuk berkembang dan melakukan kegiatan usahanya. Berdasarkan statistik Perbankan Indonesia, perkembangan Perbankan Syariah dapat dilihat dalam Tabel 1 berikut:

Tabel 1. Perkembangan jaringan kantor bank syariah nasional

Kelompok Bank 2000 2001 2002 2003 2004 2005 2006 2007 2008 Jumlah Bank

Bank Umum Syariah (BUS)

2 2 2 2 3 3 3 3 5 Unit Usaha Syariah

(UUS)

3 3 6 8 15 19 20 26 27 Jumlah Kantor Bank

BUS + UUS 62 96 127 253 355 504 531 597 820

Office Channeling _ _ _ _ _ _ _ 456 1195

BPRS 78 81 83 84 88 92 105 114 131

Total 140 177 210 337 443 596 1092 1906 2421

2

Bank berdasarkan prinsip syariah atau bank Islam, seperti halnya konvensional, juga berfungsi sebagai suatu lembaga intermediasi (intermediary institution), yaitu menyerap dana dari masyarakat dan menyalurkan kembali dana-dana tersebut kepada masyarakat yang membutuhkannya dalam bentuk fasilitas pembiayaan. Perbedaannya adalah bahwa bank syariah melakukan kegiatan usahanya tidak berdasarkan bunga tetapi berdasarkan prinsip syariah, yaitu prinsip pembagian keuntungan (profit lost sharing principle). Sumber dana terbesar yang dimiliki oleh bank berasal dari dana simpanan masyarakat atau dana pihak ketiga (DPK) yang berupa simpanan tabungan, giro dan deposito (Kasmir dalam Rohaeni 2009). Sumber dana tersebut akan disalurkan kembali kepada masyarakat dalam bentuk pembiayaan.

Berdasarkan statistik perbankan Indonesia di akhir tahun 2007, 76.48 persen dari aset perbankan syariah digunakan untuk pembiayaan. Hal tersebut menunjukkan bahwa pemberian pembiayaan merupakan kegiatan usaha yang mendominasi pengalokasian dana bank. Pembiayaan dalam Bank Syariah terbagi menjadi tiga jenis yaitu pembiayaan berdasarkan bagi hasil, pembiayaan jual beli dan pembiayaan berdasarkan sewa operasional.

PT. Bank X merupakan bank syariah yang menguasai pangsa pasar paling besar di industri perbankan syariah pada tahun 2009, baik untuk aset (33,84 persen), DPK (38,84 persen), maupun pembiayaan (33,73 persen). Pertumbuhan ketiga komponen tersebut berada di atas pertumbuhan industri perbankan syariah yang sebesar 30 persen. Pada akhir tahun 2009 pertumbuhan laba PT. Bank X mengalami pertumbuhan yang mencapai 48,47persen dari tahun sebelumnya dan fungsi Intermediasi yang dijalankan oleh PT. Bank X pun cukup baik hal tersebut tercermin dari nilai financing to deposit ratio (FDR) yang mencapai 83,07 persen (www.bankx.co.id). Perkembangan perekonomian di Indonesia yang semakin meningkat

yang ada untuk meningkatkan pangsa pasar. Untuk mempertahankan kondisi tersebut PT. Bank X dituntut untuk meningkatkan pengelolaan bank secara maksimal. Pengelolaan kegiatan bank yang baik dapat dilihat dari proses penghimpunan dana dan penyaluran dana yang dilakukan oleh bank bersangkutan. Proses penyaluran dana yang berarti pemberian pembiayaan akan berjalan dengan lancar apabila bank dapat menghimpun DPK dengan baik. Dan secara langsung hal tersebut akan berdampak pada perkembangan laba yang akan diperoleh pihak bank.

Besarnya pembiayaan yang diberikan tergantung dari DPK yang berhasil dihimpun oleh pihak bank. Dari analisis ini dapat diketahui kinerja bank sehingga dapat dijadikan sumber informasi dalam merumuskan strategi perusahaan serta menjadi dasar pengambilan keputusan oleh pihak lain yang berkepentingan terhadap bank tersebut.

Bank X KCP merupakan salah satu Kantor Cabang Pembantu (KCP) PT. Bank X yang terletak di kota Bogor. Tujuan didirikannya Bank X KCP adalah dalam rangka meningkatkan pangsa pasar PT. Bank X . Bank X KCP memiliki peran penting dalam mempertahankan keunggulan yang dimiliki bank, diantaranya yaitu membantu kantor cabang dalam memasarkan produk dan jasa bank kepada masyarakat dan membantu kantor cabang dalam memberikan kontribusi laba secara keseluruhan.

1.2. Perumusan Masalah

4

DPK yang dimiliki bank. Bank harus dapat mengelola DPK dan pemberian pembiayaan dengan baik agar fungsi bank sebagai lembaga intermediasi dapat berjalan dengan baik dan dapat mencapai laba yang telah ditetapkan. Dari uraian tersebut ada beberapa permasalahan yang akan dibahas antara lain :

1. Bagaimana perkembangan dana pihak ketiga, pembiayaan, financing to deposit ratio serta laba Bank X KCP pada tahun 2007-2009 ?

2. Bagaimana komposisi pembiayaan pada Bank X KCP?

3. Bagaimana pengaruh perubahan dana pihak ketiga, pembiayaan serta financing to deposit ratio terhadap laba Bank X KCP?

1.3. Tujuan Penelitian

Berkaitan dengan permasalahan di atas, tujuan dari penelitian ini adalah: 1. Menganalisis perkembangan dana pihak ketiga, Pembiayaan, dan

financing to deposit ratio, serta laba Bank X KCP pada tahun 2007-2009.

2. Menganalisis komposisi Pembiayaan pada Bank X KCP.

3. Menganalisis pengaruh perubahan dana pihak ketiga, pembiayaan dan financing to deposit ratio terhadap laba Bank X KCP.

1.4. Manfaat Penelitian

1. Bagi perusahaan, hasil penelitian ini diharapkan dapat menjadi sumbang saran positif untuk perusahaan dalam pencapaian laba yang telah ditetapkan.

1.5. Ruang Lingkup Penelitian

II. TINJAUAN PUSTAKA

2.1.Pengertian Bank

Bank umum didefinisikan oleh undang-undang Nomor 10 Tahun 1998 sebagai bank yang melaksanakan kegiatan usaha secara konvensional dan/atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Menurut Kasmir dalam Rohaeni (2009), bank diartikan sebagai lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya.

2.1.1 Bank Syariah

Menurut Triandaru dan Budisantoso (2006), Bank syariah adalah bank yang dalam aktivitasnya, baik penghimpunan dana maupun dalam rangka penyaluran dananya memberikan dan mengenakan imbalan atas dasar prinsip syariah yaitu jual beli dan bagi hasil. Bank Syariah merupakan lembaga intermediasi dan penyedia jasa keuangan yang bekerja berdasarkan etika dan sistem nilai islam, khususnya yang bebas dari bunga (riba), bebas dari kegiatan spekulatif yang non produktif seperti perjudian (masyir), bebas dari hal-hal yang tidak jelas dan meragukan (gharar), berprinsip keadilan, dan hanya membiayai kegiatan usaha yang halal. Bank syariah secara aktif turut berpartisipasi dalam mencapai sasaran dan tujuan dari ekonomi islam yang berorientasi pada kesejahteraan sosial (Ascarca dan Yumanita, 2005).

Landasan hukum Bank Syariah adalah Undang-Undang No.10 Tahun 1998 tentang Perubahan UU No. 7 tentang Perbankan. Bank Syariah adalah bank yang melaksanakan kegiatan usaha berdasarkan prinsip syariah dalam kegiatannya dapat memberikan atau tidak memberikan jasa dalam lalu lintas pembayaran.

usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah, antara lain:

- pembiayaan berdasarkan prinsip bagi hasil (mudharabah) - pembiayaan berdasarkan prinsip penyertaan (musyarakah)

- prinsip jual beli barang dengan memperoleh keuntungan (murabahah),

- atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah)

- atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina). 2.1.2 Kelembagaan Perbankan Syariah di Indonesia

Perbankan syariah memiliki kelembagaan yang agak berbeda dengan perbankan konvensional. Menurut Ascarca dan Yumanita (2005), bank terbagi menjadi bank umum syariah, unit usaha syariah, dan BPR Syariah.

A Bank Umum Syariah (BUS)

BUS adalah bank yang melaksanakan kegiatan usaha berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. BUS adalah badan usaha yang setara dengan bank umum konvensional dengan bentuk hukum Perseroan Terbatas, Perusahaan Daerah atau Koperasi.

B. Unit Usaha Syariah (UUS)

UUS adalah unit kerja di kantor pusat bank umum konvensional yang berfungsi sebagai kantor induk dari kantor cabang syariah dan atau unit syariah. Dalam struktur organisasi, UUS berada satu tingkat di bawah direksi bank umum konvensional yang bersangkutan. Sebagai suatu unit kerja khusus, UUS mempunyai tugas untuk

8

2.Melaksanakan fungsi treasury dalam rangka pengelolaan dan penempatan dana yang bersumber dari kantor cabang syariah.

3.Menyusun laporan keuangan konsolidasi dari seluruh kantor cabang syariah.

4.Melakukan tugas penatausahaan laporan keuangan kantor cabang syariah.

C. Bank Perkreditan Rakyat Syariah (BPRS)

BPRS adalah bank yang melaksanakan kegiatan usahanya berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. BPRS merupakan badan usaha yang setara dengan bank perkreditan rakyat konvensional dengan bentuk hukukm perseroan terbatas, Perusahaan Daerah atau Koperasi.

2.1.3 Perbedaan Bank Syariah dan Bank Konvensional

Tabel 2. Perbedaan bank syariah dan bank konvensional Perbedaan Bank Syariah Bank Konvensional

Penghimpunan Dana

1.Bertujuan bisnis, menggunakan akad bisnis (Mudharabah ÆPenyertaan Modal) 2.Pendapatan Bank

belum pasti, sehingga hasil kepada Nasabah

tidak dipastikan di awal dalam akad. Yang dipastikan hanyalah nisbah (Proporsi)

pendapatan Nasabah dari pendapatan bank

Î persen atas

Pendapatan (bagi hasil)

1. Bertujuan bisnis, tapi akadnya tidak jelas (Menabung,Investasi/ Titip dana)

2. Pendapatan Bank

belum pasti, tapi hasil kepada Nasabah sudah dipastikan di awal dalam akad (persen atas pokok), yang disebut

“bunga”ÎPraktek Riba nasi’ah

Penyaluran Dana

1. Karena bertujuan bisnis, maka

menggunakan akad-akad bisnis, seperti Jual Beli, Sewa Menyewa, dan Penyertaan 2. Akad disesuaikan

dengan kebutuhan nasabah dan pola kerjasama bank-nasabah

1. Bertujuan bisnis, tapi akadnya sosial.

“Pinjaman”ÎPraktek Riba Jahiliyah

2. Tujuan penggunaan dana oleh nasabah bervariasi (produktif, konsumtif), namun akadnya hanya satu macam,yaitu pinjaman

Struktur Organisasi Pengawas

Ada lembaga yang mengawasi halal-haramnya produk yang diluncurkan, yaitu:

- Dewan Pengawas Syariah (intern bank)

- Dewan Syariah Nasional (negara-MUI)

Halal-haram (boleh-tidaknya secara syar’i) suatu produk menjadi pertimbangan utama

Tidak ada lembaga yang mengawasi halal-haram suatu produk yang diluncurkan

10

Berdasarkan Ascarca dan Yumanita (2005) Perbedaan bank syariah dan bank konvensional dapat dilihat pada tabel berikut:

Tabel 3. Perbedaan bank syariah dan bank konvensional Bank Konvensional Bank Syariah Fungsi dan Kegiatan Bank Mekanisme dan Objek Usaha Intermediasi, Jasa Keuangan Intermediasi, Manager Investasi, Investor, Sosial, Jasa Keuangan Prinsip Dasar

Operasi

Tidak antiriba dan

antimaysir Antiriba dan antimaysir

Prioritas Pelayanan

- Uang sebagai komoditi - Bunga

-Uang sebagai alat tukar dan bukan komoditi -Bagi hasil, jual beli,

sewa

Orientasi Keuntungan Tujuan sosial-ekonomi Islam, keuntungan

Bentuk

Kepastian

pengembalian pokok dan bunga

Lebih hati-hati karena partisipasi dalam risiko Hubungan

Nasabah

Terbatas debitor-kreditor

Erat sebagai mitra usaha

Sumber Likuiditas Jangka Pendek

Pasar Uang, bank

sentral Terbatas

Pinjaman yang diberikan

-Risiko bank tidak terkait langsung dengan debitur, risiko debitur tidak terkait langsung dengan bank -Kemungkinan terjadi

negative spread

-Dihadapi bersama antara bank dan

nasabah dengan prinsip keadilan dan kejujuran -Tidak mungkin terjadi

negative spread Struktur Organisasi Pengawas Dewan komisaris Dewan komisaris, dewan pengawas syariah, Dewan Syariah Nasional

Investasi Halal atau haram Halal Sumber: Diolah dari berbagai sumber.

mendasar sebagai akibat adanya perbedaan antara investasi dan pembungaan uang (lihat Tabel 4). Menurut Antonio (2001) perbedaan antara bunga dengan bagi hasil adalah sebagai berikut:

Tabel 4. Perbedaan antara bunga dan bagi hasil

Bagi Hasil Bunga

Penentuan rasio/nisbah bagi hasil ditentukan pada waktu akad dengan asumsi untung-rugi

Penentuan bunga dibuat pada waktu akad dengan asumsi selalu untung

Besarnya rasio bagi hasil berdasarkan pada jumlah keuntungan yang diperoleh

Besaran bunga berdasarkan prosentase dari jumlah uang yang dipinjamkan

Besaran bagi hasil berdasarkan jumlah Keuntungan proyek yang dijalankan. Jika Usaha merugi maka akan ditanggung bersama

Besaran bunga bersifat tetap seperti yang dijanjikan tanpa pertimbangan apakah proyek yang dijalankan oleh nasabah untung atau rugi

Jumlah pembagian bagi hasil meningkat sesuai dengan tingkat keuntungan yang diperoleh

Jumlah pembayaran bunga tidak

Meningkat/tetap sekalipun jumlah keuntungan berlipat atau keadaan ekonomi sedang booming

Tidak ada yang meragukan keabsahan bagi hasil

Eksistensi bunga diragukan (jika tidak dikecam) oleh seluruh agama termasuk Islam

2.2. Sumber Dana Bank

Kegiatan usaha yang utama dari suatu bank adalah penghimpunan dan penyaluran dana. Menurut Ascarca dan Yumanita (2005), sumber dana bank syariah selain dari kegiatan penghimpunan dana, tentunya juga dari modal disetor sehingga secara keseluruhan sumber dana bank syariah dapat dibagi menjadi modal, Rekening Giro, Rekening tabungan, Rekening Investasi Umum, Rekening Investasi Khusus, dan Obligasi Syariah. Berikut penjelasan dari masing-masing sumber dana.

2.2.1 Modal

12

dengan porsi keikutsertaannya. Setiap tahun pemegang saham akan mendapatkan bagian bagi hasil usaha dalam bentuk dividen.

2.2.2 Rekening Giro

Bank syariah menerima simpanan dari nasabah dalam bentuk rekening giro untuk keamanan dan kemudahan pemakaiannya dengan prinsip al-wadi’ah yad-dhamanah (singkatnya wadi’ah) atau titipan. Wadiah merupakan perjanjian perwalian untuk tujuan melindungi harta seseorang. Bank dapat menggunakan dana nasabah selama tidak ditarik sementara bank memberikan garansi bahwa nasabah dapat menarik dananya sewaktu-waktu dengan fasilitas yang disediakan bank, seperti cek dan/atau ATM.

2.2.3 Rekening Tabungan

Bank syariah menerima simpanan nasabah dalam bentuk rekening tabungan untuk kemudahan dan keamanan pemakaian, tetapi nasabah tidak dapat menarik dananya melalui cek.

2.2.4 Rekening Investasi Umum/Investasi Tidak Terikat

Bank syariah menerima simpanan deposito berjangka ke dalam rekening investasi umum dengan prinsip Mudharabah al-muthlaqah. Dalam Mudharabah al-muthlaqah bank sebagai mudharib mempunyai kebebasan mutlak dalam pengelolaan investasinya. 2.2.5 Rekening Investasi Khusus/Investasi Terikat

Nasabah langsung menginvestasikan dananya langsung dalam proyek yang disukainya yang dilaksanakan oleh bank dengan prinsip mudharabah al- muqoyyadah.

2.2.6 Obligasi Syariah

2.3. Pembiayaan Bank Syariah 2.3.1 Pengertian Pembiayaan

Menurut Antonio (2001), pembiayaan merupakan salah satu tugas pokok bank, yaitu pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang merupakan defisit unit. Pembiayaan menurut Ascarca dan Yumanita (2005) adalah usaha bank syariah yang digolongkan ke dalam transaksi untuk mencari keuntungan (tijarah).

2.3.2 Jenis – Jenis Pembiayaan

Menurut Antonio (2001), berdasarkan sifat penggunaanya pembiyaan dibagi menjadi dua hal berikut:

1. Pembiayaan produktif, yaitu pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu untuk peningkatan usaha baik usaha produksi, perdagangan maupun investasi.

2. Pembiayan konsumtif, yaitu pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi, yang akan habis digunakan untuk memenuhi kebutuhan.

Menurut keperluannya, pembiayaan produktif dapat dibagi menjadi dua hal berikut:

1). Pembiayaan modal kerja 2). Pembiyaan investasi

Berdasarkan Khan dalam Ascarca dan Yumanita (2005) pembiayaan yang diberikan oleh bank syariah mempunyai lima bentuk utama yaitu Mudharabah dan musyarakah (dengan pola bagi hasil), murabahah dan salam (dengan pola jual beli), dan ijarah (dengan pola sewa operasional maupun finansial). Selain kelima bentuk pembiayaan ini, terdapat berbagai bentuk pembiayaan yang merupakan turunan langsung atau tidak langsung dari ke lima bentuk pembiayaan di atas. - Al-Mudharabah adalah akad kerjasama usaha antara dua pihak

14

- Al-Musyarakah adalah akad kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan.

- Ba’i al-murabahah adalah jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati.

- Salam merupakan bentuk jual beli dengan pembayaran di muka dan penyerahan barang dikemudian hari dengan harga, spesifikasi, jumlah, kualitas, dan tanggal dan tempat penyerahan yang jelas, serta disepakti sebelumnya dalam perjanjian.

15

Sifat Pembiayaan Investasi Investasi Kombinasi perdagangan

dan utang

Kombinasi utang dan perdagangan

Sewa Utang

Peran Pemilik Dana Tidak ada Kontrol penuh Kontrol penuh dalam penggunaan dana

Kontrol penuh dalam penggunaan dana

Kontrol penuh dalam penggunaan dana

Tidak ada

Risiko Pemilik Dana -Sebesar modal dan opportunity cost-nya -Selama periode

kontrak

- Sebesar modal dan opportunity cost-nya - Selama periode

kontrak

-Sebesar modal -Hanya untuk periode

pendek, sampai barang dibeli pengguna dana -Tidak pasti untuk

periode

- Sebesar modal dan opportunity cost -nya

- Sampai produk

terjual, meskipun kontrak berakhir

- Sebesar modal dan opportunity cost-nya

- Sampai umur

pakai asset atau sampai asset terjual

- Sebesar modal dan opportunity cost-nya - Selama periode

kontrak

Ketidakpastian Rate of Return

Ketidakpastian penuh

Ketidakpastian penuh

Pendek sampai barang dibeli pengguna dana tetap, ditentukan

Ketidakpastian penuh Tidak tentu, diketahui

Ketidakpastian penuh

Tidak ada return Tetap, ditentukan

Biaya Modal Tidak tentu,

diketahui kemudian Tidak tentu, diketahui kemudian Sebelumnya hubungan kuat

Tidak ada hubungan Tetap ditentukan

sebelumnya

Sebelumnya tidak ada

Hubungan antara Biaya Modal dengan

Rate of Return

Hubungan sempurna BM=RoR Hubungan sempurna BM=RoR Tidak sempurna Pembiayaan sekunder

Pebiayaan sekunder Hubungan lemah Pembiayaan

pelengkap Kedudukan dalam Pembiayaan Bank Syariah Pembiayaan utama

Pembiayaan utama Pembiayaan

sekunder

Pembeda bank syariah dan bank konvensional

[image:30.842.49.787.136.494.2]16

a. Pembiayaan Bagi Hasil

Secara umum, prisnip bagi hasil dalam perbankan syariah dapat dilakukan dengan empat akad yaitu al

musyarakah, sl-mudharabah, al-muzara’ah dan

al-musaqah. Namun prinsip yang paling banyak digunakan

adalah al-musyarakah dan al-mudharabah (Antonio, 2001).

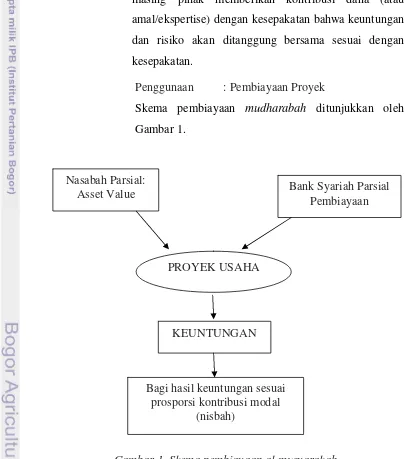

1. Al-musyarakah adalah akad kerja sama antara dua pihak

atau lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi dana (atau amal/ekspertise) dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan.

Penggunaan : Pembiayaan Proyek

[image:31.595.106.511.259.718.2]Skema pembiayaan mudharabah ditunjukkan oleh Gambar 1.

Gambar 1. Skema pembiayaan al-musyarakah Nasabah Parsial:

Asset Value Bank Syariah Parsial

Pembiayaan

PROYEK USAHA

KEUNTUNGAN

Bagi hasil keuntungan sesuai prosporsi kontribusi modal

2. Al-mudharabah adalah akad kerjasama usaha antara dua pihak, di mana pihak pertama menyediakan modal 100persen (shahibul maal) sedangkan pihak lainnya menjadi pengelola dengan keuntungan dibagi menurut kesepakatan di muka. Apabila terjadi kerugian, maka akan ditanggung oleh pemilik modal sepanjang kerugian tersebut tidak disebabkan oleh kesalahan atau kelalaian pengelola. Untuk itu harus dilakukan investigasi terhadap sebab-sebab kerugian. Jika kerugian diakibatkan karena kecurangan atau kelalaian pengelola, maka pengelola harus bertanggung jawab atas kerugian tersebut.

Penggunaan : Pembiayaan/modal kerja untuk

[image:32.595.120.565.454.696.2]usaha usaha: pesanan (order), waralaba, pola kemitraan, industri / manufaktur, dan ekspor-impor. Skema pembiayaan mudharabah ditunjukkan oleh Gambar 2.

Gambar 2. Skema pembiayaan mudharabah

Nisbah X Nisbah Y

Perjanjian Bagi Hasil

Bank Y Syariah

Nasabah

Modal Keahlian

Proyek / Usaha

18

b. Pembiayaan Jual Beli

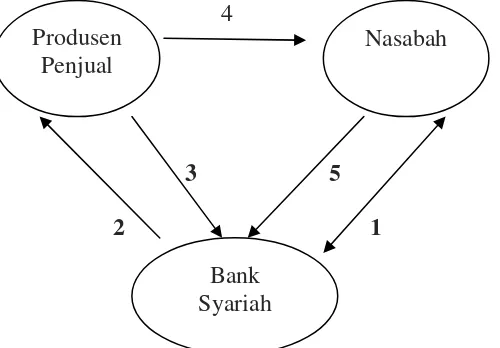

Pembiayaan jenis ini terbagi menjadi dua yaitu al murabahah dan as-salam, berikut penjelasan masing-masing pembiayaan jual beli.

1. Al-murabahah merupakan akad penyediaan barang berdasarkan sistem jual beli, di mana bank bertindak sebagai penjual yang akan menyediakan barang kebutuhan nasabah. Harga jual barang kepada nasabah adalah sebesar harga perolehan ditambah dengan keuntungan (margin) yang disepakati. Pembayaran dapat dilakukan sekaligus saat jatuh tempo atau diangsur dalam jangka waktu yang disepakati.

Penggunaan : Umumnya diterapkan pada pembiayaan untuk pembelian barang-barang investasi, dan kurang tepat untuk pembiayaan modal kerja permanen, karena

Murabahah merupakan kontrak jangka pendek dengan

sekali akad (Antonio, 2001).

Skema pembiayaan murabahah ditunjukkan oleh

Gambar 3.

Gambar 3. Skema pembiayaan murabahah

.

2. Akad Jual- Beli 1. Negosiasi dan

Persyaratan

5. Bayar

(Harga Perolehan +

margin untuk bank)

3. Beli Barang 4. Kirim dan Terima

Barang dan Dokumen Bank

Syariah Mandiri

Nasabah

2. Pembiayaan dengan prinsip as-salam yaitu pembelian barang yang diserahkan dikemudian hari, sedangkan pembayaran dilakukan dimuka

Penggunaan: umumnya dipergunakan pada pembiayaan bagi petani dengan jangka waktu yang relatif pendek, yaitu 2-6 bulan.

Skema pembiayaan salam ditunjukkan oleh Gambar 4. Produsen ditunjuk oleh Bank

4

3 5

[image:34.595.237.487.275.449.2]2 1

Gambar 4. Skema pembiayaan as-salam Keterangan:

1. Negosiasi pesanan dengan kriteria

2. Pemesanan Barang nasabah dan Bayar Tunai 3. Kirim dokumen

4. Kirim pesanan 5. Bayar

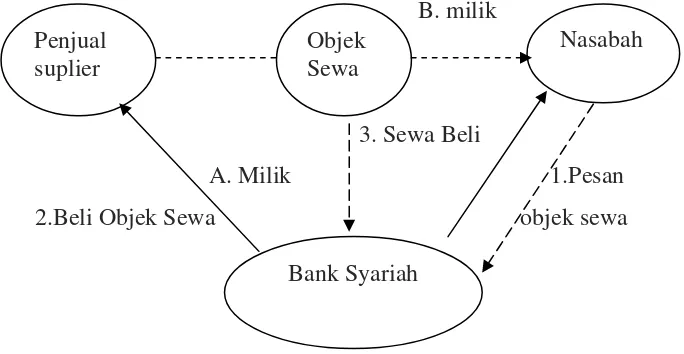

c. Pembiayaan Sewa

Pembiayaan yang meggunakan prinsip ini adalah

al-ijarah, yaitu akad pembindahan hak guna atas barang atau

jasa, melali pembayaran upah sewa, tanpa diikuti dengan pemindahan kepemilikan atas barang itu sendiri. Sedangkan

al-ijaran al-muntahia bit-tamlik (IMB) adalah

sejenisperpaduan antara kontrak jual beli dan sewa atau Produsen

Penjual

Nasabah

20

lebih tepatnya akad sewa yang diakhiri dengan kepemilikan barang di tangan si penyewa (Antonio, 2001).

Skema pembiayaan IMB ditunjukkan oleh Gambar 5

B.milik

3.

3. Sewa Beli

[image:35.595.195.537.176.353.2]A. Milik 1.Pesan 2.Beli Objek Sewa objek sewa

Gambar 5. Skema pembiayaan IMB

2.4 Laporan Keuangan

Menurut Sudjaja dan Barlian (2003), laporan keuangan adalah suatu laporan yang menggambarkan hasil dari proses akuntansi yang digunakan sebagai alat komunikasi antar data keuangan/aktivitas perusahaan dengan pihak-pihak yang berkepentingan dengan data-data/aktivitas tersebut. Laporan keuagan bertujuan untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai laporan keuangan dalam pengambilan keputusan secara ekonomi. Dalam industri perbankan sendiri, laporan keuangan menunjukkan kinerja manajemen bank selama satu periode.

Dalam menganalisis pengaruh dana pihak ketiga dan pembiayaan terhadapa laba, maka laporan keuangan yang diperlukan yaitu laporan neraca dan laporan laba rugi.

Penjual suplier

Objek Sewa

Nasabah

2.4.1 Laporan Laba Rugi

Laporan laba rugi adalah laporan mengenai penghasilan, biaya, laba/rugi yang diperoleh suatu perusahaan selama periode tertentu. Laporan laba rugi digunakan untuk memberikan informasi kepada pemilik mengenai perkembangan aktivitas perusahaan pada periode tertentu, kehudupan perusahaan dibagi dalam periode akuntansi, perbulan, persemester, atau pertahun (Sudjaja dan Barlian, 2003). Menurut Dendrawijaya (2005), laporan laba rugi adalah laporan keuangan bank yang menggambarkan pendapatan dan biaya operasional dan non-opersional bank serta keuntungan bersih bank untuk suatu periode tertentu. Dalam laporan ini tergambar jumlah pendapatan dan sumber-sumber pendapatan serta jumlah biaya dan jenis-jenis biaya yang dikeluarkan. 2.4.2 Neraca

22

Komponen-komponen yang terdapat dalam aktiva (Keown, 2004) yaitu:

1. Aktiva lancar (Current Assets), meliputi asset yang relative mudah untuk dicairkan dalam jangka waktu satu tahun. 2. Aktiva tetap atau jangka panjang (Fixed asset atau Long

Term Assets) meliputi aktiva yang terdiri dari peralatan,

bangunan, dan tanah.

3. Aktiva lain (Other Asests), yaitu asset yang tidak termasuk dalam aktiva lancar dan tetap, sebagai contoh asset tidak berwujud seperti hak paten dan good will.

2.5. Loan To Deposit Ratio (LDR)

Menurut Dendrawijaya (2000), Loan to Deposit Ratio adalah rasio antara seluruh jumlah kredit yahg diberikan bank dengan dana yang diterima oleh bank. Loan to Deposit Ratio menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Dengan kata lain, seberapa jauh pemberian kredit kepada nasabah kredit dapat mengimbangi kewajiban bank untuk segera memenuhi permintaan deposan yang ingin menarik kembali uangnya yang telah digunakan oleh bank untuk memberikan kredit. Semakin tinggi rasio tersebut memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan. Hal ini disebabkan karena jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar.

LDR merupakan indikator yang sejalan dengan peran bank sebagai lembaga intermediasi dari dana masyarakat yang kelebihan dengan yang membutuhkan. Oleh sebab itu posisi LDR harus diperhatikan agar tidak ‘terpeleset’. Apabila dana yang diberikan ke debitur macet, maka bank akan kesulitan mempebaiki posisi LDRnya (Sudjaja dan Barlian, 2003).

Edaran Bank Indonesia No. 26/5/BPP tanggal 29 Mei 1993 dengan kriteria sebagai berikut:

- Bila LDR bank < 85persen dinilai positif

- Bila LDR bank 85persen-100persen dinilai netral - Bila LDR bank >100persen dinilai negatif.

Dalam perbankan syariah, LDR diistilahkan dengan Financing to Deposit Ratio (FDR). Istilah pembiayaan (Financing) ini digunakan perbankan syariah untuk menjelaskan bentuk penyaluran dananya kepada masyarakat, dikarenakan bank syariah tidak mengenal konsep bunga dalam aktivitas perbankan, termasuk juga produk-produk penyaluran dananya (pembiayaan) (Antonio, 2001). Hal ini berbeda dengan bank konvensional yang mengistilahkan penyaluran dananya dengan kredit (loan), karena tingkat pengembalian kredit memperhitungkan balasan tambahan dengan bunga (suku bunga kredit) dan juga karena keseluruhan operasional bank konvensional menggunakan konsep bunga.

2.6. Laba Bank

24

2.7. Hasil Penelitian Terdahulu

Pada penelitian Rismayanti (2009) dianalisis portofolio kredit dan pengaruhnya terhadap laba pada PT. Bank X Tbk. Penelitian ini membuktikan bahwa berdasarkan uji F, secara keseluruhan portofolio kredit berpengaruh secara signifikan terhadap laba. Berdasarkan hasil pengujian menggunakan uji t yang sebelumnya diolah menggunakan analisis komponen utama menunjukkan bahwa secara parsial portofolio kredit berpengaruh secara signifikan terhadap laba.

3.1. Kerangka Pemikiran

Bank adalah lembaga keuangan yang merupakan penggerak utama

dalam pertumbuhan perekonomian masyarakat Indonesia. Sebagai lembaga

Intermediasi, bank memiliki tugas utama yaitu menghimpun dana dan

menyalurkan dana tersebut kepada masyarakat.

Bank syariah merupakan lembaga keuangan berbentuk bank yang

menggunakan prinsip syariah dalam kegiatan operasionalnya. Setelah

Pemerintah memberlakukan undang-undang mengenai kemudahan

pelaksanaan prinsip syariah dalam kegiatan usaha bank, yang tercantum di

dalam Undang-Undang Nomor 10 Tahun 1998, mengakibatkan

pertumbuhan Industri perbankan syariah di Indonesia semakin meningkat.

Seperti halnya bank konvensional, aktivitas utama bank syariah pun

yaitu menghimpun dana dari masyarakat yang kelebihan dana dan

menyalurkan ke masyarakat yang membutuhkan dana. Akan tetapi dalam

penyaluran dana, bank syariah menyalurkannya melalui pembiayaan.

Jumlah pembiayaan yang disalurkan kepada masyarakat tergantung dari

besarnya jumlah dana yang diperoleh dari masyarakat yaitu DPK. Dari

Proses penyaluran dan penghimpunan dana tersebut maka akan diketahui

fungsi intermediasi bank, apakah berjalan dengan baik atau tidak. Salah satu

indikator untuk melihat fungsi intermediasi bank dapat diketahui dari nilai

FDR, dan pada akhirnya akan mempengaruhi laba yang akan diperoleh

bank. Berdasarkan analisis tersebut dapat diketahui sejauh mana kinerja

suatu bank.

Besarnya hubungan antar variabel akan dianalisis menggunakan

korelasi pearson, dan besarnya pengaruh perubahan yang ditimbulkan oleh DPK dan pembiayaan serta nilai FDR terhadap laba akan diketahui dengan

menggunakan analisis regresi linier berganda. Penggunaan Uji simultan

dengan F-test bertujuan untuk mengetahui pengaruh bersama-sama variabel independen terhadap variabel dependen, sedangkan besarnya pengaruh

26

diketahui dengan menggunakan uji t. Analisis komponen utama digunakan

untuk mengatasi kendala multikolinieritas. Penelitian ini diharapkan dapat

menjadi masukan untuk mengetahui sejauh mana fungsi intermediasi bank

berjalan, serta sebagai input alternatif dalam meningkatkan laba perusahaan.

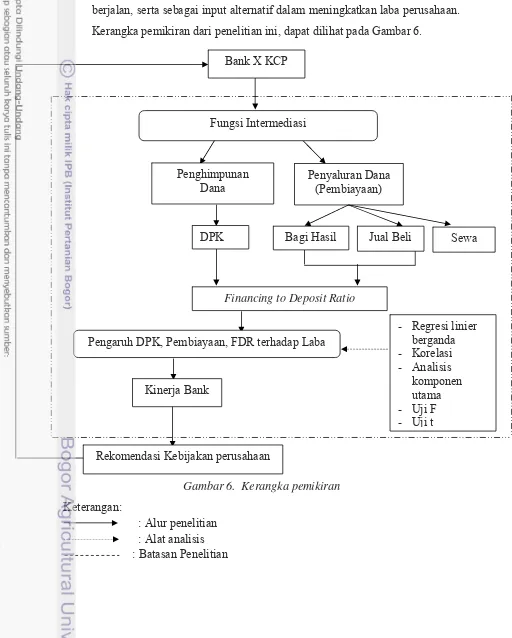

[image:41.595.50.562.144.782.2]Kerangka pemikiran dari penelitian ini, dapat dilihat pada Gambar 6.

Gambar 6. Kerangka pemikiran

Keterangan:

: Alur penelitian

: Alat analisis

: Batasan Penelitian

Bank X KCP

Fungsi Intermediasi

Penghimpunan Dana

Penyaluran Dana (Pembiayaan)

DPK Bagi Hasil Jual Beli

Financing to Deposit Ratio

Pengaruh DPK, Pembiayaan, FDR terhadap Laba

Kinerja Bank

Rekomendasi Kebijakan perusahaan

- Regresi linier berganda - Korelasi - Analisis

komponen utama

- Uji F

- Uji t

3.2. Metode Penelitian

3.2.1 Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di Kantor Cabang Pembantu PT.

Bank X yang berlokasi di Bogor (Bank X KCP). Waktu

penelitian dimulai pada bulan Maret 2010 sampai Mei 2010.

3.2.2 Metode Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data

primer dan data sekunder. Menurut Mc. Leod, data primer adalah

data yang didapat dari sumber pertama baik individu atau

perseorangan, misalnya hasil dari wawancara atau hasil pengisian

kuesioner yang biasa dilakukan oleh peneliti. Sedangkan data

sekunder adalah data primer yang telah diolah lebih lanjut dan

disajikan baik oleh pihak pengumpul data primer atau oleh pihak

lain misalnya dalam bentuk tabel-tabel atau diagram-diagram.

Data yang digunakan dalam penelitian ini adalah data

primer dan data sekunder. Data Primer bersumber dari hasil

wawancara langsung dengan pihak bank dan data sekunder

diperoleh dari data historis bank. Untuk menunjang

kesempurnaan hasil penelitian, peneliti juga akan menggunakan

data sekunder yang bersumber dari studi literatur, laporan

penelitian, dan laporan keuangan yang diterbitkan bank maupun

internet.

3.2.3 Metode Pengolahan dan Analisis Data

Proses pengolahan data dalam penelitian ini menggunakan

metode statistik, yaitu metode deskriptif analisis dengan

pendekatan kualitatif dan kuantitatif. Statistik deskriptif bersifat

menjelaskan data dalam ukuran-ukuran nilai angka yang dapat

menggambarkan karakteristik data. Statistik deskriptif menyajikan

data dalam tabel, grafik, grafik, ukuran pemusatan data, dan

penyebaran data.

Metode analisis yang digunakan dalam penelitian ini yaitu

28

korelasi pearson, analisis regresi linear sedarhana, uji-F, dan uji t.

Terdapat dua variabel dalam penelitian yaitu:

1. Variabel bebas (independent variable) adalah variabel stimulus

atau variabel yang mempengaruhi variabel lain. Variabel

independen dalam penelitian ini terdiri dari 3 yaitu:

a. X1 adalah Dana Pihak Ketiga (DPK) yang terdiri dari

tabungan, giro, dan deposito.

b. X2 adalah Pembiayaan, yang terdiri dari pembiayaan bagi

hasil, pembiayaan jual beli dan pembiayaan sewa.

c. X3 adalah Financing To Deposit Ratio (FDR)

FDR = Total Pembiayaan X 100 persen ...…...(1) Dana Pihak Ketiga

2. Variabel tergantung (dependent variable) adalah variabel yang

memberikan respon jika dihubungkan dengan variabel bebas.

Variabel bebas dalam penelitian ini adalah laba yang diperoleh

dari laporan laba rugi bank.

a. Analisis Regresi Linier Berganda

Analisis regresi berganda menjelaskan seberapa jauh

suatu peubah mempengaruhi peubah lainnya. Model regresi

berganda ditunjukkan oleh persamaan berikut ini:

Y = a + b1X1 + b2 X2 + b3 X3 + ...………...(2)

Keterangan :

Y = Laba

X1 = DPK

X2 = Pembiayaan

X3 = FDR

a = Konstanta

b1 = Koefisien regresi X1

b2 = Koefisien regresi X2

Ada beberapa asumsi yang harus dipenuhi oleh model

regresi. Oleh karena itu diperlukan pengujian asumsi yang

meliputi uji normalitas, uji multikolinearitas, uji autokorelasi,

dan heteroskedastisitas (Uyanto, 2009).

a) Uji Normalitas

Uji normalitas merupakan uji yang dilakukan jika

data yang digunakan kurang dari 30 untuk mengetahui

distribusi kenormalan data, yaitu apakah data dapat

dianggap berdistribusi normal atau tidak. Ketika data telah

berdistribusi normal, maka data tersebut dapat diolah

menggunakan statistik parametrik yang pada penelitian ini

menggunakan model regresi berganda. Untuk menguji

kenormalan data dilakukan dengan menguji kenormalan

data residual. Uji normalitas dapat dilihat dengan nilai

statistik kolmogorov-smirnov (KS) pada uji normalitas residual. Jika nilai statistik KS lebih kecil dibanding nilai

tabel KS dan nilai p-value lebih besar dari α, maka asumsi kenormalan terpenuhi sehingga model regresi yang telah

dibuat dapat digunakan.

b) Uji Multikolinearitas

Multikolinearitas adalah kondisi dimana

peubah-peubah bebas memiliki korelasi diantara satu dengan yang

lainnya. Jika peubah-peubah bebas memiliki korelasi sama

dengan satu atau berkorelasi sempurna mengakibatkan

koefisien-koefisien regresi menjadi tidak dapat

diperkirakan dan nilai standar error setiap koefisien regresi menjadi tak hingga. Uji multikolinieritas adalah uji

untuk melihat apakah terdapat korelasi antara peubah

bebas yang digunakan dalam model regresi. Untuk melihat

apakah ada multikolinieritas pada model regresi dilihat

30

dari lima maka model regresi memiliki multikolinieritas

sehingga menjadi tidak valid.

c) Uji Autokolerasi

Penaksiran model regresi linear memiliki asumsi

bahwa tidak terdapat korelasi serial atau autokorelasi.

Autokorelasi atau korelasi serial kemungkinan terjadi pada

data time series. Model regresi yang baik tidak

memperkenankan terjadinya autokorelasi. Akibat dari

terjadinya autokorelasi adalah pengujian hipotesis dalam

uji F tidak valid dan jika diterapkan akan memberikan

kesimpulan yang menyesatkan pada tingkat signifikansi

dan koefisien regresi yang ditaksir. Untuk mendeteksi

terjadinya autokorelasi atau tidak dalam suatu model

regresi dilakukan dengan menggunakan uji Autokorelasi

diidentifikasi dengan melakukan uji runtutan (run test).

Hipotesis yang digunakan adalah:

Ho : Tidak terdapat autokorelasi ordo 1 pada sisaan

H1 : Terdapat autokorelasi ordo 1 pada sisaan

d) Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji

apakah dalam sebuah model regresi, terjadi ketidaksamaan

varian dari residual untuk peubah bebas yang diketahui.

Jika varian dari residual untuk peubah yang diketahui

tetap, disebut dengan homoskedastisitas. Jika varian

berbeda, disebut heteroskedastisitas. Asumsi pada model

regresi adalah varian setiap variabel independen

mempunyai nilai yang konstan atau memiliki varian yang

sama. Masalah heteroskedastisitas umumnya terjadi pada

data cross sectional. Konsekuensi dari adanya

heteroskedastisitas adalah kemungkinan untuk mengambil

kesimpulan yang salah dalam uji F karena pengujian

Untuk melihat apakah pada model regresi terdapat

heteroskedastisitas dilihat dari sebaran titik-titik yang

tersebar pada output perhitungan dengan perangkat lunak

Minitab. Sebaran titik-titik yang tidak membentuk pola

tertentu namun tersebar di atas dan di bawah nol

menunjukkan bahwa model regresi tidak mengalami

masalah heteroskedastisitas.

b. Analisis Korelasi Pearson

Korelasi pearson merupakan statistik yang

mengukur keserasian hubungan diantara dua variabel. Rumus

dibawah ini digunakan bila sekaligus akan menghitung

persamaan regresi.

Menurut Atmaja (2009) korelasi pearson dapat dirumuskan sebagai berikut :

rxy = n∑XY – (∑X) (∑Y) ...…….…...(3)

√{n∑X2(∑X)2} {n∑XY2}

Dimana :

r = Koefisien korelasi

Y = Variabel terikat

X = Variabel bebas

n = Lamanya periode

Korelasi pearson dilambangkan dengan (r) dengan ketentuan nilai r tidak lebih dari harga (-1≤ r ≤ 1). Apabila nilai r = -1

artinya korelasi negatif sempurna; r = 0 artinya tidak ada

korelasi; dan r = 1 berarti korelasinya sempurna.

Untuk dapat memberi interpretasi terhadap kuat

lemahnya hubungan korelasi, maka dapat digunakan

32

Tabel 6. Pedoman Untuk Memberikan Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,20 Sangat lemah

0,21 – 0,40 Lemah

0,41 – 0,70 Kuat

0,71 – 0,90 Sangat kuat

0,91 – 0,99 Sangat kuat sekali

1 Korelasi sempurna

Sumber : Nugroho dalam Rohaeni, 2009.

c. Analisis Komponen Utama

Analisis komponen utama pada dasarnya

mentransformasi peubah-peubah bebas yang berkorelasi

menjadi peubah-peubah baru yang orthogonal dan tidak

berkorelasi. Analisis ini bertujuan untuk menyederhanakan

peubah-peubah yang diamati dengan cara mereduksi

dimensinya. Hal ini dilakukan dengan menghilangkan

korelasi di antara peubah melalui transformasi peubah asal ke

peubah baru (komponen utama) yang tidak berkorelasi,

Sehingga analisis komponen utama ini dapat digunakan

untuk menghindari kasus multikolinearitas (Ulpah, 2006).

Tahapan-tahapan yang dilakukan dalam analisis regresi

komponen utama adalah:

1. Membakukan peubah bebas asal yaitu X menjadi Z

dengan cara mengurangkan setiap peubah bebas asal Xi

dengan rata-rata dan dibagi simpangan baku.

2. Menentukan akar ciri dan vektor ciri dari matriks R

Akar ciri dan vektor ciri dapat dilihat dari output analisis

komponen utama,. Nilai Eigenvalue menjelaskan vektor

ciri. Sebagian ahli menganjurkan agar memilih

komponen utama yang akar cirinya lebih besar dari satu,

data yang dapat dijelaaskan oleh komponen utama

tersebut kecil sekali. Sedangkan vektor ciri dapat dilihat

dari nilai Pci.

3. Menetukan persamaan vektor utama dari vektor ciri

Morrison dalam Ulpah (2006) menyarankan agar

memilih komponen-komponen utama tersebut

mempunyai keragaman kumulatif kira-kira 75persen.

4. Meregresikan peubah respon Y terhadap skor komponen

utama W

5. Transformasi dari W menjadi Z

6. Transformasi dari Z menjadi peubah asal (X)

d. Analisis Uji Simultan (Uji-F)

Uji statistik F pada dasarnya menunjukkan apakah

semua variabel independen yang dimaksud dalam model

mempunyai pengaruh secara bersama-sama terhadap variabel

dependen (Kuncoro dalam Rohaeni, 2009). Langkah-langkah uji statistik F adalah:

a) Merumuskan hipotesis

1. H0 : βi = 0, I = 1, 2, 3

Hipotesis nol (H0) yang hendak diuji adalah apakah

semua parameter dalam model sama dengan nol.

Artinya, semua variabel independen bukan merupakan

penjelas yang signifikan terhadap variabel dependen

2. H1 : ∃ βi ≠0, i = 1, 2, 3

Hipotesis alternatifnya (H1), tidak semua parameter

secara simultan sama dengan nol. Artinya, paling

sedikit terdapat satu variabel independen merupakan

penjelas yang signifikan terhadap variabel dependen.

b) Menentukan F tabel

1. Fα (k-1, n-k)

2. Taraf nyata (α) = 0,05; yaitu tingkat kesalahan yang

34

3. Derajat bebas pembilang = k-1

4. Derajat bebas penyebut = n-k

c) Menentukan F hitung yang diperoleh dari hasil regresi

melalui minitab 14

d) Membandingkan F hitung dengan F tabel

1. Jika statistik hitung (angka F output) > statistik tabel

(F tabel) atau F hitung < - F tabel, atau p-value < 0,05 maka H0 ditolak dan H1 diterima.

2. Jika –F tabel < statistik hitung (angka F output) <

statistik tabel (F tabel) atau p-value > 0,05 maka H0

diterima dan H1 ditolak.

e. Analisis Uji Parsial (Uji t)

Uji statistik t pada dasarnya menunjukkan seberapa

jauh pengaruh satu variabel independen secara individual

dalam menerangkan variasi variabel terikat. Langkah-langkah

uji statistik t adalah:

1. Merumuskan hipotesis

a) H0 : β1 = 0

Hipotesis nol (H0) yang hendak diuji adalah apakah

suatu parameter (β1) sama dengan nol. Artinya,

suatu variabel independen bukan merupakan

penjelas yang signifikan terhadap variabel

dependen.

b) H1 : β1 ≠ 0

Hipotesis alternatifnya (H1), parameter suatu

variabel tidak sama dengan nol. Artinya, variabel

tersebut merupakan penjelas yang signifikan

terhadap variabel dependen.

2. Menentukan t-tabel

a. Menentukan besarnya t-tabel : t (α/2,df)

b. Taraf nyata (α) = 0,05; yaitu tingkat kesalahan yang

c. Derajat bebas (df) = n-k

3. Menentukan t-hitung yang diperoleh dari hasil regresi

melalui program minitab 14.

4. Membandingkan t-hitung dengan t-tabel

- jika statistik hitung hitung (angka t output) >

statistik tabel (t-tabel) atau t hitung < -t tabel , atau

p-value < 0,05 maka H0 ditolak dan H1 diterima

- jika statistik hitung hitung (angka t output) <

statistik tabel (t-tabel) atau t hitung > -t tabel , atau

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan 4.1.1 Profil Bank X

a. Sejarah Pendirian

Bank X merupakan anak perusahaan dari sebuah

bank konvensional yang melakukan merger. Pembentukan

Bank X merupakan tindak lanjut dari keputusan merger

Bank induk tersebut. Pembentukan Bank X bertujuan

untuk mengembangkan layanan perbankan syariah di

Indonesia sebagai respon atas diberlakukannya UU No. 10

tahun 1998, yang memberi peluang bank umum untuk

melayani transaksi syariah (dual banking system). Bank X

merupakan suatu bank berbasis syariah yang didirikan

pada tanggal 8 September tahun 1999 berdasarkan Akta

Notaris Sutjipto, SH No. 23. PT. Bank X mulai beroperasi

sejak senin, tanggal 25 Rajab 1420 H atau tanggal 1

November 1999. Bank ini hadir, tampil dan tumbuh

sebagai bank yang mampu memadukan idealisme usaha

dengan nilai-nilai rohani, yang melandasi kegiatan

operasionalnya. Harmoni antara idealisme usaha dan

nilai-nilai rohani inilah yang menjadi salah satu keunggulan

Bank X dalam kiprahnya di Perbankan Indonesia.

b. Visi dan Misi Visi

Menjadi bank syariah terpercaya pilihan mitra usaha

Misi

1. Mewujudkan pertumbuhan dan keuntungan yang

berkesinambungan.

2. Mengutamakan penghimpunan dana konsumer dan

3. Merekrut dan mengembangkan pegawai profesional

dalam lingkungan kerja yang sehat.

4. Mengembangkan nilai-nilai syariah universal

5. Menyelenggarakan operasional bank sesuai standar

perbankan yang sehat.

Budaya Perusahaan

Setelah melalui proses yang melibatkan seluruh

jajaran pegawai sejak pertengahan 2005, lahirlah nilai-nilai

perusahaan yang baru yang disepakati bersama untuk

diaktualisasikan oleh seluruh pegawai Bank X yang

disebut Shared Values Bank X . Shared Values Bank X

disingkat “ETHIC”.

- Excellence

Berupaya mencapai kesempurnaan melalui perbaikan

yang terpadu dan berkesinambungan.

- Teamwork

Mengembangkan lingkungan kerja yang saling

bersinergi.

- Humanity

Menjunjung tinggi nilai-nilai kemanusiaan dan

religius.

- Integrity

Menaati kode etik profesi dan berpikir serta

berperilaku terpuji.

- Customer Focus

Memahami dan memenuhi kebutuhan pelanggan

untuk menjadikan Bank X sebagai mitra yang

38

Prinsip-Prinsip Bank X , yaitu:

1. Keadilan, Bank X memberikan bagi hasil dan transfer prestasi dari mitra usaha dalam porsi yang adil sesuai

dengan fitrah alam.

2. Kemitraan, posisi nasabah investor, pengguna dana dan bank berada dalam hubungan sejajar sebagai

sebagai mitra usaha yang saling menguntungkan dan

bertanggungjawab. Bank X benar-benar berfungsi

sebagai intermediary institution lewat skema

pembiayaan yang dimilikinya.

3. Keterbukaan, melalui laporan keuangan bank yang terbuka secara berkesinambungan, nasabah dapat

mengetahui tingkat keamanan dana dan kualitas

manajemen bank.

4. Universalitas, Bank X dalam mendukung operasionalnya tidak membeda-bedakan suku, agama,

ras dan golongan dalam masyarakat dengan prinsip

islam sebagai rahmatan lil alamin.

4.1.2 Profil Bank X KCP a. Sejarah Pendirian

Bank X KCP merupakan salah satu kantor

cabang pembantu PT. Bank X yang terletak di kota

Bogor. Bank X KCP didirikan pada tahun 2004 dan

diresmikan oleh Direksi yang diwakili oleh Bapak T.

M. Pimpinan Bank X KCP pertama adalah Bapak G.D,

periode jabatan beliau tahun 2004 – tahun 2009.

Sedangkan Bank X KCP saat ini dipimpin oleh Bapak

I.B. Jumlah pegawai Bank X KCP awalnya 5 orang dan

sekarang berjumlah 11 orang. Penambahan jumlah

pegawai ini sejalan dengan semakin meningkatnya

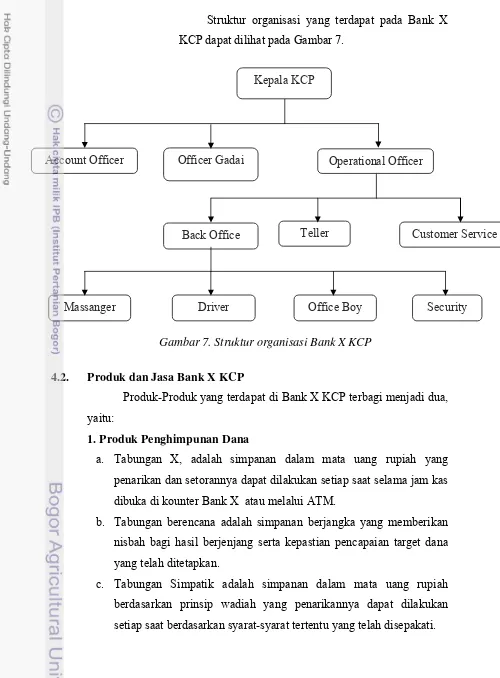

b. Struktur Organisasi Bank X KCP

Struktur organisasi yang terdapat pada Bank X

[image:54.595.62.562.99.777.2]KCP dapat dilihat pada Gambar 7.

Gambar 7. Struktur organisasi Bank X KCP

4.2. Produk dan Jasa Bank X KCP

Produk-Produk yang terdapat di Bank X KCP terbagi menjadi dua,

yaitu:

1. Produk Penghimpunan Dana

a. Tabungan X, adalah simpanan dalam mata uang rupiah yang

penarikan dan setorannya dapat dilakukan setiap saat selama jam kas

dibuka di kounter Bank X atau melalui ATM.

b. Tabungan berencana adalah simpanan berjangka yang memberikan

nisbah bagi hasil berjenjang serta kepastian pencapaian target dana

yang telah ditetapkan.

c. Tabungan Simpatik adalah simpanan dalam mata uang rupiah

berdasarkan prinsip wadiah yang penarikannya dapat dilakukan

setiap saat berdasarkan syarat-syarat tertentu yang telah disepakati. Kepala KCP

Account Officer Officer Gadai Operational Officer

Back Office Teller Customer Service

40

d. Tabungan Haji adalah simpanan dalam mata uang rupiah yang

bertujuan membantu masyarakat muslim dalam merencanakan

ibadah haji dan umrah, tabungan ini dikelola berdasarkan prinsip

Mudharbah Muthlaqah.

e. Tabungan Kurban adalah simpanan dalam mata uang rupiah yang

bertujuan membantu nasabah dalam perencanaan dan pelaksanaan

ibadah kurban dan aqiqah.

f. Tabungan Investasi adalah tabungan berjangka dalam valuta rupiah

dengan jumlah setoran tetap yang dilengkapi dengan perlindungan

asuransi.

g. Deposito X, adalah produk investasi berjangka waktu tertentu dalam

mata uang rupiah yang dikelola berdasrkan prinsip Mudharbah

Muthlaqah.

h. Giro X, adalah sarana penyimpanan dana yang disediakan bagi

nasabah den