1

ANALISIS PENGARUH DANA PIHAK KETIGA (DPK), NON

PERFORMING FINANCING (NPF), DAN INFLASI TERHADAP

FINANCING TO DEPOSIT RATIO (FDR) BANK PEMBIAYAAN

RAKYAT SYARIAH (BPRS) DI INDONESIA

PERIODE 2010-2013

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh:

Naeli Kamilia Fikriati 1110084000040

JURUSAN ILMU EKONOMI STUDI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISINIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

i DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Naeli Kamilia Fikriati

2. Tempat, Tanggal Lahir : Kedungwuluh Lor, 19 September 1991

3. Agama : Islam

4. Jenis Kelamin : Perempuan

5. Alamat : Komp Reni Jaya, Jl Bali Blok Q-8/18,

Pondok Benda, Pamulang, Tangerang

Selatan

6. No. Telepon : 08999873540

7. Email : [email protected]

II. PENDIDIKAN FORMAL

1. TK Nurul Hasanah Pondok Benda (1997-1998)

2. SD Negeri Pondok Benda II (1998-2001)

3. SD Negeri Lebak Bulus 03 Pagi (2001-2004)

4. Mts Negeri Tangerang II Pamulang (2004-2007)

5. SMA Muhammadiyah 25 Pamulang (2007-2010)

ii

ABSTRACT

This study aimed to analyze the influence of third party financing (DPK),

non performing financing (NPF), and inflation to financing to deposit ratio (FDR) Islamic rural bank in Indonesia. The analysis was using monthly time series data published by Bank Indonesia from 2010 to 2013 period. The method which used in this study is Ordinary Least Square (OLS).

The results showed that third party financing (DPK) had significant influence to financing to deposit ratio (FDR) in Islamic rural bank in Indonesia from 2010 to 2013 period. Whereas non performing financing (NPF) and inflation did not have significant influence to financing to deposit ratio (FDR) in Islamic rural bank in Indonesia from 2010 to 2013 period.

Key words : financing to deposit ratio (FDR), third party financing (DPK), non performing financing (NPF), inflation, Ordinary Least Square

iii

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh Dana Pihak Ketiga (DPK), Non Performing Financing (NPF) dan Inflasi terhadap Financing to Deposit Ratio (FDR)pada bank pembiayaan rakyat syariah di Indonesia. Analisis dilakukan dengan menggunakan data runtut waktu bulanan yang dipublikasikan oleh Bank Indonesia periode 2010 hingga 2013. Metode yang digunakan dalam penelitian ini adalah Ordinary Least Square (OLS).

Hasil penelitian menunjukkan bahwa Dana Pihak Ketiga (DPK) memiliki pengaruh yang signifikan terhadap Financing to Deposit Ratio (FDR) pada Bank Pembiayaan Rakyat Syariah di Indonesia periode 2010 hingga 2013. Sedangkan

Non Performing Financing (NPF) dan Inflasi tidak memiliki pengaruh yang signifikan terhadap Financing to Deposit Ratio (FDR) pada Bank Pembiayaan Rakyat Syariah di Indonesia periode 2010 hingga 2013

iv KATA PENGANTAR

Assalammu’alaikum Warahmatullahi Wabarakatuh

Alhamdulillahirabbil’alamin, segala puji bagi Allah SWT dengan segala

kesempurnaan-Nya yang telah menciptakan alam semesta beserta seluruh isinya

dan kita sebagai manusia yang menjadi salah satu ciptaan-Nya yang telah sangat

sempurna dan mulia dilahirkan di dunia ini, Allah SWT yang telah melimpahkan

berkah dan karunia-Nya kepada penulis serta menganugerahkan kecerdasan dan

kemampuan berpikir khususnya kepada penulis, sehingga sampai saat ini penulis

mampu menyelesaikan skripsi ini dengan baik dan ikhlas dengan harapan dapat

memberikan manfaat yang luas bagi banyak pihak. Shalawat serta salam tidak

lupa untuk selalu diserukan kepada baginda Nabi Besar Muhammad SAW yang

telah membawa ajaran agama Islam hingga sampai kepada kita semua.

Penulisan skripsi ini penulis lakukan dalam rangka memenuhi salah satu

syarat memperoleh gelar Sarjana Ekonomi Jurusan Ilmu Ekonomi dan Studi

Pembangunan pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

Penulis menyadari bahwa dalam penulisan skripsi ini jika tanpa bimbingan

dan bantuan berbagai pihak dari mulai periode perkuliahan sampai pada

penyusunan skripsi ini, sangatlah sulit untuk dapat menyelesaikan skripsi ini

dengan baik. Oleh karena itu, izinkanlah penulis untuk mengucapkan terima kasih

yang sebesar besarnya kepada pihak-pihak terkait yang berjasa bagi penulis dalam

v

1. Kedua orang tua ku tercinta, Bapak Mulkan Nasir dan Ibu Suprapti,

terimakasih yang tak terhingga atas segala do’a, bimbingan, semangat, dan

dukungannya, sehingga aku bisa sampai pada jenjang strata 1 ini. Mungkin

ucapan terimakasih tidak cukup untuk menggantikan kasih sayang dan

pengorbanan Bapak dan Ibu selama ini. Hanya do’a yang bisa kupanjatkan kepada Allah SWT, agar Bapak dan Ibu senantiasa diberi kesehatan serta

kebahagiaan dunia dan akhirat.

2. Kepada kakakku, mas Amin, mba Resa, mas Esal, mba Dilla, mas Apip, ka

Upie, dan semua kakak-kakak sepupuku. Banyak sekali

pengalaman-pengalaman yang telah kalian berikan kepadaku sehingga aku dapat memiliki

banyak pengetahuan tentang hidup. Karena hidup ini bukan hanya tentang diri

sendiri melainkan apa yang telah orang lain dapatkan juga dapat memberikan

kita pelajaran.

3. Kepada keluarga besarku yang telah memberikan dukungan dalam penulisan

skripsi ini sehingga aku dapat menyelesaikannya dengan baik.

4. Bapak Dr. M. Arif Mufraini, Lc., M.Si. Selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Zuhairan Y. Yunan, M.Sc, Selaku Ketua Jurusan Ilmu Ekonomi dan

Studi Pembangunan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah

Jakarta.

6. Bapak Zaenal Mutaqqin, MPP, Selaku Sekretaris Jurusan Ilmu Ekonomi dan

Studi Pembangunan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah

vi

7. Bapak Dr. Ir. H. Roikhan Mochammad Aziz, MM, Selaku dosen pembimbing

satu yang telah memberikan kemudahan dalam penulisan skripsi ini serta yang

telah menemukan rumus hahslm, tujuh Qur’an, sinlammim, 472319, 7114 dan

319913616. Semoga menjadi amal baik dan mendapat balasan dari Allah SWT

dengan balasan yang lebih baik.

8. Bapak Ali Rama, SE., M.Ec selaku dosen pembimbing dua yang telah

memberikan arahan, saran, wawasan, maupun kritik yang sangat membangun

untuk membuat penulisan skripsi ini menjadi lebih baik dan dapat

terselesaikan. Semoga menjadi amal baik dan mendapat balasan dari Allah

SWT dengan balasan yang lebih baik.

9. Segenap dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmu

pengetahuan dan wawasan kepada penulis, mulai dari masa perkuliahan

hingga pada penulisan skripsi ini.

10.Kepada Kemal Fauzi kekasihku yang terus menemani dan memberikan

bantuan dan terus memotivasi disaat penulis mengalami masa-masa sulit. Dia

juga telah memberikan banyak pengalaman yang baru dalam hidup ini.

11.Teman-teman seperjuanganku Hadelina Hafni, Kesuma Dewi, Bella Septiana

yang sama-sama sedang menjalani tugas skripsi, yang saling memberikan

motivasi dalam penulisan skripsi ini. Terima kasih juga karena kalian telah

memberikan banyak pengalaman sehingga aku bisa belajar dan mengoreksi

vii

12.Segenap teman-teman IESP 2010 yang tidak bisa disebutkan satu persatu.

Terimakasih untuk selalu bisa sharing tentang mata kuliah dan juga skripsi.

Terimakasih banyak untuk semua.

13.Dan kepada semua pihak yang tidak bisa disebutkan satu persatu.

Penulis sangat menyadari bahwa penulisan skripsi ini masih jauh dari

kesempurnaan dan banyak kelemahan. Oleh karena itu, penulis tak lupa

mengharapkan kritik dan saran atas skripsi ini.

Wassalamu’alaikum Warahmatullahi Wabarakatuh

Jakarta, 18 Mei 2015

Penulis

viii DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF LEMBAR PENGESAHAN UJIAN SKRIPSI

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

DAFTAR RIWAYAT HIDUP ... i

ABSTRACT ... ii

ABSTRAK ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I. PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 12

C. Tujuan Penelitian ... 12

D. Manfaat Penelitian ... 13

BAB II. TINJAUAN PUSTAKA ... 15

A. Landasan Teori ... 15

1. Bank Pembiayaan Rakyat Syariah ... 15

a. Definisi Bank Pembiayaan Rakyat Syariah ... 15

b. Kegiatan Usaha Bank Pembiayaan Rakyat Syariah ... 16

2. Financing to Deposit Ratio (FDR) ... 17

3. Dana Pihak Ketiga (DPK) ... 18

a. Definisi Dana Pihak Ketiga ... 18

b. Macam-macam Dana Pihak Ketiga ... 19

ix

d. Hubungan Dana Pihak Ketiga (DPK) dengan Financing to

Deposit Ratio (FDR) ... 23

4. Non Performing Financing (NPF) ... 24

a. Definisi Non Performing Financing (NPF) ... 24

b. Hubungan Non Performing Financing (NPF) dengan Financing to Deposit Ratio (FDR) ... 25

5. Inflasi... 26

a. Definisi Inflasi ... 26

b. Macam-Macam Inflasi ... 26

c. Teori Inflasi Islam ... 29

d. Hubungan Inflasi dengan Financing to Deposit Ratio (FDR) ... 32

B. Penelitian Terdahulu ... 33

C. Kerangka Pemikiran ... 38

D. Hipotesis Penelitian ... 40

BAB III. METODOLOGI PENELITIAN ... 42

A. Tujuan Penelitian ... 42

B. Jenis dan Sumber Data ... 42

1. Jenis Data ... 42

2. Sumber Data ... 43

C. Operasional Variabel Penelitian ... 43

1. Variabel Terikat (Dependent Variable) ... 43

2. Variabel Bebas (Independent Variable) ... 45

D. Metode Analisis Data ... 48

1. Uji Asumsi Klasik ... 51

a. Uji Normalitas ... 51

b. Uji Multikolinearitas ... 53

c. Uji Heteroskedastisitas ... 55

d. Uji Autokorelasi ... 57

2. Uji Statistik ... 59

a. Uji parsial (Uji-t) ... 59

b. Uji Fisher (Uji-F) ... 60

3. Uji Koefisien Determinasi (R2) ... 61

BAB IV. ANALISIS DAN PEMBAHASAN ... 63

A. Gambaran Umum Objek Penelitian ... 63

1. Perkembangan Financing to Deposit Ratio (FDR) ... 63

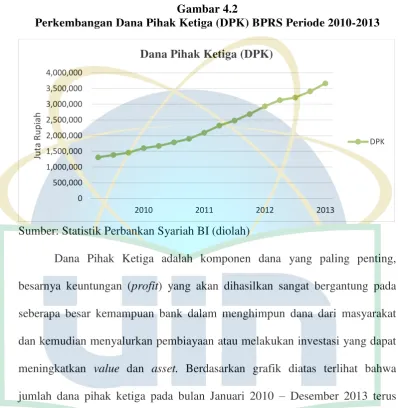

2. Perkembangan Dana Pihak Ketiga (DPK) ... 65

x

4. Perkembangan Inflasi ... 68

B. Hasil Analisis dan Pembahasan ... 69

1. Uji Asumsi Klasik ... 70

a. Uji Normalitas ... 70

b. Uji Multikolinearitas ... 72

c. Uji Heteroskedastisitas ... 73

d. Uji Autokorelasi ... 74

2. Uji Statistik ... 76

a. Interpretasi... 77

b. Uji parsial (Uji-t) ... 77

c. Uji Fisher (Uji-F) ... 79

3. Uji Koefisien Determinasi (R2) ... 79

C. Analisis Ekonomi ... 80

1. Pengaruh Dana Pihak Ketiga (DPK) terhadap Financing to Deposit Ratio (FDR) ... 80

2. Pengaruh Non Performing Financing (NPF) terhadap Financing to Deposit Ratio (FDR) ... 81

3. Pengaruh Inflasi terhadap Financing to Deposit Ratio (FDR). 83 BAB V. KESIMPULAN DAN SARAN ... 85

A. Kesimpulan ... 85

B. Saran ... 87

DAFTAR PUSTAKA ... 89

xi DAFTAR TABEL

No Keterangan Halaman

1.1 Perkembangan Bank Syariah Berdasarkan Jumlah Bank 2

1.2 Perkembangan Total Aset BPRS di Indonesia 3

2.1 Penelitian Terdahulu 36

3.1 Uji Durbin-Watson (DW) 58

4.1 Hasil Uji Multikolinearitas 72

4.2 Hasil Uji Heteroskedastisitas 73

4.3 Hasil Uji Autokorelasi 75

xii DAFTAR GAMBAR

No Keterangan Halaman

1.1 Perkembangan Asset Bank Pembiayaan Rakyat Syariah 3

1.2 Perkembangan FDR Periode 2010-2013 8

1.3 Perkembangan DPK, NPF, dan Inflasi Periode 2010-2013 8

2.1 Kerangka Pemikiran 40

4.1 Perkembangan Financing to Deposit Ratio (FDR) BPRS

Periode 2010 2013 64

4.2 Perkembangan Dana Pihak Ketiga (DPK) BPRS Periode

2010-2013 66

4.3 Perkembangan Non Performing Financing (NPF) BPRS

Periode 2010-2013 67

4.4 Perkembangan Inflasi Periode 2010 – 2013 69

xiii DAFTAR LAMPIRAN

No Keterangan Halaman

1 Data Penelitian 91

2 Data Penelitian (Ln) 92

3 Uji Normalitas 94

4 Uji Multikolinearitas 94

5 Uji Heteroskedastisitas 95

6 Uji Autokorelasi 96

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perbankan syariah merupakan lembaga keuangan bank berdasarkan prinsip

syariah yang memiliki fungsi utama yaitu sebagai lembaga intermediasi antara

masyarakat yang kelebihan dana dengan masyarakat yang membutuhkan dana.

Adanya perbankan syariah ini menjadi solusi alternatif bagi masyarakat muslim

yang ingin berinvestasi atau menitipkan uangnya melalui lembaga keuangan yang

menggunakan prinsip syariah sebagai landasan hukum untuk menjalankan

kegiatan usahanya.

Menurut Kasmir (dalam Hasanudin dan Prihatiningsih, 2010:25) bank

merupakan lembaga keuangan yang sangat diperlukan dalam perekonomian

modern sebagai mediator antara kelompok masyarakat yang kelebihan dana

(rumah tangga) dan kelompok masyarakat yang membutuhkan dana (pengusaha).

Perkembangan perbankan syariah di Indonesia telah menjadi tolak ukur

keberhasilan eksistensi ekonomi syariah. Bank Muamalat sebagai bank syariah

pertama dan menjadi pioneer bagi bank syariah lainnya telah lebih dahulu

menerapkan sistem ini ditengah menjamurnya bank-bank konvensional. Krisis

moneter yang terjadi pada tahun 1998 telah menenggelamkan bank-bank

konvensional dan banyak yang dilikuidasi karena kegagalan sistem bunganya.

2

bertahan.Berikut ini adalah data perkembangan perbankan syariah berdasarkan

jumlah bank:

Tabel 1.1

Perkembangan Bank Syariah Berdasarkan Jumlah Bank

Indikasi 1998 2003 2004 2005 2006 2007 2008 2009

BUS 1 2 3 3 3 3 5 6

UUS - 8 15 19 20 25 27 25

BPRS 76 84 88 92 105 114 131 139

Sumber: Statistik Perbankan Syariah BI

Berasarkan tabel 1.1 terlihat bahwa perkembangan Bank Pembiayaan

Rakyat Syariah (BPRS) pasca terjadinya krisis moneter pada tahun 1998

cenderung lebih cepat dibandingkan dengan Bank Umum Syariah (BUS) dan Unit

Usaha Syariah (UUS). Dari pertumbuhan BPRS yang cukup pesat tersebut

membuat persaingan antar BPRS semakin ketat sehingga BPRS longgar dalam

memberikan pembiayaan.

Di Indonesia perbankan Syariah muncul sejak dikeluarkannya

Undang-Undang No. 7 Tahun 1992 tentang Perbankan, Perbankan Syariah di Indonesia,

pertama kali beroperasi pada 1 Mei 1992, ditandai dengan berdirinya Bank

Muamalat Indonesia (BMI). Hal ini menandai dimulainya era system perbankan

ganda (dual banking system) di Indonesia, yaitu beroperasinya system perbankan konvensional dan system perbankan dengan prinsip bagi hasil. Dalam sistem

perbankan ganda ini, kedua sistem perbankan secara sinergis dan bersama-sama

3

mendukung pembiayaan bagi sektor-sektor perekonomian nasional (Karim,

2008:1).

Dengan telah diberlakukannya Undang-Undang No. 21 Tahun 2008

tentang Perbankan Syariah yang terbit tanggal 16 Juli 2008, maka pengembangan

industri perbankan syariah nasional semakin memiliki landasan hukum yang

memadai dan akan mendorong pertumbuhannya secara lebih cepat lagi. Dengan

progres perkembangannya yang impresif, yang mencapai rata-rata pertumbuhan

aset lebih dari 28% pertahun dalam lima tahun terakhir, maka diharapkan peran

industri perbankan syariah dalam mendukung perekonomian nasional akan

semakin signifikan.Perkembangan aset perbankan syariah dapat dilihat pada tabel

1.2 dan gambar 1.1 di bawah ini.

Tabel 1.2

Perkembangan Total Aset BPRS di Indonesia.

Tahun 2009 2010 2011 2012 2013

Total asset (Juta Rupiah)

2.125.779 2.738.744 3.520.415 4.698.953 5.833.485

Sumber : BI, statistik perbankan syariah (diolah).

Gambar 1.1

Perkembangan Asset Bank Pembiayaan Rakyat Syariah.

Sumber : BI, statistik perbankan syariah (di olah)

4

Berdirinya Bank Syariah merupakan kebutuhan masyarakat muslim

Indonesia. Perbankan yang beroperasi sesuai dengan ajaran islam yang bebas dari

sistem bunga, terutama setelah dikeluarkannya fatwa mengenai bunga bank haram

oleh MUI pada tanggal 16 desember 2003 yang dihadiri oleh ketua MUI K.H.

Sahal Mahfuz. Mekanisme kerja komisi fatwa dalam menetapkan bunga bank

dilihat dari larangan riba itu sendiri sudah jelas dalam Al-Quran dan sunnah yaitu surat Al-baqarah ayat 278, An-nisa ayat 160, Ali-Imran ayat 130, dan Ar-Rum

ayat 39.

Menurut Siamat (2001: 88) bank umum memiliki beberapa fungsi pokok,

yakni menyediakan mekanisme dan alat pembayaran yang lebih efisien dalam

kegiatan ekonomi, menciptakan uang, menghimpun dana dan menyalurkan kepada masyarakat, menawarkan jasa-jasa keuangan lain, menyediakan fasilitas untuk

perdagangan internasional, menyediakan pelayanan penyimpanan untuk barang-

barang berharga, dan menyediakan jasa-jasa pengelolaan dana. Semakin banyak

dana yang dimiliki suatu bank, semakin besar peluang bagi bank tersebut untuk

melakukan kegiatan-kegiatannya dalam mencapai tujuannya.

Sebagaimana fungsi utama bank, BPRS juga berfungsi sebagai lembaga

intermediasi yang menerima dan menyalurkan dana dari masyarakat. Fungsi

intermediasi BPRS sendiri tercermin dalam rasio Financing to Deposit Ratio

(FDR). Rasio tersebut akan menunjukan tingkat kemampuan bank syraiah dalam

5

dengan rasio yang melebihi 100% ini berarti seluruh dana yang dihimpun oleh

BPRS dapat disalurkan kembali kepada masyarakat yang membutuhkan, namun

pada sisi lain ini sangat beresiko, karena salah satu faktor yang menyebabkan

terjadinya kredit bermasalah adalah kebijakan perkreditan yang ekspansif (Siamat,

2005:360). Para praktisi perbankan menyepakati bahwa batas aman dari Loan to Deposit Ratio (LDR) atau Financing to Deposit Ratio (FDR) adalah sekitar 80%. Namun batas toleransi berkisar 85%-100%. Namun oleh Bank Indonesia, suatu

bank masih dianggap sehat jika Loan to Deposit Ratio (LDR) nya masih dibawah 110% (Suryani, 2011).

Sejak tahun 2010 hingga 2013, pertumbuhan ekonomi di Indonesia

mengalami kemajuan yang cukup baik dengan rata-rata pertumbuhan ekonomi

sebesar 5,9% per tahun. Berbeda dengan pertumbuhan ekonomi 5 tahun

sebelumnya dengan rata-rata 5,5% per tahun. Bahkan pada tahun 2012 hingga

tahun 2013, Indonesia menjadi negara dengan pertumbuhan ekonomi tertinggi

kedua setelah China di G20 (antaranews.com, diakses 7 Januari 2015).

Tingginya pertumbuhan ekonomi Indonesia pada periode tersebut juga

menggambarkan adanya peningkatan dari sektor-sektor yang mendukung

pertumbuhan ekonomi tersebut, salah satunya adalah perubahan dari pendapatan

dan konsumsi masyarakat, baik perseorangan maupun korporasi, sehingga

selanjutnya akan mempengaruhi besaran investasi masyarakat termasuk deposito

dan tabungan yang merupakan bagian utama dari Dana Pihak Ketiga (DPK)

6

Dana Pihak Ketiga (DPK) menjadi dana yang terpenting bagi proses

intermediasi perbankan karena proses penghimpunan dana berasal dari

masyarakat, yaitu berupa giro, tabungan, dan simpanan berjangka atau deposito.

Sehingga DPK menjadi sumber dana terbesar dan yang paling diandalkan oleh

bank, baik itu bank syariah ataupun bank konvensional (Dendawijaya, 2009:49).

Bank dapat memanfaatkan dana dari pihak ketiga ini untuk ditempatkan pada pos-pos

yang menghasilkan pendapatan bagi bank, salah satunya yaitu dalam bentuk kredit.

Pertumbuhan dana pihak ketiga akan mengakibatkan pertumbuhan kredit yang pada

akhirnya FDR pada BPRS juga akan meningkat.

Selain itu, aktifitas bank syariah dalam melaksanakan fungsi

intermediasinya tidak lepas dari yang namanya resiko kredit yang biasa disebut

dengan Non Performing Loan (NPL) pada bank umum atau Non Performing

Financing (NPF) pada BPRS (Dendawijaya, 2003). Kemacetan fasilitas kredit

disebabkan oleh dua faktor yaitu faktor dari pihak perbankan dan faktor dari pihak

nasabah. Kredit bermasalah dapat diukur dari kolektibilitasnya, merupakan

persentase jumlah kredit bermasalah (dengan kriteria kurang lancar, diragukan

dan macet) terhadap total kredit yang dikeluarkan bank. Kredit bermasalah yang

tinggi dapat menimbulkan keengganan bank untuk menyalurkan kredit karena

harus membentuk cadangan penghapusan yang besar, sehingga mengurangi

jumlah kredit yang diberikan oleh suatu bank, dimana nantinya akan

7

Rasio Non Performing Financing (NPF) digunakan untuk mengukur

kemampuan manajemen bank dalam mengelola kredit atau pembiayaan

bermasalah yang diberikan bank syariah. Menurut Surat Edaran BI No.3/30 DPNP

tanggal 14 Desember 2001, Non Performing Loan (NPL) diukur dari rasio

perbandingan antara kredit bermasalah terhadap total kredit yang diberikan.

Dunia perbankan memiliki hubungan yang sangat erat dengan kondisi

perekonomian, karena kondisi perekonomian dapat mempengaruhi aktifitas

perbankan, salah satu indikator perekonomian adalah inflasi. Menurut para

ekonom islam, dampak dari inflasi diantaranya menimbulkan gangguan terhadap

fungsi uang, meningkatkan kecenderungan untuk belanja, melemahkan semangat

untuk menabung, pengerukan tabungan dan penumpukan uang, permainan harga

diatas standar kemampuan, penumpukan kekayaan dan investasi non produktif,

distribusi barang relatif tidak stabil dan terkonsentrasi (Karim, 2010: 139).

Menurut Dornbus dan Fischer (dalam Kusuma, 2011:2), kebijakan

moneter yang dikeluarkan oleh Bank Indonesia dengan cara menaikkan atau

menurunkan tingkat suku bunga untuk mengurangi atau menambah laju inflasi

akan sangat mempengaruhi peran intermediasi di dunia perbankan.

Perkembangan dari Financing to Deposit Ratio (FDR), Dana Pihak Ketiga

(DPK), Non performing Financing (NPF), dan tingkat inflasi dapat dilihat pada

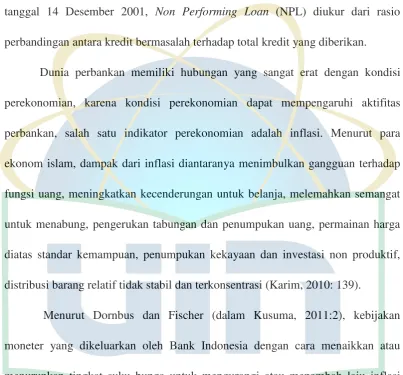

8 Gambar 1.2

Perkembangan FDR Periode 2010-2013

Sumber : BI, statistik perbankan syariah (diolah)

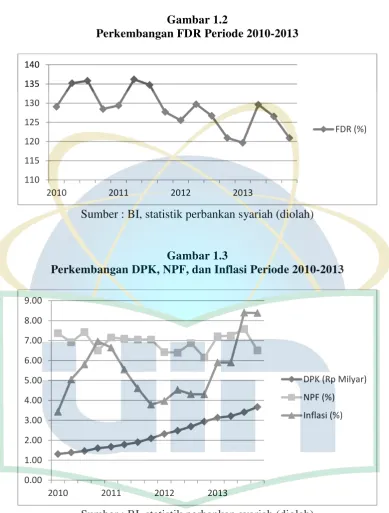

Gambar 1.3

Perkembangan DPK, NPF, dan Inflasi Periode 2010-2013

Sumber : BI, statistik perbankan syariah (diolah)

Dari gambar 1.2 terlihat bahwa tingkat FDR bergerak secara fluktuatif

pada periode 2010-2013 dengan presentase terendah sebesar 119,67% dan

tertinggi sebesar 136,20%. Peningkatan laju FDR tertinggi terjadi pada kuartal 2

tahun 2013 yaitu naik sebesar 9,96%.Berdasarkan data tersebut, dapat diketahui

9

bahwa kebijakan dari BPRS untuk melakukan pembiayaan terbilang sangat

ekspansif selama periode waktu penelitian. Hal tersebut dapat menimbulkan

masalah kesehatan pada bank jika mengacu pada aturan Bank Indonesia yang

mengkategorikan bank sehat dengan FDR antara 85% hingga 110%.

Jika melihat gambar 1.3, perkembangan DPK BPRS tiap tahun terus

mengalami peningkatan sepanjang periode 2010-2013. Ini menunjukkan bahwa

masyarakat masih terus mempercayai uang yang dimilikinya untuk sekedar

menabung atau berinvestasi di BPRS. Dengan begitu, BPRS juga akan semakin

banyak mendapatkan dana dari pihak ketiga ini yang dimana merupakan sumber

terbesar bagi kegiatan pembiayaannya. Hal tersebut akan sangat mempengaruhi

presentase tingkat FDR pada BPRS.

Sejak kuartal 2 tahun 2011 NPF mulai mengalami trend penurunan meskipun tidak terlihat signifikan, tapi penurunan ini menunjukkan kemajuan bagi

BPRS. Pada tahun 2012 NPF stabil yaitu pada tingkat rata-rata 6,60% yang

menjadi rata-rata terkecil dari periode 2010-2013. Peningkatan NPF kembali

terjadi pada tahun 2013 dimana pada saat yang sama terjadi krisis mata uang

rupiah yang membuat turunnya daya beli masyarakat. Sedikit membaiknya NPF

ini mengindikasikan bahwa BPRS semakin baik dalam mengelola pembiayaan

bermasalahnya sehingga dapat lebih optimal lagi dalam menyalurkan dana yang

telah dihimpun.

Pada tahun 2010 hingga tahun 2013 dapat dilihat inflasi mengalami

pergerakan yang sangat fluktuatif, dan mencapai tingkat tertinggi pada kuartal 3

negara-10

negara emerging markets termasuk Indonesia.Peristiwa tersebut menyebabkan FDR pada BPRS menurun yang dapat dilihat pada tabel 1.2 bahwa meningkatnya

inflasi pada tahun 2013 diikuti oleh penurunan FDR pada waktu yang sama. Hal

yang serupa juga dialami pada kuartal 4 tahun 2010.Kemudian, menurunnya

inflasi pada kuartal 2 tahun 2011 diikuti oleh meningkatnya FDR pada waktu

yang sama.

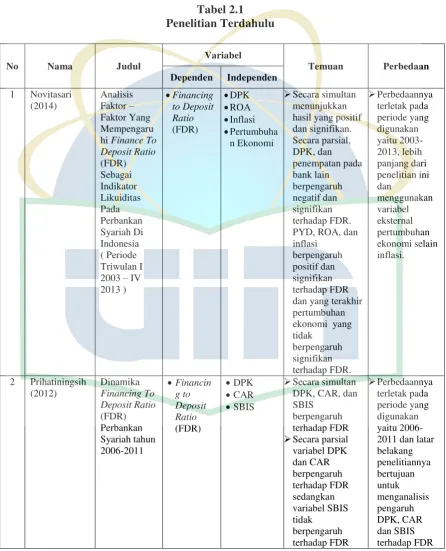

Sebelum penelitian ini dilakukan terdapat beberapa penelitian yang

meneliti tentang pengaruh DPK, NPF dan inflasi terhadap FDR. Penelitian yang

dilakukan oleh Novitasari (2014), Prihatiningsih (2012), Hersugondo dan Handy

Setyo Tamtomo (2012) dan Sri Haryati (2008) mengenai pengaruh DPK terhadap

FDR. Dalam peneilitian Novitasari (2014) menunjukkan bahwa DPK berpengaruh

negatif terhadap FDR secara signifikan. Peneitilian yang dilakukan oleh

Prihatiningsih (2012) menyebutkan bahwa DPK berpengaruh terhadap FDR.

Namun, hasil penelitian tersebut bertentangan dengan penelitian yang dilakukan

oleh Hersugondo dan Handy Setyo Tamtomo (2012) yang menyatakan bahwa

DPK tidak berpengaruh terhadap LDR perusahaan. Kemudian, penelitian yang

dilakukan oleh Sri Haryati (2008) yang menyatakan DPK berpengaruh terhadap

kredit baik pada perbankan nasional maupun bank asing campuran.

Selanjutnya penelitian mengenai pengaruh NPF terhadap FDR dilakukan

oleh Hersugondo dan Handy Setyo Tamtomo (2012) dan Prayudi (2011). Pada

penelitian Hersugondo dan Handy Setyo Tamtomo (2012) menunjukan bahwa

11

pada penelitian Prayudi (2011) menunjukkan bahwa NPL tidak mempengaruhi

LDR secara signifikan.

Inflasi juga ditelaah sebelumnya oleh Novitasari (2014), Sri Haryati

(2008), Abdul Mongid (2008) dan Haas & Lelyveld (2003). Pada penelitian

Novitasari (2014) menyatakan bahwa inflasi berpengaruh positif dan signifikan

terhadap FDR dan dalam penelitian Sri Haryati (2008) dengan sampel bank

nasioanl dan bank asing menyatakan bahwa inflasi berpengaruh positif signifikan

terhadap pertumbuhan kredit pada bank nasional dan berpengaruh tidak signifikan

terhadap bank asing. Kemudian, pada penelitian Abdul Mongid (2008)

menunjukan hasil bahwa kebijakan moneter adalah hal penting untuk

mengendalikan kegiatan ekonomi melalui jalur kredit. Sedangkan pada penelitian

Haas & Lelyveld (2003) inflasi berpengaruh negatif signifikan terhadap

pertumbuhan kredit bank nasional di wilayah eropa tengah dan eropa timur.

Dengan adanya perbedaan penelitian terdahulu yang telah dipaparkan

diatas, maka penulis tertarik untuk mencoba menguji kembali apa yang dapat

diajadikan permasalahan dalam penelitian kali ini, yakni mengenai pengaruh

DPK, NPF dan inflasi terhadap rasio FDR, permasalahan juga bisa diperkuat

dengan melihat data empiris yang tertera pada gambar 1.2 dan 1.3. Dari penjelasn

yang telah dikemukakan, muncul ketertarikan untuk meneliti lebih dalam lagi

mengenai rasio FDR di BPRS karena itu, penulis mengambil judul : “ANALISIS PENGARUH DANA PIHAK KETIGA (DPK), NON PERFORMING

12 DEPOSIT RATIO (FDR) BANK PEMBIAYAAN RAKYAT SYARIAH (BPRS) DI INDONESIA PERIODE 2010-2013”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah sebagaimana yang telah diuraikan

sebelumnya, untuk menganalisis pengaruh Dana Pihak Ketiga (DPK), Non Performing Financing (NPF), dan inflasi terhadap Financing to Deposit Ratio

(FDR)Bank Pembiayaan Rakyat Syariah (BPRS) di Indonesia baik secara

simultan maupun parsial, maka dapat dirumuskan permasalahan penelitian sebagai

berikut :

1. Bagaimana pengaruh secara simultan variabel Dana Pihak Ketiga (DPK), Non Performing Financing (NPF), dan inflasi terhadap Financing to Deposit Ratio

(FDR)Bank Pembiayaan Rakyat Syariah (BPRS) di Indonesia periode

2010-2013?

2. Bagaimana pengaruh seacara parsial variabel Dana Pihak Ketiga (DPK) ), Non Performing Financing (NPF), dan inflasi terhadap Financing to Deposit Ratio

(FDR) Bank Pembiayaan Rakyat Syariah (BPRS) di Indonesia periode

2010-2013 ?

C. Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka penelitian ini bertujuan

untuk:

1. Untuk menganalisis bagaimana pengaruh secara simultan variabel Dana Pihak

13 Financing to Deposit Ratio (FDR) Bank Pembiayaan Rakyat Syariah (BPRS) di Indonesia periode 2010-2013 ?

2. Untuk menganalisis bagaimana pengaruh seacara parsial variabel Dana Pihak

Ketiga (DPK) ), Non Performing Financing (NPF), dan inflasi terhadap

Financing to Deposit Ratio (FDR) Bank Pembiayaan Rakyat Syariah (BPRS) di Indonesia periode 2010-2013 ?

D. Manfaat Penelitian

Beberapa manfaat penelitian yang diperoleh dari penelitian “Analisis

Pengaruh Dana Pihak Ketiga (DPK), Non Performing Financing (NPF), dan Inflasi terhadap Financing To Deposit Ratio (FDR) Bank Pembiayaan Rakyat Syariah (BPRS):

1. Bagi mahasiswa :

a. Dapat memberikan wawasan atau pengetahuan mengenai pola hubungan

antara Dana Pihak Ketiga (DPK), Non Performing Financing (NPF), dan inflasi terhadap Financing to Deposit Ratio (FDR) Bank Pembiayaan Rakyat Syariah (BPRS) di Indonesia periode 2010-2013.

b. Memperoleh kesempatan untuk menerapkan pengetahuan teoritis yang

diperoleh di perkuliahan dalam berbagai kasus riil di dunia kerja.

2. Bagi praktisi lembaga-lembaga keuangan

Memberikan informasi kepada praktisi lembaga-lembaga keuangan

rakyat, khususnya Bank Pembiayaan Rakyat Syariah (BPRS) yang

mempunyai komitmen sebagai lembaga pemberdayaan umat terutama para

kebijakan-14

kebijakan yang tepat untuk mengembangkan dunia usaha dan memonitor

tingkat risiko yang akan dihadapi.

3. Bagi pemerintah

Dapat dijadikan sebagai salah satu acuan pemerintah dalam

menentukan kebijakannya mengenai produk-produk pada setiap bank syariah.

Dalam menumbuh kembangkan dunia usaha dan menggerakkan sektor riil

yang ada di Indonesia sehingga dapat meningkatkan perekonomian nasional.

4. Bagi pihak lain

Memberikan sumbangsih data dalam kaitannya dengan perkembangan

dan pertumbuhan lembaga keuangan bank rakyat berbasis syariah dalam hal

ini adalah Bank Pembiayaan Rakyat Syariah (BPRS) sebagai lembaga

pemberdaya umat. Selain itu penelitian ini dapat memberikan informasi

15 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Bank Pembiayaan Rakyat Syariah

a. Definisi Bank Pembiayaan Rakyat Syariah

Bank Pembiayaan Rakyat Syariah (BPRS) adalah Bank Syariah

yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas

pembayaran (Pasal 1 angka 9 UU Perbankan Syariah). Yang perlu

diperhatikan dari ketentuan diatas adalah kepanjangan dari BPRS yang

berupa Bank Perkreditan Rakyat Syariah. Ini berarti semua peraturan

perundang-undangan yang menyebut BPRS dengan Bank Perkreditan

Rakyat Syariah harus dibaca dengan Bank Pembiayaan Rakyat Syariah

(Hasan, 2009:7).

Namun BPRS merupakan bagian dari bank syariah yang

melakukan kegiatan usahanya dalam ruang lingkup yang lebih sempit.

Berbeda dengan Bank Umum Syariah (BUS) dan Unit Usaha Syariah

(UUS), BPRS memiliki peran dalam memajukan masyarakat dengan

kemampuan ekonomi menengah kebawah terutama pada wilayah

kecamatan dan pedesaan melalui pembiayaan-pembiayaan yang disalurkan

16 b. Kegiatan Usaha Bank Pembiayaan Rakyat Syariah

Berkaitan dengan BPRS, sebagaimana terlihat dalam pasal 21 UU

Perbankan Syariah, kegiatan usaha yang dapat dilakukan oleh lembaga ini

adalah (Hasan, 2009:86):

1. Menghimpun dana dari masyarakat dalam bentuk: simpanan berupa

tabungan atau yang dipersamakan dengan itu berdasarkan akad

wadi’ah atau akad lain yang tidak bertentangan dengan prinsip syariah

dan investasi berupa deposito atau tabungan atau bentuk lainnya yang

dipersamakan dengan itu berdasarkan akad mudharabah atau akad lain yang tidak bertentangan dengan prinsip syariah.

2. Menyalurkan dana kepada masyarakat dalam bentuk pembiayaan bagi

hasil berdasarkan akad mudharabah atau musyarakah; pembiayaan berdasarkan akad murabahah, salam, atau istishna; pembiayaan berdasarkan akad qardh; pembiayaan penyewaan barang bergerak atau tidak bergerak kepada nasabah berdasarkan akad ijarah atau sewa beli dalam bentuk ijarah muntahiya bittamlik; dan pengambilalihan hutang berdasarkan akad hawalah.

3. Menempatkan dana pada bank syariah lain dalam bentuk titipan

berdasarkan akad wadi’ah atau investasi berdasarkan mudharabah dan atau akad lain yang tidak bertentangan dengan prinsip syariah.

4. Memindahkan uang, baik untuk kepentingan sendiri maupun untuk

kepentingan nasabah melalui rekening BPRS yang ada di BUS, Bank

17

5. Menyediakan produk atau melakukan kegiatan usaha bank syariah

lainnya yang sesuai dengan prinsip syariah berdasarkan persetujuan

Bank Indonesia.

2. Financing to Deposit Ratio (FDR)

Perbankan syariah yang dalam aktivitasnya menggunakkan

prinsip-prinsip islami tidak mengenal kredit (loan) dalam fungsinya sebagai penyalur dana yang dihimpunya. Oleh karena itu, aktifitas penyaluran dana yang

dilakukan bank syariah lebih mengarah kepada pembiyaan (financing).

Financing to Deposit Ratio (FDR) adalah rasio antara besarnya seluruh volume kredit atau pembiayaan yang disalurkan oleh bank dan jumlah

penerimaan dana dari berbagai sumber. Berdasarkan ketentuan Bank

Indonesia tanggal 29 Mei 1993, dana yang dihimpun bank dalam penerapan

rasio tersebut adalah dana masyarakat/dana pihak ketiga dan modal inti bank

(Dendawijaya, 2009:59).

Rasio FDR menunjukkan salah satu peniliaian likuiditas bank dan

dapat dirumuskan sebagai berikut:

Keterangan:

FDR : Financing to Deposit Ratio

Ketika angka rasio Financing To Deposit (FDR) suatu bank berada pada angka dibawah angka 80% (misalkan 60%), maka dapat dikatakan bahwa

bank tersebut hanya dapat menyalurkan dana sebesar 60% dari seluruh dana

18

yang berhasil dihimpun. Karena fungsi utama bank adalah sebagai

intermediasi antara pihak yang kelebihan dana dengan pihak yang kekurangan

dana, maka dengan rasio Financin To Deposit Ratio (FDR) 60% artinya 40% dari seluruh dana yang dihimpun tidak tersalurkan kepada pihak yang

membutuhkan, sehingga dapat disimpulkan bahwa bank tersebut tidak

menjalankan fungsinya dengan baik.

Kemudian, ketika suatu bank memiliki ratio Financing To Deposit Ratio (FDR) melebihi angka 110%, maka hal itu berarti total pembiayaan yang diberikan bank tersebut melebihi dana yang dihimpun. Oleh karena dana

yang dihimpun dari masyarakat hanya sedikit. Dalam hal ini pula bisa

dikatakan bank tersebut tidak menjalakan fungsinya sebagai pihak

intermediasi dengan baik. Semakin tinggi nilai rasio Financing To Deposit Ratio (FDR) menunjukan bahwa semakin riskan kondisi likuiditas bank. Dan sebaliknya, semakin rendah tingkat nilai rasio Financing To Deposit Ratio

(FDR) maka efektivitas bank dalam menyalurkan pembiayaan dana akan

berkurang.

3. Dana Pihak Ketiga (DPK) a. Definisi Dana Pihak Ketiga

Menurut Arifin (2006:98) Dana pihak ketiga adalah dana yang

diperoleh dari masyarakat, dalam arti masyarakat sebagai individu,

perusahaan, pemerintah, rumah tangga, koperasi, yayasan, dan lain-lain

baik dalam mata uang rupiah maupun dalam valuta asing. Pada sebagian

19

dimiliki. Hal ini sesuai dengan fungsi bank sebagai penghimpunan dana

dari masyarakat. Dana Pihak Ketiga adalah dana yang dipercayakan oleh

masyarakat kepada bank berdasarkan perjanjian penyimpanan dana dalam

bentuk giro, tabungan, simpanan berjangka dan sertifikat deposito atau

bentuk lain yang dipersamakan dengan itu dengan menggunakan prinsip

syariah. Menurut Riyadi (2006:63) dana yang berasal dari masyarakat

biasa disebut dengan sumber dana pihak ketiga (DPK), sedangkan yang

berasal dari Pasar Uang disebut dana pihak kedua.

b. Macam-macam Dana Pihak Ketiga

Menurut Karim (2008:23), yang termasuk dalam dana pihak ketiga

yaitu giro, tabungan, dan deposito. Ketiga macam dana pihak ketiga

tersebut akan dijelaskan sebagai berikut:

a. Giro. Bank syariah dapat memberikan jasa simpanan giro dalam

bentuk rekening wadi’ah dan giro mudharabah. Dalam bentuk wadi’ah

bank syariah menggunakan prinsip wadi’ah yad dhamanah. dengan

prinsip ini bank sebagai custodian harus menjamin pembayaran

kembali nominal simpanan wadi’ah. Dana tersebut digunakan oleh

bank untuk kegitan komersial dan bank berhak atas pendapatan yang

diperoleh dari pemanfaatan harta titipan tersebut dalam kegiatan

komersial. Pemilik simpanan dapt menarik kembali simpanannya

sewaktu-waktu, baik sebagian maupun seluruhnya. Bank tidak boleh

menyatakan atau menjanjikan imbalan atas keuntungan apapun pada

20

tidak boleh mengharapkan atau meminta imbalan atau keuntungan atas

rekening wadi’ah. Sedangkan giro mudharabah adalah giro yang

dijalankan berdasarkan akad mudharabah, baik mudharabah mutlaqah

dan mudharabah muqadayyah. Hal ini tergantung nasabah memilih dengan akad yang disepakati.

b. Tabungan. Tabungan mudharabah adalah tabungan dimana pemilik

dana (shohibul maal) mempercayakan dananya untuk dikelola bank (mudharib) dengan bagi hasil sesuai dengan nisbah yang disepakati sejak awal. Tabungan dapat diambil sewaktu-waktu sesuai dengan

prinsip yang digunakan, tabungan mudharabah ini merupakan

“investasi” yang diharapkan akan menghasilkan keuntungan oleh

karena itu, modal yang diserahkan kepada pengelola dana (bank) tidak

boleh ditarik sebelum akad berakhir. Hal ini disebabkan karena akan

mengganggu kelancaran usaha yang dilakukan oleh mudharib

sehubung dengan pengelolaan dengan pengelolaan dana tersebut.

Selain produk tabungan mudharabah bank syariah juga memiliki

produk tabungan wadi’ah. Tabungan wadi’ah merupakan tabungan

yang dijalankan berdasarkan akad wadi’ah yaitu titipan murni yang

harus dijaga dan dikembalikan setiap saat sesuai dengan kehendak

pemilikya. Berkaitan dengan produk tabungan wadi’ah, bank syariah

menggunakan akad wadi’ah yad adh-dhamanah. Dalam hal ini bank memperoleh hak untuk menggunakan dana tersebut dengan

21

membagi keuntungan dari penggunaan dana namun tidak dalam bentuk

perjanjian namun bersifat sukarela dari pihak bank.

c. Deposito. Deposito Mudharabah atau lebih tepatnya deposito investasi

mudharabah merupakan investasi nasabah penyimpan dana (perorangan atau badan hukum) yang penarikannya hanya dapat

dilakukan dalam jangka waktu tertentu jatuh tempo, dengan

mendapatkan imbalan bagi hasil.

c. Sumber Dana Pihak Ketiga

Dana yang bersumber dari masyarakat disebut Dana Pihak Ketiga

(Muhammad, 2002:92), Sumber dana pihak ketiga, dari segi mata uang

dibedakan menjadi :

a. Sumber Dana Pihak Ketiga Segi Mata Uang

1) Sumber Dana Pihak Ketiga Rupiah yaitu kewajiban-kewajiban

bank yang tercatat dalam rupiah kepada pihak ketiga bukan bank

baik kepada penduduk maupun bukan penduduk. Komponen DPK

ini terdiri dari giro, simpanan berjangka, tabungan, dan

kewajiban-kewajiban lain. Tidak termasuk dana yang berasal dari bank

Sentral.

2) Sumber Dana Pihak Ketiga Valuta Asing yaitu kewajiban bank

yang tercatat dalam valuta asing kepada pihak ketiga, baik

penduduk maupun bukan penduduk termasuk pada bank Sentral,

bank lain (pinjaman melalui pasar uang). DPK valuta asing terdiri

22

deposit, setoran pinjaman, pinjaman yang diterima, dan

kewajiban-kewajiban lainnya dalam valuta asing.

b. Sumber Dana Pihak Ketiga Segi Biaya Yang Harus Dibayar Bank

1) Sumber Dana Pihak Ketiga Berbiaya pada umumnya adalah dana -

dana yang berasal dari masyarakat, baik dana pihak kedua maupun

dana pihak kedua (tidak termasuk penerbitan saham). Pada

umumnya jenis-jenis simpanan pada sumber dana berbiaya adalah

simpanan giro, tabungan, deposito, dan simpanan berjangka.

2) Sumber Dana Pihak Ketiga Tidak berbiaya, yaitu Hampir semua

sebagian sumber dana bank memiliki beban biaya yang harus

ditanggung oleh bank terutama dana yang berasal dari dana pihak

ketiga (DPK) dan dana pihak kedua, sehingga dapat dikatakan

tidak ada dana yang tanpa biaya bagi suatu bank. Namun jika

ditelaah lebih mendalam terdapat jenis biaya yang tidak

mengandung biaya, seperti modal yang disetor (modal saham),

agio saham, laba tahun berjalan, laba ditahan, cadangan umum

dengan tujuan lainnya, deposito berjangka yang telah jatuh tempo

dan belum dicairkan oleh nasabah, transfer masuk yang belum

dibayar, hasil inkaso keluar yang belum dibayar, dan utang pajak

kepada pemerintah pusat asalkan tidak lewat waktu (terlambat)

pada saat membayarnya.

Dana-dana tersebut diatas pada umumnya tidak mengandung unsur

23

bunga. Semakin besar jumlah dana ini maka akan semakin mempertinggi

return on assets dan return on equity bagi suatu bank. Bagi bank-bank yang sudah go public seperti bank syariah mandiri untuk memperkuat posisi permodalannya dapat menerbitkan saham baru untuk ditawarkan

melalui bursa, baik penawaran secara terbatas maupun pada masyarakat

luas.

d. Hubungan Dana Pihak Ketiga (DPK) dengan Financing to Deposit Ratio (FDR)

Dana Pihak Ketiga merupakan variabel terpenting yang paling

berpengaruh karena dana pihak ketiga dapat dikendalikan oleh bank

syariah yang merupakan sisi pendanaan, dimana dana yang semakin

meningkat harus diimbangi dengan penyaluran pembiayaan yang dapat

menggerakan sektor riil. semakin meningkatnya DPK yang dikumpulkan

bank syariah maka kemungkinan semakin meningkat pula pembiayaan

atau penyaluran dana yang diberikan bank syariah kepada masyarakat.

Kemampuan bank dalam menghimpun dana memperlihatkan bank

tersebut memiliki kredibilitas yang tinggi dari masyarakat. Pada penelitian

Makiyan (2001), juga menyatakan bahwa jika semakin besar sumber dana

yang dihimpun bank akan semakin besar pembiayaan yang akan

disalurkan oleh bank tersebut. Penelitian yang menyatakan bahwa Dana

Pihak Ketiga berpengaruh positif dan signifikan juga dibuktikan oleh

penelitian dari Asy’ari (2004), Roesmara dan Dumairy (2006), dan Adnan

24 4. Non Performing Financing (NPF)

a. Definisi Non Performing Financing (NPF)

Menurut Kamus Bank Indonesia, Non Performing loan (NPL) atau

Non Performing Financing (NPF) adalah kredit bermasalah yang terdiri dari kredit yang berklasifikasi kurang lancar, diragukan dan macet. Termin

NPL diperuntukkan bagi bank umum, sedangkan NPF untuk bank syariah.

Non Performing Loans (NPLs) menunjukkan kemampuan kolektibilitas sebuah bank dalam mengumpulkan kembali kredit yang

dikeluarkan oleh bank sampai lunas. NPL merupakan persentase jumlah

kredit bermasalah (dengan kriteria kurang lancar, diragukan, dan macet)

terhadap total kredit yang dikeluarkan bank. NPLs mempunyai hubungan

negatif dengan penawaran kredit (Meydianawathi, 2007:138).

Sedangkan menurut Dendawijaya (2005:82) NPF adalah rasio

antara pembiayaan yang bermasalah dengan total pembiayaan yang

disalurkan oleh bank syariah. Dalam kegiatan sehari-hari, pembiayaan

bermasalah adalah pembiayaan-pembiayaan yang kategori

kolektabilitasnya masuk dalam kriteria pembiayaan kurang lancar,

pembiayaan diragukan, dan pembiayaan macet.

Tingkat pembiayaan bermasalah tercermin dalam rasio NPL atau

NPF yang merupakan formulasi:

25 b. Hubungan Non Performing Financing (NPF) dengan Financing To

Deposit Ratio ( FDR)

Pada perbankan syariah apabila terjadi Non Performing Financing

(NPF) maka akan berakibat terguncangnya kinerja pada perbankan itu

sendiri. Namun ada dugaan NPF bank syariah relatif kecil dibandingkan

konvensional, sehingga perbankan syariah dapat menjalankan fungsinya

dengan baik.

Menurut Dendawijaya (2003: 86) Non Performing Loan apabila tidak dapat ditangani dengan tepat, akan mengakibatkan diantaranya

hilangnya kesempatan memperoleh pendapatan (income) dari kredit yang diberikan, sehingga mengurangi laba dan mengurangi kemampuan untuk

memberikan kredit. Banyaknya kredit bermasalah membuat bank tidak

berani meningkatkan penyaluran kreditnya apalagi bila dana pihak ketiga

tidak dapat dicapai secara optimal maka dapat mengganggu likuiditas

suatu bank, oleh karena itu kredit bermasalah berpengaruh negatif

terhadap LDR.

Jadi dapat disimpulkan antara Non Performing Financing (NPF) terhadap Financing to Deposit Ratio (FDR) memiliki hubungan negatif, dimana jika NPF menurun maka variabel FDR akan meningkat atau naik.

Ini logis apabila kesehatan NPF baik (menurun) maka perbankan syariah

dapat menempatkan dana yang kembali untuk menyalurkan diperiode

26

kepercayaan yang lebih tinggi untuk menyalurkan dananya ke masyarakat

di periode berikutnya.

5. Inflasi

a. Definisi Inflasi

Inflasi adalah suatu kejadian yang menunjukkan kenaikan tingkat

harga secara umum dan berlangsung secara terus menerus (Murni,

2006:202). Inflasi terjadi ketika harga umum naik. Saat ini, kita

menghitung inflasi dengan menggunakan indeks harga rata-rata tertimbang

dari harga ribuan produk individual. Indeks harga konsumen (IHK)

mengukur biaya sekeranjang pasar dari barang dan jasa konsumen yang

dikaitkan dengan biaya dari sekeranjang pasar dari barang dan jasa

tersebut pada tahun dasar tertentu (Samuelson dan Nordhaus, 2004:382).

Menurut kaum klasik, inflasi di dalam perekonomian timbul

sebagai akibat dari kegagalan dari pemerintah atau bank sentral untuk

mengendalikan laju pertumbuhan jumlah uang beredar. Adanya

pertumbuhan jumlah mata uang yang beredar yang tidak terkendali

menurut kaum klasik akan menyebabkan kurva permintaan agregat (AD)

mengalami pergeseran, dan hal ini pada gilirannya akan mendorong

kenaikan di dalam tingkat harga (Nanga, 2001:39).

b. Macam-Macam Inflasi

Menurut Paul A. Samuelson (dalam Karim, 2011:137), seperti

sebuah penyakit, inflasi dapat digolongkan menurut tingkat keparahannya,

27

1. Moderate Inflation: karakteristiknya adalah kenaikan tingkat harga

yang lambat. Umumnya disebut sebagai ‘inflasi satu digit’. Pada

tingkat inflasi seperti ini, orang-orang masih mau untuk memegang

uang dan menyimpan kekayaannya dalam bentuk uang daripada dalam

bentuk aset riil;

2. Galloping Inflation: inflasi pada tingkat ini terjadi pada tingkatan 20% sampai dengan 200% per tahun. Pada tingkatan inflasi seperti ini orang

hanya mau memegang uang seperlunya saja, sedangkan kekayaan

disimpan dalam bentuk aset-aset riil.

3. Hyper Inflation: inflasi jenis ini terjadi pada tingkatan yang sangat tinggi yaitu jutaan sampai trilyunan persen per tahun. Walaupun

sepertinya banyak pemerintahan yang perekonomiannya dapat

bertahan menghadapi galloping inflation, akan tetapi tidak pernah ada pemerintahan yang dapat bertahan menghadapi inflasi jenis ketiga

yang amat ‘mematikan’ ini. Contohnya adalah →eimar Republic di

Jerman pada tahun 1920-an.

Selain itu, inflasi dapat digolongkan karena penyebab-penyebabnya

yaitu sebagai berikut (Karim, 2011:138) :

1. Natural Inflation dan Human Error Inflation. Sesuai dengan namanya

Natural Inflation adalah inflasi yang terjadi karena sebab-sebab alamiah yang manusia tidak mempunyai kekuasaan dalam

28

2. Actual/Anticipated/Expected Inflation dan Unanticipated/Unexpected Inflation. Pada Expected Inflation tingkat suku bunga pinjaman riil akan sama dengan tingkat suku bunga pinjaman nominal dikurangi

inflasi atau secara notasi, ret = Rt – πet , sedangkan pada Unexpected Inflation tingkat suku bunga pinjaman nominal belum atau tidak merefleksikan kompensasi terhadap efek inflasi (Krugman & Obstfeld,

1991:523)

3. Demand Pull dan Cost Push Inflation. Demand Pull Inflation

diakibatkan oleh perubahan-perubahan yang terjadi pada sisi

Permintaan Agregatif (AD) dari barang dan jasa pada suatu

perekonomian. Cost Push Inflation adalah inflasi yang terjadi karena adanya perubahan-perubahan pada sisi Penawaran Agregatif (AS) dari

barang dan jasa pada suatu perekonomian.

4. Spiralling Inflation. Inflasi jenis ini adalah inflasi yang diakibatkan oleh inflasi yang terjadi sebelumnya yang mana inflasi yang

sebelumnya itu terjadi sebagai akibat dari inflasi yang sebelumnya lagi

dan begitu seterusnya.

5. Imported Inflation dan Domestic Inflation.Imported Inflation bisa dikatakan adalah inflasi di negara lain yang ikut dialami oleh suatu

negara karena harus menjadi price taker dalam pasar perdagangan internasional. Domestic Inflation bisa dikatakan inflasi yang hanya terjadi di dalam negeri suatu negara yang tidak begitu mempengaruhi

29 c. Teori Inflasi Islam.

Menurut para ekonom Islam, inflasi berakibat sangat buruk bagi

perekonomian karena (Masri, 1996) :

1. Menimbulkan gangguan terhadap fungsi uang, terutama terhadap

fungsi tabungan (nilai rupiah), fungsi dari pembayaran di muka, dan

fungsi dari unit penghitungan. Orang harus melepaskan diri dari uang

dan aset keuangan akibat dari beban inflasi tersebut. Inflasi juga telah

mengakibatkan terjadinya inflasi kembali, atau dengan kata lain ‘self

feeding inflation’;

2. Melemahkan semangat menabung dan sikap terhadap menabung dari

masyarakat (turunnya Marginal Prospensity to Save);

3. Meningkatkan kecenderungan untuk berbelanja terutama untuk

non-primer dan barang-barang mewah (naiknya Marginal Prospensity to Consume);

4. Mengarahkan investasi pada hal-hal yang non produktif yaitu

penumpukan kekayaan (hoarding) seperti: tanah, bangunan, logam mulia, mata uang asing dengan mengorbankan investasi ke arah

produktif seperti: pertanian, industrial, perdagangan, transportasi, dan

lainnya.

Ekonom Islam Taqiuddin Ahmad ibn al-Maqrizi (dalam Karim,

2011:140), yang merupakan salah satu murid dari Ibn Khaldun,

menggolongkan inflasi dalam dua golongan yaitu natural inflation dan

30

1. Natural Inflation

Sesuai dengan namanya, inflasi jenis ini diakibatkan oleh sebab-sebab

alamiah, dimana orang tidak mempunyai kendali atasnya (dalam hal

mencegah). Ibn al-Maqrizi mengatakan bahwa inflasi ini adalah inflasi

yang diakibatkan oleh turunnya Penawaran Agregat (AS) atau naiknya

Permintaan Agregatif (AD).

Jika memakai perangkat analisis konvensional yaitu persamaan

identitas (Karim, 2010:140) :

Di mana: M = Jumlah Uang Beredar (JUB)

V = kecepatan peredaran uang

P = tingkat harga

T = jumlah barang dan jasa (kadang dipakai notasi Q)

Y = tingkat pendapatan nasional (GDP)

Maka Natural Inflation dapat diartikan sebagai:

a. Gangguan terhadap jumlah barang dan jasa yang diproduksi dalam

suatu perekonomian (T). misalnya T sedangkan M dan ↑ tetap,

maka konsekuensinya P .

b. Naiknya daya beli masyarakat secara riil. Misalnya nilai ekspor

lebih besar dari pada nilai impor, sehingga secara netto terjadi

impor uang yang mengakibatkan M sehingga jika ↑ dan T tetap maka P .

31

Dan:

Di mana : Y = pendapatan nasional

C = konsumsi

I = investasi

G = pengeluaran pemerintah

(X-M) = net export

Maka :

2. Humman Error Inflation

Selain dari penyebab-penyebab yang dimaksud pada Natural Inflation, maka inflasi-inflasi yang disebabkan oleh hal-hal lainnya dapat

digolongkan sebagai Humman Error Inflation atau False Inflation. Humman Error Inflation dikatakan sebagai inflasi yang diakibatkan oleh kesalahan dari manusia itu sendiri (sesuai dengan QS Al-Rum

[30]: 41).

Humman Error Inflation dapat dikelompokkan menurut penyebab-penyebabnya sebagai berikut:

1. Korupsi dan administrasi yang buruk;

2. Pajak yang berlebihan (excessive tax); AD = AS

AS = Y

AD = C+I+G+ (X-M)

32

3. Percetakan uang dengan maksud menarik keuntungan yang

berlebihan (excessive seignorage)

d. Hubungan Inflasi dengan Financing To Deposit Ratio (FDR)

Menurut Karim (2010: 139), dampak dari inflasi diantaranya

adalah melemahkan semangat untuk menabung dan meningkatkan

kecenderungan untuk berbelanja. Meningkatnya inflasi maka nilai uang

akan “menurun” dan hal tersebut menyebabkan masyarakat juga akan

menarik uangnya dari bank untuk memenuhi kegiatan berbelanjanya dana

diperbankan akan berkurang sehingga akan mempengaruhi tingkat FDR

perbankan.

Pada penelitian Novitasari (2014) menyatakan inflasi berpengaruh

positif dan signifikan terhadap FDR. Penelitian Sri Haryati (2008)

menyatakan inflasi berpengaruh negatif terhadap pertumbuhan kredit.Pada

penelitian Abdul Mongid (2008) menunjukan hasil kebijakan moneter

adalah hal penting untuk mengendalikan kegiatan ekonomi melalui jalur

kredit. Pada penelitian Haas dan Lelyveld (2006) inflasi berpengaruh negatif signifikan terhadap pertumbuhan kredit bank nasional di wilayah

Eropa Tengah dan Eropa Timur. Jadi, dapat dikatakan Inflasi memiliki

pengaruh negatif terhadap FDR, karena disaat inflasi tinggi orang menarik

dananya dari bank sehingga dana di bank sedikit dan akibatnya bank

33 B. Penelitian Terdahulu

Sebelum penulis melakukan penelitian ini, telah ada penelitian terdahulu

yang meneliti mengenai variabel Financing to Deposit Ratio (FDR) pada bank syariah atau Loan to Deposit Ratio (LDR) untuk bank konvensional. Hal ini sebagai acuan bahwa variabel mikro dan makro yang berpengaruh bukan hanya

berpengaruh terhadap rasio kredit pada bank konvensional tetapi juga rasio

pembiayaan pada bank syariah. Variabel yang penulis teliti yaitu Dana Pihak

Ketiga (DPK), Non Performing Financing (NPF), dan inflasi. Diantaranya seperti yang akan penulis jabarkan pada pembahasan di bawah ini.

Penelitian pertama dilakukan oleh Novitasari (2014) yang berjudul

Analisis Faktor – Faktor Yang Mempengaruhi Financing To Deposit Ratio (FDR) Sebagai Indikator Likuiditas Pada Perbankan Syariah Di Indonesia (Periode

Triwulan I 2003 – IV 2013). Variabel yang terkait yaitu Dana Pihak Ketiga (DPK)

Return On Asset (ROA), Inflasi dan Pertumbuhan Ekonomi.

Hasil penelitian secara simultan menunjukkan hasil yang positif dan

signifikan. Secara parsial, DPK berpengaruh negatif dan signifikan terhadap FDR,

PYD berpengaruh positif dan signifikan terhadap FDR, ROA berpengaruh positif

dan signifikan terhadap FDR, penempatan pada BI dan bank lain berpengaruh

negatif dan signifikan terhadap FDR, inflasi berpengaruh positif dan signifikan

terhadap FDR, dan yang terakhir adalah pertumbuhan ekonomi yang tidak.

Penelitian kedua dilakukan oleh Prihatiningsih (2012) dengan judul

34

Hasil penelitian menunjukan secara simultan variabel-variabel independen,

DPK, CAR, dan SBIS secara bersama-sama berpengaruh terhadap FDR, secara

parsial variabel DPK dan CAR berpengaruh terhadap FDR sedangkan variabel

SBIS tidak berpengaruh terhadap FDR.

Penelitian ketiga dilakukan oleh Hersugondo dan Handy Setyo Tamtomo

(2012) yang berjudul pengaruh CAR, NPL, DPK dan ROA Terhadap LDR

Perbankan Indonesia. Variabel yang terkait adalah CAR, NPL, DPK dan ROA.

Hasil penelitian ditemukan bahwa selama periode penelitian secara parsial,

variabel CAR dan ROA berpengaruh positif dan signifikan terhadap LDR

perusahaan, NPL berpengaruh negatif dan signifikan terhadap LDR perusahaan,

sedangkan DPK tidak berpengaruh terhadap LDR perusahaan.

Penelitian keempat dilakukan oleh Arditya Prayudi (2011) yang berjudul

“Pengaruh Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), BOPO,

Return On Asset (ROA) dan Net Interest Margin (NIM) terhadap Loan to Deposit Ratio (LDR)”. ↑ariabel yang terkait yaitu CAR, NPL, BOPO, ROA dan NIM. Teknis analisis data menggunakan metode Regresi Linier Berganda.

Hasil penelitian menunjukkan bahwa secara simultan variabel-variabel

CAR, NPL, BOPO, ROA dan NIM berpengaruh terhadap LDR. Hasil secara

parsial variabel CAR, NPL dan BOPO tidak berpengaruh terhadap LDR,

sedangkan variable ROA dan NIM berpengaruh terhadap LDR.

Penelitian kelima dilakukan oleh Sri Haryati (2008) dengan judul

penelitian yaitu Pertumbuhan Kredit Perbankan di Indonesia: Intermediasi dan

35

adalah Pertumbuhan Ekses Likuiditas, DPK, Pertumbuhan Pinjaman/Simpanan

Diterima, Bunga SBI, Inflasi, dan Nilai Tukar.

Hasil penelitian menunjukan bahwa seluruh variabel independen secara

simultan berpengaruh terhadap pertumbuhan kredit baik perbankan nasional

maupun bank asing-campuran.

Penelitian keenam dilakukan oleh Abdul Mongid (2008) yang berjudul

The Impact of monetary Policy on Bank Credit During Economic Crisis:

Indonesia’s Experience. Variabel yang terkait adalah SBI, Index of Deposit

Change, Growth of Base Money, Exchange Rate, Crisis.

Hasil penelitian menunjukan bahwa kebijakan moneter dapat

mempengaruhi pinjaman bank. Variabel moneter seperti kebijakan tingkat

diskonto, uang primer dan kebijakan nilai tukar yang sangat penting dalam

menentukan kredit perbankan. hasilnya memberikan bukti bahwa kebijakan

moneter adalah bagian penting sebagai untuk mengendalikan kegiatan ekonomi

melalui jalur kredit.

Penelitian yang ketujuh atau yang terakhir adalah penelitian yang

dilakukan oleh Ralph de Haas dan Iman Lelyveld (2003) yang berjudul Foreign Bank and Credit Stability in Central and Eastern Europe : Friends or Foes?. Variabel yang terkait adalah GDP (PDB), Inflasi, Suku Bunga Pinjaman.

Hasil penelitian menunjukan pada bank – bank nasional di Eropa Tengah dan Eropa Timur: PDB berpengaruh negatif signifikan terhadap pertumbuhan

kredit. Suku bunga pinjaman berpengaruh negatif signifikan terhadap

36

GDP (PDB) berpengaruh tidak signifikan terhadap pertumbuhan kredit. Inflasi

berpengaruh tidak signifikan terhadap pertumbuhan kredit. Suku bunga pinjaman

berpengaruh tidak signifikan terhadap pertumbuhan kredit.

38 fungsi intermediasi suatu bank khususnya bank syariah. Semakin tinggi rasio ini

atau mendekati 100% maka bank syariah semakin baik dalam menyalurkan dana

yang dikelolanya karena seluruh dana dari pihak ketiga maupun modal sendiri

39

suatu bank terlalu berlebihan dalam memberikan pembiayaannya kepada sektor

yang nonproduktif maka akan menimbulkan berbagai macam risiko termasuk

risiko likuiditas.

Dapat diketahui bahwa Financing to Deposit Ratio (FDR) pada Bank Pembiayaan Rakyat Syariah (BPRS) terbilang cukup tinggi. Berdasarkan data

yang penulis peroleh, Financing to Deposit Ratio (FDR) pada Pembiayaan Rakyat Syariah (BPRS) berada pada tingkat rata-rata diatas 120%. Bahkan pada suatu

periode mencapai 136%. Hal ini tidak terlepas dari pengaruh kestabilan variabel

makroekonomi, yaitu inflasi. inflasi dapat mempengaruhi Financing to Deposit Ratio (FDR) melalui kondisi internal bank yaitu pembiayaan non lancar serta Dana Pihak Ketiga (DPK) sebagai sumber dana yang akan disalurkan sebagai

pembiayaan oleh sebuah bank.

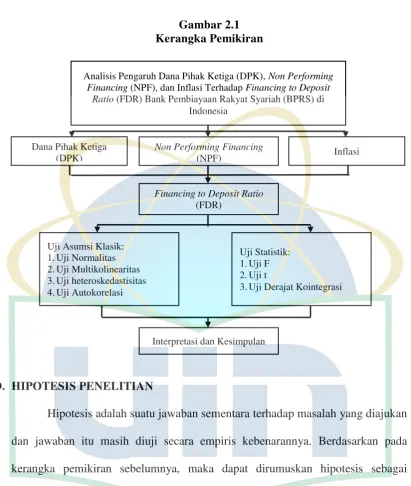

Penelitian ini bertujuan untuk melihat pengaruh perubahan variabel

independen (bebas) yaitu Dana Pihak Ketiga (DPK), Non Performing Financing

(NPF), dan Inflasi terhadap variabel dependen (terikat) yaitu Financing to Deposit Ratio (FDR). Dengan mengunakan metode Ordinary Least Square (OLS) harus lulus uji asumsi klasik, uji koefisien determinasi, uji F, uji t agar penelitian dapat

diuji dengan baik dan benar sesuai metodologi penelitian. Kerangka pemikiran

dalam penelitian ini jika divisualisasikan dalam bentuk skema atau model

40 Gambar 2.1

Kerangka Pemikiran

D. HIPOTESIS PENELITIAN

Hipotesis adalah suatu jawaban sementara terhadap masalah yang diajukan

dan jawaban itu masih diuji secara empiris kebenarannya. Berdasarkan pada

kerangka pemikiran sebelumnya, maka dapat dirumuskan hipotesis sebagai

berikut:

Ho : Diduga Dana Pihak Ketiga (DPK), Non Performing Financing (NPF), dan Inflasi tidak berpengaruh secara parsial dan simultan terhadap

Financing to Deposit Ratio (FDR) Bank Pembiayaan Rakyat Syariah (BPRS) Periode 2010-2013.

Analisis Pengaruh Dana Pihak Ketiga (DPK), Non Performing Financing (NPF), dan Inflasi Terhadap Financing to Deposit

41

42 BAB III

METODOLOGI PENELITIAN

A. Tujuan Penelitian

Dalam penelitian ini penulis memfokuskan variabel terikat yaitu

Financing To Deposit Ratio (FDR) sebagai proksi dari tingkat resiko likuiditas. Model dalam penelitian ini merupakan hasil penggabungan dari kerangka teoritis

beberapa pakar perbankan yang melihat pengaruh ataupun hubungan dari

variabel-variabel yang diuji dalam penelitian ini, yaitu: Dana Pihak Ketiga (DPK),

Non Perfoeming Financing (NPF) dan Inflasi terhadap Financing To Deposit Ratio (FDR) Bank Pembiayaan Rakyat Syariah (BPRS) . Penelitian ini merupakan penelitian analisis pengaruh, karena tujuan penelitian ini adalah meneliti

hubungan pengaruh antara dua variabel, yaitu variabel independen (Non Performing Financing (NPF), Dana Pihak Ketiga (DPK), dan Inflasi), sedangkan variabel dependen (Financing To Deposit Ratio (FDR) Bank Pembiayaan Rakyat Syariah).

Data Operasional digunakan pada penelitian ini menggunakan data runut

waktu (time series). Semua data dalam bulanan pada Periode Januari 2010 – Desember 2013 yang dikeluarkan oleh Bank Indonesia serta dari sumber-sumber

lainnya yang terkait.

B. Jenis dan Sumber Data

1. Jenis Data

Data yang digunakan ialah data sekunder. Data sekunder adalah data