SKRIPSI

ANALISIS PENGARUH PERPUTARAN MODAL KERJA DAN UKURAN PERUSAHAAN TERHADAP PROFITABILITAS PADA PERUSAHAAN

MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

YOGI ADAM PANDANA 060503223

PROGRAM STUDI STRATA I AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul :

“Analisis Pengaruh Perputaran Modal Kerja Dan Ukuran Perusahaan Terhadap

Profitabilitas Pada Perusahaan Makanan Dan Minuman Yang Terdaftar di Bursa

Efek Indonesia”

adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah

dibuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks skripsi

Program Studi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas

dan benar adanya.

Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima

sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 5 Maret 2014

Penulis,

YOGI ADAM PANDANA

KATA PENGANTAR

Puji syukur kepada Tuhan atas segala hikmat dan anugerah kasihNya yang sangat besar sehingga penulis dapat menyelesaikan penyusunan skripsi dengan judul “Analisis Pengaruh Perputaran Modal Kerja Dan Ukuran Perusahaan Terhadap Profitabilitas Pada Perusahaan Makanan Dan Minuman Yang Terdaftar di Bursa Efek Indonesia” dengan baik. Dalam kesempatan ini penulis menyampaikan rasa terima kasih atas segala dukungan, pemikiran, tenaga, materi dan juga doa dari semua pihak yang telah membantu peneliti selama menjalani masa perkuliahan dan penyusunan skripsi ini, maka dalam kesempatan ini mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum., S.E., M.Ec., Ak., selaku Pelaksana Tugas Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, S.E., MAFIS., Ak. dan Drs. Hotmal Jafar, S.E., M.M., selaku Ketua dan Sekretaris Departemen S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, S.E., M.Si., Ak. dan Ibu Dra. Mutia Ismail, S.E., MM., Ak., selaku Ketua dan Sekertaris Program Studi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Firman Syarif, S.E., M.Si., Ak. selaku dosen Pembimbing yang telah meluangkan waktu dan pikirannya sehingga peneliti dapat menyelesaikan skripsi ini.

5. Bapak dosen Pembaca Penilai yang telah meluangkan waktunya sehingga peneliti dapat menyelesaikan skripsi ini.

6. Ibunda Peneliti, Diana Lestari yang tidak henti-hentinya memberikan support dan kasih sayang kepada peneliti.

Peneliti menyadari bahwa setiap manusia tidak luput dari kesalahan dan mungkin skripsi ini memiliki banyak kekurangan dan kelemahan. Peneliti mengharapkan kritik dan saran yang bersifat membangun dari semua pihak. Semoga skripsi ini memberikan manfaat bagi kita semua.

Medan, 5 Maret 2014

Penulis,

YOGI ADAM PANDANA

ABSTRAK

ANALISIS PENGARUH PERPUTARAN MODAL KERJA DAN UKURAN PERUSAHAAN TERHADAP PROFITABILITAS PADA PERUSAHAAN

MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Pengelolaan modal kerja menentukan posisi keuangan perusahaan sehingga diperlukan keseimbangan dalam hal penyediaan dan penggunaannya. Berkaitan dengan uraian tersebut maka masalah yang ingin diteliti adalah pengaruh perputaran persediaan, perputaran piutang dan ukuran perusahaan berpengaruh terhadap profitabilitas perusahaan. Hipotesis yang diajukan dalam penelitian ini adalah apakah perputaran persediaan, perputaran piutang dan ukuran perusahaan memiliki pengaruh secara simultan maupun parsial terhadap profitabilitas perusahaan.

Populasi penelitian ini adalah perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia dari tahun 2009-2011. Perusahaan yang menjadi sampel diambil sebanyak 12 perusahaan dengan teknik purposive sampling. Analisis data yang digunakan meliputi pengujian normalitas, asumsi klasik, koefisien regresi berganda secara simultan (uji F), regresi berganda, koefisien regresi berganda secara simultan (uji t).

Hasil penelitian menunjukkan bahwa secara simultan variabel perputaran persediaan, perputaran piutang dan ukuran perusahaan berpengaruh signifikan terhadap profitabilitas perusahaan. Secara parsial, variabel perputaran persediaan berpengaruh terhadap profitabilitas perusahaan. Variabel perputaran piutang dan ukuran perusahaan tidak berpengaruh terhadap profitabilitas.

ABSTRACT

ANALYSIS THE IMPACT OF WORKING CAPITAL TURNOVER AND FIRM SIZE TO PROFITABILITY ON FOOD AND BEVERAGES

COMPANIES LISTED IN INDONESIAN STOCK EXCHANGE

Working capital management determine the financial position of the company so that need balance in terms of supply and use. In connection with the description of the problem that want be investigated is the influence of inventory turnover, receivables turnover and Firm Sizeto the profitability of the company. The hypothesis of this study is whether inventory turnover, receivables turnover and firm size has influence simultaneously and partially on the profitability of the company.

The population of this research is the food and beverages companies listed in Indonesia Stock Exchange from 2009 to 2011. Samples taken as many as 12 companies with a purposive sampling technique. Analysis of the data used include the testing of normality, the classical assumption, simultaneous multiple regression coefficient (F-test), multiple regression, simultaneous multiple regression coeficient (T- test).

The results showed that institutional inventory turnover, receivables turnover and firm size has effect on corporate profitability. Partially, inventory turnover variables affect the profitability of the company. Variable receivables turnover and firm size does not affect profitability.

DAFTAR ISI

2.1.1.4 Faktor-Faktor yang Mempengaruhi Modal Kerja ... 15

2.1.2 Struktur Modal ... 16

2.1.2.1Pengertian Struktur Modal ... 16

2.1.3 Ukuran Perusahaan ... 17

2.1.4 Profitabilitas ... 18

2.2Tinjauan Penelitian Terdahulu ... 19

2.3Kerangka Konseptual ... 20

2.4Hipotesis Penelitian ... 23

BAB III METODE PENELITIAN ... 24

3.1Jenis Penelitian ... 24

3.2Populasi dan Sampel Penelitian ... 24

3.3Sumber Data dan Metode Pengambilan Data ... 26

3.4Definisi Operasional dan Pengukuran Variabel ... 27

3.5Alat Analisis Data ... 28

3.5.1 Statistik Deskriptif ... 28

3.5.2 Pengujian Normalitas Data ... 28

3.5.3 Pengujian Asumsi Klasik ... 29

3.5.3.1 Multikolinearitas ... 29

3.5.3.3 Heteroskedastisitas ... 31

3.5.4 Pengujian Hipotesis ... 32

3.5.4.1 Pengujian Koefisien Regresi Secara Simultan (Uji F) ... 32

3.5.4.2 Pengujian Regresi Berganda ... 32

3.5.4.3 Uji Koefisien Determinasi (Goodness of Fit) ... 33

3.5.4.4 Pengujian Koefisien Regresi Secara Parsial (Uji t) .... 33

BAB IV HASIL DAN PEMBAHASAN ... 35

4.1Deskripsi Data ... 35

4.2Pengujian Normalitas Data ... 36

4.3Pengujian Asumsi Klasik ... 39

4.3.1.Multikolinearitas ... 39

4.3.2.Autokorelasi ... 40

4.3.3.Heteroskedastisitas ... 41

4.3.4.Pengujian Hipotesis ... 42

4.3.4.1. Pengujian Koefisien Regresi Secara Simultan (Uji F) .... 43

4.3.4.2. Pengujian Regresi Berganda ... 43

4.3.4.3. Koefisien Determinasi (Goodness of Fit) ... 45

4.3.4.4. Pengujian Koefisien Regresi Secara Parsial (Uji T) ... 46

BAB V PENUTUP ... 48

5.1Kesimpulan ... 48

5.2Keterbatasan Penelitian ... 49

DAFTAR TABEL

No. Tabel Judul

Halaman

2.1 Tinjauan Penelitian Terdahulu ... 19

3.1 Daftar Perusahaan yang Menjadi Sampel Penelitian ... 26

3.2 Definisi Operasional dan Pengukuran Variabel ... 27

DAFTAR LAMPIRAN

No. Lampiran Judul

Halaman

1 Daftar Perusahaan yang Menjadi Sampel Penelitian ... 52 2 Output SPSS ... 53ABSTRAK

ANALISIS PENGARUH PERPUTARAN MODAL KERJA DAN UKURAN PERUSAHAAN TERHADAP PROFITABILITAS PADA PERUSAHAAN

MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Pengelolaan modal kerja menentukan posisi keuangan perusahaan sehingga diperlukan keseimbangan dalam hal penyediaan dan penggunaannya. Berkaitan dengan uraian tersebut maka masalah yang ingin diteliti adalah pengaruh perputaran persediaan, perputaran piutang dan ukuran perusahaan berpengaruh terhadap profitabilitas perusahaan. Hipotesis yang diajukan dalam penelitian ini adalah apakah perputaran persediaan, perputaran piutang dan ukuran perusahaan memiliki pengaruh secara simultan maupun parsial terhadap profitabilitas perusahaan.

Populasi penelitian ini adalah perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia dari tahun 2009-2011. Perusahaan yang menjadi sampel diambil sebanyak 12 perusahaan dengan teknik purposive sampling. Analisis data yang digunakan meliputi pengujian normalitas, asumsi klasik, koefisien regresi berganda secara simultan (uji F), regresi berganda, koefisien regresi berganda secara simultan (uji t).

Hasil penelitian menunjukkan bahwa secara simultan variabel perputaran persediaan, perputaran piutang dan ukuran perusahaan berpengaruh signifikan terhadap profitabilitas perusahaan. Secara parsial, variabel perputaran persediaan berpengaruh terhadap profitabilitas perusahaan. Variabel perputaran piutang dan ukuran perusahaan tidak berpengaruh terhadap profitabilitas.

ABSTRACT

ANALYSIS THE IMPACT OF WORKING CAPITAL TURNOVER AND FIRM SIZE TO PROFITABILITY ON FOOD AND BEVERAGES

COMPANIES LISTED IN INDONESIAN STOCK EXCHANGE

Working capital management determine the financial position of the company so that need balance in terms of supply and use. In connection with the description of the problem that want be investigated is the influence of inventory turnover, receivables turnover and Firm Sizeto the profitability of the company. The hypothesis of this study is whether inventory turnover, receivables turnover and firm size has influence simultaneously and partially on the profitability of the company.

The population of this research is the food and beverages companies listed in Indonesia Stock Exchange from 2009 to 2011. Samples taken as many as 12 companies with a purposive sampling technique. Analysis of the data used include the testing of normality, the classical assumption, simultaneous multiple regression coefficient (F-test), multiple regression, simultaneous multiple regression coeficient (T- test).

The results showed that institutional inventory turnover, receivables turnover and firm size has effect on corporate profitability. Partially, inventory turnover variables affect the profitability of the company. Variable receivables turnover and firm size does not affect profitability.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Pada umumnya tujuan perusahaan adalah memperoleh laba yang maksimal.

Dengan memperoleh laba yang maksimal, maka perusahaan dapat

mempertahankan kelangsungan hidupnya dan dapat terus berkembang serta

memberikan pengembalian yang menguntungkan bagi para pemiliknya. Namun

dalam kondisi persaingan yang terus meningkat pada masa sekarang ini, tujuan

tersebut tidak mudah untuk dicapai. Manajemen perusahaan dituntut untuk dapat

mengelola sumber daya yang dimilikinya dengan lebih efektif dan efisien serta

dapat menghasilkan keputusan yang menunjang terhadap pencapaian tujuan

perusahaan.

Informasi dalam laporan keuangan diharapkan dapat bermanfaat dalam

pengambilan keputusan oleh pemakai. Salah satu informasi yang paling banyak

mendapatkan perhatian adalah laba. Struktur akuntansi saat ini memaknai laba

sebagai selisih pengukuran pendapatan dan biaya secara akrual (Suwardjono,

2005). Sugiarto (2003) berpendapat bahwa Informasi laba merupakan komponen

laporan keuangan perusahaan yang bertujuan untuk menilai kinerja manajemen,

membantu mengestimasi kemampuan laba yang representatif dalam jangka

panjang, meramalkan laba, menaksir resiko dalam berinvestasi. Laba merupakan

alat ukur kinerja sebuah perusahaan secara periodik. Informasi akan laba dinilai

manajemen, laba menunjukkan kemampuan dalam mengelola sumber daya

pemilik. Bagi investor laba merupakan kenaikan kekayaan baik ditahan maupun

dibagi dalam bentuk dividen. Bagi pemerintah laba menunjukkan potensi

penerimaan negara dari sektor pajak.

Wijayanti (2006) menyatakan bahwa informasi tentang laba (earnings)

mempunyai peran sangat penting bagi pihak yang berkepentingan terhadap suatu

perusahaan. Pihak internal dan eksternal perusahaan sering menggunakan laba

sebagai dasar pengambilan keputusan seperti pemberian kompensasi dan

pembagian bonus kepada manajer, pengukur prestasi ataukinerja manajemen, dan

dasar penentuan besarnya pengenaan pajak. Oleh karena itu laba menjadi pusat

perhatian bagi investor, kreditor, pembuat kebijakan akuntansi, dan pemerintah.

Laba yang berkualitas adalah laba yang dapat mencerminkan kelanjutan laba

(sustainable earnings) dimasa depan, yang ditentukan oleh komponen akrual dan

aliran kasnya.

Setiap perusahaan selalu membutuhkan modal kerja untuk membiayai

operasinya sehari-hari. Modal kerja merupakan dana yang tertanam dalam aktiva

lancar perusahaan yang digunakan untuk membiayai kegiatan operasi perusahaan

sehari hari misalnya untuk membeli bahan baku atau barang dagangan, membayar

upah buruh dan gaji karyawan, dan biaya lainnya. Pengelolaan modal kerja

menentukan posisi keuangan perusahaan sehingga diperlukan keseimbangan

dalam hal penyediaan dan penggunaannya. Modal kerja sebaiknya tersedia dalam

ekonomis, tidak mengalami kesulitan untuk memperoleh barang dan jasa yang

diperlukan untuk beroperasi.

Modal kerja dalam suatu perusahaan adalah sejumlah dana yang harus berputar

secara tetap atau permanen. Tingkat perputaran modal kerja yang tinggi

menguntungkan bagi kreditur jangka pendek karena mereka memperoleh kepastian

bahwa modal kerja berputar dengan kecepatan yang tinggi sehingga hutang akan

segera dapat dibayar meski dalam kondisi operasi yang sulit. Dalam perusahaan

tingkat perputaran modal kerja yang tinggi akibat adanya jumlah modal yang cukup

dengan tingkat penjualan yang tinggi sehingga modal cepat kembali kebentuk semula

yaitu kas dan piutang. Namun, adakalanya perputaran modal kerja yang tinggi bukan

berarti efektif akan tetapi sebagai akibat perusahaan kekurangan modal kerja

sedangkan tingkat penjualan dalam perusahaan tersebut tinggi. Sedangkan tingkat

perputaran modal kerja yang rendah disebabkan karena banyaknya dana yang tidak

dimanfaatkan dalam operasi perusahaan secara efektif dan efisien dengan tingkat

penjualan yang rendah.

Usaha untuk memperoleh keuntungan, modal kerja dalam suatu perusahaan

harus dikelola dengan baik. Modal kerja tersebut harus cukup jumlahnya dalam arti

harus mampu membiayai pengeluaran-pengeluaran untuk kegiatan operasi

perusahaan sehari-hari. Dengan adanya modal kerja yang cukup akan menguntungkan

bagi perusahaan karena di samping memungkinkan bagi perusahaan untuk beroperasi

secara ekonomis dan efisien perusahaan tidak mengalami kesulitan keuangan.

Perusahaan pada umumnya sangat memperhatikan masalah laba atau

keuntungan, hal ini sangat penting agar perusahaan dapat mempertahankan

perusahaan untuk menghasilkan laba selama periode tertentu. Jumlah keuntungan

(laba) yang diperoleh secara teratur serta kecenderungan keuntungan yang

meningkat merupakan faktor yang sangat penting dalam menilai profitabilitas

suatu perusahaan. Bagi pimpinan, profitabilitas dapat digunakan sebagai tolok

ukur untuk mengetahui berhasil atau tidaknya suatu perusahaan yang

dipimpinnya, sedangkan bagi penanam modal dapat digunakan sebagai tolok ukur

prospek modal yang ditanamkan dalam perusahaan tersebut.

Suatu perusahaan dikatakan dalam keadaan normal apabila perusahaan

tersebut dapat beroperasi secara stabil dalam jangka waktu yang panjang.

Profitabilitas bagi perusahaan adalah kemampuan menggunakan modal kerja

secara efisien dan memperoleh laba yang besar sehingga perusahaan tidak akan

mengalami kesulitan mengembalikan hutang-hutangnya baik hutang jangka

pendek maupun hutang jangka panjang. Tingkat perputaran modal kerja yang

tinggi diharapkan terjadi dalam waktu relatif pendek, sehingga modal kerja yang

ditanamkan dalam perusahaan akan cepat kembali. Semakin tinggi tingkat

perputaran modal kerja berarti kemungkinan meningkatnya laba juga semakin

besar. Laba yang tinggi dipengaruhi tingkat profitabilitas perusahaan tersebut.

Penelitian mengenai modal kerja sebelumnya dilakukan oleh Yanthi Ruth

Pasaribu dan Seprina Ruleta. Hasil penelitian Yanthi (2009) menunjukkan bahwa

secara simultan berpengaruh signifikan akan tetapi jika secara parsial tidak

berpengaruh signifikan terhadap profitabilitas. Namun, penelitian yang dilakukan

oleh Ruleta (2008) menunjukkan bahwa tingkat perputaran piutang tidak

Fitzsimmons et al.(2005) menyatakan tingkat pertumbuhan aset merupakan

sinyal yang baik yang menunjukkan potensi peningkatan profitabilitas perusahaan.

Keputusan investasi yang dilakukan oleh perusahaan diharapkan memberikan

dampak positif bagi perusahaan yaitu meningkatnya laba dimasa depan. Apabila

keputusan investasi yang dilakukan manajer tepat, maka aliran kas masa depan

perusahaan juga tinggi karena return atas investasi tersebut. Sehingga apabila

tingkat pertumbuhan aktiva perusahaan tinggi, investor akan merespon hal

tersebut dengan memberikan nilai yang tinggi kepada perusahaan karena berarti

akan akan potensi keuntungan dimasa depan yang tinggi pula. Semakin tinggi

tingkat pertumbuhan aset semakin tinggi pula laba yang dihasilkan yang berarti

semakin tinggi juga profitabilitas perusahaan.

Fairfield et al.(2002) menyatakan bahwa pertumbuhan perusahaan dapat

berpengaruh terhadap profitabilitas perusahaan dimasa depan. Komponen laba

perusahaan berupa akrual dan arus kas dapat digunakan untuk menilai prospek

kinerja perusahaan dimasa depan. Pertumbuhan perusahaan akan dipengaruhi oleh

aktiva yang dimiliki oleh perusahaan. Perusahaan yang memiliki aktiva yang

besar memiliki banyak dana yang digunakan untuk melakukan investasi baru.

Investasi yang dilakukan perusahaan diharapkan akan dapat memberikan

keuntungan bagi perusahaan dimasa depan. Hal inilah yang mendasari pemikiran

bahwa ukuran perusahaan akan berpengaruh terhadap profitabilitas perusahaan

dimasa depan.

Alasan pemilihan perusaahaan makanan dan minuman adalah karena

persediaan produk-produk makanan dan minuman sesuai dengan selera,

kebutuhan dan kebiasaan masing-masing rumah tangga. Setiap hari masyarakat

tidak terlepas dari produk tersebut, dan selalu membutuhkannya untuk

mempertahankan kelangsungan hidup. Dengan demikian diharapkan perusahaan

makanan dan minuman memiliki prospek yang menguntungkan sekarang dan

masa yang akan datang. Penelitian ini mengambil sampel perusahaan makanan

dan minuman yang terdaftar di Bursa Efek Indonesia. Tahun penelitian adalah

2009-2011.

Tabel 1.1

Perbedaan dengan Penelitian Terdahulu

NO

2. Dikti

Dari tabel tersebut dapat terlihat perbedaan antara penelitian milik penulis dengan

penelitian terdahulu, baik dari objek penelitian, variabel dependen dan jangka

waktu penelitian..

Perbedaan penelitian antara milik penulis dengan penelitian milik

Nurhasanah yaitu ada pada variabel independen. Nurhasanah dalam penelitiannya

menggunakan variabel independen yaitu Perputaran persediaan, DER, dan umur

perusahaan, sedangkan variabel indenpenden milik penulis yaitu perputaran

persediaan, perputaraan piutang dan ukuran perusahaan.

Perbedaan penelitian antara milik penulis dengan penelitian milik Dikti

Kusmeidi yaitu:

1. Objek penelitian Dikti Kusmaedi yaitu perusahaan CV Dandy Craft

Tasikmalaya sedangkan objek penelitian penulis adalah perusahaan

makanan dan minuman yang terdaftar di BEI.

2. Periode penelitian Dikti Kusmeidi antara tahun 2003-2010 sedangkan

3. Variabel independen penelitiannya adalah Modal Kerja sedangkan

penelitian milik penulis adalah persediaan, perputaraan piutang dan ukuran

perusahaan.

Berdasarkan latar belakang yang telah diuraikan, peneliti tertarik untuk

melakukan penelitian dengan judul:

“Analisis Pengaruh Perputaran Modal Kerja dan Ukuran Perusahaan terhadap Profitabilitas pada Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia”

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka rumusan masalah

dalam penelitian dapat diformulasikan sebagai berikut :

1. Apakah perputaran persediaan berpengaruh terhadap profitabilitas pada

perusahaan makanan dan minuman yang terdaftar di BEI?

2. Apakah perputaran piutang berpengaruh terhadap profitabilitas pada

perusahaan makanan dan minuman yang terdaftar di BEI?

3. Apakah ukuran perusahaan berpengaruh terhadap profitabilitas pada

perusahaan makanan dan minuman yang terdaftar di BEI?

4. Apakah perputaran persediaan, perputaran piutang dan ukuran perusahaan

berpengaruh terhadap profitabilitas pada perusahaan makanan dan minuman

1.3 Tujuan Penelitian

Sesuai dengan rumusan masalah, tujuan yang ingin dicapai dalam

penelitian ini adalah untuk mengetahui dan menganalisis pengaruh perputaran

modal kerja dan ukuran perusahaan terhadap profitabilitas pada perusahaan

makanan dan minuman yang terdaftar di bursa efek indonesia pada tahun

2009-2011?

1.4 Manfaat Penelitian 1. Bagi perusahaan (emiten)

Penelitian ini diharapkan mampu memberikan informasi mengenai

beberapa variabel yang dapat mempengaruhi profitabilitas perusahaan

sehingga dapat membantu perusahaan dalam meningkatkan dan

memaksimalkan tingkat profitabilitasnya.

2. Bagi Akademisi

Penelitian ini diharapkan mampu menjadi bahan referensi bagi

pihak-pihak yang membutuhkan dan berminat mengembangkannya dalam taraf

yang lebih lanjut dengan topik sejenis.

3. Bagi Praktisi

Penelitian ini diharapkan dapat memberikan gambaran yang lebih

jelas mengenai pengaruh perputaran modal kerja dan struktur modal

terhadap profitabilitas, sehingga nantinya dapat menjadi bahan

pertimbangan dan evaluasi dalam menentukan kebijakan strategis

4. Bagi penelitian selanjutnya

Penelitian ini diharapkan dapat dimanfaatkan sebagai bahan acuan dan

informasi tambahan agar penelitian selanjutnya dapat memperoleh hasil

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Modal Kerja

2.1.1.1 Pengertian Modal Kerja

Menurut Brigham (2006), “modal kerja adalah aktiva lancar yang digunakan dalam operasi“. Menurut Martono (2001), ”modal kerja adalah dana

yang dipergunakan untuk membiayai kegiatan operasi perusahaan sehari-hari”.

Modal kerja dapat dibagi menurut konsep kuantitatif, kualitatif dan fungsional.

1. Konsep Kuantitatif

Konsep kuantitatif menyebutkan bahwa modal kerja merupakan

seluruh aktiva lancar seperti kas, piutang, surat-surat berharga dan

persediaan dimana aktiva lancar ini berputar sekali dan dapat kembali dalam

bentuk semula atau dapat bebas kembali dalam waktu yang relatif singkat.

Modal kerja dalam pengertian ini sering disebut modal kerja bruto (gross

working capital ).

2. Konsep Kualitatif

Menurut konsep kualitatif modal kerja merupakan sebagian dari aktiva

lancar yang benar-benar dapat digunakan untuk membiayai operasi

perusahaan tanpa mengganggu likuiditasnya yaitu selisih lebih antara jumlah

aktiva lancar dengan kewajiban lancar. Konsep ini menunjukkan

jangka pendek. Modal kerja dalam konsep ini sering disebut modal kerja

bersih (net working capital).

Modal kerja bersih merupakan selisih dari aktiva lancar (current

assets) dan kewajiban lancar (current liabilities). Aktiva lancar adalah aktiva

yang diharapkan akan dijual, ditagih atau digunakan selama satu tahun atau

satu siklus operasi. Contoh umum adalah kas, piutang dagang dan wesel

tagih, investasi dalam efek, persediaan dan beban dibayar dimuka.

Komponen dibayar dimuka memiliki arti yang sedikit berbeda dengan aktiva

lancar lain, yaitu komponen ini tidak diharapkan untuk dapat dikonversi

menjadi kas dalam waktu satu tahun.

Kewajiban lancar merupakan kewajiban yang pelunasannya

memerlukan aktiva lancar atau munculnya kewajiban lancar lainnya selama

satu siklus operasi. Kewajiban lancar adalah kewajiban yang diharapkan

akan dibayar dengan menggunakan aktiva lancar atau dengan menciptakan

kewajiban jangka pendek lain. Secara umum, jika suatu kewajiban

diharapkan dapat dibayar dalam waktu 12 bulan maka dklasifikasikan

sebagai kewajiban lancar.

Terdapat dua jenis kewajiban lancar. Jenis pertama timbul dari

aktivitas operasi, meliputi utang pajak, pendapatan diterima dimuka

(unearned revenue), uang muka, utang usaha, dan akrual beban operasi

lainnya. Jenis kedua kewajiban lancar timbul dari aktivitas pendanaan,

meliputi pinjaman jangka pendek dan bagian utang jangka panjang jatuh

3. Konsep Fungsional

Konsep ini mendasarkan pada fungsi dari dana dalam menghasilkan

pendapatan (income). Setiap dana yang digunakan dalam perusahaan

dimaksudkan untuk menghasilkan pendapatan. Pada dasarnya dana-dana

yang dimiliki oleh perusahaan seluruhnya akan digunakan untuk

menghasilkan laba sesuai dengan usaha pokok perusahaan. Modal kerja

menurut konsep ini adalah dana yang digunakan untuk menghasilkan

pendapatan pada saat ini sesuai dengan maksud utama didirikan perusahaan.

2.1.1.2 Jenis-Jenis Modal Kerja

Menurut jenisnya dapat digolongkan modal kerja sebagai berikut:

1. Modal Kerja Permanen

Modal kerja permanen yaitu modal kerja yang harus tetap ada pada

perusahaan untuk dapat menjalani fungsinya atau dengan kata lain modal

kerja yang secara terus menerus diperlukan untuk kelancaran usaha.

Modal kerja permanen dibedakan menjadi:

a. Modal kerja primer yaitu modal kerja minimal yang harus ada dalam

perusahaan untuk menjamin kontinuitas usahanya.

b. Modal kerja normal yaitu jumlah modal kerja yang diperlukan untuk

menyelenggarakan luas produksi yang dinamis.

2. Modal Kerja Variabel

Modal kerja variabel merupakan modal kerja yang jumlahnya selalu

Modal kerja ini di bedakan menjadi:

a. Modal kerja musiman yaitu modal kerja yang jumlahnya berubah-ubah

karena adanya fluktuasi musiman.

b. Modal kerja siklus yaitu modal kerja yang jumlahnya berubah-ubah

karena fluktuasi konjungtur.

c. Modal kerja darurat (Emergency Working Capital) yaitu modal kerja

yang jumlahnya berubah-ubah karena adanya keadaan darurat yang tidak

diketahui sebelumnya.

2.1.1.3 Fungsi Modal Kerja

Pentingnya modal kerja bagi perusahaan yang sedang beroperasi secara

efektif dan efisien sehingga perusahaan tidak mengalami kesulitan keuangan.

Peranan modal kerja bagi perusahaan adalah:

1. Melindungi perusahaan terhadap krisis modal kerja karena turunnya nilai

dari aktiva lancar

2. Memungkinkan untuk dapat membayar kewajiban-kewajiban tepat pada

waktunya

3. Menjamin dimilikinya kredit perusahaan yang semakin besar dan

memungkinkan bagi perusahaan untuk menghadapi bahaya atau kesulitan

keuangan yang terjadi

4. Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup untuk

5. Memungkinkan bagi perusahaan untuk dapat beroperasi yang lebih efisien

karena tidak ada kesulitan untuk memperoleh barang atau jasa yang

dibutuhkan.

2.1.1.4 Faktor-Faktor yang Mempengaruhi Modal Kerja

Faktor-faktor yang mempengaruhi tingkat modal kerja, yaitu:

1. Faktor-faktor yang mempengaruhi aktiva lancar

a. ukuran perusahaan, perusahaan kecil cenderung memiliki modal kerja

yang lebih tinggi dibandingkan dengan perusahaan besar. Hal ini terjadi

mungkin karena perusahaan besar menjadi semakin intensif

menggunakan modal, mempunyai skala ekonomi atau aliran kas yang

relatif stabil, dan mempunyai akses yang lebih baik ke pasar uang,

b. aktivitas perusahaan, semakin tinggi penjualan akan semakin besar aktiva

lancar perusahaan,

2. Faktor-faktor yang mempengaruhi utang lancar

a. faktor eksternal dari industri real estate dan properti

b. faktor internal, manajemen yang agresif akan menggunakan utang yang

lebih tinggi karena akan memberikan profitabilitas yang tinggi, meskipun

2.1.2 Struktur Modal

2.1.2.1 Pengertian Struktur Modal

Struktur modal (capital Structure) berkaitan dengan penentuan bauran

(mix) pembelanjaan jangka panjang perusahaan. Struktur modal mempunyai

pengertian yang berbeda dengan struktur keuangan (financial Structure).

Struktur modal hanya merupakan bagian dari struktur keuangan. “Struktur

keuangan merupakan kombinasi bauran dari segenap pos yang termasuk

dalam sisi kanan neraca keuangan perusahaan (sisi pasiva), sedangkan struktur

modal merupakan bauran dari segenap sumber pembelanjaan jangka panjang

yang digunakan perusahaan” (Warsono, 2003).

Struktur modal memberikan gambaran tentang pendanaan perusahaan.

Pemenuhan pendanaan berasal dari internal perusahaan dan eksternal

perusahaan. Pendanaan internal perusahaan berasal dari modal sendiri dan

eksternal perusahaan berasal dari pinjaman. Weston dan Copeland (dalam

Situmorang, 2010) memberikan definisi struktur modal sebagai pembiayaan

permanen utang jangka panjang, saham preferen, dan ekuitas pemegang

saham. Nilai buku modal pemegang saham terdiri dari saham biasa, modal

disetor dan akumulasi laba ditahan. Jika perusahaan memiliki saham preferen,

saham akan ditambahkan ke ekuitas pemegang saham. Menurut Gitman

(dalam Situmorang, 2010), “definisi struktur modal adalah campuran dari

utang jangka panjang dan ekuitas yang harus dipertahankan oleh perusahaan".

Struktur modal perusahaan menggambarkan perbandingan antara utang jangka

Warsono (2003), “struktur modal adalah perbandingan antara utang

perusahaan dengan total aset”.

2.1.3 Ukuran Perusahaan

Kiryanto dan Supriyanto (2006) berpendapat perusahaan besar

cenderung menggunakan metode yang dapat mengurangi laba periodik

dibandingkan dengan perusahaan kecil. Dengan kata lain bahwa perusahaan

besar cenderung lebih konservatif dari pada perusahaan kecil dan sebaliknya.

Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang

ditunjukkan oleh total aktiva atau jumlah penjualan, rata-rata total penjualan

dan rata-rata total aktiva. Jadi ukuran perusahaan merupakan ukuran atau

besarnya aset yang dimiliki oleh suatu perusahaan. Perusahaan dengan ukuran

yang lebih besar cenderung memiliki akses yang lebih besar untu memperoleh

sumber dana dari berbagai sumber, sehingga untuk memperoleh pinjaman dari

kreditur pun akan lebih mudah karena memiliki profitabilitas lebih besar untuk

lebih unggul dalam persaingan atau bertahan dalam industri Pada sisi lain

perusahaan dengan skala kecil lebih fleksibel dalam menghadapi

ketidakpastian, karena perusahaan kecil lebih cepat bereaksi terhadap

perubahan yang sifatnya mendadak.

Almilia (2005) menyatakan besar kecilnya ukuran suatu perusahaan akan

berpengaruh terhadap struktur modal dengan didasarkan pada kenyataan

bahwa semakin besar suatu perusahaan akan memiliki tingkat pertumbuhan

dan kecenderungan untuk menggunakan jumlah pinjaman yang semakin besar

pula. Perusahaan yang berukuran besar memiliki basis pemegang kepentingan

yang lebih luas, sehingga berbagai kebijakan perusahaan besar akan

berdampak lebih besar terhadap kepentingan publik dibandingkan dengan

perusahaan kecil. Bagi investor kebijakan perusahaan akan berimplikasi

terhadap prospek cash flow dimasa yang akan datang. Sedangkan bagi

regulator (pemerintah) akan berdampak terhadap besarnya pajak yang akan

diterima, serta efektifitas peran pemberian perlindungan terhadap masyarakat

secara umum. Lebih lanjut, Fitzsimmons et al.(2005) menyatakan bahwa

perusahaan besar memiliki aktiva yang besar yang digunakan untuk

melakukan investasi. Kebutuhan dana untuk melakukan investasi akan dapat

dicukupi dari hutang maupun dengan mengeluarkan saham baru karena

umumnya perusahaan yang besar mendapatkan kepercayaan yang besar dari

pemilik modal. Dengan investasi yang besar diharapkan perusahaan akan

memiliki aset yang besar yang merupakan prospek tentang profitabilitas

perusahaan dimasa yang akan datang.

2.1.4 Profitabilitas

Profitabilitas mengukur tingkat keuntungan yang dihasilkan oleh

perusahaan. Profitabilitas adalah kemampuan perusahaan untuk memperoleh

laba dari kegitan bisnis yang dilakukannya (Ghosh,et. al., 2000). Profitabilitas

mencakup seluruh pendapatan dan biaya yang dikeluarkan oleh perusahaan

sebagai penggunaan aktiva dan pasiva dalam suatu periode. Investor

nilai atas saham yang dimiliki. Dalam penelitian ini pengukuran terhadap

profitabilitas diukur dengan membandingkan laba setelah pajak dengan total

aset.

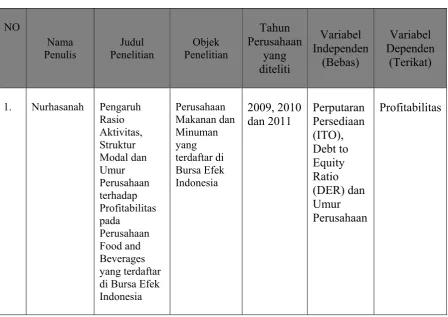

2.2 Tinjauan Penelitian Terdahulu

Tabel 2.1

Tinjauan Penelitian Terdahulu

NO

Nama Penulis Judul Penelitian Variabel yang

Estate dan modal kerja dan rasio hutang berpengaruh

terhadap rentabilitas

4 Deesomsak, R. and Paudyal, K. and Pescetto, G. (2009)

Debt maturity structure and the 1997 Asian jatuh tempo utang, sedangkan peluang pertumbuhan berpengaruh negatif terhadap struktur jatuh tempo utang

2.3 Kerangka Konseptual

H1

Perputaran Persediaan (X1)

Ukuran Perusahaan (X3)

Perputaran Piutang

(X2)

Profitabilitas

Kerangka pemikiran adalah tahapan-tahapan berisi informasi tentang

objek yang diteliti untuk menganalisis data secara akurat dan kemudian

diinterpretasikan untuk dijadikan sebagai dasar dalam pengambilan keputusan

agar keputusan yang di ambil dapat lebih efektif. Dari gambar di atas dapat

dilihat bahwa penelitian ini menggunakan variabel independen (X) yaitu

perputaran persediaan, perputaran piutang dan ukuran perusahaan sedangkan

variabel dependen (Y) yang digunakan adalah profitabilitas perusahaan.

Pada umumnya return on asset merupakan salah satu dari rasio

profitabilias yang digunakan sebagai alat ukur pengendalian modal kerja di

dalam suatu perusahaan, karena dengan peningkatan laba saja masih belum

cukup sebagai ukuran bahwa perusahaan telah menggunakan modal kerja

secara efisien. Oleh karena itu perusahaan umumnya lebih mengarahkan

usaha untuk mendapatkan return on asset maksimal daripada laba maksimal.

Modal kerja merupakan kekuatan intern untuk menggerakkan kegiatan

bisnis perusahaan, yaitu untuk membiayai kegiatan operasi rutin dan untuk

membayar semua utang yang jatuh tempo atau dapat dikatakan sebagai modal

kerja kuantitatif. Konsep modal kerja kuantitatif (modal kerja bruto)

merupakan keseluruhan dari jumlah aktiva lancar. Pengawasan terhadap

sumber dan penggunaan modal kerja merupakan hal yang penting bagi

perusahaan yang ingin mempertahankan tingkat profitabilitasnya (ROA), hal

ini dapat tercapai selama modal kerja yang tersedia dikelola secara efektif

Berdasarkan uraian diatas, dikatakan bahwa modal kerja merupakan

salah satu unsur aktiva milik perusahaan yang bisa mempengaruhi tingkat

profitabilitas perusahaan (return on asset). Menurut Djarwanto (2001:141)

mengemukakan bahwa perputaran modal kerja (working capital turn over)

adalah rasio antara penjualan dengan modal kerja, perputaran modal kerja

yang tinggi menunjukkan semakin besar kemampuan perusahaan untuk

memperoleh laba melalui penjualan dan akhirnya akan meningkatkan return

on asset. Apabila modal kerja dapat dikelola dengan baik atau secara efesien,

maka return on asset perusahaan bisa mengalami peningkatan, namun bila

sebaliknya pengelolaan modal kerja kurang baik atau tidak efisien maka akan

memperkecil tingkat return on asset. Pengelolaan modal kerja harus dikelola

dengan baik terutama pada perusahaan dagang dimana antara penjualan

dengan modal kerja terdapat hubungan yang erat. Bila volume penjualan naik,

maka investasi dalam persediaan dan piutang juga meningkatkan modal kerja

yang pada akhirnya akan mempengaruhi tingkat profitabilitas (ROA).

Kiryanto dan Supriyanto (2006) berpendapat perusahaan besar

cenderung menggunakan metode yang dapat mengurangi laba periodik

dibandingkan dengan perusahaan kecil. Ukuran perusahaan bisa dilihat dari

total asset perusahaan. Menurut Astuti dan Zuhrotun 2007 dalam Basir 2003,

perusahaan dengan total asset yang besar mencerminkan kemapanan

perusahaan. Perusahaan yang sudah mapan biasanya kondisi keuangannya

2.4 Hipotesis Penelitian

Hipotesis menurut Erlina (2008) adalah preposisi yang dirumuskan

dengan maksud untuk diuji secara empiris. Preposisi merupakan ungkapan

atau pernyataan yang dapat dipercaya, disangkal, atau diuji kebenaranya

mengenai konsep atau konstruk yang menjelaskan atau memprediksi

fenomena-fenomena. Hipotesis merupakan penjelasan sementara tentang

prilaku, fenomena, atau keadaan tertentu yang telah terjadi atau akan terjadi.

Berdasarkan perumusan masalah dalam kerangka konseptual di atas, maka

hipotesis dari penelitian ini adalah sebagai berikut:

1. H1: Perputaran Persediaan berpengaruh terhadap Profitabilitas pada

Perusahaan Makanan dan Minuman yang Terdaftar di BEI

2. H2: Perputaran Piutang berpengaruh terhadap Profitabilitas pada

Perusahaan Makanan dan Minuman yang Terdaftar di BEI

3. H3: Ukuran Perusahaan berpengaruh terhadap Profitabilitas pada

Perusahaan Makanan dan Minuman yang terdaftar di BEI

4. H4: Perputaran Persediaan, Perputaran Piutang dan Ukuran Perusahaan

berpengaruh terhadap Profitabilitas pada Perusahaan Makanan dan

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Penelitian ini merupakan empirical research yang menguji hipotesis

dengan aplikasi teori dalam memecahkan masalah yang diteliti dan

mengadakan interpretasi tentang hubungan tertentu, pengaruh, atau perbedaan

antar kelompok atau independensi dari dua atau lebih faktor dalam suatu

objek yang diteliti (Sularso, 2003). Penelitian ini bersifat survey data

sekunder perusahaan dan berupa kejadian sesungguhnya yang terjadi sesuai

fakta. Data perusahaan yang digunakan sebagai sampel dalam penelitian ini

dimuat dalam laporan keuangan yang diterbitkan oleh perusahaan makanan

dan minuman yang terdaftar di Bursa Efek Indonesia. Dalam penelitian ini,

penulis mencoba untuk mengetahui apakah variabel independen berupa

perputaran persediaan, perputaran piutang dan ukuran perusahaan memiliki

pengaruh terhadap variabel dependen berupa profitabilitas perusahaan.

3.2 Populasi dan Sampel Penelitian a. Populasi Penelitian

Menurut Djarwanto (2000) “populasi adalah jumlah dari keseluruhan

obyek (satuan-satuan / indvidu-individu) yang karakteristiknya hendak

Populasi dalam penelitian ini adalah semua perusahaan makanan dan

minuman yang terdaftar di Bursa Efek Indonesia untuk periode 2009–2011

yang berjumlah perusahaan.

b. Sampel Penelitian

Menurut Erlina (2000) “Sampel adalah bagian populasi yang

digunakan untuk memperkirakan karakteristik populasi”. Pengambilan

Sampel dalam penelitian ini menggunakan teknik non-probability

sampling dengan cara purposive sampling yaitu teknik penentuan sampel

dengan pertimbangan tertentu.

Beberapa pertimbangan yang ditentukan oleh peneliti dalam

pengambilan sampel adalah:

1. Perusahaan makanan dan minuman yang terdaftar di BEI pada tahun

2009–2011.

2. Perusahaan tersebut tidak didelisting dari BEI pada tahun 2009- 2011.

3. Perusahaan memiliki laporan keuangan yang lengkap selama tahun

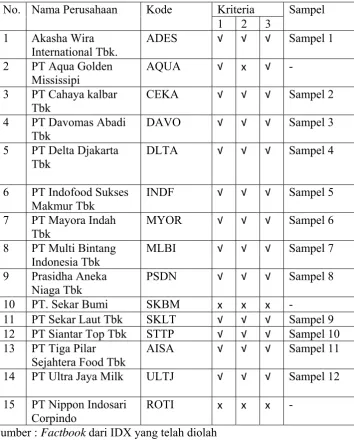

Tabel 3.1

Daftar Perusahaan yang Menjadi Sampel Penelitian No. Nama Perusahaan Kode Kriteria Sampel

1 2 3 Indonesia Tbk

MLBI √ √ √ Sampel 7

Sejahtera Food Tbk

AISA √ √ √ Sampel 11

14 PT Ultra Jaya Milk ULTJ √ √ √ Sampel 12

15 PT Nippon Indosari Corpindo

ROTI x x x -

Sumber : Factbook dari IDX yang telah diolah

3.3 Sumber Data dan Metode Pengumpulan Data

Penelitian ini menggunakan data-data sekunder yang dilakukan dengan

studi panel. Data yang digunakan dalam penelitian ini bersifat historis karena

merupakan kejadian atau kenyataan yang diperoleh dari laporan keuangan

tahun penelitian yakni dari tahun 2009 sampai dengan tahun 2011. Data

sekunder tersebut merupakan data yang dikeluarkan perusahaan yang

bersangkutan selama periode penelitian yang berupa data perusahaan

makanan dan minuman yang terdaftar di Bursa Efek Indonesia per 1 Januari

2009 sampai dengan 31 Desember 2011.

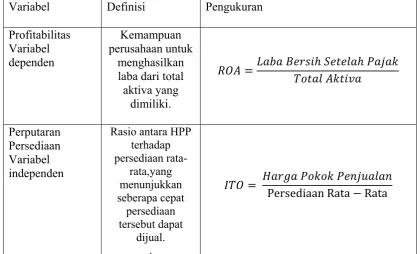

3.4 Definisi Operasional dan Pengukuran Variabel

Penelitian melibatkan 5 variabel yang terdiri atas 1 variabel dependen dan 4

variabel independen. Variabel independen tersebut adalah : perputaran

persediaan, perputaran piutang dan struktur modal. Sedangkan variabel

dependennya adalah profitabilitas.

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel

Variabel Definisi Pengukuran

Profitabilitas laba dari total aktiva yang

Perputaran Piutang Variabel Independen

Rasio antara total penjualan kredit atau besarnya aset

yang dimiliki perusahaan

3.5 Alat Analisis Data 3.5.1 Statistik Deskriptif

Menurut Jogiyanto (2005) “Statistik deskriptif merupakan statistik

yang menggambarkan fenomena atau karakteristik dari data melalui

karakteristik distribusinya”. Statistik deskriptif bertujuan untuk

menggambarkan tentang ringkasan data-data penelitian seperti mean,

standar deviasi, varian, modus, sum, range, minimum, dan maksimum.

3.5.2 Pengujian Normalitas Data

Menurut Priyanto (2008) “Uji normalitas dibutuhkan untuk

menguji apakah data yang digunakan berdistribusi normal atau tidak”.

Data yang baik adalah data yang terdistribusi normal sehingga dapat

memperkecil kemungkinan terjadinya bias. Informasi terhadap variasi

variabel dependen yang tidak dapat diterangkan pada regresi akan

(2006) “untuk melakukan pemeriksaan terhadap persamaan regresi

apakah melanggar asumsi atau tidak maka digunakan analisis residual”.

Setelah mendapatkan nilai residual tersebut maka selanjutnya

dilakukan analisis uji normalitas melalui uji Kolmogorov_Smirnov

dengan menggunakan level of significant sebesar 0,05 atau sebesar 5%.

Pengujian normalitas dilakukan dengan membandingkan p-value yang

diperoleh dengan tingkat signifikansi yang ditentukan sebesar 0,05. Bila

p-value ³ 0,05 maka data yang digunakan dalam penelitian merupakan data yang terdistribusi normal (Priyatno, 2008). Selain itu juga digunakan

Histogram DisplayNormal Curve, dan Kurva Normal P-P PLOT.

Pengujian dengan Histogram Display Normal Curve, data

dikatakan terdistribusi normal jika bentuk kurva memiliki kemiringan

yang seimbang pada sisi kiri dan kanan, atau tidak condong, melainkan

ketengah dengan bentuk seperti lonceng, dengan nilai skewness

mendekati 0 (Nugroho, 2005). Sedangkan pengujian dengan kurva

normal P-P PLOT, data dikatakan terdistribusi normal jika penyebaran

titik-titik data terletak di sekitar garis diagonal dan searah mengikuti

garis diagonal (Nugroho, 2005).

3.5.3 Pengujian Asumsi Klasik 3.5.3.1 Multikolinearitas

Menurut Gujarati (1999) “Uji Multikolinearitas digunakan untuk

antara variabel-variabel independen yang menjelaskan dari model regresi

(Gujarati, 1999)”. Menurut Nugroho (2005) “Bila terjadi hubungan linear

yang “sempurna” pada beberapa atau semua variabel independen maka

terdapat korelasi yang sangat kuat di antara variabel independen”.

Pendeteksian multikolinearitas dapat dilihat dari beberapa hal antara lain:

1) Jika nilai dari Variance Inflation Factor (VIF) kurang dari 10 dan

nilai dari Tolerance lebih dari 0,1 maka dapat dikatakan bahwa model

yang digunakan dalam model terbebas dari multikolinearitas.

2) Jika koefisien korelasi antara masing-masing variabel independen

tidak lebih dari 0,70 maka model penelitian terbebas dari

multikolinieritas, dan sebaliknya.

3) Jika nilai koefisien determinan maupun R-Square di atas 0,60 tetapi

tidak ada variabel independen yang berpengaruh terhadap variabel

dependen maka dapat dikatakan bahwa model terkena

multikolinieritas.

3.5.3.2 Autokorelasi

Menurut Gujarati (1999) “Autokorelasi didefinisikan sebagai

korelasi antar anggota serangkaian observasi yang diurutkan menurut

waktu atau ruang”. Pengujian ini perlu dilakukan untuk mengetahui ada

tidaknya hubungan antar unsur gangguan pada observasi dengan unsur

gangguan pada observasi lain. Autokorelasi sering terjadi pada sampel

untuk mendeteksi ada tidaknya korelasi adalah menggunakan pengujian

Durbin- Watson. Penentuan nilai Durbin-Watson dibantu dengan tabel dl

dan du. Penentuan ada tidaknya autokorelasi dapat digunakan patokan

nilai Durbin-Watson hitung yang berkisar antara 0 dan 4 (Uyanto, 2009).

Bila nilai uji statistik Durbin-Watson lebih kecil dari satu atau lebih besar

dari tiga maka residual dari model regresi berganda tidak bersifat

independen atau terjadi autokorelasi.

3.5.3.3 Heteroskesdastisitas

Heteroskesdastisitas diartikan sebagai penyebaran titik data regresi

yang tidak sama (hetero). Heteroskedastisitas muncul apabila residual

dari model yang diamati tidak memiliki varians yang konstan dari satu

observasi ke observasi lain (Kuncoro, 2001). Metode yang digunakan

untuk menguji ada atau tidaknya heteroskedastisitas adalah dengan

melihat grafik plot antara nilai variabel dependen (ZPRED) dengan nilai

residual (SRESID). Dasar analisis ini adalah :

1) Titik-titik tersebar di atas dan di bawah atau disekitar angka 0

2) Titik-titik data tidak mengumpul hanya di atas atau di bawah saja

3) Penyebaran titik-titik data tidak boleh membentuk pola bergelombang

3.5.4 Pengujian Hipotesis

3.5.4.1 Pengujian Koefisien Regresi Secara Simultan (Uji F)

Pengujian secara simultan (Uji F) ini digunakan untuk mengetahui

apakah variabel independen (X1, X2, X3,...) secara bersama-sama

berpengaruh secara signifikan terhadap variabel dependen (Y) (Priyatno,

2008). Hasil uji F pada output SPSS dapat dilihat pada tabel ANOVA.

Hasil F-test menunjukkan pengaruh variabel independen secara

bersamasama terhadap variabel dependen jika p-value yang terletak pada

kolom Sig. < dari level of significant yang ditentukan, atau bila F-hitung

pada kolom F menunjukkan nilai yang lebih besar dari tabel. Nilai

F-hitung dapat diF-hitung dengan cara df1= k-1, dan df2= n-k, dimana k

merupakan jumlah variabel dependen dan independen.

3.5.4.2 Pengujian Regresi Berganda

Analisis regresi linear berganda merupakan analisis untuk menguji

hubungan secara linear antara dua atau lebih variabel independen (X1,

X2, X3,...) terhadap variabel dependen (Y) (Priyatno, 2008). Model

persamaan regresi berganda yang digunakan dalam penelitian ini adalah:

Y = a +

b

1RTO +

b

2ITO +

b

3Size + e

Keterangan:

Y = Profitabilitas

a = Konstanta

RTO = Perputaran Piutang

ITO = Perputaran Persediaan

Size = Ukuran Perusahaan

e = Standar Error

3.5.4.3 Uji Koefisien Determinasi (Goodness of Fit)

Koefisien determinasi (R2) bertujuan untuk mengetahui seberapa

besar kemampuan variabel independen dalam menjelaskan variabel

dependen. Nilai koefisien determinasi menunjukkan seberapa besar

sumbangan variabel independen terhadap perubahan variabel dependen.

Dalam model regresi linier berganda digunakan R-Square karena

disesuaikan dengan banyaknya variabel independen yang digunakan

sebagai indikator untuk mengetahui pengaruhnya di antara variabel

independen terhadap variabel dependen. Nilai R-Square dikatakan baik

bila nilainya di atas 0,5 karena nilai dari R-Square berkisar antara 0 sampai

1 (Nugroho, 2005). Bila nilai R-Square mendekati 1 maka sebagian besar

variabel independen menjelaskan variabel dependen sedangkan jika

koefisien determinasi adalah 0 berarti variabel independen tidak

berpengaruh terhadap variabel dependen.

3.5.4.4 Pengujian Koefisien Regresi Secara Parsial (Uji t)

Menurut Priyatno (2008) Pengujian koefisien regresi secara parsial

Hasil pengujian ini dapat dilihat pada output SPSS melalui tabel

Coeffisienta dengan melihat nilai p-value (pada kolom Sig.) dari

masing-masing variabel independen. Jika nilai p-value lebih kecil dari level of

significant sebesar 5% atau nilai hitung (pada kolom t) lebih besar dari

t-tabel yang didapat dari perhitungan α = 5% dengan derajat kebebasan (df)

n-k-1 maka menunjukkan bahwa Ho ditolak. Hal ini berarti variabel

independen secara parsial berpengaruh signifikan terhadap terhadap

variabel dependen dan Ho diterima bila –t hitung > t- tabel atau t-hitung <

t-tabel. Kondisi ini berarti bahwa variabel independen secara parsial

BAB IV

ANALISIS DATA DAN PEMBAHASAN

4.1. Deskripsi Data

Penelitian ini bertujuan untuk mengetahui pengaruh variabel-variabel

independen terhadap struktur modal perusahaan sebagai variabel dependen.

Variabel-variabel independen tersebut berupa perputaran modal kerja dan ukuran

perusahaan. Pada bab IV ini akan dilakukan analisis data dan pembahasan hasil

pengolahan data untuk membuktikan hipotesis yang telah ditentukan sebelumnya.

Seluruh data yang telah diperoleh akan diolah menggunakan SPSS (Statistical

Product and Service Sollution) version 19.0 for windows. Hasil pengolahan

tersebut selanjutnya akan dianalisis untuk mengetahui pengaruh antara variabel

independen yang digunakan dalam penelitian ini terhadap variabel dependen

berupa profitabilitas perusahaan.

Populasi dalam penelitian ini adalah industri makanan dan minuman yang

terdaftar di Bursa Efek Indonesia (BEI) tahun 2009-20011. Jumlah populasi dalam

penelitian ini adalah 15 perusahaan dan sampel yang digunakan dalam penelitian

ini adalah 12 perusahan dengan total pengamatan yang digunakan sebanyak 36

amatan (12 x 3 tahun). Berikut ini merupakan statistik secara umum dari seluruh

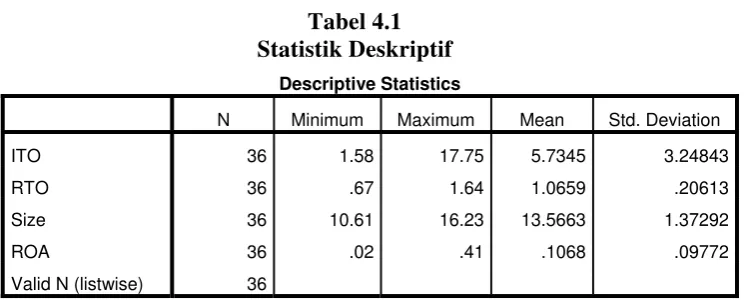

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ITO 36 1.58 17.75 5.7345 3.24843

RTO 36 .67 1.64 1.0659 .20613

Size 36 10.61 16.23 13.5663 1.37292

ROA 36 .02 .41 .1068 .09772

Valid N (listwise) 36

Variabel Inventory Turnover (ITO) memiliki nilai minimum 1.58, nilai

maksimum 17.75, nilai mean (nilai rata-rata) 5.73 dan standart deviation

(simpangan baku) variabel ini adalah 3.25. Variabel Receivable Turnover (RTO)

memiliki nilai minimum 0.67, nilai maksimum 1.64, nilai mean (nilai rata-rata)

1.07 dan standart deviation (simpangan baku) variabel ini adalah 0.21. Variabel

ukuran perusahaan (Size) memiliki nilai minimum 10.61, nilai maksimum 16.23,

nilai mean (nilai rata-rata) 13.5663 dan standart deviation (simpangan baku)

variabel ini adalah 1.37292. Variabel Profitabilitas (ROA) memiliki nilai

minimum 0.02, nilai maksimum 0.41, nilai mean (nilai rata-rata) 0.11 dan

standart deviation (simpangan baku) variabel ini adalah 0.10.

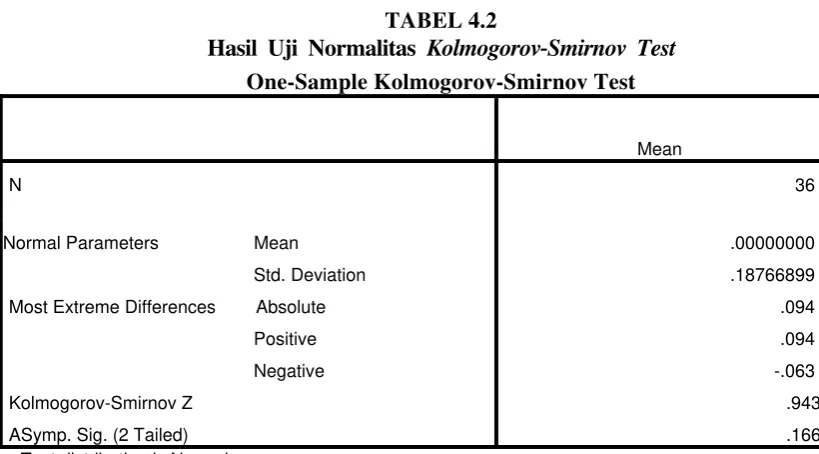

4.2. Pengujian Normalitas Data

Sebelum dilakukan pengujian hipotesis maka terlebih dahulu dilakukan

pengujian normalitas data untuk menguji apakah data yang digunakan

berdistribusi normal atau tidak. Analisis normalitas menggunakan uji

Kolmogorov_Smirnov dengan menggunakan tingkat signifikansi 5%, Histogram

dilakukan dengan menggunakan uji Kolmogorov_Smirnov terhadap nilai residual

seluruh variabel untuk meghindari adanya variasi variabel dependen yang tidak

nampak pada regresi tetapi akan termuat pada nilai residualnya. Dengan kriteria,

apabila nilai p value hasil pengujian lebih besar dari 0,05 maka data dikatakan

terdistribusi normal. Untuk pengujian dengan Histogram Display Normal Curve,

data dikatakan terdistribusi normal jika bentuk kurva memiliki kemiringan yang

seimbang pada sisi kiri dan kanan, atau tidak condong, melainkan ketengah

dengan bentuk seperti lonceng, dengan nilai skewness mendekati 0 (Nugroho,

2005:20). Sedangkan pengujian dengan kurva normal P-P PLOT, data dikatakan

terdistribusi normal jika penyebaran titik-titik data terletak di sekitar garis

diagonal dan searah mengikuti garis diagonal (Nugroho, 2005:24).

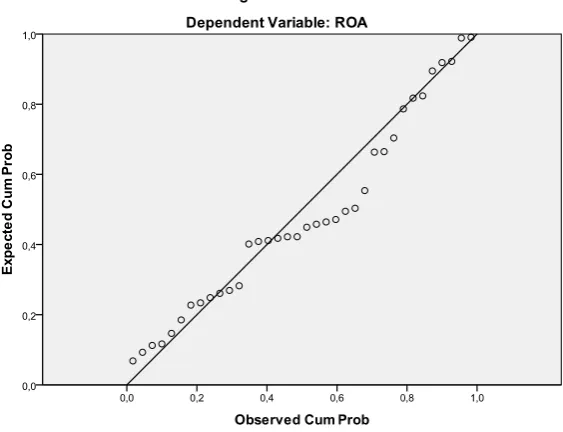

Hasil pengujian normalitas data disajikan dalam tabel 4.2, gambar 4.1dan

gambar 4.2 sebagai berikut:

TABEL 4.2

Hasil Uji Normalitas Kolmogorov‐Smirnov Test One-Sample Kolmogorov-Smirnov Test

ASymp. Sig. (2 Tailed)

.943

.166 a. Test distribution is Normal.

b. Calculated from data.

Gambar 4.1

Uji Normalitas Histogram

Gambar 4.2

Berdasarkan hasil uji Kolmogorov_Smirnov pada tabel 4.2, di atas

menunjukkan bahwa nilai residual memiliki p-value > 0,05 yaitu sebesar 0,166

yang mempunyai arti bahwa data variabel yang digunakan dalam penelitian ini

telah terdistribusi normal. Demikian halnya dengan hasil perhitungan SPSS untuk

uji normalitas data menggunakan Histogram Display Normal Curve pada gambar

4.1variabel ProfitabilitasRegresi Residual menunjukkan bahwa bentuk histogram

mengikuti bentuk distribusi normal. Untuk gambar 4.2 P-P Plot terlihat bahwa

nilai plot P-P terletak di sekitar garis diagonal. Plot tidak menyimpang jauh dari

garis diagonal dan penyebaran titik-titik data searah mengikuti garis diagonal,

yang menunjukkan bahwa regresion residual model ini berdistribusi normal. Dari

hasil uji normalitas dalam seluruh tahap, menyimpulkan arti bahwa semua

Variabel dalam penelitian ini berdistribusi normal. 4.3. Pengujian Asumsi Klasik

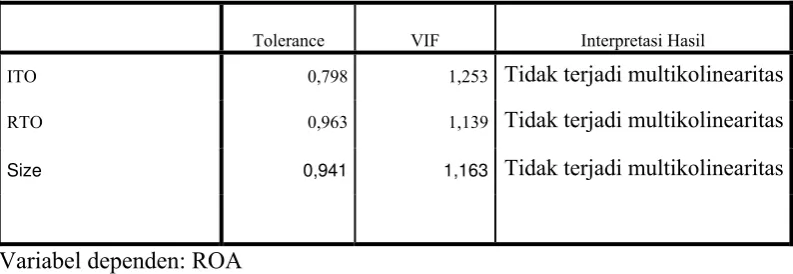

4.3.1. Multikolinearitas

Pengujian multikolinearitas digunakan untuk mengetahui ada tidaknya

hubungan linear yang “sempurna” atau pasti di antara variabelvariabel

independen yang menjelaskan dari model regresi. Pengujian ini dilakukan

dengan melihat nilai Tolerance atau nilai Varian Inflation Factor (VIF).

Model dapat dikatakan terhindar dari asumsi klasik multikoliearitas jika nilai

Tolerance lebih besar dari 0,1 atau nilai VIF lebih kecil dari 10. Hasil

Pengujian multikolinearitas, nilai Tolerance dan nilai VIF untuk

Tabel 4.3 Hasil Pengujian Multikolinearitas

Tolerance VIF Interpretasi Hasil

ITO 0,798 1,253 Tidak terjadi multikolinearitas

RTO 0,963 1,139 Tidak terjadi multikolinearitas

Size 0,941 1,163 Tidak terjadi multikolinearitas

Variabel dependen: ROA

Sumber: Hasil Pengolahan Data, Lampiran 3

Berdasarkan hasil pengujian multikolinearitas yang ditunjukkan pada

tabel 4.3 di atas maka dapat terlihat bahwa seluruh variabel independen yang

digunakan dalam tiga model regresi memiliki nilai Tolerance lebih dari 0,1

dan nilai VIF kurang dari 10. Oleh karena itu dapat disimpulkan bahwa model

regresi dalam penelitian ini terhindar dari multikolinearitas.

4.3.2. Autokorelasi

Pengujian autokorelasi perlu dilakukan untuk mengetahui ada tidaknya

hubungan antar unsur gangguan pada observasi dengan unsur gangguan

dengan observasi lain. Cara yang paling sering dilakukan untuk mendeteksi

autokorelasi adalah dengan menggunakan metode Durbin Watsontest. Metode

ini menyatakan bahwa data yang digunakan dalam model tidak terjadi

autokorelasi jika nilai Durbin Watson berkisar antara 0 sampai dengan 4 yaitu

terletak diantara du dan (4-du) (Priyanto, 2008:48). Bila nilai uji statistik

Durbin-Watson lebih kecil dari satu atau lebih besar dari tiga yaitu dw lebih

berganda tidak bersifat independen atau terjadi autokorelasi. Hasil pengujian

Autokorelasi dapat dilihat pada tabel 4.4 seperti berikut: TABEL 4.4

HASIL PENGUJIAN AUTOKORELASI

n k dl du dhitung Interpretasi Hasil

36 4 1,312 1,561 1,665 Tidak terjadi autokorelasi

Sumber: Hasil Pengolahan Data

Berdasarkan tabel hasil pengujian asumsi klasik autokorelasi pada tabel

4.4 di atas menunjukkan bahwa nilai Durbin Watson terletak diantara du dan

(4-du) yang memenuhi syarat Durbin Watson yaitu berada di sekitar angka 2

sehingga dapat dikatakan bahwa model regresi yang digunakan dalam

penelitian ini terhindar dari autokorelasi (Nugroho, 2005:60).

4.3.3. Heteroskedastisitas

Metode yang digunakan untuk menguji ada atau tidaknya

heteroskedastisitas adalah dengan melihat grafik plot antara nilai variabel

dependen (ZPRED) dengan nilai residual (SRESID). Dasar analisis ini adalah :

1) Titik-titik tersebar di atas dan di bawah atau disekitar angka 0

2) Titik-titik data tidak mengumpul hanya di atas atau di bawah saja

3) Penyebaran titik-titik data tidak boleh membentuk pola bergelombang

melebar kemudian menyempit dan melebar kembali

GAMBAR 4.3

Hasil Pengujian Heteroskedastisitas

Dari gambar 4.3 dapat dilihat bahwa tidak terdapat pola yang jelas dan

titik-titik menyebar di atas maupun di bawah angka 0 pada sumbu Y. Hal ini

menunjukkan bahwa model regresi tidak menjukkan adanya

heteroskedastisitas.

4.3.4. Pengujian Hipotesis

Pengujian normalitas telah membuktikan bahwa seluruh variabel dalam

penelitian ini telah terdistribusi normal maka dapat dilakukan pengujian

selanjutnya yakni pengujian hipotesis. Pengujian hipotesis dilakukan untuk

menguji apakah hipotesis-hipotesis yang telah ditentukan sebelumnya dapat

4.3.4.1. Pengujian Koefisien Regresi Secara Simultan (Uji F)

Pengujian koefisien regresi secara simultan (Uji F) ini digunakan

untuk mengetahui apakah variabel independen (ITO, RTO dan Size) secara

bersama-sama berpengaruh terhadap variabel dependen (ROA). Hasil uji F

menunjukkan pengaruh variabel independen secara bersama-sama terhadap

variabel dependen jika F-hitung pada kolom F lebih besar dari F-tabel.

TABEL 4. 5

HASIL UJI F (KOEFISIEN REGRESI SIMULTAN)

Tabel 4.5 di atas memperlihatkan nilai F-hitung sebesar 5,621 dan

tingkat signifikansi sebesar 0,007 yang berarti probabilitas < α 0,05%.

Dengan demikian dapat disimpulkan bahwa model ini signifikan, karena

memiliki signifikansi kurang dari alpha 5% serta dapat disimpulkan bahwa

terdapat pengaruh secara simultan dari seluruh variabel independen yang

digunakan dalam penelitian ini pada variabel dependen berupa profitabilitas

perusahaan.

4.3.4.2. Pengujian Regresi Berganda

Pengujian regresi berganda bertujuan untuk mengetahui koefisien

setiap variabel independen. Sehingga mengetahui besarnya pengaruh setiap

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression .018 3 .006 5.621 .007a

Residual .316 32 .010

Total .334 35

a. Predictors: (Constant), DER, RTO, ITO

variabel independen secara simultan. Persamaan regresi berganda yang

digunakan dalam penelitian ini adalah sebagai berikut:

Y = a +

b

1ITO +

b

2RTO +

b

3Size + e

Keterangan:

Y = Profitabilitas

a = Konstanta

b

1,b

2,b

3 = Koefisien regresiITO = Perputaran Persediaan

RTO = Perputaran Piutang

Size = Ukuran Perusahaan

e = Standar Error

TABEL 4. 6

HASIL UJI REGRESI BERGANDA

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .049 .092 .528 .023

ITO .006 .006 .214 1.111 .015 .798 1.253

RTO .046 .083 .097 .551 .585 .963 1.039

Size .010 .061 .026 .160 .874 .941 1.163

Berdasarkan tabel hasil pengujian hipotesis dan regresi (tabel 4.6) di

atas maka persamaan regresi berganda menjadi:

Y

= 0,049 + 0,006

ITO

+ 0,046

RTO

+ 0,10

Size

+

e

Dari persamaan regresi berganda tersebut dapat diinterpretasikan

untuk masing-masing variabel independen terhadap variabel dependen

berupa profitabilitas sebagai berikut:

Nilai konstanta sebesar 0,049 menunjukkan bahwa jika nilai variabel

perputaran persediaan, perputaran piutang dan struktur modal adalah nol

maka rata-rata profitabilitas bernilai positif sebesar 0,049.

Variabel perputaran persediaan memiliki nilai koefisien regresi bertanda positif sebesar 0,006. Nilai tersebut menunjukkan bahwa setiap kenaikan perputaran persediaan sebesar 1% akan menaikkan profitabilitas sebesar 0,006 satuan atau sebesar 0,6%.

Variabel perputaran piutang memiliki nilai koefisien regresi bertanda positif sebesar 0,046. Nilai tersebut menunjukkan bahwa setiap kenaikan perputaran piutang sebesar 1% akan menaikkan profitabilitassebesar 0,006 satuan atau sebesar 4,6%.

Variabel ukuran perusahaan memiliki nilai koefisien regresi bertanda negatif sebesar 0, 10. Nilai tersebut menunjukkan bahwa setiap kenaikan ukuran perusahaan 1 satuan akan berpengaruh menurunkan ROAsebesar 0, 10 satuan atau sebesar 10 %.

4.3.4.3. Koefisien Determinasi (Goodness of Fit)

Nilai koefisien determinasi menjelaskan seberapa besar sumbangan

variabel independen terhadap perubahan variabel dependen. Hasil

TABEL 4. 7

HASIL UJI KOEFISIEN DETERMINASI (R2)

Model Summaryb

Model

R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

dimension0

1 ,235a ,055 ,243 ,09935 1,665

a. Predictors: (Constant), ITO, RTO, Size

b. Dependent Variable: ROA

Tabel 4.7 menunjukkan nilai adjusted R-Square sebesar 0,243. Nilai

tersebut memiliki arti bahwa seluruh variabel independen yang digunakan

dalam penelitian ini (perputaran persediaa, perputaran piutang dan struktur

modal) mampu menjelaskan pengaruh terhadap variabel dependen sebesar

24,3% sedangkan sisanya sebesar 75,7% dijelaskan oleh variabel lain yang

tidak digunakan dalam model.

4.3.4.4. Pengujian Koefisien Regresi Secara Parsial (Uji t) TABEL 4. 8

HASIL UJI KOEFISIEN PARSIAL (UJI t)

Coefficientsa

Variabel

t Signifikansi

Hasil

ITO .818 .015 Ha diterima

RTO 1.622 .585 Ha diterima

Size .160 .874 Ha ditolak

a. Dependent Variable: ROA

Dari tabel 4.8 dapat disimpulkan jika bergerak secara parsial,

perputaran persediaan (ITO) berpengaruh positif dan signifikan terhadap

ROA dengan tingkat signifikansi variabel independen 0,015 ( < 0,05),

sedangkan perputaran piutang (RTO) tidak berpengaruh terhadap ROA

dengan tingkat signifikansi variabel independen 0,585 ( > 0,05). Ukuran

Perusahaan (Size) juga tidak berpengaruh terhadap ROA dengan tingkat

signifikansi variabel independen 0,459. Hal ini berarti secara parsial,

semakin tinggi ITO maka akan semakin tinggi pula ROA. Sedangkan RTO

dan Size tidak berpengaruh terhadap ROA. Penelitian ini secara parsial

sejalan dengan penelitian Marselina Sinaga (2008) yang menyatakan bahwa

perputaran persediaan (ITO) secara parsial berpengaruh signifikan terhadap

profitabilitas, selain itu penelitian ini juga sejalan dengan penelitian

Mariance Sitanggang (2006) yang menyatakan bahwa perputaran persediaan

berpengruh secara signifikan terhadap kemampuan memperoleh laba.

Hasil penelitian ini juga sesuai dengan teori yang menyatakan bahwa

semakin tinggi tingkat perputaran persediaan (ITO) menunjukkan bahwa

semakin efektif dan efisien perusahaan dalam mengelola persediaannya.

Berarti laba yang didapat perusahaan semakin besar pula, besarnya laba

yang diperoleh perusahaan akan memaksimalkan tingkat pengembalian asset

yang diperoleh. Jadi, semakin besar tingkat pengembalian asset (ROA) yang

diperoleh perusahaan merupakan salah satu indikasi bahwa profitabilitas

BAB V PENUTUP

5.1. Kesimpulan

Penelitian ini bertujuan untuk menguji apakah modal kerja dalam arti

perputaran persediaan (ITO), perputaran piutang (RTO) dan struktur modal

(DER) memiliki pengaruh terhadap profitabilitas (ROA). Perputaran persediaan

(ITO), perputaran piutang (RTO) dan ukuran perusahaan (Size) sebagai variabel

independen, profitabilitas di ukur dengan Return on Assets (ROA) sebagai

variabel dependen. Sampel yang dipilih sebanyak 12 perusahaan sektor

makanan dan minuman yang terdaftar di BEI, pengujian hipotesis dilakukan

dengan metode statistik uji-F, uji-t dan koefisien determinasi setelah

sebelumnya dilakukan uji asumsi klasik. Berdasarkan hasil penelitian yang

dibahas pada bab sebelumya, kesimpulan yang dapat diambil dari penelitian ini

adalah sebagai berikut:

1. Secara simultan, perputaran persediaan (ITO), perputaran piutang (RTO) dan

ukuran perusahaan (Size) berpengaruh secara signifikan terhadap

profitabilitas (ROA) pada perusahaan sektor industri makanan dan minuman

yang terdaftar di Bursa Efek Indonesia (BEI). Hal ini mengindikasikan bahwa

H0 ditolak, dan Ha sebagai hipotesis alternatif diterima.

2. Secara parsial, penelitian ini menunjukkan bahwa variabel perputaran

persediaan (ITO) berpengaruh secara signifikan terhadap profitabilitas (ROA)