1 SKRIPSI

KONTRIBUSI PAJAK DAERAH, RETRIBUSI DAERAH DAN BELANJA DAERAH TERHADAP PENDAPATAN ASLI DAERAH PADA

PEMERINTAHAN KABUPATEN SAMOSIR

Oleh:

BRIGITHA SAGITHA SAMOSIR

110522017

PROGRAM STUDI S-1 AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

i PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul :

KONTRIBUSI PAJAK DAERAH, RETRIBUSI DAERAH DAN BELANJA

DAERAH TERHADAP PENDAPATAN ASLI DAERAH PADA

PEMERINTAHAN KABUPATEN SAMOSIR.

Adalah benar hasil kerja saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Ekstensi S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh pihak universitas.

Medan, Agustus 2013 Yang membuat pernyataan

110522017

ii KATA PENGANTAR

Skripsi ini berjudul “Kontribusi Pajak Daerah, Retribusi Daerah dan Belanja Daerah Terhadap Pendapatan Asli Daerah Pada Pemerintahan Kabupaten Samosir”. Skripsi ini disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Pada kesempatan ini, perkenankanlah penulis mengucapkan terima kasih kepada kedua orang tua penulis, yaitu Ayahanda Bapak Samosir dan Ibunda Sitanggang atas semua dukungan dan cinta kasih yang tiada habisnya sekaligus sebagai sumber motivasi bagi penulis.

Penulis juga mengucapkan terima kasih kepada pihak-pihak yang telah banyak memberi bimbingan, bantuan, saran, motivasi dan doa dari berbagai pihak selama penulisan dan penyelesaian skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Drs. Arifin Lubis, M.Si, Ak., selaku Dekan Sementara Fakultas Ekonomi Universitas Sumatera Utara.

iii 3. Bapak Drs. Firman Syarif, M.Si., Ak., selaku Ketua Program Studi S1

Akuntansi dan Ibu Dra. Mutia Ismail M.M., Ak., selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Idhar Yahya, Mba, Ak., selaku Dosen Pembimbing yang telah banyak memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini.

5. Bapak Drs. Hasan Sakti Siregar M.Si., Ak., selaku Dosen Pembaca Penilai yang telah memberikan saran kepada penulis untuk menyelesikan skripsi ini. 6. Tidak lupa juga penulis ingin mengucapkan terima kasih kepada keluarga

penulis yang selalu mendukung dan mendoakan penulis yaitu Bang Novel, Bang Albert, Bang Christian, Kakak ku Defhi, Adik ku Fredrika, serta ketiga ipar saya Kak Eka, Kak Chelsi dan Kak Chaylin. Juga kepada sahabat penulis Bang Soni, Berti, Vincen, Mariana, dan Bang Joel yang juga memberikan penulis semangat untuk menyelesaikan skripsi tersebut.

Penulis menyadari atas keterbatasan pengetahuan yang penulis miliki, maka dari itu penulis mengharapkan dan menerima saran dan kritik yang membangun demi kesempurnaan skripsi ini. akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, Agustus 2013 Penulis,

NIM. 110522017

iv ABSTRAK

Penelitian ini dilakukan di Pemerintahan Kabupaten Samosir, tepatnya pada dinas pendapatan, keuangan, dan aset daerah Kabupaten Samosir. Tujuan dari penelitian ini adalah untuk mengetahui kontribusi pajak daerah, retribusi daerah dan belanja daerah terhadap pendapatan asli daerah serta mengetahui besarnya peningkatan pendapatan asli daerah selama tahun 2008-2012.

Hasil penelitian menunjukan bahwa kontribusi terbesar terhadap PAD adalah retribusi daerah yang selama tahun penelitian memiliki rata-rata sebesar 30,024% dan kontribusi terbesar berada pada tahun 2012 yaitu 43,338%. Sementara itu pajak daerah memiliki rata-rata kontribusi terhadap PAD selama tahun penelitian sebesar 25,148% dan kontribusi terbesar berada pada tahun 2010 yaitu 31,28%. Indeks perkembangan PAD Kabupaten Samosir Tahun 2008-2012 mencapai angka rata-rata 16,252%. Peningkatan yang cukup besar terjadi pada tahun 2008 sampai dengan 2009 yaitu sebesar 58,46%.

v ABSTRACT

The research was conducted in Pemerintaha Kabupaten Samosir, precisely in revenue service, finance, and asset Samosir regency. The purpose of this study was to determine the contribution of local taxes, local retribution and regional budget income against local income revenue as well as determine the level of increase in revenue during the years 2008-2012.

The results showed that the greatest contribution to the local income revenue are local retribution during the study had an average of 30.024% and the biggest contribution was in the year 2012 is 43.338%. Meanwhile local taxes have average contribution to revenue during the year amounted to 25.148% of research and is the largest contribution in 2010 is 31.28%. Local income revenue development index Samosir regency Year 2008-2012 reached an average of 16.252%. Substantial increases occurred in 2008 to 2009 in the amount of 58.46%.

vi DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN 1.1Latar Belakang ... 1

1.2Perumusan Masalah ... 7

1.3Tujuan Penelitian ... 7

1.4Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 9

2.1.1 Otonomi Daerah ... 9

2.1.2 Sumber Pendapatan Daerah ... 10

2.1.3 Pendapatan Asli Daerah ... 12

2.1.4 Pajak Daerah ... 15

2.1.4.1 Defenisi Pajak Daerah ... 15

2.1.4.2 Jenis-Jenis Pajak Daerah ... 16

2.1.4.3 Tarif Pajak Daerah ... 18

2.1.4.4 Dasar Pengenaan Pajak ... 21

2.1.4.5 Sistem Pemungutan Pajak Daerah ... 23

2.1.5 Retribusi Daerah ... 24

2.1.5.1 Defenisi Retribusi Daerah ... 24

2.1.5.2 Golongan Retribusi Daerah ... 26

2.1.5.3 Tarif Retribusi Daerah ... 28

2.1.5.4 Pemungutan Retribusi Daerah ... 30

2.1.6 Belanja Daerah ... 30

2.2 Penelitian Terdahulu ... 32

2.3 Kerangka Konseptual ... 34

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 36

3.2 Tempat dan Waktu Penelitian ... 36

3.3 Defenisi Operasional dan Skala Pengukuran Variabel ... 36

3.4 Populasi dan Sample Penelitian ... 37

3.5 Jenis Data ... 37

3.6 Metode Pengumpulan Data ... 37

3.7 Metode Analisisa Data ... 38

vii

4.2 Pajak Daerah Kabupaten Samosir ... 47

4.3 Retribusi Daerah Kabupaten Samosir ... 48

4.4 Belanja Daerah Kabupaten Samosir... 49

4.5 Pendapatan Asli Daerah Kabupaten Samosir ... 50

4.6 Analisis Kontribusi PAD Kabupaten Samosir ... 50

4.6.1 Kontribusi Pajak Daerah Terhadap PAD ... 53

4.6.2 Kontribusi Retribusi Daerah Terhadap PAD ... 59

4.6.3 Kontribusi Hasil Pengelolaan Kekayaan Daerah ... 66

4.6.4 Kontribusi Lain-Lain PAD yang Sah ... 67

4.7 Analisis Perkembangan PAD Kabupaten Samosir Tahun 2008-2012 ... 68

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 69

5.2 Saran ... 70

DAFTAR PUSTAKA ... 71

viii DAFTAR TABEL

Nama Halaman

Tabel 1.1 Rekapitulasi Target dan Realisasi PAD di Kabupaten Samosir

Tahun 2008-2012 ... 3

Tabel 1.2 Sumber PAD Kabupaten Samosir Tahun 2008-2012 ... 5

Tabel 2.1 Perkembangan Peraturan Pajak Provinsi dan Kabupaten/Kota... 17

Tabel 2.2 Presentase Bagi Hasil Penerimaan Pajak Daerah ... 21

Tabel 2.3 Jenis-Jenis Retribusi Daerah ... 28

Tabel 2.4 Tinjauan Penelitian Terdahulu ... 34

Tabel 4.1 Target dan Realisasi Pajak Daerah Tahun Anggaran 2008-2012 ... 47

Tabel 4.2 Target dan Realisasi Retribusi Daerah Tahun 2008-2012 ... 48

Tabel 4.3 Target dan Realisasi Belanja Daerah Tahun 2008-2012 ... 49

Tabel 4.4 Target dan Realisasi PAD Tahun Anggaran 2008-2012 ... 50

Tabel 4.5 Skala Interval Derajat Desentralisasi Fiskal... 52

Tabel 4.6 Kemampuan Keuangan Daerah Kabupaten Samosir ... 53

Tabel 4.7 Kontribusi Pajak Daerah Terhadap PAD Tahun 2008 ... 54

Tabel 4.8 Kontribusi Pajak Daerah Terhadap PAD Tahun 2009 ... 54

Tabel 4.9 Kontribusi Pajak Daerah Terhadap PAD Tahun 2010 ... 55

Tabel 4.10 Kontribusi Pajak Daerah Terhadap PAD Tahun 2011 ... 56

Tabel 4.11 Kontribusi Pajak Daerah Terhadap PAD Tahun 2012 ... 57

Tabel 4.12 Kontribusi Retribusi Daerah Terhadap PAD Tahun 2008 ... 59

Tabel 4.13 Kontribusi Retribusi Daerah Terhadap PAD Tahun 2009 ... 60

Tabel 4.14 Kontribusi Retribusi Daerah Terhadap PAD Tahun 2010 ... 61

Tabel 4.15 Kontribusi Retribusi Daerah Terhadap PAD Tahun 2011 ... 62

Tabel 4.16 Kontribusi Retribusi Daerah Terhadap PAD Tahun 2012 ... 63

Tabel 4.17 Kontribusi Hasil Pengelolaan Kekayaan Daerah Terhadap PAD Tahun 2008-2012 ... 67

Tabel 4.18 Kontribusi Lain-Lain PAD yang Sah Terhadap PAD Tahun 2008-2012 ... 67

ix DAFTAR GAMBAR

Nama Halaman

v ABSTRACT

The research was conducted in Pemerintaha Kabupaten Samosir, precisely in revenue service, finance, and asset Samosir regency. The purpose of this study was to determine the contribution of local taxes, local retribution and regional budget income against local income revenue as well as determine the level of increase in revenue during the years 2008-2012.

The results showed that the greatest contribution to the local income revenue are local retribution during the study had an average of 30.024% and the biggest contribution was in the year 2012 is 43.338%. Meanwhile local taxes have average contribution to revenue during the year amounted to 25.148% of research and is the largest contribution in 2010 is 31.28%. Local income revenue development index Samosir regency Year 2008-2012 reached an average of 16.252%. Substantial increases occurred in 2008 to 2009 in the amount of 58.46%.

1 BAB I

PENDAHULUAN

1.1. Latar Belakang

Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 telah mengamanatkan diselenggarakan otonomi seluas-luasnya dalam kerangka Negara Kesatuan Republik Indonesia. Pilihan otonomi merupakan jawaban atas masalah yang ditimbulkan dari kecenderungan sentralisasi perencanaan dan pengelolaan sumber daya pembangunan yang terbukti tidak mendorong prakarsa, pengembangan potensi sumber daya manusia dan sumber daya ekonomi setempat serta partisipasi masyarakat. Secara politis, otonomi ini merupakan upaya institusional guna mencegah berbagai bentuk ketimpangan pembangunan antar daerah dan antar wilayah yang terus berlanjut. Secara ekonomi, dengan otonomi diharapkan akan menciptakan stabilitas makro ekonomi dan tercapainya efisiensi kinerja perekonomian dengan asumsi bahwa pembangunan di daerah akan lebih cepat dan ekonomis bila dikerjakan oleh sumber daya manusia dari daerah itu sendiri.

2 Pelaksanaan kebijakan pemerintah tentang otonomi daerah, yang dilaksanakan secara efektif mulai tanggal 1 Januari 2001 merupakan komitmen yang dilandasi oleh 2 (dua) Undang-Undang di bidang Otonomi Daerah yaitu Undang-Undang Nomor 22 Tahun 1999 jo Undang-Undang Nomor 32 Tahun 2004 jo Undang-Undang Nomor 12 Tahun 2008 tentang Pemerintahan Daerah dan Undang-Undang Nomor 25 Tahun 1999 jo Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah.

Implementasi undang-undang tentang otonomi daerah dan desentralisasi fiskal membawa konsekuensi pada kemandirian daerah dalam mengoptimalkan penerimaan daerahnya. Optimalisasi penerimaan daerah ini sangat penting bagi daerah dalam rangka menunjang pembiayaan pembangunan secara mandiri dan berkelanjutan. Sumber penerimaan daerah yang dapat menjamin keberlangsungan pembangunan di daerah dapat diwujudkan dalam bentuk pendapatan asli daerah (PAD).

3 Oleh karena itu Pemerintah Daerah Kabupaten Samosir berupaya meningkatkan penerimaan pendapatan asli daerahnya. Dengan demikian meningkatnya PAD dapat memberikan indikasi yang lebih baik bagi kemampuan keuangan daerah dalam mengatur dan mengurus rumah tangganya sendiri terutama dalam pelaksanaan tugas- tugas pelayanan kepada masyarakat serta percepatan dan peningkatan pembangunan dalam segala bidang di daerahnya masing-masing.

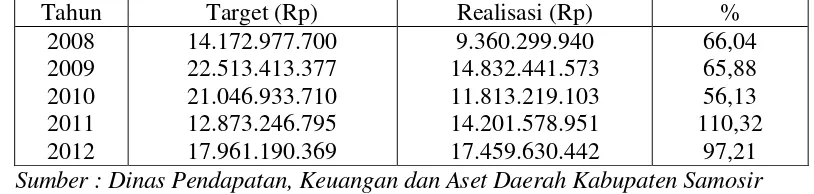

Adapun rincian mengenai target dan realisasi penerimaan PAD Kabupaten Samosir tahun 2008-2012 terlihat pada tabel berikut.

Tabel 1.1

Rekapitulasi target dan realisasi PAD di Kabupaten Samosir Tahun 2008-2012

Tahun Target (Rp) Realisasi (Rp) %

2008 2009 2010 2011 2012

14.172.977.700 22.513.413.377 21.046.933.710 12.873.246.795 17.961.190.369

9.360.299.940 14.832.441.573 11.813.219.103 14.201.578.951 17.459.630.442

66,04 65,88 56,13 110,32

97,21

Sumber : Dinas Pendapatan, Keuangan dan Aset Daerah Kabupaten Samosir

4 penerimaan yang lemah karena data dan informasi yang kurang akurat; 2) Faktor ketidakpastian realisasi pungutan terhadap objek pungut pajak dan retribusi; 3) Faktor pengawasan dan pengendalian yang kurang maksimal.

Sumber-sumber penerimaan PAD dapat diuraikan dalam bentuk penerimaan dari pajak daerah dan restribusi daerah. Dalam Undang-Undang Nomor 28 Tahun 2009 tentang Pajak dan Retribusi Daerah, telah ditetapkan beberapa jenis pajak daerah yang dapat dipungut oleh daerah. Jenis pajak tersebut antara lain: Pertama, Pajak Hotel dan Restoran; Kedua, Pajak Hiburan; Ketiga,

Pajak Reklame; Keempat, Pajak Penerangan Jalan; Kelima, Pajak Pengambilan dan Pengelolaan Bahan Galian Golongan C; Keenam, Pajak Pemanfaatan Air Bawah Tanah dan Air Permukaan.

Sementara itu, penetapan jenis retribusi yang berlaku untuk suatu daerah dalam hal-hal tertentu harus sama. Prinsip keadilan harus diberlakukan dalam menetapkan jenis retribusi. Penetapan berlakunya jenis retribusi dipengaruhi oleh dua faktor utama, yaitu faktor sumber daya alam (geografis) dan faktor sumber daya manusia yang akan menjadi objek dan wajib retribusi. Objek retribusi adalah berbagai jenis jasa tertentu yang disediakan oleh pemerintah daerah. Namun, tidak semua jenis jasa yang diberikan oleh pemerintah daerah dapat dipungut retribusi. Hal tersebut tentunya berkaitan dengan pertimbangan sosial ekonomi, layak atau tidak dijadikan objek retribusi. Jasa tersebut menurut Undang-Undang Pajak dan Retribusi Daerah dibedakan kedalam: Pertama, Jasa Umum; Kedua, Jasa Usaha;

5 Pajak dan Retribusi daerah merupakan bagian pendapatan yang strategis bagi daerah untuk biaya penyelenggaraan pemerintahan. Hasil pungutan pajak dan retribusi daerah menjadi sumber utama pendapatan asli daerah. Selanjutnya PAD menjadi indikator keberhasilan kinerja pemerintahan daerah yang pada akhirnya akan menjadi kekuatan utama dalam mendukung APBD (khususnya pendapatan daerah).

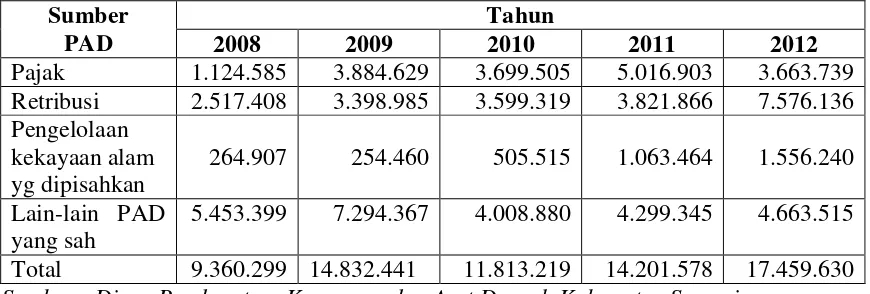

Pendapatan asli daerah Kabupaten Samosir terdiri dari pendapatan pajak daerah, pendapatan retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah sebagaimana pada tabel berikut:

Tabel 1.2

Sumber PAD Kabupaten Samosir Tahun 2008-2012 ( dalam jutaan rupiah)

Sumber PAD

Tahun

2008 2009 2010 2011 2012

Pajak 1.124.585 3.884.629 3.699.505 5.016.903 3.663.739 Retribusi 2.517.408 3.398.985 3.599.319 3.821.866 7.576.136 Pengelolaan

kekayaan alam yg dipisahkan

264.907 254.460 505.515 1.063.464 1.556.240 Lain-lain PAD

yang sah

5.453.399 7.294.367 4.008.880 4.299.345 4.663.515 Total 9.360.299 14.832.441 11.813.219 14.201.578 17.459.630

Sumber : Dinas Pendapatan, Keuangan dan Aset Daerah Kabupaten Samosir

6 kembali dari Rp. 5.016.903 menjadi Rp. 3.663.739. Namun penerimaan pajak daerah dan retribusi daerah tidak terlalu besar dibandingkan lain-lain PAD yang sah. Dari dasar ini dapat diketahui bahwa sektor pajak dan retribusi daerah belum terlalu memberikan pemasukan seperti yang diharapkan.

Pesatnya pembangunan daerah yang menyangkut perkembangan kegiatan fiskal yang membutuhkan alokasi dana dari pemerintah daerah mengakibatkan pembiayaan pada pos belanja yang terdiri dari pengeluaran rutin dan pengeluaran pembangunan membutuhkan tersedianya dana yang besar pula untuk membiayai kegiatan tersebut. Belanja pemerintah daerah yang oleh pemerintah daerah dilaporkan dalam APBD merupakan kegiatan rutin pengeluaran kas daerah untuk membiayai kegiatan-kegiatan operasi dalam pemerintahan. Dengan belanja yang semakin meningkat maka dibutuhkan dana yang besar pula agar belanja untuk kebutuhan pemerintah daerah dapat terpenuhi. Dengan terpenuhinya kebutuhan belanja pemerintah, maka diharapkan pelayanan terhadap masyarakat menjadi lebih baik dan kesejahteraan masyarakat menjadi meningkat.

Belanja daerah merupakan pengalokasian dana yang harus dilakukan secara efektif dan efisien, dimana belanja daerah dapat menjadi tolak ukur keberhasilan pelaksanaan kewenangan daerah. Apalagi dengan adanya otonomi daerah pemerintah dituntut untuk mengelola keuangan daerah secara baik dan efektif.

7 (APBD). Dengan kata lain peranan/ kotribusi penerimaan yang berasal dari pemerintah pusat dalam bentuk sumbangan dan bantuan, bagi hasil pajak dan bukan pajak, mendominasi susunan APBD.

Berdasarkan uraian di atas, penulis merasa tertarik untuk melakukan penelitian dalam bentuk skripsi dengan judul “Kontribusi Pajak Daerah, Retribusi Daerah dan Belanja Daerah terhadap Pendapatan Asli Daerah

pada Pemerintahan Kabupaten Samosir.”

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah di atas, maka penulis membuat perumusan masalah sebagai berikut:

1. Berapa besar kontribusi pajak daerah, retribusi daerah, dan belanja daerah terhadap pendapatan asli daerah pada Pemerintahan Kabupaten Samosir? 2. Berapa besar peningkatan Pendapatan Asli daerah dari Tahun 2008-2012 di

Kabupaten Samosir?

1.3. Tujuan Penelitian

Adapun tujuan dilakukannya penelitian ini adalah:

1. Untuk mengetahui bagaimana kontribusi pajak daerah, retribusi daerah dan belanja daerah terhadap pendapatan asli daerah pada Pemerintahan Kabupaten Samosir.

8 1.4. Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian ini adalah :

1. Sebagai pengalaman dan bahan masukan bagi penulis dalam pemahaman bidang Akuntansi Sektor Publik pada umumnya dan Akuntansi Keuangan Daerah pada khusunya.

10 Kebijakan otonomi daerah lahir dengan tujuan untuk menyelamatkan pemerintahan dan keutuhan negara, membebaskan pemerintah pusat dari beban yang tidak perlu, mendorong kemampuan prakarsa dan kreativitas pemerintah daerah dan masyarakat daerah dalam mengejar kesejahteraan, walau dalam perjalanannya mengalami distorsi pemahaman yang lumayan memprihatinkan. Karena itu dalam rangka otonomi daerah diperlukan kombinasi yang efektif antara visi yang jelas serta kepemimpinan yang kuat dari pemerintah pusat, dengan keleluasaan berprakarsa dan berkreasi dari pemerintah daerah ( Haris, 2005:9). Dengan otonomi ini pemerintah diharapkan bisa meningkatkan kemandirian dalam pengelolaan pembangunan daerah.

2.1.2. Sumber Pendapatan Daerah

Jika dibandingkan dengan sektor bisnis, sumber pendapatan pemerintah daerah relatif terprediksi dan lebih stabil sebab pendapat tersebut diatur oleh undang-undang dan peraturan daerah yang bersifat mengikat dan dapat dipaksakan. Lain halnya dengan sektor bisnis yang sangat dipengaruhi oleh pasar yang penuh ketidakpastian sehingga pendapatan bersifat fluktuatif.

11 Mahmudi (2010:16) menjelaskan bahwa

Agar pemerintah daerah dapat melakukan pendapatan secara optimal, hal pertama yang perlu dilakukan adalah mengenali sumber-sumber pendapatan daerah. Sumber pendapatan daerah pada dasarnya dapat dibedakan menjadi dua: pertama, sumber pendapatan yang saat ini ada dan sudah ditetapkan dengan peraturan perundang-undangan. Kedua, sumber pendapatan dimasa datang yang masih potensial atau tersembunyi dan baru akan diperoleh apabila sudah dilakukan upaya-upaya tertentu. Selain mengenali sumber pendapatan, hal penting lainnya yang perlu dilakukan oleh pemerintah daerah adalah menciptakan sumber-sumber pendapatan baru. Sumber pendapatan baru ini bisa diperoleh misalnya melalui inovasi program ekonomi daerah, program kemitraan pemerintah daerah dengan pihak swasta, dan sebagainya.

Undang-Undang Nomor 32 Tahun 2004 tentang pemerintahan daerah dan Undang-Undang Nomor 33 Tahun 2004 tentang perimbangan keuangan antara pemerintah pusat dan daerah menetapkan bahwa penerimaan daerah dalam pelaksanaan desentralisasi terdiri atas pendapatan daerah dan pembiayaan. Pendapatan daerah terdiri atas tiga kelompok sebagaimana dibawah ini :

1) Pendapatan Asli Daerah ( PAD), yaitu pendapatan yang diperoleh daerah dan dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan, meliputi :

a) Pajak daerah b) Retribusi daerah

c) Hasil pengelolaan kekayaan daerah yang dipisahkan d) Lain-lain PAD yang sah

12 3) Lain-lain pendapatan daerah yang sah.

Sumber penerimaan daerah yang kedua yaitu pembiayaan yang bersumber dari:

1) Sisa lebih perhitungan anggaran daerah 2) Penerimaan pinjaman daerah

3) Dana cadangan daerah

4) Hasil penjualan kekayaan daerah yang dipisahkan

2.1.3. Pendapatan Asli Daerah

Pendapatan Asli Daerah adalah pendapatan yang diperoleh dari sumber-sumber pendapatan daerah dan dikelola sendiri oleh pemerintah daerah. Pendapatan Asli Daerah merupakan tulang punggung pembiayaan daerah, oleh karenanya kemampuan melaksanakan ekonomi diukur dari besarnya kontribusi yang diberikan oleh Pendapatan Asli Daerah terhadap APBD, semakin besar kontribusi yang dapat diberikan oleh Pendapatan Asli Daerah terhadap APBD berarti semakin kecil ketergantungan pemerintah daerah terhadap bantuan pemerintah daerah.

13 proporsi PAD terhadap total penerimaan tetap merupakan indikasi derajat kemandirian keuangan suatu pemerintah daerah.

PAD menurut Halim (2004:67) adalah “ semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah”. Upaya peningkatan PAD secara positif dalam pengertian bahwa keleluasaan oleh daerah harus dapat dimanfaatkan untuk dapat meningkatkan PAD untuk menggali sumber-sumber penerimaan baru tanpa membebani masyarakat dan tanpa menimbulkan ekonomi biaya tinggi. Upaya peningkatan PAD tersebut harus dipandang sebagai perwujudan tanggung jawab pemerintah daerah meningkatkan pelayanan dan kesejahteraan masyarakat.

Pendapatan asli daerah (La Mente, 2010:202) merupakan pendapatan daerah yang bersumber dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah, yang bertujuan untuk memberikan keleluasaan kepada daerah dalam menggali pendanaan dalam pelaksanaan otonomi daerah sebagai perwujudan asas desentralisasi. Pemerintah daerah diharapkan lebih mampu menggali sumber-sumber keuangan secara maksimal, namun tentu saja dalam koridor perundang-undangan yang berlaku khususnya untuk memenuhi kebutuhan pembiayaan pemerintahan dan pembangunan didaerahnya melalui Pendapatan Asli Daerah.

14 Dalam rangka meningkatkan Pendapatan Asli Daerah pemerintah daerah dilarang :

a. Menetapkan peraturan daerah tentang pendapatan yang menyebabkan ekonomi biaya tinggi.

b. Menetapkan peraturan daerah tentang pendapatan yang menghambat mobilitas penduduk, lalu lintas barang dan jasa antar daerah, dan kegiatan import/eksport.

Berdasarkan Permendagri Nomor 13 Tahun 2006 Pasal 26, klasifikasi Pendapatan Asli Daerah terdiri dari :

Pajak daerah, retribusi daerah, hasil pengelolaan kekayaan alam yang dipisahkan dan lain-lain pendapatan asli daerah yang dipisahkan. Jenis pajak daerah dan retribusi daerah dirinci menurut obyek pendapatan sesuai dengan undang-undang tentang pajak daerah dan retribusi daerah. Jenis hasil pengelolaan kekayaan daerah yang dipisahkan dirinci menurut obyek pendapatan yang mencakup bagian laba atas penyertaan modal pada perusahaan milik daerah/BUMD, bagian laba atas penyertaan modal pada perusahaan milik pemerintah/BUMN dan bagian laba atas penyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat. Jenis lain-lain pendapatan asli daerah yang sah disediakan untuk menganggarkan penerimaan daerah yang tidak termasuk dalam jenis pajak daerah, retribusi daerah, dan hasil pengelolaan kekayaan daerah yang dipisahkan dirinci menurut obyek pendapatan yang mencakup hasil penjualan kekayaan daerah yang tidak dipisahkan, jasa giro, pendapatan bunga, penerimaan atas tuntutan ganti kerugian daerah, penerimaan komisi, potongan ataupun bentuk lain sebagai akibat dari penjualan dan/atau pengadaan barang dan/atau jasa oleh daerah, penerimaan keuntungan dari selisih nilai tukar rupiah terhadap mata uang asing, pendapatan denda atas keterlambatan pelaksanaan pekerjaan, pendapatan denda pajak, pendapatan denda retribusi, pendapatan hasil eksekusi atas jaminan, pendapatan dari pengembalian, fasilitas sosial dan fasilitas umum, pendapatan dari penyelenggaraan pendidikan dan pelatihan, dan pendapatan dari angsuran/cicilan penjualan.

15 2.1.4. Pajak Daerah

2.1.4.1. Defenisi Pajak Daerah

Menurut Undang-Undang Nomor 28 Tahun 2009, pajak daerah adalah kontribusi wajib kepada daerah yang terutang oleh pribadi atau badan yang bersifat memaksa berdasarkan Undang-undang, dengan tidak mendapat imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat.

Selanjutnya Ahmad Yani (2002:53) menyatakan bahwa Pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan, yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan.

Lebih lanjut Suparmoko (2002:56) menjelaskan bahwa pajak daerah mempunyai peran ganda yaitu sebagai sumber pendapatan daerah (budgetary) dan sebagai alat pengaturan (regulatory) alokasi dan distribusi kegiatan ekonomi dalam suatu daerah tertentu. Keberadaan pajak daerah harus ditentukan target yang diperoleh pada setiap tahunnya. Hal ini bertujuan untuk memaksimalkan realisasi penerimaan pajak daerah itu sendiri karena pajak daerah akan optimal sebagai kontribusi PAD apabila realisasinya dapat melebihi target yang telah ditetapkan.

16 undang-undang tentang pokok-pokok Pemerintahan Daerah dan hasilnya digunakan untuk pembiayaan rumah tangga daerah itu sendiri.

Kriteria pajak daerah yang telah ditetapkan undang-undang bagi kabupaten/ kota adalah :

1) Bersifat pajak dan bukan retribusi

2) Objek pajak terletak atau terdapat di wilayah daerah kabupaten/kota yang bersangkutan dan mempunyai mobilitas yang cukup rendah serta hanya melayani masyarakat di wiliyah kabupaten atau kota yang bersangkutan

3) Objek dan dasar pengenaan pajak tidak bertentangan dengan kepetingan umum

4) Objek pajak bukan merupakan objek pajak provinsi / objek pajak pusat

5) Potensinya memadai

6) Tidak memberikan dampak ekonomi yang negatif

7) Memperhatikan aspek keadilan dan kemampuan masyarakat 8) Menjaga kelestarian lingkungan

2.1.4.2. Jenis – Jenis Pajak Daerah

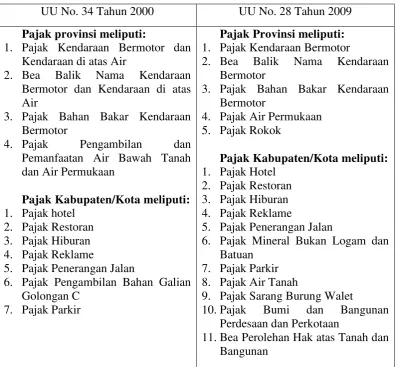

Peraturan perundangan mengenai pajak daerah mengalami beberapa kali perubahan. Peraturan perundangan di bidang pajak daerah antara lain Undang Nomor 11 Tahun 1957 tentang Peraturan Umum Pajak Daerah, Undang-Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah, Undang-Undang Nomor 34 Tahun 2000 tentang perubahan atas Undang-Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah. Kemudian pada Tahun 2009 pemerintah pusat mengeluarkan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah menggantikan Undang-Undang Nomor 34 Tahun 2000.

17 Pembagian ini dilakukan sesuai dengan kewenangan pengenaan dan pemungutan masing-masing jenis pajak daerah pada wilayah administrasi provinsi atau kabupaten/kota yang bersangkutan. Pada undang-undang Nomor 34 tahun 2000, terdapat 11 jenis pajak daerah yang terdiri atas 4 pajak provinsi dan 7 pajak kabupaten/kota. Sementara pada Undang-Undang Nomor 28 Tahun 2009 terdapat 16 jenis pajak daerah yang terdiri dari 5 pajak provinsi dan 11 pajak kabupaten/kota. Perbedaan tersebut dijelaskan pada tabel 2.1.

Tabel 2.1

Perkembangan Peraturan Pajak Provinsi dan Kabupaten/Kota

UU No. 34 Tahun 2000 UU No. 28 Tahun 2009 Pajak provinsi meliputi:

1. Pajak Kendaraan Bermotor dan Kendaraan di atas Air

2. Bea Balik Nama Kendaraan Bermotor dan Kendaraan di atas Air

3. Pajak Bahan Bakar Kendaraan Bermotor

4. Pajak Pengambilan dan

Pemanfaatan Air Bawah Tanah dan Air Permukaan

Pajak Kabupaten/Kota meliputi: 1. Pajak hotel

2. Pajak Restoran 3. Pajak Hiburan 4. Pajak Reklame

5. Pajak Penerangan Jalan

6. Pajak Pengambilan Bahan Galian Golongan C

7. Pajak Parkir

Pajak Provinsi meliputi: 1. Pajak Kendaraan Bermotor

2. Bea Balik Nama Kendaraan Bermotor

3. Pajak Bahan Bakar Kendaraan Bermotor

4. Pajak Air Permukaan 5. Pajak Rokok

Pajak Kabupaten/Kota meliputi: 1. Pajak Hotel

2. Pajak Restoran 3. Pajak Hiburan 4. Pajak Reklame

5. Pajak Penerangan Jalan

6. Pajak Mineral Bukan Logam dan Batuan

7. Pajak Parkir 8. Pajak Air Tanah

9. Pajak Sarang Burung Walet

10.Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

11.Bea Perolehan Hak atas Tanah dan Bangunan

18 2.1.4.3. Tarif Pajak Daerah

Salah satu unsur penghitungan pajak yang akan menentukan besarnya pajak terutang yang harus dibayar oleh wajib pajak adalah tarif pajak sehingga penentuan besarnya tarif pajak yang diberlakukan pada setiap jenis pajak daerah memegang peranan penting.

Penetapan tarif pajak provinsi berbeda dengan penetapan tarif pajak kabupaten/kota yang ditetapkan dengan peraturan daerah. Dengan memperhatikan kondisi masing-masing daerah kabupaten/kota, tarif pajak untuk kabupaten/kota dapat ditetapkan tidak seragam. Hal ini antara lain dengan mempertimbangkan bahwa tarif yang berbeda untuk jenis-jenis pajak kabupaten/kota tidak akan mempengaruhi lokasi wajib pajak untuk melakukan kegiatan yang dikenakan pajak.

Undang-Undang Nomor 20 Tahun 2000 mengatur tarif pajak yang paling tinggi yang dapat dipungut oleh daerah untuk setiap jenis pajak. Penetapan tarif paling tinggi tersebut bertujuan memberikan perlindungan kepada masyarakat dari penetapan tarif yang terlalu membebani sedangkan tarif yang paling rendah tidak ditetapkan untuk memberi peluang kepada pemerintah daerah untuk mengatur sendiri besarnya tarif pajak yang sesuai dengan kondisi masyarakat di daerahnya, termasuk membebaskan pajak bagi masyarakat yang tidak mampu. Disamping itu, dalam penetapan tarif pajak juga dapat diadakan klasifikasi/penggolongan tarif berdasarkan kemampuan wajib pajak atau berdasarkan jenis objek pajak.

19 jenis pajak daerah. Tarif pajak yang diatur adalah tarif paling tinggi, sebagaimana dibawah ini.

1) Tarif Pajak Kendaraan Bermotor (PKB) ditetapkan paling tinggi 10% dengan perincian:

a. Tarif PKB untuk kendaraan bermotor pribadi kepemilikan pertama ditetapkan paling tinggi sebesar 2%

b. Tarif PKB untuk kendaraan bermotor pribadi kepemilikan kedua dan seterusnya tarif dapat ditetapkan secara progresif paling tinggi sebesar 10%

c. Tarif PKB untuk kendaraan bermotor angkutan umum, ambulans, pemadam kebakaran, sosial keagamaan, lembaga sosial dan keagamaan, Pemerintah/TNI/POLRI, pemerintah daerah, dan kendaraan lain yang ditetapkan paling tinggi sebesar 2%

d. Tarif PKB untuk kendaraan bermotor alat-alat berat dan alat-alat besar ditetapkan paling tinggi sebesar 0,2%

2) Tarif Bea Balik Nama Kendaraan Bermotor (BBNKB) ditetapkan paling tinggi 20% dengan perincian :

a. Tarif BBNKB untuk penyerahan pertama ditetapkan paling tinggi sebesar 20%

b. Tarif BBNKB untuk penyerahan kedua dan seterusnya ditetapkan paling tinggi sebesar 1%

20 4) Tarif Pajak Air Permukaan ditetapkan paling tinggi 10%

5) Tarif Pajak Rokok ditetapkan paling tinggi 10% 6) Tarif Pajak Hotel ditetapkan paling tinggi 10% 7) Tarif Pajak Restoran ditetapkan paling tinggi 10% 8) Tarif Pajak Hiburan ditetapkan paling tinggi 35% 9) Tarif Pajak Reklame ditetapkan paling tinggi 25%

10)Tarif Pajak Penerangan Jalan ditetapkan paling tinggi 10%

11)Tarif Pajak Mineral Bukan Logam dan Batuan ditetapkan paling tinggi sebesar 25%

12)Tarif Pajak Parkir ditetapkan paling tinggi 30%

13)Tarif Pajak Air Tanah ditetapkan paling tinggi sebesar 20%

14)Tarif Pajak Sarang Burung Walet ditetapkan palin tinggi sebesar 10% 15)Tarif Pajak Bumi dan Bangunan (PBB) Pedesaan dan Perkotaan

ditetapkan paling tinggi 0,3%

16)Tarif Bea Perolehan Hak atas Tanah dan Bangunan ditetapkan paling tinggi sebesar 5%

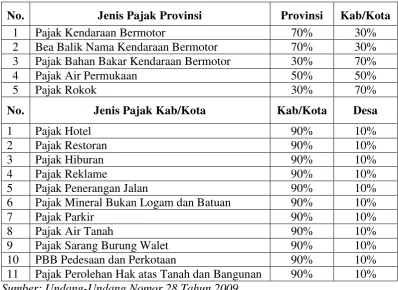

21 Tabel 2.2

Persentase Bagi Hasil Penerimaan Pajak Daerah

No. Jenis Pajak Provinsi Provinsi Kab/Kota

1 Pajak Kendaraan Bermotor 70% 30%

2 Bea Balik Nama Kendaraan Bermotor 70% 30% 3 Pajak Bahan Bakar Kendaraan Bermotor 30% 70%

4 Pajak Air Permukaan 50% 50%

5 Pajak Rokok 30% 70%

No. Jenis Pajak Kab/Kota Kab/Kota Desa

1 Pajak Hotel 90% 10%

2 Pajak Restoran 90% 10%

3 Pajak Hiburan 90% 10%

4 Pajak Reklame 90% 10%

5 Pajak Penerangan Jalan 90% 10%

6 Pajak Mineral Bukan Logam dan Batuan 90% 10%

7 Pajak Parkir 90% 10%

8 Pajak Air Tanah 90% 10%

9 Pajak Sarang Burung Walet 90% 10%

10 PBB Pedesaan dan Perkotaan 90% 10%

11 Pajak Perolehan Hak atas Tanah dan Bangunan 90% 10%

Sumber: Undang-Undang Nomor 28 Tahun 2009.

2.1.4.4. Dasar Pengenaan Pajak

Undang-Undang Nomor 28 Tahun 2009 dengan tegas menetapkan dasar penegenaan pajak untuk setiap jenis pajak daerah. Dasar pengenaan pajak provinsi adalah sebagai berikut:

1) Pajak Kendaraan Bermotor dikenakan atas hasil perkalian dari dua unsur pokok nilai jual kendaraan bermotor dan bobot yang mencerminkan secara relatif tingkat kerusakan jalan dan atau pencemaran lingkungan akibat penggunaan kendaraan bermotor.

22 3) Pajak bahan bakar kendaraan bermotor dikenakan atas nilai jual bahan bakar kendaraan bermotor sebelum dikenakan pajak pertambahan nilai. 4) Pajak air permukaan dikenakan atas nilai perolehan air.

5) Pajak rokok dikenakan atas cukai yang ditetapkan oleh pemerintah pusat terhadap rokok.

Dasar pengenaan pajak kabupaten/kota adalah sebagaimana disebut dibawah ini:

1) Pajak Hotel dikenakan atas jumlah pembayaran atau uang seharusnya dibayar kepada hotel.

2) Pajak Restoran dikenakan atas jumlah pembayaran yang diterima atau yang seharusnya diterima restoran.

3) Pajak Hiburan dikenakan atas jumlah uang yang diterima atau yang seharusnya diterima oleh penyelenggara hiburan.

4) Pajak Reklame dikenakan atas nilai sewa reklame.

5) Pajak Penerangan Jalan dikenakan atas nilai jual tenaga listrik.

6) Pajak Mineral Bukan Logam dan Batuan dikenakan atas nilai jual hasil pengambilan mineral bukan logam dan batuan.

7) Pajak Parkir dikenakan atas jumlah pembayaran atau yang seharusnya dibayar kepada penyelenggara tempat parkir.

8) Pajak Air Tanah dikenakan atas nilai perolehan air tanah.

9) Pajak Sarang Burung Walet dikenakan atas nilai jual sarang burung walet.

23 11)Bea Perolehan Hak Atas Tanah dan Bangunan dikenakan nilai

perolehan objek pajak.

2.1.4.5. Sistem Pemungutan Pajak Daerah

Ketentuan yang diatur dalam Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan Indonesia dengan jelas menentukan bahwa sistem perpajakan Indonesia adalah sistem self assesment. Penetapan sistem self assessment juga dianut dalam Undang-Undang Nomor 18 Tahun 1997 dan Undang-Undang Nomor 34 Tahun 2000. Karena karakteristik setiap jenis pajak daerah tidak sama, sistem ini tidak dapat diberlakukan untuk semua jenis pajak daerah. Pemungutan pajak daerah saat ini menggunakan tiga sistem pemungutan pajak, sebagaimana tertera di bawah ini:

1) Dibayar sendiri oleh wajib pajak. Sistem ini merupakan perwujudan dari sistem self assessment, yaitu sistem pengenaan pajak yang memberi kepercayaan kepada wajib pajak untuk menghitung, membayar, dan melaporkan sendiri pajak terutang dengan menggunakan Surat Pemberitahuan Pajak Daerah (SPTPD)

24 3) Dipungut oleh pemungut pajak. Sistem ini merupakan perwujudan dari sistem with holding, yaitu sistem pengenaan pajak yang dipungut oleh pemungut pajak pada sumbernya.

Dalam pelaksanaannya, pemungutan pajak daerah tidak dapat diborongkan. Artinya seluruh proses kegiatan pemungutan pajak tidak dapat diserahkan kepada pihak ketiga. Walaupun demikian, dimungkinkan adanya kerja sama dengan pihak ketiga dalam proses pemungutan pajak, antara lain pencetakan formulir perpajakan, pengiriman surat-surat kepada wajib pajak, atau penghimpunan data objek dan subjek pajak. Kegiatan yang tidak dapat dikerjasamakan dengan pihak ketiga adalah kegiatan penghitungan besarnya pajak yang terutang, pengawasan penyetoran pajak, dan penagihan pajak.

2.1.5. Retribusi Daerah

2.1.5.1. Defenisi Retribusi Daerah

Salah satu sumber penerimaan negara adalah retribusi. Berbeda dengan pajak, retribusi pada umumnya berhubungan dengan kontraprestasi langsung, dalam arti bahwa pembayar retribusi akan menerima imbalan secara langsung dari retribusi yang dibayarnya. Defenisi retribusi daerah menurut Darwin (2010:165) yaitu “pungutan sebagai pembayaran atas jasa atau perizinan tertentu yang khusus disediakan atau diberikan oleh pemerintah untuk kepentingan orang pribadi atau badan.”

25 kepentingan pribadi atau badan. Kamaroellah (2011:7) dalam jurnalnya menyatakan bahwa retribusi adalah iuran kepada pemerintah yang dapat dipaksakan dan jasa balik secara langsung dapat ditunjuk paksaan ini bersifat ekonomis, karena siapa saja yang tidak merasakan jasa balik dari pemerintah tidak dikenakan iuran ini.

Kaho (2007:170) menyatakan bahwa retribusi daerah adalah pungutan daerah sebagai pembayaran atas pemakaian jasa atau karena mendapatkan jasa pekerjaan, usaha atau milik daerah bagi yang berkepentingan atau karena jasa yang diberikan oleh daerah.

Beberapa ciri yang melekat pada retribusi daerah yang saat ini dipungut di Indonesia adalah sebagai berikut:

a) Retribusi merupakan pungutan yang dipungut berdasarkan undang-undang dan peraturan daerah yang berkenaan.

b) Hasil penerimaan retribusi masuk ke kas pemerintah daerah

c) Pihak yang membayar retribusi mendapatkan kontra prestasi secara langsung dari pemerintah daerah atas pembayaran yang dilakukannya.

d) Retribusi terutang apabila ada jasa yang diselenggarakan oleh pemerintah daerah yang dinikmati oleh orang atau badan.

26 2.1.5.2. Golongan Retribusi Daerah

Berdasarkan kelompok jasa yang menjadi objek retribusi daerah dapat dilakukan penggolongan retribusi daerah. Penggolongan jenis retribusi dimaksudkan guna menetapkan kebijakan umum tentang prinsip dan sasaran dalam penetapan tarif retribusi daerah. Sesuai Undang-Undang No.34 Tahun 2000 Pasal 18 Ayat 2 dan Undang-Undang No.28 Tahun 2009 Pasal 108 Ayat 2-4, retribusi daerah dibagi atas tiga golongan, sebagaimana disebut di bawah ini.

1) Retribusi Jasa Umum, yaitu retribusi atas jasa yang disediakan atau diberikan oleh pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan.

2) Retribusi Jasa Usaha, yaitu retribusi atas jasa yang disediakan oleh pemerintah daerah dengan menganut prinsip komersial karena pada dasarnya dapat pula disediakan oleh sektor swasta.

3) Retribusi Perizinan Tertentu, yaitu retribusi atas kegiatan tertentu pemerintah daerah dalam rangka pemberian ijin kepada orang pribadi atau badan yang dimaksudkan untuk pembinaan, pengaturan, pengendalian dan pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan.

27 kriteria tertentu. Penetapan jenis-jenis retribusi jasa umum, dan retribusi jasa usaha dengan peraturan pemerintah dimaksudkan agar tercipta ketertiban dalam penerapannya sehingga dapat memberikan kepastian bagi masyarakat dan disesuaikan dengan kebutuhan nyata daerah yang bersangkutan. Penetapan jenis-jenis retribusi perizinan tertentu dengan peraturan pemerintah dilakukan karena perizinan tersebut, walaupun merupakan kewenangan pemerintah daerah, tetap memerlukan koordinasi dengan instansi-instansi teknis terkait.

Jasa yang menjadi objek retribusi hanyalah jasa yang diselenggarakan pemerintah daerah secara langsung. Apabila ada jasa yang diselenggarakan oleh perangkat pemerintah daerah, tetapi tidak secara langsung, misalnya oleh BUMD, jasa tersebut tidak dikenakan retribusi. Sesuai Undang-Undang Nomor 18 Tahun 1997 Pasal 19, jasa yang disediakan oleh BUMD bukan merupakan objek retribusi, tetapi sebagai penerimaan BUMD sesuai dengan UU yang berlaku.

28 Tabel 2.3

Jenis-Jenis Retribusi Daerah

Sumber: Undang-Undang Nomor 28 Tahun 2009.

2.1.5.3. Tarif Retribusi Daerah

Tarif retribusi daerah adalah nilai rupiah atau persentase tertentu yang ditetapkan untuk menghitung besarnya retribusi daerah yang terutang. Tarif

Retribusi Jasa Umum Retribusi Jasa Khusus Retribusi Perizinan Tertentu 1) Retribusi Pelayanan

Kesehatan

2) Retribusi Pelayanan Persampahan/ Kebersihan 3) Retribusi Penggantian Biaya

Cetak Kartu Tanda

Penduduk dan Akta Catatan Sipil

4) Retribusi Pelayanan

Pemakaman dan Pengabuan Mayat

5) Retribusi Pelayanan Parkir di Tepi Jalan Umum 6) Retribusi Pelayanan Pasar 7) Retribusi Pengujian

Kendaraan Bermotor 8) Retribusi Pemeriksaan Alat

Pemadam Kebakaran

9) Retribusi Penggantian Biaya Cetak Peta

10)Retribusi Penyediaan dan atau Penyedotan Katkus 11)Retribusi Pengolahan

Limbah Cair

12)Retribusi Pelayanan Tera/Tera Ulang 13)Retribusi Pelayanan

Pendidikan

14)Retribusi Pengendalian Menara Telekomunikasi

1) Retribusi Pemakaian Kekayaan Daerah 2) Retribusi Pasar

Grosir dan atau Pertokoan

3) Retribusi Tempat Pelelangan

4) Retribusi Terminal 5) Retribusi Tempat

Khusus Parkir 6) Retribusi Tempat

Penginapan/

Pesanggrahan/ Villa 7) Retribusi Rumah

Potong Hewan 8) Retribusi Pelayanan

Kepelabuhan 9) Retribusi Tempat

Rekreasi dan Olahraga 10)Retribusi

Penyebrangan di Air

11)Retribusi Penjualan Produksi Usaha Daerah

1) Retribusi Izin Mendirikan Bangunan 2) Retribusi Izin

Tempat Penjualan Minuman Beralkohol 3) Retribusi Ijin

Gangguan 4) Retribusi Ijin

Trayek

5) Rertribusi Izin Usaha

29 retribusi dapat ditentukan seragam atau bervariasi menurut golongan sesuai dengan prinsip dan sasaran penetapan tarif retribusi. Contohnya pembedaan retribusi tempat rekreasi antara anak dan dewasa, retribusi parkir antara sepeda motor dan mobil dan retribusi sampah antara rumah tangga dan industri. Besarnya tarif dapat dinyatakan dalam rupiah per unit tingkat penggunaan jasa.

Dalam Undang-Undang Nomor 28 Tahun 2009 Pasal 155 ditetapkan bahwa tarif retribusi ditinjau kembali paling lama tiga tahun sekali. Peninjauan tarif retribusi dilakukan dengan memperhatikan indeks harga dan perkembangan perekonomian.

Sesuai dengan pasal 21 Undang-Undang Nomor 34 Tahun 2000 dan Pasal 8-10 Peraturan Pemerintah Nomor 66 Tahun 2001 prinsip dan sasaran dalam penetapan tarif retribusi daerah ditentukan sebagai berikut.

1) Tarif retribusi jasa umum ditetapkan berdasarkan kebijakan daerah dengan mempertimbangkan biaya penyediaan jasa yang bersangkutan, kemampuan masyarakat, dan aspek keadilan.

2) Tarif retribusi jasa usaha didasarkan pada tujuan untuk memperoleh keuntungan yang layak. Keuntungan yang layak adalah keuntungan yang diperoleh apabila pelayanan jasa usaha tersebut dilakukan secara efisien dan berorientasi pada harga pasar.

30 lapangan, penegakan hukum, penatausahaan, dan biaya dampak negatif dari pemberian izin tersebut.

2.1.5.4. Pemungutan Retribusi Daerah

Retribusi dipungut dengan menggunakan Surat Ketetapan Retribusi Daerah (SKRD) atau dokumen lain yang dipersamakan. SKRD adalah surat ketetapan retribusi yang menentukan besarnya pokok retribusi. Dokumen lain yang dipersamakan antara lain berupa karcis masuk, kupon, dan kartu langganan. Dalam hal wajib retribusi tertentu tidak membayar retribusi tepat pada waktunya atau kurang membayar, maka kepadanya dikenakan sangsi administrasi berupa bunga sebesar dua persen setiap bulan dari retribusi terutang yang tidak atau kurang dibayar dan ditagih dengan menggunakan Surat Tagihan Retribusi Daerah (STRD). STRD merupakan surat untuk melakukan tagihan retribusi dan atau sanksi administrasi berupa bunga atau denda.

Undang-Undang Nomor 28 Tahun 2009 pada Pasal 161 menetapkan bahwa pemanfaatan dari penerimaan masing-masing jenis retribusi diutamakan untuk mendanai kegiatan yang berkaitan langsung dengan penyelenggaraan pelayananan yang bersangkutan.

2.1.6. Belanja Daerah

31 satu tahun anggaran yang tidak akan diperoleh pembayarannya kembali oleh pemerintah.

Belanja daerah diprioritaskan untuk melindungi dan meningkatkan kualitas kehidupan masyarakat. Perlindungan dan peningkatan kualitas kehidupan masyarakat dimaksudkan diwujudkan dalam bentuk pelayanan dasar, pendidikan, penyediaan fasilitas pelayanan kesehatan, fasilitas sosial dan fasilitas umum yang layak, serta mengembangkan sistem jaminan sosial. Belanja daerah harus mempertimbangkan analis standar belanja, standar harga, tolak ukur kinerja, dan standar pelayanan minimal yang ditetapkan sesuai dengan peraturan perundang-undangan.

Berdasarkan Standar Akuntansi Pemerintahan Pernyataan Nomor 2, belanja adalah semua pengeluaran dari rekening kas umum negara/daerah yang mengurangi ekuitas dana lancar dalam periode tahun anggaran yang bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah.

Belanja diklasifikasikan menurut klasifikasi ekonomi, organisasi dan fungsi. Klasifikasi ekonomi adalah pengelompokan belanja yang didasarkan pada jenis belanja untuk melaksanakan suatu aktivitas. Klasifikasi untuk pemerintah daerah terdiri dari belanja operasi, belanja modal, dan belanja tak terduga.

Belanja operasi adalah pengeluaran anggaran untuk kegiatan sehari-hari pemerintah daerah yang memberi manfaat jangka pendek yang meliputi belanja pegawai, belanja barang, bunga, subsidi, hibah, dan bantuan sosial.

32 modal meliputi antara lain belanja modal untuk perolehan tanah, gedung dan bangunan, peralatan, dan aset tidak berwujud.

Belanja lain-lain/tak terduga adalah pengeluaran anggaran untuk kegiatan yang sifatnya tidak biasa dan tidak diharapkan berulang seperti penanggulangan bencana alam, bencana sosial, dan pengeluaran tidak terduga lainnya yang sangat diperlukan dalam rangka penyelenggaraan kewenangan pemerintah daerah.

Klasifikasi menurut organisasi yaitu klasifikasi berdasarkan unit organisasi pengguna anggaran. Klasifikasi belanja menurut organisasi di pemerintah daerah antara lain belanja Sekretariat Dewan Perwakilan Rakyat Daerah (DPRD), Sekretariat Daerah pemerintah provinsi/kota/kabupaten, dinas pemerintah tingkat provinsi/kota/kabupaten, dan lembaga teknis daerah provinsi/kota/kabupaten. Sementara itu klasifikasi menurut fungsi adalah klasifikasi yang didasarkan pada fungsi-fungsi utama pemerintah daerah dalam memberikan pelayanan kepada masyarakat.

2.2. Penelitian Terdahulu

33 otonomi secara konsekuen karena masih tergantung dari penerimaan lain diluar dari penerimaan dari PAD.

Dian Mayasari (2004) melakukan penelitian untuk menguji pengaruh pajak daerah terhadap PAD, studi kasus Kabupaten dan Kota di Jawa Timur. Dari hasil penelitian tersebut diketahui nilai rata-rata kontribusi pajak daerah terhadap PAD yang memiliki nilai tertinggi adalah Kabupaten Tuban sebesar 58,96% dan nilai terendah adalah Kabupaten Sumenep 13,85%. Sedangkan untuk kota, nilai rata-rata pajak daerah yang memiliki nilai tertinggi adalah Kota Surabaya sebesar 56,05% dan nilai terendah adalah Kota Blitar yaitu sebesar 21,17%.

34 Tabel 2.4

Tinjauan Penelitian Terdahulu

No. Peneliti Judul Variabel Hasil Penelitian 1 Ester

Afriani (2007) Pengaruh pajak daerah dan retribusi daerah terhadap penerimaan Daerah Kabupaten Langkat Variabel independen: - pajak daerah - retribusi daerah Variabel

dependen: -PAD

Pajak daerah dan retribusi daerah kabupaten langkat berpengaruh terhadap penerimaan Daerah, baik secara simultan maupun parsial

2 Dian Mayasari (2004) Kontribusi penerimaan pajak daerah terhadap PAD studi kasus Kabupaten dan Kota di Jawa Timur

Variabel independen: - pajak daerah Variabel dependen:

-PAD

Rata-rata kontribusi pajak daerah terhadap PAD yang memiliki nilai

tertinggi adalah Kabupaten Tuban sebesar 58,96% dan nilai

terendah adalah Kabupaten Sumenep sebesar 13,85%

3 Moh. Riduansyah (2003) Kontribusi pajak daerah dan retribusi daerah terhadap PAD dan APBD, studi kasus Pemerintah Daerah Kota Bogor Variabel independen: - pajak daerah - retribusi daerah Variabel

dependen: - PAD - APBD

Kontribusi pajak daerah dan retribusi daerah terhadap PAD dan APBD Pemerintah Daerah Kota Bogor cukup signifikan dengan rata-rata

kontribusi sebesar 27,78% pertahun.

Sumber: Hasil Olahan Data oleh Peneliti

2.3. Kerangka Konseptual

35 dalam suatu maslah tertentu. Berdasarkan uraian latar belakang masalah, tujuan teoritis, tinjauan penelitian terdahulu, maka peneliti membuat kerangka konseptual sebagai berikut:

Gambar 2.1 Kerangka Konseptual OTONOMI DAERAH Undang-Undang No. 12 Tahun 2008 Undang-Undang No. 33 Tahun 2004

Dana Perimbangan

Pendapatan Asli Daerah

(PAD)

Lain-lain Pendapatan Asli Daerah yang sah

Pajak Daerah

Retribusi Daerah

Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

Lain-lain PAD yang Sah

Laporan APBD

Analisa

36 BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian deskriptif yaitu penelitian yang menyajikan data hasil observasi dan dipaparkan secara sistematis dan fluktual sesuai dengan kenyataan yang ada.

3.2. Tempat dan Waktu Penelitian

Daerah penelitian dilaksanakan di Kabupaten Samosir tepatnya di Dinas Pendapatan, Keuangan, dan Aset Daerah Kabupaten Samosir. Lokasi ini dipilih dengan pertimbangan bahwa Kabupaten Samosir sebagai kota pariwisata memiliki potensi PAD yang cukup besar dalam menunjang otonomi daerah. Adapun waktu penelitian dilakukan selama satu bulan dan dimulai dari bulan maret.

3.3. Defenisi Operasional dan Skala Pengukuran Variabel

1) Pajak daerah adalah kontribusi wajib kepada daerah yang terutang oleh pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapat imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat.

2) Retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian ijin tertentu yang khusus disediakan dan atau diberikan oleh pemerintah daerah untuk kepentingan pribadi atau badan.

37 4) Pendapatan Asli Daerah adalah pendapatan yang diperoleh dari

sumber-sumber pendapatan daerah dan dikelola sendiri oleh pemerintah daerah.

3.4. Populasi dan Sampel Penelitian

Populasi pada penelitian ini adalah Anggaran Pendapatan Belanja Daerah Pemerintahan Kabupaten Samosir dengan menggunakan data runtun waktu selama 5 tahun yaitu Tahun 2008-2012. Objek yang diteliti adalah hasil laporan keuangan Pemerintah Kabupaten Samosir tentang Pendapatan Asli Daerah dan Belanja Daerah dalam bentuk laporan tahunan. Laporan tahunan selama 5 tahun dijadikan sebagai sampel dalam penelitian.

3.5. Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang merupakan data yang diperoleh dari buku-buku literatur, jurnal, maupun yang telah dikumpulkan sebelumnya dan telah menjadi dokumentasi pihak Dinas Pendapatan, Keuangan, dan Aset Daerah Kabupaten Samosir.

3.6. Metode Pengumpulan Data

38 3.7. Metode Analisa Data

Analisis kontribusi digunakan untuk mengetahui seberapa besar kontribusi yang dapat disumbangkan dari pajak daerah, retribusi daerah, dan belanja daerah terhadap pendapatan asli daerah Kabupaten Samosir. Rumus yang digunakan menghitung kontribusi adalah:

�� = ������× 100%

Keterangan:

�� = Kontribusi pajak daerah, retrtibusi daerah, dan belanja daerah terhadap

PAD (rupiah)

�� = Jumlah penerimaan pajak daerah, retribusi daerah, dan belanja daerah (rupiah)

�� = Jumlah PAD (rupiah) � = Tahun (periode) tertentu

Untuk mengetahui perkembangan Pendapatan Asli Daerah dari tahun ke tahun selama tahun penelitian di Kabupaten Samosir digunakan analisis perkembangan sebagai berikut:

�� = �� − ��

��

× 100%

Keterangan:

IP = Indeks perkembangan Pendapatan Asli Daerah Pn = Tahun tertentu / tahun berikutnya

39 BAB IV

HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Dinas Pendapatan, Keuangan, dan Aset Daerah

Kabupaten Samosir

Dinas Pendapatan, Keuangan, dan Aset daerah adalah unsur penunjang Pemerintah daerah yang dipimpin oleh seorang Kepala Dinas yang dalam melaksanakan tugas berada di bawah dan tanggung jawab kepada Bupati melalui Sekdakab. Kepala Dinas mempunyai tugas pokok membantu Bupati dalam melaksanakan pemerintahan dan pembangunan di bidang pengelolaan keuangan daerah meliputi pendapatan, anggaran, akuntansi, dan aset daerah.

Dasar utama penyusunan perangkat daerah dalam bentuk suatu organisasi adalah adanya urusan pemerintahan yang menjadi menjadi kewenangan, namun tidak berarti bahwa setiap penanganan urusan pemerintah harus dibentuk ke dalam organisasi tersendiri. Demikian pula Pemerintahan Kabupaten Samosir sebagai suatu organisasi memiliki fungsi memberikan pelayanan kepada publik. Demi terlaksananya tugas tersebut diperlukan adanya peranan kepemimpinan yang akan bertanggungjawab atas beban tugas yang telah dilimpahkan oleh organisasi dimana pimpinan tersebut bekerja.

Organisasi Dinas Pendapatan, Keuangan, dan Aset Daerah terdiri dari: a. Kepala Dinas

40 d. Bidang

e. Seksi

f. Jabatan Fungsional

g. Unit Pelaksana Teknis Dinas

Dalam menyelenggarakan tugas pokok, Kepala Dinas Pendapatan, Keuangan dan Aset daerah mempunyai uraian tugas sebagai berikut:

a. Mengkoordinasikan pengelolaan administrasi umum meliputi ketatalaksanaan, perencanaan, keuangan, kepegawaian, dan urusan rumah tangga di lingkungan dinas.

b. Mengkoordinasi pengelolaan keuangan dan aset daerah.

c. Mengkoordinasi pelaksanaan pemungutan pendapatan daerah yang telah ditetapkan dengan peraturan daerah.

Sekretaris mempunyai tugas sebagai berikut:

a. Menyiapkan bahan koordinasi dalam pelaksanaan tugas dinas dan memberikan pelayanan administratif dan fungsional kepada unsur di lingkungan dinas serta menyiapkan rencana anggaran biaya operasional.

b. Mengumpulkan bahan koordinasi dalam penyusunan dan pengendalian program kerja dinas.

c. Menyelenggarakan penyusunan dan penyiapan laporan keuangan kepegawaian dan inventaris dinas.

41 a. Merencanakan dan menganalisis kebutuhan dan peralatan serta perlengkapan

kantor.

b. Menyelenggarakan pengelolaan tertib administrasi meliputi surat-menyurat, ekspedisi, dokumentasi, dan kearsipan, keprotokolan, penyediaan alat-alat kantor, penyediaan fasilitas lainnya.

c. Melaksanakan pemantauan dan pemeliharaan keindahan, keamanan, dan kenyamanan serta kebersihan.

Kepala Sub Bagian Keuangan dan Kepegawaian yang dibawahi oleh sekretaris mempunyai tugas sebagai berikut:

a. Melaksanakan pengurusan dan pemeliharaan administrasi keuangan dan kepegawaian.

b. Melaksanakan penatausahaan keuangan umum.

c. Melaksanakan pengelolaan administrasi perjalanan dinas.

Kepala Sub Bagian Perencanaan, Evaluasi, dan Pelaporan yang dibawahi oleh sekretaris memiliki tugas sebagai berikut:

a. Mencatat, mengelola, dan menganalisa data untuk bahan penyusunan program perencanaan, evaluasi, dan pelaporan.

b. Menyiapkan bahan penyusunan dan pengendalian rencana/program kerja tahunan.

c. Menghimpun dan mempelajari berbagai peraturan perundang-undangan di bidang perencanaan, evaluasi dan pelaporan.

Kepala Bidang Pendapatan mempunyai tugas:

42 b. Mengkoordinasikan pengumpulan bahan rencana strategis di bidang

pendapatan daerah.

c. Menyusun konsep kebijakan dalam rangka pengembangan pemungutan pendapatan daerah.

Kepala Seksi Pendataan, Penetapan Pajak dan retribusi yang dibawahi oleh kepala bidang pendapatan mempunyai tugas:

a. Melaksanaan pendataan, pendaftaran wajib pajak, dan retribusi dengan menggunakan formulir pendaftaran.

b. Memberikan Nomor Pokok Wajib Pajak Daerah (NPWPD) dan Nomor Pokok Wajib Retribusi Daerah (NPWRD).

c. Mengolah dan menghimpun data objek, subjek, wajib pajak dan retribusi daerah.

Kepala Seksi Pengolahan Pajak dan Retribusi yang dibawahi oleh kepala bidang pendapatan memiiki tugas:

a. Melaksanakan pemungutan dan penagihan atas pendapatan daerah yang terdiri dari pajak/ retribusi daerah, lain-lain PAD yang sah.

b. Mengkoordinasikan realisasi penerimaan dana perimbangan, dana bagi hasil dan lain-lain pendapatan daerah yang sah.

c. Melakukan monitoring dan evaluasi teknis operasional pemungutan PBB. Kepala Seksi Penyuluhan dan Restitusi yang dibawahi oleh kepala bidang pendapatan memiliki tugas:

43 b. Menyusun program pembinaan dan penyuluhan terhadap wajib pajak dan

retribusi daerah melalui sosialisasi pada masyarakat. c. Membina aparat SKPD pengelola pendapatan daerah.

Kepala Bidang Anggaran memiliki tugas:

a. Mengkoordinasikan pengumpulan bahan keperluan penyusunan rencana strategis di bidang anggaran.

b. Mengkoordinasikan penyusunan KUA dan PPAS

c. Menyusun pedoman pengelolaan pendapatan dan belanja daerah.

Kepala Seksi Penyusunan Anggaran yang dibawahi oleh kepala bidang anggaran memiliki tugas:

a. Membantu kepala bidang anggarab di bidang tugasnya. b. Menyusun rencana kerja seksi penyusunan anggaran.

c. Menyusun rancangan standard satuan harga dan standar analisis belanja.

Kepala Seksi Pengolahan Anggaran yang dibawahi oleh kepala bidang memiliki tugas:

a. Menyusun rencana kerja seksi pengolahan anggaran. b. Menyiapkan laporan harian kas.

c. Mengumpulkan, menyusun, dan mengolah dokumen dalam rangka penggajian PNS.

Kepala Seksi Dana Perimbangan memiliki tugas: a. Menyusun rencana kerja seksi dana perimbangan.

44 c. Mempersiapkan dokumen pencairan dana perimbangan, dana bagi hasil, dan

pendapatan lain-lain yang sah.

Kepala Bidang Akuntansi memiliki tugas:

a. Mengkoordinasikan pengumpulan bahan keperluan penyusunan rencana strategis di bidang akuntansi.

b. Menyiapkan kebijakan teknis, program, dan kegiatan bidang akuntansi.

c. Mengkoordinasikan pelaksanaan analisis investasi, divestasi, dan pembentukan dana cadangan daerah.

Kepala Seksi Verifikasi Pelaksanaan APBD memiliki tugas: a. Menyusun rencana kegiatan seksi verifikasi pelaksanaan APBD. b. Menyusun rancangan petunjuk teknis pelaksanaan verifikasi. c. Melaksanakan verifikasi atas SPM yang diajukan kepada BUD.

Kepala Seksi Penyusunan Laporan Keuangan memiliki tugas: a. Menyusun rancangan sistem akuntansi pemda.

b. Menyusun rancangan kebijakan akuntansi pemda.

c. Melaksanakan siklus akuntansi dan pelaporan keuangan daerah. Kepala Seksi Evaluasi Pelaksanaan APBD:

a. Menyusun rancangan laporan pertanggungjawaban APBD. b. Melaksanakan evaluasi pelaksanaan APBD.

c. Melaksanakan analisis periodik laporan keuangan. Kepala Bidang Aset Daerah memiliki tugas:

45 b. Menyiapkan kebijakan teknis, program dan kegiatan bidang aset daerah. c. Mengkoordinasikan pengelolaan administrasi dan pelaporan barang daerah.

Kepala Seksi Analisa Kebutuhan Barang Daerah memiliki tugas:

a. Menyusun pedoman dan petunjuk teknis administrasi dan inventarisasi aset daerah.

b. Melaksanakan penatausahaan pengadaan, pemeliharaan dan penghapusan barang daerah.

c. Meneliti dan mengusulkan penghapusan barang bergerak maupun barang tidak bergerak sesuai dengan prosedur yang berlaku.

Kepala Seksi Penatausahaan dan Pelaporan Aset Daerah memiliki tugas: a. Menyusun kode lokasi barang atas barang inventaris daerah.

b. Membuat konsep kebijakan tentang pemanfaatan aset atau barang daerah. c. Menyusun dan menerima laporan pengadaan barang dari SKPD.

Kepala Seksi Pengawasan Aset Daerah memiliki tugas:

a. Membuat berita acara pemeriksaan, penerimaan, penolakan, surat pengeluaran barang-barang serta meneliti dan memeriksa barang-barang yang akan didistribusikan.

b. Mempersiapkan dokumen pengadaan barang yang bersifat lintas SKPD.

c. Melakukan pengawasan atas pengadaan, pemanfaatan, pemeliharaan, dan penyaluran barang kepada SKPD yang membutuhkan.

46 yang berwenang dari Dinas Pendapatan, Keuangan, dan Aset Daerah. System perhitungan ini diberlakukan pada wajib pajak yang tidak melakukan pembukuan hanya pencatatan saja dan biasanya terdapat pada usaha berskala kecil. Besarnya pajak ditetapkan berdasarkan laba yang diperolehnya.

Dalam menetapkan besarnya pajak, maka petugas yang berwenang dalam melakukan penagihan akan datang ke lokasi wilayah wajib pajak dan melihat keadaan usahanya serta meminta beberapa bukti penjualan seperti bon atau faktur. Untuk melakukan pembayaran diterbitkan SKPD ( Surat Ketetapan Pajak Daerah) dan jumlah pajak tersebut akan dievaluasi setiap 3 bulan sekali untuk melakukan tinjauan kembali terhadap jumlah pajak yang dibayarkan. Dengan adanya evaluasi kembali ini pajak yang akan dibayarkan untuk 3 bulan berikutnya akan berbeda dari 3 bulan sebelumnya dan begitu seterusnya.

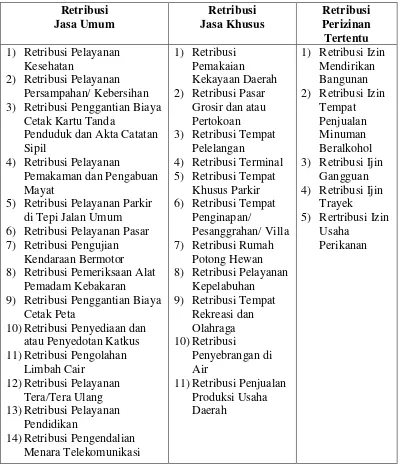

47 4.2. Pajak Daerah Kabupaten Samosir

[image:57.595.103.516.396.557.2]Pendapatan pajak daerah merupakan sumber penerimaan Pemerintah Kabupaten Samosir yang dipungut dari wajib pajak dan dilindungi oleh undang-undang. Kabupaten Samosir melakukan pemungutan beberapa jenis pajak daerah berdasarkan ketentuan Undang-Undang Nomor 28 Tahun 2009 tentang pajak daerah dan retribusi daerah. Jenis-jenis pajak daerah yang dipungut di Kabupaten Samosir adalah pajak hotel, pajak restoran, pajak reklame, pajak hiburan, pajak penerangan jalan, pajak mineral bukan logam dan batuan, serta bea perolehan hak atas tanah dan bangunan. Berikut adalah target dan realisasi penerimaan pajak daerah selama 5 tahun terakhir pada tabel berikut.

Tabel 4.1

Target dan Realisasi Pajak Daerah Tahun Anggaran 2008-2012

Tahun Target (Rp) Realisasi (Rp) % Pertumbuhan (%) 2008 2009 2010 2011 2012 1.164.100.000 3.462.118.305 3.018.072.918 4.660.000.000 4.350.000.000 1.124.585.600 3.884.628.626 3.699.504.850 5.016.902.831 3.663.739.163 96,61 112,2 122,58 107,66 84,22 - 15,59 10,38 -14,92 -23,44

Rata-rata 104,65

Sumber : Dinas Pendapatan, Keuangan dan Aset Daerah Kabupaten Samosir

48 mengalami penurunan dan tidak mencapai target yang ditentukan sehingga hanya mencapai 84,22%. Pencapaian tertinggi pajak daerah terletak pada tahun 2010 dan pencapaian terendah pada tahun 2012. Dilihat dari sisi pertumbuhan penerimaannya mengalami penurunan pada tahun 2011 sebesar -14,92 dan -23,44 pada tahun 2012. Dan rata-rata pajak daerah selama tahun penelitian mencapai 104,65%.

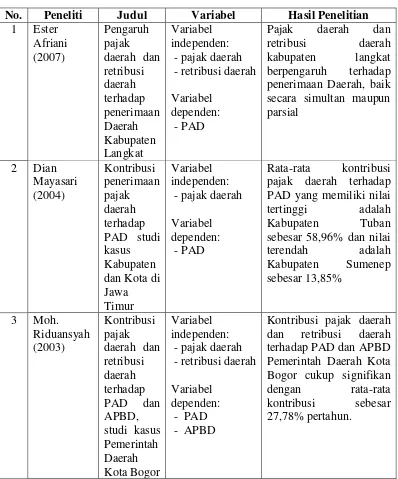

4.3. Retribusi Daerah Kabupaten Samosir

[image:58.595.111.523.521.609.2]Retribusi daerah sebagaimana halnya pajak daerah merupakan salah satu pendapatan asli daerah yang diharapkan menjadi salah satu sumber pembiayaan penyelenggaraan pemerintah dan pembangunan daerah, untuk meningkatkan kesejahteraan masyarakat. Berikut adalah target dan realisasi retribusi daerah selama 5 tahun terakhir.

Tabel 4.2

Target dan Realisasi Retribusi Daerah Tahun Anggaran 2008-2012

Tahun Target (Rp) Realisasi (Rp) % Pertumbuhan (%) 2008 2009 2010 2011 2012 1.928.971.700 4.528.700.075 4.706.100.000 4.049.782.510 8.767.450.000 2.517.407.983 3.398.985.303 3.599.319.290 3.821.866.011 7.576.136.047 130,51 75,05 76,48 94,37 86,41 - -55,46 1,43 17,89 -7,96

Sumber : Dinas Pendapatan, Keuangan dan Aset Daerah Kabupaten Samosir

49 daerah pada tahun 2009. Walaupun demikian, berdasarkan jumlah realisasi tiap tahunnya, penerimaan retribusi mengalami peningkatan dari tahun ke tahun. Jika dilihat dari sisi pertumbuhan, pencapaian tertinggi pada tahun 2011 yaitu 17, 89%.

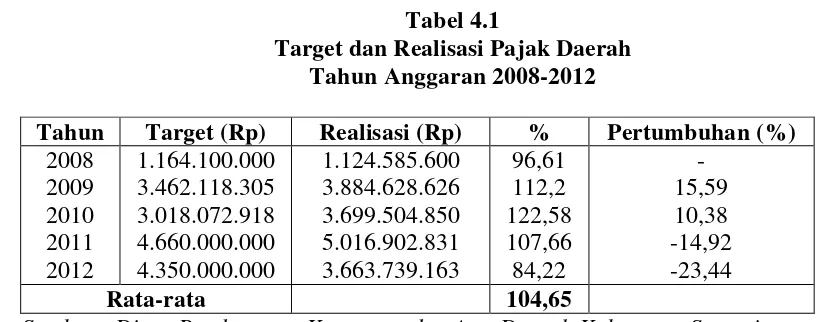

4.4. Belanja Daerah Kabupaten Samosir

[image:59.595.104.520.438.534.2]Pemerintah Kabupaten Samosir telah mengalokasikan dana untuk belanja daerah dalam perkembangan kegiatan fiskal. Belanja Pemerintah Kabupaten Samosir dilaporkan dalam APBD merupakan kegiatan rutin pengeluaran kas daerah untuk membiayai kegiatan-kegiatan operasi dalam pemerintahan. Adapun target dan realisasi belanja daerah selama 5 tahun terakhir sebagai berikut.

Tabel 4.3

Target dan Realisasi Belanja Daerah Tahun Anggaran 2008-2012

Tahun Target (Rp) Realisasi (Rp) % Pertumbuhan (%) 2008 2009 2010 2011 2012 442.834.713.429 430.675.562.677 411.026.244.324 469.079.162.172 487.803.136.730 375.149.770.673 386.565.589.940 367.805.497.569 431.142.832.097 415.012.206.460 84,72 89,76 86,98 91,91 85,08 - 5.04 -2,78 4,93 -6,83

Sumber : Dinas Pendapatan, Keuangan dan Aset Daerah Kabupaten Samosir

50 Rp.431.142.832.097 mengalami penurunan menjadi Rp.415.012.206.460 atau berdasarkan tabel pertumbuhan menurun sebesar -6,83%.

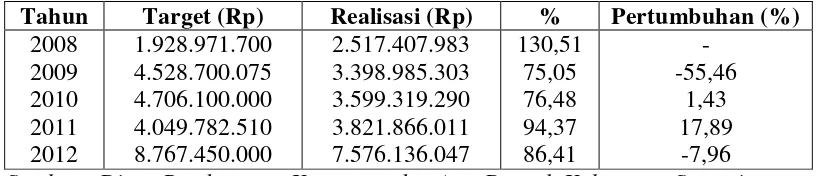

4.5. Pendapatan Asli Daerah Kabupaten Samosir

[image:60.595.112.524.409.499.2]Berdasarkan Undang-Undang Nomor 28 Tahun 2009, dijelaskan bahwa pendapatan asli daerah terdiri dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah. PAD Kabupaten Samosir bersumber dari elemen-elemen tersebut di atas. Berikut adalah target dan realisasi PAD Kabupaten Samosir.

Tabel 4.4

Target dan Realisasi Pendapatan Asli Daerah Tahun Anggaran 2008-2012

Tahun Target (Rp) Realisasi (Rp) % Pertumbuhan (%) 2008 2009 2010 2011 2012 14.172.977.700 22.513.413.377 21.046.933.710 12.873.246.795 17.961.190.369 9.360.299.940 14.832.441.573 11.813.219.103 14.201.578.951 17.459.630.442 66,04 65,88 56,13 110,32 97,21 - -0,16 -9,75 54,19 -13,11

Sumber : Dinas Pendapatan, Keuangan dan Aset Daerah Kabupaten Samosir

Berdasarkan tabel di atas, dapat dilihat bahwa PAD selama 5 tahun terakhir tidak mencapai target yang telah ditentukan kecuali pada tahun 2011 hingga mencapai 110,32%. Penerimaan terendah PAD berada pada tahun 2010 yang hanya menerima Rp.11.813.219.103 atau sesuai target hanya mencapai 56,13%.

4.6. Analisis Kontribusi PAD Kabupaten Samosir

51 penerimaan pendapatan asli daerah. Ciri utama yang menunjukkan suatu daerah otonom mampu berotonomi terletak pada kemampuan daerah untuk mengurus rumah tangganya sendiri dengan mengandalkan kemampuan keuangan daerahnya sendiri. Artinya, daerah otonom harus memiliki kewenangan dan kemampuan untuk menggali sumber-sumber keuangannya sendiri, mengelola dan menggunakan keuangan sendiri untuk membiayai penyelenggaraan pemerintahan daerahnya.

Dengan demikian, otonomi daerah akan lebih mengarah pada aspek kemandirian dalam bidang keuangan, yang biasanya diukur dengan desentralisasi fiskal atau derajat otonomi fiskal daerah. Yaitu dengan menggunakan variabel pokok kemampuan keuangan daerah. Kemampuan keuangan daerah dapat dilihat dari rasio Pendapatan Asli Daerah (PAD) terhadap Anggaran Pendapatan dan Belanja Daerah (seluruh penerimaan daerah yang bersangkutan), sehingga peningkatan Pendapatan Asli Daerah erat kaitannya dengan kemandirian keuangan suatu daerah.

Menurut Halim (2002) kemandirian keuangan daerah dapat dicari dengan rumus Derajat Desentralisasi Fiskal (DDF), yaitu :

����= ������� �

Dimana :

���� = Derajat desentralisasi fiskal tahun t

���� = Total realisasi pendapatan asli daerah tahun t

52 Sehubungan dengan ini, penelitian yang dilakukan Fisipol UGM bekerja sama dengan Badan Litbang Depdagri (dalam Munir, Dasril., H.A.Djuanda., H.N.S.Tangkilisan, 2004:47)untuk mengukur kemampuan daerah tingkat II dalam rangka pelaksanaan otonomi daerah pada tahun 2001, menggunakan nilai persentase PAD terhadap APBD tersebut yang disebut derajat desentralisasi fiskal (DDF).

[image:62.595.176.448.438.554.2]Tingkat kemandirian f