SKRIPSI

FAKTOR-FAKTOR YANG MEMPENGARUHI PROFITABILITAS PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK

INDONESIA PERIODE TAHUN 2009 - 2011

OLEH

MELATI PUTRI MASNIARI PANJAITAN

100503224

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

Para pengguna laporan keuangan bank membutuhkan informasi yang dapat dipahami, relevan, andal dan dapat dibandingkan dalam mengevaluasi posisi keuangan dan kinerja bank serta berguna dalam pengambilan keputusan ekonomi. Penelitian ini bertujuan untuk menganalisis pengaruh Capital Adequacy Ratio(CAR), Non Performing Loan (NPL), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Loan to Deposit Ratio (LDR), dan Net Interest Margin (NIM) terhadap Profitabilitas Perbankan (ROA). Populasi yang menjadi obyek dalam penelitian ini adalah bank umum go public yang terdaftar di Bursa Efek Indonesia periode tahun 2009-2011. Jumlah sampel yang diperiksa setelah melewati fase purposive sampling adalah sebanyak 24 bank umum go public yang terdaftar di Bursa Efek Indonesia. Metode yang digunakan dalam penelitian ini adalah dengan menggunakan analisis regresi berganda dengan uji hipotesis yaitu uji t. Sebelum menggunakan analisis regresi berganda, dilakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian menunjukkan NIM memiliki pengaruh yang signifikan positif terhadap ROA, dan BOPO memiliki pengaruh yang signifikan negatif terhadap ROA. Sedangkan, CAR Variabel, NPL memiliki pengaruh negatif tetapi tidak signifikan terhadap ROA, dan LDR variabel mempunyai pengaruh positif tetapi tidak signifikan terhadap ROA. Hasil penghitungan dapat diketahui bahwa variabel NIM dan BOPO memberikan pengaruh besar terhadap kinerja keuangan.

ABSTRACT

The users of banks financial statements require information that understandable, relevant, reliable and comparable in evaluating the financial position and performance of the bank as well as useful in making economic decisions. This study aims to analyze the influence of the Capital Adequacy Ratio (CAR), Non-Performing Loans (NPLs), Operating Expenses to Operating Income (BOPO), Loan to Deposit Ratio (LDR), and Net Interest Margin (NIM) of the Banks Profitability (ROA) . The population of this research is publicly traded commercial bank listed on the Indonesia Stock Exchange in the period 2009-2011. The number of samples tested after passing through purposive sampling phase are 24 banks that have been public listed on the Indonesia Stock Exchange. The method used in this research is multiple regression analysis and the hypothesis test that use the t test. Before using multiple regression analysis, performed classical assumption first.

This research results showed that NIM has a significant positive effect on ROA, and ROA has a significant negative effect on ROA. Meanwhile, variable CAR, NPL has a negative but not significant effect on ROA and LDR variable has a positive but not significant effect on ROA. From the results of the calculation can be seen that the variable NIM and ROA provides a major influence on financial performance.

DAFTAR ISI

2.2 Tinjauan Penelitian Terdahulu ... 30

2.3 Kerangka Konseptual ... 33

2.4 Hipotesis Penelitian ... 33

BAB III METODE PENELITIAN ... 37

3.1 Jenis Penelitian ... 37

3.2 Batasan Operasional ... 37

3.3 Definisi Operasional dan Skala Pengukuran Variabel ... 37

3.3.1 Variabel Dependen (Y) ... 37

3.3.2 Variabel Independen (X) ... 38

3.4 Definisi Operasional ... 38

3.5 Populasi dan Sampel Penelitian ... 40

3.5.1 Populasi ... 40

3.8.2 Analisis Regresi Linier Berganda ... 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 52

4.1 Deskripsi Data Penelitian ... 52

4.2 Analisis Hasil Penelitian ... 52

4.2.1 Statistik Deskriptif ... 52

4.2.2 Pengujian Asumsi Klasik ... 53

4.2.2.1 Uji Normalitas ... 54

4.2.2.2 Uji Multikolinearitas ... 58

4.2.2.3 Uji Heteroskedastisitas ... 59

4.2.2.4 Uji Autokorelasi ... 61

4.3 Analisis Regresi ... 62

4.4 Pengujian Hipotesis ... 64

4.4.1 Uji Signifikan Parsial (Uji t) ... 66

BAB V KESIMPULAN DAN SARAN ... 72

5.1 Kesimpulan ... 72

5.2 Saran ... 73

5.3 Keterbatasan Penelitian ... 74

DAFTAR PUSTAKA ... 75

LAMPIRAN ... 77

Lampiran A : Hasil Perhitungan Rasio Keuangan ... 77

DAFTAR TABEL

No. Tabel Judul Halaman

2. 1 Penelitian Terdahulu 34

3. 1 Daftar Populasi 43

3. 2 Daftar Sampel 45

4. 1 Statistik Deskriptif 52

4. 2 Hasil Uji Normalitas 55

4. 3 Hasil Uji Multikolinearitas 58

4. 4 Hasil Uji Autokorelasi 61

4. 5 Analisis Regresi 62

4. 6 Model Summary 65

DAFTAR GAMBAR

No. Gambar Judul Halaman

2. 1 Kerangka Konseptual 35

4. 1 Histogram 56

4. 2 P-P Plot 57

ABSTRAK

Para pengguna laporan keuangan bank membutuhkan informasi yang dapat dipahami, relevan, andal dan dapat dibandingkan dalam mengevaluasi posisi keuangan dan kinerja bank serta berguna dalam pengambilan keputusan ekonomi. Penelitian ini bertujuan untuk menganalisis pengaruh Capital Adequacy Ratio(CAR), Non Performing Loan (NPL), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Loan to Deposit Ratio (LDR), dan Net Interest Margin (NIM) terhadap Profitabilitas Perbankan (ROA). Populasi yang menjadi obyek dalam penelitian ini adalah bank umum go public yang terdaftar di Bursa Efek Indonesia periode tahun 2009-2011. Jumlah sampel yang diperiksa setelah melewati fase purposive sampling adalah sebanyak 24 bank umum go public yang terdaftar di Bursa Efek Indonesia. Metode yang digunakan dalam penelitian ini adalah dengan menggunakan analisis regresi berganda dengan uji hipotesis yaitu uji t. Sebelum menggunakan analisis regresi berganda, dilakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian menunjukkan NIM memiliki pengaruh yang signifikan positif terhadap ROA, dan BOPO memiliki pengaruh yang signifikan negatif terhadap ROA. Sedangkan, CAR Variabel, NPL memiliki pengaruh negatif tetapi tidak signifikan terhadap ROA, dan LDR variabel mempunyai pengaruh positif tetapi tidak signifikan terhadap ROA. Hasil penghitungan dapat diketahui bahwa variabel NIM dan BOPO memberikan pengaruh besar terhadap kinerja keuangan.

ABSTRACT

The users of banks financial statements require information that understandable, relevant, reliable and comparable in evaluating the financial position and performance of the bank as well as useful in making economic decisions. This study aims to analyze the influence of the Capital Adequacy Ratio (CAR), Non-Performing Loans (NPLs), Operating Expenses to Operating Income (BOPO), Loan to Deposit Ratio (LDR), and Net Interest Margin (NIM) of the Banks Profitability (ROA) . The population of this research is publicly traded commercial bank listed on the Indonesia Stock Exchange in the period 2009-2011. The number of samples tested after passing through purposive sampling phase are 24 banks that have been public listed on the Indonesia Stock Exchange. The method used in this research is multiple regression analysis and the hypothesis test that use the t test. Before using multiple regression analysis, performed classical assumption first.

This research results showed that NIM has a significant positive effect on ROA, and ROA has a significant negative effect on ROA. Meanwhile, variable CAR, NPL has a negative but not significant effect on ROA and LDR variable has a positive but not significant effect on ROA. From the results of the calculation can be seen that the variable NIM and ROA provides a major influence on financial performance.

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Bank merupakan lembaga perantara keuangan (financial intermediaries) yang menyalurkan dana dari pihak kelebihan dana (surplus unit) kepada pihak yang membutuhkan dana (deficit unit) pada waktu yang ditentukan. (Dendawijaya, 2009: 14). Bank juga berperan dalam pelaksanaan kebijakan moneter, dan pencapaian stabilitas sistem keuangan, sehingga diperlukan perbankan yang sehat, transparan, dan dapat dipertanggungjawabkan. (Booklet Perbankan Indonesia 2009). Maka dalam menjalankan fungsinya sebagai lembaga perantara, bank mendasarkan kegiatan usahanya pada kepercayaan masyarakat, sehingga bank juga disebut sebagai lembaga kepercayaan masyarakat (agent of trust). “Selain berfungsi sebagai agent of trust bank juga berfungsi bagi pembangunan perekonomian nasional (agent of development) dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional” (Hasibuan, 2005: 4).

Dari berbagai pengertian dan fungsi tentang bank, maka dapat ditarik kesimpulan bahwa perusahaan perbankan harus memiliki kinerja yang positif. Tidak diragukan lagi, bank turut menopang pilar-pilar perekonomian di Indonesia. Penilaian kinerja perusahaan perbankan sangat penting dilakukan untuk memperoleh informasi tentang posisi keuangan, kinerja keuangan, aliran kas perusahaan, dan informasi lain yang berkaitan dengan laporan keuangan. Perbankan harus dapat menjaga tingkat kestabilan bank dengan kebijakan yang dibuat agar memperoleh profitabilitas yang diinginkan. Selain itu penilaian juga dapat digunakan untuk mengetahui seberapa besar profitabilitas atau keuntungan bank dengan membandingkan hasil laba pada tahun tertentu dengan laba tahun-tahun sebelum dan sesudahnya.

manajemen perusahaan dapat mengambil tindakan-tindakan antisipasi untuk mencegah potensi kegagalan tersebut atau paling tidak dapat meminimumkan resiko yang mungkin terjadi.

Kegiatan analisis laporan keuangan meliputi perhitungan dan interpretasi rasio keuangan yang memberikan informasi secara terinci terhadap hasil interpretasi mengenai prestasi yang dicapai perusahaan, serta masalah yang mungkin terjadi dalam perusahaan. Analisis rasio keuangan dapat membantu para pelaku bisnis, baik pemerintah dan para pemakai laporan keuangan lainnya dalam menilai kondisi keuangan suatu perusahaan tidak terkecuali perusahaan perbankan. Dengan analisis rasio, informasi keuangan yang rinci dan rumit mudah dibaca dan ditafsirkan, sehingga laporan suatu perusahaan mudah dibandingkan dengan laporan keuangan perusahaan lain, serta lebih cepat melihat perkembangan dan kinerja perusahaan secara periodik.

“Profitabilitas merupakan indikator yang paling tepat untuk mengukur kinerja suatu perusahaan.” (Harahap, 2002). Albertazzi dan Gambacorta (2009) mengemukakan bahwa profitabilitas umumnya digunakan sebagai ukuran tingkat kesehatan dan stabilitas sektor perbankan, karena terdapat hubungan antara fluktuasi siklus bisnis dan profitabilitas bank.

merupakan suatu ukuran keseluruhan profitabilitas perusahaan. Maka rasio ini merupakan ukuran yang tepat jika perusahaan ingin mengevaluasi seberapa baik perusahaan telah memakai dan mendapat imbalan dari dananya, tanpa memperhatikan besarnya relatif sumber dana tersebut. ROA lebih memfokuskan kemampuan perusahaan untuk memperoleh earning dalam operasi perusahaan. Bank Indonesia juga lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan ROA karena Bank Indonesia lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan aset yang dananya sebagian besar berasal dari simpanan masyarakat, sehingga ROA lebih mewakili dalam mengukur tingkat profitabilitas bank (Dendawijaya, 2001).

Maka untuk mengetahui seberapa besar pengaruh rasio keuangan pada tingkat profitabilitas perbankan di Indonesia, penelitian ini mengambil kasus pada perusahaan perbankan dari tahun 2009 sampai dengan tahun 2011 dengan menganalisis kinerja keuangannya.

1.2Perumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan diatas, maka penelitian yang dapat teridentifikasi adalah :

1. Bagaimanakah pengaruh CAR terhadap ROA pada perusahaan perbankan

go public di Indonesia?

2. Bagaimanakah pengaruh NPL terhadap ROA pada perusahaan perbankan

go public di Indonesia?

3. Bagaimanakah pengaruh BOPO terhadap ROA pada perusahaan perbankan

go public di Indonesia?

4. Bagaimanakah pengaruh LDR terhadap ROA pada perusahaan perbankan

go public di Indonesia?

5. Bagaimanakah pengaruh NIM terhadap ROA pada perusahaan perbankan

go public di Indonesia?

1.3Tujuan dan Manfaat Penelitian 1.3.1Tujuan Penelitian

1. Mengetahui pengaruh CAR terhadap ROA pada perusahaan go public

di Indonesia.

2. Mengetahui pengaruh NPL terhadap ROA pada perusahaan perbankan

go public di Indonesia.

3. Mengetahui pengaruh BOPO terhadap ROA pada perusahaan perbankan go public di Indonesia.

4. Mengetahui pengaruh LDR terhadap ROA pada perusahaan perbankan

go public di Indonesia.

5. Mengetahui pengaruh NIM terhadap ROA pada perusahaan perbankan

go public di Indonesia. 1.3.2Manfaat Penelitian

Hasil penelitian ini diharapkan dapan memberikan manfaat bagi : 1. Bagi peneliti, penelitian ini diharapkan dapat menambah pengetahuan

dan wawasan peneliti tentang rasio keuangan dan profitabilitas.

2. Bagi peneliti selanjutnya, hasil penelitian ini diharapkan dapat menjadi bahan referensi yang member gambaran dan bukti-bukti empiris untuk mengembangkan penelitian yang sejenis dimasa mendatang.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Pengertian Bank

Bank merupakan lembaga keuangan yang sangat penting peranannya dalam pembangunan ekonomi. Bukan hanya sebagai lembaga yang menghimpun dan menyediakan dana, tetapi juga mendorong dan memotivasi inovasi dalam berbagai kegiatan ekonomi.

Kata bank berasal daribanca, yang berarti tempat penukaran uang. Menurut Undang-Undang RI Nomor 10 Tahun 1998 tentang Perbankan, yang dimaksud dengan Perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Sedangkan Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

“Bank adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa jasa dalam lalu lintas pembayaran dan peredaran uang” (Sinangun, 1993: 45).

“Bank adalah lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa-jasa bank lainnya” (Kasmir, 2003: 11).

2.1.2 Peranan dan Fungsi Bank

Pada dasarnya tugas pokok bank menurut UU No.19 tahun 1998 adalah membantu pemerintah dalam hal mengatur, menjaga, dan memelihara stabilitas nilai rupiah, mendorong kelancaran produksi dan pembangunan serta memperluas kesempatan kerja guna peningkatan taraf hidup rakyat banyak. Fungsi bank pada umumnya adalah untuk menyediakan mekanisme dan alat pembayaran yang lebih efisien dalam kegiatan ekonomi, menciptakan uang, menghimpun dana dan menyalurkan kepada masyarakat, dan menawarkan jasa-jasa keuangan lainnya. (Siamat, 2005: 276).

1. Peranan Bank Umum

Peranan bank umum dalam perekonomian Indonesia, dapat dilihat sebagai berikut :

a. Sebagai jantung perekonomian negara

b. Melaksanakan kebijakan moneter

Bank umum berperan dalam mengefektifkan kebijaksanaan pemerintah di bidang perekonomian melalui pengendalian jumlah uang yang beredar dengan mematuhi cadangan wajib. Jika jumlah uang berlebih inflasi akan terjadi disertai dengan akibat-akibat buruk yang akan mengganggu perekonomian. Sebaliknya, jika jumlah uang yang beredar terlalu kurang akan menyebabkan perlambatan proses perekonomian. Karena itulah Bank Sentral Indonesia bertugas mengendalikan jumlah uang yang beredar seoptimal mungkin, dengan tujuan nasional yaitu menciptakan harga yang stabil, pertumbuhan ekonomi yang sehat dengan kesempatan kerja yang memadai. Bank umum bertindak sebagai sarana yang menjalankan kebijakan Bank Sentral Indonesia tersebut.

c. Penyedia berbagai jasa perbankan

Dalam operasinya, bank umum juga sebagai penyedia jasa, baik di bidang yang ada kaitannya dengan keuangan maupun yang tidak berkaitan dengan keuangan, disamping melaksanakan tugas sebagai perantara keuangan.

2. Fungsi Bank Umum

a. Menghimpun Dana dari Tabungan Masyarakat

Dalam pemberian kredit, bank umum memberikan pelayanan sosial yang besar karena melalui kegiatannya produksi dapat ditingkatkan. Investasi barang modal dapat diperluas dan pada akhirnya standar hidup yang lebih tinggi dapat dicapai.

c. Mekanisme Pembayaran

Salah satu mekanisme pembayaran yang sangat penting adalah pemindahbukuan dana dengan berbagai cara bank umum. Fungsi ini menjadi semakin penting karena penggunaan cek, kartu kredit, dan teknologi elektronik seperti pemindahan uang dengan elektronik ATM. d. Menciptakan Uang Giral

Bank menciptakan uang giral untuk mensuplai dana-dana yang dibutuhkan masyarakat. Kredit dan investasi bank dapat membiayai produksi, distribusi, investasi, konsumsi, dan kebutuhan pemerintah. Dengan kredit, bank mensuplai uang ke tempat uang itu dibutuhkan dalam waktu yang tepat. Apabila kebutuhan telah terpenuhi, kredit tersebut dilunasi, uang tersebut hilang dalam sirkulasi.

pembayaran diterima. Kesulitan ini dapat diatasi melalui penerbitan suatu letter of credit (L/C).

f. Menyediakan Jasa Trusty

Orang-orang yang mempunyai kekayaan dan keinginan untuk menentukan pembagian kekayaannya dapat mengamanatkan kekayaannya kepada bank dan meminta bank tersebut sebagai wali amanat untuk melaksanakan wasiatnya. Depatemen trusty dari suatu bank memberikan pula banyak pelayanan pada perusahaan. Salah satu jasa tersebut adalah pengelolaan pensiun dan rencana pembagian laba. Departemen trusty juga bertindak sebagai wali amanah dalam hubungannya dengan penerbitan obligasi dan sebagai perantara pemindahan dan registrasi bagi perusahaan.

g. Menyediakan Berbagai Jasa yang Bersifat Off Balance Sheet seperti Jasa Safety Deposit Boxes, Inkaso, Pialang, dan Save Keeping

Undang-undang Perbankan memberikan kesempatan yang luas pada bank untuk menjual berbagai jasa. Penyimpanan barang berharga merupakan salah satu jasa tertua yang diberikan oleh bank umum. Bank mempunyai lemari besi yang sulit dimasuki pencuri dan tidak rusak karena kebakaran. Perlindungan barang berharga ini termasuk dalam dua bidang, yaitu save deposit dan penyimpan. Save deposit box

bahwa nasabah yang menyewa kotak tersebut merupakan satu-satunya orang yang boleh masuk ke dalam ruangan kotak.

Seperti diketahui bahwa fungsi bank pada umumnya ( Susilo dkk, 2000) a. Agent of trust

Merupakan lembaga yang landasannya adalah kepercayaan, baik dalam menghimpun dana ataupun dalam penyaluran dana. Masyarakat percaya bahwa uangnya tidak akan disalahgunakan oleh bank, begitu pula sebaliknya pihak bank percaya bahwa debitor tidak akan menyalahgunakan pinjamannya dan mempunyai niat baik untuk mengembalikan pinjaman beserta kewajiban lainnya pada saat jatuh tempo.

b. Agent of development

Kegiatan bank berupa menghimpun dan menyalurkan dana merupakan hal yang sangat diperlukan bagi lancarnya perekonomian di sektor riil. Kegiatan bank tersebut memungkinkan masyarakat untuk melakukan investasi, kegiatan distribusi serta kegiatan konsumsi barang dan jasa, mengingat kegiatan tersebut tidak dapat dilepaskan dari adanya penggunaan uang. Kelancaran kegiatan investasi-distribusi-konsumsi ini tidak lain adalah kegiatan pembangunan perekonomian suatu masyarakat.

c. Agent of services

kepada masyarakat. Jasa tersebut antara lain berupa jasa pengiriman uang, penitipan surat berharga, pemberian jaminan bank, dan penyelesaian tagihan.

Dari fungsi yang ada dapat dikatakan bahwa dasar beroperasinya bank adalah kepercayaan, baik kepercayaan bank kepada masyarakat ataupun sebaliknya. Oleh karena itu untuk tetap menjaga kepercayaan tersebut kesehatan bank perlu diawasi dan dijaga. Kesehatan bank adalah kemampuan suatu bank untuk melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik melalui cara-cara yang sesuai dengan peraturan yang berlaku (Susilo dkk, 2000).

2.1.3Jenis Bank

Di Indonesia terdapat beberapa jenis perusahaan perbankan yang ditinjau dari berbagai segi, antara lain :

1. Menurut Fungsi a. Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. b. Bank Perkreditan Rakyat (BPR)

berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

2. Menurut Kepemilikan

Kepemilikan ini dilihat dari akte pendirian dan penguasaan saham yang dimiliki bank yang bersangkutan. Jenis bank dilihat dari segi kepemilikan :

a. Bank milik pemerintah

Bank jenis ini, baik akte pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula.

b. Bank milik swasta nasional

Bank jenis ini seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akte pendiriannyapun didirikan oleh swasta, begitu pula pembagian keuntungannya untuk keuntungan swasta pula.

c. Bank milik koperasi

Kepemilikan saham-saham bank ini dimiliki oleh perusahaan yang berbadan hukum koperasi.

d. Bank milik asing

e. Bank milik campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak swasta nasional. Kepemilikan sahamnya secara mayoritas dipegang oleh Warga Negara Indonesia.

3. Menurut Status a. Bank Devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan.

b. Bank Non Devisa

Merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti bank devisa, dimana transaksi yang dilakukan masih dalam batas-batas Negara.

4. Menurut Cara Menentukan Harga

a. Bank yang berdasarkan prinsip konvensional b. Bank yang berdasarkan prinsip syariah

5. Menurut Fungsi dan Tujuan Usahanya a. Bank Central

Bank central adalah bank yang bertindak sebagai bankers bank pimpinan penguasa moneter, mendorong dan mengarahkan semua jenis bank yang ada.

b. Bank Umum

Bank Umum adalah bank milik negara, swasta, maupun koperasi yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk giro, deposito, serta tabungan dan dalam usahanya terutama memberikan kredit jangka pendek.

c. Bank Tabungan

Bank tabungan adalah bank milik negara, swasta maupun koperasi yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk tabungan sedangkan usahanya terutama memperbanyak dana dengan kertas berharga.

d. Bank Pembangunan

2.1.4Laporan Keuangan

Informasi tentang proses keuangan perusahaan, kinerja perusahaan, aliran kas dan informasi lainnya yang berkaitan dengan kegiatan laporan keuangan dapat diperoleh dari laporan keuangan perusahaan.

Laporan keuangan merupakan salah satu sumber informasi yang menggambarkan secara menyeluruh tentang kondisi dan perkembangan perusahaan, sehingga dapat menjadi salah satu sarana menilai tingkat profesionalisme perusahaan yang bersangkutan dalam melakukan kegiatan usaha. Laporan keuangan ini menunjukkan kinerja manajemen bank selama periode tertentu. Keuntungan dengan membaca laporan ini yaitu pihak manajemen dapat memperbaiki kelemahan yang ada serta mempertahankan kekuatan yang dimiliki.

Menurut SFAC (Statements of Financial Accounting Concepts)

No.1 FASB 1978 tujuan utama laporan keuangan adalah menyediakan informasi yang bermanfaat kepada investor, kreditor, dan pemakai laninnya baik yang sekarang maupun yang potensial dalam pembuatan investasi, kredit, dan keputusan sejenis secara rasional. Tujuan kedua adalah menyediakan informasi dalam menilai jumlah, waktu, ketidakpastian penerimaan kas dari dividen dan bunga di masa yang akan datang. Hal ini mengandung makna bahwa investor menginginkan informasi tentang hasil dan risiko atas investasi yang dilakukan.

atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut. Banyak pihak yang mempunyai kepentingan untuk mengetahui lebih mendalam tentang laporan keuangan dari bank karena masing-masing pihak mempunyai kepentingan yang berbeda disesuaikan dengan sifat dan kepentingan masing-masing.

Pihak-pihak yang memiliki kepentingan terhadap laporan keuangan bank antara lain :

1. Bagi pemegang saham, laporan keuangan bank digunakan untuk mengetahui kemajuan bank yang dikelola oleh manajemen dalam suatu periode kemajuan bank dapat dilihat dalam menciptakan laba, pengembangan aset dan usaha, serta dapat memberikan gambaran tentang jumlah deviden yang akan diterima.

2. Bagi manajer atau pemimpin perusahaan, dengan mengetahui posisi keuangan perusahannya periode yang baru lalu akan dapat menyusun rencana yang lebih baik, memperbaiki sistem pengawasannya dan menentukan kebijaksanaan-kebijaksanaan yang lebih tepat.

peningkatan kesejahteraan, tetapi jika bank mengalami kerugian maka karyawan perlu melakukan perbaikan.

4. Bagi investor, mereka berkepentingan terhadap prospek keuntungan dimasa mendatang dan perkembangan perusahaan selanjutnya, untuk mengetahui jaminan investasinya dan untuk mengetahui kondisi kerja atau kondisi keuangan jangka pendek perusahaan tersebut.

5. Bagi kreditur, sebelum mengambil keputusan untuk memberi atau menolak permintaan kredit dari suatu perusahaan, perlu mengetahui terlebih dahulu posisi keuangan dari perusahaan yang bersangkutan.

6. Bagi pemerintah, laporan keuangan bank digunakan untuk mengetahui kepatuhan bank dalam melaksanakan kebijakan moneter yang telah ditetapkan, dan peranan perbankan dalam pengembangan sektor industri.

7. Bagi masyarakat, laporan keuangan bank dapat digunakan sebagai suatu jaminan terhadap uangnya yang disimpan di bank. Kepercayaan masyarakat untuk menyimpan dana tergantung dengan kondisi bank yang bersangkutan.

2.1.5Rasio Keuangan Bank

“Analisis rasio keuangan adalah metode analisis untuk mengetahui

hubungan dari pos-pos tertentu dalam neraca atau laporan laba rugi secara

2002). Analisis laporan keuangan meliputi perhitungan dan interprestasi rasio keuangan. Analisis rasio keuangan dapat membantu para pemakai laporan keuangan dalam menilai kinerja keuangan suatu perusahaan atas kegiatan operasional yang dilakukan.

Menurut Dendawijaya (2001) rasio keuangan tersebut dapat dikelompokkan menjadi :

1. Rasio Likuiditas

Analisis rasio likuiditas merupakan analisis yang dilakukan terhadap kemampuan bank dalam memenuhi kewajiban-kewajiban jangka pendeknya atau kewajiban yang sudah jatuh tempo.

Beberapa rasio likuiditas yaitu :

a. Cash Ratio, yaitu likuiditas minimum yang harus dipelihara oleh bank dalam membayar kembali pinjaman jangka pendek bank. Semakin tinggi rasio ini semakin tinggi pula kemampuan likuiditas bank yang bersangkutan, namun dalam prakteknya akan dapat mempengaruhi profitabilitas. Rasio ini merupakan perbandingan antara jumlah alat liquid yang dimiliki bank dengan pinjaman yang harus segera dibayar.

b. Reserve Requirement (RR), yaitu likuiditas wajib minimum yang wajib dipelihara dalam bentuk Giro pada BI. Reserve Requirement

bersangkutan pada Bank Indonesia. Menurut surat edaran BI tahun 1997, besarnya RR minimal 5%.

c. Loan to Deposite Ratio (LDR), yaitu rasio antara jumlah seluruh kredit yang diberikan bank dengan dana yang diterima oleh bank. LDR menyatakan seberapa jauh kemampuan bank untuk membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Rasio LDR ini merupakan indikator kerawanan dan kemampuan dari suatu bank. Batas aman dari LDR suatu bank adalah sekitar 80%. Namun batas toleransi berkisar antara 85%-100%.

d. Loan to Asset Ratio (LAR), yaitu rasio yang digunakan untuk mengukur tingkat likuiditas bank yang menunjukkan kemampuan bank untuk memenuhi permintaan kredit dengan menggunakan total asset yang dimiliki bank. Semakin tinggi rasio ini, tingkat likuiditasnya semakin kecil karena jumlah asset yang diperlukan untuk membiayai kreditnya menjadi semakin besar.

2. Rasio Solvabilitas

dari berbagai utang (jangka pendek dan jangka panjang) serta sumber-sumber lain diluar model bank sendiri dengan volume penanaman dana tersebut pada berbagai jenis aktiva yang dimiliki bank.

Beberapa rasionya adalah :

a. Capital adequacy Ratio (CAR),yaitu rasio untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan resiko, misalnya kredit yang diberikan. Bank yang termasuk bank sehat, apabila memiliki CAR paling sedikit sebesar 8%.

b. Debt to Equity Ratio (DER), yaitu rasio yang mengukur seberapa besar total pasiva yang terdiri atas persentase modal bank sendiri dibandingkan dengan besarnya utang.

3. Rasio Rentabilitas

indikasi yang bermanfaat dalam mengukur tingkat efisiensi dan profitabilitas bank yang bersangkutan.

Beberapa rasionya antara lain :

a. Return On Asset (ROA), yaitu rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dalam penggunaan asset.

b. Return On Equity (ROE), yaitu perbandingan antara laba bersih bank dengan modal sendiri.

c. Rasio Beban Operasi terhadap Pendapatan Operasi (BOPO), yaitu perbandingan antara beban operasional dengan pendapatan operasional. Rasio ini digunakan untuk mengukur tingkat efisiensi bank dalam melakukan kegiatan operasinya.

d. Net Interest Margin (NIM), yaitu rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih. Pendapatan bunga bersih diperoleh dari pendapatan bunga dikurangi beban bunga.

suatu bank. Perhitungan rasio untuk menilai posisi kinerja suatu bank, akan memberikan gambaran yang jelas tentang baik dan buruknya operasional suatu bank, yang dilihat dari posisi keuangannya dalam neraca dan laba rugi.

2.1.6Profitabilitas

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri (Sartono, 2001: 122). Profitabilitas sebagai salah satu acuan dalam mengukur besarnya laba menjadi begitu penting untuk mengetahui apakah perusahaan telah menjalankan usahanya secara efisien. Efisiensi sebuah usaha baru dapat diketahui setelah membandingkan laba yang diperoleh dengan aktiva atau modal yang menghasilkan laba tersebut.

Semakin besar Return On Assets (ROA) suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan asset. Total asset biasanya digunakan untuk mengukur ROA sebuah bank adalah jumlah aset-aset produktif yang terdiri dari penempatan surat-surat berharga seperti sertifikat Bank Indonesia, surat berharga pasar uang, penempatan dalam saham perusahaan lain, penempatan pada call money atau money market

dan penempatan dalam bentuk kredit (Dendawijaya, 2003). Hubungan antara return on asset dan share holder eqiuty ada dua ukuran yakni,

return on asset (ROA) yang biasanya disebut return on investment atau (ROI) dan return on equty (ROE). Return on asset dalam hal ini lebih memfokuskan kemampuan perusahaan dalam memperoleh earning dalam operasi perusahaan, sementara return on equity (ROE) hanya mengukur

return yang diperoleh dari investasi pemilik perusahaan dalam bisnis tersebut (Mawardi, 2005).

Dalam penelitian ini Return On Asset (ROA) dipilih sebagai indikator pengukur kinerja keuangan perbankan adalah karena Return on Asset digunakan untuk mengukur efektifitas perusahaan didalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya.

Return on Asset merupakan rasio antara laba sebelum pajak terhadap total asset. Semakin besar Return on Asset menunjukkan kinerja keuangan yang semakin baik, karena tingkat kembalian (return) semakin besar. “Apabila

sehingga dampak akhirnya adalah peningkatan profitabilitas yang dinikmati oleh pemegang saham.” (Husnan, 2004).

Adapun faktor yang menjadi penilaian terhadap kinerja perbankan adalah sebagai berikut

1. Aspek Permodalan

Yang dinilai dalam aspek ini adalah permodalan yang ada didasarkan kepada kewajiban penyediaan modal minimum bank. Penilaian tersebut didasarkan kepada CAR (Capital Adequacy Ratio) yang telah ditetapkan BI. CAR adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko.

Perbandingan rasio tersebut adalah rasio modal terhadap Aktiva Tertimbang Menurut Resiko (ATMR). Modal terdiri dari modal inti dan modal pelengkap. ATMR adalah nilai total masing-masing aktiva bank setelah dikalikan dengan masing-masing bobot risiko aktiva tersebut. Aktiva yang paling tidak berisiko diberi bobot 0% dan aktiva yang paling berisiko diberi bobot 100%. ATMR menunjukkan nilai aktiva berisiko yang memerlukan antisipasi modal dalam jumlah yang cukup. ATMR merupakan penjumlahan dari ATMR aktiva neraca dan ATMR rekening administratif. Aktiva neraca terdiri dari:

a. Kas dengan Bobot Resiko 0%

b. Emas dan mata uang emas dengan bobot risiko 0% c. Giro pada BI dengan bobot risiko 0%

d. Tagihan pada bank lain e. Surat berharga yang dimiliki

1. Bank sentral dan Pemerintah Pusat 0% 2. Bank lain 20%

3. Kredit pemilikan rumah 50% 4. Pihak lainnya 100%

g. Penyertaan 100%

h. Aktiva tetap dan inventaris 100% i. Antar kantor aktiva 100%

j. Rupa-rupa aktiva

Sedangkan rekening administratif terdiri dari : a. Fasilitas kredit yang belum digunakan

b. Jaminan Bank

c. Kewajiban membeli kembali aktiva bank 0%

d. Posisi neto kontrak berjangka valuta asing dan swap bunga 0%. (Sinungan, 1993: 47)

Sesuai dengan penilaian rasio CAR berdasarkan Surat Keputusan DIR BI No. 30/12/KEP/DIR tanggal 30 April 1997, CAR minimal 8%. Perhitungan rasio CAR sesuai dengan standar Bank Indonesia adalah sebagai berikut:

���= �����

���� � 100%

2. Aspek Kualitas Asset

Asset digunakan sebagai rasio kualitas aktiva produktif. Aktiva produktif adalah semua harta yang ditanamkan bank dengan maksud untuk mencapai atau memperoleh penghasilan seperti kredit yang diberikan, penanaman pada bank dalam bentuk tabungan, deposito dan giro, penanaman dalam surat berharga, penyertaan pada perusahaan, dan lain-lain.

mengharapkan adanya selisih keuntungan dari kegiatan pengumpulan dan penyaluran dana.” (Kuncoro, 2002: 87). Dari pengertian aktiva produktif tersebut, dapat disimpulkan bahwa aktiva yang berkualitas adalah aktiva yang dapat menghasilkan pendapatan dan dapat menutupi biaya-biaya yang dikeluarkan oleh bank.

Rasio yang digunakan untuk menilai kualitas asset sebuah bank digunakan metode Non Performing Loan (NPL) dan perhitungannya adalah:

��� =���������������ℎ

����������� � 100%

Adapun penilaian rasio NPL berdasarkan Surat Keputusan DIR BI No. 30/12/KEP/DIR tanggal 30 April 1997 adalah NPL <5% yang termasuk dalam bank sehat.

3. Aspek Pendapatan (Earning)

Aspek ini merupakan ukuran kemampuan bank dalam meningkatkan laba atau untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai bank yang bersangkutan. Bank yang sehat adalah bank yang diukur secara rentabilitas terus meningkat. Rasio yang digunakan yaitu dengan ROA dan perbandingan biaya operasi dengan pendapatan operasi (BOPO).

��� = ���������ℎ

����������� � 100%

���� = ����������������

��������������������� � 100%

Adapun penilaian rasio ROA dan BOPO berdasarkan Surat Keputusan DIR BI No. 30/12/KEP/DIR tanggal 30 April 1997 adalah ROA ≥1,215% yang termasuk dalam bank sehat sedangkan BOPO ≤ 93,52%.

4. Aspek Likuiditas

Suatu bank dapat dikatakan likuid, apabila bank yang bersangkutan dapat membayar semua hutang-hutangnya terutama simpanan tabungan, giro dan deposito pada saat ditagih dan dapat pula memenuhi semua permohonan kredit yang layak dibiayai. Secara umum rasio ini merupakan rasio antara jumlah aktiva lancar dibagi dengan hutang lancar. Yang dianalisis dalam rasio ini adalah:

a. Rasio kewajiban bersih Call Money terhadap Aktiva

b. Rasio kredit terhadap dana yang diterima oleh bank seperti giro, tabungan deposito dan lain-lain. Rasio yang digunakan biasanya adalah LDR.

Dana pihak ketiga terdiri dari tabungan, deposito dan giro. Tabungan merupakan simpanan pihak ketiga yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang ditetapkan oleh bank. Deposito merupakan simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu menurut perjanjian antara pihak ketiga dan bank yang bersangkutan. “Sedangkan giro merupakan simpanan pihak ketiga pada bank yang penarikannya dapat dilakukan setiap waktu dengan menggunakan surat perintah pembayaran seperti cek dan bilyet giro.” (Sinungan, 1993: 56).

Perhitungan untuk mencari LDR :

��� = �����ℎ�������������������

�����������ℎ�������� � 100%

Adapun penilaian rasio LDR berdasarkan Surat Keputusan DIR BI No. 30/12/KEP/DIR tanggal 30 April 1997 adalah LDR bank yang sehat sebesar ≤ 94,75%.

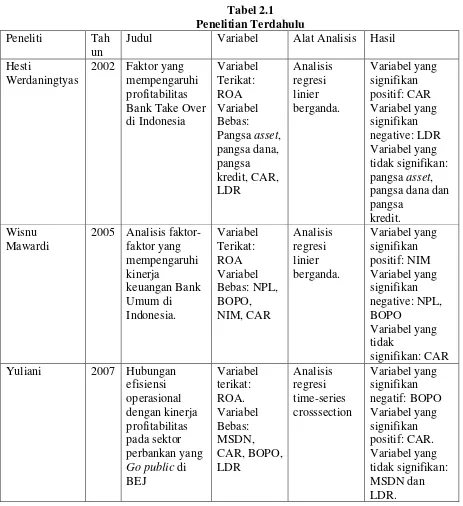

2.2Tinjauan Penelitian Terdahulu

Terdapat beberapa penelitian yang berkaitan dengan pengukuran kinerja perbankan dengan menggunakan rasio keuangan terhadap kinerja profitabilitas. Penelitiannya antara lain:

dana, pangsa kredit, CAR, LDR. Alat analisis yang digunakan adalah analisis regresi linier berganda. Variabel bebas yang signifikan positif adalah CAR. Variabel bebas yang signifikan negative adalah LDR. Sedangkan variabel yang tidak signifikan adalah pangsa asset, pangsa dana dan pangsa kredit.

2. Wisnu Mawardi (2005) tentang analisis faktor-faktor yang mempengaruhi kinerja keuangan Bank Umum di Indonesia.. Rasio-rasio yang digunakan pada variabel bebas adalah CAR, NPL, NIM, BOPO. Didalam penelitian ini, peneliti menggunakan alat analisis regresi linier berganda. Hasil penelitian ini menyatakan bahwa NPL, BOPO mempunyai pengaruh signifikan negatif. Sedangkan NIM mempunyai pengaruh signifikan positif. Rasio CAR mempunyai pengaruh yang tidak signifikan. Variabel terikat pada penelitian ini adalah kinerja profitabilitas perbankan (ROA).

time-series cross-section. Variabel terikat yang digunakan adalah kierja profitabilitas perbankan.

Pada Tabel 2.1 berikut ini merupakan ringkasan penelitian terdahulu :

Tabel 2.1 Penelitian Terdahulu Peneliti Tah

un

Judul Variabel Alat Analisis Hasil Hesti Yuliani 2007 Hubungan

Dalam penelitian ini, akan dianalisis tingkat profitabilitas perbankan dengan menggunakan rasio keuangan dari tahun 2009-2011. Dari penelitian ini, diharapkan dapat diketahui tingkat profitabilitas bank go public yang terdaftar di BEI, serta pertumbuhan tingkat profitabilitasnya selama tiga tahun tersebut.

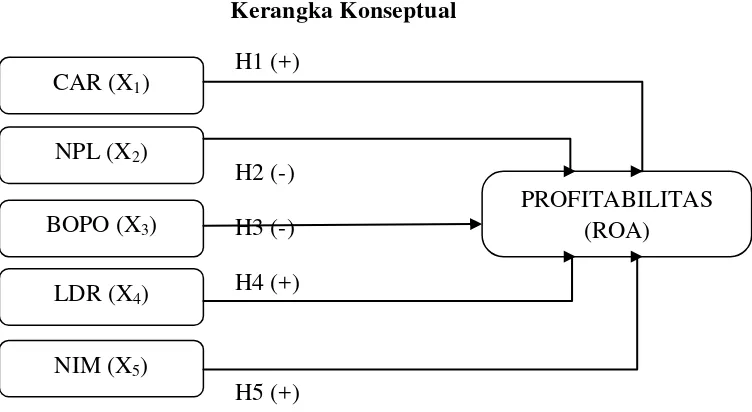

2.3. Kerangka Konseptual

Berdasarkan teori yang sudah dikemukakan diatas, maka kerangka pemikiran dalam penelitian ini adalah sebagai berikut:

Gambar 2.2 Kerangka Konseptual

H1 (+)

H2 (-) H3 (-) H4 (+)

H5 (+)

2.4. Hipotesis Penelitian

1. Pengaruh CAR Terhadap Profitabilitas (ROA) Bank

Jika rasio Capital Adequacy Ratio (CAR) semakin besar, maka akan kemungkinan timbulnya bank bermasalah dan juga dapat meningkatkan

CAR (X1) NPL (X2)

BOPO (X3)

NIM (X5) LDR (X4)

rendah kemungkinan timbulnya bank bermasalah, maka semakin besar pula tingkat profitabilitas suatu bank. Dengan demikian, semakin besar rasio CAR maka semakin besar pula profitabilitas suatu bank, sehingga dapat disimpulkan bahwa CAR berpengaruh signifikan positif terhadap profitabilitas bank. Hal ini sesuai dengan penelitian yang dilakukan oleh Hesti Werdaningtyas (2002) dan Yuliani (2007) yang menyatakan bahwa rasio CAR berpengaruh positif terhadap profitabilitas bank.

H1 = Diduga rasio CAR berpengaruh positif terhadap ROA bank

2. Pengaruh NPL terhadap Profitabilitas (ROA) bank

Rasio NPL (Non Performing Loan) menunjukkan kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank. Semakin tinggi rasio NPL maka semakin buruk kualitas kredit yang menyebabkan jumlah kredit bermasalah semakin besar sehingga dapat menyebabkan kemungkinan suatu bank dalam kondisi bermasalah semakin besar. Maka dalam hal ini semakin tinggi rasio NPL maka semakin rendah profitabilitas suatu bank. Sesuai dengan penelitian Wisnu Mawardi (2005), rasio NPL berpengaruh negatif terhadap profitabilitas perbankan.

H2 = Diduga rasio NPL berpengaruh negatif terhadap ROA bank

3. Pengaruh BOPO terhadap Profitabilitas (ROA) bank

bank dalam kondisi bermasalah juga semakin besar sehingga profitabilitas bank menurun. Hal ini sesuai dengan penelitian Wisnu Mawardi (2005) dan Yuliani (2007) bahwa BOPO memiliki pengaruh signifikan negative terhadap profitabilitas.

H3 = Diduga rasio BOPO berpengaruh negatif terhadap ROA bank

4. Pengaruh LDR terhadap Profitabilitas (ROA) bank

Semakin tinggi rasio LDR (Loan to Deposit Ratio), memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan. Dengan adanya likuiditas yang rendah, maka akan menghasilkan tingkat profitabilitas yang tinggi. Hal ini disebabkan karena jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar (Faisol, 2007). Hal ini sesuai dengan penelitian Yuliani (2007) bahwa LDR memiliki pengaruh signifikan positif terhadap profitabilitas.

H4 = Diduga rasio LDR berpengaruh positif terhadap ROA bank

5. Pengaruh NIM terhadap Profitabilitas (ROA) bank

ini sesuai dengan penelitian Wisnu Mawardi (2005) bahwa NIM memiliki pengaruh signifikan positif terhadap profitabilitas.

BAB III

METODE PENELITIAN

3.1Jenis Penelitian

Jenis penelitian yang digunakan pada penelitian ini adalah explanatory

(penelitian penjelasan) yakni penelitian yang bertujuan untuk menjelaskan hubungan antara dua atau lebih variabel penelitian dan pengujian hipotesis yang telah dirumuskan sebelumnya.

3.2Batasan Operasional

Atas pertimbangan efisiensi, minat, keterbatasan waktu, serta pengetahuan peneliti, maka penilti melakukan beberapa batasan konsep terhadap penelitian yang akan diteliti, yang diantaranya :

1. Penelitian dilakukan terbatas hanya pada perusahaan bank konvensional yang tercatat di Bank Indonesia.

2. Penelitian ini dibatasi hanya selama 3 tahun yaitu dari tahun 2009-2011.

3.3Definisi Operasional dan Skala Pengukuran Variabel 3.3.1 Variabel Dependen (Y)

Profitabilitas diukur dengan menggunakan ROA. Return On Assets

(ROA) yaitu rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan.

3.3.2 Variabel Independen (X)

“Variabel independen merupakan variabel stimulus atau variabel yang mempengaruhi variabel lain. Variabel bebas merupakan variabel yang diukur, dimanipulasi, atau dipilih oleh peneliti untuk menentukan hubungannya dengan suatu gejala yang diobservasi.” (Sarwono dan Tuty Martadiredja, 2008). Variabel independen yang digunakan dalam penelitian ini adalah Capital adequacy Ratio (CAR), Non Performing Loan (NPL), Rasio Beban Operasional (BOPO), Loan to Deposite Ratio (LDR), Net Interest Margin (NIM).

3.4Definisi Operasional 1. Profitabilitas

Profitabilitas diukur dengan menggunakan ROA. Return On Assets (ROA) yaitu rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan.

ROA dihitung dengan menggunakan rumus :

���= ���������ℎ

2. Capital Adequacy Ratio (CAR)

Merupakan rasio untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan resiko, misalnya kredit yang diberikan.

CAR diukur dengan menggunakan rumus :

���= �����

���� � 100%

3. Non Performing Loan (NPL)

Rasio ini menunjukkan bahwa kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank.

NPL diukur dengan menggunakan rumus :

���= ���������������ℎ

����������� � 100%

4. Rasio Beban Operasional terhadap Pendapatan Operasi (BOPO)

Merupakan perbandingan antara beban operasional terhadap pendapatan operasional. Beban operasional dihitung berdasarkan penjumlahan dari total beban bunga dan total beban operasional lainnya. “Pendapatan operasional adalah penjumlahan dari total pendapatan bunga dan total pendapatan operasional lainnya. Rasio ini digunakan untuk mengukur tingkat efisiensi bank dalam melakukan kegiatan operasinya.” (Faisol, 2007).

BOPO diukur dengan menggunakan rumus:

���� = ����������������

5. Loan to Deposit Ratio (LDR)

Merupakan rasio antara jumlah seluruh kredit yang diberikan bank dengan dana pihak ketiga bank. Dana pihak ketiga terdiri dari tabungan, deposito dan giro.

LDR dihitung dengan menggunakan rumus :

��� = �����ℎ�������������������

�����������ℎ�������� � 100%

6. Net Interest Margin (NIM)

Merupakan rasio antara pendapatan bunga bersih dengan aktiva produktif suatu bank.

NIM dihitung dengan menggunakan rumus :

��� =��������������������ℎ

��������������� �100%

3.5Populasi dan Sampel Penelitian 3.5.1 Populasi

“Populasi adalah wilayah generalisasi yang terdiri dari obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.” (Sugiyono, 2008: 115).

Dari sebanyak 118 bank yang terdaftar di BEI tahun 2009 sampai dengan tahun 2011, hanya terdapat sebanyak 29 perusahaan yang telah go public, dan dalam penelitian ini digunakan sebagai populasi.

Tabel 3.1

Daftar Populasi Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2009 – 2011

No Nama Bank

1 PT. Bank Agroniaga, Tbk.

2 PT. Bank Artha Graha International, Tbk. 3 PT. Bank Bukopin, Tbk. 9 PT. Bank Ekonomi Raharja, Tbk. 10 PT. Bank Pundi, Tbk.

11 PT. Bank Himpunan Saudara 1906, Tbk. 12 PT. Bank ICB Bumiputera, Tbk.

13 PT. Bank Internasional Indonesia, Tbk. 14 PT. Bank Kesawan, Tbk.

15 PT. Bank Mandiri (persero), Tbk. 16 PT. Bank Mayapada International, Tbk. 17 PT. Bank Mega, Tbk.

18 PT. Bank Mutiara, Tbk.

19 PT. Bank Negara Indonesia (persero), Tbk. 20 PT. Bank Nusantara Parahyangan, Tbk. 21 PT. OCBC NISP, Tbk.

22 PT. Bank Pan Indonesia, Tbk.

23 PT. Bank Rakyat Indonesia (persero), Tbk. 24 PT. Bank Swadesi, Tbk.

25 PT. Bank Tabungan Negara, Tbk.

26 PT. Bank Tabungan Pensiunan Nasional, Tbk. 27 PT. Bank Victoria Internasional, Tbk.

28 PT. Bank Windu Kentjana International, Tbk. 29 PT. Permata, Tbk.

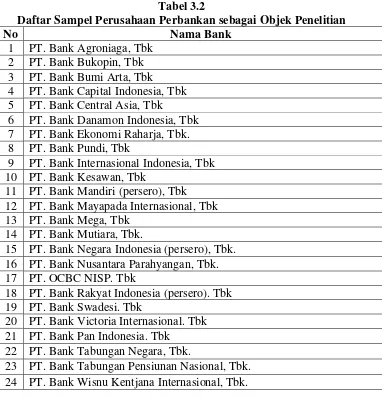

3.5.2 Sampel

Sampel adalah subset dari populasi, terdiri dari beberapa anggota populasi. Subset ini di ambil karena dalam banyak kasus tidak mungkin kita meneliti seluruh anggota populasi, oleh karena itu kita membentuk sebuah perwakilan yang disebut sampel (Ferdinand, 2006). Teknik pengambilan Sampling yang digunakan dalam penelitian ini menggunakan Purposive Sampling, yaitu teknik pengambilan sampel yang berdasarkan pada pertimbangan kriteria tertentu, menurut ciri-ciri khusus yang dimiliki oleh sampel tersebut, dimana ciri-ciri kriteria bank yang dijadikan sampel dalam penelitian ini adalah :

1. Bank yang terdaftar di BEI yang mempunyai laporan keuangan paling lengkap dan telah dipublikasikan dari tahun 2009 – 2011. 2. Perusahaan yang secara rutin menyajikan data lengkap dan

mempublikasikan laporan keuangan secara berturut-turut selama tahun 2009 – 2011.

Tabel 3.2

Daftar Sampel Perusahaan Perbankan sebagai Objek Penelitian

No Nama Bank 7 PT. Bank Ekonomi Raharja, Tbk. 8 PT. Bank Pundi, Tbk

9 PT. Bank Internasional Indonesia, Tbk 10 PT. Bank Kesawan, Tbk

11 PT. Bank Mandiri (persero), Tbk 12 PT. Bank Mayapada Internasional, Tbk 13 PT. Bank Mega, Tbk

14 PT. Bank Mutiara, Tbk.

15 PT. Bank Negara Indonesia (persero), Tbk. 16 PT. Bank Nusantara Parahyangan, Tbk. 17 PT. OCBC NISP. Tbk

18 PT. Bank Rakyat Indonesia (persero). Tbk 19 PT. Bank Swadesi. Tbk

20 PT. Bank Victoria Internasional. Tbk 21 PT. Bank Pan Indonesia. Tbk

22 PT. Bank Tabungan Negara, Tbk.

23 PT. Bank Tabungan Pensiunan Nasional, Tbk. 24 PT. Bank Wisnu Kentjana Internasional, Tbk.

3.6Jenis Data

Dalam melaksanakan penelitian ini, jenis data yang dipergunakan adalah data sekunder. “Sumber sekunder adalah sumber data yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen” (Sugiyono, 2008: 193). Data sekunder dalam penelitian ini adalah data yang berupa laporan keuangan tahunan masing-masing perusahaan periode 2009–2011. Data tersebut diperoleh dari situs Bursa Efek

3.7Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode non participant observation, yaitu dengan cara mengumpulkan seluruh data yang diperlukan berupa laporan keuangan setiap perusahaan sampel setiap periode penelitian (2009-2011).

3.8Metode Analisis Data

Dalam penelitian ini, metode analisis data yang digunakan adalah metode analisis statistik dengan menggunakan SPSS (Statistical Product and Services Solution). Dalam menganalisis data tersebut, peneliti terlebih dahulu melakukan uji asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian asumsi klasik yang dilakukan terdiri dari uji normalitas.

3.8.1 Uji Asumsi Klasik

Karena data yang digunakan adalah data sekunder, maka untuk menentukan ketepatan model perlu digunakan pengujian atas beberapa asumsi klasik yang mendasari model regresi. Pengujian asumsi klasik yang digunakan dalam penelitian ini melputi uji normalitas, multikolinearitas, heteroskedastisitas, dan autokorelasi.

a. Uji Normalitas

Untuk mendeteksi normalitas data dapat diuji dengan kolmogorof-Smirnof.

b. Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas atau tidak. Model yang baik seharusnya tidak terjadi korelasi yang tinggi diantara variable bebas. Untuk mendeteksi ada atau tidaknya multikolinearitas didalam model regresi dapat diketahui dari nilai toleransi dan nilai variance inflation factor (VIF).

Tolerance mengukur variabilitas variabel bebas yang terpilih yang tidak dapat dijelaskan oleh variabel bebas lainnya. Jadi nilai tolerance rendah sama dengan nilai VIF tinggi (karena VIF=1/tolerance) dan menunjukkan adanya kolinearitas yang tinggi. Nilai cut off yangumum dipakai adalah nilai tolerance 0,10 atau sama dengan nilai VIFdiatas 10.

c. Uji Heteroskedastisitas

Bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual pengamatan 1 ke pengamatan yang lain tetap. Hal seperti itu juga disebut sebagai homokedastisitas dan dan jika berbeda disebut heteroskedastisitas atau tidak terjadi heteroskedastisitas.

adalah dengan melihat grafik scatterplot atau nilai prediksi variabel terikat (SRESID) dengan residual error (ZPRED). Jika tidak ada pola tertentu dan tidak menyebar diatas dan dibawah angka nol pada sumbu y, maka tidak terjadi heteroskedastisitas.

d. Uji Autokorelasi

Bertujuan untuk menguji apakah dalam suatu model regresi linier berganda terdapat korelasi antara residual pada periode t dengan residual periode t-1 (sebelumnya). Model regresi yang baik adalah regresi yang bebas dari autokorelasi.

3.8.2 Analisis Regresi Linier Berganda

Regresi linier berganda yaitu suatu model linier regresi yang variable dependennya merupakan fungsi linier dari beberapa variabel bebas. Regresi linier berganda sangat bermanfaat untuk meneliti pengaruh beberapa variabel yang berkorelasi dengan variabel yang diuji. Teknik analisis ini sangat dibutuhkan dalam berbagai pengambilan keputusan baik dalam perumusan kebijakan manajemen maupun dalam telaah ilmiah.

Persamaan regresi yang digunakan adalah sebagai berikut:

Y= b0 + b1x1 + b2x2 + b3x3 + b4x4 + b5x5 + e

Keterangan:

Y = Variabel dependent perbankan b0 = Konstanta

b1-b5 = Koefisien regresi variabel independent x1 = Capital Adequacy Ratio (CAR)

x2 = Non Performing Loan (NPL)

x3 = Biaya operasi terhadap pendapatan operasi (BOPO) x4 = Loan to Depodit Ratio (LDR)

x5 = Net Interest Margin (NIM) e = error

3.8.3 Pengujian secara parsial (uji t)

Pengujian hipotesis dalam penelitian ini menggunakan pengujian secara parsial (uji t).

Pengujian ini dilakukan untuk mengetahui secara parsial variabel bebas berpengaruh secara signifikan atau tidak terhadap variabel terikat.

Pengujian ini dilakukan dengan menggunakan uji dua arah dengan hipotesis sebagai berikut:

2. Ho = b1 ≠ 0, artinya ada pengaruh secara signifikan dari variabel bebas terhadap variabel terikat.

Untuk menilai t hitung digunakan rumus : thitung

=

��������� ������� �1

������� ������� �1

Kriteria pengujian yang digunakan sebagai berikut :

1. Ho diterima dan Ha ditolak apabila t hitung < t tabel. Artinya variabel bebas tidak berpengaruh secara signifikan terhadap variabel terikat.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Data Penelitian

Populasi yang diteliti dalam penelitian ini adalah industri perbankan, terutama Bank Konvensional, yang terdaftar di Bursa Efek Indonesia selama tahun 2009-2011. Perusahaan yang dijadikan sampel berjumlah 24 perusahaan. Daftar perusahaan yang telah ditentukan dapat dilihat pada lampiran.

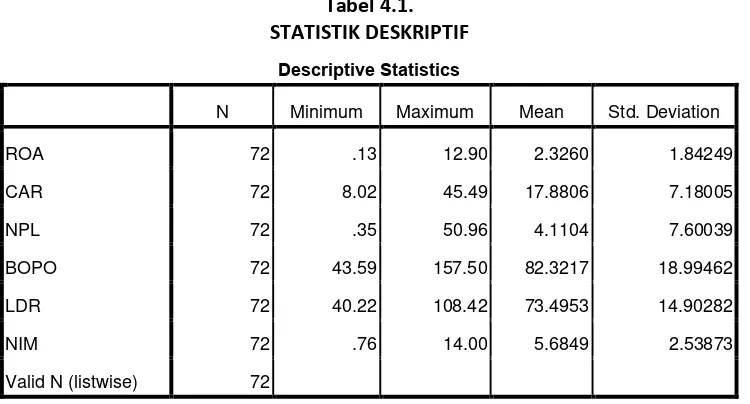

4.2 Analisis Hasil Penelitian 4.2.1 Statistik Deskriptif

Statistik deskriptif ini memberikan gambaran mengenai nilai minimum, nilai maksimun, mean, dan standar deviasi. Statistik deskriptif akan dijelaskan dalam tabel berikut ini.

Tabel 4.1. STATISTIK DESKRIPTIF

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROA 72 .13 12.90 2.3260 1.84249

CAR 72 8.02 45.49 17.8806 7.18005

NPL 72 .35 50.96 4.1104 7.60039

BOPO 72 43.59 157.50 82.3217 18.99462

LDR 72 40.22 108.42 73.4953 14.90282

NIM 72 .76 14.00 5.6849 2.53873

Valid N (listwise) 72

Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa :

1. Rata-rata dari Capital Adequacy Ratio (CAR) adalah 17,8806 dengan standar deviasi 7,18005 dan jumlah data yang ada adalah 72. Nilai tertinggi CAR adalah 45,49 sedangkan nilai terendah adalah 8,02. 2. Rata-rata dari Non-Peforming Loan (NPL) adalah 4,1104 dengan

standar deviasi 7,60039 dan jumlah data yang ada adalah 72. Nilai NPL

tertinggi adalah 50,96 sedangkan nilai terendah adalah 0,35.

3. Rata-rata dari BOPO adalah 82,3217 dengan standar deviasi 18,99462 dan jumlah data yang ada adalah 72. Nilai tertinggi BOPO adalah 157,50 sedangkan nilai terendah adalah 43,59.

4. Rata-rata dari Loan to Deposit Ratio (LDR) adalah 73,4953 dengan standar deviasi 14,90282 dan jumlah data yang ada adalah 72. Nilai tertinggi LDR adalah 108,42 sedangkan nilai terendah adalah 40,22. 5. Rata-rata dari Net Interest Margin (NIM) adalah 5,6849 dengan standar

deviasi 2,53873 dan jumlah data yang ada adalah 72. Nilai tertinggi ROA adalah 14,00 sedangkan nilai terendah adalah 0,76.

6. Rata-rata dari profitabilitas (ROA) adalah 2,3260 dengan standar deviasi 1,84249 dan jumlah data yang ada adalah 72. Nilai tertinggi ROA adalah 12,90 sedangkan nilai terendah adalah 0,13.

4.2.2 Pengujian Asumsi Klasik

efisien (Best Linear Unbiased Estimator). Pengujian asumsi klasik dalam penelitian ini dilakukan dengan bantuan program statistik. Menurut Ghozali (2005), asumsi klasik yang harus dipenuhi adalah sebagai berikut ini:

• Berdistibusi normal.

• Non-Multikolinearitas, artinya antara variabel independen dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna.

• Non-Autokorelasi, artinya kesalahan pengganggu dalam model regresi tidak saling berkorelasi.

• Non-Heterokedastisitas, artinya variance variabel independen dari satu pengamatan ke pengamatan lain adalah konstan atau sama.

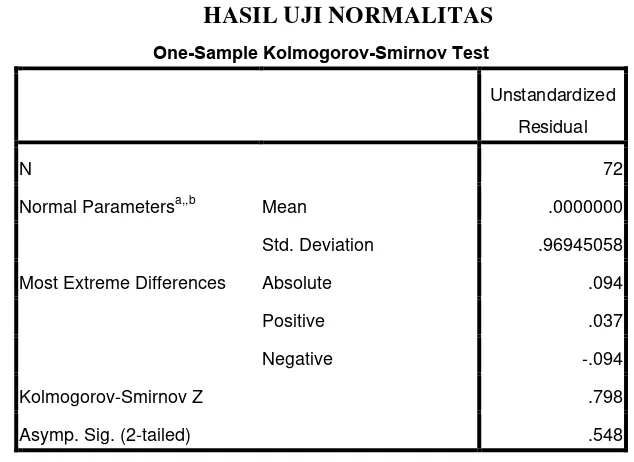

4.2.2.1. Uji Normalitas

Uji data statistik dengan model Kolmogorov-Smirnov dilakukan untuk mengetahui apakah data sudah terdistribusi secara normal atau tidak. Ghozali (2005), memberikan pedoman pengambilan keputusan rentang data mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov yang dapat dilihat dari:

a) nilai sig. atau signifikan atau probabilitas <0,05, maka distribusi data adalah tidak normal,

b) nilai sig. atau signifikan atau probabilitas > 0,05, maka distribusi data adalah normal.

Hipotesis yang digunakan adalah :

H0 : Data residual berdistribusi normal, dan Ha : Data residual tidak berdistribusi normal.

Hasil uji normalitas dengan menggunakan model Kolmogorov-Smirnov

Tabel 4.2

HASIL UJI NORMALITAS One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 72

Normal Parametersa,,b Mean .0000000

Std. Deviation .96945058

Most Extreme Differences Absolute .094

Positive .037

Negative -.094

Kolmogorov-Smirnov Z .798

Asymp. Sig. (2-tailed) .548

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Output SPSS, diolah Peneliti, 2013

Berdasarkan hasil uji statistik dengan model Kolmogorov-Smirnov

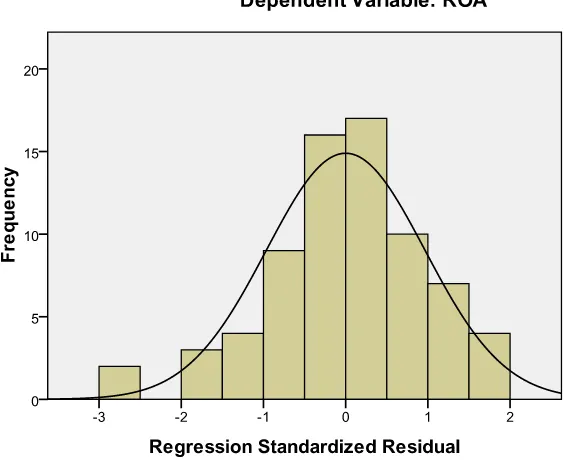

Gambar 4.1 HISTOGRAM

Sumber : Output SPSS, diolah Peneliti, 2013

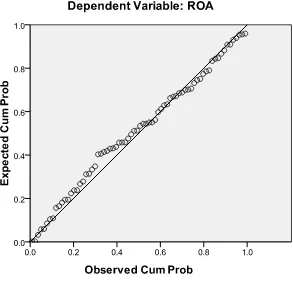

Gambar 4.2

UJI NORMALITAS DATA

Sumber : Output SPSS, diolah Peneliti, 2013

secara keseluruhan data telah terdistribusi secara normal, maka dapat dilakukan pengujian asumsi klasik lainnya.

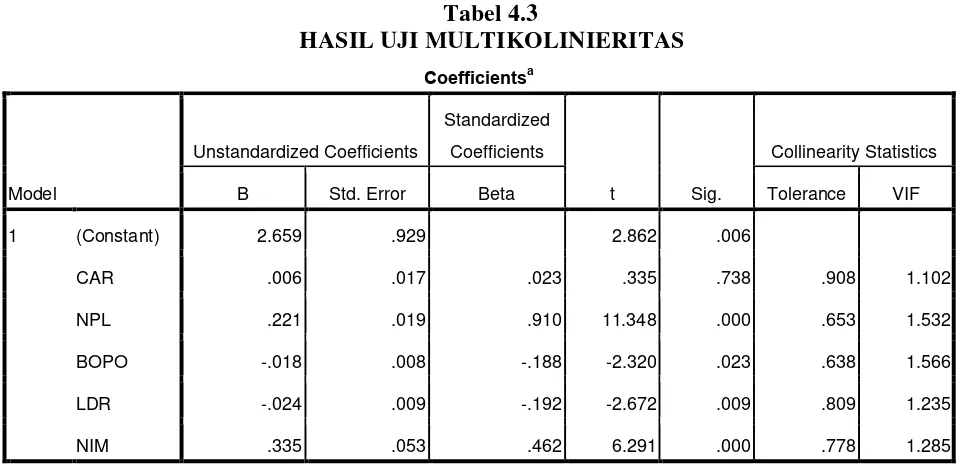

4.2.2.2. Uji Multikolinieritas

Untuk melihat ada atau tidaknya multikolinieritas dalam model regresi dapat dilihat dari:

1) nilai tolerence dan lawannya, 2) Variance Inflatin Factor (VIF).

Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi, nilai Tolerance

yang rendah sama dengan nilai VIF yang tinggi (karena VIF = 1/tolerence). Nilai cutoff yang umum dipakai untuk menunjukkan adanya mutikolineritas adalah nilai Tolerence < 0,10 atau sama dengan VIF > 10 (Ghozali, 2005).

Tabel 4.3

a. Dependent Variable: ROA

Berdasarkan tabel 4.3 dapat disimpulkan bahwa penelitian ini bebas dari adanya multikolinieritas. Hal tersebut dapat dilihat dengan membandingkannya dengan nilai Tolerance atau VIF. Masing-masing variabel independen yang digunakan dalam penelitian ini memiliki nilai

Tolerence yang lebih besar dari 0,10. Jika dilihat dari VIFnya, bahwa masing-masing variabel bebas lebih kecil dari 10. Dengan demikian dapat disimpulkan bahwa tidak terjadi gejala multikolinieritas dalam variabel bebasnya.

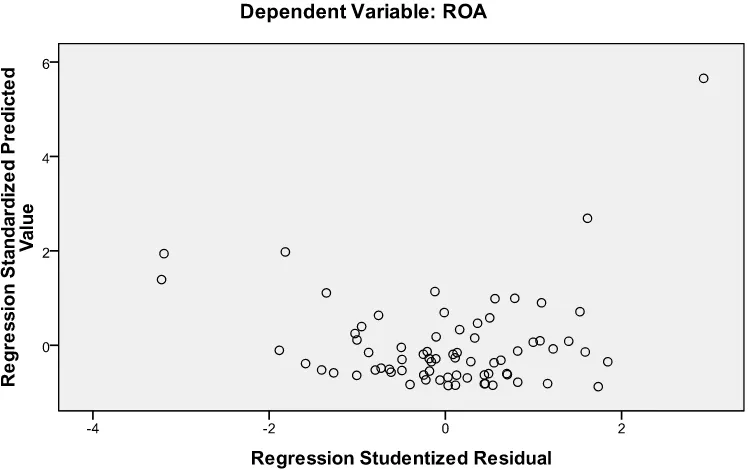

4.2.2.3. Uji Heteroskedastisitas

Ghozali (2005) menyatakan “uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas”. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Cara mendeteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat grafik scatterplot yang dihasilkan dari pengolahan data menggunakan program SPSS. Dasar pengambilan keputusannya menurut Ghozali (2005) adalah sebagai berikut:

1. jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

Berikut ini dilampirkan grafik scatterplot untuk menganalisis apakah terjadi gejala heteroskedastisitas atau tidak dengan cara mengamati penyebaran titik-titik pada grafik.

Gambar 4.3

HASIL UJI HETEROSKEDASTISITAS

Sumber : Output SPSS, diolah Peneliti, 2013

4.2.2.4. Uji Autokorelasi

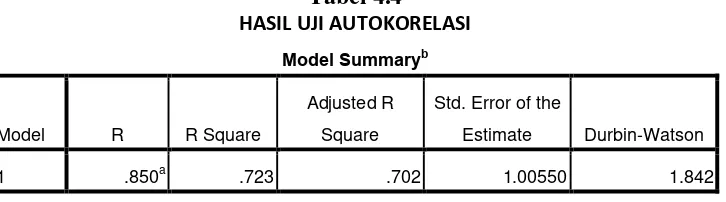

Uji ini bertujuan untuk melihat apakah dalam suatu model linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Model regresi yang baik adalah yang bebas dari autokorelasi. Masalah autokorelasi umumnya terjadi pada regresi yang datanya time series. Ada beberapa cara yang dapat digunakan untuk mendeteksi masalah dalam autokorelasi diantaranya adalah dengan Uji Durbin Watson. Menurut Sunyoto (2009), untuk melihat ada tidaknya autokorelasi dilihat dari:

1) angka D-W dibawah –2 berarti ada autokorelasi positif,

a. Predictors: (Constant), NIM, CAR, NPL, LDR, BOPO

b. Dependent Variable: ROA

Sumber : Output SPSS, diolah oleh peneliti, 2013

4.3 Analisis Regresi

Berdasarkan hasil uji asumsi klasik yang telah dilakukan di atas, dapat disimpulkan bahwa model regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang Best Linear Unbiased Estimstor (BLUE) dan layak untuk dilakukan analisis statistik selanjutnya, yaitu melakukan pengujian hipotesis. Adapun hasil pengolahan data dengan analisis regresi sebagai berikut :

Tabel 4.5

a. Dependent Variable: ROA

Sumber : Output SPSS, diolah Peneliti, 2013

Berdasarkan tabel 4.5 pada kolom Unstandardized Coefficients bagian B diperoleh model persamaan regresi linier berganda yaitu:

Y= 2,659 + 0,006 (X1) + 0,221 (X2) – 0,018 (X3) - 0,024 (X4) + 0,335 (X5) + e Dimana:

Y = Profitabilitas a = Konstanta

X1 = Capital Adequacy Ratio

X2 = Non-Peforming Loan

X3 = BOPO

X4 = Loan to Deposit Ratio

X5 = Net Interest Margin

e = Pengganggu

Penjelasan dari nilai a, b1, b2, b3, b4, dan b5 pada Unstandardized Coefficients

tersebut dapat dijelaskan dibawah ini. • Nilai B Constant (a) = 2,659 = konstanta

Nilai konstanta ini menunjukkan bahwa apabila tidak ada nilai variabel bebas yaitu capital adequacy ratio, non-peforming loan, BOPO, Loan to Deposit Ratio & Net Interest Margin maka nilai profitabilitas perusahaan yang dilihat dari nilai Y tetap sebesar 2,659.

• Nilai b1 = 0,006 = Capital Adequacy Ratio (CAR)

Koefisisen regresi ini menunjukkan bahwa setiap kenaikan capital adequacy ratio sebesar 1 satuan, maka perubahan profitabilitas yang dilihat dari nilai Y akan bertambah sebesar 0,006 dengan asumsi variabel lain dianggap tetap. • Nilai b2 = 0,221 = Non-Peforming Loan

Koefisisen regresi ini menunjukkan bahwa setiap kenaikan non-peforming loan

• Nilai b3 = -0,018 = BOPO

Koefisisen regresi ini menunjukkan bahwa setiap kenaikan BOPO sebesar 1 satuan, maka perubahan profitabilitas yang dilihat dari nilai Y akan berkurang sebesar 0,018 dengan asumsi variabel lain dianggap tetap.

• Nilai b4 = -0,024 = Loan to Deposit Ratio (LDR)

Koefisisen regresi ini menunjukkan bahwa setiap kenaikan loan to deposit ratio

sebesar 1 satuan, maka perubahan profitabilitas yang dilihat dari nilai Y akan berkurang sebesar 0,024 dengan asumsi variabel lain dianggap tetap.

• Nilai b5 = 0,335 = Net Interest Margin (NIM)

Koefisisen regresi ini menunjukkan bahwa setiap kenaikan net interest margin

sebesar 1 satuan, maka perubahan profitabilitas yang dilihat dari nilai Y akan bertambah sebesar 0,335 dengan asumsi variabel lain dianggap tetap.

4.4. Pengujian Hipotesis

(Adj R2) bernilai positif. Berdasarkan hasil pengolahan data dengan program statistik, maka diperoleh hasil yang dapat dilihat pada tabel 4.7.

Tabel 4.6 MODEL SUMMARY

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .850a .723 .702 1.00550

a. Predictors: (Constant), NIM, CAR, NPL, LDR, BOPO

b. Dependent Variable: ROA

Sumber : Output SPSS, diolah Peneliti, 2013

Pada tabel 4.6, dapat dilihat hasil analisis regresi secara keseluruhan. Nilai R sebesar 0,850 menunjukkan bahwa korelasi atau keeratan hubungan profitabilitas dengan capital adequacy ratio, non-peforming loan, BOPO, loan to deposit ratio, dan net interest margin mempunyai hubungan yang sangat erat yaitu sebesar 85%. Menurut Sugiyono (2006), jika angka R berada diantara 0,40 dan 0,59 maka hubungan antara variabel independen dengan variabel dependennya cukup erat.

4.4.1 Uji Signifikan Parsial (t-test)

Uji t dilakukan untuk mengetahui apakah secara parsial variabel independen berpengaruh terhadap variabel dependen. Dalam uji t digunakan hipotesis seperti yang terlihat berikut ini.

H0: b1,b2,b3,b4,b5 = 0, artinya capital adequacy ratio, non-peforming loan, BOPO, loan to deposit ratio, dan net interest margin tidak berpengaruh terhadap profitabilitas secara parsial pada Bank Konvensional yang terdaftar di Bursa Efek Indonesia.

Ha: b1,b2,b3,b4,b5 ≠ 0, artinya capital adequacy ratio, non-peforming loan,

BOPO, loan to deposit ratio, dan net interest margin berpengaruh terhadap profitabilitas secara parsial pada Bank Konvensional yang terdaftar di Bursa Efek Indonesia.

Kriteria: