PENGARUH FAKTOR FUNDAMENTAL TERHADAP RETURN

SAHAM PERUSAHAAN PERBANKAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

TESIS

Oleh

RATNA DINA MARVIANA

077017060/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH FAKTOR FUNDAMENTAL TERHADAP RETURN

SAHAM PERUSAHAAN PERBANKAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

RATNA DINA MARVIANA

077017060/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH FAKTOR FUNDAMENTAL TERHADAP RETURN SAHAM PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Nama Mahasiswa : Ratna Dina Marviana

Nomor Pokok : 077017060

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof. Dr. Azhar Maksum, M.Ec.Ac) Ketua

(Drs. Zainul Bahri Torong, M.Si. Ak) Anggota

Ketua Program Studi

(Prof. Dr. Ade Fatma Lubis, MBA, MAFIS, Ak)

Direktur

(Prof. Dr. Ir. T. Chairun Nisa, B., M.Sc)

Telah diuji pada

Tanggal : 10 September 2009

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Azhar Maksum, M.Ec.Ac

Anggota : 1. Prof. Dr. Ade Fatma Lubis, MBA, MAFIS, Ak

2. Drs. Zainul Bahri Torong, M.Si. Ak

3. Drs. Hasan Sakti, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul:

“Pengaruh Faktor Fundamental terhadap Return Saham Perusahaan Perbankan yang

Terdaftar di Bursa Efek Indonesia”.

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh

siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah

dinyatakan secara benar dan jelas.

Medan, 10 September 2009 Yang membuat Pernyataan

ABSTRAK

Penelitian ini merupakan replikasi dari beberapa penelitian terdahulu yang berkelanjutan karena hasil penelitian sebelumnya yang mencoba menguji apakah pengaruh faktor fundamental terhadap Return Saham masih belum meyakinkan (inconclusive). Penelitian ini dimaksudkan untuk memperoleh penjelasan mengenai fakta empiris atas pengaruh faktor fundamental yang dijelaskan melalui capital adequacy ratio (CAR), return on asset (ROA), return on equity (ROE), net interest margin (NIM), debt to equity ratio (DER), loan to deposit ratio (LDR), earning per share (EPS), price earning ratio (PER), burden ratio (BR) secara bersama-sama dan parsial berpengaruh terhadap Return Saham perusahaan perbankan di Bursa Efek Indonesia tahun 2003-2007.

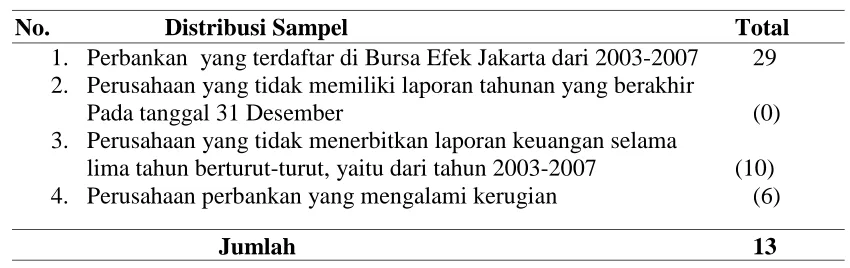

Populasi dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2003-2007, yaitu sebanyak 29 perusahaan perbankan.

Dengan á 5% diambil jumlah sampel sebanyak 13 perusahaan perbankan. Jenis data

yang digunakan dalam penelitian ini adalah data sekunder gabungan antara data time series dan cross sectional (pooled data) dengan jumlah tahun amatan 5 tahun berturut-turut dari tahun 2003-2007 sehingga jumlah sampel amatan sebanyak 13 X 5 = 65 sampel observasi. Analisis data yang digunakan dengan pendekatan regresi linear berganda pada tingkat signifikan 5%.

Hasil analisis yang dilakukan menunjukkan bahwa secara simultan faktor fundamental dengan indikator melalui capital adequacy ratio (CAR), return on asset (ROA), return on equity (ROE), net interest margin (NIM), debt to equity ratio (DER), loan to deposit ratio (LDR), earning per share (EPS), price earning ratio (PER), burden ratio (BR) berpengaruh signifikan terhadap Return Saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2003-2007. Sedangkan secara parsial hanya net interest margin (NIM), loan to deposit ratio (LDR), earning per share (EPS), price earning ratio (PER) yang memiliki pengaruh signifikan terhadap Return Saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2003-2007.

ABSTRACT

This research is replication of several previous studies because the previous studies to test the fundamentals factors on return on stock still inconclusive. The main objective of this research is that to find out explanation about empirial fact of the influence of fundamental factors, capital adequacy ratio (CAR), return on asset (ROA), return on equity (ROE), net interest margin (NIM), debt to equity ratio (DER), loan to deposit ratio (LDR), earning per share (EPS), price earning ratio (PER), burden ratio (BR) of registered banking company in BEI during 2003-2007.

Population of this research of registered banking company in BEI during

2003-2007 are 29 banking company. The total sampling taken at á 5% level are

banking company. Kind of data using for research are data sekunder is combination of time series and cross sectional (Pooling data) with total observation 5 years from 2003-2007, so that rhe total observation are 13 X 5 year observation = 65 observation. The analysis used multiple regeression linear at 5 % level of significance.

The research shows that by simultan performance with indicator capital adequacy ratio (CAR), return on asset (ROA), return on equity (ROE), net interest margin (NIM), debt to equity ratio (DER), loan to deposit ratio (LDR), earning per share (EPS), price earning ratio (PER), burden ratio (BR) significant influence Return on Stock of registered banking company in BEI during 2003-2007. By Partially only net interest margin (NIM), loan to deposit ratio (LDR), earning per share (EPS), price earning ratio (PER), significant influence of Return on Stock of registered banking company in BEI during 2003-2007.

KATA PENGANTAR

Dengan segala kerendahan hati, tulus dan ikhlas, penulis menyampaikan

syukur Alhamdulillah kepada Allah SWT dengan rahmat, hidayah, karunia dan

anugerah yang diberikannya sehingga penulis dapat menyelesaikan tesis ini yang

berjudul “Pengaruh Faktor Fundamental terhadap Return Saham Perusahaan

Perbankan yang Terdaftar di Bursa Efek Indonesia” untuk memenuhi salah satu

persyaratan mendapat gelar Magister Sains, pada Program Magister Akuntansi

Sekolah Pascasarjana Universitas Sumatera Utara.

Dalam menyelesaikan tesis ini tentu saja penulis banyak menemui kesulitan,

kendala, dan hambatan. Akan tetapi berkat bantuan bimbingan, petunjuk dan

masukan dari berbagai pihak lainnya penulis dapat menyelesaikannya. Untuk itu

dengan segala kerendahan hati, tulus dan ikhlas penulis mengucapkan terima kasih

yang sebesar-besarnya kepada:

1. Bapak Prof. Chairuddin P. Lubis, DTM&H, Sp.A.(K), selaku Rektor

Universitas Sumatera Utara yang telah memberikan kesempatan dan fasilitas

untuk mengikuti dan menyelesaikan Sekolah Pascasarjana.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa, B., M.Sc, Selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara, yang senantiasa dengan sabar dan

secara berkesinambungan meningkatkan layanan pendidikan di Sekolah

Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MBA, MAFIS, Ak., Selaku Ketua Program

Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara, yang telah

banyak memberikan saran dan kritik yang konstruktif dalam membimbing

penulis sejak awal hingga selesainya tesis ini.

4. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac selaku Ketua Komisi Dosen

Pembimbing yang telah banyak memberikan saran dan kritik yang konstruktif

5. Bapak Drs. Zainul Bahri Torong, M.Si. Ak, selaku Anggota Komisi Dosen

Pembimbing yang telah banyak memberikan saran dan kritik yang konstruktif

dalam membimbing penulis sejak awal hingga selesainya tesis ini.

6. Bapak Drs. Hasan Sakti, M.Si, Ak, selaku Anggota Komisi Dosen

Pembanding yang telah banyak memberikan saran dan kritik yang konstruktif

dalam membimbing penulis sejak awal hingga selesainya tesis ini.

7. Ibu Tapi Anda Sari Lubis, M.Si, Ak selaku Anggota komisi Dosen

Pembanding yang telah banyak memberikan saran dan kritik yang konstruktif

dalam membimbing penulis sejak awal hingga selesainya tesis ini.

8. Teristimewa buat Almarhum Ayahku tercinta Drs. Armaya David, dan Ibuku

Fina Gusrina, serta adik-adikku tersayang Evi Mayeni, Tyas Devita, Fiska

Widita, Alisa Ramadhini, dan Muhammad Reza Fadly, terima kasih atas doa

yang dipanjatkan, keridhoan dan keikhlasan serta ketulusan hati kalian

sehingga saya dapat menjadi seperti sekarang ini dan juga dapat

menyelesaikan tesis ini.

9. Bapak Edi Sofian, SE, M.Si, selaku Dekan FE UISU, yang telah banyak

memberikan bantuan materiil yang sangat berguna untuk penyelesaian tesis

ini.

10.Bapak Hendri Donard, SPd, M.Si, yang telah banyak memberikan masukan,

arahan, gagasan, yang bermanfaat terhadap penyelesaian hasil penelitian tesis

ini.

11.Bapak Prof, Dr. Mudrajad Kuncoro, M.Soc.Sc yang senantiasa memberikan

bimbingan, petunjuk, arahan, semangat serta saran yang berguna dalam

penulisan tesis ini.

12.Rekan-rekan Bagian Administrasi di Sekolah Pascasarjana Universitas

Sumatera Utara, Bang Ary, Kak Dory, Kak Yusna, Bang Dedi, Kak Juli, dan

rekan-rekan lainnya terima kasih buat kebaikannya, bantuannya, serta

perhatiannya selama penulis menyelesaikan Pendidikan Magister di Sekolah

13.Rekan-rekan sekerja di Universitas Islam Sumatera Utara, (Ibu Iriani, Pak

Syahril Effendi, Pak Zufrizal, Ibu Sri Rahayu, Pak Bagus Handoko, Pak Ilham

Sonata, Pak Effendi Sadly, Sunaryo, Pak Amrani, Pak Jhon, Bang Aman,

Bang Rais, Bang Agus, Bang Andi, Kak Santi, Kak Heny, dan rekan-rekan

lainnya,) yang telah banyak memberikan bantuannya, terima kasih buat

kerjasamanya, sehingga hubungan baik tetap terbina abadi selamanya.

14.Sahabat-sahabat ku Endang, Ulfa, Lusi, Wanda, Trisna, Bang Roma, dan

sahabat-sahabat lainnya yang telah banyak memberikan dukungan dan

semangat bagi saya.

15.Mas Willy Suamiku tercinta terima kasih untuk bantuan, perhatian, kasih

sayang dan doa ikhlas sehingga saya dapat menyelesaikan tesis ini.

16.Mahasiswa-mahasiswiku tersayang di FE UISU, terima kasih buat bantuan,

perhatian, dan doa ikhlas kalian sehingga saya dapat menyelesaikan tesis ini.

17.Rekan-rekan mahasiswa Angkatan XIII terima kasih buat bantuannya,

perhatiannya dan kebersamaannya sehingga penulis dapat menyelesaikan tesis

ini.

Penulis menyadari bahwa tesis ini masih jauh dari sempurna baik dari segi

penyajian maupun dari segi penyusunannya. Untuk itu penulis sangat mengharapkan

kritik dan saran yang bersifat membangun dari para pembaca guna penyempurnaan

tesis ini pada masa yang akan datang.

Akhir kata penulis mengucapkan semoga tesis ini bermanfaat bagi para

pembaca, khususnya bagi rekan mahasiswa dan mahasiswi.

Medan, 10 September 2009

RIWAYAT HIDUP

I. DATA PRIBADI :

Nama : Ratna Dina Marviana, SE

T.Tgl Lahir : Binjai, 14 Maret 1983

Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Komp. Johor Indah Permai, Blok: VI No. 59 Medan

No. Hp : 061 77759553

II. LATAR BELAKANG PENDIDIKAN

1989-1995 : SD Keumala Bhayangkari Banda Aceh

1995-1998 : SMP Negeri 1 Banda Aceh

1998-2001 : SMU Negeri 2 Medan

2001-2005 : S-1 Fakultas Ekonomi Jurusan Akuntansi UISU Medan

2007-2008 : Program Akta IV di FKIP UISU Medan

2007-2009 : S-2 Sekolah Pascasarjana Magister Akuntansi USU

Medan

III. PENGALAMAN KERJA

2008-Sekarang : Dosen Tetap Fakultas Ekonomi UISU Medan

DAFTAR ISI

ABSTRAK... i

ABSTRACT... ii

KATA PENGANTAR... iii

RIWAYAT HIDUP... vi

DAFTAR ISI... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR... xii

DAFTAR LAMPIRAN... xiii

BAB I : PENDAHULUAN... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan Penelitian... 7

1.4 Manfaat Penelitian... 7

1.5 Originalitas... 8

BAB II : TINJAUAN PUSTAKA ... 10

2.1 Landasan Teori ... 10

2.1.1 Konsep Saham dan Return Saham... 10

2.1.2 Konsep Analisis Fundamental... 19

2.1.3 Keterkaitan Faktor Fundamental dengan Return Saham .... 28

BAB III : KERANGKA KONSEP DAN HIPOTESIS... 32

3.1 Kerangka Konseptual... 32

3.2 Hipotesis ... 34

BAB IV : METODE PENELITIAN... 35

4.1 Rancangan Penelitian ... 35

4.2 Lokasi dan Waktu Penelitian ... 35

4.3 Populasi dan Sampel... 35

4.4 Metode Pengumpulan Data dan Sumber Data... 38

4.5 Definisi Operasional dan Metode Pengukuran Variabel... 39

4.5.1 Definisi Operasional Penelitian... 39

4.6 Model Analisis Data dan Teknik Pengujian Data ... 40

4.6.1 Model Analisis Data... 40

4.6.2 Teknik Pengujian Data... ... 42

4.6.2.1 Uji Asumsi Klasik... 42

4.6.2.2 Model Uji Hipotesis... 44

BAB V : ANALISIS DAN PEMBAHASAN... 47

5.1 Deskriptif Data... 47

5.1.1 Statistik Deskriptif Variabel Penelitian... 47

5.2 Analisis Data... 57

5.2.1 Uji Asumsi Klasik... 57

5.3 Hasil Analisis... 66

5.3.2 Uji Signifikansi Parsial (Uji t)... 71

5.4 Pembahasan... 73

BAB VI : KESIMPULAN DAN SARAN... 77

6.1 Kesimpulan... 77

6.2 Keterbatasan... 80

6.3 Saran... 81

DAFTAR TABEL

Nomor Judul Halaman

2.1 Daftar Penelitian Terdahulu... 31

4.1 Daftar Populasi dan Sampel... 36

4.2 Pengambilan Sampel Berdasarkan Purposive Sampling... 37

4.3 Definisi Operasional Variabel... 39

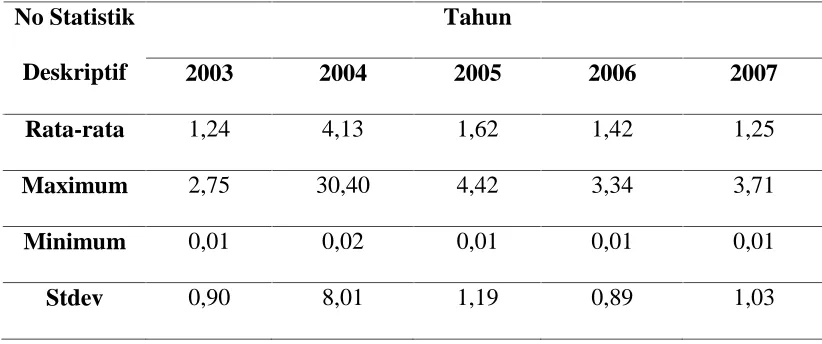

5.1 Statistik Deskriptif Capital Adequacy Ratio (CAR)... 47

5.2 Statistik Deskriptif Return On Asset (ROA)... 48

5.3 Statistik Deskriptif Return On Equity ROE)... 49

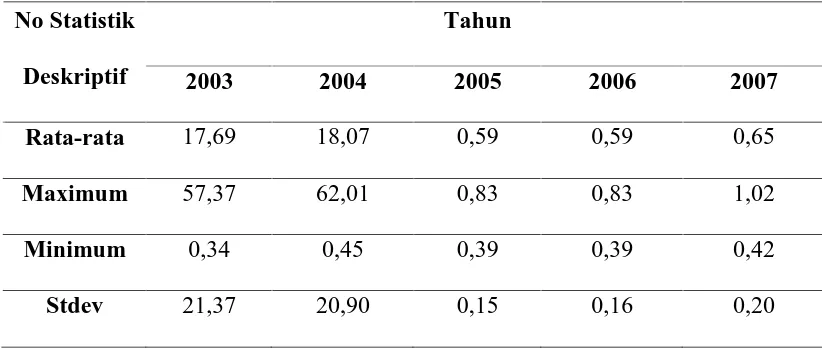

5.4 Statistik Deskriptif Net Interest Margin (NIM)... 50

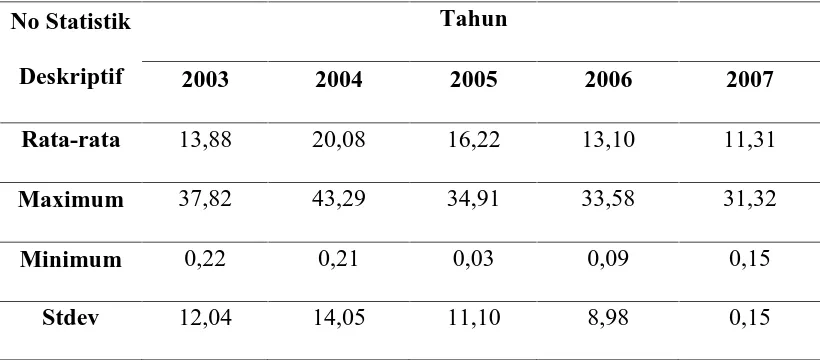

5.5 Statistik Deskriptif Debt To Equity Ratio (DER)... 51

5.6 Statistik Deskriptif Loan To Debt Ratio (LDR)... 52

5.7 Statistik Deskriptif Earning Per Share (EPS)... 53

5.8 Statistik Deskriptif Price Earning Ratio (PER)... 54

5.9 Statistik Deskriptif Burden Ratio (BR)... 55

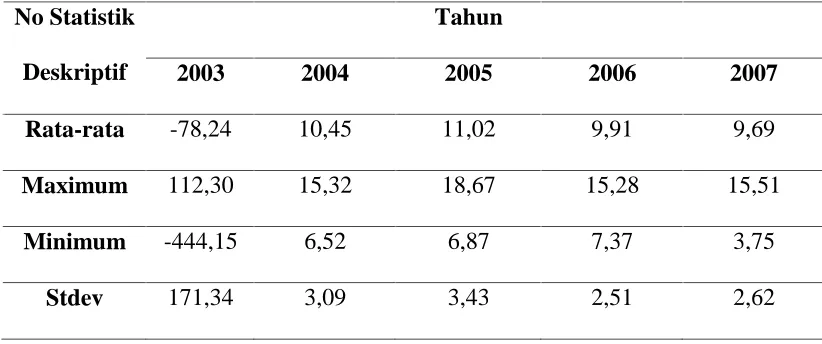

5.10 Statistik Deskriptif Return Saham... 56

5.11 Hasil Uji Normalitas... 58

5.12 Hasil Uji Multikolinearitas... 60

5.13 Hasil Estimasi Regresi Return Saham dengan Faktor Fundamental... 63

5.15 Hasil Estimasi Residual dengan Faktor Fundamental Setelah

Perbaikan dengan Metode Weigth General Least Squere (GLS).... 65

5.16 Hasil Uji Heterokedastisitas ... 65

5.17 Hasil Uji Hipotesis... 67

5.18 Hasil Uji Signifikansi Simultan (Uji F) ... 71

5.19 Estimasi Regresi Return Saham dengan Faktor Fundamental... 72

DAFTAR GAMBAR

Nomor Judul Halaman

3.1 Kerangka Pemikiran Penelitian... 32

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Hasil Output Shazam... 85

2 Hasil Output Shazam... 86

3 Hasil Output Shazam... 87

4 Hasil Output Shazam... 88

5 Hasil Output Shazam... 89

6 Hasil Output Shazam... 90

7 Hasil Output Shazam... 91

8 Hasil Output Shazam... 92

9 Hasil Output Shazam... 93

10 Hasil Output Shazam... 94

11 Statistik Data CAR... 95

12 Statistik Data ROA... 96

13 Statistik Data ROE... 97

14 Statistik Data NIM... 98

15 Statistik Data DER... 99

16 Statistik Data LDR... 100

17 Statistik Data EPS... 101

18 Statistik Data PER... 102

19 Statistik Data BR... 103

20 Statistik Data Return Saham... 104

ABSTRAK

Penelitian ini merupakan replikasi dari beberapa penelitian terdahulu yang berkelanjutan karena hasil penelitian sebelumnya yang mencoba menguji apakah pengaruh faktor fundamental terhadap Return Saham masih belum meyakinkan (inconclusive). Penelitian ini dimaksudkan untuk memperoleh penjelasan mengenai fakta empiris atas pengaruh faktor fundamental yang dijelaskan melalui capital adequacy ratio (CAR), return on asset (ROA), return on equity (ROE), net interest margin (NIM), debt to equity ratio (DER), loan to deposit ratio (LDR), earning per share (EPS), price earning ratio (PER), burden ratio (BR) secara bersama-sama dan parsial berpengaruh terhadap Return Saham perusahaan perbankan di Bursa Efek Indonesia tahun 2003-2007.

Populasi dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2003-2007, yaitu sebanyak 29 perusahaan perbankan.

Dengan á 5% diambil jumlah sampel sebanyak 13 perusahaan perbankan. Jenis data

yang digunakan dalam penelitian ini adalah data sekunder gabungan antara data time series dan cross sectional (pooled data) dengan jumlah tahun amatan 5 tahun berturut-turut dari tahun 2003-2007 sehingga jumlah sampel amatan sebanyak 13 X 5 = 65 sampel observasi. Analisis data yang digunakan dengan pendekatan regresi linear berganda pada tingkat signifikan 5%.

Hasil analisis yang dilakukan menunjukkan bahwa secara simultan faktor fundamental dengan indikator melalui capital adequacy ratio (CAR), return on asset (ROA), return on equity (ROE), net interest margin (NIM), debt to equity ratio (DER), loan to deposit ratio (LDR), earning per share (EPS), price earning ratio (PER), burden ratio (BR) berpengaruh signifikan terhadap Return Saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2003-2007. Sedangkan secara parsial hanya net interest margin (NIM), loan to deposit ratio (LDR), earning per share (EPS), price earning ratio (PER) yang memiliki pengaruh signifikan terhadap Return Saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2003-2007.

ABSTRACT

This research is replication of several previous studies because the previous studies to test the fundamentals factors on return on stock still inconclusive. The main objective of this research is that to find out explanation about empirial fact of the influence of fundamental factors, capital adequacy ratio (CAR), return on asset (ROA), return on equity (ROE), net interest margin (NIM), debt to equity ratio (DER), loan to deposit ratio (LDR), earning per share (EPS), price earning ratio (PER), burden ratio (BR) of registered banking company in BEI during 2003-2007.

Population of this research of registered banking company in BEI during

2003-2007 are 29 banking company. The total sampling taken at á 5% level are

banking company. Kind of data using for research are data sekunder is combination of time series and cross sectional (Pooling data) with total observation 5 years from 2003-2007, so that rhe total observation are 13 X 5 year observation = 65 observation. The analysis used multiple regeression linear at 5 % level of significance.

The research shows that by simultan performance with indicator capital adequacy ratio (CAR), return on asset (ROA), return on equity (ROE), net interest margin (NIM), debt to equity ratio (DER), loan to deposit ratio (LDR), earning per share (EPS), price earning ratio (PER), burden ratio (BR) significant influence Return on Stock of registered banking company in BEI during 2003-2007. By Partially only net interest margin (NIM), loan to deposit ratio (LDR), earning per share (EPS), price earning ratio (PER), significant influence of Return on Stock of registered banking company in BEI during 2003-2007.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Salah satu fungsi pasar modal adalah sebagai sarana untuk memobilisasi dana

yang bersumber dari masyarakat ke berbagai sektor yang melaksanakan investasi.

Syarat utama yang diinginkan oleh para investor untuk bersedia menyalurkan

dananya melalui pasar modal adalah perasaan aman akan investasi dan tingkat return

yang akan diperoleh dari investasi tersebut. Perasaan aman ini diantaranya diperoleh

karena para investor memperoleh informasi yang jelas, wajar, dan tepat waktu

sebagai dasar dalam pengambilan keputusan investasinya. Return memungkinkan

investor untuk membandingkan keuntungan aktual ataupun keuntungan yang

diharapkan yang disediakan oleh berbagai investasi pada tingkat pengembalian yang

diinginkan. Di sisi lain, return pun memiliki peran yang amat signifikan dalam

menentukan nilai dari suatu investasi (Linda, 2005).

Pasar modal memiliki sejumlah sifat khas apabila dibandingkan dengan pasar

yang lain. Salah satu sifat khas tersebut adalah ketidakpastian akan kualitas produk

yang ditawarkan. Misalnya, Suatu perusahaan yang mengeluarkan obligasi beberapa

saat kemudian gagal membayar bunga dan utang pokoknya. Atau perusahaan yang

semula tidak diperhitungkan ternyata memiliki tingkat laba yang tinggi sehingga

mampu membayar bunga obligasi, pokok pinjaman, bahkan mampu memberikan

Situasi ketidakpastian mendorong investor yang rasional untuk selalu

mempertimbangkan risiko dan return setiap sekuritas yang secara teoritis berbanding

lurus. Perdagangan beberapa jenis sekuritas perbankan mempunyai tingkat return dan

risiko yang berbeda. Saham merupakan salah satu sekuritas di antara

sekuritas-sekuritas lainnya yang mempunyai tingkat risiko yang tinggi. Risiko tinggi tercermin

dari ketidakpastian return yang akan diterima investor di masa yang akan datang.

Return dan risiko secara teoritis pada berbagai sekuritas mempunyai hubungan yang

positif. Semakin besar return yang diharapkan diterima, maka semakin besar risiko

yang akan diperoleh, dan begitu pula sebaliknya.

Return dari sekuritas merupakan tingkat pengembalian yang diharapkan oleh

investor dalam bentuk kenaikan atau penurunan nilai saham dan deviden. Investor

akan sangat senang bila mendapatkan return investasi yang semakin tinggi dari waktu

kewaktu. Oleh karena itu, investor dan investor potensial memiliki kepentingan untuk

mampu memprediksi berapa besar return atas investasi mereka.

Return adalah tingkat pengembalian saham atas investasi yang dilakukan oleh

investor. Komposisi perhitungan return total adalah capital gain dan yield. Capital

gain (loss) merupakan selisih laba/rugi karena perbedaan harga sekarang yang lebih

tinggi atau lebih rendah bila dibandingkan dengan harga periode waktu sebelumnya.

Sedangkan yield merupakan persentase penerimaan kas secara periodik terhadap

harga investasi periode tertentu dari sebuah investasi. Investor tertarik terhadap return

saham adalah karena keuntungan yang akan diperolehnya. Keuntungan yang akan

akan tinggi sedangkan jika kinerja perusahaan baik di mana laba perusahaan

meningkat maka deviden yang diperoleh oleh investor juga lebih besar.

Awal tahun 1997 sampai tahun 2000 merupakan kehancuran dunia perbankan

di Indonesia baik bank milik pemerintah maupun bank milik swasta nasional. Pada

saat krisis banyak sekali bank yang tidak mampu bertahan akibat mengalami negative

spread yang parah hingga meminuskan modal bank. Puncaknya adalah ketika

pemerintah membuat kebijaksanaan pada tanggal 13 Maret 1999 yang menetapkan

sebanyak tujuh puluh empat bank dapat beroperasi tanpa rekapitulasi,

sembilan bank beroperasi dengan rekapitulasi, tujuh bank diambil alih oleh

pemerintah, dan tiga puluh delapan bank ditutup. Kebobrokan dunia perbankan

Indonesia adalah akibat salah dalam pengelolaannya (Agung, 2005).

Fenomena di atas diakibatkan oleh suku bunga perbankan yang sangat tinggi

mencapai 77,63% pada tahun 1998. Akibat tingginya suku bunga dan tidak didukung

oleh sektor rill, banyak kredit-kredit pinjaman di perbankan mengalami penundaan

pembayaran sehingga masuk kategori macet. Bahkan pada tahun 1999 total kredit

macet mencapai Rp 28,5 Triliun atau setara dengan 3,9% dari keseluruhan kredit

perbankan (Zufrizal dan Hasrul, 2006).

Akibat ditutupnya beberapa bank, terutama bank-bank swasta nasional,

kepercayaan masyarakat terhadap bank mengalami penurunan. Ini ditandai dengan

penarikan dana masyarakat secara besar-besaran (bank rush). Impilikasi yang muncul

adalah menurunnya minat calon investor terhadap saham perbankan. Saat itu utang

negatif. Ini berarti investor tak akan kebagian apa-apa. Belajar dari pengalaman krisis

perbankan akhirnya para investor harus jeli di dalam menganalisis dan

memperhatikan aspek fundamental untuk menilai ekspektasi imbal hasil (return) yang

akan diperolehnya. Faktor-faktor fundamental perusahaan secara umum dapat

diartikan sebagai faktor internal perusahaan yang digambarkan sebagai kinerja

keuangan perusahaan yang dituangkan dalam bentuk laporan keuangan. Faktor-faktor

fundamental mampu menggambarkan struktur keuangan perusahaan dan

mengidentifikasi prospek perusahaan untuk dapat memperkirakan return saham

di masa yang akan datang.

Gambaran risiko dan return dari suatu saham perbankan dapat dinilai

berdasarkan informasi kinerja keuangan perbankan tersebut. Untuk mengukur kinerja

keuangan perbankan dibutuhkan suatu alat ukur dalam bentuk rasio.

Beberapa rasio perbankan yang dapat digunakan untuk melihat kinerja

keuangannya dapat disebutkan dalam uraian-uraian berikut ini. Rasio likuiditas

adalah rasio-rasio yang dimaksudkan untuk mengukur likuiditas bank yang terdiri

dari quick ratio, investing policy ratio, loan to deposit ratio, loan to asset ratio dan

cash ratio. Rasio profitabilitas yaitu rasio yang bertujuan untuk mengetahui

kemampuan bank dalam menghasilkan laba selama periode tertentu. Beberapa rasio

yang termasuk adalah return on assets, return on equity, net interest margin, gross

profit margin, interest margin on earning asset, interest margin on loans, return on

investment dan earning per share ratio. Rasio risiko usaha bank yaitu rasio yang

liabilities management dan termasuk di dalamnya resiko usaha bank adalah capital

risk ratio, deposit risk ratio, interest rate ratio. Rasio permodalan yaitu rasio yang

mengukur besarnya kemampuan bank dalam menopang resiko kerugian yang

mungkin timbul dari penanaman dana dalam aktiva produktif yang mengandung

resiko. Rasio ini terdiri dari primary ratio, capital ratio, capital adequacy ratio,

current liabilities to equity ratio. Akhirnya adalah Rasio efisiensi usaha (bank asset

management) yaitu rasio yang mengukur kinerja manajemen suatu bank apakah telah

menggunakan semua faktor produksinya dengan tepat. Beberapa rasio yang termasuk

antara lain: leverage multiplier ratio, asset utilization ratio, fixed asset turnover ratio,

interest expense ratio, cost of fund, cost of money, cost of loanable fund, cost of

borrowing fund, cost of efficiency ratio dan operating ratio.

Penelitian yang berhubungan dengan return saham dilakukan oleh (Fauzan,

2006) di mana penelitiannya membuktikan bahwa ROA, ROE dan EPS tidak

berpengaruh signifikan terhadap return saham. Hal ini sangat berbeda dengan hasil

penelitian (Yuniawan, 2006) yang membuktikan bahwa ROE berpengaruh sangat

signifikan terhadap return saham. Sedangkan dalam penelitian (Natarsyah, 2000)

menunjukkan bahwa ROA mempunyai pengaruh yang signifikan secara parsial

terhadap Return Saham. Bahkan (Silalahi, 1991) membuktikan ROA ternyata

mempunyai pengaruh yang dominan. Sementara hasil penelitian (Trisnawati, 1999)

juga tidak sesuai dengan teori yang menyatakan bahwa semakin tinggi ROA berarti

bukan di pasar sekunder tetapi di pasar perdana sehingga menunjukkan hasil yang

berbeda dengan peneliti lainnya.

Prakarsa (2003) melakukan penelitian dengan hasil uji regresi membuktikan

bahwa ROE berpengaruh positif, sedangkan EPS dan PER berpengaruh negatif

terhadap return saham di perusahaan domestik. Penelitian (Suhairy, 2006)

mendukung penelitian Prakarsa bahwa variabel Ratio Profitabilitas yakni ROA dan

ROE berpengaruh positif terhadap return saham sedangkan variabel Ratio Laverage

tidak berpengaruh secara signifikan terhadap return saham.

Berdasarkan uraian di muka dan hasil-hasil penelitian sebelumnya serta teori

yang mendasarinya menunjukkan masih ada problema penelitian, yaitu hubungan

atau pengaruh faktor-faktor fundamental terhadap return saham maka dalam

penelitian ini penulis mencoba melakukan replikasi dari penelitian sebelumnya dan

menambah beberapa variabel dari faktor-faktor fundamental seperti capital Adequacy

ratio (CAR), return on asset (ROA), return on equity (ROE), net interest margin

(NIM), debt to equity ratio (DER), loan to deposit ratio (LDR), earning per share

(EPS), price earning ratio (PER), burden ratio (BR) sebagai variabel yang

mempengaruhi return saham.

1.2. Rumusan Masalah

Sesuai dengan latar belakang penelitian, maka penulis ingin memfokuskan

“Apakah faktor fundamental capital adequacy ratio (CAR), return on asset (ROA), return on equity (ROE), net interest margin (NIM), debt to equity ratio (DER), loan to

deposit ratio (LDR), earning per share (EPS), price earning ratio (PER), burden

ratio (BR) secara bersama-sama dan parsial berpengaruh terhadap return saham

perbankan di Bursa Efek Indonesia ?”

1.3. Tujuan Penelitian

Berdasarkan uraian di atas penulis dapat mengemukakan bahwa tujuan dari

penelitian adalah sebagai berikut:

“Untuk mengetahui, menganalisis, dan memberikan bukti empiris pengaruh

faktor-faktor fundamental capital adequacy ratio (CAR), return on asset (ROA), return on

Equity (ROE), net interest margin (NIM), debt to equity ratio (DER), loan to deposit

ratio (LDR), earning per share (EPS), price earning ratio (PER), burden ratio (BR)

secara bersama-sama dan parsial berpengaruh terhadap return saham perbankan

di Bursa Efek Indonesia”.

1.4. Manfaat Penelitian

Hasil dari studi empiris yang dilakukan pada penelitian ini diharapkan dapat

memberikan setidaknya manfaat sebagai berikut:

1. Bagi peneliti, dapat mengembangkan dan memperluas ilmu pengetahuan

mengenal praktek pasar modal khususnya yang berkaitan terhadap faktor-faktor

2. Bagi para peneliti lain, akademisi, serta pihak-pihak lain, sebagai bahan masukan

untuk menyempurnakan penelitian-penelitian sebelumnya yang diharapkan dapat

menjadi referensi untuk pengembangan ilmu pengetahuan, serta dapat

mengundang timbulnya penelitian lebih lanjut oleh para calon peneliti berikutnya.

3. Bagi investor, sebagai dasar pertimbangan pengambilan keputusan investasi yang

dianggap dapat memberikan return yang signifikan sebanding dengan risiko yang

ditanggungnya.

4. Bagi Emiten, diharapkan pada penelitian ini dapat memberikan informasi atau

masukan dalam usaha untuk lebih memperbaiki kinerja perusahaan yang pada

akhirnya akan menguntungkan para investor.

1.5. Originalitas

Penelitian ini merupakan replikasi dari penelitian terdahulu yakni penelitian

Prakarsa (2003), adapun perbedaan penelitian terdahulu dengan penelitian sekarang

yaitu:

1. Variabel-variabel bebas penelitian Prakarsa adalah NPM, OPM, TAT, ROA,

ROE, EPS, PER, MBV, FS, DER, SBI, IHSG, USD, WORLD, terhadap

return saham. Sedangkan penelitian ini variabel bebasnya adalah CAR, ROA,

ROE, NIM, DER, LDR, EPS, PER dan BR sedangkan variabel dependen

2. Objek penelitian Prakarsa adalah perusahaan MNC dan perusahaan Domestik

di Bursa Efek Indonesia sedangkan penelitian ini objek penelitiannya adalah

perusahaan perbankan di Bursa Efek Indonesia.

3. Alat uji yang digunakan dalam penelitian Prakarsa (2003) adalah SPSS,

sedangkan dalam penelitian ini penulis menggunakan alat uji Shazam

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Konsep Saham dan Return Saham

Menurut Rusdin (2006), yang dimaksud dengan saham adalah

“Sertifikat yang menunjukkan bukti kepemilikan suatu perusahaan, dan pemegang

saham memiliki hak klaim atas penghasilan dan aktiva perusahaan. Jadi saham adalah

tanda kepemilikan dalam suatu perusahaan di mana porsinya sesuai dengan besarnya

kepemilikan. Saham tersebut mengandung hak atas deviden dan dapat

diperjualbelikan. Wujud saham adalah, selembar kertas yang menerangkan bahwa

pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga

tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang

ditanamkan di perusahaan tersebut.

2.1.1.1. Jenis-jenis saham

Menurut Anoraga (2006), ada berbagai jenis saham yang dikenal di bursa,

yang diperdagangkan, yaitu:

1. Saham Biasa (Common Stock)

Saham biasa adalah saham yang tidak memperoleh hak istimewa.

Pemegang saham biasa mempunyai hak untuk memperoleh deviden sepanjang

perseroan memperoleh keuntungan. Pemilik saham mempunyai hak suara

yang dimilikinya (One share one vote). Pada likuidasi perseroan, pemilik

saham memiliki hak memperoleh sebagian dari kekayaan setelah semua

kewajiban dilunasi.

2. Saham Preferen (Prefered Stock)

Saham Preferen merupakan saham yang diberikan atas hak untuk

mendapatkan deviden atau bagian kekayaan pada saat perusahaan dilikuidasi

lebih dahulu dari saham biasa, di samping itu mempunyai preferensi untuk

mengajukan usul pencalonan direksi/komisaris. Saham preferen mempunyai

ciri-ciri yang merupakan gabungan dari utang dan modal sendiri (debt and

equity).

Menurut Darmadji dan Fachruddin (2001), karakteristik saham dapat

dibedakan menjadi 2, yaitu:

1. Karakteristik saham biasa

a. Deviden dibayarkan sepanjang perusahaan memperoleh laba.

b. Memiliki hak suara dalam rapat umum pemegang saham (one share one

vote).

c. Memiliki hak terakhir (junior) dalam hal pembagian kekayaan perusahaan

jika perusahaan tersebut dilikuidasi (dibubarkan) setelah semua kewajiban

perusahaan dilunasi.

d. Memiliki tanggung jawab terbatas terhadap klaim pihak lain sebesar

proporsi sahamnya.

2. Karakteristik saham preferen

a. Memiliki hak lebih dahulu memperoleh dividen.

b. Dapat mempengaruhi manajemen perusahaan terutama dalam pencalonan

pengurus perusahaan.

c. Memiliki hak pembayaran maksimum sebesar nilai nominal saham lebih

dahulu setelah kreditor apabila perusahaan tersebut dilikuidasi

(dibubarkan).

d. Kemungkinan dapat memperoleh tambahan dari pembagian laba

perusahaan di samping penghasilan yang diterima secara tetap.

e. Dalam hal perusahaan dilikuidasi, memiliki hak memperoleh pembagian

kekayaan perusahaan di atas pemegang saham biasa setelah semua

kewajiban perusahaan dilunasi.

Menurut Darmadji dan Fachruddin (2001: 6), saham dapat dilihat dari cara

peralihannya, dibedakan atas:

1. Bearer Stocks, artinya pada saham tersebut tidak tertulis nama pemiliknya

agar mudah dipindah tangankan dari satu investor ke investor lainnya.

2. Registered Stocks, merupakan saham yang ditulis dengan jelas siapa

pemiliknya, di mana cara peralihannya harus melalui prosedur tertentu.

Dilihat dari kinerja perdagangan, saham dapat dikategorikan atas:

1. Blue-Chips stocks, yaitu saham biasa dari suatu perusahaan yang memiliki

reputasi tinggi, leader di industri sejenis, memiliki pendapatan yang stabil dan

2. Income Stocks, yaitu saham dari suatu emiten yang memiliki kemampuan

membayar dividen lebih tinggi dari rata-rata dividen yang dibayarkan pada

tahun sebelumnya. Emiten seperti ini biasanya mampu menciptakan

pendapatan yang lebih tinggi dan secara teratur membagikan dividen tunai.

Emiten seperti ini biasanya mampu menciptakan pendapatan yang lebih tinggi

dan secara teratur membagikan dividen tunai. Emiten ini tidak suka menahan

laba dan tidak mementingkan potensi pertumbuhan harga saham.

3. Growth Stocks, yaitu saham-saham dari emiten yang memiliki pertumbuhan

pendapatan yang tinggi, sebagai leader di industri sejenis yang mempunyai

reputasi tinggi.

4. Speculative Stocks yaitu saham suatu perusahaan yang tidak bisa secara

konsisten memperoleh penghasilan yang tinggi di masa mendatang, meskipun

belum pasti.

5. Counter Cylical Stocks yaitu saham yang tidak begitu terpengaruh oleh

kondisi ekonomi makro secara umum. Pada saat resesi ekonomi, harga saham

ini tetap tinggi, di mana emitennya mampu memberikan dividen yang tinggi

sebagai akibat dari kemampuan emiten dalam memperoleh penghasilan yang

tinggi pada masa resesi. Emiten seperti ini biasanya bergerak dalam produk

yang selalu dibutuhkan masyarakat seperti consumer good (Darmadji dan

2.1.1.2. Keuntungan membeli saham

Menurut Darmadji dan Fachruddin (2001), ada beberapa keuntungan yang

diperoleh pemodal dengan membeli atau memiliki saham:

1. Dividen

Dividen yaitu pembagian keuntungan yang diberikan perusahaan

penerbit saham tersebut atas keuntungan yang dihasilkan perusahaan.

Dividen diberikan setelah mendapat persetujuan dari pemegang saham dalam

RUPS.

2. Capital Gain

Capital gain merupakan selisih antara harga beli dan harga jual.

Capital gain terbentuk dengan adanya aktivitas perdagangan saham di pasar

sekunder. Misalnya seorang pemodal membeli saham Telkom (TLKM)

dengan harga per saham Rp 3.000 kemudian menjualnya dengan harga per

saham Rp 3.500 yang berarti pemodal tersebut mendapatkan capital gain

sebesar Rp. 500 untuk setiap saham yang dijualnya. Umumnya pemodal

dengan orientasi jangka pendek mengejar keuntungan melalui capital gain.

Misalnya seorang pemodal membeli saham pada pagi hari dan kemudian

menjualnya lagi pada siang hari jika saham mengalami kenaikan.

3. Saham Bonus

Saham bonus (jika ada), yaitu saham yang dibagikan perusahaan

kepada para pemegang saham yang diambil dari agio saham. Agio saham

pada saat perusahaan melakukan penawaran umum di pasar perdana.

Misalnya setiap saham dengan nominal Rp 500 dijual dengan harga Rp 800

maka setiap saham akan memberikan agio kepada perusahaan sebesar

Rp 300 setiap sahamnya.

2.1.1.3. Return saham

Menurut Jones, (2000: 124) “Return is yield and capital gain (loss)” (1) Yield,

yaitu cash flow yang dibayarkan secara periodik kepada pemegang saham (dalam

bentuk deviden), (2) Capital gain (loss), yaitu selisih antara harga saham pada saat

pembelian dan harga saham pada saat penjualan. Hal tersebut diperkuat oleh (Corrado

dan Jordan, 2000: 5) yang menyatakan bahwa “Return from investment security is

cash flow and capital gain/loss”. Berdasarkan pendapat yang telah dikemukakan,

dapat diambil kesimpulan return saham adalah keuntungan yang diperoleh dari

kepemilikan saham investor atas investasi yang dilakukannya, yang terdiri dari

dividen dan capital gain/loss.

Berdasarkan definisi di atas maka return atas suatu saham terdiri dari capital

gain (losses) dan deviden yield. Deviden yield merupakan pembagian laba bersih

badan usaha kepada pemegang saham yang diputuskan melalui rapat umum

pemegang saham yang diputuskan melalui rapat umum pemegang saham. Perusahaan

tidak diharuskan oleh hukum untuk selalu membayar deviden kepada pemegang

saham biasa. Besarnya deviden yang dibagikan tergantung dari besar kecilnya laba

yang diperoleh perusahaan dan kebajikan pembagian deviden. Dalam menetapkan

kebijakan berupa deviden payout ratio, yang merupakan penetapan persentase laba

bersih yang dibagikan. Deviden yang diberikan oleh badan usaha dapat berupa

deviden kas maupun deviden saham yang pembayarannya diberikan secara periodik

sebesar Dt rupiah per lembar, dapat dirumuskan sebagai berikut:

Dt

Deviden Yield = ………...(Jogiyanto, 2000)

Pt-1

Di mana : Dt = Deviden kas yang dibayarkan

Pt-1 = Harga Saham pada periode t-1

Sedangkan capital gain (Loss) merupakan selisih antara nilai pembelian

saham dengan nilai penjualan saham. Pendapatan yang berasal dari Capital gain

disebabkan oleh harga jual saham lebih besar daripada harga belinya. Capital gain

terjadi jika harga pasar yang dinilai sekarang lebih tinggi dari harga perolehannya.

Sedangkan capital loss merupakan kerugian pemegang saham karena yang

dimilikinya dijual pada harga yang lebih rendah dari harga belinya. Capital gain atau

capital loss ini dikaitkan dengan pertumbuhan pada pendapatan per tahun.

Pt –Pt-1

Capital gain (loss) = ………...(Jogiyanto, 2000)

Pt-1

Di mana : Pt = Harga saham pada periode t

Berdasarkan persamaan-persamaan di atas maka return saham dapat

dirumuskan sebagai berikut:

Rate of return = deviden yield + capital gain (loss) yield

Pt –Pt-1 Dt (Pt – Pt – 1) + Dt

Ri, t = + = ………( Jogiyanto,2000)

Pt-1 Pt-1 Pt – 1

Di mana : Ri,t = Return total

Pt = Harga Saham pada periode t-1

Pt – 1 = Harga Saham pada periode t-1

Dt = Deviden kas yang dibayarkan

Formula di atas adalah mengukur return saham yang sifatnya historis atau

dengan model historis. Pada kenyataannya return saham tidak diketahui dengan pasti

oleh investor hanya dapat mengestimasi return saham. Untuk mengestimasi return

saham maka investor harus memperhitungkan setiap kemungkinan terwujudnya

tingkat return tertentu, yang disebut probabilitas kejadian.

Estimasi return saham dilakukan dengan menghitung return yang diharapkan

atas saham tersebut. Perhitungan return yang diharapkan bisa dilakukan dengan

menghitung rata-rata dari semua return yang mungkin terjadi, dan setiap return yang

terjadi terlebih dahulu sudah diberikan bobot berdasarkan probabilitas kejadiannya.

………..(Tandelilin,2001)

Di mana : E(R) = Return yang diharapkan dari suatu saham

Ri = Return ke-i yang mungkin terjadi

Pri = Probabilitas kejadian return ke-i

n = Banyaknya return yang mungkin terjadi

Di samping cara perhitungan di atas, perhitungan juga dapat dilakukan dengan

dua cara lainnya yang dikenal sebagai perhitungan rata-rata aritmatik (arithmetic

mean) dan rata-rata geometrik (geometric mean). Kedua metode perhitungan itu

sesuai untuk menghitung suatu rangkaian aliran return dalam suatu periode tertentu,

misalnya return suatu aset selama 5 atau 10 tahun berturut-turut.

Metode arithmetic mean adalah metode perhitungan statistic yang biasa

dipakai untuk menghitung nilai rata-rata aliran return yang tidak bersifat kumulatif.

Secara matematis, rumus arithmetic mean:

ÓX

X = ………(Tandelilin,2001)

n

Di mana : ÓX = Penjumlahan nilai return selama suatu periode

n = total jumlah nilai n

Metode geometric mean adalah metode yang digunakan untuk menghitung

tingkat perubahan aliran return pada periode yang bersifat serial kumulatif (misalnya

………...(Tandelilin, 2001) Selain konsep return yang telah dikemukakan di atas, return tidak normal

juga suatu konsep yang sering dipertimbangkan seorang investor. Beberapa penelitian

mengenai studi peristiwa juga menggunakan akumulasi return tidak normal.

Akumulasi Return tidak normal (ARTN) atau Cumulative Abnormal Return (CAR)

merupakan penjumlahan return tidak normal hari sebelumnya di dalam periode

peristiwa untuk masing-masing sekuritas sebagai berikut:

………...(Jogiyanto,2000) Di mana :

ARTNi,t = Akumulasi Return Tidak Normal (Cumulative Abnormal Return)

sekuritas ke-i pada hari ke-t, yang diakumulasi dari Return Tidak

Normal (RTN) sekuritas ke-I mulai dari awal periode peristiwa

(t3) sampai hari ke-t.

RTNi,a = Return tidak normal (abnormal return) untuk sekuritas ke-i pada

hari ke-a, yaitu mulai t3 (hari awal periode jendela) sampai hari

ke-t.

2.1.2. Konsep Analisis Fundamental

Jika analisis teknikal mengabaikan kondisi keuangan perusahaan dalam

memperkirakan return saham, analisis fundamental justru sangat berhubungan

dengan kondisi keuangan perusahaan. Dengan analisis ini diharapkan calon investor

cukup menguntungkan atau tidak. Analisis fundamental menyimpulkan bahwa return

saham sangat dipengaruhi oleh kinerja dari perusahaan yang bersangkutan.

Analisis fundamental berupaya mengidentifikasi kinerja perusahaan melalui

analisis terhadap faktor-faktor yang mempengaruhinya untuk dapat memprediksi

return saham di masa yang akan datang.

2.1.2.1. Faktor-faktor fundamental

Aspek fundamental merupakan faktor-faktor yang diidentifikasi dapat

mempengaruhi return saham. Beberapa faktor pertimbangan tersebut antara lain

penjualan, pertumbuhan penjualan, dan kebijakan deviden. Kebijakan deviden

tergantung pada rapat umum pemegang saham (RUPS). Informasi naik dan turunnya

deviden tunai yang dibagikan perusahaan merupakan salah satu informasi yang

dipandang cukup penting bagi investor karena informasi itu berkenaan dengan

prospek keuntungan yang akan diperoleh investor. Pengumuman deviden dianggap

memiliki kandungan informasi apabila pasar bereaksi pada saat pengumuman tersebut

diterima pasar. Reaksi pasar ditunjukkan dengan adanya perubahan harga dari

sekuritas bersangkutan. Perubahan harga saham tersebut akan menyebabkan

perubahan return saham yang pada akhirnya akan mengakibatkan perubahan pada

variabilitas tingkat keuntungan saham (Ratnawati, 2008).

Faktor- faktor fundamental yang berfokus pada berita keuangan, dan ekonomi

maka dapat dilakukan analisis rasio keuangan untuk mendapatkan informasi lebih

rinci tentang kinerja yang dicapai perusahaan. Beberapa rasio yang digunakan untuk

menjadi 6 kelompok yaitu Profitability ratio, asset utilization ratio, liquidity ratio,

debt-utilization ratio, price ratio dan other ratio (Hirt dan Block, 2000: 220). Rasio

penting yang akan mempengaruhi return saham antara lain Return on Asset, Return

on Equity, yang mewakili Profitability ratio, Current ratio yang mewakili liquidity

ratio, Debt to Equity ratio yang mewakili debt-utilization ratio dan Earning Per

Share yang mewakili per-share ratio (Graham dan Dodd’s, 1897: 335).

Rasio keuangan perbankan dapat dikelompokkan menjadi 5 kelompok, yaitu:

1. Rasio Likuiditas adalah rasio-rasio yang dimaksudkan untuk mengukur

likuiditas bank. Rasio ini antara lain terdiri dari Quick Ratio, Investing Ratio,

Loan to Deposit Ratio, Loan to Asset Ratio dan Cash Ratio.

2. Rasio Profitabilitas yaitu rasio yang bertujuan untuk mengetahui kemampuan

bank dalam menghasilkan laba selama periode tertentu. Beberapa rasio yang

termasuk adalah Return On Assets, Return On Equity, Net Interest Margin, Gross

Profit Margin, Interest Margin On Earning Asset, Interest Margin On Loans,

Return On Investment dan Earning Per Share Ratio.

3. Rasio Risiko Usaha Bank yaitu rasio yang mengukur tingkat risiko yang dihadapi

perbankan. Rasio ini sering disebut rasio Bank Liabilities Management. Beberapa

rasio yang termasuk risiko usaha bank adalah Capital Risk Ratio, Deposit Risk

Ratio, Interest Rate Ratio.

4. Rasio Permodalan yaitu rasio yang mengukur besarnya kemampuan bank dalam

aktiva produktif yang mengandung risiko. Rasio ini terdiri dari Primary Ratio,

Capital Ratio, Capital Adequacy Ratio, Current Liabilities to Equity Ratio.

5. Rasio Efisiensi Usaha (Bank Asset Management) yaitu rasio yang mengukur

kinerja manajemen suatu bank apakah telah menggunakan semua faktor

produksinya dengan tepat. Beberapa rasio yang termasuk rasio efisiensi usaha

antara lain adalah: Leverage Multiplier Ratio, Asset Utilization Ratio, Fixed

Asset Turnover Ratio, Interest Expense Ratio, Cost of Money, Cost of Loanable

Fund, Cost of Borrowing Fund, Cost of Efficiency Ratio dan Operating Ratio.

2.1.2.1.1. Capital Adequacy Ratio (CAR)

Capital Adecuacy Ratio (CAR) adalah kecukupan modal yang menunjukkan

kemampuan bank dalam mempertahankan modal yang mencukupi dan kemampuan

manajemen bank dalam mengidentifikasi, mengukur, mengawasi dan mengontrol

risiko-risiko yang dapat berpengaruh terhadap besarnya modal bank.

2.1.2.1.2. Return On Assets (ROA)

Dari sudut Pandang calon Investor, indikator penting untuk menilai prospek

perusahaan di masa yang akan datang adalah dengan melihat sejauhmana

pertumbuhan profitabilitas perusahaan. Indikator ini sangat penting diperhatikan

untuk mengetahui sampai sejauhmana investasi yang akan ditanamkan investor

di suatu perusahaan mampu memberikan return yang sesuai dengan tingkat yang

disyaratkan investor.

Salah satu rasio yang sering digunakan untuk mengukur kinerja profit adalah

memperoleh laba dengan menggunakan asset yang dimiliki (Brigham, 2000: 81)

menyebutkan bahwa Return on Asset dapat dihitung dengan cara membandingkan Net

Income Available to Common Stockholder dengan Total Assets.

Definisi tersebut sedikit mempunyai perbedaan. Brigham lebih menekankan

perhitungan Return On Asset kepada pemegang saham biasa, di mana pendapatan

yang diukur adalah pendapatan yang tersedia untuk pemegang saham biasa.

Sedangkan Hirt dan Block tidak mengkhususkan perhitungan Return On Asset ini

kepada pemegang saham biasa, pendapatan yang diukur adalah pendapatan bersih.

Tetapi pada prinsipnya definisi tersebut kedua-duanya mengukur kemampuan

untuk memperoleh laba dengan menggunakan aset yang ada.

Dalam perbankan Return On Asset merupakan salah satu rasio kunci

kemampulabaan. Menurut Rose (1996: 168), rasio ini dapat diukur dengan

membandingkan Net Income After Tax dengan Total Asset.

Rasio ini merupakan indikator utama untuk melihat managerial efficiency

yang mengindikasikan seberapa mampu manajemen bank dapat menggunakan

kekayaan institusi menghasilkan pendapatan bersih. Cara lain yang Margin (PM)

dengan Asset Utilization dinotasikan:

Return On Asset = Profit Margin X Asset Utilization

Profit Margin (PM) = Net Income/Total Income

Asset Utilization = Total Income/Avarage Asset

Menurut pandangan investor, Return On Asset ini merupakan salah satu

tinggi laba yang dihasilkan berarti semakin tinggi Return On Asset yang berarti

semakin tinggi profitabilitas perusahaan.

Jika dikaitkan dengan Return saham, kecendrungan yang terjadi adalah

semakin tinggi Return On Asset suatu perusahaan semakin tinggi pula return saham

yang diterima oleh investor dalam bentuk deviden.

2.1.2.1.3. Return On Equity (ROE)

Return On Equity merupakan salah satu rasio profitabilitas yang

menggambarkan kemampuan bank untuk menghasilkan keuntungan bagi pemegang

saham. Rasio ini dapat diperoleh dengan membandingkan Net Income After Tax

dengan Equity Capital (Rose, 1996: 168).

Semakin tinggi nilai Return On Equity menggambarkan semakin tinggi

kemampuan modal sendiri bank menghasilkan laba untuk pemegang saham. Jika

dihubungkan dengan return saham kecendrungan yang terjadi adalah jika Return On

equity meningkat maka return saham juga akan meningkat karena investor

menganggap bahwa perusahaan mempunyai prospek yang baik dalam menciptakan

laba.

2.1.2.1.4. Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio (LDR) merupakan salah satu rasio likuiditas. Menurut

“The Loan to deposit ratio is a traditional measure of bank liquidity, indicating the

extent to which deposits are used to meet loan meet loan request”.

Menurut Sinkey, ratio tersebut dipergunakan untuk melihat kemampuan bank

yang tertanam di bank tersebut. Rasio ini menjadi sangat penting karena juga

menggambarkan intensitas fungsi intermediary bank dalam menyalurkan kredit

kepada masyarakat (debitur). Pendapat lain menyatakan bahwa rasio ini digunakan

untuk mengetahui kemampuan bank dalam membayar kembali kewajibannya kepada

nasabah yang telah menanamkan dananya dengan menarik kembali kredit-kredit yang

telah diberikan kepada debiturnya. Semakin tinggi tingkat rasionya semakin tinggi

tingkat likuiditas bank tersebut (Sawir, Agnes, 2001: 30).

Calon investor cenderung menyukai perusahaan yang memiliki Loan to

Deposit Ratio yang tinggi, karena di samping menunjukkan kemampuan bank

tersebut dalam memberikan kredit kepada debitur dengan dana deposan yang ada,

juga menunjukkan kemampuan bank untuk membayar kewajibannya. Jika

dihubungkan dengan Return saham, kecendrungan yang terjadi adalah semakin tinggi

Loan to Deposit Ratio suatu bank maka semakin tinggi pula return saham bank

tersebut.

2.1.2.1.5. Debt to Equity Ratio (DER)

Rasio ini mengukur jumlah financial levarage yang sedang digunakan sebuah

perusahaan. Penggunaan leverage yang tinggi yang berarti menggunakan jumlah

hutang yang besar dapat meningkatkan risiko kebangkrutan. Secara khusus ratio ini

dapat membantu investor untuk melihat risiko sebuah saham. Rasio ini diketahui

dengan membandingkan total liability dengan total equity.

Seperti diketahui bahwa setiap sumber dana mempunyai biaya yang disebut

obligasi maka akan timbul biaya-biaya (cost of debt) minimal biaya bunga. Jika

digunakan dari modal sendiri (equity) akan muncul opportunity cost yang tidak

kelihatan.

Dengan demikian bahwa perusahaan harus menyusun struktur modal terbaik.

Apakah modal dari luar berbentuk hutang, obligasi atau dalam bentuk equity. Nilai

Debt to Equity Ratio yang tinggi menunjukkan semakin besar perusahaan

menggunakan hutang untuk membiayai perusahaan. Dari sudut pandang calon

investor lebih menyukai perusahaan yang mempunyai Debt to Equity yang rendah,

karena menunjukkan risiko perusahaan yang rendah terhadap kebangkrutan. Jika

dihubungkan dengan return saham, kecendrungan yang terjadi adalah semakin rendah

nilai Debt to Equity Ratio semakin tinggi return saham tersebut.

2.1.2.1.6. Net Interest Margin

Net interest Margin (NIM) merupakan rasio yang mengukur kemampuan bank

menghasilkan pendapatan bunga bersih dengan menggunakan income-producing

assets.

Rasio ini merupakan rasio sangat penting untuk mengevaluasi kemampuan

bank untuk mengukur risiko tingkat suku bunga. Perubahan tingkat suku bunga akan

mengakibatkan perubahan pendapatan bunga dan beban bunga. Net Interest Margin

dan perkembangannya mengidentifikasikan apakah posisi asset dan liabilities bank

dapat mengambil keuntungan atas perubahan suku bunga.

Earning assets terdiri dari surat berharga, deposit, pinjaman, penyertaan dan

Calon investor memandang bahwa bank yang mempunyai Net Interest Margin

yang tinggi menunjukkan kemampuan bank untuk menghasilkan pendapatan bunga

yang tinggi pula.

2.1.2.1.7. Earning Per Share (EPS)

Earning Per Share merupakan rasio yang paling utama diantara rasio

saham-saham yang lain. Earning Per Share diperoleh dengan membandingkan jumlah

pendapatan bersih dengan jumlah saham yang beredar.

Rasio ini mengukur kemampuan pendapatan per lembar saham. Dengan

mengetahui besarnya EPS, calon investor dapat menilai kekuatan potensi pendapatan

yang akan diterima di masa yang akan datang. Kecendrungan yang terjadi jika EPS

meningkat, return saham juga akan meningkat.

2.1.2.1.8. Price Earning Ratio (PER)

Price Earning Ratio (PER) menunjukkan rasio dari harga saham terhadap

earning. Pendekatan PER ini sering disebut dengan earning multiplier. Rasio ini

sering disebut dengan earning multiplier. Rasio ini menunjukkan berapa besar

investor menilai harga dari saham terhadap kelipatan dari earnings

(Jogiyanto, 2000: 104).

2.1.2.1.9. Burden Ratio (BR)

Burden ratio adalah rasio yang mengukur kemampuan bank untuk

memperoleh fee base income dengan mempergunakan aset yang ada. Fee base

income merupakan pendapatan bank di luar bunga yang diterima atas jasa pelayanan

dalam deposit service charge, trading commisions and fee, charge on checking

account activities. Pendapatan atas jasa kliring, inkaso, transfer termasuk dalam fee

base income. Semakin tinggi burden ratio menunjukkan semakin tinggi kemampuan

bank dalam memperoleh pendapatan di luar bunga.

2.1.3. Keterkaitan Faktor Fundamental dengan Return Saham

Faktor fundamental berhubungan dengan kondisi keuangan perbankan.

Dengan analisis ini diharapkan calon investor akan mengetahui bagaimana

operasional dari perusahaan yang nantinya menjadi milik investor, apakah sehat atau

tidak, apakah cukup menguntungkan apa tidak, dan sebagainya. Faktor fundamental

biasanya akan mempengaruhi nilai suatu saham. Hal ini sangat penting karena

nantinya akan berhubungan dengan hasil yang akan diperoleh dari investasi (Return

saham) dan juga risiko yang harus ditanggung.

Dari laporan keuangan yang diterbitkan maka akan dianalisis rasio keuangan

yang berguna untuk mengungkapkan kekuatan dan kelemahan relatif suatu

perusahaan, serta untuk menunjukkan apakah posisi keuangan membaik atau

memburuk selama waktu tertentu. Hal ini akan membantu investor di dalam

mengukur dan menilai ketidakpastian penerimaan deviden di masa yang akan datang.

Tujuan ini mengasumsikan bahwa investor menginginkan informasi tentang hasil dan

risiko dari investasi yang dilakukan.

Selain itu, dari rasio keuangan yang diperoleh, manajemen perusahaan yang

bersangkutan maupun para investor akan dapat melakukan tindakan, setelah menilai

terhadap nilai saham perusahaan. Dengan adanya penilaian terhadap harga saham

maka investor akan dapat mengetahui berapa keuntungan yang diperolehnya.

2.2. Review Peneliti Terdahulu

Dalam penelitian ini penulis mereview penelitian terdahulu sebagai berikut:

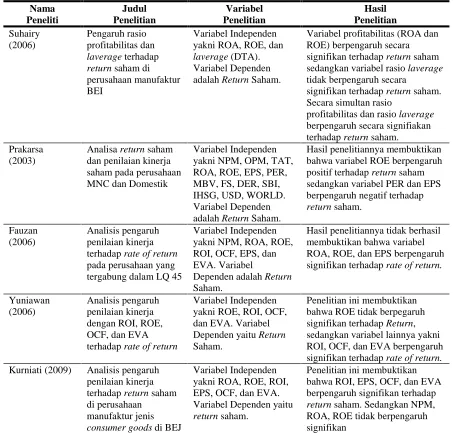

1. Suhairy, (2006) melakukan pengujian tentang pengaruh variabel profitabilitas

(ROA dan ROE) dan variabel laverage (DTA) terhadap return saham pada

perusahaan Manufaktur di BEJ. Secara parsial variabel (ROA dan ROE)

berpengaruh signifikan terhadap return saham, sedangkan variabel laverage

(DTA) tidak berpengaruh signifikan terhadap return saham. sedangkan secara

simultan variabel (ROA dan ROE) dan Variabel laverage (DTA) berpengaruh

signifikan terhadap return saham.

2. Prakarsa (2003) melakukan penelitian dengan judul Analisis Return Saham

dan Kinerja Perusahaan Multinasional. Hasil penelitiannya membuktikan

bahwa untuk kelompok Perusahaan Domestik terdapat 7 variabel yang

signifikan mempengaruhi return saham domestik. Variabel-variabel tersebut

adalah EPS, ROE, NPM, PER, SBI, IHSG, dan tingkat keuntungan pasar

dunia (WORLD), sedangkan variabel OPM, TAT, ROA, MBV, FS, dan USD

tidak berpengaruh signifikan terhadap return saham. Selanjutnya untuk

kelompok perusahaan MNC, uji regresi terhadap 13 variabel memberikan

indikasi bahwa model yang dibentuk dapat menjelaskan 32,20% variasi return

secara statistik, yang mempengaruhi return saham yaitu EPS, DER, ROE,

NPM, FS, dan IHSG, sedangkan variabel OPM, TAT, ROA, PER, MBV, SBI,

USD, dan WORLD tidak mempengaruhi return saham.

3. Fauzan (2006) melakukan penelitian dengan judul Analisis Pengaruh

Penilaian Kinerja terhadap Rate of return pada perusahaan yang tergabung

di LQ 45. Dari hasil penelitiannya variabel Independen yaitu ROA, ROE,

EVA, OCF, dan NPM tidak berpengaruh secara signifikan terhadap rate of

return. Penelitian ini tidak berhasil membuktikan adanya pengaruh yang

signifikan sehingga konsep penilaian kinerja tersebut tidak dapat digunakan

oleh investor sebagai acuan untuk memutuskan penanaman modal dalam

rangka memperoleh tingkat pengembalian saham yang diharapkan.

4. Penelitian Yuniawan (2006) berjudul Analisis pengaruh penilaian kinerja

dengan ROI, ROE, OCF, dan EVA terhadap rate of return pada perusahaan

manufaktur di BEI. Hasil penelitiannya membuktikan bahwa ROI, OCF, dan

EVA berpengaruh secara signifikan. Sedangkan variabel ROE tidak

berpengaruh secara signifikan terhadap Rate of return.

5. Penelitian Kurniati (2009) berjudul Analisis pengaruh penilaian kinerja

dengan NPM, ROA, ROE, ROI, EPS, OCF, dan EVA terhadap return saham

pada perusahaan manufaktur jenis consumer goods di BEJ. Hasil

penelitiannya membuktikan bahwa ROI, EPS, OCF, dan EVA berpengaruh

signifikan. Sedangkan variabel NPM, ROA, ROE, tidak berpengaruh

BAB III

KERANGKA KONSEP DAN HIPOTESIS

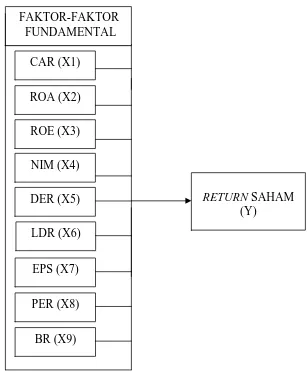

3.1. Kerangka Konseptual

Hubungan antara faktor-faktor fundamental dengan return saham dapat

digambarkan dalam kerangka pemikiran di bawah ini:

Gambar 3.1. Kerangka Pemikiran Penelitian RETURN SAHAM

(Y) CAR (X1)

ROA (X2)

ROE (X3)

NIM (X4)

DER (X5)

LDR (X6)

EPS (X7)

PER (X8)

BR (X9)