INCOME (At The Pt Astra Otopart Tbk)

Diajukan Sebagai Salah Satu Syarat

Untuk Menyelesaikan Program Sarjana (S1)

Jurusan Akuntansi S1

Disusun Oleh :

Archam Sukharta 21110205

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

vi DAFTAR ISI

Halaman LEMBAR PENGESAHAN ...

SURAT PERNYATAAN KEASLIAN ...

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah dan Rumusan Masalah ... 6

1.2.1 Identifikasi Masalah ... 6

1.2.2 Rumusan Masalah ... 6

1.3 Maksud dan Tujuan Penelitian ... 7

1.3.1 Maksud Penelitian ... 7

1.3.2 Tujuan Penelitian ... 7

1.4 Kegunaan Penelitian ... 7

1.4.1 Kegunaan Praktis ... 7

1.4.2 Kegunaan Akademis ... 8

1.5 Lokasi dan Waktu Penelitian ... 8

1.5.1 Lokasi Penelitian ... 8

1.5.2 Jadwal Penelitian ... 9

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS.... 10

2.1 Kajian Pustaka ... 10

2.1.1 Perencanaan Pajak ... 10

2.1.1.1 Pengertian Perencanaan Pajak ... 10

2.1.1.2 Indikator Atau Ukuran Perencanaan Pajak ... 11

vii

2.1.2.1 Pengertian Kualitas Laba ... 12

2.1.2.2 Indikator Kualitas Laba ... 13

2.1.3 Penghasilan Kena Pajak ... 14

2.1.3.1 Pengertian Penghasilan Kena Pajak ... 14

2.1.3.2 Indikator Dan Ukuran Penghasilan Kena Pajak ... 15

2.2 Kerangka Pemikiran ... 17

2.2.1 Pengaruh perencanaan pajak terhadap penghasilan kena pajak ... 18

2.2.2 Pengaruh kualitas laba terhadap penghasilan kena pajak ... 19

2.2.3 Pengaruh perencanaan pajak dan kualitas laba terhadap penghasilan kena pajak ... 20

2.3 Hipotesis ... 22

BAB III OBJEK DAN METODE PENELITIAN ... 23

3.1 Objek Penelitian ... 23

3.2 Metode Penelitian ... 23

3.2.1 Desain Penelitian ... 24

3.2.2 Operasionalisasi Variabel ... 28

3.2.3 Sumber Data dan Tekhnik Penentuan Data ... 30

3.2.3.1 Sumber Data ... 30

3.2.3.2 Tekhnik Penentuan Data ... 31

3.2.4 Tekhnik Pengumpulan Data ... 33

3.2.5 Rancangan Analisis dan Pengujian Hipotesis ... 34

3.2.5.1Uancangan Analisis ... 34

3.2.5.2 Pengujian Hipotesis ... 43

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 48

4.1 Hasil Penelitian ... 48

4.1.1 Gambaran Umum PT. Astra Otopart Tbk ... 48

4.1.1.1 Sejarah PT. Astra Otopart Tbk ... 49

4.1.1.2 Struktur PT. Astra Otopart Tbk ... 51

4.1.1.3 Deskripsi Jabatan ... 53

viii

4.1.2.1 Perkembangan Perencanaan Pajak Pada PT. Astra

Otopart Tbk ... 60

4.1.2.2 Perkembangan Kualitas Laba Pada PT. Astra Otopart Tbk ... 62

4.1.2.3 Perkembangan Penghasilan Kena Pajak Pada PT. Astra Otopart Tbk ... 63

4.1.3 Analisis Verifikatif ... 65

4.1.3.1Pengaruh Perencanaan Pajak Dan Kualitas Laba Terhadap Penghasilan Kena Pajak Pada PT. Astra Otopart Tbk... 65

4.1.3.1.1 Uji Asumsi Klasik ... 65

4.1.3.1.2 Analisis Regresi Linier Berganda ... 70

4.1.3.1.3 Analisis Koefisien Korelasi Berganda ... 72

4.1.3.1.4 Analisis Koefisien Determinasi (R2) ... 74

4.1.3.1.5 Pengujian Hipotesis Secara Simultan (Uji F) ... 76

4.1.3.1.6 Pengujian Hipotesis Secara Parsial (Uji t) ... 78

4.1.4 Keterbatasan Hasil Penelitian ... 82

4.2 Pembahasan... 82

4.2.1 Analisis Pengaruh Perencanaan Pajak Terhadap Penghasilan Kena Pajak ... 82

4.2.2 Analisis Pengaruh Kualitas Laba Terhadap Penghasilan Kena Pajak ... 84

4.2.3 Analisis Pengaruh Perencanaan Pajak Dan Kualitas Laba Terhadap Penghasilan Kena Pajak ... 86

BAB V KESIMPULAN DAN SARAN ... 88

5.1 Kesimpulan ... 88

5.2 Saran ... 89

5.2.1 Perusahaan ... 89

5.2.2 Peneliti Selanjutnya ... 90

DAFTAR PUSTAKA ... 91

LAMPIRAN ... 94

91

A. C Maftuchan (2013). Penerimaan pajak harusnya bisa digenjot hingga Rp 1.500 triliun. Diakses pada Rabu, 11 September 2013 dari

http://www.merdeka.com/uang/penerimaan-pajak-harusnya-bisa-digenjot-hingga-rp-1500-triliun.html

Andi Rahmat. (2008). Penerimaan negara tergerus perilaku orang kaya. Diakses

25 Oktober 2011 dari world wide web:

http://www.kompas.com/lipsus102008/readib/xml/2008/06/13/08074627/ P enerimaan.Negara.Tergerus.Perilaku.Orang.Kaya.

Andi Supangat. (2007). Statistika dalam kajian Deskriptif, Inferensi, dan Nonparametrik. Jakarta: Kencana Prenada Media Grup.

Arles ompusunggu. (2011). Cara legal Siasati Pajak. Jakarta: Puspa Swara.

Abdel-Khalik, A.R., dan J.C McKeown (1978). "Understanding Accounting Changes in an Efficient Market: Evidence of Diferential Reaction," The Accounting Review (October 1978), pp. 851-868.

Benjamin Ayers. (2009). Contemporary Accounting Research: Taxable Income as a Performance Measure: The Effects of Tax Planning and Earnings Quality, 26(1),15-54.

Budi, Account representative kantor pelayanan pajak dijakarta (2013) Inilah senjata ampuh tangkal pidana pajak. Diakses pada Senin, 20 Mei 2013 06:54 WIB dari : http://www.antaranews.com/berita/375640/inilah-senjata-ampuh-tangkal-pidana-pajak

Darmin Nasution. (2008). Darmin: Negara Tak Maju Bila Enggan Bayar Pajak. Diakses pada 25 Oktober 2011 dari world wide web: http://economy.okezone.com/read/2008/11/30/277/169197/darmin-negara- tak-maju-bila-warga-enggan-bayar-pajak.

Dopuch, N. dan M. Pincus (198R). "Evidence on the Choice of Inventory Accounting Methods: LIFO vs. FIFO,” Journal of Accounting Research (Spring 1988), pp. 28-59

Erly Suandy. (2011). Perencanaan Pajak. Jakarta : Salemba Empat.

Fuad Rahmani. (2011). Banyak Orang Kaya & Pengusaha Tak Bayar Pajak . Diakses pada 21 Mei 2011dari world wide web :

http://economy.okezone.com/read/2011/05/21/20/459419/dirjen-pajak-banyak-orang-kaya-pengusaha-tak-bayar-pajak

Husein Umar. (2005). Metodologi Penelitian. Jakarta: Raja Grafindo.

Hebderi Gunadi. (2013) Uang Pajak Jangan Dibajak. Diposting pada 20 Desember 2013 dari web Detik News.com.

Imam Ghozali. (2007). Aplikasi Analisis Multivariate Dengan Program SPSS. Semarang: Badan Penerbit - Undip.

Jonathan Sarwono. (2006). Metode Penelitian Kuantitatif dan Kualitatif. Yogyakarta : Graha ilmu.

Linda H. Chen. (2007). The Impact of Earnings Management and Tax Planning on the Information Content of Earnings, 1-2

Lindah, F. W. (1989). "Dynamic Analysis of Inventory Accounting Choice,"Journal of Accounting Research (Autumn 1989), pp. 201-226.

Manuel Pakpahan. (2011). Pajak, Peralihan Kekayaan Rakyat & Pemerintah.Diakses pada 25 Oktober 2011 dari world wide web:

http://economy.okezone.com/read/2011/03/13/20/434396/pajak-peralihan

-kekayaan-rakyat-pemerintah.

Mardiasmo. (2009). Perpajakan Edisi Revisi 2009. Yogyakarta : Andi Ofset.

Mohammad Zain. (2005). Manajemen Perpajakan 2005. ,Jakarta : Salemba empat.

M Tjiptardjo. (2010). Bayar Pajak Jangan Dikurangi & Dilebihkan.Diakses pada

25 Oktober 2011 dari world wide web:

http://economy.okezone.com/read/2010/04/19/20/324002/bayar-pajak

-jangan-dikurangi-dilebihkan.

Moh Nazir. (2003). Metode Penelitian. Cetakan Ketiga. Jakarta: Ghalia Indonesia.

Siti Kurnia Rahayu. (2010). Perpajakan Indonesia Konsep & Aspek Formal. Yogyakarta: Graham Ilmu.

Sri Mulyani. (2010). Menkeu Imbau Masyarakat Tetap Bayar Pajak. Diakses pada 30 Oktober 2011 dari world wide web:

http://economy.okezone.com/read/2010/03/30/20/317718/menkeu-imbau

-masyarakat-tetap-bayar-pajak.

Sugiyono. (2011). Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung:Alfabeta.

Schipper, K., dan L. Vincent. (2003). Earnings quality. Accounting Horizons 17: 97-110.

Sullivan, Mantan Menteri Ekonomi Departemen Keuangan AS. (2011). Apple Dituding Sebagai Penghindar Pajak di As. Diakses pada Rabu, 22 Mei 2013 dari : http://www.tempo.co/read/news/2013/05/22/116482440/Apple-Dituding-Sebagai-Penghindar-Pajak-di-AS-.

Sutopo (2009). Manajemen Laba dan Manfaat Kualitas Laba dalamkeputusan Investasi. UPT Perpustakaan UNS

Sunder, S (1973). "Relationship Between Accounting Changes and Stock Prices: Problems of Measurement and Some Empirical Evidence,"J ournal of Accounting Research (Supplement, 1973), pp. 1-45.

Sarwono, Jonathan (2012). Path Analysis Teori, Aplikasi, Prosedur Analisis Untuk Riset Skripsi, Tesis dan Desertasi (Menggunakan SPSS). Jakarta: Elex Media Komputindo

Supramono (2010:44) Perpajakan Indonesia. Amazon.

Umi Narimawati ., Sri Dewi Anggadini., & Linna Ismawati. (2010). Penulisan Karya Ilmiah : Panduan Awal Menyusun Skripsi dan Tugas Akhir Aplikasi Pada Fakultas Ekonomi UNIKOM. Bekasi : Genesis.

Undang-Undang Nomor 36 Tahun (2008). Pajak Penghasilan.

Widanarti Pudjiastuti dan Aida Ainul Mardiyah. (2006). “The Influence of Earnings Management on Earnings Quality. Padang : Simposium Nasional Akuntansi 9.

iii

Alhamdulilah segala puji dan syukur penulis panjatkan kehadirat Allah

SWT atas segala karunia dan ridhonya, serta shalawat serta salam kepada Nabi

Muhammad SAW, akhirnya penulis dapat menyelesaikan Skripsi ini dengan baik.

Penulisan Skripsi yang berjudul “Pengaruh Perencanaan Pajak Dan Kulaitas Laba Terhadap Penghasilan Kena Pajak Pada PT Astra Otopart Tbk”.

Dalam penyusunan skripsi ini, penulis menyadari berhasilnya studi dan

penyusunan pengajuan unit penelitian ini tidak terlepas dari bantuan berbagai

pihak, terutama kepada Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si, selaku

dosen pembimbing yang dengan sabarnya memberikan kemudahan dalam

meluangkan waktu dalam memberikan arahan, serta masukan dalam sela-sela

kesibukan beliau.

Atas segala petunjuk dan bimbingan yang telah penulis dapatkan maka

dalam kesempatan ini penulis ingin mengucapkan terima kasih yang

sebesar-besarnya kepada :

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc, Selaku Rektor Universitas

Indonesia.

2. Prof. Dr. Hj Dwi Kartini, SE., Spec., Lic, Selaku Dekan Fakultas Ekonomi

iv

Universitas Komputer Indonesia.

5. Dr. Ony Widilestariningtyas, SE., M.Si selaku penguji 1 penulis yang telah

memberikan saran yang membangun demi kesempurnaan skripsi ini.

6. Sri Dewi Anggadini, SE., M.Si selaku penguji 2 penulis yang telah

memberikan saran yang membangun demi kesempurnaan skripsi ini.

7. Inta Budi Setyanusa, SE. M.Ak Selaku Dosen Wali kelas Ak-5

8. Seluruh dosen tetap maupun tidak tetap akuntansi yang telah memberikan

dukungan selama penulis menimbah ilmu di Universitas Komputer

Indonesia.

9. Keluarga tercinta yang telah memberikan doa dan dukungan baik secara

moril maupun materil serta cinta kasih yang tiada henti yang diberikan

kepada penulis untuk keberhasilan penulis.

10. Teman-teman Akuntansi Angkatan 2010 khususnya kelas AK-5, terima

kasih atas kebersamaannya.

11. Semua pihak yang ikut membantu dan terlibat dalam penyusunan Usulan

v

membaca.

Akhir kata, semoga kebaikan mereka yang telah diberikan kepada penulis

mendapatkan balasan yang setimpal dari Allah SWT, Amin.

Bandung, April 2014 Penulis

1

Ciri dari negara maju adalah negara yang masyarakatnya sadar akan

membayar pajak, banyak negara maju seperti Eropa, Korea, China dan negara

yang serumpun dengan kita yaitu Malaysia, Filipina dan Thailand, masyarakatnya

sudah membayar pajak hampir 100 persen, tetapi kesadaran membayar pajak di

Indonesia ternyata masih sangat minim, ini dilihat dari seluruh penduduk, cuma

20 juta wajib pajak pribadi terdaftar. Sementara wajib pajak badan baru 500.000

yang rajin memenuhi kewajibannya(A.C Maftuchan,2013). Sampai sekarang

masih banyaknya pengusaha yang belum membayar pajak juga menyebabkan

penerimaan dari sektor Pajak Penghasilan masih rendah, Penerimaan negara dari

sektor pajak hingga 30 September 2013 baru Rp 638,3 triliun. Angka penerimaan

itu masih jauh dari target yang ditetapkan pemerintah dalam Anggaran

Pendapatan dan Belanja Negara Perubahan 2013 sebesar Rp 995,2 triliun.

(Yustinus Prastowo,2013). Padahal seharusnya setiap penghasilan yang diterima

wajib pajak tersebut terdapat kewajiban menyetorkan pajak untuk kepentingan

pembangunan (M Tjiptardjo,2010).

Tanpa kita sadari dengan adanya pajak, salah satu manfaat yang akan

didapat adalah pembangunan sarana infrastruktur yang juga nantinya berguna bagi

masyarakat (Fuad Rahmany,2011). Sejalan dengan itu, pajak merupakan suatu

peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai

merupakan sumber utama untuk membiayai sumber investasi, termasuk untuk

pembangunan sehingga dapat membuka kesempatan kerja, yang pada akhirnya

dapat meningkatkan pendapatan masyarakat (Manuel Pakpahan,2011). Karena

melalui pajak pula, kesejahteraan, kemakmuran, dan martabat bangsa akan

tercipta (Darmin Nasution,2008).

Sejatinya wajib pajak pribadi atau badan usaha yang mempunyai

penghasilan besar harus membayar pajak lebih, karena penghasilannya besar dan

menjalankan usahanya di negeri ini dengan kemudahan-kemudahan yang

diberikan negara, tentu akan adil bagi yang penghasilannya tinggi membayar

pajak yang tinggi (Sullivan, Mantan Menteri Ekonomi Departemen Keuangan

AS,2011). Tetapi pada kenyataanya, penghasilan yang diperoleh wajib pajak yang

utama ditujukan untuk memenuhi kebutuhan hidupnya, pada saat telah memenuhi

ketentuan perpajakan, timbul kewajiban pembayaran pajak kepada negara, yang

akhirnya timbul konflik antara kepentingan pribadi dan kepentingan negara, dan

pada umumnya kepentingan pribadi yang selalu dimenangkan, hal ini lah yang

menjadi penyebab utama masyarakat enggan melaksanakan kewajiban untuk

membayar pajak (Siti Kurnia,2010:149). Jika wajib pajak tidak mau lagi

membayar pajak maka pengaruhnya akan sangat besar dalam penerimaan negara

(M Tjiptardjo,2010).

Untuk dapat menghitung PPh, terlebih dahulu harus diketahui dasar

pengenaan pajaknya, untuk wajib pajak dalam negeri dan Bentuk Usaha Tetap

(BUT) yang menjadi dasar pengenaan pajak adalah penghasilan kena pajak,

penghasilan netto, sedangkan untuk wajib pajak orang pribadi dihitung sebesar

penghasilan netto dikurangi dengan penghasilan tidak kena pajak atau yang lebih

sering dikenal dengan PTKP (Mardiasmo,2009:137).

Seperti yang kita ketahui, saat ini banyak sekali penyimpangan yang

terjadi terkait masalah perpajakan (Manuel Pakpahan,2011). Wajib pajak selalu

mencari celah peraturan untuk menyiasati agar pajak yang dibayarkan bisa sekecil

mungkin. Di tahap inilah wajib pajak mulai membajak uang pajak. Memang

belum ada peraturan yang melarang dilakukannya perencanaan pajak oleh wajib

pajak, namun justru karena inilah praktik perencanaan pajak (aggressive tax

planning) makin menjadi-jadi (Henderi Gunadi). Sehingga penerimaan negara

makin tergerus oleh perilaku orang kaya Indonesia yang berupaya mencari negara

dengan tarif pajak rendah (Andi Rahmat,2010). Padahal hanya ada dua kewajiban

warga negara Indonesia (WNI) yang jelas diatur dalam Undang-Undang Dasar

1945, yakni mempertahankan negara dan membayar pajak, karena sebuah negara

tidak mungkin kuat jika warga negaranya enggan membayar pajak (Darmin

Nasution,2008).

Pajak yang dipungut oleh negara pun akan digunakan untuk membiayai

semua kepentingan umum, termasuk untuk pembangunan sehingga dapat

membuka kesempatan kerja, yang pada akhirnya dapat meningkatkan pendapatan

masyarakat (Manuel Pakpahan,2011). Tetapi masih banyak Wajib Pajak (WP)

yang belum memenuhi kewajibannya sampai sekarang, baik pajak orang pribadi

Masyarakat tidak perlu khawatir terhadap uang pajak yang disetorkan akan

diselewengkan, karena uang pajak yang masuk langsung masuk ke dalam sistem

perbankan, seharusnya masyarakat tetap membayar pajak sebagai kewajiban

terhadap negara, meskipun banyak gerakan yang menentang membayar pajak

setelah kasus makelar pajak Rp 25 miliar terkuak ke muka publik (Sri

Mulyani,2010).

Penghasilan kena pajak dipengaruhi oleh perencanaan pajak dan

manajemen laba (Linda Chen et all,2007). Perencanaan pajak merupakan analisis

sistematis dari pilihan pajak yang berbeda dengan tujuan untuk meminimalkan

kewajiban pajak dalam masa pajak saat ini dan masa depan, artinya perencanaan

pajak dapat meminimalkan kewajiban pajak yang mana kewajiban tersebut

bersumber dari penghasilan kena pajak (Anders Susan dalam Erly Suandi,2011:7).

Sejalan dengan itu pula, perencanaan pajak memberikan suatu formula

umum yang bisa digunakan untuk mengatur secara sistematis jumlah pajak yang

harus dibayar, usaha untuk mengurangi pembayaran pajak, bukan suatu hal yang

baru, bukan hanya karena permasalahan yang terjadi di bidang perpajakan

Indonesia, melainkan sudah sejak lama usaha tersebut digunakan oleh beberapa

perusahaan dalam mengatur jumlah pajak yang harus dibayar, usaha tersebut

dinamakan tax planning atau yang lebih dikenal dengan perencanaan pajak, yakni

sebagai proses mengorganisasi usaha wajib pajak atau kelompok wajib pajak

sedemikian rupa sehingga hutang pajaknya baik pajak penghasilan maupun

oleh ketentuan peraturan perundang-undangan yang berlaku (Mohammad zain

2005:43).

Selain perencanaan pajak, ada pula yang dapat mempengaruhi penghasilan

kena pajak, yakni kualitas laba, dalam penelitiannya mengemukakan bahwa

kualitas laba yang rendah berpengaruh signifikan terhadap penghasilan kena pajak

(Benjamin Ayers et all,2009). Sejalan dengan itu masih ada wajib pajak yang

merekayasa laporan keuangannya dengan tujuan mengatur besar kecilnya pajak

yang harus dibayar. (Budi, Account representative kantor pelayanan pajak

dijakarta, 2013). Kualitas laba yakni adalah laba yang bebas dari manipulasi

apapun dan mencerminkan kinerja keuangan perusahaan yang sesungguhnya.

(Widanarti Pudjiastuti dan Aida Ainul Mardiyah,2006).

Berdasarkan fenomena diatas, maka penulis tertarik untuk melakukan

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Sesuai dengan latar belakang masalah yang dikemukakan diatas, maka

penulis mencoba mengidentifikasikan masalah yang akan dibahas dalam

penelitian ini, yaitu sebagai berikut :

1. Pelaporan pajak tahunan secara tidak benar untuk mengatur besaran pajak yang

harus dibayar.

2. Wajib pajak selalu mencari celah peraturan untuk menyiasati agar pajak yang

dibayarkan bisa sekecil mungkin.

3. Laba perusahaan yang tinggi seharusnya membayar pajak yang tinggi juga,

namun masih ada perusahaan yang membayar pajak dengan tarif pajak rendah.

4. Saat ini banyak sekali penyimpangan yang terjadi terkait masalah perpajakan

seperti membajak uang pajak dengan melakukan perencanaan pajak dan

mengatur kualitas laba yang dilaporkan secara bias dan tidak benar.

1.2.2 Rumusan Masalah

Rumusan masalah penelitian ini adalah :

1. Seberapa besar pengaruh perencanaan pajak terhadap penghasilan kena

pajak di PT Astra Otoparts Tbk.

2. Seberapa besar pengaruh kualitas laba terhadap penghasilan kena pajak di

PT Astra Otoparts Tbk.

3. Seberapa besar pengaruh perencanaan pajak dan kualitas laba terhadap

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud penelitian ini adalah untuk mengetahui pengaruh perencanaan

pajak dan kualitas laba terhadap penghasilan kena pajak di PT Astra Otoparts

Tbk.

1.3.2 Tujuan Penelitian

Adapun tujuan penulis dalam penelitian ini adalah :

1. Untuk mengetahui pengaruh perencanaan pajak terhadap penghasilan kena

pajak di PT Astra Otoparts Tbk

2. Untuk pengaruh Kualitas Laba terhadap penghasilan kena pajak di PT

Astra Otoparts Tbk.

3. Untuk mengetahui seberapa pengaruh perencanaan pajak dan kualitas laba

terhadap penghasilan kena pajak di PT Astra Otoparts Tbk.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Praktis

Sebagai tambahan informasi mengenai pengaruh perencanaan pajak dan

kualitas laba terhadap penghasilan kena pajak pada PT Astra Otoparts Tbk,

1.4.2 Kegunaan Akademis

1. Bagi Peneliti

Peneliti mengharapkan hasil penelitian dapat bermanfaat dan untuk

menambah pengetahuan, dan njuga memperoleh gambaran langsung tentang

pengaruh perencanaan pajak dan kualitas laba terhadap pengghasilan kena

pajak pada PT Astra Otoparts Tbk.

2. Bagi Perusahaan

Dengan penelitian ini dapat memberikan pandangan bagi perusahaan tentang

pengaruh perencanaan pajak dan kualitas laba terhadap penghasilan kena

pajak pada PT Astra Otoparts Tbk.

3. Bagi Peneliti Lainnya

Dapat dijadikan sebagai bahan tambahan pertimbangan dan pemikiran dalam

penelitian lebih lanjut dalam bidang yang sama, yaitu pengaruh perencanaan

pajak dan kualitas laba terhadap penghasilan kena pajak pada PT Astra

Otoparts Tbk.

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Untuk memperoleh data yang dibutuhkan dalam penelitian perencanaan pajak

dan kualitas laba, maka penelitian ini dilakukan pada PT Astra Otoparts Tbk yang

terdaftar di Bursa Efek Indonesia, dengan mengambil data sekunder yang

diperoleh dari Pusat Informasi Pasar Modal yang beralamatkan di jalan Veteran

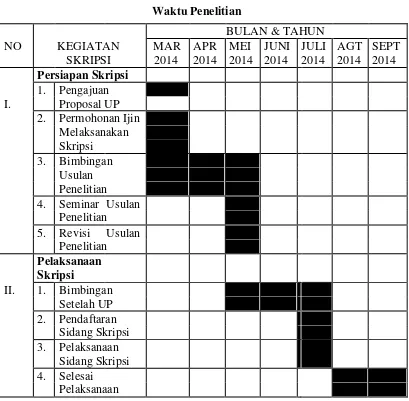

1.5.2 Waktu Penelitian

Adapun waktu yang ditempuh dalam melaksanakan dan menyelesaikan

penelitian yaitu dimulai pada bulan Maret 2014 sampai dengan bulan Juli 2014.

Waktu penelitian dirinci dalam tabel berikut:

Tabel 1.1 Waktu Penelitian

BULAN & TAHUN

NO KEGIATAN MAR APR MEI JUNI JULI AGT SEPT SKRIPSI 2014 2014 2014 2014 2014 2014 2014

Persiapan Skripsi

1. Pengajuan

I. Proposal UP

2. Permohonan Ijin

Melaksanakan

Skripsi

3. Bimbingan

Usulan

Penelitian

4. Seminar Usulan

Penelitian

5. Revisi Usulan

Penelitian

Pelaksanaan

Skripsi

II. 1. Bimbingan

Setelah UP

2. Pendaftaran

Sidang Skripsi

3. Pelaksanaan

Sidang Skripsi

4. Selesai

23

Objek penelitian merupakan hal-hal yang dikaji dalam penelitian, juga

merupakan suatu permasalahan yang dijadikan sumber topik untuk penelitian.

Husein Umar (2005:303) mengemukakan objek penelitian adalah :

“Sesuatu yang menjelaskan tentang apa dan atau siapa yang menjadi objek

penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan

hal-hal lain jika dianggap perlu”.

Dari penjelasan tersebut diatas dapat ditarik kesimpulan bahwa objek

penelitian dalam penyusunan penelitian ini bertujuan untuk mendapatkan data

dengan tujuan tertentu yang ingin dicapai. Objek penelitian ini berfokus pada

perencanaan pajak, Kualitas laba dan penghasilan kena pajak.

3.2 Metode Penelitian

Menurut Umi Narimawati (2010:29) metode penelitian adalah :

“Cara penelitian yang digunakan untuk mendapatkan data untuk mencapai tujuan

tertentu”.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan

verifikatif, yaitu hasil penelitian yang kemudian diolah dan dianalisis untuk

diambil kesimpulannya, artinya penelitian yang dilakukan adalah penelitian yang

menekankan pada data-data numeric (angka), dengan menggunakan metode

menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek

penelitian.

Menurut Sugiyono dalam Umi Narimawati (2010:29) metode deskriptif

adalah :

“Metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil

penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas”.

Sedangkan menurut Mashuri dalam Umi Narimawati (2010:29) metode

verifikatif adalah :

“Metode yang memeriksa benar tidaknya, apabila dijelaskan untuk menguji suatu

cara dengan atau tanpa perbaikan, yang telah dilaksanakan ditempat lain dengan

mengatasi masalah yang serupa dalam kehidupan”.

Penelitian ini dimaksudkan untuk memberikan penjelasan dengan cara

melakukan pengukuran secara cermat terhadap fenomena tertentu. Data yang

dibutuhkan adalah data yang sesuai dengan masalah-masalah yang ada dan sesuai

dengan tujuan penelitian, sehingga data tersebut akan dikumpulkan, dianalisis dan

diproses lebih lanjut sesuai dengan teori-teori yang telah dipelajari, sehingga dari

data tersebut akan ditarik kesimpulan.

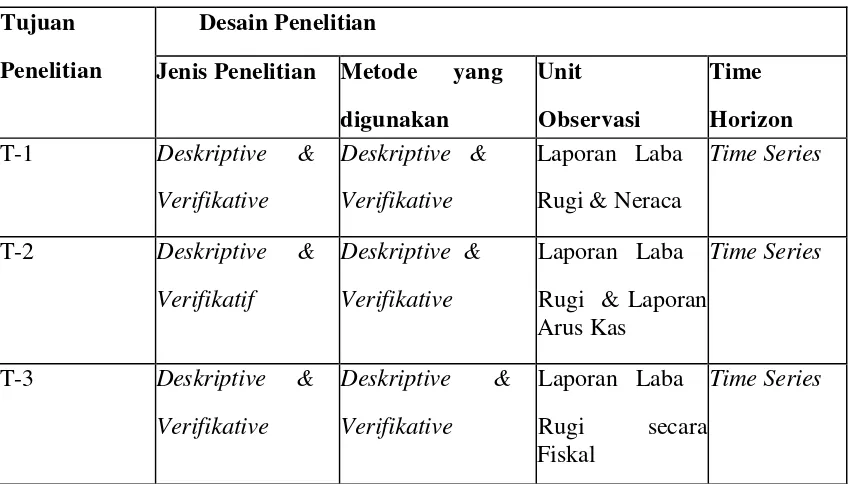

3.2.1 Desain Penelitian

Dalam melakukan penelitian, peneliti harus melakukan perencanaan dan

perancangan penelitian, tujuannya adalah agar penelitian yang dilakukan dapat

berjalan dengan baik dan sistematis. Menurut Moh. Nazir (2003:84) desain

“Rancangan utama penelitian yang menyatakan metode dan prosedur- prosedur

yang digunakan oleh peneliti dalam pemilihan, pengumpulan dan analisis data”.

Dari penjelasan tersebut diatas dapat ditarik kesimpulan bahwa desain

penelitian merupakan semua proses penelitian yang dilakukan oleh peneliti dalam

melaksanakan penelitian mulai dari perencanaan sampai dengan pelaksanaan

penelitian yang dilakukan pada waktu tertentu.

Adapun langkah-langkah desain penelitian menurut Umi Narimawati

(2010:30) adalah :

1. Menetapkan Permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian.

2. Mengidentifikasi permasalahan yang terjadi. 3. Menetapkan rumusan masalah.

4. Menetapkan tujuan penelitian.

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori.

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang digunakan.

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data.

8. Melakukan analisis data.

9. Melakukan pelaporan hasil penelitiaan.

Berikut ini penjelasan mengenai langkah-langkah desain penelitian :

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian,

selanjutnya menetapkan judul penelitian.

Ada pendapat yang menyatakan bahwa masih minimnya kesadaran masyarakat

Indonesia dalam melaksanakan kewajiban perpajakannya, dikarenakan

penghasilan yang didapat utamanya ditujukan untuk memenuhi kebutuhan

mengurangi penghasilannya. Untuk itu ada usaha-usaha yang dilakukan wajib

pajak untuk mengurangi beban pajaknya yang bersumber dari penghasilan kena

pajak. Usaha-usaha tersebut diantaranya perencanaan pajak dan kualitas laba.

Maka judul dari penelitian ini adalah pengaruh perencanaan pajak dan kualitas

laba terhadap penghasilan kena pajak.

2. Mengidentifikasi permasalahan yang terjadi.

Ada beberapa usaha atau cara yang dapat mempengaruhi besaran penghasilan

kena pajak. Dalam penelitian ini usaha atau cara yang diambil adalah

perencanaan pajak dan kualitas laba.

3. Menetapkan rumusan masalah.

Dalam penelitian ini rumusan masalahnya yaitu seberapa besar pengaruh

perencanaan pajak dan kualitas laba terhadap penghasilan kena pajak di PT

Astra Otopart Tbk.

4. Menetapkan tujuan penelitian.

Tujuan penelitian ini yaitu ingin menganalisis seberapa besar pengaruh

perencanaan pajak dan kualitas laba terhadap penghasilan kena pajak pada PT

Astra Otoparts Tbk.

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori.

Hipotesis dalam penelitian ini adalah perencanaan pajak dan kualitas laba

berpengaruh terhadap penghasilan kena pajak.

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang

Variabel bebas dalam penelitian ini adalah perencanaan pajak dan kualitas

laba, sedangkan yang menjadi variabel terikatnya adalah penghasilan kena

pajak.

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan

data.

Dalam penelitian ini menggunakan data sekunder yaitu berupa laporan

keuangan. Teknik penentuan data terdiri dari populasi dan sampel. Populasi

dan sampel dalam penelitian ini yaitu laporan laba rugi, neraca dan laporan

arus kas PT Astra Otoparts Tbk tahun 2003-2013. Teknik pengumpulan data

yaitu dokumentasi dan studi kepustakaan.

8. Melakukan analisis data.

Analisis data dilakukan dengan menggunakan analisis kualitatif (metode

deskriptif) dan analisis kuantitatif (metode verifikatif).

9. Menyusun pelaporan hasil penelitian.

Berdasarkan penjelasan tersebut di atas, maka dapat digambarkan desain

Tabel 3.1

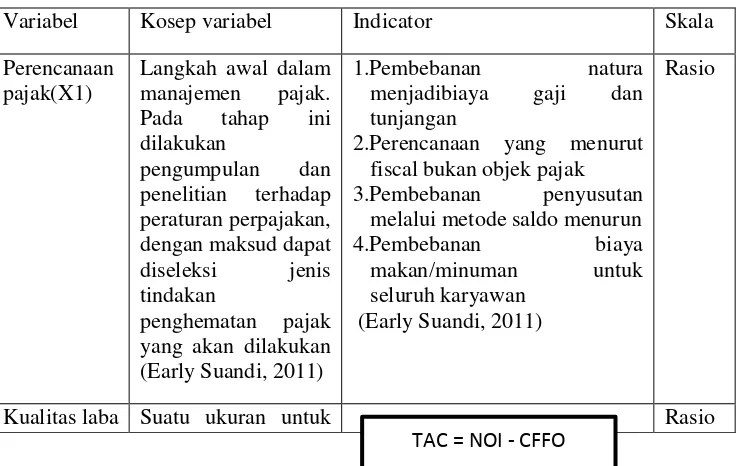

Variabel harus didefinisikan secara operasional agar lebih mudah dicari

hubungannya antara satu variabel dengan variabel lainnya. Untuk itu, agar

mempermudah dalam melakukan penilitian, penulis harus menentukan

operasionalisasi variabel.

Menurut Jonathan Sarwono (2006:67) oprasionalisasi varibel bermanfaat untuk :

1. Mengidentifikasi kriteria yang dapat diobservasi yang sedang diidentifikasi.

2. Menunjukkan bahwa suatu konsep atau objek mungkin mempunyai lebih dari

3. Mengetahui bahwa definisi operasional bersifat unik dalam situasi dimana

definisi tersebut harus digunakan.

Operasional variabel diperlukan untuk menentukan jenis, indicator, serta

skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian

hipotesis dengan alat bantu statistik dapat dilakukan dengan benar sesuai dengan

judul pengaruh perencanaan pajak dan kualitas laba terhadap penghasilan kena

pajak, maka variabel-variabel yang terkait dalam penelitian ini adalah :

1. Variabel independent atau variabel bebas yaitu variabel yang mempengaruhi

variabel lain dan tidak berpengaruh oleh variabel lain. Data yang menjadi

variabel independent adalah perencanaan pajak dan kualitas laba.

2. Variabel dependent atau variabel terikat yaitu variabel yang dipengaruhi oleh

variabel lain dan dapat mempengaruhi variabel lain. Data yang menjadi

variabel dependent yaitu penghasilan kena pajak.

Tabel 3.2

Operasonalisasi Variabel

Variabel Kosep variabel Indicator Skala

Perencanaan menjadibiaya gaji dan tunjangan

2.Perencanaan yang menurut fiscal bukan objek pajak 3.Pembebanan penyusutan

melalui metode saldo menurun

(X2) mencocokkan apakah laba yang dihasilkan sama dengan apa atau melebihi target dari rencana awal. Kualitas laba rendah

jika dalam laporan laba menjadi bias dan dampaknya (Nanang Catur , 2005)

Penghasilan kena pajak diperoleh dari pengurangan

Adapun indikator atau ukuran dari penghasilan kena pajak adalah :

PKP = Penghasilan Sebagai Objek Pajak – Biaya

(UU NO 36 Tahun 2008)

Rasio

3.2.3 Sumber dan Teknik Penentuan Data 3.2.3.1 Sumber Data

1. Data Primer

Menurut Andi Supangat (2007:2) data primer adalah :

“Data primer adalah data yang diperoleh secara langsung dari objek yang

diteliti baik dari objek individual (responden) maupun dari instansi yang

mengelolah data untuk keperluan dirinya sendiri”.

2. Data Sekunder

Menurut Andi Supangat (2007:2) data sekunder adalah :

“Data sekunder adalah data yang diperoleh secara tidak langsung untuk mendapakan informasi (keterangan) dari objek yang diteliti, biasanya data tersebut diperoleh dari tangan pihak kedua baik dari objek individual (responden) maupun dari suatu badan (instansi) yang dengan sengaja melakukan pengumpulan data dari instansi-instansi atau badan lainnya untuk keperluan penelitian dari pada pengguna”.

Berdasarkan definisi tersebut diatas, maka sumber data dalam penelitian

ini adalah sumber data sekunder berupa laporan keuangan PT Astra Otoparts Tbk

yaitu laporan laba rugi, neraca dan laporan arus kas yang diperoleh dari website

bursa efek Indonesia dan dari pusat informasi pasar modal yang beralamat di jalan

Veteran No. 10 Bandung.

3.2.3.2 Teknik Penentuan Data

Populasi dan sampel yang digunakan dalam penelitian ini adalah sebagai

berikut :

1. Populasi

Pengertian populasi menurut Umi Narimawati (2010:37) adalah :

“Objek atau subjek yang memiliki karakteristik tertentu sesuai informasi

Berdasarkan pengertian tersebut diatas, maka populasi penelitian ini

adalah seluruh laporan keuangan PT Astra Otoparts Tbk yang telah terdaftar di

bursa efek Indonesia, yakni dari tahun 2003 sampai tahun 2013 yaitu sebanyak 11

tahun laporan keuangan.

2. Sampel

Pengertian sampel menurut Umi Narimawati (2010:38) adalah :

“Sebagian dari populasi yang terpilih untuk menjadi unit pengamatan dalam

penelitian”.

Dengan demikian dapat diketahui bahwa sampel merupakan bagian dari

populasi dan dapat mewakili populasi secara keseluruhan. Adapun teknik

pengambilan sampel yang digunakan dalam penelitian ini adalah teknik

Nonprobability sampling. Menurut Sugiyono (2011:84) teknik Nonprobability

sampling adalah :

“Teknik pengambilan sampel yang tidak memberi peluang/kesempatan

sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi anggota sampel”.

Teknik sampling yang digunakan dalam penelitian ini adalah sampling

jenuh. Menurut Sugiyono (2011:85) sampling jenuh adalah :

“Teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel. Hal ini dilakukan bila jumlah populasi relative kecil, kurang dari 30 orang, atau penelitian yang ingin membuat generalisasi dengan kesalahan yang sangat kecil. Istilah lain sampel jenuh adalah sensus, dimana semua anggota populasi dijadikan sampel”.

Menurut Usman & Akbar (2008) penelitian yang menggunakan seluruh anggota

metode ini berlaku jika anggota populasi relative kecil (mudah dijangkau). Dalam

penelitian ini, karena jumlah populasi mudah dijangkau dan relafif kecil, maka

penulis menggunakan metode total sampling. Dengan metode pengambilan

sampel ini diharapkan hasilnya dapat cenderung lebih mendekati nilai

sesungguhnya dan diharapkan dapat memperkecil pula terjadinya

kesalahan/penyimpangan terhadap nilai populasi.

Dengan demikian jumlah sampel yang akan diambil oleh penulis adalah

semua populasi yaitu 11 tahun laporan keuangan PT Astra Otoparts Tbk.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data merupakan cara-cara untuk memperoleh data dan

keterangan yang diperlukan dalam penelitian. Adapun teknik pengumpulan data

yang akan diteliti yaitu dilakukan dengan cara :

1. Penelitian Lapangan

a. Metode pengamatan (Observasi), yaitu teknik pengumpulan data dengan

cara melakukan pengamatan langsung terhadap objek yang sedang diteliti,

diamati atau kegiatan yang sedang berlangsung. Dalam penulisan laporan

ini, penulis mengadakan pengamatan langsung pada PT Astra Otopart

Tbk.

b. Wawancara (Interview), yaitu teknik pengumpulan data yang diperoleh

dengan cara tanya jawab langsung dengan pihak- pihak yang terkait

langsung dan berkompeten dengan permasalahan yang penulis teliti.

c. Pengumpulan data dilakukan dengan menelaah dokumen-dokumen yang

2. Studi Kepustakaan (Library Research)

Pengumpulan data dilakukan dengan membaca catatan kuliah, buku-buku dari

perpustakaan dan tulisan-tulisan yang berkaitan dengan masalah yang akan

diteliti oleh peneliti.

3.2.5 Rancangan Analisis dan Pengujian Hipotesis 3.2.5.1 Rancangan Analisis

Rancangan analisis adalah proses mencari dan menyusun secara sistematis

data yang telah dikumpulkan. Peneliti melakukan analisa terhadap data yang telah

diuraikan dengan menggunakan analisis kualitatif dan analisis kuantitatif.

1. Analisis Kualitatif

Menurut Sugiyono (2011:14) analisis kualitatif adalah :

“Metode penelitian kualitatif itu dilakukan secara intensif, peneliti ikut berpartisipasi lama dilapangan, mencatat secara hati-hati apa yang terjadi, melakukan analisis reflektif terhadap berbagai dokumen yang ditemukan dilapangan, dan membuat laporan penelitian secara mendetail”.

2. Analisis Kuantitatif

Menurut Sugiyono (2011:31) analisis kuantitatif adalah :

“Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Statistik inferensial dapat berupa statistik parametris dan statistik nonparametris. Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada sampel yang dilakukan secara random. Data hasil analisis selanjutnya disajikan dan diberikan pembahasan. Penyajian data dapat berupa tabel, tabel ditribusi frekuensi, grafik garis, grafik batang, piechart (diagram lingkaran), dan pictogram. Pembahasan hasil penelitian merupakan penjelasan yang mendalam dan interpretasi terhadap data-data yang telah disajikan”.

1. Uji Asumsi Klasik 1. Uji Normalitas

Menurut Imam Ghozali (2007:110) tujuan dilakukan uji

normalitas adalah :

“Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik”.

a. Analisis Grafik

Salah satu cara termudah untuk melihat normalitas residual adalah

dengan melihat grafik histogram yang membandingkan antara data

observasi dengan distribusi yang mendekati distribusi normal. Metode yang

lebih handal adalah dengan melihat normal probability plot yang

membandingkan distribusi kumulatif dari distribusi normal. Distribusi

normal akan membentuk satu garis lurus diagonal, dan ploting data

residual akan dibandingkan dengan garis diagonal. Jika distribusi data

residual normal, maka garis yang menggambarkan data sesungguhnya

akan mengikuti garis diagonalnya.

Pada prinsipnya normalitas dapat dideteksi dengan melihat

penyebaran data (titik) pada sumbu diadonal dari grafik atau dengan melihat

histogram dari residualnya, dasar pengambilan keputusannya adalah :

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal atau grafik histogramnya menunjukkan pola distribusi normal,

2. Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis

diagonal atau grafik histogram tidak menunjukkan pola distribusi normal,

maka model regresi tidak memenuhi asumsi normalitas.

b. Analisis Statistik

Uji statistik sederhana dapat dilakukan dengan melihat nilai kurtosis

dan skewness dari residual. Nilai z statistik untuk skewness dapat dihitung

dengan rumus:

Sumber: Imam Ghozali (2007:113)

Sedangkan nilai z kurtosis dapat dihitung dengan rumus:

Sumber: Imam Ghozali (2007:113)

Dimana n adalah jumlah sampel, jika nilai Zhitung > Ztabel, maka

distribusi tidak normal.

Uji statistik lain yang dapat digunakan untuk menguji normalitas

residual adalah uji statistik non-parametrik Kolmogorov-Smirnov (K-S). Uji

K-S dilakukan dengan membuat hipotesis :

H0 : Data residual berdistribusi normal

HA: Data residual tidak berdistribusi normal

2. Uji Multikolonieritas

Menurut Imam Ghozali (2007:91), tujuan dilakukan uji

“Uji multikolonieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya kolerasi antar variabel bebas (independen)”.

Model regresi yang baik seharusnya tidak terjadi korelasi di antara

variabel independen. Jika variabel independen saling berkolerasi, maka

variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen

yang nilai kolerasi antar sesama variabel independen sama dengan nol.

Untuk mendeteksi ada atau tidaknya multikolonieritas di dalam model

regresi adalah sebagai berikut :

a. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris

sangat tinggi, tetapi secara individual variabel-variabel independen

banyak yang tidak signifikan mempengaruhi variabel dependen.

b. Menganalisis matrik kolerasi variabel-variabel independen. Jika antar

variabel independen ada korelasi yang cukup tinggi (umumnya di atas

0.90), maka hal ini merupakan indikasi adanya multikolonieritas.

Tidak adanya korelasi yang tinggi antar variabel independen tidak

berarti bebas dari multikolonieritas. Multikolonieritas dapat

disebabkan karena adanya efek kombinasi dua atau lebih variabel

independen.

c. Multikolonieritas dapat juga dilihat dari (1) nilai Tolerance dan

lawannya (2) Variance Inflation Factor (VIF). Kedua ukuran ini

menunjukkan setiap variabel independen manakah yang dijelaskan

oleh variabel independen lainnya. Dalam pengertian sederhana setiap

terhadap variabel independen lainnya. Tolerance mengukur

variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh

variabel independen lainnya. Jadi nilai Tolerance yang rendah sama

dengan nilai VIF tinggi (karena VIF = 1 / Tolerance). Nilai cuttof yang

umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai

Tolerance < 0.10 atau sama dengan nilai VIF > 10.

3. Uji Heteroskedastisitas

Menurut Imam Ghozali (2007:105) tujuan dilakukan uji

heteroskedastisitas adalah :

“Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain”.

Jika variance dari residual satu pengamatan ke pengamatan lain

tetap, maka disebut homoskedastisitas. Model regresi yang baik adalah

yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Cara

untuk mendeteksi ada atau tidaknya heteroskedastisitas dengan melihat

grafik plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED

dengan residualnya SRESID. Deteksi ada tidaknya pola tertentu

pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y

adalah Y yang diprediksi, dan sumbu X adalah residual (Y prediksi – Y

sesungguhnya) yang telah di-studentized.

1. Jika ada pola tertentu, seperti titik-titik yang membentuk pola tertentu

yang teratur (bergelombang, melebar kemudian menyempit), maka

mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di

bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

4. Uji Autokorelasi

Menurut Imam Ghozali (2007:96) tujuan dilakukan uji autokorelasi adalah :

“Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada

korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t-1 (sebelumnya)”.

Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Cara

yang dapat digunakan untuk mendeteksi ada atau tidaknya autokorelasi

dengan uji Durbin–Watson (DW test). Uji Durbin–Watson hanya digunakan

untuk autokorelasi tingkat satu (first order autocorrelation) dan

mensyaratkan adanya intercept (konstanta) dalam model regresi dan tidak

ada variabel lagi di antara variabel independen.

Hipotesis yang akan diuji adalah :

H0 : tidak ada autokorelasi

Ha: ada autokorelasi

2. Analisis Regresi Linier Berganda

Menurut Andi Supangat (2007:352) garis regresi adalah :

“Garis regresi (regression line/line of the best fit/estimating line) adalah suatu garis yang ditarik diantara titik-titik (scatter diagram) sedemikian rupa sehingga dapat dipergunakan untuk menaksir besarnya variabel yang satu berdasarkan variabel yang lain, dan dapat juga dipergunakan untuk mengetahui macam korelasinya (positif atau negatifnya)”.

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk

membuktikan seberapa besar pengaruh perencanaan pajak dan kualitas laba

terhadap penghasilan kena pajak.

Analisis regresi berganda digunakan untuk meramalkan bagaimana

keadaan (naik turunnya) variabel dependen, bila dua atau lebih variabel

independen sebagai indikator. Analisis ini digunakan dengan melibatkan

variabel dependen (Y) dan variabel independen (X1 dan X2 ), dinyatakan

dalam persamaan :

Sumber: Sugiyono (2009:192)

Ket:

Y : variabel terikat (penghasilan kena pajak)

a : bilangan berkonstanta

b1,b2 : koefisien arah garis

X1 : variabel bebas X1 (perencanaan pajak)

X2 : variabel bebas X2 (kualitas laba)

3. Analisis Korelasi

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan)

linier antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional.

Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen

dengan variabel independen. Dalam analisis regresi, analisis korelasi yang

digunakan juga menunjukkan arah hubungan antara variabel dependen dengan

variabel independen selain mengukur kekuatan asosiasi (hubungan).

Sedangkan untuk mencari koefisien korelasi antara variabel X1 dan Y,

Variabel X2 dan Y, X1 dan X2 sebagai berikut:

Sedangkan untuk mencari koefisien korelasi antara variabel X1 dan Y, Variabel

X2 dan Y, X1 dan X2 sebagai berikut:

(Sumber: Nazir, 2003: 464)

Langkah-langkah perhitungan uji statistik dengan menggunakan analisis

korelasi dapat diuraikan sebagai berikut:

a. Koefisien Korelasi Parsial

Koefisien korelasi parsial antar X1 terhadap Y, bila X2 dianggap konstan dapat

b. Koefisien Korelasi Parsial

Koefisien korelasi parsial antar X2 terhadap Y, apabila X1 dianggap konstan

dapat dihitung dengan menggunakan rumus sebagai berikut:

c. Koefisien Korelasi Secara Simultan

Koefisien korelasi simultan antar X1 dan X2 terhadap Y dapat dihitung dengan

menggunakan rumus sebagai berikut:

Besarnya koefisien korelasi adalah -1 r 1 :

1. Apabila (-) berarti terdapat hubungan negatif.

2. Apabila (+) berarti terdapat hubungan positif.

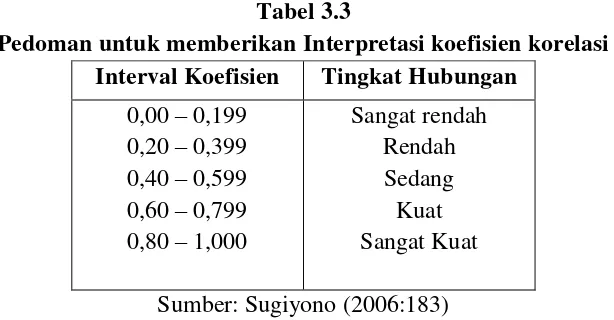

Interprestasi dari nilai koefisien korelasi :

1. Kalau r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat

dan mempunyai hubungan yang berlawanan (jika X naik maka Y turun atau

sebaliknya).

2. Kalau r = +1 atau mendekati +1, maka hubungan yang kuat antara variabel X

Sedangkan harga r akan dikonsultasikan dengan table interprestasi nilai r

sebagai berikut :

Tabel 3.3

Pedoman untuk memberikan Interpretasi koefisien korelasi Interval Koefisien Tingkat Hubungan

0,00 – 0,199 0,20 – 0,399 0,40 – 0,599 0,60 – 0,799 0,80 – 1,000

Sangat rendah Rendah Sedang Kuat Sangat Kuat

Sumber: Sugiyono (2006:183)

4. Koefisien Determinasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat

seberapa besar variabel independen (X) berpengaruh terhadap variabel dependen

(Y) yang dinyatakan dalam persentase.

Besarnya koefisien determinasi dihitung dengan menggunakan rumus :

Sumber: Umi Narimawati (2010:50)

Ket:

d: Koefisian determinasi r : Koefisien korelasi

3.2.5.2 Pengujian Hipotesis

Menurut Andi Supangat (2007:293) yang dimaksud dengan pengujian

hipotesis adalah :

“Salah satu cara dalam statistika untuk menguji “parameter” populasi

berdasarkan statistik sampelnya, untuk dapat diterima atau ditolak pada

tingkat signifikansi tertentu”.

Pada prinsipnya pengujian hipotesis ini adalah membuat kesimpulan

sementara untuk melakukan penyanggahan dan atau pembenaran dari masalah

yang akan ditelaah. Sebagai wahana untuk menetapkan kesimpulan sementara

tersebut kemudian ditetapkan hipotesis nol dan hipotesis alternatifnya, langkah-

langkah dalam analisisnya adalah :

1. Pengujian Secara Simultan

Melakukan uji F untuk mengetahui pengaruh seluruh variable bebas secara

simultan terhadap variable terikat.

a. Rumus uji F yang digunakan adalah :

Sumber: Umi Narimawati (2010:50)

Pengujian ini dilakukan untuk mengetahui apakah semua variable bebas

secara bersama-sama dapat berperan atas variable terikat. Pengujian ini

dilakukan menggunakan distribusi F dengan membandingkan antara nilai

Fkritis dengan nilai Fhitung yang terdapat pada Tabel Analisis of Variance

(ANOVA) dari hasil perhitungan dengan microsoft. Jika nilai Fhitung >

Fkritis, maka H0 yang menyatakan bahwa variasi perubahan nilai variable

bebas tidak dapat menjelaskan perubahan nilai variable terikat ditolak dan

sebaliknya.

F = (n-k-1)R²/Y.X…

b. Hipotesis

H0 ; ρ = 0, Perencanaan Pajak dan Kualitas Laba tidak berpengaruh terhadap

penghasilan kena pajak.

H1 ; ρ ≠ 0, Perencanaan Pajak dan Kualitas Laba berpengaruh terhadap

Penghasilan Kena Pajak.

c. Kriteria Pengujian

H0 ditolak apabila Fhitung > Fkritis(α = 0,05)

2. Pengujian Secara Parsial

Melakukan uji t untuk menguji pengaruh masing-masing variabel

bebas terhadap variable terikat.

a. Rumus uji t student adalah :

Sumber: Sugiyono (2008)

Ket:

t : nilai uji t

r : koefisien korelasi

n : jumlah sampel

b. Hipotesisnya adalah :

H01 ; ρ = 0, Perencanaan pajak tidak berpengaruh terhadap penghasilan kena pajak.

H11 ; ρ ≠ 0, Perencanaan Pajak berpengaruh terhadap penghasilan kena pajak.

H02 ; ρ = 0, Kualitas laba tidak berpengaruh terhadap penghasilan kena pajak.

H12 ; ρ ≠ 0, Kualitas laba berpengaruh terhadap penghasilan kena pajak.

c. Kriteria pengakuannya adalah :

H0 ditolak apabila

t

hitung <t

tabel (α = 0,05)Jika menggunakan tingkat kekeliruan (α = 0,01) untuk diuji dua pihak, maka kriteria penerimaan atau penolakan hipotesis adalah :

1. Jika t hitung ≥ t tabel maka Ho ada di daerah penolakan, berarti Ha diterima

artinya antara variabel X dan variabel Y ada hubungannya.

2. Jika t hitung ≤ t tabel maka Ho ada di daerah penerimaan, berarti Ha ditolak

artinya antara variabel X dan variabel Y tidak ada hubungannya.

Untuk menggambar daerah penerimaan atau penolakan maka

digunakan kriteria sebagai berikut :

Hasil thitung dibandingkan dengan ttabel dengan kriteria :

a) Jika t hitung ≥ t tabel maka H0 ada di daerah penolakan, berarti Ha diterima

artinya antara variabel X dan variabel Y ada pengaruhnya.

b) Jika t hitung ≤ t tabel maka H0 ada di daerah penerimaan, berarti Ha ditolak

artinya antara variabel X dan variabel Y tidak ada pengaruhnya.

c) thitung, dicari dengan rumus perhitungan t hitung.

d) ttabel, dicari di dalam tabel distribusi t student dengan ketentuan sebagai

Sumber: Andi Supangat (2007:295)

Gambar 3.1

Daerah Penerimaan dan penolakan Hipotesis 3. Penarikan Kesimpulan

Penarikan kesimpulan dilakukan berdasarkan hasil pengelolahan dan

hasil pengujian hipotesis yang dilakukan berdasarkan pada hasil kriteria yang

telah dijelaskan diatas, juga dari teori-teori yang mendukung objek dari

88

Berdasarkan hasil analisis dan pembahasan pada bab sebelumnya, maka penulis

mengambil beberapa kesimpulan sesuai rumusan masalah yang dicari sebagai

berikut :

1. Secara parsial perencanaan pajak berpengaruh negatif dan signifikan

terhadap penghasilan kena pajak pada PT Astra Otoparts Tbk, dengan

pengaruh sebesar 40,35%. Fenomena yang terjadi wajib pajak selalu

mencari celah peraturan untuk menyiasati agar pajak yang dibayarkan bisa

sekecil mungkin. Di tahap inilah wajib pajak mulai membajak uang pajak

2. Secara parsial kualitas laba berpengaruh positif dan signifikan terhadap

penghasilan kena pajak pada PT Astra Otoparts Tbk, dengan pengaruh

sebesar 42,02%. Fenomena yang terjadi masih ada wajib pajak yang

merekayasa laporan keuangannya dengan tujuan mengatur besar kecilnya

pajak yang harus dibayar.

3. Secara simultan perencanaan pajak dan kualitas laba berpengaruh

signifikan terhadap penghasilan kena pajak pada PT Astra Otoparts Tbk,

dengan total pengaruh sebesar 82,4% sedangkan sisanya sebesar 17,7%

terjadi adalah banyaknya perilaku orang kaya di Indonesia yang mencari

Negara dengan tarif pajak rendah. Sehingga diperlukan perencanaan pajak

dan kualitas laba yang dipengaruhi manajemen untuk mengatur besaran

penghasilan kena pajak yang menjadi dasar pengenaan pajak.

5.2 Saran

Setelah penulis memberikan kesimpulan dari hasil penelitian tentang Pengaruh

Perencanaan Pajak dan Manajemen Laba terhadap Penghasilan Kena Pajak, maka

penulis akan memberikan beberapa saran yaitu sebagai berikut :

5.2.1 Perusahaan

1. Perencanaan pajak berpengaruh terhadap penghasilan kena pajak, dengan

melakukan perencanaan pajak, maka akan memperkecil besaran penghasilan

kena pajak yang menjadi dasar pengenaan pembayaran pajak. Caranya

adalah dengan memperbesar biaya-biaya yang diakui, contohnya

pembebanan biaya kesehatan menjadi tunjangan kesehatan. Sehingga

tunjangan tersebut dapat diakui secara fiskal, yang akhirnya akan

mengurangi besaran Penghasilan Kena Pajak.

2. Kualitas laba berpengaruh terhadap Penghasilan kena Pajak , dengan

kualiats laba yang dipengaruhi oleh manajemen dengan keputusan untuk

memperkecil dan memperbesar laba akan mempengaruhi besaran

penghasilan kena pajak. Sehingga masyarakat diharapkan dapat tetap

membayar pajak walaupun terdapat banyak penyimpangan dalam

3. Perencanaan pajak dan Kualitas laba berpengaruh terhadap penghasilan

kena pajak, dengan melakukan usaha perencanaan pajak dan kualitas laba

yang dipengaruhi manajemen laba yang memiliki keputusan untuk

memperkecil dan memperbesar laba, maka akan mempengaruhi pula

besaran penghasilan kena pajak. Caranya adalah dengan memperkecil atau

memperbesar pengakuan penghasilan ataupun memperbesar atau

memperkecil biaya yang diakui, sehingga dapat mempengaruhi besaran

Penghasilan Kena Pajak. Sehingga seberapa pun besar tarif pajak di

Indonesia, tidak akan menjadi halangan untuk tidak membayar pajak.

5.2.2 Peneliti Selanjutnya

1. Disarankan pada peneliti lain atau selanjutnya untuk melakukan penelitian

yang sama, dengan metode yang sama akan tetapi unit analisis atau objek

yang menjadi sampel harus berbeda agar dapat memperoleh kesimpulan

yang mendukung dengan teori dan konsep yang diterimah secara umum.

2. Dalam perkembangan ilmu dibidang akuntansi khususnya perpajakan

diharapkan hasil ini dapat menjadi acuan agar kedepannya peneliti dapat

menggunakan atau mencari variabel lain seperti penghasilan tidak kena

pajak, tarif pajak luar negeri dan kompensasi kerugian. Dimana ketiga

variabel tersebut akan menjawab kekurangan akan hasil dari penelitian

Jenis Kelamin : Laki-Laki

Warga Negara : Indonesia

Agama : Islam

Nama Ayah : Drs Haris M.Si

Nama Ibu : Hamsinar

Alamat Rumah : YPPKG Blok K2 No. 10 Daya RT 01 RW 001

Biringkanaya-Makassar

Telepon : 0411513139 / 085320505020

Pendidikan Formal

Tahun 1997-1998, TK AL-Insyirah Makassar,

Tahun 1998-2004, SD Inpres Paccerakkang Makassar,

Tahun 2004-2007, SMP Negeri 12 Makassar,

Tahun 2007-2010, SMA Negeri 6 Makassar,

Tahun 2010-sekarang Universitas Komputer Indonesia Fakultas

Ekonomi Program Studi Akuntansi.

Yang Menyatakan

1

Jl. Dipatiukur No.112-116 Bandung 40132 e-mail : archamsukharta@yahoo.com

ABSTRACT

Taxpayers are always looking for loopholes to get around the rules so that the tax paid can be as small as possible. This is caused because taxable income is a variable that can reduce corporate profits. The purpose of this study is to analyze how much influence taxable income on the tax planning and earnings quality at PT Astra Otopart Tbk.

The sample in this study was 11 years of financial statements. The sampling method was census saturated, sempel analysis used is descriptive analysis and verification with quantitative approach. The analysis model used is multiple regression analysis.

The test results showed that hipotesi in (1) Tax planning affect the taxable income PT Astra Otopart Tbk. (2) Quality of earnings affect the taxable income PT Astra Otopart Tbk. (3) tax planning and earnings quality affects the taxable income PT Astra Otopart Tbk. Keywords: Tax Planning, Quality of Earnings and Taxable Income

I. PENDAHULUAN 1.1 Latar Belakang

Ciri dari negara maju adalah negara yang masyarakatnya sadar akan membayar pajak, banyak negara maju seperti Eropa, Korea, China dan negara yang serumpun dengan kita yaitu Malaysia, Filipina dan Thailand, masyarakatnya sudah membayar pajak hampir 100 persen, tetapi kesadaran membayar pajak di Indonesia ternyata masih sangat minim, ini dilihat dari seluruh penduduk, cuma 20 juta wajib pajak pribadi terdaftar. Sementara wajib pajak badan baru 500.000 yang rajin memenuhi kewajibannya

A.C Maftuchan,2013). Sampai

sekarang masih banyaknya pengusaha

yang belum membayar pajak juga

menyebabkan penerimaan dari sektor Pajak Penghasilan masih rendah, Penerimaan negara dari sektor pajak hingga 30 September 2013 baru Rp 638,3 triliun. Angka penerimaan itu masih jauh dari target

yang ditetapkan pemerintah dalam

Anggaran Pendapatan dan Belanja Negara

Perubahan 2013 sebesar Rp 995,2

triliun.(Yustinus Prastowo,2013). Padahal

seharusnya setiap penghasilan yang

diterima wajib pajak tersebut terdapat

kewajiban menyetorkan pajak untuk

kepentingan pembangunan (M

Tjiptardjo,2010).

Tanpa kita sadari dengan adanya pajak, salah satu manfaat yang akan

didapat adalah pembangunan sarana

infrastruktur yang juga nantinya berguna bagi masyarakat (Fuad Rahmany,2011). Sejalan dengan itu, pajak merupakan suatu peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran rutin dan surplusnya digunakan

untuk tabungan masyarakat yang

merupakan sumber utama untuk membiayai

sumber investasi, termasuk untuk

pembangunan sehingga dapat membuka kesempatan kerja, yang pada akhirnya

dapat meningkatkan pendapatan

masyarakat (Manuel Pakpahan,2011).

Karena melalui pajak pula, kesejahteraan, kemakmuran, dan martabat bangsa akan tercipta (Darmin Nasution,2008).

2

timbul kewajiban pembayaran pajak kepada negara, yang akhirnya timbul konflik antara kepentingan pribadi dan kepentingan negara, dan pada umumnya kepentingan pribadi yang selalu dimenangkan, hal ini lah yang menjadi penyebab utama masyarakat enggan melaksanakan kewajiban untuk membayar pajak (Siti Kurnia,2010:149). Jika wajib pajak tidak mau lagi membayar pajak maka pengaruhnya akan sangat besar

dalam penerimaan negara (M

Tjiptardjo,2010).

Untuk dapat menghitung PPh, terlebih dahulu harus diketahui dasar pengenaan pajaknya, untuk wajib pajak dalam negeri dan Bentuk Usaha Tetap (BUT) yang menjadi dasar pengenaan pajak adalah penghasilan kena pajak, besarnya penghasilan kena pajak untuk wajib pajak badan dihitung sebesar penghasilan netto, sedangkan untuk wajib pajak orang pribadi

dihitung sebesar penghasilan netto

dikurangi dengan penghasilan tidak kena pajak atau yang lebih sering dikenal dengan PTKP (Mardiasmo,2009:137).

Seperti yang kita ketahui, saat ini banyak sekali penyimpangan yang terjadi

terkait masalah perpajakan (Manuel

Pakpahan,2011). Wajib pajak selalu

mencari celah peraturan untuk menyiasati agar pajak yang dibayarkan bisa sekecil mungkin. Di tahap inilah wajib pajak mulai membajak uang pajak. Memang belum ada peraturan yang melarang dilakukannya perencanaan pajak oleh wajib pajak, namun justru karena inilah praktik perencanaan pajak (aggressive tax planning) makin menjadi-jadi (Henderi Gunadi). Sehingga penerimaan negara makin tergerus oleh perilaku orang kaya Indonesia yang berupaya mencari negara dengan tarif pajak rendah (Andi Rahmat,2010). Padahal hanya ada dua kewajiban warga negara Indonesia (WNI) yang jelas diatur dalam

Undang-Undang Dasar 1945, yakni

mempertahankan negara dan membayar pajak, karena sebuah negara tidak mungkin

kesempatan kerja, yang pada akhirnya

dapat meningkatkan pendapatan

masyarakat (Manuel Pakpahan,2011).

Tetapi masih banyak Wajib Pajak (WP)

yang belum memenuhi kewajibannya

sampai sekarang, baik pajak orang pribadi

atau pajak badan usaha (Agus

Martowardojo,2011).

Masyarakat tidak perlu khawatir terhadap uang pajak yang disetorkan akan diselewengkan, karena uang pajak yang masuk langsung masuk ke dalam sistem perbankan, seharusnya masyarakat tetap

membayar pajak sebagai kewajiban

terhadap negara, meskipun banyak gerakan yang menentang membayar pajak setelah kasus makelar pajak Rp 25 miliar terkuak ke muka publik (Sri Mulyani,2010).

Penghasilan kena pajak dipengaruhi oleh perencanaan pajak dan manajemen laba (Linda Chen et all,2007). Perencanaan pajak merupakan analisis sistematis dari pilihan pajak yang berbeda dengan tujuan untuk meminimalkan kewajiban pajak dalam masa pajak saat ini dan masa depan,

artinya perencanaan pajak dapat

meminimalkan kewajiban pajak yang mana

kewajiban tersebut bersumber dari

penghasilan kena pajak (Anders Susan dalam Erly Suandi,2011:7).

Sejalan dengan itu pula,

perencanaan pajak memberikan suatu formula umum yang bisa digunakan untuk mengatur secara sistematis jumlah pajak

yang harus dibayar, usaha untuk