134

Tempat, Tanggal /Lahir : Bogor, 13 Juli 1991 Jenis Kelamin : Laki-Laki

Golongan Darah : O

Agama : Islam

Status : Belum Menikah

Kebangsaan : Indonesia

Alamat Tinggal : Jl.M.Bakrie Jonggol Kabupaten Bogor

Nomor Tlp : 085691532521

1. Data Pendidikan :

No. Keterangan Nama Sekolah Tahun Lulus

1. SD SDN Singajaya 1 2003

2. SMP SMPN 1 Jonggol, Kab.Bogor 2006

3. SMA SMAN 1 Jonggol, Kab.Bogor 2009

4. Perguruan Tinggi Universitas Komputer Indonesia Bandung 2013

2. Data Pendidikan Non Formal :

No. Keterangan Tempat Tahun

1. Brevet Tax Center Unikom 2011

3. Data Organisasi : Jenjang

(THE INFLUENCE OF TAX POLICY AND SELF ASSESMENT SYSTEM TO TAX COMPLIANCE IN CIMAHI SMALL TAXPAYERS OFFICE )

SKRIPSI

Diajukan Untuk Salah Satu Syarat Sebagai Sidang Usulan Penelitian Jenjang S1 Program Studi Akuntansi

Disusun Oleh:

HERU MUCHAERUL FALAH

21109162

Dosen Pembimbing :

Inta Budi Setyanusa SE., M.Ak

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iii

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, yang telah

melimpahkan rahmat dan karunia-Nya berupa pikiran, tenaga dan segala sesuatu

yang dianugerahkan-Nya sehingga penulis dapat menyelesaikan penelitian ini.

Dimana penelitian ini berjudul “PENGARUH KEBIJAKAN PERPAJAKAN

DAN SELF ASSESMENT SYSTEM TERHADAP KEPATUHAN

PERPAJAKAN DI KPP PRATAMA CIMAHI”, yang disusun sebagai syarat dalam menempuh ujian sidang kesarjanaan Program Studi Akuntansi Fakultas

Ekonomi Universitas Komputer Indonesia, Bandung.

Penulis menyadari betul bahwa penulisan penelitian ini masih terdapat

kekurangan dan kesalahan yang jauh dari sempurna, mengingat keterbatasan

penulis dalam hal ilmu pengetahuan, pengalaman dan kemampuan yang penulis

miliki. Maka dari itu kritik dan saran yang membangun dari semua pihak sangat

penulis harapkan.

Dalam mempersiapkan dan menyelesaikan penelitian ini penulis telah

banyak memperoleh bantuan baik berupa moril maupum materil dan bimbingan

pengarahan serta dorongan dari berbagai pihak, yang sangat membantu kelancaran

dalam penyusunan penelitian ini sehingga pada akhirnya memberikan semangat

pada penulis untuk menyelesaikan penelitian ini.

Atas itu semua pada kesempatan ini penulis menyampaikan ucapan terima

iv

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas

Komputer Indonesia.

2. Prof. Dr. Hj. Ernie Tisnawati Sule,SE.,M.Si, selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia

3. Dr. Surtikanti, SE.,M.Si.Ak selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

4. Wati Aris Astuti SE.,M.Si.Ak, selaku Sekretaris Program Studi Akuntansi Fakultas Ekonomi.

5. Siti Kurnia Rahayu, SE.,M.Ak.,Ak selaku dosen Wali Kelas penulis yang

selalu sabar dan baik dalam memberikan arahan serta saran kepada

penulis.

6. Inta Budi Setyanusa, SE., M.Ak. selaku dosen Pembimbing yang telah bersedia meluangkan waktu dengan penuh kesabaran dan dengan penuh ketelitian membimbing penulis kearah penyempurnaan penulisan Penelitian.

7. Seluruh Dosen Fakultas Ekonomi khususnya dosen program studi

Akuntansi.

8. Ibu dan Ayah tersayang dan seluruh keluarga Penulis ucapkan terima kasih

dari lubuk hati yang terdalam, karena telah membimbing, membesarkan

penulis, dan mengorbankan seluruh jiwa dan raga demi kelangsungan

hidup penulis.

v

10.Semua pihak yang tidak bisa disebutkan satu persatu, terima kasih atas

semua bantuan dan motivasinya.

Akhirul kalam dengan segala keiklasan hati, semoga semua kebaikan yang telah diberikan oleh semua pihak mendapat balasan dari Allah SWT, serta penulis berharap semoga Penelitian ini memberikan manfaat bagi kita semua. Aamiin

Bandung, Juli 2013

Heru Muchaerul Falah

vi

LEMBAR PERYNYATAAN KEASLIAN.. ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 7

1.3 Rumusan Masalah ... 8

1.4 Maksud dan Tujuan Penelitian ... 8

1.4.1 Maksud Penelitian... 8

1.4.2 Tujuan Penelitian ... 8

1.5 Kegunaan Penelitian ... 9

1.5.1 Kegunaan Praktis ... 9

1.5.2 Kegunaan Akademis ... 9

1.6 Lokasi dan Waktu Penelitian ... 9

1.6.1 Lokasi Penelitian ... 9

vii

2.1.1 Pajak ... 11

2.1.1.1 Fungsi Pajak... .... 12

2.1.1.2 Pajak Dari Berbagai Aspek... ... 13

2.1.1.3 Prinsip Pemungutan Pajak... ... 14

2.1.2 Kebijakan Pajak ... 15

2.1.2.1 Model Kebijakan Negara ... 16

2.1.2.2 Kebijakan Pajak sebagai Penunjang Penerimaan Negara ... ... 17

2.1.3 Self Assesment System ... 17

2.1.3.1 Kewajiban Wajib Pajak dalam Self Assesment System ... 18

2.1.4 Kepatuhan Pajak .. ... 20

2.1.4.1 Jenis-jenis Kepatuhan Pajak. ... 21

2.1.4.2 Pentingnya Kepatuhan Pajak . ... 22

2.1.4.3 Kriteria Wajib Pajak Patuh . ... 23

2.2 Kerangka Penelitian ... 24

2.2.1 Pengaruh Kebijakan Pajak terhadap Kepatuhan Pajak ... 24

2.2.2 Pengaruh Self Assesment System terhadap Kepatuhan Pajak ... 26

2.2.3 Penelitian Sebelumnya ... 28

viii

3.2 Metode Penelitian ... 33

3.2.1 Desain Penelitian ... 35

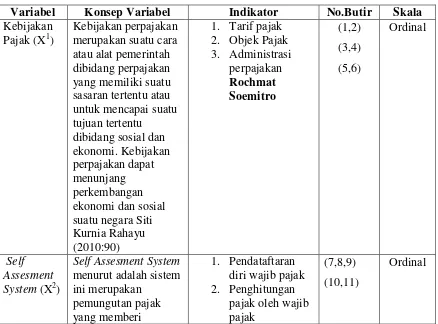

3.3 Operasional Variabel ... 37

3.4 Sumber Data ... 39

3.5 Alat Ukur Penelitian ... 40

3.6 Populasi dan Penarikan Sampel ... 45

3.7 Metode Pengumpulan Data ... 46

3.7.1 Rentang dan Pengklasifikasian Data ... 47

3.8 Metode Pengujian Data ... 48

3.8.1 Uji Msi ... 48

3.8.2 Rancangan Analisis ... 50

3.8.3 Pengujian Hipotesis ... 50

3.8.4 Rancangan Pengujian Hipotesis ... 57

BAB IV HASIL PENELTIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 63

4.1.1. Gambaran Umum Kantor Pelayanan Pajak ... 63

4.1.1.1 Sejarah Kantor Pelayanan Pajak ... 63

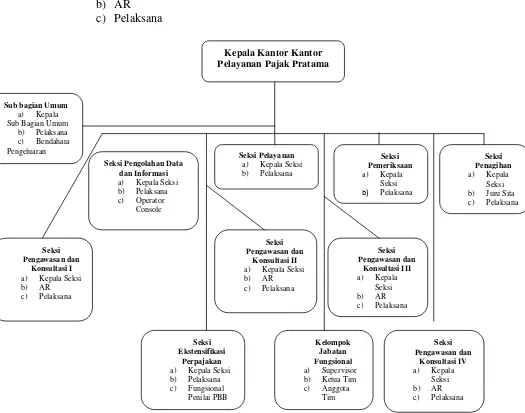

4.1.1.2 Struktur Organisasi Kantor Pelayanan Pajak ... 65

4.1.1.3 Uraian Tugas Kantor Pelayanan Pajak ... 68

ix

4.1.2.2 Hasil Pengujian Reliabilitas . ... 77

4.1.3 Analisis Deskriptif ... 78

4.1.3.1 Analisis Deskriptif Kebijakan Pajak ... 78

4.1.3.2 Analisis Deskriptif Self Assesment System ... 82

4.1.3.3 Analisis Deskriptif Kepatuhan Pajak ... 87

4.1.4 Analsisi Verifikatif ... 92

4.1.4.1 Hasil Uji Asumsi Klasik ... 92

4.1.4.2 Hasil Analisis Koefisien Korelasi ... 95

4.1.4.3 Hasil Analisis Koefisien Determinasi ... 97

4.1.4.4 Pengujian Hipotesis ... 97

4.2 Pembahasan Penelitian ... 102

4.2.1 Analisis Pengaruh Kebijakan Pajak dan Self Assesment System terhadap Kepatuhan Pajak ... 102

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 108

5.2 Saran ... 110

Daftar Pustaka ... 112

Lampiran - lampiran ... 116

x

Tabel 2.1 Penelitian Sebelumnya ... 28

Tabel 3.3 Operasional Variabel ... 38

Tabel 3.5 Standar Penilaian Untuk Validitas ... 41

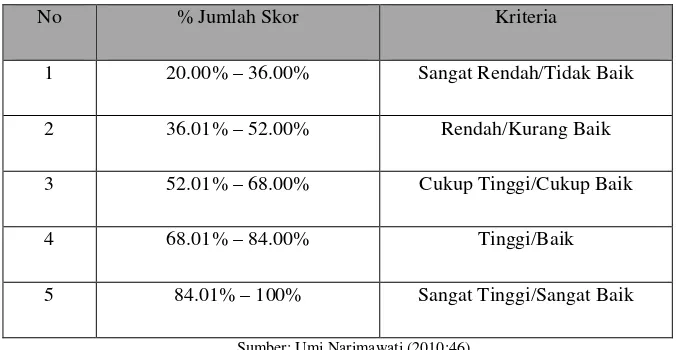

Tabel 3.7.1 Kriteria Persentase Tanggapan Responden ... ... 48

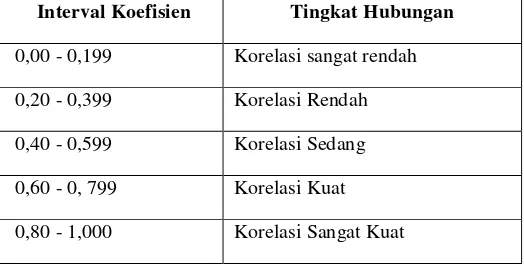

Tabel 3.8.3 Interpretasi Koefisien Korelasi ... ... 56

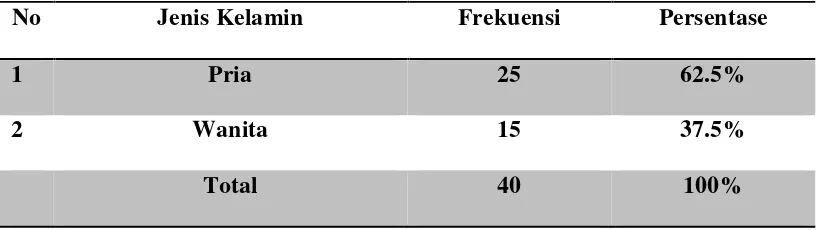

Tabel 4.1.1.5 Responden Berdasarkan Jenis Kelamin ... 74

Tabel 4.1.1.5 Responden Berdasarkan Pendidikan ... ... 75

Tabel 4.15 Uji validitas variabel kebijakan pajak ... ... 76

Tabel 4.16 Uji validitas variabel Self Assessment System ... ... 76

Tabel 4.17 Uji validitas variabel kepatuhan pajak ... ... 77

Tabel 4.18 Nilai Reliabilitas ... ... 78

Tabel 4.1 Tanggapan Responden Pada Indikator Pertama Kebijakan Pajak ... 79

Tabel 4.2 Tanggapan Responden Pada Indikator Kedua Kebijakan Pajak ... 80

Tabel 4.3 Tanggapan Responden Pada Indikator Ketiga Kebijakan Pajak ... 80

Tabel 4.4 Persentase Skor Jawaban Responden Mengenai Kebijakan Pajak ... ... 81

xi

Tabel 4.9 Persentase Skor Jawaban Responden Mengenai

Self Assesment System ... 86

Tabel 4.10 Tanggapan Responden Pada Indikator Pertama Kepatuhan Pajak ... 87

Tabel 4.11 Tanggapan Responden Pada Indikator Kedua Kepatuhan Pajak ... 88

Tabel 4.12 Tanggapan Responden Pada Indikator Ketiga Kepatuhan Pajak ... 89

Tabel 4.13 Tanggapan Responden Pada Indikator Keempat Kepatuhan Pajak ... 90

Tabel 4.14 Persentase Skor Jawaban Responden Mengenai Kepatuhan Pajak ... 91

Tabel 4.15 Hasil Uji Normalitas ... 92

Tabel 4.16 Hasil Uji multikolinearitas ... 93

Tabel 4.17 Hasil Pengujian Heteroskedastisitas... 94

Tabel 4.18 Koefisien Korelasi Parsial Kebijakan Pajak terhadap Kepatuhan Pajak ... 95

Tabel 4.19 Koefisien Korelasi Parsial Self Assesment System terhadap Kepatuhan Pajak ... ... 96

Tabel 4.20 Hasil Koefisien Determinasi ... 97

Tabel 4.21 Pengujian Secara Parsial Kebijakan Pajak dan Self assessment system (Uji-t) ... ... 99

xii

Gambar 2.2 Paradigma Pemikiran ... 31

Gambar 3.2.1 Desain Penelitian ... 36

Gambar 3.2 Uji Daerah Penerimaan dan Penolakan Hipotesis ... 60

Gambar 4.1 Logo Kementerian Keuangan ... ... 65

Gambar 4.2 Struktur Organisasi Kantor Pelayanan Pajak Cimahi ... ... 67

Gambar 4.7 Daerah penerimaan dan penolakan Ho pada uji pengaruh Kebijakan Pajak terhadap Kepatuhan Pajak (Uji-t) ... 99

Gambar 4.8 Daerah penerimaan dan penolakan Ho pada uji pengaruh Self Assesment System terhadap Kepatuhan Pajak (Uji-t) ... 100

xiii

112 Axcel& SPSS.Yogyakarta. :Andi Offset

Ely Suhayati dan Siti Kurnia Rahayu.2010.Perpajakan Teori dan KonsepPerhitungan.Yogyakarta:Graha Ilmu.

Husein Umar.2002.Metode Riset Bisnis.Jakarta:Gramedia Pustaka Utama

Husein Umar.2005.Metode Penelitian Untuk Skripsi dan Tesis Bisnis.Jakarta:PT.Raja Grafindo Persada.

Imamul Arifin.2007.Membuka Cakrawala Ekonomi.Bandung:PT.Setia Purna Inves.

Imam Ghozali.2005.Aplikasi Analisis Multivariate dengan Program SPSS.Semarang: Badan Penerbit Universitas Diponegoro.

Jhon Hutagaol.2007.Perpajakan Isu-isu Kontemporer.Yogyakarta:Graha Ilmu Jonathan,Sarwono.2005.PanduanCepatdanMudahSPSS12.Yogyakarta:CV.Andi Jonathan Sarwono.2006. Metode Penelitian Kuantitatif dan

Kualitatif.Yogyakarta:Graha Ilmu.

Mardiasmo. 2008. Perpajakan Edisi Revisi 2008. Yogyakarta:Andi. Mardiasmo.2009.Perpajakan Edisi Revisi.Yogyakarta:Andi.

Moh. Nazir. 2003. Metodologi Penelitian.Jakarta:Ghalia Indonesia Mohammad Zain.2005.ManajemenPerpajakan.SalembaEmpat : Jakarta. Mohammad Zain.2008.ManajemenPerpajakan.SalembaEmpat : Jakarta Rochmat Soemitro.1998.Asas dan Dasar Perpajakan 1.Bandung:PT Rafika

Aditama

Safri Nurmantu.2005.Pengantar Perpajakan.Jakarta:Granit

Santoso Singgih.2005. Menguasai Statistik di Era Informasi Dengan SPSS 12. Jakarta:PT.Alex Media Komputindo.

Sony Devano, danSitiKurniaRahayu. 2006. Perpajakan: Konsep, Teori, danIsu, Satu. Jakarta :KencanaPrenada Media Group

Siti Resmi.2003.Perpajakan (teori dan kasus).Jakarta:Salemba Empat Siti Resmi. 2008. Perpajakan Teori dan Kasus. Jakarta: Salemba Empat. Soemarso.2007.Perpajakan Komprehensif.Jakarta:Salemba Empat Sugiyono.2005.Statistika Untuk Penelitian.Bandung:Alfabeta Sugiyono.2009.MetodePenelitiandanBisnis.Bandung: CV Alfabeta Sugiyono.2010. Statistika untuk Penelitian edisi 16.Bandung:Alfabeta

Supramono dan Theresia Woro

Damayanti.2010.PerpajakanIndonesia.Yogyakarta:CVAndi Offset

Waluyo dan Wirawan B.Ilyas.2000.Pengantar Perpajakan Indonesia.Jakarta:Salemba Empat

Waluyo dan Wirawan B.Ilyas. 2003.Pengantar Perpajakan Indonesia.Jakarta:SalembaEmpat

Timbul Hamonangan Simanjuntak dan Imam Mukhlis.2012.Dimensi EkonomiPerpajakan dalam Pembangunan Ekonomi.Jakarta:Raih Asa Sukses(Penebar Swadaya Grup)

Umi Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif:Teoridan Aplikasi. Bandung: Universitas Komputer Indonesia.

Umi Narimawati dkk.2010.PenulisanKaryaIlmiah.Bekasi:Genesis.

Jurnal

Annisa Gama Widjaya.2011.Studi Evaluasi Kepatuhan Wajib Pajak

SebelumDanSesudah Reformasi Perpajakan 2008 Dan Implikasinya TerhadapPenerimaan Pajak Pada KPP Pratama Kota Semarang di LingkunganKantor Wilayah Direktorat Jenderal Pajak Jawa TengahI.Semarang:Universitas Dipenegoro

Ely Suhayati dan Asni Wulandari.2010.Pengaruh Kebijakan Penghapusan SanksiAdministrasi (Sunset Policy) Terhadap Tingkat Kepatuhan Wajib PajakOrang Pribadi(Stusi Kasus Pada Kantor Pelayanan Pajak PratamaSoreang).Bandung:Jurnal Riset Akuntansi:Universitas KomputerIndonesia

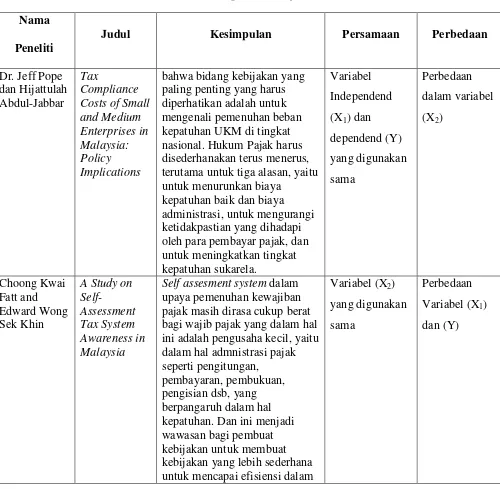

Jeff Pope dan Hijattulah Abdul Jabbar.2008.Tax Compliance Costs of Small andMedium Enterprises in Malaysia:Policy Implications.ISSN:1835 9450ISBN: 978-1-74067-485-0 2008

Mohd Rizal Palil.2010.Tax Knowledge And Tax Compliance Determinants In SelfAssesment System In Malaysia.Department of Accounting and FinanceBirmingham Business School The University of Birmingham 2010 Artikel

Agus Martowardojo.2012.Menkeu: Kepatuhan Wajib Pajak MasihRendah.

Jakarta:http://bisnis.vivanews.com/news/read/251486-menkeu sensuspajak-topang-penerimaan-negaraRabu, 23 Mei 2012 | 21:06 WIB

Bambang Is Sutopo.2012.Kepatuhan WP di Kanwil DJP Jawa Tengah II Capai53,81%.Solo:ht t p:/ / w w w .pajak.go.id/ cont ent / new s/ kepat uhan–w p– di-kanw ildjp-jaw a-t engah-ii-capai-5381Selasa, 15 Mei, 2012 - 08:18

Christiandy Sanjaya.2012.Pajak Untuk Pembangunan.Kalimantan Barat:http://www.tribunnews.com/2012/11/17/christiandy–sanjaya–pajak-untukpembangunan. Tribunnews.com - Sabtu, 17 November 2012 14:25 WIB

Dedi Rudaedi.2012.Ditjen: Penyelewengan Terjadi Karena Wajib Pajak TakTahu.Jakarta:http://finance.detik.com/read/2012/06/19/150514/1945167/ 4/ditjen.penyelewengan-terjadi-karena-wajib-pajak-tak-tahu.

Selasa,19/06/2012 15:05 WIB

Djonifar Abdul Fatah:2011.Pajak Penting Demi Berlangsungnya PembangunanNasional.Jakarta:http://www.mpr.go.id/berita/read/2012/032

0/10474/melani-leimena-suharli-pajak-penting-demi-berlangsungnyapembangunan-nasional.Selasa, 20/03/2012 14:08

Fuad Rahmany.2012.Dirjen Pajak: Banyak Orang Belum Bayar Pajak, Harus Kita Kejar.Jakarta:http://finance.detik.com/read/2012/12/27/150423/2127995/4 /dirjen-pajak-banyak-orang-belum-bayar-pajak-harus-kita-kejar. Kamis, 27/12/2012 15:04 WIB

Fuad Rahmany.2012.Genjot Penerimaan, Pelayanan Pajak dan Bank Buka 31Desember.Jakarta:http://finance.detik.com/read/2012/12/20/220854/212

4021/4/genjot-penerimaan-pelayanan-pajak-dan-bank-buka-31-desember?Kamis, 20/12/2012 22:08 WIB

Fuad Rahmany.2012.Mewujudkan Mahasiswa Sebagai Agen PerubahanPajak.Jakarta:http://www.pajak.go.id/content/news/mewujudka n-mahasiswa-sebagai-agen-perubahan-pajak. Rabu, 1 Agustus 2012 - 16:05

Kemal Azis Stamboel.2011.Genjot Habis Setoran Pajak, Pemerintah HarusHapusMafia.http://finance.detik.com/read/2011/09/06/083621/1716

224/4genjot-habis-setoran-pajak-pemerintah-harushapusmafia.Selasa,06/09/2011 08:36 WIB

Kismantoro Petrus.2012.Dirjen Pajak Tidak Mengeluh,Tetapi Peringatkan YangBelum Bayar Pajak. Jakarta: http://www.pajak.go.id/content/dirjen-pajak-tidak-mengeluh-tetapi-peringatkan-yang-belum-bayar-pajak.Jumat,12

Melani Leimena Suharli.2011.Pajak Penting Demi Berlangsungnya PembangunanNasional.Jakarta:http://www.mpr.go.id/berita/read/2012/03/

20/10474/melani-leimena-suharli-pajak-penting-demi-berlangsungnyapembangunan-nasional.Selasa, 20/03/2012 14:08

Keputusan Menteri Keuangan No.554/KMK.04/2000 Tentang Kriteria Kepatuhan Wajib Pajak

1

1.1Latar Belakang Penelitian

Pembangunan nasional adalah sarana menuju kesejahteraan rakyat sesuai yang diamanatkan konstitusi kita ( Melani Leimena Suharli:2012). Pembangunan nasional itu sendiri merupakan kegiatan yang berlangsung secara terus menerus dan berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat baik materiil maupun spirituil (Waluyo dan Wirawan B.Ilyas:2000:1). Untuk dapat merealisasikan tujuan tersebut perlu banyak memperhatikan masalah pembiayaan pembangunan (Waluyo dan Wirawan B.Ilyas:2000:1). Usaha memandirikan bangsa atau negara dalam pembiayaan pembangunan adalah dengan menggali sumber dana yang berasal dari dalam negeri yang berwujud pajak yang harus terus diupayakan dan perlu mendapatkan dukungan dari masyarakat (Waluyo dan Wirawan B.Ilyas :2000:1).

Melalui pajak yang dipungut, serta penggunaanya, pemerataan hasil pembangunan akan dapat dilaksanakan(Soemarso.S.R:2007:20). Disamping itu kebijakan pemungutan pajak yang progresif juga akan lebih meningkatkan usaha pemerataan hasil pembangunan(Soemarso.S.R:2007:20). Sehingga pajak merupakan sumber penerimaan negara yang sangat penting dalam menopang pembiayaan pembangunan yang bersumber dari dalam negeri(Timbul Hamonangan Simanjuntak dan Imam Mukhlis:2012). Besar-kecilnya pajak akan menentukan kapasitas anggaran negara, baik untuk pembiayaan pembangunan maupun anggaran rutin, dimana pajak sebagai instrumen fiskal yang merupakan penerimaan negara kemudian menjadi suatu investasi pemerintah yang akan digunakan untuk memenuhi kemakmuran rakyat(Timbul Hamonangan Simanjuntak dan Imam Mukhlis:2012).

Untuk tahun 2012, penerimaan pajak membiayai sebesar 74,82 % APBN-P. Pajak digunakan untuk membiayai pembangunan infrastruktur, subsidi energi, penegakan hukum, kesehatan, pertahanan dan keamanan dan lain-lain (FuadRahmany:2012). Selain sebagai sumber keuangan Negara, pajak juga mempunyai fungsi pengatur di bidang ekonomi dan sosial (Fuad Rahmany:2012).

membutuhkan banyak infrastruktur yang lebih memadai agar meningkatkan daya saing pada tingkatan pasar global (Kismantoro Petrus:2012). Anak-anak dari keluarga miskin masih membutuhkan dana subsidi pendidikan lebih besar agar mampu melanjutkan pendidikannya dan Negara kita masih harus mencukupi kebutuhan esensial minimum alutsista untuk pertahanan dan meningkatkan profesionalisme kepolisian agar mampu melayani dan melindungi masyarakat lebih baik lagi. Sehingga, mau tidak mau, penerimaan pajak sebagai penopang utama APBN, harus lebih baik dari capaian penerimaan pajak sekarang (Kismantoro Petrus:2012).

Hingga kini penerimaan pajak belum memenuhi target, penerimaan pajak hingga 18 Desember 2012 masih Rp 794,5 triliun. Sedangkan target pajak hingga akhir tahun 2012 Rp 885 triliun (Fuad Rahmany:2012) Ini disebabkan karena Tingkat kepatuhan seluruh unsur di Indonesia terhadap pajak masih rendah (AgusMartowardojo:2012).

Untuk itu, Ditjen Pajak tetap melakukan upaya untuk meningkatkan kepatuhan wajib pajak, termasuk penegakan hukum perpajakan sesuai ketentuan yang berlaku dengan dukungan dari aparat penegak hukum yang berasal dari kepolisian, kejaksaan dan para penegak hukum lainnya (Kismantoro Petrus:2012).

Selain itu, pemerintah melakukan berbagai upaya untuk mengoptimalkan penerimaan negara dari sektor pajak, dan Langkah yang ditempuh pemerintah dalam rangka meningkatkan penerimaan pajak yaitu dengan memberlakukan undang-undang perpajakan baru yang dikenal dengan istilah reformasi perpajakan (tax reform) (Ely Suhayati dan Asni Wulandari:2010). Secara umum, kebijaksanaan reformasi perpajakan dilakukan untuk mengantisipasi perubahan ekonomi yang selalu bergerak secara dinamis, ini dapat dikatakan sebagai implementasi dari munculnya semangat baru dalam kebijakan fiskal (Ely Suhayati dan Asni Wulandari:2010). Selain itu, dengan dilakukan reformasi perpajakan diharapkan agar basis pajak dapat semakin diperluas, sehingga potensi penerimaan pajak yang tersedia dapat dipungut secara optimal dengan menjunjung asas keadilan sosial dan memberikan pelayanan prima kepada Wajib Pajak (Annisa Gama Widjaya:2011).

Kemudian dengan berjalannya reformasi kebijakan perpajakan, berjalan pula sistem pemungutan Self Assesment, Dimana wewenang sepenuhnya untuk menentukan pajak ada pada wajib pajak (Siti Kurnia Rahayu:2010). Wajib pajak aktif menghitung,memperhitungkan,menyetor dan melaporkan sendiri pajaknya dan Fiskus tidak campur tangan dalam penentuan besarnya pajak terutang selama wajib pajak tidak menyalahi peraturan yang berlaku, Hal ini dilaksanakan secara efektif pada tahun 1984 atas dasar perombakan perundang-undangan perpajakan pada tahun 1983 (Siti Kurnia Rahayu:2010).

Namun disatu sisi Sistem self assesment pajak yang dianut Indonesia memberikan celah kepada wajib pajak untuk melakukan kebohongan mengenai besaran penghasilannya( Luky Alfirman:2010). Melalui sistem ini, wajib pajak bebas menulis pendapatannya (Luky Alfirman:2010).

Selain itu Self Assesment System dalam upaya pemenuhan kewajiban pajak juga masih dirasa cukup berat bagi wajib pajak yang dalam hal ini adalah pengusaha kecil, yaitu dalam hal admnistrasi pajak seperti penghitungan, pembayaran, pembukuan, pengisian dsb, yang berpangaruh dalam hal kepatuhan (Choong Kwai Fatt dan Edward Wong Sek Khin:2011).

Kemudian tata cara pemungutan pajak dengan Self Assesment juga akan berhasil dengan baik, jika masyarakat mempunyai pengetahuan dan disiplin pajak yang tinggi (Siti Kurnia Rahayu:2010). Sebab Direktorat Jenderal (Ditjen) Pajak menilai adanya penyelewengan pajak atau ketidakpatuhan wajib pajak dalam membayar pajak kebanyakan disebabkan karena ketidaktahuan para wajib pajak dalam mengikuti aturan pembayaran pajak ( Dedi Rudaedi:2012).

Menurut Norman D. Nowak bahwa Suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan itu sendiri, tercermin dalam situasi di mana Wajib pajak paham, atau berusaha untuk memahami semua ketentuan peraturan perundang-undangan perpajakan, mengisi formulir pajak dengan lengkap dan jelas, menghitung jumlah pajak yang terutang dengan benar dan membayar pajak yang terutang tepat pada waktunya (Mohammad.Zain:2004).

Dalam hal ini, kesadaran dalam menggelorakan semangat membayar kewajiban pajak, bukan hanya kewajiban Ditjen Pajak dan Kementerian Keuangan saja, tetapi semua komponen bangsa bisa saling mengingatkan dan menggelorakan semangat membayar pajak ( Djonifar Abdul Fatah:2012).

Disamping itu Direktorat Jenderal (Ditjen) Pajak akan terus mengejar para wajib pajak yang belum memenuhi kewajiban membayar pajak. Ini dilakukan sebagai upaya antisipasi krisis ekonomi global tahun depan yang berpotensi menekan penerimaan pajak (Fuad Rahmany:2012).

Oleh karena itu penulis ingin mengetahui, memahami lebih dalam serta ingin membuktikan melalui penelitian bagaimanakah suatu kebijakan pajak dan Self Assesment System bisa memberikan kontribusi atau pengaruh terhadap kepatuhan pajak yang akan dilaksanakan didalam suatu Instansi Pemerintah yang dalam hal ini adalah Kantor Pelayanan Pajak (KPP). Di mana hal tersebut disajikan dengan penelitian dengan judul : “ Pengaruh Kebijakan Pajak dan

Self Assesment System terhadap Kepatuhan Pajak”.

1.2Identifikasi Masalah

Permasalahan yang timbul yaitu:

1. Kebijakan pajak yang dibebankan, dirasakan terlalu berat oleh wajib pajak.

2. Self Assesment System memberi celah kepada wajib pajak melakukan kebohongan.

1.3Rumusan Masalah

Berdasarkan Latar Belakang tersebut diatas, Maka perumusan masalah dinyatakan dalam pertanyaan sebagai berikut :

“Seberapa besar pengaruh Kebijakan Pajak dan Self Assesment System terhadap Kepatuhan Perpajakan di KPP Pratama Cimahi”.

1.4Maksud dan Tujuan Penelitian 1.4.1 Maksud Penelitian

Maksud dari penelitian ini adalah :

Maksud penelitian mengumpulkan data dan berbagai informasi terkait

dengan pengaruh Kebijakan pajak dan Self Assesment System terhadap kepatuhan

wajib pajak dalam memenuhi kewajiban perpajakannya.

1.4.2 Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Untuk mengetahui pengaruh kebijakan perpajakan terhadap kepatuhan perpajakan di KPP Pratama Cimahi.

2. Untuk mengetahui pengaruh Self Assesment System perpajakan terhadap kepatuhan perpajakan di KPP Pratama Cimahi.

1.5Kegunaan Penelitian 1.5.1 Kegunaan Praktis

Dengan dilakukannya penelitian ini, diharapkan dapat memberi manfaat bagi pihak atau kalangan yang berkepentingan berupa sumbangan pemikiran khususnya Kantor Pelayanan Pajak Pratama, Sehingga dapat membantu

menyelesaikan permasalahan yang ada terkait dengan Kantor Pelayanan Pajak

Pratama Cimahi.

1.5.2 Kegunaan Akademis

Penelitian ini diharapkan dapat memberikan masukan yang berguna untuk

menambah pengetahuan dan pengembangan ilmu serta menjadi bahan

perbandingan penelitian atau menjadi dasar bagi penelitian lebih lanjut mengenai

Kebijakan pajak, Self Assesment systemdan kepatuhan perpajakan.

1.6 Lokasi dan Waktu Penelitian

1.6 Tabel Waktu Penelitian

No Deskripsi Kegiatan 2012 - 2013

Sep Okt Nov Des Jan Feb Mar Apr Mei Jun Jul Agt Pra Survei :

1 Persiapan 2 Persiapan Teori 3 Pengajuan Judul 4 Mencari Perusahaan

Usulan Penelitian : 1 Penulisan UP 2 Bimbingan UP 3 Seminar UP 4 Revisi UP

Pengumpulan Data Pengolahan Data Penyusunan Skripsi : 1 Bimbingan

2 Sidang Skripsi

11

2.1 Kajian Pustaka 2.1.1 Pajak

Menurut Rochmat Soemitro yang diungkapkan kembali oleh Siti Kurnia Rahayu (2010:2) bahwa:

“Pajak adalah iuran rakyat kepada kas negara (peralihan kekayaan dari sektor pemerintah) berdasarkan undang-undang (dapat dipaksakan) dengan tiada mendapat jasa timbal (tegen prestasi), yang langsung dapat ditunjukan dan digunakan untuk membiayai pengeluaran umum”.

Kemudian menurut Siti Resmi (2008:1), mengemukakan bahwa:

“Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukan, dan yang digunakan untuk membayar pengeluaran umum”.

Selanjutnya menurut Supramono dan Theresia Woro Damayanti (2010:2) bahwa

“Pajak adalah iuran tidak mendapat jasa timbal (Kontrasepsi) yang langsung dapat ditunjukan dan digunakan untuk membayar pengeluaran-pengeluaran umum”.

2.1.1.1 Fungsi Pajak

Fungsi pajak umumnya ada 2 macam, yaitu: 1. Fungsi Budgeteir

Menurut Siti Kurnia Rahayu (2010:25) bahwa:

“Pajak berfungsi sebagai alat untuk memasukan uang dari sektor swasta (rakyat) ke dalam kas negara atau anggaran negara berdasarkan peraturan perundang-undangan. Berdasarkan fungsi inilah pemerintah sebagai pihak yang membutuhkan dana untuk membiayai berbagai kepentingan melakukan upaya pemungutan pajak dari penduduknya. Disebut sebagai fungsi utama karena fungsi inilah yang secara historis pertama kali muncul. Pajak digunakan sebagai alat untuk menghimpun dana dari masyarakat tanpa ada kontraprestasi secara langsung dari zaman sebelum masehi sudah dilakukan”.

Kemudian menurut Siti Resmi (2008:3), mengemukakan bahwa:

“Pajak mempunyai fungsi budgetair, artinya pajak merupakan salah satu sumber penerimaan untuk membiayai pengeluaran baik rutin maupun pembangunan. Sebagai sumber keuangan negara, pemerintah berupaya memasukkan uang sebanyak-banyaknya untuk kas negara”.

Sedangkan menurut Mardiasmo (2008:1), mengemukakan bahwa:

“Pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya”.

Berdasarkan teori teori diatas penulis menyimpulkan bahwa pajak dalam fungsi budgeteir adalah sebagai sumber pendanaan Negara, dimana dana tersebut akan digunakan sebagai alat untuk melakukan kegiatan – kegiatan yang berujung pada sebesar-besarnya kemakmuran rakyat.

2. Fungsi Regulerend

Menurut Siti Kurnia Rahayu (2010:29) mengemukakan bahwa:

ikut andil dalam hal mengatur dan bilamana perlu mengubah susunan pendapatan dan kekayaan dalam sektor swasta.Fungsi regulerend juga disebut fungsi tambahan , karena fungsi regulerend ini hanya sebagai tambahan atas fungsi utama pajak yaitu fungsi budgeteir”.

Selanjutnya Siti Resmi (2008:3), mengemukakan bahwa:

“Pajak mempunyai fungsi mengatur, artinya pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi, serta mencapai tujuan-tujuan tertentu di luar bidang keuangan”.

Sedangkan menurut Mardiasmo (2008:2) adalah sebagai berikut :

“Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi. Contoh :

1. Pajak yang tinggi dikenakan terhadap minuman keras untuk mengurangi konsumsi minuman keras.

2. Pajak yang tinggi dikenakan terhadap barang-barang mewah untuk mengurangi gaya hidup konsumtif.

3. Tarif pajak untuk ekspor sebesar 0%, untuk mendorong ekspor produk Indonesia dipasaran dunia”.

Berdasarkan ketiga teori diatas penulis menyimpulkan bahwa pajak dalam fungsi budgetair adalah sebagai sumber pendanaan bagi pengeluaran pemerintah dalam kegiatan pembangunan Negara, sedangkan Fungsi Regurelend adalah sebagai pengatur kegiatan negara, yang merupakan bentuk secara teknis hingga perekonomian negara berjalan kondusif.

2.1.1.2Pajak dari Berbagai Aspek

Pajak dari berbagai aspek menurut Waluyo dan Wirawan B.Ilyas (2003:5) adalah

Dari sudut pandang Ekonomi, pajak merupakan penerimaan negara yang digunakan untuk mengarahkan khidupan masyarakat menuju kesejahteraan. Pajak sebagai motor penggerak kehidupan Ekonomi masyarakat.

b. Aspek Hukum

Dari sudut pandang hukum, bahwa hukum pajak di Indonesia mempunyai hierarki yang jelas dengan urutan yaitu UUD 1945. Undang-undang, peraturan pemerintah, kepres, dan sebagainya. Hierarki ini dijalankan secara ketat. Peraturan yang tingkatannya lebih rendah tidak boleh bertentangan dengan peraturan yang tingkatannya lebih tinggi. Keseluruhan ketentuan peraturan perundang-undangan ini memberikan dasar hukum dalan pemungutan pajak. Dengan kelengkapan saran perundang-undangan diharapkan pemerintah dapat menegakkan law enforcement dibidang perpajakan.

c. Aspek keuangan

Pendekatan dalam aspek keuangan ini tercakup dalam aspek ekonomi hanya lebih menitik beratkan pada aspek keuangan. Pajak dipandang bagian yang sangat penting dalam penerimaan negara. Jika dilihat dari penerimaan negara, kondisi keuangan negara tidak lagi semata- mata dari penerimaan negara berupa migas, tetapi lebih berupaya untuk menjadikan pajak sebagai primadona penerimaan negara.

d. Aspek sosiologi

Pada aspek sosiologi ini bahwa pajak ditinjau dari segi masyarakat yaitu menyangkut akibat atau dampak terhadap masyarakat atas pungutan dan hasil apakah yang dapat disampaikan kepada masyarakat. Jelas bahwa pajak sebagai sumber penerimaan negara untuk membiayai pengeluaran rutin dan juga digunakan untuk membiayai pembangunan. Berarti, dengan pembangunan ini dibiayai oleh masyarakat. Oleh karena itulah, upaya untuk meningkatkan penerimaan negara dari sektor pajak sangatlah penting, karena dana yang dihimpun berasal dari rakyat(private saving) atau berasal dari pemerintah (public saving). Dengan demikian, terlihat bahwa dari pajak sasaran yang disetujui adalah memberikan kemakmuran dan kesejahteraan masyarakat secara merata dengan melakukan pembangunan di berbagai sektor.

2.1.1.3Prinsip Pemungutan Pajak

Menurut Adam Smith terdapat empat prinsip pemungutan pajak yaitu : 1. Prinsip Keadilan dan Pemerataan (Equality)

sehingga orang asing dan warga negara Indonesia yang berada dalam keadaaan sama akan diperlakukan sama dan dikenakan pajak yang sama besar.

2. Prinsip Kepastian Hukum (Certainty)

Yaitu berarti bahwa pajak yang dibayar seseorang harus terang dan pasti tidak dapat dimulur-mulur atau ditawar-tawar (not arbitry). Kepastian hukum adalah tujuan setiap undang. Dalam membuat undang-undang dan peraturan-peraturan yang mengikat umum, harus diusahakan supaya ketentuan yang dimuat dalam undang-undang adalah jelas, tegas, dan tidak mengandung arti ganda atau memberikan peluang untuk ditafsirkan lain.

3. Prinsip Convenience

Yaitu berarti bahwa dalam memungut pajak, pemerintah hendaknya memperhatikan saat-saat yang paling baik bagi si pembayar pajak.

4. Prinsip Efisiensi Economic

Yaitu berarti bahwa pemungutan pajak hendakanya dilaksanakan dengan sehemat-hematnya, jangan sampai biaya-biaya memungut justru menjadi lebih tinggi daripada pajak yang dipungut.

2.1.2 Pengertian Kebijakan Perpajakan

Definisi Kebijakan Perpajakan Menurut Siti Kurnia Rahayu (2010:90) menyatakan bahwa :

“Kebijakan perpajakan merupakan suatu cara atau alat pemerintah dibidang perpajakan yang memiliki suatu sasaran tertentu atau untuk mencapai suatu tujuan tertentu dibidang sosial dan ekonomi. Kebijakan perpajakan dapat menunjang perkembangan ekonomi dan sosial suatu negara”.

Kebijakan Perpajakan menurut Lauddin Marsuni yang diungkapkan kembali oleh Siti Kurnia Rahayu (2010:90) adalah sebagai berikut:

1. Suatu Pilihan atau keputusan yang diambil oleh pemerintah dalam rangka menunjang penerimaan negara, dan menciptakan kondisi ekonomi yang kondusif.

3. Suatu keputusan yang diambil pemerintah dalam rangka meningkatkan penerimaan negara dari sektor pajak untuk digunakan menyelesaikan kebutuhan dana bagi negara.

Sedangkan menurut Imamul Arifin (2007:85) bahwa :

“Kebijakan Fiskal (pajak) adalah kebijakan Ekonomi yang digunakan pemerintah untuk mengendalikan atau mengarahkanm perekonomian ke arah yang lebih baik (pertumbuhan ekonomi meningkat) atau diinginkan dengan cara mengubah penerimaan dan pengeluaran pemerintah”.

Dari beberapa pengertian diatas maka penulis dapat menyimpulkan bahwa kebijakan pajak merupakan suatu cara pemerintah dalam memperoleh pendapatan yang kemudian akan digunakan sebagai dana pembangunan negara. Hal tersebut dilaksanakan atas dasar UU, Sehingga bisa dipertanggung jawabkan secara hukum. Dan Kebijakan tersebut telah dirancang sedemikian rupa dengan dimaksudkan agar bisa meningkatkan kepatuhan atas wajib pajak. Direktorat Jenderal Pajak dalam hal ini berusaha menerapkan kebijakan dengan sebaik mungkin agar tercitptanya kepatuhan pajak.

2.1.2.1 Model Kebijakan Negara

Lauddin Marsuni mengemukakan yang dikutip dari Siti Kurnia Rahayu (2010:91) ada beberapa model kebijakan Negara sebagai model yang diikuti dalam perumusan kebijakan perpajakan di Indonesia, yaitu :

1. Model Kelembagaan adalah model kebijakan negara yang memandang kebijakan negara sebagai hasil dari lembaga atau istitusi kenegaraan atau institusi pemerintahaan.

2. Model Proses adalah model kebijakan negara yang memandang bahwa kebijakan negara sebagai proses dari suatu aktivitas politik, yakni sebagai suatu rangkaian kegiatan politik, berupa identifikasi masalah, perumusan kebijakan, dan evaluasi pelaksanaan kebijakan.

Berdasarkan model – model diatas penulis mengambil kesimpulan bahwa model tersebut digunakan sepenuhnya dalam perumusan kebijakan di Indonesia. Hingga akhirnya kebijakan tersebut digunakan oleh masyarakat dan akan terus mengalami revisi guna mengikuti perkembangan iklim perpajakan yang bergerak secara dinamis.

2.1.2.2 Kebijakan Pajak Sebagai Penunjang Penerimaan Negara

Menurut Rochmat Soemitro Kebijakan pajak untuk dalam rangka menunjang penerimaan Negara yang dikutip oleh Siti Kurnia Rahayu (2010:90) dapat ditempuh dalam bentuk :

a. Perluasan dan peningkatan Wajib pajak b. Perluasan Objek Pajak

c. Penyempurnaan tarif pajak

d. Penyempurnaan administrasi perpajakan

Bedasarkan cara-cara yang ditempuh diatas penulis mengambil kesimpulan bahwa cara-cara tersebut merupakan bagian terpenting dari kebijakan pajak di Indonesia dan bisa menjadi tolak ukur keberhasilan penerpan pajak di Indonesia yang berdampak pada penerimaan pajak.

2.1.3 Pengertian Self Assesment System (SAS)

Ciri dari Self Assesment System adalah :

1. Wewenang utk menentukan besarnya pajak terutang ada pada wajib pajak sendiri

2. Wajib pajak aktif, mulai dari menghitung, menyetor dan melaporkan sendiri pajak yang terutang.

3. Fiskus tidak ikut campur dan hanya mengawasi

Kemudian menurut Waluyo dan Wirawan B.Ilyas (2003:18)bahwa : “Self Assesment System adalah sistem ini merupakan pemungutan pajak yang memberi wewenang, kepercayaan, tanggung jawab kepada wajib pajak untuk menghitung, memperhitungkan, membayar dan melaporkan sendiri besarnya pajak yang harus dibayar”.

Dan menurut Siti Resmi(2003:18)bahwa:

“Self Assesment System adalah Self Assesment System adl suatu sistem pemungutan pajak yang memberi wewenang wajib pajak untuk menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai dengan ketentuan undang-undang perpajakan yang berlaku.Dalam sistem ini, inisiatif dan kegiatan menghitung serta pelaksanaan pemungutan pajak berada ditangan wajib pajak”.

Berdasarkan uraian diatas penulis dapat disimpulkan bahwa sistem pemungutan pajak yang diterapkan memberikan keleluasaan kepada wajib pajak dalam menghitung, membayar dan melaporkan setiap kegiatan pajaknya secara mandiri. Hal ini dimaksudkan agar wajib pajak tidak merasa tertekan atau dirugikan oleh fiskus, Sehingga kepatuhan pajak pun bisa tercipta dengan sebagai mestinya.

2.1.3.1 Kewajiban Wajib Pajak dalam Self Assesment System

1. Mendaftarkan diri ke kantor pelayanan pajak.

Wajib pajak mempunyai kewajiban untuk mendaftarkan diri ke kantor pelayanan pajak (KPP) atau Kantor Penyuluhan dan Pengamatan Potensi Perpajakan (KP4) yang wilayahnya meliputi tempatn tinggal atau kedudukan wajib pajak, dan dapat melalui e-register (Media elektronik on-line) untuk mendapatkan Nomor Pokok Wajib Pajak (NPWP).

2. Menghitung Pajak Oleh Wajib Pajak

Menghitung pajak penghasilan adalah menghitung besarnya pajak terutang yang dilakukan pada setiap akhir tahun pajak, dengan cara mengalikan tarif pajak dengan desar pengenaan pajaknya. Sedangkan memperhitungkan adalah mengurangi pajak yang terutang tersebut dengan jumlah pajak yang dilunasi dalam tahun berjalan yang dikenal sebagai kredit pajak (prepayment).

3. Membayar Pajak

a) Membayar sendiri pajak yang terutang

b) Melalui pemotongan dan pemungutan pihak lain

c) Pemungutan PPN oleh pihak penjual atau oleh pihak yang ditunjuk pemerintah.

d) Pemabayaran pajak lainnya e) Pelaksanaan Pembayaran Pajak

Pembayaran dapat dilakukan di bank-bank pemerintah maupun swasta dan kantor pos dengan menggunakan Surat Setoran Pajak (SSP) yang dapat diambil di KPP atau KP4 terdekat, atau dengan cara lain melalui pemabayaran pajak secara elektronik (e-payment).

4. Pemotongan dan pemungutan

Jenis pemotongan dan pemungutan adalah PPh pasal 21,22,23,26, PPh final pasal 4(2), PPh pasal 15 dan PPn dan PPn Bm.Merupakan pajak untuk PPh dapat dikreditkan pada akhir tahun, sedangkan PPn dikreditkan pada masa diberlakukannya pemungutan dengan mekanisme pajak keluar dan pajak masukan.

4. Pelaporan dilakukan Wajib Pajak

Melalui Surat Pemberitahuan (SPT) wajib pajak akan melaporkan dan mempertanggung jawabkan penghitungan jumlah pajak yang sebenarnya terutang.

2.1.4 Pengertian Kepatuhan Perpajakan

Siti Kurnia Rahayu (2010:139) mengatakan bahwa :

“Kepatuhan Perpajakan adalah Tindakan wajib pajak dalam pemenuhan kewajiban perpajakannya sesuai dengan ketentuan peraturan perundang-undangan dan peraturan pelaksanaan perpajakan yang berlaku dalam suatu negara”.

Kemudian menurut Safri Nurmantu yang diungkapkan kembali oleh Siti Kurnia Rahayu (2005:148) mengatakan bahwa

“Kepatuhan perpajakan adalah suatu tindakan dimana wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya”.

Sedangkan kepatuhan perpajakan menurut Chaizi Nasucha yang dikutip oleh Siti Kurnia Rahayu (2010:139) dapat diidentifikasi dari:

1. Kepatuhan wajib pajak dalam mendaftarkan diri.

2. Kepatuhan untuk menyetorkan kembali Surat Pemberitahuan (SPT). 3. Kepatuhan dalam penghitungan dan pembayaran pajak terutang, dan 4. Kepatuhan dalam pembayaran tunggakan.

Dan berdasarkan Keputusan Menteri Keuangan No.554/KMK.04/2000, bahwa kriteria kepatuhan pajak adalah:

1. Tepat waktu dalam menyampaikan SPT untuk semua jenis pajak dalam 2 tahun terakhir.

2. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali telah memperoleh izin untuk mengangsur atau menunda pembayaran pajak. 3. Tidak pernah dijatuhi hukuman karena melakukan tindak pidana dibidang

perpajakan dalam jangka waktu 10 tahun terakhir.

4. Dalam 2 tahun terakhir menyelenggarakan pembukuan dan dalam hal terhadap wajib pajak pernah dilakukan pemeriksaan, koreksi pada pemeriksaan yang terakhir untuk masing-masing jenis pajak yang terutang paling banyak 5%.

Berdasarkan kepada teori – teori diatas penulis bisa menarik kesimpulan bahwasanya kepatuhan pajak itu muncul dari wajib pajak itu sendiri dengan berpedoman pada serangkaian aturan – aturan yang ada dalam perpajakan. Wajib Pajak berperan aktif dalam pemenuhan kewajiban dan haknya dalam perpajakan dimana dalam hal ini tujuannya adalah untuk kepentingan bersama.

2.1.4.1 Jenis – jenis Kepatuhan

Adapun jenis-jenis Kepatuhan Wajib Pajak menurut Sony Devano dan Siti Kurnia Rahayu (2006:110) adalah:

1. Kepatuhan formal adalah suatu keadaan dimana wajib pajak memenuhi kewajiban secara formal sesuai dengan ketentuan dalam Undang-undang perpajakan.

2. Kepatuhan material adalah suatu keadaan dimana wajib pajak secara substantif/hakikatnya memenuhi semua ketentuan material perpajakan yaitu sesuai isi dan jiwa Undang-undang pajak kepatuhan material juga dapat meliputi kepatuhan formal.

Pemberitahuan (SPT) sesuai ketentuan dan menyampaikannya ke KPP sebelum batas waktu berakhir.

2.1.4.2 Pentingnya Kepatuhan Perpajakan

Siti Kurnia Rahayu dan Ely Suhayati(2010:15) mengemukakan bahwa: Masyarakat membutuhkan keamanan, kenyamanan, fasilitas umum, fasilitas sosial, sarana dan prasarana sosial ekonomi, seperti rumah sakit, sekolah, jembatan, jalan dan sebagainya. Masyarakat banyak membutuhkan kepentingan yang diberikan negaranya. Sudah semestinya jika negara memungut pajak kepada masyaraktnya karena sudah mengeluarkan biaya untuk fasilitas tersebut. Dan hal demikian Menurut Siti Kurnia Rahayu (2010:140) dipengaruhi oleh kepatuhan wajib pajak, karena jika wajib pajak tidak patuh penerimaan negara akan berkurang.

Kepatuhan pajak itu sendiri menurut Siti Kurnia Rahayu dalam bukunya “Perpajakan Indonesia”(2010:140) itu dipengaruhi oleh beberapa faktor, yaitu:

1. Kondisi sistem perpajakan suatu negara 2. Pelayanan pada wajib pajak

3. Penegakan hukum perpajakan 4. Pemeriksaan pajak

5. Tarif pajak

Menurut Maria Karanta yang dikemukakan kembali oleh Siti Kurnia Rahayu (2010:141) Bahwa:

Jadi berdasarkan teori diatas penulis bisa menyimpulkan bahwa Kepatuhan pajak dipengaruhi oleh beberapa faktor, salah satunya dalam sistem perpajakan, Sistem atau prosedur yang terlalu rumit akan menimbulkan keengganan wajib pajak dalam pemenuhan kewajibannya. Namun dengan sistem atau prosedur yang sederhana diharapkan wajib pajak bisa memenuhi kewajiban perpajakannya.

2.1.4.3 Kriteria Wajib Pajak Patuh

Wajib Pajak patuh memiliki kriteria sendiri dibandingkan Wajib Pajak tidak patuh, yang bertujuan untuk memudahkan petugas pajak mengetahui Wajib Pajak yang patuh.

Menurut Sony Devano dan Siti Kurnia Rahayu (2006:111), mengemukakan bahwa:

1. Tepat waktu dalam menyampaikan Surat Pemberitahuan (SPT) untuk semua jenis pajak dalam dua tahun terakhir.

2. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali telah memperoleh izin untuk mengangsur atau menunda pembayaran pajak. 3. Tidak pernah dijatuhi hukuman karena melakukan tindak pidana dibidang

perpajakan dalam jangka waktu sepuluh tahun terakhir.

4. Dalam hak pemeriksaan, koreksi pada pemeriksaan yang terakhir diaudit oleh Akuntan Publik dengan pendapat wajar tanpa pengecualian, atau pendapat dengan pengecualian sepanjang tidak mempengaruhi laba rugi fiscal. Laporan auditnya harus disusun dalam bentuk panjang yang menyajikan rekonsiliasi laba rugi komersial dan fiskal. Dalam hal Undang-Undang Perpajakan laporan keuangannya tidak diaudit oleh Akuntan Publik, disyaratkan untuk memenuhi ketentuan tersebut”.

Kemudian Norman D. Nowak mengemukakan bahwa

1. Wajib pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang – undangan perpajakan

2. Mengisi formulir dengan lengkap dan jelas

3. Menghitung jumlah pajak yang terutang dengan benar 4. Membayar pajak yang terutang tepat pada waktunya

Berdasarkan teori diatas bahwa yang patuh memilik kriteria-kriteria tersendiri, dengan terpenuhinya kriteria tersebut, maka dapat dikatakan bahwa wajib pajak tersebut telah memenuhi kewajiban pajaknya. Namun meskipun demikian kriteria-kriteria tersebut tidak bisa menjadi satu-satunta tolak ukur kepatuhan wajib pajak.Kriteria tersebut mungkin saja berubah sesuai dengan dinamika perpajakan yang ada.

2.2 Kerangka Penelitian

2.2.1 Pengaruh Kebijakan Pajak Terhadap Kepatuhan Pajak

Menurut Siti Kurnia Rahayu (2010:90) Kebijakan Perpajakan adalah “Bagian yang tidak dapat dilepaskan dari kebijakan ekonomi atau kebijakan pendepatan negara (Fiscal Policy). Kebijakan perpajakan merupakan suatu cara atau alat pemerintah dibidang perpajakan yang memiliki suatu sasaran tertentu atau untuk mencapai suatu tujuan tertentu dibidang sosial dan ekonomi. Kebijakan perpajakan dapat menunjang perkembangan ekonomi dan sosial suatu negara”.

Kemudian Menurut Rochmat Soemitro yang dikutip oleh Siti Kurnia Rahayu (2010:90) bahwa kebijakan pajak dalam rangka menunjang penerimaan negara ditempuh dalam bentuk :

a. Perluasan dan peningkatan Wajib pajak. b. Perluasan objek pajak

c. Penyempurnaan tarif pajak

Disisi lain Jeff Pope dan Hijattulah Abdul-Jabbar (2008) juga mengemukakan bahwa kebijakan yang paling penting yang harus diperhatikan adalah untuk mengenali pemenuhan beban kepatuhan di tingkat nasional. Dimana Hukum Pajak harus disederhanakan terus menerus, terutama untuk tiga alasan, yaitu untuk menurunkan biaya kepatuhan baik dan biaya administrasi, untuk mengurangi ketidakpastian yang dihadapi oleh para pembayar pajak, dan untuk meningkatkan tingkat kepatuhan sukarela.

Selanjutnya pendelegasian wewenang kepada pemerintah untuk mengatur atau membuat kebijakan perpajakan meliputi:

1. Kebijakan menerbitkan ketentuan yang bersifat administratif dan prosedural (Seperti sarana administrasi pelaporan pajak oleh wajib pajak dalam format SPT).

2. Metode penyusutan dan penilaian persediaan.

3. Ketentuan mengenai pembuktian biaya yang diperbolehkan dikurangkan dari penghasilan kena pajak.

4. Metode akuntansi untuk tujuan perpajakan. 5. Prosedur registrasi.

6. Penyesuaian perpajakan yang berkaitan dengan inflasi.(Darussalam dan Danny septriadi).

Namun menurut De Jantscher (1997) yang dikemukakan kembali oleh Siti Kurnia Rahayu (2010:93) bahwa Kebijakan Perpajakan (Tax Policy) yang dianggap baik (adil dan efisien) dapat saja kurang sukses menghasilkan penerimaan atau mencapai sasaran lainnya (kepatuhan pajak) karena administrasi perpajakan tidak mampu melaksanakannya(Gunadi:2003).

dalam pemenuhan kewajiban dan haknya di bidang perpajakan. Selain itu, kebijakan administrasi perpajakan dapat meningkatkan citra pajak melalui pelayanan yang profesional.

Berdasarkan teori diatas penulis mengambil kesimpulan bahwa Kebijakan Perpajakan akan mempengaruhi kepatuhan perpajakan, penerimaan pajak dan sasaran lainnya. Hal ini ditunjang oleh kebijakan perpajakan dimana memiliki administrasi, prosedural, tarif pajak dan ketentuan lainnya yang baik dan adil. Dengan kebijakan perpajakan yang demikian akan memberi dampak yang positif terhadap kepatuhan perpajakan dan berakibat pada optimalnya penerimaan pajak.

2.2.2 Pengaruh Self Assesment System terhadap kepatuhan perpajakan

Jhon Hutagaol (2007:2) mengemukakan bahwa dalam sistim Self Assesment System, wajib pajak diberikan kepercayaan untuk menghitung, memperhitungkan sendiri pajak yang terhutang kemudian melunasi serta melaporkannya ke KPP tempat ia terdaftar. Sehingga perubahan sistim pemungutan pajak tersebut diatas, meletakan peran serta masyarakat wajib pajak menjadi sangat penting dan penentu didalam menopang pembiyaan pembangunan dan jalannya pemerintahan melalui pembayaran pajak.

masyarakat wajib pajak dapat melaksanakan hak dan kewajiban perpajakannya dengan lebih baik.

Kemudian Mohd Rizal Palil (2010) juga mengatakan bahwa penerapan Self Assesment System adalah untuk meningkatkan efisiensi, memungkinkan pembayar pajak untuk menyatakan pendapatan dan menghitung kewajiban pajak akurat dan untuk mempercepat pengumpulan pajak yang memudahkan arus kas pemerintah.

Oleh karenanya Siti Resmi (2003:18) mengatakan bahwa:

“Anggota masyarakat wajib pajak diberi kepercayaan untuk dapat melaksanakan kegotong-royongan nasional melalui sistem menghitung, membayar dan melaporkan sendiri pajak yang terutang (Self Assesment System), sehingga melalui sistem ini administrasi perpajakan dapat dilaksanakan dengan rapi, terkendali, sederhana dan mudah untuk dipahami oleh anggota masyarakat wajib pajak”.

2.2.4 Penelitian Sebelumnya

Adapun tabel penelitian sebelumnya yang menjelaskan perbedaan dengan penelitian ini, serta kesimpulannya. Adalah sebagai berikut :

Tabel 2.1

Penelitian dan Referensi yang berkaitan dengan

Kebijakan Pajak dan Self Assesment System terhadap Tingkat Kepatuhan Pajak

Nama Peneliti

Judul Kesimpulan Persamaan Perbedaan

Dr. Jeff Pope terutama untuk tiga alasan, yaitu untuk menurunkan biaya

kepatuhan baik dan biaya administrasi, untuk mengurangi ketidakpastian yang dihadapi oleh para pembayar pajak, dan untuk meningkatkan tingkat

:

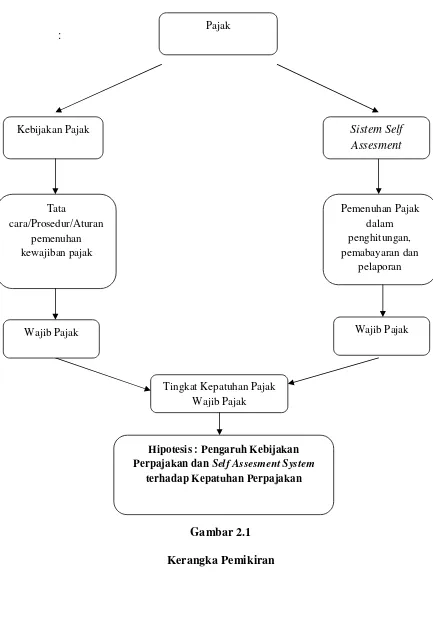

Gambar 2.1 Kerangka Pemikiran

Kebijakan Pajak

Wajib Pajak Pemenuhan Pajak

dalam penghitungan, pemabayaran dan

pelaporan

Tingkat Kepatuhan Pajak Wajib Pajak Tata

cara/Prosedur/Aturan pemenuhan kewajiban pajak

Hipotesis : Pengaruh Kebijakan Perpajakan dan Self Assesment System

terhadap Kepatuhan Perpajakan

Sistem Self Assesment

Wajib Pajak

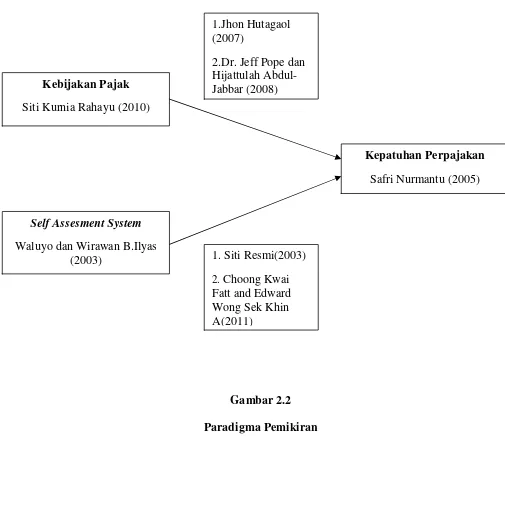

Dengan melandaskan pada pendapat para ahli, teori-teori yang relevan dan berdasarkan kerangka pemikiran diatas, maka dapat dilakukan paradigma sebagai berikut:

Gambar 2.2 Paradigma Pemikiran

Kepatuhan Perpajakan Safri Nurmantu (2005) Kebijakan Pajak

Siti Kurnia Rahayu (2010)

Self Assesment System

Waluyo dan Wirawan B.Ilyas (2003)

1.Jhon Hutagaol (2007)

2.Dr. Jeff Pope dan Hijattulah Abdul-Jabbar (2008)

1. Siti Resmi(2003)

2.3 Hipotesis

Pengertian hipotesis menurut Umi Narimawati (2008:20), adalah:

1. Merupakan ungkapan berupa jawaban sementara atas masalah penelitian yang diturunkan dari kerangka pemikiran.

2. Jawaban sementara terhadap masalah penelitian yang kebenarannya harus di uji secara empiris melalui suatu analisis (berdasarkan data dilapangan). 3. Kesimpulan yang sifatnya masih sementara perlu di uji secara empiris

melalui suatu analisis (berdasarkan data di lapangan).

Berdasarkan kerangka pemikiran diatas, maka penulis dapat memberikan hipotesis adalah

33

BAB III

OBJEK DAN METODE PENELITIAN

3.1Objek Penelitian

Objek penelitian merupakan sasaran untuk mendapatkan suatu data. Menurut Sugiyono (2009:32) bahwa:

“Objek penelitian adalah suatu atribut atau sifat nilai dari orang, objek atau kegiatan yang mempunyai variabel tertentu yang diterapkan untuk dipelajari dan ditarik kesimpulan”.

Dalam penelitian ini, yang menjadi objek penelitian adalah penerapan kebijakan pajak dan pelaksanaan Self Assesment System terhadap kepatuhan wajib pajak yang dilakukan dalam upaya peningkatan tingkat kepatuhan pajak di KPP Pratama Cimahi.

3.2 Metode Penelitian

Menurut Sugiyono (2009:2) mendefinisikan Metode Penelitian sebagai berikut :

”Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu”. Cara ilmiah yang dilakukan didasarkan pada ciri-ciri keilmuan yaitu :

sehingga orang lain dapat mengamati dan mengetahui cara-cara yang digunakan. Sedangkan sistematis artinya proses yang digunakan dalam penelitian menggunakan langkah yang bersifat logis. Metode penelitian yang digunakan penulis dalam dalam menyusun tugas ini adalah metode deskriptif dan metode Verifikatif. Metode Deskriptif yaitu metode yang mengungkapkan gambaran masalah yang terjadi saat penelitian ini berlangsung.

Berdasarkan tingkat penjelasan dan bidang penelitian, maka jenis penelitian ini adalah penelitian deskriptif dan verifikatif, melalui survei.

Sugiyono (2010:11) menjelaskan bahwa:

“Penelitian deskriptif adalah penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih (independent) tanpa membuat perbandingan atau menghubungkan antara satu dengan variabel yang lain”.

Sedangkan menurut Mashuri (2008: 45) pengertian Metode Verifikatif adalah sebagai berikut:

“Metode Verifikatif memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

Berdasarkan definisi diatas dapat diketahui bahwa metode penelitian yang digunakan untuk dapat menggambarkan serta menganalisis hasil dari penelitian yang telah dilakukan oleh peneliti. Metode penelitian digunakan peneliti untuk dapat menggambarkan penerapan kebijakan pajak dan pelaksanaan Self Assesment System untuk mengetahui tingkat kepatuhan pajak di KPP Pratama Cimahi.

3.2.1 Desain Penelitian

Desain penelitian adalah rancangan penelitian yang digunakan sebagai pedoman dalam melakukan proses penelitian. Desain penelitian akan berguna bagi semua pihak yang terlibat dalam proses penelitian. Desain Penelitian menurut Menurut Moh. Nazir (2003:84) sebagai berikut :

“Desain Penelitian adalah rancangan semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian”.

Untuk menggambarkan secara keseluruhan alur penelitian ini peneliti membuat suatu desain penelitian. Menurut Umi Narimawati (2010:30), Adapun langkah-langkah desain penelitian adalah sebagai berikut :

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian yaitu Pengaruh Kebijakan Pajak, Self Assesment System dan Kepatuhan Pajak terhadap KPP Pratama Cimahi.

2. Mengidentifikasi masalah yang terjadi pada KPP Pratama Cimahi. Khususnya mengenai Pengaruh Kebijakan Pajak, Self Assesment System dan Kepatuhan Pajak.

3. Menetapkan rumusan masalah yang terjadi pada KPP Pratama Cimahi. Khususnya mengenai Pengaruh Kebijakan Pajak, Self Assesment System dan Kepatuhan Pajak.

4. Menetapkan tujuan penelitian mengenai Pengaruh Kebijakan Pajak, Self Assesment System dan Kepatuhan Pajak.

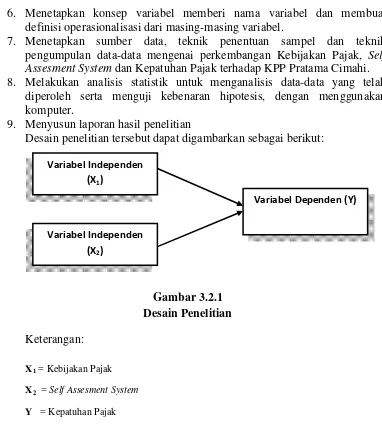

6. Menetapkan konsep variabel memberi nama variabel dan membuat definisi operasionalisasi dari masing-masing variabel.

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data-data mengenai perkembangan Kebijakan Pajak, Self Assesment System dan Kepatuhan Pajak terhadap KPP Pratama Cimahi. 8. Melakukan analisis statistik untuk menganalisis data-data yang telah

diperoleh serta menguji kebenaran hipotesis, dengan menggunakan komputer.

9. Menyusun laporan hasil penelitian

Desain penelitian tersebut dapat digambarkan sebagai berikut:

Gambar 3.2.1 Desain Penelitian Keterangan:

X1 = Kebijakan Pajak

X2 = Self Assesment System

Y = Kepatuhan Pajak

Penelitian yang dilakukan penulis dalam skripsi ini adalah menggunakan metode deskriptif analitis, yaitu dengan meneliti kenyataan yang ada dalam KPP Pratama Cimahi. Data-data yang diperoleh tersebut diolah, dianalisis dan diproses lebih lanjut dengan dasar teori yang telah dipelajari sebelumnya sehingga dapat memperjelas gambaran mengenai objek yang diteliti dan menarik kesimpulan mengenai masalah yang diteliti.

Variabel Independen (X1)

Variabel Independen

(X2)

3.3Operasional Variabel

Penjelasan variabel penelitian menurut Sugiyono (2010;38) sebagai berikut:

“Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya”.

Berdasarkan pernyataan di atas, dapat disimpulkan bahwa operasionalisasi variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar, maka dalam penelitian ini terdapat dua variabel yang digunakan yaitu:

1) Variabel Independen (X)

Pengertian variabel independen menurut Sugiyono (2010:39) sebagai berikut:

“Variabel Independen (bebas) adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat)”.

2) Variabel Dependen (Y)

Pengertian variabel dependen menurut Sugiyono (2010:39) sebagai berikut:

“Variabel dependen (terikat) merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”.

Karena itu yang menjadi variabel dependen atau variabel terikat (Y) pada penelitian ini adalah Kepatuhan Pajak. Adapun tabel operasionalisasi sesuai dengan kedua variabel tersebut adalah sebagai berikut:

Tabel 3.3 Operasional Variabel

3.4 Sumber Data

Kegiatan penelitian yang akan dilaksanakan terdapat beberapa metode yang akan digunakan dalam pengumpulan data. Metode yang digunakan antara lain agar mempermudah dalam penelitian mengambil suatu pengumpulan data yaitu:

Pengertian data primer menurut Umi Narimawati (2008:98) bahwa:

“Data primer ialah data yang berasal dari sumber asli atau pertama.Data ini tidak tersedia dalam bentuk terkompilasi ataupun dalam bentuk file-file.Data ini

harus dicari melalui narasumber atau dalam istilah teknisnya responden, yaitu orang yang kita jadikan objek penelitian atau orang yang kita jadikan sebagai sarana mendapatkan informasi ataupun data”. Oleh karenanya jenis data yang digunakan oleh peneliti adalah data primer.

3.5 Alat Ukur Penelitian

Penelitian yang mengukur variabel dengan menggunakan instrumen dalam kuesioner harus dilakukan pengujian kualitas terhadap data yang di peroleh dengan uji validitas dan reliabilitas. Pengujian ini bertujuan untuk mengetahui apakah instrumen yang digunakan valid dan reliabel kebenaran data yang diolah sangat menentukan kualitas hasil penelitian.

1. Uji Validitas

Penelitian yang mengukur variabel dengan menggunakan instrumen dalam kuesioner harus dilakukan pengujian kaulitas terhadap data yang di peroleh dengan uji validitas dan reliabilitas. Pengujian ini bertujuan untuk mengetahui apakah instrumen yang digunakan valid dan reliabel kebenaran data yang diolah sangat menentukan kualitas hasil penelitian.

Menurut Sugiyono (2010:2) pengertian valid, adalah sebagai berikut : “Valid berarti instrumen tersebut dapat digunakan untuk mengukur apa yang hendak kita ukur”.

Hal ini berarti apabila peneliti menggunakan kuesioner di dalam pengumpulan data penelitian, maka kuesioner yang disusunnya harus mengukur apa yang ingin diukurnya.

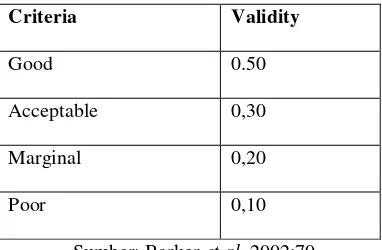

Tabel 3.5

Standar Penilaian Untuk Validitas

Sumber: Barker et al, 2002;70

Seperti yang telah dijelaskan padan metodologi penelitian bahwa untuk menguji valid tidaknya suatu alat ukur digunakan pendekatan secara statistika,yaitu melalui nilai koefisien korelasi skor butir pernyataan dengan skor total =0,30 maka pernyataan tersebut dinyatakan valid dan apabila < 0,30 berarti data tersebut dapat dikatakan tidak valid. Berdasarkan hasil pengolahan menggunakan rumus korelasi.

Seperti dilakukan pengujian lebih lanjut, semua item pernyataan dalamkuesioner harus diuji keabsahannya untuk menentukan valid tidaknya suatu

Criteria Validity

Good 0.50

Acceptable 0,30

Marginal 0,20

item. Uji validitas dilakukan untuk mengukur pernyataan yang ada dalam kuesioner.Validitas suatu data tercapai jika pernyataan tersebut mampu mengungkapkan apayang akan diungkapkan.

Uji validitas dilakukan dengan mengkorelasikan masingmasingpernyataan dengan jumlah skor untuk masing-masing variabel. Teknik korelasi yang digunakan adalah teknik korelasi. Untuk mempercepat dan mempermudah penelitian ini pengujian validitasdilakukan dengan bantuan komputer dengan menggunakan software IBM SPSS 20.0 for windows dengan metode korelasi untuk mencari koefisien korelasi antaravariabel X1 dan Y, Variabel X2dan Y

sebagai berikut:

Sumber: Nazir (2003: 464)

Keterangan:

r = Koefisien korelasi pearson

X1 = Kebijakan Pajak

X2 = Self Assesment System

Y = Kepatuhan Pajak

2. Uji Reliabilitas

Reliabilitas diartikan sebagai tingkat kepercayaan atau kehandalan (dependability) hasil pengukuran yang diperoleh dari instrumen tertentu. Suatu instrumen pengukuran dikatakan reliabel jika pengukurannya konsisten, cermat dan akurat. Jadi uji reliabilitas instrumen dilakukan dengan tujuan untuk mengetahui konsistensi dari instrumen sebagai alat ukur, sehingga hasil suatu pengukuran dapat dipercaya. Hasil pengukuran dapat dipercaya hanya apabila dalam beberapa kali pelaksanaan pengukuran terhadap kelompok subjek yang sama (homogen) diperoleh hasil yang relatif sama, selama aspek yang diukur dalam diri subjek memang belum berubah. Dalam hal ini, relatif sama berarti tetap adanya toleransi terhadap perbedaan-perbedaan kecil diantara hasil beberapa kali pengukuran. Tinggi rendahnya reliabilitas, secara empirik ditunjukkan oleh suatu angka yang disebut koefisien reliabilitas. Secara teoritis, besarnya koefisien reliabilitas berkisar antara 0,00 sampai dengan ±1,00 dan interpretasinya selalu mengacu pada koefisien yang positif. Dalam konteks ini, koefisien reliabilitas yang mendekati nilai satu, menunjukan tingginya tingkat kepercayaan, kehandalan atau tingkat konsistensi dari instrumen penelitian dalam mengukur apa yang hendak diukur (Nunally dalam Imam Ghozali;2005). Suatu konstruk item peryataan kuesioner dikatakan handal atau reliabel berdasarkan Cronbach’s Alpha jika memberikan nilai α > 0,70 (Nunally dalam Imam Ghozali;2005).

adalah metode yang dikembangkan oleh Cronbach (1951) yang dikenal sebagai Cronbach’s Coefficient Alpha atau Cronbach’s Alpha. Koefisien Alpha Cronbach dihitung dengan menggunakan rumus sebagaimana disarankan Sugiyono (2008;365) sebagai berikut:

(Sumber : Sugiyono,2008;365)

Keterangan :

k = mean kudrat antara subjek

ƩSi2 = mean kuadrat kesalahan

Si2 = varians total

Rumus untuk varians total dan varians item :

(Sumber : Sugiyono, 2008;365)

Keterangan :

Jki = jumlah kuadrat seluruh skor item dan

JKs = jumlah kuadrat subjek

( ) ∑

=∑ −(∑ )

3.6 Populasi dan Penarikan Sampel

Dalam sebuah penelitian untuk mendapatkan data-data yang dibutuhkan diperlukan teknik – teknik dalam pengumpulan data. Oleh karena itu, peneliti memerlukan populasi dari data yang akan diteliti. Tetapi dalam menentukan populasi tersebut tidak semua kita ambil, kita hanya akan mengambil sample yang akan kita jadikan bahan analisis dalam menentukan kesimpulan dari variable-variabel yang peneliti ambil. Adapun teknik pengumpulan data adalah sebagai berikut:

1. Populasi

Menurut Sugiyono (2002;72), definisi populasi sebagai berikut :

“Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari kemudian ditarik kesimpulannya. Populasi juga bukan sekedar jumlah yang ada pada objek atau subjek yang dipelajari, tetapi meliputi seluruh karakteristik atau sifat yang dimiliki oleh subjek atau objek itu”.

Populasi dalam penelitian ini adalah Wajib pajak di KPP Pratama Cimahi sebanyak 100 orang wajib pajak.

2. Sampel

Menurut Sugiyono (2002;73), definisi sampel sebagai berikut :

“Bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Bila populasi besar, dan penelitian tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga dan waktu, maka penelitian dapat menggunakan sampel yang diambil dari populasi tersebut”.