UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM DIPLOMA III MEDAN

PENERAPAN PERNYATAAN STANDAR AKUNTANSI

KEUANGAN (PSAK) NO. 16 ATAS AKTIVA TETAP PADA PT.

BANK SUMUT PUSAT

SKRIPSI MINOR OLEH :

NAMA : SIRMADANIAH

NIM : 052102126

JURUSAN : AKUNTANSI D-III

GUNA MEMENUHI SALAH SATU SYARAT UNTUK MENYELESAIKAN PENDIDIKAN PADA PROGRAM DIPLOMA III

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM DIPLOMA III MEDAN

TANDA PERSETUJUAN SKRIPSI MINOR

NAMA : SIRMADANIAH

NIM : 052102126

PROGRAM STUDI : DIII AKUNTANSI

JUDUL SKRIPSI MINOR : PENERAPAN PERNYATAAN STANDAR AKUNTANSI KEUANGAN (PSAK) NO. 16 ATAS AKTIVA TETAP PADA PT. BANK SUMUT PUSAT

Tanggal : Mei 2008 Pembimbing / Penanggung Jawab

( Dra. Nurzaimah, MM, Ak ) NIP : 131 661 446

Tanggal : Mei 2008 Ketua Program Studi DIII Akuntansi

( Drs. Hasan Sakti Siregar, MSi, Ak ) NIP : 131 568 370

Tanggal : Mei 2008 Dekan

Fakultas Ekonomi

KATA PENGANTAR

Puji dan syukur kehadirat SWT , yang telah melimpahkan rahmat serta hidayah-Nya kepada penulis, sehingga penulis dapat menyelesaikan satu karya kecil ini. Serta salawat beriring salam kepada Nabi Besar Muhammad SAW yang telah membawa umatnya dari alam kegelapan menuju alam yang penuh dengan ilmu pengetahuan.

Penulisan skripsi minor ini merupakan salah satu syarat akhir perkuliahan dalam bidang Akuntansi yang selama ini kami terima. Walaupun demikian, penulis menyadari bahwasanya masih banyak kekurangan yang ada pada penulisan skripsi ini, karena tidak ada gading yang tak retak . Oleh karena itu, penulis menerima segala bentuk saran dan kritik yang bersifat membangun guna menyempurnakan skripsi ini di masa mendatang,

Pembuatan serta penulisan skripsi minor ini tidak akan terlaksana dengan baik tanpa adanya bantuan dan dukungan baik material maupun spiritual dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih yang sedalam-dalamnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nurzaimah, MM, Ak selaku Dosen Pembimbing Penulis, yang telah banyak meluangkan waktuya dalam membimbing dan memberikan masukan-masukan yang bermanfaat dalam menyelesaikan skripsi ini.

4. Bapak Muhammad Simba Sembiring, SE. Selaku Kasubbag Pendidikan Fakultas Ekonomi Sumatera Utara.

5. Bapak M. Yahya selaku Pimpinan devisi Sumber Daya Manusia pada PT. Bank Sumut Pusat yang telah memberikan ijin riset kepada penulis untuk melakukan penelitian di PT. Bank Sumut Pusat.

6. Teristimewa untuk kedua Orang Tuaku tercinta. Ayahanda (Alm) Mustakim Sinuraya dan Ibunda Samrah Angkat S.Pd yang telah menjadi sumber ispirasi dan motivasi bagi penulis. Khususnya Ibunda tersayang yang telah mengorbankan segalanya untuk kebahagian dan keberhasilan penulis yang tidak dapat dibalas penulis dengan apapun. Untuk Ayahanda tercinta, hanya doa yang dapat kuberikan padamu. Tak lupa pula untuk Kakakku Siti Rahmah S.Pd dan Abangku Zul Amin Buyuti A.Md yang telah memberi perhatian dan do’anya.

8. Khusus untuk Bang Fahri Abdi A.Md yang telah membantu dan memberikan perhatian serta do’anya kepada penulis (makasih ya bang untuk hari-hari yang indah dan semua pertengkaran serta kesalahpahamannya...)

9. Rekan sekaligus teman seperjuangan penulis Ade Irma (Thanx ya D,, atas segala perhatian dan pengertiannya!!), Desi Susanti (‘tuk berbuat kebaikan memang ga’ mudah ya Des...), Melva Handayani Pulungan (kalau kita sampai melewati moment kebersamaan diantara kita juga akan menjadi penyesalan diwaktu nanti Mel...), Ira Wati Br. Pinem (yakin ya Ra,, semua yang kita jalani ‘dah ditentukan Allah.. pasti ada jalan keluarnya), Rina Tarigan (jangan suka sibuk sendiri ya rin, pikirin juga orang di sekitarmu yang butuh kamu juga.), Suci Frikasari Nst (kapan aku dikenalin ma “dia” Ci??), Novita Hariati (makasih ya Nov atas curhatnya yang kemaren..), Yuni Silvia (‘ntar jangan lupa undangannya ya Yun..), Yuliana (jangan terlalu panik menghadapi masalah ya Yul..). Woi... thank’s ya buat mua-muanya! Saran, kritikan (manis atau pedas), semangat, motivasi, inspirasi dan perhatian dalam membantu penulis menyelesaikan skripsi minor ini. Thank’s uda mau jadi temanku, Pokoknya jangan pernah lupain aku la! Friendship never Die !!!!!!!!!!!!!!!!!

Dengan segala kerendahan hati penulis memohon maaf atas segala kesalahan dan hal-hal yang kurang berkenan di hati pembaca khususnya. Demikianlah pengantar yang penulis sampaikan. Akhir kata penulis mengharapkan agar laporan tugas akhir ini dapat memberikan manfaat bagi pembaca pada umumnya dan bagi penulis sendiri pada khususnya.

Medan, Mei 2008

Penulis

DAFTAR ISI

KATA PENGANTAR... i

DAFTAR ISI ... iv

BAB I PENDAHULUAN ... 1

A..Latar Belakang Pemilihan Judul ... 1

B. Perumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

D. Metode Penelitian ... 4

E. Sistematika Pembahasan ... 6

BAB II PT. BANK SUMUT PUSAT... 8

A. Gambaran Umum PT. Bank Sumut ... 8

1. Sejarah Berdirinya dan Perkembangan PT. Bank Sumut ... 8

2. Visi dan Misi, serta Fungsi PT. Bank Sumut ... 9

3. Modal serta Ikhtisar dan Kepemilikan Saham PT. Bank Sumut ... 10

4. Dewan Komisaris dan Direksi PT. Bank Sumut... 11

B. Akuntansi Aktiva Tetap PT. Bank Sumut... 17

1. Pengertian Aktiva Tetap... 17

2. Penggolongan Aktiva Tetap... 19

3. Perolehan Aktiva Tetap... 23

4. Penyusutan Aktiva Tetap ... 33

5. Pengeluaran Setelah Perolehan (Subsequent Expenditure) Aktiva Tetap ... 43

6. Pengukuran setelah Pengakuan Awal Aktiva Tetap... 48

7. Penghentian dan Pelepasan Aktiva Tetap ... 49

8. Pengungkapan Aktiva Tetap ... 54

BAB III ANALISA DAN EVALUASI ... 57

A. Penggolongan Aktiva Tetap... 57

B. Perolehan Aktiva Tetap... 57

C. Penyusutan Aktiva Tetap ... 58

D. Pengeluaran Setelah Perolehan (Subsequent Expenditure) Aktiva Tetap ... 58

E. Pengukuran setelah Pengakuan Awal Aktiva Tetap... 59

F. Penghentian dan Pelepasan Aktiva Tetap ... 60

BAB IV KESIMPULAN DAN SARAN ... 61

A. Kesimpulan ... 61 B. Saran... 63

BAB I

PENDAHULUAN

A. Latar Belakang Pemilihan Judul

Bank Sumut adalah Bank yang dimiliki oleh Pemerintah Daerah Sumatera Utara. Bank ini diharapkan dapat menjadi salah satu sumber penerimaan asli daerah (PAD) Provinsi Sumatera Utara. Selain itu, Bank ini juga diharapkan dapat memberikan dukungan bagi pertumbuhan ekonomi di Sumatera Utara. Bank ini harus berusaha memenuhi tuntutan ini walaupun menghadapi persaingan yang sangat ketat yang ditunjukkan dari banyaknya bank yang beroperasi di Sumatera Utara.

Dalam usaha melancarkan kegiatan operasionalnya dan untuk memenuhi tuntutan yang diberikan, Bank Sumut memiliki aktiva tetap yang berupa tanah, bangunan, peralatan, maupun kendaraan. Aktiva tetap merupakan harta yang dimiliki perusahaan untuk menjalankan operasinya yang bersifat tangible yang tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan masa pemakaiannya mempunyai umur ekonomis lebih dari satu tahun.

Karena dana yang diinvestasikan pada aktiva tetap cukup besar, diperlukan suatu kebijakan akuntansi yang sesuai dengan standar akuntansi keuangan. Perolehan aktiva tetap dapat dilakukan dengan berbagai cara, yaitu dengan membeli secara tunai, secara kredit atau angsuran, dengan pertukaran, penerbitan sekuritas, dibangun sendiri, sumbangan atau donasi. Cara perolehan aktiva tetap tersebut akan mempengaruhi catatan harga perolehan.

Dengan berjalannya waktu, aktiva tetap selain tanah akan mengalami penyusutan yang disebabkan oleh faktor fisik yaitu terjadinya kerusakan dan keusangan. Hal ini menyebabkan harga perolehan aktiva tetap harus dipindahkan keperkiraan beban secara teratur selama umur ekonomis yang diharapkan.

Untuk tetap beroperasi secara layak, aktiva tetap mempunyai batas waktu tertentu. Hal ini menyebabkan aktiva tetap membutuhkan perbaikan dan pemeliharaan yang menggunakan dana relatif besar. Untuk itu manajemen perlu menetapkan pengeluaran-pengeluaran yang berhubungan dengan aktiva tersebut, baik yang merupakan pengeluaran modal (capital expenditure) maupun pengeluaran pendapatan (revenue expenditure).

Diperlukan pengendalian intern yang baik agar suatu aktiva tetap dapat meningkatkan kinerja dan tidak mengganggu kelancaran operasi perusahaan yang bertujuan untuk menghindari terjadinya biaya yang terlalu besar atau terlalu kecil dalam satu periode akuntansi pada laporan keuangan.

yang sesuai dengan standar akuntansi yang berlaku. Dengan adanya sistem akuntansi yang konsisten ini, maka kelancaran operasional perusahaan dapat tercapai.

Berdasarkan uraian di atas, penulis merasa perlu untuk membahas bagaimana pelaksanaan akuntansi aktiva tetap berdasarkan Standar Akuntansi Keuangan (SAK) dalam praktek yang diterapkan oleh PT. Bank Sumut dengan memilihn judul : “PENERAPAN PERNYATAAN STANDAR AKUNTANSI

KEUANGAN (PSAK) NO.16 ATAS AKTIVA TETAP PADA PT. BANK SUMUT PUSAT”.

B. Perumusan Masalah

Berdasarkan uraian yang dikemukakan pada latar belakang pemilihan judul, maka penulis merumuskan permaslahan sebagai berikut : “Apakah

akuntansi aktiva tetap pada PT. Bank Sumut Pusat telah sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 16 ?”

C. Tujuan dan Manfaat Penelitian 1. Tujuan penelitian

2. Manfaat Penelitian a. Bagi Penulis

Untuk mengetahui perbandingan antara penerapan/praktek yang dilakukan PT. Bank Sumut Pusat dengan perkembangan ilmu pengetahuan yang berkaitan dengan aktiva tetap.

b. Bagi PT. Bank Sumut Pusat

Dapat digunakan sebagai bahan masukan dalam memperbaiki penerapan/praktek akuntansi aktiva tetap dan sebagai pertimbangan dalam menentukan kebijakan pengambilan keputusan di masa yang akan datang. c. Bagi Pembaca

Sebagai bahan referensi bagi yang ingin melakukan penelitian dengan masalah yang sama.

D. Metode Penelitian

Metode penelitian yang digunakan penulis dalam menyusun skripsi minor ini adalah :

1. Sumber Data

Dalam penyelesaian paper ini, sumber data yang digunakan penulis adalah: a. Data Primer

b. Data Sekunder

Data yang diperoleh dari dalam organisasi PT. Bank Sumut itu sendiri, misalnya : data sejarah berdirinya PT. Bank Sumut, dan struktur organisasi PT. Bank Sumut.

2. Jenis Penelitian

Jenis penelitian ini adalah penelitian lapangan (field research) yang dilakukan dengan studi kasus. Adapun yang dimaksud dengan penelitian lapangan (field research) adalah jenis penelitian yang dilakukan dengan cara mengadakan pengamatan langsung dilapangan pada objek yang dipilih dan juga dengan mengadakan wawancara langsung dengan staf yang berwenang.

3. Metode Analisa Data

Untuk menganalisa data, penulis hanya menggunakan metode deskriptif. Dimana yang dimaksud dengan metode deskriptif adalah metode yang dilakukan dengan menentukan, mengumpulkan, dan menginterprestasikan sehingga memberikan gambaran yang objektif dari masalah yang dianalisa untuk menjelaskan keadaan objek.

4. Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan penulis dalam menyusun paper ini adalah :

b. Obsevasi (pengamatan), yaitu studi yang dilakukan dengan pengamatan langsung terhadap bukti-bukti dan prosedur perusahaan ke lokasi penelitian sehingga penulis memperoleh data dan gambaran yang luas.

E. Sistematika Pembahasan

Agar pembahasan penyusunan paper ini dilaksanakan secara sistematis dan terarah, sesuai dengan kebutuhan skripsi minor ini dibagi 4 (empat) Bab dan beberapa Sub Bab, yaitu :

BAB I : PENDAHULUAN

Bab ini berisikan antara lain : alasan pemilihan judul, perumusan masalah, tujuan dan manfaat penelitian, serta metode penelitian yang digunakan berikut sistematika pembahasan.

BAB II : PT. BANK SUMUT PUSAT

pengeluaran setelah perolehan, pengukuran setelah pengakuan awal aktiva tetap, penghentian dan pelepasan, serta pengungkapan aktiva tetap.

BAB III : ANALISA DAN EVALUASI

Pada bab ini penulis akan memaparkan bagaimana menganalisa dan mengevaluasi mengenai penggolongan, perolehan, penyusutan, pengeluaran setelah perolehan, pengukuran berikutnya terhadap pengakuan awal aktiva tetap, dan pelepasan serta pengungkapan aktiva tetap.

BAB IV : KESIMPULAN DAN SARAN

BAB II

PT. BANK SUMUT PUSAT

A. Gambaran Umum PT. Bank Sumut

1. Sejarah Pendirian dan Perkembangan PT. Bank Sumut

Bank Pembangunan Daerah Sumatera Utara merupakan nama awal dari PT. Bank Sumut. Bank Pembangunan Daerah Sumatera Utara didirikan pada tanggal 4 November 1961 dengan Akte Notaris Rusli Nomor 22 dalam bentuk perseroan dengan call name BPDSU. Pada tahun 1962, berdasarkan Undang-Undang Nomor 13 Tahun 1962 tentang Ketentuan Pokok Bank Pembangunan Daerah, bentuk BPDSU dirubah menjadi Badan Usaha Milik Daerah (BUMD) melalui Peraturan Tingkat I Sumatera Utara Nomor 5 Tahun 1965.

Sesuai dengan Perjanjian Rekapitulasi antara Pemerintah Republik Indonesia, Bank Indonesia, dan Bank Pembangunan Daerah (BPD) Sumatera Utara tanggal 5 Mei 1999, Bank Sumut diikutsertakan dalam program Rekapitalisasi.

2. Visi dan Misi, serta Fungsi PT. Bank Sumut

Visi dari PT. Bank Sumut adalah menjadi bank andalan untuk membantu dan mendorong pertumbuhan perekonomian dan pembangunan daerah disegala bidang, serta sebagai salah satu sumber pendapatan daerah dalam rangka peningkatan taraf hidup rakyat.

Dalam menjalankan kegiatannya, PT. Bank Sumut telah berusaha untuk mewujudkan visinya dengan cara memberikan bantuan kepada masyarakat yang kurang mampu berupa bantuan bea sisiwa kepada anak-anak yatim, bantuan kepada anak-anak yang berada di panti asuhan, bantuan kepada orang tua yang berada dipanti jompo, bantuan kepada fakir miskin/dhuafa, serta turut berpartisipasi dalam pembangunan rumah ibadah dan kegiatan akademis, ibadah dan kegiatan kemasyarakatan lainnya.

Adapun yang menjadi misi PT. Bank Sumut adalah mengelola dana Pemerintah dan Masyarakat secara profesional yang didasarkan pada prinsip-prinsip compliance.

daerah serta sebagai salah satu sumber Pendapatan Asli Daerah dengan melakukan kegiatan usaha sebagai Bank Umum seperti dimaksudkan pada Undang-Undang Nomor 7 Tahun 1992, tentang Perbankan sebagaimana telah diubah dengan Undang-Undang Nomor 10 Tahun 1998.

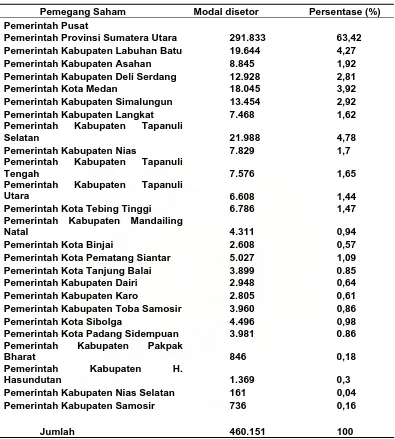

3. Modal serta Ikhtisar dan Kepemilikan Saham PT. Bank Sumut

Modal Dasar PT. Bank Sumut ditetapkan sebesar Rp. 400.000.000.000. dan karena pertimbangan kebutuhan proyeksi pertumbuhan bank, maka pada tanggal 15 Desember 1999 melalui akta notaris Alina Hanum Nasution, S.H., No. 31 modal ditingkatkan menjadi Rp. 500.000.000.000 yang terbagi atas 19.712.900 lembar saham seri A dengan nominal per saham Rp. 10.000 dan 30.287.100 lembar saham seri B, nominal per saham Rp. 10.000.

Saham PT. Bank Sumut yang dimiliki oleh Pemerintah Provinsi Sumatera Utara serta seluruh Pemerintah Kabupaten dan Kota se Sumatera Uatara sebesar Rp. 460.151.200.000 atau sebanyak 46.015.120 lembar dengan nilai nominal untuk setiap lembar saham sebesar Rp. 10.000.

Penyetoran saham PT. Bank Sumut oleh Pemerintah Provinsi Sumatera Utara serta seluruh Pemerintah Kabupaten dan Kota se Sumatera Utara berasal dari APBD dan 5% (lima persen) hasil perolehan PBB, serta dari 50% (lima puluh persen) perolehan jasa giro rekening Pemerintah Provinsi Sumtera Utara serta seluruh Pemerintah Kabupaten dan Kota se Sumatera Utara.

Tabel 2.1 Rincian Kepemilikan Saham PT. Bank Sumut (dalam jutaan rupiah)

Pemegang Saham Modal disetor Persentase (%)

Pemerintah Pusat

Pemerintah Provinsi Sumatera Utara 291.833 63,42

Pemerintah Kabupaten Labuhan Batu 19.644 4,27

Pemerintah Kabupaten Asahan 8.845 1,92

Pemerintah Kabupaten Deli Serdang 12.928 2,81

Pemerintah Kota Medan 18.045 3,92

Pemerintah Kabupaten Simalungun 13.454 2,92

Pemerintah Kabupaten Langkat 7.468 1,62

Pemerintah Kabupaten Tapanuli

Selatan 21.988 4,78

Pemerintah Kabupaten Nias 7.829 1,7

Pemerintah Kabupaten Tapanuli

Tengah 7.576 1,65

Pemerintah Kabupaten Tapanuli

Utara 6.608 1,44

Pemerintah Kota Tebing Tinggi 6.786 1,47

Pemerintah Kabupaten Mandailing

Natal 4.311 0,94

Pemerintah Kota Binjai 2.608 0,57

Pemerintah Kota Pematang Siantar 5.027 1,09

Pemerintah Kota Tanjung Balai 3.899 0.85

Pemerintah Kabupaten Dairi 2.948 0,64

Pemerintah Kabupaten Karo 2.805 0,61

Pemerintah Kabupaten Toba Samosir 3.960 0,86

Pemerintah Kota Sibolga 4.496 0,98

Pemerintah Kota Padang Sidempuan 3.981 0.86

Pemerintah Kabupaten Pakpak

Bharat 846 0,18

Pemerintah Kabupaten H.

Hasundutan 1.369 0,3

Pemerintah Kabupaten Nias Selatan 161 0,04

Pemerintah Kabupaten Samosir 736 0,16

Jumlah 460.151 100

Sumber: PT. Bank Sumut

4. Dewan Komisaris dan Direksi PT. Bank Sumut

Komisaris bertanggung jawab kepada pemegang saham dalam mengawasi Kebijakan Direksi terhadap operasional Bank secara umum yang mengacu kepada rencana bisnis yang telah disetujui Dewan Komisaris dan Bank Indonesia serta memastikan kepatuhan terhadap seluruh peraturan dan perundangan yang berlaku. Dewan Komisaris akan membentuk beberapa Komite, yakni Komite Audit, Komite Pemantau Risiko, Komiti Remunerasi dan Nominasi yang tugasnya adalah melakukan pemantauan, evaluasi, dan memberikan rekomendasi kepada Dewan Komisaris.

Direksi PT. Bank Sumut berjumlah 4 (empat) orang yang terdiri dari Direktur Utama, Direktur Pemasaran, Direktur Umum, dan Direktur Kepatuhan yang semuanya telah lulus fit & proper test, serta Sertfikasi Manajemen Risiko. Direksi bertanggung jawab sepenuhnya terhadap pengelolaan bank dan mematuhi peraturan, perundang-undangan, dan ketentuan yang berlaku.

Dalam pembagian tugas Direksi, Direktur Kepatuhan membawahi Divisi Perencanaan, Pengembangan dan Pembinaan Cabang yang melaksanakan fungsi kepatuhan dalam rangka untuk memastikan proses pengambilan keputusan tidak bertentangan dengan peraturan dan perundangan yang berlaku.

5. Sumber Daya Manusia dan Gambaran Organisasi PT. Bank Sumut

Sejalan dengan penerapan Standar Pelayanan tersebut, kualitas Sumber Daya Manusia terus ditingkatkan dengan melaksanakan pendidikan dan pelatihan dengan biaya sebesar Rp. 9.565.000.000 atau 6,67 % dari biaya tenaga kerja.

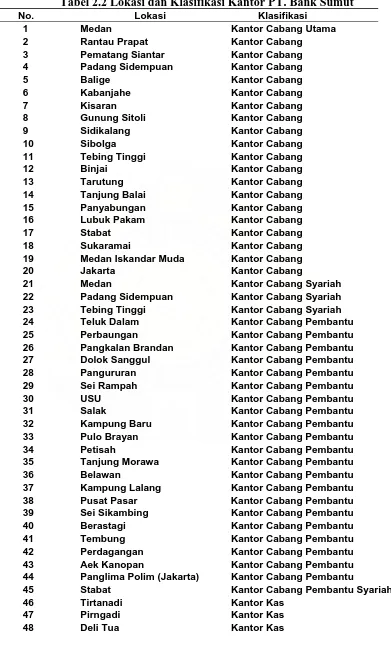

Dalam menjalankan tugas-tugasnya, PT. Bank Sumut memiliki 132 unit jaringan pelayanan dalam melayani masyarakat diseluruh Daerah Sumatera dan Jakarta, yang terdiri dari :

• Kantor Pusat 1 unit

• Cabang Utama 1 unit

• Kantor Cabang Konvensional 19 unit

• Kantor Cabang Syariah 3 unit

• Kantor Cabang Pembantu 21 unit

• Kantor Cabang Pembantu Syariah 1 unit

• Kantor Kas 30 unit

• ATM 39 unit

• Kas Mobil 16 unit

• Payment point 1 unit

PT. Bank Sumut juga memiliki jaringan kerja yang mencakup seluruh wilayah Indonesia melalui kerja sama dengan seluruh Bank Pembangunan Daerah, terutama untuk melayani transaksi kiriman uang.

Tabel 2.2 Lokasi dan Klasifikasi Kantor PT. Bank Sumut

No. Lokasi Klasifikasi

1 Medan Kantor Cabang Utama

2 Rantau Prapat Kantor Cabang

3 Pematang Siantar Kantor Cabang

4 Padang Sidempuan Kantor Cabang

5 Balige Kantor Cabang

15 Panyabungan Kantor Cabang

16 Lubuk Pakam Kantor Cabang

17 Stabat Kantor Cabang

18 Sukaramai Kantor Cabang

19 Medan Iskandar Muda Kantor Cabang

20 Jakarta Kantor Cabang

21 Medan Kantor Cabang Syariah

22 Padang Sidempuan Kantor Cabang Syariah

23 Tebing Tinggi Kantor Cabang Syariah

24 Teluk Dalam Kantor Cabang Pembantu

25 Perbaungan Kantor Cabang Pembantu

26 Pangkalan Brandan Kantor Cabang Pembantu

27 Dolok Sanggul Kantor Cabang Pembantu

28 Pangururan Kantor Cabang Pembantu

29 Sei Rampah Kantor Cabang Pembantu

30 USU Kantor Cabang Pembantu

31 Salak Kantor Cabang Pembantu

32 Kampung Baru Kantor Cabang Pembantu

33 Pulo Brayan Kantor Cabang Pembantu

34 Petisah Kantor Cabang Pembantu

35 Tanjung Morawa Kantor Cabang Pembantu

36 Belawan Kantor Cabang Pembantu

37 Kampung Lalang Kantor Cabang Pembantu

38 Pusat Pasar Kantor Cabang Pembantu

39 Sei Sikambing Kantor Cabang Pembantu

40 Berastagi Kantor Cabang Pembantu

41 Tembung Kantor Cabang Pembantu

42 Perdagangan Kantor Cabang Pembantu

43 Aek Kanopan Kantor Cabang Pembantu

44 Panglima Polim (Jakarta) Kantor Cabang Pembantu

45 Stabat Kantor Cabang Pembantu Syariah

46 Tirtanadi Kantor Kas

49 Marelan Kantor Kas

50 Kantor Bupati Simalungun Kantor Kas

51 Kantor Gubsu Kantor Kas

52 Batang Toru Kantor Kas

53 Gunung Tua Kantor Kas

54 Indrapura Kantor Kas

55 Kota Pinang Kantor Kas

56 Siborong-borong Kantor Kas

57 Tanjung Pura Kantor Kas

63 Saribudolok Kantor Kas

64 Pematang Raya Kantor Kas

65 Sipirok Kantor Kas

66 Sibuhuan Kantor Kas

67 Tanjung Balai Kantor Kas

68 Serbelawan Kantor Kas

69 Tarutung Kantor Kas

76 Kantor Samsat Medan Utara Payment Point

B. Akuntansi Aktiva Tetap PT. Bank Sumut 1. Pengertian Aktiva Tetap

Sebelum membahas lebih lanjut mengenai aktiva tetap, terlebih dahulu perlu dijelaskan pengertian aktiva, karena aktiva tetap merupakan bagian dari aktiva. Ikatan Akuntan Indonesia (2007: 11) mendefinisikan aktiva sebagai berikut:

“Aktiva adalah sumber dana yang dikuasai oleh perusahaan sebagai akibat dari peristiwa di masa lalu dimana manfaat ekonomi di masa depan akan diperoleh perusahaan”.

Aktiva tetap memiliki nama-nama deskriptif lain yaitu aktiva

pabrik (plant assets) atau properti pabrik, dan peralatan (property, plant,

and equipment). Untuk perusahaan jasa biasanya memakai istilah yang lain,

misalnya untuk bank memakai istilah “premises equipment”.

Ikatan Akuntan Indonesia (2007: 16.2) mendefinisikan aktiva tetap sebagai berikut:

“Aktiva tetap adalah aktiva berwujud yang dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa, untuk direntalkan kepada pihak lain, atau untuk tujuan administratif, dan diharapkan untuk digunakan lebih dari satu periode”.

Menurut C. Rollin Niswonger (2000: 400) definisi aktiva tetap adalah:

yang dimiliki dan digunakan oleh perusahaan serta tidak dimaksudkan untuk dijual sebagai bagian dari operasi normal perusahaan”.

Sedangkan Somarso (2004: 20), mengungkapkan bahwa:

“Aktiva tetap adalah aktiva berwujud (tangible fixed assets) yang: (1) masa manfaatnya lebih dari satu tahun; (2) digunakan dalam kegiatan perusahaan; (3) dimiliki tidak untuk dijual kembali dalam kegiatan normal perusahaan serta; (4) nilainya cukup besar”.

Dan menurut PT. Bank Sumut (2008: 3) pengertian aktiva tetap adalah sebagai berikut:

“Aktiva tetap adalah semua kekayaan milik PT. Bank Sumut dalam bentuk barang baik yang bergerak maupun yang tidak bergerak beserta bagian-bagiannya ataupun merupakan satuan tertentu yang dapat dinilai, dihitung, diukur atau ditimbang, kecuali uang”.

Pada hakekatnya definisi di atas mempunyai pengertian yang sama, dimana suatu aktiva tetap dapat digolongkan aktiva yang mempunyai ciri-ciri sebagai berikut:

a. mempunyai wujud

b. digunakan dalam operasi perusahaan c. tidak dimaksudkan untuk dijual

Ke empat kiteria aktiva tetap tersebut saling berhubungan dan terkait satu sama lain. Dengan demikian, bila salah satu dari kriteria tidak dipenuhi, maka aktiva itu tidak dapat dikelompokkan ke dalam aktiva tetap.

Tujuan PSAK atas aktiva tetap adalah mengatur perlakuan akuntansi untuk aktiva tetap. Masalah utama dalam akuntansi aktiva tetap adalah saat pengakuan aktiva tetap, penentuan jumlah tercatat, dan perbedaan penyusutan, serta penentuan dan perlakuan akuntansi atas penurunan nilai tersebut (carrying value).

Dari uraian di atas, terlihat jelas pengertian aktiva tetap berdasarkan SAK, dimana ciri-ciri aktiva tetap dapat digunakan sebagai ukuran untuk menggolongkan aktiva tetap.

Dalam rangka mengakomodasi penambahan jenis aktiva tetap PT. Bank Sumut dan perubahan ketentuan yang terkait dengan pengelolaan aktiva tetap PT. Bank Sumut, maka akuntansi aktiva tetap PT. Bank Sumut telah diatur sesuai dengan Peraturan Dewan Direksi PT. Bank Sumut Nomor 034/DIR/BKU-PB/SE/95 tentang perubahan atas Peraturan Dewan Direksi PT. Bank Sumut Nomor 050/DIR/BKU-PB/SE/88 tentang Penataan Administratif Aktiva Tetap.

2. Penggolongan Aktiva Tetap

Setiap perusahaan memiliki jenis aktiva tetap yang berbeda karena kegiatan perasional yang dilakukan perusahaan juga berbeda-beda.

a. Dari sudut pandang substansinya, aktiva tetap terdiri dari:

1) Aktiva berwujud (tangible assets) seperti lahan, gedung, mesin, dan lain-lain.

2) Aktiva tak berwujud (intangible assets), yaitu aktiva secara fisik tidak dapat dinyatakan, seperti hak cipta (copy right), hak merk (trade mark), good will, dan lain-lain.

b. Dari sudut pandang penyusutan, aktiva tetap terdiri dari:

1) Depreciated plant assets (aktiva tetap yang disusutkan) yaitu aktiva yang umur atau masa penggunaannya terbatas dan dapat diganti dengan aktiva yang sejenis apabila masa penggunaannya telah berakhir.

2) Undepreciated plant assets (aktiva tetap yang tidak disusutkan) yaitu

aktiva tetap yang umur atau masa penggunaannya tidak terbatas.

Jenis-jenis aktiva tetap antara lain:

a. Lahan

b. Gedung

Gedung adalah bangunan yang bardiri di atas bumi baik yang di atas lahan atau air. Pencatatannya harus terpisah dari lahan yang menjadi lokasi itu.

c. Mesin

Mesin adalah aktiva perusahaan yang digunakan untuk menjalankan proses produksi atau untuk melancarkan kegiatan operasional perusahaan.

d. Kendaraan

Kendaraan yang dimaksud adalah kendaraan milik perusahaan yang digunakan sebagai alat pengangkut untuk melancarkan kegiatan operasional perusahaan.

e. Perabot

Perabot jenis ini termasuk perabot kantor, perabot laboratorium, dan perabot pabrik yang merupakan isi dari suatu bangunan.

f. Inventaris dan Peralatan

Inventaris adalah peralatan yang dianggap merupkan alat-alat besar yang digunakan dalam perusahaan seperti inventaris kantor, inventaris pabrik, inventaris laboratorium, inventaris gudang, dan lain-lain.

Pada PT. Bank Sumut Pusat, aktiva tetap digolongkan berdasarkan jenis sebagai berikut:

1. Tanah

a. Tanah untuk Kantor b. Tanah untuk Rumah Dinas

c. Tanah untuk Lapangan Olah Raga d. Tanah untuk Lapangan Parkir

2. Bangunan

3. Inventaris Kendaraan a. Mobil sedan b. Minibus c. Sepeda motor 4. Inventaris Komputer

a. Hardware

5. Inventaris Peralatan Komunikasi a. Faximile

b. PABX c. Key Telepon 6. Inventaris Mesin a. Mesin Genset

b. Mesin Hitung Uang Kertas c. Mesin Encorder

d. Mesin Fotocopy

e. Mesin Hitung Kalkulator 7. Inventaris AC

a. AC Central b. AC Unit/Split

Barang Inventaris Lainnya:

8. Inventaris Lainnya Gol. I a. Meja

9. Inventaris Lainnya Gol. II a. Brankas

b. Filling Cabinet c. Lemari Arsip

3. Perolehan Aktiva Tetap

Proses perolehan aktiva tetap dimulai sejak pembelian, pengangkutan, pemasangan sampai aktiva itu siap untuk digunakan dalam kegiatan perusahaan.

Biaya yang terjadi untuk memperoleh suatu aktiva tetap sampai tiba di tempat dan siap digunakan harus dimasukkan sebagai bagian dari harga perolehan (cost) aktiva yang bersangkutan. Dengan demikian harga perolehan suatu aktiva

tetap tidak tebatas pada harga belinya saja, tetapi juga termasuk bea impor dan PPN Masukan Tak Boleh Restitusi (non-refundable), dan setiap biaya yang dapat didistribusikan secara langsung dalam membawa aktiva tersebut ke kondisi yang membuat aktiva tersebut dapat bekerja untuk penggunaan yang dimaksudkan.

Menurut Sofyan Syafri Harahap (2002: 25) ada beberapa cara perolehan aktiva tetap, antara lain:

Pembelian tunai

Pembelian secara kredit jangka panjang Pembelian dengan surat berharga Diterima dari sumbangan

Berikut ini akan diuraikan lebih lanjut tentang cara perolehan aktiva tetap, yaitu:

a. Pembelian tunai

Apabila aktiva tetap diperoleh dengan pembelian kontan, maka akan dicatat sebesar harga perolehannya, termasuk semua biaya yang dikeluarkan, seperti biaya angkut, asuransi, dan lain-lain. Misalnya, dibeli tanah seharga Rp. 48.000.000, bea balik nama sebesar Rp. 480.000, biaya notaris sebesar Rp. 960.000, dan komisi makelar Rp. 500.000, maka harga perolehan tanah tersebut adalah Rp. 49.940.000.

Ayat jurnal yang perlu dibuat apabila perolehan dilakukan dengan tunai adalah:

(D) Tanah Rp. 49.940.000

(K) Kas Rp. 49.940.000

Apabila beberapa aktiva tetap dibeli secara bersamaan dan tiap-tiap aktiva tidak disebutkan harganya, maka total harga yang dibebankan harus dialokasikan ke masing-masing aktiva yang bersangkutan. Misalnya dibeli gedung beserta tanah dimana gedung itu berdiri dengan harga Rp. 70.000.000, jumlah ini sudah termasuk biaya bea balik nama, biaya notaris, komisi, dan lain-lain. Berdasarkan taksiran harga pasar yang berlaku, tanah bernilai Rp. 20.000.000 dan gedung ditaksir Rp. 80.000.000. alokasi harga perolehan untuk tanah dan gedung adalah sebagai berikut:

Harga Taksiran Alokasi Harga Perolehan

Tanah Rp. 20.000.000 20/100 x Rp.70.000.000 = Rp.14.000.000 Gedung Rp. 80.000.000 80/100 x Rp.70.000.000 = Rp.56.000.000

Ayat jurnal yang perlu dibuat apabila pembelian dilakukan dengan tunai adalah:

(D) Tanah Rp. 14.000.000

(D) Gedung Rp. 56.000.000

(K) Kas Rp. 70.000.000

b. Pembelian secara kredit jangka panjang

Dalam pembelian aktiva tetap secara kredit jangka panjang, kontrak pembelian dapat menyebutkan bahwa pembayaran akan dilakukan dalam sekian kali angsuran dan terhadap saldo yang belum dibayar akan dikenakan bunga. Sebagai contoh, dibeli mobil dengan harga Rp. 75.000.000, jumlah ini akan dibayar dalam 25 kali angsuran bulanan dan terhadap saldo yang belum dibayar, perusahaan dibebani bunga sebesar 20% setahun.

Ayat jurnal yang diperlukan perusahaan pada waktu pembelian dilakukan adalah:

(D) Mobil Rp. 75.000.000

(K) Utang Angsuran Rp.75.000.000

Pada saat membayar angsuran pertama, jumlah yang harus dibayar adalah sebagai berikut:

Angsuran bulanan = Rp.75.000.000 : 25 Rp.3.000.000 Bunga selama sebulan untuk saldo yang belum

dibayar = 1/12 x 12% x Rp.75.000.000 750.000 Jumlah yang harus dibayar Rp.3.750.000

(D) Utang angsuran Rp.3.000.000

(D) Beban bunga 750.000

(K) Kas Rp.3.750.000

Angsuran kedua terdiri dari angsuran pokok bulanan sebesar Rp. 3.000.000 ditambah bunga selama satu bulan atas saldo utang yang belum dibayar. Utang yang belum dibayar saat ini sebesar Rp. 72.000.000, jumlah ini diperoleh dari saldo awal Rp. 75.000.000 dikurangi pembayaran pada angsuran pertama sebesar Rp. 3.000.000. bunga yang dibebankan selama bulan ini adalah 1/12 x 12% x Rp. 72.000.000 = Rp. 720.000. jumlah yang dibayar adalah Rp. 3.000.000 + Rp. 720.000 = Rp. 3.720.000. ayat jurnal yang perlu dibuat untuk pembayaran ini adalah:

(D) Utang angsuran Rp. 3.000.000

(D) Beban bunga Rp. 720.000

(K) Kas Rp. 3.720.000

Proses perhitungan, pembayaran, dan pencatatan angsuran seperti ini akan berulang setiap bulan sampai semua utang angsuran telah dibayar.

c. Pembelian dengan surat berharga

Sebagai contoh, PT. X membeli tanah dengan mengeluarkan 10.000 lembar saham dengan nilai nominal Rp. 8.000, harga kurs pada saat pembelian adalah sebesar 95 dan 110. ayat jurnal untuk mencatat transaksi ini adalah:

(1) Jika kurs adalah 95, saham akan bernilai: Rp. 8.000 x 10.000 lembar x 95/100 = Rp. 76.000.000

(D) Tanah Rp. 76.000.000

(D) Disagio saham Rp. 4.000.000

(K) Modal saham Rp. 80.000.000

(2) Jika kurs adalah 110, saham akan bernilai: Rp. 8.000 x 10.000 lembar x 110/100 = Rp. 88.000.000

(D) Tanah Rp. 88.000.000

(K) Modal saham Rp. 80.000.000

(K) Agio saham Rp. 8.000.000

d. Diterima dari sumbangan

Aktiva tetap yang diterima dari sumbangan biasanya disebut donasi. Dalam hal ini, perusahaan mendebit aktiva pada nilai wajarnya dan mengkredit akun pendapatan. Misalnya, PT. X mendapatkan sumbangan dari pemerintah berupa tanah senilai Rp. 80.000.000. Ayat jurnal yang perlu dibuat adalah:

(D) Tanah Rp. 80.000.000

(K) Pendapatan dari tanah sumbangan Rp.80.000.000

e. Dibangun sendiri

terjadi untuk membuat aktiva dan mempersiapkan aktiva tersebut untuk digunakan sesuai dengan rencana. Ada beberapa pertimbangan dalam menentukan biaya dari aktiva yang dibuat sendiri, yaitu:

1. Biaya Overhead yang Dapat Dibebankan ke Konstruksi Sendiri

Semua biaya yang dapat dikaitkan dengan konstruksi sebaiknya dibebankan ke aktiva dalam penyekesaian tersebut. Overhead harus dibebankan ke konstruksi sama seperti pembebanan pada operasi normal. Hal ini berarti tidak hanya kenaikan overhead yang diakibatkan oleh aktivitas konstruksi, melainkan juga bagian pro rata dari overhead tetap perusahaan dimasukkan.

2. Penghematan atau Kerugian dari Aktiva yang Dibangun Sendiri

3. Bunga Selama Periode Konstruksi

Pembangunan perusahaan yang mengikuti tender akan menimbulkan pembebanan bunga yang akan terjadi atas dana yang dipinjam untuk mendanai konstruksi. Biaya bunga tersebut akan dianggap sebagai bagian yang tidak dapat dipisahkan dari biaya konstruksi, sama halnya seperti bahan baku, tenaga kerja, serta biaya sewa peralatan. Dengan cara yang sama, ketika suatu perusahaan membangun suatu aktiva untuk digunakannya sendiri, praktik akuntansi yang telah alam berlaku adalah mengkapitalisasi biaya bunga yang terjadi untuk mendanai konstruksi.

f. Pertukaran

1. Pertukaran Aktiva Tetap yang tidak Sejenis

Kadang kala pertukaran aktiva mengikutsertakan penyerahan kas karena aktiva nonmoneter dalam sebagian transaksi pertukaran tidak memiliki nilai pasar yang sama. Bagian kas dari transaksi tersebut menyesuaikan nilai pasar dari aktiva yang diterima dengan nilai dari aktiva yang diserahkan.

2. Pertukaran Aktiva Tetap yang Sejenis

a. Tanpa penyerahan kas

Pada pertukaran ini, ada dua perusahaan melakukan pertukaran aktiva yang sejenis dalam penggunaannya dan memiliki nilai pasar yang sama. Dalam pembukuan pertukaran ini, tidak ada keuntungan yang diakui meskipun ada keuntungan yang diindikasikan karena nilai pasar aktiva yang diterima lebih tinggi dari nilai buku aktiva yang diberikan. Apabila dalam pertukaran ada kerugian yang diindikasikan karena nilai pasar aktiva yang ditukar lebih kecil daripada nilai bukunya, maka kerugian tersebut harus diakui dan pencatatannya dicatat menurut nilai pasarnya. b. Dengan penyerahan kas

(i) Penyerahan kas kurang dari 25% nilai wajar pertukaran

penggunaannya dan kedua pihak sama-sama bukan pedagang mesin. Dengan demikian laba yang diindikasikan ditangguhkan tidak diakui. Mesin baru dicatat sebesar nilai buku aktiva yang diserahkan dalam pertukaran.

Apabila nilai buku mesin PT. Y kurang dari nilai pasarnya, yang mengindikasikan laba. Karena PT. Y menerima kas sebagai bagian dari transaksi, maka laba harus diakui karena telah direalisasi. Jumlah yamg diakui dihitung dengan rumus berikut:

Keuntungan yang diakui =

⎟⎟⎠

(ii) Penyerahan kas lebih besar 25% dari nilai pertukaran

Tabel 2.3 Jurnal Pembukuan Transaksi Perolehan Aktiva Tetap PT. Bank Sumut

Jenis Transaksi Jurnal

I. Pengadaan Aktiva

1. Dibeli

a. Pada saat aktiva tetap diterima D : Aktiva tetap dalam penyelesaian K :Giro bank / Rekening kantor yang

bersangkutan

b.Pencatatan nilai jaminan pemeliharaan

D : Aktiva dalam penyelesaian

K : Rekening kantor yang bersangkutan

c.Pemindahan ke rekening aktiva tetap

D : Aktiva tetap

K : Aktiva tetap dalam penyelesaian 2. Dibangun Sendiri

a.Pencatatan setiap pembayaran yang dilakukan per termin

D : Aktiva tetap dalam penyelesaian

K: Kas / Rekening kantor yang bersangkutan

b.Pencatatan nilai jaminan pemeliharaan

D : Aktiva tetap dalam penyelesaian K : Rekening kantor yang bersangkutan

c.Pemindahan ke rekening aktiva tetap

D : Aktiva tetap

K : Aktiva tetap dalam penyelesaian 3. Menerima Donasi (Hibah) D : Aktiva tetap

K: Modal donasi / penberimaan lainnya II. Pertukaran Aktiva Tetap

1. Aktiva Tetap Belum Disusutkan Seluruhnya (Ada Nilai Buku)

a. Pelepasan aktiva tetap lama D : Akumulasi penyusutan K : Aktiva tetap (lama)

b. Pencatatan aktiva tetap baru D : Aktiva tetap (baru) K : Aktiva tetap (lama)

2. Aktiva Tetap Sudah Disusutkan Seluruhnya (Nilai Buku Nihil)

a. Pelepasan aktiva tetap lama D : Akumulasi penyusutan (aktiva tetap lama)

K : Aktiva tetap (lama)

b. Pencatatan aktiva tetap baru D : Aktiva tetap (baru) K : Kas / Aktiva (lainnya)

4. Penyusutan Aktiva Tetap

Bersamaan dengan berlalunya waktu, semua jenis aktiva tetap, kecuali tanah, akan semakin berkurang kemampuannya dalam memberikan jasa. Beberapa faktor yang mempengaruhi menurunnya kemampuan ini adalah pemakaian, keausan, ketidakseimbangan kapasitas yang tersedia dengan yang diminta, dan keterbelakangan teknologi. Berkurangnya kapasitas berarti berkurangnya nilai aktiva tetap yang bersangkutan. Hal ini perlu dicatat dan dilaporkan. Pengakuan adanya penurunan nilai aktiva berwujud disebut penyusutan (depreciation). Penyusutan dapat dihitung tiap bulan atau ditunda sampai dengan akhir tahun. Apabila dibuat laporan keuangan intern secara bulanan, penyusutan yang dilakukan bulanan akan lebih dapat mencerminkan posisi keuangan dan hasil usaha perusahaan dalam bulan yang bersangkutan.

Ikatan Akuntan Indonesia (2007: 16.2) mendefinisikan penyusutan sebagai berikut:

“Penyusutan adalah alokasi sistematis jumlah yang dapat disusutkan dari suatu aset selama umur manfaatnya”.

untuk melepas aktiva tetap sangat didasarkan pada pemanfaatan aktiva tersebut bagi perusahaan, bukan karena nilai pasarnya.

Dasar penyusutan yang umum digunakan adalah harga perolehan, termasuk pengeluaran lain yang dikapitalisasikan ke perkiraan aktiva tetap; masa manfaat; dan nilai sisa (salvage value) aktiva tetap.

Menurut Ikatan Akuntan Indonesia (2007: 16.2), masa manfaat adalah: i. suatu periode dimana aset diharapkan akan digunakan oleh entitas;

atau

ii. jumlah produksi atau unit serupa yang diharapkan akan diperoleh dari aset tersebut oleh entitas.

Kebijakan manajemen suatu perusahaan mempengaruhi jumlah penyusutan aktiva setelah suatu waktu yang ditentukan atau setelah konsumsi dari propasi tertentu atas manfaat keekonomian yang diwujudkan dalam aktiva. Oleh karena itu, masa manfaat suatu aktiva tetap dapat lebih pendek dari usia keekonomiannya.

Jumlah yang dapat disusutkan dari aktiva tetap ditentukan setelah mengurangi nilai sisa aktiva. Nilai sisa adalah nilai kas yang diharapkan dari aktiva tetap pada akhir masa manfaatnya. Dalam penyusutan, nilai sisa tidak dimasukkan dalam nilai aktiva tetap yang disusutkan, karena nilai sisa tersebut diharapkan akan didapat oleh perusahaan melalui hasil penjualan aktiva tetap setelah masa manfaat akitva tetap tersebut.

(a) Depresiasi

Depresiasi adalah istilah yang digunakan pada proses alokasi harga perolehan untuk aktiva tetap berwujud yang dibebankan ke penghasilan secara periodik dalam kegiatan operasional.

(b)Deplesi

Deplesi adalah istilah yang digunakan pada proses alokasi harga perolehan (penyusutan) untuk aktiva tetap berupa sumber-sumber alam (wasting asset) yang dibebankan ke penghasilan periodik.

(c) Amortisasi

Amortisasi adalah istilah yang dipakai sebagai penyusutan aktiva tidak berwujud dan untuk beban yang ditangguhkan, misalnya hak paten, goodwill.

Jumlah yang dapat disusutkan dialokasikan ke setiap periode akuntansi selama masa manfaat aktiva dengan berbagai metode secara sistematis. Metode penyusutan apapun yang dipilih oleh perusahaan, penggunaannya harus dilakukan secara konsistensi, tanpa memandang tingkat profitabilitas perusahaan dan pertimbangan perpajakan, agar dapat menyediakan daya banding hasil operasi perusahaan dari periode yang satu ke periode yang lainnya.

Menurut Earl K. Stice (2005: 107) penyusutan dapat dilakukan dengan berbagai metode yang dapat dikelompokkan menurut kriteria berikut:

(a) Berdasarkan faktor waktu:

(iii)metode garis lurus (straight line method) (iv) metode yang dipercepat:

(b)Berdasarkan faktor penggunaan:

(i) metode jam jasa (service hours method)

(ii) metode jumlah unit produksi (productive-output method)

(c) Berdasarkan kelompok dan gabungan

Berikut ini akan diuraikan lebih lanjut masing-masing metode penyusutan aktiva tetap, yaitu:

(a) Metode Penyusutan Berdasarkan Faktor Waktu

(i) Metode penyusutan garis lurus (straight-line depreciation)

Pada metode ini, perusahaan akan mencatat beban penyusutan yang sama jumlahnya untuk setiap periode. Beban penyusutan setiap periode didapat dengan membagi harga perolehan yang disusutkan dengan masa manfaat dari aktiva tetap tersebut. Beban penyusutan dihitung dengan rumus:

Beban Penyusutan = Tarif Penyusutan x Dasar Penyusutan Dasar Penyusutan = Harga Perolehan – Nilai Sisa

Tarif penyusutan dalam metode ini dapat dengan mudah dihitung sebagai 100% dibagi dengan estimasi masa manfaat. Sebagai contoh: asumsikan harga perolehan sebuah mobil yang dibeli pada tanggal 2 Januari adalah Rp. 200.000.000, nilai sisa diperkirakan Rp. 40.000.000, estimasi masa manfaat 4 tahun.

Tarif Penyusutan = 100% : 4 = 25%

Beban Penyusutan = 25% x (Rp. 200.000.000 – Rp. 40.000.000) = Rp. 40.000.000

Ayat jurnal untuk mencatat penyusutan setiap tahun adalah:

(D) Beban Penyusutan Rp. 40.000.000

Tabel 2.4 Penyusutan Berdasarkan Metode Garis Lurus (Dalam Rupiah) 1 200.000.000 40.000.000 40.000.000 160.000.000 2 200.000.000 40.000.000 80.000.000 120.000.000 3 200.000.000 40.000.000 120.000.000 80.000.000 4 200.000.000 40.000.000 160.000.000 40.000.000

(ii) Metode yang dipercepat

1. Metode penyusutan jumlah-angka-tahun (sum-of-the-years-digit

depreciation)

Dalam metode ini, beban penyusutan akan semakin menurun dari tahun ke tahun. Beban penyusutan dapat dihitung dengan rumus:

Beban Penyusutan = Tarif Penyusutan x Dasar Penyusutan Dasar Penyusutan = Harga Perolehan – Nilai Sisa

Beban Penyusutan = Tarif Penyusutan x (Harga Perolehan–Nilai Sisa) = 4/10 x (Rp.200.000.000 – Rp. 40.000.0000) = Rp. 64.000.000

Beban penyusutan untuk tahun kedua adalah:

Beban Penyusutan = 3/10 x (Rp. 200.000.000 – Rp. 40.000.000) = Rp. 48.000.000

Tabel 2.5 Penyusutan Berdasarkan Metode Jumlah Angka Tahun (Dalam Rupiah) 1 200.000.000 64.000.000 64.000.000 136.000.000 2 200.000.000 48.000.000 112.000.000 88.000.000 3 200.000.000 32.000.000 144.000.000 56.000.000 4 200.000.000 16.000.000 160.000.000 40.000.000 Dalam menghitung jumlah angka tahun, sebagai jalan pintas, dapat digunakan rumus:

dimana: n = perkiraan masa manfaat dalam satuan tahun, jam kerja, atau jumlah hasil produksi

2. Metode penyusutan saldo menurun (declining-balance depreciation)

akan menurun. Dalam metode saldo menurun, beban penyusutan dihitung dengan rumus:

Beban Penyusutan = Tarif Penyusutan x Dasar Penyusutan Dasar Penyusutan = Nilai Buku Awal Periode

Dalam metode ini, tarif penyusutan yang digunakan adalah dua kali tarif metode garis lurus, yang disebut dengan penyusutan saldo menurun ganda. Misalnya, sesuai dengan contoh sebelumnya, mobil ditaksir mempunyai masa manfaat empat tahun, maka tarif penyusutannya adalah 50%, yaitu dua kali tarif metode garis lurus sebesar 25%. Dengan asumsi contoh di atas, maka beban penyusutan pada tahun pertama akan dihitung sebagai berikut:

Beban Penyusutan = 50% x (Rp 200.000.000–0) = Rp100.000.000 Penyusutan tahun pertama dicatat sebagai berikut :

(D) Beban penyusutan Rp 100.000.000

(K) Akumulasi penyusutan Rp 100.000.000

Nilai buku pada awal tahun pertama adalah sama dengan harga perolehannya, yaitu Rp 200.000.000. Pada akhir tahu ke dua, beban penyusutannya dihitung sebagai berikut:

Beban Penyusutan = 50% x (Rp 200.000.000 – Rp 100.000.000) = Rp 50.000.000

Nilai buku pada awal tahun kedua sama dengan harga perolehan dikurangi dengan akumulasi penyusutan, yaitu Rp 100.000.000. Penyusutan tahun kedua ini dicatat sebagai berikut:

(D) Beban penyusutan Rp 50.000.000

Tabel 2.6 Penyusutan Berdasarkan Metode Saldo Menurun (Dalam Rupiah) 1 200.000.000 100.000.000 100.000.000 100.000.000 2 200.000.000 50.000.000 150.000.000 50.000.000 3 200.000.000 25.000.000 175.000.000 25.000.000 4 200.000.000 12.500.000 187.500.000 12.500.000

(b) Metode Penyusutan Berdasarkan Faktor Penggunaan (i) Metode penyusutan jam jasa

Dalam metode ini, besarnya biaya penyusutan untuk setiap periode tergantung pada jumlah jam-jasa (jumlah waktu penggunaan) aktiva tetap dalam kegiatan operasional perusahaan, sehingga biaya penyusutan untuk setiap periode berbeda. Besarnya beban penyusutan menurut metode ini adalah mengalikan jam-jasa aktiva tetap dengan akumulasi penyusutan per jam. Perhitungan besarnya beban penyusutan per jam adalah dengan rumus:

Penyusutan = Harga perolehan – Nilai sisa

Jumlah jam kerja

Sebagai contoh, dibeli mesin seharga Rp 20.000.000, dengan nilai sisa sebesar Rp 1.500.000. Jumlah jam kerja mesin tersebut diestimasi sebesar 250.000 jam. Maka beban penyusutan mesin per jam adalah:

Beban Penyusutan = Rp 20.000.000 – Rp 1.500.000 = Rp 74 per jam

250.000 jam

Tabel 2.7 Penyusutan Berdasarkan Metode Jam-Jasa (Dalam Rupiah)

Tahun

Jam

Kerja Beban Penyusutan

Akumulasi

Penyusutan Nilai Buku 1 50.000 50.000 x 74 = Rp 3.700.000 3.700.000 16.300.000 2 75.000 75.000 x 74 = Rp 5.550.000 9.250.000 10.750.000 3 65.000 65.000 x 74 = Rp 4.810.000 14.060.000 5.940.000 4 60.000 60.000 x 74 = Rp 4.440.000 18.500.000 1.500.000 250.000

(ii) Metode penyusutan jumlah unit produksi (productive output

depreciation)

Perhitungan masa manfaat menurut metode ini dinyatakan dalam kapasitas produksi yang dapat dihasilkan. Kapasitas produksi dapat dinyatakan dalam bentuk unit produksi, jam pemakaian, kilometer pamakaian, atau unit-unit kegiatan yang lain. Beban penyusutan dihitung dengan rumus:

Beban Penyusutan = Tarif Penyusutan x Dasar Penyusutan Tarif Penyusutan = Produksi Aktual : Kapasitas Produksi Dasar Penyusutan = Harga Perolehan – Nilai Sisa

Sebagai sontoh, pada tanggal 2 Januari 2006, PT. X membeli mesin seharga Rp 5.500.000, nilai sisa sebesar Rp 500.000. Mesin tersebut diperkirakan dapat menghasilkan 1.000.000 barang. Dalam tahun 2006 diproduksi 250.000 unit. Beban penyusutan tahun 2006 dihitung sebagai berikut:

Tarif Penyusutan = 250.000 : 1.000.000 = 0,25 = 25% Beban Penyusutan = 25% x (Rp 5.500.000 – Rp 500.000) = Rp 1.250.000

(c) Metode Penyusutan Berdasarkan Kelompok dan Gabungan

Dalam metode ini aktiva tetap yang sejenis dikelompokkan sebagai suatu kelompok dan mempunyai masa manfaat yang sama, hal ini disebut dengan penyusutan kelompok. Dan jika aktiva-aktiva dalam kelompok tersebut berbeda-beda, disebut dengan penyusutan gabungan. Prosedur penyusutan kelompok memperlakukan sekumpulan aktiva sebagai satu kelompok tunggal. Penyusutan diakumulasikan dalam satu akun, dan tarif penyusutan didasarkan pada masa manfaat rata-rata dari aktiva-aktiva dalam kelompok tersebut. Penyusutan kelompok biasanya dihitung sebagai adaptasi dari metode garis lurus. Tarif penyusutan kelompok ditentukan dengan menganalisis berbagai aktiva atau kelompok aktiva yang digunakan dan menghitung penyusutan sebagai rata-rata dari penyusutan garis lurus tahunan.

Jika terjadi penarikan salah satu aktiva yang dikelompokkan, maka dijurnal dengan mendebet akun akumulasi penyusutan sebesar perbedaan harga pokok dengan nilai sisa dan mengkredit akun aktiva tersebut, laba atau rugi pada saat penarikan suatu aktiva tidak dicatat. Contohnya sebagai berikut:

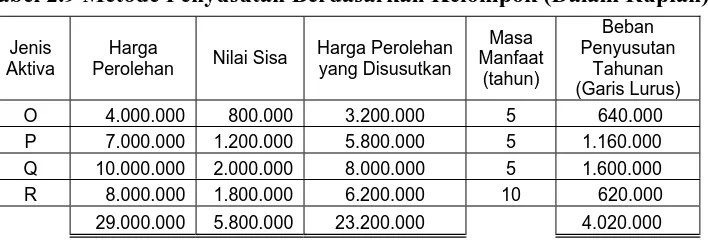

Tabel 2.9 Metode Penyusutan Berdasarkan Kelompok (Dalam Rupiah)

Jenis Aktiva

Harga

Perolehan Nilai Sisa

Umur rata-rata aktiva tetap = total biaya penyusutan : total harga perolehan = 23.2000.000 : 4.020.000 = 5,8 tahun

Tarif penyusutan = penyusutan per tahun : harga perolehan = 4.020.000 : 29.000.000 = 13,86%

Karena akun akumulasi penyusutan pada prosedur kelompok diterapkan atas seluruh aktiva dalam kelompok tersebut, maka kaun itu tidak mengacu pada aktiva tertentu. Dengan demikian, tidak ada nilai buku yang dapat dihitung untuk suatu aktiva tertentu, dan tidak ada aktiva yang disusutkan secara penuh.

Pada PT. Bank Sumut Pusat, aktiva tetap disusutkan dengan menggunakan metode saldo menurun ganda, kecuali untuk bangunan dengan menggunakan metode garis lurus sesuai dengan taksiran masa manfaatnya. Masa manfaat aktiva tetap pada PT. Bank Sumut ditetapkan dengan pedoman:

a. Gedung dan bangunan mempunyai masa manfaat 20 tahun. b. Aktiva tetap lainnya mempunyai masa manfaat antara 4-8 tahun. Ayat jurnal untuk mencatat penyusutan adalah sebagai berikut:

(D) Biaya penyusutan aktiva tetap xxx

(K) Akumulasi penyusutan aktiva tetap xxx

5. Pengeluaran Setelah Perolehan (Subsquent Expenditure) Aktiva Tetap

aktiva tetap tersebut dapat memberikan manfaat, sehingga aktiva tetap tersebut dapat bertahan selama masa pemakaiannya.

Ada dua perlakuan untuk pengeluaran selama masa penggunaan aktiva tetap,yaitu:

a. Pengeluaran modal (capital expenditure)

Pengeluaran modal adalah pengeluaran-pengeluaran untuk memperoleh suatu manfaat yang akan dirasakan lebih dari satu periode akuntansi. Pengeluaran-pengeluaran seperti itu dicatat dalam rekening aktiva (dikapitalisasikan).

Contoh dari pengeluaran yang akan memperpanjang masa manfaat atau meningkatkan kapasitas produksi adalah pengeluaran untuk perbaikan besar-besaran (betterments and improvements). Pengeluaran-pengeluaran modal dapat dicatat sebagai debit pada akun: (a) aktiva atau; (b) akumulasi penyusutan. Pengeluaran-pengeluaran untuk penambahan dan penggantian, pada umumnya, dicatat dalam akun aktiva. Pengeluaran untuk perbaikan besar-besaran yang akan memperpanjang umur aktiva dicatat sebagai debit pada akun akumulasi penyusutan.

Sebagai contoh, pada tanggal 1 Januari 2001 dibeli mobil dengan harga perolehan Rp 100.000.000, setelah dipakai selama 4,5 tahun telah dilakukan turun mesin dengan biaya Rp 15.000.000. Dengan adanya turun mesin ini, masa manfaat mesin ini dapat diperpanjang, dari semula 5 tahun menjadi 8 tahun. Ayat jurnal yang perlu dibuat adalah:

(D) Akumulasi penyusutan Rp 15.000.000

Untuk menggambarkan pencatatan pengeluaran modal dalam akun aktiva, anggaplah bahwa penambahan teras terhadap gedung perusahaan menghabiskan biaya sebesar Rp 32.000.000. Ayat jurnal yang perlu dibuat untuk penambahan ini adalah:

(D) Gedung Rp 32.000.000

(K) Kas Rp 32.000.000

Penambahan tersebut akan disusutkan selama sisa masa manfaat dari bangunan yang bersangkutan.

b. Pengeluaran pendapatan (revenue expenditure)

Pengeluaran pendapatan adalah pengeluaran-pengeluaran untuk memperoleh suatu manfaat yang hanya dirasakan dalam periode akuntansi yang bersangkutan. Pengeluaran ini hanya digunakan untuk mempertahankan kondisi aktiva tetap agar tetap dapat digunakan dalam operasi perusahaan. Pengeluaran ini disebut dengan pengeluaran pendapatan karena pengeluaran ini dipadukan dengan pendapatan.

Ikatan Akuntan Indonesia (2007: 16.4) mengungkapkan bahwa:

“Agar aset tetap dapat beroperasi secara berkelanjutan, perlu dilakukan inspeksi teratur terlepas apakah ada komponen yang diganti. Dalam setiap inspeksi yang signifikan, biaya inspeksi diakui dalam jumlah tercatat aset tetap sebagai suatu penggantian apabila memenuhi kriteria pengakuan. Sisa jumlah tercatat biaya inspeksi yang terdahulu, jika ada (yang dibedakan dari komponen fisiknya), dihentikan pengakuannya. Hal ini terjadi terlepas apakah biaya inspeksi terdahulu teridentifikasi dalam transaksi perolehan atau konstruksi aset tetap tersebut. Jika diperlukan, estimasi biaya inspeksi sejenis yang akan dilakukan dimasa depan dapat digunakan sebagai indikasi biaya inspeksi saat aset tersebut diperoleh atau dibangun”.

Pengeluaran setelah perolehan aktiva tetap pada PT. Bank Sumut diakui sebagai penambahan nilai buku aktiva tetap adalah pengeluaran yang memperpanjang umur ekonomis aktiva tetap atau yang meningkatkan kapasitas. Pengeluaran setelah perolehan aktiva tetap dilakukan melalui kegiatan pemeliharaan/perawatan.

Adapun yang dimaksud pemeliharaan/perawatan oleh PT. Bank Sumut adalah kegiatan untuk melakukan pengurusan, penyelenggaraan, dan pengaturan agar semua aktiva tetap dan barang inventaris selalu dalam keadaan baik dan siap untuk dipakai secara berdaya guna dan berhasil guna. Pemeliharaan dilakukan terhadap aktiva tetap dan barang inventaris khusunya barang inventaris yang sedang dalam pemakaian dan mengakibatkan pembebanan pada anggaran Bank tanpa merubah, menambah atau mengurangi bentuk maupun konstruksi asli, sehingga dapat dicapai pendayagunaan barang yang memenuhi persyaratan baik dari segi pemakaian maupun dari segi keindahan.

a. Pemeliharaan/perawatan yang bersifat pencegahan dan dilakukan sehari-hari oleh pemakai/pengurus barang;

b. Pemeliharaan/perawatan ringan yang dilakukan secara berkala meliputi perbaikan, penyetelan, dan penggantian suku cadang;

c. Pemeliharaan/perawatan berat yang dilakukan secara insindentil yang bersifat perbaikan berat.

Khusus untuk barang yang bersifat elektronik atau berkaitan dengan mesin, cara perawatan dapat dibedakan/diklasifikasikan dalam beberapa tibgkatan sebagai berikut:

a. Perawatan Tingkat I

Perawatan tingkat I bersifat perawatan pencegahan (Preventive) b. Perawatan Tingkat II

Perawatan tingkat II berupa pengecekan (chek up) c. Perawatan Tingkat III

Perawatan tingkat III bersifat perbaikan/penggantian (repair/replacement) d. Perawatan Tingkat IV

Perwatan tingkat IV bersifat revisi/perbaikan berat (revised) e. Perawatan Tingkat V

Perawatan tingkat V bersifat bongkar pasang secara menyeluruh

Penyelenggaraan pemeliharaan/perawatan dapat juga berupa pencegahan terhadap bahaya kerusakan oleh berbagai sebab, yakni:

a. Biologis;

c. Air dan kelembaban;

d. Fisik yang meliputi proses penuaan, pengotoran debu, sifat barang yang bersangkutan dan sifat barang lain, benturan, getaran dan tekanan;

e. Lain-lainnya yang dapat mengakibatkan perubahan kualitas dan sifat-sifat lainnya yang mengurangi kegunaan barang.

6. Pengukuran setelah Pengakuan Awal Aktiva Tetap

Ikatan Akuntan Indonesia (2207: 16.6) mengungkapkan:

“Setelah diakui sebagi aset, suatu aset tetap yang nilai wajarnya dapat diukur secara andal harus dicatat pada jumlah revaluasian, yaitu nilai wajar pada tanggal revaluasi dikurangi akumulasi penyusutan dan akumulasi rugi penurunan nilai yang terjadi setelah tanggal revaluasi. Revaluasi harus dilakukan dengan keteraturan yang cukup regular untuk memastikan bahwa jumlah tercatat tidak berbeda secara material dari jumlah yang ditentukan dengan menggunakan nilai wajar pada tanggal neraca”.

Frekuensi revaluasi tergantung perubahan nilai wajar dari suatu aktiva tetap yang direvaluasi. Jika nilai wajar dari suatu aktiva yang direvaluasi berbeda secara material dari jumlah tercatatnya, maka revaluasi lanjutan perlu dilakukan. Beberapa akitva tetap mengalami perubahan nilai wajar secara signifikan dan fluktuatif, sehingga perlu direvaluasi secara tahunan. Revaluasi tahunan seperti itu tidak perlu dilakukan apabila perubahan nilai wajar tidak signifikan. Namun demikian, aktiva tersebut mungkin perlu direvaluasi setiap tiga atau lima tahun sekali.

D/K : Aktiva tetap

K/D : Hasil Revaluasi aktiva tetap

Dalam hal nilai buku altiva tetap tertentu lebih besar secara signifikan dibandingkan nilai wajarnya, maka dilakukan penurunan nilai buku menjadi sebesar nilai wajar. Penurunan nilai tersebut dibebankan sebagai pengeluaran tahun berjalan. Ayat jurnal untuk mencatat penurunan nilai aktiva tetap adalah:

(D) Pengeluaran xxx

(K) Aktiva tetap xxx

PT. Bank Sumut melakukan revaluasi aktiva tetap di tahun 1999 dan telah memperoleh persetujuan dari Departemen Keuangan Republik Indonesia Direktoret Jenderal Pajak dengan surat No. KEP-732/WPJ.01/KP.0505/1999. Kenaikan bersih dari revaluasi ini sebesar Rp 104.331.218.622 yang telah dikredit dan disajikan dalam laporan keuangan sebagai cadangan revaluasi aktiva tetap, di bawah akun modal saham dan tambahan modal disetor.

Pada tahun 2004, PT. Bank Sumut memindahkan sebagian nilai selisih revaluasi aktiva tetap ke akun laba ditahan sebesar Rp 62.307.640.586 yang merupakan akumulasi penyusutan atas aktiva yang sudah habis masa manfaatnya dan selisih akumulasi penyusutan setelah revaluasi dengan akumulasi penyusutan sebelum revaluasi atas aktiva yang masih mempunyai masa manfaat.

7. Penghentian dan Pelepasan Aktiva Tetap

aktiva tetap tersebut bersama dengan akumulasi penyusutannya tetap berada pada akun di buku besar perusahaan, walaupun aktiva tetap tersebut tidak disusutkan lagi oleh perusahaan. Jika nilai buku aktiva dihapuskan dari buku besar, tidak akan ada lagi bukti mengenai keberadaan aktiva. Selain itu, data biaya dan akumulasi penyusutan aktiva biasanya dibutuhkan untuk pelaporan pajak properti dan pajak penghasilan.

Aktiva tidak lagi digunakan bisa dibuang, dijual, atau ditukar tambah dengan aktiva tetap lainnya. Untuk mencatat pelepasan aktiva tetap, nilai buku harus dihapus dari akun, yang dilakukan dengan mendebit akun akumulasi penyusutan aktiva sebesar saldonya pada tanggal pelepasan dan mengkredit akun aktiva sebesar biaya atau harga perolehannya.

a. Pembuangan aktiva tetap

Apabila suatu aktiva tetap tidak bermanfaat lagi bagi perusahaan, serta tidak memiliki nilai sisa atau nilai pasar, maka aktiva tersebut akan dibuang. Sebagai contoh, asumsikan suatu jenis peralatan yang diperoleh seharga Rp 250.000 telah disusutkan secara penuh pada tanggal 31 Desember, akhir tahun fiskal sebelumnya. Pada tanggal 1 Maret, peralatan tersebut dibuang. Ayat jurnal untuk mencatat pembuangan aktiva tetap ini adalah:

(D) Akumulasi penyusutan-peralatan Rp 250.000

(K) Peralatan Rp 250.000

tanggal 31 Desember tahun fiskal sebelumnya, saldo akumulasi penyusutan adalah Rp 475.000. Peralatan tersebut dikeluarkan dari pemakaian pada tanggal 26 Maret tahun berjalan.

Ayat jurnal untuk mencatat penyusutan untuk tiga bulan dalam periode berjalan sebelum dikeluarkannya peralatan dari pemakaian adalah:

(D) Beban penyusutan-peralatan Rp 15.000

(K) Akumulasi penyusutan-peralatan Rp 15.000

Ayat jurnal untuk mencatat pembuangan peralatan adalah:

(D) Akumulasi penyusutan-peralatan Rp 490.000

(D) Kerugian atas pelepasan aktiva tetap Rp 110.000

(K) Peralatan Rp 600.000

Kerugian sebesar Rp 110.000 dicatat karena saldo akun akumulasi penyusutan (Rp 490.000) lebih kecil daripada saldo akun peralatan (Rp 600.000). Kerugian dari pembuangan aktiva tetap merupakan pos non operasi dan biasanya dilaporkan dalam bagian beban lainnya pada laporan laba rugi.

b. Penjualan aktiva tetap

Harga perolehan Rp 100.000.000 Akumulasi penyusutan:

Penyusutan tahun 2003 Rp 20.000.000 Penyusutan tahun 2004 20.000.000 Penyusutan tahun 2005 20.000.000

Penyusutan tahun 2006 10.000.000 (70.000.000)

Nilai buku 1 Juli 2006 Rp 30.000.000

Mobil yang nilai bukunya Rp 30.000.000 dijual dengan harga Rp 40.000.000. Ini berarti terdapat keuntungan sebesar Rp 10.000.000. Ayat jurnal yang dibuat untuk mencatat transaksi tersebut adalah:

(D) Kas Rp 40.000.000

(D) Akumulasi penyusutan Rp 70.000.000

(K) Mobil Rp 100.000.000

(K) Keuntungan penjualan aktiva tetap Rp 10.000.000

Ada kemungkinan harga jual sama dengan nilai bukunya, sehingga tidak terdapat keuntungan ataupun kerugian karena penjualan aktiva tetap. Keuntungan atau kerugian yang berasal dari penjualan aktiva tetap, desajikan sebagai suatu pendapatan atau beban lain-lain dalam laporan laba rugi.

Barikut ini akan diuraikan lebih lanjut mengenai pelepasan aktiva tetap pada PT. Bank Sumut.

a. Dijual

Dijual secara lelang

b. Tukar menukar (ruiltslag)

Untuk pelepasan tanah atau bangunan yang dilakukan dengan cara tukar-menukar (ruiltslag), diperlukan surat perjanjian tukar-menukar antara Direksi PT. Bank Sumut dengan pihak ketiga bersangkutan yang mengatur materi tukar-menukar maupun ketentuan pelaksanaanya antara lain:

- identitas ke dua belah pihak;

- hak dan kewajiban ke dua belah pihak

- besarnya nilai tukar tanah dan atau bangunan dari masing-masing pihak; - sanksi-sanksi yang dipandang perlu;

- ketentuan bahwa surat perjanjian hanya berlaku dan mengikat ke dua belah pihak;

- lain-lain yang dipandang perlu.

Surat perjanjian untuk pelepasan tanah dan atau bangunan dengan cara tukar-menukar harus dibuat di depan PPAT.

c. Hibah

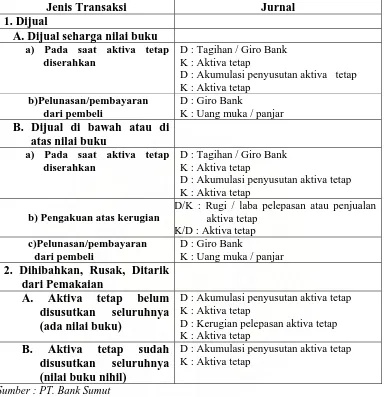

Tabel 2.11 Jurnal Pembukuan Transaksi Pelepasan Aktiva Tetap PT. Bank Sumut

Jenis Transaksi Jurnal

1. Dijual

A. Dijual seharga nilai buku

a) Pada saat aktiva tetap diserahkan

D : Tagihan / Giro Bank K : Aktiva tetap

D : Akumulasi penyusutan aktiva tetap K : Aktiva tetap

a) Pada saat aktiva tetap diserahkan

D : Tagihan / Giro Bank K : Aktiva tetap

D : Akumulasi penyusutan aktiva tetap K : Aktiva tetap

b) Pengakuan atas kerugian

D/K : Rugi / laba pelepasan atau penjualan aktiva tetap

2. Dihibahkan, Rusak, Ditarik dari Pemakaian

A. Aktiva tetap belum disusutkan seluruhnya (ada nilai buku)

D : Akumulasi penyusutan aktiva tetap K : Aktiva tetap

D : Kerugian pelepasan aktiva tetap K : Aktiva tetap

B. Aktiva tetap sudah disusutkan seluruhnya (nilai buku nihil)

D : Akumulasi penyusutan aktiva tetap K : Aktiva tetap

Sumber : PT. Bank Sumut

8. Pengungkapan Aktiva Tetap

Menurut Ikatan Akuntan Indonesia (2007: 16.12) laporan keuangan mengungkapkan untuk setiap kelompok aktiva tetap:

(a) dasar pengukuran yang digunakan dalam menentukan jumlah tercatat bruto;

(b) metode penyusutan yang digunakan;

(c) unsur manfaat atau tarif penyusutan yang digunakan;

(e) rekonsiliasi jumlah tercatat pada awal dan akhir periode yang menunjukkan:

(i) penambahan;

(ii) aset yang diklasifikasi sebagai tersedia untuk dijual atau termasuk dalam kelompok yang akan dilepaskan yang diklasifikasikan sebagai tersedia untuk dijual atau pelepasan lainnya;

(v) akuisisi melalui penggabungan usaha;

(vi) peningkatan atau penurunan akibat dari revaluasi serta dari rugi penurunan nilai yang diakui atau dijurnal balik secara langsung pada ekuitas;

(vii) rugi penurunan nilai yang diakui dalam laporan laba rugi;

(viii) rugi penurunan nilai yang dijurnal balik dalam laporan laba rugi; (ix) penyusutan;

(x) selisih nilai tukar neto yang timbul dalam penjabaran laporan keuangan dari mata uang fungsional menjadi mata uang pelaporan yang berbeda, termasuk penjabaran dari kegiatan usaha luar negeri menjadi mata uang pelaporan dari entitas pelapor; dan

(xi) perubahan lain.

Dalam laporan keuangan, aktiva tetap dirinci menurut jenisnya, seperti mesin-mesin, gedung, kendaraan, peralatan, dan lain-lain. Akumulasi penyusutan disajikan sebagai pengurang terhadap aktiva tetap, baik menurut jenisnya atau secara keseluruhan. Apabila di neraca akumulasi penyusutan dikurangkan secara keseluruhan, maka dalam catatan atas laporan keuangan perlu dibuatkan rincian harga perolehan dan akumulasi penyusutan masing-masing jenis aktiva tetap.

Contoh penyajian kelompok aktiva tetap di neraca apabila akumulasi penyusutan dikurangkan secara keseluruhan adalah sebagai berikut:

Alternatif lain untuk penyajian aktiva tetap di neraca adalah sebagai berikut:

Aktiva tetap:

Gedung Rp xxx

Akumulasi penyusutan gedung (xxx) Rp xxx

Tanah Rp xxx

Kendaraan Rp xxx

Akumulasi penyusutan kendaraan (xxx) Rp xxx

Total aktiva tetap, neto Rp xxx

Akun aktiva tetap di buku besar perlu dibuatkan rinciannya dalam buku aktiva tetap (fixed assets subsidiary ledger). Buku tambahan ini merinci aktiva tetap di buku besar menurut jenisnya.

Aktiva tetap yang dimiliki PT. Bank Sumut diungkapkan di dalam laporan keuangan tahunan PT. Bank Sumut. Dalam laporan keuangan PT. Bank Sumut, aktiva tetap dirinci menurut jenisnya, seperti tanah, bangunan, kendaraan, dan lain-lain.