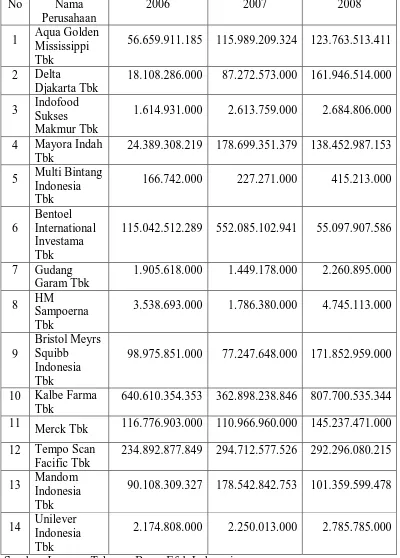

Analisis Hubungan Laba Akuntansi dan Laba Tunai dengan Deviden Kas pada Peresahaan Konsumsi yang Go Public Di Bursa Efek Indonesia

Teks penuh

Gambar

Dokumen terkait

Secara parsial variabel current ratio, debt to equity ratio, dan deviden kas tidak berpengaruh signifikan terhadap growth Perusahaan Barang Konsumsi yang Terdaftar di Bursa

Laba pada Perusahaan Keuangan dan Perbankan yang Go Public di Bursa Efek Indonesia Tahun 2010- 2011.” Penelitian ini bertujuan untuk mengetahui pengaruh rasio keuangan

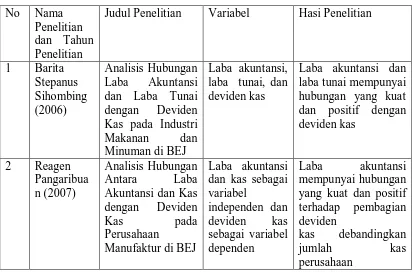

Penelitian mengenai pengaruh antara laba akuntansi dan laba tunai terhadap dividen. kas telah banyak

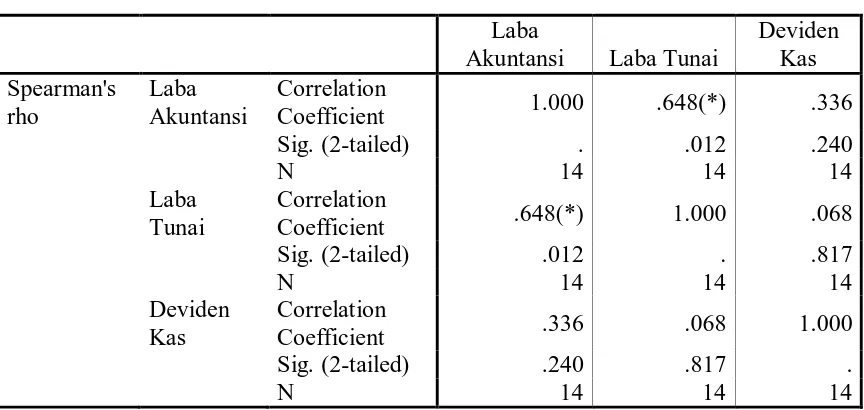

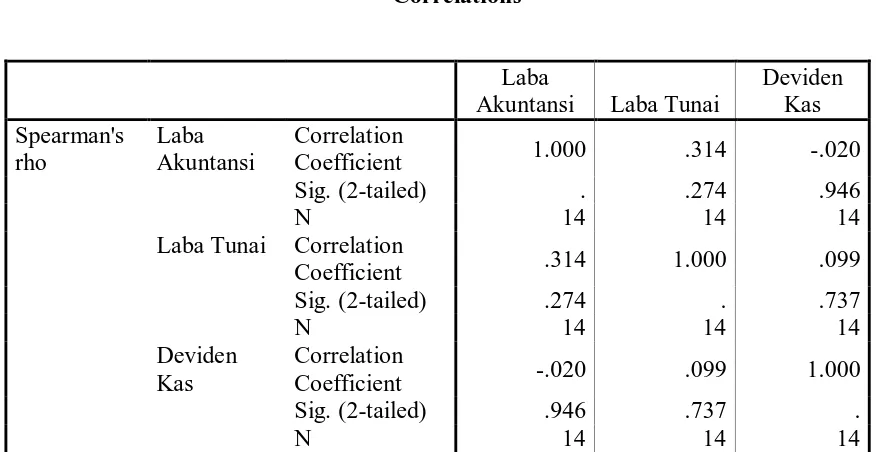

Permasalahan dalam penelitian ini adalah apakah laba akuntansi, laba tunai, dan likuiditas berpengaruh baik secara parsial dan simultan terhadap dividen

Sementara secara parsial, laba akuntansi dan umur perusahaan berpengaruh tidak signifikan dengan dividen kas sedangkan laba tunai dan ukuran perusahaan berpengaruh secara

Pengaruh Laba Akuntansi dan Arus Kas Operasi Terhadap Return Saham Pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi Yang Terdaftar Di Bursa Efek

Dengan ini saya menyatakan bahwa karya tulis dalam bentuk Tugas Akhir ini yang berjudul “ANALISIS PENGARUH LABA AKUNTANSI DAN LABA TUNAI TERHADAP DIVIDEN KAS PADA

Pengaruh Laba Akuntansi, Arus Kas Operasi dan Return On Equity ROE Terhadap Return Saham Pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang Terdaftar di Bursa Efek