SKRIPSI

PENGARUH EMOSI TERHADAP PERILAKU KOMPLAIN KONSUMEN PADA PT. BANK XXX MEDAN

oleh

Althea Clauretea S. Brahmana 110502017

PROGRAM STUDI STRATA-1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

PENGARUH EMOSI TERHADAP PERILAKU KOMPLAIN KONSUMEN PADA PT. BANK XXX MEDAN

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis pengaruh emosi yang terdiri dari emosi eksternal, emosi situasional dan emosi internal terhadap perilaku komplain konsumen pada PT. Bank XXX di Medan. Populasi adalah konsumen PT. Bank XXX Medan. Teknik pengambilan sampel menggunakan metode purposive sampling yaitu teknik pengambilan sampel berdasarkan kriteria tertentu. Kriteria yang ditetapkan dalam pengambilan sampel adalah konsumen PT.Bank XXX yang pernah mengalami kegagalan jasa. Penelitian ini menggunakan analisis regresi linier berganda dengan tingkat = 5%.

Hasil penelitian menunjukkan bahwa emosi eksternal, emosi situasional dan emosi internal secara serempak berpengaruh signifikan terhadap perilaku komplain konsumen pada PT. Bank XXX di Medan. Hasil uji parsial emosi eksternl (X1) dan emosi situasional (X2) memiliki pengaruh positif dan tidak signifikan terhadap perilaku komplain konsumen pada PT. Bank XXX di Medan. Sedangkan variabel emosi internal (X3) berpengaruh secara positif dan signifikan terhadap perilaku komplain. Melalui pengujian koefisien determinasi yang disesuaikan (Adjusted R Square) diperoleh nilai sebesar 0,392, berarti 39,2% perilaku komplain sebagai variabel terikat dapat dijelaskan oleh emosi eksternal, emosi situasional dan emosi internal sebagai variabel bebas. Sedangkan sisanya 60,8% dijelaskan oleh variabel lain yang tidak diteliti dalam penelitian ini .

ABSTRACT

THE EFFECT OF EMOTIONS ON COSTUMER COMPLAIN BEHAVIOUR AT PT. BANK XXX IN MEDAN

The purpose of this research is to identify and analize the effect of emotions to external emotions, situational emotions and internal emotions on customer complain behaviour at PT. Bank XXX in Medan. Population is customer of PT. Bank XXX Medan. The sampling technique used purposive sampling method that is sampled because someone happened to be in this research at PT. Bank XXX Medan. This research used multiple linier regression analysis with signifikan alpha 5%.

The result showed that external emotion, situational emotions and internal emotions have significant effect to customer complain behaviour at PT. bank XXX in Medan. The partial test showed that external emotions and situational emotions have positive and not significant to costumer complain behaviour at PT. bank XXX in Medan. Internal emotions have positive and significant to costumer complain behaviour. Through testing the adjusted coefficient of determination (Adjusted R square) obtained a value of 0,392 or 39,2% customer complain behaviour as the dependent variable can be explained by external emotions, situational emotions and internal emotions as independent variables. While the remaining 60,8% can be explained by other variables not examined in this study.

KATA PENGANTAR

Puji dan Syukur kepada Tuhan Yang Maha Esa atas berkatnya yang

berlimpah kepada penulis sehingga penulis dapat menyelesaikan penulisan

skripsi ini sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi

Departemen Manajemen pada Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara dengan judul “Pengaruh Emosi terhadap Perilaku Komplain Konsumen pada PT. Bank XXX di Medan”.

Selama penyusunan skripsi ini, penulis telah banyak mendapat bantuan,

bimbingan, motivasi, saran, kritik dan doa dari berbagai pihak. Skripsi ini

peneliti persembahkan untuk ayahanda Dananta S. Brahmana dan ibunda tercinta Vera V. Sebayang yang tidak pernah berhenti untuk memberikan semangat, motivasi, nasehat, doa dan mencukupi segala kebutuhan materi dan

non materi dalam proses pembuatan skripsi ini. Penulis juga ingin

menyampaikan terima kasih kepada:

1. Bapak Prof . Dr. Azhar Maksum, S.E, M.Ec., Ak., CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, S.E, ME dan Ibu Dra. Marhayanie, M.Si., selaku

Ketua dan Sekretaris Departemen Manajemen Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara.

3. Ibu Dr. Endang Sulistya Rini, S.E, M.Si dan Ibu Dra. Friska Sipayung, M.Si.,

selaku Ketua dan Sekretaris Program Studi Manajemen Fakultas Ekonomi

4. Bapak Liasta Ginting, S.E, M.Si selaku Dosen Pembimbing yang telah

banyak meluangkan waktu dalam memberikan bimbingan, arahan, bantuan,

dan motivasi kepada penulis selama proses penyusunan skripsi ini.

5. Ibu Prof. Dr. Rismayani, M.Si selaku Dosen Pembanding yang telah banyak

memberikan saran dalam penulisan skripsi ini.

6. Seluruh Dosen dan Pegawai Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara untuk segala jasa-jasanya selama masa perkuliahan.

7. Terima kasih kepada pimpinan dan seluruh karyawan PT. Bank XXX di

Medan yang telah banyak membantu saya dalam proses penelitian ini.

8. Adik tersayang: Aldo Christian dan seluruh keluarga besar yang telah

memberikan doa, dukungan, semangat, dan perhatian bagi peneliti.

9. Terima kasih untuk Hiskia Frandy Remana Tarigan dan sahabat-sahabat yang

saya cinta Yolanda, Anggi, Karina, Rasella, Ranggut, Yakub, Devi, Christle,

Bokir, Ganda, Johanes, Richard, Uden, Ciwek, Hafiz, Riswan, Rona, Risa,

Nabila, Yunisda, Ade, Maya, Izmi dan seluruh teman-teman yang telah

memberikan semangat dan motivasi bagi peneliti.

Akhir kata penulis berharap semoga skripsi ini dapat bermanfaat bagi

pihak-pihak yang membutuhkan.

Medan, Mei 2015

Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ...ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ...vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 4

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 7

2.1 Dasar Konsep Pemasaran Dan Jasa ... 7

2.1.1 Definisi Pemasaran ... 7

2.1.2 Definisi Jasa ... 7

2.1.3 Karakteristik Jasa ... 8

2.2 Definisi dan Fungsi Emosi ... 9

2.2.1 Definisi Emosi ... 9

2.2.2 Fungsi Emosi ... 10

2.3 Kualitas Jasa dan Kegagalan Jasa (Service Failure) ... 11

2.3.1 Kualitas Jasa ... 11

2.3.2 Kegagalan Jasa (Service Failure) ... 11

2.4 Pengelompokan Emosi dan Respon Tindakan dalam Perilaku Komplain Konsumen ... 13

2.5 Perilaku Komplain Konsumen (Consumer Complaint Behaviour) ... 14

2.6 Penelitian Terdahulu ... 17

2.7 Kerangka Konseptual ... 18

2.8 Hipotesis Penelitian ... 19

BAB III METODOLOGI PENELITIAN ... 21

3.1 Jenis Penelitian ... 21

3.2 Tempat dan Waktu Penelitian ... 21

3.3 Batasan Operasional ... 21

3.4 Definisi Operasional ... 22

3.5 Skala Pengukuran Variabel ... 23

3.6 Populasi dan Sampel Penelitian ... 23

3.7 Jenis Data ... 24

3.8 Metode Pengumpulan Data ... 25

3.9.1 Uji Validitas... 26

3.9.2 Uji Reliabilitas ... 27

3.10 Uji Asumsi Klasik ... 28

3.10.1 Uji Normalitas ... 28

3.10.2 Uji Heteroskedastisitas ... 29

3.10.3 Uji Multikolinearitas ... 29

3.11 Teknik Analisis Data ... 30

3.11.1 Metode Analisis Statistik Deskriptif ... 30

3.11.2 Metode Regresi Berganda ... 30

3.11.3 Pengujian Hipotesis ... 31

3.11.3.1 Koefisien Determinasi (R2) ... 31

3.11.3.2 Uji t ... 31

3.11.3.3 Uji F ... 31

BAB IV HASIL DAN PEMBAHASAN ... 32

4.1 Gambaran Umum Perusahaan ... 32

4.1.1 Sejarah Singkat Perusahaan ... 32

4.1.2 Visi dan Misi Perusahaan ... 33

4.1.3 Struktur Organisasi ... 34

4.1.4 Produk dan Jasa yang Ditawarkan ... 36

4.2 Analisis Deskriptif ... 40

4.2.1 Analisis Deskriptif Responden ... 40

4.2.2 Analisis Deskriptif Variabel ... 42

4.3 Uji Asumsi Klasik ... 47

4.3.1 Uji Normalitas ... 47

4.3.2 Uji Heteroskedastisitas ... 50

4.3.3 Uji Multikoloniearitas ... 52

4.4 Analisis Regresi Berganda ... 53

4.5 Uji Hipotesis ... 55

4.5.1 Koefisien Determinasi (R2) ... 55

4.5.2 Uji Signifikansi Parsial (Uji t) ... 56

4.5.3 Uji Signifikansi Simultan (Uji F) ... 58

4.6 Pembahasan ... 59

BAB V KESIMPULAN DAN SARAN ... 64

5.1 Kesimpulan ... 64

5.2 Saran ... 65

DAFTAR PUSTAKA ... 67

DAFTAR TABEL

No.Tabel Judul Halaman

1.1 Jumlah Konsumen PT. Bank XXX Medan tahun 2014 ... 3

2.1 Klasifikasi Emosi ... 14

2.2 Penelitian Terdahulu ... 18

3.1 Operasionalisasi Variabel Penelitian ... 22

3.2 Skala Likert ... 23

3.3 Item Total Statistic ... 27

3.4 Reliability Statistic ... 28

4.1 Karakteristik Responden Berdasarkan Usia ... 40

4.2 Karakteristik Responden Berdasarkan Jenis Kelamin ... 41

4.3 Karakteristik Responden Berdasarkan Pekerjaan ... 41

4.4 Distribusi Pendapat Responden Terhadap Variabel Emosi Eksternal ... 43

4.5 Distribusi Pendapat Responden Terhadap Variabel Emosi Situasional ... 44

4.6 Distribusi Pendapat Responden Terhadap Variabel Emosi Internal ... 45

4.7 Distribusi Pendapat Responden Terhadap Variabel Perilaku Komplain ... 46

4.8 Hasil Uji Kolmogorov-Smirnov ... 50

4.9 Hasil Uji Glejser ... 52

4.10 Hasil Uji Multikoloniearitas ... 53

4.11 Hasil Analisis Regresi Berganda ... 54

4.12 Hasil Koefisien Determinasi ... 56

4.13 Hasil Uji t ... 57

DAFTAR GAMBAR

No.Gambar Judul Halaman

2.1 Kerangka Konseptual ... 19

4.1 Struktur Organisasi ... 35

4.2 Grafik Histogram ... 49

4.3 Grafik Normal Plot ... 49

DAFTAR LAMPIRAN

No Judul Halaman

1 Kuesioner Penelitian ... 69

2 Data Butir Kuesioner Uji Validitas dan Reliabilitas ... 73

3 Analisis Regresi Linier Berganda ... 75

4 Uji Validitas dan Reliabilitas ... 79

ABSTRAK

PENGARUH EMOSI TERHADAP PERILAKU KOMPLAIN KONSUMEN PADA PT. BANK XXX MEDAN

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis pengaruh emosi yang terdiri dari emosi eksternal, emosi situasional dan emosi internal terhadap perilaku komplain konsumen pada PT. Bank XXX di Medan. Populasi adalah konsumen PT. Bank XXX Medan. Teknik pengambilan sampel menggunakan metode purposive sampling yaitu teknik pengambilan sampel berdasarkan kriteria tertentu. Kriteria yang ditetapkan dalam pengambilan sampel adalah konsumen PT.Bank XXX yang pernah mengalami kegagalan jasa. Penelitian ini menggunakan analisis regresi linier berganda dengan tingkat = 5%.

Hasil penelitian menunjukkan bahwa emosi eksternal, emosi situasional dan emosi internal secara serempak berpengaruh signifikan terhadap perilaku komplain konsumen pada PT. Bank XXX di Medan. Hasil uji parsial emosi eksternl (X1) dan emosi situasional (X2) memiliki pengaruh positif dan tidak signifikan terhadap perilaku komplain konsumen pada PT. Bank XXX di Medan. Sedangkan variabel emosi internal (X3) berpengaruh secara positif dan signifikan terhadap perilaku komplain. Melalui pengujian koefisien determinasi yang disesuaikan (Adjusted R Square) diperoleh nilai sebesar 0,392, berarti 39,2% perilaku komplain sebagai variabel terikat dapat dijelaskan oleh emosi eksternal, emosi situasional dan emosi internal sebagai variabel bebas. Sedangkan sisanya 60,8% dijelaskan oleh variabel lain yang tidak diteliti dalam penelitian ini .

ABSTRACT

THE EFFECT OF EMOTIONS ON COSTUMER COMPLAIN BEHAVIOUR AT PT. BANK XXX IN MEDAN

The purpose of this research is to identify and analize the effect of emotions to external emotions, situational emotions and internal emotions on customer complain behaviour at PT. Bank XXX in Medan. Population is customer of PT. Bank XXX Medan. The sampling technique used purposive sampling method that is sampled because someone happened to be in this research at PT. Bank XXX Medan. This research used multiple linier regression analysis with signifikan alpha 5%.

The result showed that external emotion, situational emotions and internal emotions have significant effect to customer complain behaviour at PT. bank XXX in Medan. The partial test showed that external emotions and situational emotions have positive and not significant to costumer complain behaviour at PT. bank XXX in Medan. Internal emotions have positive and significant to costumer complain behaviour. Through testing the adjusted coefficient of determination (Adjusted R square) obtained a value of 0,392 or 39,2% customer complain behaviour as the dependent variable can be explained by external emotions, situational emotions and internal emotions as independent variables. While the remaining 60,8% can be explained by other variables not examined in this study.

BAB I PENDAHULUAN

1.1 Latar Belakang

Dalam era pemasaran yang berkaitan dengan intelegensi emosional, tujuan

perusahaan tidak hanya berorientasi untuk menjual produk, tetapi perusahaan

berusaha untuk meningkatkan kepuasan dan loyalitas konsumen. Perubahan

strategi marketing ini membawa implikasi dimana konsumen mempunyai peranan

penting untuk keberlanjutan suatu perusahaan.

Oleh karena itu, persoalan kualitas jasa (service quality) serta loyalitas

konsumen menjadi isu penting bagi bisnis jasa belakangan ini. Loyalitas

konsumen dapat dikelompokkan ke dalam 2 (dua) kelompok, yaitu: loyalitas

merek (brand loyalty) dan loyalitas toko (store loyalty). Seperti halnya brand

loyalty, store loyalty juga ditunjukkan oleh perilaku konsisten, tetapi dalam store

loyalty perilaku konsistennya ialah dalam mengunjungi toko dimana konsumen

bisa membeli merek produk yang diinginkan. Oleh karena itu, konsumen yang

loyal terhadap merek akan juga loyal terhadap toko. Loyalitas konsumen terjadi

selama konsumen tersebut mendapatkan kualitas jasa yang lebih baik

dibandingkan dengan penyedia jasa lainnya. Jika perusahaan yang bersangkutan

melakukan sesuatu yang mengecewakan konsumen, maka konsumen yang kecewa

dapat melakukan perbuatan yang merugikan perusahaan, antara lain: menyebarkan

berita buruk tentang perusahaan yang bersangkutan kepada relasinya, pindah

aparat hukum. Perusahaan biasanya mempunyai mekanisme untuk menangani

keluhan konsumen, seperti: nomor bebas pulsa atau ganti rugi untuk keluhan

konsumen yang sah, dengan begitu perusahaan hanya dapat mengambil suatu

tindakan korektif untuk merespon keluhan konsumen tersebut. Pada akhirnya,

perusahaan hanya mampu mengatasi suatu kegagalan jasa dengan adanya keluhan

dari konsumen tersebut, tanpa mengenai proses dibaliknya.

Dengan kata lain, jika konsumen tidak mengeluh belum tentu ia puas

dengan jasa yang ia terima. Jika adanya kualitas yang jauh di bawah harapan,

maka pelanggan akan mengalami ketidakpuasan emosional (emotional

dissatisfaction). Pemahaman yang lebih mendalam tentang peranan emosi di

dalam perilaku komplain konsumen akan membuat manfaat yang sangat besar

untuk perusahaan mengurangi kemungkinan munculnya kegagalan jasa di masa

depan, mengetahui lebih dalam tentang perasaan konsumennya tentang kegagalan

jasa, sehingga dapat dirancang suatu proses kendali mutu jasa yang lebih baik.

Dalam perusahaan jasa seperti bank dalam melayani konsumen atau

nasabahnya juga tidak terlepas dari terjadinya kegagalan jasa yang menyebabkan

konsumennya melakukan perilaku komplain. Perilaku komplain yang dilakukan

konsumen bank biasanya dikarenakan oleh pelayanan yang dirasa kurang

memuaskan. Oleh karena permasalahan tersebut, maka peneliti tertarik untuk

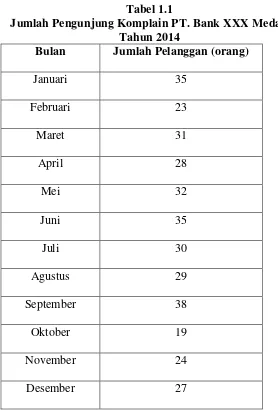

melakukan penelitian pada PT. Bank XXX Medan. Jumlah konsumen atau

nasabah yang datang ke PT. Bank XXX Medan selama 1 (satu) tahun terakhir

Tabel 1.1

Jumlah Pengunjung Komplain PT. Bank XXX Medan Tahun 2014

Bulan Jumlah Pelanggan (orang)

Januari 35

Februari 23

Maret 31

April 28

Mei 32

Juni 35

Juli 30

Agustus 29

September 38

Oktober 19

November 24

Desember 27

Dari latar belakang di atas, dapat dilihat bahwa permasalahan utama dalam

penelitian ini adalah bagaimana berbagai emosi negatif mempengaruhi respon

tindakan perilaku konsumen pada saat terjadi kegagalan jasa. Emosi-emosi

negatif dalam penelitian ini dikelompokkan ke dalam gugus dan tipe konsep

emosi negatif (mencakup gugus emosi eksternal yaitu: kemarahan, kemuakan,

penghinaan, kekecewaan, lalu gugus emosi situasional yaitu: kesedihan dan

perilaku komplain dari konsumen yang mencakup gugus respon tindakan

eksternal yaitu : langsung, tidak langsung, mulut ke mulut, beralih dan memboikot

serta gugus respon tindakan internal yaitu: menolak dan menyalahkan diri sendiri.

Secara spesifik penelitian ini digunakan untuk meneliti apakah terdapat

pengaruh signifikan yang positif pada emosi terhadap perilaku komplain

konsumen setelah terjadinya kegagalan jasa (service failure).

1.2 Perumusan Masalah

Permasalahan utama dalam penelitian ini adalah bagaimana berbagai emosi

negatif yang dirasakan seorang konsumen pada saat terjadi kegagalan jasa

berhubungan serta mempengaruhi respon tindakan di dalam perilaku

komplainnya. Secara lebih spesifik penelitian ini meneliti:

1. Apakah emosi eksternal berpengaruh positif terhadap perilaku komplain

pada konsumen PT. Bank XXX Medan?

2. Apakah emosi situasional berpengaruh positif terhadap perilaku komplain

pada konsumen PT. Bank XXX Medan?

3. Apakah emosi internal berpengaruh positif terhadap perilaku komplain

pada konsumen PT. Bank XXX Medan?

4. Apakah emosi eksternal, emosi situasional, dan emosi internal

berpengaruh positif terhadap perilaku komplain konsumen PT. Bank XXX

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk memeriksa dan mengetahui apakah

terdapat hubungan antara berbagai gugus dan tipe konsep emosi yang telah

disebutkan di atas dengan gugus dan tipe respon tindakan di dalam perilaku

komplain konsumen atas kegagalan jasa yang terjadi pada objek yang akan

diteliti, yaitu PT. Bank XXX Medan. Secara lebih spesifik, tujuan penelitian ini

adalah untuk:

1. Mengetahui pengaruh dari emosi eksternal terhadap perilaku komplain

pada konsumen PT. Bank XXX Medan.

2. Mengetahui pengaruh dari emosi situasional terhadap perilaku komplain

pada konsumen PT. Bank XXX Medan.

3. Mengetahui pengaruh dari emosi internal terhadap perilaku komplain pada

konsumen PT. Bank XXX Medan.

4. Mengetahui pengaruh dari emosi eksternal, emosi situasional, dan emosi

internal terhadap perilaku komplain konsumen PT. Bank XXX Medan.

1.4Manfaat Penelitian

Adapun manfaat penelitian ini adalah:

1. Bagi penulis

Hasil penelitian ini diharapkan mampu bermanfaat untuk mengetahui dan

memahami lebih rinci dan mendalam tentang emosi-emosi apa saja yang

muncul saat terjadinya suatu kegagalan jasa serta implikasi respon tindakan

yang seperti apa yang mungkin muncul sebagai akibat dari berbagai emosi

2. Bagi PT. Bank XXX Medan

Penelitian ini akan memberikan informasi bagi pihak manajemen yaitu

sebuah pemahaman yang lebih akurat tentang konsekuensi-konsekuensi yang

mungkin timbul sebagai hasil dari kegagalan jasa yang diberikan perusahaan

kepada konsumennya, sehingga memungkinkan manajemen PT. Bank XXX

untuk mengembangkan rencana tindakan yang lebih baik lagi untuk

mencegah atau mengurangi munculnya emosi dan perilaku

konsumen-konsumen yang negatif di masa mendatang.

3. Bagi pihak lain

Penelitian ini diharapkan dapat menjadi referensi untuk penelitian selanjutnya

tentang perilaku komplain konsumen dan perbandingan bagi peneliti lain

yang ingin meneliti berkaitan dengan masalah ini sehingga dapat melanjutkan

penelitian ini untuk menjadi penelitian yang lebih baik lagi dan menambah

referensi perpustakaan.

4. Bagi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

Penelitian ini diharapkan dapat memberikan masukan dan tambahan

informasi serta menyampaikan saran yang mungkin bermanfaat bagi Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara, mengenai masalah yang

BAB II

TINJAUAN PUSTAKA

2.1 Dasar Konsep Pemasaran Dan Jasa 2.1.1 Definisi Pemasaran

Philip Kotler mendefinisikan pemasaran (marketing) sebagai berikut:

“Pemasaran adalah suatu fungsi organisasi dan serangkaian proses untuk

menciptakan, mengkomunikasikan, dan memberikan nilai kepada pelanggan

untuk mengelola hubungan pelanggan dengan cara yang menguntungkan

organisasi dan pemangku kepentingannya.” (Kotler,2003:5).

Sementara itu, manajemen pemasaran (marketing management) didefinisikan

pula oleh Kotler sebagai berikut:

“Manajemen pemasaran sebagai seni dan ilmu memilih pasar sasaran dan

meraih, mempertahankan, serta menumbuhkan pelanggan dengan menciptakan,

menghantarkan, dan mengkomunikasikan nilai pelanggan yang unggul.”

(Kotler,2003:5).

2.1.2 Definisi Jasa

Begitu banyak pendapat dan definisi yang muncul di kalangan akademisi

mengenai pengertian dari jasa. Berikut ini merupakan pengertian jasa menurut

beberapa ahli:

“Jasa (service) adalah aktivitas ekonomi yang biasanya menghasilkan

produk tidak nyata (misalnya: pendidikan, hiburan, penginapan, pemerintahan,

“Jasa merupakan aktivitas, manfaat, atau kepuasan yang ditawarkan

untuk dijual.Contohnya bengkel reparasi kendaraan bermotor, salon kecantikan,

kursus keterampilan, pusat kebugaran, restoran, hotel, rumah sakit, universitas,

dan lain-lain.” (Tjiptono, 2008:15).

Dari berbagai pendapat mengenai definisi jasa di atas, maka dapat

disimpulkan bahwa jasa adalah aktivitas ekonomi yang melibatkan sejumlah

interaksi dengan konsumen, tetapi tidak menghasilkan transfer kepemilikan.

2.1.3 Karakteristik Jasa

Menurut Tijptono (2008:28) menyebutkan bahwa jasa memiliki 4 (empat)

karakteristik unik yang membedakannya dengan barang yaitu:

1. Tidak Berwujud (Intangibility)

Jasa bersifat intangible, artinya jasa tidak dapat dilihat, dirasa, dicium,

didengar, atau diraba sebelum dibeli dan dikonsumsi. Seorang konsumen jasa

tidak dapat menilai hasil dari sebuah jasa sebelum ia mengalami atau

mengkonsumsinya sendiri. Bila seorang konsumen membeli jasa tertentu,

sebenarnya ia hanya menggunakan, memanfaatkan, atau menyewa jasa

tersebut.

2. Keberagaman (Heterogeneity)

Jasa bersifat sangat variabel atau heterogen karena merupakan

non-standardized output, artinya bentuk, kualitas, dan jenisnya sangat beraneka

ragam, tergantung pada siapa, kapan, dan di mana layanan tersebut dihasilkan.

model rambut yang sama belum tentu mendapatkan hasil yang seratus persen

identik.

3. Tidak Dapat Dipisahkan (Inseparability)

Jasa pada umumnya dijual terlebih dahulu, baru kemudian diproduksi dan

dikonsumsi pada waktu dan tempat yang sama. Praktik dokter gigi merupakan

salah satu contohnya. Dokter gigi tidak dapat mencabut gigi, mengobati gigi,

atau menambal gigi pasien tanpa kehadiran sang pasien.

4. Tidak Dapat Disimpan (Perishability)

Perishability berarti bahwa jasa adalah komoditas yang tidak tahan lama, tidak

dapat disimpan untuk pemakaian ulang diwaktu yang akan datang, dijual

kembali, atau dikembalikan. Kamar hotel yang tidak dihuni atau jam tertentu

tanpa pasien di tempat praktik dokter umum akan berlalu atau hilang begitu

saja karena tidak dapat disimpan.

2.2 Definisi dan Fungsi Emosi 2.2.1 Definisi Emosi

Tindakan dan emosi tidak dapat dipisahkan karena keduanya merupakan

bagian dari keseluruhan. Meskipun begitu, ada prinsip yang bisa dipegang

bahwa emosi akan menjadi semakin kuat bila diberi ekspresi fisik.

Menurut Yuwono et al. (2005) bahwa emosi merupakan bagian integral

dari adaptasi dan motivasi. Dalam kajian psikologi emosi terlihat sebagai fungsi

adaptif ketika terjadi sesuatu yang mengancam individu, yang membantu

Menurut Robbins et al. (2008:308) emosi adalah perasaan-perasaan

interns yang ditujukan kepada seseorang atas sesuatu.

Menurut Prahman (2008), emosi terbagi ke dalam 3 (tiga) bagian yaitu:

emosi eksternal, emosi situasional dan emosi internal.

1. Emosi Eksternal

Emosi eksternal adalah luapan perasaan yang ditujukan seseorang

terhadap sesuatu yang dipengaruhi dari luar diri individu.

2. Emosi Situasional

Emosi situasional adalah luapan perasaan yang ditujukan seseorang

terhadap sesuatu yang dipengaruhi oleh suatu keadaan atau situasi

tertentu.

3. Emosi Internal

Emosi internal adalah luapan perasaan yang ditujukan seseorang terhadap

sesuatu yang dipengaruhi dari dalam diri individu.

2.2.2 Fungsi Emosi

Menurut Robbins et al. (2008:314) fungsi emosi ialah untuk memotivasi

orang untuk terlibat dalam tindakan-tindakan penting agar dapat bertahan hidup.

Tindakan-tindakan seperti mengumpulkan makanan, mencari perlindungan,

memilih pasangan, menjaga diri dan memprediksi perilaku manusia lain.

Dalam The Expressions of the Emotions in Man and Animals, Darwin

menyatakan bahwa emosi berkembang seiring waktu untuk membantu manusia

memecahkan masalah. Teori Darwin tersebut didukung oleh peneliti yang

penelitian ini menyatakan bahwa manusia harus mengalami emosi-apakah emosi

tersebut positif atau negatif-karena hal ini berguna terhadap suatu tujuan.

2.3 Kualitas Jasa dan Kegagalan Jasa (Service Failure)

2.3.1 Kualitas Jasa

Kepuasan konsumen akan terpenuhi apabila proses penyampaian jasa dari

si pemberi jasa kepada konsumen sesuai dengan apa yang dipersepsikan oleh

konsumen. Oleh karena berbagai faktor, seperti subjektifitas dipersepsikan si

pemberi jasa, keadaan psikologis konsumen maupun pemberi jasa, kondisi

lingkungan eksternal dan sebagainya tidak jarang memainkan peranannya

sendiri-sendiri, maka jasa sering disampaikan dengan cara yang berbeda dengan

yang dipersepsikan oleh konsumen.

Dari aspek-aspek kualitas jasa ada 5 (lima) aspek spesifik yang

mempengaruhi kualitas jasa (Zeithaml et al.,2009:152) yaitu:

1. Realibility dimension

2. Responsiveness dimension

3. Assurance dimension

4. Empathy dimension

5. Tangibles dimension

2.3.2 Kegagalan Jasa (Service Failure)

Walaupun perusahaan telah berusaha melakukan yang terbaik dalam

rangka memenuhi kebutuhan dan keinginan pelanggan, tetap saja sering terjadi

kegagalan bahkan menganggap sesuatu yang biasa, maka perusahaan

bersangkutan akan mendapat masalah besar, bahkan bisa kehilangan bisnisnya.

Kunci sukses bagi setiap perusahaan adalah bersikap proaktif dalam menekan

setiap kemungkinan terjadinya kegagalan dan membekali karyawan dengan

serangkaian alat pemulihan (recovery) yang afektif guna memperbaiki service

encounter manakala terjadi kegagalan dalam memuaskan harapan pelanggan.

Faktor penyebab utama kegagalan jasa yang bersifat inheren dalam

service encounter adalah:

1. Karakteristik unik dari jasa yang membedakannya dari barang.

2. Sifat intangibilitas menyebabkan perbandingan antara persepsi dengan harapan

oleh pelanggan menjadi proses evaluasi yang subyektif.

3. Sifat perishability menyebabkan penawaran dan permintaan jasa sangat sulit

diselaraskan. Hal ini sering menjadikan penundaan layanan dari waktu ke

waktu sehingga pekerja jasa maupun pengguna jasa kehilangan kesabaran.

4. Karakteristik inseparabilitas menempatkan penyedia jasa berinteraksi langsung

(face to face) dengan pelanggan. Interaksi langsung dan partisipasi pelanggan

dalam proses produksi jasa sangat potensial menimbulkan berbagai macam

masalah, terutama menyangkut kualitas jasa.

5. Kegagalan jasa terjadi pada berbagai critical incedent dalam service

encounter. Setiap service encounter terbentuk dari sejumlah moment of fruth,

yaitu momen interaksi spesifik dan actual antara pelanggan dengan karyawan

Kegagalan jasa pada umumnya dikelompokkan dalam 3 (tiga) kategori

berikut:

1. Respon karyawan terhadap kegagalan suatu penyampaian.

2. Respon karyawan terhadap kebutuhan individu dan permintaan spesial

pelanggan.

3. Tindakan karyawan yang tidak cepat dan tidak diharapkan.

2.4 Pengelompokan Emosi dan Respon Tindakan dalam Perilaku Komplain Konsumen

Pengelompokan daripada respon emosi dan perilaku konsumen yang

digunakan pada penelitian ini tidak dimaksudkan untuk menjadi sebuah

pengelompokkan ketidakpuasan konsumen. Melainkan, penelitian ini berupaya

untuk memeriksa seperangkat daftar yang beralasan tentang respon-respon

terhadap ketidakpuasan yang dialami konsumen untuk mengakomodasi aksinya

(Vincent,2005). Ruang lingkup daripada emosi yang dialami oleh seorang

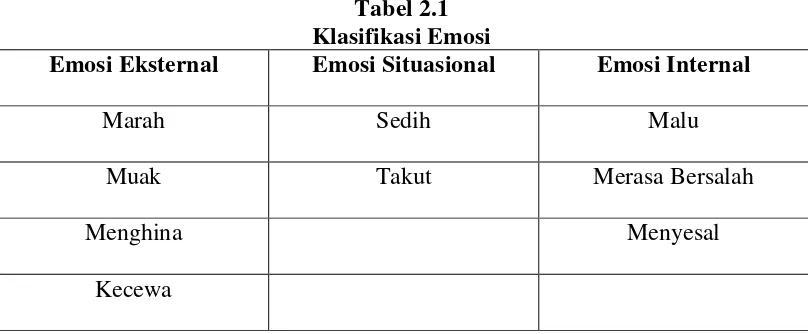

konsumen sangatlah luas dan beberapa emosi yang terjadi pada saat

berlangsungnya konsumsi. Ada beberapa tingkatan emosi yang berbeda dan

emosi negatif terdiri atas 7 (tujuh) bagian:

a. Marah(Anger)

b. Muak (Disgust)

c. Menghina (Contempt)

d. Sedih (Sadness)

e. Merasa Bersalah (Guilt)

g. Takut (Fear)

Setelah dilakukannya modifikasi terhadap tingkatan emosi negatif, maka

daftar klasifikasi emosi dalam kaitannya dengan penggunaan jasa dan service

failure yang baru adalah sebagai berikut (Prahman,2008):

Tabel 2.1 Klasifikasi Emosi

Emosi Eksternal Emosi Situasional Emosi Internal

Marah Sedih Malu

Muak Takut Merasa Bersalah

Menghina Menyesal

Kecewa

Sumber: Prahman (2008)

2.5 Perilaku Komplain Konsumen (Consumer Complaint Behaviour)

Menurut Mowen et al. (2002:101) perilaku komplain konsumen

(consumer complaint behavior) adalah istilah yang mencakup semua tindakan

konsumen yang berbeda bila mereka merasa tidak puas dengan suatu pembelian.

Para peneliti mengidentifikasi 5 (lima) perilaku komplain umum, yaitu:

1. Menghadapi perusahaan dengan cara tertentu.

2. Menghindari perusahaan yang sama dan membujuk teman-teman serta

keluarganya, untuk melakukan, menghindari perusahaan yang sama.

3. Mengambil tindakan terbuka yang melibatkan pihak ketiga, misalnya

melancarkan tindakan resmi untuk memperoleh ganti rugi.

4. Memboikot perusahaan atau organisasi.

Model perilaku komplain konsumen mengidentifikasi 2 (dua) tujuan

utama untuk mengeluh. Pertama, konsumen mengeluh untuk menutupi kerugian

ekonomi. Kedua, membangun kembali citra diri mereka.

Adapun beberapa faktor-faktor yang mempengaruhi komplain konsumen:

1. Tingkat ketidakpuasan meningkat

2. Sikap konsumen untuk mengeluh meningkat

3. Jumlah manfaat yang diperoleh dari sikap mengeluh meningkat

4. Perusahaan disalahkan atas satu masalah

5. Produk tersebut penting bagi konsumen

6. Sumber-sumber yang tersedia bagi konsumen untuk mengeluh meningkat

Penelitian ini memasukkan respon perilaku eksternal (external

behavioural responses) yang mencakup tindakan public (public actions) seperti

melakukan komplain langsung (direct) kepada perusahaan itu, ataupun tidak

langsung (indirect) kepada lembaga perlindungan konsumen atau semacamnya,

dan juga tindakan pribadi seperti berita buruk (WOM negative), bertukar

penyedia jasa (switching), dan berhenti menggunakan jasa dari penyedia jasa

(boycotting) (Crie,2003). Sedangkan respon perilaku internal (internal

behavioural responses) seperti menyalahkan diri sendiri (self-blame) dan tidak

menghiraukan (denial) juga diikutsertakan. Maka perilaku komplain konsumen

yang digunakan sebagai dasar penelitian ini dapat disimpulkan sebagai berikut:

1. Respon Tindakan Eksternal (External Response Actions)

a. Langsung (Direct)

c. Mulut ke Mulut (Word of mouth)

d. Beralih (Switch)

e. Memboikot (Boycott)

2. Respon Tindakan Internal (Internal Response Actions)

a. Menyalahkan Diri Sendiri (Self-blame)

b. Menolak (Deny)

Terdapat berbagai macam faktor yang menjelaskan perilaku komplain

konsumen, dengan faktor emosi menjadi salah satu penentu di dalamnya.

Pengklasifikasian daripada respon-respon emosi dan perilaku konsumen yang

digunakan dalam penelitian ini tidak dimaksudkan untuk menjadi sebuah

taksonomi lengkap tentang seorang konsumen yang tidak puas. Melainkan,

penelitian ini berupaya untuk memeriksa alasan tentang respon-respon terhadap

ketidakpuasan yang dialami konsumen untuk mengakomodasi hasilnya

(Vincent,2005).

Menurut Kartono, terdapat 4 (empat) tipe respon terhadap ketidakpuasan

antara lain:

1. Passives

Kelompok konsumen yang jarang mengambil tindakan bila merasa tidak puas.

Mereka merasa tidak ada manfaat dan norma pribadi mereka tidak mendukung

aktivitas komplain.

2. Voices

Kelompok konsumen yang jarang melakukan public action sebaliknya mereka

karena menurut mereka ada manfaat sosial dan kepribadian mereka

mendukung.

3. Irotes

Kelompok konsumen yang meyakini bahwa komplain memiliki manfaat

sosial. Private action di atas tingkat rata-rata walau direct action rendah.

4. Activists

Kelompok konsumen yang cenderung melakukan private, direct, dan public

action. Mereka sangat yakin bahwa komplain membawa manfaat sosial dan

kepribadian mereka mendukung.

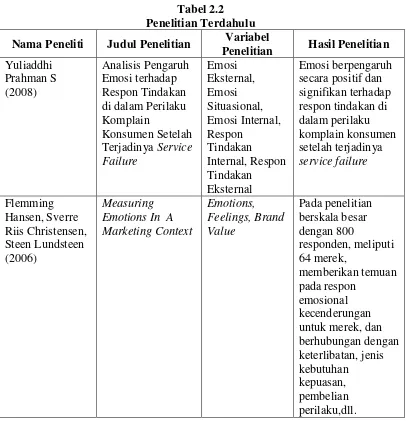

2.6 Penelitian Terdahulu

1. Prahman (2008) melakukan penelitian dengan judul “Analisis Pengaruh Emosi

terhadap Respon Tindakan di dalam Perilaku Komplain Konsumen Setelah

Terjadinya Service Failure”, membuktikan bahwa emosi berpengaruh secara

positif dan signifikan terhadap respon tindakan di dalam perilaku komplain

konsumen setelah terjadinya service failure.

2. Hansen et al. (2006) melakukan penelitian dengan judul “Measuring Emotions

In A Marketing Context”, membuktikan bahwa pada penelitian berskala besar

dengan 800 responden,meliputi 64 merek, memberikan temuan pada respon

emosional kecenderungan untuk merek, dan berhubungan dengan keterlibatan,

Tabel 2.2 Penelitian Terdahulu Nama Peneliti Judul Penelitian Variabel

Penelitian Hasil Penelitian

Yuliaddhi Prahman S (2008) Analisis Pengaruh Emosi terhadap Respon Tindakan di dalam Perilaku Komplain

Konsumen Setelah Terjadinya Service Failure Emosi Eksternal, Emosi Situasional, Emosi Internal, Respon Tindakan Internal, Respon Tindakan Eksternal Emosi berpengaruh secara positif dan signifikan terhadap respon tindakan di dalam perilaku komplain konsumen setelah terjadinya service failure Flemming Hansen, Sverre Riis Christensen, Steen Lundsteen (2006) Measuring Emotions In A Marketing Context Emotions, Feelings, Brand Value Pada penelitian berskala besar dengan 800 responden, meliputi 64 merek, memberikan temuan pada respon emosional kecenderungan untuk merek, dan berhubungan dengan keterlibatan, jenis kebutuhan kepuasan, pembelian perilaku,dll.

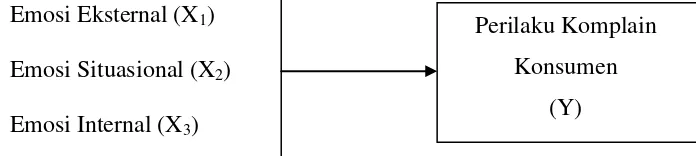

2.7 Kerangka Konseptual

Kegagalan jasa yang terjadi pada pelayanan suatu perusahaan dapat

menyebabkan ketidakpuasan pada konsumen. Kegagalan jasa yang terjadi pada

pelayanan suatu perusahaan tersebut akan memberikan dampak negatif kepada

konsumen. Sehingga akan menimbulkan emosi eksternal, situasional, dan

Emosi Eksternal (X1)

Emosi Situasional (X2)

Emosi Internal (X3)

menghina, kecewa, sedih, takut, malu, merasa bersalah dan menyesal yang dapat

memberikan pengaruh terhadap perilaku komplain konsumen.

Berdasarkan latar belakang, pendapat para ahli, dan beberapa hasil

[image:31.595.118.466.228.306.2]penelitian terdahulu, maka kerangka konseptual penelitian ini adalah:

Gambar 2.1 Kerangka Konseptual

2.8 Hipotesis Penelitian

Hipotesis adalah penjelasan sementara tentang perilaku, fenomena, atau

keadaan tertentu yang telah terjadi atau akan terjadi, yang kemudian akan diuji

kebenarannya melalui penelitian yang dilakukan (Kuncoro, 2003:48).

Berdasarkan perumusan masalah dan kerangka konseptual yang telah

dipaparkan, maka peneliti mengajukan hipotesis sebagai berikut:

1. Terdapat pengaruh positif dan signifikan antara emosi eksternal terhadap

perilaku komplain konsumen pada PT. Bank XXX Medan.

2. Terdapat pengaruh positif dan signifikan antara emosi situasional terhadap

perilaku komplain konsumen pada PT. Bank XXX Medan.

3. Terdapat pengaruh positif dan signifikan antara emosi internal terhadap

perilaku komplain konsumen pada PT. Bank XXX Medan.

Perilaku Komplain

Konsumen

4. Terdapat pengaruh positif dan signifikan antara emosi eksternal, emosi

situasional, dan emosi internal berpengaruh positif terhadap perilaku komplain

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian asosiatif. Penelitian asosiatif

merupakan penelitian tentang adanya hubungan antar variabel dalam populasi

yang akan diuji melalui hubungan antar variabel dalam sampel yang diambil dari

populasi tersebut (Sugiyono, 2011:224).

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di PT. Bank XXX Medan yang memungkinkan

terdapat responden yang dipersyaratkan. Waktu penelitian ini akan dilakukan

mulai dari Januari 2015 sampai dengan Maret 2015.

3.3 Batasan Operasional

Dalam penelitian ini digunakan beberapa variabel yang didefenisikan

secara operasional, dan penelitian ini dibatasi pada pengaruh emosi negatif

terhadap perilaku komplain konsumen.

Adapun variabel yang dianalisis dalam penelitian ini adalah :

1. Variabel Independen (Independent Variable) atau Variabel Bebas.

Variabel independen dalam penelitian ini adalah :

1. Emosi Eksternal (X1)

2. Emosi Situasional (X2)

2. Variabel Dependen (Dependent Variable) atau Variabel Terikat

Dalam penelitian ini yang menjadi variabel dependen adalah

perilaku komplain konsumen (Y).

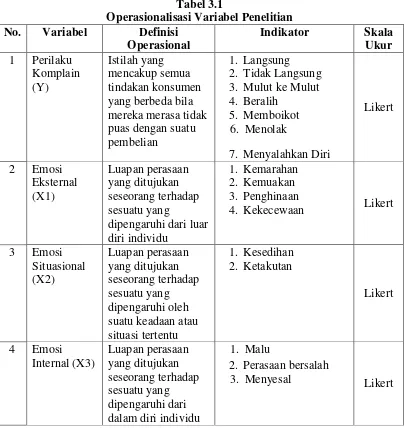

3.4 Definisi Operasional

Definisi operasional dari penelitian ini adalah emosi yang terdiri dari

emosi eksternal, emosi situasional dan emosi internal, serta perilaku komplain

[image:34.595.110.516.324.752.2]yang diukur dengan respon tindakan eksternal maupun respon tindakan internal.

Tabel 3.1

Operasionalisasi Variabel Penelitian No. Variabel Definisi

Operasional

Indikator Skala Ukur

1 Perilaku Komplain (Y)

Istilah yang mencakup semua tindakan konsumen yang berbeda bila mereka merasa tidak puas dengan suatu pembelian

1. Langsung 2. Tidak Langsung 3. Mulut ke Mulut 4. Beralih

5. Memboikot 6. Menolak

7. Menyalahkan Diri

Likert

2 Emosi Eksternal (X1) Luapan perasaan yang ditujukan seseorang terhadap sesuatu yang

dipengaruhi dari luar diri individu

1. Kemarahan 2. Kemuakan 3. Penghinaan

4. Kekecewaan Likert

3 Emosi Situasional (X2) Luapan perasaan yang ditujukan seseorang terhadap sesuatu yang dipengaruhi oleh suatu keadaan atau situasi tertentu

1. Kesedihan 2. Ketakutan

Likert

4 Emosi Internal (X3) Luapan perasaan yang ditujukan seseorang terhadap sesuatu yang dipengaruhi dari dalam diri individu

1. Malu

2. Perasaan bersalah

Sumber: Prahman (2008), data diolah peneliti

3.5 Skala Pengukuran Variabel

Skala yang digunakan dalam penelitian ini adalah skala Likert. Skala Likert

adalah suatu skala pengukuran dengan kategori respon yang bervariasi mulai dari

sangat tidak setuju (STS) hingga sangat setuju (SS) yang mengharuskan

responden untuk mengindikasikan sebuah tingkatan persetujuan atau tidak setuju

[image:35.595.107.516.302.423.2]terhadap serangkaian pernyataan yang berhubungan dengan objek stimulan.

Tabel 3.2

Pengukuran Skala Likert

No Alternatif Jawaban Skor

1 Sangat Setuju (SS) 5

2 Setuju (S) 4

3 Netral (N) 3

4 Tidak Setuju (TS) 2

5 Sangat Tidak Setuju (STS) 1

Sumber: Situmorang dan Lufti (2014)

3.6 Populasi dan Sampel Penelitian

1. Populasi adalah suatu kelompok dari elemen penelitian, dimana elemen

unit terkecil yang merupakan sumber dari data yang diperlukan (Ginting,

dkk., 2008:128). Populasi dalam penelitian ini adalah konsumen PT.

Bank XXX Medan.

2. Sampel adalah himpunan atau bagian dari populasi. Sampel dalam

penelitian ini adalah sebagian konsumen PT. Bank XXX Medan yang

merasakan kegagalan jasa. Dalam menentukan ukuran sampel penelitian,

slovin memasukkan unsur kelonggaran ketidaktelitian karena kesalahan

pengambilan sampel yang masih dapat ditoleransi (Sanusi, 2011:101).

Dimana :

= Jumlah Sampel

= Jumlah Populasi

= toleransi ( dalam persen)

Bila diketahui jumlah nasabah yang melakukan komplain ke PT. Bank

XXX Medan selama tahun 2014 adalah 351 nasabah, sampelnya dapat

dihitung sebagai berikut:

Maka sampel dalam penelitian ini adalah 77,82 responden atau dapat

dibulatkan menjadi 78 orang responden. Dalam penelitian ini, sampel

diambil dengan teknik purposive sampling yaitu teknik pengambilan

sampel berdasarkan kriteria tertentu. Kriteria yang ditetapkan dalam

pengambilan sampel adalah konsumen PT.Bank XXX yang pernah

mengalami kegagalan jasa.

3.7 Jenis Data

Data yang digunakan dalam penelitian ini adalah:

1. Data primer (primary data) yaitu data yang dikumpulkan sendiri oleh

untuk kepentingan studi yang bersangkutan yang dapat berupa interview atau

observasi. Pengumpulan data primer dalam penelitian ini dilakukan dengan

cara melakukan observasi melalui penyebaran kuesioner kepada konsumen PT.

Bank XXX Medan sebanyak 100 (seratus) orang yang merasakan kegagalan

jasa.

2. Data sekunder (secondary data) yaitu data yang diperoleh atau dikumpulkan

dan disatukan oleh studi-studi sebelumnya atau yang diterbitkan oleh berbagai

instansi lain. Biasanya sumber tidak langsung berupa data dokumentasi dan

arsip-arsip resmi (Situmorang dan Lufti,2014:3). Pengumpulan data sekunder

dalam penelitian ini dilakukan dengan menelusuri berbagai jenis buku yang

terkait dengan judul penelitian, internet, jurnal-jurnal ilmiah, serta karya tulis

ilmiah.

3.8 Metode Pengumpulan Data

1. Angket (Questionare)

Merupakan suatu pengumpulan data dengan memberikan atau menyebarkan

daftar pertanyaan/pernyataan kepada responden dengan harapan memberikan

respons atas daftar pertanyaan tersebut. Jawaban dari setiap responden

tersebut akan diberi skor dengan menggunakan skala likert.

2. Wawancara (Interview)

Merupakan teknik pengumpulan data yang dilakukan dengan melakukan tanya

3. Studi Pustaka

Metode pengumpulan data dengan menggunakan buku-buku literature yang

berhubungan dengan penelitian ini.

3.9 Uji Validitas dan Reabilitas 3.9.1 Uji Validitas

Validitas menunjukkan sejauh mana suatu alat pengukur itu mengukur apa

yang ingin di ukur. Dilakukan pada 30 orang di luar konsumen PT. Bank XXX

Medan. Suatu skala pengukur dikatakan valid apabila skala tersebut digunakan

untuk mengukur apa yang seharusnya diukur (Situmorang, dkk., 2014:86).

Pengujian validitas dilakukan dengan menggunakan program SPSS for

Windows dengan kriteria sebagai berikut:

a. Jika rhitung>rtabel , maka pertanyaan tersebut dinyatakan valid

b. Jika rhitung<rtabel , maka pernyataan tersebut dinyatakan tidak valid

Pengujian validitas menggunakan pendekatan koefisien korelasi yaitu dengan

cara mengkorelasikan antara skor butir pertanyaan dengan skor totalnya dan bila

nilai korelasinya positif dan r hitung ≥ 0,3, maka butir pernyataan tersebut

dinyatakan valid. Penyebaran kuesioner khusus dalam uji validitas diberikan

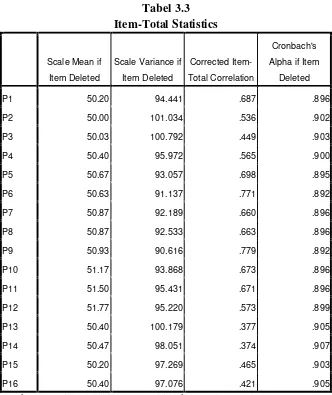

Tabel 3.3 Item-Total Statistics

Scale Mean if

Item Deleted

Scale Variance if

Item Deleted

Corrected

Item-Total Correlation

Cronbach's

Alpha if Item

Deleted

P1 50.20 94.441 .687 .896

P2 50.00 101.034 .536 .902

P3 50.03 100.792 .449 .903

P4 50.40 95.972 .565 .900

P5 50.67 93.057 .698 .895

P6 50.63 91.137 .771 .892

P7 50.87 92.189 .660 .896

P8 50.87 92.533 .663 .896

P9 50.93 90.616 .779 .892

P10 51.17 93.868 .673 .896

P11 51.50 95.431 .671 .896

P12 51.77 95.220 .573 .899

P13 50.40 100.179 .377 .905

P14 50.47 98.051 .374 .907

P15 50.20 97.269 .465 .903

P16 50.40 97.076 .421 .905

Sumber : Hasil Penelitian (Data Diolah, 2015)

Tabel 3.3 menunjukkan bahwa seluruh butir pernyataan kuesioner telah valid

karena rhitung > rtabel. Dengan demikian, kuesioner dapat dilanjutkan pada tahap

pengujian reliabilitas.

3.9.2 Uji Reliabilitas

Reliabilitas adalah indeks yang menunjukkan sejauh mana suatu alat

pengukur dapat dipercaya atau dapat diandalkan (Situmorang, dkk., 2014:89).

dan hasil pengukuran yang diperoleh relatif konsisten, maka alat pengukur

tersebut reliabel.

Jika rhitung > rtabel maka pertanyaan tersebut reliabel

Jika rhitung > rtabel maka pertanyaan tersebut tidak reliabel

Menurut Ghozali dan Kuncoro (Ginting dan Situmorang, 2008 : 179) butir

pertannyaan yang sudah dinyatakan valid dalam uji validitas akan ditentukan

reliabilitasnya dengan kriteria sebagai berikut:

Menurut Ghozali jika nilai Cronbach’s Alpha > 0,60

[image:40.595.245.459.372.475.2]Menurut Kuncoro jika nilai Cronbach’s Alpha > 0,80

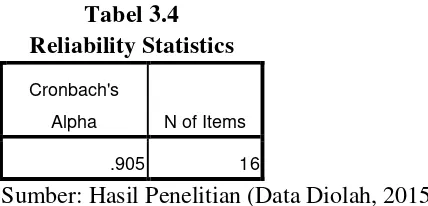

Tabel 3.4 Reliability Statistics

Cronbach's

Alpha N of Items

.905 16

Sumber: Hasil Penelitian (Data Diolah, 2015)

Pada 16 pertanyataan dengan tingkat signifikansi 5% diketahui bahwa

koefisien alpha (Cronbach’s Alpha) adalah sebesar 0,905. Ini berarti 0,905 > 0,80

sehingga dapat dinyatakan bahwa kuesioner tersebut telah reliabel dan dapat

disebarkan kepada responden untuk dijadikan sebagai instrumen penelitian.

3.10 Uji Asumsi Klasik

3.10.1 Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi

variabel penggangu atau residual memiliki distribusi normal. Pengujian ini

residual mengikuti distribusi normal. Uji normalitas dilakukan dengan

menggunakan pendekatan kolmogrov smirnov. Dengan menggunakan tingkat

signifikan 5% maka nilai Asymp.Sig (2-tailed) di atas nilai signifikan 5% artinya

variabel residual berdistribusi normal (Erlina, 2011:100).

3.10.2 Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk melihat apakah di dalam model

regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke

pengamatan lainnya. Jika varians dari residual suatu pengamatan ke pengamatan

lainnya sama disebut homoskedastisitas, dan jika variansnya berbeda disebut

heteroskedastisitas.

3.10.3 Uji Multikolinearitas

Uji mutikolinearitas bertujuan untuk menguji apakah dalam model regresi

ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik

seharusnya tidak terjadi korelasi diantara variabel bebas, jika variabel bebasnya

berkorelasi maka variabel-variabel ini tidak ortogonal. Ada tidaknya gejala

multikolinearitas dapat dilihat dari besarnya nilai tolerance dan VIF ( Variance

Inflaction Factor). Untuk mendeteksi ada atau tidaknya multikolinearitas dapat

dilakukan dengan melihat tolerance dan VIF dengan membandingkan sebagai

berikut :

VIF > 5 maka diduga mempunyai persoalan multikolinearitas

VIF < 5 maka tidak terdapat multikolinearitas

3.11 Teknik Analisis Data

3.11.1 Metode Analisis Statistik Deskriptif

Analisis data deskriptif digunakan untuk mendeskripsikan data dan

meringkas data yang diobservasi. Di dalam analisis data deskriptif akan

memunculkan nilai standard deviasi yang akan menunjukkan perbedaan.

3.11.2 Metode Regresi Berganda

Menurut Sugiyono (2011:275) analisis regresi ganda digunakan oleh peneliti,

bila penelitian bermaksud meramalkan bagaimana keadaan (naik turunnya)

variabel dependen, bila dua atau lebih variabel independen sebagai faktor

prediktor dimanipulasi (dinaik turunkan nilainya) jadi analisis regresi ganda akan

dilakukan apabila jumlah variabel independennya minimal dua.

Y=a+b1X1+b2X2+b3X3+e

Keterangan :

Y = Perilaku Komplain

a = Konstanta

b1...b3 = Koefisien Regresi X1-X3

X1 = Variabel Emosi Eksternal

X2 = Variabel Emosi Situasional

3.11.3 Pengujian Hipotesis

3.11.3.1 Koefisien Determinasi ()

Koefisien determinasi () pada intinya mengukur seberapa besar

kemampuan model dalam menerangkan variabel dependen. Nilai koefisien

determinasi adalah antara 0 dan 1. Nilai yang semakin besar dapat dikatakan

bahwa pengaruh variabel independen (X) terhadap variabel dependen (Y)

semakin besar, begitu pula sebaliknya.

3.11.3.2 Uji t

Uji t digunakan untuk menguji signifikansi hubungan antara variabel X dan

Y, apakah emosi eksternal, emosi situasional dan emosi internal (X1, X2, X3)

berpengaruh terhadap perilaku komplain konsumen (Y) secara terpisah atau

parsial.

Kriteria pengambilan keputusan :

Ho diterima jika thitung < ttabel pada a=5%

Ho diterima jika thitung > ttabel pada a=5%

3.11.3.3 Uji F

Uji F menunjukkan apakah semua variabel bebas yang terdapat dalam model

mempunyai pengaruh secara bersama-sama terhadap variabel terikatnya

(Kuncoro, 2003:219).

Jika F hitung< F tabel, maka H0 diterima Ha ditolak

Jika F hitung> F tabel, maka H0 ditolak Ha diterima

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan 4.1.1 Sejarah Singkat Perusahaan

Berdiri sejak tahun 1946, Bank XXX menjadi bank pertama milik negara

yang lahir setelah kemerdekaan Indonesia. Bank XXX mulai mengedarkan alat

pembayaran resmi pertama yang dikeluarkan Pemerintah Indonesia, yakni ORI

atau Oeang Republik Indonesia, pada malam menjelang tanggal 30 Oktober

1946, hanya beberapa bulan semenjak pembentukannya. Hingga kini, tanggal

tersebut diperingati sebagai Hari Keuangan Nasional, sementara hari

pendiriannya yang jatuh pada tanggal 5 Juli ditetapkan sebagai Hari Bank

Nasional.

Menyusul penunjukan De Javache Bank yang merupakan warisan dari

Pemerintah Belanda sebagai bank sentral pada tahun 1949, Pemerintah

membatasi peran Bank XXX sebagai bank sentral. Bank XXX ditetapkan sebagai

bank pembangunan dan diberikan hak untuk bertindak sebagai bank devisa,

dengan akses langsung untuk transaksi luar negeri.

Sehubungan dengan penambahan modal pada tahun 1955, status Bank

XXX diubah menjadi bank komersial milik Pemerintah. Perubahan ini melandasi

pelayanan yang lebih baik dan tuas bagi sektor usaha nasional.

Tahun 1992, status hukum dan nama bank XXX berubah menjadi PT.

Bank XXX (Persero), sementara keputusan untuk menjadi perusahaan publik

Kemampuan Bank XXX untuk beradaptasi terhadap perubahan dan

kemajuan lingkungan, sosial - budaya serta teknologi dicerminkan melalui

penyempurnaan identitas perusahan yang berkelanjutan dari masa ke masa. Hal

ini juga menegaskan dedikasidan komitmen Bank XXX terhadap perbaikan

kualitas kinerja secara terus menerus. pada tahun 2004, identitas perusahaan yang

diperbaharui mulai digunakan untuk menggambarkan prospek ke masa depan

yang lebih baik, setelah keberhasilan mengarungi masa-masa yang sulit. Tahun

pendirian “46” digunakan Bank XXX sebagai logo perusahaan yang berarti

untuk meneguhkan kebanggan sebagai bank nasional pertama yang lahir pada era

Negara Kesatuan Republik Indonesia.

Berangkat dari semangat perjuangan yang berakar pada sejarahnya, Bank

XXX bertekad untuk memberikan pelayanan yang terbaik bagi negeri, serta

senantiasa menjadi kebanggan negara.

4.1.2 Visi dan Misi Perusahaan 1. Visi

Menjadi Bank kebanggaan nasional yang unggul dalam layanan dan kinerja.

Pernyataan Visi: “Menjadi Bank Kebanggaan Nasional, yang menawarkan

layanan terbaik dengan harga kompetitif kepada segmen pasar korporasi,

komersial dan konsumer”.

2. Misi

a. Memberikan layanan prima dan solusi yang bernilai tambah kepada seluruh

nasabah, dan selaku mitra pillihan utama (the bank choice).

c. Menciptakan kondisi terbaik sebagai tempat kebanggaan untuk berkarya dan

berprestasi.

d. Meningkatkan kepedulian dan tanggung jawab terhadap lingkungan sosial.

e. Menjadi acuan pelaksanaan kepatuhan dan tata kelola perusahaan yang baik.

Values

Kenyamanan dan Kepuasan.

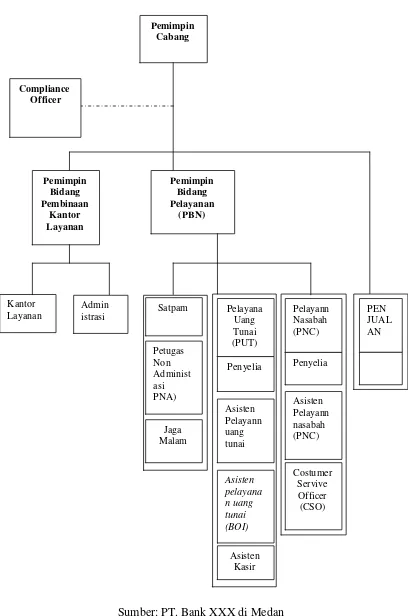

4.1.3 Struktur Organisasi

Manajemen secara umum mempunyai beberapa fungsi dan salah satu

diantaranya adalah pengorganisasian. Sebagai wujud pengorganisasian maka

perusahaan umum menyusun struktur organisasi. Struktur yang baik dan efektif

hendaknya disusun sedemikian rupa sehingga di dalamnya terdapat suatu

gambaran yang jelas mengenai tugas, wewenang dan tanggungjawab dari setiap

unit organisasi yang baik maka semua pekerjaan akan terorganisir dengan baik

dan teratur. Berikut merupakan struktur organisasi dari PT. Bank XXX di Medan

Sumber: PT. Bank XXX di Medan Gambar 4.1 Struktur Organisasi Pemimpin Cabang Compliance Officer Pemimpin Bidang Pembinaan Kantor Layanan Petugas Non Administ asi PNA) Jaga Malam Pemimpin Bidang Pelayanan (PBN) Pelayana Uang Tunai (PUT) Penyelia Asisten Pelayann uang tunai Asisten pelayana n uang tunai (BOI) Asisten Kasir Pelayann Nasabah (PNC) Penyelia Asisten Pelayann nasabah (PNC) Costumer Servive Officer (CSO) PEN JUAL AN Kantor Layanan Admin

[image:47.595.109.517.99.715.2]4.1.4 Produk dan Jasa yang Ditawarkan oleh PT. Bank XXX

Bank dalam kegiatan usahanya menyediakan berbagai fasilitas perbankan

dan menawarkan berbagai produk dan jasa. Hal ini dimaksud untuk dapat

menghimpun dan kemudian dialokasikan kepada masyarakat dalam bentuk

kredit. Dunia perbankan diharapkan memberikan berbagai fasilitas yang dapat

memperlancar usaha masyarakat sehingga dapat mendorong pembangunan dan

menggerakkan perekonomian.

1. Taplus

Simpanan yang penarikannya dapat dilakukan setiap saat menurut syarat

tertentu yang disepakati antara nasabah dengan bank XXX dan hanya dapat

dibuka dalam mata uang Rupiah.

2. Taplus Bisnis

Simpanan masyarakat secara perorangan dalam bentuk valuta rupiah yang

transaksi penyetoran dan penarikannya dapat dilakukan setiap saat melalui teller,

dan fasilitas melalui ATM maupun phoneplus.

3. Haji

Tabungan yang dipergunakan sebagai sarana untuk menghimpun dan

membayar Biaya Penyelenggaraan Ibadah Haji.

4. TKI

Tabungan bagi para CTKI/TKI yang akan atau sedang bekerja di Luar

Negeri dimana salah satu fungsinya sebagai sarana penerimaan Kiriman Uang

5. Tapenas

Tabungan berjangka dalam mata uang Rupiah dengan jumlah setoran

bulanan dan jangka waktu tertentu yang disertai dengan manfaat perlindungan

asuransi.

6. Giro

Simpanan dari pihak ketiga pada bank yang penarikannya dapat dilakukan

setiap saat dengan mempergunakan Cek/ bilyet giro (BG), surat perintah

pembayaran lainnya atau dengan cara pemindahbukuan.

7. Deposito

Simpanan yang penarikannya dapat dilakukan pada jangka waktu tertentu

menurut perjanjian antara penyimpanan dengan bank.

8. SMS Banking

Layanan perbankan bagi nasabah Bank XXX, berupaya layanan transaksi

non finansial dan transaksi finansial melalui telepon seluler dengan cara

mengetik dan mengirim SMS

9. Simponi

Layanan program pensiun yang diselenggarakan oleh Dana pensiun

Lembaga Keuangan Bank XXX dan bisa diikuti oleh semua lapisan masyarakat

apapun profesinya.

10. Emerald

Layanan priority banking bank XXX yang disediakan secara khusus

kepada nasabah individual/perorangan yang ada di kantor-kantor cabang bank

11. Inkaso

Jasa pengiriman dan penagian surat/dokumen berharga dan/atau

surat/dokumen perdagangan (niaga) dalam mata uang rupiah kepada pihak yang

menerbitkan atau yang ditentukan (tertarik) dalam surat/dokumen berharga

tersebut didalam negeri.

12. VMG

Rupiah Travellers Cheque (TC) yang diterbitkan oleh bank XXX dengan

denominasi tertentu yang berfungsi sebagai pengganti uang tunai , dapat dibeli

dan diuangkan pada Cabang/ Cabang Pembantu/ Kantor Layanan bank XXX

dalam negeri serta tempat-tempat yang ditunjuk oleh bank XXX.

13. SDB

Kotak dengan ukuran-ukuran tertentu yang disediakan oleh Bank yang

disimpan dalam ruang khasanah tahan api untuk kepentingan masyarakat guna

menyimpan barang-barang berharga untuk jangka waktu tertentu, sesuai dengan

ketentuan yang ditetapkan oleh bank.

14. Internet Banking

Layanan perbankan melalui internet selama 24 jam dalam mendapatkan

segala informasi dan melakukan transaksi perbankan tanpa harus beranjak dari

tempat dengan jaminan privacy yang tinggi serta tidak dibatasi ruang, waktu dan

gerak.

15. Kiriman Uang

Transaksi pemindah bukuan antar cabang atas perintah pengiriman uang

16. Griya

Fasilitas kredit konsumen untuk keperluan pembelian, pembangunan,

renovasi rumah tinggi, rumah susun, ruko, apartemen dan rumah pengistirahatan

(villa) atau pembelian lahan/ kavling siap bangun.

17. MultiGuna

Fasilitas kredit konsumen untuk keperluan pengembangan profesi antara

lain pembelian peralatan kedokteran, renovasi kantor dan lain-lain untuk

keperluan konsumtif antara lain biaya pendidikan, biaya pernikahan, biaya

travelling, rumah sakit dan lain-lain.

18. Fleksi

Fasilitas kredit konsumen tanpa agunan untuk segala keperluan

konsumtif.

19. OTO

Fasilitas kredit konsumen untuk keperluan pembelian dan refinancing

mobil serta pembelian sepeda motor.

20. INSTAN

Fasilitas kredit konsumen yang dijamin dengan simpanan dalam bentuk

Deposito, Giro, Dollars Plus dan Tabungan yang diterbitkan Bank XXX.

21. Garansi Bank (GB)

Pernyataan secara tertulus dari Bank berisi kesanggupan untuk menjamin

kewajiban debitur (terjamin/yang dijamin) kepada pihak ketiga

4.2 Analisis Deskriptif

4.2.1 Analisis Deskriptif Responden

Analisis deskriptif dalam penelitian ini merupakan uraian atau penjelasan

dari hasil pengumpulan data primer berupa kuesioner yang telah diisi oleh

responden dalam penelitian. Instrumen yang digunakan dalam penelitian ini

adalah daftar-daftar pernyataan kuesioner. Kuesioner disebarkan kepada Nasabah

PT. Bank XXX yang dijadikan sebagai responden. Populasi dalam penelitian ini

adalah Nasabah PT. Bank XXX yang pernah melakukan komplain di PT. Bank

XXX Medan. Karakteristik responden dalam penelitian ini sebagai berikut:

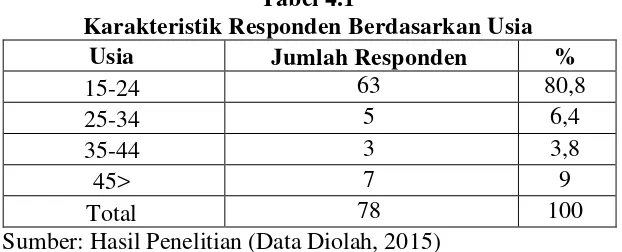

1. Pembagian Responden berdasarkan Usia

[image:52.595.156.467.425.551.2]Berikut ini adalah tabulasi karakteristik responden berdasarkan usia:

Tabel 4.1

Karakteristik Responden Berdasarkan Usia

Usia Jumlah Responden %

15-24 63 80,8

25-34 5 6,4

35-44 3 3,8

45> 7 9

Total 78 100

Sumber: Hasil Penelitian (Data Diolah, 2015)

Berdasarkan Tabel 4.1 menunjukkan bahwa dari 78 responden, jumlah

responden yang berumur 15-24 tahun yaitu sebanyak 63 nasabah (80,8%), 25-34

tahun sebanyak 5 nasabah (6,4%), 35-44 tahun sebanyak 3 nasabah (3,8%), lebih

dari 45 tahun sebanyak 7 nasabah (9%). Berdasarkan data di atas dapat

disimpulkan bahwa usia 15-24 tahun adalah responden yang paling banyak

2. Pembagian Responden berdasarkan Jenis Kelamin

Berikut ini adalah tabulasi karakteristik responden berdasarkan jenis

[image:53.595.159.471.198.293.2]kelamin :

Tabel 4.2

Karakteristik Responden Berdasarkan Jenis Kelamin Jenis Kelamin Jumlah Responden %

Pria 28 35,9

Wanita 50 64,1

Total 78 100

Sumber: Hasil Penelitian (Data Diolah, 2015)

Tabel 4.2 menunjukkan bahwa dari 78 responden, jumlah responden

terbanyak adalah wanita yaitu sebanyak 50 nasabah (64,1%), pria sebanyak 28

nasabah (35,9%). Berdasarkan data di atas dapat disimpulkan bahwa karakteristik

berdasarkan jenis kelamin, wanita adalah responden yang paling banyak dalam

penelitian ini yaitu sebesar 64,1%.

3. Pembagian Responden berdasarkan Pekerjaan

[image:53.595.157.470.510.656.2]Berikut ini adalah tabulasi karakteristik responden berdasarkan pekerjaan:

Tabel 4.3

Karakteristik Responden Berdasarkan Pekerjaan

Pekerjaan Jumlah Responden %

Mahasiswa 57 73,1

Wiraswasta 7 9

Pelajar 3 3,8

Ibu Rumah Tangga 3 3,8

Lain-lain 8 10,3

Total 78 100

Sumber: Hasil Penelitian (Data Diolah, 2015)

Berdasarkan Tabel 4.3 menunjukkan bahwa dari 78 responden, jumlah

responden yang berprofesi sebagai mahasiswa yaitu sebanyak 57 nasabah

(3,8%), ibu rumah tangga sebanyak 3 nasabah (3,8%), lain-lain sebanyak 8

nasabah (10,3%). Berdasarkan data di atas dapat disimpulkan bahwa mahasiswa

adalah responden yang paling banyak dalam penelitian ini yaitu sebesar 73,1%.

4.2.2 Analisis Deskriptif Variabel

Pada penelitian ini akan dijelaskan secara deskriptif persentase hasil

penelitian setiap variabel yang mempengaruhi perilaku komplain konsumen pada

PT. Bank XXX Medan. Instrumen yang digunakan dalam penelitian ini adalah

kuesioner. Jumlah pernyataan seluruhnya adalah 4 butir variabel emosi eksternal

(X

1), 4 butir variabel emosi situasional (X2), 4 butir variabel emosi internal (X3),

dan 4 butir variabel perilaku komplain (Y). Jadi jumlah seluruh pernyataan

adalah 16 butir. Kuesioner yang disebarkan dalam penelitian ini diukur dengan

menggunakan skala likert dengan tanggapan responden sebagai berikut:

Sangat Setuju (SS) : diberi skor 5

Setuju (S) : diberi skor 4

Kurang Setuju (KS) : diberi skor 3

Tidak Setuju (TS) : diberi skor 2

1. Variabel Emosi Eksternal sebagai X1

Tabel 4.4

Distribusi Pendapat Responden Terhadap Variabel Emosi Eksternal

Pernyataan STS TS RR S SS

Total

F % F % F % F % F %

1 3 3,8 1 1,3 12 15,4 38 48,7 24 30,8 78 2 1 1,3 2 2,6 15 19,2 36 46,2 24 30,8 78 3 3 3,8 1 1,3 8 10,3 36 46,2 30 38,5 78 4 1 1,3 8 10,3 17 21,8 39 50,0 13 16,7 78 Sumber: Hasil Penelitian (Data Diolah, 2015)

Berdasarkan Tabel 4.4 dapat dilihat bahwa :

a. Pada pernyataan pertama, dari 78 responden terdapat 30,8% responden yang

menyatakan sangat setuju merasa marah saat peristiwa yang tidak memuaskan

itu terjadi, 48,7% menyatakan setuju, 15,4% menyatakan ragu-ragu, 1,3%

menyatakan tidak setuju dan 3,8% menyatakan sangat tidak setuju.

b. Pada pernyataan kedua, dari 78 responden, 30,8% responden menyatakan

sangat setuju merasa kesal saat peristiwa yang tidak memuaskan itu terjadi,

46,2% menyatakan setuju, 19,2% menyatakan ragu-ragu, 2,6% menyatakan

tidak setuju dan 1,3% menyatakan sangat tidak setuju.

c. Pada pernyataan ketiga, dari 78 responden, 38,5% responden menyatakan

sangat setuju merasa terganggu saat peristiwa yang tidak memuaskan itu

terjadi, 46,2% menyatakan setuju, 10,3% menyatakan ragu-ragu, 1,3%

menyatakan tidak setuju dan 3,8% menyatakan sangat tidak setuju.

d. Pada pernyataan keempat, dari 78 responden terdapat 16,7% responden

memuaskan itu terjadi, 50% menyatakan setuju, 21,8% menyatakan ragu-ragu,

10,3% menyatakan tidak setuju dan 1,3% menyatakan sangat tidak setuju.

[image:56.595.117.511.207.353.2]2. Variabel Emosi Situasional sebagai X2

Tabel 4.5

Distribusi Pendapat Responden Terhadap Variabel Emosi Situasional

Pernyataan STS TS RR S SS

Total

F % F % F % F % F %

1 1 1,3 20 25,6 16 20,5 33 42,3 8 10,3 78 2 3 3,8 29 37,2 15 19,2 23 29,5 8 10,3 78 3 6 7,7 32 41 12 15,4 21 26,9 7 9 78 4 6 7,7 18 23,1 20 25,6 28 35,9 6 7,7 78 Sumber: Hasil Penelitian (Data Diolah, 2015)

Berdasarkan Tabel 4.5 dapat dilihat bahwa :

a. Pada pernyataan pertama, dari 78 responden terdapat 10,3% responden yang

menyatakan sangat setuju merasa sedih saat peristiwa yang tidak memuaskan

itu terjadi, 42,3% menyatakan setuju, 20,5% menyatakan ragu-ragu, 25,6%

menyatakan tidak setuju dan 1,3% menyatakan sangat tidak setuju.

b. Pada pernyataan kedua, dari 78 responden, 10,3% responden menyatakan

sangat setuju merasa takut saat peristiwa yang tidak memuaskan itu terjadi,

29,5% menyatakan setuju, 19,2% menyatakan ragu-ragu, 37,2% menyatakan

tidak setuju dan 3,8% menyatakan sangat tidak setuju.

c. Pada pernyataan ketiga, dari 78 responden, 9% responden menyatakan sangat

setuju merasa panik saat peristiwa yang tidak memuaskan itu terjadi, 26,9%

menyatakan setuju, 15,4% menyatakan ragu-ragu, 41% menyatakan tidak

d. Pada pernyataan keempat, dari 78 responden terdapat 7,7% responden

menyatakan sangat setuju merasa terancam saat peristiwa tidak memuaskan itu

terjadi, 35,9% menyatakan setuju, 25,6% menyatakan ragu-ragu, 23,1%

menyatakan tidak setuju dan 7,7% menyatakan sangat tidak setuju.

[image:57.595.117.515.258.409.2]3. Variabel Emosi Internal sebagai X3

Tabel 4.6

Distribusi Pendapat Responden Terhadap Variabel Emosi Internal

Pernyataan STS TS RR S SS

Total

F % F % F % F % F %

1 3 3,8 21 26,9 16 20,5 27 34,6 11 14,1 78 2 8 10,3 23 29,5 11 14,1 29 37,2 7 9 78 3 11 14,1 28 35,9 15 19,2 19 24,4 5 6,4 78 4 11 14,1 29 37,2 19 24,4 12 15,4 7 9 78 Sumber: Hasil Penelitian (Data Diolah, 2015)

Berdasarkan Tabel 4.6 dapat dilihat bahwa :

a. Pada pernyataan pertama, dari 78 responden terdapat 14,1% responden yang

menyatakan sangat setuju merasa malu saat peristiwa yang tidak memuaskan

itu terjadi, 34,6% menyatakan setuju, 20,5% menyatakan ragu-ragu, 26,9%

menyatakan tidak setuju dan 3,8% menyatakan sangat tidak setuju.

b. Pada pernyataan kedua, dari 78 responden, 9% responden menyatakan sangat

setuju merasa terhina saat peristiwa yang tidak memuaskan itu terjadi, 37,2%

menyatakan setuju, 14,1% menyatakan ragu-ragu,