(Kasus Desa Pabuaran, Kecamatan Cibinong, Kabupaten Bogor)

OLEH

JOHANA ELVIRA PUTRI H14070080

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

PROFILE ANALYSIS AND UTILIZATION OF CREDIT BY MICRO BUSSINESS ENTERPRISES AND ITS IMPACT ON DEVELOPMENT

(Case: Pabuaran Village, District Cibinong, Bogor Regency) By:

JOHANA ELVIRA PUTRI nrp : H14070080

Concentration: Industry

Main supervisor : Dr. Ir. Yeti Lis Purnamadewi. M.Sc., Agr.

Difficult to get a job to make the most of the poor have to do an activity that can generate income. One of the many activities undertaken by the poor in Indonesia is to set up micro-enterprises. Ministry of Cooperatives and SMEs in 2010 stated that of the total number of SMEs in Indonesia was 98.85 percent is absorbed by the large number of micro enterprises. The presence of micro-businesses face some problems such as the problem of capital. In addressing this, the government has issued funding programs for micro of Financial Institutions Bank, but the existence of programs that are available are still not well achieved.

This research aims to study the socio-economic profile of households and micro-entrepreneurs, assess the utilization of credit by micro enterprises, as well as knowing the factors that affect the loan decision and analyze the impact of credit on the development of micro-enterprises in the village of General Category, Sub-District Cibinong Bogor. The data used are primary data for a total of 109 respondents microentrepreneurs. The analysis method used is descriptive analysis and econometric methods were analyzed using a simultaneous equations model. Proxies are used to see the development of micro-enterprises in the village Pabuaran is changing business turnover

PROFILE ANALYSIS AND UTILIZATION OF CREDIT BY MICRO BUSSINESS ENTERPRISES AND ITS IMPACT ON DEVELOPMENT

(Case: Pabuaran Village, District Cibinong, Bogor Regency) By:

JOHANA ELVIRA PUTRI nrp : H14070080

Concentration: Industry

Main supervisor : Dr. Ir. Yeti Lis Purnamadewi. M.Sc., Agr.

Indonesia merupakan salah satu Negara terpadat keempat penduduknya. Banyaknya penduduk di Indonesia, ternyata sebagian besar masih tergolong dalam penduduk miskin. Keberadaan penduduk miskin dapat disebabkan karena sulitnya ekonomi sehingga mereka menghadapi kekurangan dalam memenuhi kebutuhan hidup. Kemiskinan juga dapat disebabkan oleh terbatasnya tingkat pendidikan yang menyebabkan penduduk sulit memperoleh pekerjaan yang pada akhirnya berdampak pada kesulitan memperoleh pendapatan. Sulitnya memperoleh pekerjaan membuat sebagian penduduk miskin harus melakukan suatu kegiatan yang dapat menghasilkan pendapatan. Salah satu kegiatan yang banyak dilakukan oleh penduduk miskin di Indonesia ialah mendirikan usaha mikro. Kementrian Koperasi dan UKM tahun 2010 menyebutkan bahwa dari keseluruhan jumlah UMKM di Indonesia ternyata 98,85 persen diserap oleh banyaknya usaha mikro. Salah satu keunggulan usaha mikro ialah mampu mengentaskan kemiskinan, menyerap tenaga kerja, dan mendukung pendapatan rumah tangga.

JOHANA ELVIRA PUTRI. Analisis Profil dan Pemanfaatan Kredit oleh Usaha Mikro serta Dampaknya pada Perkembangan Usaha (Kasus: Desa Pabuaran, Kecamatan Cibinong, Kabupaten Bogor). (dibimbing oleh YETI LIS

PURNAMADEWI).

Indonesia merupakan salah satu Negara terpadat keempat penduduknya. Banyaknya penduduk di Indonesia, ternyata sebagian besar masih tergolong dalam penduduk miskin. Keberadaan penduduk miskin dapat disebabkan karena sulitnya ekonomi sehingga mereka menghadapi kekurangan dalam memenuhi kebutuhan hidup. Kemiskinan juga dapat disebabkan oleh terbatasnya tingkat pendidikan yang menyebabkan penduduk sulit memperoleh pekerjaan yang pada akhirnya berdampak pada kesulitan memperoleh pendapatan. Sulitnya memperoleh pekerjaan membuat sebagian penduduk miskin harus melakukan suatu kegiatan yang dapat menghasilkan pendapatan. Salah satu kegiatan yang banyak dilakukan oleh penduduk miskin di Indonesia ialah mendirikan usaha mikro. Kementrian Koperasi dan UKM tahun 2010 menyebutkan bahwa dari keseluruhan jumlah UMKM di Indonesia ternyata 98,85 persen diserap oleh banyaknya usaha mikro. Salah satu keunggulan usaha mikro ialah mampu mengentaskan kemiskinan, menyerap tenaga kerja, dan mendukung pendapatan rumah tangga.

Kabupaten Bogor. Data yang digunakan adalah data primer dengan total responden pengusaha mikro sebanyak 109 orang. Metode analisis yang digunakan adalah metode analisis deskriptif untuk menjawab tujuan penelitian pertama dan kedua. Sedangkan metode analisis ekonometrika digunakan untuk menjawab tujuan penelitian ketiga yang dianalisis dengan menggunakan model persamaan simultan. Proxy yang digunakan untuk melihat perkembangan usaha mikro di Desa Pabuaran adalah perubahan omset usaha.

Hasil penelitian menunjukkan bahwa dari sisi pendidikan formalnya, 33,33 persen pengusaha usaha mikro di Desa Pabuaran berpendidikan formal paling lama antara 9-12 tahun. Selain itu, sebagian pengusaha juga banyak yang berpendidikan paling lama hanya 6 tahun yaitu sebesar 32,32 persen, sedangkan yang berpendidikan antara 6-9 tahun sebesar 29,29 persen dan hanya 5,05 persen pengusaha yang berpendidikan lebih dari 12 tahun. Dari segi pendapatan perkapita, besar pendapatan yang diperoleh pengusaha rata-rata sebesar Rp. 20.616 perkapita perhari, dimana pendapatan terbesar Rp. 173.056 perkapita perhari dan terendah sebesar Rp. 1.718 perkapita perhari. Sementara itu, semua pengusaha mengandalkan sumber pendapatan utama dari hasil usaha mikro dengan rata-rata besar pendapatan lebih dari Rp.10.000 perkapita perhari sebesar 64,65 persen, dimana nilai tersebut menunjukkan bahwa rumah tangga pengusaha usaha mikro tergolong dalam rumah tangga non-miskin. Sedangkan pengusaha yang tergolong dalam rumah tangga miskin hanya sebesar 35,35 persen.

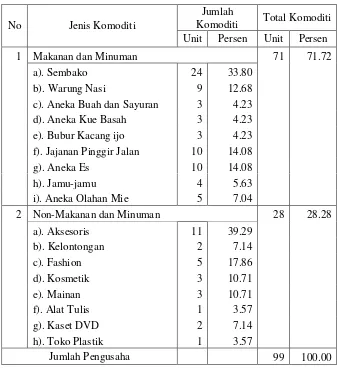

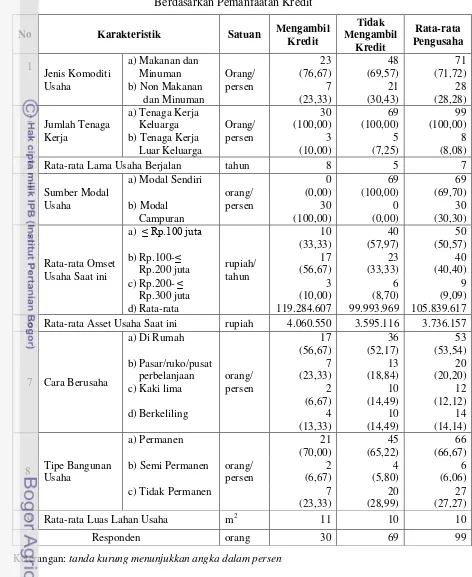

Sementara itu, profil usaha mikro di Desa Pabuaran yaitu usaha mikro rata-rata dijalankan oleh pengusaha itu sendiri dan hanya 8,08 persen pengusaha yang menggunakan tenaga kerja luar, jenis komoditi yang diusahakan relatif lebih banyak berupa komoditi makanan dan minuman, dan kegiatan usaha rata-rata banyak dilakukan di rumah. Namun terdapat beberapa perbedaan karakteristik omset, asset, dan lama usaha dimana usaha mikro yang mengambil kredit memiliki rata-rata omset usaha yang lebih besar yaitu Rp. 119.284.607 pertahun dan nilai asset usaha sebesar Rp. 4.060.550, serta memiliki rata-rata lama usaha rata-rata 8 tahun. Sedangkan usaha mikro yang tidak mengambil kredit memiliki rata-rata omset usaha sebesar Rp. 99.993.969 pertahun dan rata-rata asset usaha sebesar Rp. 3.595.116 serta rata-rata lama usaha 5 tahun.

Lembaga Keuangan Bukan Bank sebesar 42,50 persen dengan rata-rata besar kredit yang diambil Rp. 9.667.008. Sebagian besar kredit yang diambil, 37,50 persen hanya untuk usaha, dan 37,50 persen lainnya untuk kebutuhan non usaha, sedangkan 25 persen lainnya digunakan untuk kebutuhan keduanya.

Berdasarkan hasil olahan dengan menggunakan model persamaan simultan menunjukkan bahwa faktor-faktor yang memengaruhi dan signifikan secara nyata pada taraf 10 persen terhadap pengambilan kredit oleh pengusaha usaha mikro di Desa Pabuaran adalah omset usaha sebelum mengambil kredit, pengalaman usaha, pendidikan pengusaha, dan kepemilikan agunan. Sedangkan dampak pengambilan kredit terhadap perkembangan usaha mikro menunjukkan bahwa kredit memberikan dampak positif dan signifikan secara nyata pada taraf 5 persen terhadap perkembangan omset usaha mikro di Desa Pabuaran. Perkembangan omset usaha tersebut memengaruhi peningkatan asset usaha tetapi tidak memengaruhi dalam penyerapan jumlah tenaga kerja.

(Kasus Desa Pabuaran, Kecamatan Cibinong, Kabupaten Bogor)

OLEH

JOHANA ELVIRA PUTRI H14070080

SKRIPSI

Sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

Dengan ini menyatakan bahwa skripsi yang disusun oleh, Nama Mahasiswa : Johana Elvira Putri

Nomor Registrasi Pokok : H14070080

Program Studi : Ekonomi dan Studi Pembangunan

Judul Skripsi : Analisis Profil dan Pemanfaatan Kredit oleh Usaha Mikro serta Dampaknya pada Perkembangan Usaha (Kasus Desa Pabuaran, Kecamatan Cibinong, Kabupaten Bogor)

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing,

Dr.Ir.Yeti Lis Purnamadewi, MSc.Agr. NIP. 19641018 199103 2 002

Mengetahui,

Ketua Departemen Ilmu Ekonomi,

Dr. Ir. Dedi Budiman Hakim,M. Ec. NIP. 19641022 198903 1 003

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI YANG BERJUDUL

“MENGANALISIS PROFIL DAN PEMANFAATAN KREDIT OLEH USAHA

MIKRO SERTA DAMPAKNYA PADA PERKEMBANGAN USAHA (KASUS

DESA PABUARANA, KECAMATAN CIBINONG, KABUPATEN BOGOR)”

ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAISKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Maret 2013

Penulis bernama Johana Elvira Putri lahir pada tanggal 16 September 1989 di Lenteng Agung, sebuah kota yang berada di Jakarta. Penulis anak pertama dari lima bersaudara, dari pasangan Johanes dan Ellya Ratni. Jenjang pendidikan penulis dilalui tanpa hambatan, penulis menamatkan sekolah dasar di SDN Muara Beres, kemudian melanjutkan ke bangku SLTP di SLTP Islam Al-Azhar 12 Jakarta hanya sampai kelas 1, kemudian pendidikan SLTP kelas 2 dilanjutkan di SLTP Negeri 8 Bogor dan lulus pada tahun 2002. Pada tahun yang sama penulis diterima di SMA PGRI 3 Bogor dan lulus pada tahun 2007.

Pertama-tama dipanjatkan puji syukur ke hadirat Allah SWT yang telah memberikan rahmat-Nya sehingga skripsi ini dapat terbentuk. Skripsi ini berjudul “Analisis Profil dan Pemanfaatan Kredit oleh Usaha Mikro serta Dampaknya pada Perkembangan Usaha (Kasus: Desa Pabuaran, Kecamatan Cibinong, Kabupaten Bogor)”. Usaha mikro dan kredit merupakan topik yang menarik karena usaha mikro memiliki beberapa potensi, salah satunya dalam mengentaskan kemiskinan, sedangkan kredit menjadi salah satu sarana yang dapat digunakan oleh pelaku usaha mikro untuk memperoleh tambahan modal untuk mengembangkan usaha. Disamping itu, skripsi ini juga merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Imu Ekonomi, Fakultas Ekonomi dan Manajemen, Intitut Pertanian Bogor.

Pada kesempatan ini penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada:

1. Ibu Dr.Ir.Yeti Lis Purnamadewi,M.Sc.Agr selaku pembimbing utama yang telah banyak meluangkan waktunya dalam memberikan saran dan bimbingannya hingga penyelesaian skripsi ini.

2. Ibu Dr.Ir. Sri Mulatsih selaku penguji hasil karya ini. Semua saran dan kritikan beliau merupakan hal yang sangat berharga dalam menyempurnakan skripsi ini.

3. Ibu Ir. Dewi Ulfa Wardani, M.Si selaku penguji dari komisi pendidikan yang telah memberikan masukan dan perbaikan dalam penggunaan tata bahasa penulisan skripsi.

penelitian ini.

6. Teman-teman satu bimbingan Paramitha, Zahra, dan Dani yang telah menjadi teman dalam suka maupun duka selama berjalannya skripsi ini. 7. Teman-teman di lingkungan Program S1 Ilmu Ekonomi angkatan ’44 serta

pihak-pihak lainnya yang telah mendukung sejak perkuliahan sampai selesainya skripsi ini.

8. Ayahanda Ir. Johanes, M.Si, ibunda Ellya Ratni, adik-adik tercinta (M. Haris Wirawan, Fani Az-Zahra, Raihan Agro Lestari, dan M. Andika Hakim) serta Ajat Sudrajat tersayang yang senantiasa mendukung usaha ananda dalam bentuk moril dan do’a.

Akhirnya penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Walaupun demikian, semoga hasil-hasil yang dituangkan dalam skripsi ini bermanfaat bagi penulis dan mereka yang memerlukannya.

Bogor, Maret 2013

DAFTAR TABEL……….. 2.1.2. Potensi dan Permasalan Usaha Mikro ……….. 2.1.3. Faktor-faktor yang Mempengaruhi Perkembangan

Usaha Mikro ……….

2.2. Konsep dan Prosedur Penyaluran Kredit………...

2.2.1. Konsep Kredit ………...

2.2.2. Prosedur Penyaluran Kredit ……….. 2.2.2.1. Persyaratan Umum Peminjaman Kredit … 2.2.2.2. Kredit Berdasarkan Jenis Agunan ………. 2.2.2.3. Prinsip-prinsip Pemberian Kredit ……….. 2.3. Lembaga Perkreditan yang Melayani Kredit Usaha

Mikro……….

2.3.1. Lembaga Keuangan Bank ……….

2.3.2. Lembaga Keuangan Bukan Bank ………. 2.4. Peranan Kredit dalam Perkembangan Usaha Mikro ………. 2.5.1. Teori Penawaran Kredit ………

2.5.2. Teori Produksi ………..

2.5.3. Teori Pola Konsumsi Masyarakat ………. 2.5. Studi-studi Terdahulu ………...

2.6. Kerangka Pemikiran ……….

2.6.1. Kerangka Pemikiran Konseptual ……….. 2.6.2. Struktur Kerangka Pemikiran ………...

BAB III METODE PENELITIAN………..

3.1. Lokasi dan Waktu Penelitian ………

3.2. Jenis, Sumber, dan Metode Pengumpulan Data …………...

3.3. Metode Penentuan Contoh ………

3.4. Metode Pengolahan dan Analisis Data ……….

3.5. Definisi Operasional ……….

BAB IV GAMBARAN UMUM DESA PABUARAN………..

4.1. Kondisi Geografis Desa Pabuaran ………

4.2. Kondisi Demografis Desa Pabuaran ……….

4.3. Kondisi Perekonomian Desa Pabuaran ……….

4.4. Situasi dan Keadaan Sekitar Desa Pabuaran ………... BAB V PROFIL SOSIAL EKONOMI RUMAH TANGGA

PENGUSAHA DAN USAHA MIKRO………..

5.1. Profil Sosial Ekonomi Pengusaha Usaha Mikro………

5.2. Profil Sosial Ekonomi Rumah Tangga Pengusaha Usaha

Mikro ………

5.3. Profil Sosial Ekonomi Usaha Mikro ……….

5.3.1. Kondisi Sosial Usaha Mikro……….. 5.3.2. Kondisi Ekonomi Usaha Mikro………. BAB VI PEMANFAATIN KREDIT OLEH USAHA MIKRO DI

DESA PABUARAN...

6.1. Pemanfaatan Kredit oleh Usaha Mikro ………

6.2. Sumber Lembaga Perkreditan yang di Manfaatkan oleh

Pengusaha Usaha Mikro ………...

6.3. Besar Kredit dan Frekuensi Pengambilan Kredit oleh

Pengusaha Mikro………...

6.4. Persyaratan Kredit yang Dipenuhi Pengusaha Mikro..……..

6.5. Alokasi Pemanfaatan Kredit Pengusaha Mikro ………

BAB VII FAKTOR-FAKTOR YANG MEMPENGARUHI

PERMINTAAN KREDIT SERTA DAMPAKNYA PADA PERKEMBANGAN USAHA MIKRO DI DESA

PABUARAN... 7.1. Faktor-Faktor yang Memengaruhi Pengusaha Mikro Desa

Pabuaran Mengambil Kredit ……….

7.2. Dampak Pengambilan Kredit terhadap Perkembangan

Usaha Mikro di Desa Pabuaran ………

7.2.1. Perkembangan Omset Usaha ……… 7.2.2. Asset Usaha Saat ini ……….

1.1. Jumlah dan Persentase Penduduk Miskin di Indonesia Menurut

Daerah Tahun 2005-2010 ……….

1.2. Banyaknya Jumlah Usaha Mikro Kecil dan Menengah di Indonesia

Tahun 2006-2010 (unit) ………

1.3. Perkembangan Usaha Mikro di Indonesia Berdasarkan Sektor

Ekonomi Tahun 2006-2010 (unit) ………

1.4. Penyerapan Jumlah Usaha Mikro dan Tenaga Kerja Menurut

Provinsi Tahun 2006 ……….

2.1. Karakteristik-karakteristik Usaha Mikro di NSB ………. 3.1. Hasil Identifikasi Model ………. 5.1. Karakteristik Pengusaha Usaha Mikro di Desa Pabuaran

Berdasarkan Pemanfaatan Kredit ……….

5.2. Karakteristik Rumah Tangga Pengusaha Usaha Mikro di Desa Pabuaran Berdasarkan Pemanfaatan Kredit ………. 5.3. Jenis Komoditi Usaha Mikro di Desa Pabuaran ………... 5.4. Karakteristik Sosial Ekonomi Usaha Mikro di Desa Pabuaran

Berdasarkan Pemanfaatan Kredit ……….…

6.1. Proporsi Pengusaha Usaha Mikro di Desa Pabuaran yang Memanfaatkan Kredit Berdasarkan Sektor Usaha (orang/persen)………... 6.2. Alasan Pengusaha Mikro Tidak Memanfaatkan Kredit …………... 6.3. Proporsi Lembaga Keuangan yang di Manfaatkan oleh Pengusaha

Usaha Mikro Desa Pabuaran Berdasarkan Sektor Usaha ………….

6.4. Proporsi Lembaga Keuangan Bank Milik Pemerintah yang di

Manfaatkan oleh Pengusaha Usaha Mikro di Desa Pabuaran……...

6.5. Proporsi Lembaga Keuangan Bank Milik Swasta yang di

Manfaatkan oleh Pengusaha Usaha Mikro di Desa Pabuaran……...

6.6. Proporsi Lembaga Keuangan Bukan Bank yang di Manfaatkan

oleh Pengusaha Usaha Mikro di Desa Pabuaran……...

6.8. Frekuensi Pengusaha Mikro di Desa Pabuaran Mengambil Kredit... 6.9. Rata-rata Tahun Pinjam Kredit oleh Pengusaha Mikro (unit) …….. 6.10. Alokasi Pinjaman yang dimanfaatkan oleh Pengusaha Usaha

Mikro di Desa Pabuaran ………...

6.11. Jenis Alokasi Pemanfaatan Kredit untuk Kebutuhan Lainnya oleh

Pengusaha Usaha Mikro ………...

7.1. Hasil Pendugaan Besar Kredit ………..

7.2. Proporsi Pengusaha Usaha Mikro di Desa Pabuaran yang

Menggunakan Jaminan dalam Mengambil Kredit……….

7.3. Hasil Pendugaan Perubahan Omset Usaha ………...

7.4. Hasil Pendugaan Asset Usaha Saat ini ……….

7.5. Perbandingan Rata-rata Asset Usaha terhadap Rata-rata Lama

Usaha Mikro Berjalan ………...

7.6. Hasil Pendugaan Total Tenaga Kerja ………..

92 93

96

97 100

102 104 107

2.2. Fungsi Produksi dimana M tetap, TK variabel (a) dan Fungsi

Produksi dimana TK tetap, M variabel (b) ………...

2.3. Kurva Total Produk dan Hubungannya dengan Produk Marjinal

dan Produk Rata-rata ………

2.4. Struktur Kerangka Pemikiran ………...

3.1. Tahapan Penarikan Contoh ………...

3.2. Bagan Keterkaitan Persamaan Simultan ………...

6.1. Jenis jaminan yang digunakan pengusaha mikro (persen) ...

35

2.5. Kuisioner Penelitian ………...

2.6. Surat Ijin Penelitian dari Desa Pabuaran ………...

2.7. Peta Wilayah Desa Pabuaran ………

2.8. Data 30 Responden yang Pernah Mengambil Kredit Tahun 2008

sampai Tahun 2011 ………... 2.9. Data 30 Besar Omset Usaha Mikro Sebelum dan Sesudah

Menerima Kredit (Rp/thn)……….

2.10. Data 30 Nilai Asset Usaha Mikro Sebelum dan Sesudah

Menerima Kredit ………..

2.11. Data 30 Besar Keuntungan Usaha Mikro Sebelum dan Sesudah

Menerima Kredit ………..

2.12. Karakteristik 30 Pengusaha Usaha Mikro yang Mengambil Kredit

Tahun 2008 sampai Tahun 2011 ………..

2.13. Data Pendapatan Rumah Tangga Perkapita Pengusah Usaha Mikro

di Desa Pabuaran ………..

2.14. Hasil Pendugaan Parameter Model Dampak Pengambilan Kredit Terhadap Perkembangan Usaha dengan Metode Persamaan

Simultan menggunakan Aplikasi SAS.9.1 ………...

121 122 123

124

125

126

127

128

129

BAB I PENDAHULUAN

1.1. Latar Belakang

Berdasarkan Sensus (2010), Indonesia merupakan salah satu negara yang memiliki jumlah penduduk terbanyak keempat didunia setelah negara China, India, USA yaitu sebanyak 237,56 juta jiwa, namun masih sebagian besar dari jumlah tersebut merupakan penduduk miskin. Pertumbuhan jumlah penduduk miskin Indonesia sampai saat ini mengalami penurunan dari tahun 2005 sampai tahun 2010. Data jumlah penduduk miskin di Indonesia disajikan pada Tabel 1.1.

Tabel 1.1. Jumlah dan Persentase Penduduk Miskin di Indonesia Menurut DaerahTahun 2005-2010

Thn

Jumlah Penduduk Miskin (juta orang)

Persentase Penduduk Miskin (%)

Kota Desa Kota+Desa Kota Desa Kota+Desa

2005 12,40 22,70 35,10 11,68 19,98 15,97

2006 14,49 24,81 39,30 13,47 21,81 17,75

2007 13,56 23,61 37,17 12,52 20,37 16,58

2008 12,77 22,19 34,96 11,56 18,93 15,42

2009 11,91 20,62 32,53 10,72 17,35 14,15

2010 11,10 19,93 31,02 9,87 16,56 13,33

Sumber: Data Survei Sosial Ekonomi Nasional (Susenas), 2010 dalam BPS (2010). (Diolah)

Dengan demikian pertumbuhan penduduk miskin Indonesia semakin baik dengan menurunnya jumlah penduduk miskin dari tahun 2005 sampai tahun 2010, namun besarnya penurunan jumlah kemiskinan tersebut masih harus ditingkatkan agar jumlah penduduk miskin baik di kota maupun di desa semakin berkurang sehingga tercapainya pemerataan kesejahteraan sosial.

Dalam mewujudkan kesejahteraan sosial perlu adanya upaya yang dilakukan, salah satunya melalui kegiatan-kegiatan yang dapat dijangkau oleh penduduk sehingga kesejahteraan sosial dapat tercapai, khususnya bagi penduduk miskin. Pemerintah telah melakukan upaya-upaya dalam mengentaskan kemiskinan, salah satunya dengan mendorong kegiatan Usaha Mikro, Kecil dan Menengah (UMKM) agar dapat berkembang lebih baik. UMKM memiliki kontribusi yang besar dalam perekonomian Indonesia, salah satunya berperan dalam menciptakan lapangan pekerjaan, menyediakan barang dan jasa dengan harga murah, mengatasi masalah kemiskinan, dan merupakan salah satu komponen utama pengembangan ekonomi lokal (Tambunan, 2002). Hal ini jelas bahwa dengan mendorong kegiatan UMKM, masalah kemiskinan dapat diatasi sehingga dalam jangka panjang UMKM mampu memperbaiki kesejahteraan penduduk Indonesia.

menunjukkan usaha mikro ikut berperan penting dalam mewujudkan kesejahteraan sebagai salah satu sumber mata pencaharian untuk memperoleh sumber pendapatan.

Tabel 1.2. Banyaknya Jumlah Usaha Mikro, Kecil dan Menengah di Indonesia Tahun 2006-2010 (unit) Sumber : Kementrian Koperasi dan UKM,2010.

Ket: angka dalam kurung menunjukkan persen

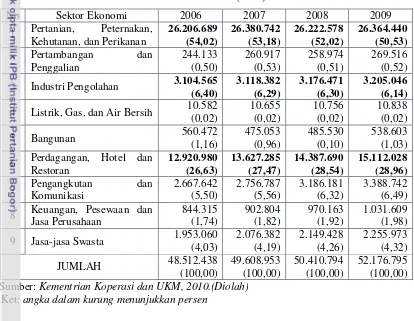

Selain memiliki penyerapan usaha paling besar, usaha mikro juga memiliki kontribusi dalam perekonomian melalui pertumbuhan sektor-sektor ekonomi. Sektor ekonomi di Indonesia terdiri dari 9 sektor, yaitu sektor pertanian, peternakan, kehutanan dan perikanan; sektor pertambangan dan penggalian; sektor industri pengolahan; sektor listrik, gas dan air bersih; sektor bangunan; sektor perdagangan, hotel dan restoran; sektor pengangkutan dan komunikasi; sektor keuangan, pesewaan dan jasa perusahaan; dan sektor jasa-jasa swasta.

perikanan merupakan sektor ekonomi yang paling banyak terdapat usaha mikro dengan proporsi penyerapan rata-rata 50 persen. Namun, jika dilihat dari perkembangan penyerapannya tiap tahun mengalami penurunan dari 54,02 persen pada tahun 2006 menjadi 50,53 persen.

Tabel 1.3. Perkembangan Usaha Mikro di Indonesia Berdasarkan Sektor Ekonomi Tahun 2006-2010 (Unit)

No Sektor Ekonomi 2006 2007 2008 2009

1 Pertanian, Peternakan, Kehutanan, dan Perikanan

3 Industri Pengolahan 3.104.565

(6,40)

9 Jasa-jasa Swasta 1.953.060

(4,03) Sumber: Kementrian Koperasi dan UKM, 2010.(Diolah)

Ket: angka dalam kurung menunjukkan persen

diminati oleh sekelompok usaha mikro di Indonesia. Selain itu sektor industri pengolahan juga menjadi sektor ekonomi ketiga yang menyerap usaha mikro paling banyak di Indonesia dengan proporsi 6,14 persen pada tahun 2009 dan 6,40 persen di tahun 2006. Persentase tersebut memang menurun, namun penurunannya tidak terlalu besar. Dengan demikian usaha mikro menjadi salah satu unit usaha yang berperan penting sebagai penggerak pertumbuhan perekonomian Indonesia.

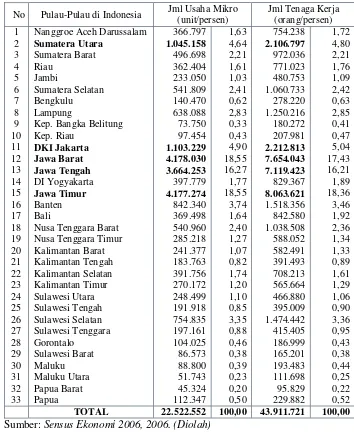

Utara. Dengan demikian, banyaknya usaha mikro di Provinsi Jawa Barat menunjukkan bahwa Jawa Barat merupakan salah satu wilayah yang banyak dipilih penduduk untuk melakukan usaha mikro karena Jawa Barat juga menjadi salah satu daerah pusat kegiatan ekonomi Indonesia.

Tabel 1.4. Penyerapan Jumlah Usaha Mikro dan Tenaga Kerja Menurut Provinsi tahun 2006

Keberadaan usaha mikro yang berkontribusi dalam mencapai kesejahteraan dan juga penggerak perekonomian suatu wiayah tidak lepas dari berbagai permasalahan. Beberapa permasalahan yang sering dihadapi oleh kelompok usaha mikro dalam membangun maupun mengembangan usaha mikro adalah masalah permodalan. Modal memang menjadi kebutuhan pokok dalam melakukan kegiatan usaha. Besar kecilnya modal akan berpengaruh pada kondisi usaha yang dilakukan. Dalam hal ini, pemerintah telah melakukan berbagai alternatif agar pelaku usaha mikro dapat memperoleh kemudahan untuk mendapatkan sumber modal. Salah satu upaya yang telah dilakukan oleh pemerintah untuk usaha mikro adalah dengan memberikan kemudahan akses bagi usaha mikro untuk memperoleh pinjaman atau kredit melalui bank yang telah disediakan. Kemudahan yang diberikan pemerintah kepada UMKM untuk memperoleh kredit telah dilakukan sejak Repelita I, dimana kredit diberikan kepada petani dan pengusaha kecil dan mikro yang dimulai dengan Kredit Investasi Kecil (KIK), Kredit Modal Kerja Permanen (KMKP), Proyek Peningkatan Pendapatan Petani/Nelayan Kecil (P4K), Kredit Usaha Tani (KUT) dan sampai saat ini masih berlangsung Kredit Ketahanan Pangan (KKP). Akan tetapi, program-program kredit yang telah dikucurkan masih belum mencapai tujuan yang diharapkan.

keuangan yang dapat dimanfaatkan dan didorong untuk membiayai kegiatan perekonomian di pedesaan yang mayoritas usaha penduduknya masuk dalam segmen mikro.

1.2. Perumusan Masalah

Banyaknya jumlah usaha mikro salah satunya disebabkan sulitnya memperoleh pekerjaan yang diakibatkan rendahnya tingkat pendidikan dan juga sulitnya memperoleh modal yang cukup. Walaupun demikian secara tidak langsung usaha mikro memiliki peranan penting dalam penyediaan lapangan pekerjaan sehingga masyarakat yang tidak atau belum memperoleh pekerjaan dapat mendirikan usaha mikro agar dapat memenuhi kebutuhan sehari-hari serta memperbaiki pendapatan.

Disamping itu, usaha mikro juga memiliki beberapa permasalahan antara lain keterbatasan modal usaha sehingga dalam mengembangkan usaha menjadi terhambat. Hal ini bisa disebabkan belum terpenuhinya kebutuhan sehari-hari (kebutuhan primer) sehingga sebagian dari modal atau penghasilan usaha digunakan untuk kebutuhan primer. Oleh karena itu, dalam menyalurkan kredit khususnya kepada kelompok usaha mikro perlu dilakukan pengamatan yang lebih dalam, salah satunya dengan mempelajari kondisi sosial ekonomi rumah tangga pengusaha dan usaha mikro sehingga kredit yang akan dikucurkan dapat lebih mencapai titik sasaran.

usaha bersifat tidak resmi (informal) karena tidak mendapat izin usaha, tidak berbadan hukum, tidak membayar pajak, dan tidak memiliki pembukuan (Tambunan, 2009). Hal ini menyebabkan lembaga perkreditan pemerintah kurang diminati oleh segelintir usaha mikro, sehingga hal ini dapat menjadi salah satu permasalahan mengapa program-program kredit yang dikucurkan pemerintah kurang tercapai. Dengan kondisi seperti ini perlu dikaji lebih jauh lembaga perkreditan seperti apa yang selama ini dimanfaatkan oleh pelaku usaha mikro, apakah memanfaatkan kredit dari LKM bank atau LKM non-bank.

Penelitian ini menjadi penting, mengingat beberapa permasalahan yang diuraikan diatas yaitu:

1. Bagaimanakah kondisi sosial ekonomi rumah tangga pengusaha dan usaha mikro di Desa Pabuaran, Kabupaten Bogor?

2. Lembaga Keuangan apakah yang banyak dimanfaatkan oleh pengusaha usaha mikro di Desa Pabuaran, Kabupaten Bogor?

3. Bagaimana dampak pengambilan kredit terhadap perkembangan usaha serta faktor-faktor apa saja yang mempengaruhi pengambilan kredit oleh pengusaha usaha mikro di Desa Pabuaran, Kabupaten Bogor?

1.3. Tujuan Penelitian

Berdasarkan permasalahn tersebut, maka tujuan dari penelitian ini adalah:

1. Mempelajari profil sosial ekonomi rumah tangga pengusaha dan usaha mikro di Desa Pabuaran, Kabupaten Bogor.

3. Menganalisis dampak pengambilan kredit terhadap perkembangan usaha mikro serta mengetahui faktor-faktor yang mempengaruhi pengambilan kredit oleh pengusaha usaha mikro di Desa Pabuaran, Kabupaten Bogor.

1.4. Manfaat Penelitian

Berdasarkan tujuan penelitian, diharapkan penelitian ini dapat memberikan manfaat bagi setiap instansi, yaitu:

1. Para mahasiswa/i memperoleh informasi mengenai karakteristik rumah tangga pengusaha dan usaha mikro serta dapat mengetahui Lembaga Keuangan yang dimanfaatkan oleh pengusaha usaha mikro di Desa Pabuaran, Kabupaten Bogor.

2. Pelaku usaha mikro dapat memperoleh informasi mengenai lembaga-lembaga perkreditan yang memberikan pelayanan untuk kelompok usaha mikro sehingga para pengusaha dapat lebih mudah dalam membangun usaha mikro lebih baik lagi.

3. Pemerintah memperoleh informasi tentang usaha mikro melalui rekomendasi kepada pemerintah mengenai upaya yang dapat dilakukan agar sasaran kredit kepada usaha mikro dapat mancapai tujuan dan memberikan informasi mengenai permasalahan yang selama ini dirasakan oleh usaha mikro, khususnya di Desa Pabuaran.

1.5. Ruang Lingkup Penelitian

terdapat aktifitas ekonomi di Kabupaten Bogor. Responden yang diamati ialah pelaku usaha mikro di Desa Pabuaran yang usahanya bergerak di sektor perdagangan dan sektor industri pengolahan. Dalam menentukan usaha kedalam usaha mikro, penelitian ini menggunakan kriteria usaha mikro berdasarkan ketetapan Undang-Undang Nomor 20 Tahun 2008 yaitu usaha yang memiliki penjualan paling banyak Rp. 300 juta per tahun dan memiliki kekayaan usaha paling banyak Rp. 50 juta diluar tanah dan bangunan usaha. Selain itu juga digunakan kriteria berdasarkan jumlah tenaga kerja paling banyak 4 orang.

BAB II

KERANGKA BERFIKIR

2.1. Konsep Usaha Mikro

Usaha mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria usaha mikro sebagaimana diatur dalam undang-undang tersebut (Undang-Undang RI Nomor 20 Tahun 2008, Bab I pasal 1). Usaha mikro merupakan kegiatan usaha yang mampu memperluas lapangan kerja dan memberikan pelayanan ekonomi secara luas kepada masyarakat, dan dapat berperan dalam proses pemerataan dan peningkatan pendapatan masyarakat, mendorong pertumbuhan ekonomi, dan berperan dalam mewujudkan stabilitas nasional. Selain itu, usaha mikro adalah salah satu pilar utama ekonomi nasional yang harus memperoleh kesempatan utama, dukungan, perlindungan dan pengembangan seluas-luasnya sebagai wujud keberpihakan yang tegas kepada kelompok usaha ekonomi rakyat, tanpa mengabaikan peranan usaha besar dan badan usaha milik pemerintah (Sakur, 2011). Adapun kriteria-kriteria usaha mikro di setiap instansi berbeda-beda, yaitu:

1. Undang-Undang Republik Indonesia Nomor 20 Tahun 2008 Pasal 6

2. Badan Pusat Statistik (BPS)

BPS memberikan definisi usaha mikro berdasarkan kuantitas tenaga kerja, yaitu entitas usaha yang memiliki jumlah tenaga kerja kurang dari 5 orang termasuk tenaga kerja keluarga yang tidak dibayar (Sakur, 2011). BPS juga menjelaskan karekteristik usaha mikro lainnya, yaitu usaha mikro lebih banyak tidak memiliki badan hukum sehingga sulit untuk mengakses lembaga keuangan perkreditan formal; dan usaha mikro tersebar di setiap kelompok usia (Tambunan, 2009).

3. Kementrian Keuangan Republik Indonesia

Berdasarkan SK Menteri Keuangan RI No.40/KMK.06/2003 tanggal 29 Januari 2003, yaitu usaha produktif milik keluarga atau perorangan Warga Negara Indonesia dan memiliki hasil penjualan paling banyak Rp.100.000.000,00 (seratus juta rupiah) per tahun. Usaha Mikro dapat mengajukan kredit kepada bank paling banyak Rp.50.000.000,00. Ciri-ciri usaha mikro (Sakur, 2011):

a. Jenis barang/ komoditi usahanya tidak selalu tetap, sewaktu-waktu dapat berganti;

b. Tempat usahanya tidak selalu menetap, sewaktu-waktu dapat pindah tempat;

c. Belum melakukan administrasi keuangan yang sederhana sekalipun, dan tidak memisahkan keuangan keluarga dengan keuangan usaha; Sumber daya manusianya (pengusahanya) belum memiliki jiwa wirausaha yang memadai;

d. Tingkat pendidikan rata-rata relatif sangat rendah;

f. Umumnya tidak memiliki izin usaha atau persyaratan legalitas lainnya termasuk NPWP.

2.1.1. Karakteristik Usaha Mikro

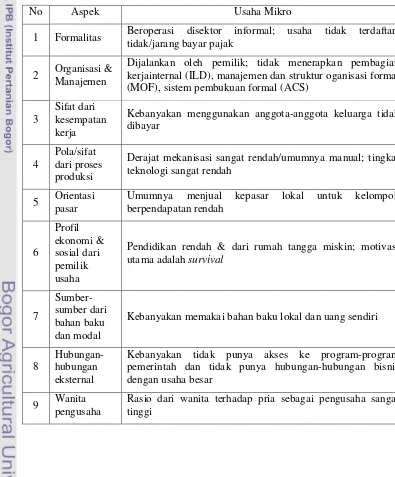

Karakteristik usaha mikro dapat dilihat sehari-hari di negara sedang berkembang, termasuk Indonesia yaitu (Tambunan, 2009):

Tabel 2.1.Karakteristik – Karakteristik Usaha Mikro di NSB

No Aspek Usaha Mikro

1 Formalitas Beroperasi disektor informal; usaha tidak terdaftar; tidak/jarang bayar pajak

2 Organisasi & Manajemen

Dijalankan oleh pemilik; tidak menerapkan pembagian kerjainternal (ILD), manajemen dan struktur oganisasi formal (MOF), sistem pembukuan formal (ACS)

3

Sifat dari kesempatan kerja

Kebanyakan menggunakan anggota-anggota keluarga tidak dibayar

4

Pola/sifat dari proses produksi

Derajat mekanisasi sangat rendah/umumnya manual; tingkat teknologi sangat rendah

5 Orientasi pasar

Umumnya menjual kepasar lokal untuk kelompok berpendapatan rendah

Pendidikan rendah & dari rumah tangga miskin; motivasi utama adalah survival

Kebanyakan memakai bahan baku lokal dan uang sendiri

8

Hubungan-hubungan eksternal

Kebanyakan tidak punya akses ke program-program pemerintah dan tidak punya hubungan-hubungan bisnis dengan usaha besar

9 Wanita pengusaha

Selain itu, BPS (2006) dalam Tambunan (2009) juga menjelaskan karakteristik usaha mikro dalam suatu laporan, yaitu:

1. Berdasarkan latar belakang atau motivasi pengusaha mikro, sebagian besar pengusaha mikro mempunyai alasan utama melakukan kegiatan tersebut adalah ingin memperoleh perbaikan penghasilan guna memenuhi kebutuhan hidup sehari-hari. Selain itu juga dapat disebabkan karena faktor keturunan, merasa telah dibekali keahlian dan tidak ada kesempatan untuk berkarir dibidang lain.

2. Berdasarkan kepemilikan status badan hukum, usaha mikro lebih banyak memiliki status tidak berbadan hukum, artinya usaha mikro cenderung lebih sulit untuk mengakses ke lembaga keuangan perkreditan formal dalam memperoleh modal usaha.

3. Berdasarkan jenis kelamin pengusaha, usaha mikro dan kecil banyak dilakukan oleh kaum wanita. Struktur ini menunjukkan ada korelasi positif antara tingkat partisipasi wanita sebagai pengusaha dan skala usaha yang artinya semakin besar skala usaha semakin sedikit wanita pengusaha.

4. Berdasarkan struktur umur pengusaha, jumlah pengusaha mikro tersebar disetiap kelompok umur karena kemudahan untuk mendirikan usaha.

2.1.2. Potensi dan Permasalan Usaha Mikro

2.1.2.1. Potensi Usaha Mikro

Terdapat tiga alasan mengapa UMKM penting, yaitu pertama, karena kinerja UMKM cenderung lebih baik dalam hal menghasilkan tenaga kerja yang produktif; kedua, UMKM sering mencapai peningkatan produktivitas melalui investasi dan perubahan teknologi; ketiga, UMKM sering diyakini memiliki keunggulan dalam hal fleksibilitas dibandingkan usaha besar (Kementrian Koperasi dan UKM, 2008). Peran usaha mikro dalam perekonomian Indonesia, yaitu sebagai penyediaan kesempatan kerja; pemain penting dalam pengembangan ekonomi lokal dan pengembangan masyarakat; penciptaan pasar dan inovasi melalui fleksibilitas dan sensitivitas atas keterkaitan dinamis antar kegiatan perusahaan; dan memberikan kontribusi terhadap peningkatan ekspor non-migas (Sakur, 2011).

2.1.2.2. Permasalahan Usaha Mikro

Permasalahan usaha mikro dapat dilihat dua aspek, yaitu persoalan internal yang berasal dari internal UMKM maupun persoalan eksternal yang berasal dari luar UMKM (Sakur, 2011).

a. Faktor Internal berasal dari Internal UMKM

keuangan lainnya) sulit untuk diperoleh, karena persyaratan secara administratif dan teknis yang diminta oleh bank sulit untuk dipenuhi UMKM.

2. Sumber Daya Manusia (SDM) yang terbatas yaitu baik keterbatasan dari pendidikan formal maupun pengetahuan dan keterampilan yang sangat berpengaruh pada kemampuan UMKM untuk mengembangkan usahanya.

3. Lemahnya jaringan dan kemampuan penetrasi pasar lemah karena sebagian besar UMKM merupakan unit usaha keluarga sehingga jaringan usaha sangat terbatas dan kemampuan penetrasi pasar rendah oleh karena itu kualitas kurang kompetitif.

b. Faktor Eksternal

1. Iklim usaha yang belum sepenuhnya kondusif, hal ini bisa dilihat adanya persaingan yang kurang sehat antara pengusaha kecil dengan pengusaha besar.

2. Keterbatasan sarana dan prasarana membuat rendahnya total factor productivity dan efisiensi di dalam proses produksi, tetapi juga rendahnya kualitas produk yang dibuat.

4. Terbatasnya akses pasar, UMKM menghadapi tekanan-tekanan persaingan, baik di pasar domestik dari produk-produk serupa buatan industri besar dan impor, maupun di pasar ekspor.

5. Keterbatasan SDM merupakan salah satu kendala serius bagi banyak usaha mikro di Indonesia yang akan menghambat usaha mikro di Indonesia untuk dapat bersaing di pasar domestik maupun pasar internasional.

6. Keterbatasan finansial mobilisasi modal awal (star-up capital) dan akses ke modal kerja, seperti finansial jangka panjang untuk investasi yang sangat diperlukan demi pertumbuhan output jangka panjang. Kendala ini disebabkan karena lokasi bank yang terlalu jauh bagi banyak pengusaha yang tinggal di daerah yang relatif terisolasi, persyaratan terlalu berat, urusan administrasi terlalu berbelit-belit, dan kurang informasi mengenai skim-skim perkreditan yang ada dan prosedur.

sehingga permasalah ini perlu diupayakan sebagai langkah awal dalam mengembangkan usaha mikro.

2.1.3. Faktor-faktor yang Mempengaruhi Perkembangan Usaha Mikro

baik, jika nilai akan mampu meningkatkan nilai suatu bisnis, khususnya dalam menghasilkan tingkat keuntungan yang lebih besar.

Suatu usaha dapat berkembang atau menurun dapat dipengaruhi oleh beberapa faktor. Faktor-faktor yang mempengaruhi pertumbuhan dapat dilihat melalui faktor internal dan faktor eksternal (Alimudin, 2010). Adapun faktor-faktor internal yang mempengaruhi pertumbuhan usaha, yaitu a) Kemampuan manajerial; b) Pengalaman pemilik atau pengelola; c) Kemampuan untuk akses pasar input dan output; d) teknologi produksi dan sumber-sumber permodalan; e) Besar kecilnya modal yang dimiliki; f) Besar unit usaha (firm size) (ISBRC – Pupuk, 2003); (g) Lamanya usaha (age); h) dan Legalitas dari unit usaha (legal form).

Sedangkan faktor-faktor eksternal yang mempengaruhi perkembangan usaha, yaitu a) Dukungan berupa bantuan teknis dan keuangan dari pihak pemerintah/swasta; b) Kondisi perekonomian yang dicerminkan dari permintaan pasar domestik maupun dunia dan; c) Kemajuan teknologi dalam produksi (Tambunan, 1999 dalam Alimudin 2010).

Selain itu, Becchetti dan Trovato (2002) juga menemukan bahwa ukuran unit usaha (size) dan umur perusahaan (age) juga berpengaruh secara signifikan, tetapi dalam penelitiannya juga terdapat faktor lainnya yang berpengaruh, yaitu a) Kemampuan perusahaan untuk melakukan ekspor; b) Pengambilan kredit perbankan yang dilakukan secara rasional berpengaruh terhadap pertumbuhan usaha IKM. Sedangkan Glancey (1998) menunjukkan bahwa pertumbuhan usaha industri kecil dipengaruhi secara signifikan oleh variabel ukuran usaha (size) dan umur perusahaan (age). Namun, dalam temuan tersebut juga menemukan bahwa lokasi dari unit usaha industri juga berpengaruh terhadap pertumbuhan usaha.

2.2. Konsep dan Prosedur Penyaluran Kredit

2.2.1. Konsep Kredit

Kredit berasal dari kata italia, credere yang artinya kepercayaan, yaitu kepercayaan dari kreditor bahwa debitornya akan mengembalikan pinjaman beserta bunganya sesuai dengan perjanjian kedua belah pihak (Hasibuan, 2008).

Pengertian kredit menurut Undang-undang RI Nomor 7 tahun 1992 tentang perbankan Bab I, Pasal 1, ayat (12) adalah:

“ Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan

Berdasarkan kesepakatan Menteri Koordinasi Kesejahteraan Rakyat dan Gubernur BI tentang Penanggulangan Kemiskinan melalui Pemberdayaan dan Pengembangan Usaha Mikro, Kecil, dan Menengah No.11/KEP/MENKO/KESRA.IV/2002 dan No.4/2/KEP/GBI/2002 Tanggal 22 April 2002 dalam Zuliastri (2012), menyebutkan kredit mikro adalah kredit yang diberikan kepada nasabah usaha mikro baik langsung maupun tidak langsung yang dimiliki dan dijalankan oleh penduduk miskin dengan kriteria penduduk miskin menurut BPS yaitu berdasarkan konsep kemampuan dalam memenuhi kebutuhan dasar, dengan plafon kredit maksimal Rp. 50 juta.

Kredit memiliki tujuan yaitu (a) Memperoleh pendapatan bank dari bunga kredit; (b) Memanfaatkan dan memproduktifkan dana-dana yang ada; (c) Melaksanakan kegiatan operasional bank; (d) Memenuhi permintaan kredit dari masyarakat; (e) Memperlancar lalu lintas pembayaran; (f) Menambah modal kerja perusahaan; dan (g) Meningkatkan pendapatan dan kesejahteraan masyarakat (Hasibuan, 2008).

Dalam transaksi kredit terdapat enam unsur kredit, yaitu (a) Kepercayaan (trust) antara kreditur dan debitur agar terwujud sinergi kerja yang baik; (b) Waktu (time) yaitu limit waktu antara penyerahan dan pengembalian uang yang ditandatangani kedua belah pihak; (c) Resiko yaitu mengkaji keadaan terburuk pada saat kredit tersebut tidak kembali atau timbulnya kredit macet; (d) Prestasi yang dimiliki oleh kreditur dalam bentuk uang maupun dalam bentuk barang atau jasa (good and service); (e) Adanya kreditur dengan harapan diperoleh keuntungan dalam bentuk bunga; dan (f) Adanya debitur yang berkomitmen untuk mampu mengembalikan tepat waktu (Hasibuan, 2008).

2.2.2. Prosedur Penyaluran Kredit

Meminjam sejumlah uang kepada orang perorangan maupun kepada suatu lembaga perkreditan dengan besaran yang diperlukan tidaklah mudah. Dalam meminjamkan dana kepada penerima dana, maka pihak bank perlu melakukan perencanaan penyaluran kredit agar kredit dapat berfungsi dan mencapai tujuan. Menurut Hasibuan (2008), salah satu perencanaan penyaluran kredit yang harus dilakukan adalah dengan penyalurkan kredit sesuai dengan prosedur yang telah ditetapkan. Adapaun prosedur penyaluran kredit yang harus dipenuhi oleh peminjam dana (debitur), antara lain:

1. Calon debitur menulis nama, alamat, agunan, dan jumlah kredit yang diinginkan pada formulir aplikasi permohonan kredit,

3. Analisis kredit dengan cara mengikuti asas 5C, 7P, dan 3R dari permohonan kredit tersebut,

4. Karyawan analisis kredit menetapkan besarnya plafond kredit atau Legal Lending Limit (L3) atan BPMK-nya, dan

5. Jika BPMK disetujui nasabah, akad kredit (perjanjian kredit) ditandatangani oleh kedua belah pihak.

2.2.2.1. Persyaratan Umum Peminjaman Kredit

Meminjam sejumlah uang kepada orang perorangan maupun kepada suatu lembaga perkreditan dengan besaran yang diperlukan tidaklah mudah. Dalam memperlancar proses peminjaman dibutuhkan beberapa persyaratan peminjaman. Pada umumnya, bank membagi debiturnya ke dalam dua golongan besar, yaitu debitur perorangan dan debitur perusahaan (Akutansi Perbankan, 2012):

1. Persyaratan Pinjaman bagi Debitur Perorangan

Debitur perorangan terdiri tiap-tiap profesi yang oleh bank dibedakan lagi menjadi tiga golongan, yaitu wirausahawan, karyawan, dan professional. Persyaratan yang diminta untuk masing-masing debitur perorangan pada umumnya sama seperti: a. Fotokopi identitas diri (KTP , SIM, atau paspor),

b. Fotokopi akte nikah (bagi yang sudah menikah), c. Fotokopi kartu keluarga,

2. Persyaratan Pinjaman bagi Debitur Badan Usaha/Perusahaan Debitur yang berbentuk perusahaan meliputi bentuk badan usaha seperti CV, PT, firma, dan lain-lain. Persyaratan umum yang diminta antara lain:

a. Fotokopi identitas diri dari para pengurus perusahaan (direktur & komisaris),

b. Fotokopi NPWP (Nomor Pokok wajib pajak), c. Fotokopi SIUP (Surat Ijin Usaha Perdagangan ), d. Fotokopi Akte Pendirian Perusahaan dari Notaris, dan e. Fotokopi TDP (Tanda Daftar Perusahaan).

Selain itu untuk melakukan berbagai analisa keuangan terhadap calon debiturnya dibutuhkan bukti berupa:

f. Fotokopi rekening koran/giro atau buku tabungan di bank manapun selama 6 s/d 3 bulan terakhir, dan

g. Data keuangan lainnya, seperti neraca keuangan, laporan rugi laba, catatan penjualan & pembelian harian, dan data pembukuan lainnya.

2.2.2.2. Kredit Berdasarkan Jenis Agunan

yang tertera pada proposal. Bila flatform nya seharga dari angka pinjaman, jelas pihak kreditur akan menolaknya (Fahmi dan Yovi, 2010).

Berdasarkan jenis jaminannya, kredit dibagi menjadi 2 bentuk, yaitu kredit dengan jaminan (secured loans) dan kredit tanpa jaminan (insecured loans). Kredit dengan jaminan adalah kredit yang kepemilikan dananya berasal dari bank dan debitur bertugas untuk menjamin resiko yang akan timbul kedepan nantinya. Jaminan yang digunakan dapat berupa kebendaan seperti mesin, otomotive (motor/mobil), tanah (loan), bangunan (bilding), surat berharga (commercial paper), slip gaji bagi seorang karyawan dengan disertai KTP, KK, dan surat lainnya. Sedangkan jaminan tanpa jaminan sering disebut sebagai blanko adalah kredit yang diberikan kepada debitur tanpa adanya jaminan tapi atas dasar kepercayaan saja karena debitur dianggap mampu untuk mengembalikan pinjaman tersebut (Fahmi dan Yovi, 2010).

2.2.2.3. Prinsip-prinsip Pemberian Kredit

Setelah debitur menentukan jenis kredit yang akan diperoleh, maka pihak bank perlu melakukan analisa debitur itu sendiri untuk menentukan layak atau tidaknya debitur untuk memperoleh kredit. Menurut Hasibuan (2008), dalam menganalisis kredit harus mengikuti asas 5C, 7P, dan 3R yang dilihat dari permohonan kredit tersebut. Adapun asas 5C, yaitu:

2. Capacity (kemampuan) untuk melihat apakah calon debitur mampu memimpin perusahaan dengan baik dan benar.

3. Capital (modal) dari calon debitur harus dianalisis mengenai besar dan struktur modal yang terlihat dari neraca lajur perusahaan yang memberikan gambaran dan petunjuk sehat atau tidaknya perusahaan.

4. Condition of Economic (kondisi ekonomi) untuk melihat kondisi usaha calon debitur, jika baik dan memiliki prospek yang baik maka prospek permohonannya akan disetujui.

5. Collateral (jaminan) merupakan syarat utama yang menentukan disetujui atau ditolaknya permohonan kredit.

Sedangkan asas 7P terdiri dari personality, party, purpose, prospect, payment, profitability, dan protection.

a. Personality (kepribadian) yaitu menilai sifat dan perilaku calon debitur yang digunakan sebagai dasar pertimbangan pemberian kredit dengan informasi melalui keturunan, pekerjaan, pendidikan, dan pergaulannya.

b. Party yaitu mengklasifikasikan nasabah kedalam klasifikasi tertentu atau golongan-golongan tertentu berdasarkan modal, karakter, dan loyalitas serta akan mendapatkan fasilitas kredit yang berbeda dari bank.

d. Prospect yaitu prospek perusahaan di masa datang, apakah akan menguntungkan atau merugikan.

e. Payment merupakan ukuran untuk mengetahui bagaimana pembayaran kembali kredit yang diberikan.

f. Profitability untuk menganalisis bagaimana kemampuan nasabah dalam memperoleh laba yang diukur per periode.

g. Protection bertujuan agar usaha dan jaminan mendapatkan perlindungan.

Sementara itu, analisi 3R terdiri dari return, repayment, dan risk bearing ability.

1. Return adalah penilaian atas hasil yang akan dicapai perusahaan calon debitur setelah memperoleh kredit.

2. Repayment adalah memperhitungkan kemampuan, jadwal, dan jangka waktu pembayaran kredit oleh calon debitur, tetapi perusahaannya tetap berjalan.

3. Risk Bearing Ability adalah memperhitungkan besarnya kemampuan perusahaan calon debitur untuk menghadapi resiko, apakah resiko tersebut besar atau kecil.

2.3. Lembaga Perkreditan yang Melayani Kredit Usaha Mikro

Kep/38/MKIV/I/72). Sedangkan Lembaga Keuanagan Mikro (LKM) adalah Lembaga yang menyadiakan beragam pelayanan keuanagn, seperti tabungan, pinjaman atau kredit yang melayani masyarakat ekonomi lemah dan pengusaha mikro yang terpinggirkan oleh system keuangan formal. LKM berfungsi memberikan dukungan modal bagi pengusaha mikro dan masyarakat kecil (Suyatno, 1997). LKM di Indonesia menurut Bank Indonesia dibagi menjadi dua kategori, yaitu LKM yang berwujud bank dan non bank (Azriani, 2008).

2.3.1. Lembaga Keuangan Bank

Lembaga keuangan bank adalah setiap perusahaan yang bergerak di bidang keuangan dimana kegiatannya apakah hanya menghimpun dana atau hanya menyalurkan dana (Pramutoko dalam www.wordpress.com). LKM yang berwujud bank adalah Bank Rakyat Indonesia (BRI) unit desa, BPR, BKD (Badan Kredit Desa) (Azriani, 2008). Berdasarkan kepemilikannya, bank dikelompokkan menjadi bank milik pemerintah, bank milik swasta, bank milik koperasi, bank milik asing, dan bank campuran (Kasmir, 2005).

1. Bank Milik Pemerintah merupakan bank yang akte pendirian maupun modal bank sepenuhnya dimiliki oleh pemerintah Indonesia, sehingga seluruh keuntungan bank dimiliki oleh pemerintah. Contohnya bank BNI 1946, BRI, BTN, Mandiri, Bank Pemerintah Daerah (BPD) seperti BPD DKI Jakarta.

swasta sepenuhnya dan keuntungan. Contohnya bank Bumiputera, BCA, Danamon, BII, Mega, Lippo, Muamalat, Niaga, dan Permata.

3. Bank Milik Koperasi adalah bank yang kepemilikan sahamnya dimiliki oleh perusahaan yang berbadan hukum koperasi, contohnya Bank Umum Koperasi Indonesia (Bukopin).

4. Bank Milik Asing merupakan bank yang kepemilikannya 100 persen dimiliki oleh pihak asing di Indonesia dan merupakan cabang dari luar negeri. Contohnya City Bank, Bank of America.

5. Bank Campuran merupakan bank yang kepemilikan sahamnya dimiliki oleh kedua belah pihak yaitu pihak dalam negeri dan luar negeri. Contohnya Mitsubishi Buana Bank, Sumitomo Niaga Bank, dan Inter Pacific Bank.

2.3.2. Lembaga Keuangan Bukan Bank

dan mendorong terbukanya lapangan pekerjaan. Jenis-jenis LKBB terdiri dari 8 jenis, yaitu perusahaan asuransi, perusahaan dana pensiun, koperasi simpan pinjam, bursa efek, perusahaan anjak piutang, perusahaan modal ventura, pegadaian, dan perusahaan sewa guna (Pramutoko dalam

www.wordpress.com). Sedangkan LKM yang bersifat non bank adalah

Koperasi Simpan Pinjam (KSP), Unit Simpan Pinjam (USP), Lembaga Dana Kredit Pedesaan (LDKP), Baitul Mal Wattanwil (BMT), Lembaga Swadaya Masyarakat (LSM), arisan, pola pembiyaan Grameen, Kelompok Swadaya Mayarakat (KSM), dan credit union (Azriani, 2008).

2.4. Peranan Kredit dalam Perkembangan Usaha Mikro

2.4.1. Teori Penawaran Kredit

kredit memiliki interaksi yang saling kuat, apabila informasi mengenai kredit bersifat simetris maka penyesuaian akan cepat menuju keseimbangan, dan sebaliknya jika informasinya asimetris maka penyesuaian pun akan menjadi lambat. Dalam kredit terdapat faktor-faktor yang mempengaruhi permintaan dan penawaran kredit, yaitu tingkat bunga, defisit anggaran pemerintah, kepercayaan konsumen, tingkat keuntungan perusahaan, variabel demografi, kekayaan dan tingkat pertumbuhan pendapatan, nilai tukar, dan lain sebagainya (Hervino,November 2008).

2.4.2. Teori Produksi

Produksi adalah menambah kegunaan (nilai guna) suatu barang. Dalam memproduksi dibutuhkan faktor-faktor produksi, yaitu alat atau sarana untuk melakukan proses produksi. Adapun faktor-faktor produksi dalam ilmu ekonomi ialah manusia (tenaga kerja=TK), modal (seperti mesin=M), sumberdaya alam (tanah=T), dan skill (teknologi=T) (Putong, 2003). Faktor produksi disedehanakan menjadi dua bagian yaitu modal dan tenaga kerja karena keduanya berbeda dan dapat segera dikontraskan (Sudarsono, 1998).

Menurut Nicholson (1999), Fungsi produksi (Production Function) adalah fungsi matematis konseptual yang mencatat hubungan antara masukan perusahaan dan keluarannya. Jika keluaran adalah fungsi dari modal dan tenaga kerja saja, maka fungsi umumnya adalah:

q= f(K,L) (2.1)

Keterangan:

q : Keluaran atau output (Hasil produksi) K : Kapital atau modal (Faktor produksi) L : Labor atau tenaga kerja (Faktor Produksi)

Persamaan 2.1 memperlihatkan jumlah output maksimum yang bisa dihasilkan dengan menggunakan berbagai altenatif kombinasi dari modal (K) dan tenaga kerja (L).

produksi asalkan kuantitas tenaga kerja dan modal juga dikalikan dengan kelipatan yang sama, sehingga perbandingan antara kuantitas tenaga kerja dan modal juga tetap (Sudarsono, 1998). Secara matematis dapat ditulis sebagai berikut (Mankiw, 2003 dalam Nuryani, 2010):

zY = zq = f(zK , zL) (2.2)

Meskipun jumlah ini dapat ditambah dengan bebas tetapi tetap belum mencukupi karena data memilih satu macam proses akan berlaku pola kombinasi faktor produksi yang sebanding.

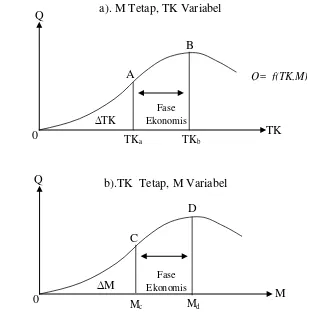

Pola kombinasi faktor produksi yang tidak sebanding (variable proportions) biasanya digunakan isoquant (iso quan-tities) yaitu kurva yang menggambarkan berbagai kombinasi faktor produksi (tenaga kerja dan modal) yang menghasilkan produksi yang sama. Untuk menggunakan produksi dibutuhkan minimal dua buah isokuan. Bila salah satu faktor produksi dibuat tetap, sedang faktor produksi lain variabel maka hubungan antara faktor produksi variabel dan kuantitas produksi mempunyai perilaku tertentu, tidak masalah faktor mana yang tetap dan mana variabel karena keduanya akan mengahasilkan pola hubungan yang sama.

Fase Ekonomis

Fase Ekonomis Q

0

Q

0

TK

M

Mc Md

M TK

TKa TKb

A

B

C

D

Gambar 2.1. Fungsi Produksi dimana M tetap, TK variabel (a) dan Fungsi Produksi dimana TK tetap, M variabel (b)

Hal ini ditunjukkan pada Gambar 2.1 diatas dimana antara 0 sampai TKa (atau 0 sampai Mc) lereng kurva positif dan terus naik. Pada kurva TKb (atau Md) lereng kurva sama dengan nol. Penggunaan faktor variabel lebih besar dari TKb (atau Md) menghasilkan lereng yang negatif. Titik A dan B (C dan D) disebut titik inflection point yaitu titik dimana lereng kurvanya berubah arah (Sudarsono, 1998).

Produk total (PT) adalah jumlah total yang diproduksi selama periode tertentu. Produk marjinal (PM) dari suatu input adalah outut tambahan yang dapat diperoleh dengan adanya penambahan input yang bersangkutan sebanyak satu unit, sedang input-input lain dianggap konstan (Mankiw, 2003

a). M Tetap, TK Variabel

b).TK Tetap, M Variabel

dalam Nuryani, 2010). Secara matematis dapat ditulis sebagai berikut (Sudarsono, 1998):

Produk Marjinal Faktor Tenaga Kerja = PMTK = = (2.3)

Produk Marjinal Faktor Modal = PMM = = (2.4)

Produk marginal ini mencerminkan produktifitas dari faktor produksi yang bersangkutan dalam kerjasamanya dengan faktor produksi lain. Penggunaan tenaga kerja sebelum TKa, produktifitas terus menerus naik. Makin banyak tenaga kerja digunakan makin besar kemungkinan untuk diadakan spesialisasi sehingga setiap orang mampu memberikan hasil yang lebih besar. Dalam fase ini berlaku hukum pertambahan hasil produksi yang makin besar (law of increasing returns), akan tetapi manfaat yang dapat diperoleh dari pembagian pekerjaan lebih baik sebagai akibat dari spesialisasi ada batasnya. Bila penambahan TK diteruskan, manfaat spesialisasi semakin berkurang karena sekarang satu unit modal yang tetap harus dilayani oleh jumlah orang yang semakin besar sehingga produktifitas per orang semakin turun, sehingga fase penggunaan tenaga kerja lebih besar dari TKa berlaku hukum penambahan hasil produksi yang semakin berkurang (law of dimishing returns), bahkan bila penambahan tenaga kerja diteruskan maka produktifitas TK menjadi menurun. Oleh karena itu, akan lebih menguntungkan bila penambahan tenaga kerja diteruskan tetapi proses penambahan tidak boleh terlalu jauh sehingga melewati TKb sebab pada titik tersebut tidak menambah produksi sama sekali bahkan jika diteruskan kuantitas produksi justru

Q TK

Q TK

Q M

I

menurun. Produktifitas faktor produksi dapat pula ditujukkan oleh angka produksi rata-rata per satuan faktor.

= Produk rata-rata per satuan Tenaga Kerja (2.5)

= Produksi rata-rata per satuan Modal (2.6)

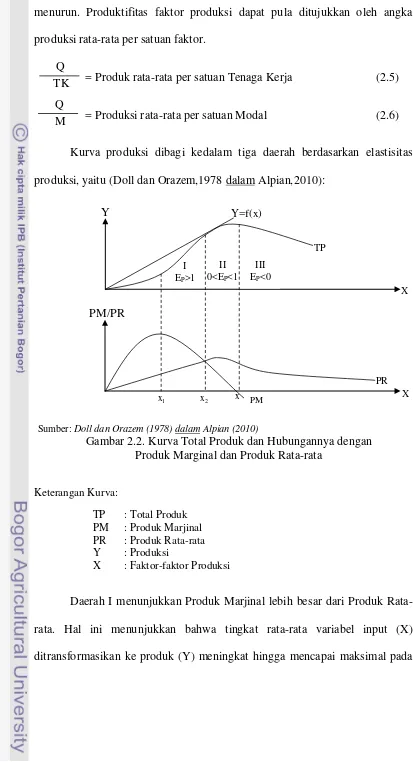

Kurva produksi dibagi kedalam tiga daerah berdasarkan elastisitas produksi, yaitu (Doll dan Orazem,1978 dalam Alpian,2010):

Sumber: Doll dan Orazem (1978) dalam Alpian (2010)

Gambar 2.2. Kurva Total Produk dan Hubungannya dengan Produk Marginal dan Produk Rata-rata

Keterangan Kurva:

TP : Total Produk PM : Produk Marjinal PR : Produk Rata-rata Y : Produksi

X : Faktor-faktor Produksi

Daerah I menunjukkan Produk Marjinal lebih besar dari Produk Rata-rata. Hal ini menunjukkan bahwa tingkat rata-rata variabel input (X) ditransformasikan ke produk (Y) meningkat hingga mencapai maksimal pada

akhir daerahn I. Nilai EP > 1, artinya setiap penambahan faktor produksi sebesar satu persen akan mengakibatkan penambahan output yang selalu lebih besar dari satu persen sehingga daerah ini belum mencapai produksi optimal dengan pendapatan yang layak yang disebut daerah tidak rational (irrasional).

Daerah II menunjukkan Produk Marjina menurun dan lebih rendah dari PR. Nilai EP antara 1 dan 0 (0 < EP < 1), artinya setiap penambahan faktor produksi sebesar satu persen akan menyebabkan penambahan produksi paling tinggi satu persen dan paling rendah nol persen. Pada tingkat tertentu dari penggunaan faktor produksi di daerah ini akan memberikan keuntungan maksimum, sehingga daerah ini dikatakan daerah rasional dalam berproduksi.

Daerah III memiliki nilai elastisitas produksi lebih kecil dari nol (EP < 0). Pada daerah ini produksi total mengalami penurunan yang ditunjukkan oleh produk marjinal yang bernilai negative berarti setiap penambahan faktor produksi akan mengakibatkan penurunan jumlah produksi yang dihasilkan dan mengurangi pendapatan, karena itu daerah ini dinamakan daerah tidak rasional (irrasional).

pengusaha mikro tidak memperoleh modal, maka kuantitas produksi yang diperoleh juga nol sehingga tidak ada omset yang diterima. Artinya semakin besar modal usaha yang digunakan, maka semakin besar produksi yang dihasilkan dan berpengaruh terhadap semakin besar omset usaha yang diterima. Hal ini menunjukkan apabila pengusaha usaha mikro memperbesar modal usaha dengan bantuan kredit maka pengusaha akan dapat menambahkan komoditi yang diproduksinya sehingga omset yang akan diterima bisa lebih besar. Dengan demikian, dari teori produksi tersebut ada kolerasi positif secara tidak langsung antara penambahan modal melalui kredit dengan peningkatan kuantitas produksi.

2.4.3. Teori Pola Konsumsi Masyarakat

menabung (marginal propencity to save, MPS). Pada masyarakat yang kehidupan ekonominya relatif belum mapan, biasanya angka MPC nya lebih besar, sementara angka MPS nya relatif lebih kecil. Artinya, jika mereka memperoleh tambahan pendapatan, maka sebagian besar tambahan pendapatan itu akan teralokasi untuk konsumsi. Hal sebaliknya berlaku bagi masyarakan yang kehidupan ekonominya lebih mapan.

Perbedaan masyarakat yang sudah mapan dan belum mapan bukan hanya terletak dalam atau dicerminkan oleh perbandingan relatif besar kecilnya angka MPC dan MPS, akan tetapi juga dalam pola konsusmsi itu sendiri. Pola konsumsi masyarakat yang belum mapan biasanya lebih didominasi oleh konsumsi kebutuhan-kebutuhan pokok atau primer. Sedangkan pengeluaran konsumsi masyarakat yang kehidupannya mapan cenderung lebih banyak teralokasi ke kebutuhan sekiunder atau bahkan kebutuhan tersier.

2.5. Studi-studi Terdahulu

Studi-studi mengenai perkreditan telah banyak dilakukan dengan sudut pandang permasalahan yang berbeda-beda. Berikut ini, beberapa studi-studi terdahulu yang berkaitan dengan kredit, yaitu:

Zednita Azriani (2008) melakukan penelitian tentang Peranan Bank Perkreditan Rakyat Binaan Bank Nagari Terhadap Kinerja Usaha Kecil di Sumatera Barat. Penelitian ini bertujuan menelaah perkembangan pembinaan terhadap BPR yang telah dilakukan oleh Bank Nagari selama ini, membandingkan kinerja beberapa BPR yang menjadi binaan Bank Nagari dengan BPR non-binaan dan faktor yang mempengaruhinya dan menganalisis peranan kredit BPR terhadap kinerja usaha kecil di sumatera barat. Pada tujuan 1 dan 2 digunakan analisis kuantitatif dan analisis kualitatif yang didasarkan kepada aspek keuangan dan manajemen. Analisis untuk mengetahui faktor-faktor yang mempengaruhi kinerja BPR dilakukan dengan menggunakan analisis kolerasi dengan menggunakan pool data dari tahun 2003 sampai tahun 2006. Model untuk mengetahui dampak BPR terhadap kinerja usaha kecil dianalisis dengan menggunakan model persamaan simultan. Analisis model pengembalian kredit menggunakan model logit.

Nagari belum optimal. BPR binaan Bank Nagari memiliki kinerja yang lebih baik dari BPR-BPR non-binaan, namun tidak terlalu berbeda nyata. Kredit yang diterima oleh usaha kecil berpengaruh positif dan berbeda nyata terhadap nilai omset penjualan, namun tidak berpengaruh secara nyata terhadap penyerapan tenaga kerja usaha kecil. Kinerja usaha nasabah BPR binaan Bank Nagari ternyata tidak berbeda nyata dengan kinerja usaha nasabah BPR non-binaan Bank Nagari.

Ratu Dewi Hilna Anggraeni (2008) melakukan penelitian tentang Analisis Faktor-faktor yang Mempengaruhi Keputusan Konsumen Menggunakan Pilihan Jasa Lembaga Pembiayaan (Kredit Konsumen Mobil). Penelitian ini bertujuan menganalisis distribusi penggunaan jasa lembaga pembiayaan berdasarkan karakteristik rumah tangga, dan menganalisis karakteristik rumah tangga yang mempengaruhi konsumen dalam menggunakan jasa lembaga pembiayaan (bank atau non-bank). Alalisis yang digunakan ialah analisis deskriptif dan model logistik. Variabel bebas yang digunakan ialah karakteristik rumah tangga konsumen yang terdiri dari umur, pendapatan, konsumsi rutin rata-rata, lama bekerja, pendidikan, jumlah anggota keluarga, jumlah anggota keluarga bekerja, dumy pekerjaan, dummy jenis kelamin, dummy tempat tinggal, dan dummy status pernikahan. Hasil estimasi menunjukkan bahwa karakteristik rumah tangga yang berpengaruh nyata terhadap peluang penggunaan jasa lembaga pembiayaan jenis non-bank yaitu lama bekerja, jumlah anggota keluarga bekerja, jenis kelamin dan status pernikahan.

UMKM dan Penyebab Kendala UMKM Dalam Mengakses KUR (Studi Kasus BRI Unit-Margonda Depok). Penelitian tersebut bertujuan menganalisis dampak KUR terhadap perkembangan UMKM dan menganalisis penyebab kendala UMKM dalam mengakses KUR. Model persamaan simultan digunakan untuk menganalisis Dampak Penyaluran Kredit Terhadap Perkembangan UMKM dengan menggunakan 60 responden. Hasil dari analisis tersebut menunjukkan bahwa penyaluran kredit berdampak positif terhadap perkembangan UMKM, khususnya signifikan terhadap peningkatan omset usaha, namun tidak berdampak signifikan pada penyerapan tenaga kerja. Selain itu, model logit digunakan untuk menganalisis penyebab kendala UMKM dalam mengakses KUR. Hasil analisis menunjukkan faktor-faktor yang mempengaruhi terjangkau atau tidaknya UMKM dalam mengakses KUR adalah tahun usaha berdiri, omset usaha, keuntungan usaha, jarak tempat usaha ke BRI. Sedangkan agunan tidak berdampak signifikan karena KUR merupakan kredit tanpa agunan. Selain itu, kendala UMKM lainnya karena adanya informasi tidak sempurna yang dibuktikan dari 60 responden yang tidak akses KUR ternyata 71,67 persen tidak mengetahui tentang adanya program KUR.

kualitatif melalui analisis deskripti dan analisis Regresi Logistik (Logit Biner) untuk menganalisis faktor-faktor yang mempengaruhi tingkat pengembalian KMU. Hasil dari analisis tersebut menunjukkan bahwa variabel independen yang signifikan pengaruhnya terhadap tingkat pengembalian KMU adalah jenis kelamin, status nasabah, jumlah tanggungan keluarga, pengalaman usaha, asset usaha, omzet usaha, total pendapatan usaha, plafond kredit, jangka waktu pengembalian kredit, pengalaman kredit, dan tingkat suku bunga.

Penelitian mengenai kredit telah banyak dilakukan, namun penelitian ini memiliki perbedaan tujuan dan pengamatan.

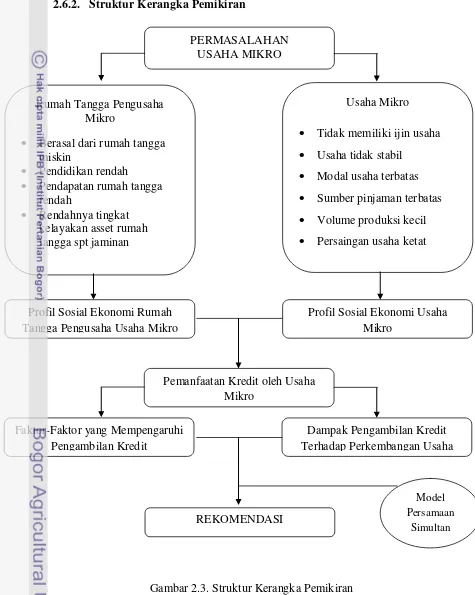

2.6. Kerangka Pemikiran

2.6.1. Kerangka Pemikiran Konseptual

UMKM pada umumnya tidak mempunyai sumber daya untuk mencari, mengembangkan, atau memperluas pasar-pasar sendiri, tetapi mereka sangat bergantung pada mitra dagang mereka untuk memasarkan produk-produk mereka, atau tergantung pada konsumen yang langsung datang ketempat produksi mereka (Tambunan 2009). Sebenarnya Usaha Mikro memiliki peranan penting bagi perekonomian di Indonesia, baik diwilayah nasional, kota, maupun pedesaan. Peranan Usaha Mikro tersebut diantaranya menciptakan lapangan pekerjaan, sebagai penyediaan barang dan jasa dengan harga yang lebih murah, dapat mengatasi kemiskinan, serta merupakan salah satu komponen utama pengembangan ekonomi lokal (Tambunan, 2002).

kemiskinan, serta merupakan salah satu komponen utama pengembangan ekonomi lokal (Tambunan, 2002).

Disamping memiliki potensi bagi perekonomian, keberadaan usaha mikro juga memiliki kendala yang dirasakan oleh setiap pengusaha. Salah satu kendala yang sering dihadapi oleh pengusaha usaha mikro ialah masalah permodalan yang mana masalah tersebut dapat berpengaruh akibat adanya kebutuhan konsumtif sehingga modal yang digunakan untuk melakukan usaha terbatas. Permasalahan modal ini menjadi perhatian bagi pemerintah untuk melakukan bantuan pembiayaan, salah satunya dengan memberikan kemudahan akses pinjaman atau kredit bagi para UMKM. Keberadaan kredit bagi usaha mikro dan kecil sudah lama diberikan, namun masih belum tercapainya tujuan yang diharapkan. Kurang tercapainya program-program yang diberikan pemerintah dapat disebabkan adanya kendala dari pihak pengusaha itu sendiri. Menurut Bina Wirausaha (1997) dalam Thamrin (2002), umumnya kendala yang dihadapi oleh pengusaha usaha kecil dalam memperoleh Kredit Usaha Kecil (KUK) adalah usaha belum mampu mengungkapkan kelayakan usaha, ada keterbatasan pada aspek pemasaran, teknis produksi, manajemen dan organisasi, dan belum mampu memenuhi persyaratan teknis seperti jaminan dan perizinan.