I. PENDAHULUAN

1.1. Latar Belakang

Penduduk Indonesia merupakan penduduk terbesar keempat di dunia setelah Republik Rakyat Cina (RRC), India, dan Amerika Serikat. Jumlah penduduk Indonesia sejak tahun 1971 sampai 2010 dapat dilihat pada Tabel 1. Tabel 1. Jumlah penduduk Indonesia

Jumlah Penduduk

Indonesia

Tahun

1971 1980 1990 1995 2000 2010

Jumlah (jiwa)

119.208. 229

147.490. 298

179.378 .946

194.754. 808

206.264. 595

237.641. 326

Sumber : www.bps.go.id

Percepatan pertumbuhan penduduk Indonesia yang luar biasa dibandingkan dengan pertumbuhan lapangan pekerjaan yang ada saat ini sangat memprihatinkan. Rata-rata persentase pertumbuhan penduduk di Indonesia selama sepuluh tahun terakhir mencapai sekitar 1,49% atau 4,5 juta jiwa per tahun 1. Sedangkan jumlah angkatan kerja di Indonesia pada Februari 2012 mencapai 120,4 juta orang, bertambah 1 juta orang dibanding jumlah angkatan kerja pada bulan Februari 2011. Jumlah pengangguran pada Februari 2012 sebesar 6,32% 2. Hal ini menunjukkan bahwa lapangan pekerjaan yang ada saat ini belum mampu menampung seluruh angkatan kerja di Indonesia. Permasalahan klasik ini akan menjadi ancaman besar apabila tidak diatasi dengan baik.

Salah satu solusi untuk mengurangi jumlah pengangguran adalah dengan mendirikan usaha. Data dari Badan Pusat Statistik pada tahun 2011 menunjukkan bahwa jumlah Usaha Mikro, Kecil, dan Menengah (UMKM) yang ada di Indonesia sekitar 52 juta unit. Nilai transaksi dari UMKM di Indonesia pada tahun tersebut mencapai lebih dari dua ribu triliun rupiah, sehingga 60% PDB Indonesia berasal dari UMKM 3. Sedangkan jumlah usaha besar kurang dari 1% dari jumlah usaha yang ada di Indonesia.

1

www.kompas.com [diakses 28 Februari 2012] 2

www.bps.go.id. [diakses 12 Mei 2012] 3

UMKM memberikan pengaruh yang cukup signifikan terhadap perekonomian nasional. Peran dari UMKM dapat ditinjau dari dua sisi, internal dan eksternal. Secara internal, dengan adanya UMKM maka dapat mengurangi tingkat ketergantungan terhadap orang lain. Bila ditinjau dari sisi eksternal, UMKM berperan dalam menciptakan lapangan pekerjaan, mengurangi pengangguran, dan dapat meningkatkan produktivitas nasional.

Sektor pertanian, kehutanan, peternakan, dan perikanan merupakan modal utama Indonesia karena wilayah daratan dan lautan yang luas, sehingga mata pencaharian utamanya berasal dari sektor-sektor tersebut. Balai Besar Pelatihan Pertanian (BBPP) Lembang menyebutkan bahwa nilai PDB dari hasil pertanian, peternakan, kehutanan, dan perikanan atas dasar harga konstan 2000 adalah sebesar 284,6 triliun rupiah atau sebesar 14,5% pada tahun 2008, dan 296,4 triliun rupiah atau sebesar 15,3% pada tahun 2009. Oleh karena itu, pertanian, kehutanan, peternakan, dan perikanan memiliki peranan penting dan memberikan kontribusi berarti terhadap ekonomi Indonesia.

Kabupaten Bogor merupakan salah satu wilayah perkembangan usaha bidang pertanian di Jawa Barat. Subsektor pertanian yang berkembang di Kabupaten Bogor salah satunya adalah perikanan dan peternakan. Tabel 2

menerangkan tentang produksi ternak dan persentase kontribusi berbagai jenis ternak di Kabupaten Bogor pada tahun 2006 dan 2007.

Tabel 2. Produksi ternak dan kontribusi berbagai jenis ternak di Kabupaten Bogor tahun 2006-2007

No Jenis Ternak

Tahun 2006 (kg)

Kontribusi (%)

Tahun 2007 (kg)

Kontribusi (%)

Peningkatan (%)

1. Ayam Ras 59.061.545,00 78,94 63.499.899,00 81,64 7,51

2. Sapi 9.422.706,00 12,59 9.504.130,00 12,22 0,86

3. Domba 3.239.999,00 4,33 2.722.128,00 3,50 -15,98

4. Kambing 1.577.450,00 2,11 915.199,00 1,18 -41,98

5. Ayam Buras

1.112.349,00 78,94 932.356,00 81,64 7,51

6. Kerbau 249.444,00 0,33 113.497,00 0,15 -54,50

7. Itik 150.515,00 0,20 94.181,00 0,12 -37,43

Jumlah 74.814.008,00 100,00 77.781.390,00 100,00 3,97

Produksi ternak di Kabupaten Bogor pada tahun 2006 berjumlah 74.814.008 kg. Pada tahun 2007 produksi ternak secara umum mengalami kenaikan sebesar 3,97% menjadi 77.781.390 kg. Namun kenaikan tersebut terjadi hanya pada beberapa komoditi hewan ternak, yaitu sapi dan ayam ras, sedangkan hewan ternak lainnya mengalami penurunan produksi. Salah satu komoditi hewan ternak yang mengalami penurunan produksi adalah domba dan kambing.

Produksi domba dan kambing pada tahun 2006 adalah 3.239.999 kg dan 1.577.450 kg dengan persentase kontribusi sebesar 4,33% untuk produksi domba dan 2,11% untuk produksi kambing. Pada tahun 2007, persentase penurunan produksi domba sebesar 15,98% menjadi 2.722.128 kg. Pada produksi kambing, persentase terjadi penurunan produksi sebesar 41,98% menjadi 915.199 kg.

Jumlah populasi domba di Kabupaten Bogor pada tahun 2004 hingga tahun 2008 mengalami perubahan yang cukup fluktuatif. Gambar 1 adalah grafik populasi domba pada Kabupaten Bogor pada tahun 2004 hingga 2008. Dari tahun 2004 hingga 2006, populasi domba mengalami peningkatan dari tahun ke tahun. Namun pada tahun 2007 dan 2008 populasi domba mengalami penurunan.

Sumber: Dinas Peternakan Kabupaten Bogor (diolah), 2008

Gambar 1. Jumlah populasi domba di Kabupaten Bogor tahun 2004-2008

212000 214000 216000 218000 220000 222000 224000 226000 228000 230000

2004 2005 2006 2007 2008

Jumlah populasi domba (ekor)

217.855

220.467

229.012

223.253

Menurut Dinas Peternakan Kabupaten Bogor, Kecamatan Ciampea yang terletak di Kabupaten Bogor memiliki kelompok peternak domba, kambing, dan sapi sebanyak 16 kelompok, yang tersebar di tiga belas desa. Jumlah peternak domba dan kambing pada masing-masing desa di Kecamatan Ciampea bervariasi. Jumlah relatif peternak domba dua kali lebih banyak dari peternak kambing. Dan jumlah populasi ternak domba hampir dua kali dari populasi ternak kambing. Pada semester kedua tahun 2011, tercatat bahwa jumlah peternak domba di Kecamatan Ciampea adalah 891 orang, dengan jumlah populasi domba sebanyak 5.933 ekor. Sedangkan jumlah peternak kambing di daerah tersebut sebanyak 357 orang, dengan jumlah populasi sebanyak 2.236 ekor.

Usaha dalam bidang peternakan memiliki beberapa keuntungan, selain permintaan pasar yang masih besar, nilai tambah dari kegiatan usaha ternak lainnya adalah pemanfaatan limbah yang dapat meningkatkan pendapatan peternak, seperti kotoran hewan yang dijadikan sebagai pupuk organik dan kulit hewan ternak yang dapat dimanfaatkan untuk produk komersil sehingga memiliki nilai ekonomi yang tinggi. Maka dari itu, subsektor peternakan merupakan salah satu subsektor yang memberikan pengaruh cukup besar terhadap pertanian.

Kendala utama yang menghambat berkembangnya usaha peternakan adalah resiko dari faktor eksternal dan internal yang cukup tinggi. Beberapa faktor penyebab resiko seperti penyakit, sulitnya memperoleh ternak bakalan, lahan yang semakin sempit, serta kekurangan modal untuk pengembangan usaha sangat berpengaruh terhadap keberlanjutan suatu usaha peternakan. Manajemen yang baik sangat diperlukan untuk meminimisasi resiko, baik internal maupun eksternal pada usaha ternak.

1.2. Perumusan Masalah

domba dan kambing untuk kurban dan daging domba siap saji (seperti sate dan gulai) yang dihasilkan oleh MT Farm yang dipasarkan melalui lembaga aqiqah merupakan anak perusahaan dari MT Farm sendiri.

Usaha bidang peternakan sangat sensitif terhadap resiko yang berasal dari faktor eksternal, seperti langkanya bakalan, fluktuasi harga bakalan, fluktuasi permintaan produk oleh pasar, resiko kematian hewan ternak, dan sebagainya. Meskipun perusahaan ini sudah berdiri lebih dari tujuh tahun, namun kendala yang dihadapi seperti kesulitan mendapatkan domba bakalan masih menjadi salah satu kendala yang dialami perusahaan.

Bakalan domba adalah domba yang berusia 10-14 bulan, atau domba yang masih disapih. Bakalan merupakan bahan baku utama dari penggemukan domba dan kambing. Hingga saat ini di Indonesia masih belum ada petani yang menjadi pembibit domba dan kambing secara massal, maka dari itu pemenuhan permintaan perusahaan terhadap bakalan masih sulit didapat.

Ketika perusahaan memerlukan bakalan untuk memenuhi permintaan konsumen, pemasok bakalan harus mengumpulkan bakalan terlebih dahulu agar sesuai dengan jumlah yang dipesan, dan itu membutuhkan waktu yang cukup lama. Sebagai gambaran, untuk pemesanan 100 ekor bakalan yang dijual di daerah Jawa Tengah dan Jawa Timur, pemasok memerlukan waktu kurang lebih seminggu untuk mengumpulkan bakalan.

Pemasok mengumpulkan bakalan dari petani-petani setempat di pasar ternak. Sehingga bakalan yang dipesan MT Farm baru akan datang seminggu lebih dari waktu pemesanan. Dengan adanya kesulitan dalam mencari bakalan, maka produksi perusahaan pun menjadi terganggu, sehingga produk yang dihasilkan menjadi fluktuatif. Hal ini berdampak pada tidak terpenuhinya permintaan konsumen akan domba dan kambing.

Apabila ditinjau dari biaya tetap, seperti biaya penyusutan peralatan, semakin banyak produk yang dihasilkan maka biaya per unit produknya menjadi semakin kecil. Namun karena produk yang dihasilkan perusahaan fluktuatif, maka ketika penjualan tidak banyak, biaya penyusutan peralatan per unit produk menjadi besar.

Pada biaya variabel seperti pembelian bakalan, harganya sangat fluktuatif. Harga bakalan dipengaruhi oleh harga keseimbangan di pasar. Ketika harga bakalan sedang tinggi, otomatis harga pokok produksi pun meningkat. Dari beberapa hal tersebut, maka harga pokok produksi MT Farm relatif tinggi, sehingga ini merupakan masalah bagi perusahaan, karena akan mengakibatkan penetapan harga jual yang menjadi lebih mahal atau perusahaan akan kehilangan laba atau rugi.

Penjualan domba dan kambing di MT Farm cukup fluktuatif. Pada saat hari raya kurban penjualan melonjak tajam hingga puluhan kali lipat dibandingkan pada bulan-bulan lain. Perusahaan juga bukan sebagai pemasok tetap yang menjual produknya pada pola waktu dan jumlah tertentu, sehingga penjualan setiap bulan sulit untuk diprediksi. Hal tersebut merupakan salah satu permasalahan perusahaan saat ini.

Laporan keuangan MT Farm masih sederhana dan kurang terspesifikasi antara pemasukan dan pengeluaran dari usaha penggemukan domba dan kambing dengan jenis usaha lainnya, seperti penggemukan sapi. Hal tersebut berpengaruh terhadap perhitungan laba yang diperoleh perusahaan, sehingga perusahaan sulit mengetahui laba yang diperoleh pada tahun tersebut, apakah sudah sesuai target atau belum.

Biaya, volume penjualan, dan laba merupakan komponen utama dalam suatu bisnis. Maka dari itu, MT Farm perlu memahami hubungan timbal balik antara biaya, volume, dan laba organisasi untuk pencapaian target perusahaan.

Berdasarkan uraian di atas, maka terdapat beberapa permasalahan yang dianggap perlu untuk dikaji, yaitu sebagai berikut:

3. Berapa jumlah volume penjualan yang harus dicapai oleh MT Farm agar dapat mencapai break-even point?

4. Bagaimana penentuan biaya dan volume penjualan untuk mencapai laba yang diharapkan MT Farm?

1.3. Tujuan Penelitian

1. Mengidentifikasi biaya apa saja yang merupakan komponen utama untuk berproduksi.

2. Mengetahui penyebab pertumbuhan volume penjualan yang fluktuatif. 3. Menentukan jumlah volume penjualan yang harus dicapai oleh MT Farm

agar dapat mencapai break-even point.

4. Menentukan nilai biaya dan volume penjualan untuk mencapai laba yang diharapkan MT Farm.

1.4. Manfaat Penelitian

Berdasarkan latar belakang, perumusan masalah, dan tujuan dari penelitian ini, maka penelitian ini bermanfaat sebagai masukan untuk pengambilan keputusan dan penyusunan rencana perusahaan mengenai pertimbangan perhitungan biaya dalam produksi, serta untuk menentukan jumlah volume penjualan agar mencapai profit yang diharapkan.

1.5. Ruang Lingkup Penelitian

II. TINJAUAN PUSTAKA

Pada hakikatnya perusahaan memiliki tujuan mendasar, yaitu memperoleh laba untuk meningkatkan kesejahteraan stakeholder perusahaan tersebut. Pencapaian laba yang sesuai dengan target perusahaan memerlukan perencanaan yang matang, pengorganisasian yang sesuai dengan job description dan job specification, kemampuan memimpin yang baik, dan

pengendalian yang berkesinambungan. Analisis cost-volume-profit merupakan salah satu alat yang dapat membantu perusahaan untuk mengetahui jumlah produk yang harus diproduksi berdasarkan biaya yang digunakan agar target laba dapat tercapai.

2.1. Domba dan Kambing

Domba dan kambing merupakan makhluk yang berlainan dan keduanya memiliki bangsa yang berbeda. Ada beberapa hal yang mirip antara domba dan kambing sehingga banyak kalangan mengasumsikan keduanya sama. Sebenarnya baik secara anatomi maupun jumlah kromosom, antara domba dan kambing memiliki perbedaan, sehingga keduanya tidak dapat dikawinsilangkan.

2.1.1 Perbedaan Domba dan Kambing

2.1.2 Bangsa Kambing

Menurut Mulyono (1999), terdapat enam bangsa kambing yang ada di Indonesia, yaitu sebagai berikut:

1. Kambing Kacang. Kambing Kacang disebut juga sebagai Kambing Jawa. Kambing Kacang tidak memiliki garis keturunan yang khusus karena sebagian besar sistem perkawinannya terjadi di tanah lapang. 2. Kambing Merica. Kambing ini memiliki ukuran badan yang relatif kecil

dibandingkan dengan Kambing Kacang. Kambing Merica banyak ditemui di Pulau Sulawesi.

3. Kambing Gembrong. Ukuran dan bentuk badan Kambing Gembrong relatif lebih besar bila dibandingkan dengan Kambing Kacang. Ciri khas dari kambing ini adalah bulu yang lebih panjang, terutama yang jantan.

4. Kambing Etawah. Kambing ini berasal dari India. Kambing Etawah memiliki kelebihan pada produksi susunya.

5. Kambing Peranakan Etawah. Kambing ini merupakan hasil persilangan antara Kambing Kacang dengan Kambing Etawah.

6. Kambing Saanen. Kambing ini berasal dari dataran Eropa. Kambing ini merupakan tipe perah meskipun tidak sebagus Kambing Etawah.

2.1.3 Bangsa Domba

Mulyono (1999) menjelaskan bahwa terdapat ciri-ciri yang dapat membedakan antar bangsa domba yang ada di Indonesia. Beberapa bangsa domba tersebut adalah sebagai berikut:

1. Domba Ekor Tipis. Domba ini mampu hidup di daerah yang gersang. Hampir 80% populasinya dapat ditemukan di Jawa Barat dan Jawa Tengah. Domba ini sering disebut sebagai Domba Kacang atau Domba Jawa karena memiliki tubuh yang kecil.

2. Domba Priangan. Sering disebut juga Domba Garut. Apabila dibandingkan dengan Domba Ekor Tipis, Domba Priangan memiliki ukuran yang lebih besar.

ini banyak ditemui di daerah Jawa Timur, Madura, Sulawesi, dan Lombok.

4. Domba Merino. Domba ini berkembang baik di Spanyol, Inggris, dan Australia. Domba yang berasal dari daerah Asia kecil ini memiliki keunggulan sebagai domba penghasil wol terbaik.

5. Domba Suffolk. Domba ini memiliki bobot badan yang besar dibandingkan dengan bangsa domba yang lain. Domba Suffolk memiliki keunggulan dari bobot daging yang tinggi, yaitu 55-65% dari bobot badan.

6. Domba Dorset. Domba ini merupakan tipe domba pedaging dan penghasil wol. Persilangan antara Domba Dorset dengan Domba Merino menghasilkan Domba Dormer.

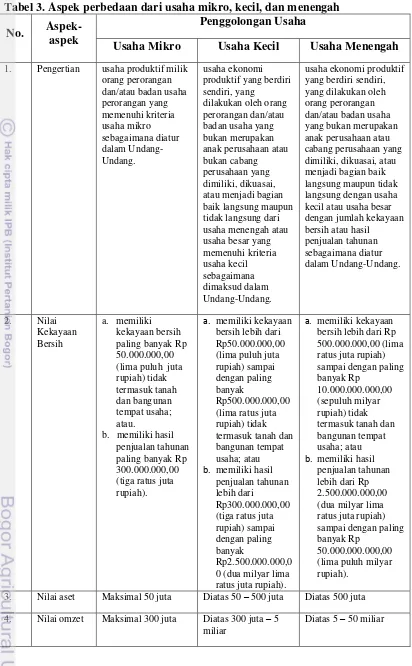

2.2. Usaha Mikro, Kecil, dan Menengah

Berdasarkan Undang-Undang Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil, dan Menengah (UMKM), Tabel 3 mendefinisikan beberapa aspek dari masing-masing jenis usaha, asas dan tujuan, dan kriteria dari jenis usaha.

Dari beberapa poin pada tabel mengenai asas dan tujuan dari UMKM, maka dapat terlihat bahwa usaha itu harus memiliki efisiensi yang adil, baik secara finansial maupun non finansial. Efisiensi dapat dicapai apabila penggunaan biaya dapat diminimisasi dan penggunaan bahan baku secara bijak, sehingga target laba dapat dicapai oleh perusahaan. Sangat penting bagi perusahaan untuk beroperasi secara efisien agar tercapai keseimbangan kemajuan dan berkelanjutan.

Tambunan (2009) menjelaskan bahwa UMKM memiliki peranan penting karena karakteristik utamanya di negara berkembang berbeda dengan usaha besar, yaitu sebagai berikut:

Tabel 3. Aspek perbedaan dari usaha mikro, kecil, dan menengah No.

Aspek-aspek

Penggolongan Usaha

Usaha Mikro Usaha Kecil Usaha Menengah 1. Pengertian usaha produktif milik

orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria usaha mikro sebagaimana diatur dalam Undang-Undang. usaha ekonomi produktif yang berdiri sendiri, yang

dilakukan oleh orang perorangan dan/atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria usaha kecil sebagaimana dimaksud dalam Undang-Undang.

usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan dan/atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan usaha kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil

penjualan tahunan sebagaimana diatur dalam Undang-Undang.

2. Nilai Kekayaan Bersih

a. memiliki kekayaan bersih paling banyak Rp 50.000.000,00 (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau.

b. memiliki hasil penjualan tahunan paling banyak Rp 300.000.000,00 (tiga ratus juta rupiah).

a. memiliki kekayaan bersih lebih dari Rp50.000.000,00 (lima puluh juta rupiah) sampai dengan paling banyak

Rp500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

b. memiliki hasil penjualan tahunan lebih dari

Rp300.000.000,00 (tiga ratus juta rupiah) sampai dengan paling banyak

Rp2.500.000.000,0 0 (dua milyar lima ratus juta rupiah).

a. memiliki kekayaan bersih lebih dari Rp 500.000.000,00 (lima ratus juta rupiah) sampai dengan paling banyak Rp

10.000.000.000,00 (sepuluh milyar rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

b. memiliki hasil penjualan tahunan lebih dari Rp 2.500.000.000,00 (dua milyar lima ratus juta rupiah) sampai dengan paling banyak Rp

50.000.000.000,00 (lima puluh milyar rupiah).

3. Nilai aset Maksimal 50 juta Diatas 50 – 500 juta Diatas 500 juta

4. Nilai omzet Maksimal 300 juta Diatas 300 juta – 5 miliar

menengah semua perusahaan beroperasi di sektor formal, terdaftar, dan membayar pajak.

2. Dilihat dari aspek organisasi dan manajemen, pada usaha mikro dan kecil memiliki karakteristik yang sama, yaitu perusahaan dijalankan oleh pemillik, tidak menerapkan pembagian tenaga kerja internal, manajemen dan struktur organisasi formal, dan sistem pembukuan formal. Sedangkan pada usaha menengah perusahaan banyak yang mempekerjakan manajer profesional dan menerapkan pembagian tenaga kerja internal, manajemen dan struktur organisasi formal, dan sistem pembukuan formal.

3. Dilihat dari aspek sifat dari kesempatan kerja, pada usaha mikro perusahaan kebanyakan menggunakan anggota keluarga yang tidak dibayar. Pada usaha kecil perusahaan memakai beberapa tenaga kerja yang dibayar. Dan pada usaha menengah perusahaan memakai semua tenaga kerja yang digaji dan memiliki sistem perekrutan formal.

4. Dilihat dari aspek pola/sifat dari proses produksi, pada usaha mikro perusahaan memiliki derajat mekanisasi sangat rendah atau umumnya manual dan tingkat teknologi sangat rendah. Pada usaha kecil beberapa perusahaan memakai mesin-mesin terbaru. Pada usaha menengah perusahaan banyak yang punya derajat mekanisasi yang tinggi atau punya akses terhadap teknologi tinggi.

5. Dilihat dari aspek orientasi pasar, pada usaha mikro perusahaan umumnya menjual ke pasar lokal untuk kelompok berpendapatan rendah. Pada usaha kecil perusahaan banyak yang menjual ke pasar domestik dan ekspor, dan melayani kelas menengah ke atas. Dan pada usaha menengah perusahaan menjual ke pasar domestik dan banyak yang ekspor, dan melayani kelas menengah ke atas.

usaha menengah perusahaan sebagian besar berpendidikan baik dan dari rumah tangga makmur, dan memiliki motivasi utama yaitu profit.

7. Dilihat dari aspek sumber bahan baku dan modal, pada usaha mikro perusahaan kebanyakan memakai bahan baku lokal dan uang sendiri. Pada usaha kecil beberapa perusahaan memakai bahan baku impor dan memiliki akses ke kredit formal. Dan pada usaha menengah perusahaan banyak yang memakai bahan baku impor dan punya akses ke kredit formal.

8. Dilihat dari aspek hubungan eksternalnya, pada usaha mikro kebanyakan perusahaan tidak memiliki akses ke program-program pemerintah dan tidak punya hubungan-hubungan bisnis dengan usaha besar. Pada usaha kecil banyak perusahaan yang memiliki akses ke program-program pemerintah dan punya hubungan-hubungan bisnis dengan usaha besar. Dan pada usaha menengah sebagian besar perusahaan memiliki akses ke program-program pemerintah dan banyak yang punya hubungan-hubungan bisnis dengan usaha besar.

9. Dilihat dari aspek gender, pada usaha mikro rasio dari wanita terhadap pria sebagai pengusaha sangat tinggi. Pada usaha kecil rasio dari wanita terhadap pria sebagai pengusaha cukup tinggi. Dan pada usaha menengah rasio dari wanita terhadap pria sebagai pengusaha sangat rendah.

2.3. Biaya

2.3.1 Definisi Biaya

Menurut Hansen & Mowen (2006), biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau dimasa datang bagi organisasi. Sedangkan, menurut Horngren, et al (2008), biaya (cost) sebagai sumber daya yang dikorbankan (sacrificed) atau dilepaskan (forgone) untuk mencapai tujuan tertentu. Dan menurut Mulyadi (2000) terdapat empat unsur pokok dalam definisi biaya, yaitu:

1. Biaya merupakan pengorbanan sumber ekonomi, 2. Diukur dalam satuan uang,

Mulyadi (2000) menjelaskan bahwa pada umumnya pola perilaku biaya diartikan sebagai hubungan antara total biaya dengan perubahan volume kegiatan. Sehingga, dapat diambil kesimpulan bahwa biaya merupakan suatu pengorbanan yang diukur dalam satuan uang untuk mendapatkan barang dan jasa yang diinginkan.

Berdasar perilakunya dalam hubungan dengan perubahan volume kegiatan, biaya dapat dibagi menjadi tiga golongan: biaya tetap, biaya variabel, dan biaya semivariabel. Terdapat beberapa definisi mengenai biaya-biaya tersebut.

Biaya tetap adalah biaya yang secara total tidak berubah dalam rentang relevan ketika tingkat output aktivitasnya berubah (Hansen & Mowen, 2000). Sedangkan menurut Mulyadi (2000), biaya tetap adalah biaya yang jumlah totalnya tetap dalam kisar volume kegiatan tertentu. Biaya tetap juga merupakan biaya-biaya yang dalam jangka pendek tidak berubah mengikuti perubahan tingkat kegiatan maupun output (Adisaputro, 2007). Maka, biaya tetap merupakan pengorbanan yang diukur dalam satuan uang yang jumlah totalnya tidak berubah meskipun jumlah volume berubah.

Biaya variabel menurut Hansen & Mowen (2000) adalah semua biaya yang meningkat akibat lebih banyak unit yang terjual, termasuk : bahan langsung, tenaga kerja langsung, overhead variabel, dan biaya penjualan serta administratif variabel. Biaya variabel adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan (Mulyadi, 2000). Dan menurut Adisaputro (2007) adalah biaya yang berubah-ubah secara total sebanding dan searah dengan perubahan tingkat kegiatan perusahaan atau bagian yang bersangkutan. Dapat disimpulkan bahwa biaya variabel merupakan biaya yang diukur dalam satuan uang yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan tertentu.

biaya semivariabel adalah biaya yang berubah tidak sebanding dengan perubahan volume kegiatan. Biaya semivariabel mengandung unsur biaya tetap dan unsur biaya variabel. Sehingga biaya semivariabel merupakan biaya yang diukur dalam satuan uang yang jumlah totalnya tidak selalu berubah sebanding dengan perubahan volume kegiatan.

Untuk mengelompokkan biaya semivariabel menjadi biaya tetap dan variabel, dapat menggunakan alat statistik dengan metode analisis regresi sederhana, seperti least square method. Perhitungan dilakukan secara matematis dengan menggunakan persamaan regresi linear, yaitu

y = a + bx………...(1)

dimana: y = variabel dependen (biaya) pada periode tertentu x = variabel independen (kegiatan) pada periode tertentu a = intersep (estimasi biaya tetap)

b = slope (estimasi biaya variabel per unit kegiatan)

Mulyadi (2000) menjelaskan bahwa terdapat pula biaya semifixed yang merupakan bagian dari biaya. Biaya semifixed adalah biaya yang tetap untuk tingkat volume kegiatan tertentu dan berubah dengan jumlah yang konstan pada volume produksi tertentu. Namun Hansen & Mowen tidak menjelaskan mengenai biaya semifixed.

Terdapat jenis lain dari biaya, yaitu biaya serapan. Menurut Hansen & Mowen (2001), pada bukunya yang berjudul Manajemen Biaya dijelaskan bahwa biaya serapan adalah biaya yang membebankan semua biaya manufaktur, bahan baku langsung, tenaga kerja langsung, biaya overhead variabel, dan pembagian biaya overhead tetap untuk setiap unit yang diproduksi. Namun pada beberapa sumber, tidak dijelaskan mengenai pengertian dari biaya serapan, sehingga pengelompokkan biaya tergantung dari sumber ahli yang dijadikan pedoman.

2.3.2 Penggolongan Biaya

1. Objek pengeluaran,

2. Fungsi pokok dalam perusahaan,

3. Hubungan biaya dengan sesuatu yang dibiayai,

4. Perilaku biaya dalam hubungannya dengan perubahan volume kegiatan, 5. Jangka waktu manfaatnya.

Dalam penggolongan biaya menurut objek pengeluarannya, nama objek pengeluaran merupakan dasar penggolongan biaya. Contoh penggolongan biaya atas dasar objek pengeluaran dalam perusahaan kertas adalah biaya merang, biaya jerami, biaya gaji dan upah, biaya soda, biaya depresiasi mesin, biaya asuransi, biaya bunga, dan biaya zat warna.

Sedangkan pada penggolongan biaya menurut fungsi pokok dalam perusahaan, misal perusahaan manufaktur, ada tiga fungsi pokok, yaitu fungsi produksi, fungsi pemasaran, dan fungsi administrasi dan umum. Oleh karena itu dalam perusahaan manufaktur, biaya dapat dikelompokkan menjadi tiga kelompok ; biaya produksi, biaya pemasaran, dan biaya administrasi dan umum.

Penggolongan biaya menurut hubungan biaya dengan sesuatu yang dibiayai dapat berupa produk atau departemen. Dalam hal ini, biaya dapat dikelompokkan menjadi dua golongan, yaitu biaya langsung dan biaya tidak langsung. Sedangkan pada penggolongan biaya menurut perilakunya dalam hubungannya dengan perubahan volume kegiatan, biaya dapat digolongkan menjadi biaya variabel, biaya semivariabel, biaya semfixed, dan biaya tetap.

2.4. Analisis Cost-Volume-Profit

2.4.1 Definisi Analisis Cost-Volume-Profit

Analisis biaya-volume-laba (cost-volume-profit analysis = analisis CVP) merupakan suatu alat yang sangat berguna untuk perencanaan dan pengambilan keputusan. Karena analisis CVP menekankan pada keterkaitan biaya, kuantitas yang terjual, dan harga, maka semua informasi keuangan perusahaan terkandung di dalamnya (Hansen & Mowen, 2001). Menurut Horgren, et al (2008), analisis biaya-volume-laba (cost-volume-profit analyisis/CVP) menguji perilaku pendapatan total, biaya total, dan laba operasi ketika terjadi perubahan dalam tingkat output, harga jual, harga variabel per unit, atau biaya tetap produk.

Analisis CVP dapat juga menyinggung banyak isu lainnya, seperti: jumlah unit yang harus dijual untuk mencapai titik impas, dampak pengurangan biaya tetap terhadap titik impas, dan dampak kenaikan harga terhadap laba. Selain itu, analisis CVP memungkinkan para manajer untuk melakukan analisis sensitivitas dengan menguji dampak dari berbagai tingkat harga atau biaya terhadap laba. Menurut Adisaputro (2007), analisis ini mampu menunjukkan bagaimana jumlah keuntungan yang diperoleh akan berubah bilamana terjadi perubahan pada salah satu atau lebih dari faktor berikut ini:

Harga jual produk : naik atau turunnya harga jual akan berpengaruh

terhadap penghasilan dari penjualan.

Jumlah unit yang terjual : juga perubahan dari jumlah unit yang terjual

akan secara langsung mempengaruhi penghasilan penjualan.

Biaya produksi dan/atau biaya usaha : yang terakhir ini akan

mempengaruhi biaya keseluruhan yang harus diperhitungkan terhadap hasil penjualan.

2.4.2 Break-Even Point

variabel maupun yang bersifat tetap. Ada cara yang cepat untuk menghitung nilai titik impas, yaitu dengan memfokuskan pada marjin kontribusi. Pada titik impas, marjin kontribusi sama dengan beban tetap.

Terdapat beberapa pengertian mengenai laba atau pendapatan menurut beberapa ahli. Pada Hansen & Mowen (2001), laba merupakan ukuran yang membedakan antara apa yang perusahaan masukan untuk membuat dan menjual produk dengan apa yang diterimanya. Pengertian laba menurut J.R. Hicks (1946) dalam Stice, Stice,Skousen (2009) adalah jumlah yang dapat diberikan kepada investor (sebagai hasil investasi) dan kondisi perusahaan di akhir periode masih sama baiknya atau kayanya (well-off) dengan di awal periode. Sedangkan pendapatan didefinisikan oleh Stice, Stice, Skousen (2009) adalah menunjukkan nilai penjualan total kepada pelanggan dalam suatu periode dikurangi retur dan potongan penjualan atau diskon penjualan.

Laporan laba-rugi merupakan suatu alat yang berguna untuk mengorganisasikan biaya-biaya perusahaan menjadi kategori tetap dan variabel. Laporan laba-rugi dapat dinyatakan dengan persamaan berikut:

Laba operasi = pendapatan penjualan – beban variabel – beban tetap

Laba operasi mengukur kinerja operasi bisnis fundamental yang dilakukan oleh sebuah perusahaan dan didapat dari laba kotor dikurangi beban operasi.( Stice, Stice,Skousen, 2009).

2.4.3Marjin Kontribusi

Seperti yang dijelaskan pada subbab break-even point, terdapat cara yang cepat untuk menghitung nilai titik impas, yaitu dengan memfokuskan pada marjin kontribusi. Pada titik impas, marjin kontribusi sama dengan beban tetap. Marjin kontribusi (contribution margin) adalah pendapatan penjualan dikurangi total biaya variabel.

Jumlah unit =

tetap dan variabel, dan pendapatan yang berkaitan dengan unit –unitnya. Pada analisis CVP juga dapat menggunakan pendapatan penjualan sebagai ukuran aktivitas penjualan daripada unit yang terjual. Unit yang terjual dapat dirubah menjadi pendapatan penjualan dengan cara mengalikan harga jual per unit dengan unit yang terjual.

2.5. Hasil Penelitian Terdahulu

2.5.1 Tentang Unit Usaha Mitra Tani Farm

Sasongko (2006) menyatakan dalam penelitiannya yang berjudul Analisis Strategi Pengembangan Usaha Peternakan Kambing dan Domba Pada MT Farm, Ciampea, Bogor, dengan pendekatan Metode Proses Hirarki Analitik, bahwa strategi yang digunakan perusahaan adalah penetapan harga jual ternak yang hampir sama dengan harga beli, meningkatkan kualitas ternak, meningkatkan kualitas pelayanan kepada konsumen, dan mengembangkan lokasi sekitar sebagai produk sampingan perusahaan. Hasil analisis SWOT yang dilakukan oleh peneliti salah satunya adalah perusahaan harus memperbaiki perencanaan perusahaan dengan menyusun target dan rencana penjualan berdasarkan pasokan ternak yang ada di kandang.

Fitrial (2009) dalam penelitiannya yang berjudul Analisis Tingkat Kelayakan Finansial Penggemukan Kambing dan Domba pada Mitra Tani Farm, di Kecamatan Ciampea, Kabupaten Bogor, menyatakan nilai IRR, NPV, Net B/C, Payback Period, dan analisis sensitivitas pada kenaikan harga input dan penurunan kuantitas output dari cashflow selama lima tahun. Nilai yang dihasilkan adalah sebagai berikut: IRR = 11,7%, NPV = Rp 359.346.774,00, Net B/C = 2,53, payback period = 1 tahun 6 bulan, batas yang dapat ditoleransi dari kenaikan harga input adalah sebesar 5,34%, dan penurunan kuantitas output maksimum yang dapat ditoleransi sebesar 4,79%.

2.5.2 Tentang Cost-Volume-Profit Analysis

PT X. PT X menargetkan penjualan sebesar Rp 2.500.800.000,00 dengan BEP senilai Rp 2.049.186.091,00 untuk memperoleh keuntungan sebesar Rp 80.055.154,00. Analisis CVP yang dilakukan peneliti untuk bulan September-Desember menyimpulkan bahwa kebijakan perusahaan yang paling baik adalah dengan menaikkan harga jual sebesar 6% untuk produk Elegencia, Classic Latex, dan Forentina. Dan untuk mencapai laba

maksimal maka kebijakan yang paling baik adalah dengan menaikkan harga jual sebesar 10% dan menurunkan volume penjualan sebesar 5%.

III. METODE PENELITIAN

3.1. Kerangka Penelitian

Percepatan pertumbuhan penduduk Indonesia yang luar biasa dibandingkan dengan pertumbuhan lapangan pekerjaan yang ada saat ini sangat memprihatinkan. Rata-rata persentase pertumbuhan penduduk di Indonesia selama sepuluh tahun terakhir mencapai sekitar 1,49% atau 4,5 juta jiwa per tahun. Sedangkan jumlah angkatan kerja di Indonesia pada Februari 2012 mencapai 120,4 juta orang, bertambah 1 juta orang dibanding jumlah angkatan kerja pada bulan Februari 2011. Jumlah pengangguran pada Februari 2012 sebesar 6,32%. Hal ini menunjukkan bahwa lapangan pekerjaan yang ada saat ini belum mampu menampung seluruh angkatan kerja di Indonesia. Salah satu solusi untuk mengurangi jumlah pengangguran adalah dengan mendirikan usaha. Data dari Badan Pusat Statistik pada tahun 2011 menunjukkan bahwa jumlah Usaha Mikro, Kecil, dan Menengah (UMKM) yang ada di Indonesia sekitar 52 juta unit.

Usaha dalam bidang pertanian, seperti peternakan tidaklah mudah untuk dijalankan. Maka dari itu usaha peternakan di Indonesia belum terlalu berkembang, sehingga angka untuk impor daging masih cukup tinggi. Sebagian usaha peternakan di Indonesia memiliki skala usaha kecil. sehingga cukup sulit untuk mengembangkan usahanya apabila tidak didukung dengan pencapaian laba yang efisien.

Salah satu kendala yang ada saat ini, terutama untuk usaha penggemukan domba dan kambing adalah sulitnya memperoleh bibit hewan ternak (bakalan) sesuai dengan jumlah yang dibutuhkan, sehingga pengusaha harus impor. Hal ini berdampak pada jumlah produksi yang relatif fluktuatif, sehingga berdampak pada harga pokok produksi yang lebih tinggi apabila produksi yang dihasilkan tidak mencapai target.

tinggi. Harga jual yang tinggi tidak menjamin laba yang diperoleh pun tinggi, karena produk akan bersaing di pasar dimana konsumen akan memilih produk dengan kualitas sama namun dengan harga yang lebih murah. Maka dari itu diperlukan analisis cost-volume-profit untuk dapat menentukan volume penjualan dan harga jual produk yang dapat menghasilkan tingkat laba yang diharapkan.

Unit usaha penggemukan domba dan kambing Mitra Tani Farm (MT Farm) adalah salah satu UMKM yang bergerak di bidang peternakan. MT Farm berada di Jalan Manunggal 51 nomor 39 RT 04/05 Desa Tegal Waru, Kecamatan Ciampea, Kabupaten Bogor. Unit usaha ini berdiri sejak tahun 2004. Analisis cost-volume-profit pada MT Farm berfungsi sebagai masukan untuk mengambil keputusan terbaik dalam menentukan laba optimal yang disesuaikan berdasarkan kebijakan harga jual dan volume penjualan yang harus dicapai oleh perusahaan. Kerangka pemikiran diatas dapat disederhanakan dalam Gambar 2.

3.2. Lokasi dan Waktu Penelitian

Penelitian dilakukan di Unit Usaha penggemukan domba dan kambing ―Mitra Tani Farm‖ yang terletak di Jalan Manunggal 51 nomor 39 RT 04/05 Desa Tegal Waru, Kecamatan Ciampea, Kabupaten Bogor. Pemilihan lokasi penelitian dilakukan secara sengaja (purposive). Penelitian dilaksanakan pada bulan Januari hingga Maret 2012.

3.3. Pengumpulan Data

Dalam penelitian ini, data yang dikumpulkan untuk digunakan sebagai bahan analisis dan pengolahan data adalah data primer dan data sekunder. Data primer merupakan informasi yang diperoleh langsung oleh peneliti. Data primer dalam penelitian ini adalah data yang berasal dari hasil wawancara langsung kepada pihak unit usaha penggemukan domba dan kambing ―Mitra Tani Farm‖ yang terletak di Jalan Manunggal 51 nomor 39 RT 04/05 Desa Tegal Waru, Kecamatan Ciampea, Kabupaten Bogor.

sekunder yang digunakan pada penelitian ini berasal dari laporan keuangan yang berisi rincian biaya operasional dan pendapatan perusahaan dan data anggaran biaya. Selain itu berasal dari sumber tertulis, literatur, buku, serta informasi penelitian yang berkaitan dengan unit usaha ―Mitra Tani Farm‖.

Gambar 2. Kerangka pemikiran 3.4. Metode Pengolahan dan Analisis Data

Data yang diperoleh dalam penelitian ini akan diolah dan dianalisis menggunakan analisis cost-volume-profit (CVP). Untuk mengolah data yang diperoleh pada penelitian, maka langkah yang harus diambil adalah sebagai berikut:

Analisis biaya Harga jual Analisis volume

Analisis laba

Hasil analisis Usaha Kecil Menengah

Unit Usaha Mitra Tani Farm

Target laba belum tercapai secara optimal

Permintaan bibit sulit terpenuhi

Hasil produksi fluktuatif

1. Menganalisis data biaya-biaya operasional serta tingkat penjualan yang telah dicapai oleh unit usaha penggemukan domba dan kambing ―Mitra Tani Farm‖.

2. Mengelompokkan biaya-biaya yang digunakan oleh unit usaha penggemukan domba dan kambing ―Mitra Tani Farm‖ menjadi biaya tetap dan biaya variabel. Apabila terdapat biaya yang dapat dikategorikan sebagai biaya semivariabel, maka harus dilakukan pemisahan menjadi biaya tetap dan variabel dengan menggunakan alat statistik dengan model regresi linear sederhana, least squares method.

3. Melakukan analisis break-even point berdasarkan data penjualan dan biaya-biaya, baik tetap maupun variabel, sehingga dapat menghasilkan titik yang menggambarkan perusahaan tidak mendapat laba maupun kerugian.

4. Melakukan analisis cost-volume-profit berdasarkan anggaran biaya dan volume penjualan MT Farm, lalu diambil kesimpulan sehingga dapat menjadi faktor pertimbangan untuk mengambil langkah terbaik bagi perusahaan.

Dalam analisis CVP diperlukan laporan laba rugi, marjin kontribusi, dan volume produk titik impas. Laporan laba-rugi merupakan suatu alat yang berguna untuk mengorganisasikan biaya-biaya perusahaan menjadi kategori tetap dan variabel, dan dapat menggambarkan nilai laba operasi yang diperoleh. Laba operasi diperoleh melalui persamaan berikut:

Laba Operasi = pendapatan penjualan – biaya variabel – biaya tetap

Titik impas (break-even point) adalah titik dimana total pendapatan sama dengan total biaya, yaitu titik dimana laba sama dengan nol. Hansen dan Mowen (1999) menjelaskan bahwa titik impas dapat dinyatakan dalam unit atau dalam pendapatan. Titik impas dalam unit adalah jumlah produk atau unit yang harus dihasilkan untuk memperoleh nilai laba sama dengan nol. Penghitungan jumlah unit dapat dilakukan dengan persamaan sebagai berikut:

Unit titik impas =

nol. Rumus titik impas dalam pendapatan dapat dilakukan dengan persamaan sebagai berikut :

Penjualan impas = Biaya tetap x

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

Unit usaha Mitra Tani Farm atau MT Farm adalah sebuah perusahaan yang bergerak di bidang peternakan, yaitu penggemukan domba dan kambing. Perusahaan ini didirikan pada tahun 2004 oleh alumni Fakultas Peternakan Institut Pertanian Bogor, yaitu Budi Susilo Setiawan, SPt, Amrul Lubis, SPt, M. Afnan Wasom, SPt, dan Bahruddin, SPt.

Pada awalnya, kegiatan MT Farm adalah penggemukan domba dan kambing untuk diperjualbelikan kepada konsumen terutama pada saat hari raya kurban, namun sekarang MT Farm menyediakan domba dan kambing untuk kegiatan aqiqah (kegiatan dalam agama islam yaitu menyembelih kambing pada hari ketujuh kelahiran seorang anak) dengan mendirikan anak perusahaan yang bergerak di bidang aqiqah. Selain itu juga menjadi supplier untuk lembaga aqiqah lainnya serta melayani pembelian domba dan kambing untuk peternak yang sejenis dengan MT Farm. Dalam mencukupi permintaan terhadap bibit ternak (bakalan), MT Farm pun sudah memulai bisnis pembibitan hewan ternak terutama kambing dan domba.

Sejak tahun 2008, MT Farm mulai mendiversifikasikan produknya. Selain menjual domba dan kambing dan memberikan jasa aqiqah, perusahaan juga mulai merambah ke bisnis penggemukan sapi. Hal tersebut dilatarbelakangi oleh permintaan konsumen akan sapi, terutama ketika hari raya kurban.

Pada tahun 2009, perusahaan mulai mengembangkan bisnis pembibitan domba dan kambing, dan peternakan terpadu. Hal yang melatarbelakangi pengembangan usaha pembibbitan domba dan kambing adalah karena MT Farm berencana menjadi petani bibit domba dan kambing. Selain itu karena sulitnya memperoleh bakalan yang siap antar ketika perusahaan membutuhkan. Karena ketika perusahaan memerlukan bakalan untuk memenuhi permintaan konsumen, pemasok bakalan harus mengumpulkan bakalan terlebih dahulu agar sesuai dengan jumlah yang dipesan, dan itu membutuhkan waktu yang cukup lama.

Sebagai gambaran, untuk pemesanan 100 ekor bakalan yang dijual di daerah Jawa Tengah dan Jawa Timur, pemasok memerlukan waktu kurang lebih seminggu untuk mengumpulkan bakalan. Pemasok membeli bakalan dari petani-petani setempat di pasar ternak. Sehingga bakalan yang dipesan MT Farm baru akan datang seminggu lebih dari waktu pemesanan. Latar belakang lainnya adalah karena di Indonesia masih sangat jarang peternak yang membibitkan bakalan hewan ternak secara massal.

Salah satu usaha lainnya yang dikembangkan oleh MT Farm adalah menjual sayuran organik yang ditanam sendiri. Pada awalnya usaha ini ada karena tersedianya lahan yang belum dimanfaatkan secara optimal. Produk sayuran organik dijual ke pedagang di sekitar wilayah Bogor dan ke ICDF Taiwan (International Cooperation and Development Fund Taiwan) — perusahaan yang mengembangkan produk pertanian di Bogor. Jenis-jenis sayuran organik yang diproduksi oleh MT Farm dan harga jual per kilogram yang berlaku untuk konsumen (bukan yang dijual ke ICDF Taiwan) pada tahun 2011 dapat dilihat pada Tabel 4.

Pada tahun 2011, MT Farm mencoba membuka usaha baru pada bidang perikanan. Tujuan awalnya adalah untuk memanfaatkan produk sayuran organik yang rusak untuk dijadikan pakan ikan. Namun hingga saat ini, usaha di bidang perikanan masih belum dijadikan usaha unggulan karena masih dalam tahap percobaan.

Tabel 4. Jenis dan harga jual sayuran organik

No. Jenis Sayuran Harga / kilogram (Rp/kg)

1. Kangkung 5.000

2. Caisin 9.000

3. Selada 10.000

4. Pakcoy 11.000

5. Kaylan 11.000

Pada tahun ini pula MT Farm mencoba memproduksi makanan olahan berupa baso dan nugget dari daging domba. Bahan baku berasal dari daging domba yang disembelih terpaksa karena domba tersebut sakit namun tidak mempengaruhi mutu dagingnya. Karyawan yang mengolah daging tersebut adalah karyawan yang memasak di catering Salamah Aqiqah. Produk olahan tersebut tidak dipasarkan ke tempat umum melainkan kepada para tamu yang berkunjung ke MT Farm, karena produk yang dihasilkan tidak terlalu banyak.

domba dan kambing dapat dimanfaatkan dengan baik, seperti menjual kulit domba dan kambing, dan memanfaatkan kotoran hewan ternak menjadi pupuk. Perusahaan juga menjual obat-obatan untuk hewan ternak dan penyewaan mobil untuk angkut ternak.

MT Farm merupakan perusahaan peternakan yang ramah lingkungan. Perusahaan ini tidak hanya mencari untung tetapi juga tetap menjaga lingkungan dengan cara mengolah limbah dari proses produksi. Seperti limbah sayuran organik yang dimanfaatkan sebagai pakan ternak dan pakan ikan, serta kotoran hewan ternak yang dijadikan pupuk organik dan biogas yang dapat dimanfaatkan warga sekitar dengan gratis.

4.1.1 Visi dan Misi Perusahaan

MT Farm adalah unit usaha pada bidang peternakan, yaitu penggemukan domba dan kambing yang dilatarbelakangi untuk memenuhi kebutuhan pangan, terutama daging domba dan kambing. Visi perusahaan adalah ingin menjadi pusat penjualan ternak domba dan kambing di Jabodetabek. Dan misi perusahaan adalah menjalin hubungan yang berkelanjutan dengan pemasok dan konsumen, menyediakan ternak domba dan kambing yang sehat dan berkualitas, memberikan harga produk yang bersaing, dan memberikan pelayanan yang memuaskan kepada konsumen.

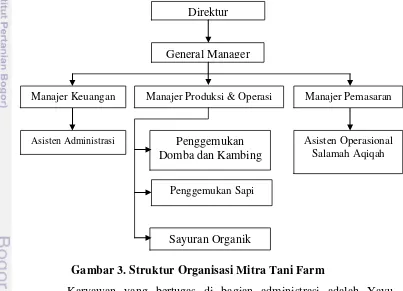

4.1.2 Struktur dan Pelaku Organisasi

Struktur organisasi unit usaha MT Farm memiliki hierarki yang sederhana. MT Farm dipimpin oleh seorang direktur yang membawahi langsung general manager. General manager memiliki tanggung jawab kepada tiga manajer fungsional, yaitu manajer keuangan, manajer produksi, dan manajer pemasaran. Setiap manajer memiliki asisten untuk membantu dalam kegiatan operasional perusahaan. Manajer keuangan dibantu oleh asisten administrasi, manajer produksi dibantu oleh asisten kandang, dan manajer pemasaran dibantu oleh asisten operasional Salamah Aqiqah.

penasihat perusahaan. Direktur tidak memiliki wewenang untuk mengambil keputusan teknis perusahaan. General manager memiliki tanggung jawab terhadap aktivitas usaha dengan menetapkan strategi dan kebijakan dalam mencapai tujuan perusahaan, dan memberikan laporan evaluasi bulanan perusahaan kepada direktur. Tugas manajer keuangan adalah mengatur keuangan perusahaan secara keseluruhan seperti mencatat pemasukan dan pengeluaran, serta membuat anggaran dana untuk operasional perusahaan. Manajer keuangan dibantu oleh asisten administrasi, yang bertugas mencatat transaksi jual beli produk perusahaan dan menyusun pembukuan arus kas. Manajer produksi bertugas dalam mengatur proses produksi sayuran organik dan hewan ternak, seperti pemupukan sayuran, pemberian pakan, pembelian pakan, pemotongan hewan, dan menyusun anggaran produksi. Dalam menjalankan tugasnya, manajer produksi dibantu oleh asisten kandang yang terdiri dari beberapa orang warga sekitar perusahaan. Manajer pemasaran memiliki tanggung jawab terhadap keseluruhan penjualan, seperti kegiatan penjualan, pembelian bakalan, pengiriman pesanan hewan ternak dan sayuran organik, penagihan hutang kepada konsumen yang membeli secara kredit, dan sebagai penanggung jawab Salamah Aqiqah. Manajer pemasaran dibantu oleh asisten untuk mengurusi kegiatan operasional Salamah Aqiqah.

Karyawan yang bekerja di MT Farm sebagian besar berasal dari warga sekitar perusahaan berada, yaitu di Kabupaten Bogor. Pengelompokkan karyawan berdasar pada jenis aktivitasnya, yaitu yang berkaitan dengan penggemukan domba dan kambing, penggemukan sapi, produksi sayuran organik, kegiatan Salamah Aqiqah, dan administrasi termasuk sopir dan keamanan di dalamnya. Gambar 3 menjelaskan struktur organisasi MT Farm.

kandang domba dan kambing, memberi pakan, mencukur dan memandikan domba dan kambing, dan mencari rumput untuk pakan.

[image:31.595.114.517.345.636.2]Pada aktivitas penggemukan sapi, perusahaan menugaskan lima karyawan untuk bertugas seperti pada penggemukan domba dan kambing. Karyawan-karyawan tersebut adalah Odih, Tono, Pardi, Suhar, dan Warso. Pada produksi sayuran organik, perusahaan mempekerjakan ibu-ibu warga sekitar untuk menanam, menyiramkan air, memberi pupuk, dan memanen sayuran. Begitu pula dengan aktivitas di Salamah Aqiqah, karena Salamah Aqiqah memberikan jasa penyediaan catering untuk acara aqiqah, maka tugas karyawan adalah untuk memotong kambing, mengolah daging kambing menjadi makanan siap saji, mengepak, dan mengirim makanan tersebut ke konsumen.

Gambar 3. Struktur Organisasi Mitra Tani Farm

Karyawan yang bertugas di bagian administrasi adalah Yayu, Wawan, dan Indra. Tugas mereka adalah membantu manajer-manajer dalam mengelola administrasi perusahaan, seperti mencatat transaksi penjualan, membeli bakalan, dan mengurusi administrasi Salamah Aqiqah. Perusahaan memberikan jasa untuk mengantar hewan ternak sampai di tangan konsumen, maka perusahaan mempekerjakan karyawan untuk

Asisten Administrasi Asisten Operasional Salamah Aqiqah Direktur

General Manager

Manajer Keuangan Manajer Produksi & Operasi Manajer Pemasaran

Penggemukan Domba dan Kambing

Penggemukan Sapi

menjadi sopir. Selain itu, sopir juga bertugas untuk mengambil bakalan domba dan kambing, membersihkan mobil, dan turut membantu karyawan lain apabila sedang tidak ada kegiatan. Dan untuk keamanan, perusahaan menyediakan karyawan yang bertugas menjaga kandang, kebun sayur, kantor, dan sebagai negosiator dengan warga sekitar.

Dalam pemberian gaji, perusahaan memiliki kebijakan tersendiri, baik untuk direksi maupun pegawai. Para manajer dan general manager memperoleh pendapatan dengan sistem bagi hasil. Sedangkan untuk para karyawan, perusahaan membayar upah sesuai dengan jam kerja. Upah dibayar dengan sistem harian, sehingga perusahaan terhindar dari kerugian pekerja yang jarang masuk. Upah dibayar setiap seminggu sekali sesuai dengan jumlah hari karyawan bekerja, karena setiap karyawan memiliki total waktu bekerja yang berbeda-beda.

Besar nominal upah yang diterima karyawan dipengaruhi oleh beberapa faktor. Faktor-faktor yang mempengaruhi adalah status kepegawaian (tetap atau tidak tetap), lamanya bekerja pada perusahaan (karyawan lama atau baru), dan jenis pekerjaan. Upah karyawan berkisar Rp 20.000,00 – Rp 30.000,00 per hari.

4.1.3 Lokasi Perusahaan

Unit Usaha MT Farm berlokasi di Jalan Manunggal 51 nomor 39 RT 04/05, Desa Tegal Waru, Kecamatan Ciampea, Kabupaten Bogor. Perusahaan ini terdiri dari beberapa lokasi, yaitu kantor, aula, mushola, kandang domba dan kambing, kandang sapi, dan kebun sayuran organik.

membersihkan hewan ternak. Fungsi dari kandang sapi tidak jauh berbeda dengan fungsi dari kandang domba dan kambing, yaitu untuk penggemukan. Dan kebun sayuran organik berfungsi sebagai lahan untuk menanam sayuran.

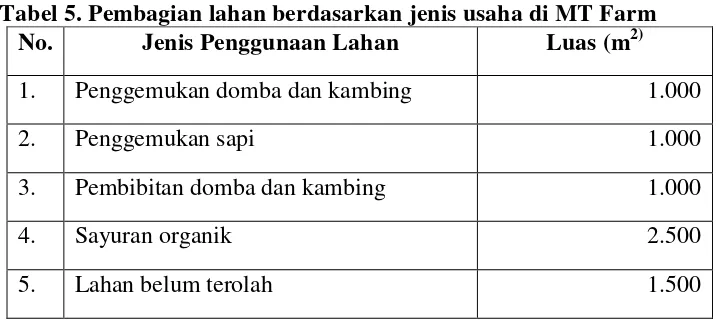

4.1.4 Aset Perusahaan

[image:33.595.150.510.331.491.2]MT Farm memiliki aset yang berfungsi untuk mendukung aktivitas perusahaan. Aset yang dimiliki perusahaan berupa tanah dan peralatan yang mendukung operasional perusahaan. Berikut ini adalah alokasi lahan yang dimiliki oleh MT Farm. Aset yang dimiliki MT Farm dapat dikelompokkan sesuai dengan aktivitas perusahaan. Tabel 5 menjelaskan pembagian lahan sesuai dengan jenis usaha.

Tabel 5. Pembagian lahan berdasarkan jenis usaha di MT Farm No. Jenis Penggunaan Lahan Luas (m2)

1. Penggemukan domba dan kambing 1.000

2. Penggemukan sapi 1.000

3. Pembibitan domba dan kambing 1.000

4. Sayuran organik 2.500

5. Lahan belum terolah 1.500

Pembibitan dan Penggemukan Domba, Kambing, dan Sapi

Aset lainnya berupa peralatan digunakan untuk membersihkan hewan ternak, membersihkan kandang, dan penyediaan pakan. Peralatan yang mendukung bisnis penggemukan dan pembibitan hewan ternak adalah ember, sapu lidi, gunting, tali tambang, tangki air, pompa air, trolley, arit, pacul, karung, dan timbangan. Aset yang digunakan untuk

distribusi hewan ternak adalah mobil pick up dan motor yang sesekali disewa oleh konsumen sehingga menambah pendapatan perusahaan. Salamah Aqiqah

Salamah Aqiqah memberikan jasa catering dengan menu utama berupa daging kambing. Aset yang dimiliki perusahaan berupa tempat pemotongan hewan ternak, alat potong, kompor, peralatan dapur, dan freezer. Aset dari jenis usaha lain seperti mobil dan motor dapat digunakan

untuk mengantar pesanan langsung ke tempat konsumen. Produksi Sayuran Organik

MT Farm memiliki beberapa aset yang digunakan untuk memproduksi sayuran organik. Beberapa diantaranya adalah cangkul, garpu, arit, sekop, sepatu boot, dan alat penyiram. Sedangkan peralatan yang digunakan pada saat panen adalah keranjang. Untuk pengemasan produk, MT Farm memberikan hak kepada ICDF Taiwan, karena MT Farm merupakan salah satu mitra tani ICDF Taiwan.

Administrasi

Aset yang dimiliki perusahaan untuk memperlancar kegiatan administrasi adalah kantor, komputer, printer, pesawat telepon, kulkas, meja, kursi, rak buku, dan lemari. Kantor, selain untuk aktivitas administrasi ini juga digunakan sebagai tempat menyimpan obat-obatan yang dijual kepada konsumen.

4.2. Aktivitas Penggemukan Domba dan Kambing 4.2.1 Penyediaan Bahan Baku

Peternak yang menjadi pemasok perusahaan sebagian besar berasal dari daerah Jawa Tengah dan Jawa Timur. Perusahaan jarang mengambil bakalan dari daerah Jawa Barat karena harga bakalan relatif lebih mahal dibandingkan dengan membeli dari Jawa Tengah dan Jawa Timur.

Bakalan domba dan kambing yang dibeli untuk digemukkan memiliki beberapa kriteria tertentu. Kriteria yang menjadi bahan pertimbangan antara lain: usia bakalan antara 4 – 8 bulan dengan bobot rata-rata berkisar 10 – 15 kg, dan tampilan domba dan kambing seperti tubuh sehat, lincah, tidak cacat, dan bulunya tidak kusam. Beberapa jenis domba yang dijual MT Farm adalah Domba Tanduk, Domba Tidak Bertanduk, Domba Ekor Tipis, Domba Garut, Domba Ekor Gemuk, dan Domba Wonosobo.

Teknis pengiriman dan pembayaran bakalan domba dari pemasok hingga ke perusahaan cukup fleksibel. Untuk pengiriman, ada pemasok yang mengirimkan langsung ke perusahaan, atau perusahaan yang mengambil sendiri bakalan langsung dari tempat pemasok berasal.

Sistem pembayaran antara pemasok dengan perusahaan dapat dilakukan dengan beberapa cara yang disesuaikan dengan hasil kesepakatan antara pemasok dengan perusahaan. Sistem pembayaran yang dilakukan perusahaan kepada pemasok yaitu membayar lunas ketika bakalan diterima, atau membayar uang muka terlebih dahulu dan pelunasan pembayaran pada saat bakalan diterima, dan atau perusahaan baru akan melunasi pembayaran ketika bakalan terjual habis.

Bahan baku lainnya adalah pakan dan obat. MT Farm memiliki pemasok pakan tetap yang dibeli sesuai dengan kebutuhan. Obat-obatan diperoleh perusahaan dari agen obat yang datang ke perusahaan. MT Farm tidak hanya membeli obat untuk keperluan hewan ternak yang ada disana, tetapi juga untuk dijual kembali kepada konsumen yang membeli domba atau kambing untuk dipelihara kembali.

4.2.2 Proses Penggemukan Domba dan Kambing

penggemukan adalah kandang panggung. Kandang penggemukan domba dan kambing yang dimiliki MT Farm merupakan tipe kandang koloni, yang dapat menampung 4-5 ekor dalam satu sekat. Sebelum digunakan, kandang dibersihkan terlebih dahulu dan diberi desinfeksi.

Sebelum dimasukkan ke dalam kandang, bakalan yang datang ditimbang terlebih dahulu untuk mengetahui bobot badan awal sebelum digemukkan. Timbangan yang digunakan berupa timbangan duduk. Untuk mengetahui pertambahan bobot badan harian, biasanya perusahaan akan menimbang sebulan sekali.

Domba yang datang akan diberi identitas berupa kalung yang berisikan keterangan nama perusahaan dan urutan domba atau kambing. Perusahaan menggunakan kalung sebagai identitas agar tidak melukai domba dan kambing, karena dalam memberikan identitas terdapat cara lain, yaitu tato dan pengeretan, namun kedua metode tersebut dapat menyakiti domba dan kambing. Selain itu, keuntungan menggunakan kalung adalah dapat dipakai berkali-kali, meskipun memiliki resiko dapat lepas ketika domba dan kambing beraktivitas di dalam kandang.

Setelah domba dan kambing diberi identitas, tahap selanjutnya adalah dengan mencukur bulu domba atau kambing. Tujuan dari pencukuran bulu ini adalah untuk menghilangkan kutu, mengurangi stres dari panas tubuh yang berlebihan, dan memperbaiki penampilan agar terlihat lebih bersih. Selama penggemukan, domba dan kambing hanya sekali dilakukan pencukuran.

Tahapan terakhir sebelum dimasukkan ke dalam kandang penggemukan adalah dengan memandikan domba atau kambing terlebih dahulu. Tujuannya adalah selain untuk membersihkan bulu-bulunya juga untuk menghilangkan sarang kuman penyakit. Domba atau kambing dibersihkan menggunakan spray. Setelah bersih, domba atau kambing dikeringkan dan dimasukkan ke kandang penggemukan.

4.2.3 Pemberian Pakan dan Obat-obatan

untuk penggemukan domba dan kambing disesuaikan dengan bobot badan. Untuk bakalan yang baru masuk kandang penggemukan, komposisi pakan yang diberikan sebagian besar masih berupa hijauan, karena pada umumnya bakalan tidak mengkonsumsi konsentrat ketika masih di petani, sehingga domba atau kambing perlu beradaptasi. Domba dan kambing diberi pakan seharga Rp 1.500,00 per hari per ekor.

Rumput yang digunakan perusahaan untuk dijadikan pakan adalah jenis rumput gajah dan rumput lapang. Rumput gajah diperoleh dari lahan rumput yang dimiliki oleh perusahaan, sedangkan rumput lapang diperoleh dari daerah sekitar perusahaan.

Obat-obatan yang biasa diberikan perusahaan adalah obat yang bertujuan untuk mencegah penyakit dan menyembuhkan penyakit pada hewan ternak. Beberapa jenis obat yang diberikan pada hewan ternak adalah obat anti stres yang disuntikkan pada bakalan yang baru menempuh perjalanan jauh. Selain itu, sebagai tindakan preventif, perusahaan memberikan obat cacing secara berkala. Pemberian jenis obat lainnya disesuaikan dengan gejala dan penyakit yang diderita hewan ternak. Obat-obatan tersebut berasal dari luar negeri yang dibeli perusahaan dari distributor yang ada di Indonesia. MT Farm juga menggunakan jasa dokter hewan untuk menangani penyakit yang diderita oleh hewan ternak.

4.2.4 Penjualan Domba dan Kambing

berbeda-beda, tergantung tawar menawar antara pemasok dan perusahaan, dan momen hari raya kurban.

Perusahaan menetapkan harga jual per kilogram domba dan kambing dengan selisih sekitar Rp 3.000,00 – Rp 6.000,00 dari harga beli per kilogram bakalan. Berikut merupakan beberapa faktor yang menyebabkan perbedaan harga jual domba dan kambing per kilogram bobot badan. Faktor yang pertama adalah harga hewan ternak di pasar yang berlaku pada saat transaksi terjadi lebih rendah atau lebih tinggi dari harga jual yang ditetapkan MT Farm, sehingga perusahaan mengambil kebijakan untuk memberlakukan harga jual domba dan kambing sesuai dengan harga yang berlaku di pasar agar harga produk dapat bersaing. Selain itu, adanya proses tawar menawar antara konsumen dengan perusahaan dapat mempengaruhi harga jual yang sudah ditetapkan. Secara umum, harga jual/kg dapat turun apabila konsumen membeli hewan ternak dalam jumlah banyak. Faktor lain yang mempengaruhi perubahan harga jual dari yang sudah ditetapkan perusahaan adalah adanya hubungan kerabat antara konsumen dan perusahaan, sehingga perusahaan memberikan harga jual dibawah dari harga jual yang sudah ditetapkan diawal.

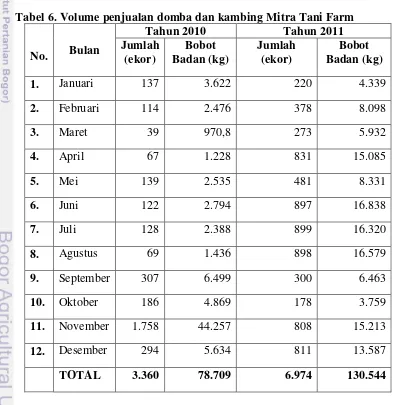

4.3. Volume Penjualan

Usaha penggemukan domba dan kambing di Mitra Tani Farm (MT Farm) dilakukan selama dua bulan setelah bakalan sampai di kandang. Namun tidak sedikit domba dan kambing yang dijual ketika belum genap sebulan digemukkan, karena perusahaan mengikuti permintaan konsumen yang ingin membeli domba atau kambing dengan bobot badan tertentu.

Perusahaan tidak memisahkan pencatatan jumlah domba dan kambing yang diperjualbelikan. Data tidak dikelompokkan berdasarkan jenis hewan ternak, melainkan berdasarkan waktu penjualan. Tabel 6 adalah data volume penjualan domba dan kambing MT Farm tahun 2010 – 2011.

permintaan meningkat puluhan kali lipat. Sedangkan pada tahun 2011, penjualan terendah terjadi pada bulan Oktober sebanyak 178 ekor, dan penjualan tertinggi terjadi pada bulan Juli sebanyak 899 ekor.

[image:39.595.112.505.350.755.2]Beberapa penyebab dari fluktuasi penjualan domba dan kambing adalah permintaan domba dan kambing yang meningkat tajam ketika hari raya kurban namun relatif sedikit pada bulan-bulan lain, dan kekurangan stok bakalan. Sulitnya pemenuhan kebutuhan bakalan untuk penggemukan mengakibatkan produk yang ada masih belum bisa memenuhi permintaan konsumen. Selain itu, mitra kerja seperti lembaga aqiqah membeli domba atau kambing ke MT Farm sesuai dengan kebutuhan mereka, sehingga MT Farm tidak memasok secara berkala. Salah satu kelemahan MT Farm adalah belum adanya pelanggan tetap yang meminta domba atau kambing dengan jumlah tertentu setiap bulannya.

Tabel 6. Volume penjualan domba dan kambing Mitra Tani Farm

No. Bulan

Tahun 2010 Tahun 2011

Jumlah (ekor)

Bobot Badan (kg)

Jumlah (ekor)

Bobot Badan (kg)

1. Januari 137 3.622 220 4.339

2. Februari 114 2.476 378 8.098

3. Maret 39 970,8 273 5.932

4. April 67 1.228 831 15.085

5. Mei 139 2.535 481 8.331

6. Juni 122 2.794 897 16.838

7. Juli 128 2.388 899 16.320

8. Agustus 69 1.436 898 16.579

9. September 307 6.499 300 6.463

10. Oktober 186 4.869 178 3.759

11. November 1.758 44.257 808 15.213

12. Desember 294 5.634 811 13.587

Hari raya idul kurban pada tahun 2011 terjadi pada bulan November, terlihat bahwa terdapat selisih yang cukup signifikan pada permintaan domba dan kambing di bulan Oktober yang hanya berjumlah 178 ekor dibandingkan dengan bulan November sebanyak 808 ekor. Jumlah penjualan domba dan kambing secara akumulasi terjadi peningkatan sebesar 107,5% dari tahun 2010 ke tahun 2011. Jumlah domba dan kambing yang dijual pada tahun 2010 sebanyak 3.360 ekor, sedangkan pada tahun berikutnya meningkat menjadi 6.972 ekor.

4.4. Harga Jual Domba dan Kambing

Seperti yang sudah dijelaskan pada subbab sebelumnya mengenai harga jual per kilogram bobot badan yang berbeda-beda, maka pada analisis ini, harga penjualan yang digunakan setiap bulan adalah harga penjualan rata-rata tertimbang dari transaksi masing-masing bulan. Sehingga dihasilkan dua harga jual, yaitu harga jual domba dan kambing per kilogram bobot badan tahun 2010 sebesar Rp 33.500,00, dan harga jual domba dan kambing per kilogram bobot badan tahun 2011 sebesar Rp 33.000,00.

Fluktuasi harga jual disebabkan oleh beberapa faktor, salah satunya adalah momen hari raya kurban. Penjualan domba dan kambing pada hari raya kurban relatif meningkat dibandingkan pada bulan-bulan lainnya karena peningkatan permintaan yang tajam.

4.5. Total Penerimaan Usaha Penggemukan Domba dan Kambing

Total penerimaan adalah nilai yang diterima perusahaan dari hasil keseluruhan output yang dijual dikali dengan harga outputnya. Berikut adalah data total penerimaan MT Farm selama tahun 2010-2011 yang diklasifikasikan per bulan pada Tabel 7.

Tabel 7. Total penerimaan usaha penggemukan domba dan kambing MT Farm pada tahun 2010-2011

No. Bulan Tahun 2010 (Rupiah) Tahun 2011 (Rupiah)

1. Januari 108.234.950 145.267.550

2. Februari 67.394.921 277.609.000

3. Maret 29.146.900 205.011.450

4. April 34.069.550 455.065.200

5. Mei 72.722.750 257.829.910

6. Juni 76.878.400 583.926.615

7. Juli 71.493.510 534.538.440

8. Agustus 41.439.200 559.232.528

9. September 193.742.000 218.882.800

10. Oktober 168.408.550 134.165.625

11. November 1.566.388.480 503.139.625

12. Desember 196.444.800 447.099.815

Total 2.636.751.500 4.307.952.000

Total Penerimaan/ekor 784.747,47 617.760,00

Total Penerimaan/kg 33.500,00 33.000,00

Pada tahun 2011, total penerimaan yang diperoleh perusahaan sebesar Rp 4.307.952.000,00. Di bulan Juni perusahaan memperoleh total penerimaan tertinggi sebesar Rp 583.926.615,00. Total penerimaan terendah terjadi pada bulan Oktober sebesar Rp 134.165.625,00.

4.6. Total Biaya Usaha Penggemukan Domba dan Kambing

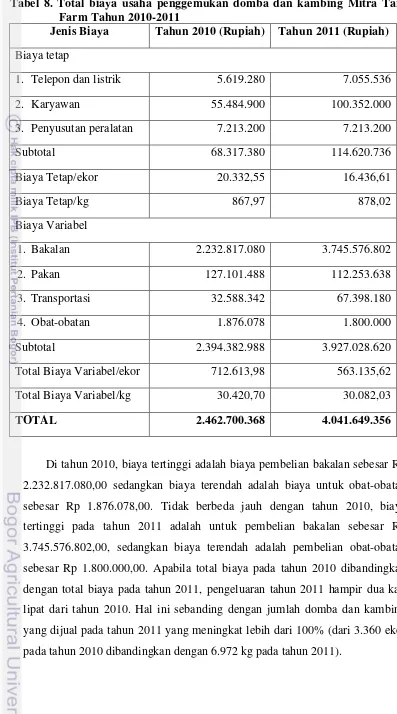

[image:41.595.102.507.112.505.2]Tabel 8. Total biaya usaha penggemukan domba dan kambing Mitra Tani Farm Tahun 2010-2011

Jenis Biaya Tahun 2010 (Rupiah) Tahun 2011 (Rupiah)

Biaya tetap

1. Telepon dan listrik 5.619.280 7.055.536

2. Karyawan 55.484.900 100.352.000

3. Penyusutan peralatan 7.213.200 7.213.200

Subtotal 68.317.380 114.620.736

Biaya Tetap/ekor 20.332,55 16.436,61

Biaya Tetap/kg 867,97 878,02

Biaya Variabel

1. Bakalan 2.232.817.080 3.745.576.802

2. Pakan 127.101.488 112.253.638

3. Transportasi 32.588.342 67.398.180

4. Obat-obatan 1.876.078 1.800.000

Subtotal 2.394.382.988 3.927.028.620

Total Biaya Variabel/ekor 712.613,98 563.135,62

Total Biaya Variabel/kg 30.420,70 30.082,03

TOTAL 2.462.700.368 4.041.649.356

[image:42.595.104.501.89.803.2]Pada biaya tetap, biaya penyusutan tidak terjadi peningkatan karena peralatan yang digunakan relatif tidak bertambah. Pada biaya variabel, peningkatan biaya pakan pada tahun 2011 tidak terlalu signifikan, hal ini disebabkan karena domba dan kambing yang dijual perusahaan sebagian besar dibeli konsumen pada saat kurang dari satu bulan proses penggemukan, sehingga kebutuhan akan pakan tidak terlalu banyak berubah.

4.7. Perhitungan Biaya dan Laba

Laba atau marjin adalah total penerimaan yang dikurangi dengan total biaya dari output yang dihasilkan. Berikut adalah laba yang diperoleh MT Farm dari usaha penggemukan domba dan kambing pada tahun 2010 dan tahun 2011: 1. Tahun 2010

Laba = Total Penerimaan – Total Biaya

= Rp 2.636.751.500,00 – Rp 2.462.700.368,00 = Rp 174.051.132,00

2. Tahun 2011

Laba = Total Penerimaan – Total Biaya

= Rp 4.307.952.000,00 – Rp 4.041.649.356,00 = Rp 266.302.644,00

Laba yang diperoleh perusahaan pada tahun 2010 adalah sebesar Rp 174.051.132,00 dan laba yang diterima pada tahun 2011 sebesar Rp 266.302.644,00. Terjadi kenaikan laba pada tahun 2011 dari tahun 2010 sebesar Rp 92.251.512,00.

4.8. Analisis Biaya

Analisis cost-volume-profit merupakan alat analisis yang berfungsi untuk melihat keterkaitan antara biaya, kuantitas yang terjual, dan harga. Analisis ini bertujuan untuk menentukan jumlah volume penjualan agar mencapai target laba perusahaan. Informasi total biaya yang sudah diklasifikasikan menjadi biaya tetap dan biaya variabel merupakan hal yang sangat penting untuk melakukan analisis cost-volume-profit.

Total biaya dari usaha penggemukan domba dan kambing terdiri dari biaya tetap dan biaya variabel. Biaya tetap terdiri dari biaya telepon dan listrik, biaya penyusutan peralatan, dan biaya karyawan. Biaya variabel berupa biaya pembelian bakalan, biaya pakan, biaya transportasi, dan biaya obat-obatan.

4.8.1 Analisis Biaya Tetap

Tabel 9. Biaya telepon dan listrik pada usaha penggemukan domba dan kambing Mitra Tani Farm tahun 2010-2011

No. Bulan Tahun 2010 (Rupiah) Tahun 2011 (Rupiah)

1. Januari 1.046.250 602.580

2. Februari 1.066.250 596.820

3. Maret 388.000 568.800

4. April 420.000 597.240

5. Mei 347.000 606.521

6. Juni 446.500 154.500

7. Juli 424.000 1.180.535

8. Agustus 308.700 698.880

9. September 287.460 31.200

10. Oktober 247.920 632.220

11. November 280.800 1.215.960

12. Desember 356.400 170.280

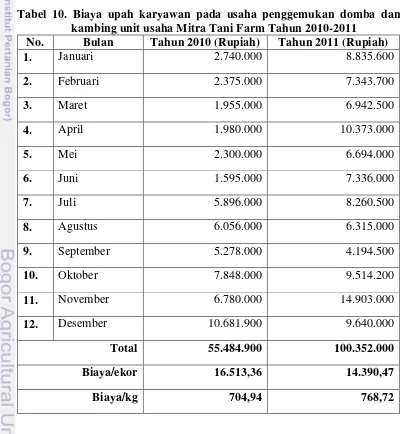

Total 5.619.280 7.055.536

Biaya/ekor 1.672,40 1.011,76

[image:44.595.102.496.330.770.2]Biaya Telepon dan Listrik

Pada biaya tetap, biaya telepon digunakan untuk berkomunikasi dengan antar karyawan, pemasok bakalan, pemasok pupuk dan obat, pembeli, mitra kerja, dan pihak-pihak yang berhubungan dengan perusahaan. Listrik digunakan untuk menerangi kandang dan kegiatan operasional administrasi perusahaan. Rincian biaya telepon dan listr