BAB I PENDAHULUAN 1.1. Latar Belakang

Indonesia merupakan negara agraris, karena sebagian besar masyarakat Indonesia bermata pencaharian sebagai petani yaitu sebesar 43,029 persen pada pertengahan tahun 2009 (Daryanto, 2009). Keadaan ini menggambarkan bahwa lahan dan iklim di Indonesia sangat cocok untuk ditanami oleh berbagai macam tumbuhan sehingga agribisnis sangat berpotensi untuk dikembangkan di Indonesia. Sektor agribisnis mencakup tiga bidang, yaitu bidang pertanian, bidang peternakan, dan bidang perikanan.

Salah satu bidang agribisnis yang mengalami perkembangan adalah bidang pertanian. Hal tersebut disebabkan, karena pada tahun 1998 terjadi krisis moneter yang melanda Indonesia sehingga banyak masyarakat yang menganggur sehingga tidak mampu membeli daging. Kemudian di tahun 2004 merebak isu flu burung di bidang peternakan dan isu formalin di bidang perikanan, sehingga banyak masyarakat yang memilih bidang pertanian sebagai usaha agribisnis.

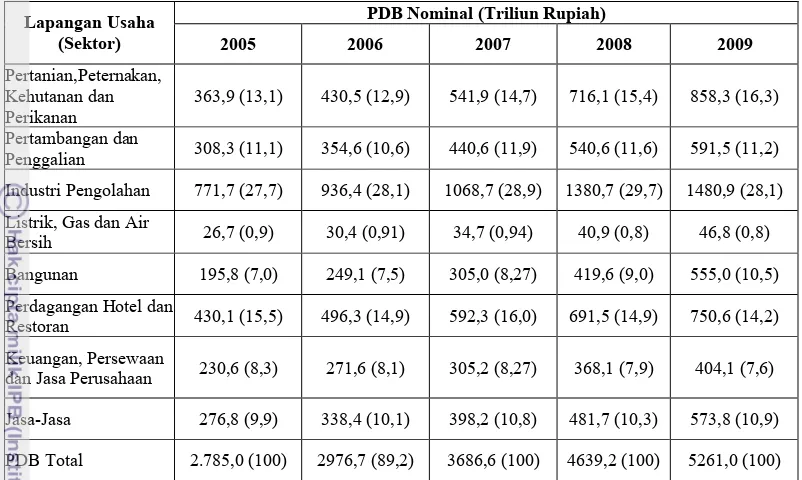

Bidang pertanian memiliki peran penting di dalam perekonomian di Indonesia, hal ini dapat dilihat dari nilai Produk Domestik Bruto (PDB) yang selalu meningkat setiap tahunnya, walaupun kontribusi PDB pertanian terhadap PDB nasional pada tahun 2002 hingga 2006 cenderung menurun setiap tahunnya. Bidang pertanian kembali menunjukkan perkembangannya pada tahun 2007 hingga 2009, angka ini terbilang cukup besar karena pertanian menempati urutan ketiga setelah industri pengolahan dan perdagangan.

Tabel 1. Nilai PDB sektoral dan kontribusinya tehadap PDB nasional tahun 2002-2009

PDB Nominal (Triliun Rupiah) Lapangan Usaha

(Sektor) 2005 2006 2007 2008 2009

Pertanian,Peternakan, Kehutanan dan Perikanan

363,9 (13,1) 430,5 (12,9) 541,9 (14,7) 716,1 (15,4) 858,3 (16,3)

Pertambangan dan

Penggalian 308,3 (11,1) 354,6 (10,6) 440,6 (11,9) 540,6 (11,6) 591,5 (11,2) Industri Pengolahan 771,7 (27,7) 936,4 (28,1) 1068,7 (28,9) 1380,7 (29,7) 1480,9 (28,1) Listrik, Gas dan Air

Bersih 26,7 (0,9) 30,4 (0,91) 34,7 (0,94) 40,9 (0,8) 46,8 (0,8) Bangunan 195,8 (7,0) 249,1 (7,5) 305,0 (8,27) 419,6 (9,0) 555,0 (10,5) Perdagangan Hotel dan

Restoran 430,1 (15,5) 496,3 (14,9) 592,3 (16,0) 691,5 (14,9) 750,6 (14,2) Keuangan, Persewaan

dan Jasa Perusahaan 230,6 (8,3) 271,6 (8,1) 305,2 (8,27) 368,1 (7,9) 404,1 (7,6) Jasa-Jasa 276,8 (9,9) 338,4 (10,1) 398,2 (10,8) 481,7 (10,3) 573,8 (10,9) PDB Total 2.785,0 (100) 2976,7 (89,2) 3686,6 (100) 4639,2 (100) 5261,0 (100) Keterangan: Angka dalam ( ) adalah persentase tehadap PDB

Sumber: Badan Pusat Statistik (BPS)

Bidang pertanian terdiri dari beberapa sub-bidang seperti tanaman pangan, perkebunan dan hortikultura. Hortikultura merupakan salah satu sub-bidang yang sangat berpotensi untuk dikembangkan karena selain merupakan salah satu kebutuhan konsumsi yang dibutuhkan manusia, komoditas hortikultura juga memiliki kandungan gizi yang tinggi. Komoditas yang termasuk di dalam sub-bidang hortikultura yaitu buah-buahan, sayuran, biofarmaka dan tanaman hias.

Dari data PDB hortikultura (Tabel 2) terlihat bahwa nilai PDB hortikultura setiap tahunnya meningkat, berarti sumbangan hortikultura terhadap perkembangan PDB pertanian setiap tahunnya meningkat. Melihat perkembangannya, potensi pengembangan khususnya tanaman hortikultura memiliki prospek yang sangat cerah.

Tabel 2. Nilai PDB Hortikultura Tahun 2003-2009

Nilai PDB (Milyar Rp) Komoditas

2003 2004 2005 2006 2007 2008 2009

Buah-buahan 28.246 30.765 31.694 35.448 42.362 47.060 50.595

Sayuran 20.573 20.749 22.630 24.694 25.587 28.205 29.005

Biofarmaka 565 722 2.806 3.762 4.105 3.853 4.109

Tanaman

Hias 4.501 4.609 4.662 3.734 4.741 4.960 5.348

Total 53.885 56.844 61.792 68.639 76.795 84.078 89.057

Sumber : Direktorat Jendral Hortikultura, Departemen Pertanian, 2010

Buah-buahan merupakan komoditas yang termasuk ke dalam sub-bidang hortikultura yang memberikan kontribusi tertinggi di dalam PDB hortikultura setiap tahunnya. Selain itu buah-buahan merupakan salah satu kebutuhan konsumsi yang dibutuhkan manusia dan memiliki kandungan gizi yang sangat penting bagi tubuh manusia. Oleh sebab itu buah-buahan layak untuk lebih diperhatikan di dalam pengembangannya.

Salah satu jenis buah-buahan yang mulai dikenal dan diminati masyarakat adalah belimbing. Belimbing merupakan komoditas yang saat ini masih memiliki produksi ketiga terendah dari total produksi buah nasional, maka dari itu perlu dilakukan pengembangan, menyangkut peningkatan produksi buah belimbing. Diharapkan, peningkatan produksi tersebut akan berpengaruh terhadap hasil produksi nasional dan pada akhirnya akan meningkatkan nilai dari PDB hortikultura secara nasional.

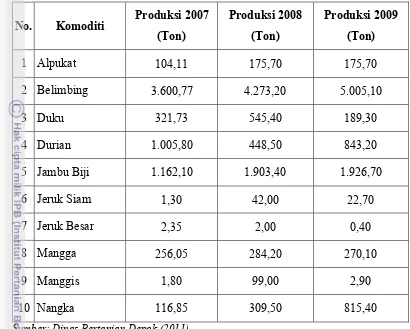

Tabel 3. Produksi Tanaman Holtikultura di Kota Depok Tahun 2007-2009

No. Komoditi Produksi 2007 (Ton)

Produksi 2008 (Ton)

Produksi 2009 (Ton)

1 Alpukat 104,11 175,70 175,70

2 Belimbing 3.600,77 4.273,20 5.005,10

3 Duku 321,73 545,40 189,30

4 Durian 1.005,80 448,50 843,20

5 Jambu Biji 1.162,10 1.903,40 1.926,70

6 Jeruk Siam 1,30 42,00 22,70

7 Jeruk Besar 2,35 2,00 0,40

8 Mangga 256,05 284,20 270,10

9 Manggis 1,80 99,00 2,90

10 Nangka 116,85 309,50 815,40

Sumber: Dinas Pertanian Depok (2011)

Berdasarkan Tabel 3 kita dapat melihat bahwa produksi belimbing di Kota Depok terbilang tinggi dengan jumlah produksi yang meningkat dari tahun 2007 sampai tahun 2009 dibandingkan dengan produksi komoditas lain yang memiliki peningkatan produksi lebih kecil dari belimbing. Berangkat dari pandangan tersebut banyak pelaku agribisnis yang tertarik untuk melakukan usaha pada bidang ini. Salah satu pelaku dalam usaha tanaman belimbing di Kota Depok adalah Kelompok Tani Belimbing Maju Bersama. Kelompok tani tersebut merupakan salah satu supplier belimbing di Pasar Keramat Jati. Kelompok Tani Belimbing Maju Bersama terletak di Kecamatan Cimanggis, Kelurahan Tugu Kelapa Dua. Kelompok tani ini merupakan salah satu kelompok tani terbesar di Kecamatan Cimanggis.

Tabel 4. Jumlah Petani dan Jumlah Pohon di Kecamatan Cimanggis

No. Kelurahan Kelompok Tani Jumlah Petani Jumlah Pohon

1 Tugu – Kelapa Dua Maju Bersama 76 2940

2 Cimpaeun Cimpaeun Jaya 3 200

Banjar Sari 2 183

3 Cilangkap

Banjaran Pucung Jaya 4 470

4 Pasir Gunung Selatan Juang Tani 8 128

Sumber: Dinas Pertanian Depok 2009 (Diolah)

1.2. Perumusan Masalah

Di Indonesia, jumlah produsen yang mengusahakan tanaman holtikultura berkembang dari tahun ke tahun, terutama di daerah perkotaan seperti di Kota Depok. Di sana mulai banyak usaha tanaman hortikultura yang fokus kepada usaha buah belimbing dengan alasan usaha belimbing memiliki prospek yang cukup baik dan menjanjikan. Oleh karena itu untuk dapat memenuhi kebutuhan konsumsi terhadap buah belimbing diperlukan produsen yang mampu memenuhi permintaan komoditas tersebut.

Kelompok Tani Belimbing Maju Bersama merupakan salah satu kelompok produsen yang bergerak di bidang pertanian, khususnya tanaman holtikultura yaitu buah belimbing. Kelompok Tani Belimbing Maju Bersama memasarkan produknya kepada tengkulak dan pasar tradisional. Jumlah keseluruhan produksi yang dihasilkan oleh Kelompok Tani Belimbing Maju Bersama sebesar 3.600 ton pada tahun 2007 dan meningkat hingga mencapai 4.273,2 ton pada tahun 2008. Berdasarkan fenomena itu dapat diasumsikan bahwa pada kondisi tersebut terdapat peningkatan permintaan jumlah belimbing. Peningkatan produksi belimbing masih memungkinkan, karena berdasarkan pengamatan awal di lokasi penelitian terdapat petani belimbing yang luas lahan berbeda tetapi hasil produksinya berbeda yang dapat diartikan bahwa produktivitas lahan di tempat penelitian ada yang rendah dan ada yang tinggi, dengan demikian dapat di perkirakan bahwa di lahan yang sama produktivitas yang rendah dapat lebih ditingkatkan

bahwa buah belimbing memiliki prospek yang cerah dalam rangka meningkatkan pendapatan petani, sehingga diperlukan analisis mendalam yang berkaitan dengan pengembangan sistem produksi buah belimbing di Kota Depok. Pengembangan sistem produksi buah belimbing ini diharapkan dapat meningkatkan produksi buah belimbing sebagai pemenuhan kebutuhan konsumen di Kota Depok. Jadi pemenuhan kebutuhan konsumen akan dipengaruhi oleh peningkatan produktivitas dan pengembangan usahatani.

Usahatani Belimbing di Depok memiliki Potensi yang besar, hal ini dapat dilihat dari peningkatan hasil produksi di setiap tahun. Tetapi kurangnya peran serta dari petani saat dilakukan penyuluhan dari pemerintah karena keterbatasan waktu mereka bekerja, petani belimbing di Depok kecamatan Cimanggis tidak mendapatkan hasil optimal sehingga hasil produksi dari pertanian belimbing dinilai kurang memberikan keuntungan dan petani hidup dalam kekurangan.

Dalam rangka pengembangan usahatani dan peningkatan produktivitas buah belimbing, maka diperlukan suatu analisis mengenai usahatani untuk mengetahui potensi usahatani buah belimbing dewa di Depok. Hasilnya dapat digunakan sebagai acuan untuk meningkatkan pendapatan dan meningkatkan produktivitas petani belimbing.

Berdasarkan uraian di atas maka dapat dirumuskan beberapa permasalahan yaitu:

0. Berapa tingkat pendapatan yang diperoleh Kelompok Tani Belimbing Maju Bersama dari usahatani Belimbing Dewa di Kota Depok?

1. Bagaimana tingkat faktor-faktor produksi dari tanaman Belimbing Dewa di Kota Depok?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah di atas maka tujuan dari penelitian ini adalah:

1. Menghitung tingkat pendapatan yang diperoleh Kelompok Tani Belimbing Maju Bersama dari usahatani Belimbing Dewa di Kota Depok.

1.4. Kegunaan Penelitian

Penelitian ini diharapkan dapat berguna untuk:

1. Menambah bahan masukan dan informasi dalam upaya peningkatan produksi, produktivitas dan pengembangan usahatani Kelompok Tani Belimbing Maju Bersama.

2. Penerapan ilmu dan teori tentang ilmu usahatani bagi mahasiswa.

II TINJAUAN PUSTAKA

2.1. Keragaan Budidaya Belimbing Manis

Belimbing manis (averrhoa carambola L) merupakan tanaman buah berupa pohon yang berasal dari kawasan Malaysia, kemudian menyebar luas ke berbagai negara yang beriklim tropis lainnya di dunia termasuk Indonesia. Meskipun belimbing bukan tanaman asli Indonesia, belimbing sudah sangat lama berkembang di Indonesia sehingga sudah dianggap sebagai tanaman asli Indonesia. Pada umumnya belimbing ditanam dalam bentuk kultur pekarangan (home yard gardening), yaitu diusahakan sebagai usaha sambilan sebagai tanaman peneduh di halaman rumah. Dikawasan Amerika buah belimbing yang populer dan digemari masyarakat adalah belimbing “Florida” (Sunarjono, 2004)

Pertumbuhan belimbing manis dipengeruhi Oleh jenis tanah, sinar matahari dan pemupukan. Pada dasarnya belimbing dapat tumbuh pada semua jenis tanah, baik tanaman berpasir, pasir berlempung, lempung maupun lempung berpasir. Namun jika tanahnya tidak sesuai maka tanaman belimbing tidak tumbuh optimal atai tidak berbuah lebat. Tanaman belimbing dapat tumbuh optimal pada tanah lempung dengan curah hujan sedang yaitu 1.500-2500 milimeter pertahun dan memiliki PH tanah 5,5 – 6 (Sunarjono, 2004). pada lahan tersebut, belimbing akan berbuah ebat dan memiliki rasa buah manis jika dibandingkan tanaman belimbing yang ditanam di jenis tanah lain. Ketinggian tempat yang cocok untuk tanaman belimbing yaitu di dataran rendah sampai ketinggian 500 meter di atas permukaan laut.

2.2. Taksonomi Tanaman Belimbing

Berdasarkan sistematika (taksonomi) tumbuhan tanaman belimbing manis secara lengkap diklasifikasikan sebagai berikut (Sunarjono, 2004) :

Genus : Averrhoa dan Oxalis

Species : Averrhoa carambola L. (Belimbing Manis)

Terdapat dua jenis belimbing yaitu belimbing manis (Averrhoa carambola L.) dan belimbing wuluh (Averrhoa bilimbi L.), kedua jenis belimbing ini memiliki perbedaan dalam hal rasa dan penampakannya. Belimbing manis memiliki bentuk seperti bintang, berlekuk jika dilihat dari penampang melintangnya dan permukaannya licin seperti lilin. Rasa manis bervariasi sesusai dengan jenis dan varietasnya. Belimbing wuluh memiliki bentuk bulat lonjong dengan panjang lima sampai enam sentimeter, warnanya hijau pekat saan muda dan berubah kekuningan setelah matang. Rasa buahnya sangat asam dan daging buahnya sangat banyak mengandung air (Rukmana, 1996).

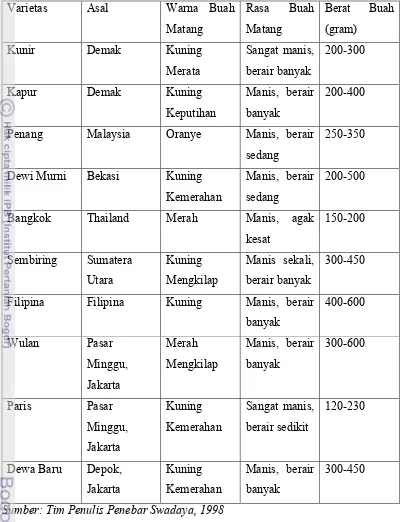

Jenis belimbing yang banyak di budidayakan di Indonesia yaitu jenis belimbing manis, hal ini disebabkan jenis ini memiliki keunggulan yaitu : (1) dapat dibudidayakan di kebun pekarangan maupun pot, 2 cepat berbuah dan manisnya bervariasi sesusai dengan jeis dan varietasnya dan 4 buanya megandung kalori vitamin A dan vitamin C yang cukup tinggi (Tim penulis Penebar swadaya, 1998), arietas unggul adalah varietas yang telah mendapatkan pengakuan dari pemerintah melalui surat keputusan menteri Pertanian mengenai keunggulan -keunggulan tertentu yang dimiliki oleh varietas tersebut baik dari sisi produksi, aroma dan rasa.

Tabel 5. Varietas dan Karakteristik Belimbing yang terdapat di Indonesia

Varietas Asal Warna Buah

Matang

Rasa Buah Matang

Berat Buah (gram)

Kunir Demak Kuning

Merata

Sangat manis, berair banyak

200-300

Kapur Demak Kuning

Keputihan

Manis, berair banyak

200-400

Penang Malaysia Oranye Manis, berair sedang

250-350

Dewi Murni Bekasi Kuning Kemerahan

Manis, berair sedang

200-500

Bangkok Thailand Merah Manis, agak kesat

150-200

Sembiring Sumatera Utara

Kuning Mengkilap

Manis sekali, berair banyak

300-450

Filipina Filipina Kuning Manis, berair banyak

400-600

Wulan Pasar Minggu, Jakarta

Merah Mengkilap

Manis, berair banyak

300-600

Paris Pasar Minggu, Jakarta

Kuning Kemerahan

Sangat manis, berair sedikit

120-230

Dewa Baru Depok, Jakarta

Kuning Kemerahan

Manis, berair banyak

300-450

Sumber: Tim Penulis Penebar Swadaya, 1998 2.3. Konsep dan Peranan Kelompoktani

Uchrowi (2006) umumnya dikembangkan sendiri oleh petani. Kelompoktani demikian disebutnya bergerak melampaui kerjasama secara informal berupa gotong royong. Kerjasama kelompok itu disebut sering terjadi tanpa mengikut sertakan oranglain dari luar masyarakat itu. Dan juga kerjasama kelompok tani bisa informal dan bersifat sementara seperti gotong royong. Kelompok tani dipandang efektif untuk memperjuangkan kepentingan petani. Pretty (1995) seperti dikutip Uchrowi (2006) menyebut kelompok dapat membantu proses pemberdayaan petani diantaranya melalui komunikasi dan pembelajaran antar petani seperti melalui pertukaran kunjungan mereka. Menurut Soebiyanto (1998) seperti dikutip Amrulllah (2004) kelompoktani dapat diartikan sebagai kumpulan petani yang terikat secara informal dalam suatu wilayah kelompok, atas dasar keserasian dan kebutuhan bersama serta berada di lingkungan pengaruh dan pimpinan seorang kontak tani.

bersama, sentimen, tradisi dan persahabatan yang diperoleh melalui komunikasi dan kegiatan bersama.

Asngari (1996) seperti dikutip Ramdhani (2002) mengemukakan bahwa pada dasarnya orang mau berperan serta dalam kegiatan, bilamana: pertama, akan memperoleh manfaat atau kepuasan, motifnya adalah adanya kepuasan yang akan diperoleh dari kegiatan tersebut baik secara ekonomi maupun non ekonomi. Motif itu menjadi pendorong kuat baginya. Kedua, mengetahui makna kegiatan tersebut, seperti : program, tujuan, langkah, maupun prosesnya. Ndraha (1987) seperti dikutip Ramdhani (2002) menyebutkan bahwa bentuk keikutsertaan masyarakat dalam berpartisipasi adalah dalam bentuk: (1) partisipasi melalui kontak dengan pihak lain; (2) partisipasi memberi tanggapan/perhatian dalam bentuk respon menerima atau menolak; (3) merencanakan dalam bentuk pengambilan keputusan; (4) pelaksanaan; (5) partisipasi dalam mengembangkan hasil dan (6) mengevaluasi atau menilai. Mosher (1966) seperti dikutip Ramdhani (2002) menyebutkan bahwa salah satu syarat pelancar pembangunan pertanian adalah adanya kerjasama dalam kelompok tani. Unsur-unsur komunikasi adalah hal-hal yang menunjang tercapainya efek yang diharapkan pada situasi, kondisi, waktu dan tempat (Effendy, 1993 seperti dikutip Imami, 2003). Unsur komunikasi dalam bidang pertanian adalah komunikator, saluran, pesan dan komunikan (petani) sedangkan faktor dalam proses komunikasi adalah suatu saluran yang menunjang tercapainya tujuan penyampaian pesan (Soekartawi, 1988) seperti dikutip Imami 2003).

2.4 Usahatani Belimbing

usahatani belimbing depok dengan sistem per buah adalah 2,29 yang artinya untuk setiap biaya yang dikeluarkan petani sebesar Rp.1,00 maka petani tersebut akan memperoleh penerimaan sebesar Rp 2,29. sedangkan R/C tunai setiap Rp 1,00 maka petani akan mendapatkan penerimaan sebesar Rp 2,69.

Penerimaan yang diperoleh sistem penjualan per kilogram (SPK) pada usahatani belimbing adalah sebesar Rp 18.900.000,00. Sedangkan pendapatan atas biaya tunai adalah sebesar Rp 14.562.780,00 dengan pendapatan atas biaya total yaitu Rp 13.644.946,67. pada sistem penjualan perkilogram diperoleh R/C total usahatani belimbing depok sebesar 3,60, yaitu untuk setiap biaya yang dikeluarkan Rp 1,00 maka petani akan memperoleh penerimaan sebesar Rp 3,60. ada pun R/C tunai untuk setiap Rp 1,00 maka petani akan mendapatkan penerimaan sebesar Rp 4,36.

Analisis Sistem Pemasaran Belimbing Dewa di Kelurahan Pasir Putih, Kecamatan Sawangan, Kota depok dilakukan oleh Lubis (2009) memiliki hasil penelitian yang menunjukkan total marjin pemasaran terbesar terdapat pada saluran pemasaran empat sebesar Rp 8.500,00/Kg (62,69 persen) dengan volume penjualan sebesar 14.042 Kg/panen atau sebesar 13,85 persen dari total volume penjualan belimbing dewa.

2.5 Usahatani Hortikultura

Dalam Maimun (2009) yang berjudul Analisis Pendapatan Usahatani Nilai Tambah dan Saluran Pemasaran Kopi Arabika Organik dan Non Organik Aceh Tengah menganalisis bahwa penerimaan petani sebesar Rp 24.375.000,- dari 1.950 kg pertahun kopi yang merka jual. Dengan adanya peralihan dari usahatani kopi arabika non organik ke kopi arabika organik, maka didapatkan hasil R/C rasio. R/C atas biaya tunai sebesar 6,24 persen dan R/C atas biaya total sebesar 2,79 persen untuk kopi organik. Sedangkan R/C atas biaya tunai untuk kopi non organik sebesar 4,96 persen dan R/C atas biaya total sebesar 2,27 persen.

Penelitian yang dilakukan oleh Siregar (2010) tentang Analisis Pendapatan Usahatani Jambu Biji di Desa Cimanggis Kecamatan Bojong Gede Kabupaten Bogor menganalisis bahwa tanaman yang paling efisien adalah umur tanaman enam tahun yaitu dengan R/C atas biaya total sebesar 2,22 dan R/C atas biaya tunai sebesar 3,98. Usahatani efisien dan menguntungkan untuk dijalankan karena pendapatannya bernilai positif. Pada penelitian ini disebutkan bahwa hal yang terkait dengan nilai R/C diantaranya didalam pemakaian tenaga kerja, jarak tanam, pemakaian pestisida, biaya yang diperhitungkan dan umur tanaman.

Tabel 6. Perbandingan dengan Penelitian Sebelumnya

No. Judul Penelitian Persamaan Perbedaan

1 Analisis Pendapatan Usahatani Nilai Tambah dan Saluran Pemasaran Kopi Arabika Organik dan Non Organik Aceh Tengah (Kasus Pengolahan Bubuk Kopi Ulee Kareng di Banda Aceh).

Alat analisis yang

digunakan

Komoditas

2 Analisis Usahatani Sayuran Organik di PT Anugerah Bumi Persada “RR Organik Farm”, Kabupaten Cianjur, Jawa Barat.

Alat analisis

yang di

gunakan

Komoditas

3 Analisis Pendapatan Usahatani dan Pemasaran Buah Belimbing Depok Varietas Dewa-Dewi (Averrhoa carambola L) (Kasus Kecamatan Pancoran Mas, Kota Depok, Propinsi Jawa Barat).

Alat analisis dan komoditas

Lokasi penelitian

4 Analisis Usahatani Sayuran Organik di Perusahaan Matahari Farm Kecamatan Cisarua Kabupaten Bogor.

Alat analisis Komoditas

5 Analisis Sistem Pemasaran Belimbing Dewa di Kelurahan Pasir Putih, Kecamatan Sawangan, Kota depok

Komoditas Alat analisis dan Lokasi

6 Analisis Pendapatan Usahatani dan Saluran Pemasaran Jamur Tiram Putih di Kecamatan Tamansari Kabupaten Bogor

Alat analisis yang

digunakan

Komoditas dan Lokasi

7 Analisis Pendapatan Usahatani Jambu Biji di Desa Cimanggis Kecamatan Bojong Gede Kabupaten Bogor

Alat analisis yang

digunakan

BAB III

KERANGKA PEMIKIRAN

3.1. Kerangka Pemikiran Teoritis 3.1.1. Konsep Fungsi Produksi

Produksi adalah kegiatan menghasilkan barang dan jasa, adapun sumberdaya yang digunakan untuk memproduksi barang dan jasa disebut faktor-faktor produksi. Umumnya faktor-faktor-faktor-faktor produksi terdiri dari lahan, tenaga kerja, dan input-input lain seperti bahan mentah (raw material), dan lain-lain.

Fungsi produksi menggambarkan hubungan antara input dan ouput yang menunjukkan suatu sumberdaya (input) dapat diubah sehingga menghasilkan produk tertentu (Doll dan Orazem, 1984). Mubyarto (1989) mendefinisikan fungsi produksi sebagai suatu fungsi yang menunjukkan hubungan antara hasil produksi fisik (output) dengan faktor-faktor produksi (input). Sedangkan Soekartawi (1990) menjelaskan bahwa fungsi produksi adalah hubungan fisik antara variabel yang dijelaskan (Y) dengan variabel yang menjelaskan (X). Variabel yang dijelaskan (Y) merupakan output, dan variabel yang menjelaskan merupakan input. Secara sistematis fungsi produksi dapat dituliskan sebagai berikut:

Y = f (X1, X2, …., Xn) (3.1) Keterangan :

Y = Hasil poduksi fisik/ output

X1,X2, ….., Xn = Faktor produksi/ input

Ada beberapa fungsi produksi yang sering digunakan dalam berbagai penelitian diantaranya adalah fungsi produksi Cobb-Douglas, fungsi produksi linear, fungsi produksi CES (Constant Elasticity of Substitution), dan fungsi produksi transedental.

dimana setiap penambahan satu unit faktor produksi variabel akan menghasilkan tambahan produksi yang besarnya semakin berkurang. Beberapa hal yang perlu diperhatikan dalam memilih fungsi produksi (Soekartawi, 1986), yaitu:

1. Fungsi produksi harus dapat menggambarkan keadaan usahatani yang sebenarnya terjadi.

2. Fungsi produksi dapat dengan mudah diartikan khususnya arti ekonomi dan parameter yang menyusun fungsi produksi tersebut.

3. Fungsi produksi harus mudah diukur atau dihitung secara statistik untuk mengukur tingkat produktivitas dari suatu proses produksi terdapat dua tolak ukur yaitu produk marjinal dan produk rata-rata. Produk marjinal (PM) adalah tambahan produk yang dihasilkan dari setiap menambah satu-satuan faktor produksi yang dipakai. Produk Rata-rata (PR) adalah tingkat produktivitas yang dicapai setiap satuan produksi. Kedua tolak ukur ini dapat dirumuskan sebagai berikut:

PM = Tambahan Output

Tambahan Input Tertentu = Δy

Δxi ... (3.2)

PR= Output Total

Input Total Tertentu = y

xi ... (3.3)

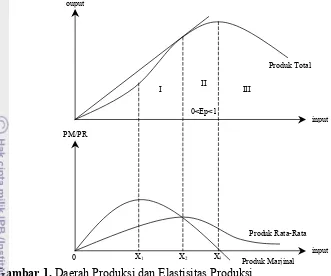

Untuk melihat perubahan dari produk yang dihasilkan disebabkan oleh faktor produksi yang dipakai dapat dinyatakan dengan elastisitas produksi. Elastisitas produksi (Ep) adalah rasio tambahan relatif produk yang dihasilkan dengan perubahan relatif jumlah faktor produksi yang dipakai atau presentase perubahan dari produk yang dihasilkan sebagai akibat presentase perubahan faktor produksi yang digunakan.

Gambar 1. Daerah Produksi dan Elastisitas Produksi Sumber: Soekartawi 1990

Daerah I memperlihatkan Produk Marjinal (PM) lebih besar dari Produk Rata-rata (PR), hal ini mengindikasikan bahwa tingkat rata-rata variabel input (X) ditransformasikan ke dalam produk (Y) meningkat hingga PR mencapai maksimal pada akhir daerah I. Daerah produksi I yang terletak antara 0 dan X2, memiliki nilai elastisitas lebih dari satu, artinya bahwa setiap penambahan faktor produksi sebesar satu-satuan, akan menyebabkan pertambahan produksi yang lebih besar dari satu satuan. Pada kondisi ini, keuntungan maksimum belum tercapai karena produksi masih dapat ditingkatkan dengan menggunakan faktor produksi lebih banyak. Daerah produksi I disebut juga daerah irasional.

Daerah II terjadi ketika PM menurun dan lebih rendah dari PR. Pada keadaan ini PM sama atau lebih rendah dari PR, tapi sama atau lebih tinggi dari 0. Daerah II berada diantara X2 dan X3. Efisiensi variabel input diperoleh saat awal daerah II. Daerah produksi II yang terletak antara X2 dan X3 memiliki nilai elastisitas produksi antara nol dan satu. Artinya setiap penambahan faktor produksi sebesar satu satuan akan menyebabkan penambahan produksi paling besar satu satuan dan paling kecil nol satuan. Daerah ini menunjukkan tingkat

III II

0<Ep<1 I

0 PM/PR

X3 X2

X1

Produk Marjinal Produk Rata-Rata

Produk Total

input

produksi memenuhi syarat keharusan tercapainya keuntungan maksimum. Daerah ini juga dicirikan dengan penambahan hasil produksi yang semakin menurun (deminishing return). Pada tingkat tertentu dari penggunaan faktor-faktor produksi di daerah ini akan memberikan keuntungan maksimum. Hal ini menunjukkan penggunaan faktor-faktor produksi telah optimal sehingga daerah ini disebut juga daerah rasional (rational region atau rational stage of production).

Daerah produksi III adalah daerah dengan elastisitas produksi lebih kecil dari nol. Pada daerah ini produksi total mengalami penurunan yang ditunjukkan oleh produk marjinal yang bernilai negatif yang berarti setiap penambahan faktor produksi akan mengakibatkan penurunan jumlah produksi yang dihasilkan. Penggunaan faktor produksi pada daerah ini sudah tidak efisien sehingga disebut daerah irasional (irrational region atau irrational stage of production).

Soekartawi (1990), mendefinisikan skala usaha (return to scale) sebagai penjumlahan dari semua elastisitas faktor faktor produksi. Skala usaha dibagi menjadi tiga, yaitu:

1. Kenaikan hasil yang meningkat (increasing return to scale). Pada daerah ini Σbi>1, yang berarti proporsi penambahan faktor produksi akan menghasilkan tambahan produksi yang proporsinya lebih besar.

2. Kenaikan hasil yang tetap (constant return to scale). Pada daerah ini Σbi=1, yang berarti penambahan faktor produksi akan proporsional dengan penambahan produksi yang diperoleh. Pada daerah ini produk rata-rata mencapai maksimum atau produk rata-rata sama dengan produk marjinalnya. 3. Kenaikan hasil yang menurun (decreasing return to scale). Pada daerah ini

3.1.2. Teori Biaya

Sudarsono (1995) Biaya tetap di definisikan sebagai biaya yang jumlahnya tidak tergantung atas dasar besar kecilnya kuantitas produksi yang dilaksanakan. Bahkan bila untuk sementara produksi dihentikan biaya tetap ini harus dibayar dalam jumlah yang sama, yaitu termasuk dalam biaya tetap ini adalah misalnya gaji tenaga administratif, punyusutan mesin, gedung dan alat-alat lain; dan keuntungan normal yang diperhitungkan sebagai persentase tertentu dari faktor produksi tetap. Jelas bahwa sifat tetapnya biaya tetap ini akan berubah dalam jangka panjang. Tenaga administratif dapat ditambah atau dikurangi. Instalasi pabrik, gedung dan tanah dapat ditambah atau dikurangi dalam jangka panjang. Akan tetapi dalam jangka pendek perubahan ini tidak mungkin. Biaya variabel didefinisikan sebagai biaya yang jumlahnya berubah-ubah sesuai dengan perubahan kuantitas produk yang dihasilkan. Makin besar kuantitas produksi, makin besar pula jumlah biaya variabel.yang termasuk kedalam biaya variabel ini adalah biaya bahan mentah, biaya tenaga kerja langsung dan biaya eksploitasi dalam rangka pemanfaatan faktor tetap misalnya bahan bakar minyak, kerusakan kecil dan biaya perawatan lain. Biaya ini mempunyai hubungan langsung dengan kuantitas produksi perilaku kedua jenis biaya ini dapat dirumuskan dalam bentuk fungsi yang polanya dapat dilihat pada Gambar 2.

Gambar 2. Biaya Tetap Total dan Biaya Variabel Total Sumber: Sudarsono (1995)

A Rp

BTT

Rp BVT

BTT

0 Q 0 Q

φ

BVT

3.1.3. Konsep usahatani

Hernanto (1989) usahatani didefinisikan sebagai organisasi dari alam, kerja dan modal yang ditujukan kepada produksi di lapangan pertanian. Tatalaksana organisasi itu sendiri diusahakan oleh seorang atau sekumpulan orang-orang, dengan demikian dapat diketahui bahwa usahatani terdiri atas manusia petani (beserta keluarganya), tanah (beserta fasilitas di atasnya seperti bangunan-bangunan dan saluran air) dan tanaman ataupun hewan ternak. Usahatani merupakan subsistem dalam sistem agribisnis yang merupakan kegiatan pokok yang selanjutnya memiliki keterkaitan ke depan (forward linkage) dengan subsistem selanjutnya yaitu agroindustri dan pemasaran.

Keberhasilan suatu usahatani tidak terlepas dari faktor-faktor lingkungan yang mempengaruhinya. Pertama adalah faktor di dalam usahatani (intern) itu sendri yang meliputi petani pengelola, tanah usahatani, tenaga kerja, modal, tingkat teknologi, kemampuan petani mengalokasikan penerimaan keluarga dan jumlah keluarga petani. Kedua faktor diluar (ekstern) yang meliputi ketersediaan sarana angkutan dan komunikasi, aspek-aspek yang menyangkut pemasaran hasil dan input usahatani, fasilitas kredit dan penyuluhan bagi petani.

Analisa usaha dimaksudkan untuk mengetahui kekuatan pengelola secara menyeluruh. Ini berarti meliputi kekayaan keluarga yang dapat dinilai dan sebagai jaminan atau agunan bank serta usahanya. Informasi ini penting bagi pengelola dalam kedudukannya yang berkaitan dengan kredit, pajak usaha dan kekayaan

3.1.4. Pemahaman Analisis Usahatani

Ilmu usahatani biasanya diartikan sebagai ilmu yang mempelajari bagaimana seseorang mengalokasikan sumberdaya yang ada secara efektif dan efisien untuk memperoleh keuntungan yang tinggi pada waktu tertentu. Dikatakan efektif bila petani atau produsen dapat mengalokasikan sumberdaya yang mereka miliki (yang dikuasai) sebaik-baiknya dan dikatakan efisien bila pemanfaatan sumberdaya tersebut menghasilkan keluaran (output) yang melebihi masukan (input).

Efisiensi usahatani dapat diukur dengan cara menghitung efisiensi teknis, efisiensi harga dan efisiensi ekonomis. Ketiga macam efisiensi ini penting untuk diketahui dan diraih oleh petani bila ia menginginkan keuntungan yang sebesar-besarnya. Umumnya memang petani tidak memiliki catatan usahatani (farm recording) sehingga sulit bagi petani untuk melakukan analisis usahataninya. Petani hanya mengingat-ingat cashflow (anggaran arus uang tunai) yang mereka lakukan walaupun sebenarnya ingatan itu tidak terlalu jelek karena mereka masih ingat bila ditanya tentang berapa output yang mereka peroleh dan berapa input yang mereka gunakan. Tentu saja teknik pengumpulan datanya harus baik dan benar.

Perlunya analisis usahatani memang bukan untuk kepentingan petani saja tetapi juga untuk para penyuluh pertanian seperti Penyuluh Pertanian Lapangan (PPL), Penyuluh Pertanian Madya (PPM) dan Penyuluh Pertanian Spesialis (PPS), para mahasiswa atau pihak-pihak lain yang berkepentingan untuk melakukan analisis usahatani.

Dalam melakukan analisis usahatani ini, seseorang dapat melakukannya menurut kepentingan untuk apa analisis usahatani yang dilakukannya. Dalam banyak pengalaman analisis usahatani yang dilakukan oleh petani atau produsen memang dimaksudkan untuk tujuan mengetahui atau meneliti (Soekartawi, dkk, 1990):

a. Keunggulan komparatif (comparative advantage)

b. Kenaikan hasil yang semakin menurun (law of diminishing returns) c. Subtitusi (subtitution effect)

e. Biaya yang diluangkan (opprtunity cost)

f. Pemilikan cabang usaha (macam tanaman lain apa yang dapat di usahakan)

g. Baku-timbang tujuan (goal trade-off)

Maksud dari tujuh macam analisis usahatani tersebut pada dasarnya sama, yaitu mencari informasi tentang keragaaan suatu usahatani yang dilihat dari berbagai aspek. Kajian berbagai aspek ini sangat penting karena tiap macam tipe usahatani pada tiap macam skala usaha dan pada tiap lokasi terentu berbeda satu sama lain, karena hal tersebut memang ada perbedaan dalam karakteristik yang dimiliki pada usahatani yang bersangkutan.

Usahatani pada skala usaha yang luas umumnya bermodal besar, berteknologi tinggi, manajemen modern, lebih bersifat komersial dan sebaliknya usahatani skala kecil umumnya bermodal pas-pasan, teknologi tradisional, lebih bersifat usahatani sederhana dan sifat usahanya subsisten, serta lebih bersifat untuk memenuhi kebutuhan konsumsi sendiri dalam kehidupan sehari-hari.

Untuk itulah maka dalam melakukan analisis usahatani harus tetap memperhatikan tujuan dilakukannya analisis sehingga data yang terkumpul tidak salah.

3.1.5. Penerimaan dan Biaya Usahatani

Penerimaan usahatani adalah perkalian antara produk yang diperoleh dengan harga jual. Penerimaan ini mencakup suatu produk yang dijual, dikonsumsi rumah tangga petani, digunakan dalam usahatani untuk bibit, digunakan untuk pembayaran dan yang disimpan (Soekartawi et al, 1986).

Biaya adalah semua pengeluaran yang diperlukan untuk menghasilkan suatu produk dalam suatu periode (Hernanto 1989). Biaya dapat dibedakan atas: 1. Biaya tunai, meliputi biaya tetap misal pajak tanah dan biaya variabel misal

2. Biaya tidak tunai, meliputi biaya tetap misalnya biaya penyusutan alat-alat dan bangunan pertanian serta sewa lahan milik sendiri sedangkan biaya variabel meliputi biaya tenaga kerja dan keluarga.

3.1.6. Pendapatan Usahatani

Komponen yang terdapat dalam usahatani terdiri dari alam, tenaga kerja, modal dan manajemen. Alam merupakan faktor yang sangat menentukan pada usahatani. Faktor alam dapat dibedakan menjadi dua, yaitu tanah dan lingkungan alam sekitarnya. Faktor alam berkaitan dengan jenis tanah dan kesuburan tanah. Sedangkan faktor lingkungan alam sekitar adalah iklim yang berkaitan dengan keadaan suhu, ketersediaan air dan sangat menentukan dalam pemilihan komoditas yang akan diusahakan. Dalam usahatani, tanah mempunyai peranan yang penting karena tanah merupakan tempat tumbuhnya tanaman, ternak, perikanan dan usahatani keseluruhan.

Tenaga kerja adalah salah satu unsur penentu bagi usahatani yang tergantung pada musim tanam. Kelangkaan tenaga kerja berakibat mundurnya penanaman sehingga berpengaruh pada pertumbuhan komoditas pertanian, produktivitas dan kualitas produk. Menurut sumber tenaga kerja, dalam usahatani tenaga kerja berasal dari tenaga kerja keluarga dan tenaga kerja luar keluarga yang diperoleh dengan sistem upahan. Sedangkan menurut jenisnya, tenaga kerja dalam usahatani terdiri dari tenaga kerja manusia, ternak dan mekanik (Hernanto 1995). Tenaga kerja manusia dibedakan atas tenaga kerja pria, wanita dan anak-anak. Tenaga kerja ternak digunakan untuk pengolahan lahan dan pengangkutan. Tenaga kerja mekanik bersifat substitusi, yaitu digunakan sebagai pengganti tenaga kerja manusia dan ternak.

Modal adalah syarat utama berlangsungnya suatu usaha, demikian pula dengan usahatani. Dalam pengertian ekonomi, modal adalah barang atau uang yang dipergunakan bersama dengan faktor produksi tanah dan tenaga kerja serta dengan pengelolaan yang baik maka akan menghasilkan barang-barang baru, yaitu produksi pertanian (Hernanto 1995) Dengan modal, maka faktor produksi tanah dan tenaga kerja dapat memberikan manfaat yang lebih baik bagi manusia. Menurut sufatnya, modal dibedakan atas modal bergerak yaitu modal yang habis dalam satu periode produksi.

Manajemen sebagai unsur pokok keempat dalam usahatani merupakan kemampuan petani dalam menentukan, mengorganisir, dan mengkoordinasikan input produksi yang digunakan dengan sebaik-baiknya dan dapat memberikan output seperti yang diharapkan (Hernanto 1995). Ukuran keberhasilan suatu manajemen usahatani adalah produktivitas yang diperoleh dari usahatani tersebut.

Menurut Osburn (1978) dalam Lita (2009) bahwa manajemen usahatani terdiri atas tiga hal yang saling terkait, yaitu manajemen sebagai suatu pekerjaan, manajemen sebagai sumberdaya, dan manajemen sebagai prosedur. Manajemen sebagai suatu pekerjaan diartikan bahwa petani harus dapat menjelaskan dan merealisasikan idenya dalam mengelola usahatani untuk memperoleh hasil seperti yang diinginkan. Manajemen sebagai sumberdaya juga sangat penting karena menentukan keberhasilan suatu usahatani dari cara petani mengelola input produksi yang digunakan dan mendapatkan output seperti yang diharapkan, sedangkan manajemen sebagai prosedur diartikan bahwa dengan petani melakukan pengelolaan yang baik dan benar maka hasil yang diperoleh akan baik pula.

berlaku pada periode waktu tertentu.

Menurut Hernanto (1995) dan Soekartawi (1986) biaya usahatani secara umum meliputi biaya tetap (fixed cost) dan biaya variabel (variable cost). Biaya tetap adalah biaya yang relatif tetap jumlahnya dan tidak berpengaruh terhadap besarnya jumlah produksi. Biaya tetap terdiri dari pajak, penyusutan alat-alat produksi, bunga pinjaman, sewa tanah dan iuran irigasi. Sedangkan biaya variabel merupakan biaya yang jumlahnya selalu berubah dan besarnya tergantung dari jumlah produksi. Biaya yang termasuk biaya variabel adalah biaya input produksi dan upah tenaga kerja.

Pengelompokan biaya usahatani yang lain adalah biaya tunai dan biaya tidak tunai (diperhitungkan) (Hernanto 1995). Biaya tunai dan biaya tidak tunai berasal dari biaya tetap dan biaya variabel. Biaya tetap yang termasuk dalam biaya tunai adalah iuran irigasi dan pajak tanah. Sedangkan untuk biaya variabel antara lain biaya input produksi dan upah tenaga kerja. Biaya diperhitungkan yang merupakan biaya tetap adalah biaya penyusutan dan biaya untuk tenaga kerja keluarga. Dan yang termasuk dalam biaya variabel yaitu sewa lahan.

Pendapatan usahatani merupakan ukuran keuntungan yang digunakan sebagai pembanding dalam beberapa usahatani. Pendapatan usahatani diperoleh dari selisih antara penerimaan total dengan biaya total. Sehingga keuntungan yang didapatkan petani ditentukan dari besar atau kecilnya biaya yang dikeluarkan dan penerimaan yang diperoleh petani.

Besarnya biaya dan pendapatan usahatani depengaruhi oleh dua faktor yaitu :

1. Faktor internal dan eksternal

2. Faktor manajemen

Petani harus dapat mengatasi faktor eksternal yang selalu berubah. Petani sebagai juru tani harus dapat melaksanakan usahataninya dengan sebaik-baiknya dengan menggunakan faktor produksi dan tenaga kerja secara efisien sehingga akan memperoleh manfaat setinggi-tingginya. Selain sebagai juru tani, petani juga bertindak sebagai manajer yang harus dapat mengambil keputusan dengan berbagai pertimbangan ekonomis, sehingga didapatkan hasil yang akan memberikan pendapatan yang maksimal. Agar dapat mengantisipasi perubahan supaya tidak salah pilih dan merugi, petani memerlukan berbagai informasi tentang kombinasi faktor produksi dan informasi mengenai harga, baik harga input maupun output.

3.1.7. Konsep Imbangan Penerimaan dan Biaya

Menurut Hernanto (1989), tingkat keuntungan relatif dari suatu kegiatan usahatani berdasarkan perhitungan finansial dapat diketahui dengan melakukan analisis imbangan penerimaan dan biaya (R/C Rasio). Nilai R/C rasio total menunjukkan pendapatan kotor yang diterima untuk setiap rupiah yang dikeluarkan untuk berproduksi. Nilai R/C rasio yang lebih besar dari satu menunjukkan bahwa penambahan satu rupiah biaya akan menghasilkan tambahan penerimaan yang lebih besar dari satu. Semakin besar nilai R/C maka semakin baik kedudukan ekonomi usaatani. Kedudukan ekonomi penting karena dapat dijadikan penilaian dalam mengambil keputusan dalam aktifitas usahatani.

3.1.8. Petani sebagai Responden

3.3. Kerangka Pemikiran Operasional

Melihat perkembangan usahatani dan produktivitas dari belimbing dewa dapat diketahui bahwa permintaan terhadap belimbing dewa cenderung terus meningkat. Dengan adanya permintaan yang terus meningkat maka belimbing dewa berpotensi untuk dikembangkan khususnya di Kelompok Tani Maju Bersama. Melihat hasil produksi yang tidak merata di dalam kelompok tani tersebut maka perlu dilakukan penelitian analisis usahatani dan analisis faktor produksi.

Penelitian mengenai usahatani dilakukan untuk mendapatkan perhitungan mengenai analisis pendapatan dan R/C rasio, analisis pendapatan usahatani belimbing Dewa dapat diukur berdasarkan pendapatan biaya tunai maupun pendapatan atas biaya total. Pendapatan atas biaya tunai merupakan selisih antara penerimaan tunai dengan pengeluaran tunai, dimana penerimaan tunai adalah nilai uang yang diterima dari hasi penjualan sedangkan pengeluaran tunai adalah semua nilai masukan yang habis terpakai atau dikeluarkan dalam produksi, tetapi tidak termasuk tenaga kerja petani. Pendapatan atas biaya total merupakan selisih antara penerimaan total dengan pengeluaran total. Pengeluaran total meliputi pengeluaran tunai, penyusutan alat-alat dan nilai tenaga kerja. Kemudian dengan R/C ratio dapat diukur mengenai seberapa menguntungkan usahatani yang dilakukan. Kemudian perhitungan mengenai faktor-faktor produksi dilakukan untuk mengetahui faktor produksi apa saja yang signifikan dan dapat di tingkatkan untuk menambah hasil produksi sehingga nantinya akan meningkatkan produktivitas.

Gambar 3. Alur Kerangka Pemikiran Operasional Usahatani dan Produktivitas belimbing Dewa

Permintaan belimbing yang meningkat

Pendapatan Petani Tingkat Produktivitas Petani

Analisis Usahatani 1. Analisis Penerimaan 2. Analisis Pengeluaran

3. Analisis Keuntungan Pendapatan 4. Analisis R/C Ratio

Analisis Faktor Produksi

Pendapatan, R/C Ratio dan Produktivitas

BAB IV

METODE PENELITIAN

4.1. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Kelurahan Tugu Kelapa Dua Kecamatan Cimanggis Kota Depok dengan memilih Kelompok Tani Maju Bersama sebagai responden. Kemudian pengambilan data di instansi pemerintah seperti Dinas Pertanian dan koperasi petani belimbing di Depok dan instansi yang terkait.

Pemilihan tempat dilakukan dengan sengaja (purposive) dengan pertimbangan Kecamatan Cimanggis merupakan salah satu kecamatan pelopor budidaya belimbing dewa di Depok. Pelaksanaan kegiatan penelitian sejak awal pembuatan proposal hingga penyerahan skripsi dimulai sejak bulan November 2009 sampai Desember 2011.

4.2. Metode Penentuan Sampel

Pemilihan petani responden dilakukan dengan teknik nonrandom sampling dengan metode pengambilan sample metode quota sampling. Teknik quota sampling adalah metode pengambilan sampel berdasarkan kuota tertentu. Oleh karena itu dilakukan berdasar purposive (kesengajaan). Teknik sampling ini dipilih karena populasi sampel di depok merupakan populasi yang homogen hal ini dapat dilihat dari bidang usaha dan komoditas yang sama di setiap petani sampel. Karena populasi yang homogen maka jumlah sampel hampir tidak menjadi persoalan.

Total jumlah petani responden adalah 50 orang semuanya berasal dari Kelompok Tani Maju Bersama dengan umur tanam pohon sama antara 10-15 tahun.

Metode pengumpulan data dilakukan melalui wawancara langsung dengan petani belimbing dewa dipandu dengan kuesioner yang telah dipersiapkan sebelumnya dan mengadakan pengamatan terhadap keadaan usaha tani budidaya belimbing dewa di Kelompok Tani Maju Bersama. Kuisioner yang digunakan berisi pertanyaan mengenai jumlah pemakaian input, harga input, pemakaian tenaga kerja dan upah tenaga kerja, jumlah output, harga jual output dan pertanyaan lain yang berhubungan dengan analisis usaha tani budidaya belimbing dewa. Selain itu, pada kuisioner juga terdapat pertanyaan mengenai bagaimana cara petani menghadapi permasalahan yang muncul seperti hama dan harga pasar yang turun naik.

4.3. Metode Pengumpulan Data

Data yang diolah dan dianalisis dalam penelitian ini adalah data primer dan data sekunder. Data primer diperoleh dari pengamatan dan wawancara dengan menggunakan kuisioner terhadap petani responden.

Data sekunder diperoleh dengan menelusuri berbagai literatur seperti buku, skripsi dan internet. Selain itu data sekunder juga diperoleh dari instansi pemerintash seperti Dinas Pertanian Kota Depok, Pusat Kajian Buah Tropika, Dirjen Hortikultura serta Badan Pusat Statistik.

4.4. Metode Pengolahan dan Analisis Data

Data yang terkumpul akan dianalisa secara Kualitatif dan Kuantitatif. Analisis kualitatif digunakan untuk mendeskripsikan gambaran umum lokasi penelitian, karakteristik petani dan gambaran umum mengenai usahatani Belimbing Dewa di lokasi penelitian.

Office Excel dan Minitab 14.0 kemudian disajian secara tabulasi, diintrepetasikan dan di uraikan secara deskriptif.

4.4.1. Analisis Penerimaan Usahatani

Penerimaan merupakan hasil kali jumlah produksi total dan harga jual per satuan. Analisis penerimaan usaha tani merupakan analaisis penerimaan yang diperoleh petani sebelum dikurangi biaya-biaya.

Panen yang dapat dilakukan oleh para petani belimbing dewa dalam kurun waktu satu tahun rata-rata 3-4 kali. Dengan melakukan perbaikan pada metode penanaman diharapkan petani dapat panen 4 kali dalam setahun dan mendapatkan hasil panen lebih banyak, sehingga akan mendapatkan penerimaan tambahan yang tentu akan menambah pendapatan. Adapun rumus penerimaan adalah sebagai berikut:

Dimana : TR = Penerimaan usahatani (Rp) Q = Hasil produksi (Kg)

P = Harga Jual produk per unit

4.4.2. Analisis Biaya Usahatani

Biaya merupakan komponen penting dalam melakukan kegiatan usahatani. Biaya usahatani dapat berbentuk biaya tunai dan biaya diperhitungkan. Biaya tunai adalah biaya yang dibayar dengan uang tunai, komponen biaya tunai seperti biaya pupuk (Kg), pestisida (Liter), pembungkusan (buah) dan tenaga kerja luar keluarga (HOK).

Biaya diperhitungkan untuk menghitung berapa besarnya pendapatan kerja petani dan modal. Komponen biaya diperhitungkan seperti, sewa tanah (Ha), alat-alat pertanian yang digunakan (Rp) dan tenaga kerja dalam keluarga (HOK).

Adapun rumus biaya adalah sebagai berikut:

Dimana : TC = Total Biaya (Rp) TFC = Total Biaya Tetap (Rp) TVC = Total Biaya Variabel (Rp)

4.4.3. Analisis Pendapatan Usahatani

Menurut Soekartawi (1986), analisis pendapatan usahatani bertujuan untuk mengetahui besar keuntungan yang diperoleh dari usaha yang dilakukan. Untuk menghitung pendapatan usahatani dapat digunakan rumus:

Dimana : r = Pendapatan usahatani (Rp) TR = Total Penerimaan (Rp)

TC = Total biaya produksi total (Rp)

Jika Pendapatan sama dengan nol, usahatani tersebut gagal memperoleh keuntungan karena penerimaan sama dengan biaya.

4.4.4. Analisis Rasio Penerimaan dan biaya (R/C ratio)

Soekartawi (1986) menjelaskan bawa suatu usaha dikatakan menguntungkan secara ekonomi dari usaha lain apabila rasio output terhadap inputnya lebih menguntungkan daripada usaha lainnya. Return and Cost Ratio (R/C ratio) merupakan perbandingan antara nilai output terhadap nilai inputnya atau perbandingan antara penerimaan dan pengeluaran usahatani. Untuk mengetahui nilai R/C Ratio dihitung menggunakan rumus:

R/C ratio= Jumlah Penerimaan

( )

RpJumlah Biaya

( )

RpUsahatani dikategorikan menguntungkan jika memiliki nilai R/C ratio >1, artinya setiap tambahan biaya yang dikeluarkan akan menghasilkan tambahan penerimaan yang lebih besar dari pada tambahan biaya. Sebaliknya jika nilai R/C ratio < 1 bererti kegiatan usahatani yang dilakukan dikategorikan tidak menguntungkan karena setiap tambahan biaya yang dikeluarkan akan menghasilkan tambahan penerimaan yang lebih kecil atau kegiatan usahatani itu merugikan. Jika nilai R/C ratio = 1 berarti kegiatan usahatani berada pada kondisi keuntungan normal.

Lahan sebagai salah satu faktor pendukung usahatani juga perlu dianalisis, dengan melihat berapa besar penggunaan lahan pertanian, sewa, harga jual tanah dan tingkat kesuburan. Modal dianalisis dengan melihat dari mana petani memperleh modal, tingkat kecukupan modal, ketersediaan kredit maupun bantuan modal dari luar usahatani. Tenaga kerja dianalisis dengan melihat seberapa besar penggunaan tenaga kerja, baik tenaga kerja dalam keluarga maupun tenaga kerja luar keluarga.

4.5. Analisis Fungsi Produksi

Soekartawi, et al. (1986) menjelaskan bahwa yang dimaksud dengan analisis fungsi produsi atau pendugaan hubungan kuantitatif antara masukan (input) dan produksi (output). Ada berbagai macam bentuk aljabar fungsi produksi, diantaranya adalah fungsi produksi linear, kuadratik (polinominal kuadratik), eksponensial, CES (Constant Elasticity of Subtution), Transcedental dan Translog (Soekartawi, 1990). Ada tiga hal yang perlu diperhatikan dalam memilih bentuk aljabar fungsi produksi yaitu:

1. Bentuk fungsi produksi harus dapat menggambarkan dan mendekati keadaan yang sebenarnya.

3. Fungsi produksi itu dapat dengan mudah diartikan, khususnya arti ekonomi dari parameter yang menyusun fungsi produksi tersebut.

Sistematika yang lazim diikuti dalam pembentukan model (model building) fungsi produksi menurut Soekartawi (1995) adalah sebagai berikut:

3. Menentukan variabel yang difungsikan sebagai variabel tidak bebas (Y) dan variabel bebas (X). Hubungan Y dan X harus searah yaitu bahwa X mempengaruhi Y dan sebaliknya Y dipengaruhi oleh X.

4. Menetapkan variabel X sebanyak yang relevan dengan teori dan logika bahwa memang variabel X tersebut diduga mempengaruhi Y.

5. Membuat diagram sebaran titik (scatter diagram) antara masing-masing X dan Y.

6. Menetapkan variabel X yang mempunyai hubungan korelasi relatif tinggi dengan Y dan menetapkan bahwa X tersebut dipakai dalam model.

7. Menetapkan bentuk fungsi produksi yang akan dipakai . Model fungsi produksi yang ditetapkan arus didasarkan pada sebaran titik yang diperoleh pada diagram sebaran titik tersebut.

Model penduga fungsi produksi yang akan digunakan dalam penelitian ini adalah:

1. Fungsi Produksi Linear Berganda

Fungsi produksi linear berganda ini digunakan karena analisisnya mudah dilakukan dan hasilnya dapat lebih mudah di intrepetasikan. Secara matematis model fungsi produksi linear berganda dapat dirumuskan sebagai berikut:

Y = a + b1X1 + b2X2 + … + biXi + … +bnXn Keterangan:

a = intersep

b = koefisiensi regresi

2. Fungsi Produksi Cobb Douglas

Soekartawi, et al. (1986) menganjurkan bahwa untuk menyelesaikan persamaan yang mempunyai variabel X lebih dari tiga sebaiknya menggunakan power fungtion sepert fungsi Cobb Douglas. Soekartawi (1990) menambahkan bahwa ada tiga pokok alasan mengapa fungsi Cobb Douglas lebih sering digunakan yaitu:

a. Penyelesaian fungsi Cobb Douglas relatif lebih mudah dibandingkan dengan fungsi lain. Fungsi Cobb Douglas dapat dengan mudah ditransfer ke bentuk linear.

b. Hasil pendugaan garis melalui fungsi Cobb Douglas akan menghasilkan koefisien regresi yang sekaligus juga menunjukkan besaran elastisitas.

c. Besaran elastisitas tersebut sekaligus menunjukkan besaran returns to scale.

Secara matematis fungsi Cobb Douglas dapat ditulis sebagai berikut:

Y = aX1b1X2b2 … Xibieu

Untuk memudahkan pendugaan terhadap persamaan maka persamaan tersebut diubah menjadi bentuk linear berganda dengan cara melogaritmakan persamaan tersebut dan dapat dituliskan sebagai berikut:

ln Y = ln a + b1 ln X1 + b2 ln X2 + … + bi ln Xi + u

Keterangan:

Y = variabel yang dijelaskan (produksi)

X1, X2, Xi = variabel yang menjelaskan (faktor produksi) a, b = besaran yang akan diduga

Penyelesaian fungsi Cobb Douglas selalu dilogaritmakan dan diubah dalam bentik fungsi linear, sehingga Soekartawi (1990) menyatakan bahwa penggunaan fungsi produksi Cobb Douglas harus memenuhi beberapa persyaratan diantaranya adalah:

1. Tidak ada nilai pengamatan yang bernilai nol, sebab logaritma dari nol adalah suatu bilangan yang besarnya tidak diketahui (infinite).

2. Harus memenuhi asumsi bahwa tidak ada perbedaan teknologi pada setiap pengamatan (non neutral difference in the perspective technologies). Artinya jika fungsi Cobb Douglas yang digunakan sebagai model dalam suatu pengamatan dan jika diperlukan analisis yang memerlukan lebih dari satu model maka perbedaan antar model terletak pada intercept dan bukan pada slope model tersebut.

3. Tiap variabel X adalah perfect competition.

4. Perbedaan lokasi (pada fungsi produksi) seperti iklim adalah sudah tercakup pada faktor kesalahan (u).

Pemilihan fungsi produksi yang baik dan benar dari berbagai fungsi produksi yang ada sebenarnya merupakan pendugaan subjektif. Namun Soekartawi, et al. (1986) mengungkapkan bahwa ada beberapa pedoman yang perlu diikuti untuk mendapatkan fungsi produksi yang baik dan benar, yaitu:

1. Bentuk aljabar fungsi produksi yang dipilih harus dapat di pertanggungjawabkan.

2. Bentuk aljabar fungsi produksi yang dipilih mempunyai dasar yang logis secara fisik maupun ekonomi.

3. Mudah dianalisis.

4. Mempunyai implikasi ekonomi.

Pengujian hipotesis secara statistik dilakukan untuk hasil regresi dari model fungsi produksi yang dihasilkan dari pengolahan data. Dari analisis regresi akan diperoleh besarnya nilai t-hitung, F-hitung dan koefisien determinasi (R2). Nilai t-hitung digunakan untuk menguji secara statistik apakah koefisien regresi dari masing-masing parameter bebas (Xi) yang dipakai secara terpisah berpengaruh nyata atau tidak terhadap parameter tidak bebas (Y). apabila nilai t-hitung lebih besar dari t-tabel berarti parameter yang diuji berpengaruh nyata terhadap parameter tidak bebas dan bila t-hitung lebih kecil dari t-tabel berarti parameter yang diuji tidak berpengaruh nyata terhadap parameter bebas.

Nilai F-hitung digunakan untuk melihat apakah parameter bebas (X) yang digunakan secara bersama-sama berengaruh nyata terhadap parameter tidak bebas (Y) atau dengan kata lain apakah model penduga yang digunakan sudah layak untuk menduga parameter dalam fungsi produksi. Bila hitung lebih besar dari F-tabel maka secara bersama-sama parameter bebas berpengaruh nyata terhadap parameter tidak bebas. Sedangkan nilai R2 digunakan untuk melihat sampai sejauh mana keragaman yang diterangkan oleh parameter bebas (X) terhadap parameter tidak bebas (Y).

4.6 Konsep Pengukuran Variabel

Variabel-variabel yang diamati merupakan data dan informasi mengenai usahatani belimbing yang diusahakan petani pada satu kali panen. Variabel yang diamati dalam menganalisis pendapatan usahatani belimbing adalah:

1. luas lahan adalah luas areal usahatani Belimbing Dewa yang diusahakan dalam satuan hektar.

2. Tenaga kerja adalah tenaga kerja yang digunakan dalam proses produksi Belimbing Dewa baik dyang berasal dai dalam keluarga maupun luar keluarga yang dinyatakan dalam satuan Hari Orang Kerja (HOK). Tingkat upah berdasarkan tingkat upah per HOK yang berlaku di daerah penelitian.

3. Produksi total adalah hasil belimbing yang didapat dari luas tertentu, diukur dalam satuan kilogram.

4. Biaya total adalah semua jenis pengeluaran dalam usahatani Belimbing Dewa, baik yang tunai maupun yang diperhitungkan dinyatakan dalam satuan rupiah.

5. Biaya tetap adalah biaya yang tidak tergantung pada banyaknya produksi Belimbing Dewa yang dihasilkan dinyatakan dalam satuan Rupiah.

6. Biaya variabel adalah biaya yang dikeluarkan untuk pembelian sarana produksi yang jumlahnya berubah dengan dengan perubahan produksi usahatani Belimbing Dewa yang dihasilkan dan dinyatakan dalam satuan Rupiah.

7. Biaya tunai adalah biaya faktor produksi untuk kegiatan usahatani Belimbing Dewa yang dibayarkan petani secara tunai dan dinyatakan dalam satuan rupiah.

8. Biaya diperhitungkan adalah biaya faktor produksi milik sendiri yang digunakan dalam usahatani Belimbing Dewa. Biaya ini sebenarnya tidak dikeluarkan secara tunai, namun hanya diperhitungkan saja untuk melihat pendapatan petani apabila faktor produksi milik sendiri dibayar dan dinyatakan dalam satuan rupiah.

yang digunakan adalah Rupiah per kilogram.

10.Penerimaan usahatani Belimbing Dewa merupakan nilai produksi total Belimbing Dewa dalam satu tahun dikalikan dengan harga jual Belimbing Dewa yang diterima petani. Satuan yang dipakai adalah rupiah.

11.Pendapatan usahatani Belimbing Dewa merupakan selisih antara penerimaan dan biaya usahatani Belimbing Dewa. Oleh karena ada dua macam biaya maka pendapatan terdiri dari pendapatan biaya tunai dan pendapatan atas biaya total.

Untuk menganalisis penggunaan faktor-faktor produksi dalam usahatani Belimbing Dewa di wilayah penelitian digunakan variabel-variabel sebagai berikut:

1. Produksi Belimbing Dewa (Y): Jumlah total produksi belimbing dewa yang dihasilkan petani dalam satu tahun yang dihasilakn petani pada luasan lahan tertentu. Produksi Belimbing Dewa dinyatakan dala satuan kilogram. Harga jual adalah harga yang diterima petani pada saat panen dan yang berlaku di daerah penelitian, dinyatakan dalam satuan rupiah per kilogram.

2. Jumlah pupuk kandang (X1) : jumlah pupuk kandang yang digunakan dalam proses produksi Belimbing Dewa dalam satu tahun dan diukur dalam satuan karung. Biaya korbanan marginalnya adalah harga pupuk kandang dalam satuan karung.

3. Jumlah Pupuk kimia (X2) : jumlah pupuk kimia yang digunakan dalam proses produksi Belimbing Dewa dalam satu tahun dan diukur dalam satuan kilogram. Biaya korbanan marginalnya adalah harga pupuk kimia dalam satuan kilogram.

BAB V

GAMBARAN UMUM LOKASI PENELITIAN

5.1. Keadaan Umum, Geografis dan Iklim Kota Depok

Letak geografis Kota Depok berada pada 6,19 sampai 6,28 derajat Lintang Selatan dan 106,43 Bujur Timur. Kota Depok merupakan bentangan dataran rendah perbukitan dengan ketinggian antara 50 sampai 140 meter di atas permukaan laut dan kemiringan lerengnya kurang dari 15 persen. Bentuk kemiringan wilayah ini sangat menentukan jenis penggunaan lahan diantaranya untuk keperluan pemukiman, industri dan pertanian.

Kota Depok beribukota di Kecamatan Pancoran Mas dengan luas wilayah 200,29 kilometer persegi yang mencakup enam kecamatan yaitu Beji, Limo, Cimanggis, Sawangan, Sukmajaya dan Pancoran Mas. Kota Depok memiliki batas gografis di antaranya:

1. Sebelah Utara : Kecamatan Ciputat, Kabupaten Tanggerang dan wilayah Kecamatan Pasar Minggu, Pasar Rebo, Cilandak, Propinsi DKI Jakarta. 2. Sebelah Timur : Kecamatan Pondok Gede, Kabupaten Bekasi dan

Kecamatan Gunung Putri Kabupaten Bogor.

3. Sebelah Selatan : Kecamatan Cibinong dan Kecamatan Bojong Gede Kabupaten Bogor.

4. Sebelah Barat Kecamatan Parung dan Kecamatan Gunung Sidur Kabupaten Bogor.

Wilayah Kota Depok termasuk iklim tropis dengan perbedaan curah hujan cukup kecil yang dipengaruhi oleh angin muson. Musim kemarau jatuh pada periode April sampai September dan musim penghujan jatuh pada periode Oktober sampai Maret. Curah hujan rata-rata bulanan di Kota Depok sebesar 327 milimeter dan banyaknya hari hujan dalam satu bulan berkisar 10 sampai 20 hari . Kondisi iklim Depok yang tropis dan kadar curah hujan yang kontinyu sepanjang tahun, mendukung pemanfaatan lahan di Kota Depok sebagai lahan pertanian.

BAB VI

ANALISIS PRODUKSI USAHATANI BELIMBING DEWA

DI KELAPA DUA

6.1. Analisis Fungsi Produksi

Model fungsi produksi yang digunakan adalah model fungsi Cobb-Douglas. Faktor-faktor produksi yang diduga berpengaruh dalam usahatani Belimbing Dewa adalah pupuk kimia, pupuk kandang, pestisida dan tenaga kerja. Berdasarkan data pada Tabel 11, maka model fungsi produksi Belimbing Dewa setelah dilinierkan dapat diduga dengan persamaan:

Ln Produksi = 3.68 + 0.0552 LnX1 - 0.0264 LnX2 + 0.138 LnX3 + 0.800 LnX4

Dari hasil pendugaan model di tunjukkan juga bahwa nilai koefisien determinasi (R2) sebesar 58,7 persen dengan nilai determinasi terkoreksi (R2) adjusted sebesar 55,1 persen. Nilai koefisien determinasi tersebut berarti bahwa sebesar 58,7 persen dari variasi produksi dapat dijelaskan secara bersama-sama oleh faktor pupuk kandang, pupuk kimia, pestisida dan tenaga kerja, sedangkan 41,3 persen lagi dijelaskan oleh faktor-faktor lain di luar model. Faktor-faktor lain di luar model yang diduga berpengaruh terhadap produksi Belimbing Dewa adalah tingkat kesuburan tanah, pengaruh iklim dan cuaca serta intensitas serangan hama dan penyakit.

Tabel 11. Hasil Pendugaan Fungsi Produksi Usahatani Belimbing di Kelapa Dua

Variabel Koefisien

Regresi

Simpangan Baku Koefisien

T-Hitung

P-Value VIF

Konstanta 3,6763 0,7990 4,60 0,000

Ln Pupuk Kandang

(X1) 0,05518 0,03895 1,42 0,163 1,114

Ln Pupuk Kimia (X2) -0,02645 0,05114 -0,52 0,608 1,394 Ln Pestisida (X3) 0,1385 0,1313 1,05 0,297 1,729 Tenaga kerja (X4) 0,7998 0,1323 6,04 0,000 1,550 R-sq = 58,7 persen

per tahun, kecepatan angin rata-rata 3,3 knot dan penyinaran matahari rata-rata 49,8 persen.

Jenis tanah yang ada di wilayah penelitian yaitu tanah dengan jenis lasotol merah dan lasotol coklat kemerahan. Kualitas tanah di wilayah Kota Depok cukup bervariasi dan cenderung memiliki nilai kesesuaian lahan yang cocok untuk beberapa jenis tanaman. Dengan kondisi kemiringan lerengnya yang kecil, komodita pertnian yang dapat dikembangkan adalah tanaman buah-buahan dan beberapa jenis sayuran dataran rendah.

5.2. Karakteristik Petani Responden

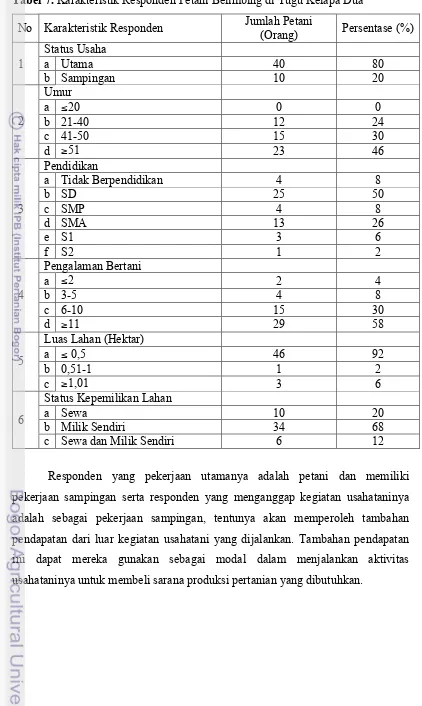

Deskripsi petani responden dilihat dari beberapa kriteria diantaranya adalah status usahatani, usia petani, tingkat pendidikan petani, status kepemilikan lahan dan pengalaman berusahatani. Karakteristik tersebut dianggap penting karena mempengaruhi pelaksanaan usahatani belimbing terutama dalam melakukan teknik budidaya belimbing yang nantinya akan berpengaruh pada produksi yang dihasilkan oleh petani tersebut. Karakteristik petani responden untuk belimbing dapat dilihat pada Tabel 7.

5.2.1. Status Usahatani Belimbing Dewa Petani Responden

Hampir seluruh responden petani menganggap bahwa kegiatan usahatani yang mereka lakukan adalah sebagai pekerjaan utama. Ada 80 persen petani responden yang beranggapan bahwa pekerjaan utamanya adalah bercocok tanam. Sisanya yaitu 20 persen menganggap bahwa aktivitas usahatani yang mereka lakukan hanya merupakan pekerjaan sampingan saja. Dapat dikatakan petani responden masih menggantungkan hidupnya pada usahatani belimbing dewa dan menganggap bahwa menjalankan usahatani belimbing dewa menguntungkan.

Tabel 7. Karakteristik Responden Petani Belimbing di Tugu Kelapa Dua No Karakteristik Responden Jumlah Petani

(Orang) Persentase (%) Status Usaha

a Utama 40 80

1

b Sampingan 10 20

Umur

a ≤20 0 0

b 21-40 12 24

c 41-50 15 30

2

d ≥51 23 46

Pendidikan

a Tidak Berpendidikan 4 8

b SD 25 50

c SMP 4 8

d SMA 13 26

e S1 3 6

3

f S2 1 2

Pengalaman Bertani

a ≤2 2 4

b 3-5 4 8

c 6-10 15 30

4

d ≥11 29 58

Luas Lahan (Hektar)

a ≤ 0,5 46 92

b 0,51-1 1 2

5

c ≥1,01 3 6

Status Kepemilikan Lahan

a Sewa 10 20

b Milik Sendiri 34 68

6

c Sewa dan Milik Sendiri 6 12

5.2.2. Usia Petani Responden

Berdasarkan usia, petani yang melakukan kegiatan usahatani Belimbing Dewa sebagian besar didominasi oleh petani usia 21 hingga 50 tahun dengan demikian petani responden berasal dari kalangan petani usia produktif. Orang-orang yang masih berusia produktif memiliki semangat yang tinggi untuk mengembangkan usahanya karena pada usia tersebut terdapat dorongan kebutuhan yang tinggi. Namun, ada beberapa petani yang telah berusia lanjut (lebih dari 50 tahun) masih tetap berusahatani. Mereka menganggap bertani merupakan matapencaharian pokok mereka yang telah turun temurun dan juga sebagai pengisi kegiatan di masa tua.

5.2.3. Tingkat Pendidikan Petani Responden

Tingkat pendidikan petani responden akan berpengaruh pada tingkat penyerapan teknologi baru dan ilmu pengetahuan dan tidak semua responden yang diwawancarai pernah mengikuti pendidikan formal. Data hasil wawancara menunjukkan bahwa ada beberapa dari responden (empat orang) yang tidak mengenyam pendidikan formal. Tingkat pendidikan tertinggi dari petani responden adalah lulusan S2 (satu orang). Dari data yang diperoleh di lapangan jumlah petani responden berdasarkan tingkat pendidikan formal didominasi oleh petani yang hanya merupakan lulusan Sekolah Dasar (SD), yaitu sebanyak 25 orang (50 persen) petani.

Menurut Mosher (1987), petani berperan sebagai pengelola. Petani sebagai pengelola akan berhadapan dengan berbagai alternatif yang harus diputuskan dan harus dipilih untuk diusahakan. Beberapa hal yang harus diputuskan oleh petani diantaranya adalah menentukan cara-cara berproduksi, menentukan cara-cara pembelian sarana produksi, menghadapi persoalan tentang biaya, mengusahakan permodalan dan sebagainya.

5.2.4. Luas Areal Usahatani

Menurut Hernanto (1989) ada empat golongan petani berdasarkan luas lahan yang dimiliki, yaitu golongan petani berlahan luas (lebih dari 2 hektar), golongan petani berlahan sedang (0,5 sampai 2 hektar), golongan petani berlahan sempit (kurang dari 0,5 hektar) dan golongan petani yang tidak memiliki lahan. Data yang diperoleh menunjukkan bahwa petani responden kebanyakan termasuk ke dalam golongan petani berlahan sempit. Semakin luas lahan yang dimiliki oleh petani, maka kemungkinan akan semakin banyak jumlah pohon belimbing yang dapat ditanam sehingga memungkinkan petani untuk menghasilkan buah belimbing yang lebih banyak. Luas lahan juga menggambarkan besarnya skala usahatani yang dijalankan.

5.2.5. Pengalaman Usahatani

Data menunjukkan bahwa jumlah terbesar terdapat pada petani dengan lama pengalaman berusahatani lebih dari 11 tahun yaitu sebanyak 29 orang (58 persen) dan pengalaman usahatani terlama yang dilakukan oleh salah satu petani responden yaitu 45 tahun. Pengalaman berusahatani yang dimiliki oleh petani menunjukkan lamanya petani berkecimpung dalam usahatani belimbing dewa. Semakin lama pengalaman berusahatani maka dapat disimpulkan bahwa petani sedah memahami betul teknik budidaya dalam kegiatan usahatani yang dijalankan.

5.2.6. Status Kepemilikan Lahan Belimbing Dewa Petani Responden

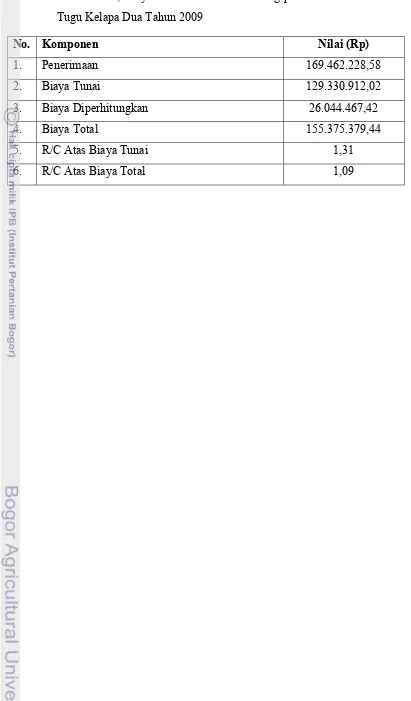

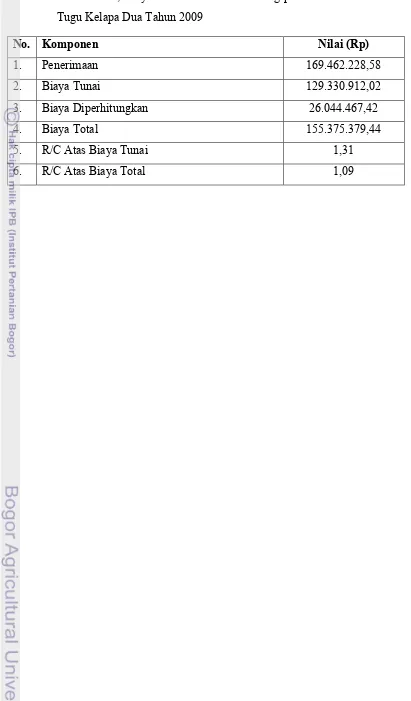

5.3. Penerimaan Usahatani

Analisis pendapatan usahatani ini didasarkan atas luasan satu hektar dalam satu tahun (empat kali panen). Untuk data usahatani yang dianalisis adalah setiap kali panen, dimana dalam satu tahun rata-rata responden petani melakukan panen sebanyak empat kali. Total produksi usahatani adalah jumlah total belimbing yang diproduksi selama satu tahun, sedangkan penerimaan usahatani total (total revenue) adalah hasil kali antara total produk yang dijual dengan harga yang berlaku di pasar pada tahun tersebut.

Produksi yang dihasilka