LAMPIRAN 1 DATA PERUSAHAAN

Daftar Perusahaan No. Kode

Perusahaan

Kriteria 1 Sampel

1. ANTM √ 1

2. ARII √ 2

3. BORN X

4. BRAU X

5. CITA X

6. CKRA X

7. GEMS √ 3

8. GTBO √ 4

9. HRUM √ 5

10. INCO √ 6

11. PSAB √ 7

12. SMRU √ 8

LAMPIRAN 3 UJI ASUMSI KLASIK DAN ANALISIS REGRESI BERGANDA

REGRESSION

/DESCRIPTIVES MEAN STDDEV CORR SIG N

/MISSING LISTWISE

/STATISTICS COEFF OUTS R ANOVA COLLIN TOL

CHANGE

/CRITERIA=PIN(.05) POUT(.10)

/NOORIGIN

/DEPENDENT EPS

/METHOD=ENTER NPM ROE CR DER TATO PBV

LNTotalasset CFO

/SCATTERPLOT=(*SRESID ,*ZPRED)

/RESIDUALS DURBIN HISTOGRAM(ZRESID)

NORMPROB(ZRESID)

/SAVE RESID.

Regression

Notes

Output Created 26-JAN-2015 22:50:10

Comments

Input

Data /Volumes/ROMI/romi

spss.sav Active Dataset DataSet1 Filter <none> Weight <none> Split File <none> N of Rows in Working Data

File 32

Missing Value Handling

Definition of Missing User-defined missing values are treated as missing.

Cases Used

Syntax

REGRESSION

/DESCRIPTIVES MEAN STDDEV CORR SIG N /MISSING LISTWISE /STATISTICS COEFF OUTS R ANOVA COLLIN TOL CHANGE

/RESIDUALS DURBIN HISTOGRAM(ZRESID) NORMPROB(ZRESID) /SAVE RESID.

Resources

Processor Time 00:00:01.32

Elapsed Time 00:00:02.00

Memory Required 7280 bytes Additional Memory Required

for Residual Plots 784 bytes Variables Created or

Modified RES_1 Unstandardized Residual

Descriptive Statistics

LNTotalasset 13.3803 2.41323 32

CFO 1.5822 4.53985 32

a. Dependent Variable: EPS b. All requested variables entered.

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 162260.082 8 20282.510 5.079 .001b Residual 91853.273 23 3993.621

Total 254113.354 31 a. Dependent Variable: EPS

Collinearity Diagnosticsa a. Dependent Variable: EPS

Residuals Statisticsa

Minimum Maximum Mean Std. Deviation N Predicted Value -59.4281 214.7665 33.2806 72.34774 32 Std. Predicted Value -1.281 2.509 .000 1.000 32 Standard Error of Predicted

Value 15.863 59.445 30.981 12.987 32

Adjusted Predicted Value -121.4371 290.7317 31.6964 90.76131 32 Residual -137.77199 150.77994 .00000 54.43353 32

Std. Residual -2.180 2.386 .000 .861 32

Stud. Residual -3.167 2.700 .004 1.045 32

Deleted Residual -290.71167 196.74661 1.58427 84.03520 32 Stud. Deleted Residual -4.124 3.194 .005 1.220 32

Mahal. Distance .985 26.462 7.750 7.289 32

Cook's Distance .000 1.237 .073 .222 32

DAFTAR PUSTAKA

Agus Sartono, 2001. Manajemen Keuangan Teori dan Aplikasi. BPEF, Yogyakarta.

Ayu Suci Ramadhani dan Niki Lukviarman, 2009. Perbandingan Analisis Prediksi Kebangkrutan Menggunakan Model Altman Pertama, Altman Rievs, dan Altman. Jurnal Siasat Bisnis Vol 13 No.1 April 2009 Hal 15-28. Bambang, Riyanto, 2001, Dasar-dasar Pembelanjaan Perusahaan, Edisi

Keempat, Cetakan Ketujuh. BPEF Yogyakarta, Yogyakarta.

Brigham, Eugene dan Jael F Houston, 2001. Manajemen Keuangan II. Salemba Empat, Jakarta.

Darmadji Tjipto dan Hendry M fakhruddin, 2001. Pasar Modal di Indonesia. Salemba Empat, Jakarta.

Darsono & Ashari, 2005. Pedoman Praktis Memahami Laporan Keuangan , Edisi Pertama. Andi. Yogyakarta.

Ebaid Ibrahim E.S, 2011. Accruals and The Prediction of Future Cash Flows: Emperical Evidence from an Emerging Market, Journal of Finance, vol 34, No 7.

Elliott, S, 1993. Management of Quality in Computing Systems Education: ISO 9000 Series Quality Standardly Applied, Journal of System Management, September, 6-11 and 41-42.

Fahmi, Irham, 2011. Manajemen Teori, Kasus dan Solusi. Alfabeta. Bandung. H. Greuning, 2005. Standar Pelaporan Keuangan Internasional: Pedoman

Praktis, Salemba Empat. Jakarta.

Harahap, Sofyan Syafri, 2008. Analisis Kritis atas Laporan Keuangan, PT. Raja Grafindo Persada. Jakarta.

Husnan, Suad, 2005. Dasar – Dasar Teori Portofolio dan Analisis Sekuritas, Unit Penerbit dan Percetakan AMP YKPN. Yogyakarta.

Indriantoro N dan Supomo B, 1999. Metodologi Penelitian Bisnis, Edisi Pertama, Penerbit BPEF, Yogyakarta.

Jogiyanto, HM, 1996. Sistem Informasi Berbasis Komputer, Penerbit BPEF. Yogyakarta.

Lukviarman, Niki, 2006. Dasar-Dasar Manajemen Keuangan, Andalas University Press. Padang,

Martono, & D. Agus Harjito, 2010. Manajemen Keuangan, Ekonosia. Yogyakarta. Muhammad Yusuf dan Soraya, 2004. Faktor – Faktor yang Mempengaruhi Praktik Perataan Laba Pada Perusahaan Asing dan Non Asing di Indonesia. Studi Kasus Pada Perusahaan di Sektor Manufaktur yang Terdaftar Sebagai Penanaman Modal dalam Negeri, JAAI, Volume 8 No.1. Juni 2004. Muhfiatun, 2011. Pengaruh Financial Leverage dan Profitabiliaas Terhadap

PSAK No.2, skripsi. UIN Sunan Kalijaga. Yogyakarta.

Pramadika, M. Reeza, 2011. Pengaruh Current Ratio, Leverage, dan Dividend Pay Out Ratio terhadap Price Earning Ratio pada perusahaan Otomotif yang GO Public di BEI, Skripsi. UPN, Jatim

PSAK, No. 2 (Revisi 2009).

Sawir, Agnes, 2009. Analisa Kinerja Keuangan dan Perencanaan Keuangan Perusahan, Pt. Gramedia Pustaka Utama, Jakarta.

Shinta, Kumala, 2014. Pengaruh Kinerja Keuangan, Ukuran Perusahaan dan Arus Kas Operasi terhadap Earning Per Share, Skripsi. UNDIP. Semarang. Sugiyarso, G dan F, 2005. Manajemen Keuangan (Pemaham Laporan Keuangan,

Pengelolaan Aktiva, Kewajiban dan Modal Serta Pengukuran Kinerja Perusahaan), Media Pressindo. Yogyakarta.

Sugiyono, 2008. Metode Penelitian Bisnis. Cetakan Keduabelas, Penerbit Alfabeta. Bandung.

Syamsuddin, Lukman, 201. Manajemen Keuangan Perusahan, PT. Raja Grafindo Persada. Jakarta.

Taani, Khalaf & Banykhaled, Marie Hasan Hamed, 2011. The Effect of Financial Ratios, Firm Size and Cash Flow from Operating Activities on Earning Pershare: an Applied Study on Jordanian Industrial Sector. International Journal of Social Sciences and Humanity Studies.

Wahyono, Hadi, 2002. Komperasi Kinerja Perusahan Bank dan Asuransi Studi Empiris di Bursa Efek Jakarta, Jurnal Riset ekonomi dan Manajemen Vol 2 No. 2 Mei 2002.

BAB III

METODE PENELITIAN 3.1 Desain Penelitian

Penelitian yang akan dilakukan oleh peneliti adalah penelitian pengujian hipotesis yaitu penelitian yang bertujuan untuk mengetahui hubungan antar variabel, yakni hubungan yang bersifat korelasional. Studi korelasional dilakukan untuk menentukan ada atau tidaknya korelasi antar variabel atau membuat prediksi berdasarkan korelasi antar variabel. Studi ini menekankan pada penentuan tingkat hubungan yang dapat juga digunakan untuk melakukan prediksi (Indriantoro dan Supomo, 1999:27).

3.2 Jenis dan Sumber Data

3.3 Populasi dan Sampel 3.3.1 Populasi

Populasi (population) yaitu sekelompok orang, kejadian atau segala sesuatu yang mempunyai karakteristik tertentu. Anggota populasi disebut dengan elemen populasi (population element) (Indriantoro dan Supomo, 1999:115).

Populasi adalah sekelompok entitas yang lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai karakteristik tertentu, yang berada dalam suatu wilayah dan memenuhi syarat-syarat tertentu yang berkaitan dengan maslah penelitian. Populasi dalam penelitian ini adalah perusahaan Pertambangan Logam dan Mineral yang terdaftar di Bursa Efek Indonesia tahun 2010-2013. Dimana perusahaan tersebut memiliki laporan keuangan yang lengkap dan di publikasikan. Jumlah populasi perusahaan pertambangan logam dan mineral yang terdaftar di BEI ada sebanyak 13 perusahaan.

3.3.2 Sampel

Metode penentuan sampel dalam penelitian ini dilakukan dengan pendekatan non probability sampling, khususnya metode purposive sampling yaitu teknik sampling dengan metode pengambilan sampel

secara tidak acak tetapi berdasarkan atas tujuan dan kriteria tertentu. Adapun kriteria penentuan sampel dalam penelitian ini adalah:

1. Perusahaan pertambangan logam dan mineral yang menerbitkan laporan Keuangan yang lengkap selama periode pengamatan (tahun 2010-2013).

Setelah dilakukan penentuan kriteria sampel terhadap populasi, akhirnya didapatkan jumlah sampel sebanyak 8 perusahaan pertambangan logam dan mineral dari jumlah populasi sebanyak 13 perusahaan yang dapat dilihat pada Lampiran 1.

3.4 Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu data yang didominasi oleh (angka). Metode pengumpulan data yang digunakan dalam penelitian ini adalah teknik dokumentasi, yaitu laporan keuangan yang telah dipublikasikan dalam periode pengamatan kemudian dikumpulkan, dicatat dan dikaji.

3.5 Definisi Operasional Variabel

Definisi operasional variabel adalah definisi-definisi yang akan dipergunakan dalam penelitian ini dengan tujuan untuk memberikan arah dan batasan dalam penyelesaian masalah. Dalam penelitian ini peneliti menggunakan 8 variabel independen dan 1 variabel dependen. Variabel independen yang digunakan adalah Rasio Keuangan yang diproksikan kedalam Profitabilitas (Net Profit Margin), Profitabilitas (Return on Equity), Likuiditas, Leverage, Total Asset Turn Over, Rasio Pasar, Ukuran Perusahaan dan Arus

Kas Operasi. Variabel dependen yang digunakan adalah Pendapatan per lembar saham (Earning per Share) pada Perusahaan Pertambangan Logam dan Mineral yang Terdaftar di Bursa Efek Indonesia. Operasional variabel dalam penelitian ini adalah variabel bebas (independent variable) dan variabel terikat (dependent variable).

1. Profitabilitas (Net Profit Margin) (X1)

Rasio ini mengukur laba bersih setelah pajak terhadap penjualan.

Semakin tinggi Net profit margin semakin baik operasi suatu

��������������� =���������ℎ������ℎ����� ���������

2. Profitabilitas (Return on Equity) (X2)

ROE menunjukkan rentabilitas modal sendiri atau yang sering disebut

rentabilitas usaha. Return on equity dapat dihitung dengan formula:

��������������=���������ℎ������ℎ����� �������

3. Likuiditas (Current Ratio) (X3)

Current ratio merupakan perbandingan antara aktiva lancar dan

kewajiban lancar dan merupakan ukuran yang paling umum digunakan

untuk mengetahui kesanggupan suatu perusahaan memenuhi

kewajiban jangka pendeknya.

������������= ������������ ������������

4. Leverage (Debt to Equity Ratio) (X4)

Rasio leverage merupakan rasio untuk mengukur seberapa bagus struktur permodalan perusahaan. Struktur permodalan merupakan pendanaan permanen yang terdiri dari hutang jangka panjang, saham preferen dan modal pemegang saham (Wahyono, 2002:12).

�����������������= ����������� ����� (������)

5. Turn Over (Total Asset Turn Over) (X5)

Total assets turn over merupakan perbandingan antara penjualan

������������������ = ��������� �����������

6. Rasio Pasar (Price to Book Value) (X6)

Price to Book Value (PBV) adalah rasio yang menggambarkan

seberapa besar pasar menghargai nilai buku saham suatu perusahaan (Tjiptono dan Hendry, 2001: 141). Semakin tinggi rasio ini berarti pasar percaya akan prospek perusahaan tersebut. Apabila rata-rata PBV perusahaan yang melakukan stock split lebih tinggi dari pada rata-rata PBV perusahaan yang tidak melakukan stock split maka harga saham tersebut dapat dikatakan overprice, begitu pula sebaliknya.

����������������= ������������ℎ�� ��������������������ℎ��

7. Ukuran perusahaan (Total Asset) (X7)

Ukuran perusahaan yaitu rata-rata total aset untuk tahun yang bersangkutan sampai beberapa tahun.

������������ℎ���= ln����������

8. Arus Kas (X8)

Laporan arus kas dimaksudkan untuk memberikan ikhtisar arus kas masuk dan arus kas keluar untuk suatu periode. Rasio ini digunakan untuk menunjukan tingkat kemampuan perusahaan menghasilkan kas dari aktifitas operasi yang dapat digunakan untuk aktifitas pendanaan dan investasi. Arus kas dihitung dengan formula:

9. Pendapatan per lembar Saham (Earning per Share) (Y)

Menurut Gibson (1996:429) earnings per share adalah rasio yang menunjukan pendapatan yang diperoleh setiap lembar saham. Maka dapat dikatakan investor akan lebih meminati saham yang memiliki earnings per share tinggi dibandingkan saham yang memiliki earnings

per share rendah. Earnings per share yang rendah cenderung membuat

harga saham turun. Rumus yang digunakan adalah sebagai berikut: ���= ���������ℎ������ℎ����� –���������ℎ����������

���� − ���������ℎ��ℎ�������������

3.6 Skala Pengukuran Variabel

Adapun skala pengukuran variabel dalam penelitian ini dapat dilihat pada tabel berikut ini:

Tabel 3.2

Skala Pengukuran Variabel Penelitian

Variabel Konsep

Variabel Alar Ukur Skala

Earning per

Laba Bersih setelah Pajak – Dividen Saham Preferen Rata-Rata Jumlah Saham

Beredar

Rasio

Sumber: Diolah oleh peneliti

3.7 Teknik Analisis Data

Dalam melakukan analisis data digunakan metode deskriptif kuantitatif, yaitu dengan mengumpulkan, mengolah dan menginterpretasikan hasil yang diperoleh. Teknik yang digunakan dalam penelitian ini adalah teknik analisis statistik, yaitu uji asumsi klasik, analisis regresi linear berganda, dan pengujian hipotesis.

3.7.1 Uji Asumsi Klasik

Sebelum melakukan uji analisis regresi linear berganda, maka hal yang pertama dilakukan adalah uji asumsi klasik, yang bertujuan untuk mendapatkan nilai estimasi yang diperoleh bersifat BLUE (Best, Linear, Unbiased, and Estimator), yang artinya nilai estimator yang terbaik,

estimator yang linear, dan estimator yang tidak bias. Maka data-data yang digunakan dalam analisis regresi terlebih dahulu akan diuji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

3.7.1.1 Uji Normalitas

treatment agar data normal. Data yang baik adalah data yang mempunyai pola seperti distribusi normal. Untuk melihat normalitas dapat dilakukan dengan melihat histogram atau pola distribusi data normal. Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari nilai residualnya. Dasar pengambilan keputusannya adalah:

1. jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau garis histogramnya menunjukkan pola berdistribusi normal, maka model regresi memenuhi asumsi normalitas,

2. jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan data berdistribusi normal, maka model regresi tidak memenuhi asumsi normalitas. Dalam penelitian ini Peneliti menggunakan uji Kolmogorov-Smirnov (K-S) untuk menguji normalitas data. Uji K-S dibuat dengan membuat hipotesis:

H0 : data residual berdistribusi normal, Ha : data residual tidak berdistribusi normal. 3.7.1.2 Uji Multikolinearitas

lainnya. Jika terjadi korelasi sempurna diantara sesama variabel bebas, maka konsekuensinya adalah:

1. Koefisien-koefisien regresi menjadi tidak dapat ditaksir,

2. Nilai standar error setiap koefisien regresi menjadi tak terhingga. Ada tidaknya multikolinearitas dapat dideteksi dengan melihat nilai tolerance dan variance inflation factor (VIF), serta dengan menganalisis

matriks korelasi variabel-variabel independen. Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah jika nilai VIF tidak lebih dari sepuluh dan nilai tolerance tidak kurang dari 0,1 maka model dapat dikatakan terbebas dari multikolinearitas.

3.7.1.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk melihat apakah didalam model regresi terjadi ketidaksamaan variabel pengganggu dari satu pengamatan dengan pengamatan yang lain. Menurut Ghozali (2009:125) Model regresi yang baik adalah yang Homokedastisitas atau tidak terjadi Heteroskedastisitas. Cara memprediksi ada tidaknya heteroskedastisitas pada suatu model dapat dilihat dari pola gambar Scatterplot model tersebut. Analisis pada gambar Scatterplot yang menyatakan model regresi berganda tidak terdapat heteroskedastisitas jika:

1. titik-titik data menyebar di atas, di bawah atau di sekitar angka nol, 2. titik-titik data tidak mengumpul hanya di atas atau dibawah,

4. penyebaran titik-titik data sebaiknya tidak berpola. 3.7.1.4 Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear terdapat korelasi atau kesalahan pengganggu pada periode t dengan kesalahan periode t-1. Jika terjadi autokorelasi, maka terdapat problem autokorelasi. Menurut Ghozali (2009:99). Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan lainnya. Hal ini sering ditemukan pada data time series. Pada data cross section, masalah autokorelasi relatif tidak terjadi. Uji yang digunakan

dalam penelitian untuk mendeteksi ada tidaknya autokorelasi adalah dengan menggunakan uji Durbin-Watson (DW). Kriteria untuk penilaian terjadinya autokorelasi yaitu:

1. nilai D-W lebih kecil dari -2 berarti ada korelasi positif,

2. nilai D-W di antara -2 sampai +2 berarti tidak ada autokorelasi, 3. nilai D-W lebih besar dari +2 berarti ada autokorelasi negative. 3.7.2 Analisis Regresi Linear Berganda

Analisis regresi linear berganda digunakan dengan maksud meramalkan bagaimana keadaan (naik-turunnya) variabel dependen bila dua atau lebih variabel independen dimanipulasi (Sugiyono, 2006: 210). Analisis ini menggunakan teknik analisis statistik SPSS dengan metode analisis regresi berganda dengan model persamaan sebagai berikut :

Y = a + b1X1 + b2 X2+b3 X3 + b4X4 + b5X5 + b6X6 + b7X7 + b8X8 +

Dimana:

Y = Return on Assets / ROA a = Konstanta

X1 = Profitabilitas (Net Profit Margin)

X2 = Profitabilitas (Return on Equity)

X3 = Likuiditas

X4 = Leverage

X5 = Total Asset Turn Over

X6 = Rasio Pasar

X7 = Ukuran Perusahaan

X8 = Arus Kas Operasi

e = error term 3.7.3 Uji Hipotesis

3.7.3.1 Uji Koefisien Determinasi (R2)

Pengujian koefisien determinasi dilakukan untuk melihat seberapa besar pengaruh variabel bebas terhadap variabel terikat. Pengujian ini dilakukan dengan melihat nilai koefisien determinasi. Koefisien determinasi(R2) merupakan besaran non negatif dan besarnya koefisien determinasi adalah (� ≤ � �≤ � ).

Uji Determinasi, untuk melihat besarnya kontribusi pengaruh variabel bebas dan variabel terikat dapat dihitung dengan rumus :

D = r2 x 100 %.

3.7.3.2 Uji Signifikansi Parameter Individual (Uji t)

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel bebas secara individual dalam menerangkan variasi variabel terikat. Tujuan dari uji t adalah untuk menguji koefisien regresi secara individual.

Rumusan Hipotesis yang akan diuji adalah sebagai berikut :

H0 diterima bila ttabel > thitung, atau dapat dilihat dari nilai signifikansinya

apabila > 0.05; artinya tidak terdapat pengaruh yang signifikan dari variabel bebas secara parsial terhadap variabel terikat.

Ha diterima bila thitung> ttabel,atau dapat dilihat dari nilai signifikansinya

apabila < 0.05; artinya terdapat pengaruh yang signifikan dari variabel bebas secara parsial terhadap variabel terikat.

3.7.3.3 Uji Signifikansi Simultan F (Uji F)

Pengujian Hipotesis Distribusi F pada model regresi linear berganda dilakukan untuk mengetahui pengaruh variabel bebas secara bersama-sama terhadap variabel terikat. Rumusan hipotesis yang diuji adalah sebagai berikut:

Terima H0 (tolak Ha) bila Fhitung ≤ Ftabel, atau dapat dilihat dari nilai

Tolak H0 (terima Ha) bila Fhitung> Ftabel, atau dapat dilihat dari nilai

signifikansinya apabila < 0.05; artinya terdapat pengaruh yang signifikan secara serentak dari variabel bebas terhadap variabel terikat.

3.8 Jadwal Penelitian

Penelitian ini akan direncanakan sebagai berikut : No

. Tahapan Penelitian

Desember 2014

Januari 2014

Februari

2014 Keterangan

1. Pengajuan Proposal Skripsi √ 1 minggu

2. Bimbingan Proposal Skripsi √ 2 minggu

3. Pengumpulan Data √ 1 minggu

4. Pengolahan Data √ 1 minggu

5. Bimbingan Skripsi √ 2 minggu

6. Penyelesaian Penulisan Laporan Penelitian

BAB IV

HASIL DAN PEMBAHASAN 4.1 Hasil Penelitian

4.1.1 Gambaran Singkat Objek Penelitian

Sumber data dalam penelitian ini adalah perusahaan yang bergerak dalam bidang pertambangan yang terdaftar di Bursa Efek Indonesia periode 2010-2013.Perusahaan yang bergerak di bidang pertambangan yang terdaftar di Bursa Efek Indonesiauntuk tahun 2010 sampai dengan tahun 2013 dan yang listing serta mencantumkan laporan keuangan per periode akuntansi yang menjadi penelitian berjumlah 8perusahaan. Penelitian ini dilakukan untuk mengetahui apakah ada pengaruh rasio keuangan, ukuran perusahaan, dan arus kas dari aktivitas operasi terhadap pendapatan per lembar saham pada perusahaan pertambangan logam dan mineral yang terdaftar di bursa efek Indonesia yang dilakukan pengujian secara empiris terhadap 8 perusahaan.

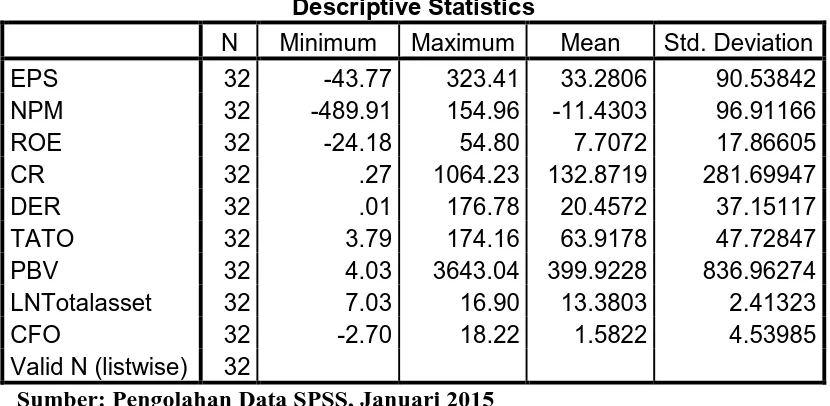

4.1.2. StatistikDeskriptif

Tabel 4.1

Output SPSS Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation EPS 32 -43.77 323.41 33.2806 90.53842 NPM 32 -489.91 154.96 -11.4303 96.91166

ROE 32 -24.18 54.80 7.7072 17.86605

CR 32 .27 1064.23 132.8719 281.69947

DER 32 .01 176.78 20.4572 37.15117

TATO 32 3.79 174.16 63.9178 47.72847 PBV 32 4.03 3643.04 399.9228 836.96274 LNTotalasset 32 7.03 16.90 13.3803 2.41323

CFO 32 -2.70 18.22 1.5822 4.53985

Valid N (listwise) 32

Sumber: Pengolahan Data SPSS, Januari 2015 Dari tabel tersebut dapat dijelaskan bahwa:

1. Rata-rata Earning Per Share (Pendapatan per lembarsaham) adalah sebesar 33.2086 denganstandardeviasisebesar 90.53842, dengan kata lain bahwavariasi data lebihbesardaripadanilai rata-rata. Pendapatan per lembarsahammemilikinilaimaksimumsebesar 323.41 yaitupadaperusahaan HRUM dannilai minimum sebesar -43.77

yaitupadaperusahaan SMRU. Nilai rata-rata pendapatan per lembarsahamsebesar 33.2806 menunjukkanbahwapendapatan per lembarsahamperusahaansebesar 33.2806.

perusahaan HRUM dan nilai minimum sebesar -489.91 yaitu pada perusahaan SMRU. Nilai rata-rata Net profit margin sebesar -11.4303 menunjukkan bahwa Net profit margin perusahaan sebesar -11.4303. 3. Rata-rata Profitabilitas yang diproksikan kedalam Return on Equity

adalah sebesar 7.7072 dengan standar deviasi sebesar 17.86605 dengan kata lain bahwa variasi data lebih besar daripada nilai rata-rata. Return on equity memiliki nilai maksimum sebesar 54.80 yaitu pada

perusahaan GTBO dan nilai minimum sebesar -24.18 yaitu pada perusahaan SMRU. Nilai rata-rata Return on equity sebesar 7.7072 menunjukkan bahwa Return on equity perusahaan sebesar 7.7072. 4. Rata-rata Current Ratio adalah sebesar 132.8719 dengan standar

deviasi sebesar 281. 69947 dengan kata lain bahwa variasi data lebih besar daripada nilai rata-rata. Current ratio memiliki nilai maksimum sebesar 1064. 24 yaitu pada perusahaan ANTM dan nilai minimum sebesar 0.27 yaitu pada perusahaan ARII. Nilai rata-rata Current ratio sebesar 132.8719 menunjukkan bahwa Current ratio perusahaan sebesar 132.8719.

Debt to equity ratio sebesar 20.4572 menunjukkan bahwa Debt to

equity ratio perusahaan sebesar 20.4572.

6. Rata-rata Total Asset Turn Over adalah sebesar 63.9178 dengan standar deviasi sebesar 47.72847 dengan kata lain bahwa variasi data lebih kecil daripada nilai rata-rata. Total asset turn over memiliki nilai maksimum sebesar 174.16 yaitu pada perusahaan HRUM dan memiliki nilai minimum sebesar 3.79 yaitu pada perusahaan SMRU. Nilai rata-rata Total asset turn over sebesar 63.9178 menunjukkan bahwa Total asset turn over perusahaan sebesar 63.9178.

7. Rata-rata Price to Book Value adalah sebesar 399.9228 dengan standar deviasi 836.9627 dengan kata lain bahwa variasi data lebih besar daripada nilai rata-rata. Price to book value memiliki nilai maksimum sebesar 3643.04 yaitu pada perusahaan HRUM dan nilai minimum sebesar 4.03 yaitu pada perusahaan GTBO. Nilai rata-rata Price to book value sebesar 399.9228 menunjukkan bahwa Price to book value

perusahaan sebesar 399.9228.

menunjukkan bahwa rata-rata LN Total asset perusahaan sebesar 13.3803.

9. Rata-rata Cash Flow from Operation adalah sebesar 1.5822 dengan standar deviasi sebesar 4.53985 yang menunjukkan bahwa varasi data lebih besar daripada nilai rata-rata. CFO memiliki nilai maksimum sebesar 18.22 yaitu pada perusahaan HRUM dan nilai minimum sebesar 2.70 yaitu pada perusahaan GTBO. Nilai rata-rata CFO sebesar 1.5822 menunjukkan bahwa CFO perusahaan sebesar 1.5822.

4.1.3. UjiAsumsiKlasik

Ujiasumsiklasikdilakukanuntukmengetahuikondisi data yang digunakandalamsebuahpenelitian.Hal inidilakukan agar diperoleh model

analisis yang tepatuntukdigunakandalampenelitianini.Adapunujiasumsiklasik yang

dilakukanmeliputi; Ujinormalitas, ujimultikolinearitas, ujiheteroskedastisitasdanujiautokorelasi.

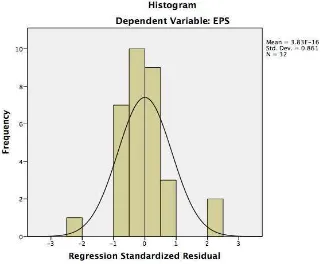

4.1.3.1. UjiNormalitas

Sumber: Pengolahan Data SPSS, Januari 2015 Gambar 4.1

Gambar Grafik Histogram

Berdasarkan Gambar 4.1 terlihatbahwapoladistribusi normal, akantetapijikakesimpulan normal atautidaknya data hanyadilihatdari grafik histogram, makahalinidapatmenyesatkankhususnyauntukjumlahsampel

yang kecil. Metodelain yang digunakandalamanalisisgrafikadalahdenganmelihatnormal probability plot

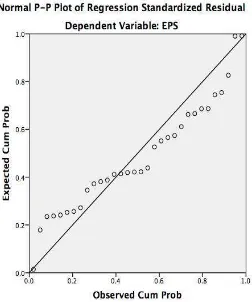

yang membandingkandistribusikumulatifdandistribusi normal. Jikadistribusi data residual normal, makagaris yang akanmenggambarkan

Sumber: Pengolahan Data SPSS, Januari 2015 Gambar 4.2

Normal Probability Plot

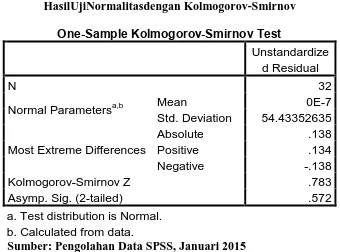

Tabel 4.2

HasilUjiNormalitasdengan Kolmogorov-Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 32

Normal Parametersa,b Mean 0E-7

Std. Deviation 54.43352635

Most Extreme Differences

Absolute .138

Positive .134

Negative -.138

Kolmogorov-Smirnov Z .783

Asymp. Sig. (2-tailed) .572

a. Test distribution is Normal. b. Calculated from data.

Sumber: Pengolahan Data SPSS, Januari 2015

BerdasarkanhasilujinormalitasdenganKolmogorov-Smirnov (Data Asli) diatas, terlihatbahwa data telahterdistribusidengan normal yang manaterlihatbahwanilaisignifikansidiatas 0.05 yaitusebesar 0.572 dannilaiKolmogorov-Smirnov Z sebesar 0.783.

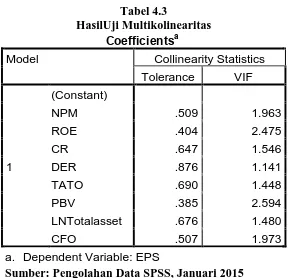

4.1.3.2. UjiMultikolinearitas

Ujimultikolinearitasdilakukanuntukmengetahui ada atautidaknyahubungan linear antaravariabelindependendalam model regresidimanaprasyaratdalam model regresiadalahtidakadanya

multikolinearitas. Pada ujimultikolinearitasinidapatdilihatmelaluinilaiinflation factor (VIF)

Tabel 4.3

HasilUji Multikolinearitas Coefficientsa

Model Collinearity Statistics Tolerance VIF

1

(Constant)

NPM .509 1.963

ROE .404 2.475

CR .647 1.546

DER .876 1.141

TATO .690 1.448

PBV .385 2.594

LNTotalasset .676 1.480

CFO .507 1.973

a. Dependent Variable: EPS

Sumber: Pengolahan Data SPSS, Januari 2015

BerdasarkanaturanVariance Inflation Factor (VIF) dan Tolerance, apabila VIF melebihiangka 10 atauTolerancekurangdari 0.10 makadinyatakanterjadigejalamultikolinearitas, sebaliknyaapabila VIF

kurangdari 10 atauTolerancelebihdari 0.10 makadinyatakantidakterjadigejalamultikolinearitas. Dalampenelitianini

data yang digunakandalamujimultikolinearitasiniadalah data dari variabel independen. Berdasarkan tabel 4.3.diatasdiketahuimasing-masingnilai VIF sebagaiberikut:

b. Nilai VIF untuk variabel ROE adalah 2.475 <10 dengannilaiTolerancevariabel ROE adalah 0.404 > 0.10 maka variabel ROE dapatdinyatakantidakterjadigejalamultikolinearitas.

c. Nilai VIF untuk variabel CR adalah 1.546 <10 dengannilaiTolerancevariabel CR adalah 0.647 > 0.10 maka variabel CR dapatdinyatakantidakterjadigejalamultikolinearitas.

d. Nilai VIF untuk variabel DER adalah 1.141 <10 dengannilaiTolerancevariabel DER adalah 0.876 > 0.10 maka variabel DER dapatdinyatakantidakterjadigejalamultikolinearitas.

e. Nilai VIF untuk variabel TATO adalah 1.448 < 10 dengannilaiTolerancevariabel TATO adalah 0.690 > 0.10 maka variabel TATO dapatdinyatakantidakterjadigejalamultikolinearitas.

f. Nilai VIF untuk variabel PBV adalah 2.594 <10 dengannilaiTolerancevariabel PBVadalah 0.385 > 0.10 maka variabel PBV dapatdinyatakantidakterjadigejalamultikolinearitas.

g. Nilai VIF untuk variabel LN Total asset adalah 1.480 < 10 dengannilaiTolerancevariabel LN Total asset adalah 0.676 > 0.10 maka

variabel LN Total asset dapatdinyatakantidakterjadigejalamultikolinearitas.

h. Nilai VIF untuk variabel CFO adalah 1.973 <10 dengannilaiTolerancevariabel DER adalah 0.507 > 0.10 maka variabel DER dapatdinyatakantidakterjadigejalamultikolinearitas.

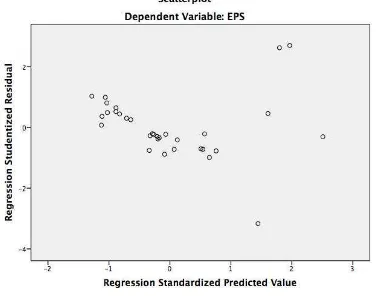

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas, dan jika variance dari residual satu pengamatan ke pengamatan lain berbeda disebut heteroskedastisitas. Untuk mendeteksi ada atau tidaknya heteroskedastisitas dapat dilakukan dengan melihat grafik scatterplot, dengan dasar analisis (Ghozali, 2005:139).

1. Jikapolatertentu, sepertititik-titik yang adamembentukpolatertentu yang teratur (bergelombang, melebarkemudian menyempit), makamengindikasikantelahterjadiheteroskedastisitas.

2. Jikatidakadapola yang jelas, sertatitik – titikmenyebar di atasdandi bawahangka 0 padasumbu Y, makatidakterjadiheteroskedastisitas.

Sumber: Pengolahan Data SPSS, Januari 2015 Gambar 4.3

Grafik Scatterplot

Pada grafik scatterplot diatas, terlihat titik –titik menyebar secara acak, serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y sehingga dapat diambil kesimpulan bahwa tidak terdapat gejala heteroskedastisitas pada model regresi yang digunakan.

4.1.3.4. Uji Autokorelasi

Ujiautokorelasidilakukanuntukmengujiapakahsebuah model regresiterdapatkorelasiantarakesalahanpengganggupadaperiode t dengankesalahanpengganggupadaperiode t-1 atausebelumnya (Ghozali,

ksiadaatau tidaknya autokorelasi, peneliti menggunakan Durbin-Watson (DW test).Hasilpengujianautokorelasidapatdilihatpada tabel berikut:

Tabel 4.4

Hasil UjiAutokorelasidengan Durbin-Watson Model Summaryb

Model R R

Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson 1 .799a .639 .513 63.19510 2.168

a. Predictors: (Constant), CFO, DER, CR, LNTotalasset, TATO, NPM, ROE, PBV b. Dependent Variable: EPS

Sumber: Pengolahan Data SPSS, Januari 2015

Berdasarkan hasilpengujian Durbin-Watson dengan menggunakan SPSS 20.0 makadiperolehnilai Durbin-Watson sebesar 2.168, yang berartiberdasarkankriteria Durbin-Watson hasil tersebut 1.65 < 2.168< 2.35 yang berarti tidak terjadi autokorelasi.

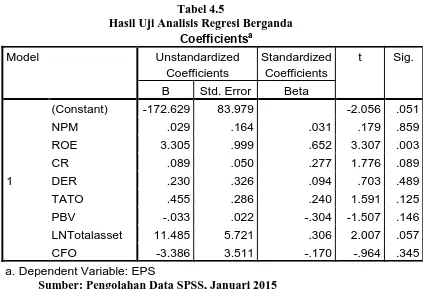

4.1.4. Model RegresiBerganda

Tabel 4.5

Hasil Uji Analisis Regresi Berganda Coefficientsa a. Dependent Variable: EPS

Sumber: Pengolahan Data SPSS, Januari 2015

Berdasarkanhasilanalisisregresi linear berganda yang digunakanuntukmengujipengaruhduaataulebih variabel independenterhadapsatu

variabel dependen.Persamaanregresidapatdilihatdari tabel hasilujicoefficients.Pada tabel coefficients yang dibacaadalahnilaidalamkolom B

padabarispertamamenunjukkankonstanta (a) danbarisselanjutnyamenunjukkankonstanta variabel independen. Berdasarkan

tabel 4.5 diatasmaka model regresi yang digunakanadalahsebagaiberikut:

EPS = -172.629 + 0.29 NPM + 3.305 ROE + 0.89 CR + 0.230 DER + 0.455 TATO – 0.33 PBV + 11.485 LNTotalasset – 3.386 CFO

Dari

a. Konstanta sebesar -172.629 menyatakanbahwajikanilai NPM, ROE, CR, DER, TATO, PBV dan LN Total asset adalahnolmaka EPS yang terjadi adalah sebesar -172.629.

b. KoefisienregresiNPM sebesar 0.29

menyatakanbahwasetiappenambahanNPMsebesar 1% makaakan menaikkan EPS sebesar 0.29%.

c. Koefisien regresi ROE sebesar 3.305 menyatakanbahwasetiap penambahan ROE sebesar 1% makaakan meningkatkan EPS sebesar 3.305%.

d. Koefisienregresi CR sebesar 0.89

menyatakanbahwasetiappenambahan CR sebesar 1% makaakan menaikkan EPS sebesar 0.89 %.

e. Koefisienregresi DER sebesar 0.230

menyatakanbahwasetiappenambahan DER sebesar 1% makaakanmeningkatkan EPS sebesar 0.230%.

f. Koefisienregresi TATO sebesar 0.455

menyatakanbahwasetiappenambahan TATO sebesar 1% makaakanmeningkatkan EPS sebesar 0.455%.

g. Koefisienregresi PBV sebesar -0.33

h. Koefisienregresi LN Total asset sebesar 11.485 menyatakanbahwasetiappenambahan LN Total asset sebesar 1% makaakanmeningkatkan EPS sebesar 11.485%.

i. Koefisienregresi CFO sebesar -3.386

menyatakanbahwasetiappenambahan CFO sebesar 1% makaakan menurunkanEPS sebesar 3.386%.

4.1.5. UjiHipotesis

4.1.5.1. Uji Koefisien Determinasi (R2)

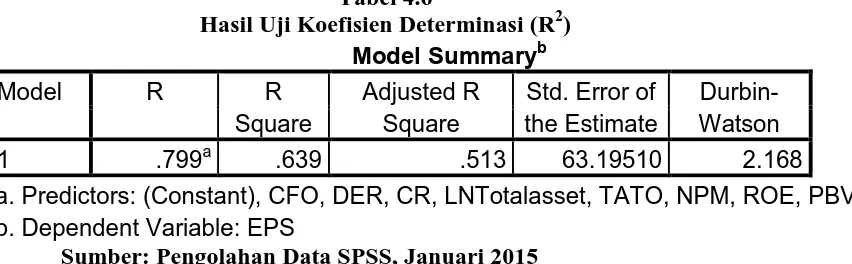

Ujikoefisiendeterminasi(R2)inidigunakanuntukmenggambarkanke mampuan model menjelaskanvariasi yang terjadidalam variabel dependen (Ghozali, 2005).Koefisiendeterminasi(R2)dinyatakandalampersentase.Nilai yang mendeakatisatuberarti variabel independenmemberikan hampir semuainformasi yang dibutuhkanuntukmemprediksivariasi variabel dependen.Besarnyanilaikoefisiendeterminasi(R2)dapat dilihat pada tabel 4.6 berikut:

Tabel 4.6

Hasil Uji Koefisien Determinasi (R2) Model Summaryb

a. Predictors: (Constant), CFO, DER, CR, LNTotalasset, TATO, NPM, ROE, PBV b. Dependent Variable: EPS

Sumber: Pengolahan Data SPSS, Januari 2015

Berdasarkan tabel 4.6 menunjukkankoefisienkorelasi R

variabel dependen. Dari hasilolah data diperolehnilaikoefisienkorelasisebesar 0.799 atausebesar 79.9% artinyahubunganantaravariabel NPM, ROE, CR, DER, TATO, PBV, LN total asset dan CFO terhadap EPSkuat, karena nilai R berada diatas 0.5 atau 50%.

Sedangkankoefisiendeterminasi R Square(R2)menunjukkanseberapabesar variabel

independenmenjelaskanvariabeldependennya. Dari hasilperhitungandiperolehnilai R Square(R2)sebesar 0.639 atausebesar

63.9% yang berartikemampuan variabel

independendalammenerangkanvariasi – variabel dependensangatterbatas. Berdasarkan tabel diatasditunjukkannilaiAdjusted R Square. Dari hasilperhitungannilaiAdjusted R Squaresebesar 0.513 atau sebesar 51.3% artinya 51.3% variabel EPS dipengaruhioleh variabel NPM, ROE, CR, DER, TATO, PBV, LN total asset dan CFO. Sedangkan sisanya 49.7% dipengaruhioleh faktor – faktor laindiluar model.

4.1.5.2. Uji Signifikansi Parameter Individual (Uji t)

signifikansi lebih besar dari 0.05 atau 5% maka hipotesis ditolak atau dikatakan tidak signifikan. Hasil uji t dapat dilihat pada tabel 4.7 berikut:

Tabel 4.7

Hasil Uji Signifikansi Parsial (Uji-t) Coefficientsa a. Dependent Variable: EPS

Sumber: Pengolahan Data SPSS, Januari 2015

Berdasarkan Tabel 4.7, maka hasil regresi berganda dapat menganalisis pengaruh dari masing-masing variabel NPM, ROE, CR, DER, TATO, PBV, LNTotal Asset, dan CFOyang dapat dilihat dari arah tanda dan tingkat signifikansi (profitabilitas) sebagai berikut:

2. Koefisien variabel ROE adalah sebesar 3.307 dan signifikansi sebesar 0.003 lebih kecil dari 0.05 yang berarti terdapat pengaruh positif dan signifikan variabel ROE terhadap EPS.

3. Koefisien variabel CR adalah sebesar 1.776 dan signifikansi sebesar 0.089 lebih besar dari 0.05 yang berarti terdapat pengaruh positif dan tidak signifikan variabel CR terhadap EPS.

4. Koefisien variabel DER adalah sebesar 0.703 dan signifikansi sebesar 0.489 lebih besar dari 0.05 yang berarti terdapat pengaruh positif dan tidak signifikan variabel probabilitas yang diproksikan kedalamDER terhadap EPS.

5. Koefisien variabel TATO adalah sebesar 1.591 dan signifikansi sebesar 0.125 lebih besar dari 0.05 yang berarti terdapat pengaruh positif dan tidak signifikan variabel TATO terhadap EPS.

6. Koefisien variabel PBV adalah sebesar -1.507 dan signifikansi sebesar 0.146 lebih besar dari 0.05 yang berarti terdapat pengaruh negatif dan tidak signifikan variabel PBV terhadap EPS.

7. Koefisien variabel LN Total asset adalah sebesar 2.007 dan signifikansi sebesar 0.057 lebih besar dari 0.05 yang berarti terdapat pengaruh positif dan tidak signifikan variabel LN Total asset terhadap EPS.

4.1.5.3. Uji Signifikansi Simultan (Uji F)

Uji F dilakukan untuk mengetahui pengaruh seluruh variabel independen terhadap variabel dependen. Hasil uji F ditunjukkan pada tabel 4.8 berikut:

Tabel 4.8

Hasil Uji Signifikansi Simultan (Uji-F) ANOVAa

Model Sum of

Squares

df Mean Square F Sig.

1

Regression 162260.082 8 20282.510 5.079 .001b Residual 91853.273 23 3993.621

Total 254113.354 31 a. Dependent Variable: EPS

b. Predictors: (Constant), CFO, DER, CR, LNTotalasset, TATO, NPM, ROE, PBV

Sumber: Pengolahan Data SPSS, Januari 2015

Berdasarkan hasil analisis regresi dapat diketahui bahwa secara bersama-sama (simultan) variabel independen memiliki pengaruh yang signifikan terhadap variabel dependen. Hal ini dapat dibuktikan dari nilai F hitung sebesar 5.079 dengan signifikansi sebesar 0.001. Apabila nilai signifikansi di bawah 0.05 atau 5% maka regresi dapat digunakan untuk memprediksi EPS atau dapat dikatakan bahwa NPM, ROE, CR, DER, TATO, PBV, LN Total asset dan CFO secara simultan (bersama-sama) berpengaruh terhadapEPS.

4.2. Pembahasan

ROE, rasio lancar (CR), Debt to equity ratio, Total asset turn over, Price to book

value, Ukuran perusahaan yang diukur dengan LN Total asset dan CFO secara

parsial dapat dinyatakan bahwavariabel NPMsebesar 0.179 dan nilai signifikansi sebesar 0.859 lebih besar dari 0.05 yang berarti terdapat pengaruh positif dan tidak signifikan variabel NPM terhadap EPS perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI).

Berdasarkan hasil penelitian diperoleh koefisien variabel profitabilitas yang diproksikan kedalam ROE adalah sebesar 3.307 dan signifikansi sebesar 0.003 lebih kecil dari 0.05 yang berarti terdapat pengaruh positif dan signifikan variabel ROE terhadap EPS perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI). Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Taani dan Banykhaled (2011) yang meneliti tentang The effect of Financial Ratios, Firm Size, and Cash Flows from Operating Activities on

Earning per Share (An Applied Study: On Jordanian Industrial Sector yang mana

membuktikan bahwa profitabilitas yang diproksikan dalam Return on Equity (ROE) berpengaruh positif dan signifikan terhadap pendapatan per lembar saham (earning per share).

Berdasarkan hasil penelitian yang diperoleh koefisien variabel CR adalah sebesar 1.776 dan signifikansi sebesar 0.089 lebih besar dari 0.05 yang berarti terdapat pengaruh positif dan tidak signifikan variabel CR terhadap EPSperusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI).

terdapat pengaruh positif dan tidak signifikan variabel probabilitas yang diproksikan kedalam DER terhadap EPSperusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI).

Hasil penelitian ini juga sesuai dengan penelitian yang dilakukan oleh Muhfiatun (2011) yang meneliti tentang Pengaruh Financial Leverage dan Profitabilitas terhadap Earning per Share (EPS) (Studi pada Perusahaan yang Masuk Daftar Efek Syariah Tahun 2009) menunjukkan bahwa variabel Debt to Equity Ratio, dan Net Profit Margin tidak memiliki pengaruh signifikan terhadap

Earning per Share.

Berdasarkan hasil penelitian diperoleh koefisien variabel TATO adalah sebesar 1.591 dan signifikansi sebesar 0.125 lebih besar dari 0.05 yang berarti terdapat pengaruh positif dan tidak signifikan variabel TATO terhadap EPS perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI).

Berdasarkan hasil penelitian diperoleh koefisien variabel PBV adalah sebesar -1.507 dan signifikansi sebesar 0.146 lebih besar dari 0.05 yang berarti terdapat pengaruh negatif dan tidak signifikan variabel PBV terhadap EPSperusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI).

Berdasarkan hasil penelitian diperoleh koefisien variabel Koefisien variabel CFO adalah sebesar -0.964 dan signifikansi sebesar 0.345 lebih besar dari 0.05 yang berarti terdapat pengaruh negatif dan tidak signifikan variabel CFO terhadap EPSperusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI).

Berdasarkan hasil analisis regresi dapat diketahui bahwa secara bersama-sama (simultan) variabel independen memiliki pengaruh yang signifikan terhadap variabel dependen. Hal ini dapat dibuktikan dari nilai F hitung sebesar 5.079 dengan signifikansi sebesar 0.001. Apabila nilai signifikansi di bawah 0.05 atau 5% maka regresi dapat digunakan untuk memprediksi EPS atau dapat dikatakan bahwa NPM, ROE, CR, DER, TATO, PBV, LN Total asset dan CFO secara simultan (bersama-sama) berpengaruh terhadapEPS.

Dengan demikian Rasio keuangan, Ukuran Perusahaan, dan Arus Kas dari Operasi berpengaruh signifikan secara simultan terhadap Pendapatan per lembar saham Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia. Hasil penelitian ini sesuai dengan hasil penelitian yang dilakukan oleh Shinta (2014) yang meneliti tentang pengaruh Kinerja Keuangan, Ukuran Perusahaan, dan Arus Kas Operasi terhadap Earnings per Share (Studi Empiris pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2012) yang mengungkapkan bahwa secara simultan, variabel Total Asset Turn Over, Current Ratio, Debt to Equity Ratio, Net Profit Margin, Return on Equity, dan Price to

Book Value, serta Ukuran Perusahaan dan Arus Kas Operasi memiliki pengaruh

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan analisis yang telah dilakukan dalam penelitian ini yaitu berdasarkan sampel perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010 sampai dengan 2013 yang mana terdiri dari 8 sampel yang dilakukan dengan purposive sampling yang menyimpulkan bahwa:

1. Berdasarkan hasil penelitian diperoleh koefisien variabel Rasio Keuangan yang diproksikan kedalam Profitabilitas yang mana diproksikan kedalam NPM dan ROE, rasio lancar (CR), Debt to equity ratio, Total asset turn

over, Price to book value, Ukuran perusahaan yang diukur dengan LN

Total asset dan CFO terhadap Pendapatan perlembar saham (EPS) pada

perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia Periode 2010 sampai dengan 2013 yang mana dijelaskan berdasarkan hasil penelitian sebagai berikut:

a. Koefisien variabel NPMterdapat pengaruh positif dan tidak signifikan variabel NPM terhadap EPS.

b. Koefisien variabel ROE terdapat pengaruh positif dan signifikan variabel ROE terhadap EPS.

c. Koefisien variabel CR terdapat pengaruh positif dan tidak signifikan variabel CR terhadap EPS.

e. Koefisien variabel TATO terdapat pengaruh positif dan tidak signifikan variabel TATO terhadap EPS.

f. Koefisien variabel PBV terdapat pengaruh negatif dan tidak signifikan variabel PBV terhadap EPS.

g. Koefisien variabel LN Total asset terdapat pengaruh positif dan tidak signifikan variabel LN Total asset terhadap EPS.

h. Koefisien variabel CFO terdapat pengaruh negatif dan tidak signifikan variabel CFO terhadap EPS.

Dengan demikian berdasarkan penelitian ini dapat disimpulkan bahwa meningkatnya Rasio Keungan berdasarkan rasio pengukuran yang digunakan tersebut dan Ukuran perusahaan tidak mempengaruhi Pendapatan per lembar saham suatu perusahaan telekomunikasi yang

2. Secara simultan (bersama-sama) variabel dikatakan bahwa NPM, ROE, CR, DER, TATO, PBV, LN Total asset dan CFO secara simultan (bersama-sama) berpengaruh terhadap EPS.

Dengan demikian Rasio keuangan dan Ukuran Perusahaan berpengaruh signifikan secara simultan terhadap Pendapatan per lembar saham Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia.

5.2 Saran

Berdasarkan hasil analisis pembahasan serta beberapa kesimpulan dan keterbatasan pada penelitian ini, berikut adalah saran-saran yang dapat diberikan melalui hasil penelitian ini agar mendapatkan hasil yang lebih baik yaitu:

1. Penelitian selanjutnya diharapkan menggunakan beberapa Rasio Keuangan sebagai variabel bebas dalam penentuan pendapatan per lembar saham, karena peneliti merasa Penelitian selanjutnya diharapkan menggunakan seluruh perusahaan sampel yang lebih banyak dan tahun pengamatan yang lebih lama.

BAB 2

TINJAUAN PUSTAKA 2.1 Rasio Keuangan

Setiap perusahaan selalu memberikan data dan analisa terhadap data keuangan yang tercermin dalam laporan keuangan. Dalam mengadakan interpretasi dan analisa laporan keuangan suatu perusahaan, maka diperlukan adanya ukuran tertentu. Ukuran yang sering digunakan dalam analisa keuangan adalah rasio keuangan.

Menurut Harahap (2008:297), Rasio keuangan adalah angka yang diperoleh dari hasil perbandigan dari suatu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti). Misalnya antara hutang dan modal, antara kas dan total aset, antara harga pokok produksi dengan total penjualan dan sebagainya. Kemudian menurut Sawir (2009:6), Rasio keuangan merupakan salah satu alat untuk menilai kinerja dan kondisi keuangan perusahaan.

Analisa rasio keuangan dapat memungkinkan manajer keuangan memperkirakan reaksi para kreditur dan investor dan memberikan pandangan tentang bagaimana kira-kira dana dapat diperoleh. Analisa rasio keuangan meliputi dua jenis perbandingan.

mendapatkan gambaran apakah tujuan perusahaan sudah dapat dicapai (Luviarman, 2006).

Perbandingan pertama dalam analisa rasio keuangan adalah memperbandingkan rasio sekarang dengan yang lalu dan yang akan datang untuk perusahaan yang sama (perbandingan internal). Jika rasio keuangan disajikan dalam bentuk suatu daftar untuk periode beberapa tahun, analisa dapat mempelajari komposisi perubahan-perubahan dan menetapkan apakah telah terdapat suatu perbaikan atau bahkan sebaliknya didalam kondisi keuangan dan prestasi perusahaan selama jangka waktu tersebut. Rasio keuangan juga dapat diperhitungkan berdasarkan laporan keuangan performa atau proyeksi dan diperbandingkan dengan rasio sekarang atau masa lalu.

Perbandingan kedua adalah perbandingan meliputi perbandingan rasio perusahaan dengan perusahaan lainnya yang sejenis atau dengan rata-rata industri pada suatu titik yang sama (perbandingan eksternal). Perbandingan tersebut dapat memberikan gambaran relatif tentang kondisi keuangan dan prestasi perusahaan hanya dengan cara membandingkan rasio keuangan suatu perusahaan dengan perusahaan lain yang sejenis seorang analis dapat memberikan pertimbangan yang realistis.

Menurut Riyanto (2001:331), pengelompokan rasio-rasio keuangan yaitu sebagai berikut:

2. Rasio Leverage adalah rasio-rasio yang dimaksudkan untuk mengukur sampai berapa jauh aktiva perusahaan dibiayai dengan hutang (Debt to Total Assets Ratio, Net Worth to Debt Ratio dan lain sebagainya).

3. Rasio-rasio Aktivitas, yaitu rasio-rasio yang dimaksudkan untuk mengukur sampai berapa besar efektivitas perusahaan dalam mengerjakan sumber-sumber dananya (Inventory Turnover, Average Collection Period dan lain sebagainya).

4. Rasio-rasio Profitabilitas, yaitu rasio-rasio yang menunjukkan hasil akhir dari sejumlah kebijaksanaan dan keputusan-keputusan (Profit Margin on Sales, Return on Total Assets, Return on Net Worth dan lain sebagainya).

2.1.1 Profitabilitas

Profitabilitas memiliki beberapa rasio, yang mana dapat menggambarkan kemampuan perusahaan dalam mendapatkan laba, seperti dari kegiatan penjualan, kas, modal, jumlah karyawan, dan sebagainya. Berikut adalah beberapa jenis rasio profitabilitas, antara lain:

1. Gross Profit Margin (Margin Laba Kotor)

Gross profit margin merupakan rasio yang mengukur efisiensi

pengendalian harga pokok atau biaya produksinya, mengindikasikan

kemampuan perusahaan untuk berproduksi secara efisien (Sawir, 2009:18).

Gross Profit Margin merupakan persentase laba kotor dibandingkan

dengan sales. Semakin besar Gross Profit Margin semakin baik keadaan

operasi perusahaan, karena hal ini menunjukkan bahwa harga pokok

penjualan relatif lebih rendah dibandingkan dengan sales, demikian pula

sebaliknya, semakin rendah gross profit margin semakin kurang baik

operasi perusahaan (Syamsuddin, 2009:61).Gross Profit Margin dihitung

dengan formula:

����������������� =��������� − �������������������

���������

2. Net Profit Margin (Margin Laba Bersih)

Rasio ini mengukur laba bersih setelah pajak terhadap penjualan.

Semakin tinggi Net Profit Margin semakin baik operasi suatu

perusahaan.Net Profit Margin dihitung dengan rumus:

���������������= ���������ℎ������ℎ�����

3. Rentabilitas Ekonomi / Daya Laba Besar / Basic Earning Power

Rentabilitas ekonomi merupakan perbandingan laba sebelum pajak

terhadap total asset. Jadi rentabilitas ekonomi mengindikasikan seberapa

besar kemampuan asset yang dimiliki untuk menghasilkan tingkat

pengembalian atau pendapatan atau dengan kata lain Rentabilitas Ekonomi

menunjukkan kemampuan total aset dalam menghasilkan laba.

Rentabilitas ekonomi mengukur efektifitas perusahaan dalam

memanfaatkan seluruh sumberdaya yang menunjukkan rentabilitas

ekonomi perusahaan (Sawir, 2009:19).

Rentabilitas Ekonomi dihitung dengan rumus:

�������������������= ���������ℎ������������

�����������

Menurut Sawir, (2009:19), Rentabilitas ekonomi dapat ditentukan dengan

mengalikan Operating Profit Margin dengan Asset Turnover. Rendahnya

Rentabilitas Ekonomi tergantung dari

• Asset Turnover

• Operating Profit Margin

Operating Profit Margin merupakan perbandingan antara laba usaha dan

penjualan. Operating Profit Margin merupakan rasio yang

menggambarkan apa yang biasanya disebut pure profit yang diterima atas

setiap rupiah dari penjualan yang dilakukan (Syamsuddin, 2009:61).

Operating Profit disebut murni (pure) dalam pengertian bahwa jumlah

tersebutlah yang benar-benar diperoleh dari hasil operasi perusahaan

kewajiban terhadap pemerintah berupa pembayaran pajak. Apabila

semakin tinggi Operating Profit Margin maka akan semakin baik pula

operasi suatu perusahaan.Operating Profit Margin dihitung sebagai

berikut:

�������������������� =���������ℎ������������

���������

4. Return on Investment

Return on Investment merupakan perbandingan antara laba bersih

setelah pajak dengan total aktiva. Return on Investment adalah merupakan

rasio yang mengukur kemampuan perusahaan secara keseluruhan didalam

menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia

didalam perusahaan (Syamsuddin, 2009:63).

Semakin tinggi rasio ini semakin baik keadaan suatu perusahaan. Return

on Investmentmerupakan rasio yang menunjukkan berapa besar laba bersih

diperoleh perusahaan bila di ukur dari nilai aktiva (Syafri, 2008:63).

Return on Investment dihitung dengan rumus:

��� =���������ℎ������ℎ�����

�����������

��� =��������������� × ��������������

5. Return on Equity

Return on Equity merupakan perbandingan antara laba bersih

sesudah pajak dengan total ekuitas. Return on Equity merupakan suatu

pengukuran dari penghasilan (income) yang tersedia bagi para pemilik

preferen) atas modal yang mereka investasikan di dalam perusahaan

(Syafri, 2008:305).Return on Equity adalah rasio yang memperlihatkan

sejauh manakah perusahaan mengelola modal sendiri (net worth) secara

efektif, mengukur tingkat keuntungan dari investasi yang telah dilakukan

pemilik modal sendiri atau pemegang saham perusahaan (Sawir

2009:20). ROE menunjukkan rentabilitas modal sendiri atau yang sering

disebut rentabilitas usaha.Return on Equity dapat dihitung dengan formula:

��������������=���������ℎ������ℎ�����

�������

6. Earning per share (EPS)

Earning per Share adalah rasio yang menunjukkan berapa besar

kemampuan perlembar saham dalam menghasilkan laba (Syafri, 2008:306).

Earning per Share merupakan rasio yang menggambarkan jumlah rupiah

yang diperoleh untuk setiap lembar saham biasa (Syamsuddin, 2009:66).

Oleh karena itu pada umumnya manajemen perusahaan, pemegang saham

biasa dan calon pemegang saham sangat tertarik akan Earning per

Share. Earning per Share adalah suatu indikator keberhasilan perusahaan.

Earning per Share dihitung dengan rumus:

���=���������ℎ������ℎ����� − ���������ℎ����������

�����ℎ��ℎ������������������

penghasilan bagi pemilik perusahaan atas modal yang mereka investasikan dalam perusahaan.

2.1.2 Likuiditas

Selain daripada profitabilitas, likuiditas merupakan salah satu hal yang wajib diketahui dalam analisa rasio keuangan, dikarenakan rasio likuiditas merupakan salah satu indikator pengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya. Hal ini penting untuk diketahui investor sehingga investor mengetahui bagaimana kemampuan perusahaan untuk terus beroperasi, tumbuh dan berkembang.

Riyanto (2008:25) menyatakan bahwa likuiditas adalah masalah yang

berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi

kewajiban finansialnya yang segera harus dipenuhi.Suatu perusahaan yang

mempunyai alat-alat likuid sedemikian besarnya sehingga mampu memenuhi

segala kewajiban finansialnya yang segera harus terpenuhi, dikatakan bahwa

perusahaan tersebut likuid, dan sebaliknya apabila suatu perusahaan tidak

mempunyai alat-alat likuid yang cukup untuk memenuhi segala kewajiban

finansialnya yang segera harus terpenuhi dikatakan perusahaan tersebut

insolvable.

Rasio likuiditas adalah rasio yang mengukur kemampuan perusahaan

memenuhi kewajiban jangka pendeknya. Rasio-rasio ini dapat dihitung melalui

sumber informasi tentang modal kerja yaitu pos-pos aktiva lancar dan hutang

lancar. Dengan demikian rasio likuiditas berpengaruh dengan kinerja keuangan

perusahaan. Likuiditas memiliki beberapa rasio, antara lain adalah:

1. Current Ratio (Rasio Lancar)

Current Ratio merupakan perbandingan antara aktiva lancar dan

kewajiban lancar dan merupakan ukuran yang paling umum digunakan

untuk mengetahui kesanggupan suatu perusahaan memenuhi kewajiban

jangka pendeknya.Current Ratio menunjukkan sejauh mana aktiva lancar

menutupi kewajiban-kewajiban lancar. Semakin besar perbandingan aktiva

lancar dan kewajiban lancar semakintinggi kemampuan perusahaan

menutupi kewajiban jangka pendeknya.Current Ratio yang rendah

biasanya dianggap menunjukkan terjadinya masalah dalam likuidasi,

sebaliknya current ratio yang terlalu tinggi juga kurang bagus, karean

menunjukkan banyaknya dana menganggur yang pada akhirnya dapat

mengurangi kemampulabaan perusahaan (Sawir, 2009:10).

Apabila mengukur tingkat likuiditas dengan menggunakan current

ratio sebagai alat pengukurnya, maka tingkat likuiditas atau current ratio

suatu perusahaan dapat dipertinggi dengan cara (Riyanto, 2001:28):

1. Dengan utang lancar tertentu, diusahakan untuk menambah aktiva

lancar.

2. Dengan aktiva lancar tertentu, diusahakan untuk mengurangi

jumlah utang lancar.

3. Dengan mengurangi jumlah utang lancar sama-sama dengan

mengurangi aktiva lancar.

������������= ������������

������������

2. Quick Ratio (Rasio Cepat)

Rasio ini disebut juga acid test rasio yang juga digunakan untuk

mengukur kemampuan suatu perusahaan dalam memenuhi kewajiban

jangka pendeknya. Penghitungan quick ratio dengan mengurangkan aktiva

lancar dengan persediaan.Hal ini dikarenakan persediaan merupakan unsur

aktiva lancar yang likuiditasnya rendah dan sering mengalami fluktuasi

harga serta menimbulkan kerugian jika terjadi likuiditas. Jadi rasio ini

merupakan rasio yang menunjukkan kemampuan aktiva lancar yang paling

likuid mampu menutupi hutang lancar.Sawir (2009:10) mengatakan bahwa

quick ratio umumnya dianggap baik adalah semakin besar rasio ini maka

semakin baik kondisi perusahaan.Quick ratio dapat dihitung dengan

formula:

����������= ������������ − ����������

������������

3. Cash ratio (Rasio Kas)

Rasio ini merupakan rasio yang menunjukkan posisi kas yang

dapat menutupi hutang lancar dengan kata lain cash ratio merupakan rasio

yang menggambarkan kemampuan kas yang dimiliki dalam manajemen

kewajiban lancar tahun yang bersangkutan.Cash Ratio dapat dihitung

dengan formula:

���ℎ����� = ���

2.1.3 Leverage

Rasio leverage merupakan rasio untuk mengukur seberapa bagus struktur permodalan perusahaan. Struktur permodalan merupakan pendanaan permanen yang terdiri dari hutang jangka panjang, saham preferen dan modal pemegang saham (Wahyono, 2002:12).

Struktur modal adalah pembelanjaan permanen dimana mencerminkan pengimbangan antar hutang jangka panjang dan modal sendiri. Modal sendiri adalah modal yang berasal dari perusahaan itu sendiri (cadangan, laba) atau berasal dari mengambil bagian, peserta, atau pemilik (modal saham, modal peserta dan lain-lain) (Riyanto, 2008:22).

Jadi dapat disimpulkan bahwa debt to equity ratio merupakan perbandingan antara total hutang (hutang lancar dan hutang jangka panjang) dan modal yang menunjukkan kemampuan perusahaan untuk memenuhi kewajibannya dengan menggunakan modal yang ada. Rasio hutang modal dapat dihitung dengan formula:

����������������� = �����������

����� (������)

2.1.4 Total Asset Turn Over

Total Assets Turn Over merupakan perbandingan antara penjualan dengan

Total assets turn over merupakan rasio yang menggambarkan

perputaran aktiva diukur dari volume penjualan. Jadi semakin besar rasio ini semakin baik yang berarti bahwa aktiva dapat lebih cepat berputar dan meraih laba dan menunjukkan semakin efisien penggunaan keseluruhan aktiva dalam menghasilkan penjualan. Dengan kata lain jumlah asset yang sama dapat memperbesar volume penjualan apabila assets turn over-nya ditingkatkan atau diperbesar.

Total assets turn over ini penting bagi para kreditur dan pemilik

perusahaan, tapi akan lebih penting lagi bagi manajemen perusahaan, karena hal ini akan menunjukkan efisien tidaknya penggunaan seluruh aktiva dalam perusahaan.Total assets turn over dihitung sebagai berikut:

������������������ = ���������

�����������

2.1.5 Rasio Pasar

Price to Book Value (PBV) adalah rasio yang menggambarkan seberapa

besar pasar menghargai nilai buku saham suatu perusahaan (Tjiptono dan Hendry, 2001: 141). Semakin tinggi rasio ini berarti pasar percaya akan prospek perusahaan tersebut.Apabila rata-rata PBV perusahaan yang melakukan stock split lebih tinggi dari pada rata-rata PBV perusahaan yang tidak melakukan stock split maka harga saham tersebut dapat dikatakan overpriced, begitu pula sebaliknya.

Price to Book Value dapat dihitung dengan menggunakan rumus:

���������������� = ������������ℎ��

Dimana nilai buku per lembar saham menunjukkan aktiva bersih (net asset) yang dimiliki oleh pemegang saham dengan memiliki satu lembar saham

(Jogiyanto, 1996: 63).Adanya asumsi aktiva bersih sama dengan total ekuitas pemegang saham, maka nilai buku per lembar saham adalah total ekuitas dibagi dengan jumlah saham yang beredar, sehingga nilai buku per lembar saham dapat dirumuskan sebagai berikut:

��������������������ℎ��= ������������

�����ℎ��ℎ�������������

2.2 Ukuran Perusahaan

Menurut Eugene F. Brigham dan Joel F. Houston (2001:117-119), mengemukakan bahwa ukuran perusahaan yaitu rata-rata total aset untuk tahun yang bersangkutan sampai beberapa tahun. Maka dapat disimpulkan bahwa ukuran perusahaan merupakan nilai aset suatu perusahaan pada suatu tahun tertentu. Dalam penelitian ini, ukuran perusahaan dinilai dengan aset perusahaan selama satu tahun tertentu. Mengingat nilai total aset yang cukup besar, maka dalam pengukurannya dikonversikan dalam logaritma natural (Ln).

������������ℎ���= ln����������

2.3 Arus Kas

Laporan arus kas dimaksudkan untuk memberikan ikhtisar arus kas masuk dan arus kas keluar untuk suatu periode.Rasio ini digunakan untuk menunjukan tingkat kemampuan perusahaan menghasilkan kas dari aktifitas operasi yang dapat digunakan untuk aktifitas pendanaan dan investasi. Arus kas dihitung dengan formula:

�������= ���ℎ������������������

�����

2.4 Pendapatan per Lembar Saham (Earning per Share)

Menurut Gibson (1996:429) earnings per share adalah rasio yang menunjukan pendapatan yang diperoleh setiap lembar saham. Sedangkan menurut Weygandt et. al.(1996:805-806) dan Elliot dan Elliot (1993:250) earnings per share menilai pendapatan bersih yang diperoleh setiap lembar saham biasa. Salah

satu alasan investor membeli saham adalah untuk mendapatkan deviden, jika nilai laba per saham kecil maka kecil pula kemungkinan perusahaan untuk membagikan deviden. Maka dapat dikatakan investor akan lebih meminati saham yang memiliki earnings per share tinggi dibandingkan saham yang memiliki earnings per share rendah. Earnings per share yang rendah cenderung membuat

harga saham turun. Rumus yang digunakan adalah sebagai berikut:

��� =���������ℎ������ℎ����� –���������ℎ����������

���� − ���������ℎ��ℎ�������������

Berdasarkan penelitian yang dilakukan oleh Shinta (2014) dengan judul Pengaruh Kinerja Keuangan, Ukuran Perusahaan, dan Arus Kas Operasi terhadap Earning per Share (Studi Kasus pada Perusahaan Empiris pada Perusahaan

Manufaktur yang terdaftar di BEI tahun 2012), dengan variabel yang diteliti yakni Rasio Keuangan yang diproksikan kepada Current Ratio, Total Asset Turn Over, Debt to Equity Ratio, Net Profit Margin, Return on Equity, Price to Book Value,

kemudian Ukuran Perusahaan, dan Arus Kas Operasi terhadap Earning per Share. Metode yang digunakan adalah Analisis Regresi Berganda. Hasil penelitian menunjukkan bahwa Total Asset Turnover, Debt Equity Ratio, Net Profit Margin, Return on Equity, Price to Book Valuedan Operating Cash Flow berpengaruh

signifikan terhadap Earning per Share, Ukuran perusahaan berpengaruh negatif terhadap Earning per Share, dan tidak ada pengaruh signifikan antara current ratio dengan Earning per Share.

Berdasarkan penelitian yang dilakukan oleh Muhfiatun (2011) dengan judul penelitian yaitu Pengaruh Financial Leverage dan Profitabilitas terhadap

Earning per Share (Studi pada perusahaan yang masuk Daftar Efek Syariah tahun

2009). Variabel yang digunakan adalah Debt to Equity ratio, Return on Asset, Net

Profit Margin terhadap Earning per Share. Metode yang digunakan adalah

Analisis regresi Berganda. Hasil penelitian menunjuukan bahwa secara simultan

variabel debt to equity ratio, return on equity, return on asset, dan net profit margin berpengaruh terhadap earning per share. Secara parsial variabel