TUGAS AKHIR

SISTEM INFORMASI AKUNTANSI TERHADAP KAS PADA PT. PLN (PERSERO) CABANG MEDAN

Oleh :

IRMA JULIANTI LUBIS 102102098

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Bismillahirrahmanirahim,

Puji dan syukur penulis panjatkan atas kehadirat Allah SWT, karena atas

limpahan rahmat, rejeki dan ridho-Nya sehingga penulis dapat menyelesaikan

tugas akhir yang berjudul “SISTEM INFORMASI AKUNTANSI TERHADAP

KAS PADA PT.PLN (PERSERO) CABANG MEDAN”. Dimana tujuan dari pembuatan tugas akhir ini adalah guna memenuhi salah satu syarat untuk

menyelesaikan kelulusan pendidikan program Diploma pada fakultas Ekonomi

USU. Pada kesempatan ini penulis ingin mengucapkan terimakasih yang

sebanyak-banyaknya kepada :

1. Bapak Prof.Dr.Syahril Pasaribu, DTM&H, M.Sc (CTM),Sp.A(K) selaku

Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Azhar Maksum, MEc, Ac, Ak selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

3. Bapak Fahmi Natigor Nasution, SE. M. Acc, Ak selaku Pembantu Dekan I

dan sekaligus sebagai Penanggung jawab Magang Mahasiswa Program

Diploma III gelombang 2B Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Rustam, M. Si, Ak selaku Ketua Program Studi DIII Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Drs. Chairul Nazwar M.Si, Ak selaku sekretaris Program Studi

6. Bapak dan Ibu Dosen/Pengajar, Pembimbing & Penasehat Akademik di

Fakultas Ekonomi Universitas Sumatera Utara yang telah membimbing

dan mengajarkan beragam mata kuliah yang sangat bermanfaat.

7. Kepada Bapak Pimpinan berserta Staf Pegawai Perusahaan PT. PLN

(Persero) Cabang Medan yang telah memberikan izin kepada penulis

untuk magang dan mengadakan riset dalam rangka penyelesaian tugas

akhir.

8. Ibu Dra.Nurzaimah,MM,Ak selaku dosen pembimbing penulis yang telah

banyak memberikan masukan dan arahan kepada penulis dan sabar

membimbing penulis dalam menyelesaikan tugas akhir ini.

9. Ayahanda dan ibunda tercinta G. Bakti Lubis dan Hj.Sri Sukenti,B.A ,

yang dengan penuh kesabaran telah membesarkan, mendidik dan yang tak

henti-hentinya banyak memberikan dukungan atas penulis baik moril

maupun materil, serta selalu mendoakan penulis disetiap kesempatan yang

ada. Semoga tugas akhir ini dapat membuat ayahanda dan ibunda tercinta

bangga dan bahagia terhadap penulis.

10.Kepada Kakakku (Rizki Rahmawati Lubis, SIP, MSP) dan Ervina

Syahfitri Lubis S.Farm ), Adikku (Fadhli Nouval Lubis), Sepupuku (Fildza

Amirah Lubis, Bouku (Farida Masniati), Keluarga Besarku,

Kekasihku(Ikhwan Setiawan), Teman Seperjuanganku (Utha, Liza, Lia,

Isma, Nengsi, Ulfa, Sati, Kartika, Teman Organisasi PRAMUKA USU),

memberi bantuan yang lebih terhadap ku, dan memberi semangat

terhadapku, dan Terima Kasih buat kerja samanya selama ini.

Akhirnya atas Jasa dan semua budi baik semua pihak Penulis

mengucapkan terimakasih yang sebesar-besarnya dan semoga ALLAH SWT

melimpahkan rahmat dan hidayah-Nya kepada kita semua dan membalas segala

kebaikan semua pihak yang mendukung kelancaran dalam penyusunan tugas akhir

ini. Akhirnya dari hasil penulisan dalam bentuk tugas akhir ini penulis berharap

dapat bermanfaat bagi kita semua, semoga kita slalu dijalan yang diridhoi oleh

ALLAH SWT, amin.

Amin yaa Rabbal Alamin ...

Medan, 5 Juli 2013

Penulis

DAFTAR ISI

C. TUJUAN DAN MANFAAT PENELITIAN 1. Tujuan Penelitian ...3

2. Manfaat Penelitian ...3

D. RENCANA PENELITIAN 1. Jadwal Survei/ Observasi ...3

2. Rencana Isi ………...4

BAB II PROFIL PT.PLN (PERSERO) CABANG MEDAN A. SEJARAH RINGKAS PERUSAHAAN 1. Listrik sebelum Kemerdekaan dan diawal Kemerdekaan sampai tahun 1965 ...7

2. Dari Eksploitasi I menjadi Eksploitasi II ...9

3. Eksploitasi II menjadi Wilayah II ...9

4. Dari PERUM menjadi PERSERO ...10

5. Perusahaan PT. PLN (Pesero) dan PT. PLN (Persero) ...10

C. JOB DESCRIPTION

1. Manajer Cabang ...13

2. Fungsional Ahli ...13

3. Asman Jaringan ...14

4. Asman Transaksi ...15

5. Asman Administrasi dan Niaga ...17

6. Sub. Bagian Spv. Operasi Distribusi ... 18

7. Sub. Bagian Spv. Pemeliharaan Distribusi ...19

8. Sub. Bagian Spv. PDKB ...20

9. Sub. Bagian Spv. Transaksi Dan Energi ...21

10.Sub. Bagian Spv Pengendalian Susut ...22

11.Sub. Bagian Spv. Pemeliharaan APP ...23

12.Sub. Bagian Spv. Pelayanan Pelanggan ... 23

13.Sub. Bagian Spv. Keuangan Dan Admnistrasi ...24

D. JARINGAN USAHA/ KEGIATAN ...27

E. KINERJA USAHA TERKINI ...27

F. RENCANA KEGIATAN ...27

BAB III SISTEM INFORMASI AKUNTANSI TERHADAP KAS PADA PT. PLN (PERSERO) CABANG MEDAN A. PENGERTIAN SISTEM INFORMASI AKUNTANSI DAN KAS ...29

B. MANFAAT SISTEM INFORMASI AKUNTANSI ...40

C. RUANG LINGKUP SISTEM INFORMASI AKUNTANSI ……….40

DAN PENGELUARAN KAS ...42 1. Sistem Informasi Akuntansi Penerimaan Kas ...43

2. Sistem Informasi Akuntansi Pengeluaran Kas ...44

E. PROSEDUR PENERIMAAN DAN PENGELUARAN KAS

PADA PT. PLN (PERSERO) CABANG MEDAN ……...46 1. Penerimaan Kas ...46

2. Pengeluaran Kas ...47

BAB IV PENUTUP

A. KESIMPULAN ...49

B. SARAN ...52

DAFTAR TABEL

Nomor Judul Halaman

DAFTAR GAMBAR

Nomor Judul Halaman

BAB I

PENDAHULUAN

A. LATAR BELAKANG MASALAH

Dalam melaksanakan kegiatan operasi perusahaan diperlukan

adanya manajemen perusahaan PT.PLN (Persero) Cabang Medan yang

baik dengan ditunjang oleh personil yang berkualitas agar dapat berkarya

secara efisien. Hal penting yang harus diperhatikan oleh perusahaan adalah

faktor manusia. Sumber daya manusia dalam suatu perusahaan merupakan

faktor dominan dalam pencapaian suatu tujuan perusahaan. Agar

perusahaan dapat bertahan dan semakin berkembang, maka

diperlukan tenaga kerja yang berkualitas dengan tingkat kontra prestasi

yang berbeda sesuai dengan prestasi yang disumbangkan pada perusahaan.

Ketika perusahaan tersebut sudah memberikan kontribusi yang

terbaik dalam pelayanan jasa kepada publik ini, banyak permasalahan

yang terjadi di masyarakat kita karena ketidakpuasan perusahaan telah

memiliki manajemen, strategi serta sistem yang baik dalam mengatasi hal

tersebut sehingga semua sektor yang bergerak dalam menghasilkan output

yang baik, sehingga tidak lagi dalam keterbatasan dalam hal tenaga listrik.

Begitu pula terutama dalam sistem pengelolaan data keuangan yang diolah

dengan baik.

Dalam suatu perusahaan PT.PLN (Persero) Cabang Medan yang

menyeluruh terhadap biaya tenaga kerja. Oleh karena itu, diperlukan suatu

pengendalian untuk menciptakan pengendalian internal yang memadai

diperlukan suatu sistem informasi akuntansi yang baik. Sistem informasi

akuntansi ini merupakan keseluruhan prosedur dan teknik yang diperlukan

untuk mengumpulkan data dan mengolahnya sehingga menjadi informasi

yang diperlukan sebagai alat bantu pimpinan perusahaan dalam melakukan

pengawasan kerja.

Atas dasar inilah penulis merasa sangat tertarik untuk membahas

masalah ini dengan judul : “SISTEM INFORMASI AKUNTANSI

TERHADAP KAS PADA PT. PLN (PERSERO) CABANG MEDAN”

B. RUMUSAN MASALAH

Setiap perusahaan pada umumnya selalu menghadapi masalah

dalam menjalankan kegiatannya. Masalah merupakan faktor yang dapat

menghambat kelancaran kegiatan yang dilakukan suatu perusahaan dalam

mencapai tujuan sehingga perlu dicari penyebab dan cara penyelesaiannya.

Adapun perumusan masalah yang akan dibahas dalam penelitian ini di

PT.PLN (Persero) Cabang Medan adalah sebagai berikut:

1. Apakah Sistem Informasi Akuntansi Kas yang diterapkan di PT.PLN

(Persero) Cabang Medan telah efektif ?

2. Bagaimana Prosedur Penerimaan dan Pengeluaran Kas yang dilakukan

C. TUJUAN DAN MANFAAT PENELITIAN 1. Tujuan Penelitian

Tujuan Penelitian yang dapat diperoleh setelah melakukan

penelitian adalah: Untuk mengetahui apakah Sistem Informasi

Akuntansi Kas yang ditetapkan perusahaan telah efektif dan

Bagaimana Prosedur Penerimaan dan Pengeluaran Kas yang dilakukan

PT.PLN (Persero) Cabang Medan.

2. Manfaat Penelitian

Adapun yang menjadi manfaat dari penelitian yang dilakukan

penulis adalah :

a. Bagi perusahaan, diharapkan penelitian ini dapat menjadi masukan

yang berarti.

b. Bagi pembaca, diharapkan hasil penelitian ini dapat dimanfaatkan

dalam menambah wawasan dan pengetahuan.

c. Bagi penulis, penelitian ini diharapkan dapat memberikan

pengalaman berharga dalam membandingkan ilmu pengetahuan

yang diperoleh selama kuliah maupun secara mandiri dengan

penerapannya di masyarakat.

D. RENCANA PENELITIAN 1. Jadwal Survei

Penelitian ini dilakukan pada PT.PLN (Persero) Cabang

Medan di JL.Listrik No.8 Medan. Berikut ini penjelasan dari jadwal

Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

NO KEGIATAN

APRIL MEI JUNI

IV I II III IV I II III IV

1 Pengajuan Judul

2 Pengajuan Dosen

Pembimbing

3 Pengumpulan Data

4 Pengolahan dan

Analisa Data

5 Penyusunan Tugas

Akhir

6 Bimbingan

dan

Penyempurnaan

Tugas Akhir

7 Pengesahan Tugas

Akhir

2. Rencana Isi

Laporan penelitian terdiri dari 4 BAB, dimana setiap BAB

saling berkaitan. Hal ini sesuai dengan kebutuhan dan tuntutan

akhir harus praktis dan sistematis. Oleh karena itu, laporan

penelitian tugas akhir ini disusun sebagai berikut:

BAB I : PENDAHULUAN

A. LATAR BELAKANG MASALAH

B. RUMUSAN MASALAH

C. TUJUAN DAN MANFAAT PENELITIAN

1. Tujuan Penelitian

2. Manfaat Penelitian

D. RENCANA PENULISAN

1. Jadwal Survei

2. Rencana Isi

BAB II : PROFIL PT.PLN ( PERSERO ) CABANG MEDAN

A. SEJARAH SINGKAT PERUSAHAAN

B. STRUKTUR ORGANISASI DAN PERSONALIA

C. JOB DESCRIPTION

D. JARINGAN USAHA/ KEGIATAN

E. KINERJA USAHA TERKINI

F. RENCANA KEGIATAN

BAB III : SISTEM INFORMASI AKUNTANSI TERHADAP KAS PADA

PT.PLN (PERSERO) CABANG MEDAN

A. PENGERTIAN AKUNTANSI DAN KAS

B. MANFAAT SISTEM INFORMASI AKUNTANSI

D. SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN

PENGELUARAN KAS

E. PROSEDUR PENERIMAAN DAN PENGELUARAN KAS

BAB IV : KESIMPULAN DAN SARAN

A. KESIMPULAN

BAB II

PROFIL PT.PLN (PERSERO) CABANG MEDAN

A. SEJARAH SINGKAT PERUSAHAAN

1. Listrik sebelum Kemerdekaan dan di awal Kemerdekaan sampai tahun 1965

Sejarah listrik di Sumatera Utara bukanlah baru. Kalau listrik

mulai ada diwilayah Indonesia tahun1893 didaerah Batavia (Jakarta

sekarang), maka 30 tahun kemudian (1923) listrik mulai ada di Medan.

Sentralnya dibangun ditanah pertapakan Kantor PLN Cabang Medan

yang sekarang di JL. Listrik No.8 Medan, dibangun oleh NV

NIGEM/OGEM perusahaan swasta belanda. Kemudian menyusul

pembangunan kelistrikan di Tanjung Pura dan Pangkalan Brandan

(1924), Tebing Tinggi (1927), Sibolga (NV ANIWM), Labuhan bilik

(1936) dan Tanjung Tiram (1937).

Masa penjajahan Jepang, Jepang hanya mengambil alih

pengelolaan Perusahaan Listrik milik Swasta Belanda tanpa

mengadakan penambahan mesin dan perluasan jaringan. Daerah

kerjanya dibagi menjadi Perusahaan Listrik Sumatera Utara,

Perusahaan Listrik Jawa, dan seterusnya sesuai struktur organisasi

pemerintah tentara Jepang waktu itu.

Setelah Proklamasi Kemerdekaan RI 17 Agustus 1945,

diseluruh penjuru tanah air untuk mengambil alih perusahaan listrik

bekas Belanda dari tangan tentara Jepang. Perusahaan listrik yang

sudah diambil alih itu diserahkan kepada Pemerintah RI dalam hal ini

Departemen pekerjaan umum. Untuk mengenang peristiwa pengambil

alih itu, maka dengan penetapan Pemerintah No.ISD/45 ditetapkan

tanggal 27 Oktober sebagai hari listrik. Sejarah memang membuktikan

kemudian bahwa dalam suasana yang semakin memburuk dalam

hubungan Indonesia-Belanda, tanggal 3 Oktober 1953 keluar Surat

Keputusan Presiden No.163 yang memuat ketentuan Nasionalisasi

Perusahaan listrik milik Swasta Belanda sebagai bagian dari

perwujudan pasal 33 ayat 2 UUD 1945.

Setelah aksi ambil alih itu, sejak tahun 1955 di Medan berdiri

perusahaan listrik negara distribusi cabang Sumatera Utara (Sumatera

Timur dan Tapanuli) yang mula-mula dikepalai R. Sukarno

(merangkap Kepala di Aceh), tahun 1959 dikepalai oleh Ahmad

Syaifullah. Setelah BPU PLN berdiri dengan SK Menteri PUT No.

16/1/20 tanggal 20 Mei 1961, maka organisasi kelistrikan diubah.

Sumatera Utara, Aceh, Sumbar dan Riau menjadi PLN Eksploitasi I.

Tahun 1965, BPU PLN dibubarkan dengan peraturan Menteri

PU No.9/PRT/64 dan dengan peraturan Menteri No.1/PRT/65

ditetapkan pembagian daerah kerja menjadi 15 Kesatuan Daerah

2. Dari Eksploitasi I menjadi Eksploitasi II

Sebagai tindak lanjut dari pembentukan PLN Eksploitasi I

Sumatera Utara tersebut, maka dengan Keputusan Direksi PLN No.

009/DIR (Keputusan Direktur) PLN/66 tanggal 14 April 1966, PLN

Eksploitasi I dibagi menjadi 4 cabang dan satu sektor, yaitu :

a. Cabang Medan

b. Cabang Binjai

c. Cabang Sibolga

d. Cabang Pematang Siantar

Peraturan Perundang-undangan (PP) No.18 Tahun 1972

mempertegas kedudukan PLN sebagai perusahaan umum listrik negara

dengan hak, wewenang dan tanggung jawab membangkitkan,

menyalurkan dan mendistribusikan tenaga listrik kesluruhan Wilayah

Negara RI. Dalam Surat Keputusan (SK) Menteri tersebut PLN

Eksploitasi I Sumatera Utara diubah menjadi PLN Eksploitasi II

Sumatera Utara.

3. Eksploitasi II menjadi Wilayah II

Kemudian menyusul Peraturan Menteri Perusahaan Umum

Tenaga Listrik (PTUL) No.013/PRT/75 yang merubah PLN

Eksploitasi menjadi PLN Wilayah. PLN Eksploitasi II menjadi

4. Dari PERUM menjadi PERSERO

Dengan keluarnya Peraturan Pemerintah No.23/1994 Tanggal

16 Juni 1994 maka ditetapkan status PLN sebagai Persero. Adapun

yang membelakangi perubahan status tersebut adalah untuk

mengantisipasi kebutuhan listrik yang terus meningkat. Pada abad 21,

PLN tidak harus mampu menghadapi tantangan yang ada, PLN harus

mampu menggunakan tolak ukur Internasional, dan harus mampu

berswada tinggi, dengan manajemen yang berani transparan, terbuka,

disentralisasi, profit centre dan cost centre.

Untuk mencapai tujuan, PLN meningkatkan kesejahteraan

masyarakat dan mendorong perkembangan industri pada PJPT II yang

bertanggung jawab cukup besar dan berat, kerjasama dan hubungan

yang harmonis dengan instansi dan lembaga yang terkait, perlu dibina

dan ditingkatkan terus.

5. Pemisahan PT. PLN (Pesero) dan PT. PLN (Persero) Pembangkian dan Penyaluran Sumatera Utara

Pekembangan kelistrikan Sumatera Utara terus mengalami

pertumbuhan dan perkembangan yang begitu pesat, hal ini ditandai

dengan semakin bertambahnya jumlah pelanggan, perkembangan

fasilitas lainnya. Untuk mengantisipasi pertumbuhan dan

perkembangan kelistrikan Sumatera Utara di masa-masa mendatang

serta sebagai upaya untuk meningkatkan kualitas pelayanan jasa

Maka berdasarkan Surat Keputusan No. 078.K/023/DIR

(Direktur) /1996 Tanggal 9 Agustus 1996 dibentuk organisasi baru

dibidang jasa pelayanan kelistrikan yaitu PT.PLN (Persero)

Pembangkitan dan Penyaluran Sumatera Bagian Utara.Dengan

pembentukan organisasi baru PLN Pembangkitan dan Penyaluran

Sumatera Utara yang terpisah dari PLN Wilayah II, maka

fungsi-fungsi Pembangkitan dan Penyaluran Sumbagut. Sementara itu, PLN

Wilayah II berkonsentrasi pada distribusi dan penjualan tenaga listrik.

B. STRUKTUR ORGANISASI DAN PERSONALIA

Setiap perusahaan baik perusahaan pemerintah maupun swasta

mempunyai struktur organisasi, karena perusahaan juga merupakan

organisasi. Organisasi adalah suatu sistem dari aktivitas kerjasama yang

terorganisasi, yang dilaksanakan oleh sejumlah orang untuk mencapai

tujuan bersama.

Dalam struktur organisasi ditetapkan tugas- tugas, wewenang dan

tanggung jawab setiap orang dalam mencapai tujuan yang telah ditetapkan

serta bagaimana hubungan satu dengan yang lain.

Dalam menjalankan tugas-tugasnya, PT.PLN memiliki struktur

organisasi yang tertata menurut fungsi dan golongannya. Tujuan adanya

struktur organisasi adalah untuk pencapaian kerja/ pendelegasian dalam

organisasi yang berdasarkan pada pola hubungan kerja serta lalu lintas

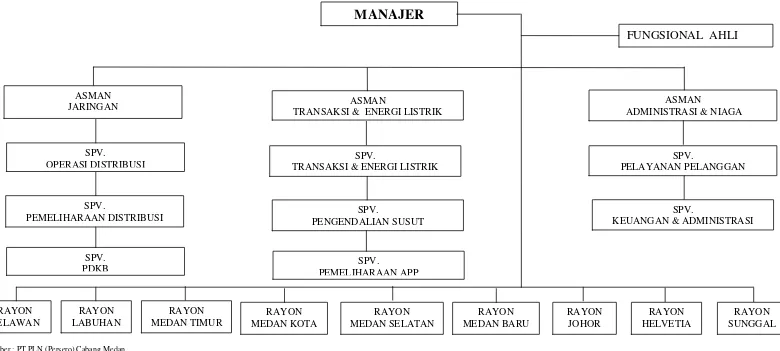

GAMBAR 2.1

STRUKTUR ORGANISASI

MANAJER

ASMAN

JARINGAN ASMAN

TRANSAKSI & ENERGI LISTRIK

ASMAN

ADMINISTRASI & NIAGA FUNGSIONAL AHLI

SPV.

TRANSAKSI & ENERGI LISTRIK

SPV.

KEUANGAN & ADMINISTRASI

RAYON

Sumber : PT.PLN (Persero) Cabang Medan

C. JOB DESCRIPTION

Uraian job description dan tugas pokok pada PT.PLN (Persero)

Cabang Medan,yaitu :

1. Manajer Cabang

Bertanggung jawab atas pengelolaan usaha melalui optimalisasi

seluruh sumber daya secara efisien, efektif dan sinergis. Pengelolaan

perusahaan pembangkit, pendistribusian dan penjualan tenaga listrik

dalam jumlah dan mutu yang memadai secara efisien, meningkatkan

mutu dan keandalan serta pelayanan pelanggan, dan memastikan

terlaksananya Good Corporate Governance (GCG) di PT.PLN

(Persero) Cabang Medan.

Rincian tugas pokok sebagai berikut :

a. Melakukan kegiatan pengusahaan pembangkit (skala kecil)

secara efisien, hemat energi, handal dan ramah lingkungan.

b. Mengusulkan Rencana Kerja dan Anggaran Perusahaan

(RKAP) Wilayah Sumatera Utara.

c. Memastikan program Rencana Kerja dan Anggaran

Perusahaan (RKAP) Wilayah Sumatera Utara, dilaksanakan

sesuai penetapan direksi.

2. Fungsional Ahli

Bertanggung jawab atas evaluasi pencapaian target kinerja dan

memberikan masukan pada manajemen untuk meningkatkan hasil

Rincian tugas pokok sebagai berikut :

a. Mengevaluasi data perusahaan yang berhubungan dengan

target kerja.

b. Merancang langkah-langkah strategis untuk mencapai

target kerja.

c. Mengawasi baca meter.

d. Mengawasi penjualan rekening.

3. Asman Jaringan

Bertanggung jawab atas rencana dan pelaksanaan Operasi

dan Pemeliharaan Jaringan Distribusi, Pekerjaan Dalam Keadaan

Bertegangan (PDKB) dan Pembangkitan Tenaga Listrik Mikro

Hidro (PLTMH) untuk menjamin mutu dan keandalan jaringan

distribusi. Hasil/Output pendistribusian energi listrik yang kontiniu

dan andal.

Rincian tugas pokok sebagai berikut :

a. Menyusun program rencana kerja (PRK) untuk kegiatan

Operasi dan Pemeliharaan Jaringan Distribusi.

b. Melakukan monitoring dan evaluasi pelaksanaan

Operasi dan Pemeliharaan Jaringan Distribusi, PDKB,

serta PLTMH.

c. Melakukan monitoring dan evaluasi pelaksanaan

d. Melakukan analisa dan evaluasi kinerja operasi dan

pemeliharaan jaringan distribusi termasuk PDKB.

e. Melakukan monitoring dan evaluasi kinerja proteksi

distribusi dan pelayanan teknik.

f. Melakukan verifikas dan validasi asset distribusi secara

periodik.

g. Mengkoordinasikan penyusunan dan mengendalikan

pelaksanaan SOP untuk setiap jenis pekerjaan Distribusi

guna tercapainya zero accident.

h. Melakukan koordinasi dalam rangka operasi dan

pemeliharaan Jaringan Distribusi dengan Rayon/instansi

terkait termasuk PFK.

i. Menyusun pola operasi dan pemeliharaan jaringan

distribusi yang efisien.

4. Asman Transaksi dan Energi Listrik

Bertanggung jawab dalam kegiatan transaksi energi

pelanggan dan Area/Rayon/Unit terkait, pengendalian susut dan

pemeliharaan meter transaksi untuk memenuhi standar operasional

yang berlaku. Hasil/Output laporan transaksi energi listrik, susut,

dan pemeliharaan meter transaksi.

Rincian tugas pokok sebagai berikut :

a. Mengkoordinasikan dan mengevaluasi Pelaksanaan

b. Mengkoordinasikan dengan AP2T (Aplikasi Pelayanan

Pelanggan Terpusat) terkait dengan proses billing.

c. Menyusun biaya operasi dan investasi serta data

pendukung RKAP.

d. Memonitoring dan mengendalikan realisasi penggunaan

anggaran SKKI/SKKO.

e. Mengkoordinasikan kegiatan operasional di bagian

transaksi energi.

f. Mengevaluasi dan mengendalikan susut, PJU, P2TL,

AMR, pemeliharaan APP, pemeliharaan meter transaksi

dan hasil ukur meter transaksi.

g. Menyusun rencana program pemeliharaan meter

transaksi.

h. Melaksanakan settlemen antar unit pelaksana dan P3B

dalam pengelolaan transfer price energi.

i. Mengkoordinasikan dan mengevaluasi pemasangan dan

pemeliharaan AMR.

j. Merencanakan dan mengevaluasi pekerjaan

pemeliharaan APP dan hasil penerapan metrologi secara

berkala.

k. Memonitoring dan mengevaluasi manajemen APP.

m. Mengkoordinasikan dengan bagian dan instansi yang

berwenang untuk kegiatan P2TL.

5. Asman Administrasi dan Niaga

Bertanggung jawab atas kelancaran pengelolaan dan

pengendalian kegiatan bidang administrasi dan keuangan yang

meliputi sumber daya manusia, kesekretariatan, anggaran,

keuangan dan akuntansi untuk mendukung laporan keuangan yang

akurat dan tepat waktu serta mencapai target kinerja sesuai tujuan

perusahaan.

Rincian tugas pokok sebagai berikut :

a. Mengelola peningkatan Intergritas Layanan Publik

(ILP).

b. Mengkoordinasikan dan mengevaluasi pengelolaan

Tenaga kerja.

c. Mengkoordinasikan pengelolaan kegiatan administrasi

umum, SDM dan pelanggan.

d. Memonitor data pelanggan.

e. Memverifikasi dan validasi terhadap kelengkapan

transaksi pembayaran.

f. Mengkoordinir pelaksanaan kegiatan pencatatan

transaksi keuangan.

g. Mengkoordinir dan mengelola Anggaran Investasi,

h. Mengevaluasi kontrak perjanjian dengan Pihak ketiga.

i. Menyusun kebutuhan rencana diklat dan evaluasi hasil

diklat.

j. Melakukan monitoring operasional kendaraan dinas,

fasilitas kantor dan pemeliharaan Gedung.

k. Mengkoordinasikan proses pelanggaran disiplin

pegawai.

l. Mengevaluasi fasilitas / sarana kerja, permintaan

perlengkapan K3/ APK, tunjangan kecelakaan kerja dan

permohonan SPPD.

m. Memonitor realisasi anggaran.

6. Sub. Bagian Spv. Operasi Distribusi

Bertanggung jawab dalam merencanakan dan

melaksanakan pengoperasian jaringan distribusi sesuai SOP untuk

menjamin keandalan, keamanan, mutu dan efisiensi penyaluran

tenaga listrik.

Rincian tugas pokok sebagai berikut :

a. Menyusun Program Rencana Kerja (PRK) Operasi.

b. Merencanakan dan melaksanakan kegiatan Operasi

Jaringan Distribusi sesuai SOP.

c. Melaksanakan pemutakhiran data asset distribusi secara

d. Melakukan pengendalian pengoperasian jaringan

distribusi.

e. Mengendalikan dan monitoring pelaksanaan

operasional pelayanan teknik.

f. Mengkoordinasikan dengan Area, Rayon dan Instansi

terkait dalam rangka operasi jaringan distribusi.

g. Mengevaluasi kinerja operasi.

7. Sub. Bagian Spv. Pemeliharaan Distribusi

Bertanggung jawab dalam merencanakan dan

melaksanakan pemeliharaan jaringan distribusi untuk

meningkatkan keandalan, keamanan, mutu dan efisiensi jaringan

distribusi.

Rincian tugas pokok sebagai berikut :

a. Merencanakan penyusunan Program Rencana Kerja

(PRK).

b. Melaksanakan dan mengevaluasi kegiatan pemeliharaan

jaringan distribusi sesuai SOP dan anggaran yang

ditetapkan.

c. Merencanakan kebutuhan meterial operasi dan

pemeliharaan untuk meningkatkan keandalan dan

d. Melaksanakan koordinasi dengan rayon dan bagian

terkait dalam pelaksanaan pekerjaan pemeliharaan

jaringan distribusi.

e. Menyiapkan peralatan kerja untuk operasi dan

pemeliharan jaringan distribusi.

8. Sub. Bagian Spv. PDKB

Bertanggung jawab dalam mengelola pekerjaan PDKB

untuk meningkatkan keandalan, keamanan, mutu dan efisiensi

jaringan distribusi.

Rincian tugas pokok sebagai berikut :

a. Merencanakan, melaksanakan dan mengevaluasi

pekerjaan PDKB.

b. Mengendalikan pelaksanaan pekerjaan PDKB sesuai

dengan SOP.

c. Mengusulkan Surat Perintah Pekerjaan Dalam Keadaan

Bertegangan (SP2B) dan Surat Penunjukan Pengawas

Pekerjaan Dalam Keadaan Bertegangan (SP3B) kepada

Kepala Operasi.

d. Melaksanakan inventarisasi dan mengusulkan

peremajaan peralatan PDKB.

e. Memonitor masa berlaku dan mengusulkan sertifikat

f. Mengusulkan revisi SOP atau mengajukan SOP baru ke

komisi PDKB.

g. Melaporkan penyelesaian pekerjaan kepada kepala

Operasi.

9. Sub. Bagian Spv. Transaksi dan Energi

Bertanggung jawab atas kegiatan pemeliharaan meter

transaksi untuk akurasi pengukuran pemakaian energi listrik.

Rincian tugas pokok sebagai berikut :

a. Memonitor program pemeliharaan meter transaksi yang

disebabkan oleh meter rusak, buram, macet dan tua.

b. Memonitor pelaksanaan pemasangan dan pemeliharaan

AMR.

c. Merencanakan kebutuhan Kwh meter untuk

pemeliharaan.

d. Memonitor pelaksanaan hasil penerapan metrologi

secara berkala.

e. Menyiapkan data pendukung RKAP untuk kebutuhan

pemeliharaan meter transaksi.

f. Memonitor pekerjaan pemeliharaan dan tera ulang APP

serta Meter Elektronik (ME) dan sistem AMR yang

dikerjakan pihak ketiga.

g. Melaksanakan pengujian alat ukur, pembatas dan

h. Memastikan hasil sampling penerapan APP-baru hasil

Metrologi dan rekondisi pihak ketiga.

i. Memonitor manajemen segel APP.

10. Sub Bagian Spv. Pengendalian Sumut

Bertanggung jawab atas kegiatan pengendalian susut

jaringan, menertibkan PJU / reklame liar dan pelaksanaan P2TL

Rincian tugas pokok sebagai berikut :

a. Memonitor pelaksanaan penekanan susut dan

berkoordinasi dengan bagian atau rayon terkait.

b. Memetakan dan melaporkan perkembangan susut Area

dan Rayon secara berkala.

c. Melakukan updating data PJU secara berkala.

d. Melakukan koordinasi dan pengawasan hasil P2TL

yang telah dilakukan dengan bagian atau Rayon terkait.

e. Melakukan evaluasi kinerja pihak ketiga berdasarkan

SLA.

f. Membuat target operasi serta memonitor pelaksanaan

P2TL secara rutin.

g. Memastikan kelengkapan P2TL sesuai aturan.

h. Melaksanakan komunikasi dengan bagian terkait dan

Instansi berwenang untuk pelaksanaan P2TL.

i. Melakukan analisa dan evaluasi (ANEV) atas hasil

11. Sub. Bagian Spv. Pemeliharaan APP

Bertanggung jawab atas kegiatan pengendalian dan

keakuratan APP.

Rincian tugas pokok sebagai berikut :

a. Memastikan antara data pelanggan dan APP terpasang.

b. Membuat laporan hasil berita acara pemeriksaan.

c. Berkoodinasi dengan bagian terkait tentang kelainan

APP.

d. Memvalidasi data kelainan APP.

e. Memeriksa pemakaian energi listrik pelanggan prabayar

secara berkala.

f. Memeriksa dan mengecek pemakaian energi listrik

pelanggan prabayar secara berkala.

12. Sub. Bagian Spv. Pelayanan Pelanggan

Bertanggung jawab atas terlaksananya kegiatan fungsi

Pelayanan pelanggan, administrasi pelanggan, dan pengelolaan

pendapatan untuk meningkatkan kepuasan pelanggan dan

pengamanan pendapatan.

Rincian tugas pokok sebagai berikut :

a. Melaksanakan dan mensupervisi fungsi Pelayanan

Pelanggan sesuai proses bisnis.

b. Melaksanakan kunjungan pelanggan potensial

c. Menyiapkan rencana Tingkat Mutu Pelayanan secara

periodik dan

d. Menindak lanjuti pencapaian TMP.

e. Melaksanakan kegiatan Riset Pasar dan Menyusun Data

Potensi Pasar (Captive Power).

f. Mengolah peta Segmentasi Pelanggan.

g. Melaksanakan supervisi untuk penyempurnaan layanan

PB/PD di Rayon.

h. Memastikan proses PB / PD dan SPJBTL pelanggan

Potensial sesuai kewenangannya.

i. Memonitor Penerbitan SIP / SPJBTL.

j. Memonitor Mutasi Data Induk Langganan dan

memelihara Arsip Induk Langganan.

k. Memonitor Laporan penagihan lain-lain (multi guna,

P2TL, BP).

l. Memonitor dan mensupervisi pengendalian piutang

pelanggan.

m. Memonitor proses pemutusan sementara, bongkar

rampung, piutang ragu-ragu dan usulan penghapusan

piutang.

13. Sub. Bagian Spv. Keuangan Dan Admnistrasi

Bertanggung jawab atas proses administrasi SDM, kegiatan

terpenuhinya tertib administrasi yang sesuai dengan ketentuan yang

berlaku.

Rincian tugas pokok sebagai berikut :

a. Melaksanakan pengelolaan Tenaga Kerja.

b. Melaksanakan pengelolaan K3.

c. Melaksanakan investigasi kejadian kecelakaan kerja,

kebakaran, kebanjiran dan musibah lain terkait dengan

K3.

d. Melaksanakan pengelolaan sarana kerja dan

administrasi perkantoran.

e. Melaksanakan pengelolaan fungsi keuangan dan

akuntansi.

f. Melaksanakan fungsi bagian keuangan.

g. Menyiapkan data pendukung RKAP untuk bagian

Keuangan dan Administrasi.

h. Melaksanakan rekonsiliasi data dengan fungsi terkait

atas pendapatan, bank, Hutang-Piutang, Persekot Dinas

dan PUMP-KPR/BPRP.

i. Menyiapkan rincian biaya di Rayon untuk rencana

alokasi dana operasional.

KANTOR PLN TERDEKAT

Rayon Belawan : JL.Medan-Belawan km 20,5 Telp (061) 6940847

Rayon Medan Timur : JL.Pasar III No.54 Krakatau Telp (061) 6618120

Rayon Medan Kota : JL.Listrik No.8 Medan Telp (061) 4144205

Rayon Medan Selatan : JL.Sakti Lubis No.20 Medan Telp (061) 7861911

Rayon Medan Baru : JL.Sei Batu Gingging No.9 Telp (061) 8213885

Rayon Johor : JL.Karya Wisata Telp (061) 7871778

Rayon Helvetia : JL.Kemuning Raya Helvetia Telp (061) 8453039

Rayon Sunggal : JL.Bunga Raya Sunggal Telp (061) 8456064

Visi PT.PLN (Persero) Cabang Medan

Visi perusahaan adalah : “Diakui sebagai perusahaan kelas dunia

yang bertumbuh kembang, unggul dan terpercaya dengan bertumpu pada

potensi insani”.

Misi PT.PLN (Persero) Cabang Medan Misi perusahaan adalah :

1. Menjalankan bisnis kelistrikan dan bidang lain yang terkait,

berorientasi pada kepuasan pelanggan, anggota perusahaan dan

pemegang saham.

2. Menjadikan tenaga listrik sebagai media untuk meningkatkan kualitas

kehidupan masyarakat.

3. Mengupayakan agar tenaga listrik menjadi pendorong kegiatan

ekonomi.

Motto PT.PLN (Persero) Cabang Medan

Motto perusahaan adalah : “Listrik untuk kehidupan yang lebih

baik (Electricity for a Better Life)”.

D. JARINGAN USAHA/ KEGIATAN

Jaringan usaha yang dilakukan pada PT.PLN (Persero) Cabang

Medan adalah sebagai berikut :

1. Penjualan energi listrik.

2. Penyewaan tiang listrik untuk penarikan kabel Telekomunikasi.

3. Jasa sertifikasi lembaga manajemen ketenaga listrikan.

4. Jasa wisma / gedung untuk penginapan masyarakat di daerah touris.

E. KINERJA USAHA TERKINI

Kinerja usaha yang dilakukan pada PT.PLN (Persero) Cabang

Medan adalah sebagai berikut :

1. Pelanggan.

2. Produk dan layanan.

3. Proses bisnis internal.

4. Sumber Daya Manusia (SDM).

5. Keuangan dan pasar.

6. Kepimpinan.

F. RENCANA KEGIATAN

Rencana kegiatan yang dilakukan pada PT.PLN (Persero) Cabang

1. Melakukan nilai hasil survey kepuasan pelanggan.

2. Menghitung jumlah pelanggan periode berjalan.

3. Menghitung jumlah pelanggan tahun sebelumnya.

4. Sistem average index frekuensi & sistem average index duration.

5. Kecepatan pelayanan pasang baru tenaga listrik.

6. Mutu tegangan listrik pelayanan.

7. Rasio pemakaian materai.

8. Rasio kerusakan trafo distribusi.

9. Pendataan pelanggan dalam rangka Revenue Assurance.

10.Gangguan penyulang per 100 kms.

11.Susut distribusi tanpa I-4.

12.Human capital readiness & Organization capital readiness.

13.Tunggakan aliran listrik.

14.Penyerapan disburse investasi PLN.

BAB III

SISTEM INFORMASI AKUNTANSI TERHADAP KAS PADA

PT. PLN (PERSERO) CABANG MEDAN

A. PENGERTIAN SISTEM INFORMASI AKUNTANSI DAN KAS

Pengertian Sistem Informasi Akuntansi (SIA) adalah suatu

komponen organisasi yang mengumpulkan, mengklafikasikan, mengolah,

menganalisa, dan mengkomunikasikan informasi finansial dan

pengambilan keputusan yang relevan bagi pihak luar perusahaan dan pihak

ekstern.

Agar berbagai data keuangan dapat menjadi informasi yang sesuai ,

maka dibutuhkan suatu sistem yang dapat mengatur arus dan pengolahan

data akuntansi dalam perusahaan.

Dalam fungsi perencanaan, informasi akuntansi sangat berguna

terutama sebagai masukan data historis yang dijadikan dasar dalam

penyusunan anggaran atau perencanaan . Dalam fungsi pengawasan, tugas

akuntansi sangat strategis sebagai salah satu alat pembanding dengan

rencana untuk mengetahui berbagai penyimpangan yang terjadi, sehingga

manajemen dapat dengan mudah melakukan usaha koreksi dan perbaikan

secara dini.

Sistem Akuntansi adalah organisasi formulir, catatan. dan laporan

yang dikoordinasi sedemikian rupa untuk dapat menyediakan berbagai

informasi keuangan yang dibutuhkan manajemen guna memudahkan

Karakteristik SIA yang membedakannya dengan subsistem CBIS

lainnya :

1. SIA melaksanakan tugas yang diperlukan.

2. Berpegang pada prosedur yang relatif standar.

3. Menangani data rinci.

4. Berfokus historis.

5. Menyediakan informasi pemecahan minimal.

Fungsi penting yang dibentuk Sistem Informasi Akuntansi pada

sebuah organisasi antara lain :

1. Mengumpulkan dan menyimpan data tentang aktivitas dan transaksi.

2. Memproses data menjadi informasi yang dapat digunakan dalam

proses pengambilan keputusan.

3. Melakukan kontrol secara tepat terhadap aset organisasi.

Sistem Informasi Akuntansi terdiri dari 3 subsistem :

1. Sistem pemrosesan transaksi, mendukung proses operasi bisnis harian.

2. Sistem buku besar/pelaporan keuangan, menghasilkan laporan

keuangan seperti laporan keuangan, seperti laporan laba/rugi, neraca,

arus kas, pengambilan pajak.

3. Sistem pelaporan manajemen, yang menyediakan pihak manajemen

internal berbagai laporan keuangan bertujuan khusus serta informasi

yang dibutuhkan untuk pengambilan keputusan, seperti anggaran,

Sistem Akuntansi, terutama sistem akuntansi manajemen

mempunyai tiga tujuan umum, yaitu :

1. Menyediakan informasi yang dipergunakan dalam perhitungan harga

pokok jasa, produk, dan tujuan lain yang diinginkan manajemen.

2. Menyediakan informasi yang dipergunakan dalam perencanaan,

pengendalian, pengevaluasian, dan perbaikan berkelanjutan.

3. Menyediakan informasi untuk pengambilan keputusan.

Ketiga tujuan ini menunjukkan bahwa manajer dan pengguna

lainnya perlu memiliki akses ke informasi akuntansi manajemen dan

mengetahui bagaimana cara menggunakannya. Informasi akuntansi dapat

membantu manajemen mengidentifikasikan suatu masalah, menyelesaikan

masalah, dan mengevaluasi kinerja ( informasi akuntansi dibutuhkan dan

dipergunakan dalam semua tahap manajemen, termasuk perencanaan,

pengendalian, dan pengambilan keputusan ). Selain itu, kebutuhan akan

informasi tidak hanya terbatas pada organisasi manufaktur. Informasi

akuntansi dipergunakan di semua organisasi baik manufaktur, jasa,

maupun dagang.

Sistem informasi akuntansi merupakan sistem informasi terpenting

dalam sebuah perusahaan. Tetapi, sistem ini bukanlah satu-satunya sistem

informasi formal. Sistem informasi akan semakin sangat penting karena

kegiatan akuntansi semakin banyak yang dikomputerisasi penuh dan

pokok dalam modal keputusan, seperti perencanaan anggaran dan model

pengendalian.

Menurut Hall (2001), Sistem Informasi Akuntansi merupakan

Suatu komponen yang mengumpulkan informasi akuntansi keuangan dan

decision making yang relevan kepada pihak luar dan pihak dalam perusahaan terutama manajemen.

Defenisi lainnya adalah bahwa Sistem Informasi Akuntansi

merupakan satu kesatuan sumber daya manusia dan modal dalam

organisasi, yang bertugas untuk menyiapkan informasi keuangan dan juga

yang diperoleh dari kegiatan pengumpulan data transaksi.

Berdasarkan berbagai pengertian di atas, dapat disimpulkan bahwa

Sistem Informasi Akuntansi berkenaan dengan komponen atau sumber

daya yang dimiliki perusahaan yang digunakan untuk membantu

manajemen dalam pengambilan keputusan baik oleh pihak manajemen

maupun pihak luar perusahaan.

(SEC) dan Financial Accounting Standards Board (FASB). Tujuannya adalah untuk menyusun laporan eksternal (laporan keuangan) bagi investor, kreditor, lembaga pemerintah, dan pengguna eksternal lainnya. Informasi ini digunakan untuk keperluan seperti keputusan investasi, evaluasi, pemonitoran aktivitas, dan ketentuan peraturan.

Akuntansi merupakan alat penting bagi pihak perusahaan untuk

melaksanakan beberapa tahapan dari mekanisme sistem informasi.

Informasi sangat penting bagi manajemen baik dalam perencanaan,

pelaksanaan, maupun pengendalian. Sementara Sistem Informasi

Akuntansi memiliki pengertian masing-masing yang terdiri dari tiga

elemen yaitu : sistem, informasi, dan akuntansi. Dimana setiap kata

memiliki arti sendiri, dan apabila digabungkan akan menghasilkan sebuah

definisi yang baru. Ketiga elemen tersebut akan dijelaskan sebagai berikut:

Suatu sistem dapat dijelaskan yaitu kumpulan elemen-eleman atau sumber

daya yang saling berkaitan secara terpadu, terintegrasi dalam suatu

hubungan hirarkis tertentu dan bertujuan untuk mencapai tujuan tertentu.

Menurut Hall, (2001 ; 5) mendefinisikan sistem sebagai berikut :

“Sistem adalah merupakan sekelompok dua atau lebih

komponen-komponen yang saling berkaitan atau subsistem-subsistem yang bersatu

untuk mencapai tujuan yang sama (common purpose).”

Sistem terdiri dari sub-subsistem atau bagian-bagian sistem, yang

terdiri dari subsistem-subsistem yang lebih kecil lagi atau modul-modul

dan seterusnya sampai komponen terkecil. Sistem akuntansi misalnya yang

terdiri dari subsistem akuntansi penjualan, subsistem akuntansi pembelian,

sebagainya. Selanjutnya sistem penjualan terdiri dari subsistem pelayanan

pesanan, subsistem penagihan, dan subsistem penerimaan kas dari piutang.

Subsistem-subsistem dalam suatu sistem tidak berdiri lepas sendiri-sendiri,

melainkan saling berinteraksi serta saling berhubungan membentuk satu

kesatuan terpadu sehingga tujuan atau sasaran sistem tersebut dapat

tercapai.

Pada sistem akuntansi tujuan tersebut antara lain adalah

menyajikan laporan akuntansi keuangan dan laporan akuntansi

manajemen. Subsistem adalah bagian dari sistem, dan interaksi yang

berkaitan sehingga dicapai suatu kesatuan atau terintegrasi.

Hal diatas menjelaskan bahwa sistem itu sendiri bukanlah

seperangkat unsur yang tersusun secara tidak teratur, tetapi terdiri dari

unsur-unsur yang saling mengisi satu sama lainnya. Dan sistem itu sendiri

juga mencakup tiga kegiatan sebagai berikut :

1. Masukan atau Input.

2. Pengolahan atau Processing.

3. Hasil dari pengolahan atau Output.

Informasi berasal dari data, sebelum menjelaskan arti dari

informasi, kita harus mengetahui arti dari data terlebih dahulu. Data adalah

fakta tentang peristiwa atau kenyataan lain yang mendukung suatu

pengetahuan untuk dijadikan dasar guna penyusunan keterangan,

yang telah diolah menjadi suatu bentuk yang sesuai dengan keinginan si

penerima.

Defenisi informasi menurut Leod (2001, p12) “ Informasi adalah

data yang telah diproses, atau data yang sudah lebih memiliki arti tertentu

bagi kebutuhan penggunanya”.

Dalam mentransformasi data menjadi informasi dibutuhkan

langkah-langkah sebagai berikut:

1. Pengumpulan atau Capturing adalah mengumpulkan data melakukan

pemeriksaan keterangan yang ada, apakah itu data atau fakta.

2. Memilah atau verfying adalah memilah data atau fakta yang

dikumpulkan tersebut benar atau hanya direka-reka saja.

3. Pengelompokkan atau Pengelompokkan atau Classifying adalah

mengelompokkan data yang telah ada sesuai dengan yang dibutuhkan..

4. Penyeleksian atau Sorting adalah menempatkan unsur data ke dalam

urutan data yang disesuaikan dengan kebutuhan si pemakai.

5. Meringkas atau Summarizing adalah meringkas data yang telah

dikelompokkan menjadi laporan data menjadi bentuk matematis atau

angka.

6. Perhitungan atau Calculating adakah memberikan nilai kepada

data-data yang ada.

7. Penyimpanan atau Storing adalah menempatkan data pada alat-alat

8. Pengambilan kembali atau Retriving adalah pengambilan keterangan

kembali dari arsip bila informasi tersebut masih layak guna untuk

dipakai sebagai informasi.

9. Memperbanyak atau Reproducing adalah menciptakan kembali atau

memperbanyak informasi yang ada dengan fotocopy atau magnetic

disk agar data asli tidak rusak.

10. Mengkomunikasikan atau Communicating adalah menyebarkan

informasi yang tersimpan kepada si pemakai informasi tersebut.

Informasi sangat berguna bagi pihak manajemen dalam proses

pengambilan keputusan, maka dari informasi yang berguna harus memiliki

kriteria-kriteria sebagai berikut:

1. Akurat, Informasi harus terbebas dari adanya kesalahan-kesalahan dan

tidak menyesatkan para penggunanya.

2. Relevan, Informasi yang relevan harus memberikan arti dan

mempunyai manfaat dengan bisa meningkatkan nilai dari suatu

kepastian atau mengurangi ketidakpastian.

3. Tepat Waktu ( Timely ), Informasi yang disajikan tepat pada saat

dibutuhkan dan informasi yang datang pada si penerima tidak boleh

terlambat karena dapat mempengaruhi proses pengambilan keputusan .

4. Lengkap ( Complete ), Informasi yang disajikan harus lengkap,

termasuk didalamnya semua data yang relevan.

6. Verifiable, Informasi yang dihasilkan tidak bias, menyebabkan

perbedaan dalam memahaminya.

7. Accessible, Informasi dikatakan accessible bila tersedia pada saat diperlukan dalam format yang sesuai dengan kepentingannya.

Dalam hal ini sistem informasi dapat didefinisikan sebagai sebagai

kumpulan eleman-elemen/ sumberdaya dan jaringan prosedur yang saling

berkaitan secara terpadu, terintegrasi dalam suatu hubungan hirarkis

tertentu, dan bertujuan untuk mengolah data menjadi informasi.

Menurut Hussein dan Wibowo (2000, h 5) “sistem informasi adalah seperangkat komponen yang saling berhubungan dan berfungsi mengumpulkan, memproses, menyimpan dan mendistribusikan informasi untuk mendukung pembuatan keputusan dan pengawasan dalam organisasi”.

Unsur-unsur sistem informasi adalah sebagai berikut :

1. Peralatan antara lain adalah perlatan komputer dan komunikasi

maupun peralatan kantor lainnya ( hardware ).

2. Prosedur, tata kerja ketentuan-ketentuan peraturan, termasuk sistem

operasi ( operating system/ system software ) dan aplikasi

komputerisasi program-program komputer ( application software ).

3. Tenaga Kerja, pelaksana operasional ( operator ), pimpinan pada

bidang tugasnya masing-masing staf yang merupakan pengguna sistem

( Knowledge Based Professional Staff ), termasuk teknisi komputer dan analisis informal.

Akuntansi dan sistem informasi sangat berkaitan erat. Akuntansi

pelaporan data keuangan yang sudah diolah yang digunakan dalam

pengambilan keputusan ekonomi.

Menurut Soemarso (2003 ; 3): “Akuntansi adalah suatu disiplin

yang menyediakan informasi yang penting sehingga memungkinkan adanya pelaksanaan dan penilaian jalannya perusahaan secara efisien. Akuntansi juga dapat didefenisikan sebagai proses mengidentifikasi, mengukur, dan melaporkan informasi ekonomi untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut “.

Dari uraian diatas maka pengertian Sistem informasi akuntansi

merupakan struktur yang menyatu dalam suatu entitas, yang menggunakan

sumber daya fisik dan komponen lain, untuk merubah data transaksi

keuangan/akuntansi menjadi informasi akuntansi dengan tujuan untuk

memenuhi kebutuhan informasi bagi para pengguna atau pemakainya.

Pengertian Kas adalah komponen aktiva paling aktif dan sangat

mempengaruhi setiap transaksi terjadi. Hal ini disebabkan karena setiap

transaksi memerlukan suatu dasar pengukuran yaitu kas. Banyak transaksi

perusahaan baik langsung maupun tidak langsung akan mempengaruhi

penerimaan dan pengeluaran kas. Tidak hanya terbatas pada uang tunai

yang tersedia didalam perusahaan saja, melainkan meliputi semua jenis

asset yang dapat dipergunakan dengan segera untuk membiayai seluruh

kegiatan perusahaan.

Sebagai harta yang paling likuid, kas adalah media pertukaran baku

dan dasar bagi pengukuran dan akuntansi untuk semua pos lainnya. Agar

pembayaran kewajiban lancar dan harus terbebas dari setiap ikatan

kontraktual yang membatasi penggunaannya dalam pemenuhan hutang.

Kas terdiri dari simpanan komersial dan rekening atau deposit

dibank atau di tempat lainnya serta pos–pos yang ada didalam yang dapat

dipergunakan sebagai media tukar atau yang dapat diterima oleh bank

dengan nilai nominal yang tercantum padanya. Kas yang ada dalam

perusahaan meliputi dana kas kecil (petty cash), dan dana pertukaran

(change funds) dan dana-dana lain yang dipergunakan dan tidak segera dibelanjakan secara teratur serta pos-pos seperti cek pribadi, cek

perjalanan, cek kasir, wesel bank, dan pos wesel. Rekening tabungan

biasanya juga diklasifikasikan sebagai kas.

Dari segi akuntansi yang dimaksud dengan kas adalah : “Kas

adalah segala sesuatu, baik yang berbentuk uang atau bukan yang dapat

tersedia dengan segera dan diterima sebagai pelunasan kewajiban pada

nilai nominalnya.”(Soemarso, 2004 : 320)

Menurut Ikatan Akuntansi Indonesia bahwa : “Kas terdiri dari saldo kas (cash and hand) dan rekening giro setara kas (cash equivalent) adalah investasi yang sifatnya sangat likuid berjangka pendek dan yang dengan cepat dapat dijadikan kas dalam jumlah tertentu tanpa menghadapi resiko perubahan-perubahan yang signifikan.”(IAI, 2007 : 22)

Pengertian kas yang lain adalah : “Kas adalah jumlah uang tunai yang ada di perusahaan dan rekening giro simpanan-simpanan di bank yang pengambilannya tidak dibatasi baik dalam waktu maupun jumlah dan investasi jangka pendek yang secara formal disebut kas dan setara kas.”(Munawir, 2002 : 42)

Adapun fungsi kas adalah sebagai berikut :

2. Sebagai alat tukar pembayaran.

3. Alat yang diterima sebagai net bank sebagai nilai nominal.

4. Sebagai Investasi baru dalam aktiva tetap.

B. MANFAAT SISTEM INFORMASI AKUNTANSI

Manfaat Sistem Informasi Akuntansi berikut adalah manfaat dari

Sistem Informasi Akuntansi:

1. Meningkatkan dan menyediakan Informasi yang akurat dan tepat

waktu sehingga bisa melakukan aktivitas utama pada value chain

secara efektif dan efesien.

2. Meningkatkan kualitas dan mengurangi biaya produksi, baik barang

maupun jasa yang dihasilkan.

3. Meningkatkan efisien.

4. Meningkatkan kemampuan dalam mengambil keputusan.

5. Meningkatkan sharing knowledge.

6. Menambah efisiensi kerja pada bagian keuangan.

C. RUANG LINGKUP SISTEM INFORMASI AKUNTANSI

Ruang Lingkup Sistem Informasi Akuntansi yaitu serangkain

kegiatan administratif untuk menangani transaksi perusahaan, dilengkapi

dengan prosedur,dokumen dan jurnal serta Laporan Keuangan sebagai

Pimpinan perusahaan berkepentingan untuk mengetahui keadaan

perusahaan yang dipimpinnya. Dalam perusahaan kecil, pimpinan dapat

langsung turun tangan dengan mengurusi pekerjaan setiap bagian,

sehingga dapat melihat keadaan dalam perusahaannya. Apabila perusahaan

sudah berkembang menjadi perusahaan besar , pimpinan perusahaan

membutuhkan alat untuk mengadakan pengawasan dan mengetahui

kemajuan yang dicapai. Kebutuhan ini dapat dipenuhi dengan adanya

sistem akuntansi.

Sistem akuntansi dirancang oleh manajemen untuk menyajikan

informasi keuangan baik bagi pihak luar atau pihak dalam perusahaan

seperti manajemen, investor, kreditur, kantor pelayanan, masyarakat dan

lain – lain. Karena ruang lingkup sistem akuntansi sangat luas maka

penulis hanya membatasinya pada sistem akuntansi penerimaan dan

pengeluaran kas. Kas merupakan perkiraan yang paling lancar dan aktif

sehingga hampir semua kegiatan yang dilakukan berkaitan dengan kas. Ini

disebabkan sifat kegiatan usaha yang meliputi suatu harga dan keadaan –

keadaan yang berkaitan dengan penetapan suatu alat tukar. Kas

memberikan dasar pengukuran dan pencatatan untuk semua perkiraan

yang lain.

Perlu dinyatakan atau digolongkan bahwa sebagai kas, aktiva

tersebut harus siap atau tersedia dan bebas digunakan dengan kata lain

melakukan pembayaran baik untuk membiayai operasi sehari-hari maupun

untuk mengadakan investasi.

Ruang Lingkup terdiri dari:

1. Ruang Lingkup Implementasi aplikasi sikompak pada bagian

akuntansi/ pembukuan meliputi pencatatan dan pengolahan data atas

transaksi keuangan yang meliputi penjurnalan, posting sehingga

menghasilkan laporan keuangan perusahaan (General Ledger System).

2. Ruang Lingkup Sistem Informasi Aktiva Tetap dan Persediaan terdiri

dari mutasi penambahan dan pengurangan pada aktiva tetap dan

persediaan serta perhitungan penyusutan dan nilai buku aktiva tetap.

3. Ruang Lingkup Implementasi Billing System yang telah

terkomputerisasi terdiri dari beberapa sub-sistem antara lain sub-sistem

penyambungan baru, sub-sistem administrasi rekening, sub-sistem

pelayanan pelanggan, dan sub-sistem penagihan dan penerimaan kas.

D. SISTEM INFORMASI AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS

Seiring dengan berkembangnya dunia bisnis di zaman era

perusahaan dituntut untuk memperoleh keuntungan yang maksimal.

Semakin berkembangnya suatu perusahaan menyebabkan transaksi

keuangan pada perusahaan tersebut semakin banyak dan kompleks.

Transaksi yang terus bertambah mendorong pihak menajemen untuk lebih

secara seksama sehingga kegiatan operasional perusahaan dapat diketahui

dan diawasi dengan lebih baik. Oleh karena itu dibutuhkan suatu

pengelolaan untuk mengawasi setiap alur kas yang terjadi didalam

perusahaan agar perusahaannya dapat terhindar dari kerugian.

1. Sistem Informasi Akuntansi Penerimaan Kas

Sistem Informasi Akuntansi Penerimaan Kas adalah suatu

catatan yang dibuat untuk melaksanakan kegiatan penerimaan uang

dari penjualan tunai atau dari piutang yang siap dan bebas digunakan

untuk kegiatan umum perusahaan, Sistem Informasi Akuntansi

Penerimaan Kas adalah proses aliran kas yang terjadi diperusahaan

adalah terus-menerus sepanjang hidup perusahaan yang bersangkutan

masih beroperasi. Aliran Kas terdiri dari Aliran kas masuk dan Aliran

kas keluar.

Sistem Informasi Akuntansi Penerimaan Kas melibatkan

beberapa bagian dalam perusahaan agar transaksi penerimaan kas tidak

terpusat pada satu bagian saja. Hal ini perlu agar dapat membagi

menjadi beberapa departemen mengenai arus dokumen yang

melukiskan penerimaan kas, yaitu:

a. Departemen ruang penerimaan dokumen.

b. Departemen penerimaan tunai atau kas.

c. Departemen piutang.

d. Departemen buku besar.

Penerimaan kas adalah transaksi yang sering terjadi.

Penerimaan kas berasal dari pendapatan jasa, penagihan piutang,

penerimaan bunga investasi, penjualan aktiva, dan berbagai sumber

pendapatan lainnya.

Menurut Mulyadi dalam bukunya yang bejudul Sistem

Akuntansi bahwa berdasarkan sistem pengendalian intern yang baik,

sistem penerimaan kas, dari penjualan tunai mengahruskan :

a. Penerimaan kas dalam bentuk tunai harus segera disetor ke bank

dalam jumlah penuh dengan cara melibatkan pihak lain untuk

melakukan internal check.

b. Penerimaan kas dari penjualan tunai dilakukan melalui transaksi

kartu kredit, yang melibatkan bank penerbit kartu kredit dalam

pencatatan transaksi penerimaan kas.

2. Sistem Informasi Akuntansi Pengeluaran Kas

Sistem Informasi Akuntansi Pengeluaran Kas suatu catatan

yang dibuat untuk melaksanakan kegiatan pengeluaran baik dengan

cek maupun dengan uang tunai yang digunakan untuk kegiatan umum

peusahaan. Menurut DEPDIKNAS Sistem Informasi Pengeluaran Kas

adalah satu proses, cara, perbuatan mengeluarkan alat pertukaran yang

diterima untuk pelunasan utang dan dapat diterima sebagai suatu

setoran ke bank dengan jumlah sebesar nominalnya, juga simpanan

dalam bank atau tempat-tempat lainnya yang dapat diambil

Sistem Informasi Akuntansi Pengeluaran Kas menggunakan

buku pengeluaran kas (cash payment journal). Sistem pengeluaran kas

ada 2 metode yang digunakan yaitu:

a. Metode pengeluaran kas dengan cek.

b. Dana kas kecil.

Menurut James. Hall yang diterjemahkan oleh Amir Abadi

Jusuf dalam buku yang berjudul Sistem Informasi Akuntansi

menyatakan Pengeluaran Kas adalah memproses pembayaran

kewajiban yang dihasilkan oleh sistem pembelian.

Dokumen yang digunakan yaitu:

a. Bukti kas keluar.

b. Cek.

c. Permintaan Cek.

Penerimaan dan Pengeluaran Kas dari perusahaan akan

berlangsung secara terus menerus selama perusahaan masih hidup.

Sebagian yang telah dijelaskan sebelumnya bahwa sistem akuntansi

kas terdiri dari metode dan catatan yang diciptakan untuk

mengidentifikasikan, menghimpun, menganalisis, mengelompokkan,

mencatat, dan melaporkan transaksi yang berhubungan dengan kas

selama satu periode akuntansi. Sistem Informasi Akuntansi Kas

E. PROSEDUR PENERIMAAN DAN PENGELUARAN KAS PADA PT.PLN (PERSERO) CABANG MEDAN

Pada umumnya suatu system pengawasan intern terhadap kas akan

memisahkan fungsi-fungsi penyimpanan, pelaksana dan pencatatan. Tanpa

adanya fungsi seperti diatas, akan mudah menggelapkan uang kas.

Karena bentuk dan jenis perusahaan ada bermacam-macam, maka

system pengawasan intern suatu perusahaan akan berbeda dengan

perusahaan lain . Tetapi ada dasar-dasar tertentu yang bisa digunakan

sebagai pedoman untuk mengadakan pengawasan terhadap kas.

1. Penerimaan Kas

Penerimaan uang dalam suatu perusahaan bisa berasal dari

beberapa sumber antara lain dari penjualan unai, pelunasan piutang,

atau dari pinjaman. Prosedur-prosedur pengawasan yang dapat

digunakan antara lain :

a. Harus ditunjukkan dengan jelas fungsi-fungsi dalam penerimaan

kas dan setiap penerimaan kas harus segera dicatat dan disetor ke

bank.

b. Diadakan pemisahaan fungsi antara pengurusan kas dengan fungsi

pencatatan kas.

c. Diadakan pengawasan yang ketat terhadap fungsi penerimaan dan

2. Pengeluaran kas

Pengeluaran kas dalam suatu perusahaan itu adalah untuk

membayar bermacam-macam transaksi. Apabila pengawasan tidak

dijalankan dengan ketat, sering kali jumlah pengeluaran diperbesar dan

selisihnya digelapkan. Beberapa prosedur pengawasan yang penting

sebagai berikut :

a. Semua Pengeluaran uang menggunakan cek, kecuali untuk

pengeluaran-pengeluaran kecil dibayar dari kas kecil.

b. Dibentuk kas kecil yang diawasi dengan ketat.

c. Penulisan cek hanya apabila didukung bukti-bukti (dokumen) yang

lengkap atau digunakan system voucher.

d. Dipisahkan antara orang-orang yang mengumpulkan bukti-bukti

pengeluaran, yang menulis cek, yang menandatangani cek dan

yang mencatat pengeluaran kas.

e. Diadakan pemeriksaan intern dengan jangka waktu yang tidak

tentu.

f. Diharuskan membuat laporan kas harian.

g. Dengan diterapakan prinsip-prinsip pengawasan intern terhadap

kas seperti yang telah disebutkan diatas, timbul beberapa masalah,

yaitu mengenai pembentukan kas kecil dan adanya rekening giro

bank yang memerlukan dilakukannya rekonsiliasi bank.

Dengan diterapkan prinsip-prinsip pengawasan intern terhadap

yaitu mengenai pembentukan kas kecil dan adanya rekening giro bank

BAB IV

KESIMPULAN DAN SARAN

A. KESIMPULAN

Berdasarkan pembahasan dan analisis serta evaluasi yang telah

diuraikan pada bab sebelumnya, Sistem Informasi Akuntansi terhadap kas

pada PT.PLN (Persero) Cabang Medan membuat suatu kebijakan

tersendiri dalam melakukan pencatatan dan membuat fungsi yang terpisah

sehubungan dengan transaksi penerimaan dan pengeluaran kas. Maka

penulis mencoba memberikan kesimpulan dan saran sebagai berikut :

1. Sistem Informasi Akuntansi terhadap kas yang dimiliki oleh

PT.PLN (Persero) Cabang Medan sudah cukup baik. Hal ini dapat

diliat dari:

a. PT.PLN (Persero) Cabang Medan telah membuat kebijakan

untuk mendukung aktivitas perusahaan.

b. Struktur organisasi yang digunakan oleh PT.PLN (Persero)

Cabang Medan adalah sistem garis lurus staff (staff line) yaitu,

aliran perintah dan pengawasan datang dari pemimpin tertinggi

yaitu general manager dan selanjutnya mengalir ke bawah yaitu

deputi manajer masing-masing bagian yang masing-masing

membawahi beberapa orang staff yang berfungsi sebagai ahli

dalam bidang tertentu dan dapat memberi pendapat kepada

2. Kas merupakan aktiva lancar dan memegang peranan penting

dalam menjalankan operasi perusahaan dan oleh karena itu

perusahaan telah membuat suatu sistem pengawasan intern atas

penerimaan dan pengeluaran kas.

3. Dalam hal penerimaan maupun pengeluaran kas pada PT.PLN

(Persero) Cabang Medan harus didasarkan pada bukti-bukti dan

diotorisasi oleh manajer keuangan. Dengan demikian perusahaan

mampu mewujudkan pengawasan terhadap kas.

4. Setiap penerimaan dan pengeluaran kas mempunyai bukti-bukti

yang ditanda tangani oleh pejabat-pejabat yang berwenang.

5. Segala bentuk pengeluaran dilakukan dengan menggunakan bukti

kas / bank, cek, dan dana kas kecil untuk pengeluaran yang

jumlahnya relatif kecil.

6. Sebagai alat bantu dalam melakukan pengawasan intern, PT.PLN

(Persero) Cabang Medan membuat suatu anggaran kas yang berisi

rencana penerimaan dan pengeluaran kas.

7. Tidak adanya bagian yang dibentuk dalam perusahaan yang

bertugas untuk melakukan pemeriksaan terhadap kasir dalam

mengelola kas kecil.

8. Dalam pembayaran gaji pegawai perusahaan bekerjasama dengan

bank, selanjutnya bank langsung mentransfer gaji ke rekening

9. Prosedur yang ada dalam perusahaan telah dijalankan oleh setiap

bagian, karyawan dengan baik.

10. Sistem Informasi Akuntansi Penerimaan Kas

a. Prosedur penerimaan kas dilakukan melalui 2 cara, yaitu

melalui penagihan perusahaan dan melalui transfer bank,

Penerimaan kas disamping berupa cek dan giro, juga berupa

uang tunai.

b. Bagian-bagian yang terkait dalam sistem penerimaan kas yaitu:

bagian perbendaharaan, bagian penagihan, bagian kasir, sub

bagian umum/tata usaha, dan bagian akuntansi.

c. Dokumen yang digunakan dalam sistem akuntansi penerimaan

kas, yaitu: kwintansi, surat perintah tagih, bukti penerimaan

kas/bank, rekening koran, bukti transfer bank, dan surat

pemberitahuan dari bank.

d. Catatan akuntansi yang digunakan dalam sistem akuntansi

penerimaan kas, yaitu : jurnal penerimaan kas, buku kas kasir,

buku harian, buku besar, dan kartu piutang.

11. Sistem Informasi Akuntansi Pengeluaran Kas

a. Prosedur pengeluaran kas dilakukan dengan menggunakan cek,

giro, dan uang tunai.

b. Fungsi yang terkait dalam sistem akuntansi pengeluaran yaitu

bagian akuntansi, bagian kasir, dan bagian pengawas intern

12. Hubungan antara Sistem Informasi Akuntansi dengan pengelolah

pencatatan dan otorisasi yaitu:

a. Berhubungan, karena Sistem Informasi Akuntansi terdapat

pengelolaan pencatatan dan otorisasi. Contohnya Pengelolaan

data-data kas, seperti Jurnal, Neraca, yang kebenaran hasilnya

telah dapat diketahui dengan pasti.

b. Seluruh Informasi, pencatatan, dan laporan yang dikoordinasi

sedemikian rupa untuk dapat menyediakan berbagai informasi

keuangan yang dibutuhkan manajemen guna memudahkan

pengelolaan perusahaan.

c. Untuk memperoleh data informasi tentang penerimaan dan

pengeluaran kas.

d. Untuk mengetahui pelaksanaan struktur pengendalian intern

pada PT. PLN (Persero) Cabang Medan.

B. SARAN

Dari kesimpulan yang telah diuraikan di atas, maka penulis

mencoba memberikan saran yang mungkin berguna untuk diterapkan bagi

pemimpin perusahaan dalam mengambil keputusan dan sebagai bahan

pertimbangan di masa yang akan datang. Adapun saran yang diberikan

penulis, yaitu :

1. Sistem Informasi Akuntansi terhadap kas pada PT.PLN (Persero)

dapat mempertahankan dan lebih meningkatkan sistem akuntansi pada

kas mengingat perkembangan zaman dan teknologi yang semakin

pesat yang memicu kebutuhan pribadi yang semakin meningkat pula

sehingga dapat mendorong seseorang untuk berbuat kecurangan.

2. Sistem Informasi Akuntansi terhadap kas yang telah diterapkan pada

perusahaan ini hendaknya lebih dipantau secara teratur guna

mendeteksi kelemahan-kelemahan yang ada, sehingga dapat ditemukan

solusi untuk segera diadakan perbaikan.

3. Perusahaan juga sebaiknya melakukan rapat-rapat koordinasi antara

bagian yang berhubungan dengan aktivitas penerimaan dan

pengeluaran kas. Sehingga dapat diketahui masalah-masalah yang

dihadapi oleh masing-masing bagian untuk selanjutnya dilakukan

pemecahan masalah sehingga dapat meningkatkan kinerja dari

DAFTAR PUSTAKA

Bodnar, George H. and William S. Hoopwood, 1995, Accounting Information System, sixth edition, Englewood Cliffs, New Jersey: Prentice Hall. Inc.

Buku Warrens, S Carl, James M Reeve, dan Philip E Fess. 2005. Pengantar Akutansi. Edisi Kelima. Penerjemahan Aria Farahmita Amanaugrahani dan Taufik Satu, Edisi 21, Penerbit Salemba Empat. Jakarta. Hendra. Penerbit Salemba Empat. Jakarta.

Hall, James A. 2001. Sistem Informasi Akuntansi. Terjemahan Amir Abadi Yusuf.

L a M i d j a n , 1 9 9 5 , S i s t e m I n f o r m a s i , P e n d e k a t a n M a n u a l P r a k t i k a Penyusunan Metode dan Prosedur, edisi kesembilan, Bandung: Binanyanti

Mulyadi, 2001. Sistem Akuntansi. Cetakan Ketiga. Edisi Ketiga. Penerbit Salemba Empat. Jakarta.

Pedoman Magang Diploma Fakultas Ekonomi Universitas Sumatera Utara.

Pedoman Magang PT.PLN (Persero) Cabang Medan.

Romney, Marshall B., Paul J. Steinbart, Barry E. Cushing, 1997, Accounting Information System, seventh edition, United State of America: Addison Wesley Publishing Company, Inc.

Hall,James A,2001, Sistem Informasi Akuntansi, Terjemahan oleh PT.Salemba Embanatria, Edisi Pertama, Penerbit Salemba Empat, Jakarta.

Sumber/referensi:http://www.duniaremaja.org/akuntansi-f58/sistem-informasi akuntansi-sia-