SKRIPSI

PENGARUH HARGASAHAM, VOLUME PERDAGANGAN DAN VARIAN RETURN TERHADAP BID – ASK SPREAD

PADA MASA SEBELUM DAN SESUDAH STOCK SPLIT DI BURSA EFEK

INDONESIA

OLEH

LISNA ROMAITO 110521115

PROGRAM STUDI MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

PENGARUH HARGA SAHAM,VOLUME PERDAGANGAN DAN

VARIAN RETURN TERHADAP BID-ASK SPREAD PADA MASA SEBELUM DAN SESUDAH STOCK SPLIT

DI BURSA EFEK INDONESIA

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh harga saham, volume perdagangan saham dan varian return terhadap bid-ask spread pada masa sebelum dan sesudah stock split di Bursa Efek Indonesia.

Jenis penelitian ini adalah penelitian asosiatif. Populasi yang digunakan dalam penelitian ini sejumlah 24 perusahaan yang melakukan stock split di Bursa Efek Indonesia. Jumlah sampel yang menjadi penelitian adalah sebanyak 12 perusahaan dengan kriteria yang telah ditentukan. Pengujian hipotesis dengan menggunakan teknik analisis regresi linear berganda dengan taraf signifikansi 5%.

Hasil penelitian ini menunjukkan bahwa harga saham, volume perdagangan saham dan varian return secara serempak berpengaruh signifikan terhadap bid-ask spread pada masa sebelum dan sesudah stock split di Bursa Efek Indonesia. Secara parsial, harga saham sebelum stock split berpengaruh positif dan signifikan, sedangkan harga saham sesudah stock split berpengaruh negatif dan signifikan. Volume perdagangan saham sebelum stock split berpengaruh positif dan signifikan, sedangkan volume perdagangan sesudah stock split

berpengaruh negatif dan signifikan. Varian return sebelum dan sesudah stock split berpengaruh positif dan signifikan terhadap Bid-Ask Spread.

ABSTRACT

INFLUENCE OF THE STOCK PRICE, TRADE VOLUME AND RETURN VARIANCE AGAINST BID-ASK SPREAD IN THE PERIOD BEFORE

AND AFTER THE STOCK SPLIT IN THE INDONESIAN STOCK EXCHANGE

The purpose of this study is to investigate and analyze the effect of the stock price, trade volume and stock return variance of the bid-ask spread in the period before and after the stock split in the Indonesian Stock Exchange.

Type of research is associative. The population used in this study a number of 24 companies that conduct a stock split in the Indonesia Stock Exchange. Total of that the sample there were 12 companies that meet the established criteria. Hypothesis testing using multiple linear regression analysis with significance level of 5%.

The results of this study indicate that the stock price, trade volume and stock return variance simultaneously significant effect on the bid-ask spread in the before and after stock-split companies in Indonesia Stock Exchange. Partially, the share price before the stock split and a significant positive effect, while the share price after the stock split and significant negative effect. The volume of stock trading before the stock split and significant positive effect, while the trading volume after the stock split and a significant negative effect. Variants of return before and after stock split and a significant positive effect to bid-ask spread. Keywords: stock prices, stock trading volume, return variance, the bid-ask spread,

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yesus Kristus atas berkat dan kasih-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Harga Saham, Volume Perdagangan dan Varian Return Terhadap Bid-Ask Spread Pada Masa Sebelum dan Sesudah Stock Split Di Bursa Efek Indonesia”.

Adapun tujuan dari penulisan skripsi ini untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan Strata-1 pada Universitas Sumatera Utara dan untuk memperoleh gelar Sarjana Ekonomi jurusan Manajemen.

Penulis telah banyak menerima bimbingan, masukan atau saran, motivasi dan doa dari dosen pembimbing, dosen pembaca dan juga teman-teman selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih, khususnya kepada orang tua penulis, yaitu Bapak Julimer Panjaitan dan Ibu Testinar Ardelima Simanjuntak atas dukungan beliau yang luar biasa. Penulis juga menyampaikan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, C., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, S.E, ME., selaku Ketua Departemen S1 Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Marhayanie, M.Si., selaku Sekretaris Departmen S1 Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dra. Friska Sipayung, M.Si., selaku Sekretaris Jurusan Program Studi Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

6. Ibu Dra. Lisa Marlina, M.Si., selaku Dosen Pembimbing atas ketulusan hati dan kesabarannya dalam membimbing, mendukung dan mengarahkan penulis. 7. Bapak Drs. Syahyunan, M.Si., selaku Dosen Pembaca Penilai yang telah

memberikan saran dan kritik bagi penulis dalam penyusunan skripsi ini.

8. Seluruh Dosen M a n a j e m e n , s t a f , d a n p e g a w a i F a k u l t a s E k o n o m i Universitas Sumatera Utara yang telah mendidik, memberikan bimbingan, saran, dan informasi selama perkuliahan dan dalam penulisan skripsi ini.

9. Teman-teman seperjuangan di jurusan Manajemen Ekstensi Fakultas Ekonomi Universitas Sumatera Utara, atas bantuan saran dan kerja sama, motivasi, penghiburan, dan perhatian selama ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh karena itu dengan segala kerendahan hati, penulis mengharapkan kritik dan saran yang membangun guna untuk kesempurnaan dan keakuratan skripsi ini. Akhir kata, penulis berharap skripsi ini dapat bermanfaat dan menjadi karya tulis yang memberikan dampak positif kepada semua pihak.

Medan, Desember 2013

3.9.3. Uji Autokorelasi ... 29

3.10.1.1.Uji Hipotesis Sebelum Stock Split Secara Serempak (Uji F) ... 32

3.10.1.2.Uji Hipotesis Sesudah Stock Split Secara Serempak (Uji F) ... 32

3.10.2.Uji Hipotesis Secara Parsial (Uji t) ... 32

3.10.2.1.Uji Hipotesis Sebelum Stock Split Secara Parsial (Uji t) ... 33

Stock Split ... 51

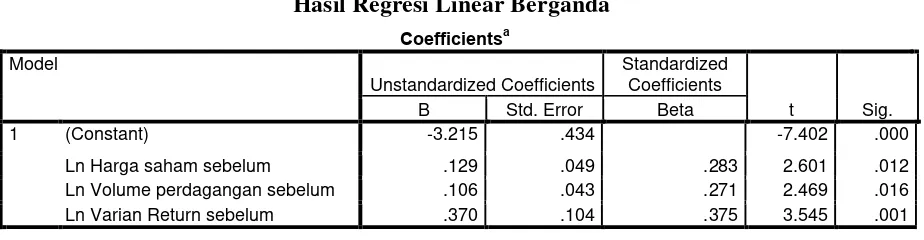

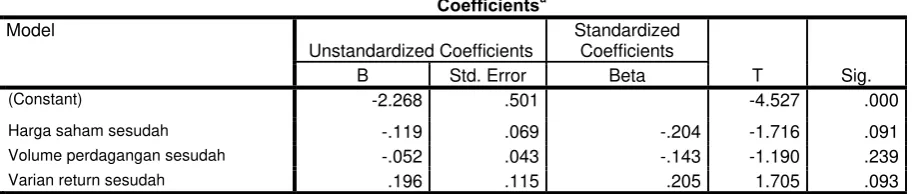

4.2.3.1. Analisis Regresi Linear Berganda

Sebelum Stock Split ... 55 4.2.3.2. Analisis Regresi Linear Berganda

Sesudah Stock Split ... 56 4.2.4. Uji Hipotesis ... 57

4.2.4.1. Uji Hipotesis Secara Parsial (uji t)

Sebelum Stock Split ... 57 4.2.4.2. Uji Hipotesis Secara Parsial (uji t)

Sesudah Stock Split ... 58 4.2.4.3. Uji Hipotesis Secara Serempak (uji F)

Sebelum Stock Split ... 59 4.2.4.4. Uji Hipotesis Secara Serempak (uji F)

Sesudah Stock Split ... 59

4.3.1. Pengaruh Harga Saham Sebelum Stock Split

Terhadap Bid-ask Spread ... 61 4.3.2. Pengaruh Harga Saham Sesudah Stock Split

Terhadap Bid-ask Spread ... 61 4.3.3. Pengaruh Volume Perdagangan Sebelum Stock Split

Terhadap Bid-ask Spread ... 62 4.3.4. Pengaruh Volume Perdagangan Sesudah Stock Split

Terhadap Bid-ask Spread ... 63

4.3.6. Pengaruh Varian Return Sesudah Stock Split Terhadap Bid-ask Spread ... 64

BAB V KESIMPULAN DAN SARAN ... 65

5.1. Kesimpulan ... 65

5.2. Saran ... 66

DAFTAR PUSTAKA ... 67

DAFTAR TABEL

No Tabel Judul Halaman

1.1 Harga Saham Untuk Beberapa Perusahaan Yang

Melakukan Stock Split Tahun 2010-2012 (dalam %) ... 4

1.2 Volume Perdagangan Untuk Beberapa Perusahaan Yang Melakukan Stock Split Tahun 2010-2012 (dalam %) ... 5

1.3 Varian Return Untuk Beberapa Perusahaan Yang Melakukan Stock Split Tahun 2010-2012 (dalam %) ... 5

1.4 Bid-ask Spread Untuk Beberapa Perusahaan Yang Melakukan Stock Split Tahun 2010-2012 (dalam %) ... 6

2.1 Daftar Penelitian Terdahulu ... 17

3.1 Daftar sampel perusahaan stock split ... 25

4.1 Statistik Deskriptif Sebelum Stock Split ... 42

4.2 Statistik Deskriptif Sesudah Stock Split ... 43

4.3 Hasil Uji Normalitas Sebelum Stock Split (Uji Kolmogorov-Smirnov) ... 47

4.4 Hasil Uji Normalitas Sebelum Stock Split Setelah Transformasi Data (Uji Kolmogorov-Smirnov) ... 47

4.5 Hasil Uji Normalitas Sesudah Stock Split (Uji Kolmogorov-Smirnov) ... 49

4.6 Hasil Uji Normalitas Sesudah Stock Split Setelah Transformasi Data (Uji Kolmogorov-Smirnov) ... 50

4.7 Hasil Uji Multikolinearitas Sebelum Stock Split (VIF-Tolerance) ... 51

4.8 Hasil Uji Multikolinearitas Sesudah Stock Split (VIF-Tolerance) ... 51

4.9 Hasil Uji Autokorelasi Sebelum Stock Split (Durbin Watson) ... 54

4.10 Hasil Uji Autokorelasi Sesudah Stock Split ... 54

4.11 Hasil Regresi Linear Berganda ... 55

4.12 Hasil Regresi Linear Berganda ... 56

4.13 Hasil Uji Hipotesis Secara Serempak Sebelum Stock Split (Uji F) ... 59

4.14 Hasil Uji Hipotesis Secara Serempak Sesudah Stock Split (Uji F) ... 59

4.15 Hasil Uji Koefisien Determinasi Sebelum Stock Split ... 60

DAFTAR GAMBAR

No. Gambar Judul Halaman 2.2 Kerangka Konseptual ... 20 4.1 Hasil Uji Normalitas Sebelum Stock Split

(Grafik Histogram) ... 45 4.2 Hasil Uji Normalitas Sesudah Stock Split

(Grafik Histogram) ... 46 4.3 Hasil Grafik Scatterplot Sebelum Stock Split ... 48 4.4 Hasil Grafik Scatterplot Sesudah Stock Split ... 49 4.5 Hasil Uji Normalitas Sebelum Stock Split

(Grafik Histogram) ... 52 4.6 Hasil Uji Normalitas Sesudah Stock Split

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman 1 Nilai harga saham, volume perdagangan dan

varian return terhadap bid-ask spread pada masa

sebelum dan sesudah stock split ... 70 2 Nilai harga saham, volume perdagangan dan

varian return terhadap bid-ask spread pada masa

sebelum dan sesudah stock split setelah transformasi ... 81

3 Data olah untuk harga saham, volume perdagangan dan varian return terhadap bid-ask spread pada

ABSTRAK

PENGARUH HARGA SAHAM,VOLUME PERDAGANGAN DAN

VARIAN RETURN TERHADAP BID-ASK SPREAD PADA MASA SEBELUM DAN SESUDAH STOCK SPLIT

DI BURSA EFEK INDONESIA

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh harga saham, volume perdagangan saham dan varian return terhadap bid-ask spread pada masa sebelum dan sesudah stock split di Bursa Efek Indonesia.

Jenis penelitian ini adalah penelitian asosiatif. Populasi yang digunakan dalam penelitian ini sejumlah 24 perusahaan yang melakukan stock split di Bursa Efek Indonesia. Jumlah sampel yang menjadi penelitian adalah sebanyak 12 perusahaan dengan kriteria yang telah ditentukan. Pengujian hipotesis dengan menggunakan teknik analisis regresi linear berganda dengan taraf signifikansi 5%.

Hasil penelitian ini menunjukkan bahwa harga saham, volume perdagangan saham dan varian return secara serempak berpengaruh signifikan terhadap bid-ask spread pada masa sebelum dan sesudah stock split di Bursa Efek Indonesia. Secara parsial, harga saham sebelum stock split berpengaruh positif dan signifikan, sedangkan harga saham sesudah stock split berpengaruh negatif dan signifikan. Volume perdagangan saham sebelum stock split berpengaruh positif dan signifikan, sedangkan volume perdagangan sesudah stock split

berpengaruh negatif dan signifikan. Varian return sebelum dan sesudah stock split berpengaruh positif dan signifikan terhadap Bid-Ask Spread.

ABSTRACT

INFLUENCE OF THE STOCK PRICE, TRADE VOLUME AND RETURN VARIANCE AGAINST BID-ASK SPREAD IN THE PERIOD BEFORE

AND AFTER THE STOCK SPLIT IN THE INDONESIAN STOCK EXCHANGE

The purpose of this study is to investigate and analyze the effect of the stock price, trade volume and stock return variance of the bid-ask spread in the period before and after the stock split in the Indonesian Stock Exchange.

Type of research is associative. The population used in this study a number of 24 companies that conduct a stock split in the Indonesia Stock Exchange. Total of that the sample there were 12 companies that meet the established criteria. Hypothesis testing using multiple linear regression analysis with significance level of 5%.

The results of this study indicate that the stock price, trade volume and stock return variance simultaneously significant effect on the bid-ask spread in the before and after stock-split companies in Indonesia Stock Exchange. Partially, the share price before the stock split and a significant positive effect, while the share price after the stock split and significant negative effect. The volume of stock trading before the stock split and significant positive effect, while the trading volume after the stock split and a significant negative effect. Variants of return before and after stock split and a significant positive effect to bid-ask spread. Keywords: stock prices, stock trading volume, return variance, the bid-ask spread,

BAB 1 PENDAHULUAN

1.5. Latar Belakang

Stock split merupakan salah satu bentuk corporate action yang dilakukan emiten, dengan cara memecah jumlah sahamnya (split) menjadi lebih banyak. Hal ini akan secara otomatis juga memecah harga saham. Baik harga nominal dan harga saham. Tujuan dilakukannya pemecahan saham adalah untuk menjaga harga agar saham tidak terlalu tinggi sehingga sahamnya lebih memasyarakat dan lebih banyak diperdagangkan. Dengan adanya pemecahan saham maka nilai pari atau nilai yang ditetapkan menjadi berubah tetapi di lain pihak jumlah lembar saham yang beredar bertambah pula. Menurut Dolley (dalam Fatmawati dan Asri 1999) motif utama dilakukan stock split atau pemecahan saham adalah untuk meningkatkan likuiditas saham.

Tujuan utama emiten melakukan stock split adalah untuk meningkatkan likuiditas saham sehingga saham menjadi lebih luas. Kebijakan stock split

merupakan strategi untuk mempengaruhi transaksi saham tersebut di Bursa Efek Indonesia. Harga awal yang diperkirakan terlalu tinggi dapat memberikan image

Stock split dapat mempengaruhi volume perdagangan dan jumlah pemegang saham yang dalam hal ini adalah semakin meningkat. Hal ini disebabkan karena jika harga saham yang ditawarkan tidak terlalu tinggi (rendah) maka banyak investor yang tertarik untuk membeli saham tersebut sehingga volume perdagangan pun akan meningkat karena saham tersebut aktif diperdagangkan. Sedangkan varian return saham adalah varian dari return harian dari perubahan harga saham. Dalam berinvestasi yang diharapkan investor adalah tingkat keuntungan yang maksimal dengan resiko yang kecil.

aktifitas investasi di bursa efek. Bid-ask spread yang besar berarti bahwa biaya yang harus ditanggung oleh investor menjadi semakin tinggi sehingga akan berpengaruh terhadap keputusan investor dalam menahan sahamnya beredar. Begitu juga sebaliknya jika bid-ask spread kecil berarti biaya yang harus ditanggung oleh investor menjadi semakin kecil sehingga akan berpengaruh terhadap keputusan investor dalam menyebar sahamnya di pasar.

Ambarwati (2006) menyatakan bahwa variabel yang berpengaruh terhadap

bid-ask spread antara lain adalah harga saham, volume perdagangan dan varian return. Harga saham menurut Purwanto (2004), menyatakan bahwa perusahaan yang melakukan stock split memiliki harga saham yang lebih mahal dibandingkan perusahaan yang tidak melakukan stock split. Volume perdagangan adalah instrument yang dapat digunakan untuk melihat reaksi pasar modal terhadap informasi melalui parameter volume saham yang diperdagangkan di pasar (Sutrisno, 2000). Menurut Abdul dan Hidayat (2000) “volume perdagangan adalah lembar saham yang diperdagangkan pada hari ke t. Sedangkan varian return adalah berbagai ukuran yang mengukur besarnya perubahan kekayaan investor baik kenaikan maupun penurunan serta menjadi bahan pertimbangan untuk membeli atau mempertahankan sekuritas.

return terhadap bid-ask spread pada masa sebelum dan sesudah stock split pada perusahaan manufaktur di Bursa Efek Indonesia pada periode 2010 sampai periode 2012”. Tujuan dilakukan penelitian ini adalah untuk mengetahui bagaimana pengaruh harga saham, volume perdagangan dan varian return

terhadap bid-ask spread pada masa sebelum dan sesudah stock split.

Berikut dibawah ini adalah kondisi dari masing-masing variabel penelitian saham-saham yang dari 7 hari sebelum dan 7 hari sesudah melakukan stock split

dari tahun 2010 sampai dengan 2012.

Tabel 1.1

Harga Saham Untuk Beberapa Perusahaan Yang Melakukan Stock Split Tahun 2010-2012

Emiten Hari

-7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7

TURI 556 575 575 569 575 556 587.5 142.5 137.5 135 140 145 145 150 147.5

CTRA 430 435 430 450 450 455 430 92 89 86 85 87 90 88 88

LSIP 2180 2110 2190 2200 2180 2160 2100 480 475 470 455 450 445 430 430

JTPE 310 304 296 298 298 298 290 54 55 57 56 56 59 60 61

KLBF 860 940 910 915 915 940 960 247.5 242.5 245 247.5 245 245 240 237.5

DKFT 326 324 326 346 400 400 386 83.75 83.75 86.25 87.5 87.5 85 90 91.25

Rata-Rata 777 781.3 787.8 798.3 803 801.5 792 183 180 180 179 178 178 176 176

Sumbe

Pada Tabel 1.1 menunjukkan bahwa harga saham pada saat stock split dan setelah stock split mengalami penurunan dari sebelum adanya stock split. Misalnya, pada perusahaan TURI mengalami stock split 1:4, maksudnya harga saham setelah stock split mengalami pemecahan sebanyak empat kali, sehingga nilai untuk setelah stock split jauh lebih kecil dari sebelum terjadinya stock split

Tabel 1.2

Volume Perdagangan Untuk Beberapa Perusahaan Yang Melakukan Stock Split

Pada Tabel 1.2 menunjukkan bahwa volume perdagangan pada saat stock split tidak mengalami mengalami perubahan yang besar dari hari sebelum stock split, begitu juga pada saat telah melakukan stock split, volume perdagangannya terus mengalami peningkatan sampai hari ke 4 selanjutnya menurun dari hari

stock splitnya. Misalnya, pada perusahaan TURI pada saat tanggal stock split

sebesar 0.0745% lebih kecil daripada satu hari sebelumnya yaitu sebesar 0.0847%, dan juga lebih kecil daripada satu hari sesudah stock split yaitu sebesar 0.041%. Sedangkan rata-rata harga untuk sampel perusahaan saham diatas pada saat stock split adalah 0,4878%.

Tabel 1.3

Pada Tabel 1.3 menunjukkan bahwa varian return masing-masing perusahaan ada yang mengalami penurunan dan kenaikan setelah perusahaan melakukan stock split. Misalnya, pada perusahaan TURI pada saat tanggal stock split sebesar 0.0187% lebih kecil daripada satu hari sebelumnya yaitu sebesar 0.01621%, dan juga lebih kecil daripada satu hari sesudah stock split yaitu sebesar 0.0818%. Perusahaan yang mengalami kenaikan varian return saham setelah melakukan stock split lebih banyak dibandingkan dengan perusahaan yang mengalami penurunan varian return saham. Rata-rata varian return pada saat terjad stock split sebesar 0,0466%.

Tabel 1.4

Bid-Ask Spread Untuk Beberapa Perusahaan Yang Melakukan Stock Split Tahun 2010-2012 (dalam %)

Emiten Hari

-7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7

TURI 0.033 0.032 0.032 0.021 0.021 0.022 0.042 0.05 0.033 0.034 0.017 0.035 0.011 0.054 0.035

CTRA 0.041 0.028 0.014 0.027 0.039 0.061 0.024 0.063 0.025 0.026 0.094 0.04 0.04 0.013 0.086 LSIP 0.041 0.042 0.059 0.031 0.022 0.027 0.033 0.034 0.034 0.033 0.044 0.021 0.031 0.021 0.02 JTPE 0.077 0.039 0.027 0.026 0.026 0.006 0.027 0.049 0.033 0.016 0.089 0.035 0.035 0.036 0.037 KLBF 0.023 0.074 0.049 0.021 0.005 0.047 0.052 0.073 0.02 0.051 0.02 0.02 0.02 0.02 0.02 DKFT 0.021 0.078 0.028 0.035 0.044 0.094 0 0.185 0.043 0.06 0.015 0.029 0.016 0.03 0.016 Rata-Rata 0.039 0.048 0.035 0.027 0.026 0.042 0.030 0.076 0.031 0.037 0.046 0.03 0.025 0.029 0.036

Sumber

dan sesudah stock splitnya. Sedangkan untuk nilai rata-rata bid-ask spread untuk ke 6 sampel perusahaan diatas pada saat stock split sebesar 0,076%.

1.6. Perumusan Masalah

Perumusan masalah dalam penelitian ini adalah:

1. Apakah harga saham, volume perdagangan, dan varian return berpengaruh terhadap bid-ask spread pada masa sebelum stock split periode 2010-2012? 2. Apakah harga saham, volume perdagangan, dan varian return berpengaruh

terhadap bid-ask spread pada masa sesudah stock split periode 2010-2012?

1.7. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui pengaruh harga saham, volume perdagangan, dan varian return terhadap bid-ask spread pada masa sebelum dan sesudah stock split di Bursa Efek Indonesia.

1.8. Manfaat Penelitian

Adapun manfaat penelitian yang diperoleh dari penelitian ini adalah: 1. Bagi Perusahaan (Emiten)

Sebagai pertimbangan untuk memperhatikan harga saham, volume perdagangan, dan varian return terhadap bid ask spread, agar mampu menarik investor untuk berinvestasi di perusahaan.

2. Bagi Investor

ask spread pada masa sebelum dan sesudah stock split perusahan-perusahaan yang terdapat di BEI.

3. Bagi Peneliti

Sebagai referensi untuk memperkaya khasanah penelitan mengenai bid ask spread dan mampu memberikan bukti mengenai pengaruh harga saham, volume perdagangan, dan varian return terhadap bid ask spread pada masa sebelum dan sesudah stock split perusahan-perusahaan yang terdapat di BEI. 4. Bagi Peneliti Selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1. Stock Split

Menurut Baridwan (2002;241), stock split adalah usaha perusahaan untuk memperbanyak jumlah saham yang beredar dengan mengurangi nilai nominal saham. Pengurangan nilai nominal dapat menambah jumlah lembar saham tanpa adanya penyebaran atau kapitalisasi nilai perusahaan, karena dalam stock split

tidak terjadi penambahan modal yang disetor (Ang, 1997:18). Perusahaan melakukan stock split karena harga sahamnya dinilai terlalu tinggi (over valued). Harga saham yang over valued menyebabkan kemampuan investor untuk membeli saham tersebut menjadi menurun. Melalui stock split, diharapkan harga saham terjadi pada kisaran tertentu yang dianggap optimal.

Secara teoritis stock split tidak memiliki nilai ekonomis karena stock split

hanya mengganti saham yang beredar dengan cara menurunkan nilai pari saham, sedangkan saldo modal saham dan laba yang ditahan tetap sama. Banyak peristiwa stock split dipasar modal memberikan indikasi bahwa stock split

merupakan alat yang penting dalam praktik pasar modal karena stock split

menjadi salah satu alat manajemen untuk membentuk harga pasar perusahaan, dan dalam praktik dipasar modal apabila perusahaan tersebut mempunyai kinerja yang bagus maka harga akan meningkat lebih cepat.

menggalang dana untuk perusahaan akan semakin baik. Selain itu, dengan murahnya harga saham terebut, kesempatan masyarakat luas untuk ikut memiliki saham ini akan semakin tinggi.

Pada dasarnya stock split dapat dilakukan dengan dua cara (Husnan, 2005:169), yaitu:

1. Pemecahan Naik (Split Up)

Pemecahan naik artinya penurunan nilai nominal per lembar saham yang mengakibatkan bertambahnya jumlah lembar saham yang beredar. Misalnya dengan faktor pemecahan 2:1.

2. Pemecahan Turun (Split Down/Reserve Split)

Pemecahan turun adalah peningkatan nilai nominal per lembar saham dan mengurangi jumlah saham yang beredar. Misalnya dengan faktor pemecah 1:2.

Secara teoritis, motivasi yang mendasari perusahaan melakukan stock split

serta dampak yang ditimbulkannya tertuang dalam teori trading range theory dan

signaling theory (Halim, 2007:16).

1. Trading Range Theory.

Teori ini menyatakan bahwa alasan manajemen melakukan stock split

split, harga saham menjadi tidak terlalu tinggi sehingga akan semakin banyak investor yang mampu bertransaksi. Stock split mengakibatkan terjadinya penataan kembali harga saham pada rentang yang lebih rendah.

2. Signaling Theory.

Teori ini menyatakan bahwa stock split memberikan signal yang positif karena manajemen akan menginformasikan prospek masa depan yang baik dari perusahaan kepada publik yang belum mengetahuinya. Alasan ini didukung dengan adanya kenyataan bahwa perusahaan yang melakukan stock split

adalah perusahaan yang mempunyai kondisi kinerja keuangan yang baik. Pengumuman stock split juga merupakan signal bahwa earning dan cash dividend akan meningkat. Peningkatan earning dan cash dividend merupakan salah satu gambaran prospek perusahaan yang positif. Tidak semua perusahaan dapat melakukan stock split. Hanya perusahaan yang sesuai dengan kondisi yang disinyalkan yang akan bereaksi positif. Perusahaan yang memberikan sinyal yang tidak valid akan mendapat dampak negatif. Stock split yang dilakukan emiten memerlukan biaya yang harus ditanggung dan hanya perusahaan yang mempunyai prospek yang baik yang dapat menanggung biaya tersebut.

Adapun manfaat Stock Split (Halim; 2007:17) yang dilakukan oleh perusahaan dengan harapan dapat memberi manfaat sebagai berikut:

2. Mengubah investor odd lot (membeli saham dibawah 500 lembar) menjadi

round lot (membeli saham minimal 500 lembar).

3. Memanfaatkan psikologi investor tentang tingkat keuntungan yang lebih tinggi karena basis harga yang lebih rendah.

4. Meningkatkan daya tarik masyarakat untuk berinvestasi. 5. Mensinyalkan kondisi perusahaan yang bagus.

Menurut Halim (2007:17) menyatakan bahwa ada beberapa tujuan suatu perusahaan melakukan stock split, yaitu:

1. Untuk menghindari harga saham yang terlalu tinggi sehingga memberatkan

public untuk membeli/memiliki saham tersebut. 2. Mempertahankan tingkat likuiditas.

3. Menarik investor yang berrpotensi lebih banyak guna memiliki saham tersebut.

4. Menarik minat investor kecil untuk memiliki saham tersebut karena jika terlalu mahal maka kepemilikan dana dari investor kecil tidak akan terjangkau. 5. Menambah jumlah saham yang beredar.

6. Memperkecil risiko yang akan terjadi, terutama bagi investor yang ingin memiliki saham tersebut dengan kondisi harga saham yang rendah maka karena sudah dipecah tersebut artinya telah terjadi diversifikasi investasi.

2.2. Bid-Ask Spread

dan travelers cheque karena lebih besar handling cost, resiko kerugian dan tidak adanya kompetisi substansial untuk foreign cash pada level jalanan. Spread yang lebih lebar juga diambil oleh para dealer untuk mengkompensasi tambahan risiko akibat semakin tidak stabilnya valas karena lebih berisiko bagi pedagang untuk mengambil posisi terhadap valas tersebut.

Menurut Jones (2002:418) spread merupakan selisih antara harga beli (bid) tertinggi yang menyebabkan investor bersedia untuk membeli saham tertentu dengan harga jual (ask) terendah yang menyebabkan investor bersedia menjual sahamnya. Spread mempunyai dua model, yaitu:

1. Dealer spread adalah selisih antara harga bid dan harga ask yang menyebabkan dealer ingin memperdagangkan sekuritas dengan aktivanya sendiri untuk mendapatkan keuntungak sendiri.

2. Marked spread merupakan perbedaan antara permintaan beli tertinggi dengan penawaran jual terendah yang terjadi pada suatu saat tertentu.

untuk memenuhi keinginan invetor untuk membeli atau menjual sesuai dengan harga dan jumlah yang diinginkan terhadap keinginan investor.

Perhitungan bid-ask spread dapat dirumuskan sebagai berikut di bawah ini (Stoll,1989:115):

Bid-Ask Spread=(Pj-Pb)/Ptx100% Dimana:

Pj = Harga jual saham Pb = Harga beli saham Pt = Harga penutupan saham

2.3. Harga Saham

Harga saham merupakan suatu surat berharga yang menunjukkan adanya kepemilikan seseorang atau badan hukum terhadap perusahaan penerbit saham (Fakhruddin dan Hadianto, 2008:5). Harga saham di pasar modal (pasar sekunder) setiap saat bisa mengalami perubahan, sehingga para investor atau calon investor harus jeli dalam pemilihan saham. Jika harga saham naik maka saham aktif diperdagangkan, sedangkan jika harga saham turun maka saham tidak aktif diperdagangkan. Hal ini yang menyebabkan bid-ask spead turun, sehingga harga saham memiliki hubungan negatif dengan bid-ask spread. Berdasaran hak kepemilikannya, saham dibagi atas dua bagian (Fakhruddin dan Hadianto, 2008:12), yaitu:

1. Saham Biasa (Common Stocks)

perusahaan tersebut di likuidasi. Saham ini bisanya merupakan saham yang paling banyak dikenal dan diperdagangkan dipasar.

2. Saham Preferen (Preferred Stocks)

Saham ini mempunyai karakteristik gabungan antara obligasi dan saham biasa karena bias menghasilkan pendapatan tetap, tetapi bias juga mendatangkan hasil seperti yang dikehendaki investor. Ada dua hal penyebab saham preferen serupa dengan saham biasa yaitu mewakili kepemilikan ekuitas dan diterbitkan tanpa tanggal jatuh tempo yang tertulis diatas lembaran saham tersebut dan membayar deviden. Perbedaan saham preferen dengan obligasi terletak pada dua hal yakni klaim atas laba dan aktiva. Deviden tetap selama masa berlaku dari saham, mewakili hak tebus dan dapat ditukar dengan saham biasa.

Faktor yang mempengaruhi pergerakan harga saham adalah kendala eksternal seperti kegiatan perekonomian pada umumnya, pajak dan keadaan bursa saham, proyeksi laba per lembar saham, saat diperoleh laba, tingkat resiko dari proyeksi laba, proporsi hutang perusahaan terhadap ekuitas, serta kebijakan pembagian stock split.

2.4. Volume Perdagangan

Menurut (Abdul dan Hidayat, 2000), volume perdagangan diartikan sebagai jumlah lembar saham yang diperdagangkan pada hari tertentu. Volume perdagangan akan menurunkan nilai pemilikan saham sehingga menurunkan

besar volume perdagangan suatu saham, maka semakin rendah biaya kepemilikan saham tersebut yang berarti akan mempersempit bid-ask spread saham tersebut.

Perubahan harga merefleksikan perubahan kepercayaan rata-rata pasar secara agregat, sebaliknya volume perdagangan suatu saham merupakan jumlah tindakan atau perdagangan investor secara individual. Total volume perdagangan suatu saham merupakan suatu penjumlahan dari setiap transaksi perdagangan yang dilakukan oleh para pelaku pasar. Proses penjumlahan ini mencerminkan adanya perbedaan pandangan (asimetri) diantara investor mengenai nilai suatu saham.

Besarnya variabel volume perdagangan diketahui dengan mengamati kegiatan perdagangan saham yang dapat dilihat melalui indikator aktifitas volume perdagangan (Trading Volume Activity/TVA). Trading Volume Activity (TVA) merupakan suatu indikator yang dapat digunakan untuk melihat reaksi pasar modal terhadap informasi melalui parameter pergerakan aktifitas volume perdagangan saham di pasar modal. Adapun yang menjadi rumus dari volume perdagangan adalah:

Jumlah saham perusahaan yang diperdagangkan Volume perdagangan =

Jumlah saham perusahaan yang beredar

2.5. Varian Return

melepas suatu kepemilikan saham, return dan tingkat resiko merupakan bahan pertimbangan tambahan yang dapat digunakan dalam pengambilan keputusan karena pada dasarnya antara tingkat risiko yang harus di tanggung dengan penentuan waktu untuk keputusan menahan atau melepas saham merupakan suatu hal yang berkaitan. Argumen ini di dukung oleh hasil penelitian Stoll (1989) yang menunjukkan bahwa varian saham berhubungan positif dengan bid-ask spread.

Adapun rumus dari varian return adalah:

σ

i2 =Berikut adalah penelitian terdahulu yang dijadikan referensi dalam penelitian ini:

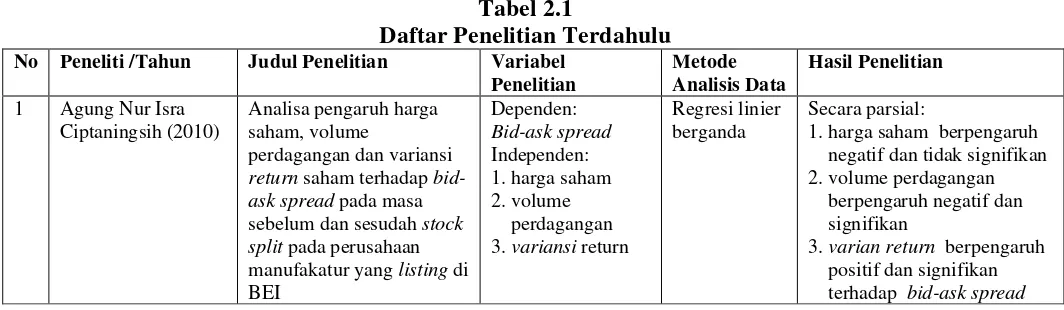

Tabel 2.1

Daftar Penelitian Terdahulu

No Peneliti /Tahun Judul Penelitian Variabel Penelitian

return saham terhadap

bid-ask spread pada masa

sebelum dan sesudah stock

split pada perusahaan

manufakatur yang listing di BEI

Secara serempak:

varian return terhadap

bid-ask spread pada masa

sebelum dan sesudah right

issue di Bursa Efek Jakarta

Dependen:

1. harga saham berpengaruh negatif dan tidak signifikan terhadap bid-ask spread, studi pada perusahaan yang melakukan stock split di Bursa Efek Jakrta

1. harga saham berpengaruh negatif dan tidak signifikan 2. volume perdagangan berpengaruh positif dan signifikan

3. volatilitas harga saham berpengaruh positif dan

return saham, earnings dan

volume perdagangan terhadap bid-ask spread

pra dan pasca pengumuman laporan keuangan baik dalam kondisi good news maupun bad news

1. harga saham berpengaruh positif dan tidak signifikan

Harga saham, return saham,

dan varian retun saham,

earnings dan volume

terhadap bid-ask spread

5 Veronica

Napitupulu (2013)

Pengaruh return saham, volume perdagangan dan volatilitas harga saham terhadap bid-ask spread

pada perusahaan yang melakukan stock split di Bursa Efek Indonesia

1. return saham berpengaruh positiff dan signifikan 2. volume perdagangan berpengaruh positif dan tidak signifikan

3. volatilitas harga saham berpengaruh negatif dan

Pengaruh return saham, volume perdagangan

3. varian return berpengaruh

negatif dan signifikan

bid-ask spread studi pada

perusahaan yang melakukan stock split di Bursa Efek Jakrta

1. harga saham berpengaruh positif dan signifikan 2. volume perdagangan berpengaruh positif dan signifikan

3. varian saham berpengaruh

positif dan tidak signifikan

4. abnormal return

berpengaruh negatif dan tidak signifikan

Secara serempak:

Harga saham, saham, volume perdagangan, varians saham

dan abnormal return

berpengaruh terhadap bid-ask

spread studi pada perusahaan

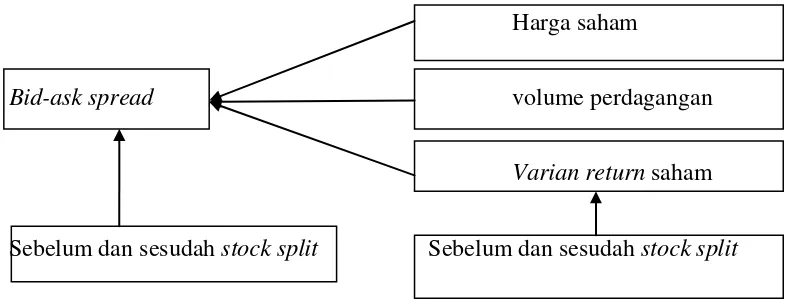

2.7. Kerangka Konseptual

Aktifitas stock split berpengaruh terhadap persentase bid-ask spread. Menuru Miller dan Rock (1998) bid-ask spread dipengaruhi oleh harga saham, volume perdagangan dan varian return. Dengan begitu perusahaan-perusahaan yang telah berada di dalam Bursa Efek Indonesia dapat mengetahui apa dampak yang dihasilkan dari bid-ask spread baik itu sebelum stock split maupun sesudah

stock split. Sehingga perusahaan-perusahaan tersebut dapat mengambil keputusan untuk melakukan stock split ataupun tidak melakukan stock split.

Berikut ini digambarkan tentang kerangka konseptual hubungan antara variabel dependen yaitu bid-ask spread dengan variabel independennya yaitu harga saham, volume perdagangan dan return saham dan juga sebelum dan sesudah stock split.

Adapun kerangka pemikiran penelitian adalah sebagai berikut : Harga saham

Bid-ask spread volume perdagangan

Varian return saham

Sebelum dan sesudah stock split Sebelum dan sesudah stock split

Gambar 2.2. Kerangka Konseptual

dengan rumus (Pj – Pb)/Pt. Hal ini berarti bahwa persentase bid–ask spread akan semakin rendah apabila harga saham semakin tinggi, demikian pula sebaliknya apabila bid–ask spread semakin tinggi maka harga saham semakin rendah. Berdasarkan hasil penelitian tersebut dapat dinyatakan bahwa harga saham memiliki hubungan negatif dengan bid–ask spread.

2.8. Hipotesis

Menurut Nasir (2000:124), hipotesis adalah suatu pernyataan atau dugaan sementara terhadap yang diteliti secara empiris. Berdasarkan kerangka konseptual diatas diambil sebuah hipotesis sebagai berikut:

1. Bahwa harga saham, volume perdagangan, dan varian return berpengaruh terhadap bid-ask spread pada masa sebelum stock split di Bursa Efek Indonesia.

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang digunakan adalah deskriptif asosiatif, yaitu penelitian yang dilakukan dengan menghubungkan antara satu variabel dengan variabel lain (Sugiyono, 2009:57).

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia (BEI) dengan

menggunakan situs

Waktu pelaksanaan penelitian dari Juli 2013 sampai dengan November 2013.

3.3. Batasan Operasional

Dalam penelitian ini, perlu memusatkan pembahasan dan menganalisis masalah, maka perlu pembatasan dalam penelitian yang sesuai dengan kemampuan penulis dan keterbatasan informasi yang didapat dari objek penelitian. Penelitian dilakukan dengan batasan-batasan pada masalah sebagai berikut:

a. Variabel independen dalam penelitian ini adalah harga saham, volume perdagangan, dan varian return.

b. Variabel dependen dalam penelitian ini adalah bid-ask spread.

3.4. Definisi Operasional Variabel

Definisi operasional dalam suatu variabel adalah suatu definisi yang terdapat dalam suatu variabel tertentu, dengan cara membenarkan suatu operasional yang diperlukan mengukur suatu variabel.

Berikut definisi-definisi dari tiap variabel yang akan diteliti, yaitu: 1. Harga Saham

Harga saham adalah harga yang terjadi di Bursa Efek Indonesia pada waktu tertentu yang ditentukan yaitu permintaan dan penawaran pasar. Penelitian ini menggunakan harga dari tujuh hari sebelum stock split dan tujuh hari sesudah

stock split.

2. Volume Perdagangan

Volume perdagangan adalah volume perdagangan saham harian perusahaan yang menjadi objek penelitian yang tercatat di Bursa Efek Indonesia. Volume perdagangan dalam penelitian ini dihitung berdasarkan volume perdagangan harian saham tujuh hari sebelum dan tujuh hari sesudah stock split. Rumus volume perdagangan dapat dihitung dengan cara (Akmila dan Kusuma, 2003):

Jumlah saham perusahaan yang diperdagangkan Volume perdagangan =

Jumlah saham perusahaan yang beredar

3. Varian Return

Varian return adalah varian dari return harta selama periode penelitian.

σ

i2 =∑��−1����−����� �−1

Dimana :

σi2 = varian return saham

Rit = Return saham i pada periode t

��it = Rata-rata return saham i pada periode t

n = Jumlah periode pengamatan

4. Bid-Ask Spread

Bid-ask spread adalah selisih antara bid price dengan ask price. Konsep perhitungan spread adalah dengan membuat rata-rata bid-ask spread selama tujuh hari sebelum dan tujuh hari setelah stock split. Dalam penelitian ini dinyatakan dalam persentase dan dirumuskan dengan persamaan berikut (Stoll, 1989):

Bid-Ask Spread = (Pj-Pb)/Pt Dimana:

Pj = Harga jual Saham Pb = Harga beli saham Pt = Harga penutupan saham

3.5. Populasi Penelitian

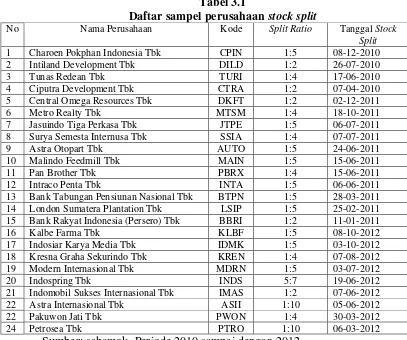

Berikut sampel perusahaan yang melakukan stock split periode 2010 sampai 2012.

Tabel 3.1

Daftar sampel perusahaan stock split

No Nama Perusahaan Kode Split Ratio Tanggal Stock

Split

1 Charoen Pokphan Indonesia Tbk CPIN 1:5 08-12-2010

2 Intiland Development Tbk DILD 1:2 26-07-2010

3 Tunas Redean Tbk TURI 1:4 17-06-2010

4 Ciputra Development Tbk CTRA 1:2 07-04-2010

5 Central Omega Resources Tbk DKFT 1:2 02-12-2011

6 Metro Realty Tbk MTSM 1:4 18-10-2011

7 Jasuindo Tiga Perkasa Tbk JTPE 1:5 06-07-2011

8 Surya Semesta Internusa Tbk SSIA 1:4 07-07-2011

9 Astra Otopart Tbk AUTO 1:5 24-06-2011

10 Malindo Feedmill Tbk MAIN 1:5 15-06-2011

11 Pan Brother Tbk PBRX 1:4 15-06-2011

12 Intraco Penta Tbk INTA 1:5 06-06-2011

13 Bank Tabungan Pensiunan Nasional Tbk BTPN 1:5 28-03-2011

14 London Sumatera Plantation Tbk LSIP 1:5 25-02-2011

15 Bank Rakyat Indonesia (Persero) Tbk BBRI 1:2 11-01-2011

16 Kalbe Farma Tbk KLBF 1:5 08-10-2012

17 Indosiar Karya Media Tbk IDMK 1:5 03-10-2012

18 Kresna Graha Sekurindo Tbk KREN 1:4 07-08-2012

19 Modern Internasional Tbk MDRN 1:5 03-07-2012

20 Indospring Tbk INDS 5:7 19-06-2012

21 Indomobil Sukses Internasional Tbk IMAS 1:2 07-06-2012

22 Astra Internasional Tbk ASII 1:10 05-06-2012

22 Pakuwon Jati Tbk PWON 1:4 30-03-2012

24 Petrosea Tbk PTRO 1:10 06-03-2012

Sumber: sahamok. Periode 2010 sampai dengan 2012

3.6. Jenis Data

untuk memperoleh data tersebut tidak semahal jika menggunakan data primer (Erlina, 2011:22). Kelemahan dari penggunaan data sekunder antara lain adalah data sekunder tidak dirancang secara spesifik untuk memenuhi kebutuhan peneliti.

3.7. Metode Pengumpulan Data

Metode pengumpulan data dengan menggunakan dokumentasi. Data tentang emiten yang melakukan stock split diperoleh dari www.finance.yahoo.com tahun 2010 sampai dengan 2012.

3.8. Teknik Analisis Data

Teknik analisis data yang digunakan adalah teknik analisis regresi linier berganda. Analisis regresi linier berganda digunakan untuk mengetahui pengaruh variabel bebas (�1, �2, �3) terhadap variabel terikat (Y) dengan persamaan regresi linier berganda sebagai berikut:

Rumus regresi linier berganda sebelum stock split: Y = a+�1�1+�2�2+�3�3+e

Rumus regresi linier berganda sebelum stock split: Y = a+�1�1+�2�2+�3�3+e

Keterangan:

Y = Bid-Ask Spread

a = Konstanta

b1,b2,b3 = Koefisien regresi variabel bebas

X1 = Harga saham

X2 = Volume perdagangan

e = Error of term

3.9. Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk memperoleh hasil analisis data yang memenuhi syarat pengujian asumsi klasik. Uji asumsi klasik tersebut terdiri dari uji normalisasi, uji multikolinieritas, uji auto korelasi, dan uji heteroskedastisitas.

3.9.1. Uji Normalitas

Uji normalitas berguna untuk membuktikan data dari sampel yang dimiliki berasal dari populasi berdistribusi normal atau data dari sampel yang dimiliki berdistribusi normal. Metode klasik dalam pengujian normalitas suatu data tidak begitu rumit. Berdasarkan pengalaman empiris beberapa pakar statistik, data yang banyaknya lebih dari 30 angka (n>30), maka sudah dapat diasumsikan berdistribusi normal. Bisa dikatakan sebagai sampel besar.

1. Analisis Grafik

Untuk melakukan pengujian normalitas dengan analisis grafik dapat dengan menggunakan grafik histogram dan normal probability.

2. Analisis Statistik

Pengujian normalitas ini akan dilakukan dengan uji statistic non-parametrik Kolmogrov-Smirnov (K-S) (Ghozali, 2005:27). Untuk melihat apakah suatu data mempunyai distribusi normal, maka kriterian pengujiannya adalah sebagai berikut:

b. Jika angka signifikan < 0,05 maka data tidak mempunyai distribusi normal.

3.9.2. Uji Multikolinieritas

Multikiolinieritas adalah kondisi terdapatnya hubungan linier atau korelasi yang tinggi antara masing-masing variabel independen dalam model regresi. Multikolinieritas biasanya terjadi ketika sebagia besar variabel yang digunakan saling terkait dalam suatu model regresi. Untuk menentukan batas terendah dari nilai Variance Inflation Factor (VIF) atau nilai toleransi. Beberapa ahli berpendapat bahwa nilai toleransi kurang dari 1 atau VIF lebih besar dari 10 menunjukkan multikolinieritas signifikan, sementara itu para ahli lainnya menegaskan bahwa besarnya R2 model dianggap mengidentifikasikan adanya multikolinieritas (Asnawi dan Wijaya, 2005). Disamping itu, suatu model dikatakan terdapat gejala multikolinieritas, jika kolerasi di antara variabel independen lebih besar (Ghozali, 2005:28).

Untuk mendeteksi apakah model regresi yang dipakai bebas dari permasalahan multikolinearitas dapat dilihat dari besaran Variance Inflation Factor (VIF). Pedoman pengambilan keputusan pada pengujian ini adalah:

1. Jika Variance Inflation Factor (VIF) > 10 maka artinya terdapat persoalan multikolinearitas diantara variabel bebas.

3.9.2.1. Uji Multikolinieritas Sebelum Stock Split

Uji multikolinieritas sebelum stock split dilakukan untuk melihat apakah data dari hari sebelum stock split sudah normal atau tidak, dengan melihat pengujian berikut ini:

1. Jika Variance Inflation Factor (VIF) > 10 maka artinya terdapat persoalan multikolinearitas diantara variabel bebas.

2. Jika Variance Inflation Factor (VIF) < 10 maka artinya tidak terdapat persoalan multikolinearitas diantara variabel bebas.

3.9.2.2. Uji Multikolinieritas Sesudah Stock Split

Uji multikolinieritas sesudah stock split dilakukan untuk melihat apakah data dari hari sesudah stock split sudah normal atau tidak, dengan melihat pengujian berikut ini:

1. Jika Variance Inflation Factor (VIF) > 10 maka artinya terdapat persoalan multikolinearitas diantara variabel bebas.

2. Jika Variance Inflation Factor (VIF) < 10 maka artinya tidak terdapat persoalan multikolinearitas diantara variabel bebas.

3.9.3. Uji Autokorelasi

Uji autokorelasi digunakan untuk melihat apakah ada hubungan linier antara eror serangkaian observasi yang diurutkan menurut waktu. Uji autokorelasi perlu dilakukan apabila data yang dianalisis merupakan data time series. Pengujian dengan uji Durbin Watson dibandingkan dengan nilai d-tabel. Hasil

a. Jika nilai D-W dibawah 0 sampai 1,5 berarti ada autokorelasi positif b. Jika nilai D-W diantara 1,5 sampai 2,5 berarti tidak ada autokorelasi c. Jika nilai D-W diantara 2,5 sampai 4 berarti ada autokorelasi negative

3.9.3.1. Uji Autokorelasi Sebelum Stock Split

Uji autokorelasi sebelum stock split dilakukan untuk melihat apakah data sebelum terjadinya stock split sudah berdistribusi normal atau tidak.

3.9.3.2. Uji Autokorelasi Sesudah Stock Split

Uji autokorelasi sesudah stock split dilakukan untuk melihat apakah data sesudah terjadinya stock split sudah berdistribusi normal atau tidak.

3.9.4. Uji Heteroskedastisitas

Heteroskedastisitas diartikan sebagai varian yang tidak konstan (Asnawi dan Wijaya, 2005). Cara untuk mendeteksi ada atau tidaknya heteroskedastisitas adalah dengan melihat grafik plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Deteksi ada tidaknya heteroskedastistas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi–Y sesungguhnya). Pengambilan keputusan untuk ada tidaknya heteroskedastisitas adalah sebagai berikut:

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas (Ghozali, 2005:30).

Selain dapat dideteksi dengan menggunakan uji glejser. Uji glejser dilakukan dengan meregresi nilai absolut residual terhadap variabel independen signifikan secara statistik mempengaruhi variabel dependen maka ada indikasi terjadi heteroskedastisitas.

3.9.4.1. Uji Heteroskedastisitas Sebelum stock split

Uji Heteroskedastisitas Sebelum stock split dilakukan untuk melihat apakah pada saat sebelum stock split ada terjadi heteroskedastisitas atau tidak adanya terjadi heteroskedastisitas.

3.9.4.2. Uji Heteroskedastisitas Sesudah stock split

Uji Heteroskedastisitas Sesudah stock split dilakukan untuk melihat apakah pada saat sesudah stock split ada terjadi heteroskedastisitas atau tidak adanya terjadi heteroskedastisitas.

3.11. Uji Hipotesis

3.11.1.Uji Hipotesis Secara Serempak (Uji F)

1. Ho: b1 = b2 = b3 = 0, artinya variabel return saham, volume perdagangan dan

volatilitas harga saham secara serempak berpengaruh tidak signifikan terhadap

bid-ask spread pada perusahaan yang melakukan stock split di Bursa Efek Indonesia.

2. Ha : Tidak semua bi adalah 0, artinya variabel return saham, volume

perdagangan dan volatilitas harga saham secara serempak berpengaruh signifikan terhadap bid-ask spread pada perusahaan yang melakukan stock split di Bursa Efek Indonesia.

Kriteria pengambilan keputusan pada pengujian hipotesis secara serempak adalah sebagai berikut:

1. Jika Sig < 0,05 dan Fhitung > Ftabel, maka Ho ditolak dan Ha diterima

2. Jika Sig > 0,05 dan Fhitung < Ftabel, maka Ho diterima dan Ha ditolak

3.11.1.1. Uji Hipotesis Sebelum Stock Split Secara Serempak (Uji F)

Uji Hipotesis Sebelum Stock Split Secara Serempak (Uji F) ini dilakukan untuk melihat pengaruh dari variabel bebas secara serempak terhadap variabel terikat.

3.11.1.2. Uji Hipotesis Sesudah Stock Split Secara Serempak (Uji F)

3.11.2.Uji Hipotesis Secara Parsial (Uji t)

Uji t digunakan untuk menguji pengaruh variabel bebas secara parsial terhadap variabel terikat. Pengujian hipotesis secara parsial adalah sebagai berikut:

1. Ho : bi = 0, artinya variabel return saham, volume perdagangan dan volatilitas

harga saham secara parsial berpengaruh tidak signifikan terhadap bid-ask spread pada perusahaan yang melakukan stock split di Bursa Efek Indonesia. 2. Ha : bi ≠ 0, artinya variabel return saham, volume perdagangan dan volatilitas

harga saham secara parsial berpengaruh signifikan terhadap bid-ask spread

pada perusahaan yang melakukan stock split di Bursa Efek Indonesia.

Kriteria pengambilan keputusan dalam pengujian hipotesis secara parsial adalah sebagai berikut:

1. Jika Sig < 0,05 dan thitung > ttabel, maka Ho ditolak dan Ha diterima

2. Jika Sig > 0,05 dan thitung < ttabel, maka Ho diterima dan Ha ditolak

3.11.2.1. Uji Hipotesis Sebelum Stock Split Secara Parsial (Uji t)

Uji Hipotesis Sebelum Stock Split Secara Parsial (Uji t) ini dilakukan untuk melihat pengaruh dari variabel bebas secara serempak terhadap variabel terikat.

3.11.2.2. Uji Hipotesis Sesudah Stock Split Secara Parsial (Uji t)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Objek Penelitian

Penelitian ini dilakukan pada perusahaan-perusahaan manufaktur yang yang melakukan stock split di Bursa Efek Indonesia berdasarkan penelitian periode 2010 sampai dengan 2012. Penelitian ini dilakukan pada 24 sampel perusahaan dengan kriteria-kriteria yang telah ditentukan, namun hanya ada 12 perusahaan yang memenuhi kriteria. Adapun alasan penelitian ini memilih perusahaan yang melakukan stock split sebagai objek penelitian bukan kebijakan dividen lainnya adalah karena dalam kebijakan stock split perusahaan melakukan peningkatan jumlah saham yang beredar, yang otomatis akan mempengaruhi harga saham, volume perdagangan saham, dan varian return .

1. PT. Tunas Ridean Tbk (TURI)

Ridean Tbk melakukan stock split pada tanggal 17 juni 2010. Perusahaan ini memiliki jumlah saham sebesar 5.580.000.000.

2. PT. Malindo Feedmill Tbk (MAIN)

PT Malindo Feedmill Tbk didirikan untuk pertama kalinya pada tahun 1997 sebagai anak cabang dari dua perusahaan asal Malaysia yakni Leong Hup Holding Berhad dan Emivest Berhad. Perusahaan ini memproduksi dan mendistribusikan pakan ternak, khususnya pakan ternak broiler dan Commerciall Day Chicks

(DOC). Disamping itu, perusahaan ini juga berinvestasi pada anak perusahaan yang memproduksi dan memasarkan induk produksi DOC, Commercial DOC dan ayam broiler. Perusahaan ini melakukan stock split pada tanggal 16 juni 2011. Perusahaan ini memiliki saham sebesar 1.695.000.000.

3. PT. Astra Otopart Tbk (AUTO)

tambah dan produk yang berorientasi pasar. Sebagai tambahan kepada pelanggan, perusahaan ini juga menyediakan pelayanan kepada masyarakat luas lewat Shop& Drive jaringan retail modern. Target utama dari jaringan ini adalah untuk mendukung pengembangan bisnis otomotif dari PT. Astra Otopart untuk memenuhi segala jenis kebutuhan otomotif yang ada di Indonesia. Perusahaan ini melakukan stock split pada tanggal 24 juni 2011 dan memiliki jumlah saham sebesar 4.819.733.000.

4. PT. Kalbe Farma Tbk (KLBF)

PT. Kalbe Farma Tbk merupakan perusahaan multinasional yang memproduksi farmasi, suplemen, nutrisi dan layanan kesehatan yang bermarkas di Jakarta, Indonesia. Perusahaan ini didirikan pada tahun 1966. Perusahaan ini menghasilkan berbagai macam-macam bahan farmasi.

PT. Kalbe Farma Tbk didirikan pada tahun 1966, oleh 6 bersaudara: Khouw Lip Tjoen, Khouw Lip Hiang, Khouw Lip Swan, Boenjamin Setiawan, Maria Karmila, F. Bing Aryanto. PT Kalbe Farma Tbk telah jauh berkembang dari awal mulanya sebagai usaha farmasi yang dikelola di garasi rumah pendirinya di wilayah Tanjung Priok Jakarta Utara.

Perusahaan ini melakukan stock split pada tanggal 8 oktober 2012. Jumlah saham yang dimiliki oleh perusahaan yakni 40.624.057.688.

5. PT. London Sumatera Plantation Tbk (LSIP)

PT. PP London Sumatera Indonesia Tbk didirikan pada tanggal 18 Desember 1962. Kemudian timbul pergolakan akibatadanya perubahan situasi antara pemerintah Indonesia dengan pemerintah Inggris. Pada tanggal 21 November 1991, PT. PP London Sumatera Indonesia melakukan merger dengan beberapa perusahaan yaitu: PT. Nagodang Plantation Company, PT. Seibulan Plantation Company, PT. Perusahaan Perkebunan Bajue Kidoel, PT. Perusahaan Perkebunan Sulawesi. Keempat perusahaan ini menggabungkan namanya menjadi PT. PP London Sumatera Indonesia. Namun pada tanggal 27 juli 1994, kepemilikan saham PT. PP London Sumatera Indonesia Tbk sepenuhnya diambil oleh Pan London Sumatera Plantation dengan komposisi saham beberapa kali mengalami perubahan.

split pada tanggal 25 Februari 2011 dan jumlah saham yang dimiliki oleh perusahaan ini yaitu 6.822.863.955.

6. PT. Surya Semesta Internusa Tbk (SSIA)

PT. Surya Semesta Internusa Tbk didirikan pada tanggal 15 Juni 1971 dengan nama PT. Multi Investments Limited. Perusahaan ini merupakan perusahaan yang bergerak di bidang konstruksi. Kegiatan utama perusahaan ini adalah berusaha dalam bidang industri, perdagangan, pembangunan, pertanian, pertambangan dan jasa, termasuk mendirikan perusahaan di bidang perindustrian bahan bangunan, real estate, kawasan industri, pengelolaan gedung dan lain – lain. Pada saat ini kegiatan perusahaan adalah melakukan penyertaan dan memberikan jasa managemen serta pelatihan pada entitas anak yang bergerak dalam bidang usaha pembangunan atau pengelolaan dan jasa konstruksi. Perusahaan ini melakukan stock split pada tanggal 7 Juli 2011 dengan jumlaah saham yang dimiliki 3.528.937.080. Di tahun 1995, perusahaan ini mengubah namanya menjadi PT Surya Semesta Internusa Tbk sampai sekarang dengan tujuan mencerminkan strategi perusahaan yang luas.

7. PT. Jasuindo Tiga Perkasa Tbk (JTPE)

Pada tahun 2010, perusahaan ini membuka pabrik baru untuk divisi kartu sekuriti. Kini, perusahaan telah memiliki tiga pabrik utama, yaitu pabrik untuk mencatat dokumen sekuriti, pabrik untuk memproduksi kartu VISA & Master dan kartu sekuriti lainnya, serta pabrik untuk mencetak dokumen niaga. pabrik-pabrik ini berada dalam lingkungan yang tertata asri serta dilengkapi dengan sistem dan peralatan terkini untuk menunjang kelancaran dan kinerja perusahaan. Perusahaan ini melakukan stock split pada tanggal 26 Juli 2011 dengan jumlah saham yang dimiliki sebesar 1.415.744.000.

8. PT. Intraco Penta Tbk (INTA)

PT. Intraco Penta Tbk didirikan pada tanggal 10 Mei 1975 dan memulai usaha komersialnya pada tahun 1975. PT.Intraco Penta Tbk adalah salah satu perusahaan distributor alat-alat berat terkemuka di Indonesia. Untuk menjadi partner yang memenuhi seluruh kebutuhan pelanggan, perusahaan ini menawarkan jasa layanan pendukung lainnya yang mencakup persediaan suku cadang, perawatan, dan perbaikan.

Setelah berada di bisnis ini selama 38 tahun, perusahaan ini telah mendapat kepercayaan dari para pelaku, termasuk yang terkenal produsen alat-alat berat

9. PT. Petrosea Tbk (PTRO)

PT. Petrosea Tbk didirikan tanggal 21 Februari 1972 dalam rangka Penanaman Modal Asing (PMA) dan memulai kegiatan komersialnya pada tahun 1972. Kegiatan perusahaan ini selama sepuluh tahun pertama yaitu jasa-jasa alat berat, konstruksi kelautan, pertambangan, rekayasa sipil dan pengerjaan tanah. Pada tanggal 15 Maret 1990 perusahaan ini menjadi perusahaan konstruksi pertama yang tercatat di Bursa Efek, kini Perusahaan ini diakui sebagai salah satu kontraktor pertambangan, konstruksi dan rekayasa yang terkemuka di Indonesia dengan sejarah kuat pada proyek- proyek besar pengembangan sumber daya di Indonesia. Perusahaan ini melakukan stock split pada tanggal 6 Maret 2012 dengan jumlah saham sebesar 907.744.500.

10. PT. Metro Realty Tbk (MTSM)

PT. Metro Realty Tbk didirikan pada tanggal 7 Februari 1980 dan mulai beroperasi secara komersial pada tahun 1982. Perusahaan iini bergerak di bidang pasar swalayan, sewa dan pengelolaan gedung, investasi, dan pengembangan real estate. Kegiatan komersial perusahaan dimulai sejak tahun 1982. Perusahaan ini melakukan stock split pada tanggal 18 Oktober 2011 dengan jumlah saham sebesar 174.636.000.

11. PT. Ciputra Development Tbk (CTRA)

perusahaan ini telah mengembangkan dan mengelola 21 properti perumahan dan komersial yang tersebar di 14 kota besar di seluruh Indonesia. Properti komersial yang telah dikembangkan meliputi pusat perbelanjaan, hotel, apartemen servis dan lapangan golf. Perusahaan ini melakukan stock split pada tanggal 15 Juni 2010 dengan jumlah saham sebesar 7.582.907.997.

12. PT. Charoen Pokphan Indonesia Tbk (CPIN)

PT. Charoen Pokphan Indonesia Tbk didirikan pada tanggal 7 Januri 1972 yang bergerak dalam produksi dan perdagangan pakan ternak, daging ayam olahan, peralatan peternakan dan pakan ikan serta penyertaan saham pada perusahaan lain. Pada awal didirikan PT. Charoen Pokphan Indonesia Tbk memfokuskan diri pada produksi pakan ternak dan pembibitan anak ayam usia satu hari komersial berkualitas tinggi untuk keperluan pasar domestik. Komitmen ini membuahkan hasil dengan diraihnya sekarang predikat sebagi produsen terbesar pakan ternak di Indonesia dengan total kapasitas produksi 2,3 juta ton pertahun. Perusahaan ini melakukan stock split pada tanggal 8 Desember 2010 dengan jumlah saham sebesar 13.138.245.632.

4.2. Hasil Penelitian 4.2.1. Statistik Deskriptif

4.2.1.1. Statistik Deskriptif Sebelum Stock Split Tabel 4.1

Statistik Deskriptif Sebelum Stock Split Descriptive Statistics

N Min Max Mean Std. Deviation

Harga saham sebelum 184 197.5 8875.0 1963.364 2190.68091

Volume perdagangan sebelum 184 .0000 7.4405 .534891 .9060986

Varian return sebelum 184 .0000 .2035 .040278 .0583318

Bid-asks pread sebelum 184 .000 .185 .03358 .024377

Sumber: Hasil Penelitian, 2013 (data diolah)

Tabel 4.1 menunjukkan bahwa nilai rata-rata harga saham sebelum stock split pada perusahaan yang menjadi sampel penelitian di Bursa Efek Indonesia pada periode penelitian 2010 sampai dengan 2012 adalah sebesar 1963.364 dengan Standard Deviasi sebesar 2190,68091. Nilai harga saham sebelum stock split minimum adalah sebesar 197,5 yang dimiliki oleh Pakuwon Jati Tbk, sedangkan untuk nilai harga saham sebelum stock split maximum adalah sebesar 8875,0 yang dimiliki oleh Indomobil Sukses Internasional Tbk.

Rata-rata volume perdagangan sebelum stock split adalah sebesar 0,534891 dengan Standard Deviasi sebesar 0,9060986. Nilai minimum volume perdagangan sebelum stock split adalah sebesar 0% dimiliki oleh Pakuwon Jati Tbk dengan nilai maximum adalah sebesar 7,4405% yang dimiliki oleh Bank Rakyat Indonesia (Persero) Tbk.

Rata-rata varian return sebelum stock split adalah sebesar 0,040278 dengan Standart Deviasi sebesar 0,0583318. Nilai minimum varian return

sebelum stock split adalah sebesar 0% yang hampir di setiap sampel perusahaan memiliki nilai tersebut, sedangkan untuk nilai maximum varian return sebelum

Rata-rata nilai bid-ask spread sebelum stock split adalah sebesar 0,3358 dengan Standard Deviasi sebesar 0,024377. Nilai minimum bid-ask spread

sebelum stock split adalah sebesar 0% yang terdapat pada perusahaan Metro Realty Tbk, Bank Tabungan Pensiunan Nasional Tbk, Modern Internasional Tbk dan Pakuwon Jati Tbk. Dimana nilai maximum bid-ask spread sebelum stock split

adalah sebesar 0,183% yang dimiliki oleh Charoen Pokhphan Indonesia Tbk dan Intiland Development Tbk.

4.2.1.2. Statistik Deskriptif Sesudah Stock Split

Statistik deskriptif sesudah stock split memiliki sama tujuan dengan sebelum stock split yaitu untuk memberi gambaran atau deskripsi suatu data yang dilihat beberapa hari sesudah tanggal stock split.

Tabel 4.2

Statistik Deskriptif Sesudah Stock Split Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Harga saham sesudah 184 50.0 3975.0 526.5689 856.53283

Volume perdagangan sesudah 184 .0000 7.8814 .529500 .9405832

Varian return sesudah 184 .0000 .3861 .041267 .0668101

Bid-ask spread sesudah 184 .000 .910 .04193 .068099

Sumber: Hasil Penelitian, 2013 (data diolah)

Tabel 4.2 menunjukkan bahwa nilai rata-rata harga saham sesudah stock split pada perusahaan yang menjadi sampel penelitian di Bursa Efek Indonesia pada periode penelitian 2010 sampai dengan 2012 adalah sebesar 526,5689 dengan Standard Deviasi sebesar 856,53283. Nilai minimum harga saham sesudah

untuk nilai harga saham sesudah stock split maximum adalah sebesar 3975 yang dimiliki oleh Indomobil Sukses Internasional Tbk.

Rata-rata volume perdagangan sesudah stock split adalah sebesar 0,529500 dengan Standard Deviasi sebesar 0,9405832. Nilai minimum volume perdagangan sesudah stock split adalah sebesar 0% dimiliki oleh Pakuwon Jati Tbk dengan nilai maximum adalah sebesar 7,8814% yang dimiliki oleh Bank Rakyat Indonesia (Persero) Tbk.

Rata-rata varian return sesudah stock split adalah sebesar 0,041267 dengan Standart Deviasi sebesar 0,0668101. Nilai minimum varian return

sesudah stock split adalah sebesar 0% yang hampir di setiap sampel perusahaan memiliki nilai tersebut, sedangkan untuk nilai maximum varian return sesudah

stock split adalah sebesar 0,3861% yang dimiliki oleh Astra Otopart Tbk.

Rata-rata nilai bid-ask spread sesudah stock split adalah sebesar 0,04193 dengan Standard Deviasi sebesar 0,068099. Nilai minimum bid-ask spread

sesudah stock split adalah sebesar 0% yang terdapat pada perusahaan Modern Internasional Tbk, Kresna Graha Sekurindo Tbk dan Pakuwon Jati Tbk. Dimana nilai maximum bid-ask spread sesudah stock split adalah sebesar 0,910% yang dimiliki oleh Charoen Pokhphan Indonesia Tbk dan Intiland Development Tbk.

4.3.2. Uji Asumsi Klasik

4.3.2.1.Uji Normalitas

Pengujian ini dilakukan untuk mengetahui apakah distribusi sebuah data telah mengikuti atau mendekati distribusi normal. Data yang baik adalah data yang mempunyai pola seperti distribusi normal, yaitu distribusi data tidak melenceng kekiiri atau kekanan. Cara yang digunakan untuk mendeteksi apakah data berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik.

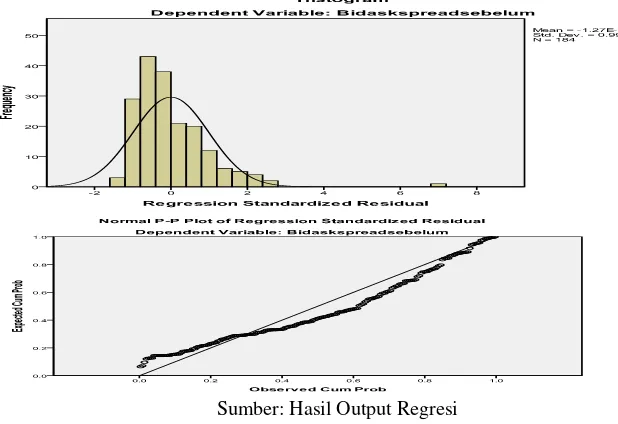

4.3.2.1.1. Uji Normalitas Sebelum Stock Split 1. Analisis Grafik Sebelum Stock split

Berdasarkan hasil uji grafik diperoleh gambar sebagai berikut:

Gambar 4.1

Hasil Uji Normalitas Sebelum Stock Split (Grafik Histogram)

Sumber: Hasil Output Regresi

transformasi data dengan Logaritma Natural (Ln), sehingga menghasilkan gambar sebagai berikut:

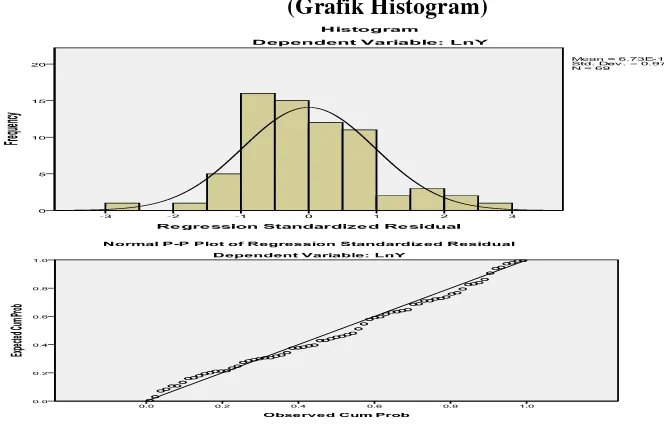

Gambar 4.2

Hasil Uji Normalitas Sebelum Stock Split Setelah Transformasi Data (Grafik Histogram)

Sumber: Hasil Penelitian, 2013 (Data diolah)

Gambar 4.2 menunjukkan data yang menyebar di sekitar garis diagonal dan mengikuti arah pola garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal. Sehingga hal ini dikatakan model regresi dan layak dipakai karena memenuhi asumsi normalitas.

2. Analisis Statistik Sebelum Stock Split.

Tabel 4.3

Hasil Uji Normalitas Sebelum Stock Split(Uji Kolmogorov-Smirnov)

One-Sample Kolmogorov-Smirnov Test

Unstandardiz ed Residual

N 184

Normal Parametersa,b Mean .0000000

Std. Deviation .02187218

Asymp. Sig. (2-tailed) .004

a. Test distribution is Normal.

Sumber: Hasil Penelitian, 2013 (Data Diolah)

Tabel 4.3 menunjukkan Asymp. Sig (2-tailed) atau angka signifikan, lebih kecil dari 0,05. Hal ini berarti data tersebut mempunyai distribusi tidak normal. Sehingga perlu dilakukan transformasi data dengan cara Logaritma Natural (Ln), maka datanya sebagai berikut:

Tabel 4.4

Hasil Uji Normalitas Sebelum Stock Split Setelah Transformasi Data (Uji Kolmogorov-Smirnov)

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 69

Normal Parametersa,b Mean .0000000

Std. Deviation .45791161

Most Extreme Differences Absolute .070

Positive .070

Negative -.053

Kolmogorov-Smirnov Z .585

Asymp. Sig. (2-tailed) .883

a. Test distribution is Normal.

Sumber: Hasil Penelitian, 2013 (Data diolah)

4.3.2.1.2. Uji Normalitas Sesudah Stock Split

Pengujian ini dilakukan untuk mengetahui apakah distribusi sebuah data telah mengikuti atau mendekati distribusi normal. Data yang baik adalah data yang mempunyai pola seperti distribusi normal, yaitu distribusi data tidak melenceng kekiiri atau kekanan. Cara yang digunakan untuk mendeteksi apakah data berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik. 1. Analisis Grafik Sesudah Stock Split

Berdasarkan hasil uji grafik diperoleh gambar sebagai berikut:

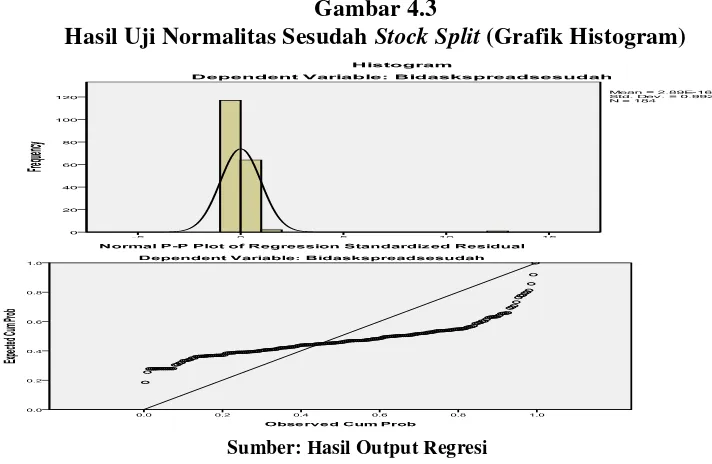

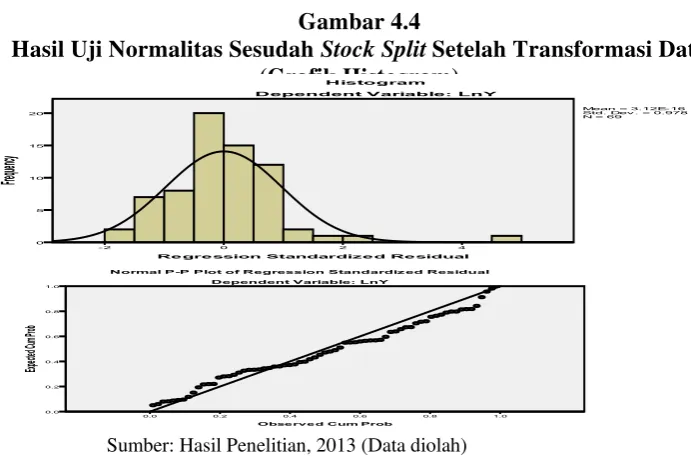

Gambar 4.3

Hasil Uji Normalitas Sesudah Stock Split (Grafik Histogram)

Sumber: Hasil Output Regresi