109 Lampiran 1. Kuesioner Penelitian

NO: KUESIONER PENELITIAN

PENGARUH KOMUNIKASI DAN MOTIVASI TERHADAP KINERJA KARYAWAN PADA PT. BUMIPUTERA CABANG BINJAI

1. Nama :

IDENTITAS RESPONDEN

2. Jenis Kelamin : Laki-Laki

Perempuan

3. Usia : 21 – 25 Tahun

26 – 30 Tahun > 30 Tahun

4. Lama Bekerja : 1 – 5 Tahun

6 – 10 Tahun >10 Tahun

5. Pendidikan : D-III

S1 S2

Peneliti meminta anda untuk mengisi kuesioner untuk mengetahui pendapat anda mengenai pengaruh komunikasi dan motivasi terhadap kinerja karyawan pada PT. Bumiputera Cabang Binjai.

Penelitian ini murni bersifat akademis dan kami tidak akan meminta data-data rahasia anda. Terima kasih atas perhatian dan kerjasamanya.

PETUNJUK PENGISIAN

KAMI TELAH MENYEDIAKAN BERBAGAI PERNYATAAN UNTUK ANDA JAWAB. SETIAP BUTIR PERNYATAAN HANYA BOLEH DIJAWAB SATU KALI DENGAN MENCENTANG SALAH SATU KOTAK DARI LIMA PILIHAN KOTAK YANG DISEDIAKAN. ANDA AKAN MELIHAT LIMA KOTAK DENGAN KODE SS, S, KS, TS, STS. ADAPUN MAKNANYA ADALAH:

☐ SS (SANGAT SETUJU) ☐ S (SETUJU)

☐ KS (KURANG SETUJU) ☐ TS (TIDAK SETUJU)

110 1. Komunikasi (X1)

Komunikasi Internal

No Pernyataan STS TS KS S SS

1 2 4 4 5

1 Pimpinan selalu berusaha berkomunikasi dengan baik kepada para karyawan. 2 Pimpinan menjelaskan prosedur untuk

setiap pekerjaan yang dilaksanakan oleh bawahannya.

3 Saya selalu berkomunikasi dengan bagian lain yang terkait dengan kemajuan perusahaan

4 Saya berdiskusi dengan karyawan lain untuk memecahkan masalah dalam pekerjaan

5 Komunikasi yang terjalin antara saya dan rekan kerja sangat baik.

6 Pegawai selalu melakukan Koordinasi tugas dengan bagian lain.

Komunikasi Eksternal

No Pernyataan STS TS KS S SS

1 2 3 4 5

1 Saya selalu memberikan penjelasan kepada konsumen tentang perusahaan tempat saya bekerja.

2 Pimpinan selalu berkomunikasi dengan pimpinan perusahaan lain yang

bergerak dalam bidang yang sama. 3 Perusahaan saya selalu berkoordinasi

dengan organisasi lain untuk meningkatkan informasi penting demi kemajuan perusahaan.

111 2. Motivasi (X2)

Motivasi Internal

No Pernyataan ST

S

TS KS S SS

1 2 3 4 5

1 Saya selalu menyelesaikan tugas dengan penuh tanggung jawab.

2 Saya mampu mengambil inisiatif sendiri dalam melaksanakan tugas.

3 Saya selalu berupaya memenuhi target yang telah ditetapkan perusahaan. 4 Saya selalu mengerjakan tugas dengan

tepat waktu.

5 Saya mampu menyelesaikan pekerjaan dengan target yang telah ditentukan pimpinan

6 Saya selalu meyelesaikan tugas dengan baik

7 Mendapat pengakuan dan penghargaan dari pimpinan dan rekan kerja saat melakukan perkerjaan sesuai target. 8 Upah yang saya terima sesuai dengan

target yang saya capai.

9 Saya tidak pernah mengeluh dalam melaksanakan pekerjaan.

10 Saya selalu merasa senang melakukan setiap pekerjaan yang diberikan kepada saya.

11 Saya giat bekerja karena adanya kesempatan dari perusahaan untuk menduduki posisi tertentu.

12 Saya berusaha keras untuk

menonjolkan kemampuan saya dalam melakukan pekerjaan

13 Perusahaan peduli atas prestasi kerja karyawan yang dicapai.

112 Motivasi Eksternal

No Pernyataan

ST

S TS KS S SS

1 2 3 4 5

1 Gaji yang diberikan perusahaan cukup memenuhi kebutuhan saya.

2 Perusahaan memberikan jaminan keselamatan dalam melakukan pekerjaan

3 Pimpinan selalu memberikan respon yang baik terhadap hasil kerja karyawan.

4 Rekan kerja selalu memberikan pujian ketika saya mencapai target yang telah ditentukan perusahaan.

5 Tunjangan hari tua diberikan untuk meningkatkan kinerja karyawan.

6 Karyawan yang mencapai target dengan cepat akan memperoleh bonus. 7 Saya bekerja dengan gigih untuk

mendapat perhatian dari pimpinan. 8 Saya berupaya melakukan pekerjaan

dengan baik agar mendapat pujian. 3.Kinerja Karyawan (Y)

Kuantitas

No Pernyataan STS TS KS S SS

1 2 3 4 5

1 Saya bekerja sesuai standar kerja dari perusahaan.

2 Saya melakukan pekerjaan sesuai dengan prosedur yang telah di tetapkan perusahaan

3 Saya selalu dapat mencapai target yang diberikan perusahaan

4 Saya tidak pernah menunda-nunda pekerjaan yang diberikan kepada saya

Kualitas

No Pernyataan STS TS KS S SS

1 2 3 4 5

1 Saya selalu bekerja sesuai dengan standart oprasional perusahaan

113 3 Saya berusaha mengurangi tingkat

kesalahan kerja saya.

4 Saya mampu mengatasi masalah yang timbul dalam melakukan pekerjaan

Ketepatan Waktu

No Pernyataan STS TS KS S SS

1 2 3 4 5

1 Saya tidak suka menunda nunda pekerjaan yang seharusnya dapat saya selesaikan dengan cepat

2 Saya mampu menyelesaikan pekerjaan sesuai dengan waktu yang ditentukan perusahaan.

3 Saya menyelesaikan laporan tepat waktu.

114 Lampiran 2. Output Uji Validitas dan Reliabilitas

Scale: ALL VARIABLES

Case Processing Summary

N %

Cases Valid 30 100.0

Excludeda 0 .0

Total 30 100.0

a. Listwise deletion based on all variables in the procedure.

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted Corrected Item-Total Correlation Squared Multiple Correlation Cronbach's Alpha if Item

Deleted

Butir_1 200.7000 680.079 .555 . .982 Valid

Butir_2 201.1000 658.093 .531 . .982 Valid

Butir_3 200.7000 684.148 .546 . .982 Valid

Butir_4 200.7000 680.079 .469 . .982 Valid

Butir_5 201.1000 658.093 .548 . .982 Valid

Butir_6 200.9667 674.240 .632 . .982 Valid

Butir_7 200.7000 684.148 .585 . .982 Valid

Butir_8 200.7667 677.495 .544 . .982 Valid

Butir_9 201.1000 660.369 .593 . .982 Valid

Butir_10 201.0000 658.552 .641 . .981 Valid

Butir_11 201.3333 653.057 .554 . .982 Valid

Butir_12 200.9333 674.133 .514 . .982 Valid

Butir_13 200.7000 681.183 .535 . .982 Valid

Butir_14 201.1000 659.128 .597 . .981 Valid

Butir_15 200.7000 685.252 .548 . .982 Valid

Butir_16 200.7000 681.183 .563 . .982 Valid

Butir_17 201.1000 659.128 .500 . .981 Valid

Butir_18 200.9667 675.275 .412 . .982 Valid

Butir_19 200.7000 685.252 .507 . .982 Valid

Butir_20 200.7667 678.530 .594 . .982 Valid

Butir_21 201.1000 661.541 .562 . .982 Valid

Butir_22 201.0000 659.655 .553 . .982 Valid

Butir_23 201.3333 654.161 .535 . .982 Valid

Butir_24 200.9333 675.168 .425 . .982 Valid

Butir_25 200.7000 681.183 .552 . .982 Valid

Butir_26 201.1000 659.128 .506 . .981 Valid

Butir_27 200.7000 685.252 .406 . .982 Valid

Butir_28 200.7000 681.183 .430 . .982 Valid

Butir_29 201.1000 659.128 .591 . .981 Valid

115

Butir_31 200.7000 685.252 .591 . .982 Valid

Butir_32 200.7667 678.530 .535 . .982 Valid

Butir_33 201.1000 661.610 .479 . .982 Valid

Butir_34 201.0000 659.655 .438 . .982 Valid

Butir_35 201.3333 654.092 .632 . .982 Valid

Butir_36 200.9333 675.168 .727 . .982 Valid

Butir_37 200.7000 681.734 .435 . .982 Valid

Butir_38 201.1000 659.679 .420 . .982 Valid

Butir_39 200.7000 685.803 .588 . .982 Valid

Butir_40 200.7000 681.734 .642 . .982 Valid

Butir_41 201.1000 659.679 .466 . .982 Valid

Butir_42 200.9667 675.826 .479 . .982 Valid

Butir_43 200.7000 685.803 .594 . .982 Valid

Butir_44 200.7667 679.082 .498 . .982 Valid

Reliability Statistics

Cronbach's

Alpha N of Items

116 Lampiran 3 tabulasi angket

No X1 TOTAL X1

1 4 4 5 4 3 2 4 4 3 2 35

2 4 4 4 3 2 4 4 5 4 5 39

3 4 4 4 4 4 3 4 5 1 2 35

4 5 4 4 4 5 3 4 5 4 5 43

5 5 4 4 3 3 4 4 5 4 3 39

6 4 4 4 3 5 4 4 5 4 3 40

7 4 4 3 3 2 3 3 3 4 3 32

8 4 4 4 4 4 5 4 4 4 4 41

9 5 4 4 4 5 3 3 4 4 5 41

10 5 5 4 4 4 5 4 4 5 4 44

11 5 4 4 4 5 4 3 5 4 4 42

12 4 4 4 4 4 5 4 4 4 5 42

13 4 4 5 4 4 3 4 4 4 4 40

14 4 4 4 4 4 4 3 4 4 4 39

15 5 4 5 4 3 5 4 4 4 4 42

16 5 4 4 4 5 4 3 5 5 4 43

17 5 5 5 4 5 4 4 4 4 4 44

18 5 4 5 4 5 4 4 4 5 4 44

19 5 5 4 4 4 5 4 5 4 4 44

20 4 5 4 5 4 4 4 5 5 4 44

21 5 5 4 4 4 4 5 3 4 5 43

22 5 5 4 4 5 5 4 4 5 5 46

23 5 5 4 4 4 5 4 4 5 4 44

24 4 5 4 4 4 5 4 4 5 3 42

25 4 5 4 4 4 5 5 4 4 4 43

26 5 4 5 4 5 4 5 4 5 4 45

27 4 3 3 4 5 4 5 4 4 5 41

28 5 4 4 5 4 4 5 4 4 3 42

29 5 5 5 4 4 4 5 4 4 4 44

30 4 4 4 4 4 4 5 4 4 4 41

31 4 4 4 4 4 4 4 4 4 3 39

32 5 5 5 5 5 5 5 5 4 5 49

33 5 5 5 5 5 5 5 5 5 4 49

34 5 5 5 3 4 4 3 5 4 4 42

117

36 5 4 5 4 4 4 4 4 4 4 42

37 5 4 5 4 4 4 4 4 4 4 42

38 4 5 4 4 3 3 4 5 4 4 40

39 5 4 4 4 5 5 4 5 4 4 44

40 4 5 4 4 4 5 4 5 1 3 39

41 4 4 4 3 4 4 2 4 4 4 37

42 4 4 4 5 4 4 5 4 4 4 42

43 4 4 5 4 3 4 4 5 4 5 42

44 4 5 4 4 3 4 4 5 5 5 43

45 5 5 4 4 2 4 4 4 4 3 39

46 5 4 3 3 4 5 4 3 4 3 38

47 4 5 4 4 4 5 3 4 3 5 41

48 5 5 5 5 5 5 5 5 4 4 48

49 5 5 5 5 5 5 5 5 5 5 50

50 5 5 5 4 4 5 3 2 4 3 40

51 5 4 5 4 5 4 5 4 5 4 45

52 4 3 4 3 4 2 1 4 1 4 30

53 4 5 3 4 2 5 4 3 4 3 37

54 5 3 4 4 5 4 5 4 5 4 43

55 3 5 3 5 4 5 3 5 3 5 41

56 3 5 5 3 5 3 5 3 5 3 40

57 4 5 4 5 4 2 5 1 5 1 36

58 3 4 5 4 3 2 3 1 3 1 29

59 5 4 2 3 5 4 3 4 3 4 37

60 5 5 5 4 4 3 3 4 3 4 40

61 5 4 4 4 4 3 4 4 4 4 40

62 5 5 5 5 3 5 5 3 5 3 44

63 5 4 4 4 5 5 5 5 5 5 47

64 5 4 4 4 5 5 5 5 5 5 47

65 5 4 4 4 5 5 5 5 5 5 47

66 4 5 4 4 4 5 4 4 4 4 42

67 5 4 4 4 3 4 4 3 4 3 38

68 4 4 3 4 3 4 4 2 4 2 34

69 4 4 4 4 5 4 4 3 4 3 39

118

X2

119

120

Y TOTAL Y

4 2 5 4 3 5 5 4 4 4 5 4 49

3 2 4 4 5 3 4 5 4 4 4 3 45

5 4 4 2 3 5 5 4 4 4 4 4 48

4 5 3 3 5 5 5 3 5 4 4 4 50

3 5 5 3 5 4 5 2 5 4 4 3 48

5 3 5 3 5 4 5 3 4 4 4 3 48

1 5 5 1 5 3 5 4 4 4 3 3 43

5 2 2 3 4 4 5 4 4 4 4 4 45

3 5 5 2 5 4 2 1 5 4 4 4 44

4 5 5 4 3 2 1 5 5 5 4 4 47

4 5 3 3 4 4 3 3 5 4 4 4 46

5 5 5 4 5 5 5 5 4 4 4 4 55

5 5 5 4 5 5 5 4 4 4 5 4 55

5 5 5 4 5 5 5 4 4 4 4 4 54

5 5 2 4 5 5 3 4 5 4 5 4 51

4 5 4 4 4 3 5 3 5 4 4 4 49

4 4 2 1 5 4 3 3 5 5 5 4 45

2 4 3 3 5 4 3 4 5 4 5 4 46

4 4 3 3 4 4 4 3 5 5 4 4 47

3 5 3 3 5 4 2 1 4 5 4 5 44

4 4 2 3 5 3 1 1 5 5 4 4 41

5 4 3 4 4 4 4 3 5 5 4 4 49

3 4 3 4 4 4 5 4 5 5 4 4 49

4 4 3 4 4 4 5 4 4 5 4 4 49

5 4 2 4 4 5 3 4 4 5 4 4 48

4 5 3 4 4 5 4 3 5 4 5 4 50

3 4 3 2 4 4 4 3 4 3 3 4 41

5 4 3 4 4 5 3 4 5 4 4 5 50

3 5 1 2 4 4 3 4 5 5 5 4 45

5 5 5 4 5 5 4 3 4 4 4 4 52

5 4 5 4 5 2 5 4 4 4 4 4 50

4 5 5 5 3 3 4 5 5 5 5 5 54

4 4 5 5 4 3 4 4 5 5 5 5 53

5 5 5 5 4 3 3 4 5 5 5 3 52

4 3 4 5 3 3 4 4 5 4 4 4 47

4 4 4 5 4 4 5 3 5 4 5 4 51

121

5 3 5 5 4 4 3 4 4 5 4 4 50

5 3 5 5 4 4 4 5 5 4 4 4 52

5 3 5 5 2 3 4 4 4 5 4 4 48

5 2 1 1 4 4 4 5 4 4 4 3 41

4 4 2 2 4 4 4 4 4 4 4 5 45

4 5 1 2 4 4 4 3 4 4 5 4 44

4 5 1 1 4 4 3 2 4 5 4 4 41

2 4 1 1 4 4 3 3 5 5 4 4 40

3 5 1 1 4 4 3 3 5 4 3 3 39

4 5 3 1 4 4 4 3 4 5 4 4 45

4 5 3 3 4 5 3 3 5 5 5 5 50

3 5 3 1 4 4 3 3 5 5 5 5 46

4 4 3 3 4 4 3 4 5 5 5 4 48

4 4 2 1 4 4 4 3 5 4 5 4 44

4 3 1 1 4 5 3 3 4 3 4 3 38

4 4 3 4 4 4 3 1 4 5 3 4 43

4 4 3 4 4 4 4 3 5 3 4 4 46

4 4 3 3 4 4 3 1 3 5 3 5 42

4 4 1 3 4 5 4 3 3 5 5 3 44

5 5 4 4 3 4 4 4 4 5 4 5 51

4 5 3 4 4 4 5 4 3 4 5 4 49

4 4 2 3 5 5 4 4 5 4 2 3 45

4 4 3 3 4 4 3 4 5 5 5 4 48

4 5 3 3 5 5 3 4 5 4 4 4 49

4 5 3 3 4 5 3 3 5 5 5 5 50

4 4 3 4 4 4 5 4 5 4 4 4 49

3 5 3 4 4 5 3 4 5 4 4 4 48

4 5 4 5 4 3 4 5 5 4 4 4 51

5 4 4 4 5 4 5 3 4 5 4 4 51

5 4 4 4 5 4 3 2 5 4 4 4 48

3 3 5 4 4 3 3 4 4 4 3 4 44

3 4 5 4 3 4 5 4 4 4 4 4 48

122

NILAI NILAI DISTRIBUSI ANGKET

X11

Frequency Percent Valid Percent

Cumulative Percent

Valid KS 3 4.3 4.3 4.3

S 29 41.4 41.4 45.7

SS 38 54.3 54.3 100.0

Total 70 100.0 100.0

X12

Frequency Percent Valid Percent

Cumulative Percent

Valid KS 3 4.3 4.3 4.3

S 39 55.7 55.7 60.0

SS 28 40.0 40.0 100.0

Total 70 100.0 100.0

X13

Frequency Percent Valid Percent

Cumulative Percent

Valid TS 1 1.4 1.4 1.4

KS 6 8.6 8.6 10.0

S 42 60.0 60.0 70.0

SS 21 30.0 30.0 100.0

Total 70 100.0 100.0

X14

Frequency Percent Valid Percent

Cumulative Percent

Valid KS 10 14.3 14.3 14.3

S 50 71.4 71.4 85.7

SS 10 14.3 14.3 100.0

Total 70 100.0 100.0

X15

Frequency Percent Valid Percent

123

Valid TS 4 5.7 5.7 5.7

KS 10 14.3 14.3 20.0

S 32 45.7 45.7 65.7

SS 24 34.3 34.3 100.0

Total 70 100.0 100.0

X16

Frequency Percent Valid Percent

Cumulative Percent

Valid TS 4 5.7 5.7 5.7

KS 9 12.9 12.9 18.6

S 32 45.7 45.7 64.3

SS 25 35.7 35.7 100.0

Total 70 100.0 100.0

X17

Frequency Percent Valid Percent

Cumulative Percent

Valid STS 1 1.4 1.4 1.4

TS 1 1.4 1.4 2.9

KS 12 17.1 17.1 20.0

S 35 50.0 50.0 70.0

SS 21 30.0 30.0 100.0

Total 70 100.0 100.0

X18

Frequency Percent Valid Percent

Cumulative Percent

Valid STS 2 2.9 2.9 2.9

TS 2 2.9 2.9 5.7

KS 9 12.9 12.9 18.6

S 34 48.6 48.6 67.1

SS 23 32.9 32.9 100.0

Total 70 100.0 100.0

X19

Frequency Percent Valid Percent

Cumulative Percent

Valid STS 3 4.3 4.3 4.3

KS 6 8.6 8.6 12.9

S 41 58.6 58.6 71.4

124 X19

Frequency Percent Valid Percent

Cumulative Percent

Valid STS 3 4.3 4.3 4.3

KS 6 8.6 8.6 12.9

S 41 58.6 58.6 71.4

SS 20 28.6 28.6 100.0

Total 70 100.0 100.0

X110

Frequency Percent Valid Percent

Cumulative Percent

Valid STS 2 2.9 2.9 2.9

TS 3 4.3 4.3 7.1

KS 16 22.9 22.9 30.0

S 33 47.1 47.1 77.1

SS 16 22.9 22.9 100.0

Total 70 100.0 100.0

X21

Frequency Percent Valid Percent

Cumulative Percent

Valid TS 1 1.4 1.4 1.4

KS 5 7.1 7.1 8.6

S 43 61.4 61.4 70.0

SS 21 30.0 30.0 100.0

Total 70 100.0 100.0

X22

Frequency Percent Valid Percent

Cumulative Percent

Valid TS 4 5.7 5.7 5.7

KS 11 15.7 15.7 21.4

S 41 58.6 58.6 80.0

SS 14 20.0 20.0 100.0

Total 70 100.0 100.0

125 Frequency Percent Valid Percent

Cumulative Percent

Valid TS 3 4.3 4.3 4.3

KS 9 12.9 12.9 17.1

S 47 67.1 67.1 84.3

SS 11 15.7 15.7 100.0

Total 70 100.0 100.0

X24

Frequency Percent Valid Percent

Cumulative Percent

Valid TS 2 2.9 2.9 2.9

KS 8 11.4 11.4 14.3

S 48 68.6 68.6 82.9

SS 12 17.1 17.1 100.0

Total 70 100.0 100.0

X25

Frequency Percent Valid Percent

Cumulative Percent

Valid TS 6 8.6 8.6 8.6

KS 25 35.7 35.7 44.3

S 27 38.6 38.6 82.9

SS 12 17.1 17.1 100.0

Total 70 100.0 100.0

X26

Frequency Percent Valid Percent

Cumulative Percent

Valid STS 1 1.4 1.4 1.4

TS 7 10.0 10.0 11.4

KS 17 24.3 24.3 35.7

S 34 48.6 48.6 84.3

SS 11 15.7 15.7 100.0

Total 70 100.0 100.0

126 Frequency Percent Valid Percent

Cumulative Percent

Valid STS 1 1.4 1.4 1.4

TS 1 1.4 1.4 2.9

KS 9 12.9 12.9 15.7

S 41 58.6 58.6 74.3

SS 18 25.7 25.7 100.0

Total 70 100.0 100.0

X28

Frequency Percent Valid Percent

Cumulative Percent

Valid STS 2 2.9 2.9 2.9

TS 2 2.9 2.9 5.7

KS 23 32.9 32.9 38.6

S 33 47.1 47.1 85.7

SS 10 14.3 14.3 100.0

Total 70 100.0 100.0

X29

Frequency Percent Valid Percent

Cumulative Percent

Valid TS 7 10.0 10.0 10.0

KS 16 22.9 22.9 32.9

S 39 55.7 55.7 88.6

SS 8 11.4 11.4 100.0

Total 70 100.0 100.0

X210

Frequency Percent Valid Percent

Cumulative Percent

Valid STS 2 2.9 2.9 2.9

TS 1 1.4 1.4 4.3

KS 17 24.3 24.3 28.6

S 32 45.7 45.7 74.3

SS 18 25.7 25.7 100.0

127 X211

Frequency Percent Valid Percent

Cumulative Percent

Valid TS 5 7.1 7.1 7.1

KS 21 30.0 30.0 37.1

S 30 42.9 42.9 80.0

SS 14 20.0 20.0 100.0

Total 70 100.0 100.0

X212

Frequency Percent Valid Percent

Cumulative Percent

Valid STS 2 2.9 2.9 2.9

TS 5 7.1 7.1 10.0

KS 8 11.4 11.4 21.4

S 45 64.3 64.3 85.7

SS 10 14.3 14.3 100.0

Total 70 100.0 100.0

X213

Frequency Percent Valid Percent

Cumulative Percent

Valid TS 2 2.9 2.9 2.9

KS 7 10.0 10.0 12.9

S 36 51.4 51.4 64.3

SS 25 35.7 35.7 100.0

Total 70 100.0 100.0

X214

Frequency Percent Valid Percent

Cumulative Percent

Valid STS 1 1.4 1.4 1.4

TS 5 7.1 7.1 8.6

KS 19 27.1 27.1 35.7

S 34 48.6 48.6 84.3

SS 11 15.7 15.7 100.0

128 X215

Frequency Percent Valid Percent

Cumulative Percent

Valid STS 2 2.9 2.9 2.9

TS 2 2.9 2.9 5.7

KS 7 10.0 10.0 15.7

S 36 51.4 51.4 67.1

SS 23 32.9 32.9 100.0

Total 70 100.0 100.0

X216

Frequency Percent Valid Percent

Cumulative Percent

Valid TS 3 4.3 4.3 4.3

KS 9 12.9 12.9 17.1

S 37 52.9 52.9 70.0

SS 21 30.0 30.0 100.0

Total 70 100.0 100.0

X217

Frequency Percent Valid Percent

Cumulative Percent

Valid TS 6 8.6 8.6 8.6

KS 15 21.4 21.4 30.0

S 39 55.7 55.7 85.7

SS 10 14.3 14.3 100.0

Total 70 100.0 100.0

X218

Frequency Percent Valid Percent

Cumulative Percent

Valid STS 1 1.4 1.4 1.4

TS 7 10.0 10.0 11.4

KS 15 21.4 21.4 32.9

S 34 48.6 48.6 81.4

SS 13 18.6 18.6 100.0

129 X219

Frequency Percent Valid Percent

Cumulative Percent

Valid TS 3 4.3 4.3 4.3

KS 16 22.9 22.9 27.1

S 35 50.0 50.0 77.1

SS 16 22.9 22.9 100.0

Total 70 100.0 100.0

X220

Frequency Percent Valid Percent

Cumulative Percent

Valid TS 1 1.4 1.4 1.4

KS 9 12.9 12.9 14.3

S 39 55.7 55.7 70.0

SS 21 30.0 30.0 100.0

Total 70 100.0 100.0

X221

Frequency Percent Valid Percent

Cumulative Percent

Valid TS 2 2.9 2.9 2.9

KS 26 37.1 37.1 40.0

S 31 44.3 44.3 84.3

SS 11 15.7 15.7 100.0

Total 70 100.0 100.0

X222

Frequency Percent Valid Percent

Cumulative Percent

Valid TS 7 10.0 10.0 10.0

KS 15 21.4 21.4 31.4

S 34 48.6 48.6 80.0

SS 14 20.0 20.0 100.0

Total 70 100.0 100.0

130 Frequency Percent Valid Percent

Cumulative Percent

Valid STS 1 1.4 1.4 1.4

TS 2 2.9 2.9 4.3

KS 12 17.1 17.1 21.4

S 34 48.6 48.6 70.0

SS 21 30.0 30.0 100.0

Total 70 100.0 100.0

Y2

Frequency Percent Valid Percent

Cumulative Percent

Valid TS 4 5.7 5.7 5.7

KS 8 11.4 11.4 17.1

S 29 41.4 41.4 58.6

SS 29 41.4 41.4 100.0

Total 70 100.0 100.0

Y3

Frequency Percent Valid Percent

Cumulative Percent

Valid STS 8 11.4 11.4 11.4

TS 8 11.4 11.4 22.9

KS 24 34.3 34.3 57.1

S 11 15.7 15.7 72.9

SS 19 27.1 27.1 100.0

Total 70 100.0 100.0

Y4

Frequency Percent Valid Percent

Cumulative Percent

Valid STS 10 14.3 14.3 14.3

TS 6 8.6 8.6 22.9

KS 18 25.7 25.7 48.6

S 27 38.6 38.6 87.1

131 Y4

Frequency Percent Valid Percent

Cumulative Percent

Valid STS 10 14.3 14.3 14.3

TS 6 8.6 8.6 22.9

KS 18 25.7 25.7 48.6

S 27 38.6 38.6 87.1

SS 9 12.9 12.9 100.0

Total 70 100.0 100.0

Y5

Frequency Percent Valid Percent

Cumulative Percent

Valid TS 1 1.4 1.4 1.4

KS 7 10.0 10.0 11.4

S 41 58.6 58.6 70.0

SS 21 30.0 30.0 100.0

Total 70 100.0 100.0

Y6

Frequency Percent Valid Percent

Cumulative Percent

Valid TS 2 2.9 2.9 2.9

KS 11 15.7 15.7 18.6

S 39 55.7 55.7 74.3

SS 18 25.7 25.7 100.0

Total 70 100.0 100.0

Y7

Frequency Percent Valid Percent

Cumulative Percent

Valid STS 2 2.9 2.9 2.9

TS 2 2.9 2.9 5.7

KS 25 35.7 35.7 41.4

S 22 31.4 31.4 72.9

SS 19 27.1 27.1 100.0

132 Y8

Frequency Percent Valid Percent

Cumulative Percent

Valid STS 5 7.1 7.1 7.1

TS 3 4.3 4.3 11.4

KS 23 32.9 32.9 44.3

S 32 45.7 45.7 90.0

SS 7 10.0 10.0 100.0

Total 70 100.0 100.0

Y9

Frequency Percent Valid Percent

Cumulative Percent

Valid KS 3 4.3 4.3 4.3

S 29 41.4 41.4 45.7

SS 38 54.3 54.3 100.0

Total 70 100.0 100.0

Y10

Frequency Percent Valid Percent

Cumulative Percent

Valid KS 3 4.3 4.3 4.3

S 39 55.7 55.7 60.0

SS 28 40.0 40.0 100.0

Total 70 100.0 100.0

Y11

Frequency Percent Valid Percent

Cumulative Percent

Valid TS 1 1.4 1.4 1.4

KS 6 8.6 8.6 10.0

S 42 60.0 60.0 70.0

SS 21 30.0 30.0 100.0

Total 70 100.0 100.0

133 Frequency Percent Valid Percent

Cumulative Percent

Valid KS 11 15.7 15.7 15.7

S 49 70.0 70.0 85.7

SS 10 14.3 14.3 100.0

Total 70 100.0 100.0

Lampiran 4 uji linier berganda

Variables Entered/Removedb

Model

Variables Entered

Variables

Removed Method 1 MOTIVASI,

KOMUNIKASIa . Enter

a. All requested variables entered. b. Dependent Variable: KINERJA

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 287.707 2 143.853 13.429 .000a

Residual 717.736 67 10.712

Total 1005.443 69

134 Model Summary

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .535a .286 .265 3.27299

a. Predictors: (Constant), MOTIVASI, KOMUNIKASI Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 10.163 7.183 1.415 .162

KOMUNIKASI .298 .097 .318 3.084 .003

MOTIVASI .291 .068 .440 4.265 .000

a. Dependent Variable: KINERJA

ASUMSI KLASIK

Descriptive Statistics

Mean Std. Deviation N

KINERJA 47.3286 3.81728 70

KOMUNIKASI 41.2571 4.07426 70

MOTIVASI 85.3857 5.77675 70

Correlations

KINERJA KOMUNIKASI MOTIVASI

Pearson Correlation KINERJA 1.000 .304 .430

KOMUNIKASI .304 1.000 -.033

MOTIVASI .430 -.033 1.000

Sig. (1-tailed) KINERJA . .005 .000

KOMUNIKASI .005 . .392

MOTIVASI .000 .392 .

N KINERJA 70 70 70

KOMUNIKASI 70 70 70

MOTIVASI 70 70 70

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate Change Statistics Durbin-Watson R Square Change F

Change df1 df2 Sig. F Change

1 .535a .286 .265 3.27299 .286 13.429 2 67 .000 1.103

135 Casewise Diagnosticsa

Case

Number Std. Residual KINERJA Predicted Value Residual

1 .671 49.00 46.8045 2.19550

2 .774 45.00 42.4677 2.53230

3 1.255 48.00 43.8937 4.10625

4 .247 50.00 49.1918 .80824

5 .356 48.00 46.8338 1.16617

6 -.002 48.00 48.0055 -.00546

7 -.355 43.00 44.1628 -1.16283

8 -.387 45.00 46.2663 -1.26634

9 -1.137 44.00 47.7217 -3.72172

10 .040 47.00 46.8705 .12951

11 -.439 46.00 47.4380 -1.43797

12 1.243 55.00 50.9309 4.06912

13 .981 55.00 51.7894 3.21056

14 1.211 54.00 50.0357 3.96435

15 -.246 51.00 51.8041 -.80410

16 .030 49.00 48.9007 .09932

17 -.660 45.00 47.1616 -2.16156

18 -.266 46.00 46.8705 -.87049

19 -.316 47.00 48.0348 -1.03479

20 -1.055 44.00 47.4526 -3.45264 21 -1.880 41.00 47.1542 -6.15423

22 -.065 49.00 49.2138 -.21375

23 -.150 49.00 49.4902 -.49016

24 .033 49.00 48.8933 .10665

25 -.186 48.00 48.6096 -.60961

26 .687 50.00 47.7510 2.24896

27 -2.143 41.00 48.0128 -7.01279

28 .783 50.00 47.4380 2.56203

29 -.127 45.00 45.4151 -.41511

30 1.574 52.00 46.8485 5.15151

31 .967 50.00 46.8338 3.16617

32 1.367 54.00 49.5268 4.47318

33 .705 53.00 50.6911 2.30888

34 1.394 52.00 47.4380 4.56203

35 -.049 47.00 47.1616 -.16156

36 1.800 51.00 45.1094 5.89063

37 .961 50.00 46.8558 3.14418

38 1.677 50.00 44.5126 5.48744

39 1.478 52.00 47.1616 4.83844

40 .001 48.00 47.9981 .00187

41 -1.689 41.00 46.5281 -5.52809

42 -.478 45.00 46.5647 -1.56475

43 -1.050 44.00 47.4380 -3.43797

136 45 -1.732 40.00 45.6695 -5.66953

46 -2.302 39.00 46.5354 -7.53542

47 -.921 45.00 48.0128 -3.01279

48 -.120 50.00 50.3927 -.39272

49 -1.258 46.00 50.1163 -4.11631

50 .710 48.00 45.6769 2.32314

51 -1.324 44.00 48.3332 -4.33320 52 -1.701 38.00 43.5660 -5.56601

53 -.811 43.00 45.6549 -2.65486

54 -.708 46.00 48.3185 -2.31853

55 -1.303 42.00 46.2663 -4.26634

56 .733 44.00 41.6018 2.39819

57 1.635 51.00 45.6475 5.35247

58 1.218 49.00 45.0141 3.98594

59 -.200 45.00 45.6549 -.65486

60 .710 48.00 45.6769 2.32314

61 .571 49.00 47.1322 1.86777

62 .067 50.00 49.7812 .21876

63 .110 49.00 48.6389 .36107

64 -.106 48.00 48.3479 -.34786

65 .366 51.00 49.8032 1.19676

66 .644 51.00 48.8933 2.10665

67 .270 48.00 47.1176 .88243

68 -.588 44.00 45.9239 -1.92394

69 -.355 48.00 49.1624 -1.16243

70 -.253 46.00 46.8265 -.82649

a. Dependent Variable: KINERJA

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 287.707 2 143.853 13.429 .000a

Residual 717.736 67 10.712

Total 1005.443 69

a. Predictors: (Constant), MOTIVASI, KOMUNIKASI b. Dependent Variable: KINERJA

Coefficientsa Model Unstandardiz ed Coefficients Standardiz ed Coefficients

t Sig.

95% Confidence

Interval for B Correlations

Collinearity Statistics

B

Std.

Error Beta

137 1 (Constant)

10.163 7.183 1.41 5

.16 2

-4.173

24.50 0 KOMUNIKA

SI .298 .097 .318

3.08 4

.00

3 .105 .492 .304 .353 .31

8 .999 1.00

1 MOTIVASI

.291 .068 .440 4.26 5

.00

0 .155 .427 .430 .462 .44

0 .999 1.00

1 a. Dependent

DAFTAR PUSTAKA

Buku :

AkhmadSubekti, 2012. ManajemenSumberDayaManusia (MSDM), PrestasiPustaka, Jakarta.

Ardana, Komang, Ni WayanMujiati, 2009. PerilakuKeorganisasian, GrahaIlmu, Yogyakarta.

Arikunto, Suharsimi. 2010. ProsedurPenelitian, SuatuPendekatanPraktik. Cetakan 14.RinekaCipta, Jakarta.

Cangara, Hafied. 2011. PengantarIlmuKomunikasi, PT RajaGrafindoPersada,Jakarta.

Dessler, Gary, 2006. ManajemenSumberDayaManusia, EdisiKesepuluh, Indeks, Jakarta.

Effendy, OnongUchjana. 2013. IlmuKomunikasi, Teori, danPraktek, PT RemajaRosdakarya, Bandung.

Fahmi, 2014.ManajemenProduksidanOperasi, Alfabeta, Bandung.

Gomes, Faustino Cardoso. 2003. ManajemenSumberdayaManusia,Andi, Yogyakarta:

Handoko, Hani T. 2004. ManajemenSumberDayaManusia, BadanPenerbitFakultasEkonomi, Yogyakarta.

Hamzah, 2008.TeoriMotivasidanPengukuranya.BumiAksara. Jakarta.

Hasibuan, Malayu SP. 2002. PerilakuManajemenOrganisasi, BumiAksara, Jakarta.

Kurniawan, Benny, 2012. MetodologiPenelitian,Jelajah Nusa, Tangerang.

Malthis, Robert L danJakson, 2006.ManajemenSumberDayaManusia, SalembaEmpat, Jakarta.

Mangkunegara Anwar Prabu, 2005. ManajemenSumberDayaManusia Perusahaan, PT RemajaRosdakarya, Bandung.

Mondy, R Wayne, 2008.ManajemenSumberDayaManusia, EdisiKesepuluh, Erlangga, Jakarta.

Mulyana, Deddy. 2008. KomunikasiEfektif. RemajaRosdakarya. Bandung. Purwanto, Djoko, 2006. KomunikasiBisnis, Edisikedua, Erlangga, Jakarta. Ravianto, J. 2003. ManajemenPersonalia, Erlangga, Jakarta.

Rivai, VeithzaldanBasri, 2005.Performance Appraisal: Sistem Yang TepatUntukMenilaiKinerjaKaryawan Dan MeningkatkanDayaSaing Perusahaan, Raja grafindoPersada, Jakarta.

Rivai, Veithzal. 2004. ManajemenSumberDayaManusiauntuk Perusahaan.Cetakan I, MuraiKencana, Jakarta.

Robbins, Stephen, 2007. PerilakuOrganisasi, Terj: Benyamin Molan. New Jersey Prentice Hall, Inc.

Robins, Stephen, P. 2007. ManajemenIndeksKelompok, Gramedia, Jakarta. Samsudin, Sadili, 2010. ManajemenSumberDayaManusia, PustakaSetia, Jakarta.

SangadjidanSopiah.2010. MetodologiPenelitian,

pendekatanpraktisdalampenelitian, ANDI, Yogyakarta.

Sedarmayanti, 2007.ManajemenSumberDayaManusi, RefikaAditama, Bandung. Siagian, Sondang, 2004. ManajemenSumberDayaManusia. EdisiCetakan II,

BumiAksara, Jakarta.

Simanjuntak, J Payaman, 2005. PengantarEkonomiSumberDayaManusia. FakultasEkonomiUniversitas Indonesia, Jakarta.

Situmorang, Syafrizal, et, al, 2008. Analisis Data PenelitianMenggunakan Program Spss,Cetakan 1, USU Press, Medan.

Sugiyono, 2012.MetodologiPenelitianBisnis,Cetakan16,Alfabeta, Bandung.

Sukoco, BardirMunir, 2007. ManajemenAdministrasiPerkantoran Modern. Erlangga, Jakarta.

Sunyoto, Danang, 2013. PerilakuKonsumen, CAPS (Center Of Academy Publishing Service), Yogyakarta.

Sutrisno, 2009. ManajemenSumberDayaManusia. CetakanKedua, Kencana, Jakarta.

Umar, Husein. 2005. DesainPenelitian MSDM danPerilakuKaryawan, PT. Raja GrafindoPersada, Jakarta.

Wibisono, 2007. ManajemenKinerja, Raja GrafindoPersada, Jakarta. Wibowo, 2011. ManajemenKinerja, Raja GrafindoPersada, Jakarta. Wiryanto, 2004.KomunikasiMasa, PT. RemajaRosdakarya, Bandung.

Yuli, Cantika, 2006. ManajemenSumberDayaManusia, UniversitasMuahammadiyah. Malang.

Skripsi:

Adniaty (2013),

PengaruhMotivasidanDisiplinKerjaterhadapKinerjaPegawaipadakantorDina sPendapatan DaerahProvinsi Sumatera Utara UPT. Binjai

Andayani (2012), PengaruhKomunikasidanMotivasiKaryawanterhadapKinerjaKaryawanPada PT. JasaMarga (Persero) TbkCabangBelmeraTanjungMulia

Jurnal:

Nugroho (2011), PengaruhKomunikasidanMotivasiKerjaterhadapKinerjakaryawan PT.

Kresnatel Indonesia Semarang.DinamikaManajemenVol 1 No. 5.

Garnett, James L, Marlowe, Justin, Pandey, Sanjay K. 2008. Penetrating thePerformance Predicament: Communication as a Mediator or Moderatorof Organization Culture’s Impact on Public OrganizationalPerformance. Public Administration Review Vol. 68, No 2, pp. 266.

52 BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian pada skripsi ini adalah penelitian eksplanasi assosiatif, yaitu penelitian yang bertujuan mengetahui hubungan antara dua variabel atau lebih (Kurniawan, 2012:21). Adapun variabel yang dihubungkan dalam penelitian ini adalah variabel komunikasi (X1) dan motivasi (X2) terhadap kinerja karyawan (Y).

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada PT. Bumiputera Cabang Binjai. Penelitian ini dilakukan dari bulan September2015 sampai dengan November 2015.

3.3. Batasan Operasional

Untuk menghindari pembahasan yang tidak terarah dan mengakibatkan tidak tepatnya sasaran yang diharapkan, maka langkah berikutnya penulis perlu membatasi masalah yang di bahas yaitu hanya pada “Pengaruh Komunikasi dan Motivasi terhadap Kinerja Karyawan pada PT. Bumiputera Cabang Binjai”. Dimana variabel yang dianalisis sebagai berikut :

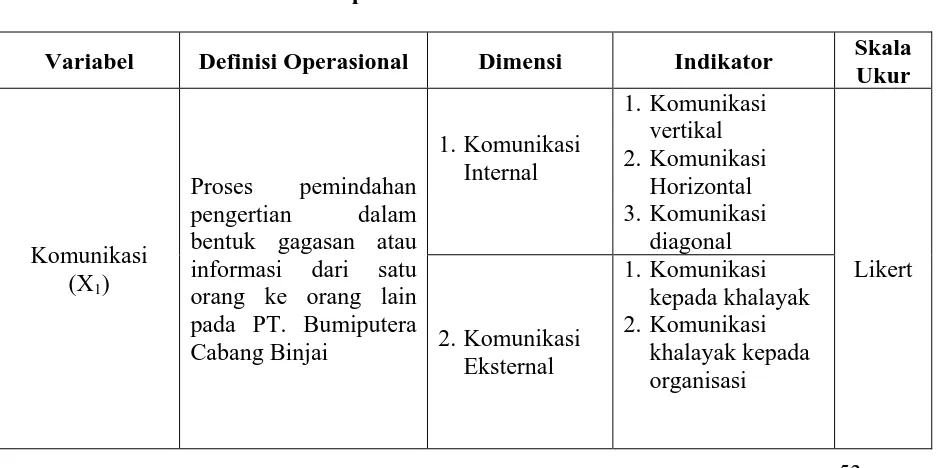

53 3.4. Definisi Operasional

Tujuan utama pemberian defenisi operasional adalah suatu defenisi yang diberikan pada suatu variabel dengan cara memberikan arti atau memspesifikasikan kegiatan, ataupun memberikan suatu operasional yang diperlukan untuk mengukur variabel tersebut. Definisi variabel akan memberikan atau menuntun arah peneliti untuk memenuhi unsur penelitian yang memberitahukan bagaimana caranya mengukur suatu variabel. Dalam penelitian ini terdapat dua variabel yang diteliti, yaitu:

Variabel bebas yaitu variabel yang nilainya tidak tergantung pada variabel lain, dalam penelitian ini variabel bebas yang digunakan adalah komunikasi dan motivasi.

[image:36.595.79.548.525.759.2]Variabel terikat adalah variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas. Variabel terikat dalam penelitian ini adalah kinerja karyawan.

Tabel 3.1

Operasionalisasi Variabel

Variabel Definisi Operasional Dimensi Indikator Skala Ukur

Komunikasi (X1)

54

Variabel Definisi Operasional Dimensi Indikator Skala

Motivasi (X2)

Suatu kondisi atau keadaan yang dimaksudkan untuk mempengaruhi maupun mendorong seorang karyawan PT. Bumiputera Cabang Binjai untuk melakukan suatu tindakan dengan tujuan untuk memenuhi kebutuhan hidup.

1. Motivasi Internal

1. Tanggung jawab karyawan

2. Melaksanakan tugas

3. Mempunyai tujuan yang jelas

4. Umpan balik

pekerjaan

5. perasaan senang bekerja

6. Selalu berusaha mengungguli 7. mengutamakan prestasi Likert 2. Motivasi Eksternal 1. Berusaha memenuhi kebutuhan 2. Senang memperoleh pujian 3. Bekerja untuk

memperoleh insentif

4. Bekerja dengan harapan mendapat perhatian

Kinerja Karyawan (Y)

Kinerja karyawan PT. Bumiputera Cabang Binjai merupakan hasil kerja secara kualitas dan kuantitas yang dicapai oleh seorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya.

1. Kuantitas

1. Standar kerja karyawan 2. Volume kerja

karyawan

Likert 2. Kualitas

1. Hasil pekerjaan rapi

2. Tingkat kesalahan dalam bekerja rendah

3. Ketepatan waktu

1. Tidak menunda-nunda waktu dalam bekerja 2. Memberikan

laporan tepat waktu

55 3.5. Skala Pengukuran Variabel

Sistem pengolahan data yang dilakukan pada penelitian ini adalah dengan menggunakan Skala Likert, yaitu skala yang digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau sekelompok orang tentang fenomena sosial (Sugiyono, 2012:132).

[image:38.595.152.463.400.494.2]Pada penelitian ini responden memilih salah satu dari jawaban yang tersedia, kemudian masing-masing jawaban diberi skor tertentu. Total skor inilah yang ditafsir sebagai posisi responden dalam Skala Likert. Kriteria pengukuran untuk variabel adalah sebagai berikut:

Tabel 3.2

Instrumen Skala Likert Untuk Variabel

No Skala Likert Skor

1 Sangat Setuju (SS) 5

2 Setuju (S) 4

3 Ragu-ragu (R) 3

4 Tidak Setuju (TS) 2

5 Sangat Tidak Setuju (STS) 1 Sumber: Sugiyono (2012:132)

3.6. Populasi dan Sampel 3.6.1. Populasi

56 3.6.2. Sampel

Sampel adalah sebahagian dari jumlah dan karakteristik yang dimiliki oleh populasi yang akan kita teliti tersebut (Kurniawan, 2012:59). Teknik sampling yang diuraikan dalam penelitian ini adalah teknik sensus pada seluruh karyawan PT. Bumiputera Cabang Binjai yaitu sebanyak 70 orang, karena karyawan PT. Bumi Putera Cabang Binjai kurang dari 100, maka penelitian menggunakan teknik sensus.

3.7. Jenis Data Penelitian

Sugiyono (2012:193) di dalam Metode Penelitian Bisnis, mengemukakan bahwa secara umum data terbagi atas dua jenis, yaitu:

1. Data primer adalah data yang di peroleh langsung dari tempat penelitian. Pada penelitian ini data primer dikumpulkan dengan metode survey menggunakan kuesioner yang tertulis dengan variabel yang diteliti dan diberikan langsung kepada karyawan PT. Bumiputera Binjai.

57 3.8. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah : 1. Wawancara

Wawancara (interview) adalah sebuah dialog yang dilakukan oleh pewawancara (interviewers) untuk memperoleh informasi dari terwawancara (Arikunto, 2012:198). Wawancara dilakukan kepada pimpinan serta karyawan PT. Bumiputera Binjai untuk memberikan informasi dan keterangan yang dibutuhkan dalam penelitian ini. Wawancara menggunakan alat bantu berupa seperangkat daftar pertanyaan yang telah dipersiapkan terlebih dahulu atau sering disebut dengan interview guide.

2. Angket atau kuesioner

Angket atau kuisioner (questionaire), dapat dilakukan dengan cara memberi seperangkat pertanyaan-pertanyaan tertulis kepada responden untuk menjawabnya (Kurniawan, 2012:26). Kuisioner diberikan kepada responden penelitian karyawan PT. Bumiputera Binjai.

3. Studi Pustaka

Peneliti mengumpulkan data dengan menggunakan buku – buku literatur yang berhubungan dengan masalah yang diteliti.

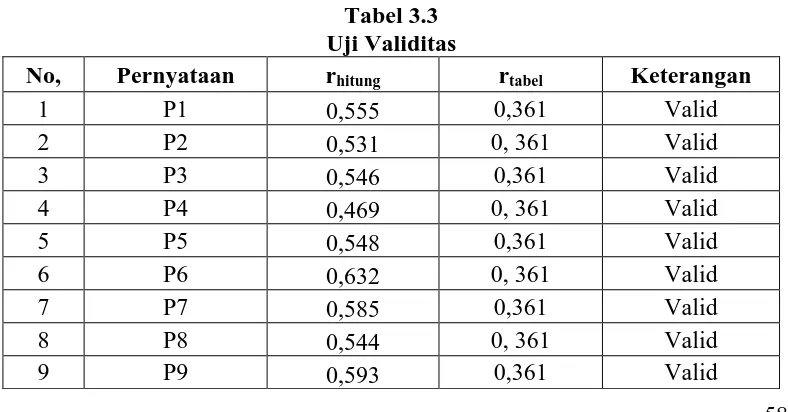

3.9. Uji Validitas dan Reliabilitas 3.9.1. Uji Validitas

58 memiliki validitas rendah (Arikunto, 2010:211). Uji validitas ini dilakukan kepada 30 responden diluar dari pada sampel dan dilakukan di PT. Bumiputera Cabang Medan. Metode yang digunakan adalah dengan membandingkan antara nilai korelasi atau rhitung dari variabel penelitian dengan nilai rtabel. Pengujian validitas dan reliabilitas dalam penelitian ini menggunakan bantuan software SPSS (StatisticalPackage for The Social Sciens) for windows.

Kriteria pengambilan keputusan dalam pengujian validitas data instrumen adalah sebagai berikut:

a. Jika nilai rhitung> rtabel maka pernyataan tersebut dinyatakan valid. b. Jika nilai rhitung< rtabel maka pernyataan tersebut dinyatakan tidak valid.

Penyebaran kuesioner khusus dalam uji validitas dan reliabilitas diberikan kepada 30 responden diluar dari responden penelitian, tetapi memiliki karakteristik yang sama dengan responden penelitian. Nilai r tabel dengan ketentuan df = N-2 (30-2) = 28 dan tingkat signifikansi sebesar 5% , maka angka yang diperoleh = 0.361.

[image:41.595.116.510.554.760.2]Tabel 3.3 merupakan hasil pengolahan prasurvei yang telah dilakukan kepada 30 responden di luar sampel penelitian.

Tabel 3.3 Uji Validitas

No, Pernyataan rhitung rtabel Keterangan

1 P1 0,555 0,361 Valid

2 P2 0,531 0, 361 Valid

3 P3 0,546 0,361 Valid

4 P4 0,469 0, 361 Valid

5 P5 0,548 0,361 Valid

6 P6 0,632 0, 361 Valid

7 P7 0,585 0,361 Valid

8 P8 0,544 0, 361 Valid

59

10 P10 0,641 0, 361 Valid

11 P11 0,554 0,361 Valid

12 P12 0,514 0, 361 Valid

13 P13 0,535 0,361 Valid

14 P14 0,597 0, 361 Valid

15 P15 0,548 0,361 Valid

16 P16 0,563 0, 361 Valid

17 P17 0,500 0,361 Valid

18 P18 0,412 0, 361 Valid

19 P19 0,507 0,361 Valid

20 P20 0,594 0, 361 Valid

21 P21 0,562 0,361 Valid

22 P22 0,553 0, 361 Valid

23 P23 0,535 0,361 Valid

24 P24 0,425 0, 361 Valid

25 P25 0,552 0,361 Valid

26 P26 0,506 0, 361 Valid

27 P27 0,406 0,361 Valid

28 P28 0,430 0, 361 Valid

29 P29 0,591 0,361 Valid

30 P30 0,549 0, 361 Valid

31 P31 0,591 0,361 Valid

32 P32 0,535 0, 361 Valid

33 P33 0,479 0,361 Valid

34 P34 0,438 0, 361 Valid

35 P35 0,632 0,361 Valid

36 P36 0,727 0, 361 Valid

37 P37 0,435 0,361 Valid

38 P38 0,420 0, 361 Valid

39 P39 0,588 0,361 Valid

40 P40 0,642 0, 361 Valid

41 P41 0,466 0,361 Valid

42 P42 0,479 0, 361 Valid

43 P43 0,594 0,361 Valid

44 P44 0,498 0, 361 Valid

60 Tabel 3.3 menunjukkan bahwaseluruh butir pertanyaan telah validkarena r hitung > r tabel. selebihnya hasil pernytaan dianggap valid Dengan demikian, kuesioner dapat dilanjutkan padatahap pengujian reliabilitas.

3.9.2. Uji Reliabilitas

Menurut Ghozali dan Koncoro (dalam Ginting dan Situmorang, 2008:179) butir pertanyaan yang sudah dinyatakan valid dalam uji validitas akan ditentukan reliabilitasnya dengan kriteria sebagai berikut:

1. Menurut Ghozali jika nilai Cronbach's Alpha > 0.60 maka pertanyaan reliabel. 2. Menurut Kuncoro jika nilai Cronbach's Alpha > 0.80 makapertanyaan reliabel.

Tabel 3.4 Uji Reliabilitas

Reliability Statistics

Cronbach's

Alpha N of Items .712 44

Sumber: Hasil Penelitian, 2016 (data diolah)

61 3.10. Uji Asumsi Klasik

Sebelum melakukan analisis linear berganda, agar dapat perkiraan yang tidak biasa maka dilakukan pengujian asumsi klasik. Adapun kriteria persyaratan asumsi klasik yang harus dipenuhi, yakni :

a. Uji Normalitas

Tujuan uji normalitas adalah ingin mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal (Situmorang dan Lutfi., 2011:107). Uji normalitas dalam penelitian ini dilakukan dengan menggunakan kolmogrov-smirnov dengan menggunakan tingkat signifikan 5% maka nilai Asymp.Sig (2 tailed) di atas nilai signifikan 5% artinya variabel residual berdistribusi normal.

b. Uji Heteroskedastisitas

Analisis regresi bertujuan untuk melihat seberapa besar peranan variabel bebas terhadap variabel terikat. Uji heteroskedastisitas juga pada prinsipnya ingin menguji apakah sebuah grup mempunyai varians yang sama diantara anggota grup tersebut. Jika probabilitasnya signifikannya di atas tingkat kepercayaan 5% dapat disimpulkan model regresi tidak mengarah adanya heteroskedastisitas (Situmorang & Lufti, 2011:119).

c. Uji Multikolinearitas

62 besarnya Tolerance Value dan Variance Inflation Faktor (VIF) melalui program SPSS.Kriteria yang dipakai adalah apabila nilai Tolerence > 0,1 atau nilai VIF < 5, maka tidak terjadi multikolinearitas (Situmorang dan Lutfi., 2011:137), di mana:

a. Tolerance value< 0,1 atau VIF > 10 = terjadi multikolinearitas

b. Tolerance value> 0,1 atau VIF < 10 = tidak terjadi multikolinearitas

3.11. Teknik Analisis Data

Metode analisis data dalam penelitian ini adalah : 3.11.1. Metode Analisis Deskriptif

Metode analisis deskriptif merupakan metode yang digunakan dengan mengadakan pengumpulan data dan penganalisaan data yang diperoleh sehingga dapat memberikan gambaran yang jelas mengenai fakta-fakta dan sifat-sifat serta hubungan antar fenomena yang diteliti.

3.11.2. Model Regresi Berganda

Untuk meramalkan variabel tidak bebas lebih baik memperhitungkan variabel-variabel lain yang ikut mempengaruhi variabel tidak bebas. Penelitian ini menggunakan metode regresi berganda yang merupakan pengembangan dari regresi sederhana karena melibatkan lebih dari satu variabel bebas. Dapat dikatakan juga bahwa analisa regresi berganda merupakan suatu analisa yang secara stimulant menginvestasikan pengaruh dua atau lebih variabel bebas pada suatu skala interval atau skala rasio variabel tidak bebas.

63 motivasi)terhadap variabel terikat (kinerja karyawan). Untuk memperoleh hasil yang lebih terarah, peneliti menggunakan bantuan SPSS 17.0 for windows. Menurut Sugiyono (2012:270) model Regresi Linear Berganda yang digunakan adalah :

Y = β0 + β1X1 + β2X2 + e

Keterangan:

Y = Kinerja karyawan

β0 = Konstanta

β1-β2 = Koefisien Regresi

X1 = Variabel komunikasi X2 = Variabel motivasi

e = Standard error

3.11.3. Uji-F (Uji Simultan)

Uji Fhitung dilakukan untuk mengetahui apakah secara serentak variabel bebas mempunyai pengaruh positif signifikan atau tidak terhadap variabel terikat. Model hipotesis yang digunakan dalam uji Fhitung ini adalah:

Ho : b1 = b2 =0 (Variabel bebas secara bersama-sama tidak berpengaruh positif signifikan terhadap variabel terikat)

Ho : b1 ≠ b2 ≠0 (Variabel bebas secara bersama-sama berpengaruh positif dan signifikan terhadap variabel terikat)

Nilai Fhitung akan dibandingkan dengan nilai Ftabel. Kriteria pengambilan keputusan yaitu:

64 2. ditolak jika pada α = 5%

3.11.4. Uji-t (Uji Parsial)

Uji thitung bertujuan untuk melihat secara parsial apakah ada pengaruh yang signifikan dari variabel bebas (X) terhadap variabel terikat (Y). Bentuk pengujiannya

Ho : b1 = b2 =0 (Variabel bebas secara parsial tidak berpengaruh positif dan signifikan terhadap variabel terikat).

Ho : b1 ≠ b2 ≠0 (Variabel bebas secara parsial berpengaruh positif dan signifikan terhadap variabel terikat).

Nilai thitung akan dibandingkan dengan nilai ttabel. Kriteria pengambilan keputusan yaitu:

1. H0 diterima jika thitung< ttabelpada α = 5% 2. H0 ditolak jika thitung ≥ ttabelpada α = 5% 3.11.5. Identifikasi Determinan (R2)

65 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Lokasi Penelitian

4.1.1. Sejarah Singkat AJB Bumiputera 1912

AJB Bumiputera 1912 merupakan perusahaan asuransi jiwa nasional yang pertama dan tertua di Indonesia. Perusahaan asuransi ini terbentuk pada tanggal

12 Februari 1912, di Magelang, Jawa Tengah, dengan nama Onderlinge

Levensverzekering Maatschapij PGHB (bahasa Belanda) disingkat dengan O.L

Mij. PGHB atau lebih dikenal dengan bahasa Inggrisnya Mutual Life Insurance

(Asuransi Jiwa Bersama). Dengan bentuk badan usaha yang seperti ini, maka pemilik perusahaan adalah Para Pemegang Polis.

O.L Mij PGHB didirikan berdasarkan keputusan dalam sidang pada Kongres Perserikatan Guru-guru Hindia Belanda yang pertama di Magelang, saat itu pesertanya hanya terbatas pada kalangan guru-guru saja. Para peserta kongres pun menyambut positif. Jumlah peserta yang terdaftar sebagai anggota O.L Mij. PGHB, baru 5 orang.

Karena perusahaan ini dibentuk oleh para guru, maka pengurusnya pun untuk pertama kali, hanya terdiri dari tiga orang Pengurus PGHB, yang terdiri dari:

1. Mas Ngabehi (M.Ng) Dwidjosewojo, sebagai Presiden Komisaris.

2. Mas Karto Hadi (M.K.H) Soebroto, sebagai Direktur.

66 Pada tahun 1942 ketika Jepang berada di Indonesia, nama O.L Mij. Boemi Poetra yang menggunakan bahasa asing segera diganti. Maka pada tahun 1943 O.L Mij. Boemi Poetra kembali diubah namanya menjadi Perseroan Pertanggungan Djiwa (PTD) Boemi Poetra, yang merupakan satu-satunya perusahaan asuransi jiwa nasional yg tetap bertahan. Namun karena dirasa kurang memiliki rasa kebersamaan, maka pd tahun 1953 PTD Boemi Poetra dihapuskan. Dan, hingga sekarang terkenal dengan nama Asuransi Jiwa Bersama (AJB) di depan nama Bumiputera 1912 yang merupakan bentuk badan hukum.

Pada tahun 1921, perusahaan pindah ke Yogyakarta. Pada tahun 1934 perusahaan melebarkan sayapnya dengan membuka cabang-cabang di Bandung, Jakarta, Surabaya, Palembang, Pontianak, Banjarmasin, Ujung Padang, dan Medan. Dengan semakin berkembangnya, di tahun 1958 secara bertahap kantor pusat dipindahkan ke Jakarta, dan pada tahun 1959 secara resmi kantor pusat AJB Bumiputera berdomisili di Jakarta.

Selama lebih sembilan dasawarsa, Bumiputera telah berhasil melewati berbagai rintangan yang amat sulit, antara lain pada masa penjajahan, masa revolusi, dan masa-masa krisis ekonomi seperti sanering di tahun 1965 dan krisis moneter yang dimulai pada pertengahan tahun 1997.

67 sekaligus dianggap modal. Badan perwakilan para pemegang polis ikut serta menentukan garis-garis besar haluan perusahaan, memilih dan mengangkat direksi, dan ikut serta mengawasi jalannya perusahaan.

AJB Bumiputera 1912 memulai usahanya dengan modal awal nol sen. Dengan demikian, perusahaan asuransi ini berbentuk mutual (Usaha Bersama), karena perusahaan dapat didirikan tanpa harus menyediakan modal lebih dahulu. Uang yang diterima perusahaan untuk pertama kalinya berasal dari kelima peserta kongres PGHB yang menjadi O.L Mij. PGHB. Syarat utamanya dalah bahwa ganti rugi tidak akan diberikan kepada ahli waris pemegang polis yang meninggal sebelum polisnya berjalan selama tiga tahun penuh.

Perusahaan ini hanya mengutamakan pembayaran premi sebagai modal kerjanya dan tidak mendapatkan honorarium bagi para pengurusnya, sehingga mereka bekerja dengan sukarela. Hal inilah yang menyebabkan AJB Bumiputera terus berkembang diberbagai daerah hingga ke Kota Binjai. AJB Bumiputera Cabang Kota Binjai didirikan pada tanggal 30 Juli 1983, dengan pendiri utama Haji Zainun dan dikembangkan hingga sekarang ini dan masih bertahan menyalurkan jasa asuransi kepada masyarakat di Kota Binjai.

4.1.2. Visi dan Misi AJB Bumiputera1912 Visi

1. Menjadikan AJB Bumiputera 1912 sebagai Perusahaan Asuransi Jiwa Nasional yang kuat, modern dan menguntungkan.

68 Misi

1. AJB Bumiputera 1912 menyediakan pelayanan dan produk jasa asuransi jiwa berkualitas se bagai wujud partisipasi dalam pembangunan

2. nasional melalui peningkatan kesejahteraan masyarakat Indonesia.

3. AJB Bumiputera 1912 senantiasa mengadakan pendidikan dan pelatihan untuk menjamin pertumbuhan kompetensi karyawan, peningkatan

4. kesejahteraan, dalam rangka peningkatan kualitas pelayanan perusahaan kepada pemegang polis.

5. AJB Bumiputera 1912 mendorong terciptanya iklim kerja yang motivasif dan inovatif untuk mendukung proses bisnis internal perusahaan yang efektif dan efisien.

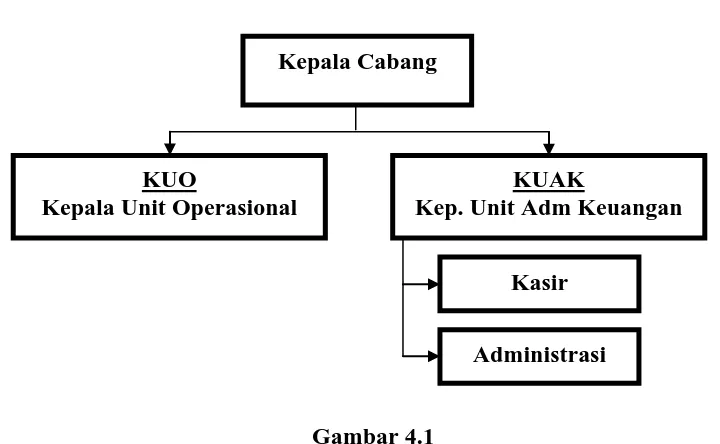

[image:51.595.125.485.439.661.2]4.1.3. Struktur Organisasi

Gambar 4.1

Struktur Organisasi AJB Bumi PuteraCabang Binjai Kepala Cabang

KUO

Kepala Unit Operasional

KUAK

Kep. Unit Adm Keuangan

Kasir

69 4.1.4. Logo AJB Bumiputera Cabang Binjai

Gambar 4.2

Logo AJB Bumiputera Cabang Binjai

4.2 Hasil Analisis Deskriptif

Analisis deskriptif dalam penelitian ini untuk merumuskan dan menginterpretasikan hasil penelitian berupa identitas responden dan distribusi jawaban terhadap masing-masing variabel.

4.2.1 Karakteristik Responden

[image:52.595.113.515.594.686.2]Berikut ini adalah tabulasi mengenai karakteristik responden yang berjumlah 70 orang, di distribusikan sebagai berikut :

Tabel 4.1

Karakteristik Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah Presentase

Laki-Laki 49 70%

Perempuan 21 30%

T O T A L 70 100%

Sumber: Hasil Penelitian, 2016 (data diolah)

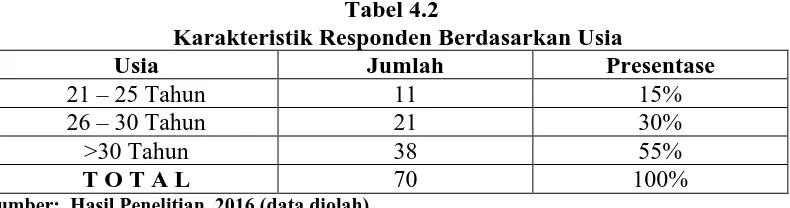

70 Tabel 4.2

Karakteristik Responden Berdasarkan Usia

Usia Jumlah Presentase

21 – 25 Tahun 11 15%

26 – 30 Tahun 21 30%

>30 Tahun 38 55%

T O T A L 70 100%

Sumber: Hasil Penelitian, 2016 (data diolah)

Tabel 4.2 terlihat bahwa sebahagian besar responden berusia > 30 Tahundengan presentase sebesar 55%, sedangkan usia 26 - 30 Tahundengan presentase sebesar 30%, dan 21 - 25 Tahun sebesar 15%.

Tabel 4.3

Karakteristik Responden Berdasarkan Lama Bekerja

Lama Bekerja Jumlah Presentase

1 – 5 Tahun 11 15%

6 – 10 Tahun 27 39%

>10 Tahun 32 46%

T O T A L 70 100%

Sumber: Hasil Penelitian, 2016 (data diolah)

Tabel 4.3 terlihat bahwa sebahagian besar responden telah lama bekerja > 10 Tahun dengan presentase sebesar 46%, 6 - 10 Tahun dengan persentase sebesar 39%, dan 1 - 5 Tahun dengan persentase sebesar 15%.

Tabel 4.4

Karakteristik Responden Berdasarkan Pendidikan

Pendidikan Jumlah Presentase

D-III 6 9%

S-1 51 73%

S-2 13 18%

T O T A L 70 100%

Sumber: Hasil Penelitian, 2016 (data diolah)

[image:53.595.116.511.116.220.2] [image:53.595.115.513.329.431.2] [image:53.595.111.516.543.642.2]71 4.2.2 Distribusi Jawaban Responden Terhadap Variabel Komunikasi,

[image:54.595.86.537.178.379.2]Motivasi, dan Kinerja Karyawan Tabel 4.5

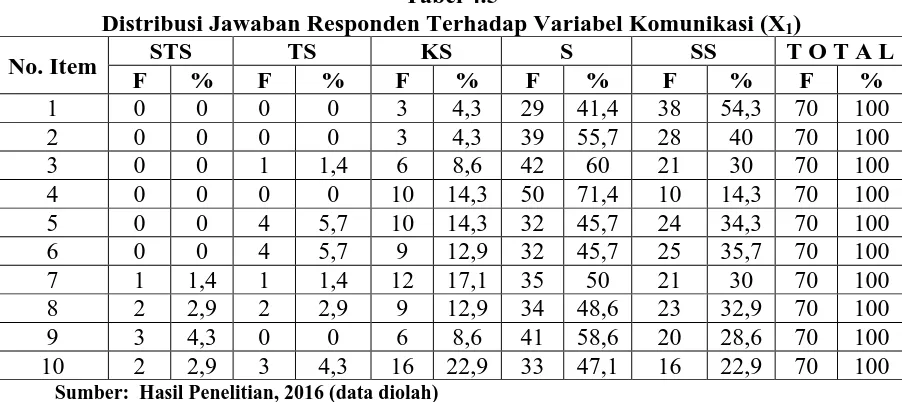

Distribusi Jawaban Responden Terhadap Variabel Komunikasi (X1)

No. Item STS TS KS S SS T O T A L

F % F % F % F % F % F %

1 0 0 0 0 3 4,3 29 41,4 38 54,3 70 100

2 0 0 0 0 3 4,3 39 55,7 28 40 70 100

3 0 0 1 1,4 6 8,6 42 60 21 30 70 100

4 0 0 0 0 10 14,3 50 71,4 10 14,3 70 100

5 0 0 4 5,7 10 14,3 32 45,7 24 34,3 70 100 6 0 0 4 5,7 9 12,9 32 45,7 25 35,7 70 100

7 1 1,4 1 1,4 12 17,1 35 50 21 30 70 100

8 2 2,9 2 2,9 9 12,9 34 48,6 23 32,9 70 100

9 3 4,3 0 0 6 8,6 41 58,6 20 28,6 70 100

10 2 2,9 3 4,3 16 22,9 33 47,1 16 22,9 70 100 Sumber: Hasil Penelitian, 2016 (data diolah)

Dari tabel 4.5 dapat dilihat bahwa:

1. Pada butir pernyataan 1 (Pimpinan selalu berusaha berkomunikasi dengan baik kepada para karyawan.) terlihat bahwa sebanyak 3 respoden (4,3%) menjawab kurang setuju, 29 respoden (41,4%) menjawab setuju, 38 responden (54,3%) menjawab sangat setuju . Hal ini menunjukan bahwa karyawan merasa pimpinan mereka sudah berusaha berkomunikasi dengan baik kepada mereka. 2. Pada butir pernyataan2(Pimpinan menjelaskan prosedur untuk setiap pekerjaan

72 3. Pada butir pernyataan 3 (Saya selalu berkomunikasi dengan bagian lain yang terkait dengan kemajuan perusahaan.) terlihat sebanyak 1 responden (1,4%) menjawab tidak setuju, 6 respoden (8,6%) menjawab kurang setuju, 42 respoden (60%) menjawab setuju, 21 responden (30%) menjawab sangat setuju. Hal ini menunjukkan bahwa karyawan telah melakukan komunikasi antar bagian demi kemajuan perusahaannya.

4. Pada butir pernyataan 4 (Saya berdiskusi dengan karyawan lain untuk memecahkan masalah dalam pekerjaan.) terlihat sebanyak 10 respoden (14,3%) menjawab kurang setuju,50 respoden (71,4%) menjawab setuju, 10 respoden (14,3%) menjawab sangat setuju. Hal ini menunjukkan bahwa para karyawan sering melakukan diskusi untuk menyelesaikan masalah-masalah yang ada di setiap bagian.

5. Pada butir pernyataan 5 (Komunikasi yang terjalin antara saya dan rekan kerja sangat baik.) terlihat sebanyak 4 respoden (5,7%) menjawab tidak setuju, 10 respode (14,3%) menjawab krg setuju, 32 respoden (45,7%) menjawab setuju, 24 responden (34,3%) menjawab sangat setuju. Hal ini menunjukkan sebagian besar karyawan merasakomunikasi yang terjalin antar karyawan sangat baik tetapi ada beberapa karyawan yang merasa bahwa komunikasi yang terjalin antar rekan kerja masih harus diperbaiki.

73 menunjukkan bahwa sebagian besar karyawan selalu melakukan koordinasi tugas dengan bagian lain sebelum bekerja.

7. Pada butir pernyataan 7 (Saya selalu memberikan penjelasan kepada konsumen tentang perusahaan tempat saya bekerja) terlihat sebanyak 1 respoden (1,4%) menjawab sangat tidak setuju,1 respoden (1,4%) menjawab tidak setuju, 12 respoden (17,1%) menjawab kurang setuju,35 respoden (50%) menjawab setuju, 21 responden (30%) menjawab sangat setuju. Hal ini menunjukkan bahwasebagian besar karyawan selalu memberikan penjelasan kepada konsumen tentang perusahaan tempatnya bekerja, tetapimasih ada beberapa karyawan yang merasa belum memberikan penjelasan tentang perusahaan tempatnya bekerja kepada konsumen.

8. Pada butir pernyataan 8 (Pimpinan selalu berkomunikasi dengan pimpinan perusahaan lain yang bergerak dalam bidang yang sama. ) terlihat sebanyak 2 respoden (2,9%) menjawab sangat tidak setuju, 2 respoden (2,9%) menjawab tidak setuju, 9 respoden (12,9%) menjawab kurang setuju,34respoden (48,6%) menjawab setuju, dan 23 responden (32,9%) menjawab sangat setuju. Hal ini menunjukkan bahwa karyawan merasa pimpinan selalu berkomunikasi dengan pimpinan perusahaan lain, namun ada beberapa karyawan yang merasa pimpinan belum melakukan komunikasi dengan pimpinan perusahaan lain. 9. Pada butir pernyataan 9 (Perusahaan saya selalu berkoordinasi dengan

74 menjawab setuju, dan 20 responden (28,6%) menjawab sangat setuju. Hal ini menunjukkan bahwaperusahaan harus selalu berkoordinasi dengan perusahaan lain untuk memperoleh info-info pentingdemi kemajuan perusahaan.Namun masih ada karyawan yang berpendapat bahwa perusahaan tidak perlu melakukan koordinasi dengan perusahaan lain.

75 Tabel 4.6

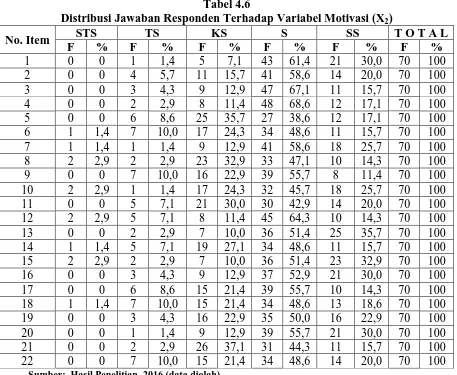

Distribusi Jawaban Responden Terhadap Variabel Motivasi (X2)

No. Item STS TS KS S SS T O T A L

F % F % F % F % F % F %

1 0 0 1 1,4 5 7,1 43 61,4 21 30,0 70 100

2 0 0 4 5,7 11 15,7 41 58,6 14 20,0 70 100 3 0 0 3 4,3 9 12,9 47 67,1 11 15,7 70 100 4 0 0 2 2,9 8 11,4 48 68,6 12 17,1 70 100 5 0 0 6 8,6 25 35,7 27 38,6 12 17,1 70 100 6 1 1,4 7 10,0 17 24,3 34 48,6 11 15,7 70 100 7 1 1,4 1 1,4 9 12,9 41 58,6 18 25,7 70 100 8 2 2,9 2 2,9 23 32,9 33 47,1 10 14,3 70 100 9 0 0 7 10,0 16 22,9 39 55,7 8 11,4 70 100 10 2 2,9 1 1,4 17 24,3 32 45,7 18 25,7 70 100 11 0 0 5 7,1 21 30,0 30 42,9 14 20,0 70 100 12 2 2,9 5 7,1 8 11,4 45 64,3 10 14,3 70 100 13 0 0 2 2,9 7 10,0 36 51,4 25 35,7 70 100 14 1 1,4 5 7,1 19 27,1 34 48,6 11 15,7 70 100 15 2 2,9 2 2,9 7 10,0 36 51,4 23 32,9 70 100 16 0 0 3 4,3 9 12,9 37 52,9 21 30,0 70 100 17 0 0 6 8,6 15 21,4 39 55,7 10 14,3 70 100 18 1 1,4 7 10,0 15 21,4 34 48,6 13 18,6 70 100 19 0 0 3 4,3 16 22,9 35 50,0 16 22,9 70 100 20 0 0 1 1,4 9 12,9 39 55,7 21 30,0 70 100 21 0 0 2 2,9 26 37,1 31 44,3 11 15,7 70 100 22 0 0 7 10,0 15 21,4 34 48,6 14 20,0 70 100

Sumber: Hasil Penelitian, 2016 (data diolah)

Dari Tabel 4.6 dapat dilihat bahwa:

76 2. Pada butir pernyataan 2 (Saya mampu mengambil inisiatif sendiri dalam

melaksanakan tugas.) terlihat sebanyak 4 respoden (5,7%) menjawab tidak setuju, 11 respoden (15,7%) menjawab kurang setuju,41respoden (58,6%) menjawab setuju, dan 14 responden (20%) menjawab sangat setuju. Hal ini menunjukkan bahwa sebagian karyawan telah mampu mengambil inisiatif sendiri untuk melaksanakan tugasnya, namun masih ada beberapa karyawan yang belum bisa mengambil inisiatif sendiri dalam melaksanakantugasnya. 3. Pada butir pernyataan 3 (Saya selalu berupaya memenuhi target yang telah

ditetapkan perusahaan.) terlihat sebanyak 3 respoden (4,3%) menjawab tidak setuju, 9 respoden (12,9%) menjawab kurang setuju,47respoden (67,1%) menjawab setuju, dan 11 responden (15,7%) menjawab sangat setuju. Hal ini menunjukkan bahwa setiap karyawan selalu berupaya untuk memenuhi target yang ditetapkan perusahaan, tetapi masih ada beberapa karyawan yang merasa belum mampu memenuhi target yang telah ditetapkan oleh perusahaan.

4. Pada butir pernyataan 4 (Saya selalu mengerjakan tugas dengan tepat waktu) terlihat sebanyak 2 respoden (2,9%) menjawab tidak setuju, 8 respoden (11,4%) menjawab kurang setuju,48respoden (68,6%) menjawab setuju, dan 12 responden (17,1%) menjawab sangat setuju. Hal ini menunjukkan bahwa karyawan selalu mengerjakan tugasnnya tepat waktu..

77 menjawab sangat setuju. Hal ini menunjukkan bahwa sebagian karyawan telah mampu memenuhi target yang telah di tentukan oleh pimpinan, namun ada sebagian karyawan yang belum mampumenyelesaikan pekerjaannya sesuai target yang telah ditentukan oleh pimpinannya.

6. Pada butir pernyataan 6 (Saya selalu meyelesaikan tugas dengan baik) terlihat sebanyak 1 respoden (1,4%) menjawab sangat tidak setuju, 7 respoden (10%) menjawab tidak setuju, 17 respoden (24,3%) menjawab kurang setuju,34respoden (48,6%) menjawab setuju, dan 11 responden (15,7%) menjawab sangat setuju. Halini menunjukkan bahwa walaupunsebagian besar karyawan dapat menyelesaikan tugasnya dengan baik, tetapi masih ada sebagian karyawan belum dapat menyelesaikan tugasnya dengan baik.

7. Pada butir pernyataan 7 (Mendapat pengakuan dan penghargaan dari pimpinan dan rekan kerja saat melakukan perkerjaan sesuai target.) terlihatsebanyak 1 respoden (1,4%) menjawab sangat tidak setuju, 1 respoden (1,4%) menjawab tidak setuju, 9 respoden (12,9%) menjawab kurang setuju,41respoden (58,6%) menjawab setuju, dan 18 responden (25,7%) menjawab sangat setuju. Hal ini menunjukkan bahwa sebagian besar karyawan merasa telah mendapat pengakuan dari atasan ataupun rekan kerja saat melakukan pekerjaan sesuai dengan target perusahaan. Tetapi masih ada beberapa karyawan yang merasa belum mendapatkan pengakuan dan penghargaan dari atasan dan rekan kerja saat melakukan perkerjaan sesuai target.

78 respoden (2,9%) menjawab tidak setuju, 23 respoden (32,9%) menjawab kurang setuju,33respoden (47,1%) menjawab setuju, dan 10 responden (14,3%) menjawab sangat setuju. Hal ini menunjukkan bahwa sebagian karyawan merasa bahwa upah yang diterimanya sudah sesuai dengan target yang mereka capai. Tetapi masih ada sebagian karyawan yang beranggapan bahwa upah yang mereka terima masih belum sesuai dengan target yang mereka capai. 9. Pada butir pernyataan 9 (Saya tidak pernah mengeluh dalam melaksanakan

pekerjaan.) terlihat sebanyak 7 respoden (10%) menjawab tidak setuju, 16 respoden (22,9%) menjawab kurang setuju,39respoden (55,7%) menjawab setuju, dan 8 responden (11,4%) menjawab sangat setuju. Hal ini menunjukkan bahwasebagian besar karyawan tidak pernah mengeluh dalam melakukan pekerjaanya. Tetapi masih ada sebagian karyawan yang masih mengeluh dalam melakukan pekerjaannya .

79 11. Pada butir pernyataan 11 (Saya giat bekerja karena adanya kesempatan dari

perusahaan untuk menduduki posisi tertentu.)terlihat sebanyak 5 respoden (7,1%) menjawab tidak setuju, 21 respoden (30%) menjawab kurang setuju,30 respoden (42,9%) menjawab setuju, dan 14 responden (20%) menjawab sangat setuju. Hal ini menunjukkan bahwa sebagian besar karyawan giat bekerja karena adanya kesempatan untuk mendudukiposisi yang lebih tinggi di perusahaan. Tetapi masih ada beberapa karyawanyang merasa tidak termotivasi untuk bekerja lebih giat untuk mencapai posisi tertentu.

12. Pada butir pernyataan 12 (Saya berusaha keras untuk menonjolkan kemampuan saya dalam melakukan pekerjaan.)terlihat sebanyak 2 respoden (2,9%) menjawab sangat tidak setuju, 5 respoden (7,1%) menjawab tidak setuju, 8 respoden (11,4%) menjawab kurang setuju,45 respoden (64,3%) menjawab setuju, dan 10 responden (14,3%) menjawab sangat setuju. Hal ini menunjukkan bahwa para karyawan selalu berusaha menonjolkan kemampuannya dalam bekerja.

13. Pada butir pernyataan 13 (Perusahaan peduli atas prestasi kerja karyawan yang dicapai.)terlihat sebanyak 2 respoden (2,9%) menjawab tidak setuju 7 respoden (10%) menjawab kurang setuju , 36 respoden (51,4%) menjawab setuju, dan 25 responden (35,7%) menjawab sangat setuju. Hal ini menunjukkan bahwa perusahaan peduli terhadap prestasi yang dicapai karyawan.