Lampiran 1

Daftar Sampel Penelitian

Perusahaan Jasa Sektor Keuangan BEI 2010-2013

No Nama Perusahaan Kode

Kriteria Penentuan

Sampel Sampel 1 2 3 4 5 6

1 Bank Rakyat Indonesia Agro Niaga Tbk

AGRO √ √ √ √ √ √ 1

2 Bank Agris Tbk AGRS - - - -

3 Bank MNC International Tbk BABP √ √ √ - - - 4 Bank Capital Indonesia Tbk BACA √ √ √ √ - - 5 Bank Ekonomi Raharja Tbk BAEK √ - √ √ - √

6 Bank Central Asia Tbk BBCA √ √ √ √ √ √ 2

7 Bank Bukopin Tbk BBKP √ √ √ √ √ √ 3

8 Bank Mestika Dharma Tbk BBMD - - √ √ - - 9 Bank Negara Indonesia Tbk BBNI √ √ √ √ - - 10 Bank Nusantara Parahyangan Tbk BBNP √ √ √ √ - - 11 Bank Rakyat Indonesia Tbk BBRI √ √ √ √ - √ 12 Bank Tabungan Negara Tbk BBTN - - - - 13 Bank Yudha Bhakti Tbk BBYB - - - -

14 Bank Mutiara Tbk BCIC √ √ √ √ - -

15 Bank Danamon Indonesia Tbk BDMN √ √ √ √ - √ 16 Bank Pundi Indonesia Tbk BEKS √ √ √ √ - - 17 Bank Ina Perdana Tbk BINA - - - -

18 Bank Jabar Banten Tbk BJBR √ √ √ √ √ √ 4

19 Bank pembangunan Daerah JaTim Tbk KRAS - - - -

20 Bank Kesawan Tbk BKSW √ √ √ √ - -

24 Bank CIMB Niaga Tbk BNGA √ √ √ √ - - 25 Bank Internasional Indonesia Tbk BNII √ √ √ √ - -

26 Bank Permata Tbk BNLI - - - -

27 Bank Sinar Mas Tbk BSIM √ √ √ √ √ √ 5

28 Bank Swadesi Tbk BSWD √ √ √ √ - -

29 Bank Tabungan Pensiunan Nasional Tbk BTPN √ √ √ √ - √

30 Bank Victoria International Tbk BVIC √ √ √ √ √ √ 6 31 Bank Dinar Indonesia Tbk BNAR - - - -

32 Bank Artha Graha International Tbk INPC √ √ √ √ √ √ 7 33 Bank Mayapada International Tbk MAYA √ √ √ √ - √

34 Bank Windu Kentjana International Tbk MCOR √ √ √ √ - √

35 Bank Mega Tbk MEGA √ √ √ √ - √

36 Bank Mitraniaga Tbk NAGA - - - -

37 Bank NISP OCBC Tbk NISP √ √ √ √ - -

38 Bank Nationalnobu Tbk NOBU - - - - 39 Bank Pan Indonesia Tbk PNBN - - - - 40 Bank Pan Indonesia Syariah Tbk PNBS - - - -

41 Bank Himpunan Saudara 1906 Tbk SDRA √ √ √ √ √ √ 8 42 Asuransi bina Dana Arta Tbk ABDA √ √ √ √ - -

43 Asuransi Harta Aman Pratama Tbk AHAP √ √ √ √ - - 44 Asuransi Multi Artha Guna Tbk AMAG √ √ √ √ - -

45 Asuransi Bintang Tbk ASBI √ √ √ √ - -

46 Asuransi Dayin Mitra Tbk ASDM √ √ √ √ - √ 47 Asuransi Jaya Tania Tbk ASJT √ √ √ √ - √ 48 Asuransi Mitra Maparya Tbk ASMI - - - -

49 Asuransi Ramayana Tbk ASRM √ √ √ √ √ √ 9

50 Lippo General Insurance Tbk LPGI √ √ √ √ - - 51 Maskapai Reasuransi Indonesia Tbk MREI √ √ √ √ √ -

Sumber : Olahan Peneliti 2015

53 Adira Dinamika Multi Finance Tbk ADMF - - - -

54 Buana Finance Tbk BBLD - - - -

55 BFI Finance Indonesia Tbk BFIN √ √ √ √ √ √ 11 56 Batavia Prosperindo Finance Tbk BPFI √ √ √ √ - -

57 Clipan Finance Indonesia Tbk CFIN √ √ √ √ √ √ 12 58 Danasupra Erapacific Tbk DEFI √ √ √ √ - √

59 HD Finance Tbk HDFA √ √ √ √ - √

60 Intan Baruprana Finance Tbk IBFN - - - - 61 Indomobil Multi Jasa Tbk IMJS - - - -

62 Mandala Multifinance Tbk MFIN √ √ √ √ √ √ 13

63 Magna Finance Tbk MNGA - - - -

64 Tifa Finance Tbk TIFA √ √ √ √ √ √ 14

65 Trust Finanace Indonesia Tbk TRUS √ √ √ √ - √ 66 Verena Multi Finance Tbk VRNA - - - - 67 Wahana Ottomitra Multiartha Tbk WOMF √ √ √ √ - √ 68 Majapahit Securities Tbk AKSI √ √ √ √ - -

69 HD Capital Tbk HADE √ √ √ √ - √

70 Kresna Graha Sekurindo Tbk KREN √ √ √ √ √ √ 15

71 Onix Capital Tbk OCAP - - - -

72 Minna Padi Investama Tbk PADI √ √ √ √ - √

73 Panin Securitas Tbk PANS √ √ √ √ - -

74 Panca Global Securities Tbk PEGE √ √ √ √ √ √ 16 75 Reliance Securities Tbk RELI √ √ √ √ - √

76 Trimegah Securities Tbk TRIM √ √ √ √ - √

77 Yulie Sekurindo Tbk YULE √ √ √ √ - √

78 PT. Bumi Teknokultura Unggul Tbk BTEK √ √ √ √ - √

Lampiran 2 DATA PENELITIAN

No Kode Perusahaan Kepemilikan Manajerial 2010 2011 2012 2013

1

AGRO 0.21 0.20 0.13 0.06

2

BBCA 0.28 0.27 0.26 0.26

3

BBKP 0.30 0.27 0.38 0.19

4

BJBR 1.22 0.50 0.31 0.31

5

BSIM 55.81 56.51 56.46 57.17

6

BVIC 15.72 30.89 34.72 34.72

7

INPC 9.63 9.63 9.62 6.31

8

SDRA 0.52 0.52 0.54 0.524

9

ASRM 55.18 54.93 55.91 55.91

10

PNIN 2.06 2.06 2.06 2.04

11

BFIN 0.59 0.55 0.55 0.84

12

CFIN 37.48 67.55 78.81 54.34

13

MFIN 5.06 5.06 5.06 5.06

14

TIFA 37.59 38.61 38.61 38.61

15

KREN 6.31 6.52 2.92 2.67

16

PEGE 37.83 34.57 34.58 34.57

No Kode Perusahaan Kepemilikan Publik

2010 2011 2012 2013

1

AGRO 4.43 6.21 6.27 5.55

2

BBCA 50.22 50.23 50.42 50.82

3

BBKP 23.26 39.09 39.62 43.10

4

5

BSIM 39.75 39.81 33.42 40.03

6

BVIC 14.54 28.61 33.52 33.52

7

INPC 47.39 47.39 69.28 48.83

8

SDRA 35.99 35.99 35.45 35.45

9

ASRM 21.23 21.14 18.82 18.82

10

PNIN 28.34 28.34 28.34 28.14

11

BFIN 42.59 45.11 40.05 40.60

12

CFIN 25.52 47.53 46.23 31.88

13

MFIN 0.02 0.02 0.02 0.02

14

TIFA 27.15 25.75 25.75 25.75

15

KREN 24.44 241.12 9.00 52.23

16

PEGE 43.50 50.83 50.83 50.82

No Kode Perusahaan Laverage

2010 2011 2012 2013

1

AGRO 0.91 0.90 0.91 0.84

2

BBCA 0.89 0.89 0.88 0.87

3

BBKP 0.94 0.92 0.92 0.01

4

BJBR 0.86 0.86 0.87 0.86

5

BSIM 0.99 0.92 0.88 0.84

6

BVIC 0.93 0.90 0.90 0.91

7

INPC 0.94 0.94 0.90 0.87

8

SDRA 0.88 0.91 0.93 0.93

9

ASRM 0.69 0.72 0.85 0.84

10

PNIN 0.29 0.30 0.29 0.21

11

12

CFIN 0.45 0.54 0.49 0.54

13

MFIN 0.81 0.81 0.78 0.72

14

TIFA 0.78 0.80 0.78 0.75

15

KREN 0.63 0.63 0.47 0.34

16

PEGE 0.65 0.40 0.10 0.12

No Kode Perusahaan Firm Size

2010 2011 2012 2013

1

AGRO 28.75 21.97 22.12 29.26

2

BBCA 33.41 33.58 33.72 33.84

3

BBKP 31.49 31.68 31.82 31.87

4

BJBR 31.4 31.63 31.89 31.89

5

BSIM 30.05 30.44 30.35 30.49

6

BVIC 29.96 30.1 30.29 30.58

7

INPC 30.47 30.59 30.65 30.68

8

SDRA 28.81 29.26 29.66 29.74

9

ASRM 26.85 27.14 27.7 27.79

10

PNIN 29.88 30.08 30.2 30.51

11

BFIN 28.98 29.3 29.51 29.75

12

CFIN 28.62 29.2 29.21 29.44

13

MFIN 28.77 28.96 29.03 29.01

14

TIFA 27.33 27.65 27.71 27.66

15

KREN 27.31 27.31 27.06 26.91

16

No Kode Perusahaan Intensitas Modal

2010 2011 2012 2013

1

AGRO 0.10 0.29 0.15 0.16

2

BBCA 0.24 0.25 0.38 0.37

3

BBKP 0.20 0.16 0.19 0.20

4

BJBR 0.19 0.17 0.18 0.16

5

BSIM 0.21 0.22 0.25 0.27

6

BVIC 0.17 0.21 0.21 0.16

7

INPC 0.15 0.13 0.39 0.38

8

SDRA 0.19 0.19 0.20 0.19

9

ASRM 0.08 0.09 0.19 0.19

10

PNIN 0.02 0.01 0.03 0.02

11

BFIN 0.23 0.23 0.25 0.29

12

CFIN 0.09 0.07 0.07 0.07

13

MFIN 0.23 0.19 0.18 0.18

14

TIFA 0.03 0.02 0.03 0.05

15

KREN 0.23 0.28 0.20 0.28

16

PEGE 0.27 0.23 0.26 0.33

No Kode Perusahaan Growth Opportunities

2010 2011 2012 2013

1

AGRO 2.07 1.75 1.41 1.05

2

BBCA 4.57 4.64 4.29 3.70

3

BBKP 1.38 1.06 0.97 0.85

4

BJBR 1.83 1.48 1.71 1.28

5

BSIM 3397.63 1.51 1.27 1.14

6

BVIC 1.85 0.79 0.52 0.49

7

8

SDRA 1.71 1.08 2.50 3.57

9

ASRM 0.78 0.81 1.28 1.15

10

PNIN 0.34 0.21 0.22 0.21

11

BFIN 1.46 1.83 1.08 1.12

12

CFIN 1.68 0.60 0.43 0.52

13

MFIN 1202.43 1609.30 894.79 812.27

14

TIFA 1.23 1.05 1.08 1.24

15

KREN 3.01 2.13 2.89 3.66

16

PEGE 0.82 1.36 0.99 1.11

No Kode Perusahaan Operating Cash Flow

2010 2011 2012 2013

1

AGRO 0.02 1.48 -0.01 -0.06

2

BBCA 0.01 -0.10 0.06 0.01

3

BBKP 0.11 -0.06 0.04 -0.01

4

BJBR 0.14 0.04 0.09 -0.15

5

BSIM 0.06 0.07 -0.07 -0.01

6

BVIC 0.23 -0.03 0.03 -0.03

7

INPC 0.13 0.01 -0.06 0.01

8

SDRA 0.02 0.14 0.06 -0.03

9

ASRM -0.30 0.15 0.02 0.03

10

PNIN 0.01 0.07 -0.01 -0.012

11

BFIN -0.19 -0.27 -0.18 -0.16

12

CFIN -0.27 -0.34 0.07 -0.12

13

MFIN -0.05 -0.22 0.13 0.13

14

15

KREN 0.02 -0.32 -0.10 0.02

16

PEGE -0.10 0.01 -0.47 0.08

No Perusahaan Kode Konservatisme Akuntansi

2010 2011 2012 2013

1

AGRO

(24,786,709,000.00) (513,804,562,735.00) 46,130,980,000.00

294,842,785,000.00

2

BBCA

(2,996,871,500,000.00) 37,599,971,500,000.00 (27,282,760,500,000.00)

(3,652,159,000,000.00)

3

BBKP

(4,764,573,000,000.00) 3,669,349,000,000.00 (2,309,149,000,000.00)

1,573,503,000,000.00

4

BJBR

(5,755,637,000,000.00) (1,793,725,000,000.00) (5,880,964,000,000.00)

11,146,980,000,000.00

5

BSIM

(765,160,000,000.00) (1,341,291,000,000.00) 1,252,728,000,000.00

230,618,000,000.00

6

BVIC

(2,338,119,087,000.00) 370,972,711,000.00 (383,073,524,000.00)

612,292,779,000.00

7

INPC

(2,133,520,366,736.00) (162,765,466,697.00) 1,319,222,000,000.00

23,246,000,000.00

8

SDRA

(37,399,956,299.00) (662,437,000,000.00) (388,013,000,000.00)

287,414,000,000.00

9

ASRM

143,153,963,305.00 (87,757,158,536.00) (17,581,243,938.00)

(21,240,390,094.00)

10

PNIN

5,840,000,000.00 (761,746,000,000.00) 41,244,000,000.00

241,115,000,000.00

11

BFIN

817,447,000,000.00 1,515,397,000,000.00 1,299,335,000,000.00

1,459,412,000,000.00

12

CFIN

759,699,254,000.00 1,667,963,724,000.00 (311,759,112,000.00)

800,816,271,000.00

13

MFIN

225,499,300,000.00 919,338,100,000.00 (419,083,000,000.00)

(397,069,000,000.00)

14

TIFA

304,114,861,000.00 189,145,055,000.00 (79,669,925,000.00)

(227,388,414,000.00)

15

KREN

1,680,758,061.00 252,390,114,204.00 83,065,966,924.00

39,001,847,990.00

16

PEGE

44,604,694,059.00 3,940,023,170.00 92,030,683,879.00

Lampiran 3

Hasil Output SPSS

Analisis Statistik Desktiptif

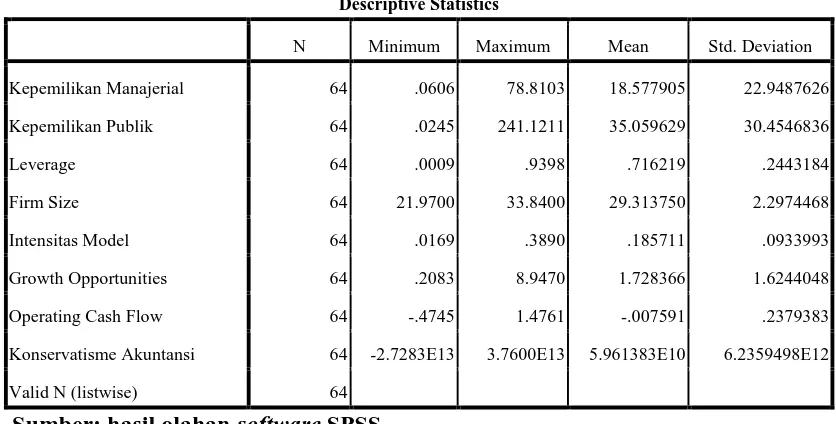

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Kepemilikan Manajerial 64 .0606 78.8103 18.577905 22.9487626 Kepemilikan Publik 64 .0245 241.1211 35.059629 30.4546836

Leverage 64 .0009 .9398 .716219 .2443184

Firm Size 64 21.9700 33.8400 29.313750 2.2974468

Intensitas Model 64 .0169 .3890 .185711 .0933993

Growth Opportunities 64 .2083 8.9470 1.728366 1.6244048 Operating Cash Flow 64 -.4745 1.4761 -.007591 .2379383 Konservatisme Akuntansi 64 -2.7283E13 3.7600E13 5.961383E10 6.2359498E12

Valid N (listwise) 64

Sumber: hasil olahan software SPSS

Uji Asumsi Klasik

1) Uji Normalitas

1. Uji statistik non parametric Kolmogorov-Smirnov (K-S)

Tabel 4.2 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 64

Kolmogorov-Smirnov Z .583

Asymp. Sig. (2-tailed) .886

a. Test distribution is Normal. b. Calculated from data.

Sumber: hasil olahan software SPSS

Gambar 4.1 Histogram untuk Pengujian Asumsi Normalitas

3. Normal Probability Plot

Gambar 4.2 Uji Normalitas dengan Normal Probability Plot

2) Uji Asumsi Multikolinearitas

Tabel 4.2 Uji Asumsi Multikolinearitas

Model

Collinearity Statistics Tolerance VIF 1 (Constant)

Operating Cash Flow .838 1.193 Kepemilikan Manajerial .767 1.303 Kepemilikan Publik .953 1.049

Leverage .901 1.109

Firm Size .861 1.161

Intensitas Model .703 1.422 Growth Opportunities .601 1.663 Sumber: hasil olahan software SPSS

Tabel 4.3 Uji Autokorelasi

Model Durbin-Watson

1 1.848

Sumber: hasil olahan software SPSS

4) Uji Heteroskedastisitas

Gambar 4.3 Uji Heteroskedastisitas

Pengujian Hipotesis

1. Analisis Koefisien Determinasi

Tabel 4.4 Koefisien Determinasi

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .808a .654 .564 1.39390

Sumber: hasil olahan software SPSS

2. Uji Signifikansi Koefisien Regresi Parsial secara Menyeluruh (Uji F)

Tabel 4.5 Uji Signifikansi Simultan (Uji F)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 98.967 7 14.138 7.277 .000a

Residual 52.460 27 1.943

Total 151.427 34

a. Predictors: (Constant), Growth Opportunities, Kepemilikan Publik, Operating Cash Flow, Leverage, Firm Size, Kepemilikan Manajerial, Intensitas Model

b. Dependent Variable: Konservatisme Akuntansi

3. Analisis Regresi Linear Berganda dan Uji Signifikansi Koefisien Regresi Parsial secara Individu (Uji t)

Tabel 4.5 Uji Signifikansi Koefisien Regresi Parsial Secara Individu

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) -36.264 11.355 -3.194 .004

Operating Cash Flow (X1) -8.524 1.979 -.533 -4.307 .000 Kepemilikan Manajerial (X2) -.263 .128 -.266 -2.054 .049 Kepemilikan Publik (X3) -.070 .135 -.060 -.519 .608

Leverage (X4) .167 .210 .095 .796 .433

Firm Size (X5) 18.679 3.339 .683 5.594 .000

Intensitas Model (X6) .278 .333 .113 .836 .410 Growth Opportunities (X7) .184 .423 .064 .435 .667 Sumber: hasil olahan software SPSS

DAFTAR PUSTAKA

Ahmed, Anwer S, Billings B.K, Morton R.M, Stanford Haris M, 2002. “The role of Accounting Conservatism Mitigating Bondholder-Shareholder Conflicts Over Dividend Policy and Reducing Debt Cost”. The Accounting Review, Volume 7 Nomor 4, Hal 867-891.

Ahmed, Anwer S, Scott Duellman. 2007. “Accounting Conservatism and Board of Director

Characteristics: An Empirical Analysis”. Journal of Accounting and Economics,

Volume 43, Hal. 411-437.

Ahmed Riahi Belkaoui,2000, Accounting Theory,Ed. Fourth, Thomson Learning.

Alfian, Angga. 2013. “Analisis Faktor-Faktor Yang Berpengaruh Terhadap Pemilihan Konservatisme Akuntansi”. Jurnal Akuntansi Fakultas Ekonomi Universitas Diponogoro.

Alfiana, Yeni., 2006. “Creative Accounting: Ditinjau dari Teori Akuntansi Positif dan Teori Keagenan”. Mandiri, Volume 9, Hal 45-54.

Almilia, Luciana Spica. 2005.“Pangujian Size Hypothesis dan Debt/Equity Hypothesis yang Mempengaruhi Tingkat Konservatisma Laporan Keuangan dengan Teknik

Multinominal Logit”. Journal Bisnis dan Akuntansi Volume 7, Hal 1-23.

Angraini, Fivi., Ira Trisnawati. 2008. “Pengaruh Earning Management terhadap Konservatisme Akuntansi”.Jurnal Bisnis dan Akuntansi Volume 10, Nomor 1, Hal 23-36.

Anis Chariri dan Imam Ghozali, 2003,: Teori Akuntansi, BP Undip.

Arens, Alvin A., Randal J. Elder., Mark S. Beasly., Amir Abadi Jusuf. 2011. Jasa Audit dan Assurance, Pendekatan Terpadu (Adaptasi Indonesia). Salemba Empat, Jakarta.

Arif, Budiarto.1999. Teori akuntansi Dari Pendekatan Normatif ke Positif, Jurnal Bisnis dan Akuntansi, Vol. 1 No.3, Desember, hal. 163-182.

Astarini, Dwi. 2011. “Analisis Faktor-Faktor Yang Mempengaruhi Pilihan Perusahaan Terhadap Konservatisme Akuntansi”. Skripsi Universitas Pembangunan Nasional. Veteran.

Astria, Tia. 2011. “Analisis Pengaruh Audit Tenure, Struktur Coorporate Governance, dan

Reputasi KAP terhadap Integritas Laporan Keuangan”. Skripsi Tidak Dipublikasikan, Fakultas Ekonomi Universitas Diponegoro.

Bahaudin, Ahmad Arif.,Provita Wijayanti. 2011.”Mekanisme Coorporate Governance

Ball, Ray, Lakshmanan Shivakumar. 2005. “Earning Quality in U.K. Private Firms:

Comparative Loss Recognitio Timeliness”. Journal of Accounting and Economics, Volume 39, Hal 1-45.

Baridwan, Zaki. 2005. Intermediate Accounting. BPFE Yogyakarta

Basu, Sudipta. 1997. ”The Conservatism Principle and The Asymetric Timeliness Of

Earnings”. Journal of Accounting and Economic, Volume 24 Nomor 1, Hal 1-51. Basu, Sudipta. 1997. “The Conservatism Principle and the Asymmetric Timeliness of

Earnings”. Journal of Accounting and Economics, volume 24, Hal 3-37.

Dechow, Patricia M., Weili Ge. 2006. ”The Persistence of Earning Cash Flows and The Roleof Special Items: Implication of Accrual Anomaly”. Review Accounting Study, Volume 11, Hal.253-296.

Deviyanti, Dyahayu Artika. 2012. ”Analisis Faktor-Faktor yang Mempengaruhi Penerapan Konservatisme dalam Akuntansi: Studi pada Perusahaan yang Tercatat di Bursa Efek

Indonesia”. Skripsi Tidak Dipublikasikan. Fakultas Ekonomika dan Bisnis Universitas Diponegoro.

Dewi, AAA. Ratna, 2003, “Pengaruh Konservatisme Laporan Keuangan terhadap Earnings

Response Coeffisient”, Simposium Nasional Akuntansi VI, Surabaya: 507-525.

Fatmariani. 2008. “ Pengaruh Struktur Kepemilkan, Debt Covenant Dan Growt Opportunities Terhadap Konservatisme Akuntansi Pada Perusahaan manufaktur yang Terdaftar di

Bursa Efek Indonesia”. Jurnal Akuntansi Fakultas Ekonomi Universitas Diponogoro. Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS, Edisi ketiga,

Badan Penerbit Universitas Diponegoro (BPUD), Semarang.

Ghozali, Imam.2009. Aplikasi Analisis Multivariate dengan Program SPSS, BP Universitas Diponegoro. Semarang.

Givoly, dan Carla Hyan. 2000. ”The Changing Time Series Properties of Earning, Cash Flows and Accruals: Has Financial Reporting Becomes more Conservative?”. Journal of Accounting and Economics, Volume 29, Hal. 287-320.

Hasnawati, dan Christina Dwi. 2007. “Analisis Faktor - Faktor Yang Mempengaruhi Pilihan Perusahaan Terhadap Konservatisme Akuntansi pada perusahaan manufaktur di Bursa Efek Indonesia”. Jurnal Akuntansi Fakultas Ekonomi Universitas Diponogoro. Semarang.

Hardinsyah, Willyza Purnama. 2013. “ Pengaruh Ukuran Perusahaan, Rasio Leverage, Intensitas

Modal, Dan Likuiditas Perusahaan Terhadap Konservatisme Akuntansi”. Jurnal akuntansi

Hendriksen, Eldon S, Michael F. Van Breda. 1992. Teori Akunting. Edisi 5, Interaksara, Jakarta.

Imam Ghozali,2000, Paradigma Penelitian Akuntansi, Seminar Dialog Nasional Akuntansi,November, Semarang

Januarti, Indira. 2004. Pendekatan Dan Kritik Teori Akuntansi Positif. Jurnal Staf Pengajar Fakultas EkonomiUniversitas Diponogoro, Semarang.

Kieso, E Donald and Jerry, J. Weygan Dt. 2007. Akuntansi Intermediate. Penerjemah Wibowo, Herman. Binarupa Akasara, Jakarta.

Lawrence Boland,1992, Critizing Positive Accounting Theory, Journal of AccountingResearch, Vol.9, no. I (fall), hal. 142-170

Lo, Eko Widodo, 2005. “Pengaruh Tingkat Kesulitan Keuangan Perusahaan terhadap

Konservatisme akuntansi”. Makalah SNA VIII, Solo.

Nur Indriantoro,1999,Aliran-aliran Pemikiran Alternatif dalam Akuntansi, Jurnal Ekonomidan Bisnis Indonesia, Vol.14, No. 3, hal 101-105

Martaning, Ayu, 2012. “Penggunaan Perspektif Positive Accounting Theory Terhadap Konservatisme Akuntansi Di Indonesia”. Jurnal Akuntansi Fakultas Ekonomi Universitas Diponogoro.

Martani, Dwi, Narita Dini. 2010. “The Influence of Operating Cash Flow and Investment

Cash Flow to The Accounting Conservatism Measurement”. Chinese Business

Review, Volume 9 Nomor 6, Hal.1-6.

Mayangsari, Sekar dan Wilopo. 2002. “Konservatisme Akuntansi, Value Relevance dan

Discretionary Accruals: Implikasi Empiris Model Feltham Ohlson (1996)”, Simposium Nasional Akuntansi IV: 685-708

Resti. 2012. “Analisis Faktor-Faktor Yang mempengaruhi konservatisme Akuntansi”. Jurnal Akuntansi Fakultas Ekonomi Jurusan Akuntansi Universitas Hasanuddin, Makassar

Rutoto, Sabar, 2007. “PengantarMetodologiPenelitian”. FKIP Universitas Muria Kudus.

Sari, Cynthia dan Desi Adhariani, 2009. “Konservatisme Akuntansi dan Faktor- Faktor Yang

Mempengaruhinya.” Makalah SNA XII.

Scott,2000,Financial Accounting Theory, Prentice hall Inc.

Sutrisno, 2003. Manajemen Keuangan Teori Konsep dan Aplikasi. Penerbit Ekonisia, Yogyakarta.

Wardhani, Ratna. 2008. “Tingkat Konservatisme Akuntansi di Indonesia dan Hubungannya dengan Karekteristik Dewan sebagai Salah Satu mekanisme Corporate Governance”. Hibah Penelitian Fakultas Ekonomi Universitas Indonesia.

Warren, Reeve and Fess, 2005, Accounting. Edisi 21, TerjemahanAria Farahmita dkk, Salemba Empat, Jakarta.

Watts and Zimmerman, 1986,Positive Accounting Theory, Prentice Hall.

Watts, Ross L. 2003a. “Conservatism in Accounting Part I: Explanation and Implications”.

http://ssrn.com/abstract=414522. diakses 11 Januari 2012.

--- 2003b. “Conservatism in Accounting Part II: Eviedence and Research

Opportunities”.http://ssrn.com/abstract=438662. diakses 11 Januari 2012.

Watts, Ross L, Zimmerman Jerold L. 1990. ”Possitive Accounting Theory: A Ten Year Perspective”. The Accounting Review, Vol. 65, No. 1, Hal. 131-157.

Widodo Lo, Eko. 2006. “Pengaruh Tingkat Kesulitan Keuangan Perusahaan Terhadap Konservatisme Akuntansi”. Jurnal Riset Akuntansi Indonesia, Volume 9 Nomor. 1, Hal. 87-114.

Widya. 2005. “Analisis Faktor-Faktor yang Mempengaruhi Pilihan Perusahaan terhadap

Akuntansi Konservatif”. Makalah SNA VIII

Yadiati, Winwin, 2007, Teori Akuntansi Suatu Pengantar, Kencana Prenada Media Group, Jakarta.

Yustina, Reny. 2012. “Pengaruh Konvergensi Ifrs Dan Mekanisme Good Corporate Governance Terhadap Tingkat Konservatisme Akuntansi”. Jurnal Akuntansi Fakultas Ekonomi Universitas Indonesia.

Zhang, Jieying. 2007. “The Contracting Benefits of Accounting Conservatism to Lenders and

Borrowers”. Journal of Accounting and Economics, Volume 45, Hal. 27-54.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Dalam penelitian ini, penulis menggunakan data penelitian kuantitatif, “data kuantitatif

adalah data yang berupa angka atau besaran tertentu yang sifatnya pasti” (Hadi, 2006:42),

data sekunder yang didapatkan oleh peneliti secara tidak langsung dari objek penelitian, cross section dimana data yang di kumpulkan sebanyak 35 x 4 tahun Laporan keuangan yaitu 140

sampel dari 78 perusahaan dan time series yang digunakan selama 4 tahun yaitu dari tahun 2010-2013, sehingga data pooling sebanyak 312.

3.2 Tempat Dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet dengan situs

www.idx.co.id yaitu berupa laporan keuangan perusahaan yang akan diteliti periode

2010-2013.

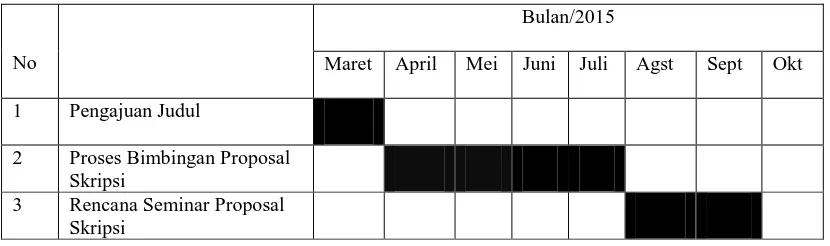

Waktu penelitian dimulai pengajuan judul yaitu pada bulan Maret 2015, kemudian dilanjutkan dengan proses bimbingan proposal skripsi yaitu pada bulan April, Mei, dan Juni 2015, kemudian dilanjutkan dengan Seminar Proposal skripsi yaitu pada bulan Juli, kemudian pengumpulan data pada bulan Agustus 2015, selanjutnya penyusunan skripsi, bimbingan dan sidang meja hijau yaitu pada bulan September 2015.

Table 3.1 Waktu Penelitian

No

Bulan/2015

Maret April Mei Juni Juli Agst Sept Okt 1 Pengajuan Judul

2 Proses Bimbingan Proposal Skripsi

4 Pengumpulan Data 5 Penyusunan Skripsi &

Bimbingan Skripsi

6 Rencana Sidang Meja Hijau

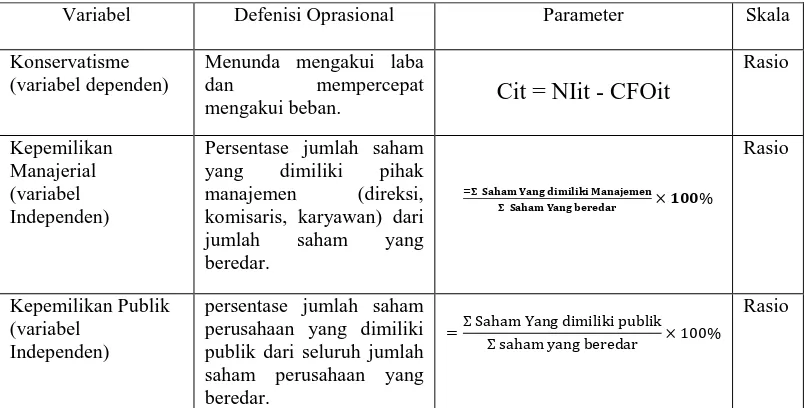

3.4 Defenisi Operasional dan Pengukuran Variabel

Dalam penelitian ini ada 2 (dua) variabel yang digunakan, yaitu variabel dependen (terikat) dan variabel independen (bebas).

3.4.1 Variabel dependen

Menurut Sekaran (2003) variabel dependen atau variabel terikat adalah variabel yang dijelaskan atau dipengaruhi oleh variabel independen atau variabel bebas. Variabel dependen pada penelitian ini adalah konservatisme akuntansi. Menurut Sari dan Adhariani (2009) konservatisme akuntansi adalah konsep yang mengakui biaya dan rugi lebih cepat, mengakui pendapatan dan untung lebih lambat, menilai aktiva dengan nilai yang terendah, dan kewajiban dengan nilai yang tertinggi. Menurut Watts (2003), terdapat tiga bentuk ukuran untuk menyatakan konservatisme, yaitu Earning/stock return relation measures, Earnings/accrual measures, Net asset measures. Untuk mengukur konservatisme dengan menggunakan Earnings/accrual measures ada tiga model yaitu model Givoly dan Hayn (2000), model Zhang (2007) dan Kasnik (1999).

Pada penelitian ini saya menggunakan pengukuran pada point 2 pengukuran model Givoly dan Hayn (2002) dalam Widya (2004), yaitu:

Cit = NIit - CFOit Dimana:

Cit = Tingkat Konservatisme

It = Perusahaan i pada periode t

Konservatisme dalam penelitian ini diukur dengan menggunakan skala nominal, yaitu (1) konservatif dan (0) non konservatif. Jika selisih antara laba bersih dan arus kas dari aktivitas operasi bernilai negatif, maka perusahaan tersebut dikategorikan konservatif (1) dan jika hasilnya positif maka laba di kategorikan non konservatif (0). Hal ini disebabkan karena laba lebih rendah dari cash flow yang diperoleh oleh perusahaan pada periode tertentu (Dewi, 2003).

3.4.2 Variabel Independen

Menurut Sekaran (2003) variabel independen atau variabel bebas adalah variabel yang membantu menjelaskan varians dalam variabel terikat. Variabel independen yang digunakan dalam penelitian ini sebagai berikut:

3.4.2.1 Kepemilikan Manajerial

Struktur kepemilikan manajerial merupakan persentase jumlah saham yang dimiliki pihak manajemen (direksi, komisaris, karyawan) dalam perusahaan dari seluruh jumlah saham yang beredar. Perhitungan kepemilikan manajerial dengan cara membagi jumlah saham yang dimiliki oleh manajemen dengan jumlah saham yang beredar sesuai dengan penelitian yang dilakukan oleh Ardina (2012).

Dengan demikian kepemilikan manajerial dalam penelitian ini akan diukur dengan rumus yang digunakan sebagai berikut:

3.4.2.2 Kepemilikan Publik

maka perusahaan akan cenderung menggunakan metode akuntansi yang kurang konservatif. Perhitungan kepemilikan publik dengan cara membagi jumlah saham yang dimiliki oleh publik atau masyarakat dengan jumlah saham yang beredar sesuai dengan penelitian yang dilakukan oleh Ardina (2012). Dengan demikian kepemilikan publik dalam penelitian ini akan diukur dengan rumus yang digunakan sebagai berikut:

3.4.2.3 Rasio Leverage

Berdasarkan penelitian yang dilakukan oleh Watts mengenai positive accounting theory. Rasio leverage merupakan rasio hutang yang dapat digunakan untuk menunjukkan berapa besar sebuah perusahaan menggunakan utang dari luar untuk membiayai operasinya. Rasio leverage juga dapat digunakan pemberi pinjaman untuk menilai kemampuan perusahaan (dalam hal ini asset) dalam melunasi semua hutangnya.

Proksi rasio leverage yang digunakan dalam penelitian ini adalah Total Debt dibagi Total Asset, sesuai dengan penelitian yang dilakukan oleh Sari dan Adhariani (2009).

Rumus rasio Leverage sebagai berikut:

3.3.2.4 Ukuran Perusahaan

perusahaan, sehingga dapat mempengaruhi penggunaan prinsip akuntansi yang konservatif. Sesuai dengan penelitian yang dilakukan oleh Sari dan Adhariani (2009).

Persamaannya dapat dituliskan sebagai berikut:

3.4.2.5 Intensitas Modal

Intensitas adalah kekuatan atau kemampuan, sedangkan modal adalah asset-aset yang dapat digunakan untuk melakukan proses produksi. Dalam penelitian ini, intensitas modal diukur sesuai dengan pengukuran yang ada di dalam buku Watts tentang positive accounting theory, yaitu rasio antara penjualan yang diterima dengan total aset yang dimiliki oleh perusahaan. Perhitungan intensitas modal dengan cara membagi total aset dengan total penjualan perusahaan sesuai dengan penelitian yang dilakukan oleh Sari dan Adhariani (2009).

Rumus intensitas modal sebagai berikut:

3.4.2.6Kesempatan Tumbuh (Growth Opportunities)

kesempatan tumbuh dengan menggunakan market to book value of equity sesuai dengan penelitian yang dilakukan oleh Astarini (2011).

Rumus dari market to book value of equity adalah sebagai berikut:

3.4.2.7 Operating Cash Flow

Operating cash flow merupakan kas yang berasal dari aktivitas operasi

atau kas yang berasal dari aktivitas utama perusahaan. Dalam penelitian ini kas dari aktivitas operasi yang kemudian dibagi dengan total aset agar angka yang dihasilkan adalah rasio seperti dalam penelitian Givoly dan Hyan (2000).. Dalam penelitian ini operating cash flow disebut CFO diukur dengan rumus sebagai berikut:

Tabel 3.2

Skala Pengukuran Variabel

Variabel Defenisi Oprasional Parameter Skala

Konservatisme (variabel dependen)

Menunda mengakui laba dan mempercepat

mengakui beban. Cit = NIit - CFOit

Rasio

Kepemilikan Manajerial (variabel Independen)

Persentase jumlah saham yang dimiliki pihak manajemen (direksi, komisaris, karyawan) dari jumlah saham yang beredar. Rasio Kepemilikan Publik (variabel Independen)

persentase jumlah saham perusahaan yang dimiliki publik dari seluruh jumlah saham perusahaan yang beredar.

3.5 Populasi dan Sampel

Populasi mengacu pada keseluruhan kelompok orang, kejadian, atau hal minat yang ingin peneliti investigasi (Sekaran, 2006). Populasi dalam penelitian ini adalah seluruh perusahaan Jasa sektor keuangan yang laporan keuangannya terdaftar di Bursa Efek Indonesia (BEI) sebanyak 78 perusahaan.

Sampel adalah sebagian dari subyek dalam populasi yang diteliti, yang sudah tentu mampu secara representative dapat mewakili populasinya (Sabar, 2007). Metoda pemilihan sampel yang digunakan adalah purposive sampling. Metode purposive sampling merupakan metode penentuan sampel berdasarkan kriteria tertentu sesuai dengan yang dikehendaki peneliti. Beberapa kriteria yang ditentukan oleh peneliti adalah sebagai berikut:

Rasio Leverage (variabel Independen)

rasio hutang yang dapat digunakan untuk menunjukkan berapa besar sebuah perusahaan menggunakan utang dari luar untuk membiayai operasinya Rasio Ukuran Perusahaan (variabel Independen)

merupakan kekayaan yang dimiliki oleh perusahaan dengan melihat beberapa hal, salah satunya asset yang dimiliki oleh perusahaan Rasio Intensitas Modal (variabel Independen)

Intensitas adalah kekuatan atau kemampuan, sedangkan modal adalah asset-aset yang dapat digunakan untuk melakukan proses produksi

Rasio Kesempatan Tumbuh (variabel Independen)

diukur dengan proksi berdasarkan harga, yaitu market to book value of equity.

= jlh shm yg bredar hrga penutup saham Total equitas

Rasio

Operating Cash Flow (variabel

Independen)

suatu kesempatan yang dimiliki perusahaan untuk memperbesar perusahaan dengan cara berinvestasi atau dengan cara membuat cadangan tersembunyi

1. Perusahaan Jasa sektor keuangan yang terdaftar di BEI dan yang menyediakan data laporan keuangan seacara lengkap selama kurun waktu penelitian (tahun 2010 sampai dengan 2013).

2. Perusahaan yang memiliki nilai ekuitas positif selama periode penelitian selama periode 2010 sampai dengan 2013

3. Perusahaan yang menyajikan laporan keuangannya dengan mata uang rupiah selama periode penelitian.

4. Perusahaan yang memiliki kepemilikan manajerial dan kepemilikan public 5. Perusahaan yang menyajikan data harga penutupan saham.

3.6 Metode Analisis Data

Pada bagian ini akan dijelaskan mengenai alat uji statistik dan hipotesis yang digunakan dalam penelitian ini. Penjelasan selengkapnya, dapat dilihat pada bagian di bawah ini.

3.6.1 Statistik Deskriptif

Menurut Ghozali (2005) statistik deskriptif merupakan metode-metode statistik yang digunakan untuk menggambarkan data yang telah dikumpulkan. Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata, standar deviasi, varian, maksimum, minimum, range, kurtosis, dan skewness. Deskriptif ini digunakan untuk memberikan gambaran atau deskripsi mengenai variabel dependen yaitu konservatisme akuntansi dan variable independen yaitu rasio leverage, ukuran perusahaan, intensitas modal, kepemilikan manajerial, kepemilikan publik, kesempatan tumbuh dan Operating Cash Flow pada perusahaan Jasa sektor keuangan yang terdaftar di BEI untuk tahun 2010, 2011, 2012 dan 2013.

Informasi yang dapat diperoleh dari statistik deskriptif ini antara lain ukuran pemusatan data, ukuran penyebaran data, serta kecenderungan suatu gugus data.

3.6.2 Uji Asumsi Klasik

Pengujian hipotesis yang menggunakan model regresi berganda harus dapat memenuhi uji asumsi klasik. Hal ini bertujuan untuk menghindari estimasi yang bias karena tidak semua data dapat menerapkan model regresi.

3.6.2.1 Uji Multikolinearitas

Menurut Ghozali (2011) uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Jika variabel independen saling berkorekasi, maka variable ini tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol. Untuk melihat ada atau tidaknya multikolonearitas dalam model regresi dapat dilihat dari (1) nilai tolerance dan lawannya (2) variance inflation factor (VIF). Cara untuk menunjukan adanya multikolonieritas adalah nilai tolerance ≤0,10 atau

sama dengan nilai VIF ≥10.

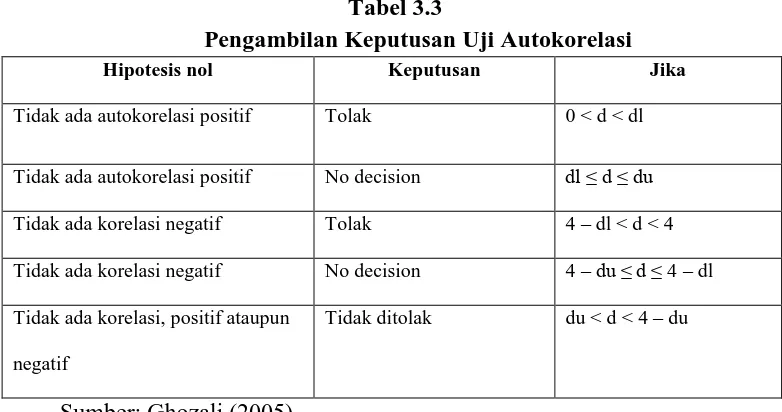

3.6.2.2 Uji Autokorelasi

series) karena “gangguan” pada seseorang atau data cenderung mempengaruhi

“gangguan“ pada seseorang atau data tahun berikutnya.

Uji autokorelasi dapat dilakukan dengan cara uji Durbin-Watson (DW test). Uji Durbin-Watson hanya digunakan untuk autokorelasi tingkat satu (first order autocorrelation) dan mensyaratkan adanya intercept (konstanta) dalam model regresi dan tidak ada variabel lag diantara variable independen. Hipotesis yang akan diuji adalah:

H0 : tidak ada autokorelasi ( r = 0 ) HA : ada autokorelasi ( r ≠ 0 )

Pengambilan keputusan ada atau tidaknya autokorelasi dapat dilihat dari tabel berikut:

Tabel 3.3

Pengambilan Keputusan Uji Autokorelasi

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl

Tidak ada autokorelasi positif No decision dl ≤ d ≤ du Tidak ada korelasi negatif Tolak 4 – dl < d < 4 Tidak ada korelasi negatif No decision 4 –du ≤ d ≤ 4 – dl Tidak ada korelasi, positif ataupun

negatif

Tidak ditolak du < d < 4 – du

Sumber: Ghozali (2005)

3.6.2.3 Uji Heteroskedastisitas

yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Kebanyakan data crossection mengandung situasi heterokedastisitas karena data ini menghimpun data yang mewakili berbagai ukuran (kecil, sedang, besar). Salah satu metode yang digunakan untuk mendeteksi ada tidaknya heterokedastisitas adalah dengan uji glejser. Uji glejser dapat dilakukan dengan membuat hipotesis:

H0 : variance dari residual satu pengamatan ke pengamatan yang lain sama (terjadi homoskedastisitas).

Ha : variance dari residual satu pengamatan ke pengamatan yang lain berbeda (terjadi heteroskedastisitas).

Pengambilan keputusan:

H0 ditolak : apabila (sig)-t < 0,05 H0 diterima : apabila (sig)-t > 0,05

3.6.2.4 Uji Normalitas

Menurut Ghozali (2011) uji normalitas bertujuan untuk menguji apakah dalam model regresi, variable pengganggu memiliki distribusi normal. Seperti yang diketahui bahwa uji t dan uji F mengasumsikan bahwa nilai residual/pengganggu mengikuti distribusi normal. Jika asumsi ini dilanggar maka uji statistik manjadi tidak valid untuk jumlah sampel kecil. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan cara analisis grafik dan uji statistik.

1. Analisis Grafik

menyesatkan jika digunakan untuk sampel kecil. Metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk garis lurus diagonal dan ploting data residual akan dibandingakan dengan garis diagonal tersebut. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

2. Analisis Statistik

Uji normalitas dengan melihat grafik seringkali menyesatkan. Secara visual terlihat normal, padahal secara statistik bisa sebaliknya. Oleh sebab itu paling baik dilengkapi dengan uji statistik. Uji statistik yang dapat digunakan untuk menguiji normalitas residual adalah dengan uji statistik non parametric Kolmogorov-Smirnov (K-S). Uji K-S dapat dilakuakn dengan membuat hipotesis:

H0 : data residual berdistribusi normal Ha : data residual tidak berdistribusi normal Pengambilan keputusan:

H0 ditolak : apabila (sig)-t < 0,05 H0 diterima : apabila (sig)-t > 0,05

3.6.3 Analisis Regresi Berganda

mengukur kekuatan hubungan antara dua variable atau lebih, juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen.

Adapun bentuk umum persamaan regresi berganda dalam penelitian ini adalah sebagai berikut:

CONACCi = α0 + α1 LEVi + α2 SIZEi + α3 MODALi + α4 MANJi + α5 PUBLIKi +

α6 CASHFLOWi + α7 GROWTHi + εi

Keterangan:

CONACCi : Konservatisme akutansi diukur dengan akrual model Zhang (2007) pada perusahaan I

LEVi : Rasio leverage pada perusahaan i SIZEi : Ukuran perusahaan pada perusahaan i

MODALi : Intensitas modal perusahaan perusahaan i MANJi : Kepemilikan manajerial pada perusahaan i PUBLIKi : Kepemilikan publik pada perusahaan i CASHFLOWi : Operating Cash Flow pada perusahaan i GROWTHi : Kesempatan tumbuh pada perusahaan i εi : Koefisien error

3.6.3.1 Uji Hipotesis

1) Uji Signifikan Parameter Individual (Uji Statistik t)

ditentukan arah pengaruh masing-masing variabel bebas terhadap variabel terikat.

Langkah-langkah pengujian:

a. Merumuskan hipotesis

H0 ; bk, bk’, c = 0 Tidak ada pengaruh antara variabel bebas

terhadap variabel terikat

Ha ; bk, bk’,c ≠ 0 Ada pengaruh antara variable bebas terhadap variable terikat.

b. Menentukan taraf atau tingkat signifikansi.

Tingkat signifikansi adalah seberapa besar kesalahan dapat ditoleransi dari hasil penelitian. Tingkat signifikansi yang digunakan dalam penelitian ini adalah 10% atau 0,1. Tingkat signifikansi sebesar 10% dipilih karena untuk penelitian di bidang sosial tingkat signifikan yang umumnya digunakan adalah antara 5% sampai 10%.

c. Pengambilan kesimpulan:

H0 ditolak : apabila (sig)-t < 0,1 H0 diterima : apabila (sig)-t > 0,1

Kemudian melihat tanda masing-masing koefisien regresi variable bebas. Jika koefisien regresi variabel bebas tertentu bertanda positif maka variabel bebas memiliki hubungan positif dengan varabel terikat. Artinya jika variabel bebas meningkat, maka variabel terikat akan meningkat.

Menurut Ghozali (2005) uji statistik F pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Hipotesis nol yang hendak diuji adalah apakah semua parameter dalam model sama dengan nol, atau:

H0 : b1 = b2 = …..= bk = 0

Artinya, apakah semua variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen. Hipotesis alternatifnya (HA) adalah tidak semua parameter secara simultan sama dengan dengan nol.

HA : b1 ≠ b2 ≠ …..≠ bk ≠ 0

Artinya, apakah semua variabel independen merupakan penjelas yang signifikan terhadap variabel dependen. Untuk menguji hipotesis ini digunakan statistik F dengan kriteria pengambilan keputusan sebagai berikut:

1. Quick look: apabila nilai F lebih besar daripada 4 maka H0 dapat ditolak pada derajat kepercayaan 5%. Dengan kata lain, hipotesis alternatif (HA) diterima, yang menyatakan bahwa semua variabel independen secara serentak dan signifikan mempengaruhi variabel dependen.

3) Koefisien Determinasi (R2 )

Menurut Ghozali (2011) koefisien determinasi pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai R² yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Secara umum koefisien determinasi untuk data silang (cross section) relatif rendah karena adanya variasi yang besar antara masing-masing pengamatan, sedangkan untuk data runtun waktu (time series) biasanya memiliki nilai koefisien determinasi yang tinggi.

Kelemahan mendasar penggunaan koefisien determinasi adalah bias terhadap jumlah variabel independen yang dimasukkan ke dalam model. Setiap tambahan satu variabel independen maka, R² pasti meningkat tidak peduli apakah variabel tersebut berpengaruh signifikan terhadap variable dependen. Oleh karena itu, banyak peneliti menganjurkan untuk menggunakan adjusted R² pada saat mengevaluasi mana model regresi yang terbaik.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

Penelitian ini menggunakan data sekunder yang diperoleh dari laporan keuangan perusahaan jasa yang terdaftar di Bursa Efek Indonesia (BEI). Sampel yang diperoleh dalam penelitian ini adalah perusahaan Jasa pada sektor keuangan yang memenuhi syarat sesuai kriteria yang telah ditentukan. Kriteria pengambilan sampel yang telah ditentukan sebelumnya, dari 78 perusahaan manufaktur yang terdaftar di BEI pada tahun 2010 sampai dengan 2013, maka diperoleh sampel penelitian sebanyak 16 perusahaan. Setelah memperoleh data yang diperlukan, data tersebut kemudian diolah dengan menggunakan program SPSS (Statistical Product and Service Solution) Versi 22 Penelitian ini bertujuan untuk mengetahui Untuk mengetahui pengaruh perspektif positive accounting theory (kepemilikan manajerial, kepemilikan publik, leverage, Firm Size dan intensitas modal), operating cash flow dan kesempatan tumbuh secara parsial maupun simultan terhadap

konservatisme akuntansi Dalam penelitian ini hipotesis yang diajukan akan diuji dengan menggunakan model regresi linier berganda, terlebih dahulu dilakukan pengujian.

4.2 Hasil Penelitian

4.2.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu data yang dilihat dari nilai maksimum, nilai minimum, nilai rata-rata (mean), dan nilai standar deviasi. Dalam penelitian ini, variabel yang digunakan dalam perhitungan statistik deskriptif adalah perspektif positive accounting theory (kepemilikan manajerial, kepemilikan publik, leverage, firm size, intensitas modal), growth opportunities, operating

cash flow, dan konservatisme akuntansi. Berdasarkan analisis statistik deskriptif

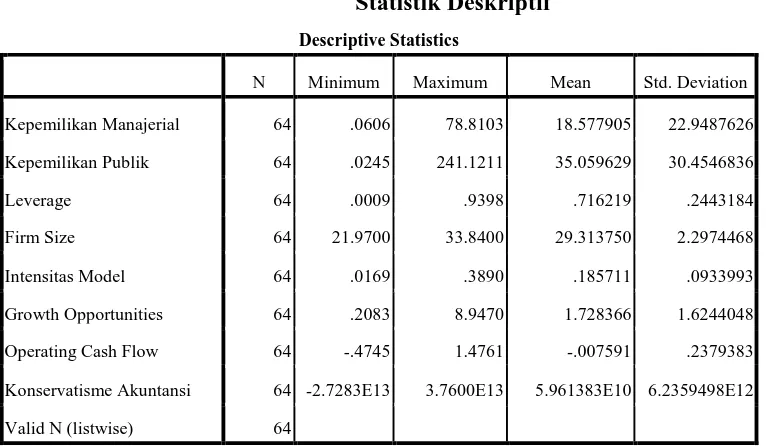

Tabel 4.1 Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Kepemilikan Manajerial 64 .0606 78.8103 18.577905 22.9487626 Kepemilikan Publik 64 .0245 241.1211 35.059629 30.4546836

Leverage 64 .0009 .9398 .716219 .2443184

Firm Size 64 21.9700 33.8400 29.313750 2.2974468 Intensitas Model 64 .0169 .3890 .185711 .0933993 Growth Opportunities 64 .2083 8.9470 1.728366 1.6244048 Operating Cash Flow 64 -.4745 1.4761 -.007591 .2379383 Konservatisme Akuntansi 64 -2.7283E13 3.7600E13 5.961383E10 6.2359498E12 Valid N (listwise) 64

Sumber: hasil olahan software SPSS

Berdasarkan Tabel 4.1, dapat dilihat bahwa jumlah unit analisis (N) dalam penelitian ini adalah sebanyak 64 unit analisis yang terdiri dari 16 perusahaan yang diamati pada tahun 2010-2013. Berdasarkan Tabel 4.1, diketahui perspektif positive accounting theory yang diproksikan dengan kepemilikan manajerial minimum adalah 0,060, sedangkan maksimum adalah 78,8103. Dan diketahui rata-rata (mean) dari tahun 2010-2013 adalah 18,577905, dan standar deviasinya adalah 22,9487626. Diketahui perspektif positive accounting theory yang diproksikan dengan kepemilikan publik minimum adalah 0,0245,

sedangkan maksimum adalah 0,0245. Diketahui rata-rata (mean) dari tahun 2010-2013 adalah 35,059629, dan standar deviasinya adalah 30,4546836. Diketahui perspektif positive accounting theory yang diproksikan dengan leverage minimum adalah 0,0009,

sedangkan maksimum adalah 0,9398. Diketahui rata-rata (mean) dari tahun 2010-2013 adalah 0,716219, dan standar deviasinya adalah 0,2443184. Diketahui perspektif positive accounting theory yang diproksikan dengan firm size minimum adalah 21,9700,

accounting theory yang diproksikan dengan intensitas modal minimum adalah 0,0169,

sedangkan maksimum adalah 0,3890. Diketahui rata-rata (mean) dari tahun 2010-2013 adalah 0,185711, dan standar deviasinya adalah 0,0,0933993. Diketahui growth opportunities minimum adalah 0,2083, sedangkan growth opportunities maksimum

adalah 8,9470. Diketahui rata-rata (mean) growth opportunities dari tahun 2010-2013 adalah 1,7283, dan standar deviasinya adalah 1,6244048. Diketahui operating cash flow minimum adalah -0,4745, sedangkan operating cash flow maksimum adalah 1,4761. Diketahui rata-rata (mean) operating cash flow dari tahun 2010-2013 adalah -0,007591, dan standar deviasinya adalah 0,2379383. Diketahui konservatisme akuntansi minimum adalah -2,7283, sedangkan konservatisme akuntansi maksimum adalah 3,7600. Diketahui rata-rata (mean) konservatisme akuntansi dari tahun 2010-2013 adalah 5,961383, dan standar deviasinya adalah 6,23594.

4.2.2 Uji Asumsi Klasik

4.2.2.1 Uji Asumsi Normalitas

Dalam penelitian ini, uji normalitas terhadap residual dengan menggunakan uji Kolmogorov-Smirnov. Tingkat signifikansi yang digunakan . Dasar pengambilan keputusan adalah melihat angka probabilitas , dengan ketentuan sebagai berikut.

[image:36.595.142.454.676.755.2]Jika nilai probabilitas 0,05, maka asumsi normalitas terpenuhi Jika probabilitas < 0,05, maka asumsi normalitas tidak terpenuhi.

Tabel 4.2 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

Kolmogorov-Smirnov Z .583

Asymp. Sig. (2-tailed) .886

a. Test distribution is Normal. b. Calculated from data.

Sumber: hasil olahan software SPSS

Perhatikan bahwa berdasarkan Tabel 4.2, diketahui nilai probabilitas atau Asymp. Sig. (2-tailed) sebesar 0,886. Karena nilai probabilitas , yakni 0,886, lebih besar dibandingkan tingkat signifikansi, yakni 0,05. Hal ini berarti asumsi normalitas dipenuhi.

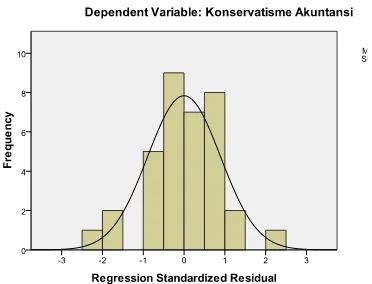

Pengujian asumsi normalitas dapat juga digunakan pendekatan analisis grafik, histogram. Pada untuk pendekatan histogram, jika kurva berbentuk kurva normal, maka asumsi normalitas dipenuhi. Pada pendekatan normal probability plot, jika titik-titik (dots) menyebar jauh (menyebar berliku-liku

[image:37.595.145.457.72.122.2]pada garis diagonal seperti ular) dari garis diagonal, maka diindikasi asumsi normalitas error tidak dipenuhi. Jika titik-titik menyebar sangat dekat pada garis diagonal, maka asumsi normalitas dipenuhi.

[image:37.595.229.412.515.653.2]Gambar 4.2 Uji Normalitas dengan Normal Probability Plot

Gambar 4.1 dan Gambar 4.2 merupakan output dari SPSS. Perhatikan bahwa kurva pada histogram berbentuk kurva normal, sehingga disimpulkan bahwa asumsi normalitas error dipenuhi. Di samping itu pada normal probability plot (Gambar 4.2), titik-titik menyebar cukup dekat pada garis

diagonal, maka disimpulkan bahwa asumsi normalitas dipenuhi.

4.2.2.2 Uji Asumsi Multikolinearitas

[image:38.595.187.408.553.750.2]Untuk memeriksa apakah terjadi multikolinearitas atau tidak dapat dilihat dari nilai variance inflation factor (VIF). Nilai VIF yang lebih dari 10 diindikasi suatu variabel bebas terjadi multikolinearitas (Ghozali, 2011).

Tabel 4.2

Uji Asumsi Multikolinearitas

Model

Collinearity Statistics Tolerance VIF 1 (Constant)

Kepemilikan Manajerial .767 1.303 Kepemilikan Publik .953 1.049

Leverage .901 1.109

Firm Size .861 1.161

Growth Opportunities .601 1.663 Operating Cash Flow .838 1.193 Sumber: hasil olahan software SPSS

Perhatikan bahwa berdasarkan Tabel 4.2, nilai VIF dari variabel kepemilikan manajerial adalah 1,024, nilai VIF dari variabel kepemilikan publik adalah 1,049, dan seterusnya sampai dengan nilai VIF dari variabel operating cash flow adalah 1,193. Karena masing-masing nilai VIF tidak lebih besar dari 10, maka tidak terdapat gejala multikolinearitas yang berat.

[image:39.595.179.410.68.128.2]4.2.2.3 Uji Autokorelasi

Tabel 4.3 Uji Autokorelasi

Model Durbin-Watson

1 1.848

Sumber: hasil olahan software SPSS

Berdasarkan Tabel 4.3, nilai dari statistik Durbin-Watson adalah 1,848. Pengambilan keputusan apakah terjadi autokorelasi atau tidak juga dapat dibandingkan dengan nilai kritis Durbin-Watson. Diketahui jumlah variabel bebas sebanyak 7, dan jumlah sampel yang diteliti sebanyak 64, maka dan . Karena

maka asumsi non-autokorelasi terpenuhi. Dengan kata lain, tidak terjadi gejala autokorelasi yang tinggi pada residual.

4.2.2.4 Uji Asumsi Heteroskedastisitas

titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Gambar 4.3 Uji Heteroskedastisitas

Perhatikan bahwa berdasarkan Gambar 4.3, tidak terdapat pola yang begitu jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

4.2.3 Pengujian Hipotesis

4.2.3.1 Analisis Koefisien Determinasi

Tabel 4.4 Koefisien Determinasi

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .808a .654 .564 1.39390

Sumber: hasil olahan software SPSS

Berdasarkan Tabel 4.4, nilai koefisien determinasi terletak pada kolom Adjusted R-Square. Diketahui nilai koefisien determinasi sebesar . Nilai tersebut berarti seluruh variabel bebas secara simultan mempengaruhi variabel konservatisme akuntansi sebesar 56,4%, sisanya sebesar 43,6% dipengaruhi oleh faktor-faktor lain.

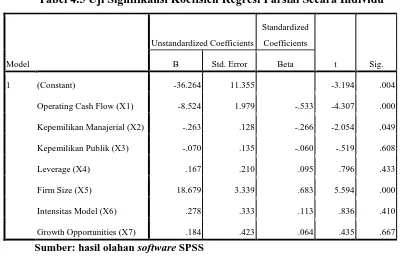

4.2.3.3 Analisis Regresi Linear Berganda dan Uji Signifikansi Koefisien Regresi Parsial secara Individu (Uji t)

Tabel 4.5

Uji Signifikansi Koefisien Regresi Parsial Secara Individu

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig. B

Std.

Error Beta

1 (Constant) -36.264 11.355 -3.194 .004

Kepemilikan Manajerial (X1) -.263 .128 -.266 -2.054 .049 Kepemilikan Publik (X2) -.070 .135 -.060 -.519 .608

Leverage (X3) .167 .210 .095 .796 .433

Firm Size (X4) 18.679 3.339 .683 5.594 .000

Intensitas Model (X5) .278 .333 .113 .836 .410 Growth Opportunities (X6) .184 .423 .064 .435 .667 Operating Cash Flow (X1) -8.524 1.979 -.533 -4.307 .000 Sumber: hasil olahan software SPSS

Berdasarkan Tabel 4.5 diperoleh persamaan regresi linear sebagai berikut berikut.

[image:41.595.124.516.408.658.2]-36,264– 0,263X1 + -0,07X2 + 0,167X3 + 18,679X4 + 0,278X5 + 0,184X6 – 8,524X7 + e

model meningkat, maka konservatisme akuntansi cenderung meningkat. Diketahui nilai koefisien regresi dari growth opportunities adalah 0,184. Diketahui nilai koefisien growth opportunities model bernilai positif. Hal ini menunjukkan bahwa pengaruh antara growth opportunities dan konservatisme akuntansi bersifat positif. Hal ini berarti terdapat kecenderungan, ketika growth opportunities meningkat, maka konservatisme akuntansi cenderung meningkat. diketahui nilai koefisien regresi dari operating cash flow adalah -8,524. Diketahui nilai koefisien regresi operating cash flow bernilai negatif. Hal ini menunjukkan bahwa pengaruh antara

operating cash flow dan konservatisme akuntansi bersifat negatif. Hal ini berarti

terdapat kecenderungan, ketika operating cash flow meningkat, maka konservatisme akuntansi cenderung menurun.

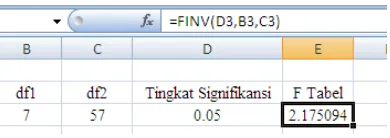

Cara pengambilan keputusan terhadap hipotesis dapat dilakukan dengan membandingkan nilai probabilitas atau Sig. dengan nilai tingkat signifikansi, yakni . Jika nilai probabilitas tingkat signifikansi yang digunakan, dalam penelitian ini , maka nilai koefisien regresi parsial . Hal ini berarti pengaruh antara variabel bebas terhadap variabel konservatisme akuntansi tidak signifikan secara statistik pada tingkat signifikansi 5%. Namun jika nilai probabilitas < tingkat signifikansi yang digunakan, maka nilai koefisien regresi parsial . Hal ini berarti pengaruh antara variabel bebas terhadap variabel konservatisme akuntansi signifikan secara statistik pada tingkat signifikansi 5%. Cara lain pengambilan keputusan terhadap hipotesis dapat dilakukan dengan membandingkan nilai statistik dari uji ( hitung) terhadap tabel. Sebelum menghitung nilai tabel, terlebih dahulu menghitung nilai derajat. Berikut rumus untuk menghitung nilai derajat bebas.

Perhatikan bahwa menyatakan jumlah elemen dalam sampel, sedangkan merupakan jumlah variabel bebas. Diketahui jumlah elemen dalam sampel sebanyak 64 dan jumlah variabel bebas adalah 7, sehingga derajat bebas adalah . Misalkan tingkat signifikansi yang digunakan adalah 5%, sehingga nilai tabel dengan derajat bebas 56 dan tingkat signifikansi adalah . Gambar 4.5 merupakan penghitungan tabel berdasarkan Microsoft Excel.

Gambar 4.5 Menentukan Nilai Tabel dengan Microsoft Excel dengan df=56 Berikut aturan pengambilan keputusan terhadap hipotesis berdasarkan uji (Gio, 2015:61).

| | | |

| | | |

4.2.3.2.1 Pengujian Pengaruh Kepemilikan Manajerial terhadap Konservatisme Akuntansi

Perhatikan bahwa berdasarkan Tabel 4.5, diketahui nilai probabilitas atau Sig. dari variabel kepemilikan manajerial adalah 0,049. Karena nilai

yakni | | | |. Hasil dengan pendekatan probabilitas sama dengan hasil berdasarkan uji .

4.2.3.2.2 Pengujian Pengaruh Kepemilikan Publik terhadap Konservatisme Akuntansi

Perhatikan bahwa berdasarkan Tabel 4.5, diketahui nilai probabilitas atau Sig. dari variabel kepemilikan publik adalah 0,608. Karena nilai

probabilitas kepemilikan publik, yakni 0,608, lebih besar dari tingkat signifikansi, yakni 0,05, maka disimpulkan bahwa pengaruh yang terjadi antara kepemilikan publik dengan variabel konservatisme akuntansi tidak signifikan secara statistik. Perhatikan juga bahwa nilai | | | |, yakni | | | |. Hasil dengan pendekatan probabilitas sama dengan hasil berdasarkan uji .

4.2.3.2.3Pengujian Pengaruh Leverage terhadap

Konservatisme Akuntansi

Perhatikan bahwa berdasarkan Tabel 4.5, diketahui nilai probabilitas atau Sig. dari variabel leverage adalah 0,433. Karena nilai probabilitas leverage,

yakni 0,433, lebih besar dari tingkat signifikansi, yakni 0,05, maka disimpulkan bahwa pengaruh yang terjadi antara leverage dengan variabel konservatisme akuntansi tidak signifikan secara statistik. Perhatikan juga bahwa nilai | | | |, yakni | | | |. Hasil dengan pendekatan probabilitas sama dengan hasil berdasarkan uji .

4.2.3.2.4 Pengujian Pengaruh Firm Size terhadap Konservatisme Akuntansi

Perhatikan bahwa berdasarkan Tabel 4.5, diketahui nilai probabilitas atau Sig. dari variabel firm size adalah 0,000. Karena nilai probabilitas firm size,

disimpulkan bahwa pengaruh yang terjadi antara firm size dengan variabel konservatisme akuntansi signifikan secara statistik. Perhatikan juga bahwa nilai | | | |, yakni | | | |. Hasil dengan pendekatan probabilitas sama dengan hasil berdasarkan uji .

4.2.3.2.5 Pengujian Pengaruh Intensitas Model terhadap Konservatisme Akuntansi

Perhatikan bahwa berdasarkan Tabel 4.5, diketahui nilai probabilitas atau Sig. dari variabel intensitas model adalah 0,410. Karena nilai probabilitas

intensitas model, yakni 0,410, lebih besar dari tingkat signifikansi, yakni 0,05, maka disimpulkan bahwa pengaruh yang terjadi antara intensitasl model dengan variabel konservatisme akuntansi tidak signifikan secara statistik. Perhatikan juga bahwa nilai | | | |, yakni | | | |. Hasil dengan pendekatan probabilitas sama dengan hasil berdasarkan uji .

4.2.3.2.6 Pengujian Pengaruh Growth Opportunities terhadap Konservatisme Akuntansi

Perhatikan bahwa berdasarkan Tabel 4.5, diketahui nilai probabilitas atau Sig. dari variabel growth opportunities adalah 0,667. Karena nilai

probabilitas growth opportunities, yakni 0,667, lebih besar dari tingkat signifikansi, yakni 0,05, maka disimpulkan bahwa pengaruh yang terjadi antara growth opportunities dengan variabel konservatisme akuntansi tidak signifikan secara statistik. Perhatikan juga bahwa nilai | | | |, yakni | | | |. Hasil dengan pendekatan probabilitas sama dengan hasil berdasarkan uji .

Perhatikan bahwa berdasarkan Tabel 4.5, diketahui nilai probabilitas atau Sig. dari variabel operating cash flow adalah 0,000. Karena nilai

probabilitas operating cash flow, yakni 0,000, lebih kecil dari tingkat signifikansi, yakni 0,05, maka disimpulkan bahwa pengaruh yang terjadi antara operating cash flow dengan variabel konservatisme akuntansi signifikan secara statistik. Perhatikan juga bahwa nilai | | | |, yakni | | | |. Hasil dengan pendekatan probabilitas sama dengan hasil berdasarkan uji .

4.2.3.3 Uji Signifikansi Koefisien Regresi Parsial secara Menyeluruh (Uji F)

Uji signifikansi koefisien regresi parsial secara menyeluruh merupakan suatu uji untuk menguji apakah seluruh variabel bebas secara bersamaan atau simultan mempengaruhi variabel konservatisme akuntansi. Untuk menentukan , terlebih dahulu menghitung nilai derajat bebas pembilang dan derajat bebas penyebut .

Perhatikan bahwa menyatakan jumlah variabel bebas, sedangkan menyatakan jumlah sampel penelitian, sehingga

Gambar 4.4 Menentukan Nilai Tabel dengan Microsoft Excel dan

[image:47.595.207.428.561.664.2]Berdasarkan Gambar 4.4, diketahui nilai F tabel adalah 2,175.

Uji Signifikansi Simultan (Uji F)

ANOVAb

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression 98.967 7 14.138 7.277 .000a

Residual 52.460 27 1.943

Total 151.427 34

a. Predictors: (Constant), Kepemilikan Manajerial, Leverage, Firm Size, , Intensitas Model, Kepemilikan Publik, Growth Opportunities, Operating Cash Flow

b. Dependent Variable: Konservatisme Akuntansi

Berdasarkan Tabel 4.5, diketahui nilai F hitung adalah 7,277. Perhatikan bahwa karena nilai F hitung F tabel, maka disimpulkan bahwa pengaruh simultan variabel bebas kepemilikan manajerial, kepemilikan publik, leverage, firm size, intensitas model, growth opportunities, dan operating cash flows, terhadap konservatisme akuntansi signifikan secara statistik.

4.3 Pembahasan Hasil Penelitian

Penjelasan secara parsial adalah sebagai berikut:

1. Diketahui nilai koefisien regresi dan probabilitas perspektif positive accounting theory yang diproksikan dengan kepemilikan manajerial bernilai signifikan negative, hal ini menunjukkan bahwa kepemilikan manajerial berpengaruh negatif dan signifikan terhadap konservatisme akuntansi secara statistik. Berarti terdapat kecenderungan, ketika kepemilikan manajerial meningkat, maka konservatisme akuntansi cenderung menurun maka, hasil penelitian ini mendukung penelitian sebelumnya Fatmarani (2008), Ayu Martaning Yogi Ardina (2012) dan Angga Alfian (2013).

signifikan terhadap konservatisme akuntansi secara statistik. Berarti terdapat kecenderungan, ketika kepemilikan publik meningkat, maka konservatisme akuntansi cenderung menurun, maka hasil penelitian ini mendukung penelitian sebelumnya Ayu Martaning Yogi Ardina (2012) dan Angga Alfian (2013).

3. Diketahui nilai koefisien regresi dan probabilitas perspektif positive accounting theory yang diproksikan dengan leverage bernilai positif tetapi tidak signifikan, hal ini menunjukkan bahwa leverage berpengaruh positif tetapi tidak signifikan terhadap konservatisme akuntansi secara statistik. Berarti terdapat kecenderungan, ketika leverage meningkat, maka konservatisme akuntansi cenderung meningkat, maka hasil penelitian ini mendukung penelitian sebelumnya Angga Alfian (2013) tetapi tidak mendukung penelitian Hasnawati dan Christina Dwi Astuti (2007), Fatmariani (2008), Dwi Astrarini dan Ayu Martaning Yogi Ardina (2012).

4. Diketahui nilai koefisien regresi dan probabilitas perspektif positive accounting theory yang diproksikan dengan firm size bernilai signifikan positif, hal ini menunjukkan bahwa firm size berpengaruh positif dan signifikan terhadap konservatisme akuntansi secara statistik. Berarti terdapat kecenderungan, ketika firm size meningkat, maka konservatisme akuntansi cenderung meningkat, maka hasil penelitian ini tidak mendukung penelitian sebelumnya Angga Alfian (2013) dan Ayu Martaning Yogi Ardina (2012).

6. Diketahui nilai koefisien dan probabilitas growth opportunities model bernilai positif tetapi tidak signifikan, hal ini menunjukkan bahwa growth opportunities berpengaruh positif tetapi tidak signifikan terhadap konservatisme akuntansi secara statistik. Berarti terdapat kecenderungan, ketika growth opportunities meningkat, maka konservatisme akuntansi cenderung meningkat, maka hasil penelitian ini mendukung penelitian sebelumnya Fatmariani (2008) dan Angga Alfian (2013) tetapi tidak mendukung penelitian Hasnawati dan Christina Dwi Astuti (2007) juga Dwi Astrarini (2011).

7. Diketahui nilai koefisien regresi dan probabilitas operating cash flow bernilai signifikan negative, hal ini menunjukkan bahwa operating cash flow berpengaruh negatif dan signifikan terhadap konservatisme akuntansi secara statistik. Berarti terdapat kecenderungan, ketika operating cash flow meningkat, maka konservatisme akuntansi cenderung menurun, maka hasil penelitian ini tidak mendukung penelitian sebelumnya Ayu Martaning Yogi Ardina (2012).

Sedangkan secara simultan sebagai berikut:

Berdasarkan hasil Uji F dap