SKRIPSI

ANALISIS PENGARUH PEMECAHAN SAHAM (STOCK SPLIT)

TERHADAP PERUBAHAN HARGA SAHAM DAN LIKUIDITAS SAHAM PADA PERUSAHAAN YANG TERDAFTAR DI BEI

OLEH :

ARNA YULI GRACE ZEGA 090503117

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul “Analisis

Pengaruh Pemecahan Saham (Stock Split) Terhadap Perubahan Harga Saham dan

Likuiditas Saham Pada Perusahaan Go Public Yang Terdaftar di Bursa Efek

Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas

akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi

Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya dengan jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah. Apabila kemudian hari ditemukan adanya kecurangan dan

plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan

yang berlaku.

Medan, Maret 2013

Yang Membuat Pernyataan,

Arna Yuli Grace Zega

ABSTRAK

ANALISIS PENGARUH PEMECAHAN SAHAM (STOCK SPLIT) TERHADAP PERUBAHAN HARGA SAHAM DAN LIKUIDITAS SAHAM PADA PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menganalisis pengaruh pemecahan saham terhadap perubahan harga saham dan likuiditas saham pada perusahaan yang terdaftar di BEI periode 2007-2011. Perubahan harga saham diukur dengan return saham, sedangkan likuiditas saham diukur dengan Bid-Ask Spread dan Trading Volume Activity. Desain penelitian yang digunakan adalah event study. Data yang digunakan adalah data sekunder dengan jumlah sampel sebanyak 15 perusahaan dilakukan dengan purposive sampling.

Pengujian hipotesis dilakukan dengan uji beda dua sampel berpasangan. Sebelum uji dilakukan terlebih dahulu dilakukan uji normalitas dengan kolmogorov-sminorv.

Hasil penelitian ini menunjukkan bahwa pemecahan saham tidak mempunyai pengaruh signifikan terhadap perubahan harga saham, sedangkan pemecahan saham berpengaruh signifikan terhadap likuiditas saham (Bid-Ask Spread dan Trading Volume Activity).

ABSTRACT

ANALYSIS OF STOCK SPLIT INFLUENCE TO STOCK PRICE CHANGES AND LIQUIDITY OF SHARES ON COMPANIES LISTED IN INDONESIA

STOCK EXCHANGE

This study aimed to analyze the effect of stock splits on stock price changes and liquidity of shares in companies listed on the Indonesia Stock Exchange (BEI) from 2007 to 2011. The Changes in stock prices measured by stock returns, while stock liquidity measured by the Bid-Ask Spread and Trading Volume Activity. The study design used is event study. The data used are secondary data with a sample size of 15 companies conducted by purposive sampling.

Hypothesis testing is done with Paired Sample T-Test. Before the test is done, normality test was done by using the Kolmogorov-sminorv, firstly.

Results of this study indicate that the stock split has no significant effect on stock price changes, while stock split has a significant effect on the liquidity of stock (Bid-Ask Spread and Trading Volume Activity).

KATA PENGANTAR

Puji dan syukur kepada Allah Bapa, Yesus Kristus dan Roh Kudus atas

segala berkat dan kasih karunia-Nya sehingga penulis dapat menyelesaikan skripsi

yang berjudul “Analisis Pengaruh Pemecahan Saham (Stock Split) Terhadap

Perubahan Harga Saham dan Likuiditas Saham pada Perusahaan Go Public yang

Terdaftar di BEI”.

Skripsi ini penulis persembahkan untuk keluarga tercinta yang telah

memberikan doa dan dukungannya, teristimewa kepada kedua orangtua saya,

Ayahanda Arachesi Zega dan Ibunda Ratnawati Gea yang telah memberikan cinta,

perhatian, dan kasih sayang serta selalu mendoakan dan mendukung dalam

penyelesaian skripsi ini, dan tak lupa kepada ketiga abang saya, Yus Iman Harefa,

Ezer Onesimus Zega, Fataro Bernike Zega, dan kakak saya, Happy Septariana

Zega.

Dalam penulisan skripsi ini, penulis banyak mendapatkan bantuan dari

berbagai pihak, baik dalam bentuk bimbingan, saran, pembelajaran, diskusi,

dukungan moril, dan lain sebagainya. Oleh karena itu, penulis ingin mengucapkan

terimakasih dan penghargaan yang tulus kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ak. selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak. selaku Ketua

Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera

Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak. selaku Ketua Program Studi S1

Akuntansi dan Ibu Dra. Mutia Ismail MM, Ak. selaku Sekretaris Program

Studi S1 Akuntasi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Ibu Dra. Mutia Ismail MM, Ak. selaku dosen pembimbing yang telah

banyak memberikan bimbingan dan pengarahan kepada penulis untuk

menyelesaikan skripsi ini.

5. Bapak Drs. Syahrul Rambe MM, Ak.. selaku dosen pembaca penilai yang

telah memberikan saran dan masukan kepada penulis.

6. Seluruh dosen dan pegawai Fakultas Ekonomi, khususnya para dosen

Akuntansi yang telah membimbing dan mengajar ilmu pengetahuan selama

penulis menimba ilmu di Fakultas Ekonomi.

Tidak lupa penulis juga berterima kasih kepada teman-teman dan kepada

semua pihak yang tidak dapat disebutkan satu per satu dan yang telah banyak

membantu penulis dalam pengerjaan skripsi ini. Semoga kasih karunia Tuhan

Yesus Kristus senantiasa menyertai kita semua.

Medan, 2013 Penulis,

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1Latar Belakang... 1

1.2Perumusan Masalah ... 5

1.3Tujuan Penelitian ... 5

1.4Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA 2.1Tinjauan Teoritis ... 7

2.1.1Pasar Modal ... 7

2.1.2Pemecahan Saham ... 8

2.1.2.1Pengertian Pemecahan Saham ... 8

2.1.2.2Jenis Pemecahan Saham ... 10

2.1.2.3Teori Pemecahan Saham ... 10

2.1.2.4Tujuan Pemecahan Saham ... 11

2.1.2.5Pengaruh Stock Split Terhadap Harga Saham di Bursa ... 12

2.1.3Perubahan Harga Saham ... 12

2.1.4Likuiditas Saham ... 13

2.1.4.1Volume Perdagangan ... 14

2.1.4.2Bid-Ask Spread ... 15

2.2Tinjauan Penelitian Terdahulu ... 16

2.3Kerangka Konseptual ... 19

2.4Hipotesis ... 20

BAB III METODOLOGI PENELITIAN 3.1Desain Penelitian ... 21

3.2Populasi dan Sampel ... 22

3.3Defenisi Operasional dan Pengukuran Variabel ... 24

3.3.1Variabel Independen (Bebas) ... 24

3.3.2Variabel Dependen (Terikat) ... 24

3.3.2.1Perubahan Harga Saham ... 25

3.3.2.2Likuiditas Saham ... 25

3.3.2.2.1Bid-Ask Spread ... 25

3.4Jenis dan Sumber Data ... 27

3.5Metode Pengumpulan Data ... 28

3.6Metode Analisis Data ... 28

3.6.1Statistik Deskriptif ... 28

3.6.2Uji Normalitas Data ... 29

3.6.3Uji Hipotesis ... 29

3.7Jadwal Penelitian ... 31

BAB IV HASIL PENELITIAN 4.1Gambaran Umum ... 32

4.2Analisis Hasil Penelitian ... 33

4.2.1Statistik Deskriptif ... 33

4.2.1.1Return Saham ... 33

4.2.1.2Bid-Ask Spread ... 37

4.2.1.3Trading Volume Activity ... 40

4.2.2Uji Normalitas Data ... 43

4.2.2.1Return Saham ... 44

4.2.2.2Bid-Ask Spread ... 45

4.2.2.3Trading Volume Activity ... 46

4.2.3Hasil Uji Hipotesis ... 48

4.3Pembahasan Hasil Penelitian ... 53

BAB V KESIMPULAN DAN SARAN 5.1Kesimpulan ... 57

5.2Keterbatasan Penelitian ... 59

5.3Saran ... 60

DAFTAR PUSTAKA ... 62

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 17

3.1 Daftar Populasi dan Sampel ... 22

3.2 Daftar Sampel Akhir Penelitian ... 23

3.3 Jadwal Penelitian ... 30

4.1 Perusahaan Yang Melakukan Stock Split ... 33

4.2 Statistik Deskriptif Return Saham ... 34

4.3 Statistik Deskriptif Bid-Ask Spread ... 37

4.4 Statistik Deskriptif Trading Volume Activity ... 40

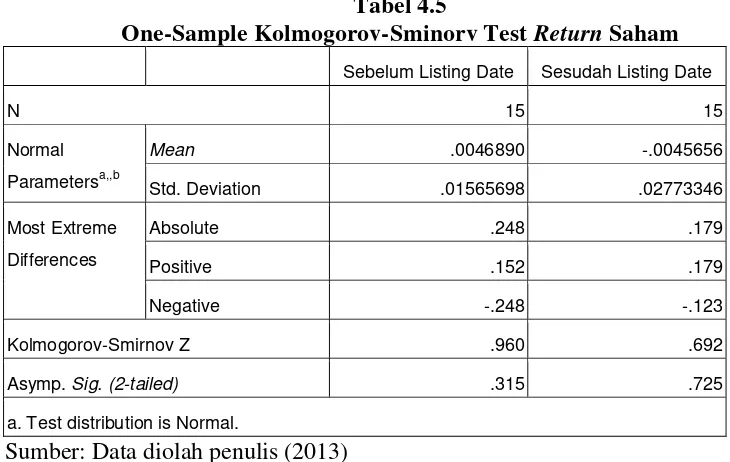

4.5 One-Sample Kolmogorov-sminorv TestReturn Saham ... 44

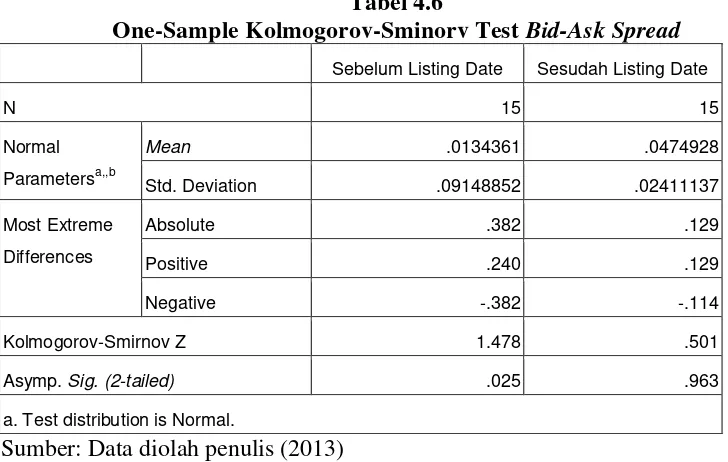

4.6 One-Sample Kolmogorov-sminorv TestBid-Ask Spread ... 45

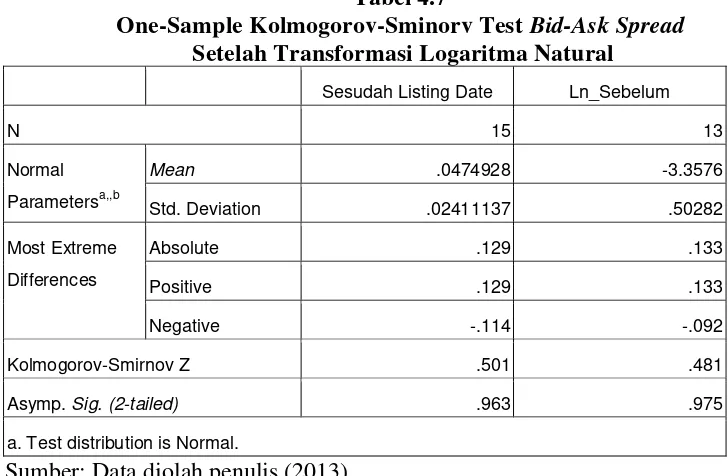

4.7 One-Sample Kolmogorov-sminorv TestBid-Ask Spread Setelah Transformasi Logaritma Natural ... 46

4.8 One-Sample Kolmogorov-sminorv TestTrading Volume Activity ... 47

4.9 One-Sample Kolmogorov-sminorv TestTrading Volume Activity Setelah Transformasi Logaritma Natural ... 48

4.10 Paired sample TestReturn Saham ... 49

4.11 Paired sample TestBid-Ask Spread ... 50

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1. Daftar Perusahaan Yang Melakukan Stock Split ... 64

2. Average Return Saham, Bid-Ask Spread, dan Trading Volume Activity Sebelum dan Sesudah Stock Split ... 80

3. Hasil SPSS Statistik Deskriptif ... 82

4. Hasil SPSS Uji Normalitas Data ... 85

ABSTRAK

ANALISIS PENGARUH PEMECAHAN SAHAM (STOCK SPLIT) TERHADAP PERUBAHAN HARGA SAHAM DAN LIKUIDITAS SAHAM PADA PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menganalisis pengaruh pemecahan saham terhadap perubahan harga saham dan likuiditas saham pada perusahaan yang terdaftar di BEI periode 2007-2011. Perubahan harga saham diukur dengan return saham, sedangkan likuiditas saham diukur dengan Bid-Ask Spread dan Trading Volume Activity. Desain penelitian yang digunakan adalah event study. Data yang digunakan adalah data sekunder dengan jumlah sampel sebanyak 15 perusahaan dilakukan dengan purposive sampling.

Pengujian hipotesis dilakukan dengan uji beda dua sampel berpasangan. Sebelum uji dilakukan terlebih dahulu dilakukan uji normalitas dengan kolmogorov-sminorv.

Hasil penelitian ini menunjukkan bahwa pemecahan saham tidak mempunyai pengaruh signifikan terhadap perubahan harga saham, sedangkan pemecahan saham berpengaruh signifikan terhadap likuiditas saham (Bid-Ask Spread dan Trading Volume Activity).

ABSTRACT

ANALYSIS OF STOCK SPLIT INFLUENCE TO STOCK PRICE CHANGES AND LIQUIDITY OF SHARES ON COMPANIES LISTED IN INDONESIA

STOCK EXCHANGE

This study aimed to analyze the effect of stock splits on stock price changes and liquidity of shares in companies listed on the Indonesia Stock Exchange (BEI) from 2007 to 2011. The Changes in stock prices measured by stock returns, while stock liquidity measured by the Bid-Ask Spread and Trading Volume Activity. The study design used is event study. The data used are secondary data with a sample size of 15 companies conducted by purposive sampling.

Hypothesis testing is done with Paired Sample T-Test. Before the test is done, normality test was done by using the Kolmogorov-sminorv, firstly.

Results of this study indicate that the stock split has no significant effect on stock price changes, while stock split has a significant effect on the liquidity of stock (Bid-Ask Spread and Trading Volume Activity).

BAB I PENDAHULUAN

1.1 Latar Belakang

Saat ini perkembangan pasar modal sudah sangat meningkat. Ramainya

transaksi jual-beli saham yang terjadi di Bursa Efek Indonesia (BEI) dan juga

meningkatnya iklim investasi telah memberi dampak positif terhadap

perkembangan pasar modal. Di Indonesia, sebagai contoh, perkembangan pasar

modal sudah sangat meningkat, hal ini ditandai dengan sejak tahun 2009 sampai

sekarang kinerja Indeks Harga Saham Gabungan (IHSG) selalu mengalami

kenaikan yang cukup mengesankan, ini menempatkan pasar modal Indonesia

menjadi salah satu pasar modal terbaik di dunia.

Pasar modal dapat berkembang tentunya disebabkan oleh beberapa

faktor. Kondisi makro perekonomian, baik perekonomian global maupun regional,

terutama perekonomian nasional menjadi faktor pertama yang menyebabkan

berkembangnya pasar modal. Beberapa tahun terakhir, kondisi perekonomian

Indonesia relatif stabil dan menunjukkan pertumbuhan yang konsisten bahkan

cukup signifikan. Kondisi ini telah mendorong perkembangan pasar modal

Indonesia saat ini. Faktor yang kedua adalah kinerja dari para emiten yang tercatat

di BEI. Kinerja yang baik dan stabil tentu akan berperan dalam meningkatkan

pertumbuhan pasar modal dan menarik minat investor untuk berinvestasi di pasar

yang relatif stabil membuat para pelaku di pasar modal merasa tenang untuk

melakukan transaksi. Faktor yang terakhir adalah semakin banyaknya perusahaan

yang go public. Sekarang ini, banyak perusahaan yang melakukan Initial Public

Offering (IPO) dan sahamnya dicatatkan di BEI. Kondisi ini memberikan banyak

pilihan kepada investor untuk berinvestasi dan membeli saham-saham di BEI.

Seiring berkembangnya pasar modal, para investor dituntut untuk

memiliki pengetahuan dan informasi penting mengenai saham yang

diperdagangkan. Salah satu informasi yang penting diketahui para investor adalah

pemecahan saham (stock split). Stock split merupakan salah satu bentuk corporate

action. Stock split adalah suatu aktivitas yang dilakukan oleh perusahaan go

public untuk memecah nilai jumlah saham yang beredar. Aksi ini biasanya

dilakukan jika harga saham suatu perusahaan sudah dinilai terlalu tinggi hingga

menurunkan minat para investor untuk membelinya.

Pemecahan saham (stock split) membuat harga saham lebih terjangkau

oleh investor sehingga dapat meningkatkan transaksi jual-beli saham. Permintaan

(demand) saham cenderung naik, saham akan lebih aktif diperdagangkan di bursa,

dan akhirnya bisa menyebabkan kenaikan harga saham itu sendiri. Kelikuiditasan

saham inilah yang ingin dipertahankan oleh perusahaan dan menjadi motivasi

dilakukannya stock split.

Peristiwa stock split adalah corporate action yang paling sering dibahas

dalam transaksi di pasar modal. Banyak penelitian yang mencoba mengungkapkan

dampak dari peristiwa stock split baik sebelum dan sesudah pengumumannya.

harga saham, volume perdagangan, likuiditas saham, abnormal return, dan reaksi

pasar modal. Karena peristiwa stock split banyak diteliti, tentunya hasil penelitian

yang telah dilakukan pun bervariasi.

Sadikin (2011) yang melakukan penelitian mengenai analisis abnormal

return saham dan volume perdagangan saham, sebelum dan sesudah pemecahan

saham di Bursa Efek Indonesia menemukan bahwa tidak ada pengaruh signifikan

terhadap abnormal return baik sebelum dan sesudah pengumuman stock split,

sedangkan terhadap volume perdagangan terdapat pengaruh signifikan baik

sebelum dan sesudah stock split. Mila W (2010) menganalisis pengaruh

pemecahan saham (stock split) terhadap volume perdagangan dan abnormal return

saham pada perusahaan yang terdaftar di BEI periode 2007-2009 menyimpulkan

bahwa terdapat pengaruh signifikan antara volume perdagangan saham dan

peristiwa stock split, sedangkan terhadap abnormal return, tidak terdapat

perbedaan yang signifikan. Rusliati dan Farida (2010) meneliti tentang pemecahan

saham terhadap likuiditas dan return saham yang memberi hasil bahwa Bid-Ask

Spread sebelum dan sesudah dilakukannya pemecahan saham berbeda signifikan,

yang berarti stock split berpengaruh terhadap likuiditas saham. Hasil pengujian

abnormal return sebelum dan sesudah dilakukannya stock split berbeda signifikan,

ini berarti pengumuman stock split berpengaruh terhadap return saham.

Hasil penelitian yang berbeda-beda ini cukup membingungkan. Oleh

karena itu, akan dilakukan penelitian untuk menguji kembali adanya pengaruh

stock split terhadap perubahan harga saham dan likuiditas saham. Penelitian ini

stock split terhadap perubahan harga saham dan likuiditas saham. Hasil dari

penelitian Lubis (2010) adalah tidak terdapat perbedaan signifikan return saham

antara sebelum dan sesudah stock split, tidak terdapat perbedaan signifikan

Bid-Ask Spread antara sebelum dan sesudah stock split, dan tidak terdapat perbedaan

signifikan Trading Volume Activity antara sebelum dan sesudah stock split.

Penelitian ini menggunakan variabel yang sama dengan penelitian

sebelumnya, yang berbeda adalah (1) periode penelitian sebelumnya

menggunakan periode tahun pengamatan 2004 sampai 2008, sedangkan penelitian

ini menggunakan periode 2007-2011, dan (2) penelitian yang sebelumnya hanya

mengambil sampel dari seluruh perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia, sedangkan penelitian ini mengambil sampel dari perusahaan

manufaktur, agrikultur, dan pertambangan yang terdaftar di Bursa Efek Indonesia.

Ketiga jenis bidang usaha ini dipilih menjadi tempat penelitian disebabkan oleh

cukup tingginya intensitas atau frekuensi dilakukannya pemecahan saham (stock

split) setiap tahun dibandingkan dengan jenis perusahaan lainnya.

Hasil penelitian yang belum konsisten antara penelitian satu dengan

penelitian yang lainnya, baik berbeda lokasi maupun periode waktu, mendorong

penulis untuk melakukan penelitian lebih lanjut. Penelitian ini merupakan

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang tersebut, maka permasalahan dalam

penelitian ini dirumuskan sebagai berikut:

1.Apakah pemecahan saham (stock split) berpengaruh terhadap

perubahan harga saham (return saham) ?

2.Apakah pemecahan saham (stock split) berpengaruh terhadap

likuiditas saham (Bid-Ask Spread) ?

3.Apakah pemecahan saham (stock split) berpengaruh terhadap

likuiditas saham (Trading Volume Activity) ?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1.Untuk mengetahui ada tidaknya pengaruh pemecahan saham (stock

split) terhadap perubahan harga saham (return saham).

2.Untuk mengetahui ada tidaknya pengaruh pemecahan saham (stock

split) terhadap likuiditas saham (Bid-Ask Spread).

3.Untuk mengetahui ada tidaknya pengaruh pemecahan saham (stock

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut :

1.Bagi peneliti

Penelitian ini bermanfaat untuk menambah pengetahuan dan wawasan

khususnya mengenai pemecahan saham (stock split) dan hubungannya

dengan harga saham dan likuiditas saham.

2.Bagi Perusahaan

Hasil dari penelitian ini diharapkan dapat digunakan sebagai bahan

pertimbangan dan masukan dalam melakukan kebijakan perusahaan

khususnya pemecahan saham (stock split)

3.Bagi investor dan calon investor

Sebagai salah satu pertimbangan sebelum pengambilan keputusan

dalam melakukan investasi berdasarkan pemecahan saham (stock

split).

4.Bagi peneliti lain

Hasil dari penelitian ini diharapkan dapat digunakan sebagai acuan

atau tambahan referensi untuk penelitian yang berhubungan dengan

pemecahan saham (stock split) yang akan dilakukan di masa yang

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Pasar Modal

Pasar modal (capital market) merupakan pasar untuk berbagai instrumen

keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk utang

ataupun modal sendiri. Menurut Kosasih (2007:144), pasar modal memiliki

beberapa fungsi yaitu:

a. Bagi pemerintah (sektor pembangunan), pasar modal merupakan wahana untuk memobilisasi dana masyarakat (dalam negeri dan luar negeri), dimana dana tersebut tidak memiliki inflatoir (meskipun tergolong sebagai dana murah). Kehadiran pasar modal juga selaras dengan asas demokrasi, yaitu meningkatkan peran serta masyarakat dalam pembangunan dan memeratakan hasil-hasil pembangunan. Melalui pasar modal, dana masyarakat akan dialokasikan ke sektor yang paling produktif dan efisien sehingga akan mempercepat pertumbuhan ekonomi nasional.

b. Bagi dunia usaha, pasar modal merupakan alternatif untuk memperoleh dana segar, yaitu dengan go public. Alternatif ini dapat dimanfaatkan untuk memperbaiki struktur modal perusahaan (menghindarkan perusahaan dari debt to equity ratio yang tinggi) dan meningkatkan nilai perusahaan karena dana murah (meskipun memiliki opportunity cost, biaya modal perusahaan dapat ditekan). Hal ini berarti kemungkinan untuk melakukan ekspansi akan semakin besar. Keadaan ini akan memberikan efek positif bagi penyerapan tenaga kerja, pemanfaatan teknologi dan sumber daya alam yang ada.

Pasar modal juga memiliki peran besar bagi perekonomian suatu negara

karena pasar modal menjalankan dua fungsi sekaligus, yaitu fungsi ekonomi

dan fungsi keuangan. Fungsi ekonomi dari pasar modal adalah pasar

menyediakan fasilitas atau wahana yang mempertemukan dua kepentingan

yaitu pihak yang memiliki kelebihan dana (investor) dan pihak yang

memerlukan dana (issuer). Dengan adanya pasar modal, diharapkan para

pihak yang memiliki kelebihan dana (investor) dapat menginvestasikan dana

tersebut kepada pihak yang memerlukan dana (issuer) dengan harapan

memperoleh imbalan atas investasinya tersebut. Dalam fungsi keuangan, pasar

modal memberikan kemungkinan dan kesempatan memperoleh imbalan

(return) bagi pemilik dana, sesuai dengan karakteristik investasi yang dipilih

(Darmadji, 2001:2).

Pada pasar modal instrumen yang diperdagangkan disebut efek. Efek

adalah surat berharga jangka panjang yang diperjualbelikan di pasar modal

seperti surat pengakuan utang, surat berharga komersial, saham, obligasi,

obligasi konversi, sertifikat rights, warrants, opsi. Di Bursa Efek Jakarta

(BEJ) jenis-jenis sekuritas yang diperdagangkan antara lain: saham biasa,

saham preferen, obligasi, obligasi konversi, sertifikat right.

2.1.2 Pemecahan Saham

2.1.2.1 Pengertian Pemecahan Saham

Pemecahan saham (stock split) adalah penerbitan saham tambahan

pemecahan saham berarti menurunkan nilai nominal atau nilai tertera di

saham (Weygandt, 2008:191).

Van Horne (1994:63), “pemecahan saham (stock split) juga berarti

peningkatan jumlah saham melalui pengurangan yang proporsional dalam

nilai nominal saham. Pemecahan saham (stock split) dilakukan oleh

perusahaan pada kesempatan-kesempatan dimana perusahaan ingin

mencapai suatu penurunan yang besar dalam harga pasar per lembar

saham”.

Menurut Brigham (1999:95), “pemecahan saham (stock split)

adalah tindakan suatu perusahaan untuk menambah jumlah saham yang

beredar dengan memberikan kepada setiap pemegang saham dua lembar

saham baru untuk satu saham yang sebelumnya dipegang”. Pemecahan

saham biasanya digunakan untuk menurunkan harga secara besar-besaran

setelah saham mengalami kenaikan harga yang tajam.

Stock split adalah pemecahan nilai nominal saham menjadi

pecahan yang lebih kecil (Darmadji, 2001:131). Menurut Brigham and

Gapeski (dalam Lestari dan Sudaryono, 2008) stock split adalah aktifitas

yang dilakukan oleh perusahaan publik untuk menaikkan jumlah saham

yang beredar.

Menurut Darmadji (2001:132), ada beberapa hal penting mengenai

stock split yang harus diketahui oleh para pemodal, yaitu:

2) Tanggal terakhir perdagangan saham dengan nilai nominal lama di Bursa Efek.

3) Tanggal dimulainya perdagangan saham dengan nilai nominal baru di Bursa Efek.

4) Tanggal terakhir dilakukannya penyelesaian transaksi dengan nilai nominal lama.

5) Tanggal dimulainya penyelesaian dengan transaksi dengan nilai nominal baru dan distribusi saham dengan nilai nominal baru ke dalam rekening Efek Perusahaan Efek atau Bank Kustodian di KSEI.

2.1.2.2 Jenis Pemecahan Saham

Jenis pemecahan saham yang dapat dilakukan menurut Ewijaya

dan Indriantoro (1999) adalah sebagai berikut:

a. Pemecahan turun (split down atau reverse split)

Pemecahan turun adalah peningkatan nilai nominal per lembar saham dan mengurangi jumlah saham yang beredar. Misalnya dengan faktor pemecahan 1:2, 1:3, dan 1:4.

b. Pemecahan naik (split up atau forward split)

Pemecahan naik adalah penurunan nilai nominal per lembar saham yang mengakibatkan bertambahnya jumlah saham yang beredar. Misalnya pemecahan saham dengan faktor pemecahan yang telah ditentukan sebelumnya 2:1, 3:1, dan 4:1 (2:1, angka 2 merupakan jumlah saham yang beredar dan angka 1 adalah nilai nominal saham). Jadi, split down merupakan kebalikan dari split up.

2.1.2.3 Teori Pemecahan Saham

Menurut Halim (2007), terdapat dua teori utama menjelaskan

motivasi pemecahan saham, yaitu:

Melalui stock split, harga saham menjadi tidak terlalu tinggi sehingga akan semakin banyak investor yang mampu bertransaksi.

2. Signalling Theory, menyatakan bahwa stock split memberikan sinyal yang positif karena manajemen akan menginformasikan prospek masa depan yang baik dari perusahaan kepada publik yang belum mengetahuinya. Alasan ini didukung dengan adanya kenyataan bahwa perusahaan yang melakukan stock split adalah perusahaan yang mempunyai kondisi kinerja keuangan yang baik. Tidak semua perusahaan dapat melakukan stock split. Hanya perusahaan yang sesuai dengan kondisi yang disinyalkan yang akan bereaksi positif. Perusahaan yang memberikan sinyal yang tidak valid akan mendapat dampak negatif. Stock split yang dilakukan emiten memerlukan biaya yang harus ditanggung dan hanya perusahaan yang mempunyai prospek yang baik yang dapat menanggung biaya tersebut. Kondisi inilah yang menyebabkan pasar bereaksi positif.

2.1.2.4 Tujuan Pemecahan Saham

Menurut Weygandt (2008:191), “tujuan pemecahan saham adalah

meningkatkan daya jual saham dengan cara menurunkan nilai pasar per

lembarnya”. Menurut Sinaga (1994:64), “tujuan utama pemecahan adalah

untuk menempatkan saham dalam suatu keadaan perdagangan yang lebih

populer, sehingga dengan demikian menarik lebih banyak pembeli”.

Menurut Darmadji (2001:131), “stock split bertujuan agar perdagangan

suatu saham menjadi lebih likuid, karena jumlah saham yang beredar

menjadi lebih banyak dan harganya menjadi lebih murah”.

Stock split akan efektif jika dilakukan terhadap saham-saham yang

harganya sudah cukup tinggi. Mengambil keputusan stock split dalam

suatu perusahaan harus didasarkan atas persetujuan pemegang saham pada

Rapat Umum Luar Biasa Pemegang Saham. Ketika keputusan untuk

pemegang saham menjadi bertambah banyak dengan nilai nominal per

saham yang lebih kecil. Tetapi pada saat yang bersamaan, harga saham

tersebut secara teoritis akan turun secara proporsional. Dapat disimpulkan

bahwa secara keseluruhan nilai kapitalisasi saham tersebut tidak

mengalami perubahan. Dalam stock split, pemegang saham harus

menukarkan sahamnya yang memiliki nilai nominal lebih kecil sebab

setelah batas periode penukaran yang ditetapkan telah kadaluarsa, saham

dengan nilai nominal lama tidak bisa diperdagangkan di bursa.

2.1.2.5 Pengaruh Stock split terhadap Harga Saham di Bursa

Saat perdagangan saham dimulai dengan nilai nominal yang baru,

maka harga saham yang ada dibursa akan dikoreksi dengan rasio dari stock

split atas dasar harga terakhir perdagangan dengan nilai nominal yang

lama. Contohnya, nilai nominal suatu saham dipecah dari Rp 500 menjadi

Rp 100. Harga terakhir perdagangan saham tersebut dengan nilai nominal

lama adalah Rp 750, maka harga pembukaan pada perdagangan dengan

nilai nominal yang baru adalah 100/500 dikalikan dengan Rp 750 yang

hasilnya sama dengan Rp 150. Stock split juga dipengaruhi oleh waktu dan

rasio atau pemecahan harga nominal.

2.1.3 Perubahan Harga Saham

Salah satu faktor yang memotivasi investor untuk melakukan investasi

adalah return. Return merupakan keuntungan yang diperoleh investor atas

Return realisasi adalah yang telah terjadi yang dihitung bedasarkan data

historis, sedangkan return ekspektasi adalah return yang diharapkan akan

diperoleh investor di masa yang akan datang.

Return realisasi penting diketahui karena dapat digunakan sebagai salah

satu pengukur kinerja perusahaan serta sebagai dasar penentu expectedreturn

untuk mengukur risiko di masa yang akan datang. Apabila kinerja suatu

perusahaan baik, maka tingkat return yang akan diperoleh pemegang saham

akan semakin besar, hal ini akan memberi dampak pada harga saham yang

kemungkinan akan naik. Dengan begitu, dapat dikatakan bahwa harga pasar

saham mencerminkan nilai suatu perusahaan.

Semakin tinggi harga saham, maka semakin tinggi pula nilai

perusahaan perusahaan tersebut dan sebaliknya. Meskipun begitu, harga

saham yang terlalu tinggi tidak selamanya memberikan keuntungan pada

perusahaan. Harga saham yang terlalu tinggi dapat menurunkan minat

investor untuk berinvestasi sehingga harga saham sulit untuk meningkat lagi.

Pergerakan saham tersebut sangat mempengaruhi para pelaku pasar modal,

khususnya investor. Perubahan harga saham yang dinamis dapat mengubah

nilai kesejahteraan investor dan selanjutnya akan mengubah kesempatan yang

akan diperoleh investor di masa yang akan datang. Dapat disimpulkan bahwa

perubahan harga saham menyebabkan perubahan perilaku konsumen dan

2.1.4 Likuiditas Saham

Likuiditas menurut Bursa Efek Indonesia (informasi umum pasar

modal, stock exchange) adalah kelancaran yang menunjukkan tingkat

kemudahan dalam mencairkan modal investasi. Koentin menyatakan bahwa

likuiditas saham adalah mudahnya saham yang dimiliki seseorang dapat

diubah menjadi uang tunai melalui mekanisme pasar modal, likuiditas saham

baik berarti bahwa setiap saat ia dapat datang ke pialang dan menjual

sahamnya (dalam Deden Mulyana, 2011).

Parameter yang sering digunakan untuk mengukur likuiditas suatu

saham, menurut Conroy et.al., (dalam Mulyana, 2011) adalah sebagai berikut:

a. Volume perdagangan b. Tingkat spread

c. Information flow (aliran informasi) d. Jumlah pemegang saham

e. Jumlah saham yang beredar

f. Transaction cost (besarnya biaya transaksi) g. Harga saham

h. Volatilitas harga saham

Dalam penelitian ini, parameter yang digunakan adalah adalah volume

perdagangan dan Bid-Ask Spread.

2.1.4.1 Volume Perdagangan

Volume perdagangan adalah salah satu indikator yang dapat

digunakan untuk mengetahui tingkat likuiditas suatu saham. Volume

perdagangan adalah rasio antara jumlah lembar saham yang

diperdagangkan pada waktu tertentu terhadap jumlah saham yang beredar

Trading Volume Activity (TVA). Menurut Widayanto dan Sunarjanto,

“Trading Volume Activity (TVA) merupakan suatu indikator yang dapat

digunakan untuk melihat reaksi pasar modal terhadap informasi melalui

parameter pergerakan aktivitas volume perdagangan saham di pasar

modal” (dalam Lubis, 2010). Perubahan volume perdagangan saham di

pasar modal menunjukkan aktivitas perdagangan saham di bursa dan

mencerminkan keputusan investasi investor. Besar kecilnya perubahan

rata-rata TVA antara sebelum dan sesudah pemecahan saham merupakan

ukuran besar kecilnya akibat yang ditimbulkan oleh adanya pemecahan

saham terhadap volume perdagangan saham. Harga saham yang lebih

rendah setelah dilakukannya stock split akan meningkatkan kemampuan

investor untuk melakukan investasi sehingga akan menunjukkan pasar

yang semakin likuid. Kondisi ini akan mempengaruhi frekuensi transaksi

di bursa, di mana dengan adanya stock split, frekuensi transaksi akan

meningkat dan ini berpengaruh terhadap volume perdagangan.

2.1.4.2 Bid-Ask Spread

Halim dan Hidayat (dalam Hadi, 2008:20) menyatakanbahwa

Bid-Ask Spread merupakan selisih harga beli tertinggi yang trader (pedagang

saham) bersedia membeli suatu saham dengan harga jual terendah yang

trader bersedia menjual saham tersebut. Bid-Ask Spread merupakan selisih

antara bid price dengan ask price. Bid price adalah harga penawaran

pembelian tertinggi. Ask price adalah harga penawaran penjualan terendah

semakin kecil Bid-Ask Spread maka semakin likuid suatu saham. Seperti

yang dikemukakan Rusliati dan Farida (2010) bahwa:

semakin kecil Bid-Ask Spread suatu perusahaan berarti saham semakin likuid. Bid-Ask Spread terkecil yang benilai nol (0) disebabkan oleh saham yang mempunyai harga jual tertinggi sama dengan harga beli terendahnya artinya banyak investor yang tertarik untuk bertransaksi, banyaknya investor yang tertarik akan menaikkan harga saham sehingga menaikkan likuiditas saham tersebut.

Dari pernyataan tersebut dapat disimpulkan bahwa Bid-Ask Spread

yang baik adalah yang memiliki nilai yang kecil. Semakin kecil nilainya

maka likuiditas saham pun semakin meningkat. Harga saham yang lebih

rendah setelah dilakukannya stock split menyebabkan pertemuan antara

harga penawaran dan harga permintaan relatif besar. Situasi ini

mengakibatkan perbedaan antara besarnya harga penawaran dan harga

permintaan saham (Bid-Ask Spread) semakin kecil.

2.2 Tinjauan Penelitian Terdahulu

Beberapa tinjauan penelitian terdahulu adalah sebagai berikut:

1.Ali Sadikin (2011), menganalisis abnormal return saham dan volume

perdagangan saham, sebelum dan sesudah pemecahan saham di Bursa

Efek Indonesia. Hasil penelitian menunjukkan bahwa tidak ada

pengaruh signifikan terhadap abnormal return baik sebelum dan

sesudah pengumuman stock split, sedangkan terhadap volume

perdagangan terdapat pengaruh signifikan baik sebelum dan sesudah

2.I Gusti Mila W (2010), menganalisis pengaruh pemecahan saham

(stock split) terhadap volume perdagangan dan abnormal return saham

pada perusahaan yang terdaftar di BEI periode 2007-2009. Hasil

penelitian ini adalah terdapat pengaruh signifikan antara volume

perdagangan saham dan peristiwa stock split, sedangkan terhadap

abnormal return, tidak terdapat perbedaan yang signifikan.

3.Ellen Rusliati dan Esti Nur Farida (2010), meneliti tentang pemecahan

saham terhadap likuiditas dan return saham. Hasil penelitian ini

adalah Bid-Ask Spread sebelum dan sesudah dilakukannya pemecahan

saham berbeda signifikan, yang berarti stock split berpengaruh

terhadap likuiditas saham. Hasil pengujian abnormal return sebelum

dan sesudah dilakukannya stock split berbeda signifikan, ini berarti

pengumuman stock split berpengaruh terhadap return saham.

4.Winda Sari Lubis (2010), menguji pengaruh stock split terhadap

perubahan harga saham dan likuiditas saham. Hasil dari penelitian

Winda Sari Lubis adalah tidak terdapat perbedaan yang signifikan

return saham antara sebelum dan sesudah stock split, terdapat

perbedaan signifikan Bid-Ask Spread antara sebelum dan sesudah

stock split, dan tidak terdapat perbedaan signifikan Trading Volume

Tabel 2.1

Tinjauan Penelitian Terdahulu No. Nama

Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian 1. Ali Sadikin, (2011)

Analisis Abnormal return Saham dan Volume

Perdagangan

Saham, Sebelum dan Sesudah Pemecahan Saham, di Bursa Efek Indonesia

1. Stock split 2. Abnormal return Saham 3. Volume Perdagang an Saham

Tidak terdapat pengaruh signifikan terhadap abnormal return baik sebelum dan sesudah stock split, dan terdapat pengaruh signifikan terhadap volume perdagangan sahambaik

sebelum dan sesudah stock split.

2. I Gusti

Mila W, (2010) Analisis Pengaruh Pemecahan Saham (stock split) terhadap Volume Perdagangan dan Abnormal return

Saham pada Perusahaan yang Terdaftar di BEI periode 2007-2009

1. Stock split 2. Volume Perdagang an Saham 3. Abnormal return Saham Terdapat pengaruh signifikan antara volume perdagangan saham dengan peristiwa stock split, dan tidak terdapat pengaruh signifikan antara abnormal return saham dengan peristiwa stock split.

3. Ellen Rusliati dan Esti Nur Farida, (2010) Pemecahan Saham terhadap Likuiditas dan Return Saham

1. Stock split 2. Bid-Ask Spread 3. Abnormal return Saham Terdapat perbedaan signifikan Bid-Ask Spread sebelum dan sesudah pengumuman stock split, dan terdapat perbedaan signifikan abnormal return saham sebelum dan sesudah stock split.

4. Winda Sari Lubis, (2010) Pengaruh Pemecahan Saham terhadap Perubahan Harga Saham dan Likuiditas Saham pada Perusahaan Manufaktur yang terdaftar di BEI

1. Stock split 2. Return Saham 3. Bid-Ask Spread 4. Trading Volume Activity

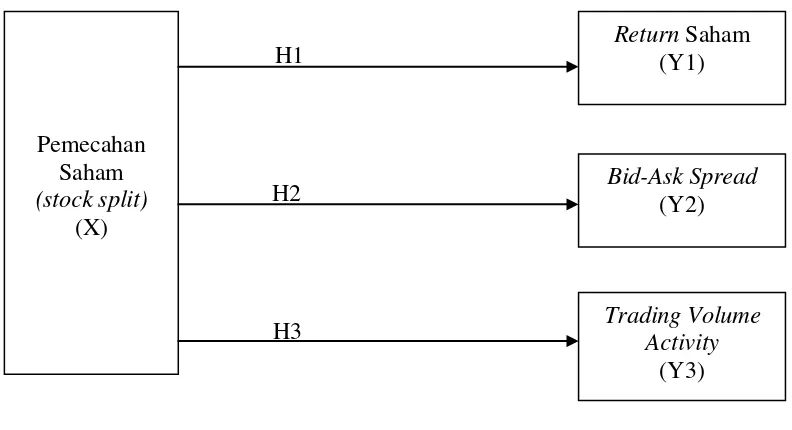

2.3 Kerangka Konseptual

Kerangka konseptual dalam penelitian ini dirumuskan berdasarkan

tinjauan teoritis dan penelitian terdahulu yang digambarkan sebagai berikut:

H1

H2

[image:32.595.111.507.217.432.2]H3

Gambar 2.1 Kerangka Konseptual

Berdasarkan gambar di atas dapat dilihat hubungan kausal antara

pemecahan saham (stock split) terhadap perubahan harga saham dan likuiditas

saham. Pengaruh stock split terhadap perubahan harga pasar dan likuiditas saham

dapat dilihat dari sebelum dan sesudah dilakukan stock split yang menggunakan

periode pengamatan (event windows) 5 hari bursa sebelum dan 5 hari bursa

sesudah stock split. Jenis stock split yang menjadi kriteria dalam penelitian ini

adalah split up . Split up (pemecahan saham naik) adalah penurunan nominal per

lembar saham yang mengakibatkan bertambahnya jumlah saham yang beredar.

Dengan adanya pemecahan saham naik (split up) diharapkan harga saham menjadi

tidak terlalu tinggi sehingga dapat menarik minat investor untuk membeli saham Pemecahan

Saham (stock split)

(X)

Return Saham (Y1)

Bid-Ask Spread (Y2)

Trading Volume Activity

tersebut dalam jumlah relatif besar yang akhirnya mempengaruhi tingkat

likuiditas saham tersebut. Dari sebelum dan sesudah dilakukan stock split, dilihat

ada tidaknya perbedaan return saham. Likuiditas saham diproksikan dengan

Bid-Ask Spread dan Trading Volume Activity (TVA). Dari sebelum dan sesudah stock

split akan dilihat ada tidaknya perbedaan Bid-Ask Spread dan Trading Volume

Activity (TVA).

2.4 Hipotesis Penelitian

Berdasarkan tinjauan teoritis dan kerangka konseptual yang dikemukakan

sebelumnya, maka hipotesis penelitian dapat disusun sebagai berikut :

• Ha1 : terdapat perbedaan yang signifikan return saham antara sebelum

dan sesudah stock split.

• Ha2 : terdapat perbedaan yang signifikan Bid-Ask Spread antara

sebelum dan sesudah stock split.

• Ha3 : terdapat perbedaan yang signifikan Trading Volume Activity

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Desain penelitian yang digunakan adalah bentuk penelitian event study

karena penelitian ini hanya mengamati pengaruh dari suatu kejadian tertentu pada

periode tertentu dengan mendasarkan pada pengamatan tanggal dilakukannya

stock split sebagai titik kritisnya. Event study (studi peristiwa) adalah suatu

penelitian yang meneliti dampak adanya suatu peristiwa tertentu terhadap sesuatu

yang dipelajari (Hadi, 2006 : 211). Penelitian event study bertujuan untuk

mengetahui pengaruh suatu peristiwa yang terjadi. Penelitian ini didesain untuk

melihat adanya pengaruh pemecahan saham (stock split) terhadap perubahan

harga saham yang diproksikan dengan return saham dan likuiditas saham yang

diproksikan dengan Bid-Ask Spread dan Trading Volume Activity (TVA). Periode

pengujian (event windows) yang digunakan adalah 11 hari bursa, yaitu 5 hari

sebelum pemecahan saham (stock split) (n-5 sampai n-1), pada saat pemecahan

saham (stock split), 5 hari bursa setelah pemecahan saham (stock split) (n+1

sampai n+5) yang bergantung pada listing date (tanggal pelaksanaan pemecahan

saham (stock split) yang tercantum di Bursa Efek Indonesia) dari masing-masing

sampel. Alasan pemilihan periode 11 hari bursa adalah untuk menghindari

confounding effect. Pemilihan periode 11 hari bursa cukup layak untuk meneliti

3.2 Populasi dan Sampel

Menurut Erlina (2008:75) populasi adalah sekelompok orang, kejadian,

suatu yang mempunyai karakteristik tertentu. Populasi dalam penelitian ini adalah

perusahaan manufaktur, agrikultur, dan pertambangan yang terdaftar di Bursa

Efek Indonesia tahun 2007-2011. Teknik pengambilan sampel dilakukan secara

purposive sampling yaitu metode penetapan sampel berdasarkan kriteria tertentu

Sangadji (2010:188). Kriteria pengambilan sampel penelitian adalah sebagai

berikut:

1.Perusahaan yang melakukan pemecahan saham (stock split) di BEI

dari tahun 2007 sampai dengan tahun 2011 dan hanya melakukannya

dengan cara pemecahan naik (split up).

2.Harga saham dari perusahaan terdaftar di BEI minimal 5 hari sebelum

dan 5 hari sesudah pengumuman pemecahan saham (stock split).

3.Perusahaan yang hanya melakukan kebijakan pemecahan saham (stock

split) dan tidak melakukan corporate action lain selama periode

pengamatan (event window), seperti right issue, warrant, additional

shares, pengumuman dividen, saham bonus, merger, dana

pengumuman perusahaan lainnya.

4.Perusahaan yang diteliti adalah perusahaan yang memiliki data yang

Tabel 3.1

Daftar Populasi dan Sampel

No Kode Populasi Perusahaan Kriteria S

1 2 3 4

1 AKRA AKR Corporindo Tbk √ √ X √

2 ANTM Aneka Tambang Persero √ √ √ √ 1

3 ARNA Arwana Citramulia Tbk √ √ √ √ 2

4 AUTO Astra Otoparts Tbk √ √ √ √ 3

5 BRNA Berliana Tbk √ √ √ √ 4

6 DAVO Davomas Abadi Tbk √ √ √ √ 5

7 DOID Delta Dunia Makmur Tbk √ √ √ √ 6

8 DVLA Darya Varia Laboratoria Tbk √ √ √ √ 7

9 HITS

Humpuss Intermoda Transportasi

Tbk √ √ X √

10 INCO International Nickel Indonesia Tbk √ √ √ √ 8

11 INTA Intraco Penta Tbk √ √ √ √ 9

12 JPRS Jaya Pari Steel Tbk √ √ √ √ 10

13 KKGI Resource Alam Indonesia Tbk √ √ √ √ 11

14 LSIP London Sumatra Tbk √ √ X √

15 MIRA Mitra International Resources Tbk √ √ X √

16 SMGR Semen Gresik (Persero) Tbk √ √ √ √ 12

17 SOBI Sorini Agro Asia Corporindo √ √ √ √ 13

18 TINS Timah Persero Tbk √ √ √ √ 14

19 TURI Tunas Ridean Tbk √ √ √ √ 15

Sumber: Indonesian Capital Market Directory (diolah penulis, 2013)

Tabel 3.2

Daftar Sampel Akhir Penelitian

No Kode Nama Perusahaan Tanggal Stock split

1 ANTM Aneka Tambang Persero 12 Juli 2007

2 ARNA Arwana Citramulia Tbk 11 September 2009

3 AUTO Astra Otoparts Tbk 24 Juni 2011

4 BRNA Berliana Tbk 04 Agustus 2008

5 DAVO Davomas Abadi Tbk 28 Mei 2007

6 DOID Delta Dunia Makmur Tbk 15 April 2008

7 DVLA Darya Varia Laboratoria Tbk 12 November 2010 8 INCO International Nickel Indonesia Tbk 15 Januari 2008

9 INTA Intraco Penta Tbk 06 Juni 2011

[image:36.595.106.517.539.752.2]11 KKGI Resource Alam Indonesia Tbk 18 Maret 2010 12 SMGR Semen Gresik (Persero) Tbk 07 Agustus 2008 13 SOBI Sorini Agro Asia Corporindo 22 Agustus 2007

14 TINS Timah Persero Tbk 08 Agustus 2008

15 TURI Tunas Ridean Tbk 17 Juni 2010

Sumber: diolah penulis, 2013

3.3 Defenisi Operasional dan Pengukuran Variabel 3.3.1 Variabel Independen (Bebas)

Menurut Sekaran (dalam Sangadji 2010:136) “variabel independen

adalah tipe variabel yang menjelaskan atau mempengaruhi variabel lain”.

Variabel independen dalam penelitian ini adalah pemecahan saham (stock

split). Stock split adalah perubahan nilai nominal per lembar saham dengan

menambah atau mengurangi jumlah saham yang beredar menjadi n lembar

saham. Harga per lembar saham baru setelah stock split adalah sebesar 1/n dari

harga sebelumnya.

3.3.2 Variabel Dependen (Terikat)

Menurut Sekaran (dalam Sangadji 2010:136) “variabel dependen adalah

tipe variabel yang dijelaskan atau dipengaruhi oleh variabel independen”.

Variabel dependen yang digunakan dalam penelitian ini adalah harga saham

3.3.2.1 Perubahan Harga Saham

Hartono (2000:107) menyatakan bahwa perubahan harga saham

diproksikan dengan return saham dengan rumus:

��,� =��,� − ��,� −1 ��,� −1

Kemudian dihitung rata-rata return saham untuk seluruh sampel sebelum

dan sesudah stock split.

��,�= ���,� �

Dimana:

Ri,t = return saham sekuritas ke-1 pada periode peristiwa ke-t

Pi,t = harga saham sekarang

Pi,t-1 = harga saham sebelumnya

��,� = rata-rata return saham seluruh sampel pada hari t

N = banyaknya sampel yang diamati.

3.3.2.2 Likuiditas Saham

Likuiditas saham dalam penelitian ini dihitung dengan

menggunakan Bid-Ask Spread dan volume perdagangan.

3.3.2.2.1 Bid-Ask Spread

Pengukuran Bid-Ask Spread dalam penelitian ini mengacu

pada pengukuran sebagaimana yang digunakan Lubis (2010) dengan

rumus:

Kemudian dihitung rata-rata Bid-Ask Spread untuk

masing-masing sampel dengan rumus:

���,�= ����,� �

Dimana:

SPi,t = presentase spread dari perusahaan i pada waktu t

APi,t = harga penawaran jual terendah saham i (ask) pada waktu t

BPi,t = harga permintaan beli tertinggi saham i (bid) pada waktu t ���,� = rata-rata spread seluruh sampel pada hari t

N = banyaknya sampel yang diamati.

3.3.2.2.2 Volume Perdagangan

Likuiditas saham diukur dengan Trading Volume Activity

(TVA) sebagaimana yang digunakan Lestari (2008) dengan rumus

sebagai berikut:

����,� =���ℎ�����ℎ��������ℎ���������ℎ������������������������������������������������ ����������

Kemudian dihitung rata-rata volume perdagangan saham

untuk seluruh sampel sebelum dan sesudah stock split.

����,� = �����,� �

Dimana:

TVAi,t = Trading Volume Activity i pada waktu t ����,� = rata-rata TVA seluruh sample pada hari t

3.4 Jenis dan Sumber Data

Data yang diperlukan dalam penelitian ini adalah data sekunder yang

terdiri dari:

1.Nama perusahaan (emiten) yang melakukan stock split antara tahun

2007 sampai dengan tahun 2011 yang diperoleh dari Indonesian

Capital Market Directory (ICMD).

2.Tanggal dilakukan stock split setiap perusahaan yang menjadi sampel

yang berasal dari Indonesian Capital Market Directory dan situs

3.Data harga saham harian 5 hari bursa sebelum dan 5 hari bursa setelah

tanggal stock split. Harga saham yang digunakan adalah harga saham

penutupan (closing price). Data ini berasal dari

da

4.Data harga penawaran jual terendah (ask price) saham harian dan

harga penawaran beli tertinggi (bid price) saham harian untuk tiap

sampel selama 5 hari bursa sebelum dan sesudah stock split. Data ini

berasal dari situ

5.Data mengenai volume perdagangan saham harian dan jumlah saham

perusahaan yang beredar selama 5 hari bursa sebelum dan sesudah

stock split. Data ini berasal dari Indonesian Capital Market Directory

3.5 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan dengan dua

tahap, yaitu studi pustaka dan studi dokumentasi. Metode pengumpulan data

melalui studi pustaka, yaitu mengumpulkan informasi dari jurnal akuntansi dan

buku yang berkaitan dengan masalah yang diteliti. Metode pengumpulan data

melalui studi dokumentasi, yaitu mengumpulkan data-data berupa laporan

keuangan dan harga saham dari tiap sampel dengan bersumber dari laporan

keuangan perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) sejak tahun

2007 sampai dengan tahun 2011 dan Indonesian Capital Market Directory

(ICMD).

3.6 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode

kuantitatif. Peneliti melakukan uji statistik deskriptif dan uji normalitas data

sebelum melakukan uji hipotesis. Semua pengujian dilakukan dengan

menggunakan bantuan SPSS for Windows versi 17.0.

3.6.1 Statistik Deskriptif

Statistik deskriptif digunakan untuk menganalisis data dengan cara

menceritakan/ menjabarkan data yang telah terkumpul sebagaimana adanya

tanpa bermaksud membuat kesimpulan untuk berlaku umum/generalisasi.

Dalam penelitian ini menjabarkan statistik deskriptif berupa mean dan standar

3.6.2 Uji Normalitas Data

Data yang diteliti harus diketahui dulu apakah terdistribusi normal atau

tidak normal. Fungsi pengujian suatu data dikategorikan sebagai distribusi

normal atau tidak adalah sebagai alat untuk membuat kesimpulan populasi

berdasarkan data sampel. Pengujian normalitas ini akan dapat menentukan

alat uji selanjutnya yang digunakan dalam penelitian. Uji normalitas yang

digunakan adalah uji kolmogorov-smirnov. Kriteria yang dapat digunakan

adalah dengan pengujian dua arah (two-tailed test) yaitu dengan

membandingkan nilai p yang diperoleh dengan taraf signifikansi yang sudah

ditentukan. Nilai p ditentukan sebesar 0,05, apabila nilai p > 0,05 maka data

berdistribusi normal dan jika nilai p < 0,05 maka data berdistribusi tidak

normal.

3.6.3 Uji Hipotesis

Setelah melakukan uji normalitas data, maka dilakukan pengujian

statistik untuk menguji hipotesis. Jika data berdistribusi normal, maka uji

statistik parametrik yang digunakan adalah Paired Sample T-Test. Jika

distribusi tidak normal maka dilakukan transformasi log sehingga data

berdistribusi normal. Jika data tetap tidak normal maka digunakan alat uji

statistic non parametrik dengan Wilcoxon Signed Rank-Test.

Langkah-langkah uji Paired Sample T-Test sebagai berikut :

a. Menentukan level of significance (α = 5 %) dengan derajat

b. Menentukan t table berdasarkan derajat keyakinan sebesar 5%.

c. Membandingkan probabilitas (p) thitungdan α = 5 %.

Penarikan kesimpulan pada uji ini didasarkan pada :

a. Jika t hitung > t tabel, atau nilai probabilitas pada kolom sig

.(2-tailed) < 0,05, maka Ha diterima.

b. Jika Jika t hitung < t tabel, atau nilai probabilitas pada kolom

sig.(2-tailed) > 0,05 maka Ha ditolak.

Langkah-langkah uji Wilcoxon Signed Rank Test sebagai berikut :

a. Menentukan level of significance (α = 5 %) dengan derajat

kebebasan (degree of freedom) n-1.

b. Membandingkan probabilitas (p) zhitungdan α = 5 %

c. Menentukan t table berdasarkan derajat keyakinan sebesar 5%.

Penarikan kesimpulan pada uji ini didasarkan pada :

• Jika z hitung > z tabel, atau nilai probabilitas pada kolom sig

.(2-tailed) < 0,05, maka Ha diterima.

• Jika Jika z hitung < z tabel, atau nilai probabilitas pada kolom

3.7 Jadwal Penelitian

[image:44.595.108.516.177.436.2]Jadwal penelitian direncanakan sebagai berikut:

Tabel 3.3 Jadwal Penelitian Jenis Kegiatan

Januari 2013

Februari 2013

Maret 2013

April 2013

Mei 2013

Juni 2013

Pengajuan Judul

Pengajuan Proposal Skripsi

Penyelesaian Proposal Skripsi

Pengumpulan dan Pengolahan Data

BAB IV

HASIL PENELITIAN

4.1 Gambaran Umum

Dalam penelitian ini, data yang digunakan adalah data sekunder. Data

sekunder adalah data yang dikumpulkan dari sumber-sumber tercetak, dimana

data itu telah dikumpulkan oleh pihak sebelumnya. Populasi yang digunakan

dalam penelitian ini adalah perusahaan-perusahaan yang terdaftar di Bursa Efek

Indonesia. Bursa Efek Indonesia (Indonesia Stock Exchange) merupakan bursa

hasil penggabungan dari Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya

(BES), yang mulai beroperasi pada 1 Desember 2007.

Data yang dikumpulkan dalam penelitian ini berupa closing price, bid

price, ask price, jumlah saham yang beredar, dan jumlah saham yang

diperdagangkan. Dari data yang diperoleh tersebut selanjutnya dilakukan

perhitungan untuk mengetahui return saham, Bid-Ask Spread, dan Trading

Volume Activity pada masing-masing perusahaan yang melakukan pemecahan

saham (stock split) pada perusahaan manufaktur, pertambangan, dan agrikultur

yang terdaftar di Bursa Efek Indonesia periode 2007-2011. Selanjutnya, diadakan

analisis untuk mengetahui perubahan harga saham dan likuiditas sahamnya.

Pengolahan data, uji statistik deskriptif, uji normalitas, dan uji hipotesis dilakukan

yang telah ditentukan, diperoleh 15 perusahaan yang memenuhi kriteria dan

dijadikan sampel dalam penelitian ini dan diamati selama periode 2007-2011.

Tabel 4.1

Perusahaan yang Melakukan Stock split

No Kode Nama Perusahaan Tanggal Stock split

1 ANTM Aneka Tambang Persero 12 Juli 2007

2 ARNA Arwana Citramulia Tbk 11 September 2009

3 AUTO Astra Otoparts Tbk 24 Juni 2011

4 BRNA Berliana Tbk 04 Agustus 2008

5 DAVO Davomas Abadi Tbk 28 Mei 2007

6 DOID Delta Dunia Makmur Tbk 15 April 2008

7 DVLA Darya Varia Laboratoria Tbk 12 November 2010 8 INCO International Nickel Indonesia Tbk 15 Januari 2008

9 INTA Intraco Penta Tbk 06 Juni 2011

10 JPRS Jaya Pari Steel Tbk 12 Desember 2007

11 KKGI Resource Alam Indonesia Tbk 18 Maret 2010 12 SMGR Semen Gresik (Persero) Tbk 07 Agustus 2008 13 SOBI Sorini Agro Asia Corporindo 22 Agustus 2007

14 TINS Timah Persero Tbk 08 Agustus 2008

15 TURI Tunas Ridean Tbk 17 Juni 2010

Sumber: Data diolah penulis (2013)

4.2 Analisis Hasil Penelitian 4.2.1 Statistik Deskriptif

Tabel berikut menyajikan statistik deskriptif dari variabel penelitian,

yaitu return saham, Bid-Ask Spread, dan Trading Volume Activity pada

periode penelitian.

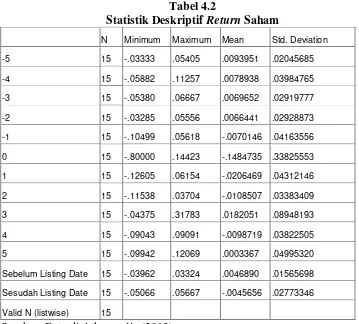

4.2.1.1 Return Saham

Deskriptif statistik untuk return saham selama periode

Tabel 4.2

Statistik Deskriptif Return Saham

N Minimum Maximum Mean Std. Deviation

-5 15 -.03333 .05405 .0093951 .02045685

-4 15 -.05882 .11257 .0078938 .03984765

-3 15 -.05380 .06667 .0069652 .02919777

-2 15 -.03285 .05556 .0066441 .02928873

-1 15 -.10499 .05618 -.0070146 .04163556

0 15 -.80000 .14423 -.1484735 .33825553

1 15 -.12605 .06154 -.0206469 .04312146

2 15 -.11538 .03704 -.0108507 .03383409

3 15 -.04375 .31783 .0182051 .08948193

4 15 -.09043 .09091 -.0098719 .03822505

5 15 -.09942 .12069 .0003367 .04995320

Sebelum Listing Date 15 -.03962 .03324 .0046890 .01565698

Sesudah Listing Date 15 -.05066 .05667 -.0045656 .02773346

Valid N (listwise) 15

Sumber: Data diolah penulis (2013)

Berdasarkan tabel 4.2 di atas dapat dijelaskan bahwa:

1.Jumlah data sebanyak 15.

2.Pada t-5, return saham dengan nilai tertinggi sebesar 0,05405

dimiliki oleh PT Berlina Tbk, nilai terendah sebesar -0,03333

dimiliki oleh PT Davomas Abadi Tbk, dengan standar deviasi

sebesar 0,02045685 dan nilai mean sebesar 0,0093951. Pada

t-4, return saham dengan nilai tertinggi sebesar 0,11257 dimiliki

oleh PT Darya Varia Laboratoria Tbk, nilai terendah sebesar

-0,05882 dimiliki oleh PT Sorini Agro Asia Corporindo Tbk,

sebesar 0,0078938. Return saham pada t-3, nilai tertinggi

sebesar 0,06667 dimiliki oleh PT Arwana Citra Mulia Tbk,

nilai terendah sebesar -0,05380 dimiliki oleh PT Timah

Persero Tbk, dengan standar deviasi sebesar 0,02919777 dan

nilai mean sebesar 0,0069652. Untuk return saham pada t-2,

nilai tertinggi sebesar 0,05556 dimiliki oleh PT Sorini Agro

Asia Corporindo Tbk, nilai terendah sebesar -0,03285 dimiliki

oleh PT Aneka Tambang Persero Tbk, dengan standar deviasi

sebesar 0,02928873 dan nilai mean sebesar 0,0066441. Return

saham t-1, nilai tertinggi sebesar 0,05618 dimiliki oleh PT

Tunas Ridean Tbk, nilai terendah sebesar -0,10499 dimiliki

oleh PT Timah Persero Tbk, dengan standar deviasi sebesar

0,04163556 dan nilai mean sebesar -0,0070146. Pada t 0

(tanggal dilakukannya stock split atau listing date), return

saham dengan nilai tertinggi sebesar 0,14423 dimiliki oleh PT

Timah Persero Tbk, nilai terendah sebesar -0,80000 dimiliki

oleh PT Aneka Tambang Persero Tbk, dengan standar deviasi

sebesar 0,33825553 dan nilai mean sebesar -0,1484735. Return

saham t 1, terdapat nilai tertinggi sebesar 0,06154 dimiliki oleh

PT Delta Dunia Makmur Tbk, nilai terendah sebesar -0,12605

dimiliki oleh PT Timah Persero Tbk, dengan standar deviasi

sebesar 0,04312146 dan nilai mean sebesar -0,0206469. Untuk

dimiliki oleh PT International Nickel Indonesia Tbk, nilai

terendah sebesar -0,11538 dimiliki oleh PT Timah Persero

Tbk, dengan standar deviasi sebesar 0,03383409 dan nilai

mean sebesar -0,0108507. Pada t 3, return saham dengan nilai

tertinggi sebesar 0,31783 dimiliki oleh PT Astra Auto Parts

Tbk, nilai terendah sebesar -0,04375 dimiliki oleh PT Semen

Gresik Tbk, dengan standar deviasi sebesar 0,08948193 dan

nilai mean sebesar 0,0182051. Return saham t 4, didapat nilai

tertinggi sebesar 0,09091 dimiliki oleh PT Timah Persero Tbk,

nilai terendah sebesar -0,09043 dimiliki oleh PT International

Nickel Indonesia Tbk, dengan standar deviasi sebesar

0,03822505 dan nilai mean sebesar -0,0098719. Untuk return

saham t 5, nilai tertinggi sebesar 0,12069 dimiliki oleh PT

Resource Alam Indonesia Tbk, nilai terendah sebesar -0,09942

dimiliki oleh PT International Nickel Indonesia Tbk, dengan

standar deviasi sebesar 0,04995320 dan nilai mean sebesar

0,0003367.

3.Rata-rata return saham setelah pemecahan saham (stock split)

mengalami penurunan sebesar 0,0092546. Sebelum stock split,

rata-rata return saham adalah sebesar 0,0046890, akan tetapi

setelah stock split, rata-rata return saham menjadi sebesar

4.2.1.2 Bid-Ask Spread

Deskriptif statistik untuk Bid-Ask Spread selama periode

pengamatan dapat disajikan seperti pada tabel berikut ini.

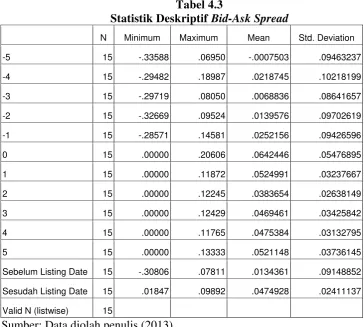

[image:50.595.148.513.199.526.2]Tabel 4.3

Statistik Deskriptif Bid-Ask Spread

N Minimum Maximum Mean Std. Deviation

-5 15 -.33588 .06950 -.0007503 .09463237

-4 15 -.29482 .18987 .0218745 .10218199

-3 15 -.29719 .08050 .0068836 .08641657

-2 15 -.32669 .09524 .0139576 .09702619

-1 15 -.28571 .14581 .0252156 .09426596

0 15 .00000 .20606 .0642446 .05476895

1 15 .00000 .11872 .0524991 .03237667

2 15 .00000 .12245 .0383654 .02638149

3 15 .00000 .12429 .0469461 .03425842

4 15 .00000 .11765 .0475384 .03132795

5 15 .00000 .13333 .0521148 .03736145

Sebelum Listing Date 15 -.30806 .07811 .0134361 .09148852

Sesudah Listing Date 15 .01847 .09892 .0474928 .02411137

Valid N (listwise) 15

Sumber: Data diolah penulis (2013)

Berdasarkan tabel 4.3 di atas dapat dijelaskan bahwa:

1.Jumlah data sebanyak 15.

2.Bid-Ask Spread pada t-5, nilai tertinggi sebesar 0,06950

dimiliki oleh PT Delta Dunia Makmur Tbk, nilai terendah

sebesar -0,33588 dimiliki oleh PT Sorini Agro Asia

Corporindo Tbk, dengan standar deviasi sebesar 0,09463237

dengan nilai tertinggi sebesar 0,18987 dimiliki oleh PT

Arwana Citra Mulia Tbk, nilai terendah sebesar -0,29482

dimiliki oleh PT Sorini Agro Asia Corporindo Tbk, dengan

standar deviasi sebesar 0,10218199 dan nilai mean sebesar

0,0218745. Untuk Bid-Ask Spread pada t-3, nilai tertinggi

sebesar 0,08050 dimiliki oleh PT Arwana Citra Mulia Tbk,

nilai terendah sebesar -0,29719 dimiliki oleh PT Sorini Agro

Asia Corporindo Tbk, dengan standar deviasi sebesar

0,08641657 dan nilai mean sebesar 0,0068836. Bid-Ask Spread

pada t-2, diperoleh nilai tertinggi sebesar 0,09524 dimiliki oleh

PT Jaya Pari Steel Tbk, nilai terendah sebesar -0,32669

dimiliki oleh PT Sorini Agro Asia Corporindo Tbk, dengan

standar deviasi sebesar 0,09702619 dan nilai mean sebesar

0,0139576. Pada t-1, Bid-Ask Spread dengan nilai tertinggi

sebesar 0,14581 dimiliki oleh PT Timah Persero Tbk, nilai

terendah sebesar -0,28571 dimiliki oleh PT Sorini Agro Asia

Corporindo Tbk, dengan standar deviasi sebesar 0,09426596

dan nilai mean sebesar 0,0252156. Pada t 0 (tanggal

dilakukannya stock split atau listing date), Bid-Ask Spread

dengan nilai tertinggi sebesar 0,20606 dimiliki oleh PT Jaya

Pari Steel Tbk, nilai terendah sebesar 0,00000 dimiliki oleh PT

Resource Alam Indonesia Tbk, dengan standar deviasi sebesar

t 1, terdapat nilai tertinggi sebesar 0,11872 dimiliki oleh PT

Timah Persero Tbk, nilai terendah sebesar 0,00000 dimiliki

oleh PT Resource Alam Indonesia Tbk, dengan standar deviasi

sebesar 0,03237667 dan nilai mean sebesar 0,0524991. Untuk

Bid-Ask Spread t 2, diperoleh nilai tertinggi sebesar 0,12245

dimiliki oleh PT Timah Persero Tbk, nilai terendah sebesar

0,00000 dimiliki oleh PT Resource Alam Indonesia Tbk,

dengan standar deviasi sebesar 0,02638149 dan nilai mean

sebesar 0,0383654. Pada t 3, Bid-Ask Spread dengan nilai

tertinggi sebesar 0,12429 dimiliki oleh PT Timah Persero Tbk,

nilai terendah sebesar -0,00000 dimiliki oleh PT Resource

Alam Indonesia Tbk, dengan standar deviasi sebesar

0,03425842 dan nilai mean sebesar 0,0469461. Bid-Ask Spread

t 4, didapat nilai tertinggi sebesar 0,11765 dimiliki oleh PT

International Nickel Indonesia Tbk, nilai terendah sebesar

0,00000 dimiliki oleh PT Resource Alam Indonesia Tbk,

dengan standar deviasi sebesar 0,03132795 dan nilai mean

sebesar -0,0475384. Untuk Bid-Ask Spread t 5, nilai tertinggi

sebesar 0,13333 dimiliki oleh PT International Nickel

Indonesia Tbk, nilai terendah sebesar 0,00000 dimiliki oleh PT

Sorini Agro Asia Corporindo Tbk, dengan standar deviasi

3.Rata-rata Bid-Ask Spread setelah pemecahan saham (stock

split) mengalami peningkatan sebesar 0,0340567. Sebelum

stock split, rata-rata Bid-Ask Spread adalah sebesar 0,0134361,

akan tetapi setelah stock split, rata-rata Bid-Ask Spread

menjadi sebesar 0,0474928.

4.2.1.3 Trading Volume Activity

Deskriptif statistik untuk Trading Volume Activity selama periode

pengamatan dapat disajikan seperti pada tabel berikut ini.

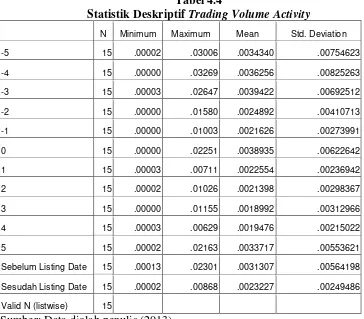

[image:53.595.149.513.351.670.2]Tabel 4.4

Statistik Deskriptif Trading Volume Activity

N Minimum Maximum Mean Std. Deviation

-5 15 .00002 .03006 .0034340 .00754623

-4 15 .00000 .03269 .0036256 .00825263

-3 15 .00003 .02647 .0039422 .00692512

-2 15 .00000 .01580 .0024892 .00410713

-1 15 .00000 .01003 .0021626 .00273991

0 15 .00000 .02251 .0038935 .00622642

1 15 .00003 .00711 .0022554 .00236942

2 15 .00002 .01026 .0021398 .00298367

3 15 .00000 .01155 .0018992 .00312966

4 15 .00003 .00629 .0019476 .00215022

5 15 .00002 .02163 .0033717 .00553621

Sebelum Listing Date 15 .00013 .02301 .0031307 .00564198

Sesudah Listing Date 15 .00002 .00868 .0023227 .00249486

Valid N (listwise) 15

Berdasarkan tabel 4.4, dapat dijelaskan bahwa:

1.Jumlah data sebanyak 15.

2.Trading Volume Activity pada t-5, nilai tertinggi sebesar

0,03006 dimiliki oleh PT Intraco Penta Tbk, nilai terendah

sebesar 0,00002 dimiliki oleh PT Astra Auto Parts Tbk,

dengan standar deviasi sebesar 0,00754623 dan nilai mean

sebesar 0,0034340. Pada t-4, Trading Volume Activity dengan

nilai tertinggi sebesar 0,03269 dimiliki oleh PT Intraco Penta

Tbk, nilai terendah sebesar 0,00000 dimiliki oleh PT Berlina

Tbk, dengan standar deviasi sebesar 0,00825263 dan nilai

mean sebesar 0,0036256. Untuk Trading Volume Activity pada

t-3, nilai tertinggi sebesar 0,02647 dimiliki oleh PT Intraco

Penta Tbk, nilai terendah sebesar 0,00003 dimiliki oleh PT

Astra Auto Parts Tbk, dengan standar deviasi sebesar

0,00692512 dan nilai mean sebesar 0,0039422. Trading

Volume Activity pada t-2, diperoleh nilai tertinggi sebesar

0,01580 dimiliki oleh PT Intraco Penta Tbk, nilai terendah

sebesar 0,00000 dimiliki oleh PT Berlina Tbk, dengan standar

deviasi sebesar 0,00410713 dan nilai mean sebesar 0,0024892.

Pada t-1, Trading Volume Activity dengan nilai tertinggi

sebesar 0,01003 dimiliki oleh PT Intraco Penta Tbk, nilai

terendah sebesar 0,00000 dimiliki oleh PT Berlina Tbk, dengan

0,0024892. Pada t 0 (tanggal dilakukannya stock split atau

listing date), Trading Volume Activity dengan nilai tertinggi

sebesar 0,02251 dimiliki oleh PT Jaya Pari Steel Tbk, nilai

terendah sebesar 0,00000 dimiliki oleh PT Berlina Tbk, dengan

standar deviasi sebesar 0,00622642 dan nilai mean sebesar

0,0038935. Trading Volume Activity t 1, terdapat nilai tertinggi

sebesar 0,00711 dimiliki oleh PT Intraco Penta Tbk, nilai

terendah sebesar 0,00003 dimiliki oleh PT Resource Alam

Indo