ANALISIS PENGARUH PROMOTIONAL MIX DAN

PENGARUH WORD OF MOUTH TERHADAP PENGAMBILAN

KEPUTUSAN KONSUMEN DALAM MEMBELI PRODUK

ASURANSI JIWA.”

(Studi Kasus pada PT. Asuransi Jiwa Sequislife)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi

Syarat-Syarat Memperoleh Gelar Sarjana Ekonomi

Oleh:

DIPTA RIZKY SATWIKA

106081002400

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1 Nama : Dipta Rizky Satwika

2 Tempat & Tanggal Lahir : Jakarta, 1 September 1988

3 Alamat : Jl. Kemital no. 3 Blok E,

Perumahan Ciputat Baru, Ciputat,

Tangerang Selatan.

4 Telepon : 0856-1454429 / 021-99078524

5 Email : dipta.rizky08@gmail.com

II. PENDIDIKAN FORMAL

1. TK : TK Cressendo 1994

2. SD : MI Madrasah Pembangunan 2000

3. SMP :MTs Madrasah Pembangunan 2003

4. SMA :-SMAN 3 Magelang 2004

-SMAN 34 Jakarta 2006

5. S1 :UIN Syarif Hidayatullah Jakarta

ii

ABSTRACT

The purpose of this study is to analyze how much influence promotional mix and word of mouth on consumer decision in buying life insurance products. A case study on PT. AJ Sequislife in South Jakarta. Sampling method used in this study is judgment method of sampling and data processing using multiple linear regression method. Statistical testing in this study using the R Square test, t test, and test f. The results showed there were significant effects of word of mouth to the purchase decision. It can be seen from the probability value of less than an alpha of 0,05. As for the promotional mix variables showed no significant influence on purchase decisions. It can be seen from the probability value is more than an alpha of 0.05. The results also showed that the R square value of 0.429. This means the promotional mix and word-of-influence buying decisions by 42,9% while the rest (57,1%) affected by other factors. between the mouth of the purchase decision. But in testing the partial promotional mix variables did not significantly influence the purchase decision because the t count value is smaller than t table that is 1,105 <1,672. While the variable word of mouth is partially significant effect on purchasing decisions because t count value is greater than the table t value 5,312> 1,672.

iii ABSTRAK

Tujuan penelitian ini adalah untuk menganalisis seberapa besar pengaruh promotional

mix dan word of mouth terhadap keputusan konsumen dalam membeli produk asuransi jiwa. Studi kasus pada PT. AJ Sequislife di Jakarta Selatan. Metode pengambilan sampel yang

dipakai pada penelitian ini adalah metode judgement sampling dan pengolahan data

menggunakan metode regresi linier berganda. Pengujian statistik dalam penelitian ini menggunakan uji R Square, Uji t, dan Uji f. Hasil penelitian menunjukkan terdapat pengaruh yang signifikan antara word of mouth terhadap keputusan pembelian. Hal ini dapat dilihat

dari nilai probabilita yang kurang dari alpha 0,05. Sedangkan untuk variabel promotional mix

tidak menunjukkan pengaruh yang signifikan terhadap keputusan pembelian. Hal ini dapat dilihat dari nilai probabilita yang lebih dari alpha 0,05. Hasil penelitian ini juga menunjukkan

bahwa nilai R square sebesar 0,429. Hal ini berarti promotional mix dan word of

mempengaruhi keputusan pembelian sebesar 42,9% sedangkan sisanya (57,1%) dipengaruhi

oleh faktor lain. antara mouth terhadap keputusan pembelian. Tetapi dalam pengujian secara

parsial variabel promotional mix tidak berpengaruh secara signifikan terhadap keputusan pembelian karena nilai t hitung lebih kecil dari t tabel yaitu 1,105 < 1,672. Sedangkan

variabel word of mouth secara parsial berpengaruh signifikan terhadap keputusan pembelian

karena nilai t hitung lebih besar dari nilai t tabel yaitu 5,312 > 1,672.

vii DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI………. i

DAFTAR RIWAYAT HIDUP………... v

ABSTRACT……… vi

ABSTRAK………. vii

KATA PENGANTAR……… viii

DAFTAR ISI ……… vi

DAFTAR GAMBAR………. x

BAB I : PENDAHULUAN……….. 1

A. Latar Belakang……… 1

B. Rumusan Masalah……… 7

C. Tujuan dan Manfaat Penelitian………. 8

1. Tujuan Penelitian……… 8

2. Manfaat Penelitian……….. 8

BAB II : TINJAUAN PUSTAKA……… 10

viii

B. Asuransi ……… 12

C. Promosi………. 20

D. Word of Mouth………………. 36

E. Keputusan Pembelian……… 45

F. Produk………. 49

G. Kerangka Pemikiran………….……… 52

H. Penelitian Terdahulu.………. 54

I. Hipotesis……….. 55

BAB III : METODE PENELITIAN……… 57

A. Ruang Lingkup……… 57

B. Metode Penentuan Populasi dan Sampel……….. 57

C. Jenis dan Sumber Data……….. 58

D. Metode Pengumpulan Data……… 59

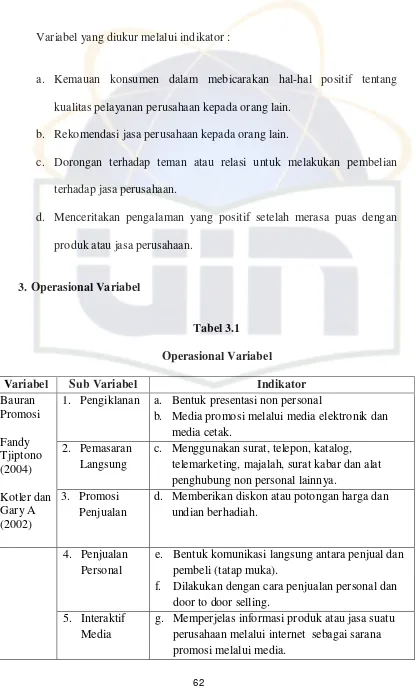

E. Variabel dan Definisi Operasional Variabel……… 60

F. Metode Analisis Data….……… 64

1. Uji Validitas….………. 64

ix

3. Analisis Regresi Berganda……….. 66

4. Uji Hipotesis………. 67

BAB IV : ANALISIS DAN PEMBAHASAN……….. 71

A. Gambaran Umum Penelitian………. 71

B. Hasil dan Pembahasan………. 79

C. Uji Asumsi Klasik ………. 92

BAB V : KESIMPULAN & IMPLIKASI………... 100

A. KESIMPULAN……… 100

B. IMPLIKASI………. 101

DAFTAR PUSTAKA……… 103

xi

DAFTAR TABEL

Tabel 1.1 Daftar Perusahaan Asuransi Terbaik 2010 ……… 4

Tabel 1.2 Daftar Perusahaan Asuransi yang Memiliki Nasabah Terbanyak tahun 2010 ……… 5

Tabel 3.1 Operasional variabel penelitian ...……… …… 62

Tabel 3.2 Skala ……….. 67

Tabel 4.1 Jenis Kelamin responden ……….. 77

Tabel 4.2 Usia responden ………. 78

Tabel 4.3 Pekerjaan responden……….. 79

Tabel 4.4 Validitas dan reabilitas ………..…………... 81

Tabel 4.5 Presentasi tidak langsung ………..… 82

Tabel 4.6 Promosi melalui majalah ….………. 83

Tabel 4.7 Promosi melalui surat kabar ……….. 83

Tabel 4.8 Pemasaran langsung melalui katalog ………. 84

Tabel 4.9 Promosi melalui jejaring sosial ………. 85

Tabel 4.10 Komunikasi dalam membentuk citra perusahaan …... 85

Tabel 4.11 Memberikan informasi penting kepada konsumen …. 86 Tabel 4.12 Menceritakan manfaat ……….. 86

Tabel 4.13 Menceritakan pengalaman ……… 87

Tabel 4.14 Menyampaikan pendapat ………. 87

Tabel 4.15 Membicarakan hal positif ………. 87

Tabel 4.16 Memberikan rekomendasi ………. 88

Tabel 4.17 Mengetahui kebutuhan konsumen ……… 88

Tabel 4.18 Mendapatkan rangsangan ………..………... 89

xii

Tabel 4.20 Mencari solusi atau alternatif ……… 90

Tabel 4.21 Melakukan keputusan pembelian ………. 90

Tabel 4.22 Melakukan pembelian ulang ………...…. 90

Tabel 4.23 Mendapatkan pengarahan ulang ……….. 91

Tabel 4.24 Uji multikolinieritas ………..……….. 93

Tabel 4.25 Regresi linier berganda ……….. 95

Tabel 4.26 Uji koefisien determinasi ……… 96

Tabel 4.27 Uji F hitung……… 96

xiii

DAFTAR GAMBAR

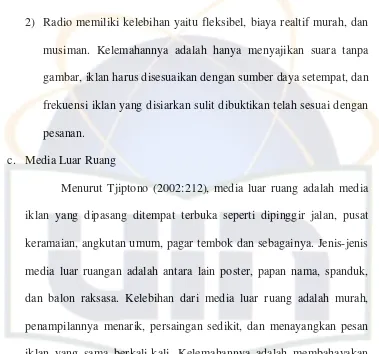

Gambar 2.1 Two step flow model ……… 41

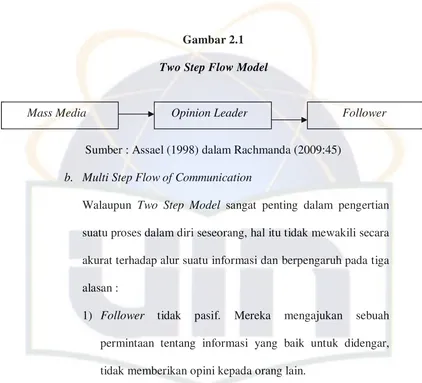

Gambar 2.2 Multi step flow model ……….. 42

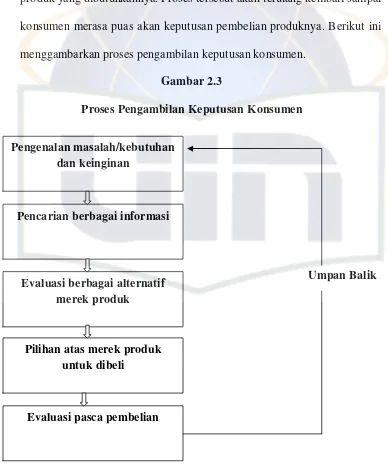

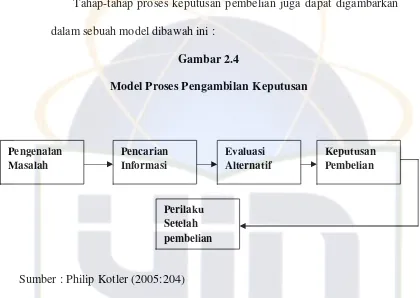

Gambar 2.3 Proses pengambilan keputusan konsumen ………. 46

Gambar 2.4 Model proses pengambilan keputusan ……… 47

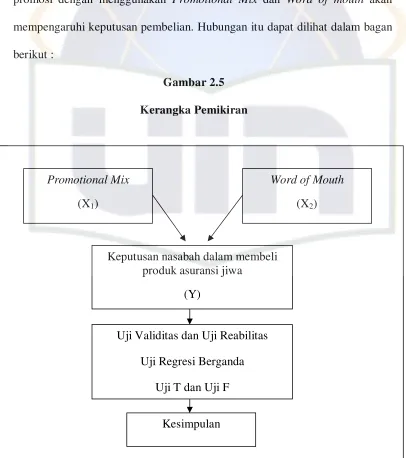

Gambar 2.5 Kerangka pemikiran ………. 53

Gambar 4.1 Grafik kekuatan penjualan perusahaan …………... 74

Gambar 4.2 Normal P-P Plot ……….……… 92

KATA PENGATAR

Panjatan Puji dan Syukur hamba kepada ilahi rabbi Allah Subhanahu

Wata’ala Tuhan Seluruh Alam Semesta, yang telah memberikan Rahmat dan

Hidayah – Nya serta jalan kemudahan dan Keteguhan hati, sampai akhirnya

penulis dapat menyelesaikan Skripsi ini dengan baik untuk memenuhi salah satu

syarat dalam meraih gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif

Hidayatullah Jakarta, pada bidang studi Manajemen Pemasaran, Fakultas

Ekonomi dan Bisnis.

Shalawat dan Salam terhatur kepada baginda Nabi Muhammad Rasulullah

Shallallahu ’Alaihi Wasalam, Keluarga dan Sahabat serta para tabi’in dan tabi’ut

Tabi’in sampai hari kebangkitan.

Dalam penyusunan Skripsi ini penulis mengalami banyak kesulitan,

namun dengan support dan bantuan dari berbagai pihak, kesulitan tersebut dapat

diatasi sehingga skripsi ini dapat terselesaikan meski masih jauh dari

kesempurnaan.

Pada kesempatan ini penulis ingin mengucapkan terima kasih yang

sebesar-besarnya kepada semua pihak yang telah memberikan dukungan, bantuan,

dan doa serta semangat. Ucapan terima kasih ini penulis sampaikan kepada :

1. Kedua orang tua tersayang. Terima kasih atas segala dukungannya baik

secara moral maupun materil, doa dan nasehat yang telah diberikan selama

2. De Ageng. Terima kasih atas bantuan dan dukungannya selama ini.

Semoga kamu cepat lulus kuliah dengan nilai terbaik dan menggapai

cita-cita.

3. Terima kasih untuk Prof Dr. Abdul Hamid, MS, selaku Dekan Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Bapak Dr.Yahya Hamja, MM, Ph.D selaku dosen pembimbing I, terima

kasih atas bimbingan, motivasi, nasehatnya. Serta untuk Ibu Cut Erika

Ananda Fatimah SE, MBA selaku dosen pembimbing II, terima kasih atas

waktu, bimbingan dan arahan yang telah diberikan dalam proses

pembuatan skripsi ini.

5. Dwi Novy Andriyani kekasih tersayang yang selalu setia mendampingi

dalam keadaan senang ataupun susah. Terima kasih untuk dukungan,

support, doa dan bantuannya selama ini. Semoga kita bisa cepat

menggapai impian kita, amiin.

6. Keluarga besar Ibu Hadiaty Fajar. Terima kasih atas dukungan dan

doanya. Dan untuk (Alm) M. Syafar Hadianto, kakak tercinta. Terima

kasih untuk semuanya.

7. Sahabat-sahabatku di kampus, Fadly, Rezi, Ajeng, Dea, Fadil, Uji, Itang,

Amero, Alfian dan Apri yang selalu bisa memberikan dukangan dan

semangat serta memberikan hiburan disaat senang maupun susah.

8. Sahabat-sahabat terdekat yang selalu memberikan dukungan dan semangat

Denny, Fauziah, Citra terima kasih buat dukungannya selama ini. Sukses

buat kalian.

9. Teman-teman yang telah membantu penyelesaian skripsi ini, Ega, Opick,

Intan, Aryo, dan Zahra. Terima kasih banyak ya buat bantuan kalian

selama proses penulisan skripsi ini.

10.Teman-teman Manajemen B 2006 dan Pemasaran A 2006, terima kasih

telah menjadi penyemangat dan teman yang baik saat kuliah.

11.Semua pihak yang telah membantu penulis baik secara langsung maupun

tidak langsung dan tidak dapat disebutkan satu persatu.

Hanya do’a tulus yang dapat penulis berikan untuk setiap kebaikan yang

telah kalian berikan “satu kebaikan yang kalian lakukan semoga Allah

membalasnya dengan seribu kebaikan”. Akhir kata penulis berharap skripsi ini

dapat bermanfaat bagi seluruh mahasiswa, khususnya bagi penulis sendiri dan

pembaca skripsi ini pada umumnya

Jakarta, 15 Juni 2011

1 BAB I

PENDAHULUAN

A. Latar Belakang

Jasa merupakan salah satu bidang yang berprospek di masa depan karena

memiliki keunikan dibandingkan dengan barang. Zethaml and Bitner (2003)

dalam Lupiyoadi (2006:5) mengemukakan definisi jasa adalah “Include all

economics activities whose output is not a physical product or constructions,

is generally consumed at the time it is produced, and provided added value in

froms (such as convenience, amusement, timeliness, comfort, or health) that

are essentially intangible concerns of its first purchaser”. Pada dasarnya jasa

merupakan semua aktivitas ekonomi yang hasilnya tidak merupakan produk

dalam bentuk fisik atau kontruksi, yang biasanya dikonsumsi pada saat yang

sama dengan waktu yang dihasilkan dan memberikan nilai tambah (seperti

misalnya kenyamanan, hiburan, kesenangan, atau kesehatan) atau pemecahan

atas masalah yang dihadapi konsumen.

Perkembangan industri jasa ditinjau dari segi pertumbuhan Produksi

Domestik Bruto (PDB) tahun 2006-2008 menurut sektor lapangan usaha,

terjadi peningkatan di tahun 2007 pada triwulan I dengan nilai 10,5 persen

2

Laju pertumbuhan terjadi peningkatan di tahun 2007 pada triwulan II

mencapai 7,1 persen. Berdasarkan harga konstan, pertumbuhan PDB terjadi

peningkatan di tahun 2008 pada kuartal III dengan nilai Rp 127,9 triliun,

sedangkan berdasarkan harga berlaku, peningkatan terjadi di tahun 2008 pada

quartal III dengan nilai Rp 48,6 triliun (Badan Pusat Statistik)

Menurut Departemen Tenaga Kerja dan Transmigrasi dalam Kompas,

industri jasa juga membuka lapangan kerja sebesar 10.962.352 orang. Jumlah

tersebut juga menaikkan pendapatan sampai tahun 2008 yang mencapai Rp

16,60 juta per tahun per orang.

Asuransi merupakan salah satu bidang jasa yang dilakukan dalam

mengantisipasi masalah gejolak sosial ekonomi yang tidak pasti. Jenis

perusahaan asuransi di Indonesia digolongkan menjadi tiga jenis yaitu asuransi

umum (General Insurance), asuransi jiwa (Life Insurance), dan asuransi

syariah (Syaria Insurance). Selain itu juga terdapat penyelenggaraan asuransi

untuk Pegawai Negeri Sipil (PNS), Tentara Nasional Indonesia (TNI), dan

Polisi Republik Indonesia (POLRI). Menurut Alma (2000) dalam Rachmanda

(2009:6), berbagai kejadian lampau yang sejalan dengan perkembangan zaman

membuat masyarakat sadar tentang pentingnya jasa asuransi jiwa sebagai

sarana untuk menjamin kesejahteraan sosial, ekonomi, keuangan, dan

masyarakat.

Industri asuransi jiwa mencatat pertumbuhan premi yang begitu pesat.

3

dibandingkan tahun sebelumnya yang hanya mencapai Rp 27,5 trliun. Namun,

skala industri terhadap perekonomian domestik masih cukup rendah.

Pemegang polis asuransi jiwa di Indonesia hanya mencapai 34 juta orang per

akhir tahun 2007 atau selitar 15 persen. Hal tersebut mengindikasikan bahwa

pertumbuhan asuransi kedepan masih sangat besar. (Kompas, 2008)

Berdasarkan total aset, asuransi jiwa terus tumbuh secara konsisten

dalam beberapa tahun terakhir dengan rata-rata pertumbuhan 25 persen per

tahun. Total industri asuransi jiwa di Indonesia tahun 2008 mencapai 43

perusahaan yang terdiri dari perusahaan asuransi domestik dan modal asing.

Badan hukum perusahaan asuransi jiwa yaitu Perseroan Terbatas (PT) terdiri

dari 43 perusahaan, dan hanya beberapa yg memiliki badan hukum,

diantaranya PT. AJ Sequislife.

Salah satu perusahaan asuransi jiwa di Indonesia adalah PT. AJ

Sequislife yang sudah berpengalaman dalam perasuransian Indonesia.

Pertama kali didirikan tahun 1984, perusahaan menggunakan nama

Universal Life Indo (ULINDO). Pada tahun 1992, dilakukan joint venture

dengan New York Life International sehingga perusahaan berganti nama

menjadi Sewu New York Life. Kedua aliansi ini telah berhasil membawa

praktek-praktek terbaik kelas dunia di industri asuransi jiwa di Indonesia. Pada

tahun 2003 perusahaan berdiri sendiri dengan nama baru Sequislife yang

4

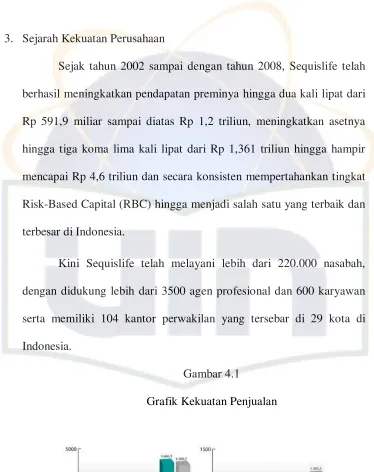

Sejak tahun 2002 sampai dengan tahun 2008 Sequislife telah berhasil

mendapatkan preminya hingga dua kali lipat dari Rp 591,9 miliar sampai

diatas Rp 1,2 triliyun. Meningkatnya aset hingga tiga koma lima kali lipat dari

Rp 1,361 triliyun hingga hampir mencapai Rp 4,6 triliyun dan secara konsisten

mempertahankan tingkat Risk-Based Capital atau RBC. (www.sequislife.com)

Berikut ini adalah daftar lima besar perusahaan asuransi terbaik di

Indonesia pada tahun 2010 dan sepuluh perusahaan asuransi yang memiliki

nasabah terbanyak pada tahun 2010 :

Tabel 1.1

Daftar Lima Besar Perusahaan Asuransi Terbaik di Indonesia Tahun 2010

Aset Perusahaan Nama Perusahaan Asuransi

Aset > Rp 10 triliyun

Rp 5 triliyun – Rp 10 triliyun

5

Tabel 1.2

Daftar Enam Besar Perusahaan Asuransi yang Memiliki Nasabah Terbanyak pada Tahun 2010

Perusahaan Asuransi Jumlah Nasabah

PT. Prudential Life Assurance

Sebanyak 2,35 juta nasabah

Sebanyak 1,95 juta nasabah

Sebanyak 1,8 juta nasabah

Sebanyak 1,5 juta nasabah

Sebanyak 1,42 juta nasabah

Sebanyak 1,22 juta nasabah

Sumber : www.sharingasuransi.com

Dilihat dari kedua tabel diatas PT. AJ Sequislife menempati urutan

ketiga dalam kategori perusahaan asuransi tebaik di Indonesia, namun PT. AJ

Sequislife menempati urutan keenam dalam kategori perusahaan asuransi jiwa

yang memiliki nasabah terbanyak. Peneliti tertarik untuk melakukan penelitian

mengenai masalah yang dihadapi perusahaan asuransi jiwa PT.AJ Sequislife.

Masalah perusahaan adalah karena perusahaan tersebut hanya menempati

urutan keenam yang memiliki jumlah nasabah terbanyak. Sedangkan PT.AJ

Sequislife menempati urutan ketiga dalam urutan perusahaan asuransi jiwa

terbaik di Indonesia.

Kemungkinan masalah utama PT.AJ Sequislife adalah lemah dalam

mempromosikan produk asuransinya. Biasanya dalam mempromosikan

6

sebagai sarana promosi. Dalam hal ini peneliti ingin meneliti sarana promosi

yang sebaiknya dipakai PT.AJ Sequislife dalam mempromosikan produknya

sehingga dapat meningkatkan jumlah nasabahnya.

Masalah utama dalam memasarkan asuransi jiwa adalah tingkat

kesadaran masyarakat yang masih rendah terhadap pentingnya asuransi. Solusi

alternatif untuk mengatasi hal tersebut adalah dengan mempromosikan

asuransi jiwa sebagai bagian dari pengeluaran rumah tangga. Oleh karena itu

perusahaan perlu menerapkan strategi bauran promosi yang tepat dan

terencana sehingga mampu meningatkan keuntungan.

Peranan bauran promosi dalam bisnis asuransi jiwa adalah untuk

mengkomunikasikan program asuransi jiwa, dimana masyarakat belum

mengetahui manfaat asuransi jiwa secara umum. Salah satu manfaat umum

asuransi jiwa adalah mengurangi resiko ketidakpastian hidup. Hasil alternatif

strategi yang memiliki prioritas tertinggi, diharapkan dapat membantu PT.AJ

Sequislife cabang Bekasi Depok dalam menjual program asuransi jiwa.

Selain peranan bauran promosi dalam bisnis asuransi jiwa, masih ada

satu lagi media promosi yang cukup efektif, yaitu adalah komunikasi Word of

mouth (WOM). Konsumen sebagai sasaran bidik sebuah produk sebetulnya

memiliki potensi yang besar untuk memasarkan produk yang dipasarkan.

Bagaikan virus yang dapat melakukan penyebaran sangat cepat yang semula

hanya diawali oleh satu orang yang memiliki jaringan luas, dapat memberikan

7

nilai positif akan memiliki peluang yang sangat besar untuk direkomendasikan

konsumen kepada konsumen yang lainnya dan begitu juga sebaliknya saat

produk dilempar kepasaran dinilai memiliki nilai negative, maka akan

mendapatkan publikasi negatif oleh para konsumen.

Dari sini dapat dilihat bahwa sebenarnya konsumen memilki

kemampuan dalam melakukan promosi suatu produk atau jasa secara tidak

langsung. Promosi yang dilakukan oleh konsumen, biasanya akan memiliki

kekuatan tersendiri dalam mempengaruhi orang lain. Promosi seperti ini

dinamakan promosi dari mulut ke mulut (Word of mouthMarketing).

Dengan melihat kekuatan pengaruh pemasaran dari mulut ke mulut

produsen sebuah produk perlu untuk lebih fokus dalam menjalankan Word of

Mouth Marketing. Karena dengan pengaruh pemasaran seperti itu perusahaan

dapat membuat para pelanggannya membicarakan (do the talking),

mempromosikan (do the promotion), dan menjual (do the selling).

Berdasarkan uraian diatas, peneliti tertarik untuk mengadakan penelitan

lebih lanjut dalam bentuk skripsi dengan judul “ANALISIS PENGARUH

PROMOTIONAL MIX DAN PENGARUH WORD OF MOUTH

TERHADAP PENGAMBILAN KEPUTUSAN KONSUMEN DALAM

MEMBELI PRODUK ASURANSI JIWA.”

B. Rumusan Masalah

Perumusan masalah merupakan hal yang paling penting dalam suatu

8

dijadikan pedoman dalam melakukan penelitian. Adapun perumusan masalah

pada penelitian ini adalah :

1. Apakah terdapat pengaruh yang signifikan antara Promotional Mix dan

Word of mouth terhadap pengambilan keputusan konsumen dalam

membeli produk asuransi jiwa khususnya pada PT. AJ Sequislife?

2. Variabel manakah antara Promotional Mix dan Word of mouth yang

paling signifikan mempengaruhi keputusan pembelian?

3. Apakah terdapat pengaruh yang signifikan antara Promotional Mix dan

Word of mouth secara simultan terhadap pengambilan keputusan

konsumen dalam membeli produk asuransi jiwa khususnya pada PT. AJ

Sequislife?

4. Untuk menganalisis variabel manakah antara promotional mix dan word

of mouth yang paling signifikan mempengaruhi keputusan pembelian

konsumen dalam membeli produk asuransi jiwa.

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Untuk menganalisis pengaruh penggunaan Promotional Mix terhadap

keputusan konsumen dalam pembelian produk asuransi jiwa.

b. Untuk menganalisis pengaruh penggunaan Word of mouth terhadap

9

c. Untuk menganalisis pengaruh Promotional Mix dan Word of mouth

terhadap keputusan pembelian konsumen secara simultan dalam

melakukan pembelian produk asuransi jiwa.

2. Manfaat Penelitian

a. Bagi Perusahaan

Penelitian ini diharapkan dapat digunakan sebagai bahan masukan dan

evaluasi bagi perusahaan dalam pengambilan keputusan mengenai

strategi Promotional Mix.

b. Bagi Penulis

Hasil penelitian ini diharapkan dapat memberikan kesempatan untuk

menambah pengetahuan dan wawasan dalam bidang pemasaran

khusunya tentang Promotional Mix dan Word of mouth dalam

pengambilan keputusan konsumen serta pengetahuan mengenai

asuransi jiwa dan untuk mengembangkan motivasi juga keterampilan

sebagai agency di PT. AJ Sequislife.

c. Bagi Pihak Lain

Hasil penelitian ini dapat digunakan sebagai bahan referensi bagi

pembaca dan dapat memberikan informasi bagi penelitian lain yang

10 BAB II

TINJAUAN PUSTAKA

A. Jasa

1. Pengertian Jasa

Menurut Kotler dan Amstrong (2000:271), jasa adalah berbagai

kegiatan atau manfaat yang dapat ditawarkan oleh suatu pihak kepada pihak

lain lain yang pada dasarnya tidak berwujud dan dan tidak menghasilkan

perpindahan kepemilikan.

Menurut Lovelock (1992) dalam Alma (2004:55) jasa merupakan

suatu kegiatan ekonomi yang menciptakan nilai dan memberikan manfaat

bagi konsumen pada waktu dan tempat yang spesifik dengan cara

memberikan perubahan keinginan atau kepentingan bagi penerima jasa.

Menurut Fandy Tjiptono (2008:28), dalam konteks industri istilah

jasa digunakan untuk menggambarkan berbagai sub sector dalam kategori

aktivitas ekonomi seperti transportasi, finansial, perdagangan ritel, personal

service, kesehatan, pendidikan dan layanan publik.

Menurut Lovelock (1992) dalam Alma (2002:40) kunci perbedaan

jasa dan barang adalah “pada kenyataan bahwa konsumen sering kali

menerima nilai dari jasa tanpa mendapatkan kepemilikan permanen dari

elemen yang berwujud”. Sedangkan menurut Zeithaml and Berry (1996)

dalam Swasta (1999:246) banyak service atau jasa yang dikemas secara

11

yang berbeda dan dijelaskan bahwa servis secara ekstrim adalah perbuatan,

proses dan penampilan. Hal ini menujukkan bahwa jasa merupakan sesuatu

yang tidak dapat dilihat, dipegang, diraba, atau dengan kata lain jasa adalah

sesuatu yang tidak berwujud. Jasa hanya dapat dirasakan setelah konsumen

mengkonsumsinya.

2. Karakteristik Jasa

Menurut Kotler (2000:89) service memiliki empat karakteristik

utama yang membedakan dari suatu barang yaitu :

a. Intangibility

Jasa adalah suatu perbuatan, kinerja (performance) atau usaha yang

hanya bias dikonsumsi namun tidak dapat dimiliki. Jasa bersifat

intangible maksudnya tidak dapat dilihat, dirasa, dicium, didengar atau

diraba sebelum dibeli dan dikonsumsi. Dengan demikian, seseorang

tidak dapat menilai kualitas dari jasa sebelum

merasakan/mengkonsumsi sendiri.

b. Inseparability

Barang biasanya diproduksi, kemudian dijual lalu dikonsumsi.

Sedangkan jasa umumnya dijual terlebih dahulu, baru kemudian

diproduksi dan dikonsumsi secara bersamaan. Interaksi antara

penyedia jasa dan pelanggan merupakan cirri khusus dalam pemasaran

jasa. Dalam hubungan penyedia jasa dan pelanggan ini, efektivitas

individu yang menyampaikan jasa (contact-personal) merupakan unsur

12

c. Variability

Jasa bersifat sangat variabel karena merupakan non standardized

output, artinya banyak variasi bentuk, kualitas dan jenis, tergantung

pada siapa, kapan, dan dimana jasa tersebut dihasilkan. Para pembeli

jasa sangat peduli dengan variabilitas yang tinggi ini dan sering kali

mereka minta pendapat orang lain sebelum memutuskan untuk

memilih.

d. Perishability

Jasa merupakan komoditas tidak tahan lama dan tidak dapat

disimpan. Hal ini tidak jadi masalah jika permintaannya tetap karena

mudah untuk menyiapkan pelayanan untuk menyiapkan permintaan

tersebut sebelumnya. Bila permintaan berfluktuasi, berbagai

permasalahan muncul berkaitan dengan kapasitas menganggur (saat

permintaan sepi) dan pelanggan tidak terlayani dengan resiko mereka

kecewa atau beraalih ke penyedia jasa lainnya (saat permintaan

puncak).

B. Asuransi

1. Pengertian Asuransi

Asuransi dalam Undang-Undang (UU) No.2 Tahun 1992 tentang

Usaha Perasuransian adalah perjanjian antara kedua belah pihak atau lebih,

dengan mana pihak Penanggung mengikatkan diri kepada pihak

Tertanggung menerima premi asuransi, untuk memberikan penggantian

13

diharapkan atau tanggung jawab hukum pihak ketiga yang mungkin akan

diderita tertanggung, yang timbul dari suatu peristiwa yang tidak pasti,

atau memberikan suatu pembayaran yang didasarkan atas meninggal dunia

atau hidupnya seseorang yang dipertanggungkan (Wikipedia, 2010).

Menurut Asuransi Mobil (2008), asuransi merupakan transaksi

pertanggungan, yang melibatkan dua pihak, yaitu Tertanggung dan

Penanggung. Penanggung menjamin pihak tertanggung, bahwa seseorang

akan mendapatkan penggantian terhadap suatu kerugian yang mungkin

akan dideritanya, sebagai akibat dari suatu peristiwa yang semula belum

tentu akan terjadi atau yang semula belum dapat ditentukan saat atau

kapan terjadinya. Sebagai kontraprestasinya pihak Tertanggung

diwajibkan membayar sejumlah uang kepada pihak Penanggung, yang

besarnya sekian persen danilai pertanggungan, yang biasa disebut premi.

Menurut Green dalam Muliaharty (2007) dalam Rachmanda

(2009:48), asuransi merupakan suatu perjanjian antara Penanggung dan

Tertanggung, dimana penanggung dengan suatu imbalan akan mengambil

alih beban kerugian keuangan yang dialami oleh Tertanggung, yang timbul

secara tidak terduga. Risiko yang dapat diasuransikan adalah risiko :

a. Dapat dinilai dengan uang

Sesuatu yang diasuransikan harus dinilai dengan uang, karena pada

dasarnya asuransi menyediakan pembayaran sejumlah uang.

b. Jenis risiko yang sama

14 c. Risiko murni

Secara umum resiko murni yang dapat diasuransikan hanyalah risiko

murni, tetapi tidak berarti semua risiko murni dapat diasuransikan.

Risiko spekulatif yang berdampak untung, umunya tidak dapat

diasuransikan, karena apabila diasuransikan menjadi tidak ada upaya

meraih keuntungan dan hanya akhirnya mengajukan klaim.

d. Risiko partikular dan fundamental

Semua risiko partikular pada umumnya memenuhi kriteria resiko yang

dapat diasuransikan, sedangkan risiko fundamental tidak demikian,

yang dapat diasuransikan misalnya badai, gempa bumi, tetapi

tergantung letak geografi objek yang diasuransikan.

e. Kejadian yang tidak pasti

Tidak ada kepastian timbul kerugian atau tidak timbul kerugian. Jika

kejadian atau kerugian pasti, maka tidak mendapat asuransi sedangkan

bila tidak pasti maka mendapat asuransi.

f. Kepentingan asuransi

Pihak yang mengasuransikan harus memiliki kepentingan asuransi,

yaitu akan mengalami kerugian keuangan atas kejadian yang

diasuransikan.

g. Tidak melawan kepentingan umum

Jenis risiko akibat perbuatan melawan kepentingan umum tidak dapat

diasuransikan. Denda akibat melanggar peraturan tidak dapat dibayar

15 h. Premi harus wajar

Premi harus dibayar dalam jumlah yang wajar terhadap kemungkinan

kerugian, risiko yang menimbulkan kemungkinan kerugian besar

sehingga premi harus besar pula tidak dapat lagi diasuransikan. Premi

yang dibayar Tertanggung akan mempertimbangkan :

a. Tarif normal untuk jenis bisnis.

b. Kepelikan risiko yang berbeda dari risiko normal.

c. Maksimum biaya potensial kepada penanggung dari kasus

individu.

2. Asuransi Jiwa

Menurut Bumiputera (2008) dalam www.sharingasuransi.com,

asuransi jiwa adalah suatu pelimpahan risiko atas kerugian keuangan oleh

pihak Tertanggung kepada pihak Penanggung. Risiko yang dilimpahkan

kepada Penanggung bukanlah risiko hilangnya jiwa seseorang melainkan

kerugian keuangan sebagai akibat hilangnya jiwa seseorang atau mencapai

umur tua dan tidak produktif. Peran asuransi jiwa secara makro terjadi

kedalam dua bagian yaitu bagi perorangan dan bagi dunia usaha. Bagi

perorangan memiliki fungsi sebagai proteksi, agunan, tabungan, warisan,

sedangkan untuk dunia usaha memiliki fungsi sebagai asuransi orang

penting, kelangsungan usaha, dan program kesejahteraan karayawan.

Asuransi jiwa adalah asuransi yang bertujuan menanggung orang

16

meninggalnya terlalu cepat atau hidupnya terlalu lama. Peranan dan tujuan

asuransi jiwa adalah: (www.tentangasuransi.com)

1. Bagi masyarakat umum

Asuransi jiwa bisa memberikan keuntungan-keuntungan tertentu

terhadap individu atau masyarakat.

2. Bagi Pemerintah dan publik

Perusahaan asuransi jiwa di Indonesia yang besar operasinya, umunya

kepunyaan pemerintah. Hubungannya dengan pemerintah, yaitu UU

No. 19/1960 mengenai pembagian kegiatan antara

perusahaan-perusahaan negara.

3. Klasifikasi Asuransi Jiwa

Menurut Salim (2007) dalam Asosiasi asuransi jiwa Indonesia

(2010:38), asuransi jiwa dapat diklasifikasikan menjadi tiga golongan

yaitu:

a. Asuransi Jiwa Biasa

1) Asuransi Eka Waktu atau Asuransi Berjangka.

Asuransi eka waktu merupakan suatu bentuk pertanggungan yang

mempunyai jangka waktu tertentu. Pembayaran premi pada jangka

panjang asuransi lebih murah dibandingkan dengan jenis asuransi

lainnya. Kelemahannya adalah apabila jangka waktu yang telah

habis sedangkan pembeli asuransi masih hidup, pemegang asuransi

tidak dapat menarik uangnya kembali. Jaminan pada

17

sebagainya sering dipakai pada asuransi eka waktu. Selain itu

asuransi berjangka mempunyai beberapa keunggulan, diantaranya

adalah polis yang dapat diperpanjang (renewbility), yaitu fitur yang

dapat diperpanjang berhubungan dengan kelanjutan polis untuk

jangka waktu berikutnya tanpa mengacu pada kemapuan asuransi

tertanggung. Terjadi kenaikan premi pada setiap kali perpanjangan.

Dapat diubah (convertibility), yaitu fitur yang dapat diubah

memungkinkan tertanggung umtuk mengganti polis berjangkanya

ke polis lain dengan alasan ingin mendapatkan nilai tunai. Dapat

dibuat ulang (re-entry), yaitu fasilitas dapat dibuat ulang

memungkinkan tertanggung membayar premi lebih rendah apabila

dapat menunjukkan bahwa dia memenuhi kondisi kemampuan

asuransi tersebut. (Asosiasi Asuransi Jiwa Indonesia, 2010:38)

2) Asuransi Jiwa Seumur Hidup

Asuransi jiwa seumur hidup adalah asuransi secara permanen

dimana pembayaran premi stiap tahun sama besarnya. Saat ini

dalam praktek sudah kurang dipergunakan karena tidak

menguntungkan bagi perusahaan asuransi yang bersangkutan.

Keuntungan cara ini adalah uang premi yang diterima perusahaan

dapat dipakai untuk melaksanakan investasi modal.

3) Asuransi Dwiguna

Asuransi dwiguna adalah asuransi yang dibayarkan bilamana

18

pemegang polis masih tetap hidup. Pembayaran premi lebih mahal

karena karena mengandung unsur eka waktu dan tabungan. Tidak

seperti polis asuransi jiwa lain, polis asuransi jiwa dwiguna tidak

hanya membayar jumlah uang pertanggungan saat tertanggung

meninggal dunia dalam periode tertentu, tetapi juga seluruh nilai

tunai yang biasanya sebesar uang petanggungan jika tertanggung

masih hidup pada masa akhir pertanggungan. (Asosiasi Asuransi

Jiwa Indonesia,2010:39)

4) Anuitas

Anuitas prinsipnya berbeda dengan asuransi biasa. Tujuannya

untuk membentuk dana agar bisa digunakan pada waktu hari

tuanya. Hal yang penting disini adalah cara bagaimana

mengumpulkan dana-dana, sedangkan pada asuransi tujuannya

adalah untuk memperkecil atau membagi risiko, yaitu risiko

keuangan yang mungkin timbul pada masa-masa yang akan datang.

(Asosiasi Asuransi Jiwa Indonesia,2010:40).

b. Asuransi Jiwa Secara Kolektif

Pada dasarnya asuransi jiwa secara kolektif hampir dama dengan

asuransi jiwa biasa. Perbedaan asuransi jiwa secara kolektif dengan

asuransi jiwa biasa adalah : (Asosiasi Asuransi Jiwa Indonesia, 2010:41).

1) Pada asuransi jiwa, polis asuransi dipegang oleh masing-masing

pembeli asuransi, sedangkan asuransi jiwa kolektif polis asuransi

19

2) Perjanjian atau kontrak yang dibuat pada asuransi biasa secara

individu, sedangkan pada asuransi kolektif kontrak dibuat atas

nama kumpulan atau group.

c. Asuransi Rakyat

Istilah asuransi rakyat bermula karena asuransi ini dijial kepada

pekerja-pekerja industri, dimana mereka menerima gaji kecil dan dibayar

secara mingguan. Sifat-sifat khusus pada asuransi rakyat adalah : (Asosiasi

Asuransi Jiwa Indonesia, 2010:45).

a. Memberikan jaminan yang ditujukan kepada rakyat kecil, dengan uang

pertanggungan dan pembayaran premi dalam batasan-batasan

kemampuan pekerja yang bersangkutan. Umumnya asuransi rakyat

dijual kepada pekerja industri atau pabrik.

b. Cara pembayaran premi diatur sedemikan rupa, sehingga tidak menjadi

beban yang berat bagi pembeli asuransi.

c. Asuransi rakyat memberikan kesempatan kepada mereka yang

mempunyai pendapatan rendah tertama yang tidak bisa ikut pada

asuransi biasa. Pada umunya asuransi biasa premi lebih tinggi atau

mahal. Meskipun asuransi dibayar secara bulanan, dan uang

pertanggungan kecil, namun akibatnya biaya jaminan relatif lebih

tinggi daripada asuransi biasa yang disebabkan oelh besarnya mortalita

20 C. Promosi

1. Pengertian Promosi

Promosi adalah kegiatan terpenting yang berperan aktif dalam

memperkenalkan, memberitahukan, dan mengingatkan kembali manfaat

suatu produk agar mendorong konsumen untuk membeli produk yang

dipromosikan tersebut. Untuk mengadakan promosi, setiap perusahaan

harus dapat menentukan dengan tepat alat promosi manakah yang

dipergunakan agar dapat mencapai hasil penjualan.

Menurut Basu Swastha (1999:80), promosi merupakan insentif

jangka pendek untuk mendorong pembelian atau penjualan dari suatu

produk atau jasa. Promosi menunjuk pada berbagai aktivitas yang

dilakukan perusahaan untuk mengkomunikasikan kebaikan produknya dan

membujuk para pelanggan dan konsumen sasaran untuk dapat membeli

produk tersebut. Sehingga dapat disimpulkan mengenai promosi, yaitu

dasar kegiatan promosi adalah komunikasi perusahaan dengan konsumen

untuk mendorong terciptanya penjualan.

Menurut Alma (2004:147), promosi didefinisikan sebagai

koordinasi dari seluruh upaya yang dimulai pihak penjual untuk

membangun berbagai saluran informasi dan persuasi untuk menjual barang

dan jasa atau memperkenalkan suatu gagasan. Meskipun komunikasi

antara perusahaan dan konsumen secara implisit berlangsung pada setiap

21

perusahaan berlangsung sebagai bagian dari promosi yang diawasi dan

direncanakan dengan hati-hati.

Menurut Tjiptono (1997:230), kegiatan promosi memiliki dua

tujuan utama, pertama adalah menginformasikan keberadaan suatu produk

baru, menyampaikan perubahan harga pasar, dan membangun citra

perusahaan. Kedua adalah membujuk pelanggan sasaran untuk

menentukan pilihan merek, mengalihkan pilihan ke merek tertentu, dan

mendorong pembeli untuk belanja saat itu juga.

Menurut Morisan (2007) dalam Machfoedz (2010:36), instrumen

dasar yang digunakan untuk mencapai tujuan komunikasi perusahaan

disebut dengan bauran promosi. Secara tradisional, bauran promosi

mencakup empat elemen yaitu iklan, promosi penjualan, publikasi/humas,

dan penjualan personal. George dan Bleach dalam Morisan (2007) dalam

Rachmanda (2009:34) menambahkan dua elemen dalam bauran promosi

yaitu pemasaran langsung dan interaktif media.

2. Bauran Promosi

a. Pengertian

Menurut Basu Swastha (1999:91), Promotional Mix adalah

kombinasi strategi yang paling baik dari variable-variabel periklanan,

personal selling dan alat promosi lainnya, yang kesemuanya

direncanakan untuk mencapai tujuan program penjualan.

Menurut F. Tjiptono (2002:87), bauran promosi tradisional

22

kepada pelanggan potensial dan pelanggan aktual. Metode-metode

tersebut terdiri atas periklanan, promosi penjualan, penjualan

perseorangan dan hubungan masyarakat.

Menurut Kotler (2000:98), bauran promosi adalah ramuan

khusus dari iklan pribadi, pemasaran langsung, promosi penjualan,

hubungan masyarakat dan penjualan personal yang dipergunakan

perusahaan untuk mencapai tujuan iklan dan pemasarnya. Dari

pengertian diatas dapat diuraikan sebagai berikut :

1) Pengiklanan : Semua bentuk presentase non personal dan promosi

ide, barang atau jasa oleh sponsor yang ditunjuk dengan

mendapatkan bayaran.

2) Pemasaran Langsung : Penggunaan surat, telepon, dan alat

penghubung non personal lainnya untuk untuk berkomunikasi

dengan atau mendapatkan respon dari pelanggan dan calon

pelanggan tertentu.

3) Promosi Penjualan : Insentif jangka pendek untuk mendorong

keinginan mencoba atau pembelian produk atau jasa.

4) Hubungan Masyarakat dan Publisitas : Berbagai program yang

dirancang untuk mempromosikan dan melindungi citra perusahan

atau produk individualnya.

5) Penjualan Personal : Interaksi langsung dengan satu atau lebih

23

b. Faktor yang Mempengaruhi Bauran Promosi

Menurut Tjiptono (1997:167), faktor-faktor yang mempengaruhi

bauran promosi asuransi jiwa dikelompokkan menjadi tujuh faktor,

yaitu :

1) Anggaran Promosi

Menurut Tjiptono (1997:167), jika perusahaan memiliki dana

promosi yang besar, maka peluangnya untuk menggunakan bauran

promosi bersifat nasional juga besar. Sebaliknya jika dana yang

tersedia terbatas, maka perusahaan dapat memilih penjualan

personal, promosi penjualan, atau iklan bersama didalam wilayah

lokal atau regional.

2) Sumber Daya Manusia

Menurut Hasibuan (2001) dalam Rachmanda (2009:38), manusia

selalu berperan aktif dan dominan dalam setiap kegiatan organisasi,

karena manusia menjadi perencana, pelaku, dan penentu

terwujudnya tujuan organisasi.

3) Komunikasi

Menurut Chandra (2008:89), dalam rangka merancang komunikasi

pemasaran yang efektif, setiap pemasar perlu memahami proses

komunikasi secara umum. Karakteristik komunikasi yang efektif

adalah menyediakan informasi yang praktis, berikan fakta bukan

24

dengan tepat, dan membujuk orang untuk menawarkan rekomendasi

(Thill dan Bovee, 2007).

4) Persaingan Pasar

Menurut Kottler dan Amstrong (2008:202) faktor bisnis eksternal

yamg dapat mempengaruhi jumlah permintaan produk adalah

perkembangan suasana persaingan pasar. Munculnya produk baru

yang menjanjikan lebih banyak manfaat dapat mempengaruhi laju

penjualan produk lama.

5) Etika Bisnis

Menurut Sutojo (2003) dalam Sutisna (2002:65), etika bisnis adalah

pedoman moral untuk membedakan tindakan bisnis yang baik dan

buruk, benar dan salah, serta secara moral menjadi hak dan

kewajiban.

6) Produk dan Harga

Menurut Tjiptono (2002:156), produk merupakan segala sesuatu

yang dapat ditawarkan produsen untuk diperhatikan, diminta, dicari,

dibeli, digunakan, atau dikonsumsi pasar sebagai pemenuhan

kebutuhan atau keinginan pasar yang bersangkutan. Menetapkan

harga secara tepat dapat melancarkan proses pemasaran barang atau

jasa. Sudut pandang konsumen, harga sering kali digunakan sebagai

indikator nilai apabila harga tersebut dihubungkan dengan manfaaat

25

7) Segmentation, Targetting, dan Positioning (STP)

Menurut Assael (1999) dalam Tjiptono (2002:224), segmentasi

pasar adalah proses pembagian pasar keseluruhan menjadi

kelompok-kelompok pasar yang terdiri dari orang-orang yang

secara relatif memiliki kebutuhan produk yang serupa. Maksudnya

adalah untuk merancang suatu bauran pemasaran (atau lebih) yang

secara tepat sesuai dengan kebutuhan para individu dalam segmen

(atau segmen-segmen) pasar yang dipilih. Pengertian lainnya adalah

proses membagi pasar keseluruhan suatu produk dan jasa yang

bersifat heterogen ke dalam beberapa segmen, di mana

masing-masing segmennya cenderung bersifat homogen dalam segala

aspek.

Menurut Kottler dan Amstrong (2008:198), positioning adalah

strategi komunikasi untuk memasuki jendela otak konsumen, agar

produk/merek/nama anda mengandung arti tertentu yang dalam

beberapa segi mencerminkan keunggulan terhadap

produk/merek/nama lain dalam bentuk hubungan asosiatif.

Menurut Fandi Tjiptono (2002:235), targeting adalah tindakan

mengevaluasi dan menyeleksi satu atau lebih dari segmen-segemen

pasar yang akan dimasuki. Kepada sasaran pasar inilah seluruh

26 3. Periklanan

Menurut Burke dalam Alma (2000:105), periklanan merupakan

penyampaian pesan-pesan penjualan yang diarahkan kepada masyarakat

melalui cara-cara persuasif yang bertujuan menjual barang, jasa, atau ide.

Pemilihan media periklanan yang akan digunakan, tergantung kepada

masyarakat melalui cara-cara persuasif yang bertujuan menjual barang,

jasa, atau ide. Pemilihan media periklanan yang akan digunakan,

tergantung kepada daerah yang dituju, konsumen yang diharapkan, daya

tarik yang digunakan oleh media-media tersebut, dan fasilitas yang

diberikan oleh media-media tersebut dalam hal biaya.

Iklan merupakan sarana komunikasi antara produsen dengan

konsumennya, dengan iklan ini produsen menawarkan produk baik itu

barang maupun jasa kepada konsumennya. Menurut Widjaja (1996) dalam

Machfoedz (2010:48) iklan adalah setiap bentuk presentasi gagasan,

barang, atau jasa yang bukan perorangan dan dibayar oleh sponsor yang

dikenal atau iklan juga bisa diartikan sebagai kegiatan memuat dan

menyebarluaskan pesan dalam media yang bersifat umum tentang

perusahaan, organisasi dan atau tentang produknya, jasanya, atau gagasan

yang terkandung di dalamnya. Rewoldt (1995) dalam Sutisna (2002:54)

berpendapat bahwa iklan meliputi setiap bentuk yang dibayar dari

presentasi non personal dan promosi dari gagasan, barang-barang atau

jasa-jasa oleh suatu sponsor yang diketahui. Berdasarkan definisi tersebut

27

iklan institusional. Iklan produk adalah iklan yang bertujuan untuk

menciptakan dan atau meningkatkan penjualan suatu produk tertentu,

sedangkan iklan institusional adalah iklan yang dibuat untuk mennciptakan

sikap yang baik terhadap suatu lembaga atau suatu gagasan.

Iklan adalah metode penjualan nonpersonal yakni dengan sasaran

massa publik (Sutisna, 2002:87) . Menurut The definition Committe of The

American Associaton Advertising (Hiam dan Schewe, 1994:416) bahwa

iklan adalah segala bentuk presentasi nonpersonal dan prososi ide-ide,

barang-barang, atau jasa yang dibiayai oleh sponsor tertentu, sedangkan

menurut Jefkins (1997:5) iklan adalah penyajian informasi nonpersonal

tentang suatu produk, brand, perusahaan, atau toko yang dilakukan dengan

bayaran tertentu. Iklan ditujukan untuk memengaruhi afeksi, kognisi,

perasaan, pengetahuaan, makna, kepercayaan, sikap, dan citra yang

berkaitan dengan produk dan brand.

Jefkins (1997:8) menyatakan pada prakteknya iklan telah dianggap

sebagai image management (manajemen citra) yakni menciptakan dan

memelihara citra dan makna dalam benak konsumen. Walaupun

pertama-tama iklan akan memengaruhi afeksi dan kognisi, tujuannya yang paling

utama adalah bagaimana memengaruhi perilaku pembelian konsumen.

Tantangan besar yang dihadapi iklan dalam mengembangkan

pesan/informasi dalam iklan adalah menangkap perhatian mereka dan

28

Jadi iklan adalah sarana komunikasi antara produsen dengan

konsumennya, melalui iklan ini produsen menawarkan produk baik itu

barang maupun jasa kepada konsumennya, atau dengan kata lain iklan

adalah setiap bentuk presentasi gagasan, barang, atau jasa yang bukan

perorangan dan dibayar oleh sponsor yang dikenal atau iklan juga bisa

diartikan sebagai kegiatan memuat dan menyebarluaskan pesan dalam

media yang bersifat umum tentang perusahaan, organisasi dan atau tentang

produknya, jasanya, atau gagasan yang terkandung di dalamnya.

Menurut Kotler dan Keller (2008:151), periklanan merupakan

semua bentuk penyajian dan promosi non personal atas ide, barang atau

jasa yang dilakukan oleh perusahaan sponsor tertentu. Kegiatan promosi

melalui media periklanan dapat dilakukan dengan lima, yaitu :

a. Pemasangan papan nama iklan di jalan-jalan strategis;

b. Pencetakan brosur baik disebarkan di setiap cabang atau di pusat

perbelanjaan;

c. Pemasangan spanduk di lokasi tertentu yang strategis;

d. Pemasangan melalui media massa seperti koran atau majalah;

e. Pemasangan melalui media elektronik seperti televisi dan radio.

Menurut Kottler dan Keller (2008:154) empat faktor penting yang

perlu diperhatikan dalam memanfaatkan kesempatan iklan konsumen

adalah sebagai berikut :

a. Iklan mungkin lebih efektif jika perusahaan mengikuti tingkat

29

b. Adanya kesempatan luas untuk diferensiasi produk. Jika produk cukup

dapat dideferensiasikan, maka besar kemungkinan iklan itu akan

efektif.

c. Peranan relatif dari kualitas yang tersembunyi dari poduk tersebut

terhadap konsumen. Jika kualitas yang tersembunyi itu ada, maka

konsumen akan cenderung mempercayai merek itu dan iklan dapat

digunakan untuk megasosiasikan adanya kualitas tersebut dengan

mereknya.

d. Motif pembelian emosional yang kuat dapat dipakai dalam himbauan

iklan kepada konsumen.

Menurut Tjiptono (2002:260), media periklanan terdiri dari tiga

bentuk, yaitu :

a. Media Cetak

Menurut Kasali (2007:18), media cetak adalah suatu media

yang statis dan mengutamakan pesan-pesan visual. Media ini terdiri

dari lembaran dengan sejimlah kata, gambar atau foto dalam tata warna

dan halaman putih. Jenis media cetak terdiri atas surat surat kabar dan

majalah. Penyajian media cetak tidak hanya sebatas surat kabar, tetapi

juga brosur (Tjiptono, 2002:207).

Menurut Tjiptono (2002:207), terdapat kelebihan dan

kekurangan pada surat kabar dan majalah. Kelebihan dan kekurangan

30

1) Surat kabar memiliki kelebihan karena cakupan pasarnya luas,

tepat waktu, sangat dipercaya, dan memuat hal aktual.

Kelemahannya dibaca dalam waktu singkat, tata letak yang buruk

dapat mengacaukan penglihatan pembaca, dan beberapa kelompk

pembaca tidak dapat terjangkau misalnya perbedaan bahasa.

2) Majalah memiliki kelebihan karena menjangkau segmen pasar

tertentu yang spesifik, terpercaya, kualitas reproduksi sangat

bagus, dapat digunakan sebagai media humas dan promosi

penjualan, serta masa terbit sangat panjang. Kelemahannya

adalah waktu terbit sangat lambat, biaya, biaya mahal, dan

pemesanan tempat iklan dimajalah memerlukan waktu lama.

b. Media Elektronik

Menurut Tjiptono (2002:209), media elektronik adalah media

dengan teknolgi elektronik dan hanya bisa digunakan jika ada

transmisi siaran. Bentuk-bentuk iklan dalam media elektronik biasanya

berupa sponsor, iklan partisipasi dan iklan layanan mayarakat. Jenis

media elektronik terdiri dari televisi dan radio. Kelebihan dan

kelemahan kedua media elektronik tersebut adalah :

1) Televisi memiliki kelebihan yaitu bersiat audio visual, formatnya

sangat fleksibel, jangkauannya jauh, menimbulkan dampak yang

kuat, dan sangat menarik perhatian. Kelemahannya adalah biaya

yang dikeluarkan sangat mahal, banyak gangguan, penayangan

31

2) Radio memiliki kelebihan yaitu fleksibel, biaya realtif murah, dan

musiman. Kelemahannya adalah hanya menyajikan suara tanpa

gambar, iklan harus disesuaikan dengan sumber daya setempat, dan

frekuensi iklan yang disiarkan sulit dibuktikan telah sesuai dengan

pesanan.

c. Media Luar Ruang

Menurut Tjiptono (2002:212), media luar ruang adalah media

iklan yang dipasang ditempat terbuka seperti dipinggir jalan, pusat

keramaian, angkutan umum, pagar tembok dan sebagainya. Jenis-jenis

media luar ruangan adalah antara lain poster, papan nama, spanduk,

dan balon raksasa. Kelebihan dari media luar ruang adalah murah,

penampilannya menarik, persaingan sedikit, dan menayangkan pesan

iklan yang sama berkali-kali. Kelemahannya adalah membahayakan

pengemudi, kreatifitas terbatas, dan hanya efektif jika khalayak

menggunakan kendaraan yang memiliki ruang pandang yang luas,

misalnya sepeda, sepede motor, dan mobil pribadi.

4. Promosi Penjualan

Morisan (2007) dalam Machfoedz (2010:32) menyatakan bahwa

banyak praktisi pemasaran dan iklan menggunakan istilah promosi yang

sebenarnya mengacu kepada promosi penjualan yaitu kegiatan pemasaran

yang memberikan nilai tambah atau insentif kepada tenaga penjualan,

32

penjualan. Contoh promosi penjualan adalah pemberian potongan harga

atau undian berhadiah.

Menurut Alma (1992:90), tujuan promosi penjualan bagi

perusahaan yaitu:

a. Menarik pembeli baru.

b. Memberi hadiah atau penghargaan kepada konsumen-konsumen atau

langganan lama.

c. Meningkatkan daya beli ulang konsumen lama. Meningkatkan loyalitas

merek.

d. Menghindarkan konsumen lari ke merek lain.

e. Meningkatkan volume penjualan jangka pendek dalam rangka

memperluas pangsa pasar jangka panjang.

Menurut Tjiptono (2002:230), promosi penjualan dapat

dikelompokkan menjadi empat, yaitu :

a. Promosi pelanggan, yaitu promosi penjualan yang bertujuan untuk

merangsang atau mendorong pelanggan untuk membeli.

b. Promosi dagang, yaitu promosi penjualan yang bertujuan untuk

mendorong atau mendorong atau merangsang pedagang grosir,

pengecer, eksportir, dan importir untuk memperdagangkan barang atau

jasa dari sponsor.

c. Promosi tenaga penjual, yaitu promosi penjualan yang betujuan untuk

33

d. Promosi bisnis, yaitu promosi penjualan yang bertujuan untuk

memperoleh pelanggan baru, mempertahankan kontak hubungan

dengan pelanggan, memperkenalkan produk baru, menjual lebih banyak

kepada pelanggan lama dan mendidik pelanggan.

5. Publisitas (Hubungan Masyarakat)

Menurut Tjiptono (2001) dalam Machfoedz (2010:38), publisitas

adalah bentuk penyajian dan penyebaran ide, barang dan jasa secara non

personal, dimana orang atau organisasi yang diuntungkan tidak membayar

untuk hal tersebut tetapi pemanfaatan nilai-nialai informasi yang

terkandung dalam suatu produk untuk membentuk citra produk yang

bersangkutan. Schoel dalam Alma (2000) dalam Machfoedz (2010:40),

public relation adalah kegiatan komunikasi untuk membangun image yang

baik terhadapa perusahaan, menjaga kepercayaan diri para pemegang

saham. Publikasi adalah pemuatan berita di media massa tentang

perusahaan, produk, pegawai, dan berbagai kegiatannya.

Menurut Morissan (2007) dalam Machfoedz (2010:41), publisitas

adalah informasi yang berasal dari sumber luar yang digunakan media

massa karena informasi itu memiliki nilai berita. Contoh publisitas yang

sering digunakan media massa adalah :

a. Berita pada halaman ekonomi surat kabar mengenai peningkatan laba

suatu perusahaan, dan

b. Berita di media massa yang melaporkan kegiatan penghijauan yang

34 6. Penjualan Personal

Menurut Kottler dan Amstrong (2008:182), penjualan personal

merupakan bentuk komunikasi langsung antara seorang penjual dengan

calon pembelinya, dengan tujuan melakukan penjualan dan membangun

hubungan dengan pelanggan. Penjualan personal lebih terlibat langsung

kontak dengan pembeli secara tatap muka.

Menurut Alma (2000) dalam Machfoedz (2010:44), teknik

penjualan personal adalah strategi yang sudah digunakan pada umunya.

Bentuk penjualan personal yang dikenal secara garis besar adalah :

1. Penjualan personal dipertokoan umum .

2. Penjualan datang kerumah.

3. Penjual yang ditugaskan oleh pedagang besar untuk menghubungi

pedagang eceran.

4. Penjual yang ditugaskan oleh produsen untuk menghubungi pedagang

besar atau pedagang eceran.

5. Pimpinan perusahaan yang berkunjung kepada langganan yang penting.

6. Penjual yang terlatih secara teknis mengunjungi para konsumen industri

untuk memberikan nasehat dan bantuan.

Menurut Tjiptono (2002:204), sifat-sifat penjualan personal terbagi

atas tiga kelompok, yaitu :

1. Konfrontasi perorangan, yaitu adanya hubungan yang hidup, langsung,

35

2. Respon, yaitu situasi yang seolah-olah mengharuskan pelanggan untuk

mendengar, memperhatikan, dan menanggapi.

3. Perkembangan, yaitu sifat yang memungkinkan berkembangnya segala

macam hubungan, mulai dari sekedar hubungan jual beli sampai dengan

suatu hubungan yang lebih akrab.

7. Pemasaran Langsung

Menurut Chandra (2001:47), pemasaran langsung merupakan sistem

pemasaran interaktif dengan menggunakan media komunikasi untuk

meningkatkan respon langsung yang sifatnya spesifik dan terukur.

Metode-metode pemasaran langsung menggunakan media perantara diantaranya

katalog, telepon, dan internet.

Menurut Tjiptono (2002:145), teknik yang digunakan pada

penjualan personal adalah presentasi penjualan, pertemuan penjualan, dan

program insentif. Sedangkan proses promosi pemasaran langsung

menggunakan perantara media komunikasi seperti katalog, surat,

telemarketing, radio, majalah, dan surat kabar.

8. Interaktif Media

Morisan (2007) dalam Rachmanda (2009:36), menyatakan bahwa

tidak ada media yang mampu mengalahkan internet dalam hal pertumbuhan

jumlah penggunanya. Interaktif media saat ini digunakan oleh perusahaan

dalam rangka mempromosikan produk atau jasa sehingga konsumen bisa

mendapatkan informasi yang jelas dan akurat tentang produk dan jasa

36

memungkinkan dilakukannya komunikasi secara interaktif melalui media

massa. Dalam hal ini yang utama adalah internet, khususnya melalui

fasilitas yang dikenal World Wide Web (WWW). Selain berfungsi sebagai

media, promosi internet juga dipandang sebagai suatu instrumen

komunikasi pemasaran yang bersifat mandiri. Keuntungan yang diperoleh

dalam memiliki situs web adalah :

1. Pelanggan atau calon pelanggan akan dapat dengan mudah menemukan

lokasi usaha atau nomor telepon perusahaan;

2. Penyampaian informasi yang cepat dan prkatis mengenai suatu produk;

3. Mengurangi jumlah tenaga pemasar karena staff penjualan tidak perlu

harus membuat janji dengan calon pelanggan sekedar untuk

menjelaskan produk.

4. Membangun hubungan dengan pelanggan melalui program seperti

penawaran khusus, kuis, dan kontes secara online.

D. Word of mouth

1. Komunikasi Word of mouth

a. Pengertian Word of Mouth

Silverman (2001) dalam Keumaladewi (2006:18) mendefinisikan

Word of mouth (WOM) sebagai berikut: Word of mouth is

communication about products and services between people who are

perceived to be independent of the company providing the product or

37

terhadap perilaku pembelian konsumen. Studi lainnya mendapatkan

bahwa pengaruh komunikasi Word of mouth adalah dua kali lebih efektif

dari iklan, radio, dan tujuh kali lebih efektif dari surat kabar dan majalah.

Word of mouth diartikan sebagai suatu bentuk komunikasi mengenai

produk barang dan jasa antara orang-orang yang independen, bukan

merupakan bagian dari perusahaan penyedia produk tersebut, yang

terjadi melalui medium yang juga diyakini independen.

Komunikasi Word of mouth dapat dianggap sebagai salah satu

bentuk tradisional dari komunikasi pemasaran. Word of mouth

merupakan komunikasi interpersonal yang bersifat informal dengan

pelakunya konsumen sendiri bukan tenaga pemasaran. Word of mouth

dianggap sebagai bentuk iklan yang paling kredibel. Implikasinya

terhadap para pemasar antara lain mereka akan berfokus kepada

kepuasan pelanggan. Perkembangan teknologi pun membuat konsumen

semakin cekatan dalam menghindari periklanan tradisional. Word of

mouth adalah sebuah konsep paling sederhana dalam marketing namun

juga sebuah konsep marketing yang tidak akan hilang ditelan ombak.

38

karena melihat kenyataan bahwa pembelian bukan sebagai respons dari

iklan, namun sebagai respons dari apa yang mereka dengar sebelumnya

dari sumber-sumber yang dipercayai ( Syafrizalrahadian, 2009 ).

Menurut Dian Kamalia ( 2006:20 ), dampak pemasaran Word of

mouth hampir selalu besar, bahkan lebih besar dari komunikasi personal,

massa, atau langsung. Menurut Harrison ( 2001 ) dalam Yusuf

(2010:23) intensitas Word of mouth lebih dihasilkan melalui kepuasan,

kepuasan menghasilkan sebuah summative experience evaluation dan hal

ini bisa membentuk kandungan dari sebuah pesan Word of mouth.

Informasi Word of mouth menawarkan solusi pada masalah

ketidakpastian layanan yang ditawarkan sebelum menggunakan,

sehingga konsumen mencari informasi Word of mouth dari sumber yang

telah berpengalaman dalam pemakaian suatu produk atau barang atau

jasa. (Chandra, 2008:64 )

Ilustrasi ini menggambarkan pentingnya Word of mouth untuk pemasar,

kepuasan pelanggan atas pengaruh teman dan secara relative akan

membeli, ketidakpuasan konsumen akan menghalangi penjualan.

Bentuk dari komunikasi dari mulut ke mulut yang disampaikan

oleh orang yang puas ini berbentuk rekomendasi kepada calon konsumen

lain, dorongan kepada rekan untuk melakukan bisnis dengan penyedia

dimana konsumen puas, dan mengatakan hal-hal yang baik tentang

39

kepuasan konsumen yang puas cenderung untuk mempertimbangkan

penyedia jasa yang mampu memuaskan sebagai pertimbangan pertama

jika ingin membeli produk atau jasa yang sama. Ini dikenal sebagai

faktor kognif yang ditimbulkan oleh adanya kepuasan (Gremier and

Brown, 1997).

Beberapa faktor yang dapat dijadikan dasar motivasi bagi

konsumen untuk melakukan Word of mouth : (Machfoedz, 2010:78)

1) Seseorang mungkin begitu terlibat dengan suatu produk tertentu atau

aktivitas tertentu dan bermaksud membicarakan mengenai hal

tersebut kepada orang lain sehingga terjadi proses Word of mouth.

2) Seseorang mungkin banyak mengetahui mengenai produk dan

menggunakan percakapan sebagai cara untuk menginformasikan

kepada orang lain.

3) Seseorang mungkin mengawali suatu diskusi dengan membicarakan

sesuatu yang keluar dari perhatian utama diskusi. Dalam hal ini

mungkin saja karena adanya dorongan dan keinginan bahwa orang

lain tidak boleh salah dalam memilih barang dan jangan

menghabiskan waktu untuk mencari informasi mengenai suatu merek

produk.

Menurut sumber wordpress.com Word of mouth terbagi menjadi dua

40

a) Opinion leader, yaitu orang yang bukan saja mempunyai

pengetahuan banyak tentang produk tertentu tapi juga mempunyai

pengaruh terhadap perilaku konsumsi orang lain.

b) Market expert, yaitu orang yang tahun banyak tentang berbagai

macam produk konsumen atau tempat perbelanjaan.

Word of mouth merupakan suatu cara untuk mengurangi ketidakpastian,

karena dengan bertanya kepada teman atau keluarga informasinya lebih

dapat dipercaya, sehingga juga akan mengurangi waktu penelusuran dan

evaluasi merek.

b. Sifat Word of mouth

Menurut Assael dalam Intan (2010:45) jika pemasar akan

mendorong adanya komunikasi Word of mouth yang positif terhadap

suatu produk, pemasar harus memahami :

1) Tipe Komunikasi Word of mouth

a. Produk baru, informasi tentang sebuah produk seperti

keistimewaan model sebuah mobil, kemajuan baru dalam

teknologi mobil atau atribut penampilan.

b. Pemberian berita, meliputi tanggapan atau mengenai mobil,

tentang model yang ingin dibeli.

c. Pengalaman pribadi, berupa komentar tentang penampilan

mobil yang konsumen beli tersebut.

2) Proses dimana proses Word of mouth terjadi :