KORELASI EFEKTIFITAS PENERAPAN TEKNOLOGI INFORMASI

DALAM SISTEM ADMINISTRASI PERPAJAKAN MODERN

DENGAN KINERJA KANTOR PELAYANAN PAJAK

PRATAMA JAKARTA GROGOL PETAMBURAN

Oleh

YULITA ARFIANA

NIM:105082002689

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

KORELASI EFEKTIFITAS PENERAPAN TEKNOLOGI INFORMASI

DENGAN KINERJA KANTOR PELAYANAN PAJAK

PRATAMA JAKARTA GROGOL PETAMBURAN

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat–syarat Untuk Meraih Gelar Sarjana Ekonomi

Oleh

YULITA ARFIANA

NIM:105082002689

Di Bawah Bimbingan

Pembimbing I

Pembimbing II

DR. Yahya Hamja, MM Yessi Fitri, SE, Ak., M.Si

NIP: 130 676 334 NIP: 150 377 440

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

Hari ini Kamis, Tanggal 19 Bulan Juni Tahun Dua Ribu Delapan telah dilakukan

Ujian Skripsi atas nama Yulita Arfiana NIM: 105082002689 dengan judul Skripsi

”KORELASI EFEKTIFITAS PENERAPAN TEKNOLOGI INFORMASI

DALAM SISTEM ADMINISTRASI PERPAJAKAN MODERN DENGAN

KINERJA KANTOR PELAYANAN PAJAK PRATAMA JAKARTA

GROGOL PETAMBURAN”. Memperhatikan kemampuan keilmuan mahasiswa

tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai

salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan

Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

Jakarta, 19 Juni 2008

Tim Penguji Ujian Skripsi

DR. Yahya Hamja, MM Yessi Fitri SE, Ak., M.Si

Ketua Sekretaris

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama Yulita Arfiana

Jenis Kelamin Perempuan

Tempat/Tanggal Lahir Jakarta, 11 Juli 1986

Agama Islam

Alamat Jl. Nurul Huda No. 30 RT/RW

001/04 Kampung Utan Kelurahan Cempaka Putih Kecamatan Ciputat Tangerang

Telepon/ Hp (021) 7425930/ (021) 99225957

E-mail iul_wonderwoman@yahoo.com

RIWAYAT PENDIDIKAN FORMAL

1. TK Melati Ciputat Lulus tahun 1992

2. SD Negeri Kampung Utan 1 Ciputat Lulus tahun 1998

3. SMP Negeri 2 Ciputat Lulus tahun 2001

4. SMA Negeri 108 Jakarta Lulus tahun 2004

5. S1 UIN Syarif Hidayatullah Jakarta

Fakultas Ekonomi dan Ilmu Sosial Jurusan Akuntansi

Lulus tahun 2008

PENGALAMAN ORGANISASI

1. BEM FEIS ANGGOTA DIVISI

KESENIAN DAN OLAH RAGA (KESORGA)

2004-2005

3. KINEKLUB UIN Syarif

Hidayatullah Jakarta

Sekretaris 2005-2006

4. UKM FORSA Bendahara Divisi Basket 2005-2006

5. BEM FEIS Anggota Divisi Kesenian

dan Olah Raga (Kesorga) Basket

2006-2007

6. FACTORY (Festival Akustik

Cinta Anak Negeri dan Kampanye Anti NARKOBA) FEIS

Ketua 2006

Correlation Of The Effective Of Application Information Of Technology In Modern Tax Administration System With KPP Pratama Jakarta

Grogol Petamburan Ability Performance

By: Yulita Arfiana

ABSTRACT

The purpose of this research is to know how big correlation of the effective of application information of technology in modern tax administration system with KPP Pratama Jakarta Grogol Petamburan ability performance.

The variable used in this research effective of application information of technology in modern tax administration system (X) as an independent variable and KPP Pratama Jakarta Grogol Petamburan ability performance (Y) as a dependent variable.

The research has been done by means of filling out questionnaires by tax employees and to used to secondary data too. The responders are tax employees in KPP Pratama Jakarta Grogol Petamburan, the samples included are 70 responders. For analyzing the data researcher usage SPSS version 12.

The result of this research shows that the correlation between the effective of application information of technology in modern tax administration system with KPP Pratama Jakarta Grogol Petamburan ability performance have a value coefficients correlation 0,734 which means coefficients correlation between the effective of application information of technology in modern tax administration system with KPP Pratama Jakarta Grogol Petamburan ability performance is significant positive.

Keywords: The Effective Of Application Information Of Technology In Modern

Tax Administration System and KPP Pratama Jakarta Grogol Petamburan Ability Performance.

Korelasi Efektifitas Penerapan Teknologi Informasi Dalam Sistem Administrasi Perpajakan Modern Dengan Kinerja Kantor Pelayanan Pajak Pratama

Jakarta Grogol Petamburan

Oleh: Yulita Arfiana

ABSTRAK

Penelitian ini bertujuan untuk mengetahui seberapa besar korelasi efektifitas penerapan teknologi informasi dalam sistem administrasi perpajakan modern dengan kinerja Kantor Pelayanan Pajak Pratama Jakarta Grogol Petamburan. Variabel yang menjadi fokus penelitian ini adalah efektifitas penerapan teknologi informasi dalam sistem administrasi perpajakan modern (X) sebagai variabel bebas dan kinerja Kantor Pelayanan Pajak Pratama Jakarta Grogol Petamburan (Y) sebagai variabel terikat.

Penelitian dilakukan melalui pengisian kuesioner oleh aparat pajak dan data sekunder yang dapat mendukung penelitian. Responden penelitian adalah para aparat Kantor Pelayanan Pajak Pratama Jakarta Grogol Petamburan, sampel diambil sebanyak 70 responden. Untuk metode analisis dan uji hipotesis menggunakan korelasi, lalu perhitungannya menggunakan program SPSS versi 12.

Dari hasil penelitian dapat diketahui bahwa korelasi antara efektifitas penerapan teknologi informasi dalam sistem administrasi perpajakan modern dengan kinerja Kantor Pelayanan Pajak Pratama Jakarta Grogol Petamburan memiliki nilai koefisien korelasi sebesar 0,734 yang berarti koefisien korelasi antara efektifitas penerapan teknologi informasi dalam sistem administrasi perpajakan modern dengan kinerja Kantor Pelayanan Pajak Pratama Jakarta Grogol Petamburan adalah kuat.

Kata kunci: Efektifitas penerapan teknologi informasi dalam sistem administrasi perpajakan modern dan kinerja Kantor Pelayanan Pajak Pratama Jakarta Grogol Petamburan.

KATA PENGANTAR

Alhamdulillah, segala puji bagi Allah SWT yang telah melimpahkan

rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi ini.

Shalawat serta salam senatiasa tercurah kepada Nabi Muhammad SAW beserta

keluarga dan para sahabatnya yang selalu dijadikan suri tauladan bagi umat Islam

di muka bumi ini yang mengubah keadaan dunia menjadi damai dan tentram.

Tujuan penulisan skripsi ini adalah untuk memenuhi syarat-syarat

meraih gelar Sarjana Ekonomi Fakultas Ekonomi dan Ilmu Sosial Universitas

Islam Negeri Syarif Hidayatullah Jakarta. Dalam kesempatan ini penulis

mengucapkan terima kasih kepada:

1. Kedua orang tua tercinta, hartaku yang paling berharga atas kesejukan cinta

dan kasih sayang yang selalu di berikan di setiap hembusan nafasnya, serta

limpahan doa yang slalu dipanjatkan di setiap untaian kalimatnya. Senyum

serta semangat dari papa dan mama yang memotivasi penulis untuk selalu

mejadi anak yang lebih baik. Terima kasih ya Ma.…, Pa.…

2. Kakakku Maya Evasari, Syaiful Anwar (alm) dan Jamilah yang sekaligus

menjadi guru, sahabat serta pelindung bagiku. Kasih sayang, semangat, serta

tawa canda kalian yang membuat penulis menjadi adik bungsu paling

beruntung di dunia. I love You all. Teruntuk Abangku, yang selalu memberi

semangat dan memotivasi penulis hingga akhir hayatnya serta cita-cita

terakhir beliau agar penulis dapat menyelesaikan kuliah di UIN Syarif

Hidayatullah Jakarta, terima kasih Bang…We miss you so much…

3. Bapak DR. Yahya Hamja MM, selaku pembimbing I yang telah memberikan

perhatian dan waktunya dengan segala profesionalitas dan kesabaran, semoga

segala kebaikan yang Bapak berikan menjadi amal jariah.

4. Ibu Yessi Fitri, SE, Ak, M.Si, selaku pembimbing II atas segala motivasi dan

waktu yang telah diberikan, semoga ilmu yang Ibu berikan menjadi ilmu

yang bermanfaat.

5. Bapak Drs. Moh. Faisal Badroen, MBA, selaku Dekan Fakultas Ekonomi

dan Ilmu Sosial.

6. Bapak Prof. Dr. Abdul Hamid, MS, selaku Pudek bidang akademik.

7. Bapak Drs. Abdul Hamid Cebba, Ak, MBA selaku ketua jurusan akuntansi.

8. Bapak Amilin, SE, Ak, M.Si, selaku sekretaris jurusan akuntansi.

9. Seluruh dosen yang telah memberikan ilmunya, semoga Allah SWT

membalas kebaikan Bapak dan Ibu.

10. Staf Akademik FEIS atas pelayanan yang diberikan, sukses untuk kalian.

11. Tempat penelitian yaitu KPP Pratama Jakarta Grogol Petamburan dan KPP

Pratama Jakarta Cempaka Putih yang telah memberikan izin penelitian

terutama kepada Bu Kewa, Mba Lila, Pak Zaini, Pak Dedi, Pak Joko, Bu

Tuti, Mas Utsin, Bu Rini serta para aparat pajak yang menyediakan waktunya

dalam mengisi kuesioner.

12. Keponakanku tersayang (my little angels) Firyal Naifa Mayendra dan Khansa

Syahirah yang selalu membuat hari-hari penulis menjadi lebih ceria, hope all

can be a better person in the future. Serta kakak iparku Bang Hend dan Da Andi terima kasih untuk semangat, doa, serta perhatian yang diberikan.

13. Spesial untuk yang terindah Satrioku, yang selalu setia mendoakan,

mendampingi dan memberi semangat kepada penulis. Kiranya Tuhan

memberikan rencana yang indah untuk kita.

14. Sahabat-sahabatku tersayang, serta rekan sejawat Fakultas Ekonomi dan Ilmu

Sosial yang tidak bisa penulis sebutkan satu persatu. Tetap semangat untuk

kalian.

Tak ada gading yang tak retak. Penulis menyadari sepenuhnya bahwa

skripsi ini masih belum mendekati kesempurnaan. Oleh karena itu penulis

mengharapkan kritik dan saran yang membangun demi sempurnanya skripsi ini.

Jakarta, Juni 2008

Yulita Arfiana

DAFTAR ISI

DAFTAR RIWAYAT HIDUP……… i

ABSTRACT……….. ii

ABSTRAK……….... iii

KATA PENGANTAR………...……….. iv

DAFTAR ISI………...………. vi

DAFTAR TABEL……… ix

DAFTAR GAMBAR ………. xii

DAFTAR LAMPIRAN……… xiii

BAB I PENDAHULUAN A. Latar Belakang Penelitian………... 1

B. Perumusan Masalah……… 7

C. Tujuan dan Manfaat……… 8

BAB II TINJAUAN PUSTAKA A. Sistem Administrasi Perpajakan Modern……… 10

1. Pengertian Administrasi………. 10

2. Administrasi Perpajakan……… 11

3. Reformasi Administrasi Pajak……… 13

B. Teknologi Informasi Dalam Sistem Administrasi Perpajakan Modern……… 16

C. Penerapan Sistem Administrasi Perpajakan Modern…..…… 21

D. Program Penerapan Teknologi Informasi Dalam Sistem Administrasi Perpajakan Modern………..……….. 27

1. Struktur Organisasi….……….... 28

2. Modernisasi Prosedur Organisasi..……….…… 31

3. Sistem Monitoring Pelaporan dan Pembayaran Pajak (e- Payment)………... 34

4. Pendaftaran Nomor Pokok Wajib Pajak (e-Registration) 35

5. Pelaporan Surat Pemberitahuan (e-SPT) …..………...….. 35

6. Pengiriman Atau Panyampaian Surat Pemberitahuan ( e-Filing) ………..………. 36

7. Modernisasi Budaya Organisasi…………...…….………. 36

E. Kinerja………. 38

1. Pengertian Kinerja……….. 38

2. Standar Kinerja……….……….. 39

3. Aspek-Aspek Kinerja………...……….. 40

F. Efektifitas Organisasi Kantor Pelayanan Pajak………... 43

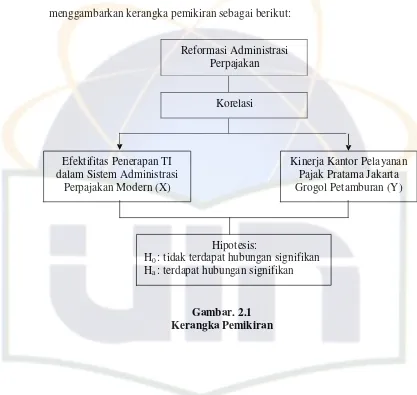

G. Kerangka Pemikiran…………..……….. 46

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian………... 47

B. Metode Pemilihan Sampel………. 47

C. Metode Pengumpulan Data………. 48

1. Data Primer……… 48

2. Data Sekunder……… 49

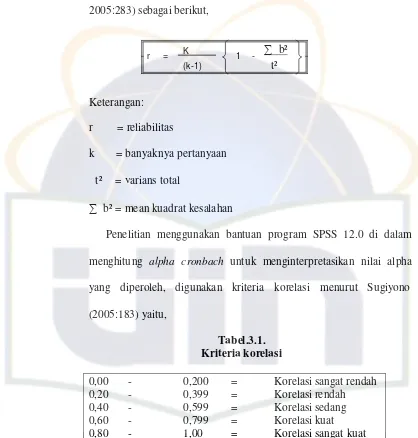

D. Metode Analisis dan Pengolahan Data………... 50

1. Metode Analisis……….. 50

2. Uji Kualitas Data……….………... 51

3. Uji Hipotesis………... 53

E. Variabel dan Pengukurannya……….. 54

1. Variabel Independen (X)……… 54

2. Variabel Dependen (Y)……….. 54

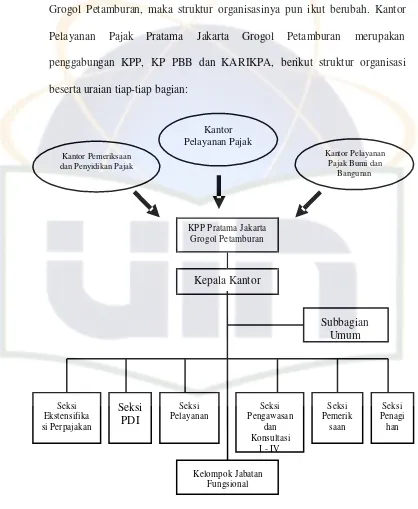

BAB IV PENEMUAN DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian……… 60

1. Sejarah Berdirinya Kantor Pelayanan Pajak Pratama Jakarta Grogol Petamburan………...……… 60

2. Fungsi Kantor Pelayanan Pajak Modern……….... 61

3. Wilayah Kerja……….... 62

B. Bagan Organisasi dan Uraian Tugas………...

C. Struktur Pegawai Kantor Pelayanan Pajak Pratama Jakarta

Grogol Petamburan……….

D. Hasil Uji Instrumen Penelitian………

1. Hasil Try Out………...

2. Pasca Try Out……….

E. Hasil Pembahasan………...

1. Deskripsi Data………

2. Analisis dan Pembahasan………...

3. Hasil Korelasi Pearson………...

4. Hasil Uji Hipotesis Korelasi Pearson………. 63

66

67

67

72

75

75

78

119

120

BAB V PENUTUP

A. Kesimpulan………...

B. Implikasi……….

C. Saran………... 121

121

123

DAFTAR PUSTAKA………... 125

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner... 128

Lampiran 2 Skor Jawaban Responden Try Out... 133

Lampiran 3 Skor Jawaban Responden Pasca Try Out ... 135

Lampiran 4 Uji Validitas dan Reliabilitas Data Try Out ... 139

Lampiran 5 Uji Validitas dan Reliabilitas Data Pasca Try Out ... 143

Lampiran 6 Uji Korelasi Pearson ... 147

Lampiran 7 Surat Keterangan Riset ... 148

Lampiran 8 Surat Pernyataan Wawancara ... 151

Lampiran 9 Nilai r tabel ... 155

BAB I

PENDAHULUA N

A. Latar Belakang Penelitian

Sejak awal tahun 1980-an, pajak merupakan primadona penerimaan

negara dan mempunyai peranan yang dominan dalam pos penerimaan

negara. Anggaran Pendapatan Belanja Negara (APBN) terdiri dari

penerimaan minyak dan gas bumi, penerimaan pajak dan penerimaan

bukan pajak, sedangkan penerimaan negara dari minyak dan gas bumi

tidak dapat diharapkan karena pada awal 1980-an harga minyak bumi di

pasaran dunia sulit diprediksi dan cenderung menurun, pemakaian dalam

negeri sudah tinggi dan minyak bumi merupakan sumber daya alam yang

tidak dapat diperbaharui (non renewal resources).

Setiap pemerintah dilihat dari zaman ke zaman umumnya

selalu memberlakukan pajak kepada warga negaranya untuk dana

pelaksanaan kegiatan pemerintahan. Pemerintah dalam hal ini Direktorat

Jenderal Pajak mendesain suatu sistem perpajakan baru dengan

menerapkan reformasi perpajakan dalam pemungutan pajak guna

meningkatkan penerimaan pajak, serta meningkatkan pelayanan dan

kepatuhan Wajib Pajak. Tugas mulia administrasi perpajakan, diemban

oleh Direktorat Jenderal Pajak sebagai salah satu instansi pemerintah yang

secara struktural berada di bawah Departemen Keuangan. Visi menjadi

dibanggakan masyarakat, Direktorat Jenderal Pajak menetapkan salah satu

misinya, yaitu misi fiskal, adalah untuk menghimpun penerimaan dalam

negeri dari sektor pajak yang mampu menunjang kemandirian pembiayaan

pemerintah berdasarkan undang-undang perpajakan dengan tingkat efektifitas

dan efisiensi yang tinggi.

Direktorat Jenderal Pajak mengumpulkan penerimaan negara dari sektor

pajak dengan membawahi Kantor Pelayanan Pajak yang melaksanakan tugas

di lapangan dan berhubungan langsung dengan Wajib Pajak. Organisasi

Kantor Pelayanan Pajak dahulu menggunakan pasal-pasal dalam undang-

undang sebagai dasar pembentukan seksi. Seiring dengan arus globalisasi yang

menghendaki pelayanan secara cepat dan tepat kepada pelanggan (Wajib

Pajak) Direktorat Jenderal Pajak mulai melakukan perubahan struktur

organisasi Kantor Pelayanan Pajak berdasarkan fungsi agar setiap seksi dapat

melayani secara optimal kepada Wajib Pajak.

Struktur organisasi Kantor Pelayanan Pajak yang lama terdiri dari 8

(delapan) seksi, yaitu subbagian umum, seksi tata usaha perpajakan, seksi

pengolahan data dan informasi, seksi penerimaan dan keberatan, seksi

penagihan, seksi pajak penghasilan orang pribadi dan seksi pemotongan dan

pemungutan, seksi pajak penghasilan badan dan seksi pajak pertambahan

nilai. Pada struktur tersebut administrasi pelayanan tersebar di seluruh seksi

menyebabkan pelayanan dan pengawasan kepada Wajib Pajak kurang efektif

dan efisien. Untuk satu urusan di bidang perpajakan dengan urusan lain akan

dilayani oleh seksi yang berbeda.

Berdasarkan permasalahan di atas, Direktorat Jenderal Pajak telah

melakukan perubahan administrasi dan organisasi dengan tujuan agar dapat

memberikan pelayanan prima kepada Wajib Pajak sekaligus mengawasi hak

dan kewajiban pajak secara komperehensif. Perubahan administrasi dan

organisasi dikenal dengan sistem administrasi perpajakan modern yang

memiliki karakteristik antara lain: struktur organisasi dirancang berdasarkan

permasalahan fungsi yang jelas antara Kantor Wilayah dan Kantor Pelayanan

Pajak bertanggung jawab melaksanakan fungsi pelayanan, pengawasan,

penagihan, dan pemeriksaan sedangkan Kantor Wilayah bertanggung jawab

melaksanakan fungsi pengawasan terhadap pelaksanaan operasional Kantor

Pelayanan Pajak, keberatan dan banding serta penyidikan.

Perubahan baik dari sisi organisasi maupun teknologi informasi yang

dilakukan oleh Direktorat Jenderal Pajak pada dasarnya sudah mulai sejak

tahun 1983 sebagai titik balik perubahan sistem official assesment ke sistem

self assesment. Perubahan tersebut sebagai wujud reformasi kebijakan

perpajakan yang pada saat ini sampai pada reformasi administrasi perpajakan

berupa modernisasi administrasi perpajakan jangka menengah dengan tujuan

tercapainya tingkat kepatuhan sukarela yang tinggi dan produktifitas pegawai

perpajakan yang tinggi. (Subiyantoro dan Riphat, 2004:218).

Salah satu sistem pemungutan pajak adalah official assesment yaitu sistem

pemungutan pajak yang memberi wewenang kapada aparat pajak untuk

menentukan besarnya pajak yang harus dibayar atau pajak yang terhutang oleh

Wajib Pajak, sedangkan self assesment yaitu sistem pemungutan pajak yang

memberi wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya

pajak terhutang. (Mardiasmo, 2003:12).

Pada saat yang sama, dunia terus berubah seiring dengan bergulirnya arus

globalisasi yang membawa perubahan di segala sisi kehidupan yang menuntut

peran serta semua pihak baik masyarakat sebagai individu maupun pemerintah

Indonesia. Reformasi sistem administrasi perpajakan dilakukan karena

banyaknya kelemahan pada sistem administrasi yang berlaku. Upaya ini

dilakukan guna mengantisipasi perkembangan teknologi informasi yang

demikian pesat di dunia bisnis maupun sektor publik, sebagai layanan

administrasi secara manual menjadi ketinggalan, disamping itu juga akan

meningkatkan mutu layanan kepada masyarakat Wajib Pajak yang diharapkan

akan mendorong akselerasi pertambahan jumlah Wajib Pajak dan pada

akhirnya efek yang terjadi secara tidak langsung adalah meningkatnya

penerimaan pajak bagi negara serta terciptanya prinsip Good Governance.

Langkah terobosan yang telah dilakukan oleh Direktorat Jenderal Pajak

adalah reformasi teknologi informasi dalam perpajakan yang diharapkan

terciptanya peningkatan kepatuhan sukarela dan menumbuhkan kepercayaan

Wajib Pajak terhadap administrasi perpajakan serta meningkatkan

produktifitas aparat pajak. Teknologi informasi yang canggih merupakan

faktor kunci keberhasilan pelaksanaan kebijakan perpajakan diharapkan

mampu meningkatkan mutu pelayanan kepada masyarakat Wajib Pajak dan

menjamin peningkatan penerimaan pajak negara.

Program dan kegiatan reformasi administrasi perpajakan diwujudkan

dalam penerapan sistem administrasi perpajakan modern yang memiliki ciri

khusus antara lain struktur organisasi berdasarkan fungsi, perbaikan pelayanan

bagi setiap Wajib Pajak melalui pembentukan Account Representative dan

complaint center untuk menampung keberatan Wajib Pajak. Sistem

administrasi perpajakan modern juga merangkul kemajuan teknologi terbaru

di antaranya melalui pengembangan Sistem Informasi Perpajakan (SIP)

dengan pendekatan fungsi menjadi Sistem Administrasi Perpajakan Terpadu

(SAPT) yang dikendalikan oleh case management system dalam workflow

system dengan berbagai modul otomasi kantor serta berbagai pelayanan

dengan basis e-system seperti e-SPT, e-filing, e-payment, Taxpayers’ Account,

e-registration, dan e-Counceling dan sistem modern yang lainnya yang

diharapkan meningkatkan mekanisme kontrol yang lebih efektif ditunjang

dengan penerapan kode etik pegawai Direktorat Jenderal Pajak yang mengatur

perilaku pegawai dalam melaksanakan tugas. (Sofyan, 2005:4).

Penelitian sebelumnya yang dilakukan oleh Hernita (2006:14) dengan

judul Analisis Efektifitas Pemanfaatan Teknologi Informasi Dalam Sistem

Administrasi Perpajakan Modern Terhadap Kepatuhan Wajib Pajak.

perumusan masalah apakah penerapan e-payment memiliki pengaruh terhadap

kepatuhan Wajib Pajak, apakah penerapan e-SPT memiliki pengaruh terhadap

kepatuhan Wajib Pajak, apakah penerapan e-filing memiliki pengaruh

terhadap kepatuhan Wajib Pajak, apakah penerapan e-registration memiliki

pengaruh terhadap kepatuhan Wajib Pajak, dan apakah terdapat pengaruh

payment, e-SPT, e-filing, dan e-registration secara bersama-sama terhadap

kepatuhan Wajib Pajak.

Sofyan (2006:8) dengan judul Pengaruh Penerapan Sistem Administrasi

Perpajakan Modern Terhadap Kepatuhan Wajib Pajak Pada Kantor Pelayanan

Pajak di Lingkungan Kantor Wilayah Direktorat Jenderal Pajak Wajib Pajak

Besar. Perumusan masalah sejauh mana penerapan sistem administrasi

perpajakan modern pada Kantor Pelayanan Pajak di Lingkungan Kanwil

Direktorat Jenderal Pajak Wajib Pajak Besar dan bagaimana pengaruh

penerapan sistem administrasi perpajakan modern yang meliputi modernisasi

struktur organisasi, modernisasi prosedur organisasi, modernisasi strategi

organisasi, dan modernisasi budaya organisasi Kantor Pelayanan Pajak di

Lingkungan Kanwil Direktorat Jenderal Pajak Wajib Pajak Besar terhadap

kepatuhan Wajib Pajak pada Kantor Pelayanan Pajak di lingkungan Kanwil

Direktorat Jenderal Pajak Wajib Pajak Besar.

Witarto (2006:12) dengan judul Memahami Sistem Administrasi

Perpajakan Modern (studi kasus pada Kantor Pelayanan Pajak Penanaman

Modal Asing Tiga). Pokok permasalahan dalam penelitian ini adalah apakah

penerapan sistem administrasi perpajakan modern telah mendorong kepatuhan

Wajib Pajak, apakah penerapan sistem administrasi perpajakan modern telah

membantu pelaksanaan tugas aparat pajak dan konsultan pajak, bagaimana

kinerja sistem administrasi perpajakan modern dan apa kendalanya, dan upaya

apakah yang perlu dilakukan dalam memperbaiki sistem administrasi

perpajakan modern guna meningkatkan kepatuhan Wajib Pajak dan

penerimaan pajak.

Penelitian yang sudah dilakukan oleh peneliti sebelumnya menyimpulkan

sistem administrasi perpajakan modern yang dilakukan dengan

mengimplementasikan teknologi informasi mutakhir diharapkan dapat

mendukung kinerja Kantor Pelayanan Pajak Pajak Pratama Jakarta Grogol

Petamburan serta dapat mengoptimalkan penerimaan pajak dan meningkatkan

pelayanan serta pengawasan terhadap kepatuhan Wajib Pajak. Sistem

informasi modern (mutakhir) mempunyai korelasi yang positif terhadap

kinerja Kantor Pelayanan Pajak, namun seberapa besar korelasi dimaksud

belum diketahui secara pasti, untuk itu penulis mencoba menelitinya dalam

bentuk skripsi yang berjudul, “Korelasi Efektifitas Penerapan Teknologi

Informasi Dalam Sistem Administrasi Perpajakan Modern Dengan

Kinerja Kantor Pelayanan Pajak Pratama Jakarta Grogol Petamburan”.

B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka perumusan

masalah yang dapat penulis rumuskan yaitu untuk membuktikan seberapa

besar korelasi efektifitas penerapan teknologi informasi dalam sistem

administrasi perpajakan modern dengan kinerja Kantor Pelayanan Pajak

Pratama Jakarta Grogol Petamburan?

C. Tujuan dan Manfaat

1. Tujuan penelitian ini adalah untuk mengetahui seberapa besar korelasi

penerapan teknologi informasi dalam sistem administrasi perpajakan

modern dengan kinerja Kantor Pelayanan Pajak Pratama Jakarta Grogol

Petamburan.

2. Manfaat penelitian

Penulis mengharapkan penelitian ini dapat memberikan manfaat

diantaranya adalah:

a. Bagi Penulis

1) Untuk memenuhi syarat mendapatkan gelar sarjana ekonomi pada

program studi akuntansi.

2) Sebagai langkah penerapan ilmu pengetahuan yang diperoleh

dibangku kuliah yang berupa teori-teori dengan kenyataan yang

terjadi dilapangan, sehingga teori yang diperoleh dapat digunakan

pada kondisi yang sesungguhnya.

3) Untuk menambah pengetahuan dan wawasan bagi penulis

berkaitan dengan korelasi efektifitas penerapan teknologi informasi

dalam sistem administrasi perpajakan modern dengan kinerja

Kantor Pelayanan Pajak Pratama Jakarta Grogol Petamburan.

b. Bagi Kantor Pelayanan Pajak Pratama Jakarta Grogol Petamburan

Kantor Pelayanan Pajak Pratama Jakarta Grogol Petamburan, yaitu

dapat meningkatkan kinerja aparat pajak khususnya dalam

memaksimalkan penerapan teknologi informasi dalam sistem

administrasi perpajakan modern dan memberikan kontribusi bagi

organisasi Kantor Pelayanan Pajak Pratama Jakarta Grogol

Petamburan agar dapat melaksanakan perbaikan administrasi dengan

lebih baik untuk meningkatkan pengawasan terhadap Wajib Pajak.

c. Bagi Pembaca

1) Memberikan gambaran mengenai korelasi efektifitas penerapan

teknologi informasi dalam sistem administrasi perpajakan modern

dengan kinerja Kantor Pelayanan Pajak Pratama Jakarta Grogol

Petamburan.

2) Sebagai informasi dan referensi bagi penelitian selanjutnya

terutama yang berkaitan dengan Sistem Administrasi Perpajakan

Modern.

d. Bagi Lembaga Pendidikan

Dalam hal ini Universitas Islam Negeri Syarif Hidayatullah Jakarta

khususnya Fakultas Ekonomi dan Ilmu Sosial, penulis dapat

memberikan sumbangan pikiran tentang korelasi efektifitas penerapan

teknologi informasi dalam sistem administrasi perpajakan modern

dengan kinerja Kantor Pelayanan Pajak Pratama Jakarta Grogol

Petamburan.

10 BAB II

TINJAUAN PUSTAKA

A. Sistem Administrasi Perpajakan Modern

1. Pengertian Administrasi

Administrasi menurut pendapat Dunsire (1989) yang telah dikutip oleh

Donovan dan Jackson (1991) dikemukakan kembali oleh Keban (2004:2)

yaitu:

“Administrasi diartikan sebagai arahan, pemerintahan, kegiatan, implementasi, mengarahkan, penciptaan prinsip-prinsip implementasi kebijakan, kegiatan melakukan analisis, menyeimbangkan dan mempresentasikan keputusan, pertimbangan-pertimbangan kebijakan, sebagai pekerjaan individual dan kelompok dalam menghasilkan barang dan jasa publik, dan sebagai arena bidang kerja akademik dan teoritis”.

Mengutip pendapat Trecker (1990):

“Administrasi merupakan suatu proses yang dinamis dan

berkelanjutan, yang digerakkan dalam rangka mencapai tujuan dengan cara memanfaatkan orang dan material melalui koordinasi dan kerjasama”.

Definisi-definisi di atas menunjukkan beberapa batasan istilah

administrasi yang secara langsung menepis anggapan bahwa administrasi

selalu diartikan sebagai kegiatan ketatausahaan yang berkaitan dengan

pekerjaan mengatur berkas, membuat laporan administratif, dan

sebagainya. Mengutip Chandler and Plano (1988), dalam The Public

Aministration Dictionary definisi administrasi adalah proses dimana

keputusan dan kebijakan diimplementasikan. (Keban, 2004:2).

2. Administrasi Perpajakan

Menurut Ensiklopedi perpajakan yang ditulis oleh Harahap (2004:94),

“administrasi perpajakan (Tax Administration) ialah cara-cara atau

prosedur pengenaan dan pemungutan pajak”. Mengenai peran administrasi

perpajakan, Jantscher (1997) seperti dikutip Gunadi, menekankan peran

penting administrasi perpajakan dengan menuju pada kondisi terkini, dan

pengalaman di berbagai negara berkembang, kebijakan perpajakan (tax

policy) yang dianggap baik (adil dan efisien) dapat saja kurang sukses

menghasilkan penerimaan atau mencapai sasaran lainnya karena

administrasi perpajakan tidak mampu melaksanakannya.

(http://www.infopajak.com/berita/170504bil.htm).

Administrasi perpajakan memerlukan sistem informasi yang efektif

untuk menghindari ketimpangan, dan sistem administrasi perpajakan

berdasarkan undang-undang perpajakan Indonesia menurut Harahap

(2004:96) meliputi:

a. Identifikasi dan registrasi (pendaftaran) Wajib Pajak;

b. Perhitungan pajak yang terhutang;

c. Pemungutan pajak dari Wajib Pajak;

d. Penegakan hukum;

e. Pencatatan dan pemeriksaan;

f. Pelaporan yang dilakukan dengan Surat Pemberitahuan (SPT).

Menurut Silvani (1992) seperti dikutip Gunadi, administrasi pajak

dikatakan efektif bila mampu mengatasi masalah-masalah:

a. Wajib Pajak yang tidak terdaftar (unregistered taxpayers)

Administrasi pajak mampu mendeteksi dan mengambil tindakan

terhadap anggota masyarakat yang belum terdaftar sebagai Wajib Pajak

walau seharusnya yang bersangkutan sudah memenuhi ketentuan untuk

menjadi Wajib Pajak. Penambahan jumlah Wajib Pajak secara

signifikan akan meningkatkan jumlah penerimaan pajak, dalam hal ini

penerapan sanksi yang tegas perlu diberikan terhadap mereka yang

belum mendaftarkan diri sebagai Wajib Pajak.

b. Wajib Pajak yang tidak menyampaikan Surat Pemberitahuan (SPT)

Menyikapi Wajib Pajak yang sudah terdaftar tetapi tidak

menyampaikan Surat Pemberitahuan (SPT), atau disebut juga stop

filing taxpayers, misalnya dengan melakukan pemeriksaan pajak.

c. Penyelundup pajak (tax evaders)

Penyelundup pajak (tax evaders) yaitu Wajib Pajak yang

melaporkan pajak lebih kecil dari yang seharusnya menurut ketentuan

perundang-undangan. Keberhasilan sistem self assessment yang

memberi kepercayaan sepenuhnya kepada Wajib Pajak untuk

menghitung, memperhitungkan, menyetor, dan melaporkan sendiri

pajak yang terutang, sangat tergantung dari kejujuran Wajib Pajak.

d. Penunggak pajak (delinquent tax pavers)

Dari tahun ke tahun tunggakan pajak jumlahnya semakin besar.

Upaya pencairan tunggakan pajak dilakukan melalui pelaksanaan

tindakan penagihan secara intensif.

Apabila kebijakan perpajakan yang ada mampu mengatasi masalah-

masalah di atas secara efektif, maka administrasi perpajakannya sudah

dapat dikatakan baik sehingga tax ratio akan meningkat. Dasar bagi

terwujudnya suatu administrasi pajak yang baik adalah diterapkannya

prinsip-prinsip manajemen modern yaitu Planning, Organizing, Actuating

dan Controlling, terdapatnya kebijakan perpajakan yang jelas dan

sederhana sehingga memudahkan Wajib Pajak untuk melaksanakan

kewajibannya, tersedianya pegawai pajak yang berkualitas dan jujur serta

pelaksanaan penegakan hukum yang tegas dan konsisten.

(http://www.infopajak.com/berita/170504bil.htm).

3. Refomasi Administrasi Pajak

Reformasi administrasi bertujuan untuk memperbaiki administrasi dan

mengantisipasi perbaikan untuk mencapai hasil yang lebih baik. Motivasi

dilakukannya reformasi perpajakan adalah untuk meningkatkan penerimaan

negara yang digunakan untuk membiayai pengeluaran negara. Definisi

reformasi administrasi sangat luas karena adanya berbagai macam aktifitas

terlibat di dalamnya.

Menurut Nasucha (2004:37) “reformasi administrasi perpajakan adalah

penyempurnaan atau perbaikan kinerja administrasi, baik secara individu,

kelompok, maupun kelembagaan agar lebih efisien, ekonomis, dan cepat”.

Bird dan Jantscer (1992) seperti dikutip Nasucha (2004:63) mengemukakan

bahwa agar reformasi administrasi perpajakan dapat berhasil, dibutuhkan:

(1) struktur pajak disederhanakan untuk kemudahan, kepatuhan, dan

administrasi, (2) strategi reformasi yang cocok harus dikembangkan, (3)

komitmen politik yang kuat terhadap peningkatan administrasi perpajakan.

Gunadi (2002:2) mengemukakan bahwa tujuan reformasi pajak adalah:

(1) peningkatan dan responsivitas dan stabilitas penerimaan; (2) lebih

meningkatkan keadilan; (3) mengurangi inefisiensi dan distorsi ekonomi;

(4) penyederhanaan administrasi dan struktur pajak; (5) mengurangi biaya

kepatuhan dan peningkatan kesadaran masyarakat; dan (6) mengurangi

dorongan penghindaran dan penyelundupan pajak.

Tanzi dan Pallechio (1995) dalam Ott (2001) seperti dikutip Nasucha

(2004:66) berkenaan dengan elemen dasar reformasi administrasi

perpajakan dinyatakan syarat-syarat sebagai berikut:

a. Komitmen politik yang berkelanjutan.

b. Staf yang mampu berkonsentrasi terhadap pekerjaan dalam jangka

panjang.

c. Strategi yang tepat dan didefinisikan dengan baik karena tidak ada

strategi yang cocok untuk semua negara.

d. Pendidikan dan pelatihan pegawai.

e. Tersedia dana dan sumber daya lain yang cukup.

Dua tugas utama reformasi administrasi perpajakan menurut Nasucha

(2004:67) dengan mengutip Ott (2001) adalah untuk mencapai efektifitas

yang tinggi, yaitu kemampuan untuk mencapai tingkat kepatuhan yang

tinggi dan efisiensi berupa kemampuan untuk membuat biaya administrasi

per unit penerimaan pajak sekecil-kecilnya. Efektifitas dan efisiensi

kadang-kadang menciptakan kontradiksi sehingga diperlukan koordinasi,

diperlukan ukuran-ukuran khusus untuk meningkatkan efektifitas dan

efisiensi administrasi perpajakan. Dalam meningkatkan efektifitas

digunakan ukuran:

a. Kepatuhan pajak sukarela.

b. Prinsip-prinsip self assessment.

c. Menyediakan informasi kepada Wajib Pajak.

d. Kecepatan dalam menemukan masalah-masalah yang berhubungan

dengan Surat Pemberitahuan (SPT) dan pembayaran.

e. Peningkatan dalam kontrol dan supervisi.

f. Sanksi yang tepat.

Peningkatan efisiensi administrasi perpajakan dapat distimulasi

dengan:

a. Penyediaan unit-unit khusus untuk perusahaan besar.

b. Peningkatan perpajakan khusus untuk Wajib Pajak kecil.

c. Penggunaan jasa perbankan untuk pemungutan pajak, dan lain-lain.

Dengan mendasarkan pada teori Caiden (1991), menurut Nasucha

(2004:69), empat dimensi reformasi administrasi perpajakan, yaitu:

a. Struktur organisasi

Mengutip Adiwisatra (1998), dijelaskan Nasucha (2004:69) bahwa

struktur organisasi adalah unsur yang berkaitan dengan pola-pola peran

yang sudah ditentukan dan hubungan antar peran, alokasi kegiatan

kepada subunit-subunit terpisah, pendistribusian wewenang di antara

posisi administratif, dan jaringan komunikasi formal.

b. Prosedur organisasi

Prosedur organisasi berkaitan dengan proses komunikasi,

pengambilan keputusan, pemilihan prestasi, sosialisasi dan karir.

Pembahasan dan pemahaman prosedur organisasi berpijak pada

aktivitas organisasi yang dilakukan secara teratur.

c. Strategi organisasi

Strategi organisasi dipandang sebagai siasat, sikap pandangan dan

tindakan yang bertujuan memanfaatkan segala keadaan, faktor,

peluang, dan sumber daya yang ada sedemikian rupa sehingga tujuan

organisasi dapat dicapai dengan berhasil dan selamat. Strategi

berkembang dari waktu ke waktu sebagai pola arus keputusan yang

bermakna.

d. Budaya organisasi

Budaya organisasi didefinisikan sebagai sistem penyebaran

kepercayaan dan nilai-nilai yang berkembang dalam organisasi dan

mengarahkan perilaku anggota-anggotanya. Budaya organisasi

mewakili persepsi umum yang dimiliki oleh anggota organisasi.

B Teknologi Informasi Dalam Sistem Administrasi Perpajakan Modern

Kurzweil (1999:20) mengemukakan teknologi berasal dari bahasa Yunani,

tekhe, yang berarti: “alat” atau “seni” dan kata logia, yang berarti “studi atau

ilmu tentang sesuatu”. Teknologi kemudian dimaknai sebagai ilmu tentang

peralatan, di mana kata peralatan tersebut mengacu pada pembentukan dan

pemanfaatan sumber daya untuk kepentingan praktis. Dalam

perkembangannya, teknologi juga kerap dimaknai sebagai penciptaan alat

untuk meningkatkan kendali atas lingkungan. Anthony dan Dearden (1980)

dalam Hernita (2006:18) mendefinisikan informasi sebagai data yang diolah

menjadi bentuk yang lebih berguna dan lebih berarti bagi yang menerimanya.

Sumber dari informasi adalah data. Data sendiri merupakan bentuk jamak dari

bentuk tunggal datum atau data-item. Data adalah kenyataan yang

menggambarkan suatu kejadian dan kesatuan nyata.

Anthony dan Dearden (1980) dalam Hernita (2006:18) mengemukakan

Saat ini dan di masa mendatang, kegiatan administrasi pemerintahan tanpa

dapat dihindarkan, akan makin banyak dilakukan dengan memanfaatkan jasa

jaringan komputer dan telekomunikasi elektrik. Jasa komputer dan

telekomunikasi elektronik ini nantinya akan makin memperoleh posisi yang

sentral dalam kegiatan umat manusia sehari-hari.

Menurut Wahyudi (1992) dalam Hernita (2006:18) teknologi komputer

memiliki dua aspek sebagai berikut:

1. Aspek perangkat keras (hardware), komputer merupakan suatu perangkat

elektronik yang bekerja secara otomatis, terintegrasi dan terkoordinasi

sehingga dengan prosedur dapat mengingat dan menampilkan hasil proses

tersebut.

2. Aspek perangkat lunak (software), yang meliputi dasar informasi untuk

menggerakkan perangkat keras tersebut. Tanpa software, sebuah komputer

tidak akan berguna. Komputer membutuhkan software untuk beroperasi

dan membutuhkan sistem operasi atau program-program untuk membuat

komponen-komponen bekerja sama dengan baik.

Purnomo, dalam Subiyantoro dan Riphat (2004:219) mengemukakan

bahwa sejak tahun 2001 Direktorat Jenderal Pajak telah memulai beberapa

langkah reformasi administrasi perpajakan yang menjadi landasan bagi

terciptanya administrasi perpajakan yang modern, efisien, dan dipercaya

masyarakat. Reformasi moral dan etika untuk seluruh pegawai, kampanye

sadar dan peduli pajak, pembangunan Kantor Wilayah dan Kantor Pelayanan

Pajak percontohan, penerapan teknologi informasi terkini dalam pelayanan

perpajakan (online payment, e-SPT, e-registration, dan Sistem Informasi

Direktorat Jenderal Pajak (SI DJP)). Seiring dengan itu, Direktorat Jenderal

Pajak juga melakukan kampanye sadar dan peduli pajak, pengembangan bank

data serta langkah-langkah lainnya yang sedang dan terus dikembangkan

merupakan beberapa langkah reformasi yang telah dimulai oleh Direktorat

Jenderal Pajak.

Sejalan dengan semakin berkembangnya pemanfaatan sistem informasi

pada organisasi pemerintahan, dengan penerapannya untuk meningkatkan

efektifitas dan efisiensinya, maka dari sinilah dikenal istilah e-Government.

Tuban et al (2002:451) memberikan pengertian e-Government dengan

menyatakan sebagi berikut:

“e-Government encompasses applications of various technologies to provide citizens and organizations with more convenient access to government information and services; and to provide delivery of public services to citizens, business partners and suppliers, and those working in the public sector”.

“e-Government meliputi aplikasi-aplikasi dari berbagai macam teknologi untuk memberikan warga negara dan organisasi-organisasi mendapatkan informasi dan pelayanan pemerintah yang lebih baik dan juga untuk memberikan penerimaan pelayanan publik untuk warga negara, partner-partner bisnis, dan juga yang bekerja dalam sektor publik itu.

e-Government menjadi sangat populer bersamaan dengan berkembangnya

teknologi informasi dan komunikasi (information and communication

technology–ICT). E-Government bertujuan meningkatkan kualitas kinerja

pemerintahan terutama dalam lingkup pelayanan masyarakat sehingga dapat

bermanfaat bagi segenap warga negaranya.

McFarlan dan McKenny (1983) dalam Hernita (2006:22) mengemukakan

penerapan e-Government menjanjikan setidaknya tiga perubahan dasar:

1. Proses otomatisasi: mengubah peran manusia dalam menjalankan proses

yang meliputi menerima, menyimpan, processing, output, dan

mengirimkan informasi.

2. Proses informasi: mendukung peran manusia dalam menjalankan proses

informasi, misalnya mendukung alur proses pengambilan keputusan,

komunikasi dan implementasi.

3. Proses transformasi: membuat ICT baru untuk menjalankan proses

informasi. Contohnya adalah membuat metode baru dalam pelayanan

publik.

Manfaat langsung yang diperoleh oleh organisasi pemerintah dalam

penggunaan ICT, yaitu:

1. Internal: memperbaiki citra publik dan atau menyediakan manfaat dalam

memotivasi staf pemerintahan dan kontrol publik yang lebih baik.

2. Eksternal: ICT dapat dinikmati oleh populasi yang luas karena

penyampaiannya yang murah serta pelayanan yang baik.

Teknologi informasidalam sistem administrasi perpajakan modern

mempunyai ciri-ciri berikut (http//:www.taxone-

info.com/modernisasi_pajak.ppt):

1. Seluruh Wajib Pajak diwajibkan membayar melalui kantor penerima

pembayaran online.

2. Seluruh Wajib Pajak diwajibkan untuk melaporkan kewajiban

perpajakannya dengan menggunakan media komputer (e-SPT) atau dengan

menggunakan jaringan komunikasi data (e-filing).

Training dan aplikasi e-SPT akan diberikan oleh Kantor Pelayanan Pajak

Pratama Jakarta. (http//:www.taxone-info.com/modernisasi_pajak.ppt)

1. Seluruh kegiatan administrasi dilaksanakan melalui Sistem Administrasi

Perpajakan Terpadu (SAPT).

2. Sistem Administrasi Perpajakan Terpadu (SAPT) menerapkan konsep

monitoring secara terpadu mulai dari pelayanan, pengawasan, pembayaran,

dan pelaporan yang dikontrol oleh case management system (workflow

system).

3. Dengan Sistem Administrasi Perpajakan Terpadu (SAPT), masing-masing

Wajib Pajak dapat diawasi secara berkesinambungan dalam rekening

khusus yang disebut dengan Taxpayers Account.

Adapun keunggulan teknologi informasi dalam sistem administrsi

perpajakan modern adalah sebagai berikut (http//:www.taxone-

info.com/modernisasi_pajak.ppt):

1. Penerimaan pembayaran pajak dapat dimonitor lebih cepat dan akurat.

2. E-SPT akan mengurangi cost of compliance Wajib Pajak, menghilangkan

kegiatan perekaman SPT, dan mempercepat ketersediaan data Wajib Pajak

pada administrasi perpajakan.

3. Sistem Administrasi Perpajakan Terpadu (SAPT) akan mempercepat

pengolahan data, memelihara akurasi data administrasi perpajakan, serta

meningkatkan efektifitas pengawasan kewajiban perpajakan Wajib Pajak.

4. Sistem Administrasi Perpajakan Terpadu (SAPT) akan menciptakan

tambahan alat pengawasan internal yang lebih efektif dan meningkatkan

produktivitas serta ketepatan waktu penyelesaian pekerjaan.

C. Penerapan Sistem Administrasi Perpajakan Modern

Struktur organisasi berdasarkan fungsi, perbaikan pelayanan bagi setiap

Wajib Pajak melalui pembentukan Account Reperesentative dan complaint

center untuk menampung keberatan Wajib Pajak merupakan ciri khusus yang

dimiliki oleh program dan kegiatan reformasi perpajakan yang diwujudkan

dalam penerapan sistem administrasi perpajakan modern.

Purnomo, dalam Subiyantoro dan Riphat (2004:219) menambahkan bahwa

reformasi administrasi yang dicanangkan oleh Direktorat Jenderal Pajak

diarahkan akan mendukung pencapaian visi Direktorat Jenderal Pajak yang

menjadi model pelayanan masyarakat yang menyelenggarakan sistem dan

manajemen perpajakan kelas dunia, yang dipercaya dan dibanggakan

masyarakat, serta misi fiskal Direktorat Jenderal Pajak yaitu menghimpun

penerimaan negara dari sektor pajak yang mampu menunjang kemandirian

pembiayaan efektifitas yang tinggi. Secara garis besar, ada tiga tujuan yang

secara spesifik hendak dicapai oleh reformasi administrasi perpajakan dalam

jangka menengah, yaitu:

1. Tercapainya kepatuhan perpajakan yang tinggi.

2. Tercapainya tingkat kepercayaan terhadap administrasi perpajakan.

3. Tercapainya produktivitas aparat perpajakan yang tinggi.

Ketiga tujuan ini dipilih menjadi tujuan reformasi administrasi perpajakan

berdasarkan pengkajian yang dilakukan atas kondisi dan keberadaan

Direktorat Jenderal Pajak saat ini serta prioritas yang hendak dicapai.

Program-program dan kegiatan yang dicanangkan akan dirancang untuk

mendukung ketiga tujuan diatas.

Program-program reformasi administrasi perpajakan jangka menengah

Direktorat Jenderal Pajak menurut Purnomo dalam Subiyantoro dan Riphat

(2004:230) adalah sebagai berikut:

1. Meningkatkan kepatuhan perpajakan. a.

Meningkatkan kepatuhan sukarela.

1) Program kampanye sadar dan peduli pajak.

2) Program pengembangan pelayanan perpajakan.

b. Memelihara (Maintaining) tingkat kepatuhan Wajib Pajak patuh.

1) Program pengembangan pelayanan prima.

2) Program penyederhanaan pemenuhan kewajiban perpajakan.

c. Menangkal ketidakpatuhan perpajakan (Combatting Non-Compliance).

1) Program merevisi pengenaan sanksi.

2) Program menyikapi berbagai kelompok Wajib Pajak tidak patuh.

3) Program meningkatkan efektifitas pemeriksaan.

4) Program modernisasi aturan dan metode pemeriksaan serta

penagihan.

5) Program penyempurnaan ekstensifikasi.

6) Program pemanfaatan teknologi terkini dan pengembangan IT

masterplan.

7) Program pengembangan dan pemanfaatan bank data.

2. Meningkatkan kepercayaan masyarakat terhadap administrasi perpajakan.

a. Meningkatkan citra Direktorat Jenderal Pajak.

1) Program merevisi UU KUP.

2) Program penerapan Good Corporate Governance.

3) Program perbaikan mekanisme keberatan dan banding.

4) Program penyempurnaan prosedur pemeriksaan.

b. Melanjutkan pengembangan administrasi Large Taxpayer Office

(LTO) atau Kanwil Direktorat Jenderal Pajak Pajak Wajib Pajak Besar.

1) Program peningkatan pelayanan, pemeriksaan, dan penagihan pada

LTO.

2) Program peningkatan jumlah Wajib Pajak terdaftar pada LTO

selain BUMN/BUMD.

3) Program penerapan sistem administrasi LTO pada Kanwil

Direktorat Jenderal Pajak Jakarta Khusus.

4) Program penerapan sistem administrasi LTO pada Kanwil lainnya.

3. Meningkatkan produktivitas aparat perpajakan.

a. Program reorganisasi Direktorat Jenderal Pajak berdasarkan fungsi dan

kelompok Wajib Pajak.

b. Program peningkatan kemampuan pengawasan dan pembinaan oleh

Kantor Pusat/Kanwil Direktorat Jenderal Pajak.

c. Program penyusunan kebijakan baru untuk manajemen sumber daya

manusia.

d. Program peningkatan mutu sarana dan prasarana kerja.

e. Program penyusunan rencana kerja operasional.

Dijelaskan oleh Purnomo bahwa program dan kegiatan dalam kerangka

reformasi dan modernisasi perpajakan dilakukan secara komprehensif meliputi

aspek perangkat lunak, perangkat keras, dan sumber daya manusia. Reformasi

perangkat lunak adalah perbaikan struktur organisasi dan kelembagaan, serta

penyempurnaan dan penyederhanaan sistem operasi mulai dari pengenalan

dan penyebaran informasi perpajakan, pemeriksaan dan penagihan,

pembayaran, pelayanan hingga pengawasan agar lebih efektif dan efisien.

Keseluruhan operasi berbasis teknologi informasi dan ditunjang kerjasama

operasi dengan instansi lain. Revisi undang-undang perpajakan dan peraturan

terkait lainnya, juga penerapan praktek tata pemerintahan yang bersih dan

berwibawa (Good Governance) dilaksanakan dalam konteks penegakan

hukum dan keadilan yang memayungi semua lini dan tahapan operasional.

Reformasi perangkat keras diupayakan pengadaan sarana dan prasarana yang

memenuhi persyaratan mutu dan menunjang upaya modernisasi administrasi

perpajakan di seluruh Indonesia. Penyiapan sumber daya manusia yang

berkualitas dan profesional merupakan program reformasi aspek sumber daya

manusia, antara lain melalui pelaksanaan fit and proper test secara ketat,

penempatan pegawai sesuai kapasitas dan kapabilitasnya, reorganisasi,

kaderisasi, pelatihan, dan pogram pengembangan self capacity.

Dalam nota keuangan dan APBN tahun anggaran 2005 pada Bab III juga

disebutkan langkah-langkah reformasi dan modernisasi administrasi

perpajakan yang dikutip oleh Sofyan (2005:30) antara lain mencakup:

1. Penyempurnaan peraturan pelaksanaan undang-undang perpajakan.

2. Perluasan Kantor Pelayanan Pajak khusus Wajib Pajak Besar, antara lain

dengan pembentukan organisasi berdasarkan fungsi, pengembangan sistem

administrasi perpajakan yang terintegrasi dengan pendekatan fungsi, dan

implementasi dari prinsip-prinsip tata pemerintahan yang bersih dan

berwibawa (Good Governance).

3. Pembangunan Kantor Pelayanan Pajak khusus Wajib Pajak menengah dan

Kantor Pelayanan Pajak khusus Wajib Pajak kecil di Kanwil Direktorat

Jenderal Pajak Jakarta I.

4. Pengembangan basis data, pembayaran pajak, dan penyampaian Surat

Pemberitahuan (SPT) secara online.

5. Perbaikan manajemen pemeriksaan pajak.

6. Peningkatan efektifitas penerapan kode etik di jajaran Direktorat Jenderal

Pajak dan Komisi Ombudsman Nasional. Dalam jangka menengah, upaya-

upaya tersebut diharapkan dapat ditingkatkan, tidak hanya kepatuhan

perpajakan (tax compliance), akan tetapi juga kepercayaan masyarakat

terhadap aparat pajak, dan produktivitas aparat pajak.

Sasaran penerapan sistem administrasi pajak modern menurut Pandiangan

(2004) adalah:

1. Maksimalisasi penerimaan pajak.

2. Kualitas pelayanan yang mendukung kepatuhan Wajib Pajak.

3. Memberikan jaminan kepada publik bahwa Direktorat Jenderal Pajak

mempunyai tingkat integritas dan keadilan yang tinggi.

4. Menjaga rasa keadilan dan persamaan perlakuan dalam proses

pemungutan pajak.

5. Pegawai pajak dianggap sebagai karyawan yang bermotivasi tinggi,

kompeten, dan profesional.

6. Peningkatan produktivitas yang berkesinambungan.

7. Wajib Pajak mempunyai alat dan mekanisme untuk mengakses informasi

yang diperlukan.

8. Optimalisasi pencegahan penggelapan pajak.

Sadhani (http://www.pajak2000.com/news) mengemukakan Direktorat

Jenderal Pajak merencanakan mengimplementasikan program administrasi

perpajakan modern secara komprehensif yang mencakup semua lini operasi

organisasi secara nasional. Program ini dilakukan untuk mencapai empat

sasaran utama, yakni:

1. Optimalisasi penerimaan yang berkeadilan yaitu perluasan tax base,

minimalisasi tax gap dan stimulus fiskal.

2. Peningkatan kepatuhan sukarela yaitu melalui pemberian pelayanan prima

dan penegakan hukum yang konsisten.

3. Efisiensi administrasi, yaitu penerapan sistem dan administrasi yang

handal dan pemanfaatan teknologi tepat guna.

4. Terbentuknya citra yang baik dan kepercayaan masyarakat yang tinggi

yaitu kapasitas sumber daya manusia yang profesional, budaya organisasi

yang kondusif dan pelaksanaan Good Governance.

D. Program Penerapan Teknologi Infomasi Dalam Sistem Administrasi

Perpajakan Modern

Penerapan teknologi informasi dalam sistem administrasi perpajakan

modern melalui program dan kegiatan dalam kerangka reformasi administrasi

perpajakan jangka menengah berikut ini diuraikan, yakni:

1. Struktur Organisasi

a. Pembentukan organisasi berdasarkan fungsi menurut Pakpahan

(2004:53).

Sebagai wujud pembenahan fungsi pelayanan, pengawasan dan

pemeriksaan, struktur organisasi yang berdasarkan Keputusan Menteri

Keuangan Nomor 443/KMK.01/2001 disusun menurut jenis pajak, di

mana Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai dan Pajak

Tidak Langsung Lainnya (PPN/PTLL) dilayani di Kantor Pelayanan

Pajak, sedangkan Pajak Bumi dan Bangunan (PBB) dan Bea Perolehan

Hak atas Tanah dan Bangunan (BPHTB) dilayani Kantor Pelayanan

Pajak Bumi dan Bangunan (KPPBB), dengan diterapkannya sistem

administrasi perpajakan modern struktur organisasi dirancang dengan

paradigma berdasarkan fungsi dengan pemisahan fungsi yang jelas

antara Kanwil dan Kantor Pelayanan Pajak, di mana Kantor Pelayanan

Pajak bertanggung jawab melaksanakan fungsi pelayanan,

pengawasan, penagihan, dan pemeriksaan, sedangkan Kanwil

bertanggungjawab melaksanakan fungsi pengawasan pelaksanaan

operasional Kantor Pelayanan Pajak, keberatan dan banding, serta

penyidikan, dengan pembentukan organisasi berdasarkan fungsi maka

di Kanwil tidak dijumpai lagi bidang Pajak Penghasilan (PPh), bidang

Pajak Pertambahan Nilai dan Pajak Tidak Langsung Lainnya

(PPN/PTLL), dan bidang Pajak Bumi dan Bangunan (PBB). Tidak lagi

dibedakan pelayanan menurut jenis pajak Pajak Penghasilan (PPh) dan

Pajak Pertambahan Nilai dan Pajak Tidak Langsung Lainnya

(PPN/PTLL) dengan Pajak Bumi dan Bangunan (PBB) dan BPHTB,

melainkan hanya diberikan oleh satu Kantor Pelayanan Pajak saja.

b. Spesifikasi tugas dan tanggung jawab menurut Sofyan (2005:37),

antara lain:

1) Account Representative (AR);

Penunjukan Account Representative yang khusus melayani dan

mengawasi pemenuhan kewajiban perpajakan Wajib Pajak secara

langsung. Dengan pembagian tugas disesuaikan dengan kelompok

usaha Wajib Pajak, Account Representative memiliki pemahaman

tentang bisnis dan kebutuhan pemenuhan kewajiban perpajakan

Wajib Pajak. Account Representative bertanggungjawab untuk

memberikan jawaban atas setiap pertanyaan yang diajukan Wajib

Pajak secara efektif dan profesional, terutama mengenai: rekening

Wajib Pajak (Taxpayers’ Account) untuk semua jenis pajak,

kemajuan proses pemeriksaan dan restitusi, interpretasi dan

penegasan atas suatu peraturan (ruling), perubahan data identitas

Wajib Pajak, tindakan pemeriksaan dan penagihan pajak, kemajuan

proses keberatan dan banding, perubahan peraturan yang berkaitan

dengan kewajiban perpajakan Wajib Pajak.

Lebih rincinya Account Representative (AR) akan memberikan

informasi mengenai:

a) Rekening Wajib Pajak untuk semua jenis pajak.

b) Kemajuan proses pemeriksaan dan restitusi.

c) Interpretasi dan penegasan atas suatu peraturan.

d) Perubahan data identitas Wajib Pajak.

e) Tindakan pemeriksaan dan penagihan Wajib Pajak.

f) Kemajuan proses keberatan dan banding.

g) Perubahan peraturan perpajakan yang berkaitan dengan

kewajiban perpajakan Wajib Pajak.

2) Menurut Purnomo dalam Subiyantoro dan Riphat (2004) yang

dikutip oleh Sofyan (2005:37) pemeriksaan pajak hanya dilakukan

oleh tenaga fungsional pemeriksa dengan alokasi tenaga fungsional

pemeriksa disesuaikan dengan tingkat risiko pemeriksaan dan

dilakukan pelatihan teknis yang mendukung profesionalisme

tenaga pemeriksa berdasarkan kelompok usaha Wajib Pajak.

3) Spesialisasi pegawai lainnya seperti jurusita pajak dan progamer

teknologi informasi.

c. Menyelesaikan dan menyempurnakan implementasi Sistem Informasi

Perpajakan (SIP) menjadi Sistem Administrasi Perpajakan Terpadu

(SAPT) menurut Sofyan (2005:38) yaitu:

Sistem Informasi Perpajakan (SIP) dikembangkan menjadi Sistem

Administrasi Perpajakan Terpadu (SAPT) yang dikendalikan oleh

manajemen kasus (case management system) dalam sistem

pemantauan proses administrasi perpajakan (workflow system)

mengacu pada otomatisasi kantor mencakup pelayanan, pengawasan

pembayaran dan pemeriksaan dengan pengendalian proses, otorisasi,

pengawasan pelaksanaan tugas serta pelaporan yang dirancang sesuai

ketentuan perundang-undangan yang berlaku.

d. Monitoring rutin melalui Rekening Wajib Pajak (Taxpayers’ Account)

menurut Sofyan (2005:38) yaitu:

Transparansi pelayanan dan pemenuhan kewajiban perpajakan

Wajib Pajak didukung dengan Taxpayers’ Account yang berfungsi

untuk mencatat secara otomatis setiap perubahan yang terjadi terhadap

hak dan kewajiban Wajib Pajak sebagai akibat dari pembayaran pajak,

penetapan, keberatan, pemindah bukuan, Surat Pemberitahuan (SPT),

dan dokumen perpajakan lainnya sehingga memudahkan pengawasan

atas hak dan kewajiban perpajakan bagi masing-masing Wajib Pajak.

e. Jalur pengawasan tugas pelayanan dan pemeriksaan menurut Sofyan

(2005:39) yaitu:

Menetapkan standar kinerja dan pelayanan perpajakan,

menerapkan kode etik pegawai bagi pegawai pajak dan dibentuknya

komite kode etik serta kerjasama dengan Komite Ombudsman

Nasional semakin melengkapi perangkat pengawasan tugas pelayanan

dan pemeriksaan.

2. Modernisasi prosedur organisasi

a. Pelayanan satu pintu melalui Account Representative menurut Sofyan

(2005:39) yaitu:

Penunjukkan Account Representative yang bertanggung jawab

secara khusus melayani dan mengawasi administrasi perpajakan

beberapa Wajib Pajak dengan mengembangkan konsep pelayanan satu

pintu sehingga mengurangi persinggungan antara Wajib Pajak dengan

petugas pajak yang kemungkinan dapat menimbulkan akses negatif.

Account Representative juga menangani pemohonan Surat Keterangan

Bebas (SKB) pajak, Pemindahbukuan setoran pajak (Pbk), ruling dan

penerbitan produk hukum.

b. Penyederhanaan prosedur administrasi dan meningkatkan standar

waktu dan kualitas pelayanan dan pemeriksaan pajak menurut Sofyan

(2005:39) yaitu:

1) Menyederhanakan formulir Surat Pemberitahuan (SPT).

2) Mempercepat proses penyelesaian keberatan dan banding atas

produk pajak.

3) Pengukuhan Wajib Pajak Patuh untuk mempercepat permohonan

restitusi.

4) Meninjau kriteria Wajib Pajak pungut untuk mengurangi

permohonan restitusi.

5) Meninjau kembali kewajiban pemeriksaan atas setiap Surat

Pemberitahuan Lebih Bayar (SPT LB) dan mempercepat restitusi

Surat Pemberitahuan Lebih Bayar (SPT LB) yang berisiko rendah.

6) Pemusatan Pajak Pertambahan Nilai (PPN).

c. Dukungan teknologi informasi modern dalam memberikan pelayanan,

pengawasan, pemeriksaan dan penagihan pajak menurut Sofyan

(2005:40), antara lain:

1) Sistem Administrasi Perpajakan Terpadu (SAPT) terintegrasi

dengan pendekatan fungsi dan prosedur administrasi yang telah

diatur dalam case management dan workflow system didukung e-

system, terutama e-payment, e-SPT, dan e-filing yang membantu

kecepatan, ketepatan dan keamanan proses perekaman data

administrasi pemenuhan kewajiban perpajakan Wajib Pajak.

2) Otomatisasi proses pemeriksaan dengan bantuan workflow

management dalam Sistem Administrasi Perpajakan Terpadu

(SAPT) membantu menghindari duplikasi data, kesalahan

pencatatan dan pengawasan prosedural pemeriksaan sesuai dengan

ketentuan peraturan perundang-undangan didukung juga dengan

aplikasi Audit Command Language (ACL).

3) Pembangunan bank data dalam konsep masterplan secara nasional

dan kerjasama pertukaran data dengan instansi lain mewujudkan

transparansi data.

4) Otomatisasi penagihan pajak melalui Sistem Administrasi

Perpajakan Terpadu (SAPT) sehingga prosedur pengawasan dan

administrasi tunggakan pajak dapat selalu dilakukan. Pelaksanaan

penagihan dilakukan jurusita pajak dengan metode hard dan soft

collection, dimana soft collection dapat dilakukan dengan bantuan

Account Representative.

5) Melaksanakan pelatihan teknologi informasi;

6) Penggunaan teknologi informasi dan e-system lainnya:

Dalam menjalankan administrasi perpajakan dan meningkatkan

pelayanan dikembangkan aplikasi seperti e-regristation, e-

Counseling, Complain Center, Help Desk, Call Center, Touch Screen

yang didukung Knowledge Base yang berisi Frequently Asked

Question (FAQ), SMS tax, dan saluran komunikasi dan penyuluhan

yang lebih intensif melalui berbagai sarana seperti telepon, e-mail,

portal website, pencatatan dan penyimpanan dokumen yang lebih

dapat diandalkan menggunakan Sistem Manajemen Arsip Terpadu

(SMArT), dukungan peralatan perkantoran yang modern, lengkap,

di mana tiap pegawai dilengkapi personal computer dan akses

informasi yang lebih cepat baik dalam lingkungan intern maupun

kepada Wajib Pajak di mana tiap terdapat perubahan ketentuan

menyangkut Wajib Pajak akan segera dikonsolidasikan secara

internal, diinterpretasikan dan selanjutnya segera diinformasikan

kepada Wajib Pajak.

3. Sistem Monitoring Pelaporan dan Pembayaran Pajak (e-Payment)

menurut Purnomo dalam Subiyantoro dan Riphat (2004:218);

Sistem ini dikenal sebagai sistem Monitoring Pelaporan dan

Pembayaran Pajak (MP3). Keuntungan menggunakan sistem MP3 adalah