PENGARUH PERAN ACCOUNT REPRESENTATIF, PEMAHAMAN PROSEDUR PERPAJAKAN WAJIB PAJAK, DAN KUALITAS PELAYANAN TEMPAT PELAYANAN TERPADU DI KANTOR PAJAK

TERHADAP KEPATUHAN WAJIB PAJAK DALAM MEMENUHI KEWAJIBAN PERPAJAKANNYA

(Studi Kasus Pada Delapan Kantor Pelayanan Pajak Pratama di Jakarta Selatan) Skripsi

Diajukan Kepada Fakultas Ekonomi Dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Diajukan Oleh:

Nanda Muammarsyah NIM: 104082002658

JURUSAN AKUNTANSI/PERPAJAKAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

v DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Nanda Muammarsyah

2. Tempat & Tanggal Lahir : Jakarta, 18 Maret 1986

3. Alamat : Jl. Nusa Indah No. 8 RT 05/08

Perum Ciputat Baru, Ciputat,

Tangerang Selatan, 15413.

4. Telepon : (021) 7409194

II. PENDIDIKAN

1. MI Pembangunan IAIN Jakarta Tahun 1992-1998

2. MTS Pembangunan IAIN Jakarta Tahun 1998-2001

3. SMUN 29 Jakarta Tahun 2001-2004

4. S1 UIN Syarif Hidayatullah, Jakarta Tahun 2004-2011

III.LATAR BELAKANG KELUARGA

1. Ayah : Ir. M. Nurdin Johan

2. Ibu : Cut Sri Mulyati

5. Alamat : Jl. Nusa Indah No. 8 RT 05/08

Perum Ciputat Baru, Ciputat,

Tangerang Selatan, 15413.

vi THE INFLUENCE OF THE ACCOUNT REPRESENTATIVE’S ROLE, THE

TAXPAYER’S UNDERSTANDING OF TAX PROCEDURES, AND THE SERVICE QUALITY OF THE INTEGRATED SERVICES PLACE UPON TO

THE TAXPAYERS COMPLIANCE IN FULFILLING THEIR TAXES OBLIGATIONS.

(Case Study on Eight Tax Service Offices in South Jakarta)

By: Nanda Muammarsyah ABSTRACT

The aim of this research is to analyze the influence of the account representative’s role, the taxpayer’s understanding of tax procedures, and the service quality of the integrated services place upon to the taxpayers compliance in fulfilling their taxes obligations. Primary data of the research acquired from the field research with personal tax payers of eight tax service offices in South Jakarta as the research object and second data acquired this research. To analysis how independent variables influence dependent variable, this research used multiple linear regression analysis in SPSS 17,00 for Windows.

Based on multiple linear regression found that the taxpayer’s understanding of tax procedures and the service quality of the integrated services place, significantly influence the taxpayers compliance. While the other independent variable, the account representative’s role, has no significant influence upon to the taxpayer compliance.

With R Square 38,2% perceives that the account representative’s role, the taxpayer’s understanding of tax procedures, and the service quality of the integrated services place simultaneously have a significant influence upon to the taxpayers compliance. While the rest 61,8% is determinate by other variables that are unknown and not included in this regression analysis. The account representative’s role, the taxpayer’s understanding of tax procedures, and the service quality of the integrated services place simultaneously have a significant influence upon to the taxpayers compliance.

vii

PENGARUH PERAN

ACCOUNT REPRESENTATIF

, PEMAHAMAN PROSEDUR

PERPAJAKAN WAJIB PAJAK, DAN KUALITAS PELAYANAN TEMPAT

PELAYANAN TERPADU DI KANTOR PAJAK TERHADAP KEPATUHAN

WAJIB PAJAK DALAM MEMENUHI KEWAJIBAN PERPAJAKANNYA

(Studi Kasus Pada Delapan Kantor Pelayanan Pajak Pratama di Jakarta Selatan

)

Oleh: Nanda Muammarsyah

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh Peran

Account

Representative

, Pemahaman Prosedur Perpajakan Wajib Pajak, dan Kualitas Pelayanan

Tempat Pelayanan Terpadu terhadap Kepatuhan Wajib Pajak dalam memenuhi kewajiban

perpajakannya. Pada penelitian ini digunakan data primer yang diperoleh dari riset

lapangan dengan objek penelitian wajib pajak pada delapan KPP Pratama yang ada di

Jakarta selatan dan data sekunder yang dapat mendukung penelitian. Untuk mengetahui

pengaruh variabel bebas terhadap variabel terikat digunakan analisis regresi linier

berganda pada SPSS 17

for Windows.

Berdasarkan analisis regresi linier berganda ditemukan bahwa variabel

Pemahaman Prosedur Perpajakan Wajib Pajak, dan Kualitas Pelayanan Tempat

Pelayanan Terpadu (TPT) berpengaruh signifikan terhadap Kepatuhan Wajib Pajak.

Sedangkan variable Peran

Account Representative

tidak berpengaruh signifikan terhadap

Kepatuhan Wajib Pajak.

Dengan R Square 38,2% menunjukan Peran

Account Representative

, Pemahaman

Prosedur Perpajakan Wajib Pajak, dan Kualitas Pelayanan Tempat Pelayanan Terpadu

secara simultan mempunyai pengaruh terhadap Kepatuhan Wajib Pajak., sedangkan

sisanya sebesar 61,8% ditentukan oleh variabel lain yang tidak diketahui dan tidak

termasuk dalam analisis regresi ini. Peran

Account Representative

, Pemahaman Prosedur

Perpajakan Wajib Pajak, dan Kualitas Pelayanan Tempat Pelayanan Terpadu secara

simultan mempunyai pengaruh yang signifikan terhadap Kepatuhan Wajib Pajak dalam

memenuhi kewajiban perpajakannya

viii

KATA PENGANTAR

Segala puji serta syukur kehadirat Allah S.W.T yang telah memberikan rahmat dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh Peran Account Representatif, Pemahaman Prosedur Perpajakan Wajib Pajak, dan Kualitas Pelayanan Petugas Tempat Pelayanan Terpadu di Kantor Pajak Terhadap Kepatuhan Wajib Pajak dalam memenuhi Kewajiban Perpajakannya (Studi Kasus Pada Delapan Kantor Pelayanan Pajak Pratama di Jakarta Selatan)”.

Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat-syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih yang sebesar-besarnya kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada:

1. Orang Tuaku (M. Nurdin Johan dan Alm. Cut Sri Mulyati) dan kakak (Rita Zahara) serta Adikku (Andriansyah Putra), yang telah memberikan semangat, dukungan baik material maupun non material serta do’a yang tiada henti-hentinya kepada penulis.

2. Bapak Prof. Dr. Ahmad Rodoni selaku Pembimbing Skripsi I yang telah bersedia meluangkan waktu, memberikan pengarahan dan bimbingan dalam penulisan skripsi ini.

3. Bapak Dr. Amilin, SE., Ak., M.Si selaku dosen Pembimbing Skripsi II yang telah bersedia meluangkan waktu, memberikan pengarahan dan bimbingan dalam penulisan skripsi ini

4. Seluruh Staff Kantor Pelayanan Pajak Pratama yang telah membantu dalam menyebarkan kuesioner.

ix

6. Keluarga Besar PADUAN SUARA MAHASISWA UIN JAKARTA,

terimakasih banyak atas ilmu seni dan juga ilmu sosial yang telah kalian berikan padaku

7. Miranti Heras Tuwinda dan Irvan Romadudin yang tidak henti-hentinya memberikan semangat untuk menyelesaikan karya ilmiah ini

8. Seluruh keluarga besar FORUM UKM yang selalu berkarya yang memberikan saya inspirasi dalam mewarnai hidup

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Jakarta, 31 Mei 2011

BAB I PENDAHULUAN ……….…....…..1

A. Latar Belakang Masalah ………..1

B. Rumusan Masalah...………...5

C. Tujuan dan Manfaat Penelitian ………6

1. Tujuan Penelitian ………..6

2. Manfaat Penelitian ………....6

BAB II TINJAUAN PUSTAKA ………...…..7

A. Pengertian Pajak ………...7

B. Pemahaman Mengenai Account Representatif………...10

1. Pengertian Account Representatif...………...……...………..10

2. Tanggug Jawab Account Representatif .………...……..11

C. Pemahaman Mengenai Prosedur Perpajakan...16

1. Pendaftaran...17

2. Pembayaran Pajak...18

3. Tempat Pembayaran Pajak...20

4. Pemotongan/Pemungutan...21

5. Pelaporan...23

6. Kelebihan Pembayaran...25

7. Pemeriksaan dan Penyidikan...26

8.

!

"

#

$

11. Pajak Ditanggung Pemerintah...37

D. Kualitas Pelayanan TPT...37

1. Pengertian TPT...37

2. Pengertian Kualitas Pelayanan...38

E. Kepatuhan Perpajakan...41

F. Tinjauan PenelitianTerdahulu...43

G. Hubungan Antar Variabel dan Perumusan Hipotesis...45

1. Hubungan Peran AR dengan Kepatuhan WP...45

2. Hubungan Pemahaman Prosedur Perpajakan WP dengan

Kepatuhan WP...45

4.

%

&'

(%

!

%

#

% ) )

*

!

$+

BAB III METODE PENELITIAN ……….…....49

A. Ruang Lingup Penelitian…….. ………....49

B. Metode Penentuan Sampel………....49

1. Populasi……….….…….………...49

2. Sampel………..….…….………....49

C. Metode Pengumpulan Data…. ………...50

D. Metode Analisis…. ………...50

1.

,

% *

-a.

, .

%

…...…………...……….…...51

b.

, '

%

………...51

2. Uji Asumsi Klasik… ………...……...52

a.

, /

(

%

…...………...52

b.

,

(%

% %

%

………...53

c. Uji Normalitas………....…………...53

d.

, & ( (

%

………...………...54

3. Uji Hipotesis………..………...……...54

a.

'

% "

0

1

…….. …....54

c.

, 2

………..………..……....…...56

d.

,

………...…...…...56

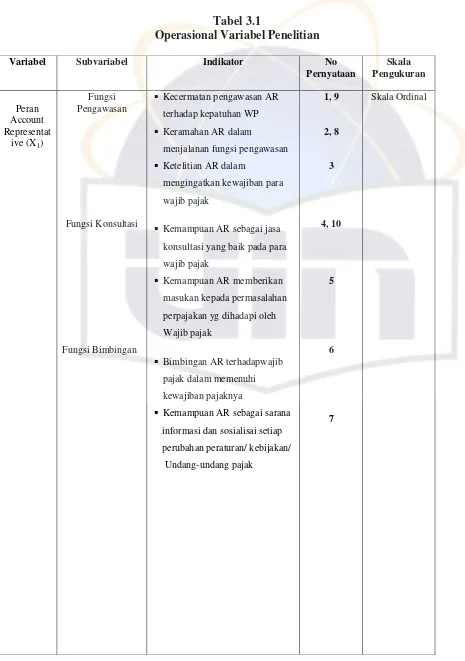

E. Operasionalisasi Variabel.………...…....57

1.

.

3

…...………...57

2.

.

*

………...…..58

BAB IV PENEMUAN DAN PEMBAHASAN.………..………...63

A.

Sekilas Gambaran Umum objek Penelitian…..………....63

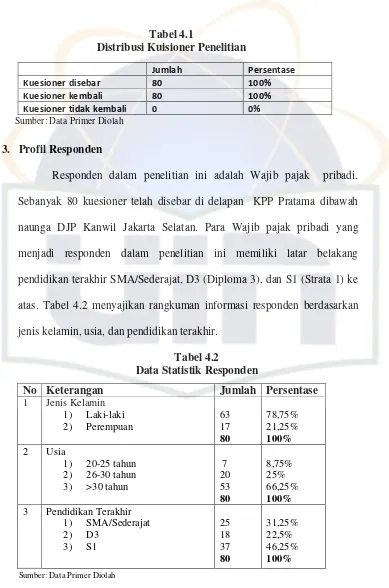

1. Deskripsi Objek Penelitian…….………....63

2. Karakteristik Responden...…….……….…....66

3. Profil Responden..…….….…….……….…...67

B. Penemuan...………...68

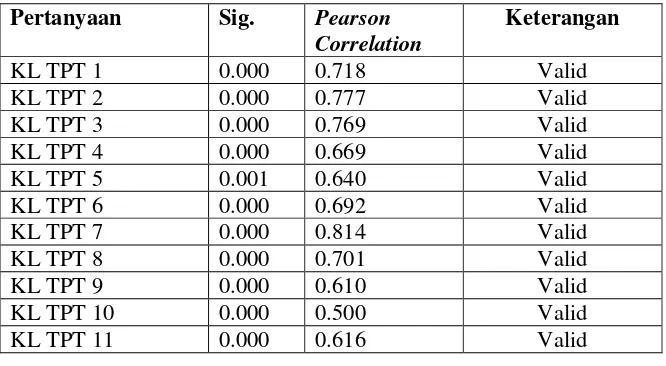

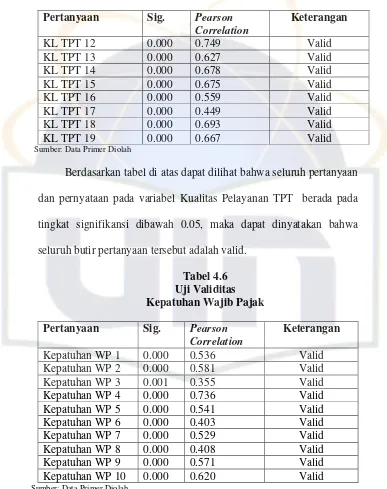

1. Uji Kualitas Data..…….….…….……….…...68

a.

Uji Validitas...68

b.

Uji Reliabilitas Data...71

2. Uji Asumsi Klasik..…..….…….………...72

a.

Hasil Uji Multikolinearitas...72

b.

Hasil Uji Heteroskedastisitas...73

c.

Hasil Uji Normalitas...73

3. Uji Hipotesis...…..….…….…………...……....……..…....75

a.

Hasil Uji Regresi Berganda...75

b.

Hasil Uji Koefisien Determinasi...77

4

d.

Hasil Uji t...79

BAB V PENUTUP...………...…...…...82

A.

Kesimpulan...…..………...……...82

B.

Implikasi...………....…………...……...83

C.

Saran...84

DAFTAR PUSTAKA..…. ………..……….…...85

xv

DAFTAR TABEL

No

Keterangan

Halaman

1.1

Penerimaan Pajak ...

1

2.1

Periode Pembayaran dan Pelaporan SPT ...

24

2.2

Sanksi Administrasi ...

30

2.3

Penelitian Terdahulu ...

43

3.1

Operasional Variabel Penelitian ...

59

4.1

Distribusi Kuesioner Penelitian ...

67

4.2

Data Responden ...

67

4.3

Uji Validitas Peran AR ...

68

4.4

Uji Validitas Pemahaman Prosedur Perpajakan WP

69

4.5

Uji Validitas Kualitas Pelayanan TPT ...

70

4.6

Uji Validitas Kepatuhan WP ...

70

4.7

Uji Reliabilitas ...

71

4.8

Uji Multikolinioeritas ...

72

4.9

Uji Koefisien Regresi ...

75

4.10

Uji Koefisien Determinasi ...

77

4.11

Uji Statistik F ...

78

xvi

DAFTAR GAMBAR

No

Keterangan

Halaman

2.1

Kerangka Pemikiran

48

4.1

Scatterplot ...

73

4.2

Normal Plot ...

74

xvii

DAFTAR LAMPIRAN

No

Keterangan

Halaman

I Kuesioner untuk Wajib Pajak ...

88

II Hasil Olahan Kuesioner ...

96

III Hasil Uji Validitas dan Reabilitas ...

99

IV Hasil Regresi ...

107

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Seperti yang kita ketahui, peran pajak pada suatu negara sangat

penting di dalam perkembangan ekonomi. Besar kecilnya pajak pada suatu

negara sudah ditentukan berdasarkan tingkat pendapatan rakyat negara

tersebut. Oleh karena itu, kebijakan pemerintah di dalam pajak ini sangat

penting, karena dapat mempengaruhi laju pertumbuhan negara itu sendiri.

Direktorat Jendral Pajak telah banyak melakukan usaha peningkatan

pendapatan pajak demi kemakmuran bersama. Salah satu cara untuk

mengoptimalkan pendapatan pajak adalah dengan meningkatkan kesadaran

akan kepatuhan para wajib pajak. Semenjak reformasi perpajakan, penerimaan

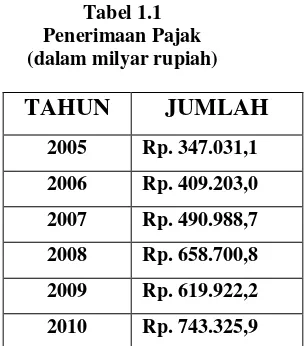

pajak dalam lima tahun terakhir mengalami peningkatan, dapat dilihat dari

[image:19.612.259.413.499.672.2]data tabel di bawah ini:

Tabel 1.1 Penerimaan Pajak (dalam milyar rupiah)

TAHUN

JUMLAH

2005 Rp. 347.031,1

2006 Rp. 409.203,0

2007 Rp. 490.988,7

2008 Rp. 658.700,8

2009 Rp. 619.922,2

2010 Rp. 743.325,9

2

Namun demikian, walaupun mengalami peningkatan, namun realisasi

penerimaan pendapatan negara dari sektor pajak belum pernah mencapai

100% dari target yang ditetapkan. Ini mengindikasikan bahwa masih ada

beberapa persen lagi yang belum terealisasi. Namun demikian hal ini patut

diapresiasi karena Dirjen Pajak setidaknya telah sukses menumbuh

kembangkan tingkat kesadaran penting pajak dan kepatuhan pajak masyarakat

Indonesia.

Dalam reformasi undang-undang perpajakan, digunakan

self

assessment,

yaitu sistem pemungutan pajak dimana wajib pajak diberi

kepercayaan dan tanggung jawab sepenuhnya mengisi surat pemberitahuan

SPT, yaitu untuk menghitung, menyetor dan melaporkan sendiri jumlah pajak

yang terutang. Sedangkan fiskus berperan dalam memberikan penyuluhan,

pengawasan dan koreksi terhadap kesalahan yang dilakukan oleh wajib pajak.

Oleh karena itu masayarakat/para wajib pajak harus memahami aturan-aturan

dan penghitungan perpajakan yang berlaku di indonesia. Namun tidak sedikit

masyarakat yang masih mengalami kesulitan dalam memahami aturan-aturan,

prosedur, dan cara penghitungan pajak. Hal itu disebabkan karena masih

banyak masyarakat yang tidak mendapatkan informasi dan sosialisasi tentang

aturan-aturan perpajakan dengan baik sehingga kurang memahami tentang

pajak.

Pemahaman wajib pajak mengenai prosedur perpajakan diharapkan

akan meningkatkan kepatuhan wajib pajak, sehingga wajib pajak dapat

3

Dengan diperolehnya NPWP maka akan timbul kewajiban-kewajiban lainnya,

dimana wajib pajak wajib melaporkan SPT masa dan tahunan, melakukan

pembayaran pajak tepat pada waktunya. Apabila wajib pajak dilakukan

pemeriksaan sehubungan dengan pelaporan SPT yang telah disampaikannya,

maka wajib pajak dapat mengetahui segala hak dan kewajibannya. Seperti,

misalnya membayar kekurangan pajak sebagai akibat timbulnya surat

keterangan pajak, maupun mengajukan suatu keberatan atau banding apabila

penetapan pajak tidak benar oleh wajib pajak.

Pemberian kepercayaan yang sangat besar kepada wajib pajak ini

selayaknya perlu diimbangi dengan instrument pengawasan yang memadai

agar kepercayaan ini tidak dilalaikan atau disalahgunakan oleh wajib pajak.

Oleh karena itu, salah satu stategi yang ditempuh agar dapat memberikan

pengawasan sekaligus pelayan prima yang intensif kepada para wajib pajak

adalah dengan dibentuknya

Account Repesentative (

AR

)

pada kantor

pelayanan pajak yang tlah mengimplementasikan organisasi modern sesuai

dengan

Keputusan

Mentri

Keuangan

Republik

Indonesia

No

.

98/KMK.01/2006

.

Account Representative (

AR) adalah petugas yang berada di Kantor

Pelayanan Pajak (KPP) yang telah melaksanakan Sistem Administrasi

Modern. AR berkewajiban melaksanakan pengawasan kepatuhan kewajiban

perpajakan, melaksanakan bimbingan dan melaksanakan himbauan kepada

Wajib Pajak (WP). Setiap AR mempunyai beberapa Wajib Pajak (WP) yang

4

usaha

sehingga

meningkatkan

profesionalisme

dan

meningkatkan

produktivitas kerja karena pelaksanaan pekerjaan lebih terfokus.

AR direkrut secara khusus akan berfungsi sebagai

liaison officer

antara KPP dan Wajib Pajak, yang bertanggung jawab untuk memberikan

pelayanan perpajakan secara langsung, edukasi dan asistensi serta memastikan

dan mengawasi pemenuhan hak dan kewajiban perpajakan Wajib Pajak.

Kebijakan penunjukan AR untuk setiap Wajib Pajak juga bertujuan agar

permasalahan perpajakan Wajib Pajak dapat segera ditangani dengan efektif.

Pembentukan AR

adalah untuk memberikan pelayanan yang

memudahkan wajib pajak untuk bekomunikasi dengan aparatur pajak dan juga

untuk memudahkan wajib pajak memahami informasi mengenai mekanisme

dan peraturan-peraturan perpajakan. Selain memberikan pelayanan yang

memudahkan wajib pajak, AR juga berfungsi sebagai pengawas administrasi

perpajakan dan sebagai konsultan pajak bagi wajib pajak yang ditanganinya.

AR adalah penghubung antara KPP WP Besar dan wajib pajak yang

bertanggung jawab untuk menyampaikan informasi perpajakan secara efektif

dan professional. Mereka telatih untuk memberikan respon yang efektif atas

pertanyaan dan permasalahan yang diajukan wajib pajak.

Selain dari pada itu, untuk meningkatkan kepercayaan dan kepatuhan

para wajib pajak, kualitas pelayanan para karyawan dari kantor pajak di

bagian Tempat Pelayanan Terpadu (TPT) terus diperbaiki Oleh Dirjen Pajak,

yang mana saat ini sedang digalakan pelayanan yang berkualitas yang disebut

5

diterapkan oleh aparatur pajak dalam memberikan pelayanan yang

memuaskan bagi masyarakat sebagai pelanggan. Kepuasan pelanggan

merupakan tujuan utama pelayanan prima. Kepuasan pelanggan dapat dicapai

apabila petugas TPT

dapat melayani para wajib pajak secara optimal dan

maksimal dan memuaskan. Direktorat Jendal Pajak berupaya meningkatkan

kualitas pelayanan kepada wajib pajak terutama peningkatkan kinerja para

petugas TPT. Dengan meningkatkan kualitas pelayanan petugas TPT

diharapkan dapat memenuhi kepuasan wajib pajak sehingga meningkat

kepatuhan wajib pajak.

Berdasarkan uraian-uraian diatas, telah mendorong penulis untuk

memilih fenomena tersebut sebagai obyek penulisan skripsi, khususnya pada

Kantor Pelayanan Pajak (KPP) Pratama se-Jakarta Selatan dengan judul:

“

Pengaruh Peran

Account Representatif

, Pemahaman Prosedur

Perpajakan Wajib Pajak, dan Kualitas Pelayanan Tempat Pelayanan

Terpadu di Kantor Pajak Terhadap Kepatuhan Wajib Pajak dalam

memenuhi Kewajiban Perpajakannya (Studi Kasus Pada Delapan

Kantor Pelayanan Pajak Pratama di Jakarta Selatan

)”.

B. Rumusan Masalah

Kepatuhan pajak dari wajib pajak diharapkan dapat ditimbulkan dari

tingkat kepuasan pelayanan kantor pajak, kepercayaan terhadap aparat pajak,

dan tingat pemahaman wajib pajak mengenai prosedur perpajakan, Oleh

6

Account Representatif

, pemahaman prosedur perpajakan para wajib pajak,

kualitas pelayanan petugas tempat pelayanan terpadu, berpengaruh signifikan

baik secara parsial maupun simultan terhadap kepatuhan para wajib pajak

dalam memenuhi kewajiban pajak pada delapan KPP Pratama di Jakarta

Selatan?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka tujuan penelitian ini

adalah untuk memperoleh bukti empiris tentang pengaruh signifikan baik

parsial maupun secara simultan peran

Account Representatif

, pemahaman para

wajib pajak mengenai prosedur perpajakan, dan Kualitas pelayanan petugas

TPT terhadap kepatuhan wajib pajak dalam memenuhi kewajiban pajak

penghasilan di delapan KPP Pratama di Jakarta Selatan.

2. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah:

1.

Penelitian ini juga diharapkan dapat bermanfaat sebagai bahan acuan untukpenelitian selanjutnya, bagi siapa saja yang berminat untuk melakukan

penelitian dalam tema yang sama dengan penelitian ini.

2.

Penelitian ini diharapkan dapat menambah dan mengembangkan wawasanpeneliti, khususnya dalam sektor perpajakan, dengan cara membandingkan

teori yang diperoleh dengan kenyataan atau kondisi yang sebenarnya terjadi

7 BAB II

TINJAUAN PUSTAKA

A. Pengertian Pajak

Berikut disajikan beberapa definisi dari beberapa pakar perpajakan yang diuraikan oleh Resmi (2005):

Definisi Pajak yang dikemukakan oleh Rochmat Soemitro:

”Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum”.

Definisi tersebut kemudian disempurnakan, sehingga berbunyi:

”Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas Negara untuk membiayai pengeluaran rutin dan “surplus” nya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment”.

Menurut P. J. A. Adriani (http://id.wikipedia.org/wiki/Pajak) “Pajak adalah iuran masyarakat kepada negara (yang dapat

dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan umum (undang-undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung tugas negara untuk menyelenggarakan pemerintahan.”

Sedangkan menurut Sommerfeld Ray M., Anderson Herschel M., &

Brock Horace R (http://id.wikipedia.org/wiki/Pajak)

“Pajak adalah suatu pengalihan sumber dari sektor swasta ke sektor pemerintah, bukan akibat pelanggaran hukum, namun wajib dilaksanakan, berdasarkan ketentuan yang ditetapkan lebih dahulu, tanpa mendapat imbalan yang langsung dan proporsional, agar pemerintah dapat melaksanakan tugas-tugasnya untuk menjalankan pemerintahan.”

Pajak dari perspektif ekonomi dipahami sebagai beralihnya sumber

8 gambaran bahwa adanya pajak menyebabkan dua situasi menjadi berubah.

Pertama, berkurangnya kemampuan individu dalam menguasai sumber

daya untuk kepentingan penguasaan barang dan jasa. Kedua,

bertambahnya kemampuan keuangan negara dalam penyediaan barang dan

jasa publik yang merupakan kebutuhan masyarakat.

Sementara pemahaman pajak dari perspektif hukum menurut

Soemitro merupakan suatu perikatan yang timbul karena adanya

undang-undang yang menyebabkan timbulnya kewajiban warga negara untuk

menyetorkan sejumlah penghasilan tertentu kepada negara, negara

mempunyai kekuatan untuk memaksa dan uang pajak tersebut harus

dipergunakan untuk penyelenggaraan pemerintahan. Dari pendekatan

hukum ini memperlihatkan bahwa pajak yang dipungut harus berdsarkan

undang-undang sehingga menjamin adanya kepastian hukum, baik bagi

fiskus sebagai pengumpul pajak maupun wajib pajak sebagai pembayar

pajak.

Pajak menurut Pasal 1 UU No.28 Tahun 2007 tentang Ketentuan

umum dan tata cara perpajakan (http://id.wikipedia.org/wiki/Pajak):

"kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang Undang, dengan tidak mendapat timbal balik secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.”

Karakteristik pokok dari pajak adalah pemungutannya harus

berdasarkan undang-undang. Diperlukan perumusan macam pajak dan

berat ringannya tarif pajak itu, untuk itulah masyarakat ikut didalam

9 kesimpulan tentang ciri-ciri yang terdapat dalam pengertian pajak adalah

sebagai berikut:

a. Pajak dipungut oleh negara baik oleh pemerintah pusat maupun

pemerintah daerah berdasarkan atas Undang-Undang serta aturan

pelaksanaannya.

b. Pemungutan pajak mengisyaratkan adanya alih dana (sumber

daya) dari sektor swasta (wajib pajak membayar pajak) ke sektor

negara (pemungut pajak/ administrator pajak).

c. Pemungutan pajak diperuntukkan bagi keperluan pembiayaan

umum pemerintah dalam rangka menjalankan fungsi

pemerintahan, baik rutin maupun pembangunan.

d. Tidak dapat ditunjukkan adanya imbalan (kontraprestasi)

individual oleh pemerintah terhadap pembayaran pajak yang

dilakukan oleh para wajib pajak.

e. Selain fungsi budgeter (anggaran), pajak juga berfungsi sebagai

alat untuk mengatur atau melaksanakan kebijakan negara dalam

lapangan ekonomi dan sosial (fungsi regulative).

Pajak mempunyai peranan yang sangat penting dalam kehidupan

bernegara, khususnya di dalam pelaksanaan pembangunan karena pajak

merupakan sumber pendapatan negara untuk membiayai semua pengeluaran

termasuk pengeluaran pembangunan. Pajak yang sudah dipungut oleh

negara akan digunakan untuk membiayai semua kepentingan umum,

10 kesempatan kerja, yang pada akhirnya akan dapat meningkatkan pendapatan

masyarakat.

B. Account Representatif

1. Pengertian Account Representatif

Ega Fitriani dan Aan Almaidah yang dikutip dari Welyando

(2006:15) mengemukakan pengertian Account Reperesentatif menurut

kamus inggris yaitu: ”account” dapat didefinisikan sebagai ”to give

satisfactory reasons or an explanation, to make satisfactory amends”,

sementara kata “representative” dapat didefinisikan sebagai “representing

or serving represent, composed of person duly otorized, as by election, to

act and speak for others”. Sementara menurut http://lookwayup.com,

Account Representative diartikan sebagai “Some one in charge of a

client’s account for advertising agency or brokerage or other business”.

Dari definisi di atas, dapat ditarik pengertian bahwa AR adalah: (1)

seseorang yang dipilih atau ditugaskan, (2) mewakili orang/lembaga, dan

(3) menyuarakan sesuatu, mempublikasikan kebijakan atau memberikan

pelayanan tertentu.

Menurut Welyando Ricki (2006:15), pengertian Account

Representatif adalah Pegawai Direktorat Jenderal Pajak yang diberi

kepercayaan, wewenang, dan tanggung jawab untuk memberikan

pelayana, pembinaan dan pengawasan secara langsung pada Wajib Pajak

tertentu. Berdasarkan definisi yang diungkapkan di atas, peneliti

11 Pelayanan Pajak (KPP) yang telah melaksanakan Sistem Administrasi

Modern. AR berkewajiban melaksanakan pengawasan kepatuhan

kewajiban perpajakan, melaksanakan bimbingan dan melaksanakan

himbauan kepada Wajib Pajak (WP).

Setiap AR mempunyai beberapa Wajib Pajak (WP) yang harus

diawasi. Penugasan pelayanan oleh AR dilakukan berdasarkan jenis usaha

sehingga meningkatkan profesionalisme dan meningkatkan produktivitas

kerja karena pelaksanaan pekerjaan lebih terfokus. AR juga dilatih agar

menjadi staf yang proaktif, bersikap melayani, dan memiliki pengetahuan

perpajakan yang baik. Seorang AR memiliki akses terhadap rekening

Wajib Pajak (tax payer account) secara on-line. Selain itu, Wajib Pajak

dapat secara mudah menghubungi AR-nya baik secara langsung datang ke

KPP maupun menggunakan telepon atau e-mail.

2. Tanggung Jawab Account Representatif

Account Representative (AR) yang merupakan pegawai Direktorat

Jenderal Pajak yang ditunjuk untuk melayani sejumlah Wajib Pajak tertentu

yang telah menjadi tanggung jawabnya. Dalam situs

www.kanwilpajakwpbesar.go.id, dijelaskan bahwa Tanggung Jawab AR

adalah:

a. menangani sejumlah kecil Wajib Pajak tertentu

b. bertanggung jawab untuk menginformasikan semua perubahan

peraturan

c. merespon pertanyaan atau permintaan lain yang berkaitan dengan

12 AR adalah penghubung antara Kantor Pelayanan Pajak dengan para

WP. AR yang juga disebut staf pendukung pelaksana dalam tiap Kantor

Pelayanan Pajak Modern, bertanggung jawab dan berwenang untuk

memberikan pelayanan secara langsung, menyampaikan

informasiperpajakan secara efektif dan professional, memberikan respon

yang efektif atas pertanyaan dan permasalahan yang disampaikan Wajib

Pajak, edukasi, asistensi, serta mendorong dan mengawasi pemenuhan hak

dan kewajiban Wajib Pajak.

3. Tugas Account Representatif

Secara Spesifik tugas Account Representative (AR) dapat

dibedakan menjadi 2 bagian, yaitu yang berhubungan dengan Wajib Pajak

dan yang berhubungan dengan atasannya. Dalam situs

www.kanwilpajakwpbesar.go.id dijelaskan bahwa tugas dari AR yaitu:

a. Tugas Account Representative (AR) yang berhubungan dengan

Wajib Pajak (WP):

1. melaksanakan pengawasan kepatuhan formal WP

2. melaksanakan penelitian dan analisa kepatuhan material WP

3. melaksanakan bimbingan/himbauan mengenai ketentuan

perpajakan kepada WP

4. memberikan konsultasi teknis perpajakan kepada WP

5. membuat dan memutakhirkan profil WP

6. membuat Surat Pemberitahuan Perubahan Besarnya Angsuran

13 7. membuat uraian penelitian pembebasan/pengurangan

pembayaran angsuran PPh Pasal 25

8. membuat usulan rencana kunjungan kerja ke lokasi WP dalam

rangka pengawasan dan pemutakhiran data WP

9. membuat Nota Penghitungan dalam rangka penerbitan Surat

Tagihan Pajak (tidak termasuk STP bunga penagihan) Pasal 7,

Pasal 8 (2), Pasal 9 (2a) dan Pasal 14 (3)

10. membuat konsep Nota Penghitungan dalam rangka penerbitan

SKPKB/SKPKBT tanpa prosedur pemeriksaan

11. melaksanakan proses pembetulan ketetapan pajak sebagaimana

dimaksud dalam Pasal 16 UU KUP

12. membuat konsep usulan WP / PKP Fiktif dan WP Patuh

13. membuat konsep perhitungan Lebih Bayar (LB)

14. melaksanakan penelitian dalam rangka penerbitan Bukti Pbk

berdasarkan permohonan WP

15. melaksanakan penelitian Bukti Pemindahbukuan secara jabatan

16. membuat konsep Surat Keputusan Pengembalian Pendahuluan

Kelebihan Pajak (SKPPKP), Surat Keputusan Pengembalian

Kelebihan Pembayaran Pajak (SKPKPP), Surat Keputusan

Pemberian Imbalan Bunga (SKPIB), Surat Perintah Membayar

Imbalan Bunga (SPMIB), dan Surat Keterangan Pembayaran

14 17. membuat uraian penelitian dalam rangka penerbitan Surat

Keterangan Bebas Pemotongan/Pemungutan PPh dan

Pemungutan PPN

18. membuat konsep Surat Keterangan Fiskal (SKF) Non Bursa

19. melakukan penelitian dalam rangka penerbitan Surat Ijin

Penggunaan Mesin Teraan Meterai, Surat Ijin Pembubuhan tanda

bea meterai lunas dengan teknologi percetakan dan dengan

sistem komputerisasi dan memproses pencabutan ijin

penggunaannya

20. membuka segel mesin teraan dan membuat Berita Acara-nya

21. melaksanakan pengalihan saldo bea meterai dengan mesin teraan,

pengalihan saldo bea meterai dengan teknologi percetakan dan

dengan sistem komputerisasi

22. merekonsiliasikan data WP

23. menyusun konsep uraian pelaksanaan dan konsep evaluasi hasil

Putusan Banding/Peninjauan Kembali

24. membuat konsep laporan penelitian Ijin Perubahan Tahun Buku

dan Metode Pembukuan Pertama

25. membuat konsep tanggapan Laporan Hasil Pemeriksaan (LHP)

dari aparat pengawasan fungsional dan pengawasan masyarakat

b. Tugas Account Representative (AR) yang berhubungan dengan

atasannya secara langsung, yaitu:

15 2. menyusun estimasi penerimaan pajak berdasarkan potensi pajak,

perkembangan ekonomi dan keuangan

3. mengusulkan pemeriksaan dan atau penyidikan

4. membuat konsep laporan berkala seksi

Seluruh Wajib Pajak Besar mempunyai Account Representative (AR) yang

bertanggung jawab untuk memberikan jawaban atas setiap pertanyaan

yang diajukan Wajib Pajak. AR akan memberikan informasi mengenai:

1. Rekening Wajib Pajak untuk semua jenis pajak.

2. Kemajuan proses pemeriksaan dan restitusi.

3. Interpretasi dan penegasan atas suatu peraturan.

4. Perubahan data identitas Wajib Pajak.

5. Tindakan pemeriksaan dan penagihan pajak.

6. Kemajuan proses keberatan dan banding.

7. Perubahan peraturan perpajakan yang berkaitan dengan

kewajiban perpajakan Wajib Pajak.

AR adalah penghubung antara KPP WP Besar dan Wajib Pajak,

yang bertanggung jawab untuk menyampaikan informasi perpajakan

secara efektif dan profesional. Mereka terlatih untuk memberikan respon

yang efektif atas pertanyaan dan permasalahan yang diajukan Wajib Pajak

sesegera mungkin. AR juga bertanggung jawab untuk memastikan bahwa

16 C. Pemahaman Mengenai Prosedur Perpajakan

Dalam reformasi undang-undang perpajakan tersebut, digunakan self

assessment, yaitu sistem pemungutan pajak dimana wajib pajak diberi

kepercayaan dan tanggung jawab sepenuhnya mengisi surat pemberitahuan

SPT, yaitu untuk menghitung, menyetor dan melaporkan sendiri jumlah pajak

yang terutang. Sedangkan fiskus berperan dalam memberikan penyuluhan,

pengawasan dan koreksi terhadap kesalahan yang dilakukan oleh wajib pajak.

Pengertian wajib pajak mengenai prosedur perpajakan diharapkan

akan meningkatkan kepatuhan wajib pajak, sehingga wajib pajak dapat

mengetahui kapan seharusnya ia mendaftarkan diri untuk memperoleh

NPWP. Dengan diperolehnya NPWP maka akan timbul kewajiban-kewajiban

lainnya, dimana wajib pajak wajib melaporkan SPT masa dan tahunan,

melakukan pembayaran pajak tepat pada waktunya.

Apabila wajib pajak dilakukan pemeriksaan sehubungan dengan

pelaporan SPT yang telah disampaikannya, maka wajib pajak dapat

mengetahui segala hak dan kewajibannya. Seperti, misal membayar

kekurangan pajak sebagai akibat timbulnya surat keterangan pajak sebagai

akibat timbulnya surat keterangan pajak, maupun mengajukan suatu keberatan

atau banding apabila penetapan pajak tidak benar oleh wajib pajak.

Ketentuan dan tata cara perpajakan di Indonesia diatur dalam UU

no. 28 tahun 2007. Undang-undang tersebut menjelaskan bagaimana cara

pendaftaran, pembayaran, pemungutan, pemotongan, pelaporan,

pemeriksaan penyidikan, serta hak dan kewajiban wajib pajak.

Berikut ini tata cara/prosedur perpajakan sebagaimana yang

17 1. Pendaftaran

Sesuai dengan sistem self assessment maka Wajib Pajak mempunyai

kewajiban untuk mendaftarkan diri ke Kantor Pelayanan Pajak (KPP) atau

Kantor Penyuluhan dan Pengamatan Potensi Perpajakan (KP4) yang

wilayahnya meliputi tempat tinggal atau kedudukan Wajib Pajak untuk

diberikan Nomor Pokok Wajib Pajak (NPWP). Disamping melalui KPP atau

KP4, pendaftaran NPWP juga dapat dilakukan melalui e-register, yaitu suatu

cara pendaftaran NPWP melalui media elektronik on-line (internet).

NPWP adalah nomor yang diberikan kepada Wajib Pajak sebagai

sarana yang merupakan tanda pengenal atau identitas bagi setiap Wajib Pajak

dalam melaksanakan hak dan kewajibannya di bidang perpajakan. Untuk

memperoleh NPWP, Wajib Pajak wajib mendaftarkan diri pada KPP, atau

KP4 dengan mengisi formulir pendaftaran dan melampirkan persyaratan

administrasi yang diperlukan, atau dapat pula mendaftarkan diri secara

on-line melalui e-register. Syarat-syarat pendaftaran Wajib Pajak yang

dijelaskan di situs www.pajak.go.id adalah:

1. Bagi Wajib Pajak Orang Pribadi, dokumen yang diperlukan ha

berupa Fotokopi KTP yang masih berlaku atau Kartu Keluarga.

2. Bagi Wajib Pajak Badan, dokumen yang diperlukan antara lain:

a. Fotokopi Akte Pendirian Perusahaan,

b. Fotokopi KTP Pengurus, dan

c. Surat Keterangan Kegiatan Usaha dari Lurah.

Kepada Wajib Pajak diberikan Surat Keterangan Terdaftar (SKT)

18 lambat 3 (tiga) hari kerja setelah diterimanya permohonan secara lengkap.

Perlu diketahui masyarakat bahwa untuk pengurusan NPWP tersebut di atas

tidak dipungut biaya apapun.

Setelah memperoleh NPWP, Wajib Pajak sebagai Pengusaha yang

dikenakan PPN wajib melaporkan usahanya untuk dikukuhkan sebagai

Pengusaha Kena Pajak (PKP) pada KPP, KP4, atau dapat pula dilakukan

secara on-line melalui e-register. Dalam rangka pengukuhan sebagai PKP

tersebut maka akan dilakuan penelitian setempat mengenai keberadaan dan

kegiatan usaha yang bersangkutan. Dengan dikukuhkannya Pengusaha

sebagai PKP maka atas penyerahan barang kena pajak atau jasa kena pajak,

wajib diterbitkan Faktur Pajak.

2. Pembayaran Pajak

Mekanisme pembayaran pajak dijelaskan dalam situs www.pajak.go.id:

a. Membayar sendiri pajak yang terutang:

1. Pembayaran angsuran setiap bulan (PPh Pasal 25)

Pembayaran PPh Pasal 25 yaitu pembayaran pajak

penghasilan secara angsuran. Hal ini dimaksudkan untuk

meringankan beban Wajib Pajak dalam melunasi pajak yang

terutang dalam satu tahun pajak. Wajib Pajak diwajibkan

untuk mengangsur pajak yang akan terutang pada akhir tahun

dengan membayar sendiri angsuran pajak setiap bulan.

2. Pembayaran PPh Pasal 29 setelah akhir tahun

Pembayaran PPh Pasal 29 yaitu pelunasan pajak penghasilan

19 apabila pajak terutang untuk suatu tahun pajak lebih besar dari

jumlah total pajak yang dibayar sendiri dan pajak yang

dipotong atau dipungut pihak lain sebagai kredit pajak.

b. Melalui pemotongan dan pemungutan oleh pihak lain (PPh Pasal 4

(2), PPh Pasal 15, PPh Pasal 21, 22, dan 23, serta PPh Pasal 26).

Pihak lain disini berupa:

1. Pemberi penghasilan

2. Pemberi kerja, atau

3. Pihak lain yang ditunjuk atau ditetapkan oleh

pemerintah.

. c. Pemungutan PPN oleh pihak penjual atau oleh pihak yang ditunjuk

pemerintah.

d. Pembayaran Pajak-pajak lainnya, yaitu:

1. Pembayaran PBB yaitu pelunasan berdasarkan Surat

Pemberitahuan Pajak Terutang (SPPT). Untuk daerah Jakarta,

pembayaran PBB sudah dapat dilakukan dengan menggunakan

ATM di Bank-bank tertentu.

2. Pembayaran BPHTB yaitu pelunasan pajak atas perolehan hak

atas tanah dan bangunan.

3. Pembayaran Bea Meterai yaitu pelunasan pajak atas dokumen

yang dapat dilakukan dengan cara menggunakan benda meterai

berupa meterai tempel atau kertas bermeterai atau dengan cara

lain seperti menggunakan mesin teraan.

20 Penghasilan (PPh), pemotong atau pemungut PPh diwajibkan memberikan

tanda bukti pemotongan atau tanda bukti pemungutan kepada orang pribadi

atau badan yang dipotong atau dipungut PPh. Dan khusus untuk penghasilan

karyawan atau pegawai tetap, pemotong PPh Pasal 21, yaitu pemberi kerja

wajib memberikan tanda bukti pemotongan paling lama 1 (satu) bulan setelah

tahun kalender berakhir.

Perlu diingat, sebagaimana di Pasal 3 Permenkeu di atas, dalam hal

tanggal jatuh tempo pembayaran atau penyetoran pajak bertepatan dengan

hari libur termasuk hari Sabtu atau hari libur nasional, pembayaran atau

penyetoran pajak dapat dilakukan pada hari kerja berikutnya. Yang dimaksud

sebagai hari libur nasional adalah termasuk hari yang diliburkan untuk

penyelenggaraan Pemilihan Umum yang ditetapkan oleh Pemerintah dan cuti

bersama secara nasional yang ditetapkan oleh Pemerintah.

3. Tempat Pembayaran Pajak

Peraturan Menteri Keuangan Republik Indonesia Nomor

184/pmk.03/2007 Pasal 4 menyebutkan bahwa pembayaran pajak dapat

dilakukan di kantor pos dan bank yang telah ditunjuk oleh Mentri Keuangan.

Pembayaran pajak dengan menggunakan Surat Setoran Pajak (SSP) yang

dapat diambil di KPP atau KP4 terdekat, atau dengan cara lain melalui

pembayaran pajak secara elektronik (e-payment).

Walaupun ketentuan ini terlihat sangat sederhana, namun dalam

kenyataannya, tidak sedikit anggota masyarakat yang mengira pembayaran

pajak dapatdilakukan di Kantor Pelayanan Pajak (KPP). Pembayaran dan

21 Surat Setoran Pajak (SSP) atau sarana administrasi lain yang disamakan

dengan SSP. SSP atau sarana administrasi lain tersebut berfungsi sebagai

bukti pembayaran pajak hanya apabila telah disahkan oleh pejabat kantor

penerima pembayaran yang berwenang atau apabila telah mendapatkan

validasi dan menjadi dianggap sah bila telah di-validasi dengan Nomor

Transaksi Penerimaan Pajak (NTPN).

4. Pemotongan/Pemungutan

Selain pembayaran bulanan yang dilakukan sendiri, ada pembayaran

bulanan yang dilakukan dengan mekanisme pemotongan/pemungutan yang

dilakukan oleh pihak ketiga. Adapun jenis pemotongan/pemungutan adalah

PPh Pasal 21, PPh Pasal 22, PPh Pasal 23, PPh Pasal 26, dan PPN dan PPn

BM. Adapun definisi dari masing-masing pajak penghasilan tersebut adalah

sebagai berikut:

1. PPh Pasal 21 adalah pemotongan pajak yang dilakukan oleh pihak ke-3

sehubungan dengan penghasilan yang diterima oleh Wajib Pajak Orang

Pribadi dalam negeri sehubungan dengan pekerjaan atau kegiatan yang

dilakukan (seperti gaji yang diterima oleh pegawai dipotong oleh

perusahaan dimana dia bekerja).

2. PPh Pasal 22 adalah pemungutan pajak yang dilakukan oleh pihak ke-3

sehubungan dengan pembayaran atas penyerahan barang, impor barang

dan kegiatan usaha di bidang-bidang tertentu (seperti penyerahan

barang oleh rekanan kepada bendaharawan pemerintah).

3. PPh Pasal 23 adalah pemotongan pajak yang dilakukan oleh pihak ke-3

22 royalty, sewa, dan jasa yang diterima oleh WP badan dalam negeri, dan

BUT.

4. PPh Pasal 26 adalah pemotongan pajak yang dilakukan oleh pihak ke-3

sehubungan denan penghasilan yang diterima oleh WP luar negeri.

5. PPh Final (Pasal 4 ayat (2)), ada beberapa penghasilan yang dikenakan

PPh Final. Yang dimaksud final disini bahwa pajak yang dipotong,

dipungut oleh pihak ketiga atau dibayar sendiri tidak dapat dikreditkan

(bukan pembayaran di muka) terhadap utang pajak pada akhir tahun

dalam penghitungan pajak penghasilan pada SPT Tahunan. Beberapa

contoh penghasilan yang dikenakan PPh final: bunga deposito,

penjualan tanah dan bangunan, persewaan tanah dan bangunan, hadiah

undian, bunga obligasi dsb.

6. PPh Pasal 15 adalah pemotongan pajak penghasilan yang dilakukan

oleh Wajib Pajak tertentu yang menggunakan norma penghitungan

khusus, antara lain perusahaan pelayaran atau penerbangan

international, perushaan asuransi luar negeri, perusahaan pengeboran

minyak, gas dan panas bumi, perusahaan dagang asing, perusahaan

yang melakukan investasi dalam bentuk bangun guna serah.

Seperti halnya PPh Pasal 25, pemotongan/pemungutan tersebut

merupakan angsuran pajak. Untuk PPh dikreditkan pada akhir tahun,

sedangkan PPN dikreditkan pada masa diberlakukannya pemungutan dengan

mekanisme Pajak Keluaran (PK) dan Pajak Masukan (PM).

Apabila pihak-pihak yang diberi kewajiban oleh DJP untuk

23 ketentuan yang berlaku, maka dapat dikenakan sanksi administrasi berupa

bunga 2% dan kenaikan 100%.

Masing-masing pemotongan dan pemungutan PPh memiliki

pemotong pajak dan jenis penghasilan yang berlainan sehingga tidak

mungkin ada satu jenis penghasilan yang dikenakan pemotongan atau

pemungutan oleh jenis pemotongan dan pemotongan yang berlainan.

Misalnya penghasilan yang telah dikenakan pemotongan PPh Pasal 21 tidak

mungkin dipotong PPh Pasal 23 atau PPh Pasal 26.

5. Pelaporan

Sebagaimana ditentukan dalam Undang-undang Perpajakan, Surat

Pemberitahuan (SPT) mempunyai fungsi sebagai suatu sarana bagi Wajib

Pajak di dalam melaporkan dan mempertanggungjawabkan penghitungan

jumlah pajak yang sebenarnya terutang. Selain itu Surat Pemberitahuan

berfungsi untuk melaporkan pembayaan atau pelunasan pajak baik yang

dilakukan Wajib Pajak sendiri maupun melalui mekanisme pemotongan dan

pemungutan yang dilakukan oleh pihak ke-3, melaporkan harta dan

kewajiban, dan pembayaran dari pemotong atau pemungut tentang

pemotongan dan pemungutan pajak yang telah dilakukan. Sehingga Surat

Pemberitahuan mempunyai makna yang cukup penting baik bagi Wajib

Pajak maupun aparatur pajak. Pelaporan pajak disampaikan ke KPP atau

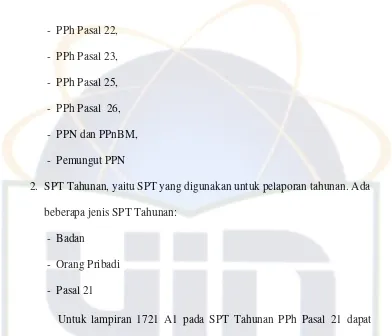

KP4 dimana Wajib Pajak terdaftar. SPT dapat dibedakan sebagai berikut:

1. SPT Masa, yaitu SPT yang digunakan untuk melakukan pelaporan atas

pembayaran pajak bulanan. Ada beberapa SPT Masa:

24 - PPh Pasal 22,

- PPh Pasal 23,

- PPh Pasal 25,

- PPh Pasal 26,

- PPN dan PPnBM,

- Pemungut PPN

2. SPT Tahunan, yaitu SPT yang digunakan untuk pelaporan tahunan. Ada

beberapa jenis SPT Tahunan:

- Badan

- Orang Pribadi

- Pasal 21

Untuk lampiran 1721 A1 pada SPT Tahunan PPh Pasal 21 dapat

digunakan media elektronik (disket dan cartridge). Saat ini khusus untuk SPT

Masa PPN sudah dapat disampaikan secara elektronik (on-line) melalui

aplikasi e-filing. Dalam waktu dekat, penyampaian SPT Tahunan PPh dapat

dilakukan secara online melalui aplikasi e-SPT. Keterlambatan pelaporan

untuk SPT masa dikenakan sanksi administrasi berupa denda sebesar Rp.

[image:42.612.148.540.56.392.2]50.000,- dan SPT tahunan sebesar Rp. 100.000,-.

Tabel 2.1

Periode Pembayaran dan Pelaporan SPT

No Jenis SPT Batas Waktu

Pembayaran

Batas Waktu

Pelaporan

Masa

1 PPh Pasal 21/26 Tgl. 10 bulan berikut Tgl. 20 bulan berikut 2 PPh Pasal 23/26 Tgl. 10 bulan berikut Tgl. 20 bulan berikut 3 PPh Pasal 25 Tgl. 15 bulan berikut Tgl. 20 bulan berikut 4 PPh Pasal 22, PPN & PPn BM

oleh Bea Cukai

1 hari setelah dipungut 7 hari setelah pembayaran 5 PPh Pasal 22 - Bendaharawan

Pemerintah

Pada hari yang sama saat penyerahan barang

Tgl. 14 bulan berikujt

6 PPh Pasal 22 - Pertamina Sebelum Delivery Order dibayar

25

No Jenis SPT Batas Waktu

Pembayaran

Batas Waktu

Pelaporan

7 PPh Pasal 22 - Pemungut tertentu Tgl. 10 bulan berikut Tgl. 20 bulan berikut 8 PPh Pasal 4 ayat (2) Tgl. 10 bulan berikut Tgl. 20 bulan berikut 9 PPN dan PPn BM - PKP Tgl. 15 bulan berikut Tgl. 20 bulan berikut 10 PPN dan PPn BM -

Bendaharawan

Tgl. 17 bulan berikut Tgl. 14 bulan berikut

11 PPN & PPn BM - Pemungut Non Bendaharawan

Tgl. 15 bulan berikut Tgl. 20 bulan berikut

Tahunan

1 PPh - Badan, OP, PPh Pasal 21 Tgl. 25 bulan ketiga setelah berakhirnya tahun atau bagian tahun pajak

Tgl. 31 bulan ketiga setelah berakhirnya tahun atau bagian tahun pajak

2 PBB 6 (enam) bulan sejak

tanggal diterimanya SPPT

----

3 BPHTB Dilunasi pada saat

terjadinya perolehan hak atas tanah dan bangunan

----

Sumber: (http://www.pajak.go.id/index.php?option=com_content&view=article&id=916%3Akewajib an-wajib-pajak&catid=98%3Ahak-dan-kewajiban-wajib-pajak&Itemid=141&limitstart=4)

6. Kelebihan Pembayaran

Dalam hal pajak yang terutang untuk suatu tahun pajak ternyata lebih

kecil dari jumlah kredit pajak, atau dengan kata lain pembayaran pajak yang

dibayar atau dipotong atau dipungut lebih besar dari yang seharusnya

terutang, maka Wajib Pajak mempunyai hak untuk mendapatkan kembali

kelebihan tersebut. Pengembalian kelebihan pembayaran pajak dapat

diberikan dalam waktu 12 bulan sejak surat permohonan diterima secara

lengkap. Untuk Wajib Pajak masuk kriteria Wajib Pajak Patuh,

pengembalian kelebihan pembayaran pajak dapat dilakukan paling lambat 3

bulan untuk PPh da 1 bulan untuk PPN sejak permohonan diterima. Perlu

diketahui pengembalian ini dilakukan tanpa pemeriksaan.

Wajib Pajak dapat melakukan permohonan pengembalian kelebihan

26 1). dengan melalui Surat Pemberitahuan (SPT),

2). mengirimkan surat permohonan yang ditujukan kepada Kepala KPP.

Apabila DJP terlambat mengembalikan kelebihan pembayaran yang

semestinya dilakukan, maka Wajib Pajak berhak menerima bunga 2% per

bulan maksimum 24 bulan.

Proses pengembalian kelebihan pembayran pajak yang seharusnya

tidak terutang adalah dengan menyampaikan surat permohonan dengan

mencantumkan alasan meminta kembali pembayaran pajak, jumlah yang

diminta pengembaliannya, perincian dari pembayaran dan/atau

penyetoran-penyetoran yang diminta pengembaliannya disertai tanggal dan nomor dari

tiap-tiap bukti setoran, hutang-hutang pajak lainnya. Permohonan dapat

disetujui sebagian atau sepenuhnya, apabila memenuhi syarat telah terjadi

kekeliruan/kesalahan pembayaran pajak atau pemotongan pajak atau

pemungutan pajak, sehingga terdapat pembayaran pajak yang seharusnya

tidak terutang. Wajib Pajak atau Subyek Pajak atau bukan Subyek Pajak

menyerahkan asli bukti-bukti pembayaran atau pemotongan atau

pemungutan dari pajak yang diminta kembali pembayarannya. Penyelesaian

permohonan dilakukan dalam jangka waktu 30 (tiga puluh) hari setelah

permohonan diterima lengkap. Dasar hukum pengembalian kelebihan

pembayaran pajak adalah Surat Edaran Dirjen Pajak Nomor SE-

31/PJ.2/1988

7. Pemeriksaan & Penyidikan

a.Pemeriksaan

27 tujuan menguji kepatuhan Wajib Pajak dan tujuan lain yang ditetapkan

oleh Direktorat Jenderal Pajak. Dalam hal dilakukan pemeriksaan, Wajib

Pajak berhak:

- Meminta Surat Perintah Pemeriksaan

- Melihat Tanda Pengenal Pemeriksa

- Mendapat penjelasan mengenai maksud dan tujuan pemeriksaan

- Meminta rincian perbedaan antara hasil pemeriksaan dan SPT

Pemeriksaan yang dilakukan dapat dibedakan menjadi pemeriksaan

rutin, pemeriksaan kriteria seleksi, pemeriksaan khusus, pemeriksaan

Wajib Pajak lokasi, pemeriksaan tahun berjalan dan pemeriksaan bukti

permulaan. Pemeriksaan yang disebutkan terakhir adalah pemeriksaan

yang dilakukan terhadapWajib Pajak yang terindikasi melakukan tindak

pidana di bidang perpajakan. Berdasarkan ruang lingkunya jenis-jenis

pemeriksaan sebagaimana disebutkan di atas dapat dibedakan menjadi

pemeriksaan lapangan dan pemeriksaan kantor. Suatu jenis pemeriksaan

dapat dilakukan hanya dengan pemeriksaan kantor, sedangkan jenis

pemeriksaan lainnya dapat dilakukan dengan keduanya.

b. Penyidikan

Penyidikan adalah serangkaian tindakan yang dilakukan oleh

Penyidik yaitu Pengawai Negeri Sipil tertentu di lingkungan Direktorat

Jenderal Pajak, untuk mencari dan mengumpulkan bukti-bukti yang

membuat terang tindak pidana di bidang perpajakan. Tindak pidana di

bidang perpajakan dapat berupa kealpaan atau kesengajaan yang

28 adalah Wajib Pajak alpa tidak menyampaikan SPT atau menyampaikan

SPT tetapi isinya tidak benar atau tidak lengkap, atau melampirkan

keterangan yang isinya tidak benar, sehingga dapat menimbulkan

kerugian pada pendapatan negara. Kealpaan dapat diartikan tidak sengaja,

lalai, tidak hati-hati, atau kurang mengindahkan kewajibannya.

Sedangkan kriteria kesengajaan adalah sebagai berikut:

1. Tidak mendaftarkan diri, atau penyalahgunaan NPWP atau

PPKP

2. Tidak menyampaikan SPT

3. Menyampaikan SPT dan atau keterangan yang isinya tidak

benar atau tidak lengkap

4. Menolak untuk dilakukan pemeriksaan

5. Memperlihatkan pembukuan, pencatatan, atau dokumen lain

yang palsu

6. Tidak menyelenggarakan pembukuan atau pencatatan, tidak

memperlihatkan atau tidak meminjamkan buku, catatan atau

dokumen lainnya

7. Tidak menyetorkan pajak yang telah dipotong atau dipungut,

sehingga dapat menimbulkan kerugian pada pendapatan negara.

Setiap instansi pemerintah, lembaga, asosiasi dan pihak lain wajib

memberikan data dan informasi yang berkaitan dengan perpajakan kepada

Direktorat Jenderal Pajak yang ketentuannya diatur UU Nomor 28 Tahun

2007 tentang perubahan ketiga UU Nomor 6 tahun 1983 tentang

29 dimaksud adalah data dan informasi orang pribadi atau badan yang dapat

menggambarkan kegiatan atau usaha, peredaran usaha, penghasilan

dan/atau kekayaan yang bersangkutan, termasuk informasi mengenai

nasabah debitur, data transksi keuangan dan lalu lintas devisa, kartu

kredit, serta laporan keuangan dan/ atau laporan kegiatan usaha yang

disampaikan kepada instansi lain di luar DJP. Setiap orang yang dengan

sengaja tidak memenuhi kewajiban memberikan data dan informasi

yang berkaitan dengan perpajakan dipidana dengan pidana kurungan

paling lama 1 (satu) tahun atau denda paling banyak Rp1.000.000.000

(satu miliar rupiah). Sedangkan untuk setiap orang yang dengan sengaja

menyebabkan tidak terpenuhinya kewajiban pejabat dan pihak lain

(kewajiban memberikan data dan informasi yang berkaitan dengan

perpajakan) di pidana dengan pidana kurungan paling lama 10 (sepuluh)

bulan atau denda paling banyak Rp800.000.000,- (delapan ratus juta

rupiah).

8. Penetapan, Keberatan, Banding & Peninjauan Kembali

Berdasarkan hasil pemeriksaan yang dilakukan oleh Direktorat

Jenderal Pajak, maka akan diterbitkan suatu surat ketetapan pajak, yang

dapat mengakibatkan pajak terutang menjadi kurang bayar, lebih bayar, atau

nihil. Jika Wajib Pajak tidak sependapat maka dapat mengajukan keberatan

atas surat ketetapan tersebut. Selanjutya apabila belum puas dengan

keputusan keberatan tersebut maka Wajib Pajak dapat mengajukan banding.

Langkah terakhir yang dapat dilakukan oleh Wajib Pajak dalam sengketa

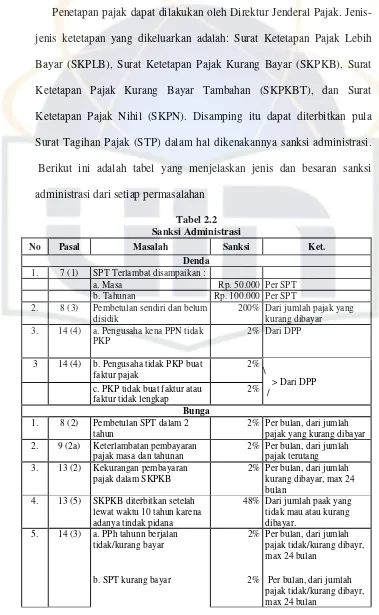

30 a.Penetapan

Penetapan pajak dapat dilakukan oleh Direktur Jenderal Pajak.

Jenis-jenis ketetapan yang dikeluarkan adalah: Surat Ketetapan Pajak Lebih

Bayar (SKPLB), Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat

Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), dan Surat

Ketetapan Pajak Nihil (SKPN). Disamping itu dapat diterbitkan pula

Surat Tagihan Pajak (STP) dalam hal dikenakannya sanksi administrasi.

Berikut ini adalah tabel yang menjelaskan jenis dan besaran sanksi

[image:48.612.148.527.100.715.2]administrasi dari setiap permasalahan

Tabel 2.2 Sanksi Administrasi

No Pasal Masalah Sanksi Ket.

Denda

1. 7 (1) SPT Terlambat disampaikan :

a. Masa Rp. 50.000 Per SPT

b. Tahunan Rp. 100.000 Per SPT

2. 8 (3) Pembetulan sendiri dan belum disidik

200% Dari jumlah pajak yang kurang dibayar 3. 14 (4) a. Pengusaha kena PPN tidak

PKP

2% Dari DPP

3 14 (4) b. Pengusaha tidak PKP buat faktur pajak

2% \

> Dari DPP /

c. PKP tidak buat faktur atau faktur tidak lengkap

2%

Bunga

1. 8 (2) Pembetulan SPT dalam 2 tahun

2% Per bulan, dari jumlah pajak yang kurang dibayar 2. 9 (2a) Keterlambatan pembayaran

pajak masa dan tahunan

2% Per bulan, dari jumlah pajak terutang 3. 13 (2) Kekurangan pembayaran

pajak dalam SKPKB

2% Per bulan, dari jumlah kurang dibayar, max 24 bulan

4. 13 (5) SKPKB diterbitkan setelah lewat waktu 10 tahun karena adanya tindak pidana

48% Dari jumlah paak yang tidak mau atau kurang dibayar.

5. 14 (3)

a. PPh tahunn berjalan tidak/kurang bayar

b. SPT kurang bayar

2%

2%

Per bulan, dari jumlah pajak tidak/kurang dibayr, max 24 bulan

31

No Pasal Masalah Sanksi Ket

6. 15 (4) SKPKBT diterbitkan setelah lewat wkatu 10 tahun karena adanya tindak pidana

48% Dari jumlah pajak yang tidak atau kurang dibayar

7. 19 (1) SKPKB/T, SK Pembetulan, SK Keberatan, Putusan Banding yang menyebabkan kurang bayar terlambat dibayar

2% Per bulan, atas jumlah pajak yang tidak atau kurang dibayar

8 19 (2) Mengangsur atau menunda 2% Per bulan, bagian dari bulan dihitung penuh 1 bulan

9. 19 (3) Kekurangan pajak akibat penundaan SPT

2% Atas kekurangan pembayaran pajak

Kenaikan

1. 8 (5) Pengungkapan ketidak benaran SPT setelah lewat 2 tahun sebelum terbitnya SKP

50% Dari pajak yang kurang dibayar

2. 13 (3) Apabila: SPT tidak disampaikan sebagaimana disebut dalam surat teguran, PPN/PPnBM yang tidak seharusnya dikompensasikan atau tidak tarif 0%, tidak terpenuhinya Pasal 28 dan 29

a. PPh yang tidak atau kurang dibayar

50% Dari PPh yang tidak/kurang dibayar b. tidak/kurang dipotong/

dipungut/ disetorkan

100% Dari PPh yang tidak/kurang dipotong/dipungut c. PPN/PPnBM tidak atau

kurang dibayar

100% Dari PPN/PPnBM yang tidak atau kurang dibayar 3. 15 (2) Kekurangan pajak pada

SKPKBT

100% Dari jumlah kekurangan pajak tersebut

Sumber: (http://www.pajak.go.id/index.php?option=com_content&view=article&id=144% 3Atest&catid=98%3Ahak-dan-kewajiban-wajib-pajak&Itemid=141&limitstart=2)

b.Keberatan

Wajib Pajak mempunyai hak untuk mengajukan keberatan atas suatu

ketetapan pajak dengan mengajukan keberatan secara tertulis kepada

Direktur Jenderal Pajak paling lambat 3 bulan sejak tanggal surat

ketetapan, dan atas keberatan tersebut Direktur Jenderal Pajak akan

memberikan keputusan paling lama dalam jangka waktu 12 (dua belas)

32 1. Mengajukan surat keberatan kepada Direktur Jenderal Pajak c.q. Kepala

Kantor Pelayanan Pajak setempat atas SKPKB, SKPKBT, SKPLB,

SKPN, Pemotongan dan Pemungutan oleh pihak ketiga.

2. Diajukan secara tertulis dalam bahasa Indonesia dengan mengemukakan

jumlah pajak terutang menurut perhitungan Wajib Pajak dengan

menyebutkan alasan-alasan yang jelas.

3. Keberatan harus diajukan dalam jangka waktu 3 (tiga) bulan sejak surat

ketetapan pajak, kecuali Wajib Pajak dapat menunjukkan bahwa jangka

waktu itu tidak dapat dipenuhi karena di luar kekuasaannya.

4. Keberatan yang tidak memenuhi persyaratan di atas tidak dianggap

sebagai Surat Keberatan, sehingga tidak dipertimbangkan.

c.Banding

Apabila Wajib Pajak masih belum puas dengan Surat Keputusan

Keberatan atas keberatan yang diajukannya, maka Wajib Pajak masih

dapat mengajukan banding ke Badan Peradilan Pajak. Permohonan

banding diajukan secara tertulis dalam bahasa Indonesia dalam waktu 3

(tiga) bulan sejak keputusan diterima dilampiri surat Keputusan

Keberatan tersebut. Terhadap 1 (satu) Keputusan diajukan 1 (satu) Surat

Banding. Perlu diketahui bahwa Wajib Pajak yang mengajukan banding

harus membayar minimal 50% dari utang pajak yang diajukan banding.

Pengadilan Pajak harus menetapkan putusan paling lambat 12 (dua belas)

bulan sejak Surat Banding diterima. Apabila putusan Pengadilan Pajak

mengabulkan sebagian atau seluruh Banding, maka kelebihan

33 2% (dua persen) sebulan untuk paling lama 24 (dua puluh empat) bulan.

d.Peninjauan Kembali (PK)

Apabila Wajib Pajak masih belum puas dengan Putusan Banding,

maka Wajib Pajak masih memiliki hak mengajukan Peninjauan Kembali

kepada Mahkamah Agung. Permohonan Peninjauan Kembali hanya dapat

diajukan 1 (satu) kali kepada Mahkamah Agung melalui Pengadilan

Pajak. Pengajuan permohonan PK dilakukan dalam jangka waktu paling

lambat 3 (tiga) bulan terhitung sejak diketahuinya kebohongan atau tipu

muslihat atau sejak putusan Hakim Pengadilan pidana memperoleh

kekuatan hukum tetap atau ditemukannya bukti tertulis baru atau sejak

putusan banding dikirim. Mahkamah Agung mengambil keputusan dalam

jangka wkatu 6 (enam) bulan sejak permohonan PK diterima.

9. Penagihan

Apabila WP tidak membayar pajak terutang sesuai dengan jangka

waktu yang telah ditentukan dalam STP, SKPKB, SKPKBT, Surat

Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding, maka

DJP dapat melakukan tindakan penagihan. Proses penagihan dimulai dengan

Surat Teguran dan dilanjutkan dengan Surat Paksa. Dalam hal WP tetap

tidak membayar tagihan pajaknya maka dapat dilakukan penyitaan dan

pelelangan atas harta WP yang disita tersebut untuk melunasi pajak yang

tidak/belum dibayar. Adapun jangka waktu proses penagihan sebagai

berikut:

1. Surat Teguran diterbitkan jika dalam jangka 7 (tujuh) hari dari jatuh

34 2. Surat Paksa diterbitkan dalam jangka 21 (dua puluh satu) hari

setelah Surat Teguran apabila Wajib Pajak tetap belum melunasi

utang pajaknya.

3. Sita dilakukan dalam jangka waktu 2 x 24 jam sejak Surat Paksa disampaikan.

4. Lelang dilakukan paling singkat 14 (empat belas) hari setelah pengumuman lelang. Sedangkan pengumuman lelang dilakukan

paling singkat 14 (empat belas) hari setelah penyitaan.

Penagihan pajak dapat dikelompokkan menjadi dua, yaitu penagihan aktif

dan penagihan pasif. Penagihan pasif dilakukan melalui Surat Tagihan Pajak

atau Surat Ketetapan Pajak. Penagihan pajak aktif atau penagihan pajak

dengan Surat Paksa dilakukan diatur dalam Undang-Undang No.19 tahun

1997 sebagaimana yang telah di ubah dengan Undang-Undang No.19 tahun

2000. enagihan pajak pasif dilakukan dengan menggunakan Surat Tagihan

Pajak (STP), Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat

Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), Surat Keputusan

Pembetulan yang menyebabkan pajak terutang menjadi lebih besar, Surat

Keputusan Keberatan yang menyebabkan pajak terutang menjadi lebih besar,

Surat Keputusan Banding yang menyebabkan pajak terutang menjadi lebih

besar. DJP dapat melakukan pencegahan dan penyanderaan terhadap Wajib

Pajak/penanggung pajak yang tidak kooperatif dalam membayar hutang

35 10.Hak-hak Wajib Pajak Lainnya

a.Kerahasiaan Wajib Pajak

Wajib Pajak mempunyai hak untuk mendapat perlindungan

kerahasiaan atas segala sesuatu informasi yang telah disampaikannya

kepada Direktorat Jenderal Pajak dalam rangka menjalankan ketentuan

perpajakan. Disamping itu pihak lain yang melakukan tugas di bidang

perpajakan juga dilarang mengungkapkan kerahasiaan Wajib Pajak,

termasuk tenaga ahli, sepert ahli bahasa, akuntan, pengacara yang

ditunjuk oleh Direktur Jenderal Pajak untuk membantu pelaksanaan

undang-undang perpajakan. Kerahasiaan Wajib Pajak antara lain:

- Surat Pemberitahuan, laporan keuangan, dan dokumen lainnya

yang dilaporkan oleh Wajib Pajak;

- Data dari pihak ketiga yang bersifat rahasia

- Dokumen atau rahasia Wajib Pajak lainnya sesuai ketentuan

perpajakan yang berlaku

Namun demikian dalam rangka penyidikan, penuntutan atu dalam

rangka kerjasama dengan instansi pemerintah lainnya, keterangan atau

bukti tertuils dari atau tentang Wajib Pajak dapat diberikan atau

diperlihatkan kepada pihak tertentu yang ditetapkan oleh Menteri

Keuangan.

b.Penundaan Pembayaran

Dalam hal-hal atau kondisi tertentu, Wajib Pajak dapat mengajukan

36 c.Pengangsuran Pembayaran

Dalam hal-hal atau kondisi tertentu, Wajib Pajak dapat mengajukan

permohonan mengangsur pembayaran pajak.

d.Penundaan Pelaporan SPT Tahunan

Dengan alasan-alasan tertentu, Wajib Pajak dapat menyampaikan

perpanjangan penyampaian SPT Tahunan baik PPh Badan maupun PPh

Pasal 21.

e.Pengurangan PPh Pasal