i

SKRIPSI

ANALISIS PENGARUH RASIO ARUS KAS TERHADAP PREDIKSI

KONDISI FINANCIAL DISTRESS PADA PERUSAHAAN

SEKTOR INDUSTRI DASAR DAN KIMIA YANG TERDAFTAR DI BURSA

EFEK INDONESIA

OLEH

MARIANA 110503058

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Pengaruh Rasio Arus Kas terhadap

Prediksi Kondisi Financial Distress pada Perusahaan Sektor Industri Dasar dan Kimia yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan,

Yang Membuat Pernyataan

ii

ABSTRAK

ANALISIS PENGARUH RASIO ARUS KAS TERHADAP PREDIKSI

KONDISI FINANCIAL DISTRESS PADA PERUSAHAAN

SEKTOR INDUSTRI DASAR DAN KIMIA YANG TERDAFTAR DI BURSA

EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui apakah rasio arus kas dari aktivitas operasi (CFFO/NI, CFFO/CL, dan CFFO/TA), rasio arus kas dari aktivitas investasi (IPPE/PPE dan IPPE/TU), dan rasio arus kas dari aktivitas pendanaan (DI/TS dan ND/TS) pada perusahaan industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2008-2013 berpengaruh terhadap prediksi kondisi financial distress baik secara parsial maupun simultan.

Sampel penelitian yang digunakan sebanyak 20 perusahaan industri dasar dan kimia, dimana metode sampling yang digunakan adalah metode purposive sampling yaitu penetapan sampel dengan menggunakan kriteria tertentu. Pengolahan data dilakukan dengan analisis regresi logistik dengan alat bantu program statistik SPSS 18.

Penelitian ini membuktikan bahwa rasio arus kas dari aktivitas operasi, rasio arus kas dari aktivitas investasi, dan rasio arus kas dari aktivitas pendanaan secara parsial tidak berpengaruh terhadap prediksi kondisi financial distress, namun secara simultan rasio arus kas dari aktivitas operasi, rasio arus kas dari aktivitas investasi, dan rasio arus kas dari aktivitas pendanaan berpengaruh terhadap prediksi kondisi financial distress pada perusahaan industri dasar dan kimia.

iii

ABSTRACT

THE EFFECT OF RATIO ANALYSIS OF CASH FLOWS FOR PREDICTION OF FINANCIAL DISTRESS CONDITION

AT THE BASIC INDUSTRY AND CHEMICAL SECTOR COMPANIES LISTED IN

INDONESIA STOCK EXCHANGE

The aim of this research is to know whether the ratio of cash flow from operating activities (CFFO/NI, CFFO/CL, and CFFO/TA), the ratio of cash flow from investing activities (IPPE/PPE and IPPE/TU), and the ratio of cash flow from financing activities (DI/TS and ND/TS) at the basic industry and chemical companies listed in Indonesia Stock Exchange (IDX) from 2008-2013 have influences toward the financial distress prediction either partially or simultaneously.

Twenty basic industry and chemical companies are used as the sample of this research. The method of the research is purposive sampling which define as a determination of the sample by using certain criteria. Data processing was performed by logistic regression analysis with SPSS, statistical program tool 18.

Partially, the result of this research shows that ratio of cash flow from operating activities, ratio of cash flow from investing activity, and ratio of cash flow from financing activities have no influences toward the prediction of financial distress, while simultaneously the ratio of cash flow from operating activities, ratio of cash flow of investing activities, and ratio of cash flow from financing activities have influences toward the prediction of financial distress at basic industry and chemical companies.

iv

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan yang Maha Esa, yang telah memberikan berkat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Skripsi ini berjudul “Analisis Pengaruh Rasio Arus Kas

terhadap Prediksi Kondisi Financial Distress pada Perusahaan Sektor Industri Dasar dan Kimia yang Terdaftar di Bursa Efek Indonesia”, disusun

dalam rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Departemen Akuntansi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, penulis banyak memperoleh bimbingan, semangat, nasehat, dan bantuan lain baik secara moril maupun materil dari berbagai pihak. Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak., C.A., selaku Dekan Fakultas Ekonomi dan Bisnis Univesitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, M.A.F.I.S., Ak., selaku Ketua Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Bapak Drs. Hotmal Jafar, M.M., Ak., selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

v Dra. Mutia Ismail, M.M., Ak., selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Hotmal Jafar, M.M., Ak., selaku Dosen Pembimbing yang telah meluangkan waktu dalam memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini.

5. Bapak Drs. Firman Syarif, M.Si, Ak., dan Bapak Drs. M. Utama Nasution, M.M.,Ak. selaku Dosen Penguji dan Dosen Pembanding, yang telah memberikan saran dan arahan bagi penulis untuk menyelesaikan skripsi ini. 6. Kedua orangtua penulis, Hendra Lie dan Lim Gek Lan, kedua kakak

vi Segala bentuk usaha dan perjuangan telah semaksimal mungkin dilakukan oleh penulis. Meskipun demikian, skripsi ini masih jauh dari kata sempurna dan masih perlu banyak perbaikan atas segala kekurangannya yang semata-mata merupakan keterbatasan penulis sebagai manusia biasa. Setiap penelitian tidak ada yang sempurna, setiap hasil tidak ada yang paling benar, namun setiap langkah adalah pembelajaran. Pembelajaran untuk senantiasa menjadi lebih baik menuju suatu kesempurnaan. Akhir kata semoga skripsi ini berguna bagi pembaca dan dapat dipergunakan untuk menambah pengetahuan dan bahan masukan bagi penelitian selanjutnya. Semoga Tuhan senantiasa melimpahkan berkat dan karunia-Nya. Amin

Medan, 01 Mei 2015 Penulis,

Mariana

vii 1.1 Latar Belakang Masalah ...1

1.2 Perumusan Masalah ...7

1.3 Tujuan Penelitian dan Manfaat Penelitian ...7

1.3.1 Tujuan Penelitian ...7

2.1.2.1 Pengertian Laporan Arus Kas ...11

2.1.2.2 Tujuan Laporan Arus Kas ...12

2.1.2.3 Manfaat Laporan Arus Kas ...13

2.1.3 Analisis Laporan Arus Kas ...14

2.1.4 Rasio Arus Kas ...17

2.1.4.1 Rasio Arus Kas dari Aktivitas Operasi ...17

2.1.4.2 Rasio Arus Kas dari Aktivitas Investasi ...19

2.1.4.3 Rasio Arus Kas dari Aktivitas Pendanaan ...20

2.1.5 Altman Z-Score ...21

2.1.6 Financial Distress ...24

2.1.6.1 Pengertian Financial Distress ...24

2.1.6.2 Penyebab Terjadinya Financial Distress ...27

2.1.6.3 Manfaat Melakukan Prediksi Financial Distress ...28

2.1.7 Rasio Arus Kas sebagai Alat untuk Memprediksi Financial Distress ...30

2.2 Tinjauan Penelitian Terdahulu ...31

2.3 Kerangka Konseptual ...33

2.4 Perumusan Hipotesis Penelitian ...35

BAB III METODOLOGI PENELITIAN 3.1 Desain Penelitian ...39

viii

3.3 Populasi dan Sampel Penelitian ...40

3.4 Jenis Data ...43

3.5 Metode Pengumpulan Data ...43

3.6 Definisi Operasional ...43

3.6.1 Variabel Independen ...43

3.6.1.1 Rasio Arus Kas dari Aktivitas Operasi...44

3.6.1.2 Rasio Arus Kas dari Aktivitas Investasi ...44

3.6.1.3 Rasio Arus Kas dari Aktivitas Pendanaan ...45

3.4.2 Variabel Dependen ...45

3.7 Skala Pengukuran Variabel ...46

3.8 Teknik Analisis Data ...46

3.8.1 Statistik Deskriptif...47

3.8.2 Analisis Regresi Logistik ...47

3.8.2.1 Menilai Kelayakan Model (Goodness of Fit Test) ...48

3.8.2.2 Penilaian Keseluruhan Model (Overall Fit of Model Test)...48

3.8.2.3 Koefisien Determiniasi (Nagelkerke R Square) ....49

3.8.2.4 Tabel Klasifikasi...49

3.8.3 Pengujian Hipotesis ...50

3.8.3.1 Pengujian signifikansi model secara simultan ...51

3.8.3.2 Pengujian signifikansi model secara parsial ... 51

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum ...53

4.2 Hasil Penelitian ...53

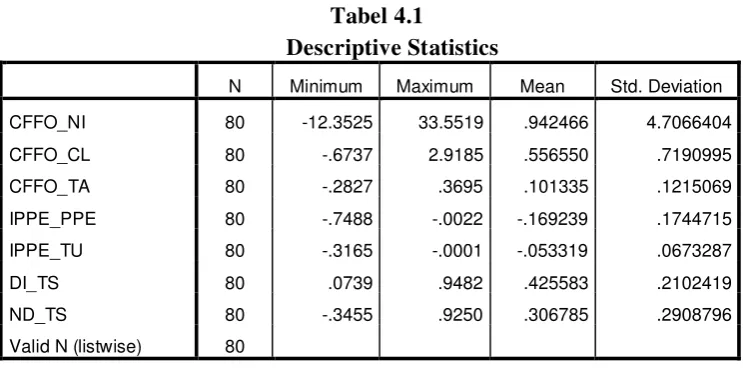

4.2.1 Analisis Statistik Deskriptif ...53

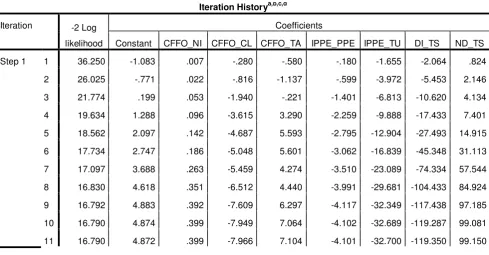

4.2.2 Uji Model ...56

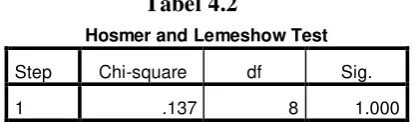

4.2.2.1 Menilai Kelayakan Model (Goodness of Fit) ...56

4.2.2.2 Menilai Keseluruhan Model (Overall Model Fit) .56 4.2.2.3 Koefisien Determinasi (Nagelkerke R Square) ...58

4.2.2.4 Matriks Klasifikasi ...59

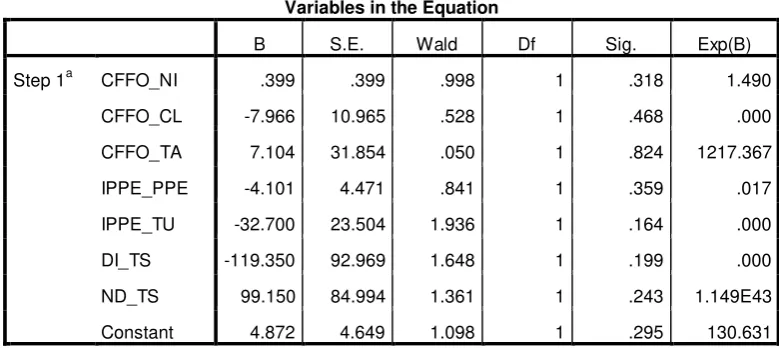

4.2.3 Pengujian Hipotesis ...61

4.2.3.1 Pengujian signifikansi model secara simultan ...62

4.2.3.2 Pengujian signifikansi model secara parsial ...63

4.3 Pembahasan Hasil Penelitian ...65

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ...70

5.2 Saran...71

ix

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Ringkasan Tinjauan Penelitian Terdahulu ... 29

Tabel 3.1 Sampel Perusahaan yang Mengalami Financial Distress ... 42

Tabel 3.2 Sampel Perusahaan yang Tidak Mengalami Financial Distress ... 42

Tabel 3.1 Sampel Perusahaan yang Mengalami Financial Distress ... 42

Tabel 3.2 Defini Operasional dan Skala Pengukuran Variabel ... 46

Tabel 4.1 Descriptive Statistics ... 54

Tabel 4.2 Hosmer and Lemeshow Test... 56

Tabel 4.3 Nilai -2 Log Likelihood Awal ... 57

Tabel 4.4 Nilai -2 Log Likelihood Akhir ... 57

Tabel 4.5 Nagelkerke R Square ... 59

Tabel 4.6 Classification Table ... 60

Tabel 4.7 Variable in the Equation ... 61

Tabel 4.8 Omnibus Test of Model Coefficients ... 62

x

DAFTAR GAMBAR

xi

DAFTAR LAMPIRAN

Nomor Judul Halaman Lampiran 1 Daftar Populasi dan Sampel Perusahaan Industri

Dasar dan Kimia yang Terdaftar di BEI ... 76 Lampiran 2 Data Earning before interest and tax dan interest expense ... 78 Lampiran 3 Data Interest Coverage Ratio (ICR) ... 79 Lampiran 4 Hasil Perhitungan Rasio Arus Kas Perusahaan Industri

Dasar dan Kimia pada tahun 2008 ... 80 Lampiran 5 Hasil Perhitungan Rasio Arus Kas Perusahaan Industri

Dasar dan Kimia pada tahun 2009 ... 81 Lampiran 6 Hasil Perhitungan Rasio Arus Kas Perusahaan Industri

Dasar dan Kimia pada tahun 2010 ... 82 Lampiran 7 Hasil Perhitungan Rasio Arus Kas Perusahaan Industri

ii

ABSTRAK

ANALISIS PENGARUH RASIO ARUS KAS TERHADAP PREDIKSI

KONDISI FINANCIAL DISTRESS PADA PERUSAHAAN

SEKTOR INDUSTRI DASAR DAN KIMIA YANG TERDAFTAR DI BURSA

EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui apakah rasio arus kas dari aktivitas operasi (CFFO/NI, CFFO/CL, dan CFFO/TA), rasio arus kas dari aktivitas investasi (IPPE/PPE dan IPPE/TU), dan rasio arus kas dari aktivitas pendanaan (DI/TS dan ND/TS) pada perusahaan industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2008-2013 berpengaruh terhadap prediksi kondisi financial distress baik secara parsial maupun simultan.

Sampel penelitian yang digunakan sebanyak 20 perusahaan industri dasar dan kimia, dimana metode sampling yang digunakan adalah metode purposive sampling yaitu penetapan sampel dengan menggunakan kriteria tertentu. Pengolahan data dilakukan dengan analisis regresi logistik dengan alat bantu program statistik SPSS 18.

Penelitian ini membuktikan bahwa rasio arus kas dari aktivitas operasi, rasio arus kas dari aktivitas investasi, dan rasio arus kas dari aktivitas pendanaan secara parsial tidak berpengaruh terhadap prediksi kondisi financial distress, namun secara simultan rasio arus kas dari aktivitas operasi, rasio arus kas dari aktivitas investasi, dan rasio arus kas dari aktivitas pendanaan berpengaruh terhadap prediksi kondisi financial distress pada perusahaan industri dasar dan kimia.

iii

ABSTRACT

THE EFFECT OF RATIO ANALYSIS OF CASH FLOWS FOR PREDICTION OF FINANCIAL DISTRESS CONDITION

AT THE BASIC INDUSTRY AND CHEMICAL SECTOR COMPANIES LISTED IN

INDONESIA STOCK EXCHANGE

The aim of this research is to know whether the ratio of cash flow from operating activities (CFFO/NI, CFFO/CL, and CFFO/TA), the ratio of cash flow from investing activities (IPPE/PPE and IPPE/TU), and the ratio of cash flow from financing activities (DI/TS and ND/TS) at the basic industry and chemical companies listed in Indonesia Stock Exchange (IDX) from 2008-2013 have influences toward the financial distress prediction either partially or simultaneously.

Twenty basic industry and chemical companies are used as the sample of this research. The method of the research is purposive sampling which define as a determination of the sample by using certain criteria. Data processing was performed by logistic regression analysis with SPSS, statistical program tool 18.

Partially, the result of this research shows that ratio of cash flow from operating activities, ratio of cash flow from investing activity, and ratio of cash flow from financing activities have no influences toward the prediction of financial distress, while simultaneously the ratio of cash flow from operating activities, ratio of cash flow of investing activities, and ratio of cash flow from financing activities have influences toward the prediction of financial distress at basic industry and chemical companies.

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Seiring dengan perkembangan dalam perekonomian Indonesia yang ditandai dengan masuknya Indonesia dalam kelompok AFTA ( ASEAN Free Trade Agreement), perusahaan semakin dituntut untuk mampu bersaing secara kompetitif. Semakin banyak pula peluang, tantangan, maupun risiko yang dihadapi oleh Indonesia. Memasuki era pasar bebas ini, persaingan perusahaan bukan lagi dalam hitungan lingkup perusahaan domestik saja, namun perusahaan dihadapkan dan ditantang untuk bersaing dengan perusahaan asing. Tidak dapat dipungkiri setiap perusahaan semakin terdorong untuk melakukan berbagai usaha ataupun ekspansi untuk mampu bersaing dalam kancah bisnis yang bergengsi ini. Tidak heran pula apabila bermunculan entrepreneur baru yang termotivasi untuk ikut berkompetisi dalam dunia perekonomian ini.

2 Sebelum memasuki era pasar bebas, ada fenomena dimana perusahaan di

de-listing dari Bursa Efek Indonesia (BEI). Delisting atau penghapusan pencatatan saham dari Bursa adalah indikasi awal perusahaan yang mengalami kebangkrutan. Contohnya adalah yang terjadi pada PT Surabaya Agung Industri Pulp & Kertas Tbk yang pada tahun 2013 keluar dari daftar perusahaan di Bursa Efek Indonesia. Hal ini semakin mendorong perusahaan untuk memperhatikan kondisi finansial.

Dalam dunia ekonomi, kebangkrutan memang sering dihubungkan dengan suatu kondisi yang disebut “financial distress”. Model financial distress

meramalkan adanya kegagalan keuangan bisnis sebelum benar-benar terjadi kebangkrutan (Choy et al., 2012 dalam Hanifah). Dengan adanya model financial distress ini diharapkan dapat menjadi suatu early warning system untuk perusahaan dalam mengelola kegiatan bisnisnya.

Pada umumnya penelitian tentang kebangkrutan, kegagalan, maupun

3 Model Altman Z-Score ini sering digunakan sebagai pedoman dalam penelitian untuk memprediksi kondisi financial distress pada perusahaan dalam sektor yang berbeda-beda. Purwanti (2006) menguji mengenai pengaruh rasio keuangan terhadap prediksi kondisi financial distress dengan menggunakan model Altman Z-Score sebagai pedomannya. Tujuan penelitian ini dilakukan adalah untuk mengetahui apakah rasio keuangan selain yang terdapat pada model Altman dapat berpengaruh secara signifikan terhadap kondisi financial distress.

Variabel independen yang digunakan adalah rasio-rasio keuangan perusahaan yang digunakan oleh Platt and Platt (2002) dalam penelitiannya yang terdiri dari 45 rasio yang berdasarkan ketersediaan data tersisa sebanyak 36 rasio kemudian dikurangi lagi dengan rasio yang telah digunakan dalam metode Altman dan tersisa sebanyak 33 rasio. Variabel dependen adalah kondisi financial distress yang dikelompokkan berdasarkan kriteria model Altman yaitu Z-score >= 2,99 dikategorikan sebagai perusahaan yang sangat sehat sehingga tidak mengalami kesulitan keuangan dan Z-score <= 1,81 dikategorikan sebagai perusahaan yang memiliki kesulitan keuangan yang sangat besar dan beresiko tinggi sehingga kemungkinan bangkrut pun sangat terbuka lebar. Hasil penelitian menunjukkan bahwa tidak ada rasio keuangan lain yang dapat digunakan sebagai alat untuk memprediksi kondisi financial distress perusahaan selain rasio-rasio keuangan yang digunakan dalam model Altman.

4 financial distress suatu perusahaan. Penelitian yang dilakukan oleh Ahmad (2013), menganalisis beberapa penyebab perusahaan mengalami financial distress dengan menggunakan financial ratio dan management capability sebagai prediktor. Sampel yang digunakan dalam penelitian tersebut adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dari periode 2005-2010. Hasil penelitian menyatakan bahwa rasio leverage yaitu DAR dan DER mempunyai hubungan positif terhadap prediksi perusahaan yang sedang mengalami financial distress, sedangkan variabel-variabel yang lainnya seperti CR, TATO, CATO, ROE, ROA, WCTA, dan management capability mempunyai hubungan negatif dalam mempengaruhi prediksi financial distress di suatu perusahaan.

Penelitian mengenai financial distress tidak hanya sebatas pada analisis rasio keuangan yang kebanyakan menaruh perhatian pada laba bersih suatu perusahaan. Dewasa ini, laba bersih bukan lagi menjadi acuan utama yang menandakan perusahaan sehat atau tidak. Laba bersih tidak dapat menjadi satu -satunya acuan karena sebagaimana yang kita ketahui laba bukanlah angka yang riil. Angka laba bersih yang tercantum pada laporan laba rugi mengandung beberapa akun yang bersifat akrual dan mengandung unsur ketidakpastian.

5 Perusahaan seperti W.T. Grant Company misalnya melaporkan angka laba bersih yang tinggi, tetapi kas bersih yang disediakan oleh aktivitas operasinya negatif. Akhirnya perusahaan ini mengajukan petisi kebangkrutan.

Prediksi financial distress juga bisa dilakukan melalui analisis arus kas. FASB (1981, dalam Casey dan Bartczak 1985 dalam Dwijayanti 2010) menyatakan bahwa semakin banyak jumlah kas masuk bersih dari operasi di masa depan, maka semakin besar kemampuan perusahaan untuk dapat berdiri dan mengatasi perubahan yang terjadi dalam kondisi operasional perusahaan.

Penelitian tentang memprediksi financial distress melalui cash flow dilakukan oleh Almilia (2006) yang menggunakan rasio keuangan yang berasal dari laporan laba rugi, neraca, dan laporan arus kas sebagai variabel independennya. Hasil penelitian dengan menggunakan rasio-rasio keuangan yang berasal dari laporan kas menunjukkan bahwa hanya terdapat satu prediktor yang berpengaruh signifikan yaitu CFFO/CL dengan ketepatan prediksi model yang dihasilkan sebesar 58%.

Berdasarkan latar belakang tersebut, peneliti tertarik untuk menguji mengenai prediksi kondisi financial distress dengan menganalisis informasi yang terdapat pada laporan arus kas. Objek penelitian yang digunakan adalah perusahaan manufaktur subsektor industri dasar dan kimia yang listing di BEI dan variabel independen yang digunakan adalah rasio arus kas yang terdiri dari rasio aktivitas operasi, rasio aktivitas investasi, dan rasio aktivitas pendanaan.

6 perusahaan manufaktur sedangkan untuk penelitian yang lebih terfokus pada satu sektor saja terutama sektor industri dasar dan kimia masih sangat jarang dilakukan. Hal ini dapat dilihat dalam papan jumlah penelitian terdahulu yang dilakukan oleh Agnes (2014) dimana penelitian yang terfokus pada satu sektor masih sangat sedikit. Sebagaimana yang kita ketahui bahwa perusahaan sektor industri dasar dan kimia merupakan perusahaan yang menghasilkan bahan-bahan dasar yang nantinya akan diolah menjadi barang jadi. Oleh karena itulah kondisi keuangan perusahaan sangat perlu diperhatikan sehingga tidak menyebabkan terhambatnya kegiatan perekonomian secara keseluruhan.

Mengacu pada data statistik dari www.idx.co.id hingga 20 Desember 2013, indeks saham di Bursa Efek Indonesia mayoritas berwarna merah. Demikian juga dari sisi kinerja, Indeks Harga Saham Gabungan sepanjang tahun 2013 menduduki level terendah dimana salah satu sektor pemberat indeks tersebut adalah sektor industri dasar dan kimia. IHSG merupakan salah satu indikator dari faktor ekonomi makro yang menyebabkan terjadinya financial distress pada perusahaan (Rodoni, 2014:195). Fenomena inilah yang juga menjadi pertimbangan peneliti untuk memilih perusahaan dari sektor industri dasar dan kimia dalam menganalisis kondisi financial distress. Diharapkan dengan terfokusnya objek penelitian hanya pada satu sektor, dapat diperoleh hasil prediksi yang lebih baik dan memberikan manfaat bagi perusahaan tersebut.

7 distress jika mempunyai interest coverage ratio yang kurang dari 1, dan sebaliknya perusahaan dianggap tidak sedang mengalami financial distress jika mempunyai interest coverage ratio yang lebih dari 1.

Berdasarkan uraian diatas peneliti tertarik untuk melakukan penelitian dengan judul: “Analisis Pengaruh Rasio Arus Kas Terhadap Prediksi Kondisi

Financial Distress Pada Perusahaan Sektor Industri Dasar dan Kimia yang Terdaftar di BEI”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang dikemukakan, peneliti merumuskan masalah sebagai berikut: Apakah rasio arus kas dari aktivitas operasi, rasio arus kas dari aktivitas investasi, dan rasio arus kas dari aktivitas pendanaan berpengaruh baik secara simultan maupun parsial terhadap prediksi kondisi financial distress pada perusahaan industri dasar dan kimia ?

1.3 Tujuan Penelitian dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

8

1.3.2 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah : 1. Bagi Investor

Penelitian ini diharapkan dapat menjadi bahan pertimbangan dan membantu investor ketika akan memutuskan untuk berinvestasi pada suatu perusahaan.

2. Bagi perusahaan

Penelitian ini diharapkan dapat digunakan oleh pihak manajemen sebagai early warning system agar perusahaan dapat menghindari kebangkrutan sejak dini dan mengambil keputusan yang terbaik dalam usaha untuk mengantisipasi kebangkrutan.

3. Bagi pihak lain

Penelitian ini diharapkan dapat menjadi bahan referensi dan sumber informasi dalam melakukan penelitian.

4. Bagi peneliti

9

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Laporan Keuangan

2.1.1.1 Pengertian Laporan Keuangan

Laporan keuangan disusun oleh setiap perusahaan dengan berpedoman pada Standar Akuntansi Keuangan (SAK). Menurut PSAK No.1 Paragraf ke 7 (Revisi 2009), “ Laporan Keuangan adalah suatu penyajian terstuktur dari posisi keuangan dan kinerja keuangan suatu entitas”.

Secara garis besar dapat disimpulkan bahwa pada hakikatnya laporan keuangan merupakan hasil akhir atau output dari proses akuntansi yang dapat digunakan oleh para pemakai laporan keuangan untuk memperoleh informasi mengenai kondisi perusahaan secara keseluruhan. Laporan keuangan digunakan sebagai dasar ataupun bahan pertimbangan dalam setiap pengambilan keputusan.

Laporan keuangan dikatakan lengkap apabila memiliki beberapa komponen. Menurut PSAK No. 01 (revisi 2013), “Komponen laporan keuangan terdiri dari laporan posisi keuangan,

10 keuangan menurut PSAK No.1 2009 yang hanya terdiri dari laporan posisi keuangan, laporan laba rugi komprehensif, laporan perubahan ekuitas, laporan arus kas, dan catatan atas laporan keuangan.

2.1.1.2 Tujuan Laporan Keuangan

Menurut PSAK No.1 Paragraf ke 7 (Revisi 2009), “ Tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi”. Laporan keuangan juga menunjukkan hasil

pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka. Menurut PSAK No.1 Paragraf ke 7 (Revisi 2009), “ Dalam rangka mencapai tujuan laporan keuangan, laporan keuangan menyajikan informasi mengenai entitas yang meliputi: aset, liabilitas, ekuitas, pendapatan dan beban termasuk keuntungan dan kerugian, kontribusi dari dan distribusi kepada pemilik dalam kapasitasnya sebagai pemilik dan arus kas”.

11 mampu dianalisis dan diolah secara tepat sesuai dengan informasi yang dibutuhkan oleh pihak yang berkepentingan.

2.1.2 Laporan Arus Kas

2.1.2.1 Pengertian Laporan Arus Kas

Laporan arus kas merupakan salah satu laporan keuangan utama selain laporan laba/rugi dan neraca. Laporan arus kas melaporkan transaksi-transaksi atau kejadian-kejadian selama periode tertentu dari segi pengaruhnya terhadap kas. Kieso, et all (2008) mengemukakan bahwa “Laporan arus kas melaporkan

penerimaan kas, pembayaran kas dan perubahan bersih pada kas yang berasal dari aktivitas operasi, investasi dan pendanaan dari suatu perusahaan selama suatu periode dalam suatu format merekomendasikan saldo kas awal dan akhir”.

Menurut Brigham & Houston (2009: 59), laporan arus kas adalah laporan yang melaporkan dampak dari aktvitivas-aktivitas operasi, investasi, dan pendanaan oleh perusahaan pada arus kas selama satu periode akuntansi.

kejadian-12 kejadian selama periode tersebut dari segi pengaruhnya terhadap kas. Laporan arus kas menyediakan informasi penting dari perspektif dasar tunai (cash basis) yang melengkapi laporan laba rugi dan neraca, sehingga menggambarkan lebih lengkap kegiatan-kegiatan usaha dan posisi keuangan perusahaan.

2.1.2.2 Tujuan Laporan Arus Kas

Arus kas merupakan hal vital bagi perusahaan karena tidak dapat dipungkiri perusahaan membutuhkan kas dalam menjalankan segala aktivitas. Laporan arus kas memberikan informasi mengenai arus kas suatu perusahaan. Tujuan utama laporan arus kas adalah menyediakan informasi yang relevan mengenai penerimaan dan pembayaran kas sebuah perusahaan selama suatu periode.

Menurut PSAK No. 02 (revisi 2009) alinea 04 dan 05, kegunaan informasi arus kas:

13 Gambaran menyeluruh mengenai penerimaan dan pengeluaran kas hanya dapat diperoleh dari laporan arus kas. Setiap transaksi yang menyangkut dengan kas diuraikan secara terperinci dalam laporan arus kas. Namun, bukan berarti laporan arus kas menggantikan neraca ataupun laba rugi, melainkan saling melengkapi sehingga keputusan yang diambil oleh pihak yang berkepentingan sesuai dengan kondisi keuangan perusahaan secara keseluruhan.

2.1.2.3 Manfaat Laporan Arus Kas

Laporan keuangan yang disusun oleh suatu entitas tentunya memiliki manfaat dan bukan hanya sekedar hasil output dari proses akuntansi. Laporan keuangan yang disusun memiliki manfaat tersendiri bagi pihak-pihak yang berkepentingan. Seperti halnya laporan arus kas. Penyusunan laporan arus kas tidak hanya bermanfaat bagi pihak internal perusahaan, tetapi juga pihak eksternal perusahaan sebagaimana yang tercantum di PSAK No. 02 (revisi 2009) alinea 04 berikut ini:

14 solvabilitas) dan kemampuan untuk mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang.

2.1.3 Analisis Laporan Arus Kas

Informasi mengenai kinerja suatu perusahaan memang dapat diperoleh dengan membaca dan menganalisis laporan keuangan, namun dalam laporan arus kaslah terangkum segala transaksi yang mempengaruhi kas. Setiap transaksi yang dilakukan oleh perusahaan dikelompokkan dan diperinci dengan detail dalam laporan arus kas. Namun, angka-angka dalam laporan arus kas tidak akan berarti apa-apa apabila tidak dianalisis sesuai dengan kebutuhan perusahaan. Data yang terdapat dalam laporan arus kas akan menjadi informasi yang berguna dan bermanfaat bagi pihak yang berkepentingan apabila data yang terdapat dalam laporan arus kas dapat dianalisis dan diinterpretasikan sehingga laporan arus kas dapat digunakan dalam pengambilan keputusan perusahaan.

Perusahaan dapat menyajikan laporan arus kas dengan menggunakan dua metode, yaitu metode langsung dan metode tidak langsung. Secara umum, laporan arus kas yang dihasilkan dari kedua metode tersebut hampir sama. Tidak ada perbedaan penyajian pada aktivitas arus kas untuk bagian investasi dan pendanaan baik dengan menggunakan metode langsung maupun tidak langsung.

15 pembayaran gaji karyawan, dll, sedangkan pada metode tidak langsung, aktivitas operasi mencantumkan seluruh kegiatan, baik yang menaikkan ataupun menurunkan kas dari aktivitas operasi. Entitas dianjurkan untuk melaporkan arus kas dari aktivitas operasi dengan menggunakan metode langsung. Metode ini menghasilkan informasi yang berguna dalam mengestimasi arus kas masa depan yang tidak dapat dihasilkan dengan metode tidak langsung (PSAK No. 02).

Laporan arus kas dikelompokkan ke dalam tiga aktivitas utama. Menurut PSAK No. 02 (revisi 2009), aktivitas yang dilakukan oleh perusahaan dikelompokkan ke dalam tiga aktivitas utama, yaitu:

1. Aktivitas Operasi (Operating Activities)

Aktivitas operasi adalah aktivitas penghasil utama pendapatan entitas (principal revenue-producing activities) dan aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan. Jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator utama untuk menentukan apakah operasi entitas dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi entitas, membayar dividen, dan melakukan investasi baru tanpa mengandalkan sumber pendanaan dari luar.

2. Aktivitas Investasi (Investing Activities)

Aktivitas investasi adalah perolehan dan pelepasan aset jangka panjang serta investasi lain yang tidak termasuk setara kas. 3. Aktivitas Pendanaan (Financing Activities)

Aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi kontribusi modal dan pinjaman entitas.

16 terjadinya arus kas terlebih dahulu. Menurut Prihadi (2012: 88), pola arus kas operasi (O) dapat diidentifikasi antara lain:

Dalam kondisi perusahaan beroperasi secara normal, arus kas seharusnya positif. Hal ini dapat diartikan lebih banyak kas masuk dibandingkan dengan kas keluar. Arus kas positif diperoleh dari penjualan, sedangkan arus kas operasi lainnya adalah negatif. Jadi arus kas operasi positif berarti penerimaan dari penjualan seharusnya mampu menutup seluruh pengeluaran operasi yang bersifat rutin.

Apabila arus kas operasi negatif, maka hal itu merupakan tanda bahwa perusahaan sedang bermasalah. Apabila kas operasi negatif perlu dilihat apakah hanya tahun tertentu atau menetap. Arus kas investasi (I) pada laporan arus kas mempunyai pola yang terbalik dengan arus kas operasi, yaitu:

Dalam kondisi normal, seharusnya negatif. Pengertian negatif disini adalah perusahaan lebih banyak membeli peralatan, gedung dan aset tetap lainnya dibanding dengan menjualnya. Artinya perusahaan bertambah kapasitasnya, minimal bertahan dengan mengganti alat dengan alat baru.

Arus kas positif secara terus menerus menunjukkan perusahaan sedang bermasalah. Ada kemungkinan perusahaan mengurangi kapasitas dengan menjual aset tetapnya. Bisa juga berarti perusahaan sedang melepas aset tetapnya sekarang yang di periode berikutnya diikuti dengan pembelian aset tetap lainnya. Kondisi yang terakhir ini terjadi pada perusahaan yang sedang berganti jenis usaha.

Sementara untuk arus kas pendanaan (P) tidak mempunyai pola tertentu. Arus kas pendanaan sulit untuk dipastikan apakah arus kasnya akan positif atau negatif.

17 peramalan arus kas. Informasi arus kas juga memberikan indikasi likuiditas suatu entitas yang lebih baik, karena tidak ada hal yang lebih likuid selain kas. Apabila rasio arus kas dapat digunakan sebagai ukuran likuiditas, tentunya rasio arus kas dapat memprediksi kegagalan keuangan dan pada akhirnya, kebangkrutan. Hal ini dipertegas dengan penelitian yang dilakukan oleh Kordestani et. al. (2011) dimana hasil penelitian menunjukkan bahwa komposisi arus kas, baik dari aktivitas operasi, investasi, dan pendanaan dapat menyediakan informasi yang signifikan dalam memprediksi kondisi financial distress suatu perusahaan.

Wild, Larsson, dan Chiapetta (2005: 510) mengkategorikan rasio arus kas yaitu:

a. Cash Flow To Total Asset

Rasio ini merefleksikan actual cash flow dan tidak dipengaruhi oleh akun pengukuran dan pengakuan pendapatan. Rasio ini dapat membantu dalam pengambilan keputusan bisnis untuk mengestimasi jumlah dan waktu aliran kas pada saat merencanakan dan menganalisis arus kas dari aktivitas operasi b. Cash Coverage Of Growth

Rasio ini menunjukkan perbandingan antara arus kas dari aktivitas operasi dengan aliran kas keluar untuk investasi pada aset tetap. Jika rasio ini kurang dari satu berdampak ketidakcukupan kas dalam menutup pertumbuhan aset.

c. Operating Cash Flow To Sales

Rasio ini menunjukkan perbandingan antara arus kas dari aktivitas operasi terhadap penjualan bersih perusahaan.

2.1.4 Rasio Arus Kas

2.1.4.1 Rasio Arus Kas dari Aktivitas Operasi

18 Rasio ini membantu investor dan kreditor saat ini atau potensial dalam mengevaluasi "kualitas" dari laba perusahaan. Rasio ini juga menunjukkan kemampuan perusahaan untuk menghasilkan kas internal dari operasi yang sedang berjalan. Rasio ini memberikan indikasi yang lebih realistis dari tingkat penyimpangan antara arus kas operasi dan laba yang dilaporkan. Umumnya, semakin tinggi rasio ini, semakin baik kualitas laba. Rumus untuk menghitung operating cash index ratio adalah:

b. Cash Flow From Operation/Current Liabilities

19 memenuhi kewajibannya, diperlukan sumber pendanaan lain yang mungkin meningkatkan risiko default atau kebangkrutan. Dengan demikian, semakin tinggi rasio ini, kemungkinan perusahaan mengalami financial distress semakin rendah. Rumus untuk menghitung Cash Flow From Operation/Current Liabilities adalah:

c. Asset Efficiency Ratio

Rasio ini memberikan indikasi seberapa baik aset perusahaan dimanfaatkan untuk menghasilkan kembali arus kas. Secara umum, semakin tinggi rasio, semakin besar efisiensi penggunaan aset dan posisi keuangan perusahaan yang lebih baik. Dengan demikian, semakin tinggi asset efficiency ratio, maka semakin rendah kemungkinan perusahaan mengalami financial distress. Rumus untuk menghitung asset efficiency ratio adalah:

2.1.4.2 Rasio Arus Kas dari Aktivitas Investasi

a. Investment in Property, Plant, and Equipment/Property,

Plant, and Equipment

20 dimiliki oleh perusahaan. Rasio ini menunjukkan seberapa besar perusahaan mampu melakukan investasi dalam bentuk aktiva tetap. Dalam Koedestani et.al (2011) diperoleh hasil penelitian bahwa arus kas investasi yang negatif dapat digunakan untuk memprediksi financial distress perusahaan, dimana arus kas investasi yang negatif menunjukkan perusahaan yang sehat. Rumus untuk menghitung rasio ini adalah:

b. Investment in Property, Plant, and Equipment/Total Use of Fund

Rasio ini menunjukkan perbandingan antara investasi aktiva tetap dengan total penggunaan dana. Rumus untuk menghitung rasio ini adalah:

2.1.4.3 Rasio Arus Kas dari Aktivitas Pendanaan

a. Debt Investment/Total Source of Fund

21 perusahaan tidak diimbangi dengan total sumber dana perusahaan sehingga kemungkinan perusahaan mengalami masalah keuangan. Rumus untuk menghitung rasio ini adalah:

b. Net Debt/Total Source of Fund

Rasio ini menunjukkan perbandingan antara hutang bersih dengan total sumber dana perusahaan. Net Debt sering digunakan sebagai ukuran bagi para investor untuk mengetahui posisi hutang sebenarnya. Net Debt dihitung dengan rumus short term liabilities+long term liabilities– cash and cash equivalent. Rumus untuk menghitung rasio ini adalah:

2.1.5 Altman Z-Score

Z-Score dikembangkan pada tahun 1968 oleh Edward I. Altman , Asisten Profesor Keuangan di New York University, sebagai metode neraca kuantitatif menentukan kesehatan keuangan suatu perusahaan. Dalam penelitiannya yang pertama pada September 1986 dengan judul penelitian Financial Ratios, Discriminant Analysis And The Prediction Of Corporate

22 Discriminant Analysis (MDA). Analisa diskriminan ini merupakan suatu teknik statistik yang mengidentifikasikan beberapa jenis rasio keuangan yang dianggap memiliki nilai paling penting dalam mempengaruhi suatu kejadian, lalu mengembangkannya dalam suatu model dengan maksud untuk memudahkan menarik kesimpulan dari suatu kejadian.

Model Altman Z-Score dapat mengklasifikasikan perusahaan ke dalam kelompok yang mempunyai kemungkinan yang tinggi untuk bangkrut atau kelompok perusahaan yang memiliki kemungkinan bangkrut yang rendah. Rumus Altman Z-Score mengalami beberapa perubahan, yaitu:

1. Untuk perusahaan manufaktur yang telah go public Z-Score = 1,2 X1 + 1,4 X2 + 3,3 X3 + 0,6 X4 + 0,999 X5

Keterangan:

Z = bankrupcy index

X1 = working capital / total asset

X2 = retained earnings / total asset

X3 = earning before interest and taxes/total asset

X4 = market value of equity / book value of total debt

X5 = sales / total asset

2. Untuk perusahaan pribadi

Terdapat perubahan pada nilai X4 di mana X4 = book value of equity/liabilities

23 3. Untuk perusahaan non-manufaktur

Altman mengeliminasi variable X5 (sales/total asset) karena rasio

ini sangat bervariatif pada industri dengan ukuran asset yang berbeda- beda.

Z-Score = 6.56 X1 + 3.26 X2 + 6.72 X3 + 1.05 X4

Berdasarkan hasil penelitian Altman, perusahaan dikelompokkan menjadi tiga kategori:

a. Jika nilai Z < 1.8 maka termasuk perusahaan yang bangkrut. b. Jika nilai 1.8 < Z < 2.99 maka termasuk grey area (tidak dapat

ditentukan apakah perusahaan sehat ataupun mengalami kebangkrutan).

c. Jika nilai Z > 2.99 maka termasuk perusahaan yang tidak bangkrut.

Dengan adanya model Altman Z-Score ini, tidak dipungkiri penelitian mengenai kebangkrutan sering dilakukan untuk menganalisis apakah model Altman Z-Score dapat diterapkan pada setiap perusahaan. Hasibuan (2010) melakukan penelitian dengan judul “Analisa Model

24 oleh penelitian Saragih (2011) yang menggunakan objek penelitian perusahaan farmasi yang terdaftar di Bursa Efek Indonesia.

Selain penelitian mengenai implementasi model Altman Z-Score pada masing-masing perusahaan, penelitian yang membandingkan Model Altman Z-Score dengan model kebangkrutan lainnya juga dilakukan. Darwis (2013) melakukan penelitian dengan membandingkan Model Altman Z-Score dengan Model Springate untuk mengetahui apakah terdapat perbedaan yang signifikan antara hasil perhitungan Model Altman Z-Score dengan Model Springate dan model mana yang lebih akurat dalam memprediksi kebangkrutan perusahaan manufaktur makanan dan minuman yang terdaftar di Bursa Efek Indonesia pada periode 2009-2011. Hasil penelitian menunjukkan bahwa terdapat perbedaan yang signifikan antara hasil analisis kebangkrutan Model Altman Z-Score dan Model Springate, dimana model Altman Z-Score lebih akurat daripada model Springate dalam memprediksi kebangkrutan perusahaan.

2.1.6 Financial distress

2.1.6.1 Pengertian Financial Distress

25 dividen, penutupan perusahaan, kerugian-kerugian, pemecatan, pengunduran diri direksi, dan jatuhnya harga saham (Rodoni, 2014).

Financial distress atau sering disebut dengan kesulitan keuangan, terjadi sebelum suatu perusahaan benar-benar mengalami kebangkrutan. Financial distress merupakan suatu kondisi dimana keuangan perusahaan dalam keadaan tidak sehat atau krisis.

Financial distress didefinisikan sebagai tahap penurunan kondisi keuangan yang terjadi sebelum terjadinya kebangkrutan ataupun likuidasi (Platt dan Platt, 2002).

Financial distress merupakan tahapan sebelum kebangkrutan. Tahapan dari kebangkrutan (stages of bankruptcy) dijabarkan sebagai berikut (Kordestani et. al., 2011):

a. Latency. Pada tahap latency, Return on Assets (ROA) akan mengalami penurunan.

b. Shortage of Cash. Dalam tahap kekurangan kas, perusahaan tidak memiliki cukup sumber daya kas untuk memenuhi kewajiban saat ini, meskipun masih mungkin memiliki tingkat profitabilitas yang kuat.

c. Financial Distress. Kesulitan keuangan dapat dianggap sebagai keadaan darurat keuangan, dimana kondisi ini mendekati kebangkrutan.

d. Bankruptcy. Jika perusahaan tidak dapat menyembuhkan gejala kesulitan keuangan (financial distress), maka perusahaan akan bangkrut.

26 perusahaan berpindah ke tahap kebangkrutan. Manajemen dari perusahaan yang mengalami financial distress harus melakukan tindakan untuk mengatasi masalah keuangan tersebut dalam rangka mencegah terjadinya kebangkrutan. Dengan demikian, model financial distress perlu untuk dikembangkan, karena dengan mengetahui kondisi financial distress perusahaan sejak dini, diharapkan perusahaan dapat melakukan tindakan-tindakan ataupun kebijakan yang mampu mengantisipasi kondisi yang mengarah kepada kebangkrutan.

Ada beberapa kriteria yang dapat digunakan untuk menentukan suatu perusahaan mengalami kondisi financial distress atau tidak. Mengacu pada penelitian terdahulu mengenai prediksi kondisi financial distress, terdapat perbedaan dalam hal pengelompokkan perusahaan yang mengalami financial distress. Elloumi dan Gueyie (2001), mengkategorikan suatu perusahaan sedang mengalami financial distress jika perusahaan tersebut selama dua tahun berturut-turut mempunyai laba bersih negatif.

27 perusahaan tersebut memiliki kinerja yang menunjukkan laba operasinya negatif, laba bersih negatif, nilai buku ekuitas negatif, dan perusahaan yang melakukan merger.

Hardiyanti (2012) mengkategorikan suatu perusahaan dikatakan mengalami financial distress apabila (a) selama 2 tahun berturut-turut mengalami laba operasi negatif, (b) selama 2 tahun berturut-turut mengalami laba bersih negatif, (c) selama 2 tahun berturut-turut memiliki EPS (Earning per Share) negatif. Hidayat (2013) mengkategorikan suatu perusahaan dianggap sedang mengalami financial distress jika mempunyai interest coverage ratio yang kurang dari 1. Fenomena lain dari financial distress adalah banyaknya perusahaan yang cenderung mengalami kesulitan likuiditas, dimana ditunjukkan dengan semakin turunnya kemampuan perusahaan dalam memenuhi kewajiban keuangannya kepada kreditur (Hanifah, 2013).

2.1.6.2 Penyebab Terjadinya Financial Distress

Menurut Fahmi (2012: 105) penyebab terjadinya financial distress adalah:

28 kondisi yang menunjukkan suatu kondisi ekuitas negatif dari neraca perusahaan (negative net wort), sedangkan Flow-based insolvency ditunjukkan oleh kondisi arus kas operasi (operating cash flow) yang tidak dapat memenuhi kewajiban-kewajiban lancar perusahaan.”

Fachrudin (2008: 6) mengelompokkan penyebab-penyebab kesulitan keuangan sebagai berikut:

1. Neoclassical model, kebangkrutan terjadi jika alokasi sumber daya tidak tepat. Prediksi kesulitan keuangan dilakukan dengan menggunakan data neraca dan laporan laba rugi. Misalnya ukuran profitabilitas berupa return on assets dan ukuran solvabilitas berupa debt to assets ratio.

2. Financial model, bauran aktiva benar tapi struktur keuangan salah dan dihadapkan pada batasan likuiditas. Hal ini berarti bahwa walaupun perusahaan dapat bertahan hidup dalam jangka panjang tapi ia harus bangkrut juga dalam jangka pendek. Hubungan dengan pasar modal yang tidak sempurna dan struktur modal yang inherited menjadi pemicu utama kasus ini. Prediksi kesulitan keuangan dilakukan dengan menggunakan indikator keuangan atau indikator kinerja seperti turnover/total assets, revenues/turnover, ROA, ROE, dan profit margin.

3. Corporate Governance Model, kebangkrutan disebabkan bauran aktiva dan struktur keuangan yang benar tapi dikelola dengan buruk. Ketidakefisienan ini mendorong perusahaan menjadi out of the market sebagai konsekuensi dari masalah dalam tata kelola perusahaan yang tak terpecahkan. Prediksi kesulitan keuangan dilakukan dengan menggunakan informasi kepemilikan. Kepemilikan berhubungan dengan struktur tata kelola perusahaan dan goodwill perusahaan.

2.1.6.3 Manfaat Melakukan Prediksi Financial Distress

29 perusahaan yang mengalami financial distress, maka dapat diambil suatu keputusan atau tindakan untuk memperbaiki keadaan tersebut ataupun untuk menghindari masalah.

Berbagai pihak yang berkepentingan dalam hal prediksi atas kemungkinan terjadinya financial distress adalah (Almilia dan Kristijadi, 2003):

a. Pemberi Pinjaman atau Kreditor. Institusi pemberi pinjaman memprediksi financial distress dalam memutuskan apakah akan memberikan pinjaman dan menentukan kebijakan mengawasi pinjaman yang telah diberikan pada perusahaan. Selain itu juga digunakan untuk menilai kemungkinan masalah suatu perusahaan dalam melakukan pembayaran kembali pokok dan bunga. b. Investor. Model prediksi financial distress dapat

membantu investor ketika akan memutuskan untuk berinvestasi pada suatu perusahaan.

c. Pembuat Peraturan atau Badan Regulator. Badan regulator mempunyai tanggung jawab mengawasi kesanggupan membayar hutang dan menstabilkan perusahaan individu. Hal ini menyebabkan perlunya suatu model untuk mengetahui kesanggupan perusahaan membayar hutang dan menilai stabilitas perusahaan. d. Pemerintah. Prediksi financial distress penting bagi

pemerintah dalam melakukan antitrust regulation.

e. Auditor. Model prediksi financial distress dapat menjadi alat yang berguna bagi auditor dalam membuat penilaian going concern perusahaan. Pada tahap penyelesaian audit, auditor harus membuat penilaian tentang going concern perusahaan. Jika ternyata perusahaan diragukan going concern-nya, maka auditor akan memberikan opini wajar tanpa pengeculian dengan paragraf penjelas atau bisa juga memberikan opini disclaimer (atau menolak memberikan pendapat).

30 mengatasi kesulitan keuangan yang terjadi dan mencegah kebangkrutan pada perusahaan.

2.1.7 Rasio Arus Kas Sebagai Alat Untuk Memprediksi Financial Distress

Kebanyakan rasio keuangan yang dihitung hanya terfokus pada data yang terdapat di neraca dan laporan laba rugi. Hal ini sangat disayangkan mengingat bahwa laporan arus kas (statement of cash flow) juga dapat memberikan informasi yang berguna dalam hal analisis rasio. Rasio yang diperoleh dari neraca hanya dapat memberikan informasi dari perspektif date-in-time, sedangkan laporan arus kas merepresentasikan aktivitas untuk jangka waktu terus menerus. Laporan laba rugi memberikan informasi mengenai hasil usaha suatu entitas untuk periode waktu tertentu, namun tidak mengungkapkan perubahan penting lainnya yang dihasilkan dari aktivitas pembiayaan dan investasi. Laporan arus kas melengkapi neraca dan laporan laba rugi dengan memberikan informasi tambahan mengenai kemampuan organisasi untuk beroperasi secara efisien, untuk membiayai pertumbuhan, dan membayar kewajibannya.

31 Analisis rasio arus kas mengungkapkan bahwa informasi arus kas memiliki explanatory power, yang artinya informasi yang terdapat pada laporan arus mampu menjelaskan secara rinci keseluruhan aktivitas perusahaan. Informasi arus kas yang diperoleh dari laporan arus kas mampu menguraikan hubungan umum antara entitas gagal dan non-gagal. Semakin tinggi rasio yang dihitung dari laporan arus kas, semakin rendah kemungkinan terjadinya kegagalan atau financial distress (Leonie Jooste, 2007).

2.2 Tinjauan Penelitian Terdahulu

Penelitian-penelitian terdahulu yang berhasil ditemukan yang meneliti prediksi kondisi financial distress dengan menggunakan beberapa indikator yang berbeda. Berikut ini rincian peneliti terdahulu.

Tabel 2.1

Tinjauan Peneliti Terdahulu

Peneliti Judul Penelitian Variabel Hasil

33 Indonesia Ratio)

2) Rasio likuiditas (Current Ratio) 3) Rasio aktivitas

(Total Asset

Turnover Ratio) 4) Rasio profitabilitas

(Return on Asset)

likuiditas (current ratio), rasio aktivitas (total assets turnover ratio) merupakan financial ratios yang paling signifikan dalam memprediksi terjadinya financial distress di suatu perusahaan, sedangkan rasio profitabilitas (return on asset) merupakan satu-satunya financial ratios yang tidak signifikan dalam mempengaruhi financial distress di suatu perusahaan.

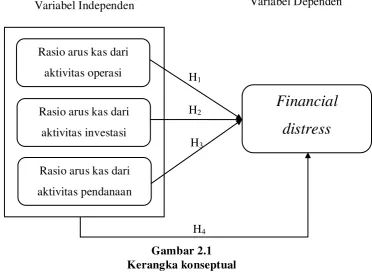

2.3 Kerangka Konseptual

34

Gambar 2.1 Kerangka konseptual

Arus kas dari aktivitas operasi suatu perusahaan yang normal biasanya positif yang berarti perusahaan memilik kas masuk dari aktivitas operasi yang lebih besar dibandingkan kas keluar dari aktivitas operasi. Arus kas operasi yang negatif menunjukkan ketidakmampuan perusahaan dalam memenuhi kebutuhan kasnya untuk menutupi pengeluaran operasional sehingga kemungkinan perusahaan mengalami financial distress tidak dapat dihindari. Rasio arus kas yang digunakan adalah CFFO/NI, CFFO/TA, dan CFFO/CL. Dimana semakin tinggi ketiga rasio tersebut, maka semakin rendah kemungkinan perusahaan mengalami financial distress.

Arus kas dari aktivitas investasi menyangkut aset tetap. Perusahaan cenderung memiliki arus kas dari aktivitas investasi yang negatif dimana kas perusahaan digunakan untuk membiayai aset tetap yang baru. Arus kas investasi yang negatif bukan berarti bahwa perusahaan sedang dalam kondisi yang buruk.

H4

H3

H2

H1

Rasio arus kas dari aktivitas operasi

Rasio arus kas dari aktivitas investasi

Rasio arus kas dari aktivitas pendanaan

Financial

35 Perusahaan yang mampu untuk membiayai aset tetap baru untuk kegiatan operasional perusahaan dikategorikan masih sehat. Rasio arus kas dari aktivitas investasi yang digunakan adalah IPPE/PPE dan IPPE/TU.

Rasio arus kas dari aktivitas pendanaan yang digunakan adalah Debt Investment/Total source of fund dan Net Debt/Total Source of Fund (ND/TS). Semakin rendah rasio DI/TS, maka semakin besar kemungkinan perusahaan berada dalam kondisi financial distress karena pendanaan perusahaan kebanyakan didanai dari hutang. Sebaliknya, semakin tinggi rasio ND/TS, maka semakin tinggi pula kemungkinan perusahaan mengalami financial distress.

2.4 Perumusan Hipotesis Penelitian

1. Keterkaitan rasio arus kas dari aktivitas operasi terhadap prediksi

terjadinya financial distress

36 sedang mengalami kondisi financial distress lebih besar daripada kemungkinan perusahaan tetap dalam kondisi yang sehat. Berdasarkan analisis di atas, maka hipotesisnya adalah sebagai berikut:

H1 = Rasio arus kas dari aktivitas operasi berpengaruh terhadap

prediksi terjadinya financial distress

H1a = CFFO/NI berpengaruh terhadap prediksi terjadinya

financial distress

H1b = CFFO/CL berpengaruh terhadap prediksi terjadinya financial distress

H1c = CFFO/TA berpengaruh terhadap prediksi terjadinya financial distress

2. Keterkaitan rasio arus kas dari aktivitas investasi terhadap prediksi

terjadinya financial distress

37 perusahaan bernilai positif (Kordestani, 2011). Berdasarkan analisis di atas, maka hipotesisnya adalah sebagai berikut:

H2 = Rasio arus kas dari aktivitas investasi berpengaruh terhadap

prediksi terjadinya financial distress

H2a = IPPE/PPE berpengaruh terhadap prediksi terjadinya financial distress

H2b = IPPE/TU berpengaruh terhadap prediksi terjadinya financial distress

3. Keterkaitan rasio arus kas dari aktivitas pendanaan terhadap

prediksi terjadinya financial distress

Apabila perusahaan menghadapi kesulitan keuangan, tidak dapat dipungkiri jika perusahaan melakukan pembiayaan perusahaan dari pihak lain seperti pinjaman. Walaupun perusahaan sedang mengalami cash inflow yang negatif dari aktivitas operasi, dengan memperoleh pembiayaan melalui pinjaman, manajemen perusahaan akan melakukan investasi dalam beberapa peluang yang ada. Namun, dikarenakan tingkat leverage yang cukup tinggi dan kewajiban untuk membayar pokok pinjaman beserta bunganya, perusahaan akan menghadapi tantangan dalam keuangannya yang akhirnya membawa perusahaan menghadapi kondisi financial distress. Berdasarkan analisis di atas, maka hipotesisnya adalah sebagai berikut:

H3 = Rasio arus kas dari aktivitas pendanaan berpengaruh terhadap

38 H3a = DI/TS berpengaruh terhadap prediksi terjadinya

financial distress

H3b= ND/TS berpengaruh terhadap prediksi terjadinya financial distress

H4 = Rasio arus kas dari aktivitas operasi, aktivitas investasi, dan

39

BAB III

METODOLOGI PENELITIAN

3.1 Desain penelitian

Menurut Erlina (2011: 62), “Desain penelitian merupakan suatu rancangan dan struktur penelitian yang dibuat sedemikian rupa agar memperoleh jawaban atas pertanyaan penelitian”. Penelitian ini bertujuan untuk menguji pengaruh rasio

arus kas dari aktivitas operasi, rasio arus kas dari aktivitas investasi, dan rasio arus kas dari aktivitas pendanaan terhadap prediksi financial distress pada perusahaan industri dasar dan kimia yang terdaftar di BEI dengan rancangan desain penelitian berikut:

a. Penelitian ini merupakan penelitian kuantitatif dengan data berbentuk rasio.

b. Penelitian ini merupakan penelitian asosiatif dengan hubungan kausal. c. Metode pengumpulan data berupa studi pengamatan.

3.2 Batasan operasional

Peneliti memberi batasan operasional untuk penelitian ini adalah sebagai berikut:

a. Objek penelitian yang digunakan adalah perusahaan industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia pada tahun 2008-2013. b. Kriteria untuk mengelompokkan perusahaan mengalami financial

40

3.3 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya (Sugiyono, 2007: 72). Populasi penelitian ini adalah perusahaan manufaktur subsektor industri dasar dan kimia yang laporan keuangannya terdapat di BEI periode 2008-2013 yaitu berjumlah 63 perusahaan. Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut dimana sampel yang diambil harus benar-benar representative (Sugiyono, 2007: 73). Sampel yang digunakan dalam penelitian ini ditentukan dengan menggunakan metode purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2007: 78). Dalam metode ini, setiap elemen populasi tidak mempunyai kesempatan yang sama untuk memenuhi syarat atau kriteria tertentu dari penelitian, tetapi hanya elemen populasi yang memenuhi syarat atau kriteria tertentu dari penelitian saja yang bisa digunakan sebagai sampel dalam penelitian. Beberapa kriteria yang ditentukan oleh peneliti dalam pengambilan sampel adalah:

1. Perusahaan tersebut terdaftar dalam BEI pada tahun 2008, 2009, 2010, 2011, 2012, dan 2013

2. Perusahaan menyajikan laporan keuangan yang diaudit dan lengkap pada tahun 2008, 2009, 2010, 2011, 2012, dan 2013

41 Kelompok pertama adalah perusahaan yang mempunyai interest

coverage ratio kurang dari 1 selama tahun 2012-2013.

Kelompok kedua adalah perusahaan yang mempunyai interest

coverage ratio lebih dari 1 selama tahun 2012-2013.

Kriteria perusahaan yang mengalami financial distress mengacu pada penelitian yang dilakukan oleh Asquith, Gertner dan Scharfstein, (1994), dimana mendefinisikan perusahaan yang mengalami financial distress menggunakan

interest coverage ratio. Interest coverage ratio merupakan suatu rasio yang menunjukkan seberapa besar kemampuan perusahaan dalam melakukan pembayaran bunga hutang yang dimilikinya. Financial distress adalah suatu keadaan dimana arus kas operasi tidak mencukupi untuk memenuhi kewajiban-kewajiban lancarnya seperti hutang dagang atau biaya bunga (Wurck 1990 dalam Hanifah). Untuk menghitung interestcoverage ratio adalah sebagai berikut :

42 financial distress seharusnya dianalisis sebelum terjadinya peristiwa financial distress itu terjadi.

Berdasarkan kriteria tersebut, maka sampel dalam penelitian ini berjumlah 20 data perusahaan industri dasar dan kimia dengan total sampel penelitian berjumlah 80 ( 20x4 ). Daftar perusahaan yang menjadi sampel dapat dilihat dari tabel berikut.

Tabel 3.1

Sampel Perusahaan yang mengalami financial distress

No Nama Perusahaan Kode

1 Siearad Produce Tbk SIPD

Tabel 3.2

Sampel Perusahaan yang tidak mengalami financial distress

No Nama Perusahaan Kode

1 Indocement Tunggal Prakasa Tbk INTP

2 Semen Gresik Tbk SMGR

3 Asahimas Flat Glass Tbk AMFG

4 Suryo Toto Indonesia Tbk TOTO

5 Beton Jaya Manunggal Tbk BTON

6 Indal Aluminium Industry Tbk INAI

7 Jaya Pari Steel Tbk JPRS

8 Lion Metal Works Tbk LION

9 Lionmesh Prima Tbk LMSH

10 Eterindo Wahanatama Tbk ETWA

11 Indo Acitama Tbk SRSN

12 Unggul Indah Cahaya Tbk UNIC

13 Argha Karya Prima Industri Tbk AKPI

14 Asiaplast Industries Tbk APLI

15 Trias Sentosa Tbk TRST

16 Yana Prima Hasta Persada YPAS

17 Charoen Pokphand Indonesia Tbk CPIN

18 Japfa Comfeed Indonesia Tbk JPFA

43

3.4 Jenis Data

Jenis data yang digunakan dalam penelitian ini merupakan data kuantitatif yaitu data yang diukur dalam suatu skala secara numerik. Data yang digunakan merupakan data sekunder. Data sekunder dalam penelitian ini diperoleh dari www.idx.co.id berupa laporan keuangan tahunan perusahaan industri dasar dan kimia yang terdaftar di BEI selama tahun 2008 sampai tahun 2013.

3.5 Metode Pengumpulan Data

Penelitian ini menggunakan teknik dokumentasi dalam pengumpulan datanya berupa laporan keuangan perusahaan industri dasar dan kimia yang dipublikasikan di Bursa Efek Indonesia (BEI) dari tahun 2008 sampai tahun 2013.

3.6 Definisi Operasional

Definisi operasional menjelaskan karakteristik dari objek ke dalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan ke dalam penelitian. Dalam penelitian ini defenisi operasional meliputi variabel-variabel penelitian, yang terdiri atas variabel independen dan variabel dependen.

3.6.1 Variabel Independen

Variabel independen adalah “variabel yang dapat mempengaruhi

perubahan dalam variabel dependen atau yang menyebabkan terjadinya variasi bagi variabel tak bebas” (Erlina, 2011: 37). Variabel independen

44

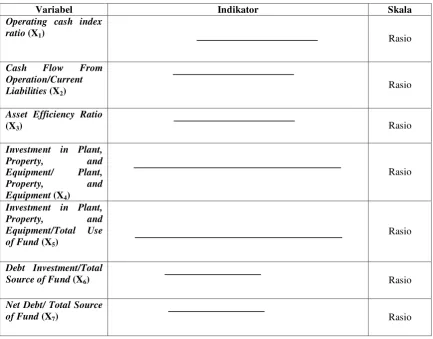

3.6.1.1 Rasio Arus Kas dari Aktivitas Operasi

Operating cash index ratio

Rasio ini juga menunjukkan kemampuan perusahaan untuk menghasilkan kas internal dari operasi yang sedang berjalan.

Cash Flow From Operation/Current Liabilities

Rasio ini menunjukkan kemampuan arus kas bersih dari aktivitas operasi dalam membiayai kewajiban jangka pendek perusahaan yang dihitung dengan rumus:

Assets Efficiency Ratio

Rasio ini menunjukkan kemampuan arus kas bersih dari aktivitas operasi dalam menghasilkan total aset perusahaan yang dihitung dengan rumus:

3.6.1.2 Rasio Arus Kas dari Aktivitas Investasi

Investment in Plant, Property, and Equipment/Plant,

Property, and Equipment

45 Investment in Plant, Property, and Equipment/Total Use

of Fund

Rasio ini menunjukkan perbandingan antara investasi aktiva tetap dengan total penggunaan dana.

3.6.1.3 Rasio Arus Kas dari Aktivitas Pendanaan

Debt Investment/Total Source of Fund

Rasio ini menunjukkan tambahan perolehan hutang untuk aktivitas pendanaannya.

Net Debt/ Total Source of Fund

Rasio ini menunjukkan perbandingan antara hutang bersih perusahaan dengan total sumber dana.

3.6.2 Variabel Dependen

Variabel dependen adalah “variabel yang dipengaruhi atau yang

46 sehingga dalam pengukurannya, yaitu perusahaan yang mengalami financial

distress diberi skor 1, sedangkan perusahaan yang tidak mengalami financial distress diberi skor 0. Pengukuran variabel dependen dalam penelitian ini mengacu pada penelitian yang dilakukan oleh Hidayat (2013) dimana perusahaan dikategorikan mengalami financial distress dengan menggunakan interest coverage ratio. Interest coverage ratio merupakan suatu rasio yang menunjukkan seberapa kemampuan perusahaan dalam melakukan pembayaran bunga hutang yang dimilikinya.

3.7 Skala Pengukuran Variabel

Tabel 3.4

Defenisi Operasional dan Skala Pengukuran Variabel

47 Financial distress (Y) Perusahaan mengalami financial distress diberi skor 1

Perusahaan yang tidak mengalami financial distress diberi skor 0

Nominal

3.8 Teknik Analisis Data

Metode analisis yang digunakan adalah metode statistik deskriptif dan analisis regresi logistik dengan menggunakan software SPSS 18.

3.8.1 Statistik Deskriptif

Uji ini berguna untuk mendeskripsikan data-data apa saja yang diinput, baik dari nilai minimumnya, nilai maksimumnya, nilai rata-ratanya (mean), maupun standar deviasinya.

3.8.2 Analisis Regresi Logistik

Metode analisis yang digunakan untuk menguji hipotesis dalam penelitian ini adalah regresi logistik (logistic regression). Regresi logistik adalah regresi yang digunakan untuk menguji apakah probabilitas terjadinya variabel terikat (variabel dependen) dapat diprediksi oleh variabel bebasnya (variabel independen). Dalam penggunaannya, regresi logistik tidak memerlukan distribusi yang normal pada variabel bebasnya (variabel independen). Di samping itu, teknik analisis ini tidak memerlukan uji normalitas, uji heteroskedastisitas, dan uji asumsi klasik pada variabel bebasnya (Ghozali, 2006).