PREDIKSI FINANCIAL DISTRESS PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI DENGAN

MENGGUNAKAN ANALISIS MULTINOMIAL LOGIT

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh: Aria Gustiyawan NIM: 082114024

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

PREDIKSI FINANCIAL DISTRESS PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI DENGAN

MENGGUNAKAN ANALISIS MULTINOMIAL LOGIT

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh: Aria Gustiyawan NIM: 082114024

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

Do as much as you can, as well as you can, for as long as you can

Then step outta the way and let God do the rest

“I can do ALL things through Christ who gives me the strength”Phillipians 4:13

With a book you can learn many theories.

With a problem, you can learn many lessons of life

Skripsi ini kupersembahkan untuk:

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan yang Maha Esa, yang telah melimpahkan berkat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat pemerolehan gelar sarjana pada Progam Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan serta arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Romo Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian penulis.

2. Dr. Herry Maridjo M.Si. selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

3. Drs. YP. Supardiyono, M.Si., Akt., QIA selaku ketua program studi Akuntansi Universitas Sanata Dharma Yogyakarta.

4. Ir. Drs. Hansiadi Yuli Hartanto Akt., M.Si. selaku dosen pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini. 5. Bapak dan ibu dosen yang telah membagikan ilmunya kepada penulis selama

proses perkuliahan.

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN KATA PENGANTAR ... vi

HALAMAN DAFTAR ISI ... viii

HALAMAN DAFTAR TABEL ... xi

ABSTRAK ... xii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

E. Sistematika Penulisan ... 6

BAB II LANDASAN TEORI ... 8

A. Laporan Keuangan ... 8

B. Komponen Laporan Keuangan ... 10

C. Laporan Laba Rugi ... 10

F. Laporan Arus Kas ... 13

G. Catatan Atas Laporan Keuangan ... 13

H. Analisis Rasio Laporan Keuangan ... 14

I. Financial Distress ... 23

J. Penelitian Terdahulu dan Pengembangan Hipotesis ... 27

BAB III METODE PENELITIAN ... 32

A. Jenis Penelitian ... 32

B. Tempat Penelitian ... 32

C. Objek dan Subjek Penelitian ... 32

D. Data Penelitian ... 32

E. Teknik Pengumpulan Data ... 33

F. Populasi dan Sampel ... 33

G. Teknik Analisis Data ... 35

1. Identifikasi Variabel Penelitian ... 35

2. Pengujian Hipotesis I ... 37

3. Pengujian Hipotesis II ... 40

BAB IV GAMBARAN UMUM PERUSAHAAN ... 44

A. Sejarah Bursa Efek Indonesia ... 44

B. Deskripsi Data ... 45

BAB V ANALISIS DATA DAN PEMBAHASAN ... 50

A. Deskripsi Data ... 51

B. Analisis Data ... 52

2. Pengujian Hipotesis ... 56

a. Pengujian Regresi Multinomial Logit ... 56

b. Pengujian Manova ... 62

C. Hasil Penelitian dan Interpretasi ... 65

1. Hubungan Negatif Rasio CFFOTL terhadap Perusahaan Financial Distress ... 65

2. Hubungan Positif Rasio TLTA terhadap Perusahaan Financial Distress ... 66

3. Hubungan Negatif Rasio CACL dan NITA terhadap Perusahaan Financial Distress ... 67

BAB VI PENUTUP ... 69

A. Kesimpulan ... 69

B. Keterbatasan Penelitian ... 70

C. Saran ... 70

DAFTAR PUSTAKA ... 71

DAFTAR TABEL

Halaman

Tabel 4.1 Perusahaan Non Financial Distress Kelompok Satu ... 45

Tabel 4.2 Perusahaan yang Mengalami Financial Distress Dari Laba Bersih Negatif Kelompok Dua ... 48

Tabel 4.3 Perusahaan yang Mengalami Financial Distress Dari Laba Bersih Negatif dan Ekuitas Negatif Kelompok tiga ... 49

Tabel 5.1 Kriteria Pengambilan Sampel ... 50

Tabel 5.2 Hasil Pengujian Statistik Deskriptif ... 51

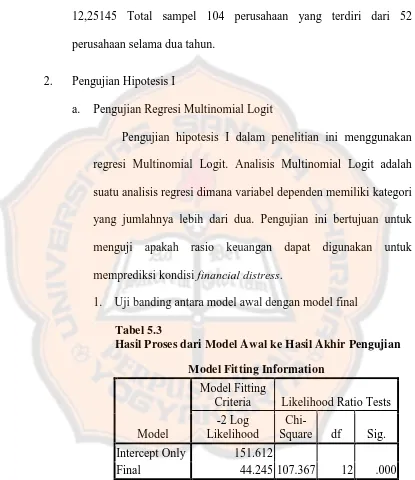

Tabel 5.3 Hasil Proses Model Awal ke Hasil Akhir Pengujian ... 55

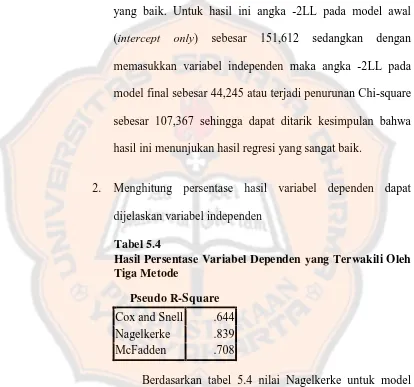

Tabel 5.4 Hasil Persentase Variabel Dependen yang Terwakili ... 56

Tabel 5.5 Hasil Kontribusi Setiap Variabel Independen pada Model ... 57

Tabel 5.6 Hasil Pengujian Regresi Multinomial Logit ... 58

Tabel 5.7 Hasil Pengujian Box’s Test ... 62

ABSTRAK

PREDIKSI FINANCIAL DISTRESS PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI DENGAN MENGGUNAKAN ANALISIS MULTINOMIAL LOGIT (Studi Empiris pada Perusahaan Manufaktur yang terdaftar di Bursa Efek

Indonesia tahun 2007 s/d 2010) Aria Gustiyawan

NIM: 082114024 Universitas Sanata Dharma

Yogyakarta 2013

Tujuan penelitian ini adalah untuk (1) mengetahui apakah rasio keuangan likuiditas, profitabilitas, aktivitas operasi dan leverage dapat memprediksi perusahaan yang mengalami financial distress dan perusahaan yang tidak mengalami financial distress, (2) mengetahui adanya perbedaan rasio antara perusahaan yang mengalami kondisi financial distress dan perusahaan yang tidak mengalami financial distress.

Jenis penelitian adalah penelitian empiris. Pengambilan sampel menggunakan metode purposive sampling. Jumlah sampel 104 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2007 s/d 2010. Penelitian ini menggunakan variabel rasio likuiditas, profitabilitas, financial leverage, dan rasio aktivitas operasi. Data diuji dengan menggunakan (1) Uji likehood ratio dan (2) Uji Manova dengan menggunakan Levine’s test.

Hasil penelitian ini menunjukan bahwa rasio likuiditas, leverage dan aktivitas operasi dapat digunakan untuk memprediksi kondisi financial distress perusahaan, serta terdapat perbedaan rasio profitabilitas, dan likuiditas antara perusahaan yang mengalami kondisi financial distress selama dua tahun berturut-turut dengan perusahaan yang tidak mengalami kondisi financial distress.

ABSTRACT

FINANCIAL DISTRESS PREDICTION ON MANUFACTURING COMPANY LISTED ON BEI

USING MULTINOMIAL LOGIT ANALYSIS

(Empirical Study on Manufacturing Company listed on BEI from year 2007 to 2010)

Aria Gustiyawan NIM: 082114024 Universitas Sanata Dharma

Yogyakarta 2013

The purposes of this study are (1) to determine whether financial ratio of profit margin, liquidity, profitability and leverage can predict which companies who experience financial distress and which are not, (2) to find out the difference between the financial ratio of companies experiencing financial distress and companies that are not.

Type of this study is empirical study. Sample were taken by purposive sampling method. Total sample were 104 manufacturing companies listed in Indonesia Stock Exchange from the year 2007-2010. Variables used in this study were liquidity ratio, profitability, leverage and operating activity ratio. Data were tested by Multinomial Logit test and Levine’s Manova test.

The result of this study indicated that leverage, liquidity and operating activity can be used as a predictor of companies experiencing financial distress. Other result showed that there was financial ratio differences between companies that experience financial distress and companies that did not experience financial distress for two consecutive years.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Di era globalisasi saat ini persaingan dunia usaha semakin kuat. Hal ini dapat berpengaruh dalam perkembangan perekonomian secara nasional maupun internasional. Adanya persaingan yang semakin kuat tersebut, perusahaan juga dituntut untuk selalu memperkuat fundamental manajemen sehingga nantinya akan mampu bersaing dengan perusahaan lain. Ketidakmampuan perusahaan dalam mengantisipasi perkembangan global dengan memperkuat fundamental manajemen akan mengakibatkan pengecilan volume usaha yang pada akhirnya mengakibatkan perusahaan akan mengalami financial distress (kesulitan keuangan). Jika hal ini tidak segera diatasi maka kebangkrutan akan terjadi. Beberapa perusahaan yang mengalami masalah keuangan mencoba mengatasi masalah tersebut dengan melakukan pinjaman dan penggabungan usaha (merger). Ada juga yang mengambil alternatif singkat dengan menutup usahanya, Balwin dan Scott (1983).

yang menunjukkan adanya masalah likuiditas. Plat dan Plat (2002) mendefinisikan financial distress adalah tahap penurunan kondisi keuangan yang dialami oleh suatu perusahaan, yang terjadi sebelum kebangkrutan ataupun likuidasi. Kondisi ini pada umumnya ditandai antara lain dengan adanya masalah kualitas produk, hilangnya kepercayaan dari pelanggan, penundaan pengiriman, tagihan dari bank atau kreditur.

Financial distress dapat diukur dengan cara menganalisis laporan

keuangan. Laporan keuangan yang diterbitkan oleh perusahaan merupakan salah satu sumber informasi mengenai posisi keuangan perusahaan, kinerja serta perubahan posisi keuangan perusahaan, yang sangat berguna untuk mendukung pengambilan keputusan yang tepat, data keuangan harus dikonversi menjadi informasi yang berguna dalam pengambilan keputusan ekonomis. Analisis laporan keuangan dapat dilakukan dengan analisis rasio keuangan. Rasio keuangan merupakan salah satu bentuk informasi akuntansi yang penting dalam proses penilaian kinerja perusahaan dan dapat digunakan untuk menggambarkan kebangkrutan perusahaan. Foster (1986) menyatakan empat hal yang mendorong analisis laporan keuangan dengan model rasio keuangan yaitu:

1. Untuk mengendalikan pengaruh perbedaan besaran antar perusahaan atau antar waktu.

2. Untuk membuat data menjadi lebih memenuhi asumi alat statistik yang digunakan.

4. Untuk mengkaji hubungan empirik antara rasio keuangan dan estimasi atau prediksi variabel tertentu (seperti financial distress).

Laporan keuangan dibuat perusahaan dengan tujuan memberikan informasi yang berguna dalam pengambilan keputusan-keputusan investasi dan pendanaan, seperti yang dinyatakan dalam SFAC No. 1 bahwa laporan keuangan harus memberikan informasi:

1. Untuk keputusan investasi dan kredit. 2. Mengenai jumlah dan timing arus kas. 3. Mengenai aktiva dan kewajiban. 4. Mengenai sumber dan penggunaan kas. 5. Penjelasan dan interpretif, serta

6. Untuk menilai stewardship.

keenam tujuan ini terangkum dengan disajikannya laporan laba rugi, neraca, laporan arus kas dan pengungkapan laporan keuangan.

Salah satu aspek pentingnya analisis terhadap laporan keuangan dari sebuah perusahaan adalah kegunaannya untuk meramal kontinuitas atau kelangsungan hidup perusahaan. Prediksi kelangsungan hidup perusahaan sangat penting bagi manajemen dan pemilik perusahaan untuk mengantisipasi kemungkinan adanya potensi financial distress.

persyaratan-persyaratan utang yang disertai dengan penghapusan atau pengurangan pembayaran deviden.

Berdasarkan uraian diatas maka peneliti tertarik untuk meneliti “Prediksi Financial Distress Perusahaan Manufaktur Yang Terdaftar Di BEI

Dengan Menggunakan Analisis Multinomial Logit”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah tersebut, rumusan masalah dalam penelitian ini yaitu:

1. Apakah rasio likuiditas, profitabilitas, financial leverage dan aktivitas operasi dapat digunakan untuk memprediksi kondisi financial distress. 2. Apakah terdapat perbedaan rasio likuiditas, profitabilitas, financial leverage dan aktivitas operasi antara ketiga kelompok perusahaan

C. Tujuan Penelitian

Sesuai dengan rumusan masalah di atas, maka tujuan penelitian ini adalah untuk:

1. Untuk mengetahui apakah rasio likuiditas, profitabilitas, financial leverage dan aktivitas operasi dapat digunakan untuk memprediksi

perusahaan yang mengalami kondisi financial distress.

2. Untuk mengetahui apakah terdapat perbedaan rasio likuiditas, profitabilitas, financial leverage dan aktivitas operasi antara ketiga kelompok perusahaan yaitu yang mengalami kondisi financial distress ditunjukkan dengan laba bersih negatif ataupun perusahaan yang mengalami kondisi financial distress yang ditunjukkan dengan nilai buku ekuitas negatif serta laba bersih negatif dengan perusahaan yang tidak mengalami financial distress.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat bagi: 1. Peneliti

Menambah pengetahuan dan pemahaman dalam penggunaan analisis rasio keuangan dalam memprediksi tingkat kesehatan perusahaan. 2. Pihak perusahaan

dijadikan bahan evaluasi perusahaan untuk penentuan kebijakan perusahaan di masa yang akan datang.

3. Dunia penelitian dan akademis

Dapat menambah perbandingan atau literatur dan bahan referensi untuk karya ilmiah ataupun penelitian-penelitian selanjutnya.

E. Sistematika Penulisan BAB I: Pendahuluan

Bab ini berisi uraian tentang latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

BAB II: Landasan Teori

Bab ini menguraikan tentang teori-teori yang digunakan dalam analisis pembahasan masalah dalam penelitian. BAB III: Metode Penelitian

Bab ini berisikan uraian tentang jenis penelitian, waktu dan tempat penelitian, obyek dan subyek penelitian, data penelitian, teknik pengumpulan data, populasi dan sampel, hipotesa penelitian dan teknik analisis data.

BAB IV: Gambaran Umum Perusahaan

BAB V: Analisis Data dan Pembahasan

Bab ini menguraikan deskripsi data, pembahasan, pengolahan data serta hasil dari penelitian yang dilakukan. BAB VI: Penutup

BAB II

LANDASAN TEORI

A. Laporan Keuangan

Dalam kerangka Dasar Penyusunan dan Penyajian Laporan Standar Akuntansi Keuangan, laporan keuangan merupakan bagian dari proses pelaporan keuangan. Dalam Darsono dan Ashari (2005), laporan keuangan adalah informasi yang memuat tentang posisi keuangan, hasil usaha, perubahan ekuitas dan arus kas perusahaan. Laporan keuangan menunjukkan kinerja keuangan perusahaan yang ditunjukkan dengan kemampuan perusahan dalam menghasilkan pendapatan dengan sumber daya yang dimiliki oleh perusahaan.

Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Disamping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga (IAI, 2004).

Laporan keuangan juga dapat menurunkan asimetri informasi yaitu kondisi dimana informasi yang dimiliki oleh satu pihak lebih banyak dibandingkan dengan pihak lainnya. Informasi dalam laporan keuangan dapat menurunkan perbedaan informasi dengan menurunkan: (a) adverse selection, dengan cara memindahkan informasi privat yang dimiliki oleh

manager menjadi informasi publik. Adverse selection adalah ketidakyakinan pada manager atau pemilik karena salah satu pihak memiliki informasi yang lebih banyak dari lainya, sehingga menguntungkan pihak tertentu; (b) moral hazard yang dilakukan oleh manajer, karena perilaku manajer dapat dilihat

B. Komponen Laporan Keuangan

Laporan keuangan yang lengkap terdiri dari komponen-komponen berikut ini:

1. Laporan laba rugi. 2. Neraca.

3. Laporan perubahan ekuitas. 4. Laporan arus kas.

5. Catatan atas laporan keuangan.

C. Laporan Laba Rugi

Laporan laba rugi merupakan suatu laporan yang sistematis mengenai penghasilan, biaya, rugi laba yang diperoleh oleh suatu perusahaan selama periode tertentu (Munawir, 200:26). Tujuan pokok laporan laba rugi adalah melaporkan kemampuan riil perusahaan dalam menghasilkan keuntungan. Laporan laba rugi perusahaan disajikan sedemikian rupa yang menonjolkan berbagai unsur kinerja keuangan yang diperlukan bagi penyajian secara wajar. Laporan laba rugi minimal mencakup pos-pos berikut (IAI,2004:): 1. Pendapatan.

2. Laba rugi usaha. 3. Beban pinjaman.

4. Bagian dari laba atau rugi perusahaan afiliasi dan asosiasi yang diperlukan menggunakan metode ekuitas.

7. Pos luar biasa. 8. Hak minoritas.

9. Laba atau rugi bersih untuk periode berjalan.

D. Neraca

Neraca perusahaan disajikan sedemikian rupa yang menggambarkan posisi keuangan suatu perusahaan pada saat tertentu maksudnya adalah menunjukkan keadaan keuangan pada tanggal tertentu biasanya pada saat tutup buku. Neraca minimal mencakup pos – pos berikut:

1. Aktiva berwujud. 2. Aktiva tidak berwujud. 3. Aktiva keuangan.

4. Investasi yang diperlakukan menggunakan metode ekuitas. 5. Persediaan.

6. Piutang usaha dan piutang lainnya. 7. Kas dan setara kas.

8. Hutang usaha dan hutang lainnya. 9. Kewajiban yang diestimasi.

E. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas menggambarkan peningkatan atau penurunan aktiva bersih atau kekayaan selama periode yang bersangkutan. Perusahaan harus menyajikan laporan perubahan ekuitas sebagai komponen utama laporan keuangan, yang menunjukkan (IAI,2004):

1. Laba atau rugi bersih periode yang bersangkutan,

2. Setiap pos pendapatan dan beban, keuntungan atau kerugian beserta jumlahnya yang berdasarkan PSAK terkait diakui secara langsung dalam ekuitas,

3. Pengaruh kumulatif dari perubahan kebijakan akuntansi dan perbaikan terhadap kesalahan mendasar sebagaimana diatur dalam PSAK terkait, 4. Transaksi modal dengan pemilik dan distribusi kepada pemilik,

5. Saldo akumulasi laba atau rugi pada awal dan akhir periode serta perubahan, dan

6. Rekonsiliasi antar nilai tercatat dari masing-masing jenis modal saham, agio dan cadangan pada awal dan akhir periode yang mengungkapkan secara terpisah setiap perubahan.

F. Laporan Arus Kas

Laporan arus kas dapat memberikan informasi yang memungkinkan para pemakai untuk mengevaluasi perubahan dalam aktiva bersih perusahaan, struktur keuangan (termasuk likuiditas dan solvabilitas) dan kemampuan untuk mempengaruhi jumlah serta waktu arus kas dalam rangka adaptsi 19 dengan perubahan keadaan dan peluang (IAI, 2004). Informasi arus kas berguna untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan memungkinkan para pemakai mengembangkan model untuk menilai dan membandingkan nilai sekarang dari arus kas masa depan (future cash flow) dari berbagai perusahaan.

G. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan harus disajikan secara sistematis. Setiap pos dalam neraca, laporan laba rugi dan laporan arus kas harus berkaitan dengan informasi yang terdapat catatan atas laporan keuangan. Catatan atas laporan keuangan mengungkapkan (IAI,2004):

1. Informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi yang dipilih dan diterapkan terhadap peristiwa dan transaksi yang penting,

3. Informasi tambahan yang tidak disajikan dalam laporan keuangan tetapi diperlukan dalam rangka penyajian secara wajar.

H. Analisis Rasio laporan Keuangan

Menurut Leopold A. Bernstein (1993), analisis laporan keuangan merupakan suatu proses yang penuh pertimbangan dalam rangka membantu mengevaluasi posisi keuangan dan hasil operasi perusahaan pada masa sekarang dan masa lalu, dengan tujuan untuk menentukan estimasi dan prediksi yang paling mungkin mengenai kondisi dan kinerja perusahaan pada masa mendatang (Prastowo dan Juliaty, 2002 : 52). Analisis laporan keuangan mencakup pengaplikasian berbagai alat dan teknik analisis pada laporan dan data keuangan dalam rangka untuk memperoleh ukuran-ukuran dan hubungan-hubungan yang berarti dan berguna dalam proses pengambilan keputusan (Prastowo dan Juliaty, 2002 : 52).

Tujuan dari analisis laporan keuangan secara umum adalah sebagai berikut:

1. Investasi pada saham.

2. Pemberian kredit, dimana tujuan pokoknya adalah untuk menilai kemampuan perusahaan untuk mengembalikan pinjaman yang diberikan beserta bunga yang berkaitan dengan pinjaman tersebut. 3. Kesehatan pelanggan, yang tujuannya adalah untuk mengetahui

informasi mengenai kemampuan pelanggan dalam memenuhi kewajiban jangka pendeknya.

4. Kesehatan perusahaan ditinjau dari karyawan, bertujuan untuk memastikan apakah perusahaan yang akan dimasuki mempunyai prospek keuangan yang bagus.

5. Kesehatan pemasok, untuk mengetahui kondisi keuangan pemasok sangat bermanfaat bagi perusahaan dalam melakukan negosiasi dengan pemasok.

6. Pemerintah, untuk menentukan besarnya pajak yang dibayarkan. 7. Analisis internal, tujuannya untuk mengetahui kondisi keuangan

perusahaan guna menentukan sejauh mana perkembangan perusahaan. 8. Analisis pesaing, digunakan untuk menentukan sejauh mana kekuatan

keuangan pesaing yang dapat dipakai untuk penentuan strategi perusahaan.

Menurut Prastowo (2002) tehnik analisis laporan keuangan dikategorikan menjadi dua metode, yaitu:

1. Metode analisis horizontal, adalah metode analisis yang dilakukan dengan cara membandingkan laporan keuangan oleh beberapa periode sehingga dapat diketahui perkembangan dan kecenderungannya. Metode ini terdiri dari 4 analisis, antara lain:

a. Analisis komparatif (comparative financial statement analysis) Analisis ini dilakukan dengan cara menelaah neracam laporan laba rugi atau laporan arus kas yang berurutan dari satu periode ke periode berikutnya.

b. Analisis Trend

Analisis ini adalah suatu metode atau teknik analisa untuk mengetahui tendensi daripada keadaan keuangannya, apakah menunjukan tendensi tetap, naik atau bahkan turun. Sebuah alat yang beguna untuk perbandingan tren jangka panjang adalah tren angka indeks. Analisis ini memerlukan tahun dasar yang menjadi rujukan untuk semua pos yang biasanya diberi angka indeks 100. Karena tahun dasar menjadi rujukan untuk semua perbandingan, pilihan terbaik adalah tahun dimana kondisi bisnis nomal.

c. Analisis arus kas (cash flow analysis)

Analisis ini terutama digunakan sebagai alat untuk mengevaluasi sumber dana penggunaan dana. Analisis arus kas menyediakan pandangan tentang bagaimana perusahaan memperoleh pendanaannya dan menggunakan sumber dananya. Walaupun analisis sederhana laporan arus kas memberikan banyak informasi tentang sumber dan penggunaan dana, penting untuk menganalisis arus kas secara lebih rinci.

d. Analisis perubahan laba kotor (gross profit analysis)

Analisis ini adalah suatu analisa untuk mengetahui sebab-sebab perubahan laba kotor suatu perusahaan dari periode ke periode yang lain atau perubahan laba kotor suatu periode dengan laba yang dibudgetkan untuk periode tersebut.

2. Metode analisis vertikal, adalah metode analisis yang dilakukan dengan cara menganalisis laporan keuangan pada periode tertentu. Metode ini terdiri dari tiga analisis antara lain:

a. Analisis common –size

Analisis common size menekankan pada 2 faktor, yaitu:

1. Sumber pendanaan, termasuk distribusi pendanaan antara kewajiban lancar, kewajiban tidak lancar dan ekuitas.

2. Komposisi aktiva, termasuk jumlah untuk masing-masing aktiva lancar dan aktiva tidak lancar.

b. Analisis impas (break-even)

Analisis impas adalah analisa untuk menentukan tingkat penjualan yang harus dicapai oleh suatu perusahaan agar perusahaan tersebut tidak mengalami kerugian, tetapi juga belum memperoleh keuntungan. Dengan analisa break-even ini juga akan diketahui berbagai tingkat keuntungan atau kerugian untuk berbagai tingkat penjualan.

c. Analisis rasio (ratio)

Analisis rasio adalah suatu cara untuk menganalisis laporan keuangan yang mengungkapkan hubungan matematik antara suatu jumlah dengan jumlah lainnya atau perbandingan antara satu pos dengan pos lainnya.

Analisis rasio merupakan suatu alat analisis keuangan yang sangat populer dan banyak digunakan. Namun perannya sering disalahpahami dan sebagai konsekuensinya, kepentingan sering dilebih-lebihkan. Kita harus ingat bahwa rasio merupakan alat untuk menyatakan pandangan terhadap kondisi yang mendasari, dalam hal ini adalah kondisi financial perusahaan. Rasio yang diinterpretasikan dengan tepat mengidentifikasikan area yang memerlukan investigasi lebih lanjut. Analisis rasio dapat mengungkapkan hubungan penting dan menjadi dasar perbandingan dalam menemukan kondisi dan tren yang sulit untuk dideteksi dengan mempelajari masing-masing komponen yang membentuk rasio (Wild, Subramanyan, Hasley, 2004:).

analisis keuangan, tidak relevan dalam isolasi. Rasio bermanfaat bila diinterpretasikan dalam perbandingan dengan 1) rasio tahun sebelumnya, 2) standar yang ditentukan sebelumnya, 3) rasio pesaing. Pada akhirnya, variabilitas rasio sepanjang waktu sama pentingnya dengan trennya.

Beberapa studi telah menguji penggunaan informasi analisis keuangan dengan menggunakan rasio keuangan yang dihitung dari informasi yang terdapat dalam laporan keuangan untuk menggambarkan keeratan hubungan antara rasio keuangan dengan fenomena ekonomi. Pada umumnya analisis terhadap rasio merupakan langkah awal dalam analisis keuangan guna menilai prestasi dan kondisi keuangan suatu perusahaan. Ukuran yang digunakan adalah rasio yang menunjukkan hubungan antara dua data keuangan.

Menurut sumber datanya Van Horne (2005:234) angka rasio dapat dibedakan atas:

1. Rasio-rasio neraca (Balance sheet ratio), ialah rasio-rasio yang disusun dari data yang berasal dari neraca, misalnya current ratio, acid test ratio, current assets to total assets ratio, current liabilities to total asset

ratio dan lain sebagainya.

2. Rasio-rasio laporan rugi laba (Income statement ratio), ialah rasio-rasio yang disusun dari data yang berasal dari income statement, gross profit margin, net operating margin, operating ratio dan lain sebagainya.

dari income statement, misalnya assets turnover, receivables turnover dan lain sebagainya.

Beberapa rasio keuangan dapat dikelompokkan menjadi (Husnan,1994; Machfoedz,1998 dan Siddik,2003):

1. Rasio likuiditas, menunjukkan kemampuan perusahaan dalam memenuhi kewajiban financial jangka pendek. Rasio ini ditunjukkan pada besar kecilnya aktiva lancar.

a. Current Ratio, merupakan perbandingan antara aktiva lancar dengan hutang lancar.

b. Quick Ratio, dihitung dengan mengurangkan persediaan dari aktiva lancar, kemudian membagi sisanya dengan hutang lancar c. Cash Ratio, dihitung dengan menambahkan kas dengan surat

berharga, kemudian membagi sisanya dengan hutang lancar. 2. Rasio leverage (Solvabilitas), menunjukkan proporsi penggunaan

hutang guna membiayai investasi perhitungannya ada dua cara, pertama memperhatikan data yang ada di neraca guna menilai seberapa besar dana pinjaman digunakan dalam perusahaan; kedua, mengukur resiko hutang dari laporan laba rugi untuk menilai seberapa besar beban tetap hutang (bunga ditambah pokok pinjaman) dapat ditutup oleh laba operasi. Rasio Leverage ini antara lain:

b. Debt equity ratio, perbandingan antara total utang dengan modal. c. Time interest earned, dihitung dengan membagi laba sebelum

bunga dan pajak (EBIT) dengan beban bunga. Rasio ini mengukur seberapa jauh laba bisa berkurang tanpa menyulitkan perusahaan dalam memenuhi kewajiban membayar bunga tahunan.

3. Rasio profitabilitas (Rentabilitas), digunakan untuk mengukur seberapa efektif pengelolaan perusahaan sehingga menghasilkan keuntungan.

a. Profit margin on sales, dihitung dengan cara membagi laba

setelah pajak dengan penjualan.

b. Return on total assets, perbandingan antara laba setelah pajak

dengan total aktiva guna mengukur tingkat pengembalian investasi total.

c. Return on net worth, perbandingan antara laba setelah pajak

dengan modal sendiri guna mengukur tingkat keuntungan investasi pemilik modal sendiri.

4. Rasio aktivitas, adalah rasio yang mengukur seberapa efektif perusahaan dalam memanfaatkan semua sumber dananya.

a. Perputaran piutang, digunakan untuk mengukur berapa lama penagihan selama satu periode. Dihitung dengan cara membagi penjualan kredit dengan rata-rata piutang atau piutang.

berputar dalam satu periode. Dihitung dengan cara membagi harga pokok barang yang dijual dengan persediaan.

c. Perputaran modal kerja, merupakan rasio yang mengukur atau menilai keefektifan modal kerja perusahaan selama periode tertentu. Dihitung dengan cara membagi penjualan bersih dengan modal kerja rata-rata.

d. Rasio arus kas bersih dari aktivitas operasi terhadap total hutang, rasio ini menunjukan dalam jangka waktu berapa lama perusahaan mampu membayar hutang dengan menggunakan arus kas. Dengan asumsi semua arus kas operasi digunakan untuk membayar hutang.

5. Rasio produktivitas, mengukur seberapa efektif perusahaan menggunakan sumber-sumber daya sebagaimana digariskan oleh kebijaksanaan perusahaan. Rasio ini menyangkut perbandingan antara penjualan dengan aktiva pendukung terjadinya penjualan artinya rasio

ini menganggap bahwa suatu perbandingan yang “layak” harus ada

antara penjualan dan berbagai aktiva misalnya: persediaan, piutang, aktiva tetap, dan lain-lain, rasio produksi meliputi: inventory turnover, fixed assets turnover, account receivable turnover, total assets

I. Financial distress

Financial distress merupakan kondisi dimana keuangan perusahaan

dalam keadaan tidak sehat atau krisis. Financial distress terjadi karena perusahaan tidak mampu mengelola dan menjaga kestabilan kinerja keuangan perusahaannya yang bermula dari kegagalan dalam mempromosikan produk yang dibuatnya yang menyebabkan turunnya penjualan sehingga dengan pendapatan yang menurun dari sedikitnya penjualan memungkinkan perusahaan mengalami kerugian operasional dan kerugian bersih untuk tahun berjalan. Lebih lanjut, dari kerugian yang terjadi akan mengakibatkan defisiensi modal dikarenakan penurunan nilai saldo laba yang terpakai untuk melakukan pembayaran dividen, sehingga total ekuitas secara keseluruhan pun akan mengalami defisiensi. Jika hal ini terus terjadi, maka tidak mustahil bahwa suatu saat total kewajiban perusahaan akan melebihi total aktiva yang dimilikinya. Kondisi seperti yang telah disebutkan diatas mengasosiasikan suatu perusahaan sedang mengalami financial distress.

Financial distress mempunyai banyak arti. Pada kondisi sesungguhnya, financial distress tergambar dari ketidakmampuan atau tidak tersedianya dana untuk membayar kawajiban-kewajiban yang telah jatuh tempo. Peneliti terdahulu berbeda-beda dalam mengartikan financial distress, di mana perbedaan ini tergantung pada cara mengukurnya

mendefinisikan financial distress jika beberapa tahun perusahaan mengalami laba bersih operasi negatif. John et al (1992) mendefinisikan financial distress sebagai perubahan harga ekuitas. Lau (1987) dan Hill et al

(1996) mengatakan bahwa perusahaan mengalami financial distress jika melakukan pemberhentian tenaga kerja atau menghilangkan pembayaran dividen. Whitaker (1999) mendefinisikan financial distress jika arus kas lebih kecil dari hutang jangka panjang. Asquith et al (1994) mendefinisikan financial distress dengan menggunakan rasio coverage bunga. Tirapat dan

Nittayagasetwat (1999) mengatakan bahwa perusahaan mengalami financial distress jika perusahaan menghentikan operasinya dan perusahaan

merencanakan untuk melakukan restrukturisasi. Wilkins (1997) mengatakan bahwa perusahaan mengalami pelanggaran teknis dalam hutang dan diprediksi mengalami kebangkrutan pada periode yang akan datang.

Banyak faktor yang dapat menyebabkan perusahaan menghadapi financial distress yaitu antara lain kenaikan biaya operasi, ekspansi

1 tahun tidak melakukan pembayaran deviden (Almilia dan Kristijadi, 2003), sedangkan Wahyujati (2000) mendefinisikan financial distress jika perusahaan mengalami net income negatif selama 3 tahun.

(Purwanti, 2005) Prediksi kondisi financial distress suatu perusahaan menjadi perhatian banyak pihak. Pihak-pihak yang menggunakan model tersebut meliputi:

1. Pemberi pinjaman

Penelitian berkaitan dengan prediksi financial distress mempunyai relevansi terhadap institusi pemberi pinjaman, baik dalam memutuskan apakah akan memberikan suatu pinjaman dan menentukan kebijakan untuk mengawasi pinjaman yang telah diberikan.

2. Investor

Model prediksi financial distress dapat membantu investor ketika akan menilai kemungkinan masalah suatu perusahaan dalam melakukan pembayaran kembali pokok dan bunga.

3. Pembuat peraturan

Lembaga regulator mempunyai tanggung jawab mengawasi kesanggupan membayar hutang dan menstabilkan perusahaan individu. Hal ini menyebabkan perlunya suatu model yang aplikatif untuk mengetahui kesanggupan perusahaan membayar hutang dan menilai stabilitas perusahaan.

Prediksi financial distress juga penting bagi pemerintah dan antitrust regulation.

5. Auditor

Model prediksi financial distress dapat menjadi alat yang berguna bagi auditor dalam membuat penilaian going concern suatu perusahaan.

6. Manajemen

Apabila perusahaan mengalami kebangkrutan maka perusahaan akan menanggung biaya langsung (fee akuntan dan pengacara) dan biaya tidak langsung (kerugian penjualan atau kerugian paksa akibat ketetapan pengadilan) sehingga dengan adanya model prediksi financial distress, diharapkan perusahaan dapat menghindari

kebangkrutan otomatis juga dapat menghindari biaya langsung dan tidak langsung dari kebangkrutan.

J. Penelitian Terdahulu dan Pengembangan Hipotesis

Platt dan Platt (2002) melakukan penelitian terhadap 24 perusahaan yang mengalami financial distress dan 62 perusahaan yang tidak mengalami financial distress, dengan menggunakan logit mereka berusaha untuk

mengalami financial distress. Semakin besar rasio ini, maka semakin kecil kemungkinan perusahaan mengalami financial distress. Sedangkan variabel net fixed assets/total assets, long-term debt/equity dan notes payable/total

assets memiliki hubungan positif terhadap kemungkinan perusahaan akan

mengalami financial distress. Semakin besar rasio ini maka semakin besar kemungkinan perusahaan mengalami financial distress.

Penelitian mengenai kondisi financial distress di Indonesia telah dilakukan oleh Almilia (2004), Almilia dan Meliza (2003), serta Almilia dan Kristijadi (2003). Penelitian yang dlakukan oleh Almilia (2004), memproksikan kondisi financial distress sebagai kondisi perusahaan yang telah delisted pada tahun 1999-2002. Hasil penelitian ini memberikan bukti bahwa rasio net income/total assets, shareholder equity/total assets, dan total debt/total asset dapat digunakan untuk memprediksi probabilitas

perusahaan yang mengalami delisted.

Almilia dan Meliza (2003) melakukan penelitian yang serupa, hanya saja kondisi financial distress suatu perusahaan diwakili oleh 3 kelompok perusahaan dan 1 kelompok perusahaan kontrol sebagai pembanding. Keempat kelompok perusahaan tersebut yaitu: kelompok pertama diwaliki perusahaan yang mengalami net income negatif selama 2 tahun berturut-turut; Kelompok kedua diwakili oleh perusahaan yang mengalami net income negatif dan nilai buku ekuitas negatif selama 2 tahun berturut-turut.

mengalami net income negatif dan nilai buku ekuitas negatif selama 2 tahun berturut-turut. Penelitian yang dilakukan oleh Almilia dan Meliza (2003) memberikan bukti bahwa rasio net income/total asset, shareholder equity/total assets, retained earning/total asset, dan total debt/total asset

dapat digunakan untuk memprediksi probabilitas perusahaan yang mengalami kondisi financial distress.

Penelitian yang dilakukan oleh Almilia dan Kristijadi (2003), penelitian ini membentuk 12 persamaan dari 20 rasio keuangan. Penelitian ini memberikan bukti bahwa dari keduabelas persamaan regresi yang dibentuk menunjukkan bahwa rasio-rasio keuangan dapat digunakan untuk memprediksikan financial distress suatu perusahaan. Karena itu hipotesis dalam penelitian tersebut dapat diterima, bahwa rasio-rasio keuangan dapat digunakan untuk memprediksikan kondisi financial distress suatu perusahaan.

Menggunakan alat analisa berupa rasio keuangan akan memberikan gambaran kepada analis tentang baik atau buruknya keadaan suatu posisi keuangan dalam perusahaan terutama apabila dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar. Peneliti memilih rasio likuiditas, profitabilitas, financial leverage dan aktivitas operasi dikarenakan untuk menguji kembali bahwa rasio tersebut dapat digunakan untuk memprediksi kondisi financial distress suatu perusahaan yang terlah diuji sebelumnya oleh Almilia dan Kristijadi (2003). Berdasarkan tinjauan teoritis, rumusan masalah, dan tinjauan penelitian terdahulu yang telah dikemukakan di atas maka hipotesis penelitian ini adalah sebagai berikut:

H1: Rasio likuiditas, profitabilitas, financial leverage dan aktivitas operasi dapat digunakan untuk memprediksi kondisi financial distress suatu perusahaan.

Penelitian ini juga berusaha menguji apakah terdapat perbedaan rasio keuangan antara perusahaan yang mengalami financial distress dan perusahaan yang tidak mengalami financial distress. Berdasarkan analisis dan temuan penelitian terdahulu, maka hipotesis penelitian dinyatakan sebagai berikut:

BAB III

METODA PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah studi empiris yaitu mencatat pengamatan dan proporsi berdasarkan pengalaman serta penggunaan matematika dan statistika untuk menggambarkan, menjelaskan dan membuat prediksi berdasarkan atas data-data sekunder yang telah didokumentasikan (Cooper, Ronald & William, 1996).

B. Tempat Penelitian

Penelitian ini dilaksanakan di perpustakaan dan Pojok Bursa Efek Indonesia Universitas Sanata Dharma Yogyakarta.

C. Objek dan Subjek Penelitian

Objek penelitian ini adalah rasio-rasio keuangan yang berasal dari laporan laba rugi, neraca dan arus kas. Subjek penelitian ini adalah perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2007-2010.

D. Data Penelitian

data tersebut dinyatakan dalam bentuk publikasi secara tidak langsung oleh responden melalui berbagai media, website, internet, maupun pemerintah (Sekar,2000; Setyaningsih, 2008 dan Liani 2010). Data yang digunakan dalam penelitian ini adalah laporan keuangan di Bursa Efek Indonesia. Data laporan keuangan perusahaan meliputi:

1. Laporan laba rugi perusahaan manufaktur yang terdaftar di BEI pada tahun 2007-2010.

2. Neraca perusahaan manufaktur yang terdaftar di BEI pada tahun 2007-2010.

3. Laporan arus kas perusahaan manufaktur yang terdaftar di BEI pada tahun 2007-2010.

E. Teknik Pengumpulan Data

F. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2007:72). Populasi penelitian ini adalalah seluruh perusahaan yang laporan keuangannya terdapat di publikasi Bursa Efek Indonesia pada tahun 2007-2010.

Sampel adalah bagian dari populasi yang digunakan untuk memperkirakan karakteristik populasi. Teknik pengambilan sampel dengan menggunakan teknik purposive sampling yaitu pengambilan sambil bertujuan dilakukan dengan mengambil sampel dari populasi berdasarkan suatu kriteria tertentu. Kriteria yang digunakan berdasarkan pertimbangan tertentu atau jatah tertentu (Jogiyanto, 2004:79).

Kriteria sampel yang akan diambil untuk penelitian ini adalah perusahaan yang mengalami financial distress dan non financial distress. Perusahaan yang mengalami financial distress dikategorikan dalam dua kelompok:

1. Kelompok pertama adalah perusahaan yang selama dua tahun berturut-turut mengalami laba bersih negatif.

kerugian dan nilai buku ekuitas negatif selama dua tahun berturut-turut menandakan kinerja keuangan yang kurang baik, apabila terus berlanjut karena tidak melakukan perbaikan maka perusahaan dapat mengalami kebangkrutan.

G. Teknik Analisis Data

1. Identifikasi Variabel Penelitian a. Variabel Dependen (Y)

Variabel dependen dalam penelitian ini adalah kondisi financial distress perusahaan. Financial distress adalah kegagalan

keuangan. Suatu perusahaan dikategorikan gagal keuangannya. Jika perusahaan tersebut tidak mampu membayar kewajibannya pada waktu jatuh tempo meskipun total aktiva melebihi total kewajibannya (Supardi dan Sri, 2003).

Variabel kondisi financial distress merupakan variabel kategori satu sampai tiga, yaitu:

a. Angka satu untuk mewakili perusahaan sehat, perusahaan yang tidak mengalami kondisi financial distress, yaitu perusahaan yang selama dua tahun berturut-turut mengalami laba bersih positif dan nilai buku ekuitas positif. b. Angka dua untuk mewakili perusahaan yang mengalami

c. Angka tiga untuk mewakili perusahaan yang mengalami kondisi financial distress yang dilihat dari laba bersih negatif dan ekuitas negatif selama dua tahun berturut-turut. b. Variabel Independen (X)

Variabel independen yang digunakan dalam penelitian ini adalah rasio keuangan dari laporan laba rugi, neraca dan arus kas. Rasio keuangan perusahaan yang berasal dari neraca dan laporan laba rugi adalah:

1. Likuiditas meliputi:

a. Aktiva Lancar / Kewajiban Lancar (CA/CL). b. Aktiva Lancar / Total Aktiva (CA/TA). 2. Profitabilitas meliputi:

a. Laba Bersih / Total Aktiva (NI/TA). 3. Financial Leverage meliputi:

a. Total Hutang / Total Aktiva (TL/TA).

Rasio keuangan yang berasal dari laporan arus kas yang digunakan meliputi:

1. Aktivitas Operasi:

a. Arus kas bersih dari aktivitas operasi / Total Hutang (CFFO/TL).

2. Pengujian Hipotesis I

a. Pengujian Hipotesis I dengan Analisis Multinomial Logit

Pengujian hipotesis satu pada penelitian ini dilakukan untuk menguji daya klasifikasi dan signifikansi dari rasio keuangan yang berasal dari neraca, laba rugi dan laporan arus kas. Ho ditolak apa bila rasio keuangan menunjukan nilai sig. < 5% sehingga dapat dikatakan bahwa rasio tersebut dapat digunakan untuk memprediksi probabilitas kondisi financial distress pada suatu perusahaan. Model yang digunakan pada

penelitian ini adalah model regresi multinomial logit. Regresi logistik multinomial atau disebut juga model logit politomus adalah model regresi yang digunakan untuk menyelesaikan kasus regresi dengan variabel dependen berupa data kualitatif berbentuk multinomial (lebih dari dua kategori) dengan satu atau lebih variabel independen.

Dalam penelitian ini variabel dependen dikategorikan menjadi tiga kelompok yaitu perusahaan yang tidak mengalami kondisi financial distress, perusahaan yang mengalami kondisi financial distress yang ditunjukkan dengan laba bersih negatif

selama beberapa tahun dan perusahan yang mengalami kondisi financial distress yang ditunjukkan dengan nilai buku ekuitas

variabel independen adalah kategorinya lebih dari dua. Persamaan model regresi logistik multinomial sebagai berikut:

Zj = b

j1X

1+ b

j2X

2+ .... b

jnX

nKeterangan:

J: Kelompok perusahaan mulai 1 sampai 3 yaitu: Status 1: Perusahaan non financial distress

Status 2: Perusahaan financial distress kelompok 1 Status 3: Perusahaan financial distress kelompok 2 X1... Xn: Rasio keuangan neraca, laporan laba rugi dan laporan arus kas

Pj = exp(Zj)/∑j j=1 exp (Zj) Langkah-langkah pengujian:

1. Melakukan uji banding antara model awal dengan model final.

2. Menghitung persentase hasil variabel dependen dapat dijelaskan variabel independen.

3. Menghitung kontribusi setiap variabel independen terhadap model.

b. Menentukan Rumusan Hipotesis 1. Menentukan Hipotesis

kondisi financial distress dilihat dari laba bersih negatif dan ekuitas negatif).

H1: β1 ≠ 0 (ada pengaruh antara rasio likuiditas, profitabilitas, financial leverage, dan rasio aktivitas operasi terhadap perusahaan yang tidak mengalami kondisi financial distress, perusahaan yang mengalami kondisi financial distress dilihat dari laba bersih negatif dan perusahaan yang mengalami kondisi financial distress dilihat dari laba bersih negatif dan ekuitas negatif).

2. Menentukan level of significance

Tingkat signifikansi dengan (α) sebesar 5% dengan tingkat keyakinan 95%.

3. Menentukan kriteria penerimaan Ho ditolak jika p-value ≤ α Ho tidak ditolak jika p-value > α

4. Mengambil keputusan berdasarkan perbandingan p-value dengan tingkat signifikansi (α), apakah ditolak atau tidak

ditolak.

5. Menarik kesimpulan

perusahaan yang tidak mengalami kondisi financial distress, perusahaan yang mengalami kondisi financial distress yang dilihat dari laba bersih negatif,

dan perusahaan yang mengalami kondisi financial distress dilihat dari laba bersih negatif dan ekuitas

negatif. Rasio keuangan dapat digunakan untuk memprediksi kondisi financial distress.

b. Jika Ho tidak ditolak, artinya tidak ada pengaruh antara beberapa rasio likuiditas, profitabilitas, financial leverange, dan rasio aktivitas operasi

terhadap perusahaan yang tidak mengalami kondisi financial distress, perusahaan yang mengalami

kondisi financial distress yang dilihat dari laba bersih negatif dan perusahaan yang mengalami kondisi financial distress dilihat dari laba bersih negatif dan

ekuitas negatif. Rasio keuangan tidak dapat digunakan untuk memprediksi kondisi financial distress.

3. Pengujian Hipotesis II

(Multivariate Analysis of Variance). Teknik Analisis Manova digunakan peneliti karena dalam penelitian ini memiliki lebih dari satu variabel dependen. Analisis Manova adalah teknik statistik yang digunakan untuk memeriksa hubungan antara beberapa variabel bebas dengan dua atau lebih variabel tak bebas secara simultan (Hair, Anderson, & Black, 1998).

Langkah-langkah pengujian:

1. Menguji matrik variance/covariance dari variabel dependen.

2. Menghitung apakah setiap variabel dependen memiliki varians yang sama dengan menggunakan uji levine’s test. b. Menentukan Rumusan Hipotesis

1. Menentukan Hipotesis

Ho: tidak ada perbedaan rasio keuangan antara perusahaan yang mengalami kondisi financial distress baik karena laba bersih negatif selama dua tahun berturut-turut ataupun perusahaan yang mengalami kondisi financial distress yang laba dan nilai ekuitas negatif selama 2

tahun berturut-turut dengan perusahaan yang tidak mengalami kondisi financial distress.

ataupun perusahaan yang mengalami kondisi financial distress yang laba dan nilai ekuitas negatif selama 2

tahun berturut-turut dengan perusahaan yang tidak mengalami kondisi financial distress.

2. Menentukan level of significance (α)

Tingkat signifikansi dengan (α) sebesar 5% dan

tingkat keyakinan 95%. 3. Pengambilan keputusan

Dasar pengambilan keputusan:

Jika probabilitas > 0,05, maka Ho tidak ditolak. Jika probabilitas < 0,05, maka Ho ditolak. 4. Kesimpulan

a. Jika Ho ditolak maka terdapat perbedaan rasio keuangan dari perusahaan yang mengalami kondisi financial distress baik karena laba bersih negatif

ataupun perusahaan yang laba dan nilai buku ekuitas negatif dengan perusahaan yang tidak mengalami kondisi financial distress.

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Bursa Efek Indonesia

Indonesia mempunyai dua Bursa Efek yaitu Bursa Efek Surabaya dan Bursa Efek Jakarta, pada tanggal 1 Desember 2007 kedua Bursa Efek tersebut digabung menjadi Bursa Efek Indonesia dan berpusat di Jl. Jend. Sudirman 52-53, Senayan, Kebayoran baru, Jakarta Selatan 12190. Sampai dengan tahun 2010 perusahaan manufaktur yang telah terdaftar di Bursa Efek Indonesia berjumlah 145 emiten. Perusahaan ini terdiri dari sembilan sektor usaha dan tiga sektor usaha pokok.

Sektor-sektor tersebut antara lain: 1. Sektor-sektor Primer (Ekstraktif):

a. Sektor satu, yaitu Pertanian. b. Sektor dua, yaitu Pertambangan.

2. Sektor-sektor Sekunder (Industri Pengolahan dan Manufaktur): a. Sektor tiga, yaitu Industri Dasar dan Kimia.

b. Sektor empat, yaitu Aneka Industri.

c. Sektor lima, yaitu Industri Barang Konsumsi. 3. Sektor-sektor Tersier (Jasa):

a. Sektor enam, yaitu Properti dan Real Estate.

d. Sektor 9, yaitu Perdagangan, Jasa dan Investasi.

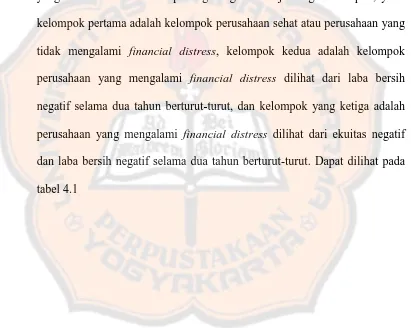

B. Deskripsi Data

Penelitian ini menggunakan sampel perusahaan manufaktur yang telah listing di Bursa Efek Indonesia tahun 2008-2010. Dari 145 emiten yang

Perusahaan Non Financial Distress Kelompok Satu

No Kode Nama Perusahaan Alamat Industri Sub Industri

1 SMCB PT. Holcim Indonesia Tbk Jl. Jend. Gatot Subroto No 38 jakarta 12930

Industri Dasar

dan Kimia Semen

2 INTP PT. Indocement Tunggal Prakasa Tbk

Wisma Indocement, 8th,

Jl.Jend.Sudirman kav 70-71 Jakarta

Industri Dasar

dan Kimia Semen

3 SMGR PT. Semen Gresik (Persero) Tbk Jl. Veteran, Gresik, Surabaya 61122 Industri Dasar

dan Kimia Semen

4 ARNA PT. Arwana Citramulia Tbk Sentra Niaga Puri Indah Blok T2 No 24 Kembangan Selatan, Jakarta-11610

Industri Dasar dan Kimia

Keramik, Kaca, Porselin

5 AMFG PT. Asahimas Flat Glass Tbk Jl. Ancol IX/5, Ancol Barat Jakarta Industri Dasar dan Kimia

Keramik, Kaca, Porselin

6 KIAS PT. Keramika Indonesia Assosiasi Tbk

Graha Atrium 5th, Jl.Senen Raya 135, Jakarta

Industri Dasar dan Kimia

Keramik, Kaca, Porselin

7 ALMI PT. Alumindo Light Metal Industry

Tbk Sawotratap, Gedangan sidoarjo-61254

Industri Dasar dan 9 APLI PT. Asiaplast Industries Tbk Menara Imperium 10th, Jl HR.Rasuna

Said Kav.1 Jakarta

Industri Dasar dan

Kimia Plastik & Pembungkus 10 BRNA PT. Berlina Tbk Jl. Raya Pandaan Km 43 Pandaan,

Pasuruan, Jawa Timur

Industri Dasar dan

11 IGAR PT. Kageo Igar Jaya Tbk Jl. Raya Sultan Agung km.29,5 Bekasi Industri Dasar dan

Kimia Plastik & Pembungkus 12 SIAP PT. Sekawan Intipratama Tbk Jl.Raya Sidorejo Km 25, Sidoarjo Industri Dasar dan

Kimia Plastik & Pembungkus 13 TRST PT. Trias Sentosa Tbk Jl.Kebon sirih kav 75, Jakarta Industri Dasar dan

Kimia Plastik & Pembungkus 14 YPAS PT. Yanaprima Hastapersada Tbk Jl.HR.Rasuna Said blok X1, Jakarta Industri Dasar dan

Kimia Plastik & Pembungkus 15 JPFA PT. Japfa Comfeed Indonesia Tbk Wisma Milenia 7th, Jl.MT.Haryono

Kav.16, Jakarta

Industri Dasar dan

Kimia Makanan binatang

16 ASII PT. Astra International Tbk AMDI Building, Jl. Gaya Motor Raya

No 8 Sunter II Jakarta Aneka Industri Mesin &Suku cadang 17 AUTO PT. Astra Otoparts Tbk Jl. Raya Pegangsaan Dua km 2.2

kelapa gading, Jakarta Aneka Industri Mesin &Suku cadang 18 GJTL PT. Gajah Tunggal Tbk Jl. Hayam wuruk No.8 Jakarta Aneka Industri Mesin &Suku cadang 19 INDS PT. Indospring Tbk Jl.May.Jend Sungkono no 10, Gresik,

Surabaya Aneka Industri Mesin &Suku cadang

20 SMSM PT. Selamat Sempurna Tbk Jl.Pluit Selatan no 1, Jakarta Aneka Industri Mesin &Suku cadang 21 ESTI PT. Ever Shine Textile Industry

Tbk Jl.H.Fachruddin No.16 Jakarta Aneka Industri Tekstil & Pakaian 22 SSTM PT. Sunson Textile Tbk Jl. Raya Rancaekek km. 25.5

23 BATA PT. Sepatu Bata Tbk Graha Bata, Jl.R.A.Kartini Kav 28

Cilandak Barat, Jakarta selatan Aneka Industri Sepatu 24 ADES PT. Akasha Wira International Tbk Jl Letjen. Tb. Simatupang kav 88,

Jakarta Barang Konsumsi Makanan & Minuman

25 DLTA PT. Delta Djakarta Tbk

Jl.Inspeksi Tarum Barat, Desa Setiadharma kec. Tambun,Bekasi timur

Barang Konsumsi Makanan & Minuman

26 INDF PT. Indofood Sukses Makmur Tbk Sudirman Plaza, Indofood Tower,

Jl.Jend.Sudirman kav 76-78, Jkt Barang Konsumsi Makanan & Minuman 27 MYOR PT. Mayora Indah Tbk Jl.Tomang Raya No 21-23 Jakarta Barang Konsumsi Makanan & Minuman 28 STTP PT. Siantar Top Tbk Jl.Tambak sawah no 21, Sidoarjo Barang Konsumsi Makanan & Minuman 29 ULTJ PT. Ultrajaya Milk Industry &

Trading Comp Jl.Raya Cimareme no 143 Bandung Barang Konsumsi Makanan & Minuman 30 RMBA PT. Bentoel International Investama

Tbk Jl.Mega Kuningan Lot 5.1, Jakarta Barang Konsumsi Tembakau

31 GGRM PT. Gudang Garam Tbk Jl.Semampir II/1 Kediri - 64121 Barang Konsumsi Tembakau 32 DVLA PT. Darya Varia Laboratoria Tbk Jl.Letjen.TB Simatupang no 22-26

Jakarta Barang Konsumsi Obat-Obatan

36 MRAT PT. Mustika Ratu Tbk Jl.Gatot Subroto Kav 74, Jakarta Barang Konsumsi Kosmetik & Rumah Tangga

37 UNVR PT. Unilever Indonesia Tbk Jl.Jend.Gatot Subroto kav 15, Jkt Barang Konsumsi Kosmetik & Rumah Tangga

38 FAST PT. Fast Food Indonesia Tbk Jl. M.T.Haryono kav.7 Jakarta Barang Konsumsi Kosmetik & Rumah Tangga

39 NIKL PT. Pelat Timah Nusantara Tbk Jl.Jend.Gatot Subroto kav 54, Jkt Barang Konsumsi Kosmetik & Rumah Tangga

Tabel 4.2

Perusahaan yang Mengalami Financial Distress Dari Laba Bersih Negatif Kelompok Dua

No Kode Nama Perusahaan Alamat Industri Sub Industri

1 AKKU PT. Aneka Kemasindo Utama Tbk Jln. Yos Sudarso no 143, Kebon Besar Batu Ceper, Tangerang 15124

Industri dasar dan

Kimia Plastik & Pembungkus 2 APLI PT. Asiaplast Industry Tbk Jl. HR.Rasuna Said kav.1 Jakarta

12980

Industri dasar dan

Kimia Plastik & Pembungkus 3 FPNI PT. Titan Kimia Nusantara Tbk Jl. AM Sangaji No. 12 Jakarta -10130 Industri dasar dan

Kimia Plastik & Pembungkus 4 SQMI PT. Albon Makmur Usaha Tbk Jl. Agung Timur X – Blok N 1, Jakarta Aneka Industri Mesin & Suku Cadang 5 ARGO PT. Argo Pantes Wisma Argo Manunggal 2nd FI. Jln.

Gatot Subroto Kav. 22 No. 95, Jakarta Aneka Industri Tekstil & Pakaian 6 ESTI PT. Evershine Textile Industri Tbk Jl.H.Fachruddin No.16 Tanah Abang

Bukit Blok C17-18 Aneka Industri Tekstil & Pakaian 7 ADES PT. Ades Jl. Letjen TB.Simantupang kav.88,

8 BATI PT. BAT Indonesia Tbk Jl. Jend. Sudirman Kav.54055, Jakarta

12190 Barang Konsumsi Tembakau

Tabel 4.3

Perusahaan yang Mengalami Financial Distress Dari Laba Bersih Negatif dan Ekuitas Negatif Kelompok Tiga

No Kode Nama Perusahaan Alamat Industri Sub Industri

1 MLIA PT. Mulia Industrindo Jl. H. R Rasuna Said Kav. C11-14, Jakarta - 12940

Industri dasar dan Kimia

Keramik, Kaca, Porselin

2 JKSW PT. Jakarta Kyosteel Jl. Rawa Teratai ll No. 1 Kawasan Industri Pulo Gading Jakarta - 13930

Industri dasar dan Kimia

Logam dan semacam nya

3 DSUC PT. Dayasakti Unggul Wisma B5G, Jl. Abdul Muis No.40 Jakarta - 10160

Industri dasar dan

Kimia Kayu dan semacamnya

4 POLY PT. Polisindo Eka Perkasa Jl.HR Rasuna Said kav. X. 6 No 8

Jakarta 12940 Aneka Industri Tekstil dan Pakaian 5 TFCO PT. Teidjin Indo Jl. Jend. Sudirman Kav 10-11 Jakarta -

BAB V

ANALISIS DATA DAN PEMBAHASAN A. Deskrispsi Data

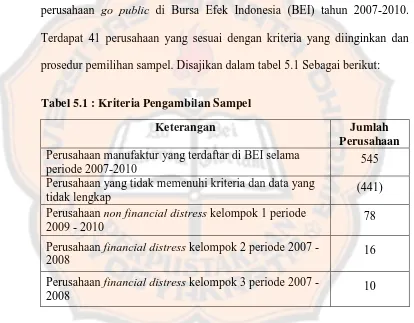

Dalam penelitian ini pengambilan sampel menggunakan metode purposive sampling yaitu sampel dipilih berdasarkan kriteria tertentu.

Penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar sebagai perusahaan go public di Bursa Efek Indonesia (BEI) tahun 2007-2010. Terdapat 41 perusahaan yang sesuai dengan kriteria yang diinginkan dan prosedur pemilihan sampel. Disajikan dalam tabel 5.1 Sebagai berikut:

Tabel 5.1 : Kriteria Pengambilan Sampel

Keterangan Jumlah

Perusahaan Perusahaan manufaktur yang terdaftar di BEI selama

periode 2007-2010 545

Perusahaan yang tidak memenuhi kriteria dan data yang

tidak lengkap (441)

Perusahaan non financial distress kelompok 1 periode

2009 - 2010 78

Perusahaan financial distress kelompok 2 periode 2007 -

2008 16

Perusahaan financial distress kelompok 3 periode 2007 -

2008 10

Data yang akan digunakan dalam penelitian ini adalah data yang diperoleh dari laporan keuangan perusahaan yang terdiri dari net income; total assets; current asset; total liabilities;current liabilities; cash flow from

B. Analisis Data

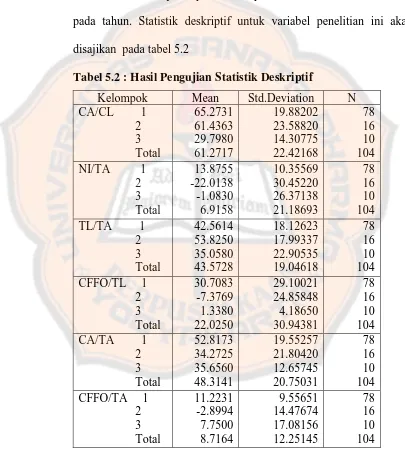

1. Statistik Deskriptif

Analisis statistik deskriptif digunakan dalam menjelaskan mengenai gambaran umum tentang faktor-faktor yang mempengaruhi financial distress pada perusahaan-perusahaan manufaktur di BEI

pada tahun. Statistik deskriptif untuk variabel penelitian ini akan disajikan pada tabel 5.2

Tabel 5.2 : Hasil Pengujian Statistik Deskriptif

Berdasarkan tabel 5.2 dapat diketahui Variabel CA/CL untuk perusahaan kategori kelompok pertama non financial distress memiliki rata-rata 65,2731 dan standar deviasi sebesar 19,88202 dengan total sebanyak 39 perusahaan selama dua tahun. Perusahaan financial distress kelompok kedua memiliki rata-rata 61,4363 dan

standar deviasi sebesar 23,58820 dengan total sebanyak delapan perusahaan selama dua tahun. Perusahaan financial distress kelompok ketiga memiliki rata-rata 29,7980 dan standar deviasi sebesar 14,30775 dengan total sebanyak lima perusahaan selama dua tahun. Total rata-rata rasio CA/CL tiga kelompok perusahaan adalah 61,2717 dan total standar deviasi sebesar 22,42168. Total sampel 104 perusahaan yang terdiri dari 52 perusahaan selama dua tahun.

Variabel NI/TA untuk perusahaan kategori kelompok pertama atau non financial distress memiliki rata-rata 13,8755 dan standar deviasi sebesar 10,35569 dengan total sebanyak 39 perusahaan selama dua tahun. Perusahaan financial distress kelompok kedua memiliki rata-rata -22,0138 dan standar deviasi sebesar 30,45220 dengan total sebanyak delapan perusahaan selama dua tahun. Perusahaan financial distress kelompok ketiga memiliki rata-rata -1,0830 dan standar

Total sampel 104 perusahaan yang terdiri dari 52 perusahaan selama dua tahun.

Variabel TL/TA untuk perusahaan kategori kelompok pertama atau non financial distress memiliki rata-rata 42,5614 dan standar deviasi sebesar 18,12623 dengan total sebanyak 39 perusahaan selama dua tahun. Perusahaan financial distress kelompok kedua memiliki rata-rata 52,8250 dan standar deviasi sebesar 17,99337 dengan total sebanyak delapan perusahaan selama dua tahun. Perusahaan financial distress kelompok ketiga memiliki rata-rata 35,0580 dan standar

deviasi sebesar 22,90535 dengan total sebanyak lima perusahaan selama dua tahun. Total rata-rata rasio TL/TA tiga kelompok perusahaan adalah 43,5728 dan total standar deviasi sebesar 19,04618 Total sampel 104 perusahaan yang terdiri dari 52 perusahaan selama dua tahun.

kelompok perusahaan adalah 22,0250 dan total standar deviasi sebesar 30,94381 Total sampel 104 perusahaan yang terdiri dari 52 perusahaan selama dua tahun.

Variabel CA/TA untuk perusahaan kategori kelompok pertama atau non financial distress memiliki rata-rata 52,8173 dan standar deviasi sebesar 19,55257 dengan total sebanyak 39 perusahaan selama dua tahun. Perusahaan financial distress kelompok kedua memiliki rata-rata 34,2725 dan standar deviasi sebesar 21,80420 dengan total sebanyak delapan perusahaan selama dua tahun. Perusahaan financial distress kelompok ketiga memiliki rata-rata 35,6560 dan standar

deviasi sebesar 12,65745 dengan total sebanyak lima perusahaan selama dua tahun. Total rata-rata rasio CA/TA tiga kelompok perusahaan adalah 48,3141 dan total standar deviasi sebesar 20,75031 Total sampel 104 perusahaan yang terdiri dari 52 perusahaan selama dua tahun.

lima perusahaan selama dua tahun. Total rata-rata rasio CFFO/TA tiga kelompok perusahaan adalah 8,7164 dan total standar deviasi sebesar 12,25145 Total sampel 104 perusahaan yang terdiri dari 52 perusahaan selama dua tahun.

2. Pengujian Hipotesis I

a. Pengujian Regresi Multinomial Logit

Pengujian hipotesis I dalam penelitian ini menggunakan regresi Multinomial Logit. Analisis Multinomial Logit adalah suatu analisis regresi dimana variabel dependen memiliki kategori yang jumlahnya lebih dari dua. Pengujian ini bertujuan untuk menguji apakah rasio keuangan dapat digunakan untuk memprediksi kondisi financial distress.

1. Uji banding antara model awal dengan model final Tabel 5.3

Hasil Proses dari Model Awal ke Hasil Akhir Pengujian Model Fitting Information

Model

Model Fitting

Criteria Likelihood Ratio Tests -2 Log

(overall model fit) adalah dengan membandingankan angka -2LL pada awal (intercept only) dengan angka --2LL pada model final. Apabila terjadi penurunan maka dapat ditarik kesimpulan bahwa hasil tersebut menunjukan hasil regresi yang baik. Untuk hasil ini angka -2LL pada model awal (intercept only) sebesar 151,612 sedangkan dengan memasukkan variabel independen maka angka -2LL pada model final sebesar 44,245 atau terjadi penurunan Chi-square sebesar 107,367 sehingga dapat ditarik kesimpulan bahwa hasil ini menunjukan hasil regresi yang sangat baik.

2. Menghitung persentase hasil variabel dependen dapat dijelaskan variabel independen

Tabel 5.4

Hasil Persentase Variabel Dependen yang Terwakili Oleh Tiga Metode

Pseudo R-Square Cox and Snell .644 Nagelkerke .839 McFadden .708

3. Menghitung kontribusi setiap variabel independen terhadap model

Tabel 5.5

Hasil Kontribusi Setiap Variabel Independen pada Model Likelihood Ratio Tests

Effect

Model Fitting

Criteria Likelihood Ratio Tests -2 Log

Berdasarkan tabel 5.5 menunjukkan kontribusi setiap variabel independen terhadap model. Variabel yang memberikan kontribusi pada model adalah CA/CL, NI/TA, TL/TA, CFFO/TL dan CFFO/TA yang semuanya signifikan (p<0,05) sedangkan variabel CA/TA tidak memberi kontribusi pada model karena tidak signifikan.

Hasil pengujian regresi Multinomial Logit pada tabel 5.6 menunjukkan:

merupakan variabel yang secara statis signifikan pada tingkat 5%.

2. Sedangkan Variabel-variabel yang dapat digunakan untuk mengklasifikasikan kelompok dua dengan kelompok tiga adalah variabel CA/CL dan NI/TA merupakan variabel yang statis signifikan pada tingkat 5%.

Tabel 5.6