UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 EKSTENSI MEDAN

SKRIPSI

ANALISIS SISTEM PENGUPAHAN KARYAWAN BAGIAN PENJUALAN KARTU KREDIT DAN KREDIT TANPA AGUNAN TERHADAP TINGKAT

PENDAPATAN KARYAWAN DI

THE ROYAL BANK OF SCOTLAND (RBS) MEDAN

Oleh :

Nama : Tri Bagus Deki Juhari NIM : 050522040

Departemen : Akuntansi

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 EKSTENSI MEDAN

PENANGGUNG JAWAB SKRIPSI

NAMA : Tri Bagus Deki Juhari N.I.M : 050522040

DEPARTEMEN : AKUNTANSI

Judul Skripsi : ANALISIS SISTEM PENGUPAHAN KARYAWAN BAGIAN PENJUALAN KARTU KREDIT DAN KREDIT TANPA AGUNAN TERHADAP TINGKAT PENDAPATAN KARYAWAN DI THE ROYAL BANK OF SCOTLAND (RBS) MEDAN

Medan, September 2009 Menyetujui

Pembimbing

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 EKSTENSI MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : Tri Bagus Deki Juhari N.I.M : 050522040

DEPARTEMEN : AKUNTANSI

Judul Skripsi : ANALISIS SISTEM PENGUPAHAN KARYAWAN BAGIAN PENJUALAN KARTU KREDIT DAN KREDIT TANPA AGUNAN TERHADAP TINGKAT PENDAPATAN KARYAWAN DI THE ROYAL BANK

OF SCOTLAND (RBS) MEDAN

Tanggal ………. Ketua Departemen Akuntansi

(Drs. Hasan Sakti Siregar, M.Si., Ak.)

Tanggal ………. Dekan

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 EKSTENSI MEDAN

Telah diuji pada Tanggal

PANITIA PENGUJI SKRIPSI

Ketua : Drs. Hasan Sakti Siregar, M.Si., Ak. Pembimbing : Drs. Hasan Sakti Siregar, M.Si., Ak. Anggota : 1. Dra. Sri Mulyani, MBA., Ak.

PERNYATAAN

Dengan ini, saya menyatakan skripsi yang berjudul “Analisis Sistem Pengupahan Karyawan Bagian Penjualan Kartu Kredit dan Kredit Tanpa Agunan Terhadap Tingkat Pendapatan Karyawan di The Royal Bank of Scotland (RBS) Medan” adalah benar hasil karya sendiri dari judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain, dalam konteks penulisan skripsi Program S-1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Medan. Semua sumber data, dan informasi yang diperoleh telah dinyatakan dengan jelas, dan benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Medan.

Medan, September 2009 Yang Membuat Pernyataan,

KATA PENGANTAR

Terlebih dahulu penulis mengucapkan puji syukur dan terima kasih kepada Tuhan Yang Maha Kuasa atas segala berkat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Sistem Pengupahan Karyawan Bagian Penjualan Kartu Kredit dan Kredit Tanpa Agunan Terhadap Tingkat Pendapatan Karyawan di The Royal Bank of Scotland (RBS) Medan.” ini dengan baik, guna memenuhi salah satu syarat untuk menyelesaikan Pendidikan Program S1 Ekstensi di Fakultas Ekonomi Universitas Sumatera Medan.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna. Untuk itu, dengan hati yang tulis dan iklas penulis menerima kritik dan saran yang bersifat membangun guna penyempurnaan skripsi ini.

Dalam penulisan skripsi ini, penulis banyak memperoleh bantuan dan petunjuk dari berbagai pihak. Untuk itu, dengan segala kerendahan hati penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi Universitas Sumatera Medan.

2. Bapak Drs. Hasan Sakti Siregar, M.Si., Ak., selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Medan, dan Dosen Pembimbing yang telah membimbing dan mengarahkan penulis sehingga dapat menyelesaikan skripsi ini.

4. Ibu Dra. Sri Mulyani, MBA., Ak., selaku Penguji I dan Ibu Risanty, SE, M.Si., Ak., yang telah memberikan masukan dan saran kepada penulis.

5. Sales Manager dan karyawan The Royal Bank of Scotland (RBS) Medan, yang telah memberikan izin kepada penulis untuk mengambil data yang diperlukan dalam penyusunan skripsi ini.

6. Kepada kedua orang tua, yang telah banyak berkorban baik moral maupun material, serta doa dan dorongan kepada penulis selama kuliah hingga dapat diselesaikannya penulisan skripsi ini.

Akhirnya, penulis mengharapkan kiranya skripsi ini bermanfaat bagi semua pihak dan semoga yang kita lakukan mendapat rahmat dari Tuhan Yang Maha Kuasa.

Medan, September 2009

Penulis,

ABSTRAK

The Royal Bank of Scotland (RBS) Medan merupakan peralihan dari ABN-AMRO Bank, yang telah beroperasi selama lebih dari 182 tahun. Tujuan dilakukan penelitian pada perusahaan ini, adalah untuk menganalisis sistem pengupahan karyawan bagian penjualan kartu kredit dan kredit tanpa agunan terhadap tingkat pendapatan karyawan pada perusahaan.

Sumber dan jenis data yang digunakan yaitu data primer dan sekunder. Teknik pengumpulan data yang digunakan adalah pengamatan dan wawancara. Metode analisis data yang digunakan adalah deskriptif.

Dari hasil penelitian yang dilakukan, diketahui bahwa sistem pengupahan karyawan bagian penjualan kartu kredit maupun kredit tanpa agunan pada perusahaan belum mendukung tingkat pendapatan karyawan. Perusahaan perlu mempertimbangkan untuk melakukan pergantian biaya kepada karyawan atas aplikasi yang tidak disetujui, meningkatkan pembagian jumlah upah yang diterima karyawan berdasarkan tingkatan/jenjang, jen

is kartu kredit dan jumlah kredit, dan meningkatkan pendapatan karyawan, karena kebanyakan tujuan karyawan menjadi direct sales adalah demi memperoleh uang/pendapatan.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... DAFTAR GAMBAR ... BAB I: PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

BAB II: TINJAUAN PUSTAKA ... 5

A. Pengertian dan Ruang Lingkup Sistem ... 5

B. Pengupahan ... 7

C. Penjualan ... 15

D. Kredit ... 18

E. Kartu Kredit ... 20

F. Kredit Tanpa Agunan ... 26

BAB III: METODE PENELITIAN ... 29

A. Jenis, Tempat dan Waktu Penelitian ... 29

B. Sumber dan Jenis Data ... 29

C. Teknik Pengumpulan Data ... 30

D. Metode Analisis Data ... 30

BAB IV: HASIL PENELITIAN ... 31

A. Data Penelitian ... 31

1. Gambaran Umum Perusahaan ... 31

a. Sejarah Singkat Perusahaan ... 31

b. Struktur Organisasi Perusahaan ... 32

2. Sistem Pengupahan Karyawan pada Penjualan Kartu Kredit ... 34

3. Sistem Pengupahan Karyawan pada Penjualan Kredit Tanpa Agunan ... 37

B. Analisis Hasil Penelitian ... 40

1. Analisis Sistem Pengupahan Karyawan Bagian Penjualan Kartu Kredit Terhadap Tingkat Pendapatan Karyawan ... 40

2. Analisis Sistem Pengupahan Karyawan Bagian Penjualan Kredit Tanpa Agunan Terhadap Tingkat Pendapatan Karyawan ... 49

BAB V: KESIMPULAN DAN SARAN ... 59

A. Kesimpulan ... 59

B. Saran ... 60

ABSTRAK

The Royal Bank of Scotland (RBS) Medan merupakan peralihan dari ABN-AMRO Bank, yang telah beroperasi selama lebih dari 182 tahun. Tujuan dilakukan penelitian pada perusahaan ini, adalah untuk menganalisis sistem pengupahan karyawan bagian penjualan kartu kredit dan kredit tanpa agunan terhadap tingkat pendapatan karyawan pada perusahaan.

Sumber dan jenis data yang digunakan yaitu data primer dan sekunder. Teknik pengumpulan data yang digunakan adalah pengamatan dan wawancara. Metode analisis data yang digunakan adalah deskriptif.

Dari hasil penelitian yang dilakukan, diketahui bahwa sistem pengupahan karyawan bagian penjualan kartu kredit maupun kredit tanpa agunan pada perusahaan belum mendukung tingkat pendapatan karyawan. Perusahaan perlu mempertimbangkan untuk melakukan pergantian biaya kepada karyawan atas aplikasi yang tidak disetujui, meningkatkan pembagian jumlah upah yang diterima karyawan berdasarkan tingkatan/jenjang, jen

is kartu kredit dan jumlah kredit, dan meningkatkan pendapatan karyawan, karena kebanyakan tujuan karyawan menjadi direct sales adalah demi memperoleh uang/pendapatan.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pesatnya perkembangan perekonomian, baik secara nasional maupun global dewasa ini, cenderung mendorong berkembangnya dunia usaha yang baru. Hal ini memacu persaingan setiap perusahaan, untuk tumbuh dan berkembang. Dengan berkembangnya perusahaan, maka akan meningkat aktivitas yang harus dilakukan untuk mencapai tujuan perusahaan, yaitu memperoleh laba dari operasi normal perusahaan.

Untuk memperoleh laba optimal, perusahaan harus dapat menggunakan sumber daya yang penting yang dimiliki perusahaan yaitu modal, metode yang digunakan, mesin atau perlengkapan kantor, ataupun sumber daya manusia. Sumber daya manusia yang dimaksud adalah karyawan yang dipekerjakan untuk melaksanakan kegiatan perusahaan. Karyawan yang bekerja dalam sebuah perusahaan merupakan sumber daya yang memiliki kemampuan untuk melaksanakan setiap kegiatan perusahaan yang dibebankan sesuai dengan skill, atau keahlian di bidangnya masing-masing, artinya perusahaan akan menempatkan karyawan yang profesional, di setiap pos-pos dalam organisasi perusahaan yang sesuai dengan keahlian karyawan tersebut.

i hak atas pelaksanaan kegiatan perusahaan. Untuk meningkatkan kualitas kerja karyawan, perusahaan perlu menetapkan suatu sistem penggajian/pengupahan yang baik, sebagai dasar untuk menetapkan tingkat pendapatan karyawan secara adil. Perusahaan perlu membuat suatu skema gaji/upah yang menarik untuk merekrut karyawan baru, memotivasi karyawan agar bekerja lebih produktif, dan meningkatkan pendapatan karyawan.

kredit maupun kredit tanpa agunan telah disetujui oleh RBS pusat. Yang menjadi masalah penelitian, adalah bagaimana jika pelanggan yang sudah mengajukan berkas/aplikasi kartu kredit, maupun kredit tanpa agunan tidak disetujui oleh perusahaan, sementara karyawan bagian penjualan sudah melakukan pekerjaannya mencari pelanggan, dan telah mengeluarkan sejumlah biaya seperti biaya transport dan lainnya. Apakah perusahaan akan melakukan pembayaran upah karyawan sebagai pengganti biaya yang telah dikeluarkan karyawan, dan juga tingkat pendapatan karyawan berdasarkan tingkatan/jenjang karyawan, jenis kartu kredit dan jumlah kredit yang disetujui. Hal ini mendorong penulis untuk melakukan penelitian pada perusahaan ini.

Berdasarkan uraian tersebut di atas, penulis tertarik untuk mengadakan penelitian mengenai masalah ini pada perusahaan dan menuliskannya dalam sebuah skripsi yang berjudul “Analisis Sistem Pengupahan Karyawan Bagian Penjualan Kartu Kredit dan Kredit Tanpa Agunan Terhadap Tingkat Pendapatan Karyawan di The Royal Bank of Scotland (RBS) Medan.”

B. Perumusan Masalah

C. Tujuan Penelitian

Tujuan dilakukan penelitian ini adalah untuk menganalisis sistem pengupahan karyawan bagian penjualan kartu kredit dan kredit tanpa agunan terhadap tingkat pendapatan karyawan di The Royal Bank of Scotland (RBS) Medan.

D. Manfaat Penelitian

Manfaat dilakukan penelitian ini adalah :

1. Bagi penulis, untuk memperoleh pengetahuan mengenai sistem pengupahan karyawan yang diterapkan perusahaan.

2. Bagi perusahaan, agar dapat memberikan sumbangan pemikiran bagi manajemen perusahaan untuk meningkatkan kualitas sistem pengupahan. 3. Bagi pembaca, sebagai bahan rujukan atau bahan referensi bagi penelitian

BAB II

TINJAUAN PUSTAKA

A. Pengertian dan Ruang Lingkup Sistem

Menurut Sutabri (2004:17), sistem adalah ”sekelompok unsur yang erat hubungannya satu dengan yang lain, yang berfungsi bersama-sama untuk mencapai tujuan tertentu.” Sedangkan O’Brien (2005:29) mendefinisikan, sistem merupakan “sekelompok komponen yang saling berhubungan, bekerja bersama untuk mencapai tujuan bersama dengan menerima input serta menghasilkan

output dalam proses transformasi yang teratur.”

Dari definisi tersebut, dapat diketahui bahwa sistem adalah kumpulan bagian/komponen yang saling berhubungan, dan bekerja sama di dalam suatu organisasi untuk mencapai suatu tujuan bersama.

O’Brien (2005:29) menambahkan, sistem memiliki 3 komponen atau fungsi dasar yang berinteraksi, yaitu:

1. input,

Melibatkan penangkapan dan perakitan berbagai elemen yang memasuki sistem untuk diproses,

2. proses,

Melibatkan proses transformasi yang mengubah input menjadi output. 3. Output,

Melibatkan perpindahan elemen yang telah diproduksi oleh proses transformasi ke tujuan akhirnya.

1. input sumber daya data,

Data mengenai transaksi bisnis dan kegiatan lainnya harus ditangkap dan disiapkan untuk pemrosesan melalui aktivitas input. Input biasanya berbentuk aktivitas entri data, seperti pencatatan dan pengeditan,

2. pemrosesan data menjadi informasi,

Data biasanya tergantung pada aktivitas pemrosesan, seperti penghitungan, perbandingan, pemilahan, pengklasifikasian, dan pengikhtisaran. Aktivitas-aktivitas ini mengatur, menganalisis, dan memanipulasi data hingga mengubahnya ke dalam informasi bagi para pemakai akhir,

3. output produk informasi,

Informasi dalam berbagai bentuk dikirim ke pemakai akhir, dan disediakan untuk mereka dalam aktivitas output. Tujuan dari sistem informasi adalah untuk menghasilkan produk informasi yang tepat bagi para pemakai akhir. Produk informasi umum meliputi pesan, laporan, formulir, dan gambar grafis, yang dapat disediakan melalui tampilan video, respons audio, produk kertas, dan multimedia.

Suatu sistem tanpa elemen mekanisme kontrol, lingkaran umpan balik dan tujuan disebut dengan sistem lingkaran terbuka (open-loop-system). Suatu sistem dengan tiga elemen kontrol (tujuan, mekanisme kontrol dan lingkaran umpan balik) disebut dengan sistem lingkaran tertutup (closed-loop-system). Suatu sistem yang dihubungkan dengan lingkungannya melalui arus sumber daya disebut dengan sistem terbuka (open system). Suatu sistem yang tidak dihubungkan dengan lingkungannya disebut dengan sistem tertutup (closed system).

Pengguna sistem terdiri dari pengguna sistem internal dan pengguna sistem eksternal. Para pengguna internal adalah mayoritas pengguna sistem dalam kebanyakan bisnis, seperti pekerja administrasi dan layanan, staf teknis dan profesional dan supervisor. Pengguna sistem eksternal adalah mayoritas pengguna sistem, seperti pelanggan, pemasok, rekan kerja dan karyawan.

Ruang lingkup sistem meliputi sistem lingkaran terbuka

(open-loop-system), sistem lingkaran tertutup (closed-loop-(open-loop-system), sistem terbuka (open

system), dan sistem tertutup (closed system). Suatu sistem tanpa elemen

mekanisme kontrol, lingkaran umpan balik dan tujuan disebut dengan sistem lingkaran terbuka. Suatu sistem dengan tiga elemen kontrol (tujuan, mekanisme kontrol dan lingkaran umpan balik) disebut dengan sistem lingkaran tertutup. Suatu sistem yang dihubungkan dengan lingkungannya melalui arus sumber daya disebut dengan sistem terbuka. Suatu sistem yang tidak dihubungkan dengan lingkungannya disebut dengan sistem tertutup (closed system).

B. Pengupahan

Upah sering diberikan kepada karyawan bagian penjualan (marketing). Hal ini dimaksudkan untuk memacu motivasi dari kinerja yang dilangsungkan terhadap setiap marketing. Marketing bisa dikatakan sebagai ujung tombak dari sebuah perusahaan yang berkonsentrasi terhadap penjualan, dimana berkurangnya kinerja dari penjualan, akan berpengaruh besar terhadap pendapatan perusahaan.

Di dalam ketentuan umum Undang-Undang Ketenagakerjaan, upah dirumuskan sebagai hak pekerja yang diterima dan dinyatakan dalam bentuk uang, sebagai imbalan dari pengusaha kepada pekerja atas suatu pekerjaan atau jasa yang telah, atau akan dilakukan, ditetapkan dan dibayarkan menurut suatu perjanjian kerja, kesepakatan atau peraturan perundang-undangan, termasuk tunjangan bagi pekerja dan keluarganya. Di dalam ketentuan itu, pekerja diartikan sebagai tenaga kerja yang bekerja di dalam hubungan kerja pada pengusaha dengan menerima upah. Sedangkan pengusaha adalah orang perseorangan, persekutuan atau badan hukum yang menjalankan suatu perusahaan milik sendiri.

Menurut Winarni dan Sugiyarso (2006:20), kebijaksanaan pengupahan yang melindungi pekerja, meliputi:

1. upah minimum, 2. upah kerja lembur,

3. upah tidak masuk kerja karena berhalangan,

4. upah tidak masuk kerja karena melakukan kegiatan lain di luar pekerjaannya, 5. upah karena menjalankan hak waktu istirahat kerjanya,

6. bentuk dan cara pembayaran upah, 7. denda dan potongan upah,

8. hal-hal yang dapat diperhitungkan dengan upah, 9. struktur dan skala pengupahan yang proporsional, 10.upah untuk pembayaran pesangon,

11.upah untuk perhitungan pajak penghasilan.

Untuk menetapkan tingkat upah di beberapa perusahaan, digunakan ketentuan pemerintah tentang upah minimum regional (UMR), atau upah minimum sektoral regional (UMSR). Namun ketentuan ini, kebanyakan berlaku hanya untuk jabatan pelaksana tingkat terendah saja.

Winarni dan Sugiyarso (2006:22) menambahkan, syarat-syarat agar kebijakan dan sistem pengupahan yang ditetapkan perusahaan efektif, dan dapat membantu tujuan pengupahan, yaitu:

1. adil,

2. atraktif dan kompetitif, 3. tetap, mudah dan mutakhir,

4. mematuhi ketentuan undang-undang dan peraturan pemerintah, 5. cukup layak.

tinggi. Tingkat upah yang ditawarkan harus menarik dan kompetitif, dibandingkan dengan perusahaan lain yang sejenis. Karena itu, perusahaan harus secara rutin melakukan survei pada sektor industri yang sama atau lebih luas lagi, kemudian perusahaan mengambil posisi di mana perusahaan akan berada, sama dengan pasar, di atas pasar, atau di bawah pasar.

Kebijakan dan sistem pengupahan yang digunakan perusahaan mestinya sesuai untuk perusahaan tersebut, ditinjau dari berbagai aspek, termasuk budaya perusahaan. Semua kebijakan, sistem atau peraturan pengupahan perusahaan haruslah memenuhi ketentuan peraturan perundangan pemerintah, termasuk peraturan pemerintah dan peraturan menteri yang berlaku. Tingkat upah harus relatif cukup layak bagi penerimanya, sesuai dengan kemampuan perusahaan.

Menurut Winarni dan Sugiyarso (2006:23), tujuan pengupahan yaitu: 1. mampu menarik tenaga kerja yang berkualitas baik dan mempertahankan

mereka,

2. memotivasi tenaga kerja yang baik untuk berprestasi tinggi, 3. mendorong peningkatan kualitas sumber daya manusia, 4. membantu mengendalikan biaya imbalan tenaga kerja.

Salah satu misi yang harus dilakukan perusahaan adalah secara bertahap melakukan kegiatan pergantian teknologi dengan yang lebih canggih, dan memodernkan proses dan sistem operasinya, dan kualitas sumber daya manusianya harus ditingkatkan kepada standar tertentu. Misi tersebut mengisyaratkan bahwa perusahaan akan menerapkan konsep organisasi belajar yang akan lebih cepat dicapai, bila kebijakan dan sistem pengupahan yang digunakan juga dirancang sedemikian rupa, sehingga mampu merangsang orang untuk berminat belajar terus menerus. Dengan sistem yang baik, pimpinan perusahaan akan mampu memantau perkembangan peningkatan biaya tenaga kerja, menilai efektivitasnya berdasarkan tujuan-tujuan yang telah disebut terlebih dahulu, dan mengevaluasi apakah perkembangan biaya tersebut seimbang dengan peningkatan produktivitas yang diharapkan.

Terdapat tiga teori yang melatarbelakangi kompensasi pekerja, yaitu: 1. teori kompensasi ekonomi pasar,

2. teori kompensasi standar hidup,

3. teori kompensasi kemampuan membayar.

akses 30 Juni 2009)

menikmati hidup dengan damai, tentram dan sejahtera mencakup jaminan pensiun di hari tua, tabungan, pendidikan, tempat tinggal, transportasi dan lainnya. Teori kemampuan membayar adalah suatu sistem penentuan besar kecil kompensasi yang diberikan kepada para pekerja, dengan menyesuaikannya dengan tingkat pendapatan dan keuntungan perusahaan. Ketika prestasi kerja perusahaan sedang meningkat, maka karyawan dapat diberikan tambahan kompensasi. Tetapi jika perusahaan mengalami kerugian, maka pegawai juga akan mendapat pengurangan kompensasi.

Pada umumnya perusahaan sektor swasta (yang belum terbuka), memerlukan suatu filosofi upah yang kompetitif. Sedangkan untuk perusahaan terbuka (Tbk), umumnya memerlukan filosofi yang lengkap dengan berfokus pada

benefit dan kualitas pekerjaan. Rangkuman dari filosofi upah adalah sebuah karya

perusahaan/corporate masterpiece (selain dari produk perusahaan), yaitu sebuah total kompensasi, dimana dalam total kompensasi ini terdapat komponen yang saling menunjang satu dengan lainnya, agar perusahaan dapat kompetitif di pasar industri. Komponen-komponen tersebut dapat berwujud langsung, maupun tidak langsung diterima karyawan seperti gaji, insentif/tunjangan, saham, medical, dan lainnya. Kesemua ini, merupakan bentuk kombinasi yang harus menarik, mengikat, dan memotivasi serta memuaskan karyawan.

Sebuah perusahaan kecil yang berkembang dengan memiliki cash flow dan

turn over yang rendah, perlu menentukan sistem pengupahan yang baku. Filosofi

didapatkan di tempat lain, menawarkan equity perusahaan (saham) sehingga mereka akan memperoleh hasil yang memuaskan, apabila perusahaan tersebut

profitable, melakukan program pengupahan yang progresif melalui insentif,

sehingga high performance dapat merasakan perbedaannya, melakukan strategi memimpin di awal tahun dan tertinggal di akhir tahun dan sebaliknya (strategi yang sama dapat juga diimplementasikan, namun berbeda dalam interval waktu). Pada umumnya peninjauan gaji biasanya dilakukan 1-2 kali setahun, dimana pasar industri terus menerus bergerak secara spontan. Penentuan peninjauan upah harus dilakukan oleh perusahaan secara berkala setiap tahun, untuk merefleksikan kondisi perusahaan di pasar industri, apakah akan memimpin atau ditengah-tengah, atau paling bawah di pasar industri.

Filosofi upah yang sekarang sudah mulai memberlakukan skill-kompensasi. Semakin tinggi kemampuan dan performance yang dimiliki, maka kompensasinya akan mendekati standarisasi. Cara ini, biasanya dilakukan untuk para spesialis khusus bidang tertentu, dan bukan pada level managerial. Berbeda halnya dengan skill dan performance, masa kerja merupakan faktor yang kurang disenangi dalam perhitungan upah. Namun hal ini tidak bisa dihilangkan begitu saja, dan akan tetap abadi pada persoalan ini. Contoh sederhana adalah apabila seseorang yang memiliki gaji Rp.8.500.000, dan dia berada pada

comparatio 85%, maka ia dan perusahaan akan dihadapkan pada masalah

Sebenarnya perusahaan akan sangat mudah melakukan increament dan

adjustment hingga comparatio 90-95% (Rp.9.000.000 - Rp.9.500.000). Namun

pada prinsipnya, perusahaan harus memutuskan apakah akan menaikkan sesuai dengan pasar 100%, atau memang sengaja membiarkan agar karyawan tersebut meninggalkan perusahaan dan menggantinya dengan yang baru. Ada beberapa keuntungan dengan menggunakan pay for proficiency, karena upah dibakukan kepada nilai/harga pasar suatu pekerjaan. Karyawan tidak lagi terbentur pada masalah kenaikan upah tahunan yang hanya berkisar sekian persen, sebab nilai/harga pasar suatu pekerjaan merujuk kepada ketrampilan, maka pembicaraan dan diskusi mengenai upah dapat dimulai dari bermacam-macam tingkatan. Mulai dari tingkatan paling dasar hingga paling tinggi. Penilaian ini didasarkan pada pengukuran sampai dimana tingkat kemampuannya pada pekerjaannya tersebut.

Menurut Winarni dan Sugiyarso (2006:29), penetapan besarnya upah dapat dilakukan dengan cara:

1. evaluasi jabatan, 2. analisis jabatan.

tentang kesulitan dan tanggung jawab pada masing-masing pekerjaan. Hasil dari penilaian tersebut diwujudkan dalam bentuk upah.

Analisis jabatan merupakan proses mempelajari dan mencari informasi tentang kegiatan, dan tanggung jawab suatu pekerjaan tertentu. Dalam kegiatan ini, mencakup kegiatan mengidentifikasi dan menggambarkan dengan kata-kata tentang apa yang sedang terjadi dalam sebuah pekerjaan dan jabatan yang ada dalam sebuah organisasi. Fakta dan informasi yang dikumpulkan melalui proses analisis jabatan, hanyalah yang terkait dengan pekerjaan/jabatan itu, tidak mengenai orang/karyawan yang mengerjakannya. Berdasarkan fakta dan informasi yang terkumpul dan dikaji, dapat ditetapkan spesifikasi dan persyaratan yang realistik, yang harus dipenuhi oleh orang yang melaksanakan pekerjaan itu. Produk analisis jabatan terdiri dari uraian tugas dan spesifikasi jabatan.

C. Penjualan

Menurut Baridwan (2001:109), penjualan adalah “urutan kegiatan sejak diterimanya pesanan dari pembeli, pengiriman barang, pembuatan faktur (penagihan) dan pencatatan penjualan.“ Baridwan (2001:109) menambahkan bagian-bagian yang terkait dalam prosedur penjualan yaitu:

1. bagian pesanan penjualan,

dalam perusahaan kecil, fungsi pesanan penjualan dapat dipegang oleh seorang karyawan dalam bagian penjualan. tetapi dalam perusahaan besar bagian pesanan penjualan merupakan suatu bagian yang berdiri sendiri di bawah bagian penjualan. untuk kedua keadaan tersebut, bagian pesanan penjualan mempunyai fungsi sebagai berikut:

a. mengawasi semua pesanan yang diterima,

c. meminta persetujuan penjualan kredit dari bagian kredit,

d. menentukan tanggal pengiriman. apabila gudangnya lebih dari satu, menentukan dari gudang mana akan dilakukan pengiriman,

e. membuat surat perintah pengiriman (shipping orders) dan back orders beserta tembusan-tembusannya,

f. membuat catatan mengenai pesanan-pesanan yang diterima dan mengikuti pengirimannya sehingga dapat diketahui pesanan-pesanan mana yang belum dipenuhi,

g. mengadakan hubungan dengan pembeli mengenai barang-barang yang dikembalikan oleh pembeli, membuat catatan dan mengeluarkan bukti memorial (journal voucher)untuk bagian piutang,

h. mengawasi pengiriman barang-barang untuk contoh (sample), 2. bagian kredit,

dalam prosedur penjualan, setiap pengiriman barang untuk memenuhi pesanan pembeli yang syaratnya kredit, harus mendapatkan persetujuan dari bagian kredit. agar dapat memberikan persetujuan,bagian kredit menggunakan catatan yang dibuat oleh bagian piutang untuk tiap-tiap langganan mengenai sejarah kreditnya,jumlah maksimum dan ketepatan waktu pembayarannya. persetujuan dari bagian kredit biasanya ditunjukkan dalam formulir surat perintah pengiriman yang diterima dari bagian pesanan penjualan,

3. bagian gudang,

dalam hubungannya dengan penjualan, bagian gudang bertugas untuk menyiapkan barang seperti yang tercantum dalam surat perintah. barang-barang ini diserahkan ke bagian pengiriman untuk dibungkus dan dikirimkan ke pembeli,

4. bagian pengiriman,

bagian pengiriman bertugas untuk mengirim barang-barang pada pembeli. pengiriman ini hanya boleh dilakukan apabila ada surat perintah pengiriman yang sah. selain itu bagian pengiriman juga bertugas mengirimkan kembali barang-barang kepada penjual yang keadaannya tidak sesuai dengan yang dipesan. pengembalian barang ini dilakukan apabila ada debit memo untuk retur pembelian,

5. bagian billing (pembuatan faktur atau penagihan), tugas bagian pembuatan faktur adalah:

a. membuat (menerbitkan) faktur penjualan dan tembusan-tembusannya. (kadang-kadang tidak membuat faktur tetapi melengkapi data harga dan perkalian dalam faktur),

b. menghitung biaya kirim penjualan dan pajak pertambahan nilai, c. memeriksa kebenaran penulisan dan perhitungan dalam faktur.

Menurut Mulyadi (2001:215), informasi yang diperlukan oleh manajemen dalam sistem penjualan adalah:

2. jumlah piutang kepada setiap debitur dari transaksi penjualan kredit, 3. jumlah harga pokok produk yang dijual selama jngka waktu tertentu, 4. nama dan alamat pembeli,

5. kuantitas produk yang dijual,

6. nama wiraniaga yang melakukan penjualan, 7. otorisasi pejabat yang berwenang.

Menurut Mulyadi (2001:216), dokumen yang digunakan dalam sistem penjualan adalah:

1. surat order pengiriman dan tembusannya, 2. faktur dan tembusannya,

3. rekapitulasi harga pokok penjualan, 4. bukt i memorial.

Mulyadi (2001:221) menyatakan bahwa terdapat catatan akuntansi yang digunakan dalam sistem penjualan yaitu:

1. jurnal penjualan berfungsi untuk mencatat transaksi penjualan, baik secara tunai maupun secara kredit,

2. kartu piutang merupakan buku pembantu yang berisi rincian mutasi piutang perusahaan kepada tiap-tiap debiturnya,

3. kartu persediaan merupakan buku pembantu yang berisi rincian mutasi setiap jenis persediaan,

4. kartu gudang berfungsi untuk mencatat mutasi dan persediaan fisik barang yang disimpan di gudang,

5. jurnal umum berfungsi untuk mencatat harga pokok produk yang dijual selama periode akuntansi tertentu.

Mulyadi (2001:211) menambahkan fungsi-fungsi yang terkait dalam sistem penjualan kredit, yaitu:

1. fungsi penjualan,

fungsi ini bertanggung jawab untuk menerima surat order dari pembeli, mengedit order dari pelanggan untuk menambahkan informasi yang belum ada pada surat order tersebut (seperti spesifikasi barang dan rute pengiriman), meminta otorisasi kredit, menentukan tanggal pengiriman dan dari gudang mana barang akan dikirim, dan mengisi surat order pengiriman,

2. fungsi kredit,

3. fungsi gudang,

fungsi ini bertanggung jawab untuk menyimpan barang dan menyiapkan barang yang dipesan oleh pelanggan, serta menyerahkan barang ke fungsi pengiriman,

4. fungsi pengiriman,

fungsi ini bertanggung jawab untuk menyerahkan barang atas dasar surat order pengiriman yang diterimanya dari fungsi penjualan,

5. fungsi penagihan,

fungsi ini bertanggung jawab untuk membuat dan mengirimkan faktur penjualan kepada pelanggan, serta menyediakan salinan faktur bagi kepentingan pencatatan transaksi penjualan oleh fungsi akuntansi,

6. fungsi akuntansi,

fungsi ini bertanggung jawab untuk mencatat piutang yang timbul dari transaksi penjualan kredit dan membuat serta mengirimkan pernyataan piutang kepada para debitur, serta membuat laporan penjualan.

D. Kredit

Secara etimologi, istilah kredit berasal dari bahasa latin, yaitu credere, yang berarti kepercayaan. Terdapat beberapa definisi kredit, yaitu:

1. kredit adalah menyerahkan secara sukarela sejumlah uang untuk dipergunakan secara bebas oleh penerima kredit,

2. kredit adalah suatu prestasi yang diberikan oleh satu pihak kepada pihak lainnya, dimana prestasi akan dikembalikan lagi pada masa tertentu yang akan diserahi dengan suatu kontraprestasi berupa bunga.

Dari definisi kredit ini, terdapat unsur-unsur kredit sebagai berikut: 1. kepercayaan,

adanya keyakinan dari pihak bank terhadap prestasi yang diberikan kepada nasabah debitur yang akan dilunasinya sesuai dengan jangka waktu yang di perjanjikan,

2. jangka waktu,

adanya jangka waktu antara pemberian kredit dan pelunasannya, dimana jangka waktu tersebut sebelumnya telah ditentukan terlebih dahulu, berdasarkan kesepakatan bersama,

3. prestasi,

4. resiko,

adanya jangka waktu antara pemberian kredit dan pelunasannya, memungkinkan adanya risiko dalm perjanjian kredit tersebut. untuk itu, untuk mencegah terjadinya risiko tersebut, maka diadakan pengikatan jaminan/agunan yang dibebankan kepada pihak nasabah debitur.

Tujuan kredit adalah:

1. untuk mencari keuntungan bagi bank/kreditur, berupa pemberian bunga, imbalan, biaya administrasi, provisi, dan biaya-biaya lainnya yang dibebankan kepada nasabah debitur,

2. untuk meningkatkan usaha nasabah debitur, bahwa dengan adanya pemberian kredit berupa pemberian kredit investasi atau kredit modal kerja bagi debitur, diharapkan dapat meningkatkan usahanya.

untuk membantu pemerintah bahwa dengan banyaknya kredit yang disalurkan oleh bank-bank, hal ini berarti dapat meningkatkan pembangunan di segala sektor, khususnya disektor ekonomi.

Fungsi kredit secara luas adalah:

1. untuk meningkatkan daya guna uang,

2. untuk meningkatkan peredaran uang dan lalu lintas uang, 3. untuk meningkatkan daya guna barang,

4. untuk meningkatkan peredaran barang, 5. sebagai alat stabilitas ekonomi,

6. kredit dapat mengaktifkan atau meningkatkan aktifitas-aktifitas atau kegunaan potensi-potensi ekonomi yang ada,

7. kredit sebagai jembatan untuk meningkatkan pemerataan pendapatan nasional,

8. kredit sebagai alat hubungan ekonomi internasional.

Menurut Garbutt (2001:140), dalam memberikan kredit, kebijakan kredit harus mencakup empat hal, yaitu :

1. standar kredit,

dalam hal ini ditentukan resiko maksimum yang dapat diterima dalam memberikan kredit. terdapat beberapa biaya sehubungan dengan penentuan risiko maksimum yang dapat diterima dalam memberikan kredit kepada pelanggan, diantaranya :

a. biaya kegagalan

terjadi. bila penjualan rp 2 juta dan pelanggan tidak bisa membayar, maka kerugiannya adalah rp 2 juta karena bila penjualan kredit tersebut ditolak maka perusahaan dapat menjualnya kepada orang lain yang dapat membayar,

b. biaya penyelidikan,

terdapat biaya untuk menyelidiki kelayakan kredit sebelum kredit tersebut diberikan. pada perusahaan besar, biasanya ada manajer kredit yang dibantu beberapa staf. sebagian dari biaya staf ini mungkin timbul dari kegiatan penyelidikan kredit,

c. biaya modal kerja,

dengan memperpanjang kredit, dana semakin terikat dan modal kerja semakin banyak yang harus dicari. besarnya modal kerja bergantung pada tingkatan penjualan resiko yang diotorisir,

2. periode kredit,

maksudnya waktu yang diperkenankan untuk pembayaran. semakin lama waktu yang diberikan kepada pelanggan untuk membayar, semakin banyak pelanggan yang bisa diperoleh,

3. syarat penjualan,

yaitu harga yang harus diganti sehubungan dengan periode kredit. kredit usaha biasanya bersifat informal sehingga bagi penjual sangat penting untuk menyebutkan kapan dan bagaimana pelanggan harus membayar,

4. kebijakan penagihan,

maksudnya menegaskan prosedur-prosedur agar para pelanggan membayar tepat waktu. kebijakan penagihan merupakan seperangkat prosedur yang dibuat mengenai penerimaan kas dari pelanggan sebagai penggabungan dari bermacam-macam faktor seperti kebijakan kredit, standar kredit, periode pembiayaan kredit serta syarat penjualan. termasuk pula dalam kebijakan penagihan adalah besarnya modal kerja yang harus tersedia serta tingkatan penjualan dan piutang yang harus didanai perusahaan.

E. Kartu Kredit

Tidak ada satu definisi mengenai kartu kredit yang dapat memuaskan setiap orang. Hal ini disebabkan setiap orang yang memberikan pengertian, tergantung pada dari sudut mana dipandang, sehingga timbul berbagai pengertian mengenai kartu kredit.

barang dan jasa, dimana pelunasannya dapat dilakukan oleh pembeli secara sekaligus, atau angsuran pada jangka waktu tertentu setelah kartu digunakan.” (ABN-AMRO, 2008:3)

Kartu kredit adalah “kartu yang dikeluarkan oleh pihak bank dan sejenisnya yang dapat digunakan oleh pembawanya untuk membeli segala keperluan dan barang-barang serta pelayanan tertentu secara hutang.”

tanggal

akses akses 30 Juni 2009)

Pada mulanya penggunaan dan pemakaian kartu kredit berasal dari Amerika Serikat tahun 1920-an. Akan tetapi, baru mencapai popularitasnya secara nasional di Amerika Serikat pada tahun 1930-an. Ketika itu, perusahaan-perusahaan besar seperti perusahaan-perusahaan perminyakan dan hotel-hotel yang terkemuka menerbitkan kartu kredit bagi pelanggannya yang membeli barang-barang produksi, dan yang memakai jasa mereka. Kartu kredit yang diterbitkan masa ini merupakan kartu kredit yang bersifat khusus, yang hanya dikeluarkan perusahaan yang bersangkutan, sehingga tidak dapat dipergunakan oleh pemegang untuk keperluan yang lainnya.

menyakinkan agar manajer restoran tersebut yakin bahwa dia akan membayarnya kemudian. Hal yang memberikan inspirasi baginya untuk menerbitkan kartu kredit yang disebut Dinners Club. Adapun tujuan beliau pada mulanya memperkenalkan kartu kredit ini adalah untuk menghindari kejadian pada seseorang seperti yang dia alami. Kartu kredit Dinners Club ini adalah merupakan kartu kredit umum pertama yang dipergunakan selama beberapa tahun lamanya tanpa ada beredar kartu kredit yang lain

Terdapat beberapa macam kartu kredit, yaitu:

1. kartu kredit pinjaman yang tidak dapat diperbaharui (charge card), 2. kartu kredit pinjaman yang dapat diperbaharui (revolving credit card).

tanggal

akses akses 30 Juni 2009)

Pada kartu kredit pinjaman yang tidak dapat diperbaharui, keistimewaan paling menonjol dari kartu ini adalah diharuskannya menutup total dana yang ditarik secara lengkap dalam waktu tertentu yang diperkenankan, atau sebagian dari dana tersebut. Biasanya waktu yang diperkenankan tidak lebih dari tiga puluh hari, namun terkadang bisa mencapai dua bulan. Apabila pihak pembawa kartu terlambat membayarnya dalam waktu yang telah ditentukan, maka akan dikenai denda keterlambatan. Apabila menolak membayar, keanggotaannya dicabut, kartunya ditarik kembali dan persoalannya diangkat ke pengadilan.

ditoleransi, atau sebagian dari jumlah tagihannya dan sisanya diberikan dengan cara ditunda, dan dapat diikutkan pada tagihan berikutnya. Bila menunda pembayaran, maka akan dikenakan dua macam bunga, yaitu bunga keterlambatan, dan bunga dari sisa dana yang belum ditutupi. Apabila pembawa kartu kredit ini berhasil menutupi dana tersebut dalam waktu yang ditentukan, ia hanya terkena satu macam bunga saja, yaitu bunga penundaan pembayaran. Dana yang ditarik tidak akan terbatas, bila pemiliknya terus saja melunasi tagihan beserta bunga kartu kreditnya secara simultan.

Kartu yang dikenal oleh masyarakat ternyata berbeda-beda, ditinjau dari sudut tujuan pihak yang menerbitkan, dari sudut fungsinya, dari sudut fasilitas yang diberikannya, dari sudut tujuannya, dari sudut pemegangnya dan dari sudut para pihak yang terlibat. Adapun pembagiannya, yaitu:

a. ditinjau dari tujuan yang menerbitkan kartu, dapat dibedakan atas :

1. diterbitkan oleh bank, misalnya visa card diterbitkan oleh bank of amerika, 2. diterbikan oleh bukan bank, misalnya american express dinners club, b. dari fungsinya, yaitu bila penerbit kartu kredit memberikan batasan minimum

yang harus dibayar oleh pemegang kartu, sehingga tidak perlu membayar sepenuhnya, pemegang hanya membayar bunga untuk sisa rekening yang belum dibayar, dengan tingkat bunga yang ditentukan oleh penerbit. kartu kredit ini, dibedakan atas:

1. credit card, yaitu bila penerbit kartu memberikan kesempatan kepada pemegang kartu untuk membayar tidak sekaligus lunas, tetapu diberi batas minimal yang harus dibayar,

2. charge card, pemegang kartu harus membayar lunas semua pengeluaran yang dilakukan pada saat jatuh tempo atau ditagih, dan tidak dapat ditunda atau diangsur misalnya dinners club dan amexcard,

c. dari sudut fasilitas yang diberikan pada kartu kredit dapat dibedakan : 1. american express card, yang juga dibedakan atas :

1) green card yang berwarna hijau, biasanya disebut juga primer card, diberikan untuk kalangan umum, dengan batas pembelanjaan us$ 2.500 dan pendapatan perkapita us$ 15.000,

3) platina card, yang berwarna abu-abu untuk kalangan pejabat tinggi seperti para menteri atau kalangan usahawan yang tingkat sosialnya dikenal baik,

2. visa card yang dibedakan atas : 1) classic card,

2) premier card,

3. master card, yang dibedakan atas : a. ordinary card,

b. gold card,

d. dari sudut tujuannya, kartu kredit dibedakan :

1. kartu kredit umum, yaitu kartu yang ditujukan suatu usaha bisnis untuk memberi keuntungan. dan bagi pemegangnya dapat menggunakan kartu tersebut untuk berbelanja di toko-toko yang mempunyai logo kartu kredit yang dikeluarkan oleh suatu perusahaan/bank tertentu,

2. kartu kredit khusus, yaitu kartu yang diberikan oleh toko/hotel untuk langganannya, yang dapat dipakai dalam jaringan usaha toko atau hotel tersebut yang tujuannya untuk meningkatkan omset penjualan ataupun untuk memperkenalkan produk pada konsumen atau untuk meningkatkan mutu pelayanan,

e. dari sudut pemegangnya, dapat dibedakan atas :

1. pemegang utama (personal card), yaitu kartu kredit yang diberikan kepada perseorangan, dimana pemegangnya bertanggung jawab secara pribadi dan penuh, atau company card yaitu kartu kredit yang diberikan kepada suatu perusahaan, sehingga yang bertanggung jawab adalah perusahaan atau instansi dari pemegang kartu,

2. supplementaray card, yaitu kartu yang boleh dimiliki oleh anggota

keluarga dari pemegang suatu kartu kredit, atas tanggungan pemegang kartu utama,

f. dari sudut para pihak yang terlibat, dikenal :

1. kartu dengan dua pihak yang terlibat, yaitu diterbitkan oleh toko atau hotel untuk jaringan para konsumen atau langganan,

2. kartu kredit dengan tiga pihak yang terlibat, yaitu kartu yang diterbitkan oleh bank atau lembaga keuangan non bank.

tanggal

akses akses 30 Juni 2009)

pada sales draft yang disediakan oleh bank, kemudian ditanda tangani oleh pemegang kartu, yang mana macam atau jenis barang tersebut dicatat. Jadi penjual tidak menagih pembayaran tunai pada pemegang kartu, akan tetapi penjualan akan mengirimkan penagihan pada kantor pusat rekening yaitu pihak penerbit dari kartu kredit tersebut. Pihak bank kemudian akan menghitung seluruh jumlah pembelanjaan atau pembelian selama jangka waktu tertentu (misalnya 1 bulan), yang kemudian akan ditagih pembayarannya kepada pemegang kartu yang telah membeli atau menerima barang atau jasa tersebut. Apabila penerbit kartu kredit tersebut adalah bank, maka biasanya pihak bank akan mendebet rekening pemegang kartu sebagai nasabah dari bank tersebut.

Dalam mekanisme pemakaian kartu kredit secara langsung melibatkan beberapa pihak pelaku transaksi yang saling menguntungkan. Pihak tersebut meliputi penerbit (issuer), yaitu bank atau lembaga keuangan lainnya yang memproduksi kartu kredit, pemegang kartu, dan merchant (pedagang). Sesuai dengan perkembangan zaman dan kemajuan pengetahuan dari hari ke hari, maka fasilitas-fasilitas yang dimiliki oleh kartu kredit juga semakin banyak dan kompleks. Pada saat ini, kartu kredit juga dapat digunakan untuk menutupi pembayaran premi kepada pihak asuransi.

Ciri-ciri umum suatu kartu kredit, yaitu terbuat dari plastik, yang dikeluarkan oleh pihak penerbit bagi para anggotanya, tercatat nama/logo penerbit kartu, tercantum nama dan tanda tangan, serta nomor pemegang kartu sebagai identitasnya, terdapat periode berlakunya kartu tersebut, biasanya dengan jangka waktu 1 tahun, dan adanya perbedaan warna kartu sesuai dengan fasilitas yang diberikan dengan tanda yang berbeda di atasnya.

F. Kredit Tanpa Agunan

Kredit tanpa agunan (Kreta) adalah kredit yang diberikan kepada pengusaha mikro dan kecil tanpa agunan, untuk pembiayaan investasi atau modal

kerja.

Tujuan kredit tanpa agunan adalah untuk membantu dan memberikan akses pelayanan dan kemudahan bagi pelaku ekonomi, dalam memperoleh fasilitas kredit yang bersifat produktif, baik modal kerja maupun investasi untuk mengembangkan usaha. Usaha–usaha yang dibiayai adalah semua sektor ekonomi yang produktif, kecuali sektor-sektor ekonomi yang dilarang sesuai ketentuan Bank Indonesia, yaitu kredit untuk tujuan spekulasi, kredit untuk usaha tanpa informasi keuangan, kredit untuk usaha yg telah jenuh, dan lainnya.

Adapun syarat pengajuan kredit tanpa agunan, yaitu:

2. tidak diwajibkan meyerahkan agunan tambahan. agunan pokok adalah usaha yang dibiayai,

3. maksimal plafond kredit adalah sebesar rp. 15.000.000, dengan jangka waktu kredit tanpa agunan adalah 36 bulan,

4. tingkat suku bunga sesuai ketentuan bank.

tanggal akses akses 30 Juni 2009)

G. Kerangka Konseptual

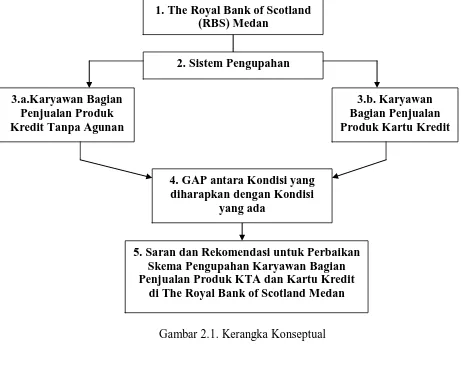

Untuk alur pelaksanaan penelitian yang akan penulis lakukan mengenai permasalahan yang akan dibahas dalam penelitian ini, dapat diuraikan dalam kerangka konseptual seperti pada Gambar 2.1. berikut:

Gambar 2.1. Kerangka Konseptual

1. The Royal Bank of Scotland (RBS) Medan

4. GAP antara Kondisi yang diharapkan dengan Kondisi

yang ada

5. Saran dan Rekomendasi untuk Perbaikan Skema Pengupahan Karyawan Bagian Penjualan Produk KTA dan Kartu Kredit

Penjelasan kerangka konseptual di atas, yaitu:

BAB III

METODE PENELITIAN

A. Jenis, Tempat dan Waktu Penelitian

Jenis penelitian yang digunakan adalah deskriptif, dengan cara menyusun dan mengklasifikasikan data yang diperoleh dari perusahaan kemudian diinterprestasikan dan dianalisis, sehingga memberikan gambaran yang jelas mengenai masalah yang diteliti. Lokasi penelitian berada di jalan Imam Bonjol No. 26 A Medan dan jadwal penelitian dilakukan mulai bulan November 2008 sampai dengan selesainya skripsi ini.

B. Sumber dan Jenis Data

Sumber dan jenis data yang digunakan yaitu:

1. data primer, yaitu data yang diperoleh langsung dari pihak-pihak terkait di The Royal Bank of Scotland (RBS) Medan, baik melalui teknik wawancara maupun observasi mengenai permasalahan-permasalahan yang diteliti,

C. Teknik Pengumpulan Data

Dalam proses penelitian dan penulisan skripsi, penulis menggunakan dua metode pendekatan dalam pengumpulan data yang berkaitan dengan judul skripsi, yaitu:

1. pengamatan, mengamati secara langsung terhadap objek yang diteliti,

2. wawancara, melakukan tanya jawab terhadap pihak-pihak yang terkait sebagai penyedia informasi yang berhubungan dengan permasalahan yang diteliti.

D. Metode Analisis Data

BAB IV

HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum Perusahaan

a. Sejarah Singkat Perusahaan

The Royal Bank of Scotland (RBS) tumbuh dari kecil menjadi salah satu institusi keuangan terbesar di dunia 300 tahun yang lalu. Perusahaan ini beroperasi di seluruh dunia untuk menyediakan pelayanan perbankan bagi individu, pebisnis dan juga institusi. Berbekal rasa bangga pada sejarah, perusahaan tetap berkomitmen untuk memberikan inovasi dan kualitas pelayanan terbaik bagi nasabah.

Kesuksesan konsorsium dengan mengakuisisi ABN AMRO di tahun 2007 semakin memperkuat posisi RBS group di Asia. Sejarah ABN AMRO di Indonesia berawal pada tanggal 27 Februari 1826 dengan dibukanya kantor perdagangan di Batavia (Jakarta pada masa itu). Kemudian berkembang sebagai bank asing tertua hingga memiliki jaringan distribusi terbesar dengan 20 cabang di 10 kota besar di Indonesia termasuk di Jakarta, Bandung, Surabaya, Medan, Solo, Semarang, Denpasar, Manado, Makasar dan Balikpapan.

didukung oleh lebih dari 100.000 staf. Pada tahun mencapai 639,9 milyar dipindahtangankan kepada RFS Holdings B.V., sebuah konsorsium bersama milik

b. Struktur Organisasi Perusahaan

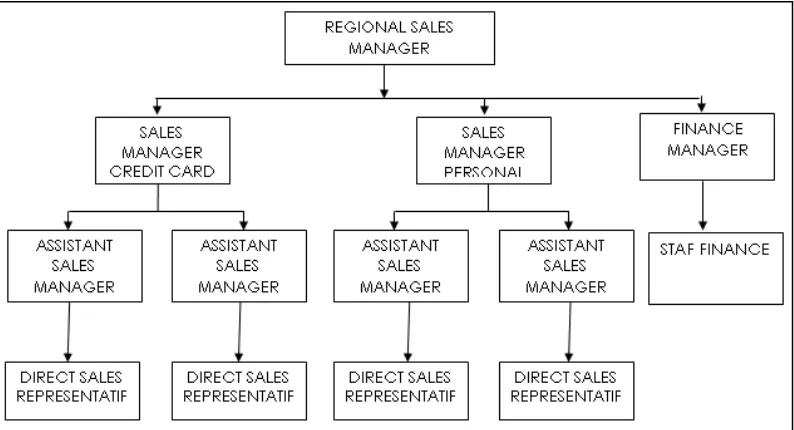

Struktur organisasi perusahaan merupakan pola formal yang akan mempengaruhi sistem kerja dari perusahaan tersebut. Struktur organisasi yang baik harus dapat memisahkan antara fungsi, kedudukan, batas wewenang, tanggung jawab, serta kewajiban dari masing-masing karyawan, agar para karyawan mengetahui apa saja yang menjadi tugas dan tanggung jawab mereka. The Royal Bank of Scotland membagi tugas masing-masing karyawannya dengan teratur, agar tujuan perusahaan dapat terlaksana dengan baik. The Royal Bank of Scotland menggunakan struktur organisasi lini/komando.

Gambar 4.1. Struktur Organisasi The Royal Bank of Scotland Sumber: The Royal Bank of Scotland

Tugas dan tanggung jawab masing-masing bagian, yaitu: 1. Regional Sales Manager, bertugas:

a. membawahi beberapa sales manager untuk beberapa daerah yang telah ditentukan,

b. mengawasi target sales manager yang telah ditentukan. 2. Sales Manager, bertugas:

a. mengawasi prosedur kerja Assistant Sales Manager,

b. memeriksa laporan Assistant Sales Manager sebagai hasil kerja dari para

Direct sales.

3. Assistant Sales Manager

4. Direct sales Representative

a. mencari nasabah,

b. follow up nasabah sehingga berkeinginan untuk mengajukan aplikasi, baik

kartu kredit ataupun kredit tanpa agunan. 5. Finance Manager, bertugas:

a. mengawasi keuangan perusahaan,

b. mengawasi sistem pengupahan karyawan, c. memerika laporan pembayaran upah karyawan. 6. Staf Finance, bertugas:

a. menghitung jumlah upah yang perlu dibayar kepada karyawan setiap bulan,

b. membuat laporan pembayaran upah.

2. Sistem Pengupahan Karyawan pada Penjualan Kartu Kredit

Jurnal transaksi untuk mencatat pembayaran upah karyawan pada penjualan kartu kredit adalah:

Biaya upah Rp. xxx

Kas Rp. xxx

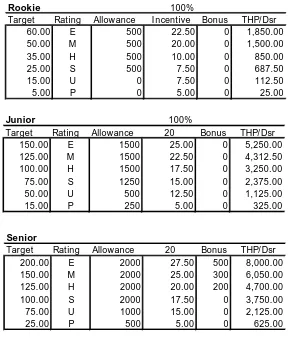

Adapun tingkatan karyawan pada penjualan kartu kredit ini meliputi Rookie, Junior, Senior, dan Senior Executive. Berikut ini, akan ditampilkan DSR Community Scheme dari perusahaan, seperti pada Tabel 4.1. berikut:

Tabel 4.1. DSR Community Scheme

Senior Executive Executive

Sumber: The Royal Bank of Scotland

Untuk memudahkan pemahaman mengenai sistem pengupahan karyawan pada penjualan kartu kredit, maka akan dibuat suatu contoh.

Credit Card

1. Marketing berada pada level Rookie, aplikasi disetor sebanyak 13 aplikasi.

Dari 13 aplikasi yang disetor ada sebanyak 7 aplikasi yang disetujui dengan rincian: ( 3 kartu gold dan 4 kartu classic)

Maka jumlah upah yang diterima marketing ini, adalah :

* Allowance : = Rp 500.000 Catatan : kartu I-Pay adalah kartu cicilan yang diterima customer pada saat menerima

kartu kredit. Artinya nasabah pada saat menerima kartu kredit juga akan menerima kartu I-Pay.

2. Marketing berada pada level Junior, nasabah yang mengajukan kartu kredit dari marketing tersebut

Maka jumlah upah yang diterima marketing ini, adalah :

* Allowance : = Rp 800.000 * Bonus dari kartu I-pay : 6 aplikasi @ Rp 25.000 = Rp 150.000 * Bonus dari 2 kartu gold : 2 kartu gold @ Rp 80.000 = Rp 160.000 * Bonus dari 4 kartu classic : 4 kartu classic @ Rp 50.000 = Rp 200.000 * Bonus pencapaian target = Rp 250.000

Total Upah yang Diterima : Rp 1.560.000

Dari contoh ini, dapat diketahui bahwa: a. upah akan diterima jika aplikasi disetujui,

b. jumlah upah tergantung pada tingkatan karyawan, seperti rookie, junior, senior, dan senior executive, dan jenis kartu yang disetujui, seperti classic, gold, dan platinum,

c. perusahaan tidak akan melakukan pembayaran biaya-biaya yang dikeluarkan karyawan sewaktu melakukan penjualan kartu kredit, baik aplikasi kartu kredit ini disetujui maupun tidak.

3. Sistem Pengupahan Karyawan pada Penjualan Kredit Tanpa Agunan

Tabel 4.2. PL Incentive Scheme-DSR

Sumber: The Royal Bank of Scotland

Untuk memudahkan pemahaman mengenai sistem pengupahan karyawan pada penjualan kredit tanpa agunan, maka akan dibuat suatu contoh.

Rookie 100%

Target Rating Allowance I ncentive Bonus THP/ Dsr

60.00 E 500 22.50 0 1,850.00

50.00 M 500 20.00 0 1,500.00

35.00 H 500 10.00 0 850.00

25.00 S 500 7.50 0 687.50

15.00 U 0 7.50 0 112.50

5.00 P 0 5.00 0 25.00

Junior 100%

Target Rating Allowance 20 Bonus THP/ Dsr

150.00 E 1500 25.00 0 5,250.00

125.00 M 1500 22.50 0 4,312.50

100.00 H 1500 17.50 0 3,250.00

75.00 S 1250 15.00 0 2,375.00

50.00 U 500 12.50 0 1,125.00

15.00 P 250 5.00 0 325.00

Senior 100%

Target Rating Allowance 20 Bonus THP/ Dsr

200.00 E 2000 27.50 500 8,000.00

150.00 M 2000 25.00 300 6,050.00

125.00 H 2000 20.00 200 4,700.00

100.00 S 2000 17.50 0 3,750.00

75.00 U 1000 15.00 0 2,125.00

25.00 P 500 5.00 0 625.00

Executive 100%

Target Rating Allowance 20 Bonus THP/ Dsr

250.00 E 2500 27.50 750 10,125.00

200.00 M 2500 27.50 500 8,500.00

150.00 H 2500 22.50 500 6,375.00

125.00 S 2500 20.00 0 5,000.00

100.00 U 1000 17.50 0 2,750.00

Personal Loan

1. Marketing berada di level Rookie, aplikasi disetor sebanyak 5 aplikasi. Dari kelima aplikasi tersebut hanya 2 aplikasi yang disetujui, masing-masing :

Aplikasi I : Disetujui sebanyak Rp 20.000.000

Aplikasi II : Disetujui sebanyak Rp 35.000.000 Jumlah bookingan : Disetujui sebanyak Rp 55.000.000

Maka upah yang diterima Marketing KTA adalah :

* Allowance Rp 500.000

* Bonus per 1 Juta : 55 @ Rp 20.000 Rp 1.100.000 Total upah yang diterima Rp 1.600.000

2. Marketing berada di level Junior, aplikasi disetor sebanyak 6 aplikasi. Dari kelima aplikasi tersebut hanya 3 aplikasi yang disetujui, masing-masing :

Aplikasi I : Disetujui sebanyak Rp 20.000.000

Aplikasi II : Disetujui sebanyak Rp 35.000.000

Aplikasi III : Disetujui sebanyak Rp 15.000.000 Jumlah bookingan : Disetujui sebanyak Rp 70.000.000

Maka upah yang diterima Marketing KTA adalah :

* Allowance Rp 500.000

* Bonus per 1 Juta : 70 @ Rp 12.500 Rp 875.000

Dari contoh ini, dapat diketahui bahwa:

1. Sama seperti kartu kredit, dimana upah atas penjualan kredit tanpa agunan ini akan diterima karyaawn jika aplikasi disetujui.

2. Jumlah upah tergantung pada tingkatan karyawan, seperti Rookie, Junior, Senior, dan Executive, dan jumlah kredit yang disetujui.

3. Perusahaan tidak akan melakukan pembayaran biaya-biaya yang dikeluarkan karyawan sewaktu melakukan penjualan kredit tanpa agunan, baik aplikasi kredit tanpa agunan ini disetujui maupun tidak.

B. Analisis Hasil Penelitian

1. Analisis Sistem Pengupahan Karyawan Bagian Penjualan Kartu Kredit

Terhadap Tingkat Pendapatan Karyawan

Untuk menganalisis sistem pengupahan karyawan bagian penjualan kartu kredit terhadap tingkat pendapatan karyawan, digunakan analisa tabel tunggal. Analisa tabel tunggal dimaksudkan untuk melihat distribusi jawaban responden dari setiap variabel yang diteliti. Dalam penelitian ini, penyajian data tabel tunggal berisi keterangan jumlah dan persentase dari setiap variabel. Terdapat 24 orang karyawan yang akan dijadikan responden.

Karakteristik Responden

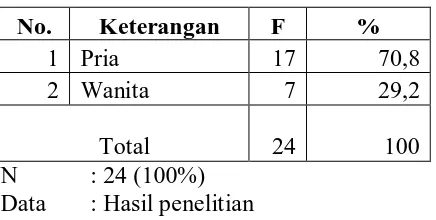

Tabel 4.3.

Jenis Kelamin Responden

No. Keterangan F %

1 Pria 17 70,8 2 Wanita 7 29,2

Total 24 100

N : 24 (100%) Data : Hasil penelitian

Dari data pada Tabel 4.3. diketahui jumlah karyawan pria lebih banyak dibandingkan dengan jumlah karyawan wanita yang dijadikan responden.

Tabel 4.4. Usia Responden

No. Keterangan F %

1 Di bawah 25 Tahun 2 8,3 2 25 sampai 30 Tahun 10 41,7 3 Di atas 30 Tahun 12 50

Total 24 100 N : 24 (100%)

Data : Hasil penelitian

Tabel 4.5. Status Responden

No. Keterangan F %

1 Menikah 16 66,3

2 Belum Menikah 8 33,3 Total 24 100 N : 24 (100%)

Data : Hasil penelitian

Dari data pada Tabel 4.5., diketahui jumlah responden yang paling banyak adalah responden yang telah menikah.

Tabel 4.6. Tingkatan/Jenjang

No. Keterangan F %

1 Rookie 3 12,5 2 Junior 15 62,5 3 Senior 5 20,8 4 Senior Executive 1 4,2

Total 24 100

N : 24 (100%) Data : Hasil penelitian

Dari data pada Tabel 4.6., diketahui jumlah responden yang paling banyak adalah responden dengan tingkatan/jenjang Junior.

Tanggapan Responden

Berikut ini adalah hasil jawaban responden mengenai tujuan menjadi

Tabel 4.7.

Tujuan Menjadi Direct sales

No. Keterangan F %

Dari data pada Tabel 4.7., diketahui bahwa kebanyakan responden menjadi

direct sales karena uang.

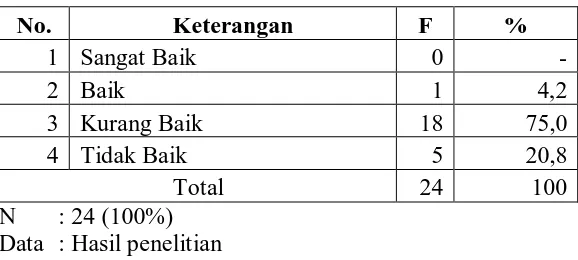

Berikut ini adalah hasil jawaban responden mengenai sistem pengupahan karyawan yang diterapkan perusahaan saat ini, seperti pada Tabel 4.8. berikut:

Tabel 4.8.

Sistem Pengupahan pada Perusahaan

No. Keterangan F %

Dari data pada Tabel 4.8., diketahui bahwa kebanyakan responden menilai sistem pengupahan karyawan yang diterapkan saat ini kurang baik. Responden yang menilai baik hanya 1 orang, dan 5 orang yang menilai tidak baik.

Tabel 4.9.

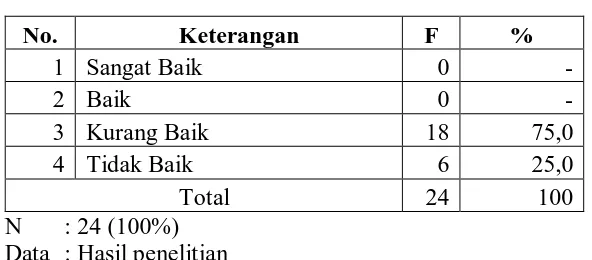

Kepuasan Sistem Pengupahan pada Perusahaan

No. Keterangan F %

Dari data pada Tabel 4.9., diketahui bahwa kebanyakan responden menilai kurang puas sistem pengupahan karyawan yang diterapkan saat ini. Responden yang menilai puas hanya 1 orang, dan 6 orang yang menilai tidak puas.

Berikut ini adalah hasil jawaban responden mengenai tanggapan responden mengenai ketentuan perusahaan yang tidak mengganti biaya yang dikeluarkan karyawan untuk aplikasi yang tidak disetujui, seperti pada Tabel 4.10. berikut:

Tabel 4.10.

Tanggapan Mengenai Pergantian Biaya Karyawan

No. Keterangan F %

yang dikeluarkan karyawan untuk aplikasi yang tidak disetujui. Tidak ada responden yang menangapi sangat baik dan baik, dan hanya 6 orang yang menangapi tidak baik.

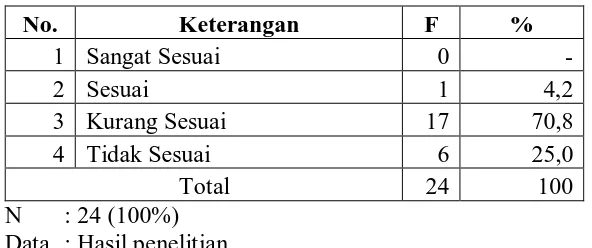

Berikut ini adalah hasil jawaban responden mengenai kesesuaian pendapatan yang diterima dengan kebutuhan hidup, seperti pada Tabel 4.11. berikut:

Tabel 4.11.

Tanggapan Mengenai Kesesuaian Pendapatan Dengan Kebutuhan Hidup

No. Keterangan F %

1 Sangat Sesuai 0 -

2 Sesuai 1 4,2

3 Kurang Sesuai 17 70,8

4 Tidak Sesuai 6 25,0

Total 24 100

N : 24 (100%) Data : Hasil penelitian

Dari data pada Tabel 4.11., diketahui bahwa kebanyakan responden menangapi kurang sesuainya pendapatan yang diperoleh dengan kebutuhan hidup. Tidak ada responden yang menangapi sangat sesuai, hanya 1 orang responden yang menangapi sesuai dan 6 orang responden menangapi tidak sesuai.

Tabel 4.12.

Tanggapan Mengenai Kesesuaian Pembagian Jumlah Upah Berdasarkan Tingkatan

Dari data pada Tabel 4.12., diketahui bahwa kebanyakan responden menangapi kurang sesuainya pembagian jumlah upah yang diterima karyawan berdasarkan tingkatan/jenjang. Tidak ada responden yang menangapi sangat sesuai, hanya 1 orang responden yang menangapi sesuai dan 4 orang responden menangapi tidak sesuai.

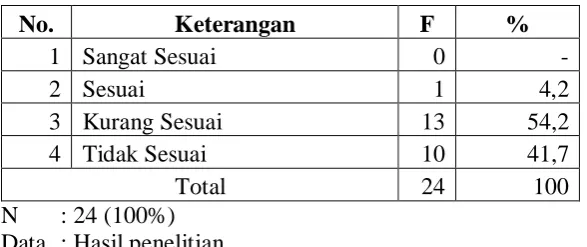

Berikut ini adalah hasil jawaban responden mengenai kesesuaian pembagian jumlah upah yang diterima karyawan berdasarkan jenis kartu kredit yang disetujui, seperti pada Tabel 4.13. berikut:

Tabel 4.13.

Tanggapan Mengenai Kesesuaian Pembagian Jumlah Upah Berdasarkan Jenis Kartu Kredit Yang Disetujui

Dari data pada Tabel 4.13., diketahui bahwa kebanyakan responden menangapi kurang sesuainya pembagian jumlah upah yang diterima karyawan berdasarkan jenis kartu kredit yang disetujui. Tidak ada responden yang menangapi sangat sesuai, hanya 1 orang responden yang menangapi sesuai dan 10 orang responden menangapi tidak sesuai.

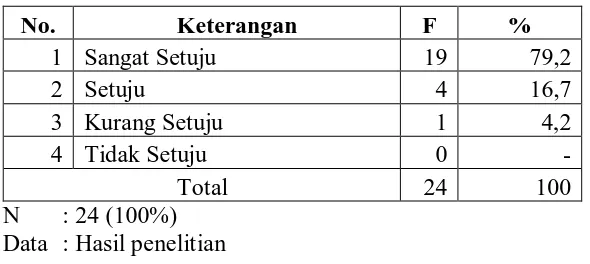

Berikut ini adalah hasil jawaban responden mengenai peningkatan pembagian jumlah upah yang diterima karyawan berdasarkan tingkatan/jenjang karyawan, seperti pada Tabel 4.14. berikut:

Tabel 4.14.

Tanggapan Mengenai Peningkatan Pembagian Jumlah Upah Berdasarkan Tingkatan/Jenjang

No. Keterangan F %

1 Sangat Setuju 19 79,2

2 Setuju 4 16,7

3 Kurang Setuju 1 4,2 4 Tidak Setuju 0 -

Total 24 100

N : 24 (100%) Data : Hasil penelitian

Dari data pada Tabel 4.14., diketahui bahwa kebanyakan responden menangapi sangat setuju jika perusahaan meningkatkan pembagian jumlah upah yang diterima karyawan berdasarkan tingkatan/jenjang. Hanya 1 orang responden yang menangapi kurang setuju.

Tabel 4.15.

Tanggapan Mengenai Peningkatan Pembagian Jumlah Upah Berdasarkan Jenis Kartu Kredit Yang Disetujui

No. Keterangan F %

Dari data pada Tabel 4.15., diketahui bahwa kebanyakan responden menangapi sangat setuju jika perusahaan meningkatkan pembagian jumlah upah yang diterima karyawan berdasarkan jenis kartu kredit yang disetujui. Hanya 1 orang responden yang menangapi kurang setuju.

Berikut ini adalah hasil jawaban responden mengenai tanggapan bahwa sistem pengupahan karyawan pada perusahaan ini telah baik dibandingkan dengan perusahaan yang lain, seperti pada Tabel 4.16. berikut:

Tabel 4.16.

Dari data pada Tabel 4.16., diketahui bahwa kebanyakan responden menangapi kurang setuju jika sistem pengupahan karyawan pada perusahaan ini telah baik dibandingkan dengan perusahaan yang lain. Hanya 1 orang responden yang menangapi setuju, dan 10 orang responden menangapi tidak setuju.

2. Analisis Sistem Pengupahan Karyawan Bagian Penjualan Kredit Tanpa

Agunan Terhadap Tingkat Pendapatan Karyawan

Dalam analisis sistem pengupahan ini, juga menggunakan 24 orang karyawan sebagai responden.

Karakteristik Responden

Tabel 4.17. sampai dengan Tabel 4.20. menampilkan data karakteristik responden dan penganalisaannya, yang meliputi jenis kelamin, usia, status dan tingkat/jenjang, seperti pada tabel-tabel berikut ini:

Tabel 4.17.

Jenis Kelamin Responden

No. Keterangan F %

1 Pria 13 54,2 2 Wanita 11 45,8

Total 24 100

N : 24 (100%) Data : Hasil penelitian

Tabel 4.18.

Dari data pada Tabel 4.18., diketahui jumlah usia responden yang paling banyak adalah pada usia di atas 30 tahun.

Tabel 4.19.

Dari data pada Tabel 4.19., diketahui jumlah responden yang paling banyak adalah responden yang telah menikah.

Dari data pada Tabel 4.20., diketahui jumlah responden yang paling banyak adalah responden dengan tingkatan/jenjang Junior.

Tanggapan Responden

Berikut ini adalah hasil jawaban responden mengenai tujuan menjadi

direct sales, seperti pada Tabel 4.21. berikut:

Tabel 4.21.

Tujuan Menjadi Direct sales

No. Keterangan F %

Dari data pada Tabel 4.21., diketahui bahwa kebanyakan responden menjadi direct sales karena uang.

Berikut ini adalah hasil jawaban responden mengenai sistem pengupahan karyawan yang diterapkan perusahaan saat ini, seperti pada Tabel 4.22. berikut:

Tabel 4.22.

Sistem Pengupahan pada Perusahaan

Dari data pada Tabel 4.22., diketahui bahwa kebanyakan responden menilai sistem pengupahan karyawan yang diterapkan saat ini kurang baik, tidak ada responden yang menilai sangat baik dan baik, dan 5 orang yang menilai tidak baik.

Berikut ini adalah hasil jawaban responden mengenai kepuasan sistem pengupahan yang diterapkan perusahaan saat ini, seperti pada Tabel 4.23. berikut:

Tabel 4.23.

Kepuasan Sistem Pengupahan pada Perusahaan

No. Keterangan F %

1 Sangat Puas 0 -

2 Puas 0 -

3 Kurang Puas 19 82,6

4 Tidak Puas 4 17,4

Total 24 100

N : 24 (100%) Data : Hasil penelitian

Tabel 4.24.

Tanggapan Mengenai Pergantian Biaya Karyawan

No. Keterangan F %

Dari data pada Tabel 4.24., diketahui bahwa kebanyakan responden menangapi kurang baik atas ketentuan perusahaan yang tidak mengganti biaya yang dikeluarkan karyawan untuk aplikasi yang tidak disetujui. Tidak ada responden yang menangapi sangat baik dan baik, dan 4 orang yang menangapi tidak baik.

Berikut ini adalah hasil jawaban responden mengenai kesesuaian pendapatan yang diterima dengan kebutuhan hidup, seperti pada Tabel 4.25. berikut:

Tabel 4.25.

Dari data pada Tabel 4.25., diketahui bahwa kebanyakan responden menangapi kurang sesuainya pendapatan yang diperoleh dengan kebutuhan hidup. Tidak ada responden yang menangapi sangat sesuai dan sesuai, 6 orang responden yang menangapi tidak sesuai.

Berikut ini adalah hasil jawaban responden mengenai kesesuaian pembagian jumlah upah yang diterima karyawan berdasarkan tingkatan/jenjang, seperti pada Tabel 4.26. berikut:

Tabel 4.26.

Tanggapan Mengenai Kesesuaian Pembagian Jumlah Upah Berdasarkan Tingkatan

No. Keterangan F %

1 Sangat Sesuai 0 -

2 Sesuai 0 -

3 Kurang Sesuai 20 83,3

4 Tidak Sesuai 4 16,7

Total 24 100

N : 24 (100%) Data : Hasil penelitian

Dari data pada Tabel 4.26., diketahui bahwa kebanyakan responden menangapi kurang sesuainya pembagian jumlah upah yang diterima karyawan berdasarkan tingkatan/jenjang. Tidak ada responden yang menangapi sangat sesuai dan sesuai, dan 4 orang responden menangapi tidak sesuai.

Tabel 4.27.

Tanggapan Mengenai Kesesuaian Pembagian Jumlah Upah Berdasarkan Jumlah Kredit Yang Disetujui

No. Keterangan F %

Dari data pada Tabel 4.27., diketahui bahwa kebanyakan responden menangapi kurang sesuainya pembagian jumlah upah yang diterima karyawan berdasarkan jumlah kredit yang disetujui. Tidak ada responden yang menangapi sangat sesuai dan sesuai, dan 10 orang responden menangapi tidak sesuai.

Berikut ini adalah hasil jawaban responden mengenai peningkatan pembagian jumlah upah yang diterima karyawan berdasarkan tingkatan/jenjang karyawan, seperti pada Tabel 4.28. berikut:

Tabel 4.28.

Dari data pada Tabel 4.28., diketahui bahwa kebanyakan responden menangapi sangat setuju jika perusahaan meningkatkan pembagian jumlah upah yang diterima karyawan berdasarkan tingkatan/jenjang, dan tidak ada responden yang menangapi kurang setuju dan tidak setuju.

Berikut ini adalah hasil jawaban responden mengenai peningkatan pembagian jumlah upah yang diterima karyawan berdasarkan jumlah kredit yang disetujui, seperti pada Tabel 4.29. berikut:

Tabel 4.29.

Tanggapan Mengenai Peningkatan Pembagian Jumlah Upah Berdasarkan Jumlah Kredit Yang Disetujui

No. Keterangan F %

1 Sangat Setuju 21 87,5

2 Setuju 3 12,5

3 Kurang Setuju 0 - 4 Tidak Setuju 0 -

Total 24 100

N : 24 (100%) Data : Hasil penelitian

Dari data pada Tabel 4.29., diketahui bahwa kebanyakan responden menangapi sangat setuju jika perusahaan meningkatkan pembagian jumlah upah yang diterima karyawan berdasarkan jumlah kredit yang disetujui, dan tidak ada responden yang menangapi kurang setuju dan tidak setuju.

Tabel 4.30.

Tanggapan Sistem Pengupahan Karyawan Terhadap Perusahaan Lain

No. Keterangan F %

1 Sangat Setuju 0 -

2 Setuju 0 -

3 Kurang Setuju 20 83,3

4 Tidak Setuju 4 16,7

Total 24 100

N : 24 (100%) Data : Hasil penelitian

Dari data pada Tabel 4.30., diketahui bahwa kebanyakan responden menangapi kurang setuju jika sistem pengupahan karyawan pada perusahaan ini telah baik dibandingkan dengan perusahaan yang lain, dan tidak ada responden yang menangapi sangat setuju dan setuju.

3. Pembahasan Hasil Analisis

Prosedur pencatatan dan pembayaran upah pada perusahaan telah berjalan dengan baik, karena setiap terdapat aplikasi kartu kredit maupun kredit tanpa agunan yang disetujui, maka karyawan langsung memberikan ke staf finance untuk dicatat, dan diperiksa. Staf finance juga menjurnalkan transaksi pembayaran upah karyawan, dan membuat laporan pembayaran upah untuk disajikan kepada

finance manager.

Jika dibandingkan kedua analisis ini, maka hasil jawaban yang diberikan responden hampir sama, dimana: