SKRIPSI

ANALISIS PERAN BPR SYARIAH BAGI PENGEMBANGAN UKM DI KECAMATAN KOTANOPAN KABUPATEN MANDAILING NATAL

OLEH:

ROSNA PARINDURI 120523017

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesunggungnya bahwa skripsi saya yang berjudul “Analisis Peran BPR Syariah Bagi Pengembangan UKM Di Kecamatan Kotanopan Kabupaten Mandailng Natal” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apakah kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, April 2015 Penulis

ABSTRAK

Penelitian ini berjudul “Analisis Peran BPR Syariah Bagi Pengembangan UKM di Kecamatan Kotanopan Kabupaten Mandailing Natal”. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh pembiayaan yang diberikan BPRS Sindanglaya Kotanopan terhadap pengembangan usaha. Penelitian ini merupakan penelitian deskriftif kualitatif. Populasinya adalah seluruh Usaha Kecil dan Menengah (UKM) yang menerima pembiayaan dari BPRS Sindanglaya Kotanopan. Penentuan sampel menggunakan metode random sampling yaitu sebanyak 45 pengusaha UKM. Pengumpulan data primer dilakukan melalui kuesioner yang disebarkan kepada para responden. Dari hasil penelitian ini dapat diketahui bahwa dengan adanya pembiayaan dari BPRS Sindanglaya Kotanopan dapat meningkatkan penambahan jumlah tenaga kerja pengusaha UKM, dapat meningkatkan pendapatan pengusaha setiap bulannya walaupun sebagian pengusaha tidak mengalami peningkatan pendapatan dan dapat meningkatkan jenis produk yang dijual atau diproduksi oleh pengusaha walaupun sebagian pengusaha tidak menambah jenis produknya akan tetapi bisa meningkatkan pendapatanya. Dari hasil penelitian yang dilakukan dapat disimpulkan bahwa terdapat pengaruh yang baik atau positif dari pemberian pembiayaan dari BPRS Sindanglaya Kotanopan bagi pengembangan UKM di Kecamatan Kotanopan Kabupaten Mandailing Natal.

ABSTRACK

The title of this study is "analyzes the role BPR Syariah toward UKM Development in Kotanopan District, Mandailing Natal Regency". The aim of this study is to examine the effect of defrayal from BPRS Sindanglaya Kotanopan toward business improvement. this study using survey method with descriptive and qualitative data. The population of this study is all the small and medium business (UKM) which accepted the defrayal from BPRS Sindanglaya Kotanopan. Random Sampling was used to determined 45 samples. Primary data collected by respondent who filled questionnaire. From these results it can be seen that the presence of BPRS Sindanglaya Kotanopan financing can increase the amount of labor business UKM, entrepreneurs can increase revenue per month although some employers do not experience an increase in revenue and can improve the types of products on sale or manufactured by business although some business do not add to the type of product but could increase its income. The result showed that the defrayal from BPRS Sindanglaya Kotanopan have positive effect for business development (UKM) in Kotanopan district Mandailing Natal regency.

KATA PENGANTAR

Segala puji bagi Allah SWT atas segala rahmat dan karunia-Nya yang berlimpah yang Insya Allah akan selalu diberikan pada setiap hamba-Nya. Shalawat beriring salam penulis hadiahkan kepada junjungan Nabi Muhammad SAW yang telah membawa alam kegelapan ke alam terang benderang.

Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Skripsi ini teristimewa dipersembahkan kepada kedua orang tua tersayang Papa dan Mama serta Adik penulis yang selalu memberikan curahan kasih sayang dan doa.

Proses penulisan skripsi ini tidak terlepas dari bimbingan, bantuan serta dukungan dari berbagai pihak. Karena itu dengan hati yang tulus penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.EC, Ac, Ak selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, M.Ec selaku Ketua Departemen Ekomoni Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 3. Bapak Drs. Syahrir Hakim Nasution, M.Si selaku Sekretaris Departemen

Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Irsyad Lubis, SE, M.Soc, Sc, Ph.D selaku Ketua Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Sekaligus Sebagai Dosen Pembimbing saya yang telah memberikan bimbingan dan panduan untuk menyelesaikan skripsi ini.

5. Bapak Paidi Hidayat, SE, M.Si selaku Sekretaris Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 6. Ibu Dra. Raina Linda Sari, M.Si selaku Dosen Penguji I yang telah

memberikan masukan untuk perbaikan skripsi ini.

8. Seluruh Dosen Pengajar di Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

9. Seluruh Staf Administrasi di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, khususnya Departemen Ekonomi Pembangunan.

10.Bapak Pimpinan dan Staf Pegawai PT BPRS Sindanglaya Kotanopan, yang telah memberikan kesempatan untuk melakukan riset dan bersedia memberikan data-data yang diperlukan dalam penulisan skripsi ini.

11.Semua pihak yang turut membantu penyelesaian skripsi ini, namun tidak dituliskan pada lembaran ini, penulis mohon maaf dan kelalaian ini tidak mengurangi rasa terima kasih penulis.

Penulis telah berusaha dengan maksimal untuk menghasilkan skripsi yang terbaik. Namun untuk kebaikan pengembangan ilmu penulis tetap menerima kritik dan saran. Akhir kata penulis berharap semoga skripsi ini dapat bermanfaat bagi pembaca. Amin.

Medan, April 2015 Penulis,

DAFTAR ISI

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 Bank ... 9

2.1.1 Pengertian Bank ... 9

2.1.2 Jenis – Jenis Bank ... 9

2.2 Pengertian Bank Syariah ... 13

2.3. Bank Perkreditan Rakyat (BPR) ... 15

2.3.1 Pengertian BPR ... 15

2.3.2 Fungsi Bank Perkreditan Rakyat (BPR)... 16

2.4 Pembiayaan ... 17

2.4.1 Pengertian Pembiayaan ... 17

2.4.2 Jenis Pembiayaan ... 17

2.4.3 Tujuan Pembiayaan ... 18

2.4.4 Fungsi Pembiayaan ... 19

2.5 Pengembangan dan Usaha Kecil dan Menengah (UKM) ... 22

2.5.1 Pengertian Pengembangan ... 22

2.5.2 Pengertian UKM ... 24

2.6 Penelitian Terdahulu ... 29

2.7 Kerangka Konseptual ... 31

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 32

3.2 Tempat Penelitian ... 32

3.3 Batasan Operasional ... 32

3.4 Populasi dan Sampel ... 33

3.4.1 Populasi ... 33

3.4.2 Sampel ... 34

3.5 Jenis dan Sumber Data ... 35

3.6 Teknik Pengumpulan Data ... 35

3.6.1 Studi Kepustakaan ... 35

3.6.2 Kuesioner ... 35

3.7.1 Metode Analisis Deskriptif ... 36

3.7.1.1 Tabel Distribusi Frekuensi ... 36

3.7.1.2 Tabulasi Silang/Cross Tabulation ... 37

3.7.1.3 Gambar/Grafik ... 37

3.7.1.4 Tabel Komparasi ... 37

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum BPRS Sindanglaya Kotanopan ... 39

4.2 Struktur Organisasi BPRS Sindanglaya Kotanopan ... 40

4.3 Hasil Penelitian ... 42

4.3.1 Profail Pengusaha ... 42

4.3.2 Pembiayaan Yang Diberikan BPR Syariah Bagi Penambhan Jumlah Tenaga Kerja ... 47

4.3.3 Pembiayaan Yang Diberikan BPR Syariah Bagi Peningkatan Pendapatan ... 54

4.3.3 Pembiayaan Yang Diberikan BPR Syariah Bagi Penambahan Divessifikasi Produk ... 59

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan ... 63

5.2 Saran ... 64

DAFTAR TABEL

Nomor Tabel Judul Tabel Halaman

1.1 Jumlah Pembiayaan Rata-rata yang disalurkan oleh PT BPRS Sindanglaya Kotanopan ... 5 2.1 Penelitian Terdahulu ... 29 3.1 Populasi Penerima UKM di Kotanopan Kabupaten

Mandailing Natal ... 33 4.1 Crosstab Usia Responden-Jumlah Pembiayaan Dari BPR

Syariah ... 42 4.2 Crosstab Jumlah Pembiayaan-Pendidikan Pengusaha dan

Lama Usaha ... 43 4.3 Crosstab Lama Usaha, Jenis Kelamin-Jumlah Dana

Pengusaha/Modal Sendiri, Pembiayaan dari BPR Syariah .. 44 4.4 Jawaban Responden, Apakah Pembiayaan Yang Diberikan

BPRS Bermanfaat Bagi Pengembangan Usaha ... 46 4.5 Data Responden Tentang Pandangan Umum Mengenai

Pengembangan UKM ... 46 4.6 Data Responden Tentang Jenis Tenaga Kerja ... 47 4.7 Data Responden Tentang Kriteria Pemilihan Tenaga Kerja 48 4.8 Data Responden Tentang Mendapat Pembiayaan Lagi,

Apakah Akan Menambah Jumlah Tenaga Kerja ... 49 4.9 Crosstab Usia Responden-Jumlah Tenaga Kerja Setelah

Mendapat Pembiayaan Dari BPR Syariah ... 50 4.10 Jumlah Tenaga Kerja Sebelum Dan Sesudah Menerima

Pembiayaan Dari BPR Syariah ... 51 4.11 Data Responden Tentang Dampak Pengembangan Usaha

Adanya Pembiayaan DBPR Syariah ... 54 4.13 Data Responden Tentang Peningkatan Pendapatan Yang

Diterima ... 54 4.14 Data Responden Tentang Pendapatan Yang Diterima Telah

Sesuai Dengan Harapan ... 55 4.15 Crosstab Usia Responden- Jumlah Pendapatan Setelah

Menerima Pembiayaan Dari BPR Syariah ... 56 4.16 Crosstab Pendapatan Sebelum dan Sesudah Menerima

Pembiayaan-Lama Usaha ... 57 4.17 Data Responden Tentang Adanya Pembiayaan, Apakah

Jenis Produk Juga Akan Bertambah ... 59 4.18 Crosstab usia responden-jumlah produk setelah mendapat

Pembiayaan dari BPR Syariah ... 60 4.19 Diversifikasi produk sebelum dan sesudah menerima

DAFTAR GAMBAR

Nomor Gambar Judul Gambar Halaman

2.1 Kerangka Konseptual ... 31 4.1 Struktur Organisasi PT BPRS Sindanglaya Kotanopan ... 40 4.2 Grafik Modal Sendiri Dari Pengembangan UKM Dan

Sesudah Menerima Pembiayaan Dari BPR Syariah ... 45 4.3 Grafik Jumlah Tenaga Kerja Sebelum Mendapat

Pembiayaan Dan Sesudah Mendapat Pembiayaan

Dari BPR Syariah ... 52 4.4 Grafik Pendapatan Sebelum Menerima Pembiayaan Dan

Sesudah Menerima Pembiayaan Dari BPR Syariah ... 58 4.5 Grafik Diversifikasi Produk Sebelum dan Sesudah

ABSTRAK

Penelitian ini berjudul “Analisis Peran BPR Syariah Bagi Pengembangan UKM di Kecamatan Kotanopan Kabupaten Mandailing Natal”. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh pembiayaan yang diberikan BPRS Sindanglaya Kotanopan terhadap pengembangan usaha. Penelitian ini merupakan penelitian deskriftif kualitatif. Populasinya adalah seluruh Usaha Kecil dan Menengah (UKM) yang menerima pembiayaan dari BPRS Sindanglaya Kotanopan. Penentuan sampel menggunakan metode random sampling yaitu sebanyak 45 pengusaha UKM. Pengumpulan data primer dilakukan melalui kuesioner yang disebarkan kepada para responden. Dari hasil penelitian ini dapat diketahui bahwa dengan adanya pembiayaan dari BPRS Sindanglaya Kotanopan dapat meningkatkan penambahan jumlah tenaga kerja pengusaha UKM, dapat meningkatkan pendapatan pengusaha setiap bulannya walaupun sebagian pengusaha tidak mengalami peningkatan pendapatan dan dapat meningkatkan jenis produk yang dijual atau diproduksi oleh pengusaha walaupun sebagian pengusaha tidak menambah jenis produknya akan tetapi bisa meningkatkan pendapatanya. Dari hasil penelitian yang dilakukan dapat disimpulkan bahwa terdapat pengaruh yang baik atau positif dari pemberian pembiayaan dari BPRS Sindanglaya Kotanopan bagi pengembangan UKM di Kecamatan Kotanopan Kabupaten Mandailing Natal.

ABSTRACK

The title of this study is "analyzes the role BPR Syariah toward UKM Development in Kotanopan District, Mandailing Natal Regency". The aim of this study is to examine the effect of defrayal from BPRS Sindanglaya Kotanopan toward business improvement. this study using survey method with descriptive and qualitative data. The population of this study is all the small and medium business (UKM) which accepted the defrayal from BPRS Sindanglaya Kotanopan. Random Sampling was used to determined 45 samples. Primary data collected by respondent who filled questionnaire. From these results it can be seen that the presence of BPRS Sindanglaya Kotanopan financing can increase the amount of labor business UKM, entrepreneurs can increase revenue per month although some employers do not experience an increase in revenue and can improve the types of products on sale or manufactured by business although some business do not add to the type of product but could increase its income. The result showed that the defrayal from BPRS Sindanglaya Kotanopan have positive effect for business development (UKM) in Kotanopan district Mandailing Natal regency.

BAB I PENDAHULUAN

1.1 Latar Belakang

Sistem perekonomian di Indonesia yang sesuai dengan prinsip syariah

sebenarnya telah dipraktikkan dan melembaga sejak lama (Hamidi, 2003: 1). Bila

melihat kebelakang, sesungguhnya masyarakat Indonesia telah mengenal ekonomi

syariah bahkan jauh sebelum sistem kapitalis dikenal bangsa ini melalui para

pedagang Eropa pada abad ke – 17. Jejaknya masih bisa dilihat di pedesaan, di

mana praktik bagi hasil dalam pertanian antara pemilik lahan dan petani

penggarap masih tetap berlangsung. Dalam perkembangannya, bahkan sempat

memiliki peran secara nasional, terbukti dengan terbentuknya Sarekat Dagang

Islam pada tahun 1909 (Ibid). Dengan demikian, legalisasi perbankan syariah

melalui UU No. 7 Tahun 1992 tentang Perbankan sebagaimana telah diubah

dalam UU No. 10 Tahun 1998 serta UU No. 23 Tahun 1999 tentang Bank

Indonesia merupakan jawaban atas permintaan yang nyata dari masyarakat.

Lahirnya UU No.21 Tahun 2008 tentang Bank Syariah telah melengkapi

landasan konstitusional dalam menjalankan dan mengembangkan perbankan

syariah di Indonesia. Dengan diperkenalkannya perbankan berdasarkan prinsip

syariah, maka sisitem perbankan Indonesia saat ini, sudah dapat dijalankan

dengan berdasarkan prinsip syariah.

Sistem perbankan syariah yang ada dimasyarakat untuk melengkapi

kebutuhan masyarakat, seperti produk dan jasa yang ditawarkan oleh bank

masyarakat memanfaatkannya karena masih ada bank konvensional yang

menawarkan produk dan jasa juga kepada masyarakat. Masyarakat bisa memilih

dengan prinsip kepercayaan masing-masing orang untuk memilih produk atau jasa

yang ditawarkan oleh bank.

Kegiatan usaha perbankan syariah pada dasarnya merupakan perluasan

jasa perbankan bagi masyarakat yang membutuhkan dan menghendaki

pembayaran imbalan yang tidak didasarkan pada sisitem bunga, melainkan atas

dasar prinsip syariah sebagaimana digariskan syariah (hukum) Islam. Dengan

adanya kegiatan usaha perbankan syariah ini sangat membantu masyarakat untuk

bertransaksi, seperti bisa melakukan pembayaran listrik, air dan telepon. Siamat

(2005: 407) menyatakan bahwa “Prinsip operasi bank syariah berdasarkan pada

syariah Islam yaitu hukum-hukum yang bersumber dari Al Qur’an dan Sunnah

Rasul”. Perbankan syariah menjalankan operasinya tidak menggunakan sistem

bunga sebagai dasar penentuan imbalan yang akan diterima melainkan bagi hasil

yang telah disepakati oleh kedua belah pihak, misalnya kesepakatan antara

sipenerima pembiayaan dengan pihak bank.

Bank Syariah di Indonesia berlaku sejak dirintis Undang-Undang No. 7

Tahun 1992 tentang perbankan. Undang-undang tersebut menggunakan istilah

‘bank bagi hasil’ untuk bank yang berprinsip Syariah. Salah satu bank yang

mendasarkan kegiatannya pada prinsip syariah adalah BPR Syariah. Bank umum

yang pertama kali menyatakan dirinya sebagai bank umum syariah adalah Bank

Muamalat Indonesia dikemukakan Majelis Ulama Indonesia di awal tahun 1990

beroperasi pada tanggal 1 Mei 1992 menjadi bank umum pertama yang beropersi

berdasarkan prinsip – prinsip syariah.

Pada akhir tahun 1998, jumlah kantor bank syariah secara nasional di

Indonesia adalah sebanyak 78 kantor, yang terdiri dari 1 kantor bank umum dan

77 kantor BPR (Triandaru, 2006: 154). Perkembangan bank berdasarkan prinsip

syariah masih sangat kecil dibandingkan dengan bank konvensional. Hingga awal

tahun 2005, terdapat 3 bank umum syariah dan 16 bank unit usaha syariah (Ibid).

Perkembangan syariah sangat diwarnai oleh perkembangan perbankan

syariah yang diawali dengan berdirinya tiga BPRS di Bandung, yaitu PT BPRS

Berkah Amal Sejahtera dan PT BPRS Dana Mardatilah pada tanggal 19 Agustus

1991, PT BPRS Amanah Rabbaniah pada tanggal 24 Oktober 1991. Selain itu,

pada tanggal 10 November 1991, juga telah berdiri PT BPRS Hareukat di

Nangroe Aceh Darussalam.

Keberadaan BPRS sangat membantu masyarakat kecil dan usaha kecil

menengah (UKM). Selama ini ada tiga sumber dana yang selalu menjadi acuan

BPRS untuk mendapatkan dana yang seterusnya disalurkan sebagai pembiayaan

(Hamidi, 2003: 81). Pertama, dari modal BPRS sendiri. Kedua, dari dana

masyarakat atau yang lebih dikenal dana pihak ketiga (DPK). Ketiga, pinjaman

antarbank. Pemerintah telah lama menggulirkan kebijakan kredit usaha mikro

dalam menanggulangi kemiskinan yang telah lama merugikan sebagian

masyarakat Indonesia. Upaya pemerintah dalam menanggulangi kemiskinan telah

dikaitkan dengan pengembangan usaha mikro. Pengembangan usaha mikro akan

pekerjaan. Pengembangan UKM menjadi hal penting untuk mengingat perannya

yang cukup besar dalam perekonomian.

Para pedagang kecil yang tinggal di desa tergolong ekonomi lemah, seperti

di kecamatan Kotanopan. Kehadiran BPRS sangat diharapkan oleh masyarakat

setempat, untuk memenuhi kebutuhan ekonomi dan pengembangan usahanya.

Selain itu, sektor UKM akan berdampak langsung bagi tersedianya lapangan

pekerjaan yaitu mengatasi pengangguran dan kemiskinan.

Berdasarkan kebutuhan masyarakat terhadap layanan jasa perbankan

syariah bertujuan untuk memenuhi kebutuhan masyarakat yang membutuhkan

dana cepat. Salah satu produk yang ditawarkan oleh bank syariah kepada

masyarakat adalah Pembiayaan UKM. BPRS Sindanglaya Kotanopan salah satu

bank syariah yang pertama kali berdiri di Kab. Mandailing Natal Kecamatan

Kotanopan dan beroperasinya sebagai bank yang berprinsip syariah pada tahun

2005. BPRS Sindanglaya Kotanopan ini dulunya beroperasi sebagai bank

Konvensional semenjak tahun 1993. Semenjak saat itu, BPRS Sindanglaya

Kotanopan mulai mengembangkan usaha syariah, dengan strategi pengembangan

bertahap dan berkesinambungan yang sesuai dengan prinsip syariah.

Mulai berdirinya BPRS Sindanglaya ini, bertujuan untuk membantu

mengembangkan usaha kecil dan menengah untuk melayani kebutuhan

pembiayaan bagi golongan ekonomi lemah yang tidak terjangkau oleh bank

umum. BPRS ini akan menjadi lembaga yang akan memberikan layanan

perbankan syariah kepada masyarakat dan memberi solusi permodalan bagi

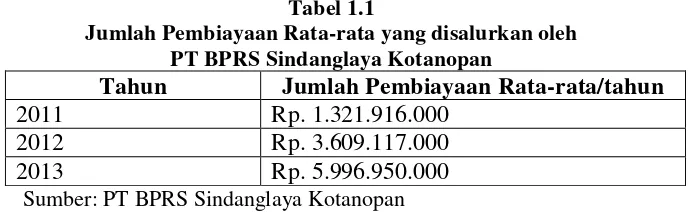

Tabel 1.1

Jumlah Pembiayaan Rata-rata yang disalurkan oleh PT BPRS Sindanglaya Kotanopan

Tahun Jumlah Pembiayaan Rata-rata/tahun

2011 Rp. 1.321.916.000

2012 Rp. 3.609.117.000

2013 Rp. 5.996.950.000

Sumber: PT BPRS Sindanglaya Kotanopan

Berdasarkan tabel diatas penyaluran pembiayaan yang disalurkan oleh PT BPRS

Sindanglaya Kotanopan semakin meningkat dari setiap tahunnya. Pada tahun

2011 pembiayaan mencapai Rp 1.321.916.000,- per tahun. Kemudian pada tahun

2012 rata-rata kenaikan 62% yaitu Rp 3.509.117.000,- dan kemudian pada tahun

2013 mengalami peningkatan mencapai 70% yaitu Rp 5.996.950.000,-. Hal

tersebut bermakna bahwa BPRS Sindanglaya Kotanopan menunjukkan

peningkatan untuk pembiayaan UKM di Kecamatan Kotanopan Kabupaten

Mandailing Natal dari tahun ke tahun. Nominal pinjaman dana yang diberikan

oleh BPRS Sindanglaya Kotanopan untuk pembiayaan UKM dari Rp 1.000.000 –

Rp 100.000.000 dilihat dari jenis usaha yang dimiliki oleh nasabahnya.

Berdasarkan latar belakang diatas, maka penulis bermaksud mengadakan

penelitian yang membahas tentang “Analisis Peran BPR Syariah Bagi Pengembangan UKM Di Kecamatan Kotanopan Kabupaten Mandailing Natal”.

1.2 Perumusan Masalah

Dari latar belakang diatas, maka dapat disimpulkan rumusan masalah yaitu:

1. Bagaimana pengaruh pembiayaan yang diberikan BPRS Sindanglaya

Kotanopan terhadap jumlah tenaga kerja pengusaha UKM di Kecamatan

2. Bagaimana pengaruh pembiayaan yang diberikan BPRS Sindanglaya

Kotanopan terhadap pendapatan pengusaha UKM di Kecamatan

Kotanopan Kabupaten Mandailing Natal?

3. Bagaimana pengaruh pembiayaan yang diberikan BPRS Sindanglaya

Kotanopan terhadap diversifikasi produk UKM di Kecamatan Kotanopan

Kabupaten Mandailing Natal?

1.3 Tujuan Penelitian

Sesuai perumusan diatas, maka tujuan penelitiannya adalah:

1. Untuk mengetahui pengaruh pembiayaan yang diberikan BPRS Sindanglaya

Kotanopan terhadap jumlah tenaga kerja pengusaha UKM di Kecamatan

Kotanopan Kabupaten Mandailing Natal.

2. Untuk mengetahui pengaruh pembiayaan yang diberikan BPRS Sindanglaya

Kotanopan terhadap pendapatan pengusaha UKM di Kecamatan Kotanopan

Kabupaten Mandailing Natal.

3. Untuk mengetahui pengaruh pembiayaan yang diberikan BPRS Sindanglaya

Kotanopan terhadap diversifikasi produk UKM di Kecamatan Kotanopan

Kabupaten Mandailing Natal.

1.4 Manfaat Penelitian 1. Bagi Pemerintahan

Dapat dijadikan sebagai masukan bagi pemerintah supaya

memperhatikan daerah-daerah terpencil yang masih membutuhkan dana

2. Bagi Perusahaan

Dapat dijadikan masukan bagi PT BPR Syariah untuk terus

menyalurkan pembiayaan untuk UKM, guna pengembangan Usaha Kecil

dan Menengah.

3. Bagi Masyarakat

Bagi masyarakat untuk menanbah ilmu pengetahuan dan informasi

khususnya mengenai pembiayaan BPR Syariah bagi pengembangan

UKMdi Kecamatan Kotanopan Kabupaten Mandailing Natal.

4. Bagi Peneliti lain

Penelitian ini dapat dijadikan sebagai sumber informasi, dan

sebagai bahan sumbangan pemikiran tentang peran BPR Syariah bagi

pengembangan UKM.

5. Bagi Penulis

Sebagai salah satu syarat untuk menyelesaikan pendidikan Sarjana

di Universitas Sumatera Utara dan menambah pengetahuan dan

pengalaman penulis agar dapat mengembangkan ilmu yang diperoleh

selama mengikuti perkuliahan di Universitas Sumatera Utara Fakultas

BAB II

TINJAUAN PUSTAKA

2.1 Bank

2.1.1 Pengertian Bank

Pengertian bank menurut UU No.7 Tahun 1992 tentang perbankan

sebagaimana telah diubah dengan UU No.10 tahun 1998 dalam buku Dahlan

Siamat (2004: 275), “Bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan, dan menyalurkan kepada masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainnya, dalam rangka

meningkatkan taraf hidup masyarakat banyak”.

Menurut Kasmir (2010: 8) dalam bukunya Pemasaran Bank mengatakan

bahwa secara sederhana bank diartikan sebagai lembaga keuangan yang

kegiatan usahanya adalah menghimpun dana dari masyarakat dan

menyalurkan dana tersebut ke masyarakat serta memberikan jasa – jasa bank

lainnya.

Dari pengertian diatas dapat disimpulkan, bank adalah sebuah lembaga

pemberian jasa dalam lalu lintas pembayaran, yang menghimpun dana dari

masyarakat dan menyalurkan kembali ke masyarakat dalam rangka

meningkatkan taraf hidup rakyat banyak.

2.1.2 Jenis-jenis Bank

Adapun jenis – jenis perbankan (Kasmir, 2009: 34), yaitu:

Menurut Undang – Undang Pokok Perbankan Nomor 14 tahun 1967

jenis perbankan menurut fungsinya terdiri dari:

a. Bank Umum

b. Bank Pembangunan

c. Bank Tabungan

d. Bank Pasar

e. Bank Desa

f. Lumbung Desa

g. Bank Pegawai

Namun Setelah keluar UU Pokok Perbankan Nomor 7 Tahun 1992 dan

ditegaskan lagi dengan keluarnya Undang – Undang RI Nomor 10 Tahun

1998 maka jenis perbankan terdiri dari:

a. Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usaha secara

konvensional dan atau berdasarkan prinsip syariah yang dalam

kegiatannya memberikan jasa dalam lalu lintas pembayaran.

b. Bank Perkreditan Rakyat (BPR)

Bank perkreditan rakyat (BPR) adalah bank yang melaksanakan

kegiatan usaha secara konvensional atau berdasarkan prinsip syariah

yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas

2. Dilihat dari Segi Kepemilikan

Jenis bank dilihat dari segi kepemilikan, kepemilikan ini dapat dilihat dari

akte pendirian dan penguasaan saham yang dimiliki bank yang

bersangkutan, yaitu:

a. Bank Pemerintah

Bank pemerintah adalah bank yang baik akte pendirian maupun

modalnya dimilki oleh pemerintah sehingga seluruh keuntungan bank

ini dimiliki oleh pemerintah pula. Contoh bank milik pemerintah

adalah Bank Negara Indonesia (BNI), Bank Rakyat Indonesia (BRI),

Bank Tabungan Negara (BTN), dan Bank Pemerintah Daerah (BPD).

b. Bank Milik Swasta

Bank milik swasta adalah bank yang seluruh atau sebagian besarnya

dimiliki oleh swasta nasional serta akte pendiriannya didirikan oleh

swasta, begitu pula pembagian keuntungannya untuk keuntungan

swasta pula. Contoh: Bank Muamalat, Danamon, Bank Niaga, BCA,

dan bank lainnya.

c. Bank Milik Koperasi

Bank milik koperasi adalah bank yang kepemilikan saham – saham

bank ini dimiliki oleh perusahaan yang berbadan hukum koperasi.

d. Bank Milik Asing

Bank milik asing adalah bank yang merupakan cabang dari bank yang

ada di luar negeri, baik milik swasta asing atau pemerintah asing.

Contoh: Mitsubishi Buana Bank, City Bank dan Hongkong Bank

3. Dilihat dari Segi Status

Dari segi status ini menunjukkan ukuran kemampuan bank dalam

melayani masyarakat baik dari segi jumlah produk, modal maupun kualitas

produknya, yaitu:

a. Bank Devisa

Bank devisa adalah bank yang dapat melaksanakan transaksi keluar

negeri atau yang berhubungan dengan mata uang asing. Contoh:

transfer keluar negeri, inkasso keluar negeri, travellers cheque,

pembukaan dan pembayaran letters of credit serta transaksi lainnya.

b. Bank Non Devisa

Bank non devisa adalah bank yang mempunyai izin untuk

melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat

melaksanakan transaksi seperti halnya bank devisa.

4. Dilihat dari Segi Cara Menetukan Harga

Dari segi cara menentukan harga dilihat dari cara menentukan harga jual

maupun harga beli, terdiri dari:

a. Bank Berdasarkan Prinsip Konvensional

Bank berdasarkan prinsip konvensional adalah bank yang berorientasi

konvensional menerapkan dua metode yaitu menetapkan bunga

sebagai harga dan untuk jasa – jasa bank lainnya bank konvensional

menggunakan atau menerapkan berbagai biaya – biaya dalam nominal

atau persentase tertentu atau dikenal dengan istilah fee based.

b. Bank Berdasarkan Prinsip Syariah

Bank berdasarkan prinsip syariah adalah bank yang dalam

aktivitasnya, baik dalam penghimpun dana maupun dalam rangka

penyaluran dananya memberikan dan mengenakan imbalan atas dasar

prinsip syariah.

2.2 Pengertian Bank Syariah

Menurut Undang – Undang No.21 Tahun 2008, Bank Syariah adalah bank

yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut

jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Syariah. Definisi

prinsip syariah yang dimaksud memiliki dua pesan penting yaitu prinsip syariah

adalah prinsip hukum Islam dan penetapan pihak atau lembaga yang berwenang

mengeluarkan fatwa yang menjadi dasar prinsip syariah.

“Perbankan Syariah adalah sistem perbankan yang dalam usahanya

didasarkan pada prinsip-prinsip hukum atau syariah Islam dengan mengacu

kepada Al-Quran dan Sunnah Rasul” (Siamat, 2005: 407). “Bank Syariah adalah

bank dalam aktifitasnya baik penghimpun dana maupun dalam rangka penyaluran

dananya memberikan dan mengenakan imbalan atas dasar prinsip syariah yaitu

jual beli dan bagi hasil” (Triandaru, 2008: 153). Dari pengertian tersebut dapat

berdasarkan prinsip syariah dan hukum Islam dan mengenakan imbalan atas dasar

prinsip syariah yaitu jual beli dan bagi hasil.

2.2.1 Fungsi Bank Syariah

Fungsi bank syariah secara umum adalah (http:Ahyar Junaedi/Memahami

Bank Syariah Menurut fungsinya diakses pada hari Rabu tanggal 17

September 2014):

1. Manajer Investasi

Sebagai manajer investasi, bank syariah berperan dalam pengelolaan dana

yang dihimpun dari nasabah. Bank syariah berkewajiban mengelola dana yang

terhimpun dengan hati-hati, profesional, serta transparan. Besar kecilnya

pendapatan (bagi hasil) yang diterima oleh pemilik dana (nasabah/deposan)

sangat bergantung pada keahlian, kehati-hatian dan profesionalisme dari bank

syariah.

2. Fungsi Investor

Bank syariah yang berhasil menghimpun dana dalam bentuk wadiah yad

dhamanah, mudharabah mutlaqah, atau dana lain (modal sendiri dan

sebagainya) kemudian dikumpulkan menjadi satu dalam bentuk pooling dana.

Berbagai macam dana yang dihimpun dan dicampur dalam pooling dana inilah

yang kemudian digunakan oleh bank syariah yang berfungsi sebagai investor

untuk disalurkan kepada sektor-sektor yang tidak bertentangan dengan syariah.

Umumnya penyaluran dana (investasi) oleh bank syariah dilakukan melalui

1. Prinsip bagi hasil, yaitu instrumen penyaluran dana kepada sektor-sektor

produktif dengan menggunakan produk-produk pembiayaan mudharabah

atau musyarakah.

2. Prinsip Ujroh, yaitu sarana penyaluran dana melalui produk-produk

pembiayaan ijarah dan ijarah muntahiyah bittamlik

3. Prinsip Jual-beli, yaitu penyaluran pendanaan melalui produk-produk

pembiayaan murabahah, salam dan salam paralel, istishna dan istishna

paralel.

2.3Bank Perkreditan Rakyat (BPR) 2.3.1 Pengertian BPR

Pengertian Bank Perkreditan Rakyat dalam buku Triandaru (2008: 86),

“Bank Perkreditan Rakyat didefenisikan oleh Undang-undang Nomor 10

Tahun 1998 sebagai bank yang melaksanakan kegiatan usaha secara

konvensional dan/atau berdasarkan prinsip syariah yang dalam kegiatannya

tidak memberikan jasa dalam lalu lintas pembayaran”. Kegiatan-kegiatan

usaha yang dapat dilakukan oleh Bank Perkreditan Rakyat secara lengkap

adalah:

a. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa

deposito berjangka, tabungan, dan/atau bentuk lainnya yang dipersamakan

dengan itu.

b. Memberikan kredit.

c. Menyediakan pembiayaan dan penempatan dana berdasarkan prinsip

d. Menempatkan dananya dalam bentuk Sertifikat bank Indonesia (SBI),

deposito berjangka, dan/atau tabungan pada bank lain.

Di samping kegiatan – kegiatan yang dapat dilaksanakan oleh BPR

di atas, terdapat juga kegiatan – kegiatan yang merupakan larangan bagi

BPR sebagai berikut:

a. Menerima simpanan berupa giro dan ikut serta dalam lalu lintas

pembayaran

b. Melakukan kegiatan usaha dalam valuta asing

c. Melakukan penyertaan modal

d. Melakukan usaha perasuransian

e.Melakukan usaha lain di luar kegiatan usaha sebagaimana dimaksud di atas.

2.3.2 Fungsi Bank perkreditan Rakyat (BPR)

Keberadaan Bank Perkreditan Rakyat dari sisi kepentingan pemerintah

(Siamat, 2005: 399) adalah untuk:

a. Memberi pelayanan perbankan kepada masyarakat yang sulit atau tidak

memiliki akses ke bank umum.

b. Membantu pemerintah mendidik masyarakat dalam memahami pola

nasional agar akselerasi pembangunan di sektor pedesaan dapat lebih

dipercepat.

c. Menciptakan pemerataan kesempatan berusaha terutama bagi masyarakat

d. Mendidik dan mempercepat pemahaman masyarakat terhadap

pemanfaatan lembaga keuangan formal sehingga terhindar dari jeratan

rintenir.

2.4 Pembiayaan

2.4.1 Pengertian Pembiayaan

Pembiayaan menurut Antonio (2001: 160), “Pembiayaan merupakan

salah satu tugas pokok bank, yaitu pemberian fasilitas penyediaan dana untuk

memenuhi kebutuhan pihak-pihak yang merupakan deficit unit”. Pembiayaan

(Veithzal, 2010: 698) menyatakan bahwa

“Istilah pembiayaan pada intinya berarti I believe, I Trust, ‘saya percaya’ atau ‘saya menaruh kepercayaan’. Perkataan pembiayaan yang artinya kepercayaan (trust), berarti lembaga pembiayaan selaku shahibul mal menaruh kepercayaan kepada seseorang untuk melaksanakan amanah yang diberikan. Dana tersebut harus digunakan dengan benar, adil, dan harus disertai dengan ikatan dan syarat-syarat yang jelas, dan saling menguntungkan bagi kedua belaj pihak”.

2.4.2 Jenis Pembiayaan

Jenis pembiayaan menurut sifat penggunaanya (Antonio, 2001: 160)

dapat dibagi menjadi dua hal yaitu:

1) Pembiayaan Produktif

Pembiayaan produktif yaitu pembiayaan yang ditujukan untuk memenuhi

kebutuhan produksi dalam arti luas, yaitu untuk meningkatkan usaha, baik

2) Pembiayaan Konsumtif

Pembiayaan konsumtif yaitu pembiayaan yang digunakan untuk

memenuhi kebutuhan konsumsi, yang akan habis digunakan untuk

memenuhi kebutuhan.

Menurut keperluannya, pembiayaan produktif (Antonio, 2001: 160) dapat

dibagi menjadi dua hal yaitu:

1) Pembiayaan Modal Kerja

Pembiayaan modal kerja yaitu pembiayaan untuk memenuhi kebutuhan:

a. Peningkatan produksi, baik secara kuantitatif, yaitu jumlah hasil

produksi maupun secara kualitatif, yaitu peningkatan kualitas atau

mutu hasil produksi.

b. Untuk keperluan perdagangan atau peningkatan utility of place dari

suatu barang

2) Pembiayaan Investasi

Pembiayaan investasi untuk memenuhi kebutuhan barang – barang

(capital goods) serta fasilitas – fasilitas yang erat kaitannya dengan itu.

2.4.3 Tujuan Pembiayaan

Dalam membahas tujuan pembiayaan, mencakup lingkup yang luas.

Pada dasarnya, terdapat dua fungsi yang saling berkaitan dari pembiayaan

(Veithzal, 2010: 711), yaitu sebagai berikut:

1) Profitability, yaitu tujuan untuk memperoleh hasil dari pembiayaan berupa

keuntungan yang diraih dari bagi hasil yang diperoleh dari usaha yang

pembiayaan kepada usaha - usaha nasabah yang diyakini mampu dan mau

mengembalikan pembiayaan yang telah diterimanya.

2) Safety, keamanan dari prestasi atau fasilitas yang diberikan harus benar –

benar terjamin sehingga profitability dapat benar – benar tercapai tanpa

hambatan yang berarti. Oleh karena itu, dengan keamanan ini

dimaksudkan agar prestasi yang diberikan dalam bentuk modal, barang,

atau jasa itu betul – betul terjamin pengembaliannya, sehingga keuntungan

(profitability) yang diharapkan dapat menjadi kenyataan.

2.4.4 Fungsi Pembiayaan

Pembiayaan mempunyai peranan yang sangat penting dalam

perekonomian. Secara garis besar fungsi pembiayaan di dalam perekonomian,

perdagangan, dan keuangan (Veithzal, 2010: 712) dapat dikemukakan sebagai

berikut:

1) Pembiayaan dapat Meningkatkan Utility (Daya Guna) dari Modal/Uang

Para penabung menyimpan uangnya dilembaga keuangan. Uang tersebut

dalam persentase tertentu ditingkatkan kegunaanya oleh lembaga

keuangan. Para pengusaha menikmati pembiayaan dari bank untuk

memperluas/ memperbesar usahanya, baik untuk meningkatkan produksi,

perdagangan, untuk usaha – usaha rehabilitasi, ataupun usaha peningkatan

produktivitas secara menyeluruh.

2) Pembiayaan Meningkatkan Utility (Daya Guna) suatu Barang

Produsen dengan bantuan pembiayaan dapat memproduksi bahan jadi

3) Pembiayaan Meningkatkan Peredaran dan Lalu Lintas Uang

Pembiayaan yang disalurkan melalui rekening – rekening koran,

pengusaha menciptakan pertambahan peredaran uang giral dan sejenisnya

seperti cheque, bilyet giro, wesel, promes dan sebagainya melalui

pembiayaan. Peredaran uang kartal maupun giral akan lebih berkembang.

Oleh karena pembiayaan menciptakan suatu kegairahan berusaha sehingga

penggunaan uang akan bertambah secara kualitatif, apalagi secara

kuantitatif.

4) Pembiayaan Menimbulkan Gairah usaha Masyarakat

Manusia makhluk yang selalu melakukan kegiatan ekonomi, yaitu selalu

berusaha memenuhi kebutuhannya. Kegiatan usaha sesuai dengan

dinamikanya akan selalu meningkat. Akan tetapi, peningkatan usaha

tidaklah selalu diimbangi dengan peningkatan kemampuan. Karenanya,

manusia selalu berusaha dengan segala daya untuk memenuhi

kekurangmampuannya yang berhubungan dengan manusia lain yang

mempunyai kemampuan.

5) Pembiayaan Sebagai Alat Stabilitasi Ekonomi

Dalam keadaan ekonomi yang kurang sehat langkah – langkah stabilitasi

pada dasarnya diarahkan pada usaha – usaha untuk antara lain:

a. Pengendalian inflasi

b. Peningkatan ekspor

c. Rehabilitasi sarana

Untuk menentukan arus inflasi dan terlebih – lebih lagi untuk usaha,

pembangunan ekonomi, maka pembiayaan bank memegang peranan

penting. Arah pembiayaan harus berpedoman pada segi – segi pembatasan

kualitatif, yaitu pengarahan ke sektor – sektor produktif dan sektor –

sektor prioritas yang secara langsung berpengaruh terhadap hajat hidup

masyarakat.

6) Pembiayaan sebagai Jembatan untuk peningkatan Pendapatan Nasional

Pengusaha yang memperoleh pembiayaan tentu saja berusaha untuk

meningkatkan usahanya. Peningkatan usaha berarti peningkatan profit.

Bila keuntungan ini secara kumulatif dikembangkan lagi dalam arti kata

dikembalikan kedalam struktur permodalan, maka peningkatan akan

berlangsung terus – menerus.

7) Pembiayaan sebagai Alat Hubungan Ekonomi Internasional

Lembaga pembiayaan tidak saja bergerak didalam negeri, tetapi juga

diluar negeri. Beberapa negara kaya minyak yang telah sedemikian maju

organisasi dan sistem perbankannya yang telah melebarkan sayap

perbankannya keseluruh pelosok dunia. Demikian pula beberapa negara

maju lainnya. Dari uraian diatas, terasalah bagi kita betapa besarnya

fungsi didalam negeri tetapi juga menyangkut hubungan antara negara

sehingga melalui pembiayaan hubungan ekonomi internasional dapat

dilakukan dengan lebih terarah. Lalu lintas pembayaran internasional pada

dasarnya berjalan lancar bila disertai kegiatan pembiayaan yang sifatnya

2.5 Pengembangan dan Usaha Kecil dan Menengah (UKM) 2.5.1 Pengertian Pengembangan

Pengembangan adalah upaya yang dilakukan oleh Pemerintah,

Pemerintah Daerah, Dunia Usaha, dan masyarakat untuk memberdayakan

Usaha Mikro, Kecil, dan Menengah melalui pemberian fasilitas bimbingan

pendamping dan bantuan perkuatan untuk menumbuhkan dan meningkatkan

kemampuan dan daya saing Usaha Mikro, Kecil, dan Menengah (Tulus,2012:

16).

Pengembangan Usaha menurut Undang – Undang RI No.20 Tahun

2008 tentang Usaha Mikro, Kecil dan Menengan (Tulus, 2012: 23) adalah:

Pemerintah dan pemerintah daerah memfasilitasi pengembangan usaha dalam

bidang: Produksi dan pengolahan, Pemasaran, Sumber daya manusia dan

Desain dan teknologi. Dunia usaha dan masyarakat berperan serta secara aktif

dalam melakukan pengembangan. Ketentuan lebih lanjut mengenai tata cara

pengembangan, prioritas, intensitas dan jangka waktu pengembangan diatur

dengan peraturan pemerintah.

Pengembangan dalam bidang produksi dan pengolahan untuk

meningkatkan teknik produksi dan pengolahan serta kemampuan manajemen

bagi Usaha Mikro, Kecil dan Menengah, memberikan kemudahan dalam

pengadaan sarana dan prasarana, produksi dan pengolahan, bahan baku,

bahan penolong dan kemasan bagi produk Usaha Mikro, Kecil dan

pengolahan dan meningkatkan kemampuan rancang bangun dan perekayasaan

bagi Usaha Menengah.

Pengembangan dalam bidang pemasaran untuk melaksanakan

penelitian dan pengkajian pemasaran, menyebarluaskan informasi pasar,

meningkatkan kemampuan manajemen dan teknik pemasaran, menyediakan

sarana pemasaran yang meliputi penyelenggaraan uji coba pasar, lembaga

pemasaran, penyediaan rumah dagang, dan promosi Usaha Mikro dan Kecil,

memberikan dukungan promosi produk, jaringan pemasaran dan distribusi

dan menyediakan tenaga konsultan profesional dalam bidang penasaran.

Pengembangan dalam bidang sumber daya manusia sangat penting

untuk pengguna UKM, sehingga masyarakatkan akan membudayakan

kewirausahaan untuk meningkatkan keterampilan teknis dan manajerial

dalam membentuk dan mengembangkan lembaga pendidikan dan pelatihan

untuk melakukan pendidikan, pelatihan, penyuluhan, motivasi dan kreativitas

bisnis dan penciptaan wirausaha baru.

Pengembangan dalam bidang desain dan teknologi ini juga sangat

penting untuk para pengusaha dalam meningkatkan kemampuan di bidang

desain dan teknologi serta pengendalian mutu, kerjasama dan alih teknologi,

kemampuan Usaha Kecil dan Menengah di bidang penelitian untuk

mengembangkan desain dan teknologi baru serta memberikan insentif kepada

Usaha Mikro, Kecil dan Menengah yang mengembangkan teknologi dan

melestarikan lingkungan hidup dan mendorong Usaha Mikro, Kecil dan

2.5.2 Pengertian UKM

Usaha Kecil dan Menengah (UKM) adalah sebuah istilah yang

mengacu ke jenis usaha kecil yang memiliki kekayaan bersih paling banyak

Rp 200.000.000 tidak termasuk tanah dan bangunan tempat usaha

tanggal 12 September 2014)

Pengertian UKM menurut Undang – Undang RI No.20 Tahun 2008

tentang Usaha Mikro, Kecil, dan Menengan (Tulus, 2012: 14) adalah Usaha

Mikro adalah usaha produktif milik orang perorangan dan /atau badan usaha

perorangan yang memenuhi kriteria Usaha Mikro sebagaimana diatur dalam

Undang – Undang ini.

1) Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang

dilakukan oleh orang perorang atau badan usaha yang bukan merupakan

anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai,

atau menjadi bagian baik langsung maupun tidak langsungdari Usaha

Menengah atau Usaha Besar yang memenuhi kriteria Usaha Kecil

sebagaimana dimaksud dalam Undang – Undang ini.

2) Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri,

yang dilakukan oleh orang perorang atau badan usaha yang bukan

merupakan anak perusahaan atau cabang perusahaan yang dimiliki,

dikuasai, atau menjadi bagian baik langsung maupun tidak langsung

dengan Usaha Kecil atau usaha besar dengan jumlah kekayaan bersih atau

3) Usaha Besar adalah usaha ekonomi produktif yang dilakukan oleh badan

usaha dengan jumlah kekayaan bersih atau hasil penjualan tahunan lebih

besar dari Usaha Menengah, yang meliputi usaha nasional milik negara

atau swasta, usaha patungan, dan usaha asing yang melakukan kegiatan

ekonomi di Indonesia.

4) Dunia Usaha adalah Usaha Mikro, Usaha Kecil, Usaha Menengah dan

Usaha Besar yang melakukan kegiatan ekonomi di Indonesia dan

berdomisili di Indonesia.

5) Pemerintah Pusat, selanjutnya disebut Pemerintah, adalah Presiden

Republik Indonesia yang memegang kekuasaan pemerintahan negara

Republik Indonesia sebagaimana dimaksud dalam Undang – Undang

Dasar Negara Republik Indonesia Tahun 1945.

6) Pemerintah Daerah adalah Gubernur, Bupati atau Walikota dan perangkat

daerah sebagai unsur penyelenggara pemerintah daerah.

7) Pemberdayaan adalah upaya yang dilakukan Pemerintah, Pemerintah

Daerah, Dunia Usaha dan masyarakat secara sinergis dalam bentuk

penumbuhan iklim dan pengembangan usaha terhadap Usaha Mikro, Kecil

dan Menengah sehingga mampu tumbuh dan berkembang menjadi usaha

yang tangguh dan mandiri.

8) Iklim Usaha adalah kondisi yang diupayakan Pemerintah dan Pemerintah

Daerah untuk memberdayakan Usaha Mikro, Kecil dan Menengah secara

sinergis melalui penetapan berbagai peraturan perundang – undnagan dan

dan Menengah memperoleh pernikahan, kepastian, kesempatan,

perlindungan dan dukungan yang seluas – luasnya.

9) Pengembangan adalah upaya yang dilakukan oleh Pemerintah, Pemerintah

Daerah, Dunia Usaha, dan masyarakat untuk memberdayakan Usaha

Mikro, Kecil dan Menengah melalui pemberian fasilitas bimbingan

pendamping dan bantuan perkuatan untuk menumbuhkan dan

meningkatkan kemampuan dan daya saing Usaha Mikro, Kecil dan

Menengah.

10)Pembiayaan adalah penyediaan dana oleh Pemerintah, Pemerintah daerah,

Dunia Usaha dan masyarakat melalui bank, koperasi dan lembaga

keuangan bukan bank, untuk mengembangkan dan memperkuat

permodalan Usaha Mikro, Kecil dan Menengah.

11)Penjamin adalah pemberian jaminan pinjamin Usaha Mikro, Kecil dan

Menengah oleh lembaga penjamin kredit sebagai dukungan untuk

memperbesar kesempatan memperoleh pinjaman dalam rangka

memperkuat permodalannya.

12)Kemitraan adalah kerjasama dalam keterkaitan usaha, baik langsung

maupun tidak langsung, atas dasar prinsip saling memerlukan,

mempercayai, memperkuat dan menguntungkan yang melibatkan pelaku

Usaha Mikro, Kecil dan Menengah dengan Usaha Besar.

13)Menteri adalah yang menteri yang tugas dan tanggung jawabnya di bidang

14)Menteri Teknis adalah menteri yang secara teknis bertanggung jawab

untuk mengembangkan Usaha Mikro, Kecil dan Menengah dalam Sektor

kegiatannya.

Asas dan Tujuan Usaha Mikro, kecil dan Menengah berdasarkan

kekeluargaan, demokrasi ekonomi, kebersamaan, efisiensi berkeadilan dan

berkelanjutan, berwawasan lingkungan, kemandirian, keseimbangan

kemajuan dan kesatuan ekonomi nasional (Tulus, 2014:16). Usaha Mikro,

Kecil dan Menengah bertujuan menumbuhkan dan mengembangkan usahanya

dalam rangka membangun perekonomian nasional berdasarkan demokrasi

ekonomi yang berkeadilan.

Prinsip pemberdayaan Usaha Mikro, Kecil, dan Menengah sangat

dibutuhkan oleh para pengusaha UKM yaitu untuk menumbuhan

kemandirian, kebersamaan dan kewirausahaan Usaha Mikro, Kecil dan

Menengah untuk berkarya dengan prakarsa sendiri, perwujudan kebijakan

publik yang transparan, akuntabel dan berkeadilan, pengembangan usaha

berbasis potensi daerah dan berorientasi pasar sesuai dengan kompetensi

Usaha Mikro, Kecil dan Menengah, meningkatan daya saing Usaha Mikro,

Kecil dan Menengah dalam penyelenggaraan perencanaan, pelaksanaan dan

pengendalian secara terpadu.

Tujuan pemberdayaan Usaha Mikro, Kecil dan Menengah (Tulus,

2012: 17) untuk:

a. Mewujudkan struktur perekonomian nasional yang seimbang,

b. Menumbuhkan dan mengembangkan kemampuan usaha Mikro, Kecil dan

Menengah menjadi usaha yang tangguh dan mandiri

c. Meningkatkan peran Usaha Mikro, Kecil dan Menengah dalam

pembangunan daerah, penciptaan lapangan kerja, pemerataan pendapatan,

pertumbuhan ekonomi dan pengentasan rakyat dari kemiskinan.

Kriteria dalam Usaha Mikro (Tulua, 2012: 18) adalah sebagai berikut:

memiliki kekayaan bersih paling banyak Rp. 50.000.000,00 (lima puluh

juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

memiliki hasil penjualan tahunan paling banyak Rp. 300.000.000,00 (tiga

ratus juta rupiah).

Kriteria Usaha Kecil adalah sebagai berikut: memiliki kekayaan bersih

lebih dari Rp. 50.000.000,00 (lima puluh juta rupiah) sampai dengan

paling banyak Rp. 500.000.000,00 (lima ratus juta rupiah) tidak termasuk

tanah dan bangunan tempat usaha; atau memiliki hasil penjualan tahunan

lebih dari Rp. 300.000.000,00 (tiga ratus juta rupiah) sampai dengan paling

banyak Rp. 2.500.000.000,00 (dua milyar lima ratus juta rupiah).

Kriteria Usaha Menengah adalah sebagai berikut: memiliki kekayaan

bersih lebih dari Rp. 500.00.000,00 (lima ratus juta rupiah) sampai dengan

paling banyak Rp. 10.000.000.000,00 (sepuluh milyar rupiah) tidak

termasuk tanah dan bangunan tempat usaha; atau memiliki hasil penjualan

tahunan lebih dari Rp. 2.500.000.000,00 (dua milyar lima ratus juta

rupiah) sampai dengan paling banyak Rp. 50.000.000.000,00 (lima puluh

Pemerintah dan Pemerintah Daerah menumbuhkan Iklim Usaha

dengan menetapkan peraturan perundang – undangan dan kebijakan yang

meliputi aspek (Tulus, 2012: 19): pendanaan, sarana dan prasarana,

informasi usaha, kesempatan berusaha, perizinan usaha, kesempatan

berusaha, promosi dagang dan dukungan kelembagaan. Dunia Usaha dan

masyarakat berperan secara aktif membantu menumbuhkan Iklim Usaha

yang dikembangkan oleh masyarakat.

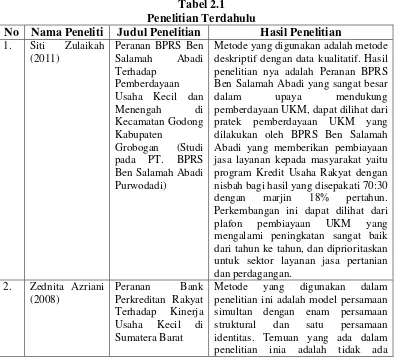

2.6 Penelitian Terdahulu

Penelitian ini mendapat ide dan pengetahuan dari penelitian terdahulu yang

beragam. Penelitian terdahulu dapat dilihat pada tabel 2.1.

Tabel 2.1 Penelitian Terdahulu

No Nama Peneliti Judul Penelitian Hasil Penelitian

1. Siti Zulaikah

(2011)

Peranan BPRS Ben Salamah Abadi Terhadap

Pemberdayaan Usaha Kecil dan Menengah di Kecamatan Godong Kabupaten

Grobogan (Studi pada PT. BPRS Ben Salamah Abadi Purwodadi)

Metode yang digunakan adalah metode deskriptif dengan data kualitatif. Hasil penelitian nya adalah Peranan BPRS Ben Salamah Abadi yang sangat besar dalam upaya mendukung pemberdayaan UKM, dapat dilihat dari pratek pemberdayaan UKM yang dilakukan oleh BPRS Ben Salamah Abadi yang memberikan pembiayaan jasa layanan kepada masyarakat yaitu program Kredit Usaha Rakyat dengan nisbah bagi hasil yang disepakati 70:30

dengan marjin 18% pertahun.

Perkembangan ini dapat dilihat dari plafon pembiayaan UKM yang mengalami peningkatan sangat baik dari tahun ke tahun, dan diprioritaskan untuk sektor layanan jasa pertanian dan perdagangan.

2. Zednita Azriani

(2008)

Peranan Bank Perkreditan Rakyat Terhadap Kinerja Usaha Kecil di Sumatera Barat

perbedaan yang nyata dari karakteristik nasabah usaha kecil BPR binaan Bank Nagari dan nasabah usaha kecil BPR non- binaan Bank Nagari. Kredit yang diterima usaha kecil berpengaruh positif dan berbeda nyata terhadap nilai omset penjualan, tetapi tidak berpengaruh secara nyata terhadap penyerapan tenaga kerja usaha kecil. Kinerja usaha kecil nasabah BPR binaan Bank Nagari ternyata tidak berbeda nyata dengan kinerja usaha nasabah BPR non-binaan Bank Nagari.

3. Muhammad

Metode yang digunakan adalah metode deskriptif dengan data kualitatif. Hasil penelitian mengatakan bahwa secara kualitatif ternyata peran perbankan syariah terhadap UMKM masih belum memuaskan. Banyak pihak mempunyai ekspektasi terlalu besar terhadap peran perbankan syariah terhadap UMKM. Padahal sistem keuangan syariah nasional mempunyai permasalahan fundamental yang menyebabkan berbagai pihak terkait mengalami kesulitan dalam mengoptimalkan fungsi syariah sebagai rahmat bagi seluruh manusia. Tantangan utama lembaga keuangan syariah adalah menyelesaikan permasalahan fundamental tersebut yang terdiri dari kerangka sistem yang berbasis pada bunga, ketidakstabilan standar mata uang dan pola pikir permissive akibat lingkungan kehidupan kapitalistik.

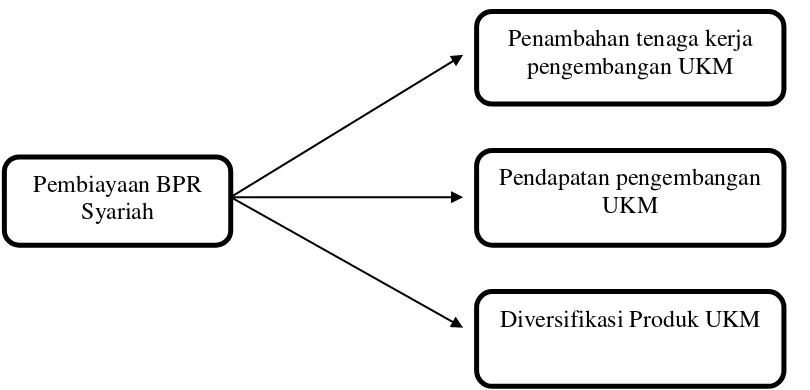

2.7 Kerangka Konseptual

Secara skematis gambaran kerangka pemikiran dalam penelitian ini dapat

digambar seperti gambar 2.1.

Gambar 2.1 Kerangka Konseptual

Pendapatan pengembangan UKM

Pembiayaan BPR Syariah

Diversifikasi Produk UKM Penambahan tenaga kerja

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian

deskriptif. Penelitian deskriptif menurut Sanusi (2013: 13) “penelitian deskriptif

adalah penelitian yang disusun dalam rangka memberikan gambaran secara

sistematis tentang informasi ilmiah yang berasal dari subjek atau objek

penelitian”. Penelitian deskriptif dalam penelitian ini dilakukan dengan secara

kualitatif.

3.2 Tempat Penelitian

Tempat penelitian ini dilaksanakan di Kabupaten Mandailing Natal,

Provinsi Sumatera Utara dengan memfokuskan pada sektor Usaha Kecil dan

Menengah (UKM). Difokuskan penelitian ini di kecamatan Kotanopan karena

dengan adanya pembiayaan yang diberikan oleh PT BPR Syariah Sindanglaya

Kotanopan diyakini membantu pengusaha UKM untuk mengembangkan

usahanya.

3.3 Batasan Operasional

Batasan operasional dalam penelitian ini adalah analisis peran BPR

Syariah bagi pengembangan UKM di Kecamatan Kotanopan Kabupaten

Mandailing Natal. Dalam tulisan ini yang akan dijadikan sebagai ukuran terhadap

pembiayaan yang diberikan PT BPR Syariah Sindanglaya Kotanopan adalah

pengembangan UKM yang dilihat dari sisi tenaga kerja, pendapatan dan

Defenisi opersional

1. Pembiayaan yang diberikan oleh BPRS Sindanglaya Kotanopan adalah

jumlah uang yang diterima pengusaha UKM dengan satuan rupiah.

2. Tenaga kerja pengembangan Usaha Kecil dan Menengah adalah tenaga

kerja yang bekerja pada UKM-UKM yang ada di Kecamatan Kotanopan

dan menerima gaji tetap maupun tidak tetap.

3. Pendapatan adalah pendapatan yang diterima oleh pengusaha tersebut

dalam setiap bulannya setelah mendapatkan pembiayaan dari BPRS

Sindanglaya Kotanopan daam satuan rupiah.

4. Disversifikasi produk adalah upaya yang dilakukan pengusaha /produsen

/perusahaan untuk mengusahakan atau memasarkan beberapa produk yang

sejenis dengan produk yang sudah dipasarkan sebelumnya.

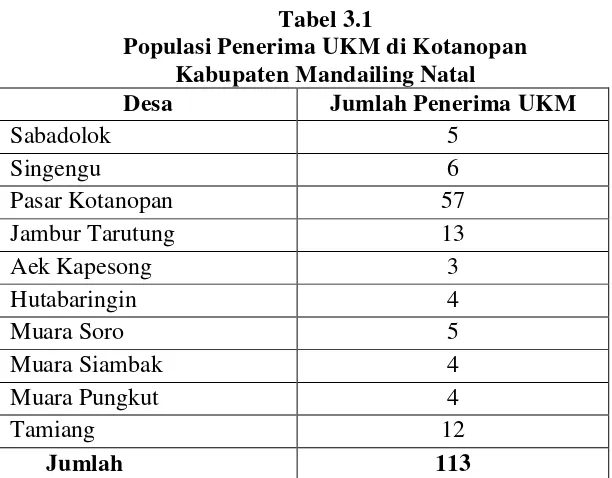

3.4Populasi dan Sampel 3.4.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas: obyek/ subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono,

2012: 90). Populasi dalam penelitian ini adalah seluruh Usaha Kecil dan

Menengah (UKM) di Kabupaten Mandailing Natal yang menerima

Tabel 3.1

Populasi Penerima UKM di Kotanopan Kabupaten Mandailing Natal

Desa Jumlah Penerima UKM

Sabadolok 5

Singengu 6

Pasar Kotanopan 57

Jambur Tarutung 13

Aek Kapesong 3

Hutabaringin 4

Muara Soro 5

Muara Siambak 4

Muara Pungkut 4

Tamiang 12

Jumlah 113

Sumber: PT BPR Syariah Sindanglaya Kotanopan

3.4.2 Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2012: 91). Dalam penelitian ini, pengambilan

sampel yang dilakukan adalah menggunakan metode random sampling.

Menurut Sugiyono (2012: 93) menyatakan bahwa “random sampling adalah

pengambilan anggota sampel dari populasi dilakukan secara acak tanpa

memperhatikan strata yang ada dalam populsi itu”. Sampel dalam penelitian

ini adalah Usaha kecil dan menengah yang menerima pembiayaan dari BPR

syariah yang ada di Kotanopan. Gay dan Dichl (dalam Sanusi, 2011: 100)

mengemukakan untuk penelitian deskriptif minimal diambil sampel 10% dari

populasi. Adapun jumlah sampel yang akan diteliti adalah 40% dari jumlah

3.5 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer. Data

primer adalah data yang didapat dari subjek penelitian dengan cara melakukan

pengamatan, percobaan atau interview/ wawancara (Sujarweni, 2012: 21). Cara

untuk mendapatkan data primer biasanya melalui observasi / pengamatan

langsung. Subjek diberi lembar yang berisi pertanyaan untuk diisi, pertanyaan

yang ditujukan untuk reponden. Data sekunder atau data informasi yang diperoleh

melalui jurnal, skripsi, majalah dan situs internet untuk mendukung penelitian ini.

3.6 Teknik Pengumpulan Data

Agar dapat mengumpulkan data yang dibutuhkan, maka penulis

menggunakan teknik pengumpulan data sebagai berikut:

3.6.1 Studi Kepustakaan

Studi kepustakaan berkaitan dengan kajian teoritis dan referensi lain

yang terkait dengan nilai, budaya, dan norma yang berkembang pada situasi

sosial yang diteliti (Sugiyono, 2008: 487). Studi kepustakaan dilakukan

dengan mengumpulkan referensi dan kajian teoritis terkait dengan perbankan

syariah dan metode penelitian.

3.6.2 Kuesioner

Kuesioner merupakan teknik pengumpulan data yang dilakukan

dengan cara memberi seperangkat pertanyaan atau pertanyaan tertulis kepada

responden untuk dijawabnya (Sugiyono, 2012: 162).

3.7 Teknik Pengolahan Data

3.7.1 Metode analisis Deskriptif

Metode deskriftif meliputi pengumpulan data untuk diuji hipotesis

atau menjawab pertanyaan mengenai status terakhir dari subjek penelitian

(Kuncoro, 2003: 8). Tujuan dari penelitian deskriftif sendiri adalah untuk

membuat deskripsi, gambaran, atau lukisan secara sistematis, faktual dan

akurat mengenai fakta – fakta, sifat – sifat serta hubungan antara fenomena

yang sedang diselidiki. Analisis yang akan dilakukan dengan cara:

3.7.1.1 Tabel Distribusi Frekuensi

Data yang dikumpulkan oleh peneliti biasanya masih berupa

data mentah dan bercerai berai sehingga sulit untuk

dideskripsikan. Data yang dikumpulkan perlu dikelompokkan

dengan cara menyusunnya ke dalam kelas-kelas tertentu.

Daftar yang memuat data berkelompok disebut dengan

distribusi frekuensi. Distribusi Frekuensi adalah susunan data

menurut kelas-kelas interval tertentu atau dalam sebuah

daftar (Sanusi, 2013: 116). Dengan kata lain distribusi

frekuensi dibuat untuk menyederhanakan bentuk dan jumlah

data sehingga ketika disajikan kepada para pembaca dapat

mudah dipahami atau dinilai.

3.7.1.2 Tabulasi Silang/Cross Tabulation

Tabulasi silang hanya memerlukan sedikit pengetahuan

kuantitatif, yang dibutuhkan hanya kemampuan menghitung

meliputi dua jalur tabulasi frekuensi. Dalam tabel silang

merupakan metode untuk mentabulasikan beberapa variabel

yang berbeda ke dalam suatu matriks. Agar mudah dibaca,

variabel terikat (variabel dependen) biasanya disusun pada

garis row, sedangkan variabel bebas (variabel independen)

disusun pada garis kolom.

3.7.1.3 Gambar/Grafik

Grafik tidak lain adalah alat penyajian data statistik yang tertuang

dalam bentuk lukisan, baik lukisan garis, gambar, maupun

lambang. Jadi dalam penyajian data angka melalui grafik, angka itu

dituliskan dalam bentuk lukisan garis, gambar atau lambang

tertentu, dengan kata lain angka itu divisualisasikan.

3.7.1.4 Tabel Komparasi

Penelitian komparasi bahwa dalam penelitian ini bermaksud

mengadakan perbandingan kondisi. Penelitian komparasi

dijelaskan tampaknya ada nilai kemanfaatan hanya apabila

yang dibandingkan menunjukkan variabel dinamis (Arikunto,

2010: 6). Dalam penelitian ini tabel komparsi

menggambarkan perbandingan jumlah tenaga kerja sebelum

dan sesudah menerima pembiayaan dari BPR Syariah,

pendapatan UKM sebelum dan sesudah menerima

pembiayaan dari BPR Syariah dan disversifikasi produk

UKM sebelum dan sesudah menerima pembiayaan dari BPR

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum BPR Syariah Sindanglaya Kotanopan

PT BPRS Sindanglaya Kotanopan berlokasi dijalan Perintis Kemerdekaan

No.14-A Kelurahan Pasar Kotanopan, Kecamatan Kotanopan, Kabupaten

Mandailing Natal. Mulai beroperasi pada tanggal 5 Agustus 2005 dengan surat

izin operasional No. 002/SL/VIII/2005 tertanggal 5 Agustus 2005.

BPR Syariah ini bertujuan untuk membantu mengembangkan usaha kecil

dan menengah untuk melayani kebutuhan pembiayaan bagi golongan ekonomi

lemah yang tidak terjangkau oleh bank umum. BPR Syariah ini menjadi lembaga

yang akan memberikan layanan perbankan syariah kepada masyarakat dan

memberi solusi permodalan bagi pengusaha kecil dan menengah.

Sebagai langkah awal dalam mendirikan PT BPRS Sindanglaya

Kotanopan menyediakan dana awal sebesar Rp. 500.000.000 (lima ratus juta

Rupiah) untuk memberikan dan menyalurkan dana kepada masyarakat. Dengan

tujuan untuk menyediakan pembiayaan kepada para petani dan pedagang kecil

yang akan menjadi faktor penting dalam upaya meningkatkan pendapatan

masyarakat.

PT BPRS Sindanglaya Kotanopan berdudukan di Kecamatan Kotanopan.

Pemegang sahamnya antara lain PT BPRS Sindanglaya Kotanopan, DR. H.

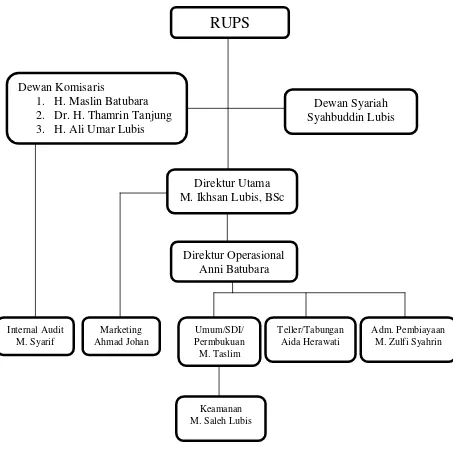

4.2 Struktur Organisasi BPR Syariah Sindanglaya Kotanopan

Struktur Organisasi PT BPRS Sindanglaya Kotanopan dapat dilihat pada

gambar berikut:

Sumber: PT BPRS Sindanglaya Kotanopan

Gambar 4.1

Struktur Organisasi PT BPRS Sindanglaya Kotanopan

RUPS

Dewan Komisaris

1. H. Maslin Batubara 2. Dr. H. Thamrin Tanjung 3. H. Ali Umar Lubis

Direktur Utama M. Ikhsan Lubis, BSc

Dewan Syariah M. Zulfi Syahrin Teller/Tabungan

Struktur organisasi BPRS Sindanglaya Kotanopan menunjukkan struktur

organisasi garis yang mengenal suatu komando, sehingga tiap-tiap tugas dalam

organisasi hanya mengenal satu pemimpin. Dengan demikian ketegasan dalam

perintah dan disiplin lebih terjamin.

Kebaikan struktur organisasi garis yang dikenal sebagai komando adalah

sebagai berikut:

1. Garis yang ditunjukkan dalan strukrur organisasi tersebut merupakan

tanggung jawab langsung yang diberikan pimpinan kepada bawahannya

dan bersifat sederhana serta mudah untuk dimengerti.

2. Disiplin dan pengawasan dipermudah karena jelasnya saluran perintah

yang diberikan pimpinan kepada bawahannya dan keputusan dapat

diberikan secara cepat.

3. Jika digunakan secara tepat, dapat memiliki fleksibilitas terhadap

perubahan keadaan.

Keburukan dari struktur organisasi daris yang dikenal sebai komando ini

adalah sebagai berikut:

1. Pertumbuhan fungsi garis tanpa perkembangan fungsi staf akan

membebani tanggung jawab administratif secara berlebih.

2. Sulit untuk memperoleh dana dan melatih karyawan yang serbabisa.

3. Diperlukan pemimpin organisasi yang tegas dan memiliki pengetahuan

yang luas.

4. Sering kali terjadi kesalahan karena kurang adanya koordinasi atau

4.3 Hasil Penelitian 4.3.1 Profail Pengusaha

Perkembangan pengusaha UKM di Kecamatan Kotanopan sangat memberi

keuntungan bagi para pengusaha dengan adanya pemberian pembiayaan dari

BPRS Sindanglaya. Salah satu faktor yang mendukung pengusaha UKM untuk

menjalankan usahanya adalah dengan adanya pemberian pembiayaan kepada

pengusaha UKM, dapat kita lihat pada tabel berikut ini:

Tabel 4.1

Crosstab Usia Responden – Jumlah Pembiayaan dari BPR Syariah Umur

Sumber: Diolah dari data primer

Dari tabel di atas menunjukkan bahwa tidak ada responden yang menerima

jumlah pembiayaan dari BPRS <Rp10.000.000, untuk yang menerima jumlah

pembiayaan dari BPRS Rp 10.001.000 - Rp 30.000.000 adalah 4 responden, yang

menerima jumlah pembiayan dari BPRS Rp 30.001.000 – Rp 50.000.000 adalah

20 responden, untuk jumlah pembiayaan dari BPRS Rp 50.001.000 – Rp

75.000.000 adalah 11 responden dan yang menerima pembiayaan dari BPRS Rp

75.001.000 – Rp 100.000.000 adalah 10 responden. Hal ini juga menunjukkan

dimana usia 32-47 tahun yang menerima pembiayaan dari Rp. 30.001.000 – Rp.

50.000.000 paling banyak menerima pembiayaan dari BPR Syariah yaitu

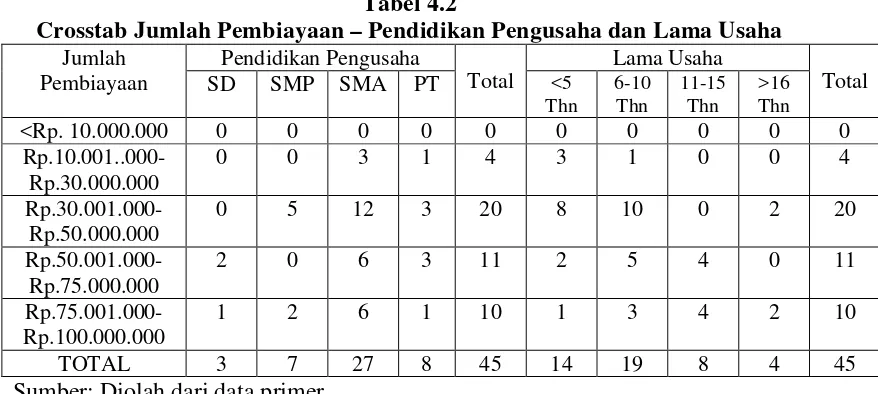

Tabel 4.2

Crosstab Jumlah Pembiayaan – Pendidikan Pengusaha dan Lama Usaha Jumlah

Sumber: Diolah dari data primer

Dari tabel diatas dapat diketahui bahwa di Kecamatan Kotanopan para

pengusaha memiliki pendidikan terakhir SMA (Sekolah Menengah Atas)

ada sebanyak 12 responden dengan lama usaha yang telah dijalankan 6-10

tahun sebanyak 10 responden dengan penerimaan pembiayaan dari BPR

Syariah sebesar Rp. 30.001.000 – Rp. 50.000.000, dari hal ini dapat

diketahui bahwa pemberian pembiayaan dari BPRS juga memiliki

pengaruh pada pendidikan pengusaha dan lama usaha tersebut

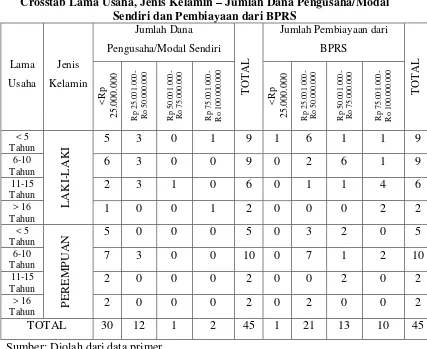

Tabel 4.3

Crosstab Lama Usaha, Jenis Kelamin – Jumlah Dana Pengusaha/Modal Sendiri dan Pembiayaan dari BPRS

Lama

Jumlah Pembiayaan dari

BPRS

Sumber: Diolah dari data primer

Dari tabel di atas dapat diketahui bahwa pengusaha UKM yang memiliki

modal sendiri < Rp. 25.000.000 ada sebanyak 30 responden, dan yang menerima

pembiayaan dari BPRS Rp. 25.000.000 – Rp. 50.000.000 ada 21 responden.

Pengusaha yang menerima pembiayaan dari BPRS Rp.25.001.000 – Rp.

50.000.000 ada sebanyak 7 responden dengan lama usaha 6-10 tahun dengan

pengusaha yang berjenis kelamin perempuan. Begitu juga dengan pengusaha

laki-laki yang menerima pembiayaan dari BPRS Rp. 50.001.000 – Rp. 75.000.000 ada

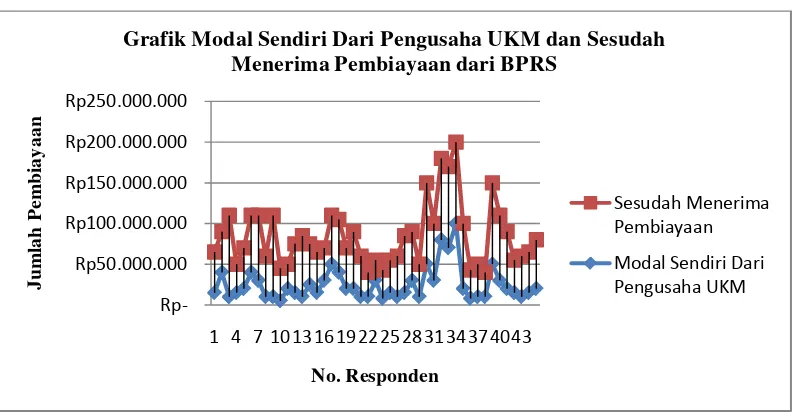

Gambar 4.2

Grafik Modal Sendiri Dari Pengusaha UKM dan Sesudah Menerima Pembiayaan dari BPR Syariah

Dari gambar diatas bisa diketahui modal sendiri dari pengusaha lebih kecil

dari pada pembiayaan yang diterima dari BPR Syariah Sindanglaya Kotanopan,

dimana modal sendiri dari pengusaha bisa kita lihat pada gambar dengan garis

yang di bawah (garis yang berwarna biru) dan pembiayaan yang diberikan dari

BPR Syariah berada di atas garis modal sendiri dari pengusaha UKM (garis yang

berwarna merah menandakan garis pembiyaaan yang diberikan oleh BPR

Syariah), bisa diketahui bahwa pembiayaan yang diberikan BPR Syariah lebih

besar dari pada modal sendiri dari pengusaha UKM tersebut.

Pembiayaan yang diberikan BPRS sangat membantu para pengusaha

UKM untuk mengembangkan usahanya dan setelah adanya pembiayaan ini sangat

bermanfaat bagi pengusaha UKM, dapat dilihat pada tabel berikut ini:

Rp-Grafik Modal Sendiri Dari Pengusaha UKM dan Sesudah Menerima Pembiayaan dari BPRS

Sesudah Menerima Pembiayaan

Tabel 4.4

Jawaban responden, apakah pembiayaan yang diberikan BPRS bermanfaat bagi pengembangan usaha

Pemberian Pembiayaan BPRS Frekuensi Persentase

Sangat Setuju 12 27 %

Setuju 33 73 %

Ragu-ragu 0 0

Tidak Setuju 0 0

Total 45 100 %

Sumber: Diolah dari data primer

Dari tabel di atas dapat diketahui bahwa pemberian pembiayaan

BPRS yang merasa sangat setuju bagi pengembangan usaha sebanyak 12

responden penerima pembiayaan dengan tingkat persentase sebesar 27%

dari total jumlah responden. Kemudian pemberian pembiayaan BPRS

yang merasa setuju bagi pengembangan usaha sebanyak 33 responden

penerima pembiayaan dengan tingkat persentase 73% dari total jumlah

responden. Hal ini bisa menjadi nilai tambah bagi pihak perbankan syariah

untuk mencari nasabah yang membutuhkan dana untuk menambah modal

dalam usahanya ataupun untuk pengusaha-pengusaha yang akan memulai

usaha baru di Kecamatan Kotanopan Kabupaten Mandailing Natal.

Tabel 4.5

Data responden tentang pandangan umum mengenai pengembangan UKM

Pandangan Umum mengenai pengembangan UKM

Frekuensi Persentase

Akan membawa kemajuan bagi masyarakat 30 67 % Sedikit bermanfaat bagi masyarakat 15 33 %

Total 45 100 %

Sumber: Diolah dari data primer

Berdasarkan tabel di atas dapat diketahui bahwa pandangan umum