1 SKRIPSI

PENGARUH NILAI TUKAR MATA UANG RUPIAH DAN TINGKAT INFLASI TERHADAP PENERIMAAN PAJAK PERTAMBAHAN

NILAI IMPOR PADA KANTOR PELAYANAN PAJAK MADYA MEDAN

OLEH

ESMIL SALEH DALIMUNTHE 13522126

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

2 PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Nilai Tukar Mata Uang Rupiah dan

Tingkat Inflasi Terhadap Penerimaan Pajak Pertambahan Nilai Impor Pada Kantor Pelayanan Pajak Madya Medan ” adalah benar hasil karya tulis saya sendiri yang

disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juli 2015

Penulis

NIM. 130522126

i ABSTRAK

PENGARUH NILAI TUKAR MATA UANG RUPIAH DAN TINGKAT INFLASI TERHADAP PENERIMAAN PAJAK PERTAMBAHAN

NILAI IMPOR PADA KANTOR PELAYANAN PAJAK MADYA MEDAN

Penelitian ini bertujuan untuk mengetahui pengaruh nilai tukar mata uang rupiah dan tingkat inflasi terhadap penerimaan Pajak Pertambahan Nilai (PPN) impor pada Kantor Pelayanan Pajak (KPP) Madya Medan, baik secara parsial ataupun simultan. Sampel dalam penelitian ini adalah penerimaan PPN impor pada KPP Madya Medan selama periode mei 2012 sampai dengan April 2015. Sampel yang digunakan berjumlah tiga puluh enam dan penganalisaan data untuk pengujian hipotesis dilakukan dengan regresi linier berganda.

Hasil penelitian menunjukkan bahwa nilai tukar mata uang rupiah dan tingkat inflasi tidak berpengaruh signifikan terhadap penerimaan PPN Impor pada KPP Madya Medan. Demikian juga dengan pengaruh secara parsial menunjukkan hasil yang sama.

ii

ABSTRACT

THE EFFECT OF RUPIAH EXCHANGE RATE AND INFLATION RATE TOWARDS IMPORT VALUE ADDED TAX (VAT) REVENUE

IN KANTOR PELAYANAN PAJAK MADYA MEDAN

The aim of this study is to investigate the effect of rupiah exchange rate and inflation rate on the revenue of Import Value Added Tax in Kantor Pelayanan Pajak Madya Medan both partially and simultaneously. The sample of this research is the revenue of Import Value Added Tax in Kantor Pelayanan Pajak Madya Medan from May 2012 to April 2015. The sample size is 36 and were analized using multiple linear regresion.

This study shows that both rupiah exchange rate and the inflation rate do not have significant effect on the Import Value Added Tax revenue in Kantor Pelayanan Pajak Madya Medan. Furthermore it shows the same result when examined partially.

iii KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada ALLAH SWT, karena atas rahmat dan karunia-Nya penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Nilai Tukar Mata Uang Rupiah dan Tingkat Inflasi Terhadap Penerimaan Pajak Pertamabahan Nilai Impor Pada Kantor Pelayanan Pajak Madya Medan”. Skripsi ini disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Akuntansi pada Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Pada kesempatan ini penulis menyampaikan terima kasih pada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Syafruddin Ginting Sugihen, MAFIS, Ak. selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Ja’far, MM, Ak. selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak. selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak. selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Abdillah Arif, M.Si, Ak. selaku dosen pembimbing yang telah meluangkan waktu dalam memberikan bimbingan dari awal hingga selesainya skripsi ini.

5. Bapak Drs Arifin Lubis, MM, Ak selaku dosen penguji dan Bapak Drs Sucipto, MM, Ak selaku dosen pembanding skripsi saya.

iv penulis Sri Astuti Dalimunthe A.Md, dan Pahrur Rozi Dalimunthe S.H yang telah memberikan kasih sayang, doa, dan dukungan yang tiada henti kepada penulis. Semoga kasih sayang ALLAH selalu tercurah bagi kalian. 7. Terkhusus bagi para guru yang telah mendidik penulis di tingkat SD, SMP

dan SMA, dan para dosen di Fakultas Ekonomi dan Bisnis Universitas sumatera Utara.

8. Kawan-kawan seperjuangan, Rahmat, Janson, Maya, Hadiatman, Elida, Masitha, dan seluruh akuntansi ekstensi angkatan 2013 yang tak bisa disebutkan oleh penulis satu-persatu.

Penulis menyadari bahwa skripsi ini jauh dari sempurna karena keterbatasan penulis dalam hal pengetahuan dan pengulasan skripsi. Penulis mengharapkan saran yang membangun sehingga skripsi ini dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembaca.

Medan, Juli 2013 Penulis

v DAFTAR ISI

Halaman ABSTRAK ... I

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan dan Manfat Penelitian ... 9

1.3.1 Tujuan Penelitian ... 9

1.3.1 Manfaat Penelitian ... 10

BAB II LANDASAN TEORI 2.1 Pajak Pertambahan Nilai Impor ... 11

2.1.1 Sejarah PPN Impor ... 11

2.1.2 Defenisi dan Karakteristik PPN ... 11

2.1.3 Dasar Hukum PPN Impor ... 14

2.1.4 Objek Pajak, Dasar Pengenaan Pajak dan Tarif PPN Impor ... 15

2.1.4.1 Objek PPN Impor ... 15

2.1.4.2 Dasar Pengenaan Pajak ... 16

2.1.4.3 Tarif PPN Impor ... 16

2.1.5 Subjek Pajak ... 16

2.1.6 Faktur Pajak dan Pemberitahuan Impor Barang ... 18

2.1.6.1 Faktur Pajak ... 18

2.1.6.2 Pemberitahuan Impor barang ... 18

2.1.7 Surat Setoran Pajak ... 19

2.1.8 Surat Pemberitahuan ... 20

2.2 Inflasi ... 20

2.2.1 Defenisi Inflasi ... 20

2.2.2 Jenis-Jenis Inflasi ... 20

2.2.3 Tingkat Inflasi ... 22

2.2.4 Pengaruh Inflasi ... 22

2.2.5 Kebijakan Pemerintah dalam Mengatasi Inflasi ... 23

2.3 Nilai Tukar Rupiah ... 24

2.3.1 Defenisi Nilai Tukar Rupiah ... 24

2.3.2 Sistem Nilai Tukar (Exchabge Rate System) ... 24

2.3.3 Jenis Nilai Tukar ... 25

vi

2.4 Penelitian Terdahulu ... 26

2.5 Kerangka Konseptual ... 29

2.6 Hipotesis Penelitian ... 29

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 31

3.2 Defenisi Operasional ... 31

3.3 Populasi dan Sampel Penelitian ... 33

3.4 Jenis dan Sumber Data ... 34

3.5 Metode Analisis Data ... 34

3.5.1 Uji Asumsi Klasik ... 35

3.5.1.1 Uji Normalitas Data ... 35

3.5.1.2 Uji Multikolinearitas ... 35

3.5.1.3 Uji Heteroskedestisitas ... 36

3.5.1.4 Uji Autokorelasi... 36

3.5.2 Uji Hipotesis ... 37

3.5.2.1 Koefisien Determinasi ... 37

3.5.2.2 Uji signifikansi Simultan (Uji Statistik F) ... 38

3.5.2.3 Uji signifikansi Parameter Individual (Uji Statistik t) ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Data Penelitiaan ... 39

4.2 Uji Asumsi Klasik ... 41

4.2.1 Uji Normalitas Data ... 41

4.2.2 Uji Multikolinearitas ... 43

4.2.3 Uji Heteroskedestisitas ... 44

4.2.4 Uji autokorelasi ... 45

3.3 Pengujian Hipotesis ... 46

4.3.1 Pengujian Koefisien Determinasi ... 47

4.3.2 Pengujian Signifikansi Simultan (Uji Statistik F) ... 48

4.3.3 Pengujian Signifikansi Parameter Indibidual (Uji Statistik t) ... 49

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan ... 51

4.2 Saran ... 52

vii DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian Terdahulu .………...……... 27 4.1 Hasil Uji Multikolinearitas

Coefficientsa………... 43 4.2 Hasil Uji Autokorelasi Model Summary ……….... 45 4.3

4.4 4.5 4.6

Run Test ………...……… Hasil Uji Koefisien Determinasi Model Summary ... Hasil Uji Signifikansi Simultan ANOVAb ..……... Hasil Uji Signifikansi Individual Coefficientsa ..…….

viii DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ………... 29 4.1 Grafik Kurs Rupiah Terhadap Dolar Amerika Serikat

Mei 2012-April 2015………. 39

4.2 Grafik Tingkat Inflasi Bulanan Periode Mei

2012-April 2015 ... 40 4.3 Garafik Penerimaan PPN Impor KPP Madya Medan

Mei 2012 - April 2015 ...………. 41

4.4 Histogram 42

4.5 Normal P-P Plot of Regression Standardized

ix DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

i ABSTRAK

PENGARUH NILAI TUKAR MATA UANG RUPIAH DAN TINGKAT INFLASI TERHADAP PENERIMAAN PAJAK PERTAMBAHAN

NILAI IMPOR PADA KANTOR PELAYANAN PAJAK MADYA MEDAN

Penelitian ini bertujuan untuk mengetahui pengaruh nilai tukar mata uang rupiah dan tingkat inflasi terhadap penerimaan Pajak Pertambahan Nilai (PPN) impor pada Kantor Pelayanan Pajak (KPP) Madya Medan, baik secara parsial ataupun simultan. Sampel dalam penelitian ini adalah penerimaan PPN impor pada KPP Madya Medan selama periode mei 2012 sampai dengan April 2015. Sampel yang digunakan berjumlah tiga puluh enam dan penganalisaan data untuk pengujian hipotesis dilakukan dengan regresi linier berganda.

Hasil penelitian menunjukkan bahwa nilai tukar mata uang rupiah dan tingkat inflasi tidak berpengaruh signifikan terhadap penerimaan PPN Impor pada KPP Madya Medan. Demikian juga dengan pengaruh secara parsial menunjukkan hasil yang sama.

ii

ABSTRACT

THE EFFECT OF RUPIAH EXCHANGE RATE AND INFLATION RATE TOWARDS IMPORT VALUE ADDED TAX (VAT) REVENUE

IN KANTOR PELAYANAN PAJAK MADYA MEDAN

The aim of this study is to investigate the effect of rupiah exchange rate and inflation rate on the revenue of Import Value Added Tax in Kantor Pelayanan Pajak Madya Medan both partially and simultaneously. The sample of this research is the revenue of Import Value Added Tax in Kantor Pelayanan Pajak Madya Medan from May 2012 to April 2015. The sample size is 36 and were analized using multiple linear regresion.

This study shows that both rupiah exchange rate and the inflation rate do not have significant effect on the Import Value Added Tax revenue in Kantor Pelayanan Pajak Madya Medan. Furthermore it shows the same result when examined partially.

1 BAB I

PENDAHULUAN 1.1. Latar Belakang

Serangkaian usaha pemerintah Indonesia untuk mengembangkan

perekonomian negara dalam menyediakan infrastruktur ekonomi, perbaikan lingkungan ekonomi, perbaikan kualitas sumber daya manusia, dan

indikator-indikator pembangunan ekonomi lain, membutuhkan pembiayaan yang tidak sedikit. Setiap program pembangunan tidak akan dapat dilaksanakan selama dana yang dibutuhkan untuk membiayai program tersebut tidak tersedia. Penerimaan

pajak merupakan sumber penerimaan negara terbesar dalam membiayai program-program pembangunan di Indonesia. Menyadari hal itu, pemerintah diharapkan

mampu memaksimalkan penerimaan pajak melalui usaha dan kebijakan yang tepat, untuk mendukung tercapainya target yang telah ditetapkan pada anggaran

pendapatan dan belanja negara (APBN).

Sebagai respon pemerintah atas perubahan asumsi perekonomian makro dan pokok-pokok kebijakan fiskal sejak diundangkannya undang-undang nomor

27 tahun 2014 tentang anggaran pendapatan dan belanja negara tahun anggaran 2015, pemerintah indonesia menerbitkan undang-undang nomor 3 tahun 2015 pada tanggal 6 Maret 2015. Undang-undang perubahan APBN tersebut merevisi

beberapa item yang ada pada undang-undang APBN yang telah diundangkan sebelumnya. Salah satu item yang di revisi adalah target penerimaan pajak yang

2 merupakan respon atas perubahan anggaran pendapatan negara tahun 2015 yang

ditetapkan sebesar Rp1.761.642.817.235.000,00.

Anggaran pendapatan negara diporeleh dari sumber penerimaan perpajakan, penerimaan negara bukan pajak dan penerimaan hibah. Penerimaan

perpajakan terdiri atas pendapatan pajak dalam negeri dan pendapatan pajak perdagangan internasional. Target penerimaan pajak dalam negeri tahun 2015 mencapai Rp1.439.998.598.239.000.00 yang diperoleh dari penerimaan pajak

penghasilan, pajak pertambahan nilai, pajak penjualan atas barang mewah, pajak bumi dan bangunan, pendapatan cukai dan pendapatan pajak lainnya. Target

penerimaan pajak dalam negeri tersebut mencapai 81.7% dari total rencana penerimaan APBN perubahan tahun 2015. Besarnya kontribusi penerimaan pajak tersebut terhadap penerimaan negara, tentunya akan memberikan efek yang sangat

siknifikan terhadap kelangsungan program pemerintah dalam melakukan pembangunan nasional. Keberhasilan kebijakan dan usaha pemerintah dalam

mengumpulkan penerimaan pajak akan berimbas terhadap keberhasilan dalam mencapai target penerimaan, yang akhirnya mempengaruhi keberlangsungan

program yang telah ditetapkan pada APBN.

Pajak adalah kontribusi wajib kepada negara yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalam secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Penerimaan pajak dalam negeri merupakan seluruh penerimaan pajak yang diperoleh dari penerimaan pajak penghasilan, penerimaan pajak pertambahan nilai

3 penerimaan cukai, dan pendapatan pajak lainnya. Sistem pemungutan pajak di Indonesia menerapkan Self Asessment system. Self assessment system adalah

sistem di mana Wajib Pajak, baik Wajib Pajak orang pribadi maupun badan diberi kepercayaan oleh undang-undang untuk menghitung, memperhitungkan,

membayar, dan melaporkan sendiri jumlah pajak terutang sesuai dengan peraturan perundang-undangan perpajakan yang berlaku. Pada sistem ini, seluruh penghitungan dan pelaporan Wajib Pajak dinyatakan benar selama tidak ada

koreksi dari otoritas pajak sebagai perpanjangan tangan negara dalam menguji kepatuhan wajib pajak dalam menerapkan undang-undang perpajakan. Otiritas

pajak yang ada di indonesia diserahkan kepada Direktorat Jenderal Pajak.

Pajak Pertambahan Nilai adalah pajak yang dikenakan atas penyerahan barang kena pajak dan jasa kena pajak berdasarkan undang-undang nomor 42

tahun 2009 tentang Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang mewah. Kontribusi penerimaan pajak pertambahan nilai dan pajak penjualan atas

barang mewah terhadap penerimaan menduduki urutan kedua setelah pajak penghasilan. Keberhasilan kebijakan pemerintah dalam mendorong pengumpulan pajak pertambahan nilai dan pajak penjualan atas barang mewah tentunya akan

sangat berpengaruh dalam pencapaian penerimaan negara yang telah ditetapkan dalam APBN. Kebijakan fiskal yang tepat untuk menstimulus transaksi-transaksi

4 Pada era globalisasi saat ini, hampir semua negara membutuhkan suplai barang dan jasa dari negara lain. Kebutuhan atas barang yang tidak diproduksi di

dalam negeri dan/atau ketidakmampuan produksi dalam negeri dalam memenuhi permintaan dalam negeri menyebabkan suatu negara membutuhkan suplai barang

maupun jasa dari negara lain. Pemenuhan permintaan dalam negeri atas barang dan jasa dari luar negara menimbulkan transaksi perdagangan internasional. Secara umum transaksi perdagangan internasional dapat dibagi menjadi ekspor

dan impor. Ekspor adalah penjualan barang dan jasa yang diproduksi suatu negara ke negara lain. Sementara impor merupakan arus kebalikan dari ekspor, yaitu arus

barang dan jasa dari luar negara ke dalam suatu negara untuk memenuhi kebutuhan barang dan jasa di negara tersebut.

Impor merupakan salah satu objek pemungutan pajak pertambahan nilai di

indonesia. hal ini sesuai dengan prinsip pajak pertambahan nilai sebagai pajak atas konsumsi dalam negeri. Setiap kegiatan memasukkan barang dari luar daerah

pabean ke dalam daerah pabean akan dikenakan pajak pertambahan nilai. Daerah pabean adalah wilayah Republik Indonesia yang meliputi wilayah darat, perairan, dan ruang udara diatasnya, serta tempat-tempat tertentu di zona ekonomi eksekutif

dan landas kontinen yang didalamnya berlaku undang-undang yang mengatur mengenai kepabeanan. Kegitan impor, baik barang maupun jasa akan

mempengaruhi penerimaan pajak, khususnya pajak pertambahan nilai dan pajak penghasilan pasal 22 impor yang dikenakan atas impor barang dan jasa kena pajak. Barang dan jasa kena pajak adalah barang dan jasa yang dikenai pajak

5 Nilai Barang dan Jasa dan Pajak Penjualan Atas Barang Mewah. Kebijakan pemerintah yang berhubungan dengan impor tentunya akan mempengaruhi

pencapaian penerimaan APBN khususnya penerimaan pajak pertambahan nilai impor.

Penyusunan target penerimaan negara dalam APBN memperhitungkan asumsi-asumsi indikator perekonomian makro. Indikator perekonomian makro merupakan suatu analisis kondisi ekonomi yang digunakan untuk menganalisis

perkembangan ekonomi dengan mengunakan indikator-indikator tertentu seperti nilai produk domestik bruto, tingkat inflasi, nilai tukar mata uang, tingkat

pengangguran dan sebagainya. Semua indikator ekonomi makro tersebut memiliki porsi pengaruh terhadap penerimaan pajak. Pengaruh setiap indikator tergantung sifat dan karakteristik objek pajak, ada yang memiliki pengaruh positif dan ada

yang berpengaruh negatif, ada yang berengaruh yang signifikan dan ada yang tidak signifikan.

Karakteristik impor barang dan jasa sebagai objek pajak pertambahan nilai impor sangat memungkinkan dipengaruhi oleh beberapa indikator ekonomi makro indonesia. sebagai transaksi internasional, yang tidak hanya menggunakan mata

uang rupiah, tentunya nilai transaksi impor dipengaruhi oleh nilai tukar mata uang rupiah dibandingkan dengan nilai mata uang internasional yang digunakan dalam

transaksi impor tersebut. Tingginya nilai impor akan meningkatkan penerimaan pajak pertambahan nilai impor. Sebaliknya, semakin rendah nilai impor, maka penerimaan pajak dari transaksi impor akan semakin rendah pula. Selain nilai

6 nilai impor tentunya akan membengaruhi nilai impor sebagai dasar pengenaan pajak pertambahan nilai impor. Semakin tinggi nilai barang, semakin tinggi nilai

impor yang menjadi objek pajak tersebut. Nilai barang dibandingkan dengan nilai mata uang bisanya dapat dipantau dengan melihat tingkat inflasi pada indikator

ekonomi makro.

Nilai tukar mata uang rupiah atau sering disebut dengan kurs valuta asing (foreign exchange rate) adalah jumlah mata uang rupiah yang dubutuhkan untuk

memperoleh satu nilai mata uang asing. Ketika mata uang rupiah melemah, maka nilai rupiah yang dibutuhkan untuk memperoleh barang dan jasa dari luar daerah

pabean akan semakin besar, dan sebaliknya, jika nilai mata uang rupiah menguat maka jumlah rupiah yang dibutuhkan untuk memperoleh barang dan jasa yang sama akan semakin sedikit.

Objek pajak pertambahan nilai impor adalah nilai impor yang dihitung dengan satuan mata uang rupiah, tentunya fluktuasi nilai tukar rupiah akan

berpengaruh terhadap transaksi impor dan nilai impor. Jika nilai tukar rupiah melemah, kecenderungan dari pelaku pasar dalam memenuhi kebutuhan industri dalam negeri ialah dengan membeli bahan baku di dalam negeri. Sebaliknya, jika

nilai tukar rupiah menguat maka kecenderungan pelaku pasar industri dalam negeri seharusnya melakukan impor bahan baku untuk memenuhi kebutuhan

industrinya. Akan tetapi, pilihan sumber bahan baku tersebut hanya bisa dilakukan untuk barang dan jasa yang memiliki ketersediaan baik di daerah pabean maupun diluar daerah pabean. Untuk barang dan jasa yang tidak tersedia di daerah pabean,

7 mempengaruhi biaya produksi dari produk yang dihasilkan industri tersebut. Penguatan dan pelemahan nilai tukar rupiah yang mempengaruhi nilai impor akan

mempengaruhi penerimaan pajak pertambahan nilai impor. Jadi kebijakan pemerintah dalam upaya mengendalikan nilai tukar rupiah akan mempengaruhi

nilai impor dan penerimaan pajak pertambahan nilai impor.

Inflasi adalah suatu keadaan dalam perekonomian dimana terjadi kenaikan harga barang dan jasa secara umum. Kenaikan harga terjadi karena naiknya

permintaan pasar atas barang dan jasa yang tidak dibarengi oleh kenaikan penawaran. Kenaikan harga yang bersifat sementara akibat gejolak pasar seperti

pada saat lebaran tidak digolongkan sebagai inflasi. Kenaikan harga barang dan jasa akan diikuti oleh kenaikan nilai impor dengan syarat jumlah dan jenis barang serta jasa yang dimpor tetap sama. Pengaruh inflasi bisa berpengaruh terhadap

penerimaan pajak pertambahan nilai impor jika inflasi tersebut berpengaruh terhadap konsumsi masyarakat atas barang dan jasa yang di impor dari luar daerah

pabean.

Adanya keterkaitan indikator-indikator ekonomi makro, khususnya nilai tukar mata uang rupiah dan tingkat inflasi terhadap penerimaan pajak

pertambahan nilai impor menarik untuk diperhatikan dan diteliti. Berangkat dari itu, penulis tertarik untuk meneliti keterkaitan tersebut dengan menjadikan

penerimaan pajak pertambahan nilai impor pada Kantor Pelayanan Pajak(KPP) Madya Medan sebagai objek penelitiannya.

KPP Madya Medan didirikan berdasarkan Peraturan Menteri Keuangan

8 Direktorat Jenderal Pajak. Kantor ini merupakan kantor pelayanan yang khusus melayani wajib pajak besar wilayah di lingkungan Kantor Wilayah Direktorat

Jenderal Pajak Sumatera Utara I. Wajib pajak besar wilayah sendiri ditentukan melalui surat keputusan direktur jenderal pajak berdasarkan pertimbangan dan

indikator yang ditetapkan oleh direktorat jendaral pajak. Wajib pajak yang terdaftar di KPP Madya medan ditentukan melalui suatu surat keputusan direktur Jenderal Pajak dan tidak bisa berkurang atau bertambah selama tidak ada

perubahan atas surat keputusan tersebut. Dengan kondisi tersebut, jumlah wajib pajak yang terdaftar pada kantor ini relatif stabil sehingga menurut penulis sangat

tepat dijadikan sebagai objek peneilitian dalam meneliti keterkaitan antara indikator perekonomian makro terhadap penerimaan pajak.

Terkait uraian diatas penulis tertarik untuk melakukan penelitian pengaruh

indikator perekonomian makro khususnya nilai tukar mata uang rupiah dan tingkat inflasi dengan penerimaan pajak pertambahan nilai dengan judul

“PENGARUH NILAI TUKAR MATA UANG RUPIAH DAN TINGKAT INFLASI TERHADAP PENERIMAAN PAJAK PERTAMBAHAN NILAI IMPOR PADA KANTOR PELAYANAN PAJAK MADYA MEDAN.”

1.2 Perumusan Masalah

9 1. Apakah nilai tukar mata uang rupiah berpengaruh terhadap

penerimaan pajak pertambahan nilai impor pada KPP Madya

Medan?

2. Apakah tingkat inflasi berpengaruh terhadap penerimaan pajak

pertambahan nilai impor pada KPP Madya Medan?

3. Apakah nilai tukar mata uang rupiah dan tingkat inflasi secara

simultan berpengaruh terhadap penerimaan pajak pertambahan nilai

pada KPP Madya Medan?

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Melalui penelitian ini diharapkan diperoleh gambaran sejauh mana nilai tukar rupiah dan tingkat inflasi mempengaruhi penerimaan negara, khususnya

penerimaan pajak pertambahan nilai impor pada periode tertentu, sehingga dapat dijadikan bahan pertimbangan bagi pemerintah dalam menentukan kebijakan

fiskal dan moneter untuk mencapai perekonomian yang baik, masyarakat yang sejahtera dan pemerintahan yang kuat dan stabil. Secara khusus penelitian ini

bertujuan:

1. Untuk mengetahui apakah nilai tukar rupiah berpengaruh terhadap

penerimaan pajak pertambahan nilai pada KPP Madya Medan.

2. Untuk mengetahui apakah tingkat inflasi berpengaruh terhadap

10 3. Untuk mengetahui apakah nilai tukar rupiah dan tingkat inflasi secara

simultan berpengaruh terhadap penerimaan pajak pertambahan nilai pada

KPP Madya Medan.

1.3.2 Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat secara luas baik secara akademis maupun praktis bagi pihak-pihak yang berkepentingan terhadap materi

penelitian ini diantaranya:

1. Bagi Penulis

Hasil penelitian ini diharapkan dapat menambah wawasan dan pengetahuan penulis di bidang perpajakan khusunya pengaruh pengaruh

nilai tukar rupiah dan tingkat inflasi terhadap penerimaan pajak pertambahan nilai impor.

2. Bagi Pemerintah

Dijadikan sebagai bahan pertimbangan dalam menentukan kebijakan fiskal dan moneter dalam usaha meningkatkan pertumbuhan ekonomi dan

kesejahteraan rakyat, khususnya untuk mencapai target penerimaan negara dari penerimaan pajak.

3. Bagi Akademisi

Hasil penelitian ini dapat dijadikan sebagai referensi untuk mengetahui dan mengembangkan penelitian mengenai pengaruh nilai mata uang tukar

11 BAB II

LANDASAN TEORI

2.1 Pajak Pertambahan Nilai Impor

2.1.1 Sejarah PPN impor

Sejarah pajak pertambahan nilai (PPN) impor tidak terlepas dari sejarah pengenaan pajak pertambahan nilai di Indonesia. Pajak pertambahan nilai (value added tax) mulai diperkenalkan di indonesia pada saat reformasi perpajakan tahun

1983 menggantikan pajak penjualan (PPn) yang sudah berlaku di Indonesia sejak tahun 1951. PPN mulai diterapkan di Indonesia pada tanggal 1 April 1985, yaitu

pada saat berlakunya undang-undang nomor 8 tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjaualan atas Barang Mewah. Impor barang kena pajak dan jasa kena pajak merupakan objek pajak pertambahan

nilai (PPN) pada undang-undang nomor 8 tahun 1983 dan perubahannya. Munculnya PPN impor merupakan bagian dari kemunculan PPN Itu sendiri di

Indonesia.

2.1.2 Defenisi dan Karakteristik PPN

Tidak ditemukan defenisi PPN dalam undang-undang nomor 42 tahun

2009 tentang peruabahan atas undang-undang nomor 8 tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjaualan atas Barang Mewah. Akan tetapi, jika melihat karakteristiknya, kita dapat memberi definisi PPN

12 disetiap jalur produksi dan distribusi. Pajak pertambahan nilai impor adalah PPN yang dikenakan atas setiap kegiatan memasukkan barang kena pajak, pemanfaatan

barang kena pajak tidak berwujud dan/atau pemanfaatan jasa kena pajak dari luar daerah pebean ke dalam daerah pabean. Adapun karakteristik pajak pertambahan

nilai menurut Sukardji (2010:1-14) adalah sebagai berikut:

1. Pajak tidak Langsung

Pajak yang menempatkan kedudukan pemikul beban pajak dan

penanggung jawab pembayaran pajak ke kas negara berada pada pihak yang berbeda. Pemikul beban pajak adalah pembeli atau pemakai jasa,

sedangkan penanggung jawabnya adalah penjual barang atau pengusaha jasa. Apabila penjual atau pengusaha jasa tidak memungut PPN dari pembeli atau penerima jasa, maka PPN tersebut sepenuhnya menjadi

tanggung jawab penjual atau pengusaha jasa, bukan tanggung jawab pembeli atau penerima jasa. Apabila pembeli atau penerima jasa sudah

membayar PPN kepada penjual atau pengusaha jasa, pada dasarnya sudah membayar PPN tersebut ke kasa negara.

2. Pajak Objektif

Timbulnya kewajiban pajak PPN sangat ditentukan oleh adanya objek pajak, bukan subjek pemikul beban pajak. Nilai PPN terutang ditentukan

oleh nilai objek pajak, bukan penghasilan subjek pemikul beban pajak. 3. Multi Satge Levy

PPN dikenakan pada setiap mata rantai jalur produksi dan distribusi

13 penambahan nilai penyerahan barang kena pajak dan jasa kena pajak tersebut. Pengenaan atas setiap penambahan nilai penyerahan

mengakibatkan PPN tidak menimbulkan pengenaan pajak berganda. 4. Indirect Subtraction Method

Metode penghitungan PPN yang di setor ke kas negara dengan cara mengurangkan pajak atas penyerahan barang atau jasa dengan pajak atas perolehan barang atau jasa tersebut. Jadi yang dikenakan pajak adalah nilai

tambah dari barang dan jasa, yaitu penjumlahan unsur-unsur biaya dan laba dalam rangka proses produksi atau distribusi. Undang-undang pajak

di Indonesia, menganut indirect subtation methode dalam menghitung nilai tambah tersebut, yaitu dengan cara mengurangkan PPN yang di pungut oleh penjual atau pengusaha jasa atas penyerahan barang atau jasa dengan

PPN yang dibayar kepada penjual atau pengusaha jasa lain atas perolehan barang atau jasa tersebut.

5. Non Kumulatif

Pengenaan pajak yang bersifat berulang disetiap jalur produksi dan distribusi namun mengenakan pada nilai tambah barang dan jasa

mengakibatkan pajak PPN di Indonesia tidak menimbulkan pengenaan pajak berganda.

6. Tarif tunggal (Single Rate)

14 Tarif pajak tersebut dapat dibuah diubah paling tinggi menjadi 15% atau paling rendah 5% yang perubahannya diatur dengan perturan pemerintah. 7. Pajak atas Konsumsi Dalam Negeri

PPN hanya dikenakan atas barang atau jasa yang dikonsumsi di dalam

daerah pabean Republik Indonesia. Apabila barang atau jasa tersebut akan dikonsumsi di luar daerah pabean, tidak dikenakan PPN di Indonesia. 8. PPN Tipe Konsumsi ( consumption type)

Pajak masukan atas perolehan barang modal dapat dikreditkan dengan pajak keluaran sehingga barang modal hanya dikenakan hanya satu kali.

Yang dikenakan adalah nilai tambah barang atau jasa pada setiap jalur produksi dan distribusi. Jadi pemikul beban pajak sebenarnya adalah pengguna barang atau jasa akhir. Hal ini terjadi karena pengenaan tarif

10% yang dihitung dari nilai penyerahan, akan sepenuhnya ditanggung oleh pengguna barang atau jasa akhir disebabkan pengguna akhir tidak

bisa mengkreditkan pajak tersebut kembali.

2.1.3 Dasar Hukum PPN Impor

Dasar hukum PPN di Indonesia adalah Undang-Undang nomor 8 tahun

1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah. Undang-undang ini sudah beberapa kali di lakukan perubahan

15 pemanfaatan barang kena pajak tidak berwujud dari luar daerah pabean di daerah pebean, dan pemanfaatan jasa kena pajak dari luar daerah pebean di dalam daerah

pabean. Timbulnya PPN impor merupakan akibat penyebutan impor barang dan jasa sebagai objek PPN dalam pasal 4 undang-undang nomor 8 tahun 1983 dan

perubahannya.

2.1.4 Objek Pajak, Dasar Pengenaan Pajak dan Tarif PPN Impor

2.1.4.1 Objek PPN Impor

PPN Impor dikenakan bersamaan dengan PPh pasal 22 impor serta PPnBM jika barang tersebut merupakan termasuk kriteria barang mewah. Adapun

objek pajak PPN impor adalah:

1. Impor barang kena pajak

Impor adalah setiap kegiatan memasukkan barang dari luar daerah pebean

ke dalam daerah pabean. Daerah pabean adalah wilayah Republik Indonesia yang meliputi wilayah darat, perairan, dan rauang udara di

atasnya, serta tempat-tempat tertentu di zona ekonomi eksekutif dan landas kontinen yang di dalamnya berlaku undang-undang yang mengatur mengenai kepabeanan.

2. Pemanfaatan barang kena pajak pajak tidak berwujud dari luar daerah

pabean di dalam daerah pabean

3. Pemanfaatan jasa kena pajak dari luar daerah pabean di dalam daerah

16 2.1.4.2 Dasar Pengenaan Pajak

Dasar pengenaan pajak adalah dasar yang digunakan untuk menghitung

pajak yang terutang. Dasar pengenaan pajak PPN Impor adalah nilai impor. Nilai impor merupakan nilai berupa uang yang menjadi dasar penghitungan bea masuk

ditambah pungutan berdasarkan ketentuan dalam peraturan perundang-undangan yang mengatur mengenai kepabeanan dan cukai untuk impor barang kena pajak. Secara sederhana nilai impor terdiri atas cost (nilai barang), insurance (asuransi)

dan freight (biaya pengangkutan).

2.1.4.3 Tarif PPN Impor

Pasal 7 undang-undang nomor 42 tahun 2009 menyatakan bahwa tarif PPN adalah 10% (sepuluh persen) dan tarif tersebut dapat diubah menjadi paling rendah 5% (lima persen) dan paling tinggi 15% (sepuluh persen) yang perubahan

tarifnya diatur dengan peraturan pemerintah. Tarif pengenaan PPN impor mengikuti tarif PPN yang dinyatakan oleh undang-undang tersebut, yaitu 10%

dari nilai impor.

2.1.5 Subjek Pajak

Sebagai pajak tidak langsung, PPN mengenal pemikul beban pajak dan

penanggung jawab pajak. Pemikul beban pajak merupakan pihak yang dikenai beban pembayaran pajak, sedangkan penanggung jawab pajak merupakan pihak yang bertanggungjawab membayarkan pajak ke kas negara setelah memungut

17 pemikul beban pajak dan penanggung jawab pajak PPN Impor terletak pada satu pihak, yaitu pihak yang memasukkan barang atau pengguna jasa dari luar daerah

pabean ke dalam daerah pabean.

Pengusaha kena pajak adalah subjek penanggung jawab pembayaran

pajak pada PPN secara umum. Pengusaha kena pajak merupakan pengusaha yang melakukan penyerahan barang kena pajak dan/atau jasa kena pajak berdasarkan undang-undang PPN. Setiap pengusaha yang melakukan penyerahan barang kena

pajak dan/atau jasa kena pajak diwajibkan untuk mengukuhkan dirinya menjadi pengusaha kena pajak (PKP) ke kantor pelayanan pajak. Dengan status pengusaha

kena pajak (PKP), pajak masukan dalam rangka usaha atau pekerjaan dapat dikreditkan oleh pengusaha sebelum melakukan pembayarn pajak atas penyerahan

barang kena pajak dan/atau jasa kena pajak.

Subjek PPN impor tidak membutuhkan status PKP sebelum melakukan impor barang kena pajak dan/atau jasa kena pajak. Setiap orang atau badan yang memasukkan barang dari luar daerah pabean ke dalam daerah pabean secara

otomatis dikenai PPN impor tanpa melihat apakah sudah dikukuhkan sebagai pengusaha kena pajak maupun belum dikukuhkan sebagai pengusaha kena pajak.

Status pengusaha kena pajak dibutuhkan pengusaha agar PPN impor yang telah dibayarkan bisa dikreditkan ketika melakukan pembayarn PPN atas penyerahan

18 2.1.6 Faktur Pajak dan Pemberitahuan Impor Barang

2.1.6.1 Faktur Pajak

Faktur pajak adalah bukti pungutan pajak yang dibuat oleh pengusaha kena pajak yang melakukan penyerahan barang kena pajak atau penyerahan jasa

kena pajak. faktur pajak sedikitnya harus memuat:

1. nama, alamat dan nomor pokok wajib pajak yang menyerahkan barang

kena pajak atau jasa kena pajak.

2. nama, alamat, dan nomor pokok wajib pajak pembeli barang kena pajak

atau jasa kena pajak.

3. jenis barang atau jasa, jumlah harga jual atau penggantian, dan potongan

harga

4. pajak pertambahan nilai yang dipungut

5. pajak penjualan atas barang mewah yang dipungut, dan

6. nama dan tanda tangan yang berhak menandatangani faktur pajak.

Faktur pajak harus dibuat pada saat penyerahan barang kena pajak dan/atau

penyerahan jasa kena pajak, saat pembayaran dalam hal pembayaran mendahului penyerahan barang kena pajak dan/atau jasa kena pajak, saat penerimaan

pembayaran termin dalam hal penyerahan sebagian tahap pekerjaan, dan saat lain yang diatur dengan peraturan menteri keuangan.

2.1.6.2 Pemberitahuan Impor Barang

19 Direktur Jenderal Pajak nomor PER-27/PJ/2011 tentang Perubahan Kedua atas Peraturan Direktur Jenderal Pajak nomor PER-10/PJ/2010 tentang Dokumen

Tertentu yang Kedudukannya Dipersamakan dengan Faktur Pajak. Selain PIB, aturan tersebut juga mengatur tentang surat setoran pajak (SSP) pembayaran atas

PPN pemanfaaatan barang tidak berwujud dan jasa kena pajak dari luar daerah pabean sebagai dokumen yang dipersamakan dengan faktur pajak. Agar dapat dipersamakan dengan faktur pajak, PIB harus mencantumkan identitas pemilik

barang berupa nama, alamat, dan NPWP serta dilampiri dengan surat setoran pajak (SSP), surat setoran pabean, cukai dan pajak (SSPCP), dan/atau bukti

pungutan pajak oleh Direktorat Jenderal Bea dan Cukai, yang mencantumkan identitas pemilik barang. Pengusaha yang melakukan impor barang kena pajak dapat mengkreditkan pajak masukan PPN impor selama kriteria PIB sebagai

dokumen yang dipersamakan dengan faktur pajak terpenuhi.

2.1.7 Surat Setoran Pajak

Surat setoran pajak (SSP) adalah bukti pembayaran atau penyetoran pajak

yang telah dilakukan dengan menggunakan formulir atau telah dilakukan dengan cara lain ke kas negara melalui tempat pembayaran yang ditunjuk oleh menteri

keuangan. Surat setoran pajak berfungsi sebagai bukti pembayaran pajak apabila sudah disahkan pejabat kantor penerima pembayaran yang berwewenang atau

20 2.1.8 Surat Pemberitahuan

Surat pemberitahuan adalah surat yang oleh wajib pajak digunakan untuk

melaporkan penghitungan dan/atau pemabayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan

peraturan perundang-undangan perpajakan. Surat pemeritahuan PPN adalah surat pemberitahuan yang digunakan untuk melaporkan objek pajak, bukan objek pajak, dasar pengenaan pajak, pembayaran dan penghitungan pajak pertambahan nilai

dan pajak penjualan atas barang mewah.

2.2 Inflasi

2.2.1 Defenisi inflasi

Menurut Sukirno (2004:27), “inflasi adalah kenaikan harga-harga umum yang berlaku dalam suatu perekonomian dari satu periode ke periode lainnya”.

Abimanyu (2004:13) mendefinisikan “inflasi adalah kecenderungan kenaikan harga barang dan jasa secara umum yang berlangsung secara terus menerus”. Jadi

kenaikan harga barang secara sporadis dan sementara tidak dapat disebut inflasi. Kondisi baru dikatakan inflasi harus memenuhi kriteria kenaikan harga, bersifat umum, dan secara terus menerus. Sedangkan tingkat inflasi adalah persentasi

kenaikan harga-harga pada suatu periode tertentu dengan periode sebelumnya.

2.2.2. Jenis-Jenis Inflasi

21 1. inflasi ringan, yaitu tingka inflasi dibawah 10% (sepuluh persen) per tahun

2. inflasi sedang, yaitu tingkat inflasi antara 10% (sepuluh persen) sampai

dengan 30% (tiga puluh persen) per tahun

3. inflasi berat, yaitu tingkat inflasi antara 30% (tiga puluh persen) sampai

dengan 100% (seratus persen) per tahun

4. hiperinflasi, yaitu tingkat inflasi diatas 100%(seratus persen) per tahun.

Jika dilihat dari penyebab timbulnya inflasi, inflasi dapat dibedakan menjadi

demand full inflastion dan cost push inflation.

1. demand full inflastion

Inflasi ini disebabkan oleh bertambahnya permintaan terhadap barang-barang dan jasa-jasa yang menyebabkan bertambahnya permintaan terhadap faktor-faktor produksi. Meningkatnya permintaan terhadap

faktor produksi mengakibatkan kenaikan harga faktor produksi. 1. cost push inflation

Kenaikan harga pada jenis inflasi ini disebabkan oleh kenaikan biaya produksi yang mengakibatkan harga-harga produk yang dihasilkan ikut naik. Kenaikan ongkos produksi dapat terjadi karena tuntutan kenaikan

upah tenaga kerja (wages push inflation) maupun keinginan perusahaan untuk menaikkan keuntungan.

22 2.2.3 Tingkat Inflasi

Tingkat inflasi adalah laju tingkat harga umum dari tahun ke tahun yang

diikuti oleh kenaikan harga di suatu tahun tertentu jika dibandingkan dengan tahun sebelumnya. Tingkat inflasi dapat dihitung dengan perhitungan sebagai

berikut:

Tingkat Inflasi = IHKt-IHK(t-1)

Inflasi yang tidak dapat dikontrol dengan baik dapat menimbulkan pengaruh negatif terhadap perekonomian. Kenaikan harga yang terus menerus dengan tingkat yang tinggi akan menyebabkan kegiatan produktif cenderung

menjadi tidak menguntungkan. Kecenderungan ini akan mendorong pemilik modal mengalihkan modalnya terhadap investasi harta-harta tetap seperti tanah

dan bangunan. Minimnya investasi pada sektor produktif akan menghambat pertumbuhan ekonomi secara keseluruhan. Sektor perdagangan suatu negara akan

x100% IHK(t-1)

Keterangan:

IHKt = Index harga konsumen tahun tertentu IHK(t-1) = index harga konsumen tahun sebelumnya

Index harga konsumen merupakan index yang mengukur harga sekelompok barang dan jasa di pasar. Harga tersebut berupa harga-harga makanan, pakaian, pemukiman, transportasi, kesehatan, pendidikan dan komoditas lainnya yang akan

dibeli konsumen untuk menunjang kehidupan sehari- harinya.

23 terganggu dengan tingginya tingkat inflasi di suatu negara. Inflasi yang tinggi akan mengakibatkan barang-barang negara tersebut tidak dapat bersaing dengan

pasar internasional. Hal ini terjadi akibat harga produk dalam negeri cenderung lebih mahal dari produk internasional.

Inflasi juga berdampak buruk terhadap nilai kekayaan masyarakat dalam bentuk mata uang. Nilai rill simpanan masyarakat dalam bentuk mata uang di bank akan cenderung terus turun dengan terjadinya inflasi. Selain itu, pendapat

riil masyarakat yang memiliki pendapatan tetap akan terus menurun. Hal ini karena kecenderungan kenaikan harga-harga selalu lebih cepat dibandingkan

dengan kenaikan upah pekerja.

2.2.5 Kebijakan Pemerintah dalam Mengatasi Inflasi

Menurut Sukirno (2004:354) ada beberapa kebijakan yang dapat diambil

oleh pemerintah untuk mengatasi inflasi, diantaranya: 1. Kebijak Fiskal

Kebijakn fiskal yang dapat diambil oleh pemerintah ialah dengan

menaikkan pajak yang diikuti oleh penurunan pengeluaran pemerintah untuk mengurangi uang yang beredar di masyarakat.

2. Kebijakan Moneter

Dengan menaikkan suku bunga yang diikuti oleh pembatasan kredit akan mendorong penurunan jumlah uang yang beredar. Penurunan jumlah uang

24 Yaitu kebijakan yang mempengaruhi pengurangan biaya produksi dan menstabilkan harga-harga seperti pengurangan pajak atas barang modal,

penetapan harga dan menstimulus pertambahan produksi.

2.3 Nilai Tukar Rupiah

2.3.1 Definisi Nilai Tukar Rupiah

Nilai tukar (exchange rate) disebut juga dengan kurs valuta asing (foreign exchane rate). Murni (2006:244) memberikan pengertian nilai tukar sebagai,

“jumlah uang domestik yang dibutuhkan untuk memperoleh satu unit mata uang asing”. Sementara itu, Sukirno (2004:397) menyatakan bahwa,

"kurs valuta asing atau kurs mata uang asing menunjukkan harga atau nilai mata uang suatau negara dinyatakan dalam nilai mata uang negara lain. Kurs valuta asing dapat juga di definisikan sebagai jumlah uang domestik yang dibutuhkan, yaitu banyaknya rupiah yang dibutuhkan untuk memperoleh satu unit mata uang asing”.

Nilai tukar terbagi atas nilai tukar nominal dan nilai tukar riil. Mankew (2007:128-135) membagi nilai tukar menjadi nilai tukar nominal (nominal exchange rate) dan nilai tukar riil (real exchange rate). Nilai tukar nominal adalah

nilai yang digunakan seseorang saat menukar mata uang suatu negara dengan mata uang negara lain. Sedangkankan nilai rill adalah nilai yang digunakan

seseorang saat menukar barang dan jasa dari negara lain.

25 Sistem nilai tukar merupakan kebijakan moneter suatu negara dalam menentukan nilai tukar mata uangnya. Bentuk sistem nilai tukar dibedakan

menjadi dua bentuk, yaitu:

1. Fixed Exchange Rate System

Merupakan sistem yang menganut nilai tukar mata uang yang tetap dengan intervensi pemerintah.

2. Floating Exchange Rate System

Merupakan sistem nilai tukar mata uang yang dibiarkan bergerak bebas berdasarkan permintaan dan penawaran pasar. Pada prakteknya sistem

floating ini diterapkan dalam dua jenis yang berbeda, yaitu:

a. Free Foating Exchange Rate System

Pada sistem ini, pergerakan nilai tukar mata uang sepenuhnya

tergantung pada permintaan dan penawaran tanpa ada intervensi dari bank sentral atau pemerintah.

b. Manage (Dirty)Floating Exchange Rate System

Pada sistem ini, bank sentral akan tetap mengintervensi pergerakan nilai tukat mata uang ketika dipandang tidak menguntungkan bagi

perekonomian negara.

2.3.3 Jenis Nilai Tukar

26 ini terdiri atas kurs jual dan kurs beli. Dalam melakukan pencatatan yang digunakan adalah kurs tengah bank indonesia, yaitu kurs rata-rata anatar kurs jual

dan kurs beli. Kurs realisasi adalah kurs yang sebenarnya terjadi ketika merupiahkan mata uang asing atau pada waktu membeli mata uang asing dengan

mata uang rupiah. Sedangkan kurs menteri keuangan adalah kurs yang ditentukan oleh menteri keuangan dengan tujuan tertentu seperti pelunasan pajak. Kurs menteri keuangan ditetapkan dengan keputusan menteri keuangan yang ditetapkan

setiap minggu. Penelitian ini menggunkan kurs menteri keuangan karena berhubungan dengan pajak.

2.3.4 Pengelompokan Mata Uang Asing

Mata uang asing dapat dikelompokkan menjadi hard currency dan soft currency. Hard currency adalah kelompok mata uang yang relatif kuat dan stabil,

tidak terlalu sering mengalami kenaikan ataupun penurunan. Hard currency umumnya merupakan mata uang negara-negara industri dan kuat secara ekonomi

seperti dolar Amerika Serikat (USD), poundsterling Inggris (GBP), dan euro (EU). Soft Currency merupakan mata uang yang relatif lemah, kurang laku, dan jarang digunakan dalam transaksi internasional. Mata uang dalam kelompok ini

relatif tidak stabil dan sangat sensitive terhadap gejolak politik dan biasanya merupakan mata uang negara-nagara yang sedang berkembang.

2.4 Penelitian Terdahulu

27 tukar mata uang rupiah dan tingkat inflasi. Akan tetapi, penelitian yang mengaitkan antara inflasi dan nilai tukar mata uang rupiah dengan penerimaan

pajak secara umum maupun penerimaan pajak pertambahan nilai baik secara parsial, ataupun digabungkan dengan beberapa variabel lain sudah banyak

[image:40.595.106.522.294.751.2]dilakukan diantaranya sebagai berikut:

Tabel 2.1 Penelitian Terdahulu

Peneliti Judul Variabel

Penelitian

Hasil Penelitian

Dwi Nuraini (2011)

Pengaruh Inflasi, Nilai Tukar Rupiah, dan Jumlah Pengusaha Kena Pajak Terhadap

Penerimaan Pajak Pertambahan Nilai.

Variabel Independen: 1. Inflasi 2. Nilai tukar

rupiah 3. Jumlah

pengusaha kena pajak (PKP) Variabel Dependen: 1. Penerimaan

pajak

pertambahan nilai

1. Inflasi berpengaruh positif secara signifikan terhadap penerimaan PPN

2. Nilai tukar rupiah berpengaruh negatif secara signifikan terhadap penerimaan PPN

3. Jumlah PKP berpengaruh positif secara signifikan terhadap penerimaan PPN Randi Al Safassi (2010)

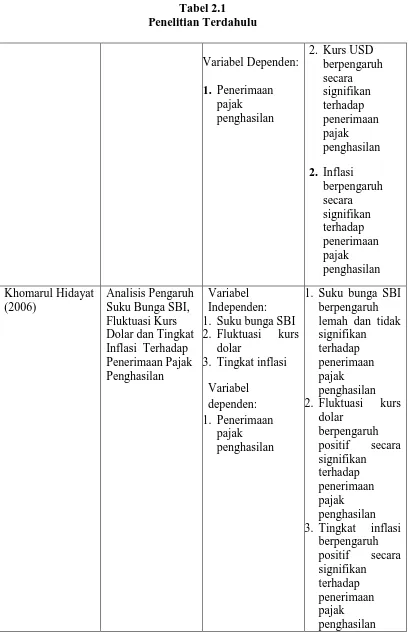

Analisis Pengaruh Suku Bunga SBI, Fluktuasi Kurs Dolar Amerika Serikat dan Tingkat Inflasi Terhadap Penerimaan Pajak Penghasilan

Variabel Independen 1. Suku bunga SBI 2. Fluktuasi kurs

dolar Amerika Serikat. 3. Tingkat inflasi

28 Tabel 2.1

Penelitian Terdahulu

Variabel Dependen: 1. Penerimaan

pajak penghasilan

2. Kurs USD berpengaruh secara signifikan terhadap penerimaan pajak penghasilan 2. Inflasi

berpengaruh secara signifikan terhadap penerimaan pajak penghasilan Khomarul Hidayat (2006) Analisis Pengaruh Suku Bunga SBI, Fluktuasi Kurs Dolar dan Tingkat Inflasi Terhadap Penerimaan Pajak Penghasilan

Variabel Independen: 1. Suku bunga SBI 2. Fluktuasi kurs

dolar

3. Tingkat inflasi Variabel

dependen: 1. Penerimaan

pajak penghasilan

1. Suku bunga SBI berpengaruh lemah dan tidak signifikan

terhadap penerimaan pajak penghasilan

2. Fluktuasi kurs dolar berpengaruh positif secara signifikan terhadap penerimaan pajak penghasilan

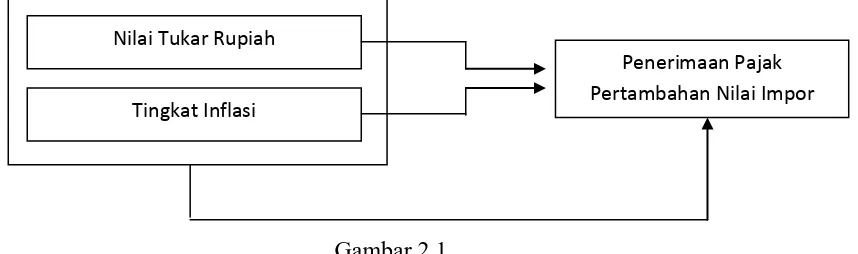

29 2.5 Kerangka Konseptual

Berdasarkan latar bekang masalah dan landasan teori dalam penelitian ini,

[image:42.595.116.545.214.341.2]maka dibuat kerangka konseptual sebagai berikut:

Gambar 2.1 Kerangka Konseptual 2.6 Hipotesis Penelitian

Berdasarkan landasan teori yang ada dan kerangka konseptual, maka

hipotesis penelian ini adalah sebagai berikut:

1. Nilai tukar mata uang rupiah dan tingkat inflasi secara simultan berpengaruh signifikan terhadap penerimaan pajak pertambahan nilai impor pada Kantor

Pelayanan Pajak Madya Medan

Ho1 : Nilai tukar mata uang rupiah dan tingkat inflasi secara bersama-sama

tidak berpengaruh signifikan terhadap penerimaan pajak pertambahan nilai impor pada Kantor Pelayanan Pajak Madya Medan.

Ha1 : Nilai tukar mata uang rupiah dan tingkat inflasi secara bersama-sama

berpengaruh signifikan terhadap penerimaan pajak pertambahan nilai impor pada Kantor Pelayanan Pajak Madya Medan.

Nilai Tukar Rupiah

Tingkat Inflasi

30 2. Nilai tukar mata uang rupiah dan tingkat inflasi secara parsial berpengaruh signifikan terhadap penerimaan pajak pertambahan nilai impor pada Kantor

Pelayanan Pajak Madya Medan

Ho2 : Nilai tukar mata uang rupiah tidak berpengaruh signifikan terhadap

penerimaan pajak pertambahan nilai impor pada Kantor Pelayanan Pajak Madya Medan

Ha2 : Nilai tukar mata uang rupiah berpengaruh signifikan terhadap

penerimaan pajak pertambahan nilai impor pada Kantor Pelayanan Pajak Madya Medan.

Ho3 : Tingkat inflasi tidak berpengaruh signifikan terhadap penerimaan pajak pertambahan nilai impor pada Kantor Pelayanan Pajak Madya Medan.

31 BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini adalah penelitian kausal komparatif (causal comparative research), yaitu tipe penelitian dengan karakteristik masalah beruba hubungan

sebab akibat antara dua variabel atau lebih. Penelitian kausal kompartif menganalisis data dan peristiwa yang sudah terjadi dengan melakukan

pengamatan terhadap konsekuensi-konsekuensi yang timbul dan menelusuri fakta yang secara masuk akal sebagai faktor-faktor penyebabnya. Berdasarkan data yang digunakan, penelitian ini merupakan penelitian arsip, yaitu penelitian yang

menggunakan data arsip. Variabel indevenden dalam penelitian ini adalah nilai tukar mata uang rupiah dan tingkat inflasi. Sedangkan variabel dependen

penelitian adalah penerimaan pajak pertambahan nilai. Penelitian ini bertujuan untuk mengetahui pengaruh nilai tukar rupiah dan tingkat inflasi terhadap

penerimaan pajak pertambahan nilai impor.

3.2 Defenisi Operasional

Nilai tukar rupiah atau disebut juga dengan kurs rupiah adalah

perbandingan nilai atau harga mata uang rupiah dengan mata uang lain. Dalam penelitian ini nilai tukar yang digunakan adalah nilai tukar rupiah dengan mata

32 tukar rupiah berdasarkan keputusan Menteri Keuangan yang dikeluarkan secara berkala setiap minggu.

Inflasi adalah kecenderungan dari kenaikan harga-harga secara umum dan terus menerus dalam periode tertentu. Tingkat inflasi biasanya di hitung oleh

badan pusat statistik secara berkala. Data inflasi dalam penelitian ini diambil dari data inflasi yang dipublikasikan oleh Bank Indonesia dan Badan Pusat Statistik.

Pajak adalah kontribusi wajib kepada negara yang bersifat memaksa

berdasarkan undang-undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Pajak Pertambahan Nilai adalah pajak yang dikenakan atas penyerahan barang kena pajak dan jasa kena pajak berdasarkan undang-undang nomor 42 tahun 2009 tentang Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang mewah. Impor

adalah setiap kegiatan memasukkan barang dari luar daerah pabean ke dalam daerah pabean. Pajak Pertambahan Nilai Impor adalah pajak yang dikenakan atas

kegiatan memasukkan barang dari luar daerah pabean ke dalam daerah pabean. Direktorat Jenderal Pajak adalah sebua

melaksanakan kebijakan dan standarisasi teknis di bidang menghimpun penerimaan pajak. Kantor Pelayanan Pajak Madya Medan adalah

33 3.3 Populasi dan Sampel Penelitian

Populasi merupakan sekelompok data yang memiliki karakteristik yang

sama. Populasi yang digunakan dalam penelitian ini adalah tingkat inflasi, nilai tukar rupiah dan penerimaan pajak pertambahan nilai dari waktu ke waktu yang

telah di publikasikan oleh lembaga yang bertugas dan berwenang mempublikasikan data-data tersebut. Data tingkat inflasi diperoleh dari badan pusat statistik, data nilai tukar rupiah diperoleh dari kementerian keuangan dan

penerimaan pajak pertambahan nilai impor diperoleh dari Direktorat Jenderal Pajak. nilai tukar rupiah yang digunakan adalah nilai tukar rupiah berdasarkan

keputusan menteri keuangan.

Sampel merupakan bagian populasi yang digunakan untuk memperkirakan karakteristik dari populasi. Metode pemilihan sampel pada

penelitian ini adalah judgement sampling, yaitu pemilihan sampel dengan pertimbangan tertentu. Sampel dari penelitian ini adalah tingkat inflasi, nilai tukar rupiah berdasarkan keputusan menteri keuangan dan penerimaan pajak

pertambahan nilai impor pada KPP Madya Medan dari bulan Mei 2012 sampai dengan bulan April 2015. Pemilihan sample tersebut berdasarkan pertimbangan

berikut:

1. Sample data selama 3 (tiga) tahun diasumsikan dapat dijadikan sebagai

34 2. Nilai tukar rupiah menggunakan kurs keputusan menteri keuangan karena

seluruh transaksi pajak harus berdasarkan kurs keputusan menteri

keuangan.

3. Pemilihan KPP Madya medan sebagai objek penelitian karena jumlah

wajib pajak pada KPP Madya Medan tidak mengalami perubahan dari bulan Mei 2012 sampai dengan bulan April 2015. Selain itu, KKP Madya Medan merupakan kantor pelayanan pajak yang menghimpun kurang lebih

70% penerimaan pajak untuk Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I.

3.4 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini merupakan data sekunder berupa data arsip yang diperoleh dari Direktorat Jenderal Pajak, Bank Indonesia

dan lembaga lain yang terkait. Data yang diambil merupakan data umum yang dipublikasikan oleh lembaga-lembaga tersebut. Data nilai tukar rupiah yang digunakan adalah data nilai tukar rupiah berdasarkan keputusan menteri keuangan

sebagai dasar perhitungan pajak, sedangkan data tingkat inflasi merupakan tingkat inflasi yang dipublikasikan oleh Bank Indonesia dan Badan Pusat Statistik.

3.5 Metode Analisis Data

Penelitian ini merupakan penelitian data kuantitatif dengan menggunkan

35 menggunakan suatu persamaan linear. Dalam menganalisisi data, penulis

menggunkan aplikasi komputer statistik SPSS 22.

3.5.1 Uji Asumsi Klasik

Sebelum melakukan analisi regresi linier, penulis terlebih dahulu

melakukan uji asumsi klasik terhadap data yang terdiri atas uji normalitas data, uji multikolinearitas, uji heteroskedastisitas, dan uji auto korelasi.

3.5.1.1 Uji Normalitas Data

Uji normalitas data berfungsi untuk menguji distribusi data dalam variabel yang akan digunakan dalam penelitian apakah terdistribusi normal atau tidak.

Penelitian yang baik seharusnyaModel regresi yang baik terdistribusi normal atau mendekati normal.

Untuk menguji normalitas data, dapat dilakukan dengan melihat nilai

skewness, histogram display normal curve dan kurva normal P-Plot. Nilai skewness merupakan nilai kemiringan suatu kurva dalam statistic desdriptive.

Data yang terdistribusi normal akan menunjukkan nilai skewness yang mendekati

angka 0 (nol). Sedangkan melalui kurva dan grafik, data yang normal memiliki penyebaran data di sekitar garis diagonal kurva P-Plot dan memiliki bentuk

histogram display normal curve yang seimbang antara sisi kiri dan sisi kanan.

3.5.1.2 Uji Multikolinearitas

36 korealsi di antara variabel-variabel bebasnya. Multikolinearitas dapat dilihat dari nilai tolerance dan varian inflation factor. Nilai cut off yang umum digunakan

untuk mengukur adanya multikolinearitas adalah nilai tolerance < 0,1 dan varian inflation factor <10.

3.5.1.3 Uji Heteroskedastisitas

Uji heteroskedatisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidak samaan variance dari residual suatu periode pengamatan ke

periode pengamatan yang lain. Jika residual variance suatu periode pengamatan ke periode pengamatan yang lain memiliki persamaan maka disebut homoskedastisitas. Model regresi yang baik adalah homoskedastisitas atau tidak

terjadi heteroskedastisitas.

3.5.1.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji ada tidaknya korelasi antara variabel pengganggu antara periode tertentu dengan variabel pengganggu periode

sebelumnya. Menurut Lubis (2007:33) “autokorelasi sering terjadi pada sampel dengan data time series”. Model regresi yang baik adalah yang terbebas dari autokorelasi. Auto korelasi pada model regresi linear berganda dapat dilihat dari

nilai Durbin Wrbatson. Nilai Durbin watson harus berada diantara nilai durbin watson tabel atas dengan 4 (empat) dikurangi nilai durbin watson tabel atas untuk

37 3.5.2 Uji Hipotesis

Metode pengujian hipotesis yang digunakan dalam penelitian ini adalah

dengan metode analisis regresi linier berganda. Metode ini untuk menguji ketergantungan variabel dependen dengan beberapa variabel independen, dengan

tujuan untuk mengestimasi atau memprediksi nilai rata-rata variabel dependen berdasarkan nilai variabel dependen yang diketahui. Adapun rumus analisis

regresi linear berganda pada penelitian ini adalah sebagai berikut:

Y=α+β1X1+β2X2+е

Keterangan:

Y = Penerimaan Pajak Pertambahan Nilai Impor Pada KPP Madya Medan

α = Konstanta

β = Koefisien

X1 = Nilai Tukar Rupiah

X2 = Tingkat Inflasi

е = eror

3.5.2.1 Koefisien Determinasi

Koefisien determinasi (R2) berfungsi untuk mengukur sejauh mana

38 kecil menandakan keterbatasan variabel-varabel independen dalam menjelaskan variasi variabel dependen. Nilai R2 semakinmendekati 1 (satu), berarti

variabel-variabel independen semakin mampu memprediksi variasi variabel-variabel dependen.

3.5.2.2 Uji signifikansi Simultan (Uji Statistik F)

Uji statistik F digunakan untuk menguji apakah semua variabel independen mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Kriteria yang digunkan untuk mengukur pengarur variabel-variabel

dependen dalam mempengaruhi variabel independen adalah nilai probability F. Jika nilai probability F dibawah 0.05 maka kita dapat menerima hipotesis Ha1 yaitu bahwa variabel-variabel independen secara bersama-sama mampu

mempengaruhi variabel dependen.

3.5.2.3 Uji signifikansi Parameter Individual (Uji Statistik t)

Uji statistik t digunakan untuk menguji apakah variabel independen secara parsial mampu menerangkan variasi variabel independen. Jika nilai probability

masing-masing varibel independen dibawah 0.05, maka setiap variabel independen secara parsial mampu memperediksi atau mempengaruhi variabel

39 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Data Penelitiaan

Penelitian ini menggunakan data time series dari bulan Mei 2015 sampai

dengan April 2015, dengan jumlah sampel penelitian sebanyak 36 sampel. Nilai tukar rupiah yang digunakan adalah nilai tukar rupiah rata-rata setiap bulan berdasarkan keputusan menteri keuangan (KMK). Pemilihan kurs KMK dalam

penelitian ini karena setiap transaksi perpajakan yang melibatkan mata uang asing harus menggunakan kurs KMK. Nilai tingkat inflasi yang digunakan adalah

tingkat inflasi bulanan yang sudah di publikasikan oleh Badan Pusat Statistik. Penerimaan Pajak Pertambahan Nilai (PPN) impor yang dijadikan sebagai sampel

adalah penerimaan PPN Impor pada Kantor Pelayanan Pajak Medan.

Sumber: Keputusan Menteri Keuangan

Gambar 4.1

[image:52.595.112.511.482.699.2]40 Tren kurs rupiah selama periode penelitian menunjukkan tren yang terus melemah. Kurs rata-rata bulanan rupiah tertinggi terjadi pada bulan Mei 2012

senilai 9.228 rupiah dan terendah pada bulan April 2015 senilai 12.965 rupiah untuk 1 dolar Amerika Serikat. Rata-rata nilai kurs rata-rata bulanan selama

periode penelitian adalah 10.954,22 rupiah untuk 1 dolar amerika serikat.

[image:53.595.113.512.248.475.2]Sumber : Badan Pusat Statistik

Gambar 4.2

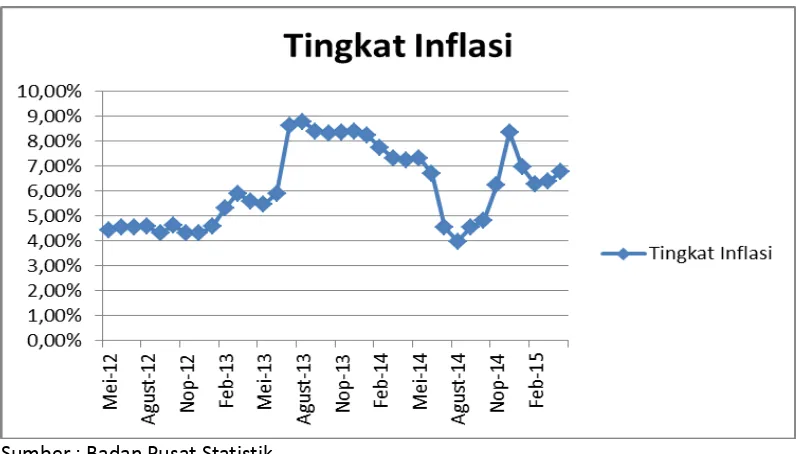

Grafik Tingkat Inflasi Bulanan Mei 2012-April 2015

Perkembangan inflasi selama periode penelitian menunjukkan tren yang naik. Tingkat inflasi terendah terjadi pada agustus 2014 senilai 3,99% dan

tertinggi senilai 8,79% terjadi pada agustus 2013. Rata-rata tingkat inflasi selama periode penelitian senilai 6,18% setiap bulan.

41 Rp201.289.839.889,00 dan terendah pada nopember 2013 senilai

Rp65.082.785.055,00.

[image:54.595.112.513.113.410.2]Sumber : Direktorat Jenderal Pajak

Gambar 4.3

Grafik Penerimaan PPN Impor KPP Madya Medan Mei 2012-April 2015

4.2 Uji Asumsi Klasik

4.2.1 Uji Normalitas Data

Untuk menguji apakah data penelitian terdistribusi normal atau tidak,

peneliti melakukan uji analisis grafik histogram dan normal probability plot. Model regresi yang baik adalah model regresi yang memiliki data normal atau mendekati normal. Data dalam penelitian ini dapat digambarkan pada kurva

42 Gambar 4.4

[image:55.595.148.505.104.457.2]Histogram

Gambar 4.5

[image:55.595.178.449.450.712.2]43 Berdasarkan tampilan grafik histogram maupun grafik normal probability plot, dapat disimpulkan bahwa data penelitian merupakan data yang normal.

Grafik histogram menunjukkan tidak menceng ke kiri maupun ke kanan, sedangkan normal probability plot menunjukkan titik-titik menyebar disekitar

garis diagonal dan penyebarannya tidak jauh dari diagonal.

4.2.2 Uji Multikolinearitas

Model regresi yang baik adalah yang bebas dari variabel independen yang

memiliki kemiripan dengan variabel indipenden lain dalam satu model regresi. Kemiripan antar variabel independen akan menyebabkan korelasi antara variabel-variabel independen yang memiliki kemiripan tersebut. untuk mendeteksi ada

tidaknya multikoleniaritas dapat dilihat dari nilai tolerance dan variance inflation factor (VIF). Nilai yang umum digunakan untuk mengukur ada tidaknya

multikoliniearitas adalah nilai tolerance kurang atau sama dengan 0.1 dan nilai

VIF lebih besar atau sama dengan 10.

Tabel 4.1

Hasil Uji Multikolinearitas Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 144957214157,284 41954665443,158 3,455 ,002

KURS -1007954,176 4322230,453 -,046 -,233 ,817 ,774 1,292

INFLASI -2063113391,504 3341830776,058 -,121 -,617 ,541 ,774 1,292

44 Hasil uji multikolinearitas pada tabel 4.1, menunjukkan nilai tolerance variabel nilai tukar mata uang rupiah yang diberi simbol X1, dan nilai tolerance

tingkat inflasi yang diberi simbol X2 seluruhnya diatas 0,1. Sedangkan nilai variance inflation factor kedua variabel independen tersebut juga menunjukan

nilai dibawah 10. Dari hasil uji tersebut dapat ditarik kesimpulan bahwa seluruh variabel independen dalam model penelitian ini bebas dari multikolinearitas.

4.2.3 Uji Heteroskedestisitas

Uji heteroskedestisitas bertujuan untuk menguji apakah terjadi ketidaksamaan variance dari residual satu pengamatan kepengamatan yang lain. Jika hasil residual suatu pengamatan sama dengan residual pengamatan lain,

maka disebut dengan homoskedestisitas. Model regresi yang baik adalah regresi homoskedestisitas atau tidak terjadi heteroskedastisitas. Model regresi dalam

[image:57.595.127.502.538.741.2]penelitian ini di uji menggunakan menggunakan scatterplot. Adapaun hasil scatterplot untuk data penelitian ditunjukkan pada grafik 4.6 dibawah ini.

45 Hasil pengujian menunjukkan titik-titik pada scatterplot tersebar dan tidak membentuk sebuah pola tertentu yang teratur. Titik-titik yang menyebar tersebut

menandakan tidak terjadinya heteroskedestisitas.

4.2.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi ditemukan korelasi antar residual pada suatu periode dengan residual periode sebelumnya. Model regresi yang baik adalah model regresi yang bebas dari

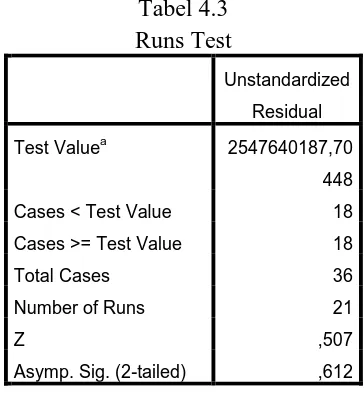

autokorelasi. Peneliti menggunakan nilai Durbin Watson dan Run test untuk menguji ada tidaknya autokorelasi pada penelitian ini. Hasil uji autokorelasi

[image:58.595.115.518.424.524.2]ditunjukkan pada tabel 4.2 dibawah ini

Tabel 4.2 Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 ,148a ,022 -,037 27,84676 2,212

a. Predictors: (Constant), INFLASI, KURS

b. Dependent Variable: PPNIMPOR

Dari tabel Durbin-Watson (DW), α=5% dengan sampel 36 sampel serta variabel independen sebanyak 2 variabel, di peroleh batas bawah durbin watson

(dL) sebesar 1,3537 dan batas atas durbin watson sebesar (dU) 1.5872. Nilai Durbin-Watson (d) penelitian adalah 2.212. karena dU<d< 4-dU maka dapat

46 Hasil uji data run test menunjukkan Asymp. Sig (2-tailed) sebesar 0,612 jauh

diatas 0,05 yang menandakan data terbebas dari autokorelasi.

4.3 Pengujian Hipotesis

Model regresi linier berganda yang digunakan penulis dalam menganalisis

pengaruh nilai tukar rupiah dan tingkat inflasi terhadap penerimaan pajak pertambahan nilai pada KPP Madya adalah sebagai berikut:

Y=α+β1X1+β2X2+е

Keterangan:

Y = Penerimaan Pajak Pertambahan Nilai Impor Pada KPP Madya Medan

α = Konstanta

[image:59.595.220.402.195.395.2]β = Koefisien

Tabel 4.3 Runs Test

Unstandardized

Residual

Test Valuea 2547640187,70

448

Cases < Test Value 18

Cases >= Test Value 18

Total Cases 36

Number of Runs 21

Z ,507

Asymp. Sig. (2-tailed) ,612

47 X1 = Nilai Tukar Rupiah

X2 = Tingkat Inflasi

е = eror

Model regrsi linier berganda tersebut kemudian diolah menggunakan aplikasi

statistik komputer, dalam hal ini penulis menggunakan SPSS 22.

4.3.1 Pengujian Koefisien Determinasi

Dalam menganalisis kemampuan variabel-variabel independen untuk

menerangkan variasi variabel dependen diukur dengan koefisien determinasi (R2). Nilai R2 adalah antara nol dan satu. Semakin besar nilai R2 semakin baik pula variabel indevenden dalam menjelaskan variasi variabel dependen. Hasil uji R2

dalam model regresi linear dalam penelitian ini ditunjukkan pada tabel 4.4 dibawah ini.

Dari tampilan outpur SPSS model summary, besarnya adjusted R2 hanya -0,037, hal ini berarti nilai tukar rupiah dan tingkat inflasi hanya mampu menjelaskan

[image:60.595.147.471.519.615.2]variasi penerimaan pajak pertambahan nilai sebesar 3,7%. Nilai Adjusted R2 yang kecil tersebut menandakan ketidakmampuan model regresi dalam menjelaskan

Tabel 4.4

Hasil Uji Koefisien Determinasi Model Summary

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 ,148a ,022 -,037 27676391952,84676

48 variasi penerimaan pajak pertambahan nilai impor secara signifikan. Dengan demikian kita menerima hipotesis Ho1 dan menolak hipotesis alternatif Ha1, yaitu

nilai tukar rupiah dan tingkat inflasi tidak berpengaruh signifikan terhadap penerimaan pajak pertambahan nilai impor pada Kantor Pelayanan Pajak Madya

Medan. Pengaruh nilai tukar rupiah dan tingkat inflasi terhadap penerimaan pajak pertambahan nilai bersifat negatif dan berpengaruh sangat kecil. Model regresi hanya mampu menjelaskan penerimaan pajak pertambahan nilai impor pada KPP

Madya Medan sebesar 3,7%, sedangkan sisanya dipengaruhi oleh faktor-faktor lain. Standar error of estimate (SEE) yang besar juga menandakan

ketiakmampuan model regresi dalam memprediksi variabel dependen.

4.3.2 Uji Signifikansi Simultan (Uji Statistik F)

Uji statistik F digunakan untuk mengetahui apakah nilai tukar rupiah dan

tingkat inflasi mempunyai pengaruh secara bersama-sama terhaddap penerimaan pajak pertambahan nilai impor pada Kantor Pelayanan Pajak Madya Medan. Hasil

uji statistik F dapat dilihat pada tabel 4.5 dibawah ini.

Tabel 4.5

Hasil Uji Signifikansi Simultan ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 5.661E20 2 2.831E20 .370 .694a

Residual 2.528E22 33 7.660E20

Total 2.584E22 35

a. Predictors: (Constant), INFLASI, KURS