PENGARUH

OPINI AUDIT DAN

AUDIT REPORT LAG

TERHADAP KETEPATAN WAKTU PENYAMPAIAN

LAPORAN KEUANGAN DENGAN REPUTASI KAP

SEBAGAI VARIABEL MODERATING PADA

PERUSAHAAN MANUFAKTUR DI BURSA EFEK

INDONESIA (BEI)

SKRIPSI

Untuk Memperoleh Gelar Sarjana Ekonomi pada Universitas Negeri Semarang

Oleh Iffani Dinita NIM 7250407043

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

PERSETUJUAN PEMBIMBING

Skripsi ini telah disetujui oleh Pembimbing untuk diajukan ke sidang panitia ujian skripsi pada :

Hari : Tanggal :

Pembimbing I Pembimbing II

Drs. Asrori, M.S. Bestari Dwi Handayani, SE, M.Si. NIP. 196005051986011001 NIP. 197905022006042001

Mengetahui, Ketua Jurusan Akuntansi

Drs. Fachrurrozie, M.Si. NIP. 196206231989011001

PERNYATAAN KELULUSAN

Skripsi ini telah dipertahankan di depan Sidang Panitia Ujian Skripsi Fakultas Ekonomi Universitas Negeri Semarang pada:

Hari : Sabtu

Tanggal : 13 Agustus 2011 Penguji

Indah Fajarini SW, SE, M.Si,Akt NIP 197804132001122002

Anggota I Anggota II

Drs. Asrori, M.S. Bestari Dwi Handayani, SE, M.Si. NIP. 196005051986011001 NIP. 197905022006042001

Mengetahui,

Dekan Fakultas Ekonomi

Drs. S. Martono, M.Si NIP.196603081989011001

PERNYATAAN

Saya menyatakan bahwa yang tertulis dalam skripsi ini benar- benar hasil karya saya sendiri, bukan jiplakan dari karya orang lain, baik sebagian atau seluruhnya. Pendapat atau temuan orang lain yang terdapat dalam laporan ini dikutip atau dirujuk berdasarkan kode etik ilmiah. Apabila di kemudian hari terbukti skripsi ini adalah hasil jiplakan dari karya tulis orang lain, maka saya brsedia menerima sanksi sesuai dengan ketentuan yang berlaku.

Semarang, Juli 2011

Iffani Dinita NIM 7250407043

MOTTO DAN PERSEMBAHAN

Motto

Sesungguhnya Allah tidak mengubah nasib suatu kaum, hingga mereka mengubah nasib mereka sendiri. (Q.S Ar-Ra’dd: 11)

“Doa orang tua adalah keberhasilan awal kita dalam mengarungi kehidupan, dan ilmu adalah pondasi kita dalam menjalani hidup”

Harapan adalah impian yang hidup

Mengetahui kekurangan diri adalah tangga untuk mencapai cita-cita, berusaha terus untuk mengisi kekurangan adalah keberanian luar biasa.

Persembahan

PRAKATA

Puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayahNya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Opini Audit dan Audit Report Lag Terhadap Ketepatan Waktu Penyampaian Laporan Keuangan dengan Reputasi KAP sebagai Variabel Moderating pada Perusahaan Manufaktur di Bursa Efek Indonesia (BEI)” dapat diselesaikan dengan baik dan lancar. Ungkapan terimakasih penulis haturkan kepada:

1. Prof. Dr. Sudijono Sastroadmojo, M.Si Rektor Universitas Negeri Semarang. 2. Drs. S. Martono, M.Si Dekan Fakultas Ekonomi Universitas Negeri

Semarang.

3. Drs. Fachrurrozie, M.Si Ketua Jurusan Akuntansi Universitas Negeri Semarang.

4. Drs. Asrori, M.S Dosen Pembimbing I atas perhatian dan bimbingan yang teramat sabar dan terarah.

5. Bestari Dwi Handayani, SE, M.Si Dosen Pembimbing II sekaligus sebagai Dosen Wali atas bimbingannya yang teramat sabar, jelas dan terarah.

6. Indah Fajarini S.W, SE, M.Si, Akt Dosen Penguji atas perhatian dan kebijaksanaannya dalam ujian.

7. Seluruh dosen dan staff Fakultas Ekonomi Universitas Negeri Semarang atas ilmu dan bantuannya selama penulis menempuh pendidikan di Universitas.

8. Segenap pihak yang telah membantu kelancaran penulisan skripsi ini.

Meskipun sederhana namun penulis yakin penulisan skripsi ini dapat bermanfaat dan dapat digunakan sebagai tambahan informasi bagi semua pihak yang membutuhkan.

Semarang, Juli 2011 Penyusun

SARI

Dinita, Iffani. 2011. “Pengaruh Opini Audit dan Audit Report Lag Terhadap Ketepatan Waktu Penyampaian Laporan Keuangan dengan Reputasi KAP sebagai Variabel Moderating pada Perusahaan Manufaktur Di Bursa Efek Indonesia(BEI)”. Skripsi. Jurusan Akuntansi. Fakultas Ekonomi. Universitas Negeri Semarang. Pembimbing Drs. Asrori,M.S dan Bestari Dwi Handayani, S.E, M.Si

Kata Kunci : Opini Audit, Audit Report Lag, Reputasi KAP dan Ketepatan Waktu Penyampaian Laporan Keuangan

Ketepatan waktu penyampaian laporan keuangan sangat diperlukan oleh pengguna laporan keuangan untuk bahan pertimbangan dalam pengambilan keputusan. Lampiran Peraturan Ketua Bapepam Nomor: Kep-36/PM/2003 yang menyatakan bahwa laporan keuangan tahunan harus disertai oleh akuntan dengan pendapat yang lazim dan disampaikan kepada Bapepam selambat-lambatnya pada akhir bulan ketiga (90 hari) setelah tanggal laporan keuangan tahunan. Kenyataanya masih terjadi keterlambatan publikasi laporan keuangan yang dilakukan oleh emiten di BEI. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh opini audit dan

audit report lag terhadap ketepatan waktu penyampaian laporan keuangan dengan reputasi KAP sebagai variabel moderating.

Sampel penelitian terdiri dari 246 (82 perusahaan manufaktur x 3 tahun pengamatan) perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2007-2009. Data yang digunakan dalam penelitian ini adalah data sekunder dan pemilihan sampel yang berdasar kriteria. Alat analisis yang digunakan adalah analisis regresi logistik pada tingkat signifikansi 5%.

Hasil pengujian hipotesis menunjukkan, pada tingkat signifikan 0,001 <0,05,

audit report lag secara signifikan mempengaruhi Ketepatan waktu penyampaian laporan keuangan dan secara simultan reputasi KAP dapat memperkuat pengaruh opini audit dan audit report lag terhadap ketepatan waktu penyampaian laporan keuangan dengan tingkat signifikan sebesar 0,000 <0,05. Opini audit memiliki tingkat signifikan 0,365> 0,05 yang berarti bahwa opini audit tidak signifikan mempengaruhi ketepatan waktu penyampaian laporan keuangan. Reputasi KAP sebagai variabel moderating memiliki tingkat signifikan 0,612 dan 0,468, yang berarti secara parsial reputasi KAP tidak berpengaruh dalam memperkuat pengaruh opini audit dan audit report lag terhadap ketepatan waktu penyampaian laporan keuangan.

Hasil yang tidak signifikan pada pengujian reputasi KAP sebagai variabel moderating memberikan masukan bagi para peneliti di masa yang akan datang untuk menggunakan variabel lain sebagai variabel moderating yang diduga mempengaruhi ketepatan waktu penyampaian laporan keuangan.

ABSTRACT

Dinita, Iffani. 2011. “Effect of Audit Opinion and Audit Report Lag Against the Timeliness of Financial Reporting with KAP's reputation as a Moderating Variable in Manufacturing in Indonesia Stock Exchange”. Final Project. Accounting Departement. Faculty of Economics. Semarang State University. Advisor Drs. Asrori, M.S. dan Bestari Dwi Handayani, SE., M.Si.

Keywords : Audit Opinion, Audit Report Lag, KAP Reputation and Timeliness of Financial Reporting

Timeliness of Financial Reporting is required by the users of financial reports for consideration in the decision. Appendix. Chairman of Bapepam Rule Number: Kep-36/PM/2003 which states that the annual financial statements must be accompanied by accountants with a common opinion and submitted to Bapepam no later than the end of the third month (90 days) after the date of the annual financial statements. In fact still be a delay of publication of financial statements conducted by the issuer in exchange. The purpose of this study was to determine the effect of audit opinion and audit report lag of timely financial statements with a reputable accounting firm as a moderating variable.

The research sample consisted of 246 (82 companies manufacturing x 3 years of observation). companies listed in Indonesia Stock Exchange in the period 2007-2009. Data used in this research is secondary data and sample selection criteria are based. The analytical tool used is logistic regression analysis at a significance level of 5%.

Results of hypothesis testing showed, at a significant level of 0.001 <0.05, significantly affect the audit report lag timely financial reporting and accounting firm reputation can simultaneously strengthen the influence of audit opinion and audit report lag against the timeliness of financial reporting with a significant level of 0.000< 0.05. Audit opinion has a significant level of 0.365 > 0.05 which means that the audit opinion does not significantly affect the timely financial reports. KAP's reputation as a moderating variable has a significant level of 0.612 and 0.468, which means partially reputation KAP had no effect in strengthening the relationship audit opinion and audit report lag against the timeliness of financial reporting.

The results are not significant at the testing firm reputation as a moderating variable gives inputs for researchers in the future to use other variables as moderating variables suspected to affect the timeliness of financial reporting.

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

PERTANYAAN PENULIS ... iv

MOTTO DAN PERSEMBAHAN ... v

PRAKATA ... vi

SARI ... viii

ABSTRACT ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 10

BAB II LANDASAN TEORI 2.1 Kajian Teori ... 11

2.1.1 Laporan Keuangan ... 11

2.1.2 Pelaporan Keuangan... 15

2.1.3 Ketepatan Waktu Penyampaian Laporan Keuangan ... 16

2.1.4 Peraturan Penyampaian Laporan Keuangan ... 17

2.1.5 Auditing ... 18

2.1.6 Audit Laporan Keuangan ... 18

2.1.7 Standar Auditing ... 19

2.1.8 Opini Audit... 20

2.1.9 Reputasi KAP ... 23

2.1.10 Audit Report Lag ... 24

2.2 Teori yang mendukung ... 25

2.2.1 Teori Kepatuhan ... 25

2.2.2 Teori Keagenan... 27

2.2.3 Teori Signal ... 28

2.3 Penelitian Terdahulu ... 30

2.4 Kerangka Pemikiran ... 31

2.5 Hipotesis ... 37

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 38

3.2 Populasi dan Sampel Penelitian ... 38

3.3 Variabel Penelitian ... 39

3.3.1 Ketepatan waktu penyampaian Laporan Keuangan ... 39

3.3.2 Opini Audit... 40

3.3.3 Audit Report Lag ... 40

3.3.4 Reputasi KAP ... 40

3.4 Jenis dan Sumber Data ... 41

3.5 Metode Analisis Data ... 42

3.5.1 Analisis Diskriptif ... 42

3.5.2 Analisis Multivariate ... 42

3.5.3 Pengujian Model Moderating ... 45

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian ... 47

4.2 Deskripsi Variabel ... 48

4.2.1 Ketepatan Waktu Pelaporan Keuangan ... 48

4.2.3 Opini Audit ... 49

4.2.4 Audit Report Lag ... 50

4.2.5 Reputasi Kantor Akuntan Publik ... 51

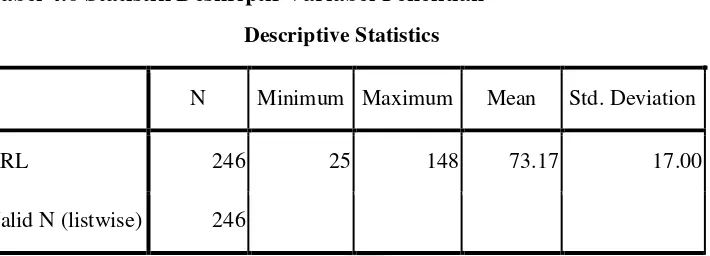

4.3 Analisis Statistik Deskriptif ... 52

4.4 Uji Hipotesis... 53

4.4.1 Menilai Kelayakan Model Regrasi ... 54

4.4.2 Menilai Keseluruhan Model ... 54

4.4.3 Menganalisis nilai Cox & Snell’s R square Negelkerke’s R Square ... 55

4.4.4 Menguji Koefisien Regresi ... 56

4.4.5 Analisis Uji Interaksi Variabel Moderating ... 57

4.5.1 Pengaruh Opini Audit Terhadap Ketepatan Waktu

Penyampaian Laporan Keuangan ... 61

4.5.2. Pengaruh Audit Report Lag Terhadap Ketepatan Waktu Penyampaian Laporan Keuangan ... 64

4.5.3 Pengaruh Reputasi KAP dalam Memperkuat Pengaruh Opini Audit Terhadap Ketepatan Waktu Penyampaian Laporan Keuangan ... 64

4.5.4 Pengaruh Reputasi KAP dalam Memperkuat Pengaruh Audit Report Lag Terhadap Ketepatan Waktu Penyampaian Laporan Keuangan ... .65

4.5.5 Pengaruh Reputasi KAP dalam Memperkuat Pengaruh Opini Audit dan Audit Report Lag Terhadap Ketepatan Waktu Penyampaian Laporan Keuangan ... 66

BAB V PENUTUP 5.1 Simpulan ... 68

5.2 Saran ... 69

DAFTAR PUSTAKA ... 71

LAMPIRAN ... 75

DAFTAR TABEL

Tabel 4.1 Proses Seleksi Sampel dengan Kriteria ... 47

Tabel 4.2 Distribusi Penyampaian Laporan Keuangan ... 48

Tabel 4.3 Opini Auditor Perusahaan Sampel Berdasarkan Ketepatan Waktu ... 49

Tabel 4.4 Audit Report Lag Perusahaan Sampel Berdasarkan Ketepatan Waktu ... 51

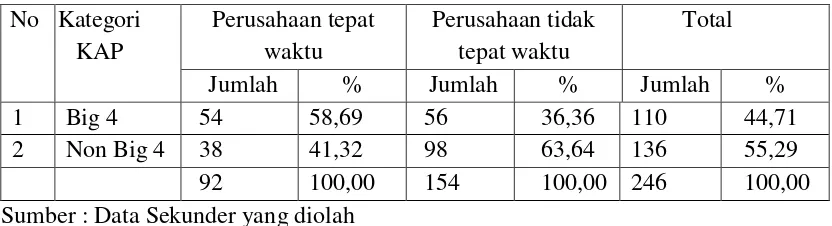

Tabel 4.5 Reputasi KAP Perusahaan Sampel Berdasarkan Ketepatan Waktu ... 52

Tabel 4.6 Statistik Deskriptif Variabel Penelitian ... 52

Tabel 4.7 Goodness of fit ... 54

Tabel 4.8 Overall Model Fit ... 54

Tabel 4.9 Cox & Snell’s R square Negelkerke’s R Square ... 55

Tabel 4.10 Koefisien Regresi Logistik ... 56

Tabel 4.11 Koefisien Moderating ... 57

Tabel 4.12 Uji hipotesis Simultan (Moderating) ... 60

Tabel 4.13 Distribusi Opini Auditor Berdasar Ketepatan Waktu Penyampaian Laporan Keuangan ... 62

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran ... 36

DAFTAR LAMPIRAN

Lampiran 1. Daftar Sampel Penelitian ... 76

Lampiran 2. Publikasi Laporan Keuangan ... 79

Lampiran 3. Data Opini Audit ... 82

Lampiran 4. Data Audit Report Lag ... 85

Lampiran 5. Data Reputasi KAP ... 88

Lampiran 6. Descriptive Statistics ... 91

Lampiran 7. Logistic Regression... 92

Lampiran 8. Regresi Logistik Moderating ... 98

BAB I

PENDAHULUAN

1.1 Latar Belakang

Perkembangan pasar modal di Indonesia semakin hari semakin meningkat. Pasar modal merupakan salah satu alternatif investasi para investor yang memungkinkan para investor memiliki perusahaan yang sehat dan berprospek baik. Informasi seputar kinerja suatu perusahaan bisa dilihat dari berbagai media, diantaranya adalah melalui laporan keuangan secara periodik dari perusahaan yang bersangkutan.

Laporan keuangan pada dasarnya adalah sebuah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan dan aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut. Laporan Keuangan disajikan dalam bentuk Laporan Laba/rugi, neraca, laporan perubahan ekuitas, laporan arus kas serta catatan atas laporan keuangan. Salah satu sumber informasi penting dalam bisnis investasi di pasar modal adalah laporan keuangan yang disediakan setiap perusahaan yang Go Public.

Pelaporan keuangan perusahaan dianggap pemakai utama (investor dan kreditor) sebagai good news dan bad news. Good news memiliki arti bahwa informasi yang disajikan dianggap sebagai hal penting dan dapat digunakan sebagai

pengambilan keputusan kredit dan keputusan investasi. Adapun bad news mempunyai pengertian bahwa informasi yang disajikan tidak dapat memenuhi informasi kunci sehingga investor dan kreditor sebagai pengguna utama memandang bahwa financial reporting masih bermanfaat namun perlu diperbaiki.

Informasi laporan keuangan harus disampaikan tepat waktu atau sesegera mungkin untuk menghindari hilangnya relevansi informasi yang terdapat didalamnya, sehingga keputusan-keputusan ekonomi dapat segera diambil. Ketepatwaktuan (timeliness) merupakan kewajiban bagi perusahaan yang terdaftar di Bursa Efek Indonesia untuk menyampaikan laporan keuangan secara berkala. Terjadinya informasi yang tepat mengandung pengertian bahwa dapat dilaporkanya laporan keuangan tepat waktu sehingga membantu pemakai informasi untuk melakukan tindakan–tindakan ekonomi dan bisnis serta keputusan investasi dan kredit apakah memutuskan untuk memakai, memilih / menjual investasi yang dimilikinya (Purwati, 2008). Pengguna laporan keuangan sangat membutuhkan informasi yang tepat waktu untuk memungkinkan mereka dapat dengan segera melakukan analisis dan membuat keputusan tentang modal yang sudah, atau akan diinvestasikan pada perusahaan.

waktu merupakan salah satu karakteristik yang harus dipenuhi agar laporan keuangan yang disajikan relevan untuk pembuat keputusan (Sulistyo, 2010)

lampaunya batas waktu penyampaian laporan keuangan; (2) Peringatan Tertulis II dan denda Rp 50.000.000,00 apabila mulai hari kalender ke 31 hingga kalender ke 60 sejak lampunya batas waktu penyampaian laporan keuangan, perusahaan tercatat tetap tidak memenuhi kewajiban menyampaikan laporan keuangan; (3) Peringatan tertulis III dan denda Rp 150.000.000,00 apabila mulai hari kalender ke 60 hingga kalender ke 90 sejak lampaunya batas waktu penyampaian laporan keuangan perusahaan tercatat tetap tidak memenuhi kewajiban menyampaikan laporan keuangan atau menyampaikan laporan keuangan namun tidak memenuhi kewajiban untuk membayar denda sebagaimana dimaksud pada ketentuan peraturan II di atas; (4) Penghentian sementara perdagangan dalam hal kewajiban laporan keuangan dan atau denda tersebut di atas belum dilakukan oleh perusahaan.

Perusahaan-perusahaan yang terlambat menyampaikan laporan keuangan sesuai dengan ketentuan yang ditetapkan oleh Bapepam akan dikenakan sanksi administratif sesuai dengan peraturan yang berlaku. Sebagai contoh pada tahun 1997 Bapepam mengumumkan telah memberikan peringatan secara resmi dan mengenakan denda sebesar Rp. 2,98 miliar kepada 170 perusahaan atas keterlambatan penyampaian laporan keuangan (Na’im, 1999).

tersebut gagal menyampaikan laporan keuangan sesuai dengan batas waktu penyampaian. Akibat secara tidak langsung yaitu para investor mungkin akan menanggapi sebagai sinyal buruk bagi perusahaan (Dwiyanti, 2010). Berdasarkan uraian diatas dapat diketahui betapa penting ketepatan waktu pelaporan keuangan suatu perusahaan kepada para pemakai laporan keuangan.

Kenyataanya masih terjadi keterlambatan publikasi laporan keuangan yang dilakukan oleh emiten di BEI. Berdasarkan catatan BEI tentang penyampaian Laporan Keuangan hingga batas waktu yang ditentukan tahun 2008 sebanyak 52 (64,20%) perusahaan manufaktur dan tahun 2009 sebanyak 72 (88,75%) perusahaan manufaktur yamg tercatat belum menyampaikan laporan keuangan auditan. Terjadinya peningkatan jumlah perusahaan yang terlambat dalam menyampaikan laporan keuangan menunjukan pentingnya masalah ketepatan waktu penyampaian laporan keuangan sehingga menarik untuk dikaji dan dicari penyebabnya.

menerima opini selain unqualified opinion karena hal tersebut dianggap bad news

(Sulistyo,2010).

Proses penyelesaian audit laporan keuangan terjadi pada rentang waktu yang disebut dengan audit report lag, yang diukur sejak tanggal tahun tutup buku yaitu 31 Desember sampai tanggal yang tertera pada laporan auditan. Berdasarkan hasil pengamatan yang telah dilakukan menunjukan bahwa audit report lag yang terjadi di Indonesia rata –rata 85 hari. Rata – rata audit report lag di Indonesia ini tergolong lebih panjang bila dibandingkan dengan luar negeri, misalnya audit report lag di Kanada lebih pendek, yaitu lebih cepat 21,95 hari dibandingkan dengan Indonesia (Halim, 2000). Lamanya pengauditan dapat mempengaruhi ketepatan waktu pelaporan keuangan, semakin cepat proses pengauditan laporan keuangan, semakin cepat pula pelaporannya, dan sebaliknya proses pengauditan yang lambat dapat mengakibatkan ketidaktepatan waktu pelaporan keuangan (Lestari,2010).

Terdapat beberapa penelitian mengenai ketepatan laporan keuangan. Sulistyo (2010) menyatakan bahwa opini audit berpengaruh terhadap ketepatan publikasi laporan keuangan. Penelitian Hilmi dan Ali (2008) menunjukan bahwa opini audit tidak berpengaruh yang signifikan terhadap ketepatan waktu penyampaian laporan keuangan.

Purwati (2008) meneliti pengaruh profitabilitas, ukuran perusahaan dan karakteristik KAP terhadap ketepatan waktu penyampaian laporan keuangan, dan menemukan bukti bahwa karakteristik KAP tidak signifikan berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan. Penelitian Suharli (2006) meneliti studi empiris faktor – faktor yang mempengaruhi ketepatan waktu pelaporan keuangan dan menemukan hasil bahwa reputasi KAP berpengaruh terhadap ketepatan waktu pelaporan keuangan.

terhadap perkembangan bursa karena merupakan perusahaan yang berkembang dan cukup menarik investor.

Reputasi KAP sebagai variabel moderating digunakan dalam penelitian ini karena faktor-faktor yang digunakan dalam penelitian ini seperti opini audit dan audit report lag yang disampaikan dalam laporan auditan diperkuat dengan penggunaan jasa audit yang memiliki auditor beretika baik dan tergabung dalam KAP besar agar pengauditan terhadap laporan keuangan dapat efektif dan tepat waktu. Hal tersebut dapat mendukung perusahaan untuk dapat meyampaikan laporan keuangannya tepat waktu. Oleh karena itu reputasi KAP akan memperkuat pengaruh opini audit dan

audit report lag terhadap ketepatan waktu penyampaian laporan keuangan.

Peneliti akan meneliti mengenai masalah ketepatan waktu pelaporan keuangan dengan menguji faktor opni audit, audit report lag dan reputasi KAP. Perbedaan penelitian ini dengan penelitian sebelumnya yakni dalam penelitian ini dimasukan variabel audit report lag dan variabel moderating yaitu reputasi KAP. Berdasarkan latar belakang di atas maka judul penelitian ini adalah “ Pengaruh Opini Audit dan

Audit Report Lag Terhadap Ketepatan Waktu Penyampaian Laporan Keuangan dengan Reputasi KAP Sebagai Variabel Moderating pada Perusahaan Manufaktur di BEI”.

1.2 Rumusan Masalah

Rumusan Masalah dalam penelitian ini adalah:

2. Apakah audit report lag berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan?

3. Apakah reputasi KAP mampu memperkuat pengaruh opini audit terhadap ketepatan waktu penyampaian laporan keuangan?

4. Apakah reputasi KAP mampu memperkuat pengaruh audit report lag terhadap ketepatan waktu penyampaian laporan keuangan?

5. Apakah reputasi KAP secara simultan mampu memperkuat pengaruh opini audit dan audit report lag terhadap ketepatan waktu penyampaian laporan keuangan?

1.3 Tujuan Penelitian

Tujan penelitian ini adalah untuk mengetahui:

1. Pengaruh opini audit terhadap ketepatan waktu penyampaian laporan keuangan. 2. Pengaruh audit report lag terhadap ketepatan waktu penyampaian laporan

keuangan.

3. Apakah reputasi KAP mampu memperkuat pengaruh opini audit terhadap ketepatan waktu penyampaian laporan keuangan.

4. Apakah reputasi KAP mampu memperkuat pengaruh audit report lag terhadap ketepatan waktu penyampaian laporan keuangan.

1.4 Manfaat Penelitian

Manfaat penelitian ini adalah: 1. Manfaat Teoritis.

a. Hasil penelitian ini akan memberikan wacana (input) bagi perkembangan studi akuntansi mengenai konsep dasar yang berkaitan dengan ketepatan waktu dalam pelaporan keuangan.

b. Dapat membantu memberikan referensi dalam mengadakan penelitian lebih lanjut tentang ketepatan waktu penyampaian laporan keuangan.

2. Manfaat Praktis.

a. Bagi praktisi manajemen perusahaan, analis keuangan, investor dan kreditur bahwa hasil penelitian ini akan memberikan gambaran serta temuan-temuan tentang faktor-faktor yang berpengaruh terhadap ketepatan waktu pelaporan keuangan.

BAB II

LANDASAN TEORI

2.1 Kajian Teori

2.1.1 Laporan Keuangan

Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan tersebut. Menurut Baridwan (1997:17) laporan keuangan merupakan ringkasan dari proses pencatatan, yang merupakan ringkasan dari transaksi keuangan yang terjadi selama tahun buku yang bersangkutan. Laporan keuangan ini dibuat oleh pihak manajemen dengan tujuan untuk mempertanggungjawabkan tugas yang dibebankan kepadanya oleh pemilik perusahaan.

Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara, misalnya sebagai laporan arus kas atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Termasuk juga skedul-skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya informasi keuangan segmen industri dan geografis, serta pengungkapan pengaruh perubahan harga.

Menurut PSAK No. 1 (IAI, 2004:4) tujuan laporan keuangan adalah memberikan informasi tentang posisi keuangan, kinerja, serta perubahan posisi

keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. Suatu laporan keuangan menyajikan informasi mengenai perusahaan yang meliputi:(1) aset; (2) kewajiban; (3) ekuitas; (4) pendapatan dan beban termasuk keuntungan dan kerugian; dan (5) arus kas.

Berikut para pengguna laporan keuangan serta kepentingannya terhadap laporan keuangan (IAI, 2004: 2) yaitu:

a. Investor

Para investor memanfaatkan laporan keuangan untuk membantu dalam bengambilan keputusan apakah harus membeli, menahan atau menjual investasi. Selain itu juga untuk menilai kemampuan perusahaan dalam membayar dividen. b. Karyawan

Laporan keuangan memungkinkan karyawan untuk menilai kemampuan perusahaan dalam memberikan balas jasa, manfaat pensiun dan kesempatan kerja. c. Pemberi pinjaman

Pemberi pinjaman memerlukan informasi keuangan untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

d. Pemasok dan kreditur lain

e. Pelanggan

Berkepentingan mengenai kelangsungan hidup perusahaan, terutama apabila antara perusahaan dan pelanggan terlibat dalam perjanjian jangka panjang.

f. Pemerintah

Pemerintah memerlukan informasi keuangan untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak dan dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

g. Masyarakat

Menyediakan informasi agar masyarakat dapat mengetahui perkembangan kemakmuran perusahaan serta serangkaian aktivitasnya. Selain itu juga perusahaan membantu memberikan kontribusi pada perekonomian nasional termasuk jumlah orang yang dipekerjakan.

Karakteristik kualitatif merupakan ciri khas yang membuat informasi dalam laporan keuangan menjadi berguna bagi pemakai laporan keuangan.

Terdapat empat karakteristik pokok laporan keuangan (IAI, 2004:7) yaitu : a. Dapat dipahami

dapat dikeluarkan hanya atas dasar pertimbangan bahwa informasi tersebut terlalu sulit untuk dipahami oleh pemakai tertentu.

b. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan pemakai dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan jika dapat mempengaruhi keputusan ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini atau masa depan, membantu mengkoreksi hasil evaluasi mereka di masa lalu. Informasi keuangan dan kinerja masa lalu seringkali digunakan sebagai dasar untuk memprediksi posisi keuangan dan kinerja masa depan dan hal – hal lain yang lanhsung menarik perhatian pemakai, seperti pembayaran deviden dan upah, pergerakan harga sekuritas dan kemampuan perusahaan untuk memenuhi komitmenya ketika jatuh tempo.

c. Keandalan

perusahaan mengakui jumlah seluruh tuntutan tersebut dalamneraca, meskipun tepat untuk mengungkapkan jumlah serta keadaan dari tuntutan tersebut.

d. Dapat dibandingkan

Pemakai harus dapat memperbandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan (trend) posisi dan kinerja keuangan perusahaan. Pemakai juga harus dapat memperbandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja, dan perubahan posisi keuangan secara relatif.

2.1.2 Pelaporan Keuangan

Pelaporan Keuangan tidak hanya terdiri atas laporan keuangan, tetapi semua informasi yang berhubungan baik secara langsung maupun tidak langsung dengan sistem informasi akuntansi (Belkaoui, 2000: 233). Pelaporan Keuangan sesuai dengan SFAC (Statement of Financial Accounting Concept) No.1 terdiri atas

1. Laporan keuangan dasar (basic financial statement) yang terdiri atas laporan keuangan (financial statement) dan catatan atas laporan keuangan (notes of financial statement).

2. Informasi – informasi tambahan (supplementary information)

Tujuan pelaporan keuangan menurut Kieso dan Weygandt (2000) dalam Dwiyanti (2010), adalah untuk memberikan :

a. Informasi yang berguna dalam keputusan investasi dan kredit. b. Informasi yang berguna dalam menilai prospek arus kas.

c. Informasi mengenai sumberdaya perusahaan, klaim pada sumberdaya tersebut, dan perubahan dalam sumberdaya tersebut

2. 1.3 Ketepatan Waktu (Timesliness) Penyampaian Laporan Keuangan.

Salah satu cara untuk mengukur transparansi dan kualitas pelaporan keuangan adalah ketepatan waktu. Hendriksen dan Van Breda (2000) dalam Sulistyo (2010), menyatakan bahwa informasi tidak dapat relevan jika tidak tepat waktu, yaitu hal itu harus tersedia bagi pengambil keputusan sebelum kehilangan kapasitasnya untuk mempengaruhi keputusan. Ketepatan waktu adalah batasan penting pada publikasi laporan keuangan. Akumulasi, peringkasan dan penyajian selanjutnya informasi akuntansi harus dilakukan secepat mungkin untuk menjamin tersedianya informasi sekarang di tangan pemakai. Ketepatan waktu juga menunjukkan bahwa laporan keuangan harus disajikan pada kurun waktu yang teratur untuk memperlihatkan perubahan keadaan perusahaan yang pada gilirannya mungkin akan mempengaruhi prediksi dan keputusan pemakai.

tersebut (Baridwan, 1997:5). Informasi mengenai kondisi dan posisi perusahaan harus secara cepat dan tepat waktu sampai ke pemakai laporan keuangan.

2.1.4 Peraturan Penyampaian Laporan Keuangan

Undang-Undang No. 8 Tahun 1995 tentang Pasar Modal dinyatakan dengan jelas bahwa perusahaan publik wajib menyampaikan laporan keuangan berkala dan laporan insidental lainnya kepada Bapepam. Bapepam mengeluarkan Lampiran Keputusan Ketua Bapepam Nomor: KEP-80/PM/1996, yang mewajibkan bagi setiap emiten dan perusahaan publik untuk menyampaikan laporan keuangan tahunan perusahaan dan laporan auditor independennya kepada Bapepam selambat-lambatnya pada akhir bulan keempat (120 hari) setelah tanggal laporan keuangan tahunan perusahaan. Namun sejak tanggal 30 September 2003, Bapepam semakin memperketat peraturan dengan dikeluarkannya Peraturan Bapepam Nomor X.K.2, Lampiran Keputusan Ketua Bapepam Nomor: KEP- 36/PM/2003 tentang Kewajiban Penyampaian Laporan Keuangan Berkala. Peraturan Bapepam Nomor X.K.2 ini menyatakan bahwa laporan keuangan tahunan harus disertai dengan laporan akuntan dengan pendapat yang lazim dan disampaikan kepada Bapepam selambat-lambatnya pada akhir bulan ketiga (90 hari) setelah tanggal laporan keuangan tahunan.

paling lambat pada akhir bulan ketiga setelah tanggal laporan keuangan tahunan perusahaan publik tersebut. Sedangkan untuk laporan tengah tahunan : (1)

selambat-lambatnya 30 hari setelah tengah tahun buku berakhir, jika tidak disertai laporan akuntan, (2) selambat-lambatnya 60 hari setelah tengah tahun berakhir jika disertai laporan akuntan dalam rangka penelaahan terbatas, (3) selambatlambatnya 90 hari setelah tengah tahun buku berakhir jika disertai laporan akuntan yang memberikan pendapat tentang kewajaran laporan keuangan secara keseluruhan.

2.1.5 Auditing

Menurut ASOBAC (A Statement of Basic Auditing Concept ) dalam (Guy, 2002:5) auditing didefinisikan sebagai suatu proses sistematik untuk menghimpun dan mengevaluasi bukti-bukti secara obyektif mengenai asersi-asersi tentang berbagai tindakan dan kejadian ekonomi untuk menentukan tingkat kesesuaian antara asersi-asersi tersebut kriteria yang telah ditentukan dan menyampaikan hasilnya kepada para pemakai yang berkepentingan.

2.1.6 Audit Laporan Keuangan

2.1.7 Standar Auditing

Standar auditing merupakan ukuran pelaksanaan tindakan yang menjadi pedoman umum bagi auditor dalam melaksanakan audit (Mulyadi, 2002:15). IAI (2001) telah menetapkan standar auditing sebagai berikut:

1. Standar Umum,

a. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis cukup sebagai auditor.

b. Semua hal yang berhubungan dengan perikatan, independensi dalam sikap mental harus diperhatikan oleh auditor.

c. Pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama.

2. Standar Pekerjaan Lapangan

a. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya.

b. Pemahaman memadai atas pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian yang akan dilakukan.

c. Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit.

a. Laporan auditor harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

b. Laporan auditor harus menunjukkan atau menyatakan, jika ada, ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan laporan keuangan periode berjalan dibandingkan dengan penerapan prinsip akuntansi tersebut dalam periode sebelumnya.

c. Pengungkapan informatif dalam laporan keuangan harus dipandang memadai, kecuali dinyatakan lain dalam laporan auditor.

d. Laporan auditor harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan. Nama auditor dikaitkan dengan laporan keuangan, maka laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan audit yang dilaksanakan, jika ada, dan tingkat tanggungjawab yang dipikul oleh auditor.

2.1.8 Opini Audit

Manajer ditempatkan pada posisi dimana mereka dapat menguntungkan perusahaan yang tercermin dalam laporan keuangan yang disusunnya dalam suatu periode tertentu. Laporan keuangan yang disusun merupakan bentuk pertanggungjawaban dari hasil pekerjaannya selama suatu periode. Para manajer tergoda untuk menyajikan laporan keuangan yang berat sebelah, dan mungkin menyembunyikan informasi informasi tertentu kepada pihak-pihak lain yang berkepentingan terhadap laporan keuangan itu, termasuk investor, kreditor, dan regulator. Oleh karena itu masyarakat keuangan membutuhkan jasa profesional untuk menilai kewajaran informasi keuangan yang disajikan oleh manajemen. Atas dasar informasi keuangan yang andal, masyarakat akan memiliki basis yang kuat untuk berinvestasi dan memiliki posisi keuangan yang sehat.

Terdapat beberapa jenis pendapat / opini auditor (Mulyadi, 2002:19) yaitu: a. Pendapat wajar tanpa pengecualian (unqualified opinion)

Istilah unqualified disini bukan berarti tidak memenuhi syarat atau tidak

b. Pendapat wajar tanpa pengecualian dengan bahasa penjelasan (unqualified opinion with explanatory language).

Laporan keuangan tetap menyajikan secara wajar posisi keuangan dan hasil usaha perusahaan klien namun ditambah dengan hal-hal yang memerlukan bahasa penjelasan.

c. Laporan pendapat wajar dengan pengecualian (qualified opinion)

Pendapat ini hanya diberikan oleh auditor jika secara keseluruhan laporan keuangan yang disajikan oleh klien adalah wajar, tetapi ada beberapa unsur yang dikecualikan, yang pengecualiannya tidak mempengaruhi kewajaran laporan keuangan secara keseluruhan. Terdapat beberapa kondisi yang membuat auditor harus memberikan pendapat wajar dengan pengecualian, yaitu :

1)Lingkup audit dibatasi oleh klien.

2)Auditor tidak dapat melakukan prosedur audit penting atau tidak dapat memperoleh informasi penting karena kondisi – kondisi yang berada di luar kekuasaan klien maupun auditor.

3) Laporan keuangan tidak disusun sesuai dengan prinsip akuntansi berterima umum.

4) Prinsip akuntansi berterima umum yang digunakan dalam penyusunan laporan keuangan tidak diterapkan secara konsisten.

d. Laporan pendapat tidak wajar (adverse opinion)

Pendapat tidak wajar diberikan jika laporan keuangan klien tidak disusun berdasarkan prinsip-prinsip akuntansi yang berlaku umum sehingga tidak menyajikan secara wajar posisi keuangan, hasil usaha, perubahan saldo laba dan arus kas perusahaan klien. Auditor memeberikan pendapat tidak wajar jika tidak terdapat pembatasan bukti audit. Pendapat tidak wajar merupakan kebalikan pendapat wajar dengan pengecualian. Auditor memberikan pendapat tidak wajar jika ia tidak dibatasi lingkup auditnya, sehingga ia dapat mengumpulkan bukti kompeten dalam jumlah cukup unutk mendukung pendapatnya.

e. Pernyataan tidak memberikan pendapat (disclaimer of opnion)

Jika auditor tidak menyatakan pendapat atas laporan keuangan auditan maka laporan audit ini disebut dengan laporan tanpa pendapat. Kondisi yang menyebabkan auditor menyatakan tidak memberikan pendapat adalah :

1) Pembatasan yang luar biasa sifatnya terhadap lingkup audit. 2) Auditor tidak independen dalam hubunganya dengan klien.

2.1.9 Reputasi KAP

baik daripada KAP kecil. KAP yang mempunyai reputasi yang bagus adalah KAP yang berafiliasi dengan KAP besar yang berlaku universal yang dikenal dengan Big Four Worldwide Accounting Firm (Big 4).

The Big Four merupakan empat kantor akuntan berskala internasional yang terbesar saat ini, yang menangani sebagian besar audit bagi perusahaan, baik terbuka

(public) maupun tertutup (private). KAP big 4 sudah ada sejak tahun 2001. Kelompok ini dulu dikenal sebagai "Delapan Besar", dan dikurangi dengan "Big Five" oleh serangkaian merger. Lima Besar menjadi Big Four setelah menyusul keterlibatannya dalam skandal Enron. Kasus kolapsnya Enron telah menyeret Arthur Andersen, yang mengadit laporan keuangan Enron, ke dalam serangkaian penyelidikan oleh otoritas bursa US. Sejarah keempat kantor akuntan terbesar tersebut berasal dari Eropa, yang sampai saat ini terbentuk dari serangkaian panjang penggabungan usaha. Pricewaterhouse Coopers dan Deloitte didirikan di Inggris. Ernst & Young didirikan oleh seorang akuntan dari Skotlandia. KPMG merupakan produk gabungan dari dua kantor besar dari Belgia dan Belanda.

Kategori KAP the big four di Indonesia:

1. KAP Price Waterhouse Coopers, yang bekerjasama dengan KAP Haryanto Sahari dan rekan.

3. KAP Ernst and Young, yang bekerjasama dengan KAP Purwantono, Sarwoko dan Sandjaja.

4. KAP Deloitte Touche Thomatsu, yang bekerjasama dengan KAP Osman Bing Satrio dan rekan.

KAP non big4 merupakan Kantor Akuntan Publik yang tidak berafiliasi dengan KAP big 4 atau Kantor Akuntan Publik selain 4 KAP besar . KAP non big 4 tidak memiliki nama baik yang dipertaruhkan sehingga menyajikan audit yang tidak sebaik dengan KAP big 4 (Lestari,2010).

2.1.10 Audit Report Lag

Audit Report Lag merupakan rentang waktu penyelesaian pelaksanaan audit laporan keuangan tahunan, diukur berdasarkan lamanya hari sejak tutup buku yaitu 31 Desember sampai tanggal yang tertera di laporan auditor independen yaitu pada saat auditor independen tersebut meninggalkan pekerjaan lapangan audit. Definisi ini digunakan oleh Casrlaw dan Kaplan (1991), Ansah (2000), Hosain dan Taylor (1998), Halim (2000).

Menurut Dyer & McHugh (1975: 206) dalam Utami (2006) Audit Report Lag

Badan Pengawas Pasar Modal (BAPEPAM) dan Bursa Efek Indonesia (BEI) menetapkan bahwa laporan keuangan tahunan harus teraudit dalam waktu 90 hari serta diserahkan ke BAPEPAM dan BEI untuk dipublikasikan. Hal ini dapat dijadikan pedoman oleh auditor dan pihak manajemen perusahaan publik bahwa batas waktu minimal audit adalah 90 hari.

2.2 Teori yang mendukung

2.2.1 Teori Kepatuhan (Compliance Theory)

Teori kepatuhan telah banyak diteliti pada ilmu – ilmu sosial diantaranya adalah ekonomi, psikologi dan sosiologi. Kebanyakan analisis ekonomi mengasumsikan bahwa pemberian sanksi adalah satu – satunya mekanisme dimana kepatuhan hukum dapat dicapai apabila terjadi penolakan dan ketidakmampuan, sedangkan kebanyakan teori psikologi dan sosiologi menekankan pemahaman legitimasi hukum sebagai alat utama dalam mencapai kepatuhan melalui penguatansosial dan institusional akan norma moral (Mc. Adams & Nadler, 2000) dalam (Ciptasari, 2009). Teori kepatuhan dapat mendorong seseorang untuk lebih mematuhi peraturan yang berlaku, sama halnya dengan perusahaan yang berusaha untuk menyampaikan laporan keuangan secara tepat waktu karena selain merupakan suatu kewajiban perusahaan untuk menyampaikan laporan keuangan tepat waktu, juga akan sangat bermanfaat bagi para pengguna laporan keuangan.

Undang-Undang No. 8 Tahun 1995 tentang Pasar Modal, dan selanjutnya diatur dalam Peraturan Bapepam Nomor X.K.2, Lampiran Keputusan Ketua Bapepam Nomor: KEP-36/PM/2003 tentang Kewajiban Penyampaian Laporan Keuangan Berkala. Peraturan-peraturan tersebut secara hukum mengisyaratkan adanya kepatuhan setiap perilaku individu maupun organisasi (perusahaan publik) yang terlibat di pasar modal Indonesia untuk menyampaikan laporan keuangan tahunan perusahaan secara tepat waktu kepada Bapepam. Hal tersebut sesuai dengan teori kepatuhan (compliance theory).

Teori kepatuhan menjelaskan hubungan antara audit report lag terhadap ketepatan waktu pelaporan keungan. Semakin diperketatnya peraturan BAPEPAM yang baru menjadikan batas waktu penyampaian laporan keuangan auditan dari 120 hari menjadi 90 hari akan menjadikan tugas akuntan publik semakin berat. Auditor berusahan untuk mengaudit laporan keuangan dengan tepat waktu yaitu sebelum 90 hari sehingga diharapkan penyampaian laporan keuangan ke Bapepam juga dapat tepat waktu pula.

2.2.2 Teori Keagenan (Agency Theory)

melakukan suatu jasa atas nama principal dan memberi wewenang kepada Agent

untuk membuat keputusan terbaik bagi principal.

Pemilik usaha disebut sebagai pihak yang melakukan evaluasi terhadap informasi yang disajikan oleh agen yang bertindak sebagai pihak yang mengambil keputusan. Teori keagenan menjelaskan berbagai konflik kepentingan dalam perusahaan baik antara manajer dengan pemegang saham, manajer dengan kreditur atau antara pemegang saham, kreditur dan manajer yang disebabkan adanya hubungan keagenan (agencyrelationship).

sebagai asimetri informasi, yaitu suatu kondisi di mana manajer lebih mengetahui informasi internal dan prospek perusahaan dimasa yang akan datang, jika dibanding dengan pemegang saham dan stakeholder's lainnya. (Kim dan Verrechia dalam Sulistyo, 2010) menyatakan bahwa laporan keuangan yang disampaikan dengan segera atau tepat waktu akan dapat mengurangi asimetri informasi tersebut.

2.2.3 Teori Signaling

Signalling Theory dan asymmetric informations digagas pertama kali oleh Ackerlof, Spence dan Stigliz. Menurut Brigham dan Houston, (2006) dalam Satmoko (2007) isyarat atau teori signal adalah suatu tindakan yang diambil manajemen perusahaan yang memberi petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan. Informasi yang dipublikasikan sebagai suatu pengumuman akan memberikan signal bagi investor dalam pengambilan keputusan investasi (Jogiyanto, 2000:392). Jika pengumuman tersebut mengandung nilai positif maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar.

Signalling theory tampak secara konstan membesar dengan anjuran untuk mengungkap secara besar-besaran. Wolk dan Tearney (1997) dalam Dwiyanti (2010) menyatakan bahwa hal positif dalam signalling theory dimana perusahaan yang memberikan informasi yang bagus akan membedakan mereka dengan perusahaan yang tidak memiliki “berita bagus” dengan menginformasikan pada pasar tentang

perusahaan yang kinerja keuangan masa lalunya tidak bagus, tidak akan dipercaya oleh pasar.

Signalling theory menjelaskan hubungan opini audit terhadap ketepatam waktu pelaporan keuangan. Perusahaan yang laporan keuangan auditan menerima Pendapat wajar tanpa pengecualian (unqualified opinion) dari auditor merupakan

signal bagi investor cenderung akan lebih tepat waktu dalam menyampaikan laporan keuangannya karena unqualified opinion merupakan berita baik (good news).

2. 3 Penelitian Terdahulu.

Penelitian mengenai ketepatan waktu penyampaian laporan keuangan perusahaan publik ini, telah banyak dilakukan dan berkembang baik di Indonesia maupun di negara-negara lain. Owusu dan Ansah (2000) menguji faktor-faktor yang mempengaruhi ketepatan waktu pelaporan keuangan di pasar modal yang berkembang di Zimbabwe. Variabel yang digunakan adalah ukuran perusahaan, profitabilitas, umur perusahaan, waktu tunggu pelaporan audit, gearing, item luar biasa, bulan dari akhir tahun finansial. Hasilnya hanya ukuran perusahaan yang berpengaruh pada ketepatan waktu dimana perusahaan mengeluarkan laporan akhir tahunan yang diaudit.

penyampaian laporan keuangan, sedangkan leverage keuangan, ukuran perusahaan dan opini akuntan publik tidak signifikan berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan. Hasil penelitian yang dilakukan oleh Purwati (2008), menemukan bahwa KAP tidak mempunyai pengaruh terhadap ketepatan waktu penyampaian laporan keuangan. Penelitian Wirakusuma (2004) yang meneliti 132 perusahaan yang terdaftar di Bursa Efek Jakarta memperoleh hasil bahwa faktor yang mempengaruhi rentang waktu pengumuman laporan keuangan auditan ke publik adalah rentang waktu penyelesaian audit laporan keuangan, solvabilitas dan opini auditor mengenai kewajaran laporan keuangan perusahaan.

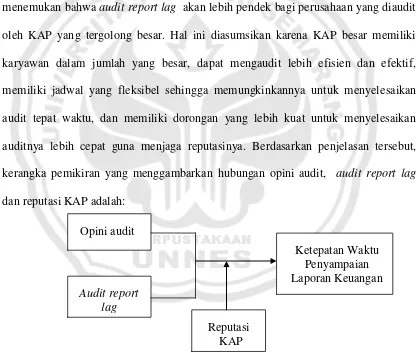

2.4. Kerangka Pemikiran

memudahkan alur pembahasan dari penelitian ini disusun suatu kerangka pemikiran sebagai berikut:

Laporan audit adalah alat formal yang digunakan auditor untuk mengkomunikasikan kesimpulan tentang laporan keuangan yang diaudit sesuai dengan prinsip akuntansi berterima umum di Indonesia sehingga dihasilkan informasi keuangan yang handal, yang memungkinkan para investor untuk memutuskan investasinya. Tujuan utama audit atas laporan keuangan adalah untuk menyatakan pendapat apakah laporan keuangan klien disajikan secara wajar, dalam semua hal yang material, sesuai dengan prinsip akuntansi berterima umum di Indonesia (Mulyadi, 2002).

Opini audit merupakan salah satu indikator yang diduga mempengaruhi ketepatan waktu penyampaian keuangan. Auditor memiliki tugas untuk memberikan pendapat mengenai kewajaran laporan keuangan auditan, yang didasarkan atas kesesuaian penyusunan laporan keuangan tersebut dengan prisip akuntansi berterima umum.

menyampaikan laporan keuangannya karena unqualified opinion merupakan berita baik (good news). Sebaliknya, perusahaan akan cenderung tidak tepat waktu dalam menyampaikan laporan keuangannya apabila menerima opini selain unqualified opinion karena hal tersebut dianggap sebagai berita buruk (bad news).

Penelitian Carslaw dan Kaplan (1991) dalam Hilmi dan Ali (2008) juga menyatakan bahwa keterlambatan penyampaian laporan keuangan berhubungan positif dengan opini audit yang diberikan oleh auditor dan perusahaan yang tidak menerima unqualified opinion memiliki audit delay yang lebih lama. Berarti perusahaan yang mendapat unqualified opinion dari auditor untuk laporan keuangannya cenderung akan lebih tepat waktu dalam menyampaikan laporan keuangannya karena unqualified opinion merupakan berita baik (good news) dari auditor.

Audit Report Lag merupakan rentang waktu penyelesaian pelaksanaan audit laporan keuangan tahunan, diukur berdasarkan lamanya hari sejak tutup buku yaitu 31 Desember sampai tanggal yang tertera di laporan auditor independen yaitu pada saat auditor independen tersebut meninggalkan pekerjaan lapangan audit.

Bapepam juga dapat tepat waktu pula. Hal ini disebabkan karena pekerjaan audit merupakan aktivitas yang membutuhkan waktu dikarenakan audit harus dilaksanakan dengan penuh kecermatan dan ketelitian.

Standar Umum ketiga menyatakan bahwa audit harus dilaksanakan dengan penuh kecermatan dan ketelitian, demikian juga dalam Standar Pekerjaan Lapangan pertama dan ketiga menyatakan bahwa audit harus dilaksanakan dengan perencanaan yang matang dan pengumpulan alat-alat pembuktian yang cukup memadai. Adanya standar ini mengakibatkan proses pengauditan membutuhkan waktu yang relatif lama, akibatnya akuntan publik dapat menunda pengumuman laporan keuangan auditannya. Keterlambatan penyelesaian audit laporan keuangan dapat disebabkan karena perusahaan berusaha untuk mengumpulkan informasi yang banyak untuk menjamin keandalan dari laporan keuangan. Menurut Subekti dan Widiyanti (2004) dalam Lestari (2010), pelaksanaan audit yang makin sesuai dengan standar membutuhkan waktu lebih lama, sebaliknya makin tidak sesuai dengan standar makin pendek pula waktu yang diperlukan.

Audit report lag yang melewati batas waktu ketentuan BAPEPAM, tentu berakibat pada keterlambatan publikasi lapotan keuangan. Keterlambatan publikasi laporan keuangan bisa mengindikasikan adanya masalah dalam laporan keuangan emiten sehingga memerlukan waktu yang lebih lama dalam penyelesaian audit (Utami, 2006).

report lag, maka pelaporan keuangan cenderung semakin tepat waktu, dan sebaliknya semakin lama (semakin banyak hari) audit report lag, maka pelaporan keuangan semakin tidak tepat waktu. Apabila rentang waktu proses pengauditan selesai jauh sebelum akhir bulan ketiga, kemungkinan besar perusahaan dapat melaksanakan pelaporan keuangan tepat waktu, dan sebaliknya.

Suatu laporan keuangan atau informasi akan kinerja perusahaan harus dapat disajikan dengan akurat dan terpercaya. Oleh karena itu, perusahaan kemudian menggunakan jasa kantor akuntan publik (KAP) untuk melaksanakan pekerjaan audit terhadap laporan keuangan perusahaan. Manajer sebagai agen yang telah diberikan wewenang untuk mengelola perusahaan oleh prinsipal akan cenderung memilih Kantor Akuntan Publik yang berkualitas untuk menilai laporan keuangan perusahaan karena dinilai lebih efektif dalam mengaudit dan menghasilkan laporan audit yang didalamnya dicantumkan opini audit yang sesuai dengan kewajaran laporan keuangan perusahaan.

DeAngelo (1981) dalam Hilmi dan Ali (2008) menyimpulkan bahwa KAP yang lebih besar dapat diartikan kualitas audit yang dihasilkan pun lebih baik dibandingkan kantor akuntan kecil. Maka dapat disimpulkan bahwa perusahaan yang memakai jasa KAP besar cenderung tepat waktu dalam menyampaikan laporan keuangannya.

laporan keuangan. Hubunganya dengan teori agensi adalah manajer sebagai agen yang telah diberikan wewenang untuk mengelola perusahaan oleh prinsipal akan cenderung memilih Kantor Akuntan Publik dengan penggunaan jasa audit yang memiliki auditor beretikal baik dan tergabung dalam KAP besar agar pengauditan terhadap laporan keuangan dapat efektif tepat waktu. Hal tersebut dapat mendukung perusahaan untuk dapat meyampaikan laporan keuangannya tepat waktu.

Hasil penelitian Ashton, Willingham, dan Elliott (1987) dalam Utami (2006) menemukan bahwa audit report lag akan lebih pendek bagi perusahaan yang diaudit oleh KAP yang tergolong besar. Hal ini diasumsikan karena KAP besar memiliki karyawan dalam jumlah yang besar, dapat mengaudit lebih efisien dan efektif, memiliki jadwal yang fleksibel sehingga memungkinkannya untuk menyelesaikan audit tepat waktu, dan memiliki dorongan yang lebih kuat untuk menyelesaikan auditnya lebih cepat guna menjaga reputasinya. Berdasarkan penjelasan tersebut, kerangka pemikiran yang menggambarkan hubungan opini audit, audit report lag

dan reputasi KAP adalah:

Gambar 2.1 Kerangka Pemikiran Opini audit

Audit report lag

Ketepatan Waktu Penyampaian Laporan Keuangan

2.5 Perumusan Hipotesis.

Hipotesis adalah penjelasan sementara yang harus diuji kebenarannya mengenai masalah yang sedang dipelajari, dimana suatu hipotesis selalu dirumuskan dalam bentuk pernyataan yang menghubungkan dua variabel atau lebih. Perumusan hipotesis dapat dikembangkan berdasarkan hubungan antara opini audit, audit report lag dan reputasi KAP terhadap ketepatan waktu penyampaian laporan keuangan. Hipotesis dalam penelitian ini adalah :

H1 : Opini audit berpengaruh positif terhadap ketepatan waktu penyampaian laporan keuangan.

H2 : Audit Report Lag berpengaruh negatif terhadap ketepatan waktu penyampaian laporan keuangan.

H3 :. Reputasi KAP memperkuat pengaruh opini audit terhadap ketepatan waktu penyampaian laporan keuangan.

H4 : Reputasi KAP memperkuat pengaruh audit report lag terhadap ketepatan waktu penyampaian laporan keuangan.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini merupakan penelitian kuantitatif yaitu penelitian yang mengungkapkan besar kecilnya pengaruh atau hubungan antar variabel yang dinyatakan dengan angka – angka, yang dalam penelitian ini adalah pengaruh opini audit, audit report lag dan reputasi KAP terhadap ketepatan waktu penyampaian Laporan Keuangan. Penelitian ini juga merupakan penelitian murni yaitu penelitian yang mencoba membuktikan kebenaran dari suatu teori dengan cara mengumpulkan data dan informasi mengenai variabel yang bersangkutan serta meninjau hasil penelitian yang terdahulu, kemudian menganalisis untuk menguji kembali hipotesis, sehingga diperoleh hasil penelitian yang baru.

3.2 Populasi dan Sampel Penelitian

Populasi merupakan keseluruhan subyek atas segala sesuatu yang dijadikan subyek penelitian dengan memiliki sifat dan karakter yang sama. Penelitian ini menggunakan target populasi berdasarkan kriteria tertentu dari peneliti. Populasi target adalah populasi spesifik yang relevan dengan tujuan dan masalah yang diteliti (Indriantoro & Supomo, 1999:119). Populasi yang digunakan dalam penelitian ini

adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia untuk periode waktu 2007, 2008,dan 2009.

Adapun kriteria – kriteria yang dipilih dalam populasi target adalah:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2007-2009.

2. Perusahaan tidak mengalami perubahan kelompok industri selama kurun waktu 2007-2009.

3. Perusahaan yang menerbitkan laporan keuangan auditan yang dipublikasikan selama tahun 2007 – 2009.

4. Perusahaan mempunyai kelengkapan data pelaporan keuangan yang telah diaudit ke Bapepam dari tahun 2007- 2009.

Menurut kriteria di atas jumlah sampel perusahaan yang digunakan dalam penellitian ini sebanyak 82 perusahaan.

3.3 Variabel Penelitian

3.3.1 Ketepatan waktu penyampaian Laporan Keuangan (Y)

1. Sedangkan Perusahaan dikategorikan terlambat jika perusahaan menyampaikan laporan keuangan setelah tanggal 31 Maret dan diberi nilai dummy = 0

3.3.2 Opini Audit

Opini Auditor diukur berdasarkan opini atau pendapat yang yang diberikan oleh auditor atas laporan keuangan perusahaan manufaktur di Bursa Efek Indonesia (BEI). Pada penelitian ini opini audit dibagi menjadi lima nilai. Opini wajar tanpa pengecualian diberi nilai 5, wajar tanpa pengecualian denagn paragraf penjelas diberi nilai 4, wajar dengan pengecualian diberi nilai 3, tidak memberi pendapat diberi nilai 2, tidak wajar diberi nilai 1.

3.3.4 Audit Report Lag

Proses penyelesaian audit laporan keuangan terjadi pada rentang waktu yang disebut dengan audit report lag, yang diukur dengan menghitung lamanya hari antara tanggal tahun tutup buku yaitu 31 Desember sampai tanggal yang tertera pada laporan auditan.

3.3.4 Reputasi KAP

KAP yang berafiliasi dengan KAP Big 4 dibei nilai dummy 1 dan kategori perusahaan yang menggunakan jasa selain KAP yang berafiliasi dengan KAP Big 4 diberi nilai

dummy 0.

3.4 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder dari perusahaan publik yang terdaftar pada Bursa Efek Indonesia (BEI). Data yang digunakan adalah data laporan keuangan tahunan untuk periode 2007 sampai dengan 2009. Metode pengumpulan data yang digunakan dalam penelitian ini adalah Metode Dokumentasi. Peneliti mengambil data berdasarkan dokumen-dokumen sumber seperti laporan laba-rugi, surat kabar, buku literatur, jurnal referensi, peraturan-peraturan dan sebagainya. Metode ini digunakan untuk memperoleh data mengenai laporan keuangan dan data lain yang diperlukan seperti opini audit dalam laporan keuangan dan tanggal publikasi dari perusahaan yang menjadi sampel penelitian di BEI. Data yang terkumpul tersebut dapat dihitung dan diketahui informasi mengenai opini audit, audit report lag, reputasi KAP dan ketepatan waktu penyampaian Laporan Keuangan.

3.5 Metode Analis Data.

Metode analisis data yang digunakan dalam penelitian ini adalah:

3.5.1 Analisis Deskriptif

Analisis Deskriptif adalah analisis yang memberi informasi hanya mengenai data yang dimiliki dan tidak bermaksut untuk menguji hipotesis. Statistik deskriptif digunakan untuk mendiskripsikan variabel-variabel dalam penelitian ini. Alat analisis yang digunakan adalah rata-rata (mean) dan standar deviasi

3.5.2 Analisis Multivariate

Pengujian hipotesis dilakukan secara uji multivariate dengan menggunakan regresi logistik yang dilakukan terhadap keempat variabel dengan menggunakan program SPSS for Windows. Menurut Ghozali (2005:9) metode ini cocok digunakan untuk penelitian yang variabel dependenya bersifat kategorikal (nominal) dan variabel independenya kombinasi antar metrik dan non metrik. Teknik analisis penulis tidak melakukan uji normalitas data karena menurut Ghozali (2005:211)

lag dan reputasi KAP mempengaruhi ketepatan waktu penyampaian laporan keuangan.

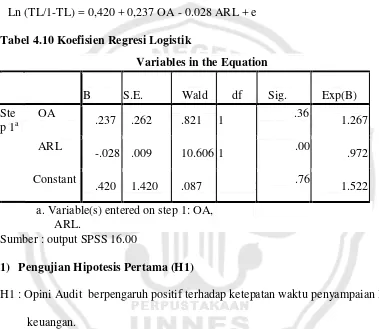

Model regresi logistik dalam penelitian ini adalah: = a + b1 OA + b2 ARL + е

Keterangan :

= Ketepatan waktu penyampaian Laporan Keuangan

a = bilangan konstanta b = koefisien regresi OA = Opini Audit ARL = Audit Report Lag

е = Error

Menurut Ghozali (2005:268), Analisis pengujian dengan regrsi logistik meliputi tahap-tahap berikut ini:

1) Menilai Kelayakan Model Regresi

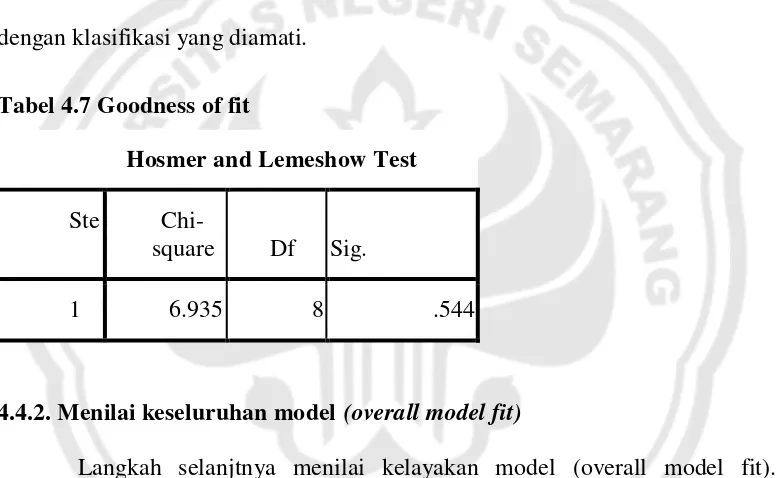

Analisis pertama yang dilakukan adalah menilai kelayakan model regresi logistik yang akan digunakan. Artinya bahwa model sudah baik dan dapat dilakukan proses analisis logit selanjutnya. Pengujian kelayakan model regresi logistik dilakukan dengan menggunakan Hosmer and Lemeshow Goodness of fit test yang diukur dengan nilai Chi-Square pada bagian bawah uji Homser and Lemeshow.

Ho : Model yang dihipotesakan fit dengan data Ha : Model yang dihipotesakan tidak fit dengan data Dasar pengambilan keputusan :

Perhatikan nilai goodness of fit test yang diukur dengan nilai chi square pada bagian bawah uji Hosmer and Lemeshow :

- Jika probabilitas > 0,05 maka Ho diterima - Jika probabilitas < 0,05 maka Ho ditolak

2) Menguji keseluruhan model (Overall Mode Fit)

Langkah selanjutnya adalah menguji keseluruhan model regresi (overall model fit). Uji ini untuk mengetahui apakah semua variabel independen di dalam regrasi logistik secara serentak mempengaruhi variabel dependen. Pengujian dilakukan dengan membandingkan nilai antara -2 Log Likelihood (-2LL) pada awal (Block Number = 0) dengan nilai -2 Log Likelihood (-2LL) pada akhir (Block Number = 1). Adanya pengurangan nilai antara -2LL awal dengan nilai –2LL pada langkah berikutnya menunjukkan bahwa model yang dihipotesakan fit dengan data.

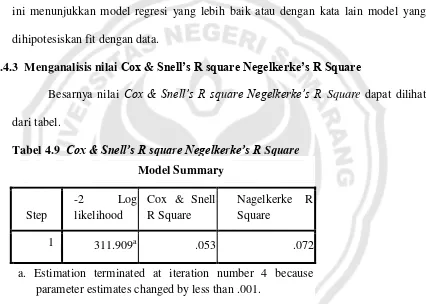

3) Menganalisis Nilai Cox & Snell’s R square Negelkerke’s R

4) Menguji koefisien Regresi

Koefisien regresi ini diuji untuk mengetahui seberapa besar pengaruh dari masing – masing variabel bebas terhadap variabel terikat. Koefisien regresi dapat ditentukan dengna menggunakan wald statistic dan nilai probabilitas (sig) dibandingkan dengan α. Cara menentukan penolakan atau penerimaan Ho didasarkan pada tingkat signifikan (α ) 5% dengan kriteria sebagai berikut :

a. Apabila Wald hitung < chi square tabel dan asymptotic signuficanse > α, maka Ho diterima. Hal ini berarti Ha ditolak atau hipotesis yang menyatakan variabel bebas berpengaruh terhadap variabel terikat ditolak.

b. Apabila Wald hitung < chi square tabel dan asymptotic signuficanse> α, maka Ho ditolak. Hal ini berarti Ha diterima atau hipotesis yang menyatakan variabel bebas berpengaruh terhadap variabel terikat diterima.

5) Pengujian Model Moderating

Pengujian Model Moderating menggunakan persamaan dengan uji interaksi dimana ditambahkan variabel perkalian antara variabel moderating dengan variabel bebas lain. Mengingat variabel yang digunakan dalam penelitian ini merupakan perpaduan antara data metrik dengan data non metrik maka analisis dalam penelitian ini menggunakan modifikasi Moderated Regression Analysis dan regresi logistik dengan model persamaan sebagai berikut:

Keterangan :

= Ketepatan waktu penyampaian laporan keuangan

a = bilangan konstanta b = koefisien regresi

OA = Opini Audit

ARL = Audit Report Lag

KAP = Reputasi KAP е = Error

Pengujian moderating dilakukan melalui dua pengujian yaitu: a) Pengujian secara parsial

Pengujian secara parsial dilakukan untuk ,menguji hipotesis 3 dan hipotesis 4 b) Pengujian secara simultan

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

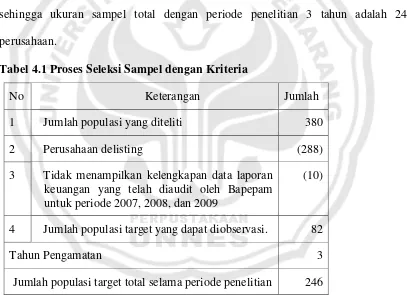

4.1. Deskripsi Objek Penelitian

Objek penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2007 – 2009. Berdasarkan kriteria dalam pemilihan sampel, maka sampel perusahaan yang digunakan dalam penelitian ini adalah 82 perusahaan, sehingga ukuran sampel total dengan periode penelitian 3 tahun adalah 246 perusahaan.

Tabel 4.1 Proses Seleksi Sampel dengan Kriteria

No Keterangan Jumlah

1 Jumlah populasi yang diteliti 380

2 Perusahaan delisting (288)

3 Tidak menampilkan kelengkapan data laporan keuangan yang telah diaudit oleh Bapepam untuk periode 2007, 2008, dan 2009

(10)

4 Jumlah populasi target yang dapat diobservasi. 82

Tahun Pengamatan 3

Jumlah populasi target total selama periode penelitian 246

Variabel yang digunakan dalam penelitian ini adalah opini auditor, Audit Report Lag dan reputasi kantor akuntan publik. Variabel-variabel ini merupakan

variabel yang dapat mempengaruhi ketepatan waktu penyampaian laporan keuangan perusahaan.

4.2 Deskripsi Variabel

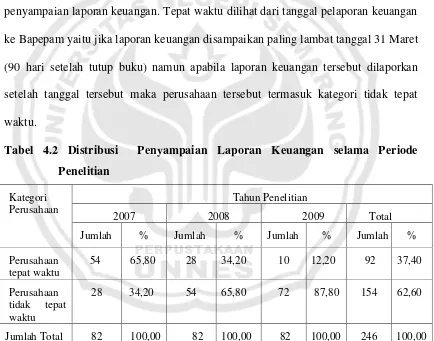

4.2.1 Ketepatan Waktu Penyampaian Laporan Keuangan

Variabel dependen dalam penelitian ini adalah ketepatan waktu penyampaian laporan keuangan yang diproksi dengan varibel dummy, kategori 1 untuk perusahaan yang tepat waktu sedangkan kategori 0 untuk perusahaan yang tidak tepat waktu dalam penyampaian laporan keuangan. Tepat waktu dilihat dari tanggal pelaporan keuangan ke Bapepam yaitu jika laporan keuangan disampaikan paling lambat tanggal 31 Maret (90 hari setelah tutup buku) namun apabila laporan keuangan tersebut dilaporkan setelah tanggal tersebut maka perusahaan tersebut termasuk kategori tidak tepat waktu.

Tabel 4.2 di atas menunjukkan jumlah total perusahaan yang tepat waktu dan tidak tepat waktu dalam menyampaikan laporan keuangan auditan untuk periode 2007, 2008, dan 2009. Diketahui bahwa dari tahun ke tahun selama periode penelitian, jumlah perusahaan sampel yang menyampaikan laporan keuangan tepat waktu cenderung mengalami penurunan yaitu tahun 2007 sebanyak 54 (65,8%) perusahaan, tahun 2008 sebanyak 28 (34,2%) perusahaan dan tahun 2009 sebanyak 10 (12,2%) perusahaan. Selama periode penelitian terjadi kenaikan jumlah perusahaan yang tidak tepat waktu dalam menyampaikan laporan keuangan ke Bapepam, yaitu tahun 2007 sebanyak 28 (34,2%) perusahaan, tahun 2008 sebanyak 54 (65,8%) perusahaan dan tahun 2009 sebanyak 72 (87,8%) perusahaan.

4.2.2 Opini Audit

Opini Audit dalam penelitian ini diproksikan dengan interval. Opini audit dibagi menjadi lima nilai. Opini wajar tanpa pengecualian diberi nilai 5, wajar tanpa pengecualian dengan paragraf penjelas diberi nilai 4, wajar dengan pengecualian diberi nilai 3, tidak memberi pendapat diberi nilai 2, tidak wajar diberi nilai 1

Tabel 4.3 Opini Auditor Perusahaan Sampel Berdasarkan Ketepatan Waktu

NO Jenis Opini