Skripsi

Pengaruh good corporate governance terhadap implementasi

corporate social responsibility

( Studi pada PT. Jamsostek Kantor Wilayah I Sumatera Utara )

DISUSUN O

L E H

AGUSTINA MULIATI

060903027

DEPARTEMEN ILMU ADMINISTRASI NEGARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA

MEDAN

DAFTAR ISI

DAFTAR ISI... i

DAFTAR TABEL... iii

DAFTAR LAMPIRAN... vi

KATA PENGANTAR... vii

ABSTRAKSI... x

BAB.I. PENDAHULUAN I.1. Latar Belakang Masalah... 1

I.2. Perumusan Masalah... 6

I.3. Tujuan Penelitian... 7

I.4. Manfaat Penelitian... 7

I.5. Kerangka Teori... 8

I.6. Hubungan Good Corporate Governance terhadap Corporate Social Responsibility... 23

I.7. Hipotesis... 24

I.8. Defenisi Konsep... 24

I.9. Definisi Operasional... 25

I.10. Sistematika Penulisan... 29

BAB.II. METODOLOGI PENELITIAN II.1. Bentuk Penelitian... 30

II.2. Lokasi Penelitian... 30

II.3. Populasi dan Sampel... 30

II.4. Teknik Pengumpulan Data... 31

II.5. Teknik Penentuan Skor... 32

II.6. Teknik Analisa Data BAB.III. DESKRIPSI LOKASI PENELITIAN III.1. Sejarah Berdirinya PT. Jamsostek... 36

III.2. Motto Perusahaan... 38

III.3. Filosofo Jamsostek... 38

BAB.IV. PENYAJIAN DATA

IV.1. Identitas Responden... 68 IV.2. Penyajian Data tentang pelaksanaan good corporate

governance pada PT. Jamsostek Kanwil I (Variabel X)... 72

IV.3. Penyajian data tentang implementassi corporate social responsibility pada PT. Jamsostek Kanwil I Sumut.

( Variabel Y)... 83 IV.4. Rekapitulasi Data ... 93 IV.5. Pengaruh good corporate governance terhadap

implementasi corporate social responsibility... 99 BAB.V.ANALISA DATA

V.1. Good Corporate Governance... 104 V.2. Implementasi Corporate Social Responsibility... 110 V.3. Pengaruh good corporate governance terhadap

implementasi corporate social responsibility... 115 BAB.VI.KESIMPULAN DAN SARAN

DAFTAR TABEL

Tabel 1 : Hierarki dalam pelaksanaan

Corporate Social Responsibility... 21

Bagan.1 : Pemangku Kepentingan ( Stakeholders)... 23

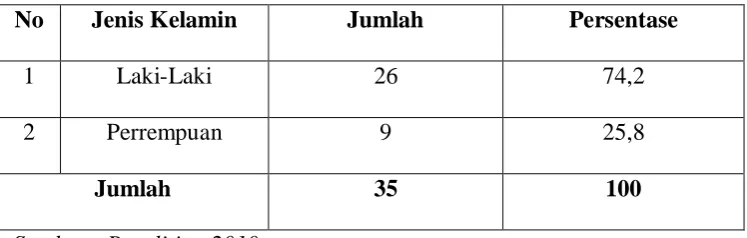

Tabel 2 : Identitas Responden Berdasarkan Jenis Kelamin... 72

Tabel 3 : Identitas Responden Berdasarkan Umur... 73

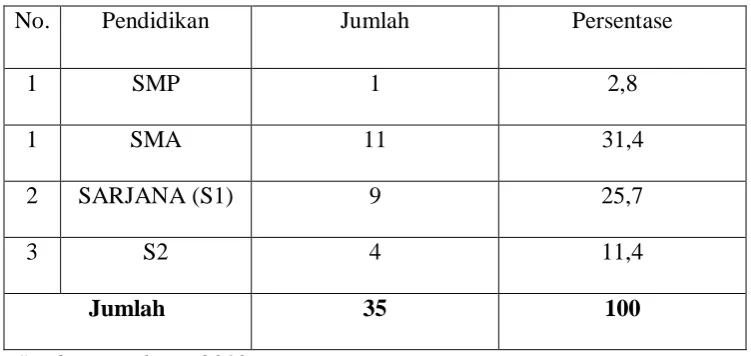

Tabel 4 : Identitas Responden berdasarkan pendidikan terakhir... 74

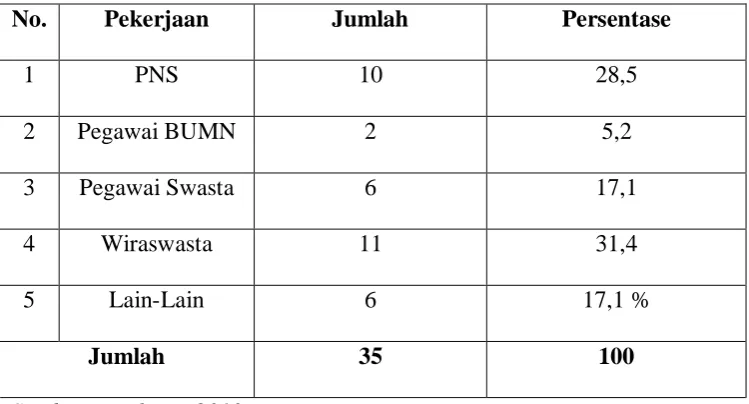

Tabel 5 : Identitas responden berdasarkan jenis pekerjaan... 75

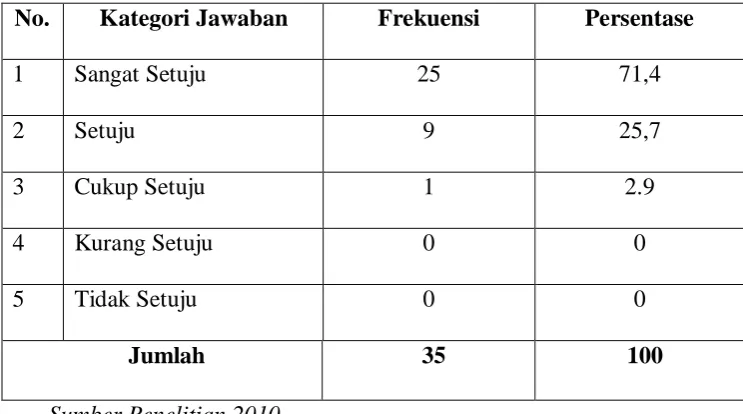

Tabel 6 : Distribusi jawaban keterbukaan di dalam pemberian informasi program, kegiatan serta kinerja perusahaan kepada masyarakat... 76

Tabel 7 : Distribusi jawaban mengenai penggunaan teknologi informasi (IT) dan sistem manajemen informasi... 77

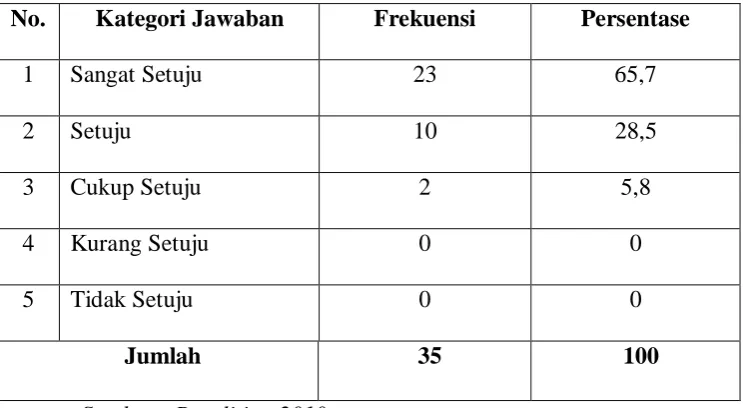

Tabel 8 : Distribusi jawaban keterbukaan dalam mengumumkan jabatan yang lowong kepada masyarakat oleh PT. Jamsostek... 78

Tabel 9 :Distribusi jawaban responden kemudahan serta keterbukaan informasi yang dapat di pertanggung jawabkan ke pada masyarakat... 79

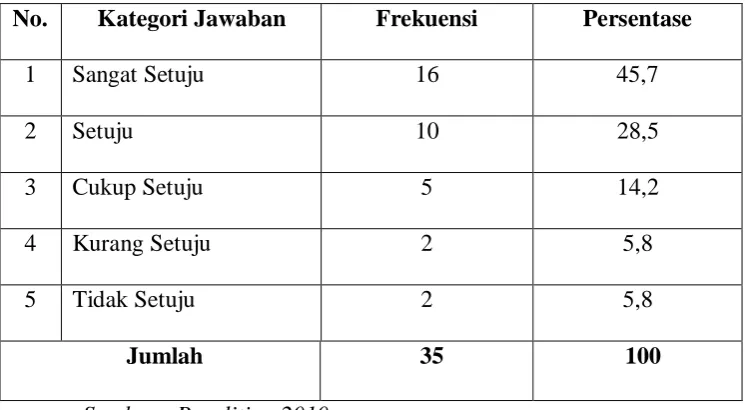

Tabel 11 : Distribusi jawaban responden tentang PT. Jamsostek

merupakan perusahaan yang bersih dari praktik KKN... 81

Tabel 12 : Distribusi jawaban tentang PT. Jamsostek yang

menjunjung etika dalam bisnis... 82

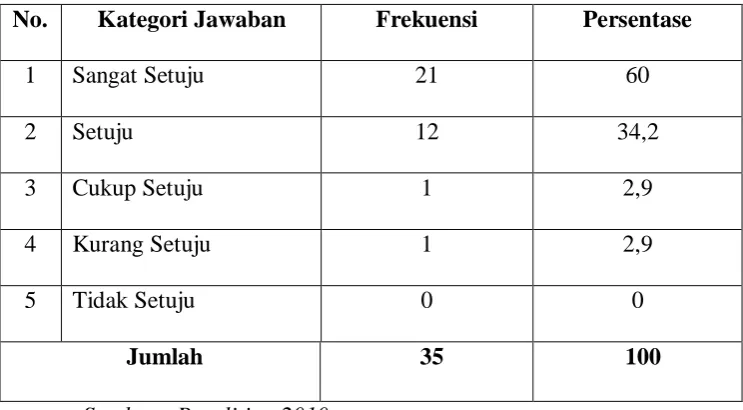

Tabel 13 : Distribusi jawaban mengenai PT. Jamsostek yang

Menjaga Lingkungan Bisnis yang Sehat... 83

Tabel 14 : Distribusi jawaban mengenai kemandirian dan

profesionalisme Manajemen PT. Jamsostek………... 84

Tabel 15 : Distribusi jawaban mengenai kewajaran dan

keadilan dalam pemberian

informasi... 85

Tabel 16 : Distribusi jawaban responden mengenai adanya pemberian

bantuan dan pemberdayaan terhadap masyarakat oleh PT.

Jamsostek kepada Masyarakat... 86

Tabel 17 : Distribusi jawaban responden mengenai tingginya

Komitmen PT. Jamsostek dalam memperhatikan

pendidikan serta perbaikan sarana

dan prasana umum... 87

Tabel 18 : Distribusi jawaban responden adanya kontinuitas dalam

menjaga keharmonisan sosial

dengan lingkungannya... 88

Tabel 19 : Distribusi jawaban responden terhadap tidak adanya

Tabel 20 : Distribusi jawaban tentang pendapat masyarakat

mengenai goodwill PT. Jamsostek... 90

Tabel 21 :Distribusi jawaban responden mengenai PT. jamsostek merupakan perusahaan yang jujur dan professional ... 91

Tabel 22 : Distribusi jawaban responden mengenai Keterbukaan PT. Jamsostek dalam memberikan informasi mengena perusahaannya kepada masyarakat... 92

Tabel 23 : Distribusi jawaban responden tntang rasa tanggung jawab sosial lingkungan PT. Jamsostek... 93

Tabel 24 : Distribusi jawaban responden terhadap usaha menjaga lingkungan dalam operasional usahanya...94

Tabel 25 : Distribusi jawaban responden terhadap adanya komitmen dari PT. Jamsostek untuk menjaga dan memperbaiki lingkungan dan kerusakan alam... 95

Tabel 26 : Rekapitulasi frekuensi klasifikasi jawaban responden untuk variabel X... 97

Diagram 1 : Rekapitulasi jawaban responden X... 98

Tabel 27 : Rekapitulasi frekuensi klasifikasi jawaban responden untuk variabel Y... 99

Diagram 2 : Rekapitulasi jawaban responden Y... 100

Tabel 28 : Laporan Laba Rugi Konsolidasi... 103

DAFTAR LAMPIRAN

Lampiaran 1 : Daftar Kuesioner

Lampiran 2 : Distribusi Nilai Kuesioner Variabel X

Lamiran 3 : Distribusi Nilai Kuesioner Variabel Y

Lampiran 4 : Tabel Nilai “t”

Lampieran 5 : Surat pengajuan judul skripsi

Lampiran 6 : Undangan seminar proposal usulan penelitian skripsi

Lampiran 7 : Berita Acara Seminar Proposal Usulan Penelitian Skripsi

Lampiran 8 : Daftar Hadir Peserta Seminar Proposal Usulan Penelitian Skripsi

Lampiran 9 : Surat permohonan izin pra penelitian dari FISIP USU

Lampiran 10 :Surat izin penelitian dari PT. Jamsostek (persero) Kanwil I Sumut

Lampiram 11 : Surat perrmohonan izin penelitian dari FISIP USU

Lampiran 12 :Surat Keterangan telah melaksanakan penelitian dari

KATA PENGANTAR

Assalamu’alaikum Wr.Wb

Puji dan syukur penulis panjatkan atas kehadirat Allah,SWT yang telah

mengkaruniakan hidayah-Nya kepada kita semua, sehingga akhirnya penulis

dapat menyelesaikan penelitian serta penulisan skripsi yang diberi judul : “

Pengaruh good corporate governance terhadap implementasi corporate social

responsibility ( Studi pada PT.Jamsostek Kanwil I Sumut)”

Adapun ditulisnya skripsi yang merupakan karya tulis ilmiah ini adalah

guna melengkapi persyaratan memperoleh gelar Sarjana, namun tentunya juga

adalah guna mengembangkan kemempuan penulisan karya ilmiah penulis.

Tentunya penulis menyadari akan keterbatasan pengetahuan dan

pengalaman penulis dalam membuat karya ilmiah,maka tentunya skripsi ini masih

belum mencapai kesempurnaan. Namun akhirnya berkat dukungan serta bantuan

dari berbagai pihak maka akhirnya skripsi ini dapat terselesaikan. Untuk itu

penulis ingin mengucapkan terima kasih kepada :

1. Bapak Prof.Dr. M. Arif nasution,MA selaku Dekan Fakultas Ilmu Sosial

dan Ilmu Politik, Universitas Sumatera Utara.

2. Bapak Prof.Dr.Marlon Sihombing,MA selaku Ketua Departemen Ilmu

Administrasi Negara, Fakultas Ilmu Sosial dan Ilmu Politik.

3. Ibu Dra.Beti Nasution,Msi selaku Sekertaris Departemen Ilmu

Administrasi Negara, Fakultas Ilmu Sosial dan Ilmu Politik, yang juga

merupaka dosen pembimbing penulis yang senantiasa memberikan

4. Kak mega, dan kak dian yang telah membantu segala urusan administrasi penulis dari memulai penelitian hingga akhir penulisan.

5. Bapak Sanco Manulang,ST.MT selaku Humas PT. Jamsostek Kanwil I

SUMUT, dan Kak Fenina,SE.Ak.yang membantu penulis dalam

memperoleh data selama penelitian di PT.Jamsostek Kanwil I Sumut.

6. Untuk kedua orangtua penulis M. Perangin angin dan Nurhayati

orangtua terbaik di dunia, yang paling berjasa dalam kehidupan penulis,

yang terus mendukung penulis dengan segala daya upayanya tanpa

mengenal lelah.

7. Untuk iting , Siti Aminah Ginting, nenek terbaik di dunia yang merawat

penulis sejak kecil hingga saat ini, do’anya adalah karunia bagi penulis.

8. Untuk adik-adik penulis, Jaka Wiranta Perangin angin, raih gelar

Sarjana Hukum mu segera! Weni Deninta Perangin angin dan Igo

Rianta Perangin angin yang menghibur penulis saat merasa jenuh.

9. Untuk sahabat terbaikku Riska Utami, yang paling berjasa membantu

penulis saat penelitian, rela menempuh perjalanan jauh dan melelahkan

juga untuk mama dan papanya ami yang memperkenankan penulis untuk

selalu menginap dirumah mereka saat penelitian.

10.Untuk Rama Sri Dezani Macava’s sahabat yang membantu penulis

dalam segala hal, termasuk menghibur hati saat pilu, walaupun cenderung

11.Spesial untuk Macava’s agents Motivators terbaik bagi penulis :

12.Nia Laksita Rini sang ketua berperawakan kalem (diam-diam makan dalam) hahaha.. Rajin dan Rapih, serta mudah terpengaruh, gampang

sekali kalo mau dijadiin kader,(…).

13.Santi Darwinanti sang sekertaris yang kreatif, semangat, smart, tapi mooddian, sekaligus ekspresive sekali ( terkadang berbuat dulu baru mikir)

gampang stress. Dia sangat berjasa dalam mengelola dan membayar iuran

basecamp tanpa dia kami tidak punya basecamp.

14.Wira Agustin sang mentri agama, yang rajin dan bijak tapi kurang semangat sifatnya hampir mirip dengan penulis, sehingga sulit sekali, wira

agustin juga teman seperjuangan saat penelitian di jamsostek.

15.Nazlia Safira, sang dirjen yang penuh energik dan semangat, doping II sekaligus motivator bagi seluruh angggota macava’s, dari luar tampak

kalem padahal cerrrewweet…!! Tak heran dia menjadi “bundo” bagi ketua

kelompok magang kami. Zi…lanjutkan cita-citamu itu!

16.Aida Fitrina sang inspektorat jendral, berperawakan tenang dan semangat, baik hati dan bijak, dialah yang selalu mengawasi kelakuan anggota saat

melenceng, tak heran jupenya macava’s sering mendapatkan semprotan

hadits-hadits darinya.

17.Ira Ramadhani, sang penghibur hati, penulis sangat sayang padanya, tempat meluapkan emosi karena sifatnya yang easy going, cerdas dan

selalu membuat suasana ramai tanpanya hampa dunia.

yang berani merantau ke medan, semangat juang tinggi, kalo emosi

keliatan banget!!

19.Esry Marliza, penulis sayang padanya, Karena sifatnya yang semangat, rajin dan sedikit ngasal, pinter, baik, cerewet, kalau bicara suka nyablak,

dan aneh. Completely.

20.Untuk teman-teman beswan djarum 2008-2009, termakasih atas bantuannya terutama Hecan yang menjerumuskan penulis pada judul

skripsi ini.

21.Dan seluruh mahasiswa ilmu administrasi negara, saya memohon maaf karena gagal menjadi sekum imdian yang baik.

Akhir kata penulis berrharap agar skripsi ini dapat bermanfaat bagi kita

semua,wabillahitaufiq wal hidayah wassalammualaikum Wr.Wb..

Medan April 2010

ABSTRAKSI

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP IMPLEMENTASI CORPORATE SOCIAL RESPONSIBILITY ( Studi pada PT. Jamsostek Kantor Wilayah 1 Sumatera Utara)

Nama : Agustina Muliati NIM : 060903027

Fakultas : Ilmu Sosial dan Ilmu Politik Departemen : Ilmu Administrasi Negara Pembimbing : Dra. Beti Nasution,Msi.

PT. Jamsostek (persero) adalah salah satu badan usaha milik negara yang bidang usahanya memberikan perlindungan kepada setiap pekerja di Indonesia. Dengan motto untuk melindungi pekerja PT Jamsostek sendiri memliki empat program yang mencakup Program Jaminan Kecelakaan Kerja (JKK), Jaminan Kematian (JKM), Jaminan Hari Tua (JHT) dan Jaminan Pemeliharaan Kesehatan (JPK) bagi seluruh tenaga kerja dan keluarganya. Sebagai salah satu perusahaan BUMN di Indonesia agar dapat terus mempertahankan keberaddaannya maka PT.Jamsostek harus melaksanakan tata kelola perusahaan yang baik atau good corporate governance, karena dengan begitu perusahaan akan berjalan dengan baik dan dengan begitu pula PT. Jamsostek dapat melaksanakan tuntutan-tuntutan dari komunitas, pemerintah dan masyarakat luas untuk melaksanakan tanggung jawab sosialnya atau corporate social responsibility.

Good corporate governance (variabel X) adalah suatu tata kelola perusahaan yang baik guna menghasilkan tujuan perusahaan.corporate social responsibility adalah suatu rasa tanggung jawab terhadap komunitas, masyarakat serta lingkungannya untuk memberdayakan mereka sehingga menghasilkan kesejahteraan bagi komunitas, karyawan serta masyarakat dan lingkungannya.

Penelitian ini menggunakan metode analisa kuantiutatif. Sedangkan teknik analisa yang digunakan adalah teknik korelasi antar variabel untuk membuktikan adanya pengaruh dari good corporate governance terhadap corporate social responsibility pada PT.Jamsostek Kantor Wilayah I Sumatera Utara.

Berdasarkan hasil penelitian yang dilakukan dan dilanjutkan dengan menganalisa data yang diperoleh, maka hasilnya adalah bahwa terdapat hubungan 0,849, atau sangat kuat, berdasarkan uji hipotesis nilai positif sebesar9,08, hal ini berarti terrdapat pengaruh positif antara good corporate governance terhadap implementasi corporate social responsibility denagntingkat pengaruh sebesar 72,08 %. Sehingga hipotesis yang menyatakan ada pengaruh antara good corporate governance terhadap implementasi corporate social responsibilitu dapat diterima.

ABSTRAKSI

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP IMPLEMENTASI CORPORATE SOCIAL RESPONSIBILITY ( Studi pada PT. Jamsostek Kantor Wilayah 1 Sumatera Utara)

Nama : Agustina Muliati NIM : 060903027

Fakultas : Ilmu Sosial dan Ilmu Politik Departemen : Ilmu Administrasi Negara Pembimbing : Dra. Beti Nasution,Msi.

PT. Jamsostek (persero) adalah salah satu badan usaha milik negara yang bidang usahanya memberikan perlindungan kepada setiap pekerja di Indonesia. Dengan motto untuk melindungi pekerja PT Jamsostek sendiri memliki empat program yang mencakup Program Jaminan Kecelakaan Kerja (JKK), Jaminan Kematian (JKM), Jaminan Hari Tua (JHT) dan Jaminan Pemeliharaan Kesehatan (JPK) bagi seluruh tenaga kerja dan keluarganya. Sebagai salah satu perusahaan BUMN di Indonesia agar dapat terus mempertahankan keberaddaannya maka PT.Jamsostek harus melaksanakan tata kelola perusahaan yang baik atau good corporate governance, karena dengan begitu perusahaan akan berjalan dengan baik dan dengan begitu pula PT. Jamsostek dapat melaksanakan tuntutan-tuntutan dari komunitas, pemerintah dan masyarakat luas untuk melaksanakan tanggung jawab sosialnya atau corporate social responsibility.

Good corporate governance (variabel X) adalah suatu tata kelola perusahaan yang baik guna menghasilkan tujuan perusahaan.corporate social responsibility adalah suatu rasa tanggung jawab terhadap komunitas, masyarakat serta lingkungannya untuk memberdayakan mereka sehingga menghasilkan kesejahteraan bagi komunitas, karyawan serta masyarakat dan lingkungannya.

Penelitian ini menggunakan metode analisa kuantiutatif. Sedangkan teknik analisa yang digunakan adalah teknik korelasi antar variabel untuk membuktikan adanya pengaruh dari good corporate governance terhadap corporate social responsibility pada PT.Jamsostek Kantor Wilayah I Sumatera Utara.

Berdasarkan hasil penelitian yang dilakukan dan dilanjutkan dengan menganalisa data yang diperoleh, maka hasilnya adalah bahwa terdapat hubungan 0,849, atau sangat kuat, berdasarkan uji hipotesis nilai positif sebesar9,08, hal ini berarti terrdapat pengaruh positif antara good corporate governance terhadap implementasi corporate social responsibility denagntingkat pengaruh sebesar 72,08 %. Sehingga hipotesis yang menyatakan ada pengaruh antara good corporate governance terhadap implementasi corporate social responsibilitu dapat diterima.

BAB.I PENDAHULUAN

I.1. Latar Belakang Masalah

Salah satu issue yang menjadi pusat perrhatian dunia internasional

termasuk di Indonesia belakangan ini adalah permasalahan lingkungan yang

semakin memburuk, yang digadang-gadang terjadi sebagai akibat dari tindakan

industri yang tidak memperhatikan efek lingkungan yang baik. Sebagai

implikasinya mulailah berkembang suatu pemikiran yang menilai perlunya suatu

etika bisnis untuk diterapkan. Hal ini dimaksudkan sebagai kompensasi kepada

masyarakat yang mengalami kerugian dari efek kegiatan industri dari suatu

korporasi. Yang kemudian kompensasi-kompensasi tersebut di tuangkan ke dalam

suatu konsep yakni tanggung jawab sosial atau corporates sosial responsibility.

Itu berarti di dalam setiap tindakan korporasi, perusahaan harus

memahami bahwasanya sebuah organisasi memiliki tanggung jawab dalam setiap

aspek operasionalnya dan tidak hanya memperhitungkan keuntungan semata.

Untuk itu perusahaan haruslah menyisihkan sebahagian dari keuntungannya untuk

kegiatan-kegiatan sosial dan memperhatikan lingkungan sekitar, serta

memberdayakannya sehingga nantinya juga akan berdampak baik bagi

keberlangsungan kegiatan perusahaan.

Pentingnya implementasi corporate social responsibility ini oleh

pemerintah direspon dengan mengeluarkan peraturan yakni UU.No.40 tahun 2007

Tentang Perseroan Terbatas, yang mewajibkan kepada setiap perseroan terbatas

Namun sampai saat ini menurut data yang dihimpun pada tahun 2008

dalam rahman (3:2009) ,dari total perusahaan perseroan terbatas di Indonesia

hanya ada 23 % saja yang mengimplementasikan corporate social responsibility

ini, sementara sisanya sebesar 87% belum menyadari akan pentingnya hal ini.

Sebagai salah satu perusahaan negara PT. Jamsostek (persero) ternyata

ikut di dalam mengimplementasikan kegiatan corporate social responsibility, PT.

Jamsostek sendiri merupakan suatu perusahaan negara yang dibentuk berdasarkan

UU. No.32 Tahun 1992 tentang pemebentukan Badan Usaha yang menangani

jaminanan sosial dan tenaga kerja di Indonesia. Jadi berdasarkan UU tentunya PT.

Jamsostek merupakan perusahaan negara yang bergerak di dalam pemberian jasa

terhadap perlindungan tenaga kerja di Indonesia. (http//www.jamsostek.go.id)

Hal ini perlu diapresiasi, karena PT. Jamsostek telah memiliki komitmen

untuk memperhatikan serta memberdayakan lingkungan sekitarnya, di mana

diketahui sebelumnya bahwa hanya sedikit saja perusahaan yang masih

menerapkan hal ini di Indonesia.

Adapun latar belakang PT. Jamsostek secara regional wilayah I Suamtera

Utara, dalam melaksanakan tanggung jawab sosial ini tentunya selain dari pada

tuntutan komunitas dan UU perseroan terbatas juga dikarenakan bentuk

kepedulian PT. Jamsostek terhadap pemberdayaan masyarakat dan seluruh

pemangku kepentingannya (stakeholders) serta lingkungannya yang turut

menyumbang di dalam keberhasilan perusahaan ini menjalankan tugasnya sebagai

BUMN yang tidak hanya memiliki fungsi menghasilkan profit saja namun juga

ketahui masih banyak masyarakat khususnya medan dan sekitarnya yang masih

memerlukan bantuan untuk keberlangsungan hidup maupun kegiatan mereka.

Oleh PT. Jamsostek komitmen ini di realisasikan dalam kegiatan corporate social

responsibility yang terlihat dalam dua bentuk yakni bina mitra dan bakti

lingkungan.

Manfaat yang diperoleh dari implementasi tanggung jawab sosial ini

adalah citra baik perusahaan yang nantinya akan berdampak baik pula terhadap

penyelenggaraan kegitan dan program PT. Jamsostek sendiri. Di mana menurut

effendi dalam situs kemitraan.or.id yang diakses januari 2010, menyebutkan ada

empat manfaat yang diperoleh bagi perusahaan dengan mengimplementasikan

CSR , Pertama, keberadaan perusahaan dapat tumbuh dan berkelanjutan dan

perusahaan mendapatkan citra (image) yang positif dari masyarakat luas. Kedua,

perusahaan lebih mudah memperoleh akses terhadap kapital (modal). Ketiga,

perusahaan dapat mempertahankan sumber daya manusia (human resources) yang

berkualitas. Dan yang terakhir perusahaan dapat meningkatkan pengambilan

keputusan pada hal-hal yang kritis (critical decision making) dan mempermudah

pengelolaan manajemen risiko (risk management).

Melalui program CSR dapat dibangun komunikasi yang efektif dan hubungan yang harmonis antara perusahaan dengan masyarakat. Untuk itulah maka sebaiknya kegiatan CSR ini dapat terus berjalan secara berkesinambungan dan berkelanjutan.

Dan agar pelaksanakan CSR itu dapat berkesinambungan dan berkelanjutan maka seharusnya dilakukan tata kelola perusahaan yang baik atau dikenal dengan istilah

good corporate governance, karena dengan penerapan prinsip-prinsip tata kelola

keuntungan tersebut akan dapat menjadi dana pelaksanaan kegiatan corporate social

responsibility.

Good corporate governance baru dikenal di Indonesia sekitar sepuluh tahun

belakangan ini, di mana ada lima prinsip dasar dalam implementasi good corporate

governance ini yaitu, transparansi akuntabilitas, responsibilitas,independensi dan fairness

atau kewajaran. Krisis ekonomi yang melanda Indonesia dan negara-negara Asia lainnya pada tahun 1998 penyebab secara umumnya disebut-sebut adalah karena kegagalan

penerapan good corporate governance di negara-negara tersebut termasuk

Indonesia. (Widjaja, 2004:1)

Karena tidak menerapakan tata kelola perusahaan yang baik maka

kemudian banyak perusahaan di Indonesia baik publik maupun swasta yang

menerapkan prilaku yang buruk termasuk tindakan KKN, hal ini berdampak

sistemik terhadap buruknya sistem perekonomian dan keuangan negara kita

sehingga saat terjadi guncangan ekonomi dari luar sediikit saja, sektor ekonomi

makro kita pun runtuh dan menyebabkan krisis keuangan yang berkepanjangan

hingga meluas keranah politik, serta budaya masyarakat Indonesia. Di mana krisis

ekonomi pada waktu itu memicu terjadinya momentum yang paling bersejarah di

negeri ini yakni, pergantian era kekuasaan otoriter orde baru ke peralihan era

reformasi yang berjalan secara revolusi. Bahkan ketika negara-negara seperti

Korea, Jepang, Malaysia dan Thailand sudah pulih kita masih berkutat dengan

krisis.(http//www.petra.ac.id/desember 2009)

Tidak hanya itu, sejalan dengan perkembangan industri dan bisnis saat ini,

persaingan yang terjadi di konteks dunia bukan lagi persaingan bisnis dalam

wilayah regional, melainkan persaingan global, dan bentuk persaingannya juga

dengan perusahaan sehingga untuk bisa bertahan di dunia korporasi harus mampu

bertahan di era globalisasi saat ini dan hal tersebut dapat terwujud dengan

menerapkan good corporate governance.

Maka dari itu, pemerintah mulai menyadari akan pentingnya penerapan

good corporate governance. Di mana ada tiga pilar yang menjadi perhatian

utama pemerintah untuk diterapkan good corporate governance di Indonesia pada

saat itu antara lain : Bursa Efek, Perbankan dan BUMN. Penerapan good

corporate governance di BUMN, direspon pemerintah melalui kementrian

BUMN, dengan mengeluarkan keputusan Mentri yakni

KEP-MEN-177/M-MBU/2002 , yang memuat peraturan palaksanaan Good Corporate Governance

pada BUMN di Indonesia, sebagai upaya untuk memperbaiki wajah BUMN

sekaligus memperbaiki sektor makro ekonomi , dan juga sebagai langkah

preventif atau pencegahan , agar tidak terjadi lagi krisis keuangan di Indonesia. (

Http//www.petra.ac.id/Desember 2009)

Dan sebagai salah satu perusahaan negara di Indonesia atau BUMN maka

PT. Jamsostek juga ikut di dalam menerapkan good corporate governance, yang

mana PT. Jamsostek Sendiri baru malaksanakan psinsip-prinsip good corporate

governance ini secara keseluruhan sejak tahun 2004. Namun dalam jangka

waktu enam tahun saja PT. Jamsostek dapat dikatakan telah berhasil

menerapkannya.

PT. Jamsostek sendiri telah mengklaim bahwa mereka telah berhasil

menerapkan prinsip-prinsip tata kelola perusahaan yang (GCG) ini di dalam tubuh

penghargaan terhadap BUMN terbaik di Indonesia, maka dengan begitu tentunya

PT. Jamsostek juga telah mengimplementasikan CSR sebagai salah satu

kinerjanya.

Berangkat dari hal di atas untuk itulah penulis tertarik untuk melakukan

penelitian di PT. Jamsostek, dengan tujuan untuk melihat apakah ada hubungan

antara penerapan tata kelola perusahaan yang baik atau good corporate

governance terhadap penerapan tanggung jawab sosial, dengan judul “pengaruh

good corporate governance terhadap implementasi corporate social

responsibility” studi pada kantor wilayah I Sumatera Utara.

I.2. Perumusan Masalah

Menurut Arikunto (1993 : 17), agar suatu penelitian dapat dilakukan

dengan baik ,maka peneliti atau penulis harus merumuskan masalahanya terlebih

dahulu, agar dapat jelas memulai dari mana penelitian tersebut, ke mana akan

pergi dan apa yang harus dilakukan si peneliti tersebut.

Dari latar belakang yang penulis paparkan di atas maka dengan ini,

perumusan masalah yang dapat ditarik adalah :

“ Adakah hubungan dan pengaruh antara good corporate governance ( tata

kelola perusahaan ) terhadap penerapan atau implementasi tanggung jawab sosial

perusahaan (Corporate social responsibility ) ? dengan mengambil studi pada PT.

I.3. Tujuan Penelitian

Dalam Setiap penelitian pasti memiliki tujuan, untuk apa penelitian

tersebut dilakukakan, dan adapun tujuan penelitian ini adalah sebagai berikut :

1. Untuk mengetahui bagaimana penerapan good corporate governance di

PT. Jamsostek.

2. Untuk mengetahui bagaimana penerapan tanggung jawab social atau

corporate social responsibility di PT. Jamsostek.

3. Untuk mengetahui adakah pengaruh good corporate governance dalam

implementasi corporate social responsibility di PT. Jamsostek.

I.4. Manfaat Penelitian

Dengan adanya penelitian ini, maka penulis berharap penelitian ini dapat bermanfaat untuk berbagai pihak, adapun manfaat yang dapat diperoleh adalah sebagai berikut :

1. Secara akademis dan subjektif penelitian ini diharapkan dapat memperkaya kepustakaan penelitian yang ada di Indonesia pada umumnya dan di Universitas sumatera Utara khsusnya, serta turut berperan dalam mengembangkan kemampuan berfikir secara ilmiah yang dituangkan dalam bentuk karya tulis ilmiah berdasarkan kajian serta teori yang diterapkan dan diperoleh dari bidang studi Ilmu Administrasi Negara.

2. Secara teoritis, penelitian ini dapat memberikan kontribusi bagi penambahan serta penyempurnaan Ilmu Administrasi Negara serta Ilmu sosial lainnya. 3. Secara Praktis, penelitian ini diharapkan mampu menjadi masukan bagi

I.5. Kerangka Teori

Di dalam suatu karya ilmiah dan penelitian diperlukan adanya landasan

berfikir yang dituangkan di dalam landasan teori,

Menurut Sugiyono ( 2005:55) Kerangka teori merupakan model

konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang

telah didefenisikan sebagai masalah yang penting. Teori adalah konsep-konsep

generalisasi-generalisasi hasil penelitian yang dapat dijadikan sebagai landasan

teoritis untuk pelaksanaan penelitian. Adapun landasan teori yang penulis

gunakan dalam penelitin ini adalah :

I.5.1. Good Corporate Governance

I.5.1.1. Definisi Good corporate governance

Ada banyak definisi good corporate governance, namun secara secara

harfiah good corporate governance merupakan tata kelola perusahaan yang baik,

namun secara defenitif dapat dijabarkan oleh banyak para ahli dan juga

institus-institusi sebagai berikut:

Menurut :

KEP-117/M-MBU/2002, tentang penerapan praktik GCG pada BUMN :

Good corporate governanace adalah suatu proses dan struktur yang digunakan oleh organ BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder lainnya. (Ketentuan Umum, KEPMEN -117/M-MBU/2002)

Hunger dan Whillen, dalam Tjager ( 2003 : 23) :

Forum for corporate governance in Indonesia ( FCGI) dalam Tjager ( 2003 : 25)

menyatakan good corporate governance adalah :

Seperangkat peraturan yang mengatur hubungan antara pemegang, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan, serta para pemegang kepentingan internal, dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengendalikan perusahaan.

Monks and Minow, dalam Widjaja ( 2004: 2) mendefinisikan good corporate

governance adalah :

merujuk pada hubungan antara ketiga kelompok yaitu share holder, board of director dan manajemen puncak, dalam menentukan arah dan kinerja korporasi.

Dr. Prasetyantoko, ( 2008 : 36 ), mengartikan good corporate governance segala

macam faktor yang mempengaruhi pengambilan keputussan dalam menjalankan

kegiatan perusahaan.

Investment Council Assiciation of Canada ( 2003 ) dalam Susilo dan Simarmata

( 2003:17 ), good corporate governance adalah Seperangkat prinsip, aturan dan

prosedur yang mengatur dan mengarahkan kegiatan perseroan.

Cadbury Committtee dalam Susilo dan Simarmata ( 2007 :16), mendefinisikan

good corporate governance adalah :

Dari berbagai definisi di atas maka dapat disimpulkan bahwa good

corporate governance merupakan suatu proses dan struktur serta peraturan yang

mengatur korporasi dengan stakeholdernya dalam mencapai tujuan bersama.

1.5.1.2. Prinsip-Prinsip Good Corporte Governance.

Menurut Tjager, dkk (2007:41-52) ada lima prinsip yang harus

dilaksanakan dalam penerapan good corporate governance yakni :

1. Transparancy ( Keterbukaan )

Transparansi yaitu keterbukaan dalam melakukan proses pengambilan keputusan dan keterbukaan dalam mengemukakan informasi materil dan relevan mengenai perusahaan. Keterbukaan dalam pengambilan keputusan berarti seluruh pihak yang terlibat dala pengambilan keputusan mengetahui dengan jelas pertimbangan dan alasan-alasan untuk pengambilan keputusan dan untuk apa keputusan akan diambil.

2. Akuntabilitas

Akuntabilitas yaitu kejelasan fungsi, pelaksanaan dan pertanggung jawaban organ perseroan sehingga pengelolaan perusahaan terlaksana secara efektif. Dari arti kata accountability yang mempunyai makna answerability, liability dan responsibility maka, prinsip ini menunjukan adanya tuntutan untuk dapat menjawab segala pertanyaan atas pelaksanaan tugas pokok dan fungsi dari jabatan tersebut, mengenai hasil dan pelaksanaannya.

3. Responsibilitas (pertanggungjawaban)

perundang- undangan sudah diperhatikan dan dipenuhi, misalnya ketentuan mengenai laporan keuangan dan perpajakan, ketentuan mengenai konsumen, perburuhan, persaingan usaha dan sebagainya.

4. Independency ( Kemandirian )

Kemandirian adalah suatu keadaan di mana perusahaan dikelola secara professional tanpa benturan kepentingan dan pengaruh/ tekanan dari pihak manapun yang tidak sesuai dengan peraturan perundang-undangan yang beraku dan prinsip-prinsip korporasi yang sehat. Prinsip ini menegaskan bahwa direksi dan komisaris dalam menjalankan tugasnya haruslah mendahulukan kepentingan dan usaha perseroan.

5. Fairness (Kewajaran)

Kewajaran, yaitu keadilan dan kesetaraan di dalam memenuhi hak-hak stakeholder yang timbul berdasarkan perjanjian dan peraturan perundang-undangan yang beraku. Kewajaran baru akan dapat bila mendapat kejelasan dan keterbukaan.

1.5.1.3. Manfaat Good Corporate Governance.

Tentunya ada manfaat yang akan diperoleh dari melaksanakan good

corporate governance ini, ketiga manfaat itu menurut Aldrige ( 2008: 7 ) yaitu :

1. Terhindar dari praktek KKN dalam perusahaan, sehingga akan

mengahasilkan perusahaan yang bersih dan sehat.

2. Meningkatnya Kinerja Perusahaan.

1.5.1.4. Tahapan Penerapan Good Corporate Governance.

Di dalam penerapan Good Corporate Governance terdapat beberapa

tahapan agar dapat dilaksanakan dengan maksimal seperti yang dinyatakan Susilo

dan Simarmata ( 2007: 139 ), dalam bukunya good corporate governance pada

bank , yakni :

1. Persiapan penerapan GCG

Tujuannya adalah mempersiapkan pelaksanaan GCG yang sistematis

dan terstruktur, sehingga pelaksanaanya dapat berjalan dengan mulus,

efisien dan efektif.

2. Tahap GCG ( Good Corporate Governance )

Tujuannya memenuhi semua ketentuan penerapan GCG yang berlaku ,

aktivitas utamanya adalah penyusunan pedoman GCG sesuai dengan

tuntutan perundang-undangan.

3. Tahap GGC ( Good Governed Corporate )

Tujuannya adalah pelaksanaan prinsip-prinsip GCG pada semua proses

bisnis dengan didukung oleh tersedianya pedoman perusahaan dari

tigkat manajemen puncak hingga tingkat operasional.

4. Tahap GCC. ( Good Corporate Citizen )

Dalam tahap ini perusahaan sudah menjadikan prinsip-prinsip GCG

menjadi bagian dari budaya perusahaan. Salah satu cirinya adalah

I.5.1.5 Tujuan Good Corporate Governance

Dalam melaksanakan sesuatu hal pastinya ada tujuan yang ingin dicapai,

begitu juga dengan pelaksanaan good corporate governance ada beberapa macam

tujuan yang hendak di capainya tujuan-tujuan tersebut menurut Aldridge (2008: 5)

adalah :

1. Melindungi hak dan kepentingan pemegang Saham, non pemegang

saham dan para stakeholders. Didalammya ada keterbukaan, sehingga

hak dan kepentingan dapat diketahui dan dilaksanakan oleh setiap

unsur di dalam korporasi.Meningkatkan nilai perusahaan dan para

pemegang saham.

2. Memaksimalkan nilai perusahaan dengan cara menjalankan prinsip

transparansi, kemandirian, akuntabilitas , pertanggung jawaban dan

keadilan agar perusahaan dapat dikelola secara professional.

3. Meningkatkan efisiensi dan efektivitas kerja Dewan pengurus dan

Dewan direksi dan manajemen perusahaan.Terlaksananya kerja sesuai

dengan peraturan dan harapan yang ada serta tepat dari segi guna,

waktu dan biaya.

4. Meningkatkan mutu hubungan dewan direksi dengan manajemen

puncak perusahaan. Mendorong agar pengelola perusahaan dalam

membuat kebijakan dan menjalankan tindakan dilandasi nilai moral

yang tinggi dan kepatuhan terhadap peraturan perundang-undangan

yang berlaku serta kesadaran akan adanya tangggung jawab sosial

5. Meningkatkan Kontribusi perusahaan dalam perekonomian

nasional.Yakni dengan memperoleh laba yang baik, sehinngga dapat

memberikan keuntungan kepada Negara.

6. Menjadikan perusahaan sebagai warga korporasi negara yang baik.

Dengan menjadikannya sebagai perusahaan yang kuat , mampu

bersaing, dan mampu menerapkan kebiasaan bisnis yang sehat.

I.5.2 . Corporate Social Responsibility

I.5.2.1. Definisi Corporate Social Responsibility

Ada berbagai definisi dari corporate social responsibility seperti berikut:

Untung (2004:1) mendefinisikan corporate social responsibility adalah:

Komitmen perusahaan atau dunia bisnis untuk berkontribusi dalam pengembangan ekonomi yang berkelajutan dengan memperhatikan tanggung jawab sosial perusahaan dan menitik beratkan pada keseimbangan antara perhatian terhadap aspek ekonomis, sosial, dan lingkungan.

World Business Council for Sustanibility Development (WBCSD) dalam Rudito

dan famiola (2007:209), mendefenisikan CSR sebagai:

Komitmen bisnis untuk berkontribusi dalam pembangunan ekonomi berkelanjutan, bekerja dengan para karyawan perusahaan, keluarga karyawan tersebut, berikut komunitas-komunitas setempat dan komunitas secara keseluruhan dalam rangka peningkatan kualitas kehidupan.

Sankat, Clement 2002, dalam Rudito dan Famiola (2007: 207), menyatakan CSR :

Rudito dan famiola (2007:207) sendiri mendefinisikan CSR sebagai cara

perusahaan mengatur proses usaha untuk memproduksi dampak positif pada

komunitas.”

Trinidads & Tobacco Bureau of Standards, dalam Rahman ( 2009:5), memberi

definisi mengenai CSR yakni :

corporate social responsibility adalah komitmen usaha untuk bertindak secara etis, beroperasi secara legal, dan berkontribusi untuk peningkatan kualitas hidup karyawan dan keluarganya, komunitas lokal, dan masyarkat yang lebih luas.

Dari berbagai defenisi yang dipaparkan ahli-ahli di atas maka penulis

dapat mengambil kesimpulan bahwasanya corporte social responsibility atau

tanggung jawab sosial perusahaan adalah :

Suatu upaya untuk mencapai keberhasilan perusahaan dengan bertindak

menurut etika dan memperthatikan norma hukum dengan cara meningkatkan

kesejahteraan para stakeholdernya dan masyarakat secara luas.

I.5.2.2. Tujuan Pelaksanaan Corporate Social Responsibility

Segala sesuatunya pasti memiliki tujuan, termasuk pelaksanaan Tanggung

Jawab Sosial dari perusahaan, adapun tujuannya menurut Untung (2008:7) adalah

untuk melakukan pemberdayaan masyarakat dengan maksud memandirikan

masyarakat, sebagai bentuk kepedulian dan rasa bertanggung jawab dari

perusahaan atas pelaksanaan kegiatannya usahanya.

I.5.2.3. Bentuk Kegiatan Corporate Social Responsibility

Menurut Mark Goyder, dalam Rahman ( 2009 : 11) bentuk dari kegiatan

CSR ada dua yakni :

dilakukan kepada luar korporasi, atau kepada lingkungan luar

korporasi misalnya antara masyarakat dan lingkunagn alam.

2. Mengarah ke tipe ideal yang berupa nilai dalam korporat yang

digunakan untuk menerapkan atau mewujudkan tindakan-tindakan

yang sesuai dengan keadaan sosial terhadap komunitas sekitarnya.

Jadi bentuk program CSR memiliki dua orientasi , yakni :

1. Internal, yakni CSR yang berbentuk tindakan atas program yang

diberikan terhadap komunitas.

2. Eksternal, yakni CSR yang mengarah pada tipe ideal yang berupa

nilai dalam korporat yang dipakai untuk menerapkan atau

mewujudkan tindakan-tindakan yang sesuai dengan keadaan sosial

terhadap komunitas sekitarnya.

I.5.2.4. Implementasi Corporate Social Responsibility

Implementasi berarti penerapan atau pelaksanaan, dan pelaksanaan

corporate social responsibility ini dapat dilihat dengan aktivitas yang

dilakukannya. Menurut Rahman dalam bukunya ( 2009 : 13) Ada lima pilar utama

dalam malakukan aktivitas tanggung jawab sosial yang sering dijadikan indikator

oleh Indonesian Business Link (IBL) yakni:

1. Building Human Capital ( Pengembangan SDM)

Berkaitan dengan internal perusahaan untuk menciptakan SDM yang

andal, di sisi lain, perusahaan juga dituntut melakukan pembudayaan

2. Stengtening Ekonomics ( Penguatan ekonomi ) Perusahaan harus

memberdayaan ekonomi masyarakat sekitarnya, agar terjadi

pemerataan kesejahteraan.

3. Assecing social cession ( menjaga keharmonisan sosial )

Upaya menjaga keharmonisan dengan masyarakat sekitar agar tidak

menimbulkan konflik.

4. Encoureging good governance.

Perusahaan dalam menjalankan bisnisnya mengacu kepada good

corporate governance.

5. Protecting the environment ( Perlindungan lingkungan)

Mengharuskan perusahaan untuk menjaga lingkungan sekitarnya.

I.5.2.5. Unsur Corporate Social Responsibility dalam praktek di lapangan Dalam pelaksanaannya di lapangan perlu diperhatikan beberapa unsur

yang terkandung di dalam CSR, menurut rahman ( 2009 :7 ) unsur-unsur tersebut

adalah :

1. Kontinuitas dan sustanibilitas (berkesinambungan dan berkelanjutan)

berdasar trend ataupun insidental, bukanlah CSR. CSR merupakan hal

yang bercirikan dalam perspektif jangka waktu yang panjang bukan

instan, trend ataupun booming. CSR merupakan suatu mekanisme

kegiatan yang terencana, sistematis dan dapat dievaluasi.

2. Community Empowerment (Pemberdayaan komunitas)

Membedakan CSR dengan kegiatan yang bersifat charity ataupun

filantropi semata. Tindakan-tindakan kedermawanan meskipun

indikasi dari suksesnya sebuah program CSR adalah adanya

kemandirian yang lebih pada komunitas, dibandingkan dengan

sebelum program CSR hadir.

3. Two Ways

Program CSR bersifat dua arah. korporat bukan lagi berperan sebagai

komunkaor semata, tetapi juga mampu mendengarkan aspirasi dari

komunitas, ini dapat dilakukan dengan need assessment, yaitu sebuah

survey untuk mengetahui kebutuhan, keinginan, dan kemauan dari

komunitas.

I.5.2.6. Perspektif yang Terkait dengan Corporate Social Responsibility

Menurut Samuel dan saarf dalam Rahman, ( 2009: 15 ) ada tiga perspektif

yang terkait dengan CSR yakni :

1. Kapital Reputasi

Memandang penting reputasi untuk memperoleh dan

mempertahankan pasar. CSR dipandang sebagai strategi bisnis yang

bertujuan untuk meminimalkan resiko dan memaksimalkan

keuntungan dengan menjaga kepercayaan stakeholders.

2. Ekososial

Memandang stabilitas dan keberlanjutan sosial dan lingkungan

sebagai strategi untuk menjaga keberlanjutan bisnis korporat.

3. Hak-hak pihak Lain.

Memandang konsumen, pekerja, komunitas yang terpengaruh

bisnisnya dan pemegang saham, memiliki hak untuk mengetahi

I.5.2.7. Landasan dalam Menjalankan Corporate Social Responsibility

Agar pelaksanaan CSR dapat bermanfaat secara luas, dan konsisten,

menurut Rahman ( 2009 :33) diperlukan adanya landasan untuk menjalankan CSR

itu, yakni sebagai berikut :

1. Profesionalisme dalam arti keterlibatan sosial, dilakukan secara serius

sebagaimana mengelola aktivitas bisnis. CSR dilaksanakan secara

konsisten dan berkesinambungan.

2. CSR dialaksanakan secara tulus.

Masyarakat sekarang yang lebih kritis dalam menganalisis tujuan suatu

aktivitas yang dilakukan korporat. Kecurigaan masyarakat dapat

menyebabkan korporat terjerat dalam perangkap sendiri sehingga justru

dapat membuat citra negative korporat.

3. Dalam melaksanakan CSR, dibutuhkan keterlibatan dan kepemimpinan

manajemen tingkat atas, dan penyesuaian manajemen yang digunakan.

Untuk menghindari kesimpang siuran tujuan aktivitas sosial, korporat

sebaiknya mendistribusikan informan mengenai komitmen sosial ini

melalui berbagai sarana kehumasan dan secara efektif

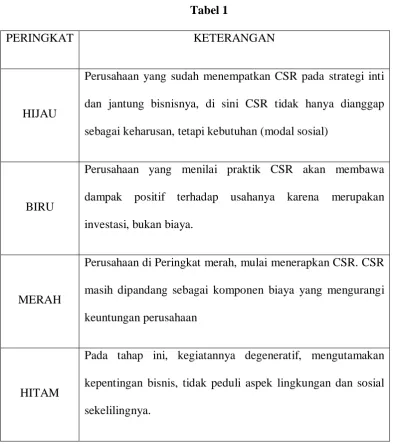

I.5.2.8. Hierarki dalam pelaksanaan Corporate Social Responsibility

Setiap korporat memiliki kebebasan dalam menjalankan aktivitas CSR nya

namun tentunya setiap korporat memiliki tahapan dimana ia berada dalam

pelaksanaan CSR itu, Untung ( 2008: 9 ) memaparkan tahapan-tahapan itu

seperti di bawah ini :

Tabel 1

PERINGKAT KETERANGAN

HIJAU

Perusahaan yang sudah menempatkan CSR pada strategi inti

dan jantung bisnisnya, di sini CSR tidak hanya dianggap

sebagai keharusan, tetapi kebutuhan (modal sosial)

BIRU

Perusahaan yang menilai praktik CSR akan membawa

dampak positif terhadap usahanya karena merupakan

investasi, bukan biaya.

MERAH

Perusahaan di Peringkat merah, mulai menerapkan CSR. CSR

masih dipandang sebagai komponen biaya yang mengurangi

keuntungan perusahaan

HITAM

Pada tahap ini, kegiatannya degeneratif, mengutamakan

kepentingan bisnis, tidak peduli aspek lingkungan dan sosial

I.5.3. Pemangku Kepentingan ( Stakeholders).

Menurut Tjager ( 2003:27) Ada beberapa aspek penting di dalam sebuah

korporasi yang menerapkan good corporate governance di dalamnya dan

merupakan sasaran bagi pelaksanaan corporate social responsibility untuk

diberdayakan yakni :

Stakeholders, adalah orang atau kelompok yang mempengaruhi dan

dipengaruhi oleh aktivitas organisasi atau perusahaan, yang mempunyai

legitimasi, kemampuan( kekuasaan) dan kepentingan tertentu sesuai dengan

landasan yang dipakainya.

Stakeholders dapat dibagi dalam 2 kategori, yakni :

1. Internal, atau yang berada di dalam perusahaan seperti :

1) RUPS, adalah organ perseroan yang memegang kekuasaan

tertinggi dalam perseroan dan memegang segala wewenang yang

tidak diserahkan kepada direksi atau komisaris dalam batas yang

ditentukan undang-undang dan atau anggaran dasar, jadi pada

dasarnya kewenangan tetinggi perseroan adalah UUPT dan

anggaran dasar perseroan.

2) Dewan Komisaris, adalah organ perseroan yang bertugas untuk

melakukan pengawsan secara umum dan atau khusus terhadap

kebijaksanaan direksi dalam menjalankan perseron serta

memberikan nasihat kepada direksi.

3) Dewan Direksi, adalah organ yang dipercayakan oleh UU untuk

4) Manajer dan Karyawan. Organ pelaksana kebijakan yang telah

dirumuskan oleh direksi.

2. Sedangkan dari luar adalah seperti

1) Pemerintah, Merupakan pembuat kebijakan dari luar yakni

Undang-Undang dan regulasi yang harus dipatuhi.

2) Kreditor, seperti contohnya bank, merupakan penyokong kegiatan

perseroan dalam pemberian sokongan sebahagian dana.

3) pemasok, dan pelanggan, merupakan penerima dan pengguna

peroduk yang dihasilkan oleh pereroan, sehingga perseroan

mendapatkan pemasukan secara finansial.

Dan secara singkat agar lebih mudah dipahami maka Tjager,dkk

menyimbolkannya dalam bagan 1 di bawah ini.

Bagan 1

RUPS DEWAN

KOMISARIS

DEWAN DIREKSI

MANAJER MANAJER MANAJER MANAJER

PEMERINTAH

PEMASOK

KELOMPOK LAIN

KREDITOR

PELANGGAN

I.6 Hubungan Good Corporate Governance terhadap Corporate Social

Responsibility

Good Corporate Governance (GCG) bukan istilah baru dalam hukum

perusahaan. Prinsip GCG yang dianut OECD dan beberapa lembaga lain

menempatkan prinsip responsibility atau tanggung jawab sebagai pilar tegaknya

GCG.

Menurut Sita Supomo, Forum for Corporate Governance in Indonesia

(FCGI) yang dikutip dalam

Implementasi prinsip good corporate governance salah satunya diterapkan dalam

bentuk tanggung jawab sosial perusahaan atau yang biasa di kenal dengan

Corporate Social Responsibility (CSR).

Corporate social responsiblity dalam prinsip good coorporate government

(GCG) ibarat dua sisi mata uang. Keduanya sama penting dan tidak terpisahkan.

Salah satu dari empat prinsip GCG adalah prinsip responsibility (pertanggung

jawaban). Tiga prinsip GCG lainnya adalah fairness, transparency, dan

accountability.

Dari penjelasan tersebut, terutama ''menciptakan nilai tambah pada produk

dan jasa bagi stakeholders perusahaan,'' prinsip responsibility GCG menelurkan

gagasan corporate social responsibility (CSR) atau ''peran serta perusahaan dalam

I.7. Hipotesis

Hipotesis merupakan jawaban sementara dari masalah yang diteliti dan

memberikan alur untuk dapat membuktikan masalah yang diteliti. Pembuktian

hipotesis tersebut memerlukan teori yang didukung oleh data dan fakta yang jelas.

Maka hipotesis yang diajukan dalam penelitian ini adalah:

Hipotesis Kerja (Ha):

Terdapat pengaruh yang positif dan signifikan antara good corporate

governance terhadap pelaksanaan corporate social responsibility.

Hipotasis Nol (Ho):

Tidak terdapat pengaruh yang positif dan signifikan antara good corporate

governance terhadap pelaksanaan corporate social responsibility

I.8. Defenisi Konsep

Menurut singarimbun (2006: 33), konsep adalah abstrak mengenai suatu

fenomena yang dirumuskan atas dasar generalisasi dari sejumlah karakteristik

kejadian, keadaan, kelompok atau individu tertentu yang menjadi pusat perhatian.

Tujuannya adalah untuk memudahkan pemahaman dan menghindari terjadinya

interpretasi ganda dari variable yang diteliti. Dan untuk memperoleh batasan yang

jelas dari masing-masing konsep yang akan diteliti, Penulis merumuskan definisi

konsep penelitian ini adalah sebagai berikut :

Good corporate governanace adalah suatu proses dan struktur yang

digunakan oleh perusahaan untuk meningkatkan keberhasilan usaha dan

akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka

Corporate Social responsibility adalah komitmen perusahaan untuk

bertindak secara etis, beroperasi secara legal dan berkontribusi untuk peningkatan

ekonomi kebersamaan dengan peningkatan kualitas hidup dari karyawan dan

keluarganya, komunitas lokal dan komunitas secara lebih luas.

Kedua konsep di atas akan dapat dilihat dalam prinsip-prinsip good

corporate governance dan implementasi corporate social responsibility yang akan

dibatasi di definisi operasional untuk mengukur masalah serta tujuan penulis.

I.9. Definisi Operasional

Defenisi Operasional, menurut Singarimbun (2006:46 ) adalah unsur-unsur

yang memberitahukan bagaimana mengukur variable sehingga dengan

pengukuran tersebut dapat diketahui indikator-indikator apa saja yang

dipergunakan untuk mendukung analisa dari variable-variabel tersebut.

Penelitian ini terdii dari dua variabel yakni :

1. Variabel Bebas ( X )

Varibel bebas adalah sejumlah gejala atau faktor yang mempengaruhi dan

menentukan munculnya gejala atau faktor lain, dalam hal ini yang menjadi

variabel bebas adalah good corporate governance dengan indikator:

Pelaksanaan prinsip-prinsip good corporate governance, yang terdiri atas :

1) Transparansi, merupakan pengungkapan yang akurat dan tepat pada

waktunya serta secara terbuka mengenai semua hal yang penting bagi

kinerja perusahaan, kepemilikan, serta para pemegang kepentingan.

Prinsip ini diwujudkan antara lain :

a. Keterbukaan di dalam pemberian informasi mengenai

b. Mengembangkan teknologi informasi (IT) dan sistem manajemen

informasi, sehingga semua kegiatannya dapat

dipertanggungjawabkan kepada masyarakat.

c. Mengumumkan jabatan yang kosong kepada masyarakat.

2) Akuntabilitas, merupakan bentuk pertanggung jawaban manajemen

kepada perusahaan dan pemegang saham serta masyarakat. Prinsip ini

diwujudkan melalui :

a. Adanya keterbukaan mengenai kinerja perusahaan kepada

masyarakat, melalui laporan keuangan dan kinerja lainnya yang

dapat diakses dengan mudah oleh masyarakat.

3) Responsibilitas, merupakan tanggung jawab korporasi sebagai anggota

masyarakat yang tunduk kepada hukum dan bertindak dengan

memperhatikan kebutuhan-kebutuhan masyarakat sekitarnya. Prinsip

ini diwujudkan melalui :

a. Menyadari akan adanya tanggung jawab sosial

b. Menghindari penyalahgunaan kekuasaan.

c. Menjunjung etika dalam bisnis.

d. Memelihara lingkungan bisnis yang sehat.

4) Independensi atau kemandirian merupakan suatu keadaan di mana

perusahaan dikelola secara profesional tanpa benturan kepentingan dan

pengaruh atau tekanan dai pihak lain. Prinsip ini terwujud melalui

a. Adanya profesionalisme dari seluruh manajemen perusahaan yakni

5) Kewajaran( Fairness).perlakuan yang sama terhadap semua pemegang

saham. Prinsip ini diwujudkan antara lain :

a. Menyajikan informasi secara wajar, dan berkeadilan kepada

seluruh stakeholders.

2. Variabel ( Y)

Varibel terikat merupakan variabel yang muncul akibat dari variabel

bebas. Dalam hal ini yang menjadi variabel terikat adalah

pelaksanaan corporate social responsibility yang dapat

dilihat dari pilar aktivitasnya yaitu:

1) Building Human Capital ( Pengembangan SDM), Adanya

perbaikan internal perusahaan untuk menciptakan SDM yang

andal, di sisi lain, perusahaan juga dituntut melakukan

pemberdayaan masyarakat.

2) Strengtening Ekonomics ( Penguatan ekonomi ), Perusahaan harus

memberdayaan ekonomi masyarakat sekitarnya, agar terjadi

pemerataan kesejahteraan, tercermin dengan

a. Ada komitmen untuk memberdayakan masyarakat sekitar

misalnya dengan memperhatikan pendidikannya.serta

memperlancar kegiatan masyarakat.

3) Assecing social cession ( menjaga keharmonisan sosial ), Adanya

upaya menjaga keharmonisan dengan masyarakat sekitar agar tidak

menimbulkan konflik.

a. Menjaga keharmonisan dengan lingkungan dan masyarakat

b. Mencegah adanya konflik dengan masyarakat dan

stakeholder.

4) Encoureging good Governance. Perusahaan dalam menjalankan

bisnisnya mengacu kepada good corporate governance.

a. Adanya tata kelola perusahaan yang baik, di buktikan

dengan nama baik perusahaan dari masyarakat.

b. Bersih dari praktik KKN ( Korupsi Kolusi dan Nepotisme).

c. Terbuka dalam pemberian informasi.

d. Peduli dan menjalin hubungan baik dengan masyarakat dan

sekitarnya.

5) Protecting the environment (Perlindungan lingkungan)

Mengharuskan perusahaan untuk menjaga lingkungan sekitarnya.

a. Melaksanakan bisnis yang ramah lingkungan

I.10. Sistematika Penulisan

Adapun sistematika penulisan disusun dalam rangka untuk memaparkan

keseluruhan hasil penelitian ini secara singkat, seperti berikut ini :

BAB I : PENDAHULUAN

Bab ini memuat latar belakang masalah, perumusan masalah,

tujuan penelitian, manfaat penelitian, kerangka teori, hipotesa,

defenisi konsep, defenisi operasional, dan sistematika penulisan.

BAB.II. : METODE PENELITIAN

Bab ini memuat bentuk penelitian, lokasi penelitian, populasi dan

sampel, teknik pengumpulan data, dan teknik analisa data.

BAB.III. : DESKRIPSI LOKASI PENELITIAN

Bab ini memuat gambaran umum tentang gambaran atau

karakteristik lokasi penelitian berupa sejarah singkat, visi dan

misi, kedudukan , tugas dan fungsi.

BAB.IV. : PENYAJIAN DATA

Bab ini memuat penyajian data yang diperoleh selama penelitian

dilapangan atau berupa dokumen-dokumen yang akan diteliti.

BAB.V. : ANALISA DATA

Bab ini memuat pembahasan dari data-data yang telah diperoleh

kemudian diinterpretasikan dengan menggunakan korelasi

hubungan antar variable.

BAB VI : PENUTUP

Bab ini memuat kesimpulan dan saran atas hasil penelitian yang

BAB.II.

METODOLOGI PENELITIAN

II.1. Bentuk Penelitian

Menurut Moleong ( 2006 :34) agar mencapai tujuan penelitian maka

dipergunakanlah satu metode. Maka dari itu, agar penulis dapat mencapai tujuan

penelitian ini maka metode penelitian yang penulis gunakan adalah metode

penelitian asosiatif dengan menggunakan analisa data kuantitatif, di mana metode

asosiatif menurut Sugiyono ( 2005:11) adalah untuk mengetahui hubungan anatar

dua variabel atau lebih.

II.2. Lokasi Penelitian

Adapun Lokasi Penelitian ini dilakukan pada PT. JAMSOSTEK Kantor

Wilayah I. Sumatera Utara, yang berada di jalan Kapten Pattimura, No.334

Medan, Sumatera Utara.

II.3. Populasi dan Sampel II.3.1. Populasi

Menurut Sugyono ( 2005 : 90) populasi merupakan wilayah jeneralisasi

yang terdiri dari objek atau subjek yang mempunyai kualitas dan karakteristik

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian di tarik suatu

kesimpulan.

Dalam penelitian ini populasi yang penulis gunakan adalah seluruh

masyarakat penerima bantuan bina lingkungan dari PT. Jamsostek pada tahun

2009 yang berada di Kanwil I SUMUT dengan area Kota Medan dan sekitarnya.

cabang namun karena keterbatasan dana dan waktu penulis membatasinya dengan

hanya mengambil area Medan Sekitarnya. Dan berrhubung Kantor wilayah hanya

menyalurkan bantuan bina lingkungan saja sedangkan kemitraan di salurkan oleh

cabang maka yang menjadi populasi penulis adalah masyarakat penerima bantuan

bina lingkungan saja.

Jadi total keseluruhan populasi adalah sejumlah 35 orang.

II.3.2. Sampel

Sampel adalah sebahagian dari populasi yang dipergunakan sebagai

sumber data. Dan dalam penelitian ini penulis mempergunakan teknik penarikan

sampel populasi dalam penelitian ini hanya sebanyak 35 orang saja maka penulis

menggunakan teknik seperti dikatakan Arikunto ( 2006:134), jika subjeknya

kurang dari 100 orang maka lebih baik diambil semua sebagai populasi teknik

yakni sebanyak 35 orang, dalam istilah lain juga dikenal dengan istilah sampel

sensus.

II.4. Teknik Pengumpulan Data

Teknik Pengumpulan data yang digunakan dalam penelitian ini ialah

sebagai berikut :

1. Data Primer, merupakan teknik pengumpulan data yang dilakukan

secara langsung pada lokasi penelitian dengan cara :

1) Kuesioner, yaitu teknik pengumpulan data yang dilakukan

dengan menyebar daftar pernyataan dengan pihak-pihak terkait.

2) Wawancara, yakni dengan melakukan Tanya jawab kepada

informan atau sampel yang dianggap mengetahui permasalahan

3) Pengamatan berperan serta ( Participant observation ), yakni

dengan melakukan pengamatan langsung pada objek yang akan

diteliti untuk mendapatkan gambarn yang tepat mengenai objek

penelitian.

2. Data Sekunder, merupakan teknik pengumpulan data yang dilakukan

melalui studi kepustakaan yang terdiri dari, :

1) Dokumentasi, yaitu eknik pengumpulan data dengan menggunakan

catatan-catatan atau dokumen yang ada di lokasi penelitian serta

sumber-sumber yang relevan dengan objek penelitian.

2) Studi Kepustakaan, yaitu teknik pengumpulan data dengan

menggunakan berbagai literatur seperti buku, majalah, jurnal,

laporan penelitian, dan lain sebagainya.

II.5. Teknik Penentuan Skor

Untuk membantu dalam menganalisa data, maka penelitian ini

menggunakan teknik penentuan skor. Adapun skor yang ditentukan untuk

setiap pertanyaan adalah :

Untuk jawaban a diberi skor 5

Untuk jawaban b diberi skor 4

Untuk jawaban c diberi skor 3

Untuk jawaban d diberi skor 2

Untuk jawaban e diberi skor 1

Untuk mengetahui kategori jawaban dari masing-masing variabel

apakah tergolong tinggi, sedang dan rendah maka terlebih dahulu ditentukan

Skor Tertinggi – Skor Terendah

Banyaknya Bilangan

Maka diperoleh :

5 – 1

5

= 0,80

Sehingga dapat diketahui kategori jawaban responden untuk

masing-masing variabel yaitu :

Kategori Nilai

Sangat tinggi 4,24-5,00

Tinggi 3,43-4,23

Sedang 2,62-3,42

Rendah 1,81-2,61

II.6. Teknik Analisa Data

Untuk mengetahui koefisien korelasi variabel x terhadap variabel y

digunakan rumus Product Momen (Sugiyono, 2005:212)

Keterangan :

r = koefisien korelasi

x = variabel bebas

y = variabel terikat

N = jumlah sampel

Dari hasil perhitungan tersebut akan memperlihatkan tiga kemungkinan

yaitu :

1. Koefisien korelasi yang diperoleh sama dengan nol (r = 0)

berarti hubungan kedua variabel yang diuji tidak ada.

2. Koefisien korelasi yang diperoleh positif (r = +) artinya

kenaikan nilai variabel yang lain dan kedua variabel memiliki

hubungan positif.

3. Koefisien korelasi yang diperoleh negatif (r = -) artinya kedua

variabel negatif dan menunjukkan meningkatnya variabel yang

satu diikuti menurunnya variabel yang lain.

Untuk mengetahui adanya hubungan yang tinggi, sedang atau

rendah antara kedua variabel berdasarkan nilai r (koefisien korelasi)

Interval Koefisien Tingkat Hubungan 0,00 – 1,999 Sangat rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat kuat

Dengan nilai r yang diperoleh maka dapat diketahui apakah nilai r

yang diperoleh berarti atau tidak dan bagaimana tingkat hubungannya melalui

tabel korelasi. Tabel korelasi menentukan batas-batas r yang signifikan,

artinya hipotesis kerja atau hipotesis alternatif dapat diterima.

a. Untuk menguji hipotesis, pengaruh antara kualitas pelayanan (x)

dan kepuasan nasabah (y), maka diadakan pengujian dengan rumus

“t” (Sugiyono, 2005:214) yaitu :

t

b. Untuk mengetahui kontribusi kualitas pelayanan terhadap kepuasan

nasabah, digunakan perhitungan determinasi. Perhitungan dilakukan

dengan rumus :

D = (r xy)2 x 100%

Keterangan :

D = Koefisien Determinan

BAB.II.

METODOLOGI PENELITIAN

II.1. Bentuk Penelitian

Menurut Moleong ( 2006 :34) agar mencapai tujuan penelitian maka

dipergunakanlah satu metode. Maka dari itu, agar penulis dapat mencapai tujuan

penelitian ini maka metode penelitian yang penulis gunakan adalah metode

penelitian asosiatif dengan menggunakan analisa data kuantitatif, di mana metode

asosiatif menurut Sugiyono ( 2005:11) adalah untuk mengetahui hubungan anatar

dua variabel atau lebih.

II.2. Lokasi Penelitian

Adapun Lokasi Penelitian ini dilakukan pada PT. JAMSOSTEK Kantor

Wilayah I. Sumatera Utara, yang berada di jalan Kapten Pattimura, No.334

Medan, Sumatera Utara.

II.3. Populasi dan Sampel II.3.1. Populasi

Menurut Sugyono ( 2005 : 90) populasi merupakan wilayah jeneralisasi

yang terdiri dari objek atau subjek yang mempunyai kualitas dan karakteristik

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian di tarik suatu

kesimpulan.

Dalam penelitian ini populasi yang penulis gunakan adalah seluruh

masyarakat penerima bantuan bina lingkungan dari PT. Jamsostek pada tahun

2009 yang berada di Kanwil I SUMUT dengan area Kota Medan dan sekitarnya.

cabang namun karena keterbatasan dana dan waktu penulis membatasinya dengan

hanya mengambil area Medan Sekitarnya. Dan berrhubung Kantor wilayah hanya

menyalurkan bantuan bina lingkungan saja sedangkan kemitraan di salurkan oleh

cabang maka yang menjadi populasi penulis adalah masyarakat penerima bantuan

bina lingkungan saja.

Jadi total keseluruhan populasi adalah sejumlah 35 orang.

II.3.2. Sampel

Sampel adalah sebahagian dari populasi yang dipergunakan sebagai

sumber data. Dan dalam penelitian ini penulis mempergunakan teknik penarikan

sampel populasi dalam penelitian ini hanya sebanyak 35 orang saja maka penulis

menggunakan teknik seperti dikatakan Arikunto ( 2006:134), jika subjeknya

kurang dari 100 orang maka lebih baik diambil semua sebagai populasi teknik

yakni sebanyak 35 orang, dalam istilah lain juga dikenal dengan istilah sampel

sensus.

II.4. Teknik Pengumpulan Data

Teknik Pengumpulan data yang digunakan dalam penelitian ini ialah

sebagai berikut :

1. Data Primer, merupakan teknik pengumpulan data yang dilakukan

secara langsung pada lokasi penelitian dengan cara :

1) Kuesioner, yaitu teknik pengumpulan data yang dilakukan

dengan menyebar daftar pernyataan dengan pihak-pihak terkait.

2) Wawancara, yakni dengan melakukan Tanya jawab kepada

informan atau sampel yang dianggap mengetahui permasalahan

3) Pengamatan berperan serta ( Participant observation ), yakni

dengan melakukan pengamatan langsung pada objek yang akan

diteliti untuk mendapatkan gambarn yang tepat mengenai objek

penelitian.

2. Data Sekunder, merupakan teknik pengumpulan data yang dilakukan

melalui studi kepustakaan yang terdiri dari, :

1) Dokumentasi, yaitu eknik pengumpulan data dengan menggunakan

catatan-catatan atau dokumen yang ada di lokasi penelitian serta

sumber-sumber yang relevan dengan objek penelitian.

2) Studi Kepustakaan, yaitu teknik pengumpulan data dengan

menggunakan berbagai literatur seperti buku, majalah, jurnal,

laporan penelitian, dan lain sebagainya.

II.5. Teknik Penentuan Skor

Untuk membantu dalam menganalisa data, maka penelitian ini

menggunakan teknik penentuan skor. Adapun skor yang ditentukan untuk

setiap pertanyaan adalah :

Untuk jawaban a diberi skor 5

Untuk jawaban b diberi skor 4

Untuk jawaban c diberi skor 3

Untuk jawaban d diberi skor 2

Untuk jawaban e diberi skor 1

Untuk mengetahui kategori jawaban dari masing-masing variabel

apakah tergolong tinggi, sedang dan rendah maka terlebih dahulu ditentukan

Skor Tertinggi – Skor Terendah

Banyaknya Bilangan

Maka diperoleh :

5 – 1

5

= 0,80

Sehingga dapat diketahui kategori jawaban responden untuk

masing-masing variabel yaitu :

Kategori Nilai

Sangat tinggi 4,24-5,00

Tinggi 3,43-4,23

Sedang 2,62-3,42

Rendah 1,81-2,61

II.6. Teknik Analisa Data

Untuk mengetahui koefisien korelasi variabel x terhadap variabel y

digunakan rumus Product Momen (Sugiyono, 2005:212)

Keterangan :

r = koefisien korelasi

x = variabel bebas

y = variabel terikat

N = jumlah sampel

Dari hasil perhitungan tersebut akan memperlihatkan tiga kemungkinan

yaitu :

1. Koefisien korelasi yang diperoleh sama dengan nol (r = 0)

berarti hubungan kedua variabel yang diuji tidak ada.

2. Koefisien korelasi yang diperoleh positif (r = +) artinya

kenaikan nilai variabel yang lain dan kedua variabel memiliki

hubungan positif.

3. Koefisien korelasi yang diperoleh negatif (r = -) artinya kedua

variabel negatif dan menunjukkan meningkatnya variabel yang

satu diikuti menurunnya variabel yang lain.

Untuk mengetahui adanya hubungan yang tinggi, sedang atau

rendah antara kedua variabel berdasarkan nilai r (koefisien korelasi)

Interval Koefisien Tingkat Hubungan 0,00 – 1,999 Sangat rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat kuat

Dengan nilai r yang diperoleh maka dapat diketahui apakah nilai r

yang diperoleh berarti atau tidak dan bagaimana tingkat hubungannya melalui

tabel korelasi. Tabel korelasi menentukan batas-batas r yang signifikan,

artinya hipotesis kerja atau hipotesis alternatif dapat diterima.

a. Untuk menguji hipotesis, pengaruh antara kualitas pelayanan (x)

dan kepuasan nasabah (y), maka diadakan pengujian dengan rumus

“t” (Sugiyono, 2005:214) yaitu :

t

b. Untuk mengetahui kontribusi kualitas pelayanan terhadap kepuasan

nasabah, digunakan perhitungan determinasi. Perhitungan dilakukan

dengan rumus :

D = (r xy)2 x 100%

Keterangan :

D = Koefisien Determinan