UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

ANALISIS PENGARUH PENERIMAAN DALAM NEGERI

DAN PENGELUARAN RUTIN PEMERINTAH

TERHADAP CICILAN UTANG LUAR NEGERI

SKRIPSI Diajukan Oleh: RIRIS ULI THERESIA S

070501047

EKONOMI PEMBANGUNAN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

ABSTRACT

The main objective of this research is to find out the effect of government domestic revenue (X1) and routine government expenditure (X2) on the amount of

government foreign debt servicing (Y) in the year 1984 up to year 2008 by secondary data obtained from Bank Indonesia (Library and Website) , Badan Pusat Statistica Medan. Processed data represent time series.

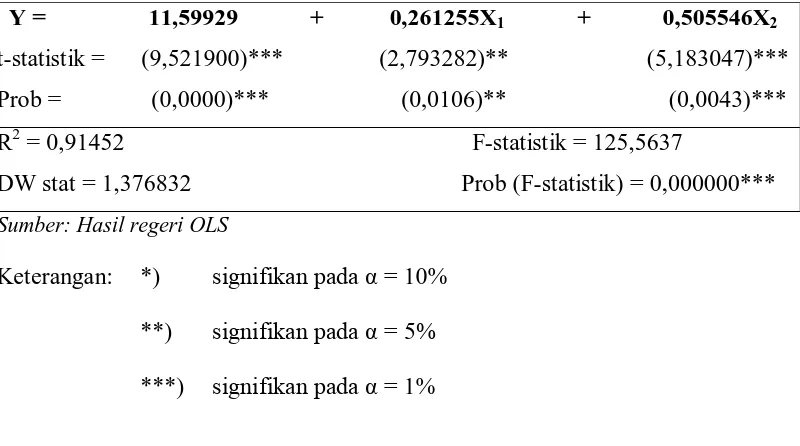

The result shows that determinant coefficient equal to 0,91 meaning that the government foreign debt servicing (Y) is 91% influenced by the government domestic revenue (X1) and routine government expenditure (X2), while rest 8,55%

influenced by another factor outside the model. F hitung > F tabel (125,56 > 5,72), explains that both of government domestic revenue (X1) and routine government

expenditure (X2) positively and significantly affect the amount of total the

government foreign debt servicing in Indonesian.

The conclusion of the research is that the government domestic revenue and routine government expenditure significantly affect the government foreign debt servicing in Indonesian.

ABSTRAK

Penelitian ini berusaha untuk mengetahui pengaruh penerimaan dalam negeri (X1) dan pengeluaran rutin (X2) pemerintah terhadap cicilan utang luar

negeri pada tahun 1984 – 2008 dengan menggunakan data sekunder yang diperoleh dari Bank Indonesia (Perpustakaan dan Website), Badan Pusat Statistika kota Medan. Data yang diolah merupakan data runtun waktu (time serias).

Dari hasil penelitian diperoleh R2 sebesar 0,91452 yang berarti cicilan utang luar negeri di Indonesia sebanyak 91% dipengaruhi oleh faktor penerimaan dalam negeri (X1) dan pengeluaran rutin (X2) pemerintah, sedangkan sisanya

sekitar 8,55% dipengaruhi oleh faktor-faktor lain diluar dari model. F hitung > F tabel (125,56 > 5,72), memberikan arti bahwa secara bersama-sama penerimaan dalam negeri (X1) dan pengeluaran rutin (X2) pemerintah berpengaruh positif atau

signifikan terhadap jumlah cicilan utang luar negeri pemerintah di Indonesia.

Kesimpulan dari hasil penellitian ini adalah bahwa penerimaan dalam negeri dan pengeluaran rutin pemerintah berpengaruh signifikan atau nyata terhadap jumlah cicilan utang luar negeri pemerintah di Indonesia.

Kata kunci: Cicilan Utang Luar Negeri, Penerimaan Dalam Negeri, Pengeluaran Rutin

KATA PENGHANTAR

Segala puji syukur dan hormat Tuhan yang dengan kasihnya telah

membantu penulis untuk menyelesaikan penulisan skripsi ini.

Penulisan skripsi ini merupakan salah satu syarat untuk memperoleh gelar

sarjana dari program strata I Fakultas Ekonomi Universitas Sumatera Utara.

Adapun judul skripsi ini adalah “ Anlisis Pengaruh Penerimaan Dalam Negeri dan

Pengeluaran Rutin Pemerintah Terhadap Cicilan Utang Luar Negeri”

Dalam kesempatan ini penulis tidak lupa mengucapkan terima kasih yang

sebesar-besarnya kepada pihak yang telah membantu penulis dalam

menyelesaikan skripsi ini, baik melalui dukungan doa, moril dan materil terutama

kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, M.Ec, selaku ketua Departemen Jurusan

Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Ilyda Sudardjat, Ssi, M.Si, selaku Dosen Pembimbing yang telah

bersedia meluangkan waktu untuk memberikan masukan dan bimbingan

mulai dari awal pengerjaan sampai dengan selesainya skripsi ini.

4. Bapak Drs. Rahmad Sumanjaya, C.A.E, M.Si, selaku Dosen Penguji I dan

Ibu Inggrita Gusti Sari, SE, M.Si, selaku Dosen Penguji II. Saran dan

kritiknya sangat berarti sehingga skripsi ini dapat diselesaikan dengan

5. Seluruh staf pengajar dan pegawai di Fakultas Ekonomi terutama

Departemen Ekonomi Pembangunan yang telah mengajar dan

membimbing penulis selama masa perkuliahan.

6. Para staf Perpustakaan Bank Indonesia Kota Medan yang telah membantu

penulis dalam memperoleh data yang dibutuhkan untuk penyelesaian

skripsi ini.

7. Sahabat-sahabat terbaik penulis Anita, Esteria, Nancy, Nirwana, Masni,

Agnes, Sherly, Ade, Yan, Jumasi, Yakin, dan Antonius. Terima kasih atas

kebersamaan dan dukungannya selama ini.

8. Teman-teman yang tidak dapat penulis sebutkan satu per satu, khususnya

teman-teman EP’07 secara keseluruhan. Terima kasih telah menjadi

bagian terbaik dalam hidup penulis selama masa perkuliahan, semoga

kesuksesan ada dalam setiap harapan dan cita-cita kita.

9. Kepada pihak-pihak lain yang telah memberikan motivasi dan bantuan

yang sangat luar biasa dalam penyelesaian skripsi ini.

Secara khusus skripsi ini penulis persembahkan buat kedua orang tuaku

tercinta Ayahanda H. P. Sitanggang dan Ibunda T. Siboro serta

saudara-saudaraku: Vonny C. T. Sitanggang, Julvianty A. Sitanggang dan Benhard E. M.

Sitanggang. Terima kasih buat segala doa, dukungan, semangat, bimbingan, kasih

dan cinta yang telah diberikan.

Penulis juga menyadari bahwa skripsi ini masih belum sempurna, oleh

karena itu penulis sangat mengharapkan segala kritikan dan saran yang positif dan

Semoga kiranya skripsi ini dapat bermanfaat bagi semua yang

memerlukanya.

Medan, Desember 2010

Penulis

Riris Uli Theresia S

DATAR ISI

1.2 Perumusan Masalah ……… 9

1.3 Hipotesis ………. 9

1.4 Tujuan Penelitian ……….. 10

1.5 Manfaat Penelitian ……… 10

Bab II Uraian Teoritis ……….. 11

2.1 Anggaran Negara ……….. 11

2.1.1 Pengertian Anggaran Negara ………... 11

2.1.2 Fungsi Anggaran Negara ………. 12

2.2 Anggaran Pendapatan dan Belanja Negara (APBN) ……… 13

2.2.1 Pengertian Anggaran Pendapatan dan Belanja Negara ……... 13

2.2.2 Perumusan Anggaran Pendapatan dan Belanja Negara ……... 13

2.2.3 Fungsi Anggaran Pendapatan dan Belanja Negara ………….. 14

2.3 Penerimaan Negara ………... 15

2.3.1 Penerimaan (Rutin) Dalam Negeri ……….. 16

2.4 Pengeluaran Negara ……….. 19

2.4.1 Pengeluaran Rutin ……… 19

2.4.2 Klasifikasi Pengeluaran Negara ………... 20

2.4.3 Teori Perkembangan Pengeluaran Pemerintah ……… 20

2.5 Utang Negara ……… 23

2.5.1 Utang Luar Negeri ………... 24

2.5.2 Klasifikasi Utang Luar Negeri ………. 25

2.5.3 Negara dan Lembaga Donor Utama Indonesia ……… 26

2.6 Peranan Utang Luar Negeri Dalam APBN ………... 30

2.7 Hubungan APBN Terhadap Pembayaran Cicilan Utang Luar Negeri ……… 31

Bab III Metode Penelitian ………. 33

3.1 Ruang Lingkup Penalitian ……… 33

3.2 Jenis dan Sumber Data ……….. 33

3.3 Metode dan Pengumpulan Data ……… 33

3.4 Pengolahan Data ………... 34

3.5 Model Analisis Data ………. 34

3.5.1 Uji Kesesuaian (Test of Goodness Fit) ……… 35

3.5.1.1 Uji Koefisien Determinasi (R-square) ………. 35

3.5.1.2 Uji t-statistik (Partial Test) ……….. 36

3.5.1.3 Uji F-statistik ………... 37

3.5.2 Uji Penyimpangan Klasik ……… 39

3.5.2.1 Uji Multikolinearitas ……… 39

3.5.2.2 Uji Autokorelasi ……….. 40

3.6 Definisi Operasional ……… 42

Bab IV Analisa dan Pembahasan ………. 43

4.1 Gambaran Umum Indonesia ………. 43

4.1.1 Kondisi Geografis Indonesia ………... 43

4.1.2 Kondisi Demografi Indonesia ……….. 44

4.2 Gambaran Umum Perekonomian Indonesia ………. 45

4.3 Perkembangan Penerimaan Dalam Negeri Di Indonesia ………….. 48

4.4 Perkembangan Pengeluaran Rutin Di Indonesia ……….. 51

4.5 Perkembangan Cicilan Utang Luar Negeri di Indonesia ………….. 55

4.6 Analisis dan Pembahasan ………. 59

4.6.1 Analisis dan Pengumpulan Data ……….. 59

4.6.2 Interprestasi Model ……….. 59

4.6.3 Test of Goodness Fit ……… 61

4.6.3.1 Koefisien Determinasi ………. 61

4.6.3.2 Uji t-statistik ……… 61

4.6.4 Uji Penyimpangan Klasik ……… 66

4.6.4.1 Uji Multikolinearitas ……… 66

4.6.4.2 Uji Autokorelasi ………... 68

Bab V Kesimpulan dan Saran ………. 70

5.1 Kesimpulan ………... 70

5.2 Saran ………. 71

DAFTAR TABEL

No. Tabel Judul Halaman

4.1 Perkembangan Penerimaan Dalam Negeri

(Rutin) Pemerintah Indonesia 50

4.2 Perkembangan Pengeluaran Rutin

Pemerintah Indonesia 54

4.3 Perkembangan Cicilan Utang Luar Negeri

Pemerintah Indonesia 58

DAFTAR GAMBAR

No. Gambar Judul Halaman

4.1 Grafik Perkembangan Penerimaan

Dalam Negeri (Rutin) Pemerintah

Indonesia 49

4.2 Grafik Perkembangan Pengeluaran

Rutin Pemerintah Indonesia 52

4.3 Grafik Perkembangan Cicilan Utang

Luar Negeri Indonesia 56

4.4 Kurva Uji t-statistik Terhadap Penerimaan

Dalam Negeri (X1) 62

4.5 Kurva Uji t-statistik Terhadap Pengeluaran

Rutin (X2) 63

4.6 Kurva Uji F-statistik 65

ABSTRACT

The main objective of this research is to find out the effect of government domestic revenue (X1) and routine government expenditure (X2) on the amount of

government foreign debt servicing (Y) in the year 1984 up to year 2008 by secondary data obtained from Bank Indonesia (Library and Website) , Badan Pusat Statistica Medan. Processed data represent time series.

The result shows that determinant coefficient equal to 0,91 meaning that the government foreign debt servicing (Y) is 91% influenced by the government domestic revenue (X1) and routine government expenditure (X2), while rest 8,55%

influenced by another factor outside the model. F hitung > F tabel (125,56 > 5,72), explains that both of government domestic revenue (X1) and routine government

expenditure (X2) positively and significantly affect the amount of total the

government foreign debt servicing in Indonesian.

The conclusion of the research is that the government domestic revenue and routine government expenditure significantly affect the government foreign debt servicing in Indonesian.

ABSTRAK

Penelitian ini berusaha untuk mengetahui pengaruh penerimaan dalam negeri (X1) dan pengeluaran rutin (X2) pemerintah terhadap cicilan utang luar

negeri pada tahun 1984 – 2008 dengan menggunakan data sekunder yang diperoleh dari Bank Indonesia (Perpustakaan dan Website), Badan Pusat Statistika kota Medan. Data yang diolah merupakan data runtun waktu (time serias).

Dari hasil penelitian diperoleh R2 sebesar 0,91452 yang berarti cicilan utang luar negeri di Indonesia sebanyak 91% dipengaruhi oleh faktor penerimaan dalam negeri (X1) dan pengeluaran rutin (X2) pemerintah, sedangkan sisanya

sekitar 8,55% dipengaruhi oleh faktor-faktor lain diluar dari model. F hitung > F tabel (125,56 > 5,72), memberikan arti bahwa secara bersama-sama penerimaan dalam negeri (X1) dan pengeluaran rutin (X2) pemerintah berpengaruh positif atau

signifikan terhadap jumlah cicilan utang luar negeri pemerintah di Indonesia.

Kesimpulan dari hasil penellitian ini adalah bahwa penerimaan dalam negeri dan pengeluaran rutin pemerintah berpengaruh signifikan atau nyata terhadap jumlah cicilan utang luar negeri pemerintah di Indonesia.

Kata kunci: Cicilan Utang Luar Negeri, Penerimaan Dalam Negeri, Pengeluaran Rutin

BAB I PENDAHULUAN

1.1 Latar Belakang

Pembangunan ekonomi suatu negara memiliki arah dan strategi untuk

senantiasa mewujudkan masyarakat adil dan makmur secara merata, baik materiil

maupu n spiritual. Masyarakat seperti ini akan tercapai dengan dihapuskannya

kemiskinan lewat peningkatan pendapatan nasional per kapita, perluasan

kesempatan kerja dan redistribusi pendapatan yang lebih merata. Hal tersebut

menggambarkan, bahwa pembangunan ekonomi itu sendiri bertujuan untuk

mencapai tingkat kemakmuran yang lebih baik, tidak terkecuali bagi

negara-negara berkembang seperti Indonesia.

Tujuan pembangunan memerlukan urutan prioritas pembangunan disesuai

dengan tersedianya dana dan kebutuhan pembangunan. Prioritas pembangunan

tercermin dalam prioritas dalam anggaran negara, sehingga kebijakan anggaran

suatu negara disusun sebagai salah satu kebijakan penting dalam usaha mencapai

cita-cita pembangunan. Terlebih dikarenakan negara mengambil bagian pokok

sebagai pemimpin pembangunan suatu negara.

Strategi pembangunan dan penyediaan modal yang diperlukan Indonesia

terbentuk seperti dua sisi mata uang koin. Pembangunan ekonomi negara

berkembang disatu sisi memerlukan dana yang relatif besar, sementara disisi lain

juga memerlukan usaha untuk pengerahan dana tersebut. Dan proses untuk

membiayai pembangunan tersebut yang kerap kali mengalami kendala. Salah

Pengerahan modal yang dibentuk merupakan wujud kemampuan suatu

negara menghimpun dana baik bersumber dari penerimaan ekspor barang ke luar

negeri maupun dari masyarakat melalui instrument pajak dan instrument

lembaga-lembaga keuangan. Untuk itu diperlukan sebuah pelaksanaan pembangunan yang

bertanggung jawab yaitu berupa bagaimana peranan negara dilaksanakan.

Peran pemerintah dalam pembangunan ekonomi akan dapat berjalan

lancar, apabila disertai dengan administrasi yang baik. Administrasi dalam

pembangunan akan menunjukkan betapa kompleksnya organisasi pemerintah,

sistem manajemennya dan proses kegiatan pemerintah yang dilakukan untuk

mencapai tujuan pembangunan. Salah satunya adalah melalui politik anggaran

dalam struktur perekonomian suatu negara.

Politik anggaran merupakan salah satu alat yang digunakan untuk

mempengaruhi stuktur perekonomian suatu negara, karena kegiatan-kegiatan

pembangunan suatu negara memang sangat ditentukan oleh tujuan akhir serta

dana yang tersedia dalam perekonomiannya, baik yang berada di tangan individu

atau swasta maupun pemerintah. Untuk alokasi dana pemerintah Indonesia

sendiri, tercermin dalam Anggaran Pendapatan dan Belanja Negara (APBN).

Anggaran Pendapatan dan Belanja Negara (APBN) bertindak sebagai alat

pengatur urutan prioritas pembangunan Indonesia dengan mempertimbangkan

tujuan-tujuan yang ingin dicapai, serta sesuai ketersediaan dana dan kebutuhan

pembangunan.

Pemerintah Indonesia sejak zaman Orde Baru menyusun Anggaran

Pendapatan dan Belanja Negara (APBN) menggunakan konsep anggaran

perimbangan antara anggaran pengeluaran dengan anggaran penerimaan.

Anggaran dinamis berarti adanya peningkatan secara terus-menerus akan besarnya

tabungan pemerintah. Anggaran fungsional tertuju pada pengertian bahwa fungsi

dari pinjaman luar negeri adalah untuk membiayai pengeluaran pembangunan

(Basri dan Subri, 2005:41).

Walaupun demikian bentuk anggaran seimbang seperti diatas tidak umum,

karena keseimbangan dalam anggaran tersebut sebenarnya defisit anggaran yang

ditutup dengan aliran dana yang berasal dari bantuan luar negeri. Namun

kebijaksanaan anggaran defisit dapat menimbulkan masalah inflasi di luar

kewajaran, jika keadaan yang defisit ditutup dengan jalan mencetak uang selain

meminjam dana dari masyarakat.

Dalam Anggaran Pendapatan dan Belanja Negara (APBN) yang seimbang

seluruh pengeluaran rutin dan pengeluaran pembangunan mampu dibiayai hanya

dengan mengandalkan penerimaan rutin semata, namun tidak terjadi pada

keuangan negara Indonesia. Dapat dikatakan sejak Pelita I hingga tahun pertama

Pelita IV kita menempuh anggaran yang defisit, karena seluruh penerimaan dalam

negeri (rutin) tidak cukup untuk membiayai seluruh anggaran pengeluaran negara

baik anggaran pengeluaran rutin maupun pengeluaran pembangunan. Salah satu

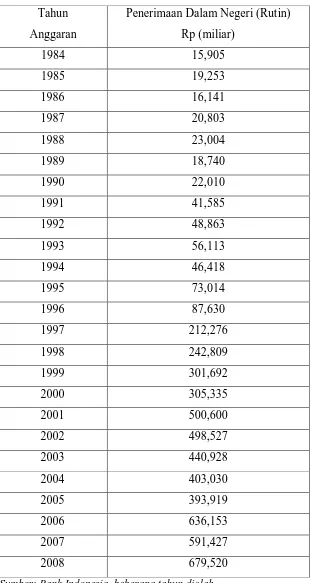

gambaran yang dipublikasikan oleh Bank Indonesia adalah pada tahun pertama

Pelita IV yaitu T.A 1984/1985 tercatat pengeluaran rutin sebesar Rp 9,429 miliar

dan pengeluaran untuk membiayai pembangunan sebesar Rp 9,952 miliar,

kemudian dijumlahkan menjadi sebesar Rp 19,381 miliar. Jumlah ini tidak dapat

ditutupi oleh penerimaan dalam negeri (rutin) yang hanya sebesar Rp 15,905

tercatat sebesar US $ 30265,00 juta, jika di konversikan dengan nilai kurs maka

utang luar negeri tercatat sebesar Rp 31.021,625 miliar.

Dan uraian diatas juga menggambarkan bahwa komponen anggaran

penerimaan pemerintah, anggran pengeluaran pemerintah serta utang sangat

berhubungan erat sebagai wujud dari kekuatan anggaran yang dimiliki dalam hal

ini negara Indonesia.

Kebijakan pembangunan yang dijalankan oleh negara Indonesia kemudian

menghasilkan pengeluaran pembangunan yang selalu besar dan cenderung terus

meningkat setiap tahunnya sementara anggaran penerimaan yang mampu

dihimpun tidak memadai. Akibatnya selisih dana dari anggaran–anggaran yang

rutin dilakukan pemerintah tidak mampu menjamin kelangsungan pembangunan

Indonesia. Kekurangan dana mengharuskan pemerintah untuk menggunakan

komponene bantuan luar negeri, dengan pertimbangan bantuan yang berasal dari

luar negeri dapat mencegah peningkatan inflasi di dalam negeri serta suku

bunganya lebih rendah.

Pencapaian konsep anggaran berimbang pemerintah nyatanya hanyalah

sebuah konsep defisit anggaran yang diupayakan berimbang. Anggaran

Pendapatan dan Belanja Negara (APBN) yang dianggap berimbang ketika

defisitnya anggaran dapat ditutup oleh sumber pembiayaan dari luar negeri.

Karena suatu anggaran defisit terjadi apabila terdapat kesenjangan antara

pengeluaran pembangunan yang lebih besar daripada tabungan pemerintah yang

tersedia (Supriyanto dan Sampurna, 1999:117).

Pada umumnya negara-negara berkembang kurang mampu menciptakan

yang diperlukan untuk pembangunan, oleh karenanya modal luar negeri perlu

dikerahkan untuk menutupi kekurangan tersebut. Dalam keadaan ini bantuan luar

negeri berfungsi sebagai dana untuk menutupi saving-invesment gap. Bantuan luar

negeri memungkinkan negara penerima bantuan melaksanakan penanaman modal

(investasi) yang lebih besar sehingga meningkatkan pertumbuhan ekonomi negara

bersangkutan.

Perubahan sistem anggaran yang membawa konsekuensi pada politik

penerimaan dan pengeluaran pemerintah, seakan memaksa pemerintah untuk

membuat anggaran yang lebih bijak tanpa mengesampingkan kepentingan di luar

pelunasan utang luar negeri. Dalam Anggaran Pendapatan dan Belanja Negara

(APBN) T.A 2007 penerimaan dalam negeri (rutin) sebesar Rp 591,427 miliar dan

di T.A 2008 sebesar Rp 679,520 miliar (Bank Indonesia).

Peningkatan penerimaan dalam negeri ini memerlukan pengelolaan yang

baik, sehingga dapat digunakan untuk membiayai pembangunan yang selama ini

masih didominasi oleh utang luar negeri, walaupun secara riil masih belum

maksimal. Penerimaan negara Indonesia merupakan aspek penting dalam

pembentukan dana yang akan digunakan sebagai anggaran pembangunan,

terutama penerimaan dalam negeri yang terdiri dari penerimaan pajak dan migas.

Indonesia belum mampu untuk menciptakan penerimaan dalam negeri secara

optimal, dikarenakan Indonesia belum mampu mengolah pontesi alam yang

dimiliki serta rendahnya kesadaran masyarakat sebagai wajib pajak.

Kondisi serupa diharapkan berlaku kepada pengeluaran rutin agar mampu

utang luar negeri. Karena tujuan dari keseluruhannya adalah agar pembangunan

dapat terealisasi cepat dan masyarakat mampu menata hidup yang lebih sejahtera.

Indonesia pernah mencapai kondisi yang mulai mampu untuk melepaskan

diri dari ketergantungan akan utang luar negeri, yaitu pada tahun 1990-an hingga

beberapa tahun sebelum terjadi krisis ekonomi tahun 1998. Saat itu belum terjadi

lonjakan nilai tukar mata uang seperti ditahun 1998. Ketidakstabilan politik dalam

negeri serta masa transisi pemerintahan orde lama menuju gerakan reformasi,

mengakibatkan krisis ekonomi dimana nilai tukar rupiah sangat lemah.

Cicilan utang luar negeri yang harus dibayar pemerintah Indonesua naik

sebesar US$ 5,905 miliar atau sebesar Rp 47.487,625 miliar di tahun 1998, yaitu

meningkat sebesar Rp 13.554,225 miliar dari tahun sebelumnya yaitu sebesar US$

7,276 miliar atau sebesar Rp 22,902 miliar tahun 1997. Tahun 1999 pasca krisis

ekonomi utang luar negeri terus menunjukkan trend meningkat menjadi US$

5,800 miliar atau Rp 41.180,000 milliar, merupakan jumlah yang cukup besar dan

berlanjut untuk tahun-tahun berikutnya (Sumber: Statistik Ekonomi Keuangan

Indonesia, 1997–1999). Pengawasan akan nilai tukar menjadi perlu mengingat

depresiasi akan meningkatkan pinjaman luar negeri dalam bentuk rupiah, yang

tentunya sangat memberatkan pelunasan utang luar negeri berupa bunga dan

cicilan pokok utang luar negeri Indonesia.

Utang luar negeri merupakan hal yang tidak asing dalam kebijakan

ekonomi sebuah negara, termasuk di Indonesia. Dalam uraian sebelumnya jelas

bahwa pemerintah mengambil kebijakan utang luar negeri untuk membiayai

defisit anggaran negara. Namun dalam kenyataannya, setiap tahun rancangan

negeri merupakan bagian wajib dari kebijakan pembiayaan negara setiap

tahunnya. Sebagai gambaran Anggaran Pendapatan dan Belanja Negara (APBN)

T.A 1995/1996 lebih dari dua pertiganya adalah anggaran pengeluaran rutin.

Artinya kekuatan untuk mengerakkan perekonomian sudah amat kecil. Jika

berkelanjutan utang luar negeri bukan lagi menjadi faktor pelengkap tetapi

berubah menjadi suatu ketergantungan atau disebut Fisher’s Paradox, yaitu

semakin banyak cicilan utang pokok yang dibayar, semakin bertambah tinggi

utang yang menumpuk (Arief, 2001:103).

Masalah utang luar negeri masih dianggap berada pada kondisi yang

mengkhawatirkan. Dilema yang terjadi terletak pada perlu tidaknya berutang

untuk menutupi kesenjangan pembiayaan. Mengingat peranan utang luar negeri

masih besar bagi pembiayaan Anggaran Pendapatan dan Belanja Negara (APBN)

Indonesia. Perangkap utang dalam frame bantuan pinjaman akan semakin

memojokkan negara-negara pengutang dan memunculkan bentuk intervensi

dalam penentuan pengambil kebijaksanaan ekonomi negara pengutang, salah

satunya yang disponsori oleh IMF dan Bank Dunia. Dibawah kontrol IMF,

Indonesia harus mengetatkan anggaran dengan pengurangan dan pengapusan

subsidi, menaikkan harga barang-barang pokok dan pelayanan publik,

meningkatkan penerimaan sektor pajak dan privatisasi Badan Usaha Milik Negara

(BUMN).

Negara pengutang tetap berada dalam kemiskin karena terus-menerus

terjerat utang yang semakin menumpuk dari waktu ke waktu. Di Indonesia sejak

pemerintahan Seokarno hingga pemerintahan kini, pengelolaan utang luar negeri

Bank Dunia yakni pendapatan per hari sekitar US $ 2 untuk setiap penduduk yang

berpenghasilan menanggung beban utang yang cukup besar. Dan lebih ironisnya

lagi bermunculan konsep beban utang luar negeri yang diwariskan kepada

generasi berikutnya.

Dari uraian diatas, maka penulis tertarik untuk meneliti sejauh mana

pengaruh anggaran-anggaran APBN yang rutin setiap tahunnya dianggarkan oleh

pemerintah berupa anggaran penerimaan dalam negeri pemerintah dan anggaran

pengeluaran rutin pemerintah terhadap pembayaran cicilan utang luar negeri

Indonesia. Oleh karena itu, dalam penulisan skripsi ini penulis mengangkat judul

“Analisis Pengaruh Penerimaan Dalam Negeri Dan Pengeluaran Rutin Pemerintah Terhadap Cicilan Utang Luar Negeri”.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang yang telah diuraikan diatas, maka

permasalahan yang dikaji dalam penelitian ini adalah sebagai berikut:

1. Bagaimana pengaruh penerimaan dalam negeri pemerintah terhadap

cicilan utang luar negeri Indonesia?

2. Bagaimana pengaruh pengeluaran rutin pemerintah terhadap cicilan utang

luar negeri Indonesia?

1.3 Hipotesis

Hipotesis merupakan jawaban sementara terhadap permasalahan yang ada,

dan masih perlu dikaji kebenaranya melalui data yang terkumpul. Berdasarkan

1. Penerimaan dalam negeri pemerintah mempunyai pengaruh positif

terhadap cicilan utang luar negeri Indonesia, cateris paribus.

2. Pengeluaran rutin pemerintah mempunyai pengaruh positif terhadap

cicilan utang luar negeri Indonesia, cateris paribus.

1.4 Tujuan Penelitian

Adapun yang menjadi tujuan dari penelitian ini adalah:

1. Untuk menegetahui bagaimana pengaruh penerimaan dalam negeri

pemerintah terhadap cicilan utang luar negeri Indonesia.

2. Untuk mengetahui bagaimana pengaruh pengeluaran rutin pemerintah

terhadap cicilan utang luar negeri Indonesia.

1.5 Manfaat Penelitian

Adapun manfaat penelitian ini adalah:

1. Memberikan bukti empiris mengenai pengaruh variabel penerimaan dalam

negeri dan pengeluaran rutin pemerintah terhadap cicilan utang luar negeri

Indonesia.

2. Sebagai bahan studi dan tambahan literatur bagi mahasiswa/mahasiswi FE

USU khususnya bagi jurusan Ekonomi Pembangunan, yang tertarik untuk

mengetahui tentang anggaran rutin APBN dan cicilan utang luar negeri

Indonesia.

3. Menambah dan melengkapi bahan masukan bagi penulis dan pembaca,

sebagai sumbangan pemikiran yang kiranya dapat berguna dikemudian

BAB II

URAIAN TEORITIS

2.1 Anggaran Negara

2.1.1 Pengertian Anggaran Negara

Menurut Ibnu Syamsi, anggaran negara adalah hasil dari suatu

perencanaan yang berupa daftar mengenai bermacam-macam kegiatan terpadu,

baik menyangkut penerimaannya maupun pengeluarannya yang dinyatakan dalam

satuan uang dalam jangka waktu tertentu. Negara Indonesia menetapkan

anggaran negaranya dalam Anggaran Pendapatan dan Belanja Negara (APBN)

yang ditetapkan tiap tahun dengan undang-undang setelah mendapatkan

persetujuan Dewan Perwakilan Rakyat (DPR).

Anggaran negara merupakan salah satu alat politik fiskal untuk

mempengaruhi arah dan percepatan pendapatan nasional. Adapun mengenai

anggaran yang akan digunakan tergantung pada keadaan ekonomi yang dihadapi.

Dalam keadaan ekonomi yang normal dipergunakan anggaran negara yang

seimbang, kemudian dalam keadaan ekonomi yang deflasi biasanya dipergunakan

anggaran negara yang defisit dan sebaliknya dalam keadaan ekonomi yang inflasi

dipergunakan anggaran negara yang surplus.

Umumnya anggaran negara dapat diklasifikasikan atas 2 kategori:

1. Anggaran Berimbang (Balanced Budgeting)

Anggaran berimbang disusun sedemikian rupa sehingga setiap

pengeluaran pemerintah dapat dibiayai oleh penerimaan dari sektor pajak

atau sejenisnya, yaitu suatu kondisi dimana penerimaan pemerintah sama

2. Anggaran Tidak Seimbang (Unbalanced Budgeting)

Anggaran tidak seimbang terdiri dari anggaran surplus dan anggaran

defisit. Anggaran surplus yaitu pengeluaran lebih kecil dari penerimaan

sedangkan anggaran defisit yaitu pengeluaran lebih besar dari penerimaan.

Anggaran belanja yang tidak seimbang biasanya akan mempunyai

pengaruh yang berlipat ganda terhadap pendapatan nasional.

2.1.2 Fungsi Anggaran Negara

Anggaran yang dimiliki oleh suatu negara mengandung tiga fungsi fiskal

utama yaitu:

1. Fungsi Alokasi

Pemerintah mengadakan alokasi terhadap sumber-sumber dana

untuk mengadakan barang-barang kebutuhan perseorangan dan sarana

yang dibutuhkan untuk kepentingan umum. Semuanya itu diarahkan agar

terjadi keseimbangan antara uang beredar dan barang serta jasa dalam

masyarakat.

2. Fungsi Distribusi

Pemerintah melakukan penyeimbangan, menyesuaikan pembagian

pendapatan dan mensejahterahkan masyarakat.

3. Fungsi Stabilitas

Pemerintah meningkatkan kesempatan kerja serta stabilitas harga

barang-barang kebutuhan masyarakat dan menjamin selalu meningkatkan

2.2 Anggaran Pendapatan dan Belanja Negara (APBN)

2.2.1 Pengertian Anggaran Pendapatan dan Belanja Negara (APBN)

Anggaran Pendapatan dan Belanja Negara (APBN) merupakan rencana

keuangan tahunan pemerintah negara yang disetujui oleh Dewan Perwakilan

Rakyat (DPR). Dalam menyusun suatu anggaran harus berkaitan antara dana-dana

yang akan dikeluarkan dan tujuan yang akan dicapai. Anggaran Pendapatan dan

Belanja Negara (APBN) berisikan daftar sistematis dan terperinci yang memuat

rencana penerimaan dan pengeluaran negara dalam satu tahun anggaran (1 Januari

– 31 Desember). Namun ada juga yang dimulai dari 1 April dan berakhir pada 31

Maret tahun berikutnya. Pola Anggaran Pendapatan dan Belanja Negara (APBN)

dan realisasinya adalah untuk melaksanakan tugas sehari-hari (rutin) dalam rangka

pelaksanaan kegiatan dibidang pemerintahan

2.2.2 Perumusan Anggaran Pendapatan dan Belanja Negara (APBN)

Rancangan Anggaran Pendapatan dan Belanja Negara (APBN) diajukan

oleh presiden dalam bentuk rancangan undang-undang kepada Dewan Perwakilan

Rakyat (DPR). Setelah melalui pembahasan, Dewan Perwakilan Rakyat (DPR)

menetapkan undang-undang tentang Anggaran Pendapatan dan Belanja negara

(APBN) selambat-lambatnya dua bulan sebelum tahun anggaran dilaksanakan.

Berdasarkan perkembangannya jika ditengah-tengah tahun anggaran yang berjalan

Anggaran Pendapatan dan Belanja Negara (APBN) dapat mengalami perubahan.

Pada kondisi tersebut pemerintah harus mengajukan kembali Rancangan

Undang-Undang Perubahan Anggaran Pendapatan dan Belanja Negara (APBN) untuk

yang akan dilakukan paling lambat akhir Maret, setelah pembahasan dengan

Badan Anggaran DPR. Khusus untuk kejadian yang tidak dapat diperkirakan

sebelumnya seperti bencana alam, pemerintah dapat melakukan perubahan

anggaran yang belum tersedia.

Anggaran Pendapatan dan Belanja Negara (APBN) dibedakan menjadi

anggaran rutin dan anggaran pembangunan. Suatu anggaran rutin yang terdiri dari:

a. Anggaran penerimaan rutin (dalam negeri)

b. Anggaran belanja (pengeluaran) rutin

Sedangkan untuk melaksanakan tugas pembangunan (non rutin) disusun

anggaran pembangunan yang terdiri dari:

a. Anggaran penerimaan pembangunan

b. Anggaran belanja (pengeluaran) pembangunan

2.2.3 Fungsi Anggaran Pendapatan dan Belanja Negara

Anggaran Pendapatan dan Belanja Negara (APBN) memiliki enam fungsi

dalam rangka membentuk struktur perekonomian negara antara lain:

1. Fungsi Otoritas

Bahwa Anggaran Pendapatan dan Belanja Negara (APBN) menjadi

dasar untuk melaksanakan pendapatan dan belanja negara pada tahun yang

bersangkutan, dengan demikian pembelanjaan atau pendapatan dapat

dipertanggungjawabkan kepada rakyat.

2. Fungsi Perencanaan

Bahwa Anggaran Pendapatan dan Belanja Negara (APBN) dapat

tersebut. Bila pembelanjaan telah direncanakan sebelumnya, maka negara

dapat membuat rencana-rencana untuk mendukung pembelanjaan tersebut.

Misalnya telah direncanakan atau dianggarkan akan membangun proyek

pembangunan jalan, maka pemerintah dapat mengambil tindakan untuk

persiapan proyek tersebut agar bisa berjalan dengan lancar.

3. Fungsi Pengawasan

Anggaran Pendapatan dan Belanja Negara (APBN) harus menjadi

pedoman untuk menilai apakah kegiatan penyelenggaraan pemerintah

negara sesuai dengan ketentuan yang telah ditetapkan.

4. Fungsi Alokasi

Bahwa suatu Anggaran Pendapatan dan Belanja Negara (APBN)

harus diarahkan untuk mengurangi penggangguran dan pemborosan

sumber daya serta meningkatkan efisiensi dan efektivitas perekonomian.

5. Fungsi Distribusi

Bahwa kebijakan Anggaran Pendapatan dan Belanja Negara

(APBN) harus memperhatikan rasa keadilan dan kepatutan.

6. Fungsi Stabilitas

Bahwa Anggaran Pendapatan dan Belanja Negara (APBN) menjadi

alat untuk memelihara dan mengupayakan keseimbangan fundamental

perekonomian.

2.3 Penerimaan Negara

Penerimaan negara adalah penerimaan pemerintahan yang meliputi

yang dimiliki dan dihasilkan oleh pemerintah, pinjaman pemerintah, mencetak

uang dan sebagainya (Suparmoko, 1986:93).

Penerimaan negara baik dari dalam negeri ataupun yang berasal dari luar

negeri sangat penting bagi proses keberhasilan proses pembangunan nasional,

terutama penerimaan pemerintah dari dalam negeri yaitu berupa penerimaan pajak

dan bukan pajak serta penerimaan migas dan non migas. Penerimaan ini

digunakan untuk menutupi pengeluaran rutin pemerintah dan sisanya akan

menjadi tabungan pemerintah. Kelebihan dana tersebut yang kemudian akan

menjadi sumber pembangunan apabila tidak tersedia, maka pembangunan harus

dibiayai dengan pinjaman luar negeri.

Menurut Anggaran Pendapatan dan Belanja Negara (APBN), pendapatan

Negara dibedakan menjadi (Soetrisno, 1982:97) :

a. Sumber-sumber penerimaan rutin

b. Sumber-sumber penerimaan pembangunan

2.3.1 Penerimaan (Rutin) Dalam Negeri

Penerimaan dalam negeri terdiri atas penerimaan perpajakan dan

penerimaan negara bukan pajak.

Penerimaan perpajakkan

Penerimaan perpajakkan dapat dikelompokkan atas beberapa jenis, yaitu:

1. Pajak Penghasilan (PPh)

Pajak penghasilan merupakan biaya atau tarif yang ditetapkan sesuai

2. Pajak Pertambahan Nilai Barang dan Jasa (PPN) dan Pajak Penjualan atas

Barang Mewah (PPnBM)

Pajak pertambahan nilai barang dan jasa merupakan tarif yang

dikenakan atas nilai tambah barang dan jasa sedangkan pajak penjualan

atas barang mewah merupakan pajak yang dikenakan terhadap

barang-barang mewah yang diimpor dari luar negeri.

3. Pajak Bumi dan Bangunan (PBB)

Pajak bumi dan bangunan merupakan pungutan yang dikenakan

atas tanah dan bangunan yang didirikan di atasnya. Hasil pemungutan

tersebut 90% dikembalikan kepada daerah setempat dan sisanya 10%

digunakan untuk pemerintah pusat.

4. Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

Bea perolehan hak atas tanah dan bangunan merupakan jenis

penerimaan pajak yang dikenakan atas nilai perolehan hak atas tanah dan

atau bangunan yang meliputi pemindahan hak dan pemberian hak baru.

5. Pajak Lainnya

Pajak lainnya terdiri bea materai dan cukai. Bea materai

merupakan tarif yang dikenakan atas dokumen, dokumen terutang dan

tidak terutang. Cukai merupakan pemungutan atas barang kena cukai

yang digunakan sebagai bahan baku atau bahan penolong dalam

pembuatan barang hasil akhir.

6. Cukai

Kebijaksanaan pemungutan cukai tidak semata-mata dilaksanakan

dalam rangka perlingungan bagi masyarakat. Dasar perhitungan besarnya

tarif cukai tergantung kepada jumlah barang kena cukai, tarif, dan harga

dasar.

7. Bea Masuk

Bea masuk merupakan tarif yang dikenakan atas barang-barang

yang di impor dari luar negeri. Selain sebagai penerimaan negara bea

masuk yang bertujuan untuk memproteksi produksi dalam negeri.

8. Tarif Ekspor

Tarif ekspor merupakan tarif atas beberapa komotidi yang akan di

ekspor.

Penerimaan Negara Bukan Pajak (PNBD)

Penerimaan Negara Bukan Pajak (PNBD) merupakan penerimaan

pemerintah pusat yang tidak berasal dari penerimaan perpajakan. Penerimaan

Negara Bukan Pajak (PNBD) dapat dikelompokan menjadi:

1. Penerimaan yang bersumber dari pengelolaan dana pemerintah

2. Penerimaan dari pemanfaatan sumber daya alam (SDA)

3. Penerimaan dari hasil pengelolaan kekayaan negara yang dipisahkan

4. Penerimaan dari kegiatan pelayanan yang dilaksanakan pemerintah

5. Penerimaan berdasarkan putusan pengadilan dan yang berasal pengenaan

denda administrasi

6. Penerimaan berupa hibah yang merupakan hak pemerintah

2.4 Pengeluaran Negara

Pengeluaran negara diartikan sebagai pengeluaran pemerintah dalam arti

yang seluas-luasnya, dalam rangka memenuhi kebutuhan penyelenggaran negara

tergantung pada macam dan sifat dari pengeluaran pemerintah tersebut baik untuk

kebutuhan harian atau rutin maupun untuk memenuhi pencapaian pembangunan.

Pengeluaran pemerintah dapat dibedakan menjadi (Seotrisno, 1982:339) :

a. Pengeluaran (belanja) rutin

b. Pengeluaran (belanja) pembangunan

2.4.1 Pengeluaran (Belanja) Rutin

Pengeluaran rutin merupakan pengeluaran yang digunakan untuk

pemeliharaan dan penyelenggaraan pemerintah yang meliputi belanja pegawai,

belanja barang, pembayaran bunga dan cicilan utang, subsidi dan pengeluaran

rutin lainnya. Pengeluaran rutin digunakan untuk menjaga kelancaran

penyelenggaraan pemerintah, kegiatan operasinal dan pemeliharaan asset negara,

pemenuhan kewajiban kepada luar negeri, perlindungan kepada masyarakat

miskin dan kurang mampu serta menjaga stabilitas perekonomian.

Terjadinya kenaikan pengeluaran rutin pemerintah yaitu pada belanja

pegawai, subsidi serta pembayaran bunga utang luar negeri yang menyebabkan

anggaran dalam Anggaran Pendapatan dan Belanja Negara (APBN) terus

meningkat. Dana yang dialokasikan kepada belanja pegawai berupa peningkatan

gaji pegawai dan dana untuk pensiunan, sementara kondisi lonjakan harga minyak

mentah dunia mengakibatkan pemerintah melakukan subsidi bahan bakar minyak

harus dikeluarkan oleh pemerintah. Kemudian semakin meningkatnya jumlah

utang luar negeri serta merta mengakibatkan terjadinya peningkatan jumlah

pembayaran bunga utang. Hal ini disebabkan oleh besarnya jumlah utang luar

negeri yang jatuh tempo serta perubahan nilai tukar rupiah fluktuatif terhadap

mata uang lain.

2.4.2 Klasifikasi Pengeluaran Negara

Menurut Suparmoko pengeluaran negara secara garis besar dapat

diklasifikasikan ke dalam:

a. Pengeluaran yang merupakan investasi yang menambah kekuatan dan

ketahanan ekonomi dimasa mendatang.

b. Pengeluaran yang langsung memberikan kesejahteraan dan kemakmuran

masyarakat.

c. Pengeluaran yang merupakan penghematan terhadap pengeluaran masa

mendatang.

d. Pengeluaran untuk menyediakan kesempatan kerja yang lebih luas dan

menyebarkan daya beli yang lebih luas.

2.4.3 Teori Perkembangan Pengeluaran Pemerintah

Teori mengenai perkembangan pengeluaran pemerintah menurut beberapa

para ahli ekonomi, (Basri dan Subri, 2005:49) antara lain:

1. Model Pembangunan Tentang Pengeluaran Pembangunan

Model ini dikemukakan oleh Rostow dan Musgrave yang

tahap-PkPP1

tahap pembangunan ekonomi yang dibedakan antara tahap awal, tahap

menengah dan tahap lanjut.

a. Pada tahap awal perkembangan ekonomi, persentase investasi

pemerintah terhadap total investasi besar terhadap total investasi besar,

sebab pada tahap ini pemerintah harus menyediakan prasarana seperti

pendidikan, kesehatan, transportasi dan lainnya.

b. Pada tahap menengah pembangunan ekonomi, investasi pemerintah

tetap diperlukan untuk meningkatkan pertumbuhan ekonomi. Investasi

swasta yang sudah semakin besar akan menimbulkan kegagalan pasar

dan menyebabkan pula pemerintah harus menyediakan barang dan jasa

publik dalam jumlah yang lebih banyak dan kualitas yang lebih baik.

c. Pada tahap lebih lanjut aktivitas pemerintah beralih dari penyediaan

prasarana ke pengeluaran-pengeluaran untuk kegiatan sosial seperti

halnya program kesejahteraan hari tua, program pelayanan kesehatan

masyarakat dan sebagainya.

2. Hukum Wagner

Wagner mengemukakan bahwa dalam suatu perekonomian apabila

pendapatan perkapita meningkat secara relatif pengeluaran pemerintah pun

akan meningkat. Teori Wagner didasarkan pada teori organis mengenai

pemerintah yang menganggap pemerintah sebagai individu yang bebas

bertindak, terlepas dari anggota masyarakat lainnya.

Dimana:

Pk PP adalah Pengeluaran Pemerintah Pekapita

PPK adalah Pendapatan Perkapita (GDP/jumlah penduduk)

1,2,….. n adalah jangka waktu (tahun)

3. Teori Peacock dan Wiseman

Teori Peacock dan Wiseman (1961) didasarkan pada suatu

pandangan bahwa pemerintah senantiasa berusaha untuk memperbesar

pengeluaran sedangkan masyarakat tidak suka membayar pajak yang

semakin besar untuk membiayai pengeluaran pemerintah yang semakin

besar.

a. Perkembangan ekonomin menyebabkan pemungutan pajak yang

semakin meningkat yang kemudian menyebabkan penegeluaran

pemerintah juga semakin meningkat. Oleh akrena itu meningkatnya

GNP menyebabkan penerimaan pemerintah yang semakin besar,

begitu juga dengan pengeluaran pemerintah menjadi semakin besar.

b. Apabila terjadi keadaan tidak normal misalnya perang, maka

pemerintah harus memperbesar pengeluarannya untuk membiayai

perang, karena itu penerimaan pemerintah dari pajak juga meningkat

dan juga harus meminjam dari negara lain untuk membiayai perang.

Setelah keadaan normal, tarif pajak belum dapat diturunkan oleh

karaena harus mengembalikan bunga pinjaman dan angsuran utang

byang digunakan. Adanya gangguan sosial akan menyebabkan

terjadinya konsentrasi kegiatan ke tangan pemerintah yang sebelumnya

2.5 Utang Negara

Sumber-sumber penerimaan pemerintah yang paling utama adalah dari

pajak, pinjaman, dan pencetakan uang. Di samping itu ada sumber penerimaan

lain yang memainkan peranan penting yaitu utang negara. Utang negara

merupakan sumber-sumber dana tambahan pemerintah baik dari dalam negeri

maupun dari luar negeri yang berupa pinjaman negara. Sumber pendanaan ini

digunakan untuk menutupi kekurangan dana yang mampu diciptakan oleh

pemerintah.

Berdasarkan sumber perolehannya, utang negara dapat dibedakan menjadi

menjadi dua (Suparmoko, 1992:243) yaitu:

1. Utang dalam negeri

Utang dalam negeri merupakan pinjaman yang berasal dari

orang-orang atau lembaga-lembaga sebagai penduduk negara itu sendiri atau

dalam lingkungan negara itu sendiri. Utang luar negeri dapat bersifat

terpaksa maupun bersifat sukarela.

2. Utang luar negeri

Utang luar negeri merupakan pinjaman yang berasal dari

orang-orang atau lembaga-lembaga negara lain. Utang luar negeri biasanya

bersifat sukrela, terkecuali bila ada suatu kekuasaan dari suatu negara atas

negara lain.

Badan atau lembaga yang menjadi sumber utang atau pinjaman negara

a. Individu Dalam Masyarakat

Pemberian pinjaman oleh para individu dengan cara membeli

obligasi negara. Ini dapat mempengaruhi pola konsumsi dan pola tabungan

para individu yang bersangkutan.

b. Lembaga Keuangan Bukan Bank

Pemerintah dapat pula menjual surat obligasi negara kepada

perusahaan asuransi dan sebagainya yang bukan bank. Pembelian obligasi

oleh perusahaan jenis ini dilakukan dengan menggunakan dana yang

mengganggur yang dimiliki.

c. Bank-Bank Umum

Dengan pembelian obligasi negara maka bank umum mempunyai

tambahan reserve requirement 20%. Kondisi ini memampukan bank

umum untuk menciptakan uang giral sebanyak lima kali lipat dan tidak

menurunkan pendapatan nasional.

d. Bank Sentral

Pemerintah dapat menjual obligasi kepada Bank Sentral. Tindakan

ini juga menciptakan tenaga lebih seperti halnya bila pemerintah menjual

obligasi kepada bank umum.

2.5.1 Utang Luar Negeri

Utang luar negeri adalah pinjaman yang berasal dari orang-orang atau

lembaga-lembaga negara lain, yaitu mencakup pemindahan kekayaan (dana) dari

negara yang meminjamkan (kreditur) ke Negara peminjam (debitur) pada saat

Utang luar negeri yang harus di penuhi oleh pemerintah melalui anggaran

rutin setiap tahunnya adalah berupa pembayaran bunga utang beserta cicilan

pokok utang. Pemerintah menggunakan utang luar negeri adalah sebagai alat

pelengkap dalam memenuhi kekurangan dari sumber dana pembangunan.

2.5.2 Klasifikasi Utang Luar Negeri

Bentuk-bentuk utang luar negeri dapat dibedakan atas:

1. Pinjaman/Kredit Bilateral/Multilateral

a. Pinjaman/Kredit Bilateral: misalnya bantuan/kredit yang diperoleh dari

negara CGI.

b. Pinjaman/Kredit Multilateral: misalnya bantuan/kredit dari peserta

IBRD, IDA, UNDP, ADB, dan lain-lain. Jangka waktu dan syarat

pengembalian bantuan/kredit bilateral/multilateral adalah berdasarkan

perjanjian antara pemerintah Indonesia dengan pihak-pihak yang

memberikan bantuan/kredit.

2. Pinjaman/Bantuan menurut kategori ekonomi, barang/jasa

a. Bantuan Program: yaitu berupa pangan, misalnya dalam rangka PL 480

atau dalam bentuk devisa kredit.

b. Bantuan Proyek: yaitu bantuan yang diperoleh untuk pembiayaan dan

pengadaan barang/jasa pada proyek-proyek pembangunan.

c. Bantuan Teknik: yaitu berupa pengiriman tenaga ahli dari luar negeri

2.5.3 Negara dan Lembaga Donor Utama Indonesia

Kebijakan utang luar negeri tidak hanya tergantung pada kebijakan negara

peminjam dalam mengelola utang luar negeri tetapi hingga tingkat tertentu juga

dipengaruhi ole kebijakan dari pihak pemberi. Pemberian utang luar negeri secara

ketat akan membuat ketergantungan kepada negara atau lembaga pendonor rendah

atau tingkat efektivitas penggunaannya tinggi. Adapun negara-negara atau

lembaga pendonor utama Indonesia (Tulus, 2008:269) antara lain :

1. Lembaga-Lembaga Donor

a. Internasional Bank of Reconstruction and Development (IBRD)

Awal berdirinya IBRD (Bank Dunia) hingga sekarang memiliki

fokus pemberian utang untuk memerangi kemiskinan di dunia. Untuk

mencapai tujuan ini, IBRD memberi bantuan atau pinjaman kepada

banyak negara termasuk Indonesia. Indonesia menggunakan dana

IBRD untuk mendanai aspek-aspek pembangunan diantaranya

pendidikan atau peningkatan kualitas sumber daya manusia (SDM),

infrastruktur dan fasilitas transportasi serta komunikasi, pembangunan

sektor pertanian dan ekonomi pedesaan dan banyak lainnya.

b. Asian Development Bank

Fungsi awal ADB adalah sebagai pemberi pinjaman proyek yang

mendukung investasi negara berkembang anggota ADB di sektor

pertanian, industri, dan infrastruktur. Namun sejak pertengahan

1980-an ADB juga telah mendukung reformasi kelembaga1980-an d1980-an kebijak1980-an

c. Japan Bank for Internasional Cooperation (JBIC)

Pinjaman lunak yang diberikan oleh pemerintah Jepang ke negara

berkembang termasuk Indonesia disalurkan dalam kerangka Official

Development Assistance (ODA), yang disalurkan lewat JBIC. Asia

Tenggara merupakan wilayah perhatian khusus ODA dengan jumlah

hampir 60% dari bantuan bilateral Jepang ke negara berkembang

berupa pengembangan SDM dan pembangunan infrastruktur sosial and

ekonomi.

2. Negara-Negara Donor

a. Pemerintah Jepang

Berbeda dengan prioritas ODA secara umum, untuk pemerintah

Indonesia, pemerintah Jepang memprioritaskan pendanaan oleh

pinjaman yen pada pembangunan infrastuktur ekonomi untuk

menciptakan iklim investasi yang nyaman dan didukung oleh

reformasi pada setiap sektor, dua diantaranya adalah tenaga listrik dan

transportasi.

b. Pemerintah Jerman

Pemerintah Federal Jerman menyalurkan bantuan atau pinjaman

luar negerinya ke negara berkembang seperti Indonesia melalui

German Technical Cooperation (GTZ) dengan tujuan mendukung

pelaksanaan proyek-proyek kerja sama teknik yang berkaitan dengan

pembangunan ekonomi.

Pinjaman luar negeri pemerintah Perancis disalurkan lewat France

Protocol Loan yang membiayai proyek-proyek di 16 negara

berkembang termasuk Indonesia. Sejak tahun1960-an hingga

tahun1995 Indonesia penerima kedua terbesar yaitu US$ 150 juta

namun pada masa krisis ekonomi hingga tahun 2001 pinjaman dari

pemerintah Perancis terhenti akibat situasi politik yang tidak menentu

di Indonesia.

d. Pemerintah Korea Selatan

Seperti pemerintah Jepang, pemerintah Korea Selatan juga

memberikan pinjaman kepada Indonesia dalam kerangka ODA yang

disalurkan melalui the Economic Development Cooperation Fund

(EDCF) yang dibentuk pada tahun 1987. Bantuan yang diberikan

terutama untuk pembangunan industry dan stabilitas ekonomi di

negara-negara peminjam.

2.5.4 Pertumbuhan Utang Luar Negeri Indonesia

Menurut Tulus T. H. Tambunan, masalah utang luar negeri Indonesia tidak

lagi menjadi hal baru. Hal ini dikarenakan Indonesia sudah memiliki utang luar

negeri bahkan sejak masa penjajahan Belanda. Namun utang luar negeri muncul

sebagai masalah serius setelah terjadi transfer negatif bersih pada pertengahan

dekade 80-an, yakni utang baru yang diterima lebih kecil daripada cicilan pokok

dan bunga yang harus dibayar setiap tahunnya. Utang luar negeri yang baru sama

sekali tidak bisa digunakan sesuai tujuannya selain untuk membayar sebagian

Utang luar negeri pemerintah Indonesia pada tahun 1950 sebesar US$ 7,8

miliar yaitu berupa warisan utang pada masa pemerintahan Hindia Belanda

sebesar US$ 4 miliar dan utang baru US$ 3,8 miliar. Kondisi ini disebabkan

sektor swasta yang belum berkembang sehingga pemerintah hanya memiliki utang

luar negeri saja.

Pada masa pemerintahan Soekarno jumlah keseluruhan utang luar negeri

Indonesia sebesar US$ 6,3 miliar, jumlah tersebut merupakan kumulatif dari

utang luar negeri masa penjajahan sebelumnya.

Pada masa pemerintahan Presiden Soeharto utang luar negeri Indonesia

mengalami peningkatan. Hal ini disebabkan oleh dua hal pendorong utama yaitu:

1. Pemerintahan Orde Baru pada saat itu menganggap utang luar negri

sebagai salah satu langkah tepat untuk memutuskan lingkaran setan

kemiskinan melalui pembangunan yang sebagian besar dibiayai oleh

utang luar negeri.

2. Pada masa pemerintahan Orde Baru banyak perusahaan swasta yang

melakukan peminjaman dana dari luar negeri selain pemerintah.

Pertumbuhan negatif utang luar negeri Indonesia baru terjadi tahun 1999

yakni 0,2% pemicunya adalah sejak terjadinya krisis ekonomi tahun1998. Pada

saat itu perekonomian Indonesia mencapai titik terburuk. Para konglomerat di

zaman Orde Baru dituduh sebagai salah satu penyebab jatuhnya nilai tukar rupiah

2.6 Peranan Utang Luar Negeri Dalam APBN

Utang merupakan salah satu alternatif yang dipilih sebagai sumber

pembiayaan karena adanya kebutuhan yang perlu diselesaiakan segera. Dalam

struktur Anggaran Pendapatan dan Belanja Negara (APBN), utang luar negeri

dimaksudkan sebagai penerimaan pembangunan yang berasal dari pinjaman

program dan pinjaman proyek. Dana luar negeri yang diperoleh kemudian

digunakan sebagai sumber pembiayaan pembangunan di berbagai sektor

kehidupan negara.

Dapat dikatakan bahwa utang luar negeri pemerintah Indonesia hanya

berfungsi sebagai pelengkap dalam pengeluaran pembangunan maupun total

Anggaran Pendapatan dan Belanja Negara (APBN), namun semua utang luar

negeri pemerintah tetap dan terus saja semakin besar setiap tahunnya pada masa

lalu sejak Pelita I hingga Pelita VI.

Selain dari sisi pengeluaran, dalam sistem Anggaran Pendapatan dan

Belanja Negara (APBN), penerimaan negara sebagai aspek terpenting dalam

pembentukkan tabungan pemerintah. Apabila pemerintah mampu membiayai

pembangunan dari tabungan pemerintah yang tersedia yaitu sisa dari penerimaan

dalam negeri setelah dikurangi pengeluaran pembanguan, maka Indonesia tidak

lagi memerlukan utang dari luar negeri. Namun kenyataannya tabungan

pemerintah tidak mampu untuk membiayai semua kegiatan pembangunan, untuk

itu pemerintah harus mengusahakan kekurangan dari sumber lain salah satunya

dengan fasilitas utang luar negeri yang berperan hanya sebagai pelengkap.

Namun peran pelengkap ini semakin mengkhawatirkan karena adanya

negara peminjam tersebut untuk membayar kembali pinjaman dan bunganya di

masa yang akan datang. Di negara-negara berkembang oleh karana lambannya

pertumbuhan ekspor dan penerimaan devisa yang dapat dipakai untuk mambayar

kembali utang beserta bunganya, pemerintah harus menyusun anggaran yang lebih

rasional dan bertanggung jawab agar polemik utang luar negeri tidak

menimbulkan masalah baru di kemudian hari.

2.7 Hubungan APBN terhadap Pembayaran Cicilan Utang Luar Negeri

Pembayaran cicilan utang luar negeri beserta bunganya atas pinjaman luar

negeri merupakan beban Anggaran Pendapatan dan Belanja Negara (APBN) yang

memberatkan tahun-tahun fiskal mendatang, karena semakin besarnya jumlah

pinjaman luar negeri setiap tahunnya dan semakin berakumulasi.

Sampai sekarang kemungkinan untuk menghentikan pinjaman luar negeri

dalam pemeliharaan daya gerak pembangunan belum terlihat pasti. Pinjaman yang

diperoleh Indonesia masih berperan dominan dalam beberapa hal dan sepanjang

anggaran masih tetap defisit bila tanpa bantuan dari luar negeri.

Semakin besar jumlah pengeluaran pembangunan yang harus dipenuhi

oleh pemerintah melalui Anggaran Pendapatan dan Belanja Negara (APBN) maka

penyediaan dana untuk pengeluaran rutin akan semakin membengkak.

Pembengkakan yang terjadi salah satunya berupa pembayaran bunga utang beserta

cicilan pokok utang luar negeri. Sedangkan jumlah bunga utang luar negeri yang

harus dibayar pemerintah cenderung lebih besar dari cicilan pokok utang itu

sendiri, bahkan penyediaan dana untuk kewajiban utang luar negeri termasuk

memperberat pengeluaran rutin pemerintah. Sehingga pemerintah harus

memperkuat komponen lainnya seperti penerimaan dalam negeri dan

mengefisiensikan jumlah pengeluaran rutin, agar jumlah kewajiban utang tidak

perlu diperberat melalui pembentukan utang yang baru.

Anggaran yang semakin ketergantungan akan kemampuan utang luar

negeri akan semakin mempersulit perekonomian negara yang bersangkutan untuk

BAB III

METODE PENELITIAN

3.1 Ruang Lingkup Penelitian

Ruang lingkup penelitian dilakukan di Indonesia dengan mengamati dan

menganalisa pengaruh anggaran rutin yaitu penerimaan dalam negeri (rutin) dan

pengeluaran rutin pemerintah dalam Anggaran Pendapatan dan Belanja Negara

(APBN) terhadap cicilan utang luar negeri di Indonesia.

3.2 Jenis Dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder dalam

bentuk urut waktu (time series) yaitu berupa angka-angka kuantitatif. Sedangkan

data diperoleh melalui Bank Indonesia (BI) Kota Medan, Badan Pusat Statistik

(BPS) Kota Medan dan sumber-sumber lain yang berhubungan dengan penelitian.

3.3 Teknik Pengumpulan Data

Teknik pengumpulan data adalah dengan melakukan pencatatan langsung

hasil publikasi instansi yang terkait berupa data tahunan, selama kurun waktu 25

tahun yaitu dari tahun anggaran 1984 – 2008.

3.4 Pengolahan Data

Dalam penelitian ini penulis menggunakan pengolahan data dengan

program pembantu untuk meminimalkan kesalahan dalam pencatatan data jika

dibandingkan dengan pencatatan ulang secara manual.

3.5 Model Analisis Data

Dalam menganalisis besarnya pengaruh variabel-variabel bebas terhadap

variabel terikat digunakan model ekonometrika dengan meregresi

variabel-variabel yang ada dengan mengunakan metode Ordinary Least Square (OLS) atau

metode kuadrat terkecil biasa. Data-data yang digunakan, dianalisis secara

kuantitatif dengan menggunakan persamaan regresi linier berganda.

Variabel-variabel bebas yang mempengaruhi variabel terikat dinyatakan

dalam fungsi sebagai berikut:

Y = f(X1,X2,X3,…Xn) ………(1)

Kemudian fungsi tersebut dispesifikasikan kedalam bentuk model

persamaan linier sebagai berikut:

Log Y = α + Log β1X1 + Log β2X2 + μ ………..………(2)

Dimana:

Y = Cicilan utang luar negeri (miliar rupiah)

α = Intercept/Konstanta

X1 = Penerimaan dalam negeri pemerintah (miliar rupiah)

X2 = Pengeluaran rutin pemerintah (miliar rupiah)

β1,β2,β3 = Koefisien regresi

> 0,

Bentuk hipotesisnya sebagai berikut :

Artinya jika terjadi kenaikan pada X1 (penerimaan dalam

negeri) maka Y (cicilan utang luar negeri) mengalami

kenaikan, cateris paribus.

Artinya jika terjadi kenaikan pada X2 (pengeluaran rutin) maka

Y (cicilan utang luar negeri) mengalami kenaikan, cateris

paribus.

3.5.1 Uji Kesesuaian (Test of Goodness Fit)

Uji kesesuaian (Test of Goodness Fit) dilakukan untuk mengetahui

kesesuian garis regresi sampel mencocokan data. Untuk menganalisa model

tersebut dilakukan pengujian sebagai berikut:

3.5.1.1 Uji Koefisien Determinasi (R-square)

Uji koefisien determinasi (R2) dilakukan untuk mendeteksi ketepatan

paling baik dari garis regresi. Uji ini digunakan untuk melihat sebarapa besar

variabel-variabel bebas secara bersama mampu memberikan penjelasan mengenai

variabel terikat dimana nilai koefisien determinasi (R2) adalah antara 0 sampai

dengan 1 (0≤R2≤1)

Koefisien determinasi bernilai nol berarti tidak ada hubungan antara

variabel-variabel bebas dengan variabel terikat, sebaliknya nilai koefisien

determinasi 1 berarti ada hubungan sempurna antara variabel bebas dengan

t-statistik =

Sbi

3.5.1.2Uji t-Statistik (Partial Test)

Uji t merupakan suatu pengujian apakah masing-masing koefisien regresi

signifikan atau tidak terhadap variabel terikat dengan menganggap variabel bebas

lainnya konstan. Nilai t-statistik dapat diperoleh dengan rumus:

(bi – b)

Dimana:

bi = Keofisien variabel bebas ke-i

b = Nillai hipotesis nol

Sbi = Simpangan baku dari variabel ke-i

Dalam hal ini digunakan hipotesis sebagai berikut:

Ho : β1 = 0

Ha : β1≠ 0

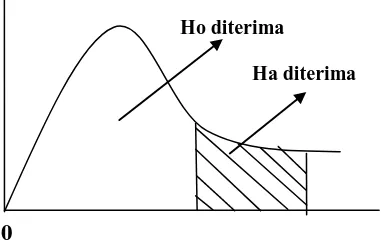

Dengan ketentuan sebagai berikut:

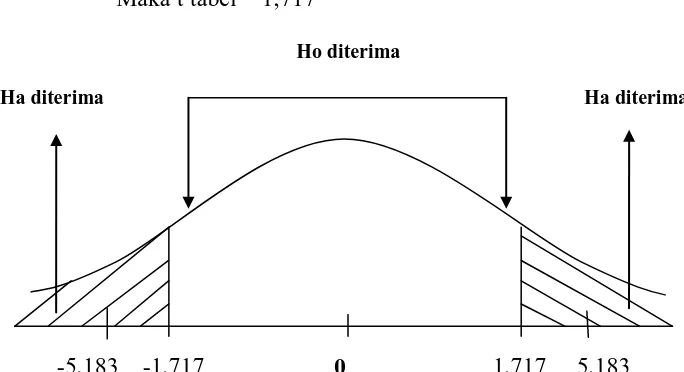

Ho diterima jika t-statistik < t tabel

Dalam program Eviews:

a. Probabilitas Xi > 0,01 bila α = 1%

b. Probabilitas Xi > 0,05 bila α = 5%

c. Probabilitas Xi > 0,10 bila α = 10%

Artinya variabel-variabel bebas tidak mempengaruhi variabel terikat.

Ha diterima jika t-statistik > ttabel

Dalam program Eviews:

(1 – R2)/(n – k) R2/(k – 1)

b. Probabilitas Xi < 0,05 bila α = 5%

c. Probabilitas Xi < 0,10 bila α = 10%

Artinya variabel-variabel bebas mempengaruhi variabel terikat.

Ho diterima

Ha diterima Ha diterima

-tα/2 0 tα/2

Gambar 3.1 Kurva Uji t-statistik

3.5.1.3 Uji F-Statistik

Uji F-statistik ini dilakukan untuk melihat seberapa besar pengaruh

variabel bebas secara keseluruhan atau bersama-sama terhadap variabel terikat.

Nilai F-statistik dapat diperoleh dengan rumus:

=

Dimana:

R2 = Koefisien determinasi

k = Jumlah variabel bebas dan intercept

n = Jumlah sampel

Ho : β1= β2= β3 = 0

Ha : β1≠ β2≠ β3≠ 0

Pengujian ini dilakukan untuk membadingkan nilai F-statistik dengan F tabel

dengan kriteria sebagai berikut:

Ho diterima jika F-statistik < Ftabel

Dalam program Eviews:

a. Probabilitas Y > 0,01 bila α = 1%

b. Probabilitas Y > 0,05 bila α = 5%

c. Probabilitas Y > 0,10 bila α = 10%

Artinya variabel-variabel bebas tidak mempengaruhi variabel terikat

Ha diterima jika Fstatistik > F tabel

Dalam program Eviews:

a. Probabilitas Y < 0,01 bila α = 1%

b. Probabilitas Y < 0,05 bila α = 5%

c. Probabilitas Y < 0,10 bila α = 10%

Artinya variabel bebas memepengaruhi variabel terikat

Ho diterima

Ha diterima

0

3.5.1.3Uji Penyimpangan Asumsi Klasik 3.5.2.1 Uji Multikolinearitas

Multikolinaeritas adalah uji untuk mengetahui apakah ada hubungan yang

kuat (kombinasi linier) diantara variabel bebas. Untuk mendeteksi ada tidaknya

multikolinearitas dapat dilihat dari nilai R2 dan nilai F-statistik, nilai t-statistik

serta standart error. Suatu model regresi liner akan menghasilkan estimasi yang

baik apabila model tersebut tidak mengandung multikolinearitas.

Multikolinearitas terjadi karena adanya hubungan yang kuat antara sesama

variabel bebas dari suatu model estimasi.

Adanya multikolinearitas ditandai dengan:

1. Standar eror tidak terhingga

2. Tidak ada satupun t-statistik yang signifikan pada α=1%, α=5%, α=10%

3. Terjadi perubahan tanda atau tidak sesuai dengan teori

4. R2 sangat tinggi

3.5.2.2 Uji Autokorelasi

Uji ini merupakan hubungan variabel-variabel dari serangkaian yang

tersusun dalam rangkaian waktu. Autokorelasi juga menunjukkan hubungan

nilai-nilai yang berurutan dari variabel yang sama. Autokorelasi dapat terjadi jika

kesalahan pengganggu suatu periode korelasi dengan kesalahan pengganggu

periode sebelumnya.

Untuk menguji apakah hasil-hasil estimasi tidak mengandung autokorelasi,

maka dipergunakan:

∑(et – et – 1)2 ∑et2

d =

Dimana terlebih dahulu harus ditentukan besarnya nilai kritis dari

du dan dl berdasarkan jumlah pengamatan dari variabel bebasnya.

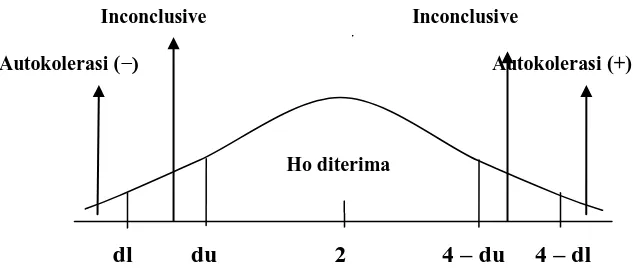

Untuk pengujian ini digunakan hipotesis sebagai berikut:

Ho : ρ = 0, tidak ada gejala autokorelasi

Ha : ρ ≠ 0, ada gejala autokorelasi

Dengan kriteria sebagai berikut:

Ho diterima jika (du< d < 4 − du), artinya data pengamatan tidak terdapat

autokorelasi.

Ha ditolak jika (d < dl) atau (d > 4 − dl), artinya data pengamatan memiliki

gejala autokorelasi.

Inconclusive Inconclusive

Autokolerasi (−) Autokolerasi (+)

Ho diterima

dl du 2 4 – du 4 – dl

Gambar 3.3 Kurva Uji Durbin Watson

Keterangan:

Ho = Tidak ada autokorelasi

d > 4 – dl = Tolak Ho (ada korelasi negatif)

du < d < 4 – du = Terima Ho (tidak ada autokorelasi)

dl ≤ d ≤ du = Tidak dapat disimpulkan (inconclusive)

(4 – du) ≤ d ≤ (4 –dl) = Tidak dapat disimpulkan (inconclusive)

2. Uji LM-Test

Menggunakan Uji LM-Test atau juga dikenal Breusch Godfrey

Test, dengan hipotesis sebagai berikut:

a. Jika hasil estimasi yang diperoleh menunjukkan bahwa nilai Obs*

R-square > χ2 atau nilai probabilitas lebih rendah dari 0,05 maka

menurut Uji LM-Test terdapat autokolerasi di dalam hasil estimasi.

b. Jika hasil estimasi yang diperoleh menunjukkan bahwa nilai Obs*

R-square < χ2 atau nilai probabilitas lebih besar dari 0,05 maka

menurut LM-Test tidak terdapat autokolerasi di dalam hasil

3.6 Definisi Operasional

1. Anggaran adalah perencanaan yang berupa daftar mengenai

bermacam-macam kegiatan terpadu pemerintah Indonesia, baik yang menyangkut

penerimaan maupun pengeluaran yang dinyatakan dalam miliar rupiah.

2. Penerimaan dalam negeri adalah penerimaan pemerintah Indonesia yang

meliputi penerimaan pajak dan bukan pajak (migas) yang dinyatakan

dalam miliar rupiah.

3. Pengeluaran rutin adalah pengeluaran untuk pemeliharaan atau

penyelenggaraan roda pemerintahan Indonesia meliputi belanja pegawai,

belanja barang, berbagai macam subsidi, angsuran dan bunga utang serta

pengeluaran lainnya yang dinyatakan dalam miliar rupiah.

4. Cicilan utang luar negeri adalah jumlah kewajiban atas pembayaran utang

luar negeri berupa bunga dan cicilan pokok utang pemerintah Indonesia

BAB IV

ANALISA DAN PEMBAHASAN

4.1Gambaran Umum Indonesia

Indonesia merupakan sebuah negara demokrasi yang dipimpin oleh

seorang presiden sebagai pemimpin negara dan Pancasila sebagai filosofi dasar

negara. Pancasila terdiri dari 5 (lima) dasar yang saling berhubungan dan

merupakan jiwa demokrasi bangsa yang dikenal dengan nama Demokrasi

Pancasila. Demokrasi Pancasila pertama kali dinyatakan oleh presiden Indonesia

yang pertama yaitu Seokarno dalam proklamasi kemerdekaan, tepatnya pada

tanggal 17 Agustus tahun 1945.

4.1.1 Kondisi Geografis Indonesia

Indonesia terletak antara 6º LU − 11º LS dan 97º BT − 141º BT. Indonesia

merupakan negara terbesar di dunia yang diapit oleh dua benua yaitu Benua Asia

dan Benua Australia serta dua samudera yaitu Samudera Hindia dan Samudera

Pasifik. Posisi strategis ini sangat berpengaruh terhadap kebudayaan, sosial,

politik, dan ekonomi Indonesia.

Luas laut Indonesia sekitar 7,9 km2 termasuk dalam daerah Zona

Exclusive Economic (ZEE) atau 81% dari luas keseluruhan Indonesia. Daratan

Indonesia mempunyai luas lebih dari 1,86 juta km2 serta mempunyai ratusan

gunung dan sungai. Posisi yang strategis serta masih banyak terdapat beberapa

gunung berapi yang masih aktif, menyebabkan Indonesia masih sering dilanda

Indonesia merupakan negara berbentuk republik dan memiliki 30 propinsi

dengan 4 (empat) propinsi tambahan di tahun 2001 yaitu Gorontalo, Kepulauan

Bangka Belitung, Banten, dan Maluku Utara. Kemudian di tahun 2005 indonesia

tercatat memiliki 33 propinsi dengan 3 (tiga) propinsi tambahan yaitu Kepulauan

Riau, Sulawesi Barat, dan Irian Jaya Barat.

4.1.2 Kondisi Demografi Indonesia

Pada tahun 2000 Indonesia memiliki penduduk sebesar 205,1 juta jiwa

namun belum termasuk penduduk yang tidak bertempat tinggal tepat sebesar

421,399 juta jiwa. Pada tahun 2004 jumlah penduduk Indonesia sebesar 216,4 juta

jiwa dan pada tahun 2005 meningkat menjadi 219,2 juta jiwa.

Indonesia selalu berusaha untuk mensejahterakan penduduk nya yang

mengarah kepada pemerataan penyebaran penduduk, baik melalui program

transmigrasi maupun urbanisasi sebagai salah satu usaha pemerintah dalam rangka

mengatasi masalah kependudukan. Usaha pemerintah berikutnya adalah melalui

program Keluaraga Berencana (KB) pada awal tahun 1970-an dengan jumlah

anggota keluaraga dibatasi dengan memiliki 2 (orang) anak saja dalam setiap

keluarga serta program otonomi daerah (otda) yaitu sekitar tahun 2001. Melalui

program ini pemerintah Indonesia berusaha menekan perpindahan penduduk dari

desa ke kota-kota besar yang kerap kali terjadi di pulau Jawa dimana jantung

pemerintahan dan perekonomian Indonesia berada.

Dalam pemahaman ekonomi suatu negara yang memiliki jumlah penduduk

yang cukup besar, diyakini mampu melahirkan jumlah tenaga kerja yang optimal