PEMERINTAH

OLEH

FITRIANI ST 180523045

PROGRAM STUDI EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA MEDAN

2022

i ABSTRAK

PENGARUH UTANG LUAR NEGERI, PENERIMAAN PAJAK DAN LABA BUMN TERHADAP KINERJA FISKAL PEMERINTAH

Penelitian ini bertujuan untuk mengetahui pengaruh Utang Luar Negeri, Penerimaan Pajak dan Laba BUMN terhadap Kinerja Fiskal Pemerintah di Indonesia. Data yang digunakan merupakan data time series mulai dari tahun 1995- 2019, dengan menggunakan pendekatan ECM (Error Correction Model). Data yang digunakan dalam penelitian ini merupakan data yang bersifat kuantitatif dengan data sekunder yang diterbitkan oleh Bank Indonesia, dan Badan Pusat Statistik.

Berdasarkan hasil penelitian ini, setiap variabel bebas dalam penelitian memiliki pengaruh yang berbeda di dalam jangka panjang maupun jangka pendek terhadap Variabel terikat. Variabel Utang Luar Negeri berpengaruh negatif secara jangka pendek maupun jangka panjang terhadap Kinerja Fiskal pemerintah di Indonesia namun tidak signifikan. Variabel Penerimaan Pajak secara jangka pendek maupun jangka panjang memiliki pengaruh positif terhadap kinerja fiscal pemerintah di Indonesia dan signifikan. Variabel Laba BUMN secara jangka pendek dan jangka panjang memiliki pengaruh yang positif terhadap Kinerja Fiskal Pemerintah di Indonesia namun tidak signifikan.

Kesimpulan yang dapat diambil dari penelitian ini yaitu Utang Luar Negeri memiliki pengaruh negatif namun tidak signifikan terhadap Kinerja Fiskal.

Penerimaan Pajak berpengaruh positif dan signifikan terhadap Kinerja Fiskal pemerintah di Indonesia, baik dalam jangka panjang maupun jangka pendek.

Sedangkan Laba BUMN baik dalam jangka pendek maupun jangka panjang memiliki pengaruh positif namun tidak signifikan terhadap Kinerja Fiskal pemerintah di Indonesia.

Kata Kunci :Utang Luar Negeri, Penerimaan Pajak, Laba BUMN dan Kinerja Fiskal.

ii ABSTRACT

THE EFFECT OF FOREIGN DEBT, TAX REVENUES AND PROFITS OF SOE ON THE FISCAL PERFORMANCE OF THE GOVERNMENT

This research aims to find out the effect of Foreign Debt, Tax Revenue and State-Owned Profits on the Fiscal Performance of the Government in Indonesia.

The data used is time series data starting from 1995-2019, using the ECM (Error Correction Model) approach. The data used in this study is quantitative data with secondary data published by Bank Indonesia, and the Central Statistics Agency.

Based on the results of this study, each free variable in the study has a different influence in the long and short term on bound variables. Foreign Debt variables negatively affect both short-term and long-term on the government's fiscal performance in Indonesia but are not significant. Tax Revenue variables in the short and long term have a positive influence on the government's fiscal performance in Indonesia and are significant. SoE profit variables in the short and long term have a positive influence on the government's fiscal performance in Indonesia but are not significant.

The conclusion that can be drawn from this study is that Foreign Debt has a negative but not significant influence on fiscal performance. Tax revenues have a positive and significant effect on the fiscal performance of the government in Indonesia, both in the long and short term. While the profit of SOEs both in the short and long term has a positive but insignificant influence on the fiscal performance of the government in Indonesia.

Keywords: Foreign Debt, Tax Revenue, Profit Of State-Owned Enterprises, and Fiscal Performance.

iv DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang... 1

1.2 Rumusan Masalah ... 9

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 11

2.1 Kebijakan Fiskal ... 11

2.1.1 Pengertian Kebijakan Fiskal ... 11

2.1.2 Tujuan kebijakan fiskal ... 12

2.1.3 Macam-Macam Kebijakan Fiskal... 13

2.1.4 Komponen Kebijakan Fiskal ... 14

2.2 Penerimaan Pajak ... 17

2.3 Laba BUMN ... 20

2.4 Utang Luar Negeri ... 21

2.4.1 Kebijakan Pinjaman Utang Luar Negeri ... 21

2.4.2 Jenis Pinjaman Luar Negeri ... 22

2.4.3 Sumber Pinjaman Luar Negeri ... 22

2.4.4 Penggunaan Pinjaman Luar Negeri... 23

2.5 Kinerja Fiskal ... 25

2.6 Hubungan antara Variabel ... 27

2.7 Penelitian Terdahulu ... 27

2.8 Kerangka Konseptual ... 29

2.9 Hipotesis ... 29

BAB III METODE PENELITIAN... 31

3.1 Jenis Penelitian ... 31

3.2 Ruang Lingkup ... 31

3.3 Jenis Variabel Penelitian ... 31

3.4 Defenisi Operasional ... 31

3.5 Teknik Pengumpulan Data ... 32

3.6 Teknik Analisis Data ... 33

3.6.1 Uji Akar Unit (Unit Root Test) ... 33

3.6.2 Uji Kointegrasi ... 34

3.6.3 Error Correction Model ... 35

3.6.4 Uji Statistik ... 36

v

4.1.5 Perkembangan Kinerja Fiskal ... 41

4.2 Hasil Analisis ... 41

4.2.1 Hasil Uji Stationer ... 41

4.2.2 Hasil Uji Kointegrasi ... 44

4.2.3 Hasil Regresi Model Koreksi Kesalahan ... 45

4.2.4 Hasil Uji Statistik ... 46

4.3 Pembahasan ... 49

4.3.1 Pengaruh Utang Luar Negeri terhadap Kinerja Fiskal ... 50

4.3.2 Pengaruh Penerimaan Pajak terhadap Kinerja Fiskal .... 50

4.3.3 Pengaruh Laba BUMN terhadap Kinerja Fiskal ... 51

BAB V KESIMPULAN DAN SARAN ... 53

5.1 Kesimpulan ... 53

5.2 Saran ... 53 DAFTAR PUSTAKA

LAMPIRAN

vi

DAFTAR TABEL

Nomor Tabel Halaman

1.1 Perkembangan Kinerja APBN 2015-2019 ... 2

1.2 Penarikan Utang Luar Negeri Bruto Periode 2010-2019 ... 4

1.3 Penerimaan Pajak Periode 2010-2019 ... 7

2.1 Penelitian Terdahulu ... 29

4.1 Data dan Variabel Penelitian ... 37

4.2 Nilai Uji Akar Unit dengan Uji ADF pada Tingkat Level ... 42

4.3 Nilai Uji Akar Unit dengan Uji ADF pada Tingkat Differensi Pertama 43 4.4 Hasil Estimasi Uji Kointegrasi ... 44

4.5 Hasil Estimasi Regresi Jangka Panjang ... 45

4.6 Hasil Estimasi Regresi Jangka Pendek ... 46

4.7 Pengaruh Variabel Bebas dalam Jangka Panjang ... 46

4.8 Pengaruh Variabel Bebas dalam Jangka Pendek ... 47

vii

4.1 Perkembangan Utang Luar Negeri ... 39 4.2 Perkembangan Penerimaan Pajak ... 40 4.3 Perkembangan Laba BUMN ... 41

1 BAB I PENDAHULUAN 1.1 Latar Belakang

Perekonomian suatu negara terus mengalami siklus ekonomi yang fluktuatif. Siklus ekonomi adalah pola ekspansi (pemulihan) dan kontraksi (resesi) yang kurang lebih teratur dalam kegiatan ekonomi disekitar alur trend pertumbuhan ekonomi. Untuk mencapai suatu perekonomian yang stabil dapat diatur dengan kebijakan tertentu salah satunya kebijakan fiskal. Kebijakan fiskal adalah kebijakan yang dilakukan pemerintah berkaitan dengan penerimaan dan pengeluaran uang oleh pemerintah guna mencapai pembangunan.

Dalam pelaksanaan kebijakan fiskal Indonesia menggunakan APBN sebagai bentuk rencana keuangan pemerintah yang disusun berdasarkan kaidah- kaidah yang berlaku untuk mencapai tujuan bernegara. Melalui APBN, dapat dilihat perkembangan kinerja kebijakan fiskal, kondisi keuangan, kesinambungan fiskal, serta akuntabilitas Pemerintah.

Indonesia terus melakukan pembangunan dan mengejar ketertinggalan dari negara lain untuk mencapai kesejahteraan masyarakat. Indonesia, sebagai negara sedang berkernbang, memiliki kendala dalam mewujudkan program-program pembangunan untuk kemakmuran nasional. Pemerintah menghadapi masalah keterbatasan modal untuk pembiayaan pembangunan. Saat ini pemerintah mengambil kebijakan fiskal ekspansif dimana Belanja Negara lebih besar daripada Pendapatan Negara untuk mendorong perekonomian tetap tumbuh. Akibatnya terjadi kesenjangan penerimaan dan pengeluaran atau adanya desifit APBN.

2

Uraian 2015 Growt

h (%) 2016 Growt

h (%) 2017 Growt

h (%) 2018 Growt

h (%) 2019 Growt h (%) A. PENDAPATAN NEGARA 1,508,020 (2.74) 1,555,934 3.18 1,666,376 7.10 1,943,675 16.64 1,960,634 0.87 I. Penerimaan Dalam Negeri 1,496,047 (3.20) 1,546,946 3.40 1,654,746 6.97 1,928,110 16.52 1,955,136 1.40 Penerimaan Perpajakan 1,240,419 8.16 1,284,970 3.59 1,343,530 4.56 1,518,790 13.04 1,546,142 1.80

Penerimaan Negara Bukan Pajak 255,628 (35.87

) 261,976 2.48 311,216 18.80 409,320 31.52 408,994 (0.08)

II. Hibah 11,973 137.8

0 8,988 (24.93

) 11,630 29.39 15,565 33.83 5,497 (64.68) B. BELANJA NEGARA 1,806,515 1.65 1,864,275 3.20 2,007,352 7.67 2,213,118 10.25 2,309,287 4.35 I. Belanja Pemerintah Pusat 1,183,304 (1.68) 1,154,018 (2.47) 1,265,359 9.65 1,455,325 15.01 1,496,314 2.82 II. Anggaran Belanja untuk Daerah 623,140 8.62 710,257 13.98 741,992 4.47 757,793 2.13 812,973 7.28

C. KESEIMBANGAN PRIMER (142,485) 52.80 (125,580) (11.86

) (124,408) (0.93) (11,491) (90.76) (73,133) 536.44 D. SURPLUS/(DEFISIT) ANGGARAN (298,495) 31.67 (308,341) 3.30 (340,976) 10.58 (269,443) (20.98) (348,654) 29.40

% Surplus/(Defisit) Anggaran terhadap PDB (2.59) (2.49) (2.51) (1.82) (2.20)

E. PEMBIAYAAN ANGGARAN 323,108 29.82 334,503 3.53 366,624 9.60 305,693 (16.62) 402,052 31.52

Sisa Lebih (Kurang) Pembiayaan Anggaran 24,613 26,162 25,648 36,250 53,398

Sumber: Kementerian Keuangan (data diolah)

3

Pada tabel 1.1 terlihat bahwa selama periode 2015-2019 kinerja APBN tergolong baik. Pendapatan Negara cenderung bertumbuh positif. Pada tahun 2015 Pendapatan Negara melemah sebesar 2,74% dari tahun sebelumnya, dan pada tahun berikutnya pendapatan Negara terus tumbuh positif, pada tahun 2016 tumbuh sebesar 3,40%, tahun 2017 tumbuh sebesar 6,97%, bahkan pada tahun 2018 pendapatan tumbuh sebesar 16,64% naik sekitar 10% dari tahun sebelumnya, namun pada tahun 2019 pendapatan tumbuh melambat dibanding pendapatan tahun sebelumnya.

Dari sisi belanja Negara juga terlihat bertumbuh positif, belanja Negara terus mengalami peningkatan, peningkatan terbesar terjadi pada tahun 2018 naik sebesar 10.26% menjadi 2.213.118 Miliar Rupiah, namun pada tahun 2019 peningkatan belanja Negara melambat, hanya naik 4,35% menjadi 2.309.287 Miliar Rupiah. Dari sisi keseimbangan umum, defisit anggaran juga terus mengalami kenaikan yang fluktuatif, kecuali tahun 2018. Namun rasio defisit anggaran terhadap PDB terus menurun, bahkan tahun 2018 rasio defisit terhadap PDB hanya 1.18 %.

Jika dilihat dari perkembangan rasio defisit anggaran terhadap PDB selama periode 2015-2019, secara keseluruhan masih di bawah 3%, yaitu pada tahun 2015 rasio defisit terhadap PDB sebesar 2,59%, pada tahun 2016 rasio defisit menurun dari tahun sebelumnya menjadi 2,49%. Pada tahun 2017 rasio defisit kembali naik sebesar 0,02 poin menjadi 2,51% sedangkan tahun 2018 rasio defisit kembali membaik menjadi 1.82%. Secara keseluruhan angka defisit masih berada pada batas

aman sesuai ketetapan dalam UU no 17 tahun 2003. Namun pada tahun 2019 kembali meningkat menjadi 2.20%.

Kebijakan fiskal ekspansif memang akan mengakibatkan defisit APBN, yang konsekuensinya menggunakan pembiayaan utang sebagai alat untuk menutupi belanja Negara, baik Utang Luar Negeri maupun utang dalam negeri.

Utang Luar Negeri sering kali dianggap sebagai hal yang sangat buruk.

Utang pada dasarnya adalah salah satu alternatif pembiayaan yang dilakukan karena berbagai alasan yang rasional. Dalam alasan-alasan yang rasional itu ada muatan urgensi dan ada pula muatan eskpansi di dalamnya. Muatan urgensi artinya utang dipilih sebagai salah satu sumber pembiayaan karena derajat urgensi kebutuhan yang sangat membutuhkan penyelesaian segera. Sedangkan muatan ekspansi berarti utang dianggap sebagai alternatif pembiayaan yang melalui berbagai perhitungan teknis dan ekonomis dianggap dapat memberikan keuntungan.

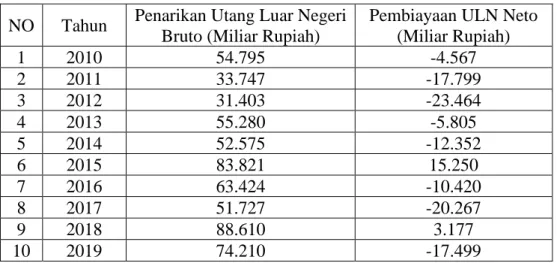

Tabel 1.2 Penarikan Utang Luar Negeri Bruto Periode 2010-2019

NO Tahun Penarikan Utang Luar Negeri Bruto (Miliar Rupiah)

Pembiayaan ULN Neto (Miliar Rupiah)

1 2010 54.795 -4.567

2 2011 33.747 -17.799

3 2012 31.403 -23.464

4 2013 55.280 -5.805

5 2014 52.575 -12.352

6 2015 83.821 15.250

7 2016 63.424 -10.420

8 2017 51.727 -20.267

9 2018 88.610 3.177

10 2019 74.210 -17.499

Sumber: SEKI 2021 (Data diolah)

Berdasarkan data pada tabel 1.2 penarikan Utang Luar Negeri sebagai sumber pembiayaan defisit anggaran masih bersifat fluktuatif, dan cenderung naik.

5

Bahkan pada tahun 2018 penarikan Utang Luar Negeri kembali meningkat sekitar 71% dibanding tahun sebelumnya, penarikan utang sebesar 88.610 Miliar Rupiah menjadi penarikan Utang Luar Negeri tertinggi selama periode 2010-2019 Jika dilihat dari sisi pembiayaan ULN neto, angkanya hampir semua negatif artinya penarikan Utang lebih kecil dari pembayaran pokok pinjaman. Namun pada tahun 2018 angka pembiayaan ULN neto kembali positif.

Apabila kucuran dana dari luar negeri tidak dikelola dengan baik, akan memberatkan pembiayaan cicilan dan bunga yang harus dibayar sehingga akan memberatkan neraca pembayaran. Membesarnya pinjaman tanpa pengawasan dan pengelolaan yang tepat akan menjadi perang yang memojokkan yang pada akhirnya akan memperlemah bargaining power. Jika sponsor negara pengutang adalah IMF dan Bank Dunia mereka dapat mengintervensi kebijakan ekonomi negara pengutang.

Dalam pengelolaan keuangan Negara selama ini, dirasakan bahwa beban utang Utang Luar Negeri pemerintah semakin berat. Sehingga dibutuhkan suatu landasan yang kuat untuk pengelolaan Utang Luar Negeri, agar penggunaan dana pinjaman tersebut dapat dipertanggungjawabkan. Indonesia tidak dapat terus menerus mengandalkan utang sebagai pembiayaan, perlahan-lahan Indonesia harus melepaskan diri dari jeratan Utang Luar Negeri untuk mencapai kemandirian, dan tujuan nasional.

Berbagai upaya dilakukan pemerintah guna mencapai kemandirian dan tujuan nasional. Mulai dari reformasi pajak, menciptakan iklim investasi yang ramah terhadap investor, pembangunan infrastruktur, perbaikan pendidikan,

kesehatan dan jaminan sosial. Iklim yang ramah terhadap investor berupa kemudahan-kemudahan untuk penanaman modal dalam negeri, akan menaikkan investasi baru yang akhirnya akan menghasilkan penambahan Penerimaan Pajak nantinya. Pembangunan infrastruktur, perbaikan pendidikan, kesehatan dan jaminan social akan meningkatkan daya saing dan daya beli masyarakat yang pada akhirnya juga akan menghasilkan Penerimaan Pajak di masa yang akan datang.

Pemerintah terus berupaya menurunkan defisit keseimbangan primer untuk mencapai nol atau bahkan surplus dengan mengoptimalisasi kinerja instrument kebijakan fiskal. Reformasi perpajakan merupakan salah satu upaya yang telah dilakukan untuk meningkatkan pendapatan Negara melalui Penerimaan Pajak sehingga nantinya akan berpengaruh terhadap pertumbuhan ekonomi Indonesia karena penerimaan tersebut dapat digunakan untuk penyelenggaraan negara, termasuk di dalamnya pembangunan di berbagai lini dengan tujuan akhir untuk menciptakan kesejahteraan bagi rakyat Indonesia.

Saat ini banyak pihak mengklaim bahwa reformasi perpajakan di Indonesia sudah cukup sukses karena dari sisi Penerimaan Pajak aktual telah melebihi Penerimaan Pajak yang ditargetkan dan semakin banyaknya wajib pajak yang terdaftar. Selama satu dekade terakhir, reformasi perpajakan semakin didukung dengan adanya modernisasi sistem administrasi perpajakan seiring dengan berkembangnya informasi, komunikasi, dan teknologi. Berbagai aplikasi teknologi terkait perpajakan gencar diciptakan dan disosialisasikan kepada masyarakat dengan maksud mempermudah mekanisme pembayaran pajak.

7

Jika dilihat dari data Penerimaan Pajak selama satu dekade terakhir sepertinya tujuan reformasi perpajakan Indonesia untuk menaikkan Penerimaan Pajak mulai membuahkan hasil, hal ini dapat dilihat pada Tabel 1.3. Pada tabel 1.3 terlihat bahwa Penerimaan Pajak terus mengalami peningkatan. Meski pertumbuhannya masih fluktuatif setidaknya hal ini menjadi sinyal positif, bawasannya penerimaan negara mulai menguat.

Tabel 1.3

Penerimaan Pajak Periode 2010-2019

No Tahun Penerimaan Pajak (Milyar Rupiah)

1 2010 743.326

2 2011 878.685

3 2012 980.518

4 2013 1.077.307

5 2014 1.146.866

6 2015 1.240.419

7 2016 1.284.970

8 2017 1.343.530

9 2018 1.518.790

10 2019 1.546.142

Sumber: Badan Pusat Statistik, Data diolah

Selain memperkuat Penerimaan Pajak, pemerintah juga sedang berusaha meningkatkan penerimaan bukan pajak, salah satunya melalui penerimaan hasil bagi Laba BUMN. Selama ini BUMN sering mendapat kritik sebagai lembaga ekonomi yang tidak efisien. Pertanyaan apa sumbangan BUMN terhadap perekonomian menjadi pertanyaan yang sering terdengar. BUMN merupakan salah satu agen pembangunan dalam perekonomian nasional di samping sektor swasta dan koperasi. BUMN memberikan kontribusi melalui pajak dan deviden.

Berdasarkan data yang diolah dari laporan kinerja BUMN tahun 2019, kontribusi

BUMN terhadap negara melalui pajak dan dividen selama 10 tahun terakhir memiliki peningkatan, hal ini dapat dilihat pada gambar 1.1

Pada gambar 1.1 terlihat kontribusi BUMN terhadap negara selama satu dekade terakhir mengalami kenaikan yang fluktuatif. Kontribusi BUMN melalui dividen selama satu dekade terakhir tertinggi pada tahun 2019 sebesar 50 Triliun Rupiah. Sedangkan penerimaan dividen BUMN terendah adalah tahun 2011 yaitu sebesar 28 Triliun Rupiah. Sedangkan deviden tahun 2015-2016 berada di angka 37 Triliun Rupiah.

Gambar 1.1

Kontribusi BUMN ke Negara Sumber : Laporan Kinerja BUMN 2019

Selain berkontribusi melalui pajak dan dividen, dalam kegiatannya, BUMN turut berperan dalam menghasilkan barang dan/atau jasa yang diperlukan dalam siklus ekonomi, sekaligus menyediakan layanan publik untuk barang dan jasa publik. Dengan demikian, BUMN juga berperan sebagai agent of development,

30 28 31 34 40 37 37 43 44 50

105 116 115 114

178 176 190

211 245 230

0 50 100 150 200 250 300 350

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Rp Triliun

Pajak Dividen

9

menjadi harapan Pemerintah untuk hadir sebagai lokomotif pembangunan (pertumbuhan ekonomi). Sebagai lokomotif pembangunan, BUMN harus tumbuh agar sanggup menghadapi ketatnya persaingan pasar.

Berdasarkan uraian di atas maka penulis tertarik melakukan penelitian dengan judul: “Pengaruh Utang Luar Negeri, Penerimaan Pajak dan Laba BUMN terhadap Kinerja Fiskal Pemerintah di Indonesia”. Pada penelitian ini Kinerja Fiskal diukur melalui keseimbangan umum APBN.

1.2 Rumusan Masalah

1. Bagaimana pengaruh Utang Luar Negeri terhadap APBN?

2. Bagaimana pengaruh Penerimaan Pajak terhadap APBN?

3. Bagaimana pengaruh Laba BUMN terhadap APBN?

1.3 Tujuan Penelitian

Sesuai dengan rumusan masalah di atas tujuan dari penelitian ini yaitu:

1. Untuk mengetahui pengaruh Utang Luar Negeri terhadap APBN 2. Untuk mengetahui pengaruh Penerimaan Pajak terhadap APBN 3. Untuk mengetahui pengaruh Laba BUMN terhadap APBN 1.4 Manfaat Penelitian

Adapun manfaat penelitian ini yaitu:

1. Bagi Masyarakat umum

Sebagai informasi kepada masyakat tentang pengaruh Utang Luar Negeri, Penerimaan Pajak dan Laba BUMN terhadap Kinerja Fiskal pemerintah Indonesia.

2. Bagi Penulis

Sebagai sarana mengimplementasikan ilmu dan pengetahun yang diperoleh dari bangku kuliah pada program stusi S1 Ekonomi Pembangunan.

Penelitan ini juga sekaligus menambah pemahaman penulis tentang pengaruh Utang Luar Negeri, Penerimaan Pajak dan Laba BUMN terhadap Kinerja Fiskal pemerintah Indonesia.

3. Bagi Penelitian selanjutnya

Sebagai bahan referensi untuk penelitian selanjutnya mengenai masalah Utang Luar Negeri, Penerimaan Pajak dan Laba BUMN serta Kinerja Fiskal di Indonesia.

11 BAB II

TINJAUAN PUSTAKA 2.1 Kebijakan Fiskal

2.1.1 Pengertian Kebijakan Fiskal

Menurut Kamus Besar Bahasa Indonesia (KBBI), fiskal berkaitan dengan urusan pajak atau pendapatan negara. Kata fiskal berasal dan bahasa latin, fiscus yaitu nama seorang pemegang kuasa atas keuangan pertama pada zama Romawi Kuno. Secara harfiah berarti keranjang atau tas. Adapun kata fisc dalam bahasa Inggris berarti perbendaharaan atau pengaturan keluar masuknya uang dalam kerajaan.

Fiskal digunakan untuk menjelaskan bentuk pendapatan Negara atau kerajaan yang dikumpulkan dari masyarakat dan oleh pemerintahan Negara atau kerajaan yang dianggap sebagai pendapatan lalu digunakan sebagai pengeluaran dengan program-program untuk menghasilkan pencapaian terhadap pendapatan nasional, produksi dan perekonomian serta digunakan sebagai perangkat keseimbangan dalam perekonomian.

Kebijakan fiskal adalah kebijakan yang dilakukan pemerintah berkaitan dengan penerimaan dan pengeluaran (belanja) uang oleh pemerintah.

Kebijakan fiskal memiliki dua instrumen pokok, yaitu perpajakan dan pengeluaran. Dengan menggunakan dua komponen utama tersebut dapat dijawab pertanyaan bagaimana pengaruh penerimaan dan pengeluaran negara terhadap kondisi perekonomian, tingkat pengangguran dan inflasi. Dalam konteks perencanaan pembangunan ekonomi rancangan kebijakan fiskal tidak

hanya diarahkan pada aspek ekonomi tetapi juga pada aspek sosial. Mankiw (2000) mendefinisikan kebijakan fiskal sebagai “The government’s choice regarding levels of spending and taxation”. Bila diputuskan besar pengeluaran melampaui penerimaan maka kebijakan fiskal akan berkaitan dengan aspek pinjaman/utang (Barrow, 1987).

2.1.2 Tujuan kebijakan fiskal

Tujuan kebijakan fiskal adalah untuk memengaruhi jalannya perekonomian dengan berbagai sasaran berikut ini:

1. Meningkatkan PDB dan pertumbuhan ekonomi. Kebijakan fiskal bertujuan untuk meningkatkan pertumbuhan ekonomi secara maksimal karena berpengaruh besar dengan pemasukan atau pendapatan negara, meliputi:

bea dan cukai, pajak bumi dan bangunan, pajak penghasilan, devisa negara, impor, pariwisata, dan lainnya.

2. Memperluas lapangan kerja dan mengurangi pengangguran. Kebijakan fiskal diaplikasikan serta menjadi prioritas dalam upaya pencegahan timbulnya pengangguran.

3. Menstabilkan harga-harga barang/mengatasi inflasi. Turunnya harga suatu barang membuat hilangnya harapan untuk mendapatkan keuntungan bagi sektor swasta. Akan tetapi, harga yang terus meningkat juga bisa mengakibatkan inflasi. Di sisi lain, inflasi bisa memberikan keuntungan seperti menciptakan kesempatan kerja penuh. Akan tetapi, inflasi juga bisa berdampak negatif pada kelompok atau orang yang berpenghasilan rendah karena daya beli jadi menurun.

13

2.1.3 Macam-Macam Kebijakan Fiskal

Pada dasarnya, kebijakan fiskal terbagi menjadi dua macam, yaitu menurut teori dan menurut jumlah penerimaan dan pengeluaran.

a. Kebijakan fiskal dari segi teori

1. Kebijakan fiskal fungsional: merupakan kebijakan dalam pertimbangan pengeluaran dan penerimaan anggaran pemerintah ditentukan dengan melihat akibat-akibat tidak langsung terhadap pendapatan nasional terutama guna meningkatkan kesempatan kerja.

2. Kebijakan fiskal yang disengaja: merupakan kebijakan dalam mengatasi masalah ekonomi yang sedang dihadapi dengan cara memanipulasi anggaran belanja secara sengaja, baik melalui perubahan perpajakan maupun perubahan pengeluaran pemerintah.

Terdapat tiga bentuk kebijakan fiskal yang disengaja. Pertama, membuat perubahan pada pengeluaran pemerintah. Kedua, membuat perubahan pada sistem pemungutan pajak. Tiga, membuat perubahan secara serentak baik pada pengelolaan pemerintah atau sistem pemungutan pajaknya.

3. Kebijakan fiskal yang tidak disengaja: merupakan kebijakan dalam mengendalikan kecepatan siklus bisnis supaya tidak terlalu fluktuatif. Jenis kebijakan fiskal tak disengaja adalah proposal, pajak progresif, kebijakan harga minimum, dan asuransi pengangguran.

b. Kebijakan fiskal dari jumlah penerimaan dan pengeluaran

1. Kebijakan fiskal seimbang: merupakan kebijakan yang membuat penerimaan dan pengeluaran menjadi sama jumlahnya. Ada dampak positif dan negatif dari kebijakan fiskal yang satu ini. Positifnya, negara jadi tidak perlu meminjam sejumlah dana, baik dari dalam negeri maupun luar negeri. Negatifnya, kondisi perekonomian akan terpuruk bila ekonomi negara dalam kondisi yang tidak menguntungkan.

2. Kebijakan fiskal surplus: pada kebijakan ini jumlah pendapatan harus lebih tinggi dibandingkan pengeluaran. Kebijakan ini merupakan cara untuk menghindari inflasi.

3. Kebijakan fiskal defisit: merupakan kebijakan yang berlawanan dengan kebijakan surplus. Salah satu kelebihan kebijakan ini adalah mengatasi kelesuan dan depresi pertumbuhan perekonomian.

Sedangkan kekurangannya, negara selalu dalam keadaan defisit.

4. Kebijakan fiskal dinamis: merupakan kebijakan yang menyediakan pendapatan yang bisa digunakan untuk memenuhi kebutuhan pemerintah yang bertambah seiring berjalannya waktu.

2.1.4 Komponen Kebijakan Fiskal

Dalam praktik kenegaraan di Indonesia, kebijakan fiskal merupakan keputusan bersama antara pemerintah dan Dewan Perwakilan Rakyat tentang anggaran atau yang disebut APBN. Anggaran berfungsi sebagai arah untuk mewujudkan pertumbuhan dan stabilitas perekonomian serta pemerataan pendapatan dalam rangka mencapai tujuan bernegara. Untuk mewujudkannya,

15

setiap alokasi anggaran diharapkan memberikan sumbangsih positif atas pertumbuhan ekonomi dan kesinambungan fiskal.

Adapun komponen dari anggaran tersebut yaitu penerimaan, pengeluaran dan pembiayaan.

a. Penerimaan Negara

Dalam periode 1969/1970 sampai dengan 1999/2000, komponen utama penerimaan dalam APBN adalah penerimaan dalam negeri dan penerimaan pembangunan. Penerimaan dalam negeri merupakan penerimaan yang dapat dihimpun dari sumber-sumber dalam negeri, terdiri atas penerimaan migas dan penerimaan nonmigas. Penerimaan nonmigas terdiri atas Penerimaan Pajak dan penerimaan negara bukan pajak.

Sementara itu, penerimaan pembangunan pada dasarnya merupakan penerimaan yang berasal dari luar negeri yang terdiri atas bantuan program dan bantuan proyek. Penerimaan pembangunan sendiri sebenarnya merupakan pinjaman/Utang Luar Negeri, tetapi diperlukan dan diadministrasikan dalam APBN sebagai penerimaan.

Pada tahun 2001, penerimaan negara diubah klasifikasinya menjadi pendapatan negara dan hibah, yang terdiri atas penerimaan dalam negeri dan penerimaan hibah. Penerimaan dalam negeri sendiri diubah klasifikasinya dari sebelumnya penerimaan migas dan penerimaan nonmigas, menjadi penerimaan perpajakan dan penerimaan negara bukan pajak.

Perubahan klasifikasi penerimaan tersebut seiring dengan makin dominannya peranan penerimaan perpajakan dalam APBN. Perubahan

klasifikasi dan komponen pendapatan negara sesuai dengan Undang- Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, pasal 11 yang menyatakan bahwa pendapatan negara terdiri atas Penerimaan Pajak, penerimaan bukan pajak, dan hibah. Pendapatan negara sendiri didefinisikan sebagai hak pemerintah pusat yang diakui sebagai penambah aset (nilai kekayaan bersih).

b. Pengeluaran Negara

Pengeluaran negara atau dalam APBN disebut belanja negara terdiri dari belanja pemerintah pusat dan transfer ke daerah dan dana desa. Belanja Pemerintah Pusat merupakan salah satu instrumen kebijakan fiskal yang sangat strategis untuk mencapai sasaran-sasaran pokok pembangunan nasional. Alasan utamanya adalah Pemerintah, melalui belanja Pemerintah Pusat, dapat secara langsung melakukan intervensi anggaran (direct budget intervention) untuk mencapai sasaran-sasaran program pembangunan yang telah ditetapkan.

Sementara itu, transfer ke daerah diarahkan untuk mempercepat pembangunan daerah dan meningkatkan kualitas pelayanan publik di daerah serta mengurangi ketimpangan pelayanan publik di daerah. Transfer ke daerah juga diperuntukkan untuk meningkatkan kemampuan keuangan daerah (fiscal imbalance), mengurangi perbedaan keuangan antara pusat dan daerah serta antardaerah, mendukung kesinambungan fiskal nasional, serta meningkatkan sinkronisasi antara rencana pembangunan nasional dan rencana pembangunan daerah. Selain itu, mulai tahun 2015, Pemerintah

17

telah menganggarkan dana desa yang merupakan bagian anggaran belanja ke daerah sebagaimana amanat Undang-Undang Nomor 6 Tahun 2014 tentang Desa. Pengalokasian dana desa ini dimaksudkan untuk meningkatkan pemberdayaan masyarakat desa, penguatan demokrasi, serta menjawab tantangan dan persoalan di tingkat desa dan mendorong pertumbuhan langsung dari desa.

c. Pembiayaan

Sumber pembiayaan pemerintah pada dasarnya dari pendapatan negara, namun dalam hal pendapatan tidak mencukupi, atau mengalami defisit maka pemerintah menutup defisit APBN melalui pembiayaan anggaran melalui utang. Pembiayaan utang dapat berupa pinjaman dalam negeri maupun pinjaman luar negeri.

2.2 Penerimaan Pajak

Menurut Peraturan Perundang-Undangan tentang APBN, penerimaan perpajakan adalah semua penerimaan negara yang terdiri atas pajak dalam negeri dan pajak perdagangan internasional. Sedangkan menurut Government Finance Statistic (GFS) manual 2001, penerimaan perpajakan adalah semua transfer wajib kepada sektor Pemerintah tidak termasuk denda, penalti, dan kontribusi jaminan sosial. Berdasarkan sumbernya penerimaan perpajakan adalah semua penerimaan negara yang terdiri atas pendapatan pajak dalam negeri dan pendapatan pajak perdagangan internasional.

Sejak tahun 2011 hingga saat ini, Penerimaan Pajak dalam negeri terdiri atas Penerimaan Pajak penghasilan (PPh), pajak pertambahan nilai (PPN), pajak bumi

dan bangunan (PBB), cukai, dan pajak lainnya. Sementara itu, Penerimaan Pajak perdagangan internasional terdiri atas bea masuk dan bea keluar.

Pajak merupakan sumber penerimaan negara yang terbesar bagi negara- negara manapun. Pajak di samping sebagai sumber penerimaan utama (fungsi budget), juga mempunyai fungsi lain yaitu sebagai alat untuk mengatur dan mengawasi kegiatan-kegiatan swasta dalam perekonomian (fungsi pengatur).

Sebagai alat anggaran (budgetary) pajak digunakan sebagai alat untuk mengumpulkan dana guna membiayai kegiatan-kegiatan pemerintah, terutama kegiatan-kegiatan rutin. Sedang pajak dalam fungsinya sebagai pengatur (regulatory), dimaksudkan untuk mengatur perekonomian guna menuju pada pertumbuhan ekonomi yang lebih cepat, mengadakan redistribusi pendapatan serta stabilitas ekonomi.

Menurut Undang-undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan, PPh adalah pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau diperolehnya dalam satu tahun pajak. PPh terdiri dari PPh migas dan PPh nonmigas. PPh migas merupakan PPh yang dipungut dari badan usaha atau bentuk usaha tetap atas penghasilan dari kegiatan usaha hulu minyak bumi dan gas alam. Sedangkan PPh nonmigas merupakan PPh yang dipungut dari wajib pajak orang pribadi, badan, dan bentuk usaha tetap dalam negeri atau luar negeri atas penghasilan yang diterima atau diperolehnya dalam tahun pajak selain penghasilan atas pelaksanaan kegiatan hulu migas.

Berdasarkan subjek pajak, PPh terdiri atas orang pribadi, badan, dan bentuk usaha tetap. Orang pribadi sebagai subjek pajak dapat bertempat tinggal atau berada

19

di Indonesia ataupun di luar Indonesia. Badan adalah sekumpulan orang dan/atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik negara atau badan usaha milik daerah dengan nama dan dalam bentuk apa pun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, dan organisasi lainnya, lembaga, serta bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap.

Badan usaha milik negara dan badan usaha milik daerah merupakan subjek pajak tanpa memperhatikan nama dan bentuknya sehingga setiap unit tertentu dari badan Pemerintah, misalnya lembaga, badan, dan sebagainya yang dimiliki oleh Pemerintah Pusat dan Pemerintah Daerah yang menjalankan usaha atau melakukan kegiatan untuk memperoleh penghasilan merupakan subjek pajak. Dalam pengertian perkumpulan termasuk pula asosiasi, persatuan, perhimpunan, atau ikatan dari pihak-pihak yang mempunyai kepentingan yang sama.

Berdasarkan Undang-undang Nomor 42 Tahun 2009 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah. PPN adalah pajak atas konsumsi barang dan jasa di daerah pabean yang dikenakan secara bertingkat di setiap jalur produksi dan distribusi. Pengenaan PPN sangat dipengaruhi oleh perkembangan transaksi bisnis serta pola konsumsi masyarakat yang merupakan objek dari PPN.

Berdasarkan Undang-undang Nomor 17 Tahun 2006 tentang Kepabeanan, bea masuk adalah pungutan negara berdasarkan undang-undang ini yang dikenakan

terhadap barang yang diimpor, sedangkan bea keluar adalah pungutan negara, berdasarkan undang-undang ini yang dikenakan terhadap barang ekspor.

2.3 Laba BUMN

Pendapatan bagian Laba BUMN merupakan salah satu komponen penerimaan negara bukan pajak. BUMN merupakan Badan Usaha yang memiliki posisi sangat strategis dalam perekonomian nasional. Sebagaimana disebutkan da- lam Pasal 2 UU No. 19 Tahun 2003 tentang BUMN, maksud dan tujuan pendirian BUMN adalah untuk: (i) memberikan sumbangan bagi perkembangan perekonomian nasional pada umumnya dan penerimaan negara pada khususnya; (ii) mengejar keuntungan; (iii) menyelenggarakan kemanfaatan umum berupa penyediaan barang dan/atau jasa yang bermutu tinggi dan memadai bagi pemenuhan hajat hidup orang banyak; (iv) menjadi perintis kegiatan-kegiatan usaha yang belum dapat dilaksanakan oleh sektor swasta dan koperasi; (v) turut aktif memberikan bimbingan dan bantuan kepada pengusaha golongan ekonomi lemah, koperasi, dan masyarakat.

Pendapatan Bagian Pemerintah Atas Laba BUMN bersumber dari bagian pemerintah atas laba bersih setelah pajak yang dihasilkan oleh BUMN dan perseroan terbatas lainnya. Laba yang disetor ke APBN tahun berjalan (sering disebut sebagai dividen BUMN) adalah Laba BUMN tahun lalu setelah hasil RUPS.

Badan Usaha Milik Negara/ BUMN adalah badan usaha yang seluruh atau sebagian besar modalnya dimiliki oleh negara (lebih dari 51%). Selain itu, pendapatan bagian Pemerintah atas Laba BUMN sudah termasuk penerimaan dividen dari Perseroan terbatas dengan kepemilikan saham Pemerintah minoritas.

21

2.4 Utang Luar Negeri

Utang Luar Negeri atau pinjaman luar negeri adalah setiap pembiayaan melalui utang yang diperoleh Pemerintah dari pemberi pinjaman luar negeri yang diikat oleh suatu perjanjian pinjaman dan tidak berbentuk surat berharga negara, yang harus dibayar kembali dengan persyaratan tertentu. Pengadaan pinjaman memenuhi prinsip-prinsip antara lain: (1) transparansi; (2) akuntabilitas; (3) efisiensi; dan (4) efektifitas. Di samping itu pengadaan pinjaman luar negeri juga tetap memperhatikan prinsip kehati-hatian, tidak disertai ikatan politik, dan tidak memiliki muatan yang dapat mengganggu stabilitas keamanan negara.

2.4.1 Kebijakan Pinjaman Luar Negeri

Kebijakan tentang pinjaman luar negeri antara lain:

1. Mengurangi stok pinjaman luar negeri dengan mempertahankan kebijakan net negative flow (penarikan pinjaman luar negeri pertahun lebih kecil dari pembayaran kembali) dan membatasi komitmen baru;

2. Memanfaatkan pinjaman luar negeri secara selektif dengan mengutamakan untuk pembiayaan sektor infrastruktur dan energi;

3. Meningkatkan kualitas kesiapan kegiatan (readiness criteria) dan ownership K/L untuk meningkatkan efektifitas kegiatan dan penyerapan pinjaman lebih tepat waktu.

2.4.2 Jenis Pinjaman Luar Negeri

a. Pinjaman tunai adalah pinjaman luar negeri dalam bentuk devisa dan/atau rupiah yang digunakan untuk pembiayaan defisit APBN dan pengelolaan portofolio utang. Pinjaman tunai dapat berupa : pinjaman program, standby loan,

pembiayaan likuiditas jangka pendek, pembiayaan kontijensi, pembiayaan untuk permodalan dll yang pencairannya bersifat tunai.

b. Pinjaman kegiatan adalah pinjaman luar negeri yang digunakan untuk membiayai kegiatan tertentu. Pinjaman kegiatan dapat berupa : pinjaman proyek, credit line dll.

2.4.3 Sumber Pinjaman Luar Negeri:

a. Kreditor Multilateral:

Lembaga keuangan internasional yang beranggotakan beberapa negara, yang memberikan pinjaman ke negara asing.

b. Kreditur Bilateral:

Pemerintah negara asing atau lembaga yang ditunjuk oleh pemerintah negara asing atau lembaga yang bertindak untuk pemerintah negara asing yang memberikan pinjaman ke negara asing.

c. Kreditor Swasta Asing

Lembaga keuangan asing, lembaga keuangan nasional dan lembaga keuangan asing yang berdomisili dan melakukakan kegiatan usaha di luar wilayah Negara Republik Indonesia yang memberikan pinjaman kepada pemerintah berdasarkan perjanjian pinjaman tanpa jaminan dari lembaga Penjamin Kredit Ekspor.

d. Lembaga Penjamin Kreditor Ekspor:

Lembaga yang ditunjuk negara asing untuk memberikan jaminan, asuransi, pinjaman langsung, subsidi bunga dan bantuan keuangan untuk meningkatkan ekspor negara yang bersangkutan atau bagian terbesar dari dana tersebut digunakan

23

untuk membeli barang/jasa dari negara bersangkutan yg berdomisili di luar wilayah Indonesia.

2.4.4 Penggunaan Pinjaman Luar Negeri:

a. Pembiayaan defisit APBN;

b. Membiayai kegiatan prioritas kementerian negara/lembaga;

c. Mengelola portofolio utang yaitu kegiatan dalam rangka mencapai komposisi utang yang optimal baik dari sisi instrumen, mata uang, tingkat bunga, jenis suku bunga, sumber, dalam upaya untuk meminimalkan biaya utang pada tingkat risiko yang terkendali;

d. Membiayai kegiatan infrastruktur dan energi pada Pemerintah Daerah dan BUMN melalui mekanisme penerusan pinjaman (subsidiary loan agreement/SLA);

e. Diterushibahkan kepada pemerintah daerah untuk membiayai kegiatan infrastruktur.

Pembiayaan APBN dari pinjaman luar negeri terdiri atas pinjaman program dan pinjaman proyek.

a. Pinjaman Program

Pinjaman program adalah Pinjaman Luar Negeri dalam bentuk devisa dan/atau rupiah yang digunakan untuk pembiayaan defisit APBN dan pengelolaan portofolio utang (pasal 1 butir 18 PP 10 Tahun 2011). Pinjaman ini memerlukan collateral dalam bentuk policy matrix atau terlaksananya kegiatan prioritas tertentu sebagai dasar pencairannya. Pinjaman Program umumnya menerapkan kebijakan

pasar bebas termasuk perubahan internal (terutama privatisasi dan deregulasi) dan pengurangan hambatan perdagangan.

b. Pinjaman Proyek

Pinjaman proyek adalah pinjaman luar negeri yang digunakan untuk membiayai kegiatan tertentu K/L, termasuk pinjaman yang diteruspinjamkan (penerusan pinjaman) dan/atau diterushibahkan kepada Pemda dan atau BUMN.

Penerusan Pinjaman/Subsidiary Loan Agreement (SLA)

Pinjaman luar negeri dapat diteruspinjamkan kepada Pemda dan BUMN.

Fasilitas pinjaman luar negeri kepada Pemda dan BUMN menggunakan mekanisme penerusan pinjaman karena sesuai ketentuan peraturan pemerintah nomor 10 tahun 2011 tentang tata cara pengadaan pinjaman luar negeri dan penerimaan hibah, bahwa Pemda dan BUMN dilarang melakukan perikatan dalam bentuk apapun yang dapat menimbulkan kewajiban untuk melakukan pinjaman luar negeri.

Prinsip pemberian penerusan pinjaman/SLA:

1. Didasarkan pada kelayakan ekonomi dan keuangan;

2. Menghasilkan penerimaan yang dapat menutupi pinjaman;

3. Mempertimbangkan kemampuan keuangan debitur.

Kegiatan yang dapat dibiayai dengan dana SLA, adalah:

1. Pembangunan infrastruktur untuk pelayanan umum diluar kerangka penugasan khusus;

2. Kegiatan investasi untuk meningkatkan pelayanan dan/atau meningkatkan penerimaan;

25

3. Khusus Pemda, pinjaman jangka menengah digunakan untuk pelayanan publik yang tidak menghasilkan penerimaan.

2.5 Kinerja Fiskal

Fiskal merupakan anggaran pemerintah. Kinerja Fiskal dapat diartikan sebagai performa anggaran dari segi belanja dan pendapatan dalam mencapai tujuan. Sedangkan kebijakan fiskal merupakan kebijakan yang mengatur anggaran pemerintah berupa belanja dan pendapatan negara. Dalam pelaksanaan kebijakan fiskal instrumen yang digunakan pemerintah sebagai salah satu indikator keberhasilan kebijakan fiskal adalah APBN. APBN adalah rencana keuangan tahunan pemerintah negara yang disetujui oleh Dewan Perwakilan Rakyat.

APBN dapat didefinisikan sebagai suatu daftar pernyataan yang diterperinci tentang penerimaan dan pengeluaran negara yang diharapkan dalam jangka waktu tertentu, yang biasanya ditetapkan dalam jangka waktu satu tahun. APBN dijadikan sebagai tolak ukur kinerja dari pelaksanaan kebijakan anggaran pemerintah.

Kinerja kebijakan fiskal dapat dilihat dari performa anggaran dari segi pendapatan dan belanja negara, apakah surplus, defisit atau seimbang dilihat dari keseimbangan umum APBN.

Keseimbangan umum merupakan total penerimaan dikurangi dengan total pengeluaran termasuk pembayaran bunga utang. Jika total pendapatan negara lebih besar daripada belanja negara maka akan terjadi surplus anggaran. Sebaliknya, jika total pendapatan negara lebih kecil daripada belanja negara maka akan terjadi defisit anggaran, yang harus ditutup dengan pembiayaan. Posisi keseimbangan umum pada postur APBN menjadi penting sebagai alat analisis kebijakan fiskal

yang diambil oleh Pemerintah. Keseimbangan umum pada postur APBN merupakan salah satu indikator yang dapat digunakan untuk mengetahui apakah kebijakan fiskal tersebut bersifat netral, ekspansif atau kontraktif.

Kebijakan fiskal netral antara lain terindikasi dari kondisi keseimbangan umum postur APBN yang seimbang (balance) atau posisi pendapatan negara sama besar dengan belanja negara. Sementara itu, kebijakan fiskal yang bersifat ekspansi antara lain terindikasi dari kondisi keseimbangan umum negatif (defisit) atau posisi pendapatan negara lebih kecil dari belanja negara. Sebaliknya, kebijakan fiskal kontraktif akan berdampak pada kondisi keseimbangan umum postur APBN yang balance menjadi positif (surplus), atau pendapatan negara lebih besar dari belanja negara.

Dalam UU No 17 tahun 2003, tentang keuangan negara telah diatur ketetapan-ketetapan sebagai arah pelaksanaan pengelolaan keuangan negara.

Undang-Undang tentang keuangan Negara menetapkan bahwa APBN dan APBD disusun sesuai dengan kebutuhan fiskal yang berkesinambungan, serta menghendaki keseimbangan fiskal (balanced budget).

Untuk mempertahankan kesinambungan fiskal, pemerintah tetap memperhatikan pengendalian terhadap kumulatif defisit APBN. Defisit APBN dalam satu periode anggaran dibatasi tidak boleh melebihi 3 persen dari total PDB.

Tujuan dari batasan defisit tersebut adalah untuk menjamin agar kebijakan ekspansif pemerintah tetap menjamin APBN tetap dalam kondisi sehat dan berkesinambungan. Oleh karena itu, dalam penyusunan APBN setiap tahunnya,

27

Pemerintah harus memastikan bahwa defisit APBN tetap terkendali di bawah batas ketentuan perundangan.

2.6 Hubungan Antar Variabel

Utang Luar Negeri dapat mempengaruhi defisit anggaran melalui bunga Utang Luar Negeri. Bunga utang nantinya akan dibayar pada APBN berikutnya yang masuk dalam pos belanja negara. Sehingga secara tidak langsung Utang Luar Negeri berpengaruh terhadap defisit APBN. Hubungan antara Utang Luar Negeri dan defisit APBN memiliki hubungan positif, dimana peningkatan utang akan meningkatkan defisit anggaran. Hubungan ini dapat negatif apabila peningkatan bunga utang diimbangi dengan peningkatan pendapatan negara.

Penerimaan Pajak dapat mempengaruhi defisit anggaran sebagai salah satu sumber pendapatan utama negara. Penerimaan Pajak dan defisit APBN memiliki hubungan negatif, dimana pada saat Penerimaan Pajak bertambah angka defisit akan menurun.

Laba BUMN sebagai salah satu sumber penerimaan negara bukan pajak memiliki hubungan negatif terhadap defisit APBN. Hal ini berarti jika Laba BUMN bertambah defisit APBN akan menurun.

2.7 Penelitian Terdahulu

Adapun penelitian terdahulu yang menjadi referensi penulis dalam penelitian ini dapat dilihat pada tabel 2.1

Tabel 2.1 Penelitian Terdahulu

No Nama (Tahun) Judul Penelitian Hasil Penelitian 1 Arfah Habib

Saragih (2018) Pengaruh Penerimaan Pajak Terhadap Pertumbuhan Ekonomi di Indonesia

Hasil yang diperoleh dari riset ini adalah: Penerimaan Pajak provinsi berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi provinsi di Indonesia selama periode 2013-2016.

2 Nurlina, Zurjani

(2018) Dampak Kebijakan Fiskal dan Moneter dalam Perekonomian Indonesia

Hasil penelitian ini menunjukkan bahwa:

1. Secara parsial Penerimaan Pajak dan tingkat suku bunga berpengaruh positif dan signifikan terhadap perekonomian

Indonesia.

2. Secara simultan Penerimaan Pajak dan tingkat suku bunga berpengaruh signifikan terhadap perekonomian Indonesia.

3. Abdul Malik, Denny

Kurnia (2017) Pengaruh Utang Luar Negeri dan Penanaman Modal Asing Terhadap Pertumbuhan Ekonomi

Hasil penelitian menunjukkan bahwa Utang Luar Negeri dan penanaman modal asing berpengaruh signifikan terhadap pertumbuhan ekonomi.

4 Estro Dariatno

Sihaloho (2020) Analisis Pengaruh

Penerimaan Pajak Terhadap Pertumbuhan Ekonomi Indonesia:

Pendekatan Vektor Autoregressive

Hasil penelitian menunjukkan bahwa pajak penghasilan memiliki pengaruh positif dan signifikan terhadap penerimaan pemerintah dan pertumbuhan ekonomi Indonesia.

5 Agustina Suryani

(2017) Analisis Pengaruh Pinjaman Luar Negeri, Surat Utang Negara, Penerimaan Pajak Dan Inflasi Terhadap Defisit Anggaran di Indonesia Sebelum dan Sesudah Tahun 2000

Hasil dari penelitian ini yaitu pada periode 1985-1999 variabel pinjaman luar negeri,berpengaruh negatif dan signifikan terhadap defisit anggaran tetapi variable.

Penerimaan Pajak dan inflasi mempunyai pengaruh positif dan signifikan terhadap defisit anggaran.

Pada tahun 2000-2015 variabel surat utang negara berpengaruh negatif dan signifikan terhadap defisit anggaran. Dan pada variabel pinjaman luar negeri, Penerimaan Pajak dan inflasi berpengaruh positif dan tidak signifikan terhadap defisit anggaran.

29

2.8 Kerangka Konseptual

Berdasarkan tinjauan teoritis dan tinjauan penelitian terdahulu maka kerangka konseptual dapat digambarkan sebagai berikut:

H1 (-)

H2 (+)

H3 (+)

Gambar 2.1 Kerangka Konseptual

Kerangka konseptual dalam penelitian ini merupakan gambaran bahwa APBN dipengaruhi oleh beberapa variabel. APBN sebagai variabel dependen dipengaruhi oleh variabel independen antara lain Utang Luar Negeri, Penerimaan Pajak, dan Laba BUMN. Utang Luar Negeri diduga memiliki pengaruh negative terhadap ABPN, sedangkan pendapatan pajak dan Laba BUMN diduga memiliki pengaruh positif.

2.9 Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian dimana rumusan masalah penelitian telah dinyatakan dengan bentuk kalimat pertanyaan, dimana jawabannya masih harus dibuktikan kebenarannya melalui fakta-fakta empiris melalui pengumpulan data.

UTANG LUAR NEGERI (X1)

PENERIMAAN PAJAK (X2)

LABA BUMN (X3)

APBN (Y)

Berdasarkan rumusan masalah dan kerangka konseptual yang telah dibuat, maka hipotesis dalam penelitian ini yaitu:

1. Utang Luar Negeri berpengaruh negatif terhadap APBN.

2. Penerimaan Pajak berpengaruh positif terhadap APBN.

3. Laba BUMN berpengaruh positif terhadap APBN.

31 BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian yang digunakan oleh penulis adalah penelitian deskriptif kuantitatif dan menggunakan data berupa data time series yang bersifat kuantitatif dengan kurun waktu 25 tahun yaitu periode 1995-2019 yang bersumber dari website resmi Badan Pusat Statistik, Kementrian Keuangan, dan Bank Indonesia.

3.2 Ruang Lingkup

Ruang lingkup penelitian ini yaitu menganalisis pengaruh Utang Luar Negeri, Penerimaan Pajak, dan Laba BUMN terhadap Kinerja Fiskal pemerintah yaitu APBN.

3.3 Jenis Variabel Penelitian

Dalam penelitian ini penulis menggunakan tiga variabel independen (bebas) yaitu Utang Luar Negeri (X1), Penerimaan Pajak (X2 dan Laba BUMN (X3) dan satu variabel dependen (terikat) yaitu APBN (Y).

3.4 Defenisi Operasional

Dalam penelitian ini terdapat variabel bebas dan variabel terikat yaitu:

1. Varibel bebas adalah variabel yang mempengaruhi variabel terikat. Variabel bebas dalam penelitian ini adalah Utang Luar Negeri, Penerimaan Pajak dan Laba BUMN.

Utang Luar Negeri adalah penarikan pinjaman luar negeri merupakan arus masuk modal dari luar negeri ke dalam negeri yang dapat digunakan sebagai penambah modal di dalam negeri.

Penerimaan Pajak adalah seluruh penerimaan yang terdiri dari pajak dalam negeri dan pajak perdagangan internasional.

Laba BUMN yaitu deviden yang disetor ke kas negara atau hasil bagi Laba BUMN pada komposisi pendapatan negara

2. Variabel terikat adalah variabel yang dipengaruhi oleh variabel bebas. Variabel terikat dalam penelitian ini adalah Kinerja Fiskal pemerintah Indonesia yaitu APBN.

Kinerja Fiskal merupakan performance pemerintah dalam mengelola anggaran pendapatan dan belanja pemerintah apakah surplus atau defisit atau seimbang yang dilihat dalam realisasi APBN.

3.5 Teknik Pengumpulan Data

Dalam penelitian in teknik pengumpulan data yang digunakan penulis yaitu metode kepustakaan (library research) yaitu penelitian yang dilakukan melalui bahan-bahan kepustakaan berupa tulisan-tulisan ilmiah, dan laporan-laporan ilmiah terdahulu yang ada memiliki keterkaitan dengan penelitian ini. Teknik pengumpulan datan yang dilakukan yaitu dengan mencatat langsung data sekunder yang telah dipublis di website resmi Badan Pusat Statistik (BPS) dan Kementrian Keuangan.

3.6 Teknik Analisis Data

Pengolahan data statistik memiliki peranan penting dalam suatu penelitian karena dari hasil pengolahan data, akan didapatkan kesimpulan dari penelitian . Sebelum membuat kesimpulan dalam suatu penelitian analisis terhadap data harus dilakukan agar hasil penelitian menjadi akurat. Model analisis yang digunakan

33

dalam penelitian ini adalah model ekonometrika dengan pendekatan kointegrasi dan model dinamis faktor-faktor utama yang mempengaruhi tabungan dengan pendekatan Error Correction Model dengan bantuan aplikasi Eviews 10.

3.6.1 Uji Akar Unit (Unit Root Test)

Uji akar unit merupakan salah satu uji yang dilakukan dengan tujuan untuk mengetahui apakah suatu penelitian memiliki kestasioneran dimana stasioneritas dalam suatu penelitian merupakan hal yang penting dalam penelitian yang menggunakan data runtun waktu (time series).

Suatu variabel dikatakan stasioner jika nilai rata-rata dan variansnya konstan sepanjang waktu dan nilai kovarian antara dua periode waktu hanya tergantung pada selisih atau selang antara dua periode waktu tersebut bukan waktu sebenarnya ketika kovarian tersebut dihitung (Gujarati, 2003:49). Uji ini pertama kali ditemukan dan dikembangkan oleh Dickey Fuller atau biasa disebut juga uji Dickey Fuller (DF).

Dalam suatu penelitian untuk mengetahui ada atau tidaknya stasioneritas maka dilakukan uji akar unit menggunakan uji Augmented Dickey-Fuller (ADF) yang mana uji ADF ini digunakan untuk mendeteksi apakah data tersebut stasioner atau tidak. Selain Uji ADF adapun uji PP (Philip-Perron) yaitu dengan cara membandingkan probabilitas ADF test statistic ataupun PP test statistic dengan tingkat signifikasi (α) tertentu. Pada metode analisis ECM variabel yang akan digunakan harus tidak stasioner pada tingkat level, jika data yang di uji tidak stasioner pada tingkat level maka harus dilanjutkan tahap berikutnya yaitu uji derajat integrasi dimana pengujian dilakukan sampai semua variabel dalam data

tersebut stasioner pada uji derajat integrasi yaitu pada first difference atau second difference (Widarjono, 2013). Data dapat dikatakan stasioner apabila nilai ADF test statistic lebih kecil (<) nilai tabel MacKinnon.

Maka hipotesis yang digunakan yaitu:

H0 : data tidak stasioner (mengandung akar unit) H1 : data stasioner (tidak mengandung akar unit) 3.6.2 Uji Kointegrasi

Dalam suatu penelitian uji kointegrasi digunakan untuk mengetahui ada tidaknya keseimbangan jangka panjang antar variabel dalam model. Jika variable dalam suatu model terkointegrasi, maka terdapat hubungan dalam jangka panjang.

Ada beberapa cara untuk mengukur tingkat kointegrasi suatu model penelitian yaitu Uji Kointegrasi Eangle-Granger, uji Cointegrating Regression Durbin Watson (CDRW), dan uji Johansen.

Uji kointegrasi yang digunakan dalam penelitian ini adalah uji kointegrasi Eangle-Granger. Uji ini dilakukan dengan memanfaatkan uji stasioneritas atas residual dari persamaan kointegrasi. Untuk melakukan uji Eangle Granger maka harus dilakukan persamaan regresi sebagai berikut:

Yt = β0 + β1Xt + et (3.1)

Setelah memperoleh residualnya maka harus diuji dengan DF atau ADF dengan persamaan sebagai berikut :

∆𝑒𝑡 = 𝛽1𝑒𝑡 − 1 (3.2)

∆𝑒𝑡 = 𝛽1𝑒𝑡−1+ ∑𝑝𝑖−2𝑎𝑖∆𝑒𝑡−1+1 (3.3)

35

3.6.3 Error Correction Model (ECM)

Model ECM merupakan suatu model yang digunakan untuk mencari persamaan regresi keseimbangan jangka panjang dan jangka pendek serta konsistensi atau tidaknya suatu model. Model ECM ini juga bertujuan untuk mengatasi masalah data yang terkait dengan data time series yang palsu dan tidak stasioner. Model regresi ECM yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Persamaan Jangka Panjang

Y = ɑ0+ɑ1X1t + ɑ2X2t + ɑ3X3 + μt (3.4) Dimana:

Y = Kinerja Fiskal X1 = Utang Luar Negeri X2 = Penerimaan Pajak X3 = Laba BUMN μt = Residual

2. Persamaan Jangka Pendek

Y= β0 + β1 1t + β2 2t + β3 3t + β4RESID + μt (3.5) Dimana:

Y = Kinerja Fiskal X1 = Utang Luar Negeri X2 = Penerimaan Pajak X3 = Laba BUMN

3.6.4 Uji Statistik 1. Uji T (Uji Parsial)

Dalam suatu penelitian Uji T digunakan untuk mengetahui apakah masing masing independen secara sendiri-sendiri mempunyai pengaruh secara signifikan terhadap variabel dependen. Dengan kata lain, untuk mengetahui apakah masing masing variabel independen dapat menejelaskan perubahan yang terjadi pada variable dependen secara nyata. Dimana jika thitung > ttabel maka H1 diterima atau signifikan. Sedangkan apabila thitung < ttabel maka H0 diterima atau tidak signifikan.

Uji t digunakan untuk membuat keputusan apakah hipotesis terbukti atau tidak, dimana tingkat signifikansi yang digunakan 0,5%.

2. Koefisien Determinasi (R2)

Koefisien determinasi (R2) digunakan untuk mengetahui seberapa besar pengaruh dari variabel independen terhadap variabel dependen. Nilai dari koefisien determinasi antara nol sampai 1. Nilai R2 yang kecil berarti kemampuan variabel- variabel independen dalam menjelaskan variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hamper seluruh informasi yang dibutuhkan untuk memprediksi variabel dependen.

(Ghozali, 2007:83)

37 BAB IV

HASIL DAN PEMBAHASAN 4.1 Hasil Penelitian

4.1.1 Deskripsi Data Penelitian

Dalam penelitian ini data yang digunakan merupakan data sekunder dalam bentuk time series dengan kurun waktu 25 tahun, periode 1995-2019 dengan alat analisis Eviews 10. Sumber-sumber data yang digunakan dalam penelitian ini diperoleh dari website resmi Badan Pusat Statistik (BPS). Dalam penelitian ini data yang digunakan meliputi data variabel dependen yaitu Kinerja Fiskal Indonesia beserta variabel independen yang terdiri dari Utang Luar Negeri, Penerimaan Pajak, serta Laba BUMN. Data pada Tabel 4.1 merupakan kumpulan data yang digunakan dalam mengolah data, terdapat 4 Variabel yaitu Utang Luar Negeri (Milyar Rupiah), Penerimaan Pajak (Milyar Rupiah), Laba BUMN (Milyar Rupiah) dan Kinerja Fiskal Pemerintah (Milyar Rupiah).

Tabel 4.1

Data dan Variabel Penelitian Tahun

Laba

BUMN Penerimaan Pajak

Utang Luar Negeri

Defisit Anggaran

1995 1.604 48.686 9.009 (5.998)

1996 2.650 57.340 11.900 (4.057)

1997 2.341 70.934 14.385 (3.623)

1998 3.428 102.395 51.045 (16.199)

1999 5.430 125.952 77.400 (44.059)

2000 4.018 115.913 19.685 (16.132)

2001 8.837 185.541 16.152 (40.485)

2002 9.760 210.088 18.887 (23.652)

2003 12.617 242.048 20.360 (35.109)

2004 9.818 280.559 18.434 (23.810)

2005 12.835 347.031 26.840 (14.408)

2006 21.451 409.203 26.115 (29.142)

2007 23.223 490.989 34.070 (49.844)

2008 29.088 658.701 50.219 (4.121)

2009 26.050 619.922 58.662 (88.619)

2010 30.097 723.307 54.795 (46.846)

2011 28.184 873.874 33.747 (84.399)

2012 30.798 980.518 31.403 (153.301)

2013 34.026 1.077.307 55.280 (211.673)

2014 40.314 1.146.866 52.575 (226.692)

2015 37.644 1.240.419 83.821 (298.495)

2016 37.133 1.284.970 63.424 (308.341)

2017 43.904 1.343.530 51.727 (340.976)

2018 45.061 1.518.790 88.610 (269.443)

2019 50.634 1.546.142 74.210 (348.654)

Sumber: Data Diolah (2021)

4.1.2 Perkembangan Utang Luar Negeri

Utang Luar Negeri yang dimaksud dalam penelitian ini yaitu penarikan Utang Luar Negeri. Perkembangan penarikan Utang Luar Negeri Indonesia selama periode tahun 1995-2019 mengalami kenaikan yang fluktuatif. Penarikan Utang Luar Negeri tertinggi selama periode penelitian terjadi pada tahun 2018 yaitu sebesar Rp 88.610 Milyar. Sedangkan penarikan Utang Luar Negeri terendah terjadi pada tahun 1996 yaitu hanya 8.382 Milyar rupiah.

Gambar 4.1 menunjukkan pergerakan penarikan Utang Luar Negeri selama periode penelitian yaitu tahun 1995-2019. Pada gambar terlihat bahwa peninggkatan penarikan Utang Luar Negeri tertinggi pada tahun 1998. Penarikan Utang Luar Negeri pada tahun 1998 meningkat sekitar 44% dari tahun sebelumnnya. Hal ini dikarenakan krisis moneter yang dialami oleh seluruh dunia pada saat itu, dimana pada tahun 1998 nilai tukar mata uang Rupiah terhadap Dollar anjlok dari yang sebelumnya hanya sekitar Rp 2.380,- per Dollar naik menjadi sekitar Rp14.000,- per Dollar.

39

Gambar 4.1

Perkembangan Utang Luar Negeri Sumber: Data Diolah (2021)

4.1.3 Perkembangan Penerimaan Pajak

Perkembangan Penerimaan Pajak selama periode penelitian yakni tahun 1995-2019 terus mengalami pertumbuhan yang cukup baik. Trend peningkatan Penerimaan Pajak menunjukkan pertumbuhan dengan trend positif. Pada tahun 1995 Penerimaan Pajak Negara hanya sebesar empat puluh delapan ribu enam ratus delapan puluh enam milyar rupiah, sedangkan pada tahun 2019 sudah mencapai satu juta lima ratus empat puluh enam ribu seratus empat puluh dua miliyar rupiah.

Pada gambar 4.2 terlihat bahwa Penerimaan Pajak cenderung meningkat, namun pada tahun 2009 terjadi penurunan sekitar 5,8 persen dari tahun sebelumnya.

- 10.000 20.000 30.000 40.000 50.000 60.000 70.000 80.000 90.000 100.000

ULN (Milyar Rupiah)

Utang Luar Negeri Periode 1996-2019

Utang Luar Negeri