KATA PENGANTAR Assalamualaikum Wr. Wb.

Puji syukur penulis panjatkan kehadirat Allah SWT, yang telah melimpahkan rahmat dan hidayah-Nya, serta shalawat dan salam kepada junjungan kita Rasulullah SAW, berkat rahmat dan izin-Nya penulis dapat menyelesaikan tugas akhir yang berjudul “Sistem Pengendalian Intern Atas Aktiva Tetap Pada Yayasan Pendidikan Mulia Medan”.

Penulisan tugas akhir ini merupakan salah satu syarat untuk menyelesaikan pendidikan program Diploma III Fakultas Ekonomi Universitas Sumatera Utara. Sebagai manusia dengan kodratnya tidak pernah luput dari kekurangan karena keterbatasan pengetahuan dan kemampuan serta kesempatan yang ada pada penulis, maka demikian telah berusaha untuk mewujudkan penulisan tugas akhir ini semaksimal mungkin.

Secara khusus penulis ingin menyampaikan rasa terima kasih yang tak terhingga kepada ayahanda Manito dan ibunda tercinta Sri Erni serta saudaraku yang telah mendoakan dan memberikan dukungan kepada penulis.

Selama dalam tahap pertama hingga penyelesaian tugas akhir ini, penulis telah banyak menerima bantuan moril, spiritual, dorongan serta bimbingan dari berbagai pihak. Untuk itu dengan segala kerendahan hati penulis ingin mengucapkan rasa terima kasih yang sebesar – sebesarnya kepada:

DAFTAR ISI

halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR LAMPIRAN ... v

BAB I. PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

D. Rencana Penulisan ... 4

1. Jadwal Penelitian ... 4

2. Rencana Isi ... 5

BAB II. PROFIL YAYASAN PENDIDIKAN MULIA MEDAN ... 7

A. Sejarah Singkat ... 7

B. Jaringan usaha / Kegiatan ... 9

C. Struktur Organisasi ... 9

D. Job Description ... 10

E. Kinerja Usaha Terkini ... 14

F. Rencana Kegiatan ... 15

BAB III. TOPIK PENELITIAN ... 17

A. Pengertian Aktiva Tetap ... 17

B. Penggolongan Aktiva Tetap ... 17

C. Cara Perolehan dan Metode Penyusutan Aktiva Tetap ... 20

D. Penggantian Aktiva Tetap ... 25

E Sistem Pengendalian Intern Aktiva Tetap ... 26

1.Defenisi Sistem Pengendalian Intern Aktiva Teatap ... 26

2.Sistem Intern Aktiva Tetap ... 28

BAB IV. PENUTUP ... 31

A. Kesimpulan ... 31

B. Saran ... 32

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR LAMPIRAN

halaman Lampiran 1 Struktur Organisasi ... i

Lampiran 2 Surat Riset ... ii

Lampiran 3 Daftar Aktiva Tetap Pada Yayasan Pendidikan

Mulia Medan ... iii

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan suatu negara dipengaruhi oleh sektor perekonomian suatu negara tersebut. Tanpa perekonomian yang sehat dan stabil mustahil masyarakat dapat menuju cita cita yang diinginkan yaitu masyarakat adil dan makmur. Oleh karena itu perekonomian mempunyai peranan yang sangat penting bagi setiap negara. Setiap perusahaan, baik perusahaan industri, perusahaan jasa, maupun perusahaan dagang pada umumnya membutuhkan faktor - faktor produksi untuk menghasilkan barang dan jasa yang akan dijual kepada konsumen. Faktor-faktor produksi ini dikelola perusahaan untuk mencapai tujuan perusahaan tersebut. Salah satu faktor produksi ini adalah aktiva tetap.

dari pihak perusahaan atau kurangnya pengawasan terhadap aktiva tetap akan membawa pengaruh terhadap kegiatan ekonomi.

Misalnya : dalam hal pembelian aktiva tetap, jika tidak ada pengawasan intern yang cukup baik maka besar kemungkinan terjadinya penyelewengan terhadap aktiva tetap, seperti menaikan jumlah nominal aktiva tetap tersebut. Maka hal ini akan dapat merugikan bagi perusahaan.

Pada perusahaan dagang, perusahaan jasa dan industri akan menginvestasikan dana yang cukup besar untuk memperoleh aktiva tetap, dengan harapan bahwa perusahaan akan memperoleh kembali dana yang diinvestasikannya. Permasalahannya hanya terletak pada kapan jangka waktu dan bagaimana cara pengembalian aktiva yang diinvestasikan.

Pengawasan intern adalah kebijakan dan prosedur yang melindungi aktiva dari penyalahgunaan, memastikan informasi usaha akurat, memastikan bahwa perundang – undangan serta peraturan dipatuhi sebagai mestinya. Investasi aktiva tetap memerlukan pengawasan yang baik, sehingga diperlukan satu bagian yang mampu melaksanakan fungsi tersebut agar perusahaan dapat mencapai tujuannya. Jika tidak ada pengawasan yang baik terhadap aktiva tetap, akan mengakibatkan kerugian bagi perusahaan dan sebaliknya apabila pengawasan terhadap aktiva tetap dilaksanakan dengan baik akan memberikan keuntungan yang besar bagi perusahaan.

Melihat begitu besarnya pengaruh aktiva tetap terhadap perusahaan yang telah dikemukakan diatas, maka penulis tertarik untuk mencoba meneliti dan mengevaluasi pengendalian dan pengawasan aktiva tetap, dalam tugas akhir ini penulis memilih Sistem Pengendalian Intern Aktiva Tetap pada Yayasan Pendidikan Mulia Medan.

B. Rumusan Masalah

Setiap perusahaan akan selalu menghadapi permasalahan dalam menjalankan kegiatan perusahaannya. Masalah yang dihadapi oleh perusahaan itu adalah berbeda - beda satu sama lainnya, sama halnya dengan Yayasan Pendidikan Mulia Medan. Sesuai dengan latar belakang diatas maka peneliti merasa tertarik untuk mengadakan serangkaian penelitian dan memaparkannya dalam tugas akhir ini tentang apakah sistem pengendalian intern aktiva tetap pada Yayasan Pendidikan Mulia sudah efektif ?

C. Tujuan dan Manfaat Penelitian

Tujuan utama peneliti melakukan penelitian pada Yayasan Pendidikan Mulia Medan adalah:

2. untuk mengetahui Yayasan Pendidikan Mulia Medan melakukan pengendalian intern aktiva tetap perusahaan,

Manfaat yang bisa didapat melalui penelitian ini adalah:

1. sebagai bahan masukan kepada peneliti agar dapat belajar secara langsung mengenai suatu perusahaan dalam menjalankan fungsi pengendalian intern terhadap aktiva tetap,dan dapat menambah ilmu pengetahuan peneliti, serta dapat membandingkan antara teori yang didapat dari pekuliahan dengan sebenarnya, 2. sebagai bahan masukan dan pertimbangan bagi Yayasan Pendidikan Mulia

Medan dalam menentukan kebijakan sistem pengendalian intern aktiva tetap.pada masa yang akan datang,

3. sebagai bahan masukan bagi peneliti lain yang nantinya dapat bermanfaat bagi rekan- rekan mahasiswa untuk menambah ilmu pengetahuannya dan juga dapat bermanfaat bagi rekan-rekan mahasiswa junior dalam membuat paper dalam penelitiannya ditahun-tahun mendatang.

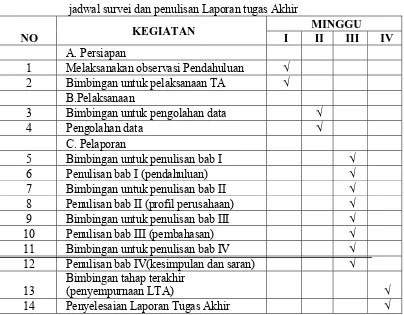

D. Rencana Penulisan 1. Jadwal Penelitian

Tabel 1.1

jadwal survei dan penulisan Laporan tugas Akhir

NO KEGIATAN

Untuk mendapatkan gambaran laporan penelitian yang lebih terarah dalam penulisan tugas akhir ini, maka peneliti membagi dalam empat bab yaitu bab pendahuluan, profil perusahaan, topik penilitian, penutup.

organisasi, job description, jaringan usaha/kegiatan, kinerja usaha terkini, rencana kegiatan.

BAB II

PROFIL YAYASAN PENDIDIKAN MULIA MEDAN

A. Sejarah Singkat

YAYASAN PENDIDIKAN MULIA Medan didirikan oleh Badan Pendiri Yayasan yaitu : Drs. H. Achmad Effendi Siregar (merupakan Ketua di badan pengurus yayasan), Hj. R. Mardiah (merupakan bendahara di badan pengurus yayasan), H. Muhammad Saleh Harahap BSc, Hotmanian Siregar, Abdullah Helmi Lubis, Dewi Marlina Siregar, SE. M.Pd (merupakan sekretaris di badan pengurus yayasan), diilhami oleh Allah SWT maka berdirilah yayasan tepat pada tanggal 01 Januari 1986 yang beralamatkan di Jalan Kenanga Sari No.33 – Kelurahan Kenanga Sari Kecamatan Medan Selayang – Kota Medan – Propinsi Sumatera Utara Telepon (061) 8217095. Berikut ini akan dijelaskan visi dan misi Yayasan Pendidikan Mulia Medan.

1. Visi

Adapun visi yayasan pendidikan Mulia Medan yaitu:

Yayasan pendidikan Mulia Medan merupakan wadah terciptanya siswa-siswi yang berbudaya,disiplin dan berprestasi berlandaskan Iman dan Taqwa.

4.Unggul dalam Aktifitas keagamaan 5.Unggul dalam Pengelolaan 5 K

1.Misi

Adapun misi Yayasan Pendidikan Mulia Medan yaitu:

a. Menciptakan etos kerja dan belajar berlandaskan kekeluargaan bagi guru, pegawai serta para didik,

b. Membekali peserta didik dalam bidang keterampilan dan olahraga,

c. Melaksanakan pembelajaran dan bimbingan secara efektif sehingga setiap siswa dapat berkembang secara optimal sesuai dengan potensi yang dimiliki untuk melanjutkan pendidikan kejenjang lebih tinggi,

d. Melaksanakan aktifitas keagamaan secara rutin sesuai dengan ajaran agamanya masing-masing,

e. Menumbuhkan sikap kepedulian sosial secara optimal terhadap lingkungan sekolah dan sekitarnya.

B. Jaringan Usaha / kegiatan

Yayasan Pendidikan Mulia Medan adalah perusahaan jasa yang bergerak dalam bidang jasa pendidikan Sekolah Dasar (SD), Sekolah Menengah Pertama (SMP), Sekolah Menengah Atas (SMA), Sekolah Menengah Kejuruan 1 (SMK 1) dan Sekolah Menengah Kejuruan 2 (SMK 2).

Sebagai perusahaan yang bergerak dibidang pendidikan maka perusahaan memiliki hasrat atau keinginan yang lebih baik lagi untuk dunia pendidikan. Perusahaan bertekad untuk memajukan dunia pendidikan di Indonesia khususnya di Sumatera Utara. Tujuan ini menginginkan mencerdaskan anak bangsa untuk siap terjun dan bersaing didunia pendidikan dengan ilmu dan akhlak.

C. Struktur Organisasi

Ada dua aspek utama proses penyusunan struktur organisasi, yaitu departementalisasi dan pembagian kerja. Departementalisasi merupakan kegiatan kerja pada suatu organisasi agar kegiatan yang sejenis dan saling berhubungan dapat dikerjakan secara bersama. Hal ini tercermin pada struktur formal pada suatu organisasi dan ditunjukkan oleh setiap bagian organisasi. Pembagian tugas dan perincian tugas pekerjaan agar setiap individu dalam organisasi bertanggung jawab untuk melaksanakan sekumpulan kegiatan yang terbatas.

dalam pekerjaan diantara para anggota organisasi agar tujuan organisasi dapat dicapai secara efektif dan efisien. Struktur organisasi menunjukkan kerangka dan susunan perwujudan pola tetap hubungan diantara fungsi-fungsi, bagian - bagian dan posisi maupun orang yang menunjukkan kedudukan, tugas, wewenang serta tanggung jawab yang berbeda - beda dalam organisasi. Stuktur organisasi Yayasan Pendidikan Mulia Medan dapat dilihat pada lampiran 1.

D. Job Description

Berikut ini akan diuraikan job description pada Yayasan Pendidikan Mulia Medan.

1. Pendiri

Tugas - tugas pendiri adalah:

a. mengontrol seluruh aktivitas staff pengajar,

b. mengontrol bagaimana sistem pengajaran yang ada di yayasan, c. melihat perkembangan yayasan secara periodik.

2. Pengurus

Tugas - tugas pengurus adalah: a. menyusun program akademik, b. mengawasi jalannya pendidikan,

3. Pengawas

Tugas - tugas pengawas adalah:

a. mempersiapkan anggaran bulanan dan tahunan, b. memfasilitasi kegiatan / kebutuhan yayasan,

c. dapat memberhentikan anggota pengurus dengan menyebutkan alasannya, d. membuat jadwal penerimaan uang sekolah.

4. Sekretariat

Tugas - tugas sekretariat adalah: a. membuat program kesiswaan,

b. membuat program penerimaan siswa - siswi baru, c. mengadakan hubungan atau kerjasama keluar. 5. Kepala Sekolah

Tugas – tugasnya adalah:

a. Selaku edukator maupun manager berpedoman peraturan yang berlaku,

b. Membimbing semua guru dan pegawai dalam pimpinannya kea rah penyempurnaan pelaksanaan tugas dan bertingkah laku sebagai pola anutan baik disekolah maupun diluar sekolah,

c. Membimbing semua siswa yang ada didalam asuhannya,

e. Membina personil dengan mengadakan supervise kepada guru dan pegawai dalam melaksanakan tugasnya masing – masing,

f. Mengatur proses belajar mengajar sesuai dengan pelaksanaan kurikulum secara tepat guna dan berdaya guna,

g. Pelaksanaan administrasi sekolah,

h. Memberi data kepada kepala dinas pendidikan kota Medan. 6. Wakil Kepala Sekolah Bidang Edukatif

Tugas - tugasnya adalah:

a. Perencanaan dan pengembangan proses belajar mengajar, b. Pemahaman tentang system pendidikan nasional,

c. Membantu kepala sekolah dalam mengkoordinasi administrasi keguruan. 7. Wakil Kepala Sekolah Bidang kesiswaan

Tugas - tugasnya adalah:

a. Membina dan mengembangkan OSIS, b. Mengkoordinir pelaksanaan 7K,

c. Menyusun dan melaksanakan tata tertib siswa. 8. Kepala Tata Usaha Bidang Administrasi

Tugas – tugasnya adalah:

a. Membantu dalam administrasi kepegawaian, b. Administrasi surat menyurat,

9. Wakil Kepala Sekolah Bidang Sarana dan Prasarana Tugas – tugasnya adalah:

a. Menyusun program kerja pemanfaatan, pemeliharaan dan perawatan sarana dan prasarana,

b. Mengkoordinasikan penyusunan kebutuhan sarana dan prasarana,

c. Mengkoordinasikan pelaksanaan pengadaan bahan praktek serta perlengkapan sekolah.

10. Staff Pengajar

Tugas – tugas Staf pengajar adalah:

a. melakukan proses belajar mengajar dikelas tepat waktu, b. mendidik siwa - siswi menjadi terampil,

c. Meningkatkan dan mengembangkan prestasi belajar siswa.

11. Pengelola Laboratorium Tugas – tugasnya adalah :

a.Menyusun daftar alat perlengkapan dan perabot, b.Menyusun jadwal penggunaan laboratorium,

12. Pengelola Perpustakaan Tugas – tugasnya adalah :

a.Membuat daftar induk kepustakaan,

b.Membuat daftar klasifikasi buku atau majalah. 13. Siswa dan Siswi

Tugas – tugasnya adalah:

a. Mengikuti proses belajar mengajar dikelas,

b. Wajib menggunakan pakaian seragam yang telah di tetapkan pihak sekolah, c. Siswa harus masuk tepat pada waktunya.

E. Kinerja Usaha Terkini

Adapun kinerja usaha terkini Yayasan Pendidikan Mulia Medan adalah:

1. Yayasan Pendidikan Mulia Medan telah mendapatkan akreditasi oleh badan akreditasi sekolah.

2. Yayasan telah memiliki klasifikasi akreditas, tingkat pendidikan yang ditawarkan antara lain:

a. Sekolah Dasar (SD) klasifikasi akreditas A

b. Sekolah Menengah Pertama (SMP) klasifikasi akreditas B c. Sekolah Menengah Atas (SMA) klasifikasi akreditas B

3. Yayasan pernah memenangkan kejuaraan futsal Olimpiade Olahraga Siswa Nasional se-Sumatra Utara dengan prestasi juara I.

4. Yayasan memenangkan kejuaraan karate junior dengan prestasi juara I di kota Medan.

5. Yayasan memenangkan Tari etnis Taput di kota Medan.

6. Sebagai yayasan yang tengah berkembang yayasan telah meluluskan ribuan siswa - siswi yang berprestasi baik untuk tingkat lokal maupun tingkat nasional.

F. Rencana Kegiatan

Rencana kegiatan yayasan pendidikan Mulia terdiri dari rencana kegiatan jangka pendek dan jangka panjang. Adapun rencana kegiatan jangka pendek adalah: 1. Melengkapi alat – alat olah raga dan seni tari,

2. Meningkatkan nilai – nilai harian dan ujian sekolah, 3. Meningkatkan kwalitas siswa,

4. Meningkatkan ilmu pengetahuan & teknologi (IPTEK), 5. Menyediakan alat – alat peraga,

6. Meningkatkan kebersihan lingkungan,

Adapun rencana kegiatan jangka panjang adalah: 1. Meningkatkan mutu guru,

2. Meningkatkan mutu siswa,

3. Meningkatkan ilmu pengetahuan dan teknologi ( IPTEK ), 4. Pengadaan alat peraga komputer,

5. Meningkatkan hasil ujian sekolah, 6. Peningkatan iman dan taqwa, 7. Peningkatan administrasi sekolah, 8. Meningkatkan tamatan guru,

BAB III

TOPIK PENELITIAN

A. Pengertian Aktiva Tetap

Defenisi aktiva tetap menurut Yayasan Pendidikan Mulia adalah sesuatu harta yang berwujud maupun tidak berwujud yang dimiliki perusahaan, serta memiliki masa manfaat ekonomis lebih dari satu tahun, dengan harapan mendapatkan manfaat ekonomis bagi perusahaan dimasa depan.

Menurut Dunia ( 2005 : 151 ) ”aktiva tetap adalah aktiva yang diperoleh untuk digunakan dalam kegiatan perusahaan untuk waktu yang lebih dari satu tahun, tidak dimaksudkan untuk dijual kembali dalam kegiatan normal perusahaan, dan merupakan pengeluaran yang besar atau material”.

Menurut Warren Reeve (2006 : 492 ) “aktiva tetap adalah aktiva jangka panjang atau aktiva yang relative permanen yang dimiliki dan digunakan oleh perusahaan serta tidak dimaksudkan untuk dijual bagian dari operasi normal”.

B. Penggolongan Aktiva Tetap

Perusahaan menggolongkan jenis aktiva tetap kedalam empat (4) golongan yang terdiri dari:

1. tanah, 2. bangunan,

3. Furniture and Fixtures:

Aktiva tetap yang temasuk furniture dan fixtures adalah: a. kursi,

b. meja tulis, c. white board, d. meja komputer, e. CPU komputer, f. Keyboard, g. Brandkas, h. Lemari. 4. Installation

Aktiva tetap yang termasuk installation adalah: a. elektrik,

b. kabel elektronik, c. kabel komputer.

Menurut Stice dan Skousen (2005 : 141) penggolongan aktiva tetap dalam perusahaan umumnya digolongkan sebagai berikut:

1. Tanah

4. Mesin dan Peralatan 5. kendaraan.

Aktiva tetap dapat digolongkan dalam berbagai sudut antara lain: 1. Sudut Substansi, aktiva tetap dapat dibagi :

a. Tangible Assets ( aktiva tetap berwujud )

Aktiva tetap berwujud merupakan harta berwujud yang bersifat jangka panjang dalam aktivitas operasi perusahaan, seperti : tanah, mesin,gedung dan peralatan.

b. Intangible Assets ( aktiva tetap tidak berwujud )

Aktiva ini tidak dapat diobservasi atau dilihat secara langsung, didalamnya berbentuk persetujuan, kontrak seperti : HGU, HGB, Goodwill, Paten, Copyright, Hak Cipta, Franchise dan lain- lain.

2. Sudut disusutkan atau tidak disusutkan dapat dibagi:

a. Depreciated Plant Assets yaitu aktiva tetap yang disusutkan, seperti: building, equipment, machinery, inventaris, jalan dan lain – lain,

Menurut Mulyadi ( 2001 : 593 ) penggolongan aktiva tetap berbagi kedalam beberapa bagian yaitu:

1) Lahan yaitu bidang tanah terhampar yang merupakan tempat bangunan maupun yang masih kosong. Dalam akuntansi apabila ada lahan yang didirikan bangunan diatasnya harus dipisahkan pencatatannya dari lahan itu sendiri,

2) Gedung yaitu bangunan yang berdiri diatas bumi, baik diatas lahan maupun air. Pencatatanya harus terpisah dari lahan yang menjadi lokasi gedung itu,

3) Mesin, mesin termasuk peralatan yang menjadi bagian dari mesin yang bersangkutan, kendaraan, terdiri dari semua jenis kendaraan seperti alat pengangkutan, truk, mobil, kendaraan roda dua, dan lain-lain,

4) Perabot, terdiri dari perabot kantor, perabot laboratorium yang merupakan isi dari suatu bangunan,

5) Inventaris ( peralatan ), peralatan yang dianggap merupakan alat-alat besar yang digunakan dalam perusahaan, seperti: inventaris kantor, inventaris laboratorium, inventaris gudang, dan lain-lain,

6) Prasarana, perusahaan di Indonesia pada umumnya mengklasifikasikan sarana seperti : jalan, jembatan, pagar, dan lain-lain.

C. Cara Perolehan dan Metode Penyusutan Aktiva Tetap 1. Cara Perolehan Aktiva Tetap

Keuntungan Pembelian kredit adalah perusahaan dapat membayarnya dengan cicilan, sehingga perusahaan tidak langsung mengeluarkan biaya cukup besar. Kerugian melakukan pembelian aktiva tetap dengan cara pembelian kredit adalah perusahaan akan membayar aktiva tetap tersebut dalam jumlah yang besar karena harus membayar bunga atas transaksi tersebut. Bendahara perusahaan harus paham keuntungan dan kerugian atas pembelian suatu aktiva tetap, apakah dibeli secara tunai atau secara kredit, agar perusahaan tidak mengalami kerugian atas transaksi yang dilakukan dalam memperoleh aktiva tersebut.

Menurut Syafri (1999 : 25 ) Aktiva tetap dapat diperoleh dengan berbagai cara yaitu: 1. Pembelian tunai

Aktiva yang dibeli dengan tunai dicatat dicatat dalam buku – buku dengan jumlah sebesar uang yang dikeluarkan termasuk harga faktur dan semua biaya yang dikeluarkan agar aktiva tersebut siap untuk dipakai dan semua biaya – biaya di atas dikapitalisasi sebagai harga perolehan aktiva tetap. 2. Pembelian angsuran

Aktiva tetap diperoleh dari pembelian angsuran, maka dalam harga perolehan aktiva tetap tidak boleh termasuk bunga yang dalam kontrak pembelian dapat menyebutkan bahwa pembelian akan dilakukan dalam beberapa kali angsuran ditambah dengan pembayaran bunga.

3. Ditukar dengan surat - surat berharga

Aktiva tetap yang diperoleh dengan cara ditukar dengan saham obligasi perusahaan, dicatat dalam buku besar, harga pasar saham atau obligasi yang digunakan sebagai penukar. Apabila harga pasar saham atau obligasi itu tidak diketahui, harga perolehan aktiva tetap ditentukan sebesar harga pasar aktiva tersebut. Harga pasar surat berharga dan aktiva tetap yang ditukar tidak diketahui, dalam keadaan seperti ini, nilai pertukaran ditentukan oleh keputusan pimpinan perusahaan.

4. Ditukar dengan aktiva tetap yang lain

harga pasar aktiva lama ditambah uang yang dibayarkan atau dikapitalisasikan sebesar harga pasar aktiva baru yang diterima. Dalam hal pertukaran ini akan dipisahkan menjadi dua yaitu pertukaran aktiva tetap yang tidak sejenis dan pertukaran aktiva tetap yang sejenis.

5. Aktiva tetap yang diperoleh dari hadiah / donasi

Aktiva tetap diperoleh dengan cara dihadiahkan maka aktiva ini harus dicatat sebesar harga pasar yang wajar atau berdasarkan penilaian yang dilakukan oleh pihak perusahaan penilai yang independent.

6. Aktiva tetap yang dibangun sendiri

Dalam pembuatan aktiva, semua biaya yang langsung ( biaya variabel ), yaitu bahan dan upah langsung serta overhead pabrik digunkan untuk pembangunan ini harus dikapitalisasi.

2. Metode Penyusutan Aktiva Tetap

Menurut perusahaan, penyusutan adalah proses pengalokasian biaya aktiva tetap berwujud kedalam beban periodik.

Menurut Stice dan Skousen ( 2005 :150 ) “penyusutan adalah alokasi yang sistematis dari harga perolehan aktiva selama periode – periode berbeda yang memperoleh manfaat dari penggunaan suatu aktiva”.

Dari uraian diatas, maka penulis menyimpulkan bahwa pengertian penyusutan menurut perusahaan dengan menurut teori yang dikemukakan hampir sama yaitu proses pengalokasian biaya tetap berwujud atau pengalokasian yang sistematis dari harga perolehan aktiva selama periode berbeda.

yang didasarkan atas pertimbangan dan alasan yang layak serta penerapan aktiva yang dimiliki secara konsisten. Metode penyusutan dengan metode garis lurus yang dianggap sederhana akan relatif mudah diterapkan terhadap semua jenis aktiva tetap. Nilai buku aktiva tetap akan semakin menurun dari tahun ketahun akibat adanya alokasi. Namun, nilai penyusutan dapat berubah dengan suatu perbaikan terhadap aktiva tetap sehingga dapat memperpanjang umur tekhnis. Pengalokasian dilakukan apabila aktiva tetap yang bersangkutan benar - benar telah digunakan dalam aktivitas perusahaan. Untuk lebih jelasnya, ada beberapa alasan mengapa Yayasan Pendidikan Mulia Medan membuat penyusutan.

1. Penuaan fisik

Penyusutan dapat dikarenakan penggunaannya yang dipengaruhi oleh cuaca maupun suhu seperti panas maupun dingin. Perawatan secara rutin disertai pemeliharaan yang baik dapat menambah masa manfaat.

2. Perubahan teknologi

Kemajuan teknologi dapat mempengaruhi masa manfaat dari aktiva tetap, contonya komputer, manfaat dari komputer dapat habis sebelum masanya dikarenakan perubahan teknologi yang begitu cepat.

1. Biaya / harga perolehan aktiva tetap

Biaya yang dimaksud adalah seluruh pengeluaran yang berkaitan dengan perolehan dan penyiapannya untuk dapat digunakan.

2. Nilai residual

Nilai residual merupakan jumlah yang diperkirakan dapat direalisasikan pada saat aktiva sudah tidak digunakan lagi.

3. Masa manfaat

Aktiva tetap selain tanah memiliki masa manfaat terbatas karena faktor – faktor fisik dan fungsional tertentu.

4. Pola penggunaan

Untuk menandingkan harga perolehan aktiva tetap terhadap pendapatan, beban penyusutan periode harus mencerminkan setepat mungkin pola penggunaan.

Menurut Soemarso S.R ( 2005 : 25 ) metode penyusutan yang didasarkan atas faktor waktu terbagi atas empat bagian.

a. Metode garis lurus

Dalam metode garis lurus, beban penyusutan dialokasikan berdasarkan berlalunya waktu, dalam jumlah yang sama, sepanjang masa manfaat aktiva tetap.

b. Metode Saldo Menurun

c. Metode jumlah angka tahunan

Metode jumlah angka tahunan akan menghasilkan jadwal penyusutan yang sama dengan metode saldo menurun. Jumlah penyusutan akan makin menurun dari tahun ketahun. Tetapi cara perhitungan penyusutan berbeda dengan metode saldo menurun.

d. Metode unit produksi

Dalam metode garis lurus, saldo menurun dan metode jumlah angka tahun taksiran manfaat aktiva tetap dinyatakan dalam jangka waktu pemakaiannya. Dalam metode unit produksi taksiran manfaat dinyatakan dalam kapasitas produksi yang dapat dihasilkan. Kapasitas produksi itu sendiri dapat dinyatakan dalam bentuk unit produksi, jam pemakaian, kilometer pemakaian. Harga perolehan dikurangi nilai sisa merupakan dasar penyusutan. Tarif penyusutan dihitung sebagai persentase produksi aktual terhadap kapasitas produksi. Beban penyusutan untuk setiap periode dihitung dengan mengalikan tarif penyusutan dengan dasar penyusutan.

D. Penggantian Aktiva Tetap

Yayasan Pendidikan Mulia Medan melakukan penggantian aktiva tetap dengan dua cara.

1. Dengan cara dibuang

Dibuang dalam hal ini dimaksudkan di non aktifkan. Hal ini dikarenakan aktiva tetap tersebut sudah tidak fungsional lagi untuk digunakan dalam menjalankan kegiatan operasional perusahaan serta tidak memiliki nilai residua atau nilai pasar.

2. Dengan cara dijual

Menurut Dunia ( 2005 : 161) Cara penggantian aktiva tetap terbagi atas tiga yaitu :

1. Dengan cara dibuang

Dibuang dalam hal ini lebih dimaksudkan dinonaktifkan. Hal ini dikarenakan aktiva tetap tersebut sudah tidak fungsional lagi untuk digunakan dalam menjalankan kegiatan operasional perusahaan serta tidak memiliki nilai residu atau nilai pasar,

2. Dengan cara dijual

Penjualan aktiva tetap yang sudah tidak produktif lagi dapat dilakukan secara tunai maupun secara kredit,

3. Dengan cara ditukar dengan aktiva lain

Dalam hal ini peralatan lama ditukar dengan peralatan yang baru yang sama penggunaannya.Jika nilai tukar nilai tukar lebih besar dari pada nilai buku, maka diperoleh keuntungan.

E. Sistem Pengendalian Intern Aktiva Tetap

1.Defenisi Sistem Pengendalian Intern Aktiva Tetap

Sistem pengendalian intern maupun internal kontrol merupakan proedur-prosedur mekanisme dalam pemeriksaan ketelitian data-data administrasi, misalnya mencocokkan penjumlahan horizontal dengan penjumlahan vertikal. Usaha ini dilakukan untuk memberikan keyakinan kepada manajemen bahwa kebijakan dan proedur spesifik yang dirancang demi sebuah pencapaian tujuan dapat dipenuhi. Fungsi pengawasan dapat dilakukan dengan mengukur dan mengevaluasi kinerja dari setiap bagian kepala perusahaan kemudian mengambil tindakan perbaikan apabila diperlukan.

Menurut perusahaan, pengendalian (controlling) adalah suatu proses mengevaluasi prestasi organisasi dalam mengambil tindakan-tindakan koreksi atau bila terjadi penyimpangan-penyimpangan dalam rangka mencapai tujuan perusahaan. Menurut Gondodiyoto ( 2007 : 122 ) “pengendalian internal adalah rencana organisasi dan semua metode serta kebijakan yang terkoordinasi dalam suatu perusahaan untuk mengamankan kekayaan, menguji ketepatan dan sampai seberapa jauh data akuntansi dapat dipercaya, menggalakkan efisiensi usaha serta mendorong ditaatinya kebijaksanaan pimpinan yang telah digariskan”.

Dari uraian diatas, maka peneliti menyimpulkan pengertian pengendalian (control) menurut perusahaan dengan teori yang dikemukakan memiliki kesamaan yaitu pengendalian adalah melakukan evaluasi atau penilaian dengan membandingkan antara realisasi dengan rencana dan melakukan tindakan koreksi apabila terdapat penyimpangan-penyimpangan.

Pengendalian yang dilakukan perusahaan terhadap aktiva tetap bertujuan untuk melindungi aktiva tetap itu dari segala kerusakan, biaya-biaya atau hal lainnya. Dalam melakukan pengawasan aktiva tetap harus diawasi secara tepat dan teratur serta diselenggarakan pula pengawasan administrasi melalui buku tambahan untuk setiap jenis aktiva tetap. Dalam melakukan penjualan aktiva tetap harus mendapat persetujuan dari pimpinan yang berwenang dan dibukukan oleh bagian pembukuan atas dasar pemberitahuan tertulis yang diterimanya.

Pengendalian terhadap aktiva tetap adalah suatu hal yang sangat penting bagi perusahaan, karena aktiva tetap ini bila tidak diawasi dengan teliti dapat mengakibatkan tulang punggung perusahaan untuk menjalankan aktifitas perusahaan. yang bertanggung jawab penuh terhadap pengawasan aktiva tetap ini adalah pimpinan perusahaan yang mana pada umumnya dilakukan dengan sistem pengawasan intern. Menurut Mulyadi (2002 : 35 ) “pengendalian intern adalah suatu proses yang dijalankan oleh dewan komisaris, manajemen dan karyawan lainnya yang dirancang untuk memberikan keyakinan memadai tentang pencapaian tiga tujuan yaitu laporan keuangan yang dapat diandalkan, kepatuhan terhadap hukum dan peraturan yang berlaku, efektifitas dan efisiensi operasi perusahaan”.

Menurut Warren Reeve ( 2006 : 229 ) “Pengawasan intern adalah kebijakan dan prosedur yang melindungi aktiva dari penyalahgunaan, memastikan bahwa informasi usaha akurat, memastikan bahwa perundang - undangan serta peratuhan dipatuhi sebagaimana mestinya”.

2.Sistem Pengendalian Intern Aktiva Tetap

Menurut Hartadi ( 1999 : 3 ) Pengawasan Intern meliputi dua hal yaitu: pengendalian akuntansi dan pengendalian administrasi.

1. Pengendalian akuntansi

2. Pengendalian Administrasi

Pengendalian administrasi adalah pengendalian yang meliputi peningkatan efisien usaha dan mendorong dipatuhinya kebijakan pimpinan yang tekah ditetapkan. Pada umumnya tidak langsung berhubungan dengan catatan akuntansi.

Manajemen dalam kerjanya perlu memperhatikan dan menentukan cara yang baik untuk menciptakan sistem pengawasan yang efektif dan efisien agar pelaksanaan prosedur - prosedur pengawasan dapat dilaksanakan dengan baik semaksimal mungkin. Dalam melaksanakan pengawasan terhadap aktiva tetap perlu diperhatikan dan dijadikan pedoman hal-hal sebagai berikut:

a. aktiva tetap hrus diawasi secara tepat dan teratur serta diselenggarakan juga pengawasan administrasi melalui buku tambahan untuk setiap jenis aktiva tetap,

b. aktiva tetap harus diberi kode pada setiap jenis aktiva tetap,

c. perolehan aktiva tetap harus atas dasar persetujuan yang diberikan pejabat yang berwenang dan sebelumnya ada permintaan bahwa aktiva tetap tetap tersebut benar - benar dibutuhkan dalam kegiatan operasional perusahaan, d. penjualan atas aktiva tetap harus mendapat persetujuan lebih dahulu oleh

pejabat yang berwenang dan dibukukan oleh bagian pembukuan atas dasar pemberitahuan tertulis yang diterimannya,

disimpan ditempat yang aman agar barang tersebut dapat terjamin keamananya dan terpelihara dengan baik.

Pengendalian internal atas aktiva tetap meliputi penjagaan dan pencatatan akuntansi aktiva tetap yang memadai yang dimiliki organisasi untuk mendorong efisiensi dan dipatuhinya kebijakan manajemen. Penjagaan dari aktiva tetap meliputi :

1. Memberikan tanggung jawab kepada seseorang atas aktiva tetap tersebut. 2. Memisahkan tugas antara orang yang menjaga dengan orang yang melakukan

pencatatan aktiva tetap tersebut.

3. Memiliki asuransi aktiva tetap terhadap kejadian – kejadian tertentu seperti kebakaran, pencurian dan lain – lain.

4. Melakukan pembinaan kepada orang – orang yang menggunakan aktiva tetap tersebut agar mereka dapat secara benar mengoperasikan aktiva tetap tersebut. 5. Adanya program pemeliharaan dan perbaikan yang teratur.

6. Melindungi aktiva tetap dari hujan, panas dan sebagainya.

BAB IV PENUTUP

A. Kesimpulan.

Berdasarkan hasil penelitian terhadap Pengendalian Intern Aktiva Tetap perusahaan, maka dapat disimpulkan sebagai berikut:

1. Sistem pengendalian intern aktiva tetap telah dijalankan dengan efektif, dimana Yayasan Pendidikan Mulia Medan pada umumnya memperoleh aktiva tetapnya dengan cara pembelian kredit, terutama untuk aktiva tetap yang jumlahnya besar atau harganya tinggi seperti: mobil, kursi, meja komputer, komputer serta perangkat - perangkat komputer.

2. Metode penyusutan yang diterapkan oleh perusahaan sudah dijalankan dengan efektif, dimana dalam penyusutan aktiva tetapnya menggunakan metode garis lurus yang dianggap lebih sederhana dan akan relatif mudah diterapkan terhadap semua jenis aktiva tetap, yang didasarkan atas pertimbangan dan alasan yang layak serta penerapan aktiva yang dimiliki secara konsisten dan juga pada umumnya cara yang digunakan pemerintah adalah metode garis lurus.

telah ditugaskan pihak perusahaan. Dengan kata lain perusahaan telah menempatkan karyawan yang ahli dalam masing- masing bagian. Dapat dikatakan adanya pembagian tugas yang sangat baik seperti adanya seorang Teknisi pada bagian Komputer dan adanya seorang Tukang untuk memperbaiki gedung, inventaris perusahaan yang berupa meja, kursi, lemari serta yang lainnya yang dimiliki perusahaan.

B. Saran

Untuk menambah manfaat penulisan tugas akhir ini, maka peneliti mencoba memberikan saran sesuai dengan kemampuan yang dimiliki. Saran yang peneliti kemukakan adalah sebagai berikut:

1. Yayasan memperoleh aktiva tetapnya dengan cara pembelian kredit seperti komputer dan perangkat - perangkat komputer, sebaiknya dipertahankan mengingat pembelian aktiva tetap tersebut jumlahnya besar atau harganya tinggi. 2. Sebaiknya Yayasan dalam menentukan metode penyusutannya jangan hanya

3. Pengawasan intern terhadap aktiva tetap tersebut harus lebih ditingkatkan lagi, misalnya dibentuk bagian khusus yang menangani seluruh aktiva tetap seperti melakukan pemeriksaan fisik secara periodik terhadap aktiva tetap tersebut kemudian membandingkan dengan catatan akuntansinya. Hal ini sangat penting karena aktiva tetap merupakan harta perusahaan yang jumlahnya besar. Tanpa keberadaan aktiva tetap tersebut, perusahaan tidak dapat menjalankan kegiatan operasionalnya dengan baik.

DAFTAR PUSTAKA

Dunia, Firdaus A. 2005. Pengantar Akuntansi, Buku Satu, Edisi 2, Penerbit Fakultas Ekonomi UI, Jakarta.

Gondodiyoto, Sanyoto dan Henny Herdarti. 2007. Audit Sistem Informasi Lanjutan, Edisi 1, Penerbit : Mitra Wacana Media, Jakarta.

Hartadi, Bambang, 1999. Sistem Pengendalian Intern, Edisi 3, Penerbit : BPFE, Yogyakarta.

Mulyadi, 2001, Sistem Akuntansi, Edisi 1, Cetakan Tiga, Penerbit: Salemba Empat, Jakarta.

S.R Soemarso, 2005, Akuntansi Suatu Pengantar, Buku 2, Edisi 5, Penerbit Salemba Empat, Jakarta.

Stice, Eral K,James D Stice, K Fred Skousen, 2005, Intermediate Accounting, Buku Satu, Edisi 15, Penerbit Salemba Empat, Jakarta.

STRUKTUR DAN MEKANISME ORGANISASI YAYASAN PENDIDIKAN MULIA

SD – SMP – SMA – SMK BM – SMK TI SWASTA MULIA Jalan Kenanga Sari No. 33 Tanjung Sari Medan

Sumber : Yayasan Pendidikan Mulia Medan Pemerintah kota

Medan

Komite Sekolah / BP3 Kepala Sekolah Koordinator

Bendahara Pengurus Yayasan

Koordinator Kepala Sekolah

Wakil Kepala Sekolah I

Wakil Kepala Sekolah II

Wakil Kepala Sekolah III

3) Ruang Lab. Komputer 1 56 M² Yayasan 4) Ruang Lab. Bahasa 1 56 M² Yayasan 5) Ruang Lab. Mengetik 1 56 M² Yayasan 6) Ruang Olahraga 1 192 M² Yayasan 7) Ruang Perpustakaan 1 56 M² Yayasan

8) Ruang Kesenian - - -

9) Ruang Keterampilan - - - 10) Rumah Penjaga Sekolah 1 64 M² Yayasan

b. Ruang Administrasi

1) Ruang Kepala Sekolah 1 24 M² Yayasan 2) Ruang Wakil Kepsek 1 12 M² Yayasan 3) Ruang Guru 1 24 M² Yayasan 4) Ruang BP 1 12 M² Yayasan 5) Ruang TU 1 24 M² Yayasan c. Kamar Mandi

1) Kamar Mandi Guru 2 9 M² Yayasan 2) Kamar Mandi Siswa 2 36 M² Yayasan

d Ruang Penunjang

1) Ruang Ibadah 1 200 M² Yayasan 2) Ruang Koperasi Sekolah 1 12 M² Yayasan 3) Ruang OSIS, Pramuka, PMR 1 18 M² Yayasan 4) Ruang Bimbingan - - - 5) Ruang Serba Guna / Umum - - - 6) Ruang Kamar Mandi / WC 2 24 M² Yayasan 7) Ruang UKS 1 128 M² Yayasan

8) AULA 1 224 M² Yayasan

1) Perabot Pendidikan 150 Unit Yayasan

2467 Exemplar Yayasan

2) Buku pelajaran pelengkap

3) Buku bacaan 716 Exemplar Yayasan 4) Buku sumber ( referensi ) 70 Exemplar Yayasan