TUGAS AKHIR

SISTEM PENGENDALIAN INTERN TERHADAP AKTIVA TETAP PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

VIRA FRISTY MUTHIA 072102139

PROGRAM STUDI DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

KATA PENGANTAR

Assalamualaikum Wr. Wb

Puji syukur kehadirat Allah SWT, dimana atas rahmat, karunia dan

hidayah-Nya sehingga penulis dapat menyelesaikan skripsi minor ini. Adapun

judul skipsi minor ini adalah “Sistem Pengendalian Intern terhadap Aktiva Tetap

pada Fakultas Ekonomi Universitas Sumatera Utara”. Dimana tujuan penulisan ini

adalah untuk memenuhi salah satu syarat dalam menyelesaikan Pendidikan

Program Diploma III Fakultas Ekonomi Universitas Sumatera Utara.

Dalam penulisan skripsi minor ini penulis menyadari bahwa masih banyak

terdapat kekurangan baik ditinjau dari segi materi maupun dari tata bahasa.

Meskipun demikian, besar harapan penulis semoga penyusunan skipsi minor ini

dapat bermanfaat bagi penulis lain sebagai bahan perbandingan, lembaga

pendidikan, dan pihak-pihak lain yang membutuhkan.

Dalam penyelesaian skripsi minor ini penulis banyak mendapatkan

bantuan, dorongan semangat, serta bimbingan dari berbagai pihak. Dengan penuh

rasa hormat dan rendah hati penulis mengucapkan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Hasan Sakti Siregar, M.Si, Ak selaku Ketua Program Studi Diploma III

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Iskandar Muda, SE, M.Si selaku Sekretaris Pengelola Program Studi

4. Ibu Dra. Naleni Indra, MM, Ak,selaku Dosen Pembimbing yang telah banyak

meluangkan waktu untuk memberikan petunjuk, saran, dan bimbingan kepada

penulis dalam menyelesaikan skripsi minor ini.

5. Penghargaan dan terima kasih yang teristimewa untuk kedua orang tua penulis

Ayahanda Harianto BBA dan Ibunda Farah Diba Lubis SH atas doa, kasih

sayang, dukungan moril dan materil serta kesabaran mereka dalam

membimbing penulis yang tidak akan mungin terbalas, hanya skripsi minor ini

yang penulis persembahkan sebagai awal dari keberhasilan penulis di masa

yang akan datang, Amin.

Akhirnya, semoga Allah SWT senantiasa melimpahkan rahmat dan

hidayah-Nya kepada kita semua.

Wassalammualaikum Wr. Wb

Medan, Maret 2010

Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I : PENDAHULUAN ... 1

A.Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 1. Tujuan penelitian ... 3

2. Manfaat penelitian ... 4

D.Sistematika Penelitian ... 1. Jadwal penelitian ... 5

2. Laporan penelitian ... 6

BAB II : PROFIL PERUSAHAAN / INSTANSI ... 8

A. Sejarah Singkat Perusahaan ... 8

B. Struktur Organisasi ………..9

C. Job Description...12

D. Jaringan Usaha/ Kegiatan...12

F. Rencana Kerja...14

BAB III : TOPIK PENELITIAN………...…………15

A. Aktiva Tetap...15

1. Pengertian aktiva tetap...15

2. Karakteristik aktiva tetap………...……….…..16

3. Klasifikasi aktiva tetap...17

4. Cara-cara perolehan aktiva tetap...19

5. Penggantian aktiva tetap………..………25

6. Pengeluaran selama penggunaan aktiva tetap...27

B. Penyusutan...31

1. Pengertian penyusutan...31

2. Metode Penyusutan………..………..33

3. Akuntansi untuk penyusutan……….………..…...37

BAB IV : PENUTUP………. A. Kesimpulan………..………..42

B. Saran………...………43

DAFTAR TABEL

Tabel 1.1 Jadwal Penelitian dan Penyusunan Tugas Akhir………...…..……5

Tabel 3.1 Depresiasi Metode Garis Lurus...34

Tabel 3.2 Depresiasi Metode Jumlah Angka Tahun...35

DAFTAR GAMBAR

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan didirikan untuk mendapatkan keuntungan (profit)

seoptimal mungkin, sehingga dapat memperluas jaringan usaha yang dapat

bersaing dengan perusahaan-perusahaan lainnya. Pada umumnya perusahaan

memiliki aktiva tetap (fixed asset) yang merupakan sarana bagi perusahaan di

dalam menjalankan kegiatan operasional, seperti bangunan/gedung sebagai

kantor, peralatan, dan kendaraan sebagai alat transportasi.

Aktiva tetap merupakan komponen terbesar dibandingkan dengan

perkiraan-perkiraan lain dari harta perusahaan secara keseluruhan yang

menyebabkan pos aktiva tetap menjadi suatu komponen yang cukup penting

dalam laporan keuangan. Menurut PSAK No.16 (1999: 16.2 ) “Aktiva tetap

adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan

dibangun terlebih dahulu yang digunakan dalam proses produksi, tidak

dimaksudkan untuk dijual kembali dalam rangka kegiatan normal perusahaan dan

mempunyai manfaat lebih dari satu tahun”. Sedangkan Menurut Mulyadi (2001 :

591) menyebutkan bahwa “aktiva tetap adalah kekayaan perusahaan yang

memiliki wujud , memiliki manfaat ekonomis lebih dari satu tahun, dan diperoleh

perusahaan untuk melaksanakan kegiatan perusaaan, bukan untuk dijual kembali”.

Di dalam menjalankan kegiatan operasi perusahaan, aktiva tetap yang

umumnya menyangkut nilai rupiah yang cukup besar. Untuk itu diperlukan suatu

perencanaan yang berdasarkan pertimbangan-pertimbangan yang tepat bagi para

pengambil keputusan, tentang kebijakan apa yang perlu diambil untuk

memperoleh aktiva tetap. Kurangnya perhatian dan pengawasan terhadap aktiva

tetap akan membawa pengaruh besar kepada kegiatan ekonomi perusahaan

tersebut. Tanpa adanya aktiva tetap mustahil sebuah perusahaan dapat

menjalankan kegiatan operasional rutinnya dengan baik.

Pengendalian intern terhadap aktiva tetap bertujuan untuk memperoleh

efisiensi dan pengamanan terhadap aktiva tetap agar dana yang diinvestasikan

kedalam aktiva tetap memperoleh manfaat yang maksimum sesuai dengan jangka

waktu pemakaiannya, serta untuk menghindari ketidakwajaran pelaporan biaya

dalam satu periode akuntansi.

Fakultas Ekonomi Universitas Sumatera Utara bergerak di bidang jasa

yang memiliki bermacam-macam aktiva tetap. Aktiva tetap tersebut berupa

bangunan, komputer dan peralatan lainnya yang harganya relatif tinggi serta

memiliki peranan yang sangat penting pada Fakultas Ekonomi Universitas

Sumatera Utara untuk memberikan pelayanan kepada seluruh civitas ekonomi,

sehingga diperlukan adanya sistem pengendalian intern terhadap aktiva tetap yang

tepat.

Melihat begitu besarnya pengaruh aktiva tetap terhadap perusahaan seperti

yang telah dikemukakan diatas, maka penulis berkeinginan untuk membahasnya

Pengendalian Intern Terhadap Aktiva Tetap Pada Fakultas Ekonomi Universitas Sumatera Utara ”.

B. Perumusan Masalah

Di dalam ilmu akuntansi, pembahasan masalah aktiva tetap sangatlah luas,

sehingga penulis merasa perlu membatasi permasalahan yang akan dibahas dalam

skripsi minor ini. Dalam kesempatan ini penulis hanya akan membahas tentang

“Apakah Sistem Pengendalian Intern terhadap Aktiva Tetap pada Fakultas

Ekonomi Universitas Sumatera Utara telah diterapkan secara efektif dan efisien?”.

C. Tujuan dan Manfaat Penelitian 1. Tujuan penelitian

Untuk mengetahui apakah Fakultas Ekonomi telah menerapkan sistem

pengendalian intern terhadap Aktiva Tetap secara efektif dan efisien?”.

2. Manfaat penelitian a. Bagi instansi

Sebagai bahan masukan dan pertimbangan bagi Fakultas Ekonomi

Universitas Sumatera Utara dalam meningkatkan sistem pengendalian intern

terhadap aktiva tetap.

b. Bagi peneliti

Peneliti dapat belajar secara langsung pada Fakultas Ekonomi Universitas

aktiva tetap, dan dapat menambah ilmu pengetahuan peneliti dibidang aktiva

tetap.

c. Bagi pembaca

Penulis berharap skripsi minor ini dapat bermanfaat bagi rekan-rekan

mahasiswa untuk menambah ilmu pengetahuannya dan juga dapat

bermanfaat bagi rekan-rekan junior dalam membuat paper atau penelitian di

tahun-tahun mendatang.

D. Sistematika penulisan 1. Jadwal penelitian

Jadwal penelitian dilakukan setelah penulis menyelesaikan magang di

Fakultas Ekonomi USU yang dilaksanakan pada tanggal 01 Februari 2010 s/d 13

Maret 2010 kemudian dilanjutkan dengan penyusunan skripsi minor. Jadwal

penelitian dan penyusunan tugas akhir ini terdiri dari berbagai kegiatan. Untuk

Jadwal penelitian Tabel 1.1

No. Kegiatan

Februari Maret

I II III IV I II III IV

1. Membuat surat persetujuan

judul dari sekretaris program

DIII akuntansi,

2. Membuat prosal judul

3. Menerima data mengenai

profil Fakultas Ekonomi

USU,

4. Menerima data mengenai

akuntansi aktiva tetap yang

dipergunakan oleh FE USU

dan sampai sejauh mana

aktiva tetap tersebut dapat

berfungsi sebagai sarana pada

FE USU,

5. Melengkapi data-data yang

telah diperoleh sebelumnya

dengan meminta penjelasan

atas hal-hal yang belum

dimengerti,

2. Rencana Isi

Rencana isi ini terdiri dari empat bab, yaitu pendahuluan, profil

perusahaan/instansi, topik penelitian, dan penutup di mana satu sama lain saling

berkaitan.

BAB I : PENDAHULUAN

Dalam bab ini penulis menguraikan tentang latar belakang masalah,

rumusan masalah, tujuan dan manfaat penelitian, dan sistematika

penulisan tugas akhir yang terdiri dari jadwal penelitian dan pelaporan

penelitian. .

BAB II : PROFIL PERUSAHAAN / INSTANSI

Dalam bab ini penulis menguraikan tentang sejarah singkat

perusahaan, struktur organisasi dan personalia, job description,

jaringan usaha / kegiatan, kinerja usaha terkini, dan rencana kegiatan

Fakultas Ekonomi USU.

BAB III : TOPIK PENELITIAN

Dalam bab ini penulis menguraikan tetang teori-teori yang

mendukung penyusunan tugas akhir ini, sehingga penulis dapat

membandingkan antara teori dengan metode penyusutan yang

digunakan oleh Fakultas Ekonomi USU.

BAB IV : PENUTUP

Merupakan bagian akhir dari penyusunan tugas akhir yang terdiri dari

penelitian ini. Dilengkapi dengan daftar pustaka sebagai referensi dari

BAB II

PROFIL PERUSAHAAN / INSTANSI

A. Sejarah Singkat Fakultas Ekonomi USU

Fakultas Ekonomi Universitas Sumatera Utara lahir di luar kota Medan

atau di luar Provinsi Sumatera Utara. Jelasnya Fakultas Ekonomi lahir dan

didirikan tahun 1959 di Darussalam (Universitas Syiah Kuala) kota Kuraja (Banda

Aceh), dan sebagai Dekan pada waktu itu adalah Dr. Teuku Iskandar. Yayasan

Universitas Sumatera Utara sendiri pada waktu itu berada di kota Medan. Namun

Fakultas Ekonomi yang berada di Kutaraja (Banda Aceh) tetap memakai nama

dibawah panji Universitas Sumatera Utara. Ini menunjukkan bahwa pada waktu

itu teknik operasional pendidikan berada di Kutaraja, sedangkan penyelesaian

administrasinya tetap berada dibawah Presiden Universitas Sumatera Utara

(istilah untuk nama pimpinan pada waktu itu).

Berhubungan Fakultas Ekonomi Universitas Sumatera Utara yang

berkedudukan di Kutaraja (sekarang Banda Aceh) memisahkan diri dari

Universitas Sumatera Utara dan bergabung dengan Universitas Syiahkuala, maka

Fakultas Ekonomi Universitas Sumatera Utara didirikan di Medan dan

memperoleh status negeri dengan Surat Keputusan Menteri Perguruan Tinggi dan

Ilmu Pengetahuan RI No. 64/1961 tentang Penegerian Fakultas Ekonomi yang

diselenggarakan oleh Yayasan Sumatera Utara dan pemasukan ke dalam

lingkungan Universitas Sumatera Utara tanggal 24 November 1961 yang berlaku

Sesuai dengan Keputusan Menteri Pendidikan dan Kebudayaan RI No.

0535/0/1983, tanggal 08 Desember 1983, Keputusan Dirjen Pendidikan Tinggi

No. 131/DIKTI/Kep/1987, No. 25/DIKTI/Kep/1987, dan No. 26/DIKTI/Kep/1987

Fakultas Ekonomi Universitas Sumatera Utara mengasuh dua jenjang Program

Pendidikan, yaitu Program Pendidikan Strata -1 dan Program Pendidikan Diploma

III.

Program Pendidikan Strata -1 meliputi 3 (tiga) departemen, yaitu :

1. Departemen Ekonomi Pembangunan

2. Departemen Manajemen

3. Departemen Akuntansi

Sedangkan Program Diploma III terdiri dari :

1. Jurusan Kesekretariatan

2. Jurusan Keuangan

3. Jurusan Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara di Medan mulai menerima

mahasiswa/i pada bulan Agustus 1961.

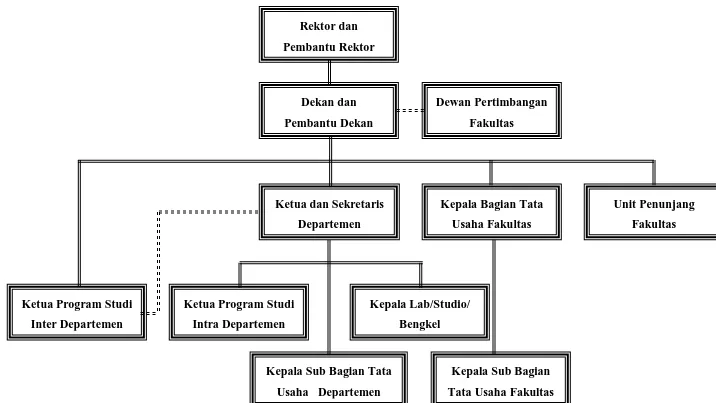

B. Struktur Organisasi

Struktur organisasi diperlukan perusahaan untuk membedakan batas-batas

wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya

hubungan/keterkaitan antara setiap bagian untuk mencapai tujuan yang telah

ditetapkan. Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah

ini dihubungkan dengan pencapaian tujuan instansi yang telah ditetapkan

sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi dalam

instansi melalui struktur organisasi yang baik, pengaturan pelaksanaan pekerjaan

dapat diterapkan, sehingga efesiensi dan efektivitas kerja dapat diwujudkan

melalui kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat

dicapai.

Suatu instansi terdiri dari berbagai unit kerja yang dapat dilaksanakan

perseorangan, maupun kelompok kerja yang berfungsi untuk melaksanakan

serangkaian kegiatan tertentu dan mencakup tata hubungan secara vertikal,

melalui saluran tunggal. Struktur organisasi Fakultas Ekonomi Universitas

Gambar 2.1 :Bagan Struktur Organisasi Fakultas Ekonomi Universitas Sumatera Utara

Rektor dan Pembantu Rektor

Dekan dan Pembantu Dekan

Dewan Pertimbangan Fakultas

Kepala Bagian Tata Usaha Fakultas

Unit Penunjang Fakultas Ketua dan Sekretaris

Departemen

Kepala Lab/Studio/ Bengkel Ketua Program Studi

Intra Departemen Ketua Program Studi

C. Job Description

Berikut ini adalah job description pada bagian perlengkapan Fakultas

Ekonomi USU yaitu :

1. Sub bagian perlengkapan

Tugas sub bagian perlengkapan adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian

dan mempersiapkan penyusunan RKAT Bagian,

b. Mengumpulkan dan mengolah data perlengkapan,

c. Mengoperasionalkan sistem informasi kerumahtanggaan dan

perlengkapan,

d. Melakukan penyimpanan dokumen dan surat dibidang kerumahtanggaan

dan perlengkapan,

e. Melakukan pemeliharaan kebersihan, keindahan, dan keamanan

lingkungan,

f. Melakukan urusan pengelolahan barang perlengkapan,

g. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan

laporan bagian.

D. Jaringan Usaha/ Kegiatan

Fakultas adalah unsur pelaksana akademik yang melaksanakan dan

yang menghasilkan jasa pendidikan non-profit (tidak berorientasi pada perolehan

laba), seperti perusahaan penghasil jasa pada umumnya yang bertujuan menghasilkan

laba bagi perusahaan.

Fakultas Ekonomi USU lebih berorientasi pada pelayanan pendidikan yang

bermutu dan berkualitas, melakukan penelitian-penelitian yang bermanfaat bagi ilmu

pengetahuan, serta melakukan kegiatan sosial berupa pengabdian kepada masyarakat

sesuai dengan Tri Dharma Perguruan Tinggi yaitu penyelenggaraan pendidikan,

pengadaan penelitian, dan pengabdian kepada masyarakat. Dengan demikian,

diharapkan lulusan-lulusan dari Fakultas Ekonomi Universitas Sumatera Utara adalah

lulusan yang mempunyai kualitas yang baik dan mampu bersaing dilapangan kerja

nantinya.

E. Kinerja Usaha Terkini

Setiap perusahaan tentu mempunyai visi dan misi yang harus dijalankan

sesuai dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua, begitu juga

pada Fakultas Ekonomi Universitas Sumatera Utara, fakultas terus berupaya agar

tujuan yang telah digariskan oleh fakultas dapat terwujud. Tidak mudah dalam

mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin, dan

loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan kinerja

melakukan berbagai macam penelitian-penelitian ilmiah khususnya bidang ilmiah

yang bermanfaat bagi universitas, mahasiswa dan masyarakat, serta melakukan

pengabdian kepada masyarakat berupa seminar-seminar kepada masyarakat,

memotivasi masyarakat agar dapat hidup lebih layak dan mandiri, kegiatan bakti

sosial kepada masyarakat, dan lain sebagainya. Fakultas juga terus melakukan

pembinaan terhadap civitas akademika agar dapat menghasilkan Sumber Daya

Manusia (SDM) yang benar-benar memiliki kualitas yang baik.

Kegiatan-kegiatan kerohanian juga tetap dilaksanakan fakultas, seperti

perayaan hari-hari besar keagamaan (misalnya : Idul Fitri, Isr’a Mi’raj, Natal, Paskah

dll) sehingga para civitas akademika selalu memiliki nilai-nilai dan norma-norma

keagamaan dalam menjalankan hidup, serta selalu bertaqwa kepada Tuhan Yang

Maha Esa.

F. Rencana Kerja

Rencana Kegiatan Fakultas Ekonomi Universitas Sumatera Utara Medan

antara lain adalah sebagai berikut :

a. Persiapan kuliah mahasiswa semester genap / ganjil,

b. Perkuliahan semester genap / ganjil,

c. Ujian mid semester/ujian semester genap/ganjil,

BAB III

TOPIK PENELITIAN

A. Aktiva Tetap

1. Pengertian aktiva tetap

Aktiva tetap merupakan komponen terbesar dibandingkan dengan

perkiraan-perkiraan lain dari harta perusahaan secara keseluruhan yang menyebabkan pos

aktiva tetap menjadi suatu komponen yang cukup penting dalam laporan keuangan.

Aktiva tetap memiliki pengertian yang berbeda-beda tetapi pada prinsipnya

pengertian aktiva tetap ini memiliki makna dan tujuan yang sama. Ada beberapa

defenisi aktiva tetap yang diungkapkan oleh para ahli, seperti :

Aktiva tetap menurut Mulyadi (2001 : 591) adalah “kekayaan perusahaan

yang memiliki wujud, memiliki manfaat ekonomis lebih dari satu tahun, dan

diperoleh perusahaan untuk melaksanakan kegiatan perusaaan, bukan untuk dijual

kembali”. Aktiva tetap menurut Kieso,Weygandt dan Warfield (2001 : 500)

menyebutkan bahwa “Property, plant, and equipment are properties of durable

nature used in the regular operation of the business”. Aktiva tetap menurut Harnanto

(2002: 314) adalah “ Aktiva tetap adalah setiap barang yang dimiliki atau dikuasai

oleh perusahaan, yang dipakai atau digunakan secara aktif dalam operasi normal, dan

mempunyai umur atau masa manfaat yang relatif permanen”. Sedangkan Aktiva tetap

menurut Ikatan Akuntan Indonesia (IAI) dalam Standar Akuntansi Keuangan (2004 :

rangka kegiatan normal perusahaan dan mempunyai manfaat lebih dari satu tahun”

Dari definisi aktiva tetap di atas dinyatakan bahwa aktiva tetap tersebut mempunyai

masa manfaat lebih dari satu periode akuntansi, digunakan dalam bentuk operasi

perusahaan, dan tidak dimaksudkan untuk dijual dalam kegiatan normal perusahaan.

Aktiva tetap mempunyai usia yang terbatas kecuali tanah, dan aktiva tetap bersifat

non moneter dalam artian masa manfaatnya diterima dari penggunaan atau penjualan

jasa-jasa dan bukan dari pengubahannya menjadi sejumlah uang tertentu..

Sesuai dengan definisi yang telah dikemukakan oleh Ikatan Akuntan

Indonesia (IAI) diatas tentang aktiva tetap, maka definisi aktiva tetap menurut

Fakultas Ekonomi Universitas Sumatera Utara telah disesuaikan dengan Standar

Akuntansi Keuangan.

2. Karakteristik aktiva tetap

Menurut Harnanto ( 2002: 314) kriteria aktiva tetap yaitu :

a. Dimiliki dan dikuasai oleh perusahaan ,

b. Dipakai atau digunakan secara aktif di dalam kegiatan normal perusahaan, atau

c. Dimiliki tidak sebagai suatu investasi atau untuk dijual kembali ,

d. Mempunyai masa manfaat relatif permanen (lebih dari satu periode akuntansi atau lebih dari satu tahun),

e. Mempunyai bentuk fisik ,

Menurut Akuntan Indonesia (2004:13) mengemukakan bahwa aktiva tetap

memiliki karakteristik khusus, yaitu :

a. Mempunyai kemungkinan masa manfaat di masa datang yang mempunyai kemampuan sendiri maupun kombinasi dengan aktiva lainnya untuk menyumbangkan aliran kas masuk di masa datang baik langsung maupun tidak langsung,

b. Suatu perusahaan dapat memperoleh manfaat dan megawasi manfaat tersebut,

c. Transaksi-transaksi menyebabkan timbulnya hak perusahaan untuk memperoleh dan mengawasi manfaat tersebut.

Menurut Simamora (2000: 298 ) kriteria aktiva tetap yaitu :

a. Aktiva tetap diperoleh untuk dipakai dalam kegiatan-kegiatan usaha,

b. Aktiva tetap menyediakan manfaat selama beberapa periode akuntansi.

3. Klasifikasi aktiva tetap

Menurut Harahap (1999 : 22 - 24), aktiva tetap dapat dikelompokkan dalam :

a. Sudut substansi

Substansi adalah adalah aktiva yang dapat digantikan dengan sejenisnya. Pengkatagorian aktiva tetap dari segi ini berguna untuk megetahui perlu tidaknya dilakukan penyusutan terhdap harga perolehan, mengingat aktiva tetap memiliki masa manfaat yang berbeda-beda.

b. Sudut disusutkan atau Tidak

Pengkategorian aktiva tetap dari segi ini disusutkan atau tidak, biasanya dicirikan dengan ada atau tidaknya penurunan dari nilai aktiva tersebut. Penyusutan terhadap harga perolehan dilakukan apabila aktiva tetap mengalami penurunan nilai selama masa manfaatnya. Adapun pembagian aktiva tetap dari segi ini adalah sebagai berikut:

1) Aktiva tetap yang disusutkan (Depreciated Plant Assets)

Contohnya : bangunan, peralatan, mesin, inventoris, jalan, dan sebagainya.

2) Aktiva tetap yang tidak disusutkan (Undepreciated Plant Assets) Contohnya : Tanah.

Tanah adalah sebagai tempat berdirinya bangunan untuk operasional perusahaan, termasuk perizinan dan tidak disusutkan. Dalam akuntansi, tanah sangat berbeda dari aktiva tetap lainnya dalam hal bahwa tanah pada umumnnya tidak kehilangan manfaat potensial maupun nilainyabersamaan dengan berlalunya waktu. Malahan harga tanah sering semakin naik,

2) Pengenbangan tanah

Seperti: jalan untuk mobil, peralatan parker,dan pagar, 3) Bangunan

Seperti toko Seperti, pabrik, gudang termasuk tata letak ( lay out ), 4) Peralatan

Seperti komputer, furniture, mesin pabrik, peralatan pengiriman, termasuk kendaraan penunjang,

5) Mesin

Mesin merupakan peralatan yang digunakan untuk menjalankan kegiatan perusahaan,

6) Kendaraan

Kendaraan merupakan semua jenis transportasi yang digunakan dalam proses pengangkutan, meliputi mobil, truk, sepeda motor, dan angkutan lain yang digunakan dalam kegiatan operasional perusahaan.

Menurut Narafin (2004: 371) aktiva tetap dapat dikelompokkan dalam :

1) Aktiva berwujud (tangible assets)

Aktiva berwujud merupakan harta berwujud yang bersifat jangka panjang dalam aktivitas operasi perusahaan seperti tanah, gedung, mesin, dan lain-lain.

2) Aktiva tidak berwujud (intangible assets)

Aktiva ini tidak dapat diobservasi atau dilihat secra langsung, didalamnya berbentuk persetujuan, kontrak atau paten, tetapi harta itu sendiri tidak memiliki eksistensi fisik seperti hak cipta, hak paten, franchise, dan lain-lain.

Menurut Simamora (2000: 298 ) umurnya aktiva tetap terdiri dari:

2) Aktiva tetap berwujud yang umur atau masa kegunaannya terbatas dan dapat diganti dengan aktiva sejenis apabila masa kegunaannya telah berakhir. Termasuk dalam kelompok ini antara lain : Bangunan, mesin, perlengkapan kantor, kendaraan dan alat transport.

3) Aktiva berwujud yang umur atau masa kegunaannya terbatas, dan tidak dapat diganti dengan aktiva sejenis apabila masa kegunaannya sudah habis. Termasuk dalam kelompok ini misalnya sumber alam, seperti tambang hutan atau biasa disebut Aktiva Sumber Alam.

Fakultas Ekonomi Universitas Sumatera Utara memiliki aktiva tetap yang

bermacam-macam jenisnya. Adapun daftar aktiva tetap yang dimiliki oleh Fakultas

Ekonomi Universitas Sumatera Utara adalah sebagai berikut :

1) Tanah,

2) Bangunan,

3) Mesin,

4) Meja,

5) Komputer,

6) Lemari

7) Peralatan kantor lainnya.

Dari daftar aktiva tetap diatas terdapat sebagian aktiva yang tidak produktif

lagi. Aktiva yang tidak produktif tersebut akan dikeluarkan dari daftar aktiva bila

telah dijual atau disingkirkan.

4. Cara-Cara Perolehan Aktiva Tetap

Menurut Hartanto (2002 : 323) untuk memperoleh suatu aktiva tetap dapat

a. Perolehan dengan pembelian tunai (Acquisition by purchase for cash)

b. Perolehan dengan pembelian angsuran (Acquisition by purchase on long

term contract)

c. Perolehan dengan pertukaran (Acquisition by exchange)

d. Perolehan dengan Surat Berharga (Acquisition by issued for securities) e. Perolehan dengan Membangun Sendiri (Acquisition by self contruction) f. Perolehan aktiva dari hadiah / donasi / sumbangan (Acquisition by

donation)

g. Perolehan dengan cara sewa guna usaha (Acquisition by leasing)

Ad. a Perolehan dengan pembelian tunai (Acquisition by purchase for cash).

Aktiva tetap yang diperoleh dari pembelian tunai diukur dengan jumlah uang

atau kas yang dibayar dalam transaksi dan pengeluaran- pengeluaran lain yang terjadi

dalam hubungannya dengan usaha untuk mendapatkan dan menempatkan aktiva

sampai pada kondisi siap pakai.

Ad. b Perolehan dengan pembelian angsuran (Acquisition by purchase on long

term contract).

Aktiva tetap bisa diperoleh melalui pembelian secara kredit berjangka panjang

dengan program pembayaran, secara angsuran atau sekaligus pada tanggal tertentu di

kemudian hari. Aktiva tetap yang diperoleh dengan cara demikian harus dicatat

sebesar harga pembeliannya tidak termasuk unsur bunga yang dicatat sebagai beban

bunga selama masa angsuran.

Ad. c Perolehan dengan pertukaran (Acquisition by exchange).

Untuk aktiva yang diperoleh melalui pertukaran menurut Ikatan Akuntan

tetap dapat diperoleh dalam pertukaran sebagian untuk suatu aktiva tetap yang tidak

serupa atau aktiva lain”.

Perolehan aktiva tetap melalui pertukaran dapat dikelompokkan menjadi dua

yaitu :

1) Pertukaran aktiva tetap yang sejenis (similar assets / special case)

Dalam pertukaran aktiva tetap yang sejenis, entitas menukarkan aktiva

nonmoneter dengan aktiva lain yang melakukan fungsi yang sejenis. Dalam hal ini,

proses perolehan pendapatan tidaklah berakhir bagi aktiva yang diserahkan dan tidak

pula berawal bagi aktiva yang diperoleh, namun dianggap berlanjut. Contoh

pertukaran aktiva tetap yang sejenis adalah pertukaran mesin lama dengan mesin

baru.

Aktiva baru yang sejenis yang diperoleh:

Harga baru aktiva... xxx

Potongan penukaran atas aktiva lama... xxx

Kas... xxx

Aktiva lama yang ditukarkan :

Biaya perolehan aktiva lama... xxx

Akumulasi penyusutan pada tanggal pertukaran... xxx

Nilai buku aktiva lama pada tanggal pertukaran xxx

Biaya perolehan aktiva baru... xxx

===

Nov. 23

Akumulasi Penyusutan... xxx

Aktiva Baru... xxx

Aktiva Lama ... xxx

Kas... xxx

2) Pertukaran aktiva tetap tidak sejenis (dissimilar assets / general case) .

Dalam pertukaran aktiva tetap tidak sejenis perusahaan mencatat aktiva baru

yang diterima pada harga tunai yang ditetapkan dari aktiva baru atau harga pasar

wajar aktiva yang diserahkan ditambah kas yang dibayarkan. Contoh pertukaran

aktiva tetap yang tidak sejenis adalah pertukaran truk derngan mesin.

Jurnal untuk mencatat pertukaran truk dengan mesin adalah:

Nov. 15

Mesin Generator... xxx

Truk... xxx

Untung Pertukaran... xxx

Ad. d Perolehan dengan Surat Berharga (Acquisition by issued for securities).

Aktiva tetap yang diperoleh dengan cara ditukar dengan surat-surat berharga,

misalnya saham dan obligasi, maka dasar dari penilaian aktiva tetap dicatat sebesar

harga saham atau obligasi dan digunakan sebagai dasar pertukaran. Apabila harga

saham atau obligasi tidak diketahui, harga perolehan aktiva tetap ditentukan sebesar

Ad. e Perolehan dengan Membangun Sendiri (Acquisition by self contruction).

Kadangkala perusahaan tidak memenuhi kebutuhan akan aktiva tetapnya

dengan membeli dari pihak lain, tetapi dengan cara membangun sendiri. Ada

beberapa alasan yang mendorong perusahaan untuk membangun sendiri aktiva tetap

yang diperlukan untuk menjalankan operasinya:

1) Memanfaatkan fasilitas yang menganggur,

2) Menghemat biaya konstruksi (cost saving),

3) Mencapai standart kualitas konstruksi yang lebih tinggi agar dapat segera

dioperasikan.

Aktiva tetap yang dibangun sendiri harus dicatat sebesar cost termasuk semua

pengeluaran yang diperlukan untuk membuat dan menempatkan aktiva pada kondisi

siap pakai.

Ad. f Perolehan aktiva dari hadiah / donasi / sumbangan (Acquisition by

donation).

Apabila suatu aktiva tetap diperoleh dari sumbangan maka tidak ada

pengeluaran kas yang dilakukan perusahaan. Walaupun ada, jumlahnya relatif lebih

kecil dari nilai aktiva yang diterima.

Menurut Standar Akuntansi Keuangan (2004 : 16.7)menyatakan bahwa “Aktiva

tetap yang diperoleh dari sumbangan harus dicatat sebesar harga taksiran atau harga

pasar yang layak dengan mengkreditkan akun modal donasi”

Menurut Hartanto (2002: 331) Sewa guna usaha yaitu “suatu kontrak atau

perjanjian yang memberikan hak kepada penyewa (lessee) untuk menggunakan aktiva

tetap atau barang modal yang dimiliki oleh pihak yang menyewakan (lessor), dalam

jangka waktu tertentu dan denga pembayaran dewa tertentu”.

Ada 2 cara leasing yaitu :

1) Capital lease

Aktiva tetap yang diperoleh dengan cara ini, dicatat sebagai aktiva tetap dalam

kelompok tersendiri dan juga harus disusutkan. Kewajiban leasingnya pun disajikan

terpisah dari kewajiban lainnya.

2) Operating lease

Bila perusahaan memilih cara ini maka pencatatan angsuran tidak menjadi

bagian aktiva melainkan dicatat sebagai beban sewa aktiva tetap dan aktiva yang

bersangkutan tidak disusutkan.

Fakultas Ekonomi Universitas Sumatera Utara pada umumnya memperoleh

aktiva tetapnya dengan cara pembelian tunai dan donasi atau sumbangan .

a. Pembelian tunai

Aktiva tetap yang dibeli secara tunai dicatat sebesar harga yang dikeluarkan

untuk pembelian itu ditambah dengan biaya- biaya lain sehubungan dengan

pembelian aktiva itu dikurangi potongan harga yang diberikan, baik karena pembelian

dalam jumlah besar maupun karena pembayaran yang dipercepat. Aktiva tetap yang

Jurnal Pembelian peralatan

Peralatan Kantor ……… xxx

Kas……….. xxx

b. Donasi atau sumbangan

Aktiva tetap yang diperoleh dengan cara dihadiahkan disebut nonreciprocal

transfer atau transfer yang tidak memerlukan umpan balik. Ikatan Akuntan

Indonesia, ( 2004:16,7) berpendapat bahwa : “Aktiva tetap yang diperoleh dari

sumbangan harus dicatat sebesar harga taksiran atau harga pasar yang layak dengan

mengkreditkan akun modal donasi”.

Aktiva tetap yang dihadiahkan dicatat sebagai aktiva apabila hak atas aktiva

tetap tersebut telah diterima. Apabila ada biaya-biaya dalam rangka perolehan ini,

maka dicatat sebagai resume expenditure. Contohnya: biaya surat-surat, akte, dan

sebagainya. Fakultas Ekonomi Universitas Sumatera Utara aktiva donasi terdiri dari

lemari besi, brankas, mesin ketik manual, lemari penyimpanan, AC Windaw, Sound

Sistem ( Lihat pada Lampiran)

Jurnalnya adalah sebagai berikut :

Aktiva tetap……… xxx

Modal donasi……….. xxx

5. Penggantian aktiva tetap

Perusahaan mengambil suatu kebijakan terkait penggantian aktiva tetap

operasional perusahaan. Aktiva tetap yang sudah tidak terpakai lagi dapat ditarik dari

pemakaian. Penarikan (retirement) tersebut dapat dilakukan dengan tiga cara yaitu :

a. Dengan cara dibuang

Suatu aktiva tetap dibuang disebabkan aktiva tersebut sudah tidak lagi berguna

untuk perusahaan, disertai tidak lagi memiliki nilai residu atau nilai pasar.

Contoh: Pada akhir tahun fiskalnya yaitu tanggal 31 Desember 2009 suatu

peralatan yang diakusisi seharga $ 70.000 telah disusutkan secara penuh. Pada

tanggal 10 Mei peralatan telah dibuang. Maka ayat jurnal pencatatannya adalah :

10 Mei Akumulasi Penyusutan Peralatan $ 70.000

Peralatan $ 70.000

b. Dengan cara dijual

Aktiva tetap yang sudah tidak terpakai lagi dapat dijual dengan cara dilelang.

Ayat jurnal untuk mencatat penjualan aktiva tetap sama denan ayat jurnal yang sudah

diilustrasikan sebelumnya, kecuali bahwa kas atau aktiva lainnya yang diterima harus

dicatat.

c. Dengan cara ditukar dengan aktiva lain.

Jika nilai tukar tambah melebihi buku aktiva lama yang ditukarkan dan tidak

ada keuntungan yang diakui, maka biaya atau harga pokok yang dicatat untuk aktiva

tetap baru dapat ditentukan dengan :

Keuntungan pertukaran aktiva tetap yang sama tidak diakui untuk pelaporan

keuangan.

Berdasarkan Instruksi Menteri Negara Badan Usaha Milik Negara (BUMN)

No.1-MBUMN / 2002 / tanggal 29 Januari 2002 tentang Pedoman Kebijakan

Pelepasan Aktiva Tetap BUMN, penggantian aktiva tetap pada Fakultas Ekonomi

Universitas Sumatera Utara tidak dapat dibuang, dijual, ataupun ditukar dengan

aktiva lain, karena aktiva tetap merupakan milik pemerintah yang tidak boleh

dihilangkan meskipun aktiva tersebut telah usang, rusak, maupun tidak fungsional

lagi. Tidak terdapat pemisahan aset-aset Fakultas Ekonomi Universitas Sumatera

Utara antara unit kerja lainnya. Pencatatan pelaporan dipusatkan di Biro Rektor.

Penghapusan aktiva tetap dilakukan atas persetujuan dari Menteri Keuangan.

6. Pengeluaran selama penggunaan aktiva tetap

Selama menggunakan aktiva tetap untuk kegiatan usahanya, perusahaan sering

kali mengadakan pengeluaran – pengeluaran yang berhubungan dengan penggunaan

aktiva tetap tersebut.

Pengeluaran-pengeluaran yang terjadi selama penggunaan aktiva tetap dibagi

dalam dua kategori yaitu :

a. Pengeluaran Modal (capital expenditures)

Pengeluaran modal menurut Subroto (1991: 112) yaitu “

Pengeluaran-pengeluaran yang mempunyai manfaat lebih dari satu periode akuntansi, Pengeluaran-pengeluaran

pembelian aktiva, baik yang berwujud maupun tidak berwujud,pembayaran

sewa-sewa dimuka jangka panjang dan lain-lain”

Pengeluaran modal diperlukan untuk meningkatkan kapasitas, menambah mutu

barang atau jasa yang dihasilkan dan memperpanjang masa manfaat selama lebih dari

satu tahun, sifatnya tidak rutin dan jumlahnya relatif besar. Pengeluaran ini dicatat

dengan mendebit akun aktiva atau akun akumulasi penyusutan yang

berhubungan.Pengeluaran modal akan mempengaruhi beban penyusutan lebih dari

satu periode.

Terdapat tiga jenis pengeluaran modal:

a. Penambahan

b. Perbaikan

c. Reparasi luar biasa

Contoh jurnal untuk mencatat biaya reparasi luar biasa turun mesin.

Jan 31 Beban Reparasi/ Pemeliharaan... xxx

Kas... xxx

b. Pengeluaran Pendapatan (revenue expenditures)

Menurut Simamora (2000 : 315 ) mengemukakan bahwa “pengeluaran

pendapatan (revenue expenditure) adalah biaya yang manfaatnya hanya untuk periode

sekarang atau biaya-biaya yang akan dikeluarkan untuk mempertahankan efisiensi

kegiatan usaha normal”.

harus didebit ke akun beban. Pengeluaran pendapatan hanya akan mempengaruhi

beban pada periode berjalan.

Contoh jurnal untuk mencatat beban reparasi ganti oli

Jan 31 Beban Reparasi/ Pemeliharaan... xxx

Kas... xxx

Berikut terdapat beberapa pedoman dari segi akuntansi guna membedakannya

yaitu :

1) Segi keuntungan

Apabila pengeluaran itu memberikan keuntukangan selama lebih dari satu tahun

dalam arti pengeluaran itu menambah kegunaan aktiva itu, maka dianggap sebagai

capital expenditure. Sedangkan bila manfaatnya hanya dalam tahun yang

bersangkutan biasanya pengeluaran itu dianggap sebagai revenue expenditure.

2) Kebiasaan

Apabila pengeluaran itu merupakan pengeluaran yang bersifat lazim dan secara

rutin dikeluarkan dalam periode tertentu, maka dianggap sebagai revenue

expenditure. Sedangkan bila pengeluaran itu tidak lazim, maka dianggap sebagai

capital expenditure.

3) Jumlah

Apabila pengeluaran itu jumlahnya relatif besar dan sifatnya penting, maka

biasanya dianggap sebagai capital expenditure. Sebaliknya jika pengeluaran relatif

Pengeluaran-pengeluaran selama penggunaan aktiva tetap menurut Kusnadi

(2000 : 275), antara lain :

1) Perawatan (maintenance)

Yaitu pengeluaran yang ditujukan agar aktiva tetap yang bersangkutan dalam keadaan baik, tidak cepat rusak dari waktu ke waktu. Pada umumnya pemeliharaan ini bersifat biasa (ordinary) dan berulang (recurring).

2) Reparasi (repair)

Yaitu pengeluaran yang ditujukan untuk mengembalikan dan memperbaiki keadaan asset menjadi baik setelah mengalami kerusakan sebagian atau seluruhnya, agar dapat dipergunakan dan dapat menjalankan fungsinya kembali.

3) Perancangan kembali (rearrangement)

Yaitu pengeluaran yang ditujukan untuk meningkatkan pelayanan atau jasa, meliputi penyusunan kembali aktiva atau perubahan rute produksi atau untuk mengurangi biaya produksi.

4) Penggantian (replacement)

Yaitu pengeluaran yang ditujukan untuk mengganti sebagian dari aktiva yang biasanya disebabkan karena komponen yang diganti tersebut sudah dalam keadaan rusak berat.

5) Penambahan dan perbaikan (addition and betterment)

Yaitu pengeluaran untuk menambah aktiva yang lama dengan bagian-bagian baru dan bersifat menambah nilai aktiva.

Pengeluaran-pengeluaran yang umumnya dilakukan oleh Fakultas Ekonomi

Universitas Sumatera Utara adalah berupa :

a) Biaya reparasi dan pemeliharaan

Biaya reperasi adalah biaya yang ditujukan untuk reparasi ringan dan biasanya

dalam jumlah kecil. Sedangkan biaya pemeliharaan adalah biaya yang dimaksudkan

untuk menjaga aktiva tetap agar selalu dalam kondisi yang baik seperti misalnya

penggantian oli, pengecetan, dan lain-lain. Biaya reparasi dan pemeliharaan ini

b) Biaya penggantian

Biaya penggantian menyangkut pembongkaran dari bagian atau komponen

aktiva tetap dan pemasangan komponen atau suku cadang pengganti sejenis yang

sama sekali baru. Sebagai contoh, penggantian pondasi mesin dengan pondasi yang

baru, atau penggantian atap bangunan dengan atap yang baru.

B. Penyusutan

1. Pengertian penyusutan

Penyusutan menurut Subroto (1991 : 129) adalah “Alokasi dari harga perolehan

kepada periode-periode yang menikmati dan tidak ada hubungannya dengan suatu

usaha untuk pemupukan dana dalam rangka mengganti aktiva apabila aktiva tersebut

rusak atau tidak dipakai lagi”. Penyusutan menurut Kieso, Weygandt dan Warfield

(2001 : 58) adalah “sebagai proses akuntansi dalam mengalokasikan biaya aktiva

berwujud ke beban dengan cara yag sistemtis dan rasional selama periode yang

diharapkan mendapat manfaat dari pengguanaan aktiva tersebut”. Penyusutan

menurut Standar Akuntansi Keuangan (2004: 17.1), adalah “alokasi jumlah suatu

aktiva yang dapat disusutkan sepanjang masa manfaat yang diestimasi. Penyusutan

untuk periode akuntansi dibebankan ke pendapatan baik secara langsung maupun

tidak langsung”. Sedangkan Penyusutan menurut Warren, dkk (2005 : 395 )

merupakan “kemampuan aktiva tetap untuk menyediakan manfaat dan diidentifikasi

Penyusutan ini terjadi akibat kerusakan dan keusangan ketika digunakan

karena pengaruh cuaca.

b. Penyusutan fungsional ( functional depreciation)

Penyusutan ini terjadi jika aktiva tetap yang dimaksud tidak lagi mampu

menyediakan manfaat seperti yang diharapkan.

Dengan kata lain penyusutan adalah pengalokasian harga perolehan secara

rasional kepada periode-periode dimana aktiva tersebut dinikmati manfaatnya.

Sedangkan pengertian penyusutan menurut Fakultas Ekonomi Universitas Sumatera

Utara sesuai dengan pengertian menurut Standar Akuntansi Keuangan.

Semua aktiva tetap, kecuali tanah, akan semakin berkurang kemampuannya

untuk memberikan jasa bersamaan dengan berlalunya waktu yang mengakibatkan

terjadinya penurunan nilai aktiva tersebut. Penurunan tersebut antara lain disebabkan

oleh faktor-faktor sebagai berikut :

a. Harga perolehan (cost)

Yaitu uang yang dikeluarkan atau hutang yang timbul dan biaya-biaya lain yang

terjadi dalam perolehan aktiva sampai dengan aktiva siap untuk digunakan.

b. Nilai sisa (salvage value)

Yaitu jumlah yang diterima bila aktiva itu dijual, ditukarkan atau cara-cara lain

untuk aktiva tersebut sudah tidak dapat dipergunakan lagi dikurangi dengan

biaya-biaya yang terjadi pada saat penjualan atau pertukaran.

Yaitu kegunaan suatu aktiva yang dipengaruhi oleh cara-cara pemeliharaan dan

kebijaksanaan yang dianut dalam penyusutan.

2. Metode penyusutan

Berikut ini merupakan beberapa metode penyusutan yang umumnya digunakan

oleh suatu instansi adalah :

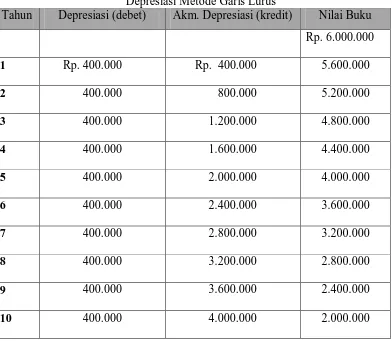

a. Metode Garis Lurus ( Straight – line method)

Rumus metode garis lurus adalah sebagai berikut :

Beban Penyusutan per tahun =

Aktiva

PT ABC pada awal Januari 2008 membeli sebuah mesin fotocopy dengan

harga Rp. 6.000.000,-. Mesin fotocopy ditaksir akan berumur 10 tahun dan nilai

residunya ditaksir Rp. 2.000.000,-.

Depresiasi per tahun =

Aktiva

Tabel 3.1

Depresiasi Metode Garis Lurus

Tahun Depresiasi (debet) Akm. Depresiasi (kredit) Nilai Buku

Rp. 6.000.000

1 Rp. 400.000 Rp. 400.000 5.600.000

2 400.000 800.000 5.200.000

3 400.000 1.200.000 4.800.000

4 400.000 1.600.000 4.400.000

5 400.000 2.000.000 4.000.000

6 400.000 2.400.000 3.600.000

7 400.000 2.800.000 3.200.000

8 400.000 3.200.000 2.800.000

9 400.000 3.600.000 2.400.000

10 400.000 4.000.000 2.000.000

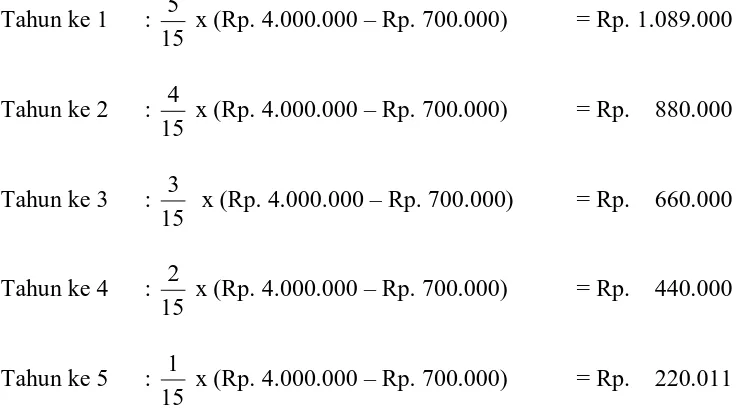

b. Metode Jumlah Angka Tahun (Sum of Years Digit Method)

Rumus metode jumlah angka tahun adalah sebagai berikut :

Beban Penyusutan

= Harga Perolehan yang tersusutkan x Periode masa manfaat yang tersisa

Jumlah Angka Tahun

Jumlah Angka Tahun = N (N + 1 )

Contoh :

PT ABC pada awal Januari 2008 membeli sebuah mesin fotocopy dengan

harga Rp. 4.000.000,-. Mesin fotokopy ditaksir akan dapat digunakan selama 5 tahun.

Taksiran nilai residu mesin fotokopy adalah Rp. 100.000,-.

Tahun ke 1 :

Atas dasar perhitungan diatas, maka dapat dibuat tabel depresiasi sebagai berikut :

Tabel 3.2

Depresiasi Metode Jumlah Angka Tahun

Tahun

c. Metode Saldo Menurun Ganda (Double Declining Balance Method)

Penyusutan per tahun = 2 x tarif garis lurus x nilai buku pada awal tahun. 2 x 1/ masa manfaat x nilai buku pada awal tahun

Contoh :

PT ABC pada awal Januari 2008 membeli sebuah mesin dengan harga Rp.

4.200.000,-. Depresiasi per tahun 15% dari nilai buku. Perhitungan depresiasi

tahunan dengan menggunakan metode ini adalah sebagai berikut :

Tahun 1 : 30% x Rp. 4.200.000 Rp. 1.260.000

Atas dasar perhitungan diatas, maka dapat dibuat tabel depresiasi sebagai berikut :

Tabel 3.3

Depresiasi Metode Persentase Dari Nilai Buku

Tahun Depresiasi (debet) Akm. Depresiasi (kredit) Nilai Buku

Fakultas Ekonomi Universitas Sumatera Utara sampai saat ini belum

dapat menghitung sendiri besarnya penyusutan dari aktiva tetap yang ada. Hal ini di

sebabkan karena sampai saat ini yang berhak untuk menentukan besarnya penyusutan

aktiva tetap Fakultas Ekonomi Universitas Sumatera Utara adalah Badan

Pembendaharaan Negara Republik Indonesia.

3. Akuntansi untuk penyusutan

Pada saat sebuah aktiva tetap diperoleh, rekening / akun yang tepat, misalnya

bangunan didebit dan kas atau utang dagang akan dikredit.

Contoh Pada tanggal 1 Januari 2007 sebuah perusahaan membeli bangunan

gudang secara tunai seharga Rp 40.000.000. Jurnalnya adalah :

2007 Jan.1

Gudang Rp 40.000.000

Kas Rp 40.000.000

Pada saat akhir periode akuntansi, beban penyusutan untuk bangunan gudang

adalah Rp2.000.000 per tahun maka jurnal penyesuaian yang dibuat pada akhir

periode akuntansi untuk penyusutan gudang adalah sebagai berikut :

31 Des. Beban penyusutan – Gudang Rp 2.000.000

Akumulasi Penyusutan – Gudang Rp 2.000.000

Sistem menurut Mulyadi (2001 : 5) adalah “suatu jaringan prosedur yang

dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan”.

Sistem menurut Baridwan (2000 : 3) adalah “suatu kerangka dan prosedur- prosedur

yang saling berhubungan yang disusun sesuai dengan suatu skema yang menyeluruh,

untuk melaksanakan suatu kegiatan atau fungsi utama dari perusahaan”. Sistem

menurut Bordnar dan Hopwood (2001: 1) adalah “kumpulan dari sumber daya yang

berhubungan untuk mencapai tujuan tertentu”. Sedangkan Sistem menurut Gerald

(2001 : 1) adalah “suatu jaringan kerja dari prosedur-prosedur yang saling

berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau

menyelesaikan suatu sasaran tertentu”.

Berdasarkan beberapa pengertian di atas dapat disimpulkan bahwa sistem

adalah suatu kerangka dan prosedur- prosedur yang saling berhubungan yang disusun

sesuai dengan suatu skema yang menyeluruh, untuk melaksanakan suatu kegiatan

atau fungsi utama dari perusahaan.

2. Pengertian Pengendalian intern

Menurut Gondodiyoto dan Hendarti (2007 : 122 ) Pengendalian intern adalah

“rencana organisasi dan semua metode serta kebijakan yang terkoodinasi dalam suatu

perusahaan untuk mengamankan kekayaan, menguji ketepatan dan sampai seberapa

jauh data akuntansi dapat dipercaya, menggalakkan efisiensi usaha serta mendorong

ditaatinya kebijakan pimpinan”.

dengan cara membandingkan antara prosedur-prosedur yang telah dibuat oleh

manajemen suatu organisasi dengan keadaan yang sebenarnya yang telah

dilaksanakan oleh perusahaan tersebut, apakah kegiatan operasional telah

dilaksanakan dengan baik atau terdapat penyimpanagn yang dapat merugikan

perusahaan.

Aktiva tetap memerlukan pengendalian intern yang tetap agar tidak terjadi

penggelapan, kecurangan, ataupun penyelewengan terhadap aktiva tersebut.

Penetapan sistem pengendalian intern yang baik dapat menunjang peningkatan

efisiensi dan kualitas kegiatan operasional perusahaan. Fungsi pengendalian intern

dapat dilakukan dengan mengukur dan mengevaluasi kinerja dari setiap bagian kepala

perusahaan kemudian mengambil tindakan perbaikan apabila diperlukan.

Pimpinan bertanggungjawab penuh dalam usaha pengendalian intern terhadap

aktiva tetap. Manajemen perlu memperhatikan dan menentukan cara yang baik untuk

menciptakan sistem pengendalian intern yang efektif dan efisien agar pelaksanaan

prosedur–prosedur pengendalian intern dapat dilaksanakan sebaik mungkin.

Pengendalian intern merupakan kebijakan dan prosedur spesifik yang dirancang

untuk memberikan keyakinan yang memadai bagi manajemen bahwa sasaran dan

tujuan perusahaan dapat dipenuhi.

Beberapa tujuan dari pengendalian intern terhadap aktiva tetap adalah :

a. Menekankan bahwa aktiva tetap merupakan fasilitas yang penting dalam

b. Membatasi pengeluaran modal saham limit yang disetujui sesuai kebutuhan

perusahaan,

c. Mendorong usaha perawatan yang paling sesuai dengan kebutuhan

perusahaan berikut cara yang paling menguntungkan untuk membiayai aktiva,

d. Meningkatkan efisiensi dan efektivitas penggunaan aktiva tetap dalam

menjalankan aktivitas perusahaan,

e. Menetapkan prosedur – prosedur perlindungan dan pemeliharaan fisik suatu

aktiva tetap.

Sistem Pengendalian Intern terhadap Aktiva Tetap pada Fakultas Ekonomi

Universitas Sumatera Utara yaitu :

1. Perolehan aktiva tetap

Mengutip yang telah diuraikan di atas mengenai cara perolehan aktiva tetap

pada Fakultas Ekonomi Universitas Sumatera Utara yaitu meminta

persetujuan dari pihak atasan (Dekan) sebagai instansi terkait.

2. Metode penyusutan

Fakultas Ekonomi Universitas Sumatera Utara tidak ada metode penyusutan

yang digunakan karena tidak adanya pemisahaan asset-asset pada Universitas

Sumatera Utara dan antara unit kerja lainnya, pencatatan pelaporan dipusatkan

di Biro Rektor.

Penggunaan aktiva tetap pada Fakultas Ekonomi Universitas Sumatera Utara

disesuaikan berdasarkan pada kebutuhan aktiva tetap yang akan digunakan

oleh pihak-pihak yang enggunakan aktiva tetap tersebut.

Dari uraian di atas Sistem Pengendalian Intern terhadap Aktiva Tetap Fakultas

Ekonomi Universitas Sumatera Utara belum bisa dikatakan efektif dan efisien karena

sampai saat ini belum dapat menghitung sendiri besarnya penyusutan dari aktiva tetap

yang ada. Hal ini di sebabkan karena sampai saat ini yang berhak untuk menentukan

besarnya penyusutan aktiva tetap Fakultas Ekonomi Universitas Sumatera Utara

adalah Badan Pembendaharaan Negara Republik Indonesia.

BAB IV PENUTUP

A. Kesimpulan

Setelah penulis membahas secara teoritis dan kemudian membandingkan

dengan hasil penelitian yang dilakukan pada Fakultas Ekonomi USU, maka dapat

diambil beberapa kesimpulan yaitu sebagai berikut :

1. Sistem Pengendalian intern terhadap aktiva tetap yang dilakukan di Fakultas Ekonomi Universitas Sumatera Utara belum bisa dikatakan efektif dan efisien

karena sampai saat ini belum dapat menghitung sendiri besarnya penyusutan dari

aktiva tetap yang ada. Hal ini di sebabkan karena sampai saat ini yang berhak

untuk menentukan besarnya nilai buku aktiva tetap Fakultas Ekonomi Universitas

Sumatera Utara adalah Badan Pembendaharaan Negara Republik Indonesia.

2. Fakultas Ekonomi Universitas Sumatera Utara dalam memperoleh aktiva tetap yaitu dengan cara membeli secara tunai, melalui hibah, sumbangan, dan

bantuan-bantuan. Disamping itu, perusahaan juga mendapatkan aktiva tetap dengan cara

membangun sendiri,

3. Dalam struktur organisasi Fakultas Ekonom Universitas Sumatera Utara dapat dilihat bahwa seorang pegawai yang bertanggung jawab dibidang administrasi juga

mengurusi bidang keuangan, akuntansi, dan sebagian fungsi HRD. Hal ini

4. Penggantian aktiva tetap pada Fakultas Ekonomi Universitas Sumatera Utara

tidak dapat dibuang, dijual, ataupun ditukar dengan aktiva lain, karena aktiva

tetap merupakan milik pemerintah yang tidak boleh dihilangkan meskipun aktiva

tersebut telah usang, rusak, maupun tidak fungsional lagi. Pencatatan pelaporan

dipusatkan di Biro Rektor.

B. Saran

Untuk mengakhiri penulisan skripsi ini, penulis mencoba mengemukakan

beberapa saran sebagai berikut :

1. Pengendalian intern pada aktiva tetap sebaiknya terus ditingkatkan untuk

mencapai pengendalian intern yang lebih baik, selain membantu untuk mencegah

terjadinya penyelewengan atas aktiva tetap, hal ini akan membantu manajemen

mengelola harta yang dimiliki perusahaan secara efektif dan efisien,

2. Fakultas Ekonomi USU diharapkan dapat menyusun sendiri besarnya penyusutan

aktiva tetap untuk menentukan alokasi biaya terhadap penggunaan aktiva tetap

tersebut,

3. Diberlakukannya kebijakan management menyangkut penggunaan aktiva tetap

yang bersangkutan,

4. Akan lebih baik bila ada pemisahan tugas yang jelas untuk menghindari

terjadinya tugas rangkap,

DAFTAR PUSTAKA

Baridwan, Zaki, 2004. Intermediate Accounting, Edisi Kedelapan, BPFE Yogyakarta.

Harahaf, Sofyan Syafri, 2004. Akuntansi Aktiva Tetap, Akuntansi Pajak, Revaluasi,

Leasing, Bumi Aksara , Jakarta.

Harnanto, 2002. Akuntansi Keuangan Menengah, Buku Satu, Salemba Empat, Yogyakarta, 314.

Ikatan Akuntan Indonesia, 2004. Standar Akuntansi Keuangan (SAK), Buku Satu, Salemba Empat, Jakarta, 16.2.

Kieso, Donald E, Jerry J, Weygant, and Terry D. Warfield, 2001. Intermediate

Accounting, 10th edition, New York; Jhon Wiley and Sons, Inc.

Kusnadi, 2000. Akuntansi Keuangan Menengah, Malang; Universitas Brawijaya.

Mulyadi, 2002. Auditing, Buku Dua, Edisi Ke Enam, Salemba Empat, Jakarta.

Simamora, Hendry, 2000. Akuntansi Basis Pengambilan Keputusan Bisnis, Jilid II, Salemba Empat, Jakarta, 298-318.

Stice, Earl K, James D. Stice, and K. Fred Skousen, 2004. Intermediate

Accounting, 15th edition, Salemba Empat, Jakarta .

Subroto, Bambang, Drs, 1991. Akuntansi Keuangan Intermedite, Edisi 2, FE UGM, Yogyakarta.