PENENTUAN STRATEGI OBJEKTIF UNTUK PENGUKURAN KINERJA PADA PT. BANK SUMUT CABANG UTAMA DENGAN

MENGGUNAKAN METODE ANALYTIC NETWORK PROCESS

TUGAS SARJANA

Diajukan untuk Memenuhi Sebagian dari Syarat-syarat Memperoleh Gelar Sarjana Teknik

Oleh

Randy Cardo Sembiring NIM. 080403222

D E P A R T E M E N T E K N I K I N D U S T R I F A K U L T A S T E K N I K

UNIVERSITAS SUMATERA UTARA M E D A N

ABSTRAK

Pengukuran kinerja pada sebuah perusahaan merupakan hal yang sangat penting. Pengukuran kinerja yang dilakukan perusahaan sekarang ini adalah menggunakan perspektif finansial dengan mengukur kinerja perusahaan berdasarkan jumlah profit yang dihasilkan perusahaan. Pengukuran terhadap satu perspektif saja sebenarnya belum cukup karena peninjauan tersebut hanya mencakup rencana strategis jangka pendek. Untuk peninjauan strategis jangka panjang dibutuhkan tinjauan dari perspektif finansial dan non finansial.

Pengukuran kinerja yang memenuhi kedua aspek keuangan dan non keuangan terdapat pada sistem pengukuran kinerja Analityc Network Process (ANP). ANP adalah sebuah metode pengukuran kinerja dengan sistem pembobotan dan merupakan pengembangan dari metode Analytic Hirerchy Process (AHP). Dalam pengukuran dengan metode ANP ini digunakan perspektif balance scorecard yang mencakup seluruh aspek finansial dan non-finansial. Pengukuran kinerja dilakukan di PT. Bank SUMUT cabang Utama beralamat Jl. Imam Bonjol No.18 Medan.

Penelitian ini menggunakan metode studi kasus yang menggambarkan keadaan sebenarnya dari objek penelitian. Studi ini dimaksudkan untuk meperoleh data-data perusahaan khusunya yang berkaitan dengan pengukuran kinerja dengan konsep balanced scorecard. Populasi yang digunakan terdiri dari top management, midle managemenet dan low managemenet. Teknik sampel yang digunakan dalam penelitian ini adalah judgement sampling.

Dari hasil pengukuran denganmenggunakan metode Analityc Network Process (ANP) yang memiliki bobot terbesar adalah jumlah profit secara berkala dengan bobot 0.348 atau sebesar 34.8 % berasal dari perspektif finansial dengan strategi objektif profitabilitas, dan peningkatan cara kerja karyawan dengan bobot 0.295 atau sebesar (29.5 %) berasal dari perspektif pertumbuhan dan pembelajaran dengan strategi objektif pelatihan tenaga kerja.

ABSTRAK

Pengukuran kinerja pada sebuah perusahaan merupakan hal yang sangat penting. Pengukuran kinerja yang dilakukan perusahaan sekarang ini adalah menggunakan perspektif finansial dengan mengukur kinerja perusahaan berdasarkan jumlah profit yang dihasilkan perusahaan. Pengukuran terhadap satu perspektif saja sebenarnya belum cukup karena peninjauan tersebut hanya mencakup rencana strategis jangka pendek. Untuk peninjauan strategis jangka panjang dibutuhkan tinjauan dari perspektif finansial dan non finansial.

Pengukuran kinerja yang memenuhi kedua aspek keuangan dan non keuangan terdapat pada sistem pengukuran kinerja Analityc Network Process (ANP). ANP adalah sebuah metode pengukuran kinerja dengan sistem pembobotan dan merupakan pengembangan dari metode Analytic Hirerchy Process (AHP). Dalam pengukuran dengan metode ANP ini digunakan perspektif balance scorecard yang mencakup seluruh aspek finansial dan non-finansial. Pengukuran kinerja dilakukan di PT. Bank SUMUT cabang Utama beralamat Jl. Imam Bonjol No.18 Medan.

Penelitian ini menggunakan metode studi kasus yang menggambarkan keadaan sebenarnya dari objek penelitian. Studi ini dimaksudkan untuk meperoleh data-data perusahaan khusunya yang berkaitan dengan pengukuran kinerja dengan konsep balanced scorecard. Populasi yang digunakan terdiri dari top management, midle managemenet dan low managemenet. Teknik sampel yang digunakan dalam penelitian ini adalah judgement sampling.

Dari hasil pengukuran denganmenggunakan metode Analityc Network Process (ANP) yang memiliki bobot terbesar adalah jumlah profit secara berkala dengan bobot 0.348 atau sebesar 34.8 % berasal dari perspektif finansial dengan strategi objektif profitabilitas, dan peningkatan cara kerja karyawan dengan bobot 0.295 atau sebesar (29.5 %) berasal dari perspektif pertumbuhan dan pembelajaran dengan strategi objektif pelatihan tenaga kerja.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Pertumbuhan dan perkembangan perusahaan dalam era globalisasi sekarang ini sangat sulit ditebak, ini disebabkan oleh terjadinya perubahan dibidang ekonomi, sosial dan politik. Hal ini yang akan mempengaruhi perkembangan struktural perekonomian secara global. Disamping itu dengan semakin berkembangnya perekonomian mengakibatkan timbulnya perubahan-perubahan cara kerja dan promosi yang ditawarkan perusahaan yang pada akhirnya meningkatkan persaingan antar perusahaan.

Persaingan domestik dan global mengharuskan perusahaan menaruh perhatian pada penciptaan dan pemeliharaan keunggulan bersaing melalui penyampaian produk dan layanan yang lebih baik pada konsumen. Untuk dapat menjamin suatu organisasi berlangsung dengan baik, maka organisasi perlu mengadakan evaluasi terhadap kinerjanya. Sistem pengukuran kinerja merupakan salah satu faktor penting bagi perusahaan yang dapat dipergunakan sebagai dasar dalam penilaian keberhasilan perusahaan.

finansial dan nilai CSI, tanpa adanya aspek lain yang mendukung kondisi dan kemajuan perusahaan secara menyeluruh.

Strategi objektif yang diterapkan oleh perusahaan selama ini belum menggambarkan kondisi perusahan secara menyeluruh. Pengukuran dengan strategi objektif ini mengakibatkan banyak hal yang terlewatkan dari pengukuran perusahaan, misalnya : dari sisi proses bisnis, perusahaan belum mempunyai inovasi bisnis yang resfonsif dan prediktif. Dari sisi pembelajaran karyawan: perusahaan belum mampu melakukan pengukuran kepuasan pekerja dalam perusahaan baik dari performansi kinerja maupun ekspektasi karywan. Dari sisi pelanggan: tidak tercapainya CSI (Costumer Statisfaction Index) dapat dilihat dari faktor-faktor internal perusahaan yang berhubungan dari perspektif/ faktor lainnya.

Atas dasar tersebut, diperlukan suatu penelitian pada PT. Bank Sumut dalam menentukan strategi objektif performansi untuk pengukuran kinerja sehingga semua aspek dapat tecakup dan terpenuhi. Pengukuran kinerja yang pernah dilakukan di PT. Bank Sumut adalah pengukuran kinerja dengan menggunakan metode economic value added (EVA) Yaitu menilai kinerja perusahaan yang memfokuskan pada penerapan nilai, dan hanya bisa menilai proses dalam periode 1 tahun. Pengukuran dengan menggunakan metode EVA hanya memfokuskan pada bagian finansial sehingga aspek-aspek yang lain menjadi terabaikan. Oleh karena itu perlu dilakukan pengukuran kinerja perusahaan yng mewakili keadaan perusahaan secara menyeluruh.

Untuk pengukuran kinerja selain finansial, terdapat pengukuran kinerja non finansial yakni pelanggan, proses bisnis internal, belajar dan berkembang. Pada ilmu manajemen, pengukuran keempat perspektif tersebut dikenal dengan istilah balance scorecard. Seluruh aspek harus diamati secara menyeluruh karena masing-masing perspektif tersebut mengalami interaksi secara dinamis untuk mencapai kinerja (Iwan Vanany,2003).Untuk itu, pada penelitian ini digunakan metode Analytic Network Process (ANP).

perusahaan.

1.2. Rumusan Masalah

Berdasarkan latar belakang penelitian di atas, maka dapat dirumuskan beberapa rumusan masalah diantaranya adalah apa saja yang menjadi strategi objektif untuk pengukuran kinerja PT. Bank Sumut, dan seberapa besar persentase prioritas dari masing-masing strategi objektif bila diukur dengan menggunakan Analytic Network Process.

1.3. Tujuan Penelitian

Adapun tujuan penelitian adalah sebagai berikut:

1. Penentuan strategi objektif perusahaan pada PT. Bank SUMUT Cabang Utama dengan menggunakan metode Analytic Network Processse sebagai dasar penyusunan struktur hierarki perusahaan.

2. Melakukan pembobotan pada setiap indikator pengukuran kinerja yang telah ditentukan sehingga akan terlihat persentase dari setiap elemen pada hierarki.

1.4. Asumsi Dan Batasan Masalah

Asumsi yang digunakan dalam penelitian ini adalah sebagai berikut:

2. Responden menjawab pertanyaan pada kuisioner berdasarkan pengalaman dan pengetahuannya terhadap pekerjaan yang mereka lakukan.

3. Responden mengisi kuisioner tanpa tekanan dari pihak lain sehingga jawaban yang diberikan mutlak dari penilaian responden itu sendiri.

Batasan masalah dalam penelitian ini adalah :

1. Responden yang terlibat dalam penelitian ini sudah bekerja minimal 1 tahun dan terbatas hanya pada karyawan di bagian back office.

2. Konsep balance Scorecard yang dibahas dalam Penelitian ini tediri atas empat perspektif yaitu pelanggan (customer), Proses Bisnis Internal (Internal business Process), Belajar dan Berkembang (Learning and Growth) dan perspektif keuangan (Financial).

1.5. Manfaat Penelitian

Manfaat penelitian ini adalah: 1. Bagi Peneliti

2. Bagi Perusahaan

Penelitian ini dapat digunakan sebagai masukan untuk perusahaan dalam mengetahui kinerja ditinjau dari aspek nonkeuangan. Perusahaan juga dapat mengetahui langkah-langkah perbaikan kinerja aspek nonkeuangan yang belum optimal. Penelitian juga bermanfaat bagi perusahaan untuk memberikan alternative bagi perusahaan khususnya yang bergerak di sector perbankan untuk menerapkan metode pengukuran kinerja yang komprehensif meliputi aspek non keuangan yang dapat mencerminkan kondisi persaingan di lapangan.

3. Bagi Lembaga

Penelititan ini dapat dimanfaatkan sebagai tambahan sumber informasi atau referensi ilmiah yang dapat memperkaya artikel yang dapat digunakan peneliti untuk penelitian yang sejenis.

1.6. Sistematika Penulisan Laporan BAB I PENDAHULUAN

1.1. Latar Belakang 1.2. Perumusan Masalah 1.3. Tujuan Penelitian

1.4. Batasan Masalah dan Asumsi 1.5. Manfaat Penelitian

BAB III TINJAUAN PUSTAKA

BAB IV METODOLOGI PENELITIAN 4.1. Tempat dan Waktu Penelitian 4.2. Rancangan Penelitian

4.3. Objek Penelitian 4.4. Variabel Penelitian

4.5. Instrumen Penelitian 4.6. Pelaksanaan Penelitian 4.7. Pengolahan Data 4.8. Analisis Data

BAB V PENGUMPULAN DAN PENGOLAHAN DATA BAB VI ANALISA PEMECAHAN MASALAH

BAB VII KESIMPULAN DAN SARAN 7.1. Kesimpulan

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah Pendirian Perusahaan dan Perkembangannya

Bank pembangunan Daerah Sumatera Utara didirikan pada tanggal 4 November1961 dengan Akte Notaris Rusli Nomor 22 dalam bentuk Perseroan Terbatas dengan call name BPDSU. Pada tahun 1962 berdasarkan Undang-Undang Nomor 13 tahun1962 tentang ketentuan pokok Bank Pembangunan Daerah Tingkat l Sumatera Utara Nomor 5 Tahun 1965. Modal dasar pada saat itu sebesar Rp. 100 juta dan sahamnya dimiliki oleh pemerintah Daerah Tingkat II se Sumatera Utara.

Pada tanggal 16 April 1999, berdasarkan peraturan Daearah Tingkat I Sumatera Utara No.2 Tahun 1999, bentuk badan dirubah kembali menjadi perseroan terbatas dengan call name Bank Sumut. Perubahan tersebut dituangkan dalam Akte Pendirian Alina Hanum Nasution SH, dan telah mendapat pengesahan dari mentri Kehakiman Republik Indonesia dibawah Nomor C-8224 HT.01.01 TH 99, serta diumumkan dalam berita Negara Republik Indonesia Nomor 54 tanggal 6 juli 1999. Modal dasar pada saat itu ditetapkan sebesar Rp.400 miliar. Dan karena pertimbangan kebutuhan proyeksi pertumbuhan bank, maka pada tanggal 15 Desember 1999 melalui Akta No.31 modal dasar ditingkatkan menjadi miliar.

mengalami peningkatan status menjadi kantor cabang sedangkan kas mobil dan

payment point tidak berubah sehingga per 31 Desember 2006, Bank telah memiliki 20 kantor cabang konvensional, 21 kantor cabang pembantu, 30 kantor kas, 15 kas mobil, I payment point, dan 29 unit ATM. Dalam tahun 2004, Bank membuka Unit Usaha Syariah yang telah mendapatkan izin dari Bank Indonesia Cabang Medan dengan suratnya No. 6/ 142/ DPIP/ Prz/ Mdn tanggal 18 Oktober 2004. Dalam tahun 2006, Bank juga menambah I cabang pembantu syariah sehingga per 31 Desember 2007, Bank telah memiliki 3 cabang syariah, 20 cabang konvensional, serta 60 kantor cabang. Jumlah karyawan Bank pada tanggal 31 Desember 2006 adalah 2995 masing-masing berjumlah 1.218 dan 1.044 orang.

2.2. Ruang Lingkup Perusahaan

PT. Bank Sumut adalah sebuah perusahaan yang bergerak di bidang perbankan. Produk-produk perbankan yang ditawarkan PT. Bank Sumut hampir sama dengan produk yang ditawarkan oleh perbankan lainnya yaitu berupa produk dana dan kredit.

2.3. Lokasi perusahaan

2.4. Visi dan Misi Perusahaan

Visi merupakan gambaran tentang masa depan yang merangsang orang untuk berfikir, memahami dan menggunakan energinya untuk merealisasikannya. Visi menimbulkan perasaan bangga bagi setiap organisasi. Ada pun yang menjadi visi Bank Sumut adalah menjadi bank andalan untuk membantu dan mendorong

pertumbuhan perekonomian dan pembangunan daerah di segala bidang serta sebagai

salah satu sumber pendapatan daerah dalam rangka peningkatan taraf hidup rakyat.

Misi adalah serangkaian langkah yang bertujuan untuk mencapai sasaran

jangka pendek organisasi. Misi Bank Sumut adalah mengelola dana pemerintah dan

masyarakat secara professional yang didasarkan pada prinsip-prinsip kepatuhan

(compliance).

2.5. Budaya Perusahaan

Budaya perusahaan memberi karakter khas PT. Bank Sumut dan menjadi salah satu penentu daya saing perusahaan ke depan. Budaya perusahaan PT. Bank Sumut adalah memberikan pelayanan terbaik. Artinya PT. Bank Sumut sangat mengutamakan kepuasan nasabah dalam menjalankan kegiatannya.

2.6.Tujuan Perusahaan

Tujuan Bank Sumut antara lain : 1. Menghasilkan Laba

4. Memenuhi fungsi sosial dengan penyediaan lapangan pekerjaan bagi masyarakat

5. Menyediakan produk dan layanan yang kompetitif

2.7. Fungsi Perusahaan

Sebagai alat kelengkapan otonomi daerah dibidang perbankan, PT. Bank Sumut berfungsi sebagai pengerak dan pendorong laju pembangunan di daerah. Sebagai pemegang kas daerah yang melaksanakan penyimpanan uang daerah serta sebagai salah satu sumber pendapatan asli daerah dengan melakukan kegiatan usaha sebagai Bank umum. Bank umum ini dimaksudkan pada undang-undang nomor 7 tahun 1992, tentang perbankan sebagaimana telah diubah dengan Undang-Undang Nomor 10 tahun 1998.

2.9. Produk PT. Bank Sumut

Produk yang disediakan oleh Bank Sumut dalam melayani para nasabah adalah sebagai berikut:

2.9.1. Produk Dana 1. Simpanan Giro Manfaat

a. Dana Anda akan tersimpan dengan aman

b. Cek / Bilyet Giro Bank Sumut dapat diterima dimana saja 2. Tabungan Simpeda

3. Tabungan Martabe

Perlindungan asuransi jiwa, Bebas biaya Premi asuransi, Kartu ATM, Berhadiah dan diundi 2 x setahun

4. Tabungan Haji Makbul

Perlindungan Asuransi Jiwa, Bebas biaya Premi asuransi 5. Deposito Berjangka

•Deposito dapat digunakan sebagai angunan kredit. •Suku bunga bersaing.

•Jangka waktu bervariasi,yaitu 1,3,6,12 dan 24 bulan. 6.Sertifikat Deposito

•Suku bunga bersaing

•Dana tersimpan dengan aman

•Deposito dapat digunakan sebagai angunan kredit

•Dapat diperpanjang otomatis (Automatic Roll Over (ARO)).

2.9.2.Produk Kredit

Produk kredit yang ditawarkanoleh PT. Bank Sumut adalah sebagai berikut. 1.Kredit Umum

2.Kredit SPK 3.Kredit Pensiunan

7.Kredit Program Pemerintah

8.Kredit Kepemilikan Rumah (KPR) 9.KPRS Bersubsidi

10.Kredit Konstruksi

11.Kredit Kepemilikan Sepeda Motor 12.Kredit Investasi

13.Kredit Sindikasi 14.Kredit Modal Kerja

2.10.Hari dan Jam Kerja

Hari kerja yang diterapkan di PT. Bank Sumut adalah mulai hari Senin s/d Jum’at dengan jam kerja mulai dari pukul 08.00 wib s/d 17.00 WIB dengan waktu istirahat mulai pukul 12.00 wib s/d 13.00 wib. Namun untuk bagian transaksi,para teller beristirahat secara bergantian, sehingga proses transaksi nasabah dapat terus berjalan..

2.11. Struktur Organisasi

Hubungan dan kerjasama dalam organisasi dituangkan dalam suatu struktur

organisasi. Sturktur organisasi adalah merupakan bagan yang memberikan gambaran

secara skematis tentang penetapan dan pembagian pekerjaan yang harus dilakukan

sesuai dengan tugas dan tanggung jawab yang dibebankan serta menetapkan

hubungan antara unsur organisasi secara jelas dan terperinci.

Struktur organisasi yang digunakan pada PT. Bank Sumut adalah struktur

tugas, wewenang dan tanggung jawab dari pimpinan tertinggi kepada unit-unit

organisasi yang berada di bawahnya dalam bidang pekerjaan tertentu secara langsung,

serta pemberian wewenang dan tanggung jawab yang bergerak vertikal ke bawah

dengan pendelegasian yang tegas melalui jenjang hirarki yang ada. Sedangkan

hubungan fungsional tampak pada hubungan antara para direktur. Bagan struktur

BAB III

LANDASAN TEORI

3.1.Pengertian Pengukuran Kerja1)

Penilaian kinerja menurut Siegel dan Marconi (1998) dalam Mulyadi (2001:415-16) adalah penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi, dan karyawannya berdasar sasaran, standar dan kriteria yang telah ditetapkan sebelumnya. Hansen dan Mowen (1995) membedakan pengukuran kinerja secara tradisional dan kontemporer.

Pengukuran kinerja tradisional dilakukan dengan membandingkan kinerja aktual dengan kinerja yang dianggarkan atau biaya standar sesuai dengan karakteristik pertanggungjawabannya, sedangkan pengukuran kinerja kontemporer menggunakan aktivitas sebagai pondasinya. Ukuran kinerja dirancang untuk menilai seberapa baik aktivitas dilakukan dan dapat mengidentifikasi apakah telah dilakukan perbaikan yang berkesinambungan.

Prinsip-prinsip dalam pengukuran kinerja menurut Hansen dan Mowen (1995) dalam Rosyati dan Hidayati (2004) adalah:

a) Konsistensi dengan tujuan perusahaan. b) Memiliki adaptabilitas pada kebutuhan. c) Dapat mengukur aktivitas yang signifikan. d) Mudah dipublikasikan.

g) Tersaji tepat waktu.

3.1.2 . Tujuan Pengukuran Kinerja .

Tujuan pokok penilaian kinerja adalah untuk memotivasi karyawan dalam mencapai tujuan organisasi dan dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya agar membuahkan tindakan dan hasil yang diinginkan. Penilaian kinerja dilakukan pula untuk menekan perilaku yang tidak semestinya (disfunctional behaviour) dan untuk mendorong perilaku yang semestinya diinginkan melalui umpan balik hasil kinerja pada waktunya serta imbalan balik yang bersifat intrinsik maupun ekstrinsik (Mulyadi, 2001:416).

3.1.3 . Manfaat Pengukuran Kinerja .

Manfaat pengukuran kinerja adalah sebagai berikut (Mulyadi, 2001:416): a) Mengelola operasi organisasi secara efektif dan efisien melalui

pemotivasian personel secara maksimum.

b) Membantu pengambilan keputusan yang berkaitan dengan penghargaan personel, seperti: promosi, transfer dan pemberhentian.

c) Mengidentifikasi kebutuhan penelitian dan pengembangan personel dan untuk menyediakan kriteria seleksi evaluasi program pelatihan personel. d) Menyediakan suatu dasar untuk mendistribusikan penghargaan.

Penilaian kinerja dilaksanakan dalam dua tahap utama yaitu tahap persiapan dan tahap penilaian (Mulyadi, 2001:420).

a. Tahap persiapan terdiri dari tiga tahap rinci yaitu:

1) Penentuan daerah pertanggung jawaban dan manajer yang bertanggung jawab.

2) Penetapan kriteria yang dipakai untuk mengukur kinerja. 3) Pengukuran kinerja sesungguhnya.

b. Tahap penilaian terdiri dari tiga tahap rinci yaitu:

1) Pembandingan kinerja sesungguhnya dengan sasaran yang telah ditetapkan sebelumnya.

2) Penentuan penyebab timbulnya penyimpangan kinerja sesungguhnya dari yang ditetapkan dalam standar.

3) Penegakan perilaku yang diinginkan dan tindakan yang digunakan untuk mencegah perilaku yang tidak diinginkan.

c . Pengukuran Kinerja Tradisional

yang digunakan untuk melayani pelanggan diabaikan oleh manajemen karena sulit pengukurannya.

Oleh karena itu dalam manajemen tradisioanal telah terjadi kesalahan berpikir (fallancy) sebagaimana dikemukakan oleh McNamara bahwa hal-hal yang sulit diukur diabaikan atau diberi nilai kuantitatif secara sembarang. Jalan pikiran seperti ini oleh McNamara disebut sebagai sesuatu yang bersifat semu (artificial) dan menyesatkan (Mulyadi dan Setyawan, 2001:330). Kaplan dan Norton (1996:7) menyatakan beberapa kelemahan pengukuran kinerja tradisional yaitu:

a. Ketidakmampuannya mengukur kinerja harta-harta tak tampak (intangible assets) dan harta-harta intelektual (sumber daya manusia) perusahaan, karena itu kinerja keuangan tidak mampu bercerita banyak mengenai masa lalu perusahaan dan tidak mampu sepenuhnya menuntun perusahaan ke arah yang lebih baik.

b. Pengukuran lebih berorientasi kepada manajemen operasional dan kurang mengarah pada manajemen strategis.

c. Tidak mampu mempresentasikan kinerja intangible assets yang merupakan bagian struktur asset perusahaan.

3.2. Analiytic Hirerchy Proces (AHP)2)

khusus tentang penyimpangan dari konsistensi, pengukuran dan pada ketergantungan dalam dan diantara kelompok elemen strukturnya.

AHP memperhatikan judgement dan norma individu secara logis. Disatu pihak AHP tergantung pada imajinasi, pengalaman, dan pengetahuan untuk menyusun hirarki. Sedangkan dilain pihak AHP juga tergantung pada logika, intuisi dn pengalaman untuk memberikan judgement. Dengan demikian AHP memperhatikan aspek kualitatif dan kuantitatif dalam menyelesaikan suatu masalah.

3.2.1. Prinsip pokok Analiytic Hirerchy Process (AHP)

Pengambilan keputusan pada metode AHP didasarkan atas 3 prinsip pokok yaitu:

a. Penyusunan hirarki merupakan langkah untuk mendefinisikan masalah yang rumit dan kompleks, sehingga menjadi lebih jelas dan lebih rinci. Hirarki keputusan disusun berdasarkan pandangan pihak-pihak yang memiliki keahlian dan pengetahuan dibidang yang bersangkutan. Keputusan yang diambil dijadikan sebagai tujuan yang dijabarkan menjadi elemen-elemen yang lebih rinci hingga mencapai suatu tahapan yang paling terukur. Hirarki permasalahan akan mempermudah pengambilan keputusan untuk mengkaji dan mengambil kesimpualan yang harus dilakukan terhadap masalah tersebut.

Prioritas dsari elemen-elemen kriteria dapat dipandang sebagai bobot elemen tersebut terhadap pengambilan keputuasan. AHP melakukan analisis prioritas elemen dengan metode perbandingan berpasangan antara dua elemen hingga semua elemen yang ada tercakup. Prioritas ini ditentukan berdasarkan pandangan para pakar atu pihak-pihak yang berkepentingan terhadap pengambilan kepentingan, maupun secara tidak langsung dengan menggunakan kuesioner.

c. Konsistensi Logis

Konsistensi jawaban para responden dalam menentukan prioritas elemen merupakan prinsip pokok yang akan menentukan validitas data dan hasil pengambilan keputusan. Secara umum, responden harus memiliki konsistensi dalam melakukan perbandingan elemen.

Untuk menggunakan prinsip-prinsip tersebut,AHP menyatukan kedua pihak aspek kualitatif dan kuantitatif, yaitu :

1. Secara kualitatif AHP mendefinisikan permasalahan dan penilaian untuk mendapatkan solusi permasalahan.

2. Secara kuantitaif AHP melakukan perbandingan dan penilaian untuk mendapatkan solusi permasalahan.

3.2.2 Perbandingan Berpasangan (Pairwise Comparasion)

Contoh matriks perbandingan berpasangan dapat dilihat pada tabel 3.1 Tabel 3.1.Matriks Perbandingan Berpasangan

A A1 A2 ……… An

A1 a11 a21 ..…. an1 a12 a22 …… an2 ………. ……… ……. ……

a1n A2n …. ann A2

A3 An Dimana :

- A1.A2,...,An = Elemen-elemen operasi - a11, a12 ,.... a1n = Unsur-unsur matrix

Pada dasarnya formula matematis prosedur perbandingan berpasangan ini dilakukan dengan menggunakan matriks. Misalnya dalam suatu subsistem operasi terhadap n elemen operasi yaitu elemen-elemen operasi A1, A2,....,An, maka hasil perbandingan secara berpasangan elemen –elemen operasi tersebut.

Unsur-unsurnya adalah aij dengan ij=1,2,...,n. Unsur-unsur matriks tersebut diperoleh dengan membandingkan satu elemen operasi terhadap elemen operasi lainya untuk tingkat hirarki yang sama, yang dinyatakan hubungan :

- Seberapa jauh tingkat kepentingan Ai bila dibandingkan dengan Aj atau - Seberapa banyak kontribusi Ai terhadap kriteria dibandingkan Aj - Seberapa jauh dominasi Ai dibandingkan Aj

Berikut ini dapat dilihat pemasukan nilai aij kedalam matriks perbandingan berpasangan :

2. Jika Ai mempunyai tingkat kepentingan relatif yang sama dengan Aj, maka aij = aji =1

3. Hal yang khusus aij = 1 untuk i = j

Dengan demikian bentuk matriks perbadingan berpasangan seperti pada Tabei 3.2

Tabel 3.2 Matriks Perbandingan Berpasangan.

A A1 A2 ……… An

A1 `1 a12 ……. an1 1/a21 1 …… a2n ………. ……… ……. …… 1/a1n An2 …. .. 1 A2

A3 An

Nilai numerik yang dikenakan untuk perbandingan berpasangan diatas diperoleh diatas diperoleh dari skala perbandingan yang dibuat oleh Saaty seperti pada Tabel 3.3.

Penilaian ini merupakan inti dari AHP, karena ia akan tampak lebih enak bila disajikan dalam bentuk matriks yang dinamakan matriks perbandingan berpasangan. Pertanyaan yang biasa diajukan dalam penyusunan skala kepentingan adalah elemen mana yang lebih penting, disukai. Skala perbandingan dapat dilihat pada Tabel 3.3

Tabel 3.3 Skala Perbandingan Berpasangan

Intensitas

pentingnya Defenisi Penjelasan

1 Kedua elemen sama pentingnya Dua elemen menyumbanganya

sama besar pada sifat itu

ketimbang yang lainya kuat menyongkong satu atas lainya

5

Elemen yang satu essensial atau sangat

penting ketimbang elemen yang lainya

Pengalaman dan pertimbangan dengan

kuat menyongkong satu elemen atas

elemen yang lainya

7 Satu elemen jelas lebih penting dari

elemen yang lainya

Satu elemen dengan kuat disokong dan

dominanya telah terlihat dalam praktik

9

Satu elemen mutlak lebih penting

ketimbang elemen yang lainya

Bukti yang menyongkong elemen yang

satu atas lain yang memiliki tingkat

penegasan tertinggi yang mungkin

menguatkan.

2,4,6,8 Nilai-nilai antara dua pertimbangan yang

berdekatan

Kompromi diperlukan antara dua

pertimbangan

Kebalikan

Jika untuk aktivitas i mendapat satu

angka bila dibandingkan dengan aktivitas

j, maka j mempunyai kebalikanya bila

dibandingkan dengan i

Diketahui elemen-elemen dari suatu tingkat dalam suatu hirarki adalah C1, C2, C3,...Cn dan bobot pengaruh mereka adalah W1, W2,....Wn. misalnya Aij =Wi/Wj menunjuk kekuatan C1 jika dibandingkan dengan Cj. Matriks dari angka-angka aij ini dinamakan matriks pairwise comporasion, yang diberi simbol A. Telah disebutkan bahwa A adalah matriks receiprocal, sehingga aji=1/aij. Jika penilaian kita sempurna pada setiap perbandingan, maka aij=aji,ajk untuk semua i,j,k dan matriks A dinamakan konsisten. Kemudian ikuti manipulasi matematik berikut:

aij = Wi/Wj dimana i,j = 1,2...n

aij . Wj.= nwi dimana i = 1...n atau dalam bentuk matriks:Aw = nw Rumus ini menunjukan bahwa w merupakan eigen vector dari matriks A dengan eigen value n. Jika aij tidak didasarkan pada ukuran pasti (seperti Wi,...,Wn), tetapi pada penilaian subjektif, maka aij akan menyimpang dari rasio wi/wj yang sesungguhnya.

Pertama, jika Zi,..., Zn adalah angka –angka yang memenuhi persamaan Aw= Zwdimana Z merupakan eigen value dari matriks A, jika aij = 1 untuk i, maka : Zi = n karena itu, jika Aw = Zw dipenuhi, maka semua eigen value sama dengan nol, kecuali eigen value yang satu, yaitu sebesar n. Maka jelas dalam kasus konsistensi, merupakan eigen value A terbesar.

Kedua, jika salah satu aij matriks reciprocal A berubah sangat kecil, maka eigen value juga berubah sangat kecil. Kombinasi keduanya menjelaskan bahwa jika diagonal matriks A terdiri dari aij = 1 dan jika A konsisten, maka perubahan kecil pada aij menahan eigen valuae terbesar, Zmaks, dekat ke n, dan eigen value sisanya dekat ke nol. Karena itu persoalanya adalah jika A merupakan matriks pairwise comparison, untuk mencari vektor prioritas, harus dicari yang memenuhi:

Aw = Z maks . W

Perbahan kecil aij menyebabkanperubahan z maksimum , penyimpangan Z maksismum dari n merupakan ukuran konsistensi.

Hubungan preferensi yang dikenakan antara elemen tidak mempunyai masalah konsistensi relasi. Konsistensi memiliki dua makna, pertama adalah objek-objek yang serupa dapat dikelompokan sesuai dengan keseragaman dan relevansi contohnya , anggur dan kelereng dapat dikelompokkan dalam himpunan yang seragam jika bulat merupakan kriterianya. Arti kedua adalah menyangkut tingkat hubungan antar objek-objek yang didasarkan pada kriteria tertentu. Contohnya, jika manis merupakan kriteria madu dinilai 5x lebih manis dibanding guladan gula 2x lebih manis dibanding sirup, seharusnya madu inilai 10x lebih manis dibanding sirup. Jika madu hanya dinilai 4x lebih manis dibanding sirup maka nilainya tidak konsisten dan proses harus diulang jika ingin memperoleh penilain yang tepat.

Pada keadaan sebenarnya akan terjadi penyimpangan secara matriks tidak konsisten sempurna, karena ketidak konsistenan dalam preferensi seseorang. indikator terhadap konsistensi diukur melalui Consisteny index (CI) yang dirumuskan :

CI = (Zmaks – n)/(n-1) Dengan : Zmaks = eigen maksimum

N = ukuran matriks

untuk menentukan tingkat konsistensi suatu matriks yang disebut dengan Consistency Ratio (CR) yang dirumuskan:

CR =

Indeks y

Consistenc Random

CI

Suatu tingkat konsistensi yang tertentu memang diperlukan dalam penentuan prioritas untuk mendapatkan hasil yang sah. Nilai CR semestinya tak lebih dari 10%. Jika tidak, penilaian yang telah dibuat mungkin telah dilakukan secara random dan perlu direvisi. Tabel random indeks dapat dilihat pada Tabel 3.4

Tabel 3.4 Random Indeks (RI)

N 1 2 3 4 5 6 7 8 9 10

RI 0,0 0,0 0.58 0,90 1,12 1,24 1,32 1,41 1,45 1,49

RI merupakan indeks konsistensi matriks random dengan skala penilaian 1 sampai 9 dengan beserta entri-entri kebalikanya. Perlu diperhatikan bahwa matriks berorde 1 dan 2 sudah konsisten sehingga rumus C1 dan CR tidak berlaku.

3.2.4. Penilaian Perbandingan Multi Partisipan

tertentu dari nilai n nilai tersebut maka masing-masing nilai dikalikan satu sama lain kemudian hasil perkalian dipangkatkan dengan 1/n. Secara sistemaatis dapat dituliskan secara berikut :

Aij = (z1 x z2 x z3) 1/n Dengan :

- Aij = nilai rata-rata perbandingan antar kriteria A1 denganA j untuk nilai n respon.

- Zi = nilai rata-rata perbandingan antar kriteria Ai dengan Aj untuk respon ke i= 1,2,….n

- N = jumlah respon

3.3. Analytik Network Process (ANP)3)

3.3.1. Konsep Dasar Analytic Network Process (ANP)

Metode Analytic Network Pocess (ANP) merupakan pengembangan metode Analytic Network Pocess (AHP). Perbedaan ANP dengan AHP adalah dengan ANP kita tidak hanya meninjau kepentingan kriteria yang menentukan kepentingan alternatif seperti yang ada di dalam AHP, tetapi tapi juga melihat pengaruh kepentingan alternatif terhadap kepentingan kriteria. Dengan kata lain, ANP menghasilkankan model yang lebih general dalam pengambilan keputusan tanpa membuat asumsi tentang independency dari unsur-unsur dengan tingkat yang lebih tinggi dan unsur-unsur yang tingkat yang lebih rendah dan juga dari unsur-unsur di dalam suatu tingkatan Metode ANP mampu memeperbaiki kelemahan AHP berupa kemampuan mengakomodasi keterkaitan antar stratagi objektif. Keterkaitan metode ANP ada dua jenis yaitu keterkaitan dalam satu set strategi objektif dan keterkaitan antar strategi objektif yang berbeda. Adanya keterkaitan ini menyebabkan metode ANP lebih kompleks dibanding dengan AHP

Jika asumsikan suatu sistem memiliki N perspektif dimana faktor-faktor daam tiap perpektif salng berinteraksi atau memiliki pengaruh tehadap beberapa atau seluruh perspektif yang ada. Jika perspektif dinotasikan dengan Ch dimana h = 1,2,…N, dengan faktor sebanyak nh yang dinotasikan dengan ehi, eh2….ehnh. pengaruh dari setiap faktor dalam satu perspektif pada faktor yang lain dalam suatau sistem dapat dipersentasikan melalui vektor prioritas berskala rasio yang diambil dari perbandingan berpasangan.

individu yang mencerminkan pengukuran relatif dari pengaruh elemen-elemen yang saling berinteraksi berkenaan dengan kriteria kontrol . Berikut ini adalah langkah-langkah pembuatan ANP menurut Saaty:

1. Konstruksi model dan strukturisasi masalah

Tujuan utamanya adalah untuk mengidentifikasi alternatif yang akan menjadi paling signifikan dalam pengambilan keputusan.

2. Matriks perbandingan berpasangan yang menunjukkan keterkaitan

Matriks perbandingan berpasangan ini dibutuhkan untuk menghitung dampaknya pada alternatif-alternatif yang saling dibandingkan dengan skala rasio pengukuran yang dikembangkan oleh Saaty.

3. Perhitungan rasio konsistensi

Tingkat ketidak konsistenan pada respon di sebut dengan rasio ketidak konsistenan (CI) yang perhitungannya adalah sebagai berikut:

Pada keadaan sebenarnya akan terjadi penyimpangan secara matriks tidak konsisten sempurna, karena ketidak konsistenan dalam preferensi seseorang. indikator terhadap konsistensi diukur melalui Consisteny index (CI) yang dirumuskan :

CI = (Zmaks – n)/(n-1) Dengan : Zmaks = eigen maksimum

N = ukuran matriks

patokan dengan melakukan perbandingan random atas 500 sampel. Dari matriks random tersebut didapat juga nilai indeks konsistensi yang disebut dengan indeks random (random indeks, RI). Dengan membandingkan CI dengan CR didapat patokan untuk menentukan tingkat konsistensi suatu matriks yang disebut dengan Consistency Ratio (CR) yang dirumuskan:

CR =

Indeks y

Consistenc Random

CI

Suatu tingkat konsistensi yang tertentu memang diperlukan dalam penentuan prioritas untuk mendapatkan hasil yang sah. Nilai CR semestinya tak lebih dari 10%. Jika tidak, penilaian yang telah dibuat mungkin telah dilakukan secara random dan perlu direvisi. Tabel random indeks dapat dilihat pada Tabel 3.4

Tabel 3.4 Random Indeks (RI)

N 1 2 3 4 5 6 7 8 9 10

RI 0,0 0,0 0.58 0,90 1,12 1,24 1,32 1,41 1,45 1,49

RI merupakan indeks konsistensi matriks random dengan skala penilaian 1 sampai 9 dengan beserta entri-entri kebalikanya. Perlu diperhatikan bahwa matriks berorde 1 dan 2 sudah konsisten sehingga rumus C1 dan CR tidak berlaku.

4. Pembentukan super matriks dan analisis

3.3.2. Pembobotan Dengan ANP

Dengan teridentifikasinya Strategy map dan modelnya dalam konteks ANP, maka dilakukan pembobotan menggunakan metode ANP. Algoritma perhitungan pembobotan yang dilakukan dimulai dari data dengan bentuk pairwise comparison sampai dihasilkan bobot indikator kinerjanya. Data yang digunakan adalah hasil kuesioner dalam bentuk perbandingan berpasangan (pairwaise comparison). Faktor yang memiliki hanya satuan indikator performance, secara otomatis nilai bobot strategi objektifnya sama dengan indicator performance nya. Sedangkan strategi objektif yang memiliki lebih dari satu KPI, maka bobot strategi objektifnya diakomodasikan pada KPI-KPI yang dimiliki. Keterkaitan yang ada menjadi dasar penyusunan formasi supermatriksniya. Nilai bobot tiap interaksi diperoleh darin preferensi pihak manajemen terhadap kekuatan interaksinya.

Untuk memperoleh tiap strategi objektif dan key performance indicator (KPI), terlebih dahulu supermatrik yang terbobot dilakukan pengangkatan sehingga dihasilkan nilai bobot yang stabil. Nilai bobot dikatakan stabil bila dominasi antar strategi objektif telah terdistribusi pada keseluruhan matriks. Matriks yang memiliki bobot yang stabil disebut limiting matrikx. Limiting matriks perlu dilakukan normalisasi agar pembobotan dari strategi objektif dan Key Performance Indikator (KPI) nya diketahui seberapa besar konstribusinya tiap startegi objektif terhadap objektifnya.

Balance scorecard merupakan alat manajemen yang digunakan untuk mendongkrak kemampuan organisasi dalam melipat gandakan kinerja keuangan. Oleh karena organisasi pada dasarnya adalah institusi pencipta kekayaan, penggunaan Balance Scorecord dalam pengelolaan menjanjikan peningkatan signifikan kemampuan organisasi dalam manciptakan kekayaan.

Konsep Balance Scorecard petama kali dikembangkan oleh Robert S Kaplan dan David P. Norton (1996) dalam bukunya yang berjudul Translating Startegi IntoAction:The Balance Scorecard (BSC),merupakan salah satu metode pengukuran dan manajemen performance, untuk faktor internal dari suatu perusahaan.

Pada dasarnya BSC merupakan suatu konsep manajemen yang membantu menterjemahkan stratgi kedalam tindakan. BSC adalah lebih dari sekedar suatu sistem pengukuran operasional atau taktis. Perusahaan-peruahaan inovatif menggunakanya sebagai suatu sistem manajemen srategi perusahaan sepanjang waktu

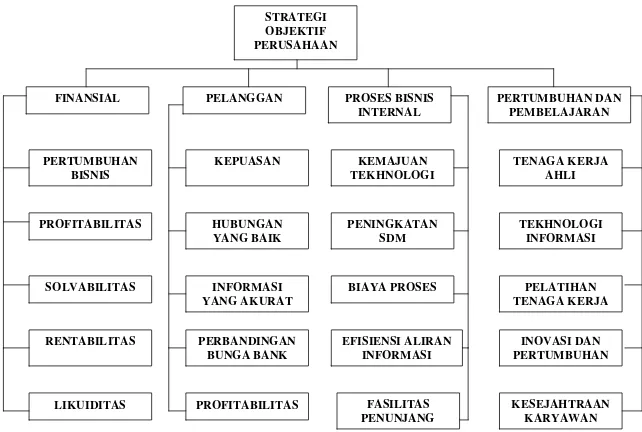

Balance Scorecard juga merupakan alat komunikasi (bahasa) dalam manajemen yang dibagi dalam empat perspektif yang mencakup keuangan dan non keuangan ( Perspektif keuangan, pelanggan, proses bisnis internal, belajar dan berkembang).

1. Perspektif Keuangan

Perspektif Keuangan meliputi semua strategi objektif yang berkaitan dengan perspektif keuangan. Dengan mengetahui strategi objektif maka dapat ditentukan strategi objektif yang paling berpengaruh terhadap perspektif keuangan sehingga dapat membantu dalam peningkatan kinerja dari perspektif keuangan itu sendiri, yang akan membantu perusahaan dalam terus meningkatkan kinerja perusahaan guna menuju kearah yang lebih baik terutama dalam hal penyeimbangan rencana strategis jangka pendek dan jangka panjang

2. Perspektif Pelanggan

perspektif pelanggan sehingga dapat membantu dalam peningkatan kinerja dari perspektif pelanggan itu sendiri, yang akan membantu perusahaan dalam terus meningkatkan kinerja perusahaan guna menuju kearah yang lebih baik terutama dalam hal penyeimbangan rencana strategis jangka pendek dan jangka panjang.

3. Perspektif Proses Bisnis Internal

Perspektif proses bisnis internal meliputi semua strategi objektif yang berkaitan dengan perspektif proses bisnis internal. Dengan mengetahui strategi objektif maka dapat ditentukan strategi objektif yang paling berpengaruh terhadap perspektif proses bisnis internal sehingga dapat membantu dalam peningkatan kinerja dari perspektif proses bisnis internal itu sendiri, yang akan membantu perusahaan dalam terus meningkatkan kinerja perusahaan guna menuju kearah yang lebih baik terutama dalam hal penyeimbangan rencana strategis jangka pendek dan jangka panjang. 4. Perspektif Belajar dan Berkembang

terutama dalam hal penyeimbangan rencana strategis jangka pendek dan jangka panjang.

Adanya BSC dapat dengan mudah mengkomunikasikan rencana-rencana bisnis strategis kepada pengguna akhir karena dengan mudah dimengerti semua orang dalam organisasi. Apabila rencana-rencana strategis itu dinyatakan dalam bentuk pengukuran dan target , karyawan dapat mengerti dan mengaitkan dengan apa yang akan terjadi. Hal ini akan mengarah pada pelaksanaan rencana-rencana strategis yang lebih baik.

3.4.1. Pengertian Strategi Objektif

Pengertian Strategi Objektif definisi menurut Dick dan Carey tidak hanya membatasi kepada prosedur kegiatan, melainkan juga termasuk di dalamnya materi atau paket objektif. Mereka mengemukakan sebagai berikut: “suatu strategi objektif terdiri atas semua komponen materi (paket) objektif dan prosedur yang akan digunakan untuk membantu peneliti dalam mencapai tujuan objektif tertentu” (Dick dan Carey, 1978:106). Strategi berasal dari “strategis” (bahasa Yunani) yang berarti : perencanaan penggunaan angkatan perang suatu negara untuk mencapai tujuan (dalam hal ini tujuan dari suatu pertempuran).

mengandung banyak komponen, antara lain komponen-komponen tujuan, materi, pembelajar, peneliti, sarana, prasarana yang masing-masing komponen tersebut akan sangat berpengaruh dalam sistem itu.

Sehubungan dengan hal tersebut diatas, maka berikut ini akan dikemukakan beberapa pengertian baru tentang strategi objektif tertentu.Strategi objektif dapat diartikan sebagai kegiatan yang dipilih oleh pembelajar atau instruktur dalam proses objektif yang dapat memberikan kemudahan fasilitas kepada peneliti menuju kepada tercapainya tujuan objektif tertentu yang telah ditetapkan. Secara umum, strategi objektif menurut Kozma (1978 97), dapat diartikan setiap kegiatan yang dipilih, yang dapat memberikan fasilitas atau bantuan kepada peneliti dalam menuju tercapainya tujuan objektif tertentu.

3.5. Teknik Sampling 4)

Setelah jumlah sampel yang akan diambil dari populasi telah ditentukan, selanjutnya pengambilan sampel pun harus mengikuti prosedur yang telah ditentukan dalam bentuk teknik sampling. Ada tiga hal pokok dalam pengambilan sampel dari populasi, yaitu :

- Populasi yang terhingga dan tak terhingga

- Pengambilan sampel secara probabilitas dan yang nonprobabilitas

Pada teknik sampling terdapat dua metode teknik sampling yang umum digunakan dalam suatu penelitian, yaitu:

1. Probability Sampling.

Probability sampling adalah suatu metode pemilihan ukuran sampel dimana setiap anggota populasi mempunyai peluang yang sama untuk dipilih menjadi anggota sampel. Probability sampling dapat dibagi menjadi:

a. Simple Random Sampling

Ada tiga cara pengambilan sampel dengan simple random sampling : 1) Cara Undian

Cara ini memberi nomor-nomor pada seluruh anggota populasi, lalu secara acak dipilih nomor-nomor sesuai dengan banyaknya jumlah sampel yang dibutuhkan.

2) Cara Tabel Bilangan Random

Prinsip pemakaiannya adalah pertama-tama memberi nomor pada setiap anggota populasi. Lalu gunakan jumlah digit pada tabel acak dengan digit populasi. Pemakaian pada tabel, pilih salah satu nomor dengan cara acak, gunakan dua digit terakhirnya, cocokkan dengan nomor pada sampel frame.

3) Cara Sistematis/ Ordinal

b. Stratified Random Sampling

Populasi yang dianggap heterogen menurut suatu karakteristik tertentu terlebih dahulu dikelompok-kelompokkan dalam beberapa subpopulasi, sehingga tiap subpopulasi yang ada memiliki anggota sampel yang relatif homogen. Lalu dari tiap subpopulasi ini secara acak diambil anggota sampelnya.

c. Cluster Sampling

Pengambilan sampel dengan cara ini hampir sama dengan stratified random sampling. Bedanya jika cara stratifikasi mengakibatkan adanya subpopulasi yang unsur-unsurnya homogen, sedangkan dengan cara kluster unsur-unsurnya heterogen. Selanjutnya pada masing-masing kluster, dipilih sampel secara random sebanyak yang dibutuhkan. Pengambilan sampel kluster ini kadang-kadang dikaitkan dengan pengambilan sampel wilayah, sebab dalam pelaksanaanya sering dikaitkan dengan letak geografis.

2. Non Probability Sampling.

berdasarkan pertimbangan karena dalam pelaksanaannya digunakan pertimbangan tertentu oleh peneliti. Non probability sampling dapat dibagi menjadi:

a. Convinience Sampling

Sampling ini nyaris tidak dapat diandalkan, tetapi biasanya paling murah dan cepat dilakukan karena peneliti memiliki kebebasan untuk memilih siapa saja yang mereka temui. Hasilnya dapat menunjukkan bukti-bukti yang cukup berlimpah, sehingga prosedur pengambilan sampel yang lebih canggih tidak diperlukan lagi.

b. Judgement Sampling

Cara ini sama dengan purposive sampling, dapat dipakai, misalnya kita ingin mengetahui pendapat karyawan tentang produk yang akan dibuat. Peneliti telah beranggapan bahwa karyawan akan lebih banyak tahu daripada orang lain, sehingga peneliti telah melakukan pertimbangan. Cara ini lebih cocok dipakai pada saat tahap awal studi eksploratif.

c. Quota Sampling

Jika riset akan mengkaji suatu fenomena dari beberapa sisi, maka responden yang akan dipilih adalah orang-orang yang diperkirakan dapat menjawab semua sisi itu.

d. Snowball Sampling

sampel lagi, begitu seterusnya sehingga jumlah sampel terus menjadi banyak.

e. Purposive Sampling

Dalam hal ini, pemilihan sampel berdasarkan pada karakteristik tertentu yang dianggap mempunyai sangkut-paut dengan karakteristik populasi yang telah diketahui sebelumnya.

3.6. Langkah Pembuatan Kuesioner

Dalam membuat kuesioner yang dulakukan oleh peneliti ada beberapa langkah yang dilakukan yaitu:

1. Tentukan atribut kuesioner berdasarkan teori yang sudah ada 2. Diskusikan dengan pembimbing lapangan

3. Sebarkan kueisoner terbuka

4. Setelah diperoleh atribut kemudian dibuat kuesioner tertutp 5. Diskusikan dengan pembimbing lapangan

6. Lakukan uji validitas dan reabilitas

BAB IV

METODOLOGI PENELITIAN

Penelitian ini menggunakan metode studi kasus yang menggambarkan keadaan sebenarnya dari obyek penelitian. Kegiatan ini dilakukan dengan mengawasi dan mempelajari secara langsung PT Bank Sumatera Utara (SUMUT) Cabang Utama. Studi ini dimaksudkan untuk memperoleh data-data perusahaan khususnya hal-hal yang berkaitan dengan pengukuran kinerja dengan konsep Balanced Scorecard.

4.1. Tempat dan Waktu Penelitian

Obyek dalam penelitian ini adalah perusahaan yang bergerak di bidang pengelolaan jasa keuangan, yaitu PT. Bank Sumatera Utara (SUMUT) Cabang Utama, yang meliputi pengukuran kinerja dari aspek keuangan, perspektif konsumen/pelanggan, proses internal bisnis, serta pembelajaran dan pertumbuhan. PT. Bank Sumatera Utara (SUMUT) beralamat Jl. Imam Bonjol No.18 Medan.

4.2. Rancangan Penelitian

4.3. Objek Penelitian

Obyek dalam penelitian ini adalah perusahaan yang bergerak di bidang pengelolaan jasa keuangan, yaitu PT Bank Sumatera Utara (SUMUT) Cabang Utama yang meliputi pengukuran kinerja dari aspek keuangan dan non keuangan. Aspek non keuangan terdiri dari tiga perspektif pengukuran, yang meliputi perspektif konsumen/pelanggan, proses internal bisnis, serta pembelajaran dan pertumbuhan. Dalam pengukuran kinerja tersebut digunakan kuisioner karyawan dari PT Bank Sumatera Utara (SUMUT) Cabang Utama.

4.4. Variabel Penelitian

Variabel penelitian di dalam melakukan penelitian ini adalah sebagai berikut:

1. Perspektif Keuangan 2. Perspektif Konsumen 3. Perspektif Bisnis Internal

4. Perspektif Pembelajaran dan Pertumbuhan

4.5. Metode Pengumpulan Data

a. Data Primer, yaitu data yang diperoleh langsung dari sumbernya, diamati dan dicatat untuk pertama kalinya. Adapun data yang diperoleh adalah :

- Data responden dari kusioner kedua..

b. Data sekunder, yaitu data yang diambil dari dokumen yang dikumpulkan oleh orang lain, atau dari suatu badan baik Pemerintah maupun swasta dan yang diambil dari refrensi baik dari buku ataupun dari jurnal.

Adapun data sekunder yang diperoleh adalah :

- Referensi buku yang relevan dengan tugas akhir.

- Jurnal internet mengenai balance scorecard dan analitic Network Process (ANP).

- Gambaran umum dan sejarah perusahaan. - Organisasi dan manajemen perusahaan. - Job description karyawan perusahaan. 4.6. Instrumen Penelitian

Instrumen yang digunakan dalam penelitian ini adalah dengan menggunakan kuisioner untuk mendapatkan data yang akan dianalisis dan dievaluasi.

4.7. Populasi yang digunakan

Populasi yang digunakan adalah pihak manajemen yang terdiri dari : 1. Top Management (Manejemen tingkat atas).

2. Middle Management (Manejemen tingkat menengah). 3. Low Management (Manajemen tingkat bawah).

membangun strategi objektif bagi perusahaan. Sedangkan kuesioner kedua bersifat tertutup hanya diberikan kepada top management karena tingkatan ini adalah sebagai tingkat pengambil keputusan terhadap seluruh kebijakan perusahan.

4.8. Penentuan sampel

Teknik sampel yang digunakan dalam penelitian ini adalah judgement sampling. Sampel responden untuk kuesioner awal berjumlah 16 orang. Jumlah ini merupakan jumlah seluruh bagian top management ,middle management dan low management yang terdapat di PT Bank Sumatera Utara. Sedangkan untuk kuesioner kedua hanya 5 (lima) responden yang berasal dari top management.

4.9. Pengolahan data

Proses pengolahan data dimulai dari pembuatan matrik Pairwise comparison hingga pembobotan dapat dilihat sebagai berikut :

a. Pembuatan matriks Pairwise comparison

Data yang diperoleh dari hasil kuesioner dibuat dalam bentuk perbandingan berpasangan (Pairwise comparison).

b. Perhitungan rata-rata pembobotan

Perhitungan rata-rata pembobotan dilakukan untuk memperoleh rata-rata bobot yang diberikan oleh responden terhadap indikator-indikator penilaian kinerja yang diajukan. Perhitungan rata-rata pembobotan dilakukan dengan menggunakan persamaan rata-rata geometrik

Perhitungan ini digunakan untuk mengetahui seberapa besar persentase yang diberikan responden terhadap indikator yang diajukan terhadap kinerja perusahaan.

d. Bobot tiap strategi objektif dan bobot tiap KPI

Pembobotan dilakukan pada strategi objektif dan KPI agar diketahui seberapa besar kontribusi tiap strategi objektif dan KPI terhada perspektif.

4.10. Analisis Pemecahan Masalah

Pada tahap ini yang dilakukan adalah menganalisis jumlah keluaran dari hasil penelitian dan melakukan perbandingan dengan metode yang dipakai saat ini di perusahaan. Adapun analisis yang dilakukan adalah :

a. Proses pembentukan hierarki b. Penilaian elemen hierarki

c. Penilaian pembobotan Key Performance Indikator (KPI)

d. Perbandingan pengukuran kinerja di perusahaan dengan pengukuran kinerja menggunakan metode Analitic Network Process

4.11. Kesimpulan dan saran

Kesimpulan berisikan hasil-hasil analisa dan diskusi, dijelaskan secara berurut, ringkas dan padat. Sedangkan saran berupa usulan dari hasil penelitian.

Pemilihan masalah

- Data dari kuesioner

awal

- Data dari kuesioner

akhir

Data sekunder

- Refferensi buku yang relevan dengan tugas akhir

- Jurnal internet mengenai balance scorecard dan

Analitic Network Process (ANP)

- Gambaran umum dan sejarah perusahaan

- Organisasi dan manajemen perusahaan

- Job description karyawan perusahaan

Pengolahan data

- Pembuatan matriks Pairwise comparison

- Perhitungan rata-rata pembobotan

- Perhitungan Nilai Eigen Maksimum

- Konsistensi indeks (consistency index)

- Konsistensi Rasio (consistency Ratio)

- Supermatriks

- Limiting matriks

- Bobot tiap strategi objektif dan bobot tiap KPI

Analisis Pemecahan Masalah

- Proses pembentukan hierarki

- Penilaian elemen hierarki

- Penilaian pembobotan Key Performance Indikator (KPI)

- Perbandingan pengukuran kinerja diperusahaan dengan

pengukuran kinerja menggunakan metode Analitic Network

Process (ANP)

BAB V

PENGOLAHAN DATA

5.1. Pengumpulan Data

Pada penelitian ini pengumpulan data dilakukan dua tahapan. Tahapan yang pertama dengan menyebarkan kuesioner awal dalam bentuk kuesioner terbuka. Tahapan ini bertujuan untuk menentukan strategi objektif dan masing-masing perspektif balance scorecard yang diberikan kepada tingkatan manajemenen perusahaan dalam hal ini manajemen tingkat menengah (middle management) dan manjemen tingkat atas (topmanagement). Pembentukan strategi objektif juga tidak lepas dari isi visi dan misi PT. Bank Sumut.

Selanjutnya pada tahap kedua yaitu setelah diperoleh hasil dari kuesioner awal maka hasilnya dipakai pada kuisioner kedua dengan memakai metode kuesioner tertututp dan menggunakan tingkatan skala prioritas yang digunakan untuk proses pembobotan. Dalam melakukan pembobotan digunakan metode Analytic Network Procces (ANP). Metode ANP ini dapat dilihat pada kuesioner kedua yaitu dengan adanya perbandingan berpasangan pada tiap-tiap perspektif dan strategi objektif.

5.1.1. Metode Pengambilan Sampel.

bahwa keputusan berada ditangan top management dan alternative strategi objektif perusahaan yang telah diberikan oleh seluruh tingkatan manajemen akan dikembalikan kepada pihak top managemenet untuk diputuskan.

5.1.2. Data Pengembangan Strategi Objektif pada Kuesioner Awal.

Data pengembangan kuesioner awal ini dimaksudkan untuk memperoleh modus dari tiap strategi objektif pada kuesioner yang diberikan dan memperoleh strategi objektif pada kuesioner yang diberikan dan memperoleh strategi objektif lainnya yang berasal dari pihak manajemen perusahaan. Contoh kuesioner awal dapat dilihat pada lampiran 3.

Dari hasil kuesioner terlihat bahwa dari alternative strategi objektif yang diberikan terdapat beberapa strategi objektif yang disetujui dan tidak disetujui oleh responden yaitu:

1. Perspektif Finansial

Strategi objektif yang disetujui yaitu pertumbuhan bisnis, profitabilitas dan solvabilitas. Sedangkan strategi yang tidak disetujui adalah pendapatan operasi.

2. Perspektif pelanggan.

3. Perspektif Proses Bisnis Internal

Strategi yang disetujui yaitu kemajuan teknologi, biaya produksi, maintenance, efisiensi distribusi. Strategi objektif yang tidak disetujui yaitu optimisasi. Sedangkan strategi objektif yang ditambah oleh responden adalah peningkatan SDM.

4. Perspektif Pertumbuhan dan Pembelajaran

Strategi objektif yang disetujui yaitu tenaga kerja ahli, teknologi informasi, inovasi dan pertumbuhan. Strategi objektif yang tidak disetujui responden adalah system informasi terintegrasi dan kompetensi karywan. Sedangkan strategi objektif yang ditambah adalah pelatihan tenaga kerja dan kesejahtraan karyawan.

5.1.3. Data Primer Tingkat Kepentingan.

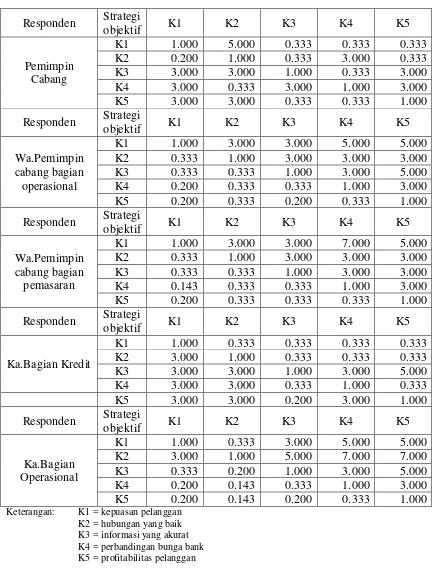

Data penilaian tingkat kepentingan ini diperoleh dari data kuesioner awal yang diberikan kepada responden. Responden dari kuesioner ini adalah top management yang terdiri atas 5 orang, serta middle dan lower management yang berjumlah 11 orang. Data yang diperoleh dimasukkan untuk kuesioner tahap kewdua yang nantinya akan dilakukan pembobotan setiap strategi objektif pada level 2 dan level 3. Contoh dapat dilihat pada lampiran 4. Pada kuesioner kedua ini kuesioner diberikan hanya kepada top management karena pada level tersebutlh yang memberikan keputusan terhadap seluruh kebijakan perusahaan.

Hasil dari jawaban reponden pada kuesioner kedua ini selanjutnya disusun dalam bentuk matrik perbandingan berpasangan atau pairwaise comparison matrix.

Pada matrik ini setiap posisi perspektif yang disebelah kiri dibandingkan dengan matrik sebelah atas. Sebagian data didalam matrik adalah respirokal, yaitu aij = 1/aji. Dan setiap data di diagonal utama bernilai 1 (aij = aji = 1).

Dimana:

a = jawaban kuesioner untuk i pada j i = Variabel Balance scorecard j = Responden (1, 2, …,5)

Berikut dapat dilihat data yang dihasilkan dari kuesioner yang disusun dalam bentuk matrik berpasangan.

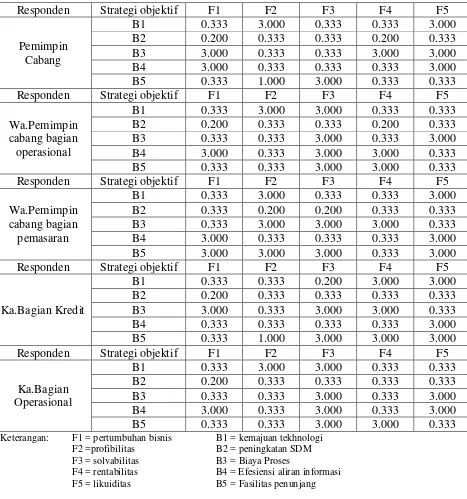

Tabel 5.2. Matrik Perbandingan Berpasangan (MBP) pada Setiap

Keterangan: F = perspektif keuangan

K = perspektif pelanggan

B = perspektif proses bisnis internal

P = perspektif pertumbuhan dan pembelajaran

b. Data matrik berpasangan pada perspektif (level 3)

Tabel 5.3. Matrik Perbandingan Berpasangan (MBP) pada Perspektif

Keterangan: F1 = pertumbuhan bisnis

Tabel 5.4. Matrik Perbandingan Berpasangan (MBP) pada Perspektif

Tabel 5.5. Matrik Perbandingan Berpasangan (MBP) pada Perspektif Proses

Keterangan: B1 = kemajuan tekhnologi

B2 = peningkatan SDM B3 = Biaya Proses

Tabel 5.6. Matrik Perbandingan Berpasangan (MBP) pada Perspektif

Keterangan: P1 = tenaga kerja ahli

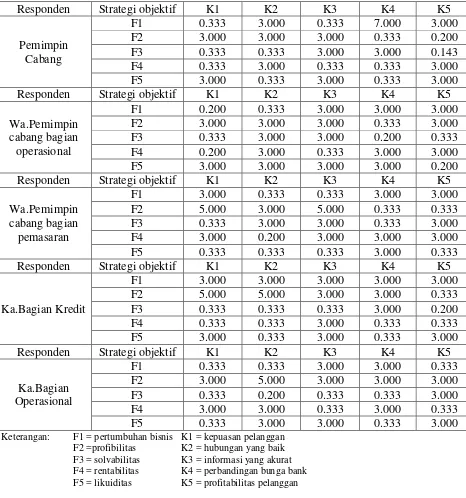

Tabel 5.7. Matrik Perbandingan Berpasangan (MBP) pada Perspektif Finansial dan Perspektif Pelanggan (level 3)

Responden Strategi objektif K1 K2 K3 K4 K5

Keterangan: F1 = pertumbuhan bisnis K1 = kepuasan pelanggan

F2 =profibilitas K2 = hubungan yang baik

F3 = solvabilitas K3 = informasi yang akurat

F4 = rentabilitas K4 = perbandingan bunga bank

Tabel 5.8. Matrik Perbandingan Berpasangan (MBP) pada Perspektif Finansial dan Perspektif Bisnis Internal (level 3)

Responden Strategi

Keterangan: F1 = pertumbuhan bisnis B1 = kemajuan tekhnologi

F2 =profibilitas B2 = peningkatan SDM

F3 = solvabilitas B3 = Biaya Proses

F4 = rentabilitas B4 = Efesiensi aliran informasi

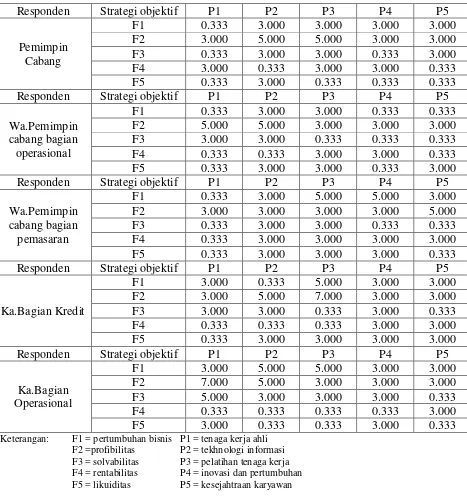

Tabel 5.9. Matrik Perbandingan Berpasangan (MBP) pada Perspektif Finansial dan Pertumbuhan dan Pembelajaran (level 3)

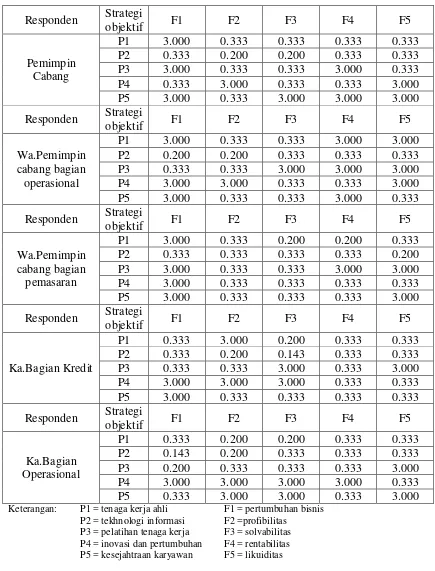

Responden Strategi objektif P1 P2 P3 P4 P5

Keterangan: F1 = pertumbuhan bisnis P1 = tenaga kerja ahli

F2 =profibilitas P2 = tekhnologi informasi

F3 = solvabilitas P3 = pelatihan tenaga kerja

F4 = rentabilitas P4 = inovasi dan pertumbuhan

Tabel 5.10. Matrik Perbandingan Berpasangan (MBP) pada Perspektif

Keterangan: F1 = pertumbuhan bisnis K1 = kepuasan pelanggan

F2 =profibilitas K2 = hubungan yang baik

F3 = solvabilitas K3 = informasi yang akurat

F4 = rentabilitas K4 = perbandingan bunga bank

Tabel 5.11. Matrik Perbandingan Berpasangan (MBP) pada Perspektif Pelanggan dan Perspektif Proses Bisnis Intenal (level 3)

Responden Strategi

Keterangan: K1 = kepuasan pelanggan B1 = kemajuan tekhnologi

K2 = hubungan yang baik B2 = peningkatan SDM

K3 = informasi yang akurat B3 = Biaya Proses

K4 = perbandingan bunga bank B4 = Efesiensi aliran informasi

Tabel 5.12. Matrik Perbandingan Berpasangan (MBP) pada Perspektif Pelanggan dan Perspektif Pertumbuhan dan Pembelajaran (level 3) Responden Strategi

K2 = hubungan yang baik P2 = tekhnologi informasi

K3 = informasi yang akurat P3 = pelatihan tenaga kerja

K4 = perbandingan bunga bank P4 = inovasi dan pertumbuhan

Tabel 5.13. Matrik Perbandingan Berpasangan (MBP) pada Perspektif Proses Bisnis Internal dan Perspektif Finansial (level 3)

Responden Strategi objektif F1 F2 F3 F4 F5

Keterangan: F1 = pertumbuhan bisnis B1 = kemajuan tekhnologi

F2 =profibilitas B2 = peningkatan SDM

F3 = solvabilitas B3 = Biaya Proses

F4 = rentabilitas B4 = Efesiensi aliran informasi

Tabel 5.14. Matrik Perbandingan Berpasangan (MBP) pada Perspektif Proses Bisnis Internal dan Perspektif Pelanggan (level 3)

Responden Strategi

Keterangan: K1 = kepuasan pelanggan B1 = kemajuan tekhnologi

K2 = hubungan yang baik B2 = peningkatan SDM

K3 = informasi yang akurat B3 = Biaya Proses

K4 = perbandingan bunga bank B4 = Efesiensi aliran informasi

Tabel 5.15. Matrik Perbandingan Berpasangan (MBP) pada Perspektif Proses Bisnis Internal dan Perspektif Pertumbuhan dan

Pembelajaran (level 3)

Keterangan: P1 = tenaga kerja ahli B1 = kemajuan tekhnologi

P2 = tekhnologi informasi B2 = peningkatan SDM

P3 = pelatihan tenaga kerja B3 = Biaya Proses

P4 = inovasi dan pertumbuhan B4 = Efesiensi aliran informasi

Tabel 5.16. Matrik Perbandingan Berpasangan (MBP) pada Perspektif Pertumbuhan dan Pembelajaran dan Finansial (level 3)

Responden Strategi

Keterangan: P1 = tenaga kerja ahli F1 = pertumbuhan bisnis

P2 = tekhnologi informasi F2 =profibilitas

P3 = pelatihan tenaga kerja F3 = solvabilitas

P4 = inovasi dan pertumbuhan F4 = rentabilitas

Tabel 5.17. Matrik Perbandingan Berpasangan (MBP) pada Perspektif Pertumbuhan dan Pembelajaran dan Pelanggan (level 3)

Responden Strategi

K2 = hubungan yang baik P2 = tekhnologi informasi

K3 = informasi yang akurat P3 = pelatihan tenaga kerja

K4 = perbandingan bunga bank P4 = inovasi dan pertumbuhan

Tabel 5.18. Matrik Perbandingan Berpasangan (MBP) pada Perspektif Pertumbuhan dan Proses Bisnis Internal (level 3)

Responden Strategi

Keterangan: P1 = tenaga kerja ahli B1 = kemajuan tekhnologi

P2 = tekhnologi informasi B2 = peningkatan SDM

P3 = pelatihan tenaga kerja B3 = Biaya Proses

P4 = inovasi dan pertumbuhan B4 = Efesiensi aliran informasi

5.2. Pengolahan Data

5.2.1. Perhitungan Consistency Ratio (CR)

Dari hasil pengumpulan data yang diperoleh dari 5 responden yang terdapat pada tabel 5.2. sampai 5.18. kemudian dihitung bobot dari setiapstrategi objektif. Dari hasil pembobotan tersebut, dapat dihitung nila Consistency Index (CI) dan Consistensy Ratio (CR) dari setiap Matriks Perbandingan Berpasangan (MBP) untuk setiap responden. Jika nilai dari CR < 0,1, maka Matriks Perbandingan Berpasangan (MBP) tersebut dapat diikutsertakan pada tahap pengolahan data selanjutnya. Dibawah ini akan disajikan bagaimana pengolahan data untuk menghitung nilai CR pada Matriks Perbandingan Berpasangan (MBP) pada level 2 untuk responden 1.

1. Pengolahan nilai per kolom pada MBP

Dari Matriks Perbandingan Berpasangan (MBP), tiap kolomnya dilakukan penjumlahan yang menghasilkan nilai total tiap kolom.

Finansial :1.000 + 0.333+ 0.200 + 0.333 = 1.866 Pelanggan :3.000 + 1.000 + 0.333 + 3.000 = 7.333 P.B.Internal :5.000 + 3.000 + 1.000 + 3.000 = 12.000 Per. dan Pembelajaran 3.000 + 0.333 + 0.333 + 1.000 = 4.666 Untuk hasil seluruhnya dpat dilihat pada tabel 5.19.

Tabel 5.19. Penjumlahan Nilai Perkolom MBP Untuk Level 2

Perspektif F K B P

F 1.000 3.000 5.000 3.000

K 0.333 1.000 3.000 0.333

B 0.200 0.333 1.000 0.333

P 0.333 3.000 3.000 1.000

2. Setiap data dibagi dengan jumlah setiap kolom untuk mendapatkan matriks normalisasi.

Setiap entri pada kolom dibagi dengan jumlah setiap kolom untuk mendapatkan matriks normalisasi

F11 : 1.000 / 1.866 = 0.536 K11 : 0.333 / 1.866 = 0.178 B11 : 0.200 / 1.866 = 0.107 P11 : 0.333 / 1.866 = 0.178

Untuk hasil seluruhnya dapat dilihat pada tabel 5.20

Tabel 5.20. Matrik Normalisasi

Perspektif F K B P

F 0.536 0.409 0.417 0.643

K 0.178 0.136 0.250 0.071

B 0.107 0.045 0.083 0.071

P 0.178 0.409 0.250 0.214

3. Rata-rata setiap baris dihitung untuk mendapatkan bobot lokal,

Rata-rata dihitung dengan menjumlahkan nilai tiap elemen dari setiap baris dan kemudian dibagi dengan jumlah kolom.

Finansial = = 0.501

Untuk hasil seluruhnya dilihat pada tabel 5.21.

Tabel 5.21. Matrik Normalisasi

4. Perhitungan MBP x Bobot Lokal

6. Perhitungan rata-rata dari keempat data

7. Perhitungan ConsistencyIndex (CI) CI =

8. Perhitungan Consistency Ratio (CR)

Untuk n = 4, nilai random index (RI) nya adalah 0.9, maka: CR = 0.93

Kemudian dihitung nilai Consistency Ratio (CR) dari setiap perspektif untuk setiap responden. Hasil perhitungan CR dapat dilihat pada tabel 5.22.

Tabel 5.22. Hasil Perhitungan Consistency Ratio (CR) pada Setiap Reponden Kriteria

Responden Level 2 F K B P

1 0.093 0.086 0.066 0.074 0.068

2 0.074 0.085 0.094 0.061 0.074

3 0.061 0.081 0.086 0.065 0.069

4 0.089 0.076 0.064 0.075 0.064

5 0.074 0.065 0.087 0.006 0.061

5.2.2. Perhitungan Rata-rata Geometrik sebagai hasil Penilaian Kelompok dan Perhitungan Bobot

Untuk mencapai konsistensi dari seluruh responden, digunakn teknik rata-rata geometric hii = ,dimana m adalah jumlah responden yang mengisi MBP pada matriks yang bersangkutan dengan nilai CR < 0,1.

Perhitungan rata-rata geometrik dilakukan untuk memperoleh rata-rata bobot yang diberikan oleh para responden.

a. Perhitungan rata-rata pembobotan untuk masing-masing perspektif diperoleh dari tabel 5.22. hasil dari rata-rata pembobotan dari matrik pembobotan berpasangan (MBP) dari level 2 dapat dilihat tabel 5.23. Tabel 5.23. MPB Hasil Perhitungan Rata-rata Antar Perspektif (level 2)

Perspektif F K B P

F 1.000 0.301 3.323 0.899

K 3.23 1.000 01.245 1.379

B 0.301 0.802 1.000 2.141

P 1.125 1.245 0.724 1.000

b. Perhitungan rata-rata pembobotan untuk level 3

Perhitungan rata-rta pembobotan yang dilakukan sama dengan perhitungan pembobotan pada level 2 dengan menggunakan data yang telah didapat.

Perhitungan MBP hasil perhitunmgan rata-rata perspektif financial dapat dilihat pada tabel 5.24.

Tabel 5.24. MPB Hasil Perhitungan Rata-rata Perspektif Finansial (level 3)

Perspektif F1 F2 F3 F4 F5

Keterangan: F1 = pertumbuhan bisnis

F2 =profibilitas F3 = solvabilitas F4 = rentabilitas F5 = likuiditas

Perhitungan MPB perhitungan rata-rata perspektif pelanggan dapat dilihat pada tabel 5.25

Tabel 5.25. MPB Perhitungan Rata-rata Perspektif Pelanggan Strategi

K2 = hubungan yang baik K3 = informasi yang akurat K4 = perbandingan bunga bank K5 = profitabilitas pelanggan

Tabel 5.26. MPB Hasil Perhitungan Perspektif Rata-rata Perspektigf Proses

Keterangan: B1 = kemajuan tekhnologi

B2 = peningkatan SDM B3 = Biaya Proses

B4 = Efesiensi aliran informasi B5 = Fasilitas penunjang

Perhitungan MPB perhitungan rata-rata perspektif proses pertumbuhan pembelajaran dapat dilihat pada tabel 5.27.

Tabel 2.27. MPB Hasil Perhitungan Rata-rata Perspektif Pertumbuhan dan Pembelajaran

Keterangan: P1 = tenaga kerja ahli

P2 = tekhnologi informasi P3 = pelatihan tenaga kerja P4 = inovasi dan pertumbuhan P5 = kesejahtraan karyawan