UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH RASIO KEUANGAN TERHADAP PERTUMBUHAN LABA PADA PERUSAHAAN PROPERTI YANG TERDAFTAR DI BURSA EFEK

INDONESIA

OLEH

NAMA : DANA ISMAIL

NIM : 050503186

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi Universitas Sumatera Utara

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba Pada Perusahaan Properti Yang Terdaftar Di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi untuk Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Agustus 2010 Yang membuat pernyataan,

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT yang telah memberikan nikmat dan kemudahannya sehingga penulis dapat menyelesaikan skripsi ini tepat waktu guna memperoleh gelar Sarjana Ekonomi pada Fakultas Sumatera Utara. Shalawat beriring salam penulis hadiahkan kepada Rasulullah SAW yang syafa’atnya diharapkan di akhirat kelak.

Sepanjang proses penyusunan skripsi ini, penulis mendapatkan banyak bantuan, dukungan, serta do’a dari berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis menyampaikan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, MEc. Selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak dan Ibu Dra. Mutia Ismail, MM, Ak. selaku Ketua Departemen dan Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nurzaimah, MM, Ak selaku Dosen Pembimbing. Terima kasih atas semua waktu dan bimbingan yang telah diberikan kepada penulis selama proses penyusunan dan penyelesaian skripsi ini.

5. Kedua orang tua penulis, Ayahanda Marzuki Ahmad dan Ibunda Misniyati terima kasih atas semua kasih sayang, do’a, dukungan, didikan, dan semangat yang sangat berarti. Semoga penulis dapat menjadi anak yang dapat dibanggakan.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, saran dan kritik yang membangun sangat penulis harapkan dari para pembaca untuk penulisan selanjutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembacanya.

Medan, Agustus 2010 Peneliti,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah rasio keuangan berpengaruh baik simultan maupun parsial terhadap pertumbuhan laba pada perusahaan properti yang terdaftar di Bursa Efek Indonesia. Variabel dalam penelitian ini terdiri dari variabel debt to asset ratio (DAR), debt to equity ratio (DER) dan net income to sales (NIS) sebagai variabel independen dan pertumbuhan laba sebagai variabel dependen.

Populasi dalam penelitian ini adalah perusahaan properti yang terdaftar di Bursa Efek Indonesia tahun 2006-2008. Populasi dalam penelitian ini berjumlah 39 perusahaan. Pemilihan sampel dilakukan dengan metode purposive sampling dan sampel yang diperoleh dalam penelitian ini berjumlah 14 perusahaan dengan total 42 amatan. Metode analisis data yang digunakan dalam penelitian ini adalah motode analisis statistic deskriptif, uji asumsi klasik dan uji hipotesis (uji t, uji F dan uji determinasi). Pengujian dalam penelitian ini dilakukan dengn menggunakan program computer SPSS 16.

Hasil penelitian ini menunjukkan bahwa variabel debt to asset ratio (DAR),

debt to equity ratio (DER) dan net worth to sales (NWS) berpengaruh secara

simultan terhadap pertumbuhan laba. Secara parsial debt to asset ratio (DAR),

debt to equity ratio (DER) dan net income to sales (NIS) tidak berpengaruh

signifikan terhadap aktiva pajak tangguhan.

Kata kunci: debt to asset ratio (DAR), debt to equity ratio (DER), net worth to

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 6

1. Rasio Keuangan ... 6

a. Pengertian Rasio Keuangan ... 6

b. Jenis-Jenis Rasio Keuangan ... 7

3.Debt to Equity Ratio ( DER) ...8

4.Net Income to Sales (NIS) ...9

5.Pertumbuhan Laba ...9

a. Pengertian Laba ... 9

b. Rumus Pertumbuhan Laba ... 10

B. Tinjauan Penelitian Terdahulu... 11

C. Kerangka Konseptual dan Hipotesis Penelitian... 13

1. Kerangka Konseptual ... 13

2. Hipotesis Penelitian ... 15

BAB III METODE PENELITIAN A. Desain Penelitian ... 16

B. Populasi dan Sampel penelitian ... 16

C. Metode Pengambilan Data ... 18

D. Variabel Penelitian ... 18

E. Metode dan Teknik Analisis Data ... 21

1. Pengujian Asumsi Klasik ... 21

2. Uji Hipotesis... 24

3. Pengujian Hipotesis ... 26

BAB IV ANALISIS HASIL PENELITIAN A. Analisis Statistik Deskriptif ... 27

1.Hasil Uji Normalitas Data ... 28

2.Hasil Uji Heteroskedastisitas ... 33

3.Hasil Uji Autokorelasi ... 35

4.Hasil Uji Multikolinearitas ... 36

C. Hasil Pengujian Hipotesis ... 37

1. Uji Koefisien Determinasi ... 37

2. Hasil Pengujian Simultan (uji F) ... 38

3. Hasil Pengujian Parsial (uji t) ... 39

D.Pembahasan Hasil Penelitian... 41

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 43

B. Keterbatasan ... 43

C. Saran ... 44

DAFTAR PUSTAKA ... 45

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 12

Tabel 3.1 Tabel Pemilihan Sampel ... 17

Tabel 3.2 Sampel Penelitian ... 20

Tabel 4.1 Statitstik Deskriptif ... 27

Tabel 4.2 One–Sample Kolmogorov–Smirnov Test (Sebelum Tranformasi) ... 30

Tabel 4.3 One–Sample Kolmogorov–Smirnov Test (Setelah Transformasi) ... 32

Tabel 4.4 Hasil Uji Heteroskedastisitas... 34

Tabel 4.5 Hasil Uji Autokorelasi ... 35

Tabel 4.6 Hasil Uji Multikolinearitas ... 36

Tabel 4.7 Uji Koefisien Determinasi ... 38

Tabel 4.8 Hasil Uji F ... 39

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 13

Gambar 4.1 Grafik Histogram (sebelum Tranformasi) ... 29

Gambar 4.2 Grafik P-P Plot (sebelum Tranformasi) ... 29

Gambar 4.3 Grafik Histogram (setelah Tranformasi) ... 31

Gambar 4.4 Grafik P-P Plot (setelah Tranformasi) ... 32

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Populasi dan Sampel Penelitian ... 47

Lampiran ii Data Penelitian ... 49

Lampiran iii Statistik Deskriptif ... 50

Lampiran iv Uji Normalitas ( Sebelum Transformasi) ... 51

Lampiran v Data Variabel Penelitian (Setelah Transformasi) ... 53

Lampiran vi Uji Normalitas ( Setelah Transformasi) ... 54

Lampiran vii Hasil Uji Heteroskedastisitas ... 56

Lampiran viii Hasil Uji Autokorelasi ... 57

Lampiran ix Hasil Uji Multikolinearitas ... 57

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah rasio keuangan berpengaruh baik simultan maupun parsial terhadap pertumbuhan laba pada perusahaan properti yang terdaftar di Bursa Efek Indonesia. Variabel dalam penelitian ini terdiri dari variabel debt to asset ratio (DAR), debt to equity ratio (DER) dan net income to sales (NIS) sebagai variabel independen dan pertumbuhan laba sebagai variabel dependen.

Populasi dalam penelitian ini adalah perusahaan properti yang terdaftar di Bursa Efek Indonesia tahun 2006-2008. Populasi dalam penelitian ini berjumlah 39 perusahaan. Pemilihan sampel dilakukan dengan metode purposive sampling dan sampel yang diperoleh dalam penelitian ini berjumlah 14 perusahaan dengan total 42 amatan. Metode analisis data yang digunakan dalam penelitian ini adalah motode analisis statistic deskriptif, uji asumsi klasik dan uji hipotesis (uji t, uji F dan uji determinasi). Pengujian dalam penelitian ini dilakukan dengn menggunakan program computer SPSS 16.

Hasil penelitian ini menunjukkan bahwa variabel debt to asset ratio (DAR),

debt to equity ratio (DER) dan net worth to sales (NWS) berpengaruh secara

simultan terhadap pertumbuhan laba. Secara parsial debt to asset ratio (DAR),

debt to equity ratio (DER) dan net income to sales (NIS) tidak berpengaruh

signifikan terhadap aktiva pajak tangguhan.

Kata kunci: debt to asset ratio (DAR), debt to equity ratio (DER), net worth to

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Akuntansi berfungsi menyediakan informasi kuantitatif terutama informasi keuangan mengenai suatu entitas. Informasi tersebut disajikan dalam bentuk laporan keuangan. Informasi dalam laporan keuangan akan digunakan oleh pihak-pihak yang berkepentingan (stakeholders) dalam proses pengambilan keputusan bisnis. Pihak-pihak yang berkepentingan terhadap informasi keuangan suatu entitas secara umum dapat diklasifikasikan menjadi dua kelompok. Pertama adalah pihak internal perusahaan dan kedua adalah pihak eksternal seperti kreditor, investor, pemasok, pemerintah, dan lain-lain.

Untuk memperoleh informasi keuangan yang relevan dengan tujuan dan kepentingan pemakai, maka informasi keuangan yang disajikan harus terlebih dahulu dianalisis sehingga dihasilkan keputusan bisnis yang tepat. Analisis yang biasanya dilakukan adalah analisis keuangan. Analisis keuangan mencoba menghubungkan perkiraan-perkiraan yang terdapat dalam laporan keuangan untuk mengetahui bagaimana kinerja perusahaan.

calon investor untuk mengambil keputusan apakah akan melakukan investasi di perusahaan tersebut.

Masyarakat luas pada dasarnya mengukur keberhasilan perusahaan berdasarkan kemampuan perusahaan yang dilihat dari kinerja manajemen. Salah satu parameternya kinerja tersebut adalah laba. Laba adalah kenaikan manfaat ekonomi selama satu periode akuntansi dalam bentuk pemasukan atau penurunan kewajiban yang mengakibatkan kenaikan equitas yang tidak berasal dari kontribusi penanaman modal. (Chariri dan Ghozali, 2001:304). Penelitian mengenai pengaruh rasio keuangan terhadap pertumbuhan laba pernah dilakukan oleh Evy Melinda S (2010), Roma Uly Juliana & Sulardi (2003) dan Agus Endro Suwarno (2004).

Evy Melinda S (2010) meneliti pengaruh rasio keuangan terhadap pertumbuhan laba pada perusahaan manufaktur sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia. Rasio yang digunakan adalah Debt Ratio, Net

Profit Margin, Inventory Turnover, dan Return On Equity. Populasi dalam

penelitian ini adalah perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2006-2008 yang berjumlah 35 perusahaan. Pengambilan sampel dilakukan dengan menggunakan metode purposive sampling dan diperoleh 33 perusahaan sebagai sampel, Hasil Penelitian menunjukkan Debt Ratio, Net

Profit Margin, Inventory Turnover, dan Return On Equity berpengaruh secara

Roma Uly Juliana & Sulardi (2003) menguji manfaat rasio keuangan dalam memprediksi perubahan laba perusahaan manufaktur dengan periode penelitian tahun 1998-2000. Rasio yang digunakan dalam penelitian ini meliputi 10 rasio yaitu current ratio, gross profit margin, operating profit margin, net profit

margin, debt to equity, inventory turn over, total asset turnover, return on

investment, return on equity dan leverage ratio, selain kesepuluh rasio tersebut

penelitian ini juga menggunakan ukuran perusahaan. Hasil penelitian menunjukkan bahwa dari kesepuluh rasio keuangan yang digunakan hanya rasio

Gross Profit Margin (GPM) dan Operating Profit Margin (OPM) yang signifikan

dalam memprediksi perubahan laba yang akan datang. Roma Uly Juliana & Sulardi juga menemukan bukti empiris bahwa rasio keuangan dan ukuran perusahaan mampu memprediksi dan berpengaruh terhadap perubahan laba perusahaan manufaktur.

Roni Prasetyo (2010) meneliti pengaruh rasio keuangan dalam memprediksi pertumbuhan laba pada perusahaan manufaktur yang go public di BEI Pada Tahun 2004-2007. Rasio yang digunakan adalah Debt to Equity Ratio (DER), Leverage

Ratio (LR), Gross Profit Margin (GPM), Net Profit Margin (NPM), Inventory

Turnover (IT), Total Asset Turnover (TAT), Return on Investment (ROI), dan

Return On Equity (ROE). Populasi dalam penelitian ini adalah perusahaan industri

manufaktur yang terdaftar di Bursa Efek Indonesia periode 2004-2007yang berjumlah 143 perusahaan, Hasil Penelitian Debt to Equity Ratio (DER), Gross

Profit Margin (GPM), Net Profit Margin (NPM) secara signifikan dapat

Ketidakkonsistenan hasil penelitian-penelitian terdahulu mengenai pengaruh beberapa rasio keuangan tertentu terhadap perubahan laba, mendorong untuk melakukan pengujian lebih lanjut temuan-temuan empiris mengenai rasio keuangan dengan mereplikasikan penelitian yang dilakukan oleh Evy Melinda S (2010), Roma Uly Juliana & Sulardi (2003) dan Agus Endro Suwarno (2004). Berdasarkan latar belakang di atas, penelitian ini mengambil judul “Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba Pada Perusahaan Properti Yang Terhadaftar Di Bursa Efek Indonesia.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan diatas, penulis merumuskan permasalahan sebagai berikut: “Apakah ada pengaruh antara debt

to asset ratio, debt to equity ratio dan net worth to sales terhadap pertumbuhan

laba baik secara parsial maupun simultan pada perusahaan properti yang terdaftar di Bursa Efek Indonesia?.”

C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk melihat apakah ada pengaruh antara debt

to asset ratio, debt to equity ratio dan net worth to sales terhadap pertumbuhan

D. Manfaat Penelitian

1. Bagi peneliti, dengan adanya penelitian ini diharapkan dapat menambah wawasan dan pengetahuan peneliti tentang masalah yang diteliti sehingga dapat diperoleh gambaran lebih jelas mengenai kesesuaian di lapangan dengan teori yang ada.

2. Bagi investor, penelitian ini diharapkan dapat dijadikan sebagai referensi atau masukan dalam pengambilan keputusan investasi.

BAB II

TINJAUAN PUSTAKA A.Tinjaua Teoritis

1. Rasio Keuangan

a. Pengertian Rasio Keuangan

Rasio keuangan merupakan alat analisis keuangan yang paling sering digunakan. Rasio keuangan menghubungkan berbagai perkiraan yang terdapat pada laporan keuangan sehingga kondisi keuangan dan hasil operasi suatu perusahaan dapat diinterpretasikan. Simamora (2000 : 822), “rasio merupakan pedoman yang berfaedah dalam mengevaluasi posisi dan operasi keuangan perusahaan dan mengadakan perbandingan dengan hasil-hasil dari tahun-tahun sebelumnya atau perusahaaan-perusahaan lain”.

b. Jenis-jenis Rasio Keuangan

Ada banyak jenis-jenis rasio keuangan yang biasa digunakan dalam melakukan analisis keuangan. Sebagaimana yang dikemukakan oleh Van Horne dan Wachowicz (2005 : 204)

Rasio-rasio keuangan yang umumnya digunakan pada dasarnya terdiri atas dua jenis. Jenis pertama meringkas beberapa aspek dari “kondisi keuangan” perusahaan untuk suatu periode-periode dengan neraca yang telah dibuat. Rasio-rasio ini disebut rasio rasio neraca (balance sheet ratio), karena baik pembilang maupun penyebut dalam setiap rasio berasal langsung dari neraca. Jenis kedua dari rasio meringkas beberapa aspek kinerja perusahaan selama periode waktu tertentu, biasanya dalam setahun. Rasio-rasio ini disebut sebagai rasio laporan laba rugi (income statement ratio) atau rasio laba rugi/neraca (income statement/balance sheet ratio).

Menurut Munawir (2002 : 238) ada 4 kelompok rasio keuangan yaitu rasio likuiditas, rasio aktivitas, rasio profitabilitas dan rasio solvabilitas.

a) Rasio likuiditas adalah rasio untuk mengetahui kemampuan perusahaan membiayai operasi dan memenuhi kewajiban keuangan pada saat ditagih.

b) Rasio aktivitas adalah rasio untuk mengetahui kemampuan perusahaan dalam melakukan aktivitas perusahaan sehari-hari atau kemampuan perusahaan dalam penjualan, penagihan piutang maupun pemanfaatan aktiva yang dimiliki.

c) Rasio profitabilitas adalah rasio untuk mengetahui kemampuan perusahaan untuk memperoleh laba dari berbagai kebijakan dan keputusan yang telah diambil.

d) Rasio solvabilitas adalah rasio untuk mengukur seberapa jauh aktiva perusahaan dibiayai oleh hutang.

2. Debt to Asset Ratio (DAR)

Debt to asset ratio yaitu rasio total kewajiban terhadap asset. Rasio ini

informasi tentang kemampuan perusahaan dalam mengadaptasi kondisi pengurangan aktiva akibat kerugian tanpa mengurangi pembayaran bunga pada kreditor (Darsono, 2005:54). Nilai rasio yang tinggi menunjukkan peningkatan dari resiko kreditor berupa ketidakmampuan perusahaan dalam membayar semua kewajibannya. Dari pihak pemegang saham, rasio yang tinggi akan mengakibatkan pembayaran bunga yang tinggi pada akhirnya akan mengurangi pembayaran dividen. Rumus untuk menghitung debt to asset ratio adalah sebagai berikut:

3. Debt to Equity Ratio (DER)

Menurut Darsono (2005: 54), “Debt to Equity Ratio adalah rasio yang menunjukan persentase penyedian dana oleh pemegang saham terhadap pemberi pinjaman”. Semakin tinggi rasio, semakin endah pendanaan perusahaan yang disediakan oleh pemegang saham. Dari perspektif kemampuan membayar kewajiban jangka panjang, semakin rendah rasio akan semakin baik kemampuan perusahaan dalam membayar kewajiban jangka panjangnya. Rumus yang digunakan untuk menghitung Debt to Equity Ratio (DER) adalah sebagai berikut:

4. Net Income to Sales (NIS)

sebagai kemampuan perusahaan menekan biaya-biaya (ukuran efisiensi) di perusahaan pada periode tertentu (Mamduh M. Hanafi dan Abdul Halim, 2003). Perusahaan yang sehat seharusnya memiliki net profit margin positif yang menandakan bahwa perusahan tersebut menghasilkan laba bersih (Jopie Jusuf, 2000). Kemampuan NIS dalam memprediksi perubahan laba sangat dimungkinkan karena rasio ini berhubungan dengan efisiensi perusahaan dalam memproduksi, administrasi, pemasaran, pendanaan dan penentuan harga sehingga rasio ini layak untuk dijadikan predikor laba. Pengaruh rasio net income to sales terhadap perubahan laba bersih perusahaan adalah semakin tinggi nilai rasio ini maka laba bersih yang dihasilkan juga akan semakin meningkat, karena penjualan bertambah lebih besar dari pada biaya usahanya (Agus Endro Suwarno, 2004). Rumus untuk menghitung NIS adalah sebagai berikut:

5. Pertumbuhan Laba a. Pengertian Laba

Tujuan utama perusahaan adalah memaksimalkan laba. Wild, Subramanyam, dan Halsey (2005 : 25) mendefenisikan laba sebagai berikut:

Laba (earnings) atau laba bersih (net income) mengindikasikan profitabilitas perusahaan. Laba mencerminkan pengembalian kepada pemegang ekuitas untuk periode bersangkutan, sementara pos-pos dalam laporan merinci bagaimana laba didapat. Laba merupakan perkiraan atas kenaikan (atau penurunan) ekuitas sebelum distribusi kepada dan kontribusi dari pemegang ekuitas.

laba tersebut telah dikemukakan oleh Financial Accounting Standard Board dalam Stice, Stice, dan Skousen (2004 : 230).

1) Pendapatan (revenue) adalah arus masuk atau peningkatan lain dari aktiva suatu entitas atau pelunasan kewajibannya (atau kombinasi dari keduanya) dari penyerahan atau produksi suatu barang, pemberian jasa, atau aktivitas lain yang merupakan usaha terbesar atau usaha utama yang sedang dilakukan entitas tersebut.

2) Beban (expense) adalah arus keluar atau penggunaan lain dari aktiva atau timbulnya kewajiban (atau kombinasi keduanya) dari penyerahan atau produksi suatu barang, pemberian jasa, atau pelaksanaan aktivitas lain yang merupakan usaha terbesar atau usaha utama yang sedang dilakukan entitas tersebut.

3) Keuntungan (gain) adalah peningkatan dalam ekuitas (aktiva bersih) dari transaksi sampingan atau transaksi yang terjadi sesekali dari suatu entitas dan dari semua transaksi, kejadian, dan kondisi lainnya yang mempengaruhi entitas tersebut, kecuali yang berasal dari pendapatan atau investasi pemilik.

b. Rumus Pertumbuhan Laba

Pertumbuhan laba merupakan kenaikan laba atau penurunan laba per tahun. Indikator perubahan laba yang digunakan dalam penelitian ini adalah laba sebelum pajak, tidak termasuk item extra ordinary dan discontinued operation. Penggunaan laba sebelum pajak sebagai indikator perubahan laba dimaksudkan untuk menghindari pengaruh penggunaan tarif pajak yang berbeda antar periode yang dianalisis. Alasan mengeluarkan item extra ordinary dan discontinued

operation dari laba sebelum pajak adalah untuk menghilangkan elemen yang

ukuran perusahaan”. Penghitungan dari pertumbuhan laba, didasarkan pada rumus berikut ini:

Sumber : Tunggal (2001; 86)

Dimana ∆Y adalah pertumbuhan laba, t adala periode laba, i adalah perusahaan individual, n adalah dihubungkan dengan periode yang lalu.

B. Tinjauan Penelitian Terdahulu

Penelitian terdahulu yang digunakan dalam penelitian ini meliputi penelitian yang dilakukan oleh Evy Melinda S (2010) yang berjudul “Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba Pada Perusahaan Manufaktur Sektor barang konsumsi Yang Terdaftar Di Bursa Efek Indonesia” , Roma Uly Juliana & Sulardi (2003) dengan berjudul Pengaruh Rasio keuangan dalam memprediksi perubahan laba perusahaan manufaktur dengan periode penelitian tahun 1998-2000 dan Roni Prasetyo (2010) dengan judul “Pengaruh Rasio Keuangan dalam Memprediksi Pertumbuhan Laba Pada Perusahaan Manufaktur Yang Go Public di BEI Pada Tahun 2004-2007”.

Tabel 2.1

Tinjuan Penelitian terdahulu Nama Peneliti/

Tahun

Judul Variabel Hasil Penelitian

Sektor barang

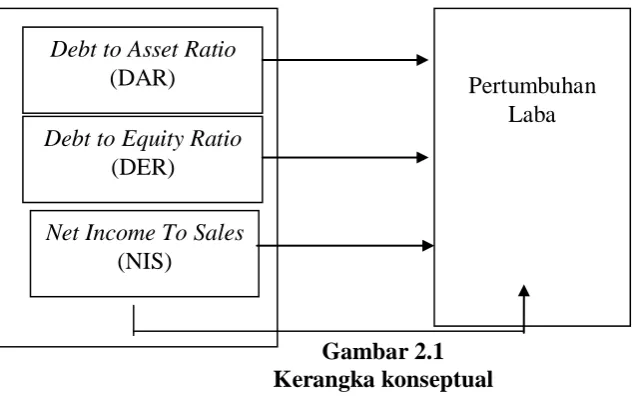

Kerangka konseptual dalam penelitian ini adalah sebagai berikut:

Gambar 2.1 Kerangka konseptual

”Kerangka konseptual merupakan sintesa atau ekstrapolasi dari tinjauan teori dan penelitian terdahulu yang mencerminkan keterkaitan antar variabel yang diteliti dan merupakan tuntutan untuk memecahkan masalah penelitian serta merumuskan hipotesis.” (Fakultas Ekonomi, 2004 : 13).

Debt to asset ratio yaitu rasio total kewajiban terhadap asset. Rasio ini

menekankan pentingnya pendanaan hutang dengan jalan menunjukkan persentase aktiva perusahaan yang didukung oleh hutang. Rasio ini juga menyediakan informasi tentang kemampuan perusahaan dalam mengadaptasi kondisi pengurangan aktiva akibat kerugian tanpa mengurangi pembayaran bunga pada kreditor (Darsono, 2005:54). Nilai rasio yang tinggi menunjukkan peningkatan dari resiko kreditor berupa ketidakmampuan perusahaan dalam membayar semua kewajibannya. Meningkatanya beban hutang perusahaan terhadap aset berdambak pada berkurangnya kemampuan perusahaan dalam meningkatkan produktifitasnya sehingga sangat mengganggu jalannya perusahaan dan akhirnya dapat mengurangi

Debt to Asset Ratio

(DAR)

Net Income To Sales

(NIS)

Debt to Equity Ratio

(DER)

tingkat pendapatan dan pertumbuhan laba perusahaan. Debt to asset ratio berpengaruh negatif terhadap pertumbuhan laba.

Debt to equity ratio adalah rasio hutang terhadap ekuitas perusahaan. Rasio ini

menunjukan persentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman semakin tinggi rasio semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham. Dari perspektif kemampuan membayar kewajiban jangka panjang, semakin rendah rasio akan semakin baik kemampuan perusahaan dalam membayar kewajiban jangka panjang (Darsono, 2005: 54). Semakin tinggi DER menunjukkan komposisi total hutang (jangka pendek dan jangka panjang) semakin besar dibanding dengan total modal sendiri, sehingga berdampak semakin besar beban perusahaan terhadap pihak luar (kreditur). Meningkatnya beban terhadap kreditur menunjukkan sumber modal perusahaan sangat tergantung dengan pihak luar. Selain itu besarnnya beban hutang yang ditanggung perusahaan dapat mengurangi jumlah laba yang diterima perusahaan. Debt to equity ratio berpengaruh negatif terhadap pertumbuhan laba.

Net income to sales adalah rasio laba bersih terhadap penjualan. Peningkatan

yang tinggi pada laba bersih menunjukkan kondisi perusahaan yang semakin baik. Karena laba bersih yang meningkat menunjukkan perusahaan dalam kondisi yang sehat. net income to sales berpengaruh positif terhadap pertumbuhan laba.

2. Hipotesis Penelitian

BAB III

METODE PENELITIAN A. Desain Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut Umar (2003 : 30) penelitian asosiatif kausal adalah “penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain”.

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya. (Sugiyono, 2004:72). Populasi dalam penelitian ini adalah perusahaan properti yang terdaftar (listing) di Bursa Efek Indonesia. Jumlah populasi dalam penelitian ini adalah berjumlah 39 perusahaan (Lampiran i). Menurut Erlina dan Mulyani (2007 : 74) “sampel adalah bagian populasi yang digunnakan untuk memperkirakan karakteristik populasi”. Metode pengambilan sampel dilakukan dengan teknik purposive sampling. Menurut Jogiyanto (2004:79),”Purposive sampling adalah teknik pengambilan sampel berdasarkan suatu criteria tertentu.” Adapun kriteria yang menjadi pertimbangan penulis dalam pengambilan sampel ini adalah sebagai berikut:

2. Perusahaan yang menjadi sampel tidak pernah memiliki laba negatif selama periode pengamatan.

3. Perusahaan tidak pernah delisting pada periode pengamatan. Tabel 3.1

Tabel Pemilihan Sampel

No Keterangan Jumlah

1 Jumlah populasi 39

2 Tidak memenuhi kriteria 1 5

3 Tidak memenuhi kriteria 2 19

4 Tidak memenuhi kriteria 3 1

Jumlah sampel 14

Tahun amatan (2006-2008) 2

Jumlah amatan 42

Sampel yang digunakan dalam penelitian ini berjumlah 14 sampel dengan total amatan adalah 42 amatan (14 x 3 tahun). Sampel Perusahaan dapat dilihat pada table 3.2 sebagai berikut:

Tabel 3.2 Sampel Perusahaan

EMITEN KODE

Bakrieland Development Tbk ELTY

Bukit Darmo Property Tbk BKDP

Ciputra Development Tbk CITRA

Ciputra Surya Tbk CTRS

Citra Kebun Raya Agri Tbk CKRK

Cowell Development Tbk COWL

Duta Anggada Realty Tbk DERT

Gowa Makassar Tourism Development TbK GMTD

Jaya Real Property Tbk JRPT

Lamicitra Nusantara Tbk LAMI

Lippo Cikarang Tbk LPCK

Lippo Karawaci Tbk LPKR

Summarecon Agung Tbk SMRA

Jenis data yang digunakan berupa data sekunder yaitu data yang diperoleh dalam bentuk yang sudah jadi dan tidak memerlukan pengolahan lebih lanjut seperti laporan keuangan tahunan. Data sekunder yang diperoleh meliputi studi pustaka yaitu melakukan pengumpulan data pendukung dari buku, jurnal maupun literatur dan penelitian pihak terdahulu. Data yang dikumpulkan dalam penelitian ini adalah data mengenai DAR, DER, NIS dan pertumbuhan laba perusahaan periode 2006-2008. Penelitian ini menggunakan data sekunder berupa laporan keuangan tahunan (annual report) emiten yang dipublikasikan di Bursa Efek Indonesia dan Indonesian Capital Market Directory (ICMD).

D. Variabel Penelitian 1. Klasifikasi Variabel

a. Variabel Bebas (Independent Variable)

Variabel bebas (independent variable) adalah variabel yang mempengaruhi variabel lainnya. Variabel independen yang digunakan dalam penelitian ini adalah debt to asset ratio (DAR), debt to equity ratio (DER) dan net income to

sales (NIS).

b. Variabel Terikat (Dependent Variable)

Variabel terikat (dependent variable) adalah variabel yang di pengaruhi oleh variabel lainnya. Variabel terikat dalam penelitian ini adalah pertumbuhan laba.

2. Defenisi Operasional dan Pengukuran Variabel

Defenisi operasional merupakan penjelasan-penjelasan variabel yang telah dipilih. Defenisi operasional pada penelitian ini adalah sebagai berikut:

Debt to asset ratio dihitung dengan membandingkan total kewajiban

dengan total aktiva. ROA dihitung dengan menggunakan rumus sebagai berikut:

DAR= 2) Debt to Equity Ratio (DER)

Debt to equity Ratio (DER) dihitung dengan membandingkan total

kewajiban dengan modal sendiri. DER dihitung dengan rumus sebagai berikut:

DER=

3) Net Worth to Sales (NIS)

Net Iincome to Sales (NIS) dihitung dengan membandingkan laba bersih

setelah pajak terhadap penjualan. NIS dapat dihitung dengan rumus sebagai berikut:

NIS =

b. Variabel Terikat ( Dependen)

Variabel dependennya adalah pertumbuhan laba Pertumbuhan laba yang dipergunakan dalam penelitian ini adalah pertumbuhan laba relatif. Machfoedz (2004:40) mengemukakan bahwa “Pertumbuhan laba relatif lebih representatif dibandingkan pertumbuhan laba absolut karena penggunaan pertumbuhan laba relatif akan mengurangi pengaruh ukuran perusahaan”.

Indikator pertumbuhan laba adalah laba sebelum pajak tidak termasuk item

extraordinary, discontinued operation dan perubahan kebijakan akuntansi.

penggunaan tarif pajak yang berbeda antar periode yang dianalisis. Alasan mengeluarkan item extraordinary, discontinued operation dan perubahan kebijakan akuntansi adalah untuk menghilangkan elemen yang mungkin menyebabkan pertumbuhan laba meningkat dalam suatu periode yang tidak akan timbul dalam periode yang lain. Penghitungan dari pertumbuhan laba, didasarkan pada rumus berikut ini:

Sumber : Tunggal (2001; 86)

Dimana ∆Y adalah pertumbuhan laba, t adala periode laba, i adalah perusahaan individual, n adalah dihubungkan dengan periode yang lalu.

E. Metode dan Teknik Analisis Data 1. Pengujian Asumsi Klasik

Metode analisis data yang digunakan dalam penelitian ini model analisis regresi sederhana dengan menggunakan bantuan software SPSS for windows version.16. Penggunaan metode analisis regresi dalam pengujian hipotesis, terlebih dahulu diuji apakah model tersebut memenuhi asumsi klasik atau tidak. Uji asumsi Klasik terdiri atas uji normalitas, uji heteroskedastisitas, uji

multikolineritas dan uji autokorelasi. a. Uji Normalitas

Menurut Gozali (2005: 110),”Uji Normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu memiliki distribusi normal”. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Ada dua cara untuk mendeteksi

Pertumbuhan laba (∆Yit) =

Yit-Yit-n

apakah residual berdistribusi normal atau tidak yaitu dengan analsis grafik dan uji statistik.

1) Analisis Grafik

Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histrogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Namun demikian hanya dengan melihat histogram hal ini dapat menyesatkan khususnya untuk jumlah sampel yang kecil. Metode yang lebih handal adalah dengan melihat normal

probability plot yang membandingkan distribusi kumulatif dari distribusi

normal. Distribusi normal akan membentuk satu garis lurus diagonal, dan ploting data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

2) Analisis Statistik

Uji statistik lain yang dapat digunakan untuk menguji normalitas residual adalah uji statistik non-parametrik. Kolmogorov-smirnov(K-S). Uji KS dibuat dengan membuat hipotesis :

Ho : data residua l berdistribusi normal, Ha : data residual tidak berdistribusi normal. b. Uji Multikolinieritas

lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi ( karena VIF=1/ tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolineritas adalah nilai tolerance <0.10 atau sama dengan nilai VIF> 10.

c. Uji Heteroskedastisitas

Uji ini memiliki tujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variabel dari residual suatu pengamatan ke pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan lainnya tetap, maka disebut dengan heteroskedastisitas. Untuk melihat ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat grafik Scatterplot antara nilai prediksi variabel dependen dengan residualnya. Jika ada pola seperti titik-titik yang membentuk pola tertentu yang teratur maka terjadi heteroskedastisitas. Namun, jika tidak ada pola yang jelas serta titik menyebar ke atas dan di bawah angka 0 pada sumbu Y, berarti tidak terjadi heteroskedastisitas.

d. Uji Autokorelasi

”ganguan” pada seorang individu/ kelompok cenderung mempengaruhi ”gangguan” pada individu/ kelompok yang sama pada periode berikutnya.

Pada data crossection (silang waktu), masalah autokorelasi relatif jarang terjadi karena ”gangguan” pada observasi yang berbeda berasal dari individu . Kelompok yang berbeda berasal dari invidu kelompok yang berbeda. Model regresi yang baik adalah yang bebas dari autokorelasi. Ada beberapa cara yang dapat digunakan untuk mendeteksi masalah dalam autokorelasi di antaranya adalah dengan Uji Durbin Watson pada buku stastistik relevan. Menurut Sunyoto (2009:91), Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut:

1) angka D-W di bawah –2 berarti ada autokorelasi positif,

2) angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi, 3) angka D-W di atas +2 berarti ada autokorelasi negatif.

2. Uji Hipotesis

Hipotesis diuji dengan menggunakan analisis regresi linear berganda, dengan persamaan sebagai berikut:

a. Uji Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien

determinasi adalah antara nol dan satu. Nilai R² yang kecil berarti kemampuan variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel-variabel dependen,. Secara umum koefisien determinasi untuk data silang (crossection) relative rendah karena adanya variasi yang besar antara masing-masing

pengamatan, sedangkan untuk data runtun waktu (Time series) biasanya mempunyai nilai koefisien determinasi yang tinggi. Koefisien determinan berkisar antara nol sampai dengan satu (0 ≤ R² ≤ 1). Hal ini berarti R²=0 menunjukkan tidak adanya pengaruh antara variabel independen terhadap variabel dependen, bila R² semakin besar mendekati 1 menunjukkan semakin kuatnya pengaruh variabel independen terhadap variabel dependen dan bila R² semakin kecil mendekati nol maka dapat dikatakan semakin kecilnya pengaruh variabel independen terhadap variabel dependen.

b. Uji F

Uji ini pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model ini mempunyai pengaruh secara bersama – sama terhadap variabel dependen.

Bentuk pengujiannya :

Ho: b1 = b2 = 0, artinya variabel independen secara simultan tidak berpengaruh terhadap variabel dependen.

Ha: b1, b2, ≠ 0, artinya semua variabel independen secara simultan berpengaruh terhadap variabel dependen.

Kriteria pengambilan keputusan :

Jika probabilitas < 0.05, maka Ha diterima, Jika probabilitas > 0.05, maka Ha ditolak. c. Uji t

Uji statistik t disebut juga sebagai uji signifikan individual. Uji ini menunjukkan seberapa jauh pengaruh variabel independen secara parsial terhadapn variabel dependen.

Bentuk pengujiannya adalah :

BAB IV

ANALISIS HASIL PENELITIAN

A.Analisis Statistik Deskriptif

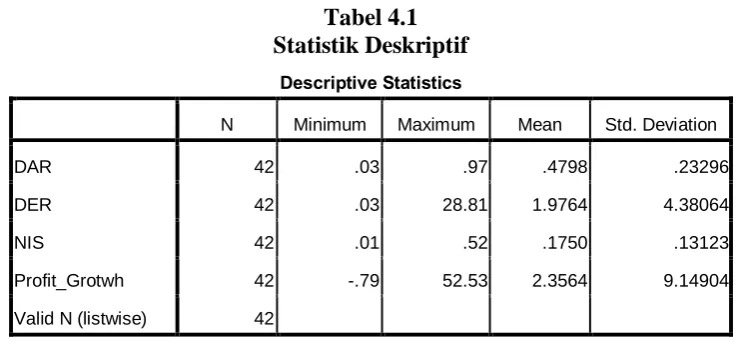

Statistik deskriptif ini memberikan gambaran mengenai nilai minimum, nilai maksimum, nilai rata-rata, dan standart deviasi untuk data yang digunakan dalam penelitian:

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DAR 42 .03 .97 .4798 .23296

DER 42 .03 28.81 1.9764 4.38064

NIS 42 .01 .52 .1750 .13123

Profit_Grotwh 42 -.79 52.53 2.3564 9.14904

Valid N (listwise) 42

Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa:

1. variabel debt to asset ratio (DAR) memiliki nilai minimum (terkecil) 0.30, nilai maksimum (terbesar) 0.97, mean (nilai rata-rata) 0.4798 dan standart

deviation (simpangan baku) variabel ini adalah 0.23296,

2. variabel debt to equity ratio (DER) memiliki nilai minimum (terkecil) 0.03 , nilai maksimum (terbesar) 28.81, mean (nilai rata-rata) 1.9764 dan standart

3. variabel net income to sales (NIS) memiliki nilai minimum (terkecil) 0.01, nilai maksimum (terbesar) 0.52, mean (nilai rata-rata) 0.1750 dan standart

Deviation (simpangan baku) variabel ini adalah 0.13123,

4. variabel pertumbuhan laba (profit growth) memiliki nilai minimum (terkecil) -0.79, nilai maksimum (terbesar) 52.53, mean (nilai rata-rata) 2.3564 dan

standart deviation (simpangan baku) variabel ini adalah 9.14904.

B.Hasil Uji Asumsi Klasik 1. Hasil Uji Normalitas Data

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal atau tidak, dengan membuat hipotesis sebagai berikut:

Ho : data residual terdistribusi normal,

Ha : data residual terdistribusi tidak normal.

Ada dua cara yang dapat digunakan untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu dengan analisis grafik dan uji statistik. Pada penelitian ini akan digunakan kedua cara tersebut.

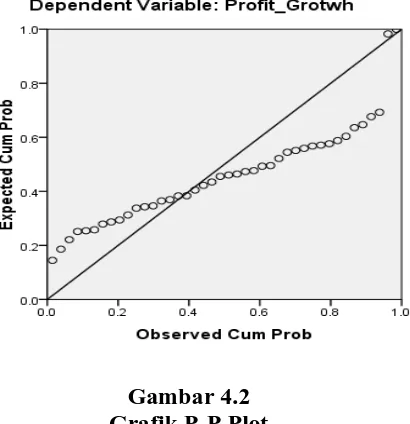

a) Analisis Grafik

sebuah data dikatakan berdistribusi normal apabila titik-titik datanya tidak menceng ke kiri atau ke kanan, melainkan menyebar di sekitar garis diagonal.

Gambar 4.1 Grafik Histogram

Gambar 4.2 Grafik P-P Plot

menunjukkan bahwa data tidak terdistribusi secara normal. Pada grafik P-P Plot terlihat titik-titik tidak menyebar di sekitar garis diagonal dan jauh dari garis diagonal. Kedua grafik tersebut menunjukkan bahwa model regresi menyalahi asumsi normalitas.

b) Uji Statistik

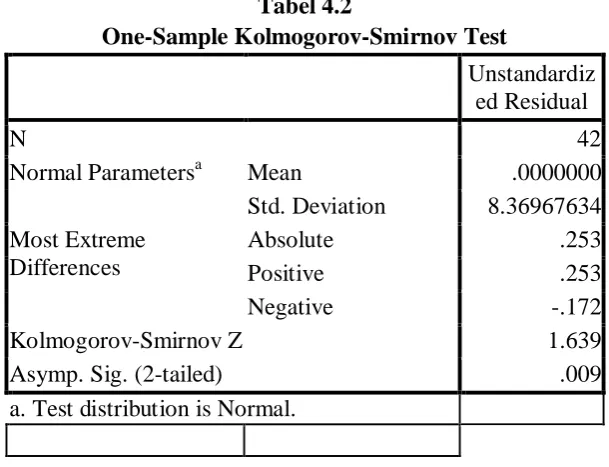

Pengujian normalitas data dengan hanya melihat grafik dapat menyesatkan kalau tidak melihat secara seksama, sehingga kita perlu melakukan uji normalitas data dengan menggunakan statistik agar lebih meyakinkan. Untuk memastikan apakah data di sepanjang garis diagonal berdistribusi normal, maka dilakukan uji Kolmogorov-Smirnov (1 sample KS) dengan melihat data residualnya apakah berdistribusi normal atau tidak. Jika nilai signifikansinya lebih besar dari 0,05 maka data tersebut terdistribusi normal. Jika nilai signifikansinya lebih kecil dari 0,05 maka distribusi data adalah tidak normal. Hasil uji Kolmogorov-Smirnov dapat dilihat pada tabel 4.2.

Tabel 4.2

One-Sample Kolmogorov-Smirnov Test

Unstandardiz ed Residual

N 42

Normal Parametersa Mean .0000000

Std. Deviation 8.36967634 Most Extreme

Differences

Absolute .253

Positive .253

Negative -.172

Kolmogorov-Smirnov Z 1.639

Asymp. Sig. (2-tailed) .009

Hasil uji Kolmogorov-Smirnov pada penelitian ini menujukkan probabilitas = 0,009. Dengan demikian, data pada penelitian ini tidak berdistribusi normal karena probabilitas < 0.05.

Pada pengujian normalitas dengan analisis statistik dan grafik dapat ketahui bahwa data yang digunakan oleh penulis tidak berdistribusi normal sehingga data ini tidak dapat digunakan untuk melakukan uji hipotesis. Pada penelitian ini penulis menggunakan metode transformasi data untuk menormalkan data penelitian. Menurut Ghozali (2005:32), “data yang tidak terdistribusi secara normal dapat ditransformasikan agar menjadi normal”. Salah satu trasformasi data yang dapat dilakukan adalah dengan mentransformasikan data ke LG10 atau logaritma 10 atau LN. Hasil transformasi data dapat dilihat pada lampiran v. Setelah dilakukan transformasi, penulis melakukan pengujian ulang terhadap uji normalitas untuk melihat kembali apakah data penelitian ini telah berdistribusi normal atau tidak. Berikut hasil uji normalitas data setelah transformasi:

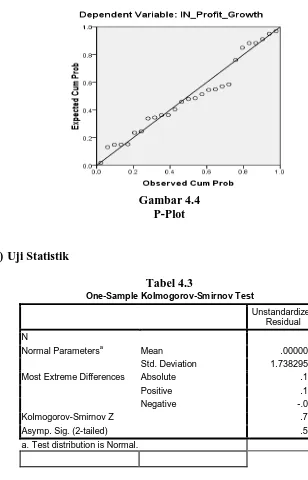

Gambar 4.3 Histogram

Gambar 4.4 P-Plot

b) Uji Statistik

Tabel 4.3

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 27

Normal Parametersa Mean .0000000

Std. Deviation 1.73829541

Most Extreme Differences Absolute .150

Positive .150

Negative -.087

Kolmogorov-Smirnov Z .782

Asymp. Sig. (2-tailed) .574

a. Test distribution is Normal.

distribusi yang normal, dan grafik P-P Plot memperlihatkan titik-titik menyebar di sekitar/mengikuti arah garis diagonal yang menunjukkan pola distribusi normal. Hasil uji Kolmogorov-Smirnov pada tabel 4.3. pada penelitian ini menujukkan probabilitas = 0,574. Dengan demikian, data pada penelitian ini berdistribusi normal dan dapat digunakan untuk melakukan Uji-t dan Uji-F karena 0,574&gUji-t; 0,05 (H0 diterima).

2. Hasil Uji Heteroskedastisitas

Menurut Ghozali (2005:105), “Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah yang Homoskedastisitas atau tidak terjadi Heteroskedastisitas. Kebanyakan data crosssection mengandung situasi heteroskedastisitas karena data ini menghimpun data yang mewakili berbagai ukuran (kecil,sedang,dan besar)”.

Pengujian heteroskedastisitas dapat dilakukan dengan uji grafik dengan melihat grafik scatterplot yaitu dengan cara melihat titik-titik penyebaran pada grafik dan uji glejser, dengan cara meregres seluruh variabel independen dengan nilai absolute residual (absut) sebagai variabel dependennya. Perumusan hipotesis adalah :

H0 : tidak ada heteroskedastisitas,

Jika signifikan < 0,05 maka Ha diterima (ada heteroskedastisitas) dan jika signifikan > 0,05 maka H0 diterima (tidak ada heteroskedastisitas).

Gambar 4.5

Uji Heteroskedastisitas( scatterplot) Tabel 4.4

Hasil Uji Heteroskedastisitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) -.928 1.172 -.792 .436

lN_DAR -3.145 1.432 -2.478 -2.196 .038

lN_DER 1.934 .995 2.206 1.944 .064

lN_NIS .225 .271 .160 .830 .415

a. Dependent Variable: Absut

melihat pengaruh variabel independen terhadap variabel dependen. Dari tabel 4.4 diatas kita dapat melihat bahwa nilai signifikansi untuk variabel LN DAR adalah 0,38 (>0.05). nilai signifikansi untuk variabel LN DER adalah 0,64 (>0.05). nilai signifikansi untuk variabel lN NIS adalah 0,415 (>0.05)Dari hasil ini maka dapat disimpulkan bahwa tidak terdapat masalah heteroskedastisitas karena variabel independennya memiliki signifikan lebih besar dari 0,05

3. Hasil Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan periode t-1 (sebelumnya). Model regresi yang baik adalah yang bebas dari autokorelasi. Masalah autokorelasi umumnya terjadi pada regresi yang datanya time series. Untuk mendeteksi masalah autokorelasi dapat dilakukan dengan menggunakan uji

Durbin Watson. secara umum panduan mengenai angka Durbin-Watson dapat

diambil patokan sebagai berikut:

1) angka D-W dibawah -2 berarti ada autokorelasi positif,

2) angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi, 3) angka D-W di atas +2 berarti ada autokorelasi negatif.

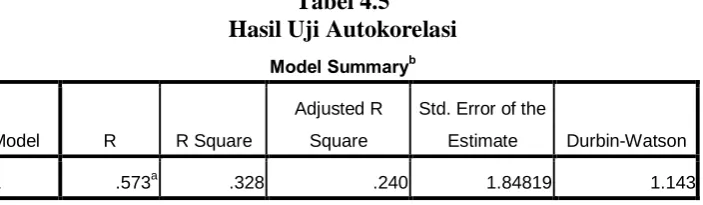

Tabel 4.5

a. Predictors: (Constant), lN_NIS, lN_DAR, lN_DER

Tabel 4.4 memperlihatkan nilai statistik D-W sebesar 1.143 Angka ini terletak diantara -2 dan +2, dari pengamatan ini dapat disimpulkan bahwa tidak terjadi autokorelasi positif maupun autokorelasi negatif dalam penelitian ini.

4. Uji Multikolineritas

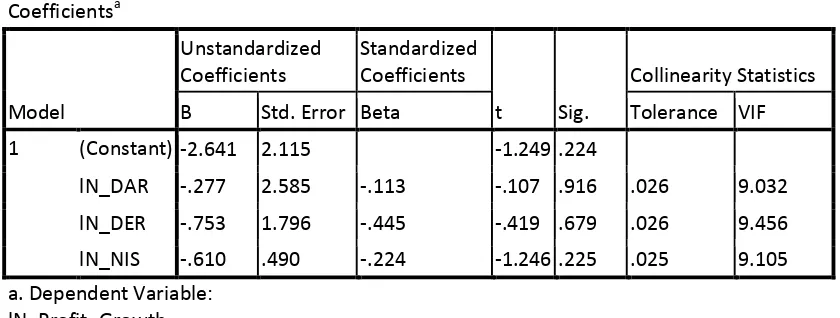

Menurut Ghozali (2005:91),“Uji multikolinearitas dilakukan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel bebas (independen)”. Adanya gejala multikolinearitas dapat dilihat dari tolerance value atau nilai Variance Inflation Factor (VIF). Batas tolerance value adalah 0,1 dan batas VIF adalah 10. Apabila tolerance value < 0,1 atau VIF > 10 = terjadi multikolinearitas. Apabila tolerance value > 0,1 atau VIF < 10 = tidak terjadi multikolinearitas. Hasil pengujian terhadap multikolinearitas pada penelitian ini dapat dilihat pada tabel 4.6

Tabel 4.6

tolerance value lebih kecil dari 0,1.Jadi dapat disimpulkan bahwa penelitian ini

bebas dari adanya multikolinearitas. Dari hasil analisis, didapat nilai VIF untuk LN DAR adalah 9.032 (<10) dan nilai tolerance sebesar 0,26 (>0,1), nilai VIF untuk LN DER adalah 9.456 (<10) dan nilai tolerance sebesar 0.26 (>0.1) dan nilai VIF untuk LN NIS adalah 9.105 (<10) dan nilai tolerance sebesar 0.25 (>0.1). Dari hasil ini maka dapat disimpulkan bahwa semua variabel bebas yang dipakai dalam penelitian ini lolos uji gejala multikolinearitas.

C. Hasil Pengujian Hipotesis 1. UJi Koefisien Determinasi

Besarnya kontribusi antara sumbangan yang diberikan oleh variabel debt to

asset ratio, debt to equity ratio dan net income to sales terhadap

Hasil pengukuran koefisien determinasi dapat dilihat pada tabel 4.7 sebagai

a. Predictors: (Constant), lN_NIS, lN_DAR, lN_DER

b. Dependent Variable: lN_Profit_Growth

Besarnya Adjusted R2 berdasarkan hasil analisis dengan menggunakan SPSS 16 diperoleh sebesar 0.240. Dengan demikian besarnya pengaruh yang diberikan oleh variabel debt to asset ratio, debt to equity ratio dan net income

to sales terhadap pertumbuhan laba adalah sebesar 24%. Sedangkan sisanya

sebesar 76% adalah dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

2. Hasil pengujian Simultan (Uji F)

Tabel 4.8 Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 38.316 3 12.772 3.739 .025a

Residual 78.563 23 3.416

Total 116.880 26

a. Predictors: (Constant), lN_NIS, lN_DAR, lN_DER

b. Dependent Variable: lN_Profit_Growth

Pada tabel Anova dapat diketahui nilai probabilitas value dalam penelitian ini

adalah 0,003 yang berarti angka ini berada jauh di bawah 0,025 maka Ha diterima.

Kesimpulan yang dapat diambil adalah variabel debt to asset ratio, debt to equity

ratio dan net income to sales berpengaruh signifikan terhadap pertumbuhan

laba.

3. Hasil Pengujian Parsial (Uji t)

Untuk mengetahui pengaruh masing-masing variabel bebas terhadap variabel terikat yaitu antara debt to asset ratio, debt to equity ratio dan net income to

sales terhadap pertumbuhan laba dalam penelitian ini dilakukan pengujian

terhadap koefisien regresi yaitu dengan uji t. Berdasarkan perhitungan SPSS versi 16 for windows yang dapat dilihat pada tabel 4.9 dapat diketahui nilai probabilitas

value masing-masing variabel independen terhadap variabel dependen. Jika

maka Ha diterima artinya variabel independen secara parsial berpengaruh terhadap vartiabel dependen. Hasil uji simultan dapat dilihat pada table 4.9 sebagai berikut.

a. Dependent Variable: lN_Profit_Growth

Variabel DAR berpengaruh negative dan tidak signifikan terhadap terhadap pertumbuhan laba . Hal ini dapat terlihat dari nilai signifikan 0.916 (>0.05). Variabel DER berpengaruh negatif dan tidak signifikan terhadap pertumbuhan laba. Hal ini dapat terlihat dari nilai signifikan 0.679 (>0.05). Variabel NIS berpengaruh positif dan tidak signifikan terhadappertumbuhan laba. Hal ini dapat terlihat dari nilai signifikan 0.225 (>0.05). Dari tabel 4.9 diatas dapat diperoleh model persamaan regresi berganda sebagai berikut:

Y = 2.641-0.277X1 -0.753 X2 +0.610 X3 +e Keterangan:

b. Nilai koefisien DAR adalah -0.277 artinya setiap kenaikan DAR akan menurunkan nilai pertumbuhan laba sebesar 0.277,

c. Nilai koefisien DER adalah -0.753 artinya setiap kenaikan DER akan menurunkan nilai pertumbuhan laba sebesar 0.753,

d. Nilai konstanta NIS adalah 0.610 artinya setiap kenaikan NIS akan meningkatkan nilai pertumbuhan laba sebesar 0.610.

D.Pembahasan Hasil Penelitian

Penelitian ini bertujuan untuk mengetahui apakah terdapat pengaruh rasio

debt to asset ratio, debt to equity ratio dan net income to sales terhadap

pertumbuhan laba pada perusahaan properti di BEI. Variabel independen yang digunakan dalam penelitian ini adalah variabel debt to asset ratio, debt to equity

ratio dan net income to sales. Variabel dependen dalam penelitian ini adalah

ratio dan net income to sales terhadap pertumbuhan laba adalah sebesar 24%.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

1. Secara simultan variabel debt to asset ratio, debt to equity ratio dan net

income to sales berpengaruh signifikan terhadap pertumbuhan laba,

Penelitian ini sejalan dengan penelitian yang dilakukan oleh Evy Melinda S (2010), Roma Juliana dan Sulardi (2003) dan Roni Prasetyo (2010).

2. Secara parsial variabel debt to asset ratio (DAR) tidak berpengaruh signifikan terhadap pertumbuhan laba.

3. Secara parsial variabel debt to equity ratio (DER) tidak berpengaruh signifikan terhadap pertumbuhan laba, Penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Roni Prasetyo (2010).

4. Secara parsial variabel net income to sales (NIS) tidak berpengaruh signifikan terhadap pertumbuhan laba, Penelitian ini sejalan dengan penelitian yang dilakukan oleh Evy Melinda S (2010) dan tidak sejalan dengan penelitian yang dilakukan oleh Roma Juliana dan Sulardi (2003) dan Roni Prasetyo (2010).

B. Keterbatasan

tidak menggunakan variabel yang lain yang mungkin lebih berpengaruh terhadap pertumbuhan laba.

2. Perusahaan yang digunakan sebagai sampel dalam penelitian ini hanya terbatas pada perusahaan yang bergerak pada sektor industri properti dan tidak mengikutkan sektor yang lain.

3. Jumlah periode yang digunakan dalam penelitian ini hanya tiga tahun yaitu tahun 2006, 2007, 2008.

C.Saran

1. Penulis menyarankan agar peneliti selanjutnya memasukkan faktor yang lain selain net debt to asset ratio, debt to equity ratio dan net income to sales yang mempengaruhi pertumbuhan laba agar penelitian dapat lebih digeneralisasi.

2. Penulis menyarankan agar peneliti selanjutanya memperbanyak jumlah perusahaan selain yang terdapat dalam penelitin ini misalnya seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia,

DAFTAR PUSTAKA

Widarjono, Agus, 2005. Ekonometrika Teori dan Aplikasinya, Edisi Pertama. Yogyakarta: Ekonisia.

Agus Endro Suwarno, Manfaat Informasi Rasio Keuangan dalam Memprediksi

Perubahan Laba (Studi Empiris terhadap Perusahaan Manufaktur

GoPublik di Bursa Efek Jakarta), Jurnal Akuntansi dan Keuangan, vol.

03, No. 02, September 2004

Bungin, Burhan, 2005. Metodologi Penelitian Kuantitatif Komunikasi, Ekonomi,

dan Kebijakan Publik serta Ilmu-Ilmu Sosial Lainnya, Edisi Pertama,

Cetakan Pertama. Jakarta: Prenada Media.

Darsono dan Ashari, 2005. Pedoman Praktis Memahami Laporan Keuangan, Edisi kesatu. Yogyakarta: Andi.

Erlina dan Sri Mulyani, 2007. Metodologi Penelitian Bisnis: Untuk Akuntansi dan

Manajemen, Edisi Pertama. Medan: USU Press.

Evy Melinda S. 2010. Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba Pada Perusahaan Manufaktur Sektor barang konsumsi Yang Terdaftar Di Bursa Efek Indonesia.Skripsi, Fakultas Ekonomi, Jurusan Akuntansi, Universitas Sumatra Utara, Medan.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate Dengan Program SPSS, Edisi Ketiga. Semarang: Badan Penerbit Universitas Diponegoro.

Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, 2004. Buku

Petunjuk Teknik Penulisan Proposal Penelitian dan Penulisan Skripsi

Jurusan Akuntansi, Fakultas Ekonomi Universitas Sumatera Utara,

Medan.

Jopie Jusup, 2000. Analisis Kredit untuk Account Officer. Jakarta: Gramedia Pustaka Utama.

Machfoedz, Mas’ud. 2001. Akuntansi Lanjutan 2, Edisi Kedua, BPFE – Yogyakarta, Yogyakarta.

Mamduh M. Hanafi dan Abdul Halim, 2003. Analisis Laporan Keuangan. Yogyakarta: UPP AMPYKPN.

Munawir, S., 2002. Analisa Laporan Keuangan. Yogyakarta: Liberty.

Roma Uly Juliana dan Sulardi, Manfaat Rasio Keuangan dalam Memprediksi

Perubahan Laba Perusahaan Manufaktur, Jurnal Bisnis dan Manajemen,

Vol. 3, No. 2 : 108-126, 2003.

Roni Prasetyo. 2010. Pengaruh Rasio Keuangan dalam Memprediksi

Pertumbuhan Laba Pada Perusahaan Manufaktur Yang Go Public di

BEI Pada Tahun 2004-2007. Skripsi

Simamora, Henry, 2000. Akuntansi: Basis Pengambilan Keputusan, Jilid Dua, Cetakan Pertama, Salemba Empat, Jakarta.

, Fakultas Ekonomi, Jurusan Manajemen, Universitas Muhammadiyah, Surakarta.

Stice, Earl K., James D. Stice, dan K. Fred Skousen, 2004. Akuntansi

Intermediate, Buku Satu, Edisi Kelima Belas, Alih Bahasa Safrida R.

Sugiyono, 2004. Metode Penelitian Bisnis, Cetakan Kesembilan, Alfabeta, Bandung.

Umar, Husein, 2003. Metode Riset Akuntansi Terapan, Ghalia Indonesia, Jakarta. Van Horne, James C. dan John M. Wachowicz, Jr, 2005. Prinsip-prinsip

Manajemen Keuangan, Buku Satu, Edisi Kedua Belas, Alih Bahasa oleh

Dewi Fitriasari dan Deny Arnos Kwary, Salemba Empat, Jakarta

Wild, John J., K. R. Subramanyam, dan Robert F. Halsey, 2005. Analisis Laporan

Keuangan, Buku Satu, Edisi Kedelapan, Alih Bahasa oleh Yanivi S.