9

SKRIPSI

PENGARUH RASIO KEUANGAN TERHADAP PERTUMBUHAN LABA PADA PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

OLEH

DEWI RANITAULI S 100522049

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

10

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba Pada Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juli 2012

11

ABSTRAK

PENGARUH RASIO KEUANGAN TERHADAP PERTUMBUHAN LABA PADA PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menguji pengaruh rasio keuangan terhadap pertumbuhan laba pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia. Populasi yang digunakan didalam penelitian ini adalah seluruh perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia sebanyak 17 perusahaan sedangkan sampel diambil sebanyak 9 perusahaan. Teknik pengambilan sampel dilakukan dengan metode proposional sampling. Teknik pengumpulan data menggunakan dokumentasi, di mana data laporan keuangan tahun buku 2008 s.d 2011 digunakan untuk menghitung perubahan rasio keuangan dan perubahan pertumbuhan laba. Teknik analisis data menggunakan analisis regresi linear berganda.

Hasil penelitian ini menunjukkan bahwa secara simultan Current Ratio, Debt to Asset Ratio, Total Asset Turnover, dan Return on Asset berpengaruh secara signifikan terhadap pertumbuhan laba pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia. Secara parsial, hanya variabel Return on Asset yang berpengaruh signifikan terhadap pertumbuhan laba. Sedangkan variabel Current Ratio, Debt to Asset Ratio, dan Total Asset Turnover tidak berpengaruh signifikan terhadap pertumbuhan laba pada Perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

12

ABSTRACT

INFLUENCE OF FINANCIAL RATIO TO THE PROFIT GROWTH IN MINING COMPANIES THAT ARE LISTED

IN INDONESIA STOCK EXCHANGE

The purpose of the research to determine whether there is influence of financial ratio both simultaneous and partial to the company's profit growth in mining companies that are listed in Indonesia Stock Exchange. The population of this research are mining companies listed in Indonesia Stock Exchange as many as 17 companies while the sample was taken by 9 company. The sampling technique used was purposive sampling technique. Data collection techniques using the documentation, in which the data of financial statements for the year 2008 – 2011 are used to calculate the changes in financial ratios and changes in earnings growth. The statistical method used is multiple regression.

The result of the research shows that simultaneously financial ratio which is representated by Current Ratio, Debt to Asset Ratio, Total Asset Turnover, and Return on Asset significant influence toward the growth of profit of mining companies that listed in Indonesia Stock Exchange. Partially the variable Return on Asset significant influence toward profit growth. Where as the variable Current Ratio, Debt to Asset Ratio, and Total Asset Turnover do not have significant influence toward the growth of profit in mining companies listed in the Indonesia Stock Exchange.

Key Word : Financial Ratio, Current Ratio (CR), Debt to Asset Ratio (DAR),

13 KATA PENGANTAR

Alhamdulillahirabbil’alamin. Puji syukur penulis panjatkan ke hadirat Allah SWT karena hanya berkat rahmat, hidayah dan karunia-Nya penulis berhasil menyelesaikan skripsi dengan judul “Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba Pada Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia”. Adapun tujuan dari penulisan skripsi ini adalah untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa pengarahan, bimbingan, bantuan dan kerja sama semua pihak yang telah turut membantu dalam proses penyelesaian skripsi ini. Untuk itu penulis ingin menyampaikan ucapan terimakasih kepada berbagai pihak.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak dan Ibu Dra. Mutia Ismail, MM, Ak, selaku Ketua Departemen dan Sekretaris Departemeen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Idhar Yahya, MBA, Ak selaku Dosen Pembimbing yang telah meluangkan waktu, pikiran dan tenaga sehingga penulis dapat menyelesaikan

skripsi ini.

14 5. Kedua Orang Tua Saya, Bapak U. Simbolon dan Ibu Yustina dan keluarga

besar saya yang telah memberikan kasih sayang, didikan, perhatian, doa, serta dukungan moril dan materil kepada penulis, serta terimakasih kepada teman-teman saya yang telah membantu mulai dari pemilihan judul hingga selesai.

Penulis menyadari bahwa masih banyak kekurangan yang terdapat dalam

skripsi ini. Untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat

membangun untuk perbaikan dan penyempurnaan skripsi ini. Akhir kata, penulis

berharap semoga skripsi ini bermanfaat bagi penulis dan semua pihak yang

membacanya.

Medan, Juni 2012

Penulis,

Dewi Ranitauli S

15

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB 1 PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1 Laba ... 9

2.3 Analisis Rasio Keuangan ... 16

2.3.1 Pengertian Analisis Rasio Keuangan ... 16

2.3.2 Kegunaan Analisis Rasio Keuangan ... 16

2.3.3 Keterbatasan Rasio Keuangan... 17

2.4 Penelitian Terdahulu ... 18

2.5 Kerangka Konseptual ... 21

2.6 Hipotesis ... 23

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 24

3.2 Tempat dan Waktu Penelitian ... 24

3.3 Batasan Operasional ... 24

3.4 Defenisi Operasional dan Pengukuran Variabel Penelitian ... 25

16

3.6 Jenis dan Sumber Data ... 30

3.7 Metode Pengumpulan Data ... 30

3.8 Analisis Data ... 30

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum ... 36

4.2 Hasil Penelitian ... 37

4.2.1 Analisis Statistik Deskriptif ... 37

4.2.2 Pengujian Asumsi Klasik ... 38

4.2.2.1 Uji Normalitas ... 38

4.2.2.2 Uji Multikolinearitas ... 41

4.2.2.3 Uji Heteroskedastisitas ... 42

4.2.2.4 Uji Autokorelasi ... 45

4.2.3 Pengujian Hipotesis ... 46

4.2.3.1 Uji Koefisien Determinasi (R2) ... 46

4.2.3.2 Uji Signifikan Simultan (Uji-F) ... 48

4.2.3.3 Uji Signifikan Parsial (Uji-T) ... 48

4.3 Pembahasan ... 50

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 55

5.2 Saran ... 56

DAFTAR PUSTAKA ... 58

17 DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 2.1 Ringkasan Tinjauan Penelitian Terdahulu ... 20

Tabel 3.1 Defenisi Operasional dan Pengukuran Variabel Independen ... 27

Tabel 3.2 Daftar Populasi Penelitian ... 29

Tabel 3.3 Daftar Sampel Penelitian... 29

Tabel 4.1 Daftar Sampel Perusahaan Pertambangan ... 36

Tabel 4.2 Statistik Deskriptif ... 37

Tabel 4.3 Hasil Uji Normalitas Data ... 38

Tabel 4.4 Hasil Uji Multikolinearitas ... 41

Tabel 4.5 Hasil Uji Heteroskedastisitas ... 43

Tabel 4.6 Hasil Uji Autokorelasi ... 45

Tabel 4.7 Koefisien Determinasi (R2) ... 46

Tabel 4.8 Pedoman Untuk Memberikan Interprestasi Koefisien Korelasi ... 47

Tabel 4.9 Hasil Uji-F ... 48

18 DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 21

Gambar 4.1 Histogram ... 39

Gambar 4.2 Grafik Normal P-P Plot ... 40

19 DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran i Profil Perusahaan Pertambangan ... 60

Lampiran ii Daftar Sampel Penelitian ... 63

Lampiran iii Waktu Penelitian ... 64

Lampiran iv Data Current Ratio (CR) ... 64

Lampiran v Data Variabel Debt to Asset Ratio (DAR) ... 65

Lampiran vi Data Variabel Total Asset Turnover (TATO) ... 65

Lampiran vii Data Variabel Return on Asset (ROA) ... 66

Lampiran viii Data Variabel Pertumbuhan Laba (PL) ... 66

Lampiran ix Data Variabel Penelitian ... 67

Lampiran x Hasil Analisis Statistik Deskriptif ... 68

Lampiran xi Hasil Uji Normalitas Data ... 68

Lampiran xii Hasil Uji Multikolinearitas ... 70

Lampiran xiii Hasil Uji Heteroskedastisitas ... 70

Lampiran xiv Hasil Uji Autokorelasi ... 71

Lampiran xv Uji Koefisien Determinasi (R2) ... 71

Lampiran xvi Hasil Uji-F ... 72

11

ABSTRAK

PENGARUH RASIO KEUANGAN TERHADAP PERTUMBUHAN LABA PADA PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menguji pengaruh rasio keuangan terhadap pertumbuhan laba pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia. Populasi yang digunakan didalam penelitian ini adalah seluruh perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia sebanyak 17 perusahaan sedangkan sampel diambil sebanyak 9 perusahaan. Teknik pengambilan sampel dilakukan dengan metode proposional sampling. Teknik pengumpulan data menggunakan dokumentasi, di mana data laporan keuangan tahun buku 2008 s.d 2011 digunakan untuk menghitung perubahan rasio keuangan dan perubahan pertumbuhan laba. Teknik analisis data menggunakan analisis regresi linear berganda.

Hasil penelitian ini menunjukkan bahwa secara simultan Current Ratio, Debt to Asset Ratio, Total Asset Turnover, dan Return on Asset berpengaruh secara signifikan terhadap pertumbuhan laba pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia. Secara parsial, hanya variabel Return on Asset yang berpengaruh signifikan terhadap pertumbuhan laba. Sedangkan variabel Current Ratio, Debt to Asset Ratio, dan Total Asset Turnover tidak berpengaruh signifikan terhadap pertumbuhan laba pada Perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

12

ABSTRACT

INFLUENCE OF FINANCIAL RATIO TO THE PROFIT GROWTH IN MINING COMPANIES THAT ARE LISTED

IN INDONESIA STOCK EXCHANGE

The purpose of the research to determine whether there is influence of financial ratio both simultaneous and partial to the company's profit growth in mining companies that are listed in Indonesia Stock Exchange. The population of this research are mining companies listed in Indonesia Stock Exchange as many as 17 companies while the sample was taken by 9 company. The sampling technique used was purposive sampling technique. Data collection techniques using the documentation, in which the data of financial statements for the year 2008 – 2011 are used to calculate the changes in financial ratios and changes in earnings growth. The statistical method used is multiple regression.

The result of the research shows that simultaneously financial ratio which is representated by Current Ratio, Debt to Asset Ratio, Total Asset Turnover, and Return on Asset significant influence toward the growth of profit of mining companies that listed in Indonesia Stock Exchange. Partially the variable Return on Asset significant influence toward profit growth. Where as the variable Current Ratio, Debt to Asset Ratio, and Total Asset Turnover do not have significant influence toward the growth of profit in mining companies listed in the Indonesia Stock Exchange.

Key Word : Financial Ratio, Current Ratio (CR), Debt to Asset Ratio (DAR),

20 BAB I

PENDAHULUAN

1.1 Latar Belakang

Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu menggambarkan kinerja perusahaan tersebut. Unsur yang berkaitan secara langsung dengan pengukuran posisi keuangan adala

Laporan Keuangan dibuat agar dapat digunakan untuk suatu kegunaan yang penting dalam menganalisis kesehatan ekonomi perusahaan. Menurut Kown ( 2004 ; 107 ) : “ Hasil dari menganalisis laporan keuangan adalah rasio keuangan berupa angka-angka dan rasio keuangan harus dapat menjawab pertanyaan-pertanyaan”.

menilai kinerja suatu perusahaan berdasarkan perbandingan data keuangan

yang terdapat pada pos laporan keuangan

perimbangan antara suatu jumlah tertentu dengan jumlah yang lain.

21 maupun absolut untuk menjelaskan hubungan tertentu antara angka yang satu dengan angka yang lain dari suatu laporan keuangan.

Analisis rasio keuangan menggunakan data laporan keuangan yang telah ada sebagai dasar penilaiannya. Meskipun didasarkan pada data dan kondisi masa lalu, analisis rasio keuangan dimaksudkan untuk menilai risiko dan peluang pada masa yang akan datang. Pengukuran dan hubungan satu pos dengan pos lain dalam laporan keuangan yang tampak dalam rasio-rasio keuangan dapat memberikan kesimpulan yang berarti dalam penentuan tingkat kesehatan keuangan suatu perusahaan. Tetapi bila hanya memperhatikan satu alat rasio saja tidaklah cukup, sehingga harus dilakukan pula analisis persaingan-persaingan yang sedang dihadapi oleh manajemen perusahaan.

22 investor untuk mengambil keputusan apakah akan melakukan investasi di perusahaan tersebut.

Pada pertengahan tahun 1998 krisis moneter terjadi di Indonesia yang semula disebabkan depresi rupiah yang sangat tajam. Krisis ini berdampak luas pada kehidupan politik dan ekonomi di Indonesia, termasuk perusahaan publik. Beberapa perusahaan publik ada yang tetap dapat survive, dapat meraih keunggulan atau tidak mengalami kesulitan keuangan, namun sebagian lagi mengalami kesulitan keuangan. Berdasarkan hal di atas mengenai bukti empiris bahwa laporan keuangan bermanfaat dan berdasarkan bahwa perusahaan-perusahaan publik di Indonesia pada masa krisis banyak yang mengalami kesulitan keuangan, bahkan mengalami kebangkrutan, maka timbul pertanyaan apakah rasio keuangan juga dapat bermanfaat untuk memprediksi keadaan-keadaan di masa mendatang pada kondisi perekonomian negara sedang dilanda krisis.

23 dilakukan dengan menganalisis laporan keuangan. Analisis laporan keuangan yang dilakukan dapat berupa perhitungan dan interprestasi melalui rasio keuangan.

Adapun rasio keuangan yang dapat digunakan untuk mengukur keefektivan dan keefisienan dari aktivitas perusahaan sehingga dapat memprediksi pertumbuhan laba di masa yang akan datang, rasio yang digunakan adalah Current Ratio, Debt To Asset Ratio, Total Asset Turnover, dan Return On Asset.

Curret Ratio (rasio lancar) merupakan Rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva lancar yang dimiliki. Jika perbandingan utang lancar melebihi aktiva lancarnya (rasio lancar menunjukan angka di bawah 1), maka perusahaan dikatakan mengalami kesulitan melunasi utang jangka pendeknya. Jika rasio lancarnya terlalu tinggi, maka sebuah perusahaan dikatakan kurang efesien dalam mengurus aktiva lancarnya.

Debt to Asset Ratio digunakan untuk mengukur seberapa besar jumlah aktiva perusahaan dibiayai dengan total hutang. Semakin tinggi rasio ini berarti semakin besar jumlah modal pinjaman yang digunakan untuk investasi pada aktiva guna menghasilkan keuntungan bagi perusahaan.

24 dipergunakan dalam kegiatan perusahaan atau menunjukan berapa kali aktiva berputar dalam periode tertentu.

Return on assets (ROA) merupakan salah satu rasio profitabilitas yang dapat mengukur kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan. Return on assets merupakan perbandingan antara laba sebelum bunga dan pajak dengan total aktiva yang dimiliki perusahaan.

Penelitian mengenai rasio-rasio keuangan telah banyak dilakukan di Indonesia. Beberapa penelitian terdahulu telah membuktikan bahwa secara keseluruhan rasio keuangan mempunyai pengaruh yang signifikan terhadap pertumbuhan laba. Namun secara parsial tidak semua rasio keuangan dapat berpengaruh terhadap pertumbuhan laba.

25

total asset turn over dan inventory turnover yang berpengaruh terhadap pertumbuhan laba.

Evy Melinda S (2010) meneliti pengaruh rasio keuangan terhadap pertumbuhan laba pada perusahaan manufaktur sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia. Rasio yang digunakan adalah Debt Ratio, Net Profit Margin, Inventory Turnover, dan Return On Equity. Populasi dalam penelitian ini adalah perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2006-2008 yang berjumlah 35 perusahaan. Pengambilan sampel dilakukan dengan menggunakan metode purposive sampling dan diperoleh 33 perusahaan sebagai sampel, Hasil Penelitian menunjukkan Debt Ratio, Net Profit Margin, Inventory Turnover, dan Return On Equity berpengaruh secara simultan terhadap pertumbuhan laba dan secara parsial hanya Debt Ratio yang berpengaruh terhadap pertumbuhan laba.

26 Perbedaan penelitian terdahulu dengan penelitian yang saya lakukan terletak pada sampel yang berbeda dengan tahun dan jangka waktu yang berbeda pula, variabel yang digunakan juga berbeda sehingga hasil penelitian pun berbeda dengan penelitian sebelumnya.

Penelitian ini dimaksudkan untuk melakukan pengujian lebih lanjut temuan-temuan empiris mengenai rasio keuangan dalam Current Ratio, Debt To Asset Ratio, Total Asset Turnover, dan Return On Asset. Sampel yang dipilih adalah perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2008 s/d 2011 Untuk itu, peneliti tertarik untuk melakukan penelitian yang berjudul: “Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba Pada Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

27 1.3 Tujuan Penelitian

Tujuan dari penelitian adalah untuk menguji pengaruh Current Ratio, Debt To Asset Ratio, Total Asset Turnover, dan Return On Asset terhadap pertumbuhan laba baik secara simultan maupun secara parsial pada perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia (BEI).

1.4 Manfaat Penelitian

1. Bagi penulis

Dapat menambah wawasan dan pengetahuan mengenai masalah yang diteliti sehingga diperoleh gambaran yang lebih jelas dalam penerapan teori akuntansi dengan yang terjadi di lapangan.

2. Bagi investor

Penelitian ini diharapkan dapat menjadi bahan pertimbangan dalam pengambilan keputusan sebelum melakukan investasi.

3. Bagi perusahaan

Dapat menjadi bahan pertimbangan dalam menjalankan operasi perusahaan yang dapat mempengaruhi laba perusahaan.

4. Bagi penelitian

28 BAB II

TINJAUAN PUSTAKA 2.1 Laba

2.1.1 Pengertian Laba

Laba merupakan elemen yang paling menjadi perhatian pemakai karena angka laba diharapkan cukup kaya untuk merepresentasi kinerja perusahaan secara keseluruhan. Menurut Harahap (2001:267) yang dimaksud dengan laba adalah “perbedaan antara realisasi penghasilan yang berasal dari transaksi perusahaan pada periode tertentu dikurangi dengan biaya yang dikeluarkan untuk mendapatkan penghasilan itu.”

sedangkan Pengertian Laba Menurut Suwardjono (2008 : 464) laba dimaknai sebagai imbalan atas upaya perusahaan menghasilkan barang dan jasa. Ini berarti laba merupakan kelebihan pendapatan diatas biaya (biaya total yang melekat kegiatan produksi dan penyerahan barang / jasa)

2.1.2 Jenis –Jenis Laba

Laba adalah salah satu hal yang paling penting dalam sebuah perusahaan, Laba terdiri atas beberapa jenis, yaitu :

1. Laba kotor, Laba kotor adalah selisih dari hasil penjualan dengan harga pokok penjualan

29 ada perubahan-perubahan besar dalam perekonomiannya, dapat diharapkan akan dicapai setiap tahun. Oleh karenanya, angka ini menyatakan kemampuan perusahaan untuk hidup dan mencapai laba yang pantas sebagai jasa pada pemilik modal.

3. Laba sebelum dikurangi pajak atau EBIT (Earning Before Tax), Laba sebelum dikurangi pajak merupakan laba operasi ditambah hasil dan biaya diluar operasi biasa. Bagi pihak-pihak tertentu terutama dalam hal pajak, angka ini adalah yang terpenting karena jumlah ini menyatakan laba yang pada akhirnya dicapai perusahaan.

4. Laba Setelah Pajak Atau Laba Bersih, Laba Bersih adalah laba setelah dikurangi berbagai pajak. Laba dipindahkan kedalam perkiraan laba ditahan. Dari perkiraan laba ditahan ini akan diambil sejumlah tertentu untuk dibagikan sebagai Deviden kepada para pemegang saham.

2.1.3 Pengertian Pertumbuhan Laba

30 keuangan suatu perusahaan”. Menurut Ikatan Akuntansi Indonesia (2007) ”penghasilan bersih (laba) seringkali digunakan sebagai ukuran kinerja atau sebagai dasar bagi ukuran yang lain seperti imbalan investasi (return on investmen) atau penghasilan per saham (earnig per share)”.

Pertumbuhan laba merupakan kenaikan laba atau penurunan laba per tahun. Indikator perubahan laba yang digunakan dalam penelitian ini adalah laba sebelum pajak, tidak termasuk item extra ordinary dan discontinued operation. Penggunaan laba sebelum pajak sebagai indikator perubahan laba dimaksudkan untuk menghindari pengaruh penggunaan tarif pajak yang berbeda antar periode yang dianalisis. Alasan mengeluarkan item extra ordinary dan discontinued operation dari laba sebelum pajak adalah untuk menghilangkan elemen yang mungkin meningkatkan perubahan laba yang mungkin tidak akan timbul dalam periode yang lainnya.

Maka dalam memprediksi pertumbuhan laba dalam penelitian ini menggunakan rumus pertumbuhan laba bersih.

Pertumbuhan Laba = Laba Bersih ��ℎ��� −

���������ℎ��ℎ���−1

31 2.2 Rasio Keuangan

2.2.1 Pengertian Rasio Keuangan

Laporan keuangan melaporkan aktivitas yang sudah dilakukan perusahaan dalam suatu periode tertentu. Aktivitas yang sudah dilakukan dituangkan dalam angka-angka, baik dalam bentuk mata uang rupiah maupun dalam mata uang asing. Angka-angka yang ada dalam laporan keuangan menjadi kurang berarti jika hanya dilihat satu sisi saja. Artinya jika hanya dengan melihat apa adanya. Angka-angka ini akan menjadi lebih baik apabila dapat kita bandingkan antara satu komponen dengan komponen lainnya. Caranya adalah dengan membandingkan angka-angka yang ada dalam laporan keuangan. Setelah melakukan perbandingan, dapat disimpulkan posisi keuangan suatu perusahaan untuk periode tertentu. Perbandingan ini kita kenal dengan nama analisis rasio keuangan.

32 dengan hasil-hasil dari tahun-tahun sebelumnya atau perusahaaan-perusahaan lain”.

2.2.2 Manfaat Rasio Keuangan

Analisis rasio keuangan bermanfaat baik bagi pihak internal perusahaan maupun pihak eksternal. Bagi pihak internal, analisis rasio keuangan bermanfaat sebagai proses perencanaan dan pengevaluasian prestasi dan kinerja perusahaan. Sedangkan bagi pihak eksternal, rasio keuangan bermanfaat untuk memperkirakan potensi risiko yang akan dihadapi dikaitkan dengan adanya jaminan kelangsungan pembayaran bunga dan pengembalian pokok pinjaman. Selain itu analisis rasio juga bermanfaat bagi investor dalam mengevaluasi nilai saham dan untuk memperkirakan pertumbuhan (prospek) perusahaan di masa yang akan datang.

2.2.3 Klasifikasi Rasio Keuangan 1) Rasio Likuiditas

33 Salah satu rasio likuiditas yang menjadi fokus penelitian ini adalah rasio lancar (current ratio/CR), dengan membandingkan seluruh komponen yang ada di aktiva lancar dengan komponen di passiva lancar. Rumus untuk menghitungnya adalah:

Current Ratio = ������������� ������������������

2) Rasio Leverage

Rasio ini disebut juga Ratio Solvabilitas yaitu mengukur perbandingan dana yang disediakan oleh pemiliknya dengan dana yang dipinjam dari kreditur perusahaan tersebut. Rasio ini dimaksudkan untuk mengukur sampai seberapa jauh aktiva perusahaan dibiayai oleh hutang. Artinya besarnya jumlah utang yang digunakan perusahaan untuk membiayai kegiatan usahanya jika dibandingkan dengan menggunakan modal sendiri. Adapun Rasio leverage yang menjadi fokus penelitian ini adalah Debt to Assets Ratio, rumus untuk menghitungnya adalah :

���������������� = ����������������

����������

3) Ratio Aktivitas

34 sebuah perusahaan dalam memanfaatkan asetnya. Singkatnya, dengan rasio ini kita bisa mengukur tingkat efisiensi perusahaan dalam memanfaatkan aset untuk menghasilkan pendapatan.

Rasio aktivitas yang menjadi fokus dalam penelitian ini adalah Rasio perputaran total aktiva (total assets turnover). Rasio ini menunjukkan perputaran total aktiva diukur dari volume penjualan, dengan kata lain seberapa jauh kemampuan semua aktiva menciptakan penjualan. Rumus yang digunakan adalah:

Total Assets Turnover = �������� �����������

4) Rasio Profitabilitas

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam memperoleh laba atau keuntungan, profitabilitas suatu perusahaan mewujudkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan yang ditunjukkan dari laba yang dihasilkan dari penjualan atau dari pendapatan investasi.

35 berapa besar laba bersih diperoleh perusahaan bila diukur dari nilai aktiva. Rumus untuk menghitungnya adalah :

Return On Assets = ��������� ����������

2.3 Analisis Rasio Keuangan

2.3.1 Pengertian Analisis Rasio Keuangan

Analisis rasio keuangan merupakan salah satu teknik dalam menganalisa laporan keuangan yang banyak digunakan untuk menilai kinerja keuangan suatu perusahaan. Analisis rasio keuangan dilakukan dengan menghubungkan berbagai perkiraan yang terdapat pada laporan keuangan dalam bentuk rasio keuangan. Rasio keuangan dapat menjelaskan atau memberi gambaran kepada penganalisa mengenai baik atau buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar.

2.3.2 Kegunaan Analisis Rasio Keuangan

36 Menurut Alwi (1998) ada 3 kelompok utama pengguna laporan keunangan, yaitu

1. Bagi pihak intern (perusahaan), analisis rasio keuangan akan memberikan sebuah informasi bermanfaat mengenai kelemahan dan kekuatan perusahaan di bidang finansial, sehingga perusahaan dapat menggunakannya untuk mengatasi kelemahan dan memaksimalkan kekuatan.

2. Bagi calon investor, analisis rasio keuangan akan membantu dalam melakukan pengambilan keputusan investasi secara tepat (layak atau tidak untuk membeli saham perusahaan)

3. Bagi calon kreditur, analisis rasio keuangan akan membantu dalam melakukan pengambilan keputusan kredit secara tepat (layak atau tidak untuk memberikan kredit kepada perusahaan. 2.3.3 Keterbatasan Rasio Keuangan

Walaupun rasio keuangan yang digunakan memiliki fungsi dan kegunaan yang cukup banyak bagi perusahaan dalam mengambil keputusan, bukan berarti rasio keuangan yang dibuat sudah menjamin penuh kondisi dan posisi keuangan yang sesungguhnya. Artinya kondisi sesungguhnya belum tentu terjadi seperti hasil perhitungan yang dibuat.

Sebagai alat analisis keuangan, analisis rasio keuangan juga memiliki keterbatasan atau kelemahan. Menurut Syahyunan (2004 : 82-83) ada beberapa keterbatasan atau kelemahan analisis rasio keuangan.

• Kesulitan dalam mengidentifikasi kategori industri dari perusahaan yang dianalisis apabila perusahaan tersebut bergerak di beberapa bidang usaha.

37 • Rasio keuangan disusun dari data akuntansi dan data tersebut

dipengaruhi oleh cara penafsiran yang berbeda bahkan bisa merupakan hasil manipulasi.

• Informasi rata-rata industri adalah data umum dan hanya merupakan hasil manipulasi.

2.4 Penelitian Terdahulu

Beberapa penelitian yang telah dilakukan antara lain oleh Indah Widya Ningsih (2010), menguji pengaruh rasio lancar (current ratio), debt to asset ratio, debt to equity ratio, perputaran total aktiva (total assets turnover), tingkat pengembalian dari aktiva (return on assets / ROA), gross profit margin (GPM), tingkat pengembalian dari modal (return on eqiity / ROE), dan perputaran persediaan (inventory turnover) terhadap pertumbuhan laba perusahaan manufaktur industri makanan dan minuman periode 2006-2009. Hasil penelitian menunjukkan current ratio , debt to equity ratio, debt to asset ratio, total asset turn over, return on asset , return on equity , gross profit margin dan inventory turnover berpengaruh signifikan terhadap pertumbuhan laba secara simultan dan secara parsial hanya current ratio, total asset turn over dan inventory turnover yang berpengaruh terhadap pertumbuhan laba.

38 35 perusahaan. Pengambilan sampel dilakukan dengan menggunakan metode purposive sampling dan diperoleh 33 perusahaan sebagai sampel, Hasil Penelitian menunjukkan Debt Ratio, Net Profit Margin, Inventory Turnover, dan Return On Equity berpengaruh secara simultan terhadap pertumbuhan laba dan secara parsial hanya Debt Ratio yang berpengaruh terhadap pertumbuhan laba.

Meythi (2005) meneliti Rasio Keuangan yang Paling Baik untuk Memprediksi Pertumbuhan Pada Perusahaan Manufaktur yang Terdaftar di BEJ. Rasio yang digunakan adalah Total Asset Turnover, Net Profit Margin, Gross Profit Margin, dan Return on Asset. Sampel yang digunakan adalah perusahaan sektor basic and chemical periode 2000-2003. Hasil factor analysis menunjukkan bahwa ROA berpengaruh positif signifikan terhadap pertumbuhan laba. Rasio TAT, NPM dan GPM tidak berpengaruh signifikan terhadap pertumbuhan laba.

39 Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu No Peneliti

(Tahun)

Judul Penelitian

Variabel yang

Digunakan Hasil Penelitian 1 Widya

Current Ratio, Debt to Asset Profit Margin, Return on

Equity, dan

Inventory Turnover

Hasil penelitian menunjukkan current ratio

, debt to equity ratio, debt to asset ratio, total asset turn over, return on asset , return on equity , gross profit margin dan inventory turnover berpengaruh

signifikan terhadap pertumbuhan laba secara

simultan dan secara parsial hanya current ratio, total

asset turn over dan

inventory turnover yang berpengaruh terhadap menunjukkan Debt Ratio,

Net Profit Margin, Inventory Turnover, dan Return On Equity berpengaruh secara simultan terhadap pertumbuhan laba dan

secara parsial hanya Debt Ratio yang berpengaruh terhadap pertumbuhan menunjukkan hanya Return

on Asset yang berpengaruh positif signifikan dalam memprediksi pertumbuhan laba sedangkan Total Asset

Turnover, Net Profit

Margin dan Gross Profit Margin tidak berpengaruh

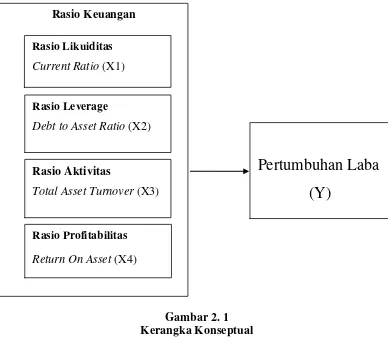

40 2.5 Kerangka Konseptual

Kerangka konseptual penelitian ini dapat digambarkan sebagai berikut :

Gambar 2. 1 Kerangka Konseptual

Dalam penelitian ini yang menjadi variabel independen adalah rasio keuangan yang terdiri dari Current Ratio (CR), Debt to Asset Ratio (DAR), Total Assets Turnover (TATO), Return On Assets (ROA). Variabel dependen dalam penelitian ini adalah pertumbuhan laba.

Semakin tinggi current ratio, maka perusahaan semakin likuid dan akan semakin mudah memperoleh pendanaan dari kreditor maupun investor untuk memperlancar kegiatan operasionalnya sehingga laba juga dapat meningkat. Hal

Pertumbuhan Laba

(Y)

Rasio KeuanganRasio Likuiditas

Current Ratio (X1)

Rasio Leverage

Debt to Asset Ratio (X2)

Rasio Aktivitas

Total Asset Turnover (X3)

Rasio Profitabilitas

41 ini didukung dengan penelitian Indah Widya (2010) yang menyimpulkan bahwa current ratio berpengaruh terhadap pertumbuhan laba.

Debt to asset ratio yaitu rasio total kewajiban terhadap asset. Rasio ini menekankan pentingnya pendanaan hutang dengan jalan menunjukkan persentase aktiva perusahaan yang didukung oleh hutang. Rasio ini juga menyediakan informasi tentang kemampuan perusahaan dalam mengadaptasi kondisi pengurangan aktiva akibat kerugian tanpa mengurangi pembayaran bunga pada kreditor (Darsono, 2005:54). Nilai rasio yang tinggi menunjukkan peningkatan dari resiko kreditor berupa ketidakmampuan perusahaan dalam membayar semua kewajibannya. Meningkatnya beban hutang perusahaan terhadap aset berdampak pada berkurangnya kemampuan perusahaan dalam meningkatkan produktifitasnya sehingga sangat mengganggu jalannya perusahaan dan akhirnya dapat mengurangi tingkat pendapatan dan pertumbuhan laba perusahaan. Debt to asset ratio berpengaruh negatif terhadap pertumbuhan laba. Hal ini tidak didukung dengan penelitian Indah Widya (2010) dan Evy Melinda (2010) yang menyimpulkan bahwa Debt to asset ratio berpengaruh terhadap pertumbuhan laba.

42 Widya (2010) yang menyimpulkan Total Assets Turnover berpengaruh terhadap pertumbuhan laba

Semakin tinggi return on asset (ROA), semakin tinggi laba yang akan diperoleh perusahaan dari aktiva yang dimilikinya dan akan berpengaruh terhadap pertumbuhan laba. Hal ini tidak didukung dengan penelitian Indah Widya (2010) yang menyimpulkan return on asset tidak berpengaruh terhadap pertumbuhan laba.

2.6 Hipotesis

43 BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis Penelitian yang digunakan dalam penelitian ini adalah penelitian asosiatif, sebab tujuan penelitian ini adalah untuk mengetahui hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya melalui pengujian hipotesis (Umar, 2003:30). Menurut Rochaety, dkk (2009:17), penelitian asosiatif bertujuan untuk mengetahui hubungan antara dua variabel atau lebih. 3.2 Tempat dan Waktu Penelitian

Perusahaan yang menjadi tempat penelitian adalah perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia untuk tahun 2008 s.d 2011. Peneliti mengumpulkan data melalui website Bursa Efek Indonesia

yaitu

dilaksanakan dari bulan Februari 2012 s.d Juni 2012. 3.3 Batasan Operasional

Penelitian ini memiliki beberapa keterbatasan baik dari jumlah sampel yang digunakan, periode penelitian, maupun faktor-faktor yang diteliti. 1. Jumlah sampel yang digunakan dalam penelitian ini terbatas hanya

menganalisis perusahaan barang tambang yang terdaftar di Bursa Efek Indonesia dengan jumlah populasi sebanyak 17 perusahaan dan jumlah sampel sebanyak 9 perusahaan.

2. Periode penelitian yang diamati terbatas karena hanya mencakup tahun 2008, 2009, 2010 dan 2011.

44 penelitian terbatas pada current ratio, debt to asset ratio, total asset turn over dan return on asset.

3.4 Defenisi Operasional dan Pengukuran Variabel Penelitian

Dalam penelitian ini terdapat empat variabel independen (bebas) dan satu variabel dependen (terikat).

1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah pertumbuhan laba bersih dari setiap perusahaan yang dipilih menjadi sampel. Pertumbuhan laba perusahan menyatakan berapa besar peningkatan laba perusahaan.

Pertumbuhan Laba = Laba Bersih ��ℎ���− ���������ℎ��ℎ���−1 ���������ℎ��ℎ���−1

2. Variabel Independen

Variabel independen adalah variabel yang menjadi sebab terjadinya atau terpengaruhnya variabel dependen. Dalam penelitian ini, variabel independen yang digunakan peneliti adalah rasio keuangan yang terdiri dari current ratio, debt to asset ratio, total asset turnover, dan return on assets.

a. Current Ratio (Variabel independen 1)

Ratio ini digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajian financial jangka pendek yang berupa hutang – hutang jangka pendek.

Current Ratio = ������������� ������������������

45 Rasio ini untuk mengukur perbandingan dana yang disediakan oleh pemiliknya dengan dana yang dipinjam dari kreditur perusahaan tersebut.

���������������� = ����������������

����������

c. Total Asset Turnover (Variabel independen 3)

Rasio ini menunjukkan perputaran total aktiva diukur dari volume penjualan, dengan kata lain seberapa jauh kemampuan semua aktiva menciptakan penjualan.

Total Assets Turnover = �������� �����������

d. Return On Assets (Variabel independen 4)

Rasio ini menunjukkan berapa besar laba bersih diperoleh perusahaan bila diukur dari nilai aktiva.

Return On Assets = ��������� ����������

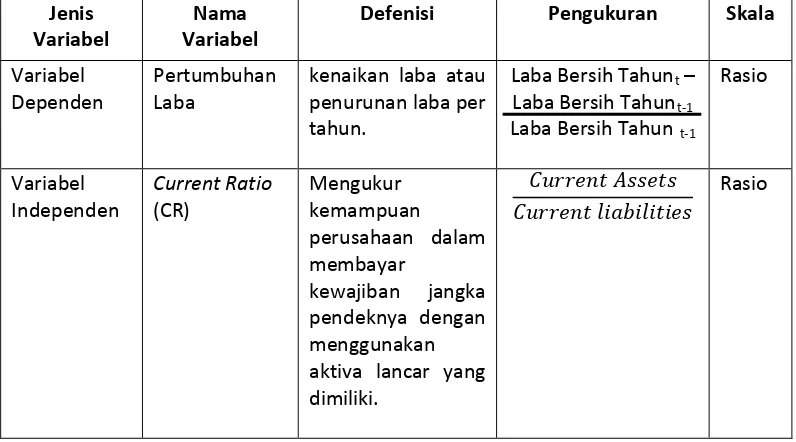

Tabel 3.1

Defenisi Operasional dan Pengukuran Variabel Penelitian

Jenis Variabel

Nama Variabel

Defenisi Pengukuran Skala

Variabel Dependen

Pertumbuhan Laba

kenaikan laba atau penurunan laba per tahun.

Laba Bersih Tahunt –

Laba Bersih Tahun Laba Bersih Tahun

t-1 pendeknya dengan menggunakan aktiva lancar yang dimiliki.

������������� ������������������

46 mana aktiva telah dipergunakan dari aktiva yang digunakan.

3.5 Populasi dan Sampel Penelitian

47 berdasarkan suatu kriteria tertentu (Jogiyanto, 2004:79). Kriteria pengambilan sampel penelitian adalah sebagai berikut :

1. Perusahaan pertambangan yang terdaftar di BEI pada tahun 2008, 2009, 2010, dan 2011

2. Perusahaan memiliki laporan keuangan yang telah diaudit oleh auditor independen yang telah dipublikasikan pada tahun 2008, 2009, 2010, dan 2011

3. Perusahaan tersebut memperoleh laba selama tahun 2008, 2009, 2010, dan 2011

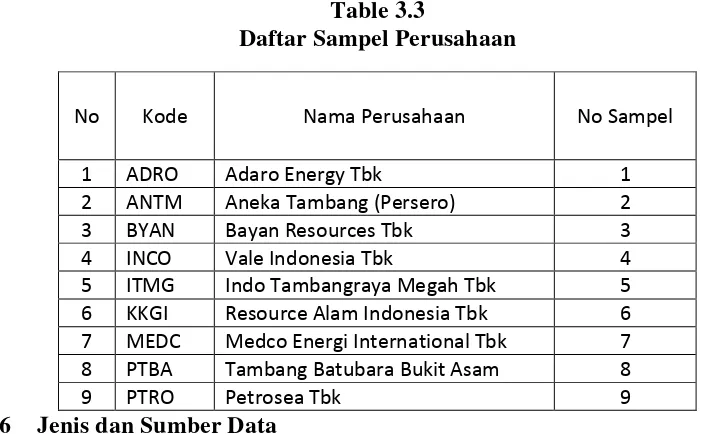

Berdasarkan kriteria yang telah ditetapkan diatas, maka diperoleh perusahaan yang menjadi sampel penelitian berjumlah 9 perusahaan.

Table 3.2

Daftar Populasi Perusahaan

48 Dari 17 populasi yang diambil dari perusahaan pertambangan, yang memenuhi kriteria sebanyak 9, maka sampel yang digunakan sebanyak 9 perusahaan, sampel tersebut dapat terlihat pada tabel di bawah ini :

Table 3.3

Daftar Sampel Perusahaan

No Kode Nama Perusahaan No Sampel

1 ADRO Adaro Energy Tbk 1

2 ANTM Aneka Tambang (Persero) 2

3 BYAN Bayan Resources Tbk 3

4 INCO Vale Indonesia Tbk 4

5 ITMG Indo Tambangraya Megah Tbk 5 6 KKGI Resource Alam Indonesia Tbk 6 7 MEDC Medco Energi International Tbk 7 8 PTBA Tambang Batubara Bukit Asam 8

9 PTRO Petrosea Tbk 9

3.6 Jenis dan Sumber Data

Jenis data yang digunakan berupa data sekunder yaitu data yang diperoleh dalam bentuk yang sudah jadi dan tidak memerlukan pengolahan lebih lanjut seperti laporan keuangan tahunan. Data sekunder yang diperoleh meliputi studi pustaka yaitu melakukan pengumpulan data pendukung dari buku, jurnal maupun literatur dan penelitian pihak terdahulu. Menurut Umar (2003: 60) ”data sekunder merupakan data primer yang telah diolah lebih lanjut, misalnya dalam bentuk tabel, grafik, diagram, gambar dan sebagainya sehingga lebih informatif jika digunakan oleh pihak lain”. Data sekunder diperoleh dari situs resmi Bursa Efek Indonesia yaitu

3.7 Metode Pengumpulan Data

49 berupa catatan- catatan, laporan keuangan maupun informasi lainnya yang berkaitan dengan penelitian ini. Data penelitian diperoleh dari media internet dengan cara mengunduh laporan keuangan perusahaan- perusahaan pertambangan yang diperlukan dalam penelitian ini melalui situs

3.8 Analisis Data

Dalam menganalisis data, penulis menggunakan metode analisis dengan bantuan software SPSS, dengan terlebih dahulu melakukan uji asumsi klasik sebelum melakukan pengujian hipotesis. Tujuan utama dari analisis data adalah meringkas data dalam bentuk yang mudah dipahami dan mudah ditafsirkan, sehingga hubungan antar problem penelitian dapat dipelajari dan diuji.

1. Analisi Deskriptif

Analisis yang digunakan dalam penelitian ini adalah dengan mengumpulkan, mengklasifikasikan dan menginterprestasikan data penelitian sehingga diperoleh gambaran yang lebih jelas mengenai keadaan perusahaan yang sedang diteliti.

2. Pengujian Asumsi Klasik a. Uji Normalitas

50 data tidak normal, sedangkan bila nilai signifikan >0,05 maka distribusi data normal.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi antara variabel independen. Multikolinearitas dapat dideteksi dengan melihat nilai tolerance dan variance inflation factor (VIF). Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance < 0,10 atau sama dengan nilai VIF >10

c. Uji Heteroskedastisitas

Uji heteroskedastisitas ini bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas. Model regresi yang baik adalah yang tidak terjadi heteroskedastisitas.

d. Uji Autokorelasi

51 Uji Durbin Watson yaitu dengan membandingkan nilai Durbin Watson dari hasil regresi dengan nilai Durbin Watson tabel.

Bentuk pengujian H

:

0

H

: Tidak terjadi autokorelasi

a

Menggunakan taraf signifikansi 5%. : Terjadi autokorelasi

Pengambilan keputusan, antara lain : H0

H

diterima, jika : dU < DW < 4-dU (Tidak terjadi autokorelasi)

0

dL < DW < dU atau 4-dU < DW < 4-dL (Tidak ada keputusan yang pasti).

ditolak, jika : DW < dL atau DW > 4-dL (Terjadi autokorelasi)

3. Pengujian Hipotesis

Hipotesis penelitian diuji dengan menggunakan analisis regresi linear berganda. Model regresi untuk menguji hipotesis tersebut dinyatakan dalam bentuk fungsi perubahan laba.

Y =

�

0+

�

1�

1+

�

2�

2+

�

3�

3+

�

4�

4+

�

= total asset turnover

52

β1,β2,…β8 = koefisien regresi

e = variabel penganggu

a. Koefisien Determinasi (R2)

Koefisien Determinasi (R2) mengukur seberapa jauh

kemampuan model menerangkan variasi variabel independen (Ghozali, 2005: 83). Nilai koefisien determinasi dapat dilihat pada R Square. Nilai R Square dikatakan baik jika di atas 0,5 karena nilai R Square berkisar antara 0 dan 1.

b. Uji Signifikan Simultan (Uji F)

Secara simultan, pengujian hipotesis dilakukan dengan uji F-test. Menurut Ghozali (2005:84) “uji statistik F pada dasarnya menunjukkan apakah semua varibel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/terikat”.

H

Bentuk pengujian :

0 : b1 : b2

H

= 0, artinya variabel CR, DAR, TATO dan ROA yang terdapat pada model ini tidak berpengaruh signifikan terhadap variabel pertumbuhan laba.

1 : b1 : b2 ≠ 0, artinya variabel CR, DAR, TATO dan ROA yang

53 Pada penelitian ini nilai Fhitung akan dibandingkan dengan Ftabel

H

pada tingkat signifikan (α) = 5%, dimana :

0

H

diterima jika : Signifikansi > 0,05

0

Kriteria penilaian hipotesis pada uji F ini, adalah : ditolak jika : Signifikansi ≤ 0,05

• jika Fhitung < Ftabel pada α 0.05, maka H1

• jika F

ditolak dan

hitung > Ftabel pada α 0.05, maka H1

c. Uji Signifikan Parsial (Uji t)

dterima.

Secara parsial, pengujian hipotesis dilakukan dengan uji t-test. Menurut Ghozali (2005:84) “uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/ independen secara individual dalam menerangkan variabel dependen”.

H

Bentuk pengujian :

0 : b1: b2

H

= 0, artinya tidak terdapat pengaruh yang signifikan dari CR, DAR, TATO, dan ROA terhadap variabel pertumbuhan laba.

1 : b1 : b2

Pada penelitian ini nilai t

≠ 0 , artinya terdapat pengaruh yang signifikan dari CR,

DAR, TATO, dan ROA terhadap variabel pertumbuhan laba.

hitung akan dibandingkan dengan ttabel

H

pada tingkat signifikan (α) = 5%., dimana :

0

H

diterima jika : Signifikan > 0,05

0

Kriteria pengambilan keputusan pada uji – t ini adalah : ditolak jika : Signifikan ≤ 0,05

• jika thitung < ttabel pada α 0.05, maka H1

• jika t

ditolak dan

54 BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum

Objek penelitian ini adalah perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia. Pengambilan sampel dilakukan dengan menggunakan purposive sampling dan berdasarkan kriteria yang telah ditetapkan. Jumlah populasi dalam penelitian ini adalah 17 perusahaan dan sampel yang digunakan dalam penelitian ini adalah 9 perusahaan dengan total pengamatan yang digunakan sebanyak 36 amatan (9 x 4 tahun) dan diamati selama periode 2008-2011.

Tabel 4.1

Daftar Sampel Perusahaan Pertambangan

No Kode Nama Perusahaan

1 ANTM Aneka Tambang (Persero) 2 ADRO Adaro Energy Tbk

3 BYAN Bayan Resources Tbk 4 INCO Vale Indonesia Tbk

55 4.2 Hasil Penelitian

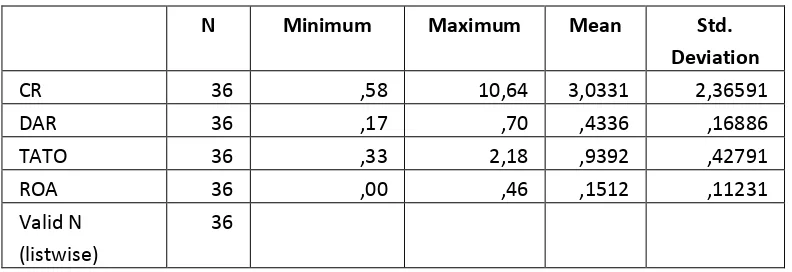

4.2.1 Analisis Statistik Deskriptif

pengumpulan dan pengolaha yang berguna berdasarkan keadaan yang umum. Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, nilai maksimum, nilai minimum dari variabel independen dan dependen.

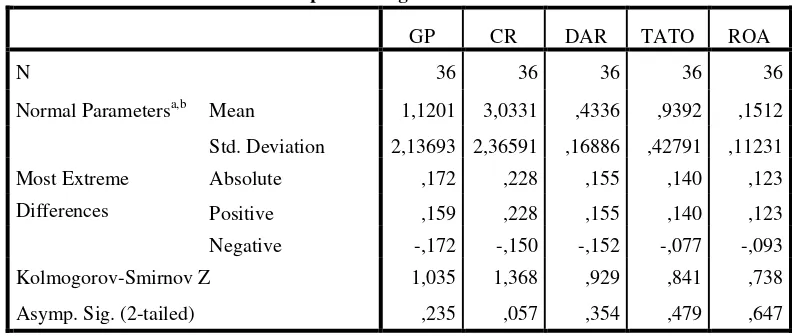

Tabel 4.2 Statistik Deskriptif Descriptive Statistics

Berdasarkan data dari tabel 4.2 dapat dijelaskan bahwa:

1. Variabel independen Current Ratio (CR) memiliki nilai minimum 0,58 yang dimiliki oleh PT Bayan Resources Tbk dan nilai maksimun 10,64 yang dimiliki oleh PT Aneka Tambang Tbk dengan rata-rata sebesar 3,0331 dan standar deviasi 2,36591.

2. Variabel independen Debt to Assets Ratio (DAR) memiliki nilai minimum 0,17 yang dimiliki oleh PT Internasional Nickel Indonesia Tbk dan nilai maksimun 0,70 yang dimiliki oleh PT Bayan Resources Tbk dengan rata-rata sebesar 0,4336 dan standar deviasi 0,16886.

3. Variabel independen Total Asset Turnover (TATO) memiliki nilai minimum 0,33 yang dimiliki oleh PT Medco Energi International Tbk dan nilai

56 4. Variabel independen Return on Asset (ROA) memiliki nilai minimum 0,003

yang dimiliki oleh PT PT Bayan Resources Tbk dan nilai maksimun 0,46 yang dimiliki oleh PT Resource Alam Indonesia Tbk dengan rata-rata sebesar 0,1512 dan standar deviasi 0,11231.

4.2.2 Pengujian Asumsi Klasik 4.2.2.1 Uji Normalitas

Tabel 4.3

Hasil Uji Normalitas Data

One-Sample Kolmogorov-Smirnov Test

GP CR DAR TATO ROA

N 36 36 36 36 36

Normal Parametersa,b Mean 1,1201 3,0331 ,4336 ,9392 ,1512

Std. Deviation 2,13693 2,36591 ,16886 ,42791 ,11231

Most Extreme

a. Test distribution is Normal.

b. Calculated from data.

Uji normalitas bertujuan untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal, yaitu distribusi data dengan bentuk lonceng (bell shaped). Untuk mendekati normalitas data dapat juga dilakukan dengan uji kolmogrov-smirnov. Bila nilai signifikan <0,05 maka distribusi data tidak normal, sedangkan bila nilai signifikan >0,05 maka distribusi data normal. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan uji analisis statistik dan analisis grafik.

57 sebesar 0,479, dan return on asset (X4) sebesar 0,647. Jadi dapat dinyatakan data berdistribusi dengan normal.

Gambar 4.1 Histogram

Dari gambar 4.1 dapat disimpulkan bahwa grafik histogram memberikan pola distribusi yang normal, tidak menceng ke kiri maupun menceng ke kanan. Dengan demikian dapat disimpulkan bahwa model regresi telah memenuhi asumsi normalitas.

58 Gambar 4.2

Grafik Normal P-P Plot

Distribusi normal akan membentuk satu garis lurus diagonal, dan ploting data residual akan membandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya. Hasil analisis dengan menggunakan normal probability plot dapat dilihat pada gambar 4.2, pada grafik normal probability plot terlihat bahwa data menyebar disekitar garis diagonal, maka dapat disimpulkan bahwa model regresi telah memenuhi asumsi normalitas.

4.2.2.2 Uji Multikolinearitas Tabel 4.4

Hasil Uji Multikolinearitas

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity

Statistics

B

Std.

Error Beta Tolerance VIF

1 (Constant) -,263 3,004 -,088 ,931

CR -,217 ,253 -,241 -,858 ,398 ,321 3,113

59 TATO -1,146 1,144 -,229 -1,002 ,324 ,482 2,076

ROA 10,730 5,264 ,564 2,038 ,050 ,330 3,028

a. Dependent Variable: GP

Pengujian gejala multikolinearitas pada model persamaan regresi bertujuan untuk mengetahui ada tidaknya korelasi yang serius diantara variabel bebas yang digunakan dalam model. Salah satu alat pendeteksi gejala multikolinearitas adalah dengan menggunakan perhitungan Tolerance (TOL) dan Variance Inflation Factor (VIF).Uji multikolinearitas menggunakan kriteria Tolerance (TOL) dan variance inflation factor (VIF) dengan ketentuan bila TOL > 0,1 dan VIF <10 maka tidak terjadi multikolinearitas.

Dari tabel 4.4 hasil uji multikolinearitas data dapat diketahui bahwa hasil dari nilai VIF untuk variabel CR sebesar 3,113, DAR sebesar 4,302, TATO sebesar 2,076, dan ROA sebesar 3,028 maka nilai VIF kurang dari 10, sehingga dapat disimpulkan bahwa semua variabel yang ada bebas dari gejala multikolinearitas antara variabel bebas yang satu dengan variabel bebas lainnya. Dan sesuai dengan yang disyaratkan untuk lepas dari gejala multikolinearitas, seluruh variabel bebas yaitu CR mempunyai nilai TOL sebesar 0,321, DAR sebesar 0,232, TATO sebesar 0,482, dan ROA sebesar 0,330. Maka nilai TOL lebih besar dari 0,1. Jadi variabel bebas dalam penelitian ini dapat dikatakan telah bebas dari gejala multikolinearitas.

60 Heteroskedastisitas adalah keadaan dimana terjadinya ketidaksamaan varian dari residual pada model regresi. Model regresi yang baik mensyaratkan tidak adanya masalah heteroskedastisitas. Untuk mendeteksi ada tidaknya heteroskedastisitas menggunakan metode uji spearman’s rho dan metode uji scatterplots.

4.3.4.1 Metode uji Spearman’s rho

Yaitu dengan mengkorelasikan nilai residual hasil regresi dengan masing-masing variabel independen. Metode pengambilan keputusan pada uji heteroskedastisitas dengan Spearman’s rho yaitu jika nilai signifikan antara variabel independen dengan residual lebih dari 0,05 makan tidak terjadi masalah heteroskedastisitas, tetapi jika signifikansi kurang dari 0,05 maka terjadi masalah heteroskedastisitas.

Tabel 4.5 Uji Spearman’s rho

61 ROA Correlation Coefficient ,004 ,423* -,581** ,552** 1,000

Sig. (2-tailed) ,982 ,010 ,000 ,000 .

N 36 36 36 36 36

**. Correlation is significant at the 0.01 level (2-tailed).

*. Correlation is significant at the 0.05 level (2-tailed).

Dari tabel 4.5 hasil uji heteroskedastisitas dapat diketahui bahwa nilai signifikansi variabel CR sebesar 0.520, DAR sebesar 0,702, TATO sebesar 0,972, dan ROA sebesar 0,982. Karena nilai signifikansi lebih dari 0,05 maka dapat disimpulkan bahwa dalam model regresi tidak terjadi masalah heteroskedastisitas.

4.3.4.2 Metode uji Scatterplots

Metode pengambilan keputusan pada uji heteroskedastisitas dengan melihat scatterplots yaitu jika titik-titik menyebar dengan pola yang tidak jelas diatas dan dibawah angka 0 pada sumbu Y maka dapat disimpulkan bahwa tidak terjadi masalah heteroskedastisitas pada model regresi.

62 Dari gambar 4.3 dapat disimpulkan bahwa titik-titik menyebar dengan pola yang tidak jelas diatas dan dibawah angka 0 pada sumbu Y maka dapat disimpulkan bahwa pada model regresi tidak terjadi masalah heteroskedastisitas.

4.2.2.4 Uji Autokorelasi

Tabel 4.6

Hasil Uji Autokorelasi

Model Summaryb

a. Predictors: (Constant), ROA, CR, TATO, DAR

b. Dependent Variable: GP

Pengujian autokorelasi adalah keadaan dimana terjadinya korelasi dan residual untuk pengamatan satu dengan yang lainnya yang disusun menurut runtun waktu. Model regresi yang baik adalah yang mensyaratkan tidak adanya masalah autokorelasi dengan menggunakan uji Durbin-Watson (DW test).

Dari tabel 4.6 uji Durbin-Watson yaitu dengan membandingkan nilai Durbin-Watson dari hasil regresi dengan nilai Durbin-Watson tabel. Prosedur pengujiannya sebagai berikut :

a. Menentukan hipotesis nol dan hipotesis alternatif. H0

H

diterima = Tidak terjadi autokorelasi

0

63 c. Menentukan nilai DW (Durbin-Watson)

Nilai DW didapat dari hasil regresi adalah 1,910

d. Menentukan nilai dL dan dU

Didapat dL = 1,2358 dan dU = 1,7245. Jadi dapat dihitung nilai 4-dU = 2,2755 dan 4-dL = 2,7642.

Jadi dapat disimpulkan bahwa nilai Durbin-Watson sebesar 1,910 terletak pada dU < DW < 4-dU (1,7245 < 1,910 < 2,2755) maka dapat disimpulkan bahwa Ho

4.2.3 Pengujian Hipotesis

diterima atau tidak terjadinya autokorelasi.

4.2.3.1 Uji Koefisien Determinasi (R2) Tabel 4.7

Koefisien Determinasi (R2)

Model R R Square Adjusted R Square Std. Error of the Estimate

1 ,465a ,216 ,115 2,01000

Koefisien determinasi (R2) bertujuan untuk mengetahui seberapa besar kemampuan variabel independen menjelaskan variabel dependen. Range nilai dari R2 adalah 0-1. Semakin mendekati nol berarti model tidak baik atau variasi model dalam menjelaskan amat terbatas, sebaliknya semakin mendekati satu model semakin baik.

64

turnover, dan return on asset (variabel independen) mempunyai tingkat hubungan yang sedang yaitu sebesar 46,5%. Tingkat hubungan ini dapat dilihat dari tabel pedoman untuk memberikan interprestasi koefisien korelasi.

Nilai R Square sebesar 0,216. Angka ini mengidentifikasikan bahwa pertumbuhan laba (variabel dependen) mampu dipengaruhi oleh current ratio, debt to asset ratio, total asset turnover, dan return on asset (variabel independen) sebesar 21,6%, sisanya sebesar 78,4% dipengaruhi oleh variabel lainnya yang tidak diteliti pada penelitian ini.

Nilai Adjusted R Square adalah sebesar 0,115. Angka ini mengidentifikasikan bahwa pertumbuhan laba (variabel dependen) mampu dipengaruhi oleh current ratio, debt to asset ratio, total asset turnover, dan return on asset (variabel independen) sebesar 11,5% sedangkan selebihnya sebesar 88,5% oleh variabel lainnya yang tidak diteliti pada penelitian ini. Jika variabel lebih dari dua maka yang digunakan adalah Adjusted R Square.

Tabel 4.8

Pedoman Untuk Memberikan Interprestasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat Rendah

0,2 – 0,399 Rendah

0,4 – 0,599 Sedang

0,6 – 0,799 Kuat

0,8 – 1 Sangat kuat

65 4.2.3.2 Uji Signifikan Simultan (Uji-F )

Tabel 4.9

a. Predictors: (Constant), ROA, CR, TATO, DAR b. Dependent Variable: GP

Uji F digunakan untuk menguji pengaruh variabel independen secara bersama-sama terhadap variabel dependen.

Dari tabel 4.8 ANNOVA terlihat bahwa kolom sig./significance secara keseluruhan untuk tahun 2008 s/d 2011 adalah 0,99 lebih besar dari 0,05 maka Ho

4.2.3.3 Uji Signifikan Parsial (Uji-t)

66 Uji t digunakan untuk menguji pengaruh variabel independen secara parsial terhadap variabel dependen.

Dari tabel 4.9 uji t diatas akan dijelaskan pengaruh variabel independen secara satu persatu (parsial)

1. Pengaruh current ratio terhadap tingkat pertumbuhan laba

Pada kolom signifikansi variabel CR secara keseluruhan untuk tahun 2008 s/d 2011 adalah 0,398 atau dimana lebih besar dari 0,05 maka Ho

2. Pengaruh debt to asset ratio terhadap tingkat pertumbuhan laba

diterima, sehingga dapat disimpulkan bahwa Current Ratio tidak mempunyai pengaruh yang signifikan terhadap pertumbuhan laba.

Hasil analisis uji t untuk variabel debt to asset ratio menunjukkan signifikansi sebesar 0,415 atau lebih besar dari 0,05. Hal ini berarti bahwa debt to asset ratio secara parsial tidak berpengaruh terhadap pertumbuhan laba pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

3. Pengaruh total asset turnover terhadap tingkat pertumbuhan laba

67 4. Pengaruh return on asset terhadap tingkat pertumbuhan laba

Hasil analisis uji t untuk variabel return on asset menunjukkan nilai signifikan 0,050, signifikansi t lebih kecil sama dengan 0,05. Hal ini berarti bahwa variabel return on asset secara parsial berpengaruh terhadap pertumbuhan laba pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

4.3 Pembahasan

Dari uji F dengan tingkat signifikansi α = 5% menunjukkan hasil

nilai Fhitung sebesar 2,140 dengan probabilitas 0,099. Nilai Ftabel dicari dengan jumlah sampel (n) = 36; jumlah variabel (k) = 5; tingkat signifikansi α = 5%;

degree of freedom df1 = k-1 = 4 dan df2 = n-k = 36-5 = 31. Dari data tersebut diperoleh nilai Ftabel sebesar 2,68. Berdasarkan hasil tersebut diketahui bahwa Fhitung < Ftabel (2,140 < 2,679), maka H1 ditolak dan H0

Hasil ini bertolak belakang dengan hasil penelitian semua peneliti terdahulu, dimana hasil peneliti terdahulu menyatakan bahwa secara simultan seluruh variabel independen berpengaruh terhadap pertumbuhan laba. Perbedaan hasil penelitian ini antara lain disebabkan oleh perbedaan rasio keuangan yang dipakai dan jenis perusahaan yang dijadikan objek penelitian.

diterima, artinya secara simultan diketahui bahwa variabel current ratio, debt to asset ratio, total assets turnover, dan return on asset tidak berpengaruh signifikan terhadap pertumbuhan laba pada perusahaan pertambangan yang terdaftar di BEI pada tingkat kepercayaan 95%.

68 dilihat dari nilai signifikansi sebesar 0,398 (lebih besar dari 0,05) artinya H1

Secara umum dapat dijelaskan bahwa apabila terjadi peningkatan Current Ratio maka akan menurunkan terjadinya aktivitas pertumbuhan laba. Current Ratio yang tinggi pada suatu perusahaan menandakan bahwa kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya tinggi, sehingga aktivitas pertumbuhan laba cenderung kurang dilakukan.

ditolak, bahwa secara parsial ditemukan tidak adanya pengaruh yang signifikan variabel current ratio terhadap pertumbuhan laba pada perusahaan pertambangan yang terdaftar di BEI Hal ini tidak konsisten dengan hasil penelitian yang dilakukan oleh Indah Widya (2010) yang menyatakan bahwa Current Ratio mempunyai hubungan yang positif dan berpengaruh signifikan terhadap pertumbuhan laba. Akan tetapi temuan dalam penelitian ini konsisten dengan hasil penelitian Evy Melinda (2010) yang menyatakan bahwa current ratio mempunyai hubungan yang negatif dengan pertumbuhan laba.

Variabel debt to asset ratio, dari hasil uji t juga ditemukan tidak adanya pengaruh yang signifikan terhadap pertumbuhan laba pada perusahaan pertambangan yang terdaftar di BEI. Hal ini dapat dilihat dari nilai signifikansi sebesar 0,415 (lebih besar dari 0,05) artinya H1 ditolak, bahwa secara parsial

69 dalam penelitian ini tidak konsisten dengan hasil penelitian Evy Melinda (2010) yang menyatakan bahwa debt to asset ratio mempunyai hubungan yang positif dengan pertumbuhan laba.

Secara umum dapat dijelaskan bahwa apabila terjadi peningkatan debt to asset ratio maka akan menurunkan terjadinya aktivitas pertumbuhan laba. debt to asset ratio menunjukkan seberapa besar asset didanai oleh utang. debt to asset ratio yang tinggi pada suatu perusahaan menandakan bahwa kemampuan perusahaan menggunakan utang untuk melakukan investasi yang memaksimalkan laba sehingga aktivitas pertumbuhan laba cenderung kurang dilakukan. Peningkatan debt to asset ratio juga dapat disebabkan oleh peningkatan utang atau dapat juga disebabkab karena adanya penurunan asset.

Variabel total assets turnover secara parsial tidak berpengaruh terhadap pertumbuhan laba pada perusahaan pertambangan yang terdaftar di BEI. Hal ini mengindikasikan bahwa perubahan yang ditunjukkan oleh total assets turnover tidak diikuti oleh peningkatan atau penurunan laba. Hal ini dapat dilihat dari nilai signifikansi sebesar 0,324 (lebih besar dari 0,05) artinya H1

Hal ini tidak konsisten dengan hasil penelitian yang dilakukan oleh Indah Widya (2010) yang menyatakan bahwa total asset turnover mempunyai hubungan yang positif dan berpengaruh signifikan terhadap pertumbuhan laba. Akan tetapi temuan dalam penelitian ini konsisten dengan hasil penelitian Meythi

70 (2005) yang menyatakan bahwa total asset turnover mempunyai hubungan yang negatif dengan pertumbuhan laba.

Secara umum dapat dijelaskan bahwa apabila terjadi peningkatan total asset turnover maka akan menurunkan terjadinya aktivitas pertumbuhan laba. total asset turnover menunjukkan tingkat efisiensi perusahaan dalam memanfaatkan aset untuk menghasilkan pendapatan. total asset turnover yang tinggi pada suatu perusahaan menandakan bahwa perusahaan berusaha meningkatkan perputaran aktiva untuk memaksimalkan penjualan sehingga aktivitas pertumbuhan laba cenderung kurang dilakukan. Peningkatan total asset turnover juga dapat disebabkan oleh peningkatan penggunaan atau pemanfaatan sumber daya yang dimiliki perusahaan atau assetnya.

Variabel return on asset secara parsial mempunyai pengaruh yang signifikan terhadap pertumbuhan laba pada perusahaan pertambangan yang terdaftar di BEI. Hal ini dapat dilihat dari nilai signifikansi sebesar 0,05 (lebih kecil sama dengan dari 0,05) artinya H1

Hal ini tidak konsisten dengan hasil penelitian yang dilakukan oleh Indah Widya (2010) yang menyatakan bahwa return on asset mempunyai hubungan yang negatif dan tidak berpengaruh signifikan terhadap pertumbuhan laba. Akan tetapi temuan dalam penelitian ini konsisten dengan hasil penelitian Meythi (2005) yang menyatakan bahwa return on asset ratio mempunyai hubungan yang positif dengan pertumbuhan laba.

71 Secara umum dapat dijelaskan bahwa apabila terjadi peningkatan return on asset maka akan meningkatkan terjadinya aktivitas pertumbuhan laba. return on asset menunjukkan kemampuan perusahaan dalam memperoleh laba atau keuntungan. return on asset yang tinggi pada suatu perusahaan menandakan bahwa perusahaan berusaha meningkatkan penjualan atau pendapatan investasi sehingga aktivitas pertumbuhan laba juga ikut meningkat.

72 BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan penelitian dan analisis yang peneliti lakukan dengan menggunakan alat bantu program SPSS Statistic 18.0, maka peneliti dapat menyimpulkan bahwa :

1. Secara simultan, hasil penelitian ini menunjukkan bahwa tidak ditemukan adanya pengaruh yang signifikan antara rasio keuangan (current ratio, debt to asset ratio, total asset turnover, return on asset) terhadap pertumbuhan laba pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia pada tingkat kepercayaan 95%. Hasil penelitian ini memiliki perbedaan dengan beberapa hasil penelitian terdahulu yang memiliki objek penelitian yang berbeda. Hal ini dikarenakan perbedaan karakteristik usaha dan sektor perusahaan yang dijadikan sampel penelitian

73 laba pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia pada tingkat kepercayaan 95%. Pada variabel total asset turnover juga tidak ditemukan adanya pengaruh yang signifikan terhadap pertumbuhan laba pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia pada tingkat kepercayaan 95%. 3. Rasio keuangan yang terdiri dari current ratio, debt to asset ratio, total

asset turnover, dan return on asset mempunyai nilai Adjusted R Square sebesar 0,115. Jadi kontribusi variabel independen sebesar 11,5% dalam mempengaruhi pertumbuhan laba sedangkan selebihnya 88,5% dipengaruhi oleh variabel lainnya yang tidak diteliti pada penelitian ini.

5.2 Saran

Beberapa saran yang dapat diberikan berkaitan dengan hasil penelitian ini bagi investor dan calon investor, dan bagi peneliti selanjutnya.

1. Bagi investor dan calon investor

74 2. Bagi peneliti selanjutnya