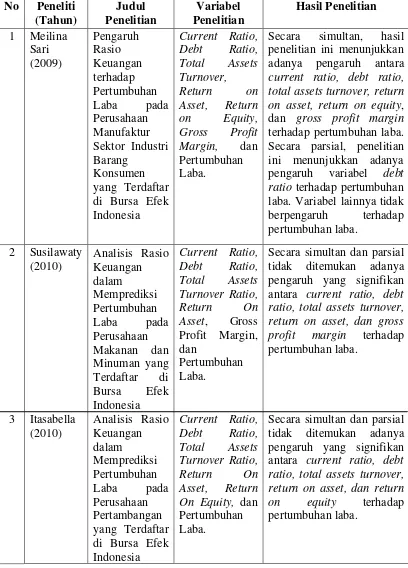

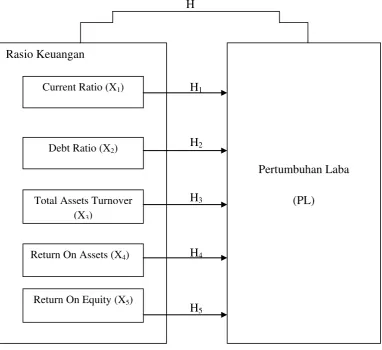

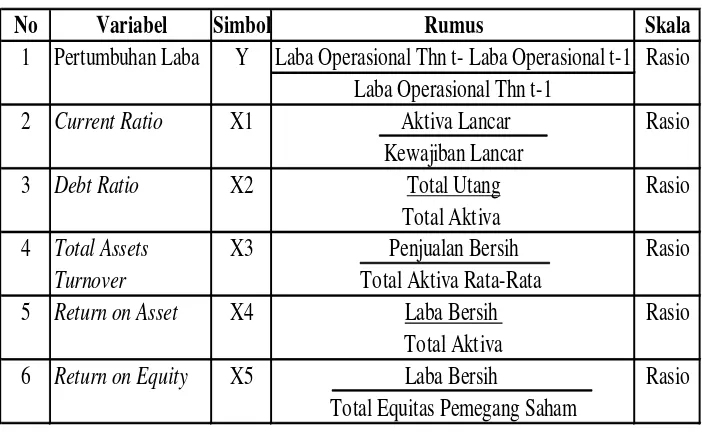

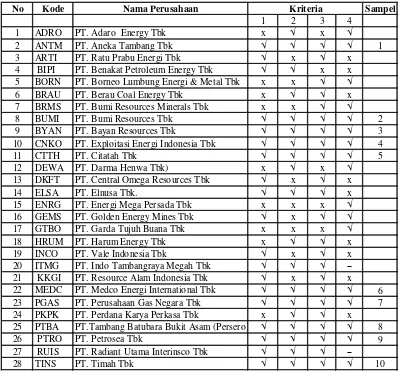

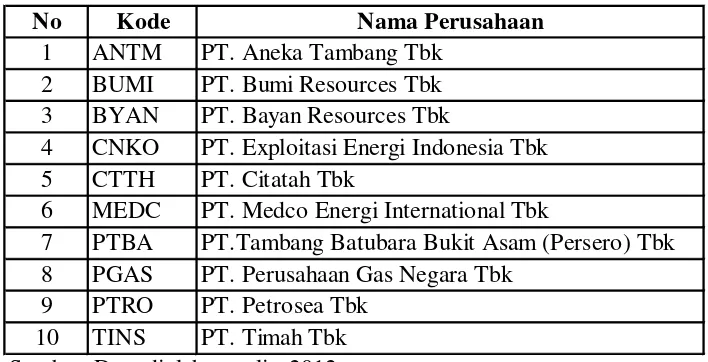

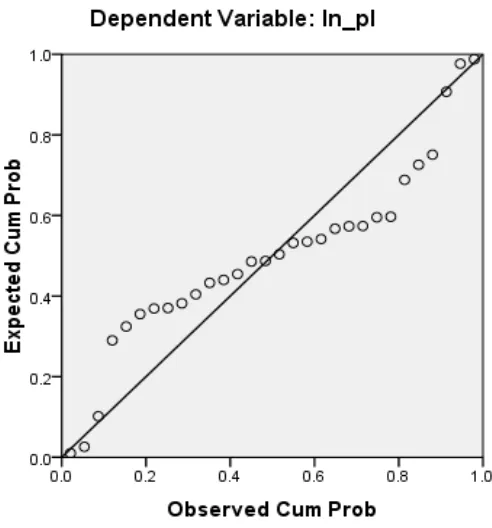

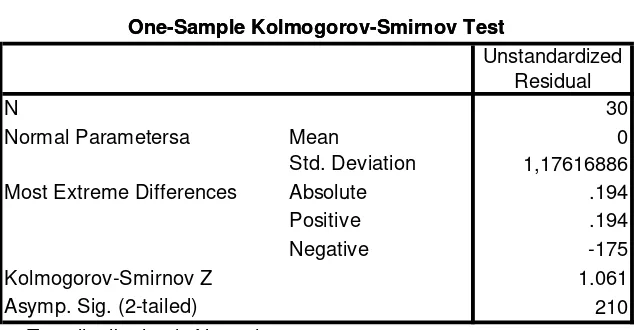

Analisis Rasio Keuangan Dalam Memprediksi Pertumbuhan Laba Pada Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2009 – 2011

Teks penuh

Gambar

Dokumen terkait

Pengaruh Paclobutrazol terhadap Karakteristik Fisiologis dan Hasil Kacang Tanah ( Arachis hypogaea L. ) Varietas Sima dan Kelinci. (Dibimbing oleh

Oleh karena itu, penelitian ini dilakukan untuk memperoleh informasi terkait pengaruh bionutrien AMA 2 dan bionutrien PBAG 2 dengan penambahan ion logam yang sama

Untuk menetapkan dominansi atau tingkat penguasaan seluruh jenis dalam tegakan pada penelitian ini dengan menggunakan Indeks Nilai Penting (INP) yang merupakan

Keguruan Dan Ilmu Pendidikan Universitas Sebelas Maret Surakarta.. Januari

Pengaruh Dividend Payout Ratio, Kepemilikan Manajerial, Profitabilas, dan Ukuran Perusahaan Terhadap Keputusan Pendanaan (Studi Pada Perusahaan Manufaktur yang

Nilai tengah kerapatan kayu yang digunakan dalam penelitian ini diperoleh dari data nilai kerapatan kayu pada beberapa tipe penutupan lahan yang telah diukur dan

Tentukan 3 buah derivasi kalimat yang masing-masing memiliki bahasa sebagai berikut:a. graph otomata untuk DFA

The gridded data of Water Equivalent Height (WEH) for the Himalayan region were used for statistical analysis and estimation for the secular trends over the Indus, Ganga and