Analisis Faktor-faktor yang Mempengaruhi Cadangan Devisa Nasional

Teks penuh

Gambar

Dokumen terkait

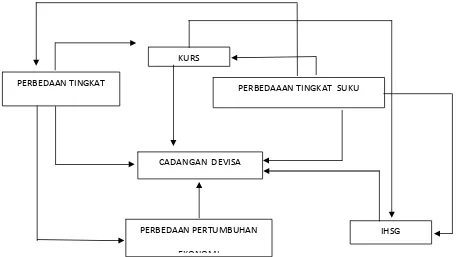

Pengaruh cadangan devisa, investasi asing langsung dan terhadap net ekspor, pengaruh net ekspor, jumlah uang beredar, dan suku bunga SBI terhadap kurs, serta

Hasil penelitian ini menunjukkan bahwa nilai R 2 = 0,978 yang bermakna bahwa variabel PDB, Kurs, Inflasi dan Cadangan Devisa mampu menjelaskan variasi Impor

Untuk nilai koefisien determinasi (R 2 ) sebesar 0.900026 yang menunjukan bahwa sekitar 90.0026% variasi variabel Impor barang modal dijelaskan oleh Cadangan devisa, Investasi,

Selanjutnya, persamaan ekspor sebagai variable endogen, dipengaruhi secara negatif oleh variabel cadangan devisa periode sebelumnya, nilai tukar pada periode

Berdasarkan pada hasil dan pembahasan dari penelitian ini adalah (1) bahwa variabel Utang Luar Negeri memiliki pengaruh positif signifikan terhadap Cadangan Devisa

Dalam penelitian ini digunakan tiga variabel independen dan satu variabel dependen. Variabel dependen dalam penelitian ini adalah konservatisme akuntansi. Variabel independen

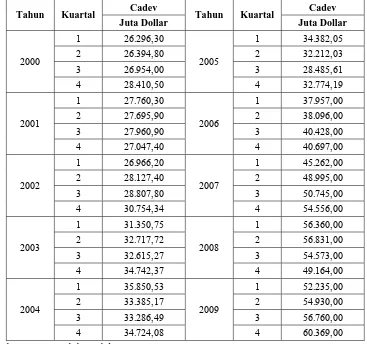

menstabilkan kurs pada tingkat tertentu. Oleh karena itu, cadangan devisa biasanya dibutuhkan karena otoritas moneter perlu membeli atau menjual valas untuk

Penelitian ini bertujuan untuk menganalisis bagaimana pengaruh variabel independen ekspor, impor, remitansi, Foreign Direct investment FDI dan utang luar negeri terhadap cadangan devisa