SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Persyaratan Memperoleh Gelar Sarjana Ekonomi Islam (S.E.I)

Oleh: MUGI YARTI NIM:206046103849

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH JAKARTA

NIM: 206046103849telah diujikan dalam sidang munaqasyah Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta pada tanggal 10 Februari 2011. Skripsi ini telah diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Program Strata 1 (S1) pada Program Studi Muamalat (Ekonomi Islam)

Jakarta, 10 Februari 2011 Dekan,

Prof. Dr. H. Muhammad Amin Suma, SH,MA, MM

NIP. 195505051982031012

Panitia Ujian Munaqasyah

Ketua : Prof. Dr. H.M.Amin Suma, SH,MA, MM (...)

NIP. 195505051982031012

Sekretaris : Mufidah, SHI (...)

NIP.

Pembimbing I : Drs. H. Ahmad Yani, MA (...) NIP. 196404121994031004

Penguji I : Prof. Dr. H.M.Amin Suma,SH,MA,MM (...) NIP. 195505051982031012

v

DAFTAR ISI……….………..………v

DAFTAR TABEL……….………..viii

DAFTAR GAMBAR……….………..………….ix

BAB I PENDAHULUAN A. Latar Belakang Masalah………1

B. Pembatasan dan Perumusan Masalah………..8

C. Tujuan dan Manfaat Penelitian……….9

D. Review Studi Terdahulu………..10

E. Metode Penelitian..………..…12

F. Hipotesis………..17

G. Sistematika Penulisan………...18

BAB II LANDASAN TEORI A. Tinjauan Teoritis Tentang Solvabilitas ………21

vi

BAB III GAMBARAN UMUM BANK MUAMALAT INDONESIA

A. Sejarah Singkat………..………..46

B. Visi dan Misi………...………..51

C. Produk dan Jasa………..………...………..52

D. Struktur Organisasi………..………61

E. Kepemilikan Saham……….62

BAB IV PENGARUH SOLVABILITAS TERHADAP LIKUIDITAS PT BANK MUAMALT INDONESIA Tbk (ANALISIS CAR TERHADAP FDR DARI TAHUN 1993 SAMPAI TAHUN 2009) A. Deskripsi Perkembangan Solvabilitas (CAR)………..…..….63

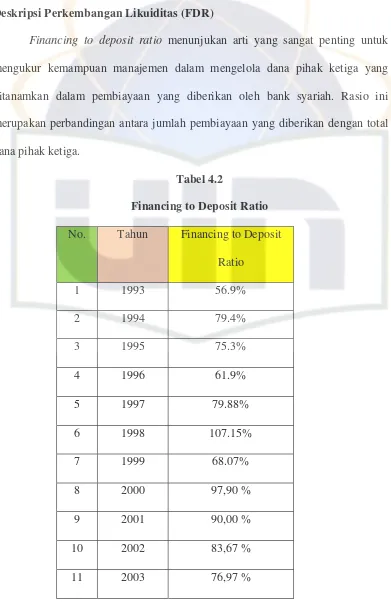

B. Deskripsi Perkembangan Likuiditas (FDR)……….….69

C. Pengaruh Solvabilitas Terhadap Likuiditas Bank Muamalat Indonesia………..…..74

vii LAMPIRAN

viii

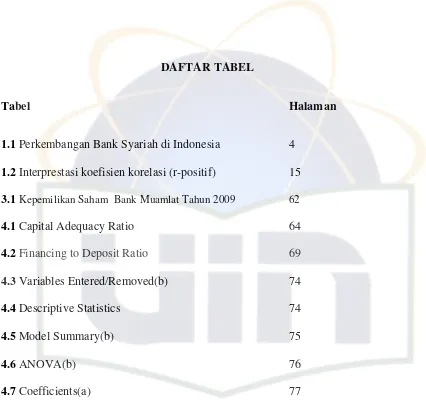

1.1 Perkembangan Bank Syariah di Indonesia 4

1.2 Interprestasi koefisien korelasi (r-positif) 15 3.1 Kepemilikan Saham Bank Muamlat Tahun 2009 62

4.1 Capital Adequacy Ratio 64

4.2 Financing to Deposit Ratio 69

4.3Variables Entered/Removed(b) 74

4.4 Descriptive Statistics 74

4.5 Model Summary(b) 75

4.6 ANOVA(b) 76

[image:6.612.113.539.54.458.2]ix

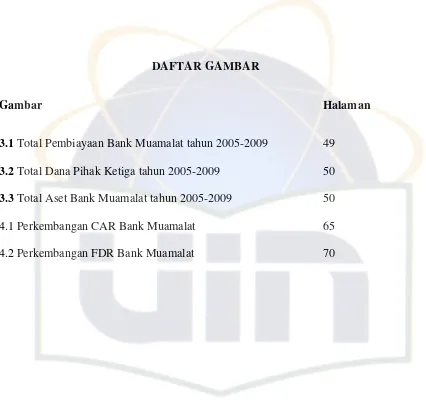

3.1 Total Pembiayaan Bank Muamalat tahun 2005-2009 49 3.2 Total Dana Pihak Ketiga tahun 2005-2009 50 3.3 Total Aset Bank Muamalat tahun 2005-2009 50

4.1 Perkembangan CAR Bank Muamalat 65

[image:7.612.115.541.55.460.2]Alhamdulillah puji serta syukur penulis panjatkan kehadirat Allah SWT. Karena dengan inayah, rahmat, dan karunia Allah SWT, penulisan skripsi ini dapat diselesaikan. Shalawat dan salam penulis haturkan kepada Nabi Muhammad saw sebagai revolusioner dunia dan pembawa risalah serta kepada keluarga, dan para sahabat-Nya, mudah–mudahan kita semua akan mendapatkan syafa’atul ‘udzma di yaumil akhir kelak, Amin.

Pada dasarnya dalam proses penulisan skripsi ini, penulis banyak sekali mendapat kesulitan. Akan tetapi, dengan adanya bantuan dan partisipasi dari berbagai pihak, Alhamdulillah penulisan skripsi ini akhirnya dapat terselesaikan. Namun penulis menyadari dalam skripsi ini masih banyak sekali kekurangan sehingga saran serta kritik dengan kerendahan hati penulis terima sehingga skripsi ini dapat lebih sempurna lagi.

Dalam kesempatan ini penulis ingin mengucapkan banyak terima kasih kepada barbagai pihak dan instansi lainnya yang telah membimbing penulis dalam menyelesaikan skripsi ini antara lain kepada :

3. Bapak Drs. Djawahir Hejazziey, SH., MA, selaku Ketua Koordinator Teknis Program Non Reguler Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

4. Bapak Drs. Ahmad Yani, M.Ag, Selaku Sekretaris Koordinator Teknis Program Non Reguler Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta, dan selaku dosen pembimbing yang telah memberikan arahan dan masukan yang bermanfaat kepada penulis.

5. Ibu Erika, Ibu Amelia, Bapak Gustian Djuanda, dan seluruh Dosen Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta yang tidak dapat penulis sebutkan satu persatu yang telah banyak memberikan ilmunya dan membantu penulis dalam proses penulisan skripsi ini.

6. Pimpinan dan seluruh Staf karyawan Perpustakaan Umum dan Perpustakaan Syariah UIN Syarif Hidayatullah Jakarta yang telah menyediakan fasilitas untuk studi kepustakaan.

dengan baik.

9. Untuk kakakku tercinta, Mas Giri dan Listiyani, S.Pd. Terima kasih atas curahan cinta dan kasih sayangnya, yang tiada henti mendoakan dan menyemangati penulis dalam menyelesaikan skripsi ini.

10.Teman-teman seperjuanganku PS C angkatan 2006, (Untuk sahabatkuYuni, Zee, Wati, Ima, Nilah, Du, Irwan MI, Oca, Adang n Iis) yang dengan sepenuh hati mencurahkan dan membantu penulis dengan memberikan motivasi, saran dan bantuan sehingga terselesaikannya skripsi ini.

11.Teman seperjuanganku dalam pembuatan skripsi ini, yang sama-sama berjuang untuk menyelasaikan skripsi, yang senantiasa memberikan support dan perhatian kepada penulis, yaitu Dionisius W. Danuanindito.

12.Adik-adik kelas yang telah menyemangati penulis untuk menyelesaikan skripsi ini (Neti, Tika, Vika, Farhan (Asuransi), Aan, Diah, Iwan, dll), terima kasih untuk semangat yang telah kalian berikan.

mengharapkan saran dan kritik yang konstruktif agar lebih baik lagi.

Akhirnya penulis menyerahkan semuanya kepada Allah SWT. Mudah-mudahan dapat balasan yang lebih baik. Harapan penulis agar skripsi ini dapat bermanfaat bagi penulis dan semoga skripsi ini dapat memberikan sumbangan fikiran dan saran untuk perkembangan dalam pendidikan khususnya bidang Ekonomi Islam.

Jakarta, 8 Februari 2011

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Krisis moneter yang terjadi pada akhir Juli 1997 menimbulkan dampak

hebat terhadap seluruh sector perekonomian, jatuhnya nilai rupiah langsung

merevaluasi seluruh posisi valuta asing perbankan baik asset maupun

kewajibannya.Akibatnya ketika banyak nasabah melakukan penarikan tiba-tiba

terhadap simpanan valuta asing perbankan tidak memiliki cadangan likuiditas

yang cukup untuk memenuhinya.1

Hal ini mengakibatkan hilangya kepercayaan nasabah kepada sektor

perbankan yang selama ini diakui sebagai lembaga perantara antara pemilik

modal dan pengguna modal.Karena krisis terhadap sektor perbankan yang begitu

hebat.Ketidakpercayaan nasabah sulit diperbaiki. Salah satu dampaknya adalah

tidak berjalannya fungsi intermediasi perbankan, banyak nasabah menarik

dananya dalam jumlah besar dari bank secara bersamaan (rush).

Keadaan ini memaksa Bank Indonesia ikut andil dengan Bantuan

Likuiditas Bank Indonesia (BLBI) yang sangat besar ke sektor perbankan.

Namun, injeksi likuiditas ini justru merepotkan otoritas moneter karena harus

1

segera menempuh kebijakan tingkat bunga tinggi untuk mencegah terjadinya

inflasi.

Kebijakan tingkat bunga yang tinggi yang dikeluarkan oleh Bank

Indonesia mengakibatkan bank-bank ditinggalkan oleh para pengguna modal,

terjadinya ekonomi biaya tinggi, serta tingkat produksi dan volume penjualan dari

perusahaan-perusahaan menurun drastis karena bahan baku produksi melonjak

harganya, sehingga harga jual produk menjadi tinggi sedangkan daya beli

masyarakat menurun.

Tingginya dampak yang ditimbulkan krisis moneter terhadap sektor

perbankan maka Undang-Undang No.10 Tahun 1998 yang merupakan perubahan

terhadap beberapa ketentuan dalam Undang-Undang No.7 Tahun 1992 dengan

tegas menentukan bahwa prinsip dan rambu-rambu kesehatan bank (Prudential

Bankin) harus diperhatikan dan dipatuhi oleh bank-bank yang melakukan

kegiatannya berdasarkan prinsip syariah. Hal itu juga ditegaskan dalam surat

keputusan direksi Bank Indonesia yang merupakan ketentuan pelaksanaan

Undang-Undang No. 10 Tahun 1998.2

Undang-undang No.7 tahun 1992 tentang perbankan telah memberi

kesempatan luas untuk pengembangan jaringan Perbankan Syariah.

Undang-undang tersebut mengatur dengan jelas landasan hukum dan jenis-jenis usaha

yang dapat dioperasikan dan diimplementasikan oleh bank syariah.Selain itu

2

Undang-Undang no. 23 tahun 1999 tentang Bank Indonesia telah menugaskan

kepada BI untuk mempersiapkan perangkat peraturan dan fasilitas-fasilitas

penunjang yang mendukung operasional Bank Syariah. Kedua Undang-Undang

tersebut menjadi dasar penerapan dual banking system di Indonesia.Dual banking

system yang dimaksud adalah terselenggaranya dual system perbankan

(konvensional & syariah) secara berdampingan dalam berbagai peraturan

perundang-undangan yang berlaku. Perangkat hukum itu diharapkan telah

memberi dasar hukum yang lebih kokoh dan peluang yang lebih besar dalam

pengembangan Perbankan Syariah di Indonesia.3

Penerapan Prudential Banking terbukti telah membuahkan kemajuan

kepada sektor perbankan nasional, tercermin pada kuatnya struktur modal,

menurunnya resiko kredit, dan meningkatnya profitabilitas perbankan.

Perkembangan yang cukup mengesankan dicacat oleh perbankan syariah, baik

dari segi jumlah bank, total asset, maupun pembiayaan yang dilakukan,

merupakan indikasi bahwa apresiasi masyarakat terhadap segmen perbankan itu

terus meningkat. Pesatnya pertumbuhan perbankan syariah, memacu persaingan

antara perbankan-perbankan syariah untuk menunjukan kinerja terbaik dan

menjadi sebuah bank yang sehat baik dari segi dana dan pembiayaan, terutama

dalam hal pembayaran kewajiban terhadap nasabah dan kemampuan bank dalam

mendapatkan laba.

3

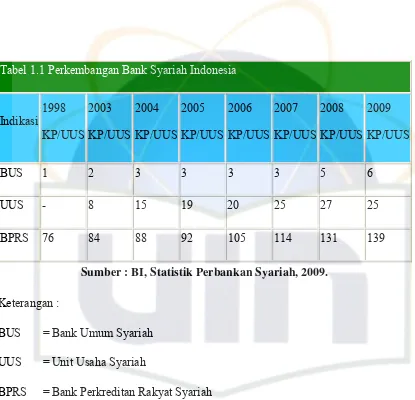

Tabel 1.1 Perkembangan Bank Syariah Indonesia Indikasi 1998 KP/UUS 2003 KP/UUS 2004 KP/UUS 2005 KP/UUS 2006 KP/UUS 2007 KP/UUS 2008 KP/UUS 2009 KP/UUS

BUS 1 2 3 3 3 3 5 6

UUS - 8 15 19 20 25 27 25

BPRS 76 84 88 92 105 114 131 139

Sumber : BI, Statistik Perbankan Syariah, 2009.

Keterangan :

BUS = Bank Umum Syariah

UUS = Unit Usaha Syariah

BPRS = Bank Perkreditan Rakyat Syariah

KP/UUS = Kantor Pusat/Unit Usaha Syariah

Tabel 1.1 menunjukkan perkembangan perbankan syariah berdasarkan

laporan tahunan BI 2009 (Desember 2009).Secara kuantitas, pencapaian

perbankan syariah sungguh membanggakan dan terus mengalami peningkatan

dalam jumlah bank. Jika pada tahun 1998 hanya ada satu Bank Umum Syariah

dan 76 Bank Perkreditan Rakyat Syariah, maka pada Desember 2009

(berdasarkan data Statistik Perbankan Syariah yang dipublikasikan oleh Bank

Umum Syariah dan 25 Unit Usaha Syariah. Selain itu, jumlah Bank Perkreditan

Rakyat Syariah (BPRS) telah mencapai 139 unit pada periode yang sama.

Saat ini, dengan telah diberlakukannya Undang-Undang No. 21 Tahun

2008 tanggal 16 Juli 2008 (UUPS), pengembangan industry Perbankan Syariah

Nasional semakin memiliki landasan hukum yang memadai dan dapat mendorong

pertumbuhannya secara lebih cepat lagi. Dengan progres perkembangan yang

impresif, yang mencapai rata-rata pertumbuhan asset lebih dari 65% pertahun

dalam lima tahun terakhir, diharapkan peran industry perbankan syariah dalam

mendukung perekonomian nasional akan semakin signifikan.4

Guna mempertahankan pertumbuhan dan perkembangannya serta agar

tetap menarik di mata investor, Bank Syariah juga perlu meningkatkan likuiditas,

solvabilitas dan profitabilitasnya.Bank harus menjaga tingkat likuiditas dan

solvabilitas guna memberikan rasa aman kepada para nasabahnya, karena bank

merupakan suatu lembaga kepercayaan.Tingkat profitabilitas diperlukan guna

meyakinkan para investor bahwa bank tersebut selain memberikan rasa aman juga

memberikan keuntungan. Likuiditas pada bank syariah lazimnya diukur dengan

Financing to Deposit Ratio (FDR) dan solvabilitas diukur dengan Capital

Adequacy Ratio (CAR) sedangkan profitabilitas diukur dengan rasio Return on

Asset (ROA) atau Return on Equity (ROE).

4

Dengan mengadakan analisa perbandingan (rasio) atas data keuangan

perbankan dari tahun yang lalu dapat diketahui beberapa kekuatan dan kelemahan

keuangan perbankan selama tahun berjalan. Hasil analisa ini sangat penting

artinya bagi penyusunan rencana kebijaksanaan yang akan dilakukan diwaktu

yang akan datang. Dengan dilakukannya analisa laporan keuangan khususnya

analisa perbandingan (rasio), maka pemimpin perbankan dapat mengetahui posisi

likuiditas, solvabilitas, maupun profitabilitas perbankan.5

Likuiditas adalah kemampuan bank untuk memenuhi semua penarikan

dana menurut nasabah deposan, kewajiban yang telah jatuh tempo, dan memenuhi

permintaan kredit tanpa ada penundaan.6Dalam kamus besar Bahasa Indonesia,

likuiditas adalah perihal menyatakan posisi keuangan kas suatu perusahaan dan

kemampuannya untuk memenuhi kewajiban yang jatuh tempo tepat pada

waktunya.7

Likuiditas menjadi salah satu faktor penting dalam pengelolaan dana bank.

Karena adanya proporsi yang besar dari simpanan nasabah bank berupa giro atau

tabungan dan deposito berjangka, memberikan prioritas utama dalam

mempertahankan tingkat kecukupan likuiditas.Harus ada nasabah yang

5

Drs. Munawir, Analisa Laporan Keuangan (Yogyakarta: Liberty, 2004),h.69 6

Dahlan Siamat, Manajemen Lembaga Keuangan (Jakarta: FEUI 2004) H.153 7

menyimpan uang di bank apabila bank ingin melanjutkan usahanya.Diperlukan

juga likuiditas yang cukup apabila bank ingin melanjutkan usahanya.8

Analisis Solvabilitas Bank atau secara teknis disebut juga Analysis of

Bank Capital adalah rasio yang menggambarkan kemampuan perusahaan dalam

membayar kewajiban jangka panjang atau kewajiban-kewajibannya apabila

perusahaan tersebut dilikiudasi.9

Posisi likuiditas maupun solvabilitas sangatlah penting sekali artinya,

terutama bagi pihak-pihak pemilik modal untuk mengetahui kemampuan

perbankan dalam memenuhi kewajibannya.

Kehadiran Bank Syariah di Indonesia diawali dengan lahirnya PT Bank

Muamalat Indonesia, yang secara resmi beroperasi pada tanggal 1 Mei 1992.PT

Bank Muamalat Indonesia yang satu-satunya Bank Syariah pada saat itu, lebih

dapat survive dalam menghadapi krisis moneter dan perbankan pada 1997-1998

tanpa mendapatkan Bantuan Likuiditas Bank Indonesia (BLBI).10 Selain itu PT

Bank Muamalat Indonesia tercatat sebagai salah satu Bank tersehat dengan CAR

di atas 4% (sebesar 6,7%).

Berdasarkan latar belakang di atas, maka penulis tertarik untuk melakukan

penelitian lebih lanjut dalam bentuk skripsi dengan judul “ Pengaruh Solvabilitas

8

Veithzal Rivai, Bank and Financial Institution Management Conventional and Sharia System, (Jakarta: PT Raja Grafindo Persada, 2007) h. 389

9

Sofyan Syafri Harahap, Analisis Kritis atas Laporan Keuangan, Cet 1 (Jakarta: PT Raja Grafindo Persada,2004) h.304

10

Terhadap Likuiditas PT Bank Muamalat Indonesia (Study Analisis CAR

Terhadap FDR tahun 1993-2009).”

B. Pembatasan dan Rumusan Masalah

1. Pembatasan Masalah

Banyak faktor yang mempengaruhi likuiditas di bank syariah. Dalam

penelitian ini, peneliti akan membahas tentang salah satu faktor internal yang

diduga memiliki pengaruh terhadap likiuditas, dalam jangka waktu tujuh belas

tahun pada Bank Muamalat Indonesia Tbk periode tahun 1993 sampai dengan

tahun 2009, yaitu rasio solvabilitas (Capital Adequacy Ratio/CAR) dengan

menggunakan data laporan keuangan tahunan perusahaan.

2. Perumusan Masalah

Perumusan masalah merupakan langkah yang sangat penting karena

langkah ini akan menentukan kemana suatu penelitian diarahkan. Perumusan

masalah pada hakikatnya merupakan perumusan pertanyaan yang jawabannya

akan dicari melalui penelitian. Jawaban yang benar tidak mungkin diperoleh

apabila pertanyaannya salah, walaupun jawaban yang salah mungkin

dihasilkan untuk suatu pertanyaan yang benar.11

Dalam rangka memfokuskan pembahasan, penulis merumuskan

beberapa hal yang perlu dikemukakan dalam skripsi ini, diantaranya:

11

a. Bagaimana laju perkembangan Solvabilitas PT Bank Muamalat Indonesia

dari tahun 1993-2009?

b. Bagaimana laju perkembangan Likuiditas PT Bank Muamalat Indonesia

dari tahun 1993-2009?

c. Bagaimana pengaruh Solvabilitas terhadap Likuiditas pada PT Bank

Muamalat Indonesia dari tahun 1993-2009?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Untuk mengetahui keadaan keuangan PT Bank Muamalat Indonesia dari

kesiapan dana untuk membayar kewajiban jangka pendek.

b. Untuk mengetahui keadaan keuangan PT Bank Muamalat Indonesia dari

kesiapan dana untuk membayar kewajiban jangka panjang.

c. Mengetahui hubungan solvabilitas terhadap likuiditas pada PT Bank

Muamalat Indonesia.

d. Mengetahui besarnya pengaruh solvabilitas terhadap likuiditas pada PT

Bank Muamalat Indonesia.

2. Manfaat Penelitian

Adapun manfaat penulisan penelitian ini sebagai berikut :

Untuk memperdalam wawasan dan pengetahuan penulis tentang analisis

likuiditas dari laporan keuangan yang di keluarkan PT Bank Muamalat

Indonesia.

b. Bagi PT Bank Muamalat Indonesia Tbk.

Diharapkan dapat berguna dalam pengambilan keputusan berdasarkan

informasi yang diperoleh untuk merencanakan suatu strategi baru, serta

peningkatan kinerja dari PT Bank Muamalat Indonesia Tbk.

c. Bagi Ilmu Pengetahuan

Untuk menambah khazanah intelektual bagi perkembangan perbankan

syariah, khususnya dalam analisis profitabilitas dari laporan keuangan

yang dikeluarkan pada PT Bank Muamalat Indonesia Tbk.

d. Bagi Masyarakat

Memberikan kontribusi positif dalam rangka menyediakan informasi

tentang kondisi PT Bank Muamalat Indonesia Tbk, dan mensosialisasikan

kepada masyarakat.

D. Review Study Terdahulu

Sebelum melakukan penelitian ini penulis telah melakukan review studi

terdahulu dan menemukan beberapa penelitian dengan topik sejenis. Penelitian

tersebut adalah:

1. Darma Putra (2004) membahas “Tinjauan Ekonomi Islam terhadap Rasio

menganalisa tinjauan ekonomi Islam terhadap rasio kecukupan modal (CAR)

bank syariah di Indonesia. Berdasarkan hasil penelitian menunjukan bahwa

Islam menempatkan modal sebagai salah satu faktor penting. Konsep tentang

CAR (Capital Adequacy Ratio) berawal dari fungsi bank sebagai lembaga

intermediasi. Sehingga bank harus menjaga modalnya agar tetap sehat. Untuk

mengetahui tingkat kesehatan modal bank digunakan suatu rasio tertentu yang

disebut kecukupan modal (Capital Adequacy Ratio/CAR).

2. Siti Fatimah (2006) membahas “Analisa Likuiditas pada PT. Bank Muamalat

Indonesia, Tbk (Tahun 200-2005).” Penelitian ini membahas tentang kondisi

likuiditas yang terdapat di PT. Bank Muamalat Indonesia. Berdasrkan hasil

analisis yang dilakukan dengan menggunakan perhitungan rasio likuiditas

bahwa kondisi rasio lancar PT Bank Muamalat Indonesia dari tahun

2000-2005 selalu mengalami peningkatan dan penurunan. Untuk perkembangan

tingkat likuiditas yang terkadi pada PT Bank Muamalat Indonesia setiap

periodenya dapat dikatakan baik. Karena selalu ada peningkatan yang terjadi

pada setiap tahun dalam pengelolaannya, khususnya dalam masalah likuiditas

yang dalam hal ini dapat dilihat pada FDR (Financing to Deposit Ratio) nya.

3. Aditya Alham (2006) membahas “Analisis Kesehatan PT. Bank Muamalat

Indonesia Berdasarkan Tingkat Likuiditas , Solvabilitas dan Profitabilitas”.

Berdasarkan penelitian ini dapat diketahui bahwa dari sisi likuiditas PT bank

muamalat indonesia, membuktikan bahwa bank tersebut dalam keadaan

dalam cash asset untuk mengatasi kebutuhan likuiditas dalam memenuhi

kewajiban-kewajibannya terutama kewajiban lancar. Sedangkan dari sisi

solvabilitas Bank Muamalat dari periode tahun 2002-2005 telah dapat

memenuhi syarat kecukupan modal minimum yang telah ditetapkan Bank

Indonesia, namun modal yang ada belum dapat mengcover kerugian-kerugian

yang diakibatkan oleh penurunan aktiva, tetapi telah dapat mengatasi 50%

akan kewajiban jangka panjangnya. Selain itu dari sisi profitabilitas, Bank

muamalat selama periode 2002 sampai dengan 2005 telah mendapatkan profit

yang cukup besar hamper mendekati angka 100%, kebijakan untuk

memperbesar jumlah pembiayaan yang diberikan telah berdampak positif

terhadap tingkat pendapatan yang sebagian besar berasal dari pendapatan jual

beli, hasil ini dicapai dengan kehati-hatian pihak manajemen dalam

memberikan pembiayaan yang terbukti dengan rendahnya tingkat pembiayaan

yang bermasalah.

E. Metode Penelitian

1. Jenis Penelitian

Penulis memakai metode penelitian deskritif kuantitatif yaitu

penelitian yang menggunkan angka mulai dari pengumpulan data, penafsiran

terhadap data, serta penampilan hasilnya.12Pendekatan penelitian ini adalah

12

pendekatan deskriptif-kuantitatif dengan menggunakan Laporan Keuangan

Bank Muamalat sebagai studi kasus.Oleh karena itu, data-data atau laporan

keuangan merupakan analisis inti dari penulisan ini.

2. Objek Penelitian

Penulis melakukan penelitian di PT Bank Muamalat Indonesia dengan

melihat Laporan keuangan tahunan periode tahun 1993 sampai dengan tahun

2009.

3. Teknik Penulisan

Teknik penulisan yang digunakan penulis berpedoman pada buku

“Buku Pedoman Penulisan Skripsi” Fakultas Syariah dan Hukum, UIN Syarif

Hidayatullah Jakarta Tahun 2007.

4. Sumber Data

Sumber data skripsi ini adalah data primer (primary source) dan data

sekunder (secondary source).Data primer adalah data-data yang diperoleh dari

objek langsung maupun data yang dikeluarkan secara resmi. Sedangkan data

sekunder adalah data penunjang yang diperoleh dari lembaga, studi dan hasil

penelitian orang lain.

[image:24.612.127.536.55.440.2]5. Variabel Penelitian dan Verifikasinya

Gambar 1.1

Korelasi rasio solvabilitas dan rasio likuiditas

6. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan adalah:

a. Studi lapangan (Field Research) yaitu pengumpulan data sekunder yang

diperoleh dari laporan keuangan tahunan perusahaan.

b. Studi kepustakaan (Library Research) yaitu metode yang digunakan untuk

mengumpulkan data dan menganalisa data-data dari literature yang

berkenaan dengan masalah yang diteliti baik berupa buku, jurnal, majalah,

artikel, dan lain-lain.

7. Teknik Analisa

Tujuan analisis dalam penulisan ini adalah untuk menyempitkan

masalah dan membatasi penemuan-penemuan sehinga menjadi data yang

teratur serta tersususn serta menjadi lebih berarti lagi.

Proses analsis merupakan usaha untuk menemukan jawaban atas

pertanyaan perihal rumusan –rumusan dan pelajaran-pelajaran yang diperoleh

dalam penelitian tersebut.

Analisis yang digunakan dalam penulisan ini dilakukan secara statistic

dengan menggunakan teknik analisis:

a. Analisis Deskriptif Variabel

Analisis ini digunakan untuik menggambarkan jumlah sampel yang

dipakai, rata-rata dan standar deviasi dari variabel independen dan

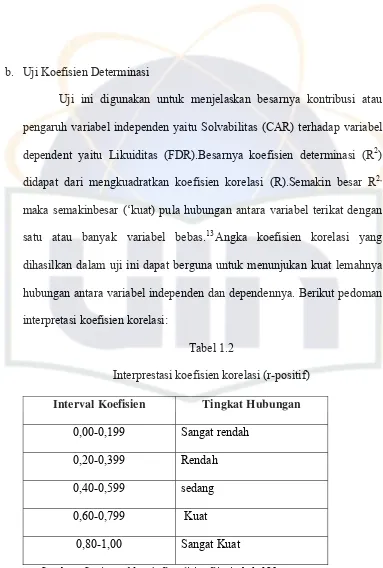

b. Uji Koefisien Determinasi

Uji ini digunakan untuk menjelaskan besarnya kontribusi atau

pengaruh variabel independen yaitu Solvabilitas (CAR) terhadap variabel

dependent yaitu Likuiditas (FDR).Besarnya koefisien determinasi (R2)

didapat dari mengkuadratkan koefisien korelasi (R).Semakin besar R2,

maka semakinbesar (‘kuat) pula hubungan antara variabel terikat dengan

satu atau banyak variabel bebas.13Angka koefisien korelasi yang

dihasilkan dalam uji ini dapat berguna untuk menunjukan kuat lemahnya

hubungan antara variabel independen dan dependennya. Berikut pedoman

[image:26.612.145.528.49.617.2]interpretasi koefisien korelasi:

Tabel 1.2

Interprestasi koefisien korelasi (r-positif)

Interval Koefisien Tingkat Hubungan

0,00-0,199 Sangat rendah

0,20-0,399 Rendah

0,40-0,599 sedang

0,60-0,799 Kuat

0,80-1,00 Sangat Kuat

Sumber : Sugiono, Metode Penelitian Bisnis, hal. 183

13

c. Uji ANOVA

Uji ini digunakan untuk mengetahui apakah model regresi yang

digunakan sudah layak atau belum. Pengujian dilakukan dengan

membandingkan angka taraf signifikan (sig) sebesar 0,05 (5%) dengan

kriteria pengujiian sebagai berikut:

1) Jika probabilitas (sig penelitian) < 0.05 maka Ho ditolak dan Ha

diterima. Artinya hubungan kedua variabel linier, maka model regresi

yang digunakan sudah benar dan layak digunakan.

2) Jika probabilitas (sig penelitian) > 0.05 maka Ho diterima dan Ha

ditolak. Artinya hubungan kedua variabel tidak linier, maka model

regresi yang digunakan belum benar dan tidak layak digunakan.

d. Uji Koefisien Regresi

Uji ini digunakan untuk membuat model persamaan regresi

sehingga dapat dilakukan pengujian model untuk memprediksi besarnya

variabel terikat dengan menggunakan data variabel bebas yang sudah

diketahui besarnya serta untuk menguji kebenaran hipotesis.

1) Adapun untuk persamaan regresi linier yang akan dibentuk adalah:

Y= a + bx

Di mana:

Y : variabel terikat yaitu Likuiditas (FDR)

X : variabel bebas yaitu Solvabilitas (CAR)

b : angka arah atau koefisien regresi yang menunjukan angka

peningkatan atau penurunan variabel bebas yang didasarkan

pada variabel terikat.

2) Pengujian Hipotesis

Pengujian hipotesis dilakukan sebelum model persamaan yang

telah terbentuk digunakan untuk melakukan estimasi atas besarnya

variabel terikat yang akan dihasilkan dari variabel bebas yang

besarnya telah diketahui.

Ho : koefisien regresi tidak signifikan

Ha : koefisien regresi signifikan

Berdasarkan hipotesis tersebut, pengujian dapat dilakukan

dengan melihat nilai signifikansi level (sig) yang terdapat pada tabel

coefficients dengan kriteria pengujian sebagai berikut:

Jika probabilitas (sig penelitian) < 0,05 maka Ho ditolak

Jika probabilitas (sig penelitian) > 0,05 maka Ho diterima

F. Hipotesis

Hipotesis adalah pernyataan yang didefinisikan dengan baik mengenai

karateristik populasi.Ada dua macam hipotesis yang dibuat dalam suatu

percobaan penelitian, yaitu hipotesis nol dan hipotesis alternatif. Hipotesis nol

salah. Hipotesis alternative akan diterima hanya jika data yang kita kumpulkan

mendukungnya.14

Hipotesis sementara dari penelitian ini yaitu, bahwa rasio solvabilitas

(CAR) yang telah diterapkan oleh PT bank muamalat indonesia tidak berpengaruh

dalam peningkatan rasio Likuiditas (FDR) dan dalam pembahasan skripsi ini

digunakan pembahasan Uji Koefisien Regresi.

Untuk mengetahui kebenaran dari hubungan dari rasio solvabilitas (CAR)

dan rasio Likuiditas (FDR), maka diperlukan sebuah pengujian hipotesis analisa

korelasi. Perumusan hipotesis yang akan diuju diberikan symbol Ho, sedangkan

hipotesis alternative diberikan symbol Ha.

Untuk pengujian hipotesis kriterianya adalah :

Ho: p = 0, solvabilitas (CAR) PT Bank Muamalat Indonesia tidak mempunyai

pengaruh yang signifikan dengan peningkatan likuiditas (FDR).

Ha: p ≠ 0, solvabilitas (CAR) PT Bank Muamalat Indonesia mempunyai

pengaruh yang signifikan dengan peningkatan likuiditas (FDR).

G. Sistematika Penulisan

Untuk pembahasan yang lebih terarah dan memudahkan pemahaman isi,

maka penulis mengadakan pembabakan dalam 5 bab dengan sistematika

penulisan sebagai berikut:

14

Bab I : Pendahuluan

Bab ini menjelaskan secara singkat; latar belakang masalah,

pembatasan dan perumusan masalah, tujuan dan manfaat penelitian,

review studi terdahulu, metode penelitian, teknik analisa, hipotesis

dan sistematika penulisan

Bab II :Landasan Teori

Pada bab ini dibuat landasan teori yang berguna agar tulisan dapt dimengerti sebelum dibahas secara mendalam. Secara singkat akan

diuraikan tentang konsep solvabilitas, Capital Adequacy Ratio

(CAR), konsep likuiditas, dan Financint To Deposit Ratio (FDR).

Bab III : Gambaran Umum Bank Muamalat Indonesia

Bab ini membahas mengenai sejarah singkat berdirinya Bank

Muamalat Indonesia, visi dan misi, layanan dan produk, struktur

organisasi, dan kepemilikan saham.

Bab IV :Pengaruh Solvabilitas Terhadap Likuiditas (Study Analisis CAR Terhadap FDR) Pada Bank Muamalat Indonesia.

Pada bab ini berisi mengenai analisa deskriptif perkembangan

likuiditas, analisa deskriptif perkembangan solvabilitas dan analisa

pengaruh solvabilitas terhadap likuiditas pada Bank Muamalat

Bab V :Penutup

Pada bab ini penulis mencoba membuat kesimpulan dari pembahasan

yang telah diuraikan pada bab-bab sebelumnya dan memberikan

saran-saran yang sekiranya bermanfaat bagi pihak-pihak yang

berkepentingan.

A. Tinjauan Teoritis Tentang Solvabilitas

Solvabilitas menunjukan kemampuan perusahaan untuk memenuhi

kewajiban keuangannya apabila perusahaan tersebut dilikuidasi, baik kewajiban

keuangan jangka pendek maupun jangka panjang.1 Suatu perusahaan dikatakan

solvabel apabila perusahaan tersebut mempunyai aktiva atau kekayaan yang

cukup untuk membayar semua hutang-hutangnya, sebaiknya apabila jumlah

aktiva tidak cukup atau lebih kecil daripada jumlah hutangnya, berarti perusahaan

tersebut dalam keadaan insolvabel.2

Baik perusahaan yang insovabel maupun illikuid menunjukan keadaan

keuangan yang kurang baik, karena kedua-duanya pada suatu waktu akan

menghadapi kesulitan keuangan. Perusahaan yang illikuid akan segera mengalami

kesulitan keuangan. Perusahaan yang illikuid akan segera mengalami kesulitan

keuangan walaupun perusahaan dalam keadaan solvabel, sebaliknya kalau

perusahaan dalam keadaan insovabel tetapi likuid tidak akan segera mengalami

kesulitan keuangan dan kesulitan keuangan baru timbul kalau perusahaan itu

dibubarkan.

1

Sofyan Syafri Harahap, Analisis Kritis atas Laporan Keuangan, cet. 1 (Jakarta: PT. Raja Grafindo Persada, 2004) hlm.304

2

Tingkat kecukupan modal bank dinyatakan dengan suatu rasio tertentu

yang disebut rasio kecukupan modal atau capital adequacy ratio (CAR). Tingkat

kecukupan modal ini dapat diukur dengan cara :

a. Membandingkan modal dengan dana-dana pihak ketiga

Dilihat dari sudut perlindungan kepentingan para deposan, perbandingan

modal dengan pos-pos aktiva merupakan petunjuk tentang tingkat keamanan

simpanan masyarakat pada bank. Perhitungannya merupakan rasio modal

dikaitkan dengan simpanan pihak ketiga (giro, deposito dan tabungan.)3

X

%

CAR=

G D T

b. Membandingkan modal yang dimiliki oleh suatu bank dengan aktiva

tertimbang menurut resiko (ATMR).

Semakin besar pembiayaan yang disalurkan perbankan, maka semakin besar

pula ATMR bank yang bersangkutan, sehingga CAR akan menurun. Dengan

demikian apabila bank akan melakukan ekspansi/perluasan pemberian

pembiayaan maka harus memperhatikan jumlah modal yang dimiliki saat itu,

yang berarti apabila CARnya sudah terbatas atau mendekati ketentuan

3

minimal, maka ekspansi pembiayaan tersebut harus dibarengi dengan

penambahan modal tersebut.4

c. Primary Ratio

Primary Ratio adalah perbandingan antara modal yang dimiliki dengan

keseluruhan aktiva. Rasio ini digunakan untuk mengukur sampai sejauh mana

penurunan yang terjadi dalam total asset yang masih dapat ditutupi oleh

equity capital yang tersedia , sehingga rasio ini akan berguna untuk

memberikan indikasi guna mengukur apakah permodalan yang ada telah

memadai. Rumus ini dikatakan sebagai primary ratio karena setiap asset

mengandung resiko kerugian dan setiap kerugian akan mengakibatkan

pengurangan terhadap capital dan apakah capital akan mampu menampung

kerugian-kerugian tersebut.5

Modal merupakan faktor yang teramat penting bagi perkembangan dan

kemajuan bank sekaligus berfungsi sebagai penjaga kepercayaan masyarakat.

Setiap penciptaan aktiva di samping berpotensi menghasilkan keuntungan juga

berpotensi untuk menghasilkan kerugian / resiko. Oleh karena itu modal juga CAR =

AT R

X

%

4

Rachmat Firdaus, Manajemen Perkreditan Bank Umum,Cet II (Bandung: Alfabeta, 2004) h.45

5

harus digunakan untuk menjaga kemungkinan terjadinya resiko kerugian atas

investasi pada aktiva, terutama yang berasal dari dana pihak ketiga atau

masyarakat. Peningkatan peran aktiva sebagai penghasil keuntungan harus

serentak dibarengi dengan pertimbangan resiko yang mungkin timbul guna

melindungi kepentingan para pemilik dana. Secara lebih rinci, fungsi dari modal

di antaranya adalah :

a. Sebagai sumber dana yang diperlukan untuk membiayai kegiatan usahanya

sampai batas – batas tertentu, karena sumber – sumber dana dapat juga

berasal dari hutang penjualan aset yang tidak terpakai dan lain-lain.

b. Sebagai ukuran kemampuan bank tersebut untuk menyerap

kerugian-kerugian yang tidak dapat dihindarkan.

c. Sebagai alat pengukur besar kecilnya kekayaan bank tersebut atau kekayaan

yang dimiliki oleh pemegang sahamnya.

d. Dengan modal yang mencukupi memungkinkan bagi manajemen bank yang

bersangkutan untuk bekerja dengan efisien yang tinggi, seperti yang

dikehendaki oleh pemilik modal bank tersebut.6

Melihat fungsi dari modal bank di atas timbul suatu pertanyaan yaitu

bagaimana atau berapa modal suatu bank tersebut telah memadai untuk

menunjang kebutuhannya dan faktor-faktor apa saja yang mempengaruhi besar

6

kecilnya kebutuhan capital bagi suatu bank. Secara garis besar dapat diuraikan

sebagai berikut :

a. Tingkat kualitas manajemen yang bersangkutan apabila bank dipimpin oleh

suatu kelompok manajemen yang berkualitas tinggi yang ditinjau dari

berbagai aspek, maka hasilnya tentu akan berlainan dengan bank yang

dikelola oleh suatu kelompok manajemen yang berkualitas rendah dan tidak

kompak.

b. Tingkat likuiditas yang dimilikinya.

Suatu bank yang memiliki alat likuid yang sangat terbatas dalam memenuhi

kewajiban-kewajibannya, akan ada kemungkinan penyediaan likuiditas

tersebut akan diambil dari permodalannya. Dengan demikian akan dirasakan

oleh manajemen yang bersangkutan betapa terbatasnya modal yang dimiliki

oleh bank.

c. Tingkat kualitas dari asset.

Suatu bank yang memiliki nasabah pembiayaan yang dubius dan non earning

asset lainnya yang kurang produktif maka sudah dapat dipastikan bank

tersebut tidak bisa melaksanakan kegiatannya secara lancar. Dan sebaliknya

bagi bank yang memiliki kolektibiltas nasabah pembiayaan yang tinggi dan

memiliki earning asset yang memadai maka kebutuhan modalnya akan dapat

diperoleh dari laba bank yang bersangkutan yang akan berkembang secara

kumulatif. Dan sebaliknya apabila bank rugi terus menerus maka ada

d. Struktur dari depositonya

Apabila bank memperoleh dana yang sebagian besar berupa deposito

berjangka dan dana-dana mahal lainnya, tentu akan menimbulkan pula biaya

dana yang tinggi, apabila dana ini tidak dapat dari penghasilan opersional dari

bank yang bersangkutan, tentu kerugian tersebut harus diserap oleh

modal/capital yang dimiliki, hingga akan terasa bagi manajemen bank yang

bersangkutan terjadinya kekurangan modal.

e. Tingkat kualitas dan karakter dari pemilik sahamnya.

Para pemilik saham yang berorientasi ke masa depan tentu akan berusaha

membentuk akumulasi modalnya secara maksimal sehingga modal bank yang

bersangkutan akan semakin kuat. Tentu yang terjadi akan sebaliknya apabila

para pemilik saham tersebut menghendaki agar laba yang diperolehnya

langsung dibagikan saja, maka modal bank tidak akan mengalami

perkembangan.

f. Tingkat kualitas dari system dan operating procedure

System dan operating procedure suatu bank yang baik tentu akan menunjang

kegiatan usaha bank yang bersangkutan pada tingkat efesiensi yang tinggi.

Dengan efisiensi yang tinggi akan memungkinkan bank untuk memperoleh

laba yang akan memperkuat modal dari bank yang bersangkutan dan

sebaliknya bagi bank yang beropersi dengan biaya yang tinggi ada

kemungkinan biaya yang tidak tertutup oleh penghasilan yang akan menjadi

g. Kapasitas untuk memenuhi kebutuhan keuangan jangka pendek maupun

jangka panjang.

h. Riwayat pemupukan modal dan peraturan pembagian laba yang

diperolehnya.7

Bank Indonesia telah menetapkan ketentuan tentang aspek permodalan

bank-bank syariah. Bank Syariah wajib menyediakan modal minimum sebesar 8% dari

Aktiva Tertimbang Menurut Resiko (ATMR), yaitu resiko penyaluran dana dan

resiko pasar dalam hal ini resiko nilai tukar.8 Demikian juga halnya dengan Unit Usaha Syariah. Dalam hal modal UUS kurang dari 8%, maka kantor pusat bank

umum konvensional dari UUS wajib menambah kekurangannya sehingga menjadi

8%.

Bank dilarang melakukan distribusi modal atau laba yang dapat

mengakibatkan kondisi permodalan bank tidak mencapai rasio minimum yang

diwajibkan.

7

Teguh Pudjo Mulyono, Analisis Laporan,…Op Cit h.70 8

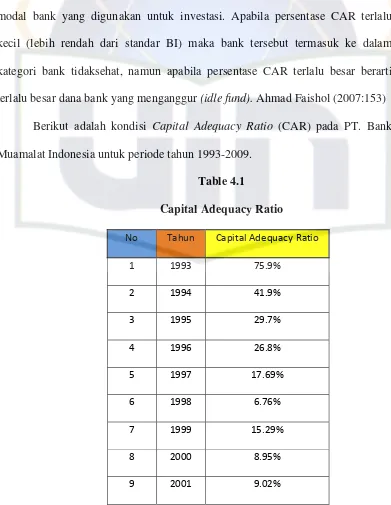

B. Capital Adequacy Ratio (CAR).

CAR atau Rasio Kecukupan modal adalah untuk mengukur sejauh mana

modal yang dimiliki oleh perusahaan apakah sesuai dengan ketentuan Kewajiban

Penyediaan Modal Minimum yang berlaku, dalam hal ini 8%.

Capital Adequacy Ratio (CAR) merupakan salah satu indikator yang

penting dalam penilaian kesehatan bank, karena faktor Capital Adequacy Ratio

akan menjadi pertimbangan bagi masyarakat, khususnya masyarakat peminjam.

Kepercayaan masyarakat amat penting artinya bagi bank, karena dengan demikian

bank akan dapat menghimpun dana untuk keperluan operasional.

Rasio kecukupan modal (CAR) dihitung dengan cara modal inti ditambah

modal pelengkap dibagi dengan Aktiva Tertimbang Menurut Resiko (ATMR).

Perhitungan Modal dan Aktiva Tertimbang Menurut Resiko (ATMR)

berpedoman pada ketentuan Bank Indonesia tentang Kewajiban Penyediaan

Modal Minimum pada bank berdasarkan prinsip syariah yang berlaku.

Modal Inti biasanya terdiri dari: Modal disetor, cadangan, laba ditahan,

agio saham dll. Sedangkan Modal Pelengkap Berasal dari cad. Revaluasi AT

(selisih penilaian kembali AT dengan persetujuan dirjen pajak), Cad.

Penghapusan Aktiva yang diklasifikasikan (cad. Yang dibentuk dengan cara

membebani lap. R/L tahun berjalan), modal kuasi /capital instrument (warkat

yang memiliki sifat seperti modal), pinjaman subordinasi (pinjaman antar bank

dengan persetujuan BI dengan jangka waktu min. 5 tahun dan bila pelunasan

Modal merupakan salah satu faktor penting dalam rangka pengembangan

usaha bisnis dan menampung resiko kerugian, semakin tinggi CAR semakin kuat

kemampuan bank tersebut untuk menanggung resiko dari setiap kredit/aktiva

produktif yang beresiko. Jika nilai CAR tinggi (sesuai ketentuan BI 8%) berarti

bank tersebut mampu membiayai operasi bank, keadaan yang menguntungkan

bank tersebut akan memberikan konstribusi yang cukup besar bagi profitabilitas.9

C. Tinjauan Teoritis Tentang Likuiditas

Untuk mengadakan interprestasi dan analisis terhadap laporan keuangan,

suatu bank memerlukan adanya ukuran tertentu. Ukuran yang sering digunakan

untuk analisis adalah rasio. Rasio merupakan alat yang dinyatakan dalam

aritmatika yang digunakan untuk menjelaskan hubungan antara dua atau lebih

data keuangan. Dari rasio itulah yang akan dijadikan sumber informasi dan

pedoman prosedur kerja oleh pihak bank serta menjadi dasar pengambilan

keputusan oleh pihak lain yang berkepentingan terhadap bank tersebut. Salah satu

rasio yang digunakan sebagai sumber informasi dan analisis adalah rasio

likuiditas atau lebih spesifiknya Loan to Deposit Ratio(LDR) dan dalam bank

syariah sendiri rasio ini lebih sering dikenal dengan istilah Financing to Deposit

Ratio (FDR).

9

1. Pengertian Likuiditas

Dalam terminology keuangan dan perbankan terdapat banyak

pengertian mengenai likuiditas, beberapa diantaranya dapat disebutkan

sebagai berikut:

Likuiditas adalah kemampuan seseorang atau perusahaan untuk

memenuhi kewajiban atau hutang yang segera harus dibayar dengan harta

lancarnya.10

Selain itu, likuiditas adalah kemampuan bank untuk memenuhi

kemungkinan ditariknya deposito/simpanan deposan/penitip. Maksudnya,

suatu bank dikatakan likuid apabila dapat memenuhi kewajiban penarikan

uang dari para penitip dana maupun dari peminjam/debitur. Ada juga yang

mengartikan likuiditas adalah tingkat kemudahan relative suatu aktiva untuk

segera dikonversikan ke dalam kas dengan sedikit atau tanpa penurunan nilai,

serta tingkat kepastian tentang jumlah kas yang diperoleh.11

Sedangkan menurut Oliver G. Wood, “Likuiditas adalah kemampuan

bank untuk memenuhi semua penarikan dana oleh nasabah deposan,

kewajiban yang telah jatuh tempo dan memenuhi permintaan kredit tanpa ada

penundaan”.12

10

Riduan Tobink dan Bill Nikholaus-Fanuel, Kamus Istilah Perbankan Populer, (Jakarta, PT. Atalya Rileni Sudeco,2003) h.124

11

Mohamad Muslich, Manajemen Keuangan Modern; Analisis, Perencanaan, dan Kebijaksanaan, (Jakarta, PT. Bumi Aksara, 2003), Cet. III, h. 48

12

Menurut pengertian ini bank dapat dikatakan likuid apabila:

a. Bank tersebut memiliki cash assets sebesar kebutuhan yang akan

digunakan untuk memenuhi likuiditasnya;

b. Bank tersebut memiliki cash asset yang lebih kecil dari yang tersebut di

atas, tetapi yang bersangkutan juga memiliki asset lainnya (khususnya

surat-surat berharga) yang dapat dicairkan sewaktu-waktu tanpa

mengalami penurunan nilai pasarnya;

c. Bank tersebut mempunyai kemampuan untuk menciptakan cash assets

baru melalui berbagai bentuk hutang.13

Berdasarkan pengertian-pengertian tersebut di atas dapat disimpulkan

secara singkat bahwa likuiditas adalah kemampuan suatu bank atau

perusahaan untuk memenuhi kewajiban-kewajiban jangka pendeknya.

Secara praktis, likuiditas suatu bank sering dikaitkan dengan jumlah

dana pihak ketiga yang terdapat di bank tersebut pada waktu tertentu. Dalam

hal ini, untuk kondisi Indonesia, Pemerintah melalui Bank Sentral menetapkan

kewajiban setiap bank untuk memelihara likuiditas wajib minimum sebesar

5% dari besarnya kewajiban pihak ketiga.

13

2. Tujuan Pengelolaan Likuiditas Bank

Adapun tujuan pengelolaan likuiditas antara lain14:

a. Untuk menjaga posisi likuiditas bank agar selalu berada pada posisi yang

ditentukan bank sentral

b. Mengelola alat-alat likuid agar selalu dapat memenuhi semua kebutuhan

cash flow terutama kebutuhan yang tidak diperkirakan, misalnya

penarikan dana yang tiba-tiba terhadap sejumlah giro atau deposito

berjangka yang belum jatuh tempo.

c. Sedapat mungkin memperkecil idle funds

d. Memberi keyakinan kepada para penyimpan dana bahwa mereka dapat

menarik dananya sewaktu-waktu atau pada saat jatuh tempo.

3. Faktor-faktor yang Mempengaruhi Kebutuhan Likuiditas Bank

Pada umumnya kebutuhan likuiditas bank dipengaruhi oleh beberapa

faktor yang meliputi15:

a. Kewajiban Reserve

Kewajiban reserve adalah rasio antara komponen-komponen alat

likuid dengan komponen-komponen kewajiban yang harus dipelihara

bank dalam suatu periode tertentu. Sebagaimana terjadi pada beberapa

bidang perbankan lainnya, peraturan dibidang kewajiban reserve

14

Zainul Arifin, Dasar-Dasar Manajemen Bank Syariah, (Jakarta: Alvabet, 2003) h. 165 15

(Statutory Reserve Requirement) juga terus menerus mengalami

perubahan. Bank sentral sebagai otoritas meneter menetapkan kewajiban

reserve itu dalam rangka pengendalian jumlah uang yang beredar, di

samping guna mendukung pelaksanaan prinsip kehati-hatian.

Besarnya kewajiban reserve yang ditetapkan oleh Bank Indonesia

bagi setiap bank telah beberapa kali mengalami perubahan. Reserve rasio

itu pernah ditetapkan sebesar 30%, lalu 15%, kemudian 2% . Demikian

juga komponen-komponen reserve yang telah ditetapkan oleh Bank

Indonesia juga telah beberapa kali mengalami perubahan. Suatu ketika

(sebelum Pakto 88) Bank Indonesia telah menetapkan besarnya

komponen alat likuid itu meliputi saldo kas, saldo giro pada Bank

Indonesia dan saldo giro pada bank lain (setelah Pakto 88) komponen alat

likuid yang diatur hanya meliputi saldo kas dan saldo giro pada Bank

Indonesia saja. Saat ini kewajiban reserve ditetapkan dalam bentuk Giro

Wajib Minimum (GWM) sementara komponen alat likuid yang diatur

meliputi saldo kas dan saldo giro pada Bank Indonesia. Saat ini BI

memutuskan untuk menaikkan besar setoran GWM bank dari semula 5%

menjadi 8%.16 Putusan ini dilatarbelakangi pertimbangan akan adanya

potensi tekanan inflasi ke depan, sedangkan kondisi ekses likuiditas di

perbankan masih cukup besar.

16

Berdasarkan Peraturan Bank Indonesia no:6/15/PBI/2004, maka

kewajiban reserve yang harus dibayar adalah:

1) Giro

2) Deposito berjangka

3) Tabungan

4) Kewajiban segera lainnya17

Kewajiban reserve minimum yng ditetapkan bank sentral

hanyalah sebagian saja dari sekian faktor yang mempengaruhi kebutuhan

likuiditas bank. Oleh karena itu bank harus memelihara posisi alat likuid

minimum sebagai primary reserve untuk memepertahankan posisi

likuiditasnya pada tingkat yang aman.

a. Tipe Dana yang Ditarik Bank

Tipe dana yang ditarik oleh bank merupakan faktor yang harus

diperhatikan dalam melakukan estimasi kebutuhan likuiditas bank.

Untuk dana investasi mudharabah, kebutuhan likuiditas bank timbul

pada tanggal jatuh tempo atas investasi tersebut. Tetapi untuk wadi’ah

(giro dan tabungan) kebutuhan likuiditas dapat timbul sewaktu-waktu

apabila pemegang wadi’ah, kebanyakan didasarkan atas pengalaman

tentang besarnya penarikan dana sehari-hari masa-masa sebelumnya.

Selain itu kemungkinan penarikan dana wadi’ah itu juga tergantung

17

pada persebaran dan jumlah pemegang rekening (spreading resource).

Besar kecilnya probability para nasabah menarik dananya secara

bersama-sama pada hari yang sama akan tergantung pada luas

sempitnya spreading resources tersebut.

b. Komitmen Bank dalam Pembiayaan atau Investasi

Komitmen bank kepada nasabah atau pihak lain dalam

memberikan fasilitas pembiayaan atau melakukan investasi

menimbulkan konsekuensi kewajiban bagi bank untuk

merealisasikannya. Kewajiban komitmen ini oleh bank dicatat dalam

rekening administratif. Ketidakmampuan bank untuk merealisasikan

komitmen tersebut tidak saja berdampak pada reputasi dan bonafiditas

bank, tetapi juga berpotensi untukmenghadapi tuntutan permintaan

ganti rugi.18

4. Jenis dan Sumber Alat Likuid

Ada empat rekening pokok yang merupakan alat likuid bagi bank19,

yaitu:

a. Kas pada vault, yang berisi uang tunai yang dipelihara oleh bank untuk

memenuhi kebutuhan transaksi sehari-hari. Besarnya uang tunai yang

dipelihara oleh bank biasanya didasarkan pada pengalaman atau estimasi

19

besarnya penarikan sehari-hari. Bila bank mempunyai kas pada vault

melebihi kebutuhan transaksi sehari-hari, maka kelebihan tersebut akan

disimpan pada bank sentral atau bank koresponden;

b. Wajib Minimum (GWM)20 sebagai pemenuhan statutory reserve

requirement yang besarnya ditetapkan oleh bank sentral berdasarkan

persentase tertentu dari Dana Pihak Ketiga (DPK). Di samping itu

rekening ini merupakan sarana transaksi antar bank, baik dalam rangka

melakukan kliring cek-cek bank lain, maupun untuk transaksi pinjaman

antar bank atau dengan bank sentral;

c. Giro pada bank lain, yang berisi semua simpanan pada bank-bank

koresponden yang juga dimaksudkan untuk menunjang transaksi antar

bank, seperti transfer, inkaso (collection), transaksi L/C dan lain-lain.

d. Item-item uang tunai yang masih dalam proses inkasi, yang terdiri dari

cek-cek Bank Sentral atau bank koresponden yang belum secara efektif

dikreditkan pada rekening bank pada Bank Sentral atau bank

koresponden.

Adapun menurut sumbernya, suatu bank dapat memperoleh alat-alat

likuid yang diperlukan tersebut di atas dari berbagai sumber, yaitu:

a. Asset bank yang akan segera jatuh tempo

20

Kredit pinjaman kepada debitur atau cicilan pinjaman yang akan jatuh

tempo dapat dianggap sebagai sumber likuiditas. Oleh karena itu, dalam

kondisi kebijakan uang ketat, posisi likuiditas suatu bank akan rawan

apabila keseluruhan portofolio kreditnya masuk kategori evergreen.

Surat-surat berharga, instrument pasar uang seperti Bank Acceptance, Sertifikat

Bank Indonesia, dan Sertifkat deposito pada bank lain yang akan segera

jatuh tempo, dapat pula dianggap sebagai sumber likuiditas dalam

golongan ini.

b. Pasar Uang

Pasar uang adalah sumber likiditas bank. Namun harus diakui bahwa tidak

setiap bank mempunyai kemampuan untuk masuk ke pasar uang. Hal ini

sangat dipengaruhi oleh besarnya suatu bank dan presepsi pasar uang atas

Worthinness bank tersebut. Dalam hal ini, para investor yang

meminjamkan uangnya ke bank akan melakukan analisa yang mendalam

dan selektif terhadap tingkat dan konsistensi perkembangan pendapatan,

kualitas asset, reputasi kesehatan manajemen, dan kekuatan modal bank.

c. Sindikasi kredit

Pembentukan sindikasi Kredit, selain bertujuan menyiasati legal lending

limit (3L) dan menyebarkan resiko, juga bertujuan untuk menjalin

hubungan dengan bank lain. Dengan demikian, ketika mengalami

kesulitan likuiditas maka bank tersebut dapat menyidikasi sebagian

d. Cadangan Likuiditas

Khusus bank yang tidak dapt segera memperoleh dana pada saat

diperlukan, maka bank tersebut biasanya membentuk cadangan likuiditas.

Cadangan likuiditas biasanya dibentuk dengan cara memelihara saldo kas

dan Giro BI pada batas maksimal yang diperbolehkan.

e. Sumber Dana yang sifatnya Last Resort

Salah satu sumber likuiditas yang sifatnya last resort, yang umum

digunakan oleh kebanyakan bank adalah fasilitas line of credit dari bank

lain. Bank yang menjalin hubungan koresponden dengan bank lain

kemungkinan dapat meminta fasilitas stand by line of credit dari bank

korespondennya tersebut. Selain itu, Bank Sentral bertindak sebagai

leader of last resort untuk dunia perbankan atau Lembaga keuangan

bukan bank. Namun bantuan dana dari bank sentral biasanya baru akan

dimanfaatkan oleh bank yang kesulitan likuiditas apabila sumber-sumber

likuiditas lainnya tidak cukup unruk mengatasi kesulitan likuiditas.

5. Piranti Penunjang Likuiditas Bank Syariah

a. Sertifikat IMA

Bank syariah yang berfungsi sebagai lembaga intermediasi antara

pemilik dan pengguna dana dapat berpotensi mengalami kekurangan atau

kelebihan likuiditas. Kekurangan likuiditas umumnya disebabkan oleh

Sedangkan kelebihan likuiditas dapat terjadi karena dana yang terhimpun

belum dapat disalurkan kepada pihak yang membutuhkan.

Dalam rangka peningkatan pengelolaan dana bank, perlu

diselenggarakan pasar uang antar bank, agar perbankan syariah dapat juga

mengelola kelebihan dan kekeurangan dana secara efisien, landasan

syariah mengenai pasar uang antar bank berdasarkan prinsip syariah

(PUAS) adalah:

1) Kaidah fiqih: “

ﺎﻬ ْﺮْ

ْ د

لﺪ

ْنأ

إ

ﺔ ﺎ ﻹا

ت

ْا

ﻓ

ْ ﻷا

”

yang artinya segala sesuatu dalam muamalat boleh dilakukansampai ada dalil yang mengharamkanya. Kaidah ini dapat dijadikan

rujukan bagi penyelenggaraan pasar uang antar bank tidak dilarang

sepanjang tidak bertentangan dengan prinsip syariah.

2) Kaidah fiqh: “

اﺰﺟ

ﻜْﺮ

ﺖﱠﺼﺣ

ْﻜْﺮ

ثدﺎﺣأ

ىﺮﺘْ او

ﺮْﻏ ﻚْﻣ ىﺮﺘْ

ﱠﻷ

”, yang artinya jika salah seorang dari yangbermitra membeli bagian mitranya dalam kemitraan tersebut,

hukumnya boleh. Karena ia membeli hak milik orang lain. Kaidah ini

dapat dijadikan rujukan diperkenenkannya Sertifikat IMA, yang

mewakili kepemilikan asset (mal) bagi bank penanaman dana asset

ini diperjualbelikan.

“

ﺎ

ﱢﺮ ا

م

ﱠﺮ و

ْ ا

ﷲا

ا

و

” yang artinya Allah telahmenghalalkan jual beli dan mengharamkan riba.

Ayat ini menjadi rujukan bagi bank syari’ah untuk melakukan jual

beli asset yang diwakili oleh Sertifikat IMA.21

Pasar uang antar bank syariah menggunakan piranti Sertifikat

Investasi Mudharabah antar bank (IMA) yang berjangka waktu

maksimum 90 hari, diterbitkan oleh kantor pusat syariah atau unit usajha

syariah bank konvensional.

Besarnya imbalan sertifikat IMA yang dibayarkan pada awal

bulan dihitung atas dasar tingkatan realisasi imbalan deposito investasi

mudharabah pada bank penerbit sebelum didisribusikan sesuai jangka

waktu penanaman.

b. Sertifikat Wadi’ah Bank Indonesia

Agar pelaksanaan operasi pasar terbuka berdasarkan prinsip

syariah dapat berjalan dengan baik, maka perlu diciptakan suatu piranti

pengendalian uang yang beredar yang sesuai dengan prinsip syariah

dalam bentuk Sertifikat Wadiah Bank Indonesia (SWBI). Piranti tersebut

dapat dijadikan sarana penitipan jangka pendek khususnya bagi bank

yang mengalami likuiditas.

21

Ketentuan mengenai SWBI didasarkan pada landasan syariah

sebagai berikut:

1) Kaidah Fiqih: “

ﺔ ْ ﺎ

ٌطْﻮﻨ

ﺔ

ﱠﺮ ا

مﺎ ﻹا

ف

ﱠﺮ

”yang artinya tindakan pemegang otoritas harus mashlahat yang

berlaku. Berdasarkan kaidah ini, Bank Indonesia sebagai otoritas

moneter memiliki kewenangan membuat aturan prinsip

kehati-hatian yang digunakan oleh bank syariah dalam kegiatan

operasionalnya untuk tujuan kemaslahatan.

2) Piranti yang digunakan dalam operasi pasar terbuka perbankan

syariah adalah Sertifikat Wadi’ah Bank Indonesia (SWBI) yang

menggunakan titipan (wadi’ah yad dhomanah). Prinsip titipan dalam

syariah berdasarkan al-Qur’an surat Al Baqarah (2) ayat 283:

⌧

☺

)

ةﺮﻘﺒ ا

( :

٨

Yang artinya: “Jika sebagian kamu mempercayai sebagian yang lain, maka hendaklah yang dipercaya itu menunaikan amanahnya (titipannya) dan hendaklah yang ia bertakwa kepada Tuhannya”. Dalam transaksi wadi’ah yad dhomanah Bank Indonesia

memperoleh manfaat penerbitan SWBI sebagai piranti

pengendalian uang beredar sehingga dapat memberikan bonus

Jumlah dana yang dapat dititipkan sekurang-kurangnya

Rp500.000.000,- dan selebihnya dengan kelipatan Rp50.000.000,-

Jangka waktu SWBI adalah satu minggu, dua minggu dan satu

bulan yang dinyatakan dalam jumlah hari.22

6. Alat-alat Pengukuran Likuiditas

a. Cash Ratio

Cash Ratio adalah alat pengukur likuiditas bank, yaitu suatu

likuiditas minimum yang harus dipelihara oleh setiap bank. Cash Ratio

atau cash requirement adalah perbandingan antara alat-alat likuid yang

dikuasai bank dengan kewajiban segera yang akan dibayar.23

%

Cash Ratio = A D

b. Giro Wajib Minimum (GWM)

GWM adalah simpanan minimum yang wajib dipelihara dalam

bentuk giro di Bank Indonesia yang besarnya ditetapkan oleh Bank

Indonesia berdasarkan presentase tertentu dari Dana Pihak Ketiga (DPK).

GWM = 5%X DPK t-2

Di mana:

22

Ibid, h.344 23

DPK t-2 = rata-ata harian jumlah DPK bank dalam suatu masa laporan

untuk dua masa laporan sebelumnya.

c. Financing to Deposit Ratio (FDR)

Financing to Deposit Ratio (FDR) merupakan rasio yang

memberikan indikasi mengenai jumlah dana pihak ketiga yang disalurkan

dalm bentuk kredit atau pembiayaan. Rasio yang terlalu tinggi

menggambarkan kurang baiknya posisi likuiditas bank. Umumnya rasio

sampai dengan 100% memberikan gambaran yang cukup baik atas

keadaan likuiditas bank.24

X

%

Financing to Deposit Ratio (FDR)=T P

T DP

D. FINANCING TO DEPOSIT RATIO (FDR)

Financing to Deposit Ratio (FDR) atau rasio pembiayaan terhadap dana

pihak ketiga, adalah perbandingan antara pembiayaan yang diberikan oleh Bank

Syariah dengan Dana Pihak Ketiga yang berhasil dikerahkan oleh bank.25

24

Dahlan Siamat, Manajemen Lembaga Keuangan…., Op.Cit, h. 160 25

Semakin besar tingkat FDR, maka semakin baik pula Bank Syariah tersebut dapat

menjalankan fungsi intermediasinya.

Dari fungsi intermediasi, Perbankan Syariah menunjukan kinerja yang

mengagumkan. Hal ini bisa dilihat dari tahun ketahun besarnya fungsi

intermediasi mendekati 100 persen bahkan pernah melampui. Dengan kata lain,

hampir 100 persen dana pihak ketiga yang ada di bank Syariah disalurkan

kembali kepada masyarakat. Sementara bank konvensional paling tinggi

mendekati 70 persen.26 Fakta ini menunjukan bahwa Bank Syariah lebih pro

dalam mengembangkan sector riil atau fungsi Perbankan Syariah dalm melumasi

mesin ekonomi lebih tangguh dibandingkan agregat Perbankan Konvensional.

Rasio ini dipergunakan untuk mengukur sejauh mana dana pinjaman yang

berhasil dikerahkan oleh bank kepada nasabah peminjam yang bersumber dari

dana pihak ketiga. Tinggi rendahnya rasio ini menunjukan tingkat likuiditas bank

tersebut. Sehingga semakin tinggi angka FDR suatu bank, berarti digambarkan

sebagai bank yang kurang likuid dibanding dengan bank yang nilai FDR nya lebih

kecil. Berdasarkan Surat Edaran Bank Indonesia No. 26/5/BPPP tanggal 29 Mei

1993, besarnya FDR ditetapkan oleh Bank Indonesia tidak boleh melebihi 110%.

Yang berarti bank boleh memberikan kredit atau pembiayaan melebihi jumlah

dana pihak ketiga yang berhasil dihimpun asalkan tidak melebihi 110%.27

26

A.Riawan Amin, “Perbankan Syariah sebagai Solusi Perekonomian Nasional” i-syariah, (September,2009), h..41

27

Dana pembiayaan adalah dana yang dibutuhkan untuk menggerakan sector

riil dan diharapkan mampu untuk memicu pertumbuhan ekeonomi. Begitupula

sebaliknya, bila dana FDR Bank Syariah tidak disalurkan dengan baik maka

dampaknya selain penggerakan sector riil terhambat, juga mengakibatkan dana

masyarakat tersebut menganggur (iddle money) dan dapat mempengaruhi

berkurangnya jumlah uang yang beredar atau dapat digunakan sebagai tujuan

spekulasi dengan menekan nilai tukar rupiah bahkan dapat terjadi inflasi.

Begitu pentingnya FDR ini dalam menggerakan sector riil yang dapat

memacu pertumbuhan ekonimi, maka Bank Sentral selalu memantau

perkembangannya dan hati-hati dalam menentukan kebijakan moneternya.

%

FDR =

BAB III

DISKRIPSI HASILPENELITIAN

A. Sejarah Singkat PT. Bank Muamalat Indonesia, Tbk

Bank Muamalat merupakan bank syariah pertama yang menjadi cikal bakal berkembangnya perbankan syariah di Indonesia.Kemunculan ini berawal dari keresahan umat Islam terhadap hukum bunga bank.Adanya pro dan kontra dalam menyikapi hukum bunga bank oleh ulama di Indonesia membuat umat Islam menjadi ragu-ragu. Mereka takut berhubungan dengan bank karena dikhawatirkan akan tersangkut dengan bunga bank, yang jelas keharamannya. Namun di satu sisi mereka juga membutuhkan pelayanan perbankan dalam menjalankan kegiatan ekonomi.Oleh sebab itu maka dicarikanlah solusi yang berupa bank syariah.

Gagasan munculnya bank syariah di Indonesia diawali oleh lokakarya yang bertema “Bunga Bank dan Perbankan” tanggal 18-20 Agustus 1990. Yang kemudian ditindaklanjuti oleh Munas IV MUI di Hotel Syahid tanggal 22-25 Agustus 1990.

mempersiapkan Sumber daya manusia (SDM) diadakanlah Training Management Development Program (MDP) di LPPI.1

Tepat pada tanggal 1 November 1991, akta pendirian PT Bank Muamalat Indonesia ditandatangani.Selanjutnya tanggal 3 November 1991 diadakanlah silaturrahmi presiden di Istana Bogor untuk membahas modal Bank Muamalat ini. Akhirnya dapat terkumpul dana Rp. 106.126.382.000 sebagai dana modal disetor awal yang berasal dari presiden, wakil presiden, sepuluh menteri kabinet pembangunan V, Supersemar, Yayasan Amal Bhakti Muslim Pancasila, Yayasan Dakab, Dharmais, Purna Bhakti Pertiwi, PT PAL, dan PINDAD. Dimana Yayasan Dana Dakwah Pembangunan ditetapkan sebagai yayasan penopang bank muamalat Indonesia.2

Setelah mendapat izin prinsip, surat keputusan menteri keuangan RI No. 1223/MK.013/1991 tanggal 5 november 1991, dan izin usaha keputusan menteri keuangan RI No. 430/KMK: 013/1992 tanggal 24 April 1992, maka pada tanggal 1 Mei 1992 secara resmi PT Bank Muamalat Indonesia beroperasi di Jalan Sudirman Jakarta.3

1

Warkum Sumitro, Asas-Asas Perbankan Dan Lembaga-Lembaga Terkait, (BAMUI, Takaful Dan Pasar Modal Syariah) Di Indonesia, (Jakarta: PT RajaGrafindo, 2004), hal. 83-84

2

Gemala Dewi, Aspek-Aspek Hukum dalam Perbankan dan Perasuransian Syariah di Indonesia, ed. M. Nauval Umar, (Jakarta: Kencana, 2006), h. 59-60.

3

Karnaen Perwataatmadja dan Syafi’i Antonio, Apa dan Bagaimana Bank Islam,

Adapun landasan hukum bank muamalat dalam menjalankan perannya adalah UU No. 7 tahun 1992 tentang Bank Berdasarkan Prinsip Bagi Hasil yang dijabarkn dalam surat edaran bank Indonesia (SEBI) No. 25/4/BPPP tanggal 29 februari 1993 yang pokoknya sebagai berikut:

a. Bahwa bank berdasarkan prinsip bagi hasil adalah bank umum dan bank perkreditan rakyat yang dilakukan usaha semata-mata berdasarkan prinsip bagi hasil.

b. Prinsip bagi hasil yang dimaksud adalah prinsip bagi hasil yang berdasarkan syariah.

c. Bank berdasarkan prinsip bagi hasil wajib memiliki dewan pengawas syariah (DPS).

d. Bank umum atau bank perkreditan rakyat yang kegiatan usahanya semata-mata berdasarkan prinsip bagi hasil tidak diperkenankan melakukan kegiatan usaha yang tidak berdasarkan bagi hasil. Sebaliknya bank umum atau bank perkreditan rakyat yang usahanya tidak berdasarkan prinsip bagi hasil tidak diperkenankan melakukan kegiatan usaha berdasarkan prinsip bagi hasil.

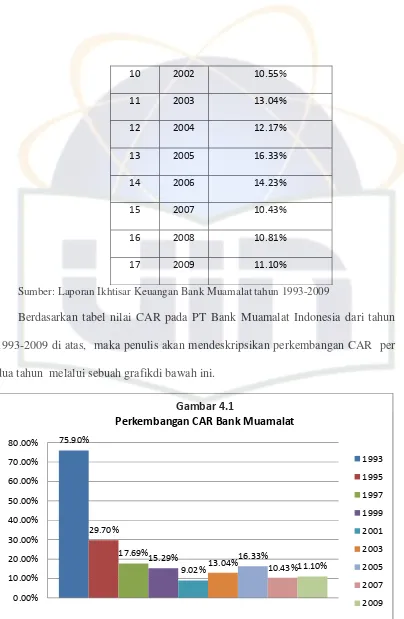

T menggon mampu akhir 20 27,09% miliar d serta inv Tahun 2009 ncang perek mencatat pe 09 total asse , asset ini b an disalurka vestasi syaria

Bank Mua konomian.Se

ertumbuhan et bank mua berasal dari an pada akt ah lainnya.4

amalat terke kali lagi ban . Berdasarka amalat menca dana pihak ivitas pemb Gamba ena dampak nk muamala an laporan apai Rp 16.0 k ketiga (DP iayaan sebe

ar 3.1

k dari krisis at masih bisa keuangan (a 027,18 milia PK) sebesar esar Rp 11.4

s global ya a bertahan d audited), pa ar atau tumb Rp 13.316, 428, 01 mil

ang dan ada uh 90 iar

Totall Pembiayaaan Bank Muaamalat tahunn 2005-2009

4

Bank

k Muamalat ,A

G

Gambar 3.2

Totaal Dana Pihakk Ketiga tahhun 2005-20009

[image:61.612.208.510.454.643.2]Totall Aset Bank

Gambar 3 Muamalat ta

3.3

Setelah tumbuh selama satu dasawarsa, Bank Muamalat memandang tahun 2009 sebagai saat yang tepat untuk merestrukturisasi serta memperkokoh landasan usaha demi pertumbuhan di masa depan. Sekalipun dunia dilanda resesi ekonomi, sector perbankan syariah di Indonesia tetap kokoh dan bergairah. Prospek pertumbuhannya di masa depan pun sangat menjanjikan.

Sebagai bank pertama murni syariah, dan pelopor di pasar perbankan syariah nasional sejak tahun 1991, Bank Muamalat memiliki posisi yang strategis guna memanfaatkan peluang pertumbuhan tersebut.Untuk itu, Bank Muamalat harus membangun landasan dan infrastruktur yang lebih kokoh.

Pada tahun 2009, Bank Muamalat melakukan beberapa perubahan structural, perbaikan system operasional, serta penyelarasan lini usaha. Semua ini adalah dalam rangka transformasi Bank Muamalat yang berkelanjutan untuk menjadi bank syariah modern yang beroperasi dengan standar kelas dunia-lebih siap untuk melayani kebutuhan nasabah dari segi lapisan masyarakat, diberbagai kota besar hinggga pelosok nusantara, bahkan di luar negeri.

B. Visi dan Misi PT Bank Muamalat Indonesia, Tbk

Setiap perusahaan harus memiliki visi dan misi agar tau tujuan perusahaan dan tau apa yang harus dilakukan untuk mencapai tujuan tersebut. Visi dan misi bank muamalat Indonesia adalah:

”To become the premier sharia bank in Indonesia, dominant in the

spiritual market, admired in the rational market”.

Misi: menjadi ROLE MODEL Lembaga Kaeuangan Syariah dunia dan penekanan kepada semangat kewirausahaan, keunggulan manajemen dan orientasi investasi yang inovatif untuk memaksimumkan nilai kepada stakeholder.

”To become a ROLE MODEL among the world’s sharia financial

institutions, emphasizing in entrepreneurial spirit, managerial excellence, and

innovative investment orientation to maximize value to stakeholders”.5

C. Produk dan Jasa

1. Produk Penghimpunan Dana 1.1. Shar-e

Shar-e adalah tabungan instan investasi syariah yang memadukan kemudahan akses ATM, Debit dan Phone Banking dalam satu kartu dan dapat dibeli di kantor Pos Online di seluruh Indonesia. Hanya dengan Rp 125.000, langsung dapat diperoleh satu paket kartu Shar-e dengan saldo awal tabungan Rp. 100.000.Shar-e adalah sarana menabung dan berinventasi di Bank Muamalat dan diinvestasikan hanya untuk usaha halal dengan bagi hasil kompetitif.

5

1.2. Tabungan Umat

Merupakan investasi tabungan dengan akad Mudharabah di kantor layanan Bank Muamalat di seluruh counter Bank