OTOMOTIF YANG TERDAFTAR DI BURSA EFEK INDONESIA

Effect of Operating Cash Flow and Net Income of Stock Return

On Automotive Company Listed in Indonesia Stock Exchange

Skripsi

Diajukan untuk memenuhi salah satu syarat Dalam menempuh Jenjang S1 Program Studi Manajemen

Ole h : FikaYoandaPutri

21208115

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

Pe ngembalian Saham pada Pe rusahaan Otomotif yang te rdaftar di Bursa Efek Indonesia”, di bawah bimbingan Linna Ismawati, SE., M.Si

Penelitian ini dilakukan pada beberapa perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia. Fenomena yang terjadi adalah ditahun 2008 perusahaan-perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia mengalami penurunan Pengembalian Saham yang signifikan padahal Arus Kas operasi dan Laba Bersih di beberapa perusahaan otomotif mengalami kenaikan.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif verifikatif. Sampel yang digunakan dalam penelitianini adalah 9 perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia periode tahun 2006-2010 dengan keseluruhan sampel 45 data. Pengujian statistik yang digunakan dalam penelitian ini adalah perhitungan Uji Asumsi Klasik, Korelasi Pearson, Koefisien Determinasi, Uji Hipotesis, dan menggunakan bantuan program aplikasi SPSS 17.0 for windows.

Hasil penelitian menunjukkan bahwa secara parsial Arus Kas Operasi berpengaruh positif namun tidak signifikan terhadap Pengembalian Saham yaitu sebesar 0,015 , yang berarti hubungannya sangat rendah. Korelasi positif menunjukkan bahwa hubungan antara kedua variabel tersebut searah, artinya jika Arus Kas Operasi tinggi maka Pengembalian Saham akan meningkat. Begitu pula dengan Laba Bersih berpengaruh positif namun tidak signifikan terhadap Pengembalian Saham yaitu sebesar 0,017 , yang berarti hubungannya sangat rendah. Korelasi positif menunjukkan bahwa hubungan antara kedua variabel tersebut searah, artinya jika Laba Bersih tinggi maka Pengembalian Saham akan meningkat.

ABSTRACT

FikaYoandaPutri, "Effect of Operating Cash Flow and Net Income of the Company's return on Automotive stocks listed on the Indonesia Stock", under the guidance of LinnaIsmawati, SE., M.Si

The research was conducted at several Automotive companies listed in Indonesia Stock Exchange. Phenomena occurring in 2008 is Automotive companies listed on the Indonesia Stock Exchange experienced a significant decline in stock return while operating cash flow and net income at some auto companies have increased.

The method used in this research is descriptive method verifikatif. Samples used in this study were 9 Automotive company listed in Indonesia Stock Exchange in the period 2006-2010 with a total sample of 45 data. Statistical test used in this study is the calculation of Classical Assumption Test, Pearson correlation, coefficient of determination, hypothesis testing, and use the aid program SPSS 17.0 for windows applications.

The results showed that partially Operating Cash Flowis positive but not significant effect on stock return that is equal to 0.015, which means the relationship is very low. The positive correlation showed that the relationship between two variables are directional, meaning that if the Operating Cash Flow is high then the stock return will increase. Similarly, net profitis positive but not significant effect on stock return that is equal to 0.017, which means the relationship is very low. The positive correlation indicates that the relationship between two variables are directional, meaning that if Net Incomeis high then the stock return will increase.

Segala puji dan syukur penulis panjatkan atas kehadirat Allah SWT yang telah melimpahkan rahmat dan karunia Nya sehingga penulis dapat menyelesaikan Skripsi ini yang berjudul “Pe ngaruh Arus Kas Ope rasi dan Laba Be rsih te rhadap Pe ngembalian Saham pada Pe rusahaan Otomotif yang te rdaftar di Bursa Efek Indonesia” .

Penulis menyadari bahwa Laporan ini masih jauh dari kesempurnaan, baik isi maupun penampilannya, kiranya itulah kemampuan yang dimiliki penulis atas laporan yang telah dibuat semaksimal ini untuk mencapai kesempurnaan, karenanya kritik dan saran yang membangun sangat diharapkan oleh penulis agar pembuatan laporan berikutnya akan lebih baik.

Penulis mengucapkan terimakasih kepada pihak-pihak yang telah membantu dalam penyelesaian laporan Skripsi terutama kepada Allah SWT, Mama dan Papa tercinta atas doa, dorongan dan bimbingan, penulis juga mengucapkan terimakasih kepada :

1. Bapak Dr.Ir.Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si, selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia

4. Trustorini Handayani,SE.,M.SI Selaku Dosen Wali Mahasiswa Manajemen 3 S1 Angkatan 2008

5. Seluruh karyawan Bursa Efek Indonesia yang telah banyak memberikan arahan dan informasinya

6. Kakakku Muhammad Yulfian Darmawan atas doa, kasih saying juga candaannya, sehingga membuat suasana selalu ramai dan bahagia

7. Seluruh dosen pengajar di Fakultas Ekonomi yang telah memberikan suatu dasar pemikiranan analisis dan pengetahuan yang lebih baik.

8. Kekasihku Muhammad Aditya Falak yang selalu memberikan semangat,

dukungan perhatiannya dan doanya sehingga selalu membuat saya semangat

9. Teman-teman Manajemen angkatan 2008 atas kebersamaan dan keceriaannya

selama ini.

Dan semua pihak yang tidak bisa penulis sebutkan satu persatu yang telah mendukung terselesaikannya Skripsi ini.

Didalam ketidaksempurnaan penulisan laporan skripsi ini, penulis mengharapkan adanya kritik atau pun saran yang sifatnya membangun untuk kebaikan dan peningkatan kualitas diri penulis dikemudian hari, dengan tidak lupa mengucapkan mohon maaf yang sebesar-besarnya atas segala kekurangan dan kesalahan tersebut.

Bandung, Agustus 2012 Penulis

Hal

LEMBAR PENGESAHAN PERNYATAAN KEASLIAN MOTTO

ABSTRACT ……… i

ABSTRAK ... ii

KATA PENGANTAR ………... iii

DAFTAR ISI ……….... v

DAFTAR GAMBAR ………... viii

DAFTAR TABEL ……… ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1Latar Belakang Penelitian ………. 1

1.2Identifikasi dan RumusanMasalah ………... 6

1.2.1. Identifikasi Masalah ………... 6

1.2.2. Rumusan Masalah ………... 6

1.3 Maksud dan Tujuan Penelitian ………. 7

1.3.1. Maksud Penelitian ……… 7

1.3.2. Tujuan Penelitian ……….. 7

1.4 Kegunaan Penelitian ……….. 8

1.5 Lokasi dan Waktu Penelitian ………... 9

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 2.1 Kajian Pustaka ……….. 10

2.1.1 Pengertian Laporan Arus Kas ………... 10

2.1.1.2 Manfaat Arus kas ………... 11

2.1.1.3 Penggolongan Arus Kas ……… 12

2.1.2 Arus Kas Operasi ………. 2.1.3 Laba Bersih ……….... 15 17 2.1.4 Pengembalian Saham ……… 18

2.1.4.1 Jenis-jenis Return Saham ……….. 20

2.1.5 Penelitian Terdahulu ………... 20

2.2 Kerangka Pemikiran ………... 26

2.2.1 Hubungan antara Arus Kas operasi dengan Pengembalian Saham.. 27

2.2.2 Hubungan antara Laba Bersih dengan Pengembalian Saham ……. 28

2.3 Hipotesis Penelitian ………... 33

BAB III OBJEK PENELITIAN DAN METODE PENELITIAN 3.1 Objek Penelitian ……… 34

3.2 Metode Penelitian ………... 34

3.2.1. Desain Penelitian ………... 35

3.2.2. Operasionalisasi Variabel………... 38

3.2.3. Sumber dan Teknik Penentuan Data ………... 40

3.2.3.1. Sumber Data ………. 40

3.2.3.2 Teknik Penentuan Data………... 41

3.2.4. Teknik Pengumpulan Data ………. 43

3.2.5. Rancangan Analisis dan Pengujian Hipotesis………. 43

3.2.5.1. Rancangan Analisis ……….. 43

3.2.5.2. Pengujian Hipotesis ……….. 51

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan ……… 54

4.1.1 Sejarah Perusahaan ……….. 54

4.2 Analisis Deskriptif Penelitian ……… 56

4.2.1 Perkembangan Arus Kas Operasi ………. 56

Saham ………... 64 4.4 Pengujian Hipotesis ……… 75 BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ……… 82 5.2 Saran ……….. 84

DAFTAR PUSTAKA

DAFTAR GAMBAR

Gambar 2.1 Paradigma Pemikiran ……….. 33

Gambar 3.1 Daerah Penerimaan dan Penolakan H0 ……….... 52

Gambar 4.1 Grafik Perkembangan rata-rata Arus Kas Operasi ……….. 58

Gambar 4.2 Grafik Perkembangan rata-rata Laba Bersih ……… 61

Gambar 4.3 Grafik Perkembangan rata-rata Pengembalian Saham ……… 63

Gambar 4.4 Grafik Normal Probability- Plot of Regression Standardized Residual... 66

Gambar 4.5 Scatterplot Heteroskedastisitas ……….. 69

Gambar 4.6 Daerah Penerimaan dan Penolakan H0 Secara Parsial Pada Uji t Variabel Arus Kas Operasi (X1) ………. 77

Tabel 1.2 Jadwal Kegiatan ………... 9

Tabel 2.1 Penelitian Terdahulu ……….... 29

Tabel 3.1 Operasionalisasi Variabel ……….... 39

Tabel 3.2 Interprestasi Koefisien Korelasi ………... 50

Tabel 4.1 Arus Kas Operasi Perusahaan Otomotif ……….. 57

Tabel 4.2 Perkembangan Arus Kas Operasi ………... 57

Tabel 4.3 Laba Bersih Perusahaan Otomotif ………... 60

Tabel 4.4 Perkembangan Laba Bersih ……… 61

Tabel 4.5 Pengembalian Saham Perusahaan Otomotif ………... 62

Tabel 4.6 Perkembangan Pengembalian Saham ………. 63

Tabel 4.7 Hasil Uji Multikoleniaritas ………. 66

Tabel 4.8 Hasil Uji Autokorelasi ……… 67

Tabel 4.9 Satistik Deskriptif ……….. 70

Tabel 4.10 Statistik SPSS Koefisien Korelasi Pearson ………... 71

Tabel 4.11 Korelasi Parsial antara Arus Kas Operasi dengan Pengembalian Saham……… 72

Tabel 4.12 Korelasi Parsial antara Laba Bersih dengan Pengembalian Saham… 73 Tabel 4.13 Koefisien Determinasi Arus Kas Operasi dan Laba Bersih terhadap Pengembalian Saham ………... 74

Tabel 4.14 hasil Uji t Arus Kas Operasi terhadap Pengembalin Saham ……….. 76

DAFTAR LAMPIRAN

Lampiran 1 Arus Kas Operasi Perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia

Lampiran 2 Laba Bersih Perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia

Lampiran 3 Closing Price Perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia

Lampiran 4 Pengembalian Saham Perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia

Lampiran 5 Data untuk perhitungan SPSS 17 Lampiran 6 Lembar revisi Sidang

1 1.1 Latar Be lakang Masalah

Laporan keuangan merupakan salah satu sumber informasi yang sangat penting dan dibutuhkan oleh pemakai laporan keuangan. Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi (IAI, 2007). Namun demikian, laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pengguna dalam pengambilan keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dari kejadian di masa lalu. Laporan keuangan merupakan sarana yang penting bagi investor dan kreditur untuk mengetahui perkembangan perusahaan secara periodik. Investor dan kreditur berkepentingan untuk mengetahui informasi dalam pengambilan keputusan.

2

disusun sesuai Standar Akuntansi Keuangan di Indonesia sudah dianggap wajar di mata Akuntan Publik.

Investor sebelum menanamkan dananya pada suatu perusahaan akan melakukan analisis dan prediksi atas kondisi keuangan perusahaan melalui laporan keuangan. Investor dan kreditur menggunakan informasi arus kas sebagai ukuran kinerja perusahaan, karena informasi tentang arus kas digunakan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas serta menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut. Hal ini menunjukkan bahwa laporan arus kas mempunyai kandungan informasi yang bermanfaat bagi investor.

Informasi arus kas berguna untuk menilai kemampuan perusahaan dalam menghasilkan kas. Informasi tersebut juga meningkatkan daya banding pelaporan kinerja operasi berbagai perusahaan karena dapat meniadakan pengaruh penggunanan perlakuan akuntansi yang berbeda terhadap transaksi dan peristiwa yang sama. Laporan arus kas melaporkan arus kas selama periode tertentu dan diklasifikasikan menurut aktivitas operasi, investasi dan pendanaan.

dapat mengasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan tanpa mengandalkan pada sumber pendanaan dari luar.

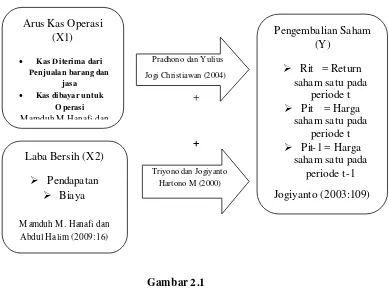

Return merupakan hasil yang diperoleh dari investasi.return dapat berupa realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi tetapi yang diharapkan akan terjadi dimasa yang akan datang(Expected Return). Jogiyanto (2003).

Setiap perusahaan menganggap bahwa laba itu merupakan salah satu hal yang penting sebagai informasi penentuan kebijakan investasi seperti menurut (Harahap, 2001:259) pengukuran laba bukan saja penting untuk menentukan prestasi perusahaan tetapi juga penting sebagai informasi bagi pembagian laba dan penentuan kebijakan investasi. Oleh karena itu, laba menjadi informasi yang dilihat banyak orang seperti profesi akuntansi, pengusaha, analisis keuangan, pemegang saham, ekonom, fiskus, dan sebagainya.

4

Managing Director GM Auto World Indonesia Menyatakan naiknya BI rate ke angka 9,5% akan menciptakan sentimen negatif di pasar khususnya disektor Otomotif. Daya beli pasti akan turun apalagi untuk Indonesia. Pendapat yang dilontarkan Sudirman MR, selaku presiden direktur PT.Astra Daihatsu, pembelian kendaraan didominasi dengan cara kredit ditambah dengan tingginya suku bunga SBI, maka sudah hampir dipastikan penjualan otomotif akan turun. Sudirman berharap agar suku bunga SBI tidak melebihi 9,5% sebab kalau sampai 10% akan banyak industri yang akan kolaps. (m.inilah.com)

Ruang lingkup yang digunakan dalam penelitian ini adalah perusahaan Otomotif yang terdaftar di Bursa Efek Indoneia. Karena disaat mulai maraknya para pengguna kendaraan bermotor, yang seharusnya berdampak positif pada perusahaan-perusahaan otomotif dalam meningkatkan pendapatannya, mengapa justru return saham yang diterima oleh investor dari tahun 2006 sampai dengan 2010 berfluktuasi (tidak stabil).

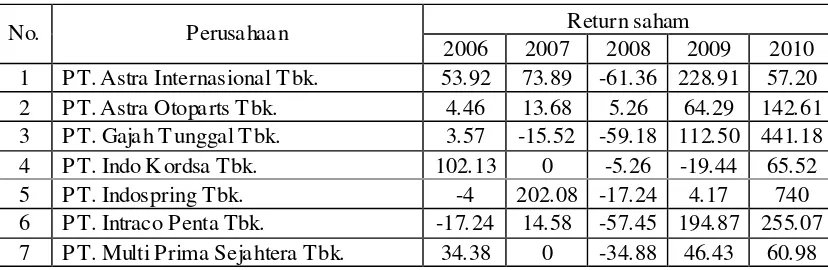

Berikut ini adalah data Pengembalian saham pada perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia dari tahun 2006-2010:

Tabe l 1.1

Data Pe ngembalian Saham (re turn saham) Pe rusahaan Otomotif yang te rdaftar Di Bursa Efek Indonesia

No. Perusahaan Return saham (%)

Sumber : Bursa Efek Indonesia (data diolah )

Dari table diatas, dapat dilihat bahwa return saham perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia memang mengalami fluktuasi (tidak stabil). Khususnya ditahun 2008 perusahaan-perusahaan otomotif mengalami penurunan yang cukup signifikan, hal tersebut dikarenakan pada tahun tersebut perusahaan-perusahaan otomotif terkena imbas dari krisis ekonomi yang melanda dunia bisnis pada umumnya berakibat pada tidak stabilnya harga saham perusahaan yang tentunya akan membuat investor tidak mendapatkan apa yang diinginkanya yaitu tingkat keuntungan atau tingkat return yang tinggi dari dana yang dikeluarkan oleh investor. Padahal seorang investor yang berinvestasi selalu menginginkan keuntungan yang optimal dari investasi yang ditanamkan. Dalam beberapa tahun ini seharusnya perusahaan otomotif dapat memaksimalkan keuntunganya karena dapat dilihat dari semakin banyaknya pengguna kendaraan bermotor di Indonesia.

Maka dari sejumlah besar perusahaan yang terdaftar di Bursa Efek Indonesia, penulis memilih melakukan penelitian pada perusahaan Otomotif karena perusahaan Otomotif merupakan perusahaan yang sangat rentan terhadap perubahan harga saham yang berpengaruh juga terhadap return saham. Oleh 3 PT. Gajah Tunggal Tbk. 3.57 -15.52 -59.18 112.50 441.18 4 PT. Indo Kordsa Tbk. 102.13 0 -5.26 -19.44 65.52

5 PT. Indospring Tbk. -4 202.08 -17.24 4.17 740

6

karena itu, penulis ingin menguji pengaruh Arus Kas Operasi dan Laba Bersih terhadap Pengembalian Saham dengan obyek dan kurun waktu yang berbeda.

Berdasarkan latar belakang permasalahan yang telah diungkapkan di atas maka peneliti merasa tertarik dan terdorong untuk melakukan penelitian dengan judul : “Pengaruh Arus K as Ope rasi dan Laba Be rsih te rhadap Pe ngembalian Saham Pada Pe rusahaan Otomotif yang te rdaftar di Bursa Efek Indonesia”

1 .2 Ide ntifik as i d an R u mus an M as alah 1 .2 .1 Ide ntifik as i M as alah

Terjadinya penurunan Return Saham pada Perusahaan Otomotif yang cukup signifikan khususnya di tahun 2008 yang dikarenakan pada tahun tersebut perusahaan-perusahaan otomotif terkena imbas dari krisis ekonomi yang melanda dunia bisnis pada umumnya berakibat pada tidak stabilnya harga saham perusahaan yang tentunya akan membuat investor tidak mendapatkan apa yang diinginkanya yaitu tingkat keuntungan atau tingkat return yang tinggi dari dana yang dikeluarkan oleh investor.

1 .2 .2 R umus an M as alah

Berdasarkan latar belakang yang telah diuraikan diatas, maka penelitian yang hendak dibahas yaitu :

2. Bagaimana perkembangan Laba Bersih pada Perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia

3. Bagaimana perkembangan Pengembalian Saham pada Perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia

4. Seberapa besar pengaruh Arus Kas Operasi terhadap Pengembalian Saham pada Perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia

5. Seberapa besar pengaruh Laba Bersih terhadap Pengembalian Saham pada Perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia

1 .3 M ak s ud dan T u ju an P e ne litian 1 .3 .1 M ak s ud Pe ne litian

Maksud dilakukannya penelitian ini adalah untuk memperoleh data, informasi, serta gambaran mengenai Pengaruh Arus Kas Operasi dan Laba bersih terhadap Return Saham pada Perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia

1 .3 .2 T uju an P e ne litian

Tujuan yang ingin dicapai pada penelitian kali ini adalah sebagai berikut:

1. Untuk mengetahui besarnya perkembangan Arus kas pada Perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia

8

3. Untuk mengetahui besarnya perkembangan Pengembalian Saham pada Perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia

4. Untuk mengetahui besarnya pengaruh Arus Kas Operasi terhadap Pengembalian Saham Perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia

5. Untuk mengetahui besarnya pengaruh Laba Bersih terhadap Pengembalian Saham Perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia

1 .4 Ke g unaan P e ne litian

Dilakukannya penelitian ini diharapkan berguna bagi :

1 . B ag i Inv e s to r

Penelitian ini berguna untuk memberikan wawasan terutama dalam menganalisis komponen arus kas dan laba rugi yang digunakan sebagai alat pertimbangan dalam pengambilan

keputusan dalam melakukan investasi.

2 . B ag i P e mbac a

Penelitian ini berguna untuk menambah pengetahuan tentang manajemen keuangan khususnya komponen laba dan arus kas. Dapat mengetahui pentingnya laba dan arus kas terhadap return saham.

Penelitian ini dapat membantu penelit i untuk lebih memahami dan mengerti mengenai pengaruh arus kas dan laba terhadap harga saham.

1 .5 Lo k as i d an W ak tu P e ne litian

10 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Penge rtian Laporan A rus Kas

Pengertian Laporan Arus Kas menurut S.Munawir (2002:113) :

Arus Kas adalah Laporan untuk menunjukan perubahan kas selama satu periode tertentu dan memberikan penjelasan mengenai alasan perubahan tertentu dengan menunjukan darimana sumber penerimaan kas dan untuk apa penggunaannya ( Kegiatan Operasional , Pembiayaan, Investasi ). Pengertian Laporan Arus Kas menurut Sofyan Syafri Harahap ( 2004:257 ) :

Laporan Arus Kas merupakan suatu laporan yang memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas suatu perusahaan pada suatu periode tertentu dengan mengklasifikasikan transaksi pada kegiatan pembiayaan dan investasi.

2.1.1.1 Ke te rbatas an dalam pe nyusunan laporan A rus Kas Arus Kas mempunyai keterbatasan-keterbatasan antara lain :

1. Komposisi penerimaan dan pengeluaran yang dimasikan dalam Cash Flow hanya yang bersifat tunai

2. Perusahaan hanya berpusat pada target yang mungkin kurang fleksibel.

ekonomi yang kurang stabil, terlambatnya customer dalam memenuhi kewajibannya.

2.1.1.2 Manfaat Arus kas

Menurut Sofyan Syafri Harahap (2004:257) mengemukakan manfaat Arus Kas yaitu :

1. Kemampuan perusahaan mengelola kas,merencanakan, mengontrol arus kas masuk dan kas keluar perusahaan pada masa lalu

2. Kemungkinan keadaan arus kas masuk dan keluar, arus kas bersih perusahaan termasuk kemampuan membayar deviden dimasa yang akan datang

3. Informasi bagi investor, kreditor memproyeksikan kembali sumber kekayaan perusahaan

4. Kemampuan perusahaan untuk memasukkan kas perusahaan dimasa yang akan datang

5. Atasan perbedaan antara laba bersih dibandingkan dengan penerimaan dan pengelolaan kas

6. Pengaruh investasi baik terhadap posisi keuangan perusahaan selama periode tertentu

2.1.1.3 Penggolongan Arus Kas

Dalam penyajiannya laporan Arus kas ini memisahkan transaksi arus kas dalam tiga kategori. Menurut Sofyan Syafri Harahap (2009:258)

12

1. Kas yang berasal dari atau digunakan untuk kegiatan operasional

2. Kas yang berasal dari atau digunakan untuk kegiatan investasi

3. Kas yang berasal dari atau digunakan untuk kegiatan keuangan atau pembiayaan.

Berikut mengenai penjelasan hal tersebut :

1. Arus Kas dari Kegiatan Ope rasional

Semua transaksi yang berkaitan dengan laba yang dilaporkan dalam laporan Laba Rugi dikelompokan dalam golongan kegiatan operasional. Demikian juga arus kas masuk lainnya yang berasal dari kegiatan operasional misalnya :

a. Penerimaan dari langganan

b. Penerimaan dari piutang bunga

c. Penerimaan dari supplier

Arus kas yang keluar berasal dari :

a. Kas yang dibayakan untuk pembeli barang dan jasa yang akan dijual

b. Bunga yang dibayar atas utang perusahaan

c. Pembayaran pajak penghasilan

Laporan laba rugi yang berasal dari bukan kegiatan operasional seperti penjualan, peralatan atau aktiva tetap lainnya tidak termasuk sebagai kelompok kegiatan opersional kas yang diterima dari kegiatan ini di msukkan sebagai kelompok kegiatan investasi atau keuangan mana yang dianggap lebih dominan.

2. Arus Kas dari Kegiatan Inve stasi

Di sini dikelompokkan transaksi kas yang berhubungan dengan perolehan fasilitas investasi nonkas lainnya yang di gunakan oleh perusahaan arus kas masuk menjadi jika kas diterima dari hasil atau pengembalian investasi yang dilakukan sebelumnya misalnya dari hasil penjualan.

Arus kas yang diterima misalnya dari :

a. Penjualan aktiva tetap

b. Penjualan surat berharga yang berupa investasi

c. Penagihan pinjaman jangka panjang (tidak termasuk bunga jika ini merupakan kerugian atas investasi

Arus kas keluar dari kegiatan ini misalnya adalah :

a. Pembayaran untuk mendpatkan aktiva tetap

14

c. Pembayaran untuk aktiva lain yang digunakan (tidak termasuk persediaan yang merupakan persediaan transaksi yang berkaitan dengan aktiva lain-lain juga dapat disamakan dengan aktiva tetap.

3. Arus Kas dari Kegiatan Pe mbiayaan

Kelompok ini menyangkut bagaimana kegiatan kas diperoleh untuk membiayai perusahaan termasuk operasinya dalam kategori arus kas masuk merupakan kegiatan mendapatkan dana untuk kepentinganperusahaan. Arus kas pembiayaan adalah pembayaran kembali kepada pemilik dan kreditor atas dana yang diberikan sebelumnya.

Dalam arus kas masuk dari kegiatan pembiayaan adalah :

a. Pengeluaran saham

b. Pengeluaran wesel

c. Penjualan obligasi

d. Pengeluaran surat utang, hipotek dan lain-lain

Dalam arus kas keluar dari kegiatan pembiayaan adalah :

a. Pembayaran dividen dan pembagian laiinya yang diberikan kepada pemilik

b. Pembelian saham pemilik (treasury stock)

2.1.2 Arus Kas Ope rasi transaksi yang melibatkan produksi, penjualan, penyerahan barang, atau penyerahan jasa.

Rumus:

- =

Sedangkan menurut IAI melalui PSAK No 2 (2009: 2.3), menyatakan: Arus kas dari aktivitas operasi terutama diperoleh dari aktivitas penghasil utama pendapatan perusahaan. Oleh karena itu, arus kas tersebut pada umumnya berasal dari transaksi dan peristiwa lain yang mempengaruhi penetapan laba atau rugi bersih.

Selanjutnya arus kas operasi menurut Kieso et al (2008: 215) adalah: Kas yang disediakan oleh aktivitas operasi adalah kelebihan penerimaan kas atas pengeluaran kas dari aktivitas operasi, yang ditentukan dengan mengonversi laba bersih atas dasar akrual menjadi dasar kas.

16

dilaporkan dalam arus kas masuk maupun arus kas keluar. Arus kas operasi biasanya didefinisikan sebagai berikut :

a. Arus kas masuk – kas yang di terima dari

- Pelanggan

- Piutang bunga

- Dana yang dikembalikan oleh pemasok

b. Arus kas keluar – kas yang dibayarkan untuk

- Pembelian barang untuk dijual kembali

- Kewajiban bunga

- Pajak penghasilan

- Gaji dan upah 26

dan jasa oleh kas dibayarkan untuk operasi atau ditentukan dengan mengonversi laba bersihatas dasar akrual menjadi dasar kas.

2.1.3 Laba Be rsih

Laporan laba rugi ini merupakan laporan yang mengukur keberhasilan Operasi perusahaan untuk suatu periode waktu tertentu. Perhitungan laba rugi penting karena menyediakan informasi kepada Investor dan kreditor yang membantu mereka untuk meramalkan jumlah,waktu,dan ketidakpastian dari arus kas masa depan. Ramalan yang akurat atas arus kas masa depan menentukan profitabilitas dari pembayaran kembali klaimnya terhadap perusahaan. Perhitungan rugi laba membantu pemakai laporan keuangan meramalkan arus kas masa depan.

Soemarso (2004:235) menjelaskan :

“Laba Bersih ( net income ) merupakan selisih lebih semua pendapatan dan keuntungan terhadap semua biaya-biaya kerugian.”

Pengertian laba bersih menurut Ahmed Riahi Belkaoui (2004:54) yaitu: Laba Bersih merupakan kelebihan dan kekurangan pendapatan dibandingkan dengan biaya yang telah habis masa berlaku serta keuntungan dan kerugian dari perusahaan dari penjualan, pertukaran, atau konversi lainnya dari aktiva.

Menurut Mamduh M. Hanafi dan Abdul Halim (2009:16) yaitu:

18

2.1.4 Pengembalian Saham

Pengertian Return Menurut Rivai Wirasasmita (2005:430)

“Return adalah Pendapatan, Penghasilan, Keuntungan / Laba dari investasi atau Penjualan-penjualan.”

Berdasarkan Definisi diatas penulis mengambil kesimpulan bahwa return saham merupakan semua penghasilan, keuntungan, dan Laba yang diperoleh

dari investai saham pada saat melakukan penjualan saham tersebut kepasaran.

Menurut Eduardus Tandelin (2004:47)

Return merupakan keuntungan dimasa yang akan datang yang merupakan kompensasi atas waktu dan resiko yang terkait dengan investasi yang dilakukan return merupakan harapan keuntungan investor dalam berinvestasi dan juga merupakan imbalan atas keberanian investor menanggung resiko atas investasinya.

Berdasarkan definisi diatas dapat disimpulkan bahwa return merupakan semua jenis keuntungan yang merupakan bagian dari resiko yang telah ditanamkan melalui investasi berupa penanaman modal saham yang akan diterima pada masa yang akan datang.

Menurut Jogiyanto (2010:205)

Return merupakan hasil yang diperoleh dari investasi.return dapat berupa realisasi yang sudah terjadi atau return ekspektasi yang belum

terjadi tetapi yang diharapkan akan terjadi dimasa yang akan datang(Expected Return).

? ? ?

Keterangan:

? ?= Tingkat keuntungan yang diharapkan dari investasi

= Probabilitas memperoleh tingkat keuntungan pada investasi M = Banyaknya peristiwa yang mungkin terjadi

Jenis return yang digunakan dalam penelitian ini adalah return realisasi atau sering disebut actual return yang merupakan capital gain yaitu selisih antara harga saham periode saat ini dengan harga saham pada periode sebelumnya dibagi dengan harga saham periode sebelumnya.

Actual return masing-masing saham selama periode peristiwa dirumuskan sebagai berikut : (Jogiyanto, 2000 : 108)

Rit = Pit – Pit-1

Pit-1

Dimana :

Rit = Return saham satu pada periode t

Pit = Harga saham satu pada periode t

Pit-1 = Harga saham satu pada periode t-1

2.1.4.1 Jenis-je nis Return Saham

Menurut Jogiyanto (2010:205) return saham dibedakan menjadi 2, yaitu:

20

Return realisasi (realized return) merupakan return yang telah terjadi. Retur realisasi dihitung berdasarkan data historis. Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan. Return histori ini juga berguna sebagai dasar penentu return ekspektasi (expected return) dan risiko dimasa datang.

2. Return Ekspektasi

Return ekspektasi (expected return) merupakan return yang diharapkan akan diperoleh oleh investor di masa mendatang. Berbeda dengan return realisasi yang sifatnya sudah terjadi, return ekspektasi sifatnya belum terjadi.

2.1.5 Penelitian Te rdahulu

Penelitian terdahulu telah banyak dilakukan yang bekaitan dengan pengaruh variabel Arus Kas Operasi, Laba Bersih dan Return Saham antara lain sebagai berikut :

diterima oleh pemegang saham. Adapun hipotesis penelitian ini adalah economic value added, residual income, earnings dan arus kas operasi mempunyai pengaruh signifikan terhadap return yang diterima oleh pemegang saham. Berdasarkan hasil uji t disimpulkan bahwa variabel arus kas operasi berpengaruh signifikan terhadap return yang diterima oleh pemegang saham. Selanjutnya variabel berikutnya yang juga berpengaruh signifikan adalah earnings.

22

komponen arus kas memberikan pengaruh negatif dan signifikan dengan harga saham terutama arus kas dari aktivitas operasi dan arus kas dari aktivitas pendanaan. bisa dijelaskan bahwa laba bersih memberi pengaruh positif dan signifikan dengan harga saham sedangkan komponen arus kas memberikan pengaruh negatif dan signifikan dengan harga saham.

dimoderasi dengan perubahan laba memiliki informasi yang relevan sebelum dan pada tanggal publikasi laporan keuangan.

4. Mahdi Taufik dan Afif Sulfa (2008), Pengaruh Kandungan Informasi Laporan Arus Kas, Inflasi, dan Nilai Tukar Rupiah terhadap Return saham (Capital Gain) dan Dividen Tunai (Studi pada perusahaan manufaktur yang terdaftar di bursa Efek Indonesia) penelitian menunjukkan bahwa perubahan arus kas operasi, investasi, arus kas, arus kas pendanaan, inflasi, dan nilai tukar mempunyai pengaruh yang signifikan terhadap return saham. arus kas operasi, arus kas investasi, arus kas pendanaan, inflasi, dan nilai tukar mempunyai pengaruh signifikan secara simultan untuk kas dividen, tapi hanya arus kas operasi, investasi arus kas, arus kas pendanaan, inflasi, dan nilai tukar mempunyai pengaruh signifikan secara parsial ke kas Dividen.

24

pengujian diperoleh bahwa ada pengaruh yang negatif dan signifikan antara Arus Kas Operasional Berbagi Kembali Diharapkan parsial; tidak ada pengaruh yang signifikan antara Investasi Arus Kas Berbagi Kembali Diharapkan parsial; tidak ada pengaruh yang signifikan antara Arus Kas pembiayaan Berbagi Kembali diharapkan parsial, ada pengaruh yang signifikan dan positif antara Laba Kotor Berbagi Kembali diharapkan parsial, dan ada pengaruh yang signifikan dan positif antara Perusahaan Ukuran (Size) Berbagi Kembali diharapkan parsial.

6. Mohsen Dastgir, Hossien S. Sajadi, Omid M. Akhgar (2009), The Association Between Components Of Income Statement, Components Of Cash Flow Statement and Stock Return (Asosiasi Antara Komponen Dari Laporan Laba Rugi, Komponen Dari Pernyataan Arus Kas dan Return Saham). Tulisan ini meneliti hubungan antara komponen laporan laba rugi, komponen laporan arus kas dan return saham. Sebuah sampel dari 65 perusahaan yang terdaftar di Teheran Bursa Efek untuk jangka waktu 2003-2005. Analisis regresi dilakukan untuk menguji hipotesis penelitian. Hasil penelitian menunjukkan bahwa di antara komponen laporan pendapatan, laba (rugi), dan di antara komponen laporan arus kas, arus kas dari aktivitas investasi memiliki hubungan yang kuat dengan return saham. Namun, hasil kertas menunjukkan bahwa ada hubungan kuat antara return saham dan komponen laporan laba rugi relatif terhadap komponen laporan arus kas.

antara laba dan return saham: Bukti Empiris dari Pasar Modal Yunani). Dalam konteks pendahuluan, studi ini meneliti hubungan laba-return menerapkan empat model, diusulkan oleh Kothari dan Zimmerman (Jurnal Akuntansi dan Ekonomi, 20, 155-192, 1995), Yunani pada saham individual maupun portofolio antara 1994-2004 . Hasil secara keseluruhan, menunjukkan relevansi nilai yang signifikan dari laba akuntansi disusun dengan GAAP Yunani. Khususnya di pasar saham Yunani model harga menghasilkan lebih sedikit yang ERC bias dari model kembali tetapi menderita masalah ekonometrik berbagai. Juga, penggunaan cross-sectional dan time-series data hasil dikumpulkan dalam peningkatan besar dalam kekuatan penjelas dari laba untuk kembali (untuk pengembalian dan model dibedakan) menghasilkan lebih signifikan Koefisien Respon Laba.

26

return saham secara bersamaan, item akrual mendominasi kas dari operasi dalam hal hubungan dengan return saham. Tapi dekomposisi dari akrual ke akrual saat ini dan akrual incurrent tidak berpengaruh pada daya informasi jelas. Hasil ini dapat disebabkan oleh pendapatan kosmetik (manajemen laba) yang berpengaruh terhadap harga saham, dan akibatnya pada return saham.

2.2 Ke rangka Pe mikiran

Pada umumnya tujuan seorang investor yang berinvestasi adalah adalah untuk memperoleh return yang tinggi. Oleh karena itu agar suatu perusahaan banyak diminati oleh para investor, Perusahaan akan berusaha semaksimal mungkin agar memiliki arus kas operasi yang tinggi atau besar itu, menunjukan bahwa perusahaan tersebut memiliki kinerja yang baik sehingga dapat memberikan sinyal yang baik bagi investor karena investor akan beranggapan apabila memiliki arus kas operasi yang tinggi berarti perusahaan tersebut cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar deviden dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar. Dengan begitu para investor akan beranggapan bahwa apabila mereka berinvestasi diperusahaan tersebut kemungkinan mereka akan mendapatkan return saham yang tinggi pula.

menyebabkan harga saham mengalami kenaikan yang pada akhirnya meningkatkan return saham.

2.2.1 Hubungan Arus Kas Ope rasi de ngan Penge mbalian Saham

Hubungan Arus Kas Operasi dengan Return Saham dapat dijelaskan melalui hasil studi Rayburn (1986) yang menunjukan adanya hubungan antara arus kas dari kegiatan operasi dan laba aktrual terhadap abnormal laba. Bowen et al.(1987), Wilson (1986,1987), serta Ali dan Pope (1995) menunjukan bahwa terdapat kandungan informasi data arus kas operasi. Triyono dan Jogiyanto Hartono M.(2000) Menyimpulkan bahwa pemisahan total arus kas dalam tiga komponen arus kas, khususnya arus kas operasi,mempunyai hubungan yang signifikan terhadap harga saham. Makin tinggi arus kas dari aktivitas operasi menunjukan perusahaan mampu beroperasi secara profitable, karena dari aktivitas operasi saja perusahaan dapat menjalankan bisnisnya dengan baik.

Jumlah arus kas berasal dari aktivitas operasi merupakan indicator yang menentukan apakah dari operasinya perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar deviden dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar. Sehingga adanya perubahan arus kas dari kegiatan operasi akan memberikan sinyal positif kepada investor, akibatnya investor akan membeli saham perusahaan tersebut yang pada

28

2.2.2 Hubungan Laba Be rsih dengan Pe ngembalian Saham

Pada penelitian yang dilakukan oleh Ball dan Brown (a1968 yang menunjukan hubungan antara laba tahunan dengan abnormal rate of return tahunan mengindikasikan adanya hubungan yang signifikan antara laba return saham (zahroh Naimah, 2000). Beberapa penelitian yang melakukan replikasi terhadap penelitian tersebut antara lain Foster (1979), Beaver et al.(1979, 1980), Watts dan Zimmerman (1986), Bernard dan Thomas (1989) Easton et al. (1992), Kothari dan Sloan (1992), Zahroh Naimah (2000), serta Triyono dan Jogiyanto Hartono M. (2000). Seluruh hasil penelitian-penelitian tersebut menunjukan adanya hubungan yang signifikan antara laba bersih dengan return saham.

Laba Bersih yang makin meningkat dapat memberikan sinyal yang positif kepada investor mengenai prospek dan kinerja perusahaan dimasa depan, sehingga investor mau membeli saham tersebut. Adanya aksi beli ini menyebabkan harga saham mengalami kenaikan yang pada akhirnya meningkatkan return saham.

Tabe l 2.1

Pe nelitian Te rdahulu

No Penelit i Judul Penelitian Hasil Penelitian Persamaan Perbedaan

1 Pradhono

(2004) Kas Operasi earnings memp uny ai pengaruh yang signifikan t erhadap return yang dit erima oleh pemegang saham, Variabel arus kas operasi mempunyai pengaruh signifikan vt erhadap return yang dit erima oleh pemegang

30

menggunakan rasio laba harga menunjukkan angka y ang

Hasil uji F menunjukan bahw a semua Variabel independen signifikan dan negat if ant ara Arus K as Op erasional t erhadap

signifikan antara Arus K as Return Saham secara p arsial.

bersih

concentrate more on net income (loss).C ash flow stat ement provide information about cash flows from various activities. statement, t hey concentrate more on investing activities.The results of testing t hird association between st ock ret urns and earnings in the cont ext of t he Helleniccapit al market, using four model specificat ions, the price, return,

32

Capit al M arket differenced and deflat ed models. D ata of published earnings and stock prices of105 comp anies (all list ed in the A.S.E.) for 11 years (1994-2004) w ere ext racted from the

Athens Stock Exchange

database. The init ial results indicated the increased ability of the price and return models to exp lain better the aforement ioned relationship by providing highly significant earnings resp onse coefficients. The changes and deflat ed there is a relation between both, accrual it ems and cash flows from operat ions, with st ock ret urns, the relation between cash flows from op erations,

+

+

Gambar 2.1

Paradigma Pe mikiran

2.3 Hipotesis Pene litian

Berdasarkan identifikasi dan kerangka pemikiran yang telah diuraikan

sebelumnya, maka terdapat hipotesis penelitian yang dirumuskan sebagai berikut

1. Terdapat pengaruh positif antara Arus Kas Operasi terhadap Pengembalian Saham pada Perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia secara parsial

54 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Pe rusahaan 4.1.1 Se jarah Pe rusahaan

Otomotif merupakan salah satu sektor yang terdapat di Bursa Efek Indonesia. Sejarah otomotif atau mobil dimulai pada awal tahun 1769 dengan pembuatan mesin bertenaga uap yang mampu Transportasi manusia. Pada tahun 1806, mobil pertama yang menggunakan mesin pembakaran internal dibuat Gas bahan bakar muncul, yang mengarah ke penemuan modern mesin bensin pada tahun 1885 sampai mobil listrik yang muncul di abad ke-20.

56

adalah pembakaran otomotif perdana listrik dan listrik, suspensi dan rem pada empat roda. Jadi sedikit demi sedikit dikembangkan kendaraan mobil yang sekarang banyak digunakan

4.2 Analisis Deskriptif Pene litian

4.2.1 Pe rkembangan Arus Kas Ope rasi pada Pe rusahaan Otomotif yang Te rdaftar di Bursa Efek Indonesia

Arus Kas yang digunakan dalam penelitian ini adalah Arus kas operasi yang merupakan penerimaan dan pengeluaran kas suatu perusahaan dari dan untuk aktivitas operasi selama satu periode yaitu transaksi yang melibatkan produksi, penjualan, penyerahan barang, atau penyerahan jasa. Total arus kas operasi dihitung dengan mengurangkan kas diterima dari penjualan barang dan jasa dengan kas yang dibayarkan untuk operasi. Rumus dalam menghitung Arus kas Operasi adalah :

Sumber : M amduh M . Hanafi dan Abdul Halim (2009:59)

Berikut disajikan tabel dan grafik perkembangan Arus Kas Operasi pada Perusahaan Otomotif di Bursa Efek Indonesia periode 2006-2010.

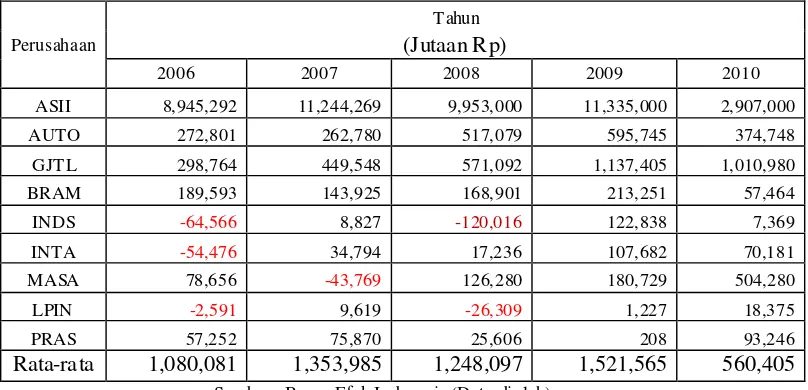

Tabe l 4.1

Arus Kas Ope rasi Pe rusahaan Otomotif yang te rdaftar di Bursa Efek Indonesia Tahun 2006-2010

Sumber : Bursa Efek Indonesia (D at a diolah)

Berdasarkan hasil perhitungan diatas adapun Perkembangan Arus Kas Operasi dapat sajikan sebagai berikut :

Tabe l 4.2

Pe rkembangan rata-rata A rus Kas Ope rasi Pe rusahaan Otomotif yang te rdaftar di Bursa Efek Indonesia Pe riode 2006 -2010

Tahun Arus Kas

ASII 8,945,292 11,244,269 9,953,000 11,335,000 2,907,000

AUTO 272,801 262,780 517,079 595,745 374,748

GJTL 298,764 449,548 571,092 1,137,405 1,010,980

BRAM 189,593 143,925 168,901 213,251 57,464

58

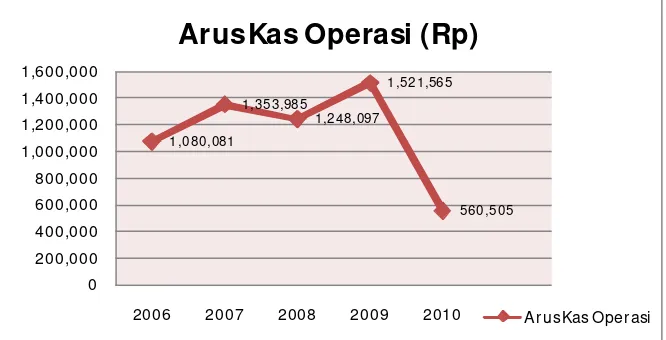

Untuk lebih jelasnya perkembangan Arus Kas Operasi perusahaan Otomotif di Bursa Efek Indonesia periode tahun 2006 sampai dengan tahun 2010 dapat dilihat pada gambar dibawah ini :

Gambar 4.1

Grafik Pe rke mbangan rata-rata Arus Kas Ope rasi Se mbilan Pe rusahaan Otomotif yang te rdaftar di Bursa Efek Indonesia Pe riode Tahun 2006-2010

Berdasarkan tabel dan gambar di atas, diketahui bahwa rata-rata Arus kas Operasi pada Perusahaan Otomotif di Bursa Efek Indonesia periode 2006-2010 cenderung mengalami fluktuasi setiap tahunnya. Penurunan rata-rata Arus Kas Operasi terjadi pada tahun 2008 dan 2010. Ditahun 2008 Arus Kas Operasi Sembilan perusahaan Otomotif mengalami penurunan sebesar Rp. 105,888, diantara Sembilan perusahaan PT. Indo Spring yang mengalami kerugian besar yaitu sebesar (Rp. 120,016) yang disebabkan oleh peningkatan pembayaran kas kepada pemasok dan pembayaran pajak perusahaan sehingga mengakibatkan nilai arus kas aktivitas operasi menurun. dan penurunan yang sangat signifikan

terlihat pada tahun 2010 yaitu sebesar Rp 961,060 kemungkinan dikarenakan dari Sembilan perusahaan Otomotif enam perusahaan diantaranya memang mengalami penurunan ditahun 2010 kecuali tiga perusahaan yaitu PT. Multi Prima Sejahtera yang Arus kas operasinya mengalami peningkatan dari tahun sebelumnya tahun 2009 hanya 180,729 menjadi sebesar 504,280 ditahun 2010, PT. Multistrada Arah Sarana yang Arus Kas Operasinya mengalami peningkatan dari tahun sebelumnya ditahun 2009 hanya Rp 1,227 kemudian ditahun 2010 meningkat sebesar Rp 18.375 , yang disebabkan oleh kenaikan penjualan peningkatan penjualan ini dipengaruhi oleh peningkatan volume dan harga jual ban ukuran besar, juga kenaikan harga ban motor yang signifkan, begitu juga dengan PT. Prima Alloy Steel Universal sama halnya dengan kedua perusahaan diatas PT. Prima Alloy Steel Universal pun Arus Kas Operasinya mengalami peningkatan dari tahun sebelumnya ditahun 2009 yang hanya Rp 208 dan ditahun 2010 Arus

Kas operasinya sangat meningkat mencapai Rp. 93,246.

4.2.2 Pe rkembangan Laba Be rsih pada Pe rusahaan Otomotif yang Te rdaftar di Bursa Efek Indonesia

60

Laba Bersih = Pendapatan -Biaya

saham, ekonom, fiskus, dan sebagainya. Rumus dalam menghitung Laba Bersih adalah :

Sumber : Mamduh M. Hanafi dan Abdul Halim (2009:16)

Berikut disajikan tabel dan grafik perkembangan Laba Bersih pada Perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia periode 2006-2010.

Tabe l 4.3

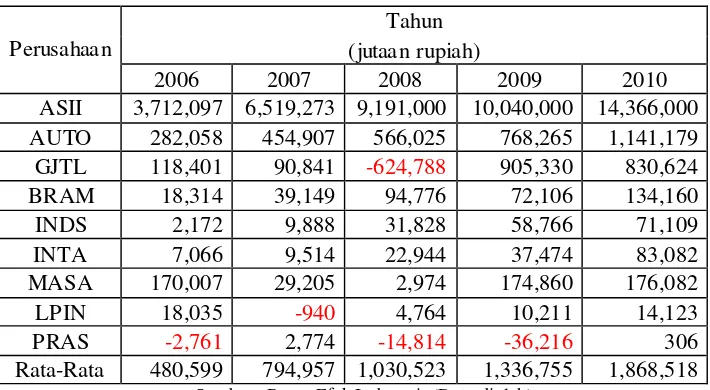

Laba Be rsih Pe rusahaan Otomotif yang te rdaftar di Bursa Efek Indonesia Pe riode Tahun 2006-2010

Perusahaan

Tahun (jutaan rupiah)

2006 2007 2008 2009 2010

ASII 3,712,097 6,519,273 9,191,000 10,040,000 14,366,000 AUTO 282,058 454,907 566,025 768,265 1,141,179 GJTL 118,401 90,841 -624,788 905,330 830,624 BRAM 18,314 39,149 94,776 72,106 134,160

INDS 2,172 9,888 31,828 58,766 71,109

INTA 7,066 9,514 22,944 37,474 83,082

MASA 170,007 29,205 2,974 174,860 176,082

LPIN 18,035 -940 4,764 10,211 14,123

PRAS -2,761 2,774 -14,814 -36,216 306

Rata-Rata 480,599 794,957 1,030,523 1,336,755 1,868,518 Sumber : Bursa Efek Indonesia (D at a diolah)

Tabe l 4.4

Pe rkembangan rata-rata Laba Be rsih pada Pe rusahaan Otomotif yang te rdaftar di Bursa Efek Indonesia Pe riode 2006 -2010

Tahun 2010 dapat dilihat pada gambar dibawah ini :

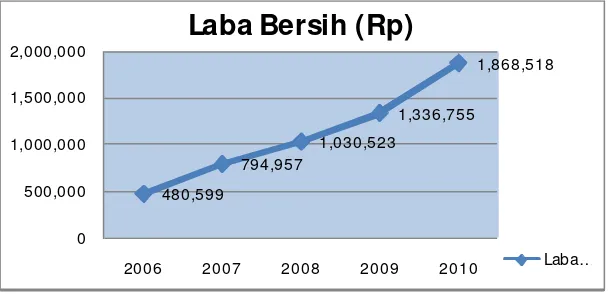

Gambar 4.2

Grafik Pe rke mbangan rata-rata Laba Be rsih Se mbilan Pe rusahaan Otomotif yang te rdaftar di Bursa Efek Indonesia Pe riode 2006-2010

62

mengalami kenaikan sebesar Rp.314,358 dan terus mengalami kenaikan karena dari sembilan perusahaan otomotif dari tahun 2006 -2010, enam perusahaan diantaranya memang terus mengalami kenaikan laba bersih kecuali ada beberapa perusahaan yang mengalami kerugian yaitu PT.Gajah Tunggal yang mengalami kerugian ditahun 2008 sebesar Rp 624,788 yang disebabkan oleh melorotnya volume ekspor ban kendaraan roda empat akibat krisis keuangan global, PT. Multistrada Arah Sarana yang mengalami kerugian ditahun 2007 sebesar Rp 940 dan juga PT. Prima Alloy Steel Universal yang mengalami kerugian dibeberapa tahun yaitu ditahun 2008 mengalami kerugian sebesar Rp 14.814 yang terkena imbas juga dari krisis keuangan global, dan ditahun 2009 mengalami kerugian sebesar Rp.36.216 yang disebabkan Mogok massal karyawan yang berlangsung selama tiga hari yang mengakibatkan berhentinya operasional produksi dan

delivery (economy.okezone.com).

4.2.3 Pe rkembangan Pe ngembalian Saham pada Pe rusahaan Otomotif yang Te rdaftar di Bursa Efek Indonesia

Tabe l 4.5

Pe ngembalian Saham Pe rusahaan Otomotif yang te rdaftar di Bursa Efek Indonesia Pe riode Tahun 2006-2010

No. Perusahaan Return saham

8 PT. Multistrada Arah Sarana Tbk. 20 166.67 -40.63 15.79 184.09 9 PT. Prima Alloy Steel Universal Tbk. -33.33 47.78 -9.77 -0.83 -21.85

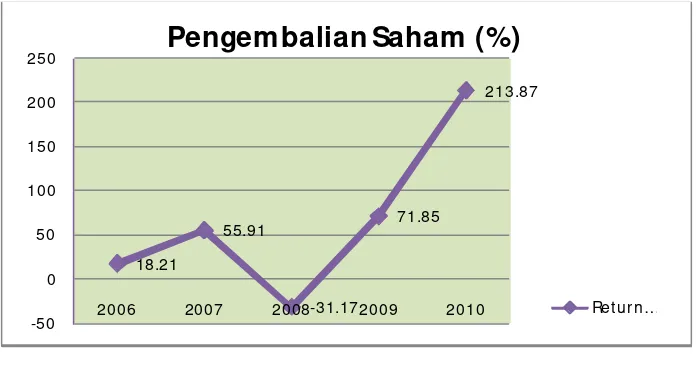

Rata-rata 18.21 55.91 -31.17 71.85 213.87

Sumber : Bursa Efek Indonesia (D at a diolah)

Tabe l 4.6

Pe rkembangan rata-rata Pe nge mbalian Saham (Re turn Saham) Pe rusahaan Otomotif yang te rdaftar di Bursa Efek Indonesia Pe riode Tahun 2006-2010

Tahun

Sumber : Bursa Efek Indonesia (D at a diolah)

Gambar 4.3

Grafik Pe rke mbangan rata-rata Pe nge mbalian Saham Se mbilan Pe rusahaan Otomotif yang te rdaftar di Bursa Efek Indonesia Pe riode Tahun 2006-2010

64

Berdasarkan tabel dan grafik diatas, maka dapat disimpulkan bahwa Pengembalian Saham dari tahun 2006-2010 mengalami fluktuasi. Adapun fluktuasi Return Saham kecenderungan turun. Rata-rata Return Saham tahun 2006 sebesar 18.21%. Pada tahun 2007 mengalami kenaikan sebesar 207.03% dari tahun sebelumnya menjadi 55.91%. Perubahan yang cukup signifikan terjadi ditahun berikutnya yaitu tahun 2008 yaitu sebesar -31.17%. Hal ini dikarenakan karena adanya dampak dari krisis global yang melanda dunia bisnis pada umumnya yang berakibat juga pada tidak stabilnya harga saham perusahaan yang tentunya akan membuat investor tidak mendapatkan apa yang diinginkanya yaitu tingkat keuntungan atau tingkat return yang tinggi dari dana yang dikeluarkan oleh investor.

4.3 Analisis Ve rifikatif

4.3.1 Pengaruh Arus Kas Ope rasi dan Laba Be rsih te rhadap Pe nge mbalian Saham pada Pe rusahaan Otomotif yang te rdaftar di Bursa Efek Indonesia

Sebelum mengetahui persamaan regresi berganda dalam penelitian ini, terlebih dahulu dilakukan uji asumsi klasik.

a. Uji Asumsi Klasik

disebutkan diatas tersebut diuji karena variabel bebas yang digunakan pada penelitian ini lebih dari satu dan data yang dikumpulkan mengandung unsur deret waktu (5 tahun pengamatan)

1. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai distribusi normal ataukah tidak. Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian kebermaknaan (signifikansi) koefisien regresi. Mode regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian secara statistik.

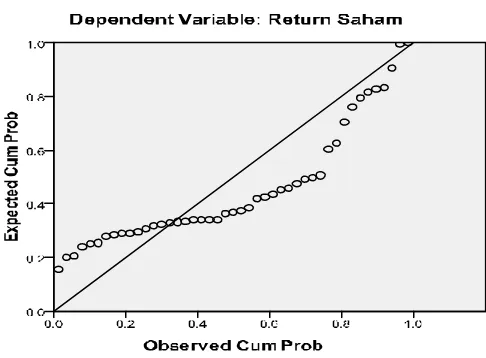

Untuk menguji normalitas data digunakan dengan metode gambar normal Probability Plots dalam program SPSS 17.0 for windows. Berikut merupakan grafik normal probability plot sebagai berikut :

66

Gambar 4.4

Grafik Normal Probability-Plot of Regression Standardized Residual

Berdasarkan gambar diatas tampak bahwa data menyebar disekitar garis diagonal mengikuti arah garis diagonal tersebut. Dengan demikian dapat dinyatakan bahwa penyebaran data mendekati normal atau memenuhi asumsi normalitas.

2. Uji Multikole niaritas

Uji ini bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antara variabel independen. Dalam model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independent. Berdasarkan hasil analisis, jika vriabel-variabel independen memiliki nilai tolerance lebih dari 10% dan memiliki nilai Variance Inflation Factor (VIF) kurang dari 10, maka model regresi tersebut bebas dari masalah multikolinieritas (Ghozali, 2005).

Tabe l 4.7

Hasil Uji Multikole niaritas

Coeffi cientsa

M odel

Collinearity St at istics

Tolerance VIF

1 Arus K as Op erasi .417 2.397

Laba B ersih .417 2.397

a. Dep endent Variable: Ret urn Saham

Berdasarkan hasil perhitungan statistik yang telah dilakukan dengan menggunakan SPSS 17.0 for windows dapat dilihat bahwa Arus Kas Operasi dan Laba Bersih menunjukan nilai tolerance > 0,10 dan nilai VIF < 10, Oleh karena itu dapat disimpulkan bahwa variabel independen yang digunakan dalam model regresi penelitian ini adalah terbebas dari multikolineritas atau dapat dipercaya dan obyektif.

3. Uji Autokore lasi

Uji autokorelasi dilakukan dengan uji Durbin Watson (DW-test). Model regresi dikatakan tidak terdapat autokorelasi apabila nilai Durbin-Watson (DW-test) berkisar 1,43 sampai 2,38. Untuk mendeteksi keberadaan ada tidaknya autokorelasi dalam data, digunakan uji durbin watson dengan hasil output SPSS 17.0 for windows sebagai berikut :

Tabe l 4.8

Hasil Uji Autokore lasi

Model S ummaryb

M odel R R Square

Adjusted R

Square

St d. Error of t he

Est imat e Durbin-Watson

1 .046a .002 -.045 145.9106447 2.155

a. Predictors: (C onstant), Laba B ersih, Arus K as Operasi

b. D ependent Variable: R et urn Saham

68

Terlihat bahwa nila DW (2,155) berada diantara nilai du (1,43) dan 4-du (2,38) maka dapat disimpulkan bahwa pada data tidak terdapat autokorelasi pada model regresi, sehingga model regresi layak untuk digunakan dalam melakukan pengujian.

4. Uji He te roskedastisitas

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain, model regresi yang baik adalah tidak terjadi heteroskedastisitas. Untuk mengetahui adanya heteroskedasatisitas digunakan grafik scatter plot yaitu dengan melihat pola-pola tertentu pada grafik, dimana sumbu X adalah Y yang telah diprediksi dan sumbu X adalah residual (Y prediksi – Y sesungguhnya). Dasar pengambilan keputusan yang dilakukan adalah sebagai berikut:

(1) Jika ada pola tertentu seperti titik-titik (point-point) yang ada membentuk suatu pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka telah terjadi heteroskedastisitas.

Sumber : Hasil Pengolahan Data

Gambar 4.5

Scatterplot Hasil Uji Heteroskedastisitas

Dari scatterplots diatas terlihat titik-titik menyebar secara acak serta tersebar baik diatas maupun dibawah angka 0 dan sumbu Y, hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi, sehingga model regresi layak untuk digunakan dalam melakukan pengujian.

b. Analisis Regresi Be rganda

70

Tabe l 4.9 Statistik Deskriptif

Coeffi cientsa

M odel

Unstandardiz ed C oefficients

St andardiz ed

Coefficients

t Sig.

B St d. Error Beta

1 (Constant) 63.099 23.492 2.686 .010

Arus K as Op erasi 1.104E-6 .000 .023 .096 .924

Laba B ersih 1.236E-6 .000 .026 .109 .914

a. Dep endent Variable: Ret urn Saham

Sumber : Hasil Pengolahan Data

Dari hasil perhitungan pengolahan data menggunakan program komputer, yaitu SPSS 17.0 for windows, maka diperoleh persamaan regresi sebagai berikut :

? ??

Arti dari nilai α , β1, β2 adalah :

α = 63,099 mempunyai arti jika nilai X(Arus Kas Operasi dan Laba Bersih) = 0 (nol), maka nilai Y (Return Saham) akan menunjukan tingkat atau sebesar 63,099 atau dalam arti lain jika tidak ada Arus Kas Operasi dan Laba Bersih, maka Return Saham sebesar 63,099%.

β1 = ini menunjukan koefisien regresi variabel Arus Kas Operasi arah regresi positif, dimana setiap perubahan 1% pada nilai X1 (Arus Kas Operasi) maka nilai Y (Return Saham) akan berubah sebesar 1,104%

c. Analisis Kore lasi Pe arson (Pe arson Product Moment Corre lation)

Untuk mengetahui keeratan hubungan antara Arus Kas operasi dan Laba Bersih dengan Return Saham, maka dapat dicari dengan menggunakan pendekatan analisis korelasi pearson (pearson product moment correlation). Korelasi ini digunakan karena teknik statistik ini paling sesuai dengan jenis skala penelitian yang digunakan yaitu rasio. Berikut akan diuraikan analisis korelasi baik korelasi parsial . Perhitungan secara komputerisasi yaitu dengan menggunakan SPSS 17.0 for windows yaitu sebagai berikut :

Tabe l 4.10

Statistik SPSS Koe fisien Kore lasi Pe arson

Correlations

Arus K as

Operasi Laba B ersih Return Saham

Arus K as Op erasi Pearson Correlation 1 .763** .043

Sig. (1-t ailed) .000 .390

N 45 45 45

Laba B ersih Pearson Correlation .763** 1 .044

Sig. (1-t ailed) .000 .388

N 45 45 45

Return Saham Pearson Correlation .043 .044 1

Sig. (1-t ailed) .390 .388

N 45 45 45

**. C orrelation is significant at the 0.01 level (1-t ailed).

1. Kore lasi Se cara Parsial Antara Arus Kas Ope rasi (X1) De ngan

72

Tabe l 4.11

Kore lasi Parsial Antara Arus Kas Ope rasi de ngan Pe nge mbalian Saham

Correlations

Control Variables Arus K as Op erasi Return Saham

Laba B ersih Arus K as Op erasi Correlation 1.000 .015

Significance (1-tailed) . .462

df 0 42

Return Saham Correlation .015 1.000

Significance (1-tailed) .462 .

df 42 0

2. Kore lasi Se cara Parsial Antara Laba Be rsih (X2) De ngan Pe nge mbalian Saham (Y)

Tabe l 4.12

Kore lasi Parsial Antara Laba Be rsih de ngan Penge mbalian Saham

Correlations

Control Variables Laba B ersih Return Saham

Arus K as Op erasi Laba B ersih Correlation 1.000 .017

Significance (1-tailed) . .457

df 0 42

Return Saham Correlation .017 1.000

Significance (1-tailed) .457 .

df 42 0

74

d. Koe fisie n De te rminasi

Koefisien determinasi berfungsi untuk mengetahui besarnya pengaruh Arus Kas Operasi dan Laba Bersih terhadap Pengembalian Saham dan seberapa besar dipengaruhi oleh faktor lain. Ada dua cara yang digunakan untuk mendapatkan hasil koefisien determinasi tersebut yaitu :

1. Perhitungan manual : Kd = r2 X 100%

= (0,046)2 X 100% = 0.002116 X 100% = 0,21%

2. Perhitungan menggunakan program SPSS 19.0 for windows : Tabe l 4.13

Koe fisie n Dete rminasi Arus Kas Ope rasi dan Laba Be rsih Te rhadap Penge mbalian Saham

Model S ummaryb

M odel R R Square

Adjusted R

Square

St d. Error of t he

Est imat e

1 .046a .002 -.045 145.9106447

a. Predictors: (C onstant), Laba B ersih, Arus K as Operasi

b. D ependent Variable: R et urn Saham

(0.046)2 X 100% = 0,21% sedangkan selisihnya 99,79% atau (100%-0,21%) dipengaruhi oleh sebab-sebab yang lainnya seperti return on equity, return on investment, current ratio, serta total asset turn over.Maka dapat disimpulkan bahwa Arus Kas Operasi (X1) dan Laba Bersih (X2) terhadap Return Saham (Y) pada sektor Otomotif yang terdaftar di Bursa Efek Indonesia periode 2006-2010 termasuk dalam kategori rendah, artinya Arus kas operasi dan Laba Bersih berpengaruh terhadap Return Saham. Akan tetapi, kondisi ekonomi makro lebih dominan menjadi faktor yang mempengaruhi Return Saham selama periode 2006-2010, yaitu terjadinya krisis keuangan global dunia yang berpengaruh juga ke Indonesia.

4.4 Pengujian Hipotesis

Uji hipotesis digunakan untuk mengetahui apakah penelitian yang dilakukan akan menolak atau menerima hipotesis. Adapun pengujian hipotesis dalam penelitian ini yaitu pengujian hipotesis secara parsial.

Pe ngujian Hipotesis Se cara Parsial (U ji Statistik t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen. Untuk membuktikan dan mengetahui pengaruh variabel independen secara individu terhadap variabel dependen.

Untuk mengetahui ditolak atau tidaknya dinyatakan dengan kriteria sebagai berikut :

76

a. thitung > ttabel maka H0 ditolak, artinya signifikan. b. thitung < ttabel maka H0 diterima, artinya tidak signifikan. Apabila thitung negatif (-), maka :

a. thitung > ttabel maka H0 diterima, artinya tidak signifikan b. thitung < ttabel maka H0 ditolak, artinya signifikan 1. Arus Kas Ope rasi (X1) Te rhadap Pe ngembalian Saham (Y)

Adapun hipotesis yang akan diuji dalam penelitian ini adalah :

a. H0 : ß1 0 artinya, Arus Kas Operasi berpengaruh positif yang tidak signifikan terhadap Pengembalian Saham.

b. H1 : ß1 > 0 artinya, Arus Kas Operasi berpengaruh positif yang signifikan terhadap Pengembalian Saham.

Nilai t hitung dicari dengan perhitungan menggunakan program SPSS 17.0 for windows, yaitu :

Tabe l 4.14

Hasil Uji t A rus Kas Ope rasi Te rhadap Pe nge mbalian Saham

Coeffi cientsa

M odel

Unstandardiz ed C oefficients

St andardiz ed

Coefficients

t Sig.

B St d. Error Beta

1 (Constant) 63.099 23.492 2.686 .010

Arus K as Op erasi 1.104E-6 .000 .023 .096 .924

Laba B ersih 1.236E-6 .000 .026 .109 .914

a. Dep endent Variable: Ret urn Saham

kebebasan penyebut = n-k-1. Jadi, pembilang = 2 dan derajat penyebut = 45-2-1 = 42, maka t (0,05 , 42) = 1,681

Berdasarkan nilai yang sudah diperoleh, terlihat t hitung < t tabel, yaitu 0,096 < 1,681 , Artinya H0 berada di daerah penerimaan dan H1 ditolak, menjelaskan bahwa Arus kas operasi berpengaruh positif tetapi tidak signifikan terhadap Return Saham. Pengaruh positif yang tidak signifikan menandakan bahwa Arus kas operasi berpengaruh terhadap return saham, namun pengaruhnya sangat lemah. Dalam arti lain, tinggi rendahnya Arus kas operasi tidak menjadi faktor utama yang mempengaruhi Return saham. Hasil penelitian ini tidak sesuai dengan penelitian yang dilakukan oleh Pradhono dan Yulius Jogi Christiawan (2004) Hasil pengujian diperoleh bahwa Arus Kas Operasional berpengaruh positif dan signifikan terhadap Return Saham secara parsial.

Jika digambarkan, nilai thitung dan ttabel untuk pengujian parsial Arus Kas Operasi tampak sebagai berikut :

Dae rah Pe nolakan H0

Dae rah Pene rimaan H0 Dae rah Pene rimaan H0

78

Gambar 4.6

Dae rah Pene rimaan dan Pe nolakan H0 Se cara Parsial Pada U ji t

Variabe l Arus Kas Ope rasi (X1)

2. Pengaruh Laba Be rsih (X2) Te rhadap Pe ngembalian Saham (Y)

Adapun hipotesis yang akan diuji dalam penelitian ini adalah :

1) H0 : ß2 0 artinya, Laba Bersih berpengaruh positif yang tidak signifikan terhadap Pengembalian Saham.

2) H1 : ß2 > 0 artinya, Raba Bersih berpengaruh positif yang signifikan terhadap Pengembalian Saham.

Nilai t hitung dicari dengan perhitungan menggunakan program SPSS 17.0 for windows, yaitu :

Tabe l 4.15

Hasil Uji t Laba Be rsih Te rhadap Pe ngembalian Saham

Coeffi cientsa

M odel

Unstandardiz ed C oefficients

St andardiz ed

Coefficients

t Sig.

B St d. Error Beta

1 (Constant) 63.099 23.492 2.686 .010

Arus K as Op erasi 1.104E-6 .000 .023 .096 .924

Laba B ersih 1.236E-6 .000 .026 .109 .914

a. Dep endent Variable: Ret urn Saham

Berdasarkan nilai yang sudah diperoleh, terlihat t hitung < t tabel, yaitu 0,109 < 1,681 , Artinya H0 berada di daerah penerimaan dan H1 ditolak,

menjelaskan bahwa Laba Bersih berpengaruh positif tetapi tidak signifikan terhadap Return Saham. Pengaruh positif yang tidak signifikan menandakan bahwa Laba bersih berpengaruh terhadap return saham, namun pengaruhnya sangat lemah. Dalam arti lain, tinggi rendahnya Laba bersih tidak menjadi faktor utama yang mempengaruhi Pengembalian saham. Hasil penelitian ini berbeda dengan penelitian yang dilakukan oleh Panagiotis E. Dimitropoulos (2009), bahwa Laba berpengaruh signifikan terhadap Pengembalian Saham.

Jika digambarkan, nilai thitung dan ttabel untuk pengujian parsial Laba Bersih tampak sebagai berikut :

Dae rah Pene rimaan H0

Dae rah Penolakan H0 Dae rah Penolakan H0

ttabel = -1,681 thitung =0,109 ttabel = 1,681

Gambar 4.7

Dae rah Pene rimaan dan Pe nolakan H0 Se cara Parsial Pada U ji t