i FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA PROGRAM S-1 EKSTENSI

MEDAN

SKRIPSI

PENERAPAN SISTEM INFORMASI AKUNTANSI PERSEDIAAN TERHADAP PERSEDIAAN OBAT-OBATAN PADA PT. PERMATA

AYAH BUNDA MEDAN

Oleh:

NAMA : DHARMA NOVALDI LUBIS NIM : 050522116

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

2008

ii

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul: “Penerapan Sistem Informasi Akuntansi Persediaan Terhadap Persediaan Obat-Obatan Pada PT. Permata Ayah Bunda Medan” adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi tingkat Program S1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 10 Juni 2009 Yang Membuat Pernyataan

(Dharma Novaldi Lubis) NIM: 050522116

iii

KATA PENGANTAR

Puji dan syukur Penulis panjatkan kepada Allah SWT yang telah memberikan rahmat dan anugerah - Nya sehingga Penulis dapat menyelesaikan skripsi ini. Skripsi ini disusun untuk memenuhi salah satu persyaratan guna memenuhi gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara Medan. Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, dengan segala kerendahan hati, Penulis menerima saran yang membangun dari semua pihak demi kesempurnaan skripsi ini.

Dalam penulisan skripsi ini, Penulis mendapatkan banyak bimbingan, bantuan, serta dukungan dari berbagai pihak. Untuk itu, dalam kesempatan ini Penulis ingin mengucapkan terimakasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M. Ec., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, MSi. Ak., selaku Ketua Departemen Akuntansi dan Bapak Fahmi Natigor Nasution, SE, M. Acc., Ak., selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Rustam M.Si, Ak selaku Dosen Pembimbing yang telah banyak membantu dan memberikan pengarahan kepada Penulis dalam proses penyusunan dan penyelesaian skripsi ini.

iv

4. Bapak Drs. M. Utama Nasution, MM, Ak selaku Dosen Pembanding/ Penguji I dan Bapak Sambas Ade KEsuma, SE, M.Si, Ak selaku Dosen Pembanding/ Penguji II.

5. Kedua orang tua saya tercinta, Drs. Ardi Lubis (Alm) dan Rosmalina Dalimunthe, serta untuk semua pihak yang telah membantu, yang tidak dapat Penulis sebutkan satu persatu.

Demikianlah skripsi ini disusun dengan segala keterbatasan Penulis, semoga skripsi ini dapat bermanfaat bagi pihak yang memerlukannya.

Medan, Juni 2009 Penulis

(Dharma Novaldi Lubis) NIM: 050522116

v ABSTRAK

Penelitian ini ditujukan untuk mengetahui penerapan sistem informasi akuntansi persediaan obat-obatan di PT. Permata Ayah Bunda Medan sudah sesuai dengan sistem dan prosedur yang bersangkutan dengan sistem informasi akuntansi persediaan, dan rumusan masalah dalam penelitian ini adalah bagaimana penerapan sistem informasi akuntansi persediaan obat-obatan di PT. Permata Ayah Bunda Medan. Penelitian ini dilaksanakan di PT. Permata Ayah Bunda yang merupakan salah satu perusahaan yang mencakup ruang lingkup jasa kesehatan.

Adapun jenis data yang digunakan penulis adalah data sekunder, yaitu data penelitian yang diperoleh dari dokumen-dokumen yang berhubungan dengan Sistem Informasi Akuntansi Persediaan Obat-Obatan, kemudian teknik pengumpulan data berupa wawancara, observasi dan dokumentasi, sedangkan analisis data yang digunakan adalah metode deskriptif.

Berdasarkan penelitian yang dilakukan, penulis menarik kesimpulan bahwa penerapan sistem informasi akuntansi persediaan obat-obatan di PT. Permata Ayah Bunda sudah sesuai dengan sistem dan prosedur yang bersangkutan dengan sistem informasi akuntansi persediaan, karena informasi mengenai persediaan dapat diketahui dengan cepat dan penyajian data-data laporan mengenai persediaan obat-obatan telah dilakukan dengan menggunakan komputer.

Kata Kunci : Sistem Informasi Akuntansi Persediaan

vi ABSTRACT

This purpose of this research is understanding the application of accounting information system of medicine inventory in PT. Permata Ayah Bunda have appropriated with system and procedures which have related by accounting information system of inventory, and the formulation of this research is how to applicate accounting information system of medicine inventory in PT. Permata Ayah Bunda Medan. This research have been held in PT. Permata Ayah Bunda which is one of firm that it is include in health service.

This data is used by the author is secondary data, that is documents which related to accounting information system of medicine inventory, then the technique of collecting data are interview, observation and documentation, meanwhile data analysis used descriptive.

Based on this research, author conclude that application of accounting information system of medicine inventory in PT. Permata Ayah Bunda Medan had appropriated with system and procedures which have related by accounting information system of inventory, because information about inventory can be accessed quickly and presentation of inventory report has being using the computer.

Key Words : Accounting Information System of Inventory

vii DAFTAR ISI

PERNYATAAN………..i

KATA PENGANTAR………...ii

ABSTRAK……….iv

ABSTRACT………...v

DAFTAR ISI……….vi

DAFTAR TABEL………...viii

DAFTAR GAMBAR………ix

DAFTAR LAMPIRAN……….x

BAB I PENDAHULUAN A.Latar Belakang Masalah……….. 1

B.Batasan Masalah……….. 3

C.Perumusan Masalah………. 3

D.Tujuan Penelitian………. 3

E.Manfaat Penelitian……….. 3

BAB II TINJAUAN PUSTAKA A.Tinjauan Teoritis………... 5

1. Sistem Informasi Akuntansi Berbasis Komputer……… 5

2. Persediaan……… 15

a. Pengertian Persediaan ……….. 15

b. Jenis-jenis Persediaan ……….. 16

c. Prosedur Perolehan Persediaan… ………. 19

viii

d. Metode Penilaian Persediaan…… ……… 22

e. Pengolahan Data Persediaan…… ………. 23

3. Sistem Informasi Akuntansi Persediaan…..……… 26

B.Kerangka Konseptual………29

BAB III METODE PENELITIAN A.Lokasi Objek dan Waktu Penelitian……… 32

B.Sumber Data Penelitian……….. 33

C.Teknik Pengumpulan Data………. 33

D.Teknik Analisis Data……….. 34

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A.Hasil Penelitian……… 35

1. Gambaran Umum Perusahaan……….. ……….. 35

2. Struktur Organisasi Perusahaan……….. 37

3. Tugas dan Jabatan……… 37

4. Jenis-Jenis Persediaan………. 44

5. Sistem Pencatatan dan Metode Penilaian Persediaan Obat-Obatan.………..……..……… 46

6. Prosedur Persediaan Obat-Obatan………... 47

7. Sistem Informasi Akuntansi Persediaan Obat-Obatan……… 49

8. Pengawasan Persediaan Obat-Obatan………. 50

B.Pembahasan……...……….. 51

1. Sistem Informasi Akuntasi Persediaan Obat-obatan………... 51

2. Sistem Pencatatan dan Penilaian Persediaan………... 53

3. Prosedur Pembelian dan Pengeluaran Persediaan………. 53

4. Pengawasan Persediaan Obat-obatan……….. 54

BAB V KESIMPULAN DAN SARAN A.Kesimpulan……… 55

B.Saran………...56

ix

DAFTAR PUSTAKA……….. 57 LAMPIRAN………. 58

DAFTAR TABEL

Nomor Judul Halaman

Tabel III.1 Rencana Waktu Penelitian………...……..32 Tabel V.1 Jenis-jenis Persediaan Obat-obatan pada PT. Permata Ayah Bunda

Bulan Januari 2009………... 44

x

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar II.1 Gambaran Umum Sistem Informasi yang Terkomputerisasi….…….9

Gambar II.2 Prosedur Perolehan Persediaan… ………...20

Gambar II.3 Prosedur Pemesanan Persediaan ……….38

Gambar II.4 Kerangka Konseptual...……….……...31

Gambar IV.1 Struktur Organisasi PT. Permata Ayah Bunda Medan………43

xi

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran 1 Persediaan Obat Luar Bulan Januari 2009 ……….…….…….….58 Lampiran 2 Persediaan Obat Luar Bulan Februari 2009…..……….60 Lampiran 3 Persediaan Obat Luar Bulan Maret 2009..……….62 Lampiran 4 Persediaan Dispossible Bulan Januari 2009…………..………....64 Lampiran 5 Persediaan Obat Cairan Infus Bulan Januari 2009………70

v ABSTRAK

Penelitian ini ditujukan untuk mengetahui penerapan sistem informasi akuntansi persediaan obat-obatan di PT. Permata Ayah Bunda Medan sudah sesuai dengan sistem dan prosedur yang bersangkutan dengan sistem informasi akuntansi persediaan, dan rumusan masalah dalam penelitian ini adalah bagaimana penerapan sistem informasi akuntansi persediaan obat-obatan di PT. Permata Ayah Bunda Medan. Penelitian ini dilaksanakan di PT. Permata Ayah Bunda yang merupakan salah satu perusahaan yang mencakup ruang lingkup jasa kesehatan.

Adapun jenis data yang digunakan penulis adalah data sekunder, yaitu data penelitian yang diperoleh dari dokumen-dokumen yang berhubungan dengan Sistem Informasi Akuntansi Persediaan Obat-Obatan, kemudian teknik pengumpulan data berupa wawancara, observasi dan dokumentasi, sedangkan analisis data yang digunakan adalah metode deskriptif.

Berdasarkan penelitian yang dilakukan, penulis menarik kesimpulan bahwa penerapan sistem informasi akuntansi persediaan obat-obatan di PT. Permata Ayah Bunda sudah sesuai dengan sistem dan prosedur yang bersangkutan dengan sistem informasi akuntansi persediaan, karena informasi mengenai persediaan dapat diketahui dengan cepat dan penyajian data-data laporan mengenai persediaan obat-obatan telah dilakukan dengan menggunakan komputer.

Kata Kunci : Sistem Informasi Akuntansi Persediaan

vi ABSTRACT

This purpose of this research is understanding the application of accounting information system of medicine inventory in PT. Permata Ayah Bunda have appropriated with system and procedures which have related by accounting information system of inventory, and the formulation of this research is how to applicate accounting information system of medicine inventory in PT. Permata Ayah Bunda Medan. This research have been held in PT. Permata Ayah Bunda which is one of firm that it is include in health service.

This data is used by the author is secondary data, that is documents which related to accounting information system of medicine inventory, then the technique of collecting data are interview, observation and documentation, meanwhile data analysis used descriptive.

Based on this research, author conclude that application of accounting information system of medicine inventory in PT. Permata Ayah Bunda Medan had appropriated with system and procedures which have related by accounting information system of inventory, because information about inventory can be accessed quickly and presentation of inventory report has being using the computer.

Key Words : Accounting Information System of Inventory

xii BAB I PENDAHULUAN

A. Latar Belakang Masalah.

Kebutuhan akan informasi kelihatannya semakin memperlihatkan tendensi yang meningkat sehingga perlu mendapat perhatian dalam hal penanganan kegiatan dan hubungan antar unsur-unsur dalam organisasi yang semakin luas. Sistem Informasi menganjurkan penggunaan teknologi komputer di dalam perusahaan untuk menyajikan informasi kepada pemakai. Sistem Informasi berbasis komputer merupakan sekelompok perangkat keras dan perangkat lunak yang dirancang untuk mengubah data menjadi informasi yang bermanfaat. Hal ini mendorong perusahaan untuk mencari dan mengimplementasikan teknik-teknik baru agar pengendalian setiap unsur dalam pelaksanaan sesuai dengan prinsip tepat waktu, guna, sasaran, serta dapat dipercaya. salah satu informasi yang dibutuhkan manajemen adalah informasi akuntansi yaitu suatu informasi yang berisikan tentang data yang bersifat keuangan.

Dalam perusahaan, sistem akuntansi umumnya terdiri dari tujuh komponen yaitu sistem akuntansi utang, sistem akuntansi penggajian dan pengupahan, sistem akuntansi piutang, sistem akuntansi biaya, sistem akuntansi kas, sistem akuntansi persediaan dan sistem akuntansi aktiva tetap. Dari ketujuh komponen tersebut, penulis ingin membahas tentang sistem akuntansi persediaan. Karena persediaan

xiii

merupakan salah satu unsur yang paling aktif dalam operasi perusahaan yang secara terus menerus diperoleh, diubah, yang kemudian dijual kembali.

Persediaan sangat penting artinya bagi suatu perusahaan karena berfungsi menghubungkan antara operasi yang berurutan dalam pembuatan suatu barang dan menyampaikan kepada konsumen. Perusahaan haruslah menjaga persediaan yang cukup agar kegiatan operasinya dapat berjalan dengan lancar dan efisien.

PT. Permata Ayah Bunda Medan merupakan perusahaan yang bergerak dalam bidang pelayanan medis yang memiliki persediaan obat-obatan yang jumlahnya relatif banyak. Dengan banyaknya jumlah persediaan obat tersebut maka tentu manajemen mengalami kesulitan dalam mengawasi setiap transaksi yang menyangkut persediaan. Untuk menghindari hal-hal yang dapat merugikan perusahaan dalam pengelolaan, dan untuk informasi dalam pengambilan keputusan maka manajemen perlu menciptakan suatu sistem yang meliputi kegiatan pembelian, penyimpanan, pengeluaran dan penjualan serta pencatatan sehingga menjamin setiap transaksi yang terjadi sesuai dengan wewenang serta tanggung jawab yang diberikan.

Demikian pentingnya persediaan bagi perusahaan dalam menjalankan operasi usahanya, sehingga memerlukan perhatian khusus. Berdasarkan uraian yang dikemukakan diatas maka penulis tertarik untuk membahas lebih lanjut tentang persediaan terutama yang menyangkut sistem informasi akuntansi, sehingga penulis memilih judul “Penerapan Sistem Informasi Akuntansi Persediaan Terhadap Persediaan Obat-Obatan Pada PT. Permata Bunda Medan”.

xiv B. Batasan masalah

Pengukuran penerapan Sistem Informasi Akuntansi dalam menilai kinerja perusahaan, penelitian skripsi ini hanya dibatasi pada tingkat penggunaan informasi akuntansi persediaan obat-obatan yang berbasis komputer.

C. Perumusan Masalah.

Rumusan masalah berdasarkan uraian diatas mengenai latar belakang masalah, maka penulis mencoba merumuskan masalah dalam bentuk pertanyaan sebagai berikut : “Apakah penerapan sistem informasi akuntansi persediaan obat obatan di PT. Permata Ayah Bunda Medan sudah berjalan dengan baik?

D. Tujuan Penelitian.

Adapun tujuan penelitian ini adalah untuk mengetahui penerapan sistem informasi akuntansi persediaan obat-obatan di PT. Permata Ayah Bunda Medan sudah sesuai dengan sistem dan prosedur yang bersangkutan dengan sistem akuntansi persediaan.

E. Manfaat Penelitian.

Adapun manfaat yang diperoleh penulis dari penelitian ini adalah:

xv

1. Sebagai Wahana bagi peneliti dalam pengembangan diri untuk mengetahui gambaran yang jelas tentang penerapan sistem informasi persediaan berbasis komputer.

2. Sebagai bahan acuan bagi peneliti lain untuk meneliti masalah yang sama maupun yang berkaitan dengan masalah penelitian lain.

3. Sebagai bahan masukan dan perbandingan bagi perusahaan tentang penerapan sistem informasi persediaan obat-obatan berbasis komputer.

xvi BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Sistem Informasi Akutansi Berbasis Komputer a. Pengertian sistem informasi akuntansi

Beberapa pendapat mengenai sistem informasi akuntansi adalah sebagai berikut :

Menurut O’Brein yang diterjemahkan oleh Dewi Fitriasari dan Denny Arnes Kwary (2005:5) “Sistem informasi akuntansi merupakan kombinasi teratur apapun dari orang-orang, hardware, software, jaringan komunikasi dan sumber daya data yang mengumpulkan, mengubah dan menyelesaikan informasi dalam sebuah organisasi”. Mulyadi (2001:3) menyebutkan “sistem inforamsi akuntansi yaitu keseluruhan prosedur dan teknik yang diperoleh untuk mengumpulkan data yang mengolahnya sehingga terdapat bahan-bahan informasi maupun alat untuk pengawasan”.

Menurut Bodnar dan Hopwood yang diterjemahkan oleh Amir Abadi Yusuf dan Rudi M. Tambunan (2003:14) “fungsi sistem informasi adalah bertanggung jawab untuk pemrosesan data (DP) dan sistem informasi didalam organisasi. Sistem informasi mengarah pada penggunaan teknologi komputer didalam organisasi untuk menjanjikan informasi kepada pemakai. Sistem informasi berbasis komputer adalah sekumpulan perangkat keras dan lunak yang dirancang untuk mengubah data menjadi informasi yang bermanfaat”.

xvii

Menurut Baridwan (2000:4) sistem informasi akuntansi adalah suatu komponen organisasi yang mengumpulkan, menggolongkan, menganalisis, dan mengkomunikasikan informasi keuangan yang relevan untuk pengambilan keputusan, baik kepada pihak-pihak luar, seperti pajak, investor, dan kreditor, maupun pihak-pihak dalam perusahaan, terutama manajer.

Pendapat lain mengenai sistem informasi akuntansi juga diungkapkan oleh Bodnar dan Hopwood yang diterjemahkan oleh Amir Abadi Yusuf, Rudi M. Tambunan (2000:1) menyebutkan: “Sistem informasi akuntansi adalah kumpulan sumber daya, seperti manusia dan peralatan yang diatur untuk mengubah data menjadi informasi”.

Menurut Bodnar dan Hopwood yang diterjemahkan oleh Amir Abadi Yusuf dan Rudi M. Tambunan (2000:2) Untuk menciptakan suatu sistem informasi harus dipertimbangkan beberapa hal, yaitu :

1. Informasi yang dihasilkan harus tepat pada waktunya, dalam bentuk yang mudah dipahami, relevan dengan keputusan yang akan diambil dan dapat dipercaya, artinya informasi diteliti dan tidak mengandung kesalahan.

2. Biaya untuk melaksanakan sistem itu harus dibuat seminimal mungkin tanpa pengorbanan manfaat sistem dan menghasilkan informasi dalam mengawasi harta milik perusahaan, berbagai macam unsur biaya yang perlu direncanakan adalah meliputi mesin yang dipakai laporan yang dihasilkan, karyawan yang melaksanakan pekerjaan dan lain-lain. 3. Sistem informasi yang dilaksanakan harus fleksibel, dalam arti sistem

informasi ini harus dapat menampung perubahan dalam kebutuhan informasi tanpa perlu mengadakan perubahan yang besar.

4. Sistem informasi harus sederhana, dalam arti mudah dipahami oleh pelaksanaan dan juga mudah dilaksanakan tanpa menimbulkan kesulitan kesulitan yang tidak perlu.

5. Dapat melayani kebutuhan langganan, karena sistem informasi itu tidak hanya untuk memenuhi kebutuhan intern perusahaan tetapi juga kebutuhan eksternal, maka struktur dari sistem informasi harus mempertimbangkan kedua kebutuhan ini.

xviii

Menurut Bodnar dan Hopwood yang diterjemahkan oleh Amir Abadi Yusuf dan Rudi M. Tambunan (2000:11), menyebutkan pengembangan sistem informasi dari sistem manual ke sistem komputerisasi mempunyai tujuan sebagai berikut :

1. Untuk menyediakan informasi bagi pengelola kegiatan usaha baru, 2. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah

ada, baik mengenai mutu, ketepatan penyajian, maupun struktur organisasinya,

3. Untuk memperbaiki pengendalian akuntansi dan pengecekan internal, yaitu memperbaiki tingkat informasi dan untuk menyediakan catatan lengkap mengenai pertanggungjawaban dan perlindungan kekayaan perusahaan.

Berdasarkan pertimbangan diatas, maka untuk melaksanakan sistem informasi untuk saat sekarang ini, dimana aktifitas perusahaan telah semakin kompleks tidaklah efisien jika masih menggunakan metode manual, untuk itu diperlukan komputer sebagai media pembantu. teknologi informasi (computer) telah mempengaruhi sistem informasi, komputer telah menjadi faktor pendorong utama. Dalam banyak perusahaan komputer bertanggung jawab dalam memproses transaksi dan menyiapkan laporan keuangan. Sistem informasi itu dikenal dengan sistem informasi berbasis computer (computer based on system).

b. Fungsi sistem informasi

Setiap organisasi yang menggunakan komputer untuk memproses data transaksi memiliki fungsi informasi. Adapun fungsi sistem informasi menurut Bodnar dan Hopwood yang diterjemahkan oleh Amir Abadi Yusuf dan Rudi M. Tambunan (2000:11) adalah bertanggung jawab untuk

xix

mengolah data (Data Processing). Pengolahan data merupakan aplikasi sistem informasi akuntansi yang paling mendasar dalam setiap organisasi.

c. Prinsip-prinsip sistem informasi akuntansi

Dalam menyusun sistem informasi akuntansi untuk suatu perusahaan ada beberapa faktor yang perlu dipertimbangkan menurut Baridwan (2000:7) yaitu:

a. Sistem akuntansi yang disusun itu harus memenuhi prinsip cepat yaitu bahwa sistem akuntansi harus mampu menyediakan informasi yang diperlukan tepat pada waktunya, dapat memenuhi kebutuhan dengan kualitas yang sama.

b. Sistem akuntansi yang disusun itu harus memenuhi prinsip aman yang berarti bahwa sistem akuntansi harus dapat membantu keamanan harta milik perusahaan. Untuk dapat menjaga keamanan harta milik perusahaan. Untuk dapat menjaga keamanan harta milik perusahaan maka sistem akuntansi harus disusun dengan mempertimbangkan prinsip-prinsip pengawasan intern.

c. Sistem akuntansi yang disusun harus memenuhi prinsip murah yang berarti bahwa biaya untuk menyelenggarakan sistem akuntansi itu harus dapat ditekan sehingga relatif tidak mahal dengan kata lain dipertimbangkan cost dan benefit dalam menghasilkan suatu informasi. d. Penerapan Sistem Informasi Akuntansi Berbasis Komputer

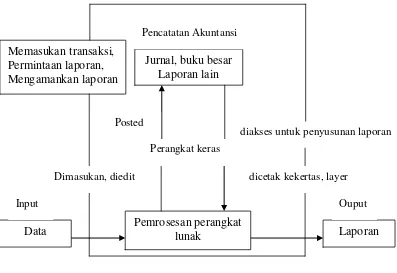

Menurut Hongren, Horrison dan Bamber yang diterjemahkan oleh Barlian Muhammad (2006:322) “Sistem informasi akuntansi yang terkomputerisasi memiliki tiga komponen dasar yaitu :

1. Perangkat Keras (Hardware) 2. Perangkat Lunak (Software) 3. Karyawan Perusahaan

Sistem yang terkomputerisasi telah menggantikan sistem manual didalam banyak organisasi maupun perusahaan. Menurut Hongren,

xx

Horrison dan Bamber yang diterjemahkan oleh Barlian Muhammad (2006:324) Terdapat tiga tahap pemrosesan data yaitu:

1. Input

Merupakan data dari data dokumen sumber, seperti faks pemesanan yang diterima dari pelanggan faktur penjualan dan laporan bank. Input biasanya dikelompokkan menurut jenisnya, sebagai contoh, perusahaan akan memasukkan transaksi penjualan tunai yang terpisah dari transaksi penjualan kredit.

2. Pemrosesan

Dalam sistem manual, pemrosesan terdiri dari penjurnalan transaksi, posting keakun-akun, dan penyusunan laporan keuangan. System yang terkomputerisasi juga memproses transaksi, namun tanpa langkah penghubung (jurnal, buku besar, dan neraca percobaan).

3. Output

Output merupakan laporan yang digunakan untuk pengambilan

keputusan, termasuk juga laporan keuangan (laporan laba rugi dan neraca). Pemilik perusahaan dapat mengambil keputusan yang lebih baik dengan laporan yang dihasilkan oleh system akuntansi mereka.

Gambar II.1

Gambaran Umum Sistem Informasi Akuntansi yang Terkomputerisasi Pemrosesan perangkat

lunak Memasukan transaksi,

Permintaan laporan, Mengamankan laporan

Jurnal, buku besar Laporan lain

Data Laporan

diakses untuk penyusunan laporan Pencatatan Akuntansi

Perangkat keras Posted

dicetak kekertas, layer Dimasukan, diedit

Input Ouput

xxi

(Sumber: Charles T. Hongren, Walter T. Horrison Jr, Akuntansi, 2006:112, Edisi 6, Salemba Empat, Jakarta)

Persediaan merupakan investasi yang sangat penting. Sistem pengendalian persediaan harus menyajikan laporan status untuk setiap produk aktiva, sehingga perusahaan dapat memenuhi permintaan-permintaan pelanggan, karena jumlah persediaan sangat besar dan variasi transaksi yang mempengaruhinya sangat besar pula, sangat sulit untuk menjaga informasi persediaan dan produksi tetap, mutakhir dengan menggunakan sistem manual, sistem pengendalian persediaan terkomputerisasi terasa manfaatnya pada pengurangan yang berarti pada investasi persediaan, manfaat ini termasuk pengurangan persediaan tanpa mengurangi mutu pelayanan dan titik order, penetapan tingkat persediaan yang aman dan ramalan permintaan dimasa datang berdasarkan informasi berjalan dan masa lalu.

Setiap perusahaan selalu memerlukan persediaan, tanpa adanya persediaan para pengusaha akan dihadapkan pada resiko bahwa perusahaannya pada suatu waktu tidak dapat memenuhi keinginan para pelanggannya, untuk itulah mengapa persediaan sangat penting. Pengawasan persediaan merupakan masalah penting karena akan mempengaruhi efektifitas dan efisiensi perusahan tersebut. Jumlah atau tingkat persediaan yang dibutuhkan berbeda-beda untuk setiap perusahaan tergantung dari volume produksinya, jenis produk dan prosesnya.

- Pengawasan Sistem Informasi Berbasis Komputer

xxii

Rangkuti (2004:9) mengatakan bahwa tujuan pengawasan persediaan adalah :

a. Menjaga jangan sampai kehabisan persediaan b. Supaya pembentukan persediaan stabil c. Menghindari pembelian kecil-kecilan d. Pemesanan yang ekonomis

Dalam laporan keuangan sebagian perusahaan, persediaan merupakan bagian yang paling besar jumlahnya dibandingkan dengan pos-pos lainnya, baik pada neraca berupa sisa persediaan yang masih dapat dijual maupun perhitungan laba rugi berupa harga pokok penjualan .

Penting bagi semua perusahaan untuk mengadakan pengawasan atas persediaan, namun agar pengawasan dapat berjalan dengan baik tidak terlepas dari sistem informasi akuntansi, karena kegiatan ini dapat membantu tercapainya suatu tingkat efisiensi dan efektifitas persediaan.

Pada sistem informasi berbasis komputer (SIBK), ada kalanya suatu prosedur yang harus dijalankan dan diproses oleh lebih dari satu orang untuk mencegah terjadinya kesalahan. Jika seorang pegawai diberi akses yang tidak terbatas pada sistem komputer, ia memiliki kemungkinan untuk berbuat curang , untuk itu perlu pembagian tugas antar fungsi-fungsi sistem informasi.

Menurut Hall yang diterjemahkan oleh Amir Abadi Yusuf (2001:225), Pertimbangan pengawasan untuk sistem yang berbasis komputer dibagi menjadi enam bagian yaitu :

xxiii 1. Persetujuan (Otorisasi)

Tugas dari persetujuan transaksi dalam sistem pemrosesan secara real time adalah otomatis. Manajemen dan akuntan harus memberi perhatian yang lebih atas kebenaran aturan program komputer dan kualitas dari data yang digunakan untuk membuat keputusan tersebut.

2. Pemisahan Tugas.

Sekelompok tugas yang biasanya dipisah-pisah dalam sistem manual digabungkan pada fungsi pemrosesan data yang berdasarkan komputer. Fungsi komputer melaksanakan tugas-tugas pengawasan persediaan, piutang, penagihan dan buku besar umum.

3. Pengawasan (Supervisi).

Kepentingan pengawasan atas prosedur penanganan kas pada bagian penerimaan dokumen. Individu yang membuka surat mempunyai akses pada kas (aktiva) dan dokumen pembayaran (yang mencatat transaksi). Karyawan yang tidak jujur mempunyai kesempatan untuk mencuri cek dan menghancurkan dokumen pembayaran, resiko ini ada pada sistem manual dan sistem yang berbasis komputer yang menggunakan prosedur manual untuk bagian penerimaan dokumen.

4. Kontrol Akses.

Dalam sistem komputer, catatan akuntansi disimpan dalam media penyimpanan magnet yang mudah untuk diakses oleh orang yang tidak mempunyai otoritas dan tidak terdeteksi. Hal ini dapat menarik orang untuk melakukan penipuan, sebagai tambahan, sistem real time sering kali memelihara catatan akuntansi pada bentuk magnet. Untuk menjaga integritas dari catatan akuntansi, organisasi harus menerapkan kontrol yang membatasi akses kedalam file.

5. Catatan Akuntansi. a. Jurnal.

Jejak audit akan terpengaruh secara langsung saat dokumen utama seperti jurnal disimpan pada media penyimpanan magnetic. Akuntan harus bersikap skeptis/ragu-ragu dalam menerima, menilai kebenaran komputer dalam menghasilkan laporan dari file-file tersebut.

b. Buku Besar.

Buku besar organisasi juga dalam bentuk magnetic. File induk ini merupakan dasar dari pembuatan laporan keuangan dan pengambilan keputusan. Lagi-lagi seorang akuntan harus memperhatikan kualitas atas pengawasan dari program yang melakukan update, manipulasi dan prosedur pambuatan laporan dari file ini.

c. File cadangan yang terurut.

Kehilangan, kerusakan atau kecurangan dari catatan akuntansi mempunyai kaitan dengan sistem komputer. Pendekatan catatan yang terurut menyediakan metode yang efektif, untuk mengurangi resiko. Dengan menyediakan file cadangan secara otomatis perusahaan dapat membuat kembali file induk yang telah rusak dari versi terakhir file induk.

d. File cadangan akses langsung.

xxiv

Metode akses langsung kefile tidak membuat kembali file induk. Oleh sabab itu, file cadangan perlu prosedur yang terpisah sebelum

update dilakukan. Bagaimanapun juga, pembuatan file cadangan

membutuhkan waktu dan menyita kemampuan komputer, prosedur ini pada dasarnya menyediakan integrasi penyimpanan catatan akuntansi pada akses langsung ke file.

6. Verifikasi yang Independen.

Konsolidasi tugas-tugas akuntansi dibawah fungsi komputer menghilangkan beberapa kontrol verifikasi yang independent. Verifikasi independent diperbaiki oleh kontrol saldo setiap menjalankan dan memproduksi laporan manajemen dan meringkas untuk pengguna akhir untuk diperiksa.

- Desain Sistem Informasi Akuntansi dalam Lingkup Electronic Data Processing (EDP)

Menurut Purnomo (2002:64), desain sistem dalam lingkup electronic data processing terdiri atas :

1. Rancangan Masukan

Yang dimaksud dengan rancangan masukan adalah rancangan format dokumen masukan data (sources document) yang berupa formulir, baik formulir kertas maupun penataan tampilan (layout) yang disebut sebagai formulir elektronik. Rancangan masukan terdiri atas hal-hal berikut.

a. Pertimbangan source document

Dokumen masukan harus dirancang dengan baik sehingga bisa diisi dengan mudah, cepat, teliti, dan tidak terlalu mahal dalam pengadaan dan penyelesaiannya. Panduan dalam membuat desain sebuah dokumen masukan adalah pemasukan data yang minimal, format isian yang satu arah, panduan pengisian harus mudah, pertimbangan kemudahan dalam melakukan pengarsipan, desain yang baku, dan pertimbangan estetika.

b. Pertimbangan pengkodean

Rancangan pengkodean dalam suatu perusahaan menjadi sangat penting untuk memberikan ciri khusus antara satu rekening dengan rekening yang lain. Ada beberapa pertimbangan dalam melakukan pengkodean, yaitu flexibility, scope, convenience, uniqueness,

classification, dan identification. 2. Rancangan Proses

Proses merupakan pengolahan data yang dilakukan setelah data dimasukkan ke sistem komputer. Penggunaan sistem komputer untuk pengolahan data perusahaan meliputi input, output dan perhitungan

xxv

(komputasi) yang bersifat rutin. Rancangan proses terdiri atas hal-hal berikut.

a. Pengolahan data perusahaan

Komputer melengkapi diri dengan kemampuan untuk melakukan

multiprogramming sehingga memungkinkan dilakukan pengolahan

data yang sama oleh lebih dari satu pemakai (multiuser). Pada umumnya kemampuan pengolahan data dipengaruhi oleh besarnya alat penyimpan yang ada (kapasitas hardisk/RAM), processor dan ROM. Kapasitas hardisk yang cukup akan menyediakan kemampuan multiprogramming yang lebih besar pula sehingga memungkinkan pekerjaan diproses bersama-sama.

b. Teknik pendokumentasian desain proses sistem

Hal yang paling penting dalam perancangan sistem adalah kemudahan untuk mengkomunikasikan gagasan mengenai rancangan sistem yang telah dibuat. Cara melakukan komunikasi adalah dengan membuat suatu diagram yang menggambarkan secara visual bagaimana nantinya sistem akan bekerja. Diagram tersebut menggambarkan rangkaian prosedur dan proses yang akan berlangsung dengan menggunakan serangkaian simbol sistem yang sudah baku. Simbol ini mempunyai makna tertentu dan akan digunakan untuk menggambarkan aliran pengolahan data, baik yang disebut dengan bagan alir data (data flow diagram) maupun bagan alir dokumen (document flowchart). Selain penggunaan simbol, dalam perancangan sistem juga diperlukan sarana bantu berupa pendokumentasian sistem. Pendokumentasian sistem sangat diperlukan untuk mendukung perancangan sistem.

3. Rancangan Keluaran

Keluaran (output) adalah hasil akhir dari sistem informasi. Alasan utama suatu sistem informasi dibuat karena sangat dibutuhkannya keluaran sistem. Keluaran sistem berupa laporan akan sangat berguna bagi para pemakainya. Keluaran dapat dihasilkan, baik melalui softcopy device (sinyal elektronik yang tidak dapat lepas dari alatnya) maupun hardcopy device (media kertas).

Keluaran yang berupa laporan formal biasanya ditampilkan dalam media kertas. Laporan formal merupakan laporan yang paling utama pada sistem informasi akuntans karena dengan laporan, baik pihak manajemen maupun pihak-pihak lainnya akan mengetahui kondisi keuangan perusahaan. Laporan yang dihasilkan hendaknya tepat waktu dan informatif karena informasi pada laporan inilah yang akan dipakai sebagai dasar dalam pengambilan keputusan. Dalam melakukan perancangan format laporan, laporan harus dapat memuat semua informasi yang relevan bagi para pemakainya.

xxvi 2. Persediaan

a. Pengertian Persediaan

Persediaan merupakan harta yang sangat penting dalam operasi perusahaan, baik dalam jumlah maupun peranannya yang secara terus menerus dapat diperoleh, dirubah dan kemudian dapat dijual kembali. Persediaan sangat penting bagi perusahaan dagang dan perusahaan manufaktur. Persediaan diperlukan dalam rangka menciptakan penjualan, dan penjualan diperlukan untuk menghasilkan laba.

Manfaat utama dari pembentukan persediaan adalah terlindunginya perusahaan dari kejadian dan gangguan yang tidak terduga dalam bisnis. Sebagai contoh, pemogokan tiba-tiba oleh karyawan pemasok bisa menghentikan proses produksi sebuah perusahaan manufaktur atau dapat merugikan penjualan perusahaan dagang.

Kata persediaan secara umum ditujukan untuk barang-barang yang dimiliki oleh perusahaan dagang, baik berupa usaha grosir maupun eceran, ketika barang-barang tersebut dibeli dan ada kondisi siap untuk dijual.

Menurut Ikatan Akuntan Indonesia, dalam PSAK No. 14 (2007:14,1) persediaan adalah:

a. Tersedianya untuk dijual dalam kegiatan usaha normal. b. Dalam proses produksi dan atau dalam perjalanan.

c. Dalam bentuk atau perlengkapan (supplies) untuk digunakan dalam proses produksi atau pemberian jasa.

xxvii

Sedangkan menurut Soemarso (2002:384), “Persediaan adalah barang barang yang dimiliki oleh perusahaan untuk dijual kembali”. Yang termasuk dalam persediaan adalah barang-barang yang akan digunakan untuk proses produksi selanjutnya. Dari berbagai definisi diatas dapat disimpulkan bahwa persediaan merupakan salah satu unsur yang paling aktif dalam operasi perusahaan yang secara continue diperoleh atau diproduksi maupun dijual.

Menurut Rangkuti (2004:3), juga mengatakan bahwa “Persediaan merupakan unsur yang paling aktif dalam operasi perusahaan yang secara terus menerus diperoleh, diubah, yang kemudian dijual kembali.

Jadi secara tegas dapat disimpulkan bahwa yang dinamakan persediaan itu adalah semua barang berwujud milik perusahaan yang ditujukan untuk dijual kembali kepada pihak lain dalam kegiatan usaha normal perusahaan, baik yang secara langsung dijual, maupun yang akan diolah lebih dahulu baru kemudian dijual.

b. Jenis-Jenis Persediaan

Pada dasarnya jenis persediaan kalau dilihat dari sifat operasi perusahaan akan dibedakan atas:

1. Persediaan pada perusahaan dagang

Perusahaan dagang merupakan perusahaan yang kegiatannya membeli barang untuk kemudian menjualnya kembali tanpa melakukan perubahan yang prinsipil terhadap barang itu. Persediaan yang ada dalam perusahaan dagang lazim dinamakan dengan persediaan barang dagangan atau merchandise inventory yang dimaksudkan dengan

xxviii

merchandise inventory adalah : Persediaan barang yang selalu dalam perputaran, yang selalu dibeli dan dijual, yang tidak mengalami proses lebih lanjut didalam perusahaan tersebut yang mengakibatkan perubahan bentuk dari barang yang bersangkutan.

2. Persediaan pada perusahaan industri

Perusahaan industri merupakan perusahaan yang kegiatannya merubah atau menambah daya guna bahan baku menjadi barang jadi. Persediaan yang terdapat pada perusahaan industri terdiri dari :

a. Persediaan bahan mentah (raw materials)

merupakan persediaan yang akan diproses menjadi barang jadi atau setengah jadi. Bahan mentah merupakan komponen produk langsung dari kekayaan alam.

b. Persediaan komponen-komponen rakitan (componentas)

merupakan persediaan barang-barang dari perusahaan lain yang terdiri dari beberapa bagian secara terurai untuk kemudian dirakit menjadi suatu produk.

3. Persediaan bahan pembantu (supplies)

Merupakan persediaan bahan yang digunakan untuk membantu proses produksi dan merupakan bagian yang tidak terpisahkan dari produk akhir perusahaan.

xxix

4. Persediaan barang dalam proses (work in process)

Merupakan persediaan barang yang telah selesai dalam suatu tahapan proses tetapi masih memerlukan proses lanjutan sebelum menjadi produk akhir.

5. Persediaan barang jadi (finished good)

Persediaan barang jadi mrupakan barang yang sudah siap diproses untuk selanjutnya dijual.

Selanjutnya jika dilihat dari segi fungsinya, maka persediaan dibedakan atas:

1. Batch atau lot size

Persediaan yang diadakan karena kita membeli atau membuat bahan bahan atau barang-barang dalam jumlah yang lebih besar dan jumlah yang dibutuhkan pada saat itu.

2.Fluctuation stock

Persediaan yang diadakan untuk menghadapi fluktuasi permintaan konsumen yang tidak dapat diramalkan.

3.Anticipation stock

Persediaan yang diadakan untuk menghadapi fluktuasi permintaan yang dapat diramalkan, berdasarkan pola musiman yang terdapat dalam satu tahun dan pola untuk menghadapi penggunaan atau penjualan atau permintaan yang meningkat.

xxx

Walaupun kita mengetahui bahwa persediaan itu dapat dibedakan menurut fungsinya, tetapi kita perlu ketahui bahwa persediaan itu sendiri merupakan fungsi cadangan dan karena itu hendaknya harus dapat digunakan secara efisien.

c. Prosedur Perolehan Persediaan.

Seluruh pembelian dalam suatu perusahaan dapat dilaksanakan oleh departemen atau divisi pembelian. Untuk memperoleh laporan pertanggung jawaban yang lengkap mengenai penggunaan seluruh bahan-bahan yang dibeli, diperlukan prosedur yang sistematis.

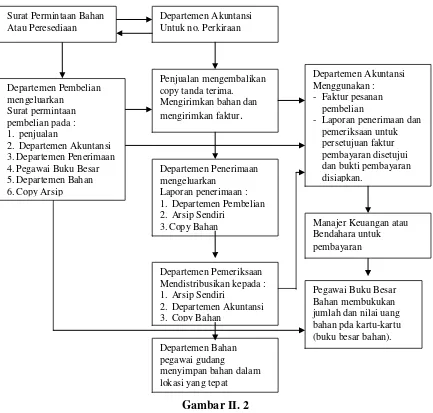

Menurut Matz yang disadur oleh Rangkuti (2000:113), sistematika prosedur perolehan persediaan dapat dilihat pada gambar berikut.:

xxxi Gambar II. 2

Prosedur Perolehan Persediaan

(Sumber: Freddy Rangkuti,Manajemen Persediaan dan Aplikasi Bisnis,2000:113, PT. Grafindo Persada, Jakarta)

Berdasarkan gambar diatas, Menurut Matz yang disadur oleh Rangkuti (2000:114) Proses pembelian dimulai dari departemen pembelian yang tugasnya adalah :

1. Menerima surat pembelian bahan.

2. Mencari informasi mengenai harga, jumlah, sumber penjual, jadwal penyerahan dan sebagainya.

Departemen Akuntansi Untuk no. Perkiraan

Penjualan mengembalikan copy tanda terima. Mengirimkan bahan dan mengirimkan faktur.

Departemen Akuntansi Menggunakan : - Faktur pesanan

pembelian

- Laporan penerimaan dan pemeriksaan untuk persetujuan faktur pembayaran disetujui dan bukti pembayaran disiapkan.

Departemen Penerimaan mengeluarkan

Laporan penerimaan : 1. Departemen Pembelian 2. Arsip Sendiri

3.Copy Bahan

Departemen Pemeriksaan Mendistribusikan kepada : 1. Arsip Sendiri

2. Departemen Akuntansi 3. Copy Bahan

Pegawai Buku Besar Bahan membukukan jumlah dan nilai uang bahan pda kartu-kartu (buku besar bahan). Departemen Bahan

pegawai gudang

menyimpan bahan dalam lokasi yang tepat Surat Permintaan Bahan

Atau Peresediaan

Departemen Pembelian mengeluarkan

Surat permintaan pembelian pada : 1. penjualan

2. Departemen Akuntansi 3.Departemen Penerimaan 4.Pegawai Buku Besar 5.Departemen Bahan 6.Copy Arsip

Manajer Keuangan atau Bendahara untuk pembayaran

xxxii

3. Mengeluarkan surat permintaan pembelian kepada enam divisi atau departemen.

Prosedur pembelian tersebut diatas haruslah diketahui oleh semua departemen dengan dilengkapi formulir-formulir yang formatnya telah dibukukan dan disetujui bersama. Menurut Rangkuti (2000:114) formulir formulir tersebut adalah :

1. Surat permintaan pembelian (purchase requestion). Surat permintaan bahan ini berasal dari :

- Bagian gudang.

- Pemegang buku besar bahan.

- Supervisor atau penyelia dari departemen penelitian mesin dan

sebagainya.

- Semua pihak yang terlibat didalam pemakaian bahan.

2. Pemesanan Pembelian (purchase order).

Pesanan ini ditandatangani oleh pejabat departemen pembelian untuk memberikan wewenang secara tertulis kepada supplier atau penjual untuk menyediakan sejumlah barang tertentu yang dipesan sesuai dengan persyaratan yang telah disepakati.

3. Laporan penerimaan.

Laporan ini berisi tentang nomor pesanan pembelian, nama penjual atau

supplier, perincian mengenai transportasi jumlah, dan jenis barang yang diterima. Laporan ini harus ditandatangani oleh departemen pemeriksaan.

4. Persetujuan Faktur.

Faktur diterima bersamaan dengan datangnya pesanan barang didepartemen penerimaan. Selanjutnya setelah barang diperiksa sesuai dengan laporan penerimaan barang, maka berkas-berkas ini dikirimkan kedepartemen akuntansi, sebagai laporan penerimaan dan pemeriksaan barang yang telah disetujui, dengan menyiapkan bukti pembukuan (voucher). Data voucher ini dimasukan kedalam jurnal pembelian dan kemudian kedalam buku tambahan. Kemudian data ini dicatat kedalam jurnal pembayaran kas menurut tanggal pembayaran. Voucher asli ini dan dua lembar salinan dikirim ke bendahara untuk pengeluaran cek. Bendahara mengirimkan cek dan voucher asli kepada penjual atau

supplier.

xxxiii d. Metode Penilaian Persediaan.

Menurut Kieso, Weygandt dan Warfield yang diterjemahkan oleh Emil Salim (2002:446) mengatakan bahwa:

1. Dalam sistem persediaan periodik, pembelian digunakan dan akun persediaan ini tidak berubah selama periode berjalan.

2. Berdasarkan sistem persediaan perpetual, pembelian dan penjualan dicatat secara langsung pada akun persediaan pada saat terjadinya.

Perhitungan persediaan harus tetap dilaksanakan sekurang-kurangnya sekali dalam setahun untuk mengetahui jumlah persediaan dan untuk

internal check dari berbagai bagian dalam perusahaan seperti bagian

pembelian, penerimaan, penyimpanan, bagian penjualan dan lain-lain. Selanjutnya Menurut Kieso, Weygandt dan Warfield yang diterjemahkan oleh Emil Salim (2002:447) Metode penilaian persediaan terbagi atas 3 yakni:

1. Metode Harga Pokok.

a.Metode First in First out (FIFO)

FIFO didasarkan pada asumsi bahwa unit terjual adalah unit yang lebih dulu masuk. Sebagian besar perusahaan menjual barang sesuai dengan urutan pembeliannya. Hal ini terutama untuk barang-barang yang tidak tahan lama dan produk-produk yang modelnya cepat berubah. Sebagai contoh, toko pakaian memajang pakaian sesuai dengan musim. Pada akhir musim, mereka biasanya melakukan cuci gudang untuk menghabiskan pakaian yang sudah ketinggalan mode. Jadi, metode FIFO dapat dikatakan konsisten dengan arus fisik atau pergerakan barang.

b. Metode Last in First out (LIFO)

LIFO didasarkan pada asumsi bahwa barang paling barulah yang terjual. sebagai contoh, arus fisik barang dalam supermarket, manajer departemen harus terus menerus memutar barang dagangannya sehingga sayuran, susu dan barang-barang lama dalam pendingin tidak terdorong kedalam dan menjadi rusak.

xxxiv

c.Metode biaya rata-rata (Weighted Average)

Metode ini didasarkan pada asumsi bahwa barang yang terjual seharusnya dibebankan dengan biaya rata-rata, yaitu rata-rata tertimbang dari jumlah unit yang dibeli pada tiap harga. Biaya perunit ini kemudian digunakan untuk menentukan harga pokok setiap penjualan sampai pembebanan berikutnya dilakukan dan rata-rata baru dihitung.

2. Metode Harga Pokok Atau Harga Pasar Yang Paling Rendah

Jika biaya pergantian item persediaan lebih rendah dari pada pembelian awal, maka metode mana yang lebih rendah antara harga pokok atau harga pasar (lower of cost market methode_LCM) digunakan untuk menilai persediaan. Istilah nilai pasar (market) diinterprestasikan sebagai biaya pengganti (replacement), dengan penyesuaian yang potensial terhadap nilai tertinggi dan terendah. Biaya pengganti, terkadang disebut dengan biaya masuk (entry cost) mencakup harga pembelian barang atau bahan baku ditambah semua biaya lainnya yang timbul dalam perolehan atau produksi barang.

3. Metode harga jual.

Penyimpangan dari prinsip harga pokok untuk penilaian persediaan yaitu dengan mencantumkan persediaan dengan harga jual bersihnya dapat diterima asalkan dipenuhi syarat ada kepastian bahwa barang-barang itu akan dapat segera dijual dengan harga yang telah ditetapkan dan merupakan produk standar, yang pasarnya mampu menampung serta sulit untuk menentukan harga pokoknya.

e. Pengolahan Data Persediaan

Menurut Sinamora (2000:192) dalam pengelolaan persediaan data yang dibutuhkan oleh manajemen perusahaan dalam pengambilan keputusan ada dua sistem yang digunakan , yaitu :

1. Sistem Manual

Persediaan didalam operasi perusahaan mengalami tahapan kegiatan yang dimulai dari pembelian atau produksi, penerimaan, penyimpanan dan pemakaian atau dijual kembali. Kegiatan tersebut berlangsung terus menerus selama perusahaan masih beroperasi. Untuk menjamin adanya perlakuan yang seragam terhadap transaksi-transaksi yang berhubungan dengan persediaan tersebut maka perlu adanya prosedur yang merupakan urutan pekerjaan dan pencatatan yang saling berhubungan. Pada saat persediaan mencapai titik pemesanan kembali, bagian gudang membuat surat permintaan dari bagian gudang, bagian pembeli membuat surat pemesanan dan dikirim kepada bagian pembelian. Beberapa lembar surat pemesanan dibuat sekurang-kurangnya masing-masing satu lembar

xxxv

untuk supplier, bagian penerimaan, bagian gudang, bagian akuntansi, dan untuk arsip bagian pembelian. Bagian akuntansi mencatat surat pesanan dalam buku pemesan. Supplier mengirim barang yang dipesan dan bagian penerimaan memeriksa bagian tersebut untuk memastikan bahwa jenis, kualitas, dan kuantitas barang tersebut sesuai dengan yang dipesan. Apabila barang tersebut sesuai dengan yang dipesan maka bagian penerimaan membuat laporan penerimaan barang. Beberapa lembar laporan penerimaan barang dibuat dan didistribusikan masing-masing satu lembar untuk bagian pembelian, dikirim kegudang bersama barang yang diterima dan untuk arsip bagian penerimaan.

Bersama dengan barang supplier juga mengirim faktur pembelian. Bagian pembelian mencocokkan faktur pembelian dengan surat pemesanan, kemudian menyetujui dan menyerahkan kebagian akuntansi. Bagian gudang mencocokkan barang yang diterima dengan laporan penerimaan barang, apabila sesuai, bagian gudang mencatat laporan penerimaan barang pada kartu gudang atau kartu barang. Selanjutnya bagian gudang menandatangani laporan penerimaan barang tersebut dan diserahkan kebagian akuntansi. Bagian akuntansi menerima laporan penerimaan barang dari bagian penerimaan dan mencatatnya kedalam buku pesanan sebagai pesanan yang telah selesai. Faktur pembelian yang diterima dari bagian pembelian dicocokkan dengan surat pesanan dan laporan pengiriman barang, kemudian dibukukan kebuku pembelian dan buku besar persediaan.

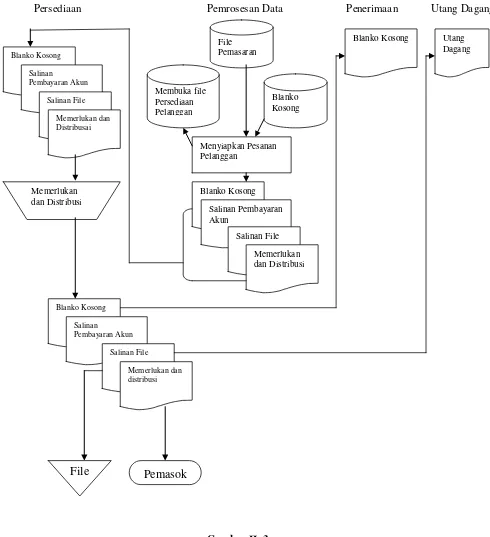

2. Sistem Komput er

Proses pengolahan data persediaan dengan sistem komputer pada dasarnya tidak berbeda dengan proses pengolahan data secara manual, hanya media dan pelaksanaannya saja yang berbeda. Sistem pengolahan data secara secara manual prosesnya dimulai dari dokumen sumber yang diteruskan kebuku harian, lalu dimasukkan kebuku besar, kemudian dilanjutkan keneraca saldo untuk pembuatan laporan keuangan. Proses pengolahan data ini dengan proses data double entry. Sedangkan proses melalui komputer berdasarkan dokumen sumber, lalu dimasukkan kedalam file-file dan langsung dibuat laporan keuangan.

xxxvi

[image:38.595.74.564.124.661.2]Persediaan Pemrosesan Data Penerimaan Utang Dagang

Gambar II. 3

Prosedur Pemesanan Persediaan

(Sumber: James A. Hall, Accounting Information System, 2001:289, Edisi 3, Salemba Empat, Jakarta)

Blanko Kosong

Salinan Pembayaran Akun

Salinan File

Memerlukan dan Distribusai

Memerlukan dan Distribusi

Blanko Kosong

Salinan Pembayaran Akun

Salinan File

Memerlukan dan distribusi

Blanko Kosong

Utang Dagang Blanko Kosong

Salinan Pembayaran Akun

File Pemasok

File Pemasaran

Membuka file Persediaan Pelanggan

Blanko Kosong

Menyiapkan Pesanan Pelanggan

Salinan File

Memerlukan dan Distribusi

xxxvii 3. Sistem Informasi Akuntansi Persediaan

Pencatatan persediaan pada perusahaan selama ini masih manual kalaupun sudah digunakannya komputer, penggunaannya masih sangat terbatas, yaitu hanya pada penginputan data dan pembuatan laporan yang tidak representatif. Masih banyak data yang harus dicek ulang secara fisik dan laporan harus dibuat dengan cara mengetik kembali data dari laporan yang sudah dibuat sebelumnya dengan cara manual. Di samping itu, data dan informasi tidak dapat ditransfer ke bagian lainnya dengan cepat, data yang sama bisa diinput oleh dua bagian yang berbeda, dan informasi disajikan sering tidak akurat dan tepat waktu. Pemasukan data yang dilakukan dua kali tentunya membutuhkan waktu yang lama, tidak efektif, dan tidak efisien. Berikut adalah gambaran umum sistem informasi akuntansi persediaan Menurut Purnomo (2002:54) :

1. Input Sistem Akuntansi Persediaan

Input sistem akuntansi persediaan adalah formulir dan kode

rekening. Dari segi penggunaan formulir sebagai sarana dalam penginputan data, tampak bahwa bukti yang diperlukan dalam penginputan data persediaan seperti nota-nota pembayaran, pemesanan barang, faktur dari pemasok, dan yang lainnya dalam penggunaanya sudah tepat dan memadai. Hanya ada kekurangan pada otorisasi dan perangkapan. Pada pengkodean rekening sudah digunakan pengkodean dengan cara kelompok, yaitu setiap jenis barang sudah memiliki kelompok angka yang unik, hanya perlu disempurnakan lagi sehingga lebih informatif dalam menjelaskan nama akun.

2. Sistem dan Prosedur pada Sistem Akuntansi Persediaan

Prosedur yang dimiliki untuk persediaan adalah prosedur pengadaan barang, prosedur pengeluaran barang, dan prosedur perhitungan fisik. Prosedur pengadaan barang digunakan untuk pembelian barang, prosedur pengeluaran untuk pengeluaran barang dari gudang kepada bagian proyek, dan prosedur perhitungan fisik untuk mengecek jumlah persediaan yang masih tersisa pada akhir periode. Sistem pencatatan yang digunakan masih lebih banyak manual, walaupun sudah digunakan komputer, penggunaannya masih terbatas.

xxxviii 3. Output Sistem Akuntansi Persediaan

Output sistem akuntansi persediaan dapat berupa laporan atau

formulir, namun yang paling utama adalah laporan. Laporan yang dihasilkan selama ini hanyalah Laporan Bulanan Persediaan, sedangkan laporan lainnya seperti mutasi persediaan dan saldo barang bisa dilihat dari kartu gudang.

Dalam menghitung keluar dan masuknya persediaan, bagian pembukuan sering kali melakukan penjumlahan melalui jurnal dan mencocokkan dengan formulir yang ada. Hal ini tentunya memakan waktu yang cukup lama karena dilakukan secara manual. Laporan harian dan mingguan tidak tersedia sehingga pihak manajemen tidak mempunyai informasi untuk melakukan evaluasi terhadap keluar masuknya persediaan. Keadaan seperti ini menyebabkan sulitnya manajemen dalam melakukan pengawasan atas persediaan yang ada.

Manajemen menghendaki laporan persediaan yang dapat diperbarui pada saat informasi baru diinput sehingga laporan selalu menunjukkan informasi yang benar-benar baru, adanya sistem pengingat terhadap kewajiban atau hak yang dimiliki perusahaan seperti pengingat akan persediaan yang telah melewati batas stock minimumnya sehingga harus diadakan reorder, adanya laporan yang menggambarkan jenis persediaan yang dimilikinya secara individual dan keseluruhan sehingga tidak perlu lagi melakukan perhitungan tersendiri mengenai persediaan yang dimilikinya, laporan yang tepat waktu dan laporan-laporan yang menyeluruh mengenai persediaan, baik jumlah persediaan di gudang, jumlah persediaan yang sudah digunakan, reorder point, maupun laporan mengenai data pemasok.

xxxix

Di samping itu, juga menginginkan informasi yang dapat dipercaya dan akurat sehingga dapat dibuat keputusan yang tepat pula.

Organisasi menggantungkan diri pada sistem informasi akuntansi untuk mempertahankan kemampuan berkompetisi dengan perusahaan lainnya. Informasi pada dasarnya adalah sumber daya seperti halnya pabrik dan peralatan. Produktivitas sebagai suatu hal yang penting agar tetap kompetitif, dapat ditingkatkan melalui sistem informasi, mengidentifikasi, mengumpulkan dan mengkomunikasikan informasi ekonomi mengenai suatu badan usaha kepada beragam orang. Informasi adalah data yang yang berguna yang diolah sehingga dapat dijadikan dasar untuk mengambil keputusan yang tepat. Sistem adalah kumpulan sumber daya yang berhubungan untuk mencapai tujuan tertentu.

Subsistem-subsistem sistem informasi akuntansi memproses transaksi keuangan dan non keuangan yang secara langsung mempengaruhi pemrosesan. Menurut Hall yang diterjemahkan oleh Amir Abadi Yusuf (2001:4) Sistem informasi akuntansi terdiri atas 3 subsistem utama, antara lain :

1. Sistem Pemrosesan Transaksi – SPT (Transaction Processing System) Sistem ini yang mendukung operasi bisnis setiap hari dengan sejumlah dokumen dan pesan-pesan untuk para pemakai seluruh organisasi. 2. Sistem Pelaporan Buku Besar/keuangan – SPBB/K (General

Ledger/Financial Reporting System)

Sistem ini yang menghasilkan laporan keuangan tradisional seperti laporan laba rugi , neraca, arus kas, pengembalian pajak,dan laporan-laporan lainnya yang ditetapkan oleh hukum.

3. Sistem Pelaporan Manajemen – SPM (Management Reporting System)

xl

Sistem ini yang menyediakan manajemen internal dengan laporan keuangan dengan tujuan khusus dan informasi yang diperlukakan untuk pengambilan keputusan seperti anggaran atau pertanggung jawaban. Menurut Mulyadi (2001: 559), sistem dan prosedur akuntansi yang bersangkutan dengan sistem akuntansi persediaan adalah:

1. Prosedur pencatatan produk jadi

2. Prosedur pencatatan harga pokok produk jadi yang dijual

3. Prosedur pencatatan produk jadi yang diterima kembali dari pembeli. 4. Prosedur pencatatan tambahan dan penyesuaian kembali harga pokok

persediaan produk dalam proses.

5. Prosedur pencatatan harga pokok persediaan yang dibeli.

6. Prosedur pencatatan harga pokok persediaan yang dikembalikan kepada pemasok.

7. Prosedur permintaan dan pengeluaran barang gudang.

8. Prosedur pencatatan tambahan harga pokok persediaan karena pengembalian barang gudang.

9. Sistem penghitungan fisik persediaan.

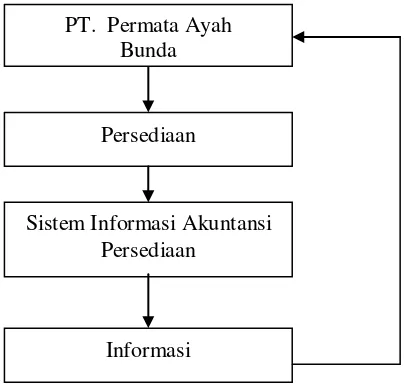

B. Kerangka Konseptual

PT. Permata Ayah Bunda sebagai perusahaan yang bergerak dalam bidang pelayanan medis yang melakukan pembelian dan penjualan obat-obatan yang diorder dari vendor. Menurut Mulyadi (2001:556), “mengatakan bahwa dalam sistem akuntansi persediaan, diselenggarakan dua catatan akuntansi, di fungsi gudang dan fungsi akuntansi”. Gudang mengajukan permintaan pembelian persediaan sesuai dengan posisi persediaan yang ada di gundang. Di bagian gudang diselenggarakan buku gudang untuk mencatat kuantitas persediaan barang dan mutasi tiap jenis barang yang disimpan di gudang. Disamping itu, bagian gudang menyelenggarakan kartu barang yang ditempelkan pada tempat penyimpanan barang. Fungsi akuntansi menyelenggarakan buku persediaan yang digunakan untuk mencatat kuantitas dan harga pokok barang yang disimpan di

xli

gudang. Buku persediaan ini berfungsi sebagai alat kontrol catatan kuantitas barang yang diselenggarakan oleh bagian gudang. Umumnya perusahaan menggunakan metode mutasi persediaan perpectual inventory method. Setiap unsur dalam pengelolaan persediaan tersebut membentuk sistem yang memiliki jaringan prosedur sistem informasi akuntansi.

Menurut Mulyadi (2001: 559), “sistem dan prosedur yang bersangkutan dengan sistem akuntansi persediaan adalah; prosedur pencatatan produk jadi, prosedur pencatatan harga pokok produk jadi yang dijual, prosedur pencatatan harga pokok produk jadi yang diterima kembali dari pembeli, prosedur pencatatan tambahan dan penyesuaian kembali harga pokok persediaan produk dalam proses, prosedur pencatatan harga pokok persediaan yang dibeli, prosedur pencatatan harga pokok persediaan yang dikembalikan kepada pemasok, prosedur permintaan dan pengeluaran barang gudang, prosedur pencatatan tambahan harga pokok persediaan karena pengembalian barang gudang, sistem penghitungan fisik persediaan”.

PT. Permata Ayah Bunda menggunakan sistem dan prosedur akuntansi yang hampir sama seperti diatas, namun karena PT. Permata Ayah Bunda termasuk dalam jenis perusahaan dagang dilihat dari persediaan obat-obatannya, maka hanya prosedur yang berkaitan dengan persediaan tersebut yang digunakan perusahaan. Sistem informasi yang digunakan juga fleksibel dimana sistem informasi dapat menampung perubahan kebutuhan informasi tanpa perlu mengadakan perubahan yang besar.

Pengolahan dan pengendalian data maupun fisik persediaan, yang memanfaatkan suatu sistem informasi tersebut akan menghasilkan informasi akuntansi persediaan yang bertujuan untuk memenuhi kebutuhan pemakai informasi tersebut, dalam hal pihak intern maupun ekstern. Kebutuhan akan informasi keuangan yang cepat dan akurat akan membantu manajemen perusahaan agar mengambil keputusan yang tepat dan efisien, sehingga kegiatan

xlii

perusahaan dapat berjalan dan berkembang dengan baik. Pada akhirnya informasi keuangan menjadi semakin penting bagi dunia usaha, yang didukung dengan perkembangan sistem informasi itu sendiri.

Gambar II.4 Kerangka Konseptual

Informasi PT. Permata Ayah

Bunda

Persediaan

Sistem Informasi Akuntansi Persediaan

[image:44.595.246.450.228.423.2]xliii BAB III

METODE PENELITIAN

A. Lokasi, Objek,dan Waktu Penelitian 1. Lokasi

Penelitian ini dilakukan di PT. Permata Ayah Bunda yang berlokasi di Jln. SM. RAJA No. 7 Medan Telp. (061) 7362777.

2. Objek Penelitian

Adapun objek penelitian ini adalah Sistem Informasi Akuntansi perusahaan.

3. Waktu Penelitian

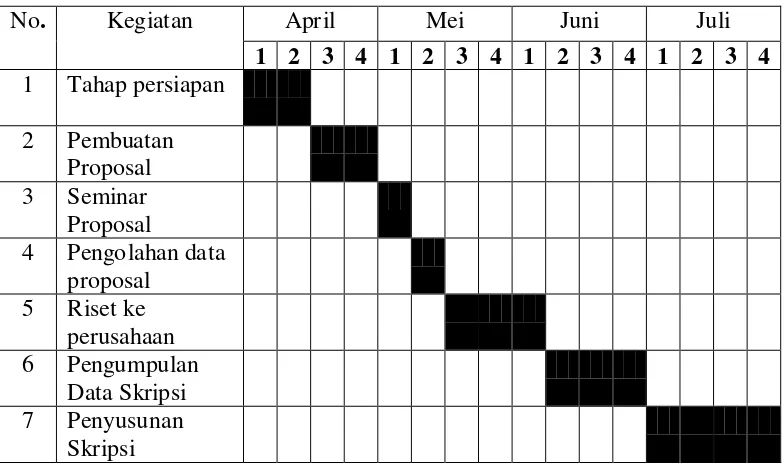

[image:45.595.108.500.524.757.2]Penelitian ini dilakukan dari bulan April 2009 sampai dengan Juli 2009 dengan perincian dapat dilihat pada tabel berikut ini.

Tabel III.1

Rencana Waktu Penelitian

No. Kegiatan April Mei Juni Juli

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 Tahap persiapan

2 Pembuatan Proposal 3 Seminar

Proposal

4 Pengolahan data proposal

5 Riset ke perusahaan 6 Pengumpulan

Data Skripsi 7 Penyusunan

Skripsi

xliv B. Sumber Data Penelitian

Dalam sumber data yang diperoleh dari PT Permata Ayah Bunda Medan adalah berupa data sekunder. Data Sekunder yaitu data yang diperoleh dalam bentuk dokumen dari PT. Permata Ayah Bunda Medan, seperti catatan-catatan atau laporan historis yang telah tersusun dalam arsip (dokumen) yang dipublikasikan dan yang tidak dipublikasikan, dalam bentuk tabel, diagram dan lain-lain.

C. Teknik Pengumpulan Data

Untuk melaksanakan penelitian dalam rangka pengumpulan data yang berhubungan dengan penulisan proposal ini, maka penulisan menggunakan teknik pengumpulan data berupa :

1. Teknik Observasi, yaitu pengamatan langsung terhadap objek yang diteliti, seperti pembelian, penjualan, dan penyimpanan persediaan sehingga data-data yang diperoleh merupakan data-data yang bernilai objektif.

2. Teknik Wawancara, yaitu dengan melakukan tanya jawab langsung dengan perusahaan khususnya dengan bagian yang terlibat langsung dalam penulisan penelitian ini.

3. Teknik Dokumentasi, yaitu dengan mengumpulkan data-data mengenai teori-teori yang berhubungan dengan penulisan proposal ini.

xlv D. Teknik Analisis Data

Dalam penyusunan skripsi ini penulis menggunakan teknik analisa data yaitu teknik deskriptif. Teknik deskriptif merupakan suatu proses penganalisaan yang dimulai dengan mengumpulkan data, mengelompokkan data, lalu menyusun, menganalisa, dan menginterprestasikan sehingga diperoleh gambaran yang sebenarnya mengenai masalah yang diteliti. Untuk menganalisa data yang telah terkumpul dibandingkan dengan norma-norma dan prinsip-prinsip akuntansi yang berlaku umum, untuk itu digunakan analisa deskriptif yang merupakan teknik yang dilakukan dengan cara menarik kesimpulan logis berdasarkan teori yang diterima sebagai kebenaran umum.

xlvi BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1. Gambaran Umum Perusahaan

Perseroan didirikan berdasarkan akte notaris no. 48 yang dibuat oleh notaris Djaidir SH pada tanggal 15 April 1998. Kemudian diubah dengan akte no.107 tanggal 16 April 2001 yang dibuat oleh Notaris Idham SH, yang telah mendapatkan pengesahan dari Menteri Kehakiman dan HAM tanggal 28 Mei 2001 no. c-01227 HT.01.01.TH.2001. Anggaran dasar tersebut telah diubah pula dengan akte no. 7 pada tanggal 7 Juni 2005 oleh Notaris Agustina Karnawati SH, yang telah mendapatkan pengesahan dari Menteri Kehakiman dan HAM tanggal 31 Desember 2005 nomor C-18194 HT.01.04.TH2005. Terakhir Anggaran Dasar tersebut diubah dengan akte nomor 2 tanggal 4 Agustus 2005 oleh Notaris Ade Yulianty SH. Perseroan berkedudukan di Medan. Maksud pendirian perseroan untuk menjalankan usaha dibidang pelayanan kesehatan dengan mengelola Rumah Sakit Umum Permata Bunda dan Klinik Spesialis Bunda.

PT. Permata Ayah Bunda berkedudukan dan berkantor pusat di Medan, Jalan Sisingamangaraja No. 7 Medan. Perseroan ini didirikan oleh Dr. Rosihan Arbie dengan maksud :

xlvii

a. Mengembangkan Klinik Spesialis Bunda yang terlebih dahulu didirikan pada tanggal 1 Maret 1980. yang pada waktu itu masih bernama Klinik Bunda.

b. Mengelola dan mengembangkan Rumah Sakit Umum Permata Bunda yang berlokasi di Jalan Sisingamangaraja no. 7 Medan.

PT. Permata Ayah Bunda Medan, resmi berdiri pada tanggal 08 Juli 1988 dengan tujuan memberikan pelayanan kesehatan yang meliputi preventif, promitif, kuratif dan rehabilitatif. RSU Permata Bunda yang terletak diinti kota mudah dijangkau oleh masyarakat. Dengan adanya Rumah Sakit dengan layanan paripurna, peralatan memadai, tenaga ahli lengkap dan berdedikasi tinggi serta ditunjang oleh tenaga para medis yang terampil, professional, etis dan berwawasan nasional.

Sejak diresmikannya RSU Permata Bunda tertanggal 08 Juli1988 oleh Bapak Raja Inal Siregar (saat itu Gubernur Sumatra Utara). Terlihat perkembangan jumlah tempat tidur yang terjadi di Rumah Sakit Permata Bunda Medan.

- Sejak tahun 1988 jumlah tempat tidur 82 bed.

- Pada tahun 1993 menambah fasilitas menjadi 96 bed. - Pada tahun 1997 menambah fasilitas menjadi 106 bed. - Pada tahun 2001 menambah fasilitas menjadi 151 bed. - Pada tahun 2003 menambah fasilitas menjadi 180 bed. - Pada tahun 2004 (akhir) menambah fasilitas menjadi 200 bed

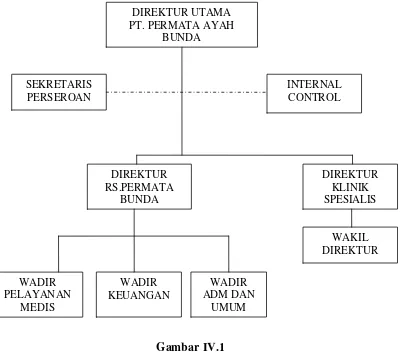

xlviii 2. Struktur Organisasi Perusahaan

Pada umumnya setiap perusahaan mempunyai struktur organisasi yang berbeda menurut kegiatan usahanya, sebagaimana peranan struktur organisasi dalam suatu perusahaan yang bergerak didalam dunia usaha memegang peranan penting untuk mencapai kelancaran jalannya perusahaan. Kelangsungan hidup suatu perusahaan terletak pada setiap tindakan atau aktifitas yang dilakukan perusahaan tersebut. Struktur organisasi akan menjadikan kegiatan suatu perusahaan dapat dijalankan dengan baik dan teratur, dengan kata lain struktur organisasi ini akan berguna untuk menghindari terjadinya penyelewangan, sehingga apa yang merupakan tujuan perusahaan dapat tercapai.

3. Tugas dan Jabatan

Uraian dari tugas setiap posisi yang terdapat pada struktur organisasi PT. Permata Ayah Bunda Medan :

a. Direktur Utama

Nama jabatan : Direktur Utama

Hubungan Kerja : Bertanggung jawab kepada para pemegang saham Supervisi : 1. Direktur

2. Wakil Direktur Pelayanan Medis 3. Wakil Direktur Keuangan

4. Wakil Direktur Administrasi dan Umum b. Direktur

Nama Jabatan : Direktur

xlix

Hubungan Kerja : Bertanggung jawab langsung kepada Direktur Utama PT Permata Ayah Bunda (pemilik).

Supervisi : 1. Wakil Direktur Pelayanan Medis 2. Wakil Direktur Keuangan

3. Wakil Direktur Administrasi dan Umum Hubungan Fungsional : Komite Medis

Tugas Pokok:

1. Menetapkan Kebijaksanaan pokok pengelolaan Rumah Sakit yang meliputi bidang-bidang :

- penyelenggaraan jasa pelayanan kesehatan kepada pasien.

- pengelolaan keuangan dan administrasi.

- penyelenggaraan pendidikan.

2. Menetapkan program kerja dan sasaran usaha rumah sakit setiap tahun setelah mendapat persetujuan dari pemilik/ Dirut PT PAB.

3. Mengkordinasi penyelengaraan fungsi-fungsi Pelayanan Medis, Keuangan, Administrasi dan Umum, pendidikan dan keperawatan. 4. Mengambil keputusan yang strategis mengenai masalah-masalah yang

dihadapi oleh Rumah Sakit.

5. Menetapkan pengangkatan, promosi, demosi, dan pemberhentian kepala-kepala bagian, kepala-kepala seksi serta karyawan golongan pimpinan di rumah sakit.

6. Dan lain-lain yang berkaitan dengan operasional Rumah Sakit secara rutin.

l c. Internal Control.

Nama Jabatan : Internal Control.

Hubungan Kerja : Bertanggung jawab langsung kepada Direktur Utama PT Permata Ayah Bunda (pemilik).

Supervisi : Staf Internal Control.

Hubungan Fungsional : Seluruh bagian departemen/ kegiatan operasional Rumah Sakit.

Tugas Pokok :

1. Menetapkan program pemeriksaan interen rutin/ berkala yang harus dilaksanakan.

2.Menetapkan program dan teknis pemeriksaan khusus.

3. Memimpin dan mengkordinasi pelaksana pemeriksaan interen baik yang rutin maupun yang sifatnya khusus.

4. Menganalisa laporan pemeriksaan dari staf auditor dan menyusun laporan hasil pemeriksaan.

5. Menganalisa (Review) prosedur operasional dan akuntansi serta mengusulkan perbaikan-perbaikan yang diperlukan.

6. Mengadakan stok opname fisik atas kondisi keuangan maupun alat-alat dan inventaris perusahaan secara berkala maupun sidak.

7. Memimpin dan mengkoordinir departemen terkait atas pelaksanaan stock opname fisik sekaligus membuat laporan berita acara/ pertanggung jawaban.

li d. Wakil Direktur Pelayanan Medis.

Nama Jabatan : Wakil Direktur Pelayanan Medis.

Hubungan Kerja : Bertanggung Jawab kepada Direktur Rumah Sakit. Supervisi : 1. Kepala Bagian Keperawatan.

2. Kepala Bagian Penunjang Medis. Hubungan Fungsional : 1. Komite Medis

2. Staf Medis Fungsional. Tugas Pokok :

1. Memimpin, mengkoordinir dan mengendalikan penyelenggaraan kegiatan pelayanan medis dan keperawatan kepada pasien.

2. Menetapkan ketentuan-ketentuan pelaksanaan mengenai penyelenggaraan kegiatan penunjang medis, pelayanan rawat inap dan penunjang umum.

3. Menetapkan/merumuskan tarif-tarif jasa pelayanan kepada pasien setelah berkonsultasi dengan Wakil Direktur Keuangan dan mendapat persetujuan Direktur Rumah Sakit / Dirut PT. PAB.

4. Mengambil Keputusan mengenai masalah-masalah penting yang menyangkut kelangsungan penyelenggaraan pelayanan medis dan perawatan pada pasien.

e. Wakil Direktur Keuangan.

Nama jabatan : Wakil Direktur Keuangan.

lii

Hubungan Kerja : Bertanggung jawab langsung kepada Direktur Rumah Sakit/ Direktur Utama PT Permata Ayah Bunda.

Supervisi : 1. Kepala Bagian Keuangan. 2. Kepala Bagian Budgeting. 3. Kepala Bagian Akuntansi. Hubungan Fungsional : 1. Wadir Pelayanan Medis.

2. Wadir Administrasi dan Umum 3. Internal Control.

Tugas Pokok :

1. Memimpin, mengkoordinir dan mengenalikan penyelenggaraan pengelolaan keuangan untuk rumah sakit.

2. Menetapkan ketentuan-ketentuan pelaksanaan mengenai pengelolaan keuangan, akuntansi dan budgeting di rumah sakit.

3. Memimpin dan menetapkan panitia yang bertugas untuk menyusun program kerja dan anggaran rumah sakit.

4. Mengusulkan pengangkatan, promosi, demosi dan pemberhentian karyawan di lingkungan keuangan, akuntansi dan budgeting.

f. Wakil Direktur Administrasi dan Umum.

Nama Jabatan : Wakil Direktur Administrasi dan Umum.

Hubungan Kerja : Bertanggung Jawab Langsung kepada Direktur Rumah Sakit.

liii

Supervisi : 1. Kepala Bagian Umum. 2. Kepala Bagian Administrasi 3. Kepala Bagian SDM.

4. Kepala Bagian Marketing. Hubungan Fungsional : 1. Wadir Pelayanan Medis

2. Wadir Keuangan 3. Internal Control Tugas Pokok:

1. Memimpin, mengkordinasikan dan mengendalikan penyelenggaraan kegiatan pelayanan umum, pengembangan sumber daya manusia, pelayanan administrasi dan kegiatan pemasaran Rumah Sakit.

2. Menet