Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH MANAJEMEN MODAL KERJA TERHADAP PROFITABILITAS PADA HOTEL INTERNASIONAL SIBAYAK

BERASTAGI

OLEH :

NAMA : RELANI NOVERITA SIANTURI NIM : 020503044

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ekonomi

Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul:

“Pengaruh Manajemen Modal Kerja terhadap Profitabilitas pada Hotel Internasional Sibayak Berastagi”

Adalah benar hasil karya sendiri dan judul dimaksud belum pernah dimuat,

dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi

level Program Reguler S1 Departemen Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara.

Semua sumber data informasi yang diperoleh, telah dinyatakan dengan jelas,

benar apa adanya. Dan bila kemudian hari pernyataan ini tidak benar saya

bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, 3 Juni 2008

Yang Membuat Pernyataan

Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Tuhan Yang Maha Kuasa, untuk

setiap kasih, penyertaan dan kebaikanNya yang memampukan penulis untuk

menyelesaikan skripsi ini.

Skripsi ini disusun untuk memenuhi salah satu persyaratan guna memperoleh

gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara

Medan.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, baik dari

segi isi maupun penulisannya. Oleh karena itu, dengan segala kerendahan hati,

penulis menerima setiap kritik dan saran yang membangun dari semua pihak demi

kesempurnaan skripsi ini.

Dalam penulisan skripsi ini penulis mendapat banyak bimbingan, bantuan,

serta dukungan doa dari berbagai pihak. Untuk itu dalam kesempatan ini penulis

ingin mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si., Ak., selaku Ketua Departemen Akuntansi

dan Bapak Fahmi Natigor Nasution, SE, M.Acc. Ak., selaku Sekretaris

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nurzaimah, MM, Ak., selaku Dosen Pembimbing yang telah banyak

membantu dan memberikan pengarahan kepada penulis dalam proses

Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009

4. Bapak Drs. Abikusno Dharsuky, MM, Ak., selaku Dosen Pembanding/Penguji

I dan Ibu Dra. Naleni Indra, MM, Ak., selaku Dosen Pembanding/Penguji II.

5. Bapak Drs. Zainal A.T. Silangit, Ak. selaku Dosen Wali dan seluruh staf

pengajar serta seluruh staf administrasi dan perpustakaan Fakultas Ekonomi

Universitas Sumatera Utara.

6. Bapak Pimpinan dan seluruh staf Hotel Internasional Sibayak Berastagi,

terutama Ibu Hidayati dan Bapak Ricko yang telah banyak membantu penulis

terutama dalam penyediaan data.

7. Yang terkasih kedua orangtua saya M.T. Sianturi dan E. br. Munthe, untuk

semua kasih sayang, pengertian, perhatian dan dukungan serta doa-doanya

bagi penulis. Juga buat abang Hotma, Tamen, kakak Selly, Rusti, dan eda

Lastri serta keponakan-keponakan saya Tashya dan Hani, atas semua

dukungan, penghiburan dan perhatiannya.

8. Teman-teman KTB (Bang Roland, Ervina, Yenny), adik-adik kelompok kecil

YANG LIU (Delvi, Siskha, Tika, Fani) yang selalu mendukung dan memberi

banyak bantuan dalam berbagai wujud.

9. Teman-teman di departemen akuntansi stambuk ’02 Sri, Bona, Eva, Yanti,

Desy, Ellys, Ana. Juga teman-teman dari departemen dan stambuk lain

K’Jimel, K’Susan Sinaga, K’Beatrix, Eva Nirwana, Honey, Bernadetha,

Korry, Nita, Roy, Bono, Fanny, Ekha, Nova, Juni dan lain-lain yang tidak

Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009

10.Saudara-saudara di KMK UP Fakultas Ekonomi, yang telah menjadi keluarga

dan lingkungan tempatku bertumbuh. Tuhan kiranya yang membalas setiap

kebaikan yang telah kalian berikan bagiku.

11.Seluruh teman di tempat tinggalku, Terompet 3, Terompet 11 dan Terompet

52, serta teman-teman lain yang jauh dariku namun tetap mengingatku dan

mendukungku.

12.Untuk semua pihak yang telah membantu, yang tidak dapat saya sebutkan satu

persatu.

Medan, 3 Juni 2008 Penulis

Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009

ABSTRAK

Modal kerja merupakan hal yang sangat penting bagi perusahaan dalam menjalankan bisnisnya. Manajemen modal kerja adalah salah satu faktor yang berpengaruh terhadap profitabilitas. Penelitian ini bertujuan untuk mengetahui bagaimana dan seberapa besar pengaruh manajemen modal kerja yang meliputi rasio lancar, rasio cepat, dan rasio perputaran modal kerja terhadap profitabilitas (ROI) perusahaan. Selain itu, penelitian ini diharapkan dapat memberikan sumbangan pemikiran bagi pihak manajemen yang berkaitan dengan modal kerja, dan juga sebagai referensi bagi penelitian selanjutnya yang berkaitan.

Jenis penelitian ini berbentuk asosiatif kuantitatif dengan teknik analisis menggunakan model regresi berganda. Model regresi berganda digunakan untuk mengetahui bagaimana pengaruh variabel-variabel bebas yaitu rasio lancar, rasio cepat, dan rasio perputaran modal kerja terhadap variabel terikat yaitu ROI. Pengerjaan model regresi berganda ini dilakukan dengan bantuan aplikasi komputer program SPSS 12. Data yang dianalisis adalah neraca dan laporan laba rugi per bulan Hotel Internasional Sibayak Berastagi kurun waktu 2004-2006, sehingga jumlah sampel adalah 36 bulan.

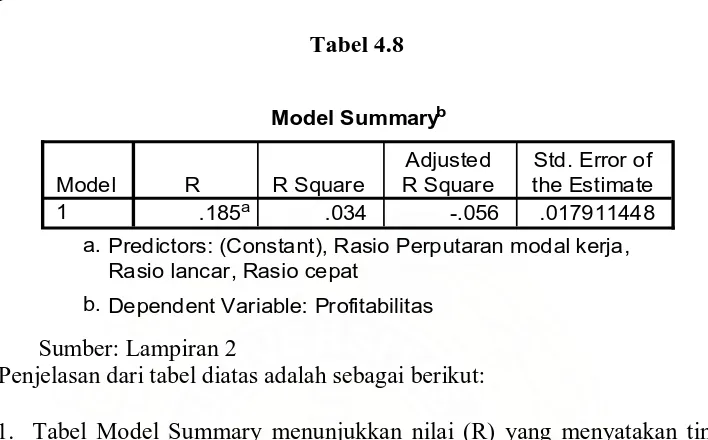

Hasil penelitian ini menunjukkan bahwa variabel rasio lancar, rasio cepat, dan rasio perputaran modal kerja memiliki hubungan yang searah dengan ROI, namun tidak memiliki pengaruh yang kuat terhadap ROI. Nilai R Square sebesar 0,034 berarti variabel-variabel bebas hanya mampu memberikan penjelasan/pengaruh sebesar 3,4 % terhadap variabel terikat.

Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009

ABSTRACT

Working capital is an important thing for the company to run its business. Working capital management is one factor that can influence the profitability. This research aims to know how and how big is the influence of working capital management include current ratio, quick ratio, and working capital turnover ratio towards profitability (ROI) of the company. Besides, hope this research can give contribution for managements that related with working capital, and can be the reference for next research.

The type of this research is comparative associative and the analytical technic is using multiple regression model. Multiple regression model is used to find how is the influence of the independent variables include current ratio, quick ratio, and working capital turnover ratio towards ROI as dependent variable. This multiple regression model is run with SPSS 12 program computer application. The analyzed datas are monthly Balance Sheets and Income Statements of Sibayak Berastagi International Hotel from 2004-2006, so there are 36 months as the samples.

The results of this research is that current ratio, quick ratio, and working capital turnover ratio have current relation with ROI, but don’t have strong influence towards ROI. The R Square value is 0.034 means the independent variables can influence the dependent variable for only 3.4 %.

Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009

DAFTAR ISI

Halaman

PERNYATAAN………...i

KATA PENGANTAR………ii

ABSTRAK..………....v

ABSTRACT..……….vi

DAFTAR ISI……….vii

DAFTAR TABEL………...x

DAFTAR GAMBAR……….xi

DAFTAR LAMPIRAN………....xii

BAB I PENDAHULUAN A. Latar Belakang Masalah……….1

B. Batasan dan Perumusan Masalah………...4

C. Tujuan dan Manfaat Penelitian………..5

D. Kerangka Konseptual dan Hipotesis………..6

BAB II TINJAUAN PUSTAKA A. Laporan Keuangan……….7

1. Pengertian Laporan Keuangan………...7

2. Tujuan Laporan Keuangan……….8

3. Jenis-jenis Laporan Keuangan………...8

Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009

1. Pengertian Modal Kerja………...18

2. Jenis-jenis Modal Kerja………22

3. Sumber Modal Kerja………23

C. Manajemen Modal Kerja………..24

D. Faktor-faktor yang Mempengaruhi Jumlah Modal Kerja……31

E. Profitabilitas Perusahaan………..33

F. Pengaruh Manajemen Modal Kerja terhadap Profitabilitas Perusahaan………...34

BAB III METODE PENELITIAN A. Jenis Penelitian……….36

B. Jenis dan Sumber Data……….36

C. Teknik Pengumpulan Data………...36

D. Teknik Analisis dan Evaluasi …...………...37

E. Jadwal dan Lokasi Penelitian………...38

BAB IV HASIL PENELITIAN A. Data Penelitian……….39

1. Sejarah Singkat Perusahaan……….39

2. Struktur Organisasi Perusahaan………...41

3. Laporan Keuangan Perusahaan………42

Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan………..59

B. Saran……….61

Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1 Perbandingan antara rasio modal kerja

dengan kemampuan memperoleh laba Hotel

Internasional Sibayak Berastagi 3

Tabel 2.1 Contoh neraca PT ABC 21

Tabel 2.2 Contoh neraca PT XYZ 21

Tabel 4.1a Ringkasan Neraca PT Indah Alam Lestari

tahun 2004 43

Tabel 4.1b Ringkasan Laporan Laba Rugi PT Indah Alam

Lestari tahun 2004 44

Tabel 4.2a Ringkasan Neraca PT Indah Alam Lestari

tahun 2005 45

Tabel 4.2b Ringkasan Laporan Laba Rugi PT Indah Alam

Lestari tahun 2005 46

Tabel 4.3a Ringkasan Neraca PT Indah Alam Lestari

tahun 2006 47

Tabel 4.3b Ringkasan Laporan Laba Rugi PT Indah Alam

Lestari tahun 2006 48

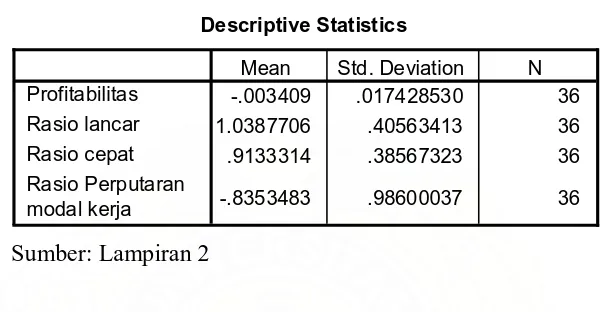

Tabel 4.4 Descriptive Statistics 49

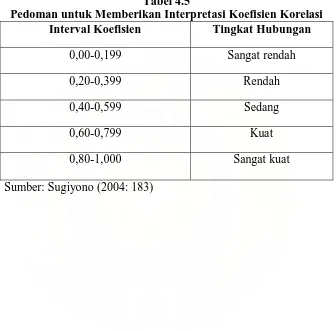

Tabel 4.5 Pedoman untuk memberikan interpretasi

koefisien korelasi 50

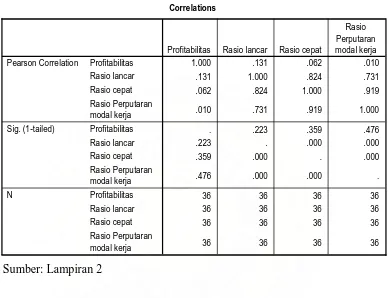

Tabel 4.6 Correlations 51

Tabel 4.7 Variables Entered/Removed 53

Tabel 4.8 Model Summary 54

Tabel 4.9 Tabel ANOVA 55

Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009

DAFTAR GAMBAR

Gambar Judul Halaman

Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Umumnya setiap perusahaan bertujuan untuk memperoleh keuntungan

(profit). Selanjutnya tujuan ini dikembangkan yaitu untuk perkembangan dan

kelangsungan hidup perusahaan. Dalam rangka pencapaian tujuan tersebut,

perusahaan biasanya melakukan aktivitas/operasi. Dengan melakukan aktivitas

tersebut diharapkan perusahaan akan mendapatkan keuntungan yang digunakan

untuk kelangsungan hidup dan pengembangan kegiatan operasional perusahaan.

Dalam melakukan aktivitasnya, perusahaan membutuhkan dana untuk operasi

sehari-hari. Dana yang diperlukan tersebut dapat berupa uang kas atau setara kas

yang akan digunakan sebagai modal kerja. Modal kerja ini dapat digunakan untuk

membelanjai operasi sehari-hari misalnya untuk membeli bahan baku untuk

memproduksi barang yang kemudian akan dijual. Selain itu juga untuk

biaya-biaya lain yang dikeluarkan sampai produk tersebut terjual sehingga menimbulkan

pendapatan demi memperoleh keuntungan.

Modal kerja sangat penting bagi perusahaan. Oleh karena itu modal kerja ini

perlu dijaga sehingga dapat menjamin kontinuitas perusahaan. Pengelolaan modal

kerja mencakup kebijakan modal kerja. Modal kerja yang dikelola dengan baik

diharapkan akan menghasilkan keuntungan yang maksimal. Untuk mengelola

modal kerja dibutuhkan analisis untuk mengetahui posisi modal kerja yang tepat

Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009

Ada beberapa rasio yang dapat digunakan untuk mengukur manajemen modal

kerja. Dalam penelitian terdahulu yang dilakukan oleh Kamel (2004), rasio yang

digunakan adalah rasio pembelanjaan modal kerja, perubahan rasio lancar,

perubahan tingkat perputaran modal kerja, dan perubahan rasio jumlah aktiva

lancar terhadap aktiva tetap. Melalui pengujian hipotesis secara individual dengan

sistem uji statistik dari penelitian tersebut ditemukan bahwa tingkat perputaran

modal kerja mempunyai pengaruh signifikan terhadap kemampuan perusahaan

untuk memperoleh laba.

Berbeda dengan penelitian yang dilakukan oleh Sinaga (2006), yang

menggunakan rasio receivable turnover, working capital turnover, dan current

ratio. Diantara rasio-rasio tersebut, hasil penelitian menunjukkan, hanya rasio

working capital turnover dan receivables turnover yang memiliki hubungan yang

positif dan signifikan terhadap kemampuan memperoleh laba perusahaan.

Hotel Internasional Sibayak Berastagi merupakan Hotel Resort dengan status

hotel berbintang 4 yang terletak di Dataran Tinggi Karo dan berada di bawah

naungan PT Indah Alam Lestari yang berpusat di Medan. Hotel ini memiliki

banyak fasilitas untuk kenyamanan tamu dengan kegiatan utama yaitu pengadaan

fasilitas akomodasi, food and beverage, serta bagian-bagian operasi lainnya

seperti hiburan, rekreasi, olahraga, ruang pertemuan dan beberapa fasilitas lain.

Dalam kegiatan tersebut perusahaan membutuhkan modal kerja untuk membiayai

operasi sehari-hari, yang hasilnya diharapkan akan memberi keuntungan.

Modal kerja yang digunakan sebaiknya disesuaikan dengan kebutuhan

Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009

perusahaan sehingga tidak mengalami kesulitan keuangan selama operasinya.

Pengelolaan modal kerja akan berpengaruh pada kegiatan operasional perusahaan.

Kegiatan operasional ini akan berpengaruh pada pendapatan yang akan diperoleh

perusahaan. Pendapatan tersebut akan dikurangkan dengan beban pokok penjualan

dan beban operasional atau beban lainnya sampai diperoleh laba atau rugi. Jadi

dengan kata lain, pengelolaan modal kerja ini berpengaruh pada kemampuan

perusahaan untuk menghasilkan keuntungan (profitabilitas). Hal inilah yang

menjadi alasan perlunya menganalisis pengaruh manajemen modal kerja terhadap

kemampuan perusahaan memperoleh keuntungan (profitabilitas).

Tabel 1.1

Perbandingan antara rasio modal kerja dengan kemampuan memperoleh laba Hotel Internasional Sibayak Berastagi

Periode Keterangan

X1 X2 X3 Y

Des 2004 73,84% 59,165% -1,0099% -0,00325%

Des 2005 83,888% 64,46% -1,6046% -1,6999%

Des 2006 150,74% 134,935% 0,4729% -2,726%

Sumber: Laporan Keuangan Hotel Internasional Sibayak Berastagi, diolah

Berdasarkan tabel di atas dapat dilihat bahwa pada priode Desember

2004-2005 current ratio dan quick ratio mengalami kenaikan. Pada periode yang sama

rasio profitabilitas (ROI) juga mengalami kenaikan. Pada periode Desember

2005-2006 current ratio dan quick ratio mengalami kenaikan sementara ROI

mengalami penurunan. Pergerakan yang sama juga dialami oleh rasio perputaran

modal kerja (working capital turnover) dimana pada periode Desember

2004-2005 rasio ini mengalami kenaikan, sedangkan pada periode Desember 2004-2005-2006

Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009

Dengan melihat hubungan rasio-rasio modal kerja yang mencakup current

ratio, quick ratio, dan working capital turnover terhadap kemampuan

memperoleh laba perusahaan (ROI) pada Hotel Internasional Sibayak Berastagi

maka penulis tertarik untuk meneliti bagaimana pengaruh manajemen modal kerja

terhadap profitabilitas dalam skripsi yang berjudul “Pengaruh Manajemen

Modal Kerja terhadap Profitabilitas pada Hotel Internasional Sibayak Berastagi.”

B. Batasan dan Perumusan Masalah 1. Batasan Masalah

Berdasarkan uraian pada latar belakang masalah sebelumnya, dapat diketahui

bahwa ada beberapa rasio yang dapat digunakan dalam manajemen modal kerja

yaitu mencakup rasio lancar, rasio cepat, perputaran piutang, perputaran

persediaan, tingkat tersedianya uang kas untuk membelanjai operasi perusahaan,

perputaran modal kerja, dan perputaran aktiva lancar. Namun karena keterbatasan

waktu, tenaga dan dana maka penulis membatasi variabel independen (rasio) yang

digunakan yaitu: rasio lancar, rasio cepat, dan perputaran modal kerja. Sedangkan

untuk variabel terikat dibatasi pada kemampuan memperoleh laba yang diukur

melalui return on investment (ROI).

2. Perumusan Masalah

Berdasarkan uraian pada latar belakang dan batasan masalah sebelumnya

variabel-Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009

variabel: rasio lancar, rasio cepat, dan perputaran modal kerja terhadap

profitabilitas pada Hotel Internasional Sibayak Berastagi”.

C. Tujuan dan Manfaat Penelitian

Adapun yang menjadi tujuan penelitian ini adalah untuk mengetahui besarnya

pengaruh manajemen modal kerja terhadap profitabilitas.

Manfaat penelitian ini adalah:

1. Bagi penulis, menambah pengetahuan yang berkaitan dengan pengaruh

manajemen modal kerja terhadap profitabilitas.

2. Bagi perusahaan, diharapkan dapat memberikan sumbangan pemikiran

untuk bahan pertimbangan bagi pihak manajemen yang berkaitan dengan

modal kerja.

3. Diharapkan dapat menjadi referensi bagi pihak-pihak yang akan

Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009

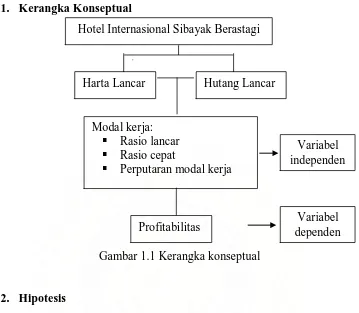

D. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Gambar 1.1 Kerangka konseptual

2. Hipotesis

Hipotesis yang dikemukakan berdasarkan perumusan masalah adalah: rasio

lancar, rasio cepat, dan perputaran modal kerja mempunyai pengaruh positif dan signifikan terhadap profitabilitas (ROI) perusahaan Hotel Internasional Sibayak Berastagi.

Hotel Internasional Sibayak Berastagi

Harta Lancar Hutang Lancar

Modal kerja:

Rasio lancar

Rasio cepat

Perputaran modal kerja

Profitabilitas

Variabel independen

Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009

BAB II

TINJAUAN PUSTAKA

A. Laporan Keuangan

1. Pengertian Laporan Keuangan

Setiap perusahaan memiliki laporan keuangan yang berisi informasi tentang

posisi keuangan perusahaan tersebut pada saat tertentu, kinerja dan perubahan

dalam posisi keuangan perusahaan tersebut yang dimanfaatkan oleh para pemakai

laporan keuangan untuk memberi penilaian dan mengambil keputusan yang

berhubungan dengan perusahaan. Sundjaja dan Barlian (2002: 68) menyebutkan

bahwa “laporan keuangan adalah suatu laporan yang menggambarkan hasil dari

proses akuntansi yang digunakan sebagai alat komunikasi antar data

keuangan/aktivitas perusahaan dengan pihak-pihak yang berkepentingan dengan

data-data/aktivitas tersebut”. Dengan melihat laporan keuangan perusahaan, maka

dapat diketahui bagaimana keadaan perusahaan tersebut.

Pihak-pihak yang menggunakan laporan keuangan biasanya dapat

diklasifikasikan menjadi dua yaitu pihak internal dan pihak eksternal. Pihak

internal merupakan pihak pengambil keputusan yang secara langsung berpengaruh

terhadap kegiatan internal perusahaan. Sementara pihak eksternal merupakan

pihak pengambil keputusan yang tidak secara langsung berpengaruh terhadap

kegiatan internal perusahaan, tetapi berkaitan dengan hubungan mereka dengan

Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009

2. Tujuan Laporan Keuangan

Laporan keuangan disusun untuk menggambarkan posisi keuangan

perusahaan, kinerja, dan perubahan posisi keuangan perusahaan. Penyajian

laporan keuangan oleh perusahaan dimaksudkan untuk memberikan informasi

kuantitatif tentang perusahaan pada suatu periode bagi berbagai pihak, dimana

masing-masing pihak mempunyai kepentingan terhadap perusahaan tersebut.

Karena adanya kepentingan yang berbeda-beda terhadap perusahaan dari

masing-masing pihak tersebut, maka laporan keuangan harus disusun sedemikian rupa

agar dapat memenuhi kebutuhan dari berbagai pihak yang bersangkutan.

Ikatan Akuntan Indonesia dalam Pernyataan Standar Akuntansi Keuangan

(PSAK) No.1 (2007: 1.2) menyebutkan bahwa:

Tujuan laporan keuangan untuk tujuan umum adalah memberikan informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukan pertanggung jawaban (stewardship) manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka. Dalam rangka mencapai tujuan tersebut, suatu laporan keuangan menyajikan informasi mengenai perusahaan yang meliputi:

(a) aset;

(b)kewajiban; (c) ekuitas;

(d)pendapatan dan beban termasuk keuntungan dan kerugian; dan (e) arus kas.

3. Jenis-Jenis Laporan Keuangan

Laporan keuangan yang lengkap terdiri atas komponen-komponen sebagai

Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009 a. Neraca

Laporan ini merupakan laporan yang memberikan informasi tentang posisi

keuangan perusahaan berupa keseimbangan antara aktiva dan kewajiban serta

modal yang menjadi sumber kekayaan perusahaan tersebut pada saat tertentu.

Neraca menurut Djarwanto (2004: 20) adalah ”suatu laporan yang sistematis

tentang aktiva (assets), utang (liabilities), dan modal sendiri (owner’s equity) dari

suatu perusahaan pada tanggal tertentu”. Purba (2002: 36) mengemukakan bahwa

”neraca menggambarkan posisi keuangan (financial position) sebuah perusahaan

pada saat tertentu biasanya per 31 Desember setiap tahun. Neraca juga

menggambarkan total investasi (total investment) dan total pembelanjaan (total

financing) pada saat tertentu”. Dimana total investasi itu disebut aktiva (assets)

yang letaknya pada sisi kiri dan total pembelanjaan itu disebut pasiva (liabilities

and equity) pada sisi kanan.

Sundjaja dan Barlian (2002: 69) menyebutkan bahwa ”neraca (balance sheet)

adalah laporan mengenai aktiva, hutang dan modal dari perusahaan pada suatu

saat tertentu”. Sementara menurut Stice dan Skousen (2004: 136) yang dikutip

dari Statement of Financial Accounting Concepts (SFAC) aktiva merupakan

”kemungkinan manfaat ekonomi di masa yang akan datang yang diperoleh atau

dikendalikan oleh entitas tertentu sebagai hasil dari transaksi atau kejadian di

masa lalu”.

Dari beberapa pengertian neraca tersebut di atas, dapat diketahui bahwa

Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009

1. Aktiva

Aktiva (aset) adalah sumber ekonomi yang dimiliki atau dikendalikan oleh

suatu perusahaan. Aktiva disebut juga sebagai harta yang dimiliki perusahaan

yang berperan dalam operasi perusahaan. Menurut Djarwanto (2004: 20) ”aktiva

merupakan bentuk dari penanaman modal perusahaan.” Dimana aktiva ini dapat

berupa kekayaan atau hak atas kekayaan atau jasa yang dimiliki perusahaan

tersebut. Djarwanto juga menjelaskan bahwa ”harta kekayaan tersebut harus

dinyatakan secara jelas, diukur dalam satuan uang, dan diurutkan berdasarkan

lamanya waktu atau kecepatannya berubah kembali menjadi uang kas”.

Secara garis besar, aktiva dapat dikelompokkan menjadi dua bagian yaitu

aktiva lancar dan aktiva tidak lancar. Menurut Purba (2002: 37) aktiva lancar

adalah ”kas atau yang dapat diubah menjadi dalam waktu kurang dari tahun”. Hal

ini juga berarti aktiva mempunyai perputaran kurang dari satu tahun. Sementara

Djarwanto (2004: 25) mengemukakan bahwa ”aktiva lancar mencakup uang kas,

aktiva lainnya, atau sumber lainnya yang dapat diharapkan dapat direalisir

menjadi uang kas, atau dijual, atau dikonsumir selama jangka waktu yang normal

(biasanya satu tahun)”.

Ikatan Akuntan Indonesia (2007: 1.7) mengemukakan bahwa suatu aktiva

(aset) diklasifikasikan sebagai aktiva lancar jika aktiva itu:

a) Diperkirakan akan direalisasi atau dimiliki untuk dijual atau digunakan dalam jangka waktu siklus operasi normal perusahaan; atau

b) Dimiliki untuk diperdagangkan atau untuk tujuan jangka pendek dan diharapkan akan direalisasi dalam jangka waktu 12 (dua belas) bulan dari tanggal neraca; atau

Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009

Aktiva yang tidak termasuk dalam kategori tersebut diklasifikasikan sebagai

aktiva tidak lancar. Purba (2002: 39) mendefinisikan bahwa aktiva tidak lancar

(aktiva tetap) adalah ”aktiva yang berumur lebih dari satu tahun buku. Aktiva ini

merupakan aktiva jangka panjang”. Purba juga menjelaskan karakteristik dari

aktiva tetap yaitu sebagai berikut:

a. Berumur lebih dari satu tahun

b. Nilai bukunya (book value) terus berkurang melalui penyusutan (depreciation)

c. Memiliki nilai sisa

d. Aktiva yang menghasilkan.

2. Kewajiban

Kewajiban atau disebut juga hutang menunjukkan sumber modal yang berasal

dari kreditur. Dimana pihak perusahaan wajib memenuhi tagihan yang berasal dari

pihak kreditur tersebut dalam jangka waktu tertentu. Hutang adalah kewajiban

perusahaan untuk membayar kas, pemindahan aset lain atau memberikan jasa-jasa

kepada orang lain. Djarwanto (2004: 34) mendefinisikan kewajiban atau hutang

adalah ”kewajiban perusahaan kepada pihak lain untuk membayar sejumlah uang

atau menyerahkan barang atau jasa pada tanggal tertentu”. Berdasarkan jangka

waktu pengembalian atau pelunasannya, Djarwanto mengelompokkan hutang

menjadi hutang jangka pendek (current liabilities) dan hutang jangka panjang

(noncurrent liabilities).

Stice dan Skousen (2004: 136) seperti yang dikutip dari SFAC mendefinisikan

bahwa kewajiban merupakan ”kemungkinan pengorbanan manfaat ekonomi di

masa depan yang timbul dari kewajiban sekarang dari suatu entitas untuk

Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009

akan datang sebagai hasil dari transaksi atau kejadian di masa lalu”. Stice dan

Skousen mengelompokkan kewajiban sebagai kewajiban lancar (kewajiban jangka

pendek) dan kewajiban tidak lancar (kewajiban jangka panjang). Stice dan

Skousen juga memberikan definisi dari kewajiban lancar (2004: 142) sebagai

”kewajiban yang diharapkan akan dibayar dengan menggunakan aktiva lancar

atau dengan menciptakan kewajiban jangka pendek lain”. Kewajiban

diklasifikasikan sebagai lancar jika suatu kewajiban diharapkan dapat dibayar

dalam waktu dua belas bulan. Sementara kewajiban yang tidak diharapkan akan

dibayar dalam waktu dua belas bulan (atau dalam satu siklus operasi yang

melebihi dua belas bulan) diklasifikasikan sebagai kewajiban tidak lancar (2004:

144).

Kewajiban atau hutang jangka pendek menurut Djarwanto (2004: 34)

merupakan ”kewajiban perusahaan kepada pihak lain yang harus dipenuhi dalan

jangka waktu yang normal, umumnya satu tahun atau kurang semenjak neraca

disusun, atau utang yang jatuh temponya masuk siklus akuntansi yang sedang

berjalan”. Sedangkan hutang jangka panjang adalah ”kewajiban perusahaan

kepada pihak lain yang harus dipenuhi dalam jangka waktu melebihi satu tahun

(2004: 36)”.

Ikatan Akuntan Indonesia (2007: 1.8) mengemukakan bahwa suatu kewajiban

diklasifikasikan sebagai kewajiban jangka pendek atau kewajiban lancar jika:

a. Diperkirakan akan diselesaikan dalam jangka waktu siklus normal operasi

perusahaan; atau

Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009

Semua kewajiban lainnya harus diklasifikasikan sebagai kewajiban jangka

panjang.

3. Ekuitas Pemilik

Ekuitas pemilik atau modal sendiri merupakan dana yang bersumber dari

pemilik perusahaan. Stice dan Skousen (2004: 136) mengemukakan definisi

ekuitas pemilik yang dikutip dari SFAC yaitu ”sisa kepemilikan atas aktiva dari

suatu entitas setelah dikurangi kewajiban-kewajibannya. Dalam sebuah

perusahaan, modal mencerminkan bagian kepemilikan”.

Metode untuk melaporkan ekuitas pemilik bervariasi sesuai dengan bentuk

usahanya. Pada perusahaan perseorangan, ekuitas pemilik biasanya disajikan pada

sebuah akun modal tunggal yang merupakan hasil akumulasi dari investasi

pemilik, penarikan oleh pemilik, dan laba atau rugi masa lalu. Pada perusahaan

persekutuan, akun modal dibentuk untuk masing-masing sekutu (partner). Pada

perusahaan perseroan, modal atau ekuitas dibagi dalam:

a. Contributed Capital (modal kontribusi) atau paid-in-capital (modal

disetor) yaitu ekuitas yang berasal dari investasi pemegang saham.

b. Retained Earnings (saldo laba atau laba ditahan) yaitu ekuitas yang berasal

dari laba.

b. Laporan Laba Rugi

Setiap jangka waktu tertentu, perusahaan perlu memperhitungkan hasil usaha

Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009

rugi yang diperoleh perusahaan dapat diketahui dari hasil membandingkan

penghasilan dan biaya selama jangka waktu tertentu.

Laporan laba rugi merupakan laporan yang menandingkan antara pendapatan

dan beban. Dari hasil penandingan tersebut akan didapatkan kelebihan dari salah

satu sisi. Jika terjadi kelebihan dari sisi pendapatan dibandingkan beban, maka

kelebihan tersebut dinamakan laba bersih (net income/net profit). Sementara jika

terjadi kelebihan dari sisi beban dibandingkan dengan pendapatan,maka kelebihan

tersebut dinamakan rugi bersih (net loss). Penandingan antara pendapatan dengan

beban tersebut dilakukan dalam satu periode akuntansi.

Informasi mengenai kinerja terutama disajikan dalam laporan laba rugi.

Menurut Sundjaja dan Barlian (2002: 69) ”laporan laba rugi (income statement)

adalah laporan mengenai penghasilan (revenue), biaya (expense), laba/rugi yang

diperoleh suatu perusahaan selama periode tertentu”. Purba (2002:48)

mengemukakan bahwa laporan laba rugi ”menggambarkan jumlah penerimaan,

biaya dan laba yang dapat direalisasi sebuah perusahaan selama satu periode

tertentu biasanya dalam satu tahun”.

Laporan laba rugi disajikan sedemikian rupa yang menonjolkan berbagai

unsur kinerja keuangan yang diperlukan bagi penyajian yang wajar. Menurut IAI

(2007: 1.10) laporan laba rugi minimal mencakup pos-pos sebagai berikut:

a) pendapatan; b) laba rugi usaha; c) beban pinjaman;

d) bagian dari laba atau rugi perusahaan afiliasi dan asosiasi yang diperlakukan menggunakan metode ekuitas;

e) beban pajak;

Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009

h) hak minoritas; dan

i) laba atau rugi bersih untuk periode berjalan.

Djarwanto (2004: 47) menyebutkan bahwa ”data laporan laba-rugi dapat

disajikan dalam bentuk rekening (account form) atau dalam bentuk laporan

(report form) ”. Dalam bentuk rekening, biaya-biaya dan kerugian dikelompokkan

di sebelah kiri, sedangkan penghasilan-penghasilan ditempatkan di sebelah kanan,

sementara saldonya menunjukkan laba atau rugi. Dalam bentuk laporan, data

penghasilan dan biaya tersebut disusun secara vertikal. Dalam bentuk laporan,

terdapat lagi dua bentuk penyusunan laporan laba-rugi yaitu langkah tunggal

(single step) dan langkah bertahap (multiple step).

Menurut Stice dan Skousen (2004: 236-237) ”dalam bentuk single-step,

semua pendapatan dan keuntungan yang termasuk unsur operasi ditempatkan pada

bagian awal laporan laba rugi, diikuti dengan seluruh beban dan kerugian yang

termasuk kategori operasi”. Selisih antara total pendapatan dan keuntungan

dengan total beban dan kerugian akan menghasilkan laba operasi dimana jika

tidak ada pos tidak biasa dan luar biasa, maka selisih tersebut merupakan laba

(rugi) bersih. Sedangkan dengan bentuk multiple-step, Stice dan Skousen

menyebutkan bahwa ”laporan laba rugi dibagi menjadi bagian terpisah, dan

berbagai subtotal yang dilaporkan menunjukkan perbedaan tingkat profitabilitas”.

c. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas merupakan laporan yang memberikan informasi

perubahan ekuitas pemilik dalam jangka waktu tertentu. Laporan perubahan

Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009

pada periode tertentu. Untuk mengetahui perubahan besarnya modal atau ekuitas

selama suatu periode akuntansi perlu disusun laporan perubahan ekuitas ini. Di

dalam laporan perubahan ekuitas disajikan ikhtisar perubahan yang terjadi dalam

ekuitas yang merupakan perubahan total dari modal selama satu periode termasuk

laba atau rugi.

d. Laporan Arus Kas

Laporan arus kas merupakan laporan yang memberikan informasi tentang arus

perputaran kas. Laporan arus kas (statement of cash flow) menurut Stice dan

Skousen (2004: 319) ”menjelaskan perubahan pada kas atau setara kas (cash

equivalent) dalam periode tertentu”. Yang dimaksud dengan setara kas adalah

investasi jangka pendek yang amat likuid yang bisa segera ditukar dengan kas.

Dengan mengutip dari SFAC, Stice dan Skousen menyebutkan bahwa untuk dapat

dikatakan setara kas, maka suatu unsur haruslah:

1. Dapat segera ditukar dengan kas ketika diperlukan

2. Sangat dekat dengan masa jatuh temponya sehingga kecil risiko terjadinya

perubahan nilai akibat perubahan tingkat suku bunga.

Laporan arus kas menunjukkan jumlah kas masuk (penerimaan kas) dan

jumlah kas keluar (pengeluaran kas) dalam suatu periode tertentu. Dari laporan

arus kas akan terlihat kenaikan atau penurunan bersih kas perusahaan di akhir

periode. Dalam laporan arus kas, penerimaan dan pengeluaran kas diklasifikasikan

menjadi tiga bagian utama yaitu:

Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009

Yang termasuk dalam aktivitas operasi menurut Stice dan Skousen (2004:

320) adalah transaksi-transaksi dan kejadian-kejadian yang akan menentukan laba

bersih. Arus kas masuk yang utama bagi kebanyakan bisnis berasal dari

penerimaan kas dari penjualan barang atau pemberian jasa. Penerimaan kas

lainnya dapat berasal dari bunga, dividen, dan pos-pos lainnya yang serupa.

Sedangkan arus kas keluar yang terutama adalah pembayaran untuk pembelian

persediaan, gaji, pajak, sewa, dan beban-beban yang sejenis.

2. Aktivitas investasi

Arus kas terutama dalam aktivitas investasi adalah pembelian dan penjualan

tanah, bangunan, peralatan, dan aktiva lainnya yang tidak dibeli untuk dijual

kembali. Aktivitas ini juga termasuk pembelian dan penjualan instrumen

keuangan yang tidak ditujukan untuk diperdagangkan. Aktivitas-aktivitas tersebut

dapat terjadi secara rutin sehingga menghasilkan penerimaan dan pengeluaran kas

namun tidak berhubungan secara langsung dengan aktivitas operasi bisnis.

3. Aktivitas pendanaan

Yang termasuk dalam aktivitas pendanaan adalah transaksi dan kejadian

dimana kas diperoleh dari dan dibayarkan kembali kepada para pemilik dan para

kreditor. Misalnya, kas yang diperoleh dari suatu pinjaman, kas yang dihasilkan

dari penerbitan saham, dan lain sebagainya.

e. Catatan atas Laporan Keuangan

Laporan keuangan dasar tidak memberikan semua informasi yang diinginkan

para pemakainya. Karena itu, diperlukan informasi tambahan berupa catatan atas

Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009

keuangan dapat mengetahui prosedur yang digunakan dalam pembuatan laporan

yaitu menyangkut masalah kebijakan dan praktik akuntansi pada perusahaan.

Selain itu juga dapat diketahui rincian dari jumlah tertentu yang dicantumkan pada

laporan keuangan.

B. Modal Kerja

1. Pengertian Modal Kerja

Setiap perusahaan membutuhkan modal kerja dalam menjalankan aktivitasnya

sehari-hari. Kelangsungan hidup perusahaan sangat tergantung pada modal

kerjanya. Modal kerja yang cukup memungkinkan perusahaan untuk beroperasi

dalam rangka pencapaian laba yang ditargetkan. Modal kerja juga harus dijaga

agar tidak timbul masalah selama perusahaan menjalankan aktivitasnya. Modal

kerja tidak boleh terlalu besar atau terlalu kecil.

Modal kerja dapat diartikan sebagai aktiva lancar dikurangi hutang lancar.

Menurut Harahap (2006:288) “modal kerja ini merupakan ukuran tentang

keamanan dari kepentingan kreditur jangka pendek”. Harahap juga memberikan

pengertian bahwa “modal kerja bisa juga dianggap sebagai dana yang tersedia

untuk diinvestasikan dalam aktiva tidak lancar atau untuk membayar utang tidak

lancar”. Kenaikan modal kerja dapat diakibatkan oleh oleh penurunan atau

penjualan aktiva tidak lancar atau adanya kenaikan utang jangka panjang dan

modal. Sebaliknya, penurunan modal kerja dapat diakibatkan adanya kenaikan

Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009

Purba (2002: 125) menyebutkan bahwa “modal kerja adalah sama dengan

aktiva lancar (current assets)”. Dimana “aktiva lancar adalah aktiva yang terdiri

dari kas dan aktiva lain yang dapat diubah menjadi kas dalam waktu kurang dari

satu tahun”. Sementara modal kerja netto (net working capital) adalah “selisih

aktiva lancar dengan hutang lancar (current liabilities). Hutang lancar adalah

hutang atau kewajiban yang harus dibayar atau dilunasi dalam waktu kurang dari

satu tahun”.

Menurut Syahyunan (2004:37) “modal kerja mengandung dua pengertian,

yaitu gross working capital yang merupakan keseluruhan dari aktiva lancar, dan

net working capital yang merupakan selisih antara aktiva lancar dikurangi hutang

lancar”. Sehubungan dengan kedua pengertian tersebut Syahyunan

mengemukakan beberapa konsep yaitu:

a. Konsep kuantitatif

b. Konsep kualitatif

c. Konsep fungsional

Sementara Sundjaja dan Barlian (2002:155) mendefinisikan modal kerja

sebagai “aktiva lancar yang mewakili bagian dari investasi yang berputar dari satu

bentuk ke bentuk lainnya dalam melaksanakan suatu usaha”. Dengan kata lain

modal kerja diartikan sebagai “kas/bank, surat-surat berharga yang mudah

diuangkan (misal giro, cek, deposito), piutang dagang dan persediaan yang

tingkat perputarannya tidak melebihi satu tahun atau jangka waktu operasi normal

Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009

Secara lebih sederhana, modal kerja bersih adalah selisih antara aktiva lancar

dengan pasiva lancar perusahaan. Dari pengertian tersebut, Sundjaja dan Barlian

menjelaskan bahwa modal kerja bersih dapat bernilai positif ataupun negatif.

a. Modal kerja bersih perusahaan dikatakan positif jika aktiva lancar

melebihi pasiva lancar, dimana umumnya modal kerja bersih adalah

bagian aktiva lancar yang dibiayai dengan dana jangka panjang (terdiri

dari hutang jangka panjang dan modal saham). Pasiva lancar menunjukkan

sumber dana jangka pendek, karena itu jika aktiva lancar lebih besar dari

pasiva lancar maka kelebihan itu dibiayai dengan dana jangka panjang.

b. Modal kerja bersih perusahaan dikatakan negatif jika aktiva lancar lebih

kecil dari pada pasiva lancar dan itu berarti modal kerja bersih adalah

bagian dari aktiva tetap yang dibiayai dengan pasiva lancar.

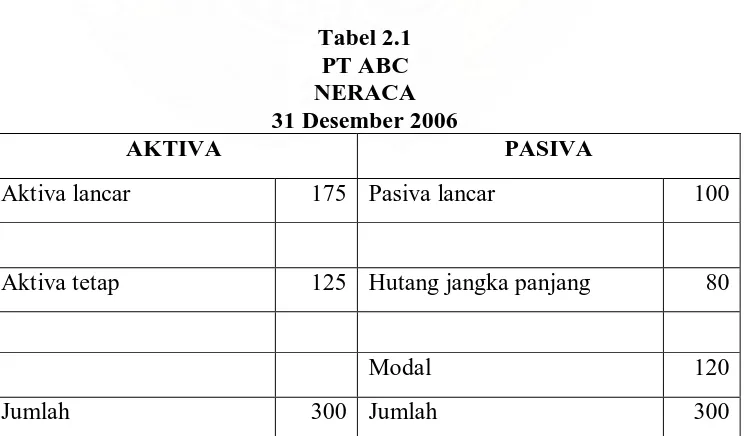

Berikut ini ditunjukkan contoh modal kerja positif dan modal kerja negatif:

Tabel 2.1 PT ABC NERACA 31 Desember 2006

AKTIVA PASIVA

Aktiva lancar 175 Pasiva lancar 100

Aktiva tetap 125 Hutang jangka panjang 80

Modal 120

Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009

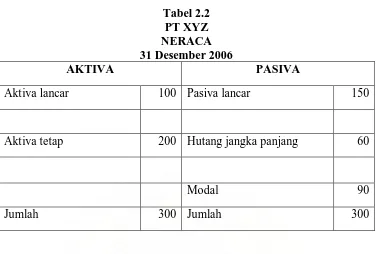

Tabel 2.2 PT XYZ NERACA 31 Desember 2006

AKTIVA PASIVA

Aktiva lancar 100 Pasiva lancar 150

Aktiva tetap 200 Hutang jangka panjang 60

Modal 90

Jumlah 300 Jumlah 300

Pada neraca ABC modal kerja bersih adalah 75 yaitu 175 dikurangi 100. Ini

merupakan modal kerja positif, dimana aktiva lancar lebih besar dari pada pasiva

lancar sehingga modal kerja bersih dibiayai dengan hutang jangka panjang dan

modal. Sementara pada neraca XYZ, modal kerja bersih adalah (50) yaitu 100

dikurangi 150. Jumlah tersebut menunjukkan modal kerja negatif, dimana aktiva

lancar lebih kecil dari pada pasiva lancar sehingga modal kerja bersih merupakan

bagian aktiva tetap yang dibiayai dengan pasiva lancar.

2. Jenis-jenis modal kerja

Dalam menjalankan operasinya sehari-hari perusahaan menggunakan modal

kerja dimana ada modal kerja yang sifatnya harus ada pada perusahaan, dan ada

modal kerja yang sifatnya dapat berubah-ubah sesuai dengan keadaan.

Berdasarkan sifat tersebut jenis-jenis modal kerja dapat digolongkan menjadi:

Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009

Modal kerja ini adalah modal kerja yang harus ada pada perusahaan untuk

menjaga agar perusahaan dapat tetap menjalankan operasinya secara

terus-menerus.

Modal kerja ini dapat dibedakan lagi menjadi:

1) Modal kerja primer, yaitu jumlah modal kerja minimum yang harus

ada pada perusahaan untuk menjamin kontinuitas usahanya.

2) Modal kerja normal, yaitu jumlah modal kerja yang harus ada untuk

memenuhi kebutuhan sesuai kapasitas produksi yang normal.

b Modal kerja variabel (variable working capital)

Modal kerja ini adalah modal kerja jumlah penggunaannya selalu

berubah-ubah sesuai dengan keadaan. Perubahan tersebut bisa disebabkan

oleh beberapa hal, karena itu modal kerja ini dapat dibedakan lagi

menjadi:

1) Modal kerja musiman, yaitu modal kerja yang jumlahnya dapat

berubah-ubah sesuai flukt uasi musiman.

2) Modal kerja siklis, yaitu modal kerja yang jumlahnya berubah-ubah

karena fluktuasi konjungtur.

3) Modal kerja darurat, yaitu modal kerja yang jumlahnya dapat

berubah-ubah karena keadaan darurat yang tidak dapat diprediksikan

Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009

3. Sumber Modal Kerja

Ada beberapa sumber yang dapat digunakan untuk membelanjai modal kerja.

Purba (2002: 132) mengemukakan bahwa pembelanjaan modal kerja dapat berasal

dari dua sumber yaitu hutang (liabilities) dan modal sendiri (net worth). “Hutang

yang dapat digunakan untuk membelanjai modal kerja dapat dibentuk dari hutang

jangka pendek maupun hutang jangka panjang. Modal sendiri yang digunakan

untuk membelanjai modal kerja dapat berbentuk saham atau laba yang ditahan”.

Sementara Djarwanto (2004: 95-96) menyebutkan bahwa pembelanjaan

modal kerja dapat berasal dari berbagai sumber yaitu:

a. Pendapatan bersih,

b. Keuntungan dari penjualan surat-surat berharga,

c. Penjualan aktiva tetap, investasi jangka panjang, dan aktiva tidak lancar lainnya,

d. Penjualan obligasi dan saham kontribusi dana dari pemilik, e. Dana pinjaman dari bank dan pinjaman jangka pendek lainnya, f. Kredit dari supplier atau trade creditor.

C. Manajemen Modal Kerja

Setiap perusahaan membutuhkan modal kerja yang digunakan untuk

membiayai aktivitas sehari-hari perusahaan. Modal kerja ini harus berada pada

jumlah yang tepat, sehingga harus dijaga agar tidak berlebihan dan juga tidak

kekurangan. Jika perusahaan mengalami kekurangan uang tunai/kas, maka dapat

menyebabkan perusahaan tidak mampu membayar kewajiban dalam jangka

pendek, sedangkan jika perusahaan mengalami kekurangan persediaan, dapat

menyebabkan perusahaan tidak memperoleh keuntungan karena tidak ada

Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009

tersebut. Sementara jika perusahaan membiayai kebutuhan modal kerja dengan

pinjaman, maka harus direncanakan dengan matang agar tidak mengakibatkan

berkurangnya laba yang seharusnya diperoleh ataupun menimbulkan beban di

masa mendatang bagi perusahaan.

Sundjaja dan Barlian (2002:154) mengemukakan alasan pentingnya

melakukan manajemen modal kerja, yaitu:

1. Dari penelitian diketahui bahwa sebagian besar waktu manajer digunakan untuk mengatur modal kerja (lebih dari sepertiga waktu manajemen keuangan dihabiskan untuk mengelola aktiva lancar dan seperempat dari waktu manajemen dihabiskan untuk mengelola hutang lancar).

2. Bagi banyak perusahaan, aktiva lancar dan hutang lancar merupakan bagian investasi dan pinjaman yang besar. Aktiva lancar dan uhtang lancar merupakan pos yang cepat berubah. 3. Investasi dalam aktiva tetap bisa dikurangi misalnya dengan

menyewa, tetapi investasi dalam kas dan persediaan seringkali tidak mungkin dihindarkan.

Modal kerja merupakan determinan besar dalam kebanyakan investasi total

perusahaan. Usaha yang dilakukan untuk mengelola tingkat investasi perusahaan

dapat memberi pengaruh besar bagi profitabilitas perusahaan secara keseluruhan.

Keown (2000:659) menyebutkan bahwa “mengelola modal kerja bisa dianggap

mengelola likuiditas perusahaan yang pada akhirnya berakhir pada investasi

perusahaan pada aset lancar, dan penggunaan kewajiban lancarnya.” Umumnya,

semakin besar investasi perusahaan dalam aktiva lancar, maka semakin besar pula

likuiditasnya. Dan untuk meningkatkan likuiditasnya, perusahaan bisa

menginvestasikan dana tambahan dalam bentuk kas atau surat berharga. Akan

tetapi keputusan ini berkaitan dengan keseimbangan karena aktiva lancar

Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009

perusahaan dapat mengurangi risiko likuiditas dengan mengurangi keseluruhan

pengembalian dalam dana yang diinvestasi atau sebaliknya.

Manajemen modal kerja netto menurut Purba (2002: 125) adalah “berkaitan

dengan pengaturan dari berbagai bentuk aktiva lancar maupun hutang lancar.

Artinya manajemen modal kerja netto berkaitan dengan pembuatan keputusan

bagaimana aktiva lancar dibelanjai dengan hutang jangka pendek (short term

debt), hutang jangka panjang (long term debt) atau modal sendiri (equity)”.

Van Horne dan Wachowicz (2005: 309), menyatakan bahwa “manajemen

modal kerja adalah hal yang paling penting, jika tidak ada hal lainnya daripada

proporsi waktu manajer keuangan yang harus didedikasikan untuk hal tersebut.

Akan tetapi, yang paling penting adalah, pengaruh keputusan modal kerja atas

risiko, pengembalian, dan harga saham perusahaan”.

Menurut Syahyunan (2004:36) kegiatan dalam manajemen modal kerja

“mencakup semua fungsi manajemen atas aktiva lancar dan kewajiban jangka

pendek perusahaan. Manajemen modal kerja yang efektif sangat penting untuk

pertumbuhan kelangsungan perusahaan dalam jangka panjang.” Modal kerja

haruslah tersedia dalam jumlah yang cukup sehingga dapat membayar kewajiban

jangka pendek tepat pada waktunya dan terhindar dari kemungkinan menghadapi

masalah likuiditas. Sasaran yang ingin dicapai dari manajemen modal kerja

adalah:

1) Memaksimalkan nilai perusahaan dengan mengelola aktiva lancar

Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009

besar dari biaya modal yang digunakan untuk membiayai aktiva-aktiva

tersebut.

2) Meminimalkan biaya modal yang digunakan untuk membiayai aktiva

lancar.

3) Pengawasan terhadap arus dana dalam aktiva lancar dan ketersediaan dana

dari sumber hutang, sehingga perusahaan selalu dapat memenuhi

kewajiban keuangannya pada saat jatuh tempo.

Djarwanto (2004:89) menyebutkan bahwa selain memungkinkan perusahaan

untuk beroperasi secara ekonomis dan tidak mengalami kesulitan keuangan,

modal kerja yang tersedia dalam jumlah cukup juga memiliki manfaat lain yaitu:

1. Melindungi perusahaan dari akibat buruk berupa turunnya nilai aktiva lancar, misalnya seperti adanya kerugian karena debitur tidak membayar, turunnya nilai persediaan karena harganya merosot. 2. Memungkinkan perusahaan untuk melunasi kewajiban-kewajiban

jangka pendeknya tepat pada waktunya.

3. Memungkinkan perusahaan untuk dapat membeli barang dengan tunai sehingga dapat memetik keuntungan berupa potongan harga. 4. Menjamin perusahaan memiliki credit standing dan dapat mengatasi

peristiwa yang tidak dapat diduga sebelumnya seperti adanya kebakaran, pencurian dan sebagainya.

5. Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup guna melayani permintaan konsumennya.

6. Memungkinkan perusahaan untuk dapat memberikan syarat kredit yang menguntungkan kepada para langganan.

7. Memungkinkan perusahaan untuk dapat beroperasi dengan lebih efisien karena tidak ada kesulitan dalam memperoleh bahan baku, jasa, dan supplies yang dibutuhkan.

Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009

Dalam suatu perusahaan dapat saja terjadi kelebihan atau kekurangan modal

kerja. Keadaan itu, baik kelebihan ataupun kekurangan modal kerja merupakan

keadaan yang tidak menguntungkan bagi perusahaan.

Hal-hal yang dapat menyebabkan terjadinya kelebihan modal kerja menurut

Djarwanto (2004: 90) yaitu:

1. Pengeluaran saham dan obligasi yang melebihi dari jumlah yang diperlukan.

2. Penjualan aktiva tetap tanpa diikuti penempatan kembali.

3. Pendapatan atau keuntungan yang diperoleh tidak digunakan untuk membayar dividen, membeli aktiva tetap, atau maksud-maksud lainnya.

4. Konversi operating asset menjadi modal kerja melalui proses penyusutan, tetapi tidak diikuti dengan penempatan kembali.

5. Akuntansi dana sementara menunggu investasi, ekspansi dan lain-lain.

Sementara kekurangan modal kerja seperti dikemukakan oleh Djarwanto

dapat terjadi karena beberapa hal (2004: 90-91) yaitu:

1. Adanya kerugian usaha. Sebab-sebab adanya kerugian usaha ialah: (a) volume penjualan yang tidak efisien relatif dibandingkan dengan harga pokok penjualan, (b) tekanan terhadap harga jual akibat ketatnya persaingan tanpa diikuti penurunan harga pokok penjualan dan biaya usaha, (c) banyaknya kerugian karena adanya piutang yang tidak kembali, (d) kenaikan biaya tanpa diikuti kenaikan penjualan/penghasilan, (e) biaya naik sementara penjualan malah menurun.

Kerugian usaha tidak selalu akan mengurangi modal kerja karena ada sementara biaya yang tidak bersifat pengeluaran kas (noncash expense) seperti beban penyusutan, deplesi dan amortisasi. Yang jelas kerugian usaha itu mengurangi laba yang ditahan (retained earnings).

2. Adanya kerugian-kerugian insidentil seperti misalnya turunnya harga pasar persediaan barang, adanya pencurian, kebakaran dan lain-lain yang tidak ditutup dengan asuransi.

Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009

4. Menggunakan modal kerja untuk aktiva tidak lancar seperti misalnya membeli aktiva tetap baru, membeli saham dari perusahaan lain (investasi jangka saham).

5. Kebijaksanaan pembayaran dividen yang tidak tepat. Karena harapan keuangan terus membaik pimpinan perusahaan masih terus melanjutkan kebijaksanaan pembayaran dividen seperti tahun-tahun sebelumnya.

6. Kenaikan tingkat harga. Karena naiknya harga-harga, perusahaan mengeluarkan jumlah rupiah lebih banyak untuk mempertahankan volume fisik barang dan aktiva tetap dan membelanjai penjualan kredit dalam volume fisik yang sama.

7. Pelunasan utang yang sudah jatuh tempo. Manajemen tidak menyisihkan sebagian pendapatan bersih untuk cadangan pelunasan utang jangka panjang.

Ada beberapa rasio yang dapat digunakan untuk mengukur manajemen modal

kerja. Rasio-rasio ini mencakup rasio-rasio likuiditas (rasio modal kerja).

Menurut Djarwanto (2004: 149) rasio ini terdiri dari current ratio, acid test ratio

(quick ratio), receivables turnover, inventory turnover, tingkat tersedianya uang

kas untuk membelanjai operasi perusahaan, working capital turnover, dan current

assets turnover.

1. Current ratio (rasio lancar) menunjukkan tingkat likuiditas perusahaan. Rasio

lancar diperoleh dengan membagi aktiva lancar (current assets) dengan utang

jangka pendek (current liabilities).

2. Acid test ratio (atau quick ratio atau rasio cepat) didapatkan dengan

membandingkan kas dan aktiva lancar lainnya setelah dikurangi persediaan

dengan utang jangka pendek. Persediaan tidak ikut diperhitungkan karena

dianggap memerlukan waktu lama untuk direalisasi menjadi uang, dan tidak

Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009

3. Receivables turnover (tingkat perputaran piutang) dapat dihitung dengan

membagi nilai penjualan kredit bersih dengan piutang rata-rata atau piutang

akhir. Jika perputaran piutang semakin tinggi maka akan semakin baik karena

modal kerja yang tertanam dalam piutang akan semakin rendah.

4. Inventory turnover (tingkat perputaran persediaan) menunjukkan berapa kali

persediaan barang dijual dan dibeli kembali selama satu periode akuntansi.

Tingkat perputaran persediaan didapatkan dengan membagi harga pokok

penjualan (cost of goods sold) atau nilai penjualan neto dengan persediaan

rata-rata.

5. Tingkat tersedianya uang kas untuk membelanjai operasi dapat ditentukan

dengan membandingkan ongkos dan biaya operasi dengan saldo kas dan

surat-surat berharga.

6. Working capital turnover (tingkat perputaran modal kerja) dapat digunakan

untuk mengetahui efisiensi penggunaan modal kerja. Perputaran modal kerja

merupakan rasio antara penjualan dengan modal kerja.

7. Current assets turnover (tingkat perputaran aktiva lancar) menunjukkan

berapa kali rata-rata aktiva lancar digunakan untuk membayar ongkos dan

biaya. Tingkat perputaran aktiva lancar dihitung dengan membagi total cost

dan expense dengan rata-rata total aktiva lancar.

D. Faktor-faktor yang Mempengaruhi Jumlah Modal Kerja

Setiap perusahaan yang menjalankan usahanya pasti membutuhkan modal

Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009

modal kerja pada tiap-tiap perusahaan tidaklah sama. Penentuan jumlah modal

kerja yang tepat harus direncanakan dengan baik karena kalau modal kerja terlalu

banyak atau terlalu sedikit akan berakibat tidak baik bagi perusahaan bahkan

dapat menimbulkan kerugian.

Purba menyebutkan ada beberapa faktor utama yang mempengaruhi besarnya

jumlah modal kerja pada sebuah perusahaan (2002: 130-131) yaitu:

1. Rencana penjualan sesuai dengan potensi pasar.

2. Perputaran modal kerja.

3. Kebijakan mengenai jumlah piutang, jumlah persediaan serta jumlah kas

yang diinginkan oleh perusahaan.

Syahyunan menjelaskan bahwa kebutuhan modal kerja dalam perusahaan

akan dipengaruhi oleh beberapa faktor (40-41) yaitu:

1. Volume penjualan.

2. Besar kecilnya skala usaha perusahaan.

3. Aktivitas perusahaan.

4. Perkembangan teknologi.

5. Sikap perusahaan terhadap likuiditas dan profitabilitas.

Menurut Djarwanto (91-92), untuk menentukan jumlah modal kerja yang

diperlukan oleh suatu perusahaan terdapat sejumlah faktor yang perlu dianalisis

yaitu:

Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009

2. Waktu yang diperlukan unuk memprodusir atau mendapatkan barang dan ongkos produksi per unit/harga beli per unit barang itu. 3. Syarat pembelian dan penjualan. Syarat kecil pembelian barang

dagangan atau bahan baku akan mempengaruhi besar-kecilnya modal kerja. Di samping itu modal kerja juga dipengaruhi oleh syarat kredit penjualan barang.

4. Tingkat perputaran persediaan. Semakin sering persediaan diganti (dibeli dan dijual kembali) maka kebutuhan modal kerja yang ditanamkan dalam bentuk persediaan (barang) akan semakin rendah.

5. Tingkat perputaran piutang. Kebutuhan modal kerja juga tergantung pada periode waktu yang diperlukan untuk mengubah piutang menjadi uang kas.

6. Pengaruh konjungtur (business cycle). Pada periode makmur (prosperity) aktivitas perusahaan meningkat dan perusahaan cenderung membeli barang-barang lebih banyak memanfaatkan harga yang masih rendah.

7. Derajat risiko kemungkinan menurunnya harga jual aktiva jangka pendek. Menurunnya nilai riil dibanding dengan harga buku dari surat-surat berharga, persediaan barang, dan piutang akan menurunkan modal kerja.

8. Pengaruh musim. Perusahaan yang dipengaruhi oleh musim membutuhkan jumlah maksimum modal kerja untuk periode yang relatif pendek.

9. Credit rating dari perusahaan. Jumlah modal kerja perusahaan tergantung pada kebijaksanaan penyediaan uang kas, yang tergantung pada credit rating dari perusahaan.

E. Profitabilitas Perusahaan

Dalam kegiatan operasional perusahaan, profit merupakan elemen penting

dalam menjamin kelangsungan perusahaan. Dengan adanya kemampuan

memperoleh laba dengan menggunakan semua sumber daya perusahaan maka

tujuan-tujuan perusahaan akan dapat tercapai. Penggunaan semua sumber daya

tersebut akan memungkinkan perusahaan untuk memperoleh laba yang tinggi.

Laba merupakan hasil dari pendapatan oleh penjualan yang dikurangkan dengan

Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009

modal kerja. Wild (2005: 110) mendefinisikan laba sebagai “pendapatan dan

keuntungan dikurangi beban dan kerugian selama periode pelaporan”.

Profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba.

Rasio profitabilitas bertujuan untuk mengukur efisiensi aktivitas perusahaan dan

kemampuan perusahaan untuk memperoleh keuntungan. Ukuran profitabilitas

memiliki keunggulan dibandingkan dengan ukuran kekuatan keuangan jangka

panjang yang lainnya. Angka profitabilitas juga dapat digunakan dalam analisis

likuiditas jangka pendek. Rasio profitabilitas didapatkan dengan menghitung ROI

(return on investment) yaitu dengan menbandingkan net earnings (laba bersih)

dengan total assets (total aktiva). Atau dapat dituliskan dengan rumus:

ROI = Laba bersih

Total aktiva

F. Pengaruh Manajemen Modal Kerja terhadap Profitabilitas Perusahaan

Analisis terhadap profitabilitas adalah hal yang sangat penting dalam analisis

laporan keuangan. Dimana tujuan utama setiap perusahaan pada umumnya adalah

untuk memperoleh profit (keuntungan) sebagai hasil dari operasi. Analisis

terhadap profitabilitas ini sangat penting bagi semua pengguna terutama investor

dan kreditor. Wild (2005:110) mengemukakan bahwa “Bagi investor ekuitas, laba

merupakan satu-satunya faktor penentu perubahan nilai efek (sekuritas). Bagi

kreditor, laba dan arus kas operasi umumnya merupakan sumber pembayaran

Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009

operasi terhadap aktiva merupakan angka yang berguna dalam analisis

profitabilitas.

Jika perusahaan memiliki tingkat aktiva lancar yang berlebih maka

perusahaan dapat dengan mudah merealisasi pengembalian atas investasi (ROI)

dalam jumlah yang rendah. Akan tetapi, perusahaan dengan jumlah aktiva lancar

yang terlalu sedikit juga dapat berkibat perusahaan itu mengalami kekurangan

dan kesulitan dalam mempertahankan operasi yang lancar. Seperti dikatakan oleh

Wild (2005: 63) “Pengembalian atas investasi modal merupakan indikator

penting atas kekuatan perusahaan dalam jangka panjang. Angka ini menggunakan

ukuran ringkas dari laporan laba rugi (laba) dan neraca (pendanaan) untuk

menilai profitabilitas”.

Analisis kinerja perusahaan membutuhkan analisis secara bersama dimana

dengan analisis itu kita dapat menilai suatu ukuran secara relatif terhadap ukuran

lainnya. Hubungan antara laba dengan investasi modal atau disebut pengembalian

atas investasi (ROI) merupakan ukuran terhadap kinerja perusahaan yang telah

diakui secara luas. Wild (2005: 62) menyebutkan bahwa “Dengan ROI kita dapat

membandingkan keberhasilan perusahaan atas pengelolaan investasi modal.

Ukuran ini juga memungkinkan kita untuk menilai pengembalian perusahaan

relatif terhadap risiko investasi modal serta membandingkan pengembalian atas

Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009

BAB III

METODE PENELITIAN

B. Jenis Penelitian

Penelitian ini dilakukan dengan bentuk asosiatif kuantitatif yaitu penelitian

yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih.

C. Jenis Data

Data yang digunakan berupa data sekunder yaitu data yang diperoleh dalam

bentuk yang sudah jadi yang tidak memerlukan pengolahan lebih lanjut, seperti:

1. Laporan keuangan bulanan periode 2004-2006,

2. Sejarah singkat Hotel Internasional Sibayak Berastagi, dan

3. Struktur organisasi Hotel Internasional Sibayak Berastagi.

D. Teknik Pengumpulan Data

Dalam melakukan pengumpulan data baik data primer maupun data sekunder,

penulis menggunakan berbagai teknik yaitu:

1. Teknik Wawancara

Melalui teknik pengumpulan data ini, penulis melakukan tanya jawab

langsung dengan pihak-pihak yang terkait pada Hotel Internasional

Sibayak Berastagi.

Relani Noverita Sianturi : Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Hotel Internasional Sibayak Berastagi, 2008.

USU Repository © 2009

Dalam hal ini penulis melakukan pengamatan secara langsung terhadap

objek yang diteliti. Penulis melakukan observasi tersebut terhadap data

sekunder yang diperoleh dari Hotel Internasional Sibayak Berastagi .

E. Teknik Analisis dan Evaluasi

1. Analisis Regresi Berganda

Untuk mengetahui bagaimana pengaruh variabel-variabel manajemen

modal kerja terhadap profitabilitas adalah dengan menggunakan analisis

regresi berganda dengan persamaan:

Y = a + b1X1 + b2X2 + b3X3 + e

dimana:

Y = variabel dependen yaitu profitabilitas perusahaan (ROI)

a = konstanta

b = koefisien regresi

X1 = rasio lancar

X2 = rasio cepat

X3 = perputaran modal kerja

e = standar error

2. Uji “t”

a) Merumuskan hipotesis

Ho : bi = 0 (Setiap variabel bebas yaitu rasio lancar, rasio cepat, dan