PROPOSAL SKRIPSI

PENGARUH GOOD CORPORATE GOVERNANCE DAN UKURAN PERUSAHAAN TERHADAP MANAJEMEN LABA DENGAN PROFITABILITAS SEBAGAI VARIABEL MODERATING PADA

PERUSAHAAN LQ 45 YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2012-2014

OLEH

RANDI PRATAMA 110503067

PROGRAM STUDI STRATA 1 DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Good

Corporate Governance dan Ukuran Perusahaan terhadap Manajemen Laba dengan

Profitabilitas sebagai variabel moderating Pada Perusahaan LQ45 yang terdaftar

di Bursa Efek Indonesia (BEI) ” adalah benar hasil karya saya sendiri dan judul

yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa

lain dalam konteks penulisan skripsi untuk Program S-1 Reguler Departemen

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Semua

sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar

apa adanya, dan apabila di kemudian hari pernyataan ini tidak benar, saya

bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 14 Januari 2016

Yang Membuat Pernyataan,

Randi Pratama

ABSTRAK

PENGARUH GOOD CORPORATE GOVERNANCE DAN UKURAN PERUSAHAAN TERHADAP MANAJEMEN LABA DENGAN PROFITABILITAS SEBAGAI VARIABEL MODERASI PADA

PERUSAHAAN LQ 45 YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui adanya pengaruh Good Corporate Governance (diproksikan dengan Kepemilikan Manajerial dan Ukuran Dewan komisaris) dan Ukuran Perusahaan baik secara simultan maupun parsial terhadap Manajemen Laba dan menganalisis bahwa Profitabilitas (diproksikan dengan Return On Assets) dapat memoderasi hubungan antara Good Corporate Governance (diproksikan dengan Kepemilikan Manajerial dan Ukuran Dewan Komisaris) dan Ukuran Perusahaan dengan Manajemen Laba pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia pada tahun 2012-2014.

Populasi penelitian yaitu perusahaan yang terdaftar dalam indeks LQ 45 tahun 2012-2014 sebanyak 45 perusahaan. Sampel perusahaan diambil dengan menggunakan metode purposive sampling, sehingga diperoleh 21 perusahan dari 45 perusahaan sebagai sampel penelitian. Data diolah dengan uji koefisien determinasi, uji F, dan uji t untuk hipotesis pertama. Sedangkan hipotesis kedua untuk variabel moderating menggunakan uji residual.

Hasil penelitian menunjukkan bahwa secara simultan dan parsial Kepemilikan Manajerial, Ukuran Dewan Komisaris dan Ukuran Perusahaan tidak berpengaruh terhadap Manajemen Laba. Variable Profitabilitas (diprosikan dengan Return On Assets) mampu memoderasi hubungan antara Good Corporate Governance (diproksikan dengan Kepemilikan Manajerial dan Ukuran Dewan Komisaris) dan Ukuran Perusahaan dengan Manajemen Laba pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia tahun 2012-2014.

ABSTARCT

EF F ECT OF GOOD CORPORATE GOVERNANCE AND BOARD SIZE ON EARNINGS MANAGEMENT WITH PROF ITABILITYAS MODERATING

VARIABLE IN COMPANY LISTED ON LQ 45 OF INDONESIAN STOCK EXCHANGE

This research examines the impact given by Good Corporate Governace (proxied by Managerial Ownership and The Board Of Commisioners) and Board Size that either simultaneously and partially affect Earnings Management and Profitability (proxied by Return On Assets) as moderating variabel that effect relationship Good Corporate Governance (proxied by Managerial Ownership and The Board Of Commisioners) and Board Size that either Earnings Management of company listed on LQ 45 in Indonesian Stock Exchange in 2012-2014.

Population of this research was 45 company listed on LQ 45 from 2012 to 2014. And research sample was selected using purposive sampling method resulting 21 company chosen over 45 company as the research sampling. Data was processed by coefficient of determination test, F test, and t tes for the first hypothesis while the second hypothesis testing for moderating variabel using residual test.

The result of this research showed that Managerial Ownership, The Board of Commisioners, and Board size affect Earnings Management are not simultaneously influence and partially. Result for Profitability (proxied by Return On Assets) be able to moderate the relationship beetween Good Corporate Governace (proxied by Managerial Ownership and The Board Of Commisioners) and Board Size to Earnigngs Management of Company list on LQ 45 in Indonesian Stock Exchane in 2012-2014.

KATA PENGANTAR

Segala puji bagi Allah SWT atas segala rahmat dan karunia-Nya , hingga

penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Good Corporate Governance dan Ukuran Perusahaan terhadap Manajemen Laba dengan Profitabilitas sebagai variabel moderating Pada Perusahaan LQ45 yang terdaftar

di Bursa Efek Indonesia (BEI)” ini guna melengkapi tugas serta memenuhi salah

satu syarat untuk mencapai gelar sarjana pada Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara.

Dalam penulisan skripsi ini, penulis banyak menerima bimbingan, saran,

dukungan, motivasi, serta doa dari berbagai pihak, terutama dari kedua orangtua

Ayahanda Zulfahmi BSC dan Ibunda Dra Nofilastri yang tidak henti-hentinya memberikan dukungan, nasehat, serta doanya kepada penulis, semoga penulis

dapat menjadi anak yang dibanggakan. Kemudian kepada adik penulis, Fregi

Fanola dan Fresa Fanola yang selalu memberikan doa serta dukungannya kepada

penulis.

Pada kesempatan ini juga penulis sertakan ucapan terima kasih yang

sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak. selaku Ketua

Departemen Akuntansi dan Bapak Drs. Hotmal Ja`far, MM, Ak. selaku

Sekretaris Departemen Akuntansi pada Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak. selaku Ketua Program Studi S-1

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak. selaku Sekretaris S-1

Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Chairul Nazwar, M.Si., Ak. Selaku Dosen Pembimbing yang telah

meluangkan waktu, pikiran dan tenaga sehingga penulis dapat menyelesaikan

Dra. Mutia Ismail, MM, Ak. Selaku Dosen Pembanding dan Penguji yang

telah memberikan saran dalam penulisan dan perbaikan skripsi ini.

5. Mimi, Nur dan Ragyl yang selalu memberikan semangat, perhatian dan

motivasi kepada penulis dalam menyelesaikan skripsi ini. Sahabat-sahabat

penulis Wita, Ebod, Nana, Oky dan Teguh yang telah mendukung dan

menyemangati penulis dalam menyelesaikan skripsi.

6. Teman-teman seperjuangan penulis Rafika, Adrian, Reno, Debby, Beto,

Erwin, Amang, Beginta, Reggy, Imam, Dhanie, Bang Ta, Hapis, Fani,

Pekong, Kenpel, Bima, Pak Nop, Richard, Biber, Ocha, Widhy,Edet, Alfi,

Yogi, Sofra, Iyal, Sadid dan seluruh teman-teman S1 Akuntansi khususnya

stambuk 2011 yang telah membantu dalam proses penyusunan skripsi ini.

Penulis menyadari bahwa masih banyak kekurangan dalam penyajian skripsi

ini, sehingga kritik dan saran sangat diharapkan. Akhir kata, penulis

mengharapkan skripsi ini bermanfaat bagi pembacanya.

Medan, 14 Januari 2016

Penulis

Randi Pratama

DAFTAR ISI

Halaman

DAFTAR ISI ... i

DAFTAR TABEL ... ii

DAFTAR GAMBAR ... iii

DAFTAR LAMPIRAN ... iv

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 7

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1. Manajemen Laba ... 8

2.2. Good Corporate Governance ... 10

2.2.1. Ukuran Dewan Komisaris ... 13

2.2.2. Kepemilikan Manajerial ... 14

2.3. Ukuran Perusahaan... 15

2.4. Profitabilitas ... 17

2.5. Tinjauan Penelitian Terdahulu ... 18

2.6. Kerangka Konseptual ... 23

2.7. Hipotesis Penelitian ... 25

BAB III METODE PENELITIAN 3.1. Desain Penelitian ... 26

3.2. Populasi dan Sampel Penelitian ... 26

3.3. Jenis dan Sumber Data ... 29

3.4. Metode Pengumpulan Data ... 30

3.5. Definisi Operasional dan Pengukuran Variabel Penelitian .... 30

3.5.1. Variabel Dependen (Y) ... 31

3.5.2. Variabel Independen(X) ... 32

3.5.2.1. Good Corporate Governance (X1) ... 32

3.5.2.2. Ukuran Perusahaan (X2) ... 32

3.5.3. Variabel Moderating(Z) ... 32

3.6. Metode Analisis Data ... 34

3.6.1. Uji Asumsi Klasik ... 34

3.7. Pengujian Hipotesis Penelitian ... 37

3.7.1. Pengujian Hipotesis Pertama (H1) ... 37

3.7.2. Pengujian Hipotesis Kedua (H2) ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Hasil Penelitian ... 40

4.1.1. Statistik Deskriptif... 40

4.2. Pengujian Hipotesis Penelitian ... 48

4.2.1. Pengujian Hipotesis Pertama... 48

4.2.2. Pengujian Hipotesis Kedua... 51

4.3. Pembahasan Hasil Penelitian ... 52

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 55

5.2. Keterbatasan Penelitian... 56

5.3. Saran... 56

DAFTAR PUSTAKA ... 57

DAFTAR TABEL

No. Tabel Judul ... ... ... Halaman

2.1. Review Penelitian Terdahulu ... 18

3.1. Kriteria Sampel ... 27

3.2. Daftar Perusahaan LQ 45 2012-2014 ... 27

3.3. Daftar Nama Sampel Penelitian ... 29

3.4. Definisi Operasional Variabel Penelitian ... 33

3.5. Tabel Durbin-Watson ... 36

4.1. Statistik Deskriptif ... 40

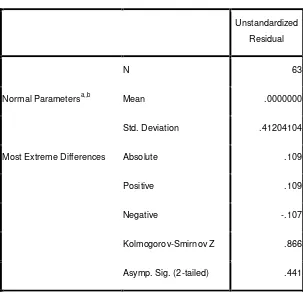

4.2. One Sample Kolmogrov Smirnov Test ... 44

4.3. Hasil Uji Multikolinearitas ... 45

4.4. Uji Durbin-Watson ... 47

4.5. Uji Koefisien Determinasi ... 48

4.6. Hasil Uji Signifikansi Simultan (Uji F) ... 49

4.8. Hasil Uji Signifikansi Parameter Individual (Uji t) ... 50

DAFTAR GAMBAR

No. Gambar Judul ... Halaman

2.1 Kerangka Konseptual Penelitia.... ... 23

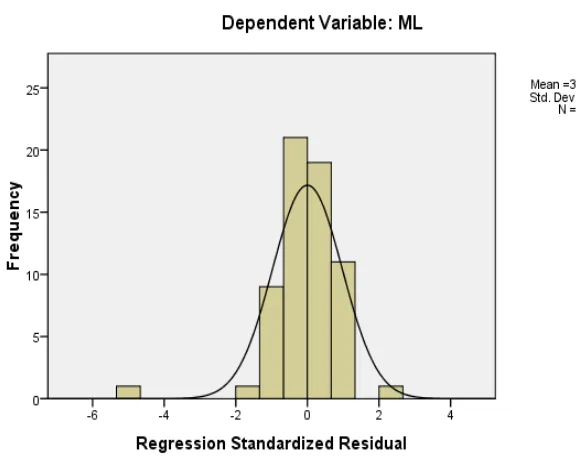

4.1 Grafik Histogram ... 42

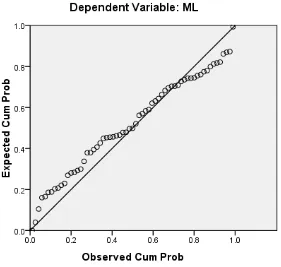

4.2 Normal P-Plot ... 43

DAFTAR LAMPIRAN

ABSTRAK

PENGARUH GOOD CORPORATE GOVERNANCE DAN UKURAN PERUSAHAAN TERHADAP MANAJEMEN LABA DENGAN PROFITABILITAS SEBAGAI VARIABEL MODERASI PADA

PERUSAHAAN LQ 45 YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui adanya pengaruh Good Corporate Governance (diproksikan dengan Kepemilikan Manajerial dan Ukuran Dewan komisaris) dan Ukuran Perusahaan baik secara simultan maupun parsial terhadap Manajemen Laba dan menganalisis bahwa Profitabilitas (diproksikan dengan Return On Assets) dapat memoderasi hubungan antara Good Corporate Governance (diproksikan dengan Kepemilikan Manajerial dan Ukuran Dewan Komisaris) dan Ukuran Perusahaan dengan Manajemen Laba pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia pada tahun 2012-2014.

Populasi penelitian yaitu perusahaan yang terdaftar dalam indeks LQ 45 tahun 2012-2014 sebanyak 45 perusahaan. Sampel perusahaan diambil dengan menggunakan metode purposive sampling, sehingga diperoleh 21 perusahan dari 45 perusahaan sebagai sampel penelitian. Data diolah dengan uji koefisien determinasi, uji F, dan uji t untuk hipotesis pertama. Sedangkan hipotesis kedua untuk variabel moderating menggunakan uji residual.

Hasil penelitian menunjukkan bahwa secara simultan dan parsial Kepemilikan Manajerial, Ukuran Dewan Komisaris dan Ukuran Perusahaan tidak berpengaruh terhadap Manajemen Laba. Variable Profitabilitas (diprosikan dengan Return On Assets) mampu memoderasi hubungan antara Good Corporate Governance (diproksikan dengan Kepemilikan Manajerial dan Ukuran Dewan Komisaris) dan Ukuran Perusahaan dengan Manajemen Laba pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia tahun 2012-2014.

ABSTARCT

EF F ECT OF GOOD CORPORATE GOVERNANCE AND BOARD SIZE ON EARNINGS MANAGEMENT WITH PROF ITABILITYAS MODERATING

VARIABLE IN COMPANY LISTED ON LQ 45 OF INDONESIAN STOCK EXCHANGE

This research examines the impact given by Good Corporate Governace (proxied by Managerial Ownership and The Board Of Commisioners) and Board Size that either simultaneously and partially affect Earnings Management and Profitability (proxied by Return On Assets) as moderating variabel that effect relationship Good Corporate Governance (proxied by Managerial Ownership and The Board Of Commisioners) and Board Size that either Earnings Management of company listed on LQ 45 in Indonesian Stock Exchange in 2012-2014.

Population of this research was 45 company listed on LQ 45 from 2012 to 2014. And research sample was selected using purposive sampling method resulting 21 company chosen over 45 company as the research sampling. Data was processed by coefficient of determination test, F test, and t tes for the first hypothesis while the second hypothesis testing for moderating variabel using residual test.

The result of this research showed that Managerial Ownership, The Board of Commisioners, and Board size affect Earnings Management are not simultaneously influence and partially. Result for Profitability (proxied by Return On Assets) be able to moderate the relationship beetween Good Corporate Governace (proxied by Managerial Ownership and The Board Of Commisioners) and Board Size to Earnigngs Management of Company list on LQ 45 in Indonesian Stock Exchane in 2012-2014.

BAB I PENDAHULUAN

1.1 Latar Belakang

Manajemen laba adalah suatu kondisi dimana manajemen melakukan

intervensi dalam proses penyusunan laporan keuangan bagi pihak eksternal

sehingga dapat meratakan, menaikkan, dan menurunkan laba (Schipper, 1989),

atau manajemen laba dapat diartikan sebagai tindakan seorang manajer dengan

menaikkan (menurunkan manajemen laba) periode berjalan di unit usaha yang

menjadi tanggung jawabnya, tanpa menimbulkan kenaikan (penurunan)

profitabilitas unit ekonomi tersebut dalam jangka panjang (Fischer dan

Rosenweig,1995). Penelitian-penelitian di Indonesia menghasilkan kesimpulan

yang mendukung adanya praktik-praktik manajemen laba. Perusahaan yang

terancam melanggar perjanjian utang cenderung melakukan manajemen laba

dengan menaikkan laba dalam rangka memperbaiki posisi tawarnya saat negosiasi

ulang atau sebagai upaya melakukan go public untuk mendapatkan dana segar

karena kesulitan mencari dana pinjaman. Sedangkan manajemen laba untuk

perusahaan yang go public dilakukan pada prospektus laporan keuangan

perusahaan sebelum IPO agar investor tertarik menanamkan modalnya.

Laporan keuangan merupakan informasi yang sangat penting bagi pihak

eksternal untuk dapat menilai kinerja suatu perusahaan karena laporan keuangan

menyediakan informasi yang menyediakan hal-hal yang menyangkut posisi

Ghozali (2007) menyatakan bahwa salah satu tujuan pelaporan keuangan adalah

memberikan informasi keuangan yang dapat menunjukkan prestasi perusahaan

dalam menghasilkan laba (earning per share).Informasi keuangan yang dapat

menunjukkan prestasi perusahaan dalam menghasilkan laba adalah laporan laba

rugi.Laporan laba rugi adalah laporan yang mengukur keberhasilan operasi

perusahaan selama periode tertentu (Kieso dan Weygandt, 2002). Laporan laba

rugi digunakan oleh para investor untuk melihat profitabilitasperusahaan dan

memprediksi prospek perusahaan di masa yang akan datang. Akan tetapi, laba

yang dihasilkan dalam laporan laba rugi seringkali dipengaruhi oleh metode

akuntansi yang digunakan, sehingga laba yang tinggi belum tentu mencerminkan

kas yang benar.

Laba yang merupakan cerminan kinerja perusahaan dapat dikelola secara

efisien atau oportunis.Secara efisien artinya dikelola untuk keinformatifan

informasi, dan secara oportunis artinya untuk meningkatkan laba sesuai dengan

yang diinginkan dan menguntungkan pihak-pihak tertentu.Untuk tujuan

menunjukkan prestasi perusahaan dalam menghasilkan laba, manajemen

cenderung mengelola laba secara opertunis dan melakukan manipulasi laporan

keuangan agar menunjukkan laba yang memuaskan meskipun tidak sesuai dengan

kondisi perusahaan yang sebenarnya.Manajemen perusahaan dapat menentukan

kebijakan penggunaaan metode akuntansi dalam menyusun laporan keuangan

untuk mencapai tujuan yang diinginkan perusahaan.Scott (2006) didalam bukunya

yang berjudul “financial accounting theory” menyatakan bahwa pilihan kebijakan

manajemen laba.Sedangkan menurut Belkaoui (2004), manajemen laba yaitu

suatu kemampuan untuk memanipulasi pilihan-pilihan yang tersedia dan

mengambil pilihan yang tepat untuk dapat mencapai tingkat laba yang

diinginkan.Earnings management terjadi ketika manajemen menggunakan

keputusan tertentu dalam pelaporan keuangan dan penyusunan transaksi-transaksi

yang mengubah laporan keuangan, hal ini bertujuan untuk menyesatkan para

stakeholderstentang kondisi kinerja ekonomi perusahaan, serta untuk

mempengaruhi penghasilan kontraktual yang mengendalikan angka akuntansi

yang dilaporkan (Healy dan Wahlen, 1999).

Akibat dampak negatif dari praktek manajemen laba tersebut, maka perlu

dicari solusi untuk dapat mengawasi praktek manajemen laba yang dilakukan oleh

manajemen. Menurut Ihsan (2008) praktek manajemen laba oleh manajemen

dapat diminimumkan melalui mekanisme sebagai berikut :

1. Memperbesar kepemilikan saham perusahaan oleh manajemen sehingga kepentingan pemilik atau pemegang saham dapat disejajarkan dengan kepentingan manajer. Semakin besar kepemilikan manajerial maka semakin rendah kecenderungan manajemen untuk melakukan aktivitas manajemen laba karena adanya keselarasan tujuan pemegang saham dengan manajemen.

2. Peran monitoring yang dilakukan dewan komisaris independen.

3. Kualitas auditor yang dilihat dari peran auditor yang memiliki kompetensi yang memadai dan bersikap independen sehingga menjadi pihak yang dapat memberikan kepastian terhadap integritas angka-angka akuntansi yang dilaporkan manajemen.

Adapun hal-hal yang berkaitan dengan manjemen laba yaitu (1)Good

Corporate Governance, dimana GCG sangat penting digunakan dalam mencapai

peningkatan kinerja perusahaan agar mendapat laba yang baik, (2)Ukuran

Selain dari mekanisme tersebut diatas terdapat sebuah mekanisme yang

sangat efektif yang bertujuan untuk menyelaraskan (alignment) berbagai

kepentingan yang disebut corporate governance.Corporate governance

merupakan konsep yang diajukan demi peningkatan kinerja perusahaan melalui

supervisi atau monitoring kinerja manajemen dan menjamin akuntabilitas

manajemen terhadap stakeholder dengan mendasarkan pada kerangka

peraturan.Corporate governance dilakukan untuk memastikan bahwa pemilik atau

pemegang saham memperoleh pengembalian (return) dari kegiatan yang

dijalankan oleh agen atau manajer (Schleifer dan Visny, 1997). Dengan penerapan

corporate governance akan memberikan perlindungan efektif bagi pemegang

saham dan kreditor sehingga mereka yakin akan memperoleh return atas

investasinya dengan benar. Corporate governance juga membantu menciptakan

lingkungan kondusif demi terciptanya pertumbuhan yang efisien dan sustainable

di sektor korporat.Corporate governance dapat juga didefenisikan sebagai

susunan aturan yang menentukan hubungan antara pemegang saham, manajer,

kreditor, pemerintah, karyawan, dan stakeholder internal dan eksternal yang lain

sesuai dengan hak dan tanggung jawabnya (FCGI, 2003).

Penerapan corporate governance secara konsisten yang berprinsip pada

keadilan, transparansi, akuntanbilitas, dan pertanggungjawaban akan dapat

meningkatkan kualitas laporan keuangan. Dengan adanya prinsip corporate

governance tersebut diharapkan dapat menjadi penghambat aktivitas rekayasa

kinerja yang mengakibatkan informasi dalam laporan keuangan menjadi tidak

Ciri utama dari lemahnya corporate governance adalah adanya tindakan

mementingkan diri sendiri di pihak para manajer perusahaan salah satunya dengan

melakukan tindakan manajemen laba.Konsep corporate governance adalah

tercapainya pengelolaan perusahaan yang lebih transaparan bagi semua pengguna

laporan keuangan sehingga dengan penerapan good corporate governance

diharapkan dapat mengurangi manajemen laba yang dilakukan oleh manajer.

Parkinson (1994) menyatakan bahwa corporate governance adalah proses

supervisi dan pengendalian yang dimaksudkan untuk meyakinkan bahwa

manajemen perusahaan bertindak sejalan dengan kepentingan para pemegang

saham (shareholders).

Ada faktor lain yang mempengaruhi manajemen laba yaitu ukuran

perusahaan. Dalam hal ini besar kecilnya perusahaan dapat mempengaruhi

informasi yang di peroleh. Perusahaan besar dianggap memiliki banyak informasi

daripada perusahaan kecil (Mulyani, ddk ; 2007). Ini mengindikasikan perusahaan

besar yang banyak disorot oleh publik dan banyak terdapat informasi

dibandingkan perusahaan kecil.

Profitabiltas erat hubungannya dengan manajemen laba, apabila

profitabilitas perusahaan semakin besar maka kemungkinan terjadinya manajemen

laba yang besar pula, sehingga profitabilitas dan manajemen laba memiliki

hubungan searah.Hubungan profitabiltas terhadap manajemen laba tersebut

membuat profitabilitas dapat memoderasi dengan melemahkan hubungan antara

good corporate governance dalam mempengaruhi manajemen laba. Dari latar

Penerapan Good Corporate Governance dan Ukuran Perusahaan terhadap

Manajemen Laba dengan Profitabilitas sebagai Variabel Moderasi ”

Penelitian ini meneruskan dan mereplikasi dari penelitian sebelumnya

yang dilakukan oleh Pretty Elisah Rahmah (2014) dengan judul “PENGARUH

PENERAPAN GOOD CORPORATE GOVERNANCE TERHADAP

MANAJEMEN LABA DENGAN PROFITABILITAS SEBAGAI

VARIABEL MODERASI PADA PERUSAHAAN LQ45 YANG

TERDAFTAR DI BEI PERIODE 2012-2014”. Perbedaan penelitian ini dengan penelitian terdahulu adalah menambahkan Ukuran Perusahaan sebagai variabel

independen dan dalampemilihan sample serta tahun penelitiannya. Pada

penelitian sebelumnya penelitian melakukan penelitian selama tahun 2008-2011

pada perusahaan industry perbankan yang terdaftar di BEI.Sedangkan penelitian

ini melakukan penelitian selama tahun 2012-2014 pada perusahaan LQ45 yang

terdaftar di BEI.Persamaan penelitian ini dengan sebelumnya adalah dengan

adanya kesamaan variabel independen gcg, variabel dependen manajemen laba

serta variabel moderasi yaitu profitabilitas. Peneliti tertarik dalam melakukan

penelitian ini karena ingin menguji kembali apakah profitabilitas berpengaruh

terhadap manajemen laba atau tidak, karena dalam penelitian sebelumnya

1.2 Rumusan Masalah

Rumusan masalah yang akan dibahas dalam penelitian ini adalah:

1. Apakah pengaruh antara mekanisme Good Corporate Governance dan

Ukuran Perusahaanterhadap Manajemen Laba?

2. Apakah profitabilitas memoderasi pengaruh hubungan Good

Corporate Governance dan Ukuran Perusahaanterhadap Manajemen

Laba?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah:

1. Untuk menguji pengaruh antara mekanisme Good Corporate

Governance dan Ukuran Perusahaanterhadap Manajemen Laba.

2. Untuk menguji apakah profitabilitas dapat memoderasi hubungan

antara Good Corporate Governance terhadap Manajemen Laba.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan sumbangan pemikiran

sebagai berikut:

1. Pentingnya penerapan Good Corporate Governance dan Ukuran

Perusahaan sehingga memberikan pengetahuan dalam

mempertimbangkan aspek-aspek dalam investasi yang tidak terpaku

pada ukuran-ukuran moneter saja

2. Penelitian ini diharapkan mampu mengembangkan ilmu pengetahuan

dan tambahan literatur mengenai pengaruh mekanisme Corporate

BAB II

TINJAUAN PUSTAKA

2.1. Manajemen Laba

Manajemen laba adalah suatu kemampuan untuk memanipulasi pilihan

pilihan yang tersedia dan mengambil pilihan yang tepat untuk dapat mencapai

tingkat laba yang diinginkan (Belkaoui, 2004). Definisi manajemen laba juga

dikemukakan oleh Schipper dalam Belkaoui (2004) yang melihat manajemen laba

sebagai suatu intervensi yang disengaja pada proses pelaporan eksternal dengan

maksud untuk mendapatkan beberapa keuntungan pribadi. Scott (2006)

mendefiniskan manajemen laba sebagai pilihan kebijakan akuntansi yang

dilakukan manajer untuk tujuan spesifik. Sugiri dalam Agnes (2001) membagi

definisi earning management menjadi dua, yaitu: 1) Definisi sempit,

earningmanagement dalam artian sempit ini didefinisikan sebagai perilaku

manajer untuk “bermain” dengan komponen discretionary accruals dalam

menentukan besarnya earning. 2) Definisi Luas, Earning management merupakan

tindakan manajer untuk meningkatkan (mengurangi) laba yang dilaporkan saat ini

atas suatu unit dimana manajer bertanggungjawab, tanpa mengakibatkan

peningkatan (penurunan) profitabilitas ekonomi jangka panjang unit tersebut. Dari

definisi-definisi tersebut dapat disimpulkan bahwa manajer dalam mengelola

perusahaan mempunyai kebebasan untuk memilih dan menggunakan

pilihan-pilihan yang tersedia sehingga termotivasi untuk memanipulasi pilihan-pilihan tersebut

dalam mencapai tingkat laba tertentu sesuai tujuan spesifik manajer walaupun

sebenarnya. Motivasi yang melatarbelakangi terjadinya praktik manajemen laba

yang dilakukan oleh manajer menurut Scott dalam Wedari (2004), antara lain

bonus purposes, political motivations, taxation motivations, pergantian CEO,

Initial Public Offering(IPO), dan pentingnya memberi informasikepada investor.

Sulistyanto (2008: 211)menyebutkan beberapa model dalammendeteksi

manajemen laba yang diantaranya adalah The Healy Model, TheDe Angelo Model,

The Modified JonesModel, Industry Adjusted Model, Beaverand Engel, dan The

Cross-SectionalModels. Model yang digunakan dalampenelitian ini adalah Beaver

and Engel.

Copeland (1968 :10) mendefinisikan manajemen laba sebagai, “some

ability to increase or decrease reported net income at will”. Ini berarti bahwa manajemen laba mencakup usaha manajemen untuk memaksimumkan atau

meminimumkan laba, termasuk perataan laba sesuai dengan keinginan manajer.

Menurut Schipper (1989) menyatakan bahwa manajemen laba merupakan suatu

intervensi dengan tujuan tertentu dalam proses pelaporan keuangan eksternal,

untuk memperoleh beberapa keuntungan privat (sebagai lawan untuk

memudahkan operasi yang netral dari proses tersebut).Menurut Fischer dan

Rozenzwig (1995) manajemen laba adalah tindakan manajer yang menaikkan

(menurunkan) laba yang dilaporkan dari unit yang menjadi tanggung jawabnya

yang tidak mempunyai hubungan dengan kenaikan atau penurunan profitabilitas

perusahaan dalam jangka panjang. Menurut Healy dan Wallen (1999) manajemen

laba terjadi ketika manajer menggunakan judgement dalam laporan keuangan dan

menyesatkan stakeholders tentang kinerja ekonomi perusahaan atau untuk

mempengaruhi hasil yang berhubungan dengan kontrak yang tergantung pada

angka akuntansi.

Model perhitungannya adalah sebagai berikut:

TAi.t = Ni.t– CFOi.t………...(1)

Nilai total accruals (TAi.t) diestimasi dengan persamaan regresi berganda

sebagaiberikut:

TAi.t/Ai.t-1= α1(1/Ai.t-1) + α2{(ΔREVi.t–ΔRECi.t)/Ai.t-1} + α3(PPEi.t/Ai.t-1) +

ei.t………..(2)

Persamaan total akrual diatas diestimasi dengan metode Ordinary Least Square (OLS). Estimasi α1,α2,α3 diperoleh dari regresi OLS tersebut dan

digunakan untuk menghitung non-discretionaryaccrual sebagai berikut: NDAi.t = α1(1/Ai.t-1) + α2{(ΔREVi.t–ΔRECi.t)/Ai.t-1} + α3(PPEi.t/Ai.t-1) ...(3)

Selanjutnya discretionary accruals (DA) dapat dihitung sebagai berikut: DAi.t = (TAi.t/Ai.t-1) - NDAi.t………..(4)

Keterangan:

DAi.t= Discretionary Accruals perusahaan i pada periode ke t

NDAi.t = Non Discretionary Accruals perusahaan i pada periode ke t

TAi.t= Total akruals perusahaan i pada periode ke t

Ni.t = Laba bersih perusahaan i pada periode ke t

CFOi.t = Aliran kas dari aktivitas operasi perusahaan i pada periode ke t

Ai.t-1= Total aktiva perusahaan i pada periode ke t-1

ΔREVi.t= Perubahan pendapatan perusahaan i pada periode ke t

PPEi.t= Aktiva tetap perusahaan i pada periode ke t

ΔRECi.t= Perubahan piutang perusahaan i pada periode ke t

α = Koefisien regresi e = Error

2.2. Good Corporate Governance

Good Corporate Governanceadalah seperangkat peraturan yang mengatur

hubungan antara pemegang saham, pengurus perusahaan, pihak kreditur,

pemerintah, karyawan serta pemegang kepentingan intern dan ekstern lainnya

yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu

system yang mengatur dan mengendalikan perusahaan. Menurut Rahmawati

seperangkat aturan dan prinsip-prinsip antara lain fairness, transparency,

accountability dan responsibility yang mengatur hubungan antar pemegang

saham, manajemen, Direksi dan Komisaris, kreditur, karyawan serta stakeholders

lainnya yang berkaitan dengan hak dan kewajiban masing-masing pihak.

Sedangkan tujuan dari Good Corporate Governance adalah untuk

menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders).

Menurut Rahmawati dalam Putri (2006) Pelaksanaan good corporate governance

diharapkan dapat memberikan beberapa manfaat berikut ini :

1. Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan serta lebih meningkatkan pelayanan kepada stakeholders.

2. Mempermudah diperolehnya dana pembiayaan yang lebih murah sehingga dapat lebih meningkatkan corporate value.

3. Mengembalikan kepercayaan investor untuk menanamkan modalnya di Indonesia.

4. Pemegang saham akan merasa puas dengan kinerja perusahaan karena sekaligus akan meningkatkan shareholders value dan deviden

Pelaksanaan good corporate governance dilakukan dengan menggunakan

prinsip-prinsip yang berlaku secara internasional.Prinsip-prinsip dasar ini

diharapkan menjadi rujukan bagi para regulator (pemerintah) daam membangun

framework bagi penerapan good corporate governance.Prinsip-prinsip dasar

penerapan good corporate governance yang dikemukakan oleh Forum for

Corporate Governance in Indonesia (FCGI) adalah sebagai berikut :

1. Fairness (Kewajaran)

Perlakuan yang sama terhadap para pemegang saham, terutama kepada

informasi yang penting serta melarang pembagian untuk pihak sendiri dan

perdagangan saham oleh orang dalam (insider trading).

2. Transparansi

Hak-hak para pemegang saham yang harus diberi informasi dengan benar

dan tepat waktu mengenai perusahaan, dapat ikut berperan serta dalam

pengambilan keputusan mengenai perubahan-perubahan yang mendasar atas

perusahaan dan turut memperoleh bagian dari keuuntungan perusahaan.

3. Accountability (Akuntablitas)

Tanggung jawab manajemen melalui pengawasan yang efektif berdasarkan

balance of power antara manajer, pemegang saham, Dewan Komisaris dan

auditor.

4. Responsibility (Responsibilitas)

Peranan pemegang saham harus diakui sebagaimana ditetapkan oleh

hukum dan kerja sama yang aktif antara perusahaan serta pemegang kepemtingan

dalam menciptakan kesejahteraan.

Brigham dan Erhardt (2005) menyatakan bahwa tata kelola

perusahaandidefinisikan sebagai seperangkat aturan 4 dan prosedur yang

menjamin manajer untuk menerapkan prinsip-prinsip manajemen berbasis nilai.

Prinsip-prinsip tersebut dalam penerapannya dikenal dengan dengan istilah

TARIF yaitu Transparency, Accountability,Responsibility, Independency dan

Fairness. Menurut The World Bank dalam Siti (2004), corporate governance

adalah standar aturan dan standar organisasi di bidang ekonomi yang mengatur

terhadap investor (pemegang saham dan kreditur). Penerapan GCG perbankan

ditandai dengan diterbitkannya Peraturan Bank Indonesia (PBI) No.8/4/PBI/2006

tentang Pelaksanaan good corporate covernance bagi Bank Umum dan PBI

No.8/14/PBI/2006 tentang Perubahan atas Peraturan Bank Indonesia

No.8/4/PBI/2006. Peraturan tersebut mengharuskan bank umum nasional

menerapkan tata kelola dengan prinsip prinsip keterbukaan (transparency),

akuntabilitas (accountability),pertanggungjawaban (responsibility), independensi

(independency), dan kewajaran (fairness). Peraturan tersebut juga menekankan

pentingnya peran dewan komisaris dan direksi dalam menciptakan good

corporate covernanceserta pentingnyakegiatan check and balance dari

pihak-pihak independen dengan pihak-pihak yang terkait dengan pemegang saham pengendali

untuk meningkatkan pelaksanaan good corporate governance. Penerapan good

corporate governance perbankan diproksikan oleh sebelas aspek yang terdiri dari:

1) tugas dan tanggung jawab komisaris 2) tugas dan tanggung jawab direksi 3)

kelengkapan dan tugas komite 4) penanganan benturan kepentingan 5) fungsi

kepatuhan 6) fungsi audit intern 7) fungsi audit ekstern 8) fungsi manajemen

risiko dan pengendalian internal 9) penyediaan dana pihak terkait dan debitur

besar 10) transparansi 11) rencana strategik.

2.2.1. Ukuran Dewan Komisaris

Dewan Komisaris memiliki peran untuk memonitor

kebijakan direksi.Peran komisaris ini diharapkan dapat

meminimalisir permasalahan agensi yang muncul antara dewan

oleh perusahaan sesuai dengan tujuan yang telah

direncanakan.Dewan komisaris memegang peran penting dalam

mengarahkan strategi dan mengawasi jalannya perusahaan serta

memastikan bahwa para manajer benar-benar meningkatkan kinerja

perusahaan sebagai bagian dari pencapaian perusahaan.Dewan

komisaris merupakan inti dari Corporate Governance yang

ditugaskan untuk menjamin pelaksanaan strategi perusahaan,

mengawasi manajemen dalam mengelola perusahaan, serta

mewajibkan terlaksananya akuntabilitas (Zehnder, 2000).

Rumus Ukuran Dewan Komisaris (Fahrizqi, 2010)

UDK = ∑

2.2.2. Kepemilikan Manajerial

Kepemilikan manajerial adalah kepemilikan saham oleh

pihak manajemen perusahaan. Kepemilikan saham manajerial

dapat mensejajarkan antara kepentingan pemegang saham dengan

manajer, karena manajer ikut merasakan langsung manfaat dari

keputusan yang diambil dan manajer yang menanggung risiko

apabila ada kerugian yang timbul sebagai konsekuensi dari

pengambilan keputusan yang salah.hal tersebut menyatakan bahwa

semakin besar proporsi kepemilikan manajemen pada perusahaan

akan dapat menyatukan kepentingan antara manajer dengan

(Jensen, 1986).Penelitian Oleh Christiawan dan Tarigan (2007)

menyebutkan bahwa :

Kepemilikan manajerial adalah situasi dimana manajer memilikisaham perusahaan atau dengan kata lain manajer tersebut sekaligus sebagai pemegang saham perusahaan. Dalam laporan keuangan, keadaan ini ditunjukkan dengan besarnya persentase kepemilikan saham perusahaan oleh manajer.

Kepemilikan Manajerial diformulasikan sebagai berikut:

Kepemilikan manajerial =

x 100%

2.3. Ukuran Perusahaan

Ukuran perusahaan mencerminkan seberapa besar asset total yang dimiliki perusahaan. Total aset yang dimiliki perusahaan menggambarkan permodalan,

serta hak dan kewajiban yang dimilikinya. Semakin besar ukuran perusahaan,

maka dapat dipastikan semakin besar juga dana yang dikelola dan semakin

kompleks pula pengelolaannya. Perusahaan besar pada dasarnya mempunyai

kekuatan finansial yang lebih besar dalam menunjang kinerja, tetapi disisi lain,

perusahaan dihadapkan pada masalah keagenan yang lebih besar (Darmawati,

2004). Hesti (2010)& Uyun (2010) dalam Nurcahyo (2014) dalam penelitiannya

menemukan bukti bahwa ukuran perusahaan berpengaruh positif signifikan

terhadap kinerja keuangan perusahaan. Perusahaan dengan asset besar biasanya

akan mendapatkan perhatian lebih dari masyarakat. Hal ini akan menyebabkan

perusahaan agar lebih berhati-hati dalam melakukan pelaporan keuangannya.

Perusahaan diharapkan agar selalu berusaha untuk menjaga stabilitas kinerja

perusahaan merupakan rata-rata dari total penjualan bersih untuk tahun yang

bersangkutan sampai beberapa tahun. Dalam hal ini penjualan lebih besar

daripada biaya variable dan biaya tetap, maka akan diperoleh jumlah pendapatan

sebelum pajak. Sebaliknya jika penjualan lebih kecil dari biaya variable dan biaya

tetap maka perusahaan akan menderita kerugian (Brigham dan Houston 2001).

Ukuran perusahaan merupakan proksi volatilitas operasional dan inventory

controllability yang seharusnya dalam skala ekonomis besarnya perusahaan

menunjukkan pencapaian operasi lancar dan pengendalian persediaan (Mukhlasin,

2002).Sedangkan menurut Jones (1996), ukuran perusahaan menggambarkan

besar kecilnya suatu perusahaan yang ditunjukkan oleh total aktiva, jumlah

penjualan, rata-rata total penjualan dan rata-rata total aktiva.Kesimpulannya,

ukuran perusahaan merupakan ukuran atau besarnya aset yang dimiliki oleh suatu

perusahaan.Fama dan French (1995) berpendapat bahwa perusahaan yang

memiliki nilai skala yang kecil cenderung kurang menguntungkan jika

dibandingkan dengan perusahaan yang berskala besar.Perusahaan berskala kecil

hanya memiliki faktor-faktor pendukung untuk memproduksi barang dengan

jumlah terbatas.Oleh karena itu, perusahaan dengan skala kecil mempunyai risiko

yang lebih besar jika dibandingkan dengan perusahaan besar. Perusahaan dengan

risiko yang besar biasanya menawarkan return yang besar untuk menarik investor.

Ukuran Perusahaan menggunakan perhitungan logaritma natural dari total assets,

yang diformulasikan sebagai berikut:

2.4. Profitabilitas

Laba merupakan indikator kinerja yang dilakukan oleh manajemen dalam

mengelola perusahaan dan juga berfungsi untuk mengukur efektivitas dari sebuah

proses bisnis. Profitabilitas adalah kemampuan perusahaan memperoleh laba

dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri

(Sartono dalam Herni dan Yulius Kurnia Susanto, 2008). Tingkat profitabilitas

yang tinggi mencerminkan kinerja perusahaan dan pengawasan berjalan dengan

baik, sama halnya dengan tingkat profitabilitas yang rendah menunjukkan bahwa

kinerja perusahaan kurang baik, dan kinerja manajemen tampak buruk di mata

principal. Profitabilitas juga sangat penting dalam usaha mempertahankan

kelangsungan hidup perusahaan dalam jangka panjang, karena profitabilitas

menunjukkan apakah badan usaha tersebut mempunyai prospek yang baik di masa

yang akan datang. Dengan demikian setiap badan usaha akan selalu berusaha

meningkatkan profitabilitasnya. Rasio profitabilitas dapat ditunjukkan dengan

beberapa model yaitu operating income tonet income before taxes, earning before

taxes to sales, gross profit to sales, operating income to sales,net income to sales.

Profitabilitas dalam penelitian ini tergolong dalam pengukuran skala rasio yang

diproksikan dengan ROA (Return On Assets) :

ROA = Earning After Tax x 100%

2.5. Tinjauan Penelitian Terdahulu

Tabel 2.1

Review Penelitian Terdahulu

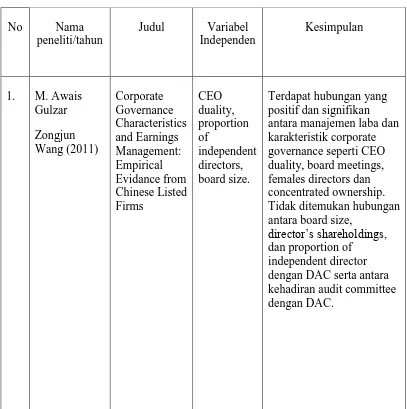

No Nama

peneliti/tahun

Judul Variabel Independen

Kesimpulan

1. M. Awais Gulzar Zongjun Wang (2011) Corporate Governance Characteristics and Earnings Management: Empirical Evidance from Chinese Listed Firms CEO duality, proportion of independent directors, board size.

Terdapat hubungan yang positif dan signifikan antara manajemen laba dan karakteristik corporate governance seperti CEO duality, board meetings, females directors dan concentrated ownership. Tidak ditemukan hubungan antara board size,

director’s shareholdings,

Lanjutan Review Penelitian Terdahulu

No Nama

peneliti/tahun

Judul Variabel Independen

Kesimpulan

2. Eric Atta Appiadjei(201 4) Capital Structure and Firm Performance: Evidence from Ghana Stock Exchange Return On Equity (ROE), Return On Assets (ROA) and Return on Total Capital (ROTC)

Short term debt dan total equity memiliki hubungan yang positif dan signifikan dengan ROE, ROA, dan ROTC. Tetapi long term debt memiliki hubungan yang negatif dan

signifikan terhadap ROE, ROA, dan ROTC.

3. Goujin Gong

Henock Louis

Amy X Sun (2008) Earning Management and Firm Performance Following Open-Market repurchases Operating Performanc e and Stock Performanc e

Pre-repurchase abnormal accruals memiliki

hubungan yang negatif dengan future

performance.

4. Kym Marcel Martins Ardison Antonio Lopo Martinez Fernando Caio Galdi (2012)

The Effect Of Leverage On Earnings Management in Brazil Leverage Ratio

Lanjutan Review Penelitian Terdahulu

No Nama

peneliti/tahun

Judul Variabel Independen

Kesimpulan

5. Anis Ben Amar Ezzeddine Abaoub (2010) Earning Management Threshoulds the case in Tunisia Zero earnings, Last Period’s earnings, analysts’ earnings forecasts. Perusahan-perusahan Tunisisa memanajemen laba untuk menghindari kerugian dan penurunan laba.

6. Taher Hamza

Faten Lakhal(2010) The Determinants of earnings management by the acquirer Relative deal size, cash, the value of the premium paid, managerial ownership, toehold equals, and relative book to market.

Cash memiliki hubungan yang negatif terhadap discretionary accruals. Untuk the value of the premium paid terdapat hubungan yang tidak signifikan. Toehold equals berpengaruh negatif dan signifikan terhadap discretionary accruals. Managerial ownership memiliki hubungan yang negatif dan signifikan terhadap discretionary accruals. Relative book to market ratio memiliki hubungan yang negatif dan signifikan terhadap

Lanjutan Review Penelitian Terdahulu

No Nama

peneliti/tahun

Judul Variabel Independen

Kesimpulan

7. Eka Sefiana (2009) Pengaruh penerapan Corporate governance Terhadap Manajemen Laba pada perusahaan perbankan yang telah go public di BEI

Corporate Governance

Hasil penelitian ini bahwa variabel independen terbukti tidak berpengaruh untuk mengurangi

tindakan manajemen laba.

8. Robert Jao Gagaring Pagalung (2011) Co rporate Governance, ukuran perusahaan, dan leverage terhadap manajemen laba perusahaan manufaktur indonesia Corporate governance, ukuran perusahaan, dan leverage

1) corporate governance dengan kepemilikan manajerial, dan komite audit memiliki hubungan yang negatif dan

signifikan pada

manajemen laba, ketika kepemilikan institusional dan ukuran dewan komisaris memiliki hubungan yang positif terhadap manajemen laba. 2) Ukuran perusahaan memiliki hubungan yang negatif signifikan terhadap manajemen laba. 3)

Lanjutan Review Penelitian Terdahulu

No Nama

peneliti/tahun

Judul Variabel Independen

Kesimpulan

9. Pretty Elisah rahmah (2014) Pengaruh penerapan Good corporate Governance terhadap manajemen laba dengan profitabilitas sebagai variabel moderating Good corporate Governance Variabel moderating : Profitabilita Good Corporate Governance memiliki hubungan yang tidak signifikan terhadap manajemen laba, dan profitabilitas tidak dapat memoderasi antara good corporate governance dan manajemen laba.

10. Welvin Guna

Arleen Herawaty (2010) Pengaruh Mekanisme Good Corporate Governance, independensi Auditor, kualitas audit dan faktor lainnya terhadap manajemen laba Good Corporate Governance ,kepemilika n intitusional, kepemilikan manajemen, komite audit, komisaris independen, Independen si Auditor, leverage,

Leverage, kualitas audit, dan profitabilitas

2.6. Kerangka Konseptual

Berdasarkan latar belakang masalah, tinjauan pustaka, dan hasil penelitian

terdahulu, maka penulis membuat kerangka konseptual sebagai berikut.

Variabel Independen Variabel Dependen

H2 H1

[image:36.595.127.535.235.487.2]H2

Gambar 2.1

Kerangka Konseptual Penelitian

Pada kerangka konseptual diatas,terdapat dua variabel independen, satu

variabel dependen dan satu variabel moderating. Adapun variabel independen

yang terdapat pada kerangka konseptual diatas yaitu Good Corporate Governance

dan Ukuran Perusahaan yang akan diuji secara parsial dan simultan terhadap

variabel dependen yaitu Manajemen Laba. Seperti yang terlihat dikerangka

konseptual terdapat variabel moderating yaitu Profitabilitas yang akan diuji

apakah variabel moderating tersebut dapat memoderasi hubungan variabel

dependen dan independen.

Manajemen Laba (Y) Good Corporate

Governance (X1)

Profitabilitas (Z) Ukuran perusahaan

1. Hubungan Good Corporate Governance dan Manajemen Laba

Informasi laba sangat penting bagi stakeholder sebagai dasar pengambilan

keputusan karena memiliki nilai prediktif.Hal tersebut membuat pihak manajemen

berusaha untuk melakukan manajemen laba agar kinerja perusahaan tampak baik

oleh pihak eksternal khususnya shareholder.Good corporate governance

merupakan mekanisme yang dikembangkan dalam rangka meningkatkan kinerja

perusahaan dan perilaku pihak manajemen yang menjamin bahwa manajemen

bertindak yang terbaik bagi kepentingan stakeholder. Corporategovernance

mengatur pola hubungan 5 antara komisaris, direksi dan manajemen agar terjadi

chek and balances dalam pengelolaan organisasi.Dengan adanya mekanisme good

corporategovernance maka dapat mengurangi tindakan opportunis manajer dalam

melakukan manajemen laba, karena adanya pengawasan dan pengendalian yang

menjadi esensi utama dari mekanisme good corporate governance.Menurut hasil

penelitian Tangjitprom (2013) menunjukkan bahwa tata kelola perusahaan yang

baik berpengaruh negatif terhadap manajemen laba.Hal tersebut diperkuat oleh

hasil penelitian Werner (2010) yang menyatakan bahwa praktik good corporate

governance berpengaruh signifikan terhadap praktik earningsmanagement yang

dilakukan oleh perusahaan.

2. Hubungan Ukuran Perusahaan terhadap Manajemen Laba

Ukuran perusahaan merupakan nilai yang menunjukkan besar kecilnya

perusahaan.Terdapat berbagai proksi yang biasanya digunakan untuk mewakili

ukuran perusahaan, yaitu jumlah karyawan, total aset, jumlah penjualan, dan

semakin banyak penjualan maka semakin banyak perputaran uang dan semakin

besar kapitalisasi pasar maka semakin besar pula ia dikenal dalam masyarakat

(Sudarmadji dan Sularto, 2007).

3. Hubungan Profitabilitas terhadap Manajemen Laba

Profitabilitas merupakan salah satu indikator penting yang dapat

digunakan untuk menilai kekayaan perusahaan.Laba yang dihasilkan perusahaan

selama tahun berjalan dapat menjadi indikator terjadinya praktik manajemen laba

dalam suatu perusahaan (Welvin dan Arleen, 2010).Manajer sering kali

memanipulasi komponen laba rugi perusahaan dalam melakukan manajemen

laba.Hasil penelitian Welvin dan Arleen menunjukkan profitabilitas memiliki

pengaruh terhadap manajemen laba, sedangkan hasil penelitian Rita (2011)

menunjukkan adanya pengaruh positif antara profitabilitas dengan manajemen

laba.

2.7. Hipotesis Penelitian

Berdasarkan latar belakang masalah, rumusan masalah, landasan teori, dan

kerangka konseptual, maka hipotesis penelitian ini adalah sebagai berikut:

1. H1 :Good Corporate Governance dan Ukuran Perusahaan

berpengaruh positif terhadap Manajemen Laba baik secara

simultan maupun parsial.

2. H2 : Profitabilitas mampu memoderasi hubungan antara Good

Corporate Governance dan Ukuran Perusahaan dengan Manajemen

BAB III

METODE PENELITIAN

3.1. Desain Penelitian

Desain penelitian yang dilakukan adalah hubungan sebab akibat (kausal)

yaitu jika variabel dependen dijelaskan atau dipengaruhi oleh variabel independen

tertentu, maka dapat dinyatakan bahwa variabel X menyebabkan variabel Y

(Erlina, 2007:66). Jenis penelitian ini bertujuan untuk menemukan hubungan

sebab-akibat dengan cara pengamatan terhadap akibat yang ada dan menelusuri

faktor-faktor penyebabnya.

3.2. Populasi dan Sampel Penelitian

Populasi adalah sebuah kumpulan dari semua kemungkinan orang-orang,

benda-benda, dan ukuran lain dari objek yang menjadi perhatian. Adapun

pengertian populasi sebagai “Wilayah generalisasi yang terdiri atas: obyek/subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya”. Dalam penelitian ini,

populasi yang digunakan oleh peneliti adalah perusahaanLQ45 yang terdaftar di

Bursa Efek Indonesia tahun 2012-2014.

Sampel adalah bagian dari populasi tertentu yang menjadi perhatian.Apa

yang dipelajari dari sampel, kesimpulannya akan diberlakukan untuk populasi,

untuk itu sampel yang diambil dari populasi harus betul-betul representatif

(mewakili). Teknik pengambilan sampel dalam penelitian ini adalah purposive

sampel menggunakan kriteria tertentu yang ditentukan peneliti pada awal

penelitian. Dalam penelitian ini, sampel yang diambil harus memiliki karakteristik

sebagai berikut :

1. Masih terdaftar di Bursa Efek Indonesia hingga Desember 2014.

2. Tidak keluar dari urutan perusahaan yang ada pada index LQ45 di

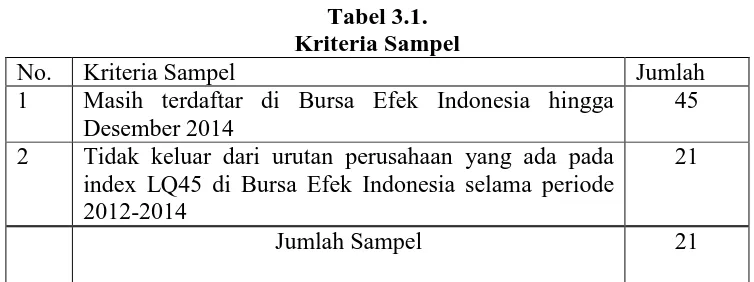

[image:40.595.141.518.278.419.2]Bursa Efek Indonesia selama periode 2012-2014.

Tabel 3.1. Kriteria Sampel

No. Kriteria Sampel Jumlah

1 Masih terdaftar di Bursa Efek Indonesia hingga Desember 2014

45

2 Tidak keluar dari urutan perusahaan yang ada pada index LQ45 di Bursa Efek Indonesia selama periode 2012-2014

21

Jumlah Sampel 21

Tabel 3.2.

Daftar Perusahaan LQ 45 2012-2014

2012 2013 2014

1. AALI 1. AALI 1. AALI

2. ADRO 2. ADHI 2. ADHI

3. AKRA 3. ADRO 3. ADRO

4. ASII 4. AKRA 4. AKRA

5. ASRI 5. ANTM 5. ASII

6. BBCA 6. ASII 6. ASRI

7. BBNI 7. ASRI 7. BBCA

8. BBRI 8. BBCA 8. BBNI

9. BBTN 9. BBNI 9. BBRI

10. BDMN 10. BBRI 10. BBTN

11. BHIT 11. BBTN 11. BMRI

12. BKSL 12. BDMN 12. BMTR

13. BMRI 13. BMRI 13. BSDE

14. BMTR 14. BMTR 14. CPIN

15. BSDE 15. BSDE 15. EXCL

16. BUMI 16. CPIN 16. GGRM

17. BWPT 17. CTRA 17. ICBP

[image:40.595.113.518.415.751.2]20. GGRM 20. HRUM 20. INTP

21. HRUM 21. ICBP 21. ITMG

22. ICBP 22. INCO 22. JSMR

23. IMAS 23. INDF 23. KLBF

24. INCO 24. INTP 24. LPKR

25. INDF 25. ITMG 25. LPPF

26. INTP 26. JSMR 26. LSIP

27. ITMG 27. KLBF 27. MNCN

28. JSMR 28. LPKR 28. MPPA

29. KLBF 29. LPPF 29. PGAS

30. LPKR 30. LSIP 30. PTBA

31. LSIP 31. MNCN 31. PTPP

32. MAIN 32. PGAS 32. PWON

33. MAPI 33. PTBA 33. SCMA

34. MLPL 34. PTPP 34. SILO

35. MNCN 35. PWON 35. SMGR

36. PGAS 36. SCMA 36. SMRA

37. PTBA 37. SMGR 37. SRIL

38. PWON 38. SMRA 38. SSMS

39. SMCB 39. TAXI 39. TBIG

40. SMGR 40. TBIG 40. TLKM

41. SSIA 41. TLKM 41. UNTR

42. TLKM 42. UNTR 42. UNVR

43. UNTR 43. UNVR 43. WIKA

44. UNVR 44. WIKA 44. WSKT

45. WIKA 45. WSKT 45. WTON

Berdasarkan teknik pengambilan sampel yang harus memenuhi

karakteristik tersebut, maka yang menjadi sampel dalam penelitian ini adalah

Tabel 3.3. Daftar Nama Sampel Penelitian Periode 2013-2014

NO. KODE NAMA PERUSAHAAN

1 AALI Astra Agro Lestari Tbk 2 ADRO Adaro Energy Tbk

3 AKRA AKR Corporindo Tbk 4 ASII Astra International Tbk 5 BBCA Bank Central Asia Tbk 6 BMTR Global Mediacom Tbk

7 CPIN Charoen Pokphand Indonesia Tbk

8 EXCL XL Axiata Tbk

9 GGRM Gudang Garam Tbk

10 INDF Indofood Sukses Makmur Tbk 11 ITMG Indo Tambangraya Megah Tbk 12 JSMR Jasa Marga (Persero) Tbk 13 KLBF Kalbe Farma Tbk

14 LPKR Lippo Karawaci Tbk 15 LSIP PP London Sumatera Tbk 16 MNCN Media Nusantara Citra Tbk

17 PGAS Perusahaan Gas Negara (Persero) Tbk

18 PTBA Tambang Batubara Bukit Asam (Persero)Tbk 19 PWON Pakuwon Jati Tbk

20 TLKM Telekomunikasi Indonesia (Persero) Tbk 21 WIKA Wijaya Karya (Persero) Tbk

3.3. Jenis dan Sumber Data

Jenis data yang digunakan peneliti adalah data sekunder dalam bentuk

kuantitatif yaitu data yang diukur berdasarkan skala numerik seperti nilai

rasio.Data penelitian merupakan kombinasi one-shot atau cross sectional data dan

time series data (pooling data).Cross sectional data dimaksudkan bahwa data

diambil dengan melibatkan satu kali pengumpulan yaitu menggunakan periode

Skala pengukuran yang diterapkan pada penelitian ini adalah skala

rasio.Skala rasio menurut Sekaran (2009:243) adalah skala yang memiliki

permulaan nol absolute dan karena itu menunjukkan tidak hanya besaran, tetapi

juga proporsi perbedaan.

Data yang dipergunakan adalah data sekunder yaitu data berupa

dokumentasi laporan keuangan yang diterbitkan secara rutin.Data diperoleh

dengan mengunduh laporan keuangan perusahaan-perusahaan dalam indeks LQ

45 lewat website www.idx.co.id.

3.4. Metode Pengumpulan Data

Data yang dikumpulkan dalam penelitian ini adalah data sekunder.Data

dikumpulkan dengan metode dokumentasi berupa laporan keuangan

perusahaan-perusahaan yang terdaftar dalam indeks LQ 45 di Bursa Efek Indonesia selama

periode 2012-2014.

3.5. Definisi Operasional dan Pengukuran Variabel Penelitian

Variabel didefinisikan sebagai segala sesuatu yang berbentuk apa saja

yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi

tentang hal tersebut, kemudian ditarik kesimpulannya (Sugiyono, 2011:2).

Variabel yang digunakan dalam penelitian ini adalah variabel independen,

3.5.1. Variabel Dependen (Y)

Variabel dependen disebut juga variabel terikat, variabel

konsekuen, atau variabel output.Variabel dependen adalah variabel yang

dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas

(Sugiyono, 2011:4).Dalam penelitian ini variabel dependen adalah

manajemen laba (Y).Manajemen laba adalah suatu kemampuan untuk

memanipulasi pilihan pilihan yang tersedia dan mengambil pilihan yang

tepat untuk dapat mencapai tingkat laba yang diinginkan (Belkaoui, 2004).

Model perhitungannya adalah sebagai berikut:

TAi.t = Ni.t– CFOi.t………...(1)

Nilai total accruals (TAi.t) diestimasi dengan persamaan regresi berganda

sebagaiberikut:

TAi.t/Ai.t-1= α1(1/Ai.t-1) + α2{(ΔREVi.t–ΔRECi.t)/Ai.t-1} + α3(PPEi.t/Ai.t-1) +

ei.t………..(2)

Persamaan total akrual diatas diestimasi dengan metode Ordinary Least Square (OLS). Estimasi α1,α2,α3 diperoleh dari regresi OLS tersebut dan

digunakan untuk menghitung non-discretionaryaccrual sebagai berikut: NDAi.t = α1(1/Ai.t-1) + α2{(ΔREVi.t–ΔRECi.t)/Ai.t-1} + α3(PPEi.t/Ai.t-1) ...(3)

Selanjutnya discretionary accruals (DA) dapat dihitung sebagai berikut: DAi.t = (TAi.t/Ai.t-1) - NDAi.t………..(4)

Keterangan:

DAi.t= Discretionary Accruals perusahaan i pada periode ke t

NDAi.t = Non Discretionary Accruals perusahaan i pada periode ke t

TAi.t= Total akruals perusahaan i pada periode ke t

Ni.t = Laba bersih perusahaan i pada periode ke t

CFOi.t = Aliran kas dari aktivitas operasi perusahaan i pada periode ke t

Ai.t-1= Total aktiva perusahaan i pada periode ke t-1

ΔREVi.t= Perubahan pendapatan perusahaan i pada periode ke t

PPEi.t= Aktiva tetap perusahaan i pada periode ke t

ΔRECi.t= Perubahan piutang perusahaan i pada periode ke t

3.5.2. Variabel Independen (X)

Variabel independen sering disebut sebagai variabel bebas atau

variabel prediktor.Variabel independen merupakan variabel yang

memengaruhi atau menjadi sebeb perubahannya atau timbulnya variabel

dependen (variabel bebas) (Sugiyono, 2011:4).

Dalam penelitian ini, peneliti menetapkan variabel independen

terdiri dari Good Corporate Governance (X1) dan Ukuran perusahaan

(X2).

3.5.2.1. Good Corporate Governance (X1)

Good Corporate Governance diukur dengan

UkuranDewan Komisaris dan Kepemilikan Manajerial yang

diformulasikan sebagai berikut.

UDK = ∑

Kepemilikan manajerial =

x 100%

3.5.2.2. Ukuran Perusahaan (X2)

Ukuran Perusahaan menggunakan perhitungan logaritma

natural dari total assets, yang diformulasikan sebagai berikut:

Ukuran perusahaan = Ln (total assets)

3.5.3. Variabel Moderating (Z)

Variabel moderating adalah variabel yang mempunyai dampak

kontijensi yang kuat pada hubungan variabel independen dan dependen.

(Erlina, 2007:33). Variabel moderating dapat berperan sebagai factor yang

variabel dependen suatu penelitian.Di dalam penelitian ini, variabel

moderating yang digunakan adalah Profitabilitas. Profitabilitas dalam

penelitian ini tergolong dalam pengukuran skala rasio yang diproksikan

dengan ROA (Return On Assets)

ROA = Earning After Tax x 100%

Total Aktiva

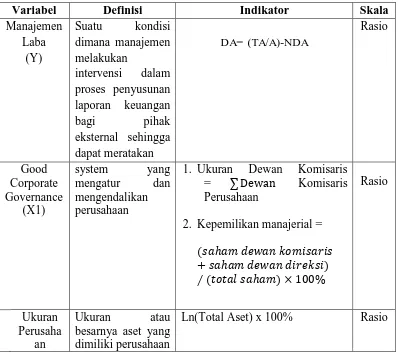

Ringkasan definisi operasional dan pengukuran variabel penelitian

ditunjukkan dalam tabel 3.2.

Tabel 3.4.

Definisi Operasional dan Pengukuran Variabel

Variabel Definisi Indikator Skala

Manajemen Laba

(Y)

Suatu kondisi dimana manajemen melakukan

intervensi dalam proses penyusunan laporan keuangan

bagi pihak

eksternal sehingga dapat meratakan

DA= (TA/A)-NDA

Rasio

Good Corporate Governance

(X1)

system yang mengatur dan mengendalikan perusahaan

1. Ukuran Dewan Komisaris

= ∑ Komisaris

Perusahaan

2. Kepemilikan manajerial =

Rasio Ukuran Perusaha an

Ukuran atau besarnya aset yang dimiliki perusahaan

[image:46.595.136.534.401.753.2](X2)

Variabel Definisi Indikator Skala

ROA (Z)

Perbandingan laba bersih setelah pajak terhadap total aktiva

Laba Bersih Setelah Pajak ×100% Total Aktiva

Rasio

3.6. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah analisis

regresi berganda.Analisis regresi digunakan untuk memprediksi seberaoa jauh

perubahan variabel dependen jika variabel independennya dimanipulasi.Sebelum

melakukan regresi, peneliti terlebih dahulu melaukan uji asumsi klasik dan

statistik deskriptif.

3.6.1. Uji Asumsi Klasik

Asumsi klasik adalah asumsi yang mendasari analisis regresi

dengan tujuan mengukur asosiasi atau keterikatan antarvariabel

bebas.Terdapat 4 (empat) pengujian terkait uji asumsi klasih yaitu uji

normalitas data, uji multikolinearitas, uji heteroskedastisitas dan uji

autokolerasi.

a. Uji Normalitas Data

Uji normalitas bertujuan untuk mengetahui keberadaan variabel

pengganggu atau residual di dalam model regresi.Jika data normal,

maka staistik yang dipergunakan adalah statistic parametric.Jika

sebaliknya, maka statistic non parametriklah yang digunakan atau

Dalam menguji normalitas data, peneliti menggunakan Kolgomorov

Smirnov untuk menemukan distribusi residual. Jika sig atau p-value >

0,05 maka data berdistribusi normal (Ghozali, 2005:27)

b. Uji Multikolinearitas

Multikolinearitas adalah situasi adanya korelasi variabel-variabel

dependen antara yang satu dengan yang lainnya. (Erlina, 2007:107).

Model regresi yang baik seharusnya tidak mengandung

multikolinearitas di dalamnya.Pengujian ini menggunakan nilai VIF

(Variance Inflation Factors) sebagai acuan adanya

multikolinearitas.Jika nilai VIF lebih besar dari 2, maka telah terjadi

multikolinearitas antara variabel independen. Di samping itu, sebuah

model regresi dikatakan mengandung multikolinearitas apabila korelasi

antara variabel independennya lebih besar dari 0,9.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk melihat ketidaksamaan varians

dari residual dalam model regrei dari satu pengamatan ke pengamatan

yang lain. Model regresi yang baik tidak diperbolehkan mengandung

heteroskedastisitas.

Terdapat beberapa cara dalam mengidentifikasi keterjadian

heteroskedastisitas. Wulandari (2012:47) mengungkapkan salah satu

cara mengidentifikasi heteroskedastisitas dalam model regresi adalah

1) Jika ada pola tertentu seperti titik-titik yang membentuk pola

beraturan (gelombang, melebar kemudian menyempit), maka

model regresi mengalami heteroskedastisitas.

2) Jika ada pola yang jelas serta titik-titik yang menyebar ke atas

dan bawah 0 pada sumbu Y, maka model tidak mengalami

heteroskedastisitas.

d. Uji Autokorelasi

Menurut Algifari (2000:88) dalam Wulandari (2012:46) autokorelasi

adalah korelasi antar anggota sampel yang diurutkan berdasarkan

waktu. Penyimpangan asumsi ini biasanya muncul pada observasi yang

eenggunakan data time series.pengujian autokorelasi digunakan untuk

mengetahui keberadaan korelasi antara anggota serangkaian data

observasi yang diurutkan menurut waktu. Pengujian autoorelasi dapat

menggunakan Durbin-Watson Test (Uji Durbin-Watson) dengan

keterangan pada table 3.3.

[image:49.595.179.508.578.643.2]Tabel 3.5. Tabel Durbin Watson

Kondisi Nilai

3.7.. Pengujian Hipotesis Penelitian

3.7.1. Pengujian Hipotesis Pertama (H1)

Dalam peneltiian ini, hipotesis (H1) diuji dengan analisis regresi

linear berganda dengan model sebagai berikut:

Y = a + b1X1 + b2X2 +e

Keterangan :

Y = Manajemen Laba

a = Konstanta

b1,b2= Koefisien Regresi

X1 =Good Corporate Governance yang

diproksikanDiscretionary accrual

X2 = Ukuran Perusahaan

e = Error

Pengujian hipotesis dalam penelitian ini menggunakan alat statistic

Statistical Package For The Social Science (SPSS). SPSS adalah salah satu

program computer yang khusus dibuat untuk mengolah data dengan

metode statistic tertentu (Santoso, 2010:11).Pengujian hasil analisis regresi

linear berganda dilakukan dengan Uji F dan Uji t.

a. Uji F (Uji Signifikansi Simultan)

Uji F dilakukan untuk mengetahui pengaruh variabel independen

yang dimasukkan memiliki pengaruh secara bersama-sama terhadap

1. Jika F hitung > F table dengan tingkat signifikansi (α) 5%,

maka Ha yang diajukan diterima

2. Jika F hitung < F table dengan signifikan (α) 5% maka Ha tidak

dapat diterima.

b. Uji t (Uji Signifikansi Parsial)

T-test digunakan untuk menguji pengaruh dari variabel independen

secara parsial terhadap variabel dependen atau untuk melihat variabel yang

memberikan pengaruh paling dominan di antara variabel independen yang

ada.

Hipotesis yang diuji adalah:

Ha = masing-masing variabel independen berpengaruh parsial terhadap

variabel dependen.

Uji ini memiliki ketentuan:

1. Jika t-hitung > t-tabel, maka Ha tidak dapat diterima

2. Jika t-hitung < t-tabel, maka Ha diterima. Hal ini berarti

bahwa variabel-variabel independen berpengaruh terhadap

Manajemen Laba

3.7.2. Pengujian Hipotesis Kedua (H2)

Pengujian hipotesis selanjutnya (H2) berkaitan dengan interaksi

Profitabilitas dalam mempengaruhi variabel independen terhadap

Manjemen Laba.Seluruh variabel independen harus diregresikan dengan

variabel moderating melalui uji residual.Uji residual digunakan untuk

Analisis residual menguji pengaruh deviasi dari suatu model

dengan fokus lack of fit antar variabel independen (Ghozali, 2013:240).

Apabila antara variabel independen memiliki nilai residual yang kecil atau

nol dengan Profitabilitas, maka terjadi kecocokan antara keduanya

sehingga Profitabilitas dapat dikategorikan sebagai variabel moderating

yang menaikkan Manajemen Laba.

Langkah-langkah yang dilakukan adalah dengan melakukan regresi

persamaan :

Z = a + b1X1 + b2X2 + e………..(1)

Kemudian regresi dilanjutkan dengan persamaan :

| e | = a + b1Y………..(2)

Persamaan regresi (2) menggambarkan Profitabilitas sebagai

variabel moderating jika nilai koefisien parameternya signifikan dan

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1.Hasil Penelitian

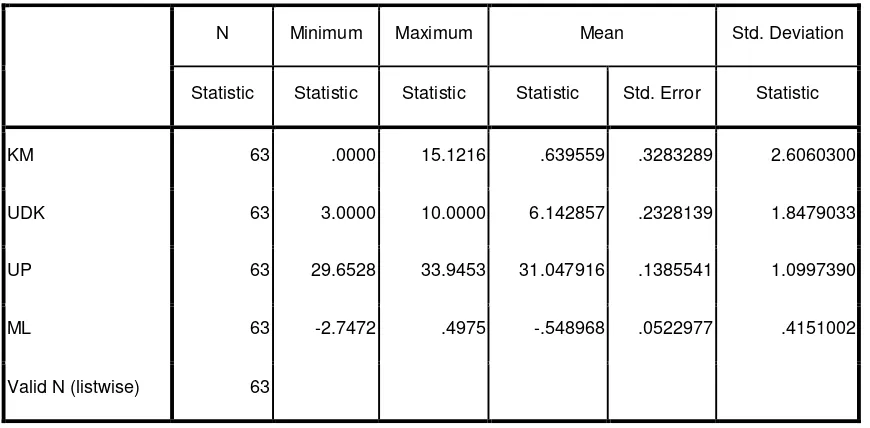

4.1.1. Statistik Deskriptif

Penelitian diawali dengan melakukan analisis statistik deskriptif

Analisis statistik deskriptif digunakan untuk melihat gambaran dari

data yang digunakan di dalam penelitian. Output tampilan statistik

[image:53.595.110.545.430.644.2]deskriptif tercantum pada Tabel 4.1.

Tabel 4.1. Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Statistic Statisti