UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

ANALISA PROSEDUR PEMBERIAN KREDIT PADA PT. BANK SUMUT CAPEM MANDALA BY PASS

TUGAS AKHIR

Diajukan oleh:

TRIE FELLA YUDHA NST

112101098

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma lll

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : TRIE FELLA YUDHA NST

NIM : 112101098

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN

JUDUL TUGAS AKHIR : ANALISA PROSEDUR PEMBERIAN

KREDIT PADA PT. BANK SUMUT CAPEM MANDALA BY PASS

Tanggal ………. 2014 Dosen Pembimbing

Dra. Yulinda, M.Si

NIP. 19590926 198601 2 001

Tanggal ………. 2014 Ketua Prodi DIII Keuangan

Dr. Yeni Absah, SE,M.Si NIP. 19741123 200012 2 001

Tanggal ………. 2014 Dekan Fakultas Ekonomi USU

KATA PENGANTAR

Alhamdulillah, penulis panjatkan kehadirat Allah SWT atas segala rahmat dan karunia-Nyalah penulis dapat menyelesaikan tugas akhir ini.

Tugas akhir ini disusun untuk memenuhi salah satu syarat untuk menyelesaikan program pendidikan Diploma III pada Fakultas Ekonomi Program Studi Keuangan Universitas Sumatera Utara. Untuk memenuhi persyaratan tersebut penulis mengadakan penelitian pada PT. BANK SUMUT CAPEM MANDALA BY PASS. dengan judul ”Analisa Prosedur Pemberian Kredit Pada PT. Bank SUMUT Capem Mandala by pass”.

Pada kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya kepada berbagai pihak atas bantuan, bimbingan dan dorongan yang penulis terima kasih anatara lain kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec,Ac,Ak,CA selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si, selaku ketua Jurusan Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Yulinda, M.Si, sebagai Dosen Pembimbing yang telah menyumbangkan tenaga, pikiran, dan waktu dalam memberikan bimbingan dan petunjuk untuk menyelesaikan tugas akhir ini.

Utara yang turut memperlancar penulisan tugas akhir ini.

6. Bapak Azan Samarudi Siregar selaku Pemimpin PT. Bank SUMUT Capem Mandala by pass yang telah memberikan kesempatan untuk melakukan magang.

7. Teristimewa kepada Papa tercinta Hasan Muda Nasution dan Mami tercinta Yusna Irianti Chaniago, Abangku Aditya Ayudha Anandhika Nasution beserta kakaku Briegitta Yudha Nasution, yang telah rela berkorban moril maupun materil dengan ikhlas memberikan doa, semangat dan dorongan kepada penulis sehingga dapat mencapai apa yang dicita-citakan.

8. Seluruh rekan-rekan mahasiswa stambuk 2011 grup B, khususnya Silfani Zakia, Visti Nurhidayati, Sandra Gusriani, Rina Purnama Sari Siregar.

Demikianlah Penulis mengucapkan terima kasih yang tak terhingga kepada ALLAH SWT atas segala rahmat dan hidayahnya.

Medan, Juli 2014 Penulis

DAFTAR GAMBAR

Halaman 1.1 Struktur Organisasi PT. Bank SUMUT Capem Mandala by

DAFTAR TABEL

Halaman Tabel 2.1 Jenis-jenis kredit pada PT. Bank SUMUT Capem ... 28 Tabel 2.2 Jumlah Penyaluran Dana pada PT. Bank SUMUT Capem

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pertumbuhan ekonomi suatu bangsa memerlukan pola pengaturan sumber-sumber ekonomi yang tersedia secara terarah dan terpadu serta dimanfaatkan bagi kepentingan kesejahteraan masyarakat. Lembaga-lembaga perekonomian bahu-membahu mengelola dan menggerakkan semua potensi ekonomi agar berdaya dan berhasil guna secara optimal dalam menggerakkan roda perekonomian suatu bangsa.

2

dan nilai jaminan yang diberikan serta beberapa pertimbangan lainnya yang diperlukan.

Menurut Mulyono ( 2002 : 12 ) Kredit adalah suatu penyerahan uang atau tagihan yang berdasarkan persetujuan atau kesepakatan pinjam meminjam antara Bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan bunga jumlah imbalan atau pembagian hasil keuntungan.

PT. Bank SUMUT juga merupakan lembaga pembiayaan kredit yang bergerak dalam usaha pembiayaan kredit. Memberikan pelayanan kredit kepada nasabah dengan mengharapkan laba yang diperoleh dari bunga kredit. Persaingan yang ketat didunia pembiayaan kredit ini membuat PT. Bank SUMUT harus lebih siap didalam memberikan segala fasilitas kredit bagi nasabahnya. Banyak pesaing yang lebih mudah memberikan kredit dan menawarkan tingkat suku bunga kredit yang lebih rendah.

debitur. Semua persyaratan pemberian kredit dan prosedur pengembalian kredit serta akibat hukumnya adalah hasil kesepakatan dan dituangkan dalam akta perjanjian yang disebut kontrak kredit. (Kasmir, 2002 : 59)

Kredit yang bermasalah memerlukan perhatian khusus dan tindakan penaganan melalui dua pendekatan yaitu pendekatan barang jaminan dan performance usaha, pendekatan ini pada dasarnya juga merupakan penerapan manajemen kekecualian dalam perkreditan (Djohan, 2000 : 163).

4

Kelancaran pemberian kredit sangat tergantung pada peranan bank maupun kesadaran dari pihak debitur untuk menyelesaikan kreditnya sesuai dengan perjanjian yang telah disepakati.

Kredit yang disalurkan tersebut harus selalu diawasi sehingga nantinya tidak membuat masalah bagi perusahaan. Kredit yang disalurkan tersebut merupakan piutang bagi perusahaan yang memerlukan perhatian khusus. Penagihan piutang atau pelunasan pinjaman dari debitur yang tidak tertagih sesuai jadwal yang ditentukan akan berakibat buruk bagi lembaga pembiayaan kredit tersebut. Hal ini bisa disebabkan kondisi usaha debitur yang memburuk atau kondisi ekonomi makro yang berubah sehingga mempengaruhi kondisi ekonomi debitur. Selain itu bisa juga disebabkan oleh pihak perusahaan didalam menganalisa kelayakan debitur dan pengawasan kredit. Dalam menyalurkan kredit bank harus selektif dalam menilai kelayakan yang diajukan oeh debitur misalnya dalam penilaian agunan. Adanya sengketa pada agunan sehingga tidak mungkin dilakukan pengikatan kredit dan agunannya lebih rendah dibandingkan dengan nilai pinjaman diajukan. Penilaian ini dilakukan agar pihak bank terhindar dari kerugian akibat tidak dapat dikembalikannya kredit yang disalurkan.

Dengan latar belakang tersebut ditambah dengan keinginan penulis untuk mendalami pengetahuan mengenai prosedur pemberian kredit. Atas dasar tersebut, penulis tertarik untuk memilih judul “ANALISA PROSEDUR PEMBERIAN KREDIT PADA PT. BANK SUMUT CAPEM MANDALA BY PASS”.

B. Perumusan Masalah

C. Tujuan Penelitian

1. Untuk mengetahui bagaimana prosedur pemberian kredit yang diterapkan pada PT. BANK SUMUT CAPEM MANDALA BY PASS MEDAN. 2. Untuk mengetahui jenis-jenis kredit pada PT. BANK SUMUT CAPEM

MANDALA BY PASS MEDAN. D. Manfaat Penelitian

1. Bagi Penulis

Menambah pengetahuan penulis khususnya didalam mengelola kredit. 2. Bagi Perusahaan

Sebagai bahan masukan atau pertimbangan yang berupa saran-saran terhadap perusahaan dimasa yang akan datang.

3. Bagi Pembaca

BAB II

PROFIL PT.BANK SUMUT CAPEM MANDALA BY PASS

A. Sejarah Singkat PT. Bank SUMUT

Bank pembangunan Daerah Sumatera Utara didirikan pada tanggal 04 November 1961 dengan Akte Notaris Rusli Nomor 22 dalam bentuk Perseroan Terbatas. Berdasarkan Undang-undang 13 Tahun 1962 tentang ketentuan Pokok Bank Pembangunan Daerah, bentuk usaha diubah menjadi Badan Usaha Milik Daerah (BUMN) sesuai dengan Peraturan Daerah Tingkat I Sumatera Utara Nomor 5 Tahun 1965, dengan modal dasar sebesar Rp. 100 Milyar dan saham dimiliki oleh Pemerintah Daerah Tingkat II se-Sumatera Utara. Dalam perkembangan selanjutnya, sesuai dengan kebutuhan, terjadi beberapa kali perubahan Peraturan Daerah untuk meningkatkan Modal Disetor.

Tanggal 28 Februari 1962, diterbitkan Surat Izin Menteri Keuangan Republik Indonesia Nomor BUM-I-25/II Tentang Izin Usaha PT. BPDSU. Terhitung mulai tanggal 15 Maret 1962 PT. BPDSU mulai menjalankan kegiatan usahanya dengan menyewa satu lantai dari rumah toko gedung tua milik Sutan Naga di Jalan Palang Merah No. 62 dengan merk tulisan besar “SUTAN NAGA”, dimana lantai II masih dipergunakan pemilik sebagai kantornya.

Utara dengan modal dasar uang lama dan saham dimiliki oleh Pemerintah Daerah Tingkat I Sumatera Utara dan Pemerintah Daerah Tingkat II se-Sumatera Utara.

Pada tanggal 16 April 1999 bentuk Badan Hukum diubah kembali menjadi Perseroan Terbatas sesuai dengan Akte Pendirian Perseroan Terbatas No. 38 Tahun 1999 Notaris Alina Hanum Nasution, S.H , yang telah mendapat pengesahan dari Menteri Kehakiman Republik Indonesia Nomor 54 tanggal 6 Juli 1999, dengan Modal Dasar sebesar Rp. 400.000.000.000,- Dasar perubahan Bentuk Hukum dan Modal dasar sebelumnya telah dituangkan dalam Peraturan Daerah Tingkat I Sumatera Utara Nomor 2 Tahun 1999. Sesuai dengan kebutuhan dan perkembangan selanjutnya dengan Akte Nomor 31 tanggal 15 Desember 1999 Modal Dasar ditingkatkan menjadi Rp. 500.000.000.000,-.

PT. Bank SUMUT merupakan bank non devisa yang kantor pusatny di jalan Imam Bonjol No. 18 Medan. Dalam tahun 2006, bank telah menambah 1 kantor cabang pembantu, 4 kantor kas, 9 unit ATM dan 12 kantor kas yang mengalami peningkatan status menjadi kantor cabang sedangkan kas mobil dan payment point tidak berubah sehingga per 31 Desember 2006, Bank telah memiliki 20 kantor cabang konvensional, 21 kantor cabang pembantu, 30 kantor kas, 15 kas mobil. I payment point, dan 29 unit ATM.

Dalam tahun 2004, Bank membuka unit Usaha Syariah yang telah mendapatkan izin dari Bank Indonesia Cabang Medan dengan suratnya No. 6/a42/DPIP/Prz/Mdn tanggal 18 Oktober 2004. Dalam tahun 2006, jumlah karyawan Bank pada tanggal 31 Desember 2006 adalah 2995 masing-masing berjumlah 1.218 dam 1.004 orang.

8

Pembantu yang didirikan di jalan Sisinga Mangaraja No.3A. PT. Bank Sumut Capem Mandala by pass di medan ini didirikan pada tanggl 01 Oktober 2011. B. Visi dan Misi

1. Visi Bank SUMUT

Menjadi bank andalan bagi membantu dan mendorong pertumbuhan perekonomian dan pembangunan daerah di segala bidang serta sebagai salah satu sumber pendapatan daerah dalam rangka peningkatan taraf hidup rakyat.

2. Misi Bank SUMUT

Mengelola dana Pemerintah dan Masyarakat secara profesional yang didasarkan pada prinsip-prinsip compliance (Pemenuhan atau ketentuan dari Undang-undang atau peraturan yang dikeluarkan oleh Bank Indonesia. C. Jenis Usaha Kegiatan

Pada umumnya Bank diartikan sebagai lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan dana tersebut ke masyarakat serta memberikan jasa-jasa bank lainnya.

Bank SUMUT merupakan Bank yang kegiatannya menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakatserta memberikan jasa bank lainnya. Bank SUMUT dalam menjalankan usahanya sebagai lembaga keuangan, kegiatan bank sehari-hari tidak akan terlepas dalam bidang keuangan.

Adapun kegiatan daripada Capem Mandala by pass anatara lain menghimpun dana dari masyarakat dalam bentuk simpanan giro, simpanan tabungan dan simpanan deposito. Bank Sumut Capem mandala by pass juga menyalurkan dana ke masyarakat dalam bentuk kredit seperti kredit umum, kredit pensiunan, kredit angsuran lainnya, kreit peduli usaha mikro dan berbagai kredit lainnya. Bank Sumut Capem Mandala by pass medan juga jasa-jasa lainnya seperti kliring, inkaso, dan transfer kiriman uang, bank garansi, pembayaran tagihan telepon, safe deposit box dan lain-lain.

D. Struktur Organisasi Perusahaan

Pengorganisasian adalah merupakan fungsi kedua dalam Manajemen dan pengorganisasian didefinisikan sebagai proses kegiatan penyusunan struktur organisasi sesuai dengan tujuan-tujuan, sumber-sumber, dan lingkungannya. Dengan demikian hasil pengorganisasian adalah struktur organisasi.

Struktur organisasi mempunyai peranan yang sangat penting dalam upaya pencapaian tujuan perusahaan. Oleh karena itu, struktur organisasi harus didesain sesuai dengan tingkat kebutuhan dan keadaan perusahaan agar seluruh sumber daya yang dimiliki oleh perusahaan dapat dipergunakan secara optimal.

10

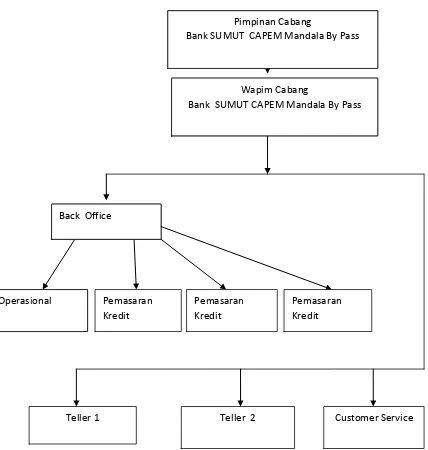

Gambar 1.1 STRUKTUR ORGANISASI PT. BANK SUMUT CAPEM MANDALA BY PASS

SUMBER : PT. Bank SUMUT Capem Mandala By Pass Medan

E. Job Description/ Uraian Tugas

Tugas Wakil Pimpinan Capem Mandala by pass :

1. Mengatur, membimbing, mengarahkan dan mengawasi pegawai-pegawai di Capem Mandala.

Pimpinan Cabang Bank SUMUT CAPEM Mandala By Pass

Wapim Cabang Bank SUMUT CAPEM Mandala By Pass

Back Office

Operasional Pemasaran Kredit

Pemasaran Kredit

Pemasaran Kredit

2. Membantu dan memeriksa analisa pendahuluan dan analisa lanjutan atas kelayakan pemberian kredit.

3. Memeriksa legalitas biodata dan surat-surat barang agunan dari calon debitur.

4. Memeriksa status calon debitur pada daftar hitam Bank Indonesia.

5. Menerima dan menyimpan seluruh surat-surat penting lainnya yang berhubungan dengan pemberian kredit.

Wewenang Wakil Pimpinan Capem Mandala by pass :

1. Menetapkan jadwal dan menunjuk petugas untuk mengadakan taksasi atas barang agunan serta mengadakan peninjauan ke proyek yang akan dibiayai.

2. Membuat/memeriksa surat Bank Garansi sesuai ketentuan yang berlaku. 3. Memberikan setuju bayar untuk penarikan antar kantor, sesuai ketentuan

yang berlaku.

4. Memeriksa kelengkapan data pembukuan rekening yang dilakukan oleh costumer service.

5. Memeriksa dan mengesahkan setiap nota setoran dan penarikan. Tanggung Jawab Wakil Pimpinan Capem Mandala by pass :

1. Bertanggung jawab atas kelancaran penagihan pelunasan dan angsuran kredit yang telah direalisasikan.

2. Bertanggung jawab atas pencapaian target Capem Mandala.

3. Bertanggung jawab atas kelayakan dan kualitas kredit yang diberikan. 4. Bertanggung jawab atas pelaksanaan tugasnya kepada pimpinan Cabang

12

5. Bertanggung jawab atas kas harian Capem Mandala serah terima kas pada pagi dan sore hari.

Tugas Back Office Capem Mandala by pass :

1. Mencetak neraca, mutasi sub buku besar dan aktivitas teller. 2. Mencetak laporan verivikasi Vs pembukuan.

3. Membuat nota-nota operasional(bon debet, dll). 4. Administrasi surat menyurat.

5. Monitoring dan pengelolaan HRIS. 6. Verivikasi.

7. Kiriman uang dan RTGS.

Wewenang Back Office Capem Mandala by pass : 1. Pembuatan daftar uang makan minum kantor. 2. Supervisi RAK.

3. Pembuatan nota selisih antar kantor.

4. Pembuatan nota PPh tabungan dan deposito.

Tanggung Jawab Back Office Capem Mandala by pass : 1. Laporan absen

2. Laporan perkembangan kinerja Capem 3. Laporan data kantor Capem

4. Laporan biaya umum 5. Laporan kendaraan 6. Laporan bulanan 7. Laporan lembur

Wewenang pemasaran kredit :

1. Mengevaluasi sasaran di bidang perkreditan.

Tanggung Jawab Pemasaran Kredit Capem Mandala by pass :

1. Merumuskan kebijakan Bank dalam menempatkan langkah-langkah penyaluran kredit.

2. Memberikan peringatan dini atas porto folio kredit.

3. Menerima dan mengevaluasi umpan balik dari kantor cabang atas pemsaran produk kredit.

4. Menyampaikan saran-saran dan pertimbangan-pertimbangan kepada Pimpinan sehubungan dengan pelaksanaan tugas-tugas divisi kredit.

5. Melakukan penilaian terhadap pembahasan kredit diatas wewenang pemimpin Cabang.

Tugas Costumer Service Capem Mandala by pass : 1. Pembukaan buku tabungan

2. Penutupan buku tabungan

3. Permohonan dan penyerahan kartu ATM

Wewenang Costumer Service Capem Mandala by pass : 1. Membuat surat keterangan BANK

2. Memantau STR dan CTR

Tangung Jawab Capem Mandala by pass : 1. Laporan harian

2. Laporan bulanan F. Kinerja Usaha Terkini

14

Adapun kinerja usaha yang dilakukan dari PT. Bank SUMUT Capem Mandala by pass Medan bila dilihat dari struktur organisasinya sudah cukup baik.

Struktur organisasi perusahaan ini pada pokoknya mengandung penetapan batas-batas tugas, wewenang dan tanggung jawab dari masing-masing karyawan perusahaan. Bank juga sudah baik dalam pelayanan terhadap nasabah yakni dalam memberikan dana seperti simpanan giro, tabungan, dan jasa-jasa bank lainnya.

Sehubungan dengan itu PT. Bank SUMUT Capem Mandala by pass Medan dalam melakukan aktivitas operasi perusahaan yakni dari penyaluran kredit sudah baik. Hal ini dapat dilihat dari banyaknya jenis kredit yang diberikan bank kepada masyarakat atau nasabah termasuk kredit angsuran lainnya. Pelaksanaan pemberian kredit yang ada selama ini berjalan dngan baik karena bank selama ini berusaha untuk menyalurkan kredit kepada masyarakat atau nasabah yang membutuhkan kredit tersebut. Bank juga tidak membeda-bedakan setiap nasabah yang datang. Artinya dalam memberikan pelayanan kepada masyarakat atau nasabah terutama dalam penyaluran kredit bank sudah baik. Sehingga bank dalam menyalurkan kreditnya selalu bertindak sesuai dengan peraturan ataupun ketentuan-ketentuan yang berlaku yang ada di bank tersebut.

Sebagaimana diketahui bahwa tujuan pemberian kredit tidak boleh terlepas dari tujuan perbankan dalam pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan pertumbuhan ekonomidan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak.

G. Rencana Kegiatan

BAB III PEMBAHASAN

A. Pengertian Perbankan

Secara umum pengertian bank adalah sebuah lembaga intermediasi keuangan yang umumnya didirikan dengan kewenangan untuk menerima simpanan uang dan meminjamkan uang.

Beberapa Pengertian Bank Menurut Para Ahli :

1. Pengertian Bank menurut Kasmir (2002 : 23) dalam bukunya Manajemen Perbankan, secara sederhana bank dapat diartikan sebagai “lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya”.

2. Pengertian Bank menurut Suyatno (1997 : 1) dalam bukunya Bank Politik, Bank merupakan salah satu badan usaha lembaga keuangan yang bertujuan memberikan kredit, baik dengan alat pembayaran sendiri, dengan uang yang diperolehnya dari orang lain, dengan jalan mengedarkan alat-alat pembayaran baru berupa uang giral.

3. Pengertian Bank menurut Malayu H (2005 : 2) “Bank adalah badan usaha yang kekayaan terutama dalam bentuk aset keuangan (Financial Assets) serta bermotivasi profit dan juga sosial, jadi bukan mencari keuntungan saja.”

dalam bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

B. Fungsi Bank

Menurut Triandaru (2008 : 9) secara umum fungsi bank adalah menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat untuk berbagai tujuan sebagai financial intermediacy. Secara lebih spesifik bank dapat berfungsi sebagai agent of trust, agent of development, dan agent of services.

1. Agent Of Trust (Lembaga Kepercayaan)

Dasar utama kegiatan perbankan adalah kepercayaan (trust), baik dalam hal penghimpunan dana maupun penyaluran dana. Masyarakat akan mau menitipkan dananya di bank apabila dilandasi adanya unsur kepercayaan. Masyarakat percaya bahwa uangnya tidak akan disalahgunakan oleh bank, uangnya akan dikelola dengan baik, bank tidak akan bangkrut, dan pada saat yang telah dijanjikan simpanan tersebut dapat ditarik kembali dari bank. Pihak bank sendiri akan mau menempatkan atau menyalurkan dananya pada debitur atau masyarakat apabila dilandasi adanya unsur kepercayaan. Pihak bank percaya bahwa debitur tidak akan menyalahgunakan pinjamannya, debitur akan mengelola dana pinjaman dengan baik, debitur akan mempunyai kemampuan untuk membayar pada saat jatuh tempo, dan debitur mempunyai niat baik untuk mengembalikan pinjaman beserta kewajiban lainnya pada saat jatuh tempo.

2. Agent Of Development (Lembaga Untuk Pembangunan Ekonomi)

18

penghimpunan dan penyaluran dana sangat diperlukan bagi lancarnya kegiatan perekonomian di sektor rill. Kegiatan bank tersebut memungkinkan masyarakat melakukan kegiatan investasi, kegiatan distribusi, serta kegiatan konsumsi barang dan jasa, mengingat bahwa kegiatan investasi, distribusi, konsumsi tidak dapat dilepaskan dari adanya penggunaan uang. Kelancaran kegiatan investasi, distribusi, konsumsi ini tidak lain adalah kegiatan pembangunan perekonomian suatu masyarakat. 3. Agent Of Services (Menawarkan Jasa Perbankan Lainnya)

Di samping melakukan kegiatan penghimpunan dan penyalur dana, bank juga memberikan penawaran jasa perbankan yang lain kepada masyarakat. jasa yang ditawarkan bank ini erat kaitannya dengan kegiatan perekonomian masyarakat secara umum. Jasa ini antara lain dapat berupa jasa pengiriman uang, penitipan barang berharga, pemberian jaminan bank, dan penyelesaian tagihan.

Ketiga fungsi bank di atas diharapkan dapat memberikan gambaran yang menyeluruh dan lengkap mengenai fungsi bank dalam perekonomian, sehingga bank tidak hanya dapat diartikan sebagai lembaga perantara keuangan.

C. Pengertian Kredit Bank

Bila dikaitkan dengan kata usaha, kredit berarti suatu kegiatan usaha, yang memberikan nilai ekonomi kepada seseorang atau badan usaha berlandaskan kepercayaan, bahwa nilai ekonomi yang sama akan dikembalikan kepada kreditur setelah jangka waktu tertentu sesuai dengan kesepakatan yang sudah disetujui antara kreditur dan debitur.

Menurut Kasmir (2002 : 102) Undang-undang Perbankan No. 10 Tahun 1998 kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau bagi hasil.

D. Jenis-jenis Kredit Bank

Menurut Kasmir (2002 : 109- 112) secara umum jenis-jenis kredit dapat dilihat dari berbagai segi sebagai berikut :

Jenis kredit dari segi tujuan kredit

1. Kredit produktif yaitu kredit yang digunakan untuk peningkatan usaha produksi atau investasi. Kredit ini diberikan untuk menghasilkan barang atau jasa. Contohnya kredit untuk membangun pabrik yang nantinya akan mengahasilkan barang dan kredit pertanian, kredit pertambangan menghasilkan bahan tambang atau kredit industri akan menghasilkan barang industri.

20

kredit, mobil pribadi, kredit perabotan rumah tangga dan kredit konsumtif lainnya.

Jenis kredit dari segi kegunaan

1. Kredit modal kerja adalah kredit yang digunakan untuk keperluan meningkatkan produksi dalam operasionalnya. Contoh kredit modal kerja diberikan untuk membeli bahan baku, membayar gaji pegawai atau biaya-biaya lainnya yang berkaitan dengan proses produksi perusahaan.

2. Kredit investasi adalah kredit jangka panjang yang biasanya digunakan untuk keperluan perluasan usaha atau membangun proyek/pabrik baru atau untuk keperluan rehabilitasi. Contoh kredit investasi misalnya untuk membangun pabrik atau membeli mesin-mesin. Masa pemakaiannya untuk suatu periode yang relatif lebih lama dan dibutuhkan modal yang relatif besar pula.

Dilihat dari segi jangka waktu

1. Kredit jangka pendek yaitu kredit berjangka waktu sampai dengan satu tahun, biasanya digunakan untuk keperluan modal kerja.

2. Kredit jangka menengah adalah kredit dengan jangka waktu diatas satu tahun sampai dengan tiga tahun dan biasanya kredit ini digunakan untuk melakukan investasi.

3. Kredit jangka panjang adalah kredit dengan jangka waktu diatas lima tahun, yaitu kredit yang diberikan untuk pembiayaan pembangunan pabrik baru dan pembiayaan proyek jangka panjang.

1. Kredit pertanian adalah kredit yang diberikan untuk pembiayaan sektor pertanian atau perkebunan. Sektor usaha pertanian dapat berupa jangka pendek atau jangka panjang.

2. Kredit peternakan, merupakan kredit yang diberikan untuk sektor peternakan baik jangka pendek maupun jangka panjang.

3. Kredit pertambangan adalah kredit yang diberikan kepada usaha tambang. Jenis usaha tambang yang dibiayainya biasanya dalam jangka panjang. 4. Kredit perindustrian adalah kredit yang diberikan untuk pembiayaan

pabrik-pabrik, manufaktur dari segala sektor.

5. Kredit pendidikan, merupakan kredit yang diberikan untuk membangun sarana dan prasarana pendidikan atau dapat pula berupa kredit untuk para mahasiswa.

6. Kredit profesi, merupakan kredit yang diberikan kepada para kalangan profesional seperti dosen, dokter atau pengacara.

7. Kredit perumahan yaitu kredit untuk membiayai pembangunan atau pembelian perumahan dan biasanya berjangka waktu panjang.

8. Kredit perdagangan, restoran dan hotel adalah kredit yang diberikan untuk membantu kebutuhan modal perdagangan anatar kota, antar pulau dan perdagangan lokal serta untuk restoran dan lainnya.

Dilihat dari segi jaminan

22

2. Kredit tanpa jaminan merupakan yang diberikan tanpa jaminan barang atau orang tertentu. Kredit jenis ini diberikan dengan melihat prospek usaha, karakter serta loyalitas calon debitur selama berhubungan dengan barang yang bersangkutan.

Dalam operasinya Bank Sumut Cabang Pembantu Mandala by Pass memberikan jasa-jasa bank kepada para nasabah atau yang memerlukan modal dari bank melalui kredit yang diberikan untuk memperluas usaha dalam rangka meningkatkan pendapatan dan taraf hidupnya.

Fungsi utama bank Sumut adalah mengumpulkan dana/deposito dalam bentuk tabungan dan menginvestasikannya dalam bentuk surat-surat berharga yang solid serta memberikan kredit lain dengan bimbingan Bank Indonesia. Berdasarkan hal tersebut maka jenis-jenis kredit yang disalurkan dan dilaksanakan oleh Bank Sumut Cabang Pembantu Mandala by Pass adalah :

1. Kredit Angsuran Lainnya ( KAL )

Kredit angsuran lainnya adalah kredit angsuran bagi perorangan maupun badan usaha atau professional yang mempunyai usaha produktif dan atau mempunyai penghasilan tetap untuk memenuhi kebutuhan modal usaha, investasi dan konsumtif sejalan dengan tujuan bank untuk membantu masyarakat demi meningkatkan kesejahteraan hidup.

Syarat dan ketentuan :

a. Pemohon adalah WNI, usia minimal 21 tahun atau telah menikah. b. Memiliki masa kerja atau telah menjalankan usaha dalam bidangnya

minimal 1 tahun.

d. Memiliki rekening tabungan Bank Sumut. e. Tidak tercantum dalam daftar hitam BI.

f. Dokumen legalitas pemohon: KTP, kartu keluarga, Slip gaji dan surat keterangan bekerja.

g. Dokumen legalitas usaha dan perizinan sesuai dengan usaha yang dijalankan.

h. Study kelayakan proyek untuk kredit diatas 5 milyar (laporan keuangan audited dari konsultan indipenden).

i. Agunan berupa barang tidak bergerak seperti tanah yang sudah mempunyai SHM dan bangunan yang mempunyai SHGB.

j. Agunan untuk kredit dengan tujuan investasi dan atau konsumsi adalah objek yang dibiayai dan atau asset lain yang dimiliki sesuai dengan ketentuan Bank yang berlaku.

k. Bunga ringan:

Plafond Rp 0 – Rp.200.000.000 = 16 % per tahun

Plafond Rp.200.000.000-Rp.700.000.000 = 15 % per tahun Dengan system anuitas. Maksimal peminjaman= 5 tahun Biaya – biaya:

a. Biaya provisi 1 % dari plafond b. Biaya administrasi menurut plafond

1) = Rp. 50.000.000 = Rp. 125.000

24

Pada kredit ini dianalisis bahwa dibawah Rp 200.000.000 dikenakan bunga 16 % per tahun dari plafond, biaya awal 1 % dari kredit,

a. Biaya administrasi menurut plafond yaitu : 1) = Rp. 50.000.000 = Rp. 125.000

2) > Rp.50.000.000 sampai dengan Rp. 500.000.000 = Rp. 500.000 3) >Rp.500.000.000 sampai dengan 5 Milyar = Rp.1.000.000 4) d.>Rp.5 Milyar = Rp. 5.000.00

2. Kredit Kepemilikan Rumah ( KPR )

KPR-Sumut Sejahtera adalah solusi kepemilikan rumah pribadi Anda untuk keperluan pembelian rumah tinggal/apartemen/ruko/rukan yang dijual melalui developer. Untuk berbagi kebtuhan pembiayaan, dapat digunakan pembiayaan dapat digunakan untuk berbagai tujuan baik untuk tempat tinggal atau investasi, dalam kondisi baru maupun bekas (second). Suku bunga kredit relatif rendah, dihitung secara anuitas dan diberlakukan secara floating rate yang akan disesuaikan berdasarkan perkembangan suku bunga pasar.

Syarat dan ketentuan:

a. Pemohon adalah WNI, usia minimal 21 tahun atau telah menikah dan maksimal umur 56 tahun.

b. Memiliki masa kerja atau telah menjalankan usaha dalam bidangnya minimal 1 tahun.

c. Mempunyai penghasilan tetap atau mempunyai usaha yang layak dibiayai.

e. Tidak tercantum dalam daftar hitam BI. f. Dokumen legalitas pemohon:

1) Foto copi KTP suami dan istri 2) Pas photo

3) Kartu keluarga 4) Foto copi surat nikah

5) Slip gaji dan surat keterangan bekerja atau SK pegawai

g. Foto copi dokumen kepemilikan rumah dilengkapi SHM/SHGB/IMB dan PBB terakhir.

h. Dokumen legalitas usaha dan perizinan sesuai dengan usaha yang dijalankan.

i. Agunan berupa barang tidak bergerak seperti tanah yang sudah mempunyai SHM dan bangunan yang mempunyai SHGB.

j. Agunan untuk kredit dengan tujuan investasi dan atau konsumsi adalah objek yang dibiayai dan atau asset lain yang dimiliki sesuai dengan ketentuan Bank yang berlaku.

k. Plafond maksimal 40 % dari pendapatan per bulan, pembiayaan sendiri minimal 20%.

l. Bunga 12 % dihitung dengan metode anuitas bulanan yang disesuaikan dengan suku bunga pasar.

m. Maksimal jangka waktu 15 tahun.

Pada kredit ini dianalisis dari segi pendapatan, bahwa maksimal jumlah cicilan adalah 40% dari penghasilan per bulan.

26

Kredit umum adalah kredit jangka pendek dengan metode rekening koran untuk membiayai kebutuhan modal kerja usaha-usaha yang produktif. Syarat dan ketentuan:

a. Mempunyai usaha yang layak dibiayai. b. Memiliki rekening giro di Bank Sumut.

c. Dokumen legalitas pemohon, misalnya : KTP, kartu keluarga.

d. Dokumen legalitas usaha dan perizinan sesuai dengan usaha yang dijalankan.

e. Study kelayakan proyek untuk kredit diatas 5 milyar (laporan keuangan audited dari konsultan indipenden).

f. Jangka waktu pinjaman maksimum 12 bulan dan dapat diperpanjang. g. Beban bunga ringan yaitu :

1) = Rp.200.000.000 = 16 % 2) > Rp.200.000.000 =15 % Biaya-biaya :

a. Biaya provisi 1 % dari plafond b. Biaya notaris ditentukan oleh notaris

Pada kredit ini dianalisis bahwa beban bunga ringan yaitu a. = Rp.200.000.000 = 16 %

b. Rp.200.000.000 =15 %

Semakin besar plafond maka semakin rendah bunga yang diberikan. Ini membantu debitur yang ingin meminjam di Bank Sumut Cabang Pembantu Mandala by pass Medan.

Kredit mikro Sumut sejahtera adalah kredit dengan plafond mulai Rp.5.000.000 sampai dengan Rp 50.000.000 kredit ini untuk yang ingin menambah modal usaha dan mengembangkan usaha mikro.

Syarat-syarat kredit :

a. Menandatangani formulir permohonan. b. WNI usia 21-65 tahun atau sudah menikah.

c. Memiliki Usaha di sektor pertanian, perdagangan, industry dan usaha – usaha lainnya.

d. Fotokopi KTP yang masih berlaku.

e. Pasphoto diri dan suami/istri ukuran 3 x 4 cm sebanyak 2 lembarIzin usaha minimal Surat Keterangan Usaha dari Lurah/ Kepala Desa atau Camat.

f. Agunan dapat berupa surat tanah, BPKB kendaraan bermotor, kios/lapak.

Keunggulan :

a. Bunga ringan hanya 1 % /bulan flat to anuitas. b. Bebas biaya provisi.

c. Proses cepat.

d. Persyaratan agunan fleksibel.

e. Insentif 2% bagi debitur yang membayar angsuran tepat waktu. f. Dilayani oleh petugas Account Officer.

28

Diihat dari jenis-jenis yang diberikan, terlihat bawa Bank Sumut Cabang Pembantu Mandala by Pass mengalami perkembangan yang cukup baik dan memuaskan. Hal ini menunjukkan kelengkapan fasilitas kredit yang dimiliki oleh Bank Sumut Cabang Pembantu Mandala by Pass. Dari berbagai jenis kredit yang diberikan terlihat bahwa Bank Sumut Cabang Pembantu Mandala by Pass menyentuh berbagai lapisan masyarakat mulai dari usaha mikro, menengah, kontraktor, pensiunan, dan pegawai. Karena itulah Bank Sumut mengalami perkembangan kegiatan perekonomian di daerah Sumatera Utara.

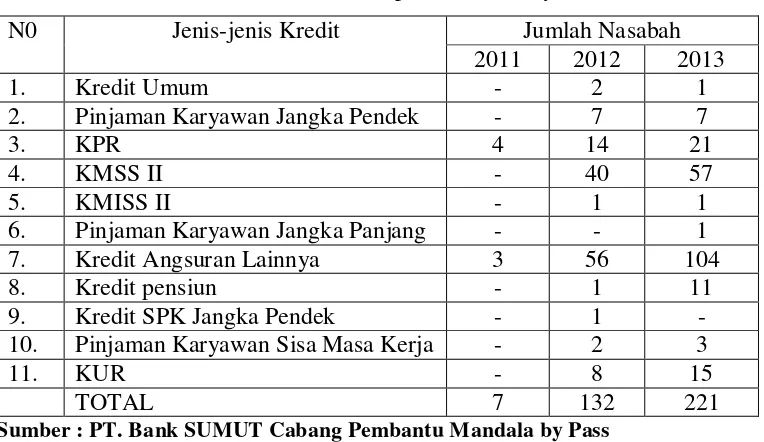

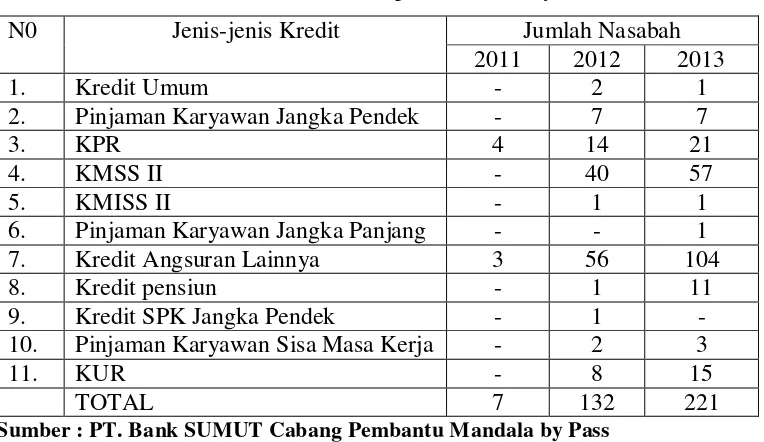

Tabel 2.1 Jumlah Nasabah Berdasarkan Jenis-jenis Kredit Pada Tahun 2011-2013

PT. Bank SUMUT Capem Mandala by Pass

N0 Jenis-jenis Kredit Jumlah Nasabah 2011 2012 2013

Sumber : PT. Bank SUMUT Cabang Pembantu Mandala by Pass

Dari tabel 2.1 dapat kita lihat bahwa bank memberikan banyak jenis-jenis kredit yang dapat digunakan oleh masyarakat atau nasabah yang membutuhkan untuk kebutuhannya. Dalam tabel kita juga melihat bahwa dari tahun 2011 sampai 2013 jumlah nasabah meningkat yang menggunakan jasa kredit dari bank.

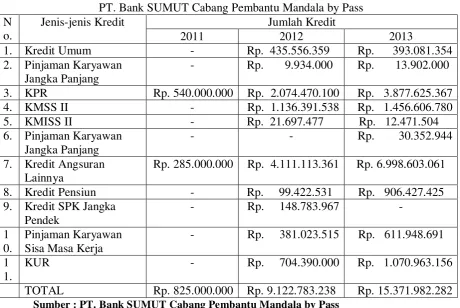

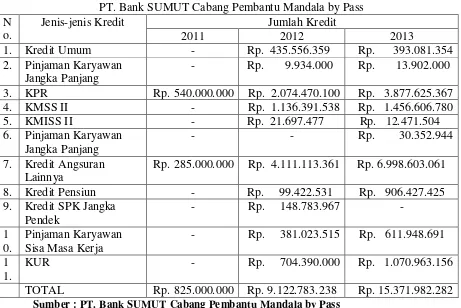

Tabel 2.2 Penyaluran Kredit

PT. Bank SUMUT Cabang Pembantu Mandala by Pass N

o.

Jenis-jenis Kredit Jumlah Kredit

2011 2012 2013

1. Kredit Umum - Rp. 435.556.359 Rp. 393.081.354 2. Pinjaman Karyawan

Jangka Panjang

- Rp. 9.934.000 Rp. 13.902.000 3. KPR Rp. 540.000.000 Rp. 2.074.470.100 Rp. 3.877.625.367 4. KMSS II - Rp. 1.136.391.538 Rp. 1.456.606.780 5. KMISS II - Rp. 21.697.477 Rp. 12.471.504 6. Pinjaman Karyawan

Jangka Panjang

- - Rp. 30.352.944 7. Kredit Angsuran

Lainnya

Rp. 285.000.000 Rp. 4.111.113.361 Rp. 6.998.603.061 8. Kredit Pensiun - Rp. 99.422.531 Rp. 906.427.425 TOTAL Rp. 825.000.000 Rp. 9.122.783.238 Rp. 15.371.982.282

Sumber : PT. Bank SUMUT Cabang Pembantu Mandala by Pass

Dari tabel 2.1 dan tabel 2.2 dapat dianalisa :

1. Kredit Umum mengalami penurunan debitur pada tahun 2013 sebesar 1,0 % dan penurunan jumlah dana yang disalurkan sebesar 10,8 %. Penurunan tidak terlalu mencolok dan dana yang disalurkan juga mengalami penurunan. Ini diakibatkan karena kurangnya debitur dalam meminjam dana sehingga pemasaran harus lebih ditingkatkan.

30

3. Kredit Pemilikan Rumah (KPR) mengalami peningkatan debitur pada tahun 2013 sebesar 5,0 % dan peningkatan dana yang disalurkan sebesar 24,1 %. Peningkatan ini sangat mencolok, ini baik untuk perencanaan kredit ditahun yang akan datang.

4. Kredit Mikro Sumut Sejahtera II mengalami peningkatan debitur pada tahun 2013 sebesar 42,5% dari tahun sebelumnya dan peningkatan dana yang disalurkan sebesar 28,1%. Peningkatan jumlah debitur dan dana yang disalurkan terlihat sangat meningkat karena semakin banyak pengusaha mikro yang meminjam dana untuk membantu kelancaran usahanya.

5. Kredit Mikro Investasi Sumut Sejahtera II mengalami persamaan jumlah debitur dari tahun sebelumnya sebesar 1 % tetapi mengalami penurunan jumlah dana yang disalurkan sebesar 73,9 %. Penurunan ini disebabkan oleh berkurangnya peminat yang mengikuti program kredit ini.

6. Kredit Angsuran Lainnya mengalami kenaikan jumlah debitur sebesar 85,7 % dan peningkatan jumlah dana yang disalurkan sebesar 70,2%. Peningkatan ini sangat mencolok diakibatkan debitur meminjam dana dalam jumlah yang lebih besar dari tahun sebelumnya.

7. Kredit Pensiun mengalami peningkatan debitur sebesar 10 % dan peningkatan jumlah dana yang disalurkan sebesar 85,5 %. Peningkatan jumlah debitur dan dana yang disalurkan sudah maksimal.

disalurkan sebesar 60,3%. Peningkatan jumlah debitur tidak terlalu signifikan tetapi dana yang disalurkan terlihat meningkat.

9. Kredit Usaha Rakyat (KUR) mengalami peningkatan debitur sebesar 87,5% dan mengalami peningkatan sebesar 51,9%. Peningkatan ini disebabkan oleh bertambahnya jumlah pengusaha kecil yang mengikuti kredit ini.

Dari keseluruhan jumlah debitur yang meminjam di Bank Sumut Cabang Pembantu Mandala by Pass Medan mengalami peningkatan sebesar 67,4 %. Dan peningkatan dana yang disalurkan sebesar 68,5 %. Disetiap bank peningkatan debitur dan peningkatan jumlah dana yang disalurkan sangat diharapkan untuk membantu kegiatan usaha bank, yang didapat dari bunga uang yang dipinjam debitur

E. Analisis 5 C Kredit Bank

Dalam melakukan kriteria penilaian yang umum harus dilakukan oleh bank untuk mendapatkan nasabah yang benar-benar layak untuk diberikan, dilakukan dengan analisis 5 C. Menurut Kasmir (2002 : 118) penilaian dengan analisis 5 C adalah sebagai berikut :

a. Character.

32

b. Capital .

Capital adalah jumlah dana/modal sendiri yang dimiliki oleh nasabah. Makin besar dana sendiri akan semakin tinggi kesungguhan nasabah untuk memenuhi kewajibannya dan menjalankan usahanya serta bank akan merasa lebih yakin memberikan kredit. Kemampuan dana/modal sendiri akan merupakan benteng yang kuat agar tidak mudah mendapat goncangan dari luar. Penilaian atas besarnya dana/modal mendapat goncangan dari luar. Penilaian atas besarnya dana/modal sendiri adalah penting mengingat kredit bank hanya sebagai tambahan pembiayaan dan bukan untuk membiayai seluruh modal yang diperlukan.

c. Capacity.

capacity adalah kemampuan yang dimiliki nasabah dalam menjalankan usahanya guna memperoleh laba yang diharapkan. Kegunaan dari penilaian ini adalah untuk mengetahui/mengukur sampai sejauh mana nasabah mampu untuk mengembalikan atau melunasi hutang-hutangnya secara tepat waktu dari kegiatan usahanya.

d. Collateral .

Collateral adalah barang-barang yang diserahkan nasabah sebagai agunan terhadap kredit yang diterimanya. Collateral tersebut harus dinilai oleh bank mengetahui sejauh mana resiko kewajiban finansial nasabah kepada bank. Evaluasi terhadap agunan ini antara lain jenis, lokasi, ukuran, bukti kepemilikan, status hukum dan nilainya.

e. Condition.

suatu saat yang kemungkinannya mempengaruhi kelancaran perusahaan.

F. Prosedur Pemberian Kredit

Menurut Kasmir (2002 : 123-127) Prosedur pemberian kredit maksudnya adalah tahap-tahap yang harus dilalui sebelum sesuatu kredit diputuskan. Tujuannya adalah untuk mempermudah bank dalam menilai kelayakan suatu permohonan kredit. Prosedur pemberian dan penilaian kredit oleh dunia perbankan secara umum antar bank yang satu dengan bank yang lain tidak jauh berbeda. Prosedur pemberian kredit oleh badan hukum sebagai berikut :

1. Pengajuan berkas-berkas

Perusahaan meminta kelengkapan berkas-berkas yang diperlukan bank agar dapat diproses. Pada proses ini pihak perusahaan meneliti kelengkapan berkas. Jika menurut pihak perusahaan belum lengkap atau cukup maka nasabah diminta untuk segera melengkapinya dan apabila sampai batas tertentu nasabah tidak sanggup melengkapi kekurangannya tersebut, maka sebaiknya permohonan kredit dibatalkan.

2. Penyelidikan berkas pinjaman

Tujuannnya adalah untuk mengetahui apakah berkas yang diajukan sudah lengkap sesuai persyaratan dan sudah benar, termasuk menyelidiki keabsahan berkas.

3. Wawancara

34

yang bank inginkan. Wawancara ini juga untuk mengetahui keinginan dan kebutuhan nasabah yang sebenarnya. Hendaknya dalam wawancara ini dibuat serilek mungkin sehingga diharapkan hasil wawancara akan sesuai dengan tujuan yang diharapkan.

4. On the spot

Merupakan kegiatan pemeriksaan kelapangan dengan meninjau berbagai objek yang akan dijadikan usaha atau jaminan. Kemudian hasil on the spot dicocokkan dengan hasil wawancara I.

5. Wawancara II

Merupakan kegiatan perbaikan berkas, jika mungkin ada kekurangan-kekurangan pada saat setelah dilakukan on the spot dilapangan.

6. Keputusan Kredit

Keputusan kredit dalam hal ini adalah menentukan apakah kredit akan diberikan atau ditolak, jika diterima maka, dipersiapkan adminitrasinya, biasanya keputusan kredit yang akan mencakup :

a. Jumlah uang yang diterima b. Jangka waktu kredit

c. Dan biaya-biaya yang akan harus dibayar 7. Penandatanganan akad kredit/perjanjian lainnya

Kegiatan ini merupakan kelanjutan dari diputuskannya kredit, maka sebelum kredit di cairkan maka terlebih dahulu calon nasabah menandatangani akad kredit, mengingat jaminan dengan hipotik dan surat perjanjian atau penandatanganan dilaksanakan :

b. Dengan melalui notaris 8. Realisasi Kredit

Realisasi kredit diberikan setelah penandatanganan surat-surat yang diperlukan dengan membuka rekening giro atau tabungan yang bersangkutan.

9. Penyaluran/Penarikan uang

Adalah pencairan atau pengambilan uang dari rekening sebagai realisasi dari pemberian dan dapat diambil sesuai ketentuan dan tujuan kredit yaitu bisa diambil secara sekaligus atau secara bertahap.

Prosedur pemberian kredit oleh dunia perbankan secara umum antar bank yang satu dengan bank yang lain tidak jauh berbeda. Yang menjadi perbedaan mungkin hanya terletak dari bagaimana cara-cara bank tersebut menilai serta persyaratan yang ditetapkannya dengan pertimbangan masing-masing bank.

Berikut ini adalah prosedur pemberian kredit pada PT. Bank SUMUT Cabang Pembantu Mandala by Pass Medan.

1) Calon nasabah datang ke Bank SUMUT Capem mandala by Pass untuk menanyakan informasi permohonan kredit.

2) Bagian pemasaran setelah konsultasi oleh calon nasabah, selanjutnya debitur datang dengan membawa berkas yang lengkap untuk mengajukan permohonan kredit. Adapun syarat tersebut sebagai berikut.

a. Surat keterangan usaha minimal dari kelurahan b. Usaha berjalan minimal 1 tahun

36

f. Pas foto suami dan istri 4x6 1 lembar g. Materai Rp. 6000 1 lembar

3) Petugas pemasaran verifikasi berkas dan sistem informasi debitur 4) Proses analisa oleh analisis kredit. Pada tahap ini petugas yaitu

bagian analisis kredit melakukan survey ketempat usaha dan tempat tinggalnya. Hal ini dilakukan untuk menganalisis kelayakan usaha calon nasabah.

5) Setelah tahap analisis dilakukan, maka diperoleh hasil analisis, apabila hasil analisis menunjukkan usaha calon nasabah bahwa usaha calon nasabah sesuai dengan informasi yang diberikan maka permohonan kredit dapat direalisasikan.

6) Kemudian hasil analisa diberikan kepada wakil pimpinan kantor Cabang Pembantu Mandala by Pass untuk mengetahui apakah kredit disetujui atau ditolak.

a. Disetujui maka pihak bank akan mengeluarkan SPPK ( Surat Pemberitahuan Persetujuan Kredit).

b. Ditolak dengan surat.

7) Setelah akad atau perjanjian oleh kedua belah pihak, maka wakil pimpinan Cabang Pembantu Mandala by Pass memberikan dokumen persetujuan kredit kepada kasir untuk pencairan dana pinjaman sesuai dengan nilai agunan yang telah diperhitungkan.

G. Kolektabilitas Kredit

potensi menjadi macet. Menurut joyosumarto (2000 : 68) kredit macet adalah kredit yang angsuran pokok dan bunganya tidak dapat dilunasi selama lebih dari dua masa angsuran ditambah 21 bulan atau penyelesaian kredit telah diserahkan kepada pengadilan/BUPLN atau telah diajukan ganti kerugian kepada perusahaan Asuransi Kredit.

Kriteria kolektabiltas kredit yaitu : 1. Kredit Lancar

Dikatakan kredit lancar karena tidak terdapat tunggakan, baik angsuran pokok maupun bunganya.

2. Kredit Dalam Perhatian Khusus

Dikatakan dalam perhatian khusus karena mampu membayar pokok dan bunga tapi ada indikasi masalah, bila tak diatasi akan memengaruhi pembayaran.

3. Kredit Kurang Lancar

Dikatakan kredit kurang lancar menunjukkan bahwa debitur hanya mampu membayar bunga dan sebagian pokok pinjaman. Terdapat tunggakan angsuran pokok pinjaman dan bunga selama lebih dari 90 hari sampai dengan 180 hari.

4. Kredit Diragukan

sekurang-38

kurangnya 100% dari hutang peminjam dan harus membayar kewajiban jatuh tempo.

5. Kredit Macet

Dikatakan kredit macet apabila tidak memenuhi kriteria lancar, kurang lancar dan diragukan. Atau memenuhi kriteria diragukan tetapi dalam jangka waktu 21 bulan sejak digolongkan diragukan, belum ada pelunasan atau usaha penyelamatan kredit.

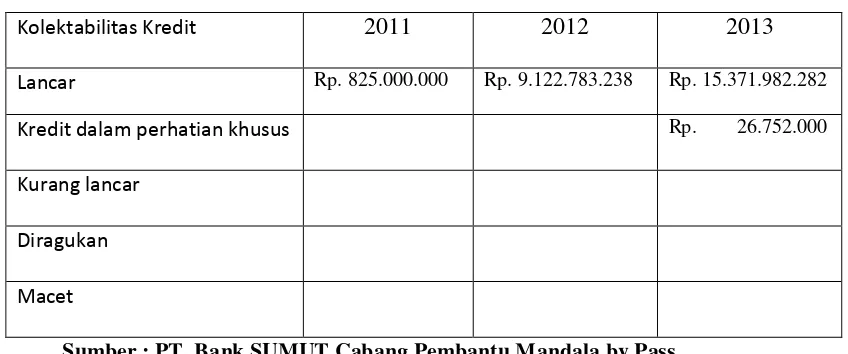

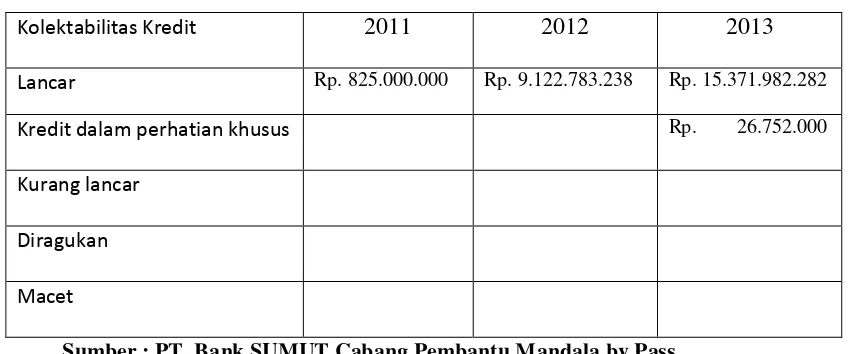

Tabel 2.3 Tingkat Kolektabilitas kredit PT. Bank SUMUT Capem Mandala by Pass

Tahun 2011-2013

Kolektabilitas Kredit 2011 2012 2013

Lancar Rp. 825.000.000 Rp. 9.122.783.238 Rp. 15.371.982.282

Kredit dalam perhatian khusus Rp. 26.752.000

Kurang lancar Diragukan Macet

Sumber : PT. Bank SUMUT Cabang Pembantu Mandala by Pass

Dari tabel 2.3 dapat dilihat posisi Bank SUMUT Capem Mandala by Pass periode 31 Desember 2011-2013.

a. Kriteria lancar pada tahun 2011-2013 di PT. Bank SUMUT Cabang Pembantu Mandala by Pass sebesar 97,8%.

Dalam realisasi penyaluran kredit PT. Bank SUMUT Capem Mandala by Pass tidak ditemukan adanya kredit kurang lancar selama periode tiga tahun.

d. Kriteria yang diraguk an

Dalam penyaluran fasilitas kredit tidak ditemukan adanya kredit dalam kriteria kredit yang diragukan selama periode tiga tahun terakhir.

e. Kriteria Kredit Macet

Dalam penyaluran fasilitas kredit tidak ditemukan adanya kredit dalam kriteria kredit macet, tetapi dalam proses pengembalian kredit sampai tanggal jatuh tempo pada 2018-2026. Terdapat adanya kemungkinan nasabah tidak mampu membayar pokok pinjaman dan bunga sehingga sisa angsuran kredit tidak dapat mengembalikan sesuai dengan jumlah yang telah ditentukan.

Hal ini bisa saja terjadi disebabkan oleh berbagai faktor yang berasal dari pihak nasabah diantara sebagai berikut :

1. Nasabah yang menyalah gunakan kredit yang diperolehnya

Setiap kredit yang diperoleh nasabah telah diperjanjian tujuan pemakainnya sehingga nasabah harus menggunakan kredit sesuai dengan tujuannya

2. Nasabah kurang mampu mengelola usahanya

Hal ini dapat terjadi pada nasabah yang kurang menguasai bidang usahanya, akibatnya usahanya yang dibiayai dengan kredit tidak dapat berjalan dengan baik.

40

Ada sebagian nasabah mungkin jumlahnya tidak banyak, yang sengaja dengan segala daya upaya mendapatkan kredit, nasabah sejak awal tidak berniat mengembalikan kredit, walaupun dengan resiko apapun.

Akibatnya terjadi kredit macet dapat dilihat dari kedua belah pihak, yaitu : a. Bagi Nasabah

Nasabah harus menanggung beban kewajiban yang cukup berat terhadap bank karena bunga tetap dihitung terus selama kredit belum dapat dilunasi sehingga julah kewajiban nasabah semakin lama semakin bertambah besar (hutang pokok ditambah denda keterlambatan). Nasabah juga akan kehilangan jaminannya yang diagunkan karena nasabah tidak dapat melunasi kreditnya dan nasabah juga akan terkena Black List ID Bank Indonesia sehingga nasabah yang mengalami kredit macet ini tidak dapat melakukan aplikasi kredit ke bank manapun sebelum dapat melunasi kredit.

b. Bagi Bank

Kredit macet bagi bank merupakan masalah serius, ada dua alasan yang dapat dikemukakan yaitu :

1. Dana bank yang disalurkan dalam bentuk kredit berasal dari dana masyarakat.

BAB III PEMBAHASAN

A. Pengertian Perbankan

Secara umum pengertian bank adalah sebuah lembaga intermediasi

keuangan yang umumnya didirikan dengan kewenangan untuk menerima

simpanan uang dan meminjamkan uang.

Beberapa Pengertian Bank Menurut Para Ahli :

1. Pengertian Bank menurut Kasmir (2002 : 23) dalam bukunya Manajemen

Perbankan, secara sederhana bank dapat diartikan sebagai “lembaga

keuangan yang kegiatan utamanya adalah menghimpun dana dari

masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta

memberikan jasa bank lainnya”.

2. Pengertian Bank menurut Suyatno (1997 : 1) dalam bukunya Bank

Politik, Bank merupakan salah satu badan usaha lembaga keuangan yang

bertujuan memberikan kredit, baik dengan alat pembayaran sendiri,

dengan uang yang diperolehnya dari orang lain, dengan jalan mengedarkan

alat-alat pembayaran baru berupa uang giral.

3. Pengertian Bank menurut Malayu H (2005 : 2) “Bank adalah badan usaha

yang kekayaan terutama dalam bentuk aset keuangan (Financial Assets)

serta bermotivasi profit dan juga sosial, jadi bukan mencari keuntungan

saja.”

Menurut Megarita (2012 : 49) dalam UU No. 10 tahun 1998 tentang

perbankan bahwa pengertian bank adalah badan usaha yang menghimpun dana

17

dalam bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak.

B. Fungsi Bank

Menurut Triandaru (2008 : 9) secara umum fungsi bank adalah

menghimpun dana dari masyarakat dan menyalurkannya kembali kepada

masyarakat untuk berbagai tujuan sebagai financial intermediacy. Secara lebih

spesifik bank dapat berfungsi sebagai agent of trust, agent of development, dan

agent of services.

1. Agent Of Trust (Lembaga Kepercayaan)

Dasar utama kegiatan perbankan adalah kepercayaan (trust), baik dalam

hal penghimpunan dana maupun penyaluran dana. Masyarakat akan mau

menitipkan dananya di bank apabila dilandasi adanya unsur kepercayaan.

Masyarakat percaya bahwa uangnya tidak akan disalahgunakan oleh bank,

uangnya akan dikelola dengan baik, bank tidak akan bangkrut, dan pada

saat yang telah dijanjikan simpanan tersebut dapat ditarik kembali dari

bank. Pihak bank sendiri akan mau menempatkan atau menyalurkan

dananya pada debitur atau masyarakat apabila dilandasi adanya unsur

kepercayaan. Pihak bank percaya bahwa debitur tidak akan

menyalahgunakan pinjamannya, debitur akan mengelola dana pinjaman

dengan baik, debitur akan mempunyai kemampuan untuk membayar pada

saat jatuh tempo, dan debitur mempunyai niat baik untuk mengembalikan

pinjaman beserta kewajiban lainnya pada saat jatuh tempo.

2. Agent Of Development (Lembaga Untuk Pembangunan Ekonomi)

Kegiatan perekonomian masyarakat di sektor moneter dan disektor rill

tidak dapat dipisahkan. Kedua sektor tersebut selalu berinteraksi dan

saling memengaruhi. Sektor rill tidak akan berkinerja dengan baik apabila

penghimpunan dan penyaluran dana sangat diperlukan bagi lancarnya

kegiatan perekonomian di sektor rill. Kegiatan bank tersebut

memungkinkan masyarakat melakukan kegiatan investasi, kegiatan

distribusi, serta kegiatan konsumsi barang dan jasa, mengingat bahwa

kegiatan investasi, distribusi, konsumsi tidak dapat dilepaskan dari adanya

penggunaan uang. Kelancaran kegiatan investasi, distribusi, konsumsi ini

tidak lain adalah kegiatan pembangunan perekonomian suatu masyarakat.

3. Agent Of Services (Menawarkan Jasa Perbankan Lainnya)

Di samping melakukan kegiatan penghimpunan dan penyalur dana, bank

juga memberikan penawaran jasa perbankan yang lain kepada masyarakat.

jasa yang ditawarkan bank ini erat kaitannya dengan kegiatan

perekonomian masyarakat secara umum. Jasa ini antara lain dapat berupa

jasa pengiriman uang, penitipan barang berharga, pemberian jaminan

bank, dan penyelesaian tagihan.

Ketiga fungsi bank di atas diharapkan dapat memberikan gambaran yang

menyeluruh dan lengkap mengenai fungsi bank dalam perekonomian, sehingga

bank tidak hanya dapat diartikan sebagai lembaga perantara keuangan.

C. Pengertian Kredit Bank

Menurut Kasmir (2002 : 101) Kata kredit berasal dari bahasa latin

“credere” yang berarti percaya. Maksudnya pemberi kredit percaya menerima

kredit, bahwa kredit yang disalurkanna pasti akan dikembalikan sesuai perjanjian.

Sedangkan bagi penerima kredit berarti menerima kepercayaan, sehingga

mempunyai kewajiban untuk membayar kembali pinjaman tersebut sesuai dengan

19

Bila dikaitkan dengan kata usaha, kredit berarti suatu kegiatan usaha, yang

memberikan nilai ekonomi kepada seseorang atau badan usaha berlandaskan

kepercayaan, bahwa nilai ekonomi yang sama akan dikembalikan kepada kreditur

setelah jangka waktu tertentu sesuai dengan kesepakatan yang sudah disetujui

antara kreditur dan debitur.

Menurut Kasmir (2002 : 102) Undang-undang Perbankan No. 10 Tahun

1998 kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara

bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi

utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau bagi

hasil.

D. Jenis-jenis Kredit Bank

Menurut Kasmir (2002 : 109- 112) secara umum jenis-jenis kredit dapat

dilihat dari berbagai segi sebagai berikut :

Jenis kredit dari segi tujuan kredit

1. Kredit produktif yaitu kredit yang digunakan untuk peningkatan usaha

produksi atau investasi. Kredit ini diberikan untuk menghasilkan barang

atau jasa. Contohnya kredit untuk membangun pabrik yang nantinya akan

mengahasilkan barang dan kredit pertanian, kredit pertambangan

menghasilkan bahan tambang atau kredit industri akan menghasilkan

barang industri.

2. Kredit konsumtif yaitu jenis kredit yang digunakan untuk dikonsumsi

secara pribadi. Dalam kredit ini tidak ada pertambahan barang dan jasa

yang dihasilkan, karena memang untuk digunakan atau dipakai oleh

kredit, mobil pribadi, kredit perabotan rumah tangga dan kredit konsumtif

lainnya.

Jenis kredit dari segi kegunaan

1. Kredit modal kerja adalah kredit yang digunakan untuk keperluan

meningkatkan produksi dalam operasionalnya. Contoh kredit modal kerja

diberikan untuk membeli bahan baku, membayar gaji pegawai atau

biaya-biaya lainnya yang berkaitan dengan proses produksi perusahaan.

2. Kredit investasi adalah kredit jangka panjang yang biasanya digunakan

untuk keperluan perluasan usaha atau membangun proyek/pabrik baru atau

untuk keperluan rehabilitasi. Contoh kredit investasi misalnya untuk

membangun pabrik atau membeli mesin-mesin. Masa pemakaiannya untuk

suatu periode yang relatif lebih lama dan dibutuhkan modal yang relatif

besar pula.

Dilihat dari segi jangka waktu

1. Kredit jangka pendek yaitu kredit berjangka waktu sampai dengan satu

tahun, biasanya digunakan untuk keperluan modal kerja.

2. Kredit jangka menengah adalah kredit dengan jangka waktu diatas satu

tahun sampai dengan tiga tahun dan biasanya kredit ini digunakan untuk

melakukan investasi.

3. Kredit jangka panjang adalah kredit dengan jangka waktu diatas lima

tahun, yaitu kredit yang diberikan untuk pembiayaan pembangunan pabrik

baru dan pembiayaan proyek jangka panjang.

21

1. Kredit pertanian adalah kredit yang diberikan untuk pembiayaan sektor

pertanian atau perkebunan. Sektor usaha pertanian dapat berupa jangka

pendek atau jangka panjang.

2. Kredit peternakan, merupakan kredit yang diberikan untuk sektor

peternakan baik jangka pendek maupun jangka panjang.

3. Kredit pertambangan adalah kredit yang diberikan kepada usaha tambang.

Jenis usaha tambang yang dibiayainya biasanya dalam jangka panjang.

4. Kredit perindustrian adalah kredit yang diberikan untuk pembiayaan

pabrik-pabrik, manufaktur dari segala sektor.

5. Kredit pendidikan, merupakan kredit yang diberikan untuk membangun

sarana dan prasarana pendidikan atau dapat pula berupa kredit untuk para

mahasiswa.

6. Kredit profesi, merupakan kredit yang diberikan kepada para kalangan

profesional seperti dosen, dokter atau pengacara.

7. Kredit perumahan yaitu kredit untuk membiayai pembangunan atau

pembelian perumahan dan biasanya berjangka waktu panjang.

8. Kredit perdagangan, restoran dan hotel adalah kredit yang diberikan untuk

membantu kebutuhan modal perdagangan anatar kota, antar pulau dan

perdagangan lokal serta untuk restoran dan lainnya.

Dilihat dari segi jaminan

1. Kredit dengan jaminan merupakan kredit yang diberikan dengan suatu

jaminan. Jaminan tersebut dapat berbentuk barang berwujud atau tidak

berwujud. Artinya setiap kredit yang diberikan akan dilindungi senilai

2. Kredit tanpa jaminan merupakan yang diberikan tanpa jaminan barang

atau orang tertentu. Kredit jenis ini diberikan dengan melihat prospek

usaha, karakter serta loyalitas calon debitur selama berhubungan dengan

barang yang bersangkutan.

Dalam operasinya Bank Sumut Cabang Pembantu Mandala by Pass

memberikan jasa-jasa bank kepada para nasabah atau yang memerlukan modal

dari bank melalui kredit yang diberikan untuk memperluas usaha dalam rangka

meningkatkan pendapatan dan taraf hidupnya.

Fungsi utama bank Sumut adalah mengumpulkan dana/deposito dalam

bentuk tabungan dan menginvestasikannya dalam bentuk surat-surat berharga

yang solid serta memberikan kredit lain dengan bimbingan Bank Indonesia.

Berdasarkan hal tersebut maka jenis-jenis kredit yang disalurkan dan dilaksanakan

oleh Bank Sumut Cabang Pembantu Mandala by Pass adalah :

1. Kredit Angsuran Lainnya ( KAL )

Kredit angsuran lainnya adalah kredit angsuran bagi perorangan maupun

badan usaha atau professional yang mempunyai usaha produktif dan atau

mempunyai penghasilan tetap untuk memenuhi kebutuhan modal usaha,

investasi dan konsumtif sejalan dengan tujuan bank untuk membantu

masyarakat demi meningkatkan kesejahteraan hidup.

Syarat dan ketentuan :

a. Pemohon adalah WNI, usia minimal 21 tahun atau telah menikah.

b. Memiliki masa kerja atau telah menjalankan usaha dalam bidangnya

minimal 1 tahun.

c. Mempunyai penghasilan tetap atau mempunyai usaha yang layak

23

d. Memiliki rekening tabungan Bank Sumut.

e. Tidak tercantum dalam daftar hitam BI.

f. Dokumen legalitas pemohon: KTP, kartu keluarga, Slip gaji dan surat

keterangan bekerja.

g. Dokumen legalitas usaha dan perizinan sesuai dengan usaha yang

dijalankan.

h. Study kelayakan proyek untuk kredit diatas 5 milyar (laporan keuangan

audited dari konsultan indipenden).

i. Agunan berupa barang tidak bergerak seperti tanah yang sudah

mempunyai SHM dan bangunan yang mempunyai SHGB.

j. Agunan untuk kredit dengan tujuan investasi dan atau konsumsi adalah

objek yang dibiayai dan atau asset lain yang dimiliki sesuai dengan

ketentuan Bank yang berlaku.

k. Bunga ringan:

Plafond Rp 0 – Rp.200.000.000 = 16 % per tahun

Plafond Rp.200.000.000-Rp.700.000.000 = 15 % per tahun

Dengan system anuitas. Maksimal peminjaman= 5 tahun

Biaya – biaya:

a. Biaya provisi 1 % dari plafond

b. Biaya administrasi menurut plafond

1) = Rp. 50.000.000 = Rp. 125.000

2) > Rp.50.000.000 sampai dengan Rp. 500.000.000 = Rp. 500.000

3) >Rp.500.000.000 sampai dengan 5 Milyar = Rp.1.000.000

Pada kredit ini dianalisis bahwa dibawah Rp 200.000.000 dikenakan bunga

16 % per tahun dari plafond, biaya awal 1 % dari kredit,

a. Biaya administrasi menurut plafond yaitu :

1) = Rp. 50.000.000 = Rp. 125.000

2) > Rp.50.000.000 sampai dengan Rp. 500.000.000 = Rp. 500.000

3) >Rp.500.000.000 sampai dengan 5 Milyar = Rp.1.000.000

4) d.>Rp.5 Milyar = Rp. 5.000.00

2. Kredit Kepemilikan Rumah ( KPR )

KPR-Sumut Sejahtera adalah solusi kepemilikan rumah pribadi Anda

untuk keperluan pembelian rumah tinggal/apartemen/ruko/rukan yang

dijual melalui developer. Untuk berbagi kebtuhan pembiayaan, dapat

digunakan pembiayaan dapat digunakan untuk berbagai tujuan baik untuk

tempat tinggal atau investasi, dalam kondisi baru maupun bekas (second).

Suku bunga kredit relatif rendah, dihitung secara anuitas dan diberlakukan

secara floating rate yang akan disesuaikan berdasarkan perkembangan

suku bunga pasar.

Syarat dan ketentuan:

a. Pemohon adalah WNI, usia minimal 21 tahun atau telah menikah dan

maksimal umur 56 tahun.

b. Memiliki masa kerja atau telah menjalankan usaha dalam bidangnya

minimal 1 tahun.

c. Mempunyai penghasilan tetap atau mempunyai usaha yang layak

dibiayai.

25

e. Tidak tercantum dalam daftar hitam BI.

f. Dokumen legalitas pemohon:

1) Foto copi KTP suami dan istri

2) Pas photo

3) Kartu keluarga

4) Foto copi surat nikah

5) Slip gaji dan surat keterangan bekerja atau SK pegawai

g. Foto copi dokumen kepemilikan rumah dilengkapi SHM/SHGB/IMB

dan PBB terakhir.

h. Dokumen legalitas usaha dan perizinan sesuai dengan usaha yang

dijalankan.

i. Agunan berupa barang tidak bergerak seperti tanah yang sudah

mempunyai SHM dan bangunan yang mempunyai SHGB.

j. Agunan untuk kredit dengan tujuan investasi dan atau konsumsi adalah

objek yang dibiayai dan atau asset lain yang dimiliki sesuai dengan

ketentuan Bank yang berlaku.

k. Plafond maksimal 40 % dari pendapatan per bulan, pembiayaan sendiri

minimal 20%.

l. Bunga 12 % dihitung dengan metode anuitas bulanan yang disesuaikan

dengan suku bunga pasar.

m. Maksimal jangka waktu 15 tahun.

Pada kredit ini dianalisis dari segi pendapatan, bahwa maksimal jumlah

cicilan adalah 40% dari penghasilan per bulan.

Kredit umum adalah kredit jangka pendek dengan metode rekening koran

untuk membiayai kebutuhan modal kerja usaha-usaha yang produktif.

Syarat dan ketentuan:

a. Mempunyai usaha yang layak dibiayai.

b. Memiliki rekening giro di Bank Sumut.

c. Dokumen legalitas pemohon, misalnya : KTP, kartu keluarga.

d. Dokumen legalitas usaha dan perizinan sesuai dengan usaha yang

dijalankan.

e. Study kelayakan proyek untuk kredit diatas 5 milyar (laporan keuangan

audited dari konsultan indipenden).

f. Jangka waktu pinjaman maksimum 12 bulan dan dapat diperpanjang.

g. Beban bunga ringan yaitu :

1) = Rp.200.000.000 = 16 %

2) > Rp.200.000.000 =15 %

Biaya-biaya :

a. Biaya provisi 1 % dari plafond

b. Biaya notaris ditentukan oleh notaris

Pada kredit ini dianalisis bahwa beban bunga ringan yaitu

a. = Rp.200.000.000 = 16 %

b. Rp.200.000.000 =15 %

Semakin besar plafond maka semakin rendah bunga yang diberikan. Ini

membantu debitur yang ingin meminjam di Bank Sumut Cabang

Pembantu Mandala by pass Medan.

27

Kredit mikro Sumut sejahtera adalah kredit dengan plafond mulai

Rp.5.000.000 sampai dengan Rp 50.000.000 kredit ini untuk yang ingin

menambah modal usaha dan mengembangkan usaha mikro.

Syarat-syarat kredit :

a. Menandatangani formulir permohonan.

b. WNI usia 21-65 tahun atau sudah menikah.

c. Memiliki Usaha di sektor pertanian, perdagangan, industry dan usaha –

usaha lainnya.

d. Fotokopi KTP yang masih berlaku.

e. Pasphoto diri dan suami/istri ukuran 3 x 4 cm sebanyak 2 lembarIzin

usaha minimal Surat Keterangan Usaha dari Lurah/ Kepala Desa atau

Camat.

f. Agunan dapat berupa surat tanah, BPKB kendaraan bermotor,

kios/lapak.

Keunggulan :

a. Bunga ringan hanya 1 % /bulan flat to anuitas.

b. Bebas biaya provisi.

c. Proses cepat.

d. Persyaratan agunan fleksibel.

e. Insentif 2% bagi debitur yang membayar angsuran tepat waktu.

f. Dilayani oleh petugas Account Officer.

Pada kredit ini dianalisis bahwa bunga hanya 1 % / bulan. Ini sangat

membantu masyarakat yang ingin menambah modal usaha mikro nya dan

diberikan insentif 2 % bagi debitur yang membayar tepat waktu, ini

Diihat dari jenis-jenis yang diberikan, terlihat bawa Bank Sumut Cabang

Pembantu Mandala by Pass mengalami perkembangan yang cukup baik dan

memuaskan. Hal ini menunjukkan kelengkapan fasilitas kredit yang dimiliki oleh

Bank Sumut Cabang Pembantu Mandala by Pass. Dari berbagai jenis kredit yang

diberikan terlihat bahwa Bank Sumut Cabang Pembantu Mandala by Pass

menyentuh berbagai lapisan masyarakat mulai dari usaha mikro, menengah,

kontraktor, pensiunan, dan pegawai. Karena itulah Bank Sumut mengalami

perkembangan kegiatan perekonomian di daerah Sumatera Utara.

Tabel 2.1 Jumlah Nasabah Berdasarkan Jenis-jenis Kredit Pada Tahun 2011-2013

PT. Bank SUMUT Capem Mandala by Pass

N0 Jenis-jenis Kredit Jumlah Nasabah

2011 2012 2013

Sumber : PT. Bank SUMUT Cabang Pembantu Mandala by Pass

Dari tabel 2.1 dapat kita lihat bahwa bank memberikan banyak jenis-jenis

kredit yang dapat digunakan oleh masyarakat atau nasabah yang membutuhkan

untuk kebutuhannya. Dalam tabel kita juga melihat bahwa dari tahun 2011 sampai

2013 jumlah nasabah meningkat yang menggunakan jasa kredit dari bank.

29

Tabel 2.2 Penyaluran Kredit

PT. Bank SUMUT Cabang Pembantu Mandala by Pass N

o.

Jenis-jenis Kredit Jumlah Kredit

2011 2012 2013

1. Kredit Umum - Rp. 435.556.359 Rp. 393.081.354

2. Pinjaman Karyawan Jangka Panjang

- Rp. 9.934.000 Rp. 13.902.000

3. KPR Rp. 540.000.000 Rp. 2.074.470.100 Rp. 3.877.625.367

4. KMSS II - Rp. 1.136.391.538 Rp. 1.456.606.780

5. KMISS II - Rp. 21.697.477 Rp. 12.471.504

6. Pinjaman Karyawan Jangka Panjang

- - Rp. 30.352.944

7. Kredit Angsuran Lainnya

Rp. 285.000.000 Rp. 4.111.113.361 Rp. 6.998.603.061

8. Kredit Pensiun - Rp. 99.422.531 Rp. 906.427.425

TOTAL Rp. 825.000.000 Rp. 9.122.783.238 Rp. 15.371.982.282

Sumber : PT. Bank SUMUT Cabang Pembantu Mandala by Pass

Dari tabel 2.1 dan tabel 2.2 dapat dianalisa :

1. Kredit Umum mengalami penurunan debitur pada tahun 2013 sebesar

1,0 % dan penurunan jumlah dana yang disalurkan sebesar 10,8 %.

Penurunan tidak terlalu mencolok dan dana yang disalurkan juga

mengalami penurunan. Ini diakibatkan karena kurangnya debitur dalam

meminjam dana sehingga pemasaran harus lebih ditingkatkan.

2. Kredit Pinjaman Karyawan Jangka Pendek mengalami persamaan

jumlah debitur dari tahun sebelumnya sebesar 1 % dan peningkatan jumlah

dana yang disalurkan sebesar 44,4 %. Harus lebih ditingkatkan dalam

3. Kredit Pemilikan Rumah (KPR) mengalami peningkatan debitur pada

tahun 2013 sebesar 5,0 % dan peningkatan dana yang disalurkan sebesar

24,1 %. Peningkatan ini sangat mencolok, ini baik untuk perencanaan

kredit ditahun yang akan datang.

4. Kredit Mikro Sumut Sejahtera II mengalami peningkatan debitur pada

tahun 2013 sebesar 42,5% dari tahun sebelumnya dan peningkatan dana

yang disalurkan sebesar 28,1%. Peningkatan jumlah debitur dan dana yang

disalurkan terlihat sangat meningkat karena semakin banyak pengusaha

mikro yang meminjam dana untuk membantu kelancaran usahanya.

5. Kredit Mikro Investasi Sumut Sejahtera II mengalami persamaan jumlah

debitur dari tahun sebelumnya sebesar 1 % tetapi mengalami penurunan

jumlah dana yang disalurkan sebesar 73,9 %. Penurunan ini disebabkan

oleh berkurangnya peminat yang mengikuti program kredit ini.

6. Kredit Angsuran Lainnya mengalami kenaikan jumlah debitur sebesar

85,7 % dan peningkatan jumlah dana yang disalurkan sebesar 70,2%.

Peningkatan ini sangat mencolok diakibatkan debitur meminjam dana

dalam jumlah yang lebih besar dari tahun sebelumnya.

7. Kredit Pensiun mengalami peningkatan debitur sebesar 10 % dan

peningkatan jumlah dana yang disalurkan sebesar 85,5 %. Peningkatan

jumlah debitur dan dana yang disalurkan sudah maksimal.

8. Kredit Pinjaman Karyawan Sisa Masa Kerja mengalami peningkatan

31

disalurkan sebesar 60,3%. Peningkatan jumlah debitur tidak terlalu

signifikan tetapi dana yang disalurkan terlihat meningkat.

9. Kredit Usaha Rakyat (KUR) mengalami peningkatan debitur sebesar

87,5% dan mengalami peningkatan sebesar 51,9%. Peningkatan ini

disebabkan oleh bertambahnya jumlah pengusaha kecil yang mengikuti

kredit ini.

Dari keseluruhan jumlah debitur yang meminjam di Bank Sumut Cabang

Pembantu Mandala by Pass Medan mengalami peningkatan sebesar 67,4 %. Dan

peningkatan dana yang disalurkan sebesar 68,5 %. Disetiap bank peningkatan

debitur dan peningkatan jumlah dana yang disalurkan sangat diharapkan untuk

membantu kegiatan usaha bank, yang didapat dari bunga uang yang dipinjam

debitur

E. Analisis 5 C Kredit Bank

Dalam melakukan kriteria penilaian yang umum harus dilakukan oleh

bank untuk mendapatkan nasabah yang benar-benar layak untuk diberikan,

dilakukan dengan analisis 5 C. Menurut Kasmir (2002 : 118) penilaian

dengan analisis 5 C adalah sebagai berikut :

a. Character.

Character adalah keadaan watak/sifat seseorang. baik dalam kehidupan

pribadi maupun dalam lingkungan usaha. Kegunaan dari penilaian

terhadap karakter ini adalah untuk mengetahui sampai sejauh mana

iktikad/kemauan debitur untuk memenuhi kewajibannya sesuai dengan