LAPORAN KERJA PRAKTEK

Diajukan Untuk Memenuhi Salah Satu Syarat Dalam Menempuh Mata Kuliah Kerja Praktek

Jenjang Studi Strata 1 Program Studi Akuntansi

Disusun Oleh : RINI KANIA

21107128

PROGRAN STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

LEMBAR PENGESAHAN

TINJAUAN ATAS PROSES PELAKSANAAN PEMUNGUTAN PAJAK PENGAMBILAN DAN PENGOLAHAN BAHAN GALIAN GOLONGAN C

PADA DINAS PENDAPATAN KABUPATEN SUMEDANG Laporan Kerja Praktek

Diajukan Untuk Memenuhi Salah Satu Syarat Mata Kuliah Kerja Praktek Studi Strata 1

Program Studi Akuntansi

Disusun Oleh : RINI KANIA

21107128

Bandung, Desember 2009 Menyetujui,

Dosen Pembimbing,

Ely Suhayati, SE., M.Si., Ak. NIP.4127.34.03.006

Pembimbing Perusahaan,

Drs. U. Sukarna NIP.19610502 198608 1 001

Mengetahui,

Ketua Program Studi Akuntansi

Sri Dewi Anggadini, SE., M.Si. NIP.4127.34.03.003

Alhamdulillah segala puji dan syukur penulis panjatkan kehadirat Allah SWT atas segala karunia dan ridhonya, serta shalawat dan salam kepada Nabi Muhammad SAW, akhirnya penulis dapat menyelesaikan Laporan Kerja Praktek ini dengan baik.

Penulisan Laporan Kerja Praktek yang berjudul “Tinjauan Atas Proses Pelaksanaan Pemungutan Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C Pada Dinas Pendapatan Kabupaten Sumedang” ini disusun sebagai salah satu syarat dalam menempuh mata kuliah kerja praktek.

Dalam penyusunan Laporan Kerja Praktek ini, penulis menyadari masih banyak kekurangan karena keterbatasan pengetahuan, kemampuan serta pengalaman penulis. Untuk itu penulis sangat mengharapkan kritik dan saran yang sifatnya membangun dan mengarah sehingga dalam penyusunan karya tulis lainnyapenulis dapat menyusun dengan lebih baik. Pada kesempatan ini penulis ingin menyampaikan terima kasih kepada pihak-pihak yang telah membantu penulis baik secara langsung maupun tidak langsung memberikan bantuan, bimbingan dan dorongon baik berupa moril serta materil hingga terselesaikannya Laporan Kerja Praktek ini. Untuk itu penulis mengucapkan terima kasih kepada :

1. Dr. Ir. Eddy Suryanto Sugoto, M.Sc., selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Ummi Narimawati, S.E., M.Si., selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, S.E., M.Si., selaku Ketua Program Studi Akuntansi Universitas Komputer Indonesia.

4. Ony Widilestariningtyas, S.E., M.Si. selaku dosen wali yang telah banyak memberikan pengarahan kepada penulis.

5. Ely Suhayati, S.E., M.Si., Ak., selaku dosen pembimbing penulis dalam menyusun Laporan Kerja Praktek ini.

6. Bapak Sukarna selaku pembimbing Kerja Praktek di Dinas Pendapatan Kabupaten Sumedang yang telah membimbing selama Kerja Praktek. 7. Bapak Eno dan Bu Eka, terima kasih atas bimbingan dan semua data-data

yang telah Bapak dan Ibu berikan mengenai pelaksanaan pemungutan pajak pengambilan dan pengolahan bahan galian golongan C.

8. Seluruh staf di Bagian Penagihan, terima kasih atas dukungan dan bimbingannya.

9. Keluarga tercinta yang telah memberikan dorongan dan dukungan baik secara moril maupun materil serta perhatian dan curahan kasih sayangnya yang dapat memberikan semangat kepada penulis.

10. Sahabat-sahabatku Utin, Friska, Cici, Yuyu, Ika, Tina, terima kasih atas dukungan, bantuan dan do’anya pada penulis.

11. Oppa-oppaku Changmin, Yunho, Jaejong, Micky, Junsu terima kasih telah menemani selama menyelesaikan Laporan Kerja Praktek ini dengan lantunan suara kalian sehingga dapat memberikan semangat kepada penulis.

12. Semua pihak yang terlibat yang tidak sempat tercantum.

Akhir kata penulis berharap semoga Laporan Kerja Praktek ini dapat memberikan manfaat bagi penulis khususnya, dan pembaca serta pihak-pihak yang membutuhkan pada umumnya.

Bandung, Desember 2009 Rini Kania

21107128

...

KATA PENGANTAR... ii ...

DAFTAR ISI... vi DAFTAR TABEL...

...ix DAFTAR LAMPIRAN... x

BAB I PENDAHULUAN

1.1 Latar Belakang Kerja Praktek... 1 ...

1.2 Maksud dan Tujuan Kerja Praktek... 3 ...

1.3 Kegunaan Kerja Praktek... 4 1.4 Metode Yang Digunakan Dalam Pelaksanaan Kerja

Praktek... 4 1.5 Lokasi dan Waktu Kerja Praktek... 6

BAB II GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Singkat Dinas Pendapatan Kabupaten

Sumedang... 8 2.2 Visi, Misi Dinas Pendapatan Kabupaten Sumedang

2.2.1 Visi Dinas Pendapatan Kabupaten Sumedang... 9 2.2.2 Misi Dinas Pendapatan Kabupaten Sumedang... 9

2.3 Struktur Organisasi Dinas Pendapatan Kabupaten

Sumedang... 10 2.4 Deskripsi Jabatan Dinas Pendapatan Kabupaten

Sumedang ... 10 2.5 Aspek Kegiatan Perusahaan... 23

BAB III PEMBAHASAN

3.3.1 Pengertian Pajak... 25

3.3.2 Fungsi Pajak... 26

3.3.3 Pengelompokkan Pajak... 27

3.3.4 Sistem Pemungutan Pajak... 28

3.3.5 Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C 3.3.5.1 Pengertian Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C... 30

3.3.5.2 Subjek Pajak dan Wajib Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C... 31

3.3.5.3 Objek Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C... 31

3.3.5.4 Dasar Pengenaan dan Tarif Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C.... 34

3.3.6 Hasil Pelaksanaan Kerja Praktek 3.3.6.1 Proses Pelaksanaan Pemungutan Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C... 35 3.3.6.2 Hambatan Yang Dihadapi Dalam Pelaksanaan

Pemungutan Pajak Pengambilan dan Pengolahan

Bahan Galian Golongan C... 42

3.3.6.3 Upaya Yang Dilakukan Dalam Mengatasi Hambatan Yang Dihadapi Dalam Pelaksanaan Pemungutan Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C... 44

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan... 46

4.2 Saran... 47

DAFTAR PUSTAKA ... 49

LAMPIRAN ... 50

DAFTAR RIWAYAT HIDUP ... 66

DAFTAR TABEL Tabel 1.1 Daftar Hadir Kerja Praktek... 7

Tabel 3.1 Niali Jual Bahan Galian Golongan C, harga standar/ harga pasar hasil eksploitasi bahan galian golongan C di mulut tambang di Kabupaten Sumedang... 39 ...

Lampiran II Surat Pemberitahuan Kerja Praktek dari Pemerintah Daerah Kabupaten Sumedang (Pemda Sumedang)... 51 Lampiran III Surat Pengantar Kerja Praktek dari Dinas Pendapatan

Kabupaten Sumedang... 52 Lampiran IV Daftar Kehadiran Kerja Praktek... 53

Lampiran V Berita Acara Bimbingan Kerja Praktek... 54

Lampiran VI Surat Keterangan Hasil Kuliah Kerja Praktek dari Dosen Pembimbing... 55

Lampiran VII Surat Keterangan Hasil Kuliah Kerja Praktek dari Perusahaan/ Instansi... 56

Lampiran VIII Struktur Organisasi Dinas Pendapatan Kabupaten Sumedang... 57

Lampiran IX Formulir Pendataan Bahan Galian Golongan C... 58

Lampiran X Laporan Hasil Penjualan dan Pemakaian Nota Penjualan... 59

Lampiran XI Surat Setoran Pajak Daerah (SSPD)... 60

Lampiran XII Daftar Hasil Pendataan Nota Bon... 61

Lampiran XIII Surat Ketetapan Pajak Daerah Nihil (SKPDN)... 65

BAB I PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Pemerintah sebagai suatu organisasi yang dibentuk oleh suatu Negara memegang peran yang cukup penting dalam pembangunan nasional sebab pemerintah diberi kekuasaan untuk menjalankan dan mengelola pembangunan agar menjadi lebih berkembang dan merata. Usaha pemerataan yang dilakukan pemerintah pusat antara lain dengan memberikan kewenangan kepada pemerintah daerah untuk melakukan otonomi daerah.

Dalam pelaksanaan otonomi daerah yang nyata, dinamis dan bertanggungjawab dengan titik berat ekonomi daerah dibebankan pada daerah kabupaten/kota, maka diperlukan sumber-sumber pendapatan/penerimaan daerah yang dapat diandalkan untuk membiayai penyelenggaraan pemerintah dan pembangunan di daerah. Hal ini berarti bahwa Pemda harus mampu menggali sumber-sumber Pendapatan Asli Daerah (PAD).

Penggalian sumber-sumber PAD pada pemerintah Sumedang dilaksanakan oleh DIPENDA. Salah satu sumber PAD yang potensial terdapat pada sektor pajak, karena pengenaan pajak mencakup berbagai aspek kehidupan masyarakat yang diharapkan partisipasi aktif dari masyarakat dalam membiayai rumah tangga Negara dapat diwujudkan secara nyata.

Pemungutan pajak di Indonesia diatur dalam pasal 23 ayat 2 UUD 1945 dan bersifat dapat dipaksakan. Meskipun demikan dalam kenyataanya masih banyak wajib pajak yang lalai membayar pajak. Untuk mewujudkan suatu masyarakat yang taat pajak memang bukan suatu hal yang mudah apalagi dalam kondisi krisis

BAB I PENDAHULUAN

11

ekonomi yang berkepanjangan seperti sekarang ini. Hal ini hanya dapat terwujud apabila masyarakat sebagai wajib pajak dan pemerintah sebagai penerima dan pengelola pajak menyadari akan kewajiban dan tugasnya sebagai warga negara.

Penggolongan pajak berdasarkan lembaga pemungutannya dapat dibagi menjadi dua, yaitu Pajak Pusat dan Pajak Daerah. Pajak Pusat adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai pengeluaran-pengeluaran rumah tangga Negara, sedangkan pengertian Pajak Daerah berdasarkan UU No.34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah pasal 1 ayat 6 sebagai perubahan dari UU No.18 Tahun 1997 adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah.

Salah satu Pajak Daerah yang dipungut oleh Pemda Sumedang adalah Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C, yaitu pajak atas kegiatan pengambilan bahan galian golongan C yang terdiri unsur-unsur kimia, mineral-mineral, biji dan segala macam batuan, batubara dan gambut yang merupakan endapan alam selain minyak dan gas.

Atas dasar latar belakang tersebut Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C menjadi Pendapatan Asli Daerah Kabupaten Sumedang, maka penulis akan menyusun laporan kerja praktek dengan judul, “TINJAUAN ATAS PROSES PELAKSANAAN PEMUNGUTAN PAJAK PENGAMBILAN DAN PENGOLAHAN BAHAN GALIAN GOLONGAN C PADA DINAS PENDAPATAN KABUPATEN SUMEDANG”.

Adapun maksud yang ingin dicapai dalam pembuatan Laporan Kerja Praktek ini adalah untuk mengetahui lebih lanjut mengenai Proses Pelaksanaan Pemungutan Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C Pada Dinas Pendapatan Kabupaten Sumedang. Sedangkan tujuan dari Kerja Praktek ini adalah :

1. Untuk mengetahui Proses Pelaksanaan Pemungutan Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C Pada Dinas Pendapatan Kabupaten Sumedang.

2. Untuk mengetahui hambatan yang dihadapi dalam Pelaksanaan Pemungutan Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C Pada Dinas Pendapatan Kabupaten Sumedang.

3. Untuk mengetahui upaya yang dilakukan dalam mengatasi hambatan yang terjadi dalam Pelaksanaan Pemungutan Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C Pada Dinas Pendapatan Kabupaten Sumedang.

1.3 Kegunaan Kerja Praktek

Semua informasi yang dihasilkan, dikumpulkan melalui kerja praktek dan studi literatur yang diharapkan dapat memberikan kegunaan sebagai berikut :

a) Bagi Penulis

Sebagai tambahan pengetahuan mengenai bagaimana Proses Pelaksanaan Pemungutan Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C Pada Dinas Pendapatan Kabupaten Sumedang.

b) Bagi Perusahaan

BAB I PENDAHULUAN

13

c) Bagi Pihak Lain

Diharapkan dapat dijadikan bahan referensi dalam pengkajian lebih lanjut, khususnya dalam hal Proses Pelaksanaan Pemungutan Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C Pada Dinas Pendapatan Kabupaten Sumedang.

1.4 Metode Yang digunakan dalam pelaksanaan kerja praktek

Metode kuliah kerja praktek yang dilakukan penulis dalam penulisan laporan kerja praktek pada Dinas Pendapatan Kabupaten Sumedang ini adalah metode penelitian deskriptif yaitu metode penelitian yang menggambarkan atau menguraikan suatu situasi atau kondisi tertentu mengenai objek yang diteliti dengan jalan mengumpulkan data, menyusun, mengklasifikasikan, menganalisis dan membandingkan dengan teori-teori yang diketahui yang pada akhirnya dapat dihasilkan suatu kesimpulan. Adapun teknik pengumpulan data yang diperoleh penulis adalah sebagai berikut :

1. Studi Pustaka

Merupakan suatu metode pengumpulan data yang dipergunakan untuk memperoleh data secara teoritis dengan mempelajari buku-buku, buku panduan kerja praktek, catatan kuliah, dan buku referensi yang lain yang berkaitan erat dengan proses pelaksanaan pemungutan pajak pengambilan dan pengolahan bahan galian golongan C.

2. Studi Lapangan

Merupakan suatu metode pengumpulan data dengan mengadakan pengamatan langsung terhadap objek penelitian. Dalam hal ini penulis menggunakan cara sebagai berikut:

Yaitu suatu cara untuk mendapatkan data-data yang diperlukan oleh penulis dengan melakukan pengamatan langsung pada Dinas Pendapaatan Kabupaten Sumedang yang berkaitan dengan proses pelaksanaan pemungutan pajak pengambilan dan pengolahan bahan galian golongan C.

b. Wawancara

Yaitu suatu metode pengumpulaan data dengan melakukan tanya jawab secara lisan terhadap bagian-bagian tertentu yang dianggap oleh penulis terdapat relevansinya dengan materi yang berkaitan dengan proses pelaksanaan pemungutan pajak pengambilan dan pengolahan bahan galian golongan C.

1.5 Lokasi dan Waktu Kerja Praktek

BAB I PENDAHULUAN

[image:16.595.89.555.150.761.2]15

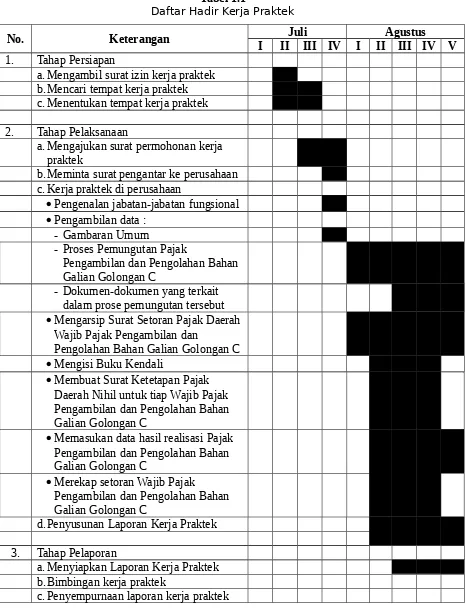

Tabel 1.1

Daftar Hadir Kerja Praktek

No. Keterangan Juli Agustus

I II III IV I II III IV V

1. Tahap Persiapan

a. Mengambil surat izin kerja praktek b.Mencari tempat kerja praktek c. Menentukan tempat kerja praktek

2. Tahap Pelaksanaan

a. Mengajukan surat permohonan kerja praktek

b.Meminta surat pengantar ke perusahaan c. Kerja praktek di perusahaan

Pengenalan jabatan-jabatan fungsional Pengambilan data :

- Gambaran Umum

- Proses Pemungutan Pajak

Pengambilan dan Pengolahan Bahan Galian Golongan C

- Dokumen-dokumen yang terkait dalam prose pemungutan tersebut Mengarsip Surat Setoran Pajak Daerah

Wajib Pajak Pengambilan dan

Pengolahan Bahan Galian Golongan C Mengisi Buku Kendali

Membuat Surat Ketetapan Pajak Daerah Nihil untuk tiap Wajib Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C

Memasukan data hasil realisasi Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C

Merekap setoran Wajib Pajak

Pengambilan dan Pengolahan Bahan Galian Golongan C

d.Penyusunan Laporan Kerja Praktek 3. Tahap Pelaporan

a. Menyiapkan Laporan Kerja Praktek b.Bimbingan kerja praktek

BAB II GAMBARAN UMUM PERUSAHAAN

BAB II

GAMBARAN UMUM PERUSAHAAN

1.6 Sejarah Singkat Dinas Pendapatan Kabupaten Sumedang

Pertama berdiri Dinas Pendapatan Kabupaten Sumedang bernama Dinas Pendapatan Daerah Sumedang yang didirikan pada tahun 1971 sebagai bagian dari Pemerintah Daerah Kabupaten Sumedang dengan nama biro keuangan. Biro keuangan tersebut terdiri dari 3 bagian, yaitu :

1. Bagian Anggaran 2. Bagian Penghasilan 3. Bagian Keuangan

Pada tahun 1972 terjadi perubahan dalam susunan organisasi Pemerintahan Daerah yaitu untuk bagian penghasilan daerah harus berdiri sendiri dengan nama Dinas Perpajakan dan Pendapatan Daerah yang disahkan dengan peraturan daerah No.1 tahun 1972, tanggal 8 Oktober 1974 ditetapkan dengan SK Bupati No.20/UP/1974 tentang Pembentukan Dinas Perpajakan dan Pendapatan Daerah.

Tahun 1979 susunan organisasi Dinas Perpajakan dan Pendapatan Daerah disempurnakan dengan perubahan nama menjadi Dinas Pendapatan Daerah Kabupaten Daerah TK.II Sumedang, dengan Perda Kabupaten Sumedang No.5 tahun 1979 tentang susunan organisasi dan tata kerja Dinas Pendapatan Daerah Kabupaten Daerah TK.II Sumedang.

Kemudian pada tahun 1991 ada penyempurnaan kembali mengenai Perda tersebut dengan Perda No.7 tahun 1991 tentang organisasi dan tata kerja Dinas Pendapatan Daerah Sumedang, yang kemudian disempurnakan kembali dengan Keputusan Bupati Sumedang No.19 tahun 2001 tentang organisasi dan tata kerja Dinas Pendapatan Daerah Kabupaten Sumedang.

Pada tanggal 2 Februari tahun 2006 terjadi perubahan struktur organisasi dan tata kerja Pemerintah Daerah dimana Dinas Pendapatan Daerah berganti nama menjadi Dinas Pajak Kabupaten Sumedang yang disahkan dengan Perda No.7 tahun 2006 tentang pembentukan organisasi perangkat daerah Kabupaten Sumedang.

Pada awal tahun 2009 terjadi perubahan nama dimana Dinas Pajak Kabupaten Sumedang berganti nama menjadi Dinas Pendapatan Kabupaten Sumedang.

1.7 Visi, Misi Dinas Pendapatan Kabupaten Sumedang 2.2.1 Visi

Visi Dinas Pendapatan Kabupaten Sumedang yaitu menjadi sumber pembiayaan yang potensial bagi pembangunan di Kabupaten Sumedang tahun 2020.

2.2.2 Misi

Adapun yang menjadi misi Dinas Pendapatan Kabupaten Sumedang yang merupakan penjabaran dari Visi tersebut di atas adalah :

1. Meningkatkan kualitas sumber daya manusia aparatur. 2. Meningkatkan intensifikasi dan ekstensifikasi pajak.

3. Meningkatkan sarana dan prasarana dalam mewujudkan pelayanan prima. 1.8 Struktur Organisasi Dinas Pendapatan Kabupaten Sumedang

BAB II GAMBARAN UMUM PERUSAHAAN 10

telah ditetapkan oleh perusahaan. Struktur organisasi Dinas Pendapatan Kabupaten Sumedang dapat dilihat pada lampiran.

2.4 Deskripsi Jabatan Dinas Pendapatan Kabupaten Sumedang

Tugas Pokok dan Fungsi serta uraian Tugas Jabatan Struktural pada Dinas Pendapatan Kabupaten Sumedang diatur dalam Peraturan Bupati Sumedang No. 17 Tahun 2009.

1. Kepala Dinas Pendapatan

Kepala Dinas Pendapatan mempunyai tugas pokok membantu bupati dalam melaksanakan fungsi dan tugas pembantuan di bidang pendapatan. Rincian tugas Kepala Dinas Pendapatan :

a. Menetapkan administrasi dan mengawasi kegiatan yang berkaitan dengan ketatausahaan, rumah tangga, keuangan, dan kepegawaian dinas;

b. Merumuskan perencanaan dan pengendalian operasional dalam bidang pendapatan;

c. Merumuskan pendataan dan pengembangan potensi pendapatan daerah; d. Mengawasi kegiatan Pendaftaran, Penetapan, Penagihan pajak dan

retribusi daerah dan bagi hasil pajak;

e. Merumuskan sasaran pelaksanaan kegiatan bidang pendapatan daerah sebagai pedoman pelaksanaan tugas;

f. Mengendalikan penyelesaian permasalahan pengelolaan pendapatan daerah;

g. Mengevaluasi dan mengkoordinasi Bidang Pendapatan; dan

h. Melakukan tugas lain sesuai dengan tugas pokok dan bidang tugasnya. 2. Sekretaris

Sekretaris mempunyai tugas pokok membantu Kepala Dinas dalam melaksanakan kegiatan bidang ketatausahaan, kepegawaian, sarana kerja, keuangan dan rencana kerja dinas.

a. Merumuskan rancangan usulan kebutuhan, penempatan, pengangkatan, pemindahan dan pemberhentian pegawai pada dinas;

b. Merumuskan dan mengendalikan administrasi kepegawaian dinas; c. Merumuskan dan mengendalikan kegiatan ketatausahaan dan kearsipan

dinas;

d. Merumuskan kegiatan humas dan protokol dinas; e. Merumuskan rencana kerja dan anggaran dinas;

f. Merumuskan dan mengendalikan administrasi keuangan dan perbendaharaan dinas;

g. Merumuskan dan mengendalikankebutuhan sarana kerja dinas; h. Merumuskan sistem informasi dinas;

i. Merumuskan laporan kegiatan/kinerja dinas; dan

j. Melaksanakan tugas lain sesuai dengan tugas pokok dan bidang tugasnya.

Dalam melaksanakan tugas pokok dan uraian tugas diatas , Sekretaris dibantu oleh :

1) Sub Bagian Program Uraian tugasnya :

a. Menyusun rencana dan program kerja dinas;

b. Melaksanakan koordinasi penyusunan rencana dan program kerja dengan sub unit kerja lain di lingkungan dinas;

c. Menyusun rencana strategis dinas; d. Menyusun sistem informasi dinas;

e. Menyusun laporan kegiatan/kinerja dinas; dan

f. Melaksanakan tugas lain sesuai dengan tugas pokok dan bidang tugasnya.

2) Sub Bagian Umum dan Kepegawaian Uraian tugasnya :

a. Menyusun rancangan usulan kebutuhan, penempatan, pengangkatan , pemindahan dan pemberhentian pegawai dinas;

BAB II GAMBARAN UMUM PERUSAHAAN 12

c. Menyusun dan melaksanakan kegiatan ketatausahaan dan kearsipan dinas;

d. Melaksanakan kegiatan humas dan protokol dinas;

e. Menyusun dan melaksanakan pengelolaan sarana dan prasarana rumah tangga dinas; dan

f. Melaksanakan tugas lain sesuai dengan tugas pokok dan bidang tugasnya.

3) Sub Bagian Keuangan Uraian tugasnya :

a. Menyusun rencana dan program kerja pengelolaan administrasi keuangan dan perbendaharaan dinas;

b. Menyelenggarakan pengelolaan administrasi keuangan dan perbendaharaan dinas;

c. Melaksanakan koordinasi pengelolaan administrasi keuangan dan perbendaharaan dengan sub unit kerja lain di lingkungan dinas; d. Melaksanakan tugas lain sesuai dengan tugas pokok dan bidang

tugasnya.

3. Kepala Bidang Pendaftaran dan Pendataan

Kepala Bidang Pendaftaran dan Pandataan mempunyai tugas pokok membantu Kepala Dinas dalam melaksanakankegiatan pendaftaran, pendataan dan penyuluhan.

Rincian tugas Kepala Bidang Pendaftaran dan Pandataan :

a. Merumuskan pendataan dan pengembangan potensi pendapatan daerah; b. Merumuskan bahan penyuluhan dan melaksanakan kegiatan

penyuluhan pajak daerah dan retribusi daerah bersama instansi terkait; c. Menyipakan bahan dan data dalam penyusunan petunujk teknis

d. Menyiapkan bahan pelaksanaan bimbingan teknis Bidang Pendaftaran dan Pendataan;

e. Mengendalikan pelaksanaan pendaftaran dan pendataan pajak daerah dan retribusi daerah;

f. Mengevaluasi hasil kegiatan seksi Pendaftaran dan Pendataan; dan g. Melaksanakan tugas lain sesuai dengan tugas pokok dan bidang lainnya. Dalam melaksanakan tugas pokok dan uraian tugas diatas, Kepala Bidang Pendaftaran dan Pendataan dibantu oleh :

1) Seksi Pendaftaran Uraian tugasnya :

a. Menyusun bahan koordinasi penyuluhan pajak daerah dan retribusi daerah;

b. Melaksankan kegiatan penyuluhan pajak daerah dan retribusi daerah bersama instansi terkait;

c. Menyusun petunjuk teknis dan melaksanakan pembinaan dan pengembangan di bidang pendaftaran;

d. Melaksanakan pendistribusian dan penerimaan kembali formulir pendaftaran yang telah diisi oleh wajib pajak daerah dan retribusi daerah;

e. Menyiapkan bahan formulir pendaftaran wajib pajak daerah dan retribusi daerah;

f. Menerbitkan dan menetapkan Nomor Pokok Wajib Pajak dan Retribusi Daerah;

g. Melaksanakan pengelolaan data objek dan subjek pajak daerah dan retribusi daerah;

h. Melaksanakan pemeriksaan lapangan terhadap wajib pajak untuk penetapan pajak daerah dan retribusi daerah;

BAB II GAMBARAN UMUM PERUSAHAAN 14

j. Melaksanakan inventarisasi Buku Induk Wajib Pajak Daerah dan Buku Induk Wajib Retribusi Daerah;

k. Melaksanakan pemeliharaan arsip pajak dan retribusi daerah yang berkaitan dengan pendaftaran pajak dan retribusi daerah;dan

l. Melaksanakan tugas lain sesuai dengan tugas pokok dan bidang tugasnya.

2) Seksi Pendataan Uraian tugasnya :

a. Melaksanakan penggalian dan pengembangan potensi pajak daerah dan retribusi daerah;

b. Menyusun petunjuk teknis pembinaan dan pengembangan di bidang Pendataan;

c. Melaksanakan inventarisasi dan pendataan objek/subjek pajak daerah dan retribusi daerah;

d. Melaksanakan pengelolaan manual sistem pendataan objek/subjek pajak dan retribusi daerah;

e. Melaksanakan inventarisasi formulir Surat Pemberitahuan Tahunan Pajak Daerah (SPTPD);

f. Melaksanakan pemeliharaan arsip pajak dan retribusi daerah yang berkaitan dengan pendataan pajak daerah dan retribusi daerah; dan g. Melaksanakan tugas lain sesuai dengan tugas pokok dan bidang

tugasnya.

4. Kepala Bidang Penetapan dan Penagihan

Kepala Bidang Penetapan dan Penagihan mempunyai tugas pokok membantu Kepala Dinas dalam melaksanakan kegiatan yang meliputi bidang penetapan dan penagihan pajak dan retribusi daerah.

a. Merumuskan petunjuk teknis pembinaan pengembangan di Bidang Penetapan dan Penagihan;

b. Mengendalikan pelaksanaan bimbingan teknis di Bidang Penetapan dan Penagihan;

c. Merumuskan bahan dalam melaksanakan perumusan pajak dan bukan pajak atau retribusi yang dibagihasilkan;

d. Mengendalikan pelaksanaan penetapan dan penagihan pajak daerah dan retribusi daerah; dan

e. Melaksanakan tugas lain sesuai dengan tugas pokok dan bidang tugasnya.

Dalam melaksanakan tugas pokok dan uraian tugas diatas, Kepala Bidang Penetapan dan Penagihan dibantu oleh :

1) Seksi Penetapan Uraian tugasnya :

a. Menyusun petunjuk teknis pembinaan dan pengembangan di bidang pajak daerah retribusi daerah;

b. Melaksanakan bimbingan teknis di bidang pendapatan daerah; c. Melaksanakan penelitian, perhitungan, penetapan pajak daerah dan

retribusi daerah serta lain-lain PAD sah;

d. Melaksanakan penetapan secara jabatan pajak daerah dan retribusi daerah serta lain-lain PAD yang sah;

e. Melaksanakan penetapan ketetapan pajak daerah dan retribusi daerah serta lain-lain PAD yang sah;

f. Melaksanakan pembuatan dan penerbitan Surat Ketetapan Pajak Daerah (SKPD) dan Surat Ketetapan Retribusi Daerah (SKRD), Surat Perjanjian Angsuran dan surat-surat ketetapan lainnya;

BAB II GAMBARAN UMUM PERUSAHAAN 16

h. Membuat surat perjanjian angsuran dan surat penolakan angsuran pemungutan/pembayaran/penyetoran pajak daerah dan retribusi daerah;

i. Melaksanakan perhitungan jumlah angsuran pemungutan/ pembayaran/penyetoran atas permohonan wajib pajak yang disetujui; dan

j. Melaksanakan tugas lain sesuai dengan tugas pokok dan bidang tugasnya.

2) Seksi Penagihan Uraian tugasnya :

a. Melaksanakan penerimaan dan pelayanan surat permohonan keberatan dan surat permohonan banding atas materi penetapan pajak /retribusi daerah;

b. Menyusun surat keputusan menerima atau menolak permohonan banding ke Majelis Pertimbangan Pajak atas materi penetapan pajak/retribusi daerah;

c. Menyusun petunjuk teknis pembinaan pengembangan di bidang penagihan pendapatan daerah;

d. Melaksanakan penagihan, penerimaan dan pelayanan surat permohonan keberatan dan surat permohonan banding atas materi penetapan pajak/retribusi daerah;

e. Menyusun surat keputusan menerima atau menolak permohonan banding ke Majelis Pertimbangan Pajak atau materi penetapan pajak dan retribusi daerah; dan

5. Kepala Bidang Perimbangan

Kepala Bidang Perimbangan mempunyai tugas pokok membantu Kepala Dinas dalam melaksanakan kegiatan yang meliputi Pajak Bumi dan Bangunan (PBB) serta Bagi Hasil dan Lain-lain Pendapatan dengan menyusun pedoman dan petunjuk teknis Pajak Bumi dan Bangunan (PBB) serta Bagi Hasil dan Lain-lain Pendapatan.

Rincian tugas Kepala Bidang Perimbangan :

a. Merumuskan petunjuk teknis pembinaan pengembangan di Bidang Perimbangan;

b. Mengendalikan pelaksanaan bimbingan teknis di Bidang Perimbangan; c. Mengendalikan pelaksanaan koordinasi pengelolaan Pajak Bumi dan

Bangunan (PBB), Bagi Hasil Pajak dan Lain-lain Pendapatan Daerah yang sah;

d. Melaksanakan tugas lain sesuai dengan tugas pokok dan bidang tugasnya.

Dalam melaksanakan tugas pokok dan uraian tugas diatas, Kepala Bidang Perimbangan dibantu oleh :

1) Seksi Pajak Bumi dan Bangunan (PBB) Uraian tugasnya :

a. Menyusun petunjuk teknis pembinaan pengembangan di bidang pendapatan daerah;

b. Menyusun rencana penerimaan Pajak Bumi dan Bangunan (PBB) per kecamatan dan kelurahan/desa;

c. Menyiapkan data yang potensial baik yang sudah berstruktur SISMIOP maupun yang belum berbasis data SISMIOP untuk kegiatan pendataan;

BAB II GAMBARAN UMUM PERUSAHAAN 18

e. Melaksanakan pengawasan dan pembinaan terhadap para kolektor PBB;

f. Menampung, menganalisis, mengkoordinasikan dan menindaklanjuti saran, pendapat dan usulan wajib pajak;

g. Menyelenggarakan kegiatan penggalian potensi Pajak Bumi dan Bangunan (PBB) bersama KPP Pratama Sumedang;

h. Membantu Direktorat Jenderal Pajak dalam penyampaian SPPT kepada Kecamatan, Kelurahan/Desa atau perorangan termasuk perusahaan;

i. Membantu Direktorat Jenderal Pajak dalam penyelesaian proses kekeliruan yang diajukan oleh wajib pajak;

j. Melaksanakan himbauan, teguran dan penagihan kepada wajib pajak untuk mempercepat pelunasan Pajak Bumi dan Bangunan (PBB); k. Melaksanakan pembukuan administrasi dan pelaporan atas

pemungutan dan pengelolaan Pajak Bumi dan Bangunan (PBB); l. Melaksanakan penyuluhan dan pembinaan kepada para kolektor

PBB Kecamatan dan Kolektor PBB Kelurahan/Desa;

m. Melaksanakan koordinasi dengan instansi terkait untuk pencapaian target PBB;

n. Melaksanakan evaluasi penerimaan Pajak Bumi dan Bangunan (PBB); dan

o. Melaksanakan tugas lain sesuai dengan pokok dan bidang tugasnya. 2) Seksi Bagi Hasil Lain

Uraian tugasnya :

a. Melaksanakan koordinasi dengan Dinas/Instansi terkait untuk melengkapi data yang berkaitan dengan Dana Bagi Hasil Pajak/Bagi Hasil Bukan Pajak dan Lain-lain Pendapatan Daerah yang sah; b. Menyusun data mengenai potensi Dana Bagi Hasil Pajak/Bagi Hasil

c. Melaksanakan kegiatan Intensifikasi dan Ekstensifikasi Dana Bagi Hasil Pajak/Bagi Hasil Bukan Pajak dan Lain-lain Pendapatan Daerah yang sah;

d. Melaksanakan sosialisasi Dana Bagi Hasil Pajak/Bagi Hasil Bukan Pajak dan Lain-lain Pendapatan Daerah yang sah dengan pihak terkait;

e. Membuat usulan penerimaan/pencairan Dana Bagi Hasil Pajak/Bagi Hasil Bukan Pajak dan Lain-lain Pendapatan Daerah yang sah; f. Melaksanakan rapat Koordinasi dan Evaluasi serta mengkaji

pelaksanaan Dana Bagi Hasil Pajak/Bagi Hasil Bukan Pajak dan Lain-lain Pendapatan Daerah yang sah; dan

g. Melaksanakan tugas lain sesuai dengan tugas pokok dan bidang tugasnya.

2.5 Aspek Kegiatan Perusahaan

1. Mengelola penerimaan kas yang berasal dari Pendapatan Asli Daerah yang terdiri dari pajak daerah dan retribusi daerah, Dana Perimbangan serta Lain-lain Pendapatan Yang Sah.

2. Menyiapkan, menyerahkan, menerima dan memerikasa kelengkapan formulir pendaftaran wajib pajak daerah dan retribusi daerah.

3. Menyiapkan, menyerahkan, menerima dan memeriksa kelengkapan formulir pendaftaran.

4. Kegiatan penetapan yaitu dengan proses perhitungan penetapan pajak daerah dan retribusi daerah.

BAB II GAMBARAN UMUM PERUSAHAAN 20

6. Kegiatan angsuran dan penundaan pembayaran dilakukan dengan mengadakan penelitian, membuat surat pernyataan, membuat surat persetujuan dan menyerahkan kepada wajib pajak.

7. Kegiatan yang dilaksanakan dalam keberatan dan banding yang disajikan terhadap materi atau isi dari ketetapan dengan membuat perhitungan yang seharusnya dibayar menurut perhitungan wajib pajak.

8. Kegiatan penagihan dengan membuat, membatalkan, menerbitkan, menyerahkan surat perintah penagihan seketika dan sekaligus.

9. Kegiatan pembetulan, pembatalan, pengurangan ketetapan dan penghapusan atau pengurangan, sanksi administrasi.

BAB III PEMBAHASAN

3.1 Bidang Pelaksanaan Kerja Praktek

Bidang pelaksanaan kerja praktek yang dilaksanakan selama satu bulan yaitu penulis ditempatkan di bagian Penagihan Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C Dinas Pendapatan (DIPENDA) Kabupaten Sumedang. Dalam pelaksanaan tersebut, penulis diberikan pengarahan dan bimbingan mengenai kegiatan instansi khususnya mengenai proses pemungutan pajak pengambilan dan pengolahan bahan galian golongan C.

3.2 Teknik Pelaksanaan Kerja Praktek

Teknik pelaksanaan kerja praktek pada bagian penagihan memiliki fungsi untuk melakukan penagihan pajak yang terutang kepada wajib pajak pajak pengambilan dan pengolahan bahan galian golongan C kemudian melakukan penyetoran kepada Bendahara Khusus Penerima (BKP) Dinas Pendapatan (DIPENDA) Kabupaten Sumedang. Hal ini dikarenakan pajak pengambilan dan pengolahan bahan galian golongan C ini menggunakan sistem pemungutan pajak official assessment system. Selama penulis melakukan kerja praktek, kegiatan

yang dilakukan adalah sebagai berikut :

1. Mendengarkan pengarahan dari Bapak Sukarna mengenai tata cara pelaksanaan kerja praktek, gambaran umum, dan tugas jabatan struktural Dinas Pendapatan (DIPENDA) Kabupaten Sumedang.

2. Mengambil data di DIPENDA Kabupaten Sumedang mengenai pemungutan pajak pengambilan dan pengolahan bahan galian golongan C.

3. Mengarsip Surat Setoran Pajak Daerah (SSPD) wajib pajak pengambilan dan pengolahan bahan galian golongan C.

BAB III PEMBAHASAN 25

4. Mengisi Buku Kendali.

5. Membuat Surat Ketetapan Pajak Daerah Nihil untuk tiap wajib pajak pengambilan dan pengolahan bahan galian golongan C.

6. Memasukan data hasil realisaasi pajak pengambilan dan pengolahan bahan galian golongan C per hari, minggu, dan bulan.

7. Merekap setoran wajib pajak pengambilan dan pengolahan bahan galian golongan C.

3.3 Pembahasan Kerja Praktek 3.3.1 Pengertian Pajak

Pengertian pajak menurut P.J.A. Andiani yang telah diterjemahkan oleh R. Santosa Brotodiharjo, dan dikutip oleh Waluyo dalam bukunya Perpajakan Indonesia, yaitu sebagai berikut :

“Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas negara yang menyelenggarakan pemerintahan.”

(2003:4) Menurut Rochmat Soemitro yang dikutip Mardiasmo dalam bukunya yang berjudul Perpajakan mendefinisikan bahwa :

“Pajak adalah iuran rakyat kepada kas negara berdasarkan Undangan-Undangan (yang dapat dipaksa) dengan tidak mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan digunakan untuk pengeluaran umum.”

(2003:1) Berdasarkan definisi diatas, dapat disimpulkan bahwa pajak memiliki unsur-unsur sebagai berikut :

1. Pajak dipungut berdasarkan Undang-Undang. 2. Pajak dapat dipaksakan

4. Digunakan untuk membiayai rumah tangga Negara, yakni pengeluaran-pengeluaran yang bermanfaat bagi masyarakat umum.

5. Pajak memiliki fungsi budgeting (anggaran) yaitu mengisi kas negara untuk menutupi pembiayaan penyelenggaraan pemerintah, dan pajak juga berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan Negara. 3.3.2 Fungsi Pajak

Fungsi pajak sebagai iuran wajib rakyat kepada Negara adalah sebagai berikut :

1. Fungsi Penerimaan (budgetair)

Pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluaran pemerintah.

Contoh : pajak dimasukkan dalam APBN sebagai penerimaan dalam negeri. 2. Fungsi Mengatur (regulerend)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi.

Contoh : pemerintah mengenakan pajak yang tinggi terhadap barang-barang yang bersifat mewah guna menghindari gaya hidup konsumtif.

3.3.3 Pengelompokan Pajak

Pemungutan pajak menurut pengelompokannya dapat dibagi menjadi tiga, yaitu :

1. Pengelompokan pajak menurut golongannya, yaitu :

a. Pajak Langsung adalah pajak yang pembebanannya tidak dapat dilimpahkan ke pihak lain, tetapi harus menjadi beban langsung wajib pajak yang bersangkutan. Sebagai contoh Pajak Penghasilan.

BAB III PEMBAHASAN 27

a. Pajak Subjektif adalah pajak yang berpangkal atau berdasarkan pada subjeknya yang selanjutnya dicari syarat objektifnya, dalam arti memperhatikan keadaan dari wajib pajak. Contohnya Pajak Penghasilan. b. Pajak Objektif adalah pajak yang berpangkal atau berdasarkan pada

objeknya tanpa memperhatikan keadaan dari wajib pajak. Contohnya Pajak Pertambahan Nilai.

3. Pengelompokan pajak menurut pemungut dan pengelolanya, yaitu :

a. Pajak Pusat adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga Negara. Contohnya Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Bumi dan Bangunan. b. Pajak Daerah adalah pajak yang dipungut oleh pemerintah daerah dan

digunakan untuk membiayai rumah tangga daerah. Pajak daerah terbagi atas :

1) Pajak Provinsi contohnya Pajak Kendaraan Bermotor, Pajak Bahan Bakar Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor. 2) Pajak Kabupaten/Kota contohnya Pajak Hiburan, Pajak Reklame,

Pajak Parkir, Pajak Penerangan Jalan, Pajak Restoran, Pajak Hotel, Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C.

3.3.4 Sistem Pemungutan Pajak

Sistem pemungutan pajak yang digunakan di Indonesia terdiri dari 3 sistem, yaitu :

1. Official Assessment System

Official Assessment System adalah suatu sistem pemungutan yang memberi

wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh wajib pajak.

Ciri-cirinya :

a. Wewenang untuk menentukan besarnya pajak yang terutang ada pada fiskus.

c. Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus. 2. Self Assessment System

Merupakan suatu sistem pemungutan pajak yang memberi wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak terutang. Ciri-cirinya :

a. Wajib pajak (dapat dibantu oleh Konsultan Pajak) melakukan peran aktif dalam melaksanakan kewajiban perpajakannya.

b. Wajib pajak adalah pihak yang bertanggung jawab penuh atas kewajiban perpajakannya sendiri.

c. Pemerintah dalam hal ini Instansi Perpajakan melakukan pembinaan, penelitian, dan pengawasan terhadap pelaksanaan kewajiban perpajakan bagi wajib pajak, melalui pemeriksaan pajak dan penerapan sanksi pelanggaran dalam bidang pajak sesuai peraturan yang berlaku.

3. With Holding System

Sistem perpajakan di mana pihak ketiga baik wajib pajak orang pribadi maupun wajib pajak badan dalam negeri diberi kepercayaan oleh peraturan perundang-undangan untuk melaksanakan kewajiban memotong atau memungut pajak penghasilan yang dibayarkan kepada penerima penghasilan.

Ciri-cirinya : wewenang menentukan besarnya pajak terutang kepada pihak ketiga diluar fiskus.

3.3.5 Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C

3.3.5.1 Pengertian Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C

BAB III PEMBAHASAN 29

Pengolahan Bahan Galian Golongan C terdapat beberapa terminologi yang perlu diketahui. Terminologi tersebut adalah sebagai berikut :

1. Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C yang selanjutnya disebut pajak adalah pungutan daerah atas pengambilan bahan galian golongan C.

2. Dikecualikan dari objek Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C, yaitu :

a. Kegiatan pengambilan bahan galian golongan C yang nyata-nyata tidak dimaksudkan untuk mengambil bahan galian golongan C tersebut dan tidak dimanfaatkan secara ekonomis.

b. Pengambilan bahan galian golongan C lainnya yang ditetapkan dalam peraturan daerah.

3.3.5.2 Subjek Pajak dan Wajib Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C

Subjek dan Wajib Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C berdasarkan Peraturan Daerah Kabupaten Sumedang No. 2 Tahun 1998 tentang Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C adalah sebagai berikut :

1. Pasal 3 ayat 1

Subjek Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C adalah perseorangan atau badan hukum yang melakukan kegiatan eksploitasi bahan galian golongan C.

2. Pasal 3 ayat 2

Wajib Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C adalah perseorangan atau badan hukum yang melaksanakan kegiatan eksploitasi bahan galian golongan C.

Objek Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C berdasarkan Peraturan Daerah Kabupaten Sumedang No. 2 Tahun 1998 adalah sebagai berikut :

1. Pasal 2 ayat 2

Objek Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C adalah kegiatan eksploitasi bahan galian golongan C.

2. Pasal 2 ayat 3

Bahan galian golongan C sebagaimana dimaksud pada ayat 2 pasal ini meliputi :

Nitrat Phospat Garam Batu Asbes Talk Mica Magnesit Grafit Yarosit Tawas Leusit Oker

Batu Permata

Batu Setengah Permata Pasir Kuarsa

Kaolin Feldeespar Gips Bentonit Zeolit Batu apung Tras

Obsidian Perlit

BAB III PEMBAHASAN 31

Dolomit Kalsit Granit

a. Andesit, basal b. Blok

Tanah Liat a. Tanah Api b. Clay Ball c. Bata, genting d. Tanah Arug Pasir dan Kerikil

a. Untuk bangunan b. Sirtu

c. Pasir urug

3.3.5.4 Dasar Pengenaan dan Tarif Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C

Dasar pengenaan dan tarif Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C berdasarkan Peraturan Daerah Kabupaten Sumedang No. 2 Tahun 1998 tentang Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C adalah sebagai berikut :

1. Pasal 4 ayat 1

Dasar pengenaan pajak adalah nilai jual hasil eksploitasi bahan galian golongan C.

2. Pasal 4 ayat 2

Nilai jual sebagaimana dimaksud ayat 1 pasal ini dihitung dari hasil perkalian volume/tonase hasil eksploitasi dengan nilai pasar atau harga standar masing-masing jenis bahan galian golongan C.

Tarif pengenaan Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C ditetapkan sebesar 20%.

3.3.6 Hasil Pelaksanaan Kerja Praktek

yang berasal dari Pendapatan Asli Daerah (PAD) yang terdiri dari penerimaan pajak daerah dan retribusi daerah, Dana Perimbangan serta Lain-lain Pendapatan Daerah Yang Sah. Selain itu, melayani pendaftaran, pendataan, penetapan dan penagihan pajak daerah. Dari hasil kerja praktek di Dinas Pendapatan Kabupaten Sumedang penulis memperoleh :

3.3.6.1 Proses Pelaksanaan Pemungutan Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C Pada Dinas Pendapatan Kabupaten Sumedang

Proses pemungutan pajak pengambilan dan pengolahan bahan galian golongan C diatur dalam Peraturan Daerah (Perda) Kabupaten Sumedang No. 2 Tahun 1998 tentang Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C di Kabupaten Daerah Tingkat II Sumedang. Berdasarkan Perda tersebut, proses atau tata cara pemungutan pajak pengambilan dan pengolahan bahan galian golongan C terdiri dari tiga tahap, yaitu :

Pendaftaran dan atau pendataan Perhitungan dan penetapan

Pembayaran/penyetoran dan penagihan

Sistem pemungutan pajak pengambilan dan pengolahan bahan galian golongan C pada Dinas Pendapatan (DIPENDA) Kabupaten Sumedang ini menggunakan sistem Official Assessment System, yaitu suatu sistem pemungutan pajak yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak terutang.

1. Pendaftaran

BAB III PEMBAHASAN 33

1) Dinas Pendapatan setempat yang wilayah kerjanya meliputi kedudukan pengambilan dan pengolahan bahan galian golongan C.

2) Unit pelayanan pendapatan daerah yang ditunjuk oleh dinas apabila wajib pajak yang melaksanakan pengambilan dan pengolahan bahan galian golongan C di beberapa tempat wilayah kerja unit pelayanan pendapatan daerah.

b. Tata Cara Pendaftaran

Wajib pajak atau yang diberi kuasa wajib mendaftarkan serta wajib mengisi, menandatangani dan menyampaikan formulir pendaftaran ke Dinas Pendapatan Kabupaten Sumedang paling lambat 15 hari setelah wajib pajak melakukan pengambilan dan pengolahan bahan galian golongan C atau sudah dikeluarkannya/diterbitkannya Surat Ijin Pertambangan Daerah (SIPD).

Proses pendaftarannya :

1) Menyiapkan formulir pendaftaran.

2) Menyerahkan formulir pendaftaran kepada wajib pajak setelah diisi oleh wajib pajak setelah dicatat dalam formulir pendaftaran.

3) Menerima dan memeriksa kelengkapann formulir pendaftaran yang telah diisi oleh wajib pajak dan atau yang diberi kuasa :

a) Apabila belum lengkap, formulir pendaftaran dan lampiran dikembalikan kepada wajib pajak untuk dilengkapi.

b) Apabila pengisiannya benar dan lampirannya lengkap, dalam daftar formulir pendaftaran diberi tanda dan tanggal penerimaan dan selanjutnya dicatat dalam daftar induk WP serta ditetapkan Nomor Pokok Wajib Pajak Daerah (NPWPD).

c) Selanjutnya dilakukan pendataan oleh petugas pendataan Dinas Pendapatan Kabupaten Sumedang.

Pendataan adalah serangkaian kegiatan untuk memperoleh data atau informasi serta penatausahaan yang dilakukan oleh petugas pajak dengan cara penyampaian Surat Pemberitahuan Pajak Daerah (SPTPD) kepada wajib pajak. a. Proses Pendataan

1) Petugas Pendataan Dinas Pendapatan Kabupaten Sumedang adalah orang yang ditunjuk dan diberi kewenangan untuk mendata potensi pajak di setiap badan usaha (wajib pajak) sesuai dengan data yang diberikan oleh Dinas Pertambangan, Energi dan Pertahanan Kabupaten Sumedang. Dengan membawa Formulir Pendataan Bahan Galian Golongan C atau Surat Pemberitahuan Pajak Daerah (SPTPD) 5 lampiran yang harus diisi oleh wajib pajak sesuai dengan potensi yang ada.

2) Wajib pajak wajib mengisi formulir SPTPD sesuai dengan potensi yang ada dan menandatangani di depan petugas pendataan (lampiran ke-5 SPTPD dipegang oleh wajib pajak, sedangkan 4 lampiran yang lainnya diserahkan kepada petugas pendataan).

3) Petugas pendataan wajib menandatangani di depan wajib pajak.

4) Staf administrasi menerima satu lampiran SPTPD dari petugas pendataan sebagai arsip.

5) Koordinator harus mengetahui jumlah potensi yang ada masing-masing wajib pajak serta menyimpan satu lampiran SPTPD sebagai arsip.

6) Bagian pendaftaran dan pendataan menerima satu lampiran SPTPD dari petugas pendataan sebagai arsip.

7) Menerima lampiran SPTPD yang selanjutnya sebagai acuan pencetakan/ pengolahan data menjadi himpunan SPTPD.

8) Bagian penetapan menerima himpunan SPTPD yang selanjutnya dicetak menjadi Surat Ketetapan Daerah (SKPD).

BAB III PEMBAHASAN 35

10) Mensahkan ketetapan SKPD. Kemudian didistribusikan pada masing-masing koordinator pendataan dan selanjutnya didistribusikan kembali kepada petugas pendataan.

11) Wajib pajak membayar ketetapan pajak ke Bendahara Khusus Penerima (BKP) Dinas Pendapatan Daerah Kabupaten Sumedang.

3. Perhitungan

Besarnya pokok pajak pengambilan dan pengolahan bahan galian golongan C yang terutang dihitung dengan cara mengalikan tarif pajak dengan dasar pengenaan pajak. Secara umum perhitungan pajak pengambilan dan pengolahan bahan galian golongan C adalah sesuai dengan rumus sebagai berikut :

Pajak terutang = Tarif Pajak x Dasar Pengenaan Pajak

= Tarif Pajak x Nilai Jual Hasil Pengambilan Bahan Galian Golongan C

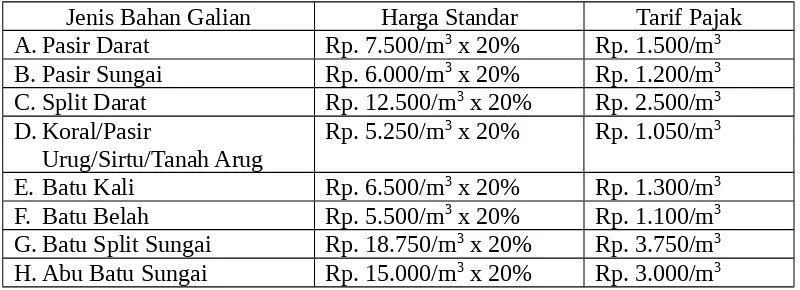

[image:42.595.119.519.612.757.2]Berdasarkan Peraturan Bupati Kabupaten Sumedang No.44 Tahun 2008 Pasal 2 tentang Niali Jual Bahan Galian Golongan C, harga standar/ harga pasar hasil eksploitasi bahan galian golongan C di mulut tambang di Kabupaten Sumedang adalah sebagai berikut :

Tabel 3.1

Niali Jual Bahan Galian Golongan C, harga standar/ harga pasar hasil eksploitasi bahan galian golongan C di mulut tambang di Kabupaten

Sumedang

Jenis Bahan Galian Harga Standar Tarif Pajak A. Pasir Darat Rp. 7.500/m3 x 20% Rp. 1.500/m3

B. Pasir Sungai Rp. 6.000/m3 x 20% Rp. 1.200/m3

C. Split Darat Rp. 12.500/m3 x 20% Rp. 2.500/m3

D. Koral/Pasir

Urug/Sirtu/Tanah Arug

Rp. 5.250/m3 x 20% Rp. 1.050/m3

E. Batu Kali Rp. 6.500/m3 x 20% Rp. 1.300/m3

F. Batu Belah Rp. 5.500/m3 x 20% Rp. 1.100/m3

G. Batu Split Sungai Rp. 18.750/m3 x 20% Rp. 3.750/m3

I. Abu Batu Darat Rp. 11.250/m3 x 20% Rp. 2.250/m3

Sumber: Dinas Pendapatan Kabupaten Sumedang

4. Penetapan

Penetapan adalah proses perhitungan penetapan besarnya pajak terutang. Penetapan pajak pengambilan dan pengolahan bahan galian golongan C dilakukan oleh petugas pajak Dinas Pendapatan Kabupaten Sumedang.

Prosedur penetapannya :

a. Membuat Laporan Hasil Penjualan dan Pemakaian Nota Penjualan berdasarkan Formulir Pendataan Bahan Galian Golongan C (SPTPD) dan Nota Penjualan yang diberikan oleh Dinas Pendapatan Kabupaten Sumedang kepada wajib pajak sebagai tanda bukti transaksi pengambilan bahan galian golongan C.

b. Apabila Laporan Hasil Penjualan dan Pemakaian Nota Penjualan atau Surat Ketetapan Daerah (SKPD) tidak atau kurang bayar setelah lewat waktu paling lama 30 (tiga puluh) hari sejak SKPD diterima, maka dikenakan sanksi administrasi berupa bunga sebesar 2% sebulan dihitung dari pajak yang kurang atau terlambat dibayar dan ditagih dengan menerbitkan Surat Tagihan Pajak Daerah (STPD).

5. Pembayaran dan Penyetoran a. Tata Cara Pembayaran

BAB III PEMBAHASAN 37

2) Pembayaran pajak pengambilan dan pengolahan bahan galian golongan C dilakukan 1 kali setiap bulannya, tetapi pemungutan oleh petugas pajak kepada wajib pajak dilakukan setiap hari dan nota dari setiap harinya dikumpulkan unit nanti pembayaran di akhir bulan. Hal ini dimaksudkan agar Dinas Pendapatan Kabupaten Sumedang dapat memonitor pertumbuhan penerimaan pajak pengambilan dan pengolahan bahan galian golongan C, dan juga untuk meringankan pihak wajib pajak.

b. Tata Cara Penyetoran

1) Menerima setoran pajak pengambilan dan pengolahan bahan galian golongan C dari petugas pajak, kemudian mencatatnya dalam buku setoran pajak berdasarkan jenis bahan galiannya.

2) Menyetorkan uang ke Bendahara Khusus Penerima (BKP) dengan menyertakan buku setoran, formulir pendataan bahan galian golongan C serta laporan hasil penjualan dan pemakaian nota penjualan.

3) Kemudian BKP membuat tanda bukti setoran dengan membuat Surat Setoran Pajak Daerah (SSPD) sebanyak 2 rangkap.

4) Tanda bukti atau SSPD tersebut kemudian diarsip, SSPD yang asli atau rangkap pertama diarsip dan dimasukan ke dalam Map SSPD asli, dan rangkap kedua diarsip bersama dengan formulir pendataan bahan galian golongan C serta laporan hasil penjualan dan pemakaian nota penjualan berdasarkan nama wajib pajaknya.

5) Mencatat setoran pada buku kendali.

6. Penagihan

d. Pengumuman lelang dan pelaksanaan lelang dari kegiatan yang dilaksanakan.

e. Pencabutan penyitaan dan pengumuman lelang dari kegiatan yang dilaksanakan.

f. Kegiatan penagihan dengan surat perintah penagihan seketika dan sekaligus dari kegiatan yang dilaksanakan.

3.3.6.2 Hambatan Yang Dihadapi Dalam Pelaksanaan Pemungutan Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C Pada Dinas Pendapatan Kabupaten Sumedang

Berdasarkan hasil pengamatan dan wawancara yang dilakukan penulis selama kerja praktek di Dinas Pendapatan Kabupaten Sumedang dalam pelaksanaan pemungutan pajak pengambilan dan pengolahan bahan galian golongan C masih menemui banyak hambatan. Hambatan-hambatan tersebut berasal dari intern (dalam lingkungan Dinas Pendapatan Kabupaten Sumedang) maupun dari ekstern (luar lingkungan Dinas Pendapatan Daerah Kabupaten Sumedang).

1. Hambatan-hambatan intern, diantaranya :

a. Data potensi pajak pengambilan bahan galian golongan C yang ada belum terdaftar secara maksimal karena masih terdapat wajib pajak atau badan yang belum melakukan pendaftaran atas eksploitasi bahan galian golongan C.

BAB III PEMBAHASAN 39

dikeluarkan terlalu tinggi dibandingkan dengan perolehan mereka dari penjualan bahan galian golongan C. Hal ini menghambat petugas pajak untuk melakukan pemungutan pajak, petugas pajak baru bisa memungut pajak pada wajib pajak atau badan yang telah memiliki Nomor Surat Ijin Pertambangan Daerah (SIPD) dan telah terdaftar sebagai wajib pajak. c. Tingkat disiplin beberapa petugas dalam melaksanakan pemungutan pajak

pengambilan dan pengolahan bahan galian golongan C.

d. Sanksi administrasi berupa denda yang diterapkan Pemerintah Daerah Kabupaten Sumedang belum terealisasi sepenuhnya masih sebatas peraturan saja.

2. Hambatan-hambatan ekstern, diantaranya :

a. Masih banyak wajib pajak yang belum menyadari atau dengan sengaja melalaikan kewajiban membayar pajak karena wajib pajak beranggapan mengambil/mengeksploitasi bahan galian golongan C merupakan hak mereka karena lokasi bahan galian golongan C tersebut berada dekat dengan pemukiman mereka sehingga tidak usah membayar pajak.

b. Kurangnya pemahaman dan pengetahuan wajib pajak tentang peraturan pajak pengambilan dan pengolahan bahan galian golongan C yang berlaku saat ini pada Dinas Pendapatan Kabupaten Sumedang.

Dari penjelasan diatas, dapat diketahui bahwa dalam proses pemungutan pajak pengambilan dan pengolahan bahan galian golongan C masih mengalami hambatan yang cukup besar. Oleh karena itu, Dinas Pendapatan Kabupaten Sumedang berusaha untuk mengatasi hambatan itu dengan beberapa upaya.

Bahan Galian Golongan C Pada Dinas Pendapatan (DIPENDA) Kabupaten Sumedang

Adapun upaya untuk mengatasi hambatan tersebut, antara lain :

1. Mengadakan pendataan oleh petugas pendataan dan pajak secara rutin dengan langsung terjun ke lapangan.

2. Melakukan koordinasi dan komunikasi dengan staff di Dinas Pertambangan, Energi dan Pertahanan, sehingga petugas pendataan Dinas Pendapatan Kabupaten Sumedang mendapatkan data pengusaha baik itu perseorangan atau badan yang sudah mendapat Nomor Surat Ijin Pertambangan.

3. Memberikan rincian biaya yang dikeluarkan dalam proses penerbitan Surat Ijin Pertambangan Daerah sehingga para pengusaha baik perseorangan maupun badan mengetahui biaya tersebut dialokasikan kemana saja. Pemerintah Daerah mengeluarkan kebijakan dalam penetapan biaya tersebut. 4. Diadakannya insfeksi oleh Kepala Dinas Pendapatan Kabupaten Sumedang

dan menetapkan sanksi apabila ada petugas yang tidak disiplin.

5. Pelaksanaan sanksi apabila tidak mengisi SPTPD atau formulir pendataan, maka pajak terutang dihitung secara jabatan (besarnya pajak terutang ditentukan Dinas Pendapatan Kabupaten Sumedang) dan dikenakan sanksi administrasi berupa kenaikan 25% dari pokok pajak ditambah sanksi administrasi berupa bunga sebesar 2% sebulan dihitung dari pajak yang kurang atau terlambat dibayar.

BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Berdasarkan hasil pembahasan mengenai proses pemungutan pajak pengambilan dan pengolahan bahan galian golongan C pada Dinas Pendapatan Kabupaten Sumedang, maka penulis menarik kesimpulan :

1. Pemungutan pajak pengambilan dan pengolahan bahan galian golongan C pada Dinas Pendapatan Kabupaten Sumedang memberlakukan suatu mekanisme yang tidak mempersulit wajib pajak mulai dari pendaftaran, pendataan, perhitungan, penetapan dan penyetoran/pembayaran pajak terutangnya maupun bagi petugas dalam pengadministrasian pajak pengambilan dan pengolahan bahan galian golongan C. Sistem pemungutan pajak yang digunakan adalah official assessment system sehingga wajib pajak tidak perlu pusing untuk menetapkan besarnya pajak terutang karena penetapan pajak tersebut dilakukan oleh petugas pajak dari Dinas Pendapatan Kabupaten Sumedang.

2. Hambatan-hambatan yang ditemui oleh Dinas Pendapatan Kabupaten Sumedang dalam proses pemungutan pajak pengambilan dan pengolahan bahan galian golongan C berasal dari intern (dalam lingkungan Dinas Pendapatan Kabupaten Sumedang) yang paling signifikan adalah kurang maksimalnya data potensi pajak pengambilan dan pengolahan bahan galian golongan C dan biaya yang ditetapkan pemerintah dalam penerbitan Surat Ijin Pertambangan, maupun dari ekstern (luar Dinas Pendapatan Daerah Kabupaten Sumedang) yang paling signifikan adalah masih banyak wajib

BAB IV KESIMPULAN DAN SARAN 47

pajak yang belum menyadari atau dengan sengaja melalaikan kewajiban pajaknya.

3. Upaya yang dilakukan oleh Dinas Pendapatan Daerah untuk mengatasi hambatan dalam proses pemungutan pajak pengambilan dan pengolahan bahan galian golongan C, yaitu pemeriksaan lapangan yang rutin, koordinasi dan komunikasi yang baik dengan dinas lain yang terkait, dikeluarkannya kebijakan pemerintah mengenai penetapan biaya, pelaksanaan sanksi administrasi yang tegas, dan sosialisasi agar wajib pajak sadar akan kewajibannya membayar pajak.

4.2 Saran

Berdasarkan hasil pembahasan mengenai proses pemungutan pajak pengambilan dan pengolahan bahan galian golongan C pada Dinas Pendapatan Kabupaten Sumedang, maka penulis akan memberikan saran dalam rangka peningkatan penerimaan pajak khususnya pajak pengambilan dan pengolahan bahan galian golongan C, yaitu :

1. Dalam pelaksanaan pemungutan pajak pengambilan dan pengolahan bahan galian golongan C perlu dilakukan evaluasi secara menyeluruh untuk mengetahui kemampuan operasionalnya sehingga tingkat efektivitasnya dapat diketahui. Hal tersebut dapat dijadikan sebagai landasan dalam pengambilan keputusan dalam hal peningkatan penerimaan pajak daerah dari sektor pajak pengambilan dan pengolahan bahan galian golongan C. 2. Dinas Pendapatan bersama Pemerintah Daerah Kabupaten Sumedang harus

pengusaha yang masih benar-benar aktif, banyaknya lokasi dan jenis objek pajak galian golongan C.

49

DAFTAR PUSTAKA

Mardiasmo. 2003. Perpajakan Edisi Revisi. Yogyakarta : Andi.

Waluyo dan Ilyas. 2003. Perpajakan Indonesia. Jakarta : Salemba Empat.

Devano, Sony dan Siti Kurnia Rahayu. 2006. Perpajakan Konsep, Teori, dan Isu. Jakarta : Kencana.

Sumber Lain :

Undang-Undang Nomor 34 Tahun 2000 tentang Perubahan Undang-Undang Nomor 18 Tahun 1997 tentang Pajak dan Retribusi Daerah.

Peraturan Daerah Kabupaten Daerah Tingkat II Sumedang Nomor 2 Tahun 1998 tentang Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C.

Peraturan Bupati Sumedang Nomor 44 Tahun 2008 tentang Perubahan Keputusan Bupati Sumedang Nomor 20 Tahun 2004 tentang Nilai Jual Hasil Eksploitasi Bahan Galian Golongan C Dimulut Tambang di Kabupaten Sumedang.