DAFTAR RIWAYAT HIDUP

Nama : Panji Pirmansah

Tempat / Tanggal Lahir : Bandung, 07 Agustus 1989 Kewarganegaraan : Indonesia

Agama : Islam

Alamat : Kp. Leuwikuray RT01/RW09 Ds. Padasuka Kec. Kutawaringin Kab. Bandung

Telp/HP : 081931441582

Status : Belum Nikah

DATA AKADEMIK

No. Nama Sekolah Tahun Lulus Keterangan

1 SD Citiru II 1996-2002 Berijazah

2 SMP N 2 Soreang 2002-2005 Berijazah

3 SMA Angkasa Lanud Sulaiman 2005-2008 Berijazah 4 Universitas Komputer Indonesia

Bandung 2008-2013 Berijazah

PENGALAMAN ORGANISASI

No. Kegiatan Tahun Keterangan

1 Pramuka 2002-2005 Pengurus

2 Karate 2005 Sabuk Kuning

3 Himpunan Mahasiswa Komputerisasi

Akuntansi 2009-2010 -

PENGALAMA BEKERJA

No Pekerjaan Tahun Keterangan

PERANCANGAN SISTEM INFORMASI AKUNTANSI PERSEDIAAN BARANG DAGANG (SUKU CADANG) DENGAN MENGGUNAKAN SOFTWARE MICROSOFT VISUAL BASIC 2005 DAN SQL SERVER 2005

BERBASIS CLIENT SERVER

PADA CV. AHASS BINTANG FIRDAUS MOTOR

TUGAS AKHIR

Untuk Memenuhi Tugas Akhir Jenjang D III Guna Memperoleh Gelar Ahli Madya Komputer

Program Studi Komputerisasi Akuntansi

Disusun Oleh: Panji Pirmansah / 11008003

Dosen Pembimbing : Dony Waluya Firdaus, S.E, M.Si.

Hery Dwi Yulianto, S.T.

PROGRAM STUDI KOMPUTERISASI AKUNTANSI FAKULTAS TEKNIK DAN ILMU KOMPUTER

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

DESIGN OF MERCHANDISE INVENTORY (SPAREPART) ACCOUNTING INFORMATION SYSTEM WITH SOFTWARE MICROSOFT VISUAL BASIC 2005 AND SQL SERVER 2005 BASES OF CLIENT SERVER ON

THE CV. AHASS BINTANG FIRDAUS MOTOR

FINAL TASK

To fulfills final task of D-III level To obtain the title of computer undergraduate Study Program Accountancy Computerization

Created By :

Panji Pirmansah / 11008003

Counsellor:

Dony Waluya Firdaus, S.E., M.Si.

Hery Dwi Yulianto, S.T.

STUDY PROGRAM ACCOUNTANCY COMPUTERIZATION FACULTIES ENGINEERING AND COMPUTER SCIENCE

INDONESIAN COMPUTER UNIVERSITY BANDUNG

KATA PENGANTAR

Assalammu’alaikum Warahmatullohi Wabarakatuh,

Puji dan syukur penulis haturkan kehadirat Alloh SWT yang telah

melimpahkan rahmat serta karunianya kepada penulis, sehingga penulis dapat

menyelesaikan Laporan Tugas Akhir, adapun Tugas Akhir ini bertujuan untuk

menyelesaikan program studi jenjang Diploma III Fakultas Teknik dan Ilmu

Komputer Program Studi Komputerisasi Akuntansi Universitas Komputer

Indonesia dengan judul “Perancangan Sistem Informasi Akuntansi Persediaan

Barang Dagang (Suku Cadang) Dengan Menggunakan Software Microsoft

Visual Basic 2005 Dan Sql Server 2005 Berbasis Client Server Pada Cv. Ahass

Bintang Firdaus Motor”.

Penulis, dalam menyusul Laporan Tugas Akhir ini sudah mengerahkan secara

maksimal, namun tidak munutup kemungkinan penyusunan Laporan Tugas Akhir

ini masih jauh dari sempurna, dikarenakan masih terbatasnya ilmu pengetahuan

yang penulis miliki.

Terselesaikannya Laporan Tugas Akhir ini tidak terlepas dari dukungan serta

dorongan pihak-pihak yang selama ini menyertai penulis, penulis tidak ada

apa-apanya tanpa dorongan dari orang tua, kaka, adik, teman-teman, saudara-saudara,

para dosen prodi KA (Komputerisasi Akuntansi) yang sudah membantu dan

terselesaikannya Laporan Tugas Akhir, untuk itu penulis mengucapkan

terimakasih yang sebesar-besarnya kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. H. Denny Kurniadie Ir. M. Sc, selaku Dekan Fakultas Teknik dan

Ilmu Komputer Universitas Komputer Indonesia.

3. Dr. Ony Widilestariningtyas, S,E., M.Si. selaku Ketua Prodi Komputerisasi

Akuntansi Universitas Komputer Indonesia.

4. Apriani Puti Purpini, S.T. selaku koordinator tugas akhir.

5. Hery Dwi Yulianto, S.T. selaku dosen wali, dan sebagai pembimbing II

(Sistem) dalam penyusunan Laporan Tugas Akhir ini, yang telah memotivasi,

dukungan serta arahan-arahan yang sangat membangun serta kesabarannya

dalam mendampingi penulis.

6. Dony Waluya Firdaus, S.E., M.Si. selaku dosen pembimbing I (Akuntansi)

dalam penyusunan Laporan Tugas Akhir ini, yang telah memotivasi,

dukungan serta arahan-arahan yang sangat membangun.

7. Supriyati, S.E., M.Si. selaku dosen akuntasi, yang telah memberikan ilmu

kepada penulis, saya ucapkan terimakasih banyak.

8. Rio Yunanto, S.Kom., M.T. selaku dosen system, yang telah memberikan

ilmu kepada penulis, saya ucapkan terimakasih banyak.

9. Lasmanah, S.E. selaku sekretariat program studi Komputerisasi Akuntansi,

10.CV. Ahass Bintang Firdaus Motor melalui Herman selaku owner yang sudah

bersedia memberi ijin kepada saya untuk melakukan penelitian serta

masukan-masukan yang membangun.

11.Ruli selaku partstock CV. Ahass Bintang Firdaus Motor yang sudah

memberikan arahan-arahan.

12.Kedua Orang Tuaku terima kasih untuk kasih sayang yang tulus dan tidak

terhitung, adik kakaku dan orang terdekat yang senan tiasa mendampingi saya,

dukungan serta moril dan materil yang tidak ternilai, serta pengorbanan dan

perjuangan sehingga bisa seperti sekarang ini.

13.Semua Saudara-saudaraku yang tidak bisa saya sebutkan satu-satu makasih

buat dukungannya.

14.Teman-teman di Program Studi Komputerisasi Akuntansi Khususnya

angkatan 2008 dan semua angkatan yang selalu memberikan masukan dan

sarannya untuk menyelesaikan penyusunan Laporan Tugas Akhir ini.

15.Semua pihak yang tidak dapat disebutkan satu per satu atas segala bantuannya.

Akhir kata semoga laporan ini dapat berguna bagi yang pembaca pada

umumnya dan bagi penulis pada khususnya, semoga Alloh SWT selalu

melimpahkan rahmat dan karunia-nya kepada kita semua, Amin Yaa Robbal

Alamin.

Bandung, Agustus 2013 Penulis

DAFTAR ISI

Halaman

LEMBAR JUDUL BAHASA INDONESIA ... i

LEMBAR JUDUL BAHASA INGGRIS ... ii

PERNYATAAN KEASLIAN ... iii

LEMBAR PENGESAHAN ... iv

LEMBAR PENGESAHAN PENGUJI ... v

ABSTRAK ... vi

ABSTRACT ... vii

MOTTO ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xxi

DAFTAR GAMBAR ... xxii

DAFTAR SIMBOL ... xxvii

DAFTAR LAMPIRAN ... xxxi

BAB I PENDAHULUAN ... 1

1.1Latar Belakang Masalah ... 1

1.2Identifikasi Masalah ... 3

1.3Batasan Masalah ... 3

1.4Maksud dan Tujuan Penelitian ... 4

1.4.1 Maksud Penelitian ... 4

Halaman

1.5Objek dan Metode Penelitian ... 5

1.5.1 Unit Analisis ... 5

1.5.2 Populasi dan Sampel ... 5

1.5.3 Objek Penelitian ... 6

1.5.4 Desain Penelitian... 7

1.5.4.1 Jenis Penelitian ... 8

1.5.4.2 Jenis Data ... 8

1.5.4.3 Jenis Desain Penelitian ... 9

1.5.5 Metode Penelitian ... 10

1.5.6 Teknik Pengumpulan Data ... 11

1.6 Rekayasa Perangkat Lunak ... 12

1.6.1 Metodologi Pengembangan Sistem ... 12

1.6.2 Model Pengembangan Sistem ... 15

1.7Kegunaan Penelitian ... 16

1.8Lokasi dan Waktu Penelitian ... 17

1.8.1 Lokasi Penelitian ... 17

1.8.2 Waktu Penelitian ... 17

1.9Sistematika Penulisan ... 18

BAB II LANDASAN TEORI ... 20

Halaman

2.1.1 Perancangan ... 20

2.1.2 Sistem ... 20

2.1.3 Informasi ... 22

2.1.4 Sistem Informasi ... 22

2.1.5 Akuntansi ... 23

2.1.5.1. Metode Pencatatan Akuntansi ... 24

2.1.5.2. Proses Akuntansi ... 24

2.1.5.3. Siklus Akuntansi ... 25

2.1.5.3.1 Jurnal Umum ... 26

2.1.5.3.2 Buku Besar Umum ... 27

2.1.5.3.3 Laporan Keuangan Laba Rugi ... 29

2.1.5.3.4 Laporan Keuangan Neraca ... 30

2.1.6 Sistem Akuntansi ... 31

2.1.7 Sistem Informasi Akuntansi ... 32

2.1.8 Persediaan Barang Dagang (Sparepart) ... 33

2.1.8.1 Definisi Persediaan Barang Dagang (Suku Cadang) ... 33

2.1.8.2 Jenis Persediaan Barang Dagang (Sparepart) ... 33

2.1.8.3 Metode Pencatatan Persediaan Barang Dagang (Suku Cadang) ... 33

Halaman

2.1.9 Sistem Informasi Akuntansi Persediaan Barang

Dagang (Suku Cadang) ... 35

2.1.10 Perancangan Sistem Informasi Akuntansi Persediaan Barang Dagang (Suku Cadang) ... 36

2.1.10.1 Definisi. ... 36

2.1.10.2 Fungsi yang Terkait ... 37

2.1.10.3 Dokumen yang Terkait ... 38

2.1.10.4 Catatan yang Digunakan ... 38

2.1.10.5 Standar Akuntansi Persediaan Barang Dagang (Suku Cadang) ... 38

2.1.10.6 Kebutuhan Rekayasa Software SIA Persediaan Barang Dagang (Suku Cadang) ... 39

2.2 Bentuk, Jenis dan Bidang Perusahaan ... 41

2.2.1 Bentuk ... 41

2.2.2 Jenis ... 41

2.2.3 Bidang Perusahaan ... 42

2.3 Alat Pengembangan Sistem ... 42

2.3.1 Diagram Konteks ... 42

2.3.2 Diagram Arus Data (Data Flow Diagram/DFD) ... 43

2.3.2.1 Diagram Level 0 ... 44

2.3.2.2 Diagram Level Detail ... 45

2.3.3 Kamus Data ... 46

Halaman

2.3.5 Normalisasi ... 47

2.3.6 Diagram Relasi Entitas (ERD) ... 48

2.4 Software ... 52

2.4.1 Software Sistem Operasi ... 52

2.4.2 Software Interpreter ... 53

2.4.3 Software Compiler ... 54

2.4.4 Software Aplikasi ... 54

2.4.5 Client Server ... 56

BAB III ANALISIS SISTEM YANG BERJALAN ... 58

3.1 Sejarah Singkat Perusahaan ... 58

3.2 Tujuan Perusahaan (Visi dan Misi Perusahaan) ... 58

3.2.1 Visi ... 58

3.2.2 Misi ... 58

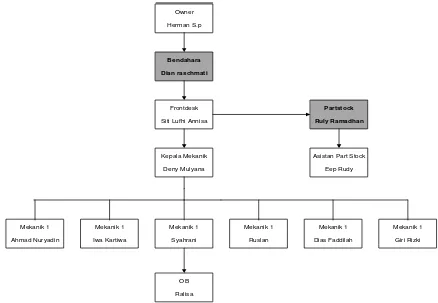

3.3 Struktur Organisasi Perusahaan ... 59

3.4 Deskripsi Jabatan (Job Description) ... 60

3.5 Kebijakan Perusahaan dan Pengendalian Intern Tentang Sistem yang berjalan ... 61

3.6 Fungsi Yang Terkait ... 62

3.7 Formulir/Dokumen yang Digunakan ... 62

3.8 Catatanyang digunakan ... 63

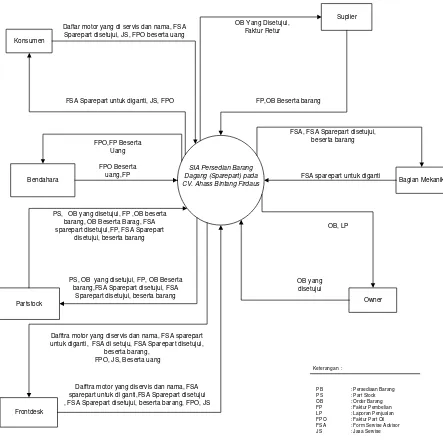

3.9 Sistem Yang Berjalan ... 64

Halaman

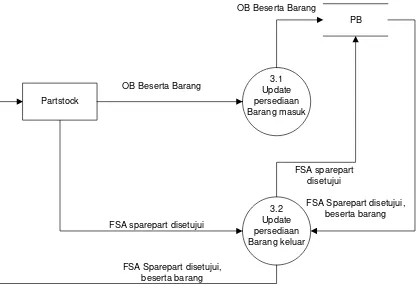

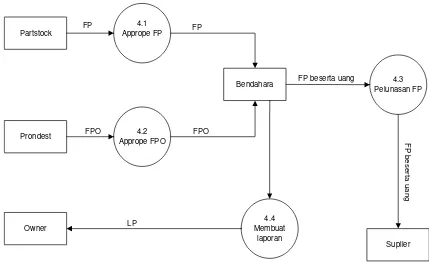

3.9.2 Data Flow Diagram yang Berjalan Level 0 ... 96

3.9.2.1 Data Flow Diagram yang Berjalan Level 1 Proses 1 ... 68

3.9.2.2 Data Flow Diagram yang Berjalan Level 1 Proses 2 ... 69

3.9.2.3 Data Flow Diagram yang Berjalan Level 1 Proses 3 ... 71

3.9.2.4 Data Flow Diagram yang Berjalan Level 1 Proses 4 ... 72

3.9.3 Kamus Data yang Berjalan ... 73

3.9.4 Bagan Alir yang Berjalan ... 75

3.10 Kelemahan Sistem yang Berjalan ... 80

BAB IV PERANCANGAN SISTEM INFORMASI AKUNTANSI PERSEDIAAN BARANG DAGANG (SUKUCADANG) ... 81

4.1 Sistem Informasi Akuntansi yang Diusulkan ... 81

4.1.1 Kebijakan Sistem Informasi Akuntansi Persediaan Barang Dagang Pengendalian Interen yang diusulkan .... 81

4.1.2 Formulir/Dokumen dan Catatan yang Diusulkan ... 82

4.1.3 Account dan Code Account yang Diusulkan ... 83

4.2 Perancangan Model Sistem yang Diusulkan ... 83

Halaman

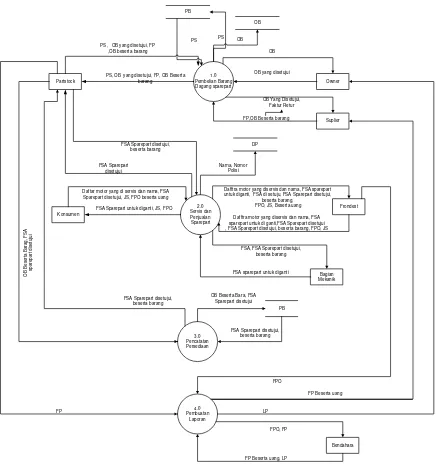

4.2.1.1 Diagram Konteks yang Diusulkan ... 87

4.2.1.2 Diagram Alur Data Level 0 yang diusulkan ... 88

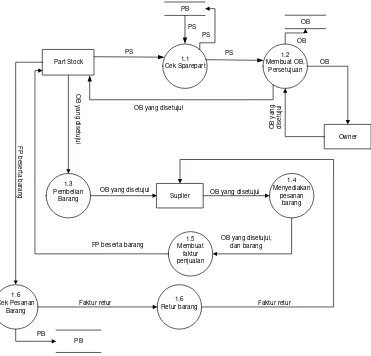

4.2.1.3 Diagram Alur Data Level 1 Proses 1 yang diusulkan ... 91

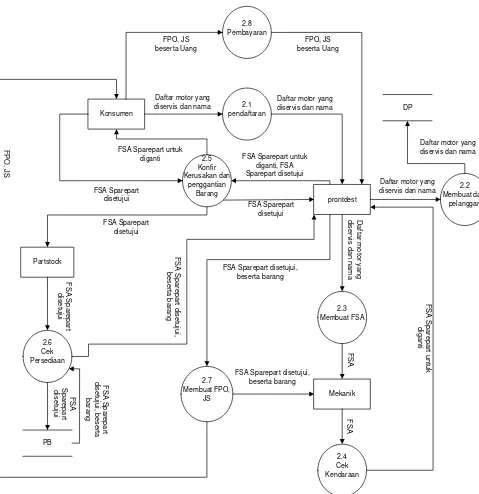

4.2.1.4 Diagram Alur Data Level 1 Proses 2 yang diusulkan ... 92

4.2.1.5 Diagram Alur Data Level 1 Proses 3 yang diusulkan ... 93

4.2.1.6 Diagram Alur Data Level 1 Proses 4 yang diusulkan ... 94

4.2.2 Kamus Data yang Diusulkan ... 95

4.2.3 Bagan Alir yang Diusulkan ... 99

4.2.4 Perancangan Basis Data ... 105

4.2.4.1 Perancangan Kode ... 105

4.2.4.2 Normalisasi yang Diusulkan ... 107

4.2.4.3 Perancangan Struktur Menu Tabel dan View .. 111

4.2.4.4 Diagram Relasi Entitas ... 117

4.2.4.5 Perancangan Struktur Menu ... 118

4.3 Perancangan Antar Muka dan Laporan ... 119

4.3.1. Perancangan Antar Muka ... 119

4.3.2. Perancangan Lapporan ... 122

Halaman

4.4.1 Tampilan Login ... 125

4.4.2 Tampilan Program Pada Partstock ... 128

4.4.2.1 Perancangan Masukan Bagian Partstock ... 128

4.4.2.2 Perancangan Laporan Bagian Partstock ... 128

4.4.3 Tampilan Program Pada Frontdesk ... 131

4.4.3.1 Tampilan Masukan Bagian Frontdesk ... 132

4.4.3.2 Perancangan Keluaran Bagian Frontdesk ... 134

4.4.4 Tampilan Program pada Bagian Bendahara ... 134

4.4.4.1 Tampilan Masukan Program Bendahara ... 135

4.4.4.2 Perancangan Dokumen Bagian Bendahara ... 140

4.5 Konversi Komponen Sistem ... 142

4.5.1 Pengguna (Brainware) ... 142

4.5.2 Perangkat Keras (Hardware) ... 142

4.5.3 Perangkat Lunak (Software)... 143

4.5.3.1 Perangkat Lunak Sistem ... 143

4.5.3.2 Perangkat Lunak Pemrograman ... 143

4.5.3.3 Perangkat Lunak Aplikasi ... 143

4.6 Jaringan Komputer Client-Server ... 143

4.6.1. Model Jaringan Client-Server ... 143

4.6.2. Koneksi Jaringan Client-Server ... 144

4.7 Kelebihan dan Kelemahan Sistem yang Diusulkan ... 148

4.7.1 Kelebihan Sistem ... 148

Halaman

BAB V ..SIMPULAN DAN SARAN ... 149

5.1 Simpulan ... 149

5.2 Saran ... 150

DAFTAR PUSTAKA ... 151

LAMPIRAN-LAMPIRAN ... 153

DAFTAR PUSTAKA

Bin Ladjamudin, Al-Bahra. 2005. Analisis dan Desain Sistem Informasi.

Yogyakarta : Graha Ilmu.

Daulay , Melwin Syafrizal. 2007. Mengenal Hardware-Software dan Pengelolaan

Instalasi Komputer. Yogyakarta: Andi.

Darmayuda, Ketut.2010. Pemograman Aplikasi Database dengan Microsoft

Visual Basic .net 2008. Informatika Bandung.

Effrin, Sujoko. 2004. Metode Penelitian Akuntansi. Yogyakarta : Graha Ilmu.

Ikatan Akuntan Indonesia. 2009. Standar Akuntansi Keuangan. Jakarta: Salemba

Empat.

Jogiyanto HM. 2005. Analisis dan Desain Sistem Informasi. Yogyakarta : Andi

Offset.

Kieso, Paul D. Kimmel, Jerry J, Weygandt. 2007. Accounting Principes. Jakarta :

Salemba Empat

Kusrini. 2007. Membangun Sistem Informasi Akuntansi Dengan Visual Basic dan

SQL Server. Yogyakarta: Andi Offset.

Krismiaji. 2010. Sistem Informasi Akuntasi. Yogyakarta : UPP AMP YKPN.

Mulyadi. 2008. Sistem Akuntansi. Jakarta : Salemba Empat.

Nazir, Moh. 2005. Metodologi Penelitian Cetakan ke-6. Bogor : Ghalia Indah.

Raharjo. 2009. Hukum Perusahaan. Yogyakarta : Pustaka Yustisia

Siegel, G Joel and Jae K. Shim. 2005. Kamus Istilah Akuntansi Cetakan ke-3.

Soemarso. S.R. 2009. Akuntansi Suatu Pengantar Buku 1 Edisi 5. Jakarta :

Salemba Empat.

Sumber : http://forum.detik.com/pendirian-cv-t191603.html

Supriyati, 2012. Metodologi Penelitian Komputerisasi Akuntansi. Bandung:

LABKAT.

Supriyati, 2011. Belajar Dasar Akuntansi. Bandung: LABKAT.

Sugiyono. 2007. Metodologi Penelitian Bisnis cetakan ke-15. Bandung : Alfabeta.

Suharli, Michell. 2006. Akuntansi Untuk Bisnis Dan Dagang. Yogyakarta: Graha

Ilmu.

Susanto, Azhar. 2009. Sistem Informasi Manajemen. Bandung : Linggajaya.

Sutabri, Tata. 2004. Analisa Sistem Informasi. Yogyakarta : Andi Yogyakarta.

Winpec Solution. 2008. Sistem Informasi Manufaktur dengan VB 2005 dan SQL

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Sistem informasi sudah sangat penting bagi setiap perusahaan, untuk itu

perancangan pengolahan data yang dapat menghasilkan informasi yang baik,

berkualitas, dan bermanfaat sangat di perlukan. dalam mencapai suatu informasi

yang baik diperlukan strategi dan sarana penunjang yang dapat membantu

pengolahan data dengan cepat dan laporan-laporan yang diperlukan oleh

perusahaan yang disebut sistem informasi akuntansi untuk memperoleh hasil yang

efektif.

Sistem informasi akuntansi persediaan merupakan hal yang penting bagi suatu

perusahaan, pada perusahaan dagang hanya ada satu persediaan barang dagang

dimana persediaan barang tersebut siap untuk dijual. Sedangkan sistem informasi

akuntansi sendiri mempunyai peran penting dalam kegiatan perusahaan yang

berhubungan dengan persediaan, antara lain dalam penyimpanan data, pengolahan

sampai pembuatan laporan keuangan. Untuk mengolah transaksi yang

berhubungan dengan persediaan dibutuhkan penerapan sistem informasi akuntansi

persediaan.

Ahass adalah bengkel resmi sepeda motor honda, dari sekian banyak ahass di

seluruh indonesia salah satunya adalah CV. Ahass Bintang Firdaus Motor yang

beralamatkan di Jl. Raya Soreang No. 32 Soreang-Bandung. Perusahaan tersebut

bergerak dalam bidang perdagangan yang berperan sebagai penyalur barang dari

sepeda motor. Prosedur persediaan barang di CV. Ahass Bintang Firdaus Motor

melibatkan bagian yaitu bagian partstock dan bendahara.

Alasan peneliti melakukan penelitian pada Ahass Bintang Firdaus Motor

karena pencatatan belum menggunakan sistem akuntansi sehingga terdorong

untuk membantu dalam pembuatan sistem informasi akuntansi sesuai dengan

standar akuntansi seperti pembuatan jurnal umum, buku besar, sampai dengan

laporan keuangan neraca dan keuangan laba rugi yang sudah terintegrasi. Dalam

pencatatan akuntansi dan pengolahan data persediaan barang dagang (Sparepart),

CV. Ahass Bintang Firdaus Motor masih menggunakan Microsoft Excel sebagai

sarana pembuatan tabel dan juga sebagai alat hitung. Dalam hal ini menyebabkan

pekerjaan yang dilakukan kurang efektif dan efisien.

Berdasarkan permasalahan-permasalahan yang peneliti temukan, maka peneliti

merancangkan sistem informasi akuntansi persediaan barang dagang yang

menghasilkan informasi yang diharapkan pada perusahaan CV. Ahass Bintang

Firdaus Motor. Software yang akan peneliti gunakan untuk merancang sistem

informasi akuntansi persedian barang dagang yaitu Microsoft Visual Basic 2005.

Microsoft Visual Basic 2005 merupakan program aplikasi yang memudahkan

penggunanya untuk berinteraksi langsung dengan elemen-elemen untuk setiap

bentuk pemrograman dan juga lebih banyaknya fasilitas. Microsoft Visual Basic

2005 juga lebih terstruktur dalam bentuk pemrogramannya dibandingkan bahasa

pemrograman lain.

Berdasarkan penjelasan di atas maka peneliti mengambil judul “Perancangan

Menggunakan Software Microsoft Visual Basic 2005 Dan Sql Server 2005

Berbasis Client Server Pada CV. Ahass Bintang Firdaus Motor”.

1.2 Identifikasi Masalah

Berdasarkan latar belakang masalah agar memberikan kejelasan dan tidak

menyimpang dari pokok permasalahan, maka dengan ini peneliti mengidentifikasi

permasalahan-permasalahan adalah sebagai berikut:

A.Bagaimana partstock persediaan barang dagang (sparepart) pada CV. Ahass

Bintang Firdaus Motor.

B.Bagian merancang sistem informasi akuntansi persediaan barang dagang

(sparepart) pada CV. Ahass Bintang Firdaus Motor dengan menggunakan

Software Microsoft Visual Basic 2005 dan SQL Server 2005 berbasis Client

Server.

1.3 Batasan Masalah

Mengingat karena keterbatasan waktu dan pengetahuan agar pembahasan

masalah lebih spesifik maka dibutuhkan pembatasan masalah. Adapun batasan

masalah yang akan dibahas adalah sebagai berikut:

A.Penulis hanya membahas sistem informasi persediaan barang masuk dan

barang keluar yang berkaitan dengan stok persediaan barang (sparepart) pada

CV. Ahass Bintang Firdaus Motor dengan menggunakan metode yang

digunakan dalam pencatatan akuntansi adalah Acrual basic dengan

penilaian yaitu FIFO barang yang pertama masuk, yang pertama kali

dikeluarkan.

B.Perancangan sistem informasi akuntansi persediaan barang dagang pada Ahass

Bintang Firdaus yaitu laporan keuangan laba rugi dan laporan keuangan neraca

dan transaksi yang di gunakan yaitu transaksi penjualan secara tunai dengan

menggunakan Software Microsoft Visual Basic 2005 dan Database yang

digunakan yaitu SQL Server 2005 dengan berbasiskan Client Server.

1.4 Maksud dan Tujuan Penelitian

1.4.1 Maksud Penelitian

Maksud penelitian ini adalah untuk memperoleh data-data yang berkaitan

dengan Sistem Informasi Akuntansi Persediaan Barang Dagang dengan

menggunakan software Microsoft Visual Basic 2005 dan SQL Server 2005 .

Khususnya di bagian gudang dan bendahara.

1.4.2 Tujuan Penelitian

Adapun tujuan dari penelitian yang dilakukan adalah sebagai berikut:

A.Untuk mengetahui partstock persediaan barang dagang (sparepart) pada CV.

Ahass Bintang Firdaus Motor.

B.Untuk merancang Sistem Informasi akuntansi persediaan barang dagang

(sparepart) pada CV. Ahass Bintang Firdaus Motor menggunakan software

1.5Objek dan Metode Penelitian

1.5.1 Unit Analisis

Unit analisis adalah tempat dimana kita mengadakan penelitian pada buku

Efferin yang berjudul Metode Penelitian Untuk Akuntansi mengatakan bahwa:

“Unit analisis merupakan satuan terkecil dari objek penelitian yang diinginkan

oleh penelitian sebagai klasifikasi pengumpulan data, “(Efferin, 2004:55)

Adapun definisi lain mengatakan dari Tim Penyususn Kamus Pusat Bahasa

yang berjudul Kamus Besar bahasa Indonesia unit analisis adalah: “Menurut

penyelidikan terhadap suatu peristiwa untuk mengetahui keadaan yang

sebenarnya.”(Tim Penyususn Kamus Pusat Bahasa, 2001:43)

Berdasarkan pengertian di atas penulis dapat menyimpulkan bahwa unit

analisis adalah batasan apa yang akan kita teliti dan kita harus mengacu pada

batasan itu supaya bisa mendapatkan hasil yang diinginkan oleh peneliti.

Unit analisis yang penulis lakukan pada CV. Ahass Bintang Firdaus yang

beralamatkan di Jl. Raya Soreang No. 32 Soreang-Bandung pada bagian gudang,

adapun catatan yang di peroleh dari perusahaan tersebut terlampir.

1.5.2 Populasi dan Sampel

Definisi dari Jogianto dalam bukunya yang berjudul Analisi dan Desain Sistem

Informasi menjelaskan bahwa: “Populasi adalah seluruh item yang ada.”

(Jogianto, 2005:61), selain itu definisi menurut Nazir dalam bukunya yang

berjudul Metode Penelitian menjelaskan bahwa: “Populasi adalah kumpulan dari

Berdasarkan definisi di atas, penulis dapat menyimpulkan bahwa populasi

adalah kumpulan dari seluruh item atau individu yang mempunyai ciri-ciri atau

karakter yang sama.

Definisi sampel menurut jogianto dalam bukunya yang berjudul Analisi dan

Desain Sistem Informasi, menjelaskan bahwa: “Sampel adalah pemilihan

sejumlah item tertentu dari seluruh item yang ada dengan tujuan mempelajari

sebagian item tersebut untuk mewakili seluruh itemnya.”(Jogianto, 2005:631)

Definisi sampel menurut Nazir dalam bukunya yang berjudul Metode

Penelitian, menjelaskan bahwa: “Sampel adalah bagian dari populasi.” (Nazir,

2005:271)

Berdasarkan definisi di atas, penulis dapat menyimpulkan bahwa sampel

adalah pengambilan beberapa data yang dapat mewakilkan dari seluruh data atau

item yang ada.

Berdasarkan definisi di atas populasi yang digunakan dalam penelitian Sistem

Informasi Akuntansi Persediaan Barang Dagang (Sparepart) yang dilakukan pada

CV. Ahass Bintang Firdaus Motor ialah data persediaan barang (sparepart) secara

keseluruhan dari tahun 2012 pada perusahaan dan sebagai sampelnya adalah data

persediaan barang (sperepart) pada tahun 2012. Dengan melakukan penelitian di

part stock dan bendahara.

1.5.3 Objek Penelitian

Objek penelitian ini penulis menguraikan penjelasan-penjelasan tentang sistem

dan meram informasi akuntansi persediaan barang dagang pada CV. Ahass

barang dagang dengan menggunakan Microsoft Visual Basic 2005 dan SQL

server 2005.

1.5.4 Desain Penelitian

Desain penelitian adalah semua proses yang dilakukan dalam suatu

perencanaan yang dibuat dalam melakukan kegiatan penelitian agar efektif dan

efisien.

Menurut Nazar dalam bukunya yang berjudul Metode Penelitian, menjelaskan

bahwa:”Desain dari penelitian adalah semua proses yang diperlukan dalam

perencanaan dan pelaksanaan penelitian.”(Nazir, 2005:84)

Desain penelitian penulis gunakan dalam melakukan penelitian ini yaitu desain

penelitian Data Primer dan Data Sekunder. Menurut Nazir dalam bukunya yang

berjudul Metode Penelitian. Menjelaskan bahwa:

“Desain penelitian data primer dan data sekunder adalah desain pengumpulan

data yang efisien dengan alat dan teknik serta karaketeristik dari responden. Jika peneliti ingin menggunakan data sekunder, maka si peneliti harus mengadakan evaluasi terhadap sumber, keadaan data sekundernya dan juga si

peneliti harus menerima limitasi-limitasi dari data tersebut.” (Nazir, 2005:92)

Berdasarkan definisi di atas penulis dapat menyimpulkan data primer adalah

data yang didapat dari hasil wawancara lapangan yang digunakan oleh penulis

tanpa mengolahnya terlebih dahulu, sedangkan data sekunder adalah data yang

diperoleh dari dokumen-dokumen yang ada pada perusahaan dan harus diolah

1.5.4.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian akademik, menurut

Sugiyono dalam bukunya yang berjudul Metode Penelitian Bisnis, menjelaskan

bahwa:

“Penelitian akademik merupakan penelitian yang dilakukan oleh para mahasiswa dalam membuat skripsi, tesis, dan disertai serta merupakan sarana edukatif, sehingga lebih mementingkan validasi, serta kecanggihan analisis

disesuaikan dengan jenjang pendidikan.” (Sugiyono, 2002:4)

Berdasarkan definisi di atas, penulis dapat menyimpulkan bahwa penelitian

yang dikerjakan oleh mahasiswa untuk membuat tugas akhir atau skrifsi yang

disertai sarana edukatif dan caranya harus benar.

1.5.4.2 Jenis Data

Jenis data menurut Sugiyono dalam bukunya yang berjudul Metodologi Bisnis

Data Kuantitatif dan Data Kualitatif adalah sebagai berikut: “Data Kuantitatif

adalah penelitian yang jenis datanya berupa angka atau data kualititif yang

digunakan. Data Kualitatif adalah penelitian yang jenis datanya dinyatakan dalam

bentuk kata, kalimat dan gambar.” (Sugiyono, 2002:91)

Jenis data yang digunakan penulis adalah data kuantitatif karena data yang

diperoleh berbentuk kata, kalimat dan gambar. Kalimat berbentuk angka yang

1.5.4.3 Jenis Desain Penelitian

Jenis desain penelitian menurut Nazir dalam bukunya yang berjudul Metode

Penelitian, menjelaskn bahwa:

“A. Desain Penelitian yang Ada Kontrol

Desain penelitian adalah desain percobaan atau desain bukan percobaan. Kedua desain tersebut mempunyai kontrol

B. Desain Penelitian Deskriptif-Analisis

Penelitian Deskriptif adalah studi untuk menemukan fakta dengan implementasi yang tepat. Desain penelitian analisis dijuntukan untuk menguji hipotesis-hipotesis dan mengadakan interprestasi yang lebih tenang dalam hubungan-hubungan.

C. Desain Penelitian lapangan atau Bukan

Desain percobaan dengan mempertimbangkan ada tidaknya penelitian lapangan sangat erat hubungannya dengan ada tidaknya kontrol dalam mengumpulkan data.

D. Desain Penelitian Lapangan atau Bukan

Desain penelitian ini dilakukan dalam suatu interval waktu tertentu. E. Desain Penelitian dengan Tujuan Evaluatif dan Bukan

Desain penelitian evaluatif merupakan penelitian yang berhubungan keputusan administratif terhadap aplikasi hasil penelitian.

F. Desain Penelitian dengan Data Primer/sekunder

Desain penelitian dengan data primer, maka desain yang dibuat harus menjamin pengumpulan data efisien dengan data dan teknik serta

karakteristik dari responden jika penelitian.”ini menggunakan data

sekunder, maka si peneliti harus mengadakan evaluasi terhadap sumber, keadaan data sekundernya, dan juga peneliti menerima limitasi-limitasi dari

data tersebut.”(Nazir, 2005:88)

Berdasarkan definisi di atas, jenis desain penelitian yang digunakan penulis

adalah desain penelitian data primer dan data sekunder dalam memperoleh data

lebih efisien dan efektif, selain itu juga memberikan kemudahan dalam

memperoleh data-data mengenai sistem informasi akuntansi persediaan barang

1.5.5 Metode Penelitian

Untuk menemukan suatu permasalahan yang terjadi diperusahaan dalam

mencari solusi dari permasalahan yang ditemukan diperlukan adanya suatu

metode yang dapat membantu arah dari penelitian yang dilakukan.

Menurut Hidayat Syarifudin dan Sedarmayanti dalam bukunya yang berjudul

Metodologi Penelitian menjelaskan bahwa: Penelitian eksplanatoris adalah

penelitian yang dilakukan dengan mengadakan percobaan dan penyempurnaan

terhadap suatu sistem.”(Hidayat Syarifudin dan Sedarmayanti, 2002:33)

Sedangkan metode penelitian deskriftif yang menurut Nazar dalam bukunya

yang berjudul Metode Penelitian adalah: “Metodo Penelitian deskriptif yaitu suatu

metode dalam meneliti suatu kelompok manusia, suatu objek, suatu set kondisi,

suatu sistem pemikiran ataupun suatu kelas peristiwa pada masa sekarang.”(Nazir,

2005:54)

Menurut Nazar dalam bukunya yang berjudul Motode Penelitian,

mendefinisikan metode survei sebagai berikut:

“Metode Survei adalah menyelidikan yang dilakukan untuk memperoleh fakta-fakta dari gejala-gejala yang ada dan mencari keterangan-keterangan secara faktual, baik tentang institusi sosial, ekonomi, atau politik dari suatu kelompok

ataupun suatu daerah.” ( Nazir, 2005:56)

Berdasarkan definisi di atas, maka penulis dapat menyimpulkan bahwa metode

eksplanatoris adalah penelitian yang dilakukan dengan cara menyempurnakan

atau mengembangkan metode kerja dari peneliti sebelumnya supaya lebih efisien

dan efektif, metode penelitian deskriptif adalah menceritakan hasil penelitian

adalah penelitian langsung kelapangan atau ke perusahaan untuk memperoleh

data-data yang di butuhkan.

1.5.6 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan oleh penulis adalah sebagai berikut:

A.Penelitian Lapangan (Field Research)

Penelitian Lapangan (field research) yang menurut Nazir dalam bukunya yang

berjudul Metode Penelitian adalah: “Penelitian Lapangan yaitu penelitian yang

dilakukan dengan cara mendatangi langsung tempat yang menjadi objek

penelitian.” (Nazir, 2005:175)

Berdasarkan definisi di atas penulis dapat menyimpulkan bahwa penelitian

lapangnan (field research) adalah penelitian yang dilakukan pengamatan langsung

sebagai cara pengumpulan data.

Peneliti melakukan pengumpulan data dengan teknik:

1. Wawancara (interview) yang Nazir dalam bukunya yang berjudul Metode

Penelitian adalah:

“Proses memperoleh keterangan untuk tujuan penelitian dengan cara tanya

jawab sambil bertatap muka antara si penanya atau pewawancara dengan si penjawab atau responden dengan menggunakan alat yang di namakan

interview guide(panduan wawancara).”(Nazir , 2005:175)

2. Sedangkan Pengamatan (Observation) yang menurut Nazir dalam bukunya

yang berjudul Metode Penelitian adalah: “Cara pengambilan data dengan

mengguanakan mata tanpa ada peertolongan alat standar lainnya untuk

Berdasarkan definisi di atas penulis dapat menyimpulkan bahwa teknik

pengumpulan data wawancara adalah pengumpulan data dengan cara wawancara

langsung untuk memperoleh data yang diperlukan dalam penelitian dibagian yang

dan teknik pengumpulan data pengamatan adalah suatu cara untuk mendapatkan

data dengan cara mengamati langsung kegiatan di perusahaan.

B.Penelitian Kepustakaan (Library Research)

Penelitian Kepustakaan yang menurut Nazir dalam bukunya yang berjudul Metode

Penelitian, adalah sebagai berikut: “teknik pengumpulan data dengan cara

mempelajari, mengkaji dan memahami sumber-sumber data yang ada pada

beberapa buku yang terkait dalam penelitiaan.”( Nazir, 2005:175)

Berdasarkan definisi di atas penulis dapat menyimpulkan bahwa Penelitian

Kepustakaan (Library Research) adalah teknik pengumpulan data dengan cara

mempelajari, mengkaji, dan memahami terlebih dahulu dari sumber data yang ada

pada perusahaan.

1.6Rekayasa Perangkat Lunak

1.6.1 Metodologi Pengembangan Sistem

Menurut jogianto dalam bukunya yang berjudul Analisis dan Desain Sistem

Informasi, mendefinisikan pengembangan sistem adalah ”Metodologi

pengembangan sistem berarti adalah metode-metode, prosedur-prosedur,

konsep-konsep pekerjaan, aturan-aturan dan postulat-postulat yang akan digunakan untuk

mengembangkan suatu sistem informasi.” (Jogiyanto, 2005: 59)

Menurut Tata Sutabri dalam bukunya yang berjudul Analisis Sistem Informasi,

prosedur-prosedur, konsep-konsep pekerjaan dan aturan-aturan untuk

mengembangkan suatu sistem informasi." (Sutabri, 2004: 68)

Berdasarkan paparan tentang metodologi pengembangan sistem di atas penulis

dapat menyimpulkan bahwa metode pengembangan sistem adalah cara-cara untuk

mengembangkan sistem informasi.

Metodologi pengembangan sistem yang penulis gunakan dalam perancangan

sistem informasi akuntansi persediaan barang dagang (sparepart) adalah

metodologi pengembangan sistem yang berorientasi pada keluaran, proses dan

data.

Adapun rincian metodologi pengembangan sistem yang penulis gunakan yaitu:

A.Metodologi yang berorientasi keluaran

Menuru Menurut Tata Sutabri dalam bukunya yang berjudul Analisis Sistem

Informasi, metodologi yang berorientasi keluaran adalah sebagai berikut:

”Metodologi ini disebut juga metodologi tradisional, diperkenalkan sekitar

tahun 1960 dengan memberikan tahapan dalam pengembangan sistem tanpa dibekali dengan teknik dan peranti yang mamadai, seperti cara menganilisis,

menggambarkan sistem sehingga sering juga disebut metodologi system life

cycle (SDLC)”. (Sutabri, 2004: 69)

Skema dari metodologi yang berorientasi keluaran adalah sebagai beriku:

Gambar 1.1 Metodologi Berorientasi Keluaran (Sutabri, 2004:69 ).

Kartu Stock

Kartu Stock

Pengembangan Sistem Informasi (Narasi)

Laporan

B.Metodologiyang berorientasi proses

Menuru Menurut Tata Sutabri dalam bukunya yang berjudul Analisis Sistem

Informasi, metodologi yang berorientasi proses adalah ”Metodologi ini disebut

juga dengan metodologi struktur analisis dan desain.” (Sutabri, 2004: 70 )

Skema dari metodologi yang berorientasi proses adalah sebagai berikut:

Gambar 1.2 Metodologi Berorientasi Proses (Sutabri, 2004:70 )

C.Metodologi yang berorientasi data

Menuru Menurut Tata Sutabri dalam bukunya yang berjudul Analisis Sistem

Informasi,metodologi yang berorientasi data adalah ”Metodologi ini disebut juga

metodologi model informasi. Alat yang digunakan untuk membuat model ialah

entity relational diagram(ERD).” (Sutabri, 2004:71)

Skema dari metodologi yang berorientasi data adalah sebagai berikut:

Gambar 1.3 Metodologi Berorientasi Data (Sutabri, 2004:71)

Pengembangan Sistem Informasi ( Diagram Arus Data)

Proses Proses

Proses Proses

Pengembangan Sistem Informasi

( Diagram

Hubungan Entitas) Data

Data

1.6.2 Model Pengembangan Sistem

Menurut Jogiyanto dalam bukunya yang berjudul Analisis dan Desain Sistem

Informasi, mendefinisikan Pengembangan Sistem adalah ”menyusun suatu sistem

yang baru untuk menggantikan sistem yang lama secara keseluruhan atau

memperbaiki sistem yang telah ada.” (Jogiyanto, 2005: 52)

Menuru Menurut Tata Sutabri dalam bukunya yang berjudul Analisis Sistem

Informasi, mendefinisikan pengembangan sistem (Interasi) adalah ” tahapan

tahapan tersebut dilaksanakan dengan pemakaian teknik iterasi atau dimana suatu

proses dilaksanakan secara berulang ualang sampai didapatkan hasil yang

diinginkan.” (Sutabri, 2004: 62)

Berdasarkan definisi di atas, penulis dapat menyimpulkan bahwa model

pengembangan sistem interasi adalah menyusun suatu sistem baru yang

dilakukan secara bertahap dan dapat dilakukan secara berulang-ulang.

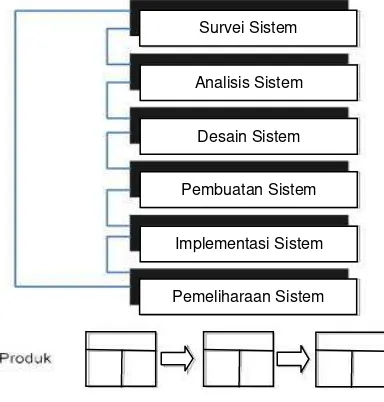

Adapun skema model pengembangan sistem interasi adalah sebagai berikut:

Survei Sistem

Analisis Sistem

Desain Sistem

Pembuatan Sistem

Implementasi Sistem

Pemeliharaan Sistem

Struktur pengembangan sistem yang digunakan oleh penulis dalam melakukan

penelitian adalah interasi yang digambarkan seperti gambar di atas.

Pengembangan sistem dimulai dari survei sistem, yang berjalan kemudian

menganalisa sistem tersebut. Hasil dari analisis sistem yang berjalan kemudian

peneliti menyusun bahan untuk dijadikan bahan dari proses desain sistem. Desain

sistem sangat dibutuhkan dalam pengembangan sistem dikarenakan dalam

tahapan, rancangan suatu sistem akan menentukan hasil akhir dari suatu sistem

yang baru. Tahapan-tahapan diatas dapat dilakukan secara berulang-ulang untuk

mendapatkan hasil yang diinginkan sehingga desain sistem yang baru diharapkan

dapat memperbaiki sistem yang lama.

Sistem yang baru dibuat maka peneliti harus mengimplementasikan sistem

baru yang telah dibuat, maksud dari implementasi adalah menerapkan sistem baru

yang telah di desain oleh peneliti tersebut dan setelah melakukan implementasi

maka harus dilakukan pemeliharaan sistem.

1.7 Kegunaan Penelitian

Adapun kegunaan penelitian yang telah dilakukan pada Ahass Bintang Firdaus

adalah sebagai berikut:

A.Bagi Penulis

Penelitian ini dilakukan untuk menambah pengetahuan dan pemahaman yang

peneliti peroleh selama kuliah serta membandingkan teori yang diperoleh

dalam lingkungan kerja serta untuk mengaplikasikan ilmu komputer yang di

peroleh yaitu Microsoft Visual Basic 2005 dengan merancang sistem informasi

B.Bagi Perusahaan

Hasil dari penelitian dan rancangan yang dibuat oleh penulis dapat digunakan

sebagai solusi bagi perusahaan Ahass Bintang Firdaus sebagai bahan

pertimbangan dalam mengambil dan menemtukan kebijakan apa saja yang

dipakai dalam pengambilan keputusan.

C.Bagi Peneliti Selanjutnya

Diharapkan bisa menjadi bahan masukan atau sumber informasi untuk

menambah pengetahuan tentang sistem informasi akuntansi persediaan barang

dan sebagai bahan referensi bagi peneliti lain jika ingin mengembangkan tema

yang sama.

1.8 Lokasi Dan Waktu Penelitian

1.8.1 Lokasi Penelitian

Penulis melakukan penelitian pada CV. Ahass Bintang Firdaus Motor yang

beralamatkan di Jl. Raya Soreang No. 32 telp: (022) 70807860 Soreang-Bandung.

Mengenai Pencatatan Persediaan Barang Dengan Partstock, pada Partstock dan

Bendahara.

1.8.2 Waktu Penelitian

Peneliti melakukan penelitian pada bulan Februari 2012 sampai juli 2013

Tabel 1.1 Time Schedule Penelitian

1.9 Sistematika Penulisan

Secara garis besar laporan penelitian ini terdiri dari lima bab, setiap babnya

dibagi menjadi beberapa sub bab sesuai dengan isi penelitian. Sistematika ini

dibuat tersusun dengan tujuan supaya mudah untuk dipahami oleh semua pihak.

Adapun susunannya adalah sebagai berikut:

A.Bagian awal terdiri dari halaman judul, lembar pengesahan reviewer, kata

pengantar, daftar isi, daftar tabel, daftar gambar, daftar simbol, dan daftar

lampiran.

B.Bagian isi terdiri dari:

BAB I PENDAHULUAN

Bab pendahuluan ini berisikan informasi mengenai Latar Belakang

Penelitian, Identifikasi Masalah, Batasan Masalah, Maksud Dan

Tujuan Penelitian, Objek dan Metode Penelitian, Rekayasa

Perangkat Lunak, Kegunaan Penelitian, Lokasi dan Waktu

BAB II LANDASAN TEORI

Bab ini diuraikan mengenai teori-teori yang berkaitan dengan

Perancangan Sistem Informasi Akuntansi Persediaan barang Dagang.

Teori-teori tersebut diperoleh dari buku-buku dan referensi lain.

BAB III ANALISIS SISTEM YANG BERJALAN

Bab ini mencangkup secara rinci menjelaskan mengenai sistem yang

berjalan pada cv. Ahass bintang firdaus

BAB IV PERANCANGAN SISTEM INFORMASI AKUNTANSI

PERSEDIAAN BARANG DAGANG

Bab ini merupakan sistem informasi akuntansi persediaan barang

dagang yang diusulkan, perancangan model sistem yang diusulkan,

perancangan struktur menu, perancangan antar muka dan laporan,

tampilan dan kode program, aplikasi yang dibuat, komponen sistem

yang dikonversi, jaringan komputer, serta menjelaskan kelemahan

dan kelebihan sistem yang diusulkan.

BAB V SIMPULAN DAN SARAN

Bab ini menguraikan simpulan dari hasil analisis penelitian dan

memaparkan saran dari permasalahan yang ada.

BAB II

LANDASAN TEORI

2.1 Perancangan Sistem Informasi Akuntansi Persediaan Barang Dagang

(Suku Cadang)

2.1.1 Perancangan

Perancangan menurut Kusrini dan Andri Koniyo dalam bukunya Tuntunan

Praktis Membangun Sistem Informasi Akuntansi dengan Visual Basic dan

Microsoft SQL Server mendefinisikan perancangan bahwa: ”perancangan sistem

adalah proses pengembangan spesifikasi sistem baru berdasarkan hasil

rekomendasi analisissistem”. (Kusrini dan Andri Koniyo , 2007:79)

Menurut AL-Bahra dalam bukunya yang berjudul Perancangan Sistem

Informasi mendefinisikan perancangan adalah “ satu kegiatan yang memiliki

tujuan untuk mendesain sistem baru yang dapat menyelesaikan masalah-masalah

yang dihadapi perusahaan yang diperoleh dari pemilihan alternatif sistem yang

terbaik”. (Bin Ladjamudin,Al-Bahra, 2005:39)

Berdasarkan kedua definisi di atas penulis dapat menyimpulkan bahwa

perancangan adalah strategi untuk memecahkan masalah dan mengembangkan,

serta member solusi terbaik untuk membuat dan mendesain sistem baru.

2.1.2 Sistem

Menurut Jogianto dalam bukunya yang berjudul Analisis dan Desain Sistem

Informasi mendefinisikan sistem adalah “kumpulan dari elemen-elemen yang

Menurut Al Bahra dalam bukunya yang berjudul Analisis dan Desain Sistem

Informasi mendefinisikan sistem adalah “kumpulan dari komponen atau

elemen-elemen atau subsistem-subsistem.” (Bin ladjamudin, Al Bahra, 2005:3). Sebuah

sistem mempunyai karakteristik atau sifat-sifat yang menunjukkan bahwa hal itu

bisa dikatakan sebuah sistem. Adapun karakteristik sistem menurut Kusrini dan

Andri Koniyo dalam bukunya Tuntunan Praktis Membangun Sistem Informasi

Akuntansi dengan Visual Basic dan Microsoft SQL Server, menyatakan bahwa:

“ A. Komponen Sistem (Component)

Suatu sistem terdiri dari sejumlah komponen yang saling berinteraksi, yang saling bekerja sama membentuk suatu komponen sistem atatu bagian-bagian dari sistem.

B. Batasan Sistem (Boundary)

Merupakan daerah yang membatasi suatu sistem dengan sistem yang lain atau dengan lingkungan kerjanya.

C. Subsistem

Bagian-bagian dari sistem yang beraktivitas danberinteraksi satu sama lain untuk mencapai tujuan dengan sasarannya masing-masing.

D. Lingkungan Luar Sistem (Environment)

Suatu sistem yang ada di luar dari batas sistem yang dipengaruhi oleh operasi sistem.

E. Penghubung Sistem (Interface)

Media penghubung antara suatu subsistem dengan subsistem lain. Adanya penghubung ini memungkinkan berbagai sumber daya mengalir dari suatu subsistem ke subsistem lain.

F. Masukan Sistem (Input)

Energi yang masuk ke dalam sistem, berupa perawatan dan sinyal. Masukan perawatan adalah energy yang dimasukan supaya sistem tersebut dapat berinteraksi.

G. Keluaran Sistem (Output)

Hasil energy yang diolah dan diklasifikasikan menjadi keluaran yang berguna dan sisa pembuangan.

H. Pengolahan Sistem (Process)

Suatu sistem dapat mempunyai suatu bagian pengolah yang akan mengubah masukan menjadi keluaran.

I. Sasaran Sistem (Object)

Tujuan yang ingin dicapai oleh sistem, akan dikatakan berhasil apabila

Berdasarkan definisi di atas maka penulis dapat menyimpulkan bahwa sistem

adalah sekumpulan elemen-elemen yang saling berinteraksi satu sama lainnya dan

bekerja sama untuk mencapai tujuan tertentu.

2.1.3 Informasi

Menurut krismiaji dalam bukunya yang berjudul Sistem Informasi Akuntansi

mendefinisikan informasi adalah “data yang telah diorganisasi dan telah memiliki

kegunaan dan manfaat.” (Krismiaji, 2005:15)

Menurut Azhar Susanto dalam bukunya yang berjudul Sistem Informasi

Manajemen, edisi 3 mendefinisikan informasi adalah “hasil pengolahan data yang

memberikan arti dan manfaat.” (Azhar Susanto, 2007:40)

Berdasarkan kedua definisi di atas maka penulis menyimpulkan bahwa

Informasi adalah proses pengolahan data untuk menjadi lebih berguna dan

bermanfaat bagi yang menerima.

2.1.4 Sistem Informasi

Definisi sistem informasi menurut Kusrini dan Andri Koniyo dalam bukunya

Tuntunan Praktis Membangun Sistem Informasi Akuntansi dengan Visual Basic

dan Microsoft SQL Server, mendefinisikan bahwa: “sistem informasi adalah

sebuah sistem yang terdiri atas rangkaian subsistem informasi terhadap

pengolahan data untuk menghasilkan informasi yang berguna dalam pengambilan

keputusan.”(Kusrini dan Andri Koniyo, 2007:9)

Sedangkan menurut Azhar Susanto dalam bukunya yang berjudul Sistem

adalah “kumpulan dari sub-sub sistem baik phisik maupun non phisik yang saling

berhubungan satu sama lainnya dan bekerja sama secara harmonis untuk

mencapai satu tujuan yaitu mengolah data menjadi informasi yang berguna.”

(Azhar Susanto, 2007:55)

Berdasarkan kedua definisi di atas maka penulis menyimpulkan bahwa sistem

informasi adalah suatu komponen-komponen atau rangkaian sub sistem yang

menghasilkan informasi yang berguna untuk mencapai tujuan tertentu

2.1.5 Akuntansi

Definisi akuntansi menurut Menurut Ely Suhayati dan Sri Dewi Anggadini

dalam buku yang berjudul Akuntansi Keuangan, “proses yang terdiri dari

dentifikasi, pengukuran, dan pelaporan informasi ekonomi.” (Ely Suhayati dan Sri

Dewi Anggadini , 2009:2)

Menurut Soemarso S.R dalam bukunya yang berjudul Akuntansi Suatu

Pengantar edisi 5 mendefinisikan akuntansi adalah “proses mengidentifikasi,

mengukur, dan melaporkan informasi ekonomi, untuk memungkinkan adanya

penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan

informasi tersebut.” (Soemarso S.R, 2009:3)

Berdasarkan definisi di atas penulis dapat menyimpulakan bahwa akuntansi

adalah proses identifikasi transaksi yang diikuti dengan kegiatan pencatatan,

penggolongan, serta pengikhtisaran transaksi sehingga menghasilkan laporan

keuangan yang dapat digunakan untuk memperoleh pertimbangan dan keputusan

2.1.5.1 Metode Pencatatan Akuntansi

Metode pencatatan akuntansi yang digunakan adalah metode pencatatan

accrual basis, maka definisi metode pencatatan akuntansi dalam bukunya Kamus

Akuntansi, menurut Abdul Halim “Accrual Basis Accounting (akuntansi akrual),

yaitu dasar akuntansi yang mengakhiri transaksi dan dasar peristiwa tersebut

terjadi dan bukan hanya pada saat kas atau setara kas diterima atau di bayar.”

(Abdul Halim 2007:49)

Adapun definisi Tjahjono dan Sulastianingsih dalam bukunya yang berjudul

Akuntansi suatu Pengantar Pendekatan Terpadu metode pencatatan akuntansi

adalah:

“Acrual Basic atau dasar akrual adalah dasar pencatatan dalam akuntansi yang

akan melaporkan pendapatan pada saat pendapatan itu diperoleh tanpa mempertimbangkan kapan uang tunai akan diterima dan akan melaporkan beban pada saat terjadinya, tanpa menunggu pengeluaran uang tunai

dilakukan.”

“Cash Basic atau dasar kas adalah dasar pencatatan dalam akuntansi yang

hanya akan mengakui pendapatan apabila benar-benar diterima secara tunai

dan akan mengakui beban apabila betul-betul telah dikeluarkan.” (Tjahjono

dan Sulastiningsih, 2003: 42)

Definisi di atas maka metode pencatatan Accrual Basic merupakan pencatatan

maupun pengakuan pendapatan dan beban pada saat terjadinya, yaitu suatu

metode pencatatan yang melaporkan semua bentuk pendapatan saat diterima.

2.1.5.2 Proses Akuntansi

Definisi proses akuntansi menurut Soemarso dalam bukunya yang berjudul

“Proses akuntansi adalah dimulai dari transaksi-transaksi yang terjadi dalam suatu perusahaan, dilanjutkan ke proses pencatatan dari transaksi yang terjadi, disamping di catat, transaksi yang terjadi digolongkan ke dalam kelompok kemudian dilanjutkan pada tahap pengikhtisaran yang menyajikan informasi yang telah digolong-golongkan ke dalam bentuk laporan seperti yang

diinginkan pemakai.” (Soemarso, 2009: 20)

Menurut Soemarso dalam bukunya Akuntansi Suatu Pengantar secara lebih

detailnya proses akuntansi dapat dilihat pada skema dari proses akuntansi yang

dapat dilihat pada gambar 2.1

Transaksi Pencatatan Penggolongan Pengikhtisaran Laporan Akuntansi

Gambar 2.1 Proses Akuntansi (Soemarso S.R, 2009: 20).

2.1.5.3Siklus Akuntansi

Definisi siklus akuntansi dalam buku yang berjudul Akuntansi Suatu Pengantar

adalah sebagai berikut: “siklus akuntansi adalah tahap-tahap kegiatan mulai

terjadinya transaksi sampai dengan penyusunan laporan keuangan sehingga siap

untuk pencatatan transaksi periode berikutnya.“ (Soemarso S.R, 2009:90)

Menurut Supriyati dalam bukunya yang berjudul Belajar Dasar Akuntansi

mendefinisikan bahwa ”siklus akuntansi adalah tahapan-tahapan akuntansi secara

sistematis mulai dari bukti transaksi, jurnal, buku besar, jurnal penyesuaian,

neraca saldo, neraca lajur dan laporan keuangan serta jurnal penutup untuk

akun-akun yang berhubungan dengan kekayaan, utang juga modal perusahaan.”

Berdasarkan definisi di atas penulis dapat menyimpulkan bahwa siklus

akuntansi adalah suatu kegitan yang mengolah transaksi yang dimulai dari proses

pencatatan sampai pelaporan yang berhubungan dengan keuangan.

2.1.5.3.1 Jurnal Umum

Definisi jurnal umum menurut Soemarso dalam bukunya yang berjudul

Akuntansi Suatu Pengantar adalah sebagai berikut:

“Jurnal umum adalah formulir khusus yang digunakan untuk mencatat secara

kronologis transaksi-transaksi yang terjadi dalam perusahaan menurut nama

akun dan jumlah yang harus di debet dan di kredit. Jurnal umum (general

journal) adalah bentuk jurnal yang terdiri dari dua kolom. Jurnal khusus

(special journal) adalah buku harian (jurnal) yang dirancang untuk mencatat

suatu transaksi (atau beberapa transaksi) tertentu.” (Soemarso S.R, 2009:110).

Definisi jurnal umum menurut Supriyati pada bukunya yang berjudul Belajar

Dasar Akuntansi bahwa “general journal adalah bentuk standar jurnal 2

kolom.”(Supriyati, 2011:50)

Berdasarkan definisi di atas maka penulis dapat menyimpulkan bahwa jurnal

umum adalah catatan yang digunakan untuk mencatat transaksi secara kronologis

Tabel 2.1 Jurnal Umum (Sparepart) Soemarso S.R, 2009:110

PT"xxx"

Jurnal Umum (Sparepart) Period at xxx

Tanggal No Bukti Nama Akun Ref Debit Kredit

Xxx XXX Persediaan Sparepart 113 xxx

Kas 111 xxx

Xxx XXX Kas 111 xxx

Penjualan Sparepart 411 xxx

Xxx XXX Hagra Pokok Penjualan 421 xxx

Persediaan Sparepart 113 xxx

Xxx XXX Retur Sparepart 511 xxx

Persediaan Sparepart 113 xxx

2.1.5.3.2 Buku Besar Umum

Definisi buku besar menurut Kieso, dkk dalam bukunya Accounting Principles

adalah “keseluruhan kelompok akun yang dimiliki oleh sebuah perusahaan.”

(Kieso, dkk., 2007:95). Adapun definisi menurut Soemarso buku besar dalam

buku Akuntansi Suatu Pengantar, “buku besar merupakan kumpulan dari

akun-akun yang salin berhubungan dan yang merupakan satu kesatuan tersendiri”.

(Soemarso S.R, 2009:68)

Berdasarkan definisi di atas maka penulis dapat menyimpulkan bahwa buku

besar adalah buku yang berisi kumpulan rekening yang saling berhubungan dan

merupakan suatu kesatuan sendiri atau kumpulan dari akun-akun yang saling

berhubungan.

Tabel 2.2 Buku Besar Umum Kas (Soemarso, SR 2009: 96)

PT"xxx" buku besar umum

Period at xxx

Tabel 2.3 Buku Besar Umum Persediaan Sparepart (Soemarso, SR 2009: 96)

PT"xxx" buku besar umum

Period at xxx

nama akun persediaan sparepart nomor akun 113

Tanggal Nama Akun Ref debit

Tabel 2.4 Buku Besar Umum Penjualan Sparepart (Soemarso, SR 2009: 96)

PT"xxx" buku besar umum

Period at xxx

nama akun penjualan sparepart nomor akun 411

Tanggal Keterangan ref debit

kredit

saldo debit kredit

Xxx Kas 111 xxxx xxx

Tabel 2.5 Buku Besar Umum Retur Sparepart (Soemarso, SR 2009: 96)

PT"xxx" buku besar umum

Period at xxx

nama akun retur sparepart nomor akun 511

tanggal Keterangan ref debit kredit saldo

debit kredit

Tabel 2.6 Buku Besar Harga Pokok Penjualan (Soemarso, SR 2009: 96)

PT"xxx" buku besar umum

Period at xxx

nama akun harga pokok penjualan nomor akun 421

tanggal Keterangan ref debit kredit saldo

debit kredit

Xxx Persediaan Sparepart 113 xxx xxx

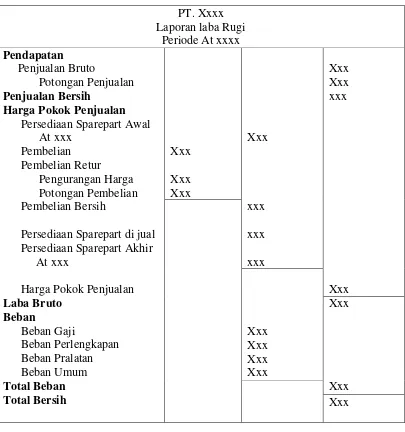

2.1.5.3.3 Laporan Laba Rugi

Definisi menurut Soemarso dalam bukunya yang berjudul Akuntansi Suatu

Pengantar sebagai berikut, “Laporan Laba Rugi adalah Ikhtisar pendapatan dan

beban suatu perusahaan untuk suatu jangka waktu tertentu. Laba rugi menunjukan

hasil usaha suatu perusahaan dalam jangka waktu tertentu.”(Soemarso, 2009:55)

Definisi menurut Supriyati dalam bukunya yang berjudul Belajar Dasar

Akuntansi sebagai berikut,

“Suatu bentuk laporan laba rugi yang mana jumlah pendapatan usaha

dikelompokan dalam satu kelompok dan pendapatan diluar usaha dikelompokan dalam satu kelompok demikian juga biaya usaha dikelompokan dalam suatu kelompok dan biaya di luar usaha dikelompokan dalam kelompok

pula.” (Supriyati,2011:67)

Berdasarkan definisi di atas penulis dapat menyimpulkan bahwa laporan laba

rugi ihtisar pendapatan dan biaya perusahaan selama periode jangka waktu

Tabel 2.6 Laporan Laba Rugi (Soemarso SR, 2009 :225)

PT. Xxxx Laporan laba Rugi

Periode At xxxx

Pendapatan

Penjualan Bruto

Potongan Penjualan

Penjualan Bersih

Harga Pokok Penjualan

Persediaan Sparepart Awal At xxx

Persediaan Sparepart di jual Persediaan Sparepart Akhir At xxx

Harga Pokok Penjualan

Laba Bruto

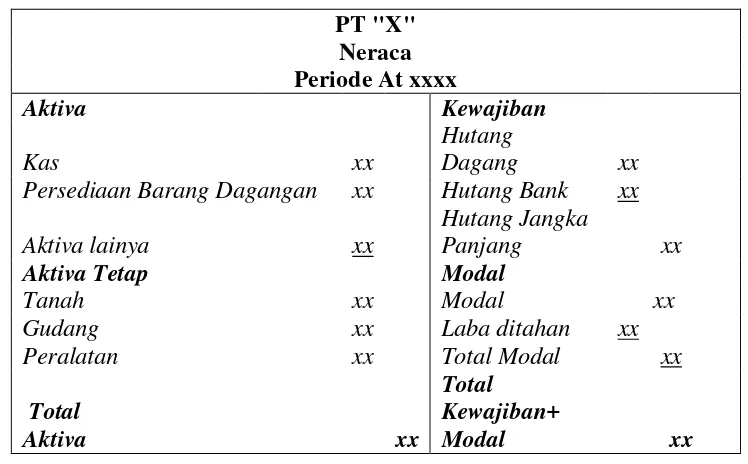

2.1.5.3.4 Laporan Keuangan Neraca

Definisi laporan keuangan neraca dalam buku Kamus Akuntansi, menurut

Sujana Ismaya “neraca merupakan daftar aktiva, kewajiban, dan modal suatu

perusahaan pada saat tertentu, juga menunjukan kekayaan yang dimiliki

perusahaan dan sumber pembelanjaannya”. (Sujana Ismaya, 2006:477)

Menurut Alimansyah dan Padji “neraca (balance sheet): daftar aktiva,

menunjukan tentang kekayaan yang dipunyai perusahaan serta sumber

pembelanjaannya”. (Alimansyah dan Padji, 2003:237)

Berdasarkan definisi di atas dapat diambil simpulan bahwa neraca merupakan

daftar aktiva, kewajiban, modal dari perusahaan untuk menunjukan kekayaan

yang dimiliki perusahaan.

Tabel 2.7 Laporan Keuangan Neraca (Soemarso SR, 2009 :132)

PT "X" Neraca Periode At xxxx

Aktiva Kewajiban

2.1.6 Sistem Akuntansi

Pengertian sistem akuntansi menurut Krismiaji dalam bukunya yang berjudul

Sistem Informasi Akuntani menyatakan bahwa ”sistem akuntansi adalah sebuah

sistem yang memproses data dan transaksi guna menghasilkan informasi yang

bermanfaat untuk merencanakan, mengendalikan dan memproses

bisnis.”(Krismiaji, 2005:4)

Definisi sistem akuntansi Menurut Alimansyah dan Padji “sistem Akuntansi

pelaksanaan prosedur pengumpulan dan pelaporan data keuangan.” Alimansyah

dan Padji, 2003:284)

Menurut definisi diatas sistem akuntansi adalah aktivitas atau organisasi yang

dikoordinasi sedemikian rupa informasi akuntansi dalam pengambilan keputusan.

2.1.7 Sistem Informasi Akuntansi

Menurut Krismiaji sistem informasi akuntasi dalam bukunya yang berjudul

sistem informasi akuntansi adalah “sebuah sistem yang memproses data dan

transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan,

mengendalikan dan memproses bisnis. “(Krismiaji, 2005: 16)

Menurut Jogiyanto dalam bukunya yang berjudul Analisis dan Desain Sistem

Informasi mendefinisikan sebagai berikut :

“Sistem informasi akuntansi adalah suatu komponen organisasi yang

mengumpulkan, mengklasifikasikan, memproses, menganalisis, dan

mengkomunikasikan informasi pengambilan keputusan dengan orientasi financial yang relevan bagi pihak-pihak dalam perusahaan (secara prinsip

adalah manajemen).” (Jogiyanto, 2005: 17)

Penulis dapat menyimpulkan dari kedua definisi di atas bahwa Sistem

Informasi Akuntansi yaitu suatu pemrosesan data yang menghasilkan informasi

yang bermanfaat untuk pengambilan keputusan dengan orientasi financial yang

2.1.8 Persediaan Barang Dagang (Suku Cadang)

2.1.8.1 Definisi Persediaan Barang Dagang (Suku Cadang)

Definisi Persediaan dalam buku yang berjudul Akuntansi Untuk Bisnis dan

Dagang adalah sebagai berikut: “Persediaan adalah aktiva yang tersedia untuk

dijual dalam kegiatan normal persediaan. Pada bisnis manufaktur, persediaan

meliputi bahan mentah, barang dalam proses produksi, barang jadi.”(Suharli,

2006: 227)

Definisi persediaan menurut Soemarso dalam buku yang berjudul Akuntansi

Suatu Pengantar adalah sebagai berikut: “Persediaan barang dagang adalah

barang yang dimiliki perusahaan untuk dijual kembali.”(Soemarso S.R, 2009:

235)

2.1.8.2 Jenis Persediaan Barang Dagang (Suku Cadang)

Menurut Soemarso dalam bukunya yang berjudul Akuntansi Suatu Pengantar

mendefinisikan bahwa Persediaan Barang Dagang (Sparepart) adalah “Barang

-barang yang dimiliki perusahaan untuk dijual kembali.” (Soemarso SR. 2009:384)

2.1.8.3 Metode Pencatatan Persediaan Barang Dagang (Suku Cadang)

Menurut Mulyadi dalam bukunya Sistem Akuntansi, metode pencatatan

persediaan dapat dilakukan dengan dua cara yaitu:

“A. Sistem Pencatatan Periodik (Periodic System)

Yaitu pencatatan yang dilakukan secara terus-menerus baik kuantitas dan harganya maupun mutasi saldonya.

B. Sistem Pencatatan Perpetual (Perpetual System)

Yaitu pencatatan yang dilakukan hanya transaksi pembelian saja yang

Metode pencatatan persediaan yang dilakukan oleh penulis adalah sistem

pencatatan periodik. Menurut Mulyadi dalam bukunya yang berjudul Akuntansi

Suatu Pengantar, Menyebutkan bahwa:

“1. Sistem pencatatan persediaan periodic (Periodic Method)

Adalah harga pokok penjualan selama periode tertentu dihitung dengan menggunakan cara sebagai berikut: persediaan barang dagang awal periode ditambah pembelian bersih selama periode sama dengan persediaan tersedia dijual dikurangi persediaan barang dagang pada akhir periode sama dengan harga pokok penjualan.

2. sistem pencatatan persediaan perpetual (Perpetual Method)

Pembelian barang dagang langsung dicatat kea kun persediaan harga pokok penjualan tidak dihitung secara periodik, tetapi dihitung dan dicatat

setiap terjadi transaksi,” (Mulyadi, 2005:406)

2.1.8.4Metode Penilaian Persediaan Barang Dagang (Suku Cadang)

Metode penilaian akuntansi menurut soemarso dalam buku yang berjudul

Akuntansi Suatu Pengantar adalah sebagai berikut:

“A. Penetapan harga pokok persediaan :

1. Metode FIFO (First In First Out)

Metode FIFO adalah metode penetapan harga pokok persediaan yang didasarkan atas tanggapan bahwa barang-barang terdahulu dibeli akan merupakan barang yang dijual pertama kali. Persediaan akhir dinilai dengan harga pembelian yang paling akhir.

2. Metode LIFO (Last In First Out)

Metode LIFO adalah metode penetapan harga pokok persediaan yang didasarkan atas tanggapan bahwa barang-barang paling akhir dibeli akan merupakan barang yang dijual pertama kali. Persediaan akhir dinilai dengan harga pembelian yang terdahulu.

3. Metode Rata-rata (Average)

Metode Rata-rata adalah metode penetapan harga pokok persediaan dimana dianggap bahwa harga pokok rata-rata dari barang yang tersedia dijual akan digunakan untuk menilai harga pokok yang dijual dan yang terdapat dalam persediaan.

Metode Identifikasi Khusus (special identification) adalah harga pokok yang dibebankan ke barang-barang yang dijual dan yang masih ada dalam persediaan didasarkan atas harga pokok yang dikeluarkan khusus dan barangbarang yang bersangkutan.

C. Metode Taksiran

1. Metode Eceran (Retail Method)

Metode penetapan harga pokok persediaan secara taksiran yang didasarkan atas dasar hubungan, yang terdapat dalam tahun berjalan, antara harga pokok dengan harga jual.

2. Metode Laba Bruto atau Metode Laba Kotor (Gross Profit Method) Metode Laba Bruto adalah metode penetapan harga pokok persediaan secara taksiran yang didasarkan atas hubungan, yang terdapat dalam

periode yang lalu, antara laba bruto dengan harga jual.” (Soemarso,

2009: 385-393)

Berdasarkan pengertian di atas penulis dapat menyimpulkan bahwa metode

FIFO didasarkan atas tanggapan bahwa barang-barang yang dulu dibeli akan

merupakan barang yang dijual pertama kali sedangkan LIFO didasarkan atas

tanggapan bahwa barang-barang paling akhir dibeli merupakan barang yang dijual

pertama kali dan metode Average dianggap bahwa harga pokok rata-rata dari

barang yang tersedia dijual akan digunakan untuk menilai harga pokok yang

dijual dan yang terdapat dalam persediaan.

2.1.9 Sistem Informasi Akuntansi Persediaan Barang Dagang (Suku Cadang)

Menurut Kieso, dkk dalam bukunya yang berjudul akuntansi Intermediet

mendefinisikan bahwa sistem informasi akuntansi adalah “sistem pengumpulan

dan pemprosesan data transaksi serta penyebaran informasi keuangan kepada

pihak-pihak yang berkepentingan.”(Kieso, dkk. 2007:72)

Definisi Sistem Informasi Akuntansi Persediaan Barang Dagang menurut

Krismiaji dalam bukunya yang berjudul Sistem Informasi Akuntansi,